aide-memoire final 17-03 ver 1 - douanes de … · frontière chargé de sécuriser le transit, aux...

TRANSCRIPT

POUR USAGE OFFICIEL

FONDS MONETAIRE INTERNATIONAL

Département des finances publiques

AIDE-MÉMOIRE

CÔTE D’IVOIRE

CONTRIBUTION AU PROGRAMME DE RÉFORMES DE L ’ADMINISTRATION DOUANIÈRE

Gilles Montagnat-Rentier, Kalou Doua-Bi, Marcel Steenlandt et Jim Scott

Mars 2008

Le présent rapport contient des conseils et recommandations techniques donnés par les services du Fonds monétaire international (FMI) aux autorités d’un pays membre après réception de leur demande d’assistance technique. Avec l’autorisation écrite des autorités du pays bénéficiaire, ce rapport (dans sa totalité, en partie ou sous une forme résumée) peut être communiqué aux administrateurs du FMI et à leurs services, ainsi qu’aux prestataires d’assistance technique et donateurs extérieurs au FMI. La communication du rapport (dans sa totalité, en partie ou sous une forme résumée) à des parties extérieures au FMI, à l’exception des prestataires d’assistance technique et donateurs, requiert l’autorisation écrite des autorités du pays bénéficiaire et du Département des finances publiques du FMI.

3

Table des matières Page

Résumé des recommandations ....................................................................................................7 I. progrès accomplis et priorités pour la poursuite des réformes..............................................11 II. Management et moyens………………………………………………………….....………19 III. Produits pétroliers…………………………………………………………………….......33 . IV. Procédures de dédouanement. ………………………………………………………… 45 V. Transit douanier.....................................................................................................................50 VI. Valeur en douane………………………………………………………………………......53 VII. Gestion des exonérations ………………………………………………………………. 56 VIII. Les contrôles et la lutte contre la fraude ……………………………………………… 62 Tableaux Encadrés Annexes

4

5

ABRÉVIATIONS ET ACRONYMES

ALIX Application for Local Information Exchange

AUPC Assistance d’Urgence Post-Conflit

BSC Bureau de Suivi des Cargaisons

CEDEAO Communauté Économique des États de l’Afrique de l’Ouest

DGD Direction Générale des Douanes

DGI Direction Générale des Impôts

FAD Département des Finances Publiques

FCFA Franc CFA

FMI Fonds Monétaire International

IS Impôt sur les Sociétés

NIF Nouvel Identifiant Fiscal

OCOD Observatoire de la Célérité des Opérations de Dédouanement

OMC Organisation Mondiale du Commerce

OMD Organisation Mondiale des Douanes

SIR Société Ivoirienne de Raffinage

SRIC Système Régional d’Information Commercial

SYDAM Système de Dédouanement Automatisé des Marchandises

SYDONIA Système Douanier Automatisé

TVA Taxe sur la Valeur Ajoutée

UEMOA Union Économique et Monétaire Ouest-Africaine

6

PRÉFACE

A la demande de Son Excellence M. Charles Koffi Diby, Ministre de l’économie et des finances, une mission du département des finances publiques (FAD) du FMI a séjourné à Abidjan du 4 au 17 mars 2008. Elle était composée de M. Gilles Montagnat-Rentier (chef de mission) et de MM. Marcel Steenlandt et Ian James Scott (membre du panel des experts de FAD).1 M. Kalou Doua-Bi, conseiller à l’AFRITAC de l’Ouest, a participé à la mission. La mission avait pour objectifs de faire le point sur les réformes d’administration douanière et de formuler des recommandations pour la poursuite du programme de modernisation. La mission a été reçue à plusieurs reprises par M. Koffi Ahoutou E., Directeur de Cabinet du ministre de l’économie et des finances, M. Guy Agnan, Conseiller pour les questions douanières au Cabinet du Ministre, le Colonel Major Konan Gnamien, Directeur général des douanes, ses Adjoints et les principaux chefs de service de la Direction générale des Douanes (DGD). Des visites des services douaniers d’Abidjan ont été organisées. La mission a eu des entretiens avec les représentants des opérateurs économiques. Elle également rencontré les représentants de la société BIVAC (Bureau Véritas). La mission a bénéficié du concours de M. Philippe Egoumé Bossogo, Représentant résident du FMI, qui a facilité ses contacts. A tous, la mission exprime ses remerciements pour l’accueil qui lui a été réservé et la collaboration qui lui a été apportée.

1 M. Stéphane Schlotterbeck (FAD) était membre de la mission du 4 au 11 mars afin d’aborder avec le Directeur général des Impôts et ses collaborateurs, les progrès de l’administration fiscale et les besoins éventuels d’assistance technique en administration fiscale. Le compte rendu de ces entretiens est présenté séparément du présent rapport.

7

RÉSUMÉ DES RECOMMANDATIONS La mission devait examiner la situation des réformes d’administration douanière et formuler des recommandations pour la poursuite du programme de modernisation. Comme demandé, le secteur pétrolier a fait l’objet d’un examen particulier.

Les réformes depuis 2001 ont été concentrées sur des maillons traditionnellement faibles des processus douaniers: essentiellement la prise en charge des marchandises au port d’Abidjan, la sécurisation du recouvrement, l’encadrement des entrepôts sous douane et du transit, et le contrôle de la valeur des importations. Des initiatives ont également été prises pour soutenir le commerce international (réduction des temps de dédouanement) et disposer d’un système d’information du management. La généralisation de l’informatique a rendu possible l’application de ces mesures, la nouvelle version du système douanier restant cependant encore en phase de test. Les réformes ont été substantielles et ont incontestablement renforcé la maîtrise des opérations douanières—ce qui est particulièrement notable dans un contexte de crise.

En 2007, le diagnostic de l’OMD lié à la mise en œuvre du cadre des normes avait noté que, malgré ses succès, le programme de réformes suscitait un certain nombre de difficultés d’adaptation, et avait recommandé une pause. La présente mission partage le constat, mais estime que le programme peut se poursuivre activement moyennant une réorientation appropriée. Il conviendrait : (1) de trouver un nouvel équilibre dans les diverses composantes du programme (y compris accentuer la facilitation du commerce et améliorer les ressources humaines à la douane) ; (2) aménager le contrôle de la valeur et les règles du transit à l’exportation, deux préoccupations majeures des professionnels ; et (3) améliorer la planification, la concertation et la communication dans le cadre de l’application du programme de réformes. Équilibre du programme de réformes Le succès global de la réforme est d’abord subordonné à un ensemble de mesures liées au renforcement des capacités internes de l’administration. Elles concernent: (1) les ressources humaines, essentiellement la maîtrise du recrutement et la qualité de la formation; (2) des méthodes d’encadrement dynamisées et la revalorisation de l’inspection générale; (3) la rationalisation de la gestion de l’information et l’amélioration liaisons fonctionnelles entres les services.

Bien que les premières mesures de soutien aux activités économiques aillent dans le bon sens, la facilitation du commerce devrait constituer une priorité plus prégnante. La douane doit s’intégrer au mieux dans la chaîne d’opérations. La mission observe que les formalités documentaires d’importation à Abidjan sont lourdes (ce n’est pas propre aux formalités douanières) et ne tiennent pas toujours compte des usages du commerce international.

8

Les principales fonctions spécialisées dans la lutte contre la fraude et la contrebande devraient être développées et consolidées. Les priorités concernent l’analyse de risque et le renseignement, qui sont les outils d’orientation des contrôles, les contrôles a posteriori, et la surveillance douanière.

Enfin, les procédures et le contrôle des produits pétroliers et des produits exonérés à l’importation devraient faire l’objet de mesures spécifiques. Dans le secteur pétrolier, les agents sont insuffisamment formés et leurs activités se limitent essentiellement à des contrôles documentaires.

Sur le plan géographique, il sera important dans le cadre du redéploiement de faire fonctionner correctement au moins un bureau de transit par frontière, un centre douanier à Bouaké, les brigades mobiles de la zone frontalière. Réviser les mesures prises qui soulèvent des difficultés significatives Les opérateurs protestent contre la procédure de contestation des valeurs déclarées par la douane, qu’ils jugent arbitraire en pratique, et contre le report sur les exportateurs de la responsabilité de justifier que leurs marchandises sont arrivées dans le pays de destination. Les responsables de la DGD estiment cependant que ces mesures sont adaptées et efficaces dans un contexte de faible niveau général de respect de la loi et qu’elles offrent des garanties suffisantes aux opérateurs. La situation actuelle est de nature à peser négativement sur les opérations commerciales à Abidjan. La mission propose de mettre le contrôle de la valeur en conformité aux normes internationales, sans remettre en cause l’approche douanière innovante, et propose un système de transit plus équilibré. Les mesures d’interdiction (l’interdiction de dédouaner des marchandises non originaires de la CEDEAO aux frontières terrestres) devraient être considérées comme des solutions palliatives temporaires. Améliorer la planification, la concertation et la communication Pour améliorer la compréhension du programme de réformes et l’adhésion des usagers et personnels au programme de réformes, une démarche plus formalisée de gestion du changement est recommandée. Les principales recommandations sont indiquées ci-après.

9

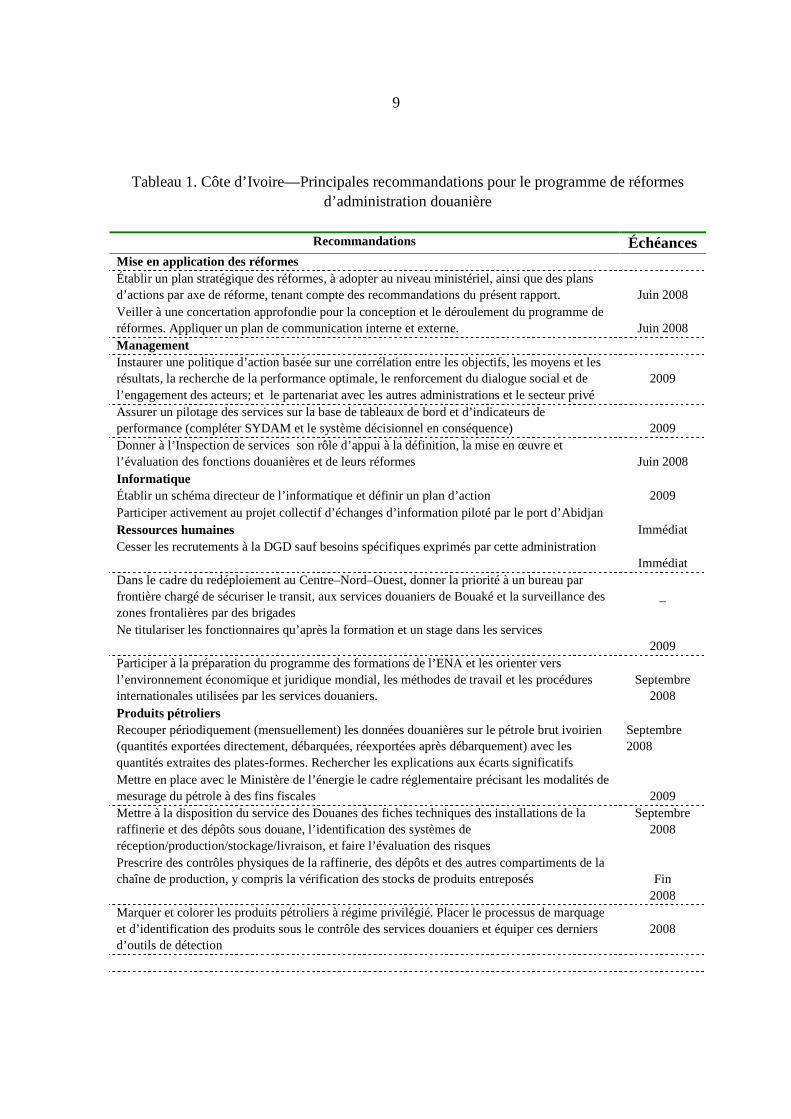

Tableau 1. Côte d’Ivoire—Principales recommandations pour le programme de réformes d’administration douanière

Recommandations Échéances

Mise en application des réformes Établir un plan stratégique des réformes, à adopter au niveau ministériel, ainsi que des plans d’actions par axe de réforme, tenant compte des recommandations du présent rapport.

Juin 2008

Veiller à une concertation approfondie pour la conception et le déroulement du programme de réformes. Appliquer un plan de communication interne et externe.

Juin 2008

Management Instaurer une politique d’action basée sur une corrélation entre les objectifs, les moyens et les résultats, la recherche de la performance optimale, le renforcement du dialogue social et de l’engagement des acteurs; et le partenariat avec les autres administrations et le secteur privé

2009

Assurer un pilotage des services sur la base de tableaux de bord et d’indicateurs de performance (compléter SYDAM et le système décisionnel en conséquence)

2009

Donner à l’Inspection de services son rôle d’appui à la définition, la mise en œuvre et l’évaluation des fonctions douanières et de leurs réformes

Juin 2008

Informatique Établir un schéma directeur de l’informatique et définir un plan d’action 2009 Participer activement au projet collectif d’échanges d’information piloté par le port d’Abidjan Ressources humaines Immédiat Cesser les recrutements à la DGD sauf besoins spécifiques exprimés par cette administration

Immédiat Dans le cadre du redéploiement au Centre–Nord–Ouest, donner la priorité à un bureau par frontière chargé de sécuriser le transit, aux services douaniers de Bouaké et la surveillance des zones frontalières par des brigades

_

Ne titulariser les fonctionnaires qu’après la formation et un stage dans les services 2009

Participer à la préparation du programme des formations de l’ENA et les orienter vers l’environnement économique et juridique mondial, les méthodes de travail et les procédures internationales utilisées par les services douaniers.

Septembre

2008 Produits pétroliers Recouper périodiquement (mensuellement) les données douanières sur le pétrole brut ivoirien (quantités exportées directement, débarquées, réexportées après débarquement) avec les quantités extraites des plates-formes. Rechercher les explications aux écarts significatifs

Septembre 2008

Mettre en place avec le Ministère de l’énergie le cadre réglementaire précisant les modalités de mesurage du pétrole à des fins fiscales

2009

Mettre à la disposition du service des Douanes des fiches techniques des installations de la raffinerie et des dépôts sous douane, l’identification des systèmes de réception/production/stockage/livraison, et faire l’évaluation des risques

Septembre 2008

Prescrire des contrôles physiques de la raffinerie, des dépôts et des autres compartiments de la chaîne de production, y compris la vérification des stocks de produits entreposés

Fin

2008 Marquer et colorer les produits pétroliers à régime privilégié. Placer le processus de marquage et d’identification des produits sous le contrôle des services douaniers et équiper ces derniers d’outils de détection

2008

10

Procédures de dédouanement Simplifier les exigences documentaires pour la recevabilité de la déclaration en douane Septembre

2008 Bâtir la sélectivité des contrôles basée sur des critères fréquemment révisés en fonction de l’analyse de risques ; à terme, sur l’analyse automatisée de risque

Juillet 2008

Le transit Dans un premier temps agréer des opérateurs pour lesquels le transit sera apuré par le bureau de sortie

Juin 2008

En 2008 utiliser la procédure décrite y compris le module informatique et les catégories d’opérateur

2008

Instituer le paiement d’office des droits et taxes en cas de non confirmation par le bureau de la sortie des marchandises

2008

La valeur en douane Continuer à examiner les valeurs sur la base des prédéclarations ; contester la valeur seulement après validation de la déclaration et selon la procédure du code de l’évaluation de l’OMC

Septembre

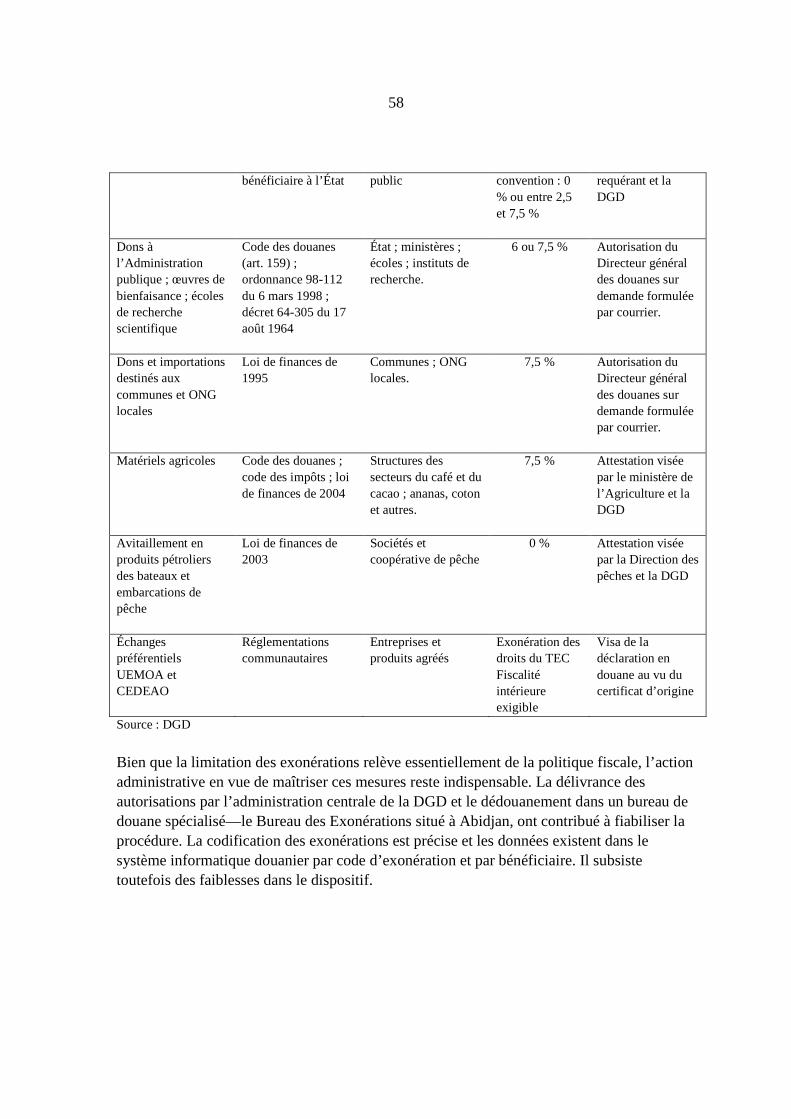

2008 Les exonérations Interfacer l’application de gestion des autorisations d’exonérations avec le système de dédouanement et produire les données sur les recettes non perçues

2009

Développer à la DGD la mission d’analyse et de compte rendu sur les exonérations Septembre 2008

Appliquer un plan de contrôle annuel de l’utilisation des biens exonérés ; clarifier les compétences des services de contrôle

Juillet 2008

Contrôles et lutte contre la fraude

Bâtir les trois fonctions suivantes : (1) analyse de risque, (2) ciblage, et (3) collecte et exploitation du renseignement comme soutiens à toutes les activités de contrôle douanier

A partir de Juin 2008

Organiser le contrôle a posteriori selon un découpage fonctionnel des activités 2009 Réinvestir les zones frontalières au moyen de brigades mobiles, les équiper et les encadrer étroitement

2009

11

I. PROGRÈS ACCOMPLIS ET PRIORITÉS POUR LA POURSUITE DES RÉFORMES

A. Contexte

La Côte d’Ivoire émerge progressivement d’une crise politique qui avait conduit le pays à une partition de facto. Le Gouvernement issu de l’Accord de Ouagadougou du 4 mars 2007 a commencé le processus de réunification. Le programme des autorités est appuyé par l’Assistance d’Urgence Post-Conflit (AUPC) du FMI depuis 2007. Les politiques économiques prévues pour 2008 visent en particulier la poursuite de l’amélioration des finances publiques, la transparence et les solutions pour la sortie de crise. Les recettes fiscales ont représenté 15,5 % du PIB en 2007 contre 15,3 % en 2006. Réformer l’administration fiscale et douanière figure parmi les objectifs prioritaires du Gouvernement pour mieux mobiliser les recettes. Le Mémorandum des Politiques Fiscales et Économiques met aussi l’accent sur la taxation plus efficiente des produits pétroliers et l’extension de l’impôt à l’ensemble du pays. La perception des droits et taxes de porte est assurée par la Direction générale des Douanes (DGD), rattachée au ministère de l’économie et des finances. Elle compte 2288 agents répartis en une administration centrale à Abidjan et des services extérieurs. La DGD est aussi chargée de protéger l’économie, notamment l’industrie, par la lutte contre la fraude ; faciliter les échanges par la simplification et l’automatisation ; et assister les autres administrations dans l’application de diverses réglementations aux frontières. La Côte d’Ivoire assure les deux-tiers des exportations de l’UEMOA.2 Le solde extérieur courant a bien résisté en 2007 grâce à l’augmentation des exportations de pétrole. La production du cacao a stagné et celle de coton et de café a diminué. Les principales importations consistent en divers produits manufacturés et d’équipements, produits pétroliers et chimiques, céréales, produits laitiers, boissons et tabacs. La part de l’Union Européenne reste élevée mais diminue, plus vite pour les exportations que pour les importations. Le principal point d’entrée et de sortie des marchandises est le port d’Abidjan. Le Tarif Extérieur Commun (TEC) de l’UEMOA, mis en place le 1er janvier 2000, comporte les taux de 0, 5, 10 et 20 %. La TVA est au taux de 18 %. Des droits sont appliqués à l’exportation sur le café, le cacao et les bois (le droit unique de sortie ou DUS). La taxe spéciale sur les produits pétroliers (TSPP) est prélevée par les services douaniers.

2 La Côte d’Ivoire est membre de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) ainsi que de la Communauté Économique des États de l’Afrique de l’Ouest (CEDEAO) et de l’Organisation Mondiale du Commerce (OMC).

12

La mission avait pour objectifs d’examiner la situation des réformes d’administration douanière et de formuler des recommandations pour la poursuite du programme de modernisation.3 À la demande des autorités, les opérations douanières relatives aux hydrocarbures ont été plus détaillées.4

B. Réformes introduites et progrès constatés

Les réformes ont été concentrées sur des phases-clés des processus douaniers. Les principaux changements introduits sont indiqués ci-dessous.

� Pour renforcer la prise en charge des marchandises, les mesures suivantes ont été prises : (1) création d’une division d’écor5 et d’un Bureau de suivi des marchandises non déclarées dans les délais ; (2) assistance d’un prestataire privé pour l’écor ; (3) utilisation d’un scanneur ; (4) interdiction de dédouaner des marchandises non originaires de la CEDEAO aux frontières terrestres ; (5) connexion des acconiers au SYDAM ; (6) mise en place d’un guichet unique pour le dédouanement des véhicules ; (7) informatisation de l’aéroport pour la prise en charge des marchandises des commerçants ; et (8) rationalisation des ventes aux enchères publiques des marchandises en souffrance.

� En matière de régimes suspensifs, deux bureaux spécialisés ont été chargés de centraliser respectivement la gestion du transit douanier et celle des régimes économiques. Les mesures suivantes ont été prises : (1) développement d’une application ALIX et son utilisation dans les échanges avec le Ghana ; (2) contrôle de la destination finale ; (3) récupération et utilisation des fichiers des contribuables du Mali et du Burkina Faso; (4) missions de réconciliation dans les pays voisins pour l’apurement des déclarations de transit ; (5) réduction sensible du nombre d’entrepôts sous douane ; et (6) suivi automatique de ces entrepôts

� Sur le plan de la valeur en douane, les réformes ont porté sur : (1) la création du Bureau de l’Analyse et de la Gestion des Risques ; (2) l’édition simultanée de la déclaration ; (3) l’automatisation du contrôle des attestations de valeur ; (4) la connexion aux banques via la

3 Il n’avait pas été organisé de mission d’assistance technique de FAD en administration douanière dans les années récentes. L’AFRITAC de l’Ouest avait apporté une assistance technique centrée sur la lutte contre la fraude douanière en août 2007 (Cf. aide-mémoire de M. Steenlandt, septembre 2007).3 En avril-mai 2007, l’Organisation Mondiale des Douanes avait effectué un diagnostic dans le cadre de la mise en oeuvre du Cadre des Normes. 4 Les autorités sont résolues à améliorer la transparence et l’efficacité dans le secteur de l’énergie, à concrétiser pleinement son potentiel de recettes et à y stimuler les investissements privés. Une mission du Département des Finances Publiques du FMI dirigée par Mme Cheasty a visité Abidjan du 28 février au 13 mars 2008 pour apporter une assistance technique sur la taxation des produits pétroliers.

5 Dénombrement et identification des marchandises débarquées et embarquées.

13

Déclaration Anticipée d’Importation (DAI) pour les recoupements ; (5) le BSC et la déclaration d’exportation jointe à la déclaration en douane; et (6) la procédure électronique de saisine du Comité d’arbitrage de la valeur.

� En vue de la sécurisation du recouvrement, la DGD a appliqué : (1) la liquidation dès la validation de la déclaration; (2) la suppression des consignations et le pré paiement des déclarations au comptant; et (3) le suivi automatique des recouvrements.

� Les mesures à caractère économique ont consisté en : (1) la possibilité pour les opérateurs de bénéficier d’un « circuit blanc » rapide; (2) un objectif de 50% de B.A.E automatiques ; (3) la délivrance du Bon A Enlever (BAE) en 48 heures maximum ; et (4) la mise en place d’un Observatoire de la Célérité des Opérations de Dédouanement (OCOD).

� La création d’un système d’information du management—le Système Décisionnel, a été la principale innovation en matière de gestion des services. Il a été accompagné de la communication par message SMS (en particulier sur les recettes journalières).

� L’ informatique a rendu possible l’application de l’ensemble des mesures ci-dessus et a donc été la pierre angulaire de la modernisation. La nouvelle version du Système de Dédouanement Automatisé des Marchandises (SYDAM World) est en cours de test sur les procédures pétrolières. La migration devrait être effectuée courant 2008.

Les projets de réformes pour 2008 incluent: (1) la promotion de l’utilisation de la Déclaration Anticipée d’Importation au-delà des contrôles douaniers ; (2) le renforcement du contrôle a posteriori par le recrutement de comptables (qui seraient formés à la matière douanière) ; (3) le marquage des produits pétroliers ; et (4) la poursuite de l’informatisation à l’échelle régionale.

C. Progrès réalisés

Il convient de porter au crédit de la douane ivoirienne, la capacité qu’elle a démontrée, dans un contexte de crise intérieure, à mettre en œuvre des réformes substantielles (dans la partie du pays resté sous le contrôle du Gouvernement) tout en continuant à remplir ses missions. La mise en application effective de la plupart des actions engagées doit être soulignée, sachant que les administrations douanières des pays en développement peinent souvent à traduire leurs plans de réformes en réalisations concrètes. Les réformes ont été ciblées sur des maillons généralement faibles de l’administration douanière, comme la gestion des entrepôts sous douane, ou la sécurisation du recouvrement ou le dédouanement des véhicules, et les ont sensiblement renforcés. L’informatique est aujourd’hui généralisée et les services sont en mesure de travailler en réseau, ce qui est une condition essentielle du bon fonctionnement d’une administration douanière. Cependant, l’omniprésence du papier dans les procédures limite l’apport de l’informatisation (cf. section IV) et la version destinée à mettre à niveau le système (SYDAM

14

World) reste en phase de test, dans un secteur particulier, celui des produits pétroliers. L’année 2008 sera l’épreuve de vérité pour le système informatique douanier dont les fonctionnalités devront répondre aux besoins prévisibles à moyen terme (cf. section III). La DGD peut produire un volume significatif de données qui, moyennant la rationalisation de la gestion interne de l’information (cf. section XX) constituera un outil déterminant pour la modernisation. L’organisation générale des services paraît satisfaisante. L’administration est structurée. Les faiblesses en matière d’organisation relèvent essentiellement des liaisons fonctionnelles et de la circulation de l’information. Des bureaux à compétence fonctionnelle (transit, régimes économiques, exonérations) ou sectorielle (produits pétroliers) favorisent une gestion et un contrôle plus efficaces des chaînes d’opérations. La spécialisation des services ne doit toutefois pas aboutir à une duplication des procédures pour les opérateurs, ce qui semble être le cas pour le bureau du scanneur dont la création est plus discutable. La prise en charge des marchandises a été, à juste titre, considérée comme devant être renforcée en priorité. L’amélioration est visible, les progrès qui restent à réaliser relevant de la simplification et l’informatisation. La DGD s’est engagée fortement dans l’acquisition d’une capacité autonome pour le contrôle de la valeur à l’importation. De nombreuses initiatives ont été prises pour collecter l’information nécessaire aux vérifications et multiplier les possibilités de recoupement. Cette capacité doit être encore renforcée pour mettre la procédure de contestation de la valeur en conformité avec les normes internationales (cf. section VI.) La mise en pratique des concepts et outils modernes préconisés notamment par la Convention de Kyoto révisée, a été engagée. L’anticipation des formalités destinée à faciliter l’analyse des risques et raccourcir la durée du dédouanement, a été introduite. Les circuits des déclarations dans SYDAM fixent le cadre de la sélectivité du contrôle. Les dédouanements hors délai sont surveillés et traités. L’ensemble de ces réformes est très vraisemblablement contribué, par un effet aussi bien direct que dissuasif, à la progression des recettes douanières (cf. tableau VI). La part des mesures administratives dans ces résultats reste cependant indéterminée. Son évaluation nécessiterait une étude approfondie.

15

Tableau VI. Côte d’Ivoire : Recettes douanières, 2001-2007

(Milliards de FCFA)

2001 2002 2003 2004 2005 2006 2007

Taxes sur les produits pétroliers

93,848 94,380 80,216 83,123 77,752 82,203 93,211

Droits et taxes Importation 258,748 267,209 285,077 297,360 298,887 349,967 429,665 Droits et taxes Exportation 198,170 262,773 269,355 315,858 262,162 264,132 256,260 Total 550,766 624,362 634,648 696,341 638,801 696,303 779,136 Source : DGD

D. Orientations et priorités pour la poursuite des réformes

En 2007, le diagnostic de l’OMD lié à la mise en œuvre du cadre des normes avait noté que, malgré ses succès, le programme de réformes suscitait un certain nombre d’incompréhensions et de tensions, et avait recommandé une pause. La présente mission partage le constat, mais estime que le programme peut se poursuivre activement moyennant une réorientation appropriée. Il conviendrait : (1) de trouver un nouvel équilibre dans les diverses composantes du programme (y compris accentuer la facilitation du commerce et améliorer les ressources humaines et l’encadrement à la douane) ; (2) aménager le contrôle de la valeur et les règles du transit à l’exportation—deux préoccupations majeures des professionnels ; et (3) faire un effort de planification, de concertation plus approfondie et de communication dans le cadre de l’application du programme de réformes. Équilibrer le programme de réformes en incluant les nouveaux axes nécessaires Les réformes introduites jusqu’à présent ont visé le renforcement des procédures et contrôles pour la mobilisation des recettes douanières sur le trafic commercial conduit en douane et taxable. La priorité donnée à cet objectif est compréhensible. Il est maintenant souhaitable d’améliorer la cohérence et l’efficacité globale de la réforme, en couvrant dans le programme les fonctions et secteurs jusque là moins affectés par le changement. L’élargissement du champ des réformes ne doit pas conduire à perdre en efficacité par une dilution des priorités. Dans chaque domaine, il est nécessaire de sélectionner les mesures pertinentes en termes de changement. Les recommandations du rapport sont faites en ce sens. Renforcement des capacités internes de l’administration En premier lieu, il est recommandé de procéder à un ensemble d’améliorations dans le fonctionnement même de la DGD qui conditionnent le plein succès des réformes dans leur globalité. Les constatations faites devraient conduire à mettre l’accent sur: (1) l’amélioration de la qualité des ressources humaines ; (2) l’amélioration des méthodes d’encadrement et de contrôle des services ; (3) la rationalisation de la gestion de l’information et (4) la révision du rôle de l’informatique et des services de l’informatique.

16

Une plus grande importance à la facilitation du commerce Les premières mesures à caractère économique vont dans le bon sens, mais une place plus large devrait leur être accordée, particulièrement pour améliorer l’attractivité des ports ivoiriens ce qui constitue aussi un levier puissant pour élargir la base taxable. Cela devrait consister en des mesures de facilitation spécifiques, mais aussi à vérifier que les réformes administratives n’ont pas d’impact économique négatif, soit par les lourdeurs administratives, soit par les coûts directs tels que les redevances.

Les règles et usages du commerce international doivent être connus et pris en compte lors de la conception des réformes. Le principe devrait être posé que, sauf circonstances spéciales, il appartient à la douane de s’adapter aux règles du commerce international et de s’intégrer au mieux dans la chaîne d’opérations.

Renforcement des services spécialisés dans la lutte contre la fraude Les fonctions spécialisées dans la lutte contre la fraude et la contrebande n’ont pas été au premier plan des réformes jusqu’à présent. Il s’agit essentiellement de professionnaliser les personnels et d’organiser plus efficacement les fonctions d’analyse de risque, de traitement du renseignement, de contrôle a posteriori et de surveillance mobile.

Des mesures spécifiques aux produits pétroliers et aux produits exonérés Enfin, deux domaines sensibles en termes de recettes et de transparence—les produits pétroliers et les produits exonérés à l’importation—devraient faire l’objet de mesures spécifiques. Les services douaniers, peu qualifiés en matière de produits pétroliers, maîtrisent insuffisamment la filière et se limitent principalement à des contrôles documentaires. Redéploiement géographique Le cadre géographique des réformes sera bien évidemment tributaire de l’évolution politique. D’un point de vue administratif, il est important de faire fonctionner en priorité (1) au moins un bureau de passage par frontière pour sécuriser le transit régional ; (2) un centre douanier à Bouaké ; et (3) des brigades mobiles assurant une couverture de la zone frontalière. Réviser les mesures prises qui soulèvent des difficultés significatives. L’avis des opérateurs et de la DGD est très différent sur deux réformes majeures: (1) le dispositif de contestation par la douane des valeurs déclarées à l’importation ; et (2) le report sur les exportateurs de la responsabilité de justifier que leurs marchandises sont effectivement et régulièrement arrivées dans le pays de destination. Les responsables de la DGD estiment que ces mesures sont adaptées, compte tenu de leur efficacité démontrée et du faible niveau général de respect de la loi et qu’elles offrent des garanties suffisantes aux opérateurs. Ces derniers jugent au contraire que la procédure d’évaluation se révèle en pratique arbitraire, et que l’obligation de justification d’exportation est très difficile, sinon impossible, à remplir.

17

La mission estime que des changements sont nécessaires, pour mettre en conformité le contrôle de la valeur avec les engagements internationaux de la Côte d’Ivoire, et pour rééquilibrer les obligations des opérateurs et de l’administration en s’engageant dans un système de transit sous douane modernisé. Par ailleurs les prestations de services de sociétés privées et les mesures d’interdiction (l’interdiction de dédouaner des marchandises non originaires de la CEDEAO aux frontières terrestres), devraient être considérées comme des solutions palliatives temporaires.6 Améliorer la planification, la concertation et la communication La réussite de réformes repose essentiellement sur le niveau d’engagement et d’appropriation que l’on peut obtenir des personnels et de la communauté des usagers. La compréhension et l’adhésion de ces ceux-ci au programme de réformes seraient améliorées si la direction générale adoptait une démarche plus formalisée de gestion du changement pour mener à bien la réforme. L’encadré ci-dessous reprend un certain nombre d’actions recommandées.

6 Pour l’intervention de prestataires extérieurs, le choix peut néanmoins être fait d’externaliser des fonctions douanières, mais dans ce cas la duplication de fonctions devrait être évitée—d’autant plus que les formalités et les coûts pèsent sur les opérateurs. On peut envisager d’ajuster les contrats, de bâtir une complémentarité ou de supprimer la fonction au sein de l’administration.

18

Encadré XX. Mesures pour l’application du programme de réformes � Il conviendrait tout d’abord d’élaborer un plan global pour la durée de la réforme. Le projet

initial de ce plan devrait être suffisamment explicite quant aux objectifs et aux voies proposées pour les atteindre, pour qu’il puisse servir de base aux consultations internes et externes avant sa finalisation. Il serait certainement préférable que le plan stratégique soit ensuite approuvé au niveau ministériel.

� La concertation avec les opérateurs économiques devrait être approfondie et leurs

préoccupations majeures soigneusement examinées. Cette concertation devrait avoir lieu dans le cadre d’une structure de partenariat qui s’assurerait que les suites ont été données aux préoccupations et suggestions, tout au long de la phase de mise en œuvre.

� Pour chaque axe de réformes, un plan des mesures et actions à réaliser devrait être élaboré. Le

plan d’actions devrait comprendre un tableau d’indicateurs de réalisation et de progrès soigneusement sélectionnés destinés à évaluer de manière rationnelle et quantifiée l’évolution des chantiers. Ce type de suivi devrait permettre de trancher plus facilement les désaccords éventuels sur l’évolution et les effets des réformes.

� La mise en œuvre d’un plan de communication interne et externe devrait aider à atteindre les objectifs de compréhension et d’appropriation des réformes. Il est nécessaire que les initiatives de communication soient coordonnées avec le déroulement des mesures et que toute action de communication corresponde à une action réelle sur le terrain.

E. Recommandations

• Établir un plan stratégique des réformes, à adopter au niveau ministériel, ainsi que des plans d’actions par axe de réforme, tenant compte des recommandations du présent rapport.

• Veiller à une concertation approfondie pour la conception et le déroulement du programme de réformes. Appliquer un plan de communication interne et externe.

19

II. M ANAGEMENT ET MOYENS

A. Management

Situation et observations La douane ivoirienne se trouve engagée depuis quelques années dans un programme de réforme ambitieux. Chacun de ses volets représente un défi à relever pour des personnels qui ne sont pas suffisamment préparés à y faire face faute d’informations et de formations suffisantes. Or développer et mettre en place correctement et efficacement de telles ambitions nécessitent une participation active et intéressée de l’ensemble des personnels. Il est en constance apparu que la motivation et l’implication dans un tel processus de réforme reposent sur une gestion dynamique et participative des ressources humaines. En Côte d’Ivoire l’approche technique est valorisée par rapport à l’organisation, aux droit et aux procédures. Sept variables viennent en constance caractériser la gestion efficace des ressources et des moyens. Ce sont : l’anticipation stratégique, la qualité des structures, la fiabilité des processus, l’adaptation des systèmes d’information aux besoins, la pertinence du style de management, la qualité et l’implication du personnel, le savoir-faire des décideurs et l’existence de valeurs partagées. Tant que ces variables ne sont pas ajustées entre elles, l’efficacité globale de l’Administration et spécialement la réussite des programmes de modernisation n’est ni garantie ni durable. Le Directeur général a à sa disposition le service de l’Inspection générale dont la mission est de l’aider à préparer un diagnostic et à évaluer la qualité des réformes mises en œuvre. Ce service devrait être particulièrement impliqué dans la préparation et l’évaluation des programmes de modernisation. Ces différents points sont présentés ci-après : L’anticipation stratégique. Tous les grands secteurs d’activité et de gestion des services douaniers doivent faire l’objet d’orientations précises à moyen et long terme. Elles se matérialisent par des schémas directeurs (vision à long terme) et des plans annuels d’action (action à court terme). Les acteurs de toutes origines y trouvent la visibilité et la compréhension des évolutions en cours dont ils ont besoin pour s’investir. De grands thèmes comme la formation, la gestion des moyens et des ressources humaines, la lutte contre la fraude, l’organisation des contrôles, etc. ne devraient pas échapper à cette exigence. L’informatique n’échappe pas à cette règle car elle occupe une place particulière dans la stratégie de réforme. Il s’agit d’un outil qui doit être pensé avec une vision prospective sur

20

les procédures et les méthodes de gestion de demain. Elle est un instrument de management qui est bien accepté si elle sert l’utilisateur et améliore ses capacités de faire. C’est donc autour d’elle que se forge la cohérence d’une organisation. SYDAM World est un instrument d’évolution qui induit des structures adaptées (gestion du risque, contrôles ex post, etc.). Il gère également des contraintes invisibles7 qui servent à rationaliser les processus retenus (obligation de rédiger des certificats de visite électronique, mesure des délais de dédouanement, etc.) et qui sont acceptées en raison de leur neutralité apparente. La communication (interne et externe) est également un volet stratégique important. Elle doit offrir une visibilité sur l’ensemble de l’action administrative aux fins d’obtenir l’adhésion des usagers et des personnels. Le management moderne nécessite le développement d’une politique dynamique de l’information. L’anticipation stratégique tient également à la parfaite connaissance du fonctionnement des services. Cette connaissance doit être organisée et continue. C’est le rôle joué par les tableaux de bord et les indicateurs de performance qui permettent d’évaluer les objectifs retenus et si nécessaires d’infléchir l’action au plus prêt du constat de difficultés ou dérapages. Ce sont des instruments de pilotage qui relient l’action à la stratégie et donc des outils de management indispensables à la prise de décision. La qualité des structures. Les cloisonnements sont encore importants et sont de nature à nuire à l’efficacité collective.. Les résistances au changement sont fortes. Par exemple la prise en charge est compliquée par la non convergence de processus de traitement séparés. Le dédouanement quant à lui est à la fois moderne et traditionnel. Les exigences documentaires sont exagérées à un point tel que les opérateurs renoncent aux facilités qui leurs sont offertes alors que parallèlement l’outil informatique évolue vers les meilleures pratiques mondiales. La création d’une Direction chargée de l’analyse de risque est par contre un exemple d’initiative intéressante. La fiabilité des processus et la disponibilité de l’information. Tous les processus de traitement de l’information douanière devraient être maîtrisés pour rendre la gestion et les contrôles efficaces. Les sources d’information existent mais elles doivent être partagées. Elles ne sont pas pour le moment directement accessibles. L’accès aux données est soumis à des demandes aux services informatiques ou statistiques et prennent des délais. La constitution d’un entrepôt de données doit être mise à profit pour offrir aux services toutes les facilités pour extraire, trier, classer l’ensemble des informations disponibles. L’efficacité

7 Pour toute action, elle induit la présence d’une donnée, vérifie sa vraisemblance, s’assure de sa cohérence et de sa compatibilité avec les autres données de l’environnement où elle se situe.

21

de services comme le ciblage, l’analyse de risque, les enquêtes douanières en dépend fortement. Les difficultés rencontrées résultent de la qualité insuffisante du recueil des éléments de gestion, des comptes-rendus d’activité et des résultats des contrôles. Ainsi les certificats de visite sont succincts et non intégrés dans SYDAM, les contentieux ne sont pas centralisés, et des services n’adressent pas les fiches de notation dans les délais utiles. La circulation de l’information doit être réorganisée et contraignante. L’adaptation des systèmes informatiques aux besoins. L’utilisateur est maintenant placé au cœur des systèmes de gestion de l’information. Il n’a la plupart du temps pas été consulté ne serait-ce que sur l’ergonomie d’utilisation et n’a pas eu pour le moment accès directement aux données qui lui sont indispensables. Or l’amélioration des conditions et de l’efficacité du travail passe par la distribution et le partage de l’information. C’est un gage d’efficacité. La douane ivoirienne a depuis de nombreuses années développé un système d’information de qualité mais les éléments du système décisionnels sont à ce jour très orientés vers les recettes. Il conviendrait de le compléter pour obtenir des informations de management beaucoup plus tournées vers la connaissance de l’opérationnel 8 et l’évaluation de la performance 9 . Dans le domaine de la gestion courante (matériel, ressources humaines, formation professionnelle, etc.) il n’y a pas suffisamment de logiciels dédiés de qualité. Là encore, les évolutions sont souhaitées et attendues. La hiérarchie locale doit mieux s‘impliquer dans l’utilisation des moyens informatiques mis à disposition des services. Elle doit s’assurer de l’usage qui en est fait et de l’utilisation effective de l’information délivrée. Elle doit vérifier les saisies de données et les compte-rendus demandés pour s’assurer qu’ils sont effectués dans les délais et avec exhaustivité. La cohérence des traitements et la qualité de l’information redistribuée en dépend. La pertinence du style de management. En Côte d’Ivoire le management des personnels douaniers est directif dans la mesure où de nombreuses décisions sont prises sans consultation préalable des subordonnés et sans que l’information nécessaire n’ait été donnée. Il est directif dans le comportement (garde à vous, etc.) mais les comptes- rendus ne sont pas souvent exigés et les contrôles d’exécution ne sont pas effectués comme il le faudrait. Les différents services dans la majorité des cas ne communiquent pas suffisamment entre eux car la « concurrence » dans l’accomplissement de certaines tâches ne favorise pas un management ouvert orienté vers un résultat global optimum. A ce titre, le rôle de l’Inspection des services comme observateur des pratiques de terrain n’est pas reconnu à son juste niveau. 8 Tableaux de bord (activité des services, utilisation des moyens, environnement de l’action et résultats obtenus).

9 Indicateurs spécifiques en nombre limité issus des bases de données et des tableaux de bord.

22

La qualité et l’implication des personnels. Les procédures de recrutement et les limites actuelles de la formation continue des personnels réduisent les capacités d’exigence d’une parfaite qualité dans l’exécution des tâches quotidiennes. Or les savoirs douaniers s’acquièrent tout au long de la vie professionnelle. Le développement de la formation devrait être une des priorités de la hiérarchie à tous niveaux L’implication des personnels provient de la crédibilité qu’ils donnent au changement qui est apporté dans leur travail quotidien. Elle dépend aussi de la motivation qu’ils peuvent avoir en fonction des craintes qui les animent. L’information générale donnée au plus tôt de l’engagement des processus de modernisation, la réception personnelle d’une note de cadrage émanant du Directeur général, l’écoute des difficultés évoquées, l’association aussi large que possible à la mise en œuvre d’un nouvel environnement local sont des voies possibles 10. Une révision des méthodes et moyens de communication et d’association des personnels est à programmer. Le savoir-faire des décideurs et l’existence de valeurs partagées. La compréhension des décisions prises est primordiale. La chaîne hiérarchique ne semble pas toujours appréciée comme un relais efficace expliquant et justifiant les évolutions suivies et les efforts d’adaptation demandés. . Le management pratiqué en Côte d’Ivoire devrait être révisé et réorienté vers plus d’association des cadres et des personnels. En ce domaine les différents échelons hiérarchiques doivent exercer pleinement leurs fonctions. Ce qui signifie qu’il convient tout à la fois de mener une politique d’information et de formation, d’offrir une écoute permanente aux problèmes évoqués par les agents mais aussi de diriger et donner des directives et de s’assurer quelles sont appliquées et respectées. Or l’animation d’équipes et surtout le contrôle interne semblent encore faibles. Ceci peut être partiellement expliqué par des habitudes Il est pourtant important de les dépasser Il convient aussi de sortir du cadre des circulaires, notes et des ordres écrits en y intégrant une composante de dynamique de groupe portée sur des objectifs clairs et expliqués. Toute réforme doit intégrer les notions d’évaluation, de contrôle et de rapport périodique qui sont des fonctions à exercer par l’encadrement. Elle conditionne la qualité des services rendus tant aux opérateurs et citoyens qu’à l’État. Le rôle de l’Inspection générale. L’Inspection générale est en principe une unité de travail spécifique dont le champ d’action concerne tous les domaines douaniers. Son programme de travail est défini chaque année dans un plan d’action annuel formalisé. Placée sous l’autorité

10 Le nombre de procédures latérales et les nombreux registres, cahiers et autres dispositifs dits sécuritaires en vigueur dans les services d’Abidjan en sont l’illustration.

23

directe du Directeur général, ce service peut intervenir à sa demande pour toutes études immédiates et des expertises conjoncturelles. Sa vocation est de préparer des rapports généraux sur des thématiques comme le dédouanement du fret express, l’efficacité de la sélectivité, la qualité des contrôles hiérarchiques, etc.. Des audits d’organisation interne et de fonctionnement de bureaux services et unités de surveillance sont également à réaliser. Elle peut également être chargée d’apprécier des dispositifs généraux comme l’organisation comptable, la gestion des ventes en douane, etc. Pour être efficace et ne pas entraîner de réticences des services dans la présentation complète de leurs activités, méthodes de travail et difficultés, elle ne doit pas avoir pour vocation de servir de « bras » disciplinaire. Si elle constate des errements graves ou des atteintes à la déontologie douanière elle doit certes les relever mais cette fonction incombe à titre principal à la hiérarchie dont c’est la mission . L’Inspection est un outil de conseil et de suggestions destiné à nourrir la prise de décision, particulièrement dans le cadre des réformes ou elle pourrait évaluer les progrès et difficultés de manière régulière L’Inspection générale n’est pas suffisamment employée dans cette optique. C’est pourtant son rôle majeur qui mériterait d’être revalorisé. Recommandations

• Instaurer une politique d’action basée sur une corrélation entre les objectifs, les moyens et les résultats, la recherche de la performance optimale, le renforcement du dialogue social et de l’engagement des acteurs; et le partenariat avec les autres administrations et le secteur privé ;

• Revoir les méthodes de commandement en accentuant les efforts sur l’information et la valorisation de la performance globale ;

• Assurer un pilotage des services sur la base de tableaux de bord et d’indicateurs de performance (compléter SYDAM et le système décisionnel en conséquence) ;

• S’assurer que le processus de centralisation, de traitement et de mise à disposition de l’information -via le système informatique- sont opérationnels et respectés par tous.

• Valoriser les actions d’animation d’équipes de travail et revitaliser la fonction de contrôle en l’encadrant (méthodes et comptes-rendus) ;

• Prévoir des schémas directeurs et des plans et programmes d’action pour les grands secteurs d’activité de la douane ivoirienne ;

• Donner à l’Inspection de services son rôle d’appui à la définition, la mise en œuvre et l’évaluation des fonctions douanières et de leurs réformes ;

• Promouvoir les notions d’esprit de corps et de valeurs douanières mondialement partagées.

24

B. Informatique

Situation et observations Les bureaux du sud du pays (y compris frontaliers) sont tous informatisés. Ils utilisent jusqu’à présent le système SYDAM. Un système décisionnel efficace est à la disposition des services et des autorités ministérielles et douanières pour tout ce qui concerne les recettes 11 Un nouveau système dénommé SYDAM World est en cours de test au bureau de Vridi-pétroles. Il est un peu tôt pour tirer des conclusions sur ce test mais les essais semblent positifs. Le déploiement général pourrait avoir lieu dans les prochains mois. A coté de ce logiciel, il existe d’autres applications locales dont une au bureau d’Abidjan pour gérer les écors et la prise en charge. La Direction de l’informatique est en cours de restructuration pour mieux répondre aux standards actuels.. Afin de développer une vision prospective reliée aux outils dont disposeront les utilisateurs que sont d’une part les services douaniers 12 et d’autre part les usagers du service public 13. Trois axes paraissent devoir être mis en exergue. Ce sont (1) la politique de développement de l’informatique douanière, (2) la visibilité des objectifs poursuivis et des évolutions retenues et (3) l’évolution du système d’information douanier. La politique de développement de l’informatique douanière. La Côte d’Ivoire dispose d’équipements de communication permettant d’envisager sur l’ensemble du territoire le déploiement des matériels nécessaires aux échanges d’information. Le réseau est fiable et de capacité suffisante 14. La modernisation de l’informatique doit être une occasion pour réformer les procédures de dédouanement. C’est la volonté exprimée par la douane ivoirienne en organisant la migration du logiciel SYDAM actuel vers un système ouvert offrant des fonctionnalités nouvelles et l’interopérabilité. Le but est d’aboutir à l’horizon 2010 à une informatisation généralisée et à une dématérialisation large du processus global de dédouanement.. Au regard des principes qui régissent les modalités de dédouanement, le nouveau système SYDAM World a pour double objectif d’offrir une prestation de service fiable et efficace aux 11 Les recettes sont suivies en permanence. Elles sont consultables à tout moment par terminal informatique et téléphone portable.

12 Pour conduire au mieux leurs tâches régaliennes et de sécurité.

13 Pour en retirer plus de facilitation, de simplification et réduction des contraintes et des délais de traitement.

14 Les points les plus éloignés des grands centres peuvent être connectés via le satellite.

25

opérateurs économiques et de faciliter l’accomplissement des missions de surveillance et de régulation des flux dévolues au service des douanes. L’offre informatique doit en conséquence être parfaitement adaptée aux besoins exprimés au niveau national (interfaces opérateurs/ douane). Pour ce faire l’association, l’information puis la formation des usagers sont des critères d’acceptation du nouvel outil de dédouanement. Les doivent être mis en œuvre au plus tôt et concourir ainsi à une participation et une appropriation rapide des utilisateurs. La facilitation recherchée doit être préparée dès maintenant. Elle doit repose sur l’allègement des exigences documentaires qui doit être le corollaire de la dématérialisation des données et notamment des documents à joindre aux déclarations. Elle concerne ensuite la prise en charge des marchandises sur les flux entrants et sortants dont la maîtrise doit répondre tout à la fois aux impératifs de sécurité et à ceux du dédouanement anticipé. Ces deux volets sont en effet complémentaires. Le premier répond aux aspirations de simplification des opérateurs qui n’aperçoivent pas l’utilité de produire certains documents et justificatifs mais qui comprennent parfaitement le caractère déclaratif des formalités douanières. Le second génère le premier lien indispensable entre les marchandises et la procédure de dédouanement. Actuellement, la douane offre un panel de procédures diverses et réparties selon les services, n’ayant que des liens ténus entre elles. Dès lors, la cohérence et la maîtrise des processus informatisés par le seul logiciel SYDAM World devra constituer un préalable essentiel à l’exercice des contrôles. SYDAM World est un logiciel de gestion douanière construit autour du noyau de SYDONIA auquel des fonctions complémentaires ont été greffées aux fins de répondre au mieux aux besoins nationaux et de le rendre plus efficace. Il est important de s’assurer que SYDAM World comprend toutes les fonctions classiques d’un logiciel de dédouanement et permette la gestion de toutes les procédures et des régimes douaniers (y compris les régimes suspensifs et le transit. La sécurité du système et des données doit être garantie. Une duplication régulière des données vers un autre site (back-up) doit être effectuée régulièrement pour offrir des points de reprise. Il est prévu une sécurisation des accès par un système biométrique, il conviendra de veiller à ce que certaines transactions ne puissent être réalisées que sur les ordinateurs autorisés. De plus des outils internes au SYDAM doivent offrir un historique des transactions et modifications opérées. Le port et les opérateurs du site portuaire d’Abidjan disposent d’informatiques spécifiques. L’interopérabilité des systèmes permet de créer les interfaces avec les opérateurs et les autres partenaires de la douane ivoirienne. Avec SYDAM World les liens avec les différents partenaires de la douane seront donc facilités. Le projet de rationalisation des échanges entre

26

les différents acteurs actuellement conduit par le Port autonome doit être développé avec la participation active de la douane. Son intégration au sein des équipes de définition du projet paraît indispensable. L’informatisation douanière a également une vocation à améliorer les outils à la disposition des personnels : travail en réseau, gestion spécifiques, meilleure connaissance des opérateurs et des flux, réactivité accrue. Il convient donc d’être très attentif à ne pas laisser les services de direction et de gestion limités dans leurs actions par manque de logiciels adaptés à leur problématique. Schéma directeur et plan d’action informatiques. Les implantations et les usages doivent être rationalisés et optimisés sur les moyen et long termes. Les technologies évoluent sans cesse et les choix initiaux opérés ne sont jamais neutres en cas de mauvaises estimations de la performance et des capacités des moyens et outils retenus. C’est pourquoi il est recommandé de définir un schéma directeur reprenant l’ensemble des objectifs poursuivis sur plusieurs années et identifiant les cohérences entre les besoins prévus et évalués et la stratégie du dédouanement qui accompagnera les évolutions de la douane sur le même trait de temps. Un plan d’action annuel est à établir en cohérence avec le schéma directeur. Il est à quantifier en termes de ressources humaines, externalisation et budget. L’avantage du plan d’action repose dans la visibilité des champs couverts par le déploiement des matériels mais aussi des logiciels de tous types : informatique de dédouanement et informatique de gestion. Des équilibres entre ces deux fonctions sont à respecter d’autant plus que le réseau de transmission à gérer doit être commun et fédérateur. Le plan d’action est également utile dans la mesure où il intègre des champs de travail comme les tests des programmes, les positionnements de sécurité des matériels, des logiciels et surtout des données. Il montre clairement les cohérences entre des fonctions différentes : dédouanement, statistique, analyse des données du dédouanement (BAGR et Direction des enquêtes), etc. Il est indirectement le régulateur des missions confiées à chacun des services car les fonctionnalités mises à leur disposition sont accessibles sans recours à d’autres services détenteurs des informations qu’ils s’approprient. L’évolution du système d’information douanier. La trajectoire d’évolution du système d’information, couvrant la période 2007-2010, prévoit, selon ce qui a été rapporté à la mission, le déploiement d’outils dont les fonctionnalités tout en optimisant les modalités de dédouanement préserveront et amélioreront les méthodes de travail des personnels. Les objectifs recherchés consistent, en effet à :

- approfondir la connaissance des opérateurs et des produits pour une meilleure sélectivité ;

27

- apporter les informations nécessaires à l’analyse de risque et au ciblage ; - développer la maîtrise des flux pour mieux mobiliser les recettes ; - renforcer l’outil de lutte contre la fraude et rester dissuasif ; - automatiser davantage la chaîne comptable ; et - offrir des outils de communication et de partage de l’information plus importants. La

conception d’un entrepôt de données et d’un système Intranet est envisagée. Cette perspective est intéressante car les outils informatiques devraient ainsi être parfaitement adaptés aux nouvelles méthodes de travail des personnels : méthodes qu’il conviendra de définir et mettre en place. L’infocentre (consultation des données de l’entrepôt) devrait permettre d’élargir le champ des services utilisateurs et de revoir les conditions d’accès et d’utilisation de l’information disponible. Les points les plus importants dans l’évolution de l’informatique douanière sont les suivants :

- SYDAM World doit être le cœur du dispositif de gestion de l’ensemble des régimes douaniers. Les autres applications doivent y être reliées, particulièrement celles gérant des autorisations préalables ou exigeant un suivi. Parmi elles la gestion des exonérations est une priorité ;

- la dématérialisation documentaire (cf. section IV) ; - la normalisation des éléments d’information requis (liste et format des données) ; - la mise en œuvre d’un module de déclaration anticipée (cf. section IV) ; - l’automatisation de la gestion des risques (cf. section IX). - la gestion des impayés et l’intégration de tous types de recettes (contentieux, travail

hors des lieux, etc.) dans un module comptable unique. L’informatique de gestion devrait à moyen terme être d’une utilisation courante et répartie sur l’ensemble du territoire. Il existe de nombreux logiciels standards 15 qui répondent aux besoins courants de la majorité des personnels. Mais le renforcement des capacités d’action de la douane implique de développer des logiciels de gestion, de coordination et de connaissance. Ce sont principalement les bases de données nationales qui font défaut. Les domaines de gestion suivants sont concernés :

- le contentieux avec tous les éléments utiles au traitement des dossiers et à l’analyse typologique des données ;

- le renseignement et les personnes suspectes avec une régulation stricte des accès et consultations ;

- les enquêtes (depuis la préparation au compte rendu des résultats) ; - les opérateurs agréés (si cette notion est introduite) ; - les tableaux de bord et les indicateurs de performance.

15 Certains sont libres de droits de licence comme Open office, etc.

28

Ce sont ensuite des applications destinées à cadrer et suivre l’activité des services comme la gestion des ordres et des rapports des services de surveillance, le suivi des entretiens pour les matériels (véhicules automobiles, embarcations, armements, etc.) et bien d’autres domaines comme par exemple la gestion des contrôles comptables par les différents niveaux hiérarchiques. Ce peuvent être aussi, à l’avenir, des logiciels de terrain comme les matrices de procès verbaux, les fiches de transmission de renseignements et d’observations, etc. Recommandations

• Établir un schéma directeur de l’informatique et définir un plan d’action;

• Planifier l’évolution du système d’information en liaison directe avec les nouvelles initiatives—en priorité ciblage et analyse et gestion du risque, gestion des exonérations, gestion de fonctions douanières (contentieux, renseignement, enquêtes, tableaux de bord), Intranet, infocentre ;

• Veiller à interfacer à SYDAM World toutes les applications périphériques.

• Participer activement au projet collectif d’échange d’information piloté par le port autonome d’Abidjan.

C. La gestion des ressources humaines

Situation La Direction générale des douanes ivoiriennes comprend un effectif total de 2277 agents dont 2049 douaniers et 228 fonctionnaires originaires d’administrations diverses 16. Elle emploie également des personnels journaliers et d’autres sous contrat. Elle par ailleurs recourt à des sociétés privées pour l’accomplissement de certaines tâches permanentes. Il n’y a pas de statut particulier : les personnels sont placés sous le statut général de la fonction publique. La gestion des ressources humaines est confiée à une Direction spécialisée qui comprend deux sous-directions respectivement chargées (1) de la programmation et du contrôle des effectifs et (2) de la formation professionnelle. Elle dispose depuis 2004 d’un logiciel dénommé « Émeraude » qui assure la gestion des situations individuelles (nomination,

16 Il comprend 16% de femmes et 84% d’hommes.

29

affectations, notation, etc. ) de chacun des agents. Il ne gère ni les profils ni les compétences. .La Direction générale définit et présente ses besoins annuels. Elle exprime à cette occasion la nécessité de l’aptitude au service militaire pour les agents affectés dans ses services. Les personnels affectés ne correspondent pas souvent, en profil et en nombre, aux souhaits exprimés. Les effectifs actuels de la douane ivoirienne sont indiqués au tableau 3. Tableau 3. Répartition des effectifs douaniers. Il n‘y a pas à proprement parler d’étude affinée des besoins de l'Administration en termes d'effectifs à moyen et long termes. Les directeurs régionaux présentent leurs demandes à la direction générale qui les étudie puis transmet des propositions globales au Ministère de la Fonction publique et à l’ENA. Il n’a pas, en son temps, été tenu compte des effets de l'informatisation du dédouanement ni de gains de productivité administrative pour effectuer un redéploiement des effectifs.

La Direction des ressources humaines assure la gestion des carrières pour tous les actes de la vie administrative courante (affectation, rotation, mutation, promotion, changement d’échelon, retraite, etc.). A ce titre, elle prépare les propositions soumises à la signature de l’autorité compétente.

Il existe un tableau des profils de carrière qui reprend les emplois types 17 ainsi que les grades, échelons, ancienneté requise, grade militaire et autres éléments de gestion. Il n’y a pas de référentiel complet (emplois, activités, compétences) disponible.

Les travaux en cours concernent principalement la réorganisation des services pour couvrir l’ensemble du territoire national. La volonté de réussir le déploiement des effectifs dans les 17 Vérificateur, chef de bureau, chargé d’études, etc.

Catégories

Effectif Nombre

Postes de responsabilité

Pourcentage (arrondi)

Cadres supérieurs

387 219 57%

Cadres moyens 399 100 25%

Agents d’exécution1491 2 0,15%

Totaux : 2277 321 14%

30

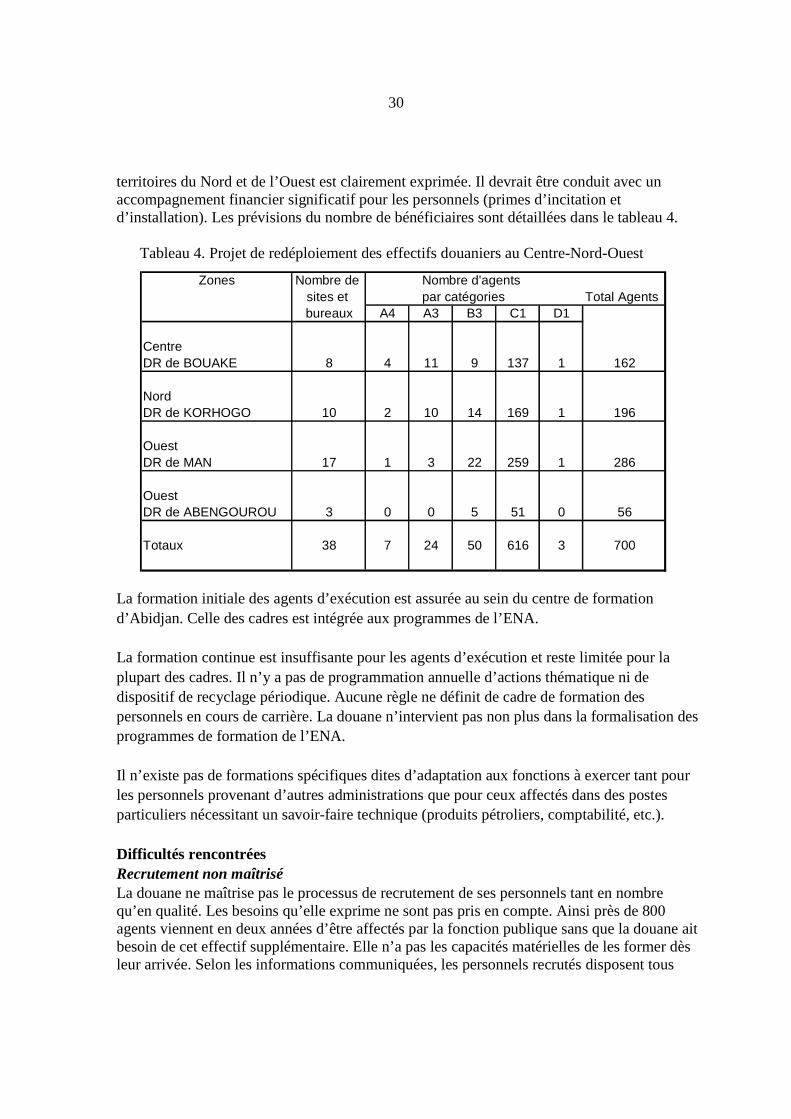

territoires du Nord et de l’Ouest est clairement exprimée. Il devrait être conduit avec un accompagnement financier significatif pour les personnels (primes d’incitation et d’installation). Les prévisions du nombre de bénéficiaires sont détaillées dans le tableau 4.

Tableau 4. Projet de redéploiement des effectifs douaniers au Centre-Nord-Ouest

La formation initiale des agents d’exécution est assurée au sein du centre de formation d’Abidjan. Celle des cadres est intégrée aux programmes de l’ENA. La formation continue est insuffisante pour les agents d’exécution et reste limitée pour la plupart des cadres. Il n’y a pas de programmation annuelle d’actions thématique ni de dispositif de recyclage périodique. Aucune règle ne définit de cadre de formation des personnels en cours de carrière. La douane n’intervient pas non plus dans la formalisation des programmes de formation de l’ENA. Il n’existe pas de formations spécifiques dites d’adaptation aux fonctions à exercer tant pour les personnels provenant d’autres administrations que pour ceux affectés dans des postes particuliers nécessitant un savoir-faire technique (produits pétroliers, comptabilité, etc.). Difficultés rencontrées Recrutement non maîtrisé La douane ne maîtrise pas le processus de recrutement de ses personnels tant en nombre qu’en qualité. Les besoins qu’elle exprime ne sont pas pris en compte. Ainsi près de 800 agents viennent en deux années d’être affectés par la fonction publique sans que la douane ait besoin de cet effectif supplémentaire. Elle n’a pas les capacités matérielles de les former dès leur arrivée. Selon les informations communiquées, les personnels recrutés disposent tous

Zones Nombre de Nombre d'agentssites et par catégories Total Agentsbureaux A4 A3 B3 C1 D1

CentreDR de BOUAKE 8 4 11 9 137 1 162

NordDR de KORHOGO 10 2 10 14 169 1 196

OuestDR de MAN 17 1 3 22 259 1 286

OuestDR de ABENGOUROU 3 0 0 5 51 0 56

Totaux 38 7 24 50 616 3 700

31

immédiatement du statut de fonctionnaire sans période probatoire préalable. Pour ce qui à trait aux cadres sortant de l’ENA les nominations dépassent parfois les besoins ce qui ne permet pas de gérer correctement les fonctions d’encadrement et d’animation. Ces méthodes d’affectation altèrent la pyramide des emplois de commandement. Il y a un cadre (tous niveaux confondus) pour deux agents d’exécution (tableau 3). La douane devrait pouvoir établir une pyramide de commandement mieux adaptée à ses fonctions 18 et de ses contraintes19. Gestion des personnels Le dispositif de notation annuel a été réintroduit depuis deux ans mais toutes les fiches ne parviennent pas au service des ressources humaines ; ce qui génère des difficultés de gestion. Il n’est pas lié à une procédure d’évaluation approfondie et de fixation d’objectifs individualisés. L’implantation prévue d’un nouveau logiciel de gestion des RH propre à l’ensemble des services du ministère devrait être une occasion de remettre à plat les méthodes de management et les circuits de traitement des informations20. C’est par la bonne et équitable gestion des carrières des personnels que se renforcent l’esprit de corps et la volonté de mieux servir. Les agents réclament en général de la proximité pour la gestion courante mais aussi plus de transparence et de la prévisibilité dans la notation et le traitement régulier des dossiers d’avancement de grades et d’échelons (en parfaite synchronisation avec la gestion du fichier du personnel) Cela implique (1) le développement de politiques cohérentes de recrutement, de formation, de promotion (profil et compétence), (2) l’évaluation et la fixation d’objectifs de travail, (3) l’élaboration de référentiels d’emplois, de postes et de compétence, outils indispensable à la disposition des gestionnaires et décideurs21.Ce travail est lourd à mener dans sa phase initiale mais il permet ensuite d’éviter tout malentendu dans les tâches à accomplir pour certains grades et de prévenir les réticences à accomplir certaines tâches. Les ressources nécessaires à l’exercice des différentes activités et fonctions de la douane devraient être entièrement réexaminées. Un référentiel des ressources humaines devrait être établi et relié à des indicateurs précis de la charge de travail réelle (annexe III). Il est essentiel

18 Services 24h/24h pour la surveillance des frontières et la sécurité du territoire. 19 Activités et encadrement différents entre la branche commerciale et la branche surveillance. 20 L’utilisation du logiciel « DRH Performer » qui avait été retenu en 2007 pour la gestion des RH a été abandonnée. 21 Voir en annexe XX la description d’un référentiel pour les services douaniers.

32

de mesurer en conséquence l’impact de l’informatisation et de l’évolution des procédures 22. Si ce réexamen n’est pas opéré et si les redéploiements ne sont pas effectués dans le même trait de temps que les changements de méthodes et d’organisation du travail, les personnels en place chercheront à justifier leur présence par activités et contrôles inutiles. Implantation géographique L’implantation rationnelle des postes de travail et leur répartition spatiale justifient un déploiement géographique des effectifs en fonction de la stratégie d’action développée23 qui reste cependant contrainte, pour le Centre-Nord-Ouest, par l’évolution du contexte politique. La stratégie devrait être guidée par l’établissement d’un bureau chargé de sécuriser le transit sur chaque frontière et d’un pôle douanier à Bouaké, et par la surveillance des zones frontalières par des brigades. Cette dernière permettrait d’utiliser les agents recrutés en excès ces dernières années.. Formation La formation devrait s’amplifier et devenir un des pôles majeurs de soutien au programme de modernisation. La douane ne gère la formation professionnelle initiale que pour les agents d’exécution. La formation initiale devrait être régulée en fonction des capacités d’accueil. Pour les cadres, la douane devrait être associée à la préparation des programmes annuels de l’ENA et s’attacher à orienter les formations vers les grandes évolutions douanières internationales et leurs conséquences sur les méthodes de travail et les procédures. La formation continue doit être développée progressivement dans le cadre d’un plan d’action pluriannuel et intégrer l’adaptation aux différents métiers. Elle concerne l’ensemble des personnels. Dès maintenant, un effort particulier devrait être fait pour revivifier les connaissances des différentes catégories d’agents aux fins de les rendre plus professionnels et conscients de l’impact économique de leur fonction. Dans ce cadre, il faut avoir à l’esprit que des moyens matériels sont indispensables pour développer une formation de qualité. Recommandations

• Cesser les recrutements à la DGD sauf besoins spécifiques exprimés par cette administration ;

• Dans le cadre du redéploiement au Centre–Nord–Ouest, donner la priorité à un bureau par frontière chargé de sécuriser le transit, aux services douaniers de Bouaké et a la surveillance des zones frontalières par des brigades ;

22 Les contrôles ex post peuvent être réalisés sans augmentation d’effectifs. Les personnels qui étaient affectés aux contrôles primaires sont redéployés.

23 Facilitation, contrôles ex post, lutte contre la fraude, etc.

33

• Élaborer un référentiel global d’emplois, de postes et de compétences ; redéfinir les ressources nécessaires à l’exercice des missions.

• Ne titulariser les fonctionnaires qu’après la formation et un stage dans les services ;

• Amplifier le rôle de la formation professionnelle et développer un plan d’action couvrant les formations initiales, continues et d’adaptation ;

• Participer à la préparation du programme des formations de l’ENA et les orienter vers l’environnement économique et juridique mondial, les méthodes de travail et les procédures internationales utilisées par les services douaniers.

III. P RODUITS PÉTROLIERS

A. Situation générale

Le pétrole brut est à la fois extrait en mer sur des plates-formes pétrolières et importé de différents pays tiers. Le brut est acheminé vers la raffinerie de pétrole d’Abidjan où il est raffiné par l’usine de craquage atmosphérique puis les produits finis sont transférés, sous régime suspensif de droits, par oléoduc vers un ensemble de dépôts sous douane. Le brut est exporté, les produits raffinés exportés et livrés sur le marché intérieur. Des droits sont perçus à la sortie du dépôt sous douane, sauf lorsque les produits sont livrés à des clients bénéficiant d’exonérations totales ou partielles. Les exonérations totales relèvent entre autres des privilèges diplomatiques accordés à des organisations telles que les Nations unies, l’usage dans le cadre d’opérations maritimes et aériennes internationales (cf. section VII). Les exonérations partielles concernent les navires de pêche et la marine locale. On observe une augmentation significative des volumes de produits finis livrés en vue d’un usage exonéré entre 2006 et 2007. Les données statistiques communiquées à la mission par la DGD révèlent une augmentation de 100 % pour le gasoil et l’essence, d’où une hausse des exonérations d’environ 2 milliards de francs CFA24.

B. Pétrole brut

Les plates-formes de production sont théoriquement sous le contrôle de l’administration douanière, y compris celles en dehors les eaux territoriales, soit parce que le code des

24 Voir section XX.

34

douanes autorise leur contrôle. La douane n’est pas présente de façon permanente sur les installations (ce qui est normal) et ne dispose d’aucun moyen lui permettant d’y avoir accès de manière indépendante. Les agents sont autorisés occasionnellement à s’y rendre par hélicoptère, mais à l’invitation de l’opérateur. Le brut est transféré vers un navire pétrolier et peut être livré soit directement à l’exportation soit à la raffinerie. La mission n’a pu eu communication des chiffres de production du brut extrait, qui ne sont pas à la disposition de la Douane. L’oléoduc reliant le champ pétrolier Lion à la raffinerie n’est utilisé que pour l’exportation. Le brut repart du dépôt de la raffinerie. Selon les informations communiquées. Ces mouvements ne feraient pas l’objet pas déclaration à la douane25. Le régime douanier exige une présence minimale sur les plates-formes en mer et les visites ne doivent intervenir que lorsqu’il y a des soupçons d’irrégularités. Il serait nécessaire d’indiquer clairement aux opérateurs des plates-formes qu’ils seront tenus, dans le cadre de leurs activités, de transporter les agents de la douane jusqu’à la plate-forme lorsque ceux-ci entendent effectuer une vérification. Les quantités chargées sur tous les navires en vue d’une exportation directe à partir des plates-formes doivent être déclarées et le dépôt de cette déclaration doit incomber au chargeur. La mission a été informée que trois exportations de brut effectuées directement à partir de la plate-forme n’avaient pas été portées à la connaissance de la Douane. Une déclaration mensuelle des quantités de pétrole extraites devrait aussi être remise à la douane par chacun des opérateurs des plates-formes26 ; cette déclaration devrait être comparée au total des déclarations soumises à la douane pour l’exportation directe à partir des plates-formes pétrolières ou indirecte via le dépôt de la raffinerie. Tout écart significatif déclencherait une vérification et éventuellement une inspection sur la plate-forme. La mission n’a pas été informée de l’existence d’un cadre formalisé fixant les normes en matière de mesurage des quantités de pétrole, notamment les exigences techniques relatives aux compteurs, leur emplacement et protection, la périodicité de leur vérification par un service officiel. Il n’entre pas dans les compétences de la douane de définir ces obligations mais de s’assurer qu’un dispositif fiable est en place, sur lequel elle peut s’appuyer pour ses contrôles, et de vérifier qu’il est respecté.

25 Voir procédures de contrôle de la raffinerie.

26 Ceci est ici recommandé compte tenu de l’exportation par bateaux qui présente des risques potentiels de non déclaration (comme semble le confirmer les cas signalés mais n’est pas exigible sur la base du code des douanes).

35

Lorsque les navires-citernes sont chargés à destination de la raffinerie, le capitaine du navire devrait être muni d’un manifeste certifié par l’agence de vérification présent sur la plate-forme, indiquant la quantité chargée, lequel manifeste doit accompagner la déclaration effectuée auprès de la douane au niveau du dépôt de la raffinerie. La douane devrait comparer la quantité chargée avec la quantité déchargée et demander des explications concernant toute différence éventuelle. Elle devrait aussi rapprocher les déclarations d’exportations de ces données.

C. Raffinerie