abus de droi . dossier d&p 2011-205 juillet août de droit.althemis droit... · contre...

TRANSCRIPT

L’abus de droit : perspective générale et encadrement procéduralPar Daniel Gutmann ................................................................................................................................................................... 54

Comparaison internationalePar Pascal Julien Saint-Amand et Hanadi El Hage Sleiman............................................................. 59

Donation de titres préalablement à leur cession et abus de droitPar Pascal Julien Saint-Amand......................................................................................................................................... 62

Abus de droit et démembrement de propriétéPar Pascal Julien Saint-Amand......................................................................................................................................... 72

Apport en sursis d’impositionPar Frank Thiery et Pascal Julien Saint-Amand ............................................................................................ 81

Assurance-vie placement et abus de droitPar Sophie Gonsard et Pascal Julien Saint-Amand ...................................................................................... 87

Donation déguisée et abus de droitPar Muriel Carpon et Pascal Julien Saint-Amand ........................................................................................ 95

PEA et abus de droitPar Muriel Carpon et Pascal Julien Saint-Amand ........................................................................................ 100

S’il est parfaitement justifié que l’administrationfiscale dispose de la possibilité de donner leurvéritable qualification aux opérations fictiveset, même, aux opérations conformes à la réa-

lité présentée, mais poursuivant un but exclusivementfiscal contraire à l’esprit de la mesure invoquée, il estessentiel qu’elle n’abuse pas de ce droit.

À l’heure où les URSSAF se voient désormaisreconnaître également le droit de fonder des redres-sements sur des actes ou des montages juridiquesconstitutifs d’abus de droit (CSS, art. L. 243-7-2,très largement calqué sur l’article L. 64 du Livre

des procédures fiscales), il est essentiel que le contri-buable bénéficie d’une protection équilibrée.

Le rapport relatif à l’amélioration de la sécuritéjuridique des relations entre l’administration fiscaleet les contribuables remis au ministre du Budgetpar le président Fouquet en juin 2008 va en cesens. L’arrêt « Krupa » rendu le 21 mars 2011 parle Conseil d’État, en substituant à la faute lourdela faute simple pour la mise en œuvre de la res-ponsabilité de l’administration fiscale, également.Cette décision incitera incontestablement les véri-ficateurs à mieux cadrer leurs notifications et à

ABUS DE DROIT FISCAL :

L’ABUS EST-IL TOUJOURS

DU CÔTÉ DU CONTRIBUABLE ?

DossierDossier

52 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 53

renoncer aux redressements volontairement dérai-sonnables, excessifs ou expérimentaux.

Que l’on se comprenne bien, dans certaines situa-tions le contribuable a clairement un comportementabusif et il est souhaitable qu’il soit sanctionné.Mais dans d’autres situations, c’est l’administrationfiscale qui a un comportement abusif et il seraitsain qu’elle le soit également.

Le rappel de l’évolution de la procédure de l’abusde droit dans notre législation précédera un tourd’horizon auprès de certains de nos voisins euro-

péens. Nous aborderons ensuite les principauxdomaines d’expression de l’abus de droit fiscal,qu’il s’agisse de la donation avant cession, dudémembrement de propriété, de l’apport-cession,de certains recours au plan d’épargne en actions,des donations déguisées, ou encore de certainesutilisations de l’assurance-vie.

Pascal Julien Saint-Amand, Notaire associé à Paris, Président du Groupe Althémis

© S

IMO

N S

PIL

SB

UR

Y

Par Daniel Gutmann,

Professeur à l’École de droit de la Sorbonne

54 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

L’abus de droit, c’est le règne dela casuistique. Le fait même queDroit & Patrimoine consacre undossier spécial à l’application dela théorie fiscale de l’abus dedroit à la gestion du patrimoinedémontre à quel point le sujet esttouffu et incertain, et le conseilavisé, délicat. C’est l’objet de cepropos introductif que de tenterde dépasser, en embrassantl’abus de droit dans uneperspective théorique ethistorique, ce sentiment decasuistique imprévisible, voire de découragement devant unetechnique de contrôle ducomportement dont la légitimitémême est parfois perdue de vue.

Dans la plupart des cas, certes,l’exercice consistant pour uncontribuable à diminuer sacharge fiscale ne souffre pas

la contestation. Il relève de la simplehabileté, voire de la saine gestionpatrimoniale. Nul ne songe à luireprocher sa prévoyance et son souci,typique d’un bon père de famille, demoduler ou de lisser sa pression fiscale.Selon une formule bien connue d’unjuge américain, il n’existe pas dedevoir patriotique d’augmenter sesimpôts.

En pratique, cependant, la frontièreentre la gestion avisée et l’optimisation« agressive » est souvent ténue. Intui-tivement, on perçoit qu’il y a danscertaines circonstances un véritable« montage ». Le mot est évocateur :ce qui est « monté » n’est pas naturel,c’est une construction qui contientun certain degré d’artifice ou, à toutle moins, de recul et d’élaboration.Or l’artifice attise la méfiance. Joueravec les règles, c’est jouer avec le feu.Lorsqu’on repère du jeu dans le sys-tème juridique, celui-ci vacille sur sesbases. On soupçonne alors celui quile sollicite de vouloir s’en affranchir.Où tracer la frontière entre le joueurinnocent et le joueur pervers ? Il existe fondamentalement deuxtechniques législatives pour répondreà cette question : la première consisteà adopter des règles spéciales « anti-abus » qui identifient un comporte-ment répréhensible et en neutralisentles effets fiscaux ; la seconde consiste,sans préjudice de l’adoption de règlesspécifiques par ailleurs, à se fier à unenotion générale d’abus de droit en luiconfiant un rôle de contrôle diffus del’évasion fiscale.Les règles spéciales « anti-abus » ontun grand mérite. Elles donnent auxacteurs économiques des règles dujeu précises : ceux qui s’y soumettentsont assurés de n’être assujettis àaucune sanction ; ceux qui s’en écar-tent connaissent le risque qu’ilsencourent. C’est l’approche casuis-tique de l’évasion fiscale, si prisée desAnglais. Ces règles ont cependant undéfaut : elles ne permettent pas defaire face à toutes les situations d’évi-tement de l’impôt. De fait, l’imagi-nation des praticiens est fertile etconduit souvent à donner aux parti-culiers et aux entreprises un traind’avance, si l’on peut dire, sur la réac-

tion du législateur. Le respect desconditions légales n’est, dans cesconditions, qu’un brevet trompeurde civisme fiscal. Comment réagir efficacement face àune telle situation ? La premièreréponse qui vient à l’esprit consiste àmodifier la loi en permettant pourl’avenir à l’administration fiscale decombattre les schémas d’évasion nou-vellement découverts. Commencealors une course-poursuite : le légis-lateur suit la pratique en élaborantune réglementation encore plus pré-cise et détaillée ; les contribuablesvisés, se sachant démasqués, décou-vrent de nouveaux moyens de passerentre les mailles du filet législatif ;d’où une nouvelle réaction, toujourstardive, du législateur, etc. Ce petitjeu peut se poursuivre à l’infini, lesfinances publiques faisant les frais dudécalage existant entre l’inventivitédes uns et l’opiniâtreté des autres. On comprend la nécessité d’une autreriposte, reconnaissant les limitesintrinsèques de toute entreprised’énumération précise des compor-tements évasifs. Celle-ci s’articuleautour de l’idée que le droit s’arrêteoù l’abus commence, que l’utilisationfrauduleuse des ressources du systèmejuridique constitue une offensivecontre celui-ci, bref, que la sanctionde la fraude à la loi et de l’abus dedroit constitue un principe généralqui justifie suffisamment la sanctionde ceux qui confondent malice etmalignité. À cet égard, le recours àla théorie de l’abus de droit a unmérite immense : il permet de débus-quer les contribuables qui se croientà l’abri de toute sanction au seul motifqu’ils rendent un hommage de façadeà la législation existante. La force dela théorie réside donc dans son flou.Son efficacité vient de ce qu’elle

Dossier

L’abus de droit :

et encadrement

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 55

embrasse sans limite toutes les formesde comportement déviant. Partant,la théorie de l’abus de droit semblese présenter comme l’aboutissementultime de la technique législative ou,mieux, comme l’expression de cettesagesse intemporelle selon laquelletout ne se peut prévoir, de sorte quetout système a besoin, pour sa propresauvegarde, de garde-fous formulésen termes généraux. La théorie del’abus de droit, ce serait ainsi le refou-lement du juridisme et l’affirmationde la confiance faite à notre Admi-nistration et à nos juges, capables dediscerner, sans le support des textes,les limites de l’acceptable et de l’inac-ceptable. L’utilité d’une règle générale « anti-abus » explique sans nul doute pour-quoi de nombreux États se sont résolusà en adopter une (1). Il est toutefoisintéressant de constater que les défi-nitions de l’abus de droit sont aussinombreuses que les pays qui s’y réfè-

rent. De plus, même lorsque lesconcepts sont très proches, leur inter-prétation par les juges nationaux varietrès substantiellement, de même queles modalités de la répression de l’abusde droit (2). On ne peut cependant sedissimuler que la théorie de l’abus dedroit ne constitue pas un moyen satis-faisant d’endiguer l’évasion fiscale. Sansverser dans un cynisme facile ni dansune critique systématique, il faut rap-peler que l’abus de droit constitue unearme dont l’administration fiscale peutêtre tentée d’abuser, la menace de lasanction pouvant conduire le contri-buable à accepter des redressementsauxquels il ne serait pas soumis spon-tanément. La définition large des cri-tères de l’abus de droit peut égalementfaire craindre que, sous couvert de fairerégner le droit dans ce qu’il a de plusnoble, on aboutisse en réalité à faireprévaloir un certain arbitraire sur lanécessité tout aussi noble de respecterun minimum de sécurité juridique. En

bref, si la théorie de l’abus de droitrévèle que la norme fiscale spéciale nepeut toujours se suffire à elle-même,elle enseigne également que tout cequi peut être prévu à l’avance doitl’être par voie législative et que l’onne saurait faire peser en principe surle contribuable le risque d’une malfa-çon législative. La dissolution de larègle juridique dans les principes géné-raux doit donc être évitée autant que

Notes

(1) V. les comparaisons internationales faitesdans le présent numéro de Droit & Patrimoine.Sur ce sujet, v. également F. Zimmer, Formand Substance in Tax Law, General Report,Cahiers de droit fiscal international, 2002 ; V. Thuronyi, Comparative Tax Law, KluwerLaw International, 2003, Chap. 5 ; C. David,L’abus de droit en Europe, Droit & Écono-mie, nov. 2004, n° 92, p. 14 et s. (2) Pour une démonstration à partir d’unecomparaison franco-allemande, v. S. de Mo-nès, P.-H. Durand, J.-F. Mandelbaum,M. Klein et A. Niemann, Abuse of Tax LawAcross Europe, Part I, EC Tax Review,2010-2, p. 85 et s.

ABUS DE DROIT FISCAL...

perspective générale procédural

Dossier L’abus de droit : perspective générale et encadrement procédural

56 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

possible. Dans ce contexte, il est essen-tiel de conserver à la matière fiscale saprécision, fût-elle rebutante, et de don-ner à la notion d’abus de droit toutela substance technique qui permet d’as-surer un certain contrôle sur son uti-lisation (3).Quels que soient les avantages et lesinconvénients des méthodes permet-tant de lutter contre les abus, unconstat s’impose : le législateur mani-feste un fort attachement à la méthodede la règle générale « anti-abus », dontil a réaffirmé et amplifié la préémi-nence en 2008. L’histoire démontreainsi que la théorie de l’abus de droitn’a cessé de gagner en importance (I),ce qui est d’autant plus nécessaire quele contribuable bénéficie de garantiesencourant la mise en œuvre de la pro-cédure (II).

I – LES LEÇONS DE L’HISTOIRE

L’histoire de la répression de l’abusde droit se caractérise par l’extensioncontinue du champ d’application dela théorie suivie de l’apparition d’unenotion concurrente, la fraude à la loi,et la fusion entre les deux notions quia abouti à la loi actuelle.La répression de l’abus de droit enmatière fiscale est ancienne. Dès leXIXe siècle, la jurisprudence de la Courde cassation faisait ainsi prévaloir, enmatière de droits d’enregistrement,la substance des actes sur leur formejuridique « lorsque la substance d’un acteaussi bien que ses conséquences nécessaireset immédiates protestent contre la qualifi-cation que les contractants lui ont donnée,et qu’il ressort de l’économie de ses dis-positions qu’elles ont été combinées en vuede dissimuler une autre nature de contratqu’on voulait soustraire au droit déterminépar la loi fiscale » (4). C’est ainsi, parexemple, que le juge civil n’a jamaishésité à requalifier un contrat de venteen donation lorsqu’il lui apparaissaitque la dénomination juridique ducontrat (vente) n’était pas conformeà la réalité économique (donation).Le juge administratif adopta égale-

ment très tôt la même approche (5).Du point de vue législatif, la procé-dure de répression des abus de droittrouve son origine dans une loi du13 janvier 1941 (6), reprise dans l’ar-ticle 244 du Code général des impôts(CGI). Ce texte devait ensuite migrervers l’article 1649 quinquies du mêmecode, avant d’être transféré à l’articleL. 64 du Livre des procédures fiscales(LPF). Initialement, la procédure étaitlimitée aux impôts sur le revenu (7).Ce n’était cependant là que le débutd’un mouvement d’élargissementcontinu des impôts concernés et duconcept d’abus de droit lui-même.La répression de l’abus de droit n’aen effet cessé d’étendre son empire àde nouveaux impôts. Elle concernedonc aujourd’hui tous les impôts, etnon plus le seul impôt sur le revenu. Elle n’a cessé, par ailleurs, d’étendreson champ sémantique. Dans sa rédac-tion initiale, l’article L. 64 du LPFdisposait que « ne peuvent être opposésà l’administration des impôts les actes quidissimulent la portée véritable d’un contratou d’une convention ». L’article ajoutaitque « l’administration est en droit de res-tituer son véritable caractère à l’opérationlitigieuse ». Comme on peut le consta-ter, le texte de l’article L. 64 étaitd’application relativement limitée. Ilsupposait l’existence d’une dissimu-lation opérée volontairement par lecontribuable. Cela renvoyait en pra-tique à deux situations : – le cas dans lequel un acte revêtaitun caractère fictif, le contribuable seprévalant d’une situation juridiquenon corroborée par une situationréelle ;– le cas dans lequel le contribuabledissimulait derrière un acte apparentune autre convention réellementvoulue par les parties : nous sommesici davantage en présence d’une situa-tion simulée que d’une situation fic-tive au sens strict, même s’il y a entrefictivité et simulation une différencede degré plutôt que de nature. Onpeut rapprocher de cette simulationconcernant la nature du contrat l’hy-pothèse d’une interposition de per-

sonne, laquelle se caractérise commeune tromperie portant sur l’identitédu redevable réel de l’impôt (8).Il résultait de cette définition restrictivede l’abus de droit que la procédure del’abus de droit n’était pas utilisable sil’administration fiscale ne relevaitaucun acte fictif (9). La jurisprudencedevait pourtant étendre le domaine dela théorie de l’abus de droit bien au-delà de cas de fictivité ou de simulation.L’arrêt cardinal en la matière est unarrêt du Conseil d’État rendu le 10juin 1981, d’où il résulte que l’abusde droit s’applique, non seulement auxopérations ayant « un caractère fictif »mais également, à défaut, à des opé-

Notes(3) En ce sens, v. notre article avec L. Jaillais,Pour une jurisprudence cohérente en matièred’abus de droit, BF Lefebvre n° 5/11.(4) Cass. civ., 20 août 1867, DP 1867, I, p. 337.(5) CE, 12 déc. 1930, Rec. CE 1930, p. 1063.(6) Ainsi que le relève Olivier Fouquet dansl’ouvrage qu’il a consacré avec Noël Chahid-Nouraï à l’optimisation fiscale et à l’abus dedroit (O. Fouquet et N. Chahid-Nouraï,Optimisation fiscale et abus de droit, EFE,1989), le texte de 1941, rendant obligatoire laconsultation du Comité consultatif pour larépression des abus de droit en cas d’abus dedroit, avait été conçu comme une prérogativesupplémentaire permettant à l’administrationfiscale, si elle le souhaitait, d’éluder, grâce àl’avis favorable de ce comité, le fardeau de lapreuve (v. dans le même sens, E. Kornprobst,Abus de droit, J.-Cl. Procédures fiscales, Fasc.375, 1994). C’est ce que révèlent les com-mentaires administratifs faits sur cette loi dansla circulaire n° 2179 du 31 octobre 1941. Lesdispositions de la loi de 1941 furent ensuitereprises par l’article 115 du décret de réformefiscale n° 48-1986 du 9 décembre 1948. (7) À noter, toutefois, que le législateur avait,en matière de droits d’enregistrement, insti-tué en 1925 une amende de 200 % en casd’abus de droit, alors qu’aucun texte ne défi-nissait encore cette notion. La loi de 1941 alaissé en dehors du champ de la procédure derépression des abus de droit les droits d’enre-gistrement (jusqu’à ce que la loi de 1963 les yintègre) mais cela n’a pas empêché la Cour decassation de continuer à valider la poursuitedes abus de droit opérée en ce domaine parl’administration fiscale.(8) V. sur cette distinction, M. Cozian, Lanotion d’abus de droit, in Les grands principesde la fiscalité des entreprises, Litec, 4e éd.,1999, p. 25 et s. (9) CE, 23 févr. 1979, n° 6688.

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 57

rations « qui n’ont pu être inspirées paraucun motif autre que celui d’éluder l’impôtou d’atténuer les charges fiscales que l’in-téressé, s’il n’avait pas réalisé ces opérations,aurait normalement supportées eu égard àsa situation et à ses activités réelles » (10). L’évolution était fondamentale : dés-ormais, donc, le contribuable n’ayantrien dissimulé des opérations qu’ilavait réalisées pouvait encourir lasanction au seul motif qu’il poursui-vait un objectif exclusivement fiscal.La Cour de cassation devait suivre leConseil d’État et adopter la mêmeapproche (11), même si certains arrêtspurent un temps laisser croire qu’elleappréciait l’abus de droit de façon plusrestrictive que son homologue (12). Mais cette extension de la théorie del’abus de droit n’était encore que leprélude à la généralisation de la luttecontre toutes les formes d’évasion fis-cale. Elle devait encore être complétéepar le concept, tout aussi flou que celuid’abus de droit, de « fraude à la loi ».C’est ainsi que la décision « Janfin » (13)du 27 septembre 2006 ouvrit la voieà la sanction d’opérations situées horsdu champ de la théorie de l’abus dedroit (notamment l’utilisation de cré-dits d’impôt) et enrichit par ailleurs lecritère retenu de la référence auxobjectifs poursuivis par les auteurs destextes. L’arrêt « Janfin » entraîna parricochet la modification jurispruden-tielle des critères de l’abus de droit lui-même (14), rendant de ce fait sanscontenu conceptuel la distinction entreabus de droit et fraude à la loi.Il restait à attribuer à l’abus de droitet à la fraude à la loi les mêmes effetsprocéduraux et à les soumettre auxmêmes sanctions : ce pourquoi lelégislateur prit la plume pour aboutirau texte actuel de l’article L. 64 duLPF, issu de l’article 35 de la loi definances rectificative pour 2008 n° 2008-1443 du 30 décembre 2008.L’abus de droit en ressort articuléautour de deux notions : la « fictivité »et le « but exclusivement fiscal » ducontribuable conjugué à l’irrespectdes objectifs des auteurs du texte. Letexte énonce ainsi qu’« afin d’en res-

tituer le véritable caractère, l’administra-tion est en droit d’écarter, comme ne luiétant pas opposables, les actes constitutifsd’un abus de droit, soit que ces actes ontun caractère fictif, soit que, recherchant lebénéfice d’une application littérale de textesou de décisions à l’encontre des objectifspoursuivis par leurs auteurs, ils n’ont puêtre inspirés par aucun autre motif quecelui d’éluder ou d’atténuer les chargesfiscales que l’intéressé, si ces actes n’avaientpas été passés ou réalisés, aurait norma-lement supportées eu égard à sa situationou à ses activités réelles » (15).Il est impossible, dans le cadre de cetteprésentation générale des enjeux dela matière, de revenir sur la jurispru-dence récente ayant eu pour effet dedissiper ou d’épaissir par endroits lesbrumes entourant l’actuel article L. 64. Les auteurs du dossier qui sui-vent le font de façon claire et détaillée.Il importe en revanche de rappelerque la contrepartie nécessaire de l’ex-tension du champ de l’abus de droitet des sanctions qui lui sont liéesconsiste en l’octroi au contribuablede garanties fondamentales.

II – EFFETS PÉCUNIAIRES ET PROCÉDURE DE L’ABUS DE DROIT

L’abus de droit expose son auteur à delourdes conséquences financières (A).C’est pourquoi la sanction de l’abusde droit est encadrée par une procédurespécifique (B).

A – Les conséquences financières de l’abus de droit

Comme tout manquement aux obli-gations fiscales, l’abus de droit entraînel’exigibilité de l’intérêt de retard auprofit de l’administration fiscale.L’abus de droit est également punid’une majoration qui s’élève à 80 %du montant des droits éludés. Elle estramenée, depuis la réforme opéréepar la loi de finances rectificative pour2008 précitée, à 40 % lorsqu’il n’estpas établi que le contribuable a eu

l’initiative principale du ou des actesconstitutifs de l’abus de droit ou ena été le principal bénéficiaire (16).Notons cependant que cette réduc-tion de la pénalité paraît curieusementimpossible lorsque le contrat abusifest une fiducie consentie dans uneintention libérale. Dans un tel cas, lasanction est particulièrement rigou-reuse : non seulement le contrat estnul (17), mais l’administration fiscalepeut également « restituer son véritablecaractère à l’opération litigieuse » (18) etdoit infliger une pénalité de 80 % pré-vue spécifiquement pour ce type desituation par le CGI (19).

ABUS DE DROIT FISCAL...

Notes(10) CE, plén., 10 juin 1981, n° 19079, Dr.fisc. 1981, n° 48, comm. 2187, concl. P. Lo-bry. Comp. CE, 5 nov. 1955, n° 22322, Rec.CE tables 1955, p. 696, DF/56 n° 1, doctr.,p. 5, concl. J. Boitreaud, Dupont 1956, p.101, AJDA 1956, II, p. 47, note R. Drago.(11) Cass. com., 19 avr. 1988, n° 86-19.079,Bull. civ. IV, n° 134 ; Cass. com., 9 oct.1990, n° 1111 D, RJF 1990, n° 892 ; Cass.com., 21 avr. 1992, n° 88-16.905, Société Sa-phymo Stel, RJF 1992, n° 10990 ; Cass.com., 21 avr. 1992, n° 90-17.409, Durville,RJF 1992, n° 1091.(12) Cass. com., 10 déc. 1996, n° 94-20.070,n° 2084 P, RMC France, RJF 2/97, n° 186.L’arrêt pouvait laisser accroire qu’un acte nerelevait pas de l’abus de droit lorsqu’il produi-sait des effets juridiques autres que fiscaux.Une telle interprétation reviendrait cepen-dant à priver la notion d’abus de droit detoute utilité, car il en va toujours ainsi.(13) CE, sect., 27 sept. 2006, n° 260050, Ministre de l’Économie c/ Société Janfin, Dr. fisc. 2006, n° 47, comm. 744, concl.L. Olléon, et étude 65, Fraude à la loi et abusde droit, par O. Fouquet, RJF 2006, n° 1583,BDCF 12/2006, n° 156, concl. L. Olléon.Adde P. Dibout, Répression des abus de droiten matière fiscale et principe de fraude àla loi. À propos de l’arrêt du Conseil d’Étatdu 27 septembre 2006, Société Janfin,JCP E 2006, 2820.(14) CE, 28 févr. 2007, n° 284565, Ministrede l’Économie c/ Persicot, Dr. fisc. 2007, n° 386, concl. L. Vallée, note O. Fouquet ;CE, 5 mars 2007, n° 284457, Ministre del’Économie c/ Pharmacie des Chalonges, Dr. fisc. 2007, n° 20, comm. 522, noteO. Fouquet.(15) Pour le commentaire administratif de cetexte, v. Instr. 9 sept. 2010, BOI 13 L-9-10.(16) CGI, art. 1729.(17) C. civ., art. 2013.(18) LPF, art. L. 64 C.(19) CGI, art. 1729, c).

Dossier L’abus de droit : perspective générale et encadrement procédural

58 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

Par ailleurs, en cas d’abus de droit oude dissimulation d’une partie du prixstipulé dans un contrat, toutes les par-ties à l’acte ou à la convention sonttenues solidairement, avec le redeva-ble de la cotisation d’impôt ou de larestitution d’une créance indue, aupaiement de l’intérêt de retard et dela majoration de 80 % (20). Cetterègle permet de rendre solidairementresponsable du paiement le bénéfi-ciaire principal de l’abus, mêmelorsqu’il n’est pas partie à l’acte, cequi n’était pas possible sous l’empiredu droit antérieur à la loi de financesrectificative pour 2008 (21).

B – La procédure de sanction de l’abusde droit

La procédure de sanction de l’abusde droit est spécifique (1°) et exclusivede toute autre (2°).

1°/ Une procédure spécifique

Lorsqu’un redressement est fondé surun soupçon d’abus de droit, certainesgaranties sont offertes au contribuable.La proposition de rectification doitêtre visée par un agent ayant au moinsle grade d’inspecteur départemental.En outre, le litige peut être soumis,à la demande du contribuable, à l’avisdu Comité de l’abus de droit fiscal(CADF). L’administration fiscale doitinformer le contribuable de cette pos-sibilité. Elle peut également soumettrele litige à l’avis du CADF si elle lesouhaite. Le CADF joue un rôle fondamentalen pratique. Ses avis font l’objet d’unrapport annuel et sont publiés àéchéance trimestrielle afin d’éclairerde façon régulière la communauté despraticiens sur les risques engendréspar certaines opérations, dont les avisrendus. Sa légitimité est assurée parsa composition, censée donner unereprésentation complète des compé-tences en matière fiscale et compta-ble (22). Surtout, l’avis du Comité a uneconséquence immédiate sur la suitedu contentieux. En cas d’avis favo-

rable à l’administration fiscale, lacharge de la preuve est renversée etle contribuable est alors obligé dedémontrer qu’il n’a pas commisd’abus de droit.

2°/ Une procédure exclusive de toute autre

Lorsque l’administration fiscale seplace sur le terrain de l’abus de droitsans en respecter la procédure, etnotamment lorsqu’elle n’informe pasle contribuable de son droit de saisirle CADF, le redressement doit êtreannulé. Cette interdiction de l’abusde droit « rampant », selon la formulecélèbre de Jérôme Turot, a été consa-crée dans la décision « Bendjador »rendue en 1989 par le Conseild’État (23). Toutefois, la jurisprudence ulté-rieure (24) a singulièrement réduit laportée de cette théorie en considérantqu’on ne peut annuler la procédurediligentée par l’administration fiscalequi, sans recourir à la procédure del’abus de droit (alors qu’elle aurait pule faire), se fonde, soit sur la théoriede l’acte anormal de gestion, soit surl’inexistence d’une contrepartie réelleà une stipulation, soit sur la nullité del’acte passé par le contribuable. Enbref, dès lors que l’administration fis-cale se fonde avec succès sur un autrefondement juridique que celui del’abus de droit, le grief d’abus de droit« rampant » doit être écarté, et cemême si l’administration fiscale auraitpu plaider l’abus de droit. On peutdonc considérer que si la théorie del’abus de droit « rampant » n’a pas dis-paru (25), il est relativement rarequ’elle puisse être invoquée avec suc-cès par le contribuable.

Le dossier que l’on va lire n’est passeulement salutaire pour éclairer lalanterne des praticiens sur la notiond’abus de droit déclinée au travers desmultiples aspects de la fiscalité patri-moniale. Il faut aussi souhaiter qu’ilcontribue à introduire un peu de sécu-rité juridique dans une matière carac-térisée par le pouvoir extraordinaireconféré à l’administration fiscale de

soutenir, sous la menace d’une majo-ration présentant la nature d’une sanction pénale (26) qu’elle infligeelle-même, qu’une opération pro-cède de la fraude et doit donc donnerprise à une imposition autre que cellespontanément acquittée. La théoriede l’abus de droit, conçue pour pro-téger l’égalité des contribuables, doiten effet être définie et encadrée aussiprécisément que possible pour que ladémocratie dont elle procède n’ensoit pas in fine offensée.

�

Notes(20) CGI, art. 1754.(21) CE, 23 août 2006, n° 262914, Ministrede l’Économie c/ M. Treilhou ; CE, plén., 9 nov. 1990, n° 35185, Ministre de l’Écono-mie c/ Société Gauthier et compagnie, Dr. fisc. 1990, n° 50, comm. 2359, concl.N. Chahid-Nouraï.)(22) La composition du CADF est la sui-vante :– un conseiller d’État, président ;– un conseiller, maître à la Cour descomptes ;– un conseiller à la Cour de cassation ;– un avocat ayant une compétence en droitfiscal ;– un notaire ;– un expert-comptable ;– un professeur des universités, agrégé dedroit ou de sciences économiques.(23) CE, plén., 21 juill. 1989, n° 59970, Dr. fisc. 1990, n° 1, comm. 28, concl. MmeM. Liébert-Champagne ; J. Turot, Réalismefiscal, abus de droit et opposabilité à l’admi-nistration des actes juridiques, ou de l’abus de droit rampant, RJF 8-9/89, n° 998, p. 458et s. (24) V. CE, 9e et 10e ss-sect., 23 nov. 2001, n° 205132, SA Cogedac, Dr. fisc. 2002,n° 13, comm. 281 ; CE, 9e et 8e ss-sect.,29 déc. 1999, n° 196532, SA Gagnepain,et n° 196533, M. Gagnepain, Dr. fisc. 2000,n° 24, comm. 498, concl. J. Courtial.(25) V. par exemple un cas d’application de lathéorie pour neutraliser la requalification parl’administration fiscale d’un apport-cession encession d’exploitation en dehors du cadreprocédural de l’article L. 64 du LPF, CE, 27 juill. 2009, n° 306998, Mme Faillette.(26) V. notamment CE, 27 juill. 2009,n° 295358, Caisse interfédérale de CréditMutuel, RJF 2009, n° 1140, et CE, 17 nov.2010, n° 314291, SCI Ram, RJF 2011, n° 206, décisions faisant usage de la règle dited’« application de la loi pénale la plus douce ».

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 59

L’abus fiscal en droit françaiss’organise autour de deux notionsdistinctes, nous l’avons vu� : le«� but exclusivement fiscal� » et la «� fictivité� ».

Au regard du premier critère, laFrance est assez esseulée. L’idéemême de pouvoir abuser d’undroit est un concept auquelnombre de pays n’adhèrent pas.Ceci les conduit à ne pas incluredans leur droit interne dedispositif spécifique destiné àsanctionner avec forces pénalitésl’utilisation trop «� subtile� » d’un texte ou dans un cadre jugéinapproprié par l’administrationfiscale.

En ce qui concerne le secondcritère, celui de la fictivité, la législation de la plupart de nos voisins européens autorisel’administration fiscale àredonner aux actes leur vraiequalification. Le fisc perçoit alorsles impôts dus sur la base decette requalification. Dans detelles situations, l’application depénalités excédant l’applicationd’un intérêt de retard restecependant rare.

Nous nous arrêterons plus spécifique-ment à titre d’illustration sur la situa-tion en Allemagne (I), en Italie (II)et en Suisse (III).

I – L’ABUS DE DROIT FISCAL EN ALLEMAGNE

A – Champ d’application

1°/ Nature

La notion d’abus de droit fiscal existeen droit allemand et fait l’objet d’unedisposition légale spécifique, le para-graphe 42 de la loi fiscale générale,ou « Abgabenordnung ». L’abus de droitfiscal y est visé par l’expression « Miss-brauch von rechtlichen Gestaltungsmö-

glichkeiten », littéralement « abus deconstructions juridiques légales ».

Ce texte définit l’abus de construc-tions juridiques légales comme lechoix par le contribuable d’uneconstruction juridique inadéquatepermettant l’octroi, pour lui ou auprofit d’un tiers, d’un avantage fiscalnon prévu par la loi.

Il n’y a pas d’abus lorsque le contri-buable prouve que le choix de cetteconstruction juridique a été mis enœuvre pour des motifs non fiscaux.Cette notion a été précisée par la juris-prudence comme une constructionne correspondant pas naturellementaux nécessités économiques de l’opé-

Dossier

Comparaison internationale

Par Pascal Julien Saint-Amand, Notaire associé, Président du GroupeAlthémis et du Groupe internationalpatrimoine & entreprise (GIPE), et Hanadi El Hage Sleiman, Diplôméenotaire, membre du GIPE, avec l’assistance de Hughes Lainé,avocat (pour l’Allemagne), Philippe Frésard, notaire et avocat(pour la Suisse), Frederico Tassinari

et Aurélie Cohadon, notaires (pour l’Italie), membres du GIPE

Dossier Comparaison internationale

60 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

ration. Elle est inappropriée pouratteindre l’objectif économique pour-suivi, car son objet est principalementde diminuer le montant de l’impôtsans être justifiée par un intérêt signi-ficatif autre que fiscal.

En revanche, entre deux solutions fis-cales adaptées au but économiquepoursuivi, le contribuable ne peut sevoir reprocher le choix de la solutionfiscale la plus avantageuse.Notons qu’en droit allemand, l’abusde constructions juridiques légalesn’est pas un détournement de la loifiscale. Ce n’est ni assimilé, ni sanc-tionné comme une fraude fiscale.

2°/ Mise en œuvre

L’abus de droit peut être invoqué parl’administration fiscale envers lecontribuable résident fiscal ou non,pour tous les types d’impôts.

Il n’y a pas de procédure spécifiqued’abus de droit. C’est au cours dutraitement d’une déclaration fiscaleou d’un contrôle fiscal que le vérifi-cateur oppose l’abus de droit pourrefuser une déduction ou pour justi-fier une imposition.

À défaut d’accord du contribuable etde l’administration fiscale, le tribunalest saisi et les juges du fond rendentleur décision en faveur ou en défaveurdu contribuable. Il n’existe pascomme en France de Comité d’abusde droit fiscal pouvant être saisi pourse prononcer sur le bien-fondé de laproposition de redressement de l’ad-ministration fiscale.

B – Sanctions si l’abus de droit est reconnu

La contrepartie d’une définition plussouple de l’abus de droit par la légis-lation fiscale allemande (il suffit quel’acte soit réalisé dans un but princi-palement fiscal, sans autre justificationsignificative) est compensée par uneabsence de sanction spécifique pourréprimer l’abus de droit.

Lorsque l’abus est constaté, la fiscalitéapplicable est celle qui se serait appli-quée en présence d’une constructionjuridique correspondant aux opéra-tions économiques réelles, majoréedes intérêts de retard au taux légal(application du droit commun), maissans pénalité spécifique.

C – Quelques illustrations

Envisageons quelques exemples decas ayant été jugés comme un abusde constructions juridiques légales :– un contrat de prêt à long termeentre parents et enfant par lequel l’en-fant prête à ses parents l’argent qu’ila reçu en donation ;– l’octroi d’un usufruit gratuit à longterme à un enfant par les parents, surun immeuble, suivi d’un contrat debail entre les parents et l’enfant parlequel les parents se restituent le droitd’usage, contre rémunération ;– une donation d’immeuble suivied’un contrat de bail par lequel le dona-teur prend le bien en location ;– l’acquisition par un enfant mineurn’ayant pas d’argent d’un bien pro-fessionnel donné en location à sonpère pour son exploitation profes-sionnelle ;– le paiement d’un salaire longtempsen avance peut être abusif, surtout sile montant est restitué à l’employeursous forme de prêt ;– le rachat d’une coquille vide maisporteuse de reports déficitaires peutêtre abusif (l’intention étant de lesimputer sur les bénéfices ultérieursde l’acquéreur) ;– l’interposition d’une société dansun paradis fiscal lorsque cette sociétén’a aucune fonction économique.

II – ABUS DE DROIT FISCAL EN ITALIE

A – Champ d’application

1°/ Nature

La notion d’abus de droit fiscal, ou« abuso di diritto », existe en droit italien.

Elle permet de requalifier une opé-ration fictive, de même qu’elle permetde neutraliser les effets d’une opéra-tion justifiée par des considérationsprincipalement fiscales.

Issue de la pratique et non d’un textede loi, les contours de cette notionont été peu à peu précisés par la juris-prudence. Selon un arrêt de la Coursuprême de cassation italienne (1), enl’absence de texte de loi, cette notionfondamentale doit être précisée à lalumière de la Constitution italienne,selon laquelle tous les contribuablessont tenus de contribuer aux dépensespubliques à raison de leurs capacitéscontributives (2).

2°/ Procédure

L’administration fiscale peut invoquerl’abus de droit, mais la charge de lapreuve lui incombe.

Lorsque l’administration fiscale nerespecte pas le droit du contribuabled’apporter les justifications permet-tant de faire échec au redressement,son redressement sera annulé par lestribunaux.

Pour se prémunir contre le risque deredressement, le contribuable disposeen droit italien de la procédure del’« interpello » qui permet au contri-buable préalablement à une opérationde demander à l’administration fiscaleson avis sur un point précis.

B – Sanction

Lorsque les actes juridiques passésgénèrent une « économie abusive d’im-pôt », leur portée peut être neutraliséeet l’opération peut être taxée selonles modalités de taxation qui seseraient appliquées si la constructionjuridique n’avait pas eu lieu.

Notes(1) Cour suprême de cassation italienne, sect.plén., 23 déc. 2008.(2) Constitution italienne, art. 53, al. 1er :« Tutti sono tenuti a concorrere alle spese pubblichein ragione della loro capacità contributiva ».

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 61

La tendance de la jurisprudence estde ne pas appliquer de sanction lorsquela mauvaise foi n’est pas justifiée.

C – Quelques illustrations

Les redressements fondés sur l’abusde droit concernent davantage lesentreprises que les particuliers.Nombre de dossiers en matière d’abusde droit concernent des opérationsde location financière, des cessionsde parts ou d’actions masquant descessions de fonds de commerce.

L’utilisation habile de règles fiscalesn’est cependant contestable quelorsque le contribuable ne peut jus-tifier de motivations légitimes autresque fiscales pour y avoir eu recours.

Même si la jurisprudence est à ce jourplutôt favorable au contribuable, leflou qui entoure l’abus de droit enItalie conduit les professionnels àappeler de leurs vœux la mise en placed’une réglementation plus précise. LeParlement italien étudie actuellementl’opportunité de légiférer en matièred’abus de droit en vue :– d’encadrer cette notion et d’en défi-nir sa portée ;

– de renforcer les garanties du contri-buable dans le cadre de cette procé-dure (l’administration fiscale quisouhaiterait procéder à un redresse-ment sur ce fondement devrait adres-ser une demande préalable aucontribuable aux termes de laquellecelui-ci disposerait d’un délai desoixante jours pour fournir ses expli-cations par écrit) ;– d’écarter toute sanction pénale.

III – ABUS DE DROIT FISCAL EN SUISSE

A – Champ d’application

1°/ Nature

La notion d’abus de droit fiscal existeen droit suisse et permet à l’adminis-tration fiscale de requalifier un acte.Issue de la pratique fiscale, cettenotion a été confirmée par la juris-prudence du Tribunal fédéral, qui aparfois trouvé une assise dans la loi,mais pas nécessairement.

2°/ Procédure

L’administration fiscale peut invoquerl’abus de droit. La charge de la preuvelui incombe.

B – Sanctions�

Il n’existe pas de sanction pénale, maisdes conséquences fiscales en cas derequalification de l’opération exoné-rée d’impôt.

Le contribuable est imposé commesi l’opération litigieuse n’était pasintervenue, en faisant produire àl’opération requalifiée ses effets fis-caux.

Les incidences sociales éventuelles ensont également tirées.

Le cas échéant un intérêt moratoireest dû.

C – Quelques illustrations

En droit fiscal suisse, les gains en capitalportant sur la fortune privée d’uncontribuable résident de Suisse sontexonérés d’impôt sur le revenu auniveau fédéral et cantonal. Enrevanche, les revenus de placementsont imposables. Afin d’éviter l’im-position, les contribuables sont doncparfois tentés de transformer du ren-dement en plus-value.

De telles opérations peuvent êtreattaquées sur le fondement de l’abusde droit. Il en a été ainsi par exempleà l’occasion de la vente par un contri-buable de titres d’une société appar-tenant à sa fortune privée à unepersonne physique ou morale avecfinancement du prix de vente parl’acquéreur au moyen de fonds de lasociété vendue ou au moyen desbénéfices futurs de la société ven-due.

Le redressement peut égalementintervenir en cas de transformationd’une société de personnes en sociétéde capitaux sans respect du délai deblocage de cinq ans. Ce non respectpeut résulter du fait que le contribua-ble récupère des liquidités non impo-sables provenant de la société au seinde cette période (prêt, etc…). �

ABUS DE DROIT FISCAL...

62 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

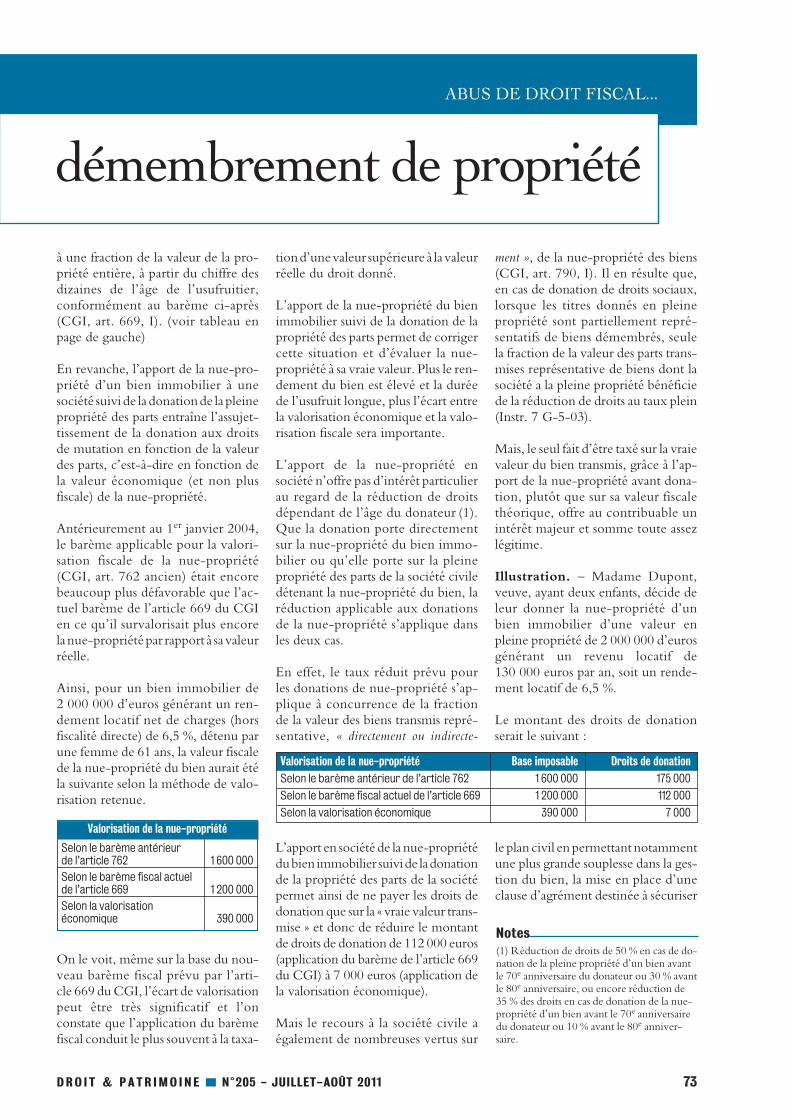

La perspective de la cession de sasociété par le chef d’entrepriseet la réalisation d’une fraction de son patrimoine, jusqu’alorspeu liquide, peuvent conduirel’entrepreneur à anticiper latransmission d’une partie de sesactifs au profit de certains de ses proches.

Deux solutions s’offrent à lui� : la première consiste à vendre,payer l’impôt sur la plus-value et donner une fraction du soldedisponible� ; la seconde, plusattractive fiscalement, consiste à donner une fraction des titresavant leur cession.

La présentation de l’intérêt fiscalde la démarche (I) précéderal’analyse de l’évolution des posi-tions de l’administration fiscale,

du Comité pour la répression desabus de droit (CCRAD) (aujourd’huiComité de l’abus de droit fiscal[CADF]) et de la jurisprudence (II).

I – INTÉRÊT FISCAL DE LA DÉMARCHE

Dans le régime de droit commun, lacession de titres d’une société soumiseà l’impôt sur les sociétés par un rési-

dent fiscal de France entraîne l’im-position de la plus-value au taux for-faitaire de 19 %, majoré desprélèvements sociaux de 12,3 %.

Lorsque le chef d’entreprise souhaiteensuite transmettre tout ou partie duprix de cession, il doit supporter lesfrais et droits de donation.

Une autre approche consiste pour lechef d’entreprise à donner les titresavant leur cession.Cette démarche permet d’atteindrel’objectif de transmission, tout en amé-liorant l’efficacité fiscale du schéma. Eneffet, la donation « purge » la plus-valuefiscale. Le prix de revient pour le dona-taire est la valeur retenue dans l’acte dedonation, majorée le cas échéant desfrais et droits de donation supportéseffectivement par le donataire.

Illustration

La réforme de la fiscalité patrimonialeen cours réduira sans la supprimerl’intérêt de la démarche.

II – ANALYSE DE L’ÉVOLUTIONDES POSITIONS DEL’ADMINISTRATION FISCALE, DU CCRAD ET DE LAJURISPRUDENCE

Malgré la jurisprudence constante duConseil d’État (2) et de la Cour de cas-sation (3) reprise pourtant dans la doc-trine administrative(4) permettant aucontribuable de choisir entre plusieurssolutions la plus avantageuse au planfiscal, l’administration fiscale ne s’estpas privée d’attaquer des opérationsde donation avant cession sur le fon-dement d’une argumentation souventcontestable. Le CCRAD (aujourd’huile CAD) et la juris prudence tempèrent

Dossier

Donation de titres

à leur cession

Par Pascal Julien

Saint-Amand, Notaire associé à Paris,Président duGroupe Althémis

Cession puis donation Donation puis cession

(valeurs en euros) (valeurs en euros)

Valeur des titres 2 000 000 Valeur des titres 2 000 000

Montant PV 2 000 000 Droits de donation 195 160

Impôt sur la PV 626 000 Solde 1 1 804 840

Solde 1 1 374 000 Montant PV (1) 0

Droits de donation 103 730 Impôt sur la PV 0

Net reçu par les enfants 1 270 270 Net reçu par les enfants 1 804 840

Imposition totale 729 730 Imposition totale 195 160

Imposition en pourcentage 36,5 % Imposition en pourcentage 9,8 %

Écart : 534�570

heureusement largement les ardeursde ladite administration.

Le premier angle d’attaque se fondesur la chronologie des opérations (A),le second sur la réalité de l’intentionlibérale (B).

Le contribuable qui souhaite anticiperla transmission d’une fraction de sonpatrimoine au profit de ses prochespeut ainsi préférer donner les titresavant leur cession, plutôt que de lescéder, d’acquitter l’impôt sur la plus-value puis de donner le solde.

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 63

A – La chronologie des opérations

1°/ La probabilité de la vente à la date

de la donation ne permet pas de justifier

l’abus de droit

Dans une première phase, l’adminis-tration fiscale fondait ses redressementssur l’argumentation chronologiqueconsistant à démontrer que, à la datede la donation, la vente avait une forteprobabilité de se réaliser. Que la dona-tion soit réelle ou que la vente ne soitencore qu’éventuelle lui importaitpeu, l’éventualité suffisait pour attirerses foudres.

L’administration fiscale n’a jamais étésuivie sur ce fondement par leCCRAD. Celui-ci a toujours consi-déré que l’intention libérale et l’an-tériorité de la donation par rapport àla vente suffisaient à écarter l’abus dedroit.

Dans une première affaire (aff. 94-17[5])portant sur la donation de la pleinepropriété de titres avant leur cession,le CCRAD avait débouté l’adminis-tration fiscale en soulignant qu’ellen’apportait pas la preuve de l’absenced’intention libérale des donateurs.

Dans une seconde affaire, danslaquelle les donateurs n’avaient donnéque la nue-propriété des titres et queceux-ci étaient couverts par une pro-messe unilatérale de vente, leCCRAD retint la même position. LeComité souligna qu’au moment dela donation, la promesse n’était pasencore levée par le bénéficiaire. Laquasi-certitude qu’elle le soit auregard des éléments du dossier impor-tait peu. L’administration fiscale, bienqu’ainsi contredite par le CCRAD,poursuivit le contentieux et futdéboutée par le tribunal administratif

de Nice par un jugement du 26novembre 2002 (6). Ainsi, mêmelorsque la vente est très probable aumoment de la donation, l’intentionlibérale suffit pour écarter l’abus.

2°/ La vente doit-elle être considérée

comme parfaite dès l’accord sur la chose

et le prix� ?

L’éventualité de la vente ne permet-tant pas à l’administration fiscale deremettre en cause les effets fiscauxbénéfiques de la donation-cession,celle-ci tenta de remettre en causeson efficacité en invoquant l’inversiondes opérations de donation et de ces-sion.

Selon l’administration fiscale, l’accordsur la chose et le prix valant vente, ladonation ne pouvait purger fiscale-ment la plus-value, lorsqu’elle inter-venait après cet accord (Doc. adm.5 B 622, 10 sept. 1996, n° 31).

On soulignera, en premier lieu, quel’attaque en la matière sur le fonde-ment de l’abus de droit nous sembleerronée, car si la vente est parfaiteavant la donation, l’impôt sur la plus-value est dû, tout simplement. Lecontribuable qui ne l’acquitterait passerait dans la situation de tout contri-buable ne déclarant pas un revenu ouune plus-value qu’il a réalisée et seraitredevable de l’impôt dû, majoré dela pénalité et de l’intérêt de retard.La procédure d’abus de droit noussemble inapplicable dans une tellesituation.

Au cours des dix dernières années, leCCRAD a été saisi à de nombreusesoccasions dans des affaires dans les-quelles l’administration fiscale consi-dérait que la cession des titres étaitparfaite avant la donation.

Le CCRAD a ainsi été saisi dès 2002de quatre affaires de donation de titresdont la cession était soumise à la réa-lisation de conditions suspensives,c’est-à-dire qu’elle dépendait « d’unévénement futur et incertain (…) »(C. civ., art. 1168). Du point de vuecivil, « la condition accomplie a un effetrétroactif au jour auquel l’engagement aété contracté » (C. civ., art. 1179). Dupoint de vue fiscal, en revanche, lacondition ne rétroagit pas. C’est à la

Notes(1) Les frais et droits étant supposés supportéspar les donataires, ceux-ci constateront unemoins-value de 195 610 euros qu’ils pourrontimputer sur des plus-values mobilières. Il enrésultera en cas d’imputation un gain de :31,3 % X 195 610 = 61 085 euros. (2) Dans certains cas, les contribuables ont lapossibilité de choisir entre plusieurs solutionspour réaliser une opération déterminée. Lefait qu’ils optent pour la solution la plus avantageuse au plan fiscal ne permet pas deconclure à l’abus de droit s’il apparaît que lesactes juridiques sur lesquels repose cette solu-tion sont conformes à la réalité (CE, 7e et 9e

ss-sect., 16 juin 1976, n° 95513, RJF 9/76, n° 399).(3) La Cour de cassation a jugé qu’à défaut de fictivité des actes litigieux, l’existence depréoccupations fiscales de la part des parties,licites en elles-mêmes, ne pouvait être rete-nue que si elles constituaient la justificationexclusive de l’opération (Cass. com., 19 avr.1988, n° 86-19079, Donizel, RJF 2/89, n° 250, Bull. cass. n° 134, 1988, p. 95 BOI 13 L-9-88 ; v. dans le même sens, Cass.com., 24 avr. 1990, n° 556 P, Heimburger,RJF 6/90, n° 767). (4) Doc. adm. 13 L 1531, n° 20 : « Dans cer-tains cas, les contribuables ont la possibilité de choi-sir entre plusieurs solutions pour réaliser une opéra-tion déterminée. Le fait qu’ils optent pour la solu-tion la plus avantageuse au plan fiscal ne permetpas de conclure à l’abus de droit s’il apparaît que les actes juridiques sur lesquels repose cette solutionsont conformes à la réalité (CE, 16 juin 1976, n° 95513) ».(5) CCRAD, aff. 94-17, BOI 13 L-3-95, 22 mars 1995, ainsi que aff. 97-18, BOI 13-4-98, 13 mars 1998.(6) TA Nice, 26 nov. 2002, nos 98-4015, 99-4472 et 99-4772, RJF 4/03, n° 473.

ABUS DE DROIT FISCAL...

préalablementet abus de droit

Dossier Donation de titres préalablement à leur cession et abus de droit

64 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

date de réalisation de la dernièrecondition que la cession devient défi-nitive et c’est à cette date que l’on seplace pour déterminer s’il y a uneplus-value imposable (CE, 7e et 8e ss-sect., 11 avr. 1973, n 81154,Dupont 1973, p. 267). La même règles’applique en matière de droits d’en-registrement (CGI, art. 676).

Dans l’une des affaires, la donation avaitété réalisée avant que la dernière condi-tion ne soit réalisée (aff. 2002-17). Ils’agissait de la transformation d’unesociété à responsabilité limitée ensociété anonyme. Le CCRAD a relevéque la donation était intervenue avantque la vente ne devienne parfaite et ena logiquement tiré la conclusion quele redressement de l’administration fis-cale était infondé.

Dans les affaires 2002-15 et 2002-15bis, les avis du CCRAD ont soulignéque la donation était intervenue aprèsque la dernière des conditions suspen-sives a été réalisée. Le CCRAD en aconclu que l’administration fiscale étaitfondée à engager le redressement surle fondement de l’abus de droit. Or ladate d’inscription de la cession sur lestitres de la société était postérieure àcelle de la donation, et depuis la loin° 81-1160 du 30 décembre 1981 etl’ordonnance n° 2004-604 du 24 juin2006, les valeurs mobilières sont déma-térialisées et c’est l’inscription en comptequi matérialise le transfert de propriété.

Dans l’affaire 2002-16, il s’agissait dela même opération que celle visée dansl’affaire 2002-17 ci-dessus, mais pourun autre associé. À l’inverse de l’affaire2002-16, la position de l’administra-tion fiscale fut confortée par le Comité,car la donation avait été réalisée pardon manuel et non par donation nota-riée. Le CCRAD souligna l’absencede date certaine antérieure à la réali-sation de la dernière des conditionssuspensives. Dans ce dossier, l’enre-gistrement du don manuel n’est mêmeintervenu qu’après la cession des titres.Il convient de souligner à cet égard

une pratique à bannir consistant pourcertains contribuables à n’enregistrerfiscalement le don manuel qu’après lacession effective des titres afin de seréserver la possibilité jusqu’au derniermoment de ne pas donner si la ventene se réalise pas. Dans de telles situa-tions, on ne peut que valider ladémarche de l’administration fiscaleet le principe du redressement fiscal,puisque la donation n’intervient effec-tivement qu’après la cession. La dona-tion ne peut alors purger fiscalementla plus-value sur titres.

L’analyse de ces quatre affaires meten évidence que, pour le CCRAD,la donation avant toute signature d’unprotocole de cession ou après la signa-ture d’un tel protocole dont toutesles conditions suspensives ne sont pasréalisées au jour de la donation nepeut donner lieu à la constatation d’unabus de droit.

Dès 2004 (v. aff. 2003-14 et 2004-39),confirmée en 2005 (v. aff. 2004-57)puis au cours des années suivantes, laposition du CCRAD a évolué pourconsidérer qu’en tout état de cause,les contestations fondées sur l’enchaî-nement des opérations relevaient dela procédure de droit commun et nonde la procédure de répression de l’abusde droit. En effet, lorsque la cessiondes titres était parfaite avant la cession,l’objet du litige portait sur « des actesnon fictifs auxquels le contribuable donneune qualification impropre ».

La formulation retenue dans l’affaire2004-57 était très claire à cet égard :« le Comité a considéré que la vente étaitdevenue parfaite antérieurement à la dona-tion et que l’administration, s’agissant del’imposition de la plus-value, était fondéeà faire usage de la procédure contradictoirede droit commun. Mais s’agissant de l’in-terprétation d’actes non fictifs auxquels lecontribuable donne une qualification impro-pre, et conformément à ses précédents avisn° 2003-14 et 39, le recours à la procédurede répression des abus de droit n’apparaîtpas nécessaire.

En conséquence, le Comité a émis l’avisque l’administration n’était pas fondée àmettre en œuvre la procédure prévue parl’article L. 64 du Livre des procédures fiscales ».

À notre connaissance, la jurisprudencen’a pas eu à se prononcer sur le bien-fondé du choix de la procédure d’abusde droit par l’administration fiscale encas de cession devenue définitive avantla donation. En revanche, les juges dufond ont confirmé que la simple éven-tualité de la cession, indépendammentde la probabilité qu’elle se réalise, nepermettait pas à l’administration fiscalede contester l’opération de donationavant cession. Dans un jugementrendu par le tribunal administratifde Nice notamment (TA Nice,26 janv. 2002, nos 98-4015, 99-4771et 99-4772, Chabert, RJF 04/03,n° 473), le tribunal débouta l’admi-nistration fiscale aux motifs suivants :« considérant qu’il résulte de ces stipulationsque seule Madame Chabert apparaît irré-vocablement engagée par sa promesse », ils’agissait d’une promesse unilatéraleet non d’une promesse synallagma-tique de vente, « la cession n’étant pascertaine à la date de la donation ».

Cette position fut également retenuepar le tribunal administratif d’Orléansdans un jugement du 24 septembre2002 (TA Orléans, 24 sept. 2002,n° 99-2109, Miramont, RJF 04/03,n° 472), à propos d’une affaire où lavente de l’immeuble donné était inter-venue deux jours après la donation auprofit d’acquéreurs que les donateursconnaissaient antérieurement.

En conséquence, au regard de la chro-nologie des opérations, lorsque lavente est en cours au jour de la dona-tion, mais qu’elle n’est pas définitive,l’opération n’est pas contestable.Lorsqu’elle est définitive antérieure-ment à la donation, un redressementpeut intervenir, mais sur le fondementde la procédure contradictoire dedroit commun et non sur le fonde-ment de l’abus de droit.

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 65

Le risque d’abus de droit lié à la chro-nologie des opérations s’est estompé,d’où le renforcement des attaques del’administration fiscale sur le défautd’intention libérale.

B – Le défaut d’intention libérale

Plus d’une dizaine d’affaires ont étéexaminées par le CCRAD entre 2004et 2011. Dans ces affaires, l’adminis-tration fiscale avait remis en cause lesopérations de donation avant cessionen estimant qu’au regard des clauseset conditions assortissant la donation,les donateurs avaient en réalité gardéla disposition du produit de la vente.

Même si l’essentiel des affaires ana-lysées par le CCRAD a concerné desdonations de titres (1°/), certains dos-siers ont porté sur des donations d’im-meubles avant leur cession (2°/). Laposition de la jurisprudence est assezproche de celle du CCRAD, disso-ciant la conservation de pouvoir et laréappropriation de l’actif (3°/).

1°/ Donation avant cession de titres

Selon le CCRAD, l’abus de droit n’estcaractérisé que lorsque l’administrationfiscale démontre une réappropriationeffective des fonds par le donateur.L’analyse des avis rendus au cours desdernières années met en évidence ladistinction du « pouvoir » et de« l’avoir ». En d’autres termes, leCCRAD reprend systématiquementl’administration fiscale lorsque celle-ciconteste l’intention libérale au motifque les donateurs ont grevé ces dona-tions de charges et conditions oulorsqu’à la suite de la donation des rem-plois conjoints sont réalisés en démem-brement de propriété. Les affairessuivantes en sont quelques illustrations.

a) Conservation de pouvoirsétendus par les donateurs, maissans réappropriation

Dans l’affaire 2004-40, le contribua-ble avait donné à ses trois enfants lanue-propriété d’une partie des titres

de la société anonyme lui appartenant.Deux jours plus tard, les enfantsavaient cédé la nue-propriété des titresdonnés concomitamment à la cessionpar le père de l’usufruit. Le prix decession démembré était ensuite virésur trois comptes démembrés. Deuxmois plus tard, trois contrats de capitalisation étaient souscrits endémembrement de propriété. Uneconvention familiale était conclueentre l’usufruitier et les nus-proprié-taires :– permettant à l’usufruitier de choisirseul les supports de gestion financière(le nu-propriétaire retrouvant laliberté de choisir les supports au décèsde l’usufruitier ou de son conjointayant bénéficié de la réversion de cetusufruit) ;– interdisant aux nus-propriétaires deprocéder à un rachat total ou partielsans autorisation de l’usufruitier ;– permettant à l’usufruitier de pro-céder seul à un rachat de l’excédentdu placement par rapport au montantnet investi avec un minimum de 7 %par an de ce montant net investi parannée d’existence du contrat.

Selon le CCRAD, la donation étaitantérieure à la cession et l’intentionlibérale du donateur était indiscutable,l’abus de droit n’était donc pas carac-térisé.

Dans l’affaire 2004-68, le contribua-ble avait procédé à la donation destitres d’une société pour partie ennue-propriété et pour partie en pleinepropriété. Les titres avaient été cédésdeux mois et demi plus tard. L’admi-nistration fiscale a remis en cause ladonation des actions préalablement àleur cession, en invoquant leur butexclusivement fiscal et l’absence d’in-tention libérale en raison : – du remploi du prix de cession dansla souscription au capital de la sociétécivile avec report du démembrementsur les parts de la société ;– de l’absence totale de vie juridiquede la société civile et des conditionset obligations énoncées dans l’acte

constitutif de ladite société qui doi-vent être regardées comme restrictivesdes droits et prérogatives normale-ment dévolus au nu-propriétaire(donataires).

Le Comité a rejeté l’argumentationde l’administration fiscale et considéréque le caractère irrévocable de ladonation ne saurait être remis encause, au cas particulier, par le remploidu produit de la cession des actionsdémembrées dans la souscription ducapital d’une société civile dont lesparts sont elles-mêmes démembréeset dans laquelle les donateurs disposentde tous les pouvoirs. L’administrationfiscale n’établissait pas que ce remploiavait été imposé aux donataires,majeurs, par les donateurs (l’apportet le report du démembrementn’étaient pas prévus dans l’acte dedonation), ni que ces derniers s’étaientréapproprié les fonds précédemmentdonnés. Le Comité a considéré enconséquence que l’abus de droitn’était pas caractérisé.

Dans l’affaire 2005-8 (v. Rapp.CCRAD 2006, BOI 13 L-1-07,3 avr. 2007), le contribuable avaitdonné des titres en toute propriété eten nue-propriété à ses enfants. Cettedonation avait été accompagnée d’unmandat au profit de la donatrice usu-fruitière lui permettant de vendre lestitres démembrés et de remployer leprix de cession sur tout support deson choix. De plus, les donatairesavaient pris l’engagement en cas decession des titres d’apporter le prixde cession à une société civile. Enfinl’acte de donation était accompagnéde clauses classiques : réserve du droitde retour en cas de décès du donataireavant le donateur et clause d’inter-diction d’aliéner sous peine de révo-cation de la libéralité.

Les titres donnés ont été vendus deuxmois plus tard, puis le prix de cessiona été crédité sur un compte jointouvert au nom de chaque nu-pro-priétaire et de l’usufruitière.

ABUS DE DROIT FISCAL...

Dossier Donation de titres préalablement à leur cession et abus de droit

66 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

Après avoir constaté que la donationdes actions était antérieure à la cession,le CCRAD a validé l’intention libé-rale en soulignant que les différentesclauses et conditions assortissant l’actede donation n’avaient pas eu poureffet de rendre celle-ci fictive etn’avaient pas davantage restreint lesdroits des nus-propriétaires au pointd’aboutir à une réappropriation parl’usufruitier des biens précédemmentdonnés.

Les affaires 2005-21 et 2005-22 (Rapp.CRAD 2006, BOI 13 L-1-07, 3 avr.2007) sont assez proches de la précé-dente. Le donateur avait consenti unedonation de titres à ses enfants pourpartie en pleine propriété et pour partieen nue-propriété. Un pacte adjoint audon manuel précisait que la libéralitéétait assortie de plusieurs clauses etconditions limitant les actes de dispo-sition des nus-propriétaires. À la suitede la cession, le produit de la cessionavait été apporté à une société civileréservant des pouvoirs étendus à l’usu-fruitier. L’administration fiscale aconsidéré que les restrictions substan-tielles portées aux droits des nus-pro-priétaires par le pacte adjoint et par lesstatuts de la société civile caractérisaientla fictivité de l’intention libérale dudonateur.

Le Comité, pour sa part, a constatéque la donation des actions avait bienété consentie avant que leur cessionne devienne parfaite. Il a ensuiteconsidéré que les différentes clauseset conditions assortissant l’acte dedonation n’avaient pas eu pour effetde rendre celle-ci fictive et que lecaractère irrévocable de la donationne saurait être remis en cause, au casparticulier, par le remploi du produitde la cession des actions démembréesdans la souscription du capital d’unesociété civile dont les parts sont elles-mêmes démembrées et dans laquellele donateur dispose de pouvoirs res-treignant à son profit les prérogativesattachées aux droits des nus-proprié-taires, l’administration fiscale n’éta-

blissant pas que le donateur se seraitainsi réapproprié les fonds précédem-ment donnés. Le Comité a donc émisl’avis que l’administration fiscalen’était pas fondée à mettre en œuvrela procédure prévue par l’article L. 64du Livre des procédures fiscales (LPF).

Le redressement soumis au CCRADdans l’affaire 2006-11 apporte des élé-ments de réflexion complémentaires.Dans cette affaire, la donation réaliséeen 2000 par les parents à leurs enfantsportait à la fois sur les titres d’unesociété à prépondérance immobilièreet sur des valeurs mobilières.

L’acte comportait une clause de rem-ploi stipulant qu’en cas de cessionsimultanée de l’usufruit et de la nue-propriété des titres : – le droit d’usufruit dont jouissent lesdonateurs serait reporté sur le prix decession ;– les biens acquis en remploi du prixde cession seraient grevés de l’usufruitdes donateurs et appartiendraient ennue-propriété aux donataires ;– les donateurs auraient la liberté deprocéder à tout remploi qu’ils juge-raient opportun.

Peu après la donation, donateurs usu-fruitiers et donataires nus-proprié-taires avaient cédé l’ensemble des titrespossédés tant en nue-propriété qu’enusufruit et avaient conventionnelle-ment réitéré la clause de remploi pré-vue dans l’acte de donation. Ils avaientensuite décidé le réinvestissement dessommes retirées de la cession des titresdémembrés dans des contrats de capi-talisation et fixé les conditions danslesquelles les donateurs usufruitierspouvaient procéder au rachat partiel,voire total, des contrats de capitali-sation, c’est-à-dire au versement anti-cipé de tout ou partie de l’épargneconstituée au titre desdits contrats.

L’administration fiscale avait consi-déré que les différentes clauses deremploi et de rachat permettaient auxdonateurs usufruitiers de disposer

librement des fonds réinvestis et dese réapproprier les produits de cessionsdes biens précédemment donnés.

L’analyse du Comité est intéressanteà un double titre.

En premier lieu, le CCRAD confirmesa position selon laquelle il convientde distinguer le « pouvoir » etl’« avoir ». L’extension des pouvoirsn’est pas de nature à remettre en causel’intention libérale. Au cas présent,la convention de remploi permet àl’usufruitier de disposer d’un quasi-usufruit, puisqu’il peut souscrire descontrats de capitalisation et procéderau rachat total ou partiel des ditscontrats et qu’il est parallèlementredevable d’une créance de restitutionde même montant à l’égard des nus-propriétaires donataires. Dans cesconditions, le Comité estime que lesclauses de remploi et de rachat n’ontpas restreint les droits des nus-pro-priétaires au point d’aboutir à uneréappropriation par l’usufruitier desbiens précédemment transmis et quecette donation participe donc d’uneréelle intention libérale.

En second lieu, le Comité observe,s’agissant des titres de la société à pré-pondérance immobilière, que la plus-value de cession relève du régimefiscal des plus-values immobilières.L’impôt sur la plus-value qui auraitété exigible en l’absence de donationaurait été moins élevé que le montantdes droits de donation effectivementacquittés lors de la transmission de lanue-propriété de ces titres. Qu’il s’en-suit qu’en l’absence d’intérêt fiscal àl’opération, la donation de la nue-propriété des titres de cette sociétén’entrait pas dans le champ de la pro-cédure de répression des abus de droit.Cette remarque est tout à fait instruc-tive, bien que pour le moins discu-table. Instructive, car il semblerait,selon le Comité, qu’il suffise que lemontant des droits payés lors de l’actede donation soit supérieur à l’impôtsur la plus-value purgé par la donation

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 67

pour faire échec à la procédure derépression des abus de droit, puisquel’application des textes ne serait pasinspirée par le motif « d’éluder ou atté-nuer la charge fiscale ». Discutable, carla donation peut certes déclencherune fiscalité supérieure à celle liée àla constatation de la plus-value, maiselle a un autre effet, il s’agit de latransmission du patrimoine. En d’au-tres termes, pour apprécier l’intérêtfiscal de l’opération pour le contri-buable, il semblerait plus puriste decomparer le coût de la donation àl’impôt de plus-value majoré du coûtde la transmission ultérieure par dona-tion ou succession.

Toutefois, en faveur de la positiondéfendue par le Comité et dès lorsque l’administration fiscale attaque surle fondement de l’absence d’intentionlibérale et donc de conservation duproduit de la cession par le donateur,comparer les droits de donation auseul impôt de plus-value a du sens. Ladémarche de la donation, si elle laisseun prix de cession net après impôt dedonation moindre qu’après impôt surla plus-value, n’a pas « atténué » lacharge pour le contribuable.

Après avoir souligné que la donationportant sur la nue-propriété des titresde la société à prépondérance immo-bilière et celle portant sur la sociétéd’exploitation n’e sont pas liées entreelles, le Comité relève que, eu égardau montant des droits d’enregistre-ment acquittés, la donation avant ces-sion de la nue-propriété des titres dela société d’exploitation présentait unintérêt fiscal et qu’en conséquence lasincérité de la libéralité portant sur lanue-propriété de ces titres devait êtreexaminée isolément. L’intention libé-rale ne pouvant être remise en causesur le fondement de la conservationde certains pouvoirs par l’usufruitier,le Comité écarte le bien-fondé duredressement sur l’abus de droit.

Dans une affaire soumise au CCRADla même année (aff. 2006-18,

BOI 13 L-6-07, 16 oct. 2007), leComité fait droit aux prétentions ducontribuable alors même que les pou-voirs réservés au profit du donateurusufruitier sont encore plus étendus.Un couple a procédé à la donation dela nue-propriété de titres au profit deses enfants postérieurement à la signa-ture d’une promesse de vente portantsur ces titres assortie de diverses condi-tions suspensives. L’acte de donationfait interdiction aux enfants de vendreles titres à une personne autre que lasociété bénéficiaire de la promesse.Pour les titres donnés avec réserved’usufruit, l’acte comporte, en cas decession des titres, une clause de remploiobligatoire du produit de cession ausein d’une société avec report dudémembrement sur les parts et pou-voirs étendus au profit du père usu-fruitier. Enfin, l’acte de donationprévoit également une convention dequasi-usufruit au profit du père sur leproduit de la vente. Le Comité a sou-ligné que les clauses et conditions dela donation n’ont pas eu pour effet dela rendre fictive. Le caractère irrévo-cable de la donation ne peut être remisen cause par l’obligation de réem-ployer le prix de cession des titres. Demême la clause de quasi-usufruit aubénéfice du père donateur rend sa suc-cession redevable d’une créance derestitution de même montant à l’égarddes enfants nus-propriétaires. Le dona-teur ne s’est donc pas réapproprié leproduit de la donation.

Cette solution paraît particulièrementfavorable, car s’il est clair que l’exis-tence d’une créance de restitution estbien un passif de la succession de l’usu-fruitier, celle-ci étant à l’égard de sesenfants et n’ayant donné lieu à aucunegarantie spécifique, la situation desenfants reste très proche de celle quiaurait été la leur en leur qualité desimples héritiers si la donation suiviede la réserve de quasi-usufruit n’avaitpas eu lieu.

En d’autres termes, et pour faire unparallèle, que penser au regard de

l’abus de droit de la démarche d’uncontribuable qui tous les six ans (bien-tôt dix ans, selon ce que nous annoncele gouvernement) donnerait à sesenfants une créance contre sa succes-sion d’un montant égal aux abatte-ments ? Quelle est, en effet, dans unetelle situation, la réalité de l’intentionlibérale ?

Nous sommes assurément dans cessituations proches des limites, qu’ilconvient à notre sens ne pas appro-cher.

Dans l’affaire 2008-06, la donatricea donné la nue-propriété de titres àses enfants, l’acte de donation conte-nant une obligation d’aliéner à pre-mière demande de la donatrice dansun délai maximal de deux ans et uneobligation de remploi dans des titreseux-mêmes démembrés de manièreà permettre à l’usufruitier d’en per-cevoir les fruits. Peu après la donation,la vente des titres est intervenue parla mère donatrice pour l’usufruit etpar les enfants pour la nue-propriétéau profit d’une société dirigée par lepère. Une convention de quasi-usu-fruit a été conclue au profit de la mèrepostérieurement à la cession.

Le comité relève que les actes s’ins-crivent dans le cadre du règlementpatrimonial du divorce des parents,que la clause de cession obligatoiredes titres donnés et de remploi duprix en l’acquisition de titres eux-mêmes démembrés contenue dans lesactes ne modifie pas l’étendue desdroits des donataires et ne constituepas un procédé de réappropriationdes fonds par la donatrice.

Enfin, il considère que la conclusion,postérieurement à la cession des titres,d’une convention qui anéantit laclause précédente de remploi, en luisubstituant la création d’un quasi-usufruit, a certes modifié la naturedes droits des donataires désormais titulaires d’un droit de créance enrestitution des valeurs frappées du

ABUS DE DROIT FISCAL...

Dossier Donation de titres préalablement à leur cession et abus de droit

68 D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011

quasi-usufruit, et non plus d’un droitréel d’usufruit. Le Comité considèreque le mécanisme ainsi substitué auremploi n’induit pas une réappropria-tion par la donatrice des sommes données, même lorsque, comme enl’espèce, l’usufruitière est expressé-ment dispensée de fournir une cau-tion.

Le Comité a émis en conséquencel’avis que l’administration fiscalen’était pas fondée à mettre en œuvrela procédure dabus de droit.

b) Réappropriation par les donateurs

Lorsqu’à la suite d’une donation detitres en pleine propriété à leursenfants mineurs, les parents donateursprocèdent à leur cession, puis, au lieude verser le prix de cession sur lecompte des enfants donataires, encais-sent le prix de cession sur le comptedes époux donateurs, ils se réappro-prient les biens précédemment don-nés. La position du CCRAD en lamatière est constante ainsi que celaressort de l’analyse des affaires sui-vantes.

Dans l’affaire 2004-44, le contribua-ble a procédé à des dons manuels d’ac-tions en nue-propriété à son épouseet à son fils. Quelques jours après, ila signé un protocole d’accord. À lasuite de la cession le donateur a récu-père sur son compte une fraction duprix de cession. Le Comité a constatéque les donations d’actions ont bienété consenties avant que leur cessionne devienne parfaite. Il a ensuiteconsidéré que seule une partie du pro-duit des titres préalablement donnésavait été appréhendée par le donateurlors de la cession et que cette appré-hension ne pouvait se justifier par uncontrat de prêt non enregistré et quin’avait pas été porté à la connaissancede l’administration fiscale avant ledébut des opérations de contrôle. LeComité a donc émis l’avis que l’ad-ministration était fondée à mettre en

œuvre la procédure d’abus de droit,mais pour ces seules actions dont leprix de cession avait été récupéré parle donateur.

Dans l’affaire 2005-6, le contribuableavait procédé à la donation de la nue-propriété de titres au profit de sesenfants. À la suite de cette donation,les titres ont été cédés, puis le produitde cession des titres donnés aux enfantsa été crédité partiellement sur lecompte du donateur. L’administra-tion fiscale a remis en cause la donationdans son ensemble en invoquantnotamment l’absence d’intentionlibérale en raison de l’appréhensiond’une partie du produit de la ventepar le donateur, et a notifié à ce titreun redressement sur plus-value. LeComité, pour sa part, a constaté queseule une partie du produit des titrespréalablement donnés aux enfantsavait été appréhendée par le donateuret que cette appréhension ne pouvaitse justifier par un contrat de prêt nonenregistré et qui n’avait pas été portéà la connaissance de l’administrationfiscale avant le début des opérationsde contrôle. Le Comité a donc émisl’avis que l’administration était fondéeà mettre en œuvre la procédure prévuepar l’article L. 64 du LPF, mais pourla seule fraction appréhendée par ledonateur.

Dans l’affaire 2005-9, le contribuableavait donné des titres à ses enfants,puis à la suite de la vente avait récupérél’intégralité du prix de vente. LeCCRAD a donc relevé l’absence d’in-tention libérale et validé le redresse-ment fondé sur la procédure derépression des abus de droit.

Dans l’affaire 2006-1, les parentsavaient donné à leurs enfants mineursla pleine propriété de titres, qu’ils ontcédés peu de temps après en mêmetemps que les titres qu’ils avaientconservés. À la suite de la cession, lesparents donateur ont encaissé sur leurcompte l’intégralité du produit de lacession. Le Comité a logiquement

conclu au bien-fondé du redresse-ment fondé sur l’abus de droit.

Dans l’affaire 2007-04, le contribua-ble avait donné à ses enfants mineursdes titres de sa société en pleine pro-priété. Le même jour, les titres donnésavaient été cédés et 95 % du produitde la cession avait été récupéré parles parents donateurs. Le CCRAD aconclu à l’existence d’un abus de droiten raison de l’absence d’intentionlibérale.

Dans l’affaire 2007-27, le contribua-ble avait donné la nue-propriété detitres à ses enfants mineurs en pré-voyant dans l’acte de donation lanécessité pour les nus-propriétairesd’obtenir l’accord de l’usufruitierpour vendre la nue-propriété de leurstitres. Le même jour, une promessesynallagmatique de vente avait étésignée par le donateur usufruitier etpar les nus-propriétaires. Ultérieure-ment, le produit de la cession a étéréinvesti dans des contrats de capita-lisation ouverts en pleine propriétéau nom du père pour l’un et de lamère pour l’autre. Les contribuablesont invoqué l’erreur et ont annulé lasouscription initiale pour souscrire endémembrement de propriété. Cettemodification est intervenue antérieu-rement à la notification de redresse-ment, mais postérieurement àl’entretien au cours duquel le vérifi-cateur a exposé aux contribuables lesraisons pour lesquelles les contratssouscrits initialement n’étaient pasconformes à la donation-partage ainsique les conséquences fiscales de cetteanalyse.

Le CCRAD a constaté qu’il y avaiteu réappropriation par l’usufruitier,et son épouse, des biens précédem-ment transmis et qu’en conséquenceil y avait abus de droit.

2°/ Donation avant cession d’immeubles

Si généralement les opérations dedonation avant cession concernentdes titres de société, elles peuvent

D R O I T & P A T R I M O I N E � N°205 - JUILLET-AOÛT 2011 69

également porter sur des immeubles.Dans ce cas également, le dessaisisse-ment du donateur doit être irrévo-cable afin que la donation ne soit pasentachée de fictivité. L’intention libé-rale doit être réelle. Le prix de ventene doit pas pouvoir être appréhendédirectement ou indirectement par ledonateur. C’est à l’administration fis-cale qui invoque l’abus de droit d’enrapporter la preuve.

Dans l’affaire 2007-26, une contri-buable détenait la nue-propriété d’unbien immobilier suite à la donationqui lui avait été faite par ses parentsen 1994. L’usufruit du bien étaitconservé par les parents donateurs.En 2003, cette contribuable donnacette nue-propriété à ses enfants.