a la reunion 2012 - sicrsicr.re/documents/doc_a_t/economie/le_secteur_automobile_2013... · le...

TRANSCRIPT

Avril 2013

L’ACTIVITE DES SERVICES DE L’AUTOMOBILE

A LA REUNION

2012

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e2

Table des matières

I. CARACTERISTIQUE DU MARCHE ......................................................................................................................... 4

I.1 LE SECTEUR AUTOMOBILE : DONNEES GENERALES ............................................................................................ 4

I.2 ZOOM SUR LE SECTEUR DU COMMERCE AUTOMOBILE................................................................................. 10

LES ENTREPRISES DU COMMERCE AUTOMOBILE ............................................................................................................ 10 LA SITUATION DE L’EMPLOI DANS LE COMMERCE AUTOMOBILE ......................................................................................... 10 LE MARCHE ...................................................................................................................................................... 14 LA DISTRIBUTION DE VOITURES NEUVES .................................................................................................................... 18

I.3 ZOOM SUR LE SECTEUR DE LA LOCATION ......................................................................................................... 19

LE MARCHE DE LA LOCATION ................................................................................................................................ 19 LES ENTREPRISES DE LA LOCATION DE VOITURE ........................................................................................................... 20 LA SITUATION DE L’EMPLOI DANS LE COMMERCE AUTOMOBILE ......................................................................................... 20

I.4 LE PARC AUTOMOBILE ........................................................................................................................................ 24

II. LES DOSSIERS ....................................................................................................................................................... 25

II.1 LA CONVENTION COLLECTIVE ............................................................................................................................ 25

HISTORIQUE : ................................................................................................................................................... 25 NEGOCIATIONS SALARIALES ................................................................................................................................... 27

II.2 LA FORMATION .................................................................................................................................................... 27

LES OUTILS DE LA FORMATION ............................................................................................................................... 27 FORMATION INITIALE .......................................................................................................................................... 28 LA POLITIQUE DE FORMATION................................................................................................................................ 28 FORMATION CONTINUE ....................................................................................................................................... 29

III. LES ENJEUX POUR LE SECTEUR ....................................................................................................................... 30

SOCIAL ........................................................................................................................................................... 30 TECHNOLOGIQUE .............................................................................................................................................. 30 ECONOMIQUE................................................................................................................................................... 30

ANNEXES ....................................................................................................................................................................... 31

ANNEXE 1 : TABLEAU DES IMMATRICULATIONS / CHIFFRES 3A ......................................................................................... 32 ANNEXE 2 : PRESENTATION DU SICR ....................................................................................................................... 33 ANNEXE 3 : CODE ETHIQUE DES LOUEURS DE VOITURES ................................................................................................ 34 ANNEXE 4 : POIDS ECONOMIQUE DE LA REPARATION AUTOMOBILE ................................................................................... 35 ANNEXE 5 : L’EQUIPEMENT DES MENAGES A LA REUNION ............................................................................................... 36 ANNEXE 6 : LE TRAFIC ROUTIER : UN USAGE PREPONDERANT DE LA VOITURE INDIVIDUELLE ..................................................... 37 ANNEXE 7 : PRESSE............................................................................................................................................. 39

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e3

Les éléments chiffrés communiqués proviennent des publications disponibles au moment de la rédaction, et ne comportent donc pas forcément les données complètes et intégrales pour l'année. Nos sources proviennent :

- CARIF OREF - ANFA,

- Bulletins de l'Institut d'Emission des Départements d'Outre-Mer (IEDOM), Brochures de

l'INSEE,

- AGORAH : Observatoire des transports et des déplacements

- Unistatis,

- données 3A

- articles de presse, entre autres.

- Chambre des Métiers et de l’artisanat de la Réunion – Chambre de commerce et d’industrie

de la Réunion

- IRT

Le document présenté donne les indications économiques et sociales DISPONIBLES ET

EXISTANTES, en notre possession, de nature à éclairer les partenaires sur l'évolution de la branche

à la Réunion. Compte tenu de la diversité des activités et des tailles d'entreprises ressortant du

secteur, nous n'avons pas la prétention d'avoir établi un rendu exhaustif.

Les services de l’automobile, représentent l’ensemble des activités engendrées pendant la durée de vie de l’automobile, de sa sortie de l’usine de fabrication à sa déconstruction et son recyclage. Ce sont aussi les activités liées au véhicule industriel, au cycle et à la moto.

« Le marché de l’automobile, à la Réunion comme ailleurs, est à l’image de son objet, lui aussi mobile, et en perpétuel changement ». Au fil des années, les enjeux liés à l’automobile ont évolué : la politique du tout-automobile a été privilégiée pendant de nombreuses années parfois au détriment de l’environnement et de l’aménagement du territoire. Aujourd’hui pourtant, du fait de sa complexité et de sa haute technologie, il s’agit probablement du produit le plus réglementé du marché que se soit au niveau de sa conception, de son acquisition, de son utilisation ou encore de son recyclage.

Il est devenu un secteur clé de l’économie locale générant de nombreux emplois directs et indirects.

Aujourd’hui, malgré la crise et une conjoncture nationale et internationale peu favorable, le secteur automobile a encore d’importants défis à relever en termes de mutations technologiques, de mobilisation de ressources humaines et d’innovation.

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e4

I. CARACTERISTIQUE DU MARCHE

I.1 LE SECTEUR AUTOMOBILE : DONNEES GENERALES

A la Réunion, les activités de l’automobile relèvent de la convention collective auto-moto de la Réunion, datant du 8 Mars 1983. Son champ d’application concerne les activités du Commerce, de la réparation de l’automobile, du cycle et du motocycle ainsi que des activités connexes.

Commerce et réparation

45.11Z - Commerce de voitures et de véhicules automobiles légers 45.19Z - Commerce d'autres véhicules automobiles 45.20A - Entretien et réparation de véhicules automobiles légers 45.20B - Entretien et réparation d'autres véhicules automobiles 45.32Z - Commerce de détail d'équipements automobiles 45.40Z - Commerce et réparation de motocycles

Location 77.11A - Location de courte durée de voitures et de véhicules automobiles légers

9529Z. - Réparation d’autres biens personnel & domestique, dans lequel sont exclusivement visés l’entretien et la réparation de bicyclettes.

Déconstruction, recyclage,

45.32Z - « commerce de détail d’équipements automobiles », lorsque l’activité de démontage et de recyclage de véhicules automobiles conduit essentiellement à vendre au détail des accessoires, pièces détachées et équipements d’occasion pour véhicules automobiles. 46.77Z - « commerce de gros de déchets et débris », lorsque l’activité de récupération des pièces automobiles réutilisables, associée aux opérations de collecte, de reconditionnement, de stockage et de livraison, fait relever l’entreprise du commerce de gros de déchets et débris métalliques et non métalliques et de matériaux de récupération.

Services

- Stations-services - exploitation de parking

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e5

Activités économiques A 732 relevant de la

Convention collective auto-moto

2007 2008 2009 2010

Ets Total H/F Ets Total H/F Ets Total H/F Ets Total H/F

4511Z. Comm. de voiture & véhicule auto. léger 116 2 474 115 2 459 116 2 176 106 2110

4519Z. Commerce d'autres véhicules automobiles 3 100 6 101 5 68 4 90 4520A. Entretien & répar. véhicule auto. léger 270 1 335 277 1 387 281 1 367 289 1291 4520B. Entretien & répar. autre véhicule auto. 6 39 7 44 8 42 11 62 4531Z. Commerce de gros d'équipement automobile 30 218 26 196 31 214 28 200

4532Z. Commerce de détail équipement automobile (pneumatiques*) 111 611 123 646 131 650 140 702 4540Z. Commerce et réparation de motocycles 36 180 30 172 30 148 31 142 4677Z. Commerce de gros de déchets et débris 3 46 5 50 2 32 4 66 7711A. Loc. courte durée voit. & v. auto. léger 55 324 56 336 63 339 74 346 7711B. Loc. longue durée voit. & v. auto. léger 3 9 3 8 3 10 2 7

Totaux 633 5336 648 5399 670 5046 689 5016

Activités économiques A 732 exclues du champ de la CC auto-moto

2007 2008 2009 2010

Ets Total H/F Ets Total H/F Ets Total H/F Ets Total H/F

7120A. Contrôle technique automobile* 31 98 32 99 35 104 37 115

85.53Z Enseignement de la conduite* 149 413 142 387 145 422 148 422

85 59B Autres enseignements* 61 518 52 528 48 496 45 465

9529Z. Répar. aut. biens personnel & domestique 16 33 15 39 16 38 14 33 5221Z. Sces auxiliaires de transport terrestre (remorquage*)

2 37 4 42 4 44 5 51

259 1099 245 1095 248 1104 249 1086

Total 892 6435 893 6494 918 6150 938 6102

Evolution 0% 1% 3% -5% 2% -0,80% Source UNISTATIS, Le service d’accès aux informations chiffrées et statistiques de pôle-Emploi *activité exclue du champ de la convention collective auto-moto de la Réunion

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e6

892

6 435

893

6 494

918

6 150

938

6 102

Ets NB Salariés

Poids du secteur automobile

2007 2008 2009 2010

Commerce de véhicules

110

Entretien & répar. 300

Commerce d'équipement

automobile 199

Comce gros de déchets /débris

4

Sces au. de trspt terrest.

5

Contrôle techniq 37

Location 76

Enseignement 193

Répar. aut. biens personnel & domestique

14

entre 2007 et 2010, Nombre d’établissements (+5%) Nombre de salariés (-5 %).

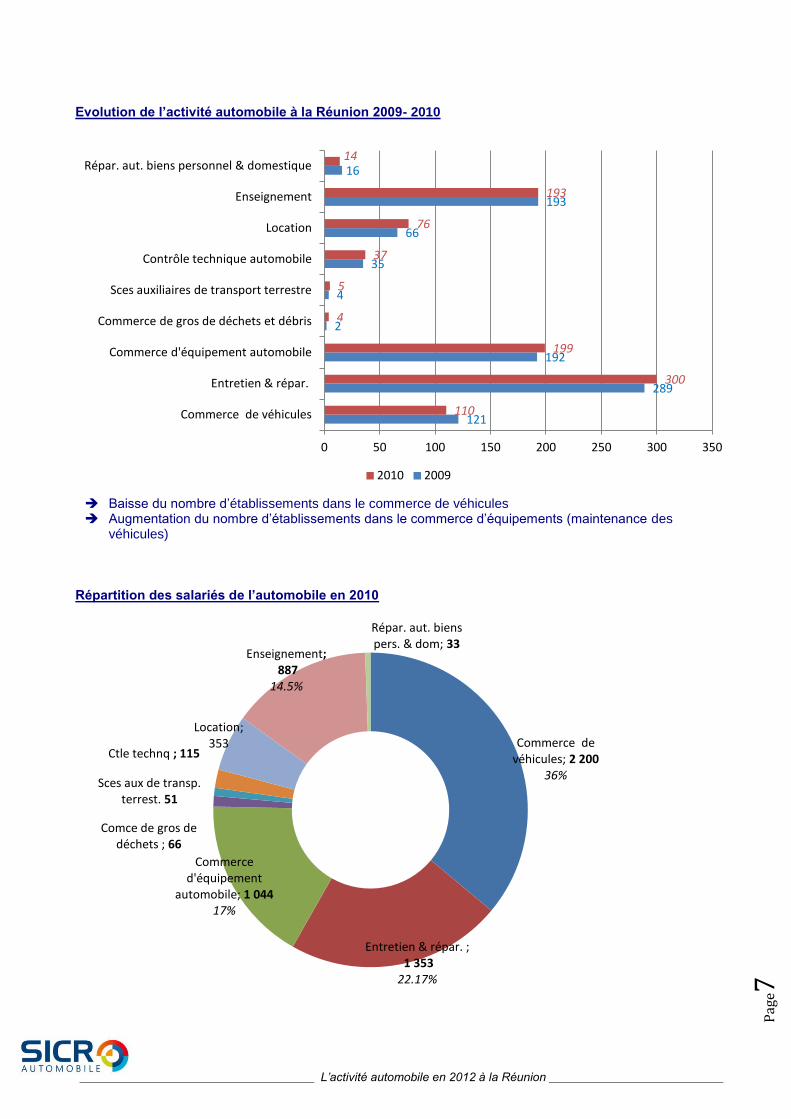

Répartition de l’activité automobile à la Réunion en 2010

4 grands types d’activités représente environ 85% de l’activité automobile en nombre d’établissements : Entretien et réparation le commerce de véhicules (31,9%), Commerce d’équipement automobile (21,21%), Commerce de véhicules (11,8%) et Enseignement (20,57%) ;

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e7

Commerce de véhicules; 2 200

36%

Entretien & répar. ; 1 353

22.17%

Commerce d'équipement

automobile; 1 044 17%

Comce de gros de déchets ; 66

Sces aux de transp. terrest. 51

Ctle technq ; 115

Location; 353

Enseignement; 887

14.5%

Répar. aut. biens pers. & dom; 33

Evolution de l’activité automobile à la Réunion 2009- 2010

Baisse du nombre d’établissements dans le commerce de véhicules Augmentation du nombre d’établissements dans le commerce d’équipements (maintenance des

véhicules) Répartition des salariés de l’automobile en 2010

121

289

192

2

4

35

66

193

16

110

300

199

4

5

37

76

193

14

0 50 100 150 200 250 300 350

Commerce de véhicules

Entretien & répar.

Commerce d'équipement automobile

Commerce de gros de déchets et débris

Sces auxiliaires de transport terrestre

Contrôle technique automobile

Location

Enseignement

Répar. aut. biens personnel & domestique

2010 2009

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e8

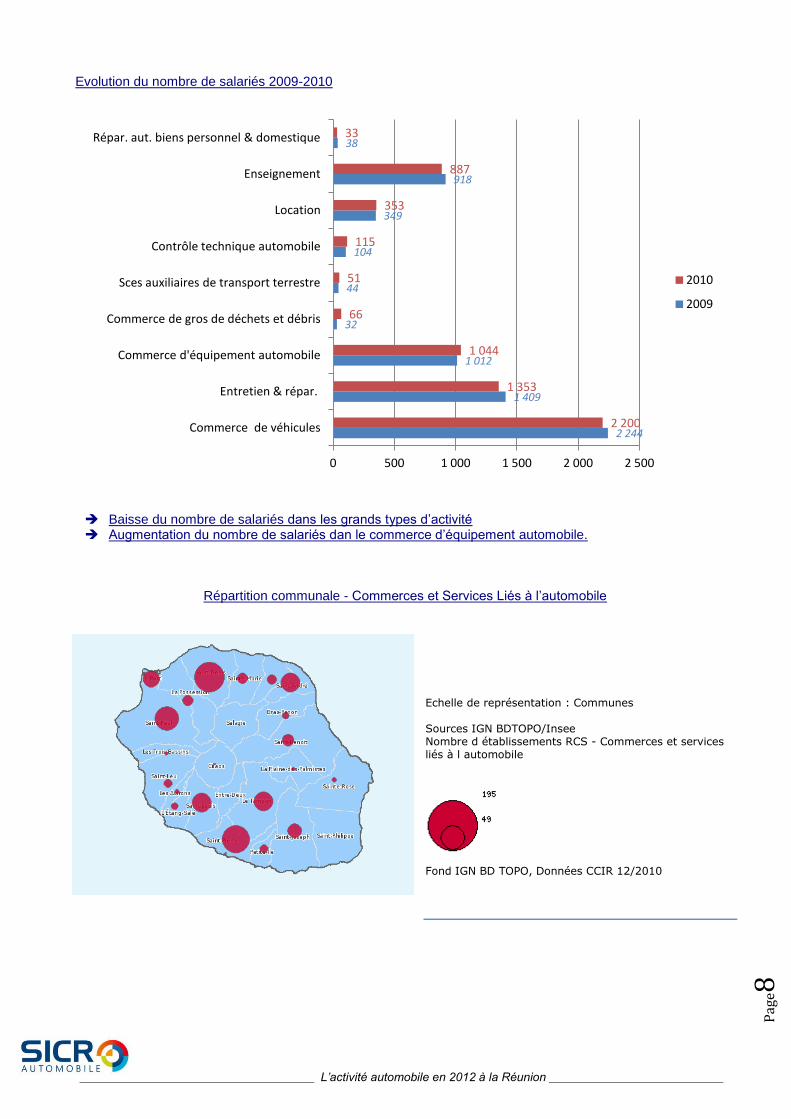

Evolution du nombre de salariés 2009-2010

Baisse du nombre de salariés dans les grands types d’activité Augmentation du nombre de salariés dan le commerce d’équipement automobile.

Répartition communale - Commerces et Services Liés à l’automobile

Echelle de représentation : Communes Sources IGN BDTOPO/Insee Nombre d établissements RCS - Commerces et services liés à l automobile

Fond IGN BD TOPO, Données CCIR 12/2010

2 244

1 409

1 012

32

44

104

349

918

38

2 200

1 353

1 044

66

51

115

353

887

33

0 500 1 000 1 500 2 000 2 500

Commerce de véhicules

Entretien & répar.

Commerce d'équipement automobile

Commerce de gros de déchets et débris

Sces auxiliaires de transport terrestre

Contrôle technique automobile

Location

Enseignement

Répar. aut. biens personnel & domestique

2010

2009

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e9

Si on se réfère à l’ensemble des services de l’automobile,

Le commerce automobile représente 11,8% de l’activité du secteur automobile, et emploie 36% des salariés de la branche.

L’entretien et la réparation représente 31,2% de l’activité du secteur et emploie 22,17% des

salariés de la branche.

L’enseignement représente 20,57% de l’activité du secteur et emploie 14,5% des salariés de la branche.

Le commerce d’équipement automobile représente de 21,21% de l’activité du secteur et

emploie 17% des salariés de la branche.

Les établissements concernés par la CC auto-moto représentent 73% de l’activité automobile et emploient 82% des salariés Les établissements du commerce automobile concernés par la CC auto Moto représentent 15% de l’activité du secteur et 44% des salariés.

1667

1771

1694

1600

1650

1700

1750

1800

2010 2011 2012

I.2 ZOOM SUR LE SECTEUR DU COMMERCE AUTOMOBILE

L’ensemble des données suivantes sont issues d’un questionnaire, diligenté par le SICR, transmis aux

11 concessionnaires de véhicules neufs.

Par salarié il est entendu : les salariés à temps plein, y compris le chef d'entreprise lorsque celui-ci est

salarié, hors contrats d'apprentissage, hors contrats de professionnalisation et hors stagiaires.

13 sociétés sont recensées dans l’activité ‘Commerce automobile 4511 Z’ ;

Elles détiennent + de 40 établissements situés sur toute l’ile, notamment une dizaine à Saint-Denis

(Sainte-Clotilde) et une dizaine à Saint-Pierre et le reste éparpillés dans les autres villes de la

Réunion.

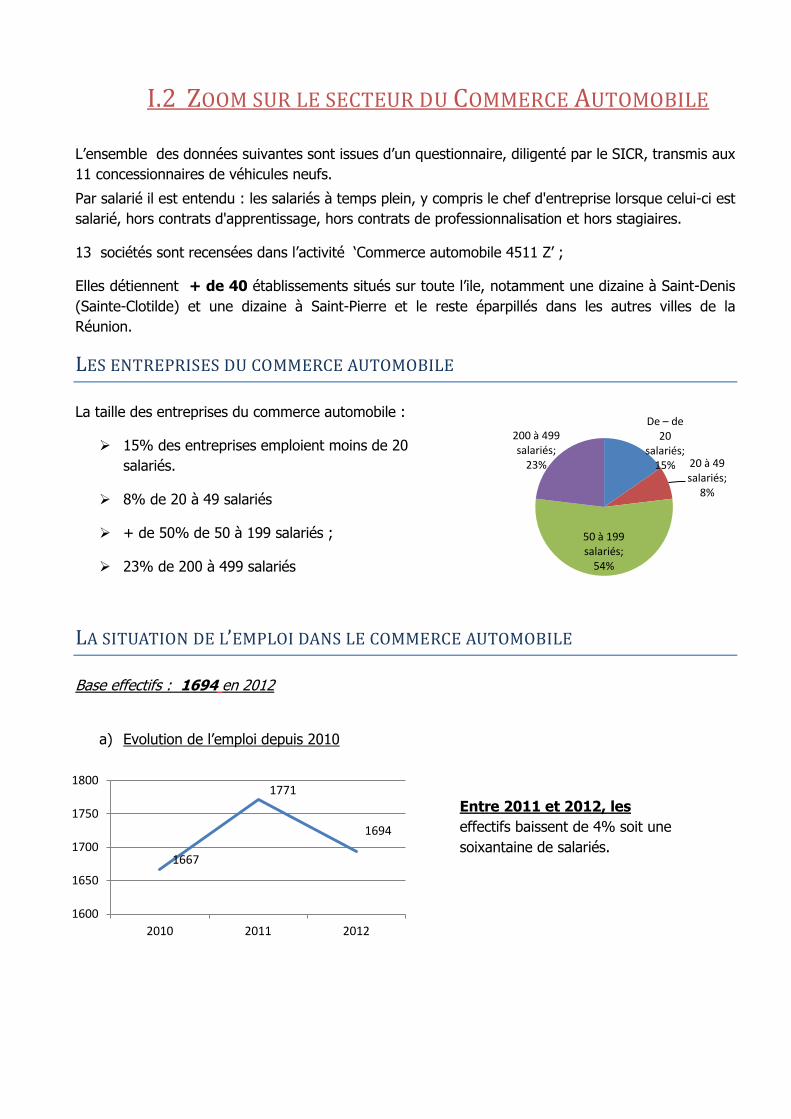

LES ENTREPRISES DU COMMERCE AUTOMOBILE

La taille des entreprises du commerce automobile :

15% des entreprises emploient moins de 20

salariés.

8% de 20 à 49 salariés

+ de 50% de 50 à 199 salariés ;

23% de 200 à 499 salariés

LA SITUATION DE L’EMPLOI DANS LE COMMERCE AUTOMOBILE

Base effectifs : 1694 en 2012

a) Evolution de l’emploi depuis 2010

Entre 2011 et 2012, les

effectifs baissent de 4% soit une

soixantaine de salariés.

De – de 20

salariés; 15% 20 à 49

salariés; 8%

50 à 199 salariés;

54%

200 à 499 salariés;

23%

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e11

Femmes 19%

Hommes 81%

b) Répartition par sexe

La branche se distingue toujours par une forte représentation des hommes.

Ils représentent 81% des effectifs contre 19% de

femmes.

c) Répartition par sexe et catégorie

La répartition montre que

la branche emploie avant

tout des

employés/ouvriers

qualifiés à 67% ; ETAM

pour 21% et les cadres

pour 11% ;

Quasi inexistence

d’employés non qualifiés.

d) Répartition par sexe et poste

Les postes techniques (55%) et de

ventes – encadrement (28%) sont

essentiellement détenus par les

hommes.

Les femmes sont majoritairement sur

les postes admistratifs (77%).

14%

86%

12%

23%

77%

30% 20%

80%

57%

0%

100%

1% 0%

20%

40%

60%

80%

100%

120%

F H Ensemble

cadre ETAM

employés et ouvriers qualifiés employés et ouvriers non qualifiés

0%

20%

40%

60%

80%

100%

F H Ensemble

5%

95%

55%

77%

23% 17%

10%

90%

28%

Poste technique Poste administratif fonctions annexes

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e12

2011

2012

5%

6%

23%

19%

27%

28%

27%

29%

14%

14%

4%

4%

< 1an 1 à 5 ans 6 à 10 ans

e) Répartition par âge

33% des salariés

ont entre 31 et 40

ans, résultat stable

dans le temps.

f) Répartition par ancienneté

Une majorité des salariés ont

plus de 6 ans d’ancienneté au

sein de leur entreprise.

g) Répartition par type de contrat

97% des salariés de

l’étude sont en CDI. Le

recours à l’intérim reste

marginal (0,2%).

0%

0%

19%

18%

33%

33%

30%

30%

17%

17%

1%

1%

0% 20% 40% 60% 80% 100% 120%

2011

2012

< 20 ans 21 à 30 ans 31 à 40 ans 41 à 50 ans 51à 60ans > 60 ans

98% 97%

1% 1%

0,19% 0,18%

1% 1%

2011 2012

CDI CDD INTERIM Contrat en alternance

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e13

95%

96%

97%

98%

99%

100%

101%

F H

97% 97%

2% 1%

0,3% 0,15%

1% 1%

Répartition par type de contrats en 2012

CDI CDD INTERIM Contrat en alternance

h) Temps plein ou temps partiel ?

99% des salariés de l’étude sont à

temps plein. En 2012, 2% des

femmes sont concernées par le

temps partiel.

Entre 2011 et 2012, le nombre d’embauche a baissé et le nombre de départs a augmenté.

En 2011, 23 postes n’ont pas été renouvelés, et en 2012 ce sont 69 postes.

97%

97%

98%

98%

99%

99%

100%

100%

2011 2012 F H

99% 99%

98%

99,86%

1% 1%

2%

0,43%

Temps plein Temps partiel

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e14

LE MARCHE

En Europe En 2012 : 12 millions de VN vendus.

8% de moins que l'année précédente Seul le Royaume-Uni a vu le nombre de ses ventes augmenter, avec une hausse de 5%. L'Allemagne - 3%. Espagne : -13% , -20% en Italie

En France En 2012 : 1 898 760 d’immatriculations

14% de moins que l’année précédente. Les immatriculations sont tombées sous la barre de 1,9 million.

L'année 2012 est la pire année depuis 15 ans pour l'automobile en France. (Données CCFA)

A la Réunion En 2012 : 24 604 véhicules neufs immatriculés

5.35% de moins que l’année précédente Les immatriculations ont baissé de 15% depuis 2007.

Les immatriculations de Voitures Neuves (Voitures Particulières +Voitures Utilitaires)

30462

29 007

25 479

24 702

25 995

28966

24 604

0 5000 10000 15000 20000 25000 30000 35000

2006

2007

2 008

2 009

2010

2011

2012

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e15

• VP : 19 795 Immatriculations: -6.2% par rapport à 2011 • VU : 4 809 immatriculations -1.50% par rapport à 2011

=> Le SICR n’organise plus de salons VN.

Les immatriculations de Voitures particulières neuves

Baisse de 20% depuis 2007

0

5000

10000

15000

20000

25000

30000

2006 2007 2 008 2 009 2010 2011 2012

VP

VU

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e16

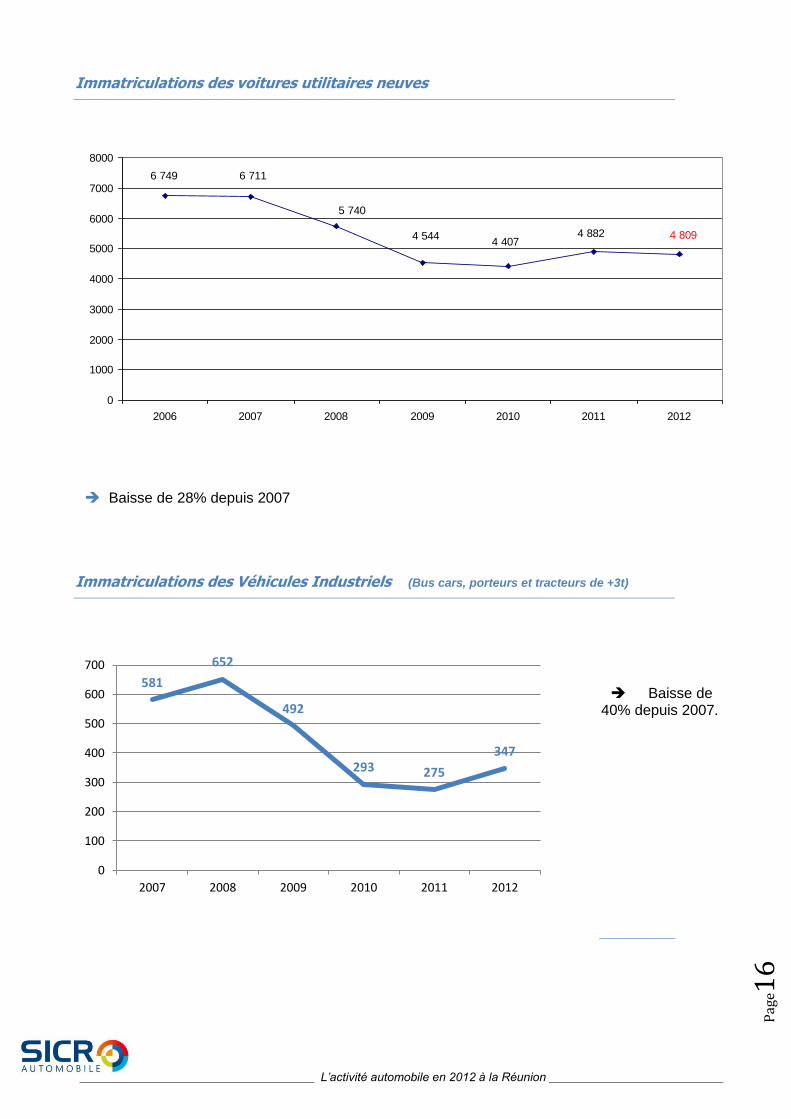

Immatriculations des voitures utilitaires neuves

Baisse de 28% depuis 2007

Immatriculations des Véhicules Industriels (Bus cars, porteurs et tracteurs de +3t)

Baisse de

40% depuis 2007.

581

652

492

293 275

347

0

100

200

300

400

500

600

700

2007 2008 2009 2010 2011 2012

6 749 6 711

5 740

4 5444 407

4 882 4 809

0

1000

2000

3000

4000

5000

6000

7000

8000

2006 2007 2008 2009 2010 2011 2012

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e17

Le marché des deux-roues (neufs)

• 2008 : 2 421 immatriculations • 2011: 1 319 immatriculations • 2012 : 1 313 immatriculations

Baisse du marché entre 2008 et 2012 : - 46% des ventes

Les véhicules d’occasion

• Plus de données statistiques accessibles depuis que les VO sont entrées dans SIV (demande

obligatoire à la Préfecture) • Un marché VO plus dynamique • Un stock VO moins important dans les concessions

=> Le SICR n’organise plus de salons VO.

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e18

LA DISTRIBUTION DE VOITURES NEUVES

En 2012, plus d’une trentaine de marques européennes (principalement françaises et allemandes) et asiatiques (japonaises et coréennes) sont recensées à la Réunion. Le marché automobile se partage entre : Automobiles Réunion RENAULT - DACIA – JEEP COTRANS Automobiles VOLKSWAGEN AUDI MERCEDES SKODA MITSUBISHI DODGE SMART

SUZUKI CMM Automobiles : Toyota FORD LEXUS VOLVO CMR : Citroën DE TOURRIS (VI) : VOLVO TRUCKS Ecore : HUNDAI JCA : Peugeot Hg automobiles : BMW – Mini - Chevrolet Kolors automobiles (Dindar auto et Din autos) KIA FIAT ALFA ROMEO LAND ROVER

PORSCHE SOGECORE : NISSAN – SEAT – HONDA – OPEL (depuis sept. 2012) SOREVA : MAZDA DAIHATSU SUBARU ISUZU

Auto Réunion 23%

Cotrans Automobiles

14%

CMM Automobiles 12% CFAO Motors

9%

ECORE 5%

HG Automobiles 4%

JCA 19%

Kolors (Dindar auto) 3%

Kolors (Din auto) 1%

SOGECORE 8%

SOREVA 1% Autres 1%

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e19

I.3 ZOOM SUR LE SECTEUR DE LA LOCATION

LE MARCHE DE LA LOCATION

Le marché de la location de voiture est très sensible à la conjoncture économique et est notamment

lié à la fréquentation touristique de l’ile. Le touriste arrivant à la Réunion a bien souvent pour

premier interlocuteur le loueur de voiture.

Une saisonnalité de l’emploi En effet, l’activité de la location connaît une certaine saisonnalité puisque la demande de location

automobile est plus forte en période de vacances scolaires et durant l’été métropolitain.

La fluctuation de la demande contribue à une certaine variation de l’emploi et du parc disponible.

La fréquentation touristique Malgré un résultat supérieur à celui de 2010, le nombre de touristes extérieurs diminue de 5,3 % par

rapport à 2011. Seuls les touristes en provenance de la zone océan Indien ont été plus nombreux.

Le tourisme affinitaire (visite de proches) se

maintient, le tourisme d’agrément (visite de

l’île) recule de 9 %.

La durée de séjour est stable mais les dépenses

moyennes des touristes sur place sont en

baisse.

Après un record d’affluence en 2011, la

fréquentation touristique à La Réunion diminue

de 5,3 % : 446 500 touristes résidents hors de

l'île ont foulé le sol réunionnais en 2012, soit 25

000 personnes de moins qu’en 2011. Le résultat

2012 est toutefois supérieur de 6,2 % par

rapport à 2010. (graphique 1).

Le nombre de touristes en visite dans leur

famille ou chez leurs amis est quasiment

stable en 2012 (– 2 000 personnes). Avec

le fléchissement du tourisme d’agrément,

la part du tourisme affinitaire augmente de

deux points pour s’établir à 47%. La

grande majorité (85%) des touristes

affinitaires viennent de France

métropolitaine, 8%étant en provenance de

la zone océan Indien.

Le tourisme d’affaires est stable (– 800

personnes) et représente 10%de

l’ensemble des touristes en 2012. Pour les autres motifs (échanges sportifs, formations, santé, etc.),

la baisse est de 5 000 personnes. Source : Le tourisme à La Réunion en 2012- Insee partenaires

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e20

LES ENTREPRISES DE LA LOCATION DE VOITURE

Les données suivantes sont issues d’un questionnaire, diligenté par le SICR, transmis aux 11 loueurs

de véhicules adhérents au SICR.

Par salarié il est entendu : les salariés à temps plein, y compris le chef d'entreprise lorsque celui-ci est

salarié, hors contrats d'apprentissage, hors contrats de professionnalisation et hors stagiaires.]

Sur les 11 adhérents, 7 entreprises sont dans l’activité ‘location courte durée ’ ; 1 dans l’activité

location longue durée. On ne pourra parler ici que d’une tendance.

La branche location du SICR représente pour la plupart des enseignes internationales. Ces entreprises ont plus de 20 agences sur l’ile et sont présentes notamment à l’aéroport Roland Garros. La branche location du SICR représente

- - 80% de la flotte de véhicules neufs loués sur l’ile - - 79% des salariés de la profession.

Les loueurs adhérant appliquent une charte éthique leur imposant une qualité de prestation et de services. La taille des entreprises de la location de voitures :

Sur les 7 entreprises ayant répondu, 50% sont des entreprises de moins de 20 salariés et 50% de moins de 50 salariés.

LA SITUATION DE L’EMPLOI DANS LE COMMERCE AUTOMOBILE

Base effectifs : 172 en 2012

a) La situation de l’emploi dans la branche

Une tendance à l’augmentation des effectifs entre 2010 et 2012 (+24%) malgré une baisse entre 2011 et 2012 (-13%).

0

50

100

150

200

250

2010 2011 2012

Femmes

Hommes

Ensemble

De – de 20

salariés

50%

20 à 49 salariés

50%

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e21

42%

58%

Femmes Hommes

11% 10% 10% 14% 11% 12%

73% 72% 72%

3% 7% 5%

F H Ensemble

cadre ETAM employés et ouvriers qualifiés employés et ouvriers non qualifiés

b) Répartition par sexe Une répartition plus ou moins égalitaire

- 42% de femmes - 58% d’hommes

c) Répartition par sexe et catégorie

La répartition montre que la branche emploie avant tout des employés/ouvriers qualifiés à 72% ; peu

d’ETAM (12%) et de cadres (10%) ;

L’emploi de salariés non qualifiés reste exceptionnel.

d) Répartition par sexe et poste

Les postes techniques

(65%) et d’encadrement

(85%) sont

essentiellement détenus

par les hommes.

Les femmes sont

majoritaiment sur les

postes admistratifs

(62%).

35%

62%

15%

65%

38%

85%

47%

38%

15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Postes techniques Postes administratifs Fonctions annexes

F

H

Ensemble

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e22

e) Répartition par âge

Les salariés de la location

sont jeunes. La majorité

d’entre eux ont entre 21 et

30 ans. Pas de salariés

ayant plus de 60 ans.

f) Répartition par ancienneté

43% des effectifs ont une

ancienneté de 1 à 5 ans.

g) Répartition par type de contrat

92% des salariés de l’étude sont en

CDI, 8% en CDD ; Le recours au

CDD est utilisé en majorité pour les

femmes (11%).

Les loueurs n’utilisent pas le service

de l’Intérim.

1%

1%

39%

35%

27%

31%

25%

25%

8%

8%

0%

0%

2011

2012

< 20 ans 21 à 30 ans 31 à 40 ans 41 à 50 ans 51à 60ans > 60 ans

< 1an

1 à 5 ans

6 à 10 ans

11 à 20 ans

21 à 30 ans

> 31 ans

17%

44%

19%

13%

6%

1%

9%

42%

14%

19%

13%

3%

12%

43%

16%

16%

10%

2%

F H Ensemble

80% 85% 90% 95% 100%

F

H

Ensemble

89%

94%

92%

11%

5%

8%

1%

1%

CDI CDD INTERIM Contrat en alternance

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e23

h) Temps plein ou temps partiel ?

99% des salariés de

l’étude sont à temps

plein. En 2012, 1% des

hommes sont concernés

par le temps partiel.

2011 2012 F H

99% 99%

100%

99%

1% 1%

1%

Temps plein Temps partiel

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e24

I.4 LE PARC AUTOMOBILE

Composition du parc automobile réunionnais1

-3,3% -1,7%

Evolution du parc automobile réunionnais

Evolution du parc automobile de la Réunion

1er janvier 1990 1er janvier 2003 1er janvier 2007 1er janvier 2009 1er janvier 2010

139 000 280 771 328 003 328 847 328 725

102% 17% 0,26% -0,04%

Le parc automobile des voitures particulières a plus que doublé en treize ans et atteint 328 725 voitures au 1er janvier 2010 ; Le parc réunionnais de véhicules légers connait une stagnation de son volume depuis maintenant 3 ans. La croissance constante observée en Métropole a elle aussi connu une stabilisation depuis 4 ans.

A noter que depuis 2006, l’INSEE ne produit plus de données relatives aux parcs de véhicules. Les données Ile de la Réunion à partir de 2007 sont produites par le ministère des Transport selon les mêmes méthodes d’estimation.

1 Source INSEE

2007 2008 2010

Nbre de véhicules en circulation

à la Réunion (1er janv) 409 622 408 366 406 949

V P 328 003 328 847 328 725

V U 81 619 79 519 78 224 Dt camions et camionnettes* 78 221 75 881 75 700

dt tracteurs routiers** 658 697 690

dont véhi automoteurs spécialisés 1 194 1 253 nd

dt autocar et bus*** 1 546 1 688 1 834

vh pour 1000 hab 517 500 491

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e25

II. Les dossiers

II.1 LA CONVENTION COLLECTIVE

Les organisations patronales (CGPME, GNCR, SICR) et les organisations de salariés (CGTR, CFDT,

CFTC, CGT FO, CFE-CGC) se réunissent sur demande de l’une ou l’autre des parties :

- au sein d’une commission mixte paritaire sur les questions relatives à l’évolution de la

convention collective, et aux négociations salariales, sous l’égide de la Direction du Travail,

- au sein d’une Commission Régionale Paritaire, pour les questions relatives à la politique de

formation de la branche, sous l’égide du représentant de l’ANFA à la Réunion OPCALIA.

HISTORIQUE :

1983 : Signature de la Convention Collective Auto-Moto de la Réunion

Les signataires sont : SIGR (SICR) et SARA pour la partie patronale CGTR, CFDT, CFTC, CGC pour la partie salariée 1999 : Protocole d’accord sur les salaires Chaque fois qu’intervient une réévaluation de la grille de salaires minima en Métropole, la

commission mixte paritaire auto-moto de la Réunion se réunit à la demande de la partie la plus

diligente, dans le mois suivant la connaissance de l’accord, pour négociation et date d’application

d’une grille départementale.

2002 : Protocole d’accord sur les classifications

Le principe de l’application de la qualification et de la classification du RNQSA.

En 2005, 3 organisations dénoncent la CC Auto-moto : CGTR, CFDT, CFTC

Le 15 juin 2006 : Lors de cette Commission mixte paritaire, la Direction du travail :

- confirme que « la CC auto-moto de la Réunion n’a pas fait l’objet, tant sur la fond que sur la

forme, d’une dénonciation telle que visée par la loi du 4 mai 2004. De ce fait, elle continue au

sens juridique, à produire ses effets sans limitation de date. »

- Invalide les actions de dénonciation,

Les partenaires sociaux décident de maintenir le dialogue social, de réécrire la Convention

Collective départementale et signent le Protocole d’accord sur la mise en place d’un dispositif

d’indemnisation des représentants de salariés.

En Déc. 2009, dans le cadre de la CRP (OPCALIA), les partenaires sociaux signent

l’accord relatif à la formation professionnelle.

Cet accord est signé par les organisations syndicales : CGTR, CGT-FO, CFE-CGC, GNCR et SICR.

La CFDT n’a pas signé cet accord.

En 2010, la demande d’extension de l’accord relatif à la formation professionnelle est refusée

par le Ministère, du fait des dénonciations CGTR, CFDT, CFTC, de la non adhésion officielle de la

CGT-FO à la convention collective auto-moto et du manque de représentativité de la CFE-CGC.

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e26

Le 18 avril 2011, Mme Géraldine MORILLON, Directrice du pôle Travail (DIECCTE) confirme que les

dénonciations faites en 2005 par les 3 organisations syndicales ont été dument enregistrées par le

Ministère et sont donc valides.

En conséquence, la Convention collective auto-moto est toujours applicable, avec un seul signataire

coté salariés et le SICR côté patronal, mais ne peut plus évoluer ; aucun accord ne peut être signé.

La DIECCTE évoque plusieurs pistes de solutions :

les organisations syndicales ré-adhérent à la CC Auto-moto

Des accords professionnels soient étudiés sur certains points de convergence (ex

formation…)

Négociation d’une nouvelle convention.

Une demande est faite pour que la Réunion soit intégrée dans le champ d’application de la

Convention Collective Nationale

Les organisations patronales demandent la réécriture d’une convention locale, qui se

rapproche au maximum de la CC Nationale parce que les conditions économiques ne sont pas les

mêmes, pour ne pas subir les décisions prises en métropole, et, maintenir le dialogue social dans le

département.

Les organisations syndicales (relevé de conclusions du 06/07/11) souhaitent

l’application de la CC Nationale,

Faire une saisine commune de la Commission Paritaire Nationale afin de

demander l’insertion de la Réunion dans le champ d’application de la CCN;

demander l’installation d’une commission régionale qui permettrait de donner à la

CPN des éléments de négociation prenant en compte les intérêts et spécificités du

territoire réunionnais

Après négociations, les partenaires sociaux ont privilégié la réécriture de la convention

collective du secteur automobile en se rapprochant au maximum de la nationale, avant le

30/03/2012 avec l’aide d’une assistance juridique financée par la DIECCTE.

Les organisations patronales acceptent que les 16 demi-journées de travaux et de

négociations soient à leur charge.

Après plus de 19 réunions de travail, les négociations ont été suspendues.

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e27

NEGOCIATIONS SALARIALES

Conformément au protocole de 1999 sur la réévaluation des salaires, le dernier protocole d’accord

sur les salaires de la branche a été signé en décembre 2008 pour une application au 1er janvier

2009.

Depuis, et du fait de la renégociation de la convention collective auto-moto, les négociations

concernant les salaires ont été différées.

En mai 2009, au niveau local, un accord régional interprofessionnel (ARI) concernant l’attribution du

bonus exceptionnel au salarié est signé par les partenaires sociaux. Les négociations salariales qui

ont suivies ont porté essentiellement sur l’intégration de ce bonus dans les salaires. Aucun accord n’a

été signé.

Aujourd’hui, la majorité des concessionnaires ont intégré ou sont sur le point d’intégrer le bonus

exceptionnel.

II.2 LA FORMATION

LES OUTILS DE LA FORMATION

5 Lycées professionnels :

Patu de Rosemont, Saint-Benoît

Léon de Lepervenche, Le Port

Georges Brassens, Sainte-Clotilde

lycée professionnel de Saint-Pierre,

lycée Stella, Saint-Paul

UN CAMPUS PRO dédié à l’automobile et dont la vocation initiale était de devenir un pôle d’excellence dans la zone OI

Un plateau technique réunissant : AFPAR- CCIR – CMA – GNFA

une implication financière des professionnels par le biais de la

- La Taxe d’apprentissage : 237 204€ reversé en 2012

- Et la Taxe fiscale : 62 000€ reversé en 2012

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e28

FORMATION INITIALE

Evolution des contrats d’apprentissage en Mécanique Automobile à la Réunion2

Une augmentation de 5% entre 2011 et 2012.

Une baisse de 20% depuis 2007.

LA POLITIQUE DE FORMATION

Depuis 2001 Convention de partenariat entre l’ANFA et l’ARGFP (OPCALIA)

Création d’une Commission régionale paritaire de la formation automobile

Déc 2009 Signature de l’accord sur la formation professionnelle avec l’ARGFP (OPCALIA)

2005 Convention de partenariat entre l’ANFA et la REGION REUNION confirmant le

rôle d’interface politique de la CRP placée auprès de l’ARGFP.

Observatoire de l’ANFA avec le CARIF OREF

2012 Signature d’une convention de partenariat entre l’ANFA et OPCALIA Réunion

La Commission régionale paritaire (CRP) se réunit afin de définir la politique de la branche.

2 Source : Chambre des Métiers et d’Artisanat de la Réunion- Tableau Economique de l’Artisanat les chiffres clés de 2011

2007 2008 2009

2010 2011

2012

348

315 277

253 264 277

Effectifs Apprentis

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e29

FORMATION CONTINUE

Des projets de POE Collectives automobiles identifiés lors de la CRP de décembre

2012.

- Contrôleurs techniques – CMA

- Carrossiers – Peintre – CMA

- Diagnostiqueur automobile – CMA

- Mécanicien (engin de chantier) CMA

Proposition GNFA/SICR : POEC Agent d’opération de comptoir pour la branche Loueurs.

Bilan de formation GNFA 2012

En 2012, le GNFA a accueilli 203 stagiaires en formation continue au Campus pro de Saint-Pierre :

Habilitation Véhicules électriques et hybrides : 62 stagiaires E-profil : 14 stagiaires Climatisation certification fluides frigorigènes : 76 stagiaires Electricité : 9 stagiaires Distribution/train roulant : 14 stagiaires Technicien Electricien Electronicien Automobile (TEEA), qui sera remplacé à partir de

2013 par le TEA VA (Technicien Expert Après-Vente Automobile) qui vient d’être créé et validé par la commission paritaire nationale: 16 stagiaires

Formation de formateurs : 12 stagiaires

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e30

III. LES ENJEUX pour le secteur

Social

La Convention collective auto-moto est toujours applicable, mais ne peut plus évoluer ;

Une reprise des négociations dans les meilleures conditions est nécessaire afin

- d’instaurer une égalité de traitement pour tous les salariés de la branche - pour les petites, moyennes ou grandes entreprises.

- de limiter toutes distorsions de concurrence.

- de définir une politique de branche en termes de formation, de rémunérations…,

TECHNOLOGIQUE

Les professions de l’automobile sont devenues, en quelques années hautement technologiques : les ateliers sont de plus en plus spécialisés, les équipements sont spécifiques et pointus ;

les salariés ont un besoin accru de formations spécifiques sur les évolutions techniques, mais

aussi en termes de maintien de compétences :

La profession a besoin d’un outil qui présente la carte pédagogique de formation du secteur

L’implication des partenaires doit être plus grande dans le Campus Pro

Economique

Le secteur du commerce de véhicules emploie plus de 1500 personnes à la Réunion. La chute du marché depuis 2008 a entrainé des pertes d’emploi sans précédent dans le secteur.

Depuis 2009, les concessionnaires automobiles s’efforcent de dynamiser le marché, et ont du repenser leur stratégie organisationnelle. Il en a été de même pour les loueurs lors de la crise du Chickungunia en 2005.

Le maintien des emplois est donc aujourd’hui une priorité, ainsi que la connaissance des dispositifs qui le favorise.

Le marché international ne permettant pas aux entreprises réunionnaises du secteur automobile de s’exporter, la bonne santé du marché local conditionne donc la bonne santé des entreprises.

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e31

ANNEXES

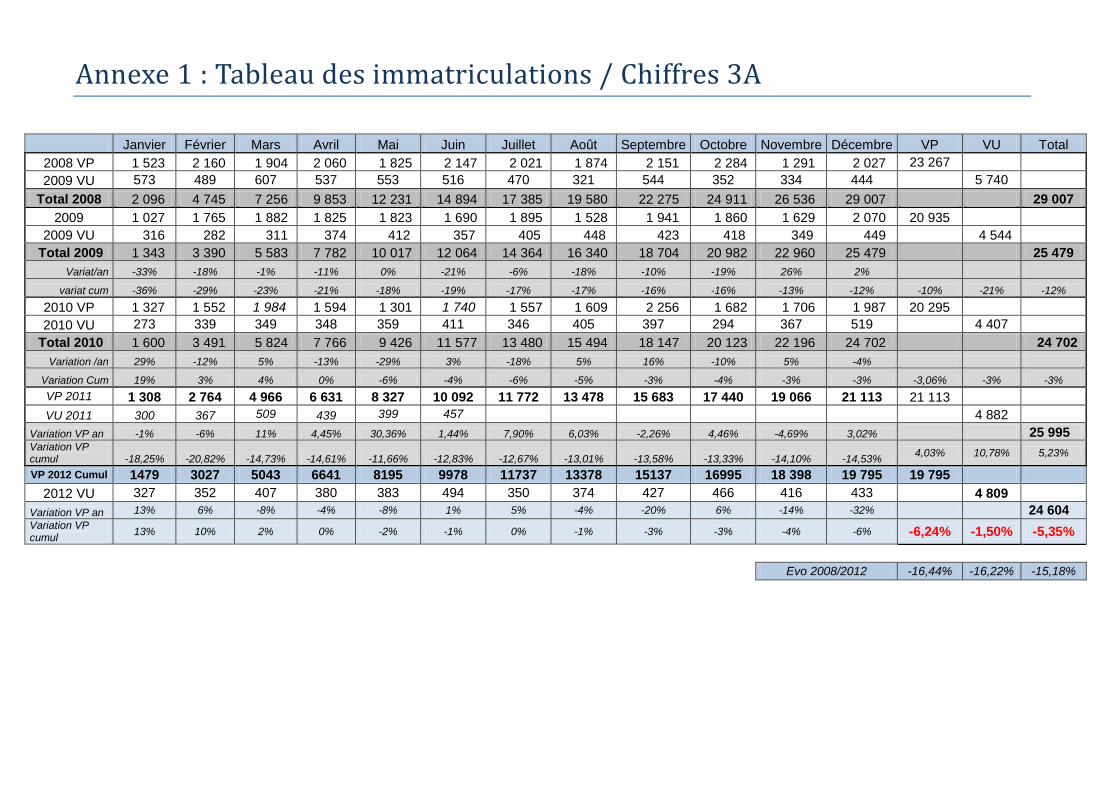

Annexe 1 : Tableau des immatriculations / Chiffres 3A

Janvier Février Mars Avril Mai Juin Juillet Août Septembre Octobre Novembre Décembre VP VU Total

2008 VP 1 523 2 160 1 904 2 060 1 825 2 147 2 021 1 874 2 151 2 284 1 291 2 027 23 267

2009 VU 573 489 607 537 553 516 470 321 544 352 334 444 5 740

Total 2008 2 096 4 745 7 256 9 853 12 231 14 894 17 385 19 580 22 275 24 911 26 536 29 007 29 007

2009 1 027 1 765 1 882 1 825 1 823 1 690 1 895 1 528 1 941 1 860 1 629 2 070 20 935

2009 VU 316 282 311 374 412 357 405 448 423 418 349 449 4 544

Total 2009 1 343 3 390 5 583 7 782 10 017 12 064 14 364 16 340 18 704 20 982 22 960 25 479 25 479

Variat/an -33% -18% -1% -11% 0% -21% -6% -18% -10% -19% 26% 2%

variat cum -36% -29% -23% -21% -18% -19% -17% -17% -16% -16% -13% -12% -10% -21% -12%

2010 VP 1 327 1 552 1 984 1 594 1 301 1 740 1 557 1 609 2 256 1 682 1 706 1 987 20 295

2010 VU 273 339 349 348 359 411 346 405 397 294 367 519 4 407

Total 2010 1 600 3 491 5 824 7 766 9 426 11 577 13 480 15 494 18 147 20 123 22 196 24 702 24 702

Variation /an 29% -12% 5% -13% -29% 3% -18% 5% 16% -10% 5% -4%

Variation Cum 19% 3% 4% 0% -6% -4% -6% -5% -3% -4% -3% -3% -3,06% -3% -3%

VP 2011 1 308 2 764 4 966 6 631 8 327 10 092 11 772 13 478 15 683 17 440 19 066 21 113 21 113

VU 2011 300 367 509 439 399 457 4 882

Variation VP an -1% -6% 11% 4,45% 30,36% 1,44% 7,90% 6,03% -2,26% 4,46% -4,69% 3,02% 25 995 Variation VP cumul -18,25% -20,82% -14,73% -14,61% -11,66% -12,83% -12,67% -13,01% -13,58% -13,33% -14,10% -14,53%

4,03% 10,78% 5,23%

VP 2012 Cumul 1479 3027 5043 6641 8195 9978 11737 13378 15137 16995 18 398 19 795 19 795

2012 VU 327 352 407 380 383 494 350 374 427 466 416 433 4 809

Variation VP an 13% 6% -8% -4% -8% 1% 5% -4% -20% 6% -14% -32% 24 604

Variation VP cumul

13% 10% 2% 0% -2% -1% 0% -1% -3% -3% -4% -6% -6,24% -1,50% -5,35%

Evo 2008/2012 -16,44% -16,22% -15,18%

Annexe 2 : Présentation du SICR

Au service de ses membres depuis 1953, le Syndicat de l’Importation et du Commerce de la Réunion

(SICR) est une organisation professionnelle patronale, qui représente les importateurs - distributeurs,

toutes activités confondues de l’île de la Réunion, avec une forte composante du secteur de

l’automobile.

Au fil des années, le SICR a fait évoluer son statut pour s’adapter aux évolutions des métiers du

commerce, passant ainsi d’une économie de comptoir à une économie de marché. De Syndicat des

Commerçants, Syndicat des Importateurs Grossistes (SIGR), le syndicat est devenu le SICR :

Syndicat de l’Importation et du Commerce de la Réunion.

En 1989, le SICR adhère au Conseil National des Professions de l’Automobile (CNPA) afin de

mieux accompagner les importateurs de sa section « automobile » et leurs services

connexes.

En 2000, le SICR décide d’inscrire l’environnement dans ses priorités syndicales, afin d’aider ses

adhérents à satisfaire à leurs obligations réglementaires, en matière de traitement des déchets.

La mission du SICR est d’accompagner ses membres sur les volets fiscaux, sociaux, économiques et

environnementaux.

Il négocie et travaille sur les dossiers relatifs aux conventions collectives, notamment celles du

Commerce et de l’automobile.

Il suit les dossiers relatifs à la profession (réglementaires, techniques…),

Il accompagne la mise en œuvre des filières environnementales traitant les déchets de

l’automobile (accumulateurs, pneumatiques, VHU…)

Il veille à ce que la politique nationale de branche dans le domaine de la formation

professionnelle, qui s’appuie sur l’Association Nationale de la Formation Automobile, ici

représentée par l’OPCALIA, soit déclinée à la Réunion.

Et organise, avec l’aide du GNFA, des formations spécifiques pour accompagner les

évolutions réglementaires du milieu automobile.

A la Réunion, les adhérents du SICR de la section automobile représentent

- 11 importateurs - concessionnaires de véhicules VP - VI

- 11 loueurs de véhicules neufs,

- 4 Centres Véhicules Hors d’Usage (VHU), 1 broyeur

- et, une dizaine d’entreprises dans les différents domaines : mécaniciens-réparateurs, agents

de marque, dépanneurs.

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e34

Annexe 3 : Code Ethique des Loueurs de voitures

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e35

Annexe 4 : Poids Economique de la réparation automobile3

Chiffres clés 2011

880 Entreprises en activité 2050 salariés (y compris apprentis)

o Un tissu d’entreprises artisanales de nouveau en progression : +146 unités en 3 ans

109.8 Millions d’€ de chiffres d’affaires

o Un chiffre d’affaire en progression :

Croissance moyenne annuelle de l’emploi + 6.1%

Des professions en développement :

- devenues hautement technologique : une technicité pointue et évolutive, - Des ateliers spécialisés avec des équipements spécifiques

Des opportunités à saisir :

- Un parc de véhicules d’occasion de + en + important, - Le niveau jugé élevé de l’accidentologie routière - L’ouverture du campus Professionnel à Saint-Pierre - Des évolutions réglementaires favorables : contrôle technique, libéralisation du marché

de l’après-vente - Des niches d’activités à exploiter : Filières : carrosserie, motocycle, poids lourds

- Domaines : Informatique embarqué, climatisation, ...

2007 2008 2009 2010 2011

Entreprises 734 849 880

Effectifs dont apprentis 1761 1911 2050

Effectifs Apprentis 348 315 277 253 264

CA (M€) 89,5 101 109.80

Investissement (en M€) 3,6 3,9

3 Source : TEA Chambre des Métiers de la Réunion – Chiffres clés 2011

Annexe 5 : L’Equipement des ménages à la Réunion4

En 2009, le nombre de véhicules pour 1000 habitants est de 491, à La Réunion soit 0,4 voiture par habitant - en moyenne , 41 voitures pour 100 habitants. (Moyenne nationale : 50 voitures pour 100 habitants-).

En 2009, le taux d'équipement des ménages est de 69,9 % :

- 30,1% du nombre total de ménages ne possède aucune voiture - 49,5% des ménages possèdent une seule voiture - 20,3% des ménages possèdent deux voitures ou plus

Le nombre de ménages sans voiture évolue peu depuis 1999. Ces résultats indiquent que la croissance du parc automobile depuis 1999, a davantage porté à l'achat d'un second véhicule par des ménages déjà équipés, qu'à l'acquisition d'un premier véhicule par des ménages ne disposant d'aucun véhicule. Environ 60% du parc automobile, tous véhicules confondus, sont détenus par les ménages, soit environ 40% par les entreprises.

Équipement automobile des ménages au 1er janvier 2009

Nombre et %

Ménages disposant d'au

moins une voiture Taux d'équipement des

ménages dont ménages disposant

d'1 voiture de 2 voitures ou +

La Réunion 198 681 69,9 49,5 20,3

Guadeloupe 106 582 66,3 46,2 20,1

Guyane 36 288 57,6 40,1 17,5

Martinique 113 673 71,3 49,4 21,9

France métropolitaine 21 705 128 80,8 47 33,8

France 22 160 352 80,5 47 33,5

Source : Insee, RP2009 exploitation principale.

4 Source : INSEE de la Réunion

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e37

Annexe 6 : Le Trafic routier5 : un usage prépondérant de la voiture individuelle

La voiture reste le moyen de transport privilégié des Réunionnais pour les déplacements domicile-travail : 77 % utilisent leur voiture en 2008, soit cinq points de plus qu'en 1999.

L'usage des transports en commun progresse moins vite, avec des impacts pour l'environnement et le confort des usagers.

Les Réunionnais utilisent beaucoup la voiture individuelle. En 2008, le trafic automobile journalier s'élève à 47 700 véhicules par jour en moyenne sur le réseau national, soit + 1,7 % en un an. Le nombre de voitures immatriculées progresse également : 328 800 véhicules sont en circulation au 1er janvier 2009, soit + 0,3 % en un an.

Cette situation est préoccupante sur une île où les déplacements de personnes sont contraints par le relief. Celui-ci concentre en effet les déplacements sur le littoral et limite le nombre d'infrastructures routières.

L'usage de la voiture individuelle reste prépondérant pour les déplacements domicile-travail. Alors que cet usage diminue en France métropolitaine, il augmente de cinq points en neuf ans à La Réunion.

La part modale de la voiture est de 77 % en 2008 contre 70 % en métropole. La part modale des transports en commun est en légère baisse à La Réunion, alors qu'elle augmente de presque trois points en neuf ans en France métropolitaine.

La fréquentation globale des transports en commun augmente cependant de l'ordre de 10 % sur la période 2006-2008. Plus de 35 millions de voyageurs ont ainsi été transportés en 2008 sur l'ensemble des réseaux de bus réunionnais.

Une orientation vers le transport durable devrait permettre de développer de nouvelles infrastructures et équipements adaptés aux transports collectifs et aux déplacements doux (marche à pied, vélo, autopartage.).

5 Sources : AGORAH – Les déplacements à la Réunion -2009• INSEE TER 2010

Direction Départementale de l’Équipement - Service Gestion de la Route.• Direction régionale des routes – Région Réunion

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e38

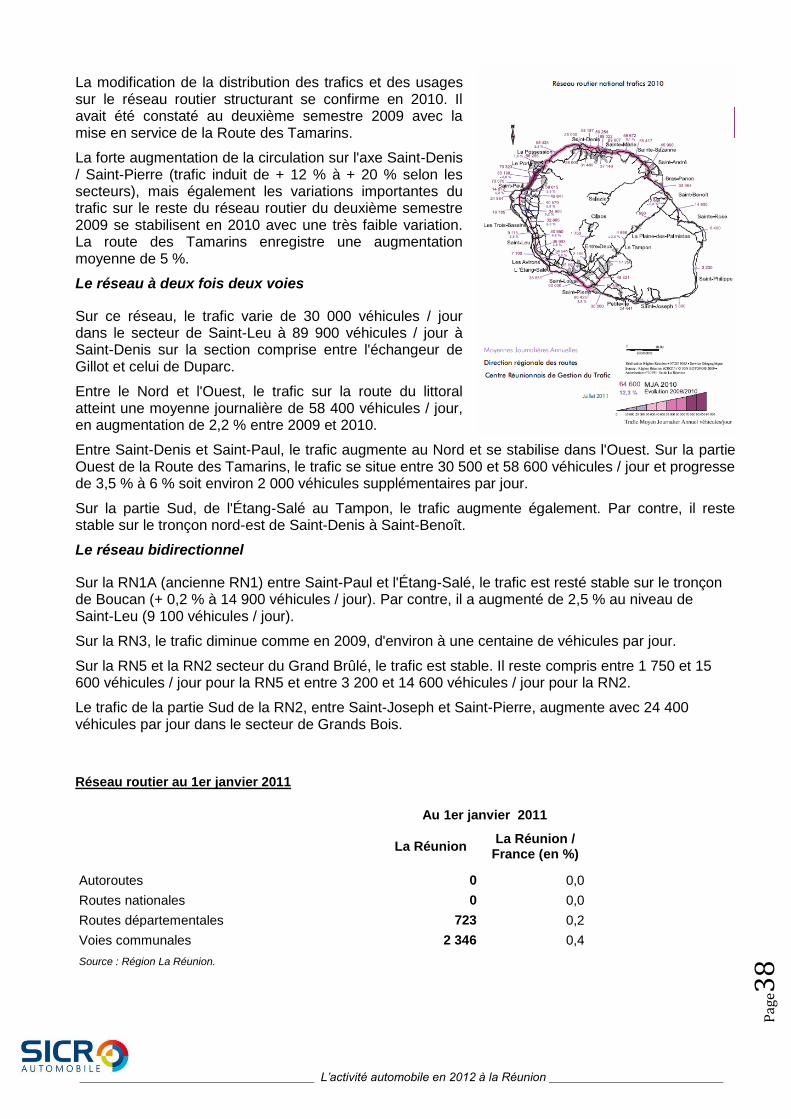

La modification de la distribution des trafics et des usages sur le réseau routier structurant se confirme en 2010. Il avait été constaté au deuxième semestre 2009 avec la mise en service de la Route des Tamarins.

La forte augmentation de la circulation sur l'axe Saint-Denis / Saint-Pierre (trafic induit de + 12 % à + 20 % selon les secteurs), mais également les variations importantes du trafic sur le reste du réseau routier du deuxième semestre 2009 se stabilisent en 2010 avec une très faible variation. La route des Tamarins enregistre une augmentation moyenne de 5 %.

Le réseau à deux fois deux voies

Sur ce réseau, le trafic varie de 30 000 véhicules / jour dans le secteur de Saint-Leu à 89 900 véhicules / jour à Saint-Denis sur la section comprise entre l'échangeur de Gillot et celui de Duparc.

Entre le Nord et l'Ouest, le trafic sur la route du littoral atteint une moyenne journalière de 58 400 véhicules / jour, en augmentation de 2,2 % entre 2009 et 2010.

Entre Saint-Denis et Saint-Paul, le trafic augmente au Nord et se stabilise dans l'Ouest. Sur la partie Ouest de la Route des Tamarins, le trafic se situe entre 30 500 et 58 600 véhicules / jour et progresse de 3,5 % à 6 % soit environ 2 000 véhicules supplémentaires par jour.

Sur la partie Sud, de l'Étang-Salé au Tampon, le trafic augmente également. Par contre, il reste stable sur le tronçon nord-est de Saint-Denis à Saint-Benoît.

Le réseau bidirectionnel

Sur la RN1A (ancienne RN1) entre Saint-Paul et l'Étang-Salé, le trafic est resté stable sur le tronçon de Boucan (+ 0,2 % à 14 900 véhicules / jour). Par contre, il a augmenté de 2,5 % au niveau de Saint-Leu (9 100 véhicules / jour).

Sur la RN3, le trafic diminue comme en 2009, d'environ à une centaine de véhicules par jour.

Sur la RN5 et la RN2 secteur du Grand Brûlé, le trafic est stable. Il reste compris entre 1 750 et 15 600 véhicules / jour pour la RN5 et entre 3 200 et 14 600 véhicules / jour pour la RN2.

Le trafic de la partie Sud de la RN2, entre Saint-Joseph et Saint-Pierre, augmente avec 24 400 véhicules par jour dans le secteur de Grands Bois.

Réseau routier au 1er janvier 2011

Au 1er janvier 2011

La Réunion La Réunion /

France (en %)

Autoroutes 0 0,0

Routes nationales 0 0,0

Routes départementales 723 0,2

Voies communales 2 346 0,4

Source : Région La Réunion.

___________________________________ L’activité automobile en 2012 à la Réunion __________________________

Pag

e39

Annexe 7 : Presse