a-emergence de la finance comportementale

TRANSCRIPT

La finance comportemental

e

Ecole nationale de commerce et de gestion Fès Année universitaire: 2012-2013

Réalisé par :

Encadré par :

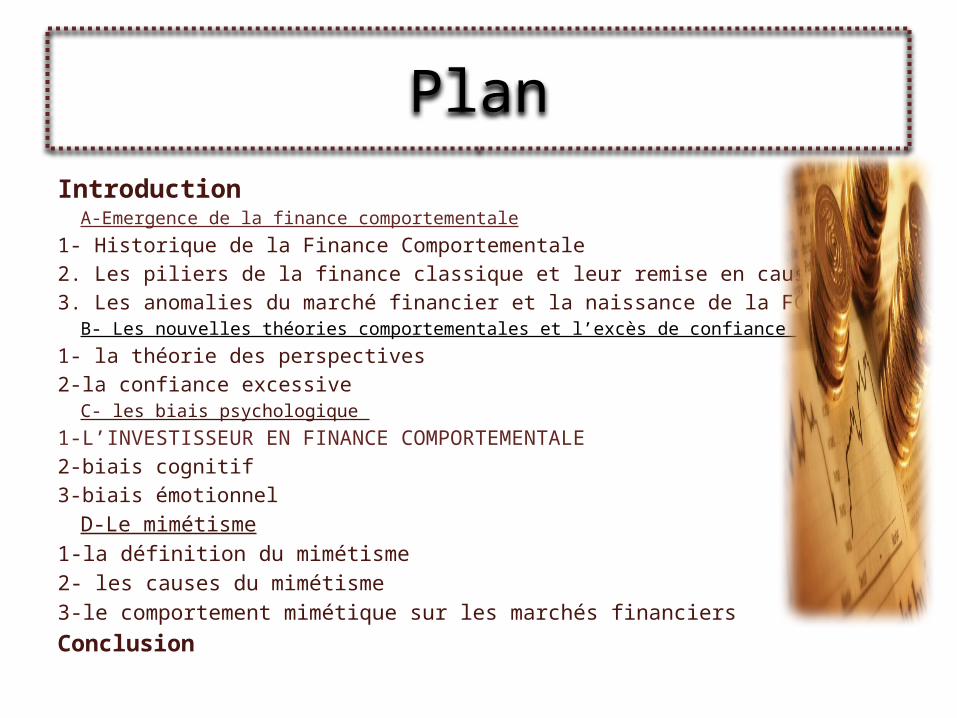

PlanIntroduction

A-Emergence de la finance comportementale

1- Historique de la Finance Comportementale2. Les piliers de la finance classique et leur remise en cause 3. Les anomalies du marché financier et la naissance de la FC

B- Les nouvelles théories comportementales et l’excès de confiance

1- la théorie des perspectives 2-la confiance excessive

C- les biais psychologique

1-L’INVESTISSEUR EN FINANCE COMPORTEMENTALE2-biais cognitif 3-biais émotionnel

D-Le mimétisme1-la définition du mimétisme 2- les causes du mimétisme 3-le comportement mimétique sur les marchés financiers

Conclusion

INTRODUCTION

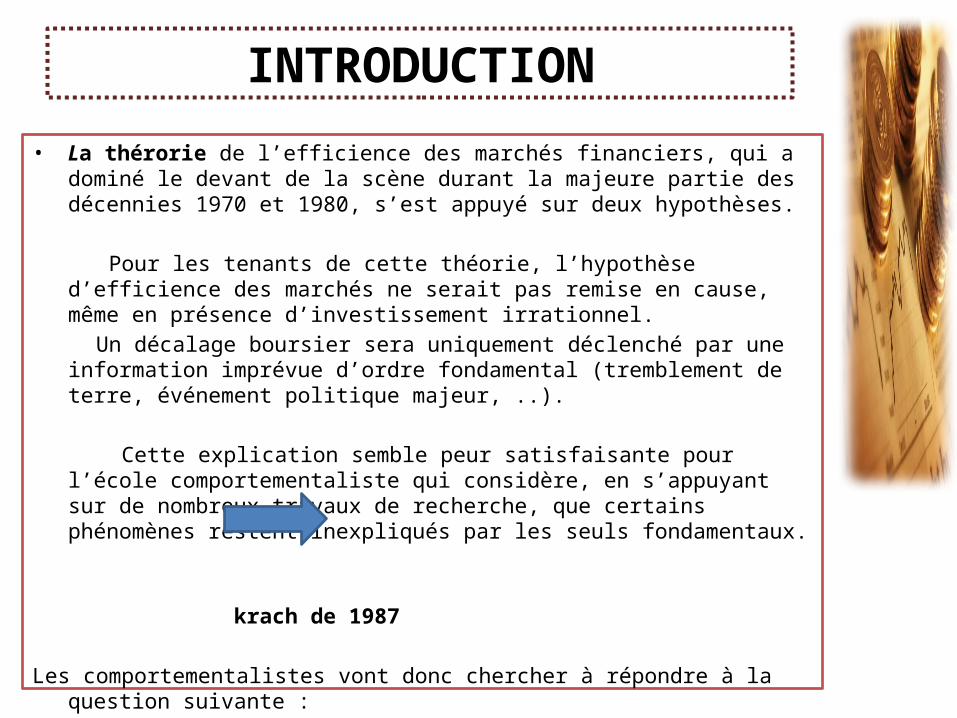

• La thérorie de l’efficience des marchés financiers, qui a dominé le devant de la scène durant la majeure partie des décennies 1970 et 1980, s’est appuyé sur deux hypothèses.

Pour les tenants de cette théorie, l’hypothèse d’efficience des marchés ne serait pas remise en cause, même en présence d’investissement irrationnel.

Un décalage boursier sera uniquement déclenché par une information imprévue d’ordre fondamental (tremblement de terre, événement politique majeur, ..).

Cette explication semble peur satisfaisante pour l’école comportementaliste qui

considère, en s’appuyant sur de nombreux travaux de recherche, que certains phénomènes restent inexpliqués par les seuls fondamentaux.

krach de 1987

Les comportementalistes vont donc chercher à répondre à la question suivante : « Comment expliquer les décalages importants et fréquents des cours boursiers,

sans aucune raison solide sur le plan fondamentale ? »

INTRODUCTION

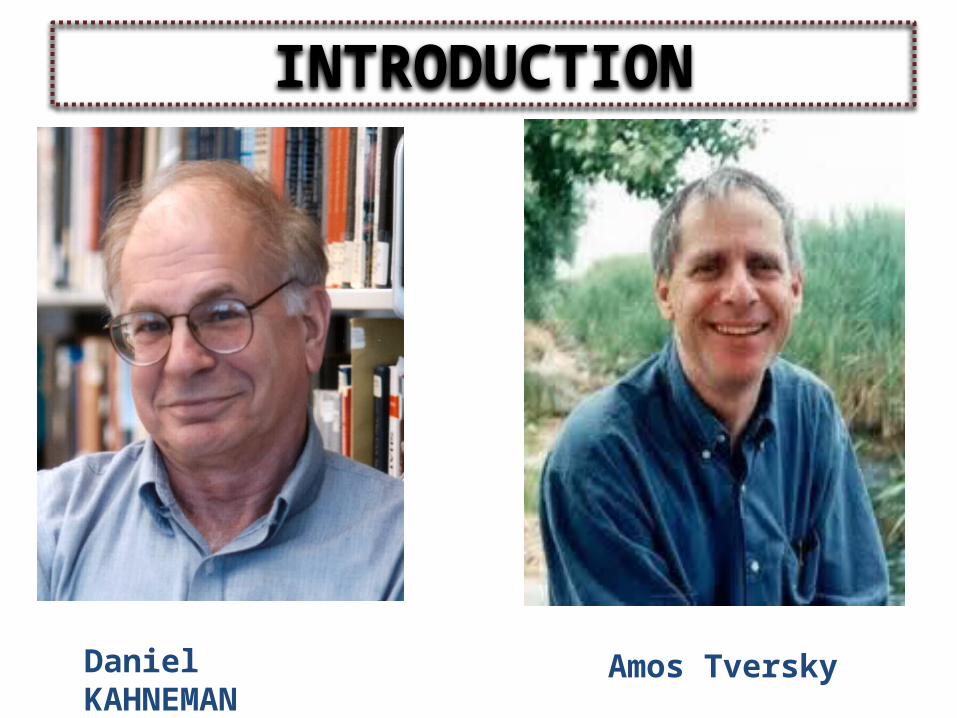

Daniel KAHNEMAN Amos Tversky

A-Emergence de la finance comportementale

Vingt ans auparavant, les travaux théoriques et empiriques en finance procédaient comme si la psychologie de l’investisseur n’intervient pas dans le processus de prise de décision.

C’est au début des années quatre-vingt-dix que ce point de vue devient moins répandu et moins plausible et ce à cause de la fréquence des bulles, des krachs, et des crises donnant lieu à un excès de volatilité boursière.

Intégrer certains des apports des sciences sociales comme la psychologie

La naissance d’un nouveau courant : « La finance comportementale »

le postulat de base :- l’investisseur n’est pas totalement rationnel ; - ses choix sont influencés par des routines mentales(ou

heuristiques), soumis à des erreurs de jugement systématiques (biais cognitifs) , ou à des facteurs émotionnels comme la peur ou l’excès de confiance.

Un rôle clé dans l’éclaircissement et l’analyse du comportement de

marché (comprendre des phénomènes comme les anomalies dans ledomaine de valorisation des actifs et les bulles du marché).

A-Emergence de la finance comportementale

RICCARDI et SIMON en 2000 :

« la finance comportementale essaye d’expliquer et d’accroitre la compréhension des modèles de raisonnement des investisseurs, y compris les processus émotionnels en liaison et le degré pour lequel ils influencent le processus de prise de décision. Essentiellement, la finance comportementale essaye d’expliquer le quoi, le pourquoi et le comment de la finance et l’investissement d’une perspective humaine ».

A-Emergence de la finance comportementale

THALER (1993)

une simple « ouverture d’esprit », c’est-à-dire pour trouver une solution à un problème empirique (financier), il est nécessaire de déterminer l’état ou la situation dans laquelle certains agents, appartenant à l’économie, agissent d’une façon moins importante que l’ensemble des agents rationnels

A-Emergence de la finance comportementale

LINTER (1998) « la Finance comportementale comme l’étude du comportement de l’individu, quand il analyse et agit en présence des décisions des autres investisseurs ».

OLSSEN (1998) « la FC n’a pas pour objectif de définir un

comportement rationnel, mais elle cherche à comprendre et à prédire les implications systématiques et financières liées au marché, et au processus psychologique de prise de décision »

A-Emergence de la finance comportementale

SHILLER (2003) « the collaboration between finance and other social

sciences that has become known as behavioral finance has led to a profound deeping of our knowledge of Financial markets ».

MANGOT (2004) « la FC, née de la confrontation des points de vue de la

psychologie et de la finance, s’efforce de jeter la lumière sur ce qui motive les décisions des investisseurs ; elle rend compte de la façon dont les émotions viennent interférer dans leurs décisions ».

A-Emergence de la finance comportementale

Précisément l’histoire débute à la fin des années 1960, alors que les deux compères DANIEL KANHEMAN et AMOS TVERSKY réfléchissent, à la demande d’instructeurs de l’armée de l’air israélienne, sur la meilleure façon de motiver les jeunes pilotes à l’entraînement.

A l’époque, les instructeurs s’élevaient notamment contre la sagesse populaire qui prétend que l’encouragement donne de meilleurs résultats que la punition. Ils avaient en effet remarqué que les pilotes qui se faisaient réprimander après un mauvais vol s’amélioraient la fois suivante alors que ceux qui recevaient des félicitations après un vol réussi tendaient à être moins performants le vol d’après. Pour eux, le lien était évident et la conclusion aussi.

A-Emergence de la finance comportementale 1. Historique de la

Finance Comportementale

Quand quelqu’un réalise une performance très en dessous de son niveau, la probabilité qu’il s’améliore au prochain coup est très importante. Et inversement celui qui réussi exceptionnellement bien a de grandes chances de moins bien réussir la fois suivante…

C’est à partir de ce moment que les deux chercheurs n’ont plus cessé de s’intéresser aux « heuristiques » de jugement, c’est-à-dire aux règles non écrites qui permettent aux individus de se faire un avis rapidement et de prendre une décision.

A-Emergence de la finance comportementale 1. Historique de la

Finance Comportementale

La finance comportementale remonte au début des années 1970 avec l'utilisation par certains chercheurs de la psychologie pour expliquer de nombreuses anomalies de comportement.

L'hypothèse traditionnelle en économie de l'agent économique, individu parfaitement rationnel et disposant de toutes les informations nécessaires pour la prise de décisions, semblait, dans certains cas, parfaitement inadaptée au monde réel.

De la même façon, l'hypothèse d'efficience des marchés, qui était à l'origine des principaux travaux de l'époque, semblait battue en brèche par l'existence de bulles qui traduisaient manifestement des comportements non rationnels chez un grand nombre d'opérateurs.

A-Emergence de la finance comportementale 1. Historique de la

Finance Comportementale

La théorie financière s'est construite, pendant le demi-siècle qui vient de s'écouler, sur trois piliers :

- la maximisation de l'espérance d'utilité, - l'hypothèse d'absence d'arbitrage - l'efficience des marchés.

La Finance Comportementale (Behavioral Finance) se développe comme une alternative à la Théorie Standard, considérant l’hypothèse de rationalité des agents sous une forme moins radicale et offrant la place principale à la psychologie des agents économiques.

A-Emergence de la finance comportementale 2. Les piliers de la finance

classique et leur remise en cause :

Cette nouvelle discipline a obtenu sa concrétisation en 2002 avec l’obtention par Daniel KANHEMAN, et son cofondateur avec Amos TVERSKY, du prix Nobel d’économie.

Ce nouveau courant de recherche apporte deux principaux développements :

• L’élaboration de la «Théorie des perspectives » qui se présente comme alternative à la théorie d’utilité avec la prise en compte de facteurs comportementaux plus réalistes susceptibles de mieux expliquer les agissements des investisseurs.

• L’identification des bais comportementaux, permet d’analyser

bon nombre de phénomènes considérés par la théorie d’efficience comme des anomalies.

A-Emergence de la finance comportementale 2. Les piliers de la finance

classique et leur remise en cause :

a. Efficience du marché .. D’un point de vue CRITIQUE!L’hypothèse de l’efficience des marchés financiers a été

considérée comme une proposition centrale dans la théorie financière depuis plus de trente ans. Les fondements théoriques de cette hypothèse ont été établis entre autres par Paul Samuelson et Benoît Mandelbrot. Leurs théories supposaient que les investisseurs agissent rationnellement dans le processus de décision d’investissement. Mais la paternité de l’hypothèse d’efficience des marchés en tant que telle revient aux travaux soutenus en 1965 par Eugène Fama. Celui- ci définit un marché efficient comme celui sur lequel le prix des actifs reflète parfaitement toute l’information disponible.

L’existence des bulles spéculatives, les variations des prix et volatilité des cours des actifs sont des preuves d’inneficience du marché!

A-Emergence de la finance comportementale 2. Les piliers de la finance

classique et leur remise en cause :

b. Fragilité du pilier d’arbitrage = Garant de l’ajustement des prix des actifs à leurs valeurs

fondamentales!

Les tenants de cette hypothèse avancent que la présence

sur le marché d’échangistes avertis (les arbitragistes), ces agents corrigent par leurs activités les écarts éventuels entre la valeur fondamentale et la valeur courante des actifs provoques par les erreurs commises par les acteurs non rationnels.

A-Emergence de la finance comportementale 2. Les piliers de la finance

classique et leur remise en cause :

c. Maximisation de la fonction d’utilité:Il s’agit d’une méthode cité par Von Neumann et Morgenstern en

présentant des axiomes de comportement d'un individu pour analyser sa rationalité. C'est-à dire, un individu opte pour le titre qui présente l'utilité espérée la plus élevé.Chaque investisseur possède sa propre fonction d'utilité qui fait correspondre à chaque panier de biens, ou chaque portefeuille, un nombre réel.

- Schématisé par une courbe d'indifférence sur un plan (rendement - risque), elle représente l'ensemble des portefeuilles avec différentes combinaisons du risque et du rendement espéré pour les quelles tout investisseur conserve la même préférence et le même niveau de satisfaction.

Par le biais de sa fonction d'utilité, on mesure la satisfaction d'un investisseur associée à un niveau donné de la richesse.

A-Emergence de la finance comportementale 2. Les piliers de la finance

classique et leur remise en cause :

d. La remise en cause de l’hypothèse de rationalité:

• Depuis les années 2000, un nouveau corpus théorique découlant de travaux menés à l’origine par des psychologues a été repris par des chercheurs en finance à l’instar des travaux de TVERSKY et KANHEMAN (1979). Le point de départ de la Finance Comportementale a été de tester la rationalité des agents et les axiomes associés. Les conclusions des psychologues et autres membres de cette discipline ont été les suivantes :

- Les investisseurs ont un comportement moutonnier - Les investisseurs sont sur-confiants ;- Les investisseurs simplifient les choix complexes à l’aide de

règles et de raccourcis et raccourcis (nommés heuristiques).

A-Emergence de la finance comportementale 2. Les piliers de la

finance classique et leur remise en cause :

d. La remise en cause de l’hypothèse de rationalité:

Une heuristique décrit des principes et méthodes qui permettent de formuler plus simplement des jugements ou des évaluations de vraisemblance. C’est un procédé de jugement sans démarche analytique délibéré ni contrainte de quantification ou de traitement. Ce concept est central en finance comportementale car il permet de comprendre de quelle manière les opérateurs s’écartent de l’agent rationnel.

… L’ensemble de ces constatations ont conduit les chercheurs à rejeter l’hypothèse de rationalité des agents et par conséquent le corollaire de l’efficience des marchés financiers

A-Emergence de la finance comportementale 2. Les piliers de la finance

classique et leur remise en cause :

Partant d’un exemple particulièrement révélateur.

Lamanière persistante des différences significatives entre les rendements observés et les rendements théoriques calculés sur la base du MEDAF. Pour Des actifs ayant un même niveau de risque systématique, on a pu observer une différence marquée et positive entre les rendements des sociétés cotées de taille relativement petite et les sociétés de plus grande dimension. Cela signifie que pour les titres ayant le même risque, les investisseurs exigent une prime beaucoup plus importante pour les PME.

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

Cet exemple et bien d’autres qui révèlent des anomalies sur les marchés financiers, viennent confirmer que dans le monde des investisseurs, les choses ne se passent pas vraiment comme les modèles classiques voudraient nous le faire croire. Les investisseurs ne sont pas toujours rationnels et les marchés ne sont pas efficients (les cours ne reflètent pas toujours exactement les informations).

La finance comportementale vient donc pour expliquer et prévoir le comportement des investisseurs et d’analystes qui se laissent guider par des irrationalités ou rationalités limitées qui biaisent leurs perceptions cognitives, telles que l’excès de confiance, les erreurs de perception, l’instinct de troupeau, le mimétisme, l’heuristique, etc.

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

Une telle constatation va à l’encontre de ce que stipule la théorie financière moderne. Parmi les multiples explications proposées pour ce phénomène, une plus convaincante est que les petites entreprises présentent un risque de liquidité : les transactions journalières sur ces titres sont de faible volume, tout OA ou OV d’un bloc de titres d’une certaine importance risque de provoquer une variation importante du prix, voire de s’avérer inexécutable

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

3.1 Les anomalies relevant de la théorie d’efficience des marchés!

Des auteurs, tels que Rozeff et Kinney, Ariel et French ont soulevé un certain nombre d'aspects du comportement des prix des actions en bourse qui semblent être incompatibles avec l'hypothèse d'efficience.

Ces anomalies sont: les effets saisonniers, anomalies liés à la taille de la firme et principalement les bulles spéculatives. Ces effets peuvent constituer une opposition flagrante avec la théorie de l'efficience des marchés financiers.

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

3.1 Les anomalies relevant de la théorie d’efficience des marchés!a. Les effets saisonniers:Les effets saisonniers sont au nombre de quatre: l'effet janvier, l'effet

lundi, l'effet changement de mois et l'effet jours fériés.

• En 1976, Rozeff et Kinney ont mis en évidence le fait qu'entre décembre et janvier, les cours boursiers sont soumis à des mouvements anormaux. En effet, les rentabilités des actions seraient plus faibles que les rentabilités moyennes lors des derniers jours de décembre à cause des considérations fiscales et du réaménagement du portefeuille.

• Démontrés par Ariel, les cours boursiers ont des rentabilités positives durant la première partie du mois et d'une rentabilité nulle durant la seconde.

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

3.1 Les anomalies relevant de la théorie d’efficience des marchés!

• French a mis en évidence que lors d'une annonce d'information, le marché a tendance à sur réagir à cette information durant les premières heures qui suivent sa déclaration. De fait, les firmes auraient tendance à ne délivrer les mauvaises informations que le vendredi après la clôture du marché pour que les investisseurs aient du temps pour digérer cette information tandis que les bonnes informations sont délivrées dans la semaine.

• Fields et Ariel ont démontré que les rentabilités sont plus élevées le jour qui précède un jour férié.

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

3.1 Les anomalies relevant de la théorie d’efficience des marchés!

b. Anomalies liés à la taille de la firme

L'effet Taille, mis en évidence par Ban en 1981, on trouve cette anomalie plus traitée par les praticiens que par les théoriciens. De nombreuses observations ont démontré une performance supérieure réalisée par les titres ayant la capitalisation boursière la plus faible. Cet effet taille peut s'expliquer de différentes façons. Une capitalisation boursière faible signifie le plus souvent des risques plus élevés pour l'investisseur. Plus une entreprise est de petite taille, plus ses chances de défaillances ne sont élevées. Plus un titre est risqué, plus la rentabilité exigée par les actionnaires est élevée.

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

3.1 Les anomalies relevant de la théorie d’efficience des marchés!c. Les bulles spéculativesUne bulle spéculative peut se définir comme étant l'écart qui existe entre le

prix de marché d'un actif financier et le prix qui serait justifié au regard de ses véritables déterminants, appelé aussi la valeur fondamentale.

Par exemple, dans le cas d'une entreprise dont la capitalisation boursière est estimée par le marché à cent millions de dinars, une bulle spéculative apparaît si, sans raison spécifique, la capitalisation boursière de la firme s'élève brusquement à cent cinquante millions puis, quelque temps plus tard, et toujours sans raison apparente, rejoint son niveau d'origine.

C'est pourquoi les bulles spéculatives sont totalement contraires à l'hypothèse d'efficience des marchés qui dit que le prix de l'action doit être égal aux revenus futurs générés par une firme, et donc à la valeur fondamentale. L'existence d'une divergence durable entre le prix d'un titre et sa valeur est donc bien le signe d'une certaine inefficience des marchés.

A-Emergence de la finance comportementale 3. Les anomalies du

marché financier et la naissance de la FC

B- Les nouvelles théories comportementales et l’excès de

confiance

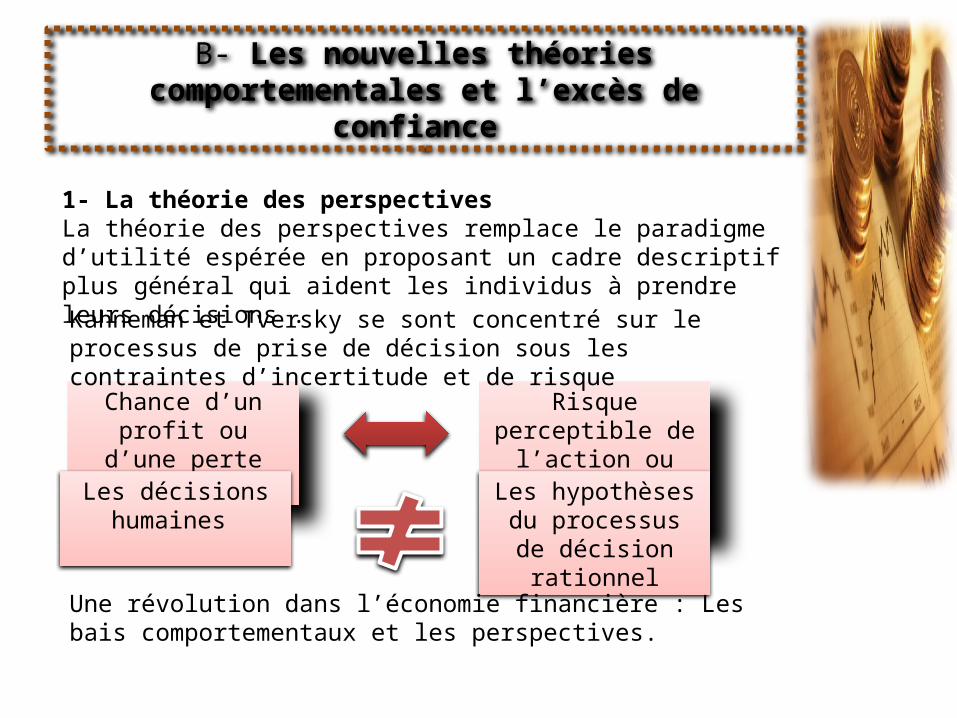

1- La théorie des perspectives La théorie des perspectives remplace le paradigme d’utilité espérée en proposant un cadre descriptif plus général qui aident les individus à prendre leurs décisions .

Chance d’un profit ou d’une perte

Risque perceptible de l’action ou d’un

fond mutuel

Kahneman et Tversky se sont concentré sur le processus de prise de décision sous les contraintes d’incertitude et de risque

Les décisions humaines

Les hypothèses du processus de

décision rationnel

Une révolution dans l’économie financière : Les bais comportementaux et les perspectives.

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

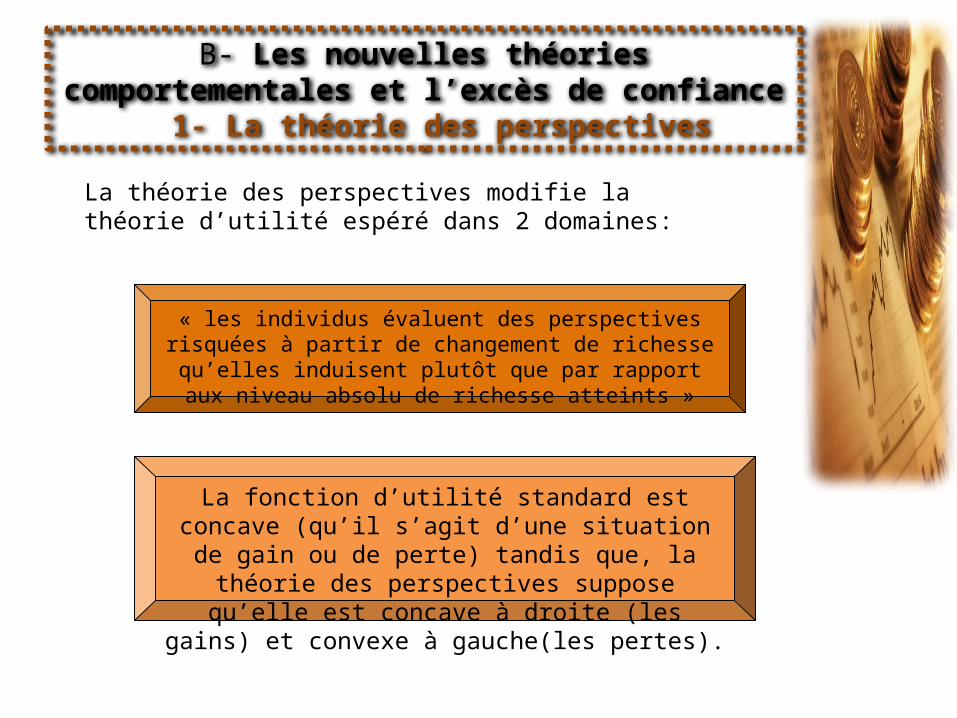

La théorie des perspectives modifie la théorie d’utilité espéré dans 2 domaines:

« les individus évaluent des perspectives risquées à partir de changement de richesse qu’elles induisent plutôt que par

rapport aux niveau absolu de richesse atteints »

La fonction d’utilité standard est concave (qu’il s’agit d’une situation de gain ou de perte) tandis que, la théorie des perspectives suppose qu’elle est concave à droite (les

gains) et convexe à gauche(les pertes).

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

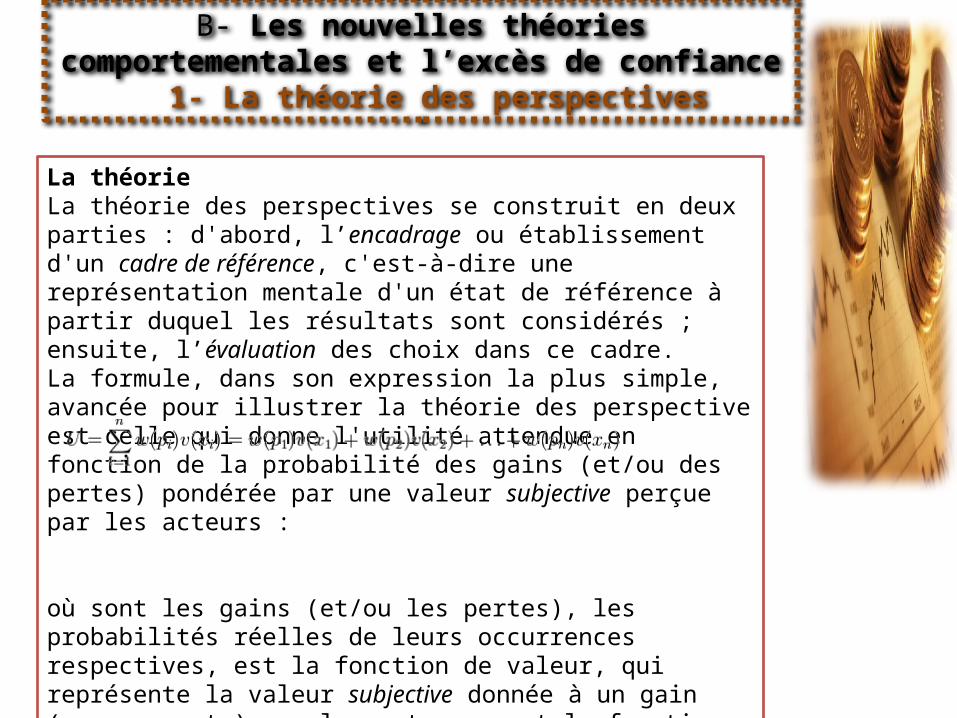

La théorieLa théorie des perspectives se construit en deux parties : d'abord, l’encadrage ou établissement d'un cadre de référence, c'est-à-dire une représentation mentale d'un état de référence à partir duquel les résultats sont considérés ; ensuite, l’évaluation des choix dans ce cadre.La formule, dans son expression la plus simple, avancée pour illustrer la théorie des perspective est celle qui donne l'utilité attendue en fonction de la probabilité des gains (et/ou des pertes) pondérée par une valeur subjective perçue par les acteurs :

où sont les gains (et/ou les pertes), les probabilités réelles de leurs occurrences respectives, est la fonction de valeur, qui représente la valeur subjective donnée à un gain (ou une perte) par les acteurs, est la fonction de pondération des probabilités, qui représente la probabilité subjective perçue par les acteurs (par exemple les acteurs réagiront de façon plus marquée sur des faibles probabilités et moins marquée sur de fortes probabilités).

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

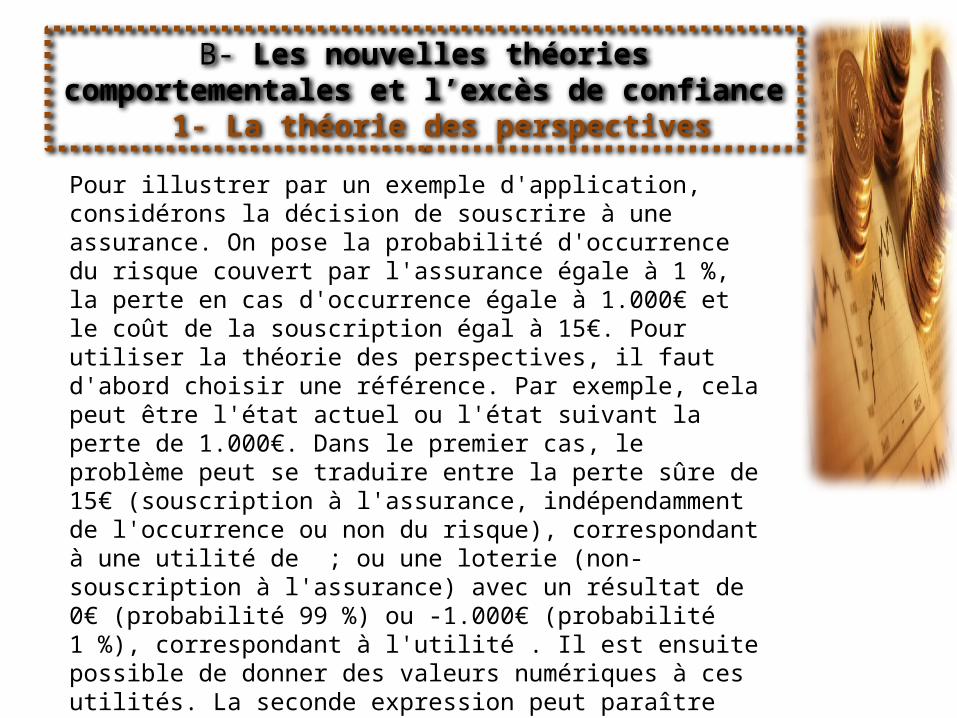

Pour illustrer par un exemple d'application, considérons la décision de souscrire à une assurance. On pose la probabilité d'occurrence du risque couvert par l'assurance égale à 1 %, la perte en cas d'occurrence égale à 1.000€ et le coût de la souscription égal à 15€. Pour utiliser la théorie des perspectives, il faut d'abord choisir une référence. Par exemple, cela peut être l'état actuel ou l'état suivant la perte de 1.000€. Dans le premier cas, le problème peut se traduire entre la perte sûre de 15€ (souscription à l'assurance, indépendamment de l'occurrence ou non du risque), correspondant à une utilité de ; ou une loterie (non-souscription à l'assurance) avec un résultat de 0€ (probabilité 99 %) ou -1.000€ (probabilité 1 %), correspondant à l'utilité . Il est ensuite possible de donner des valeurs numériques à ces utilités. La seconde expression peut paraître plus importante que la première dans le cadre général, à cause de la convexité de pour les pertes. L'assurance est ainsi peu intéressante. En revanche, la concavité de pour les gains auraient rendu l'assurance intéressante si les pertes étaient transformés en gains.

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

a- L’aversion à la perteL'apparition de la notion d'aversion à la perte de l'investisseur, a permit d'analyser les processus de prise de décisions où les investisseurs apparaissent très averses aux pertes.

• Les sujets ont tendance à violer la théorie d’utilité

Hypothèse

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

Le développement de la notion d’aversion à la perte et son influence dans le domaine de la finance a permit une meilleure analyse et une efficacité de prise de décisions.

GLEITMAN et AL: une réalité très répandue

BRABAZON: Pénalité mentale > récompense mentale

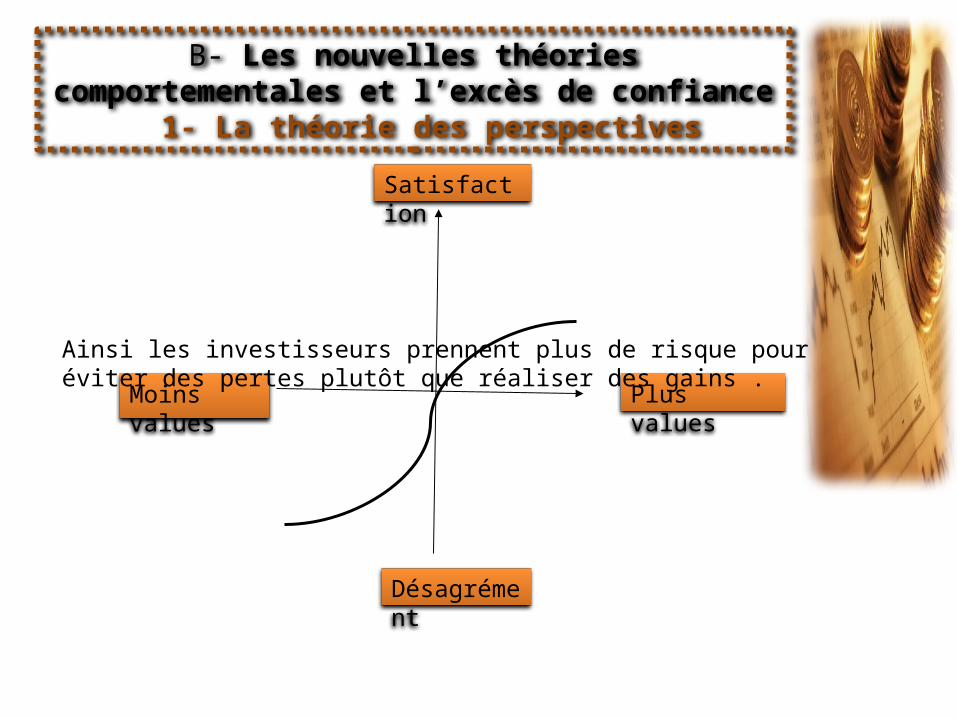

KAHNEMAN et TVERSKI: une nouvelle fonction d’utilité appelé fonction de valeur

Satisfaction

Moins values

Désagrément

Plus values

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

Ainsi les investisseurs prennent plus de risque pour éviter des pertes plutôt que réaliser des gains .

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

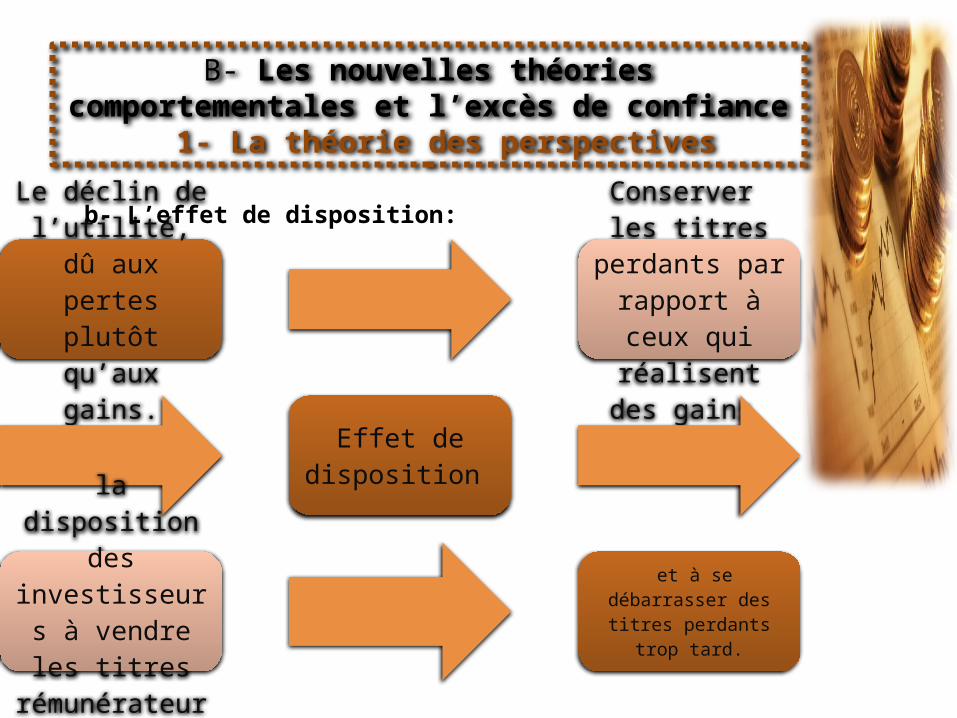

b- L’effet de disposition:

Le déclin de l’utilité, dû aux pertes plutôt qu’aux gains.

Conserver les titres perdants par rapport à

ceux qui réalisent des gains

Effet de disposition

la disposition des investisseurs à

vendre les titres rémunérateurs

trop tôt

et à se débarrasser des titres perdants

trop tard.

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

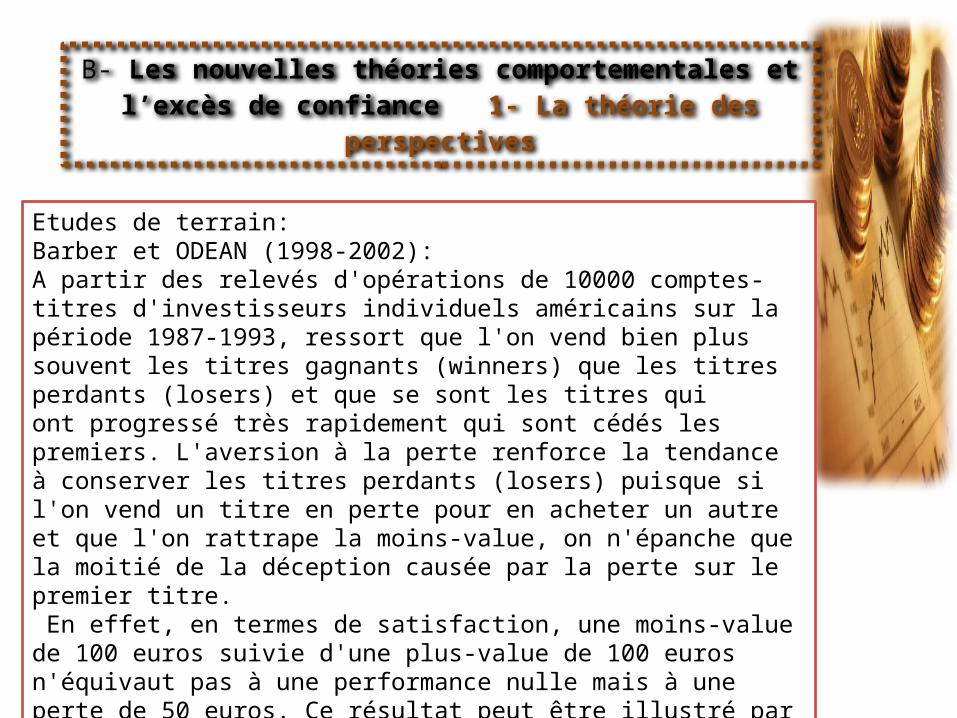

Etudes de terrain: Barber et ODEAN (1998-2002):A partir des relevés d'opérations de 10000 comptes-titres d'investisseurs individuels américains sur la période 1987-1993, ressort que l'on vend bien plus souvent les titres gagnants (winners) que les titres perdants (losers) et que se sont les titres qui ont progressé très rapidement qui sont cédés les premiers. L'aversion à la perte renforce la tendance à conserver les titres perdants (losers) puisque si l'on vend un titre en perte pour en acheter un autre et que l'on rattrape la moins-value, on n'épanche que la moitié de la déception causée par la perte sur le premier titre. En effet, en termes de satisfaction, une moins-value de 100 euros suivie d'une plus-value de 100 euros n'équivaut pas à une performance nulle mais à une perte de 50 euros. Ce résultat peut être illustré par la fonction de valeur de l'investisseur telle qu'obtenue par KAHNEMAN et TVERSKY (1979).

B- Les nouvelles théories comportementales et l’excès de confiance 1- La théorie des perspectives

c-L’aversion à l aperte MYOPE :

L’aversion à la perte:

tendance a s’exposer à des changements

négatifs

La comptabilité mentale: le fait que

les investisseurs évaluent leur

portefeuille même quand

l’investissement a une rentabilité a

long terme

B- Les nouvelles théories comportementales et l’excès de

confiance

2-La notion de confiance excessive:L’excès de confiance provient de la psychologie cognitive qui stipule que l’individu a toujours tendances à surestimer son habilités dans différents contextes.

•L’être humain est très confiant quant à ses capacités et ses perspectives.( pas seulement dans le domaine de la finance)

LAVIGNE et LEGROS(2005) •Donc il est confiant vis-à-vis de ses prévisions

GREENFINCH •Et aussi très confiant par rapport aux informations qu’il collecte sans prendre en considération la source , l’ancienneté de l’information ou la pertinence de cette dernière.

ROSS et LOPER

Ainsi, ils donnent un poids important à l'information qui est en accord avec leurs croyances existantes, ils sont portés vers le recueil des informations qui appuient leurs croyances et cachent aisément les informations qui ne le sont pas

B- Les nouvelles théories comportementales et l’excès de

confiance 2-l’excès de confiance:

a-L’échange excessif est une conséquence de l’excès de confiance :

ODEAN (1998) a montré que les investisseurs trop confiants font plus de transactions que les investisseurs rationnels.La confiance excessive fait donc accroître le volume des transactions parce que les investisseurs sont très certains quant à leurs propres opinions et ne considèrent pas suffisamment les opinions des autres.

B- Les nouvelles théories comportementales et l’excès de

confiance 2-l’excès de confiance

b- les diagnostiques de la confiance excessive:Selon MANGOT (2004), l'investisseur est particulièrement sujet aux biais d'excès de confiance et d'optimisme si :- Il est persuadé d'être né sous une bonne étoile- Il a constaté qu'il réussisse mieux quand il écoute ses intuitions plutôt que les conseils des autres- Il suit ses propres règles en Bourse, des règles non écrites qu'il aurait du mal à justifier- Il gère lui-même son portefeuille et il ne le viendrait pas à l'idée de le faire gérer par quelqu'un d'autre- Il relativise les opinions contraires quand il a décidé d'investir sur un titre- Il achète et vend très fréquemment- Il est sûr d'avoir fait mieux que le marché ces derniers temps mais il ne connaît avec exactitude ni ses performances ni celles du marché- Il n'a qu'une seule source d'information, qu'il suit sans sourciller

B- Les nouvelles théories comportementales et l’excès de

confiance 2-l’excès de confiance

c- les remèdes de la confiance excessive:

MANGOT (2004) a trouvé que l'investisseur peut largement corriger ce biais :- En auditant ses performances et en les comparant à celles du marché, de manière à mesurer combien cela lui coûte de continuer à gérer lui-même- En conservant à l'esprit que ce sont les investisseurs qui gardent longtemps leurs titres qui affichent les meilleures performances- En relativisant ses succès à la lumière des performances du marché (quand un marché prend 30% en un an, tout le monde accumule les plus-values)- En tenant une comptabilité rigoureuse de ses réussites et de ses échecs- En passant ses opérations en Bourse seulement après avoir confronté ses raisonnements à la critique d'un autre investisseur. Il pourra pointer le doigt sur ses oublis et ses raccourcis intellectuels- En multipliant ses sources d'information (analystes, brokers, journaux financiers...)

C -Les biais psychologiques1) L’INVESTISSEUR EN FINANCE

COMPORTEMENTALE

• Kahneman et Tversky ont développé la « prospect theory » , qui définit une fonction valeur pour décrire le comportement irrationnel des investisseurs.

Ceux-ci vont en fait se référer à des gains et des pertes, c’est-à-dire à des variations de leur fortune dans le temps.

Cette fonction présente 3 caractéristiques:

1. les investisseurs sont averses au risque dans le domaine des gains et le recherchent davantage quand il s’agit de pertes. Cela se reflète souvent dans la tendance chez les investisseurs à vendre les titres gagnants (pour prendre et sécuriser le profit) et à conserver les titres perdants (pour essayer de se « refaire » et récupérer leur perte au plus vite).

2. les investisseurs détestent plus les pertes qu’ils n’aiment les gains.

3. les investisseurs perçoivent les gains et les pertes par rapport à leur point de référence subjectif, comme le taux d’inflation ou un rendement minimum défini.

Par ailleurs, il apparaît également que les investisseurs déforment les probabilités, c’est-à-dire qu’ils surestiment les faibles probabilités, et sous-

estiment les grandes probabilités, de telle sorte que leur perception des risques associés aux décisions prises va être

biaisée.

C -Les biais psychologiques1) L’INVESTISSEUR EN FINANCE

COMPORTEMENTALE

Ainsi, comme le relève Taleb, « ce que nous voyons ne reflète pas

nécessairement toute la réalité. L’histoire nous cache les Cygnes Noirs et nous donne une idée erronée des chances qu’ils ont de se produire »

De plus, les investisseurs n’agissent pas toujours de manière rationnelle et différents aspects de la nature humaine influencent la façon d’investir.

Il est dès lors essentiel de comprendre ces mécanismes irrationnels car, comme le relève Malkiel:

« Nous sommes souvent notre propre ennemi en matière d’investissement »

C -Les biais psychologiques1) L’INVESTISSEUR EN FINANCE

COMPORTEMENTALE

• Un ensemble de travaux hors du champ de l’économie, à savoir ceux portant sur la psychologie des comportements en situation d’incertitude, a permis d’identifier les erreurs commises par les investisseurs.

Platon et Aristote sont les premiers à considérer trois aspects dans la pensée humaine les « pensées », les « sentiments » et les « désirs ».

Cette trilogie est reprise par la psychologie qui distingue les phénomènes affectifs, cognitifs et conatifs.

• Les phénomènes conatifs ou comportementaux désignent l’ensemble des mouvements organisés à l’extérieur de l’organisme. Ils ne sont donc qu’une résultante des phénomènes cognitifs, définis comme le processus de collecte et de traitement de l’information, et des phénomènes affectifs.

C -Les biais psychologiques2-les biais cognitifs

a) LA SÉLECTION DE L’INFORMATION

La première catégorie concerne les biais relatifs à la sélection de l’information, démontrant que les individus préfèrent une information qui soit facilement disponible, précise, celle choisie par ceux que nous estimons les mieux informés et enfin qui soit conforme à notre vision des choses.

• Biais de disponibilité ( « Availability Heuristic ») Kahneman et Tversky en 1974 montrent que plus un événement semble familier, plus les

investisseurs considèrent la probabilité qu’il se dessine comme élevée. Ce biais décrit la tendance des individus à juger la pertinence d’une information selon

sa disponibilité. Ainsi, le fait que l’information soit plus disponible a pour conséquence d’augmenter la

probabilité de réalisation aux yeux de l’individu.• Imitation du comportement ( « Herding ») Ce concept représente la tendance des investisseurs à être influencés par ce que la

masse dit et pense. Dans un contexte d’incertitude et lorsque l’information est asymétrique, ils ont tendance à croire que les autres sont mieux informés, induisant une imitation de comportement.

C -Les biais psychologiques2-Biais cognitif

a) LA SÉLECTION DE L’INFORMATION

• Aversion à l’ambiguïté Les investisseurs préfèrent l’information précise à l’information vague (Ellsberg Paradox)

et ils n’aiment pas les situations où ils sont incertains sur la distribution de probabilités des rendements futurs.

Cependant, l’expérience réduit ce biais. Les investisseurs inexpérimentés voient beaucoup d’ambiguïté dans les investissements risqués alors que les investisseurs expérimentés ont des convictions plus précises.

• « Wishful Thinking » Ce mode de pensée conduit à des interprétations des choses telles que

l’on souhaiterait qu’elles soient en opposition à ce qu’elles sont réellement. Les convictions de l’investisseur peuvent ainsi justifier ses décisions d’investissements.

Celui-ci réalisera donc des choix selon sa perception de la réalité, retenant certaines informations et en excluant d’autres

C -Les biais psychologiques2-biais cognitif

b) LE TRAITEMENT DE L’INFORMATION

• Biais de représentation Il s’agit d’un biais qui peut conduire l’investisseur à estimer des probabilités en

fonction de ses croyances préexistantes, en appliquant par exemple une probabilité définie à une situation qu’il estime similaire mais qui ne l’est pas en réalité.

Cela peut également l’inciter à croire que les résultats obtenus au sein de petits échantillons sont représentatifs des résultats que l’on obtiendrait sur toute une population.

• Erreur de confirmation Nous établissons souvent des généralités à partir de faits observés.

« Nous avons ainsi naturellement tendance à rechercher les exemples qui confirment notre histoire et notre vision du monde ».

C -Les biais psychologiques2-biais cognitif

• Erreur de narration Nous recherchons souvent une relation de cause à effet par

rapport aux événements que nous observons, alors que la cause est peut être simplement fortuite dans bien des cas.

• Jugements biaisés ( « Gambler’s Fallacy ») Les individus ont l’illusion d’avoir le contrôle de situations sur

lesquelles ils n’ont en fait aucune influence. Ils ont dès lors tendance à vouloir rechercher des suites logiques dans des processus aléatoires. Ils estiment ainsi qu’une marche au hasard ( « random walk process »), comme un jet de pièces, suit un processus de retour à la moyenne ( «revert mean process »), c’est-à-dire qu’il va suivre un cycle.

S’agissant des actions, des études ont démontré que leur prix ne semble pas suivre un mouvement de retour à la moyenne.

C -Les biais psychologiques2-biais cognitif

b) LE TRAITEMENT DE L’INFORMATION

b) LE TRAITEMENT DE L’INFORMATION

• L’ancrage:

C -Les biais psychologiques2-biais cognitif

b) LE TRAITEMENT DE L’INFORMATION• l’ancrage Ce biais établit un lien étroit entre la prise de décision et le contexte dans lequel elle a été prise.

Ce dernier peut nous conduire à percevoir les choses différemment et nous induire en erreur. Il définit la tendance à être influencé par une référence arbitraire dans l’évaluation d’une quantité. Par exemple, le fait de mentionner un chiffre va conduire l’individu à s’y référer pour donner sa

réponse. Les opinions d’experts et les prévisions constituent de telles « ancres » pour un investisseur, qui

risque de s’y référer pour prendre ses décisions

• Cadre de l’information ( « Framing ») La manière de présenter l’information influence la prise de décision qui sera biaisée ( « splitting

bias ») et l’allocation ne tiendra pas compte du risque. Un élément va recevoir plus de poids dans la prise de décision simplement parce qu’il est présenté de manière plus détaillée.

L’investisseur peut décider de ne considérer que le total (aggregation effect) ou de regarder chaque partie séparément (segragation effect).

• Attribution de probabilités ( « Probability Matching») Dans des choix typiquement binaires (achat ou vente), les investisseurs ont tendance à décider

en fonction des probabilités qu’ils associent à chaque scénario, recherchant également des suites dans des processus aléatoires.

Ils vont ainsi prendre des décisions sur la base des probabilités qu’ils attribuent aux différents résultats mais qui ne correspondent pas toujours à la réalité

C -Les biais psychologiques2-biais cognitif

c) L’UTILISATION DES ACTIFS• Comptes mentaux ( « Mental accounting ») Les investisseurs ont tendance à diviser leurs actifs en différentes

catégories et ils attribuent à chaque classe des degrés d’utilité différents. Ils font dès lors des choix séparément pour chacun de leur « mental account».

Cette approche présente l’avantage de simplifier la prise de décision. Toutefois, en séparant les différents actifs, nous perdons la vue d’ensemble et les bénéfices potentiels liés à la diversification

• Effet de disposition ( « Disposition effect ») Comme nous l’avons relevé précédemment, les investisseurs détiennent

souvent des actifs à perte trop longtemps due à leur aversion au risque réduite en matière de pertes.

À l’inverse, les investisseurs tendent à vendre les actifs avec un gain trop rapidement en raison de leur aversion plus grande au risque en matière précisément de gain.

C -Les biais psychologiques2-biais cognitif

c) L’UTILISATION DES ACTIFS• « Home Biais » Les investisseurs préfèrent souvent investir dans des actifs de leur pays de

résidence plutôt que des actifs étrangers. Ils ont ainsi une préférence pour les situations familières, car ils ont le sentiment d’être mieux informés.

• « No Go’s » Les investisseurs ont parfois des préférences individuelles, éthiques et

religieuses qui limitent l’univers des investissements, comme par exemple une volonté de ne pas investir dans le secteur du tabac ou de l’armement.

« Sunk costs » Les investisseurs sont parfois liés aux investissements passés et comme ils

n’aiment pas admettre leurs mauvais investissements, ils peuvent parfois les garder à perte trop longtemps. Cela rejoint l’effet de disposition que nous avons évoqué précédemment.

C -Les biais psychologiques2-biais cognitif

• Manque de contrôle Les investisseurs n’aiment pas les actifs sur lesquels ils n’ont pas de contrôle.

Ce biais peut expliquer la réticence de certains clients à investir dans des Hedge Funds, car ils ne conçoivent pas d’investissements dans une sorte de « black box » qu’ils ne comprennent pas et surtout ne contrôlent pas.

• Fierté et regret

En fonction des décisions passées et du succès ou non lié à l’acquisition d’un actif, le regret peut jouer un rôle important dans la prise de décision future. Une mauvaise expérience d’investissement dans un actif peut conduire à ne plus le considérer dans le futur.

Dans le cas particulier du rapport d’un client avec son conseiller, si la décision d’investissement apparaît comme positive, le client va l’attribuer à ses compétences, alors que si elle apparaît comme négative, il va blâmer son conseiller pour protéger son ego.

C -Les biais psychologiques2-biais cognitif

c) L’UTILISATION DES ACTIFS

Le plaisir et la peine,

C -Les biais psychologiques3-émotionnels

• Les émotions et sensations jouent souvent un très grand rôle dans la prise de décision, comme l'ont montré les recherches en neuroscience. Emotion ne veut pas dire systématiquement irrationalité, les émotions sont même utiles pour pousser à agir et éviter la passivité. Mais elles peuvent être mal contrôlées par la raison.

Elles interfèrent dans le processus de décision, par exemple en se traduisant par des attitudes d'aversion et d'attirance.

Les connaissances et les croyances d’un individu vont fortement influencer sa prise de décision. Cependant, les biais émotionnels sont certainement ceux dont les conséquences peuvent être les plus dommageables

C -Les biais psychologiques3-émotionnels

b) Engagement / doigt dans l'engrenage / pied dans la porte.

Quand quelqu'un accepte ou décide de faire une première petite chose, ou simplement d'écouter quelqu'un, il se sent désormais engagé vis-à-vis de lui-même ou des autres. Il acceptera ainsi plus facilement d'aller un pas (puis plusieurs pas) plus loin.

Du même ordre est le fait qu'on donne plus de valeur aux choses ayant coûté cher en efforts et ressources qu'à celles obtenues facilement.

C -Les biais psychologiques3-émotionnels

c)La peur : conduit à surestimer les risques après une série d’échec.

d) L’aversion à la vente : Il peut même y avoir une aversion à la vente quelque soit l'évolution des

cours, par attachement sentimental ou impression que le fait de se séparer d'un bien est une perte de richesse et que le prix de marché ne reconnait pas sa vrai valeur.

Cela peut conduire à l'entêtement par orgueil (persister dans une conduite

pour ne pas admettre une erreur et ne pas perdre la face), Cela peut même mener à la dépendance et l'addiction (incapacité

d'abandonner une conduite dommageable) L'effet de possession / d'appropriation est lié à cela: quand quelqu'un détient

une chose il a tendance à la surestimer et n'acceptera pas de le vendre au prix du marché.

C -Les biais psychologiques3-émotionnels

D-Comportements mimétiques

• L’imitation est un phénomène courant sur les marchés financiers car l’information économique et financière est de plus en plus difficile à décrypter.

• Par peur de se tromper dans leurs choix personnels, et par besoin de se conformer aux modèles sociaux établis, les investisseurs ont tendance à homogénéiser leur comportement.

1- Définition et types du mimétismea. Définition du mimétisme

• Le « mimétisme » peut être défini comme un ensemble de comportements individuels présentant des corrélations.

• Toutefois, de nombreux investisseurs peuvent être amenés à acheter les mêmes titres pour la simple raison que, agissant en toute indépendance, ils ont reçu des informations corrélées.

la notion de mimétisme suppose une prise de décision à la fois systématique et erronée de la part d’un groupe.

D-Comportements mimétiques

1- Définition et types du mimétismea. Définition du mimétisme

Pourquoi???ces derniers sont susceptibles de détenir

une information privée sur le rendement du placement envisagé et leurs décisions révèlent cette information.

il est intéressant, pour un gestionnaire de fonds, d’imiter les autres gestionnaires lorsque son mode de rémunération est fondé sur un rendement de référence.

les investisseurs peuvent avoir une préférence intrinsèque pour le conformisme.

D-Comportements mimétiques

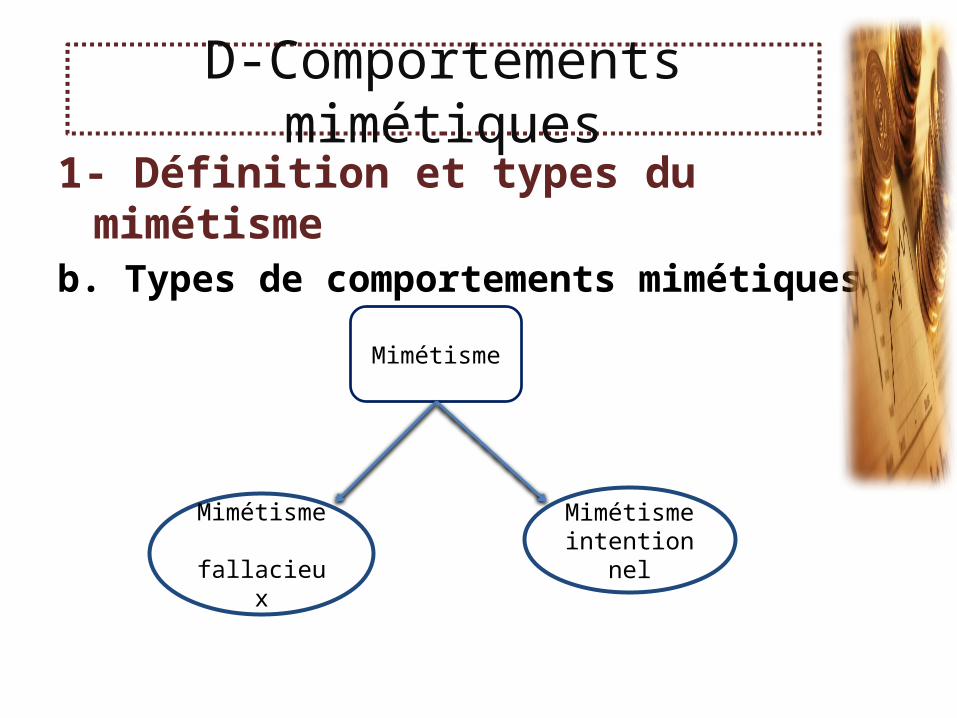

1- Définition et types du mimétisme

b. Types de comportements mimétiques

Mimétisme

Mimétisme fallacieux

Mimétisme intentionnel

D-Comportements mimétiques

1- Définition et types du mimétismeb. Types de comportements mimétiques

Le « mimétisme fallacieux », intervient lorsqu’un groupe a les mêmes objectifs et dispose du même ensemble d’informations et que chacun de ses membres prend des décisions analogues de manière indépendante.

Le mimétisme est « intentionnel » lorsque les investisseurs imitent délibérément et intentionnellement le comportement de leurs pairs. Sous cette forme de mimétisme, on retrouve souvent une stratégie de placement dynamique (réactivité positive, ou positive feedback

D-Comportements mimétiques

2. Les causes du comportement mimétique rationnel

a. Modèles fondés sur l’information : les cascades

• Le modèle de base des cascades suppose que tous les investisseurs ont accès, au même prix, à l’ensemble des opportunités de placement.

• Dans le modèle fondé sur l’information, les investisseurs peuvent observer les actions de leurs pairs, mais n’ont pas accès à leurs informations privées. Ainsi, une fois qu’une cascade est déclenchée, les décisions des investisseurs ne donnent plus aucune information sur leurs signaux aux investisseurs en aval.

D-Comportements mimétiques

2. Les causes du comportement mimétique rationnela. Modèles fondés sur l’information : les cascades

• Le comportement mimétique décrit par le modèle des cascades apparaît toutefois peu réaliste.

• D’une part, le déclenchement de la cascade est déterminé par le comportement des tout premiers investisseurs

• D’autre part, l’apparition d’une nouvelle information, aussi succincte soit-elle, peut interrompre la cascade. En outre, dans le modèle de base des cascades, le prix est fixé ex ante et ne varie pas.

D-Comportements mimétiques

2. Les causes du comportement mimétique rationnel

b. Modèles fondés sur la réputation

• La performance des gestionnaires est souvent mesurée de façon relative plutôt qu’absolue. Chacun d’entre eux reçoit un signal d’information sur la rentabilité d’un investissement donné. Si l’investisseur est très compétent, le signal est informatif, alors que s’il l’est peu, le signal est un simple bruit.

D-Comportements mimétiques

2. Les causes du comportement mimétique rationnel

b. Modèles fondés sur la réputation

• Comme les employeurs ne sont pas assurés de la capacité du gestionnaire de sélectionner les valeurs pertinentes, le fait de suivre les autres professionnels de l’investissement entretient l’incertitude quant à la capacité du gestionnaire à gérer efficacement le portefeuille.

• Ce raisonnement repose sur l’hypothèse que le gestionnaire est lui-même peu sûr de ses propres compétences. Mieux vaut donc pour lui imiter ses pairs, même si l’information qu’il reçoit lui dicte une autre attitude.

D-Comportements mimétiques

2. Les causes du comportement mimétique rationnelc. Modèles fondés sur la rémunération

Le fait de rémunérer un gestionnaire sur la base d’une comparaison entre sa propre performance et celle de ses pairs fausse ses incitations et crée un comportement moutonnier

• L’investisseur de référence prend ses décisions d’investissement en premier et l’agent effectue son choix de portefeuille après avoir examiné la décision de l’investisseur de référence.

une incitation à imiter l’investisseur de référence. En effet, la rémunération de l’agent décroît s’il réalise une performance inférieure à celle de l’investisseur de

référence.

D-Comportements mimétiques

2. Les causes du comportement mimétique rationnel

c. Modèles fondés sur la rémunération

• Ils concluent que les contrats de rémunération des agents fondés sur une référence sont inefficients, incompatibles avec un partage optimal des risques et inefficaces pour surmonter les problèmes d’aléa moral et de sélection adverse. En effet, le rendement, corrigé du rendement de référence, ne constitue pas une statistique suffisante des informations privées dont dispose l’agent dans ce modèle fondé sur plusieurs actifs risqués.

D-Comportements mimétiques

3. Comportements mimétiques sur les marchés financiers

a. Tests empiriques

• Tester le comportement mimétique des investisseurs est une tâche très délicate. En effet, chaque fois qu’une action est achetée par un intervenant elle est, bien entendu, vendu par un autre ; ainsi les opérateurs de marché ne peuvent pas appartenir tous au même groupe.

D-Comportements mimétiques

3. Comportements mimétiques sur les marchés financiersa. Tests empiriques

Lakonishook et Vishny ont proposé un type de mesure statistique du comportement mimétique.

• Il s’agit de la mesure de la tendance moyenne d’un groupe à acheter (ou vendre) des actions en même temps par rapport à ce qui serait prévisible si chaque investisseur négociait de façon complètement indépendante.

• Cette mesure évalue en fait la corrélation des profils de négociation pour un certain groupe avec leur propension à vendre et à acheter un panier d’actions similaires.

• Elle est critiquable à certains égards. En effet, elle utilise que le nombre des investisseurs de part et d’autre du marché sans tenir compte du volume d’actions échangés.

D-Comportements mimétiques

3. Comportements mimétiques sur les marchés financiers

a. Tests empiriques

Un autre indicateur proposé par Wermers:. • Celui-ci intègre non seulement l’orientation mais

aussi l’intensité de l’activité de négociation des investisseurs « c’est indicateur est appelé mesure de la variation du portefeuille dans le cadre de négociations corrélées.

• Il évalue dans quelle mesure les parts de portefeuille assignées aux diverses actions par différents investisseurs évoluent dans la même direction.

D-Comportements mimétiques

3. Comportements mimétiques sur les marchés financiers

b. Résultats• Les travaux de Lakonishok et Vishny

représentent les sources des premiers résultats empiriques traitant du comportement mimétique sur les marchés boursiers. Ces deux études, ne relèvent que très peu d’indications d’un quelconque comportement mimétique jusqu’au années 80.

D-Comportements mimétiques

3. Comportements mimétiques sur les marchés financiers

b. Résultats• Cette attitude nous apprend que les fonds

qui s’orientent sur les valeurs de croissance font preuve d’un mimétisme plus prononcé que ceux qui privilégient le revenu. Wemers explique ce phénomène par le fait que parmi les valeurs de croissance, nombreuses sont celles dont la capitalisation est faible. De plus, il est plus difficile de trouver des informations publiques. Tout ceci incite d’autant plus au mimétisme

D-Comportements mimétiques

3. Comportements mimétiques sur les marchés financiers

b. Résultats• Il existe un mimétisme plus marqué pour les petites

valeurs de croissance ; • En période de turbulences sur les marchés

boursiers, on observe une tendance des différentes valeurs à se regrouper autour du marché.

• Ainsi, les marchés adoptent une sorte de « stratégie moindre différenciation entre les actions ». Chritie et Huang par exemple, ont pu montrer, grâce à des mesures statistiques, que la dispersion autour du return du marché est plus forte durant les périodes de fortes fluctuations.

D-Comportements mimétiques

• La finance ou économie comportementale est un domaine parfois qui non encore considéré totalement scientifique ni pratique. Il a certaines faiblesses, étant encore trop obnubilé par des concepts se référant aux déviations mentales.

Les limites de la finance comportementale

Il reste beaucoup de choses à observer et étudier dans ces domaines, et plus généralement concernant ce que les sciences sociales voient comme raisons, processus et effets de la "prise de décision" .

Conclusion

L’hypothèse de l’efficience des marchés financiers a été remise en cause par le paradigme de la finance

comportementale.

De mettre en relation un ensemble d’anomalies observées sur les marchés à des hypothèses liées aux

comportements des individus.

La finance comportementale a aboutit à des résultats intéressants en prenant en considération l’aspect

psychologique délaissés par les classiques.

Malgré la pertinence de la finance comportementale dans l’explication de certaines énigmes caractérisant le fonctionnement des marchés financiers, elle ne constitue pas une véritable alternative à la théorie traditionnelle .

• Bibliographie• Amos Susskined « La Finance comportementale » , édition Larcier

2005 • Jawadi Fredj et Sahut Jean-Michel « Inefficience et dynamique des

marchés financiers », édition l’Harmattan

• Lukasz Snopek, « Guide complet de construction et de gestion de portefeuille », Editions Maxima, 2010.

• Thami Kabbaj, Jean Paul Pollin, « L’art du trading », éditions Eyrolles, 2010.