avril 2011 m&a, finance...

TRANSCRIPT

La Lettre des Jeunes Financiers est une publication du Club des Jeunes Financiers ( www.jeunesfinanciers.com )

AVRIL 2011

Sommaire

M&A, finance comportementale…

Editorial

Euro, Epargne…

Crise de l’euro…

Prenez plusieurs zones économiques hétérogènes (cultures, démographies, niveaux de productivités, …), ajoutez une politique monétaire commune sur fonds d’absence de discipline budgétaire et vous obtiendrez l’euro. Ce n’est un secret pour personne : la zone euro n’est pas une zone monétaire optimale. En effet, le rythme d’une économie variant d’un pays à l’autre (l’Allemagne n’étant pas l’Espagne et l’Espagne n’étant pas l’Irlande), les déséquilibres subsistant depuis la création de la monnaie unique se sont aggravés pendant la crise. Les taux, corrigés depuis par les marchés obligataires, se sont avérés être trop élevés pour l’Allemagne et trop bas pour l’Espagne (favorisant une bulle immobilière). Aussi avant de parvenir à un certain assainissement budgétaire, la politique monétaire va continuer à être peu « orthodoxe » (politique de taux bas et monétisation des déficits budgétaires d’Etats de la zone euro).

Après une période de forte baisse (les cassandres prédisaient un éclatement de la zone euro et une disparition de la monnaie commune), l’euro est reparti à la hausse, et ce tandis que la Fed va réaliser de nouveaux achats d’obligations, contribuant à l’affaiblissement du dollar et à la diminution de la compétitivité des entreprises européennes. L’appartenance à la zone euro empêchant de dévaluer, la restauration de cette compétitivité passe par un abaissement des prix et des salaires (exemple de la Grèce, de l’Espagne, de l’Irlande) car, à la différence des Etats-Unis, il n’y a pas de mobilité de la main-d’œuvre au sein de la zone et les salaires jouent ainsi le rôle de variable d’ajustement que devrait jouer le taux de change. Rien de bien réjouissant en perspective…

La Lettre des Jeunes Financiers

NUMERO 2

1/2 EDITORIAL Euro, Epargne… 3 LE MEMOIRE Impact des résultats passés sur l’aversion au risque de l’investisseur 4/5 L’INTERVIEW DE L’AUTEUR Aymeric BOUCHIE DE BELLE 6/7/8 L’ARTICLE La prime de contrôle 9/10/11/12 LE METIER Consultant en TAS 13/14 LE LIVRE 15 LE CONCOURS DES MEMOIRES 16/17 PALMARES DU CONCOURS 18/19 LE MOT DU PRESIDENT/L’AGENDA DU CLUB DES JEUNES FINANCIERS 20 LE CLUB DES JEUNES FINANCIERS Contact :

2

… et les conséquences sur l’épargne

La majorité des Français choisissent de placer leurs économies en assurance-vie. En effet, sur 2010, la collecte est en hausse de 6% comparée à 2009. Les Français font ainsi le pari que le système de retraite par répartition n’est pas tenable et cherchent un complément de revenus futurs en plaçant une partie de leurs économies en assurance vie (1.330 milliards d’euros à fin décembre 2010). Les supports en euros sont privilégiés par les épargnants (supérieurs à 80% de la collecte). Afin de se prémunir contre l’incapacité d’un système à leur verser une retraite, les Français achètent donc des obligations d’un Etat très endetté (1.600 milliards d’euros), organisateur de ce système…

Aussi il y a fort à parier que ce choix n’est pas le bon, et ce pour au moins deux raisons :

1) Les taux longs sont à des niveaux exceptionnellement bas, le marché anticipant une période de faible croissance et d’inflation. Aussi inévitablement, à moyen long terme, la hausse des taux longs se traduirait par une perte en capital pour les détenteurs d’obligations. Une hausse des taux longs (10 ans) de 2% (soit, 4.5% au total), représenterait une perte de plus de 15% pour le détenteur d’obligation. Il existe des placements plus attractifs que l’assurance-vie avec des fonds et assureurs détenant de la dette grecque et portugaise…

2) Les marchés actions restent attractifs : les rendements n’ont jamais été aussi hauts, avec des dividendes bien supérieurs aux coupons (reflétant une aversion au risque importante des investisseurs). On privilégiera un portefeuille constitué d’entreprises disposant de fortes barrières à l’entrée, ayant du pricing power (éviter les valeurs type services publics), dégageant des cash-flows récurrents, avec un endettement faible et une valorisation raisonnable. On atténuera cependant le propos en précisant que seule une inflation modérée est bénéfique aux marchés actions. Dans le cas du retour à une inflation à deux chiffres, il est évident que le pouvoir d’achat sera difficile à préserver pour tout le monde, même pour l’investisseur !

Le retour des fusions acquisitions ?

Le contexte économique reste incertain, mais l’environnement financier s’est amélioré ; taux d’intérêts directeurs maintenus à un niveau relativement bas, retour à l’accès au crédit et amélioration bilantielle de nombreuses entreprises, rendant propice le retour des fusions-acquisitions. Aussi vous trouverez dans cette lettre quelques réflexions sur la prime de contrôle et un éclairage sur le métier de consultant en Transactions Services (TAS).

Rationalité des investisseurs

Les investisseurs sont, comme tout être humain, sujets à des émotions, et cela peut influer leur jugement et donc leur performance à travers un excès de confiance. Aymeric Bouchie de Belle, auteur d’un mémoire ayant reçu le Grand Prix des Mémoires de l’Economie et de la Finance (en 2009), cherche à savoir en quoi les résultats passés influencent l’aversion au risque d’un investisseur. A l’issue de sa recherche, l’auteur suggère des axes d’amélioration en termes de gestion du risque et de la performance.

S.L.

Sources : INSEE, FFSA

3

LE MEMOIRE

Impact des résultats passés sur l’aversion au risqu e de l’investisseur

Pourquoi les anomalies de marché sont-elles si nombreuses au fil de l’histoire financière? La persistance des investisseurs à acheter des crédits subprimes alors que les défauts de paiement de la part des ménages américains ne cessaient d’augmenter en est l’une des illustrations les plus récentes, mais la liste est longue et ne se limite pas à des situations de crise. Comment décrypter ces comportements irrationnels?

L’Homo sapiens a existé pendant près de deux millions d’années et ceux qui survivaient avaient une forte tendance à fuir et se protéger des situations dangereuses, risquées – un comportement non recommandé en finance si l’on considère que la prise de risque est rémunérée par le marché. L’Homo economicus, les théories financières classiques et les marchés financiers se sont imposés il y a environ cinquante ans. En plaçant l’histoire humaine sur une échelle de vingt-quatre heures, cela représente moins de deux secondes: il parait difficile de juger et d’appréhender un sujet complexe (non scientifique) en si peu de temps ; c’est pourquoi il est intéressant de nous pencher sur la finance comportementale pour tenter d’expliquer les décisions des investisseurs.

Le présent travail cherche à savoir en quoi de bons résultats financiers passés influencent l’aversion au risque d’un investisseur. Il se base sur des recherches dans diverses disciplines telles que la finance, l’économie, la psychologie et la sociologie ainsi que sur une étude menée auprès de douze analystes financiers et traders de différentes banques prestigieuses réparties sur diverses places financières.

Il ressort de ce mémoire que les investisseurs n’agissent pas rationnellement et prennent leurs décisions sous l’emprise de biais cognitifs. Les bonnes performances passées entrainent un excès de confiance de la part des investisseurs qui diminue leur aversion au risque. Il est admis que tôt ou tard, ce changement de jugement entrainera une baisse des performances de l’investisseur qui alors perdra la confiance excessive qu’il avait accumulée. Cette étude soulève aussi le fait que le facteur expérience représente un paramètre crucial pour atténuer ce phénomène et son amplitude sur le long terme et favorise une certaine régularité comportementale et des performances.

Cette réponse s’inscrit dans un cadre évolutionniste des théories financières et apporte des éléments de réflexion non négligeables dans un domaine encore très peu abordé par le corpus théorique (notions d’excès de confiance, de courbe d’apprentissage …) Cela ne peut qu’inciter à approfondir les travaux en neuroscience et à les incorporer aux théories financières.

D’un point de vue managérial, ce travail propose des axes d’amélioration en matière de management, tant des organisations que des individus.

Ceci est un résumé de l’auteur. En 2009, ce mémoire a reçu le Grand Prix des Mémoires de l’Economie et de la Finance organisé par le Centre des Professions Financières. Des articles ont aussi été publiés dans des revues financières françaises (Banque Stratégie, Analyse Financière).

Mémoire téléchargeable sur http://riien.univ-littoral.fr/wp-content/uploads/2009/02/doc-209.pdf

4

L’AUTEUR DU MEMOIRE

1. Quel est le sujet de votre mémoire ?

Le mémoire s’intitule « Impact des succès passés sur l’aversion au risque des investisseurs ». Je me suis intéressé à la psychologie des investisseurs et plus particulièrement aux biais cognitifs tels que l’excès de confiance.

Les théories financières classiques offrent de très bons outils pour une bonne compréhension des faits économiques et financiers, mais présentent de graves lacunes pour en expliquer les anomalies. Investir est plus un art qu’une science entend-on dire souvent : l’art de comprendre « l’émotivité » du marché.

Les investisseurs sont sujets à des émotions, des humeurs comme tout être humain et cela influence leur jugement en phase décisionnelle. Il s’agit donc pour comprendre leurs décisions, de se pencher sur une autre discipline : La finance comportementale.

2. Dans quel cadre l’avez vous écrit ?

Ce mémoire a été écrit en 2008, dans le cadre du Master 2 Banque Finance de l’ESSCA afin de valider mon diplôme.

Tout au long de mes études en sciences économiques, j’ai été frappé par la rigueur des postulats théoriques, en particulier ceux concernant la rationalité des individus et l’efficience du marché. Achever mon cursus par une recherche approfondie sur le comportement des investisseurs me paraissait justifié et pertinent ; c’est pourquoi j’ai proposé au responsable du Master de travailler sur ce sujet.

J’ai rédigé la majorité de mon mémoire lors de mon stage chez Calyon en qualité d’analyste sur opérations de titrisation courant 2008… un observatoire privilégié pour analyser anomalies de marché et comportements irrationnels.

3. Les investisseurs sont-ils rationnels ?

Je vous réponds oui et non. Oui, les investisseurs sont rationnels dans la mesure où lorsqu’ils effectuent des choix, ils sont capables de les expliquer et de les justifier par des fondamentaux économiques.

Cependant les individus ne sont aucunement rationnels au regard des caractéristiques de l’Homo Economicus qui découlent de la rationalité absolue.

On peut affirmer que les investisseurs sont rationnels certes, mais sous contraintes : de temps bien entendu, mais aussi de capacité et de

26 ans. Master 2 Banque Finance (Ecole Supérieure

des Sciences Commerciales d’Angers, ESSCA). Titulaire d’une Maîtrise de Sciences

Economiques, spécialisation Management (Université de

Nantes) et d’une Licenciatura en

Administracion y Direccion de Empresas (Universidad Rey Juan Carlos, Madrid), il

a suivi le Central and Eastern Europe Business

School Program de la Fondation ESSCA à

Budapest.

Aymeric est actuellement equity analyst, Global

Emerging Markets chez USS à Londres. Il a

auparavant effectué un stage d’analyste sur

opérations de titrisation chez Calyon _ Credit

Agricole CIB à Paris, et de gestion et prévention des

risques chez GPR à Nantes.

Aymeric BOUCHIE DE BELLE

5

croyances subjectives. Il existe donc des alternatives … disons plus humaines, au concept de rationalité absolue.

4. Faut-il avoir confiance en soi pour réussir en f inance ? Et l’excès de confiance en soi est-il béné fique pour un investisseur ?

La confiance en soi est un facteur de réussite, que ce soit en finance ou dans tout autre secteur. Il est nécessaire d’avoir des convictions, de croire en son jugement et, même si des doutes persistent, une décision doit pouvoir être expliquée et être prise en toute connaissance de cause.

Le problème avec l’excès de confiance, c’est qu’il ne permet pas à l ‘investisseur de prendre en compte tous les risques à leur juste valeur. L’excès de confiance agit comme des œillères ; il empêche de voir ce qu’il se passe à côté. Entre excès de confiance et confiance en soi, la frontière est floue, néanmoins le premier est un comportement préjudiciable et très peu recommandé en finance.

5. Par quels mécanismes le succès d’un investisseur peut-il conduire celui-ci à prendre de mauvaises décisions, et engendrer de mauvaises performances ?

Ce n’est pas ce que l’on ignore qui nous fait commettre des erreurs, mais ce que nous prenons pour vrai et qui s’avère ne pas l’être. Beaucoup d’investisseurs surestiment leurs capacités et leurs connaissances, surtout lorsqu’ils ont connu des périodes de réussite.

Un individu en confiance sera soumis à un biais de confirmation qui le poussera à rechercher des informations qui vont dans le sens de ses convictions préalables au regard de son expérience passée. La découverte d’informations concordant avec son jugement ne fera que renforcer ses certitudes, mettant l’investisseur dans une situation d’excès de confiance. Cet aveuglement peut être à l’origine de mauvaises décisions. N’ayant pas toutes les cartes en main pour bien évaluer les risques inhérents à son choix, l’investisseur s’expose à une situation dangereuse, à l’issue bien incertaine, et qui pourrait bien porter atteinte à ses performances.

6. Vous émettez un certain nombre de recommandation s à la fin de votre mémoire. A qui s’adressent-elles ?

Effectivement, ce mémoire suggère des axes d’amélioration car un travail de recherche doit avoir une résonnance pratique visant à améliorer l’action managériale.

Il s’agit de recommandations à destination tant des entreprises que des individus et qui proposent des axes d’amélioration en termes de gestion du risque et de la performance.

7. A qui conseillez-vous la lecture de votre mémoir e ?

Ce mémoire traite du comportement des investisseurs. Ayant principalement interrogé des analystes financiers (sell-side et buy-side) et des traders pour mener à bien mon étude empirique, les personnes exerçant ces métiers trouveront sûrement des analyses utiles et directement applicables à leurs professions respectives.

Plus généralement, je conseille la lecture de mon mémoire à toute personne travaillant dans le domaine de la finance. Managers et chargés des Ressources Humaines peuvent notamment trouver des informations concrètes pour sensibiliser leurs collaborateurs aux risques liés à l’excès de confiance et ainsi compléter leurs techniques de management.

Enfin, ce mémoire se penche sur la psychologie des individus en phase décisionnelle ; l’excès de confiance n’est pas un biais appartenant exclusivement au domaine de la finance et toute personne curieuse peut y puiser des idées intéressantes transposables dans son domaine d’activité.

6

L’ARTICLE

Le contexte économique reste incertain, mais l’environnement financier s’est amélioré; taux d’intérêts directeurs maintenus à un niveau relativement bas, retour à l’accès au crédit et amélioration bilantielle de nombreuses entreprises; rendant propice le retour des fusions-acquisitions (renforcée par certaines valorisations attractives (PER) pouvant justifier des opérations de rachat sur le seul critère de la relution des bénéfices par action(1)). La capitalisation boursière donne-t-elle alors une bonne indication de la valeur d’une entreprise ? Non, car si l’action subit des variations journalières de grande ampleur, on ne peut raisonnablement admettre que la valeur fondamentale de la société varie avec la même amplitude (sauf à supposer que le marché soit efficient). Or la crise boursière démontre qu’il est très difficile de rapprocher la valeur de marché de la valeur intrinsèque. Aussi, le fait le plus révélateur de la vraie valeur est le prix qu’un acquéreur est prêt à payer pour la totalité du capital.

La valeur de contrôle

La valeur de contrôle se résume à la question suivante: pourquoi certains investisseurs sont-ils prêts à payer plus que d’autres pour acheter les actions d’une société ?

Si l’on considère que la valeur d’une entreprise est le résultat des décisions prises en matière d’investissement et de financement, alors sa valeur sera fonction de la manière dont elle est gérée. Or c’est précisément le contrôle qui permet d’élire les dirigeants et d’augmenter la valeur de l’entreprise grâce à: 1) une meilleure gestion du portefeuille d’actifs, permettant d’augmenter les cash-flows et leur croissance future; 2) un changement de politique financière et une meilleure répartition au sein du passif entre la dette et les fonds propres, afin de diminuer le coût du capital.

Si nous estimons que la valeur d’une entreprise avec son management actuel correspond à un statu quo, et qu’une augmentation de cette valeur est possible avec un changement de direction, alors la valeur du changement de management peut s’écrire de la manière suivante:

Valeur du changement de management = valeur de l’entreprise (gérée de façon optimale) - valeur de l’entreprise en statu quo

Evaluer le contrôle

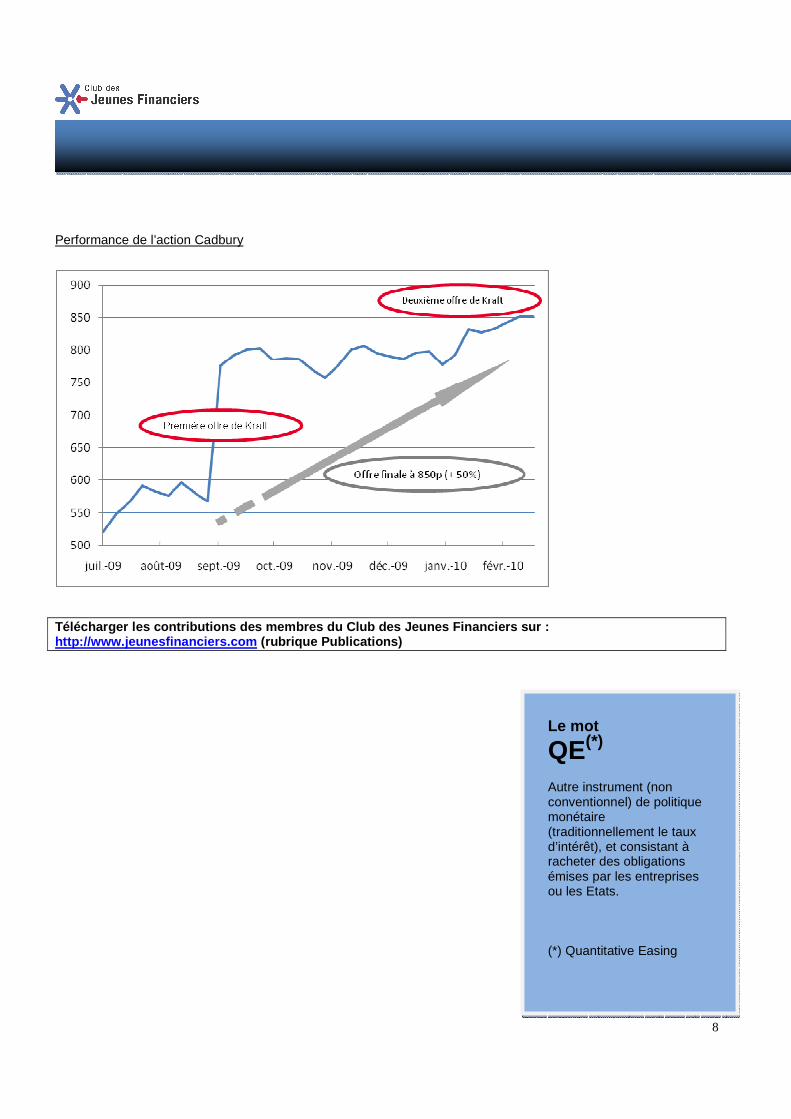

Prenons le deal Kraft/Cadbury. L’acquéreur, Kraft, est un industriel. D’ores et déjà des synergies sont possibles et sont susceptibles de faire fluctuer le prix. Nous parlons ici volontairement de prix et non de valeur. En effet, la valeur est issue d’un tableur Excel. Le prix est ce que l’on paie. Il y a une différence entre 10 milliards de dollars en cash et 10 milliards de dollars dans un tableur Excel.

Kraft, afin de s’assurer le contrôle de Cadbury, est prêt à payer une prime de 50% (en cash et en titres) sur le cours de Cadbury avant le lancement de l’offre, tout en annonçant des synergies de 675 millions de dollars par an d’ici 3 ans.

Nous pouvons dès à présent formuler les hypothèses suivantes :

1- Même si certaines études situent la prime autour de 20% à 30%, il n’y a pas de règle prédéfinie en la matière, dès lors que la prime calculée prend en compte les synergies. Or il convient de rappeler que la prime payée par un acquéreur pour obtenir le contrôle d’une cible comporte plusieurs éléments, incluant les synergies. La différence fondamentale avec le contrôle est que les synergies nécessitent deux entités: un acquéreur et une cible, tandis que le contrôle réside uniquement dans l’amélioration potentielle de la cible.

La prime de contrôle

7

2- Dans la mesure où la valeur espérée du contrôle est déjà estimée par le marché, payer une prime supérieure au cours de bourse lors d’une acquisition peut signifier trop payer. En effet, si le prix de marché inclut déjà la valeur du contrôle, l’effet d’un changement de management sur la valeur du contrôle sera faible ou inexistant, et un acquéreur peut surpayer la cible s’il accompagne son offre de rachat d’une prime substantielle. Supposons une entreprise avec une valeur de statu quo de €100m et une valeur optimale de €150m. La valeur de marché de l’entreprise est de €145m. Si un acquéreur décide de payer une prime (disons €40m), fondée sur le fait que l’entreprise a un mauvais management, il surpaiera. Dans notre exemple, il paiera €185m pour une entreprise valant €150m.

3- La valeur du contrôle diffère selon la qualité du management de la société. Elle sera donc plus élevée pour une entreprise mal gérée et plus faible pour une entreprise bien gérée. En résumé, la prime de contrôle devrait être nulle dans une entreprise où sont déjà prises en compte les bonnes décisions en matière de gestion.

Ce qu’en pense Warren Buffet

Warren Buffet est opposé au deal Kraft/Cadbury. Pourquoi ? Selon Buffet, Kraft traite en dessous de sa valeur intrinsèque. L’acheteur (Kraft) utilise donc une monnaie d’échange sous-évaluée pour acheter Cadbury au prix souhaitée par le management. En somme, en échangeant ses actions Kraft contre des actions Cadbury, Kraft imprime des billets de 1$ de valeur intrinsèque pour ne recevoir que 50 cents en échange.

Kraft a choisi, dans un deuxième temps, d’augmenter l’offre et notamment la composante en numéraire, pour emporter le deal. La réaction du marché a été positive (l’action Kraft a monté), car celui-ci pense que le titre est sous-évalué.

Warren Buffet préfère ainsi acheter 10% d’une société à 100 plutôt que 100% d’une société à 150. Les dirigeants des sociétés acquéreuses font souvent l’inverse, et paient chèrement la prime de contrôle dans l’espoir que la grenouille (la société cible) se transforme en prince charmant. Mais comme le rappelle Buffet: « We’ve observed many kisses, but very few miracles(2) ». Aussi lorsque l’acquéreur paie 100% de la prime de contrôle théorique, un transfert de valeur est opéré vers les actionnaires de la cible.

Pourtant, dans la pratique, lorsque l’acquéreur a l’opportunité d’acquérir un business qu’il comprend et souhaite détenir pour le long terme, il est prêt à payer plus cher. Buffet a ainsi payé 30% du prix des actions BNSF (évaluées à leur valeur intrinsèque) avec des actions Berkshire jugées sous-évaluées.

La crise et le niveau de la prime

La crise a-t-elle impacté le niveau de la prime ? Vernimmen, dans sa lettre n°85 (mars 2010), relève q ue les primes de contrôle payées ne sont pas constantes dans le temps, et les primes les plus élevées ont été payées lorsque les cours étaient au plus bas (2008-09), ce qui reflète: 1) la déconnection entre valeur boursière et valeur intrinsèque; 2) la difficulté pour les acheteurs de profiter des périodes de crise économique afin de réaliser des acquisitions à des prix bas.

(1) lorsque 1/PER (Price Earning Ratio) < coût de la dette après impôt => relution du BPA (Bénéfice Par Action), avec PER = Cours de l’action / BPA

(2) Warren Buffet, Berkshire Hathaway Annual Report (1981)

S.L

Article publié dans le numéro n°18 de Finance Grand es Ecole (FGE) de mai 2010

8

Performance de l’action Cadbury

Télécharger les contributions des membres du Club d es Jeunes Financiers sur : http://www.jeunesfinanciers.com (rubrique Publications)

Le mot

QE(*) Autre instrument (non conventionnel) de politique monétaire (traditionnellement le taux d’intérêt), et consistant à racheter des obligations émises par les entreprises ou les Etats. (*) Quantitative Easing

9

LE METIER

Le Club des Jeunes Financiers a organisé le 27 janvier 2009 un Atelier Métier « Transactions Services dans les Big Four ». Les intervenants étaient :

-Olivier GRIVILLIERS, Senior Manager chez DELOITTE, disposant d’une activité professionnelle de près de neuf ans dans les missions d’équité et d’évaluations d’entreprises.

-Jean Baptiste FREY, Junior chez Ernst & Young depuis 4 ans.

Présentation de « Transactions Services »

Les équipes de Transactions Services ont pour mission de conseiller les dirigeants de grandes entreprises et les fonds d’investissement durant tout le processus d’une transaction : acquisition, cession, évaluation, reprise ou restructuration d’entreprise.

Mission du consultant en TAS

Le consultant est amené à recueillir toutes les informations financières, puis rédige un rapport qui sera repris par le banquier. Cette analyse approfondie de la cible « due diligence » permet d’avoir une bonne vision indépendante de la société sur les éléments financiers : niveau de l’endettement net, génération des cash flow, facteurs clés de rentabilité, etc.

Le « due diligence » existe à plusieurs niveaux :

Due diligence acheteur pour une opération de croissance externe

Due diligence vendeur pour une cession d’activité ou de participations

Due diligence commerciale et stratégique pour une compréhension de l’environnement de la cible

Due diligence opérationnelle et intégration post-acquisition

Il faut différencier le rôle du consultant en TAS avec celui de banquier d’affaires en M&A. Le consultant en TAS a un contact permanent avec la Direction Financière de l’entreprise et donne un avis indépendant sur les caractéristiques de l’entreprise. Le banquier d’affaires en M&A n’a pas le temps d’effectuer toutes ces analyses et se fait une opinion par rapport à l’analyse qui lui a été fournie. Il signe un mandat avec les actionnaires d’une entreprise qui souhaitent la céder et organise sa vente auprès de fonds de capital investissement. Ce mandat se compose d’une partie fixe dite « Retainer » et d’une partie variable « Success Fees » dépendante du succès de l’opération et du prix obtenu lors de la cession.

L’évaluation d’entreprise

L’évaluation d’une entreprise consiste à déterminer son prix. Les principales méthodes d’évaluation utilisées sont les suivantes : méthode DCF ou valorisation des flux de trésorerie, méthode des comparables, méthode du cours boursier.

Le consultant est amené à travailler sur les thèmes suivants :

1) Evaluation transactionnelle

L’objectif est de déterminer la valeur d’une entreprise dans la perspective d’une transaction.

Consultant en TAS

Transactions Services

10

2) Attestation d’équité

L’objectif est de fournir une opinion « fairness opinion » sur le caractère équitable, notamment auprès des minoritaires, des modalités financières d’une transaction.

L’attestation d’équité est utilisée dans le cas d’opérations d’OPR, OPA, de M&A et s’inscrit dans une pratique de bonne gouvernance d’entreprise.

Par exemple, dans le cas des instruments dérivés comme les convertibles, le consultant doit s’assurer qu’il n’y a pas eu dilution sur l’actionnariat existant.

3) Evaluation comptable « impairment test »

Il s’agit d’effectuer un test de dépréciation en comparant la valeur nette comptable des actifs incorporels comme le goodwill avec la valeur de récupération (valeur de marché ou valeur d’usage). Dans le cas où la valeur d’usage est inférieure à la valeur comptable, l’entreprise est amenée à effectuer une provision.

Aujourd’hui avec la baisse des cours boursiers, les actifs sont dépréciés et les tests de dépréciations sont nécessaires.

4) Purchase Price allocation (PPA) = affectation du coût d’acquisition

Le PPA désigne l’évaluation au sens large. Il désigne l’affectation du prix d’acquisition aux actifs et aux passifs de la société acquise sur la base de leurs valeurs de marché respectives. Le prix résiduel non affecté constitue le goodwill.

5) Divorce

Dans le cas d’un divorce, il s’agit d’évaluer le montant du préjudice en utilisant les connaissances sectorielles, les études xerfi, etc.

L’évaluateur travaille aussi sur la modélisation financière, proche de l’ingénierie financière: simulations de bilans de la société, évaluations, impacts sur le bilan dans le cas d’une cession, caractère dilutif, bonne valorisation de l’entreprise, etc.

Au niveau des horaires

Les horaires varient selon qu’il s’agit d’un mandat de vendeur ou d’acquéreur. Etant donné que le délai est plus court dans le cas d’un mandat d’acquéreur, le consultant peut être amené à effectuer une nuit blanche. Les horaires sont plus raisonnables pour les mandats de vendeur.

Dans le cas de l’évaluation, les horaires sont plus calmes (9h-20h voir 9h-22h) mais un peu plus difficile pour un Junior.

Profils et évolution des consultants

La majorité des juniors qui sont recrutés ont déjà une expérience en audit, M&A à travers un stage ou sont issus des Parisiennes. Le métier de consultant en TAS est stressant et excitant, avec des deals de plusieurs milliers d’euros : on attend beaucoup, le travail doit être fait rapidement et bien. Una capacité d’analyse plutôt financière que comptable est nécessaire, cependant les connaissances comptables et une expérience acquise en

Le chiffre

1.400$ L’or a franchi, début novembre 2010, les 1.400$ l’once. Un niveau historique, dépassant le niveau atteint lors de la « tragédie grecque », même si depuis le dollar s’est affaibli.

11

audit constituent une bonne base d’observation. Le consultant travaille sur une approche d’analyse financière : tableaux de flux, BFR, bilan, résultat alors qu’un auditeur se préoccupe des stocks, achats, ventes.

Après plusieurs années en TAS, le consultant a la possibilité de travailler dans les secteurs suivants :

-Fonds de Private Equity,

-M&A en banque,

-LBO,

- Département d’acquisition des Corporates.

En audit, l’employé a plus de facilité à se faire débaucher chez le client qu’en TAS. En effet, le consultant a des interactions uniquement avec la direction financière et pas de contact avec le directeur des participations.

Impacts de la crise

La crise a conduit à un fort ralentissement des activités des cabinets : moins de transactions et d’évaluations. Les méthodologies utilisées restent inchangés, les évaluateurs doivent intervenir pour travailler sur les tests de dépréciation suite à la demande des auditeurs.

Dans beaucoup de structures, les fonds d’investissement demandent aux cabinets de conseil d’intervenir afin de les rassurer. Parallèlement, l’activité de restructuring, qui vise à améliorer la performance, cash flow de l’entreprise en difficulté, se développe (ex : gros département pour le retournement d’entreprise chez Deloitte).

Vocabulaire

Retournement d’entreprise (turnaround management)

Mise en œuvre d’une équipe de dirigeants de haut niveau, amenée à intervenir dans des entreprises qui sont confrontées à une phase critique de leur développement.

Due diligence

Etat des lieux de l’ensemble des données (comptables, juridiques, économiques, fiscaux, stratégiques, etc.) d’une entreprise. Des entretiens sont effectués avec les dirigeants de l’entreprise, la banque, les avocats en charge de l’opération pour vérifier la cohérence des informations. Ce rapport permet à l’acheteur d’avoir une idée de la situation de l’entreprise.

Impairment test ou test de dépréciation

Comparaison de la valeur nette comptable des actifs incorporels avec sa valeur de récupération. Cette dernière correspond à la valeur la plus élevée entre la valeur d’usage (=valeur d’utilité) et la valeur de marché. Si la valeur nette comptable est supérieure à cette valeur de récupération, l’entreprise doit passer une provision.

La valeur d’usage est déterminée en utilisant les flux de trésorerie futurs actualisés.

Squeeze out ou retrait obligatoire

Opération d’origine anglo-saxonne qui s’apparente à l’Offre Publique de Retrait Obligatoire. Elle traduit un souci de simplification de la structure d’actionnariat d’un groupe souhaitant que sa filiale quitte la bourse. Dans ce cas, les actionnaires majoritaires d’une société détenant plus de 95% des droits de vote proposent une offre d’achat des actions aux actionnaires minoritaires qui sont contraints de céder leurs titres au prix proposé.

Spin-off

Opération de scission consistant à séparer les différentes branches d’activités d’une même entreprise. L’opération a lieu par attribution automatique des titres des sociétés nouvelles sous forme de distribution de dividendes en titres aux actionnaires.

12

Data room

Dans le cadre du processus de cession d’une entreprise, le data room désigne la pièce à accès réglementé, situé en dehors des locaux de l’entreprise. Cette pièce contient un ensemble d’informations confidentielles juridiques, opérationnelles, comptables, fiscales, sociales, etc.

Aucune photocopie n’est autorisée sauf exception.

Big Four

Les Big Four désignent les cabinets suivants : Ernst & Young, Deloitte, PWC, KPMG.

Success Fees

Commission qui se présente sous la forme d’un pourcentage du montant de la cession.

M&A

Terme anglais pour désigner les fusions & acquisitions.

Les forces en présence

KPMG

200 professionnels des TS en France.

1600 professionnels à travers le monde.

PriceWaterhouseCoopers

230 professionnels des TS en France.

3700 professionnels répartis dans près de 70 pays.

Deloitte

200 professionnels des TS en France.

5000 professionnels répartis dans près de 70 pays.

Ernst & Young

300 professionnels des TS en France.

5100 professionnels répartis dans près de 70 pays.

Bibliographie

GRAND B., VERDALLE B., "Audit comptable et financier", Economica Poche

LOEB J., THEVENOT, "Analyse et gestion financière", Economica

Pour en savoir plus :

Consulter l’Espace Métiers du Club des Jeunes Finan ciers sur: http://www.jeunesfinanciers.com/2010/03/1065-espace -metiers

L’espace métiers permet de mieux informer les jeune s financiers sur la diversité des professions financières, les opportunités de carrières, les for mations et l’actualité économique et financière en général

13

ACTUALITES

LE LIVRE

L’essai Une fusion, surtout entre deux entreprises, est-elle un processus rationnel, aidé par un conseil financier, où deux entreprises A et B cherchent à donner C> A+B ? Par forcément. Deux journalistes se sont appuyés sur leur suivi au jour le jour d’une opération hors norme, la fusion entre Gaz de France et Suez, pour décrire le fonctionnement de tous les à-côtés d’un tel deal : le poids de la communication, le rôle des politiciens, les forces en jeu. Pour mémoire, la fusion entre Gaz de France et Suez a impliqué six gouvernements (France Raffarin, puis Villepin, Belgique, Grand Duché de Luxembourg, Italie, émirat du Qatar), a donné lieu à 137 449 amendements déposés au niveau du parlement français, a généré des milliards d’euros d’échanges boursiers, des dizaines de millions d’euros d’honoraires de bureaux d’avocats et de banques d’affaires et a déterminé le futur de plus de deux cent mille travailleurs sur cinq continents. Joan Conditjs et Feryel Gadhoum ont vu 5 phases dans cette fusion : - les premiers échanges, dès 2000 - l’accélération, à partir de 2005 - l’existence d’une menace extérieure (Italienne avec Enel) - la course (une fois que l’offre était annoncée) - la période de résolution des problèmes politiques Le point de départ de l’opération est à la fois la visite à Bruxelles, chez Distrigaz, le 24 février 2000, de Jean-Marie Dauger, stratège en chef de GDF, pour «établir un premier contact en vue d'une collaboration et d'une organisation structurelle plus intime» et une note rédigée en juin 2000 par Guy Nossent, bras droit du responsable de la stratégie de Suez, concernant une coopération avec GDF. De ces discussions découlent une ébauche de protocole d'accord - avec des noms de code : «Matisse» pour Gaz de France et «Spa» pour Suez.

14

Le point de départ de l’opération est à la fois la visite à Bruxelles, chez Distrigaz, le 24 février 2000, de Jean-Marie Dauger, stratège en chef de GDF, pour «établir un premier contact en vue d'une collaboration et d'une organisation structurelle plus intime» et une note rédigée en juin 2000 par Guy Nossent, bras droit du responsable de la stratégie de Suez, concernant une coopération avec GDF. De ces discussions découlent une ébauche de protocole d'accord - avec des noms de code : «Matisse» pour Gaz de France et «Spa» pour Suez. On voit bien que dans une fusion, les aspects psychologiques sont importants. Les managements, en général, aiment parler de « fusions entre égaux ». Mais dans le cadre de GDF Suez, rien que sur le plan financier, cela n’était pas possible. Ensuite, sur le plan organisationnel et humain, ça ne l’est pas non plus, assez souvent. Chacun a en mémoire le cas Daimler Chrysler. Les ingénieurs de Stuttgart avaient cherché à prendre le dessus sur les rois du marketing d’Auburn, et finalement les synergies ne se sont jamais manifestées, au contraire. C’est aussi le rôle du banquier d’affaires (ici, des banquiers d’affaires) que de mettre en musique ce que les décideurs ont en tête comme grand schéma. A quoi voit-on que la fusion est finie ? Quand L’Autorité des Marchés Financiers valide le projet et que les actionnaires votent. Ce fut chose faite le 16 Juillet 2008. La société fusionnée peut prendre son nouveau nom et déménager. Critique L’essai de Joan Conditjs et Feryel Gadhoum est un bon livre dans le sens où il permet de remettre en perspective l’actualité qui a accompagné ce très gros deal. Les anecdotes, comme celles de la camionnette de location, chargée de 60 cartons contenant la plaidoirie préparée par les avocats du cabinet Linklaters pour défendre la fusion devant les autorités Européennes, témoignent de l’importance et de la complexité du dossier, sur le plan de la concurrence notamment. Par contre, l’essai, qui s’achève un peu vite, ne parle pas assez du retournement de situation. Au départ, le projet de fusion entre Suez et Gaz de France est présenté comme étant défensif, puisque Suez est censé jouer les chevaliers blancs face à la menace Enel, alors qu’au final Suez semble avoir pris le dessus. De plus, l’essai ignore ou ne parle que très peu des opposants au dossier comme Jean-Marie Kuhn, un entrepreneur qui a été en affaires avec le milliardaire Belge Albert Frère, et qui reproche à l’Etat Français d’avoir, en gros, brisé la règle d’égalité entre actionnaires. Enfin, GDF-Suez : le dossier secret de la fusion ne rentre peut être pas assez dans le détail des métiers de la finance, et ceux-ci ont été nombreux à intervenir sur le dossier : banques d’investissement partie m&a, fonds d’arbitrages et leurs prime brokers, gérants de SICAV classiques, agences de communication, auditeurs, de nombreuses compétences sont mises en œuvre. Par contre et en guise de conclusion, GDF-Suez : le dossier secret de la fusion montre bien les enjeux de pouvoir (s) liés à ce genre de dossier, et ils sont très étendus !

Arnaud-Cyprien Nana Mvogo

15

Principe

Le Concours des Mémoires de l’Economie et de la Finance a pour objet de récompenser des travaux de recherche originaux des étudiants de deuxième et troisième cycle, réalisés avec le soutien de leurs établissements de formation.

L’organisation de ce Concours tient à l’ambition de rapprocher théoriciens et praticiens et de sensibiliser les étudiants sur les applications concrètes de leurs travaux. Elle s’articule autour de la collaboration entre le Centre des Professions Financières (CPF) et le Club des Jeunes Financiers (CJF).

La totalité des prix représente plus de 50.000€. Lors de l’édition 2010, 132 mémoires, issus de 51 institutions (dont 35 françaises et 16 étrangères), ont été reçus.

Télécharger la newsletter du 27ème Concours (2011) : http://cpf.jeunesfinanciers.com/wp-content/uploads/Newsletter-27e-Concours-des-MEF.pdf

Une cérémonie prestigieuse

La remise des prix aux lauréats est l’objet d’une réunion d’environ 300 personnes dans un des lieux de prestige de la capitale : en février 2006 à la CCIP, en février 2007 au Grand Auditorium du Crédit Agricole, en mars 2008 à l’Auditorium de la Société Générale, en mars 2009 chez Groupama, en mars 2010 chez BNP Paribas.

Organisation du concours des MEF

Le concours est ouvert à de nombreuses disciplines traitant une problématique financière comme l’Économie, le Droit, l’Assurance ou encore l’Audit.

Ces travaux sont soumis à un jury d’experts représentant les diverses branches des professions financières, de l’enseignement supérieur et de la recherche.

En 25 ans, le concours a assis sa réputation auprès des étudiants et des enseignants universitaires.

Le concours est un évènement majeur qui vise à :

• Comprendre et faire comprendre les professions financières

• Rapprocher théoriciens et praticiens

• Encourager la recherche et l’innovation

• Mobiliser les étudiants sur les problématiques auxquelles font face les Professions Financières

• Favoriser les échanges et la communication entre les différentes sphères de l’Économie et de la Finance : banque, assurance, investissement,

Le Concours des Mémoires de l’Économie et de la Fin ance

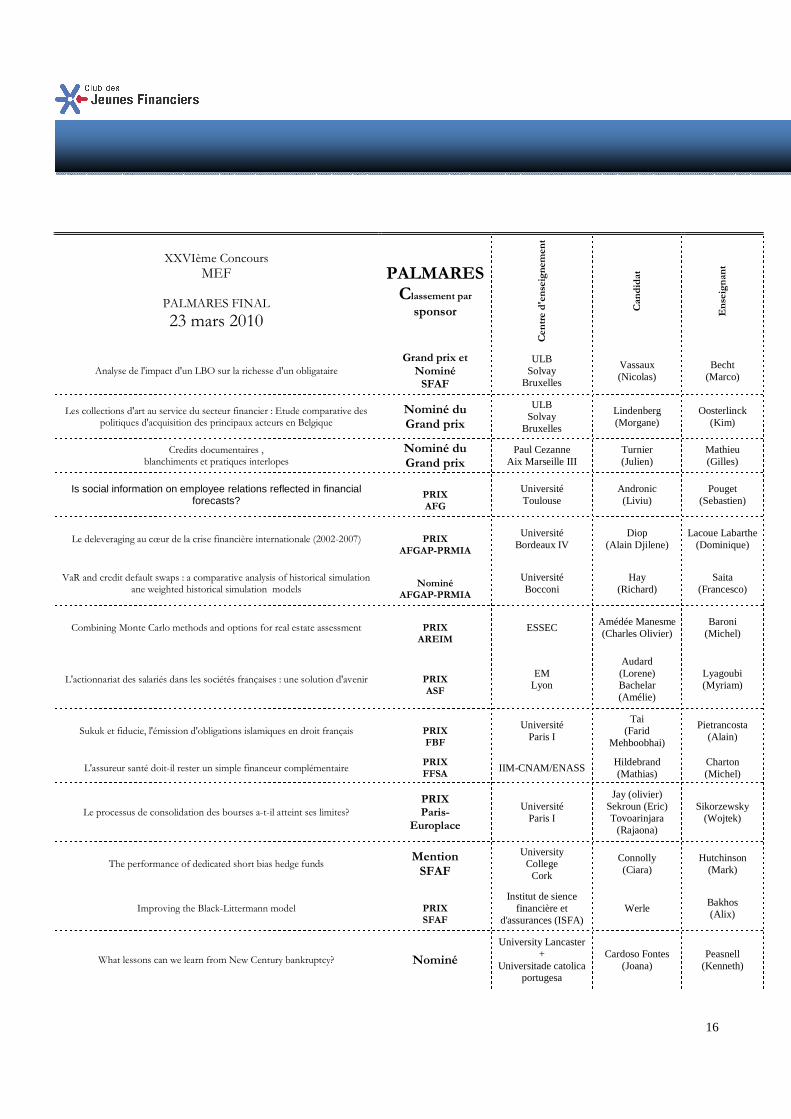

Palmarès du 26 ème concours des Mémoires de l’Economie et de la Finance (23 mars 2010)

16

XXVIème Concours

MEF

PALMARES FINAL 23 mars 2010

PALMARES Classement par

sponsor

Centre d

'ense

ignem

ent

Candid

at

Ense

ignant

Analyse de l'impact d'un LBO sur la richesse d'un obligataire

Grand prix et Nominé SFAF

ULB Solvay

Bruxelles

Vassaux (Nicolas)

Becht (Marco)

Les collections d'art au service du secteur financier : Etude comparative des politiques d'acquisition des principaux acteurs en Belgique

Nominé du Grand prix

ULB Solvay

Bruxelles

Lindenberg (Morgane)

Oosterlinck (Kim)

Credits documentaires , blanchiments et pratiques interlopes

Nominé du Grand prix

Paul Cezanne Aix Marseille III

Turnier (Julien)

Mathieu (Gilles)

Is social information on employee relations reflected in financial forecasts?

PRIX AFG

Université Toulouse

Andronic (Liviu)

Pouget (Sebastien)

Le deleveraging au cœur de la crise financière internationale (2002-2007)

PRIX AFGAP-PRMIA

Université Bordeaux IV

Diop (Alain Djilene)

Lacoue Labarthe (Dominique)

VaR and credit default swaps : a comparative analysis of historical simulation ane weighted historical simulation models

Nominé

AFGAP-PRMIA

Université Bocconi

Hay (Richard)

Saita (Francesco)

Combining Monte Carlo methods and options for real estate assessment

PRIX AREIM

ESSEC Amédée Manesme (Charles Olivier)

Baroni (Michel)

L'actionnariat des salariés dans les sociétés françaises : une solution d'avenir

PRIX ASF

EM Lyon

Audard (Lorene) Bachelar (Amélie)

Lyagoubi (Myriam)

Sukuk et fiducie, l'émission d'obligations islamiques en droit français

PRIX FBF

Université Paris I

Tai (Farid

Mehboobhai)

Pietrancosta (Alain)

L'assureur santé doit-il rester un simple financeur complémentaire PRIX FFSA

IIM-CNAM/ENASS Hildebrand (Mathias)

Charton (Michel)

Le processus de consolidation des bourses a-t-il atteint ses limites?

PRIX Paris-

Europlace

Université Paris I

Jay (olivier) Sekroun (Eric) Tovoarinjara

(Rajaona)

Sikorzewsky (Wojtek)

The performance of dedicated short bias hedge funds Mention SFAF

University College Cork

Connolly (Ciara)

Hutchinson (Mark)

Improving the Black-Littermann model

PRIX SFAF

Institut de sience financière et

d'assurances (ISFA) Werle

Bakhos (Alix)

What lessons can we learn from New Century bankruptcy? Nominé

University Lancaster +

Universitade catolica portugesa

Cardoso Fontes (Joana)

Peasnell (Kenneth)

17

Mesure de risque de contrepartie sur dérivés de crédit : application aux Credit Default Swaps

Finaliste ENSAE Vidal

(Fanny) Jacobi

(Khalid)

Le marché belge des obligations privées au XIXème siècle Finaliste ULB

Solvay Bruxelles

Doyen (Olivia)

Gallais-Hamono (Georges)

Business cycles in Europe : a time frequential study on basis of the continuous wavelet transform

Finaliste ULB

Solvay Bruxelles

Quarré (Nicolas)

Emplit Dehon

De Rock

Couverture naturelle des risques de mortalité et de longévité Finaliste Institut de sience

financière et d'assurances (ISFA)

Soutiras (Pierrick)

Chenut (Xavier)

The efficient market hypothesis and the case study of vietnamese stock market Finaliste University Glascow

Vu (Hoang Nam)

Angeles (Luis)

Extreme dépendance among cross currencies : assessing extreme risk of carry trades

Finaliste School of economics

Paris Youn

(Ji youn Lucy) Portes

(Richard)

Credit grades Monte Carlo and tests on its underlying assumptions. Finaliste Université Limoges

Mercadier (Mathieu)

Lardy JP Lepetit (L)

Benchmarking private equity funds Finaliste ESCP Le Brouster Guillaume

Thomas (Philippe)

The impact of takeover defenses on managerial discpline and takeover activity Finaliste ESCP Hecquet

(Jean Baptiste) Moussu

(Christophe)

18

LE MOT DU PRESIDENT

La nouvelle direction du Club des Jeunes Financiers, mise en place en janvier 2011 et officialisée le jeudi 07 avril lors de la Cérémonie des Meilleurs Mémoires de l'Economie et de la Finance, porte avec elle beaucoup de promesses... dans un esprit de continuité.

La continuité est assurée par une équipe dirigeante qui occupait déjà l'année dernière plusieurs postes clefs dans l'organisation: Ashley Boolell passe du statut de Responsable conférences à celui de Vice Président, Bruno Sahok, ancien Président, prend la fonction d'Administrateur délégué (ainsi qu'Arnaud-Cyprien ancien Vice Président), en soutien actif de la nouvelle équipe. Ce n'est pas une retraite et c'est un plus indéniable !

De nouvelles promesses car des membres se sont révélés parmi les professionnels avec Anoop Nilamber qui occupe énergiquement le poste de Secrétaire Général tout comme parmi les étudiants avec Hugo Mas en tant que Secrétaire Général Adjoint. Nous devons à ces deux seules personnes l'organisation de la plupart des dîners de Prestige (Jean-Luc Allavena, Philippe Henry...) et des Afterworks entre membres. D'une année à l'autre, ces membres sont devenus actifs (ou très actifs) en se révélant à travers des responsabilités multiples. C'est une satisfaction réelle d'observer ainsi de tels moteurs dans le dynamisme du club. Nous disposons ainsi progressivement de personnes capables de permettre au club de mieux répondre aux attentes de ses membres.

Sur la base d'événements nombreux (50 par an), le Club des Jeunes Financiers va désormais développer une nouvelle philosophie : celle de valoriser ses événements en accroissant sa notoriété avec toujours ce même standing auquel les membres sont attachés. Ce n'est pas renoncer à la vocation du Centre des Professions Financières de valoriser les professions financières comme source de progrès social. C'est même y donner une certaine emphase. Mais voilà, nous avons pour objectif de communiquer auprès des jeunes... et ils sont nombreux, et leurs attentes sont bien spécifiques.

Fini les événements ouverts à tous tels que les dîners et autres atelier-métiers, seuls les membres y auront droit. Tout en conservant la diversité étudiants/professionnels, qui fait notre originalité, nous allons dédier de plus en plus d'énergie à répondre aux attentes des professionnels de 1 à 10 ans d'expériences via des invitations de prestige (Henri Proglio en mai, Jacques Attali en juin), des invitations pointues (comme le trésorier de Saft, Vanarra Huot en mai) et autres conférences en préparation (sur les LBO, et le

L’Agenda du Club des Jeunes Financiers

14 avril : atelier-métier Consultant

18 avril : afterwork

21 avril : atelier-métier Sales Dérivés

Actions

4 mai : dégustation œnologique

11 mai : déjeuner-débat avec François

Hollande au Centre des Professions

Financières

31 mai : déjeuner-débat avec Henri

Proglio au Centre des Professions

Financières

8 juin : déjeuner-débat avec Jacques

Attali au Centre des Professions

Financières

19

financement de la nouvelle économie en Russie, par exemple).

Pour autant, c'est l'ouverture qui prime ! L'idée de représenter l'ensemble des étudiants et jeunes professionnels de la Finance toutes professions confondues et quelles que soient les formations.

Pour rassurer les étudiants, qu'ils sachent que nous augmentons le nombre d'atelier-métiers d'un par mois à 3 par mois en avril pour une fréquentation qui a doublé au 1er trimestre ! Nos derniers ateliers ? Sales dérivés actions, analyste financier, consultant, sales dérivés matières premières, banque privée, gestion du risque, inspection générale en banque, métiers du FX, trésorier, analyste crédit... Nous sommes là pour éclairer les membres sur la diversité des professions financières et susciter de possibles vocations!

Ce qui doit transpirer au travers de tous ces événements : c'est un réseau, proposé à ceux qui n'en possèdent pas encore, à travers un attachement au Club qui doit se concrétiser sur plusieurs années. Nous allons proposer dès fin avril des cartes de membres à tous, précisant domaine de spécialisation ou expérience professionnelle, la possibilité de cotiser pour 3 années sera mise en place, mais il s'agit aussi pour nous de créer des boucles professionnelles et organiser quelques rencontres clefs thématiques (afterworks Brokers le 19 mai et Corporate Finance fin mai), ou générales avec dégustation cigare et sortie Golf.

Un réseau pour tous, et l'idée que les professions financières offrent des promesses en termes d'emplois et de progrès... pour peu qu'on puisse en déchiffrer les codes. Et nous sommes là pour aider nos membres à contribuer à ne pas reproduire les erreurs de nos aînés, ce serait déjà ça d'y contribuer !

Christophe CONNILLE

20

Vous êtes intéressé(e) par la Finance ? Une seule adresse :

Le Club des Jeunes Financiers, ou CJF, est composé d'étudiants de Grandes Ecoles, écoles de commerces, écoles d’ingénieurs ou universités, ayant opté pour une spécialisation financière, ainsi que de jeunes cadres dans les métiers de la finance. Tous sont mus par l’intérêt qu’ils portent au monde de la finance et par la volonté qu’ils ont d’en promouvoir les métiers et la culture à travers un club dynamique et novateur. Depuis plus de 20 ans, le CJF participe aux réflexions et aux débats sur l’évolution des Professions Financières en organisant, pour la formation et l'information de ses membres et d’un public plus large, des conférences ou des tables rondes sur des sujets d'actualité. Ces activités facilitent la transmission des savoirs des professionnels de la finance vers les membres. Le Club joue ainsi un rôle pédagogique auprès des étudiants, des jeunes professionnels et du public afin de les préparer à la diversité et la multiplicité des métiers de la finance qui suscitent chaque année un nombre de plus en plus grand de vocations et entend ainsi être une référence en terme d’éclairage sur les Professions Financières.