6 mars : evolution des acteurs, des outils et des...

TRANSCRIPT

1

6 MARS : EVOLUTION DES ACTEURS, DES

OUTILS ET DES MÉTIERS DE LA BI

Journée Toulousaine du Décisionnel

- édition 2009 -

2

Journée Toulousaine du Décisionnel- édition 2009 -

6 mars : Evolution des acteurs, des outils et des métiers de la BI

09:15-10:00 "Panorama du décisionnel suite aux concentrations : acteurs et

technologies" Yves Cointrelle (Homsys)

10:00-10:30 "L'ingénieur décisionnel, un projet, un métier" Pierre Greuet

(INFOTEL Conseil) Stéphane Mention (INFOTEL Conseil)

10:30-11:00 "Infocentres médicaux : une réalité, un futur ?" Eric Cappannelli

(Nouveli), Antonio Sequeira (Agence de la Biomédecine)

11:00-11:30 "Pause Café" Pause café

11:30-12:00 "Marvel and CARe - ECM twins for Airbus Sales Organisation"

Gerhard Straub (Airbus) (la présentation sera faite en français)

12:00-12:45 "Table Ronde : le futur du décisionnel" Animée par Yves

COINTRELLE

avec la participation de :

Eric CAPPANNELLI (Nouveli),

Antonio SEQUEIRA (Agence de la Biomédecine),

Gerhard STRAUB (Airbus),

Bernard MUGNIER (BMKA),

Gaetan FALLETTA (Business&Decision) et

Jean-Marc LAZARD (Exalead)

3

Midi

12:30-14:30 "Buffet Rencontre entreprises"

Buffet offert par notre partenaire Homsys

Après-midi

14:30-15:15 "Search-based Business Applications et BI 2.0" Jean-Marc

Lazard (Exalead)

15:15-16:00 "Démonstration : Microsoft BI un outil performant" Anne-Lise

Revallier (Homsys)

16:00-19:00 "Mini forum rencontre étudiants/entreprises et cocktail de

Clôture" Champagne pour tout le monde offert par le Master 2 SIAD.

4

"Panorama du

décisionnel suite aux

concentrations :

acteurs et

technologies"

5

Fiche d’identité homsys group

Création : 1991

Forme juridique : SA

Capital 1.330.520 €

Effectif 2007 : 240 personnes

CA 2007 : 18,7 M€

Groupe rentable depuis son origine

Côtée EuroNext Paris

Bordeaux - Grenoble – Lyon –

Marseille - Paris - Toulouse

6

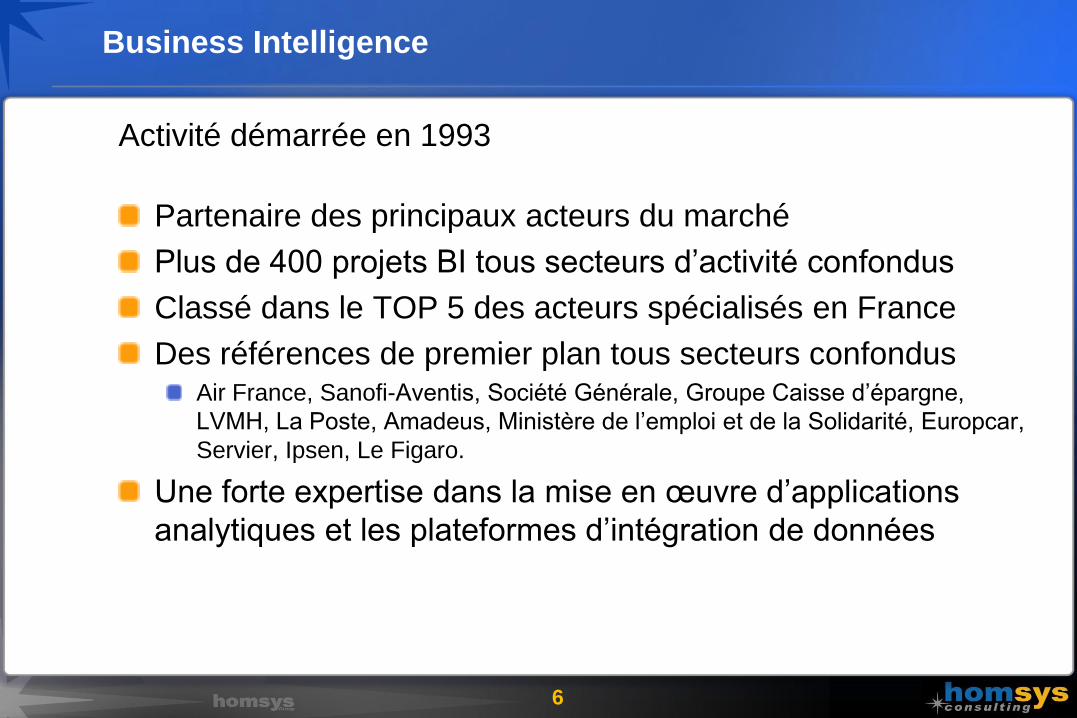

Business Intelligence

Activité démarrée en 1993

Partenaire des principaux acteurs du marché

Plus de 400 projets BI tous secteurs d’activité confondus

Classé dans le TOP 5 des acteurs spécialisés en France

Des références de premier plan tous secteurs confondusAir France, Sanofi-Aventis, Société Générale, Groupe Caisse d’épargne,

LVMH, La Poste, Amadeus, Ministère de l’emploi et de la Solidarité, Europcar,

Servier, Ipsen, Le Figaro.

Une forte expertise dans la mise en œuvre d’applications

analytiques et les plateformes d’intégration de données

7

Des partenariats stratégiques

Partenariats stratégiques

8

La BI et le « monde informatique »

9

70-80

Dans les années 70 : Des systèmes centralisés,

très sécurisés

Peu communicants

Interfaces pauvres et rustiques

De la copie de base

Naissance des « Infocentres »

Dans les années 80 : Des systèmes éclatés, hétérogènes

Complexes à sécuriser

communicants

Interfaces riches mais gourmandes

Apparition des principaux concepts

(Olap notamment) et premiers outils

10

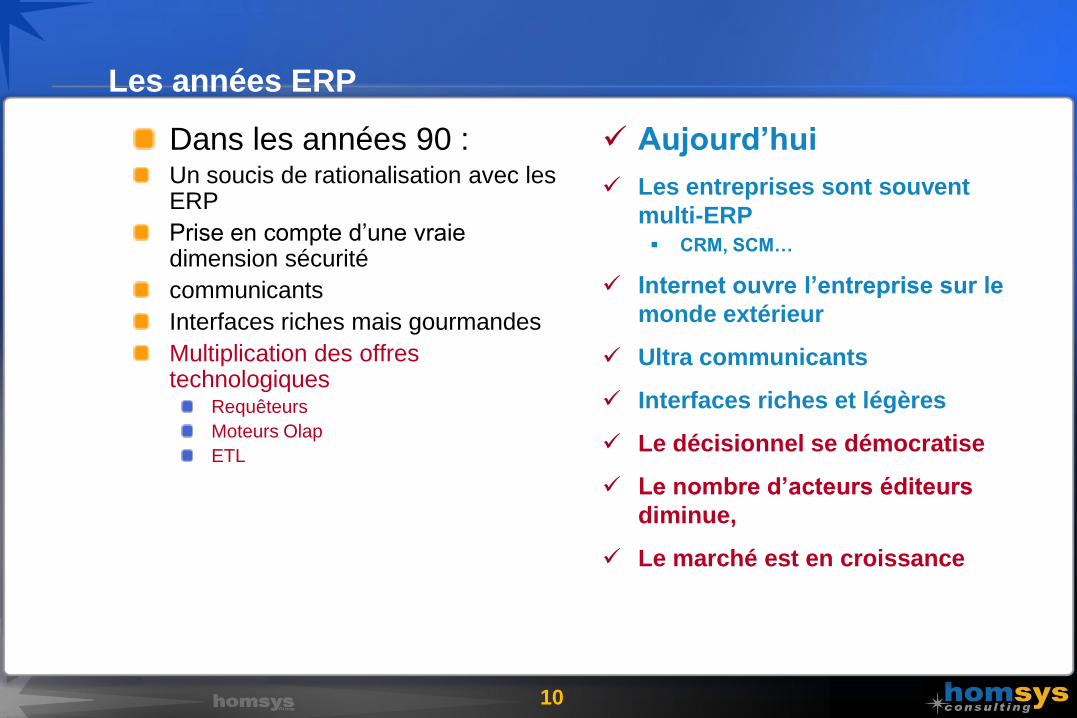

Les années ERP

Dans les années 90 : Un soucis de rationalisation avec les ERP

Prise en compte d’une vraie dimension sécurité

communicants

Interfaces riches mais gourmandes

Multiplication des offres technologiques

Requêteurs

Moteurs Olap

ETL

Aujourd’hui

Les entreprises sont souvent

multi-ERP CRM, SCM…

Internet ouvre l’entreprise sur le

monde extérieur

Ultra communicants

Interfaces riches et légères

Le décisionnel se démocratise

Le nombre d’acteurs éditeurs

diminue,

Le marché est en croissance

11

Une problématique qui s’amplifie

Augmentation des volumes d’information disponible Meta Group: 125% croissance annuelle Giga: 200K TB dans les “Global 5000” Croissance toujours soutenue du

marché des progiciels

Rapidité d’accès à cette information Demande “temps réel”

Variété croissante des données Structurées: RDBMS, ERP, Progiciels Non Structurées: weblogs, XML

12

Champ d’application - Les données sont stratégiques

Fournisseurs Entreprise Clients

• Prévisions

• Évaluation desstocks

• Consommation

• Capacité

• Recettes

• Mouvements des marchandises

• Commandes

• Coûts

• Stocks

• Bons de commande

• Etats des commandes

• Disponibilité des produits

• Contrats

• Historique d’achat

• États de facturation

• Garantie

• Commandes

• Historique d’achat

• États de facturation

• Garantie

• Contrats

• Service

• Historique vendeur

• Évaluation des stocks

• Consommation

• Bons de commande

• Recettes

Sell-sideeCommerce

Customer RelationshipManagement

eProcurement

Supply ChainCollaboration

Décisionnel

13

Postulat

Le seul patrimoine informationnel de l’entreprise sont ses

données et non les technologies logicielles et matérielles.

La business Intelligence est la technologie la plus

performante pour exploiter les données structurées de ce

patrimoine

postulat : du latin postulare = demander : que l'on demande au lecteur d'accepter

14

Marché de la business Intelligence

15

Marché de la Business Intelligence en France

La taille du marché Licences et Maintenance

• ETL

• Data Mining

• Reporting/Requête/ Analyse

• Applications analytiques

16

Evolution du marché de la Business Intelligence

2001 2007 Evolution

moyenne

annuelle

Plateforme Business Intelligence

Interrogation et reporting $1,780 $3,585 15%

Olap $1,200 $2,097 12%

Data mining $ 450 $ 823 13%

Intégration de Données $1,035 $2,217 17%

Autres $ 387 $ 824 21%

Total $4,852 $9,546 16%

Applications Analytiques

Enterprise Performance Management $ 251 $ 600 19%

Finance $ 670 $ 937 7%

CRM Analytique $ 461 $ 830 13%

Opérations/production $1,307 $2,419 13%

Total $2,689 $4,786 12%

En milliard de $ Source: IDC, AGE estimates

17

Le Décisionnel : sponsors ?

Sponsors des projets

Source: Data Warehouse Network ; étude réalisée en Europe

18

Toutes les directions fonctionnelles sont concernées

Les champs d’application de la BI

peuvent concerner toutes les fonctions

• Analyse de campagnes marketing

• Optimisation des centres d’appels

• Pilotage de gamme produit

• Tableaux de bord commerciaux

• Analyse multicritère des portefeuilles

• Pilotage des canaux de vente

• Pilotage d’applications ecommerce

• Analyse des points de vente

• Pilotage des fins d’exercices

• Revue de forecast détaillée

• Analyse de politique tarifaire

•Tableaux de pilotage de la

production

• Alerte sur seuils

• Analyse des écarts

• Suivi des livraisons

• Optimisation des parcours

d’approvisionnement

• Remise sur volume

• État des stocks

DIRECTION GENERALEFINANCE

• Tableaux de bord de pilotage

• Indicateurs clés

• Conduite du

changement

• Analyse des coûts

• Analyse des écarts

• Analyse de trésorerie prévisionnelle

• Réductions

budgétaires

et simulations

• Elaboration budgétaire

RESSOURCE

HUMAINE

• Pilotage des

organisations complexes

• Pilotage des carrières

• Optimisation des

plannings

• Tableaux de bord

de gestion salariale

• Bilan social

PRODUCTION &

LOGISTIQUEMARKETING/VENTE

• Vue générale du système

d’information

• Optimisation de

l’utilisation des systèmes

• Allocation de ressources

• Analyse des coûts IT

• Balanced Scorecard

INFORMATIQUE

19

2007 : l’évolution du marché BI et CPM

Business Objects

20%

SAS

14%

Cognos

13%Microsoft

10%

SAP

8%

Actuate

2%

Other

10%

Hyperion

7%

Microstrategy

5%

Oracle

6%

Info. builders

5%

Microsoft+IBM+SAP+Oracle :

De moins de 25% à plus de 65% du marché

Source : Gartner

SAP/BOBJ

28%

IBM/Cognos

14%

SAS

14%

Oracle/Hyperion

13%

Microsoft

10%

Other

9%Info. builders

5%

Actuate

2%

Microstrategy

5%

Avant les consolidations de 2007 Aujourd’hui

20

IBM

Ascential

Le marché : du best of breed vers les consolideurs, mais de nouveaux courants

perturbateurs sont en train de naître

Les Consolideurs

Les Perturbateurs Les Spécialistes

Search, Content Mgt

Endeca

Fast

Actuate

Open source

Pentaho

Talend

Spago BI

Jaspersoft

Red Hat ?

AppliancesSun

Netezza

Dataupia

Teradata

HP ?

SAP

Outlooksoft

Pilot

AccornSystems

SAS

ABC Technologies

Dataflux

Business Objects

ALG

Cartesis

SRC

Acta

First Logic

Google ?

Spago BIActuate

On demand

Lucid Era

CognosCelequest

Adaytum

Frango

Informatica

KXEN

SPSS

Microstrategy

Info Builders

Applix

Salesforce ?

OCO

Applications Analy-

tiques (pricing, risques,

sectorielles…)

Microsoft

ProclarityActive Views

OLAP Services

(Panorama)

OpRisk

Nsite

Micro

strategy

Oracle

Siebel

Sunopsis

Hyperion

Arbor Software

BrioRazza

Datallegro

Alphabox

Illuminate

DWL

Data Miror

Trigo

Ingres

Datallegro

Qliktech

Exalead