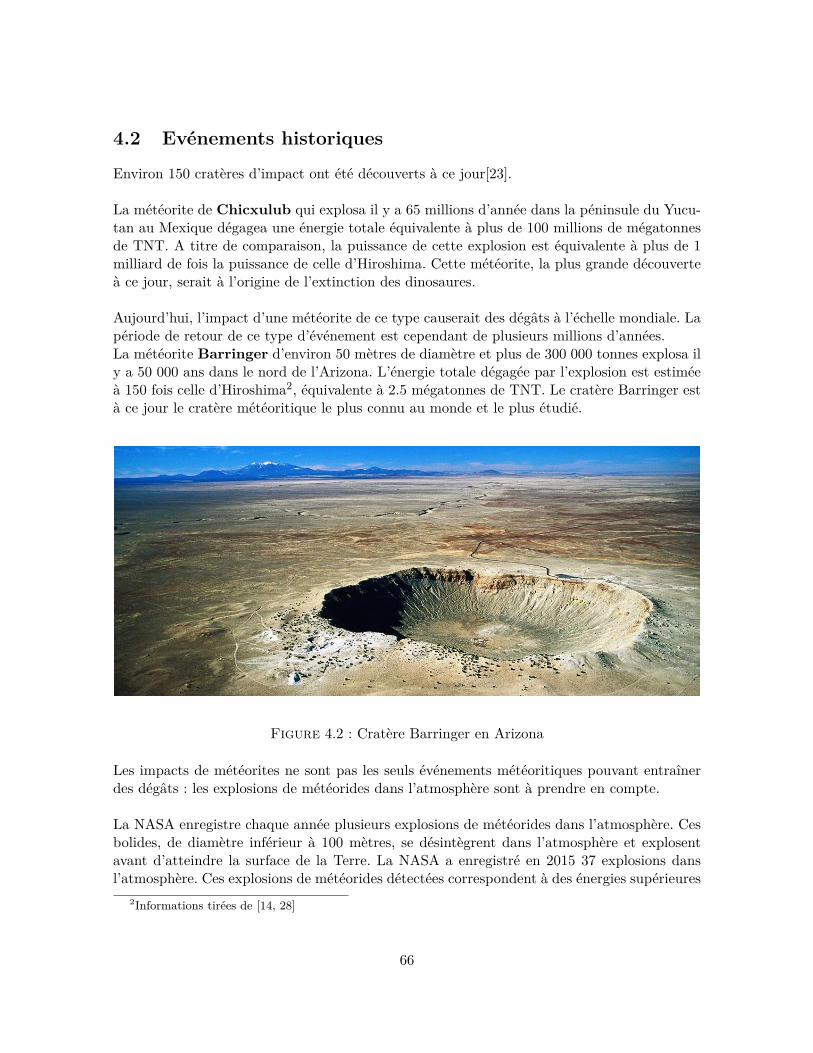

18 décembre 2015 - professeur à l'institut de science

TRANSCRIPT

Mémoire présenté devant l’ENSAE Paris Tech

pour l’obtention du diplôme de la filière Actuariat

et l’admission à l’Institut des Actuaires

18 décembre 2015

Par : Clémence ABRAHAMIAN

Titre: Volcans, météorites et convergence

Confidentialité : NON OUI (Durée : 1 an 2 ans)

Les signataires s’engagent à respecter la confidentialité indiquée ci-dessus

Membres présents du jury de l’Institut

des Actuaires signature

Entreprise :

Nom : Scor IP

Signature :

Membres présents du jury de la filière Directeur de mémoire en entreprise :

Nom : Edern Le Roux

Signature :

Invité :

Nom :

Signature :

Autorisation de publication et de

mise en ligne sur un site de

diffusion de documents actuariels

(après expiration de l’éventuel délai de

confidentialité)

Signature du responsable entreprise

Secrétariat Signature du candidat

Bibliothèque :

Ecole Nationale de la Statistique et de l’Administration Economique (ENSAE)

3, Avenue Pierre Larousse – 92245, MALAKOFF CEDEX, FRANCE

Résumé

Mots clés : catastrophe naturelle, modèle catastrophe, volcan, météorite, quantile, loiempirique, convergence, période de retour.

Du fait de sa probabilité d’occurrence faible, le risque associé aux éruptions volcaniqueset aux chutes de météorites n’est pas toujours modélisé. Ces catastrophes naturelles sontmalgré tout couvertes dans certains contrats d’assurance et de réassurance.

L’objectif de ce mémoire est de construire pour ces deux périls un modèle catastrophepermettant de déterminer une distribution de pertes à l’échelle d’un pays et à l’échellemondiale.

Ces modèles utilisent le PIB par habitant croisé avec la densité de population pour déter-miner l’exposition. La modélisation de l’aléa se base sur une observation de la fréquenceet de la sévérité historique. La vulnérabilité à l’aléa volcanique se base sur des rapports dedestruction pour les événements historiques majeurs. Pour les météorites, la vulnérabilitéest déterminée par le lien entre l’énergie dégagée et le taux de destruction similaire à celuiobservé lors d’explosions nucléaires.

On observe une grande volatilité des résultats pour ces périls de faible fréquence et desévérité extrême. Une étude des théorèmes de convergence de la distribution empiriquepermet de maîtriser cette volatilité. On détermine ainsi un intervalle de confiance pourchaque période de retour dépendant du nombre d’années de simulation et du modèlesous-jacent.

Abstract

Key words : natural disaster, catastrophe modelling, volcano, meteorite, quantile, em-pirical distribution, convergence, return period.

Due to their low occurrence probability, the risks related to volcanic eruptions andmeteorite falls are not always modeled. Still, these natural disasters are covered by someinsurance and reinsurance contracts.

The main goal of this thesis is to build a catastrophe model for these two perils for deter-mining a loss distribution at the country level and at the global scale.

These models use the GDP per capita and the population density in order to determinethe exposure. The hazard modelling is based on observation of the historical frequencyand severity. The vulnerability to volcanic hazard draws on destruction reports about thesignificant historical events. For meteorites, vulnerability is determined by the relation-ship between the total energy released and the destruction rate similar to that observedin nuclear explosions.

There is a high volatility in results for those perils with low frequency and extreme severity.Study on convergence theorems for empirical distribution enable to control this volatility.Thus, it is possible to calculate a confidence interval for each return period depending onthe number of years simulated and the underlying model.

2

Remerciements

Je tiens particulièrement à remercier la SCOR pour m’avoir donné l’opportunité de réalisermon stage de fin d’études dans un environnement professionnel de qualité.

J’adresse toute ma gratitude à Edern LE ROUX pour avoir accepté d’encadrer mon mémoireet pour sa disponibilité, sa pédagogie et ses encouragements.

Je remercie l’équipe ILS de SCOR Investment Partners pour m’avoir accueillie dans leuréquipe.

Je suis reconnaissante à l’INSA de Toulouse ainsi qu’à l’ENSAE pour la qualité de leurs en-seignements.

Je tiens également à remercier les stagiaires de la SCOR, notamment Morgane BARDON, Clo-thilde DAVESNE, Léa MALAPERT, Sara MARZAK et Julie PLOUTON pour leurs conseils,leurs partages d’expérience et leur sympathie au quotidien.

3

Table des matières

1 Présentation 71.1 Les catastrophes naturelles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.2 Modèles CAT [12] . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.2.1 Module exposition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.2.2 Module aléa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.2.3 Module vulnérabilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.2.4 Module financier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.3 Périls non modélisés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.4 Couverture assurantielle des périls non modélisés . . . . . . . . . . . . . . . . . 121.5 Différentes approches de modélisation du risque . . . . . . . . . . . . . . . . . . 14

1.5.1 Modélisation basée sur l’historique . . . . . . . . . . . . . . . . . . . . . 141.5.2 Modélisation purement physique . . . . . . . . . . . . . . . . . . . . . . 151.5.3 Approche hybride . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2 Convergence des lois empiriques 182.1 Inverse généralisé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.2 Fonction de répartition empirique . . . . . . . . . . . . . . . . . . . . . . . . . . 182.3 Théorème de Glivenko-Cantelli . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.4 Statistique d’ordre . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.5 Quantiles empiriques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.6 Convergence quantiles empiriques . . . . . . . . . . . . . . . . . . . . . . . . . . 192.7 Approximation de la distribution de quantiles empiriques . . . . . . . . . . . . 192.8 Distribution statistique d’ordre . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.9 Distribution du quantile empirique de loi uniforme . . . . . . . . . . . . . . . . 202.10 Loi du quantile empirique de variables aléatoires . . . . . . . . . . . . . . . . . 21

3 Modèle d’éruption volcanique 243.1 Description du risque . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.1.1 Origine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.1.2 Formation et composition . . . . . . . . . . . . . . . . . . . . . . . . . . 253.1.3 Impact . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.2 Modélisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.2.1 Étapes préliminaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.2.2 Module vulnérabilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 303.2.3 Module aléa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333.2.4 Module exposition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

4

3.3 Approche exacte du modèle 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 363.3.1 Principes et hypothèses du modèle . . . . . . . . . . . . . . . . . . . . . 363.3.2 Fonction de répartition . . . . . . . . . . . . . . . . . . . . . . . . . . . 363.3.3 Période de retour . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

3.4 Approche par simulation du modèle 1 et étude sur la convergence . . . . . . . . 403.4.1 Fonctions empiriques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403.4.2 Distribution des quantiles empiriques du modèle . . . . . . . . . . . . . 41

3.5 Du discret au continu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.5.1 « Fit » de loi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.5.2 Distribution des quantiles empiriques . . . . . . . . . . . . . . . . . . . . 48

3.6 Modèle 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 513.6.1 Principes et hypothèses du modèle . . . . . . . . . . . . . . . . . . . . . 513.6.2 Fonction de répartition théorique . . . . . . . . . . . . . . . . . . . . . . 513.6.3 Simulations et résultats empiriques . . . . . . . . . . . . . . . . . . . . . 52

3.7 Modèle 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543.7.1 Principes et hypothèses du modèle . . . . . . . . . . . . . . . . . . . . . 543.7.2 Fonction de répartition théorique . . . . . . . . . . . . . . . . . . . . . . 543.7.3 Simulations et résultats empiriques . . . . . . . . . . . . . . . . . . . . . 54

3.8 Comparaison des modèles et résultats par pays . . . . . . . . . . . . . . . . . . 563.8.1 Comparaison des modèles . . . . . . . . . . . . . . . . . . . . . . . . . . 563.8.2 Étude de sensibilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 583.8.3 Résultats par pays . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

4 Météorites 654.1 Introduction et description du risque . . . . . . . . . . . . . . . . . . . . . . . . 654.2 Evénements historiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 664.3 Modèle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

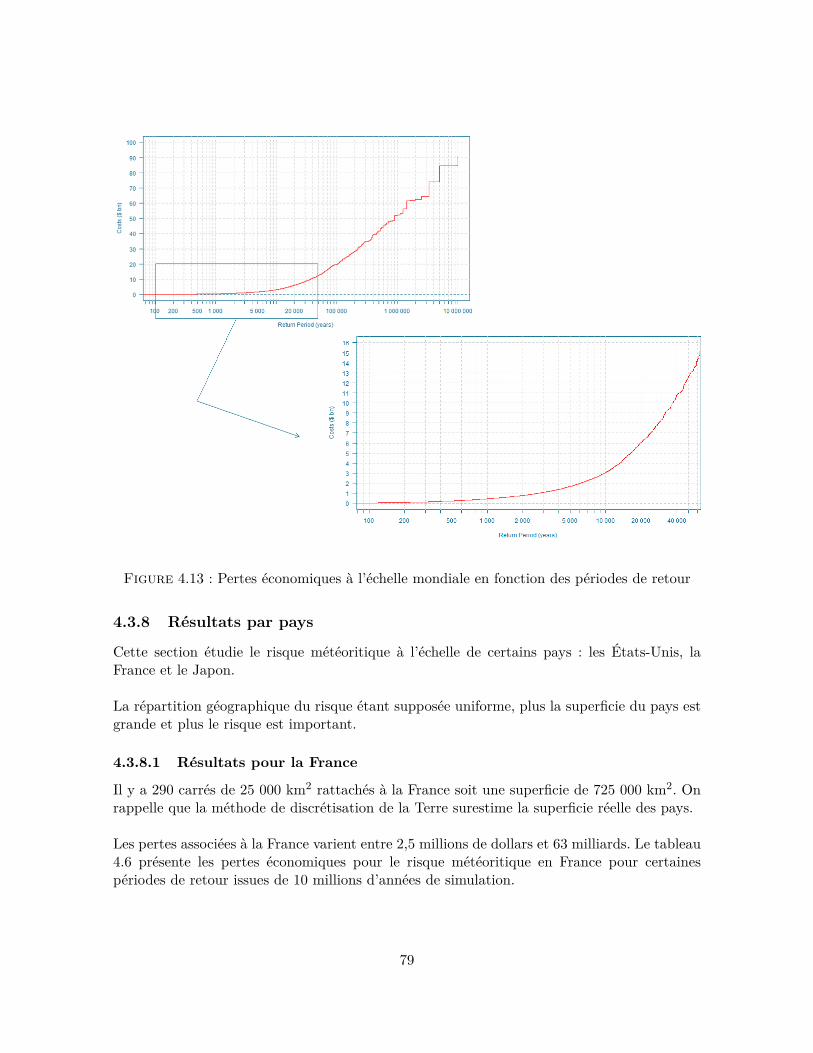

4.3.1 Étapes préliminaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 684.3.2 Étude de la vulnérabilité . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.3.3 Module aléa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 724.3.4 Exposition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 744.3.5 Evénements historiques . . . . . . . . . . . . . . . . . . . . . . . . . . . 744.3.6 Étude de la répartition des pertes économiques à l’échelle mondiale . . . 754.3.7 Résultat à l’échelle mondiale . . . . . . . . . . . . . . . . . . . . . . . . 784.3.8 Résultats par pays . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 794.3.9 Étude de sensibilité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

5 Conclusion 86

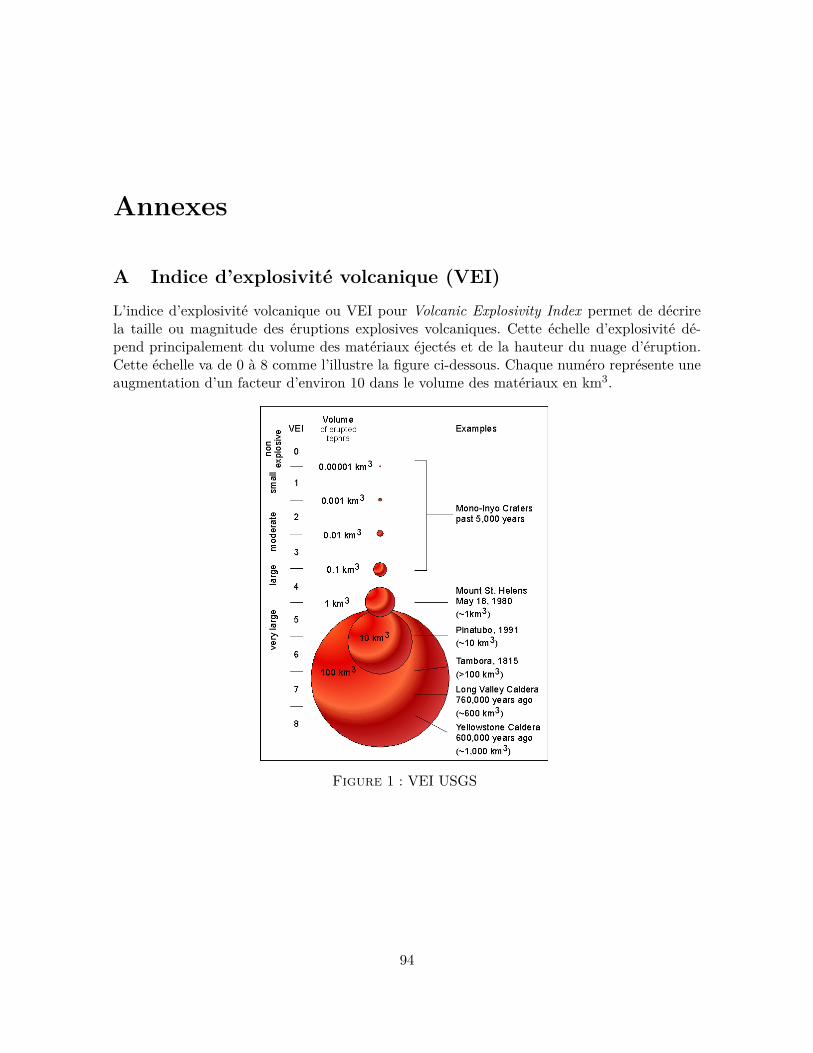

Annexes 94A Indice d’explosivité volcanique (VEI) . . . . . . . . . . . . . . . . . . . . . . . . 94B Lois de probabilités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95C Estimation de paramètres de loi . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

5

Introduction

La plupart des contrats d’assurance et de réassurance couvrent le risque d’exposition auxcatastrophes naturelles. L’occurrence d’une ou plusieurs de ces catastrophes peut causer despertes importantes pour l’assureur et le réassureur, voire mettre à mal sa solvabilité.

Afin d’évaluer ce type de risques, les compagnies utilisent des modèles catastrophes (RMS,EQE, AIR) permettant de simuler des événements naturels et de déterminer leur impact fi-nancier sur un portefeuille.Il existe des modèles pour de nombreux périls comme les ouragans Atlantique et les tremble-ments de terre Californie mais certaines catastrophes telles que les éruptions volcaniques etles chutes de météorites ne sont pas encore modélisées.

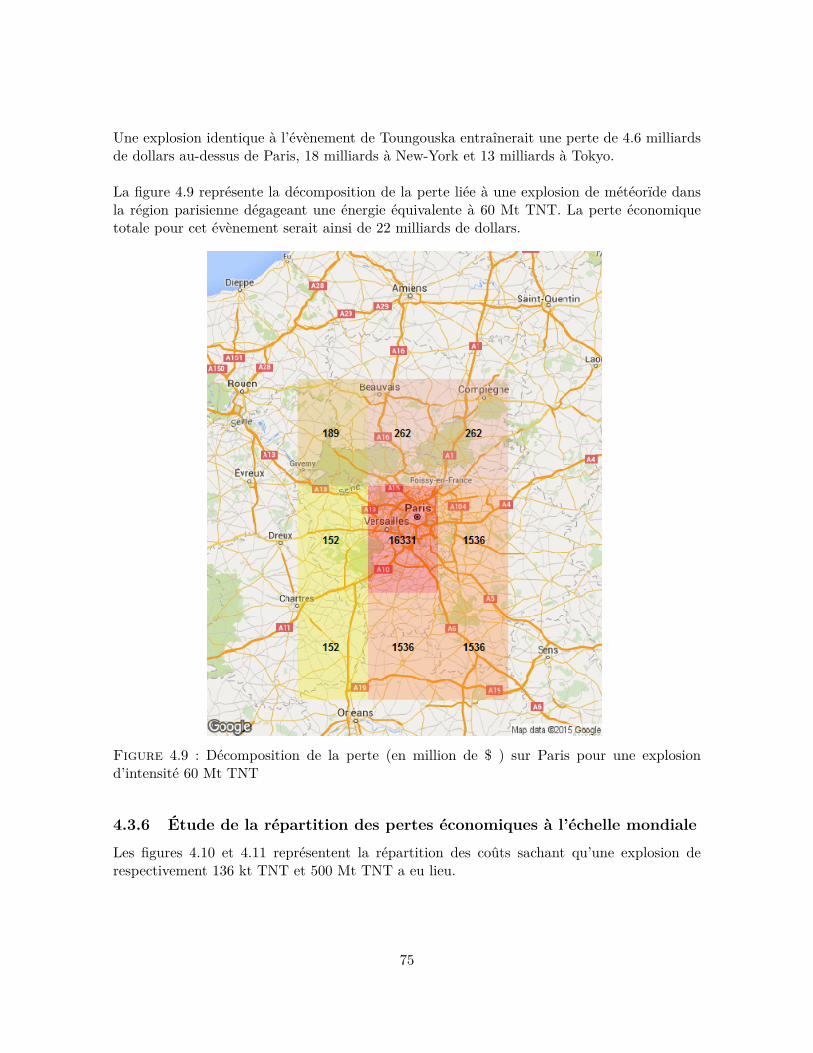

Ce mémoire s’intéresse au risque induit par une éruption volcanique et au risque consécutifà un impact météoritique. L’objectif de ce mémoire est de construire pour ces deux périls unmodèle catastrophe permettant de déterminer une distribution de pertes à l’échelle mondialeet à l’échelle de certains pays.

Les propriétés et théorèmes sur la convergence des fonctions empiriques sont également dis-cutés et un résultat sur la distribution des quantiles empiriques en fonction du nombre desimulation et du modèle sous-jacent est présenté.

La première partie du mémoire fait l’objet d’une description du contexte de l’étude. En premierlieu sont introduits les catastrophes naturelles et les modèles CAT associés. En second lieu,les périls non modélisés sont présentés.La deuxième partie présente les propriétés sur la convergence des fonctions empiriques etpropose un résultat sur la distribution des quantiles empiriques.La troisième partie s’intéresse à la modélisation de ces deux périls supercatastrophique : leséruptions volcaniques et les chutes de météorites. Chacun de ces risques est traité en deuxgrandes étapes : une présentation détaillée du risque étudié suivi de la modélisation du péril.

6

1 Présentation

1.1 Les catastrophes naturellesLes tempêtes, les inondations, les tremblements de terres, les tsunamis, les éruptions volca-niques sont des exemples de phénomènes naturels entraînant des dommages à la fois matérielset humains. Ces catastrophes sont définies comme naturelles en opposition aux catastrophes« man-made » causées par l’homme (AZF, Wall Trade Center, Costa Concordia...).La carte ci-dessous localise les catastrophes naturelles de l’année 2012.

Figure 1.1 : Catastrophes naturelles de l’année 2012

D’un point de vue assurantiel, les catastrophes naturelles sont des sinistres pouvant affecterun grand nombre de polices. L’assurance et la réassurance interviennent en effet dans l’aideà l’indemnisation de ce type de dommages.

7

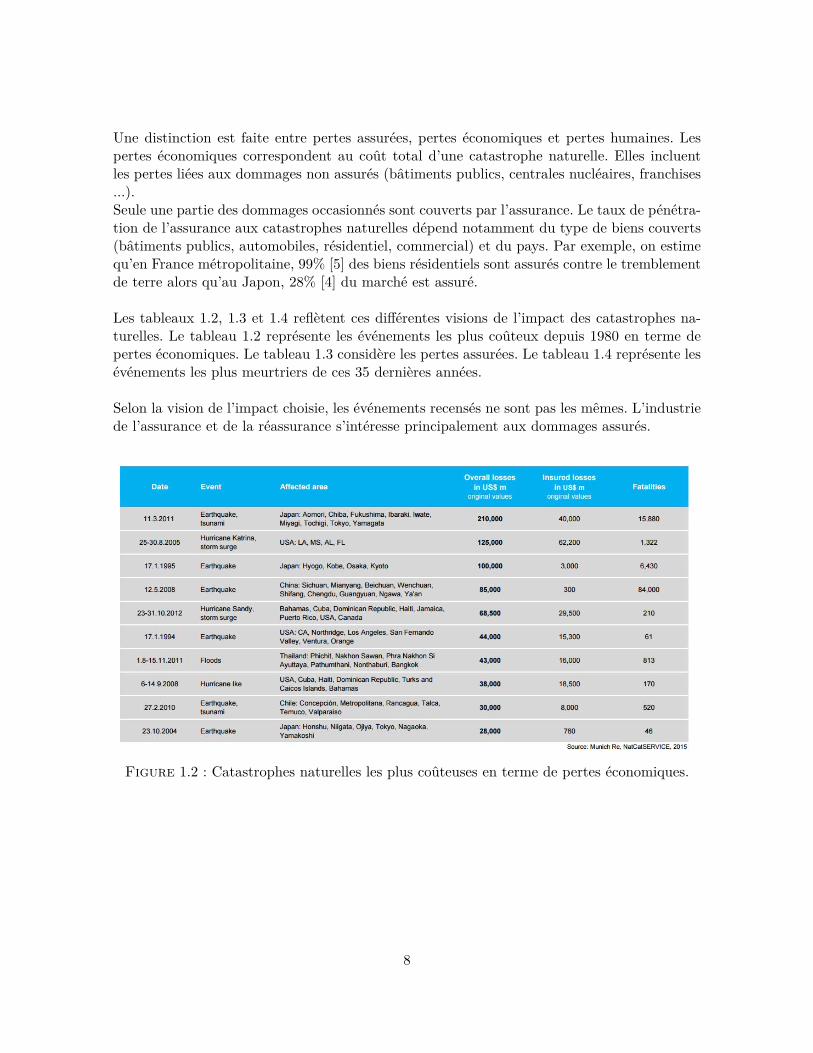

Une distinction est faite entre pertes assurées, pertes économiques et pertes humaines. Lespertes économiques correspondent au coût total d’une catastrophe naturelle. Elles incluentles pertes liées aux dommages non assurés (bâtiments publics, centrales nucléaires, franchises...).Seule une partie des dommages occasionnés sont couverts par l’assurance. Le taux de pénétra-tion de l’assurance aux catastrophes naturelles dépend notamment du type de biens couverts(bâtiments publics, automobiles, résidentiel, commercial) et du pays. Par exemple, on estimequ’en France métropolitaine, 99% [5] des biens résidentiels sont assurés contre le tremblementde terre alors qu’au Japon, 28% [4] du marché est assuré.

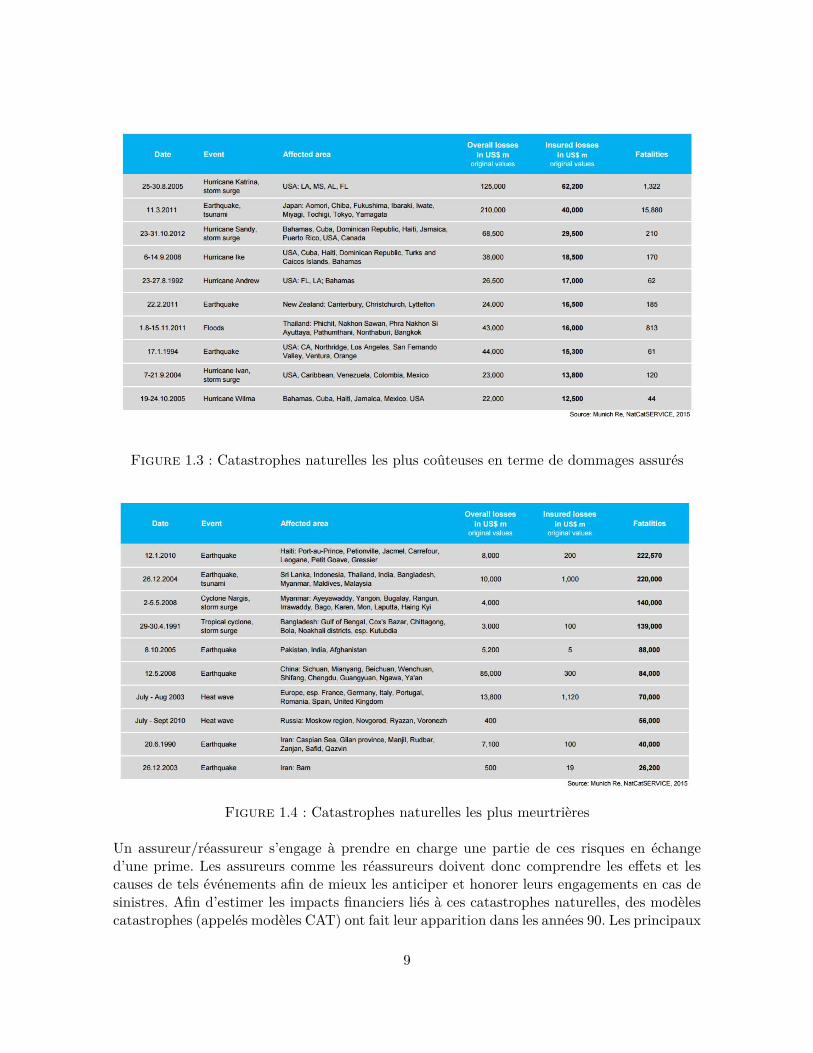

Les tableaux 1.2, 1.3 et 1.4 reflètent ces différentes visions de l’impact des catastrophes na-turelles. Le tableau 1.2 représente les événements les plus coûteux depuis 1980 en terme depertes économiques. Le tableau 1.3 considère les pertes assurées. Le tableau 1.4 représente lesévénements les plus meurtriers de ces 35 dernières années.

Selon la vision de l’impact choisie, les événements recensés ne sont pas les mêmes. L’industriede l’assurance et de la réassurance s’intéresse principalement aux dommages assurés.

Figure 1.2 : Catastrophes naturelles les plus coûteuses en terme de pertes économiques.

8

Figure 1.3 : Catastrophes naturelles les plus coûteuses en terme de dommages assurés

Figure 1.4 : Catastrophes naturelles les plus meurtrières

Un assureur/réassureur s’engage à prendre en charge une partie de ces risques en échanged’une prime. Les assureurs comme les réassureurs doivent donc comprendre les effets et lescauses de tels événements afin de mieux les anticiper et honorer leurs engagements en cas desinistres. Afin d’estimer les impacts financiers liés à ces catastrophes naturelles, des modèlescatastrophes (appelés modèles CAT) ont fait leur apparition dans les années 90. Les principaux

9

modèles CAT sur le marché sont AIR (1987) [1], RMS (1988)[21] et EQE (1994) [6].

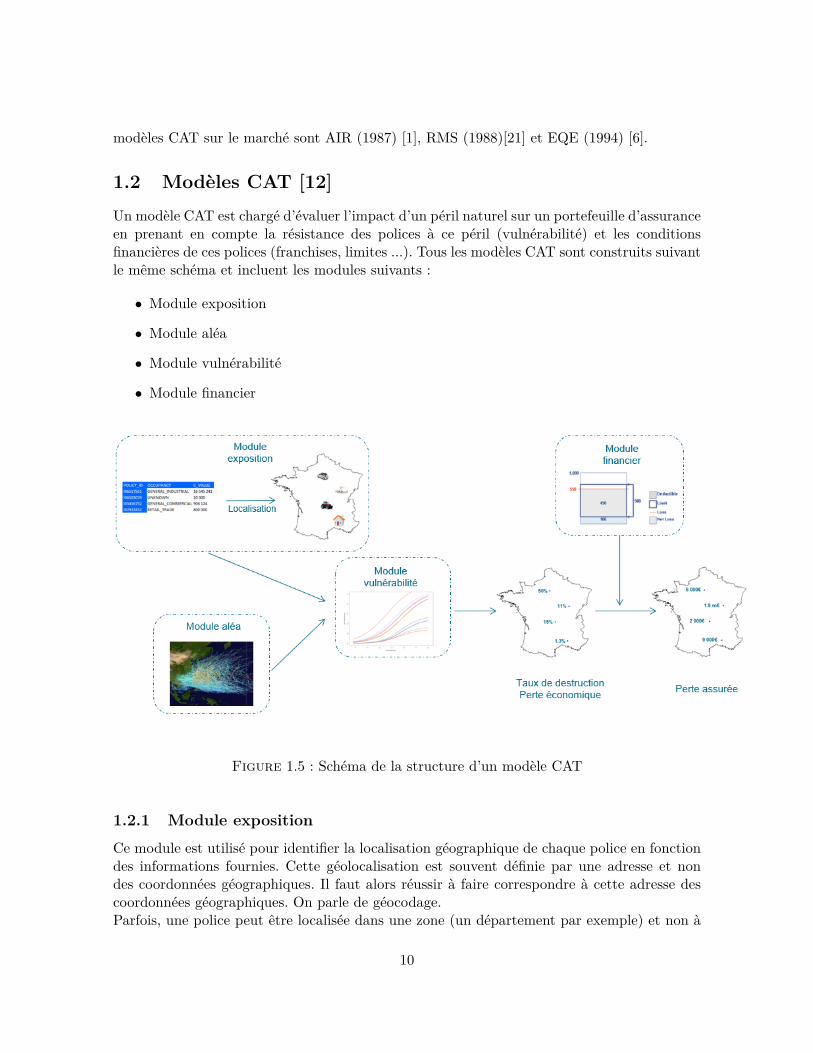

1.2 Modèles CAT [12]Un modèle CAT est chargé d’évaluer l’impact d’un péril naturel sur un portefeuille d’assuranceen prenant en compte la résistance des polices à ce péril (vulnérabilité) et les conditionsfinancières de ces polices (franchises, limites ...). Tous les modèles CAT sont construits suivantle même schéma et incluent les modules suivants :

• Module exposition

• Module aléa

• Module vulnérabilité

• Module financier

Figure 1.5 : Schéma de la structure d’un modèle CAT

1.2.1 Module exposition

Ce module est utilisé pour identifier la localisation géographique de chaque police en fonctiondes informations fournies. Cette géolocalisation est souvent définie par une adresse et nondes coordonnées géographiques. Il faut alors réussir à faire correspondre à cette adresse descoordonnées géographiques. On parle de géocodage.Parfois, une police peut être localisée dans une zone (un département par exemple) et non à

10

un emplacement précis. Le modèle doit alors « désagréger » cette police sur l’ensemble de lazone. A la fin de l’exécution du module exposition, les polices doivent être positionnées avecprécision sur une carte. Leur emplacement aura un impact direct sur l’exposition à l’aléa.

1.2.2 Module aléa

Le module aléa a pour but de déterminer à quelle fréquence et à quelle intensité le risquese matérialise. Ce module doit permettre de générer un catalogue stochastique d’événements.Ce module doit également extrapoler à partir d’un historique de données limité un ensembleplus large d’événements probables. Le module aléa peut être construit à partir de donnéeshistoriques, de modélisation physique ou stochastique1.

1.2.3 Module vulnérabilité

L’analyse de la vulnérabilité consiste en l’estimation des conséquences d’un aléa sur le planéconomique ou humain. Plus précisément, ce module crée des courbes de vulnérabilité reliantune intensité physique (vitesse de vent, mouvement de sol, hauteur d’eau...) à un taux dedestruction en fonction des caractéristiques des biens (type de bâtiments, âge du bâtiment...).Ces fonctions sont croissantes en fonction de l’intensité de l’événement. Elles peuvent êtredéterminées à l’aide d’une expertise ingénierie ou d’une analyse des sinistres historiques. Ce-pendant, deux structures ayant les mêmes caractéristiques et subissant un aléa identique neréagiront pas toujours de la même façon. Il existe donc une incertitude autour de la valeurmoyenne.

Figure 1.6 : Courbe de vulnérabilité et incertitude, RMS

La courbe de vulnérabilité permet ainsi de déterminer un taux de destruction pour une policeà partir de l’intensité de l’aléa.

1Cf Section 1.4

11

1.2.4 Module financier

Ce module transforme une perte brute en une perte nette. La perte nette est obtenue enappliquant à la perte brute les franchises, les limites, les traités de réassurance par risque, lacoassurance... Par exemple, dans le cas où les conditions financières se limitent à l’applicationd’une franchise et d’une limite, l’expression de la perte nette est la suivante :

PerteNette = max(min (PerteBrute − Franchise, Limite) , 0)

La perte nette est la somme qui est à charge de l’assureur. C’est la perte assurée.

1.3 Périls non modélisésCertains périls ne sont pas modélisés par les modèles CAT. Ceci peut s’expliquer par différentesraisons :

• La puissance de calculs nécessaire : Certains risques comme les inondations ou lagrêle doivent être étudiés de façon très précise puisqu’ils varient fortement en fonctionde la localisation (gradient de risque important). La maille d’analyse (en mètres) de cesrisques est d’environ 10m×10m et requière donc des capacités de calcul importantes. Parexemple, simuler les évènement inondations à une maille 10m×10m en Europe nécessitede modéliser les interactions physiques entre 1011 cellules.

• La petite probabilité d’occurrence : Les assureurs et réassureurs attachent peud’importance à certains périls ayant une faible fréquence d’apparition (éruptions volca-niques, impacts de météorite...).

• Exclusion de la feuille de route des modélisateurs : Certains risques ne sont pasencore modélisés par les modèles CAT par faute de temps. Les modélisateurs privilégientcertains périls, notamment pour des raisons commerciales. Par exemple, les modèles detremblements de terre et d’ouragans aux États-Unis ont été les premiers développés.

Ainsi, les inondations au Canada, les tempêtes en Australie, la grêle en Europe, les érup-tions volcaniques, les chutes de météorites... sont des périls peu ou pas modélisés en 2015.L’occurrence d’une de ces catastrophes peut néanmoins avoir des conséquences majeures pourl’industrie de l’assurance.

1.4 Couverture assurantielle des périls non modélisésCertains contrats d’assurance couvrent contre l’occurrence de périls non modéli-sés.

En France, la loi 82-600 du 13 juillet 1982 relative à l’indemnisation des victimes de catas-trophes naturelles introduit la garantie catastrophes naturelles. Voici un extrait de l’article 1de cette loi :

12

Figure 1.7 : Extrait de la loi 82-600 du 13 juillet 1982

Ainsi, cette garantie assure la couverture de tous les périls naturels, qu’ils soient modélisés ounon modélisés.Cependant, la législation autour de la couverture des catastrophes naturelles varie suivant lespays, voir au sein d’un même pays. Aux États-Unis, il existe par exemple des modalités decouverture spécifiques pour les tremblements de terre en Californie.

Les périls couverts dans les contrats de réassurance dépendent de l’écriture du contrat. Selonles contrats, les périls non modélisés peuvent être inclus ou exclus des couvertures. Ci-dessousun exemple de clause de contrat de réassurance.

Figure 1.8 : Extrait d’un contrat de réassurance

Les contrats d’assurance/réassurance évoluent dans le temps ainsi que le montrent les deuxcontrats ci-dessous, les périls concernant les éruptions volcaniques et les chutes de météoritesn’apparaissant qu’en 2015.

13

Figure 1.9 : Évolution des périls couverts dans les contrats de réassurance

1.5 Différentes approches de modélisation du risque

1.5.1 Modélisation basée sur l’historique

1.5.1.1 Approche « burning cost »

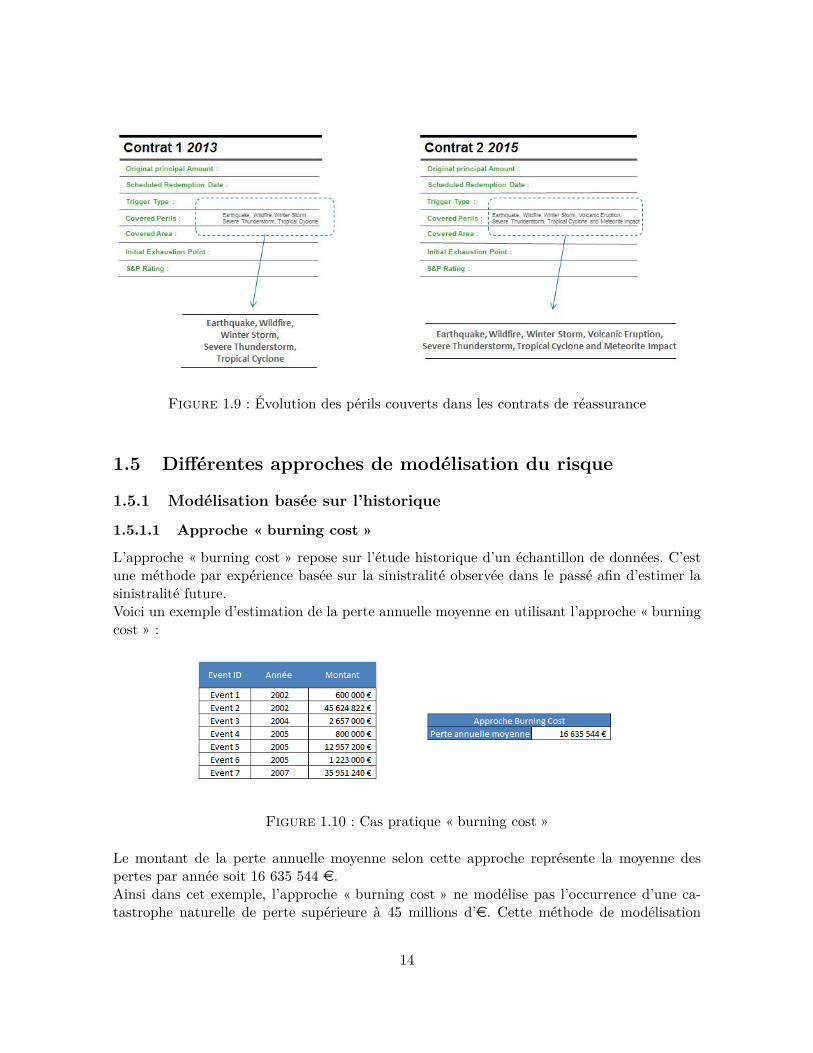

L’approche « burning cost » repose sur l’étude historique d’un échantillon de données. C’estune méthode par expérience basée sur la sinistralité observée dans le passé afin d’estimer lasinistralité future.Voici un exemple d’estimation de la perte annuelle moyenne en utilisant l’approche « burningcost » :

Figure 1.10 : Cas pratique « burning cost »

Le montant de la perte annuelle moyenne selon cette approche représente la moyenne despertes par année soit 16 635 544 e.Ainsi dans cet exemple, l’approche « burning cost » ne modélise pas l’occurrence d’une ca-tastrophe naturelle de perte supérieure à 45 millions d’e. Cette méthode de modélisation

14

purement historique est limitée par les événements antérieurs. Elle ne rend pas compte del’ensemble des scénarios probables.

La modélisation des catastrophes naturelles convient mal à une approche « burning cost » carce type de péril a généralement une faible fréquence et une forte intensité. Il arrive que l’onne dispose pas d’historique de pertes pour ce type de péril.

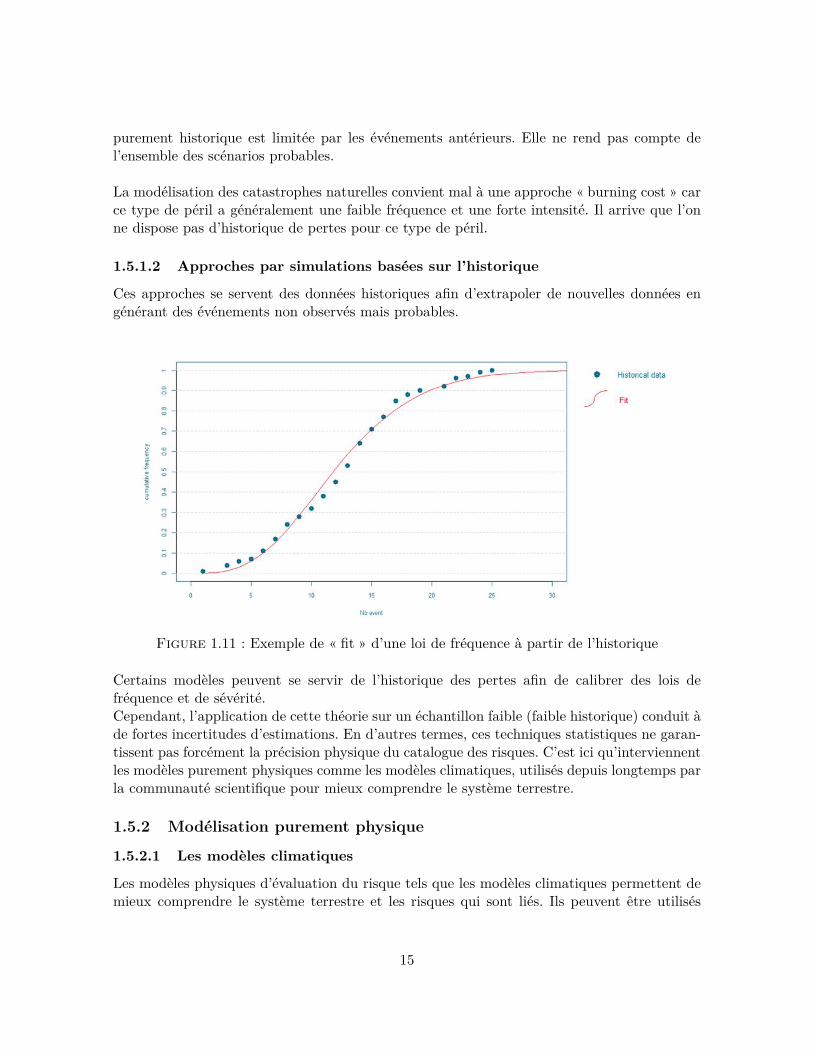

1.5.1.2 Approches par simulations basées sur l’historique

Ces approches se servent des données historiques afin d’extrapoler de nouvelles données engénérant des événements non observés mais probables.

Figure 1.11 : Exemple de « fit » d’une loi de fréquence à partir de l’historique

Certains modèles peuvent se servir de l’historique des pertes afin de calibrer des lois defréquence et de sévérité.Cependant, l’application de cette théorie sur un échantillon faible (faible historique) conduit àde fortes incertitudes d’estimations. En d’autres termes, ces techniques statistiques ne garan-tissent pas forcément la précision physique du catalogue des risques. C’est ici qu’interviennentles modèles purement physiques comme les modèles climatiques, utilisés depuis longtemps parla communauté scientifique pour mieux comprendre le système terrestre.

1.5.2 Modélisation purement physique

1.5.2.1 Les modèles climatiques

Les modèles physiques d’évaluation du risque tels que les modèles climatiques permettent demieux comprendre le système terrestre et les risques qui sont liés. Ils peuvent être utilisés

15

dans l’évaluation des risques naturels en apportant une précision physique.

Ces modèles sont des copies informatiques de la Terre et résolvent les équations qui régissentl’atmosphère et les océans. Leur objectif est de reproduire aussi fidèlement que possible

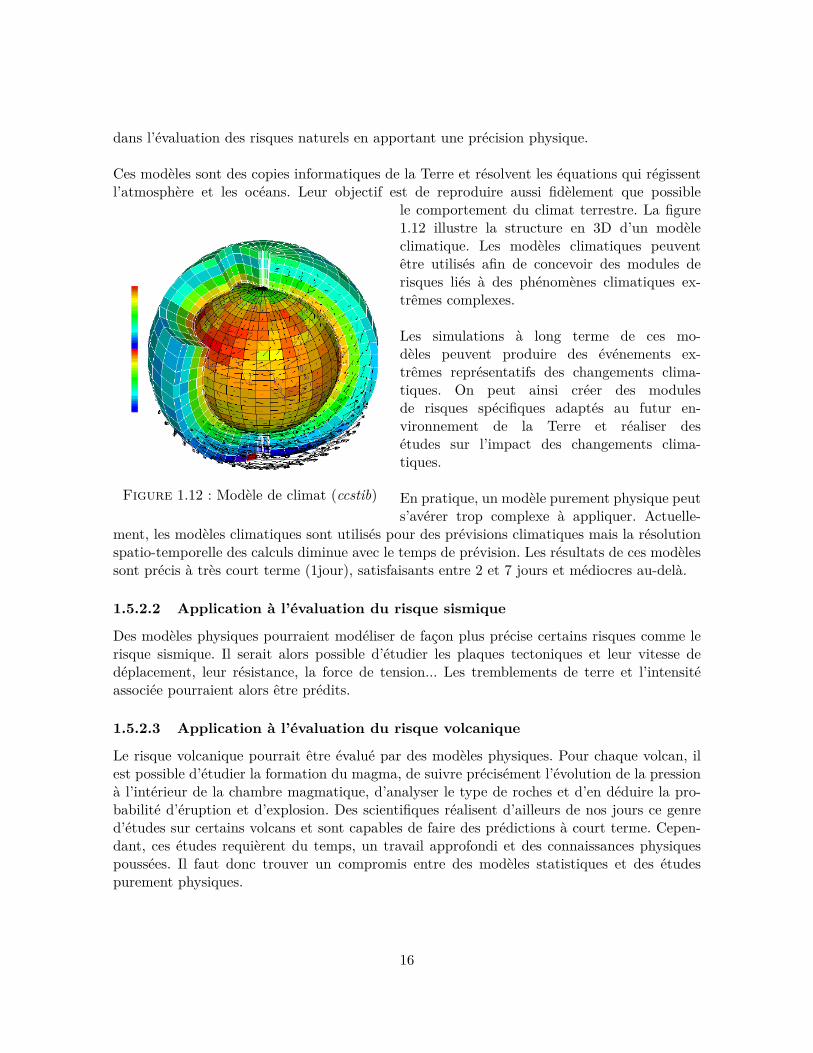

Figure 1.12 : Modèle de climat (ccstib)

le comportement du climat terrestre. La figure1.12 illustre la structure en 3D d’un modèleclimatique. Les modèles climatiques peuventêtre utilisés afin de concevoir des modules derisques liés à des phénomènes climatiques ex-trêmes complexes.

Les simulations à long terme de ces mo-dèles peuvent produire des événements ex-trêmes représentatifs des changements clima-tiques. On peut ainsi créer des modulesde risques spécifiques adaptés au futur en-vironnement de la Terre et réaliser desétudes sur l’impact des changements clima-tiques.

En pratique, un modèle purement physique peuts’avérer trop complexe à appliquer. Actuelle-

ment, les modèles climatiques sont utilisés pour des prévisions climatiques mais la résolutionspatio-temporelle des calculs diminue avec le temps de prévision. Les résultats de ces modèlessont précis à très court terme (1jour), satisfaisants entre 2 et 7 jours et médiocres au-delà.

1.5.2.2 Application à l’évaluation du risque sismique

Des modèles physiques pourraient modéliser de façon plus précise certains risques comme lerisque sismique. Il serait alors possible d’étudier les plaques tectoniques et leur vitesse dedéplacement, leur résistance, la force de tension... Les tremblements de terre et l’intensitéassociée pourraient alors être prédits.

1.5.2.3 Application à l’évaluation du risque volcanique

Le risque volcanique pourrait être évalué par des modèles physiques. Pour chaque volcan, ilest possible d’étudier la formation du magma, de suivre précisément l’évolution de la pressionà l’intérieur de la chambre magmatique, d’analyser le type de roches et d’en déduire la pro-babilité d’éruption et d’explosion. Des scientifiques réalisent d’ailleurs de nos jours ce genred’études sur certains volcans et sont capables de faire des prédictions à court terme. Cepen-dant, ces études requièrent du temps, un travail approfondi et des connaissances physiquespoussées. Il faut donc trouver un compromis entre des modèles statistiques et des étudespurement physiques.

16

1.5.3 Approche hybride

La plupart des modèles CAT ont aujourd’hui une modélisation hybride. C’est un mélangeentre modèles statistiques et caractéristiques physiques.

Prenons l’exemple d’un modèle ouragan Atlantique classique. Une approche basée sur l’histo-rique peut déterminer le lieu de formation ainsi que la trajectoire de l’ouragan en utilisant leslieux de formation historiques et leurs trajectoires. Les caractéristiques physiques permettentensuite de déduire l’empreinte de vent associée par exemple.

Il serait également possible de déterminer les points de formation d’ouragan de manière hy-bride : utiliser les ouragans passés afin d’obtenir des historiques de températures à la surfacede l’eau, des profondeurs d’eau et des cisaillements de vent verticaux. Utiliser les caractéris-tiques physiques afin de créer une fonction de ces différents paramètres pourrait permettre desimuler la création de ce type de phénomène :

17

2 Convergence des lois empiriques

Ce chapitre rappelle les théorèmes et résultats des lois empiriques puis présente une propriétésur la distribution des quantiles empiriques1.

2.1 Inverse généraliséL’inverse généralisé de la fonction de répartition F de X est défini par :

∀p ∈ [0, 1], F−1X (p) = inf{x ∈ R : F (x) ≥ p}

Par convention F (−∞) = limx→−∞

F (x), F (+∞) = 1 et inf∅ = +∞.

On appelle qp = F−1X (p) le quantile d’ordre p de la loi de X.

2.2 Fonction de répartition empiriqueLa fonction de répartition empirique d’un échantillon X1, ..., Xn est définie par

∀x ∈ R, Fn(x) = 1n

n∑i=1

1(Xi≤x).

2.3 Théorème de Glivenko-CantelliSoit X1, ..., Xn une suite de variables aléatoires i.i.d. de fonction de répartition F et soit Fnla fonction de répartition empirique de F . Alors

a) ∀x ∈ R, Fn(x) p.s.−→n→∞

F (x);

b) supx∈R|Fn(x)− F (x)| = ||Fn − F ||∞

p.s.−→n→∞

0

D’après le théorème de Glivenko-Cantelli la fonction de répartition empirique converge presquesûrement vers la fonction de répartition théorique.

1Informations tirées de [30, 3, 7, 8, 13]

18

2.4 Statistique d’ordre

Soit X1, ..., Xn une suite de variables aléatoires indépendantes de même loi. (X(1,n), ..., X(n,n))est la statistique d’ordre obtenue après réarrangement croissant de l’échantillon. On a donc :

X(1,n) ≤ X(2,n) ≤ ... ≤ X(n,n)

avec X(1,n) = min(X1, X2, ..., Xn) et X(n,n) = max(X1, X2, ..., Xn).Ainsi la statistique d’ordre de rang i d’un échantillon correspond à la i-ème plus petite valeur.

2.5 Quantiles empiriquesAvec les notations précédentes, on définit le quantile empirique d’ordre p de l’échantillonX1, ..., Xn noté Qn,p = F−1

n (p) comme étant

Qn,p = limε→0

X([np−ε]+1,n)

={

X(np,n) si np est entierX([np]+1,n) sinon.

où [np] désigne la partie entière de np.

2.6 Convergence quantiles empiriques

Soit p ∈ [0, 1]. Lorsque F est continue strictement croissante, la suite des quantiles empiriquesconverge presque sûrement vers les quantiles théoriques qp. Autrement dit

Qn,pp.s.−→n→∞

qp

2.7 Approximation de la distribution de quantiles empiriquesVoici un résultat sur la convergence des quantiles empiriques qui permet de connaître la vitessede convergence.Soit un échantillon X1, ..., Xn, on a p ∈]0, 1[ et qp le quantile théorique d’ordre p. On supposeque ∀i ∈ {1...n}, Xi possède une densité f continue en qp telle que f(qp) > 0. On se placedans le cas où np est entier. X(k,n) = X(np,n) est la statistique d’ordre de rang k et correspondau quantile empirique d’ordre p pour un nombre de simulation n. On a la convergence en loisuivante :

X(np,n) − qpLoi−→n→∞

N(

0, p(1− p)nf2(qp)

)On en déduit que pour n assez grand,

V ar(X(np,n)) = p(1− p)nf2(qp)

−→n→∞

0

19

2.8 Distribution statistique d’ordreSoit X1, ...Xn un n-échantillon de variables aléatoires indépendantes et identiquement distri-buées de fonction de répartition FX . La fonction de répartition de la k-ème statistique d’ordreest alors :

P(X(k,n) ≤ x)

)= FX(k,n)(x) = P (au moins k des n X sont ≤ x)

=n∑j=k

(n

j

)P(X1 ≤ x)j(1− P(X1 ≤ x))n−j

=n∑j=k

(n

j

)F (x)j(1− F (x))n−j

En dérivant FX(k,n)(x) par rapport à x, la densité suivante est obtenue :

fX(k,n)(x) = k

(n

k

)F (x)k−1(1− F (x))n−kf(x)

2.9 Distribution du quantile empirique de loi uniformeProposition.Soit X1, ..., Xn un n-échantillon de variables aléatoires indépendantes et identiquement distri-buées selon une loi uniforme U [0, 1].On définit k tel que

k ={

[np] si np entier[np] + 1 sinon

Alors, le quantile empirique d’ordre p correspond à la k-ème statistique d’ordre et suit une loiBeta : B(k, n− k + 1)

Démonstration.X1, ..., Xn ∼ U [0, 1].

f(x) ={

1 ∀x ∈ [0, 1]0 sinon.

F (x) =

0 ∀x < 0x ∀x ∈ [0, 1[1 ∀x ≥ 1

20

n=10 000

Tirages

Den

sité

0.997 0.9972 0.9974 0.9976 0.9978 0.998 0.9982 0.9984 0.9986 0.9988 0.999 0.9992 0.9994 0.9996 0.9998 1

020

040

060

080

010

00

n=100 000

Tirages

Den

sité

0.997 0.9972 0.9974 0.9976 0.9978 0.998 0.9982 0.9984 0.9986 0.9988 0.999 0.9992 0.9994 0.9996 0.9998 1

050

015

0025

0035

00

n=10 000 000

Tirages

Den

sité

0.997 0.9972 0.9974 0.9976 0.9978 0.998 0.9982 0.9984 0.9986 0.9988 0.999 0.9992 0.9994 0.9996 0.9998 1

010

000

2000

030

000

4000

0

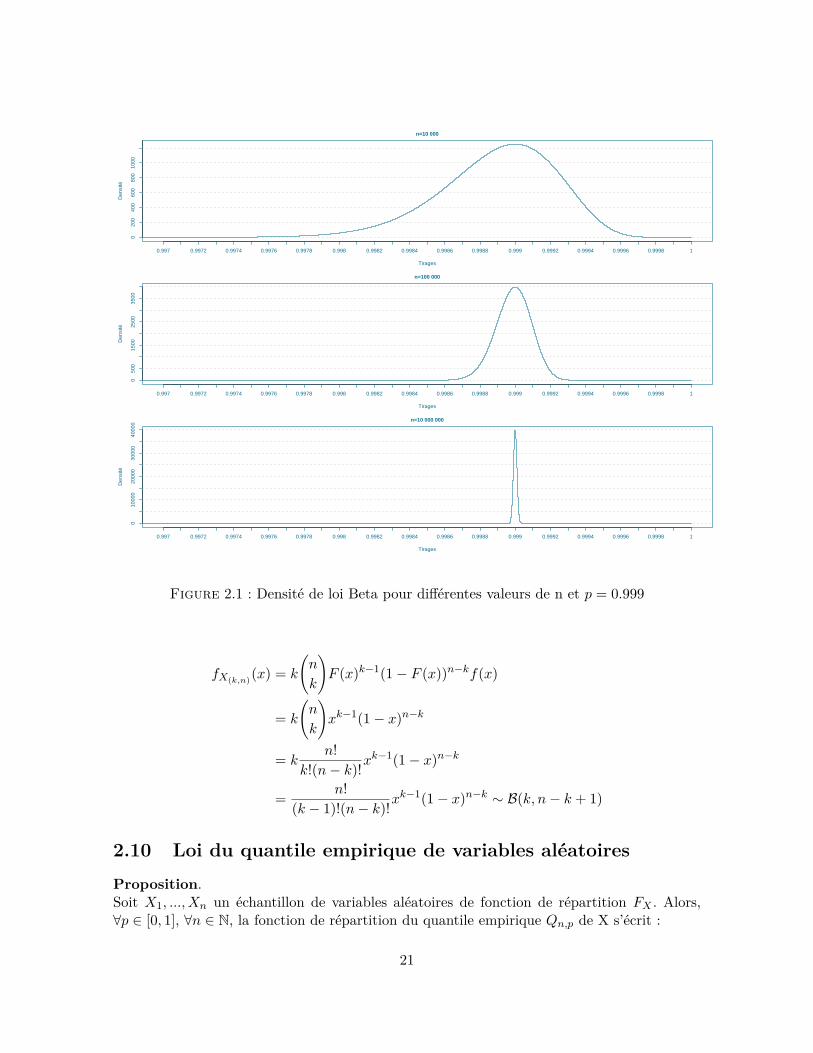

Figure 2.1 : Densité de loi Beta pour différentes valeurs de n et p = 0.999

fX(k,n)(x) = k

(n

k

)F (x)k−1(1− F (x))n−kf(x)

= k

(n

k

)xk−1(1− x)n−k

= kn!

k!(n− k)!xk−1(1− x)n−k

= n!(k − 1)!(n− k)!x

k−1(1− x)n−k ∼ B(k, n− k + 1)

2.10 Loi du quantile empirique de variables aléatoiresProposition.Soit X1, ..., Xn un échantillon de variables aléatoires de fonction de répartition FX . Alors,∀p ∈ [0, 1], ∀n ∈ N, la fonction de répartition du quantile empirique Qn,p de X s’écrit :

21

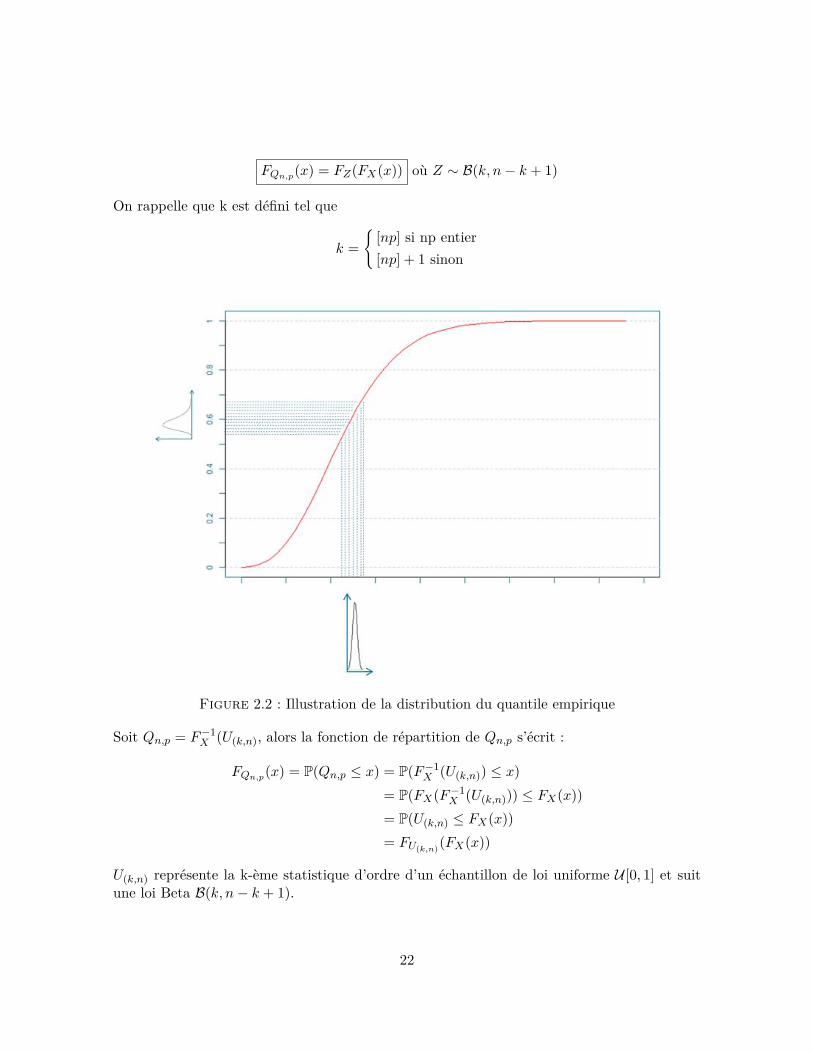

FQn,p(x) = FZ(FX(x)) où Z ∼ B(k, n− k + 1)

On rappelle que k est défini tel que

k ={

[np] si np entier[np] + 1 sinon

Figure 2.2 : Illustration de la distribution du quantile empirique

Soit Qn,p = F−1X (U(k,n), alors la fonction de répartition de Qn,p s’écrit :

FQn,p(x) = P(Qn,p ≤ x) = P(F−1X (U(k,n)) ≤ x)

= P(FX(F−1X (U(k,n))) ≤ FX(x))

= P(U(k,n) ≤ FX(x))= FU(k,n)(FX(x))

U(k,n) représente la k-ème statistique d’ordre d’un échantillon de loi uniforme U [0, 1] et suitune loi Beta B(k, n− k + 1).

22

La distribution du quantile empirique s’obtient par composition de la fonction de répartitiond’une loi Beta correctement paramétrée (en fonction du nombre d’années de simulation n etde l’ordre du quantile) et de la fonction de répartition de X. En dérivant FQn,p , l’expressionsuivante de la densité fQn,p est obtenue :

fQn,p(x) = F ′U(k,n)(FX(x))× F ′X(x)

= fU(k,n)(FX(x))× fX(x)

23

3 Modèle d’éruption volcanique

Après une description du phénomène physique et des exemples historiques, l’objectif de cettepartie est la modélisation d’éruptions volcaniques.

3.1 Description du risqueLe nombre exact de volcans dans le monde est inconnu. Environ 1 500 volcans sont connuspour avoir été actifs au cours des 10 000 dernières années. On observe en moyenne 50 à 70éruptions dans le monde chaque année. Les informations ci-après sont tirées de [22, 25, 28].

3.1.1 Origine

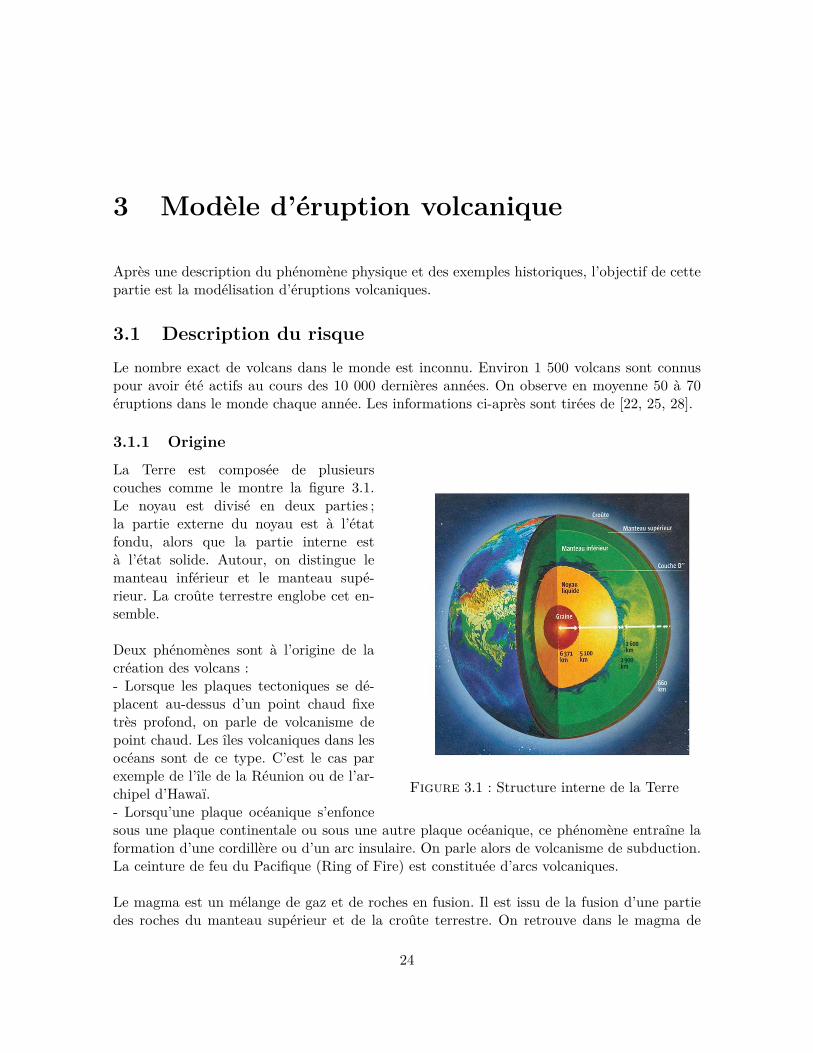

Figure 3.1 : Structure interne de la Terre

La Terre est composée de plusieurscouches comme le montre la figure 3.1.Le noyau est divisé en deux parties ;la partie externe du noyau est à l’étatfondu, alors que la partie interne està l’état solide. Autour, on distingue lemanteau inférieur et le manteau supé-rieur. La croûte terrestre englobe cet en-semble.

Deux phénomènes sont à l’origine de lacréation des volcans :- Lorsque les plaques tectoniques se dé-placent au-dessus d’un point chaud fixetrès profond, on parle de volcanisme depoint chaud. Les îles volcaniques dans lesocéans sont de ce type. C’est le cas parexemple de l’île de la Réunion ou de l’ar-chipel d’Hawaï.- Lorsqu’une plaque océanique s’enfoncesous une plaque continentale ou sous une autre plaque océanique, ce phénomène entraîne laformation d’une cordillère ou d’un arc insulaire. On parle alors de volcanisme de subduction.La ceinture de feu du Pacifique (Ring of Fire) est constituée d’arcs volcaniques.

Le magma est un mélange de gaz et de roches en fusion. Il est issu de la fusion d’une partiedes roches du manteau supérieur et de la croûte terrestre. On retrouve dans le magma de

24

la vapeur d’eau, du dioxyde de carbone et du dioxyde de soufre. La viscosité du magmadépend de sa température, de sa teneur en eau, de sa teneur en gaz, de son acidité et de laprésence de sodium, calcium, magnésium et de fer. L’acidité dépend de sa teneur en silice. Unmagma acide a une viscosité élevée, il est riche en silice (plus de 66%). L’évolution du magmaest différente en fonction de sa composition et de sa localisation. On différencie le magmabasaltique, andésitique et rhyolitique. Le magma tend à remonter à la surface puisqu’il estmoins dense que les roches qui l’entourent (la densité du manteau est de 3.4 et celle du magmade 2.9). Lors de sa remontée, il peut s’accumuler à certains endroits appelés les chambresmagmatiques. Lors d’une éruption, le magma remonte de la chambre magmatique à la surfacepar la cheminée volcanique.

3.1.2 Formation et composition

Figure 3.2 : Schéma d’un volcan

Il y a deux grandes catégories d’éruptions :les éruptions effusives et les éruptions explo-sives :

- Les volcans effusifs résultent du phénomènede point chaud. Le magma des éruptions effu-sives peut atteindre 1 200◦) et est plutôt fluide.Il contient peu de silice (environ 45%). Quandune éruption survient, le magma sort aisémentet produit ainsi des coulées de laves relativementcalmes. Le magma fluide engendre des roches basal-tiques.

- Les volcans explosifs sont la conséquence d’unphénomène de subduction. Le magma des éruptions explosives est moins chaud (800◦) maisplus visqueux. Ce type de magma contient beaucoup de silice (70%). Lorsque le magmaremonte dans la cheminée, un dôme se crée et la pression à l’intérieur du volcan augmentejusqu’à ce qu’une explosion ait lieu. Le magma des volcans explosifs engendre des rochesvolcaniques de type andésites.

25

3.1.3 Impact

3.1.3.1 Effets des éruptions

- Les coulées de lave sont des cou-lées de roche en fusion (1000◦).Elles détruisent tout sur leur passagemais avancent lentement (environ 100m/h). Elles sont caractéristiques deséruptions effusives.- Les coulées de nuées ardentes (oupyroclastiques) sont des nuages degaz et de tephra se déplaçant à trèsgrande vitesse (200 à 600 km/h) et dehaute température (100◦-500◦). Le te-phra est un mélange de particules deroches et de cendres.- Phénomènes supplémentaires : Lescoulées de lahars, mélange d’eau etde débris de roches s’ajoutent parfoisà l’éruption. Elles peuvent s’apparen-ter à des coulées de boue. De plus,une éruption volcanique peut être àl’origine d’un séisme ou, si elle se pro-duit dans la mer et proche des côtes,à l’origine d’un tsunami. Figure 3.3 : Éruption du Lascar, Chili (1993)

3.1.3.2 Exemples de dégâts historiques

Ce paragraphe présente quelques exemples d’éruptions historiques et leurs impacts :

• L’éruption du Mont Pinatubo, Philippines (1991)

Elle est l’éruption de VEI 61 la plus récente et éjecta 10 km3 de magma. Environ 17 Mt deSO2 furent injectés dans la stratosphère. Le nuage de cendres recouvrit plus de 300 000 km2.400 km2 de terres furent totalement brûlées par les lahars. 2 000 km2 furent recouverts de10cm de cendres et 120 000 km2 d’au moins 10mm. Cette éruption eut un impact sur lestempératures mondiales avec un refroidissement global de 0.6◦dans l’hémisphère Nord.

1Le VEI mesure l’intensité de l’explosion. Pour une description détaillée du VEI, se référer à l’Annexe 1

26

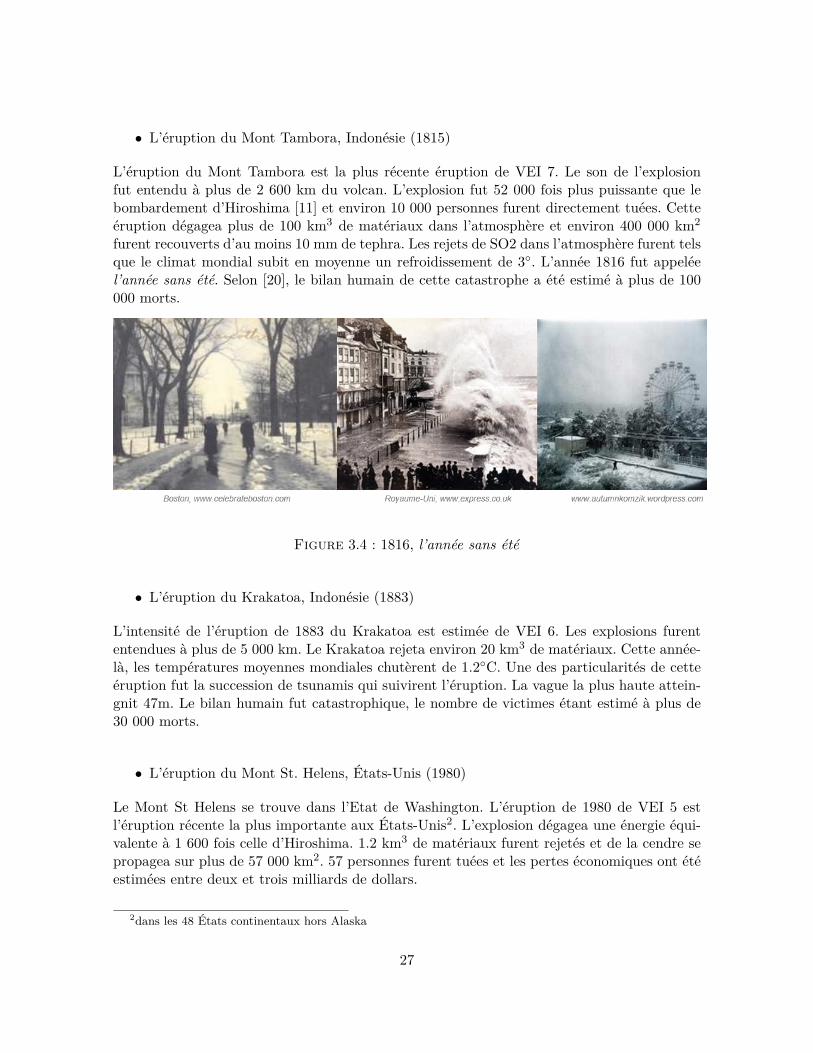

• L’éruption du Mont Tambora, Indonésie (1815)

L’éruption du Mont Tambora est la plus récente éruption de VEI 7. Le son de l’explosionfut entendu à plus de 2 600 km du volcan. L’explosion fut 52 000 fois plus puissante que lebombardement d’Hiroshima [11] et environ 10 000 personnes furent directement tuées. Cetteéruption dégagea plus de 100 km3 de matériaux dans l’atmosphère et environ 400 000 km2

furent recouverts d’au moins 10 mm de tephra. Les rejets de SO2 dans l’atmosphère furent telsque le climat mondial subit en moyenne un refroidissement de 3◦. L’année 1816 fut appeléel’année sans été. Selon [20], le bilan humain de cette catastrophe a été estimé à plus de 100000 morts.

Figure 3.4 : 1816, l’année sans été

• L’éruption du Krakatoa, Indonésie (1883)

L’intensité de l’éruption de 1883 du Krakatoa est estimée de VEI 6. Les explosions furententendues à plus de 5 000 km. Le Krakatoa rejeta environ 20 km3 de matériaux. Cette année-là, les températures moyennes mondiales chutèrent de 1.2◦C. Une des particularités de cetteéruption fut la succession de tsunamis qui suivirent l’éruption. La vague la plus haute attein-gnit 47m. Le bilan humain fut catastrophique, le nombre de victimes étant estimé à plus de30 000 morts.

• L’éruption du Mont St. Helens, États-Unis (1980)

Le Mont St Helens se trouve dans l’Etat de Washington. L’éruption de 1980 de VEI 5 estl’éruption récente la plus importante aux États-Unis2. L’explosion dégagea une énergie équi-valente à 1 600 fois celle d’Hiroshima. 1.2 km3 de matériaux furent rejetés et de la cendre sepropagea sur plus de 57 000 km2. 57 personnes furent tuées et les pertes économiques ont étéestimées entre deux et trois milliards de dollars.

2dans les 48 États continentaux hors Alaska

27

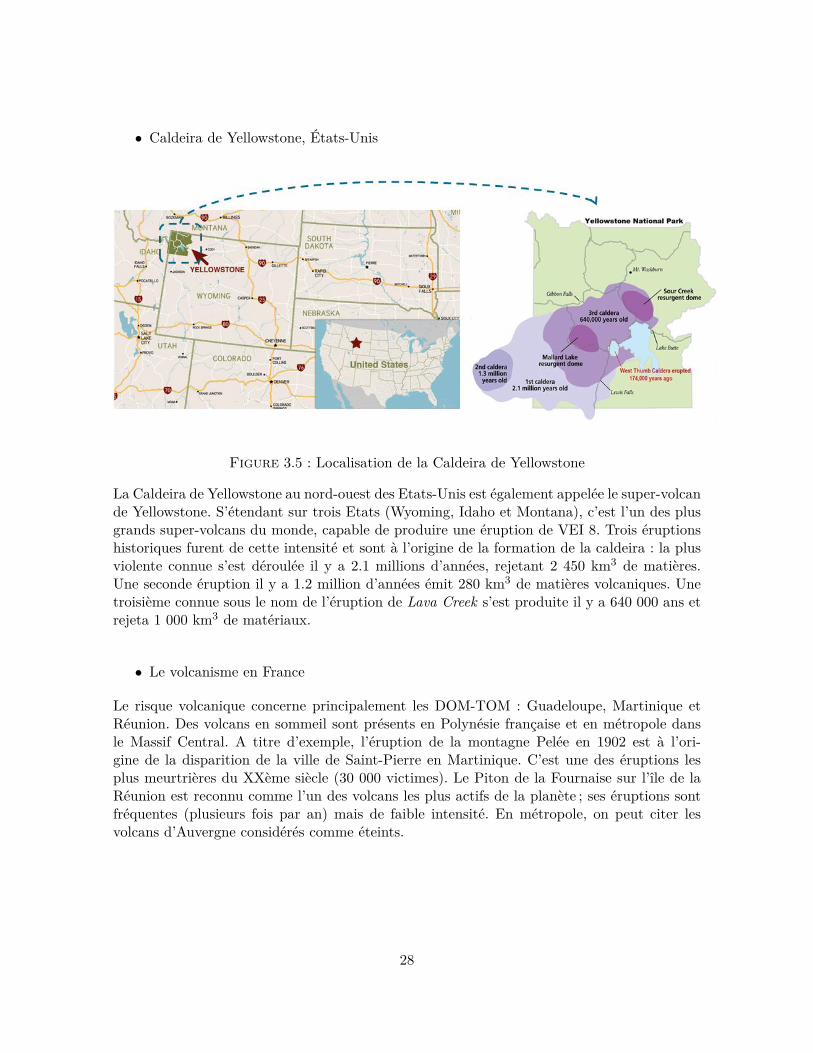

• Caldeira de Yellowstone, États-Unis

Figure 3.5 : Localisation de la Caldeira de Yellowstone

La Caldeira de Yellowstone au nord-ouest des Etats-Unis est également appelée le super-volcande Yellowstone. S’étendant sur trois Etats (Wyoming, Idaho et Montana), c’est l’un des plusgrands super-volcans du monde, capable de produire une éruption de VEI 8. Trois éruptionshistoriques furent de cette intensité et sont à l’origine de la formation de la caldeira : la plusviolente connue s’est déroulée il y a 2.1 millions d’années, rejetant 2 450 km3 de matières.Une seconde éruption il y a 1.2 million d’années émit 280 km3 de matières volcaniques. Unetroisième connue sous le nom de l’éruption de Lava Creek s’est produite il y a 640 000 ans etrejeta 1 000 km3 de matériaux.

• Le volcanisme en France

Le risque volcanique concerne principalement les DOM-TOM : Guadeloupe, Martinique etRéunion. Des volcans en sommeil sont présents en Polynésie française et en métropole dansle Massif Central. A titre d’exemple, l’éruption de la montagne Pelée en 1902 est à l’ori-gine de la disparition de la ville de Saint-Pierre en Martinique. C’est une des éruptions lesplus meurtrières du XXème siècle (30 000 victimes). Le Piton de la Fournaise sur l’île de laRéunion est reconnu comme l’un des volcans les plus actifs de la planète ; ses éruptions sontfréquentes (plusieurs fois par an) mais de faible intensité. En métropole, on peut citer lesvolcans d’Auvergne considérés comme éteints.

28

3.2 ModélisationCette partie a pour objectif d’évaluer le risque volcanique en modélisant les éruptions les plusdestructrices (VEI ≥ 6). Les étapes de la modélisation sont similaires à celles des modèlesCAT. Après avoir créé la base de données, les taux de destruction seront déterminés dansle module vulnérabilité. Le module aléa associera la probabilité d’occurrence d’une éruptionextrême à un aléa géographique. Le module exposition utilisera la densité de population ainsique le PIB par habitant pour finalement pouvoir estimer les pertes associées.

3.2.1 Étapes préliminaires

3.2.1.1 Création de la base de données

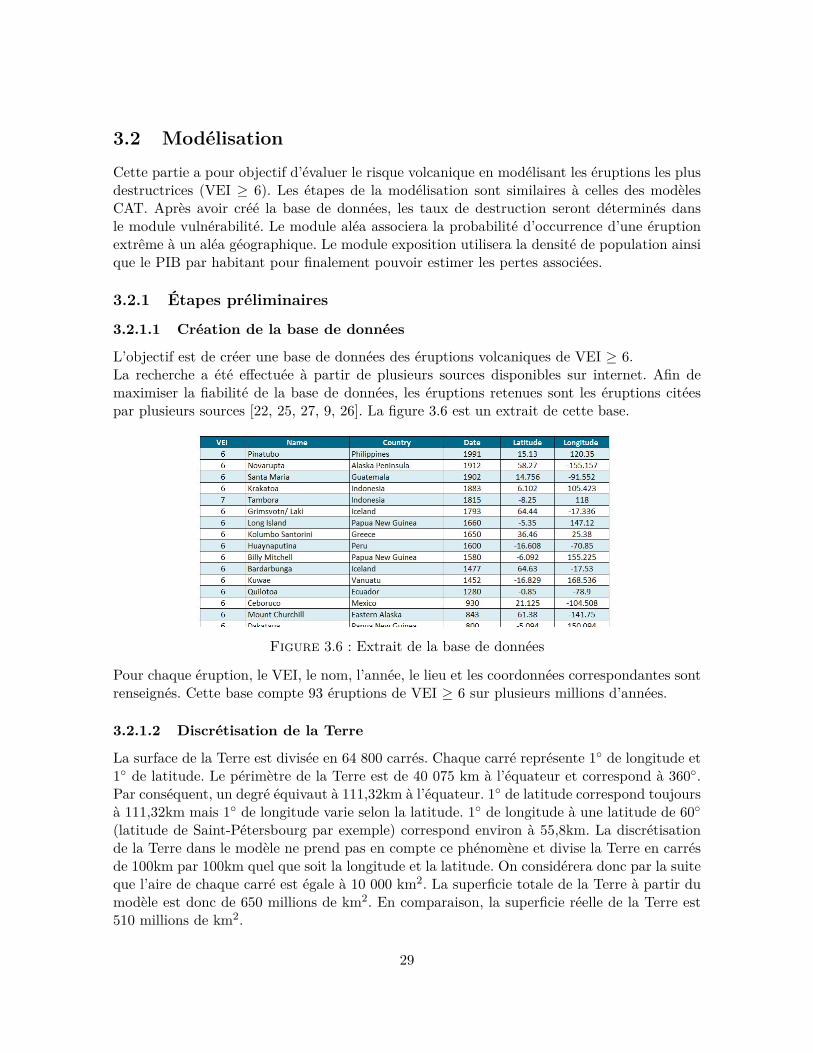

L’objectif est de créer une base de données des éruptions volcaniques de VEI ≥ 6.La recherche a été effectuée à partir de plusieurs sources disponibles sur internet. Afin demaximiser la fiabilité de la base de données, les éruptions retenues sont les éruptions citéespar plusieurs sources [22, 25, 27, 9, 26]. La figure 3.6 est un extrait de cette base.

Figure 3.6 : Extrait de la base de données

Pour chaque éruption, le VEI, le nom, l’année, le lieu et les coordonnées correspondantes sontrenseignés. Cette base compte 93 éruptions de VEI ≥ 6 sur plusieurs millions d’années.

3.2.1.2 Discrétisation de la Terre

La surface de la Terre est divisée en 64 800 carrés. Chaque carré représente 1◦ de longitude et1◦ de latitude. Le périmètre de la Terre est de 40 075 km à l’équateur et correspond à 360◦.Par conséquent, un degré équivaut à 111,32km à l’équateur. 1◦ de latitude correspond toujoursà 111,32km mais 1◦ de longitude varie selon la latitude. 1◦ de longitude à une latitude de 60◦(latitude de Saint-Pétersbourg par exemple) correspond environ à 55,8km. La discrétisationde la Terre dans le modèle ne prend pas en compte ce phénomène et divise la Terre en carrésde 100km par 100km quel que soit la longitude et la latitude. On considérera donc par la suiteque l’aire de chaque carré est égale à 10 000 km2. La superficie totale de la Terre à partir dumodèle est donc de 650 millions de km2. En comparaison, la superficie réelle de la Terre est510 millions de km2.

29

3.2.1.3 Détection des pays

Il faut associer chaque carré à un pays. Pour ce faire, on teste tout d’abord si le centre dechaque cellule correspond à un pays. Pour tous les carrés dont le centre n’appartient à aucunpays, on procède au même test en considérant cette fois-ci le coin Nord-Ouest du carré. Ainside suite pour les trois autres coins du carré. A la fin de ces tests, tous les carrés ayant au moinsune portion dans un pays sont rattachés à ce pays. La figure 3.7 illustre cette méthodologie.

Figure 3.7 : Illustration de la méthodologie de détection des pays

Cette méthode teste si chaque carré est dans un pays ou non. Cependant, lorsqu’un pays estpartiellement dans le carré, toute l’aire du carré est identifiée comme faisant partie de ce pays.C’est le cas dans l’illustration ci-dessus avec la France. Une approximation de la superficie estdonc introduite par cette méthode.Voici une comparaison entre la superficie réelle et celle estimée pour certain pays.

Figure 3.8 : Comparaison de la superficie de certains pays

Ce phénomène sera amplifié pour les formes de pays non régulières ainsi que pour les îles. Autotal, 23866 carrés sur 64800 sont rattachés à un pays. Ceci équivaut à 36% de la planète, unnombre supérieur à la proportion réelle connue qui est de 29%.

3.2.2 Module vulnérabilité

Ce module a pour but d’estimer le taux de destruction lié à une éruption volcanique de VEIélevé. La destruction est estimée en étudiant les dégâts des éruptions historiques de VEI≥ 6.

30

L’éruption du Mont Tambora en 1815, de VEI 7, dégagea environ 100km3 de matières. Desdépôts de cendres volcaniques d’au moins un mètre furent enregistrés dans un rayon de 75kmautour du volcan.

Figure 3.9 : Destruction estimée de l’éruption du Mont Tambora (1815)

L’éruption du Pinatubo en 1991, de VEI 6, dégagea environ 10km3 de matériaux dans l’at-mosphère. Les 2 000 km2 alentour furent recouverts d’au moins 10 cm de cendres. Deux basesmilitaires américaines qui se trouvaient dans la région ont été sévèrement endommagées. Ellesétaient situées respectivement à 75 km SO et 25 km E de l’éruption.

31

Figure 3.10 : Destruction estimée du Pinatubo (1991)

Figure 3.11 : Schéma de matrice de des-truction

D’après ces informations historiques, on suppo-sera par la suite que le taux de destruction d’uneéruption volcanique de VEI élevé est de 40%dans un rayon de 50 km autour du volcan. Les100 km supplémentaires alentour seront suppo-sés partiellement détruits (1%). La figure 3.11schématise la matrice de destruction correspon-dante.

La perte totale en chaque carré sera calculée commela somme des pertes des carrés endommagés, enutilisant la matrice de destruction.

32

3.2.3 Module aléa

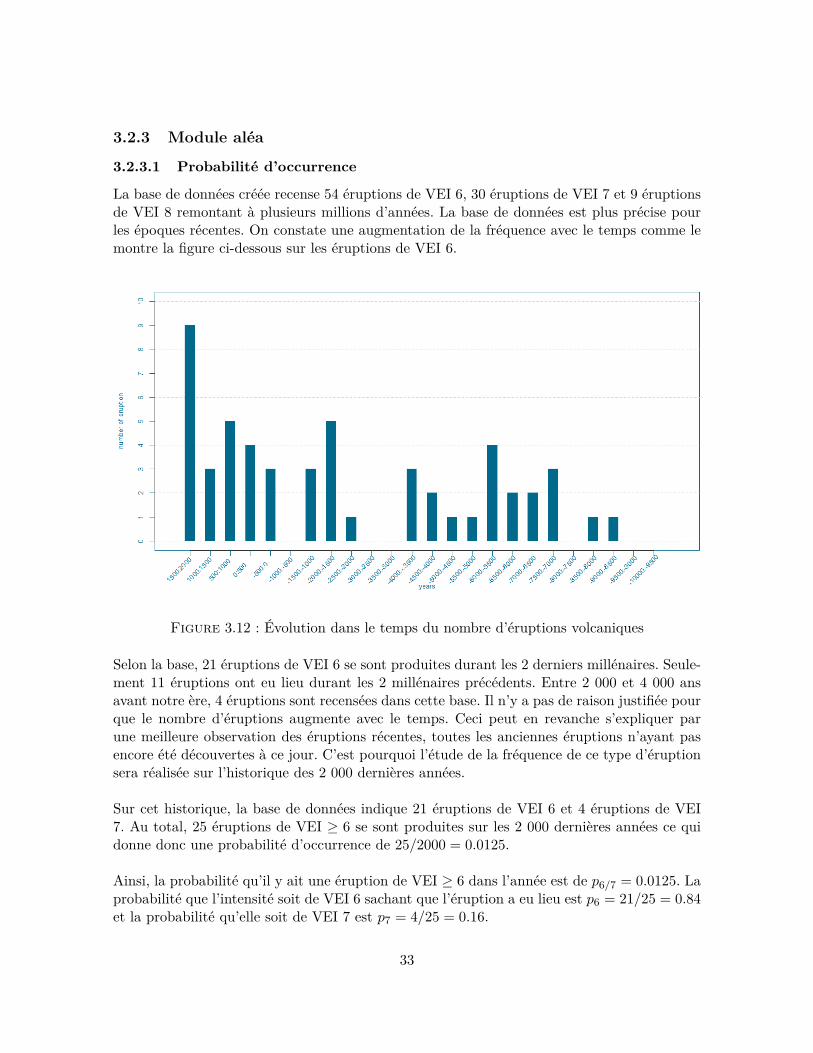

3.2.3.1 Probabilité d’occurrence

La base de données créée recense 54 éruptions de VEI 6, 30 éruptions de VEI 7 et 9 éruptionsde VEI 8 remontant à plusieurs millions d’années. La base de données est plus précise pourles époques récentes. On constate une augmentation de la fréquence avec le temps comme lemontre la figure ci-dessous sur les éruptions de VEI 6.

Figure 3.12 : Évolution dans le temps du nombre d’éruptions volcaniques

Selon la base, 21 éruptions de VEI 6 se sont produites durant les 2 derniers millénaires. Seule-ment 11 éruptions ont eu lieu durant les 2 millénaires précédents. Entre 2 000 et 4 000 ansavant notre ère, 4 éruptions sont recensées dans cette base. Il n’y a pas de raison justifiée pourque le nombre d’éruptions augmente avec le temps. Ceci peut en revanche s’expliquer parune meilleure observation des éruptions récentes, toutes les anciennes éruptions n’ayant pasencore été découvertes à ce jour. C’est pourquoi l’étude de la fréquence de ce type d’éruptionsera réalisée sur l’historique des 2 000 dernières années.

Sur cet historique, la base de données indique 21 éruptions de VEI 6 et 4 éruptions de VEI7. Au total, 25 éruptions de VEI ≥ 6 se sont produites sur les 2 000 dernières années ce quidonne donc une probabilité d’occurrence de 25/2000 = 0.0125.

Ainsi, la probabilité qu’il y ait une éruption de VEI ≥ 6 dans l’année est de p6/7 = 0.0125. Laprobabilité que l’intensité soit de VEI 6 sachant que l’éruption a eu lieu est p6 = 21/25 = 0.84et la probabilité qu’elle soit de VEI 7 est p7 = 4/25 = 0.16.

33

Par la suite, on ne fera pas de distinction entre la destruction d’un VEI 6 et d’un VEI 7 :on supposera donc que la probabilité d’occurrence d’une éruption de VEI élevé est 0.0125en appliquant la matrice de destruction déterminée dans le module vulnérabilité (mélange deVEI 6 et de VEI 7).

3.2.3.2 Aléa géographique

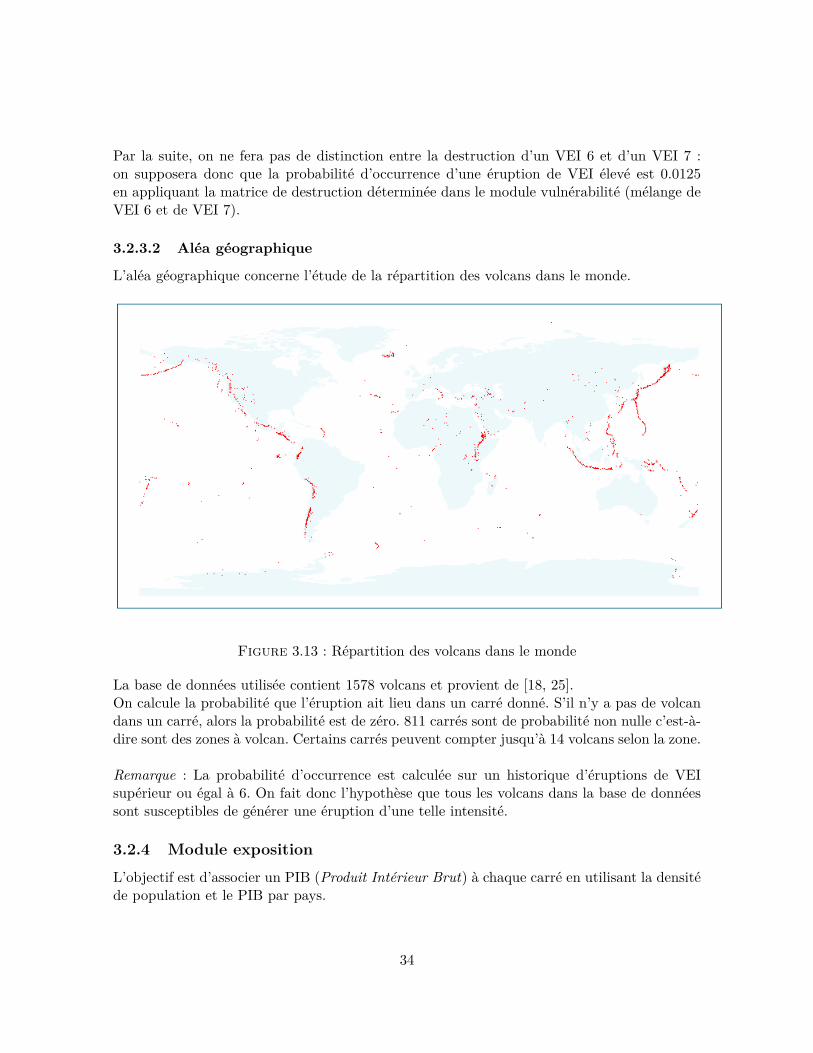

L’aléa géographique concerne l’étude de la répartition des volcans dans le monde.

Figure 3.13 : Répartition des volcans dans le monde

La base de données utilisée contient 1578 volcans et provient de [18, 25].On calcule la probabilité que l’éruption ait lieu dans un carré donné. S’il n’y a pas de volcandans un carré, alors la probabilité est de zéro. 811 carrés sont de probabilité non nulle c’est-à-dire sont des zones à volcan. Certains carrés peuvent compter jusqu’à 14 volcans selon la zone.

Remarque : La probabilité d’occurrence est calculée sur un historique d’éruptions de VEIsupérieur ou égal à 6. On fait donc l’hypothèse que tous les volcans dans la base de donnéessont susceptibles de générer une éruption d’une telle intensité.

3.2.4 Module exposition

L’objectif est d’associer un PIB (Produit Intérieur Brut) à chaque carré en utilisant la densitéde population et le PIB par pays.

34

3.2.4.1 Étude sur la densité de population

La base de données pour la densité de population utilisée est tirée de la NASA [16]. C’est unformat « raster » de résolution 1◦. Il faut étendre le « raster » au même format que celui desprobabilités d’éruption et ainsi obtenir 64800 cellules. Le nombre d’habitants par carré estobtenu en multipliant chaque cellule de densité par l’aire de chaque carré soit 10 000 km2.

La méthode de discrétisation de la Terre entraîne une approximation du nombre d’habitants.La population mondiale estimée est de 9 694 328 737 habitants pour une population mondialeréelle d’environ 7 330 675 000.

3.2.4.2 Étude du PIB par habitant

Rappelons que le PIB est un indicateur économique de la richesse produite par année dansun pays donné. Le PIB par habitant mesure le niveau de vie des habitants d’un pays.

La base de données utilisée provient de la banque mondiale [24]. Elle indique les PIB par pays.

En superposant le « raster » de détection des pays et celui du PIB par pays, on obtient le PIBpar habitant pour chaque cellule du « raster ». On peut ainsi en déduire le PIB de chaquecarré en multipliant le PIB par habitant par le nombre d’habitants dans chaque carré. Larichesse de chaque carré sera supposée par la suite égale au PIB par carré.

Le PIB obtenu est une approximation. La figure ci-dessous compare le PIB par pays issu denos approximations au PIB par pays issu de la base de données pour certains pays.

Figure 3.14 : Comparaison du PIB de certains pays

Les PIB estimés sont tous supérieurs aux réels. Ceci est lié à la surestimation de la superficiedes pays.

Ce module permet ainsi d’estimer le coût de chaque carré. Le taux de destruction du modulevulnérabilité pourra être appliqué sur ces coûts.

35

3.3 Approche exacte du modèle 1

3.3.1 Principes et hypothèses du modèle

Il ne peut y avoir qu’une éruption dans l’année avec probabilité d’occurrence p. La probabilitéd’occurrence pour une éruption de VEI ≥ 6 est p = 0.0125. On rappelle qu’aucune distinctionn’est faite sur les pertes engendrées par des éruptions de VEI 6 ou 7. La matrice de destructionconsidérée est celle présentée dans le module vulnérabilité de la section précédente. Le modèles’écrit :

X ={C si I = 10 si I = 0

X est une variable aléatoire représentant la perte annuelle.I est une variable aléatoire de Bernoulli représentant l’occurrence d’une éruption dans l’année.I ∼ Bern(p) avec p = 0.0125.C représente la loi de coût lorsqu’une éruption survient. C dépend de la localisation desvolcans3.I supposé ⊥⊥ C.

3.3.2 Fonction de répartition

La fonction de répartition globale des pertes annuelles à l’échelle mondiale s’écrit en fonctionde la fonction de répartition de la loi de coût. Cette fonction de répartition peut s’écriresimplement. En effet,

P(X ≤ x) = P(X ≤ x|I = 1)P(I = 1) + P(X ≤ x|I = 0)P(I = 0)= p× P(C ≤ x) + (1− p)= p× FC(x) + (1− p)

p est la probabilité annuelle d’occurrence d’une éruption de VEI ≥ 6.C est la loi de coût lorsqu’une éruption a lieu.FC(x) représente la fonction de répartition de la loi de coût.

FC(x) = P (C ≤ x) =64800∑j=1

P(Cj ≤ x|J = j) ∗ P(J = j)

Il y a 64800 lieux d’éruptions possibles.Cj représente le coût lorsque l’éruption survient dans le carré j. J est donc à valeurs dans{1, ..., 64800} et P(J = j) = pj est la probabilité que l’éruption ait lieu dans le carré j.

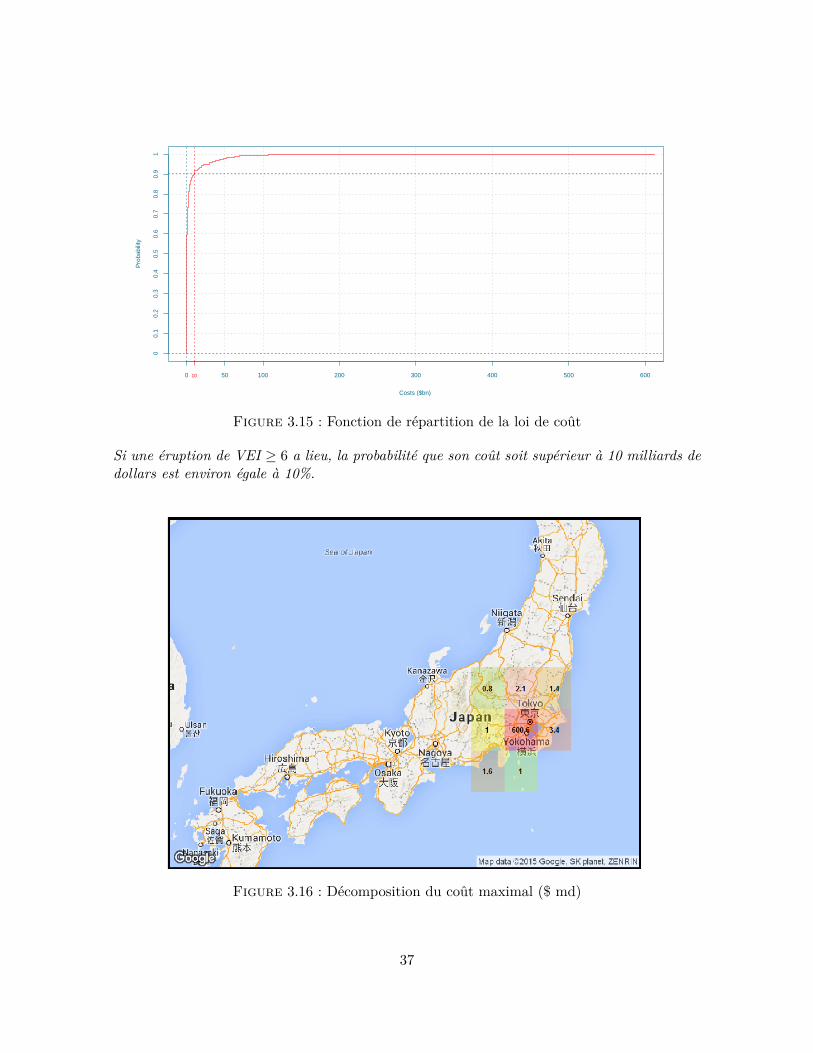

La figure ci-dessous présente la fonction de répartition de cette loi de coût.

3cf 2.2.3 Aléa géographique

36

Costs ($bn)

Pro

babi

lity

00.

10.

20.

30.

40.

50.

60.

70.

80.

91

0 50 100 200 300 400 500 60010

Figure 3.15 : Fonction de répartition de la loi de coût

Si une éruption de VEI ≥ 6 a lieu, la probabilité que son coût soit supérieur à 10 milliards dedollars est environ égale à 10%.

Figure 3.16 : Décomposition du coût maximal ($ md)

37

Les coûts varient entre 0 et 611 milliards de dollars. Le coût maximal de 611 milliards corres-pond à la perte si une éruption de VEI ≥ 6 a lieu aux alentours de Tokyo.

D’après les taux de destruction d’une éruption de VEI ≥ 6, si la zone de Tokyo est touchéepar une éruption de cette intensité, la destruction à 40% de cette zone entraînerait un coûtde 600 milliards de dollars. En ajoutant les coûts des zones adjacentes, la perte totale liée àune éruption dans cette zone (carré vert sur la figure 3.16) serait de 611 milliards de dollars.

La figure 3.17 représente la fonction de répartition de la perte annuelle dans le modèle.

Figure 3.17 : Fonction de répartition de la perte annuelle

La probabilité que la perte annuelle soit supérieure à 10 milliards de dollars est de 0.122%.En effet,

P(X ≤ x) = p× FC(x) + (1− p)

Et pour x = 10 milliards, P(X ≤ x) = 0.9987801 donc P(X > x) = 1− P(X ≤ x) = 0.122%.

38

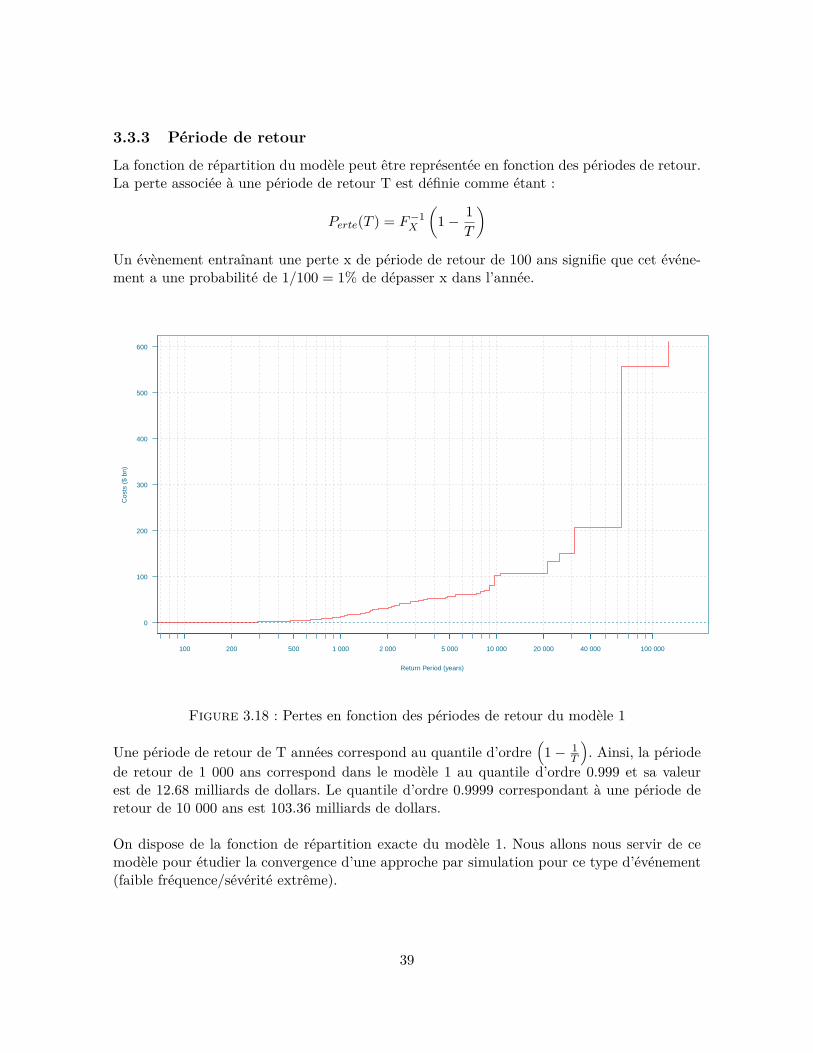

3.3.3 Période de retour

La fonction de répartition du modèle peut être représentée en fonction des périodes de retour.La perte associée à une période de retour T est définie comme étant :

Perte(T ) = F−1X

(1− 1

T

)Un évènement entraînant une perte x de période de retour de 100 ans signifie que cet événe-ment a une probabilité de 1/100 = 1% de dépasser x dans l’année.

Return Period (years)

Cos

ts (

$ bn

)

100 200 500 1 000 2 000 5 000 10 000 20 000 40 000 100 000

0

100

200

300

400

500

600

Figure 3.18 : Pertes en fonction des périodes de retour du modèle 1

Une période de retour de T années correspond au quantile d’ordre(1− 1

T

). Ainsi, la période

de retour de 1 000 ans correspond dans le modèle 1 au quantile d’ordre 0.999 et sa valeurest de 12.68 milliards de dollars. Le quantile d’ordre 0.9999 correspondant à une période deretour de 10 000 ans est 103.36 milliards de dollars.

On dispose de la fonction de répartition exacte du modèle 1. Nous allons nous servir de cemodèle pour étudier la convergence d’une approche par simulation pour ce type d’événement(faible fréquence/sévérité extrême).

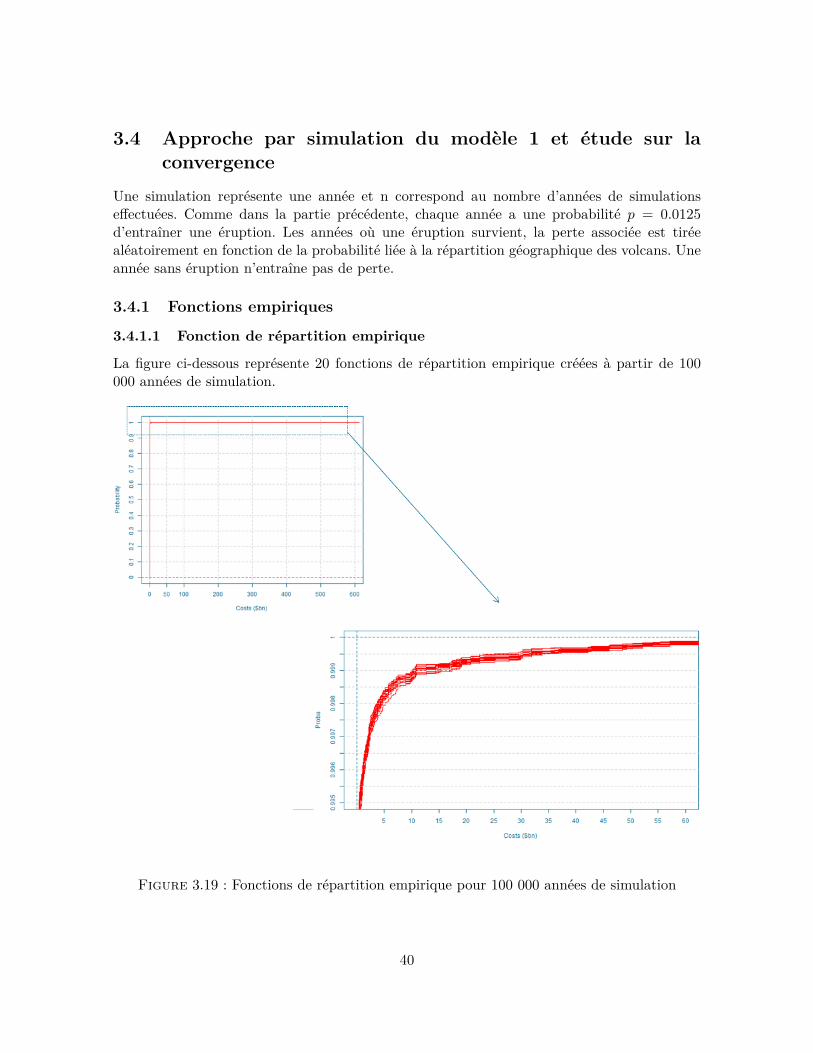

39

3.4 Approche par simulation du modèle 1 et étude sur laconvergence

Une simulation représente une année et n correspond au nombre d’années de simulationseffectuées. Comme dans la partie précédente, chaque année a une probabilité p = 0.0125d’entraîner une éruption. Les années où une éruption survient, la perte associée est tiréealéatoirement en fonction de la probabilité liée à la répartition géographique des volcans. Uneannée sans éruption n’entraîne pas de perte.

3.4.1 Fonctions empiriques

3.4.1.1 Fonction de répartition empirique

La figure ci-dessous représente 20 fonctions de répartition empirique créées à partir de 100000 années de simulation.

Figure 3.19 : Fonctions de répartition empirique pour 100 000 années de simulation

40

3.4.1.2 Période de retour empirique

La figure 3.20 représente les pertes du modèle 1 en fonction des périodes de retour à partir de100 000 années et 10 millions d’années de simulations. La courbe rouge est la courbe théorique.

n=100 000

Return Period (years)

Cos

ts (

$ bn

)

100 200 500 1 000 2 000 5 000 10 000 20 000 40 000 100 000

0

100

200

300

400

500

600

700

n=10 000 000

Return Period (years)

Cos

ts (

$ bn

)

100 200 500 1 000 2 000 5 000 10 000 20 000 40 000 100 000

0

100

200

300

400

500

600

700

Figure 3.20 : Comparaison des pertes en fonction des périodes de retour pour 100 000 et 10millions d’années de simulation

La figure 3.20 illustre la convergence des quantiles empiriques4. Ce phénomène n’est pas vérifiéaux points de discontinuité (fonction de répartition discrète). Le paragraphe suivant étudie ladistribution des quantiles empiriques de ce modèle.

3.4.2 Distribution des quantiles empiriques du modèle

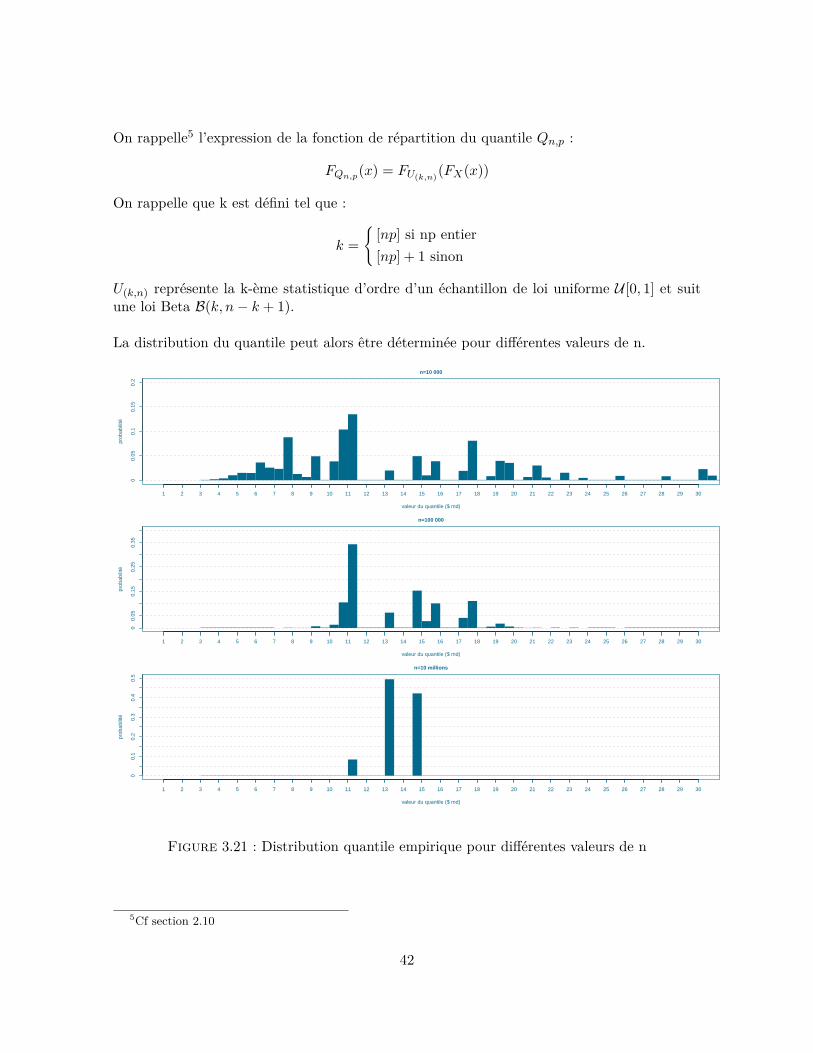

Cette partie s’intéresse à la distribution des quantiles empirique du modèle 1.On prend l’exemple de la distribution du quantile empirique d’ordre p = 0.999 suivant lenombre d’années de simulation n.

4Cf chapitre 2

41

On rappelle5 l’expression de la fonction de répartition du quantile Qn,p :

FQn,p(x) = FU(k,n)(FX(x))

On rappelle que k est défini tel que :

k ={

[np] si np entier[np] + 1 sinon

U(k,n) représente la k-ème statistique d’ordre d’un échantillon de loi uniforme U [0, 1] et suitune loi Beta B(k, n− k + 1).

La distribution du quantile peut alors être déterminée pour différentes valeurs de n.

n=10 000

valeur du quantile ($ md)

prob

abili

té

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

00.

050.

10.

150.

2

n=100 000

valeur du quantile ($ md)

prob

abili

té

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

00.

050.

150.

250.

35

n=10 millions

valeur du quantile ($ md)

prob

abili

té

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

00.

10.

20.

30.

40.

5

Figure 3.21 : Distribution quantile empirique pour différentes valeurs de n

5Cf section 2.10

42

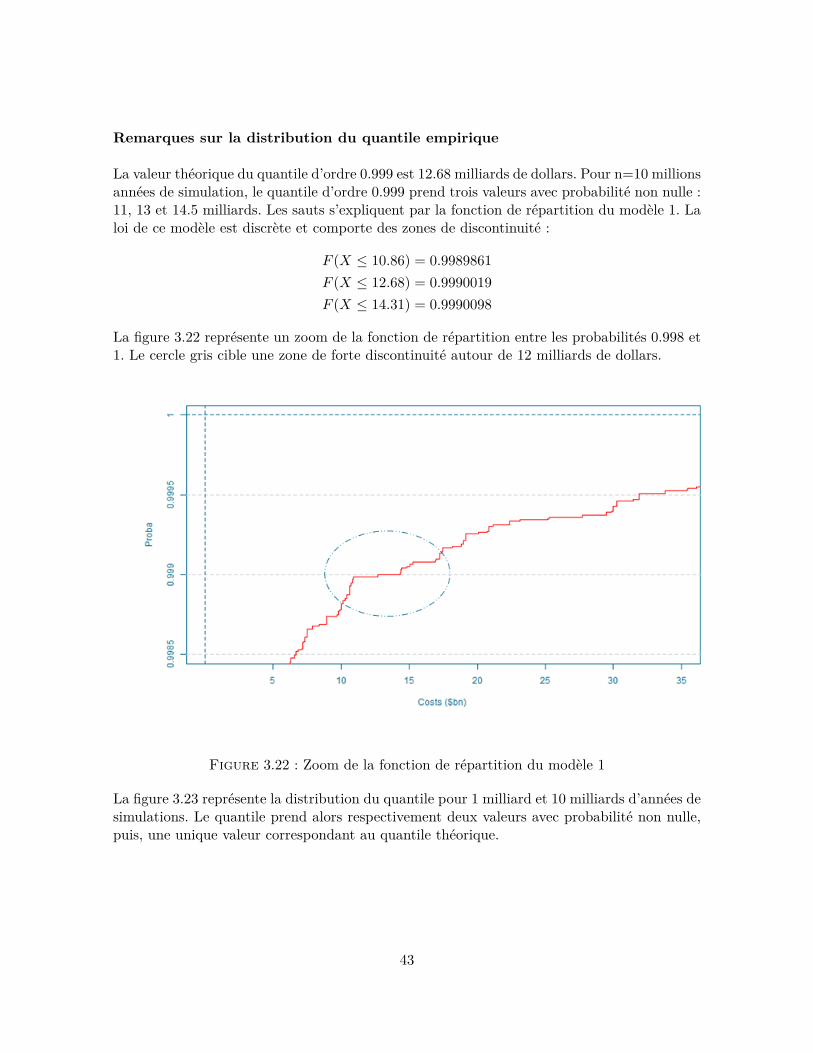

Remarques sur la distribution du quantile empirique

La valeur théorique du quantile d’ordre 0.999 est 12.68 milliards de dollars. Pour n=10 millionsannées de simulation, le quantile d’ordre 0.999 prend trois valeurs avec probabilité non nulle :11, 13 et 14.5 milliards. Les sauts s’expliquent par la fonction de répartition du modèle 1. Laloi de ce modèle est discrète et comporte des zones de discontinuité :

F (X ≤ 10.86) = 0.9989861F (X ≤ 12.68) = 0.9990019F (X ≤ 14.31) = 0.9990098

La figure 3.22 représente un zoom de la fonction de répartition entre les probabilités 0.998 et1. Le cercle gris cible une zone de forte discontinuité autour de 12 milliards de dollars.

Figure 3.22 : Zoom de la fonction de répartition du modèle 1

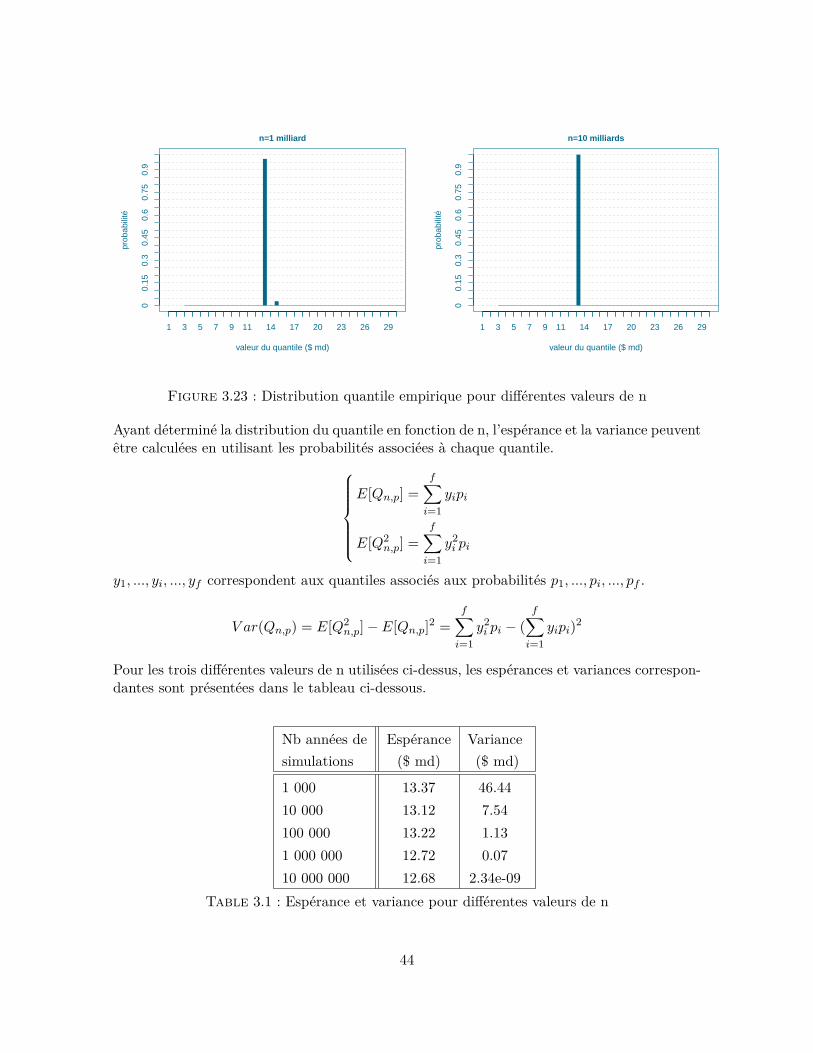

La figure 3.23 représente la distribution du quantile pour 1 milliard et 10 milliards d’années desimulations. Le quantile prend alors respectivement deux valeurs avec probabilité non nulle,puis, une unique valeur correspondant au quantile théorique.

43

n=1 milliard

valeur du quantile ($ md)

prob

abili

té

1 3 5 7 9 11 14 17 20 23 26 29

00.

150.

30.

450.

60.

750.

9n=10 milliards

valeur du quantile ($ md)

prob

abili

té

1 3 5 7 9 11 14 17 20 23 26 29

00.

150.

30.

450.

60.

750.

9

Figure 3.23 : Distribution quantile empirique pour différentes valeurs de n

Ayant déterminé la distribution du quantile en fonction de n, l’espérance et la variance peuventêtre calculées en utilisant les probabilités associées à chaque quantile.

E[Qn,p] =f∑i=1

yipi

E[Q2n,p] =

f∑i=1

y2i pi

y1, ..., yi, ..., yf correspondent aux quantiles associés aux probabilités p1, ..., pi, ..., pf .

V ar(Qn,p) = E[Q2n,p]− E[Qn,p]2 =

f∑i=1

y2i pi − (

f∑i=1

yipi)2

Pour les trois différentes valeurs de n utilisées ci-dessus, les espérances et variances correspon-dantes sont présentées dans le tableau ci-dessous.

Nb années de Espérance Variancesimulations ($ md) ($ md)

1 000 13.37 46.4410 000 13.12 7.54100 000 13.22 1.131 000 000 12.72 0.0710 000 000 12.68 2.34e-09

Table 3.1 : Espérance et variance pour différentes valeurs de n

44

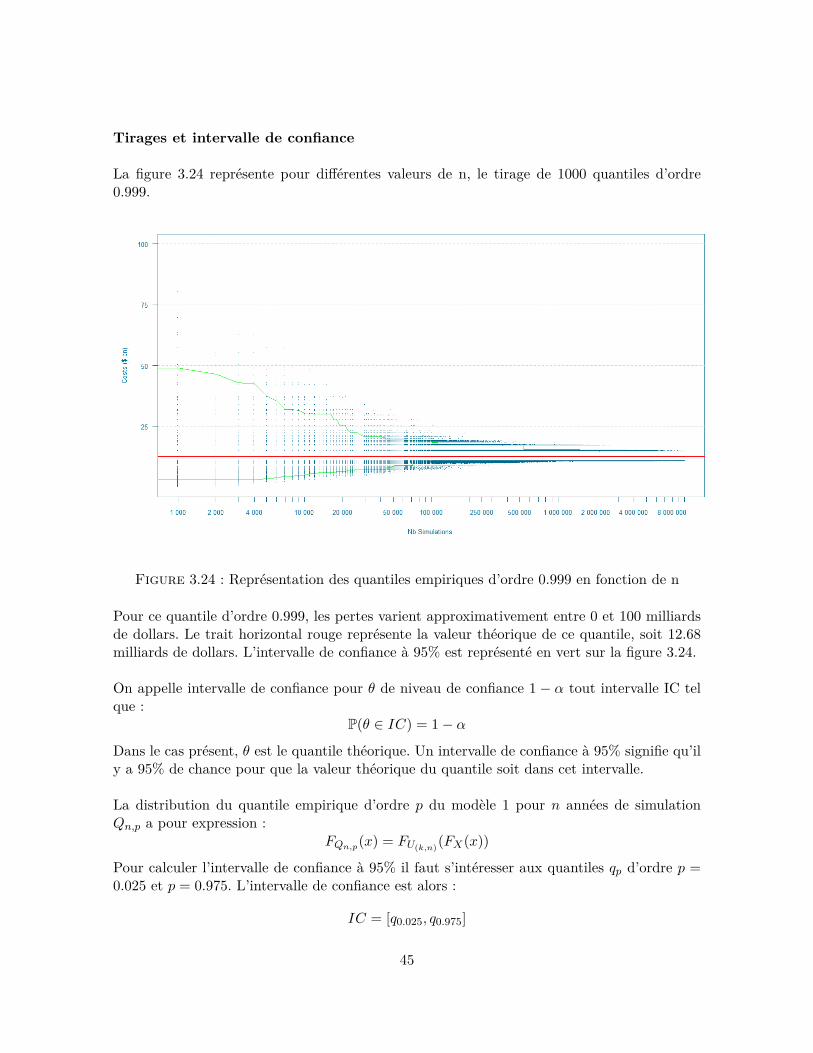

Tirages et intervalle de confiance

La figure 3.24 représente pour différentes valeurs de n, le tirage de 1000 quantiles d’ordre0.999.

Figure 3.24 : Représentation des quantiles empiriques d’ordre 0.999 en fonction de n

Pour ce quantile d’ordre 0.999, les pertes varient approximativement entre 0 et 100 milliardsde dollars. Le trait horizontal rouge représente la valeur théorique de ce quantile, soit 12.68milliards de dollars. L’intervalle de confiance à 95% est représenté en vert sur la figure 3.24.

On appelle intervalle de confiance pour θ de niveau de confiance 1 − α tout intervalle IC telque :

P(θ ∈ IC) = 1− α

Dans le cas présent, θ est le quantile théorique. Un intervalle de confiance à 95% signifie qu’ily a 95% de chance pour que la valeur théorique du quantile soit dans cet intervalle.

La distribution du quantile empirique d’ordre p du modèle 1 pour n années de simulationQn,p a pour expression :

FQn,p(x) = FU(k,n)(FX(x))

Pour calculer l’intervalle de confiance à 95% il faut s’intéresser aux quantiles qp d’ordre p =0.025 et p = 0.975. L’intervalle de confiance est alors :

IC = [q0.025, q0.975]

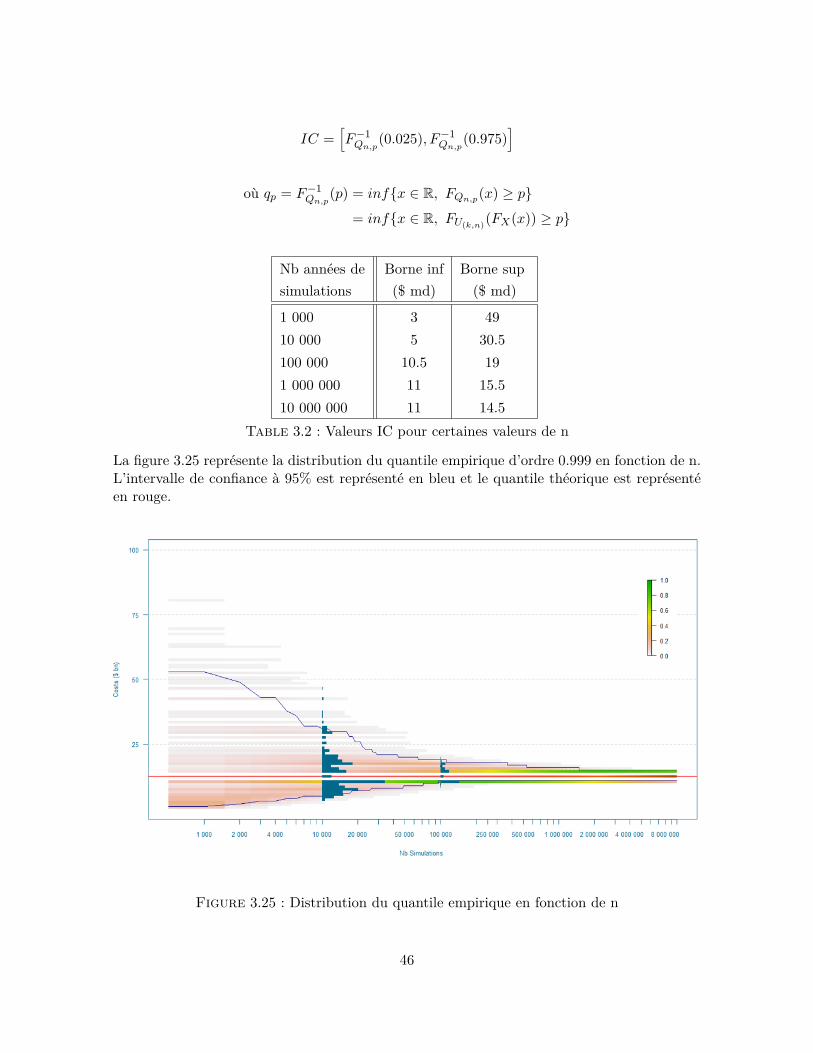

45

IC =[F−1Qn,p

(0.025), F−1Qn,p

(0.975)]

où qp = F−1Qn,p

(p) = inf{x ∈ R, FQn,p(x) ≥ p}

= inf{x ∈ R, FU(k,n)(FX(x)) ≥ p}

Nb années de Borne inf Borne supsimulations ($ md) ($ md)

1 000 3 4910 000 5 30.5100 000 10.5 191 000 000 11 15.510 000 000 11 14.5

Table 3.2 : Valeurs IC pour certaines valeurs de n

La figure 3.25 représente la distribution du quantile empirique d’ordre 0.999 en fonction de n.L’intervalle de confiance à 95% est représenté en bleu et le quantile théorique est représentéen rouge.

Figure 3.25 : Distribution du quantile empirique en fonction de n

46

3.5 Du discret au continuLa loi de coût issue du modèle 1 est une loi discrète. Pour simplifier le modèle et afin de nepas avoir à conserver la distribution discrète, on cherche dans cette section à approximer laloi de coût avec une loi continue. Autrement dit, afin de « lisser » les résultats du modèle, oncherche à « fitter » la loi de coûts discrète par une distribution continue.

3.5.1 « Fit » de loi

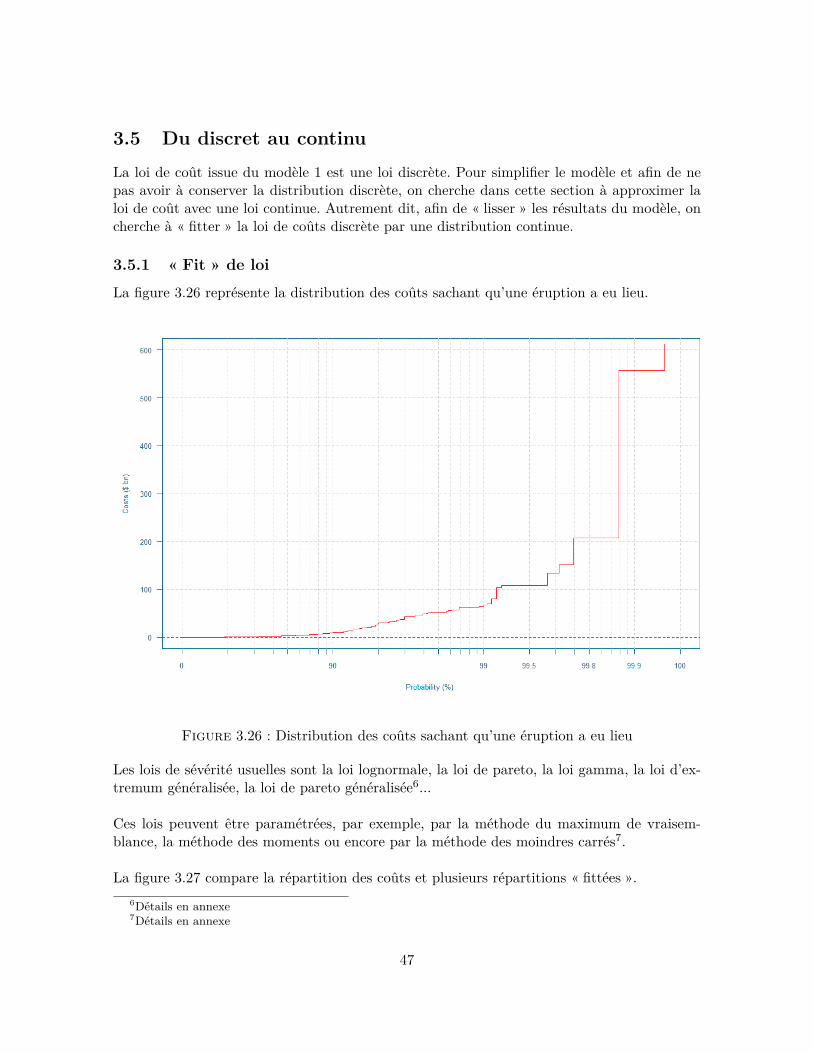

La figure 3.26 représente la distribution des coûts sachant qu’une éruption a eu lieu.

Figure 3.26 : Distribution des coûts sachant qu’une éruption a eu lieu

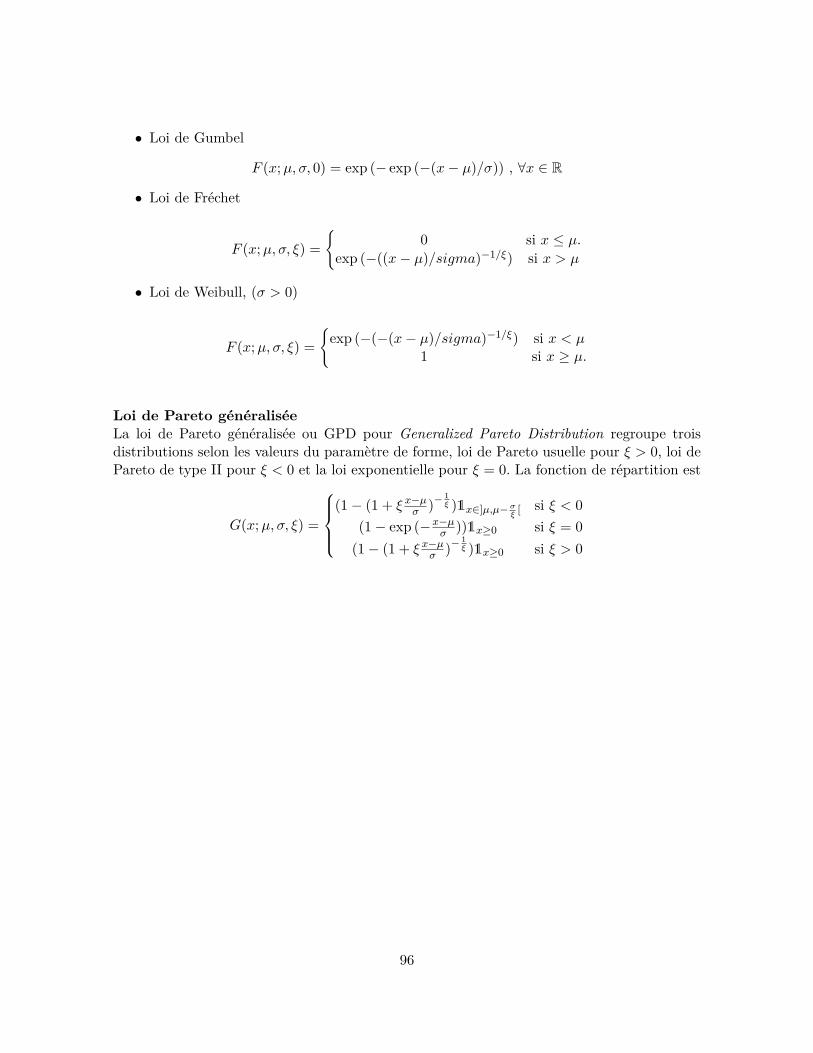

Les lois de sévérité usuelles sont la loi lognormale, la loi de pareto, la loi gamma, la loi d’ex-tremum généralisée, la loi de pareto généralisée6...

Ces lois peuvent être paramétrées, par exemple, par la méthode du maximum de vraisem-blance, la méthode des moments ou encore par la méthode des moindres carrés7.

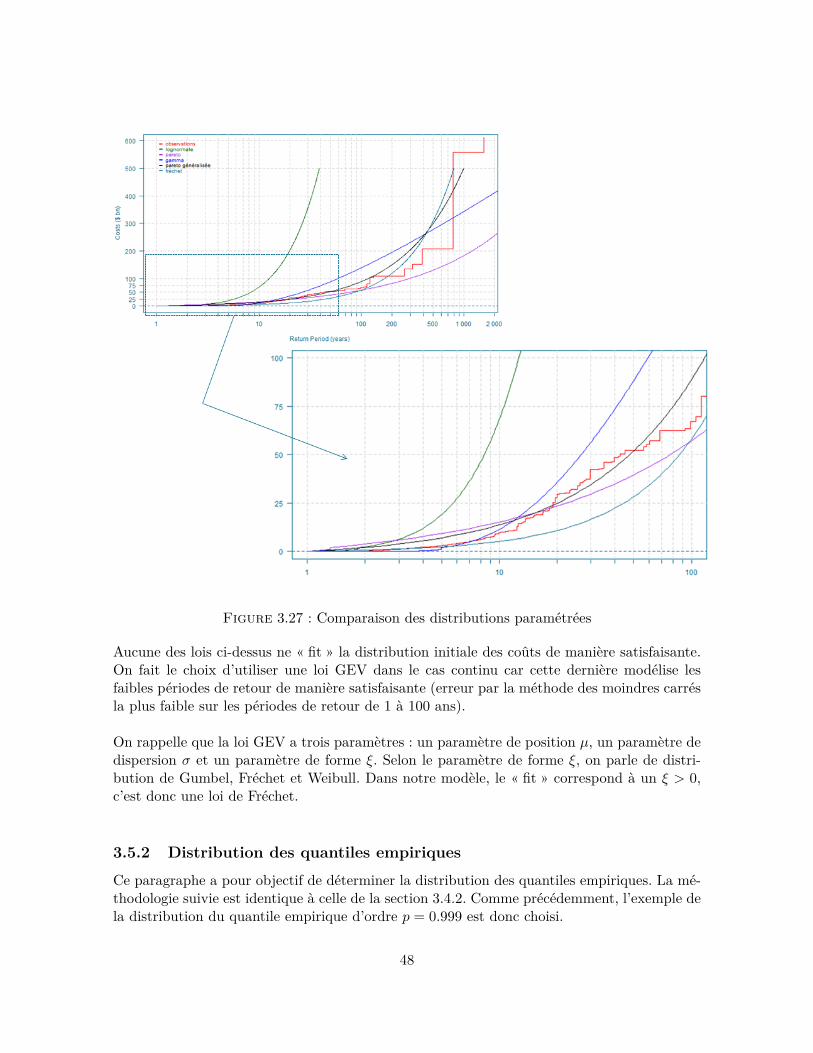

La figure 3.27 compare la répartition des coûts et plusieurs répartitions « fittées ».6Détails en annexe7Détails en annexe

47

Figure 3.27 : Comparaison des distributions paramétrées

Aucune des lois ci-dessus ne « fit » la distribution initiale des coûts de manière satisfaisante.On fait le choix d’utiliser une loi GEV dans le cas continu car cette dernière modélise lesfaibles périodes de retour de manière satisfaisante (erreur par la méthode des moindres carrésla plus faible sur les périodes de retour de 1 à 100 ans).

On rappelle que la loi GEV a trois paramètres : un paramètre de position µ, un paramètre dedispersion σ et un paramètre de forme ξ. Selon le paramètre de forme ξ, on parle de distri-bution de Gumbel, Fréchet et Weibull. Dans notre modèle, le « fit » correspond à un ξ > 0,c’est donc une loi de Fréchet.

3.5.2 Distribution des quantiles empiriques

Ce paragraphe a pour objectif de déterminer la distribution des quantiles empiriques. La mé-thodologie suivie est identique à celle de la section 3.4.2. Comme précédemment, l’exemple dela distribution du quantile empirique d’ordre p = 0.999 est donc choisi.

48

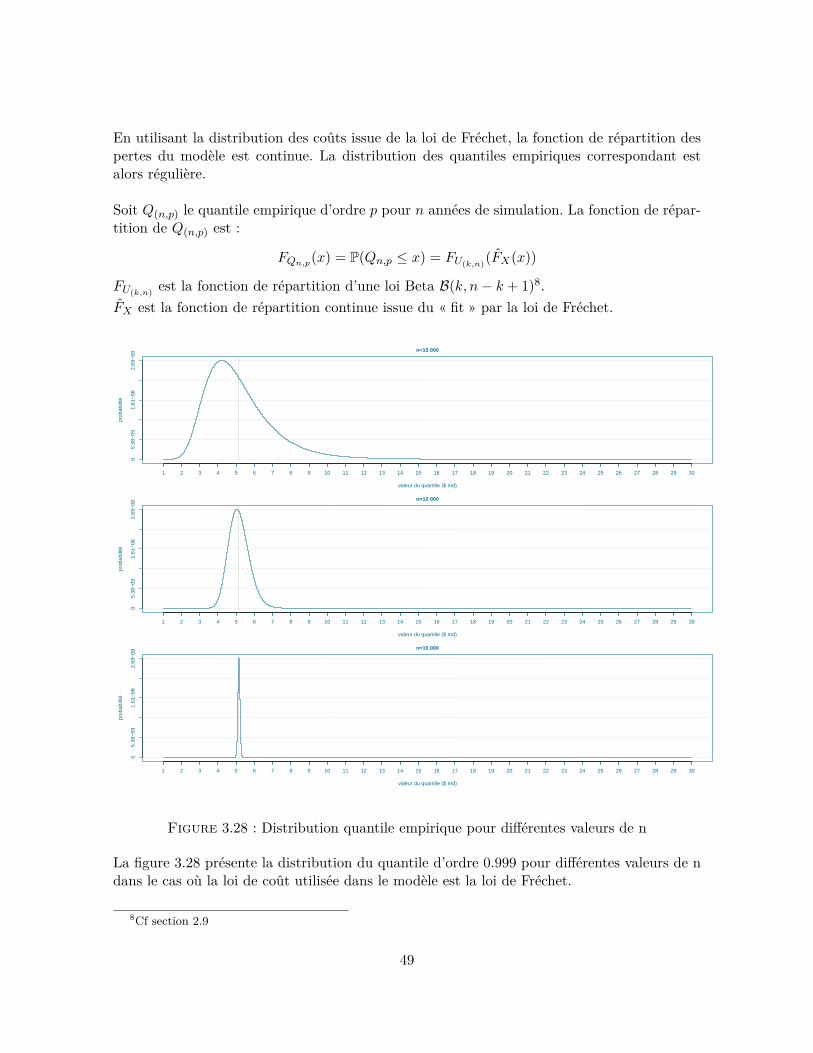

En utilisant la distribution des coûts issue de la loi de Fréchet, la fonction de répartition despertes du modèle est continue. La distribution des quantiles empiriques correspondant estalors régulière.

Soit Q(n,p) le quantile empirique d’ordre p pour n années de simulation. La fonction de répar-tition de Q(n,p) est :

FQn,p(x) = P(Qn,p ≤ x) = FU(k,n)(F̂X(x))

FU(k,n) est la fonction de répartition d’une loi Beta B(k, n− k + 1)8.F̂X est la fonction de répartition continue issue du « fit » par la loi de Fréchet.

n=10 000

valeur du quantile ($ md)

prob

abili

té

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

05.

38−

091.

61−

082.

69−

08

n=10 000

valeur du quantile ($ md)

prob

abili

té

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

05.

38−

091.

61−

082.

69−

08

n=10 000

valeur du quantile ($ md)

prob

abili

té

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

05.

38−

091.

61−

082.

69−

08

Figure 3.28 : Distribution quantile empirique pour différentes valeurs de n

La figure 3.28 présente la distribution du quantile d’ordre 0.999 pour différentes valeurs de ndans le cas où la loi de coût utilisée dans le modèle est la loi de Fréchet.

8Cf section 2.9

49

La figure 3.29 est une représentation de la distribution du quantile empirique d’ordre p = 0.999en fonction de n. Les densités pour n = 10000 et n = 100000 années sont précisées en bleu,ainsi que les bornes de l’intervalle de confiance à 95% en pointillés bleus. Les pointillés rougesreprésentent la valeur du quantile théorique soit 5.15 milliards de dollars.

Figure 3.29 : Représentation de la distribution du quantile empirique en fonction de n

50

3.6 Modèle 2

3.6.1 Principes et hypothèses du modèle

Ce modèle suppose qu’il peut y avoir au maximum par année une éruption de VEI≥ 6 parcarré. Chaque carré j suit une loi de Bernoulli de paramètre bj .

X =64800∑j=1

CjBj

Cj représente le coût du carré j.Bj ∼ Bern(bj)

bj = p× (Nb Volcanoes In i)Total nb Volcanoes = p× pj

On rappelle que p est la probabilité d’occurrence annuelle d’une éruption de VEI ≥ 6.X est la perte annuelle.Les Bj sont supposés ⊥⊥.

3.6.2 Fonction de répartition théorique

Voici l’écriture de la fonction de répartition théorique :

FX = P(X ≤ x) = P(64800∑i=1

CiBi ≤ x)

= P(C1B1 + C2B2 + ... + C64800B64800 ≤ x)

= P(811∑i=1

CiBi ≤ x)

La somme est réduite à 811 puisque c’est le nombre de carrés ayant une probabilité non nulled’éruption. Sur ces 811 carrées, il y en a 175 qui correspondent à des zones de coût nul. Ainsi,lorsqu’une éruption survient, il y a environ 78% de chance qu’elle engendre des pertes.

Cette fonction de répartition est en escalier et on peut déterminer le nombre de sauts :n∑k=0

(n

k

)=

n∑k=0

n!k!(n− k)!

Par la formule du binôme de Newton, on en déduit :n∑k=0

(n

k

)=

n∑k=0

1k1n−k(n

k

)= (1 + 1)n

= 2n

n = 811 donc la fonction de répartition est à 2811 = 1.365609 e+244 sauts. Il n’existe pas deformule fermée pour cette fonction de répartition. Il est donc nécessaire de l’estimer empiri-quement.

51

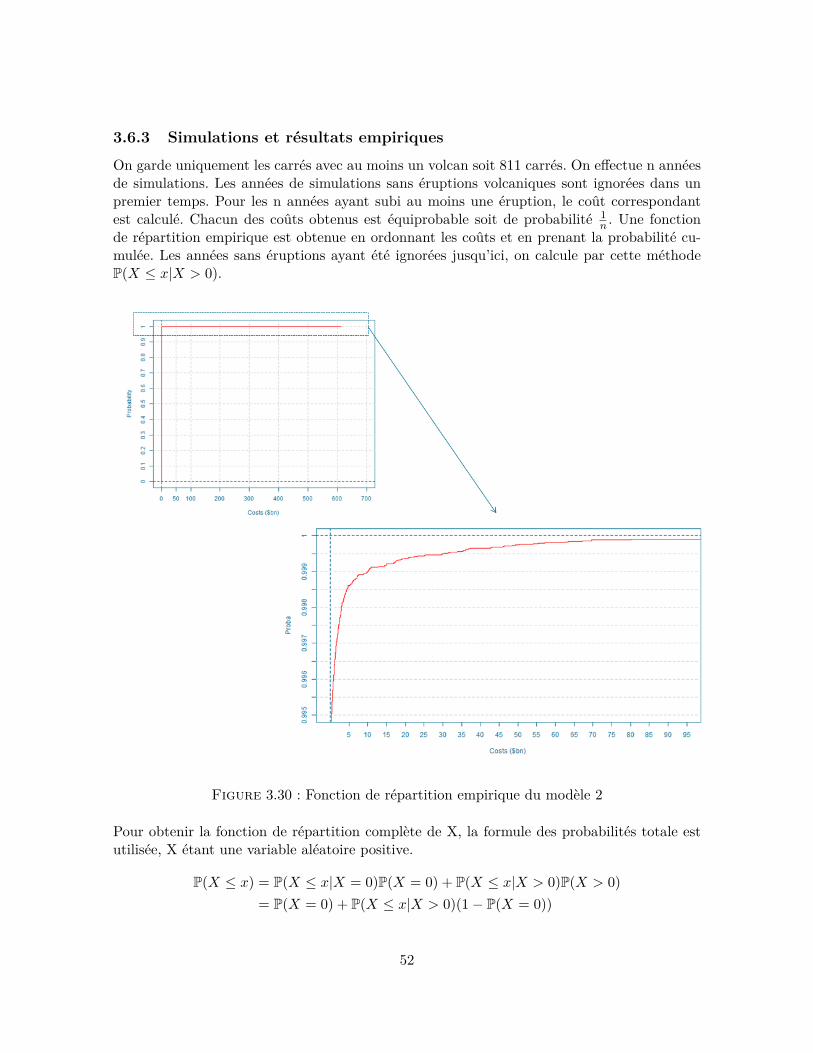

3.6.3 Simulations et résultats empiriques

On garde uniquement les carrés avec au moins un volcan soit 811 carrés. On effectue n annéesde simulations. Les années de simulations sans éruptions volcaniques sont ignorées dans unpremier temps. Pour les n années ayant subi au moins une éruption, le coût correspondantest calculé. Chacun des coûts obtenus est équiprobable soit de probabilité 1

n . Une fonctionde répartition empirique est obtenue en ordonnant les coûts et en prenant la probabilité cu-mulée. Les années sans éruptions ayant été ignorées jusqu’ici, on calcule par cette méthodeP(X ≤ x|X > 0).

Figure 3.30 : Fonction de répartition empirique du modèle 2

Pour obtenir la fonction de répartition complète de X, la formule des probabilités totale estutilisée, X étant une variable aléatoire positive.

P(X ≤ x) = P(X ≤ x|X = 0)P(X = 0) + P(X ≤ x|X > 0)P(X > 0)= P(X = 0) + P(X ≤ x|X > 0)(1− P(X = 0))

52

car P(X ≤ x|X = 0) = 1

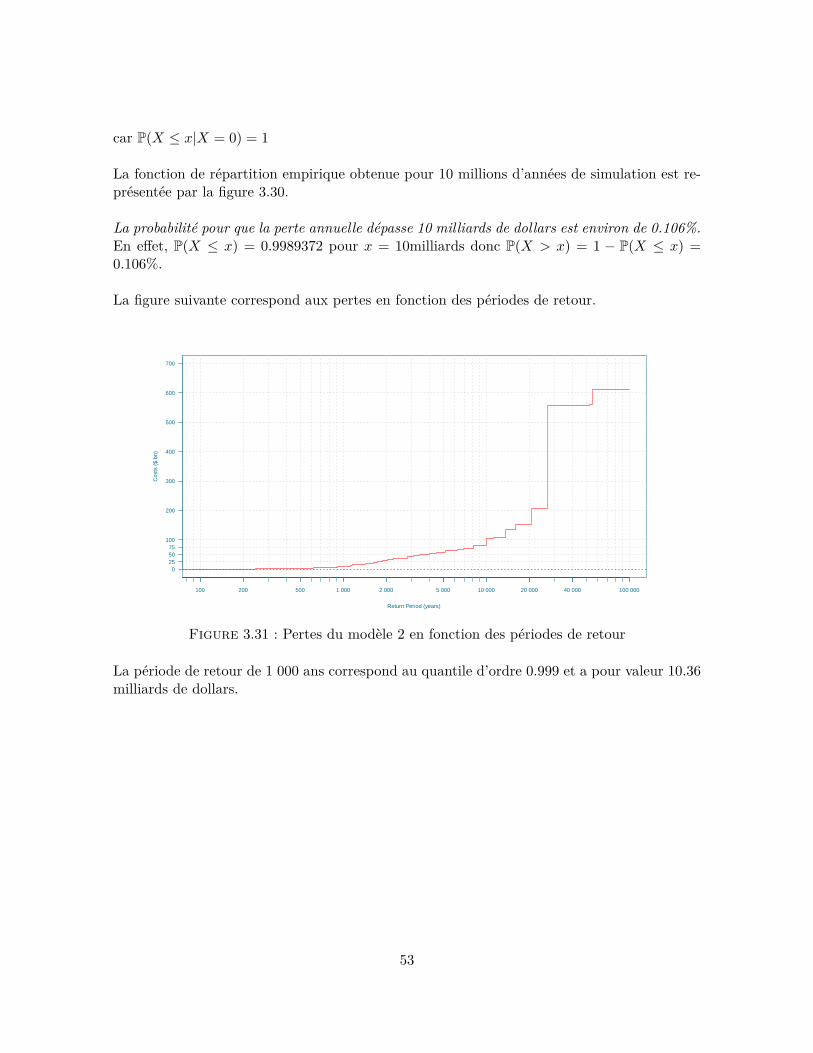

La fonction de répartition empirique obtenue pour 10 millions d’années de simulation est re-présentée par la figure 3.30.

La probabilité pour que la perte annuelle dépasse 10 milliards de dollars est environ de 0.106%.En effet, P(X ≤ x) = 0.9989372 pour x = 10milliards donc P(X > x) = 1 − P(X ≤ x) =0.106%.

La figure suivante correspond aux pertes en fonction des périodes de retour.

Return Period (years)

Cos

ts (

$ bn

)

100 200 500 1 000 2 000 5 000 10 000 20 000 40 000 100 000

0255075

100

200

300

400

500

600

700

Figure 3.31 : Pertes du modèle 2 en fonction des périodes de retour

La période de retour de 1 000 ans correspond au quantile d’ordre 0.999 et a pour valeur 10.36milliards de dollars.

53

3.7 Modèle 3

3.7.1 Principes et hypothèses du modèle

Ce modèle estime un nombre d’éruptions dans l’année puis relie chaque éruption à un coût.

X ={∑N

i=1Ci si N > 00 si N = 0

La loi de fréquence est notée N.N ∼ P(p) avec p = 0.0125Ci le coût de l’éruption i.N ⊥⊥ Ci et les Ci iid.Le montant de perte d’une éruption a une fonction de répartition FCLa perte annuelle X a une distribution de Poisson composé de paramètres p et FC .

3.7.2 Fonction de répartition théorique

Voici l’expression de la fonction de répartition de ce modèle :

FX(x) = P (X ≤ x)

= P(0 ≤ x|N = 0)× P(N = 0) +∞∑n=1

{P(N = n)× P(

n∑i=1

Ci ≤ x|N = n)}

= P(N = 0) +∞∑n=1{P(N = n)× FC1+...+Cn(x)}

= P(N = 0) + P(N = 1)FC1(x) + P(N = 2)FC1+C2(x) + ...

On rappelle que Ci représente le coût de l’éruption i. Cette fonction de répartition n’a pasde formule fermée. La fonction de répartition empirique permet donc d’estimer la fonction derépartition réelle.

3.7.3 Simulations et résultats empiriques

On effectue n années de simulation. On conserve uniquement les années ayant connu au moinsune éruption. On déduit le coût associé à chaque éruption. Une perte par année d’éruptionest ainsi calculée. On associe une probabilité à chacune de ces pertes. Un retraitement surla fonction de répartition est nécessaire puisque les années de simulations sans éruptions ontété ignorées. La fonction de répartition empirique estimée est en effet P(X ≤ x|N > 0). Enutilisant les probabilités totales, on retrouve la fonction de répartition complète.

FX = P(X ≤ x) = P(X ≤ x|N = 0)P(N = 0) + P(X ≤ x|N > 0)P(N > 0)= P(N = 0) + P(X ≤ x|N > 0)(1− P(N > 0))

54

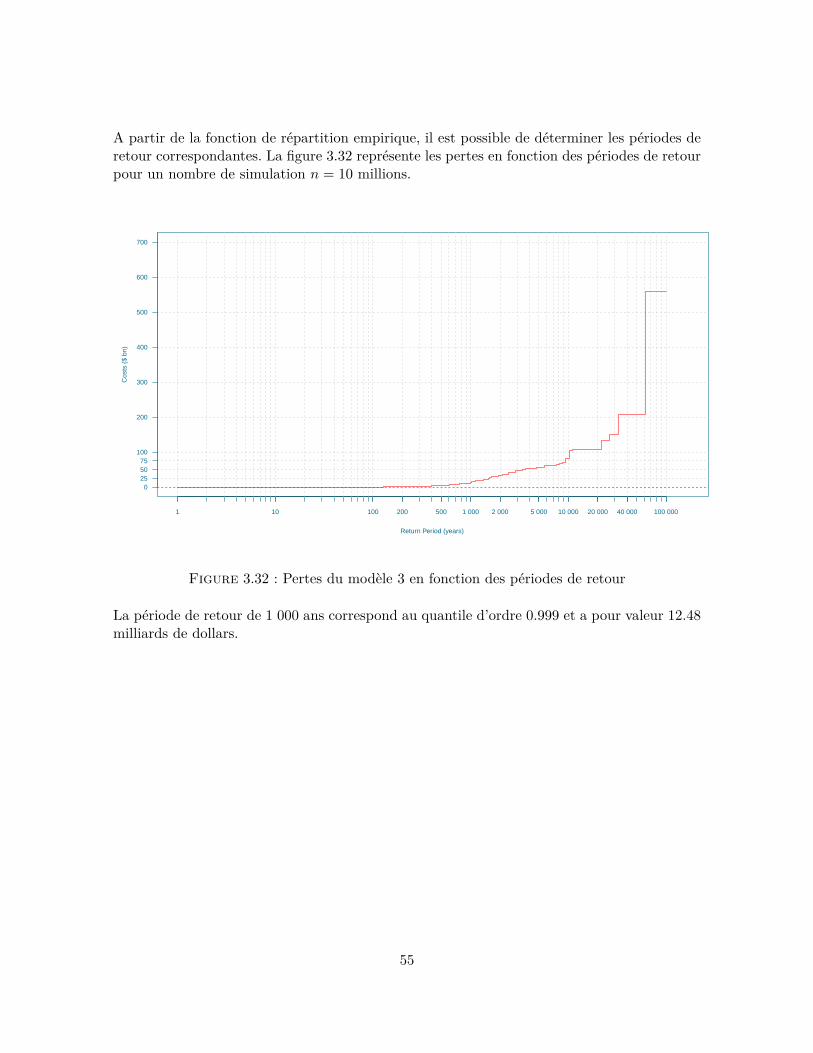

A partir de la fonction de répartition empirique, il est possible de déterminer les périodes deretour correspondantes. La figure 3.32 représente les pertes en fonction des périodes de retourpour un nombre de simulation n = 10 millions.

Return Period (years)

Cos

ts (

$ bn

)

1 10 100 200 500 1 000 2 000 5 000 10 000 20 000 40 000 100 000

0255075

100

200

300

400

500

600

700

Figure 3.32 : Pertes du modèle 3 en fonction des périodes de retour

La période de retour de 1 000 ans correspond au quantile d’ordre 0.999 et a pour valeur 12.48milliards de dollars.

55

3.8 Comparaison des modèles et résultats par paysCette section compare dans un premier temps les résultats des modèles 1,2 et 3. Un paragrapheest consacré à l’étude de sensibilité à la matrice de destruction. Enfin, des résultats détailléspar pays sont présentés.

3.8.1 Comparaison des modèles

Les hypothèses des trois modèles présentés sont différentes. Ce paragraphe présente des résul-tats de comparaison de ces trois modèles. Le modèle 1 est un modèle simple dont l’hypothèseprincipale est qu’il ne peut y avoir qu’une éruption par année. L’avantage de ce modèle estqu’on dispose de la fonction de répartition exacte. Le modèle 2 suppose qu’il peut y avoir,chaque année, une éruption dans chaque carré. Le modèle 3 estime un nombre d’éruption parannée puis relie chaque éruption à un lieu. Un même lieu peut subir plusieurs éruptions dansla même année. Les modèles 2 et 3, plus complexes, nécessitent une approche par simulation.

Figure 3.33 : Pertes des 3 modèles en fonction des périodes de retour

56

La figure 3.33 représente sur le même graphique la distribution des pertes des trois modèlesen fonction des périodes de retour. Les pertes des modèles 2 et 3 sont issues de n = 1 milliond’années de simulation.

Le tableau 3.3 compare quantitativement les pertes pour les périodes de retour de 1 000 ans, 5000 ans et 10 000 ans pour les trois modèles. Les résultats sont exprimés en milliards de dollars.

Période de retour Modèle 1 Modèle 2 Modèle 3

100 ans 0.001 - -1 000 ans 12.68 10.70 10.825 000 ans 57.16 55.37 57.1610 000 ans 103.36 80.19 103.36

Table 3.3 : Comparaison de pertes pour certaines périodes de retour

Liens entre les modèles.On considère les trois modèles équivalents pour les faibles périodes de retour (inférieur à 6400 ans). Ces périodes de retour correspondent en effet à la probabilité qu’il y ait moins dedeux éruptions dans l’année : 1

0.01252 = 6400.

Le modèle 3 est équivalent au modèle 1 lorsque N = 1 c’est à dire lorsqu’il y a au maximumune éruption dans l’année.

L’équivalence des modèles 2 et 3 peut s’expliquer par le paradigme de Poisson.

Paradigme de Poisson :On considère un grand nombre n de variables de Bernoulli indépendantes de paramètre bj(j = 1, 2, ..., n) correspondant à n événements tels que l’évènement j se réalise avec la pro-babilité bj . Si les bj sont « petits » (environ < 0.1), alors le nombre de réalisations de cesévénements peut être approximé par une loi de Poisson de paramètre

∑nj=1 bj .

On rappelle que le modèle 2 suppose qu’il peut y avoir au maximum par année une éruption deforte intensité par carré. Chaque carré j suit une loi de Bernoulli de paramètre bj . Le nombred’éruption dans l’année correspond donc à une somme de Bernoulli. Le modèle 3 est un modèle« fréquce-coût » et le nombre d’éruption par année suit une loi de Poisson P(p = 0.0125).En utilisant les notations des modèles présentés, la somme des variables de Bernoulli du modèle2 peut être approximé par une loi de Poisson de paramètre λ =

∑nj=1 bj =

∑nj=1 p × pj = p,

équivalente à la loi de fréquence du modèle 3.

57

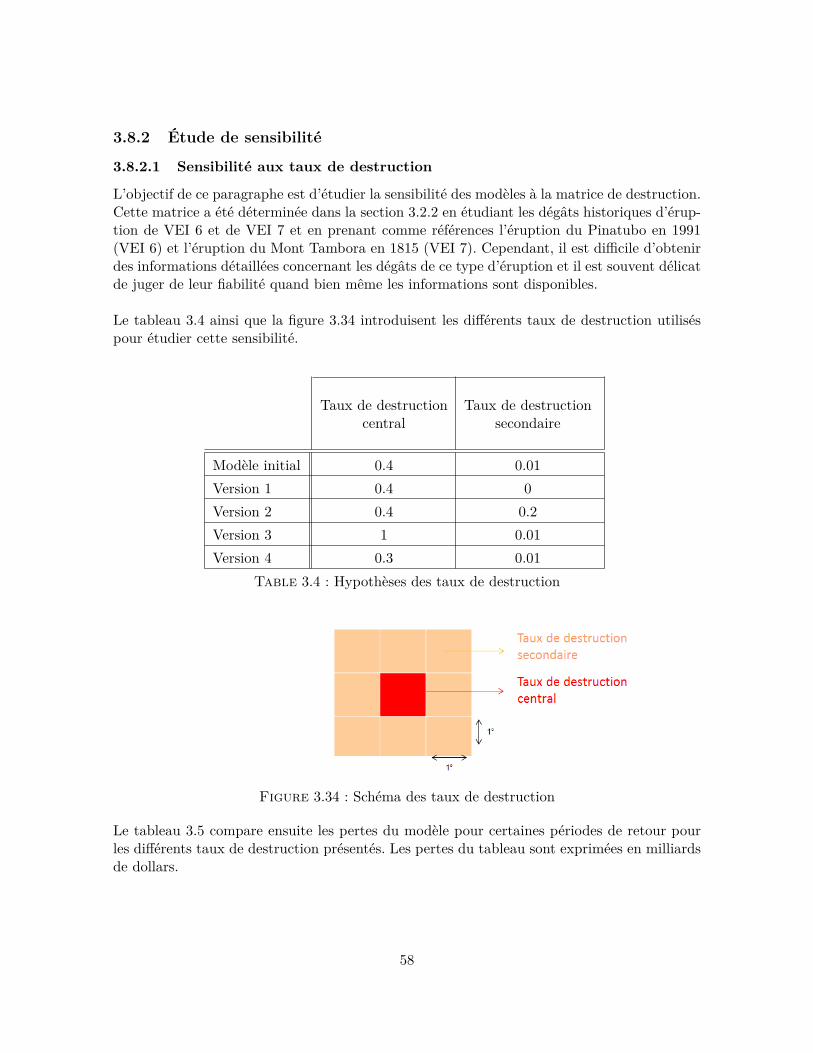

3.8.2 Étude de sensibilité

3.8.2.1 Sensibilité aux taux de destruction

L’objectif de ce paragraphe est d’étudier la sensibilité des modèles à la matrice de destruction.Cette matrice a été déterminée dans la section 3.2.2 en étudiant les dégâts historiques d’érup-tion de VEI 6 et de VEI 7 et en prenant comme références l’éruption du Pinatubo en 1991(VEI 6) et l’éruption du Mont Tambora en 1815 (VEI 7). Cependant, il est difficile d’obtenirdes informations détaillées concernant les dégâts de ce type d’éruption et il est souvent délicatde juger de leur fiabilité quand bien même les informations sont disponibles.

Le tableau 3.4 ainsi que la figure 3.34 introduisent les différents taux de destruction utiliséspour étudier cette sensibilité.

Taux de destruction Taux de destructioncentral secondaire

Modèle initial 0.4 0.01Version 1 0.4 0Version 2 0.4 0.2Version 3 1 0.01Version 4 0.3 0.01

Table 3.4 : Hypothèses des taux de destruction

Figure 3.34 : Schéma des taux de destruction

Le tableau 3.5 compare ensuite les pertes du modèle pour certaines périodes de retour pourles différents taux de destruction présentés. Les pertes du tableau sont exprimées en milliardsde dollars.

58

Période de retour Modèle initial Version 1 Version 2 Version 3 Version 4

100 ans 0.001 0 0.01 0.001 0.0011 000 ans 12.68 9.67 50.43 25.03 10.205 000 ans 57.16 41.45 339.04 124.69 44.5510 000 ans 103.36 83.00 463.28 227.86 82.61

Coût max 611.91 600.61 826.65 1512.83 461.76

Table 3.5 : Sensibilité du modèle 1 aux taux de destruction

3.8.2.2 Sensibilité à la fréquence des éruptions

La fréquence annuelle d’éruptions volcaniques de VEI ≥ 6 a été déterminée dans le modulealéa (section 3.2.3). Cette probabilité, notée p, est alors fixée à p = 0.0125. Cette sectionétudie la sensibilité de cette probabilité d’occurrence.Le tableau 3.6 compare les pertes du modèle pour certaines périodes de retour lorsque lafréquence annuelle d’éruptions volcaniques de VEI ≥ 6 est modifiée. Les pertes du tableausont exprimées en milliards de dollars.

Période de retour p=0.01 p=0.01125 p=0.0125 p=0.01375 p=0.015

100 ans 0 0 0.001 0.016 0.0351000 ans 9.76 10.6 12.68 16.96 17.445 000 ans 52.19 52.19 57.16 62.52 62.5210 000 ans 67.10 69.59 103.36 107.77 107.77

Table 3.6 : Sensibilité du modèle 1 à la fréquence des éruptions

59

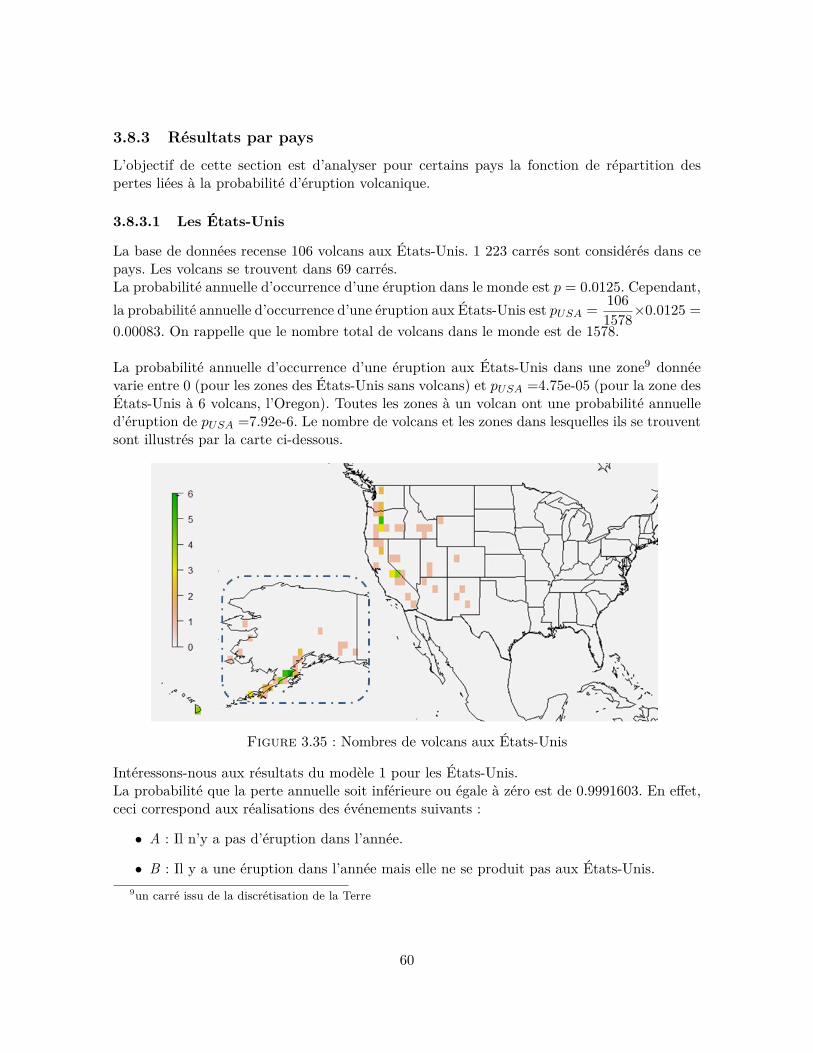

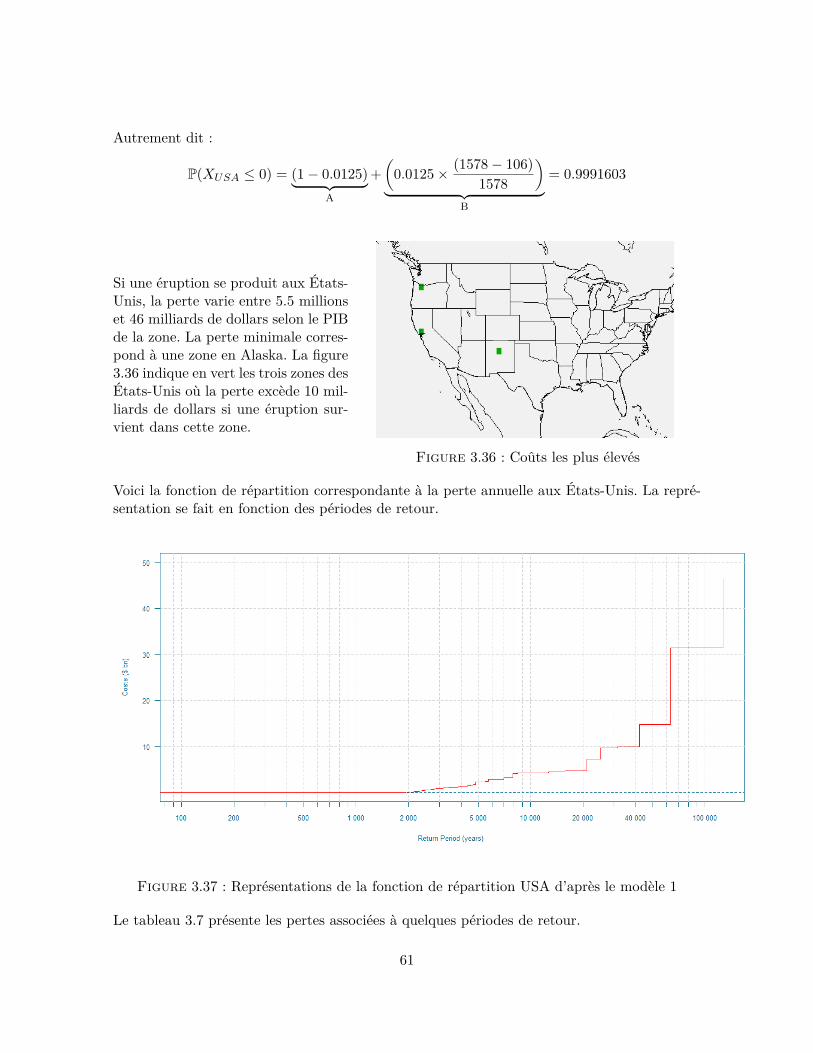

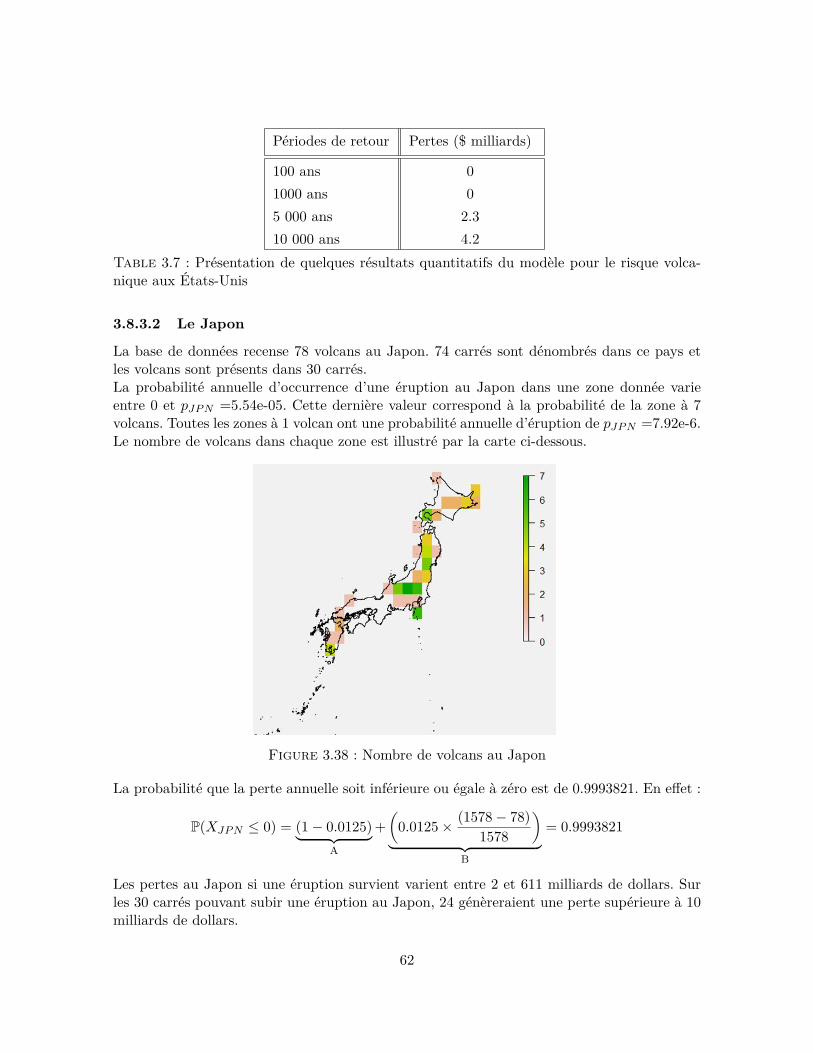

3.8.3 Résultats par pays

L’objectif de cette section est d’analyser pour certains pays la fonction de répartition despertes liées à la probabilité d’éruption volcanique.

3.8.3.1 Les États-Unis