10.4 traitement comptable et … · des professions libÉrales agrÉÉe 10.4 traitement comptable...

TRANSCRIPT

www.agpla.org ASSOCIATION DE GESTION DES PROFESSIONS LIBÉRALES AGRÉÉE

10.4 TRAITEMENT COMPTABLE

ET FISCAL EN SCM

Association de Gestion Agréée par l’Administration Fiscale sous le n° 210350 - AGPLA - 8 Place du Colombier - BP 40415 - 35004 RENNES Cedex - Tél. 02 99 31 89 22 - [email protected] © 2017

Édition Janvier 2017

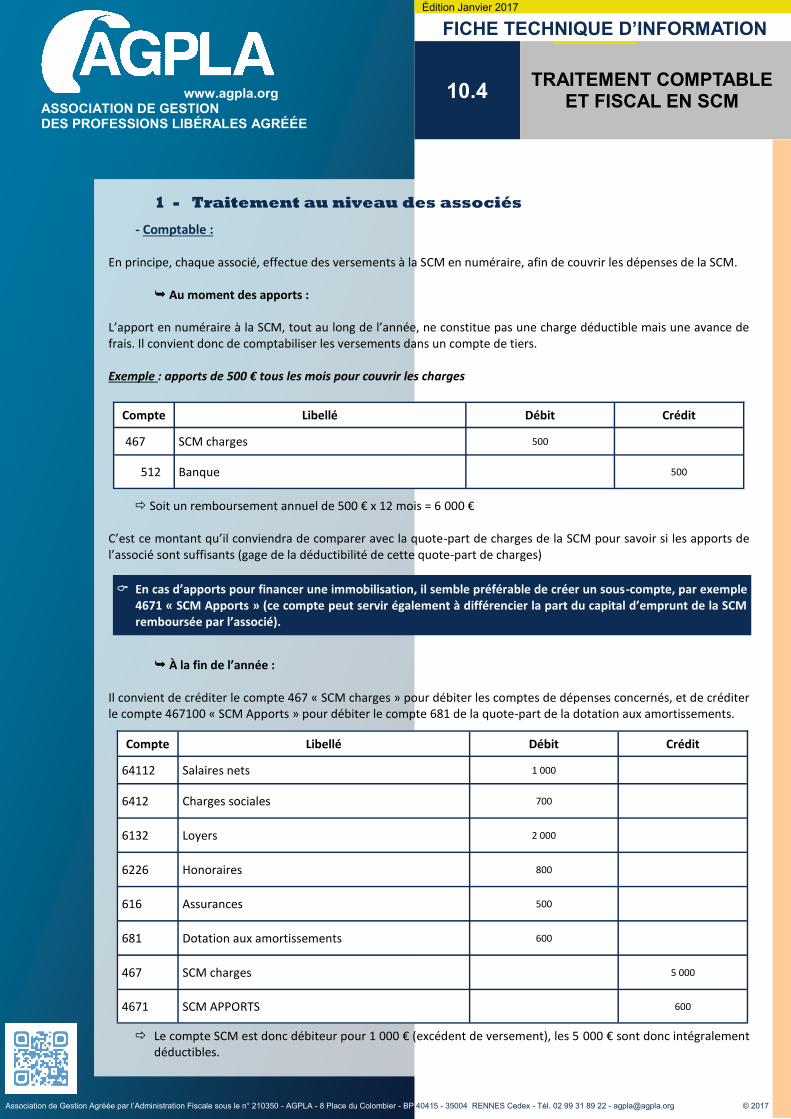

FICHE TECHNIQUE D’INFORMATION

1 - Traitement au niveau des associés

- Comptable : En principe, chaque associé, effectue des versements à la SCM en numéraire, afin de couvrir les dépenses de la SCM. Au moment des apports : L’apport en numéraire à la SCM, tout au long de l’année, ne constitue pas une charge déductible mais une avance de frais. Il convient donc de comptabiliser les versements dans un compte de tiers. Exemple : apports de 500 € tous les mois pour couvrir les charges

Soit un remboursement annuel de 500 € x 12 mois = 6 000 € C’est ce montant qu’il conviendra de comparer avec la quote-part de charges de la SCM pour savoir si les apports de l’associé sont suffisants (gage de la déductibilité de cette quote-part de charges)

À la fin de l’année : Il convient de créditer le compte 467 « SCM charges » pour débiter les comptes de dépenses concernés, et de créditer le compte 467100 « SCM Apports » pour débiter le compte 681 de la quote-part de la dotation aux amortissements.

Le compte SCM est donc débiteur pour 1 000 € (excédent de versement), les 5 000 € sont donc intégralement déductibles.

Compte Libellé Débit Crédit

467 SCM charges 500

512 Banque 500

Compte Libellé Débit Crédit

64112 Salaires nets 1 000

6412 Charges sociales 700

6132 Loyers 2 000

6226 Honoraires 800

616 Assurances 500

681 Dotation aux amortissements 600

467 SCM charges 5 000

4671 SCM APPORTS 600

En cas d’apports pour financer une immobilisation, il semble préférable de créer un sous-compte, par exemple 4671 « SCM Apports » (ce compte peut servir également à différencier la part du capital d’emprunt de la SCM remboursée par l’associé).

- Fiscal :

La quote-part des dépenses est déductible sur la déclaration de chaque associé. Les dépenses sont alors ventilées à chaque poste de la déclaration n° 2035 en fonction de leur nature. La quote-part de la dotation aux amortissements est déduite : - soit en ligne 41 « dotations aux amortissements » lorsqu’ils sont répartis parmi les charges de la SCM. Cette quote-part

est alors à renseigner en bas du tableau des immobilisations et amortissements, à la case « Fraction d’amortissement revenant à l’associé d’une société civile de moyens ».

- soit en ligne 44 « déficit de la SCM » lorsque la SCM les a inscrit en « déficit ». La différence entre les versements et les charges payées constituera le solde du compte 467 « SCM charges ». - Excédent de trésorerie versé (Compte 467 DÉBITEUR) non imposable - Insuffisance de trésorerie (Compte 467 CRÉDITEUR) non déductible + quote-part des dépenses déductible uniquement à

hauteur des versements effectués.

2 - Traitement au niveau de la SCM

- Comptable : Chacun des associés doit faire un apport. Il n'est pas nécessaire que les apports des associés soient d’égale importance ou de même nature. Au moment des apports : Exemple : apports de 500 € par associé

Soit des recettes annuelles de 500 x 12 = 6 000 € par associé (opération à faire pour chaque associé) Les dépenses de la SCM sont enregistrées normalement, au fur et à mesure de leur paiement :

Dans notre exemple, les recettes totales sont de 12 000 € (2 associés x 6 000 € chacun). Les charges totales de l’année pour la SCM sont de 10 000 €. Il existe donc un excédent de versements des associés de 2 000 €.

Association de Gestion Agréée par l’Administration Fiscale sous le n° 210350 - AGPLA - 8 Place du Colombier - BP 40415 - 35004 RENNES Cedex - Tél. 02 99 31 89 22 - [email protected] © 2017

En cas d’insuffisance de versement, il convient de réintégrer en ligne 36 « Divers à réintégrer » la part non déductible. L’année suivante, cette même part sera à déduire en ligne 43 « divers à déduire ». En effet, les versements à la SCM couvrent, en premier lieu, la quote-part des dépenses non couvertes l’année antérieure.

Compte Libellé Débit Crédit

512 Banque 500

701 Recettes en provenance des associés 500

Compte Libellé Débit Crédit

64112 Salaires nets 2 000

64112 Charges sociales 1 400

6132 Loyers 4 000

6226 Honoraires 1 600

616 Assurances 1 000

512 BANQUE 10 000

En fin d’année :

Il est procédé à la régularisation des remboursements des frais des associés, afin de faire correspondre les produits (compte 701000) avec les charges (hors amortissements si recours au déficit au niveau de la SCM), par le biais : - d’un « produit à recevoir » en cas d’insuffisance de versement :

- d’un « produit constaté d’avance » en cas d’excédent de versement : CONSÉQUENCE : le solde du compte 701 doit correspondre au total des charges affectées ET la situation débitrice ou

créditrice des comptes courants des associés n’influence donc nullement la détermination du résultat fiscal de la SCM. Exemple :

- Fiscal :

L’Article 239 quater A du CGI prévoit que les SCM échappent à l’Impôt sur les Sociétés lorsqu’elles ne s’écartent pas de leur objet légal, c'est-à-dire lorsqu’elles mettent exclusivement à la disposition de leurs membres des moyens nécessaires à l’exercice de leur profession. Les SCM sont soumises à un régime analogue à celui des sociétés de personnes visées à l’Article 8 du CGI, en dépit de quelques particularités. Les bénéfices réalisés sont déterminés au niveau de la société, déclarés par elle-même et vérifiés également à son niveau. Une déclaration N°2036 est alors à établir. Par contre, les bénéfices ne sont pas imposés au nom de la société mais au nom personnel de chaque associé sur sa quote-part de résultat correspondant à ses droits sociaux dans la société (voir supra).

Association de Gestion Agréée par l’Administration Fiscale sous le n° 210350 - AGPLA - 8 Place du Colombier - BP 40415 - 35004 RENNES Cedex - Tél. 02 99 31 89 22 - [email protected] © 2017

Compte Libellé Débit Crédit

455 Associé X

701 Recettes en provenance des associés X

Compte Libellé Débit Crédit

701 Recettes en provenance des associés X

455 Associé X

Compte Libellé Débit Crédit

701 Recettes en provenance des associés 2 000

4551 Associé 1 1 000

4552 Associé 2 1 000

Éventuel déficit (égal aux amortissements) à comptabiliser éventuellement dans des sous-comptes 455x00 « Associé x - Apports » car normalement compensé par des apports en capital (finançant des immobilisations ou du capital de l’emprunt de la SCM).