1 vue d’ensemble des évolutions réglementaires ... · les dernières années ont été...

TRANSCRIPT

Sommaire

Avril 2011 1 Bâle 3, quels impacts sur les métiers de la Banque ?

Vue d’ensemble des évolutions réglementaires prudentielles• Rappel des évolutions de la réglementation Bâloise 2

• Bâle 2, les limites d’un dispositif éprouvé par la crise 4

• De Bâle 2 à Bâle 3, vue d’ensemble des nouvelles exigences 5

Les principaux axes de la réglementation Bâle 3• Les exigences de Fonds Propres 6

• Les exigences de Liquidité 9

Les impacts pressentis• Les impacts financiers 11

• Les impacts sur le métier 13

1

2

3

1) Vue d’ensemble des évolutions prudentielles

Rappel des évolutions de la réglementation Bâloise

2

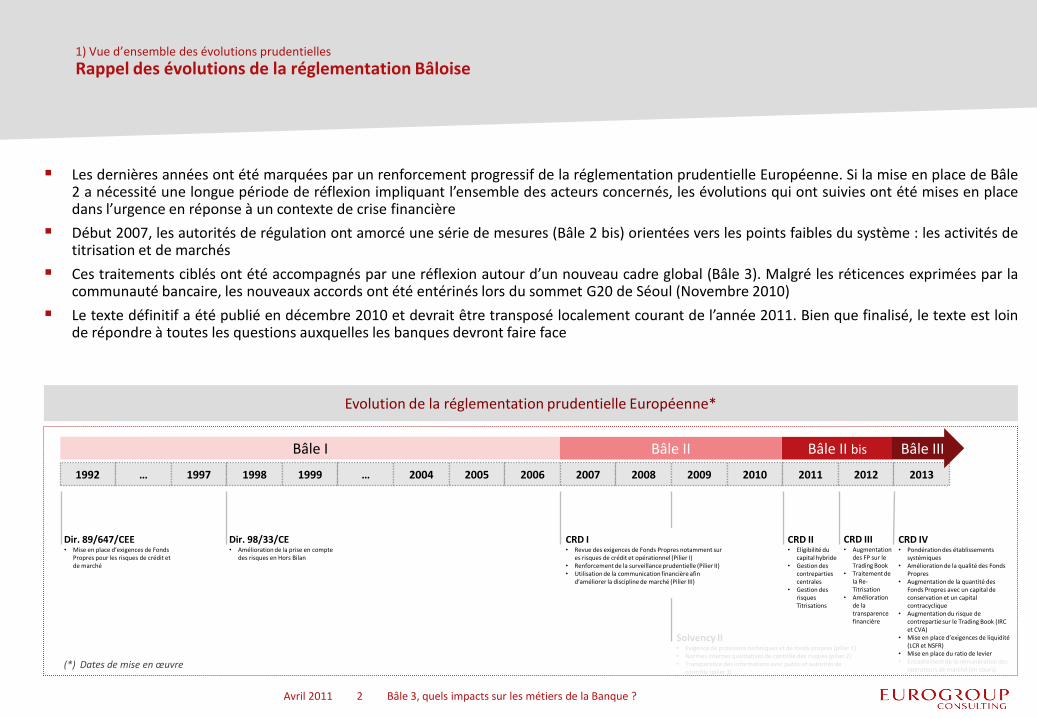

Les dernières années ont été marquées par un renforcement progressif de la réglementation prudentielle Européenne. Si la mise en place de Bâle2 a nécessité une longue période de réflexion impliquant l’ensemble des acteurs concernés, les évolutions qui ont suivies ont été mises en placedans l’urgence en réponse à un contexte de crise financière

Début 2007, les autorités de régulation ont amorcé une série de mesures (Bâle 2 bis) orientées vers les points faibles du système : les activités detitrisation et de marchés

Ces traitements ciblés ont été accompagnés par une réflexion autour d’un nouveau cadre global (Bâle 3). Malgré les réticences exprimées par lacommunauté bancaire, les nouveaux accords ont été entérinés lors du sommet G20 de Séoul (Novembre 2010)

Le texte définitif a été publié en décembre 2010 et devrait être transposé localement courant de l’année 2011. Bien que finalisé, le texte est loinde répondre à toutes les questions auxquelles les banques devront faire face

1992

Bâle I

Dir. 89/647/CEE• Mise en place d’exigences de Fonds

Propres pour les risques de crédit et de marché

… 1997 1998 1999 … 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Bâle II Bâle II bis Bâle III

Dir. 98/33/CE• Amélioration de la prise en compte

des risques en Hors Bilan

CRD II• Eligibilité du

capital hybride• Gestion des

contreparties centrales

• Gestion des risques Titrisations

CRD III• Augmentation

des FP sur le Trading Book

• Traitement de la Re-Titrisation

• Amélioration de la transparence financière

CRD IV• Pondération des établissements

systémiques• Amélioration de la qualité des Fonds

Propres• Augmentation de la quantité des

Fonds Propres avec un capital de conservation et un capital contracyclique

• Augmentation du risque de contrepartie sur le Trading Book (IRC et CVA)

• Mise en place d’exigences de liquidité (LCR et NSFR)

• Mise en place du ratio de levier• Encadrement de la rémunération des

opérateurs de marché (en cours)

Solvency II• Exigence de provisions techniques et de fonds propres (pilier 1)• Normes internes qualitatives de contrôle des risques (pilier 2)• Transparence des informations avec public et autorités de

contrôle (pilier 3)

CRD I• Revue des exigences de Fonds Propres notamment sur

es risques de crédit et opérationnel (Pilier I)• Renforcement de la surveillance prudentielle (Pilier II)• Utilisation de la communication financière afin

d’améliorer la discipline de marché (Pilier III)

Evolution de la réglementation prudentielle Européenne*

(*) Dates de mise en œuvre

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

1) Vue d’ensemble des évolutions prudentielles

Bâle 3 donne à la réglementation prudentielle une dimension stratégique

3

Bâle I Bâle II Bâle III

Bilan de la Banque XYZ

ACTIFS PASSIFS

FONDS PROPRES

HORS BILAN

• Risque de marché ++• Risque de crédit +• Exigences de Fonds Propres +

• Risque de marché ++• Risque de crédit +++• Exigences de Fonds Propres +• Risque opérationnel ++

• Piliers 2 et 3

• Risque de marché +++• Risque de crédit ++++• Exigences de Fonds Propres ++++• Risque opérationnel ++• Risque de liquidité ++++• Pilier 2 et 3

• Bâle I intervient après une transition d’une économie d’endettement vers une économie de marché et la dérèglementation du crédit. Il vise principalement à encadrer une activité de marché en pleine croissance

• Dans Bâle 2 le régulateur a suivi une approche micro prudentielle (i.e. contrôle d’un risque spécifique à un établissement) dans une optique de sécurisation des dépôts

• Bâle 3 amorce une transition vers une nouvelle logique macro prudentielle visant à stabiliser le système financier dans son ensemble et à éviter les débordements vers l’économie

Bilan de la Banque XYZ

ACTIFS PASSIFS

FONDS PROPRES

HORS BILAN

Bilan de la Banque XYZ

ACTIFS PASSIFS

FONDS PROPRES

HORS BILAN

• Finance• Risque• BFI

• Finance• Risque• BFI• Crédit• Contrôle interne

• Toute la Banque

• Une contrainte réglementaire • Une contrainte réglementaire complexe et coûteuse mais avec une promesse d’économies de Fonds Propres

• Un élément à intégrer dans la stratégie de la Banque

Les axes de la réglementation

Les impacts financiers

L’objectif du régulateur

Les métiers/fonctions

concernées

Les enjeux du projet pour la Direction

Générale

Faible

Moyen

Fort

+ Faible

++ Moyen

+++ Elevé

+++ Très Elevé

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

1) Vue d’ensemble des évolutions prudentielles

Bâle 2, les limites d’un dispositif éprouvé par la crise

4

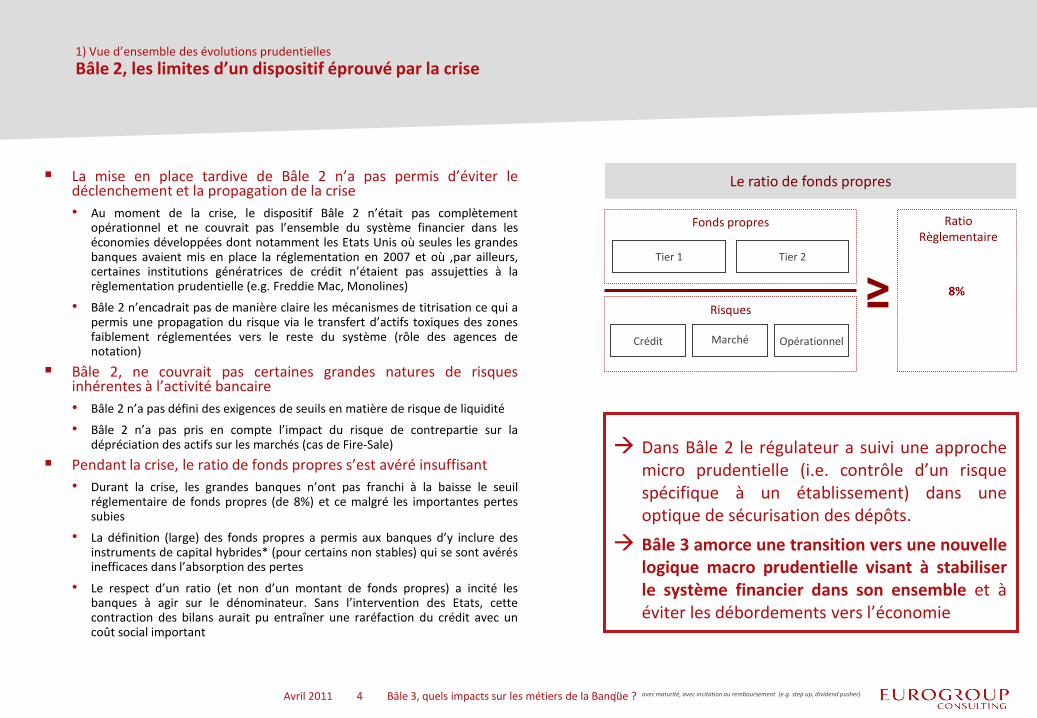

La mise en place tardive de Bâle 2 n’a pas permis d’éviter ledéclenchement et la propagation de la crise

• Au moment de la crise, le dispositif Bâle 2 n’était pas complètementopérationnel et ne couvrait pas l’ensemble du système financier dans leséconomies développées dont notamment les Etats Unis où seules les grandesbanques avaient mis en place la réglementation en 2007 et où ,par ailleurs,certaines institutions génératrices de crédit n’étaient pas assujetties à larèglementation prudentielle (e.g. Freddie Mac, Monolines)

• Bâle 2 n’encadrait pas de manière claire les mécanismes de titrisation ce qui apermis une propagation du risque via le transfert d’actifs toxiques des zonesfaiblement réglementées vers le reste du système (rôle des agences denotation)

Bâle 2, ne couvrait pas certaines grandes natures de risquesinhérentes à l’activité bancaire

• Bâle 2 n’a pas défini des exigences de seuils en matière de risque de liquidité

• Bâle 2 n’a pas pris en compte l’impact du risque de contrepartie sur ladépréciation des actifs sur les marchés (cas de Fire-Sale)

Pendant la crise, le ratio de fonds propres s’est avéré insuffisant

• Durant la crise, les grandes banques n’ont pas franchi à la baisse le seuilréglementaire de fonds propres (de 8%) et ce malgré les importantes pertessubies

• La définition (large) des fonds propres a permis aux banques d’y inclure desinstruments de capital hybrides* (pour certains non stables) qui se sont avérésinefficaces dans l’absorption des pertes

• Le respect d’un ratio (et non d’un montant de fonds propres) a incité lesbanques à agir sur le dénominateur. Sans l’intervention des Etats, cettecontraction des bilans aurait pu entraîner une raréfaction du crédit avec uncoût social important

Dans Bâle 2 le régulateur a suivi une approchemicro prudentielle (i.e. contrôle d’un risquespécifique à un établissement) dans uneoptique de sécurisation des dépôts.

Bâle 3 amorce une transition vers une nouvellelogique macro prudentielle visant à stabiliserle système financier dans son ensemble et àéviter les débordements vers l’économie

Le ratio de fonds propres

Risques≥

Fonds propres

Tier 1 Tier 2

Crédit Marché Opérationnel

Ratio Règlementaire

8%

(*) avec maturité, avec incitation au remboursement (e.g. step up, dividend pusher)Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

1) Vue d’ensemble des évolutions prudentielles

De Bâle 2 à Bâle 3, vue d’ensemble des nouvelles exigences

5

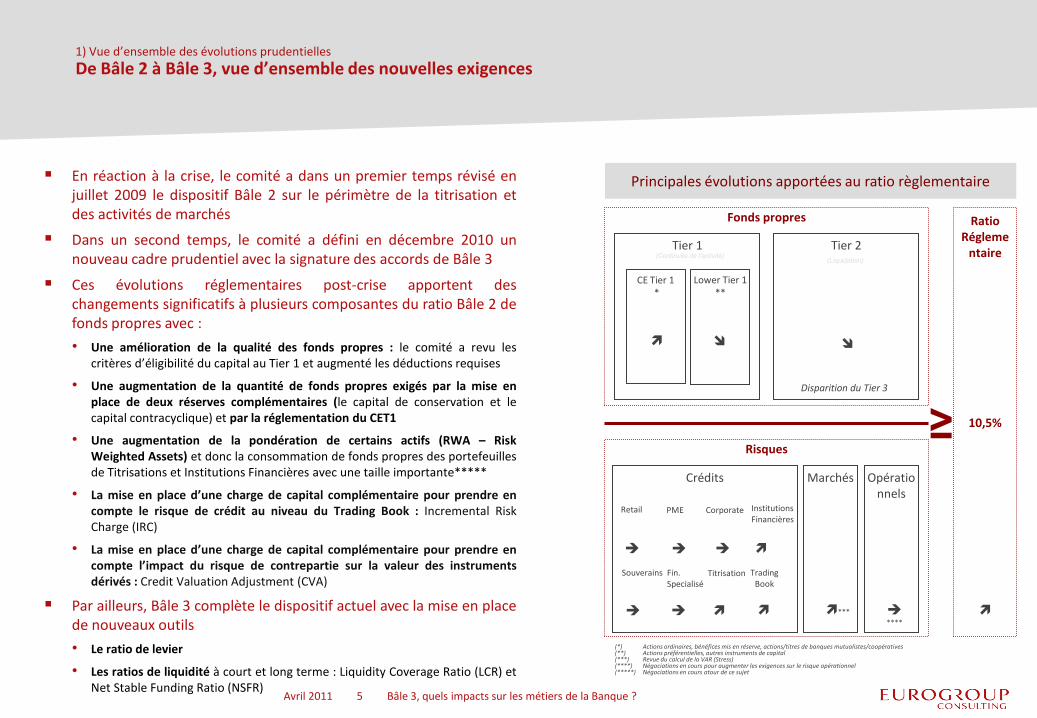

En réaction à la crise, le comité a dans un premier temps révisé enjuillet 2009 le dispositif Bâle 2 sur le périmètre de la titrisation etdes activités de marchés

Dans un second temps, le comité a défini en décembre 2010 unnouveau cadre prudentiel avec la signature des accords de Bâle 3

Ces évolutions réglementaires post-crise apportent deschangements significatifs à plusieurs composantes du ratio Bâle 2 defonds propres avec :

• Une amélioration de la qualité des fonds propres : le comité a revu lescritères d’éligibilité du capital au Tier 1 et augmenté les déductions requises

• Une augmentation de la quantité de fonds propres exigés par la mise enplace de deux réserves complémentaires (le capital de conservation et lecapital contracyclique) et par la réglementation du CET1

• Une augmentation de la pondération de certains actifs (RWA – RiskWeighted Assets) et donc la consommation de fonds propres des portefeuillesde Titrisations et Institutions Financières avec une taille importante*****

• La mise en place d’une charge de capital complémentaire pour prendre encompte le risque de crédit au niveau du Trading Book : Incremental RiskCharge (IRC)

• La mise en place d’une charge de capital complémentaire pour prendre encompte l’impact du risque de contrepartie sur la valeur des instrumentsdérivés : Credit Valuation Adjustment (CVA)

Par ailleurs, Bâle 3 complète le dispositif actuel avec la mise en placede nouveaux outils

• Le ratio de levier

• Les ratios de liquidité à court et long terme : Liquidity Coverage Ratio (LCR) etNet Stable Funding Ratio (NSFR)

Principales évolutions apportées au ratio règlementaire

(*) Actions ordinaires, bénéfices mis en réserve, actions/titres de banques mutualistes/coopératives (**) Actions préférentielles, autres instruments de capital (***) Revue du calcul de la VAR (Stress)(****) Négociations en cours pour augmenter les exigences sur le risque opérationnel(*****) Négociations en cours atour de ce sujet

≥

Ratio Régleme

ntaire

10,5%

Fonds propres

Risques

Crédits

***

****

Tier 1 Tier 2

CE Tier 1*

Lower Tier 1 **

(Continuité de l’activité)(Liquidation)

Retail

Souverains

PME

Fin.Specialisé

Corporate

Titrisation

Institutions Financières

Trading Book

Opérationnels

Marchés

Disparition du Tier 3

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

2,0%

4,5% 4,5%

2,5%

2,0%

1,5%

1,5%

4,0%

2,0%

2,0%

0%

4%

8%

12%

2010 2015 2019

2) Les principaux axes de la réglementation Bâle 3

Les exigences de Fonds PropresRevue de l’éligibilité du capital au fonds propres et augmentation du montant des exigences minimales

6

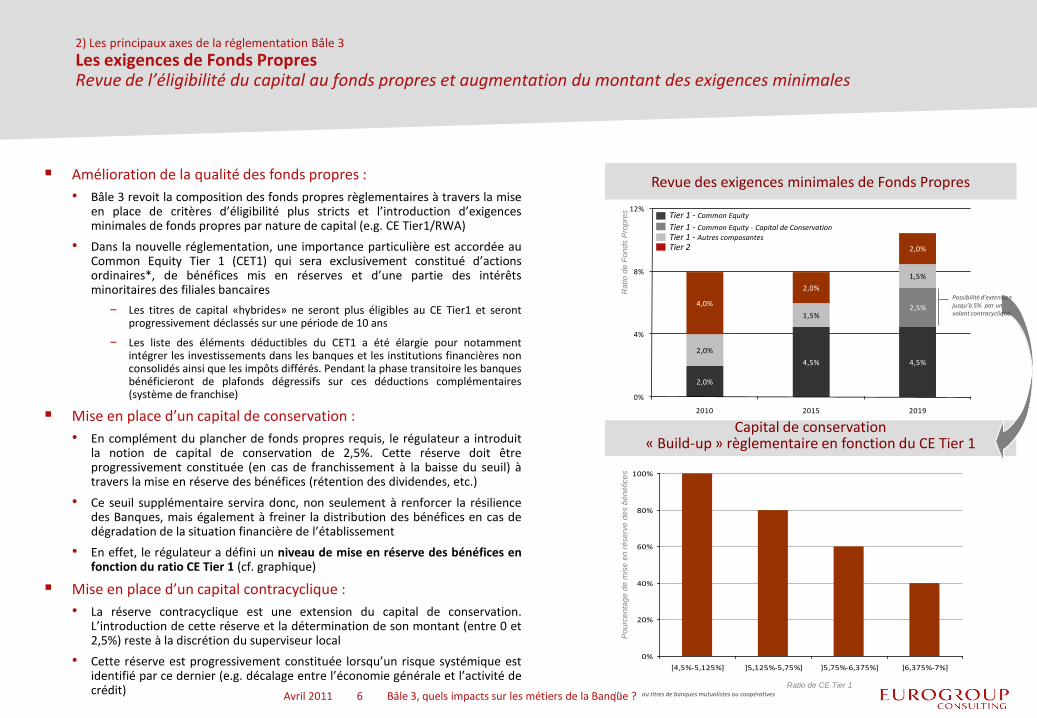

Amélioration de la qualité des fonds propres :

• Bâle 3 revoit la composition des fonds propres règlementaires à travers la miseen place de critères d’éligibilité plus stricts et l’introduction d’exigencesminimales de fonds propres par nature de capital (e.g. CE Tier1/RWA)

• Dans la nouvelle réglementation, une importance particulière est accordée auCommon Equity Tier 1 (CET1) qui sera exclusivement constitué d’actionsordinaires*, de bénéfices mis en réserves et d’une partie des intérêtsminoritaires des filiales bancaires

− Les titres de capital «hybrides» ne seront plus éligibles au CE Tier1 et serontprogressivement déclassés sur une période de 10 ans

− Les liste des éléments déductibles du CET1 a été élargie pour notammentintégrer les investissements dans les banques et les institutions financières nonconsolidés ainsi que les impôts différés. Pendant la phase transitoire les banquesbénéficieront de plafonds dégressifs sur ces déductions complémentaires(système de franchise)

Mise en place d’un capital de conservation :

• En complément du plancher de fonds propres requis, le régulateur a introduitla notion de capital de conservation de 2,5%. Cette réserve doit êtreprogressivement constituée (en cas de franchissement à la baisse du seuil) àtravers la mise en réserve des bénéfices (rétention des dividendes, etc.)

• Ce seuil supplémentaire servira donc, non seulement à renforcer la résiliencedes Banques, mais également à freiner la distribution des bénéfices en cas dedégradation de la situation financière de l’établissement

• En effet, le régulateur a défini un niveau de mise en réserve des bénéfices enfonction du ratio CE Tier 1 (cf. graphique)

Mise en place d’un capital contracyclique :

• La réserve contracyclique est une extension du capital de conservation.L’introduction de cette réserve et la détermination de son montant (entre 0 et2,5%) reste à la discrétion du superviseur local

• Cette réserve est progressivement constituée lorsqu’un risque systémique estidentifié par ce dernier (e.g. décalage entre l’économie générale et l’activité decrédit)

Revue des exigences minimales de Fonds Propres

Capital de conservation« Build-up » règlementaire en fonction du CE Tier 1

0%

20%

40%

60%

80%

100%

[4,5%-5,125%] ]5,125%-5,75%] ]5,75%-6,375%] ]6,375%-7%]

Po

urc

en

tag

e d

e m

ise

en

ré

se

rve

de

s b

én

éfice

s

Ratio de CE Tier 1(*) ou titres de banques mutualistes ou coopératives

Revue des exigences minimales de Fonds Propres

Ratio

de

Fo

nd

s P

rop

res

Tier 1 - Autres composantesTier 1 - Common Equity - Capital de Conservation

Tier 2

Tier 1 - Common Equity

Possibilité d’extension jusqu’à 5% par un volant contracyclique

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

2) Les principaux axes de la réglementation Bâle 3

Les exigences de Fonds PropresFocus : les investissements dans les banques et les institutions financières

7

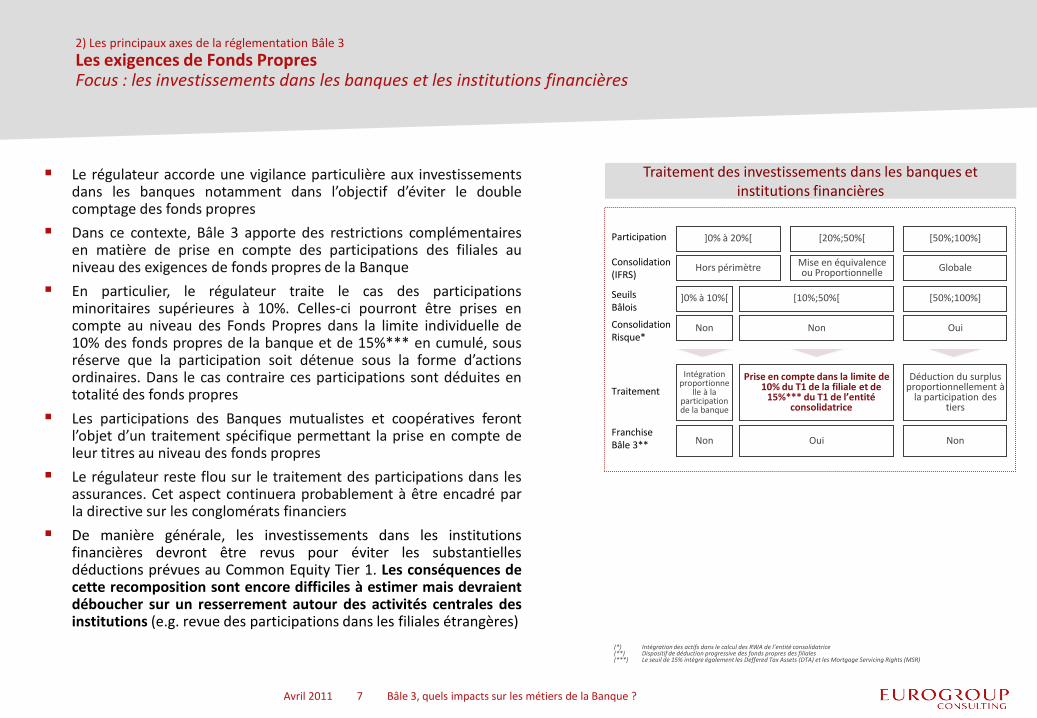

Le régulateur accorde une vigilance particulière aux investissementsdans les banques notamment dans l’objectif d’éviter le doublecomptage des fonds propres

Dans ce contexte, Bâle 3 apporte des restrictions complémentairesen matière de prise en compte des participations des filiales auniveau des exigences de fonds propres de la Banque

En particulier, le régulateur traite le cas des participationsminoritaires supérieures à 10%. Celles-ci pourront être prises encompte au niveau des Fonds Propres dans la limite individuelle de10% des fonds propres de la banque et de 15%*** en cumulé, sousréserve que la participation soit détenue sous la forme d’actionsordinaires. Dans le cas contraire ces participations sont déduites entotalité des fonds propres

Les participations des Banques mutualistes et coopératives ferontl’objet d’un traitement spécifique permettant la prise en compte deleur titres au niveau des fonds propres

Le régulateur reste flou sur le traitement des participations dans lesassurances. Cet aspect continuera probablement à être encadré parla directive sur les conglomérats financiers

De manière générale, les investissements dans les institutionsfinancières devront être revus pour éviter les substantiellesdéductions prévues au Common Equity Tier 1. Les conséquences decette recomposition sont encore difficiles à estimer mais devraientdéboucher sur un resserrement autour des activités centrales desinstitutions (e.g. revue des participations dans les filiales étrangères)

Traitement des investissements dans les banques et institutions financières

Participation [50%;100%][20%;50%[]0% à 20%[

Consolidation (IFRS)

GlobaleMise en équivalence ou ProportionnelleHors périmètre

[50%;100%][10%;50%[]0% à 10%[SeuilsBâlois

OuiNonNonConsolidation Risque*

Déduction du surplus proportionnellement à

la participation des tiers

Prise en compte dans la limite de 10% du T1 de la filiale et de

15%*** du T1 de l’entité consolidatrice

Intégration proportionne

lle à la participation de la banque

Traitement

NonOuiNonFranchise Bâle 3**

(*) Intégration des actifs dans le calcul des RWA de l’entité consolidatrice(**) Dispositif de déduction progressive des fonds propres des filiales(***) Le seuil de 15% intègre également les Deffered Tax Assets (DTA) et les Mortgage Servicing Rights (MSR)

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

2) Les principaux axes de la réglementation Bâle 3

Les exigences de Fonds PropresContrôle des leviers excessifs notamment dans le hors bilan des banques

Dans la période précédant la crise, les banques ont réussi àconstituer des leviers importants au bilan et en hors bilan qui n’ontpas été captés par les ratios de fonds propres

Afin d’empêcher cette dérive, le régulateur a opté pour la mise enplace, en complément du ratio de fonds propres, d’un « garde fou »rustique : le ratio de levier

A la différence du ratio des fonds propres, ce ratio s’appuie sur uncalcul comptable des expositions (i.e. non pondérées par le risque)

Les expositions relatives aux Dérivés, Financements de titres (Repo)et Engagements hors bilan ont été pénalisés avec la mise en placed’hypothèses de conversion importantes

Les engagements en hors bilan seront intégrés en totalité audénominateur de ce ratio (i.e. application d’un Credit ConversionFactor de 100%)

Une phase de calibrage de ce ratio démarrera début 2011 en vued’une intégration aux exigences du Pilier 1 en 2018

Bien que ce ratio ne semble pas être le plus contraignant en termesde consommation de fonds propres, sa mise en place incitera lesbanques à donner plus de visibilité sur la composition de leur horsbilan

8

Le ratio de Levier

≥ 3%

(*) Identique au capital pris en compte dans le ratio des fonds propres(**) Calculées sur une base comptable et intégrant les éléments Hors Bilan

Tier 1*

Expositions (Bilan et H Bilan)**

Portefeuille Crédits

Portefeuille Marché

Hors Bilan

CE T1 Lower T1

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

2) Les principaux axes de la réglementation Bâle 3

Les exigences de LiquiditéLCR : Sécuriser la continuité de l’activité en cas de crise systémique sur une période d’un mois

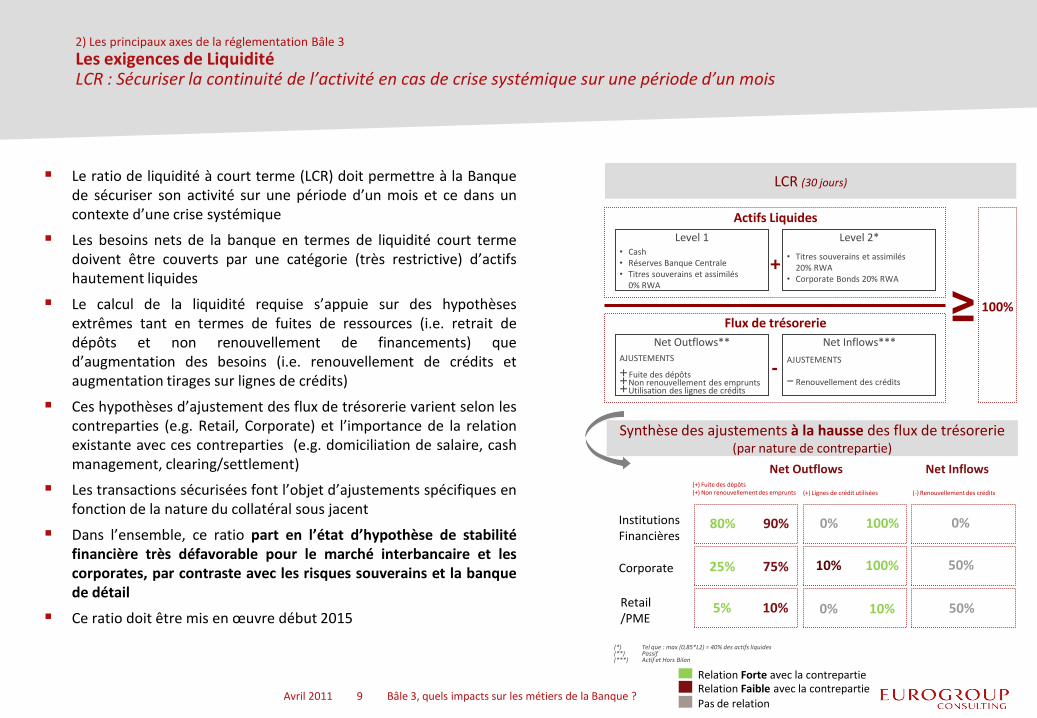

Le ratio de liquidité à court terme (LCR) doit permettre à la Banquede sécuriser son activité sur une période d’un mois et ce dans uncontexte d’une crise systémique

Les besoins nets de la banque en termes de liquidité court termedoivent être couverts par une catégorie (très restrictive) d’actifshautement liquides

Le calcul de la liquidité requise s’appuie sur des hypothèsesextrêmes tant en termes de fuites de ressources (i.e. retrait dedépôts et non renouvellement de financements) qued’augmentation des besoins (i.e. renouvellement de crédits etaugmentation tirages sur lignes de crédits)

Ces hypothèses d’ajustement des flux de trésorerie varient selon lescontreparties (e.g. Retail, Corporate) et l’importance de la relationexistante avec ces contreparties (e.g. domiciliation de salaire, cashmanagement, clearing/settlement)

Les transactions sécurisées font l’objet d’ajustements spécifiques enfonction de la nature du collatéral sous jacent

Dans l’ensemble, ce ratio part en l’état d’hypothèse de stabilitéfinancière très défavorable pour le marché interbancaire et lescorporates, par contraste avec les risques souverains et la banquede détail

Ce ratio doit être mis en œuvre début 2015

9

LCR (30 jours)

Synthèse des ajustements à la hausse des flux de trésorerie (par nature de contrepartie)

(*) Tel que : max (0,85*L2) = 40% des actifs liquides(**) Passif(***) Actif et Hors Bilan

Actifs Liquides

Level 1• Cash• Réserves Banque Centrale• Titres souverains et assimilés

0% RWA

Level 2*

• Titres souverains et assimilés 20% RWA

• Corporate Bonds 20% RWA

Flux de trésorerie

Net Outflows**

AJUSTEMENTS

+Fuite des dépôts+Non renouvellement des emprunts+Utilisation des lignes de crédits

Net Inflows***

AJUSTEMENTS

− Renouvellement des crédits-

+

Net Outflows Net Inflows(+) Fuite des dépôts(+) Non renouvellement des emprunts (+) Lignes de crédit utilisées (-) Renouvellement des crédits

Retail /PME

Corporate

Institutions Financières

≥ 100%

80% 90%

25% 75%

5% 10%

0% 100%

10% 100%

0% 10%

0%

50%

50%

Relation Forte avec la contrepartieRelation Faible avec la contrepartie

Pas de relationAvril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

50%

2) Les principaux axes de la réglementation Bâle 3

Les exigences de LiquiditéNSFR : Vers un changement dans le métier de transformation bancaire ?

10

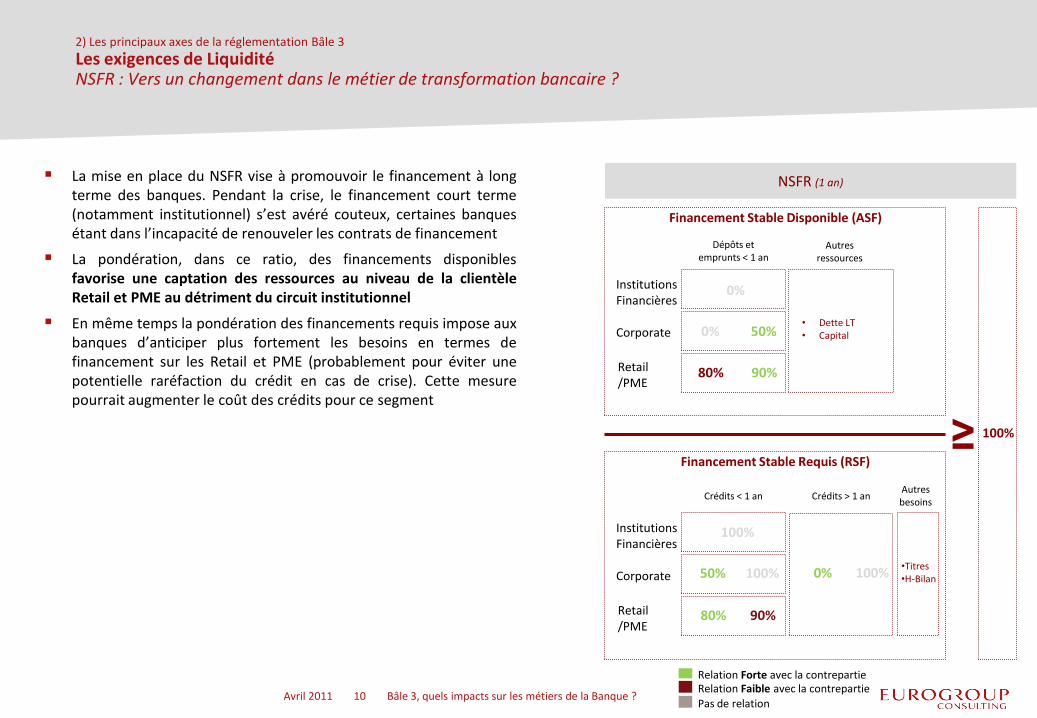

NSFR (1 an) La mise en place du NSFR vise à promouvoir le financement à longterme des banques. Pendant la crise, le financement court terme(notamment institutionnel) s’est avéré couteux, certaines banquesétant dans l’incapacité de renouveler les contrats de financement

La pondération, dans ce ratio, des financements disponiblesfavorise une captation des ressources au niveau de la clientèleRetail et PME au détriment du circuit institutionnel

En même temps la pondération des financements requis impose auxbanques d’anticiper plus fortement les besoins en termes definancement sur les Retail et PME (probablement pour éviter unepotentielle raréfaction du crédit en cas de crise). Cette mesurepourrait augmenter le coût des crédits pour ce segment

Financement Stable Disponible (ASF)

Financement Stable Requis (RSF)

• Dette LT• Capital

Dépôts et emprunts < 1 an

Autres ressources

Retail /PME

Corporate

Institutions Financières

≥ 100%

Crédits < 1 an

Retail /PME

Corporate

Institutions Financières

Crédits > 1 anAutres besoins

•Titres•H-Bilan

Relation Forte avec la contrepartieRelation Faible avec la contrepartie

Pas de relation

0%

0% 50%

80% 90%

100%

100%

80% 90%

0% 100%

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

11,0%

5,7%

10,7%

7,8%

0%

4%

8%

12%

Bâle 2 Bâle 3

3) Les impacts pressentis

Les impacts financiersRésultat de l’étude d’impacts (QIS) réalisée par le Comité de Bâle

11

Impact Bâle 3 sur les exigences de Fonds Propres durs (CET1) En décembre 2010, le comité de Bâle a publié l’étude d’impact (QIS)des nouvelles règles sur un échantillon de banques représentantl’ensemble des pays membres. Deux groupes ont été identifiés enfonction de la taille de l’établissement, le « Group I* » intégrant lesacteurs globaux et le « Group II » les banques de taille inférieure

De manières générale, les résultats montrent que la règlementationpèsera plus sur les grands acteurs bancaires …

• En termes d’exigences de fonds propres :

− Les banques du Group I verront à la fois leurs actifs pondérés par le risqueaugmenter (+23%) et leurs fonds propres se contracter (une fois passés au filtredes nouveaux critères d’éligibilité). Pour ce groupe le ratio de fonds propresdurs (CET1) chuterait de 11% à 5,7%

− Les banques du Group I devraient donc constituer 165Md€ de fonds propresdurs (CET1) à horizon 2015 et 577Md€ à horizon 2019 (contre uniquement8Md€ et 25Md€ pour le Group II)

• En termes d’exigences de liquidité :

− Un nombre important de banques étudiées sont déjà en ligne avec lesexigences de liquidité court et moyen terme (43% des banques pour le LCR et46% pour le NSFR)

− Néanmoins, les écarts entre établissements s’avèrent importants et lesbanques du Group I devront faire plus d’effort pour s’aligner à laréglementation

… et ce pour les raisons suivantes

• Les banques du Group I disposent d’une structure de capital optimisée sur labase des critères Bâle 2 et qui ont été revus dans Bâle 3 (i.e. restrictions sur leCET1 et intégration des filiales)

• Les activités de Trading et de Titrisation, plus importantes dans les grandesbanques, ont été pénalisées

• Les banques avec une taille importante ont été pénalisées

Impact sur le calcul des risques (RWA) et des exigences de financement court et long terme

(*) Banques actives à l’international avec un bilan supérieur à 3MD€

Ratio

de

Fo

nd

s P

rop

res

Group I (Moyenne)

Group II (Moyenne)

Exigences

Bâle 2 (2%)

Exigences

Bâle 3

(4,5%)

Risques RWA + 23% + 4%

LCR 83% 98%

NSFR 93% 103%

Group I Group II

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

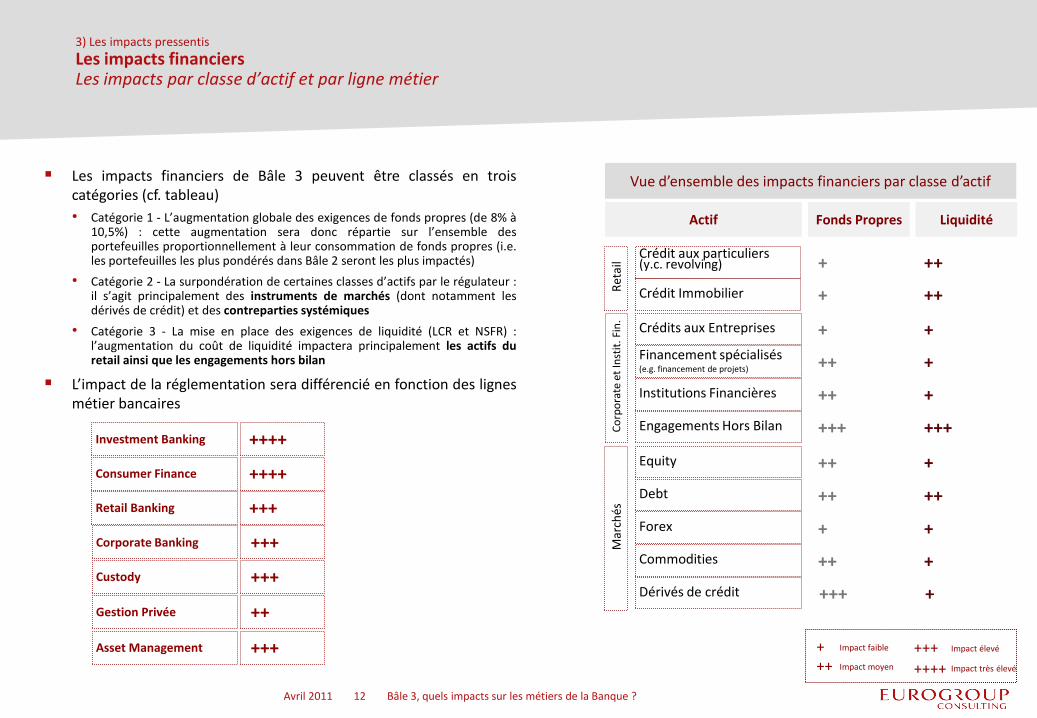

3) Les impacts pressentis

Les impacts financiersLes impacts par classe d’actif et par ligne métier

12

Actif

Equity

Debt

Forex

Commodities

Dérivés de crédit

Mar

chés

Ret

ail

Co

rpo

rate

et

Inst

it. F

in.

Crédit aux particuliers (y.c. revolving)

Crédit Immobilier

Crédits aux Entreprises

Financement spécialisés (e.g. financement de projets)

Institutions Financières

Engagements Hors Bilan

Fonds Propres Liquidité

++ +

++ ++

+ +

++ +

+++ +

+ ++

+ ++

+ +

++ +

++ +

+++ +++

Vue d’ensemble des impacts financiers par classe d’actif Les impacts financiers de Bâle 3 peuvent être classés en troiscatégories (cf. tableau)

• Catégorie 1 - L’augmentation globale des exigences de fonds propres (de 8% à10,5%) : cette augmentation sera donc répartie sur l’ensemble desportefeuilles proportionnellement à leur consommation de fonds propres (i.e.les portefeuilles les plus pondérés dans Bâle 2 seront les plus impactés)

• Catégorie 2 - La surpondération de certaines classes d’actifs par le régulateur :il s’agit principalement des instruments de marchés (dont notamment lesdérivés de crédit) et des contreparties systémiques

• Catégorie 3 - La mise en place des exigences de liquidité (LCR et NSFR) :l’augmentation du coût de liquidité impactera principalement les actifs duretail ainsi que les engagements hors bilan

L’impact de la réglementation sera différencié en fonction des lignesmétier bancaires

Investment Banking

Consumer Finance

Retail Banking

Corporate Banking

Custody

Gestion Privée

Asset Management

++++

++++

+++

+++

+++

++

+++ Impact faible

Impact moyen

Impact élevé+++

+++Impact très élevé++++

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

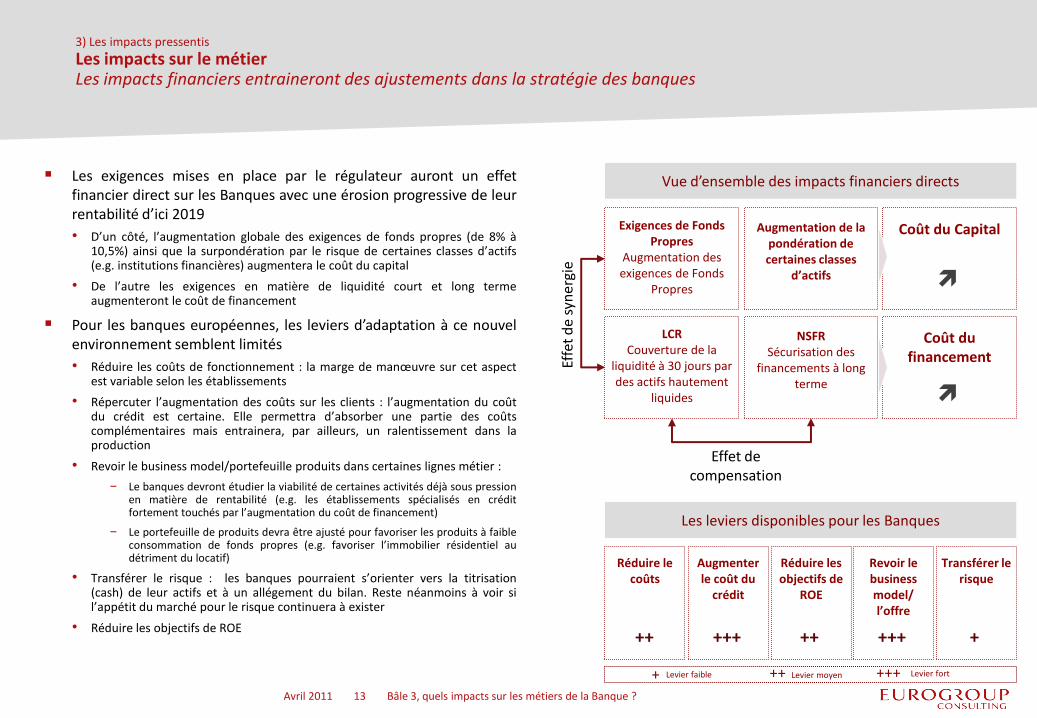

3) Les impacts pressentis

Les impacts sur le métierLes impacts financiers entraineront des ajustements dans la stratégie des banques

13

Vue d’ensemble des impacts financiers directs Les exigences mises en place par le régulateur auront un effetfinancier direct sur les Banques avec une érosion progressive de leurrentabilité d’ici 2019

• D’un côté, l’augmentation globale des exigences de fonds propres (de 8% à10,5%) ainsi que la surpondération par le risque de certaines classes d’actifs(e.g. institutions financières) augmentera le coût du capital

• De l’autre les exigences en matière de liquidité court et long termeaugmenteront le coût de financement

Pour les banques européennes, les leviers d’adaptation à ce nouvelenvironnement semblent limités

• Réduire les coûts de fonctionnement : la marge de manœuvre sur cet aspectest variable selon les établissements

• Répercuter l’augmentation des coûts sur les clients : l’augmentation du coûtdu crédit est certaine. Elle permettra d’absorber une partie des coûtscomplémentaires mais entrainera, par ailleurs, un ralentissement dans laproduction

• Revoir le business model/portefeuille produits dans certaines lignes métier :

− Le banques devront étudier la viabilité de certaines activités déjà sous pressionen matière de rentabilité (e.g. les établissements spécialisés en créditfortement touchés par l’augmentation du coût de financement)

− Le portefeuille de produits devra être ajusté pour favoriser les produits à faibleconsommation de fonds propres (e.g. favoriser l’immobilier résidentiel audétriment du locatif)

• Transférer le risque : les banques pourraient s’orienter vers la titrisation(cash) de leur actifs et à un allégement du bilan. Reste néanmoins à voir sil’appétit du marché pour le risque continuera à exister

• Réduire les objectifs de ROE

Exigences de Fonds Propres

Augmentation des exigences de Fonds

Propres

LCRCouverture de la

liquidité à 30 jours par des actifs hautement

liquides

Augmentation de la pondération de certaines classes

d’actifs

NSFRSécurisation des

financements à long terme

Coût du Capital

Coût du financement

Effet de compensation

Effe

t d

e sy

ne

rgie

Les leviers disponibles pour les Banques

Réduire le coûts

Augmenter le coût du

crédit

Réduire les objectifs de

ROE

Revoir le business model/ l’offre

Transférer le risque

++ +++ ++ +++ +

Levier faible+ Levier moyen++ Levier fort+++

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

3) Les impacts pressentis

Les impacts sur le métierL’épargne

14

La captation de l’épargne posera un réel dilemme pour les banques

• D’un côté, l’épargne devient nécessaire pour mitiger le coût de liquidité

• De l’autre, les banques qui se sont longtemps appuyées sur le crédit commeproduit d’appel pour attirer l’épargne verront ce levier disparaître comptetenu de l’augmentation significative du coût du crédit

A court terme, les banques pourraient optimiser les ressourcesexistantes en incitant leurs clients à arbitrer entre les produits (e.g.transformation des OPCVM monétaires en comptes à terme,transformation de l’assurance vie) ou en proposant denouveaux/anciens produits (e.g. nantissement de dépôt, avancessur titres)

A plus long terme, celles-ci devront partir à la conquête de l’épargnesoit en créant de nouvelles relations soit en maximisant leur part deportefeuille des relations existantes

En synthèse, ce nouveau contexte poussera les acteurs plus quejamais à devenir la 1ère Banque de leurs clients

Les Banques seront amenées à élaborer de nouvelles approchescommerciales basées sur une exigence relationnelle plus forte etune qualité de service accrue (e.g. optimisation de l’offre de cashmanagement pour les entreprises)

0%

20%

40%

60%

80%

100%

120%

140%

Crédit Agricole Société Générale BNP Paribas BPCE

Ratio Prêts/Dépôts des grandes Banques Françaises*

(*) Source : AGEFI-Reuters

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

3) Les impacts pressentis

Les impacts sur le métierLes spécialistes du crédit à la consommation

15

Les acteurs du Financement Spécialisé subissent de fortes pressionsdepuis plusieurs années avec un recul historique de la production(-13%) en 2009 et une baisse progressive des marges (rééquilibragedu mix produit au profit de l’amortissable)

Si l’année 2010 a été marquée par un léger redressement de lasituation (en production et en maîtrise du risque), la mise enapplication progressive des différents volets de la LCC confirme lamise à mal du modèle des acteurs spécialisés

Fortement dépendante du financement externe, cette activité serasignificativement impactée par le de coût de liquidité

• Ces acteurs se financent sur le marché interbancaire (en directe ou au niveaudes actionnaires bancaires)

• Par ailleurs, pour les crédits revolving les lignes de crédits non utilisées serontpartiellement prises en compte dans le calcul des exigences de liquidité (10%pour le retail)

Ces coûts supplémentaires viennent réduire une marge financièrefortement érodée et aura pour effet d’accélérer la mutation(attendue) du business modèle du secteur

• Transformation en modèle durablement moins profitable

• Lancement d’activités de collecte

• Réintégration au modèle de la banque de détail

• Modèle alternatif moins dépendant du crédit plus en lien avec les savoir-faireclés

Variation annuelle de la production des crédits à la consommation *

9,0%

4,8%3,60%

-2,40%

-13,30%

2005 2006 2007 2008 2009

(*) Source : ASF

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

3) Les impacts pressentis

Les impacts sur le métierAutres impacts

16

Custody

• Les dépositaires de titres seront principalement impactés par l’augmentation du coût de liquidité et la mise en place du ratio de levier. En effet, au-delà des activités declearing/settlement, ces acteurs fournissent aux institutionnels de la liquidité à court terme soit sous forme de lignes de crédit (révocables) ou bien sous formed’opérations de financement sécurisés (Repo)

• Cette activité, nécessaire pour la fluidification des échanges, a significativement cru dans les dernières années et constitue une partie significative des revenus de cesacteurs

• La mise en place des ratios de liquidité pourrait donc entraîner une augmentation du coût des services

Trade Finance

• Les exigences de Bâle 3 semblent être inadaptées à l’activité de financement du commerce extérieur, les spécialistes du métier reprochent au régulateur la surévaluationdu réel risque inhérent à l’activité

• Cette activité, reposant principalement sur des instruments d’engagements hors bilan (e.g. lettres de crédit), sera fortement pénalisée par le ratio de levier et par lesexigences de liquidité. Les nouvelles mesures augmenteraient les coûts sur cette activité de de 15% à 37% et réduiraient les volumes d’échanges de 6%*

Les investissements dans les filiales

• Les investissements dans les banques et les institutions financières devront être optimisés compte tenu des nouvelles règles de prise en compte des fonds propres desfiliales

• Les banques devront orienter leur analyse, d’un côté sur le portefeuille de filiales à l’étranger (les investissements dans certaines de ces filiales ayant déjà été revus à labaisse suite à Bâle 2), de l’autre sur les usines (crédits, paiement etc.) créées en joint ventures dans les dernières années

(*) Source : étude Standard Chartered

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?

3) Les impacts pressentis

Les impacts sur le métierBâle 3 donne à la réglementation prudentielle une dimension stratégique

17

Bâle 2 a été pour les acteurs bancaires un projet de mise en conformité rapprochant la vision réglementaire de la visionéconomique. Les projets étaient avant tout l’affaire des Directions Financières/Risques qui devaient mettre à niveau lesréférentiels et les systèmes de synthèse. Les impacts métier du projet et sa déclinaison opérationnelle se sont limités à lafilière Crédit et aux activités de Marchés

Avec la nouvelle réglementation, le projet Bâle devient un réel projet d’entreprise avec une dimension stratégique. Lepérimètre des activités concernées est plus large et les impacts sont significatifs, parfois imprévus et susceptibles dechanger certaines activités en profondeur (e.g. impact sur la stratégie commerciale dans la banque de détail)

Dans ce contexte, les banques devront parallèlement au lancement de leurs projets Bâle 3 (aménagement des systèmesrisques et de synthèse) identifier et analyser les impacts métiers et les intégrer dans leur vision stratégique de l’activité

Avril 2011 Bâle 3, quels impacts sur les métiers de la Banque ?