« la performance sociale des institutions de...

TRANSCRIPT

« La Performance Sociale des Institutions de Microfinance au Maroc »

P R O F E S S E U R A M I N A K C H I R I D E T Z I N E B A L A O U I A B D E L L A O U I D O C T O R A N T E

L A B O R A T O I R E D E R E C H E R C H E G E S T I O N D E S C O M P É T E N C E S , D E S

I N N O V A T I O N S E N T R E P R E N E U R I A L E S E T D E S A S P E C T S S O C I A U X ( G E C I A S ) F S J E S U N I V E R S I T É H A S S A N I I C A S A B L A N C A

Microfinance Insight Forum 18 - 8 & 9 Sept 2016- ESC DIJON

Équipe de Recherche sur les Innovations Sociales

et l’Entrepreneuriat

Sommaire

La performance sociale définitions et principes

Les outils de mesure la performance sociale?

La microfinance au Maroc

Comment les les AMCs , au Maroc, répondent à ces questions de la PS?

La performance sociale et le Développement Humain, au Maroc

Conclusion

Définitions et principes

Un des enjeux majeur de la microfinance c’est assurer l’équilibre entre la mission sociale et la performance financière

- Qu’est ce que la performance sociale et qu’est-ce qu’elle devrait mesurer ?

- Quels sont les outils adéquats pour la mesurer ?

- Quels sont les indicateurs ?

- Comment les AMCs Marocaines répondent à ces questions ?

La performance sociale

La performance sociale concerne la réalisation concrète de la mission sociale d’une organisation.

Le Groupe de Travail sur la Performance Sociale (SPTF) la définit comme « la mise en pratique efficace de la mission sociale d’une institution conformément à des valeurs sociales reconnues »

La performance sociale d’une IMF

la PS, donnée par Micol Pistelli, Manager de la Performance Sociale au sein du MIX: « la performance sociale s’agit d’achever les objectifs sociaux d’une IMF et d’être socialement responsable. Les objectifs établis par une IMF sont une question de choix. Chaque IMF a ses propres objectifs de développement, qui peuvent être réduction de la pauvreté, création d’emploi, développement de nouvelles entreprises

La performance sociale

La performances sociale d’une institution de microfinance est la traduction effective de sa mission sociale en pratique (actions, mesures correctives, suivi des résultats).

L’objectif social global d’une IMF consiste généralement à:

- Améliorer la vie des clients pauvres et exclus et de leurs familles sur une base durable;

- Elargir la gamme d’opportunités socio-économiques pour la communauté;

La performance sociale d’une IMF

Pour atteindre cet objectif global, la mission sociale d’une IMF peut reposer sur les principes suivants :

- Servir un nombre croissant de pauvres et d’exclus ;

- Améliorer la qualité et l’adéquation des services proposés aux clients

- Créer des bénéfices pour les clients, leur famille

- Contribuer au changement économique et social des communautés servies ;

- Engager la responsabilité sociale de l’institution vis-à-vis de ses employés, de ses clients et de la communauté et son environnement

Outils de mesure de la PS

• Plusieurs outils de mesure de la performance sociale ont été créés et testés par des organisations ou agence internationale de notation. Parmi ces outils nous pouvons citer :

- Les indicateurs de performance sociale de la Task Force des performances sociales, l’outil SPI (Social Performance Indicator), SPA (social performance assessment), l'indice de passage du seuil de pauvreté du CGAP- Grameen-Ford (PPI), ou l’outil d’evaluation de FINCA

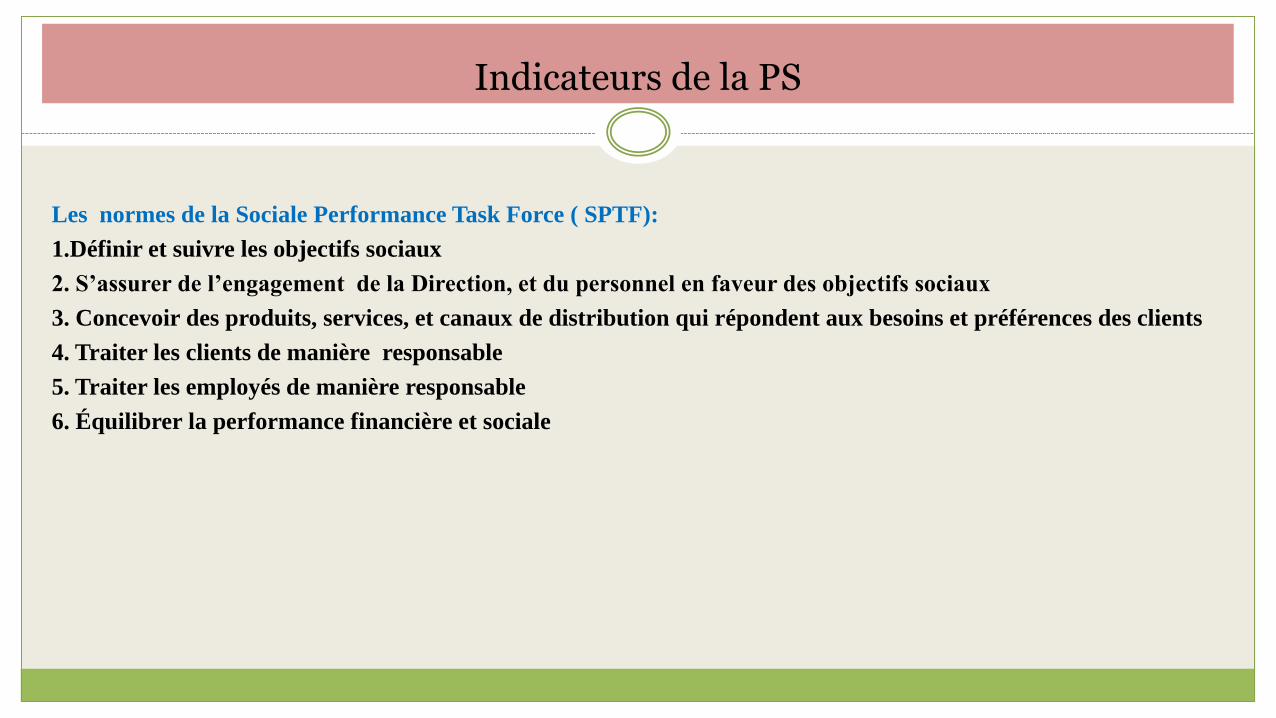

Indicateurs de la PS

Les normes de la Sociale Performance Task Force ( SPTF):

1.Définir et suivre les objectifs sociaux

2. S’assurer de l’engagement de la Direction, et du personnel en faveur des objectifs sociaux

3. Concevoir des produits, services, et canaux de distribution qui répondent aux besoins et préférences des clients

4. Traiter les clients de manière responsable

5. Traiter les employés de manière responsable

6. Équilibrer la performance financière et sociale

Indicateurs de la PS

Les indicateurs de « critères de solidarité » ou les 3 P:

• People : pour la cohésion sociale

• Planet : pour le respect de l’environnement

• Profit: pour la pérennité financière

1. Ciblage des pauvres et des exclus

2. Création d’emploi pour la population exclue

3. Empowerment : position des individus dans leur famille et dans la

communauté; construction du capital social

4. Amélioration de la santé

La PS et les OMDs

Le CGAP cherche à développer des indicateurs d’impact qui puissent évaluer les performances sociales des IMF selon les 5 dimensions principales des Objectifs du Millénaire pour le développement (OMDs):

- Proportion de clients en dessous du seuil de pauvreté

- Amélioration des conditions économiques des clients

- Augmentation de la présence à l’école des enfants et réduction de l’analphabétisme.

- Amélioration de l’accès aux services de santé.

- Progrès en termes de responsabilisation " empowerment" des femmes

La PS et la responsabilité sociale

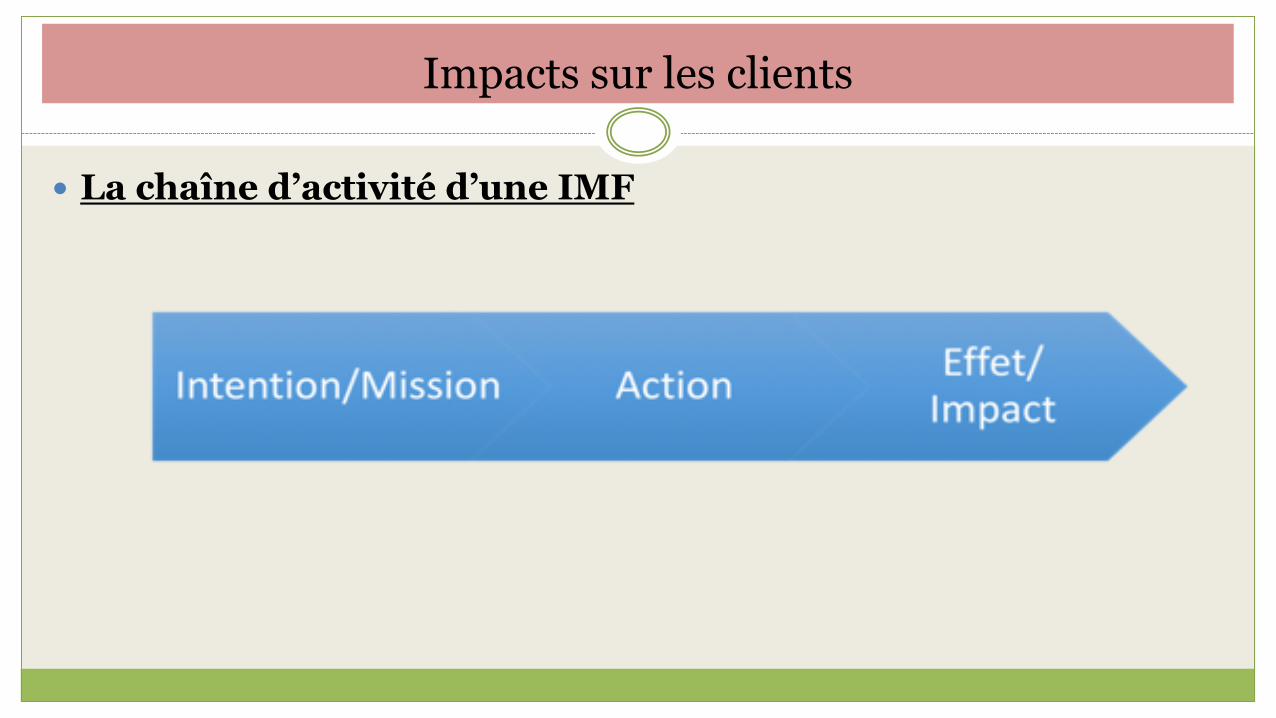

Impacts sur les clients

La chaîne d’activité d’une IMF

Tendance internationale: Capacité à atteindre les pauvres, par région Source: MIX Market, Social Performance Data

Tendance internationale: services financiers et non financiers proposés , Source: MIX Market, Social Performance Data

Les Principes de protection des consommateurs, comparaison

régionale

Global Microscope 2015 THE Enabling Environnement For Financial Inclusion Rang

Le Maroc est un niveau de PS intéressant

Pays Score/100 Evolution

1 Pérou 90 +3

2 Colombie 86 +1

3 Philippines 81 +2

4 Inde 71 +10

14 (1er MENA) Maroc 55 +3

« Global Microscope 2015: The enabling environment for financial inclusion. », EIU

(Economist Intelligence Unit), 2015. EIU, New York, NY.

Contexte la MF au Maroc

Rappel historique

L'acte de naissance de la microfinance au Maroc a été donné en 1993 par l'Association Marocaine de Solidarité et de Développement (AMSED), qui a octroyé le premier micro-prêt à une femme. Largement inspiré du modèle de la Grameen Bank, des associations spécialisées en micro crédit sont créées.

Zakoura en 1995. Al Karama suivra en 1996; Al Amana et la Fondep verront le jour en 1998.

Contexte de la MF au Maroc

L'USAID a octroyé une aide de 16 Millions de Dollars aux ONG, dont profitera essentiellement Al Amana.

En 2000, l'Etat réalise l'impact de l'activité des AMCs sur la réduction de la pauvreté, et décide, via le fonds Hassan II, de subventionner le secteur à hauteur de 100 Millions de DH

Par la suite les AMCs ont développé de plus en plus leur autonomie en matière de financement

L’offre des AMCs au Maroc

Parmi les produits proposés par ces institutions au Maroc, on retrouve le Micro-crédit d’activité pour lancement ou le développement d’activité, il est accordé en forme de prêt individuels ou solidaires, les Crédits logements, la micro assurance,

Les prestations non financières tel que la formation, l’accompagnement, et l’appui à la commercialisation (création de coopératives ,organisation de foires, centre Mohammed 6..)

La Performance sociale des IMFs au Maroc

Présence signitificative des AMCs sur le territoire national:

Avec plus de 1.500 points de vente et un effectif total de 6.564 personnes (dont 88% agents de terrains) à fin décembre 2015,

Aujourd’hui, le secteur sert 900.000 bénéficiaires actifs, avec au total ( sur les 20 dernières années) plus de 40 milliards de dirhams de microcrédits .

les 13 AMC sont pratiquement présentes sur toutes les régions du pays et notamment là ou le taux de pauvreté est élevée.

La Performance sociale des IMFs au Maroc

Evolution des indicateurs d’activité au sein des IMFs Marocaines

Indicateur Déc. 2013 Déc. 2013 Déc.

2015

Evolution 2013-2014

Evolution 2014-2015

Clients actifs

821 461 867 700 905 990 +6% +4%

Encours crédit

5 050 306 5 682 530 6 024 415

+12% +6%

PAR 30J 6,74% 3,51% 3,24% -3% -0,27%

Effectifs 6 266 6 094 6564 -3% +8%

La Performance sociale au Maroc

Evolution d’indicateurs des activités et produits récemment lancées par les IMFs

Indicateur Déc. 2013 Déc. 2015 Evolution

Contrats d’Assurance/Assistance 66 953 564 885 744%

Transfert d'argent 917 664 1 711 240 86%

Comptes à vue ouverts 60 264 89 516 48%

Compte sur carnet 800 2 155 169%

Cartes monétiques 1 205 11 706 871%

Tarification

Taux d’intérêt parmi les plus dans le monde;

Taux constants appliqués par l’ensemble du secteur;

Communication détaillée sur le coût de l’inclusion;

Bonnes pratiques

Séances d’informations des clients sur les produits et la tarification des produits;

Contrats en langue arabe précisant toutes les informations et conditions du prêt : le montant du prêt, le taux d’intérêt, frais, échéances, les droits et obligations des parties, ….

Un temps suffisant est laissé au client pour signature avant déblocage du prêt;

Lors du déblocage, chaque client reçoit, le contrat de prêt avec un tableau d'amortissement qui distingue le principal, les intérêts et les frais ; définissent le montant et les dates d'échéance,

Affichage de la tarification, de plus en plus fréquent

Contrôle du surendettement

Maitrise de l’endettement croisé avec l’adhésion des AMC à la centrale des risques et/ou au crédit bureau avec obligation de plus en plus étendue de leur consultation systématique à l’octroi de chaque prêt;

Confidentialité des données

Mise en conformité à la loi n° 09-08, relative à la protection des personnes physiques à l’égard du traitement des données à caractère personnel pour les aspects de son activité

-Protection et sécurisation des données informatiques & Protection des dossiers physiques des clients

-Autorisation écrite des clients pour toute utilisation des noms, photos,

Indicateurs de ciblage des clients chez Attawfiq

Développement Humain (IDH) et microfinance

Comment attribuer à l’IMF seule un meilleur accès à la santé des clients de l’IMF, une meilleure sécurité alimentaire ou une plus grande fréquentation scolaire des enfants ?

La question se pose d’autant plus que l’impact sur la santé et l’éducation, par exemple, ne représentent pour l’IMF qu’un objectif indirect qui peut être atteint grâce aux bénéfices de services financiers.

Définitions et fondements du Développement Humain

N’est pas réduit à la lutte contre la Pauvreté et l’exclusion, mais comporte aussi une dimension de durabilité : il a pour objet de créer un environnement incitatif au sein duquel chaque être humain pourra accroître ses capacités et élargir ses choix sans remettre en cause ceux des générations futures.

L’IDH est une mesure de synthèse du niveau moyen atteint dans les dimensions clés du développement humain, comme la santé et l’éducation, la pauvreté

Contexte spécifique au Maroc

•Des changements socio économiques et politiques importants:

•Les autorités publiques ont entrepris des réformes économiques de grande envergure visant à créer les conditions de croissance forte et durable

•Les politiques publiques ont permis la réalisation de grands projets structurants

durant la dernière décennie, le renforcement des infrastructures et l’amélioration des politiques sociales

•INDH, qui a permis de réaliser des progrès en matière de lutte contre la pauvreté, création des AGR, des infrastructures, prise d’initiative et d’autonomie des populations;

•Processus de décentralisation et déconcentration qui intègrent plusieurs objectifs en

matière de développement local

Contexte spécifique au Maroc (suite)

Le taux de croissance (4,8% en 2014 et 3,2% en 2015) qui semble être satisfaisant dans un contexte de crise internationale, mais demeure insuffisant pour faire face aux défis de création d’emplois et d’amélioration substantielle du niveau de vie de la population (65% des jeunes sont inactifs, selon EN sur l’emploi 2011 – HCP);

Un taux de pauvreté en baisse, mais avec une persistance de la pauvreté dans le milieu rural;

Des inégalités importantes entre les régions et les milieux de résidence en ce qui concerne la création et de la répartition des richesses;

Ces déséquilibres régionaux sont aggravés par les inégalités constatées au niveau des indicateurs sociaux, tels que l’accès à la santé ou à l’éducation.

Les objectifs du millénaire pour le développement (OMD)

Les objectifs du millénaire pour le développement (OMD)

1. Réduction de l’extrême pauvreté et de la faim

2. Assurer l’éducation primaire pour tous

3. Promouvoir l’égalité des sexes et l’autonomisation des femmes

4. Améliorer la santé maternelle

5. Réduire la mortalité infantile

6. Combattre le VIH/SIDA le paludisme et d’autres maladie

7. Assurez un environnement durable

8. Mettre en place un partenariat mondial pour le développement

Les objectifs du millénaire pour le développement (OMD)

La plupart des progrès accomplis en matière d’intégration des questions

sociales pour la lutte contre la pauvreté, restent étroitement liés aux objectifs du

Millénaire pour le Développement (OMD) qui, grâce à leur intégration dans les

programmes de développement du Maroc , les populations pauvres et

vulnérables sont considérés comme cibles qui obligent à des efforts d’inclusion

dans toutes les politiques sectorielles.

Les objectifs du millénaire pour le développement

(OMD)

Le rapport 2013 sur le développement humain réalisé par le PNUD (Programme des Nations-Unies pour le développement) vient d’être publié. Le classement du Maroc n’a pas changé par rapport à l’édition précédente : le royaume est toujours classé 130e sur 187 pays sur la base de trois dimensions : la pauvreté l’éducation, la santé

Réduction de moitié entre 1990 et 2011, de la pauvreté relative et de la vulnérabilité.

En 10 ans, entre 2001 et 2011

le taux de pauvreté relative a été réduit

de plus de moitié (de 59,5%)

le taux de vulnérabilité a diminué de

plus de 2/5 (41,7%)

Contexte Global de la Pauvreté et de la Vulnérabilité au Maroc

2001 2011

Pauvreté 15.3 6.2

Vulnérabilité 22.8 13.3

5

10

15

20

25

Taux

de

pauv

reté

en

%

Tendance de la pauvreté et de la

vulnérabilité

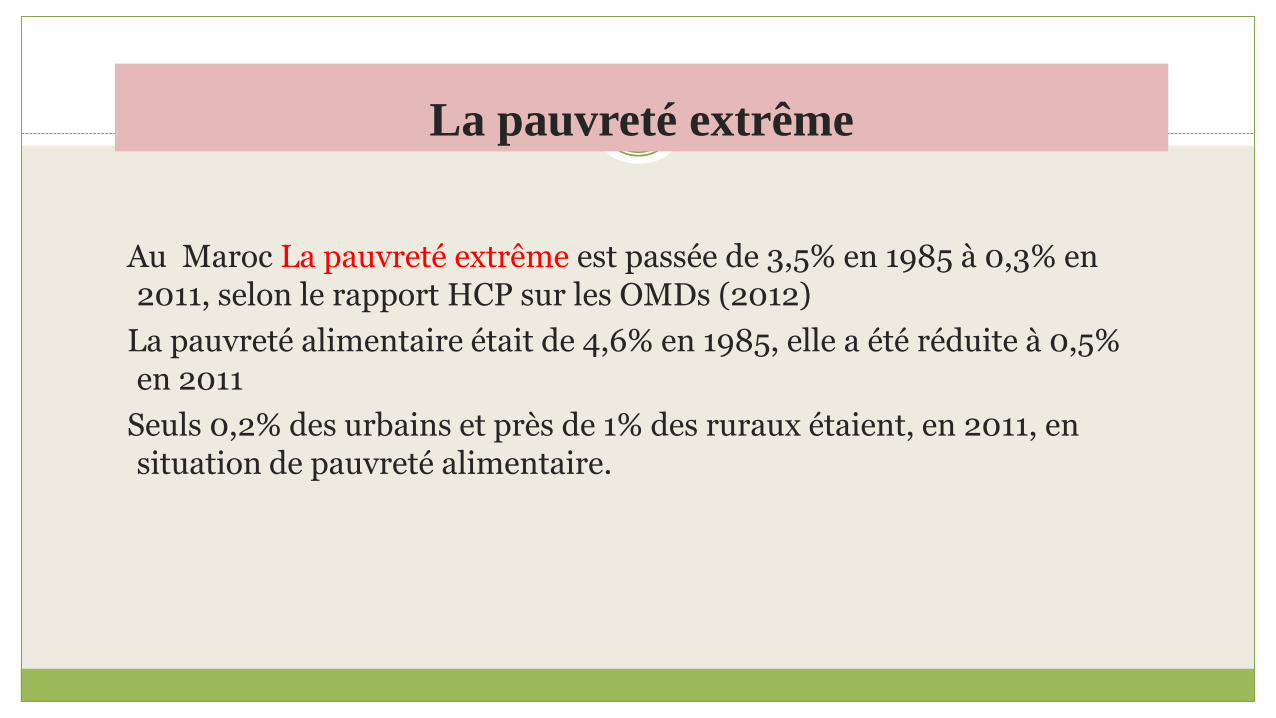

La pauvreté extrême

Au Maroc La pauvreté extrême est passée de 3,5% en 1985 à 0,3% en 2011, selon le rapport HCP sur les OMDs (2012)

La pauvreté alimentaire était de 4,6% en 1985, elle a été réduite à 0,5% en 2011

Seuls 0,2% des urbains et près de 1% des ruraux étaient, en 2011, en situation de pauvreté alimentaire.

Réduire de moitié entre 1990 et 2011, les inégalités sociales

40

Une hausse lente mais continue des

inégalités sociales menaçant les

acquis dans le domaine de la lutte

contre la pauvreté.

Persistance des Inégalités au Maroc

Une amélioration du taux de scolarisation….

• la Lutte contre l’exclusion scolaire est une priorité mondiale dans lequel le Maroc est fortement engagé depuis 2 décennies.

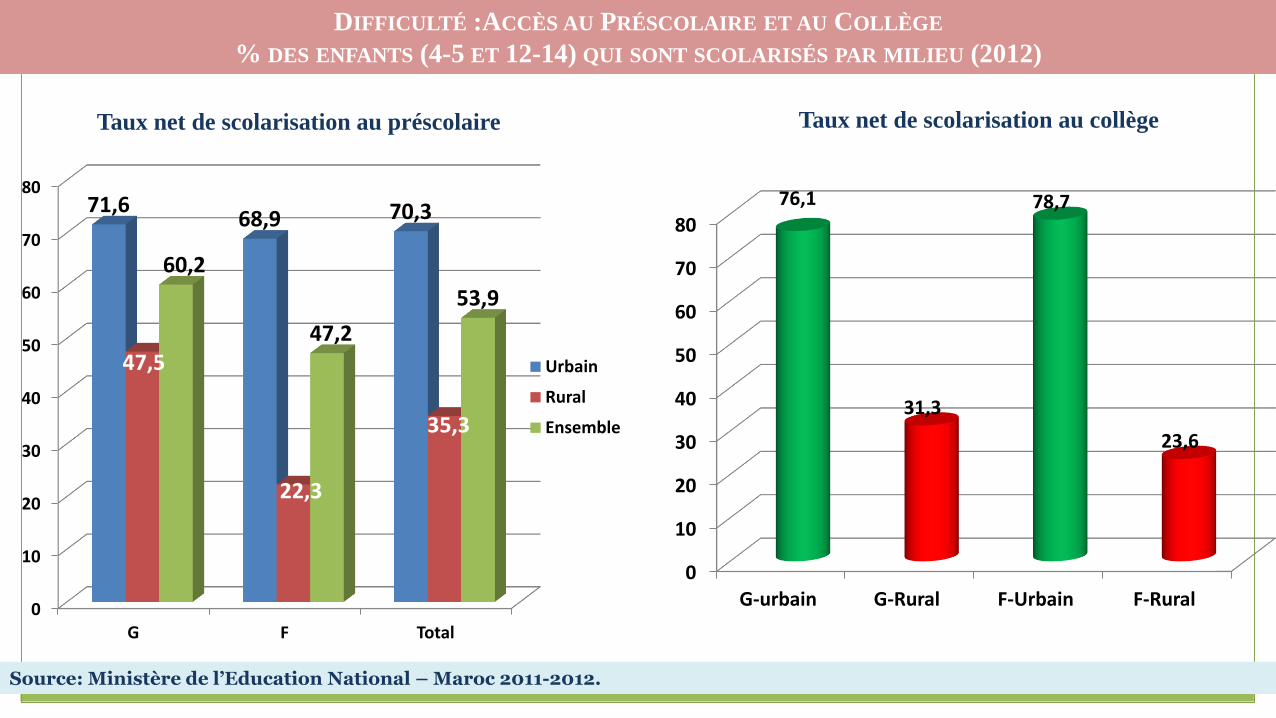

• Le taux spécifique de scolarisation pour l’année scolaire 2011-2012, était au niveau national, de 62,8% pour la tranche des 4-5 ans; 97,9% pour les 6-11 ans; 83,7% pour les 12-14 ans et seulement 55,4% pour les 15-17 ans.

EDUCATION

52,4

60,2

87,0

90,5 96,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

1990 1995 2000 2005 2010 2015

valeur réalisée chemin vers la cible

ÉVOLUTION IMPORTANTE DES TAUX NETS DE SCOLARISATION DANS LE PRIMAIRE

6-11 ANS RÉALISÉS ET PRÉVUS

DIFFICULTÉ :ACCÈS AU PRÉSCOLAIRE ET AU COLLÈGE

% DES ENFANTS (4-5 ET 12-14) QUI SONT SCOLARISÉS PAR MILIEU (2012)

Source: Ministère de l’Education National – Maroc 2011-2012.

Taux net de scolarisation au préscolaire Taux net de scolarisation au collège

0

10

20

30

40

50

60

70

80

G F Total

71,6 68,9 70,3

47,5

22,3

35,3

60,2

47,2

53,9

Urbain

Rural

Ensemble

0

10

20

30

40

50

60

70

80

G-urbain G-Rural F-Urbain F-Rural

76,1

31,3

78,7

23,6

TAUX D'ANALPHABÉTISME DES 15 ANS

ET PLUS

Source : Haut Commissariat au Plan - Maroc, Traitement des données sur la base de l’ENVM 2006-2007

57%

48%

28%

10%

82%

56%

73%

35%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Féminin Pauvre

Masculin Pauvre

Féminn Aisée

Masculin Aisé

Urbain Rural

0

10

20

30

40

50

60

36,7

25,3

47,6

27

51,2

Source : Haut Commissariat au Plan - Maroc, Enquête emploi 2012

TAUX D'ANALPHABÉTISME DES 10

ANS ET PLUS

Défis Majeurs liés à l’éducation

L’accessibilité au préscolaire • L’accessibilité au collège dans le rural: offre scolaire collégiale

inférieure aux besoins réels (seulement 55,7 % de couverture en milieu rural)

• La qualité des programmes pédagogiques

Défis Majeurs liés à l’éducation

• Insuffisance des structures d’accueil, notamment les internats; •Résistance des mentalités à envoyer les enfants, notamment les filles au

collège, loin de la famille; •Malgré l’effort énorme en matière d’appui social à l’éducation, il reste

insuffisant pour les enfants démunis ou vulnérables; •L’insuffisance des revenus des parents en milieux défavorisé; •Barrières culturelles et mariages précoces pour les filles en milieu rural.

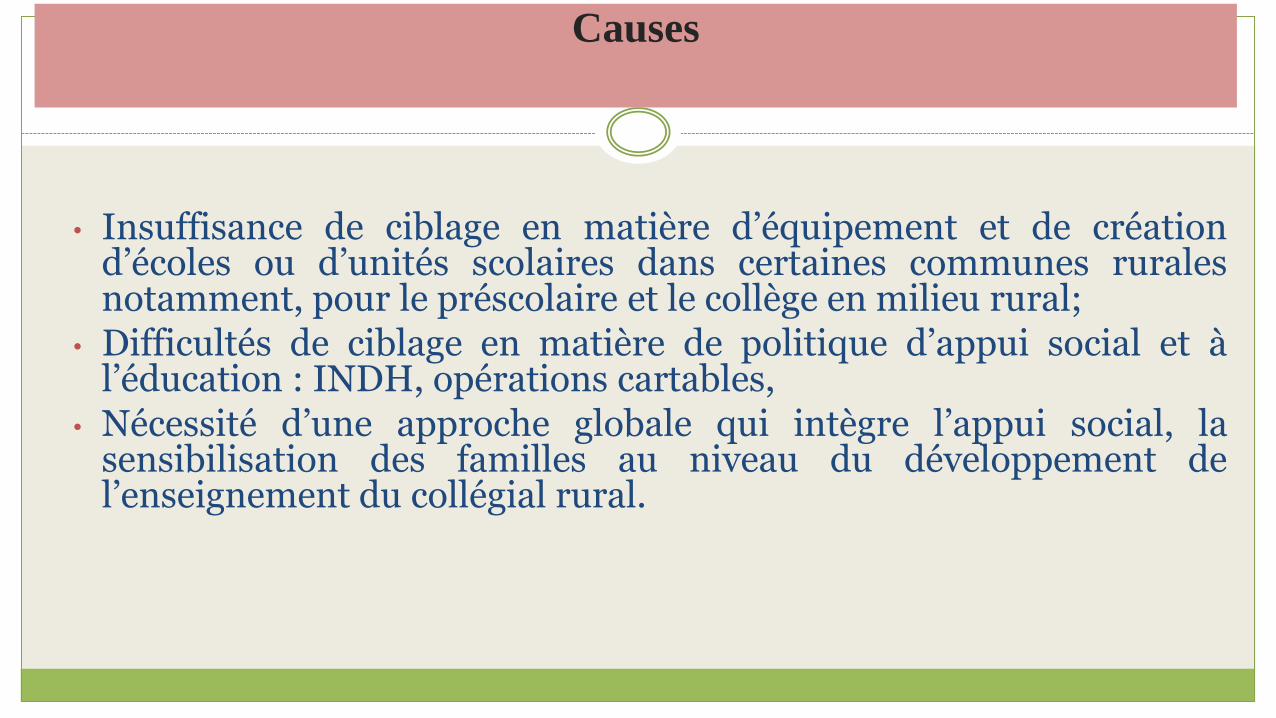

Causes

• Insuffisance de ciblage en matière d’équipement et de création d’écoles ou d’unités scolaires dans certaines communes rurales notamment, pour le préscolaire et le collège en milieu rural;

• Difficultés de ciblage en matière de politique d’appui social et à l’éducation : INDH, opérations cartables,

• Nécessité d’une approche globale qui intègre l’appui social, la sensibilisation des familles au niveau du développement de l’enseignement du collégial rural.

SANTE

Actions programmées

Couverture médicale restreinte au Maroc

INDH (2005)

RAMED (2012)

INTIDARAT ASSIHA (2012)

AMO (2002)

51% de population sans protection sociale

La santé

Progrès importants réalisés en matière de droit à la survie, en conformité avec le 5ème objectif du millénaire;

Le Maroc est parmi les pays qui élaborent une politique pour agir sur les déterminants sociaux, à travers la santé;

Existence d’un plan d’action national de réduction de la mortalité maternelle et infantile;

Progrès social, avec un élargissement de la couverture médicale (RAMED, AMO).

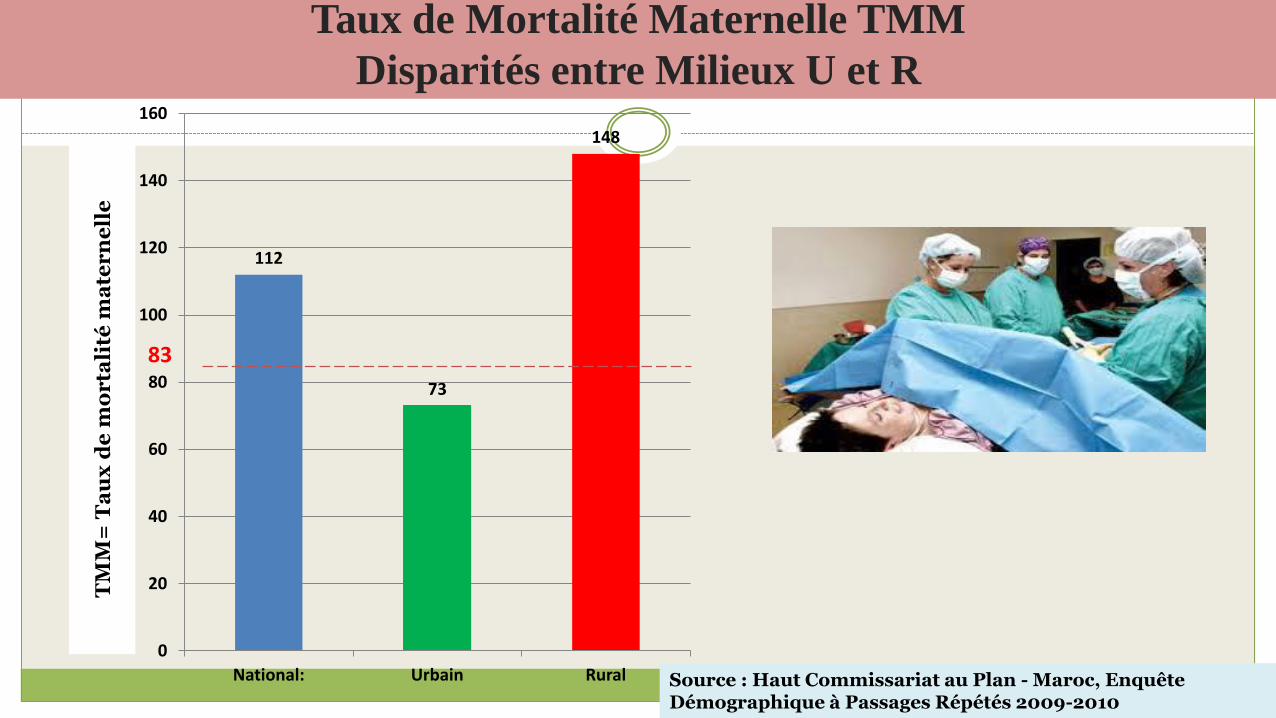

Taux de Mortalité Maternelle TMM

Disparités entre Milieux U et R

112

73

148

0

20

40

60

80

100

120

140

160

National: Urbain Rural

TM

M=

Ta

ux

de

mo

rta

lité

ma

ter

ne

lle

Source : Haut Commissariat au Plan - Maroc, Enquête Démographique à Passages Répétés 2009-2010

83

Disparité dans l’évolution du Taux de mortalité des enfants de moins de 5 ans entre les pauvres et les riches

39,2

26,5

15,3

111,6

77,6

40,6

0

20

40

60

80

100

120

les 20% plus riches

les 20% plus pauvres

Source : Haut Commissariat au Plan - Maroc, Enquête Démographique à Passages Répétés 2009-2010

25

Impact de la microfinance sur le Développement Humain

Elle est difficile à mesurer, l’impact de la MF sur le Développement Humain: pauvreté, éducation et santé

Selon une étude sectorielle réalisée par le fonds Jaida, 85% des AMCs pensent que le secteur du microcrédit contribue à la réduction de la pauvreté.

Cependant 54 % pensent que le secteur connait des carences en matière de suivi et d’accompagnement des personnes et des micro entreprises financées.

Impact de la microfinance sur le Développement Humain

Selon l’étude d’impact du microcrédit dans le rural, réalisée par l’AFD en 2012, avec la collaboration de Alamana , il existe des effets hétérogènes sur la consommation, en fonction de la propension des ménages à investir dans une nouvelle entreprise.

Impact de la microfinance sur le Développement Humain

Les ménages ayant une forte propension à démarrer une activité ont tendance à réduire leur consommation pour faire face aux couts fixes liés au démarrage des nouvelles entreprises , alors que les ménages ayant une faible propension utilisent le microcrédit pour augmenter leur consommation actuelle par rapport aux revenus futurs.

Impact de la microfinance sur le Développement Humain

Selon cette même étude les impacts sur les ventes agricoles sont importants (26% d’augmentation par rapport aux villages témoins), ainsi que sur les bénéfices. Pour le bétail, ,on constate une augmentation pour la vente du cheptel et aussi pour l’auto consommation ( 11%).

Par contre l’accès au microcrédit n’a aucun impact sur la création de nouvelles activités.

Selon cette même étude , il est difficile de mesurer l’impact du micro crédit sur l’éducation et la santé

Conclusion

Le développement rapide de la Microfinance, l’espoir qu’elle suscite comme outil de lutte contre la pauvreté, mais aussi l’ampleur des ressources investies, ont conduit très tôt à s’interroger sur l’impact réel du Micro-Crédit.

La responsabilité sociale d’une IMFs est liée directement à sa mission sociale, nous pouvons dire que la Performance sociale n’est ni un luxe ni un choix pour les IMFs mais une nécessité

La performance sociale nécessite une approche globale, avec une synergie et une complémentarité avec l’action de tous les acteurs , l’état, les ONGs, les bailleurs de fonds et les clients

Conclusion

Des acquis indéniables depuis 10 ans, conséquence des programmes et stratégies mis en œuvre

au niveau sectoriel et multisectoriel.

La persistance de défis majeurs malgré des acquis considérables

Les avancées constatées sont fragilisées par la persistance de défis.

•Une politique de ciblage en matière d’appui social en faveur de la santé, et de l’éducation constitue la priorité pour le Maroc. Ce ciblage concerne la caisse de compensation, les programmes de bourse, les opérations de distribution des cartables..etc,

•Ces zones de fragilités constituent un handicap majeur, qui entrave l’élan de leadership que la Maroc souhaite impulser, le manque de gain est très important ainsi que l’impact sur la croissance.

Pr Amina KCHIRID

Tel:212 661 32 37 04

Références bibliographiques

Standards de Performance Sociale par Micol Pistelli, Directrice de Standards de Performance Sociale, MIX Market 2015

Mesurer la performance sociale en microfinance: les indicateurs du GTPS/MIX par Micol Pistelli, Directrice de Standards de Performance Sociale, MIX Market 2015

Microfinance: Quelles perspectives de développement pour les IMF cas du Maroc par Clara ATALLAH Mai 2009

Mesure des performances sociales: Les implications pour le secteur de la Microfinance par Cécile Lapenu et Francois Doligez 2013

ÉVALUATION DE LA PERFORMANCE SOCIALE : LES ENJEUX D’UNE FINANCE RESPONSABLE par Cécile Lapent, Zana Tonini et Charlot Razakaharivelo 2014

Références bibliographiques

oEnquête nationale sur les revenus et les niveaux de vie des ménages 2006-2007, Rapport de Synthèse / Haut Commissariat au Plan

oEnquête nationale sur la population et la santé familiale - ENPSF 2011 / Ministère de la Santé (Décembre 2012)

oIndicateurs du MEN, 2013

oComptes de la santé / Ministère de la Santé (2012)

oÉtat de santé de la population marocaine / Ministère de la Santé (2012)

oStratégie sectorielle de santé 2012-2016 / Ministère de la Santé (Mars 2012)

oSynthèse du Rapport Économique et Financier 2012 / Ministère de l’économie et des finances

Références bibliographiques

o Rapport Économique et financier 2013 / Ministère de l’économie et des Finances

o Rapport pour une nouvelle charte sociale / Conseil Économique et Social (Janvier 2012)

o Résumé Exécutif du Projet de rapport sur le Respect des droits et inclusion des personnes en situation de handicap / Conseil Économique et Social (Juin 2012)

Références bibliographiques

oRapport Économique et financier 2013 / Ministère de l’économie et des Finances

oÉtude sur les Produits Subventionnés dans le cadre du Système de Compensation / Caisse de Compensation (Juin 2012)

oObjectifs du Millénaire pour le Développement (OMD) – Rapport de 2011et 2012

oObjectifs du Millénaire pour le Développement (OMD) – Rapport National 2009 (Mars 2010)

oRapport annuel du CES 2012

oEvaluation du plan d’urgence

oPlan stratégique du MEN 2012-2016

Références bibliographiques

Webiogphie

http://www.microfinancegateway.org

http://www.memoireonline.com

http://www.cerise-spi4.org/francais/

http://static1.squarespace.com/static/53fc9617e4b0a36315c479ab/t/568bd2fe05f8e2af80231161/1452004094550/Actualités+SPI4+–+Oct+2015.pdf

http://www.themix.org/français/indicateurs-de-performance-sociale

http://sptf.info/universal-standards-for-spm/universal-standards

http://www.mixmarket.org

http://sptf.info/online-trainings/la-mise-en-oeuvre-des-nugps

http://www.cerise-microfinance.org/notre-modele/