documents.worldbank.orgdocuments.worldbank.org/curated/en/... · anpe bcticbt bna cds cnss cpi ctn...

TRANSCRIPT

Rapport No. 14375-TUN

Republique Tunisienne Vers Ie 21 e siecle Memorandum Economique (En deux volumes) Volume II: Annexes

Ocfobre 1995

Division des Operations Geographiques I Departement Maghreb & Iran Bureau Regioral Moyen-Orient et Afrique du Nord

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

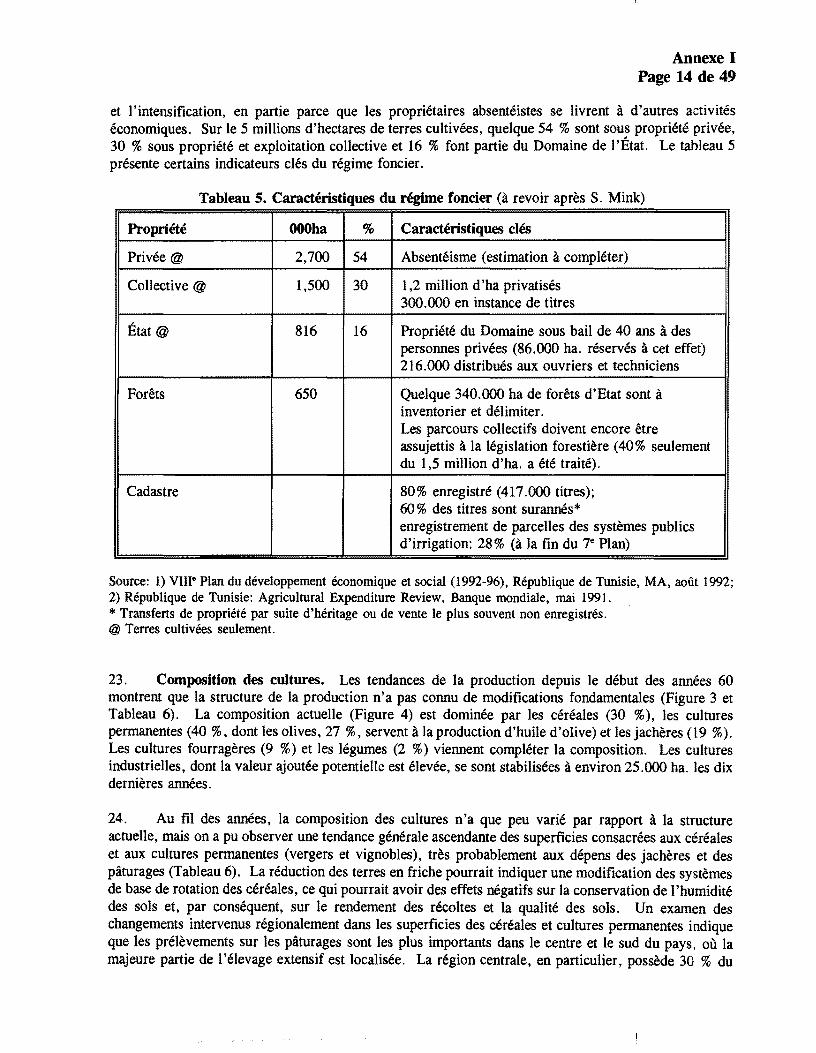

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Devise et Taux de Chanee

Unite Monetaire : Dinar Tunisien (DT)

DT par $ US

Moyennes de la periode

1980 = ° ,4050 1981 =0,4938 1982=0,5907 1983 =0,6788 1984=0,7768 1985=0,8345 1986=0,7940 1987 =0,8287 1988=0,8578 1989=0,9493 1990=0,8783 1991 =0,9246 1992=0,8844 1993 = 1,0037 1994= 1,0116

Exercice budeetaire

1er janvier 31 decembre

Poids et Mesures

Systeme metrique

ANPE BCTICBT BNA CDs CNSS CPI CTN EPA EPIC EU FDI FODEP FTA FTZ GATT GDI GOT lOF INNORPI

INS MEAT MMR MOA MOH NIE OC OECD

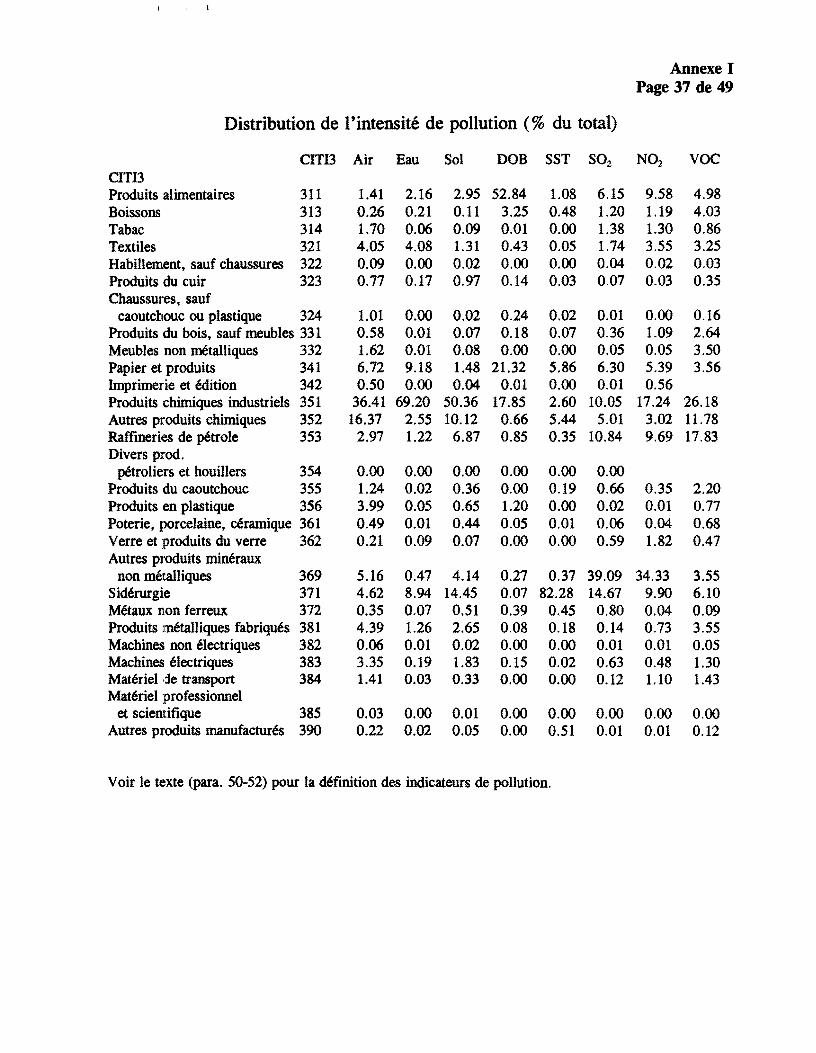

ONAS ONH O&M QRs SICAF SICAV SME SONEDE STAM STIL VAT WTO

ABREVIATIONS ET ACRONYMES

Agence Nationale de Protection de l'Environnement (Environment National Agency) Banque Centrale de Tunisie (Central Bank of Tunisia) Banque Nationale Agricole (Agricultural National Bank) Certificates of Deposits (Certificats de Depot) Caisse Nationale de Securite Sociale (National Social Security Fund) Consumer Price Index (Index des Prix a la Consommation) Compagnie Tunisienne de Navigation (Tunisian shipping company) Etablissement Public Administratif (administrative entity) Etablissement Public Industriel et Commercial (quasi-commercial entity) European Union (Union Europeenne) I;oreign Direct Investment (Investissement Direct Etranger) Fonds de Depollution (Anti-Pollution Fund) }'ree Trade Agreement (Accord de Libre Echange) Free Trade Zone (Zone de Libre Echange) General Agreement on Tariffs and Trade (Accord General sur les Tarifs Douaniers et Ie Commerce) Gross Domestic Investment (Investissement Interieur Brut) Government of Tunisia (Gouvemement de Tunisie) l:1stitutional Development Fund (Fonds de Developpement Institutionnel) Institut National pour la Normalisation des Produits Industriels (National Institute for Industrial Products Normalization) Institur National de Statistiques (National Institute of Statistics) Ministere de l'Environnement & de l' Amenagement du Territoire (Ministry of Environment & Regional Planning) Money Market Rate (Taux du Marche Monetaire) Ministry of Agriculture (Ministere de }' Agriculture) Ministry of Health (Ministere de la Sante) I\'ewly Industrializing Economies (Economies Nouvellement Industrialisees) Office des Cereales (National Agency for Cereal Marketing) Grganization for Economic and Cooperation Development

(Organisation de Cooperation et de Developpement Economiques - OCDE) S)ciete Nationale d' Assainissement (National Sewerage Company) Cffice National de I'Huile (National Agency for Edible Oil) Operation and Maintenance (Exploitation et Entretien) Quantitative Restrictions (restrictions quantitatives) Societe d'Investissement a Capital Fixe (closed-end mutual fund) Societe d'Investissement a Capital Variable (open-end mutual fund) Small-Medium Sized Enterprises (Petites et Moyennes Entreprises) Societe Nationale d'Exploitation et de Distribution des Eaux (National Water Supply Utility Company) Societe Tunisienne d' Affretement Maritime (Tunisian cargo-handling company) Societe Tunisienne d'Industrialisation Laitiere (National Company for Milk Marketing) Value-Added Tax (taxe It la valeur ajoutee) World Trade Organization (Organisation Mondiale du Commerce)

Ce rapport est l'o.!uvre d'une equipe dirigee par Linda Likar et composee de Norman Loayza (Politique Macro-economique et Politiques pour une Croissance Accrue) Aziz Bouzaher et Sarah Forster (Questions Iiees a l'Environnement), Mohamed Lahouel (Politiques Concurrentielles) et Guillermo Hakim (Politiques du Travail), Laura Burakreis et Richard Bmn (Reformes des Secteurs Bancaire et Financier), Fay~al Lakhoua (Role de rEtat dans l'Economie) et Juan Lopez (Analyse de Pays Comparables et Soutien Macro-economique). Le rapport principal a ere prepare par Linda Likar et Norman Loayza. Divers documents de travail (repris dans la notice bibliographique) ont ere prepares par des cadres des divisions sectorielles ainsi que par des consultants tunisiens. La contribution et les conseils fournis par Laurie Effron et David Tarr ont ete des plus precieux pour I'equipe. Fataneh Semsarzadeh a servi d'assistante de recherche.

Nous tenons a remercier Ie Gouvernement tunisien pour son excellente cooperation et en particulier Ie Ministere du Developpement Economique et l'Institut d'Economie Quantitative. Le rapport a egalement benet'icie du precieux concours des Professeurs Mohamed Labouel et Fayeal Lakhoua de l'Universite de Tunis, consultants locaux., ainsi que de la societe de consultants SIDES.

REPUBLIQUE DE TUNISIE EN ROUTE VERS LE 21 e SIECLE

MEMORANDUM ECONOMIQUE

VOLUME II - ANNEXES

Table

ANNEXE I CROISSANCE ECONOMIQUE ET DURABILlTE ECOLOGIQUE EN TUNISIE : RELA nONS ET LEUR PORTEE

I - Apen;u general

II - La strategie environnementale du Gouvernement et son cadre institutionnel

A. Priorites et strategies en matiere d'environnement B. Programmes gouvernementaux C. Cadre institutionnel

III - Problemes sectoriels lies a l'environnement et implactions economiques

A. Agriculture B. Industrie et energie C. Tourisme

IV - Cout collectif de la pollution de l'environnement et de la degradation des ressources naturelles

A. Sante publique et environnement B. Couts de la degradation des res sources naturelles

V - Conclusion : relations macro-economiques et developpement durable

ANNEXE II - COMPETITION POLICIES

I - Trade Liberalization

Quantitative Restrictions Tariff Barriers

II - Competition Policies and Differentiated Support Measures

The Old Investment Incentive System The New Incentive System

Contents (cont'd)

Specific Incentives and Distortions The Removal of Capacity Licensing Industrial Support Measures Absorption of Technology and Support Services Public Procurement Policies Transparency of Rules Tendering Procedures Differentiated Treatment of Firms

ill - Pricing and Deregulation Policies

Price and Distribution Controls Major Shifts in 1991 Procedure and Pace of Price Liberalization Price Control at the Producer Stage Price Control at the Distribution Stage Deregulation: The Transport Sector Banking

ANNEXE In ~ LE SECTEUR FINANCIER EN TUNISIE

CHAPITRE I - LE SYSTEME BANCAIRE

A - Apercu B - Reglementations bancaires C - Sources du financement et composition des avoirs D - Intennediation et efficacite du systeme bancaire E - Recommandations finales

CHAPITRE IT - FINANCEMENT DU TRESOR ET MARCHES FINANCIERS

A - Le financement du Tresor I - Le financement du Tresor (marche primaire)

et la gestion de la dette publique interne (marc he secondaire)

B - La modernisation des marches boursiers et obligataires I - L'environnement juridique et l'organisation du marche II - Evolution de l'activite du marche et problemes actuels

C - Recommandations

Annexe I Page 1 de 49

I. APERC;U GENERAL

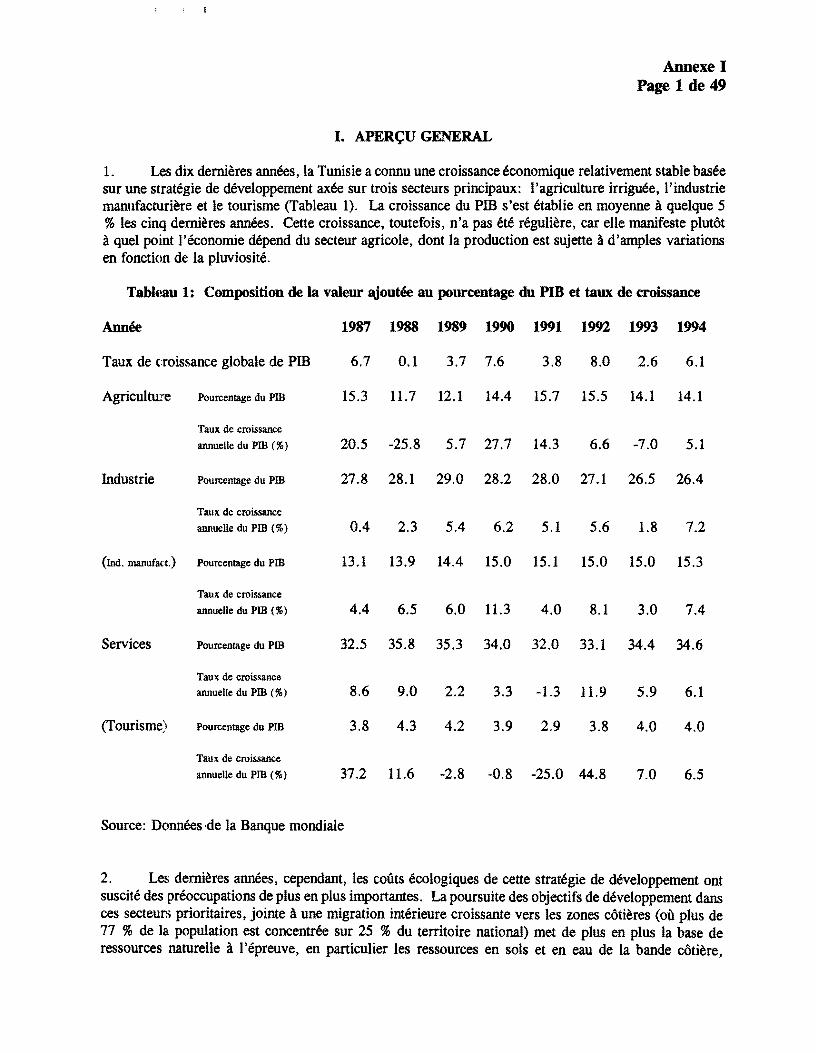

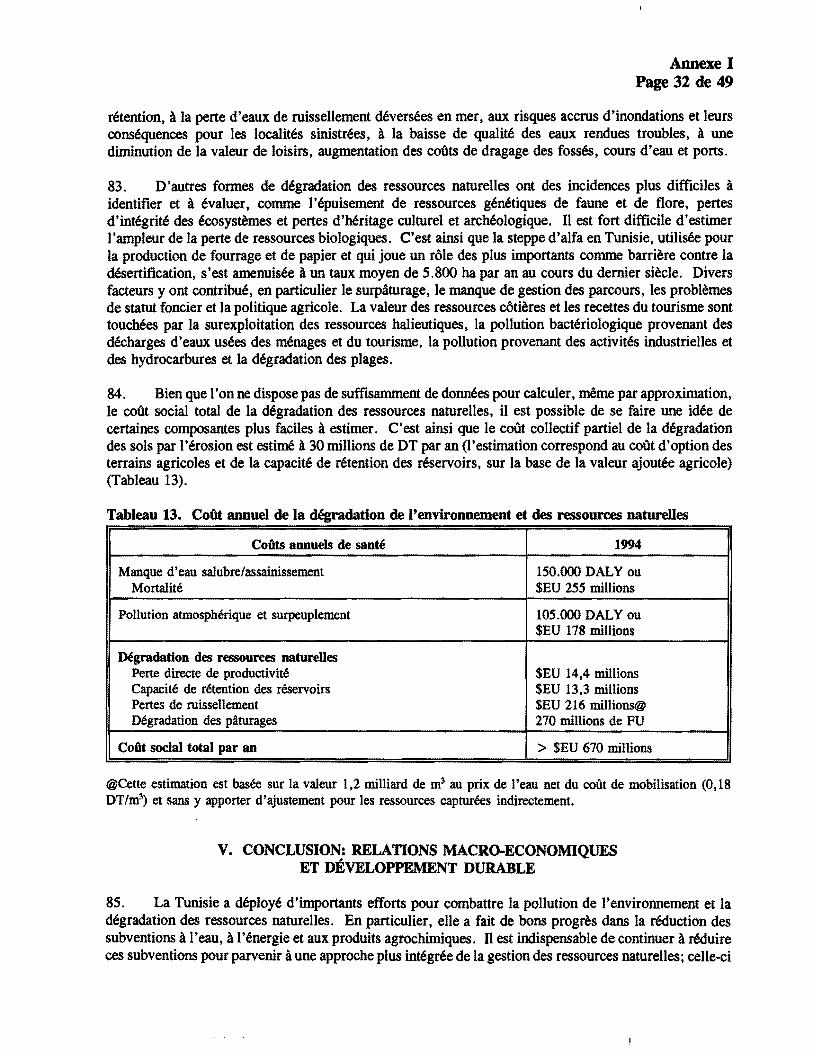

1. Les dix dernieres annees, la Tunisie a connu une croissance economique relativement stable basee sur une strategie de developpement axee sur trois secteurs principaux: l'agriculture irriguee, l'industrie manllfacturiere et Ie tourisme (Tableau 1). La croissance du PIB s'est etablie en moyenne a quelque 5 % les cinq dernieres annees. Cette croissance, toutefois, n'a pas ete reguliere, car elle manifeste plutat a quel point l'economie depend du secteur agricole, dont la production est sujette a d'amples variations en fonction de la pluviosite.

Tablt-.au 1: Composition de Ia valeur ~outee au pourcentage du PIB et taux de croissance

Annee 1987 1988 1989 1990 1991 1992 1993 1994

Taux de c:roissance globale de PIB 6.7 0.1 3.7 7.6 3.8 8.0 2.6 6.1

Agriculture Pourcentage du pm 15.3 11.7 12.1 14.4 15.7 15.5 14.1 14.1

Taux de croissance annuelle du pm (%) 20.5 -25.8 5.7 27.7 14.3 6.6 -7.0 5.1

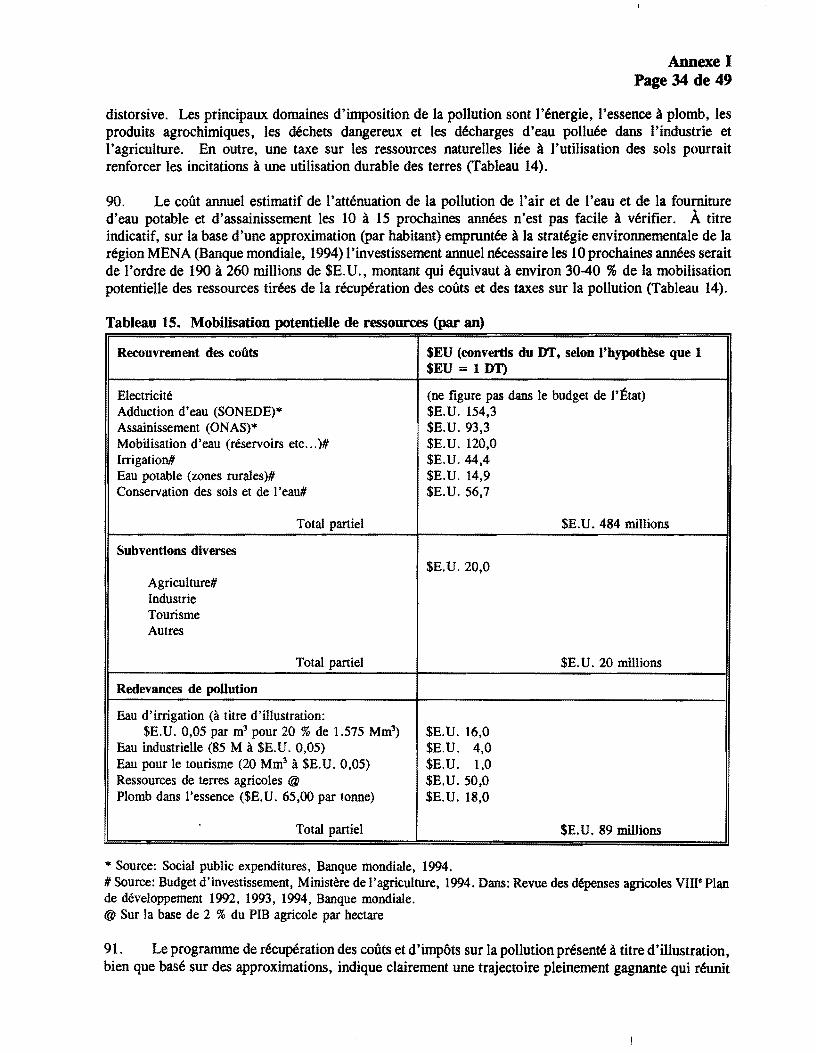

Industrie Pourcentage du pm 27.8 28.1 29.0 28.2 28.0 27.1 26.5 26.4

Taux de croissance annuelle du pm (%) 0.4 2.3 5.4 6.2 5.1 5.6 1.8 7.2

(Ind. manufa(;t.) Pourcentage du pm 13.1 13.9 14.4 15.0 15.1 15.0 15.0 15.3

Taux de croissance annuelle du pm (%) 4.4 6.5 6.0 11.3 4.0 8.1 3.0 7.4

Services Pourcentage du pm 32.5 35.8 35.3 34.0 32.0 33.1 34.4 34.6

Taux de croissance annuelle du pm (%) 8.6 9.0 2.2 3.3 -1.3 11.9 5.9 6.1

(Tourisme) Pourcentage du pm 3.8 4.3 4.2 3.9 2.9 3.8 4.0 4.0

Taux de croissance annueUe du pm (%) 37.2 11.6 -2.8 -0.8 -25.0 44.8 7.0 6.5

Source: Donnees ·de la Banque mondiale

2. Les dernieres annees, cependant, les couts ecologiques de cette strategie de developpement ont suscite des preoccupations de plus en plus importantes. La poursuite des objectifs de developpement dans ces secteurs prioritaires, jointe a une migration interieure croissante vers les zones cOtieres (Oil plus de 77 % de lao population est concentree sur 25 % du territoire national) met de plus en plus la base de ressources naturelle a l'epreuve, en particulier les res sources en sols et en eau de la bande cOtiere,

Annexe I Page 2 de 49

ressources relativement limitees, et entraine une degradation de l'environnement qui se manifeste principalement dans trois domaines:

• degradation des terres: d'apres les estimations, plus de 60 % des ressources utilisables en terres souffrent de degradation. Ceci se traduit par une perte irreversible de I'equivalent de 24.000 hectares de terres agricoles par an (environ 0,5 % des terres arables), les ressources les plus touchees etant les parcours pastoraux, dont la productivite subit une baisse continuelle de quelque 2 % en moyenne annuelle.

• penurie d'eau: la presque totalite des ressources tunisiennes en eau sera pleinement exploitee d'ici l'an 2000. Si I'agriculture, I'industrie et Ie tourisme continuent a s'accroitre a leur rythme actuel, les ressources hydrauliques seront mises de plus en plus a contribution; ceci entrainera une deterioration de la qualite de I'eau due a la pollution domestique, industrielle et touristique, ce qui augmentera la concurrence entre les secteurs pour une offre fort limitee et pourrait creer des contraintes a la croissance economique a long terme.

• degradation des cotes: Ies problemes de pollution industrielle et petroliere, I'erosion des plages et Ie surdeveloppement deviennent de plus en plus serieux dans la bande cotiere, a mesure que les zones urbaines, industrielles et touristiques poursuivent leur croissance rapide. Au cours des dix prochaines annees, Ia population de la Tunisie devrait augmenter estimativement de 3,15 millions, dans son immense majorite Ie long des cotes si Ia tendance actuelle perdure, ce qui mettra encore davantage les res sources maritimes et cOtieres a contribution.

3. Le gouvernement est pleinement conscient de ces problemes; aussi a-t-il fait des progres sensibles dans la mise en place d'institutions, de politiques et de programmes pour leur solution. l Cependant, leur approche des problemes environnementaux est jusqu'ici basee essentiellement sur I'investissement; d'importantes res sources ont ete consacrees notamment a I'infrastructure d'assainissement et a Ia protection des sols et de I'eau. La mise en place d'incitations a reduire Ie gaspillage et a encourager la conservation a beaucoup moins retenu I'attention, bien qu'il faille reconnaitre que des progres sont actuellement realises dans des reformes cruciales en matiere de politique des prix, pour encourager une utilisation plus rationnelle et durable des ressources naturelles (politique des prix de I'eau et de l'energie, reduction des subventions aux produits agro-chimiques). Neanmoins, une approche plus integree de I'utilisation rationnelle des sols et de I'eau reste toujours a elaborer.

4. Le present rapport a pour objet d'examiner la nature et l'ampleur de ces problemes ecologiques et leurs consequences economiques. II commence par un examen de l'evolution et de la situation presente de la strategie globale du gouvernement en matiere d'environnement ainsi que du cadre institutionnel de la gestion ecologique. En deuxieme lieu, il analyse les problemes environnementaux lies aux trois secteurs principaux de la Tunisie: I 'agriculture, I'industrie et Ie tourisme. Troisiemement, dans la mesure ou Ie permettent les contraintes en matiere de temps et de donnees disponibles, Ie rapport presente une estimation approximative des couts, tant sociaux qu'economiques, qU'entrainent pour l'economie ces problemes environnementaux, notamment la degradation des ressources naturelles, la pollution atmospherique et Ie manque d'eau salubre et d'assainissement. Entin, Ie rapport formule des conclusions initiales et des recommandations concernant I 'harmonisation des objectifs de developpement economique et de protection de I' environnement.

Se referer aux Annexes 2 et 3 pour des indicateurs economiques et ecologiques selectionnes pour la Tunisie et des pays comparables.

Annexe I Page 3 de 49

5. La presente etude sera suivie d'une analyse plus etendue des contraintes en matiere de ressources naturelles qui pourraient peser sur Ie developpement economique de la Tunisie. Une etude plus detaillee doit etre entreprise en etroite collaboration avec Ie gouvemement tunisien; elle presentera une analyse economique plus poussee et systematique des problemes lies aux pretentions difficilement conciliables sur l'eau et les ressources cotieres en sols, ainsi que les consequences de celles-ci d'un point de vue ecologique et economique.

II. LA STRA TEGIE ENVIRONNEMENTALE DU GOUVERNEMENT ET SON CADRE INSTlTUTIONNEL

A. PRIORITES ET STRATEGIES EN MATIERE D'ENVIRONNEMENT

6. La protection de l'environnement est depuis longtemps une preoccupation du gouvemement tunisien; cependant, ce n'est que ces dernieres annees que la comprehension des probIemes de l'environDement et de leur relation avec Ie developpement. ainsi que les mesures qui doivent decouler de eette comprehension, ont fait l'objet d'une approche systematique et efficaee. En 1990, avec l'appui de la Banque mondiale, Ie gouvemement a elabore un Plan d'action national pour l'environnement, qui ccnstituait une premiere etage du processus, actuellement en cours, de determination de la politique environnementale. La gestion de I' environnement est un objectif central du Huitieme Plan de developpement social et economique (1992-96), qui cons acre tout un chapitre a la protection de l'environnement, fait sans precedent, et formule en matiere d'environnement les priorites suivantes2

:

• veiller a une utilisation rationnelle et durable des ressources naturelles du pays • maintenir la pollution dans des limites accept abIes • assainir les zones polluees • susciter Ia participation de Ia population a l'effort de protection de I'environnement.

7. Pour Ia realisation de ces objectifs, Ie gouvemement compte sur une strategie en trois parties, dont Ia mise en oeuvre est confiee globalement au Ministere de l'environnement et de l'arnenagement du territoire (MEAT).

• Prevention - eet element procede du fait que Ie gouvemement comprend qu'une strategie de croissance dans l'immediat, quitte a proceder par Ia suite a un grand nettoyage, n'est plus acceptable et est inutilement couteuse. Aussi met-il l'accent sur Ia conception et I 'application de politiques et de mecanismes visant a prevenir la pollution et I'utilisation gaspilleuse des ressources naturelles. Un instrument cle a eet egard est I'evaluation de l'impact sur I' environnement. 3

• Inspection et surveillance de la situation ecologique - La surveillance de la situation 6cologique est indispensable au controle de I'observation des reglementations en matiere de lutte contre la pollution. La strategie vise a augmenter Ies capacites des laboratoires

Ministere de I'environnement et de I'amenagement du territoire (MEAT), 1994. Environment and Sustainable De·.'elopment: A Review of the Tunisian Strategy,rapport de la Tunisie presente a la Conference de Tunis sur Ie deleloppement durable dans Ie bassin de la Mediterranee.

Le~ evaluations environnementales constituent la piece maitresse de la politique en matiere d'environnement dans de nombreux pays, notamment les Etats-Unis.

Annexe I Page 4 de 49

de recherche et d'analyse, des stations de surveillance et du personnel technique autant que scientifique.

• Actions curatives - Bien que la strategie du gouvemement vise principalement a prevenir la pollution et la degradation des res sources naturelles, d'importants degats se sont deja produits dans certains domaines. La straregie du gouvemement prevo it la correction de ces degats. Les couts et avantages de ces programmes de remise en etat doivent etre soigneusement peses et la priorite doit etre attribuee au nettoiement des zones OU la degradation de I'environnement pose de serieux risques a la sante humaine OU a l'activite economique et OU les plus grands avantages peuvent etre recueillis. A long terme, on peut esperer qu'une approche preventive reduira Ie besoin de programmes couteux de remise en etat.

B. PROGRAMMES GOUVERNEMrnNTAUX

8. Pour la mise en oeuvre de cette strategie, la MEAT a lance sept programmes:

i) Assainissement urbain et rural. Ce programme a pour objectif d'etendre Ie reseau d'egouts et Ie systeme de decharges, pour accroitre Ie pourcentage des menages branches sur Ie systeme d'evacuation, d'augmenter Ia capacite de traitement, en mettant en service de nouvelles installations de traitement des eaux usees, enfin, d'accroitre la reutilisation des effluents traires, specialement dans l'agriculture.

ii) Protection de la zone cOtiere (programme "Main bleue"). Ce programme consiste en activites visant a la securite de la natation aux plages du littoral tunisien, a la protection de I' environnement maritime contre les ecoulements de petrole et la pollution, a la reduction de l'impact de I'urbanisation Ie long des cOtes -- tant du point de vue de l'esthetique que de celui des dechets liquides et solides, enfin, a l'execution des mesures d'occupation des sols necessaires a la realisation de ces objectifs.

iii) Gestion de dkhets solides (programme "PRONAGDES") visant a ameliorer la situation, de moins en moins satisfaisante, de Ia collecte, du traitement et de l'utilisation fmale de dechets menagers, industriels et speciaux (provenant des h6pitaux, des abattoirs, etc.). A court terme, ce programme est con~u pour l'amelioration de l'enlevement des ordures; a long terme, l'objectif est la reduction du volume global de dechets et la maximisation du recyclage des dechets solides.

iv) Lutte contre la pollution industrielle. Ce programme comporte deux composantes: prevention et reduction de la pollution. La prevention est mise en oeuvre principalement par a) les evaluations d'impact environnementaI, desormais obligatoires pour tout nouveau projet; b) la creation du fonds de depollution (FODEP) destine a fmancer la Iutte contre la pollution (para. 11); c) I'encouragement de procedes industriels non polluants et d) la creation de zones industrielles ou Ie pretraitement des effluents industriels est plus facile. La reduction de fa pollution recouvre I'identification des secteurs et regions ou les problemes de pollution sont particulierement graves, ainsi que la conception et l'execution de plans d'action pour la reduction ou l'elimination de Ia pollution, apres due consideration des options en Ia matiere.

Annexe I Page 5 de 49

v) Lutte contre la desertification (programme "Mainjaune"). Ce programme comprend toute une gamme d' activites execut~ par divers ministeres et coordonnees par Ie MEAT, y compris Ie planning familial dans les zones rurales, Ie developpement rural integre, des programmes de conservation des forets, des sols et des eaux et des activites de recherche entreprises par l'Institut des regions arides.

vi) Gestion des ressources naturelles et protection de la biodiversite ("Main verte"). Ce programme a pour objectif la protection des ressources biologiques, des especes rares et menacees et de leurs ecosystemes; la sensibilisation du public a la necessite de la protection de la nature; enfin, la promotion du tourisme ecologique.

vii) Prise de conscience et education ecologiques. Ce programme comprend I'education ecologique et I'effort de sensibilisation, diriges essentiellement vers les enfants et la jeunesse. Ce programme est mis en oeuvre en collaboration avec d'autres minis teres et DNG.

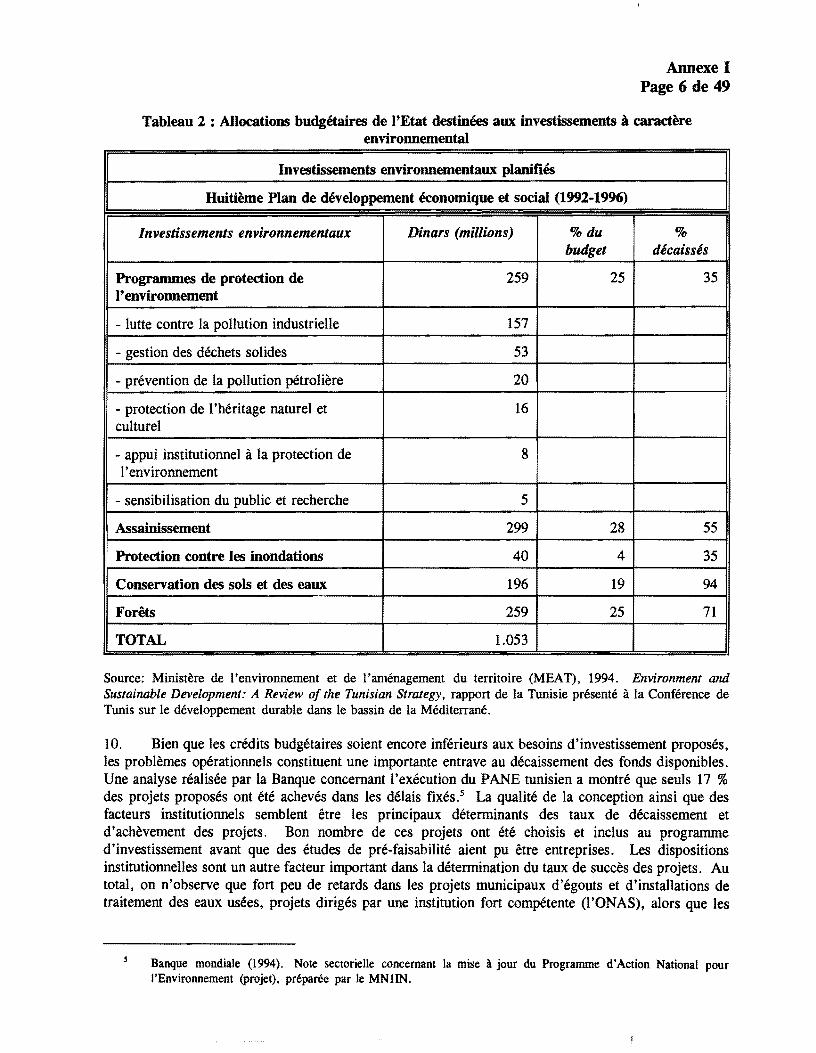

9. Financement. Le budget de l'Etat alloue a la protection de I'environnement a augmente les dix dernieres annees, passant de 260 millions de dinars au cours du Septieme Plan de developpement (1987-1991), soit approximativement 0,3 % du pm, a 600 millions de dinars pour la periode du Huitieme Plan (1992-1996), soit quelque 0,4 % du PIB. Ce chiffre s'eleve a 1.400 millions de dinars, soit environ 1 % de PIE, si I'on y ajoute les credits a la protection de }'environnement au niveau des municipalites et a la preservation des ressources naturelles, telles que les eaux, forets et sols. Ceci se compare aux depenses de gestion environnementale des pays industrialises, lesquelles se situent entre 0,8 % et 2 % de leur PIB, bien que les credits budgetaires destines aux programmes ecologiques n'atteignent toujours pas les besoins d'investissement proposes. Selon certaines previsions a long terme, Ie budget de la protection de l'environnement devrait etre porte a plus de 3 % du pm.4 Le budget devrait etre finance en grande partie par une aide exterieure qui n'est pas encore assuree pour la totalite du programme d'investissement. Le tableau 2 ci-dessous presente les credits budgetaires alloues aux programmes ecologiques susmentionnes et aux autres investissements a caractere environnemental.

Ministere de l'environnement et de I'amenagement du territoire, 1993. Rapport national, l'etat de l'environnement.

Annexe I Page 6 de 49

Tableau 2 : Allocations budgetaires de rEtat destinees aux investissements a caractere environnemental

Investissements environnementaux planifies

Huitieme Plan de developpement economique et social (1992-1996)

Investissements environnementaux Dinars (millions) %du % budget decaisses

Programmes de protection de 259 25 35 I' environnement

- lutte contre la pollution industrielle 157

- gestion des dechets solides 53

- prevention de la pollution petroliere 20

- protection de I 'heritage naturel et 16 culturel

- appui institutionnel a la protection de 8 I' environnement

- sensibilisation du public et recherche 5

llssainissement 299 28 55

Protection contre les inondations 40 4 35

Conservation des sols et des eaux 196 19 94

Forets 259 25 71

TOTAL 1.053

Source: Ministere de l'environnement et de l'amenagement du territoire (MEAT), 1994. Environment and Sustainable Development: A Review of the Tunisian Strategy, rapport de la Tunisie presente a la Conference de Tunis sur Ie developpement durable dans Ie bassin de la Mediterrane.

10. Bien que les credits budgetaires soient encore inferieurs aux besoins d'investissement proposes, les problemes operationnels constituent une importante entrave au decaissement des fonds disponibles. Une analyse realisee par la Banque concernant I'execution du PANE tunisien a montre que seuls 17 % des projets proposes ont ete acheves dans les delais fixes. s La qualite de la conception ainsi que des facteurs institutionnels semblent etre les principaux determinants des taux de decaissement et d'achevement des projets. Bon nombre de ces projets ont ete choisis et inclus au programme d'investissement avant que des etudes de pre-faisabilite aient pu ctre entreprises. Les dispositions institutionnelles sont un autre facteur important dans la determination du taux de succes des projets. Au total, on n'observe que fort peu de retards dans les projets municipaux d'egouts et d'installations de traitement des eaux usees, projets diriges par une institution fort competente (l'ONAS), alors que les

Banque mondiale (1994). Note sectorielle concernant la mise a jour du Programme d'Action National pour l'Environnement (pro jet) , preparee par Ie MN1IN.

Annexe I Page 7 de 49

programmes visant a n!soudre les problemes de plus en plus aigus que posent Ies dechets solides subissent de serieux retards. Ces demiers sont du ressort des municipalites dont Ia capacite institutionnelle est faible.

11. Fonds de depoHution (FODEP). L'administration elabore de nouveaux mecanismes pour Ie financement des investissements environnementaux sous forme de fonds ecologiques. Le plus important de ceux-ci est Ie Fonds de depollution (FODEP), cree en vertu de Ia loi de 1993 sur l'investissement, et qui doit flnancer les investissements pour la maitrise de la pollution. Toute entreprise industrielle, qu'elle soit publique ou privee, peut ~tre subventionnee jusqu';l concurrence de 20 % du cout des activites de depollution. Au moins 30 % du financement doit provenir de I' entreprise elle-m~me~ pour Ies 50 % restants, l'entreprise peut beneficier d'un financement bancaire, obtenu au titre de Iignes de credit reservees a la protection de I'environnement. Parmi Ies questions concernant les politiques du fonds qui requierent encore des eclaircissements figurent: i) Ie traitement des firmes publiques et privees~ ii) Ia maniere dont l'administration doit traiter les firmes polluantes mais financierement non viables et iii) Ie traitemem respect if des firmes anciennes et nouvelles.

Encadre 1 :

Annexe I Page 8 de 49

12. Beaucoup de fonds analogues ont ete constitues dans les pays de l'OCDE et de l'Europe de l'Est. Certains de ces fonds sont fInances par les recettes tirees des impots sur la pollution, ce qui correspond mieux au Principe de paiement par Ie pollueur (PPP). La Tunisie n'a pas encore adopte d'impat sur la pollution. Le FODEP subventionne les activites de depollution, ce qui equivaut a violer Ie PPP, et l'on pourrait faire valoir qu'elle des incite ainsi les pollueurs a internaliser Ie cOllt de leur pollution. A court terme, cependant, Ie FODEP pourrait s'averer un mecanisme utile durant la phase transitionnelle de l'application de la politique, en attenuant les difficultes financieres qu'entraine un renforcement dc.:s normes de pollution. II peut aussi hater Ie remplacement d'usines anciennes par des technologies moins polluantes. Dans Ie moyen, puis Ie long terme, Ie role d'instruments de politique plus efficaces, tels que les impots sur la pollution, doit etre renforce et la necessite de subventions doit etre reduite.

Annexe I Page 9 de 49

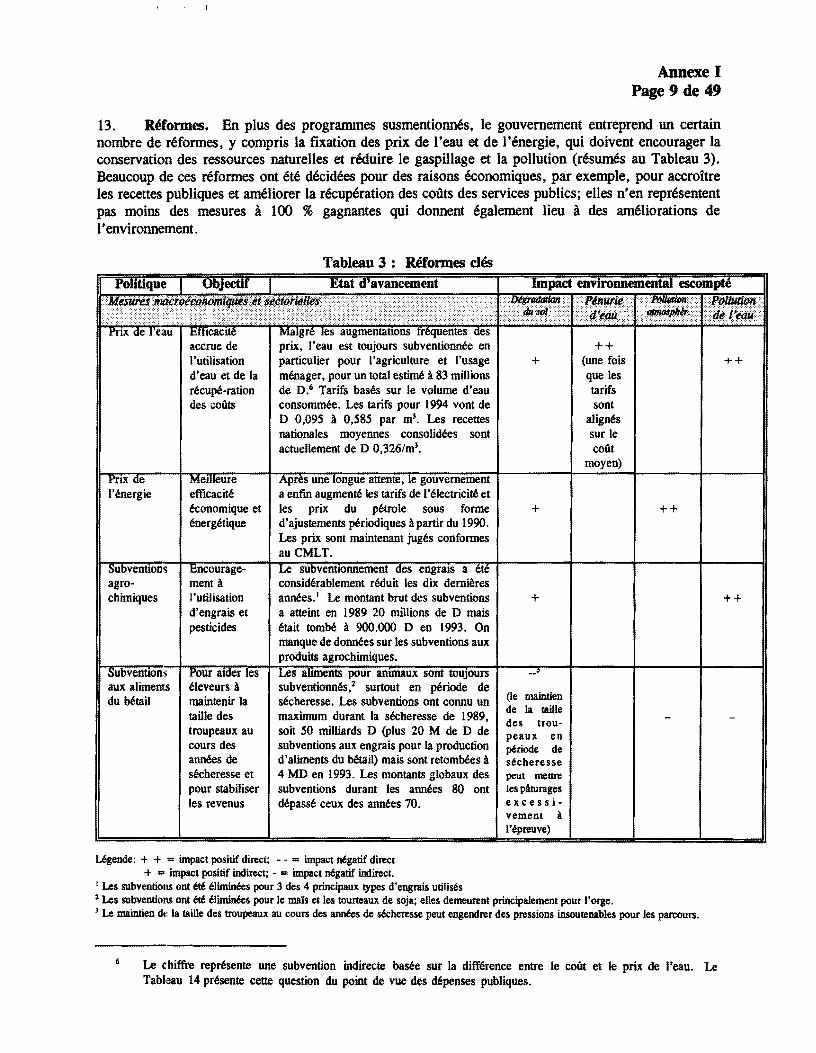

13. Ret'onnes. En plus des programmes susmentionnes, Ie gouvemement entreprend un certain nombre de reformes, y compris la fixation des prix de I'eau et de I'energie, qui doivent encourager la conservation des ressources naturelles et reduire Ie gaspillage et Ia pollution (resumes au Tableau 3). Beaucoup de ces ref ormes ont ete decidees pour des raisons economiques, par exemple, pour accroitre les recettes publiques et ameliorer la recuperation des couts des services publics; elles n'en representent pas moins des mesures a 100 % gagnantes qui donnent egalement lieu a des ameliorations de I' environnement.

I'~nergie

agrochimiques

aux alimentS du Mtail

accrue de I 'utilisation d'eau et de la r~cupe-ration

des couts

efficaci~ ~onomique et ~nerg~tique

ment a I 'utilisation d'engrais et pesticides

~Ieveurs a maintenir la taille des troupeaux au cours des ann~s de s~heresse et pour stabiliser les revenus

Tableau 3: Retonnes cles

prix, I'eau est toujours subventionn~ en particulier pour I' agriculture et I'usage m~nager, pour un total estim~ a 83 millions de D.' Tarifs bas~s sur Ie volume d'eau consomm~. Les tarifs pour 1994 vont de D 0,095 a 0,585 par m3• Les recettes nationales moyennes conso\id~es sont actuellement de D 0.326/m3

•

une a enfm augmen~ les tarifs de 1'~lectrici~ et les prix du p~trole sous forme d'ajustements periodiques a partir du 1990. Les prix sont maintenant jug~s con formes au CMLT.

a considerablement reduit les dix demieres ann~es.1 Le montant brut des subventions a atteint en 1989 20 millions de D mais etait tomM a 900.000 D en 1993. On manque de donnees sur les subventions aux produits agrochimiques .

... u .• ",,,,,,, pour sont sUbventionnes.l surtout en p6riode de ~cheresse. Les subventions ont connu un maximum durant la secheresse de 1989, soit 50 milliards D (Plus 20 M de D de subventions aux engrais pour la production d'aliments du Mtail) mais sont retom~s a 4 MD en 1993. Les montants globaux des subventions durant les annees 80 ont depas~ ceux des ann~s 70.

Ugende: + + = impact positif direct; - - = impact n6gatif direct + = impact positif indirect; - = impact n6gatif indirect.

! Les subventions ont 616 61imin6es pour 3 des 4 principaux types d'engrais utilis6s

+

+

+

<Ie maintien de la raille des troupeaux en p6riode de s6cheresse peut mettre les pAturages excessivement a 1'6preuve)

++ (une fois que les tarifs sont

alignes sur Ie cOilt

moyen)

l Les subventions ont 6t6 61imin6es pour Ie mars et les tourteaux de soja; eUes demeurent principalement pour I'orge.

++

3 Le maintien de: la taille des troupeaux au cours des ann6es de s6cheresse peut engendrer des pressions insoutenables pour les parcours.

, Le chiffre represente une subvention indirecte basee sur la difference entre Ie coilt et Ie prix de I'eau. Le Tableau 14 presente cette question du point de vue des depenses publiques.

++

++

Annexe I Page 10 de 49

14. Cadrejuridique. La Tunisie dispose de plus de 350 textes juridiques relatifs aux problemes de I'environnement qui souvent se chevauchent, constituent des approches sectorielles et n'appartiennent pas a un cadre juridique et directif d'ensemble. Les lois les plus importantes sont Ie Code forestier (1988), Ie Code de I'eau (1975), Ie Code de I'urbanisme (1979) et Ie Code du travail (1966) qui reglementent actuellement la pollution. Un nouveau code relatif aux sols a ete soumis a I'approbation du corps legislatif. Le MEAT se propose de consolider tous les textes relatifs a I'environnement dans un cadre coherent base sur une politique ecologique integree, englobant tous les secteurs et moyens. A cet effet, I' ANPE a inventorie et c1asse tous les textes juridiques existants qui se referent a I' environnement. Sur cette base, Ie cadre juridique de la protection de I'environnement fait en ce moment I'objet d'une revision approfondie.

C. CADRE INSTlTUTIONNEL

15. Apres une serie de reformes d'institutions, Ie gouvernement tunisien dispose maintenant d'un bon cadre institutionnel pour la conception et la mise en oeuvre de sa politique environnementale :

L'office national d'assainissement (ONAS) cree en 1974 pour maitriser la pollution des eaux et proteger les res sources hydrauliques du pays. L'ONAS gere I'ensemble du systeme d'assainissement, car il est charge de la conception, de la construction, du fonctionnement et de la maintenance de tous les ouvrages d'assainissement de la collecte jusqu'au traitement. Cependant, certains plans sont a I'etude en vue de la privatisation eventuelle de certains aspects des operations de I'ONAS. Cette institution peut se vanter de remarquables resultats durant ses 20 ans d'existence. Plus de 80 % de la population urbaine est maintenant raccordee au systeme d'assainissement, quoique I'assainissement en milieu rural en soit encore a ses debuts. Plus de 100 millions de m3 d'eau sont traites chaque annee, et la qualite des eaux epurees correspond aux normes internationales. Une reutilisation de I'eau traitee permet aussi des economies dans I'utilisation d'eau fraiche.

L' Agence nationale de protection de l'environnement (ANPE), creee en 1988, s'est vu assigner un double mandat: analyser et surveiIler la situation ecologique du pays et combattre toutes les sources d'endommagement et de degradation de I'environnement naturel. L'ANPE execute un bon nombre de mesures de prevention: i) I'elaboration et I'approbation des evaluations d'impact sur I'environnement qui sont devenues obligatoires pour tous les nouveaux investissements; ii) I'elaboration des normes environnementales; iii) la sensibilisation du public; iv) la formation et I'education ecologiques. II entreprend aussi des mesures curatives, comme i) I'inspection des installations industrielles et de leurs appareils de traitement de la pollution, et ii) Ie controle de I'observation des lois. L' ANPE est legalement habilitee a intenter des actions judiciaires contre toute entite qui contrevient a la loi et elle peut conclure avec les entreprises qui contreviennent aux lois des accords relatifs aux mesures a prendre pour remedier aux problemes de pollution.

Le Ministere de l'environnement et de l'amenagement du territoire (MEAT) a ete cree en 1991 pour completer la structure des institutions qui s'occupent de I'environnement et pour conferer a la politique environnementale plus de prestige et d'importance politique. Ce minisrere, en collaboration avec d'autres, est charge de proposer des mesures en matiere de protection de I'environnement, d'amelioration des conditions de vie et d'amenagement du territoire. II est egalement responsable de la legislation concernant I' environnement. Des structures autorisees a prendre des mesures concernant I' environnement existent aussi dans d' autres minis teres • comme

Annexe I Page 11 de 49

par exemple Ie Departement d'hygiene et de protection environnementales au Ministere de Ia sante publique, mais Ie MEAT doit veiller a une collaboration globale entre tous ces organismes.

En plus, une Agence Nationale du Littoral a ete creee recemment sous tutelle du MEAT.

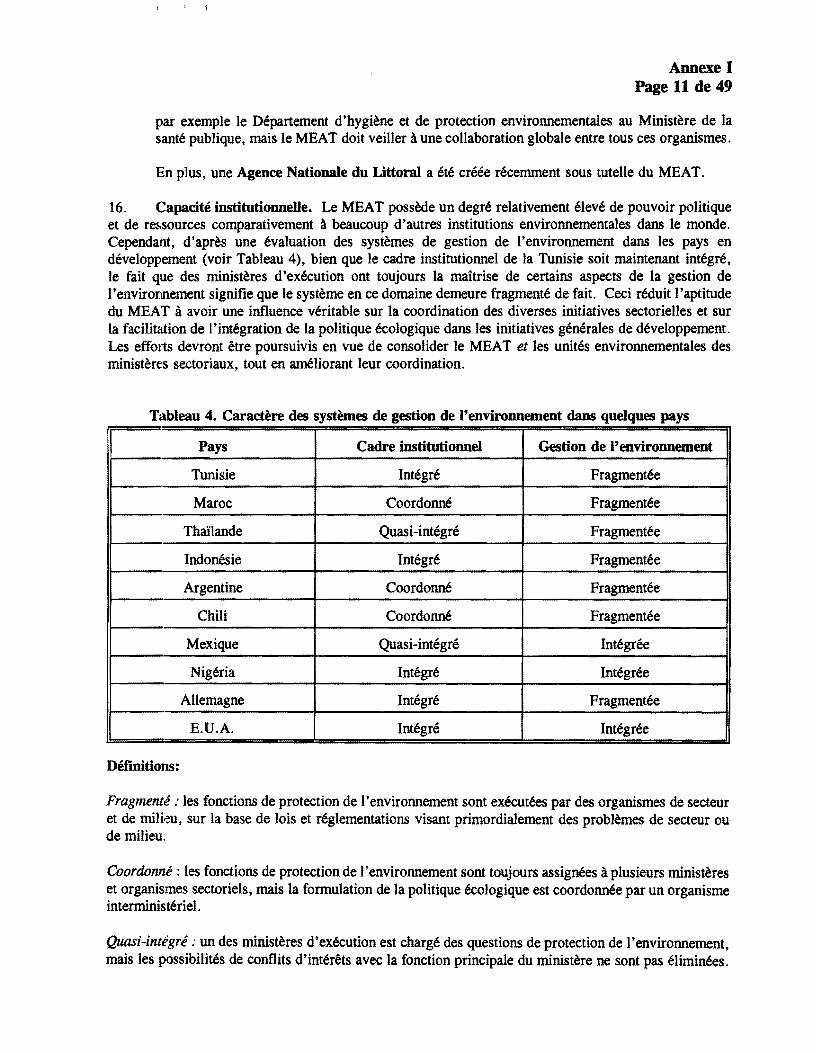

16. Capacite institutionneUe. Le MEAT possede un degre relativement eleve de pouvoir politique et de res sources comparativement a beaucoup d'autres institutions environnementales dans Ie monde. Cependant, d'apres une evaluation des systemes de gestion de I'environnement dans les pays en developpement (voir Tableau 4), bien que Ie cadre institutionnel de Ia Tunisie soit maintenant integre, Ie fait que des ministeres d'execution ont toujours la maitrise de certains aspects de la gestion de I'environnement signifie que Ie systeme en ce domaine demeure fragmente de fait. Ceci reduit I'aptitude du MEAT a avoir une influence veritable sur Ia coordination des diverses initiatives sectorielles et sur la facilitation de l'integration de la politique ecologique dans Ies initiatives generales de developpement. Les eff0l1s devront etre poursuivis en vue de consolider Ie MEAT et Ies unites environnementales des ministl!fC::s sectoriaux, tout en ameliorant leur coordination.

Tableau 4. Caractere des systemes de gestion de l'environnement dans quelques pays

Pays Cadre institutionnel Gestion de l'environnement

Tunisie Integre Fragmentee

Maroc Coordonn.e Fragmentee

Thailande Quasi-integre Fragmentee

Indonesie Integre Fragmentee

Argentine Coordonne Fragmentee

Chili Coordonne Fragmentee

Mexique Quasi-integre Integree

Nigeria Integre Integree

Allemagne Integre Fragmentee

E.U.A. Integre Integree

Definitions:

Fragmente : les fonctions de protection de I' environnement sont executees par des organismes de secteur et de milieu, sur la base de lois et reglementations visant primordialement des problemes de secteur ou de milieu.

Coordonne : les fonctions de protection de I' environnement sont toujours assignees a plusieurs ministeres et organismes sectoriels, mais la formulation de la politique ecologique est coordonnee par un organisme interministerieL

Quasi-integre : un des ministeres d'execution est charge des questions de protection de l'environnement, mais Ies possibilites de conflits d'interets avec la fonction principale du ministere ne sont pas eliminees.

Annexe I Page 12 de 49

Integre : un organisme ou ministere distinct de protection de l'environnement est etabli et les fonc:tions administratives et ressources en la matiere sont transferees a cet organisme.

Source: Lovei M., 1994. Institutional Issues of Environmental Management and the Bank's Approach in Development countries, ENVPE, World Bank.

17. Surveillance. Bien que la Tunisie ait maintenant en place un cadre institutionnel bien organise, la capacite de surveillance et de sanction devrait encore etre considerablement renforcee. Les effectifs actuels sont insuffisants pour une evaluation adequate des evaluations d'impact environnemental et une surveillance suivie des tendances de pollution. En ce moment, I' attention se porte sur Ie financement et la mise en oeuvre des programmes ecologiques, tels que la preservation des sols et les programmes de lutte contre la pollution, sans que I'on se preoccupe suffisamment de I'importance de la surveillance de la degradation des res sources naturelles et des tendances de la pollution. De ce fait, les renseignements sur la situation generale et les tendances de I'environnement font dHaut. Plusieurs mesures sont prises pour y remedier, y compris l'etablissement d'un "observatoire environnemental" et la decentralisation du MEAT; Ie MEAT projette des bureaux regionaux auxqueis serait confiee la surveillance et I'imposition de sanctions au niveau regional (voir Carte 1). Ces efforts devraient ameliorer la qualite et l'homogeneite des donnees sur I'environnement. L'aptitude a surveiller les progres en matiere ecologique est indispensable au suivi des couts et avantages marginaux des investissements environnementaux, avec Ies consequences que ceia implique pour I'allocation des ressources au niveau national.

18. Mise en application. La mise en application est entravee par Ie manque de normes realistes (bien que Ie gouvernement soit en train de fixer de nouvelles normes pour la pollution atmospherique, les eaux toxiques et Ia pollution par Ie bruit) ainsi que de capacite institutionnelle pour faire respecter les normes existantes. On peut se demander si Ie gouvernement est vraiment resolu a appliquer a tout prix les normes ecologiques. Bien que I'ANPE soit officiellement mandatee pour prendre des mesures strictes contre les pollueurs, comme Ia fermeture temporaire des usines pollueuses, on observe encore beaucoup de repugnance a appliquer ces mesures, particulierement s'il s'agit d'entreprises publiques. Partout dans Ie monde I'approche qui reussit Ie mieux en matiere ecologique est une demarche integree, a base de permis, qui fait participer les poIIueurs a la fixation de nOrmes realistes et realisables.

III. PROBLEMES SECTORIELS LIES A L'ENVIRONNEMENT ET IMPLICATIONS ECONOMIQUES

A. AGRICULTURE

19. Strategie sectorieUe. La strategie de la Tunisie en matiere de developpement agricole est formulee clairement au debut du 8e Plan (1992-96). L' agriculture a ete Ie premier secteur a passer par un processus d'ajustement structurel (1987) et est toujours consideree comme Ie fondement de I'economie nationale. Bien la croissance annuelle moyenne du secteur durant fa periode du 7" Plan n'ait ete que de 3,8 %, I'Administration a estime par projection qu'elle s'eleverait a 6 % durant la periode 1995-2001. La strategie de developpement du secteur coutera a peu pres 4 milliards de DT (en prix courants), dont fa moitie doit provenir du budget de I'Etat: elle comportera cinq composantes principales, dont les elements cMs sont resumes ci-dessus.

• Mobilisation et utilisation rationneUe des ressources hydrauliques. Environ 1,4 milliard de m3 d'eau devraient etre mobilises it un cout d'un peu moins de 2 milliards de DT (ce qui correspond it un cout moyen de 0,15-0,20 DT/m3); Ie taux de mobilisation des res sources hydrauliques connues sera porte ainsi a 89 % d'ici l'an 2001.

Annexe I Page 13 de 49

• Conservation des sols et des ressources natureUes. Un programme ambitieux de conservation des sols et de reboisement, dont Ie coilt prevu par projection depassera 1,5 milliard de DT, comportera essentiellement les elements suivants: gestion des bassins versants (600.000 ha), conservation des sols sur 400.000 hectares de terres qui se pretent a la production cerealiere, maintenance des travaux de conservation entrepris precedemment sur un million d'hectares, afforestation de 300.000 hectares, developpement de cultures fourrageres sur 400.000 hectares et gestion des paturages sur 2,2 millions d' hectares.

• Amelioration de la productivite agricole par l'investissement a la recherche appliquee et Ie d(:veloppement d'une production de semences de haute qualite, ainsi que de systemes culturaux aclaptes aux climats arides ou semi-arides. En outre, la vulgarisation agricole sera renforcee grace a I'appui de l'Agence de la vulgarisation et de la formation agricoles creee en 1990.

• Irltensification de la production agricole et developpement des agro-industries, en vue de trois ol~ectifs principaux: i) autarcie de la production de ble dur, d'orge et de viande; ii) reduction dts importations de sucre, de lait et de ble tendre; iii) augmentation des exportations d'huile d'olive, de fruits, de legumes et de produits de la peche. A cette fin 100.000 ha. de plus seront amenages pour I'irrigation intensive (5.000-6.000 m3/ha) 77.000 hectares de cultures cerealieres seront amenages pour I' irrigation d' appoint. D' autres mesures sont a I' etude pour I' augmentation de: la production d'huile d'olive, de betail, de betteraves sucrieres, de fruits, de legumes et de poisson et pour Ie developpement des agro-industries correspondantes.

• Amelioration du cadre institutionnel grace a des rHormes du regime foncier, des systemes de credit agricole et d'imposition de l'agriculture et de la mise en place d'un systeme subventionne d'assurance des cultures (par Ie Fonds national de garantie). Pour promouvoir la conservation de: I' eau, avec Ie soutien des associations d 'usagers de I' eau (700 nouveaux taux de coilt marginal moyen de l'eau d'irrigation seront etablis d'ici I'an 2001). Le secteur beneficiera en outre du subventionnement poursuivi des cereales, du lait et de I'huile d'olive, de la dereglementation des marches des intrants et des produits, ainsi que de la poursuite du developpement de I'infrastructure rurale (electricite, adduction d'eau et routes rurales).

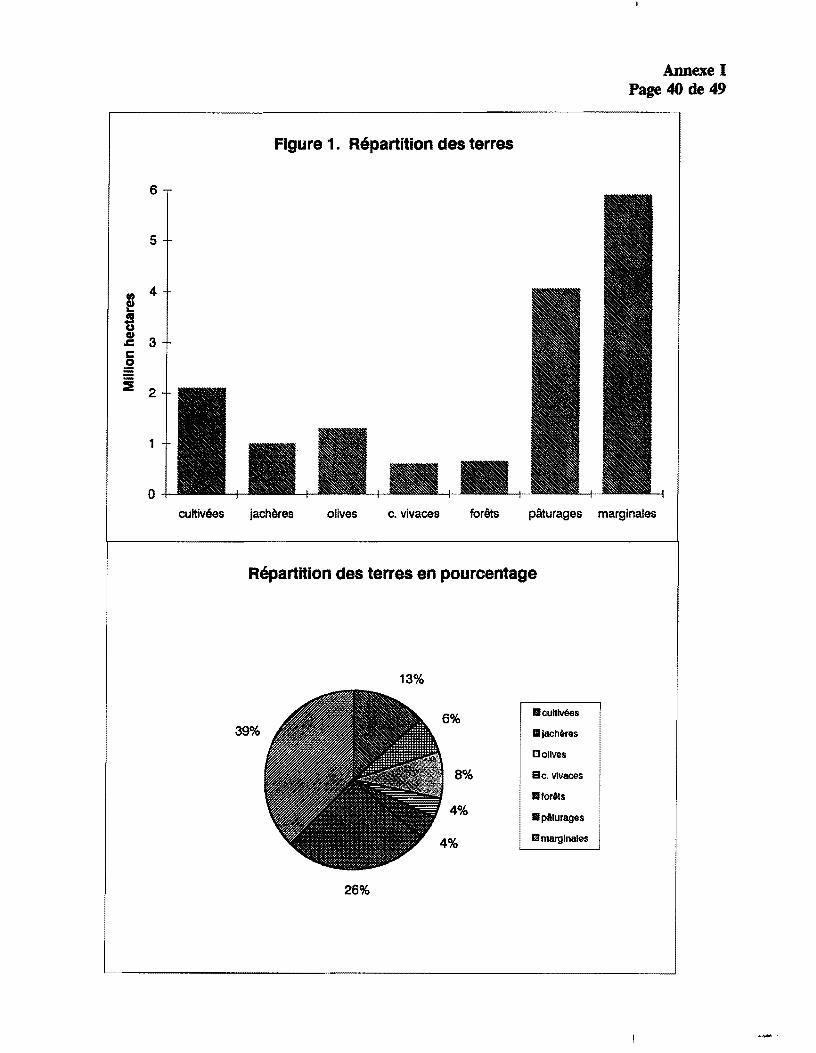

20. Repartition des terres. La superficie terrestre totale de la Tunisie est de 15,6 millions d'hectares, dont 62 % classes comme surface agricole utile (se pretant a I'agriculture ou a I'elevage). La superficie cultivee est de 5 millions d'hectares, dont 2,1 millions utilises pour les cultures annuelles et 1,9 million pour les cultures permanentes (68 % en oliveraies, Ie reste en vergers et vignobles), 1 million etant en friche (Figure 1).

21. Structure des cultures et regime fonder. Le secteur agricole de la Tunisie se caracterise par une repartition asymetrique de la taille des exploitations, avec un grand nombre de petits cultivateurs (47 % ne detknnent que 8 % de la terre) et une forte concentration des terres aux mains d'un petit nombre (moins de 2 % detenant plus de 28 % des terres). La taille moyenne des exploitations est de moins de 14 ha., 85 % des exploitations comptant moins de 20 hectares (Figure 2).

22. Le regime foncier se revele de plus en plus comme une puissante contrainte au developpement futur du secteur agricole. Les principales caracteristiques de ce regime sont la fragmentation, l'absenteisme et I'absence de tit res de propriete clairs et assures. En outre, on constate Ie besoin d'un systeme de cadastre et d'institutions necessaires a un fonctionnement regulier des marches fonciers. La terre etam divisee en 1,2 million de parcelles, les 380.000 exploitations travaillent en moyenne 3,2 parcelles. Cette tendance est encore amplifiee par les successions et des facteurs socio-culturels. L'absentei.sme. allant souvent de pair avec des pratiques de culture extensive, entrave I'investissement

Annexe I Page 14 de 49

et I 'intensification, en partie parce que les proprietaires absenteistes se livrent a d'autres activites economiques. Sur Ie 5 millions d'hectares de terres cultivees, quelque 54 % sont sous propriete privee, 30 % sous propriete et exploitation collective et 16 % font partie du Domaine de I 'Etal. Le tableau 5 presente certains indicateurs des du regime foncier.

Tableau 5. Caracteristiques du Rgbne foncier (a revoir apres S. Mink)

I~ete OOOha % Caracteristiques cles Privee @ 2,700 54 Absenteisme (estimation a completer)

Collective @ 1,500 30 1,2 million d 'ha privatises 300.000 en instance de titres

Etat@ 816 16 Propriete du Domaine sous bail de 40 ans a des personnes privees (86.000 ha. reserves a cet effet) 216.000 distribues aux ouvriers et techniciens

Forets 650 Quelque 340.000 ha de forets d'Etat sont a inventorier et delimiter. Les parcours collectifs doivent encore etre assujettis a la legislation forestiere (40% seulement du 1,5 million d'ha. a ete traite).

Cadastre 80% enregistre (417.000 titres); 60% des titres sont surannes* enregistrement de parcelles des systemes publics d'irrigation: 28% (a la fin du 7e Plan)

Source: 1) VIlle Plan du developpement economique et social (1992-96), Republique de Tunisie, MA, aoiit 1992; 2) Republique de Tunisie: Agricultural Expenditure Review, Banque mondiale, mai 1991. * Transferts de propriete par suite d'heritage ou de vente Ie plus souvent non enregistres. @ Terres cuItivees seulement.

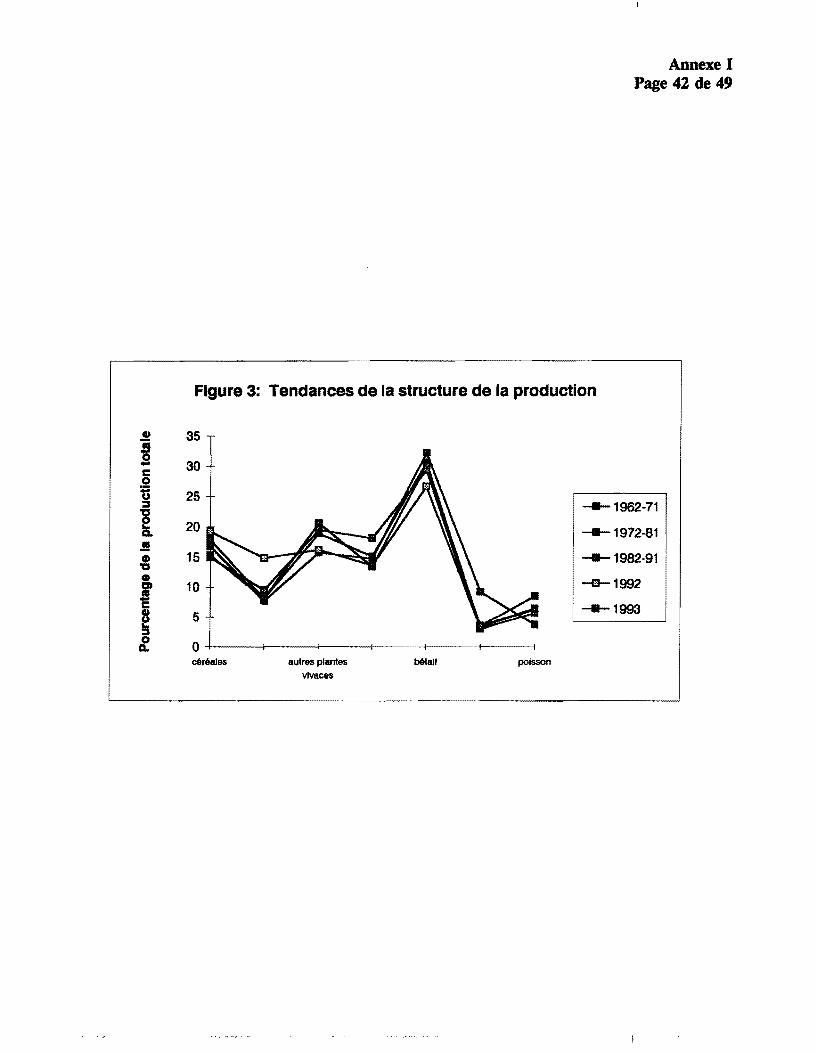

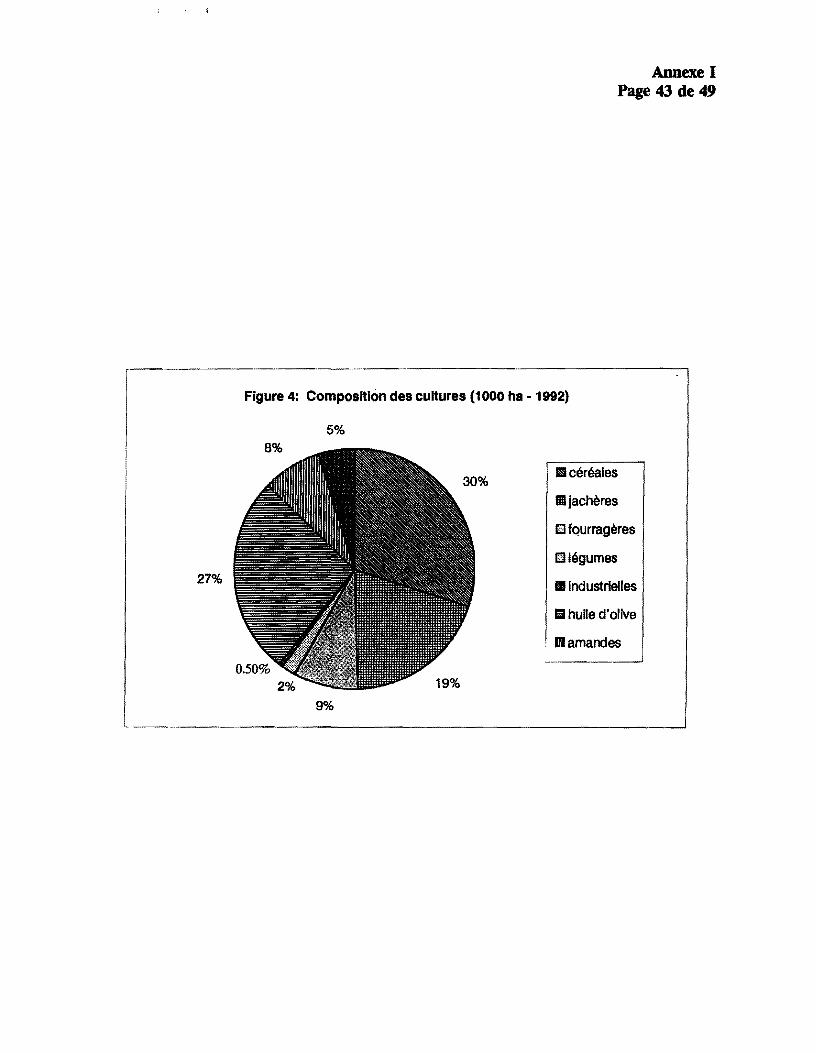

23. Composition des cultures. Les tendances de la production depuis Ie debut des annees 60 mont rent que la structure de la production n'a pas connu de modifications fondamentales (Figure 3 et Tableau 6). La composition actuelle (Figure 4) est dominee par les cereales (30 %), les cultures perrnanentes (40 %, dont les olives, 27 %, servent a la production d'huile d'olive) et les jacheres (19 %). Les cultures fourrageres (9 %) et les legumes (2 %) viennent completer la composition. Les cultures industrielles, dont la valeur ajoutee potentiellc est elevee, se sont stabilisees a environ 25.000 ha. les dix demieres annees.

24. Au fil des annees, la composition des cultures n'a que peu varie par rapport a Ia stmcture actuelle, mais on a pu observer une tendance generale ascendante des superficies consacrees aux cereales et aux cultures perrnanentes (vergers et vignobIes), tres probablement aux depens des jacheres et des paturages (Tableau 6). La reduction des terres en friche pourrait indiquer une modification des systemes de base de rotation des cereales, ce qui pourrait avoir des effets negatifs sur la conservation de I'humidite des sols et, par consequent, sur Ie rendement des recoltes et la qualite des sols. Un examen des changements intervenus regionalement dans les superficies des cereales et cultures perrnanentes indique que les prelevements sur les paturages sont les plus importants dans Ie centre et Ie sud du pays, ou la majeure partie de l'elevage extensif est localisee. La region centrale, en particulier, possede 30 % du

Annexe I Page 15 de 49

cheptel bovin et est en train de perdre certains de ses meilleurs paturages, car Hs sont les plus facHes a convertir en cultures cerealieres et autres. L'alternance de l'utilisation d'une terre entre la culture cerealiere et les paturages est une source importante de degradation des sols.

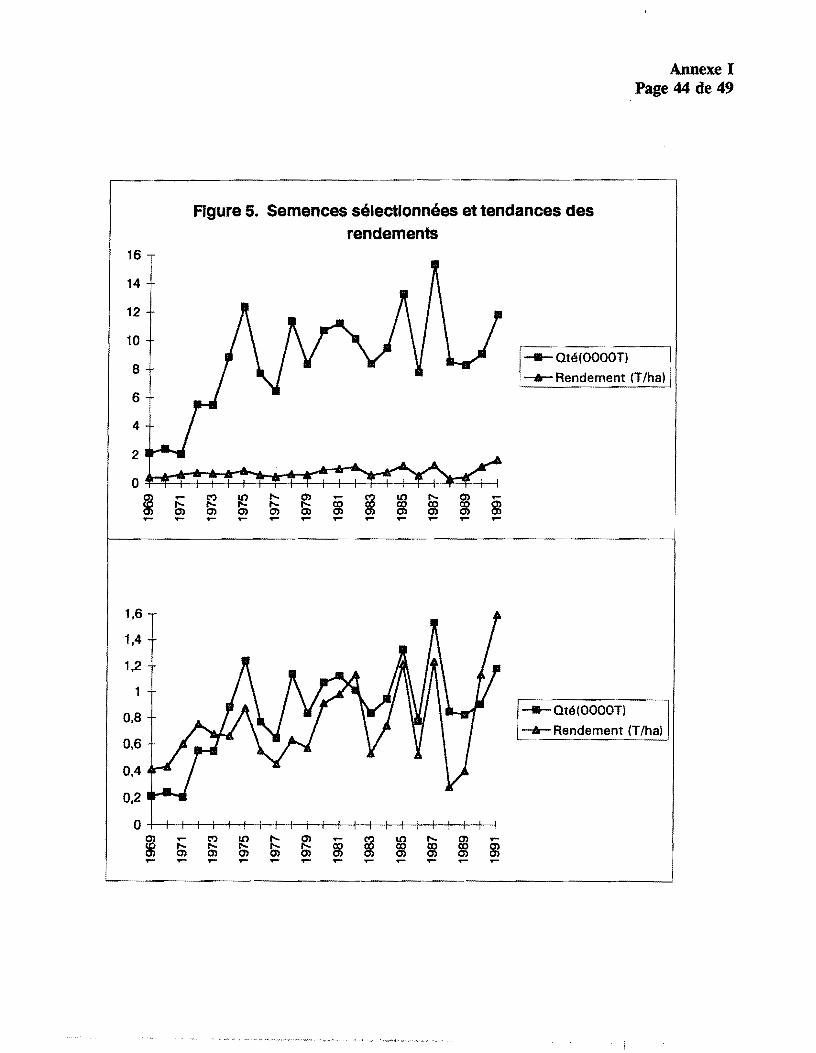

25. Rendement des cultures. Le rendement des cereales non irriguees oscille autour d'une tonne a I'hectare, mais on observe depuis Ie debut des annees 60 une legere tendance a la hausse, d' environ une demie tonne a l'hectare. Le rendement des cereales (et de la production agricole en general) est fortement tributaire des conditions meteorologiques. D'autres facteurs jouent aussi un role dans la variation des rendements, particulierement Ie recours aux engrais et aux semences selectionnees (Figure 5). Lors de la secheresse de 1988, par exemple, Ie rendement du ble dur n'a ete que d'environ 0,25 tonne a l'ha., mais la meme annee l'utilisation d'engrais et de semences selectionnees a egalement ete plus faible. 7

26. L'importance de la production cerealiere en Tunisie (comme dans toute la region) tient a son role traditionnel dans la subsistance et la situation economique des petits cultivateurs (moins de 20 ha. et 85 % des exploitants), ainsi que des subventions de l'Etat et des objectifs de securite alimentaire. Toutefois, tout partkulierement dans les zones de conditions defavorables en matiere de sols et de climat, la production de cereales en culture pluviale n'est ni suffisamment rentable ni soutenable d'un point de vue ecologique. Les rendements globaux n'atteignent meme pas la moitie de la moyenne mondiale et ne se comparent favorablement qu' avec les rendements de l' Afrique. Meme en admettant qu' il existe d'importantes differences d'un endroit a l'autre, les formes extensives et non durables de production cereaJiere finiront fatalement par exacerber les penuries de terres et d'eau. II faut recourir a une approche ciblee pour abandonner graduellement une production cerealiere condamnee a terme, et pour promouvoir d'autres systemes de culture qui integrent mieux la production de recoltes et l'elevage, par Ie recours a des paturages ameliores et a la culture de legumineuses.

27. Production animale. Plusieurs facteurs importants caracterisent Ie secteur de l'elevage; its ont un impact direct, bien que difficile a estimer, sur l'environnement. La politique generale du pays, qui est d'accroitre l'autarcie en matiere de produits animaux, a donne lieu a divers systemes de fixation des prix et de subventionnement (Partow et Mink, Banque mondiale, 1993), phenomene particulierement visible en periode de secheresse. C'est ainsi que durant les annees de secheresse 1988-89 et 1993-94 la taille des t:roupeaux n'a pas ete rMuite. Malgre les fluctuations annuelles, deux tendances particulieres sont a rei ever , en raison de leurs consequences potentielles pour l' equilibre global entre les unites de betail et la disponibilite d'aliments et, par consequent la capacite de charge des terres: i) l'augmentation du cheptel (Tableau 7) et ii) l'expansion des superficies cultivees (entre 1986 et 1993, Ie nombre total d'animaux s'est accru de plus de 15 %, tandis que la superficie cultivee a aug mente de quelque 5 %). Ces tendances generales doivent evidemment etre examinees en detail par especes et au niveau regional pour detenniner plus exactement ou les ressources en paturages sont mises Ie plus fortement a contribution. Toutefois, les observations initiales indiquent que Ie Centre et Ie Sud, ou les systemes d'elevage extensifs (surtout de petit betail) a base de parcours prMominent, sont aussi les regions ou l'accroissement des superficies cultivees est Ie plus frappant. Entre 1980 et 1990, les superficies cultivees ont augmente de respectivement 4,8 %, 17,6 % et 9 % dans Ie Nord, Ie Centre et Ie Sud (Msellati, 1994).8

Le coefficient de correlation simple entre Ie rendement et la quantite de semences selectionnees a ete estime a 0,65 sur la base des donnees de series chronologiques (1969-1991).

Le:; resultats de cette etude ("Contribution a une strategie des parcours" , decembre 1994) sont encore preliminaires et :ioivent ttre verifies aupres de Laurent Msellati avant de pouvoir etre cites.

Annexe I Page 16 de 49

28. Trois sources assurent l'approvisionnement global de l'alimentation pour betail : les concentres; les cultures fourrageres; et les paturages. Cependant au fil des annees, la contribution des parcours a la balance globale fourragere a fortement diminue, passant de 1.200 millions d'unites fourrageres en 1964 a 533 millions d'unites fourrageres en 1990. Les premieres estimations indiquent que, en plus de la conversion des paturages en terres arables, la principale cause de cette tendance est une perte de productivite des parcours, qui ne peut etre attribuee qu'a des schemas d'utilisation insoutenables (Tableau 8, adapte de Msellati 1994).

Tableau 6. Tendances de la composition des cultures (1000 ha.)

1982 1986 1987 1990 1992

cereales 1,197 1,278 1,710 1,551 1,499

jacheres 1,184 1,091 755 875 960

c. fourrageres· 428 419 407 449 432

legumes 121 165 137 141 96

c. industrielles 9 24 27 30 24

Total partiel 2,939 2,977 3,036 3,046 3,011

huile d'olive 1,306 1,294 1,379 1,327 1,327

amandes 295 311 304 389 389

autres c. pennan. 226 210 213 257 248

Total partiel 1,827 1,815 1,896 1,973 1,973

Total 4,777 4,792 4,932 5,019 4,975

iOurce: Han ue mondiale et MA et M. . '" cultures q ourra !eres et ]e g gu mmeuses.

Tableau 7. Tendances du cheptel

1986 1993

Bovins 624,290 659,000

Ovins 5,409,080 7,110,000

Caprins 1,046,950 1,417,000

UAT (unites animales type) 1,770,000 2,085,000

)ource: (1) Tumsla Small Farmers Potential and Prospects: A TechniCal Study, Banque moridlaIe, Mars lWl; (2) Laurent Msellati, 1994.

Annexe I Page 17 de 49

Tableau 8. Sources de la degradation des ressources en parcours

Millions d'unites % d'aliments

Diminution de superficie des parcours (720.000 ba en 14 ans) 145 21.7 Diminution des paturages forestiers 30 4.5 Perte dt: productivite des parcours existants (33% sur 4 millions d'ba.) 270 40.5 Parcours non utilises dans Ie Sud 138 20.7 Parcours non utilises a cause de contraintes du regime foncier 84 12.6

Perte totale 667 100

Source: L. Msellati, 1994.

29. l,a durabilite de ('agriculture irriguee. L'agriculture irriguee en Tunisie apporte au PIB agricole une contribution d'environ 30 %. Le secteur utilise quelque 82 % des ressources hydrauliques mobilisees9 et devrait continuer a Ie faire a ce meme rythme bien au-dela de I'an 2010 (Republique de Tunisie : Etude du Secteur de l'Eau, Banque mondiale, septembre 1994). La superficie irriguee s'est etendue de 7.500 ha. en moyenne annuelle durant les annees 80 et elle atteint en ce moment 300.000 ha. Cependant, les statisti.ques tunisiennes indiquent que seulement quelque 250.000 hectares sont effectivement irrigues, ce qui equivaut a un taux d 'utilisation de 83 %. Nous examinons dans les deux sections qui suivent Ie rOle de deux facteurs qui sont d'une grande importance pour la durabilite de la production agricole en Tunisie, la rarete de I'eau et la fixation du prix de celle-ci.

30. Rarete de l'eau. La Tunisie a effectue des investissements considerables dans la mise en valeur de ses ressources hydrauliques, au point que, selon les estimations, les sources traditionnelles d'eau en Tunisie seront pleinement exploitees d'ici I'an 2000 (Republique de Tunisie : Etude du Secteur de l'Eau, Banque mondiale, septembre 1994). Comme Ie solde hydraulique du pays s'amenuisera de plus en plus, tandis que I'agriculture continue a etre l'utilisateur principal, la pollution des sources imputable essentiellement a I'agriculture augmentera la salinite des ressources hydrauliques et Ie probleme de la rarete revetira encore plus d'acuite. Compte tenu de ces faits, en incorporant explicitement les contraintes de qualite lO et en supposant que la totalite de I'eau potable doit provenir de ressources dont la teneur en sel ne depasse pas 1,5 gramme Ie litre, nous pouvons examiner dans queUe mesure Ie solde d'eau representera une contrainte d'ici I'an 2010, en nous basant sur la source de I'approvisionnement, la qualite et la demande, prenant ces facteurs separement ou globalement, de la fac;on suivante:

9

10

Bien que Ie secteur se voit allouer environ 82 pour cent des ressources hydrauliques, il utilise environ 60 pour cent dans une annee moyenne (S. Mink, Banque mondiale).

Elant donne Ie manque de donnees systematiques sur la qualite de I'eau, nous limitons notre analyse 11a seule salinite, sous-estimant ainsi Ia contrainte de rarete. Nous utilisons une distribution de salinite comme suit, posant comme hypothese qu'eUe restera conslante jusqu'en 2010:

Eau de surface: 74% < I,Sgn; 24% entre I.Sgn et 3.0gn; et 2% > 3,Ogn Eau souterraine: 8.4% < I,S gIl: 31,7% entre I,S gn et 3,0 gn; et 60% > 3.0 gn

Source des donnees: (I) Tunisie : Etude du Secteur de l'Eau, Banque mondiale, septembre 1994 et (2) Developpement du tourisme et preservation de I'environnement en Tunisie. Volume II. Projet METAP. fevrier 1994.

Annexe I Page 20 de 49

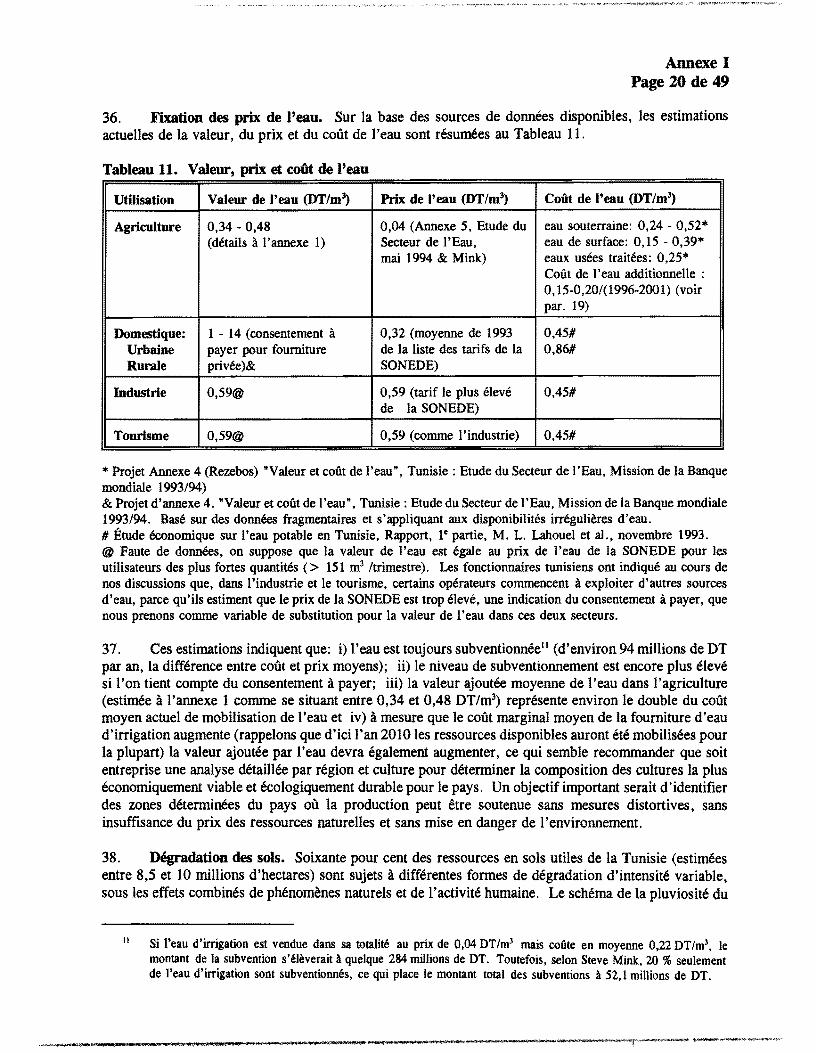

36. Fixation des prix de l'eau. Sur la base des sources de donnees disponibles, les estimations actuelles de la valeur, du prix et du cout de l'eau sont resumees au Tableau 11.

Tableau 11. Valeur, prix et com de l'eau

Utilisation Valeur de I'eau (DT/m~ Prix de .'eau (DT/m3) Cont de I' eau (DT 1m3)

Agriculture 0,34 - 0,48 0,04 (Annexe 5, Etude du eau souterraine: 0,24 - 0,52* (details aI' annexe 1) Secteur de l'Eau, eau de surface: 0,15 - 0,39*

mai 1994 & Mink) eaux usees traitees: 0,25* Cout de l'eau additionnelle : 0,15-0,20/(1996-2001) (voir par. 19)

Domestique: 1 - 14 (consentement a 0,32 (moyenne de 1993 0,45# Urbaine payer pour fourniture de la liste des tarifs de la 0,86# Rurale privee)& SONEDE)

Industrie 0,59@ 0,59 (tarif Ie plus eleve 0,45# de la SONEDE)

Tourlsme O,59@ 0,59 (comme l'industrie) 0,45#

* Projet Annexe 4 (Rezebos) "Valeur et cout de l'eau", Tunisie : Etude du Secteur de l'Eau, Mission de la Banque mondiale 1993/94) & Projet d'annexe 4. "Valeur et cout de 1 'eau", Tunisie : Etude du Secteur de l'Eau, Mission de la Banque mondiale 1993/94. Base sur des donnees fragmentaires et s'appliquant aux disponibilites irregulieres d'eau. # Etude economique sur l'eau potable en Tunisie, Rapport, Ie partie, M. L. Lahouel et al., novembre 1993. @ Faute de donnees, on suppose que la valeur de l'eau est egale au prix de l'eau de la SONEDE pour les utilisateurs des plus fortes quantit6s (> 151 m3 /trimestre). Les fonctionnaires tunisiens ont indique au cours de nos discussions que, dans l'industrie et Ie tourisme, certains operateurs commencent a exploiter d'autres sources d'eau, parce qu'ils estiment que Ie prix de la SONEDE est trop eleve, une indication du consentement a payer, que nous prenons comme variable de substitution pour la valeur de l'eau dans ces deux secteurs.

37. Ces estimations indiquent que: i) l'eau est toujours subventionneell (d'environ 94 millions de DT par an, la difference entre cout et prix moyens); ii) Ie niveau de subventionnement est encore plus eleve si l'on tient compte du consentement a payer; iii) la valeur ajoutee moyenne de l'eau dans l'agriculture (estimee a l'annexe 1 comme se situant entre 0,34 et 0,48 DT/m3

) represente environ Ie double du cout moyen actuel de mobilisation de l'eau et iv) a mesure que Ie cout marginal moyen de la fourniture d'eau d'irrigation augmente (rappelons que d'ici l'an 2010 les ressources disponibles auront ete mobilisees pour la plupart) la valeur ajoutee par reau devra egalement augmenter, ce qui semble recommander que soit entreprise une analyse detaillee par region et culture pour determiner la composition des cultures la plus economiquement viable et ecologiquement durable pour Ie pays. Un objectif important sera it d'identifier des zones determinees du pays ou la production peut etre soutenue sans mesures distortives, sans insuffisance du prix des res sources naturelles et sans mise en danger de l'environnement.

38. Degradation des sols. Soixante pour cent des ressources en sols utiles de la Tunisie (estimees entre 8,5 et 10 millions d'hectares) sont sujets a differentes formes de degradation d'intensite variable, sous les effets combines de phenomenes naturels et de l'activite humaine. Le schema de la pluviosite du

II Si reau d'irrigation est vendue dans sa totalite au prix de 0,04 DT/ml mais cofite en moyenne 0,22 DT/ml, Ie montant de la subvention s'e\i:verait a quelque 284 millions de DT. Toutefois, selon Steve Mink, 20 % seulement de l'eau d'irrigation sont subventionnes, ce qui place Ie montant total des subventions a 52,1 millions de DT.

Annexe I Page 21 de 49

pays (importantes variations regionales, cadence, irregularite, ruissellements importants, et inondations sporadiques violentes) et Ia topographie montagneuse s'ajoutent aux facteurs socio-economiques (pression demographique sur Ie couvert vegetal, notamment I'exploitation de terres marginales utilisees auparavant pour Ie paturage et Ie deboisement) ainsi qu'aux pratiques inadequates de gestion (labourage Ie long des pentes, dechaumage, et operations mecaniques) pour engendrer une importante erosion des sols.

39. Le document tunisieI!de 1992 "Rapport national a la Conference des Nations-Unies sur }'environnement et Ie developpement" et Ie "Rapport sur l'etat de l'environnement" de 1993 identifient quatre causes principales de degradation des sols.

a. L' erosion due ai' eau et aux inondations entraine des pertes de sol qui equivalent a retirer chaque annee definitivement 11.000 ha de la production. Cette forme d'erosion est predominante dans Ie nord (7} %) et Ie sud (23 %); les taux estimatifs d'erosion s'etablissent a entre 5 et 50 tfha/an. On ne dispose pas de donnees regionales detaillees, mais les donnees partielles figurant au Tableau 12 donnent une indication de la tendance de l' erosion a se repandre en Tunisie et de la gravite de ce probleme.

Tableau 12. Repartition de l'erosion dans la Tunisie septentrionale

Classe Nord-ouest Nord-est Totale (Ha) d'erosion

Ha % Ha %

Faible 301,500 26.1 301,500

Moderee 242,800 21.0 183,000 19.9 425,800

Serieuse 148,200 12.8 27,000 2.9 232,200

Tres grave 57,000 6.2

Total regional 1,155,000 100 918,000 100 2,073,222

Source: Sols de Tunisie. Bulletin de la division des sols, N° 11, 1980, Ministere de I'agriculture, Tunisie

b. Desertification, due a l'erosion eolienne, ala salinite et a l'affaiblissement genetique des parcours, qui entraine annuellement la perte de 8.000 ha de terres relativement productives.

c. Empietement des villes. On estime que l'urbanisation rapide observee entre 1975 et 1985 s'est produite essentiellement sur des terrains agricoles. On estime que 4.000 ha sont perdus definitivement pour l'agriculture chaque annee.

d. La salinisation, due a des variations de la nappe phreatique et aux pratiques d'irrigation, contribue a une pei1e de quelque 1.000 ha par an.

40. En outre la degradation des ressources pastorales (effet global des terres perdues pour la culture, pertes de productivite et autres facteurs) peut etre estimee a environ 23 % de la demande globale d'aliments pour animaux (une valeur alimentaire de 460.000 UTA).12 II faut noter, toutefois, qu'une partie de cette perte est compensee par la conversion de terres a d'autres fins.

12 En supposant qu'une unit~ type d'animal exige 1450 uni~s d'aliment par an.

B. INDUSTRIE ET ENERGIE

Annexe I Page 22 de 49

41. Structure et tendances du secteur industriel. Durant les demieres decennies, Ie developpement industriel a ete comme Ie piIier central de la strategie du developpement en Tunisie. Le pays possede maintenant une importante base industrielle qui a represente 31 % du PIB en 1992 contre 24 % en 1970. 13

L'industrie manufacturiere est la principale compos ante du secteur (elle consiste principalement en agroindustries, materiaux de construction, machines, textiles et produits chimiques), suivie de la production de carburants, Ie gaz et I'electricire et l'extraction (principalement des phosphates et de fer). La Tunisie a enregistre de bons resultats en matiere de croissance des exportations, Ies exportations de produits manufactures s'etant accrues de 9 % par an durant la periode 1980-92, quoique cette croissance se soit raIentie ces dernieres annees. Ce taux de croissance a ete atteint grace a une combinaison de mesures qui ont favorise la stabilite macro-economique et ont accentue I'orientation de I'economie vers l'exterieur.

42. Structure et tendances du secteur de I'energie. Les principales sources d'energie primaire en Tunisie sont Ie petrole et Ie gaz naturel. La structure de consommation d'energie s'est fortement modifiee les 30 demieres annees, au point que la consommation de gaz a atteint 30 % de Ia consommation totale d'energie en 1992 contre seulement 7 % en 1970. Les sources traditionnelles d'energie (principalement Ie bois) constituent une importante source d'energie pour les menages, mais Ies donnees relatives a la consommation de bois sont toutefois limitees. La demande d'electricite augmente annuellement de 6 %, ce qui exigera une expansion de la capacite de production de la Tunisie. Cette demande sera probablement couverte en grande partie par une augmentation de I 'utilisation de gaz naturel, ce qui constitue une evolution positive du point de vue de I'environnement. La societe d'electricite de l'Etat (STEG) estime que 80 % de la capacite actuelle de production pourraient se servir du gaz.

43. "Points chauds" sur Ie plan kologique. L'activite industrielle et energetique se deroule principalement autour des centres urbains ou la pollution affecte la sante et Ie bien-etre de larges segments de la population. La pollution industrielle s' est regulierement accrue en Tunisie au cours des 20 demieres annees. L'activite industrielle est considerable et diversifiee et elle se concentre principalement autour des grandes villes et Ie long des cotes. Au moins 12 % des 10.000 etablissements industriels officiellement enregistres ont ete identifies comme importants pollueurs. Les "points chauds" sur Ie plan ecologique (regions ou les problemes lies a la qualite atmospherique, a Ia pollution provoquee par Ies eaux industrielles et municipales et les dechets solides ont tendance a converger) sont d'importants centres de concentration demographique cotiers : Tunis, Bizerte, Sousse, Sfax, Gabes, Gafsa et Bizerte. C'est dans ces centres que I' on trouve les principales industries a la source de la pollution de I' eau et de l'atmosphere, ainsi que les installations portuaires et les sites touristiques. Les pJages de la region de Sfax et de Gabes sont fermees depuis plusieurs annees en raison de la pollution industrielle. Bien qu'il ne s'agisse pas de plages touristiques et que la pollution ne semble pas avoir d'effet negatif sur Ie tourisme, jusqu'ici du moins, si la pollution industrielle n'est pas maitrisee Ie tourisme pourrait etre menace.

44. La reglementation regissant l'occupation des sols dans ces regions est mal definie, ce qui se traduit par lajuxtaposition de zones industrielles, de plages touristiques et de regions residentielles. Tres peu d'etablissements industriels ont des stations de pre-traitement sur site qui soient en etat de fonctionnement ou capable de traiter les effluents industriels generes. Les rejets industriels sont rarement pre-traites et it n'existe pas de stations centrales de traitement. Historiquement, I'industrialisation rapide notamment pendant les annees 60 et les annees 70 s' est faite sans prise en compte des problemes de pollution.

13 Rapport sur Ie developpement dans Ie monde, 1994.

Annexe I Page 23 de 49

45. Pollution industrielle: analyse comparative. Si I' on veut evaluer les progres de la Tunisie en matiere d'environnement, on fait bien de comparer les resultats atteints avec ceux d'un certain nombre de pays de differentes regions et qui presentent des similitudes en ce qui concerne la taille de I' economie ou Ie stade de developpement economique. Sur la base de donnees empruntees au Systeme de projection de la pollution industrielle (IPPS) de la Banque mondiale,14 les intensites et charges de pollution ont ete estimes pour 28 secteurs a trois chiffres de la CITI pour la Tunisie (TUN), Ie Chili (CHL), l'Equateur (ECU), la Jordanie (JOR), Ie Portugal (PRT, la TharIande (THA) et la Turquie (TUR). Le systeme SPPI est base sur la premisse que lila pollution industrielle est fortement influencee par I'echelle de l'activire industrielle, sa composition par secteur et les procroes technologiques qui president a sa production. " Comme les donnees sur la production industrielle ne sont pas immediatement disponibles pour tous les pays, l'on recourt a des informations sur la production provenant d'enquetes aupres des industries pour estimer les intensites de pollution (c.-a-d., la pollution par unite d'activite). Un certain nombre d'indicateurs sont choisis, de f~on a englober toute la gamme des effets de la pollution. Tout d'abord, trois indicateurs doivent mesurer la pollution toxique respectivement de l'air, de I'eau et du sol; puis la DBO (demande biochimique en oxygene) et les MES (matieres en suspension) indiquent Ie degre d'intensite de la pollution de l'eau; enfin N02 (dioxyde d'azote), S02 (dioxyde de sulfure) et COV (composes organiques volatils) sont utilises pour l'intensite de la pollution atmosph6rique. IS Les resultats comparatifs sont resumes a la Figure 6 et dans les tableaux qui I'accompagnent.

46. Plusieurs observations import antes peuvent etre etablies. Premierement, la Tunisie presente les memes structures de pollution que d'autres pays, en particulier Ie Portugal, Ie Chili, la Jordanie et la Turquie, mais la comparaison lui est favorable. Deuxiemement, en ce qui concerne la qualite de l'eau, Ie degre relativement eleve de MRS et la modicite relative de la DBO traduisent peut-etre Ie fait que I'on se preoccupe davantage du traitement des eaux usees que des problemes de sedimentation et de dechets industriels. Troisiemement, la Tunisie a Ie degre d'intensite Ie plus eleve pour Ie N02, ordinairement Ie resultat de la combustion de carburants fossiles; ceci indique peut-etre I'inefficacite relative des techniques dans les secteurs de I'industrie et des transports.

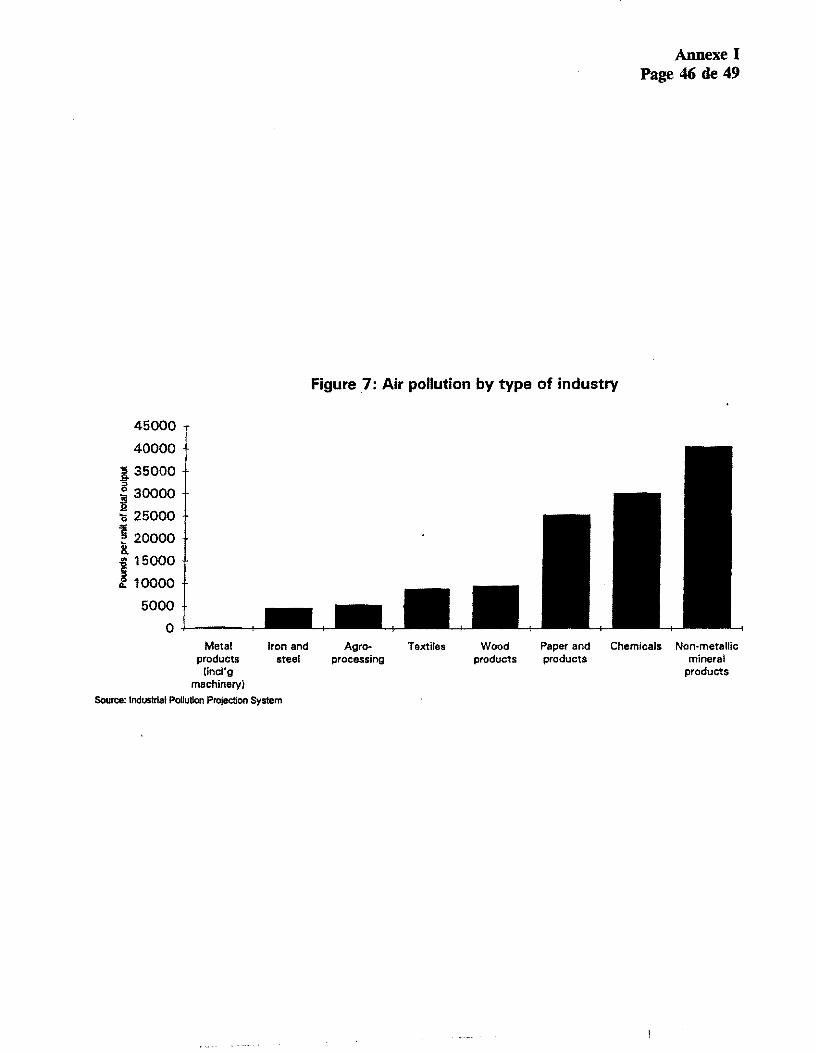

47. La repartition de I' intensite de la pollution au sein du secteur industriel de la Tunisie revele aussi certaines structures interessantes (Voir a la fin de la presente etude des tableaux abreges ou detailles de la repartition de 1a pollution). L'industrie chimique contribue Ie plus a la pollution toxique (respectivement 52 % de 1a pollution atmosph6rique, 70 % de celIe de I'eau et 60 % de celle des sols); des facteurs de pollution beaucoup moins importants sont la papeterie, la siderurgie et Ie textile. La pollution de l'eau est presque entierement attribuable a I'industrie alimentaire (53 % de 1a DBO) la siderurgie (82 % des MES), la papeterie (21 % de la DBO et 6 % des MES) et l'industrie chimique (18 % de la DBO et 8 % de la TSS). La production de mineraux non metalliques, la siderurgie, I'industrie chimique et les raffineries de petrole sont 1es principaux pollueurs de I'atmosphere.

53. Impacts de la pollution sur la sante. Ce qui importe n'est pas la quantite totale de polluants degages, mais bien les dommages qu'ils causent a la sante humaine et a I'environnement. Une quantire

14

IS

"The Industrial Pollution Projection System", par H. Hettige, P. Martin, M. Singh et D. Wheeler, decembre 1994.

Les indicateurs de toxicite sont utilises parce qu'ils tiennent compte des metaux Iourds qui empoisonnem Ies !tres humains. La DBO et Ies MES sont des indicateurs classiques de la qualite de \'eau qui revelent des implications directes pour la sante de I' ecosysteme et les besoins de traitement des eaux; les nitrates et les coliformes sont encore des indicateurs de Ia quaJite de l'eau qui ont plus directement trait it la sante humaine, mais !'IPPS ne les comprenait pas. Pour ce qui regarde !a pollution atrnospherique, S02 et N02 sont causes par Ia combustion des carburants fossiles utilises dans les activites de transport et industrielles, et Ie COYest particulierement important dam, les industries petrochimique et plastique; tous ces polluants agissent sur la sante humaine.

Annexe I Page 24 de 49

croissante d'indices font conclure a un rapport coherent entre la pollution atmospherique et la sante. Cependant, les rapports entre la sante humaine et/ou I'endommagement des ecosysoomes, I'exposition a divers facteurs, les concentrations de pollution ambiantes et les emanations de toutes sortes sont compUques et ne peuvent etre compris qu'a I 'aide de donnees abondantes et d'analyses approfondies. On ne dispose que de tres peu de donnees consolidees sur I'impact de la pollution tant du point de vue des dommages effectifs causes a la popUlation et a l'environnement et meme de la mesure OU ceux-ci y sont exposes en Tunisie. Neanmoins, sur la base des estimations etablies pour I 'ensemble de la region MENA (MENA Environmental Strategy, Banque mondiale, 1994), on estime que la pollution atmospberique de la Tunisie entraine une perte annuelle de 105.000 DALY (annees de vie ajustees en fonction des maladies). 16

49. Politique gouvemementale de lutte contre la pollution. Jusqu' en 1990, Ie gouvemement n' avait pas de politique homogene et integree concernant la pollution industrielle. L'organisme charge de surveiller la pollution industrielle n'avait ni Ie personnel ni Ies moyens financiers qu'illui fallait pour s'acquitter d'une f~on credible de sa fonction de surveillance. Les inspections n'etaient que sporadiques et meme alors Ia mise a execution n'etait que partielle, etant donne Ie manque de normes adequates de qualite de l'environnement. Jusque 1988, it n'y avait aucune limite aux emanations dans l'atmosphere et it n'existait que des normes partielles sur les effluents liquides des principaux pollueurs, mais les limites etaient souvent tellement strictes qu'elles etaient impossibles a observer. Les reglementations concernant l'evacuation des dechets etaient egalement inexistantes.

50. Avec la creation de l' ANPE en 1988, la situation s'est considerablement amelioree. L' Administration est actuellement en train d'elaborer de nouvelles normes environnementales et un cadre de prevention de la pollution qui combine des reglementations economiques et ecologiques, des incitations basees sur Ie marche, une surveillance, une mise a execution et des accords negocies entre Ies entreprises et les auto rites , tout cela etant base sur une strategie bipartite:

• l'assainissement des zones fortement polluees (les "points chauds") • la promotion d 'une croissance industrielle "propre" ou la pollution est maintenue dans des normes

acceptables.

51. Depuis 1992, des efforts considerables ont ete deployes pour nettoyer les points chauds et institutionnaliser Ie recours aux evaluations d'impact sur I'environnement. Des plans d'action ecologique ont ete mis au point pour Ies zones industrielles de Bizerte, du Grand Tunis, de Sousse, de Sfax, de Gabes et de Gafsa. Deux plans specifiques pour les tanneries et les industries de traitement des produits agricoles ont egalement ete lances. Les mesures appliquees en vertu de ces plans comprennent Ia mise en place d'installations de pretraitement et de traitement. En general, toutefois, les industries considerent toujours les mesures de Iutte contre la pollution comme une charge qui menace la rentabilite. Bien que Ie gouvemement se soit rallie au principe du "pollueur payeur", celui-ci doit encore etre mis en application. Le coOt de la lutte contre la pollution et, chose plus importante, de sa prevention, doit encore etre integre dans les preoccupations des industriels car it n'y a pas d'impOts sur la pollution. Cependant, certaines autres mesures ont ete prises, qui contribueront a la prevention de la pollution, y compris la creation du FODEP (voir para. 11). Les tarifs de l'eau et de I'energie ont egalemcnt ete majores. Les autorites ont egalement commence a augmenter les tarifs de l'electricite en 1990 et ceux-ci

16 Une ann~e de vie ajust~e en fonction de maladies mesure Ia perte de vie en bonne sanre; elle est basee sur les annees perdues du fait de mortalire pr~matur~e et de morbidM.

Annexe I Page 25 de 49

sont maintenant juges conformes au cOlit marginal a long terme. 17 Les tarifs de l'eau se sont egalement eleves considerablement ces dernieres annees; toutefois la consommation d'eau est tarifee selon une echelle mobile suivant la categorie d'utilisateurs et Ie volume de I'eau consommee. Bien que, pour les grandes unites industrielles, Ie prix de l'eau ait deja atteint un niveau qui couvre son cout de distribution, il est fort possible que les petites entreprises ne se sentent pas encore assez incitees a economiser I' eau.

52. PoJitique gouvemementaIe de conservation de l'energie. La strategie du gouvernement pour la roouction de I'impact de I'energie sur l'environnement consiste en une gestion de la demande, une approche preventive, plutot qu'en un recours aux solutions frappant la consommation effective. Pour la prochaine decennie, les principaux elements de la strategie du gouvernement sont: i) Ie lancement d'un programme de rendement de l'energie dans les principaux secteurs; ii) la poursuite de la politique d'ajustement des prix; iii) la preparation de reglementations qui doivent formuler des normes d'efficience de I'energie; entin, iv) la poursuite de I'incitation a I'utilisation de gaz naturel comme source finale d'energie. Ce programme couterait estimativement 65 millions de DT durant la periode 1990-2001. II permettra d'economiser 300.000 tonnes d'equivalent petrole d'ici I'an 2000, ce qui correspondrait a 50 millions de dinars.

53. Le gouvernement vise aussi a ce que I'utilisation de gaz naturel se repande a toutes les centrales electriques, ce qui reduirait les emanations de CO2 et eliminerait pratiquement Ie S02' Dans Ie scenario Ie plus pessimiste, Ies emanations de S02 n'augmenteraient que de 20 % a 30 % d'ici I'an 2000, alors que la demande d'electricite augmenterait de 50 % a 75 %. Ces emanations disparaitraient entierement si Ie prix du gaz devenait concurrentiel par rapport a celui du mazout. Les emanations de CO2

diminueraient de 3% a 5% d'ici I'an 2000 grace a une amelioration de I'efficacite du cycle combine et de 16 % a 33 % si Ie gaz naturel est utilise au maximum.

54. Lt! gouvernement projette aussi d'investir 100 millions de dinars au cours des dix prochaines annees dans Ie developpement de I'energie renouvelable en vue des programmes suivants.

• developpement du biogaz dans les zones rurales, Ie potentiel etant estime a 30 millions de m3 par an, l'equivalent de 50.000 m3 de bois

• developpement de chauffc-eau solaires -- 800.000 menages pourraient etre equipes de ces appareils qui pourraient economiser 300.000 tonnes d'equivalent petrole par an. Le programme du GEF a accorde a la Tunisie un don de 4 millions de dollars pour subventionner Ie prix d'achat de chauffe-eau de faeon a accelerer leur diffusion