歯 29710166 - yonsei universitysclew.yonsei.ac.kr/student/ma30.pdf · 제 1 장 서론 제 1 절...

TRANSCRIPT

차 례

그림 차례 ······························ ii

표 차례 ······························· iii

국문 요약 ······························ iv

제1장 서론 ····························· 1

제2장 소유구조에 관한 이론적 배경 ················· 6

1. 소유구조에 관한 일반이론 ··················· 6

2. 신흥 자본주의 국가 기업의 소유구조에 관한 연구 ········ 13

제3장 인도네시아 기업의 외부 환경과 소유구조 ············ 26

1. 인도네시아 기업환경의 특수성 ················· 26

2. 기업 외부환경과 소유구조 ··················· 31

제4장 인도네시아 대기업 집단의 소유구조 분석 ············ 43

1. 대기업 집단의 정의 ······················ 43

2. 대기업 집단의 가족 중심 소유구조 ··············· 46

3. 대기업 집단의 지분 연계 ···················· 84

제5장 결론 ····························· 103

참고 문헌 ······························ 107

영문 요약 ······························ 112

- i -

그림 차례

< 그림 2- 1> H ong Leong Co. Bld : 단순화한 기업구조 1995- 96 ······ 17

< 그림 2- 2> 정치적 후원관계 관행의 간소화 모델 ············ 18

< 그림 2- 3> 한국 재벌의 소유유형 ··················· 23

< 그림 3- 1> 기업 외부환경과 소유구조 ················· 42

< 그림 4- 1> 대기업 집단의 소유구조 ·················· 49

< 그림 4- 2> S alim Group의 기업구조 ················· 55

< 그림 4- 3> S alim Group - In docem ent Group의 기업구조 ········ 56

< 그림 4- 4> S alim Group - In dofood Group의 기업구조 ········· 57

< 그림 4- 5> Sinar M as Group의 기업구조 ··············· 60

< 그림 4- 6> Lippo Group의 기업구조 ················· 63

< 그림 4- 7> Dharm ala Group의 기업구조 ················ 66

< 그림 4- 8> Bakrie Group의 기업구조 I ················ 71

< 그림 4- 9> Bakrie Group의 기업구조 II················ 72

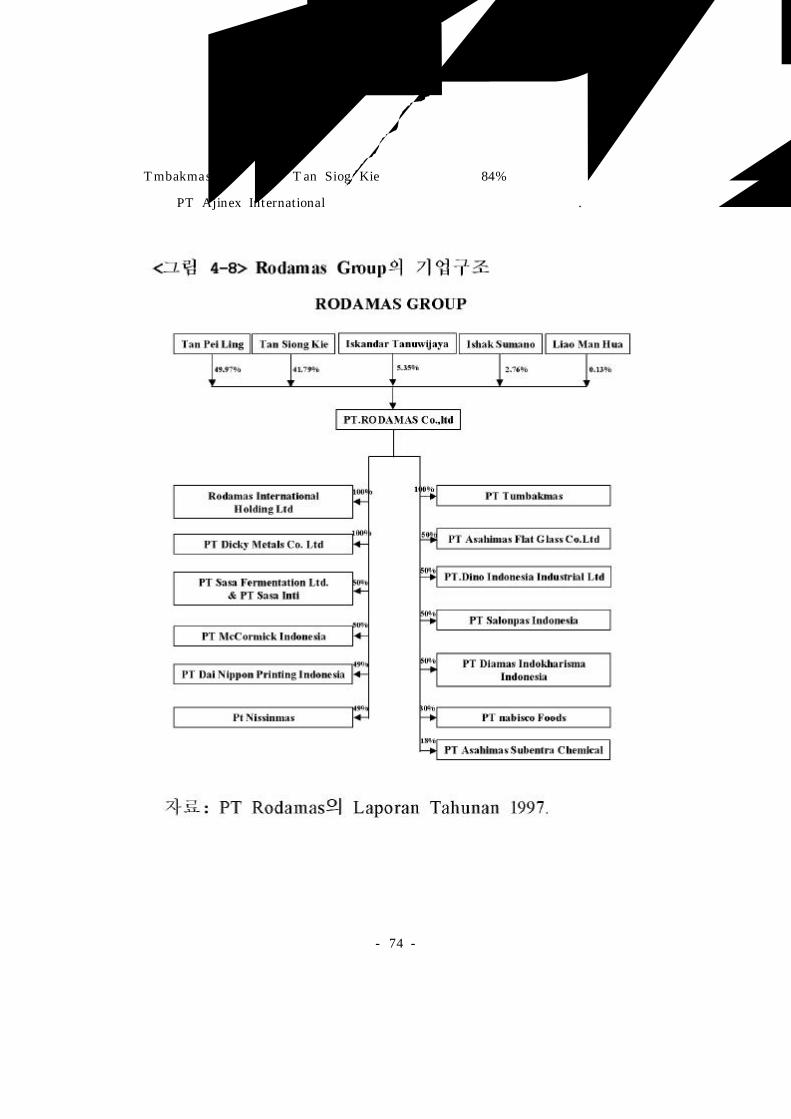

< 그림 4- 10> Rodam as Group의 기업구조················ 74

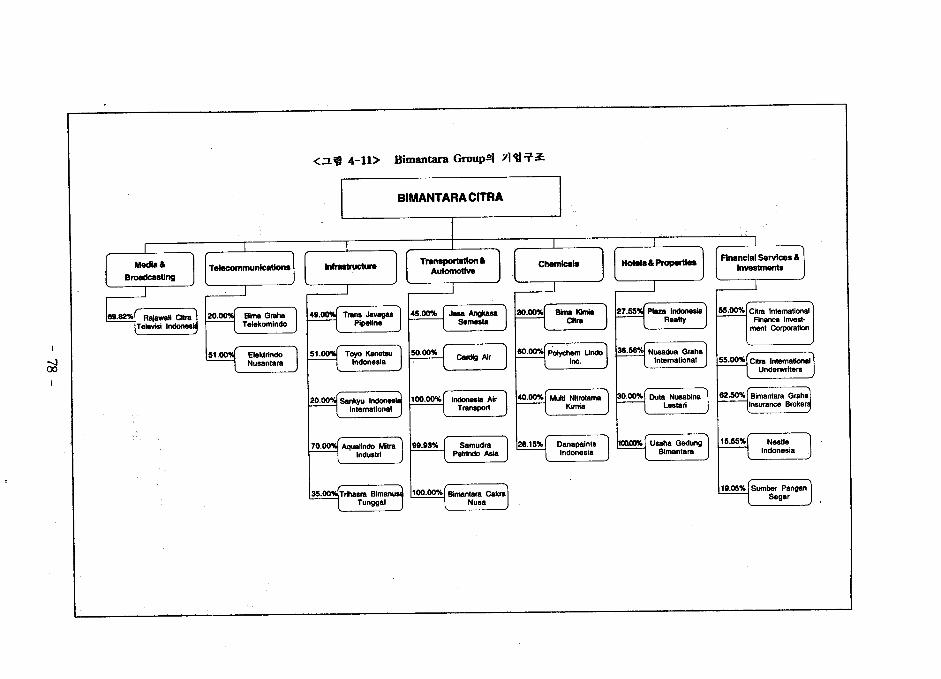

< 그림 4- 11> Bim antara Group의 기업구조 ··············· 78

< 그림 4- 12> Gajah T ung gal Group의 기업구조 ············· 82

< 그림 4- 13> 지분 연계의 유형 ····················· 87

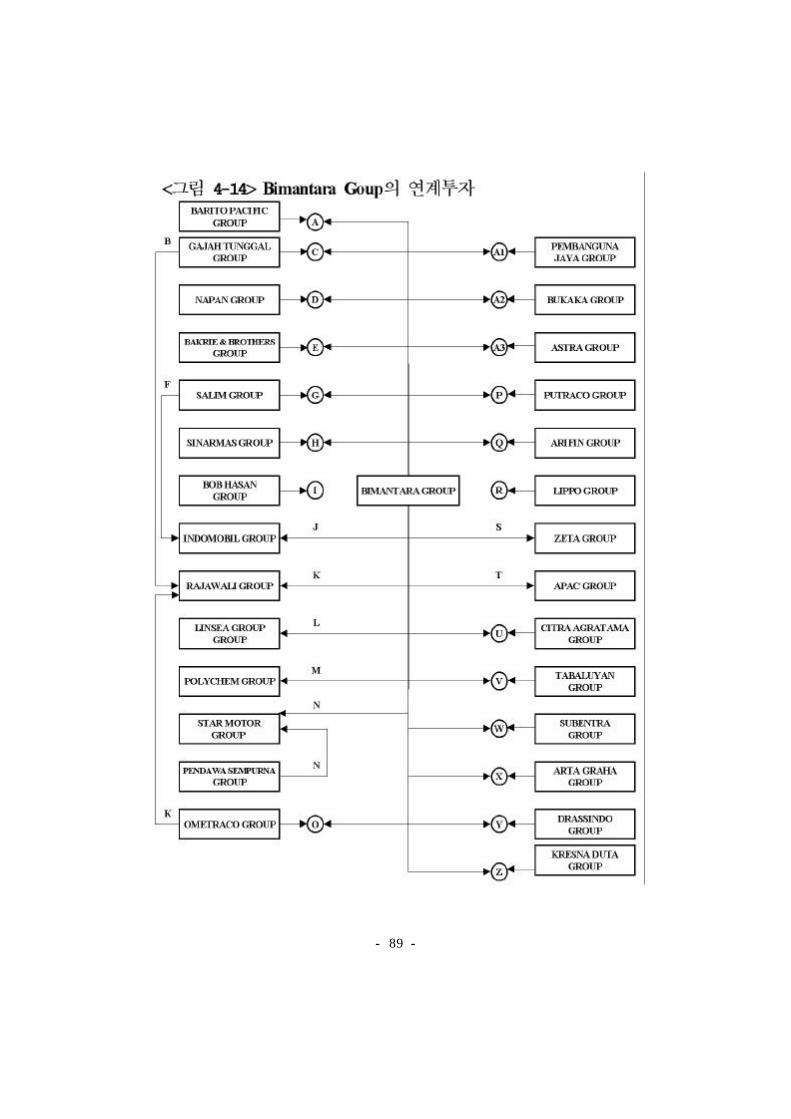

< 그림 4- 14> Bim antara Group의 연계투자 ··············· 88

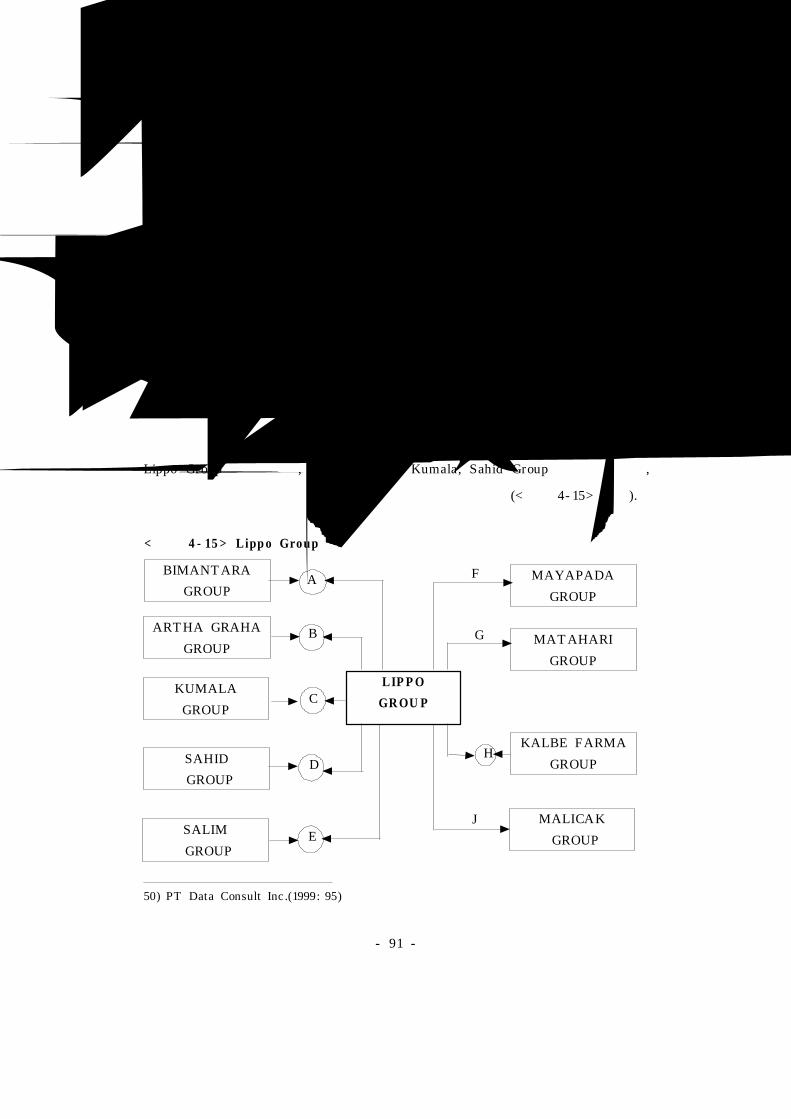

< 그림 4- 15> Lippo Group의 연계투자·················· 91

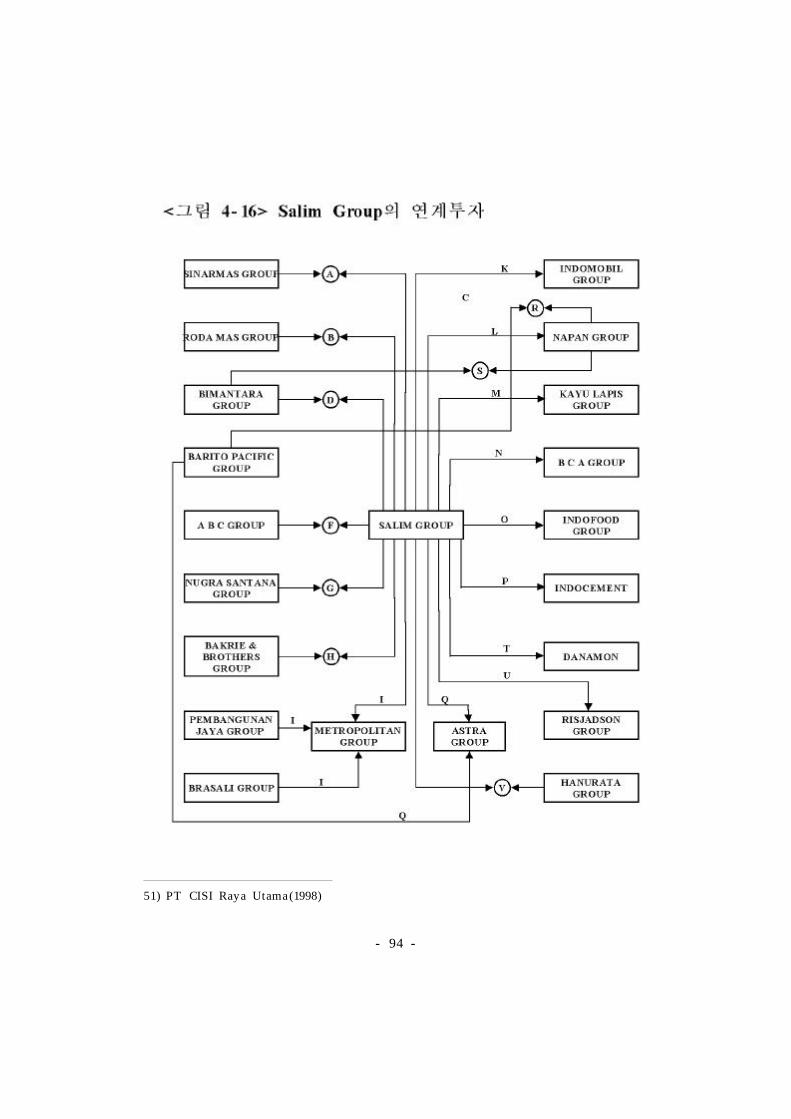

< 그림 4- 16> S alim Group의 연계투자 ················· 93

< 그림 4- 17> P em bangun an Jay a Group의 연계투자 ··········· 96

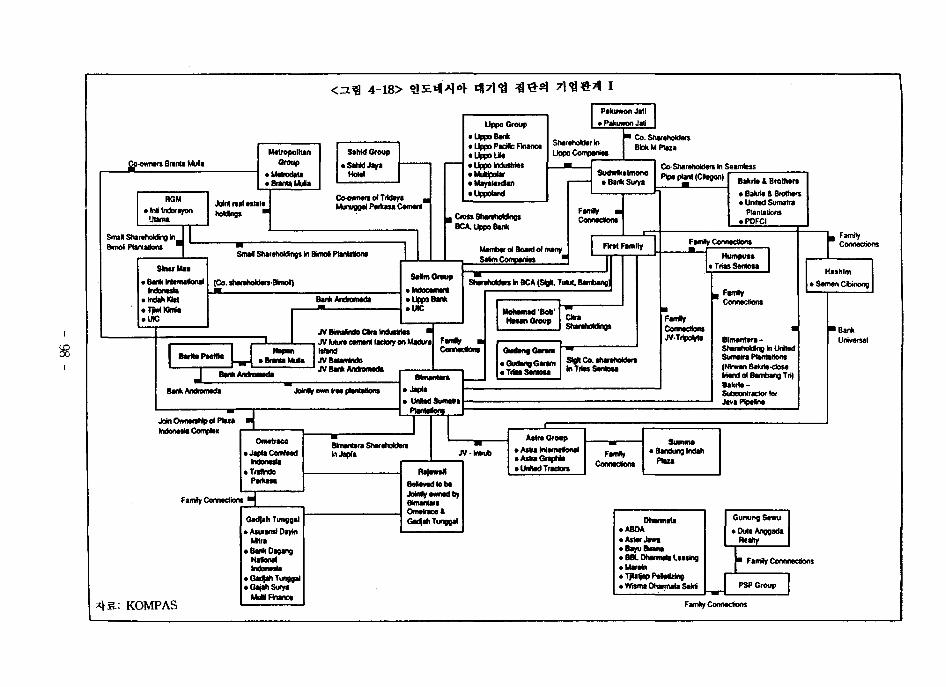

< 그림 4- 18> 인도네시아 대기업 집단의 기업관계 I ··········· 98

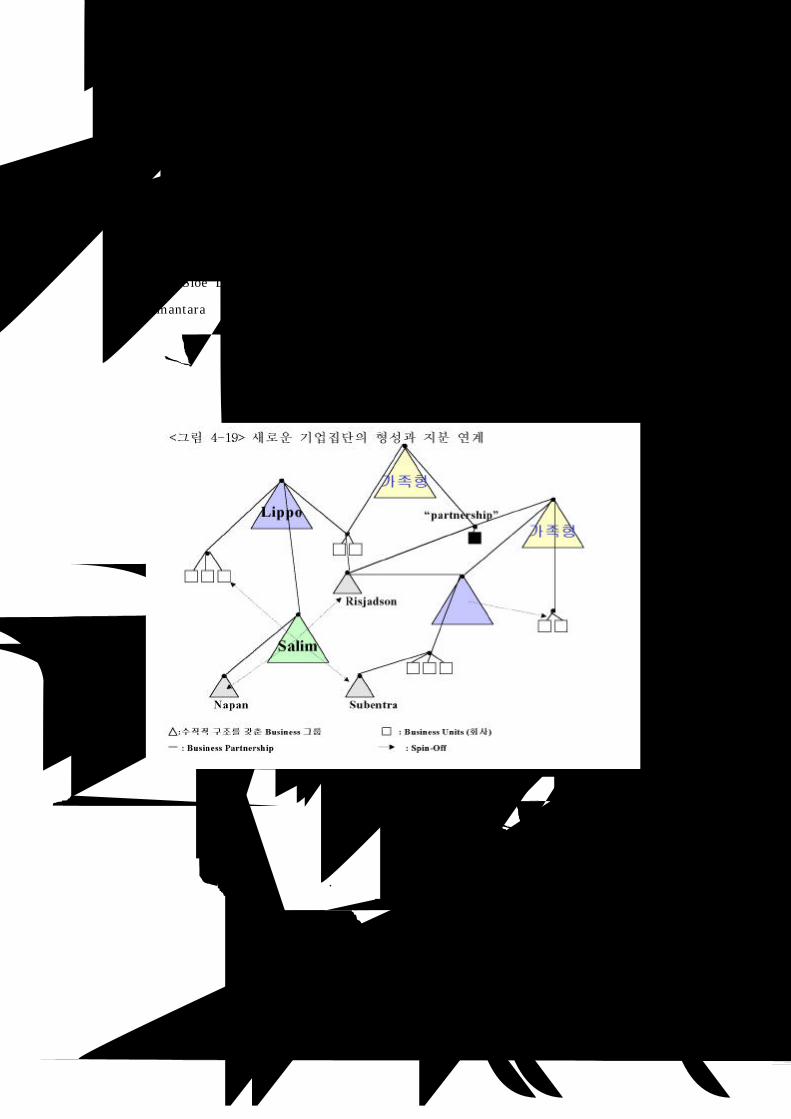

< 그림 4- 19> 새로운 기업집단의 형성과 지분 연계 ············ 99

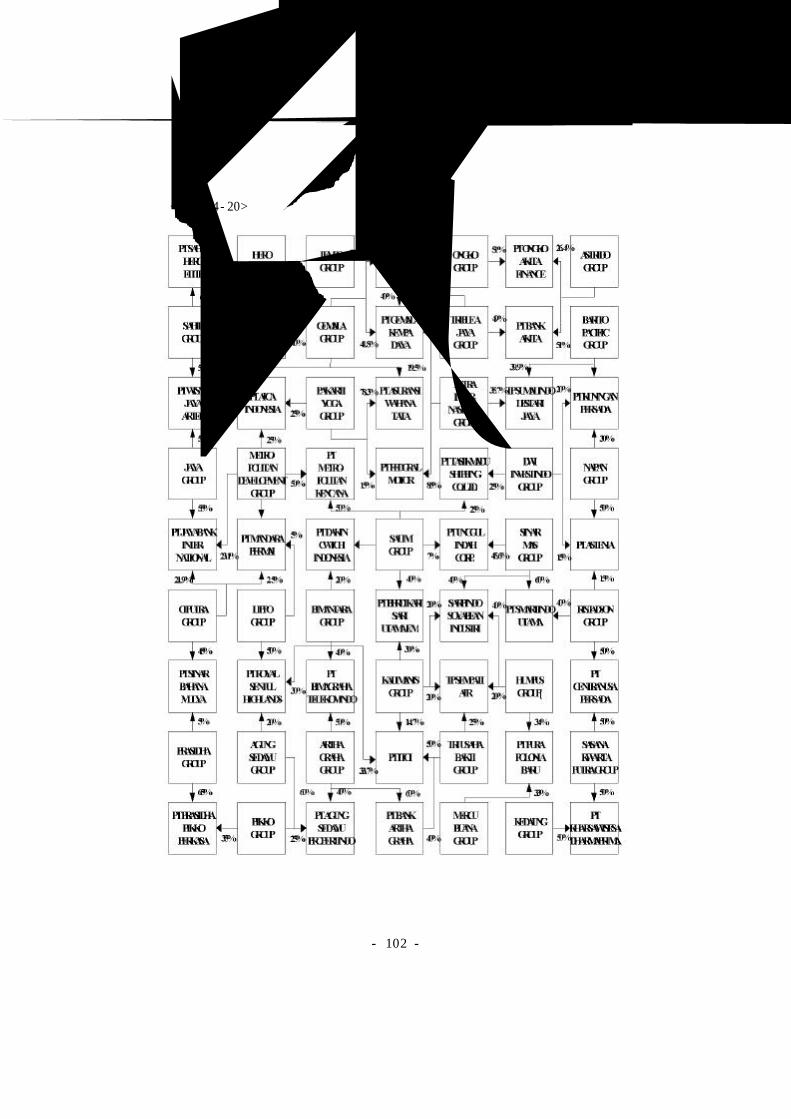

< 그림 4- 20> 인도네시아 대기업 집단의 기업관계 II ·········· 102

- ii -

표 차례

<표 2- 1> 기업의 발전과정과 소유구조 7

<표 2- 2> 기업집단의 가치 부여 기준 13

<표 2- 3> 동아시아 4가지 Bu siness Netw ork 모델의 비교분석 15

<표 2- 4> 동남아시아 화인 현황 20

<표 3- 1> 250개 기업집단의 구조 27

<표 3- 2> 부패한 정실체계를 통해 본 자본가 유형 28

<표 3- 3> 인도네시아의 주요 탈규제화 조치 30

<표 3- 4> 인도네시아 상업은행의 미공개된 대부 38

<표 4- 1> 인도네시아 주요 대기업 집단 44

<표 4- 2> 인도네시아 대기업 집단의 소유구조 유형 45

<표 4- 3> 인도네시아 상위 20 대기업 집단의 주식 소유구조 47

<표 4- 4> Hart ono 가족의 기업별 주식 소유 현황 51

<표 4- 5> W idjaj a 가족의 기업별 주식 소유 현황 58

<표 4- 6> Riady 가족의 기업별 주식 소유 현황 62

<표 4- 7> Gon doku sum o 가족의 기업별 주식 소유 현황 64

<표 4- 8> P an gestu 가족과 공동사업자의 기업별 주식 소유 현황 68

<표 4- 9> Bakrie 가족의 기업별 주식 소유 현황 70

<표 4- 10> T an Siong Kie 가족의 기업별 주식 소유 현황 73

<표 4- 11> Bam ban g 가족의 기업별 주식 소유 현황 77

<표 4- 12> Nursalim 가족과 공동사업자의 기업별 주식 소유 현황 79

<표 4- 13> 대기업 집단의 가족 중심 소유구조 유형 83

<표 2- 1> 기업의 발전과정과 소유구조················ 7

<표 2- 2> 기업집단의 가치 부여 기준················ 13

<표 2- 3> 동아시아 4가지 Bu siness Netw ork 모델의 비교분석····· 15

<표 2- 4> 동남아시아 화인 현황··················· 20

<표 3- 1> 250개 기업집단의 구조·················· 27

<표 3- 2> 부패한 정실체계를 통해 본 자본가 유형·········· 28

<표 3- 3> 인도네시아의 주요 탈규제화 조치············· 30

<표 3- 4> 인도네시아 상업은행의 미공개된 대부··········· 38

<표 4- 1> 인도네시아 주요 대기업 집단··············· 44

<표 4- 2> 인도네시아 대기업 집단의 소유구조 유형·········· 45

<표 4- 3> 인도네시아 상위 20 대기업 집단의 주식 소유구조······ 47

<표 4- 4> Hart ono 가족의 기업별 주식 소유 현황··········· 51

<표 4- 5> W idjaj a 가족의 기업별 주식 소유 현황··········· 58

<표 4- 6> Riady 가족의 기업별 주식 소유 현황··········· 62

<표 4- 7> Gon doku sum o 가족의 기업별 주식 소유 현황········ 64

<표 4- 8> P an gestu 가족과 공동사업자의 기업별 주식 소유 현황··· 68

<표 4- 9> Bakrie 가족의 기업별 주식 소유 현황··········· 70

<표 4- 10> T an Siong Kie 가족의 기업별 주식 소유 현황······· 73

<표 4- 11> Bam ban g 가족의 기업별 주식 소유 현황·········· 77

<표 4- 12> Nursalim 가족과 공동사업자의 기업별 주식 소유 현황··· 79

<표 4- 13> 대기업 집단의 가족 중심 소유구조 유형·········· 83

- iii -

국 문 요 약

인도네시아 대기업 집단의 소유구조에 관한 연구

본 논문은 인도네시아의 기업 외부환경과 대기업 집단의 소유구조를 분석하

는 연구이다. 논문의 연구대상은 인도네시아 경제에서 중추적 역할을 수행하는 주

요한 경제 행위자인 상위 20위 안의 대기업 집단으로 선정하였다. 대기업 집단의

소유구조는 크게 기업주 가족 중심의 소유와 다른 기업집단과의 지분 연계라는

두 가지 특징을 갖는다. 이러한 소유구조는 기업 내부의 요인보다는 기업을 둘러

싸고 있는 외부환경의 구조적, 제도적 압력에 의하여 형성된 것이라고 할 수 있다.

기업 외부환경은 화인과 토착인 사이의 종족 갈등과 정치 엘리트와 기업가 사

이의 정실관계, 급속한 경제발전 경험과 낮은 제도적 수준을 갖는 신흥 자본주의

국가라는 인도네시아의 정치경제적 특수성으로부터 도출된다. 이러한 구조적 배

경은 반화인 정책과 토착 정치인과 기업가 사이의 후원관계라는 정부- 기업 관계

의 이중성, 그리고 비효율적인 불공정 경쟁과 부패의 제도화, 자원 동원의 국가 의

존성과 급속한 시장 개방이라는 기업 활동에 있어서 불확실한 환경을 제공한다.

그러므로 기업은 그 소유권과 지배력의 안전성을 구축하기 위하여 기업주 가

족 중심적인 구조를 형성하고, 다른 기업집단과 연계투자를 통한 지분 연계를 이

루게 된다.

가족 중심적인 기업 소유구조는 그 형태에 따라 기업주 직접 소유형과 피라미

드형으로 구분된다. 기업주 직접 소유형은 기업집단에 속하는 대부분의 계열기업

의 지분을 기업주나 그 가족이 50% 이상 소유하는 경우로써, 정향 담배 생산을

위주로 하는 Djarum과 Gudang Garam Group이 이러한 유형에 속한다. 피라미드

구조형은 기업주와 그 가족이 지주회사의 지분을 50% 이상 소유하고, 이 지주회

- iv -

사가 중요 계열기업의 주식을 보유하고, 이 기업들이 그 아래 산하기업들의 주식

을 소유함으써 단계적으로 지분이 연결되어, 궁극적으로는 지주회사의 대주주인

기업주 가족이 전체 기업집단을 소유, 지배하는 경우이다. 인도네시아의 주요 10개

대기업 집단은 피라미드 구조에 속한다. 피라미드형 소유구조는 지주회사의 수에

따라 단일 지주회사 중심과 복수 지주회사 중심구조로 구분된다. 이러한 구조가

지배적인 이유는 비관련 다각화 정도가 높은 대기업 집단이 최소한의 지분 소유

로 많은 계열기업에 최대의 영향력을 발휘하면서, 자본 동원을 용이하게 하고, 소

유지분율 노출을 피할 수 있기 때문이다.

대기업 집단의 지분 연계 (Share N et w ork )구조는 합작투자와 파트너쉽, 프로젝

트를 위한 컨소시엄, 상호 지분 소유 등 2개 이상의 기업집단이 참여하는 연계투

자 (Netw ork Inv estm ent )에 의하여 형성되었다. 이러한 지분 연계구조는 정치적

위험 감소와 프로젝트 수주를 위한 Ali- Baba (토착- 화인)형과 시장 지위와 지배력

강화를 위한 Baba - Baba (화인- 화인)형의 두 가지 형태로 나누어 볼 수 있다.

Ali- Bab a형의 지분 연계는 정치 권력에 가까운 Suh arto의 친족 기업인

Bim anat ara를 중심으로 형성되어 있다. Baba - Baba형은 화인 최대기업인 S alim과

Sin ar M a s , Lippo Group을 중심으로 형성되어 있으며, 혼인을 통한 친인척 관계

와 분사된 신생 기업집단과의 유대, 그리고 Prasetiy a Muly a F oun dation와 CSIS

를 통한 기업가 연대 등을 통해 연계투자가 활성화되었다. 이러한 지분 연계는 상

위 대기업 집단 전반에 걸쳐 하나의 거대한 기업 네트워크를 형성하였다. 기업 네

트워크는 시장을 뒷받침하는 일부 제도적 장치들을 대체하면서 거래비용을 감소

시키고, 시장 가격을 통제하며, 정치적 영향력을 행사한다. 대기업 집단 사이의 연

계투자와 네트워크 형성은 인도네시아의 독특한 특징이라고 할 수 있다.

핵심되는 말: 인도네시아, 대기업 집단, 가족 중심 소유구조, 기업주 직접 소유형, 피라미형,

연계투자(Netw ork Investment ), 지분 연계(Share Network), Ali- Baba형, Baba- Baba형.

- v -

제 1 장 서론

제 1 절 문제제기

1997년 아시아를 덮친 경제위기는 동아시아 지역의 경제발전과 이의 문제점에

관한 관심을 불어 일으켜 왔으며, 이 가운데 가장 심각한 경제적, 사회적, 정치적

혼란을 겪은 인도네시아는 학계와 일반인들 사이의 화두로 떠올랐다. 그리고 잇달

아 발생한 민주주의를 향한 5월 민주화 혁명, 그리고 최근의 동티모르 사태는 그

동안 열대의 가난한 나라로만 인식되어 왔던 인도네시아에 대한 이해를 확장시키

는 계기가 되었다. 그러나 동남아시아 최대의 인구와 자원을 지닌 인도네시아에

대한 연구는 적어도 국내에서는 활발하게 진행되지 못하였다.

비록 인도네시아의 경제규모의 확대와 성장에 맞추어 많은 연구자들이 인도네

시아에 대한 관심을 기울여 왔으나, 이러한 관심은 국가- 자본 관계에 대한 집중적

연구로 이루어졌으며, 실제 경제발전의 주요한 행위자인 기업 자체에 대한 관심은

저조하였다. 이러한 현상은 인도네시아의 기업발전이 정부의 특혜나 지원 속에서

국가와의 친밀한 연계를 통하여 이루어졌다고 보았기 때문에 기업 자체의 특징이

나 속성에서는 무관심하였을 뿐만 아니라 계급적 측면에서 자본가 계층의 성립과

성장에 초점을 맞추었던 것이다. 따라서 경제 혹은 경영학 분야에서 실증적으로

진행된 연구는 미비한 실정이며, 기업에 대한 기초 자료 접근이 불가능하기 때문

에 소유 및 경영 형태에 대한 구체적인 연구 성과는 거의 없다. 특히 기업 내부의

특성이나 조직에 관한 연구 역시 두드러지게 알려진 바 없다.

인도네시아 경제에서 대기업 집단1)이 차지하는 비중은 상당하다. 특히, 석유붐

1) 영어로 Business Group에 해당하는 말로 인도네시아어로는 Group Perusahaan ' 혹은

Kelompok Perusahaan '이다. Yuri Sato는 기업 그룹 이라는 단어를 사용하였으나(Sato

1993), 본 논문에서는 기업 집단으로 표기하였고, 매출액 기준으로 상위에 속하는 주요

기업 집단을 연구 대상으로서 대기업 집단으로 구별하여 표기하였다.

- 1 -

이후의 인도네시아 경제성장의 주요 행위자는 사기업집단이라는 사실은 분명하

다2). 이제 인도네시아의 국가 경제를 논하는데 있어서 대기업집단은 가장 중요한

경제 행위자로 인식되고 있으며, 국가 경제 혹은 지역 경제를 분석하는데 가장 기

본적인 사항으로 간주되어야만 한다. 이는 이번 연구의 필요성을 뒷받침하고 있으

며, 최근 불어닥친 경제위기도 인도네시아 대기업집단에 대한 연구의 필요성을 다

시 한번 강조하고 있다.

제 2절 연구 목적

인도네시아의 경제발전은 정부의 발전 정책과 천연자원 수출 그리고 대기업의

성장으로 가능한 것이었다. 그리하여 세계에서 가장 빠른 경제발전을 이룩하는 신

흥공업국, 개발도상국으로 칭송 받았지만, 이 곳에서 자본주의 시장경제의 핵심이

라고 할 수 있는 기업경영이 우리 식의 정경유착과 문어발식 확장 전략이 되풀이

되어 왔다고 할 수 있다. 그럼에도 불구하고 실질적인 연구의 부족으로 경제위기

이후 부각된 기업과 정부의 부패 척결과 기업 구조조정 정책에 있어서 인도네시

아 기업이 구조적으로 안고 있는 문제들에 대하여 부실경영 이외의 어떠한 요인

도 정확하게 지적할 수 없는 상황에 있다고 할 수 있다.

난관에 봉착한 국가경제와 기업경영을 개선하기 위해서 문제점에 대한 정확한

진단이 전제되어야 한다. 즉, 대기업집단이 가족소유에 의하여 그 운영이 합리적으

로 실현되지 못하고, 대기업 소유주 사이의 제휴와 연대로 정치적 개혁작업이 순

조롭게 이루어지지 못한다는 일반적 전제가 사실인가를 파악하여야만 한다. 즉, 개

혁대상으로서 대기업집단의 실상을 정확하게 파악하는 것이 필수적이다. 이러한

2) 1986년 추정치 결과, 상위 19개 기업집단(매출 5천억 Rupia 이상 집단)은 국내 경제의

11.2 %를 차지하고, 1988년의 경우 상위 25개 기업집단(매출 5천억 Rupia 이상)은

13.2%, 27개 기업집단의 경우 14.5%를 차지하였다. 범위를 넓혀 상위 47개 기업집단의

경우, 1986년에 15.2%, 1988년에는 상위 200개 기업집단이 25.7%를 차지하였고, 300대

기업집단은 29.2%를 차지하였다. 한편, 한국의 30대 재벌의 총매출은 1982년의 모든 기

업의 매출의 39.8%를 차지하였다(Sato, 1994: 120- 121).

- 2 -

상황에서 기업소유구조에 대한 관심은 지난 80년대 고도성장과정에서 인도네시아

경제를 주도해 온 대규모 기업집단에 있어서 소유와 경영이 집중된 폐쇄적 소유

구조 및 과다한 차입에 의한 다각화 전략이라는 기업경영방식이 기업의 경쟁력을

약화시켰을 것이라는 문제의식에서 비롯되었다고 할 수 있다.

이 논 문은 인 도네 시 아 의 대 기 업 집 단 의 외 부 환 경 이 기 업 소 유 구 조에 어 떻

게 영 향 을 미 쳤 는가에 대한 분석을 제시하는 것을 구체적 목적으로 하고 있다.

기업의 외부환경은 인도네시아의 특수성으로부터 도출되는 인도네시아 대기업

집단의 소유 구조는 크게 세 가지 특징을 갖는 것으로 보인다: (1 ) 기 업 주 와 그

가 족 중 심 의 소 유 (2 ) 대 기 업 집 단 사 이 의 지 분 연 계 와 기 업 네 트워 크

(B u s in e s s N et w ork ) 형 성 (EAAU, 1995: 42- 45; Sato, 1993; 1994; 1997).

기업의 소유구조는 누가 얼마만큼의 주식을 점유하고 있는가를 나타내는 주식

소유의 분포상태로서 기업의 의사결정에 대한 영향력 행사 메카니즘을 의미하는

지배구조와 밀접한 관계에 있다. 기업의 소유구조가 기업의 전략과 성과에 미치는

영향에 대하여는 여러 가지 연구에서 증명된 바 있다. 인도네시아의 소유 지배구

조에 대한 연구는 현재 미비한 상황이며, 이러한 인과관계를 보여줄 수 있는 뚜렷

한 연구성과를 찾아 볼 수 없다. 특히, 1997년에 닥친 경제위기는 모든 경제관련

연구에 혼돈을 가져다주고 있으며, 실질적인 조사를 어렵게 하고 있다.

그럼에도 불구하고 인도네시아의 대기업 집단은 한국이나 기타 개발도상국가

와 유사한 제도적, 정치경제적 환경- 국가중심의 경제개발과 성장위주의 경제정책,

그리고 경제활동을 위한 제반 제도의 낮은 수준, 정경유착- 에 놓여있으면서 이들

이 지배적 영향력을 발휘한다는 공통된 현상이 나타난다. 이들 기업집단은 급속한

경제규모의 확대 속에서 한국의 재벌과 유사한 중앙 집중적인 가족 소유지배의

구조를 공고화하였을 것이다. 이것은 자본동원과 정치엘리트와의 연대 구축 및 사

업선택의 의사결정 방식이 전적으로 기업 소유주에 의존한 것이기 때문이다. 기업

에 대한 연구에 있어서 소유구조의 측면은 기업 특징을 연구하는 기본적 항목이

될 수 있기 때문이다. 즉, 이것은 기업의 소유구조가 지배구조에 영향을 주어, 기

업경영에 있어서 주요한 의사결정에 영향을 미치기 때문에 기업가치 및 성과를

좌우하는 중요한 요소가 된다. 그리고 기업의 소유구조는 그 동안 제시되어 왔던

- 3 -

많은 국가- 자본관계가 실증적으로 어떻게 기업 운영과 구조에 영향을 미치었는가

를 보여 줄 수 있을 것이다.

지배구조에 대한 부분은 본 논문의 연구 범위에서 제외되었다. 이는 경제위기

로 말미암아 경영권자가 끊임없이 바뀌고 있으며, 구조조정 정책으로 인하여 소유

주와 경영자가 실질적으로 혹은 형식적으로 분리되는 현상이 발생하고 있기 때문

이다. 그리고 가족에 의한 기업의 소유와 지배가 정당하고 효율적인가 하는 문제

는 이 논문에서 다루어지지 않을 것이다. 이것은 기업의 성과와 관련이 있는 부문

이며, 이 논문은 인도네시아 기업집단의 소유구조가 어떠한 외부 환경 요소에 의

하여 형성되었는가를 규명하는데 그 목적을 두고 있기 때문이다.

제 3 절 연구방법과 논문의 구성

본 연구에서는 인도네시아 상위 주요 대기업 집단을 대상으로3) 기업 소유주와

그 가족의 기업 지분 보유, 그리고 대기업 집단 사이의 상호지분 소유 현황과 합

작투자 기업의 지분 현황을 제시할 것이다. 이러한 기업의 주식 지분 현황을 파악

하기 위해서, 인도네시아 기업에 관련된 공식적 통계자료 혹은 문헌자료가 부족하

기 때문에 3개월 가량의 현지조사를 실시하였다. 대기업 소유현황을 정확히 파악

하기 위한 기초 자료로서 각 기업의 연례보고서(Laporan T ahunan)와 증권사 및

컨설팅 회사의 기업 분석 자료를 이용하였으며, 질적 자료로서 경영자 및 소유가

족과의 인터뷰를 실시하였다. 그럼에도 불구하고 대기업 집단에 속하는 기업 대부

분이 비공개 회사이며, 주주와 경영자의 명단을 확인할 수 있는 자료가 극히 제한

적인 상태이므로 연구 대상이 되는 대기업 집단의 모든 계열사의 소유 현황을 제

시할 수 없는 한계가 있다.

본 연구는 다음과 같은 5장으로 구성되어 있다.

제1장의 서론에 이어 제2장은 소유구조에 관한 이론과 기존의 인도네시아 기

3) 1997년의 인도네시아의 경제위기로 인하여 최근 3년간의 대기업집단 순위의 변동이 극

심함으로 1996년과 1997년 매출액 기준 10대 기업집단에 포함되었던 대기업 집단을 연

구 대상으로 선정하였다.

- 4 -

업에 관한 연구들을 살펴보고 현재 인도네시아 대기업집단의 소유 구조를 설명하

는데 어떠한 도움을 줄 수 있을 것인가를 검토한다.

제3장에서는 이러한 기존의 연구들을 바탕으로 인도네시아 대기업 집단의 소

유구조를 이해하기 위한 분석틀을 제시할 것이다. 기업 소유구조에 영향을 미치는

주요한 외부 환경요인들을 제시하고 각각의 요인들과 소유구조의 관계를 설명할

것이다.

4장에서는 주요 대기업집단을 대상으로 그 소유현황을 파악하고, 그 구조를 실

증적으로 분석함으로써 인도네시아 대기업 집단의 소유구조 특징으로 제시되는

가족의 소유 및 대기업 집단 사이의 연계투자와 네트워크 형성의 근거를 제시할

것이다.

마지막 제5장에서는 본 연구의 결과를 요약하고 그 한계점을 지적할 것이다.

- 5 -

제 2 장 소유구조에 관한 이론적 배경

제 1 절 기업 소유구조에 관한 일반 이론

1 . 기 업발전론적 모형

Berle- Means (1932)와 Chandler (1980), Useem (1990)으로 대표되는 기업발전론

적 모형은 기업의 역사적 발전과정을 통해 기업 소유구조의 변천 과정을 설명하

는 이론이다.

Berle- Means (1932)는 기업이 성장함에 따라 개인의 자금력으로 투자수요를 충

족할 수 없으므로 주식발행 등과 같은 외부자금 도입으로 자기자본 조달 방식이

확대되고, 이에 따른 기업의 소유분산과 지배권의 분리가 이행된다는 소유/ 지배

분리이론을 제시하였다.

Chandler (1980)는 자본주의의 발전을 산업혁명 이전의 가족자본주의(Family

Capitalism )에서 기업 확장에 따른 금융기관 자본참여가 증가한 금융자본주의

(F inancial Capitalism )의 단계, 그리고 경영자가 기업의 주요 의사결정에서 주체적

역할을 수행하는 경영자 자본주의(Managerial Capitalism ) 단계에 이른다고 보았

다.

Useem (1980)은 Chandler (1980)와 같이 자본주의의 발전과정을 단계별로 나누

어 보았으나 더 나아가 기관자본주의(Institutional Capitalism )로 발전할 것이라고

주장하였다.

- 6 -

< 표 2 - 1> 기업 의 발 전 과정 과 소 유 구조

구분 가족자본주의 금융자본주의 경영자자본주의

자금조달의

주요 원천사내 유보

사내 유보

금융기관

사내 유보

금융기관 , 주식발행

소유구조

(소유권의

소재 )

기업주 및 그의 가족기업주 및 그의 가족

금융기관

불특정 다수의 일반

투자자

지배구조

(경영권의

소재 )

기업주 및 그의 가족기업주 및 그의 가족

금융기관전문경영자

자료: 임웅기(1988: 12)

2 . 대 리인 모형

기업발전론적 모형이 기업소유구조의 변화를 진화론적 시각에서 바라본 것이

라면 대리인 모형은 기업소유구조가 상황에 따라 서로 다른 형태로 나타날 수 있

다는 실증적 시각에 따른 것이라고 할 수 있다. 이 모형은 기업을 주주, 경영자,

종업원, 채권자 등 관련된 다수 이해당사자 사이의 계약관계(Nexus of Contract s )

로 맺어져 있는 조직구조로 이해하고 이러한 이해관계자 사이의 합리적 경제행위

를 정형화하려는 시도이다.

대리인 모형은 의사결정권의 위임관계로서 주인- 대리인(Principal- Agent )사이

의 대리관계(Agency Relationship )에서 발생하는 대리인문제 및 대리인비용

(Agency Cost )에 초점을 맞추고, 이는 대리관계에 놓여있는 사람들 사이의 정보

불균형이 원인이 된다고 본다.

Jensen - Meckling (1976)은 기업 내의 대리문제에 중점을 두고 소유구조의 형성

과정을 설명하고 있다. 이들은 기업소유구조가 최적기업규모 결정, 최적외부자금비

율 결정 및 최적외부주식발행비율결정의 세 단계를 거쳐 결정된다고 보고 각 단

계별로 최적조건을 제시하였다. 주식소유의 분산정도가 낮은 폐쇄형 소유구조를

예로 들자면, 소유경영자인 기업주는 외부주주의 확대에 따른 경영권의 약화, 정보

공개비용, 배당부담 등 기업 내부의 지배주주와 외부주주 사이의 이해상충으로 발

- 7 -

생하게 될 대리비용을 최소화하면서 기업가치를 극대화할 수 있는 수준에서 투자

규모나 자금조달 방식을 결정하게 될 것이며 이에 따라 기업의 수직소유구조도

달라지게 된다는 것이다.

F ama- Jensen (1983) 역시 대리인 모형에 의한 대표적인 소유구조 결정이론을

제시하였으나, Jensen - Meckling (1976)과는 달리 일반적인 분산소유상황을 전제로

이론을 전개하였다. 이들은 소유구조 결정변수로서 대리인 비용, 기존사업의 위험

정도, 전문경영자의 필요성 및 기업 고유의 필요자산규모 등 네 가지를 제시한다.

특히 대리인비용에 영향을 미치는 요인으로서 기업의 사업성격을 지적하고 있다,

이는 업무내용이 고도의 전문성이나 독창성을 내포하는 경우에 그에 대항 객관적

관찰과 평가가 용이하지 않으므로 이해관계자 사이의 이해상충 발생 가능성이 높

아지고 대리인비용도 증가하기 때문이다. 따라서 주식소유가 분산된 기업형태는

기업외부의 이해관계자(외부주주, 채권자 등)가 기업의 경영행태나 성과를 용이하

게 파악할 수 있는 경우에 선택 가능하다는 것이다(Fama&Jensen , 1983a)

Dem setz- Lehn (1985)은 기업소유구조의 결정요인으로서 사업환경, 정부규제 및

기업규모 세 가지를 제시하였다. 기업의 경영실적이 통제 가능한 요인보다 불확실

성 요인에 의해 보다 크게 영향을 받게되는 경우에는 대리인문제가 더욱 심각해

지므로 소유주가 경영에 참여할 때 그 효과가 더욱 커질 수 있다. 따라서 이러한

경우 소유주가 경영권을 확보하기 위해 보다 많은 지분을 확보하려고 하기 때문

에 소유구조의 집중도가 증가하게 될 것이다. 반면에 정부규제를 강하게 받는 경

우 기업의 자의적 행동이 제약을 받고 경영자에 대해서도 감시와 규율을 제공하

기 때문에 대리비용이 낮아져 소유와 경영의 분리가 보다 용이하게 진행될 수 있

으며 소유지분의 집중도도 낮아지게 된다.

3 . 거 래비용 모형

이 모형은 대리인 모형과 같이 정보 불균형 현상에 주목하지만 특히 거래와

관련된 비대칭 정보 문제에 초점을 두고 있다. 거래비용이론에서 경제활동은 생산

및 거래비용의 절감을 위해 조직되었음을 강조하고 있으며, 자산 특이성(Asset

- 8 -

Specificity )을 가장 중요한 개념으로 삼고 있다. William son (1993)은 기업조직이

시장의 거래비용 감소를 목적으로 하는 제도적 장치이며, 기업자산을 용도 전환

용이성에 따라 일반자산과 특이자산으로 구분하였다.

거래비용이론에서는 부채와 자본을 대체적인 금융수단이 아닌 대체적인 지배

구조로 파악한다. 부채지배는 규칙에 입각해서 작동하며 지분지배는 보다 큰 재량

에 의하여 작동되므로 자산의 특이성이 큰 경우 경영자의 기회주의적인 행동에

대한 보호는 재량이 큰 지분지배에 의존해야 한다는 것이다(William son, 1988:

588- 589). 그러나 개별주주는 유학책임과 지분의 임의 양도권을 갖지만 주주 전체

로는 잔여 청구권자로서 기업이 실패할 경우 그 최종결과를 부담한다. 주주가 제

공한 자본은 특정자산과 연계되어 있지 않기 때문에 경영자의 기회주의적인 행동

으로 인한 특이자산의 몰수위험에 노출되어 있다. 또한 주주는 기업의 다른 이해

관계자들과는 달리 계약을 갱신할 수 없으며 소유가 광범위하게 분산되어 있는

경우에는 특이자산의 투자에 따른 쌍무적 안전장치(Bilateral Safeguard)의 확보가

어렵다. 따라서 주주는 기업경영자가 자산의 특이성이 큰 투자를 행하는 경우 소

유집중도를 증대시켜 경영자에 대한 감시를 강화하거나 직접 경영에 참가하여 자

본거래에 따른 비용을 줄이고자 하게 된다(William son, 1985: 304- 308).

위에서 제시된 각각의 연구들은 인도네시아 대기업 집단의 소유분석에 유용한

시사점을 제공하고 있다. 자금조달 방식과 사업환경 요소는 소유구조에 결정적 영

향력을 행사할 수 있다. 그리고 소유구조는 지배구조와 밀접한 연관성을 가지고

있으며, 기업의 성장 및 성과에 따라 변화할 수 있다는 실마리를 제공한다.

그럼에도 불구하고 3가지 소유구조 모형은 선진자본주의 국가 기업들을 그 분

석 대상으로 삼고 있으며, 기업의 외부환경보다는 기업 내부의 문제에 초점을 맞

추고 있기 때문에, 개발도상국가의 기업에 적용하였을 경우 어느 정도의 타당성을

가질 수 있는가가 의문이다.

먼저 기업발전론 모형의 역사적 발전과정에 따르면 자본주의 발전에 따라 어

떠한 시장의 기업이나 그 단계에 해당하는 소유구조를 갖게 된다. 그러나 이것은

지나친 단선적 모형으로 도식적이다. 모든 기업이 동일한 역사적 발전 과정을 거

- 9 -

치는 것은 아니며, 자금 동원 문제 이외의 소유구조에 영향을 미치는 요소들에 대

해 설명할 수 없다. 대리인 모형과 거래비용 모형은 주식회사의 이사회 제도나 경

영 성과 감시제도가 설립된 선진자본주의 국가에서 보다 설득력을 갖는다. 개발도

상국가에서 감시 및 규제를 위한 제도적 장치는 충분히 정비되어 있지 않으며, 이

사회 역시 제 기능을 발휘하지 못하고 있기 때문이다. Fama- Jensen (1983)은 기업

관련자 사이의 이해상충과 대리인 비용 문제에 집중하면서 소유와 경영의 통합과

분리를 제시한다. 그러나 계약관계 및 제반 제도가 성숙되지 못한 신흥 자본주의

국가에서 관련자 이해상충이나 대리인 비용은 핵심사안이 되지 않는다. 왜냐하면

기업 소유주, 즉 현재 기업의 통제권을 보유하고 있는 기득권 세력에 유리한 제도

적 장치들에 의하여 평가와 감시가 이루어지기 때문이다. Dem setz- Lehn (1985)은

정부의 규제가 기업의 자의적 행동을 제약하기 때문에 소유 집중도가 낮아질 것

이라 주장하나, 개발도상국가의 정부는 기업의 소유집중을 규제할 충분한 필요성

을 찾지 못한다. 왜냐하면 정부는 기업의 자금 공급처이며, 기업은 경제개발 최우

선 정책 실현의 대표적 행위자로서 상호 필수적인 존재로서, 공식적 관계가 아닌

개인적 관계, 즉 기업 소유주와 정치엘리트 사이의 친밀도에 기반하고 있기 때문

이다.

다음 연구는 신흥 자본주의 국가의 제도 및 정치경제 구조가 선진 자본주의

국가와 다르기 때문에 기업 구조 역시 다른 시각에서 파악되어야 한다는 사실을

제시하고 있다.

4 . 신 흥 자본주의 시장의 제 도와 기업 소유구조

T arun Khanna와 Krishna Palepu (1997)는 신흥시장의 제도적 환경이 선진 자

본주의 국가와 동일하지 않으며, 이곳의 다각화된 기업들은 개발도상국의 제도적

맥락에서 이해되어야 한다고 주장한다. 자본시장과 노동시장, 상품시장, 정부규제,

계약이행 등 제도적 측면에서 미국과, 일본, 인도를 비교했을 때, 각국의 제도적

맥락은 다른 전략을 이끌어 낸다. 다각화된 그룹들이 미국과 일본에서는 불이익을

얻지만, 정부규제가 많고 부패가 관행이 된 인도에서 계약이행은 예견 불가능하고,

- 10 -

자본시장, 노동시장에서 선진국과 매우 다른 형편에 놓여 있기 때문에 다각화된

기업은 많은 이점을 누릴 수 있다.

제도와 기업 소유구조와의 관계는 La Porta, Florencio와 Shleifer (1999; 1998)

의 연구에서도 잘 나타나 있다. 세계 27개국의 기업을 대상으로 연구한 결과 인도

네시아를 포함한 개발도상국가 기업의 소유구조는 매우 높은 집중도를 나타낸다.

이 연구에서 소유권은 자금흐름보다는 투표권(Voting Right )의 에 더 많은 의미를

부여하고 있으며 지분이 10% 혹은 20% 이상일 경우 궁극적 소유자가 될 수 있음

을 지적하고 있다. 이는 그 소유자 개인 혹은 가족이나 그 정도의 지분을 소유할

경우 그들의 권한을 행사해서 충분히 기업의 지배력을 획득할 수 있기 때문이며,

한 상장 기업의 궁극적 소유자(20% 이상의 지분을 소유)가 이 회사를 매개로 다

른 회사의 43% 지분을 소유할 경우에 그는 그 다른 회사에 지배력을 행사할 수

있는 피라미드 구조를 통해서 그룹을 소유, 통제할 수도 있다. 이러한 현상은 한국

이나 홍콩 등 여러 국가에서 발견되고 있으며, 예상보다 많은 기업들이 이러한 피

라미드 구조에 의하여 가족소유로 분류될 수 있다.

그 원인은 법 제도에서 찾아질 수 있는데, 기업의 주주들과 채권자의 권리를

보호하는 기능이 분명하게 명시되어 있고, 계약이 잘 이행될 수 있도록 감시하는

역할을 담당하기 때문이다. La Porta, Florencio, Shleifer와 Vishny (1998)는 투자자

보호가 낮은 국가에서 기업의 소유집중이 더욱 높게 나타날 것이라는 가정에서

출발하였다. 이러한 가설은 경영자를 감시하는 지배적인 주주들은 더 많은 자본과

통제권한을 필요로 하며, 이렇게 함으로써 경영자로부터의 간섭을 피할 수 있다는

데 근거를 두고 있다. 이것은 특별히 주요한 자금 유동 권한과 투표권을 소유한

대주주에게 합법적이고 경제적인 이유가 있을 때 더욱 잘 부합된다. 또 다른 근거

는 소액 투자가들이 제대로 보호받지 못할 때 기업이 신주를 발행하기를 꺼리게

만드는 저가 시세에만 기업 주식을 더 살게 될 지 모른다는 것이다. 이러한 소액

투자가들의 낮은 주식 필요성은 소유권이 집중되도록 만들 수 있다. 이러한 가설

을 증명하기 위하여 세계 47개국에서 관련 법률과 법률의 근원, 그리고 그 이행의

질을 조사한 결과 프랑스 신민법을 근원으로 하는 국가들이 낮은 법률 이행평가

점을 받았다. 이 집합에는 중남미 대부분의 국가와 인도네시아 필리핀 등이 포함

- 11 -

되어 있다.

이러한 논의는 1980년대 이후 급속한 경제성장을 거두어 온 인도네시아의 경

우에도 적용될 수 있다. 신흥 자본주의 국가의 대열에 들어선 인도네시아의 제도

적 환경은 짧은 역사와 높은 부패지수, 정부의 강력한 수출지향 정책과 불균등한

시장 개입 그리고 급속한 시장 개방 및 탈규제화 조치 등으로 안정적 제도적 장

치가 마련되어 있지 않다고 할 수 있다. 기업의 경제 활동은 상대적으로 보다 더

불완전하고 불확실한 제도적 환경 아래서 이루어지고 있다고 할 수 있으며 이러

한 제도적 취약성은 기업의 사적 연결망 혹은 네트워크에 대한 필요성을 강화시

키는 원인으로 볼 수 있다. 따라서 인도네시아의 소유구조 분석에 있어서 제도적

환경의 영향을 고려해야만 하는 근거를 제시하여 줄뿐만 아니라 인도네시아 대기

업 집단의 구조를 피라미드 구조를 통한 가족 소유를 규명할 수 있는 방법과 근

거를 보여준다.

< 표 2 - 2 > 기 업 집 단 의 가 치 부 여 기 준

제 도 적 차 원 기업 집 단 이 모방 하 는 제 도들

자본 시장 벤쳐자본 기업, 사적 지분 제공자, mutual fund, 은행

노동 시장경영 제도/ 경영대학, certification agency , head- hunting 기업,

relocation service

상품 시장 certification agency , 규제적 권위, 비사법(非司法) 중재 서비스

정부 규제 로비스트

계약 이행 법원, 비사법(非司法) 중재 서비스

자료: Khanna & Palepu (1997; 48)

- 12 -

제 2 절 신흥 자본주의 국가의 기업 소유구조에 관한 연구

앞서 제시된 기업 소유구조와 제도적 환경에 대한 연구를 볼 때 인도네시아

대기업 집단의 소유구조 연구는 기존의 일반 이론 모형에만 의존할 수 없으며, 다

른 실증적 연구를 살펴보아야 하는 필요성을 제시하고 있다. 특히 개발도상국가의

기업활동은 정치 및 제도적·사회적 환경에 많은 영향을 받고 있기 때문에 기업

외부환경에 보다 많은 주의를 기울여야만 한다. 그럼으로 2절에서는 본 논문의 연

구대상이 되는 인도네시아의 기업에 관한 기존 연구뿐만 아니라 인도네시아와 유

사한 정치경제구조를 갖는 동남아 신흥자본주의 국가인 말레이시아의 대기업 구

조에 관한 연구를 살펴볼 것이다. 그리고 주요 기업이 화인기업이므로 동남아 화

인기업의 발전과 특성에 관한 연구 결과 역시 간과하지 않을 것이며, 그리고 보다

일찍이 이러한 발전 역사를 지나온 한국의 기업 소유구조에 대한 연구를 통해 인

도네시아 대기업 집단에 대한 분석틀을 구성하는데 유용한 요소를 찾아낼 것이다.

1 . Y uri S at o의 인도네시아 기업 구조에 관한 연구

인도네시아의 기업에 관한 가장 실증적이고 구체적인 연구 성과를 보여준 이

는 Yuri Sato이다. 그는 최근 인도네시아 기업에 관한 사례연구로서 Salim Group

과 Astra Group의 소유 지배 구조를 다루었으며, 대기업 집단에 관해서는

"Ownership and Management of Business Group in Indonesia : F ocusing on

Partner ship - T yped Business Groups"(1993), "T he Development of Business

Group in Indonesia : 1967- 1989"(1994)를 발표하였다.

소유구조에 관한 첫 번째 논문을 통해서 그는 인도네시아의 주요 대기업 집단

을 소유 유형에 따라 가족형 과 파트너쉽형 으로 분류하고 있다. 그러나 인도네시

아의 가족형 기업 집단은 한국이나 일본의 재벌과 같은 폐쇄적인 형태가 아니며

상대적으로 높은 개방성을 지니고 있다고 할 수 있다. 그리고 파트너쉽형 은 공동

출자 형태로 설립된 기업을 의미하며, 이러한 형태의 기업집단은 성장과정에서 여

- 13 -

러 기업집단으로 분리되면서 가족형 기업집단 형성과 동시에 이러한 기업집단 사

이의 느슨한 연결관계를 유지함으로써 기업집단들 이 네트워크 를 이루게 된다고

주장한다.

두 번째 대기업 집단의 발전에 대한 논문은 자본 소유구조와 지배적 사적 자

본의 위치 분석을 통해서 경제발전 정책에 따른 기업 전략의 변화와 성장을 고찰

하였다. 그는 외부적 영향력에 대한 의존적이고 수동적인 반응이 아닌 민간 자본

가 자신들의 내생적 동력이, 국가적 경제 성장이 하락하고, 국가의 역할 역시 하락

하며, 정치적 후원 역시 하락하는 상황에서도, 그들 성장을 1980년대에 지속되게

하였다는 것이다. 내생적 요소란 어느 분야에 투자하고, 어떻게 경영 자원을 축적

하며, 전략적 수준에서 기업을 어떻게 조직화하는 가하는, 주어진 외부적 조건에

대처하는 기업 전략이다. 그의 관점은 인도네시아의 민간 자본의 발전은 외생적,

내생적 요소 모두에 의해 분석되어야 하며, 이제까지 간과되어왔던 내생적 측면에

특히 관심을 기울여야 한다는 것이다. 그리고 기업의 소유 구조에 대하여는 국가

자본과 외국 자본, 민간 자본 등 자본의 종류를 구분하여 이를 구성비가 점차로

변화하고 있음을 제시하고 있다.

한편 그는 1997년 동아시아 기업 네트워크(Business Network)4) 구조에 관한

연구에서 일본의 Kigyo- Shudan과 Keiret su, 한국의 재벌, 대만의 기업집단을 비

교 분석하였다. 소유구조 측면에서 일본을 제외하고 한국과 대만에서는 모두 가족

소유가 특징적으로 나타났으며, 다각화된 거대기업은 일본의 Kigyo- Shudan과 한

국 재벌이 해당되었고, Keiret su와 대만의 기업집단은 중간 규모의 제한된 다각화

를 진행하였다. 이 연구는 동일한 역사적, 문화적 배경에도 불구하고 동아시아 각

지역의 기업 네트워크의 구조와 특성, 기능이 차이를 갖는다는 것을 보여주고 있

다.

4) 이 논문에서 사용된 network의 개념은 정보 혹은 관계의 흐름으로 얽혀 있는 사람들의

집단으로 발전된 개념으로 그 집단 구성원들은 이 관계에 참여함으로써 어떤 이익을 얻

는다. 기업 집단은 장기적 거래관계, 혈연관계의 가족, 동일 언어와 관습에 의거한 종족

집단으로 묶여있다(Sato, 1997).

- 14 -

Sato는 이 연구가 인도네시아 Business Network 분석에 유용하다는 사실을

보여준다. 지금까지의 연구에 따르면 인도네시아 대기업 집단은 한국과 대만 모델

사이에서, 보다 후자의 전형적 특징을 보유한 것으로 알려져 있다. 그러나 Sato는

인도네시아 대기업 집단의 특징은 한국의 재벌, 특별히 80년대 중반 경영 개혁 이

후의 모습과 유사한 것으로 보고 있다. 그러나 재벌과는 달리 인도네시아 기업들

은 수직적 동반자(W orking Partner )를 구하는 개방성과 유연성을 갖추고 있다. 인

도네시아의 대기업들은 종종 더 큰 규모의 대기업이나 분사된 다른 기업과도 손

을 잡지만5), 한국에서 재벌 사이의 합작은 매우 드문 현상이다. 이러한 합작은 후

5) 이에 대한 구체적인 사례는 4장에서 제시될 것이다.

< 표 2 - 3 > 동 아 시아 의 4가 지 B u s in e s s N et w ork 모 델 의 비 교 분 석

Kig y o - s hu d an

(일 본 )

Keire t s u

(일 본 )

재 벌

(한 국 )

바 나 나 형

기 업 집 단

(대 만 )

(1 )소 유

누구 : 가족/ 비가족 비가족 비가족 가족가족

(한가족 이상 )

한계 : 폐쇄적/ 개방적 폐쇄적 폐쇄적 - - - - > 폐쇄적 - - - - > 개방적

사업분야의 범위 :

집적/ 연계집적 연계 집적 연계

(2 ) 경 영

누구 : 가족구성원/ 전문인 전문인 전문인 전문인 가족

(3 ) 구 조

의사결정 : 중앙화/ 분권화 분권화 중앙화중앙화 (전략적

분권화 (운영 )분권화

기업 상호관계 :

수직적/ 수평적수평적 수직적 수직적 수평적

조정 :사장단 회의

Shgoshosha회장 비서실/ 기획실

비조직 ,

개인적

상호작용

안정화 : 중앙 은행최하위 단계

공급업자정부 청산/ 철수

(4 ) 그 룹 으 로 서 의

정 체 성 / 충 성 심

강함/ 약함 강함 강함 - - - - > 강함 약함

구성원에 대한 혜택 안정성 안정성 안정성 확장

자료: Sato (1997)

- 15 -

에 여러 개의 하부 단위를 갖는 새로운 기업으로 발전되기도 한다. 이 성장이 의

미하는 바는 Business Network의 주요 목적점이 사업 안정성보다는 확장에 있다

는 것이다. 그러므로 인도네시아 대기업 집단이 본질적으로 확장과 유연성을 가

진 대만 그룹들과 더 비슷하다고 할 수 있다.

Sato의 논문들은 인도네시아 기업에 관한 실증적 연구 결과를 보여줌으로써

이번 논문에 구체적인 자료와 방법은 유용하게 이용될 수 있다. 그러나 주요 대기

업 집단의 소유구조와 대기업 집단 사이의 Business Network에 대한 그의 주장이

전적으로 수용되지는 않을 것이며, 이에 대한 논의는 3장, 4장에서 이어질 것이다.

2 . Cruz o n Gome z의 말레이시아 기업 연구

Cruzon Gomez(1999)는 그의 말레이시아 화인기업 연구에서 대기업집단의 소유

구조를 분석하고 이에 영향을 미치는 주요한 요소로서 정치적 후원 관계를 지적

하였다. 그 사례로 말레이시아의 대표적 기업집단인 Hong Leong Group의 소유구

조를 살펴보면 다음 <그림 2- 1>과 같다.

말레이시아의 대표적 기업집단인 Hong Leong Group의 소유구조는 Quek이 소

유한 Hong Leong Co. Bhd.를 통해 다른 기업의 지분을 50% 정도 소유하고, 다시

그 기업이 다른 기업의 지분을 소유하는 형태의 다단계 지분 관계로 이루어져 있

다. 이러한 구조는 여러 개의 계열 기업이 존재할 경우 소유주가 주식시장으로부

터 자본을 조달하면서도, 최소한의 주식 보유를 갖고 기업 전체에 지배력을 행사

할 수 있도록 만든다.

- 16 -

자료: KLSE Annual Companies Handbooks 21, 1996. Curzon (1999)에서 재인용

Gomez는 말레이시아의 주요 대기업 집단이 화인소유이며, 화인기업이 성장할

수 있었던 가장 큰 요인으로서 정치 엘리트와의 밀접한 관계를 지적하였다. 정부

로부터 각종 특권과 프로젝트를 획득하는데 주요한 역할을 하는 것은 기업 소유

주가 정치권력과 얼마나 가까운가에 달려 있으며, 이러한 정치적 후원에 의해 생

긴 경제적 이익은 정치 자금으로 다시 후원자에게 돌아가는 환원적인 관행이 계

속된다고 보았다.

Quek Leng Chan

Hong Leong Company (M )Bhd

Hong Leong

Industries Bhd

Hume Industries

(M ) Bhd

Hong Leong

Credit Bhd

Southern

Steel Bhd

Malaysian

Pacific

OYL Industries

Bhd

Nayang Press

Bhd

HLG Capital

Bhd

Hong Leong

Bank Bhd

Hong Leong

Properties Bhd

Hong Leong

Finance Bhd

53.22% 43.22%

21.26% 52.09% 62.05% 67.18%

65.47% 60.65% 49% 60.65%

< 그 림 2 - 1> H on g L e on g Co . B h d : 단 순화 한 기 업 구 조 1995 - 96

- 17 -

< 그 림 2 - 2 > 정 치 적 후 원 관 계 관행 의 간 소 화 모 델

자료: Curzon (1999: 193)

말레이시아 화인기업의 성장과 소유구조 및 정부- 기업 사이의 연관성은 인도네

시아에 적용할 만한 사례이다. 이것은 동남아시아 대부분의 사회에서 정치적 후원

과 물질적 지원이라는 정실관계(Patron- Client Relationship )6)가 보편적으로 발견

6) 정실관계에 대한 설명은 James C. Scott, Patron-Client Politics and Political Change in

정치 리더/ 정당

정부

통제

정부 통제의 특권: 정부 기금, 면허,

계약, 다양한 사적 프로젝트 타입

분 배

정부 소유 혹은 정치적으로 통제되는 은행,

그리고 다른 금융기구

자산담보 주식 발행

역행 인수, 합병

공적으로 상장된 회사의 인수

양 도 를 공 고 화 하 기 위 한 자 금투 여

정치적으로 연계된 신흥 부자 의 창조

내부 거래

주가의 조작

이해상충 상황

경제의 정치화

실질 자금에 대한 접근

일 부 는 정치 자 금 으 로 유 입

결 과

발 생 효 과

- 18 -

되고 있으며, 이는 역사적 잔여물이 아니라 오늘날의 동남아시아 정치와 경제, 혹

은 국가- 기업관계를 분석하는 가장 기본적인 틀로 자리매김 되어 있다. 다시 말하

자면 이러한 관계는 기업의 자본과 전략에 영향을 미칠 수 있는 주요한 요소로

간주될 수 있다.

3 . 동 남아 화인기업에 관 한 연구

1980년대 이후 동남아시아 지역 전반의 급속한 경제 발전에 대한 관심의 증가

와 더불어 최근 화인기업에 대한 연구가 활발히 진행되고 있다. 태국과 필리핀, 말

레이시아, 인도네시아에 거주하고 있는 중국 해외 이민자인 화인7)은 지역 전체 인

구수에 비하여 많은 것은 결코 아니며, 그 지위는 종족 및 문화적 이질성과 정치

경제적 차별의 제도화로 말미암아 매우 불안정한 상태였다. 그럼에도 불구하고 화

인의 경제적 지위는 지속적으로 향상되었고, 거대기업으로 성장을 거듭하였다. 이

제 그들의 지배적 경제력은 동남아시아 경제의 70%를 장악하고 있는 것으로 추산

되고 있으며, 오늘날 동남아 지역의 주요 자본가 계층을 구성하고 있다. 이민자의

위치에서 이룩한 이들의 경제적 성공은 서유럽과 미국의 유태인들의 경험과 견주

어 볼만한 것으로 여겨지고 있다.

Southeast Asia, American Political Science Review, Vol. XLVI, No. 1 (March 1972), 참조

7) 일반적으로 Overseas Chinese 즉, 해외거주 중국인들을 지칭하는 말로써 화교(華僑)란

말이 사용되었으나 이는 그들의 국적이 중국일 경우에 사용된다. 그러나 최근들어 대다

수가 현지국적을 취득하고 귀국을 포기하였으므로 더 이상 화인라는 단어를 사용할 수

없다. 대신 Ethnic Chinese"라는 보다 폭 넓은 개념의 화인(華人)이라는 용어를 사용한

다. 이것은 해외 이주 중국인들이 그들의 국적이나 동화정도에 상관없이 Chinese- ness

를 드러내는 이들에게 적용될 수 있기 때문이다(신윤환, 1993; 조흥국, 1998: 213).

- 19 -

강력한 정치적 차별과 경제적 배제 정책에도 불구하고 어떻게 이러한 성장을

이룩할 수 있었는가? 이러한 의문에 대하여 제시된 주요 이론은 다음과 같다.

먼저, 화인이 동남아인 보다 빨리 돈을 사용하고 상술에 익숙하였음을 주요한

원인으로 보는 조기 출발론(Freedman , 1979)과, 식민시대의 중간 관리자 역할로

부를 축적할 수 있는 기반을 닦았다고 보는 매판 자본주의(Comprador

Capitalism )의 주장(Mackie, 1988; 1992)이 있다. 그리고 토지소유, 정부, 군대로부

터 제외된 소수파는 그들에게 열려진 어느 종류라도 상업의 기회를 통하여 성공

하려는 선택 밖에 하지 않을 수 없다는 "Marginal T rading Minority" 이론

(Mackie, 1988)과, 신용과 guanxi(關係)를 중시하고 이러한 연결망에 의존하는 중

국의 특수한 자본주의 체제에 주목하는 네트워크 자본주의(Network Capitralism )

에 입각한 설명이 제기되고 있다. 그러나 정치적으로 배제된 상황에서 토착 정치

엘리트와의 후원관계를 통해 성공할 수 있었다는 정치적 연줄망에 관련된 논의

(MacIntyre, 1994; McVey , 1992)가 설득력을 얻고 있으며, 최근에는 유교가 가르

치는 근면, 성실의 노동윤리와 가족주의, 개인의 사회적 관계 강조가 자본주의와

친화적 결합력을 일으켜 성공을 가능케 했다는 유교 자본주의의 설명이 대두되고

있기도 하다. 이러한 제 논의들은 각각 화인의 경제적 성공, 혹은 화인기업이 동남

아시아에서 지배적 경제행위자로 부상한 이유를 역사적 사실과, 사회구조적 측면

에서 다양하게 제시하고 있다.

그러나 이러한 주장들은 화인이 동남아시아 지역으로 이주한 시기부터 독립이

< 표 2 - 4 > 동 남 아 시 아 화 인 현 황

국가 화인수(백만) 화인인구비율(%) 경제력

필리핀 0.9 2 50- 60% 자본소유

싱가포르 2.7 77 81% 상장기업

말레이시아 5.8 29 61% 자본소유

태국 5.8 10 5대가문 지배적

인도네시아 7.2 3.5 상위300대 80%자산 보유

총계 5- 5.8

자료: EAAU (1995: 23)

- 20 -

후 대규모 기업집단을 형성하기까지를 일관적이고 논리적으로 설명하는 데에 실

패한다. 역사적으로 동남아 무역이 발달하였고(Reid, 1988), 화인이 전세계에서 이

와 동등한 지위를 얻지 않았으며, 정치적 후원관계에 의존한 토착인 기업이 화인

기업보다 경쟁우위를 차지하지 못하고 있다는 사실은 위에서 제기된 많은 주장들

을 폐기하도록 만들었다. 그러나 식민시대의 역사적 경험이 현재 동남아 화인기업

이 태동할 수 있는 발판을 마련해주었다는 주장은 이미 널리 받아들여지고 있으

며, 오랜 기간동안 화인이 지녀온 문화적 특성, 혹은 전통적 제도로서 유교와 네트

워크에 대한 지적은 검토할 필요가 있다.

여러 다른 역사적 시기에서 위기에 직면한 화인 공동체와 기업들이 생존할 수

있었고, 보다 신속한 회복을 할 수 있었던 원인은 화인 네트워크이며, 이는 화인

사회에서 하나의 깊은 구조를 갖는 제도로써 간주되어야 한다. 이의 근간이 유교

가 될 수 있으며, 이것은 각 시대마다 화인사회에 행해진 사회적 압력과 정치적

탄압, 그리고 제도적 보호 장치가 결여된 상황에서 가장 신뢰할만한 대안으로 제

도적 기능을 수행하였다. 네트워크의 유용성은 실제 기업활동에서도 쉽게 살펴볼

수 있다. 특히 신규사업을 추진하거나 현지시장에 대한 정보획득 및 자금동원에서

네트워크의 가치가 증명된다.

세계 각국의 화교기업 150개를 대상으로 실시한 조사결과에 따르면 자국내 사

업의 50%이상, 국제사업의 39%가 네트워크를 통해 수행되었으며(안기부, 1995:

96p), 특히 화인 은행 설립에 방언 네트워크 조직이 특정 방언을 구사하는 고객들

을 독점적으로 지원함으로써 화인기업 사이의 거래이익을 보호하는 방패 구실을

하였다. Hokkien 고객들을 대상으로 한 싱가포르의 United Overseas Chinese

Bank, 말레이시아의 Hock Hua 은행, 태국의 Commercial Bank 등이 그 대표적

사례이다. 최근 화인 기업들의 연계도 활발히 진행되고 있으며, Indonesia Liem

Sioe Liong과 Malaysia Robert Kuok이 같은 Hokkien 출신으로서 합작 투자를 확

대하고 있다. 상공회의소 역시 화인기업 조직으로 중요한 역할을 수행하는데, 이것

은 20세기 초반 중국 상인을 받아주지 않았던 유럽 상공회의소를 본떠서 설립한

상회 가 그 시초가 되었으며, 상업적 목적에서 점차 정치적으로 기능, 전체 화교

사회의 대변인 및 보호자 가 되었다.

- 21 -

유교의 가족중심주의는 유교 자본주의 논의는 네트워크의 역할과 가족중심의

경제활동을 포괄적으로 설명할 수 있는 기반을 제공하며, 아시아 경제발전과 기업

특성을 설명할 수 있는 새로운 시각을 제시하는데 성공하였고, 화인기업의 가족소

유와 경영방식 등을 설명할 수 있는 기반을 제공하였다(Redding , 1990; 유석춘,

1997).

동남아시아 지역에서 식민지배 이후 독립국가가 건설된 이래로 화인들의 모

든 사회활동이 민족주의의 억압 속에서 많은 제한과 압력을 받았음에도 불구하고

대자본가로 성장할 수 있었던 것은 분명 이러한 정치 엘리트와의 우호적 관계 수

립의 덕택이다. 화인들은 여러 식민정부의 사업을 인수받았고 토착민을 제치고 유

일한 경영인으로 인정받았다. 이러한 자본가와 정치엘리트 사이의 관계는 동남아

시아 전반의 특성으로 발견되는 정실관계의 변형으로 볼 수 있다. 인도네시아

Salim Group의 Liem Sioe Liong, Bob Hasan과 전직 대통령인 Suharto 사이의

관계는 명확한 자본가와 정치 지도자 사이의 관계를 대표적으로 보여준다. 그러나

이러한 설명은 독립 이후의 화인 자본가의 성립과 성장에 대한 설명으로 식민지

배 시기의 화인의 경제적 기반 확립에 대한 어떠한 근거도 대지 못하고 있다. 정

치 엘리트를 후원할 수 있는 유일한 집단으로, 그리고 민족주의 경제정책의 실패

속에서 다시금 주요한 행위자로 화인이 부상할 수밖에 없었던 이유를 밝히지 못

한다. 또 다른 한계점으로 지적 될 수 있는 것은 정치적 연줄망에 의존할 때에 경

제적 성공을 이룰 수 있다면 정경유착이 보편화되어 있는 모든 제3세계와 동아시

아 국가 전반에 걸쳐 이 설명은 설득력을 가져야만 한다. 그러나 왜 화인이 동남

아시아 지역에서 성공을 거두었는가라는 질문에 대한 정확한 답을 할 수 없다. 화

인이 아닌 어느 누구라도 정치적 후원을 등에 업었을 때 특혜의 기회는 상대적으

로 더 많이 찾아온다.

화인기업의 일반적 특징으로 지적되고 있는 가족 소유 및 경영, 중앙 집권적

조직 관리는 위에서 제시한 기업의 외부 제도적 환경에 문화적, 역사적 요인이 영

향을 미친 결과라고 볼 수 있다(이문봉, 1994; Redding , 1990)

- 22 -

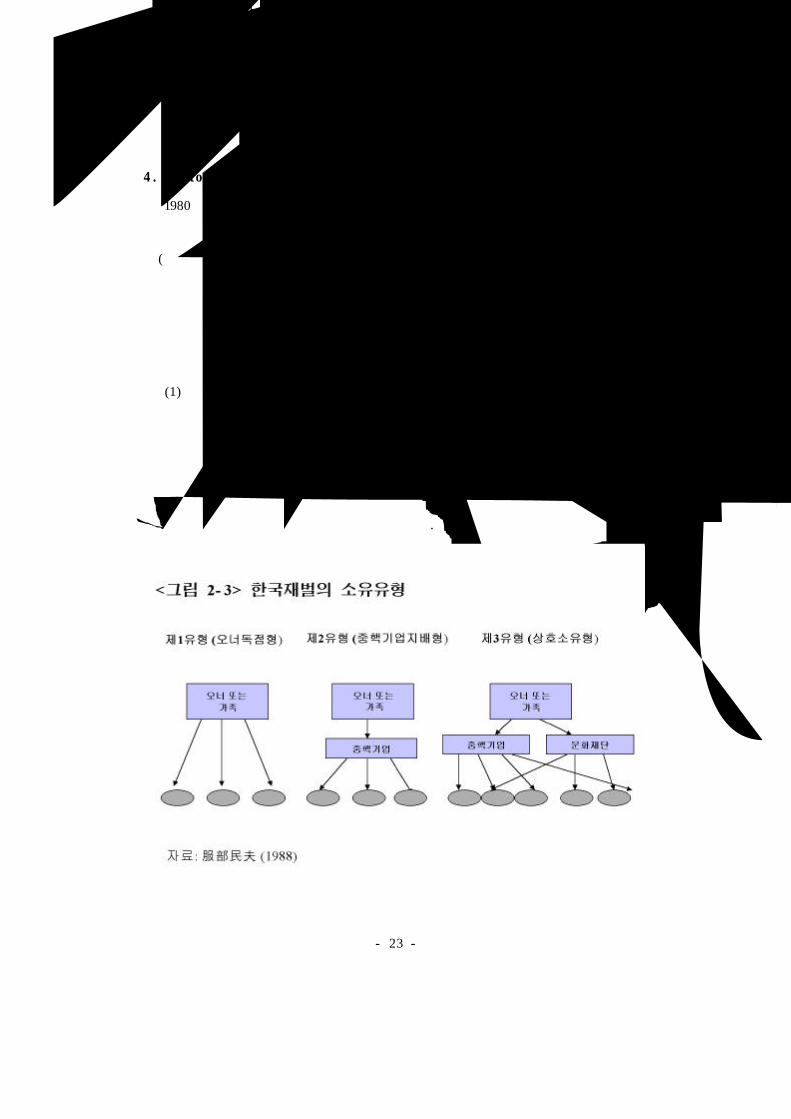

4 . H at t ori의 한국재벌의 소 유구조에 관한 연구

1980년대 일본 동경경제대학의 Hattori T amio(服部民夫, 1988) 교수는 한국 재

벌의 소유구조에 관한 연구에서 기업집단에서 중추적 역할을 담당하고 있는 기업

주(가족포함)와 계열기업이 어떤 방식으로 얼마나 주식을 소유하고 있는가, 재벌

가족이 어떻게 강력한 지배력을 유지할 수 있었는가를 파악하였다. 그는 재벌 가

족들이 소유와 경영의 의사결정 양면에서 지배력을 배타적으로 유지한 덕분에 그

들이 기업을 장악할 수 있었다고 보고있다. 그의 분석에 따르면 재벌의 소유구조

는 다음 세 가지 유형으로 분류할 수 있다.

(1) 오너(owner )독점형으로 기업주가 자연인 자격으로 계열 기업의 주식을 대

량으로 직접 소유하고 있는 형태이며, (2) 중핵기업 지배형으로 기업주가 그룹형

성의 중추적 역할을 담당하는 중핵기업을 지배하고, 다시 중핵기업이 산하 계열기

업을 지배하는 방식으로 기업주에 의한 간접지배가 주류를 이루는 형태, (3) 상호

소유형으로 중핵기업이 계열기업의 주식을 소유하여 지배할 뿐만 아니라 계열기

업 사이에서도 주식을 상호 소유하는 형태이다.

- 23 -

Hattori는 이러한 세 가지 유형의 소유구조가 역사적으로 제1유형에서 제2유형

으로, 다시 제3유형으로 순차적 변화의 단계를 밟아왔다고 주장하고 있다. 재벌의

사업규모가 확장됨에 따라 그 구조가 바뀌게 된다는 것이다.

한편 이러한 기업의 소유구조는 한국의 문화적 특수성과 기업환경에 의해 영

향을 받았다고 주장하고 있다. 한국 재벌의 소유구조 결정요인으로서 그는 가족주

의, 그리고 사회관계의 원형으로서 가족·친족의 동심원 구조에 의한 네트워크를

지목하였다.

한국 재벌의 소유 구조에 관한 이 연구는 인도네시아 대기업 집단의 소유 구

조를 분석하는데 유용한 방법과 도구를 제시한다. 기업주와 그 가족의 지분 소유

및 계열사의 소유 현황을 통해 인도네시아 대기업 집단의 실질적 소유, 지배 관계

를 파악할 수 있도록 하였으며, 기업의 외부의 문화적, 제도적 측면을 주요한 요소

로 인식할 수 있는 바탕을 마련해 준다.

본 논문 2장 1절에서 먼저 기업 소유구조에 관한 일반론 3가지를 살펴보았다.

그러나 이러한 논의는 선진자본주의 국가 기업을 대상으로 한 것으로 기업의 외

부환경 가운데 시장 이외의 기업활동에 영향을 미칠 수 있는 정치경제 구조 및

제도적 환경의 영향력을 간과하고 있다고 보여진다. 이러한 제도적 맥락의 중요성

은 T arun Khanna와 Krishna Palepu (1997) 연구에서 지적된 바 있으며, 이후 제시

되어 있는 신흥 자본주의 국가의 기업에 대한 사례연구에서도 나타나 있으며, 각

각의 연구는 인도네시아 대기업 집단의 소유구조에 영향을 미치는 환경요인이 무

엇이며, 소유구조 분석을 위한 방법 등 다양한 함의를 제공하고 있다.

먼저, Sato의 연구는 인도네시아 기업구조에 관한 보다 구체적이고 실증적인

연구로써 본 논문에서 논의될 대기업 집단에 대한 유용한 개념과 자료를 제공해

준다. 특히 동아시아 4개국 기업의 구조 비교 분석은 인도네시아가 이들 국가와

어떠한 유사성을 공유하고, 어떠한 차이점을 가질 수 있는지를 밝히는데 도움을

줄 것이며, 이러한 특징이 과연 신흥자본주의 국가가 갖는 제도적 환경의 영향인

지, 아니면 인도네시아만의 특수성에 기인한 것인지를 구별할 수 있도록 한다.

- 24 -

Gomez는 말레이시아의 기업집단을 분석하고 있는데, 말레이시아는 정실관계가

제도화되어 있고 1980년대를 거치면서 급속한 경제성장을 거두는 등 인도네시아

와 비슷한 정치경제적 구조 갖고 있다. 따라서 그가 기업 성장에 필수적인 요소로

파악하고 있는 기업가와 정치 엘리트 사이의 정치적 후원 관계는 인도네시아의

경우에도 적용될 수 있을 것이다.

인도네시아의 주요 대기업 집단이 화인기업이라는 점에서 동남아 화인기업에

대한 연구는 역사적 발전과 그 배경에 대한 설명을 제시하고 있으며, 화인 네트워

크와 정치적 후원이 기업 성장에 필수적 역할을 수행하였음을 지적하고 있다. 특

히 반화인 정책이 가장 뚜렷하게 진행되고, 오늘날까지 반화인 감정이 남아 종족

갈등을 일으키고 있는 인도네시아에서 화인기업이 번성할 수 있었던 배경에는 화

인 기업 네트워크와 정부- 기업의 유착 관계가 존재하고 있다.

한국의 재벌은 인도네시아 대기업 집단의 비관련 다각화와 규모의 증대 등 기

업구조 특면에서 공통적 특징을 갖고 있을 뿐만 아니라 인도네시아 보다 먼저 산

업화에 성공한 국가로서 유사한 역사적 경험과 구조를 갖고 있었기 때문에, 재벌

의 소유구조 분석과 유형화는 인도네시아 대기업 집단의 소유구조 분석을 위한

방법론과 형태 분류의 기준을 제공할 수 있다.

이제 다음 3장에서는 이러한 연구들을 바탕으로 기업구조를 파악하는데 필수

적인 환경 요인들을 인도네시아의 특수성과 관련하여 제시할 것이다.

- 25 -

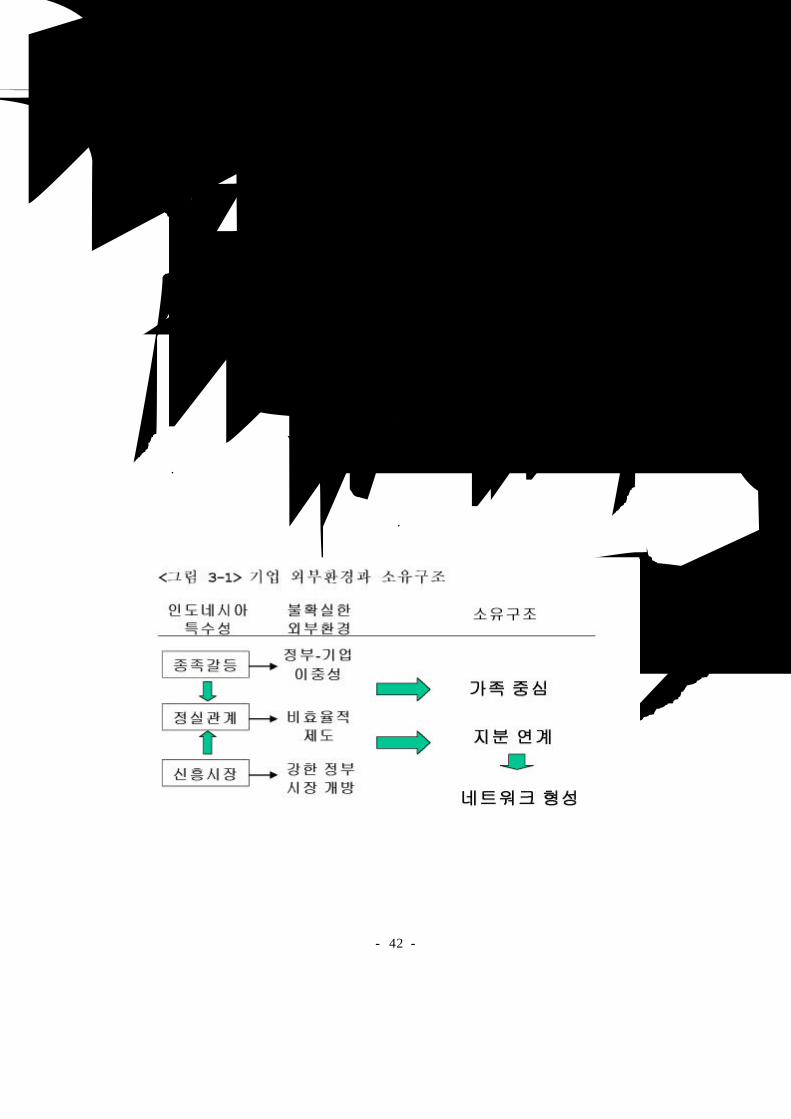

제 3 장 기업의 외부 환경과 소유구조

기업의 소유 구조에 영향을 미치는 요소는 다양하게 지적될 수 있으나, 2장 제

시된 신흥 자본주의 국가의 소유구조에 관한 연구에서도 지적된 바와 같이 인도

네시아 기업들이 처한 외부의 제도적 환경의 영향력이 중요하다고 할 수 있다. 대

부분의 신흥 공업국가의 기업 구조와 활동은 국내 경제에 깊숙이 개입하는 정부

와 그 정책으로부터 결코 자유롭지 못하며, 주요 자원의 공급처로서 정부에 대한

의존성이 상대적으로 높다고 할 수 있다. 뿐만 아니라 짧은 자본주의 역사적 과정

으로 인하여 선진 자본주의 국가의 법적 제도장치나 효율적 규제의 뒷받침을 받

지 못하며, 정치적 목적에 따른 선택적 특혜와 보호장치가 강력하게 작동한다. 이

러한 제도적 맥락은 인도네시아 사회가 갖는 특수성으로부터 결코 독립적이지 않

다.

그러므로 인도네시아 대기업 집단의 소유구조는 종족갈등과 정실관계, 신흥 자

본주의 국가라는 인도네시아의 특수성을 고려하는 것으로부터 출발하여, 정부- 기

업 관계의 이중성과 비효율적 제도, 시장 여건의 변화가 기업의 소유구조에 영향

을 미치는가에 대하여 설명할 것이다.

제 1 절 인도네시아 기업 환경의 특수성

1 . 종 족 갈등

인도네시아의 특수성은 우선, 대표적인 다종족 사회라는 점이다. 이러한 종족

사이의 사회갈등은 정치와 경제적 갈등과 중첩되어 있다. 현지 토착민(Pribumi)과,

화인, 그리고 인도인 등으로 구성되어 있다. 그러나 전체 인구의 3%에 불과한 화

인들이8) 오늘날 인도네시아의 주요 대기업을 소유, 운영하며 높은 경제적 위치를

- 26 -

점유하고 있다. 다음 <표 3- 1>에 제시된 바와 같이 토착인 소유의 기업이 상위

250개 기업집단에서 약 37%에 불과하다. 특히 가장 큰 규모로 분류되는 IV 범위

의 대기업 집단 12개 가운데 단 하나의 토착인 대기업 집단이 존재하고 있음을

볼 때, 토착인의 경제력이 상대적으로 낮다는 사실을 알 수 있다.

< 표 3 - 1> 25 0개 기 업 집 단 의 구 조 : 매 출 액 범 위의 토 착 인 과 비 토 착 인 기 업 수

자료: PT . Data Consult Inc.(1999: 63)

그리고 본 논문의 연구 대상이 되는 IV와 III 범위에 포함되는 상위 대기업 집

단의 대부분이 화인기업이라는 사실을 고려해야 할 필요가 있다. 이러한 종족 사

이의 사회경제적 지위와 정치적 지위의 불일치는 오랜 계급간, 민족간 사회적 갈

등을 초래하였고, 이는 정부의 각종 정책과 기업 활동에 중대한 영향을 미쳤다.

독립 이후 인도네시아 정부는 약화된 토착민의 경제적 지위 향상을 위하여 각

종 우대정책을 실시하였으며, 화인의 경제 활동과 정치 참여를 제한하였다. 이러한

정부의 억압적인 공식 조치는 화인기업으로 하여금 기업주와 그 재산 보호를 위

한 자기 방어적 태도를 갖도록 만들었다.

8) 본 논문 2장의 <표2- 3> 동남아시아 화인 현황 참조

년도

범위(단위 십억 Rupia)

총기업수I

(70- 300)

II

(301- 1000)

III

(1001- 3000)

IV

(3,001- 이상)

1995 a. 토착인 57 29 7 1 94

b. 비토착인 56 62 27 11 156

c. 합계 113 91 34 12 250

1996 a. 토착인 54 32 7 1 94

b.비토착인 49 66 28 13 156

c. 합계 103 98 35 14 250

1997 a. 토착인 56 29 6 1 92

b. 비토착인 70 50 27 11 158

c.합계 126 79 33 12 250

- 27 -

2 . 정 실관계

두 번째로 지적되어야 할 특수성은 인도네시아를 포함한 동남아시아 전반에

드러나는 정치엘리트와 기업가 사이의 부패한 정실관계(Patron Client

Relationship )이다. 인도네시아의 국가-기업 관계와 자본가 계급의 형성과 발전에

주목하였던 신윤환은 정실체계를 "정치적인 후견인(Patron)과 경제적인 수혜자

(Client )가 지대를 분점하기 위해 제휴한 관계 로 규정하고 있으며(Shin , 1989:

407), 이러한 부패한 정실관계가 독립 이후 인도네시아에서 자본가들이 세력을 확

대하고 자본가 계급으로 성장하는데 강력한 영향을 미쳤다고 본다. 이 체계를 통

해 자본가 유형을 구분할 경우 다음과 같은 6가지로 구분이 가능하다.

여기서 자본가들이 경제적 이익을 실현하는 방식은 보다 세련된 방식으로 변

화해 나간다고 하는데, 이는 과거 직접적이고 원시적인 형태의 정실체계가 보다

< 표 3 - 2 > 부 패 한 정실 체 계 를 통해 본 자 본가 유 형

후견인의 유형

수혜자의 범위

후원의 방식, 법적·제도적 근거

비공식적 공식적

개인후견인

배타적 특정인/ 기업쭈꽁(cukong )¹형 소수주주형

기관후견인

배타적 특정인/ 기업전문경영인형

독점기업형

공사합작형

포괄적 다수인/ 기업 수의계약자형 정책수혜자형

1)"쭈꽁(cukong )"은 master를 뜻하는 호키엔 방언이며, 넓게 우두머리나 후견

인, 고문, 사업에서 뒤를 봐주는 사람으로 해석된다. 이는 개인 후견인이 배타적

으로 특정인이나 기업을 비공식적으로 후원하는 방식으로 정치적 유착관계에

전적으로 의존하는 부패한 형태이다. 인도네시아에서는 토착정치인에게 정치자

금을 대는 중국인이라는 의미로 널리 쓰였으며 수하르토 체제에서 국가엘리트

와 유착하여 축재한 모든 화교를 지칭하는 의미로 확대되었다. 인도네시아의

주요 쭈꽁은 Liem Sioe Liong , Bob Hasan , Ong Seng Keng, Hendra

Rahardja, Cokrosaputra, Goh Swie Kie, Ir . Ciputra, Liem Bian Koen 등이다

자료: 신윤환(1993b)

- 28 -

간접적이고 제도화된 형태로 변화되어 가는 것을 의미한다. 즉, 다음 표에서 나타

나는 바와 같이 후원의 방식은 비공식적 에서 공식적 으로, 수혜자의 범위는 배타

적 인 것에서 포괄적 인 범위로 발전해나간다고 볼 수 있다.

정실관계는 경제력을 장악하고 있으면서도 정치적으로 배제되어 있는 화인들

로부터 필요한 경제적 자원을 얻어 낼 수 있으며, 화인들은 특정 토착 정치 엘리

트의 후견을 통해 경제 활동의 안전을 보장받을 뿐만 아니라 각종 특혜를 받을

수 있는 기회를 확보할 수 있었다(McVey , 1992; Robison, 1986). 이러한 자본가

혹은 기업주와 정치 엘리트 사이의 친화적 결합력은 인도네시아 기업의 생존과

성장이 기업주 개인의 사적 연결망에 의존적이며, 따라서 기업 구조와 전략까지도

정실관계의 영향력에서 벗어날 수 없다는 사실을 보여준다.

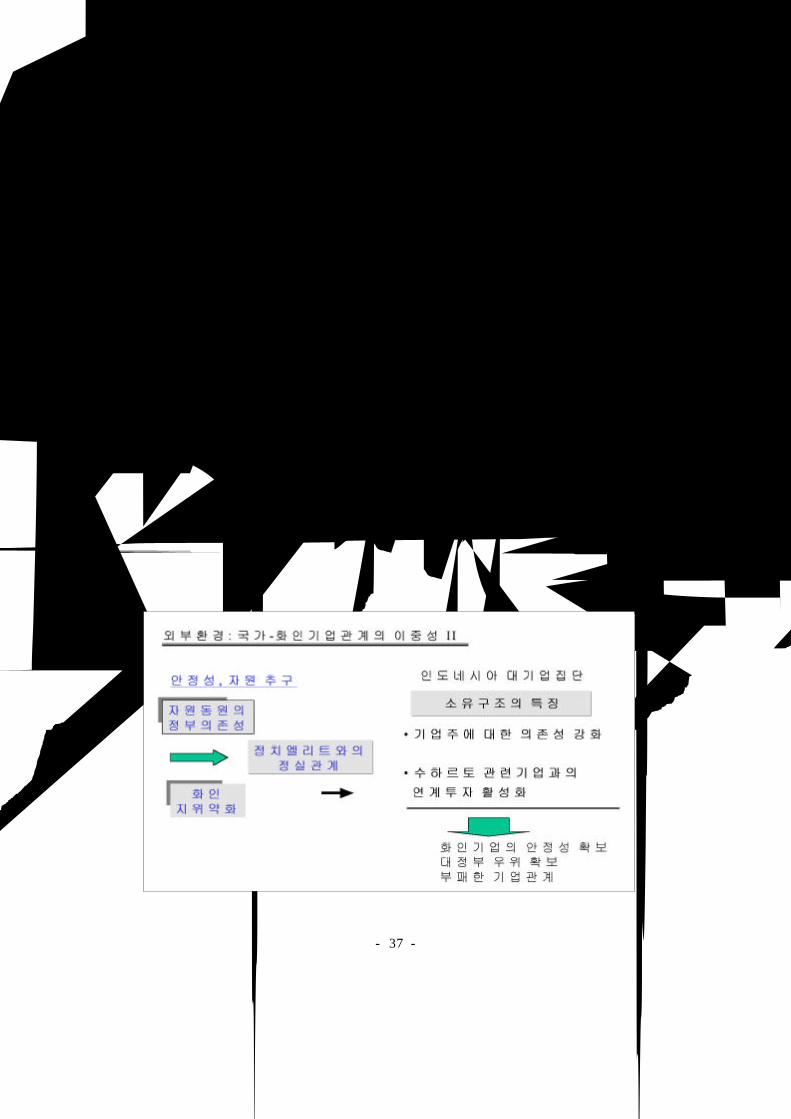

3 . 신 흥 자본주의 국가

세 번째 인도네시아의 특수성은 급속한 경제발전을 이룩한 신흥 자본주의 국

가라는 점이다. 1980년대 초반까지 인도네시아 정부는 국가경제의 핵심적 기능을

수행하는 주요 경제 행위자로서 국내 경제에 깊이 개입하였으며, 그 영향력이 선

진 자본주의 국가의 정부보다 상대적으로 강력하였다고 할 수 있다. 정부가 국내

경제 발전을 위한 거대한 자원 배분의 권한을 갖고 있으므로 기업의 정부에 대한

자원 의존성은 매우 높았으며, 이는 앞서 지적한 정실관계와 관련되어 있다. 그러

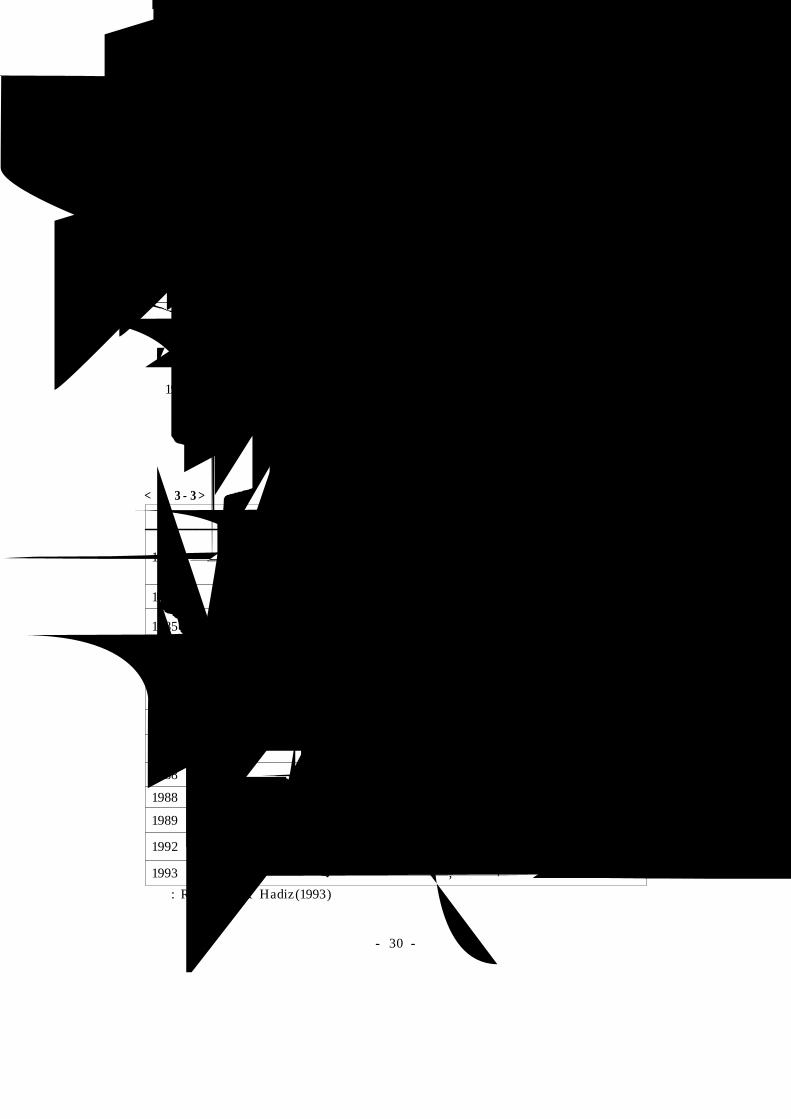

나 1980년대 후반부터 정부는 자유주의 경제정책에 따라 각종 탈규제화 조치를

시행하였다. 석유 호황 시기 이후인 1983년부터 1992년까지 시행된 인도네시아 경

제자유화 조치의 주요한 내용들은 다음 <표 3- 3>에 제시된 바와 같다

이러한 일련의 자유화 조치는 은행과 금융에 대한 급진적인 개방을 지향하며,

수출산업에 대한 지원을 담고 있다. 이러한 자유주의 정책의 결과 일부 독점 제와

쿼터 할당 제한 등이 폐지되었으며, 가장 핵심적인 요소인 금융 부문 개혁9)을 통

해 자율적인 이자율 결정과 외국 은행의 진출이 허용되어 경쟁 시대가 열렸다. 그

9) 세계은행(World Bank)은 1988년 인도네시아에서 실시된 금융개혁이 제3세계에서 가장

역동적이며 왜곡이 적은 금융분야를 가져다 준 것으로 평가했다.

- 29 -

러나 이러한 성과에도 불구하고, 경제자유화 정책은 무수한 민간 은행의 난립을

초래하고 외자에 대한 과잉의존 및 부동산과 금융에 대한 투자과잉을 가져오는

결과를 낳고 말았다. 결국 시장 개방으로 경쟁이 심화되는 가운데 국가는 급속한

경제 규모의 성장과 시장 확대에 맞는 자본통제와 흐름에 대한 제도적 뒷받침을

제공하지 못하였던 것이다. 그리고 특정 산업 영역에 배당된 보조 금융이 다른 부

문에 사용되는 보조 신용에 대한 전용(credit diver sion )을 통해 친족 자본가 및 측

근 자본가(crony )에 대한 지원을 지속하는 등 공정한 경쟁을 위한 제도적 장치를

마련하기보다는 여전히 정실관계에 좌우되는 모습이었던 것이다. 그럼에도 불구하

고 1990년대 초반까지 이어진 인도네시아의 빠른 경제발전은 다양한 사회 기반시

설 확충을 요구하였다. 이를 위하여 정부는 전력공급과 도로 건설 등 거대한 자본

이 동원되어야하는 프로젝트를 계획, 추진하였다.

< 표 3 - 3 > 인도 네 시 아 의 주 요 탈 규 제화 조 치

자료: Robison & Hadiz(1993) 재구성

시 기 대상 주요 내용

1983년 은행

국영은행 여신 및 이자율 한도 제한 철폐, 여신계획 범위의

축소, 통화량 조절을 위한 새로운 시장지향적 장치 도입

은행간 경쟁 허용

1983년 환율 루삐아 21% 평가절하

1985년 세관부패와 권력남용의 온상이었던 세관업무를 스위스의 민간기

업으로 이전

1986년 무역수출업자들로 하여금 수입면서업자들을 통하지 않고 직접 생

산에 필요한 물품을 수입하도록 허용

1986년 관세 상품수입에 가해진 비관세장벽의 관세로의 전환

1986년 환율 루삐아 31% 평가절하

1988년 금융 산규은행설립의 자유화를 통한 금융부문의 자유화

1988년 무역 플라스틱 수입 독점철폐등 비관세 장벽의 축소

1988년 금융 외국투자가들에 자본시장 개방

1989년 국영기업 합병, 경영분리. 주식매각 등을 통한 부실 국영기업의 개혁

1992년 투자 외국인 100% 투지 허용(5년 기한)

1993년 금융 심화된 심사규정의 기준 완화, 자본준비금 마련기준 마감연기

- 30 -

따라서 기업은 정치엘리트와의 우호적 관계를 유지하는데 중점을 두지 않을

수 없으면서, 동시에 시장 내 경쟁에서 살아남기 위한 전략을 모색하지 않을 수

없는 상황이 되었다.

화인과 토착인 사이의 종족간 경제적 갈등관계, 그리고 기업가와 정치 엘리트

사이의 정실관계, 정부와 제도적 장치, 그리고 시장환경의 변화를 겪는 신흥 자본

주의 국가의 급속한 성장 과정이라는 세 가지 측면의 인도네시아의 특수성은 기

업의 주요한 환경을 이루고 있으며, 다양한 방식으로 기업주와 기업 활동에 영향

을 미친다는 사실을 제시하였다. 다음에서는 이러한 각각의 특수성을 바탕으로 인

도네시아 대기업 집단의 소유구조에 영향을 미치는 요소들을 설명할 것이다.

제 2 절 기업의 외부 환경과 소유구조

1 . 정 부 - 기업 관 계의 이중성

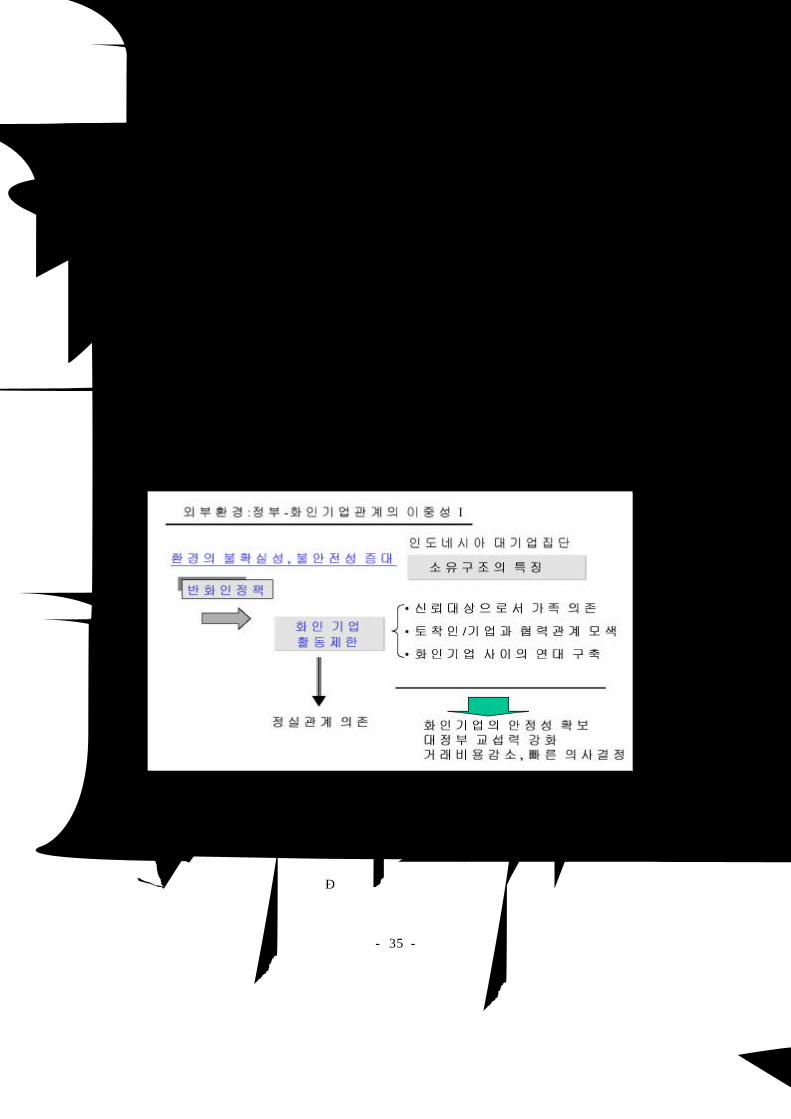

(1 ) 정 부 의 반 화 인 정책

인도네시아 정부는 독립 이후 반화인 정책을 강도 높게 추진하였다. 이러한 정

책을 실시하게 된 원인으로는 오랜 식민지배 체제가 중국인들을 동남아 토착민들

보다 높은 중간 관리자 계급으로 만들어 지배 수단으로 활용하였다는 역사적 배

경과, 중국 이민자들이 이러한 우월한 지위를 바탕으로 경제적 우위를 향유하고

있다는 사회경제적 박탈감이 동시에 작용하였다고 볼 수 있다.

1950년의 Benteng program으로 시민권의 소유여부에 상관없이 모든 화인은

경제활동에서 차별을 받았다. 외국과의 교역에서 토착민이 우대되었으며, 50% 이

상의 지분을 토착민이 소유한 기업만이 외환을 보유할 수 있도록 하였고, 가장 주

요한 수입원이 되었던 정미소를 화인들이 소유할 수 없도록 조처하였다. 외국인이

소유한 기업은 사업면허를 의무적으로 취득하여야만 하였으며, 정미공장 및 15개

업종의 공장에 대해서는 인도네시아 토착민만이 소유할 수 있도록 하였다. 인도네

시아 시민권을 지닌 중국인들 역시 화인차별 정책의 대상에서 제외되지는 않았다.

1957년 인도네시아에서는 15개 사업분야에서 회사지분의 50%를 토착민에게 할당

- 31 -

하여야 하여 이를 10년 동안 상환하거나 기대 수익에서 지불되도록 조치하였다.

1959년에 발표된 규제조치 10호는 농촌지역에서 외국인의 소매업을 금하여 화인

무역상을 지방에서 축출하는 내용을 담고 있다. 이는 화인 상인들의 경제활동을

전면적으로 위축시켰으며, 외국인의 이동과 주거를 규제하는 법규까지 제정되기에

이르렀다. 이러한 반화인 정책은 시간이 지나면서 그 효율성과 경제활성화 문제로

약화되기도 하였지만 비공식적 차별은 지속되었다. 이후 수하르토의 신질서체제

아래서 보다 향상되고 개방된 경제여건을 이용할 수 있는 유리한 위치를 계속 유

지할 수 있었다(Mackie, 1992: 178). 비록 수하르토 정권이 화인자본을 국내자본으

로 인정하면서 그 차별의 범위를 축소하려하였으나 1974년에는 말라리(Malari)에

서 대규모 폭동이 발생하여 토착민들이 무차별적으로 화인을 공격하였다. 이는 토

착민 우대정책이 완전하게 폐지 될 수 없음을 보여주는 것이었다.

한편 직접적인 화인 억압 정책 이면에서는 토착민 우대 정책이 실시되었다. 토

착민 우선 정책은 산업 부문에서의 직접적인 보조 혜택과 이를 간접 지원하기 위

한 금융상의 특혜적 수혜를 제공하는 방식으로 추진되었다. 토착 기업이 경제에

중요한 비중이 차지하도록 하기 위해 국가가 직접 국영 기업을 육성함으로써 토

착인의 산업 전체의 소유권별 비율에서 토착인의 비중이 증가할 수 있도록 하는

간접적 조치로 이루어졌다.

금융 신용에 관한 정책을 우선 살펴보면, 소득 분배의 문제, 특히 토착인들의

상대적으로 낮은 경제적 위치에 대한 높아지는 불만에 대한 대응으로, 정부는 일

련의 신용 정책 개혁을 발표한다. 새로운 소규모 토착 자본가를 위한 단기 장기

보조금적 신용 프로그램(KIK/ KMKP )이 발표되었다. 아울러, 광범위한 중기 투자

신용 계획(Kredit Investasi)은 토착 인도네시아인들이 소유권의 과반수 이상을 가

진 기업에만 배타적으로 해당되도록 하였다. 정부는 보다 명시적으로 정치적 요인

즉, 인종과 기업 규모를 강조하기 시작한 것이다(MacIntyre, 1993: 142). 중기 투자

신용 계획(Kredit Investasi)은 소기업을 위한 KIK 계획과 유사하게 그 대상이 공

업, 농업, 서비스 부문에 걸쳐있다. 이 범주의 신용은 공식적으로는 토착인에 제한

되어있었다. 제조업 부문의 우대 신용은 이 시기동안에 존재하였으나, 실제에 있어

서는 그 실현 내역이 미미하여 1975년에 와서야 (총 신용의 비중에서) 의미있는

- 32 -

비중이 된다. 수출금융도 이 시기에 걸쳐 우대 대우를 받았으나, 1980년대 중반에

와서야 의미있는 범주가 된다. 특별 신용의 경우 한국의 경우처럼 산업의 종자자

금(Seed Money )의 형태보다는 긴급 구호 자금의 성격을 띠고 있었다(MacIntyre,

1993: 148- 150). 그러므로, 석유붐 중반까지 제조업이나, 수출업에 대한 토착인을

위한 신용 계획은 미미하였고, 그 주된 수혜 대상은 농업 부문과 농민들을 위한

영역에 집중되어있었다.

토착 기업가들은 1970년대의 경우 PT Pertamina 사장 Ibnu Sutowo의 후원하

에 관급 계약의 일부를 이용하는 것과 1970년대 후반과 1980년대 초반에 발표된

대통령령(Presidential Decrees Keppres 10a와 14a)에 의해 국영 조달 과정에 토착

기업가들이 우선권을 갖도록 하는 조치를 통하여 일부 혜택을 받을 수 있었다.

토착민의 경제적 지위 향상이라는 본래의 목적을 달성하는데 실패한 경제민족

주의 정책은 1970년대에 폐기되지 않을 수 없었다. 대중의 정치적 지지가 상실되

는 가운데 동남아시아 각 국가의 최우선 목표는 경제발전으로 바뀌고 수입대체산

업화에서 수출수출지향적 산업화 전략으로 국가 정책의 노선이 바뀌어 나갔다. 이

러한 전략 수정에 따라 1980년대 초반부터 정부는 외국자본의 도입으로 국내 경

제를 활성화하려는 일련의 경제자유화 조치들을 공표하였다. 밖으로는 세계 자본

주의 체제의 확산이 동남아시아 각 국가가 새로운 노동분업에 참여할 수 있는 기

회를 제공하였고 안으로는 경제발전만이 정치적 정당성과 사회적 지지를 확보할

수 있는 유일한 길이기 때문이었다. 기술관료들이 대거 등장하였고 이들이 추진한

자유주의적 경제 정책들이 신속하게 추진되었다. 화인들에 대한 경제적 활동 제약

은 많이 완화되거나 폐지되었다. 오늘날 공식적인 차별은 폐지되었으나. 정치적으

로 화인을 배제하려는 태도만큼은 변화하지 않았으며 전직 대통령 수하르토가 마

지막 개각을 단행하기 이전까지 화인은 정부의 고위 공직자 자리에 임명된 적이

없었다는 사실이 이를 증명해준다.

정부의 정책과 사회적인 차별의 분위기는 화인의 사회적, 경제적, 정치적 지위

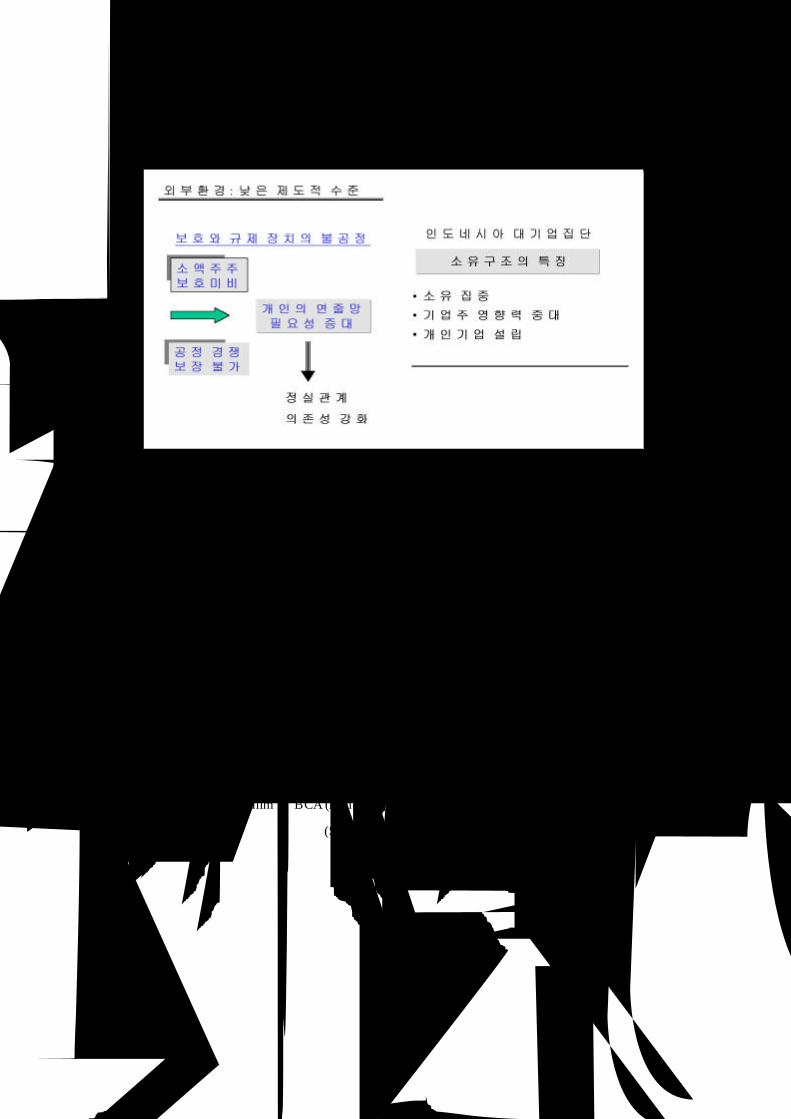

를 약화시켰고, 화인 소유의 기업 활동이 공정한 경쟁을 통해 보장될 수 없는 불

안전 환경 속에서 진행되고 있다는 것을 의미한다. 이러한 불확실한 상황은 (1)가

족에 대한 의존성을 강화시키고 (2)정부의 눈에 벗어나지 않기 위해 토착기업과의

- 33 -

연대를 모색하거나, 경영자 혹은 동업자로서 토착인을 영입하며 (3)화인기업 네트

워크를 형성하도록 만든다.

시장을 포함한 모든 외부환경의 불확실성은 이민자의 위치로 억압적 사회를

살아가는 화인들에게 가장 신뢰할 만한 존재는 가족이라는 생각을 갖도록 만든다.

뿐만 아니라 가족을 가장 개인 생활의 가장 중심적 단위라고 보는 가족주의의 전

통이 남아있는 1세대 화인들은 소유와 경영 모든 측면에서 가족 구성원에 의존하

게 된다. 이러한 가족중심의 기업 설립과 운영은 신속한 의사결정과 거래비용의

감소의 효과를 거둘 수 있다.

다른 한편으로 기업활동에 제한을 받게 되자 토착인을 전문 경영인을 영입하

거나 공동 사업자로 만드는 방법을 강구하게 되었다. 이러한 사례는 여러 기업에

서 발견된다. Salim Group의 경우, Ibrahim Risjad와 수하르토의 동생

Sudwikatmono을 동업자로 받아들인 것은 대외적 발언자로서 Pribumi(토착인)의

얼굴 이 필요했기 때문이다(Sato, 1993). Dharmala Group가 Boedijanto와 같은 전

문 경영인을, Gajah T unggal Group의 Makmun Murod와 같은 퇴역 군장성을 사

장으로 영입한 것도 같은 이유 때문이다. 기업집단의 모태가 되는 기업을 설립할

당시부터 토착인과 공동으로 시작한 경우는 거의 발견되지 않는다. Rodamas와

Dharmala Group의 시작은 화인들의 공동 사업이었다. 따라서 토착인과의 협력은

구조적 압력에 의한 결과로 볼 수 있을 것이다.

토착인 개인을 기업집단 내부로 받아들인 것과는 달리 외부적인 협력관계를

맺는 방법도 대대적으로 사용되었다. 앞서 살펴본 바와 같이 인도네시아의 주요

대기업 집단 사이의 연계투자는 토착인 기업과 화인기업이 공생적 관계를 맺고

있음을 보여준다. 특히 토착기업인 Bakrie와 Bimantara Group이 여러 화인기업과

연계투자 관계를 맺고 있음은 자본과 경영 기술을 요구하는 토착기업과 사업 안

정성을 요구하는 화인기업의 상호 필요성의 결과물이라고 볼 수 있다.

화인 기업 네트워크의 형성은 먼저 종족갈등과 화인 자본가 계급과 토착민 하

층계급 사이의 계급적 갈등이 빚어낸 반화인 폭동과 같은 쓰라린 역사적 경험이

화인기업가 사이의 정치적 영향력과 보호장치를 강화시켜야 한다는 필요성을 야

기시켰기 때문이라고 볼 수 있다. 화인 기업 네트워크는 크게 세 가지 형태로 나

- 34 -

타난다. 그 세 가지 형태는 화인 기업집단 사이의 연계투자와 화인 기업가 조직

구성, 또 다른 양상은 결혼을 통한 친인척 관계 형성이다(EAAU, 1995). 오랜 역

사적 전통을 가진 화인 공동체 조직의 강력한 상부상조는 기업의 자금조달과 상

호원조의 역할을 완벽하게 수행함으로써 경제민족주의와 반화인 정책 추진이라는

장애물에도 불구하고 지속적인 화인기업의 확장과 성장을 가능하도록 만들었다

(Mackie, 1992; McVey , 1992; Yoshihara, 1988). 그리고 연계투자와 친인척 관계

를 바탕으로 하는 기업 소유주 사이의 연대는 이러한 일련의 시련 과정에서 그

공고화되어 대정부 교섭력을 강화하였고, 시민사회로부터의 압력에 대항할 수 있

는 기반을 구축하게 되었다. 경제적 합리성이라는 측면에서 이러한 네트워크는 거

래비용을 감소시키는 효과를 가져왔으며, 주요 대기업 집단이 서로 지분과 가족으

로 연결되어 있어 잠재적 경쟁자의 시장진입을 차단하고, 우월적 시장 지위를 유

지시킬 수 있는 전략적 제휴관계를 형성하게 되었다.

② 정치 엘 리 트 와 기 업 가 사이 의 정 실 관계

위에서 제시된 반화인 정책과 민족주의 경제정책이 실패한 원인 가운데 하나

로 지적될 수 있는 것은 화인기업가와 정치 엘리트 사이의 연계이다. 정부의 효율

적 사업운영과 정치자금의 필요성 그리고 화인의 생존목적은 양자간의 결탁을 필

- 35 -

수적으로 만들어 화인기업의 경제적 활동이 유지될 수 있었다. 수하르토 체제 아

래에서도 이러한 상황은 달라지지 않았으며, 화인기업의 성장은 그들의 정치적 연

줄망에 달려있었다고 해도 과언이 아니다. 정권초기 정부예산의 부족은 각종 정치

자금을 화인기업들의 후원금으로 충당하였고 이러한 정치자금은 중앙과 지방 어

디서나 발견되었다. 후원금의 대가로 화인기업은 자원할당과 은행대출, 면허권 획

득과 정부수의계약을 얻을 수 있었다. 이러한 현상은 신윤환의 주장대로 비공식적

인 방식을 통한 개인적 후원관계에서 공식적 방식의 기업 후원으로 변모하였음

을 밝혀주는 것이다.

부패한 정실관계에 의해 정치 권력의 핵심인 Suharto 대통령의 측근 자본가

(Crony Capitalist )의 기업은 급속하게 성장하였다. Suharto 정권과의 친분을 과시

하던 Liem Sioe Liong의 Salim Group은 주석플레이트 철 수입의 독점권을 보유

하였고, Bob Hasan은 88년의 탈규제화 조치에도 불구하고 주요 목재인 라탄 처리

독점권을 계속 유지하였다(Soesastro, 1989: 863). Suharto의 또 다른 측근 자본가

인 Prayogo의 PT Chandra Asri는 석유화학 부문에서 거대 프로젝트를 획득하면

서 성공을 거두었으며 정부는 이 기업의 생산품목을 수입할 경우 25% 관세를 부

과하는 방식으로 보호조치를 취하였다. Gajah T unggal Group의 Sam sul

Nursalim의 경우에도 정부가 소매사업에 대한 외국 투자를 불허함에도 불구하고

산하 기업인 PT Panen Lestari Indah가 일본의 Sogo와 협력하여 백화점을 설립

할 수 있었던 이유는 정치권력의 배려 였다.

정실관계의 문제점은 친족 자본가 기업집단의 눈에 띄는 약진에서도 나타난다.

전직 대통령 Suharto의 둘째 아들 Bamabng , 장녀 Siti Hardiyanto Rukmana (애칭

T utut )와 그의 남편 Indra Rulmana, 셋째 아들 Hutomo Mandala Putra (애칭

T ommy ) 모두 자신들의 사업을 시작하여, Bimantara Group과 Citra Lamtoro

Gung Group, Humpuss Group 등을 설립하고 기업활동에 적극 나서고 있다.

Bambang과 Indra는 국영 석유회사 PT Pertamina의 지원을 받아 Bimanatara

Group을 설립하였고, 1984년에는 플라스틱 독점권을 허가 받았다. 그리고 장녀

Siti와 남편 Indra, 여동생 두 명과 함께 설립한 Citra Lamtoro Gung Group은

1989년 수도 Jakarta의 유료 도로 사업권을 획득하고 통행세를 받고 있다.

- 36 -

T ommy가 운영하는 Humpuss Group은 PT Pertamina의 석유화학 생산품의 배분

독점권을 바탕으로 성장하기 시작하였으며, 인도네시아 국민차 사업의 주도적 역

할을 담당하였다(Schwarz, 1994). 국민차 계획은 PT T imor Putra Nasional과 한

국의 기아 자동차 합작 사업으로 1996년 국민차 생산으로 허가를 받았다. 그러나

대통령령에 의거, 이 기업에 의해 생산된 차에만 3년간 선택적으로 수입에 대한

관세 특혜, 소비세의 면제 등의 특혜가 주어졌다(김형준, 1997: 405- 8; 김지훈,

1998: 99).

정실관계의 중요성을 부각시키는 요인 중 하나는 정부가 주요한 자원 공급처

라는 사실이다. 비록 인도네시아의 경제 자유화 조치가 실시되면서 국가의 자원

통제 능력이 약화되기는 했으나 80년대 이전에는 국가은행이 지배적인 자본공급

처였으므로 이 역시 정치적 후원관계를 강화시키는 요인으로 작용하였다.

석유붐기간 동안 부동산 가치와 임대료가 급속히 상승하여 부동산 투자사업이

각광을 받았는데, 이러한 종류의 사업은 정보가 핵심적 자원으로 요구되는데 여기

서 정치적 연줄망과 후원관계가 강화되었다. 부동산 개발은 신질서 성장기간동안

자본축적의 가장 손쉬운 방법으로 부각되었으며, 은행대출을 지원할만한 정치적

연계가 확실한 기업들의 막강한 자금력으로 실행되었다.

- 37 -

2 . 비 효율 제도 : 불공정 경쟁 과 부패의 제도화

짧은 산업화 과정에서 자본주의 시장 경제를 뒷받침할 만한 제도적 장치들을

마련하지 못하고, 정실관계에 기반한 정치경제구조 아래서 정부가 제안하는 정책

과 규제가 공정한 경쟁을 보장하지 못한다는 사실은 기업 네트워크를 통한 자본

동원과 자원배분을 효율적인 방식으로 받아들이도록 하며 기업의 소유 집중 구조

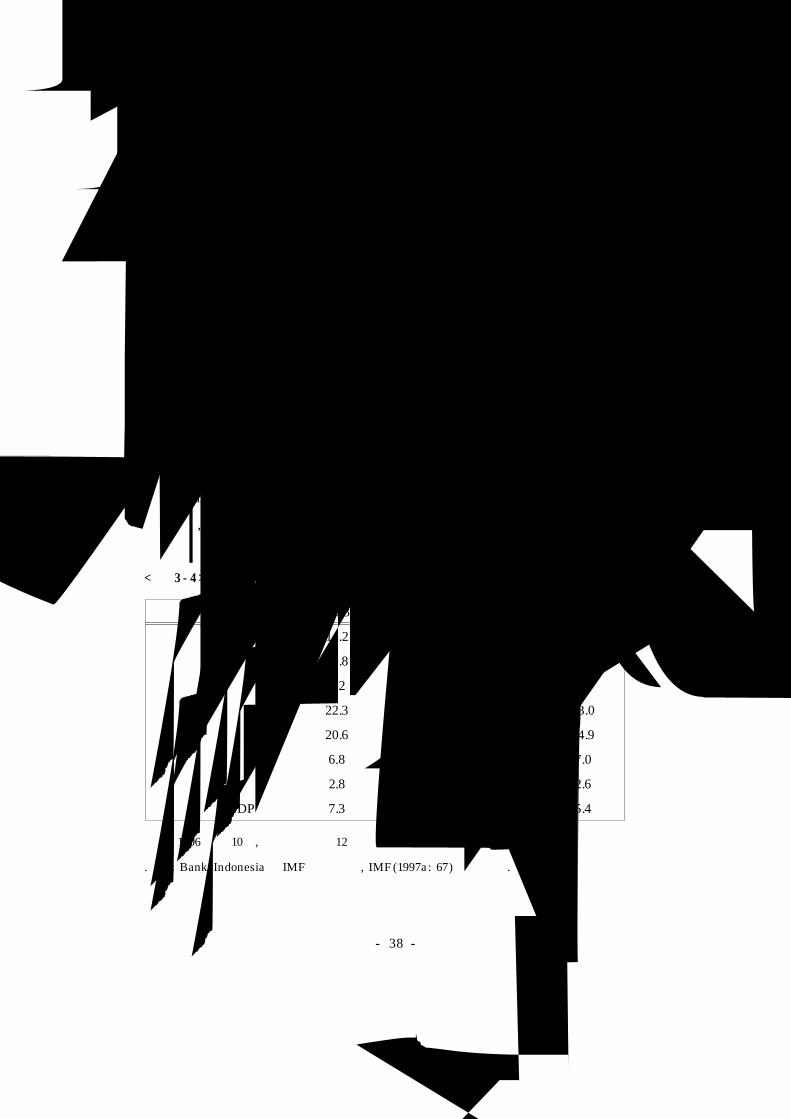

를 허용한다. 금융 부문의 개혁에도 불구하고, 은행 경영의 투명성을 제고할 제도

는 결여되어 있었다. 부실 경영으로 은행이 그 자산에 대한 공개를 거부하는 (부

실채권으로 추정되는) 비공개(classified) 자산의 비율이 급증하였다(IMF , 1997a:

67; 황장석, 1999: 30에서 재인용). 뿐만 아니라 개혁이전에 만연하던 보조금 혹은

지원 금융의 다른 용도로의 전용도 계속되었다. 이는 정부의 주요 관료들의 개인

의 경제적 이익을 위하여 관련자들에게 특혜가 돌아가도록 직·간접적으로 개입

하는 관례가 근절되지 못했기 때문이다(MacIntyre, 1993: 124). 예를 들어, 민영은

행인 Bamk Duta가 외환 거래에서 막대한 손실을 입자 즉각적인 구제조치가 실시

되었으며, 여러 재단(Yayasan) 자금이 동원되었다(Hill, 1996: 37).

< 표 3 - 4 > 인도 네 시 아 상업 은 행 의 미공 개 된 대 부 (총 대 부 의 비 율 )

1993 1994 1995 1996

모든 시중은행 14.2 12.1 1.4 10.0

국영은행 19.8 18.6 16.6 15.4

민영외환취급은행 5.2 3.7 3.7 4.8

민영외환비취급은행 22.3 16.0 13.8 13.0

지역개발은행 20.6 19.9 16.2 14.9

합작은행 6.8 8.1 7.1 7.0

외국은행 2.8 2.5 2.0 2.6

문제 여신의 GDP비율 7.3 7.3 6.2 5.4

참고: 1996년은 10월, 나머지 해는 12월 기준

.자료: Bank Indonesia와 IMF의 추정치, IMF (1997a : 67)에서 인용.

- 38 -

특정 업체를 위한 보호 조치 문제 역시 개혁으로도 해결되지 못하였다. 예를

들어 개혁 조치로 정향 담배의 보호율이 급격히 감소한데 비하여, 목재, 플라스틱

산업의 실효 보호율은 여전히 높다. 이러한 사실은 앞서 지적한 정실관계에 의존

적인 대통령과 정부 고위 관료들이 단발성 특혜뿐만 아니라 전체 산업 발전과 기

업의 공정한 경쟁을 통한 발전을 저해하는 법적 장치들을 고안, 실행시키고 있음

을 의미한다.

결국 이와 같은 정부의 기업 금융 지원 정책과 각종 편파적 보호장치는 정부

의 각종 정책과 조치가 제대로 실행되지 못하고, 정당하고 합리적인 제도적 장치

로 작용하지 못함을 보여주는 사례가 된다. 이러한 비합리적인 제도적 환경은 자

본 동원 및 전략 수행이 기업주의 정실관계나 기업 집단 내부의 계열사롤 통한

자금 동원에 의존하도록 하며, 상위 대기업 집단들이 이미 획득된 시장 지위와 독

점권 등 기득권을 유지하려는 담합적 성향을 취하도록 만든다.

다른 한편으로는 앞서 2장에서 설명되었듯이 La Porta , Florencio, Shleifer와

Vishny (1998)는 투자자 보호가 낮은 국가에서 경영자를 감시하는 지배적인 주주

들은 더 많은 자본과 통제권한을 필요로 하며, 이렇게 함으로써 경영자로부터의

간섭을 피할 수 있기 때문에 기업의 소유집중이 더욱 높게 나타난다고 한다. 관련

법률과 법률의 근원, 그리고 그 이행의 질을 조사한 결과 프랑스 신민법을 근원으

로 하는 국가들이 낮은 법률 이행 평가점을 받았는데 이 가운데는 중남미 대부분

의 국가와 인도네시아 필리핀 등이 포함되어 있다. 이러한 연구 결과는 소액 투자

가를 보호할 수 있는 적정한 제도적 장치가 미비하다는 사실을 보여주며, 자원동

원과 경영능력이 기업주의 정실관계에 의존적인 상황에서 소액투자가들은 주식

보유량을 증가시킬 필요성을 감소시킨다. 따라서 신뢰성이 높은 가족 중심의 집중

적 소유구조가 형성되는 것이다.

- 39 -

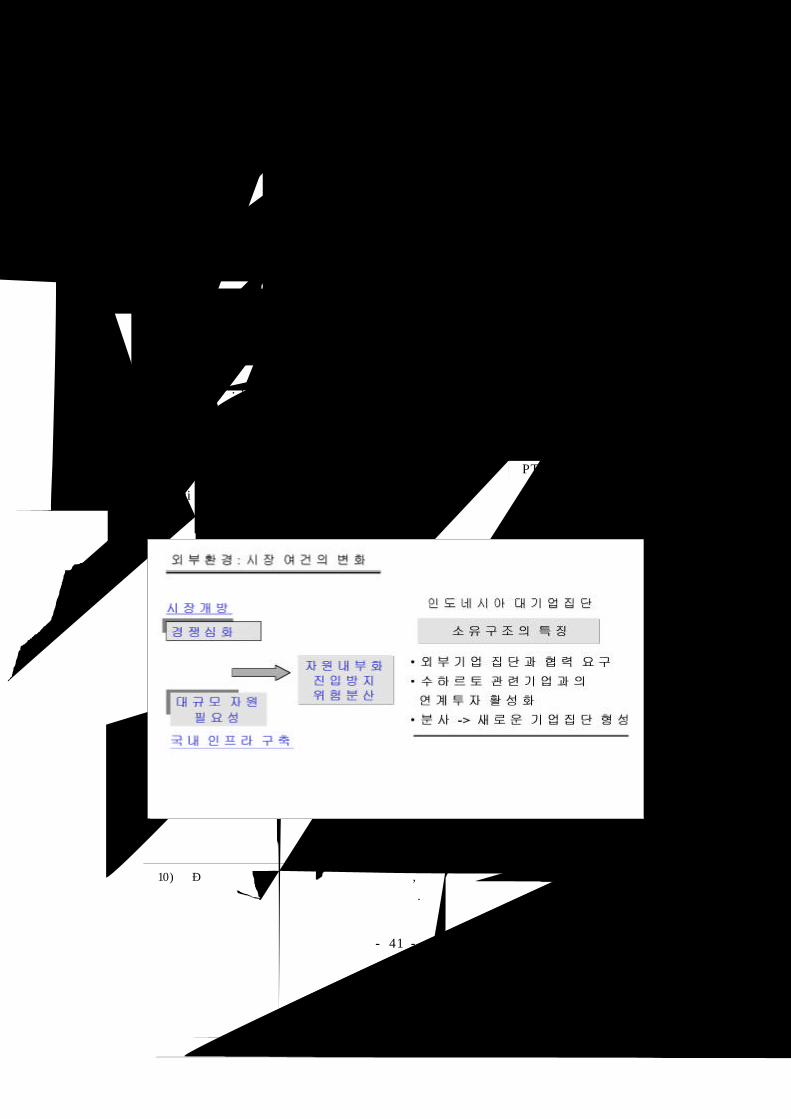

3 . 시 장 여건의 변화

1980년대 이후 급속하게 진행된 인도네시아 수출주도적 산업화 정책과 탈규제

화 조치의 실행에 의한 시장 환경의 변화는 시장 경쟁의 심화를 가져왔으며, 경제

성장에 따른 대규모 프로젝트 수행은 다자간 협력을 통한 위험분산이 기업의 우

선적 목적이 되도록 하였다. 따라서 이러한 위험 분산을 위해서 연계투자와 기업

네트워크의 형성이 대안적 전략으로 선택되었다.

시장 개방성의 증가는 기업들로 하여금 많은 사업 분야에 자유로이 진입할 수

있도록 하였지만 기존 사업 분야에 새로운 기업들이 참여함으로써 필연적으로 시

장 내에서 경쟁이 심화된다. 따라서 기업은 그 생존과 성장을 위한 합리적 전략으

로서 연계투자를 선택할 수 있다. 예를 들어 은행 부문에서는 경제자유화 조치 이

후 은행자산은 82년에서 88년 사이에 21%가 성장하였고, 88년과 90년 사이에 40

개의 신규은행이 설립과 동시에 15개의 공동투자 은행이 만들어졌다. 그 가운데

Lippo Group은 Salim의 BCA (Bank Central Asia)와 함께 새로운 예금상품을 출시

하여 대단한 성공을 거두었다(Sato, 1994).

한편 석유 붐으로 인해 벼락부자로 횡재한 인도네시아 국가는 막대한 자원을

국영기업의 육성이나 대형 국가 프로젝트를 통해 쏟아 붓는다. 경제 발전은 기간

- 40 -

산업과 사회 기반시설의 확충을 실행할 기회를 제공하였다. 그리하여 전기공급과

주택건설, 도로 및 항만시설 건설 등 대규모 자원을 동원해야만 하는 프로젝트들

이 추진되었다. 대부분의 기업집단들은 이러한 국가 프로젝트에의 참여를 통하여

성장하게 된다. 아울러 국가 조직 특히 군부는 초기 재정의 부족을 자체 조달하여

야 했는데, 이는 국가 측면에서 정실체계의 필요를 가져왔다10). 기존의 각별한 관

계 는 석유붐 시기 동안 국가가 자원이 충분할 때 더욱 강화되었던 것이다.

인도네시아 이러한 사업은 일개 기업으로 수행되기에는 그 규모가 대단히 크

기 때문에 위험분산과 자원보강의 목적으로 여러 기업들이 컨소시엄(Consortium )

을 구성하였다. 예를 들어 정부가 추진한 Yayasan Promosi Pariwisata Jakarta

라는 자카르타 도시 개발 사업에는 Salim Group을 비롯해 Astra, Bakrie 등 모두

13개 기업집단이 참여하였다(Sato 1994). 또 다른 건설 프로젝트에는 Bimantara와

Bakrie, Lippo, Citra Agratama 등이 컨소시엄을 구성하여 PT Bimantara Bina

Mandiri를 설립하였다.

10) 주요 군 부대는 자체 경리 장교가 있었고, 이들은 이중 기능을 통해 부여된 권한

과 함께 자체 사업으로 자금을 조달하였다.

- 41 -

이제까지 인도네시아 대기업 집단의 소유구조에 영향을 미치는 외부 환경 요

소에 대하여 살펴보았다. 기업 활동은 정치경제적 구조뿐만 아니라 제도적 환경,

시장 여건의 변화에도 영향을 받는다. 이러한 주요 기업 외부 환경은 인도네시아

의 특수성으로부터 파악되어야 한다. 여기서 말하는 특수성은 인도네시아가 화인-

토착민의 종족, 경제적 갈등을 겪는 사회이며, 정치엘리트와 기업가 사이의 부패한

정실관계가 일반적이며, 급속한 경제발전 과정을 겪는 사회라는 것이다. 이러한 특

성은 정부와 화인기업 사이의 관계가 독특한 형태로 나타날 수밖에 없는 배경을

제공하고 있는 것이다. 정부와 국가관계의 이중성- 반화인 정책과 정실관계-과, 제

도적 장치의 미비, 그리고 시장 여건의 변화를 살펴보았다. 이러한 세 가지 측면은

기업주와 그 가족 중심으로 소유권이 집중될 수밖에 없는 기업의 구조적 환경과,

다른 한편으로는 기업집단 사이의 연대와 합작투자의 필요성의 근간을 제공하고

있다.

이제 이러한 주장이 실제로 적용되는가는 다음 장에서 구체적인 기업의 소유

구조를 파악하는 과정에서 증명할 것이다.

- 42 -

제 4 장 대기업 집단의 소유구조 분석

제 1 절 기업집단의 정의

기업집단(Business Group)이란 합법적인 독립기업들의 집합으로 구성된 일종

의 기업 결합을 말한다. 우리 나라에서는 일반적으로 가족 혹은 동족에 의한 봉쇄

적 소유와 대규모 다각화된 기업집단으로서, 제2차대전 이전의 일본 기업집단을

지칭하는 재벌(Zaibatsu ) 이란 표현을 사용하고 있다(조동성, 1990; 공병호, 1995).

인도네시아의 경우에 있어서, Sato는 기업집단을 동일한 자본 소유권 아래의 기업

의 집합체로 정의하고 있으며, 이러한 기업들은 최소한 한 명의 주주가 다른 기업

의 주주일 경우 기업 집단을 형성할 가능성이 있다고 보고 공동의 지분 소유자를

가진 기업이 5개 이상일 경우 기업집단을 형성하고 있는 것으로 간주하고 있다.

이러한 기준에 따라, 인도네시아에서 5개 이상의 기업을 가진 그룹을 기업집단으

로 규정할 때 1960년대에서 1985년까지의 기업 전체의 분석(T BN11)에 등재된

4,496개 기업) 결과 약 129개 형성되었다고 한다(Sato, 1994: 112).

기업집단의 규모는 1980년대 인도네시아 경제의 고속 성장에 따라 급속하게

커졌으며, 무엇보다 다각화 전략의 확산에 따라 기업집단에 속한 계열기업의 수가

급속하게 증가하였다. 금융부문의 자유화 개혁 조치 실행 이후 은행 및 각종 금융

기관이 설립되었고, 부동산 시장의 성장과 더불어 부동산 투자·개발 및 건설 기

업이 증가하였다.

인도네시아의 주요 상위 대기업 집단은 다음의 <표 4- 1>과 같다.

11) T ambahan Berita Negar : 인도네시아 정부의 법무성에서 발간하는 기업 자료.

- 43 -

< 표 4 - 1> 인도 네 시 아 주요 대 기 업 집 단 (매 출 액 기 준 )

자료: W arta Ekonomi(24/ 11/ 1997), (http:/ / www .inter - data .com/ rankingForm ),

PT Data Consult Inc.(1999: 50) 재구성

본 논문은 <표 4- 1>에 제시되어 있는 주요 대기업 집단 중에서 1997년 및

1996년 매출액 기준으로 상위 15위 내에 포함되는 기업 가운데 T examaco와

Astra International12), Gemala Group을 제외하고 자료 수집이 가능한 대기업 집

단을 연구대상으로 하여 그 소유구조를 분석하였다.

12) Astra International은 Bank Summa 부정대출 사건으로 소유주인 William Suryajaya가

그 주식을 매각하였다.

97년 96년 기 업 집 단 소 유 주 기 업 수 비 고

1 1 S alim Liem Sioe Liong 485 화인기업

2 3 S in ar M a sEka T jipta Widjaja (Oei

Ek T jong )261 화인기업

3 2 A s tra In t ern ation a lPT Delta Mustika,

Nusamba162 다자 소유

4 5 Lippo Mochtar Riady 141 화인기업

5 4 Gu dan g GaramRachman Halim (T joa T o

Hing ), Wonowidjojo31 화인기업

6 D h arm alaSuhargo

Gondonksumo(Go KaHin )

148 화인기업

7 B arit o P a c if icPrayogo Pangestu (Phang

Djun Phen )174 화인기업

8 B ak rie Aburizal Bakrie 87 토착기업

9 T x am a c o

10 9 D jarumMachael BamBangHartono(Oei Hwie

Siang )19 화인기업

11 10 R o dam a s T an Siong Kie 58 화인기업

12 6 B im an t ara Bamabng T rihatmodjo 191 토착기업

13 Ge m ala

14 Gajah T u n g g alSamsul Nursalim (Liem

T jien Ho)104 화인기업

15 P e m b an g u n an Jay a Ciputra (T jie T hie Hoan) 화인기업

- 44 -

기업의 소유구조란 원래 주주의 구성내역을 의미하지만 소유구조 결정요인에

관한 기존의 실증연구에서는 기업의 실질적인 소유주라고 할 수 있는 대주주 또

는 경영자의 지분으로 제한하여 조작적으로 정의하고 있다. 미국이나 일본의 경우

보통 기업을 지배하는 특정 개인이 존재하지 않기 때문에 대주주 지분으로서 최

대주주 5인의 지분 또는 경영자지분을 사용하였으나 우리 나라의 경우에는 대체

로 소유와 경영이 분리되어 있지 않기 때문에 기업소유구조는 대주주지분을 의미

하게 된다.

인도네시아의 경우 대기업 집단에 포함된 기업 수가 대단히 많으나, 주식시장

에 상장된 공개 기업은 상대적으로 매우 적다. 그리고 지주회사(Holding

Company )와 금융기업이 중심이 되어 다른 계열기업의 지분을 소유하고 있으며,

이러한 기업들의 지분은 기업주 가족에게 집중되어 있다. 그리고 일부 계열기업은

동시에 여러 기업 집단의 산하기업으로 등재되어 있다. 이러한 현상은 기업집단

사이의 합작투자나 상호지분 소유에 의하여 발생한 것으로 기업집단이 지분관계

로 얽혀 있음을 보여준다. 따라서 주요 대기업 집단의 소유구조는 기업주와 그 가

족 중심의 소유구조와 대기업 집단 사이의 지분 연계 소유구조로 파악될 수 있으

며, 이러한 지분관계가 광범위하게 연결되어 있을 경우 대기업 집단 사이의 네트

워크가 형성되어 있다고 볼 수 있다. 대기업 집단의 소유구조 분석을 위하여 본

논문에서는 다음의 <표4- 2>와 같이 소유구조의 유형을 분류하였다.

< 표 4 - 2 > 인도 네 시 아 대기 업 집 단 의 소 유 구 조 유 형

이러한 분류에 따라 2절에서는 12개 대기업 집단의 지주회사 및 계열기업의

가족 소유구조를, 3절에서는 기업집단 사이의 연계투자에 의한 지분관계 사례를

제시할 것이다.

가 족 중 심 소 유 구 조 지 분 연 계 소 유구 조

기 업주

직접 소 유 형

피 라미 드 형토 착 - 화 인

(A li - B ab a )

화 인 - 화 인

(B ab a - B ab a )단 일

지 주 회 사

복 수

지 주 회 사프 로 젝 트 시장 지 배 력 강 화

- 45 -

제 2 절 대기업 집단의 가족 중심 소유구조

한국의 재벌을 규정하는 중심적인 요소가 가족 혹은 동족에 의한 지배이며, 기

존의 인도네시아 기업을 소개하는 문헌에서 제시하고 있는 특징이 가족에 의한

기업 소유라고 할 때 과연 이러한 주장이 타당한가라는 의문이 제기될 수 있다.

왜냐하면 이러한 주장이 구체적인 자료를 근거로 제시되지 않았기 때문이다.

Sato(1993)는 매출기준으로 상위 20개 대기업 집단에서 1985년 기준으로 주주

명단과 그 출자액이 확인된 기업만을 분석 대상으로 선정하였다. 그리고 주식 소

유 구성은 선정된 대기업 집단의 산하 기업 주주와 그 출자액을 조사하여, 주주의

종류에 따라 출자액을 분류, 가산하는 방식으로 이루어졌다.

<표 4- 2>에서 총수가족 에는 각 기업 집단의 중심적 사업자인 총수와 그 가

족 혹은 그들이 소유하는 기업이 포함된다. 여기에는 총수 가족만의 소유인 가족

소유기업 과 공동사업자와의 공동 소유인 공동소유기업 이 있는데, 이들이 산하기

업의 주주가 되어 있는 경우에는, 그 공동소유기업의 출자액에 총수 가족의 출자

비율을 곱한 금액을 총수가족 에 포함시키고, 공동사업자의 출자비율을 곱한 값을

공동사업자 에 포함시켰다. 공동사업자 에는 기업집단 형성 초기 단계부터 총수와

함께 소유와 경영 양면에 관여하는 총수 가족 이외의 구성원으로 기업집단의 모

기업을 총수와 함께 공유하고 경영하는 자로 제한된다. 제3자 는 총수가족 이나

공동사업자 에 해당하지 않는 다른 기업집단의 총수나 그 가족, 민간 개인이나 기

업, 정부, 외국인이나 외국 기업, 재단 등이 해당된다.

<표 4- 2>에 따르면, 총수가족 이 전체의 36%, 공동사업자 가 20%, 제3자 가

44%로 총수와 그 가족이 직접·간접으로 전체 주식의 3분의 1 이상을 소유하고

있어, 전체적으로는 총수가족에 의한 소유 형태가 주류를 이루고 있다고 할 수

있다. Sato(1993)는 총수와 그 가족에 의한 소유를 가족형 , 그리고 총수와 공동사

업자와의 공동소유를 파트너쉽형 으로 그 형태를 나누어 보면, 가족형 이 75%로

전체 20개 중 15개 기업집단이 이 형태에 해당되며, 파트너쉽형 이 25%로 5개 기

업집단이 해당된다.

- 46 -

< 표 4 - 3 > 인 도 네 시 아 상 위 20 대 기 업 집 단 의 주 식 소 유구 조 (%)

자료: Yuri Sato(1993), T am bahan B erita N eg ara (1975- 85년) 자료 재구성

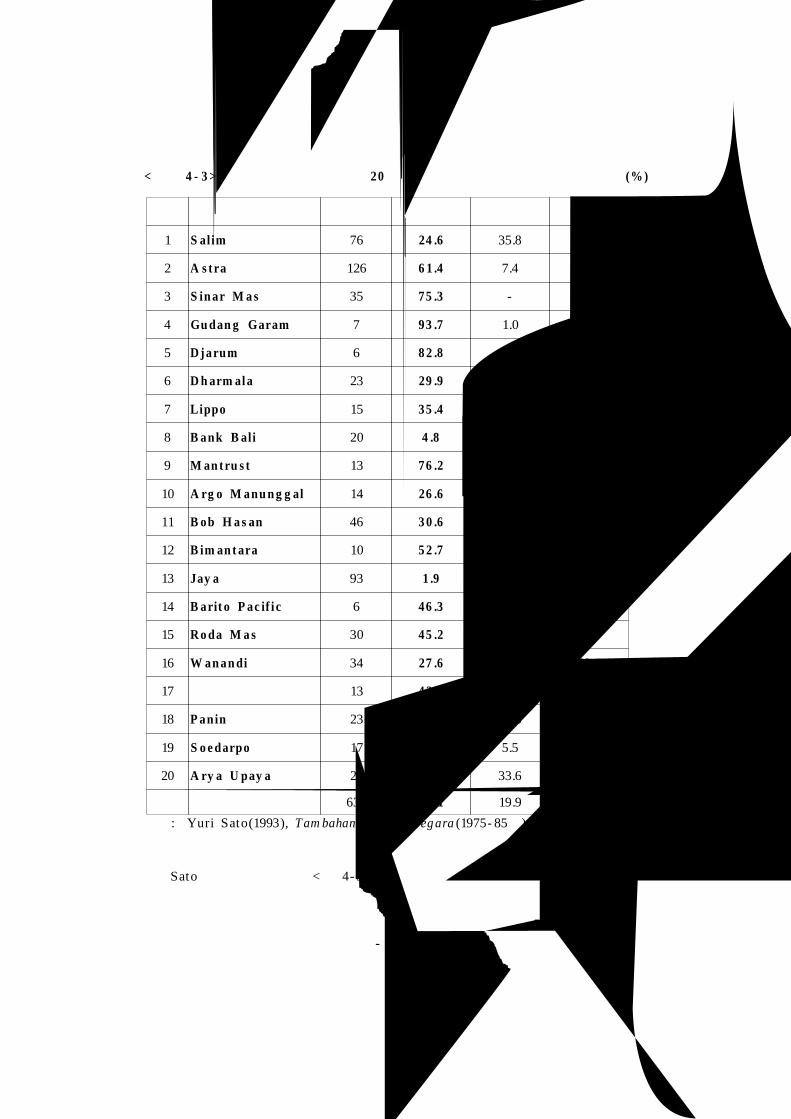

Sato가 제시하고 있는 <표 4- 3>의 자료는 인도네시아 대기업 집단의 지배적

순위 대기 업 집 단 기 업 수 총수 가 족 공 동 사 업 자 제 3자

1 S alim 76 24 .6 35.8 39.6

2 A s tra 126 6 1 .4 7.4 31.2

3 S in ar M a s 35 75 .3 - 24.7

4 Gu dan g Garam 7 93 .7 1.0 5.3

5 D jarum 6 8 2 .8 - 17.2

6 D h arm ala 23 29 .9 3.1 67.0

7 Lippo 15 35 .4 0.3 64.2

8 B ank B ali 20 4 .8 27.6 67.5

9 M an tru s t 13 76 .2 - 23.8

10 A rg o M anu n g g al 14 26 .6 11.1 62.3

11 B ob H a s an 46 3 0 .6 3.8 65.6

12 B im an t ara 10 5 2 .7 30.0 17.2

13 Jay a 93 1 .9 24.0 74.2

14 B arit o P ac if i c 6 46 .3 15.0 38.8

15 R o da M a s 30 45 .2 6.3 48.5

16 W an an di 34 27 .6 2.9 69.4

17 13 4 2 .6 - 57.4

18 P anin 23 17 .6 23.3 59.0

19 S o e darpo 17 16 .4 5.5 78.1

20 A ry a U pay a 23 45 .3 33.6 21.1

합계 630 36 .1 19.9 44.0

- 47 -

인 소유구조가 기업주와 그 가족 중심의 소유라는 사실을 밝히는데는 충분하다고

할 수 있다. 이 표에 따르면 Djarum과 Gudang Garam, Sinar Mas , Mantrust 등

이 높은 총수 가족 지분율을 보이고 있으며, 나머지 9개 대기업 집단이 총수 가족

이 30% 이상의 주식을 보유하고 있는 것으로 나타나 가족형 으로 분류되고 있다.

그러나 Sato는 소유구조 측면에서 가족형 이 우세한 것처럼 보이지만 이사회와

감사회의 구성원 조사자료를 근거로 가족형 이 소유와 경영 측면에서 한국이나 일

본의 재벌처럼 배타적인 형태가 아니며 개방적 조직형태를 갖추고 있다고 주장한

다. 폐쇄적 가족 소유를 갖는 Djarum과 Gudang Garam Group에 대해서는 사업

분야의 특수성에 기인하는 예외적 사례로 규정하고 있다. 매출규모를 비교한다면

공동사업자가 총수가족과 함께 소유경영을 행하는 파트너쉽형 의 대기업 집단이

가족형 과 거의 비슷한 수준에 있다고 주장한다.

그러나 이러한 주장은 세 가지 측면에서 비판될 수 있다. 먼저, 소유구조 측면

에서 구분된 두 가지 형태를 지배구조에도 적용시키고 있으며, 조직의 개방성과

연결시키고 있다는 점이다. 그러나 이사회나 감사역회 구성의 비율만을 계산하고,

기업내 지위와 영향력을 차등적으로 구분하지 않는다면 이러한 판단은 유보되어

야 할 것이며, 감사역회 총수가족의 비율이 높다는 사실을 통해 드러난 실질적인

기업 경영의 최종 의사결정권이 총수가족에게 있다는 점을 간과하고 있다.

두 번째는 각각의 유형을 기업집단의 수가 아닌 매출액으로 나누어 볼 때, 1위

의 Salim이 파트너쉽형 에 속한다고 해서 그 유형의 세력이 실질적으로 강력하다

는 주장은 Barito Pacific과 Bimantara, Rodamas, Arya Upaya (Ongko) Group 등

의 약진과 파트너쉽형 에 속하였던 Bank Bali와 Wanandi, Seodarpo Group등이

오늘날 20위 안에서 제외되었다는 사실에 의하여 번복되어야만 한다.

세 번째는 그의 연구가 1985년을 기준으로 가능한 자료가 수집된 기업만을 대

상으로 하고 있으며, 여러 개의 산하기업이 지분관계로 얽혀있는 전체 기업집단의

소유구조를 파악하지 못하고 있다는 사실이다. 총수가족이 모든 산하기업의 주식

을 51%이상 소유할 필요는 없으며, 주요 출자회사의 지분을 안정적 수준으로 확

보한다면 충분한 통제력을 발휘할 수 있기 때문이다. 그러나 이러한 종류의 기업

은 비상장, 비공개인 경우가 많으며, 해외에 설립된 산하기업을 통해서도 출자가

- 48 -

이루어진다.

따라서 30% 이상의 주식을 보유하고 있는 것으로 나타나지 않는다 하더라도,

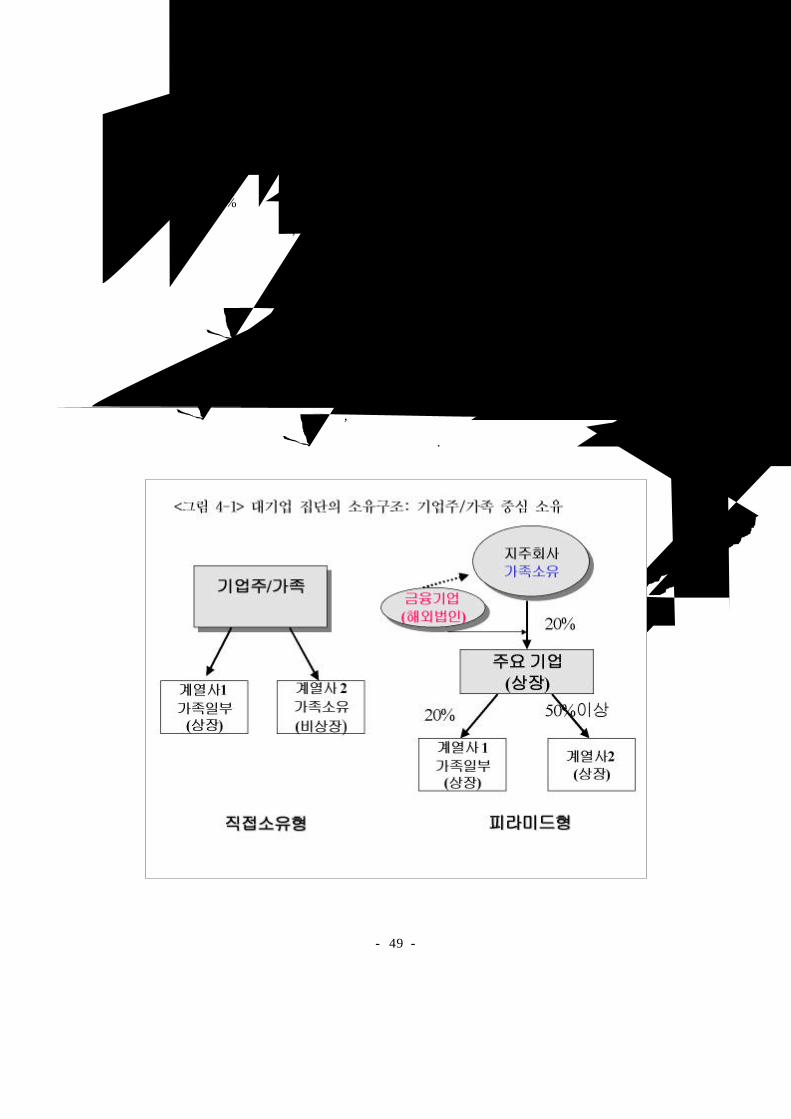

전체 기업 구조를 볼 때, 20% 이상의 지분 소유만으로도 피라미드 구조에서 충분

히 산하 계열 기업 지분 소유 및 통제가 가능하므로(La Porta et . al., 1999), 본 논

문에서는 각각의 대기업 집단의 주식 소유구조를 기업주와 그 가족이 기업의 주

식을 직접 소유하는 "직 접 소유 형 "과, 지주회사를 기업주와 그 가족 소유로 한정

시키고 지주회사로 하여금 다른 계열기업의 지분을 소유함으로써 실질적인 소

유·지배권한을 갖는 "피라 미 드 형 "으로 나누어 살펴 볼 것이다. 매우 폐쇄적인 구

조를 갖는 직접 소유 형태는 2장에서 제시된 Hattori의 제1유형인 오너 독점형의

형태와 유사하다고 볼 수 있으며, 피라미드 구조를 갖는 형태는 Hattori의 제2 유

형인 중핵기업 지배형과 유사하다고 할 수 있다.

- 49 -

(1 ) 기 업 주 직 접 소 유형

기업주 직접 소유형은 기업주와 가족이 지주회사나 투자 기업을 통하지 않고

기업집단에 속하는 계열기업 대부분의 주식을 직접 소유하고 있다는 점에서 피라

미드형과 구별된다. 인도네시아의 대표적인 정향 담배를 생산을 주력 업종으로 하

는 Djarum Group과 Gudang Garam Group이 이러한 유형으로 분류될 수 있다.

Sato(1993)는 담배 산업의 특성 때문에 이러한 소유구조가 형성되었다고 주장

한다. 그에 의하면, 정향 담배의 제조 기술의 비밀을 유지하기 위하여 기업 운영이

가족 중심으로 이루질 수밖에 없다는 것이다. 그러나 여기에 덧부터여 이 두 대기

업 집단이 상대적으로 다각화 정도가 낮으며, 계열기업의 수가 많지 않기 때문에

기업주 가족 중심의 소유구조를 유지할 수 있는 것으로 보인다.

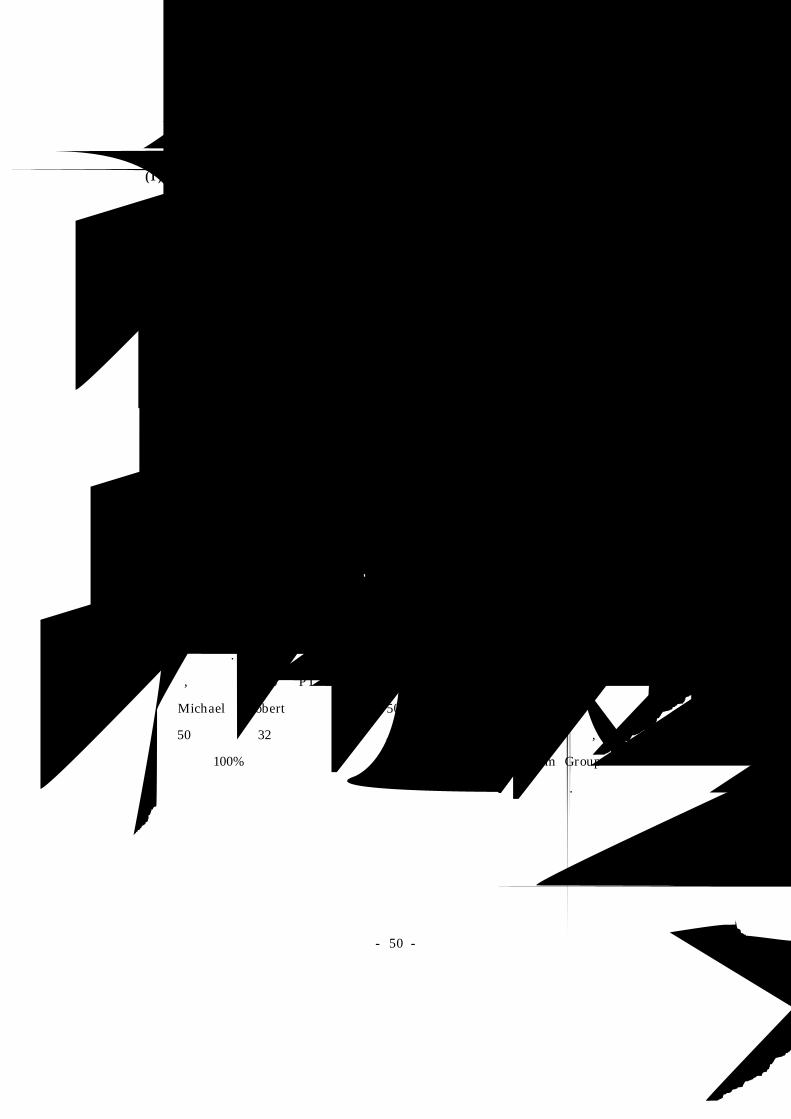

① D j arum Group

먼저 Djarum Group을 살펴보면, 1951년 Oei Wie Gwan에 의하여 설립되었으

며, 기업주의 가족으로는 부인 Goei T joe Nio, 아들 Machael BamBang Hartono

(중국식 이름 Oei Hwie Siang ), Michael의 부인 Diah Erwati Hartono, 아들

Robert Budi Hartono(중국식 이름 Oei Hwie T jhong ), Robert의 부인 Ikawati

Budiarto가 있으며, 현재는 Robert Budi Hartono가 기업 운영을 맡고 있다.

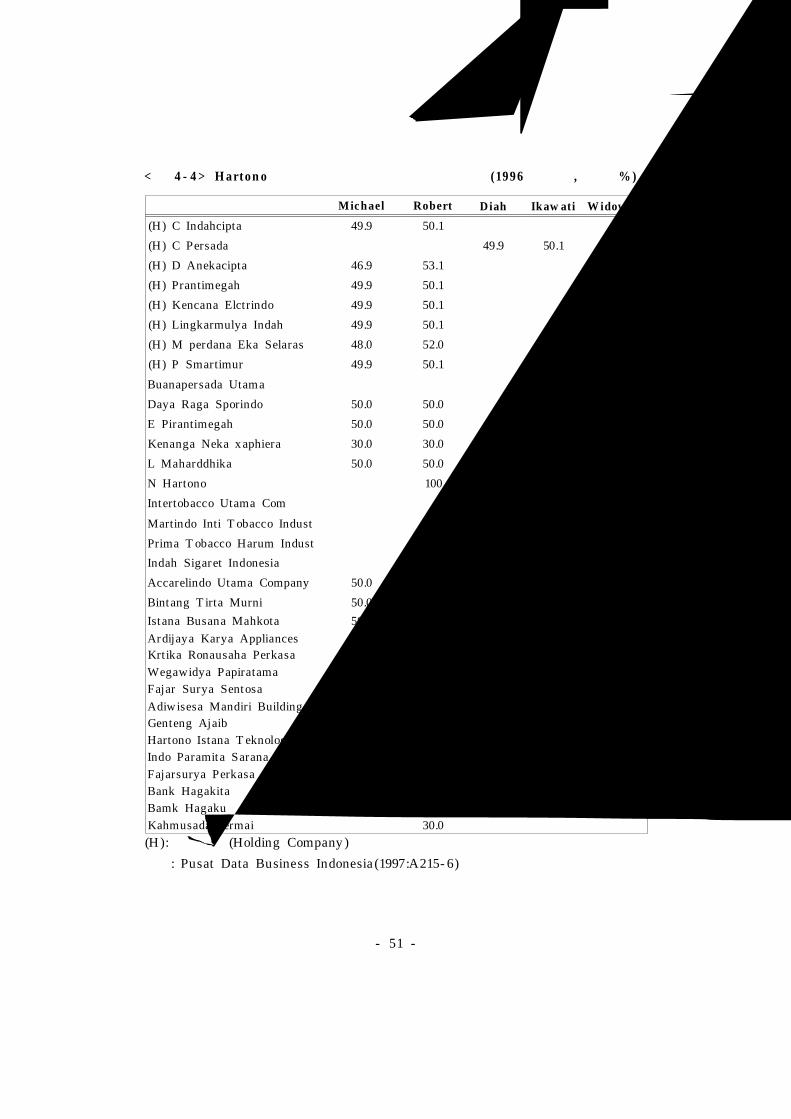

다음 <표 4- 4>에서 보이듯이 Hartono 가족이 계열기업 대부분의 지분을 직접

보유하고 있다. 대표기업인 PT Djrum의 회장은 Michael이, 사장은 Robert가 맡고

있으며, 지분의 99.9%를 PT Lingkarmulia Indah가 소유하고 있다. 이 기업의 지

분은 Michael과 Robert가 각각 49.9%, 50.1%를 소유하고 있다. 그러나 전체 계열

기업 50개 중에서 32개의 기업 지분을 최소한 30%이상 소유하고 있으며, 27개 기

업의 주식 100%를 기업주 가족이 보유하고 있다. 따라서, Djarum Group의 소유

구조는 대단히 폐쇄적 성격을 지닌 직접 소유형 으로 분류될 수 있다.

- 50 -

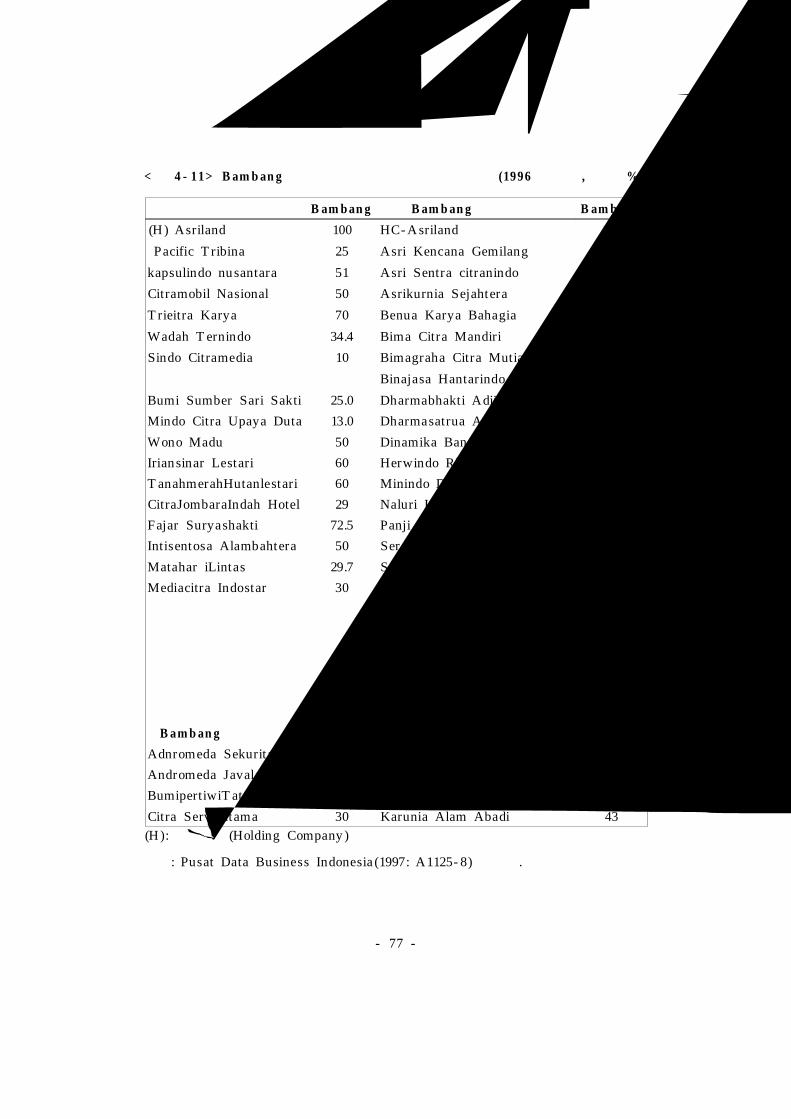

< 표 4 - 4 > H arton o 가 족 의 기업 별 주 식 소 유 현 황 (1996년 기 준 , 단위 % )

(H ): 지주회사(Holding Company )

자료: Pusat Data Business Indonesia (1997:A215- 6) 재구성

기 업 Michael Robert Diah Ikaw ati W idow ati

(H) C Indahcipta 49.9 50.1

(H) C Persada 49.9 50.1

(H) D Anekacipta 46.9 53.1

(H) Prantimegah 49.9 50.1

(H) Kencana Elctrindo 49.9 50.1

(H) Lingkarmulya Indah 49.9 50.1

(H) M perdana Eka Selaras 48.0 52.0

(H) P Smartimur 49.9 50.1

Buanapersada Utama 50.0 50.0

Daya Raga Sporindo 50.0 50.0

E Pirantimegah 50.0 50.0

Kenanga Neka x aphiera 30.0 30.0

L Maharddhika 50.0 50.0

N Hartono 100

Intertobacco Utama Com 50.0 50.0

Martindo Inti T obacco Indust 48.9 50.9

Prima T obacco Harum Indust 50.0 50.0

Indah Sigaret Indonesia 50.0 50.0

Accarelindo Utama Company 50.0 50.0

Bintang T irta Murni 50.0 50.0

Ist ana Busana Mahkota 50.0 50.0

Ardijaya Karya Appliances 50.0 50.0

Krtika Ronausaha Perkasa 50.0 50.0

Wegawidya Papiratama 35.0 35.0

Fajar Surya Sentosa 7.5 7.5

Adiwisesa Mandiri Building 80.0

Genteng Ajaib 35.0 35.0

Hartono Istana T eknologi 50.0 50.0

Indo Paramita Sarana 50.0 50.0

Fajarsurya Perkasa 20.0 20.0

Bank Hagakita 12.5 12.5

Bamk Hagaku 12.5 12.5

Kahmusada permai 30.0

- 51 -

② Gu dan g Garam Group

Gudang Garam Group은 Surya W onowidjojo 설립하였고, 현재는 그의 장남인

Rachman Halim이 회사 경영을 맡고 있다. 가족으로 Rachman Halim (중국식 이름

T joa T o Hing )과 그의 부인 T an Siok T jien , 그리고 Susilo W onosidjojo(중국식

이름 T joe T o Bing), Bintoro T anjung (중국식 이름 T en Ming W ong), Sigid

Sumargo Wonowidjojo, Sumarto Wonowidjojo(중국식 이름 T joa T o Seng ) 등 4

명의 자녀가 기업 경영에도 참여하고 있다. 기업 소유주인 Rachman은 전직 대통

령 Suharto의 동생 Probosutedjo와 유대 관계를 갖고 있어(Shin , 1989: 249) 기업

활동의 정치적 후원을 받았다.

Gudang Garam Group 역시 폐쇄적 형태의 가족기업을 형성하고 있다. 30개

이상의 계열사 중에서 상장된 기업은 주력 회사인 PT Gudang Garam , PT T rias

Sentosa 2개가 있다. Gudang Garam의 주식은 PT Suryaduta Investama 66.8%,

PT Surya Mitra Kusuma 5.3%를 보유하고 있고, Rachman 0.94%, 아들 Susilio

0.54%, Sigid 0.9%, Mrs.Juni 0.66% Ms. Wurniati 0.66%, Sumarto 0.58%

Bintoro 0.05%를 가지고 있다13). 이사회의 회장은 Bintoro T andjung이 맡고 있으

며, Juni Setiawati, Wurniati Wonowdijojo가 참여하고 있다. Rachman이 사장,

Susilo가 부사장직을 역임하고 있으며, Sigit과 Sumarto 역시 경영에 참여하고 있

다14).

1997년의 경제위기 이후 여러 기업집단이 재정적 어려움을 겪고 있으며,

Rodamas와 Arya Upaya Group이 해체되는 위기를 맞는 가운데서도 이 두 대기

업 집단 전체의 재정 상태는 상대적으로 안정적이다. 이는 담배 사업이 경제위기

로부터 크나큰 영향을 받지 않았을 뿐만 아니라 비관련 다각화 정도가 낮으므로

상대적으로 경제위기에 영향을 많이 받는 부동산 개발이나 금융산업 부문의 부실

기업의 수가 적기 때문으로 풀이 될 수 있을 것이다.

13) 1998년 HSBC Report .

14) PT CISI Raya Utama (1998: 447- 449).

1998년 HSBC Report .

- 52 -

(2 ) 피 라 미드 형 소 유 구조

앞에 제시된 2개를 제외한 나머지 대기업 집단은 모두 피라미드 구조에 해당

된다고 할 수 있다. 이러한 현상의 원인은 이미 상위의 대기업 집단의 경우 그 규

모가 커져서 산하 모든 계열기업의 주식을 가족이 직접 소유할 수 없기 때문이며,

보다 많은 자본을 시장으로부터 끌어들이면서도 권한을 유지할 수 있는 수준으로

주식을 보유하려하기 때문이다. 따라서 기업주와 그 가족은 지주회사의 지분을 직

접 소유하거나, 지주회사 및 금융부문의 비상장 투자기업의 지분을 소유하고 이

들 기업이 다른 계열기업에 주식을 소유하는 방식으로 피라미드 구조를 형성하고

있으며, 이러한 구조를 통해서 그 소유지배 권한을 행사한다.

피라미드 구조는 기업 소유주가 소유하는 지주회사의 수에 따라 단일 지주회

사 중심구조와 복수 지주회사 구조 두 가지로 나누어 볼 수 있다. 단일 지주회사

중심구조는 단 하나의 지주회사를 기업주와 그 가족이 소유하고, 이 지주회사가

다른 주요 계열기업의 주식을 소유하는 형태의 구조이나, 복수 지주회사 구조는

대기업 집단이 여러 산업에 따라 하위 기업집단으로 나누어져, 각각의 하위 기업

집단이 지주회사나 중핵기업을 갖고 있을 경우, 기업 소유주는 하위 기업집단의

두 개 이상의 지주회사의 지분을 소유하고, 이 기업들이 그들이 속한 하위 기업집

단의 계열기업 주식을 소유하는 형태이다.

<표 4- 3>에 의하면 Salim과 Lippo, Dharmala, Barito Pacific, Bakrie,

Bimantara Group은 상대적으로 총수가족이 소유한 지분이 낮은 편으로 보이나,

전체 기업 구조를 보면 지주회사나 투자기업의 지분이 가족에 집중되어 있음을

알 수 있다. 아래에서는 이들 대기업 집단 각각의 가족 지분 현황과 기업구조 고

찰을 통해, 소유기업 구조를 단일 지주회사 중심의 피라미드 구조와 복수 지주회

사 중심 피라미드 구조로 구분할 것이다.

① S alim Grou p

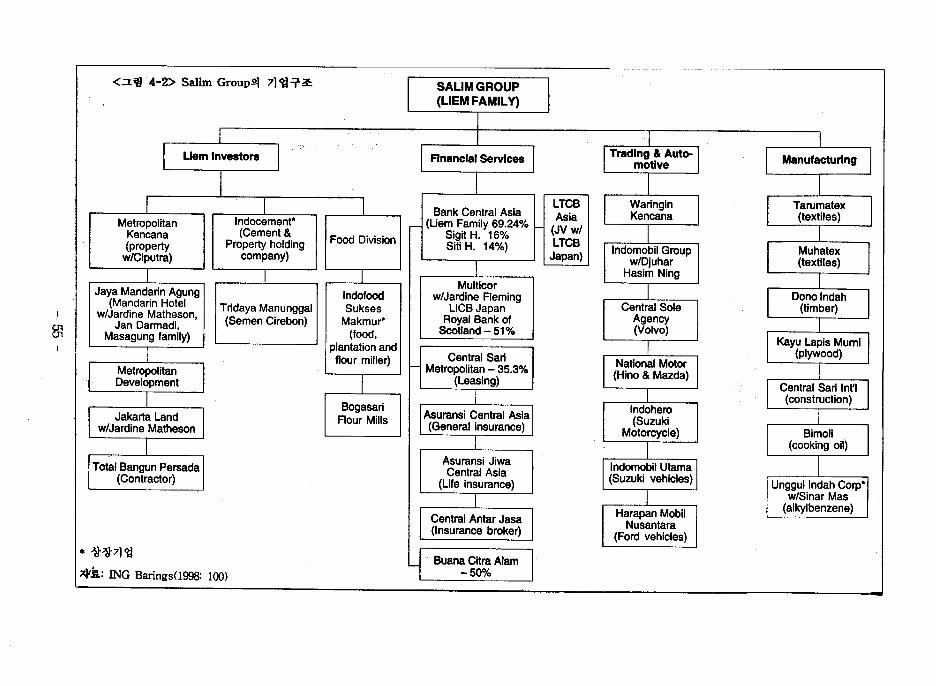

오랫동안 인도네시아 최대 기업의 위치를 지켜온 Salim Group은 산하기업수가

최대한으로는 450여개 이상으로 추정되는 동남아시아 최대규모의 기업집단이다.

Salim은 Liem과 동향 출신 Djuhar Sutanto(중국식 이름 Liem Oen Kian)이 기업

- 53 -

의 주축이 되었으며, 이후 기업 성장 과정에서 토착민 영입의 필요성으로 Ibrahim

Risjad와 수하르토의 동생 Sudwikatmono가 참여하게 되었다15). 기업주 가족으로

는 Liem Sioe Liong의 장남 Albert Halim , 차남 Andree Halimr이 있으며, 셋째

아들인 Anthony Salim (중국식 이름 Liem Fung Sung)이 적극적으로 기업 운영에

참여하고 있다. 그리고 Djuhar Sutanto의 장남 T edy Djuhar (중국식 이름 Liem

Heng T jioe), 사촌동생 Henry Pribadi(중국식 이름 Liem Oen Hauw )도 주주명

단, 경영자 명단에 포함되어 있다. 이들이 Liem Investor s Group(Liem 투자가 집

단) 을 형성하고, 출자와 경영의 분업체제를 이룬다(Sato, 1993).

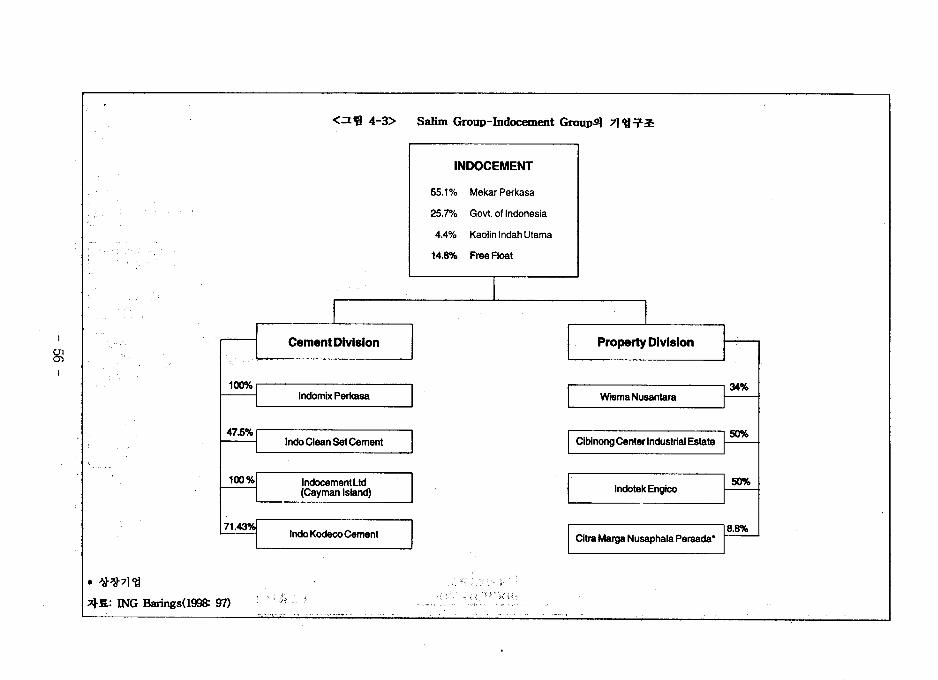

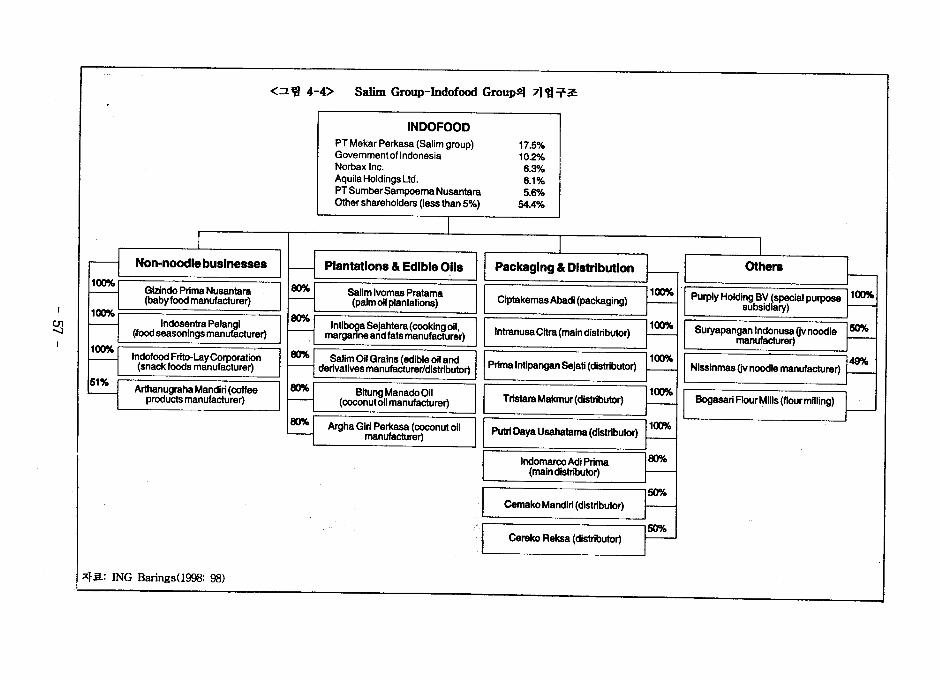

Salim은 BCA (Bank Central Asia)와 PT Indocement , Indofood, Indomobil,

Fir st Pacific 등을 중심기업으로 하여 5개 하위 기업집단으로 나누어져 있다. 따라

서 Salim Group의 소유구조는 복수 지주회사 중심의 피라미드형이라고 볼 수 있

다.

예를 들어, BCA는 Liem 가족이 전체 지분의 69.24%를 소유하고 있으며, Sigit

16%, Siti 14%의 주식을 보유하고 있다. Liem 투자가 집단은 PT Mekar

Perkasa를 통해PT Indocement 주식의 55.1%, PT Indofood의 17.5%를 보유하고

있다. 이러한 중심 기업들이 산하 기업들의 주식을 소유함으로써 기업주 가족이

전체 기업집단에 영향력을 행사하고 있다. Salim Group의 기업집단의 구조는 <그

림 4- 2> , <그림 4- 3>와 <그림 4- 4>와 같다.

15) 기업주인 Soedono Salim (중국식 이름 Liem Sioe Liong)은 1938년 중국 본토로부터 인

도네시아로 이주한 화인 1세대이다. 그는 1950년대 중부 자바지역에서 근무하던 군인 수

하르토와 친분을 맺었고, 그가 대통령이 된 이후 친분 관계를 바탕으로 사업확대를 구축

하였다.

- 54 -

② S in ar M a s Group

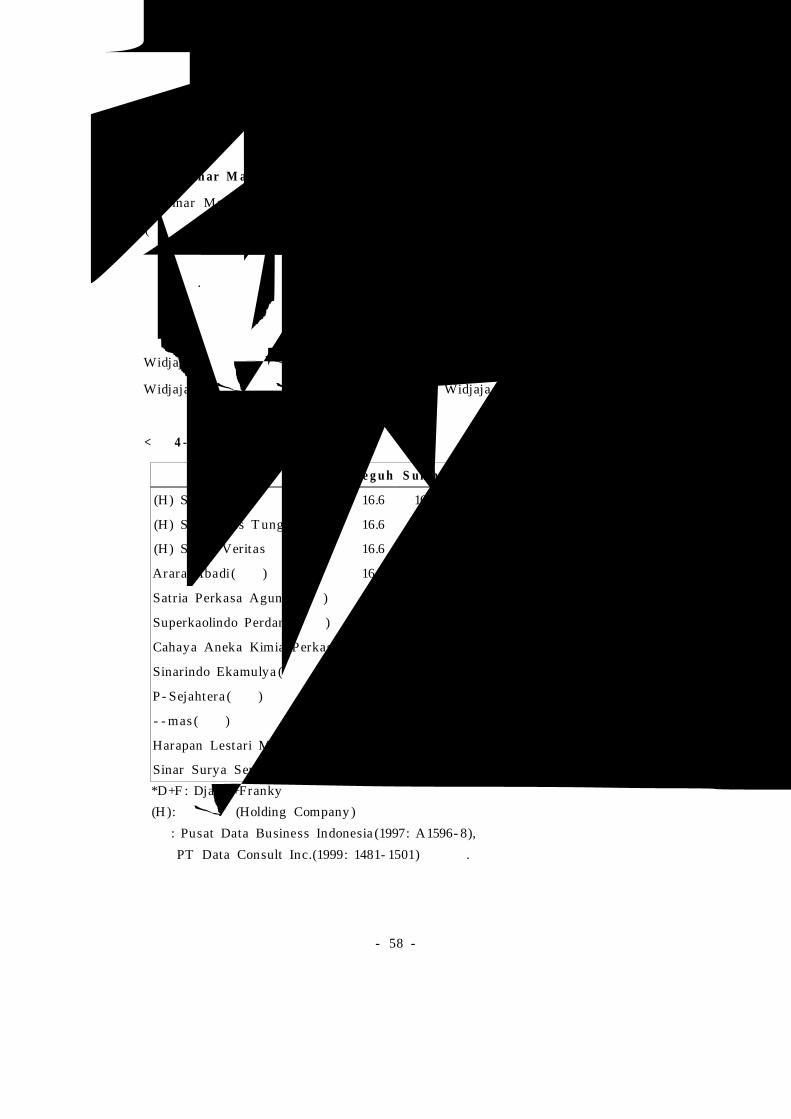

Sinar Mas Group은 1949년 중국 남부의 Fukien 출신의 Eka T jipta Widjaja

(중국식 이름 Oei Ek T jong )에 의하여 설립되었다. 회사 설립 초기에 인도네시아

군부에 공급자로서 출발하였으며, 군부와의 친밀한 관계를 이용하여 급속하게 성

장하였다. 다른 대기업 집단과 마찬가지로 자녀들 모두가 기업의 지분을 소유하고

있으며, 경영에도 직접 참여하고 있다. Eka T jipta Widjaja의 가족은 농업 관련

기업에 주력하고 있는 아들 Djafar Widjaja, Franky Oesman Widjaja, Indra

Widjaja, 부동산 관련 사업을 책임지고 있는 Muktar Widjaja, T eguh Ganda

Widjaja와 금융 사업에 종사하는 딸 Sukmawati Widjaja가 있다.

< 표 4 - 5 > W idjaja 가 족 의 기 업 별 주 식 소 유 현 황 (1996년 기 준 , 단 위 %)

*D+F : Djafar +Franky

(H ): 지주회사(Holding Company )

자료: Pusat Data Business Indonesia (1997: A1596- 8),

PT Data Consult Inc.(1999: 1481- 1501) 재구성.

기 업 T e g u h S ukm a In dra M uk tar D +F *

(H) Sinar Mas 16.6 16.6 16.6 16.6 33.2

(H) Sinar Mas T unggal 16.6 16.6 16.6 16.6 33.2

(H) Supra Veritas 16.6 16.6 16.6 16.6 33.2

Arara Abadi(삼림) 16.6 16.6 16.6 16.6 33.2

Satria Perkasa Agung (삼림) 16.6 16.6 16.6 16.6 33.2

Superkaolindo Perdana (광업) 10.0 10.0 10.0 10.0 20.0

Cahaya Aneka Kimia Perkasa 5.2 5.2 5.2 10.4

Sinarindo Ekamulya (비금속) 10.0

P - Sejahtera (건설) 20.0 20.0 20.0 20.0 40.0

- - mas (건설) 40.0 40.0

Harapan Lestari Mulia (부동산) 20.0 20.0 20.0 40.0

Sinar Surya Semesta (부동산) 20.0 20.0 20.0 40.0

- 58 -

<표 4- 5>에 의하면 Eka T jipta Widjaja와 그 가족은 지주회사인 PT Sinar

Mas와 Sinar Mas T unggal, Supura Veritas 주식의 99.6%를 소유하고 있으며, 이

세 지주회사가 다시 Sinar Mas Group 계열기업의 주식을 보유하는 복수 지주회

사 중심의 피라미드 구조를 형성하고 있다.

뿐만 아니라 이 세 지주회사들은 PT Harapan Lestari Mulia와 Sinar Surya

Semesta와 같은 부동산 투자 기업의 주식을 전량 보유하고 있는데, 이는 이들 기

업이 다른 계열 기업에 투자할 수 있는 자본 동원 역할을 하기 때문으로 풀이된

다.

Sinar Mas Group의 주요 기업의 이사회와 경영진 구성을 살펴보면, 이들 기업

이 Eka T jipta Widjaja와 그 가족 중심으로 소유, 운영되고 있음이 잘 드러난다.

대표 기업인 PT Indah Kiat Pulp and Paper Corporation T bk.는 PT Purinusa

Eka Per sada16)가 54.63%, CHP International 6.05% 그리고 기업가인 Eka T jipta

Widjaja 0.0043%의 지분을 소유하고 있다. Eka T jipta Widjaja는 이사회 회장이

며, 자녀 중 Djafar Widjaja, Indra, Sukmawati가 이사회 명단에 올라있다. 현재

T eguh Gand가 사장, Muktar , Frenky가 부사장이다17).

PT Duta Pertiwi의 경우, Eka T jipta Widjaja가 이사회의 회장직을 맡고 있으

며, T eguh Ganda Widjaja, Sukmawati Widjaja, Indra , Djafor 모두가 이사회에

참여하고 있고, 여기에 참여하지 않은 가족 중에서 Muktar가 사장, Frank가 부사

장직이다. Eka T jipta Widjaja는 이외에도 PT Indomilk와 PT Zeta Aneka Kimia

이사회 회장을 맡고 있다.

16) PT Purinusa Eka Persada는 비상장 회사로 Sinar Mas Group의 주요 기업의 주식을

보유하고 있는 투자 금융기업이다.17) 1999년 HSBC Report .

- 59 -

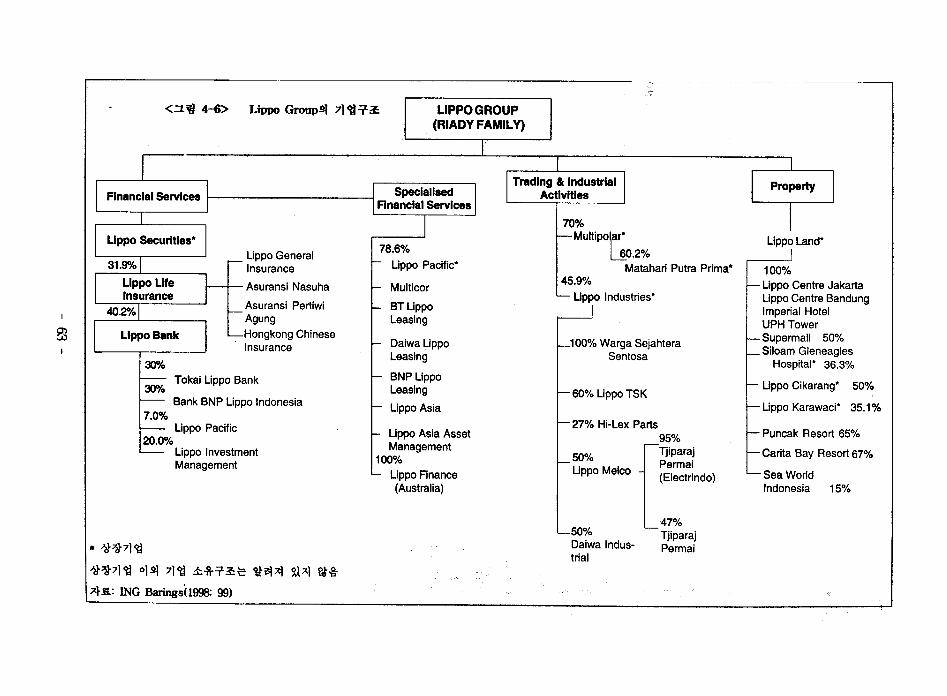

③ Lippo Group

Lippo Group은 1976년 Mochtar Riady (중국식 이름 Lie Mo T ie)에 의하여 설립

되었다. 창업주 Mochatar Riady는 자신의 기업을 운영하기 이전에 Salim Group의

BCA (Bank Central Asia)에서 오랜 경험을 쌓았고, 지금까지도 Salim Group과 회

장 Liem Sioe Liong과 밀접한 관련을 맺고 있다.

Lippo Group은 크게 5개의 소그룹 즉, 은행과 보험, 전략적 투자, 부동산 개발과

소매업으로 나누어지며, 각각의 사업분야는 Lippo Bank와 Lippo Securities, Lippo

Asia, Lippo Land Development , Multipolar Corporation를 지주회사로 삼고 있다.

따라서 Lippo Group의 소유구조는 복수 지주회사 중심의 피라미드형이라고 할 수

있다. Lippo Group에 속한 계열사는 모두 165개에 이르는 것으로 알려져 있다18).

Riady 가족은 PT Lippo Asia 산하 PT T igamitra Harapan, T igamitra

Kesatuan와 같은 주요 투자 기업의 지분 100% 보유하고 있으며, Lippo Asia는

주요 계열사인 Lippo Land Development , Lippo Enterprises T bk (Lippo

Industries ), Lippo General Insurance T bk의 주식을 40% 이상 소유하고 있다.

뿐만 아니라 금융부문의 PT Lippo Pacific의 78.6%, Multipolar의 70%에 달하는

지분 역시 Riady 가족이 보유하고 있다.

가족은 현재 그룹 부회장인 James T jahaja Riady (중국식 이름 Lie Lie Zen ), 아

들 Andrew T aufan Riady (중국식 이름 Lie Lie Lang), Liliane Riady , Minny

Riady , Stephen T jondro Riady 그리고 사위 T ahir가 있다. 구체적인 주식 보유 현

황은 다음 <표 4- 6>에, 기업 구조는 <그림 4- 6>에 제시되어 있다.

18) PT . PT Data Consult Inc .의 A natomy of I ndones ian Cong lom erates, 1998에 따르면

Lippo Group에 해당되는 기업은 모두 165개에 이른다, Pusat Data Business Indonesia

의 Cong lom eration Indones ia (1997: 511- 518)에 따르면 1996년 당시 그룹에 속하는 전

체 기업 수는 200여 개 이상으로 나타나 있으며, 여기에는 Riady 가족 소유의 개인기업

(Personal Company )도 15개로 나타나 있다.

- 61 -

< 표 4 - 6 > Riady 가 족 의 기 업별 주 식 소유 현 황 (1996년 기 준 , 단 위 %)

* RLM : Rossy +Liliance+Minny

(H ): 지주회사(Holding Company )

자료: Pusat Data Business Indonesia (1997: A519- 523) 재구성.

금융 및 도시 개발 사업에 중점을 두는 Lippo Group은 1980년대 탈규제화 조

치와 국내 경기 부양에 힘입어 빠르게 성장하였다. 그러나 1997년 인도네시아 경

제 위기로 인하여 그룹의 주요 수입원인 Lippo Bank의 재정, 경영 상태가 악화되

었다. 뿐만 아니라 부동산 시장의 마비는 그룹의 개발 사업을 중단시키거나 지연

시킬 수밖에 없도록 만들었으며 계속된 국내 경제의 침체는 소매업체들의 부진을

가져왔다. 그러나 인도네시아의 많은 은행들이 통폐합되거나 문을 닫는 상황에서

도 Lippo Bank는 상대적으로 안전한 상태에 있으며, 여전히 금융 부문에 주력하

고 있다.

기 업 명 M o cht ar A n dre w Jam e s S te ph e n RLM(H ) Lippo A s iaT igamitra Harapan 50.0 50.0T igamitra Kesatuan 50.0 50.0(H ) Lippo S e cu rit i e s기타 Bayu T irta Sari 50.0 20.0 20.0 10.0(H)Lippo Indah 100Lippo Melco Electronic 25.0개 인 기업

Mahameru Citra 51.0Serasi tunggal Karya 7.0Unicor Prima Ltd. 10.0Lippo Mulia Ltd. 50.0Mandara Permai 5.0Massa Indonesia 20.0T igamitra Nusantara 50.0 50.0T igamitra Usaha 50.0 50.0Sumber Intiwaja 66.0

- 62 -

④ D h arm ala Group

Dharmala Group은 Suhargo Gondokusumo(중국식 이름 Go Ka Hin )와 Hutomo

Widjojo (중국식 이름 Oei Boen Hong )가 공동으로 설립하였다. 설립자 Suhargo

Gondokusumo는 중국 이민자로 Fukkien 출신이다. 그는 정치권력과의 친밀한 유

대관계를 유지해 왔으며, 특히 금융과 부동산 개발 사업에 주력하고 해왔다. 그러

나 최근의 인도네시아 경제위기를 겪으면서 기업 운영이 어려워졌다고 알려져 있

다.

기업주 가족으로는 Suhargo의 장남 Suyanto Gondokusumo, Dwiyanto,

T riyanto 그리고 조카 Hendro Santoso, Slamet Santoso가 기업 운영에 참여하고

있다.

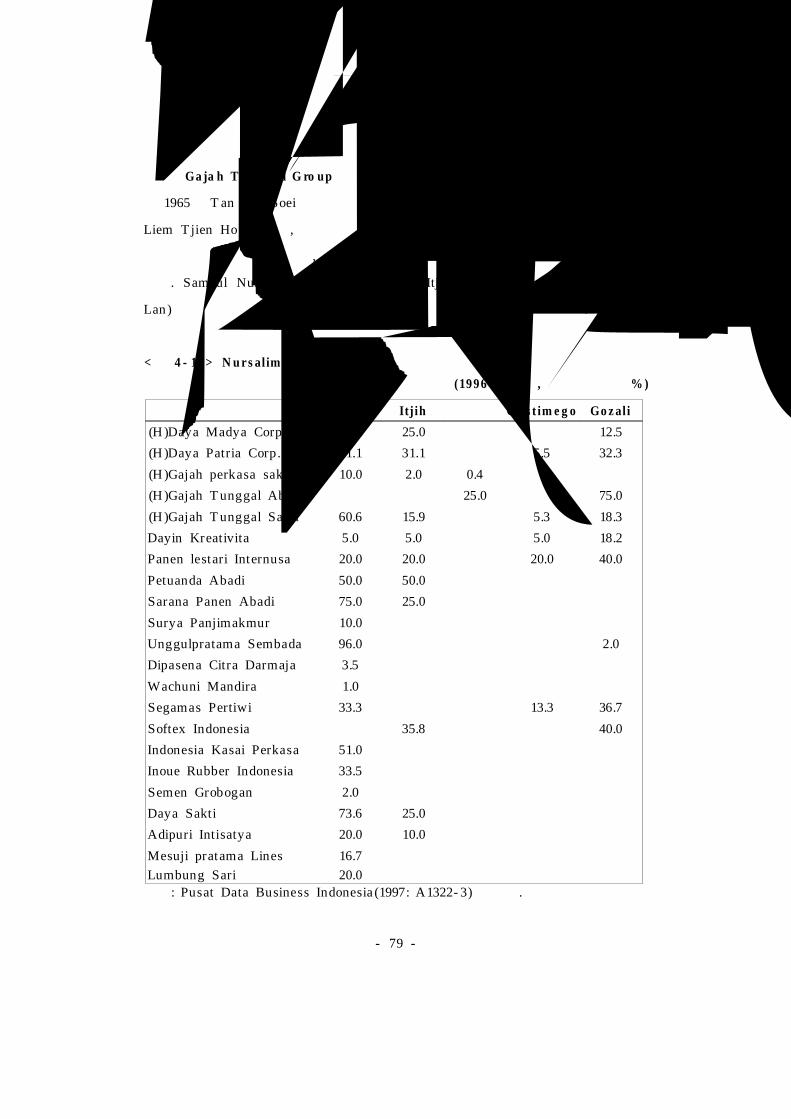

< 표 4 - 7 > Gon dok u s u m o 가 족 의 기업 별 주 식 소 유 현 황

(1996년 기준 , 단 위 % )

* S +H +S : Slamet +Satoso+Hendro

(H ): 지주회사(Holding Company )

자료: Pusat Data Business Indonesia (1997: A1271),

PT CISI Raya Utama (1998: 809- 10) 재구성.

<표 4- 7>에 따르면, Dharmala Group의 지주회사인 PT Dharmala Mapindo,

기 업명 S uharg o S uy anto Dw iy anto T riy anto S +H +S *

(H ) Dharmala Mapindo 15.8 15.1 19.1

(H ) Dharmala Niagatama 15.7 8.9 6.9 6.9 20.7

(H ) Dharmala Realindo 38.5 20.5 41.0

(H ) Gondo Armadja perkasa 20.0 17.0 17.0 17.0 29.0

Mekasind Dharmala Int 'l 60.0 40.0

Deemte Suryanusa Indo 50.0

Chris Kencana 36.7 14.7 5.9 5.9 19.1

Dharna Bukit Aging 45.0 40.0

Pilar Mandiri Balai 20.0

Dharma Nilaitama 60.0 40.0

Dharmalaysa Adisejahtera 5.0

Mainsis Dharmatama Cangis 10.0

- 64 -

PT Dharmala Niagatama, PT Dharmala Realindo, PT Gondo Armadja Perkasa

의 주식은 최소한 40% 이상 Gondokusumo 가족이 소유하고 있다.

위의 표에 제시되지 않은 또 다른 지주회사인 PT Dharmala Sakti Sejahtera는

PT Bank Dharmala의 지분 87.3%, PT BBL Dharmala Sejaktera Finance T bk .

52.4%, PT Dharmala Sejahtera Finance 99% 등 은행과 금융, 보험, 컨설팅 등 각

종 기업의 지분을 최소한 40% 이상 보유하고 있다19). PT Dharmala Intiland

T bk . 역시 지주회사인데, 이 기업은 PT T aman Harapan Indah 지분 100%, PT

Dharmala Land 98.68%, PT Instisarana Ekaraya 100% 등 산하 5개 기업의 지분

을 100% 가까이 보유하고 있다20).

주요한 지주회사이나 가족 지분이 전혀 없는 것으로 보이는 PT Dharmala

Sakti Sejahtera와 PT Dharmala Intiland T bk. 역시 Gondokusumo 가족의 통제

를 받는 것으로 추정된다. 이는 PT Dharmala Sakti Sejahtera 지분 63%21)와 PT

Dharmala Intiland T bk.의 지분 55.27%를 보유하고22) 있는 PT Dharmala

Intiutama가 비상장 기업으로서 공개된 자료가 거의 없고, 나머지 지분을 보유하

고 있는 PT Dharmala Realindo가 완전히 Gondokusumo 가족에 의한 소유이기

때문이다.

따라서 이러한 주식 소유 관계를 추적하면, Dharmala Group의 소유구조는 그

정점에서 Gondokusumo 가족과 PT Dharmala Intiutama가 다른 지주회사의 주식

을 50% 이상 보유하고 있어, 궁극적으로는 단일 지주회사 중심의 피라미드 구조

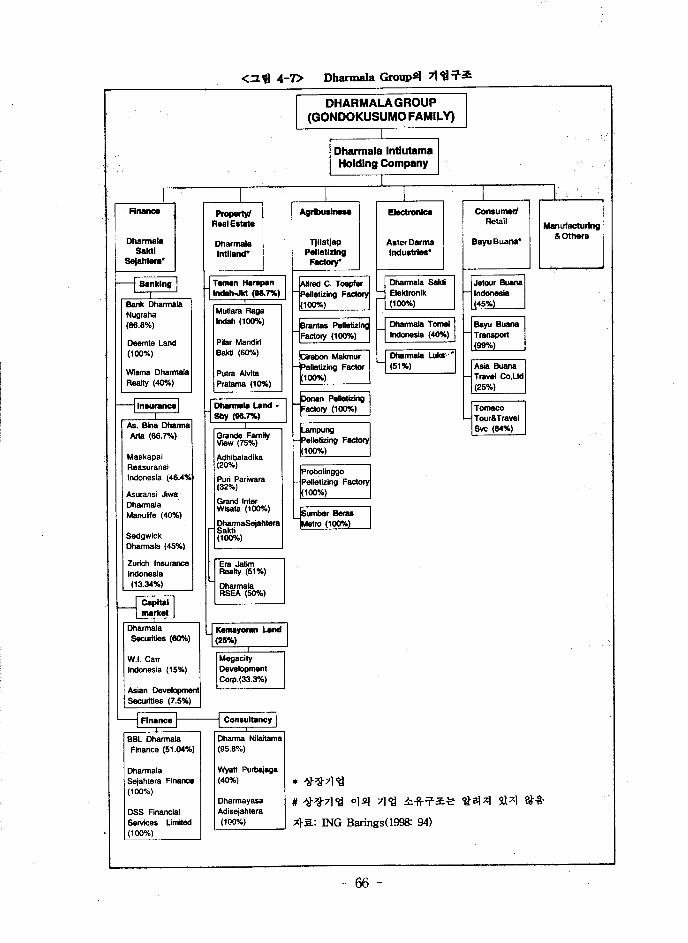

하고 할 수 있다. <그림 4- 7>에서도 나타난 바와 같이 PT Dharmala Group의

기업구조는 비상장 지주회사의 가족 소유를 통해 전체 계열기업을 소유·지배하

는 전형적인 피라미드형으로 분류된다.

19) 1997년 PT Dharmala Sakti Sejahtera T bk.의 Laporan T ahunan에 제시된 수치임.20) 1998년 PT Dharmala Intiland T bk.의 Laporan T ahunan에 제시된 수치임.21) 1999년 HSBC Report .22) 1999년 HSBC Report에 의하면 PT Dharmala Intiland T bk.의 주식은 Dharmala

Intiutama가 55.27%, Dharmala Realindo가 38.84%를 소유하고 있다.

- 65 -

⑤ Ba rito Pa c if ic G ro up

1976년 Prayogo Pangestu (중국식 이름 Phang Dju Phen )가 설립한 기업으로,

기업주 Prayogo의 정치권과의 연계를 통해서 급속히 성장하였다. 그는 전직 대통

령인 Suharto와 밀접한 사이(Crony )로 알려져 있으며, 이러한 정치적 후원과 특혜

를 통해 삼림지역의 벌채권을 획득하였고, 합판 산업을 기반으로 재벌로 등장하였

다. 수하르토의 큰딸 Siti Hardiyanti Rukman이 경영하는 Citra Agaratama

Persada Group과 합작투자를 진행 중이며, 그녀는 Prayogo의 이름이나 그 회사를

이용해서 지분을 갖고 있는 것으로 추정된다. 뿐만 아니라 중핵기업인 PT

Chandra Asri는 Bimantara , Napan Group도 지분을 가지고 있으며, 석유화학 부

문에서 거대 프로젝트를 획득하면서 성공을 거두었다. 이 기업 역시 정부의 특혜

를 받았는데 정부는 PT Chandra Asri를 보호하기 위하여 이 기업의 생산품목 수

입시 20% 세금을 부과하도록 하였다23). 그러나 1997년의 경제위기 이후, 정부는

이러한 관세장벽을 폐지하지 않을 수 없었고, 이는 기업집단 전체에 타격이 되었

다.

기업주 가족으로는 Agus Salim Pangestu, Baritono Pangestu, Nancy

Pangestu가 있으며, 주요 경영인은 Adnri Djokohartono, Ferdi Oemar, Harlina

T jandinegara가 활동하고 있다.

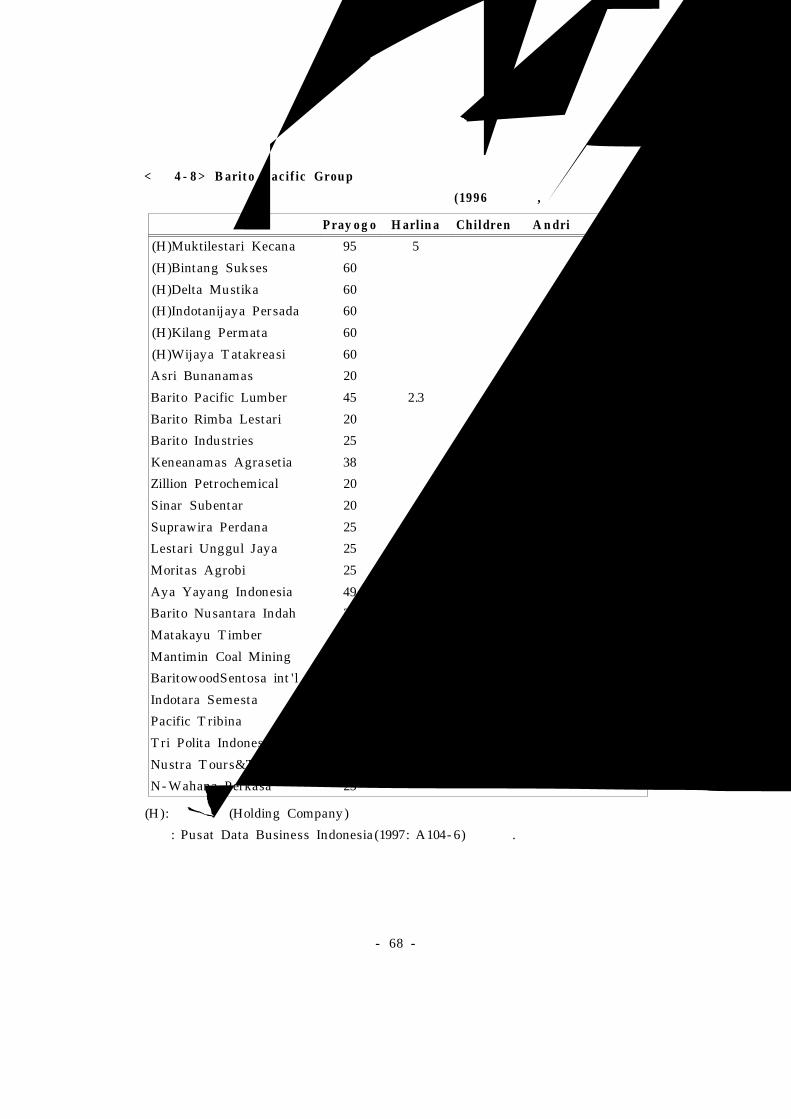

<표 4- 8>에 의하면 지주회사인 Muktilestari Kecana를 비롯해서 지주회사의

지분을 대부분 Prayogo Pangestu가 60% 이상 직접 소유하고 있다. 따라서 Barito

Pacific Group의 소유구조는 복수 지주회사 중심의 피라미드형으로 분류할 수 있

다.

Barito Pacific Group의 계열기업은 기업집단에 속하는 80여개 기업 이외에도

Prayogo의 개인기업 30개, 그리고 해외 법인 8개가 있다24).

23) 이 회사의 주력 상품인 플로필렌과 에틸렌에 대한 관세를 1996년 2월 5%에서 25%로

인상하는 등의 특혜로 지원하였다. 이 특혜는 대통령 아들 Bambang이 이 회사의 대주

주로 있었기 때문이라는 추측을 불러 일으켰다.24) A natomy of Indones ian Cong lom erates 1998 (PT Data Consult Inc., 1999: 378)에 따

르면 Barito Pacific Group에 해당되는 기업은 모두 174개에 이른다,

- 67 -

< 표 4 - 8 > B arit o P ac if ic Grou p의 기 업별 주 식 소유 현 황

(1996년 기 준 , 지분 율 단 위 % )

기업 명 P ray o g o H arlin a Children A n dri F erdi

(H)Muktilestari Kecana 95 5

(H)Bintang Sukses 60

(H)Delta Mustika 60

(H)Indotanijaya Per sada 60

(H)Kilang Permata 60

(H)Wijaya T atakreasi 60

Asri Bunanamas 20

Barito Pacific Lumber 45 2.3 34.1 17.3

Barito Rimba Lestari 20

Barito Industries 25

Keneanamas Agrasetia 38

Zillion Petrochemical 20

Sinar Subentar 20

Suprawira Perdana 25

Lestari Unggul Jaya 25 40

Moritas Agrobi 25

Aya Yayang Indonesia 49 31

Barito Nusantara Indah 35

Matakayu T imber 40

Mantimin Coal Mining 30

BaritowoodSentosa int ' l 90

Indotara Semesta 50

Pacific T ribina 40

T ri Polita Indonesia 12

Nustra T ours&T ravel 10

N- Wahana Perkasa 25

(H ): 지주회사(Holding Company )

자료: Pusat Data Business Indonesia (1997: A104- 6) 재구성.

- 68 -

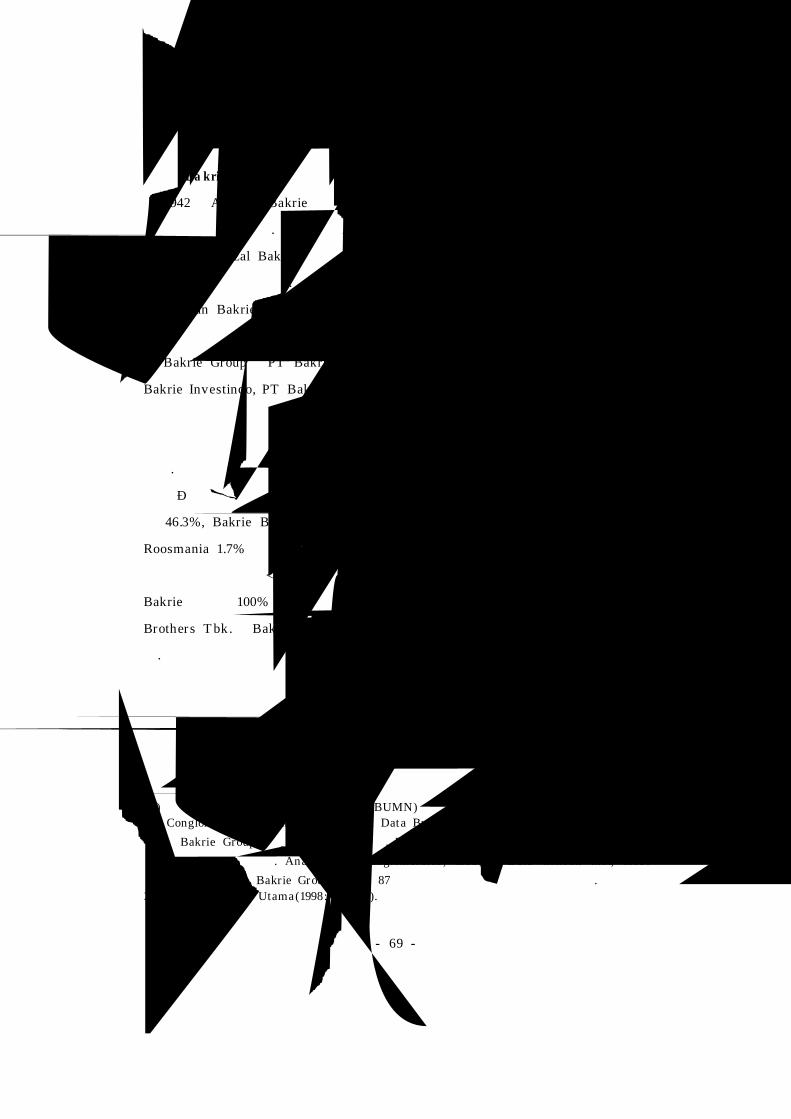

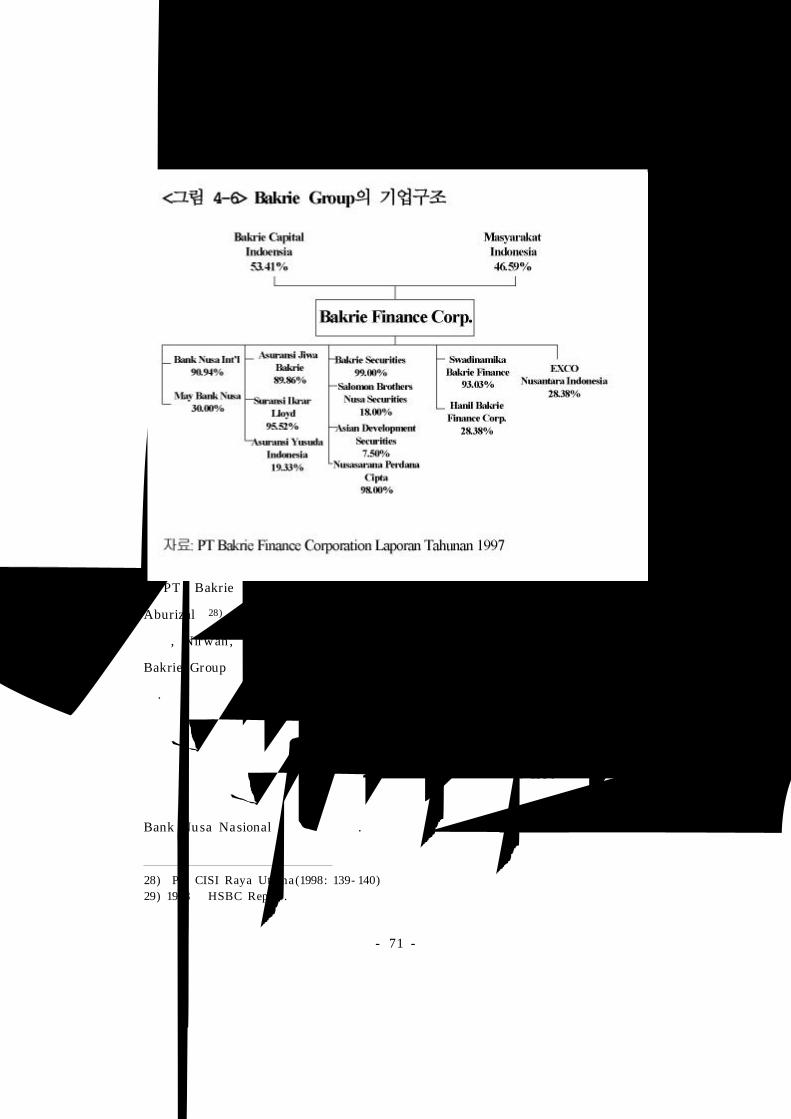

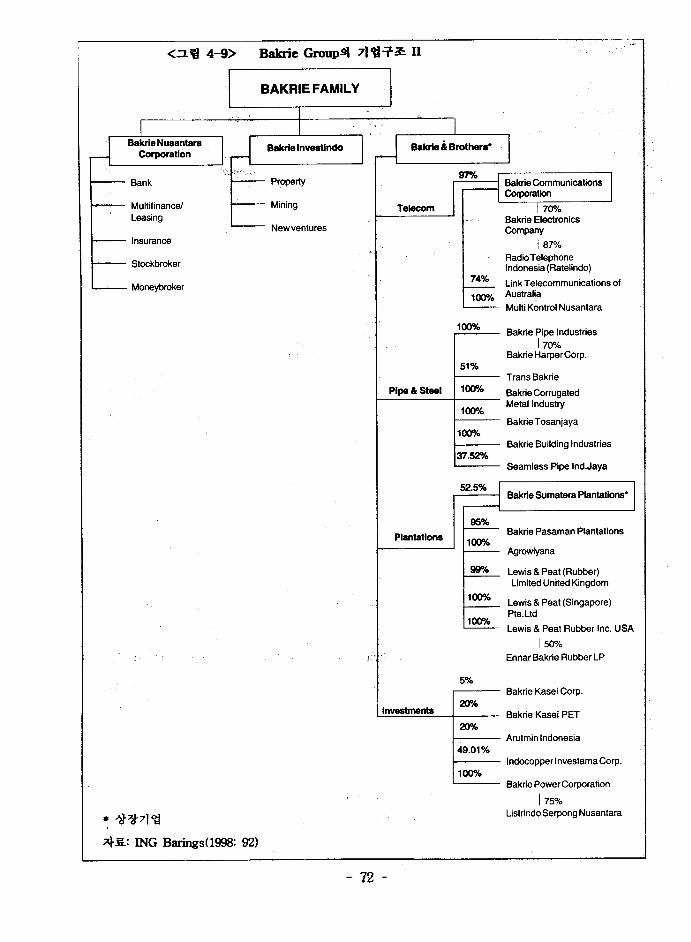

⑥ Ba krie G ro up

1942년 Achmad Bakrie가 설립하였으며, 인도네시아 토착기업 가운데 가장 대

표적인 기업집단이다. 설립자인 Achmad Bakrie가 사망한 이후 경영권을 넘겨 받

은 장남 Aburizal Bakrie는 인니상공회의소 의장을 역임하는 등 적극적으로 대외

활동에 참여하고 있다. 다른 가족으로는 Indra Usmansyah Bakrie, Nirwan

Dermawan Bakrie, Roosmania Bakrie가 있으나, 1989년 T anri Abeng25) 전문 경

영인을 영입하여 그룹 전체 운영을 맡기기도 했다.

Bakrie Group은 PT Bakrie & Brother s, PT Bakrie Finance Corporation, PT

Bakrie Investindo, PT Bakrie Land Development , PT Bakrie Capital Indonesia를

중심으로 하여 모두 5개의 소기업 집단(subgroup)으로 나누어져 있으며, 100여개

의 계열기업을 갖고 있으며26), 이 지주회사들이 다른 계열기업의 주식을 소유하고

있다.

주요 지주회사인 PT Bakrie & Brother s T bk.의 주식은 PT Bakrie Investindo

가 46.3%, Bakrie Bond Corp이 8.9%, Abrizal 3.4%, Nirwan 3.4%, Indra 3.4%,

Roosmania 1.7%를 소유하고 있다27).

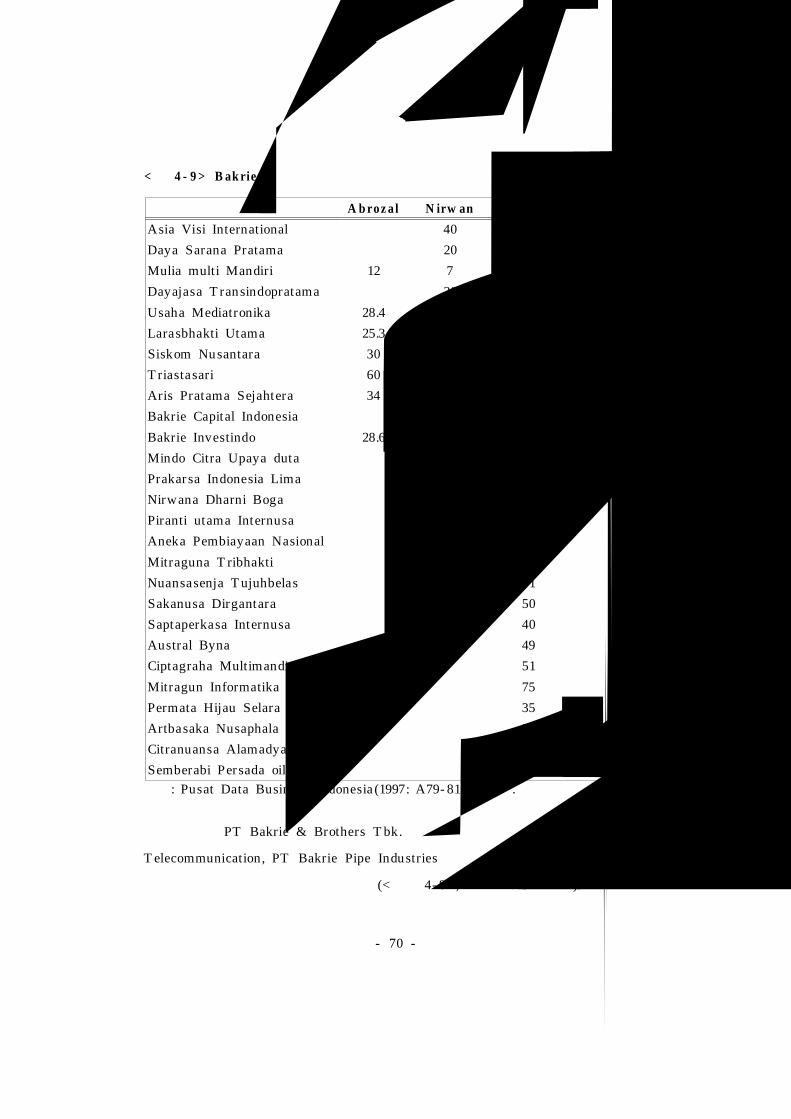

그런데 다음의 <표 4- 8>에 의하면 최대 주주인 PT Bakrie Investindo는

Bakrie 가족이 100%의 지분을 소유하고 있는 가족기업이다. 따라서 PT Bakrie &