yves quernin prerequis pour le cours de...

TRANSCRIPT

1

MOSS2.

Yves Quernin

PREREQUIS POUR LE COURS DE GESTION FINANCIERE ET

BUDGETAIRE

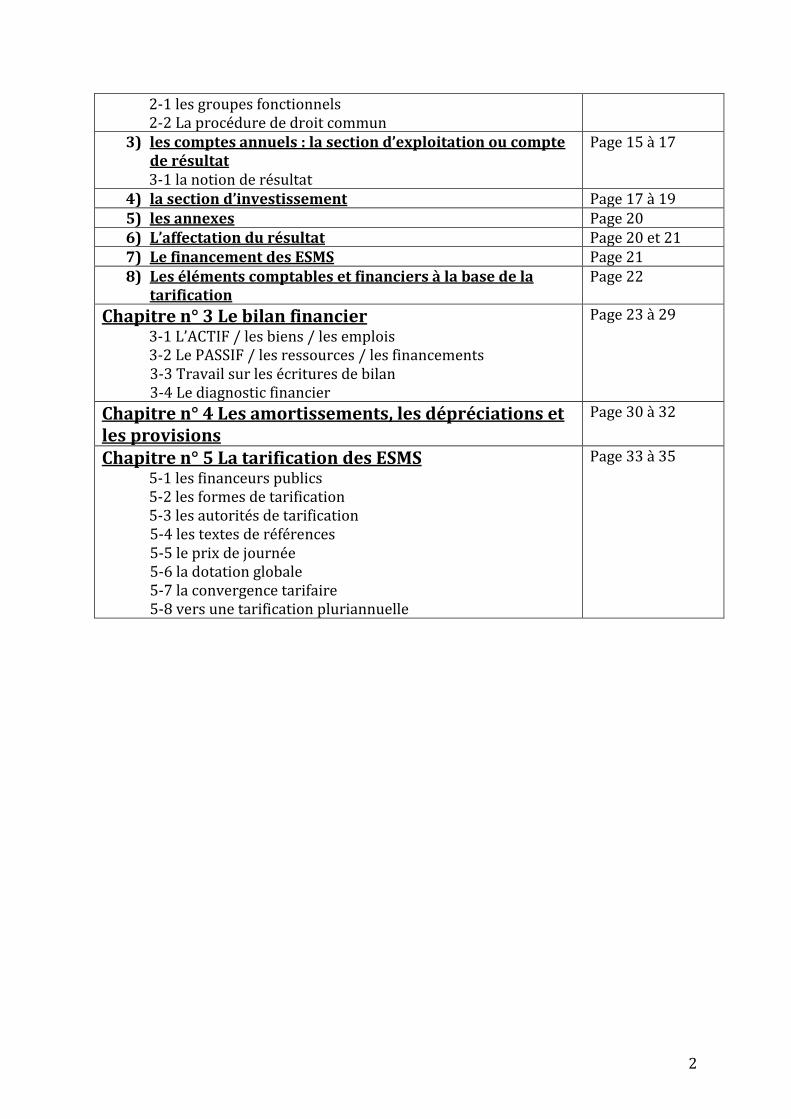

Sommaire

Introduction Page 3

Chapitre n° 1 : La logique de la comptabilité Page 4 à 12

1) les fondements de la comptabilité générale 1-1 la comptabilité et la gestion 1-2 brève présentation de la comptabilité générale 1-3 la normalisation comptable 1-4 les principes comptables 1-5 le principe de séparation des pouvoirs

Page 4 à 6

2) la logique du système comptable 2-1 principe de l’écriture comptable en partie double 2-2 les documents comptables

Page 6 à 8

3) la normalisation des écritures comptables 3-1 la classification des charges par nature 3-2 les écritures comptables et les justificatifs 3-3 le plan comptable général et les classes de compte

Page 8 à 12

Chapitre n° 2 : Le budget prévisionnel (BP) et le compte de résultat (CR)

Page 13 à 20

1) Le BP et le Compte de résultat - généralités 1-1 la période d’exercice budgétaire 2-2 la comptabilité des ESMS

Page 13 et 14

2) le budget prévisionnel Page 14 et 15

2

2-1 les groupes fonctionnels 2-2 La procédure de droit commun

3) les comptes annuels : la section d’exploitation ou compte de résultat 3-1 la notion de résultat

Page 15 à 17

4) la section d’investissement Page 17 à 19 5) les annexes Page 20 6) L’affectation du résultat Page 20 et 21 7) Le financement des ESMS Page 21 8) Les éléments comptables et financiers à la base de la

tarification Page 22

Chapitre n° 3 Le bilan financier 3-1 L’ACTIF / les biens / les emplois 3-2 Le PASSIF / les ressources / les financements 3-3 Travail sur les écritures de bilan 3-4 Le diagnostic financier

Page 23 à 29

Chapitre n° 4 Les amortissements, les dépréciations et les provisions

Page 30 à 32

Chapitre n° 5 La tarification des ESMS 5-1 les financeurs publics 5-2 les formes de tarification 5-3 les autorités de tarification 5-4 les textes de références 5-5 le prix de journée 5-6 la dotation globale 5-7 la convergence tarifaire 5-8 vers une tarification pluriannuelle

Page 33 à 35

3

Yves Quernin

Introduction Ce cours vise à :

- comprendre les comptes de synthèse de la comptabilité générale d’un ESMS1. Il s’agit d’aborder les notions fondamentales de la comptabilité sans lesquelles il est difficile de se consacrer à l’analyse financière.

- Maîtriser la structure de l’ensemble des tableaux budgétaires et de contrôle, les liaisons existantes entre ces documents et ainsi, s’approprier les outils définis par les textes réglementaires.

- Analyser la situation financière d’un ESMS à partir, essentiellement, du compte de résultat, du bilan financier et ainsi pratiquer un diagnostic financier, en s’appuyant également sur les ratios jugés les plus pertinents.

- Etablir des prévisions financières cohérentes à partir des outils présentés, tant à moyen terme et long terme (plan de financement) qu’à court terme (budget de trésorerie)

La réglementation administrative jouant un rôle considérable dans les ESMS (CASF2), les approches financières seront présentées en respectant ces contraintes. Il faut également tenir compte du fait que ce secteur social et médico-social connaît depuis quelques années des « turbulences » réglementaires non encore achevées (la tarification plafond, l’état prévisionnel des recettes-dépenses ou EPRD 3 , contrat pluriannuel d’objectifs et de moyens ou CPOM4, etc.). Le CASF distingue 5 grandes catégories d’ESMS pour aménager des règles budgétaires spécifiques à chacune de ces catégories (art. R. 314-64 et s. du CASF) :

1) les établissements publics autonomes ; 2) les services gérés dans le cadre d’un budget annexe d’un établissement public

de santé ; 3) les établissements non personnalisés relevant d’une personne morale de droit

public autre qu’un établissement public de santé ; 4) les établissements gérés par des organismes à but non lucratif, habilités au titre

de l’aide sociale ; 5) les établissements privés but lucratif ou non habilités au titre de l’aide sociale ;

Les règles que nous étudierons sont celles applicables aux ESMS de la 4ème catégorie. Ces règles sont toutefois largement communes à l’ensemble des établissements quelle que soit la catégorie à laquelle ils appartiennent. Quelques précisions sur les termes employés :

- une association est une entité juridique, c’est la personne morale gestionnaire ;

1 ESMS : Etablissements sociaux et médico-sociaux 2 CASF : Code de l’action sociale et des familles 3 EPRD : Etat prévisionnel des recettes et des dépenses 4 CPOM : Contrat pluriannuel d’objectifs et de moyens

4

- un établissement au sein d’une association n’a pas la personnalité juridique, (la personnalité morale) c’est une entité budgétaire ;

- ainsi, une association peut gérer plusieurs établissements.

Chapitre n° 1 – la logique de la comptabilité générale

1) Les fondements de la comptabilité générale

1-1) La comptabilité et la gestion La comptabilité permet :

- de saisir, classer, enregistrer des données de base chiffrées ; - de fournir, après traitement approprié, un ensemble d’informations conformes

aux besoins des divers intéressés. Ainsi la comptabilité est-elle un système normalisé qui retrace des opérations financières selon des règles précises. La comptabilité est précise au centime d’euro prêt. La gestion, quant à elle, c’est l’analyse de la comptabilité pour comprendre, suivre et prévoir. La gestion analyse des masses. C’est l’analyse des données combinées entre elles qui est intéressante. Le gestionnaire n’est pas le comptable. Toutefois, le gestionnaire, pour justement analyser correctement, a besoin de connaître les principes et les points essentiels de la comptabilité. Le gestionnaire détient la fonction politique. Il utilisera, pour assurer cette fonction, toutes les informations fournies par le service comptable.

1-2) Brève présentation de la comptabilité générale La comptabilité générale représente à la fois un procédé d’enregistrement des opérations financières de l’association ou de l’ESMS et un ensemble cohérent d’informations financières permettant d’éclairer, soit la gestion interne, soit les décisions des partenaires extérieurs à l’association ou à l’ESMS (exemple : autorité de tarification, banque, etc.) Le service comptable déclenche les écritures comptables traduites dans les journaux (écritures par ordre chronologique) et les grands livres (écritures par nature). Ceux-ci sont ensuite agrégés pour donner des comptes de synthèse représentés par le bilan d’une part et par le compte de résultat d’autre part. La comptabilité générale produit une information historique (les réalisations). La comptabilité générale élabore une information de type juridique dans sa

production (règles précises du droit comptable) et dans sa présentation. Cette normalisation est exigée par la diffusion de l’information à des agents extérieurs à l’entité. Son usage n’est pas qu’interne.

5

La comptabilité générale présente une information qualifiée de globale. Elle ne détaille pas contrairement à la comptabilité analytique. Elle se contente de classer les charges par nature.

La comptabilité générale établit une information dont les qualités essentielles sont la fiabilité et la pertinence.

- fiabilité : les enregistrements comptables sont accompagnés de pièces justificatives. On n’enregistre en comptabilité que des certitudes, et on ne matérialise une certitude qu’avec un justificatif (une facture, en l’occurrence, le ticket de caisse ne se suffit que pour les achats de faible montant et non systématique) et non une information verbale.

- fiabilité : l’entité applique les principes comptables fondamentaux afin de satisfaire à l’obligation de régularité, de sincérité et d’image fidèle ;

- fiabilité : l’entité a un contrôle interne de bonne qualité ; - fiabilité : l’exhaustivité des enregistrements est aussi une exigence essentielle. - Pertinence car les informations données satisferont aux qualités suivantes : utiles

et significatives, produites avec rapidité et autorisant la comparabilité dans le temps (à savoir, la permanence des méthodes d’enregistrement des informations) et dans l’espace (normalisation nationale et internationale).

L’objectif de la comptabilité est de donner « une image fidèle du patrimoine, de la situation financière et du résultat de l’entité à la date de clôture ». Image fidèle du patrimoine et de l’exploitation, en résumé. Le contrôle interne, précisé ci-dessus, devra s’exercer afin de prévenir les erreurs et les fraudes, afin de protéger les biens et les ressources, afin d’assurer une information fiable. L’organisation de ce contrôle interne nécessite :

- des personnels compétents et intègres ; - des procédures fiables ; - une documentation, des moyens satisfaisants (matériel, informatique, etc.).

1-3) La normalisation comptable La normalisation comptable se définit comme une réglementation applicable à toute entité comprise dans le périmètre de cette réglementation. Son objet est de fixer des règles communes permettant une meilleure lecture des comptes de synthèse, les principes étant connus et appliqués par tous. Cette normalisation est assurée par le droit comptable. Les sources du droit comptable sont les suivantes :

- les sources internationales (directives de l’UE5, par exemple) ; - l’évolution du Plan comptable général (PCG), l’autorité des normes comptables

(ANC) ; - l’adaptation sectorielle du Plan comptable général (le plan comptable adapté aux

associations, par exemple) ; - la jurisprudence et la doctrine (Ordre des Experts comptables ou des

Commissaires aux Comptes).

5 UE : Union Européenne

6

1-4) Les principes comptables

• De continuité d’activité ou d’exploitation (l’entité est présumée poursuivre son activité au-delà de la date de clôture des comptes) ;

• D’indépendance des exercices (ou séparation). La vie de l’entité est découpée en période ou exercices comptables (une année en général). Il est donc nécessaire de rattacher à chaque exercice les charges et les produits qui le concernent effectivement et ceux-là seulement.

• De permanence des méthodes d’enregistrement des informations comptables d’un exercice à l’autre. Cette permanence des méthodes permettra la comparaison des exercices entre eux ;

• De non compensation : éléments d’actif ou de passif (au bilan), produits et charges (au compte de résultat) doivent être évalués séparément. Ainsi, lorsqu’une charge est atténuée par un produit il n’est pas possible d’enregistrer que la différence. La totalité de la charge devra être enregistrée, de même pour le produit.

• De l’intangibilité du bilan d’ouverture (le bilan d’ouverture d’un exercice doit correspondre au bilan de clôture de l’exercice précédent. (Code du commerce)

• De prudence (les appréciations doivent être prudentes pour éviter le risque de transfert sur les opérations à venir des incertitudes présentes…).

• De régularité (conformité aux règles et procédures en vigueur) et de sincérité (traduction par les responsables de l’entité de la connaissance et de l’importance des opérations enregistrées).

L’image fidèle du patrimoine et de l’exploitation (citée en page 6) représente l’objectif final.

1-5) le principe de séparation des pouvoirs

Il est nécessaire d’avoir à ce propos une procédure claire. Elle permettra de bien distinguer les rôles et les fonctions de chaque acteur. Ce principe de séparation des pouvoirs doit illustrer les différentes étapes entourant une « dépense/achat » :

- Plusieurs devis permettant de faire un choix alliant qualité et coût ; - Un bon de commande ; - Un bon de livraison ; - Une facture ; - Un chèque émis en règlement de la facture.

La procédure devra séparer les intervenants à chaque étape : Celui (celle) qui ordonne la « dépense » (bon de commande) ne peut être celui (celle) qui contrôle la livraison (bon de livraison). Le bon de livraison doit être visé. La facture doit être visée par celui (celle) qui a ordonné la « dépense ». La facture visée (avec mention « bon à payer ») est transmise à la comptabilité.

7

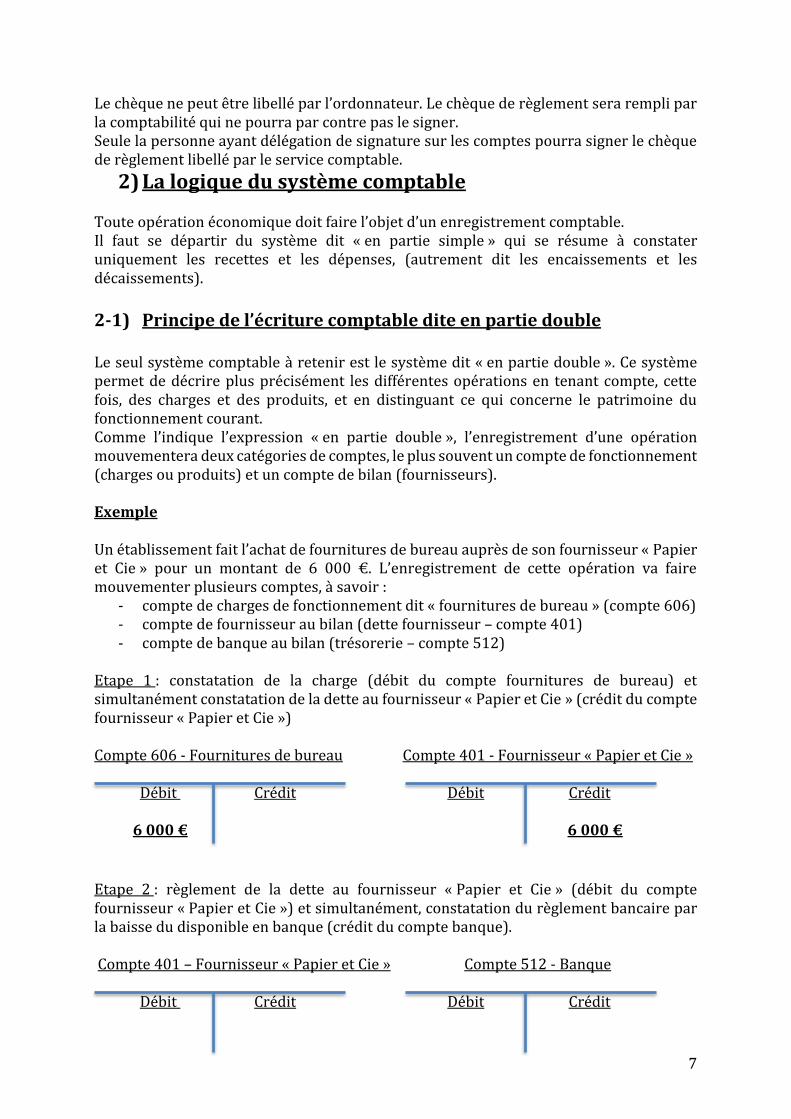

Le chèque ne peut être libellé par l’ordonnateur. Le chèque de règlement sera rempli par la comptabilité qui ne pourra par contre pas le signer. Seule la personne ayant délégation de signature sur les comptes pourra signer le chèque de règlement libellé par le service comptable.

2) La logique du système comptable Toute opération économique doit faire l’objet d’un enregistrement comptable. Il faut se départir du système dit « en partie simple » qui se résume à constater uniquement les recettes et les dépenses, (autrement dit les encaissements et les décaissements).

2-1) Principe de l’écriture comptable dite en partie double Le seul système comptable à retenir est le système dit « en partie double ». Ce système permet de décrire plus précisément les différentes opérations en tenant compte, cette fois, des charges et des produits, et en distinguant ce qui concerne le patrimoine du fonctionnement courant. Comme l’indique l’expression « en partie double », l’enregistrement d’une opération mouvementera deux catégories de comptes, le plus souvent un compte de fonctionnement (charges ou produits) et un compte de bilan (fournisseurs). Exemple Un établissement fait l’achat de fournitures de bureau auprès de son fournisseur « Papier et Cie » pour un montant de 6 000 €. L’enregistrement de cette opération va faire mouvementer plusieurs comptes, à savoir :

- compte de charges de fonctionnement dit « fournitures de bureau » (compte 606) - compte de fournisseur au bilan (dette fournisseur – compte 401) - compte de banque au bilan (trésorerie – compte 512)

Etape 1 : constatation de la charge (débit du compte fournitures de bureau) et simultanément constatation de la dette au fournisseur « Papier et Cie » (crédit du compte fournisseur « Papier et Cie ») Compte 606 - Fournitures de bureau Compte 401 - Fournisseur « Papier et Cie » Débit Crédit Débit Crédit 6 000 € 6 000 €

Etape 2 : règlement de la dette au fournisseur « Papier et Cie » (débit du compte fournisseur « Papier et Cie ») et simultanément, constatation du règlement bancaire par la baisse du disponible en banque (crédit du compte banque). Compte 401 – Fournisseur « Papier et Cie » Compte 512 - Banque Débit Crédit Débit Crédit

8

6 000 € 6 000 € 6 000 € Pour les mouvements sur les comptes de charges et les comptes d’actif (banque en particulier) : mouvements en + sont inscrits au dédit mouvements en - sont inscrits au crédit

Pour les mouvements sur les comptes de produits et les comptes de passif (fournisseurs) : mouvements en + sont inscrits au crédit mouvements en - sont inscrits au débit

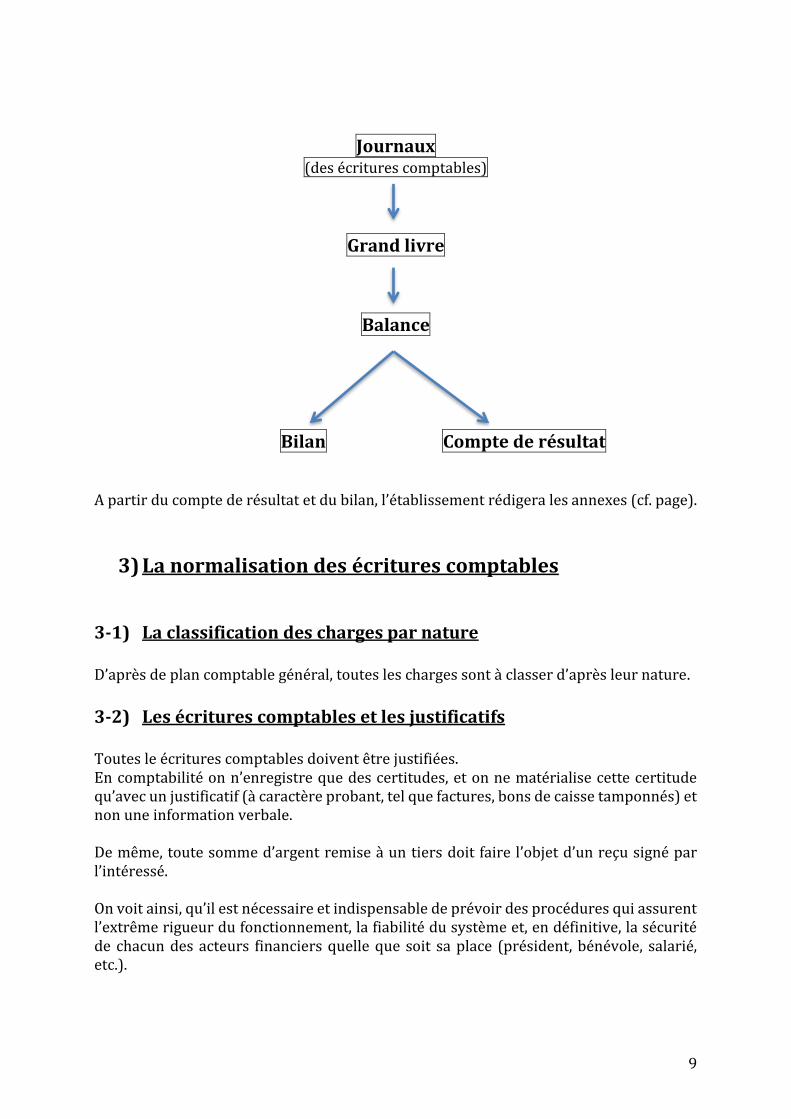

En passant la première série d’écritures, nous constatons bien la charge (nous sommes au niveau du fonctionnement) ; En passant la deuxième série d’écritures, nous constatons que le compte fournisseur « Papier et Cie » est bien soldé (nous ne devons plus « rien » à ce fournisseur) et que l’établissement a bien réglé cette facture par l’émission d’un chèque bancaire. Nous voyons bien qu’une facture parvenue le 23 décembre 2015 (achat correspondant au fonctionnement de l’année 2015) ne pourra être réglée qu’en début de l’année suivante 2016. Cela signifie que l’étape 1 sera enregistrée en 2015 et que l’étape 2 le sera en 2016. Ce décalage devra se traduire dans les documents de clôture des comptes (compte de résultat et bilan). Cette représentation est très simplifiée, bien entendu. La complexité des opérations dans la réalité et la multitude des cas de figure font que la technique comptable ne peut pas s’improviser et qu’elle nécessite une formation importante. La comptabilité relève de techniciens formés pour. En définitive, l’exploitation d’un établissement se traduira par un agrégat de plusieurs milliers d’écritures comptables de ce type. 2-2) Les documents comptables Comme déjà indiqué, toutes les opérations font l’objet d’écritures comptables informatisées, bien entendu. Elles sont enregistrées quotidiennement dans un document qui les reprend chronologiquement et qui se nomme « journal ». Ces mêmes opérations sont décrites compte par compte (analogiquement) dans un document nommé « grand livre ». Les soldes du « grand livre » sont récapitulés dans des documents appelés « balances » qui permettent d’établir les deux documents de synthèse : le bilan et le compte de résultat.

9

Journaux

(des écritures comptables)

Grand livre

Balance

Bilan Compte de résultat A partir du compte de résultat et du bilan, l’établissement rédigera les annexes (cf. page).

3) La normalisation des écritures comptables 3-1) La classification des charges par nature D’après de plan comptable général, toutes les charges sont à classer d’après leur nature.

3-2) Les écritures comptables et les justificatifs Toutes le écritures comptables doivent être justifiées. En comptabilité on n’enregistre que des certitudes, et on ne matérialise cette certitude qu’avec un justificatif (à caractère probant, tel que factures, bons de caisse tamponnés) et non une information verbale. De même, toute somme d’argent remise à un tiers doit faire l’objet d’un reçu signé par l’intéressé. On voit ainsi, qu’il est nécessaire et indispensable de prévoir des procédures qui assurent l’extrême rigueur du fonctionnement, la fiabilité du système et, en définitive, la sécurité de chacun des acteurs financiers quelle que soit sa place (président, bénévole, salarié, etc.).

10

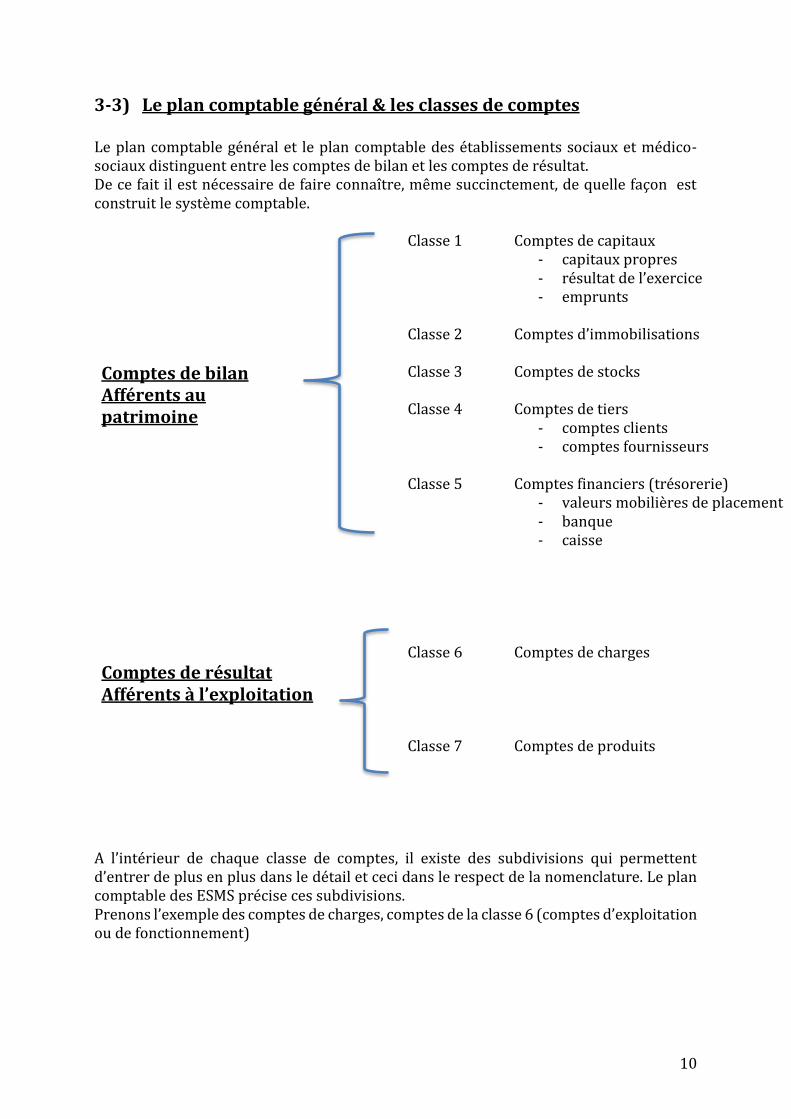

3-3) Le plan comptable général & les classes de comptes Le plan comptable général et le plan comptable des établissements sociaux et médico-sociaux distinguent entre les comptes de bilan et les comptes de résultat. De ce fait il est nécessaire de faire connaître, même succinctement, de quelle façon est construit le système comptable.

Comptes de bilan Afférents au patrimoine

Classe 1 Classe 2 Classe 3 Classe 4 Classe 5

Comptes de capitaux - capitaux propres - résultat de l’exercice - emprunts

Comptes d’immobilisations Comptes de stocks Comptes de tiers

- comptes clients - comptes fournisseurs

Comptes financiers (trésorerie)

- valeurs mobilières de placement - banque - caisse

Comptes de résultat Afférents à l’exploitation

Classe 6 Classe 7

Comptes de charges Comptes de produits

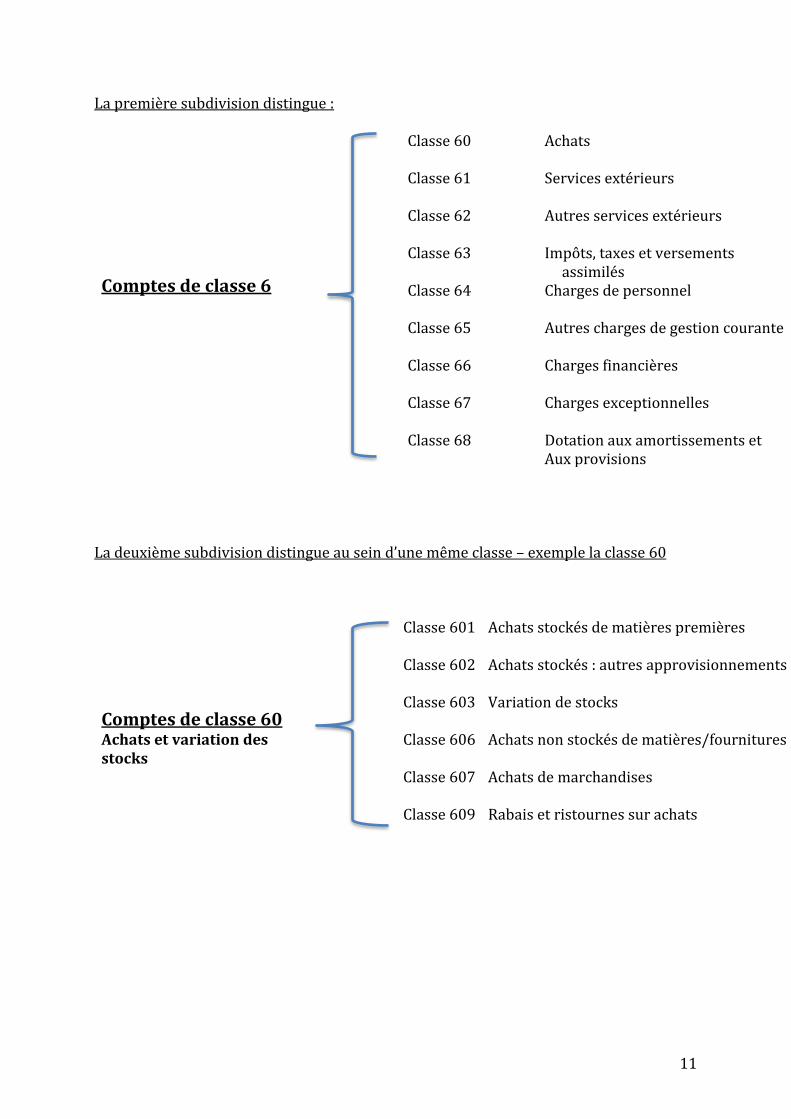

A l’intérieur de chaque classe de comptes, il existe des subdivisions qui permettent d’entrer de plus en plus dans le détail et ceci dans le respect de la nomenclature. Le plan comptable des ESMS précise ces subdivisions. Prenons l’exemple des comptes de charges, comptes de la classe 6 (comptes d’exploitation ou de fonctionnement)

11

La première subdivision distingue :

Comptes de classe 6

Classe 60 Classe 61 Classe 62 Classe 63 Classe 64 Classe 65 Classe 66 Classe 67 Classe 68

Achats

Services extérieurs

Autres services extérieurs

Impôts, taxes et versements assimilés

Charges de personnel

Autres charges de gestion courante Charges financières Charges exceptionnelles Dotation aux amortissements et Aux provisions

La deuxième subdivision distingue au sein d’une même classe – exemple la classe 60

Comptes de classe 60 Achats et variation des stocks

Classe 601

Classe 602 Classe 603 Classe 606 Classe 607 Classe 609

Achats stockés de matières premières

Achats stockés : autres approvisionnements Variation de stocks Achats non stockés de matières/fournitures

Achats de marchandises Rabais et ristournes sur achats

12

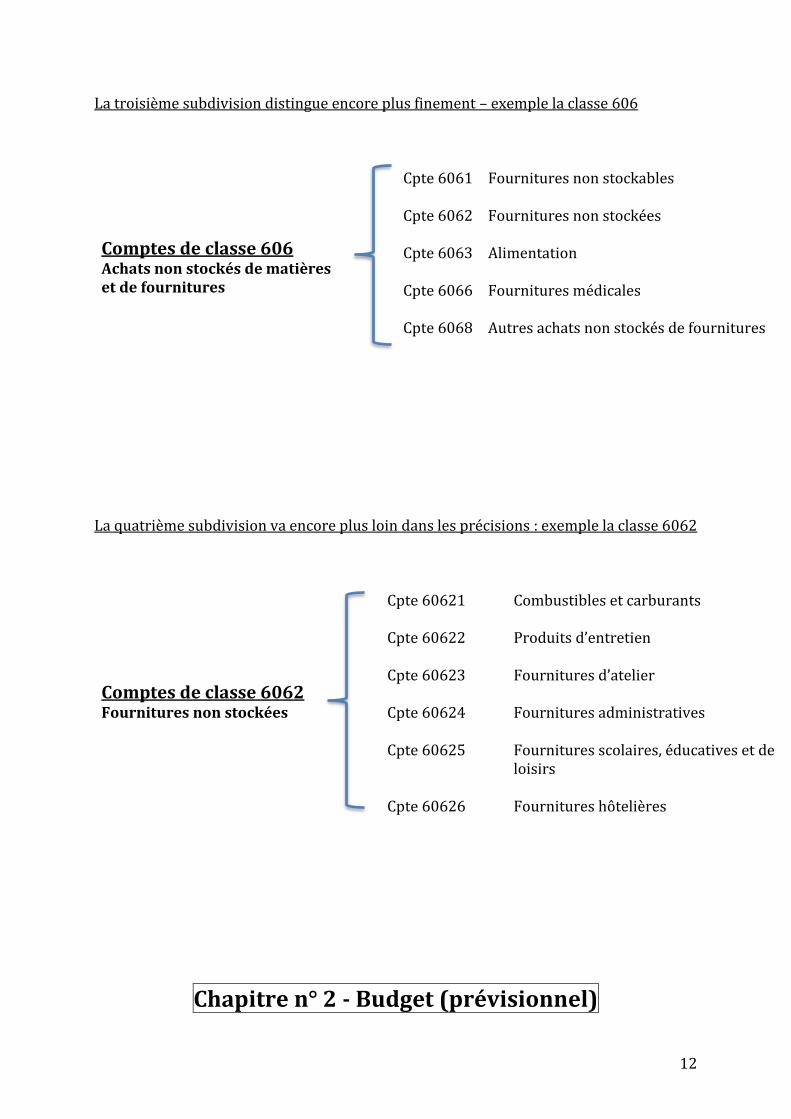

La troisième subdivision distingue encore plus finement – exemple la classe 606

Comptes de classe 606 Achats non stockés de matières et de fournitures

Cpte 6061

Cpte 6062 Cpte 6063 Cpte 6066 Cpte 6068

Fournitures non stockables

Fournitures non stockées Alimentation Fournitures médicales

Autres achats non stockés de fournitures

La quatrième subdivision va encore plus loin dans les précisions : exemple la classe 6062

Comptes de classe 6062 Fournitures non stockées

Cpte 60621

Cpte 60622 Cpte 60623 Cpte 60624 Cpte 60625 Cpte 60626

Combustibles et carburants

Produits d’entretien Fournitures d’atelier Fournitures administratives

Fournitures scolaires, éducatives et de loisirs Fournitures hôtelières

Chapitre n° 2 - Budget (prévisionnel)

13

et Compte de Résultat

1) Le budget prévisionnel (BP) et le compte de résultat (CR)- généralités

1-1 La période d’exercice budgétaire

Il est dit : « l’exercice budgétaire et comptable couvre la période du 1er janvier au 31 décembre d’une même année, sauf dans le cas d’une première mise en exploitation d’un nouvel établissement ou d’une cessation définitive d’activité » (article R. 314-4 du CASF).

1-2 La comptabilité des ESMS « La comptabilité des ESMS a pour objet la description et le contrôle des opérations ainsi que l’information des autorités chargées de la gestion ou du contrôle de ces établissements et services. Elle est organisée en vue de permettre : 1°) la connaissance et le contrôle des opérations budgétaires et des opérations de trésorerie ; 2°) l’appréciation de la situation du patrimoine ; 3°) la connaissance des opérations faites avec des tiers ; 4°) la détermination des résultats ; 5°) le calcul des coûts des services rendus, afin d’assurer l’utilisation des tableaux de bord (mentionnés à l’article R. 314-28) et la réalisation des études (mentionnées à l’article R. 314-61) ; 6°) l’intégration des opérations dans la comptabilité économique nationale et dans les comptes et statistiques élaborés pour les besoins de l’Etat. » (art. R. 314-5 du CASF) Ces deux documents doivent respecter une présentation normalisée sur la base des comptes ou groupements de comptes inscrits dans les nomenclatures applicables, les plans comptables (plan comptable général et plan comptable dédié aux associations pour les établissements en relevant). Deux dates s’imposent : - pour les ESMS non soumis à la tarification plafond, le BP doit être présenté avant

le 31 octobre de l’année précédente l’exercice pour lequel il est établi (article R. 314-3 du CASF) ;

- le compte de résultat doit être présenté avant le 30 avril de l’année suivant la clôture de l’exercice (article R. 314-49 du CASF). « En cas d’absence de transmission du compte administratif dans les délais fixés (…) l’autorité de tarification fixe d’office le montant et l’affectation du résultat (…). » (article R. 314-55 du CASF) – cf. ci-dessous : « affectation du résultat », page 20.

2) Le budget prévisionnel

14

« Le budget prévisionnel de l’ESMS est l’acte par lequel sont prévus ses charges et ses produits annuels. Il permet de déterminer le ou les tarifs nécessaires à l’établissement pour remplir les missions qui lui sont imparties. » (Article R. 314-7 du CASF). Pour le dire autrement, le budget prévisionnel est le document permettant d’établir la tarification future de l’ESMS. « Le budget général d’un ESMS est présenté en deux sections :

- dans la première section sont retracées l’ensemble des opérations d’investissement de l’ESMS (section d’investissement).

- Dans la seconde section sont retracées les opérations d’exploitation (…) (section d’exploitation). » (Article R. 314-9 du CASF).

L’élaboration du BP s’effectue dans le cadre d’une procédure contradictoire (sauf pour les ESMS soumis à une tarification plafond). Le BP repose essentiellement sur la section d’exploitation (charges et produits). Néanmoins, une section d’investissement est présentée pour le contrôle des flux d’investissements. La procédure s’attachera à mesurer les coûts de chaque ESMS, à éviter les abus et les charges jugées excessives. Dans l’élaboration d’un BP on part de l’identification du montant des charges pour déterminer les produits de la tarification, un BP étant toujours présenté en équilibre.

Total des charges = Total des produits (ou produits en atténuation des charges)

Le budget prévisionnel d’exploitation est dit en équilibre

« Pour être en équilibre réel, le budget d’un ESMS doit respecter les quatre conditions suivantes : 1°) la section d’investissement, la section d’exploitation du budget général (…) doivent être présentées chacune en équilibre ; 2°) les produits et les charges doivent être évalués de façon sincère ; 3°) le remboursement de la dette en capital ne doit pas être couvert par le produit des emprunts, sauf dans le cas d’une renégociation de ceux-ci ; 4°) les recettes affectées doivent être employées à l’usage auquel elles sont prévues. (…). » (article R 314-15 du CASF)

2-1 Les groupes dits « fonctionnels » Les charges et les produits du BP sont présentés et regroupés par « groupes fonctionnels » (article L. 315-15 du CASF). 3 groupes de charges d’exploitation:

- groupe n° 1 des charges afférentes au fonctionnement courant ; - groupe n° 2 des charges afférentes au personnel ; - groupe n° 3 des charges afférentes à la structure.

3 groupes pour les produits d’exploitation :

- groupe n° 1 des produits de la tarification ; - groupe n° 2 des autres produits relatifs à l’exploitation ; - groupe n° 3 des produits financiers, des produits exceptionnels et des produits non

encaissables.

15

Les documents à transmettre à l’autorité de tarification : « Les propositions budgétaires de l’ESMS comportent en annexe, les documents suivants : 1°) le rapport budgétaire (document justifiant les prévisions de dépenses et de recettes – cf. article R. 314-18) ; 2°) le tableau des effectifs de personnel ; 3°) le bilan comptable de l’ESMS, relatif au dernier exercice clos ; 4°) les données nécessaires au calcul des indicateurs applicables à l’ESMS mentionné ; (…) ; » (article R. 314-17 du CASF)

2-2 La procédure de droit commun pour les BP, procédure annuelle :

- propositions budgétaires de l’établissement (avant le 31 octobre de l’année précédente – article R. 314-3 du CASF)

- propositions de modifications du tarificateur (aucun délai réglementaire applicable – article R. 314-22 du CASF)

- réponse motivée de l’ESMS (8 jours à compter de la date de réception des propositions du tarificateur – article R. 314-24 du CASF)

- fixation du budget par le tarificateur, budget dit budget exécutoire (aucun délai réglementaire applicable)

3) Les comptes annuels – compte de résultat/compte administratif

« A la clôture de l’exercice, il est établi un compte administratif qui comporte :

- le compte de résultat de l’exercice et le bilan comptable propre à l’ESMS ; - l’état des dépenses de personnel issu notamment de la déclaration annuelle des

salaires (DADS) ; - une annexe comprenant un état synthétique des mouvements d’immobilisations de

l’exercice, un état synthétique des amortissements de l’exercice, un état synthétique des emprunts et des frais financiers, un état synthétiques des provisions de l’exercice et un état des échéances des dettes et des créances ;

- l’état réalisé de la section d’investissement ; - un rapport d’activité (…) est joint au compte administratif et décrit, pour l’exercice

auquel se rapporte ce compte, l’activité et le fonctionnement de l’ESMS. - (…) »

(articles R. 314-49 & 50 du CASF) La section d’exploitation ou compte de résultat

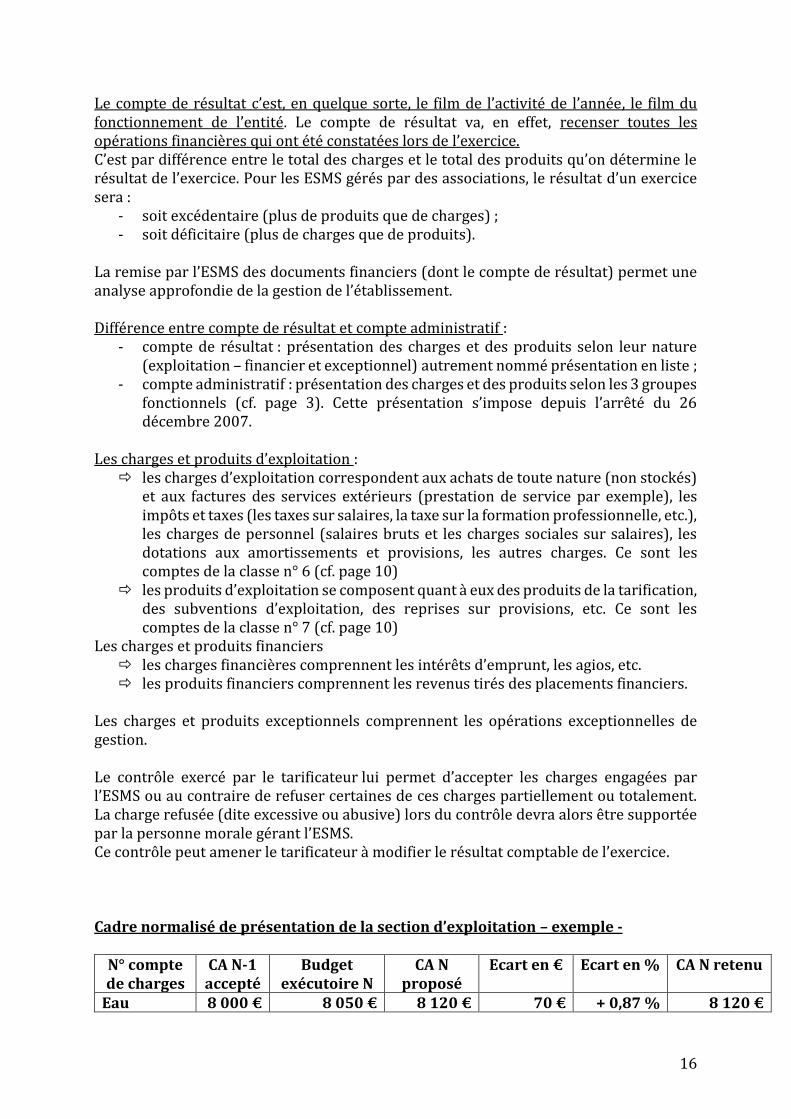

Le compte de résultat est le document permettant de rendre compte de l’utilisation des ressources allouées par le financeur pour une année. C’est un contrôle des « réalisations » puisqu’il s’exerce essentiellement sur la section d’exploitation donc sur le fonctionnement. Le compte de résultat a pour but de recenser toutes les charges et tous les produits et de déterminer le résultat de l’activité (le résultat du fonctionnement) durant un exercice.

16

Le compte de résultat c’est, en quelque sorte, le film de l’activité de l’année, le film du fonctionnement de l’entité. Le compte de résultat va, en effet, recenser toutes les opérations financières qui ont été constatées lors de l’exercice. C’est par différence entre le total des charges et le total des produits qu’on détermine le résultat de l’exercice. Pour les ESMS gérés par des associations, le résultat d’un exercice sera :

- soit excédentaire (plus de produits que de charges) ; - soit déficitaire (plus de charges que de produits).

La remise par l’ESMS des documents financiers (dont le compte de résultat) permet une analyse approfondie de la gestion de l’établissement. Différence entre compte de résultat et compte administratif :

- compte de résultat : présentation des charges et des produits selon leur nature (exploitation – financier et exceptionnel) autrement nommé présentation en liste ;

- compte administratif : présentation des charges et des produits selon les 3 groupes fonctionnels (cf. page 3). Cette présentation s’impose depuis l’arrêté du 26 décembre 2007.

Les charges et produits d’exploitation : les charges d’exploitation correspondent aux achats de toute nature (non stockés)

et aux factures des services extérieurs (prestation de service par exemple), les impôts et taxes (les taxes sur salaires, la taxe sur la formation professionnelle, etc.), les charges de personnel (salaires bruts et les charges sociales sur salaires), les dotations aux amortissements et provisions, les autres charges. Ce sont les comptes de la classe n° 6 (cf. page 10)

les produits d’exploitation se composent quant à eux des produits de la tarification, des subventions d’exploitation, des reprises sur provisions, etc. Ce sont les comptes de la classe n° 7 (cf. page 10)

Les charges et produits financiers les charges financières comprennent les intérêts d’emprunt, les agios, etc. les produits financiers comprennent les revenus tirés des placements financiers.

Les charges et produits exceptionnels comprennent les opérations exceptionnelles de gestion. Le contrôle exercé par le tarificateur lui permet d’accepter les charges engagées par l’ESMS ou au contraire de refuser certaines de ces charges partiellement ou totalement. La charge refusée (dite excessive ou abusive) lors du contrôle devra alors être supportée par la personne morale gérant l’ESMS. Ce contrôle peut amener le tarificateur à modifier le résultat comptable de l’exercice. Cadre normalisé de présentation de la section d’exploitation – exemple -

N° compte de charges

CA N-1 accepté

Budget exécutoire N

CA N proposé

Ecart en € Ecart en % CA N retenu

Eau 8 000 € 8 050 € 8 120 € 70 € + 0,87 % 8 120 €

17

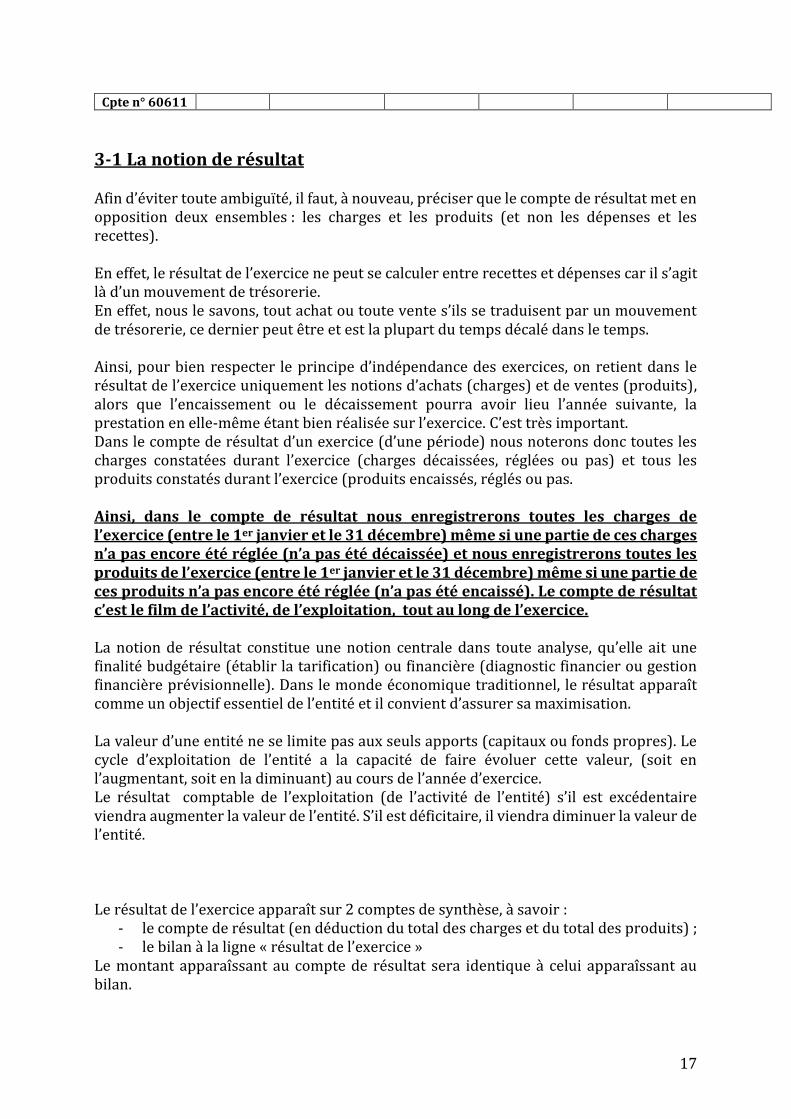

Cpte n° 60611

3-1 La notion de résultat Afin d’éviter toute ambiguïté, il faut, à nouveau, préciser que le compte de résultat met en opposition deux ensembles : les charges et les produits (et non les dépenses et les recettes). En effet, le résultat de l’exercice ne peut se calculer entre recettes et dépenses car il s’agit là d’un mouvement de trésorerie. En effet, nous le savons, tout achat ou toute vente s’ils se traduisent par un mouvement de trésorerie, ce dernier peut être et est la plupart du temps décalé dans le temps. Ainsi, pour bien respecter le principe d’indépendance des exercices, on retient dans le résultat de l’exercice uniquement les notions d’achats (charges) et de ventes (produits), alors que l’encaissement ou le décaissement pourra avoir lieu l’année suivante, la prestation en elle-même étant bien réalisée sur l’exercice. C’est très important. Dans le compte de résultat d’un exercice (d’une période) nous noterons donc toutes les charges constatées durant l’exercice (charges décaissées, réglées ou pas) et tous les produits constatés durant l’exercice (produits encaissés, réglés ou pas. Ainsi, dans le compte de résultat nous enregistrerons toutes les charges de l’exercice (entre le 1er janvier et le 31 décembre) même si une partie de ces charges n’a pas encore été réglée (n’a pas été décaissée) et nous enregistrerons toutes les produits de l’exercice (entre le 1er janvier et le 31 décembre) même si une partie de ces produits n’a pas encore été réglée (n’a pas été encaissé). Le compte de résultat c’est le film de l’activité, de l’exploitation, tout au long de l’exercice. La notion de résultat constitue une notion centrale dans toute analyse, qu’elle ait une finalité budgétaire (établir la tarification) ou financière (diagnostic financier ou gestion financière prévisionnelle). Dans le monde économique traditionnel, le résultat apparaît comme un objectif essentiel de l’entité et il convient d’assurer sa maximisation. La valeur d’une entité ne se limite pas aux seuls apports (capitaux ou fonds propres). Le cycle d’exploitation de l’entité a la capacité de faire évoluer cette valeur, (soit en l’augmentant, soit en la diminuant) au cours de l’année d’exercice. Le résultat comptable de l’exploitation (de l’activité de l’entité) s’il est excédentaire viendra augmenter la valeur de l’entité. S’il est déficitaire, il viendra diminuer la valeur de l’entité. Le résultat de l’exercice apparaît sur 2 comptes de synthèse, à savoir :

- le compte de résultat (en déduction du total des charges et du total des produits) ; - le bilan à la ligne « résultat de l’exercice »

Le montant apparaîssant au compte de résultat sera identique à celui apparaîssant au bilan.

18

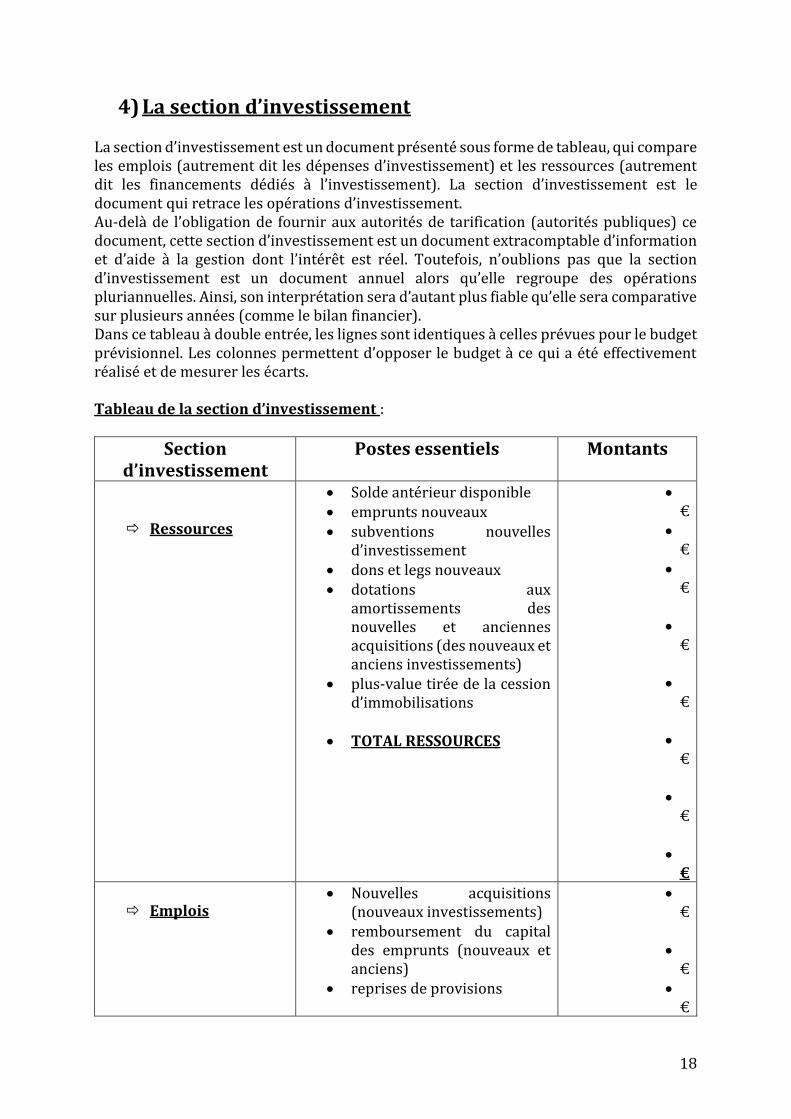

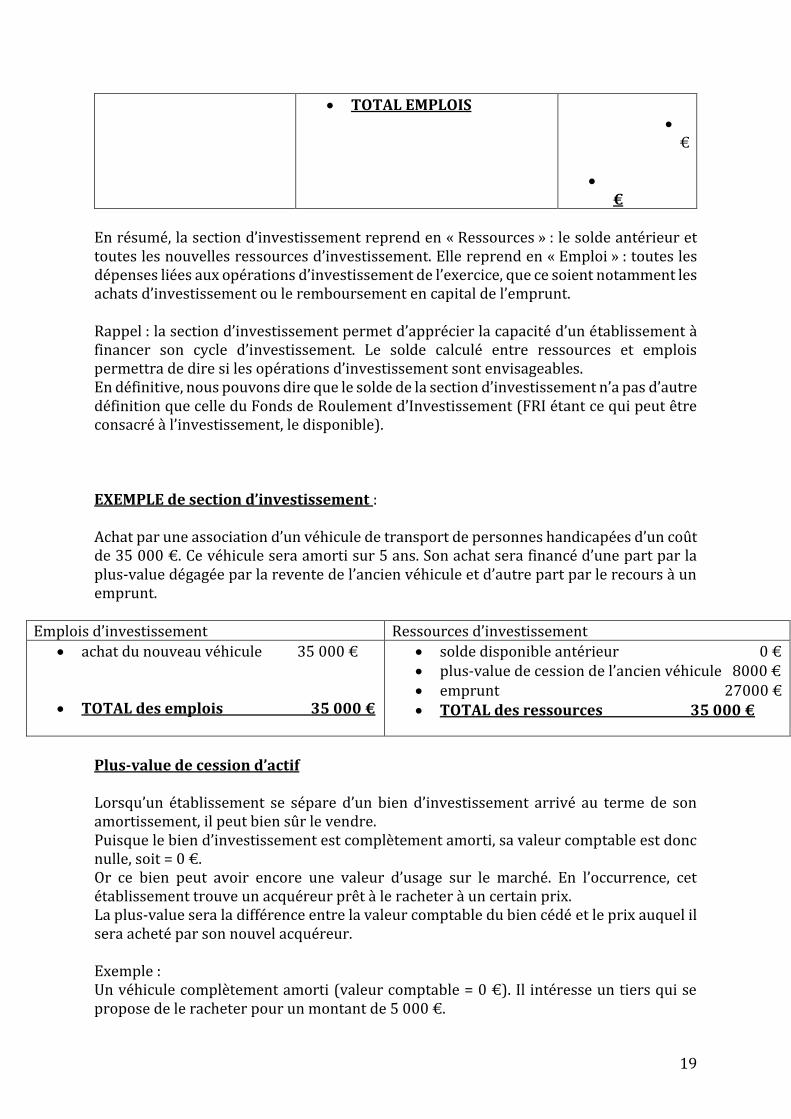

4) La section d’investissement La section d’investissement est un document présenté sous forme de tableau, qui compare les emplois (autrement dit les dépenses d’investissement) et les ressources (autrement dit les financements dédiés à l’investissement). La section d’investissement est le document qui retrace les opérations d’investissement. Au-delà de l’obligation de fournir aux autorités de tarification (autorités publiques) ce document, cette section d’investissement est un document extracomptable d’information et d’aide à la gestion dont l’intérêt est réel. Toutefois, n’oublions pas que la section d’investissement est un document annuel alors qu’elle regroupe des opérations pluriannuelles. Ainsi, son interprétation sera d’autant plus fiable qu’elle sera comparative sur plusieurs années (comme le bilan financier). Dans ce tableau à double entrée, les lignes sont identiques à celles prévues pour le budget prévisionnel. Les colonnes permettent d’opposer le budget à ce qui a été effectivement réalisé et de mesurer les écarts. Tableau de la section d’investissement :

Section d’investissement

Postes essentiels Montants

Ressources

• Solde antérieur disponible • emprunts nouveaux • subventions nouvelles

d’investissement • dons et legs nouveaux • dotations aux

amortissements des nouvelles et anciennes acquisitions (des nouveaux et anciens investissements)

• plus-value tirée de la cession d’immobilisations

• TOTAL RESSOURCES

• €

• €

• €

•

€

• €

•

€

• €

•

€ Emplois

• Nouvelles acquisitions (nouveaux investissements)

• remboursement du capital des emprunts (nouveaux et anciens)

• reprises de provisions

• €

•

€ •

€

19

• TOTAL EMPLOIS •

€

• €

En résumé, la section d’investissement reprend en « Ressources » : le solde antérieur et toutes les nouvelles ressources d’investissement. Elle reprend en « Emploi » : toutes les dépenses liées aux opérations d’investissement de l’exercice, que ce soient notamment les achats d’investissement ou le remboursement en capital de l’emprunt. Rappel : la section d’investissement permet d’apprécier la capacité d’un établissement à financer son cycle d’investissement. Le solde calculé entre ressources et emplois permettra de dire si les opérations d’investissement sont envisageables. En définitive, nous pouvons dire que le solde de la section d’investissement n’a pas d’autre définition que celle du Fonds de Roulement d’Investissement (FRI étant ce qui peut être consacré à l’investissement, le disponible). EXEMPLE de section d’investissement : Achat par une association d’un véhicule de transport de personnes handicapées d’un coût de 35 000 €. Ce véhicule sera amorti sur 5 ans. Son achat sera financé d’une part par la plus-value dégagée par la revente de l’ancien véhicule et d’autre part par le recours à un emprunt.

Emplois d’investissement Ressources d’investissement

• achat du nouveau véhicule 35 000 €

• TOTAL des emplois 35 000 €

• solde disponible antérieur 0 € • plus-value de cession de l’ancien véhicule 8000 € • emprunt 27000 € • TOTAL des ressources 35 000 €

Plus-value de cession d’actif Lorsqu’un établissement se sépare d’un bien d’investissement arrivé au terme de son amortissement, il peut bien sûr le vendre. Puisque le bien d’investissement est complètement amorti, sa valeur comptable est donc nulle, soit = 0 €. Or ce bien peut avoir encore une valeur d’usage sur le marché. En l’occurrence, cet établissement trouve un acquéreur prêt à le racheter à un certain prix. La plus-value sera la différence entre la valeur comptable du bien cédé et le prix auquel il sera acheté par son nouvel acquéreur. Exemple : Un véhicule complètement amorti (valeur comptable = 0 €). Il intéresse un tiers qui se propose de le racheter pour un montant de 5 000 €.

20

La plus-value sera donc de 5 000 €.

5) Les annexes C’est un document obligatoire qui fait partie intégrante des comptes annuels. Selon le plan comptable, les annexes doivent comporter toutes les informations d’importance significative destinées à compléter et commenter celles données par le bilan financier et le compte de résultat. Ces annexes précisent :

- les faits caractéristiques de l’exercice (activités nouvelles, évènements significatifs ayant une incidence sur les comptes) ;

- les règles et méthodes comptables appliquées (instruction budgétaire comptable M 22) ;

- les compléments d’informations (relatives aux acquisitions et/ou cessions de biens immobilisés – relatives aux amortissements de l’exercice – relatives aux produits à recevoir – les charges et produits constatés d’avance – les charges et produits exceptionnels – les fonds associatifs – l’échéance des créances et des dettes et la mise en évidence du BFR – l’état des provisions, etc.).

A ces annexes il faut également joindre le rapport d’activités (prévu à l’article R. 314-50 du CASF). Ce rapport informe notamment sur la politique de recrutement et de rémunération du personnel, sur l’organisation du travail, en définitive sur tout événement qui aura marqué l’exercice).

6) L’affectation du résultat « L’affectation du résultat du budget général, (…), est décidée par l’autorité de tarification. Celle-ci tient compte des circonstances qui expliquent le résultat. L’excédent d’exploitation peut être affecté :

- à la réduction des charges d’exploitation de l’exercice au cours duquel il est constaté, ou de l’exercice qui suit ;

- au financement des mesures d’investissement ; - à un compte de réserve de compensation ; - à un compte de réserve de trésorerie dans la limite de la couverture du besoin en

fonds de roulement ; Le déficit d’exploitation est couvert en priorité par reprise sur le compte de réserve de compensation, le surplus étant ajouté aux charges d’exploitation de l’exercice au cours duquel le déficit est constaté, ou de l’exercice qui suit. En cas de circonstances exceptionnelles, la reprise du déficit peut être étalée sur trois exercices. » (article R 314-51 du CASF) Notons, et c’est essentiel, que c’est le tarificateur qui arrête le résultat de l’exercice. C’est également le tarificateur qui arrête l’affectation de ce résultat :

21

- un excédent peut être « repris » ; alors, il viendra diminuer la tarification à venir. Un résultat excédentaire peut également être mis totalement ou partiellement en réserve.

Six possibilités d’affecter un résultat excédentaire : • Reprise de l’excédent pour atténuer les charges d’exploitation de l’exercice qui

suit. • Réserve dédiée à l’investissement (viendra donc augmenter les ressources

d’investissement au FRI). • Au financement de mesures nouvelles d’exploitation non reconductibles. • Réserve de compensation des déficits. • Réserve de couverture du BFR. • Réserve de compensation des amortissements.

- Un déficit devrait quant à lui augmenter la tarification à venir. deux possibilités d’affecter un résultat déficitaire : • imputation sur la réserve de compensation des déficits. • Reprise du déficit à N+1 ou N+2

Si le BP a été construit à l’équilibre (cf. page 3) les réalisations de l’exercice, forcément divergentes sur de nombreux points des prévisions, induisent un résultat différent de 0. A partir du compte administratif, l’autorité de tarification tire un certain nombre de constats portant sur la qualité de gestion pratiquée par l’ESMS. Au fil des années, avec la mise en place progressive des indicateurs, l’utilisation de ceux-ci deviendra de plus en plus systématique.

7) Le financement des investissements des ESMS Le renouvellement des investissements des ESMS est financé par la tarification grâce aux dotations aux amortissements – charges non décaissées, elles procurent une épargne, un autofinancement – pris en compte dans le BP. (cf. chapitre consacré aux amortissements). Le financement du renouvellement des investissements s’opère sur une base qui correspond à la valeur d’acquisition du bien à renouveler. Cela pose quelques problèmes lorsque la valeur des biens à renouveler augmente chaque année. Les prévisions d’investissements se traduisent dans le plan pluriannuel d’investissements (PPI). Ce plan a un impact sur :

- la trésorerie de l’établissement (cf. chapitre sur le bilan financier) ; - la tarification, via la dotation aux amortissements.

Ainsi, le tarificateur s’assurera, hors BP (hors des propositions budgétaires) : - de la pérennité de l’ESMS (étude du PPI) ; - de la stabilité de la tarification (tableau des surcoûts).

Dans le cadre de la gestion administrée des ESMS et de façon générale (même si cela souffre de quelques exceptions), les opérations d’investissements doivent recevoir l’agrément des autorités de tarification (articles R. 314-20 et R. 314-17 II du CASF).

22

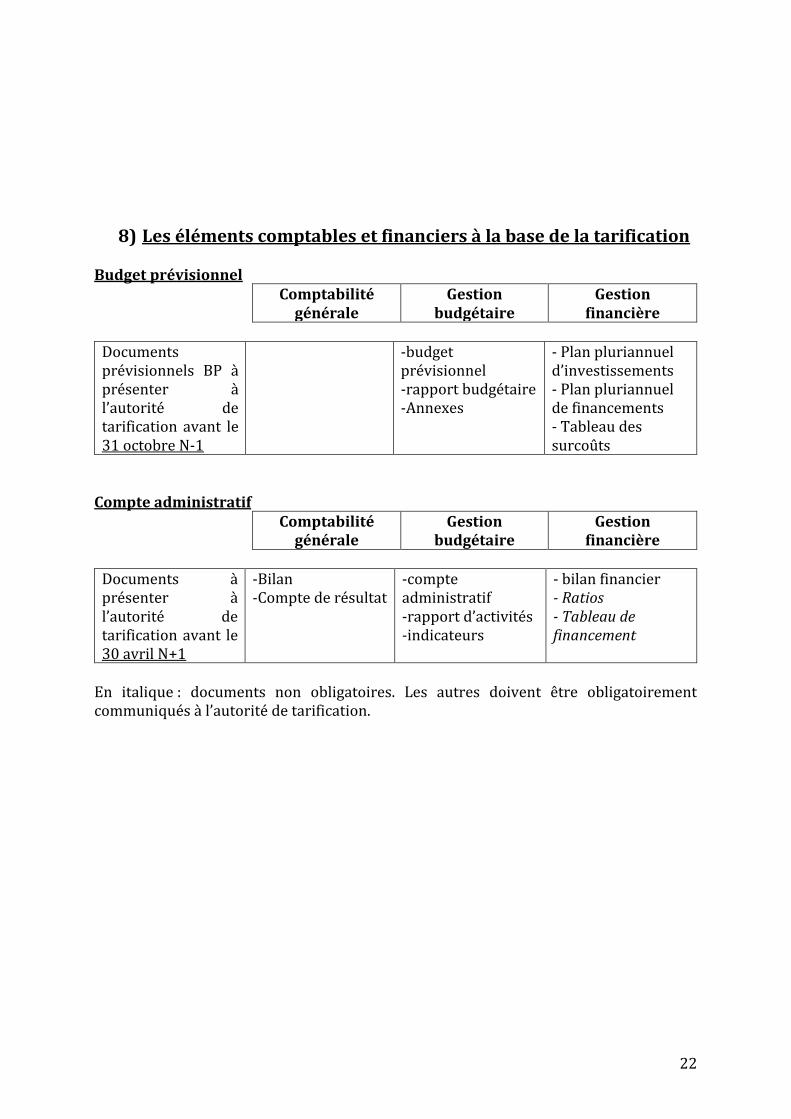

8) Les éléments comptables et financiers à la base de la tarification Budget prévisionnel

Comptabilité générale

Gestion budgétaire

Gestion financière

Documents prévisionnels BP à présenter à l’autorité de tarification avant le 31 octobre N-1

-budget prévisionnel -rapport budgétaire -Annexes

- Plan pluriannuel d’investissements - Plan pluriannuel de financements - Tableau des surcoûts

Compte administratif

Comptabilité générale

Gestion budgétaire

Gestion financière

Documents à présenter à l’autorité de tarification avant le 30 avril N+1

-Bilan -Compte de résultat

-compte administratif -rapport d’activités -indicateurs

- bilan financier - Ratios - Tableau de financement

En italique : documents non obligatoires. Les autres doivent être obligatoirement communiqués à l’autorité de tarification.

23

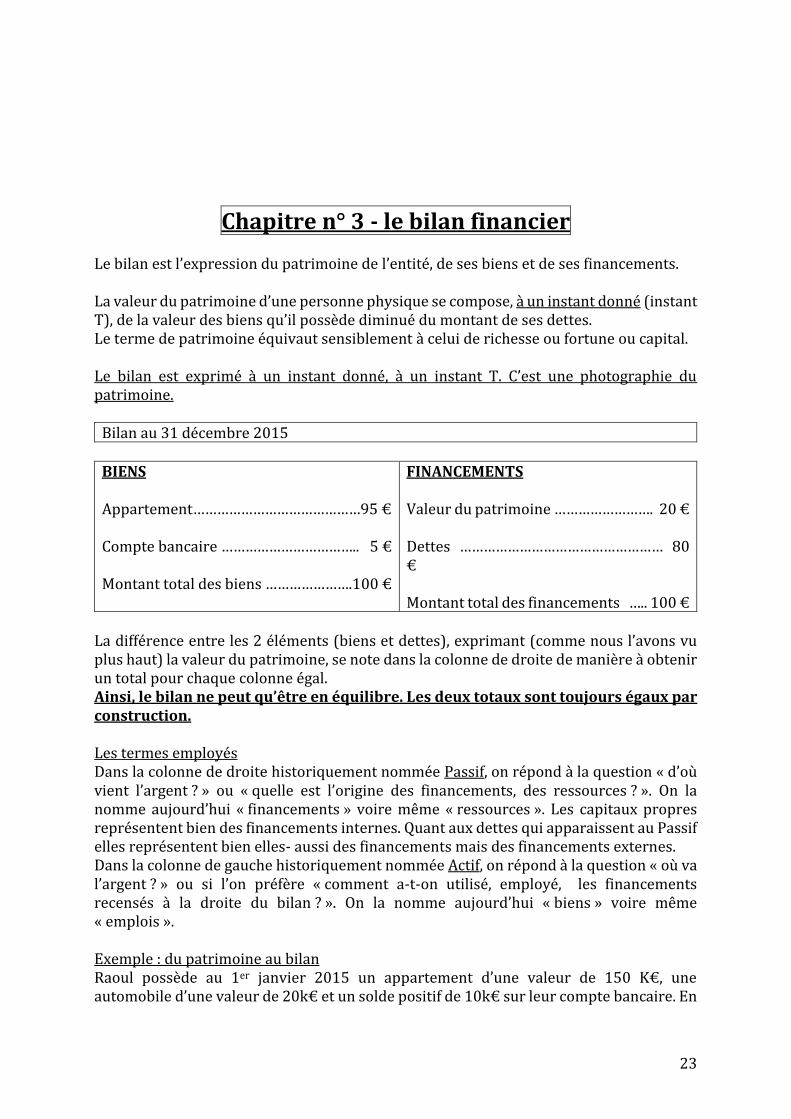

Chapitre n° 3 - le bilan financier Le bilan est l’expression du patrimoine de l’entité, de ses biens et de ses financements. La valeur du patrimoine d’une personne physique se compose, à un instant donné (instant T), de la valeur des biens qu’il possède diminué du montant de ses dettes. Le terme de patrimoine équivaut sensiblement à celui de richesse ou fortune ou capital. Le bilan est exprimé à un instant donné, à un instant T. C’est une photographie du patrimoine.

Bilan au 31 décembre 2015

BIENS Appartement……………………………………95 € Compte bancaire …………………………….. 5 € Montant total des biens ………………….100 €

FINANCEMENTS Valeur du patrimoine ……………………. 20 € Dettes …………………………………………… 80 € Montant total des financements ….. 100 €

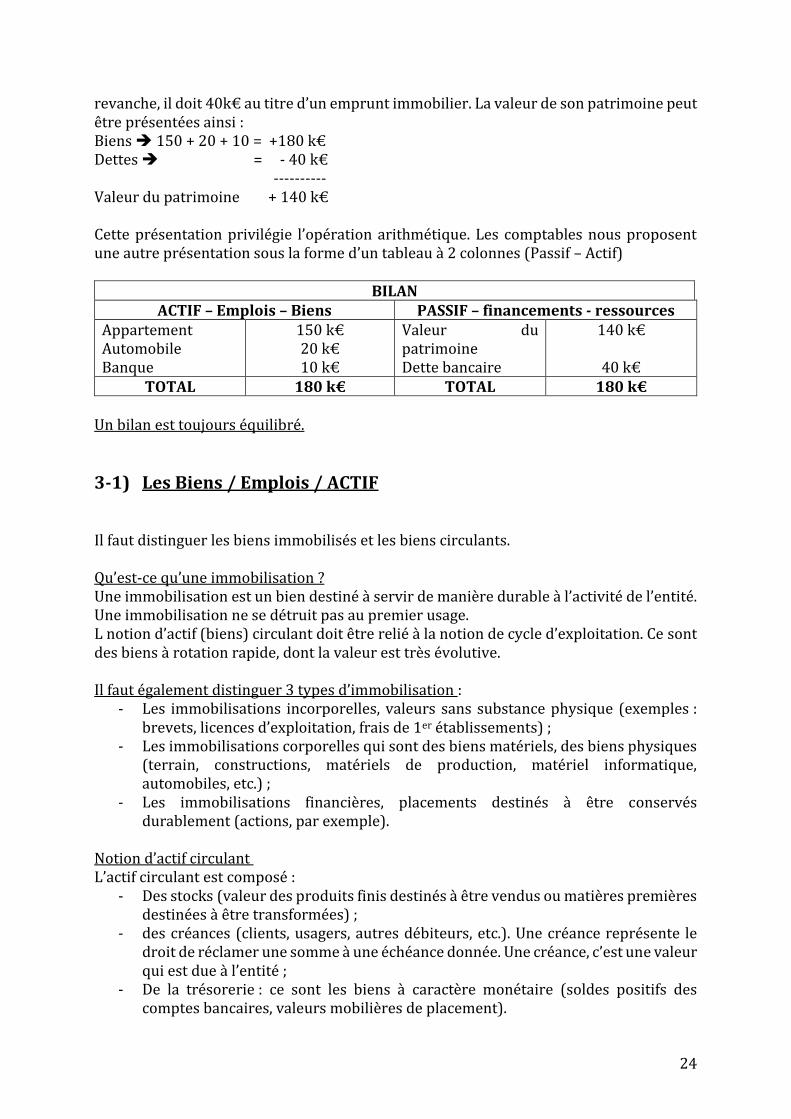

La différence entre les 2 éléments (biens et dettes), exprimant (comme nous l’avons vu plus haut) la valeur du patrimoine, se note dans la colonne de droite de manière à obtenir un total pour chaque colonne égal. Ainsi, le bilan ne peut qu’être en équilibre. Les deux totaux sont toujours égaux par construction. Les termes employés Dans la colonne de droite historiquement nommée Passif, on répond à la question « d’où vient l’argent ? » ou « quelle est l’origine des financements, des ressources ? ». On la nomme aujourd’hui « financements » voire même « ressources ». Les capitaux propres représentent bien des financements internes. Quant aux dettes qui apparaissent au Passif elles représentent bien elles- aussi des financements mais des financements externes. Dans la colonne de gauche historiquement nommée Actif, on répond à la question « où va l’argent ? » ou si l’on préfère « comment a-t-on utilisé, employé, les financements recensés à la droite du bilan ? ». On la nomme aujourd’hui « biens » voire même « emplois ». Exemple : du patrimoine au bilan Raoul possède au 1er janvier 2015 un appartement d’une valeur de 150 K€, une automobile d’une valeur de 20k€ et un solde positif de 10k€ sur leur compte bancaire. En

24

revanche, il doit 40k€ au titre d’un emprunt immobilier. La valeur de son patrimoine peut être présentées ainsi : Biens 150 + 20 + 10 = +180 k€ Dettes = - 40 k€ ---------- Valeur du patrimoine + 140 k€ Cette présentation privilégie l’opération arithmétique. Les comptables nous proposent une autre présentation sous la forme d’un tableau à 2 colonnes (Passif – Actif)

BILAN ACTIF – Emplois – Biens PASSIF – financements - ressources

Appartement Automobile Banque

150 k€ 20 k€ 10 k€

Valeur du patrimoine Dette bancaire

140 k€

40 k€ TOTAL 180 k€ TOTAL 180 k€

Un bilan est toujours équilibré.

3-1) Les Biens / Emplois / ACTIF Il faut distinguer les biens immobilisés et les biens circulants. Qu’est-ce qu’une immobilisation ? Une immobilisation est un bien destiné à servir de manière durable à l’activité de l’entité. Une immobilisation ne se détruit pas au premier usage. L notion d’actif (biens) circulant doit être relié à la notion de cycle d’exploitation. Ce sont des biens à rotation rapide, dont la valeur est très évolutive. Il faut également distinguer 3 types d’immobilisation :

- Les immobilisations incorporelles, valeurs sans substance physique (exemples : brevets, licences d’exploitation, frais de 1er établissements) ;

- Les immobilisations corporelles qui sont des biens matériels, des biens physiques (terrain, constructions, matériels de production, matériel informatique, automobiles, etc.) ;

- Les immobilisations financières, placements destinés à être conservés durablement (actions, par exemple).

Notion d’actif circulant L’actif circulant est composé :

- Des stocks (valeur des produits finis destinés à être vendus ou matières premières destinées à être transformées) ;

- des créances (clients, usagers, autres débiteurs, etc.). Une créance représente le droit de réclamer une somme à une échéance donnée. Une créance, c’est une valeur qui est due à l’entité ;

- De la trésorerie : ce sont les biens à caractère monétaire (soldes positifs des comptes bancaires, valeurs mobilières de placement).

25

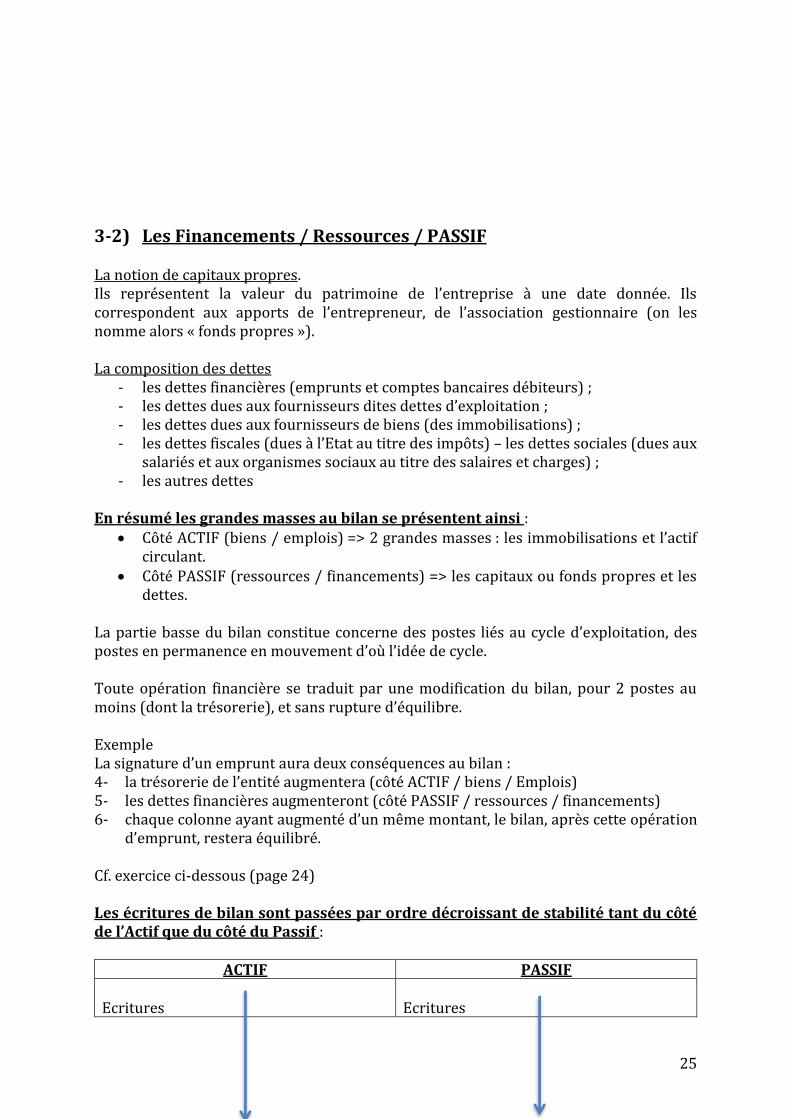

3-2) Les Financements / Ressources / PASSIF La notion de capitaux propres. Ils représentent la valeur du patrimoine de l’entreprise à une date donnée. Ils correspondent aux apports de l’entrepreneur, de l’association gestionnaire (on les nomme alors « fonds propres »). La composition des dettes

- les dettes financières (emprunts et comptes bancaires débiteurs) ; - les dettes dues aux fournisseurs dites dettes d’exploitation ; - les dettes dues aux fournisseurs de biens (des immobilisations) ; - les dettes fiscales (dues à l’Etat au titre des impôts) – les dettes sociales (dues aux

salariés et aux organismes sociaux au titre des salaires et charges) ; - les autres dettes

En résumé les grandes masses au bilan se présentent ainsi :

• Côté ACTIF (biens / emplois) => 2 grandes masses : les immobilisations et l’actif circulant.

• Côté PASSIF (ressources / financements) => les capitaux ou fonds propres et les dettes.

La partie basse du bilan constitue concerne des postes liés au cycle d’exploitation, des postes en permanence en mouvement d’où l’idée de cycle. Toute opération financière se traduit par une modification du bilan, pour 2 postes au moins (dont la trésorerie), et sans rupture d’équilibre. Exemple La signature d’un emprunt aura deux conséquences au bilan : 4- la trésorerie de l’entité augmentera (côté ACTIF / biens / Emplois) 5- les dettes financières augmenteront (côté PASSIF / ressources / financements) 6- chaque colonne ayant augmenté d’un même montant, le bilan, après cette opération

d’emprunt, restera équilibré. Cf. exercice ci-dessous (page 24) Les écritures de bilan sont passées par ordre décroissant de stabilité tant du côté de l’Actif que du côté du Passif :

ACTIF PASSIF Ecritures

Ecritures

26

très stables Ecritures en Mouvement permanent

très stables Ecritures en Mouvement permanent

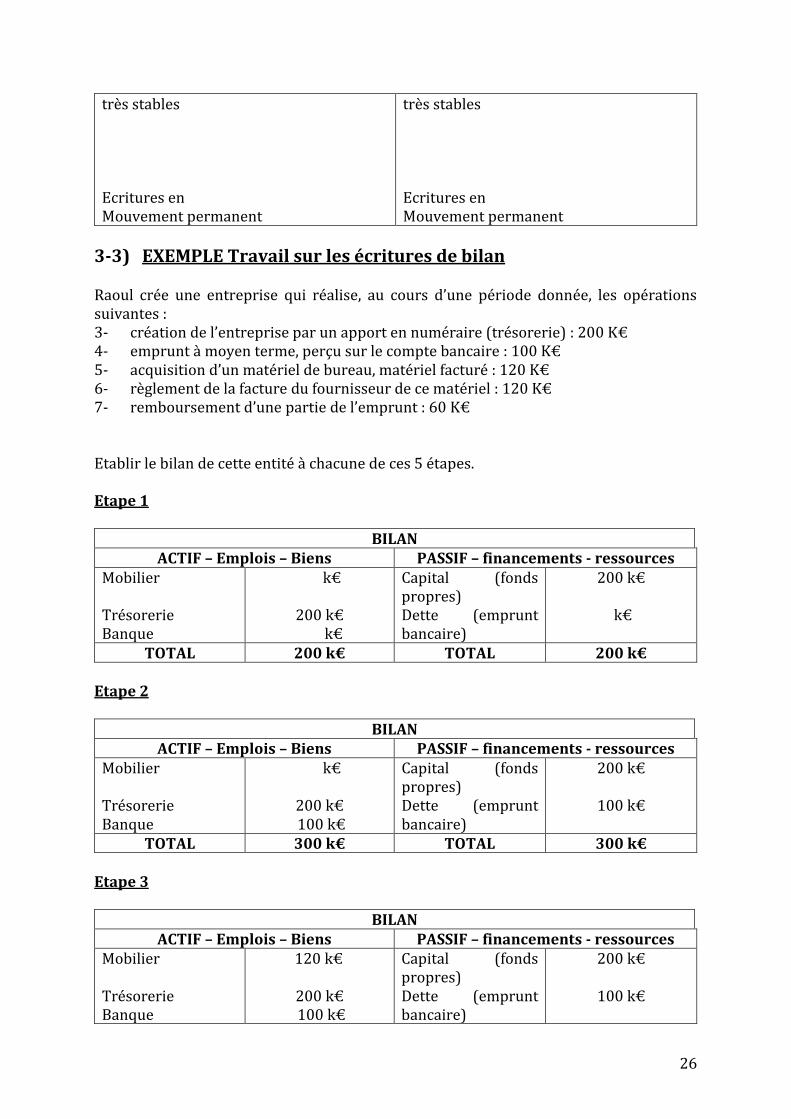

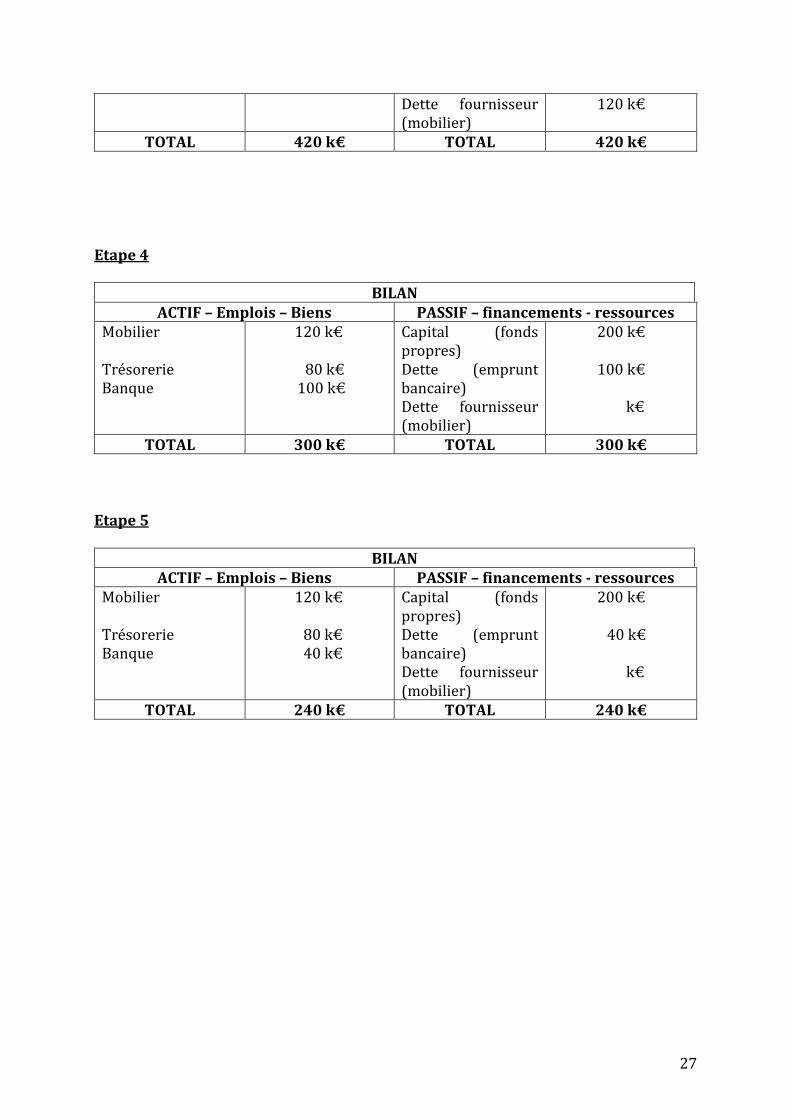

3-3) EXEMPLE Travail sur les écritures de bilan Raoul crée une entreprise qui réalise, au cours d’une période donnée, les opérations suivantes : 3- création de l’entreprise par un apport en numéraire (trésorerie) : 200 K€ 4- emprunt à moyen terme, perçu sur le compte bancaire : 100 K€ 5- acquisition d’un matériel de bureau, matériel facturé : 120 K€ 6- règlement de la facture du fournisseur de ce matériel : 120 K€ 7- remboursement d’une partie de l’emprunt : 60 K€ Etablir le bilan de cette entité à chacune de ces 5 étapes. Etape 1

BILAN ACTIF – Emplois – Biens PASSIF – financements - ressources

Mobilier Trésorerie Banque

k€

200 k€ k€

Capital (fonds propres) Dette (emprunt bancaire)

200 k€

k€

TOTAL 200 k€ TOTAL 200 k€ Etape 2

BILAN ACTIF – Emplois – Biens PASSIF – financements - ressources

Mobilier Trésorerie Banque

k€

200 k€ 100 k€

Capital (fonds propres) Dette (emprunt bancaire)

200 k€

100 k€

TOTAL 300 k€ TOTAL 300 k€ Etape 3

BILAN ACTIF – Emplois – Biens PASSIF – financements - ressources

Mobilier Trésorerie Banque

120 k€

200 k€ 100 k€

Capital (fonds propres) Dette (emprunt bancaire)

200 k€

100 k€

27

Dette fournisseur (mobilier)

120 k€

TOTAL 420 k€ TOTAL 420 k€ Etape 4

BILAN ACTIF – Emplois – Biens PASSIF – financements - ressources

Mobilier Trésorerie Banque

120 k€

80 k€ 100 k€

Capital (fonds propres) Dette (emprunt bancaire) Dette fournisseur (mobilier)

200 k€

100 k€

k€

TOTAL 300 k€ TOTAL 300 k€ Etape 5

BILAN ACTIF – Emplois – Biens PASSIF – financements - ressources

Mobilier Trésorerie Banque

120 k€

80 k€ 40 k€

Capital (fonds propres) Dette (emprunt bancaire) Dette fournisseur (mobilier)

200 k€

40 k€

k€

TOTAL 240 k€ TOTAL 240 k€

28

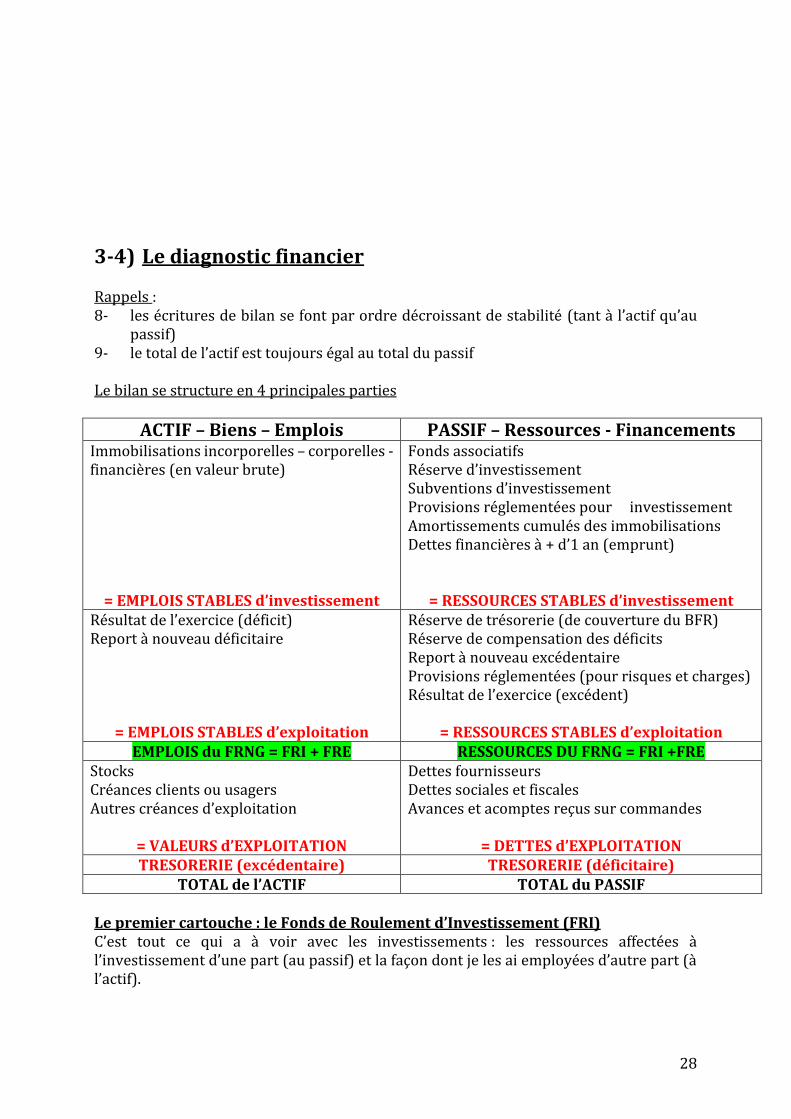

3-4) Le diagnostic financier Rappels : 8- les écritures de bilan se font par ordre décroissant de stabilité (tant à l’actif qu’au

passif) 9- le total de l’actif est toujours égal au total du passif Le bilan se structure en 4 principales parties

ACTIF – Biens – Emplois PASSIF – Ressources - Financements Immobilisations incorporelles – corporelles - financières (en valeur brute)

= EMPLOIS STABLES d’investissement

Fonds associatifs Réserve d’investissement Subventions d’investissement Provisions réglementées pour investissement Amortissements cumulés des immobilisations Dettes financières à + d’1 an (emprunt)

= RESSOURCES STABLES d’investissement Résultat de l’exercice (déficit) Report à nouveau déficitaire

= EMPLOIS STABLES d’exploitation

Réserve de trésorerie (de couverture du BFR) Réserve de compensation des déficits Report à nouveau excédentaire Provisions réglementées (pour risques et charges) Résultat de l’exercice (excédent)

= RESSOURCES STABLES d’exploitation EMPLOIS du FRNG = FRI + FRE RESSOURCES DU FRNG = FRI +FRE

Stocks Créances clients ou usagers Autres créances d’exploitation

= VALEURS d’EXPLOITATION

Dettes fournisseurs Dettes sociales et fiscales Avances et acomptes reçus sur commandes

= DETTES d’EXPLOITATION TRESORERIE (excédentaire) TRESORERIE (déficitaire)

TOTAL de l’ACTIF TOTAL du PASSIF Le premier cartouche : le Fonds de Roulement d’Investissement (FRI) C’est tout ce qui a à voir avec les investissements : les ressources affectées à l’investissement d’une part (au passif) et la façon dont je les ai employées d’autre part (à l’actif).

29

Le FRI est égal au total des ressources stables d’investissement (passif) diminué du total des emplois stables d’investissement (actif). Le deuxième cartouche : le Fonds de Roulement d’Exploitation (FRE) C’est tout ce qui a à voir avec l’exploitation : les financements affectées à l’exploitation d’une part (au passif) et les postes d’emplois d’exploitation (à l’actif). Le FRE est égal au total des financements stables d’exploitation (passif) diminué du total des emplois stables d’exploitation (actif). Le troisième cartouche : le Fonds de Roulement Net Global (FRNG surligné en vert) Le fondement de cette notion de FRNG repose sur l’idée de base suivante : les emplois stables (ou Actif immobilisé) ne se transforment que très lentement en liquidités et doivent donc être financés par des ressources stables (ou capitaux permanents). Ces ressources stables sont constituées dans les ESMS essentiellement par les fonds propres (ou capitaux propres), les subventions d’investissement et les emprunts à long et à moyen terme. Le FRNG est égal au FRI + FRE. Le quatrième cartouche : le Besoins en Fonds de Roulement (BFR) A l’inverse de ce qui vient d’être écrit pour le FRNG, les valeurs d’exploitation (ou actifs circulants, c’est à dire : stocks + créances) peuvent être financés par des dettes d’exploitation (le plus souvent à court terme). Le concept de BFR se fonde sur l’observation du cycle d’exploitation de l’ESMS. Le besoin de financement, né de ce cycle d’exploitation, est fonction, en particulier, du délai de décaissement (des dettes) de celle de l’encaissement (des créances). Le BFR correspond à cette période pendant laquelle il conviendra de trouver un financement de ce besoin, ou pas). BFR = valeurs d’exploitation (stocks + créances) – dettes d’exploitation Dans les ESMS où les délais de règlement des organismes payeurs sont conséquents, on devrait retrouver un BFR positif. Les ESMS constatent ainsi un besoin de financement de leur exploitation courante. A contrario, dans les grandes surfaces, la faiblesse des stocks du fait de leur rotation très rapide, les règlements au comptant des clients ainsi que les délais de paiement négociés auprès des fournisseurs, nous ne constaterons de besoin de financement de l’exploitation courante. Ces grandes surfaces dégagent une ressource de leur cycle d’exploitation. Le cinquième cartouche : la trésorerie (T) C’est la résultante des cartouches précédents, à savoir : Trésorerie = FRNG - BFR Pour que la trésorerie d’un ESMS soit équilibrée, il est nécessaire que les ressources stables (d’investissement et d’exploitation) permettent de financer les investissements et le BFR.

30

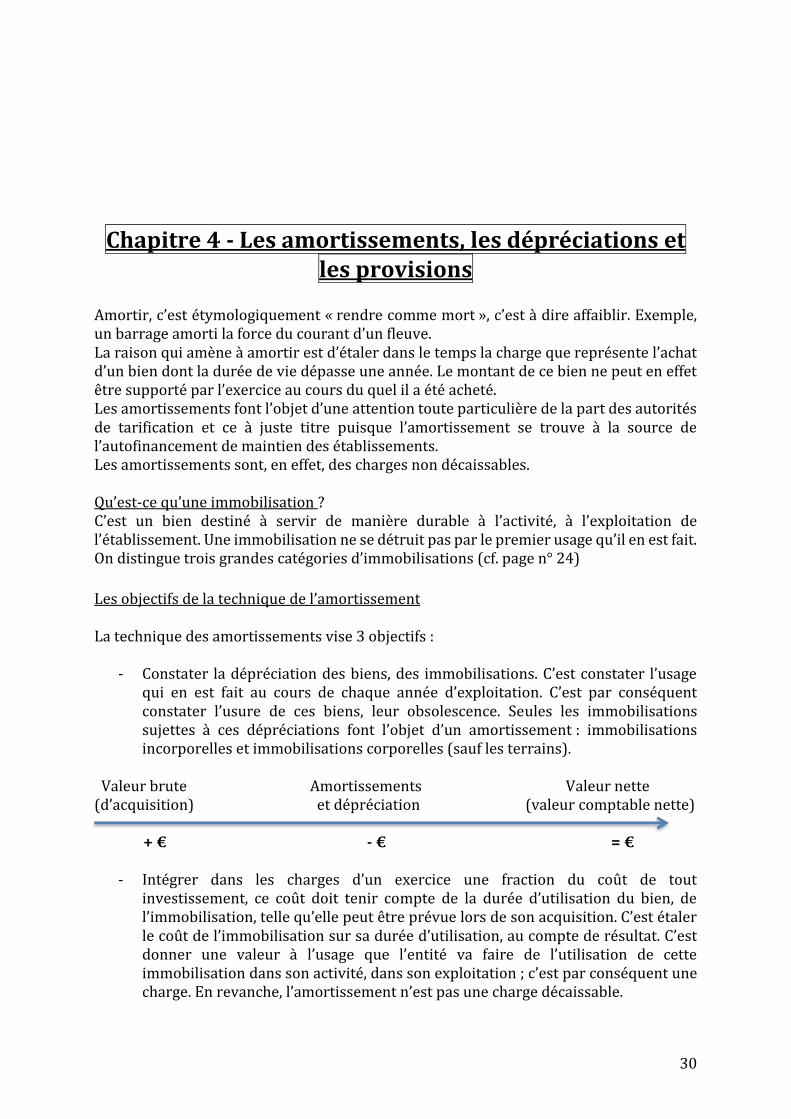

Chapitre 4 - Les amortissements, les dépréciations et les provisions

Amortir, c’est étymologiquement « rendre comme mort », c’est à dire affaiblir. Exemple, un barrage amorti la force du courant d’un fleuve. La raison qui amène à amortir est d’étaler dans le temps la charge que représente l’achat d’un bien dont la durée de vie dépasse une année. Le montant de ce bien ne peut en effet être supporté par l’exercice au cours du quel il a été acheté. Les amortissements font l’objet d’une attention toute particulière de la part des autorités de tarification et ce à juste titre puisque l’amortissement se trouve à la source de l’autofinancement de maintien des établissements. Les amortissements sont, en effet, des charges non décaissables. Qu’est-ce qu’une immobilisation ? C’est un bien destiné à servir de manière durable à l’activité, à l’exploitation de l’établissement. Une immobilisation ne se détruit pas par le premier usage qu’il en est fait. On distingue trois grandes catégories d’immobilisations (cf. page n° 24)

Les objectifs de la technique de l’amortissement La technique des amortissements vise 3 objectifs :

- Constater la dépréciation des biens, des immobilisations. C’est constater l’usage qui en est fait au cours de chaque année d’exploitation. C’est par conséquent constater l’usure de ces biens, leur obsolescence. Seules les immobilisations sujettes à ces dépréciations font l’objet d’un amortissement : immobilisations incorporelles et immobilisations corporelles (sauf les terrains).

Valeur brute Amortissements Valeur nette (d’acquisition) et dépréciation (valeur comptable nette) + € - € = €

- Intégrer dans les charges d’un exercice une fraction du coût de tout investissement, ce coût doit tenir compte de la durée d’utilisation du bien, de l’immobilisation, telle qu’elle peut être prévue lors de son acquisition. C’est étaler le coût de l’immobilisation sur sa durée d’utilisation, au compte de résultat. C’est donner une valeur à l’usage que l’entité va faire de l’utilisation de cette immobilisation dans son activité, dans son exploitation ; c’est par conséquent une charge. En revanche, l’amortissement n’est pas une charge décaissable.

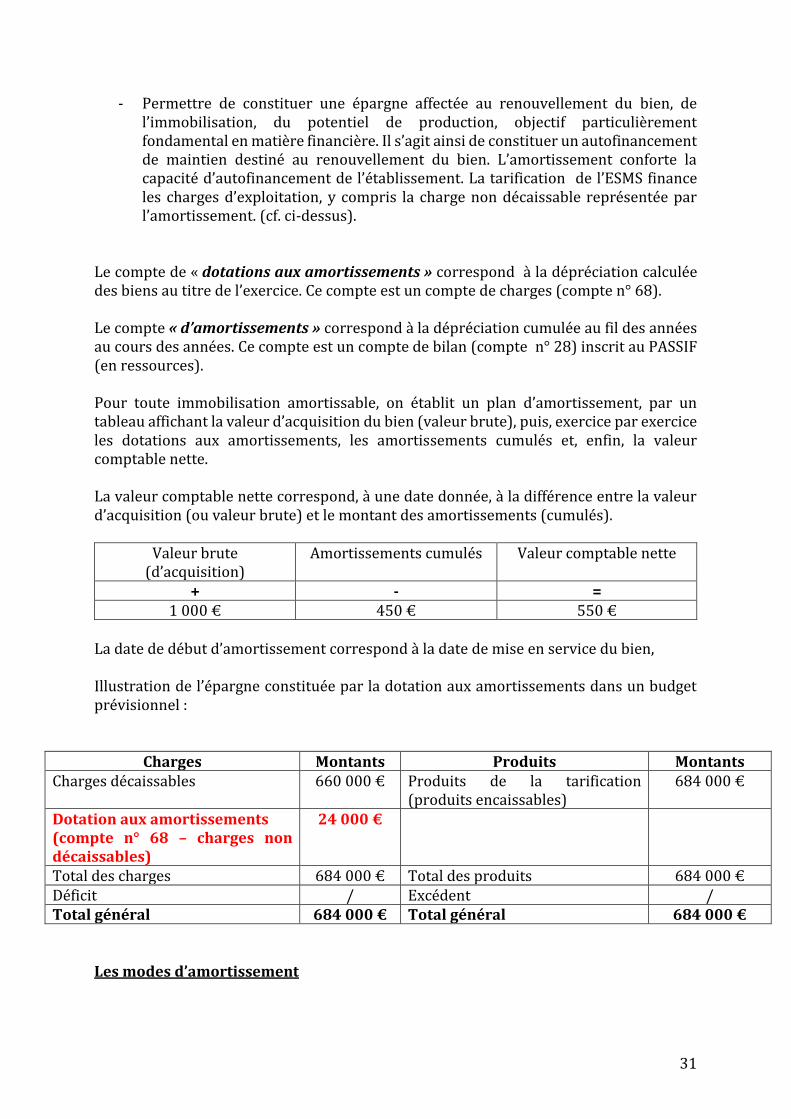

31

- Permettre de constituer une épargne affectée au renouvellement du bien, de l’immobilisation, du potentiel de production, objectif particulièrement fondamental en matière financière. Il s’agit ainsi de constituer un autofinancement de maintien destiné au renouvellement du bien. L’amortissement conforte la capacité d’autofinancement de l’établissement. La tarification de l’ESMS finance les charges d’exploitation, y compris la charge non décaissable représentée par l’amortissement. (cf. ci-dessus).

Le compte de « dotations aux amortissements » correspond à la dépréciation calculée des biens au titre de l’exercice. Ce compte est un compte de charges (compte n° 68). Le compte « d’amortissements » correspond à la dépréciation cumulée au fil des années au cours des années. Ce compte est un compte de bilan (compte n° 28) inscrit au PASSIF (en ressources). Pour toute immobilisation amortissable, on établit un plan d’amortissement, par un tableau affichant la valeur d’acquisition du bien (valeur brute), puis, exercice par exercice les dotations aux amortissements, les amortissements cumulés et, enfin, la valeur comptable nette. La valeur comptable nette correspond, à une date donnée, à la différence entre la valeur d’acquisition (ou valeur brute) et le montant des amortissements (cumulés).

Valeur brute (d’acquisition)

Amortissements cumulés Valeur comptable nette

+ - = 1 000 € 450 € 550 €

La date de début d’amortissement correspond à la date de mise en service du bien, Illustration de l’épargne constituée par la dotation aux amortissements dans un budget prévisionnel :

Charges Montants Produits Montants Charges décaissables 660 000 € Produits de la tarification

(produits encaissables) 684 000 €

Dotation aux amortissements (compte n° 68 – charges non décaissables)

24 000 €

Total des charges 684 000 € Total des produits 684 000 € Déficit / Excédent / Total général 684 000 € Total général 684 000 €

Les modes d’amortissement

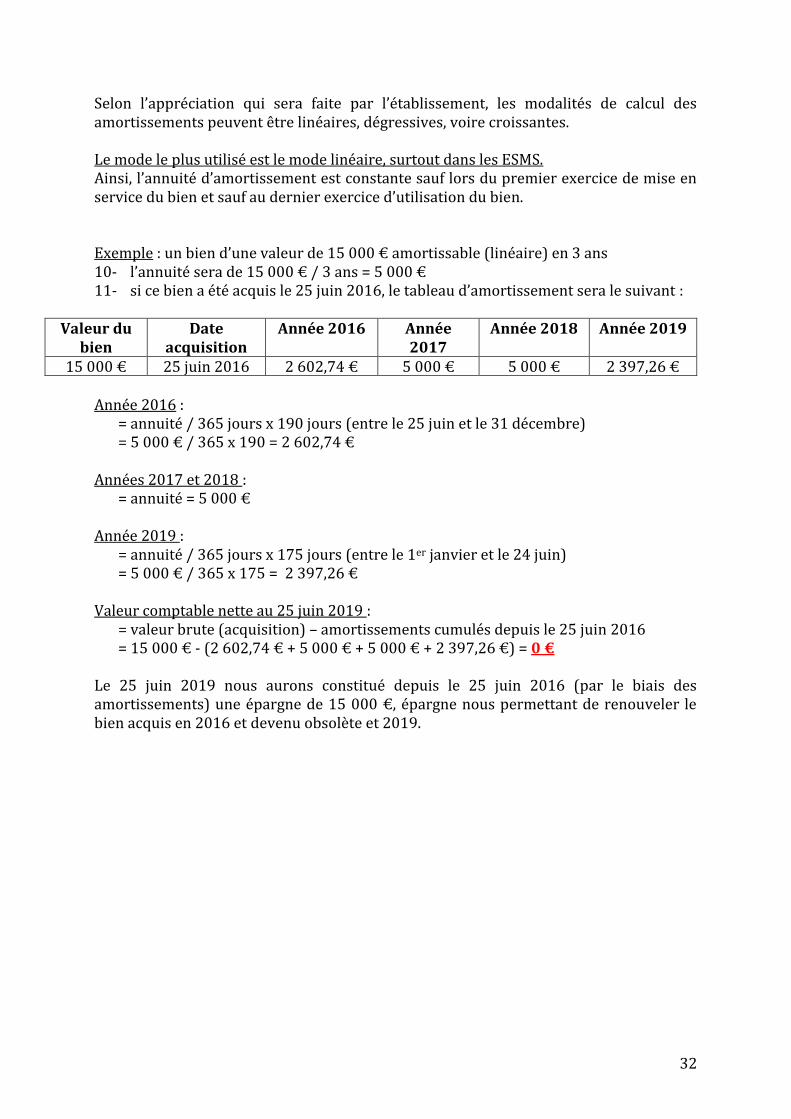

32

Selon l’appréciation qui sera faite par l’établissement, les modalités de calcul des amortissements peuvent être linéaires, dégressives, voire croissantes. Le mode le plus utilisé est le mode linéaire, surtout dans les ESMS. Ainsi, l’annuité d’amortissement est constante sauf lors du premier exercice de mise en service du bien et sauf au dernier exercice d’utilisation du bien. Exemple : un bien d’une valeur de 15 000 € amortissable (linéaire) en 3 ans 10- l’annuité sera de 15 000 € / 3 ans = 5 000 € 11- si ce bien a été acquis le 25 juin 2016, le tableau d’amortissement sera le suivant :

Valeur du

bien Date

acquisition Année 2016 Année

2017 Année 2018 Année 2019

15 000 € 25 juin 2016 2 602,74 € 5 000 € 5 000 € 2 397,26 €

Année 2016 : = annuité / 365 jours x 190 jours (entre le 25 juin et le 31 décembre) = 5 000 € / 365 x 190 = 2 602,74 €

Années 2017 et 2018 :

= annuité = 5 000 € Année 2019 :

= annuité / 365 jours x 175 jours (entre le 1er janvier et le 24 juin) = 5 000 € / 365 x 175 = 2 397,26 €

Valeur comptable nette au 25 juin 2019 :

= valeur brute (acquisition) – amortissements cumulés depuis le 25 juin 2016 = 15 000 € - (2 602,74 € + 5 000 € + 5 000 € + 2 397,26 €) = 0 €

Le 25 juin 2019 nous aurons constitué depuis le 25 juin 2016 (par le biais des amortissements) une épargne de 15 000 €, épargne nous permettant de renouveler le bien acquis en 2016 et devenu obsolète et 2019.

33

Chapitre 5 : la tarification des ESMS

La tarification est une allocation de ressources assurée par le financeur public à un ESMS. Cette allocation de ressources permet de financer le cycle d’exploitation des ESMS avec 2 objectifs majeurs :

• garantir des ressources d’exploitation aux ESMS ; • encadrer les dépenses des ESMS, en : - tendant vers une convergence tarifaire ; - instituant pour certains types d’ESMS une tarification plafond.

Les ESMS ne peuvent assurer le financement de leur exploitation par leurs ressources propres. Assurant une mission d’intérêt public, les ESMS reçoivent l’aide du financeur public. Il s’agit donc d’une tarification administrée c’est à dire placée sous le contrôle de l’administration. Il s’agit, ainsi, d’équilibrer par des produits alloués par le financeur public les charges engagées par les ESMS.

5-1) Quels sont les financeurs publics ?

- le budget de l’Etat (aide sociale) (ex : CHRS – ESAT) ; - l’assurance maladie (ex : MAS – IME – EHPAD et FAM pour la partie soins) ; - le conseil départemental (foyers pour PH et EHPAD pour la partie hébergement).

5-2) Quelles sont les formes de tarification ? (article R. 314-8 du CASF) :

- la dotation globale de financement ; - le prix de journée, le cas échéant globalisé ; - le forfait journalier ; - le forfait global annuel ; - le tarif forfaitaire par mesure ordonnée par l’autorité judiciaire ; - le tarif horaire ; - et celles à venir…

La tarification est le mode de financement dans le secteur social et médico-social. Par conséquent, il n’existe pas de financement par subvention d’exploitation.

5-3) Quelles sont les autorités de tarification ?

- le représentant de l’Etat dans la région, ou le directeur de l’ARS ou le préfet du département (aide sociale de l’Etat et assurance maladie) ;

34

- le président du conseil départemental (aide sociale départementale) ;

5-4) Les textes de référence de la tarification : Les règles financières de la tarification ont été profondément modifiées par le décret du 22 octobre 2003 (décret issu de la loi n° 2002-2). Ce décret s’insère dans le CASF au chapitre IV : dispositions financières, art. R. 314-1 et suivants). Cette réforme de 2003 permet un contrôle plus efficient du financeur en rendant obligatoire la publication de documents financiers fondamentaux (le bilan financier en particulier), un contrôle s’exerçant à un niveau de détail moindre.

5-5) Annexe n° 1 : Le prix de journée « Le prix de journée est obtenu à partir de la différence entre, d’une part la totalité des charges d’exploitation du budget auquel il se rapporte, après incorporation le cas échéant du résultat d’un exercice antérieur (…) et d’autre part le produits d’exploitation du même budget, autres que ceux relatifs audit prix de journée. Cette différence est ensuite divisée par le nombre de journées, pour obtenir le prix de journée. Le nombre de journées mentionné est égal à la moyenne, sur les trois années qui précédent l’exercice en cause, du nombre effectif de journées de personnes accueillies par l’ESMS. » (article R. 314-113 du CASF) Illustation n° 1 : Etablissement accueillant en hébergement 35 personnes, établissement ouvert 365 jours/an Total des charges de fonctionnement : 1 345 576 € Total des produits de fonctionnements (autres que ceux de la tarification) : 32 866 € Nombre de journées réalisées en année N-3 : 12 392 journées soit 97 % de taux d’occupation ; Nombre de journées réalisées en année N-2 : 12 328 journées soit 96,50 % de taux d’occupation ; Nombre de journées réalisées en année N-1 : 12 253 journées soit 95,91 % de taux d’occupation ; Total des charges nettes (1 345 576 € - 32 866 €) = 1 312 710 € Moyenne des journées sur les 3 dernières années (12 392 + 12 328 + 12 253) = 36 973 journées Soit, 36 973 journées / 3 = 12 323 journées (soit 96,46 % de taux d’occupation) Prix de journée : 1 312 710 € / 12 323 journées = 106,53 €

************************ Illustation n° 2 :

35

Etablissement accueillant en externat 28 enfants, établissement ouvert 210 jours/an Total des charges de fonctionnement : 1 562 236 € Total des produits de fonctionnements (autres que ceux de la tarification) : 0 € Reprise de résultat antérieur en diminution des charges de fonctionnement : 15 000 € Nombre de journées réalisées en année N-3 : 4 998 journées soit 85 % de taux d’occupation ; Nombre de journées réalisées en année N-2 : 5 027 journées soit 85,50 % de taux d’occupation ; Nombre de journées réalisées en année N-1 : 4 987 journées soit 84,81 % de taux d’occupation ; Total des charges nettes (1 562 236 € - 15 000 €) = 1 547 236 € Moyenne des journées sur les 3 dernières années (4 998 + 5 027 + 4 987) = 15 012 journées Soit, 15 012 journées / 3 = 5 004 journées (soit 85,10 % de taux d’occupation) Prix de journée : 1 547 236 € / 5 004 journées = 309,20 €

5-6) Annexe n° 2 : La dotation globale « La dotation globale de financement est égale à la différence entre, d’une part la totalité des charges d’exploitation du budget auquel elle se rapporte, après incorporation le cas échéant du résultat d’un exercice antérieur (…) et d’autre part le produits d’exploitation du même budget, autres que ceux relatifs à ladite dotation. La dotation globale de financement est versée à l’ESMS par fractions forfaitaires égales au douzième de son montant. Le versement de chaque fraction est effectué le vingtième jour du mois ou, si ce jour n’est pas ouvré, le dernier jour ouvré précédant cette date. » (articles R. 314-106 et 107 du CASF)

5-7) La convergence tarifaire (CASF – article R. 314-28 et suivants) Elle vise :

- à construire des indicateurs par groupes homogènes d’ESMS ; - à mesurer annuellement ces indicateurs ; - à positionner l’ESMS à tarifer par rapport à ces indicateurs (régionaux ou

départementaux) ; - à utiliser ces résultats pour réduire les écarts entre les ESMS.

5-8) Vers une tarification pluriannuelle Avec le développement des CPOM6, la procédure annuelle tend à disparaître au profit d’une tarification pluriannuelle (5 ans). Ces CPOM cherchent à clarifier les missions de

6 CPOM : contrat pluriannuel d’objectifs et de moyens

36

chacun : « aux administrateurs de décider des orientations, aux gestionnaires de gérer et aux pouvoirs publics d’évaluer ».