vers une information financière plus transparente : … doctorat/yahia... · approfondie de la...

TRANSCRIPT

REPUBLIQUE ALGERIENNEDEMOCRATIQUE ET POPULAIRE

Ministère de l’enseignement supérieur et de la recherche Scientifique

Université KasdiMerbahe Ouargla

Faculté des Sciences Economiques, Sciences Commerciales

et Sciences de Gestion

Thèse pour l’obtention du diplôme de doctorat

Sous le thème

Vers une information financière plus transparente : Etude

approfondie de la comptabilité et de l’audit à travers les nouvelles

réformes en Algérie

« Audit légal d’une banque »

Présentée par : Dirigé par :

Yahia DJEKIDEL Pr.Mekadem ABIRAT

Membres du jury :

Dr MASSAOUD SEDDIKI Pr. à l’université d’Ouargla Président

DrMekadem ABIRAT Pr. à l’université de Laghouat Rapporteur

Dr Med Bachir GHOUALI MC à l’université d’Ouargla Examinateur

DrBadis BENAICHA MC à l’université d’Alger Examinateur

DrHouari SOUISSI Pr. au centre universitaire d’Illizi Examinateur

DrMohamed ZERGOUNE MC à l’université d’Ouargla Examinateur

Année universitaire 2015/2016

Dédicace

Je dédie ce travail à toutes les personnes qui participent à

la promotion de la nation par la science et le travail.

Remerciements

Au terme de cette recherche, je voudrais remercier avec la profonde

gratitude mon directeur de thèse le professeur Mekadem ABIRAT

pour ses conseils précieux, sa disponibilité et surtout pour son aide qui m’ont

permis de mener à bien ce travail.

Mes remerciements vont également à mes chers amis pour les conseils et

l’aide qu’ils m’ont prodigués.

Je remercie d’avance tous les membres du jury qui vont consacrer leur

précieux temps à évaluer cette thèse.

Mes remerciements s’adressent à toutes les personnes sans lesquelles cette

thèse n’aurait pas pu voir le jour.

I

Résumé

Afin de réaliser son ambitieux programme de modernisation, l’Algérie a besoin

de capitaux et de technologies, ce qui a conduit les pouvoirs publics à adopter une

politique d’attraction des investissements étrangers directs. La séduction des

investisseurs ne peut être réalisée qu’avec un programme de réformes initié par les

autorités Algériennes. L’environnement économique a profondément changé depuis

les réformes de 1988, ce qui rend obsolète l’ancien système comptable qui fut conçu

pour une économie planifiée. Il est donc évident que la réforme comptable Algérienne

résulte de la volonté des autorités Algériennes de préparer un référentiel comptable

moderne qui permet de produire et de présenter une information comptable et

financière transparente, comparable et intelligible répondant aux besoins des

utilisateurs des états financiers et en particulier les investisseurs.Ce référentiel n’est

que le nouveau système comptable financier qui s’inspire des normes comptables

internationales (IAS/IFRS). Au diapason de la réforme comptable, l’Algérie a

également réformé la profession comptable et en particulier l’audit légal en tant

qu’accompagnateur de l’entreprise et un outil de contrôle. L’amélioration du cadre de

l’exercice de la profession répondant aux nouveaux changements économiques a

suscité la réaction des pouvoirs publics par la promulgation d’une nouvelle loi

réformant intégralement l’ancienne loi qui n’a pas donnée les fruits attendus et qui ne

peut plus s’adapter avec les mutations économiques actuelles. Cette étude vise donc à

présenter les changements intervenus dans le système comptable de l’entité et la

profession comptable, compte tenu du changement dans les systèmes comptables à

l’échelle internationale et le changement de l’environnement économique à l’échelle

locale nés des réformes économiques et leurs contributions au développement de la

comptabilité de l’entité et la profession comptable en impactant le système comptable

de l’entité et la profession comptable, notamment la profession d’audit.

Mots clés : système comptable, réforme comptable, utilisateurs, transparence

financière, profession comptable, audit légal, IAS/IFRS,ISA.

II

8811

SCFIARS /IFRS

8811

:

III

LISTE DES FIGURES

N° TITRE PAGE

01 Composition du système comptable financier 28

IV

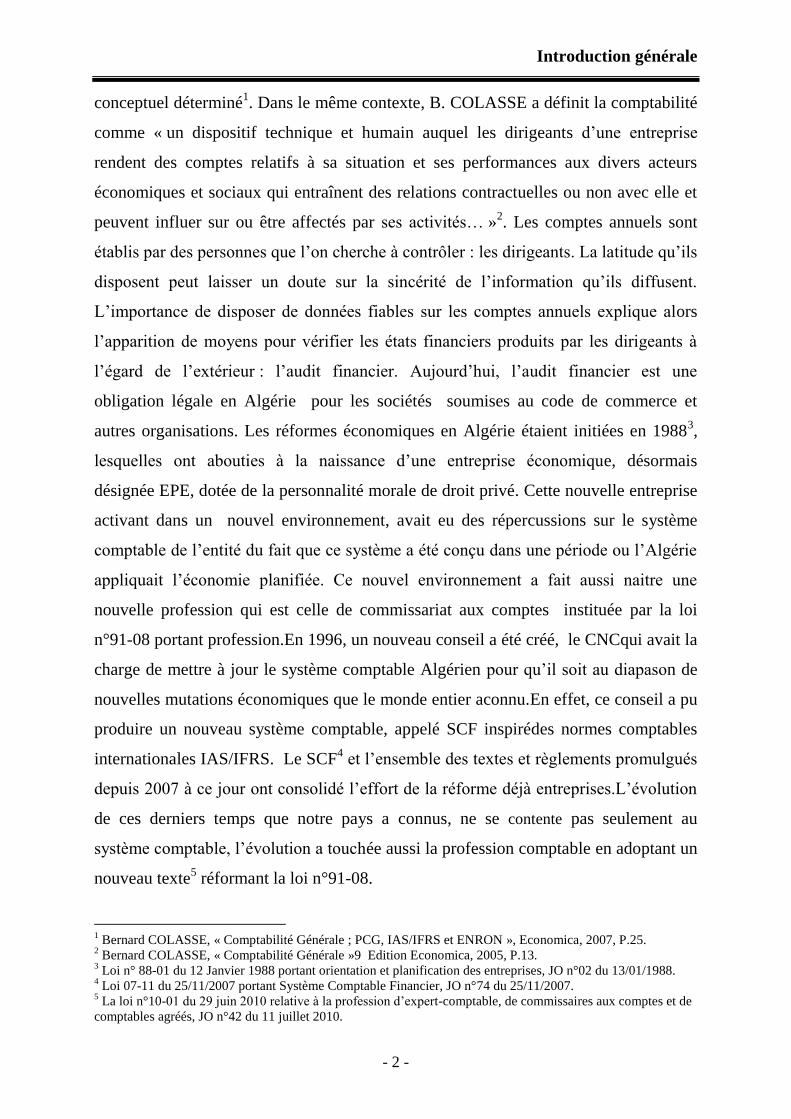

Liste Des Abréviation

Abréviation Signification

AGB Algeria Gulf Banque

BA Banque d’Algérie

BVM Bourse des valeurs mobilières

CA Comptable Agrée

CAC Commissaire aux Comptes

CB Commission Bancaire

CMC Conseil de la Monnaie et du Crédit

CNC Conseil National de la Comptabilité

CNCC Chambre Nationale des Commissaires aux Comptes

CSC Conseil Supérieur de la Comptabilité

CSTC Conseil Supérieur de la Technique Comptable

CTRF Cellule de Traitement du Renseignement Financier

EPE Entreprise Publique Economique

EPIC Etablissement Public à caractère Industriel et Commercial

FASB Financial Accounting Standard Board

IFAC International Federation of Accounts

IAS International Accounting Standard

IASB International Accounting Standard Board

IFRS IInternation Financial Reporting Standard

ISA International Standard of Accounting

LSF Loi de sécurité financière

PCG Plan Comptable général

PCN Plan Comptable National

SCF Système Comptable National

SFAC Statement Financial Accounting

US GAAP United States GeneralyAcceptedAccountingPrinciples

V

SOMMAIRE Dédicace

Remercîment Résumé ..................................................................................................................................................... I

LISTE DES FIGURES .......................................................................................................................... III

Liste Des Abréviation ............................................................................................................................ IV

SOMMAIRE ........................................................................................................................................... V

Introduction générale ........................................................................................................................... - 1 -

Chapitre 1: Réforme du système comptable de l’entité en Algérie

Section 1 : La normalisation comptable en Algérie ......................................................................... - 10 -

1-1 La normalisation au lendemain de l’indépendance .................................................................... - 10 -

1- 2 La normalisation comptable au début de la transition vers l’économie du marché ................... - 13 -

1 Ŕ 3 Additifs du plan comptable national ....................................................................................... - 16 -

Section 2 : Réforme du plan comptable national de 1975 ................................................................. - 19 -

2 Ŕ 1 Limites du plan comptable de 1975 ......................................................................................... - 19 -

2 Ŕ 2 Abandon du PCN et avènement du nouveau Système comptable .......................................... - 22 -

2 - 3 Motifs de la réforme et innovations du nouveau système comptable ...................................... - 25 -

Section 3: Les caractéristiques du SCF : révolution culturelle .......................................................... - 29 -

3 Ŕ 1 Le cadre conceptuel .................................................................................................................. - 30 -

3 Ŕ 2 Modèle de la juste valeur : Nouvelle conception de l’information financière ........................ - 33 -

3 Ŕ 3 Prééminence de la substance économique sur la forme juridique .......................................... - 37 -

Section 4 : le passage d’une comptabilité inondée de considérations juridiques à une information

financière répondant aux besoins des investisseurs ........................................................................... - 39 -

4 Ŕ 1 Nécessité de formation aux experts comptables ...................................................................... - 40 -

4 Ŕ 2 Nécessité de formation aux commissaires aux comptes ........................................................... - 41 -

4 Ŕ 3 Le basculement du Plan comptable national au système comptable financier ......................... - 42 -

Conclusion de chapitre ...................................................................................................................... - 46 -

Chapitre 2: Réforme de la profession comptable : Audit légal

Section 1 : la profession comptable en Algérie ................................................................................. - 49 -

1Ŕ 1 Profession comptable au lendemain de l’indépendance ............................................................ - 50 -

1Ŕ 2 Profession comptable selon la loi 91-08 .................................................................................... - 51 -

1 - 3 Profession comptable selon loi 10-01et ses objectifs ................................................................ - 51 -

Section 2 : La typologie de la profession comptable et les conditions de sa mise à niveau ............. - 54 -

2 - 1 Profession d’expert-comptable ................................................................................................. - 55 -

2 - 2 Profession de commissaires aux comptes ................................................................................. - 56 -

2 Ŕ 3 Profession de comptable agréé ............................................................................................... - 57 -

2 Ŕ 4 les conditions de la mise à niveau de la profession comptable .............................................. - 58 -

VI

Section 3 : La profession du commissariat aux comptes en Algérie ................................................ - 59 -

1 Ŕ 1 Commissariat aux comptes : définition et objectifs ................................................................ - 60 -

1 Ŕ 2 Caractéristiques de la mission du commissariat aux comptes ................................................. - 62 -

1 Ŕ 2 Ŕ 2 Obligation de moyens et non de résultat ........................................................................... - 63 -

1 Ŕ 2 Ŕ 3 Recommandations, avis et conseils ................................................................................... - 63 -

1 Ŕ 2 Ŕ 4 Non immixtion dans la gestion ........................................................................................... - 64 -

1Ŕ 2 Ŕ 5 Le caractère permanent de la mission ................................................................................. - 65 -

1 Ŕ 2 Ŕ 6 l’audit : un travail d’équipes ............................................................................................... - 66 -

1 Ŕ 2 Ŕ 7 Respect des règles propres aux professions libérales ......................................................... - 66 -

1 Ŕ 3 Le Co-commissariat aux comptes ............................................................................................ - 66 -

1 Ŕ 4 Le commissariat aux comptes et l’éthique ............................................................................. - 67 -

1 Ŕ 4 Ŕ 1 comportement professionnel .............................................................................................. - 68 -

Indépendance ............................................................................................................................. - 68 -

Compétence ............................................................................................................................... - 69 -

Qualité du travail ....................................................................................................................... - 70 -

Secret professionnel .................................................................................................................. - 71 -

Acceptation et maintien de la mission ....................................................................................... - 72 -

1 Ŕ 4 Ŕ 2 Publicité .............................................................................................................................. - 72 -

1 Ŕ 4 Ŕ 3 Honoraires ......................................................................................................................... - 72 -

1 Ŕ 5 La normalisation dans le commissariat aux comptes ............................................................... - 73 -

1 Ŕ 5 Ŕ 1 Normes de la certification .................................................................................................. - 74 -

1 Ŕ 5 Ŕ 2 Normes de vérifications spécifiques ................................................................................... - 76 -

1 Ŕ 5 Ŕ 3 Communication des irrégularités à l’assemblée générale................................................... - 79 -

2 Ŕ 1 Le commissariat aux comptes : démarche générale, méthodes et techniques ......................... - 80 -

2 Ŕ 1- 1 Acceptation de la mission ................................................................................................... - 80 -

2 Ŕ 2 Prise de connaissance et orientation de la mission ................................................................... - 82 -

2 Ŕ 2 Ŕ 1 Les risques généraux d’audit .............................................................................................. - 83 -

2 Ŕ 2 Ŕ 2 Identification des domaines et systèmes significatifs ......................................................... - 86 -

2 Ŕ 2 Ŕ 3 Rédaction d’un plan de mission ......................................................................................... - 87 -

2 Ŕ 3 Evaluation du contrôle interne ................................................................................................ - 89 -

2 Ŕ 4 Contrôle des comptes ............................................................................................................... - 92 -

2 Ŕ 4 Ŕ 1 Observation physique ......................................................................................................... - 93 -

2 - 4 Ŕ 2 Confirmation directe ........................................................................................................... - 94 -

2Ŕ 4 Ŕ 3 Examen analytique .............................................................................................................. - 95 -

2Ŕ 4 Ŕ 4 La méthode d’échantillon représentatif ou sondage ............................................................ - 96 -

2 Ŕ 5 Notions de régularité, sincérité et image fidèle ........................................................................ - 97 -

VII

2 Ŕ 5 Ŕ 1 Définition de l’asymétrie d’information ............................................................................. - 97 -

2 Ŕ 5 Ŕ 2 Notion de la régularité ....................................................................................................... - 98 -

2 Ŕ 5 Ŕ 3 Notion de la sincérité .......................................................................................................... - 99 -

2 Ŕ 5 Ŕ 4 Notion de l’image fidèle .................................................................................................... - 99 -

2 Ŕ 6 Documentation des travaux ..................................................................................................... - 99 -

2 Ŕ 6 Ŕ 1 Le dossier permanent........................................................................................................ - 100 -

2 Ŕ 6 Ŕ 2 Le dossier de l’exercice .................................................................................................... - 100 -

2 Ŕ 7 Le rapport du commissaire aux comptes ............................................................................... - 102 -

2 Ŕ 7 Ŕ 1 Le rapport d’opinion sur les comptes annuels individuels ou consolidés ........................ - 103 -

2 Ŕ 7 Ŕ 2 Le rapport de gestion ........................................................................................................ - 104 -

2 Ŕ 7 Ŕ 3 Le rapport sur le contrôle interne .................................................................................... - 105 -

2 Ŕ 7 Ŕ 4 Le rapport des vérifications et informations spécifiques ................................................. - 105 -

Section 4 : Responsabilité du commissaire aux comptes ................................................................ - 106 -

3 Ŕ 1 Responsabilité civile ............................................................................................................. - 107 -

3 Ŕ 2 Responsabilité pénale ............................................................................................................. - 108 -

3 Ŕ3 Responsabilité disciplinaire ..................................................................................................... - 109 -

3 Ŕ 4 Le commissaire aux comptes et la continuité d’exploitation ................................................. - 110 -

3 Ŕ 5 Le commissaire aux comptes et le blanchiment d’argent ....................................................... - 111 -

Conclusion ....................................................................................................................................... - 112 -

Chapitre 3: Particularités du commissariat aux comptes dans les banques et les

établissements financiers- 114 -

Section 1 : Le contrôle interne et la certification des comptes ........................................................ - 115 -

1 Ŕ 1 particularité du contrôle interne en Algérie ............................................................................ - 116 -

1 Ŕ 2 la certification des comptes ................................................................................................... - 119 -

1 Ŕ 3 les organes de gestion et les règles de gouvernance ............................................................. - 119 -

1 Ŕ 3 Ŕ 1 L’organe de direction : exécutant ..................................................................................... - 120 -

1 Ŕ 3 Ŕ 2 L’organe d’administration : délibérant ............................................................................. - 121 -

1 Ŕ 4 Les risques particuliers aux banques et établissements financiers ........................................ - 122 -

Section 2 Etude de Cas : Banque AGB ........................................................................................... - 123 -

2 Ŕ 1 Obligations des commissaires aux comptes dans les établissements de crédits ..................... - 124 -

2 Ŕ 2 Lettre de mission .................................................................................................................. - 125 -

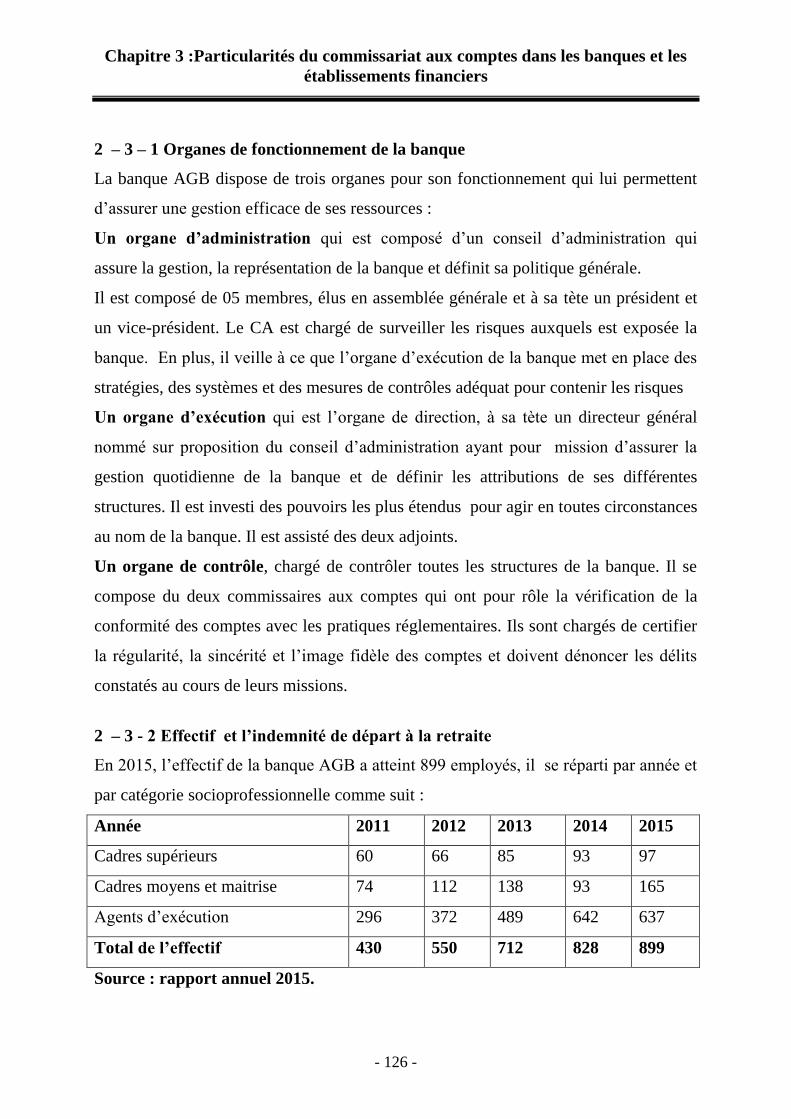

2 - 3 Présentation de la banque AGB ............................................................................................ - 126 -

2 Ŕ 3 Ŕ 1 Organes de fonctionnement de la banque ........................................................................ - 127 -

2 Ŕ 3 - 2 Effectif et l’indemnité de départ à la retraite .................................................................. - 127 -

2Ŕ 3 Ŕ 3 Organisation structurelle de la banque .............................................................................. - 128 -

3 Ŕ 3 Ŕ 4 Gouvernance d’entreprise ................................................................................................. - 129 -

VIII

3 Ŕ 3 Ŕ 5 Missions et objectifs ........................................................................................................ - 130 -

3 Ŕ 3 Ŕ 6 Stratégie de la Banque .................................................................................................... - 130 -

3 Ŕ 3 Ŕ 7 Evaluation du contrôle interne ........................................................................................ - 131 -

2 Ŕ 3 Ŕ 8 Contrôle interne de la banque AGB Algérie ................................................................. - 136 -

2 Ŕ 3 Ŕ 9 Classement et provisionnement des créances en souffrances ......................................... - 138 -

3 Ŕ 3 Ŕ 10 Engagements par signature ........................................................................................... - 139 -

3 Ŕ 3 Ŕ 11 Provision pour risques bancaires généraux .................................................................. - 139 -

3 Ŕ 3 Ŕ 12 Provision générale à caractère de réserves : ................................................................. - 139 -

3 Ŕ 3 Ŕ 13 Caractéristiques de la comptabilité ............................................................................... - 139 -

2Ŕ 3- 14 Contrôle de la journée comptable au niveau de l’agence AGB de Laghouat ................... - 141 -

2 Ŕ 3 Ŕ 15 Contrôle des comptes .................................................................................................. - 143 -

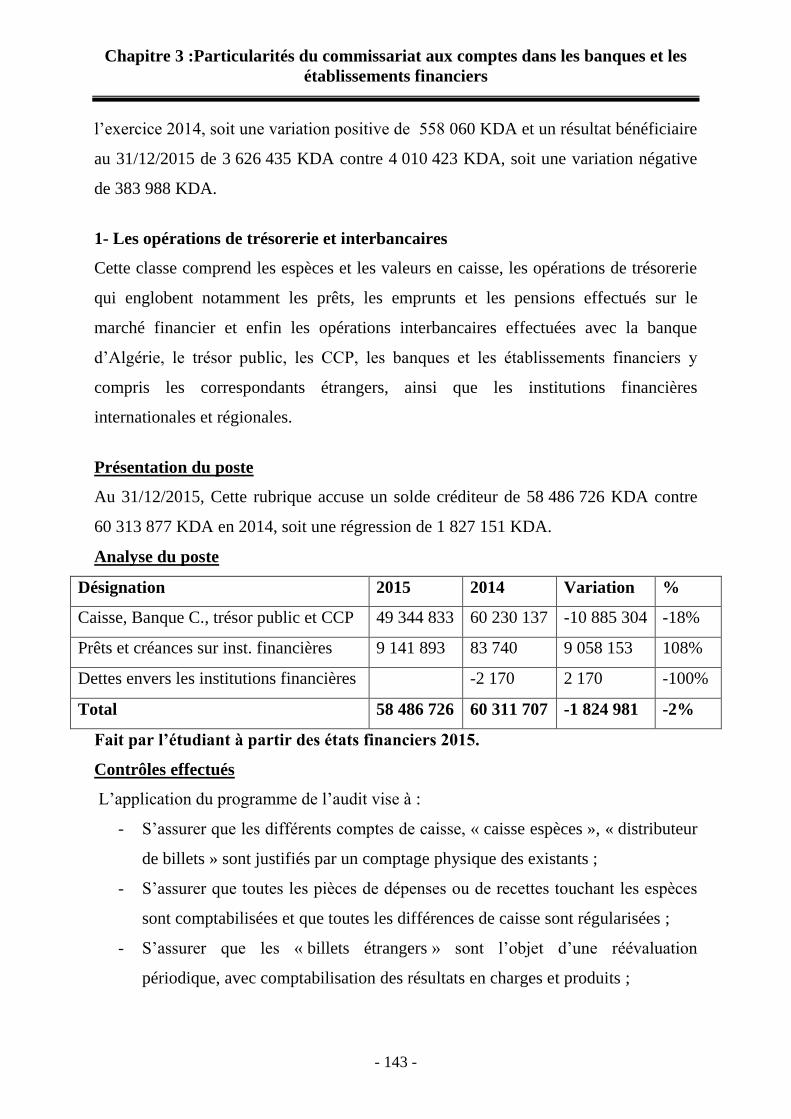

1- Les opérations de trésorerie et interbancaires ............................................................................. - 144 -

5 - Les capitaux propres et assimilés .............................................................................................. - 163 -

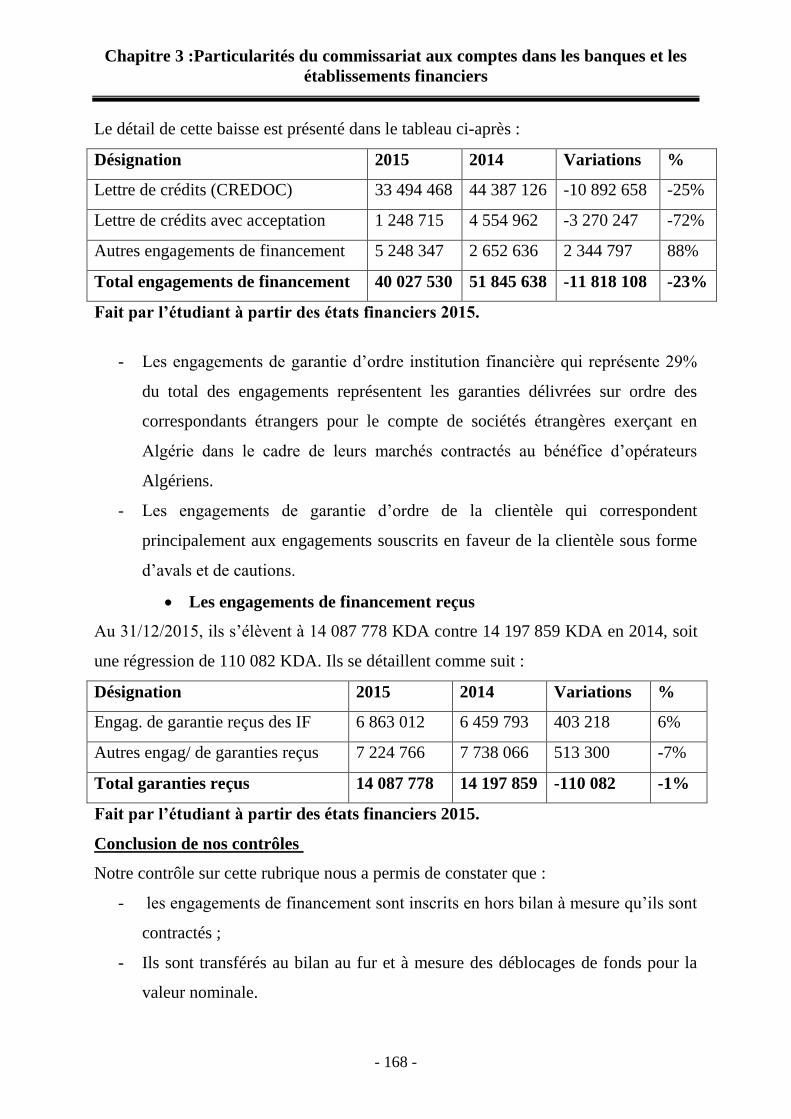

3 -9 Ŕ6 Engagements hors bilan ...................................................................................................... - 168 -

6- Les comptes de résultats ............................................................................................................ - 170 -

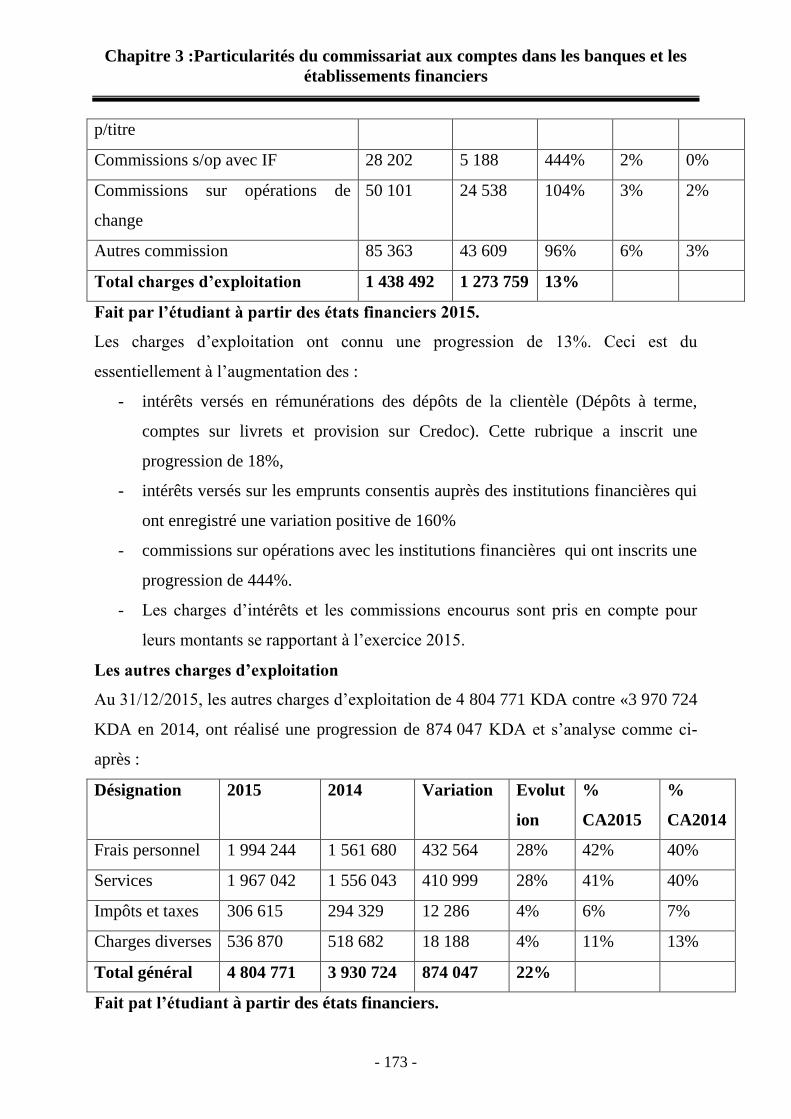

2 - Les charges d’exploitation ........................................................................................................ - 173 -

3 Ŕ 11 Ratios d’exploitation ............................................................................................................ - 177 -

3 Ŕ 11 Ŕ 1 Le Produit Net Bancaire ................................................................................................. - 178 -

3 Ŕ 11 Ŕ 2 Le résultat d’exploitation................................................................................................ - 179 -

3 Ŕ 11 Ŕ 3 Le ratio de rentabilité générale ....................................................................................... - 179 -

2 Ŕ 12 Rédaction des rapports ...................................................................................................... - 180 -

Conclusion du chapitre .................................................................................................................... - 182 -

ConclusionGénérale ........................................................................................................................ - 184 -

1 Ŕ Les résultats de l’analyse des hypothèses .................................................................................. - 185 -

2 Ŕ les principaux résultats de l’étude ............................................................................................. - 186 -

3 Ŕ Les recommandations ................................................................................................................ - 188 -

4 Ŕ Les perspectives de recherche ................................................................................................... - 189 -

Bibliographies ................................................................................................................................. - 191 -

Introduction

Générale

Introduction générale

- 1 -

Introduction générale

La comptabilité a toujours subi l’influence de l’environnement qu’elle est censée

représenter de décrire. La globalisation croissante des activités économiques des

entreprises et la mondialisation des marchés financiers ont mis en évidence le besoin

d’harmonisation des normes comptables.L’existence de normes comptables multiples

et différentes ne permettent pas aux investisseurs intervenants sur le marché financier

de disposer d’une information de qualité du fait de son manque d’homogénéité.

La construction d’un référentiel comptable international répond à cette attente car la

mondialisation appelle un langage commun1.Les effets de la globalisation ont

influencé la comptabilité , elle est actuellement devenu un outil indispensable au

service de l’information des dirigeants, des actionnaires et des tiers, à la fois pour

prendre des décisions et pour permettre la comparaison des performances des

entreprises, pour cela un référentiel comptable reconnu nationalement est alors très

limité puis qu’il est nécessaire de raisonner à une échelle mondiale et pas seulement à

celle d’un pays, il s’agit donc de mettre en place un même langage comptable pour

toutes les entreprises à travers le monde en adoptant les normes de l’IASB, et les

normes de l’IFAC, et ceci dans la vue de rétablir la confiance et d’instaurer la

transparence et la lisibilité des comptes pour la prise de décision.Sous l’impulsion des

normalisateurs anglo-saxon, on assiste depuis plusieurs décennies, à une remise en

cause progressive des fondements du modèle comptable traditionnel. Ce mouvement

de grande ampleur, initié aux états unis par le FASB, puis au plan international par

l’IASB, vise à ce qu’un seul référentiel comptable soit appliqué. Historiquement, le

rôle assigné à la comptabilité était d’informer les tiers sur l’état précis des dettes et des

engagements et sur la capacité de l’entreprise à les couvrir. C’est cette préoccupation

qui justifie, en particulier le principe de prudence2. La comptabilité, désormais appelée

comptabilité financière, à destination des investisseurs et autres utilisateurs dans un

contexte international. Elle est un ensemble de règles homogènes qui régit un cadre

1Gélard P. « De l’IASC à l’IASB : un témoignage sur l’évolution structurelle sur la normalisation comptable

internationale 2005 » RFC n°380. 2 Gérard CHAREAUX, « Gouvernement d’entreprise et comptabilité », Encyclopédie de comptabilité, contrôle

de gestion et audit, Economica, 2000, PP.743-756.

Introduction générale

- 2 -

conceptuel déterminé1. Dans le même contexte, B. COLASSE a définit la comptabilité

comme « un dispositif technique et humain auquel les dirigeants d’une entreprise

rendent des comptes relatifs à sa situation et ses performances aux divers acteurs

économiques et sociaux qui entraînent des relations contractuelles ou non avec elle et

peuvent influer sur ou être affectés par ses activités… »2. Les comptes annuels sont

établis par des personnes que l’on cherche à contrôler : les dirigeants. La latitude qu’ils

disposent peut laisser un doute sur la sincérité de l’information qu’ils diffusent.

L’importance de disposer de données fiables sur les comptes annuels explique alors

l’apparition de moyens pour vérifier les états financiers produits par les dirigeants à

l’égard de l’extérieur : l’audit financier. Aujourd’hui, l’audit financier est une

obligation légale en Algérie pour les sociétés soumises au code de commerce et

autres organisations. Les réformes économiques en Algérie étaient initiées en 19883,

lesquelles ont abouties à la naissance d’une entreprise économique, désormais

désignée EPE, dotée de la personnalité morale de droit privé. Cette nouvelle entreprise

activant dans un nouvel environnement, avait eu des répercussions sur le système

comptable de l’entité du fait que ce système a été conçu dans une période ou l’Algérie

appliquait l’économie planifiée. Ce nouvel environnement a fait aussi naitre une

nouvelle profession qui est celle de commissariat aux comptes instituée par la loi

n°91-08 portant profession.En 1996, un nouveau conseil a été créé, le CNCqui avait la

charge de mettre à jour le système comptable Algérien pour qu’il soit au diapason de

nouvelles mutations économiques que le monde entier aconnu.En effet, ce conseil a pu

produire un nouveau système comptable, appelé SCF inspirédes normes comptables

internationales IAS/IFRS. Le SCF4 et l’ensemble des textes et règlements promulgués

depuis 2007 à ce jour ont consolidé l’effort de la réforme déjà entreprises.L’évolution

de ces derniers temps que notre pays a connus, ne se contente pas seulement au

système comptable, l’évolution a touchée aussi la profession comptable en adoptant un

nouveau texte5 réformant la loi n°91-08.

1 Bernard COLASSE, « Comptabilité Générale ; PCG, IAS/IFRS et ENRON », Economica, 2007, P.25.

2 Bernard COLASSE, « Comptabilité Générale »9 Edition Economica, 2005, P.13.

3 Loi n° 88-01 du 12 Janvier 1988 portant orientation et planification des entreprises, JO n°02 du 13/01/1988.

4 Loi 07-11 du 25/11/2007 portant Système Comptable Financier, JO n°74 du 25/11/2007.

5 La loi n°10-01 du 29 juin 2010 relative à la profession d’expert-comptable, de commissaires aux comptes et de

comptables agréés, JO n°42 du 11 juillet 2010.

Introduction générale

- 3 -

Une nouvelle loi est venue pour réorganiser la profession comptable qui n’a pas

échappée à ce mouvement car elle, aussi, a subi une réforme conduisant à la

dissolution du conseil de l’ordre1 et son remplacement par d’autres structures destinés

à recevoir chacune de fonctions. Les réformes économiques et l’ouverture de

l’économie Algérienne dès le début des années 1990, aux entreprises étrangères et

sociétés mixtes ont fait prendre conscience aux pouvoirs publics, au fil du temps, que

la profession comptable Algérienne telle qu’elle est gérée, ne pouvait pas répondre aux

préoccupations essentielles de l’économie nationale et que l’intérêt général qu’elle

était censé défendre, n’était pas pris en compte.En effet, c’est à partir de l’année 2010

que l’Algérie a adopté une loi pour combler le retard pris dans l’évolution de la

pratique comptable. L’audit est la technique qui assure la crédibilitéde cette image2.

L’audit joue donc un rôle important dans la chaine de l’information financière et il est

impératif qu’il réponde aux attentes des utilisateurs. Les auditeurs constituent une

profession à part entière requérant des compétences professionnelles et des normes de

travail spécifiques différentes de celles du comptable. L’objectif visé par l’application

des normes IAS/IFRS est de présenter des informations financières transparentes aux

éventuels investisseurs. Ces informations sont préparées par les directions

d’entreprises, vérifiées par les professionnels de la comptabilité, désignés « CAC » et

utilisées par les investisseurs pour orienter rationnellement leurs choix.Pour ce faire, la

confiance des utilisateurs vis-à-vis des états financiers s’appuie sur deux piliers, les

principes comptables et l’opinion des auditeurs externes qui se trouvent au centre de la

qualité de l’information financière que les normes IAS/IFRS ont pour principal but de

promouvoir.

1 - Problématique :

Compte tenu de ce qui a été évoqué, nous pouvons poser la problématique suivante :

« Est – ce que les réformes économiques en Algérie initiées depuis 1988 ont-

elles impactées la comptabilité de l’entité et la profession comptable, en

particulier l’audit légal contribuant ainsi à leurs développements? .

1 Article 14 de la loi n°10-01 du 29/06/2010 portant profession comptable.

2 Rober OBERT et Marie Pierre MAIRESSE, « DCG 10 Comptabilité Approfondie », Editions Dunod, Paris

2009, P.01.

Introduction générale

- 4 -

De cette problématique découle les questions suivantes :

Pourquoi les pouvoirs publics ont abandonné le plan comptable national de

1975 et ont adopté un nouveau référentiel comptable inspirés des normes IAS/IFRS?

Pourquoi les pouvoirs publics Algériens ont réformés la profession comptable et

en particulier la profession du commissariat aux comptes?

Quelle est la démarche de l’audit légal à adopter pour réaliser une mission

d’audit légal dans une banque ou établissement du crédit ?

2 – Hypothèses

Nous avons choisi de focaliser notre étude sur la principale variable largement

exploitée par la littérature comptable et financière, à savoir le développement de la

comptabilité et de la profession comptable et en particulier l’audit. Cette variable

aservie de base à la formulation des hypothèses de la recherche.

Hypothèse 1 : L’Algérie a abandonné l’économie dirigée au profit de l’économie

du marché et cela a impliqué de nombreux changements dans divers domaines,

notamment celui de la comptabilité.

Hypothèse 2 : la profession comptable en tant qu’un outil de contrôle et

d’accompagnement des opérateurs économiques a bénéficié d’une nouvelle loi qui vise

sa modernisation à travers le comblement du retard pris dans l’évolution de la

pratique professionnelle.

Hypothèse 3 : la pratique de l’audit bancaire en Algérie a connu une avancée

assez notoire en promulguant de nouveaux textes relatifs à la nécessité de l’installation

d’un système de contrôle interne et la tenue d’une comptabilité conforme.

3 – Objectifs du thème

L’objectif de cette étude est d’appréhender les changements qui ont été introduits

dans le système comptable de l’entité et la profession comptabledepuis l’indépendance

jusqu'à nos jours et d’étudier aussi la contribution de ces changements à leurs

développements pour produire et présenter une information de qualité permettant la

satisfaction de toutes les parties prenantes.

Introduction générale

- 5 -

Cette thèse présente aussi le nouveau cadre de la profession comptable et en

particulier, le commissariat aux comptes et sa contribution en tant qu’un outil de

contrôle à garantir la transparence.Dans ce contexte, l’objectif est :

- De connaitre les facteurs qui ont contribué au développement de la comptabilité

et de l’audit en Algérie ;

- De comprendre les changements intervenus au niveau d états financiers ainsi

qu’au niveau les règles et méthodes d’évaluation de certains postes du bilan ;

- De présenter les modifications apportées par la nouvelle réglementation de

l’audit qui a affecté la profession du commissariat aux comptes en Algérie ;

- De présenter d’une manière explicite la méthodologie d’un bon audit, un bon

audit requiert toujours le respect des normes d’audit.

4 – Méthodologie de la recherche

Pour répondre à la problématique de recherche indiquée, nous avons utilisé

l’approche descriptive et analytique afin de donner une description aux évolutions de

la comptabilité et de l’audit en Algérie, et d’analyser les motifs de ces évolutions.

Nous avons aussi utilisé l’approche descriptive et analytique en rapprochant le

référentiel comptable Algérien avec celui de l’IASB en essuyant d’expliquer les

différences qui existent entre les deux organismes comptable

L’approche descriptive et analytique a été généralisée pour présenter le

commissariat aux comptes en Algérie dans son aspect légal et professionnel.

5 – Organisation de la thèse

Cette thèse qui traite le développement comptable et de l’audit en Algérie à

travers les réformes comporte quatre chapitres :

Le premierchapitre a pour objectif de présenter l’évolution de la comptabilité

en Algérie et les facteurs qui ont contribué à son développement.Au cours de ce

chapitre, nous avons évoqué les principales périodes d’évolution de la comptabilité,

étroitement différentes ainsi que leschangements de l’environnement économique, né

des réformes économiques de 1988 qui ont rendu le système comptable de 1975

incapable de traduire la réalité économique de la novelle entreprise

Introduction générale

- 6 -

Le deuxième chapitre est réservé à la présentation des réformes que la

profession comptable a subies en présentant les étapes de son évolution ainsi que sa

typologie. Au cours de ce chapitre, nous avons fait aussi apparaitre la nouvelle

législation qui régit la profession d’audit légale en Algérie.

Le quatrième chapitreprésente l’audit pratique dans une banque.

Vu l’importance et le poids de ces institutions financières dans l’économie

nationale, nous avons clôturé ce travail de recherche par une étude de cas effectuée

auprès d’une banque privée (AGB) afin d’illustrer la partie théorique tout en

s’assurant que les comptes sociaux de cette banque ont été arrêtés conformément aux

dispositions du nouvel règlement.

6 - Choix du thème

Le choix porté sur ce thème n’est pas fortuit, c’est pour plusieurs raisons que

nous sommes intéressés à ce sujet :

- L’intéressement propre à ce sujet, à travers le suivi continu des études

spécialisées en comptabilité et en audit.

- L’importance du développement de la comptabilité et de l’audit en Algérie à

travers les textes législatives et réglementaires nous a conduits à retenir comme objet

de notre thème de recherche « l’étude approfondie de la comptabilité et de l’audit à

travers les réformes.

- A l’échelle mondiale, Plusieurs affaires financières sans précédents telles :

ENRON, VIVENDI ou PARLAMAT ont bouleversé l’économie mondiale et ont mis

à jours des pratiques plus ou moins légales des textes comptables.

- A l’échelle locale, les scandales financiers que les groupes KHELIFA et

BCIA ont suscités, ont conduits les pouvoirs publics à mettre en évidence et de revoir

les textes relatifs à la comptabilité et l’audit en passant d’un système de règles à un

référentiel de normes afin de limiter certaines techniques de la comptabilité créative et

de renforcer le contrôle des entreprises économiques en donnant toute l’importance au

rôle de l’auditeur dans la chaine de l’information financière afin de répondre aux

attentes des utilisateurs.

Introduction générale

- 7 -

C’est à cause de raisons sus-indiquées que nous sommes intéressés par l’étude du

développement de la comptabilité et de l’audit en Algérie pour appréhender les

facteurs qui ont contribué à son développement.

7 – Intérêt du thème

Le changement intervenu dans l’environnement économique ainsi que le choix

du gouvernement à adopter une économie libre qui a commencé à partir de la fin des

années 80 ont impacté d’une manière significative le système comptable de l’entité.

En plus de ces facteurs, il y’ a la globalisation qui a affecté tous les systèmes

comptables de tous les pays du monde.Les scandales qui ont ébranlé les économies du

pays développées ont conduit les législateurs du pays frappés par la crise à émettre une

législation qui tend à renforcer l’audit légal d’une part, et d’autres parts, d’augmenter

la responsabilité des dirigeants des entités à renforcer leurs systèmes de contrôle

interne. Il est donc nécessaire de se concentrer sur le développement de la comptabilité

et de déterminer les facteurs qui l’ont influencé ainsi que le développement de la

profession comptable, en particulier l’audit légal. L’objectif de ce développement est

d’aboutir à une informationintelligible et comparable et d’une large transparence

conduisant les utilisateurs à prendre leurs décisions économiques.Cette information ne

peut être utile aux yeux desutilisateurs que si elle bénéficie de la totale confiance de

ses utilisateurs, que si elle bénéficie d’un minimum de crédibilité. Or, il y’a une grande

asymétrie d’information entre ceux qui la préparent et ceux qui l’utilise, donc

l’intervention d’une tierce personne, appelée auditeur est indispensable afin de réduire

toutes les formes d’asymétrie d’information et de contribuer ainsi à la garantie de la

transparence de l’information produite et diffusée par l’entité à ses tiers. Ce travail

devrait renseigner les professeurs, les professionnels et les étudiants, d’une part sur

l’importance que la comptabilité revêt du fait qu’elle constitue la seule source de

données comptables et financières et d’autre part, sur l’importance de l’audit afin de

crédibiliser ces données.

Chapitre 1

Réforme du système

comptable de l’entité en

Algérie

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 9 -

Nous ne pouvons pas parler de l’évolution de la comptabilité en Algérie sans

parler de son histoire et l’histoire de sa normalisation. Effectivement, la

normalisation comptable en Algérie est récente. Ce chapitre a pour but demontrer que

la comptabilité n’est pas une matière figé, elle est susceptible d’être développée. Le

développement comptable passe simultanément par celui de l’économie. Dans ce

contexte,nous avons répartis ce chapitre en trois (03) sections :

La premièresection expose les étapes à travers lesquelles la normalisation

comptable Algérienne apassé en présentant l’impact de l’orientation économique du

pays sur la comptabilité et la tenue des comptes dans les entreprises Algériennes qui

représentent l’environnement idéal du développement comptable, eu égard aux

particularités économiques, sociales et culturelles de l’Algérie.

La deuxième section vise à présenter les limites du plan comptable national qui

est resté incapable de répondre aux attentes de la nouvelle entreprise et ce malgré les

additifs et les correctifs qu’il a subi afin de remédier ses dysfonctionnements et palier

ses insuffisances ce qui a conduit les pouvoirs publics à le remplacer par un nouveau

système comptable moderne et proche du modèle anglo-saxon.

La troisième section est consacrée à la présentation du nouveau système

comptable financier suivi par la présentation des définitions nécessaires à sa bonne

compréhension.

La quatrièmesection au cours de laquelle, nous avons présenté les préparatifs

édictés par les pouvoirs publics pour réussir la transition du plan comptable de 1975 au

système comptable financier en accordant plus d’importance à la formation des

comptables salariés et libéraux qui est nécessaire pour l’opération de migration.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 10 -

Section 1 : La normalisation comptable en Algérie

La normalisation comptable peut être définie comme l’établissement des règles

ou normes communes dans le double but d’harmoniser et d’améliorer les pratiques

comptables1. Les objectifs de la pratique de la normalisation est de faciliter la lecture

des états financiers, permettre la comparaison dans le temps et dans l’espace des états

financiers de différents pays et enfin d’améliorer la qualité de l’information produite et

diffusée par l’entité à toutes les parties prenantes.

La comptabilité en Algérie a toujours accompagnée les mutations que

l’économie du pays a connues. Notre comptabilité autant qu’en France est une branche

de droit, le droit comptable est né du droit de la preuve entre commerçant pour faits de

commerce, en outre, la comptabilité n’a pas d’autonomie dans nos pays car elle est

enserrée dans ce réseau de règles juridiques alors que partout ailleurs, elle est

autonome. En France, la comptabilité « algèbre du droit 2» a souvent adopté une vision

très littérale de l’analyse juridique, fréquemment mêlée de considérations fiscales.

Cette approche fait de la comptabilité un simple outil d’enregistrement des contrats

passés par l’entreprise3. Cette section a pour objectif de mettre en évidence les étapes

que notre système comptable a affranchies ainsi que les facteurs qui ont contribués à

renaitre la normalisation après une période de stagnation.

1-1 La normalisation au lendemain de l’indépendance

Au lendemain de son indépendance, l’Algérie, pour affirmer sa volonté

d’indépendance économique et de souveraineté nationale a choisi pour un modèle de

développement socialiste, tourné vers l’intérieur et centré sur une forte

industrialisation.L’un des grands axes de ce modèle était la mise en place d’un vaste

secteur public englobant pratiquement tous les secteurs d’activité.

Le secteur privé a été marginalisé et orienté vers le textile et l’industrie

alimentaire et l’investissement étranger avait fait l’objet d’une réglementation très

restrictive.

1 Collectif, « Manuel de gestion Volume 1, Elipses/AUF 1999, P.615.

2 Le double Dominique., « La comptabilité est elle encore l’algèbre du droit ? », Revue Française de

Comptabilité n°380, P.18. 3 Nicolas VERON, Matthieu AUTRET et Alfred GALICHON, « L’information financière en crise, comptabilité

et capitalisme » Edition Odile Jacob 2004, P.286.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 11 -

La normalisation comptable n’a connu ses débuts en Algérie qu’au milieu des

années 70 avec la création du conseil supérieur de la comptabilité en 1973 et

l’élaboration du plan comptable national de 19751. Antérieurement à cette période, elle

est restée dans la continuité du plan comptable général français de 1957 qui constituait

le référentiel comptable utilisé par les entreprises Algériennes et un grand progrès par

rapport aux procédés de comptabilisation utilisés auparavant.

Ce plan comptable général est resté en application dans le cadre de la

reconduction par la loi n°62/157 du 31/12/1962 de l’ensemble de la réglementation en

vigueur sauf les textes pouvant porter atteinte à la souveraineté du pays jusqu’à

Algérianisation dont le délai était fixé au 31/12/19752.

Il a fait l’objet de critiques par les concepteurs du plan comptable national et les

pouvoirs publics, en précisant qu’il est inadapté pour une économie dirigée.

C’est pour cela que l’Etat a abrogé le plan comptable général, en le remplaçant

par le nouveau système national de comptabilité, se basant surtout sur l’information

qu’il doit fournir à l’organe central de planification3. Effectivement, le nouveau plan

comptable, dénomméplan comptable nationala été promulgué4et son application

obligatoire le 01/01/1976. Le nouveau plan comptable qui prenait en compte les

besoins spécifiques d’une économie socialiste, s’inscrivait dans trois grandes

orientations :

1- la comptabilité doit être au service de la planification et non pas du

marché ;

2- le plan comptable doit être d’inspiration socialiste et ne plus faire

référence au mode de production capitaliste ;

3- la démystification de la comptabilité en vue de la rendre à la portée de

tous (travailleurs, gestionnaires,…).

1 Amel BENYEKHKEF, « Le système comptable Algérien, Etude comparative avec les pays de l’Europe de l’est

et les organismes de normalisation internationale », revue de recherche n°08/2018, P.2. 2SlimaneSefiane, « The New Financial Accounting System in Algeria, The horizons and Challenges», El

Oued , 17/18 January 2010. P.03. 3 Lakhdar KELLAF, « Thèse de doctorat : Les normes internationales de comptabilité et leur application en

Algérie, Cas SCF »Année 2013/2014. P.14. 4 Ordonnance n°75-35 du 29/04/1975 portant plan comptable national, JO n°37 du 09/05/1975.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 12 -

Ces orientations consacrent désormais la mise sous tutelle du plan de la

comptabilité. Ce processus a abouti en 1975 à l’élaboration d’un plan comptable

national.

Le manque d’expertise en normalisation et d’organisation indépendante de

professionnels de l’expertise comptable à même de contribuer à cette construction

d’importance historique a conduit le normalisateur public de l’époque à adopter une

source « externe de normalisation » en recourant à l’expertise étrangère.

Le plan comptable national fut donc un compromis entre plusieurs expériences :

l’expérience française, l’expérience de l’Organisation Commune Africaine, Malgache

et Mauricienne et l’expérience Tchécoslovaque.

Ce modèle s’apparente dans de nombreux aspects au modèle de « conformité

légale »1, voire également au modèle « macro-économique à influence

gouvernementale et fiscale »2en répondant à l’objectif de la « double finalité » au sens

où il a privilégié deux utilisateurs majeurs : le plan et l’administration fiscale.

Il a introduit deux innovations majeures par rapport au PCG de 1957 : la

détermination de résultat en cascade et la pratique en comptabilité de l’inventaire

permanent des stocks3.Ce plan comptable n’a pas été accompagné de plans comptables

sectoriels.

L’absence d’un normalisateur sur les problématiques comptables sectorielles a

conduit les entreprises à prendre en charge l’adaptation des règles et des principes

généraux du PCN aux spécificités de leurs activités.

Avec sa mise en œuvre, la normalisation comptable a pratiquement été

interrompue jusqu’aux grandes réformes de transition à l’économie de marché.

Dans le processus de transition, la normalisation comptable a connu deux temps

forts : à la fin des années 80 et au début des années 2000.

1Nacer Eddine SADI, Epistémologie de la normalisation comptable dans les pays en transition à l’économie du

marché, l’expérience d’un PED du sud à ex-orientation socialiste”, Communication Congrès AFC-Grenoble

2012, P.8. 2Nobes C.W, « A Judgemental International classification of financial reporting pratices », Journal of busness

finance and acconting, Printimps 1983. 3 BENYAKHLEF A., « Le système comptable Algérien : Etude comparative avec les pays de l’Europe de l’est et

les organismes de normalisation comptable international », Revue de recherche n°8 Algérie 2000, P.6.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 13 -

Les premières mesures de normalisation comptable ont eu lieu à la fin des années

80 sous l’impulsion des fiduciaires de l’état (les fonds de participation, remplacés en

1995 par les holdings suite à la dissolution de ces fonds, puis les sociétés de gestion

des participations qui sont formellement des sociétés par action en remplacement du

holding dissout le 12/09/2001 puis groupement en remplacement des sociétés de

gestion des participations en 2014 ) et des entreprises publiques devenues autonomes

et dotées d’un statut de SPA, SARL ou EURL.

Au début des années 2000, avec la création du conseil national de la comptabilité

et la mise en œuvre effective de la réforme du système comptable, le plan comptable

national qui est devenu inadapté pour informer les utilisateurs de la comptabilité sur la

situation de l’entreprise, ce qui a amené les pouvoirs publics, dans le cadre de

l’ouverture de l’économie, à s’intégrer dans le nouveau système comptable reconnu

mondialement.

1- 2 La normalisation comptable au début de la transition vers l’économie

du marché

L’échec du socialisme que l’Algérie adoptait, a commencé à apparaître au début

des années 80. Les conséquences socio-économiques, voire politiques, ne sont

devenues insoutenables qu’avec la crise de 1986 résultant de la double chute des prix

de pétrole et du dollar US. Cette crise a mis en évidence la vulnérabilité, voire la

faillite, du système économique et les limites du « tout état ».

L’une des caractéristiques des années 80 résidait dans le renouvellement des

théories économiques qui allait dans le sens de la redéfinition du rôle économique de

l’état. Ce mouvement était global dans le sens ou il s’est manifesté non seulement

dans les pays industriels à économie libérale, mais également dans les pays en

développement et dans les pays de l’ex. Europe socialiste.

Ce mouvement a introduit la nécessité de réformes économiques encouragées par

les organismes financiers internationaux, dont le fonds monétaires international et la

banque mondiale. L’Algérie n’a pu échapper à ce mouvement mondial, et encore

moins dans la crise structurelle qu’elle traversait.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 14 -

C’est à partir de 19881 qu’elle s’est engagée dans un processus de réformes

économiques et politiques suite aux engagements (conditionnalités) pris avec le FMI.

L’option à une économie régie par les mécanismes du marché allait donc conduire

l’état à revoir son rôle dans la sphère économique, le statut de la propriété, les formes

de gestion des capitaux marchands publics et à adapter l’environnement économique et

institutionnel. De nombreuses réformes relatives à l’entreprise, et à l’investissement

privé et à la profession comptable ont été en effet engagées à partir de cette date.

A la fin des années 80, le processus de transition a été correctement entamé avec

de nombreuses réformes sous l’impulsion du Fond Monétaire Internationalet la

Banque Mondiale, marquant ainsi l’irréversibilité du désengagement de l’état de la

gestion économique directe et la transition à une économie régie par les mécanismes

de marché.

Ce n’est qu’à partir de cette période que l’on a commencé à s’interroger sur le

véritable objectif d’une entreprise comme l’a signalé Mokhtar BELAIBOUD

« L’objectif de toute firme privée ou publique est de satisfaire à mieux sa clientèle, de

rentabiliser davantage ses moyens pour parvenir à l’amélioration de ses résultats

économiques, financiers, éléments essentiels de consolidation de son avenir »2.

Ces réformes économiques, sociales et institutionnelles qui ont induits de

nouvelles problématiques comptables et donc ayant suscités directement et avec acuité

des mesures de normalisation comptable sont3 :

- la privatisation par commercialisation (ou formelle) des entreprises publiques.

Toutes les entreprises publiques économiques ont basculés dans l’autonomie de

gestion, dotées d’un statut de sociétés par action et d’un capital social ;

- la restructuration organisationnelle et industrielle des entreprises publiques

intégrées ou en position dominante (monopole) par filialisation ;

- l’assainissement financier par l’apurement de lourds passifs et des pertes des

entreprises publiques ;

1 H Benissad, « La réforme économique en Algérie (ou l’indicible de l’ajustement structurel), Edition OPU 1991,

P.41. 2 Mokhtar BELAIBOUD, « De la survie à la croissance de l’entreprise », Edition OPU 1995, P.22.

3Nacer Eddine SADI, « la privatisation des entreprises publiques en Algérie : Objectifs, modalités et enjeux «

édition l’Harmattan,Paris 2005, P.68.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 15 -

- l’assainissement des comptes par réhabilitation de la comptabilité de toutes les

entreprises publiques ;

- clarification des droits de propriété, notamment patrimoniaux : foncier,

investissement, capital social, créances et dettes détenues en particulier l’introduction

de la TVA ;

- la promulgation d’une loi sur la concurrence ;

- la révision du code de commerce et des sociétés commerciales avec notamment

l’institution du commissariat aux comptes dans toutes les entreprises publiques

autonomes et du notariat ;

- la réforme du système bancaire ;

- la mise en place d’une bourse des valeurs mobilières (BVM) et d’une

commission de contrôles des opérations de bourse (COSOB).

Dans cette reconstruction du système économique, le plan comptable national de

1975, a concrètement montré ses limites en ne répondant que partiellement aux

nouvelles problématiques comptables induites par le nouvel environnement

économique et institutionnel. Sa conception, ses filiales et ses principes s’avèrent

compléments dépassés et désuets.

L’élaboration des règles comptables s’imposait sur des aspects multiples, parmi

lesquels on peut noter notamment : la prise en charge comptable des opérations de

mutation statuaire des entreprises publiques (le capital social et ses modalités de

libération dans les sociétés par action), l’apurement de la dette publique, la prise en

charge des opération de dissolution des entreprise publiques, les opérations sur capital

social, en particulier la cession du capital, le traitement comptable de l’affectation du

résultat et la prise en charge des dividendes, la participation des salariés au résultat de

l’entreprise, le traitement comptable de la réévaluation des investissements, la

comptabilité des banques et des établissements financiers, la comptabilités des agents

fiduciaires de l’état, le traitement comptable des titres de participation, les emprunts

obligataires, les jetons de présence et les tantièmes.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 16 -

1 – 3 Additifs du plan comptable national

La normalisation comptable n’a été reprise en Algérie qu’au milieu des années 80

avec la mise en place d’un nouvel organisme public de normalisation, le conseil

supérieur de la technique comptableen replacement du conseil supérieur de la

comptabilité.

Cet organisme était organisé en commissions de normalisation spécialisées par

secteur et ses travaux étaient conduits selon un processus transactionnel fondé sur

« collégialité délibérative »1.

Les mesures de normalisations initiées à l’époque par cet organisme n’ont porté

en fait que sur l’élaboration de quelques plans sectoriels.

Le tourisme (1989), l’agriculture (1987), le bâtiment et travaux public (1988), les

assurances (1987) sont lessecteurs couverts par ces travaux de normalisation.

La situation est devenue insoutenable en l’absence d’un organisme de normalisation

comptable et d’interprétation.

Avec la création de l’ordre national des experts comptables, commissaires aux

comptes et comptables agréés en 1991, le conseil supérieur de la technique comptable

a été dissout. Cette dissolution a favorisé la prolifération d’initiatives diverses en

matière de normalisateurs.

Depuis cette date jusqu’en 1998, date de création du conseil national de la

comptabilité, la normalisation comptable était le fait de nombreux organismes publics

de l’administration et du secteur économique.

L’Ordre Nationaldes experts comptables, des commissaires aux comptes et de

comptables agrées ne pouvait pas s’ériger en organe de normalisation comptable, car

la loi 91 - 08 qui l’a instituée, ne l’a pas doté de cette compétence.

Le fait, en outre, que son statut d’instance ordinale indépendante, le mettait à

l’abri de la tutelle et du contrôle de l’administration publique, lui faisait perdre toute

« légitimité politique » en normalisation comptable et donc « tout pouvoir correctif »

lui donnant l’autorité d’imposer ses normes2.

1 HOAROU Christine. « Place et rôle de la normalisation comptable en France édition 2003 » RFG n°147, P3.

2Burlaud A et Colasse B, « Normalisation comptable internationale : le retour du politique », édition 2010,

CCA, Tome 6 Ŕ Volume 3. P.201.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 17 -

En réponse aux nombreuses sollicitations de différents acteurs issus des

réformes, on a assisté à la multiplication d’initiatives en la matière.

- La direction générale de la comptabilité du Ministère des finances qui a émis

des instructions pour adopter le Plan des Comptes à l’activité des sociétés

commerciales et notamment les circulaires suivantes :

N° 185 du 24/05/1989 relative à la comptabilisation des opérations liées à

l’autonomie des entreprises.

N°635 du 11/03/1990 relative à la comptabilisation de la participation des

travailleurs aux bénéfices des entreprises.

N°01 du 02/10/95 relative à l’harmonisation de la comptabilité des fonds de

participation qui traite les modes de comptabilisation des opérations spécifiques aux

fonds de participation.

L’instruction n°518 du 21/04/97 relative à la comptabilisation de la

réintégration de l’écart de réévaluation, précise les sous-comptes du compte 15 « écart

de réévaluation » et les modalités de comptabilisation.

- la Direction Générale des domaines est intervenu pour normaliser en 1997 les

travaux de liquidation des entreprises par l’introduction du compte 85 résultats de

liquidation.

- La Banque Centrale d’Algérie qui a pris en charge la normalisation de l’activité

bancaire par le biais des textes suivants :

Règlement 92-08 portant plan des comptes bancaires et règles comptables

applicables aux banques et établissements financiers.

Instruction 96-94 du 11/07/96, portant modalités d’application du règlement

92 Ŕ 08.

Règlement 92-09 relatif à l’établissement des comptes individuels annuels des

banques et établissements financiers.

Règlement 94-18 du 25/12/94, portant comptabilisation des opérations en

devises.

Règlement 96-07 du 03/07/96, portant organisation et fonctionnement de la

centrale des bilans.

Règlement 97- 01 du 08/01/97, portant comptabilisation opérations sur titres.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 18 -

Règlement 02-03 du 28/10/2002 portant sur le contrôle interne des banques et

établissement financiers.

Ce n’est qu’à partir de l’installation des membres du conseil national de la

comptabilité en mars 1998 que la normalisation comptable est unifiée, il n’existe

qu’une seule organisation placée sous l’égide du ministère de finance, sa vocation

principale est la normalisation comptable.Le conseil national de la comptabilité est un

organe consultatif et de régulation à caractère administratif et à vocation

interministériel et interprofessionnel.

Sa mission est double, assurer la défense des professionnels et répondre à leurs

attentes d’une part, et d’autre part, moderniser et surveiller la profession comptable qui

constitue une priorité privilégiée.

Depuis son installation, le CNC a procédé à la production :

- Plan comptable des groupes holdings en 1999.

- Plan comptable des intermédiaires des opérations de bource en 1999.

- Plan comptable des organismes de placement collectif en valeurs mobilières.

- Modalité d’audit des associations

- L’émission d’avis sur les points soulevés par les entreprises.

Pour conclure, nous avons mis en évidence que la normalisation comptable en

Algérie n’a été débutée qu’en 1973, c’est à dire qu’avec l’installation du conseil

supérieur de la comptabilité et l’élaboration du plan comptable national dont la date

de sa mise en application était le 01/01/1976.

Les mutations que l’économie Algérienne a connues, ont influencé le système

comptable à travers l’adoption de plusieurs mesures de normalisation.

De ce fait, nous déduisons que le développement de la comptabilité est un

processus évolutif qui dépend et s’entrelace avec le développement de l’économie.

En effet, notre pays a connu un grand niveau de développement économique

rapide qui a influencé l’entreprise et son environnement et par conséquent, le système

comptable de l’entreprise.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 19 -

La comptabilité n’est pas une matière figée car elle s’adapte aux évolutions de

l’environnement économique et social et aux besoins de ces différents utilisateurs et en

particulier aujourd’hui, ou la comptabilité entre, à l’instar de l’économie, dans la

globalisation, car la mondialisation appelle un langage commun.

Le développement économique a influencé positivement sur le développement de

la comptabilité.

.

Section 2 : Réforme du plan comptable national de 1975

Plusieurs pays ont procédés à des réformes majeures et répétées de leurs

systèmes comptables en réponse de l’importance grandissante du processus de

normalisation comptable internationale. Notre pays représente un cas à part en matière

de normalisation comptable. Depuis la réforme de son système comptable en 1975 et

la publication du plan comptable de 1975 n’a subi aucun amendement.

La réforme du plan comptable national n’est intervenue que 34 ans après son

entrée en vigueur sous l’impulsion de la mondialisation des pratiques comptables et les

réformes multidimensionnelles du processus de transition à l’économie du marché1.

Dans cette section, nous allons présenter les insuffisances et les

dysfonctionnements du système comptablede 1975 justifiant ses limites dans une

économie en transition et les motifs de sa révision radicalement en adoptant un

nouveau système comptable basés sur les normes comptables internationales

IAS/IFRS.

2 – 1 Limites du plan comptable de 1975

La transition de l’économie socialiste vers l’économie de marché et l’ouverture

de l’économie Algérienne sur la mondialisation ainsi que le partenariat avec l’union

Européenne et l’adhésion éventuelle à l’organisation mondiale du commerce ont

constitué une occasion de réformer le plan comptable national qui était appliqué depuis

1976 jusqu’à 2009, lequel a bien fonctionné dans une économie dite « économie

1 Dr Nacer Eddine SADI, Epistémologie de la normalisation comptable dans les pays en transition à l’économie

du marché, communication congrès AFC- Grenoble 2012. P.16.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 20 -

dirigée ou centralisée » mais de plus en plus, ne répondait plus aux exigences de

l’économie en transition ni au souci des professionnels et des investisseurs à savoir1 :

- Approche patrimoniale au détriment de l’approche économique,

- Adéquation avec les préoccupations de l’administration fiscale et autres,

- Le plan comptable national est resté figé sur des problèmes de prise en charge

des instruments de gestion des années 70 à 90, alors que l’économie était condamnée à

s’adapter constamment à la nouvelle donne du commerce international, qui lui aussi

évolue constamment (concept de marché, juste valeur, valeur d’utilité, etc...).

- La comptabilité Algérienne, selon les experts de la banque mondiale ne donne

pas l’image la plus réaliste possible de la situation économique des entreprises2.

Depuis la promulgation du plan comptable national, aucune norme nationale n’a été

développée.

Suite à cette inadaptation, des insuffisances ont été enregistrées, qui peuvent se

résumer comme ainsi ;

- L’absence d’un cadre conceptuel qui définit la terminologie et qui fixe les

méthodes d’évaluation et de comptabilisation ;

- Il présentait beaucoup de divergences par rapport à la pratique internationale ;

- Le manque de traitement de certaines opérations, comme par exemple (Crédit

bail, la construction sur sol d’autrui, la concession, les opérations en monnaie

étrangères, les événements postérieurs à la clôture, le changement de

méthodes comptables, les engagements de retraite, les impôts différés, les

contrats à long terme, etc…,

- Le cout historique est la seule méthode des actifs et passifs permise par le

PCN ;

- Nombre important de documents d’états financiers, dix sept tableaux ;

- L’inventaire permanent, unique méthode de l’inventaire de la tenue des

stocks ;

1 SGA, « Nouveau Plan comptable des Entreprises et normalisation internationale », Séminaire avec le réseau

d’experts, France-Maghreb, Alger, Juin 2005, P.45. 2 http://www.estandardsforum.org/stansards/International-financial-reporting-standards

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 21 -

- Le plan comptable ne donne aucune précision sur les méthodes

d’amortissement, les taux d’amortissement et la procédure de constitution des

provisions pour dépréciation des stocks et créances douteuses.

Les professionnels procèdent de façon volontariste, à l’application stricte des règles

fiscales et de façon implicite recourent aux principes comptables généralement admis

pour traduire comptablement tout fait économique de nature exceptionnelle.

Avant la promulgation de la loi de l’autonomie1, les entreprises Algériennes

n’avaient pas de commissaires aux comptes, la comptabilité, dans la quasi majorité

des sociétés nationales n’était jamais à jour.

Aussi, en l’absence de normalisation d’une part et de certification des comptes

d’autre part, les comptabilités des entreprises publiques n’avaient pas pour objectif de

refléter l’image fidèle de la situation financière et du patrimoine de celles-ci.

L’introduction de l’économie de marché et le passage à l’autonomie des

entreprises publiques par leur transformation en sociétés par action, sociétés à

responsabilité limitée ou entreprises unipersonnelles à associé unique ont nécessité

l’intervention de plusieurs organismes dans la normalisation comptable en Algérie.

Comme le plan comptable national a été promulgué avant le code de commerce, il n’a

pas pris en compte l’ensemble de dispositions régissant les sociétés commerciales du

secteur privé.

Aussi, dès la transformation juridique des sociétés nationales en sociétés par

actions, il était nécessaire de normaliser les opérations comptables de constitution de

sociétés, de répartition des résultats, d’augmentation du capital, de dissolution et

liquidation. La réforme du plan comptable national s’est avérée donc impérative

compte tenu du changement économique dans la fin des années 80 et les pressions des

entreprises multinationales et des organisations comptables internationales qui ont fait

appel à l’Algérie de renforcer ses doctrines comptables, l’Algérie tend vers une

réforme comptable totale2. « …précisément dans la fin des années 90, le besoin à la

refonte du système comptable Algérien est largement manifesté ou l’adoption du

1 Loi n°88-01, Op, Cit.

2 BENSABEUR SLIMANE Asma, « les déterminants des choix de méthodes comptables dans les entreprises

Algériennes lors de l’adoption du SCF », Thèse de doctorat 2015/2016, université de Tlemcen, P.67.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 22 -

référentiel comptable international IAS/IFRS est vue plus que jamais comme une

nécessité impérieuse pour s’insérer dans l’économie internationale. »1

2 – 2 Abandon du PCN et avènement du nouveau Système comptable

Dans le prolongement des réformes économiques lancées en 1988 et dans le

cadre de la mise à niveau du système national d’information comptable et financière

et pour le mettre au diapason des normes comptables internationales, les pouvoirs

publics Algériens ont lancé en 1998 la révision du plan comptable national en vigueur

depuis 1975 en choisissant la solution internationale, ce qui permettra à la comptabilité

de fonctionner avec un socle conceptuel et des principes plus adaptés à l’économie

moderne et de produire des informations détaillées et reflétant une image fidèle.

L’adoption des normes comptables internationales en Algérie est devenue une

nécessité sous l’égide de l’économie de marché et la globalisation des économies en

considérant que ces normes répondent aux besoins de la mondialisation économique

contrairement au plan comptable national qui répond aux besoins de l’administration

et en particulier l’administration fiscale.

Le CNC, organe normalisateur national, crée en 19962, fut chargé le 28 mars

1998 de réexaminer le Plan comptable national, un appel d’offres international financé

par la Banque mondiale a été lancé, et le conseil national Français a été retenu pour

réaliser cette mission. Sur les trois options proposées, à savoir:

- Harmoniser le PCN avec les normes IAS/IFRS ;

- Garder la nomenclature PCN et adopter les normes IAS/IFRS ;

- Changer la nomenclature PCN et adopter les normes IAS/IFRS.

Il a été finalement retenu la dernière option, qui prévoit que le nouveau système

aura comme socle les normes IAS/IFRS et adoptera la nomenclature des comptes PCG

français. Cette refonte a été donc confiée au conseil national de la comptabilité

français en association avec des experts nationaux.

1 Salim S, « la problématique d’application des normes IFRS dans les pays en développement »,

Communication du colloque international sur : Le role des normes comptables internationales (IAS/IFRS,

IPASA) dans l’activation de la performance des entreprises et des gouvernements, Algérie 2014, P.412. 2 Décret exécutif n°96-318 du 12 Joumada El Ouala 1417 correspondant au 25 septembre 1996 portant création

et organisation du conseil national de la comptabilité, JO n²56 du 25 septembre 1996.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 23 -

L’objectif assigné à cette coopération portait sur la modernisation du plan

comptable, donc sa refonte.

En 2004, le projet du système comptable financier est finalisé, en se référant aux

normes IAS/IFRS de 2002.

La loi n°07 Ŕ 11 du 25/11/2007 portant SCF a été promulguée et se compose de

sept chapitres qui traitent des aspects légal et organisationnel de la comptabilité.

En application de celle-ci, le décret exécutif du 26/05/ 20081 est intervenu pour

définir la cadre conceptuel de la comptabilité et les règles générales de présentation

des états financiers.

D’après l’article 06 du la loi suscitée, le nouveau système se compose d’un cadre

conceptuel de la comptabilité financière, de normes comptables et d’une nomenclature

des comptes.

Nous pouvons imaginer ce système à travers la forme suivante :

Système comptable

financier

Cadre

conceptuel

Normes

comptables

Nomenclature des

comptes

Source : fait par l’étudiant

Figure 01 : composition du système comptable financier

Dans ce cadre, deux arrêtés datés du 26 juillet 2008, ont été publiés au journal

officiel n°19 du 25 mars 2009, le premier fixe les règles d’évaluation et de

comptabilisation, le contenu et la présentation des états financiers ainsi que la

nomenclature et les règles de fonctionnement des comptes.

Le second a seulement pour objet de fixer les critères applicables aux petites

entités pour la tenue d’une comptabilité simplifié.

1 Décret exécutif n°08-156 du 26/05/2008 portant application de la loi n°07-11, JO n°25.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 24 -

En effet, l’Algérie a abandonné dès le premier janvier 2010 son plan comptable

19751, en lui substituant un référentiel comptable appelé, Système Comptable

Financier, basé sur un cadre conceptuel, des normes comptables, et une nomenclature

des comptes, malgré que la mise en application de ce nouveau référentiel comptable

permettant l’établissement des états financiers sur la base des principes comptable

généralement reconnu, inspiré des normes internationales en Algérie est perçue de

façon mitigée entre ceux qui soutiennent que l’environnement économique actuel du

pays n’est pas adapté à l’adoption de normes orientées vers le marché et ceux qui

considèrent qu’il était temps de rompre avec l’ancien référentiel inadapté à l’évolution

de l’environnement économique.

Le système comptable financier adopté par la loi n°07-11 du 25/11/2007 qui est

entré en application le 01/01/2010 tire son fondement du référentiel comptable

international IAS/IFRS avec lequel il est en grande harmonie au niveau du cadre

conceptuel et des normes comptable.

Ce référentiel comptable représente donc une convergence totale et globale d’une

comptabilité patrimoniale qui se base essentiellement sur le critère de la propriété ou le

principe comptable le plus dominant est le cout historique à une comptabilité moderne,

économique et financière appelée « information financière » qui se base

principalement sur le critère des avantages économiques qui pourront aller à l’entité ou

le principe comptable le plus dominant est la juste valeur.

Cette convergence comptable va surement permettre de valoriser le rôle du

commissaire aux comptes dans la sphère économique et de disposer des professionnels

de la comptabilité hautement formés et qualifiés du fait que ce système s’inscrit dans

une nouvelle démarche et son application nécessite l’acquisition des connaissances

dans le domaine comptable et également dans d’autres domaines tel que les

mathématiques financières, les statistiques, la gestion financière, la gestion des

ressources humaines et le droit.

1 Article 42 de la loi n°07-11 du 25/11/2007 portant SCF.

Chapitre 1 Réforme du système comptable de l’entité en Algérie

- 25 -

2 - 3 Motifs de la réforme et innovations du nouveau système comptable

L’ordonnance n° 75-35 du 29/04/1975 portant PCN et l’arrêté d’application du

23 juin 1975 n’ont fait l’objet d’aucune révision significative qui aurait permis de

régler les problèmes soulevés tout au long de leur application (traitement comptable