upline monthly - altaprofits · maroc telecom et attijariwafa bank, suite à la publication de...

TRANSCRIPT

UPLINE monthly

Février 2015

EQUITY Research

Division Analyses et Recherches

2

Monthly Février 2015

Sommaire

Analyse du Marché Boursier .............................................................. 5

La place casablancaise maintient sa tendance haussière ............................... 6

MASI : Sur une lancée haussière vers les 10 740 points ................................. 7

International: Bras de fer en Europe et poursuite de la reprise aux Etats-Unis 8

Plus de la moitié des valeurs cotées en hausse ............................................... 9

Le Pétrole & Gaz prend le devant ................................................................. 11

Un mois dopé par les valeurs MSCI .............................................................. 12

Un volume mensuel porté par le marché de blocs .......................................... 13

Un gain de près de 13 MMDhs en termes de capitalisation ............................ 14

Analyse technique ........................................................................... 16

DELTA HOLDING : Une probable poursuite haussière vers 35 Dhs ............... 17

LAFARGE CIMENTS : Vers un probable test du support des 1 650 Dhs ....... 18

Recueil de l’actualité de Février 2015 ............................................. 19

ANNEXES ........................................................................................ 24

Tableau de bord boursier au 27/02/2015 ....................................................... 26

Glossaire technique ........................................................................................ 28

3

Monthly Février 2015

Abréviations

AGO Assemblée Générale Ordinaire

BCE Banque Centrale Européenne

CCI Commodity Channel Index

FED Federal Reserve

M Millions

MACD Moving Average Convergence Divergence

MASI Moroccan All Shares Index

MM Milliards

MMA Mobile Moving Average

MSCI Morgan Stanley Composite Index

OPA Offre Publique d’Achat

P/B Price to Book

PER Price Earning Ratio

RSI Relative Strength Index

SAR Stop And Reversal

USD Dollar américain

YTD Year-To-Date

4

Monthly Février 2015

Liste des graphiques

Graphique 1 : Evolution du MASI sur une année glissante (base 100) ................................. 6

Graphique 2 : Représentation technique de l’évolution du MASI .......................................... 7

Graphique 3 : PER & P/B du marché marocain et de ses peers à fin février 2015 ................ 9

Graphique 4 : Rendement en dividendes à fin Février 2015 ................................................. 9

Graphique 5 : Performances mensuelles par secteur ......................................................... 12

Graphique 6 : Evolution de la volumétrie sur une année glissante (en MDhs) ................... 13

Graphique 7 : Evolution de la capitalisation boursière depuis Février 2014 (En MMDhs) .... 14

5

Monthly Février 2015

Analyse du marché boursier

Monthly Février 2015

6

Analyse du Marché boursier

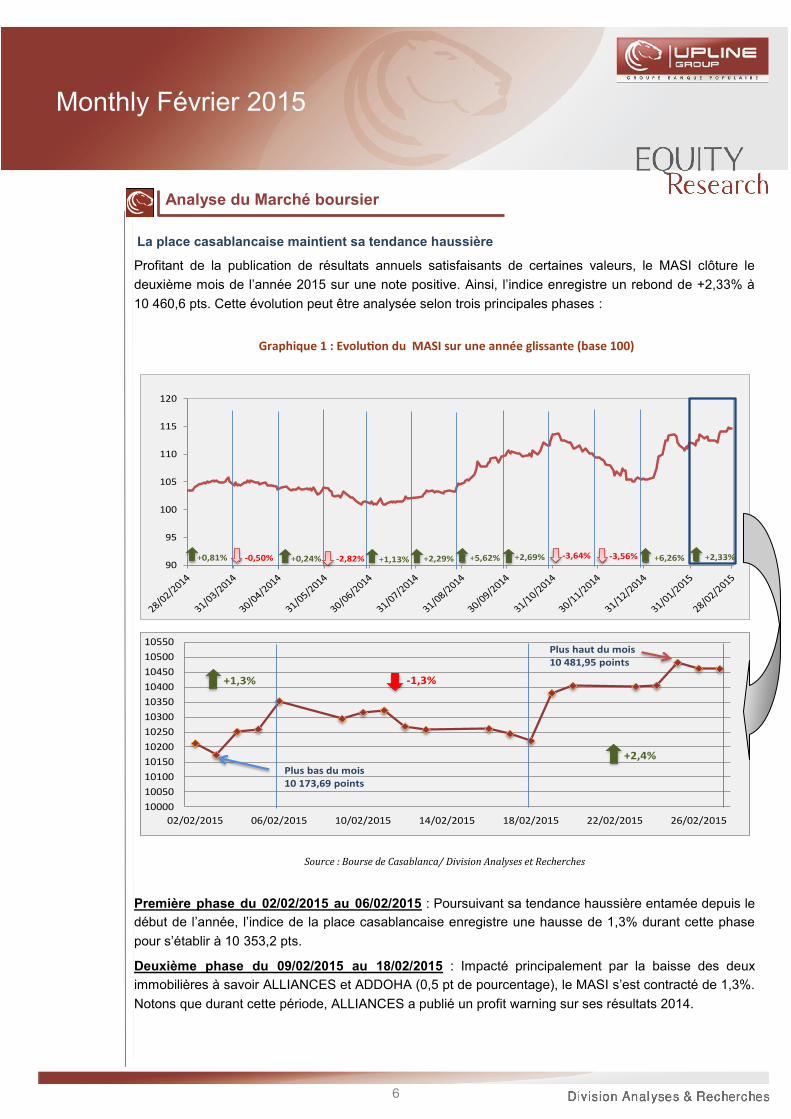

La place casablancaise maintient sa tendance haussière

Profitant de la publication de résultats annuels satisfaisants de certaines valeurs, le MASI clôture le

deuxième mois de l’année 2015 sur une note positive. Ainsi, l’indice enregistre un rebond de +2,33% à

10 460,6 pts. Cette évolution peut être analysée selon trois principales phases :

Source : Bourse de Casablanca/ Division Analyses et Recherches

Première phase du 02/02/2015 au 06/02/2015 : Poursuivant sa tendance haussière entamée depuis le

début de l’année, l’indice de la place casablancaise enregistre une hausse de 1,3% durant cette phase

pour s’établir à 10 353,2 pts.

Deuxième phase du 09/02/2015 au 18/02/2015 : Impacté principalement par la baisse des deux

immobilières à savoir ALLIANCES et ADDOHA (0,5 pt de pourcentage), le MASI s’est contracté de 1,3%.

Notons que durant cette période, ALLIANCES a publié un profit warning sur ses résultats 2014.

Graphique 1 : Evolution du MASI sur une année glissante (base 100)

10000

10050

10100

10150

10200

10250

10300

10350

10400

10450

10500

10550

02/02/2015 06/02/2015 10/02/2015 14/02/2015 18/02/2015 22/02/2015 26/02/2015

Plus bas du mois 10 173,69 points

Plus haut du mois10 481,95 points

+2,4%

-1,3%+1,3%

90

95

100

105

110

115

120

-3,56%-0,50% +6,26%+0,81% -2,82%+0,24% +1,13% +2,29% +5,62% +2,69% -3,64% +2,33%

Monthly Février 2015

7

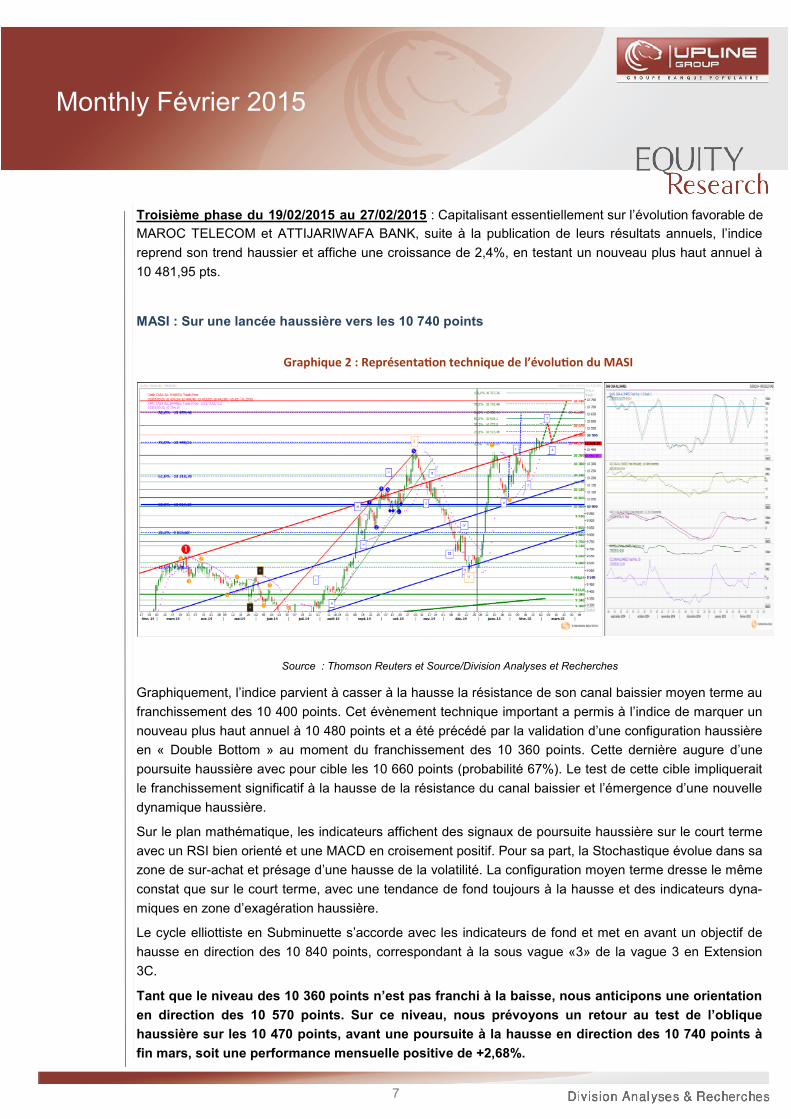

Troisième phase du 19/02/2015 au 27/02/2015 : Capitalisant essentiellement sur l’évolution favorable de

MAROC TELECOM et ATTIJARIWAFA BANK, suite à la publication de leurs résultats annuels, l’indice

reprend son trend haussier et affiche une croissance de 2,4%, en testant un nouveau plus haut annuel à

10 481,95 pts.

MASI : Sur une lancée haussière vers les 10 740 points

Source : Thomson Reuters et Source/Division Analyses et Recherches

Graphiquement, l’indice parvient à casser à la hausse la résistance de son canal baissier moyen terme au

franchissement des 10 400 points. Cet évènement technique important a permis à l’indice de marquer un

nouveau plus haut annuel à 10 480 points et a été précédé par la validation d’une configuration haussière

en « Double Bottom » au moment du franchissement des 10 360 points. Cette dernière augure d’une

poursuite haussière avec pour cible les 10 660 points (probabilité 67%). Le test de cette cible impliquerait

le franchissement significatif à la hausse de la résistance du canal baissier et l’émergence d’une nouvelle

dynamique haussière.

Sur le plan mathématique, les indicateurs affichent des signaux de poursuite haussière sur le court terme

avec un RSI bien orienté et une MACD en croisement positif. Pour sa part, la Stochastique évolue dans sa

zone de sur-achat et présage d’une hausse de la volatilité. La configuration moyen terme dresse le même

constat que sur le court terme, avec une tendance de fond toujours à la hausse et des indicateurs dyna-

miques en zone d’exagération haussière.

Le cycle elliottiste en Subminuette s’accorde avec les indicateurs de fond et met en avant un objectif de

hausse en direction des 10 840 points, correspondant à la sous vague «3» de la vague 3 en Extension

3C.

Tant que le niveau des 10 360 points n’est pas franchi à la baisse, nous anticipons une orientation

en direction des 10 570 points. Sur ce niveau, nous prévoyons un retour au test de l’oblique

haussière sur les 10 470 points, avant une poursuite à la hausse en direction des 10 740 points à

fin mars, soit une performance mensuelle positive de +2,68%.

Graphique 2 : Représentation technique de l’évolution du MASI

Monthly Février 2015

8

International : Bras de fer en Europe et poursuite de la reprise aux États-Unis

Début d’année mouvementé sur les marchés européens, suite au rapport tendu entre le nouveau Gouver-

nement grec et les grandes puissances de la Zone Euro. Sur l’autre rive de l’Atlantique, la reprise macro-

économique se confirme graduellement avec pour ce mois de février un relèvement du taux horaire.

En Europe et après la réussite du parti Syriza à former son Gouvernement anti-austérité, ce dernier s’est

heurté au refus européen de renégocier les termes de la dette souveraine grecque. Ainsi, les tumultueuses

rencontres et négociations entre l’Eurogroupe et la Grèce ont maintenu les marchés sous pression durant

tout le mois de février, avant la conclusion de l’accord portant sur le prolongement de l’aide européenne

pour 4 mois. Cependant, les marchés Actions parviennent tout de même à clôturer le mois sur une bonne

note. Cette évolution contrastée est attribuable à deux facteurs : (i) l’internationalisation des activités des

principales sociétés cotées ayant permis d’atténuer l’impact des difficultés

économiques de l’Europe et (ii) l’apparition des premiers signes de reprise économique en Europe, à

l’image du PMI composite de la Zone Euro qui atteint 53,5 en février, soit un rebond d’un point, grâce au

redressement de l’activité dans les services.

S’agissant des États-Unis et en dépit d’un ralentissement de l’activité manufacturière, les marchés

américains poursuivent leur bonne lancée. En effet, les investisseurs semblent puiser leur optimisme de

l’amélioration du taux horaire de +2,2% par rapport à l’année précédente. A cela s’ajoute la publication de

résultats annuels positifs par des sociétés américaines (Walmart, Goodyear…). Dans ces conditions, le

Dow Jones clôture le mois de février sur une performance de +5,6%.

Pour les marchés émergents, la chute des cours des hydrocarbures a fortement favorisé l’investissement

dans les marchés émergents importateurs nets de pétrole. Ceci dit, le rebond du cours de l’Or noir à partir

de la deuxième moitié du mois écoulé a ravivé l’intérêt des investisseurs pour les pays pétroliers. Ainsi,

l’Arabie Saoudite, le Nigéria et la Russie voient leurs indices boursiers reprendre le chemin de la hausse.

Dans ce contexte, le marché marocain réalise une performance mensuelle de +2,3%.

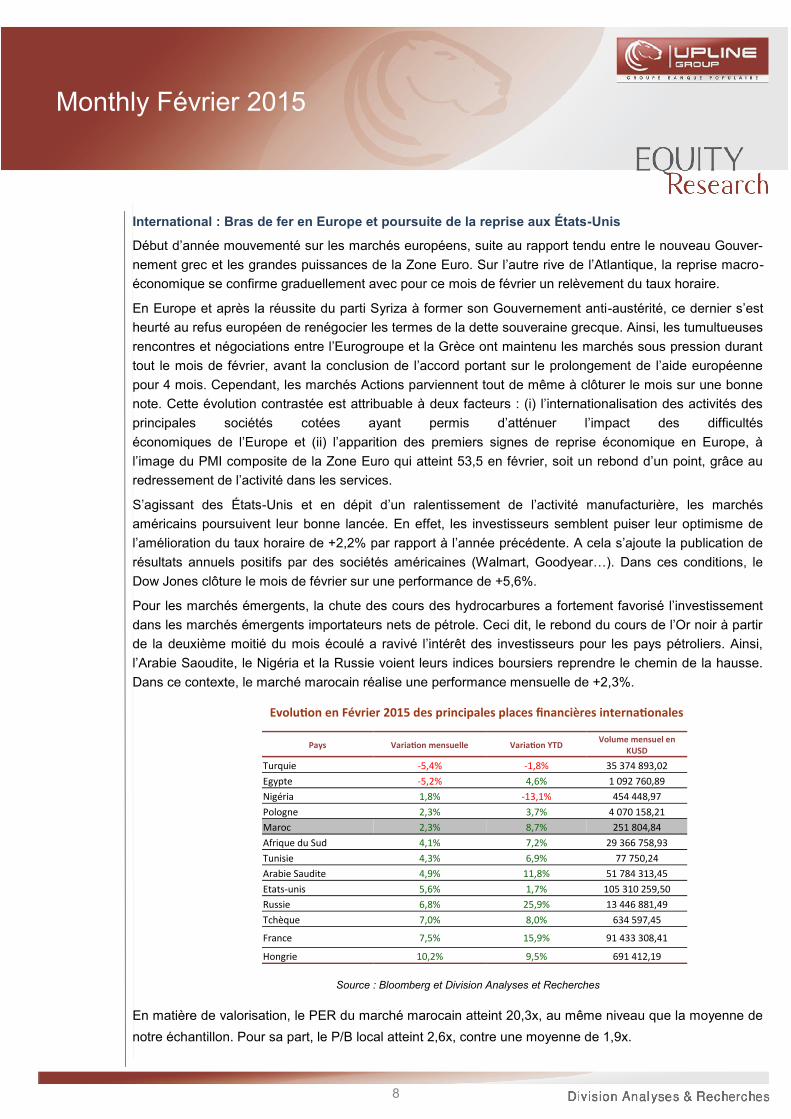

En matière de valorisation, le PER du marché marocain atteint 20,3x, au même niveau que la moyenne de

notre échantillon. Pour sa part, le P/B local atteint 2,6x, contre une moyenne de 1,9x.

Evolution en Février 2015 des principales places financières internationales

Source : Bloomberg et Division Analyses et Recherches

Pays Variation mensuelle Variation YTD Volume mensuel en

KUSD

Turquie -5,4% -1,8% 35 374 893,02

Egypte -5,2% 4,6% 1 092 760,89

Nigéria 1,8% -13,1% 454 448,97

Pologne 2,3% 3,7% 4 070 158,21

Maroc 2,3% 8,7% 251 804,84

Afrique du Sud 4,1% 7,2% 29 366 758,93

Tunisie 4,3% 6,9% 77 750,24

Arabie Saudite 4,9% 11,8% 51 784 313,45

Etats-unis 5,6% 1,7% 105 310 259,50

Russie 6,8% 25,9% 13 446 881,49

Tchèque 7,0% 8,0% 634 597,45

France 7,5% 15,9% 91 433 308,41

Hongrie 10,2% 9,5% 691 412,19

Monthly Février 2015

9

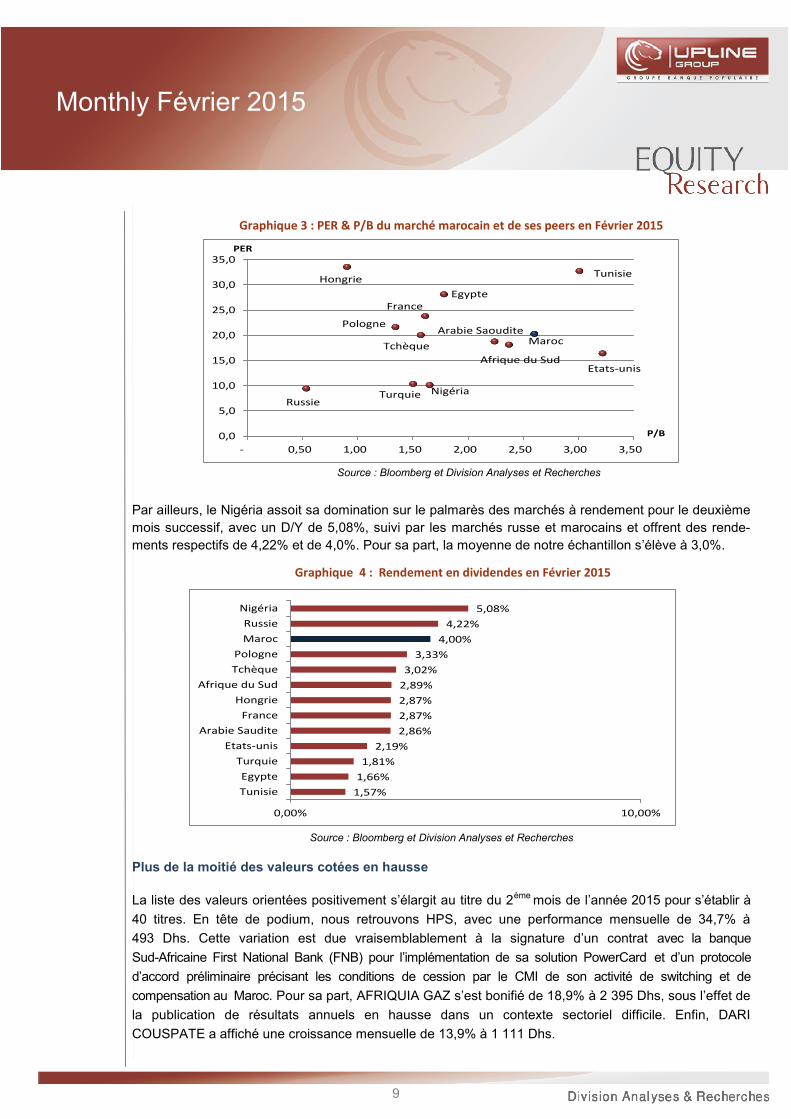

Par ailleurs, le Nigéria assoit sa domination sur le palmarès des marchés à rendement pour le deuxième

mois successif, avec un D/Y de 5,08%, suivi par les marchés russe et marocains et offrent des rende-

ments respectifs de 4,22% et de 4,0%. Pour sa part, la moyenne de notre échantillon s’élève à 3,0%.

Source : Bloomberg et Division Analyses et Recherches

Plus de la moitié des valeurs cotées en hausse

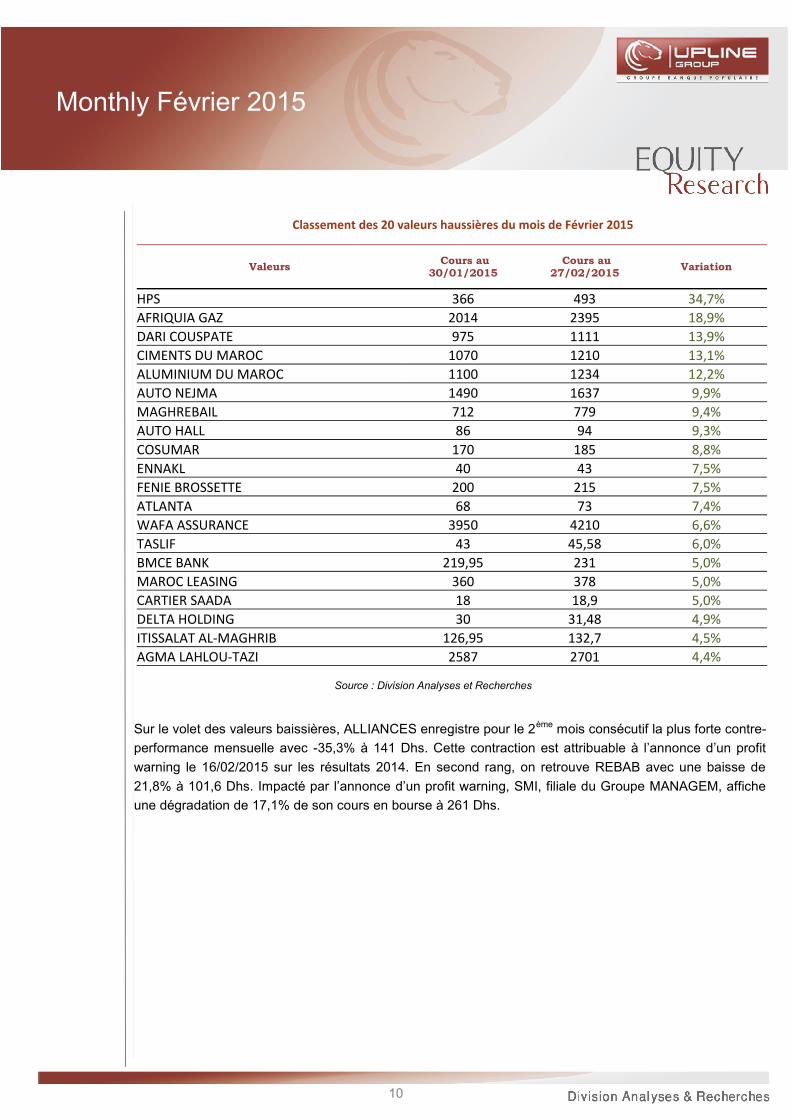

La liste des valeurs orientées positivement s’élargit au titre du 2ème

mois de l’année 2015 pour s’établir à

40 titres. En tête de podium, nous retrouvons HPS, avec une performance mensuelle de 34,7% à

493 Dhs. Cette variation est due vraisemblablement à la signature d’un contrat avec la banque

Sud-Africaine First National Bank (FNB) pour l’implémentation de sa solution PowerCard et d’un protocole

d’accord préliminaire précisant les conditions de cession par le CMI de son activité de switching et de

compensation au Maroc. Pour sa part, AFRIQUIA GAZ s’est bonifié de 18,9% à 2 395 Dhs, sous l’effet de

la publication de résultats annuels en hausse dans un contexte sectoriel difficile. Enfin, DARI

COUSPATE a affiché une croissance mensuelle de 13,9% à 1 111 Dhs.

Graphique 4 : Rendement en dividendes en Février 2015

Source : Bloomberg et Division Analyses et Recherches

Graphique 3 : PER & P/B du marché marocain et de ses peers en Février 2015

1,57%

1,66%

1,81%

2,19%

2,86%

2,87%

2,87%

2,89%

3,02%

3,33%

4,00%

4,22%

5,08%

0,00% 10,00%

Tunisie

Egypte

Turquie

Etats-unis

Arabie Saudite

France

Hongrie

Afrique du Sud

Tchèque

Pologne

Maroc

Russie

Nigéria

Turquie

Hongrie

Maroc

Tunisie

Russie

Etats-unisAfrique du Sud

Tchèque

Nigéria

PologneArabie Saoudite

FranceEgypte

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

- 0,50 1,00 1,50 2,00 2,50 3,00 3,50

PER

P/B

Monthly Février 2015

10

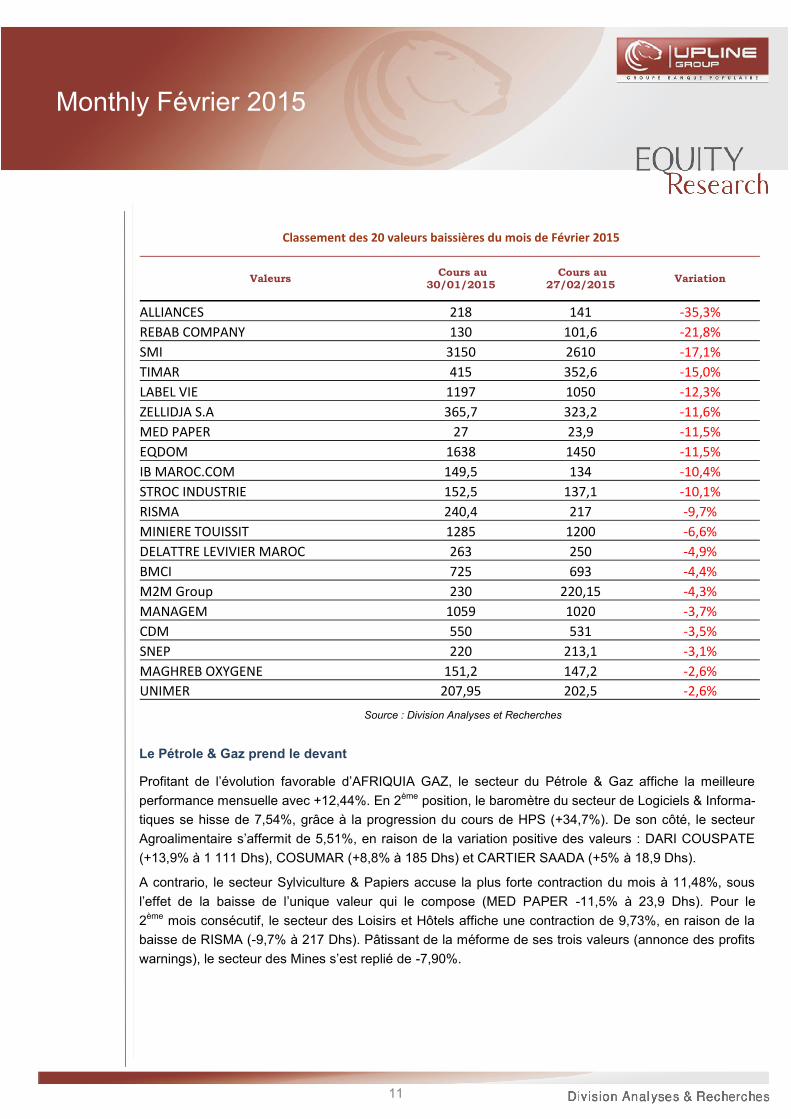

Sur le volet des valeurs baissières, ALLIANCES enregistre pour le 2ème

mois consécutif la plus forte contre-

performance mensuelle avec -35,3% à 141 Dhs. Cette contraction est attribuable à l’annonce d’un profit

warning le 16/02/2015 sur les résultats 2014. En second rang, on retrouve REBAB avec une baisse de

21,8% à 101,6 Dhs. Impacté par l’annonce d’un profit warning, SMI, filiale du Groupe MANAGEM, affiche

une dégradation de 17,1% de son cours en bourse à 261 Dhs.

Classement des 20 valeurs haussières du mois de Février 2015

Valeurs Cours au

30/01/2015 Cours au

27/02/2015 Variation

HPS 366 493 34,7%

AFRIQUIA GAZ 2014 2395 18,9%

DARI COUSPATE 975 1111 13,9%

CIMENTS DU MAROC 1070 1210 13,1%

ALUMINIUM DU MAROC 1100 1234 12,2%

AUTO NEJMA 1490 1637 9,9%

MAGHREBAIL 712 779 9,4%

AUTO HALL 86 94 9,3%

COSUMAR 170 185 8,8%

ENNAKL 40 43 7,5%

FENIE BROSSETTE 200 215 7,5%

ATLANTA 68 73 7,4%

WAFA ASSURANCE 3950 4210 6,6%

TASLIF 43 45,58 6,0%

BMCE BANK 219,95 231 5,0%

MAROC LEASING 360 378 5,0%

CARTIER SAADA 18 18,9 5,0%

DELTA HOLDING 30 31,48 4,9%

ITISSALAT AL-MAGHRIB 126,95 132,7 4,5%

AGMA LAHLOU-TAZI 2587 2701 4,4%

Source : Division Analyses et Recherches

Monthly Février 2015

11

Le Pétrole & Gaz prend le devant

Profitant de l’évolution favorable d’AFRIQUIA GAZ, le secteur du Pétrole & Gaz affiche la meilleure

performance mensuelle avec +12,44%. En 2ème

position, le baromètre du secteur de Logiciels & Informa-

tiques se hisse de 7,54%, grâce à la progression du cours de HPS (+34,7%). De son côté, le secteur

Agroalimentaire s’affermit de 5,51%, en raison de la variation positive des valeurs : DARI COUSPATE

(+13,9% à 1 111 Dhs), COSUMAR (+8,8% à 185 Dhs) et CARTIER SAADA (+5% à 18,9 Dhs).

A contrario, le secteur Sylviculture & Papiers accuse la plus forte contraction du mois à 11,48%, sous

l’effet de la baisse de l’unique valeur qui le compose (MED PAPER -11,5% à 23,9 Dhs). Pour le

2ème

mois consécutif, le secteur des Loisirs et Hôtels affiche une contraction de 9,73%, en raison de la

baisse de RISMA (-9,7% à 217 Dhs). Pâtissant de la méforme de ses trois valeurs (annonce des profits

warnings), le secteur des Mines s’est replié de -7,90%.

Classement des 20 valeurs baissières du mois de Février 2015

Source : Division Analyses et Recherches

Valeurs Cours au

30/01/2015 Cours au

27/02/2015 Variation

ALLIANCES 218 141 -35,3%

REBAB COMPANY 130 101,6 -21,8%

SMI 3150 2610 -17,1%

TIMAR 415 352,6 -15,0%

LABEL VIE 1197 1050 -12,3%

ZELLIDJA S.A 365,7 323,2 -11,6%

MED PAPER 27 23,9 -11,5%

EQDOM 1638 1450 -11,5%

IB MAROC.COM 149,5 134 -10,4%

STROC INDUSTRIE 152,5 137,1 -10,1%

RISMA 240,4 217 -9,7%

MINIERE TOUISSIT 1285 1200 -6,6%

DELATTRE LEVIVIER MAROC 263 250 -4,9%

BMCI 725 693 -4,4%

M2M Group 230 220,15 -4,3%

MANAGEM 1059 1020 -3,7%

CDM 550 531 -3,5%

SNEP 220 213,1 -3,1%

MAGHREB OXYGENE 151,2 147,2 -2,6%

UNIMER 207,95 202,5 -2,6%

Monthly Février 2015

12

Source : Bourse de Casablanca et Division Analyses et Recherches

Un mois dopé par les valeurs du MSCI

Source : Bloomberg et Division Analyses et Recherches

La performance positive de l’indice est à mettre à l’actif de la contribution de MAROC TELECOM

(86,78 pts) , ATTIJARIWAFA BANK (56,88 pts) et CIMENTS DU MAROC (34,69 pts).

En revanche, d’autres valeurs ont plombé l’évolution du MASI notamment ALLIANCES, SMI et LABEL VIE

avec des contributions négatives de -29,19 pts, -11,44 pts et -11,24 pts respectivement. Hors ces trois

valeurs, le MASI aurait évolué de 2,84%.

Graphique 5 : Performances des secteurs au mois de Février 2015

Analyse des principaux contributeurs à l’évolution du MASI en Février 2015

Valeurs Variation

Contribution à la variation du

MASI en Points d'indice

Contribution à la variation du

MASI en Points de %

ALLIANCES -35,32% -29,19 -0,29%

SMI -17,14% -11,44 -0,11%

LABEL VIE -12,28% -11,24 -0,11%

LAFARGE CIMENTS -1,35% -9,72 -0,10%

BMCI -4,41% -7,29 -0,07%

EQDOM -11,48% -6,74 -0,07%

MINIERE TOUISSIT -6,61% -4,91 -0,05%

MANAGEM -3,68% -4,60 -0,05%

HOLCIM ( Maroc ) -0,86% -3,57 -0,03%

CDM -3,45% -2,61 -0,03%

Valeurs Variation

Contribution à la variation du

MASI en Points d'indice

Contribution à la variation du MASI en Points

de %

ITISSALAT AL-MAGHRIB 4,53% 86,78 0,85%

ATTIJARIWAFA BANK 2,96% 56,88 0,56%

CIMENTS DU MAROC 13,08% 34,69 0,34%

BMCE BANK 5,02% 34,05 0,33%

AFRIQUIA GAZ 18,92% 28,12 0,28%

BCP 2,61% 22,28 0,22%

WAFA ASSURANCE 6,58% 19,55 0,19%

COSUMAR 8,82% 13,49 0,13%

AUTO HALL 9,30% 9,92 0,10%

HPS 34,70% 3,84 0,04%

-11,48%-9,73%

-7,90%-7,47%

-3,38%-3,24%-2,69%

-1,46%-0,13%

0,30%0,51%0,57%

1,56%1,95%

2,69%3,23%

4,30%4,53%4,80%

5,51%7,54%

12,44%

-40,00% -30,00% -20,00% -10,00% 0,00% 10,00% 20,00%

Sylviculture & papiers

Loisirs & Hôtels

Mines

Ingénierie & Biens d'équipement Industriels

Chimies

Immobilier

Sté de financement

Transport

Equipements éléctriques & éléctroniques

Electricité

Boissons

Distribution

Batiment

Services aux collectivités

Banques

Industries Pharmaceutiques

Holding

Télécommunications

Assurance

Agroalimentaire

Logiciels & Informatiques

Petrol & Gaz

Monthly Février 2015

13

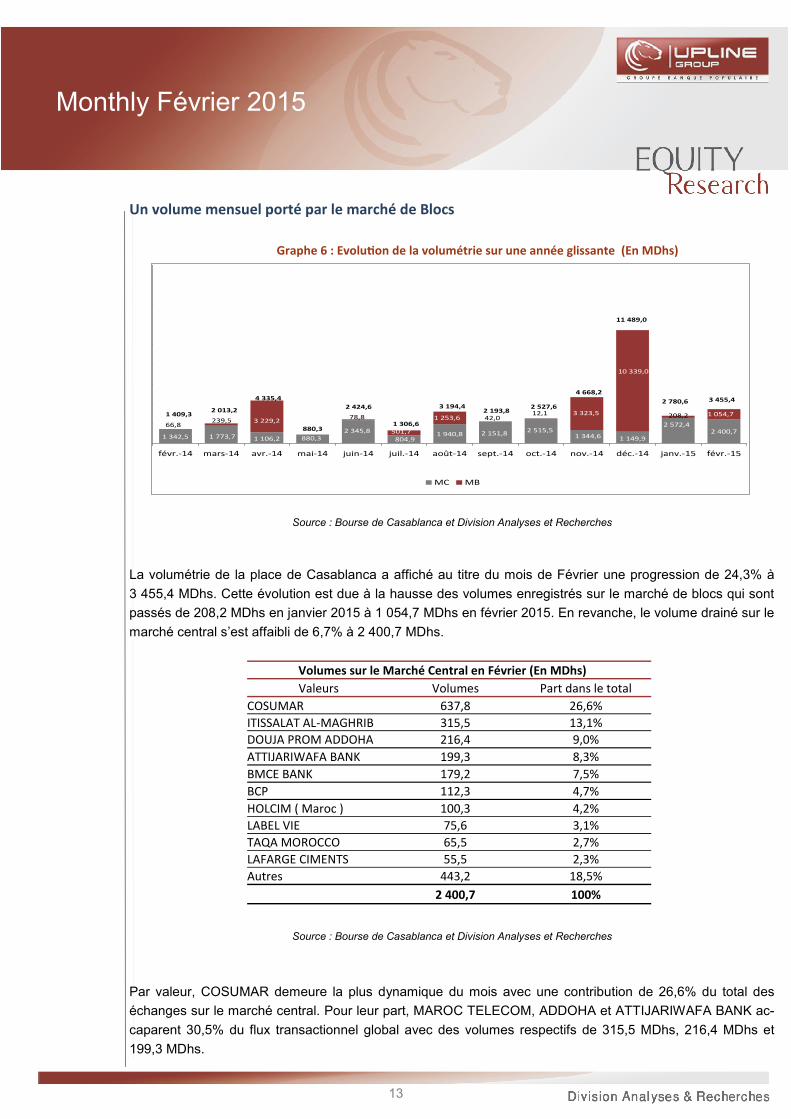

Un volume mensuel porté par le marché de Blocs

Source : Bourse de Casablanca et Division Analyses et Recherches

La volumétrie de la place de Casablanca a affiché au titre du mois de Février une progression de 24,3% à

3 455,4 MDhs. Cette évolution est due à la hausse des volumes enregistrés sur le marché de blocs qui sont

passés de 208,2 MDhs en janvier 2015 à 1 054,7 MDhs en février 2015. En revanche, le volume drainé sur le

marché central s’est affaibli de 6,7% à 2 400,7 MDhs.

Source : Bourse de Casablanca et Division Analyses et Recherches

Par valeur, COSUMAR demeure la plus dynamique du mois avec une contribution de 26,6% du total des

échanges sur le marché central. Pour leur part, MAROC TELECOM, ADDOHA et ATTIJARIWAFA BANK ac-

caparent 30,5% du flux transactionnel global avec des volumes respectifs de 315,5 MDhs, 216,4 MDhs et

199,3 MDhs.

Graphe 6 : Evolution de la volumétrie sur une année glissante (En MDhs)

Volumes sur le Marché Central en Février (En MDhs)

Valeurs Volumes Part dans le total

COSUMAR 637,8 26,6%

ITISSALAT AL-MAGHRIB 315,5 13,1%

DOUJA PROM ADDOHA 216,4 9,0%

ATTIJARIWAFA BANK 199,3 8,3%

BMCE BANK 179,2 7,5%

BCP 112,3 4,7%

HOLCIM ( Maroc ) 100,3 4,2%

LABEL VIE 75,6 3,1%

TAQA MOROCCO 65,5 2,7%

LAFARGE CIMENTS 55,5 2,3%

Autres 443,2 18,5%

2 400,7 100%

1 342,5 1 773,7 1 106,2 880,32 345,8

804,91 940,8 2 151,8 2 515,5

1 344,6 1 149,9

208,2

2 400,7

févr.-14 mars-14 avr.-14 mai-14 juin-14 juil.-14 août-14 sept.-14 oct.-14 nov.-14 déc.-14 janv.-15 févr.-15

MC MB

11 489,0

2 780,6

1 409,342,0

4 335,4

2 424,63 455,4

1 306,6

1 054,73 194,4

66,8

2 193,8

880,3

1 253,6

501,7

78,812,12 527,6

2 013,2

239,5 3 229,23 323,5

4 668,2

10 339,0

2 572,4

Monthly Février 2015

14

Source : Bourse de Casablanca et Division Analyses et Recherches

Le volume drainé sur le Marché de Gré à Gré a concerné 4 transactions :

6 500 090 actions MAROC TELECOM échangées à un cours unitaire de 126 Dhs, soit un

montant de 819 MDhs ;

1 160 000 titres AUTO HALL transigés à 90 Dhs/action pour une somme de 104,4 MDhs ;

70 000 actions MINIERE DE TOUISSIT à un prix unitaire de 1 250 Dhs, soit 87,5 MDhs;

Et, 220 000 titres UNIMER échangés à un cours moyen de 198,9 Dhs/action, pour un total de

43,8 MDhs.

Un gain de près de 13 MMDhs en termes de capitalisation

Source : Bourse de Casablanca et Division Analyses et Recherches

La capitalisation boursière s’est affermie de 2,52% à 527,10 MMDhs à fin février 2015. Ainsi en date du

27/02/2015, il en ressort un PER du marché de 20,3x et un P/B de 2,6x.

Graphe 7 : Evolution de la capitalisation boursière depuis Février 2014 (En MMDhs)

Volumes sur le Marché de Blocs en Février 2015 (En MDhs)

Valeurs Volumes Part dans le total

ITISSALAT AL-MAGHRIB 819,0 77,7%

AUTO HALL 104,4 9,9%

MINIERE TOUISSIT 87,5 8,3%

UNIMER 43,8 4,2%

Total 1 054,7 100,0%

467,15 469,18 468,03 469,35

456,46459,85

469,54

497,01

510,07

493,90

484,45

514,14

527,10

févr.-14 mars-14 avr.-14 mai-14 juin-14 juil.-14 août-14 sept.-14 oct.-14 nov.-14 déc.-14 janv.-15 févr.-15

+ 2,52%

Monthly Février 2015

15

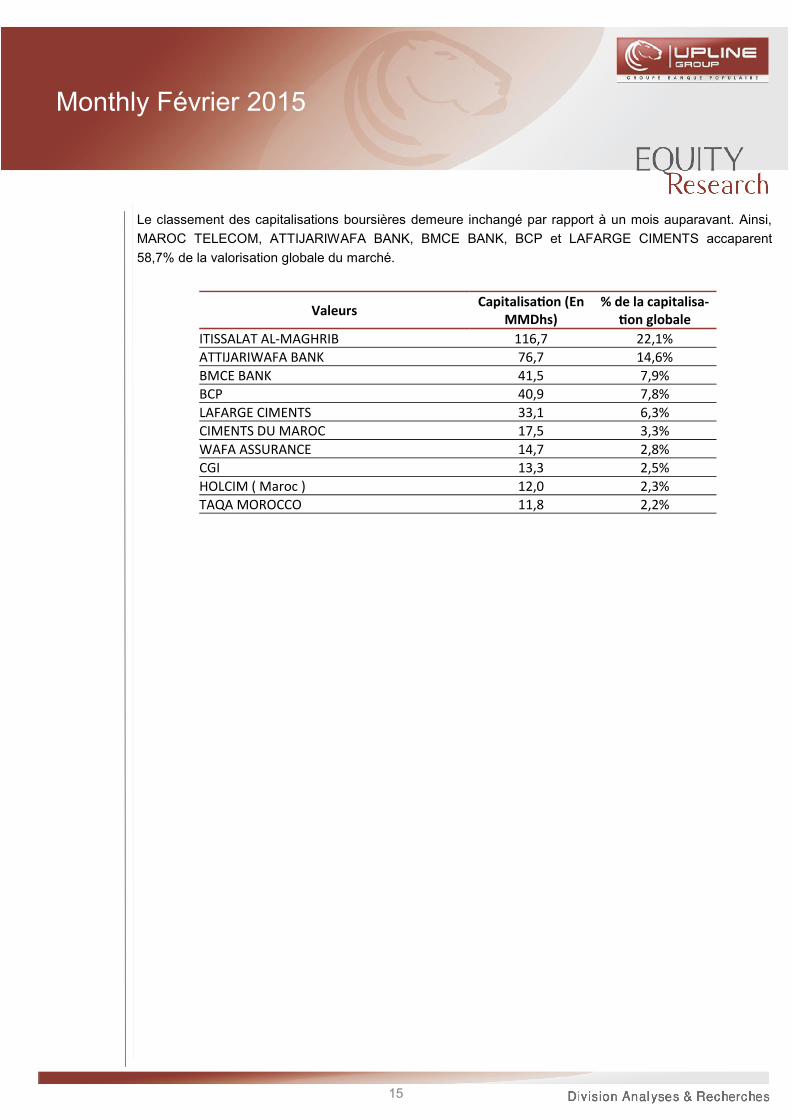

Le classement des capitalisations boursières demeure inchangé par rapport à un mois auparavant. Ainsi,

MAROC TELECOM, ATTIJARIWAFA BANK, BMCE BANK, BCP et LAFARGE CIMENTS accaparent

58,7% de la valorisation globale du marché.

Valeurs Capitalisation (En

MMDhs) % de la capitalisa-

tion globale

ITISSALAT AL-MAGHRIB 116,7 22,1% ATTIJARIWAFA BANK 76,7 14,6%

BMCE BANK 41,5 7,9%

BCP 40,9 7,8%

LAFARGE CIMENTS 33,1 6,3% CIMENTS DU MAROC 17,5 3,3%

WAFA ASSURANCE 14,7 2,8% CGI 13,3 2,5%

HOLCIM ( Maroc ) 12,0 2,3%

TAQA MOROCCO 11,8 2,2%

16

Monthly Février 2015

Notre sélection technique du mois

17

Monthly Février 2015

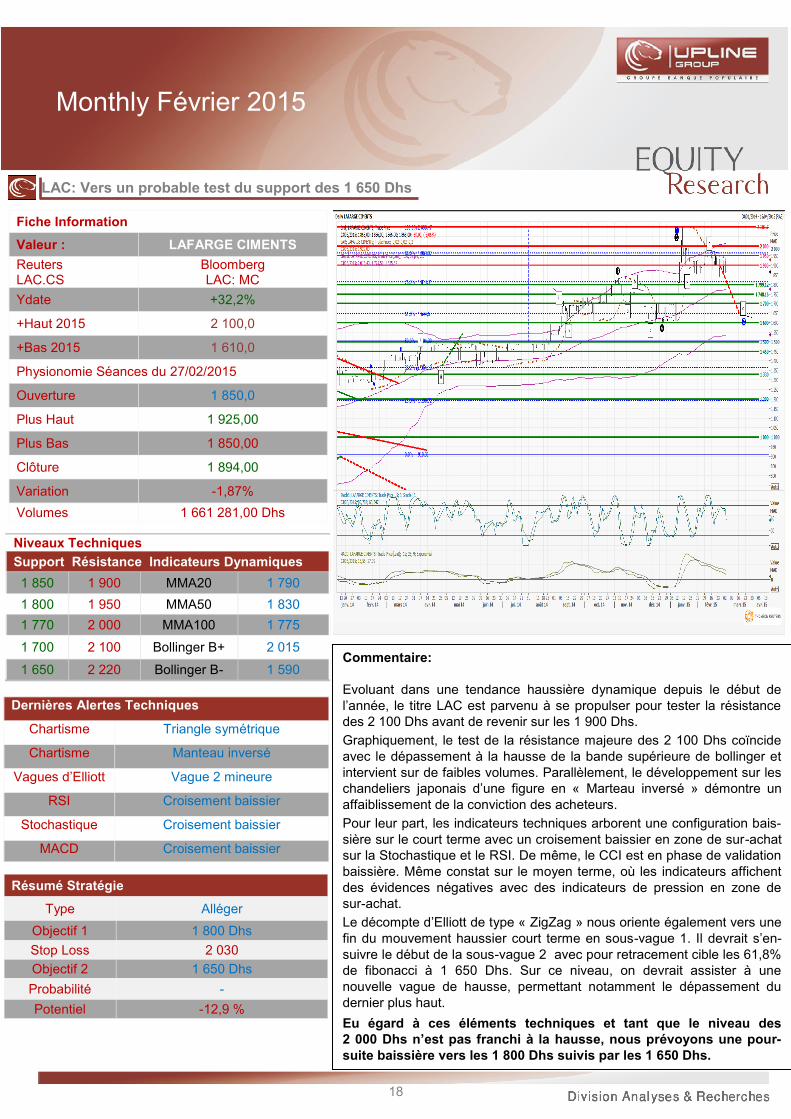

DELTA HOLDING: Une probable poursuite haussière vers 35 Dhs

Fiche Information

Valeur : DELTA HOLDING

Reuters DHO.CS

Bloomberg DHO: MC

Ydate +8,6%

+Haut 2015 31,55

+Bas 2015 28,65

Physionomie Séances du 27/02/2015

Ouverture 30,00

Plus Haut 31,48

Plus Bas 30,00

Clôture 31,48

Variation +5,28%

Volumes 176 301,64 Dhs

Dernières Alertes Techniques

Chartisme E-T-E 35 Dhs

Chartisme Fanion 40 Dhs

Momentum Oscillation haussière

RSI Croisement haussier

Stochastique Croisement haussier

MACD Croisement haussier

Commentaire:

Inscrit dans un range entre les 33 Dhs et les 28 Dhs, le titre DHO

enregistre un timide retour des acheteurs après le test de son oblique

baissière et semble en phase de reprise.

Graphiquement, le titre évolue dans une figure en « Fanion » dont la

validation demeure conditionnée par le franchissement à la hausse du

niveau des 31,5 Dhs. Le dépassement de ce seuil orienterait le titre vers

une cible moyen terme à 40 Dhs (probabilité 67%). Sur le court terme, la

validation d’une configuration en « E-T-E inversée » renforce la

probabilité de poursuite haussière et devrait pousser le titre en direction

des 35 Dhs. Sur le volet dynamique, le retournement à la hausse du

SAR, le resserrement des bandes de bollinger et la configuration

positive des indicateurs du Ichimoku s’accordent avec les anticipations

chartistes.

Les indicateurs techniques court terme affichent des évidences en

faveur d’une continuation haussière avec des croisements haussiers sur

le RSI, la Stochastique et la MACD. Sur le moyen terme, les indicateurs

sont également en poursuite haussière.

En conclusion, nous prévoyons, pour fin mars, une première cible

de hausse vers les 33 Dhs. Sur ce seuil, nous anticipons un

retournement technique en direction des 31,5 Dhs avant une

poursuite haussière vers les 35 Dhs.

Niveaux Techniques

Support Résistance Indicateurs Dynamiques

31,20 31,50 MMA20 30,44

31,00 32,00 MMA50 29,88

30,50 33,00 MMA100 30,51

30,00 33,7 Bollinger B+ 31,51

29,4 35,0 Bollinger B- 29,16

Résumé Stratégie

Type Achat

Zone Achat 31,5

Stop Loss 28,9

Objectif 35,0

R/R 14,4

Probabilité 67%

Potentiel +11,1%

18

Monthly Février 2015

Commentaire:

Evoluant dans une tendance haussière dynamique depuis le début de

l’année, le titre LAC est parvenu à se propulser pour tester la résistance

des 2 100 Dhs avant de revenir sur les 1 900 Dhs.

Graphiquement, le test de la résistance majeure des 2 100 Dhs coïncide

avec le dépassement à la hausse de la bande supérieure de bollinger et

intervient sur de faibles volumes. Parallèlement, le développement sur les

chandeliers japonais d’une figure en « Marteau inversé » démontre un

affaiblissement de la conviction des acheteurs.

Pour leur part, les indicateurs techniques arborent une configuration bais-

sière sur le court terme avec un croisement baissier en zone de sur-achat

sur la Stochastique et le RSI. De même, le CCI est en phase de validation

baissière. Même constat sur le moyen terme, où les indicateurs affichent

des évidences négatives avec des indicateurs de pression en zone de

sur-achat.

Le décompte d’Elliott de type « ZigZag » nous oriente également vers une

fin du mouvement haussier court terme en sous-vague 1. Il devrait s’en-

suivre le début de la sous-vague 2 avec pour retracement cible les 61,8%

de fibonacci à 1 650 Dhs. Sur ce niveau, on devrait assister à une

nouvelle vague de hausse, permettant notamment le dépassement du

dernier plus haut.

Eu égard à ces éléments techniques et tant que le niveau des

2 000 Dhs n’est pas franchi à la hausse, nous prévoyons une pour-

suite baissière vers les 1 800 Dhs suivis par les 1 650 Dhs.

Niveaux Techniques

Support Résistance Indicateurs Dynamiques

1 850 1 900 MMA20 1 790

1 800 1 950 MMA50 1 830

1 770 2 000 MMA100 1 775

1 700 2 100 Bollinger B+ 2 015

1 650 2 220 Bollinger B- 1 590

LAC: Vers un probable test du support des 1 650 Dhs

Dernières Alertes Techniques

Chartisme Triangle symétrique

Chartisme Manteau inversé

Vagues d’Elliott Vague 2 mineure

RSI Croisement baissier

Stochastique Croisement baissier

MACD Croisement baissier

Fiche Information

Valeur : LAFARGE CIMENTS

Reuters LAC.CS

Bloomberg LAC: MC

Ydate +32,2%

+Haut 2015 2 100,0

+Bas 2015 1 610,0

Physionomie Séances du 27/02/2015

Ouverture 1 850,0

Plus Haut 1 925,00

Plus Bas 1 850,00

Clôture 1 894,00

Variation -1,87%

Volumes 1 661 281,00 Dhs

Résumé Stratégie

Type Alléger

Objectif 1 1 800 Dhs

Stop Loss 2 030

Objectif 2 1 650 Dhs

Probabilité -

Potentiel -12,9 %

19

Monthly Février 2015

Recueil de l’actualité de Février 2015

Monthly Février 2015

20

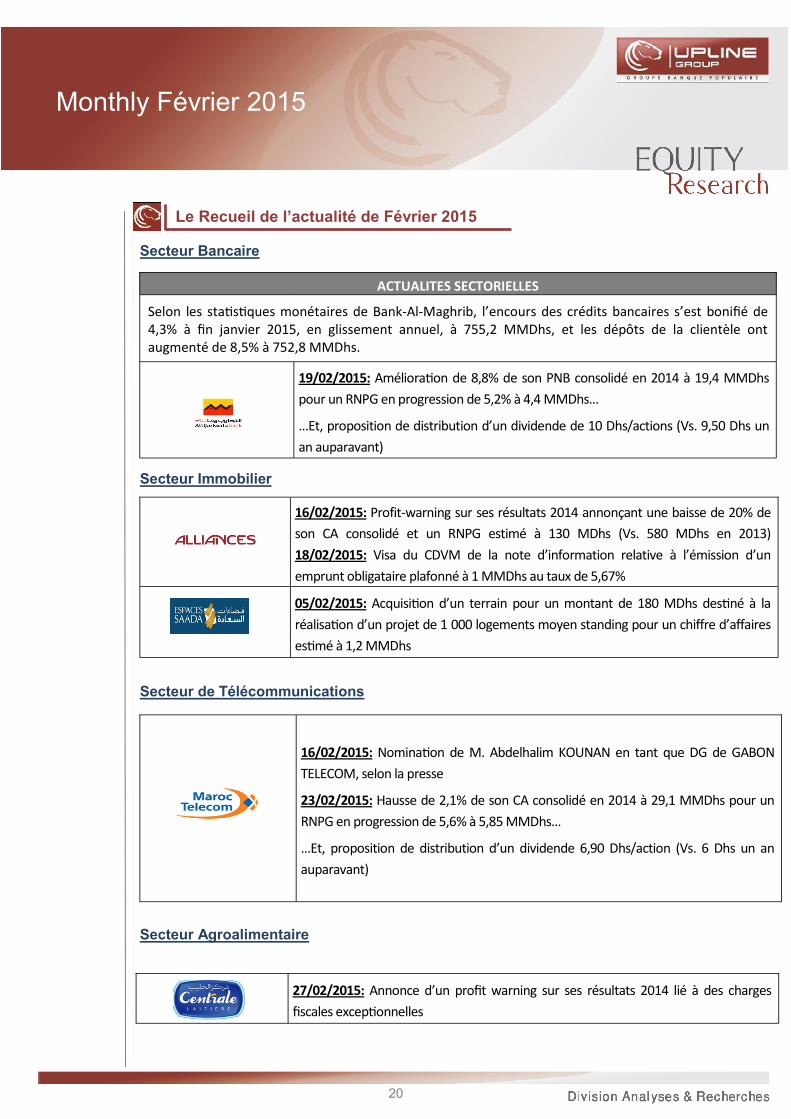

Le Recueil de l’actualité de Février 2015 Secteur Bancaire

Secteur Immobilier

Secteur de Télécommunications

Secteur Agroalimentaire

ACTUALITES SECTORIELLES

Selon les statistiques monétaires de Bank-Al-Maghrib, l’encours des crédits bancaires s’est bonifié de 4,3% à fin janvier 2015, en glissement annuel, à 755,2 MMDhs, et les dépôts de la clientèle ont augmenté de 8,5% à 752,8 MMDhs.

19/02/2015: Amélioration de 8,8% de son PNB consolidé en 2014 à 19,4 MMDhs

pour un RNPG en progression de 5,2% à 4,4 MMDhs…

...Et, proposition de distribution d’un dividende de 10 Dhs/actions (Vs. 9,50 Dhs un

an auparavant)

16/02/2015: Profit-warning sur ses résultats 2014 annonçant une baisse de 20% de

son CA consolidé et un RNPG estimé à 130 MDhs (Vs. 580 MDhs en 2013)

18/02/2015: Visa du CDVM de la note d’information relative à l’émission d’un

emprunt obligataire plafonné à 1 MMDhs au taux de 5,67%

05/02/2015: Acquisition d’un terrain pour un montant de 180 MDhs destiné à la

réalisation d’un projet de 1 000 logements moyen standing pour un chiffre d’affaires

estimé à 1,2 MMDhs

16/02/2015: Nomination de M. Abdelhalim KOUNAN en tant que DG de GABON

TELECOM, selon la presse

23/02/2015: Hausse de 2,1% de son CA consolidé en 2014 à 29,1 MMDhs pour un

RNPG en progression de 5,6% à 5,85 MMDhs…

...Et, proposition de distribution d’un dividende 6,90 Dhs/action (Vs. 6 Dhs un an

auparavant)

27/02/2015: Annonce d’un profit warning sur ses résultats 2014 lié à des charges

fiscales exceptionnelles

Monthly Février 2015

21

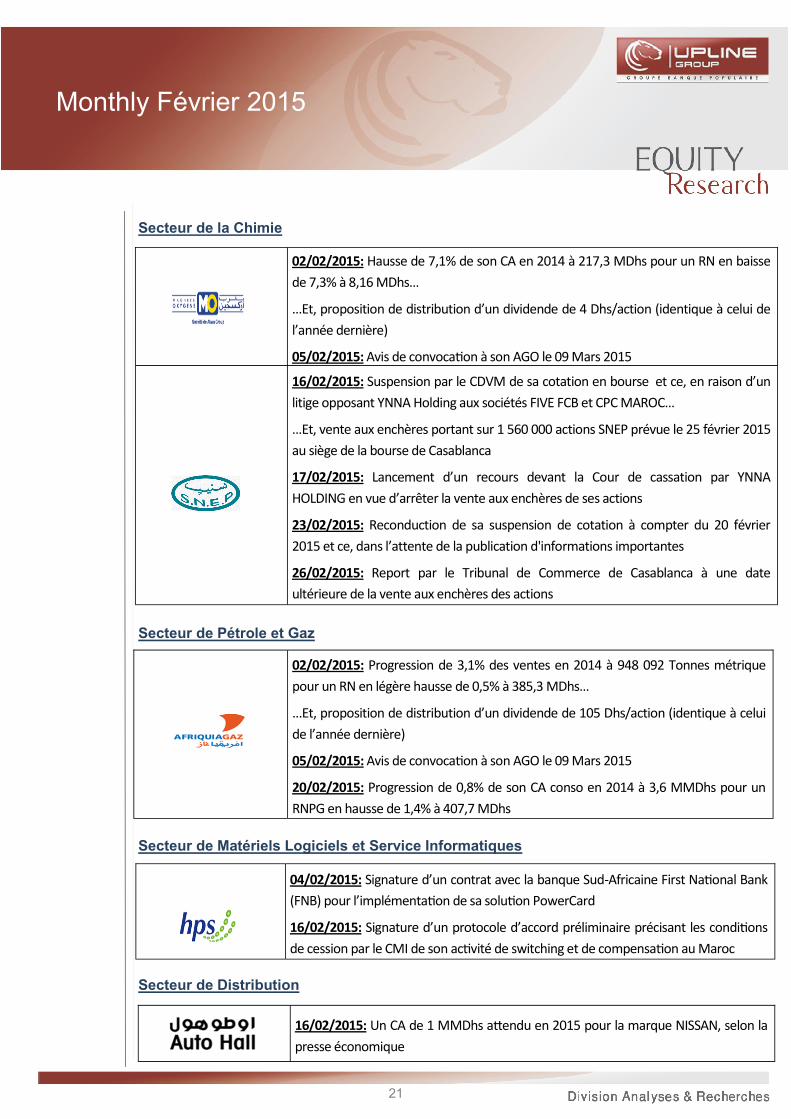

Secteur de la Chimie

Secteur de Pétrole et Gaz

Secteur de Matériels Logiciels et Service Informatiques

Secteur de Distribution

02/02/2015: Hausse de 7,1% de son CA en 2014 à 217,3 MDhs pour un RN en baisse

de 7,3% à 8,16 MDhs…

...Et, proposition de distribution d’un dividende de 4 Dhs/action (identique à celui de

l’année dernière)

05/02/2015: Avis de convocation à son AGO le 09 Mars 2015

16/02/2015: Suspension par le CDVM de sa cotation en bourse et ce, en raison d’un

litige opposant YNNA Holding aux sociétés FIVE FCB et CPC MAROC…

…Et, vente aux enchères portant sur 1 560 000 actions SNEP prévue le 25 février 2015

au siège de la bourse de Casablanca

17/02/2015: Lancement d’un recours devant la Cour de cassation par YNNA

HOLDING en vue d’arrêter la vente aux enchères de ses actions

23/02/2015: Reconduction de sa suspension de cotation à compter du 20 février

2015 et ce, dans l’attente de la publication d'informations importantes

26/02/2015: Report par le Tribunal de Commerce de Casablanca à une date

ultérieure de la vente aux enchères des actions

02/02/2015: Progression de 3,1% des ventes en 2014 à 948 092 Tonnes métrique

pour un RN en légère hausse de 0,5% à 385,3 MDhs…

...Et, proposition de distribution d’un dividende de 105 Dhs/action (identique à celui

de l’année dernière)

05/02/2015: Avis de convocation à son AGO le 09 Mars 2015

20/02/2015: Progression de 0,8% de son CA conso en 2014 à 3,6 MMDhs pour un

RNPG en hausse de 1,4% à 407,7 MDhs

04/02/2015: Signature d’un contrat avec la banque Sud-Africaine First National Bank

(FNB) pour l’implémentation de sa solution PowerCard

16/02/2015: Signature d’un protocole d’accord préliminaire précisant les conditions

de cession par le CMI de son activité de switching et de compensation au Maroc

16/02/2015: Un CA de 1 MMDhs attendu en 2015 pour la marque NISSAN, selon la

presse économique

Monthly Février 2015

22

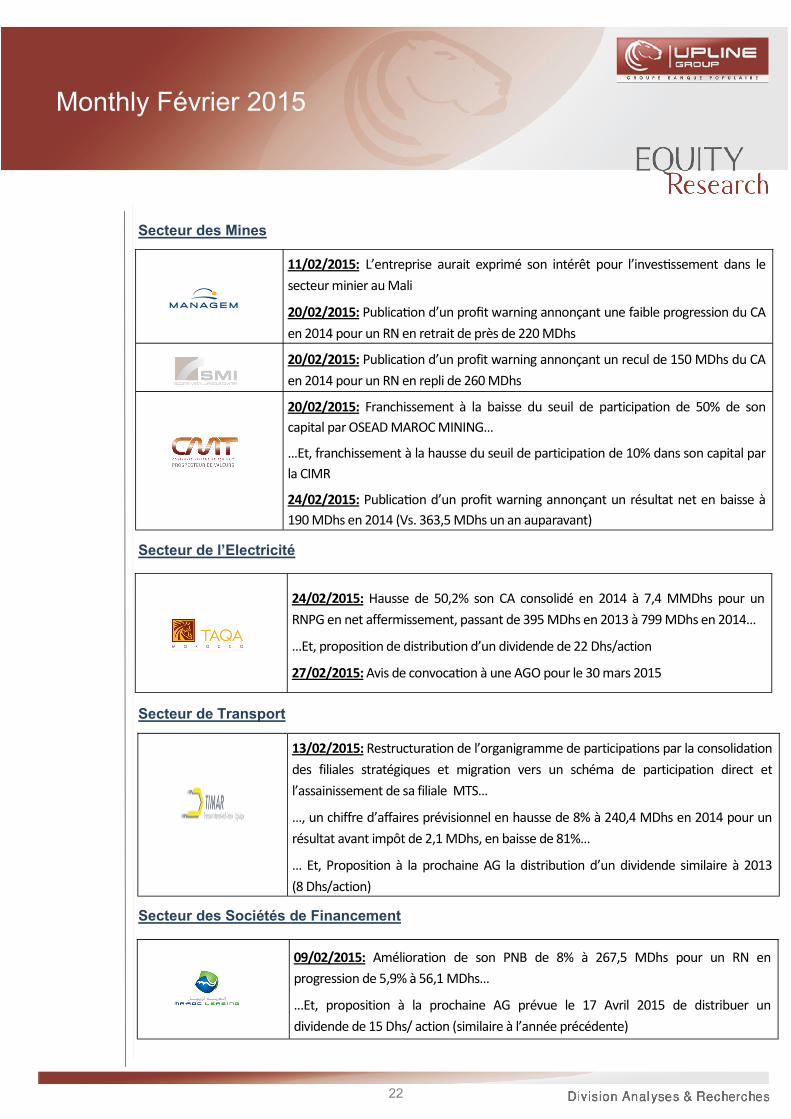

Secteur des Mines

Secteur de l’Electricité

Secteur de Transport

Secteur des Sociétés de Financement

11/02/2015: L’entreprise aurait exprimé son intérêt pour l’investissement dans le

secteur minier au Mali

20/02/2015: Publication d’un profit warning annonçant une faible progression du CA

en 2014 pour un RN en retrait de près de 220 MDhs

20/02/2015: Publication d’un profit warning annonçant un recul de 150 MDhs du CA

en 2014 pour un RN en repli de 260 MDhs

20/02/2015: Franchissement à la baisse du seuil de participation de 50% de son

capital par OSEAD MAROC MINING…

…Et, franchissement à la hausse du seuil de participation de 10% dans son capital par

la CIMR

24/02/2015: Publication d’un profit warning annonçant un résultat net en baisse à

190 MDhs en 2014 (Vs. 363,5 MDhs un an auparavant)

13/02/2015: Restructuration de l’organigramme de participations par la consolidation

des filiales stratégiques et migration vers un schéma de participation direct et

l’assainissement de sa filiale MTS…

…, un chiffre d’affaires prévisionnel en hausse de 8% à 240,4 MDhs en 2014 pour un

résultat avant impôt de 2,1 MDhs, en baisse de 81%…

… Et, Proposition à la prochaine AG la distribution d’un dividende similaire à 2013

(8 Dhs/action)

09/02/2015: Amélioration de son PNB de 8% à 267,5 MDhs pour un RN en

progression de 5,9% à 56,1 MDhs…

...Et, proposition à la prochaine AG prévue le 17 Avril 2015 de distribuer un

dividende de 15 Dhs/ action (similaire à l’année précédente)

24/02/2015: Hausse de 50,2% son CA consolidé en 2014 à 7,4 MMDhs pour un

RNPG en net affermissement, passant de 395 MDhs en 2013 à 799 MDhs en 2014…

...Et, proposition de distribution d’un dividende de 22 Dhs/action

27/02/2015: Avis de convocation à une AGO pour le 30 mars 2015

Monthly Février 2015

23

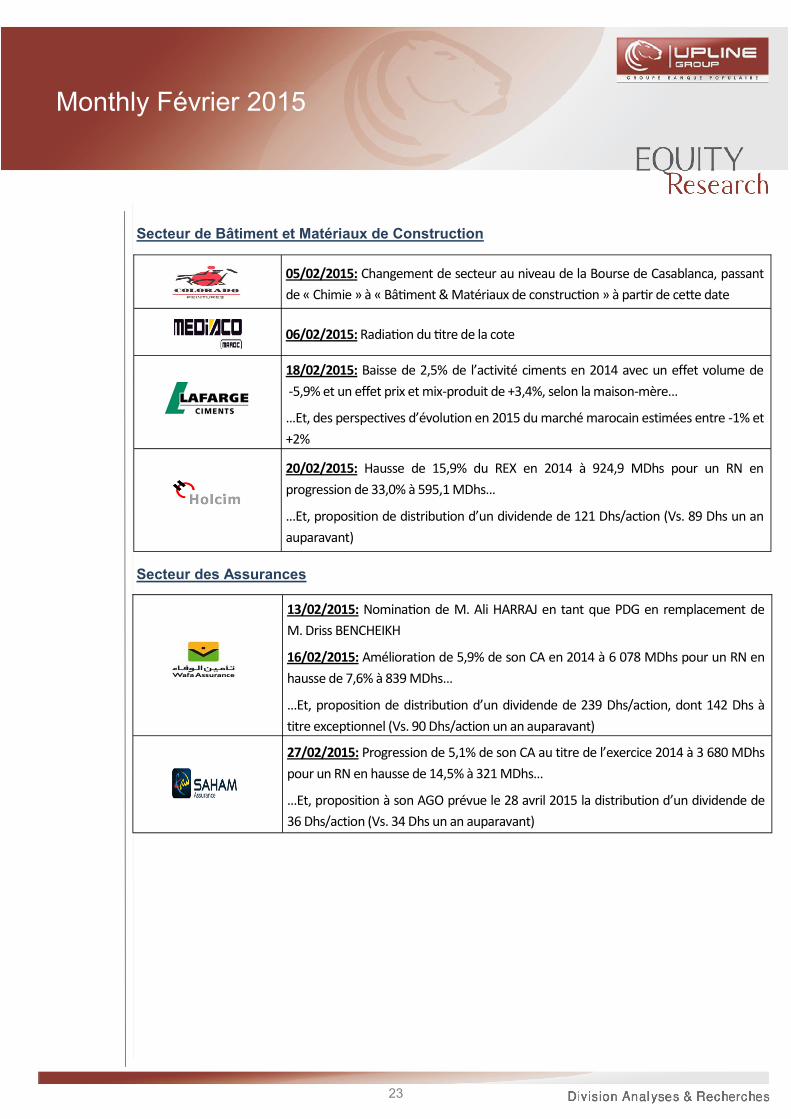

Secteur de Bâtiment et Matériaux de Construction

Secteur des Assurances

05/02/2015: Changement de secteur au niveau de la Bourse de Casablanca, passant

de « Chimie » à « Bâtiment & Matériaux de construction » à partir de cette date

06/02/2015: Radiation du titre de la cote

18/02/2015: Baisse de 2,5% de l’activité ciments en 2014 avec un effet volume de

-5,9% et un effet prix et mix-produit de +3,4%, selon la maison-mère…

…Et, des perspectives d’évolution en 2015 du marché marocain estimées entre -1% et

+2%

20/02/2015: Hausse de 15,9% du REX en 2014 à 924,9 MDhs pour un RN en

progression de 33,0% à 595,1 MDhs…

...Et, proposition de distribution d’un dividende de 121 Dhs/action (Vs. 89 Dhs un an

auparavant)

13/02/2015: Nomination de M. Ali HARRAJ en tant que PDG en remplacement de

M. Driss BENCHEIKH

16/02/2015: Amélioration de 5,9% de son CA en 2014 à 6 078 MDhs pour un RN en

hausse de 7,6% à 839 MDhs…

...Et, proposition de distribution d’un dividende de 239 Dhs/action, dont 142 Dhs à

titre exceptionnel (Vs. 90 Dhs/action un an auparavant)

27/02/2015: Progression de 5,1% de son CA au titre de l’exercice 2014 à 3 680 MDhs

pour un RN en hausse de 14,5% à 321 MDhs…

...Et, proposition à son AGO prévue le 28 avril 2015 la distribution d’un dividende de

36 Dhs/action (Vs. 34 Dhs un an auparavant)

24

Monthly Février 2015

ANNEXES

Monthly Février 2015

25

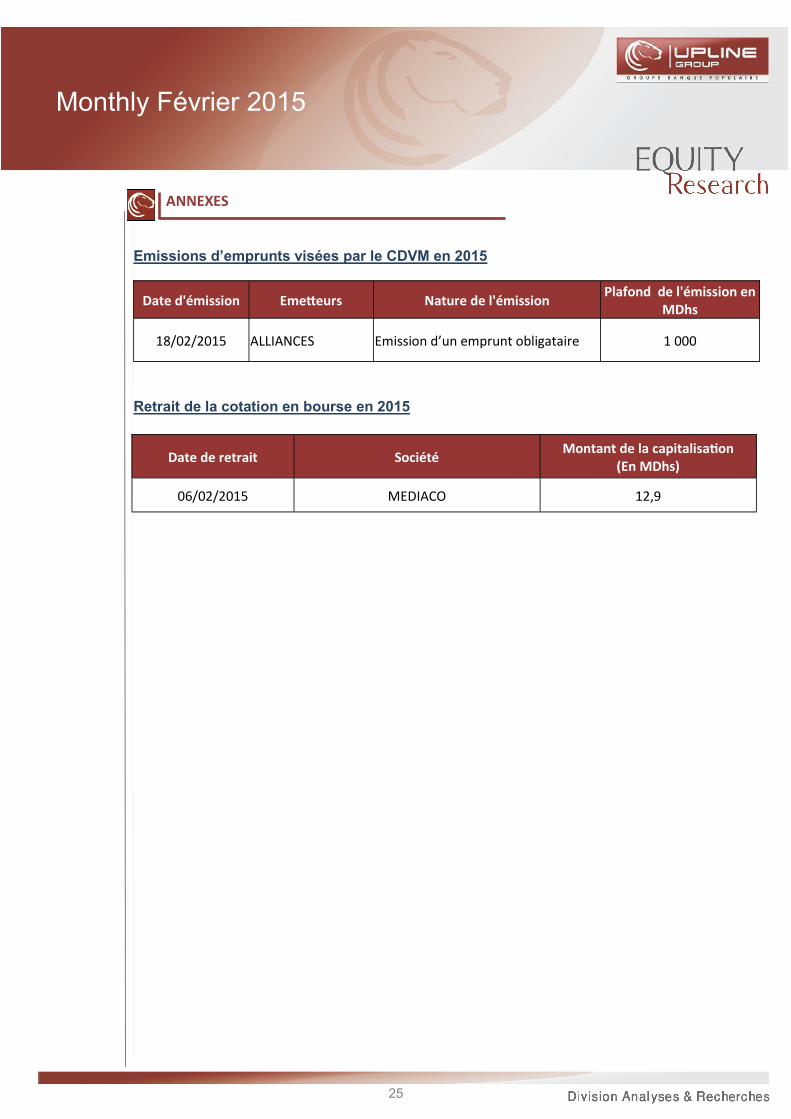

ANNEXES Emissions d’emprunts visées par le CDVM en 2015

Retrait de la cotation en bourse en 2015

Date d'émission Emetteurs Nature de l'émission Plafond de l'émission en

MDhs

18/02/2015 ALLIANCES Emission d’un emprunt obligataire 1 000

Date de retrait Société Montant de la capitalisation

(En MDhs)

06/02/2015 MEDIACO 12,9

26

Monthly Février 2015

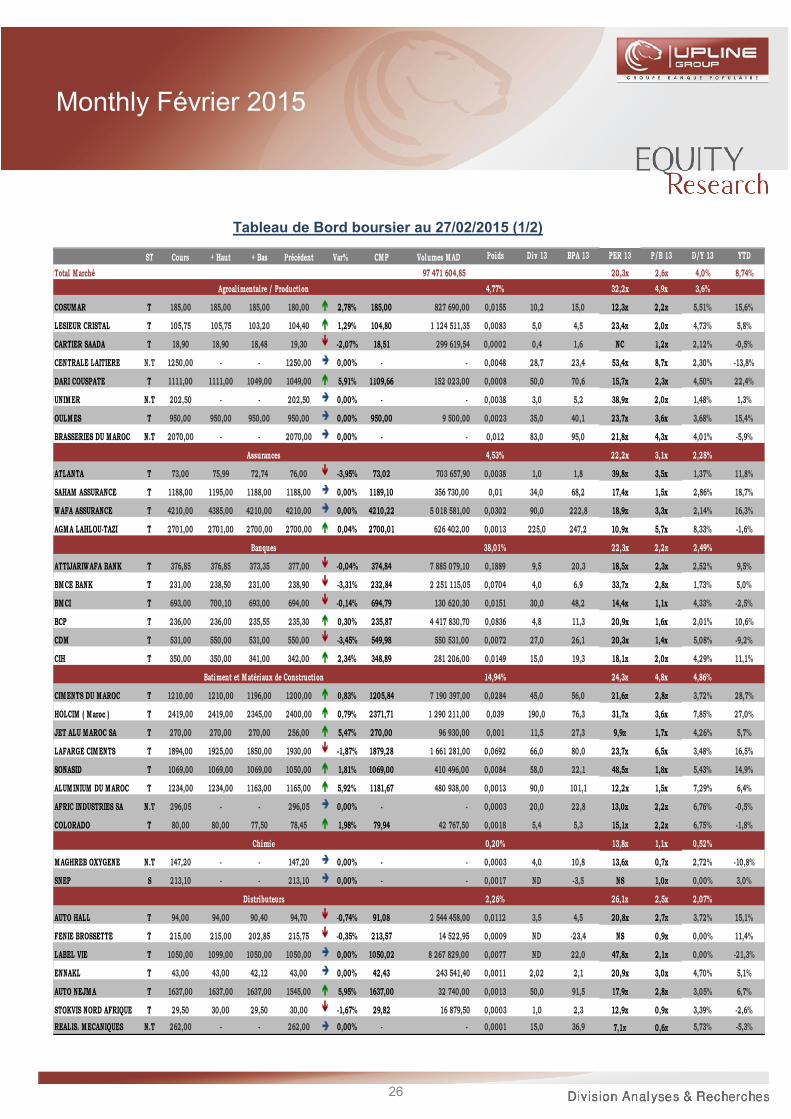

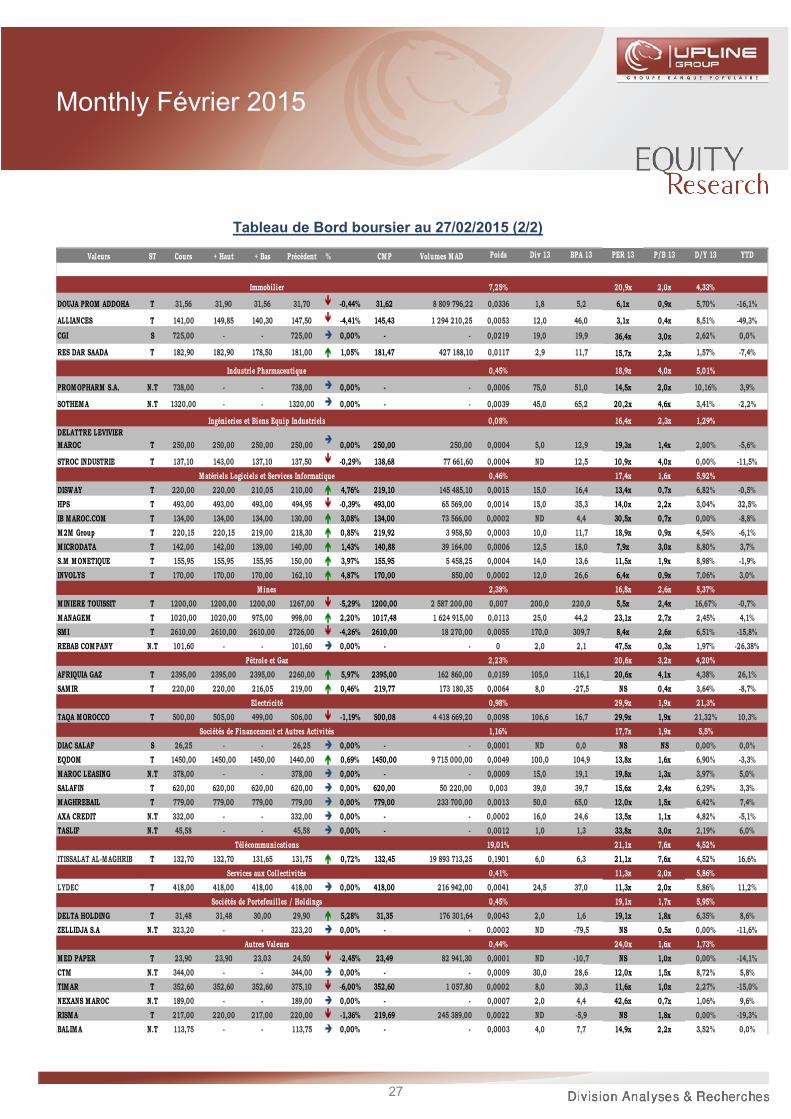

Tableau de Bord boursier au 27/02/2015 (1/2)

ST Cours + Haut + Bas Précédent CMP Volumes MAD Poids Div 13 BPA 13 PER 13 P/B 13 D/Y 13 YTD

Total Marché 97 471 604,85 20,3x 2,6x 4,0% 8,74%

4,77% 32,2x 4,9x 3,6% -0,6%

COSUMAR T 185,00 185,00 185,00 180,00 2,78% 185,00 827 690,00 0,0155 10,2 15,0 12,3x 2,2x 5,51% 15,6%

LESIEUR CRISTAL T 105,75 105,75 103,20 104,40 1,29% 104,80 1 124 511,35 0,0083 5,0 4,5 23,4x 2,0x 4,73% 5,8%

CARTIER SAADA T 18,90 18,90 18,48 19,30 -2,07% 18,51 299 619,54 0,0002 0,4 1,6 NC 1,2x 2,12% -0,5%

CENTRALE LAITIERE N.T 1250,00 - - 1250,00 0,00% - - 0,0048 28,7 23,4 53,4x 8,7x 2,30% -13,8%

DARI COUSPATE T 1111,00 1111,00 1049,00 1049,00 5,91% 1109,66 152 023,00 0,0008 50,0 70,6 15,7x 2,3x 4,50% 22,4%

UNIMER N.T 202,50 - - 202,50 0,00% - - 0,0038 3,0 5,2 38,9x 2,0x 1,48% 1,3%

OULMES T 950,00 950,00 950,00 950,00 0,00% 950,00 9 500,00 0,0023 35,0 40,1 23,7x 3,6x 3,68% 15,4%

BRASSERIES DU MAROC N.T 2070,00 - - 2070,00 0,00% - - 0,012 83,0 95,0 21,8x 4,3x 4,01% -5,9%

4,53% 22,2x 3,1x 2,28% 5,23%

ATLANTA T 73,00 75,99 72,74 76,00 -3,95% 73,02 703 657,90 0,0038 1,0 1,8 39,8x 3,5x 1,37% 11,8%

SAHAM ASSURANCE T 1188,00 1195,00 1188,00 1188,00 0,00% 1189,10 356 730,00 0,01 34,0 68,2 17,4x 1,5x 2,86% 18,7%

WAFA ASSURANCE T 4210,00 4385,00 4210,00 4210,00 0,00% 4210,22 5 018 581,00 0,0302 90,0 222,8 18,9x 3,3x 2,14% 16,3%

AGMA LAHLOU-TAZI T 2701,00 2701,00 2700,00 2700,00 0,04% 2700,01 626 402,00 0,0013 225,0 247,2 10,9x 5,7x 8,33% -1,6%

38,01% 22,3x 2,2x 2,49% 7,65%

ATTIJARIWAFA BANK T 376,85 376,85 373,35 377,00 -0,04% 374,84 7 885 079,10 0,1889 9,5 20,3 18,5x 2,3x 2,52% 9,5%

BMCE BANK T 231,00 238,50 231,00 238,90 -3,31% 232,84 2 251 115,05 0,0704 4,0 6,9 33,7x 2,8x 1,73% 5,0%

BMCI T 693,00 700,10 693,00 694,00 -0,14% 694,79 130 620,30 0,0151 30,0 48,2 14,4x 1,1x 4,33% -2,5%

BCP T 236,00 236,00 235,55 235,30 0,30% 235,87 4 417 830,70 0,0836 4,8 11,3 20,9x 1,6x 2,01% 10,6%

CDM T 531,00 550,00 531,00 550,00 -3,45% 549,98 550 531,00 0,0072 27,0 26,1 20,3x 1,4x 5,08% -9,2%

CIH T 350,00 350,00 341,00 342,00 2,34% 348,89 281 206,00 0,0149 15,0 19,3 18,1x 2,0x 4,29% 11,1%

14,94% 24,3x 4,8x 4,86% 20,85%

CIMENTS DU MAROC T 1210,00 1210,00 1196,00 1200,00 0,83% 1205,84 7 190 397,00 0,0284 45,0 56,0 21,6x 2,8x 3,72% 28,7%

HOLCIM ( Maroc ) T 2419,00 2419,00 2345,00 2400,00 0,79% 2371,71 1 290 211,00 0,039 190,0 76,3 31,7x 3,6x 7,85% 27,0%

JET ALU MAROC SA T 270,00 270,00 270,00 256,00 5,47% 270,00 96 930,00 0,001 11,5 27,3 9,9x 1,7x 4,26% 5,7%

LAFARGE CIMENTS T 1894,00 1925,00 1850,00 1930,00 -1,87% 1879,28 1 661 281,00 0,0692 66,0 80,0 23,7x 6,5x 3,48% 16,5%

SONASID T 1069,00 1069,00 1069,00 1050,00 1,81% 1069,00 410 496,00 0,0084 58,0 22,1 48,5x 1,8x 5,43% 14,9%

ALUMINIUM DU MAROC T 1234,00 1234,00 1163,00 1165,00 5,92% 1181,67 480 938,00 0,0013 90,0 101,1 12,2x 1,5x 7,29% 6,4%

AFRIC INDUSTRIES SA N.T 296,05 - - 296,05 0,00% - - 0,0003 20,0 22,8 13,0x 2,2x 6,76% -0,5%

COLORADO T 80,00 80,00 77,50 78,45 1,98% 79,94 42 767,50 0,0018 5,4 5,3 15,1x 2,2x 6,75% -1,8%

0,20% 13,8x 1,1x 0,52% 0,38%

MAGHREB OXYGENE N.T 147,20 - - 147,20 0,00% - - 0,0003 4,0 10,8 13,6x 0,7x 2,72% -10,8%

SNEP S 213,10 - - 213,10 0,00% - - 0,0017 ND -3,5 NS 1,0x 0,00% 3,0%

2,26% 26,1x 2,5x 2,07% 0,0

AUTO HALL T 94,00 94,00 90,40 94,70 -0,74% 91,08 2 544 458,00 0,0112 3,5 4,5 20,8x 2,7x 3,72% 15,1%

FENIE BROSSETTE T 215,00 215,00 202,85 215,75 -0,35% 213,57 14 522,95 0,0009 ND -23,4 NS 0,9x 0,00% 11,4%

LABEL VIE T 1050,00 1099,00 1050,00 1050,00 0,00% 1050,02 8 267 829,00 0,0077 ND 22,0 47,8x 2,1x 0,00% -21,3%

ENNAKL T 43,00 43,00 42,12 43,00 0,00% 42,43 243 541,40 0,0011 2,02 2,1 20,9x 3,0x 4,70% 5,1%

AUTO NEJMA T 1637,00 1637,00 1637,00 1545,00 5,95% 1637,00 32 740,00 0,0013 50,0 91,5 17,9x 2,8x 3,05% 6,7%

STOKVIS NORD AFRIQUE T 29,50 30,00 29,50 30,00 -1,67% 29,82 16 879,50 0,0003 1,0 2,3 12,9x 0,9x 3,39% -2,6%

REALIS. MECANIQUES N.T 262,00 - - 262,00 0,00% - - 0,0001 15,0 36,9 7,1x 0,6x 5,73% -5,3%

Batiment et Matériaux de Construction

Chimie

Distributeurs

Var%

Agroalimentaire / Production

Assurances

Banques

27

Monthly Février 2015

Tableau de Bord boursier au 27/02/2015 (2/2)

Valeurs ST Cours + Haut + Bas Précédent

Var

% CMP Volumes MAD Poids Div 13 BPA 13 PER 13 P/B 13 D/Y 13 YTD

7,25% 20,9x 2,0x 4,33% -11,83%

DOUJA PROM ADDOHA T 31,56 31,90 31,56 31,70 -0,44% 31,62 8 809 796,22 0,0336 1,8 5,2 6,1x 0,9x 5,70% -16,1%

ALLIANCES T 141,00 149,85 140,30 147,50 -4,41% 145,43 1 294 210,25 0,0053 12,0 46,0 3,1x 0,4x 8,51% -49,3%

CGI S 725,00 - - 725,00 0,00% - - 0,0219 19,0 19,9 36,4x 3,0x 2,62% 0,0%

RES DAR SAADA T 182,90 182,90 178,50 181,00 1,05% 181,47 427 188,10 0,0117 2,9 11,7 15,7x 2,3x 1,57% -7,4%

0,45% 18,9x 4,0x 5,01% -0,76%

PROMOPHARM S.A. N.T 738,00 - - 738,00 0,00% - - 0,0006 75,0 51,0 14,5x 2,0x 10,16% 3,9%

SOTHEMA N.T 1320,00 - - 1320,00 0,00% - - 0,0039 45,0 65,2 20,2x 4,6x 3,41% -2,2%

0,08% 16,4x 2,3x 1,29% -7,73%

DELATTRE LEVIVIER

MAROC T 250,00 250,00 250,00 250,00

0,00% 250,00 250,00 0,0004 5,0 12,9 19,3x 1,4x 2,00% -5,6%

STROC INDUSTRIE T 137,10 143,00 137,10 137,50 -0,29% 138,68 77 661,60 0,0004 ND 12,5 10,9x 4,0x 0,00% -11,5%

0,46% 17,4x 1,6x 5,92% 7,76%

DISWAY T 220,00 220,00 210,05 210,00 4,76% 219,10 145 485,10 0,0015 15,0 16,4 13,4x 0,7x 6,82% -0,5%

HPS T 493,00 493,00 493,00 494,95 -0,39% 493,00 65 569,00 0,0014 15,0 35,3 14,0x 2,2x 3,04% 32,5%

IB MAROC.COM T 134,00 134,00 134,00 130,00 3,08% 134,00 73 566,00 0,0002 ND 4,4 30,5x 0,7x 0,00% -8,8%

M2M Group T 220,15 220,15 219,00 218,30 0,85% 219,92 3 958,50 0,0003 10,0 11,7 18,9x 0,9x 4,54% -6,1%

MICRODATA T 142,00 142,00 139,00 140,00 1,43% 140,88 39 164,00 0,0006 12,5 18,0 7,9x 3,0x 8,80% 3,7%

S.M MONETIQUE T 155,95 155,95 155,95 150,00 3,97% 155,95 5 458,25 0,0004 14,0 13,6 11,5x 1,9x 8,98% -1,9%

INVOLYS T 170,00 170,00 170,00 162,10 4,87% 170,00 850,00 0,0002 12,0 26,6 6,4x 0,9x 7,06% 3,0%

2,38% 16,8x 2,6x 5,37% -2,0%

MINIERE TOUISSIT T 1200,00 1200,00 1200,00 1267,00 -5,29% 1200,00 2 587 200,00 0,007 200,0 220,0 5,5x 2,4x 16,67% -0,7%

MANAGEM T 1020,00 1020,00 975,00 998,00 2,20% 1017,48 1 624 915,00 0,0113 25,0 44,2 23,1x 2,7x 2,45% 4,1%

SMI T 2610,00 2610,00 2610,00 2726,00 -4,26% 2610,00 18 270,00 0,0055 170,0 309,7 8,4x 2,6x 6,51% -15,8%

REBAB COMPANY N.T 101,60 - - 101,60 0,00% - - 0 2,0 2,1 47,5x 0,3x 1,97% -26,38%

2,23% 20,6x 3,2x 4,20% 17,7%

AFRIQUIA GAZ T 2395,00 2395,00 2395,00 2260,00 5,97% 2395,00 162 860,00 0,0159 105,0 116,1 20,6x 4,1x 4,38% 26,1%

SAMIR T 220,00 220,00 216,05 219,00 0,46% 219,77 173 180,35 0,0064 8,0 -27,5 NS 0,4x 3,64% -8,7%

0,98% 29,9x 1,9x 21,3% 10,3%

TAQA MOROCCO T 500,00 505,00 499,00 506,00 -1,19% 500,08 4 418 669,20 0,0098 106,6 16,7 29,9x 1,9x 21,32% 10,3%

1,16% 17,7x 1,9x 5,5% 1,9%

DIAC SALAF S 26,25 - - 26,25 0,00% - - 0,0001 ND 0,0 NS NS 0,00% 0,0%

EQDOM T 1450,00 1450,00 1450,00 1440,00 0,69% 1450,00 9 715 000,00 0,0049 100,0 104,9 13,8x 1,6x 6,90% -3,3%

MAROC LEASING N.T 378,00 - - 378,00 0,00% - - 0,0009 15,0 19,1 19,8x 1,3x 3,97% 5,0%

SALAFIN T 620,00 620,00 620,00 620,00 0,00% 620,00 50 220,00 0,003 39,0 39,7 15,6x 2,4x 6,29% 3,3%

MAGHREBAIL T 779,00 779,00 779,00 779,00 0,00% 779,00 233 700,00 0,0013 50,0 65,0 12,0x 1,5x 6,42% 7,4%

AXA CREDIT N.T 332,00 - - 332,00 0,00% - - 0,0002 16,0 24,6 13,5x 1,1x 4,82% -5,1%

TASLIF N.T 45,58 - - 45,58 0,00% - - 0,0012 1,0 1,3 33,8x 3,0x 2,19% 6,0%

19,01% 21,1x 7,6x 4,52% 16,6%

ITISSALAT AL-MAGHRIB T 132,70 132,70 131,65 131,75 0,72% 132,45 19 893 713,25 0,1901 6,0 6,3 21,1x 7,6x 4,52% 16,6%

0,41% 11,3x 2,0x 5,86% 11,2%

LYDEC T 418,00 418,00 418,00 418,00 0,00% 418,00 216 942,00 0,0041 24,5 37,0 11,3x 2,0x 5,86% 11,2%

0,45% 19,1x 1,7x 5,95% 7,3%

DELTA HOLDING T 31,48 31,48 30,00 29,90 5,28% 31,35 176 301,64 0,0043 2,0 1,6 19,1x 1,8x 6,35% 8,6%

ZELLIDJA S.A N.T 323,20 - - 323,20 0,00% - - 0,0002 ND -79,5 NS 0,5x 0,00% -11,6%

0,44% 24,0x 1,6x 1,73% -9,9%

MED PAPER T 23,90 23,90 23,03 24,50 -2,45% 23,49 82 941,30 0,0001 ND -10,7 NS 1,0x 0,00% -14,1%

CTM N.T 344,00 - - 344,00 0,00% - - 0,0009 30,0 28,6 12,0x 1,5x 8,72% 5,8%

TIMAR T 352,60 352,60 352,60 375,10 -6,00% 352,60 1 057,80 0,0002 8,0 30,3 11,6x 1,0x 2,27% -15,0%

NEXANS MAROC N.T 189,00 - - 189,00 0,00% - - 0,0007 2,0 4,4 42,6x 0,7x 1,06% 9,6%

RISMA T 217,00 220,00 217,00 220,00 -1,36% 219,69 245 389,00 0,0022 ND -5,9 NS 1,8x 0,00% -19,3%

BALIMA N.T 113,75 - - 113,75 0,00% - - 0,0003 4,0 7,7 14,9x 2,2x 3,52% 0,0%

Autres Valeurs

Pétrole et Gaz

Sociétés de Financement et Autres Activités

Télécommunications

Services aux Collectivités

Sociétés de Portefeuil les / Holdings

Electricité

Immobilier

Industrie Pharmaceutique

Ingénieries et Biens Equip Industriels

Matériels Logiciels et Services Informatique

Mines

Monthly Février 2015

28

Glossaire technique

L’Analyse Technique : Issue du courant de la finance comportementale, l’AT est une famille de méthodes de lecture

des marchés qui met en avant l’aspect humain des intervenants (psychologie, mémoire collective, biais émotionnel,

comportement…), dans un but d’anticipation des mouvements future sur les cours.

Le Système Aroon : Indicateur mesurant le temps qui s'est écoulé entre le plus haut/plus bas calculé sur une durée.

Il est Composé de deux lignes, « Aroon Up » et « Aroon Down ». Un troisième indicateur appelé « Aroon oscilla-

tor » agit comme un filtre nous permettant d’identifier la tendance du marché.

Bande de Bollinger : Indicateur dynamique permettant d’évaluer la volatilité d’un titre et spécifier l’état du marché.

Composé de deux bandes, il permet de déceler les retournements de tendances en cas de dépassement des

bandes.

Moyennes Mobiles Arithmétiques (MMA) : elle donne la valeur moyenne des cours sur la période de calcul. Le

signal haussier apparaît lorsque les cours croisent à la hausse la moyenne mobile et inversement à la baisse. L’inter-

prétation peut se faire également en fonction de la position de la MM courte par apport à la MM longue.

DMI (Directional Movement Index) : Signale l’existence d’une tendance et permet d’apprécier la force et la puis-

sance de cette dernière. Il se compose de plusieurs courbes. D’une part, le comportement de DMI+ et DMI – , qui

mesure la force entre acheteurs et vendeurs et d’autre part la courbe de ADX qui a pour but de mesurer la force de la

tendance.

MACD (Moving Avrege Convergence Divergence) : il permet l’indentification des phases d’achat et de vente sur

un marché. On détecte un signal d’achat lorsque la MACD passe au-dessus de la MM 9 jours et un signal de vente

lorsque la MACD passe sous la MM 9 jours.

Oscillateur Stochastique: Basé sur la détection des niveaux extrêmes atteints par la valeur sur une période donnée,

il met en évidence les zones de sur-achat et de survente et identifie ainsi les essoufflements des forces acheteur/

vendeur.

Le CCI (Commodity Channel Index) : Indicateur de volatilité basé sur les mouvements directionnels des cours. Il

évolue dans un intervalle compris entre les +100 et -100 et permet de déterminer les phases de congestion et les

phases de tendance.

Le RSI (Relative Strength Index) : Indicateur borné dans un intervalle qui permet de détecter la maturité et l’essouf-

flement du mouvement en cours, ainsi que les phases de « sur-achat » et « sur-vente ».

Le Momentum : Basé sur la différence de cours entre deux périodes, cet indicateur met en évidence la vi-

tesse d’évolution (accélération ou essoufflement) des cours sur une période de temps donnée.

OBV (On Balance Volume): Un indicateur qui cumule les volumes d’une valeur selon le sens de variation du cours.

Il permet d’apprécier à travers les volumes, les pressions acheteuses ou vendeuses.

Chandelier japonais : Représentation graphique des cours, formée par le cours d’ouverture le plus haut, plus bas, et

le cours de clôture. L'apport essentiel des graphiques en chandeliers est de déceler des formations de retournement

de tendance du marché.

Ligne simple (support/ résistance) : Ils servent à mettre en évidence des niveaux de prix importants. Il s'agit de

supports ou de résistances sur lesquels les cours viennent s'appuyer pour rebondir. Un franchissement implique une

accélération du mouvement.

Retracement de Fibonacci : Il sert à définir les futurs paliers des cours lorsqu'une correction d'une phase haussière

ou baissière est amorcée.

Vague d'Elliott : Théorie basée sur la décomposition des cycles de marché en vagues, sur différents horizons de

temps et d’amplitude, pouvant être anticipé suivant des retracements de fibonacci.

Canal : Composé de deux lignes obliques, cette figure dans laquelle évolue la valeur permet d’identifier le sens de la

tendance et les zones extrêmes d’achat et de vente.

Epaule-Tête-Epaule : Figure chartiste, signalant une forte probabilité de retournement brutal de la tendance précé-

dente. Composé de trois sommets successifs dont le deuxième est toujours plus haut que les deux autres, il néces-

site des critères de validation par inclinaison et par volume sur une durée de temps précise.

Triangle Résistance: Figure de continuation de tendance construite entre deux obliques convergentes, et signale un

arrêt momentané de la tendance. La tendance qui en résulte dépend du sens de la sortie des cours (soit par le haut

ou par le bas du triangle).

Biseau Ascendant : figure de retournement de tendance composée de deux droites de tendance convergente, dont

la particularité est d’être orientée dans la même direction que la tendance initiale. Elle démontre la décélération de la

dynamique haussière.

29

N° 4

Upline Securities

Président du Directoire

Karim BERRADA [email protected]

Tél : +212 (0)5 22 99 71 70 Fax : +212 (0) 5 22 95 49 63

Directeur d’Intermédiation

Equity Sales

Anouar SERGHINI

[email protected] Tél : +212 (0) 5 22 99 73 67 Fax : +212 (0) 5 22 95 49 63

Responsable Agence des particuliers

Mohamed HASKOURI

[email protected] Tél : +212 (0) 5 22 99 73 56 Fax : +212 (0) 5 22 95 49 63

Conseiller en investissement des

particuliers

Imane CHEKROUN [email protected]

Tél : +212 (0) 5 22 99 73 66 Fax : +212 (0) 5 22 95 49 63

ICF AL WASSIT (Bourse en ligne)

Conseiller clientèle Rahma BOUNCISSE Sara IBNOU KADY [email protected] [email protected] Tél : +212 (0) 5 22 36 93 82 Tél : +212 (0) 5 22 36 93 80 Fax : 0212 (0) 5 22 39 11 09 Fax : +212 (0) 5 22 39 10 90

Division Analyses et Recherches

Directeur de Division

Ali HACHAMI

[email protected] [email protected] Tél : +212 (0) 5 22 46 92 63 Fax : +212 (0) 5 22 20 14 28

Analystes

Nasreddine LAZRAK Adnane CHERKAOUI [email protected] [email protected] Tél : +212 (0) 5 22 46 90 76 Tél : +212 (0) 5 22 46 91 15

Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Fatima BENMLIH Ahmed ROCHD [email protected] [email protected]

Tél : +212 (0) 5 22 46 90 71 Tél : +212 (0) 5 22 46 91 03 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Nordine HAMIDI Fatima-Zahra MABCHOURE [email protected] [email protected] Tél : +212 (0) 5 22 46 95 10 Tél : +212 (0) 5 22 46 92 11 Fax : +212 (0) 5 22 20 14 28 Fax : +212 (0) 5 22 20 14 28

Avertissement :

La Division Analyses & Recherches est l’entité en charge de la production des publications boursières de la Banque Centrale Populaire, société anonyme, au capital de

1 731 419 230 Dirhams, ayant son siège social au 101, Boulevard Zerktouni, Casablanca, immatriculée au registre de commerce de Casablanca, sous N° 28173.

Afin de garantir son indépendance notamment de la société de bourse, la Division Analyses & Recherches a été rattachée à la Banque de l’Entreprise et de l’Internatio-

nal de la Banque Centrale Populaire.

Risques :

L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers.

La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises,

de l’offre et la demande sur les marchés.

Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées

sur des hypothèses qui pourraient ne pas se concrétiser.

Limites de responsabilité :

Le présent document a été préparé à l’intention des seuls clients du Groupe Banque Populaire –GBP- (BCP, BPR et leurs filiales) ; il est destiné au seul usage in-

terne des destinataires. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite.

L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ses choix d’investissement. Le GBP ne

peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement.

Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient, en cas de préjudice résultant de l’utili-

sation de ces informations, engager la responsabilité de la Division Analyses & Recherches, ni du GBP, y compris en cas d’imprudence ou de négligence.

En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de ju-

ristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées

avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur.

Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publics pendant la période de préparation de ladite note. Les avis,

opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. La Division Analyses & Recherches et le GBP déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la

réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues.

Karim NADIR [email protected] Tél : +212 (0) 5 22 99 73 51 Fax : +212 (0) 5 22 95 49 63

Alae YAHYA [email protected] Tél: +212 (0) 5 22 99 73 53 Fax: +212 (0) 5 22 95 49 63