université cadi ayyad sociales de marrakech mfe · dans le secteur des services, et tout d’abord...

TRANSCRIPT

Les stratégies financières des PME marocaines

1

Année universitaire : 2009-2010

Préparé par :

Laila TYDRINIAsmaa SAID EL MESSAOUDISanata DIABATEAmal OUAZINEMbarek BENDDIH

Encadré par:

Pr. Sidi Mohamed RIGAR

Université Cadi AYYADFaculté des sciences juridiques économiques et

sociales de Marrakech

MFE

Les stratégies financières des PME marocaines

SommaireIntroduction………………………………………………………….3

I. Généralités sur les PME au Maroc…………………………… .4A- Image de la PME marocaine……………………………………………………....... 4

B- Poids des PME dans le tissu productif national…………………………………....... 5

II. Les caractéristiques financières des PME au Maroc……….......5A. La flexibilité financière des PME………………………………………………....... 5B. Relations Banques- entreprises…………………………………………………....... 8C. Structure de propriété et statut des dirigeants………………………………………. 8D. Les intentions d'introduction en bourse …………………………………………….. 9

III. Les décisions financières dans les PME marocaines…………10A- Modalités de financement des PME……………………………………………….. 10B- intervention des banques dans la décision financière des PME…………………… 11C- L'impact de la fiscalité sur les décisions financières des PME…………………….. 12

IV. Les modes de financements et les stratégies de placement au sein des PMEau Maroc...............................................................…..............................13A- les sources de financement……………………………….………………………........ 13I. Les financements internes:………………………..………………………………

14II. Le financement externe:

………………………………………………………… 18B- Les stratégies de placement de trésorerie des PME au Maroc……….………………. 21

V. Les contraintes de financement des PME au Maroc…………………..22A- Le rôle de la personne du dirigeant ……………………………………………….. 22B- Absence de facteurs de compétitivité :…………………………………………….. 23C - Les difficultés financières………………………………………………………..... 23D- Contraintes d'accès aux marchés et aux zones et locaux d'implantation…………... 24E- Les obstacles d'ordre législatif, administratif et judiciaire ……………………..26 F- Faiblesse dans la commercialisation……………………………………………….. 27

VI. Déterminants des choix de financement des PME............................28A- Eléments structuraux influençant le financement…………………………………. 26B- Cas d’étude empirique des déterminants des choix de financements des PME….... 29

2

Les stratégies financières des PME marocaines

CONCLUSION……………………………………………………………....35BIBILIOGRAPHIES………………………………………………………...37

Introduction

Les petites et moyennes entreprises constituent la base du tissu économique du Maroc.Les PME jouent un rôle essentiel en matière de création de richesse, de lutte contre lechômage et la pauvreté, de développement régional…Cette population d’entreprises représente plus de 95% du tissu entrepreneurial national,contribuent à 46% de l’emploi, à 28% du PIB…Pour assurer leur croissance, certaines entreprises s’endettent, d’autres émettent des actionsou puisent dans leurs réserves d’autofinancement.La mise en œuvre des projets rentables passe par un choix judicieux de financement.Ceci suppose de trouver la meilleure structure du capital.

Néanmoins, leur contribution reste largement en delà des potentialités que cette catégoried'entreprises peut faire valoir.Face à la nécessité d'améliorer la contribution des PME à la croissance économique, unensemble de mesures visant l'assainissement de l'environnement des affaires et lamodernisation du secteur financier a été adopté. Ces mesures visent à renforcer lescapacités financières des PME et à dynamiser leur activité.

Cependant, les efforts entrepris par les pouvoirs publics, jusqu'à présent, ont permis deconsolider l'environnement financier des entreprises. Ils ont, aussi, favorisé le renforcementdes ressources financières bancaires dédiées à la PME grâce à la diversification des produitsbancaires, au recours aux lignes de crédits bilatérales et à la mise en place de fonds degaranties. La mise en place du capital-risque, du crédit-bail, du marché boursier et dumicrocrédit a visé la satisfaction des besoins financiers des PME selon leur niveau dedéveloppement.

Toutefois, l'évaluation de ces dispositifs financiers montre une difficulté d'accès des PMEaux crédits à l'équipement et ce malgré l'augmentation de la part des crédits à moyen termedans l'encours total des banques. La part des PME bénéficiaires du marché boursier, ducapital risque et du crédit-bail reste faible et la satisfaction des micro-entreprises en matièrede financement est insuffisante.

Les études menées sur la problématique de financement des PME marocaines, affirmentqu'il s'agit d'entreprises sous-capitalisées et qui font appel aux crédits à long et moyensterme dans des proportions très limitées comptant ainsi plus fréquemment sur desressources cycliques, avec une préférence pour les avances des associés .

3

Les stratégies financières des PME marocaines

I. Généralités sur les PME au Maroc

A- Image de la PME marocaine

La PME est présente dans tous les secteurs de l’activité économique marocaine : l’industrie,l’artisanat et le BTP, les commerces et enfin les services qui englobent le tourisme, lescommunications, les transports, les services financiers,…

Dans le domaine industriel en particulier, parmi les 500.000 emplois que compteaujourd’hui le secteur, la PMI représente près de la moitié répartie comme suit : textile ethabillement (35%), chimie et parachimie (26%), agro-alimentaire (24%), mécanique et lamétallurgie (12%), électrique et électronique (3%).

Dans le secteur artisanal, la PME prédomine encore plus dans la pêche, la sylviculture,l’élevage, et surtout dans les métiers traditionnels à forte valeur ajoutée culturelle et sociale(tapis, produits de terre, métaux, cuir, couture traditionnelle, etc.). La PME accuseégalement une présence très remarquée dans le secteur du BTP où mis à part la productiondes matériaux de construction (sidérurgie, cimenteries, fabrication de conduites) la grandemajorité des entreprises marocaines de construction entrent dans cette catégorie. Ainsi,l’ensemble de ce secteur artisanal qui compte près de 2 millions d’emplois est constituédans sa plus grande majorité de PME.

Le secteur du commerce qui compte 888.000 emplois (hors informel) est constitué danspresque son intégralité de PME.

Dans le secteur des services, et tout d’abord dans le tourisme qui compte près de 600.000emplois, la PME constitue un outil privilégié dans la promotion de l’hôtellerie, de larestauration et des agences de voyages.

Par ailleurs, les grandes mutations liées aux technologies de l’information qu’a connues lesecteur des communications, combinées à sa privatisation, ont engendré une apparition dePME nouvelles dans les services de l’internet, des publiphones, de la téléphonie sans fil, del’audio-visuel et de la réception par satellites, …

La PME a également accusé une présence de plus en plus remarquée dans le domaine destransports urbains et interurbains depuis leur privatisation au milieu des années 90.Enfin, la réforme du marché financier et la dynamisation de la bourse ont, aussi, engendréla création de PME nouvelles tel que intermédiaires boursiers, sociétés de crédit à laconsommation, intermédiaires d’assurances,…

B- Poids des PME dans le tissu productif national

4

Les stratégies financières des PME marocaines

En termes de nombre d'entreprises, le poids de la PME représente 98% de l'ensembledu tissu productif national. La part des PME est de plus de 90% dans toutes lesbranches d'activité sauf celle de la production et distribution d'électricité, gaz et eau,où cette participation est uniquement de 50%.

La participation des PME dans la création de la valeur ajoutée globale est de 21%. Cetteparticipation est très variable allant de 0,2% pour la branche de la production et distributiond’électricité, gaz et eau, à 73% pour la branche de l’immobilier et services aux entreprises.Elle s’élève à 20% dans le cas des industries manufacturières.

II. Les caractéristiques financières des PME au Maroc

A. La flexibilité financière des PME

Le problème de la définition d'une PME, beaucoup d'acteurs sont d'accord pour accorder àcelle-ci une place particulière dans le tissu économique - flexibilité, adaptabilité, savoir-faire sont les épithètes le plus souvent retenus - tout en reconnaissant que la distinctionentre PME et grandes entreprises relèvent alors plus de critères qualitatifs que quantitatifs

LES CONVENTIONS DE FINANCEMENT

Selon Myers et Majluf (1984), le financement externe est une solution de Deuxièmeordre (« second best ») auquel l’entreprise recourt lorsque ses capitaux mis en réserve nesuffisent pas à financer des projets d’investissement non anticipés. Ce recours peut, enoutre, être nuisible, si les offreurs de capitaux exigent une rémunération excessive au regardde la valeur actualisée nette du projet à financer, de sorte que, selon l’exemple retenu parMyers et Majluf, la richesse des anciens actionnaires diminuera après une augmentation decapital. Autrement dit, le coût des capitaux externes est supérieur à celui des capitauxinternes, en raison de l’asymétrie d’information, et les entreprises peuvent être rationnéespar un prix du capital externe excessif (de bons projets ne seront pas entrepris). Cetteapproche, dite du pecking order, a été élaborée à partir du constat très familier selon lequelles entreprises privilégient l’autofinancement. Myers (1984) insiste sur cette préférencequ'il considère comme plausible au regard des besoins de liquidité associés au motif detransaction et de la nature des actifs des entreprises, en particulier quand ceux-ci sontspécifiques au sens de Williamson (1988). Il insiste aussi sur les besoins de financementliés au cycle d'exploitation. Cette approche suggère que les entreprises privilégient uneforte autonomie financière, obtenue à partir des capitaux mis en réserve, pour financer lesdépenses anticipées d’investissement et d’exploitation associées aux premières.

Mais ce "choix" des entreprises n'est pas indépendant des conditions "sociales" danslesquelles il peut s'exercer. La littérature sur la relation de prêts (Haris, Raviv, 1989 pourune revue de celle-ci) montre bien la difficulté de comprendre la demande et l'offre decrédit uniquement au travers des rapports marchands: la sélection des emprunteurs par leniveau des taux d'intérêts induit des phénomènes de sélection adverse et d'aléa moral quandles projets peuvent changer à l'insu du prêteur.

5

Les stratégies financières des PME marocaines

Par ailleurs, en situation d'asymétrie d'informations quand l'information n'est pas accessibledans les mêmes conditions pour tous ou que les capacités d'acquisition et de traitement decelle-ci diffèrent d'un agent à l'autre ou d'une catégorie d'agents à une autre, les décisions etles prévisions des agents vont dépendre de leurs capacités cognitives et du degréd'incertitude auquel ils sont confrontés (Revue Economique, 1989; Simon, 1976; Knight,1921; Rivaud-Danset, 1995, 1996, 1998). Autrement dit les agents sont rationnels maisleurs aptitudes sont limitées tant par la nature imparfaite du marché que par leur positionsociale, un investisseur aura une moindre connaissance de l'entreprise que le dirigeant parexemple, ou encore par l'impossibilité qu'il y a à envisager tous les futurs possibles ouencore quel sera le comportement avenir des autres agents. Cette situation d'incomplétudeconduit à identifier les règles formelles (lois, contrats par exemple) et informelles quipermettent la coordination des agents3. Le marché (les prix) n'est alors qu'un élément,qu'une convention parmi d'autres (Revue Economique, 1989).

LES SECTEURS DE FINANCEMENT

Selon Hicks, l’entreprise peut choisir entre deux modalités : l’autonomie de financement("auto-economy") et le découvert ("overdraft"), d’autre part. Une garantie implicite ouexplicite d’accès au crédit courant peut apporter aux entreprises une flexibilité financièreéquivalente à celle qu’assure la détention d’actifs financiers liquides pour les entreprisesautonomes (Hicks, 1975). Pour faire image, on peut faire une analogie avec la flexibilité «physique » des entreprises qui peut venir de la disponibilité de biens d’équipementmaintenus oisifs en situation normale ou de la sous-traitance. Le choix entre les régimesd’auto-economy et d’overdraft dépend non seulement des performances financières del’entreprise mais aussi de sa capacité à accéder à un financement externe relativementgaranti, s’inscrivant dans une relation d’engagement.

Celle-ci dépend de l’environnement financier, en particulier du comportement des banqueset des actionnaires (prêts, avances…), ainsi que des caractéristiques propres à l’entreprise.Ces caractéristiques ne se limitent pas aux garanties ou signaux adressés au(x) prêteur(s),elles incluent l’intérêt pour la firme de nouer une relation d’engagement, en raison de sesspécificités réelles, parmi lesquelles figure l’importance du besoin de financement du cycled’exploitation.

La terminologie anglaise adoptée par Hicks met, conformément aux pratiques de la banqueanglaise et à une approche plus keynésienne que schumpéterienne (Goux, 1995), l’accentsur le rôle du crédit de court terme, comme source de flexibilité financière. On peutconsidérer que les firmes choisissent entre la disponibilité interne de liquidité ou le besoinde liquidité couvert par le crédit bancaire courant pour financer le cycle d’exploitation, lechoix en faveur du découvert dépendant positivement du poids des actifs netsd’exploitation. Citons également, à l’appui de notre problématique, l’étude empirique deDemirgüç-Kunt et Maksimovic (1996), menée sur des données de panel couvrant un grandnombre de pays et d’années, qui conclut à une corrélation positive entre la part des actifscirculants dans le total du bilan et le financement externe. En revanche, la part des actifsfixes dans le bilan est corrélée négativement au financement externe, mais positivement auxbénéfices mis en réserve.Ces recherches incitent à définir un régime de financement que l’on peut qualifier, suivantHicks, de « découvert » et qui correspond à des entreprises, bien dotées en fonds propres

6

Les stratégies financières des PME marocaines

pour financer les actifs immobilisés et donc globalement peu endettées, en particulier àmoyen et long termes, mais qui recourent largement, pour financer le cycle d’exploitation,au crédit bancaire de court terme. Si l’on admet que les problématiques de Myers et deHicks ont, toutes deux, un pouvoir explicatif, on peut en déduire l’existence de troisrégimes de financement pertinents :

– l’autonomie fondée sur la capitalisation des bénéfices, qui assure une forte dotation enfonds propres et permet aux entreprises de limiter strictement le recours aux capitauxexternes pour financer leurs actifs fixes et circulants ;

– l’endettement constitue le régime symétrique au précédent; les entreprises recourentmassivement aux capitaux externes, bancaires en particulier, pour financer l’ensemble deleurs actifs ; dans le cas où l’appartenance à un tel régime aurait pour origine l’insuffisancedes bénéfices mis en réserve, il ne peut qu’être subi ;

– le découvert se distingue des deux premiers ; les entreprises financent les actifsimmobilisés sur fonds propres, comme dans le premier régime, mais recourent au créditbancaire de court terme pour couvrir leurs besoins de financement courant; suivant Hicks,leur flexibilité est externe. Sur la décennie écoulée en France il apparaît non seulement unetransformation dans la nature des sources de financements des entreprises, en particulier del'industrie manufacturière, mais aussi une modification dans leur mode de gestion de leurflexibilité financière. A compter de 1986, d'une économie d'endettement au sens usuel enFrance (c'est-à-dire réduit à sa seule composante moyen et long termes) nous sommespassés à une économie d'autonomie fondée sur l'accumulation des résultats et l'appel auxprêts des groupes et associés en substitution aux recours aux concours bancaires courants.

Cette évolution s'accompagne d'un accroissement des placements de court terme dont lerôle n'est pas seulement d'autoriser des produits financiers susceptibles de compenser, aumoins partiellement les frais financiers mais aussi de permettre à l'entreprise selon sa tailleet sa situation de saisir soit des opportunités de croissance, soit de pouvoir répondre aumotif de flexibilité financière.

Des différences importantes apparaissent alors suivant la taille. Les PMI sont plusfréquemment, mais non exclusivement, en secteur de découvert que les grandes qui sontessentiellement en secteur d'Autonomie, ce qui est à rapprocher de leur insertion dans letissu productif et des éventuelles relations de dépendances avec leurs clients et leursfournisseurs. Néanmoins, 50% des premières se retrouvent avec les grandes entreprises ensecteur d'Autonomie et en Endettement dans 1 cas sur 5, dans une proportion similaire auxfirmes de plus de 500 salariés.

7

Les stratégies financières des PME marocaines

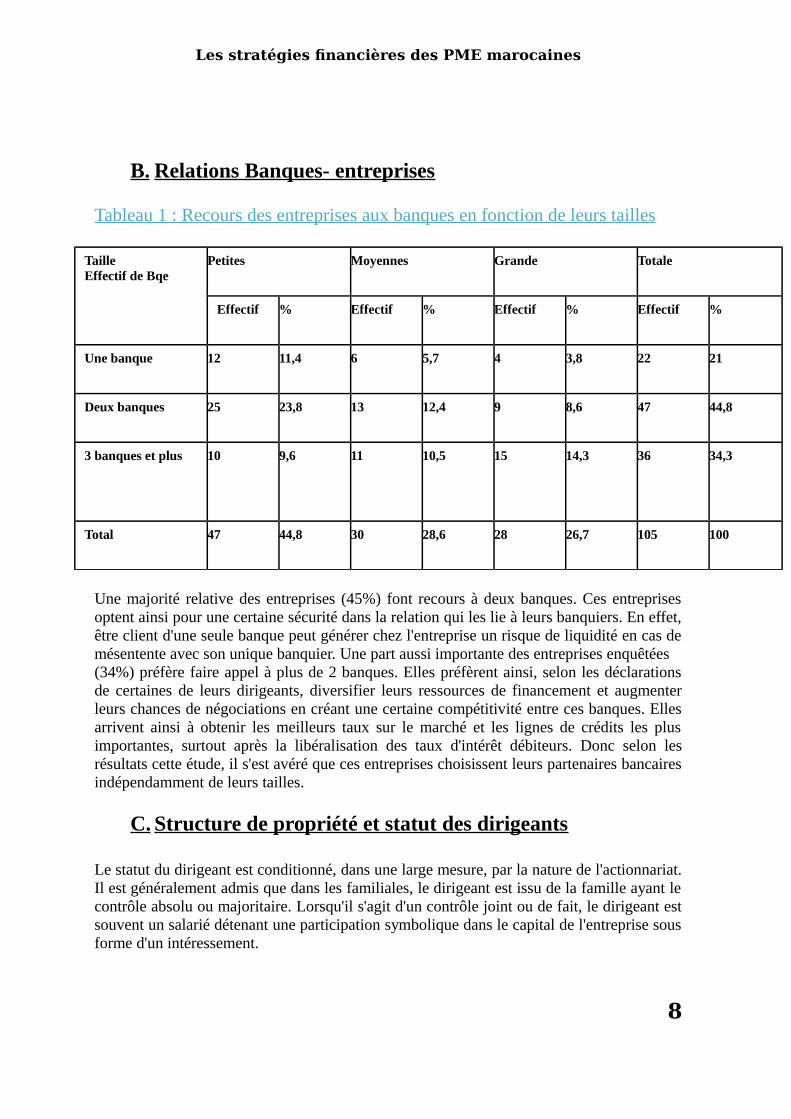

B. Relations Banques- entreprises

Tableau 1 : Recours des entreprises aux banques en fonction de leurs tailles

TailleEffectif de Bqe

Petites Moyennes Grande Totale

Effectif % Effectif % Effectif % Effectif %

Une banque 12 11,4 6 5,7 4 3,8 22 21

Deux banques 25 23,8 13 12,4 9 8,6 47 44,8

3 banques et plus 10 9,6 11 10,5 15 14,3 36 34,3

Total 47 44,8 30 28,6 28 26,7 105 100

Une majorité relative des entreprises (45%) font recours à deux banques. Ces entreprisesoptent ainsi pour une certaine sécurité dans la relation qui les lie à leurs banquiers. En effet,être client d'une seule banque peut générer chez l'entreprise un risque de liquidité en cas demésentente avec son unique banquier. Une part aussi importante des entreprises enquêtées(34%) préfère faire appel à plus de 2 banques. Elles préfèrent ainsi, selon les déclarationsde certaines de leurs dirigeants, diversifier leurs ressources de financement et augmenterleurs chances de négociations en créant une certaine compétitivité entre ces banques. Ellesarrivent ainsi à obtenir les meilleurs taux sur le marché et les lignes de crédits les plusimportantes, surtout après la libéralisation des taux d'intérêt débiteurs. Donc selon lesrésultats cette étude, il s'est avéré que ces entreprises choisissent leurs partenaires bancairesindépendamment de leurs tailles.

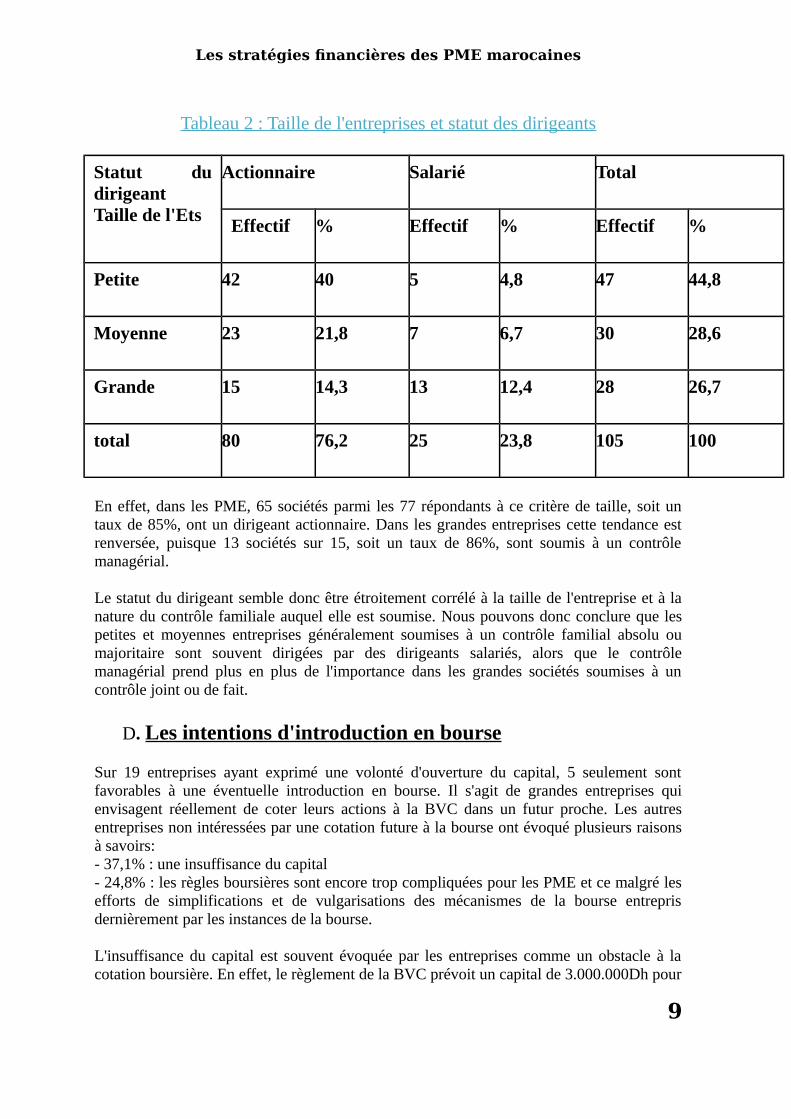

C. Structure de propriété et statut des dirigeants

Le statut du dirigeant est conditionné, dans une large mesure, par la nature de l'actionnariat.Il est généralement admis que dans les familiales, le dirigeant est issu de la famille ayant lecontrôle absolu ou majoritaire. Lorsqu'il s'agit d'un contrôle joint ou de fait, le dirigeant estsouvent un salarié détenant une participation symbolique dans le capital de l'entreprise sousforme d'un intéressement.

8

Les stratégies financières des PME marocaines

Tableau 2 : Taille de l'entreprises et statut des dirigeants

Statut dudirigeantTaille de l'Ets

Actionnaire Salarié Total

Effectif % Effectif % Effectif %

Petite 42 40 5 4,8 47 44,8

Moyenne 23 21,8 7 6,7 30 28,6

Grande 15 14,3 13 12,4 28 26,7

total 80 76,2 25 23,8 105 100

En effet, dans les PME, 65 sociétés parmi les 77 répondants à ce critère de taille, soit untaux de 85%, ont un dirigeant actionnaire. Dans les grandes entreprises cette tendance estrenversée, puisque 13 sociétés sur 15, soit un taux de 86%, sont soumis à un contrôlemanagérial.

Le statut du dirigeant semble donc être étroitement corrélé à la taille de l'entreprise et à lanature du contrôle familiale auquel elle est soumise. Nous pouvons donc conclure que lespetites et moyennes entreprises généralement soumises à un contrôle familial absolu oumajoritaire sont souvent dirigées par des dirigeants salariés, alors que le contrôlemanagérial prend plus en plus de l'importance dans les grandes sociétés soumises à uncontrôle joint ou de fait.

D. Les intentions d'introduction en bourse

Sur 19 entreprises ayant exprimé une volonté d'ouverture du capital, 5 seulement sontfavorables à une éventuelle introduction en bourse. Il s'agit de grandes entreprises quienvisagent réellement de coter leurs actions à la BVC dans un futur proche. Les autresentreprises non intéressées par une cotation future à la bourse ont évoqué plusieurs raisonsà savoirs:- 37,1% : une insuffisance du capital- 24,8% : les règles boursières sont encore trop compliquées pour les PME et ce malgré lesefforts de simplifications et de vulgarisations des mécanismes de la bourse entreprisdernièrement par les instances de la bourse.

L'insuffisance du capital est souvent évoquée par les entreprises comme un obstacle à lacotation boursière. En effet, le règlement de la BVC prévoit un capital de 3.000.000Dh pour

9

Les stratégies financières des PME marocaines

toute entreprise désirant introduire la cote officielle, ce qui correspond au seul profil desgrandes sociétés. La création récente d'un second marché au niveau de la bourse des valeursde Casablanca est une mesure qui vise à encourager les PME à s'introduire au marchéfinancier. Aujourd'hui, on recense un seul locataire au niveau de ce compartiment, ce quimontre que les raisons d'abstinence ne sont pas liées à la seul taille de l'entreprise ou àl'insuffisance du montant de son capital, mais plutôt à des obstacles d'ordre social etpsychologique.

III- LES DECISIONS FINANCIERES DES PME MAROCAINES

Lorsque l'entreprise a déterminé l'étendue des moyens supplémentaires dont elle a besoin,elle doit encore décider de la forme de financement qui lui convient le mieux.

Cette décision nécessite la plus grande réflexion, car chaque forme de financementimplique des conséquences particulières, parmi lesquelles:

- les garanties renforcées consenties aux fournisseurs de ces moyens;

- le coût et l'influence sur le rendement;

- l'effet sur l'équilibre financier.

Face à ces conséquences les entreprises, notamment les PME, doivent choisir lesmodalités de financement qui optimisent leur rentabilité et accroît leur valeur. C'estpour cela il est important d'analyser le choix de ces modalités pour les PME.

A- Modalités de financement des PME

La première ressource exploitée par toute firme est en principe liée à la capacitéd'autofinancement dégagé par le cycle d'exploitation qui regroupe les bénéfices nondistribués et les dotations aux amortissements en plus des provisions pour investissement.

En effet, les fonds propres internes constituent la principale ressource de financement desPME marocaines. Selon une étude qui a été faite en ce sens, la plupart des PMEmarocaines ont un ratio d'indépendance financière qui dépasse80%, cela signifie que cesPME se basent essentiellement dans leur stratégie financière sur l'autofinancement. Cesont les grandes entreprises qui recourent souvent à l'endettement à long et moyen terme.

Cette situation amène à se demander, en cas de manque de ressources, quand la PME doitrecourir à d'autres ressources de financement autres que l'autofinancement. En fait, Si ellen'arrive pas à financer ses besoins supplémentaires, elle devrait faire appel à des moyensfinanciers externes, soit en renforçant les fonds propres par une augmentation du capital,soit par appel aux emprunts.

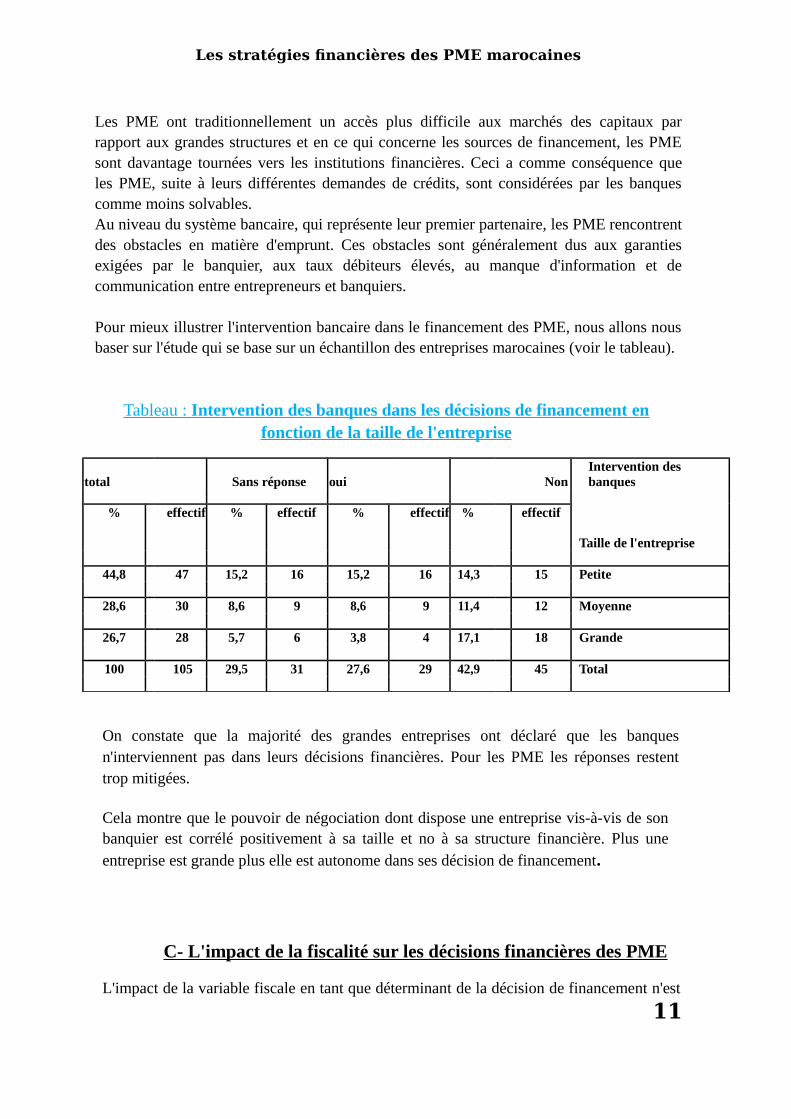

B- intervention des banques dans la décision financière des PME

10

Les stratégies financières des PME marocaines

Les PME ont traditionnellement un accès plus difficile aux marchés des capitaux parrapport aux grandes structures et en ce qui concerne les sources de financement, les PMEsont davantage tournées vers les institutions financières. Ceci a comme conséquence queles PME, suite à leurs différentes demandes de crédits, sont considérées par les banquescomme moins solvables.Au niveau du système bancaire, qui représente leur premier partenaire, les PME rencontrentdes obstacles en matière d'emprunt. Ces obstacles sont généralement dus aux garantiesexigées par le banquier, aux taux débiteurs élevés, au manque d'information et decommunication entre entrepreneurs et banquiers.

Pour mieux illustrer l'intervention bancaire dans le financement des PME, nous allons nousbaser sur l'étude qui se base sur un échantillon des entreprises marocaines (voir le tableau).

Tableau : Intervention des banques dans les décisions de financement enfonction de la taille de l'entreprise

Intervention des banquesNonouiSans réponsetotal

effectif%effectif%effectif%effectif%

Taille de l'entreprise

Petite1514,31615,21615,24744,8

Moyenne1211,498,698,63028,6

Grande1817,143,865,72826,7

Total4542,92927,63129,5105100

On constate que la majorité des grandes entreprises ont déclaré que les banquesn'interviennent pas dans leurs décisions financières. Pour les PME les réponses restenttrop mitigées.

Cela montre que le pouvoir de négociation dont dispose une entreprise vis-à-vis de sonbanquier est corrélé positivement à sa taille et no à sa structure financière. Plus uneentreprise est grande plus elle est autonome dans ses décision de financement.

C- L'impact de la fiscalité sur les décisions financières des PME

L'impact de la variable fiscale en tant que déterminant de la décision de financement n'est

11

Les stratégies financières des PME marocaines

plus à démontrer, au moins sur le plan théorique. La déductibilité fiscale des charges liéesà l'emprunt et la surimposition des fonds propres ne doivent pas laisser les entreprisesindifférentes à l'endettement comme source de financement.

Pour valider cette présomption sur le plan empirique, l'étude portant sur un échantillon desentreprises marocaines montre le degré de l'impact fiscal sur l'évolution de la structurefinancière (tableau).

Impact fiscalPas d'impactImpact importantIgnore l'impactTotal

Structure financièreEffectif%Effectif%Effectif%Effectif%

16-50111312,432,91716,2

51-9998,63937,198,65754,3

10065,71615,298,63129,5

Total1615,36864,82120105100

Ce sont les entreprises les plus endettées qui considèrent que le paramètre fiscal estdéterminant dans la décision de financement. En effet les 13 entreprises sur les 17, dontla proportion des dettes à long et moyen terme dans le s capitaux permanents dépasse les50%, (soit près de 80%) ont déclaré que la fiscalité a un impact important en tant quevecteur d'endettement. Dans les autres catégories, ayant un ratio d'endettement moinsimportant, les entreprises reconnaissent un rôle important à l'endettement, mais dans desproportions moins importantes.

En général, on peut confirmer que l'avantage fiscal émanant de al déductibilité des chargesfinancières, et la double imposition des fonds propres ne laisse pas indifférentes lesentreprises ayant des besoins de financement. Celles-ci considèrent de plus en plus lafiscalité comme paramètre important de la décision de financement.

VI) Les modes de financements et les stratégies de placement au sein des PME au Maroc

12

Les stratégies financières des PME marocaines

A) les sources de financement

Partout dans le monde, il s'est toujours trouvé des raisons objectives et historiques pourériger la PME en outre des politiques et stratégies de développements.

Les raisons de cet intérêt ont particulièrement trait au rôle de cette catégorie d'entreprisesdans le développement socio-économique, si l'entreprise pense à l'innovation, elle rentredans un cercle de renouvellement qui assure son existence ,car elle cherchera toujours denouvelles stratégies, de part leur capacité à générer les richesses et l'emploi ,la faiblesserelative des investissements requis pour leur lancement, leur aptitude à s'adapter auxévolutions technologiques, à répondre de façon souple aux besoins de certains marchés et àvaloriser les ressources locales voire à favoriser l'intégration progressive du tissu industriel.

Une panoplie de plus en plus diversifiée de moyens de financement est mise en œuvre parles établissements bancaires et les organismes financiers spécialisés.

Sauf des cas exceptionnels d'autofinancement à 100% de son projet d'investissement, uneentreprise (PME ou grande entreprise) surtout en création, ne réalise son projet par les seulsfonds propres.

Elle recourt souvent à un dosage d'emprunt bancaire et de leasing promoteur sur lesdifférentes formules de crédits d'investissement et de fonctionnement actuellement envigueur.

I. Les financements internes:

Toutes les PME peuvent recourir à leurs moyens propres et à ceux de leurs associés oudirigeants pour financer partiellement ou totalement leurs besoins en équipement ou enfonds de roulement, ceux-ci constituent le financement interne qui concerne essentiellementles modes suivants :

- L'autofinancement :

- les cessions d'éléments de l'actif immobilisé et les cessions-bails :

- le prélèvement sur le fond de roulement

- le recours aux associés.

1/ L'autofinancement

L'autofinancement est l'ensemble des ressources nouvelles engendrées par l'activité de l'entreprise et conservées durablement par celle-ci pour financer ses opérations à venir.

Dans le cas des PME, l’autofinancement englobe le financement endogène et lefinancement informel: financement par capitaux propres d'amis et de la famille;

13

Les stratégies financières des PME marocaines

financement par capitaux propres d'investisseurs providentiels; prêts en cours d'amis ou dela famille; prêts en cours d'investisseurs providentiels; prêts d'amis et de la familleconsentis lors du démarrage; prêts reçus d'investisseurs providentiels lors du démarrage.

2 /Les cessions d'actifs

De manière occasionnelle, l'entreprise peut obtenir des ressources en cédant une partie deses actifs immobilisés. La ressource est alors tirée de la plus value de cession après impôt.Cette cession peut résulter d'un renouvellement d'immobilisation ou d'une volontéstratégique de l'entreprise de se désengager d'activités jugées non prioritaires.

3/ Les cessions bail (lease-back)

Opération voisine du crédit bail, le lease-back est un système par lequel une entreprise cèdedes immobilisations à une société de crédit-bail pour lui relouer ensuite.

Outre une amélioration de sa trésorerie, le lease-back permet à l'entreprise cédante derécupérer des fonds et d'alléger sa structure financière, mais l'oblige par ailleurs à s'engagerenvers l'acquéreur sur la durée de la location et le montant des loyers.

4/ Les prélèvements sur le fonds de roulement

Lorsque le fond de roulement d'une affaire est supérieur à ses besoins d'exploitation(trésorerie excédentaire), l'entreprise peut en prélever certaines sommes pour réaliser desinvestissements supplémentaires.

Ces retraits de fonds doivent être opérés sans préjudice de l'équilibre financier etn'entraînent pas, notamment, un déficit de trésorerie au delà de ce qui est raisonnable etgénéralement admis à savoir 15 jours à un mois de chiffre d'affaires. Les prélèvements surF.D.R qui ne sont pas réalisés de manière raisonnable peuvent engendrer des difficultésfinancières et commerciales et amener le banquier à exiger des mesures de redressement.

5 /Le recours aux associés :

Le recours aux deniers des associés est un procédé plus courant dans la vie de l'entreprise.Ce recours se présente sous plusieurs formes, soit lors de la création de l'entreprise ou lorsde l'exploitation. Il prend deux formes essentielles :

- L'augmentation du capital.

- Les apports en compte courant associés.

14

Les stratégies financières des PME marocaines

5-1 l'augmentation de capital :

L'augmentation du capital revêt plusieurs formes :

-L'augmentation de capital par apport en numéraire.

-L'augmentation du capital par apport en nature et incorporation de réserves.

Essayons maintenant d'examiner les différentes mesures d'augmentation du capital.

A- L'augmentation par apports en numéraire

Pour une souscription du capital en numéraire, les formalités à accomplir sont identiques àcelle de la constitution du capital de départ.

C'est un procédé couramment utilisé en matière de financement des investissements. Ilprésente un intérêt stratégique pour le financement de l'entreprise car, il assure sonautonomie financière et augmente le fond de roulement par les apports en trésorerie,améliore sa capacité d'endettement à terme et renforce sa crédibilité vis-à-vis des tiers.

En cas de distribution des bénéfices, les actionnaires recevront des dividendes accrus du faitde l'augmentation du nombre de leurs actions.

B-L'augmentation de capital par apports en nature

Il s'agit d'apport d'actifs en nature d'immobilisations corporelles, incorporelles, financièresou d'actifs circulant en contrepartie de l'inscription des actifs au bilan.

Les apports en nature (locaux d'exploitation, machine...) peuvent suppléer d'une façonappréciable aux apports en numéraire réalisés dans le cadre d'un investissement. S'ils nepermettent pas le renforcement des liquidités monétaires d'une entreprise, ils lui confèrenten contrepartie l'avantage d'éviter des décaissements importants.

5-2 - Les apports en comptes courants associés

Les apports que réalisent les actionnaires en comptes courants sociaux peuvent êtreassimilés à des prêts qu'ils accordent à leur propre société. Il s'agit d'une source definancement fréquemment utilisée par les PME en raison de ses nombreux avantagesjuridiques, financiers ou fiscaux.

Généralement les PME préfèrent le genre de financement interne pour combler au moinsune partie de leurs besoins en fonds de roulement ou en équipement. Ce genre definancement à l'avantage de les protéger contre les malentendus et la dépendance pouvantrésulter d'un engagement avec d'autres organismes financiers.

L'autofinancement reste la voie traditionnellement préférée par les dirigeants des PME, carla propriété du capital reste familiale et concentrée.

15

Les stratégies financières des PME marocaines

En effet seule cette démarche est susceptible de conforter les pouvoirs établis dansl'entreprise et de permettre ainsi aux dirigeants de conserver leur autonomie de décision.

Mais, il est à constater que le financement interne est rarement suffisant à financer lacroissance de la firme, qui est amenée à se tourner vers le financement externe ou autresmoyens de financement.

II- Le financement externe:

Dans un monde globalisé, où la concurrence est devenue très rude entre les entreprises, oùles crédits clients sont nécessaires pour s'accaparer de nouvelles parts de marché, et où ledéveloppement des marchés financiers est extraordinaire, l'entreprise doit trouver dessources de financement pour son cycle d'exploitation et chercher à optimiser les coûts liés àces financements. L'insuffisance des capitaux propres se manifeste lors de la réalisation desévénements importants dans la vie de la PME tels que des projets d'investissements ourestructurations diverses. Le financement de ces opérations nécessite couramment un apportimportant de capitaux propres car d'une part les ressources d'autofinancement, si ellesexistent, ne leur permettent pas de faire face à leurs besoins financiers et d'autre part lesassociés sont incapables d'apporter les fonds nécessaires. L'appel à l'extérieur, tel que lesecteur bancaire, le marché financier et à d'autres moyens de financement, pour uneaugmentation des fonds propres apparaît comme une fatalité à l'égard de l'insuffisance dessources internes de financement.

Le financement bancaire

Pour atténuer les effets du phénomène de l'insuffisance chronique des capitaux propres surles équilibres financiers de la PME, le système bancaire a été conduit depuis de nombreusesannées à intervenir de plus en plus largement dans le financement des PME, que ce soitsous forme de crédit à court terme ou de crédit à long ou moyen terme.

I- les crédits à court terme

On désigne sous le terme des crédits à court terme l'ensemble des techniques definancement spécialisées relatives aux opérations du cycle d'exploitation et d'autre part desmoyens de financement dont la durée est extrêmement courte, de quelques jours à quelquesmois. Pour préciser cette définition, il faut examiner la nature des opérations auxquelles lecrédit est attaché. Ainsi, suivant la durée du cycle de production ou de commercialisation, lecrédit à court terme peut être relativement long et atteindre une période de l'ordre d'un an,on désigne alors ces crédits sous le nom de court terme prolongé, et on les distingue desopérations plus courtes qui portent sur une période de trois à six mois.

1- Le crédit par caisse

Réalisé par une avance en compte courant, le crédit par caisse est techniquement trèssimple, et vivement recherché par les entreprises qui peuvent ainsi faire fonctionner leurcomptes sur des bases débitrices à l'intérieur d'un plafond préalablement défini, il est de

16

Les stratégies financières des PME marocaines

pratique courante même s'il fait courir à la banque des risques bien supérieurs à ceux descrédits de mobilisation, tel par exemple l'escompte commercial.

1-1 La facilité de caisse

1-2 le découvert

2-les Crédits « objectifs »basés sur la mobilisation de créances commerciales

Dans une économie marquée par l'importance du crédit interentreprises, la mobilisation duposte clients est une priorité pour l'entreprise désireuse de se procurer des liquidités auprèsde son banquier.

2-1 l'escompte commercial

L'escompte permet à un fournisseur (porteur ou cédant) de mobiliser, avant terme lescréances qu'il détient sur sa propre clientèle en les cédant, en cas de besoin, à son banquier(cessionnaire) qui le règle par anticipation et se charge à l’échéance du recouvrement surl'acheteur.

Pour les entreprises, l'escompte des effets est un mode de financement simple et facile carles banques accordent ce crédit auto-liquidatif rapidement et avec le minimum deformalités.

2-2 L'Affacturage ou factoring

L’achat ferme des créances de l'entreprise sur ses clients. Ainsi, la mise en œuvre d'uneprocédure d'affacturage passe par la signature d'un contrat- cadre du type emprunt d'intuitupersonae. Il s'agit en général d'un contrat d'exclusivité liant les deux parties : le factor d'unepart et son adhérant d'autre part. Au terme de ce contrat, le factor sélectionne son adhéranten fonction de critères qui sont propres et qui peuvent être différents d'un facteur à l'autre.

3- Les Crédits « subjectifs » sans mobilisation de créances commerciales

Contrairement à toutes les techniques de financement à court terme que nous venons devoir, ces crédits ne sont pas compensés par des mobilisations de créances commerciales. Cesont donc des crédits à court terme de nature et de modalités « traditionnelles »

3-1- Le Crédit spot ou crédit par billet financier

Utilisé principalement par les entreprises ayant des besoins durables de trésorerie, le créditspot répond à ses besoins pour des montants souvent importants et sur des périodes trèscourtes allant de quelques jours à un ou deux mois et très rarement au delà.

3-2-Les Billets de trésorerie

Leur création date au début du XIX siècle aux Etats-Unis. Ils avaient pour objectifsd'élargir le marché des capitaux et de donner plus de souplesse au financement desentreprises à travers d'une part, l'atténuation de la pression qui s'exerçait sur les crédits et la

17

Les stratégies financières des PME marocaines

mobilisation de l'épargne liquide ; d'autre part, la création des conditions nécessaires àl'établissement et au développement des relations financières entre des agents économiquesnon bancaires.

3-3-Les Crédits garantis

Utilisés par les grandes entreprises qui détiennent des marchandises ou des titres quipermettent, en cas de besoin de trésorerie, d'anticiper la mobilisation de leurs créances enpercevant immédiatement leurs montants. En contrepartie et selon la technique retenue, cescréanciers cèdent les créances concernées aux mobilisateurs choisis ou les mettenttemporairement en garantie au profit de ces derniers.

Dans la pratique, on distingue des crédits garantis par des stocks de marchandises ou deproduits finis et des crédits garantis par des titres détenus.

3-3-1-Le Crédit relais

Le crédit relais est une facilité de caisse d'une durée plus longue, lié à une opérationponctuelle hors exploitation, qui permet à une entreprise d'anticiper une rentrée de fonds àprovenir soit d'une opération financière (augmentation de capital ou déblocage d'unemprunt obligataire), soit d'une cession d'un bien (immeuble ou fonds de commerce), soitde la TVA payée sur un investissement.

Il s'agit donc d'une avance destinée à financer exceptionnellement les immobilisations dansl'attente d'une rentrée certaine et prochaine

3-3-2-Le Crédit de compagne

Le crédit de compagne a pour objet de financer les entreprises dont l'activité est saisonnière(sucreries, conserveries, industrie du jouer....) qui se trouvent dans l'un des deux cassuivants : soit elles supportent de très importants décaissements à l'entrée du cycle puisréalisent des ventes échelonnées dans le temps, soit elles décaissent très progressivementpuis vendent d'un coup sur le marché leurs produits en fermant le cycle. Mais quel que soitle cas de figure il leur faut disposer des

3-4 Les cautionnements

Il est difficile de les citer tous, mais leur objet est toujours le même, soit éviter à l'entreprised'immobiliser des sommes importantes sous forme de cautionnements en espèces, soit luipermettre d'obtenir des délais de règlements de sa dette à l'égard de fisc et parfois même dene pas faire l'avance de droits, qu'elle n'aura peut-être jamais à payer, en cas de contestationd'impôts.

4- Crédits à l'exportation

Avec le développement du commerce extérieur, les PME exportatrices peuvent se trouverconfrontées à un problème de financement, d'où l'intérêt à ces PME de recourir auxformules de crédit à l'exportation particulièrement adaptées à ces opérations, pour éviter les

18

Les stratégies financières des PME marocaines

tensions trop grandes sur sa trésorerie et les délais de paiements souvent très long accordésà l'international.

On distingue trois techniques de financement utilisées en commerce international :

- La mobilisation de créances nées à l'exportation ;

- Le préfinancement à l'export ;

- L'avance en devise ;

- L'affacturage à l'international.

II- les crédits à moyen et à long terme :

Pour financer les besoins d'investissements des entreprises en création ou en phase demodernisation, la banque propose des crédits sur une période allant jusqu'à 7 ans pour lesemprunts à moyen terme, et jusqu'à 15 ans, voire 20 ans pour les emprunts à long terme.

Autres moyens de financement

1- le financement par crédit bail :

La pratique de crédit bail au Maroc n'est pas nouvelle, elle est datée depuis 1965 par lacréation de la première société de crédit bail : Maroc Leasing,

- BMCI-Leasing- Compagnie marocaine de location d'équipements "Maroc-Leasing

- DIAC-Leasing

- Société générale de Leasing du Maroc "SOGELEASE Maroc"

- Société Maghrébine de Crédit-bail (Leasing) "MAGHREBAIL"

- Tissir Bail

- Union Bail

- WAFABAIL.

2- financement par capital risque

Ce nouveau mode de financement se caractérise par l'existence d'un partenariat entrel'industriel et l'investisseur du capital risque, basé sur la confiance et l'intérêt mutuel, lesdeux parties partagent le risque et le profit en fonction des résultats de l'entreprise.

19

Les stratégies financières des PME marocaines

Comme beaucoup des pays voisins, les sociétés du capital risque au Maroc sont récemmentconstituées. Cette formule de financement n'a démarré qu'à partir de 1990, avec la créationde « AL Moussahama », ensuite elle a été suivie par un groupe de sociétés, dontl'accélération s'est faite

3 -le crédit interentreprises

Le crédit interentreprises ou crédit fournisseurs est un élément important dans la gestion detrésorerie. Le crédit interentreprises est un délai de paiement que les entreprises s'accordentmutuellement. C'est une caractéristique forte ancienne du système économique. Lessecteurs débiteurs pour lesquels les dettes fournisseurs sont plus importantes que lescréances clients (les entreprises de la grande distribution), trouvent dans le créditinterentreprises une ressource financière appréciable.

4-le financement via le marché boursier :

On peut définir la bourse comme « un lieu de rencontre et d'échange entre une offre et unedemande de capitaux à long terme dont le support est représenté par une valeur mobilière »

Le financement direct sur le marché des capitaux ouvre des nouvelles portes aux PME. Eneffet il leur permet d'avoir des fonds propres plus importants sans intérêts ni contraintes deremboursement (financement gratuit), ce qui réduit leur dépendance vis-à-vis des banqueset en même temps, diminue leur vulnérabilité aux cycles économiques, ainsi il leur permetaussi d'acquérir une image saine, transparente et moderne, qu'elles pourraient utiliser pourse valoriser sur le marché national et international.

Cependant au Maroc le financement des PME par le marché des capitaux semble inexistantmalgré la création d'un troisième compartiment dédié aux PME/PMI en 2000 en raison deplusieurs facteurs :

- Le caractère familial des PME qui n'acceptent pas l'ouverture du capital.

- La peur du fisc, sous prétexte que la bourse exige une transparence financière tropexagérée.

-Le coût élevé de l'introduction en bourse : les commissions de courtages, les coûts depublicité et de la communication financière qui constituent une barrière de rentrée pour lesPME.

5 Les lignes de crédits internationaux

Dans le cadre de coopération économique et financière internationale, le Maroc signe desaccords avec d'autres pays ou organismes internationaux, en vue d'accorder des crédits plusavantageux (taux d'intérêt moins élevé, différés plus importants...).

LIGNE DE CREDIT FRANÇAISE

Crédits pour achat de biens et services d'origine française

20

Les stratégies financières des PME marocaines

LIGNE DE CREDIT ITALIENNE

Crédits finançant l'achat d'équipements productifs, le transfert de technologie, les licenceset les brevets industriels. Les biens et services acquis doivent être d'origine italienne

LIGNE DE CREDIT PORTUGAISE

Crédits ouverts à toutes les entreprises mixtes Maroc portugaises en création ou endéveloppement, pour l'achat de biens et services d'origine portugaise.

LIGNE DE CREDIT ALLEMANDE

Ligne de crédit « acheteur » dotée de 50 millions d'euros, destinée à financer lesimportations des biens d'équipements d'origine européenne.

B) Les stratégies de placement de trésorerie des PME au Maroc

Dotée de capitaux propres suffisants et d’une bonne rentabilité, l’entreprise, même de petitetaille, peut disposer d’excédents de trésorerie à placer au mieux en fonction du montant, dela durée prévisible et du délai de récupération des fonds placés.

Les contre-performances des fonds de trésorerie « dynamiques » consécutives à la crise des« subprimes » ont mis l’accent sur le risque éventuel attaché à certaines formules deplacement.

Une utilisation peu conventionnelle des excédents : accélérer les paiements lorsquel’excédent de trésorerie est structurel. Il s’agit alors de payer comptant les fournisseurs enobtenant une réduction du prix d’achat. Par exemple, en remplaçant un paiement à 60 jourspar un règlement comptant assorti d’un escompte de 2%, cela correspond à un placement à12 % l’an !

Cela dit, la prévision de trésorerie n’est pas une science exacte ; elle suppose une bonnemaîtrise du besoin en fonds de roulement et, notamment, de l’encaissement des créancesclients.

Des solutions classiques, simples et souples sont à la portée de toute PME :

Les fonds de trésorerie (SICAV ou FCP Fonds Communs de Placement) :l’achat (souscription dans le jargon bancaire) et la vente (rachat dans le mêmejargon) se font au jour le jour. Chaque banque propose un fonds dédié auxentreprises, sans risque, sans droit d’entrée

Le Compte à terme (CAT) appelé aussi Dépôt à terme (DAT) dans certainesbanques, ou même « blocage » par les trésoriers les plus anciens. Ce n’est pas unevaleur mobilière mais un compte spécifique avec un minimum de placement d’unmois. Le taux est fixe, négocié avec la banque au cas par cas en fonction du montantet de la durée. Les intérêts sont versés à l’échéance. Cette formule, longtempsdélaissée lorsque les taux courts étaient très bas, connaît un regain de faveur à lademande des banques qui préfèrent emprunter à leurs clients plutôt que de se

21

Les stratégies financières des PME marocaines

financer sur le marché interbancaire. En cas de besoin de clôture avant l’échéance,la banque applique une pénalité, différente d’un établissement à l’autre.

Le Certificat de dépôt négociable (CDN) d’un jour à un an. Souscrit auprès d’unebanque, il est de fait réservé aux entreprises d’une certaine taille. Comme le DAT,son taux, fixe ou variable, est négocié à chaque fois.

Le Bon à moyen terme négociable (BMTN) : c’est l’équivalent du CDN, maispour les durées supérieures à un an. Il peut intéresser l’entreprise qui veut cantonnerdes fonds destinés à financer un investissement dans 18/24 mois.

D’autres formules sont techniquement possibles, mais peu pertinentes :

Le bon de caisse : il peut être souscrit sous la forme anonyme, ce qui n’offre aucunavantage pour la PME dont la comptabilité est rigoureusement tenue. De plus, lafiscalité des intérêts est très lourde

L’achat en bourse d’obligations à courte échéance : cette formule suppose unebonne connaissance des marchés financiers. Outre le risque de baisse, le coût ducourtage à l’achat (et à la revente si l’on ne peut attendre l’échéance) rend cetteformule peu compétitive.

Les actions : à éviter car c’est un placement à long terme, très risqué même si l’oncroit avoir atteint le plus bas des marchés… et qui peut ne pas être conforme àl’objet social.

les billets de trésorerie : par l’intermédiaire d’une banque une grande entreprise sefinance par émission d’un billet qui est placé auprès d’une autre société à trésorerieexcédentaire. Mieux rémunéré qu’un CDN, ce placement fait courir le risque dedéfaillance de l’émetteur.

V- Contraintes de financement des PME

Aujourd’hui le tissu économique et industriel de chaque pays dépend de la performance desPME-PMI qui le constituent. Elles représentent aujourd’hui une plaque tournante, d’aborden tant qu’opérateur économique en soi et ensuite en tant que partenaire des grandesentreprises soit en amont et/ou en aval.

Au Maroc, la croissance des PME-PMI marque un retard indéniable. Ce retard a conduit lespolitiques publiques à mettre en œuvre ces dernières années une série de dispositionsinstitutionnelles et incitatives pour soutenir et encourager les PME les plus dynamiques.Ces mesures de soutien, bien qu’importantes et nécessaires, ont eu néanmoins un impactlimité. L’actualité économique confirme la décadence du secteur industriel marocain et ladégradation continue des exportations liées à une perte de compétitivité des PME face auximportateurs.

Toutefois dans le même contexte certaines entreprises réussissent une croissance importanteIls contribuent d’une manière disproportionnée à la croissance économique et à l’emploi.La PME à forte croissance reste néanmoins méconnue des chercheurs et des décideurs.

22

Les stratégies financières des PME marocaines

Pour que ces PME demeurent un élément moteur de la croissance, il est important dans laperspective de la politique publique de comprendre les défis et les obstacles auxquels ellesse heurtent lorsqu'il s’agit de maintenir leur croissance.

La PME soufre d'un ensemble d'handicapes aussi multiples que divers qui se situentpresque au niveau de toutes ses fonctions et réduisent de ce fait ses capacités de productionet de commercialisation.

A- Le rôle de la personne du dirigeant

L'une des caractéristiques propres aux PME marocaines réside dans le rôle que joue lapersonne du dirigeant. Non seulement il cumule les fonctions techniques commerciales etfinancières mais en outre il assume le plus souvent seul la responsabilité de son affaire.Cette concentration des tâches de gestion entre ses mains le rassure certainement dans lamesure où il est informé de ce qui se passe à l'intérieur de l'entreprise, mais en contre partie,elle ne lui permet pas d'optimiser la rentabilité de son temps et par conséquent il devientsous- informé des réelles potentialités de son entreprise, et perd ses premiers objectifs et samission initiale d'élaborer ses stratégies de conquête de nouveaux marchés et dedéveloppement de son entreprise.

La grande majorité des dirigeants sont des hommes de production ou de commerce sansgrande expérience dans le domaine de Finance, Marketing, Comptabilité,Approvisionnement, gestion de stocks. Or, il faut savoir gérer une entreprise dans sonensemble et saisir les interrelations qui existent entre ses diverses fonctions.

Cependant, si actuellement on assiste à une accélération du taux d'échec au niveau desjeunes PME, ceci n'est pas dû seulement à la conjoncture ou à l'environnement économiquemais également aux erreurs commises par leurs dirigeants à titre d'exemple :

- La stratégie de se limiter à un seul client alors qu'il faudrait mieux diversifier la clientèle.

- Par son style de management, le dirigent de la PME instaure inconsciemment un espritdéfavorable au développement de l'entreprise (perte de tout comportement créatif de sonpersonnel) et dont les conséquences se traduisent par l'alourdissement des charges, la baissede la productivité et de la rentabilité de l'entreprise et la détérioration du climat social.

- La négligence du besoin en fonds de roulement. En effet afin d'accrocher des nouveauxclients, le dirigeant leur accorde des délais de paiement plus long, alors qu'il doit régler sesfournisseurs dans un délai beaucoup plus court.

- La peur de travailler dans le « claire » situation qui l'expose au poids de la fiscalité et qu'ilqualifie de très pénalisante pour sa société.

-Pour l'amélioration du niveau de formation de son personnel, ni l'importance ni le besoinen formation sont considérés à leur juste valeur.

-Pour des raisons culturelles (crainte de révéler le secret de son affaire), mais aussifinancières, le conseil externe sous toutes ses formes (études, consultations pour les

23

Les stratégies financières des PME marocaines

questions techniques, financières, juridiques..) est considéré comme peu important et nemérite pas le prix demandé.

-La décision de recrutement d'un cadre, lorsqu'elle est prise, n'est que rarementaccompagnée des taches qui lui seront confiées.

-L'insuffisance des technologies locales et l'adoption de technologies avancées des paysindustrialisés inadaptées aux spécificités locales (fortes intensités capitalistiques, créationd'emploi coûteux, surcoûts, gaspillage de ressources).

B-Absence de facteurs de compétitivité :

1 ère niveau : Manque d'informations

Le contexte économique marocain se caractérise par le manque d'informations sur sonorganisation et son fonctionnement.

Cependant Les PME n'ont pas les moyens (humains, financiers, matériels) d'avoir uneintelligence économique propre, elles ont pourtant un besoin crucial d'information quidiffère suivant leur objectif : opportunités d'investissement, normes, nouveautéstechnologiques, marchés et produits nouveaux, etc...

Les statistiques sont faibles en dehors de celles de Bank al Maghrib et l'office de change. Lecréateur d'entreprise n'a pas d'informations précises sur les branches d'activités et plusparticulièrement sur les créneaux qui peuvent l'intéresser sans investigation personnelle.Ces investigations sont généralement partielles, incomplètes et parfois erronées. Il n'existepas encore au Maroc de base de données informatisées et actualisées.

Très vite les données qui ont pu être collectées dans le cadre des études sectoriellesvieillissent et perdent leur intérêt en l'absence de cette actualisation nécessaire.

2 ème niveau : Insuffisance d'accès aux nouvelles technologies et l'innovation

L'une des faiblesses aujourd'hui soulignées pour les PME Marocaines et leur accèsinsuffisant aux technologies nouvelles et à l'innovation, cette faiblesse sera d'autant plushandicapante que l'économie marocaine s'ouvre à la concurrence internationale. Or, il estégalement établit que le niveau de développement technologique et scientifique d'un paysest à l'image de son progrès économique et que la volonté d'accroître ce dernier nécessiteune intégration et une gestion des technologies nouvelles importées puis régénérées surplace. L'exemple du japon des années 60 et plus récemment des pays d'Asie du Sud -Est estédifiant à cet égard.

Au Maroc, une déconnexion évidente entre les quelques centres de recherche universitaireset les PME, les moyens matériels et humains sont faibles, l'ouverture et la coopération avecdes centres étrangers plus développées sont limitées, les centres de recherche privés ou degrandes entreprises demeurent peu nombreux et à portée réduite. Le plus grave, semble êtreun certain désintérêt de la puissance publique et des décideurs des entreprises à l'égard de larecherche et du développement technologique. Sans doute, le manque des ressourceshumaines suffisamment formées et qualifiées, le faible niveau général de qualification

24

Les stratégies financières des PME marocaines

technique et bien sur l'insuffisance des moyens financiers sont autant de facteurs explicatifsde ce sous-développement technologique et technique de nos PME.

L'innovation, même relative est faible dans nos PME, le financement de cette dernière estinexistant et les structures d'assistance aux innovateurs sont absentes. Il y a un manque decanaux structurels et organisés d'alimentation en informatique et d'apport de connaissancesen provenances de l'étranger pouvant nous irriguer avec continuité et permettant auxentreprises d'intégrer ce qui se passe ailleurs.

3 ème niveau : le manque de personnel qualifié

Les PME se plaignent d'une manière générale de manque de personnel qualifié notammentdans les services, et surtout de ne pas trouver à l'embauche à presque tous les niveaux despersonnes spécialisés correspondant aux emplois offerts. Cette remarque vaut d'ailleurségalement pour les grandes entreprises, mais la situation se trouve aggravée chez les PMEpar les méthodes même de caractère passif, qu'elles suivent en matière d'embauche , celles-ci sont faites au coup par coup sous la pression des événements immédiats : par retenued'une candidature spontanée, recommandé par un membre de la famille, ce qui mène à deserreurs nombreuses, multiples essais, coût et perte de temps.

C - Les difficultés financières

Les principales difficultés qu'en souffrent les PME sont de caractère financières, allantjusqu'au menacer leur existence. Ces difficultés trouvent leurs explications dans plusieursraisons, d'abord il y'a une relative instabilité de leur autofinancement comparé à celui desplus grandes entreprises.

Ensuite, en ce qui concerne les crédits, la banque intervient dans le financement des projetsdes PME suivant une étude de faisabilité laquelle est fondée sur des données techniques eteconomico-financières, si le projet est fiable la banque le finance. Certains promoteursestiment que la banque refuse de financer leurs projets mais occultent les raisons qui ontmotivé le refus.

Enfin les autres moyens de financement (le capital risque- financement via le marchéboursier-le crédit bail) ne sont pas bien exploités par les PME pour maintes raisons que ledeuxième chapitre va traiter avec détail.

En matière d'accès au financement des PME, le Maroc est relativement bien positionné parrapport à la Tunisie, l'Egypte et la Turquie. C'est en substance les résultats d'unbenchmarking international, publié dans le magazine économique de BMCE Bank. Eneffet, en ce qui concerne la proportion des crédits distribués au secteur privé et au secteurpublic non financier par rapport au PIB, le Maroc devance l'Egypte et se situe derrière laTunisie avec 56,7% en 2004. Les résultats de cette étude vont plus loin en soulignant qu'iln'existe pas vraiment de problématique du financement de la PME dans le Royaume. Lesentreprises nationales financent, en effet, en moyenne 30% de leur investissement et 20 %de leur fonds de roulement par crédits bancaires. Dans le même ordre d'idées, 68 % desentreprises marocaines bénéficient d'une autorisation de facilité de caisse. La réforme de laloi bancaire, la promulgation de la nouvelle loi bancaire 2006 et la poursuite de la baisse

25

Les stratégies financières des PME marocaines

des taux d'intérêts, entre autres, sont à l'origine de l'amélioration des conditions d'accès aufinancement des petites et moyennes entreprises.

Selon les résultats de l'analyse, la problématique de financement de la PME au Maroc estliée à deux facteurs. Le premier facteur concerne le manque de transparence des entrepriseset de professionnalisme dans la présentation des dossiers de crédit. Ainsi, les banques sont-elles réticentes à octroyer des prêts aux PME. Le second facteur, limitant la capacitéd'emprunt des PME, est lié à la sous-exploitation des différentes sources de financement. Atitre d'exemple, la ligne PME/PMI française n'a été engagée qu'à hauteur de 53 %, la ligneespagnole qu'à 37 % et la ligne italienne qu'à 26%. Cette faible part est imputable à laméconnaissance de ces lignes de financement par la majorité des PME marocaines, d'unepart, et à l'inéligibilité des PME aux critères de financement. Le capital-risque constitue unmoyen de financement alternatif pour les PME. Toutefois, il n'a contribué qu'aufinancement de 85 entreprises à fin 2004 pour un montant de décaissements de 31 millionsd'euros, soit 38,3% du montant total de la ligne capital-risque gérée par la Banqueeuropéenne d'investissement (BEI). Le capital-risque reste inadapté aux besoins de la PMEdu fait de la rigidité des critères d'éligibilité des sociétés de capital-risque du manqued'encadrement technique. En conclusion, l'étude recommande aux banques et entreprisesd'adopter un arsenal de mesures permettant de promotion d'une relation de transparence etde partenariat entre la banque et le PME pour que le Maroc puisse relever les défis dedemain.

D- Contraintes d'accès aux marchés et aux zones et locaux d'implantation

1- Contraintes liées à l'accès aux marchés

Le soutien pour l'accès au marché constitue un des moyens pour pérenniser la PME, qu'ils'agisse de l'accès au marché local où l'Etat mobilise des ressources budgétaires importantesdans le cadre des marchés publics ou aux marchés extérieures par l'accompagnement de laPME à l'exportation. Mais très souvent les PME évitent d'accéder aux différents marchés(publics, extérieurs) et ce pour plusieurs raisons :

- La plupart des gros donneurs d'ordre privilégient les grandes structures.

- Les dispositions réglementaires inadaptées aux PME.

- Le manque d'informations sur les organismes internationaux à contacter, les opportunitésd'affaires....

- Les difficultés d'accès au financement à l'exportation.

- L'insuffisance du concept d'ouverture sur l'extérieur.

L'analyse de l'état des lieux permet de constater globalement que par sa taille et sa structure,la PME ne peut accéder facilement aux marchés publics et ne peut, à elle seule faire face àla complexité et aux coûts d'approches des marchés extérieurs.

26

Les stratégies financières des PME marocaines

2- Contraintes liées aux zones et locaux d'implantation

Le développement des PME nécessite la mise en place d'une logistique et desinfrastructures d'accueil nécessaires à l'importation des projets. En effet le montage de toutprojet dépend, dans une large mesure de la disponibilité de terrains, de parcs industrielsentièrement viabilisés et de locaux à des prix abordables. Le coût élevé de ces derniersprésente un réel frein au développement des PME marocaines par rapport à celles des paysconcurrents (Turquie, Jordanie, Tunisie..).

E- Les obstacles d'ordre législatif, administratif et judiciaire

L'expression <<obstacles administratifs>> est un terme générique qui recouvre unemultitude de cas de figures et de situations.

L'offre de service administratif est jugé en deçà des attentes des opérateurs, les remarquesrécurrentes formulées à l'encontre des procédures administratives identifient des déficitsdans la gestion du temps, dans la démarche, dans les procédures et dans la communication,ceci se manifeste par une complexité, lourdeur et retard dans le traitement des dossiers, etdans l'insuffisance de l'information et le manque de coordination. En revanche laréglementation des entreprises est à l'origine de trois séries d'appréhension liées à lacomplexité, l'éparpillement des textes, le manque de transparence et à la non prise encompte des spécificités liées à la tailles des entreprises.

1-Le droit des sociétés :

Les reformes entreprises par le code de commerce ont prévu la possibilité de la constitutionde la société unipersonnelle mais sans toutes fois déterminer la taille de la sociétéconsidérée, ainsi des sanctions pénales ont été prescrites en cas du non accomplissementd'un certain nombre de procédures, tant en ce qui concerne les formalités à remplir lors dela constitution de la société, ainsi que celles à établir au cours de leur fonctionnement oulors de leur dissolution. C'est la raison pour laquelle un nombre significatif de sociétés ontpréféré prendre la forme de SARL pour éviter les contraintes que leur exige le statut desociétés anonymes.

2- le code des douanes :

Les formalités douanières peuvent être raccourcies malgré le souci d'amélioration, car lesgaranties exigées posent le problème des cautions dont l'obtention nécessite des procédurestrès contraignantes.

Les exigences pour l'importation et l'exportation de certains produits fait que lesimportations rencontrent souvent des problèmes avec les services douaniers concernantl'évaluation des marchandises, la classification des produits et la préparation desformulaires.

3- la réglementation comptable et :

Le plan comptable n'est pas adapté à toutes les formes des PME, les obligations en termesde production d'information financière sont globalement lourdes.

27

Les stratégies financières des PME marocaines

L'ensemble des obligations déclaratives comptables, fiscales et sociales sont tropcomplexes et trop nombreuses, il existe par exemple plus de 30 formulaires différents ayanttrait impôts au niveau national. Ainsi les chefs des entreprises doivent soumettre denombreux formulaires contenant pratiquement les mêmes informations et devant êtreaccompagnés des mêmes pièces. Les investisseurs considèrent que la complexité dusystème fiscal marocain mène souvent à la confusion et à de nombreuses erreurs dans lesdéclarations. Ce qui oblige souvent les investisseurs de recourir aux services des fiduciaireset des cabinets de conseil. Pour les PME, le coût des conseillers est très élevé, ceci incite unbon nombre d'entre elles à l'évasion fiscale, engendrant ainsi de grosses pertes dans lesrecettes fiscales de l'Etat.

4- La législation sociale

Le droit du travail et de la sécurité sociale en cours, comporte de nombreuses dispositionsdont le respect des prescriptions dépasse à la fois les capacités matérielles de la PME (c'estle cas de la représentation du personnel au sein de l'entreprise, du mode de règlement desconflits collectifs, de la flexibilité dans les horaires du travail, de la couverture sociale dessalariés).

5- Les procédures administratives et judiciaires

Le problème le plus fréquent mentionné par les investisseurs au cours de chaque étape duprocessus de démarrage de l'investissement est le manque de transparence des procédures.Cette situation est due à la discordance entre les différentes administrations et parfois ausein d'une même administration.

Le problème de l'enchevêtrement des compétences se manifeste bien clair lors de l'étuded'un dossier ou l'octroi d'une autorisation pour la réalisation ou l'extension d'un projet dePME.

Malgré la volonté simplificatrice des hauts fonctionnaires de l'Etat, malgré les affirmationsdu gouvernement voulant assister et encourager les créateurs d'entreprises, il semble qu'auniveau exécutif et au niveau des échelons bas de l'administration beaucoup d'efforts restentà réaliser pour traduire le discours au niveau des actes.

F- Faiblesse dans la commercialisation

La fonction commerciale des PME a présenté et présente encore, malgré une améliorationnotable dans les dernières années, des lacunes persistantes. On rapproche à un certainnombre de PME un manque de connaissance de leurs marchés existants ou potentiels, laprogrammation insuffisante d'une action commerciale menée au coup par coup, un efforttrop modéré de présentation des produits et services à écouler, mais aussi une qualitéparfois médiocre de l'accueil et du service après vente, et une assez forte résistance auxformes modernes de la publicité et des médias.

28

Les stratégies financières des PME marocaines

IV. Déterminants des choix de financement des PME

Les développements qui s’ensuivent sont une sensibilisation aux éléments susceptibles decontribuer à une explication systématique de la problématique du financement de la PME.En matière de financement, le système de gestion et les capacités de l’entreprisedéterminent largement son potentiel de financement. Certes, nombre de PME, surendettéesen court terme, disposent de capacités d’endettement par ignorance ou par simple évitementdu risque. En outre, des améliorations systématiques introduites dans la gestion del’entreprise, à savoir un meilleur système d’information et de contrôle des coûts conduiraità retrouver des ressources de financement nouvelles et inattendues.

A- Eléments structuraux influençant le financement

Les facteurs structuraux susceptibles d’influencer le financement de la petite entreprise sontliés à l’entrepreneur, à l’organisation et à l’environnement.

1- Facteur organisationnel :

Une structure financière particulière pourrait s’imposer à l’entreprise de par certainescaractéristiques qui lui sont propres. A la phase du développement, nous observons souventun profil financier typique. Au stade du démarrage, jusqu’à 90% des actifs de la petiteentreprise sont financés par des fonds propres avec l’appui certain du capital de sympathie.Au stade de la croissance, l’entrepreneur recourt de plus en plus à l’endettement sur long etmoyen terme avec un renforcement du fonds de roulement propre.

En outre, la rentabilité est sans doute l’élément de l’entreprise qui détermine le plus sastructure financière. En effet, des bénéfices élevés réduisent les besoins en fonds externes,accroissent les disponibilités et octroient une souplesse de trésorerie importante. Le taux deprofitabilité est d’ailleurs la base sur quoi s’appuient les prêteurs et les investisseurs pourjuger de l’efficacité de l’affaire. Toutefois, pour dégager des résultats suffisants une bonnegestion du système entreprise est nécessaire et reste une condition sine qua non du succès.

2- Facteur environnemental :

Le secteur (ou la branche d’activité) dans lequel opère la petite entreprise est aussi unélément déterminant qui affecte sa structure financière. Pour exemple, les industries detransformation nécessitent des apports de fonds beaucoup plus importants. Effectivement,en sus du financement supplémentaire affecté aux actifs destinés à la production, le besoinen fonds de roulement est plus important et doit être financé sur du long terme. Desindustries cycliques engendrent des changements importants dans la structure financièredurant un exercice. Alors qu’en période creuse, le niveau de liquidité sera élevé, en périodede pointe, on utilisera au maximum l’emprunt bancaire.

29

Les stratégies financières des PME marocaines

En guise de synthèse, sur la base de la littérature concernant les PME, la structurefinancière s’explique par des facteurs organisationnels et environnementaux. En effet, lamanière dont l’entreprise est organisée ainsi que la qualité de sa gestion conditionnent, dansune large mesure, sa structure financière. De même, le secteur dans lequel opèrel’entreprise a sa part dans la détermination de la structure de financement de la petite etmoyenne entreprise.

B- Cas d’étude empirique des déterminants des choix de financementsdes PME

Pour apporter des confirmations aux résultats issus de l’étude littéraire on s’est basé sur lesrésultats de l’étude empirique faite au Maroc sur un échantillon de PME (Sidi MohamedRIGAR, 2003). Cette étude est portée sur 77 entreprises (industrielles, commerciales etagricoles) issues des régions de Casablanca, Settat-Berrchid, Marrakech et Agadir.

La méthode statistique adoptée pour l’analyse des résultats est l’ACP (l’analyse encomposantes principales). La variable à expliquer en dernier ressort est la structurefinancière qui est mesurée par le ratio R=capitaux propres/capitaux permanents. Cettevariable met l’accent sur l’autonomie financière des entreprises.

L’analyse des résultats est passée par deux étapes. Une première dite préliminaire visantl’extraction des macro-variables à partir de l’ensemble des variables de questionnaire del’enquête, ceci dans l’objectif d’étudier les principaux concepts liés à la notion de choix definancement qui sont :

la politique d’autofinancement ; les stratégies d’endettement ; la structure de propriété et son impact sur les décisions financières.

La deuxième étape comporte l’analyse factorielle des macro-variables extraites, après uneépuration de ceux dont la qualité de représentation est non significative.

1- l’interprétation de principaux concepts liés au choix de financement : 1-1. La politique d’autofinancement

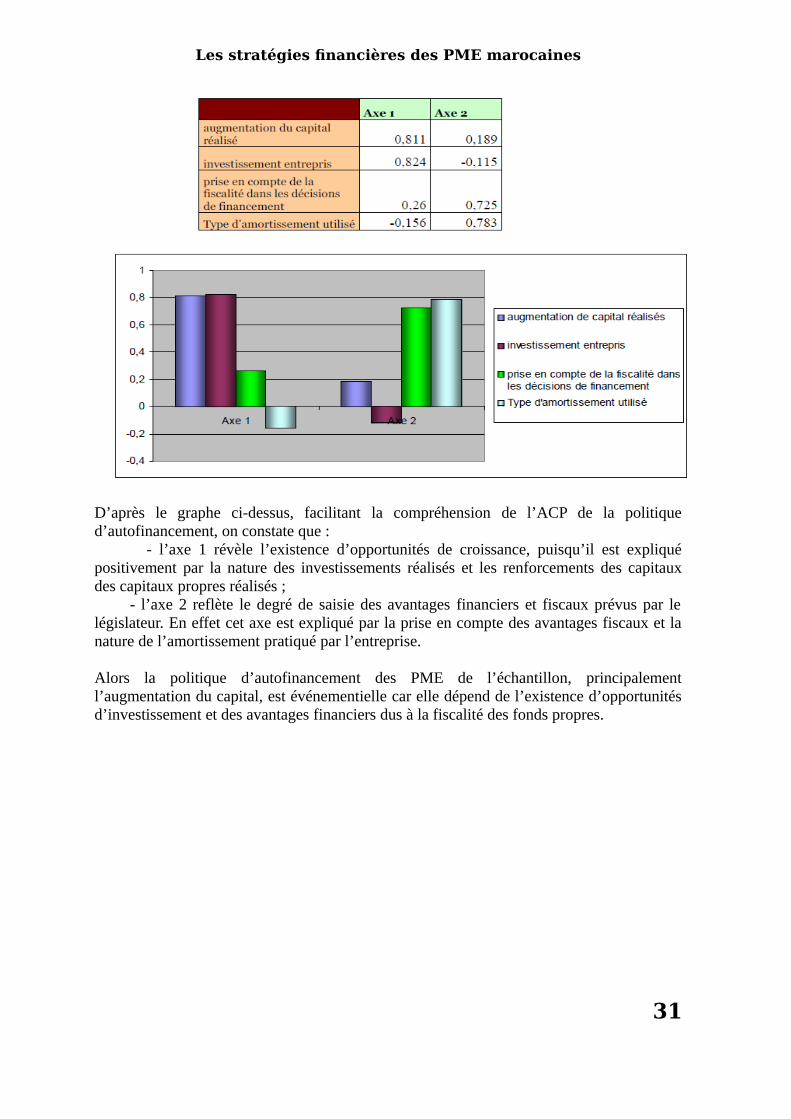

L’étude de cette politique au niveau des entreprises de l’échantillon passe par l’analyse del’ensemble de variables liées à cette politique. Une première ACP est constitué, avec unequalité d’explication de la variance totale de 64,59%.

30

Les stratégies financières des PME marocaines

D’après le graphe ci-dessus, facilitant la compréhension de l’ACP de la politiqued’autofinancement, on constate que : - l’axe 1 révèle l’existence d’opportunités de croissance, puisqu’il est expliquépositivement par la nature des investissements réalisés et les renforcements des capitauxdes capitaux propres réalisés ; - l’axe 2 reflète le degré de saisie des avantages financiers et fiscaux prévus par lelégislateur. En effet cet axe est expliqué par la prise en compte des avantages fiscaux et lanature de l’amortissement pratiqué par l’entreprise.

Alors la politique d’autofinancement des PME de l’échantillon, principalementl’augmentation du capital, est événementielle car elle dépend de l’existence d’opportunitésd’investissement et des avantages financiers dus à la fiscalité des fonds propres.

31

Les stratégies financières des PME marocaines

1-2. Les stratégies d’endettement :

Les axes extraits à partir des variables liés à la stratégie d’endettement qui sont au nombrede trois, permettent l’explication de 62,33 de la variance totale des ces variables.

Les axes peuvent être interprétés comme suit :

- l’axe 1 exprime la performance financière de l’entreprise, puisqu’il est constituépositivement par le taux de rentabilité moyen, le risque financier de l’entreprise (mesuré parla volatilité de la rentabilité financière) ;

- l’axe 2 fait référence à la solvabilité de l’entreprise et à la confiance des banquiers.Cet axe est constitué positivement par les deux variables, nature des relations entrel’entreprise et son banquier et l’importance des garanties présentées par l’entreprise. Il estconstitué négativement par le déséquilibre financier à CT ;

32

Les stratégies financières des PME marocaines

- L’axe 3 illustre la nature des investissements engagés, puisqu’il est constituépositivement par la nature des investissements et le degré de spécificité des actifsfinanciers.

Comme synthèse, les stratégies d’endettement sont liées aux facteurs externes et internes.En effet, l’octroie des crédits à LMT aux PME se base sur l’analyse de la solvabilité à courtet moyen terme et de la nature des investissements à financer.

1-3. La structure de propriété :

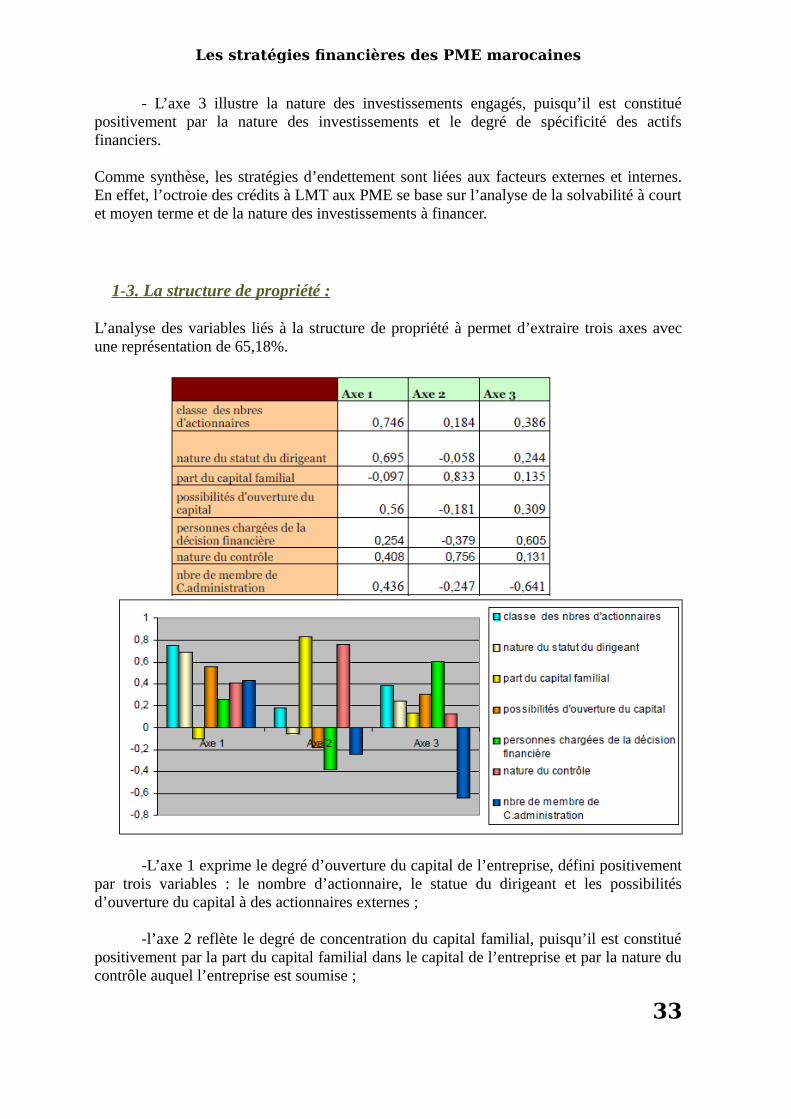

L’analyse des variables liés à la structure de propriété à permet d’extraire trois axes avecune représentation de 65,18%.

-L’axe 1 exprime le degré d’ouverture du capital de l’entreprise, défini positivementpar trois variables : le nombre d’actionnaire, le statue du dirigeant et les possibilitésd’ouverture du capital à des actionnaires externes ;

-l’axe 2 reflète le degré de concentration du capital familial, puisqu’il est constituépositivement par la part du capital familial dans le capital de l’entreprise et par la nature ducontrôle auquel l’entreprise est soumise ;

33

Les stratégies financières des PME marocaines

-l’axe 3 exprime le degré de convergence de la décision financière puisqu’il estdéfini par le nombre des membres du CA et par la qualité chargée de la décision financière.

Donc les décisions financières sont liées à la structure de propriété qui est à son tourexpliqué par le degré d’ouverture du capital de l’entreprise et à la concentration du capitalfamilial. En effet plus les entreprises de l’échantillon sont concentrées en terme du capitalfamilial plus elles recourent moins aux dettes permanentes.

2- L’analyse des macro-variables

L’analyse préliminaire à permet d’extraire les macro-variables (axes factorielles précités),avec l’épuration nécessaire seulement six axe sont retenus. La méthode ACP à permet ensuite d’arriver aux résultats suivant :

A partir ce qui précède :- l’axe 1, constitué positivement par les macro-variables : existence d’opportunités

de croissance et la nature des investissements entrepris. Il peut être interprété commeexprimant le positionnement stratégique de l’entreprise. Deux sortes d’entreprises sontrelevées :

34

Les stratégies financières des PME marocaines

Celles ayant d’importances opportunités de croissance et disposent de capacitéfinancière à entreprendre des investissements nouveaux ;