tva, documents commerciaux et preuves de paiement et ...€¦ · xxxx.xxx.xxx 5. la mention du...

TRANSCRIPT

COMMUNICATION ET GESTION2e leçon: Partie 1:TVA, Documents commerciaux et preuves de paiement et Comptabilité simplifiée et TPE2e leçon: Partie 2:Quelle est votre personnalité?2e leçon: Partie 3:Réunion 0

Chargé de cours:

M. Lemmens

PLANNING DU JOUR – PARTIE 1

1. Taxe sur la valeur ajoutée2. Factures3. Notes de crédit4. Autres documents commerciaux5. Preuves de paiement6. Comptabilité simplifiée

PLANNING DU JOUR – PARTIE 1

1. Taxe sur la valeur ajoutée2. Factures3. Notes de crédit4. Autres documents commerciaux5. Preuves de paiement6. Comptabilité simplifiée

Définition

4

impôt sur les biens et les services

supporté par le consommateur final et

perçu par étapes successives,

à savoir à chaque étape dans le processus de production et de distribution.

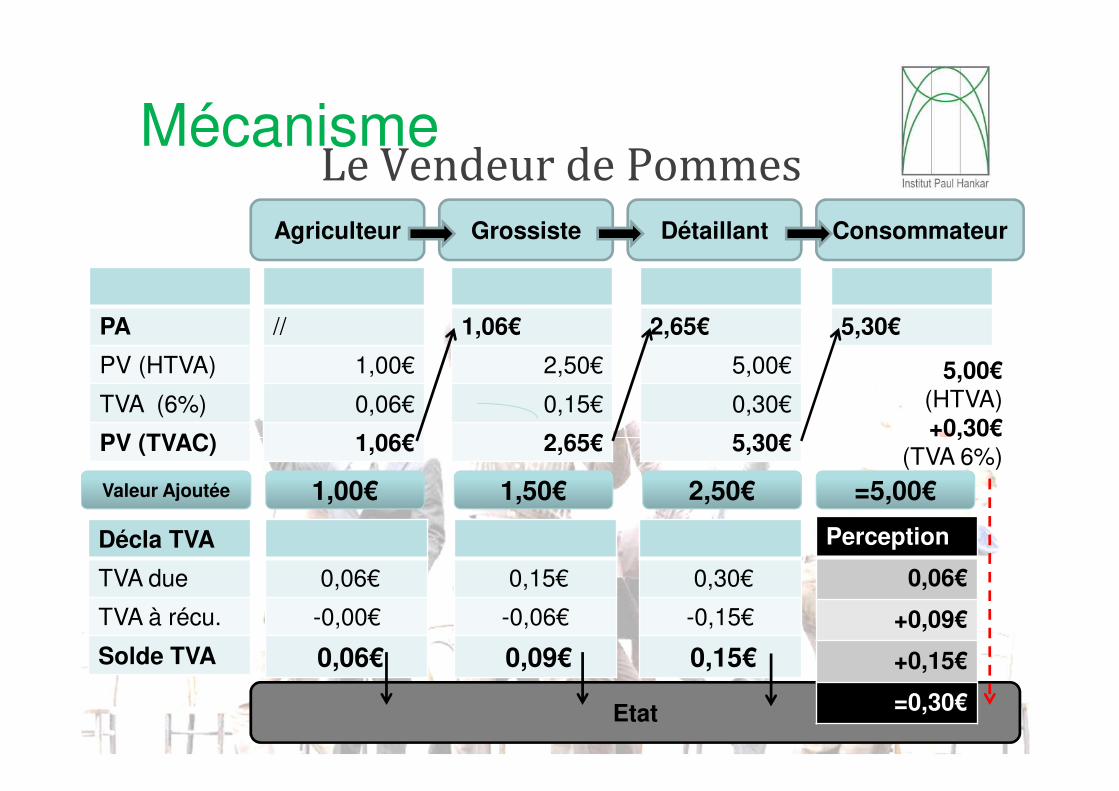

Mécanisme

5

Le Vendeur de Pommes

Mécanisme

6

Le Vendeur de Pommes

PA

PV (HTVA)

TVA (6%)

PV (TVAC)

Etat

Décla TVA

TVA due

TVA à récu.

Solde TVA

//

1,00€

0,06€

1,06€

1,06€

2,50€

0,15€

2,65€

2,65€

5,00€

0,30€

5,30€

5,30€

0,06€

-0,00€

0,06€

0,15€

-0,06€

0,09€

0,30€

-0,15€

0,15€

Perception

0,06€

+0,09€

+0,15€

=0,30€

Agriculteur Grossiste Détaillant Consommateur

Valeur Ajoutée 1,00€ 1,50€ 2,50€

5,00€ (HTVA)

+0,30€(TVA 6%)

=5,00€

Déduction

7

De la TVA payée aux fournisseurs…

à condition et

à concurrence

de l’utilisation de l’achat

dans l’activité professionnelle.

Exemple: Scooter : 1500EUR(HTVA) + 315EUR(TVA21%)= 1815EUR (TVAC)

Utilisé à 75% pour l’activité professionnelle

236,25EUR (75% de 315EUR) de TVA à récupérer

Attention: Achats liés aux voitures (voitures, carburant, entretien…): TVA récupérable à maximum 50%

Champs d’application

8

1. Livraison de biens

2. Prestation de services

3. Acquisition intracommunautaires

4. Importations

5. Exonération

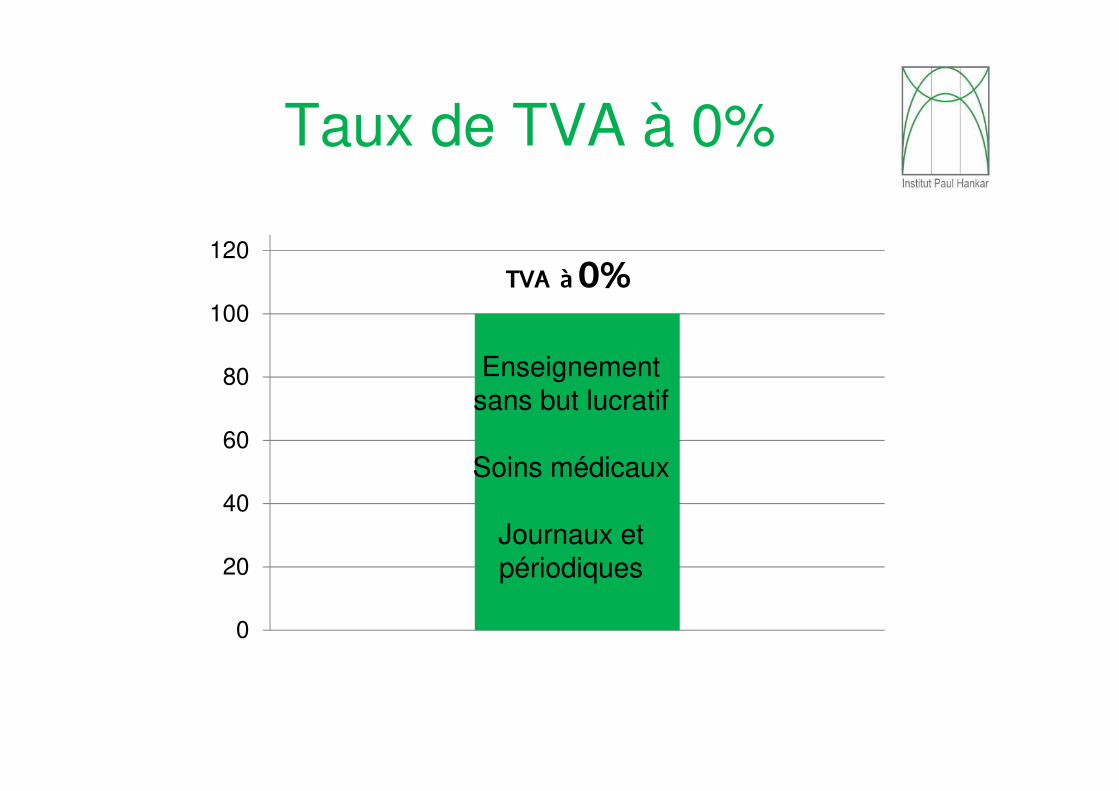

Taux de TVA à 0%

0

20

40

60

80

100

120

TVA à 0%

Enseignement

sans but lucratif

Soins médicaux

Journaux et

périodiques

Taux de TVA à 6%

0

20

40

60

80

100

120

TVA à 6%

Biens

de 1ère nécessitéEau, Alimentation

(y compris plats à emporter)Médicaments, PréservatifsVoitures pour handicapés,

Logement pour handicapés,Livres

Services à

caractère socialTransport de personnes,

Hotel, Camping, Services agricoles,

Droits d’auteur,Rénovation de logements

de + de 10 ans

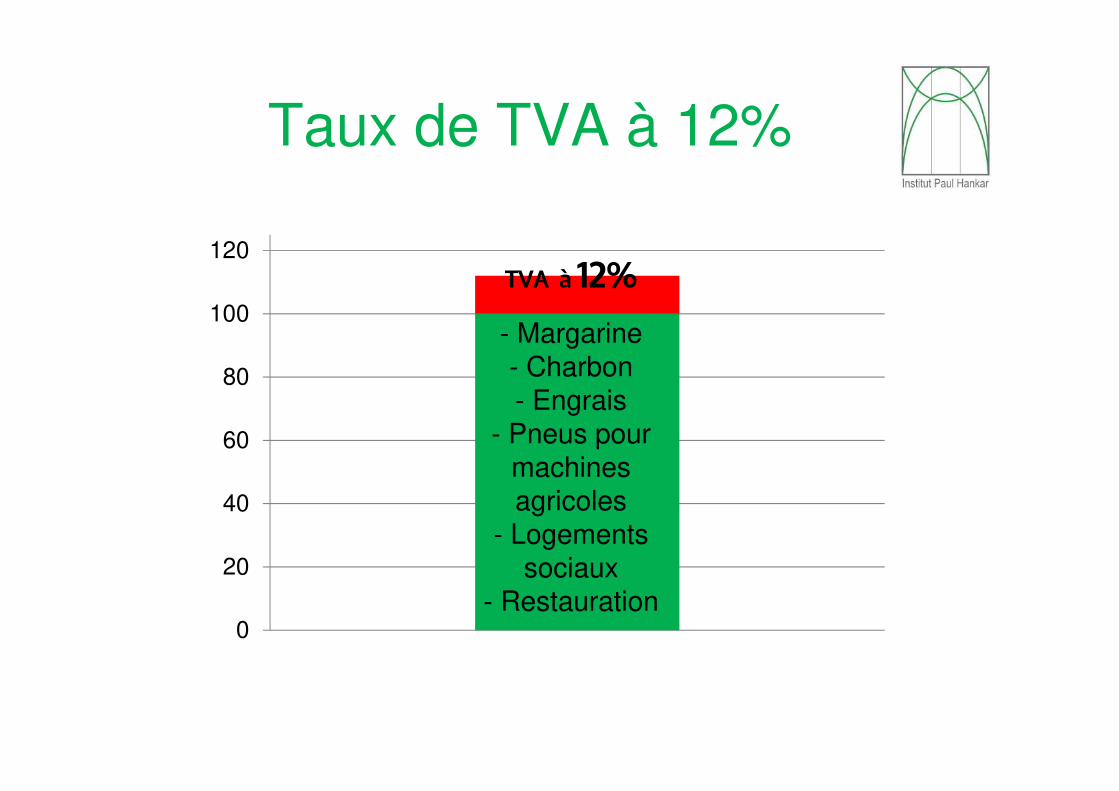

Taux de TVA à 12%

0

20

40

60

80

100

120

TVA à 12%

- Margarine

- Charbon

- Engrais

- Pneus pour

machines

agricoles

- Logements

sociaux

- Restauration

Taux de TVA à 21%

0

20

40

60

80

100

120

TVA à 21%

Tout

le

reste

Taux

0

20

40

60

80

100

120

TVA à 0% TVA à 6% TVA à 12% TVA à 21%

Enseignemt

sans but

lucratif

Soins

médicaux

Journaux et

périodiques

Biens de 1ère

nécessité

Services à

caractère

social

Rénovation

de logement

de + de

10 ans

Margarine

Charbon

Logements

sociaux

Tout

le

reste

Qu’est-ce-que l’assujettissement?

fait d’être soumis à la TVA

et à 7 obligations

L’assujettissement ne dépend pas du fait

d’avoir ou non un numéro de TVA

(Même si en demander un est la première

obligation de l’assujetti…)

Qui est assujetti?

Selon Article 4 du code de la TVA

Quiconque qui

- dans l'exercice d'une activité économique

- d'une manière habituelle et indépendante

- à titre principal ou à titre d'appoint

- avec ou sans esprit de lucre

- effectue des livraisons de biens ou des prestations

de services visées par le code (de la TVA)

- quel que soit le lieu où s'exerce l'activité économique

…est assujetti à la TVA

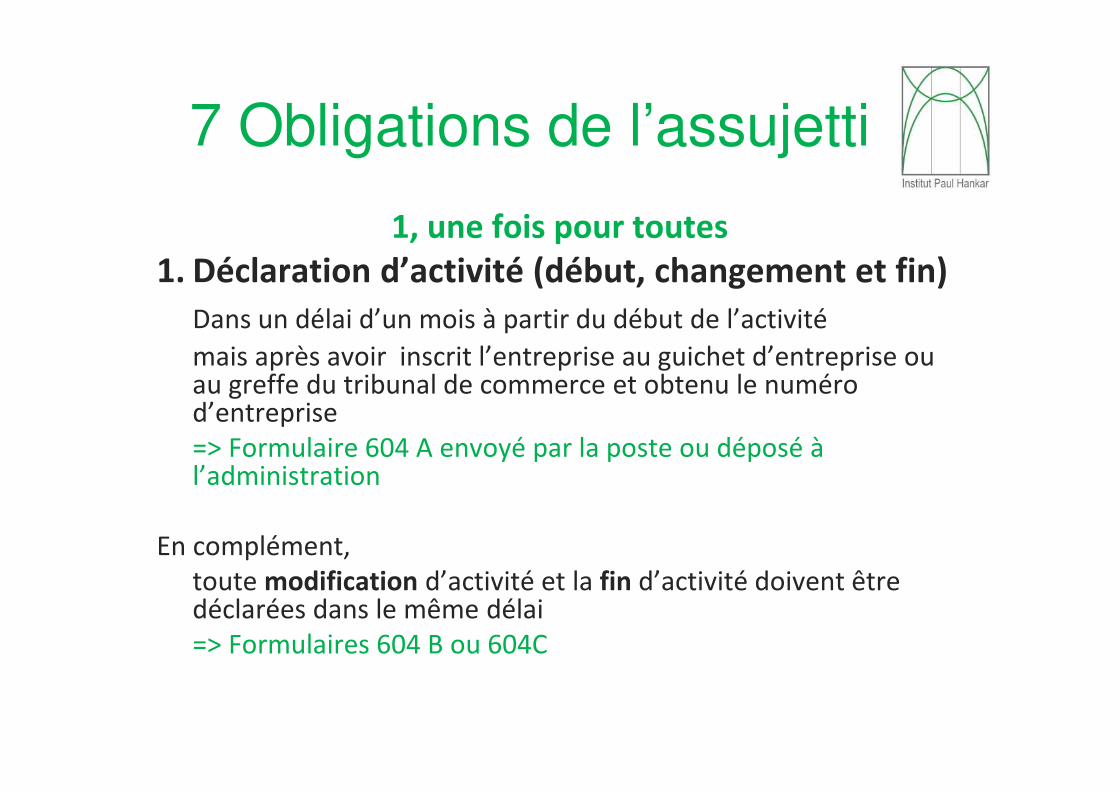

7 Obligations de l’assujetti

1, une fois pour toutes

1. Déclaration d’activité (début, changement et fin)

Dans un délai d’un mois à partir du début de l’activité

mais après avoir inscrit l’entreprise au guichet d’entreprise ou au greffe du tribunal de commerce et obtenu le numéro d’entreprise

=> Formulaire 604 A envoyé par la poste ou déposé à l’administration

En complément,

toute modification d’activité et la fin d’activité doivent être déclarées dans le même délai

=> Formulaires 604 B ou 604C

Formulaire 604A

7 Obligations de l’assujetti

2, au jour, le jour

2. Factures, souches de TVA ou journal des recettesVous devez établir des documents probants

- Factures pour les ventes à des professionnels (et à des particuliers dans certains

secteurs)

- Souches de TVA si vous servez des repas

- Journal de recettes reprenant toutes vos ventes sans factures

3. Comptabilité probante Elle peut être simplifiée ou en partie double mais elle doit être probante

Elle doit reprendre toutes vos opérations économiques

(ventes, achats, paiements et autres) sur base de pièces justificatives

1 Pièce Justificative = 1 écriture ET 1 écriture = 1 Pièce Justicative

Mentions obligatoires:

19

7 Obligations de l’assujetti

4, régulièrement et toujours à temps

4. Déclarations périodiques de TVA Fréquence: Trimestrielles ou mensuellesÉchéances: le 20 du mois qui suitMéthodes de remise

Fréquence des déclarations

périodiquesSelon le chiffre d’affaires annuel

Trimestrielles < 2 500 000EUR < Mensuelles

(ou mensuelles)

Sauf pour commerce de carburants et combustibles,

de véhicules à moteur (immatriculés),

de téléphones/ordinateurs/périphériques

Trimestrielles < 250 000EUR < Mensuelles

(ou mensuelles)

Echéances des déclarations

périodiques

Pour le 20 du mois qui suit…

Trimestrielles Mensuelles

le trimestre déclaré le mois déclaré

Sauf quand le 20 tombe un weekend ou un jour férié,

Déclaration pour le 1er jour ouvrable suivant

Sauf durant les vacances,

Déclarations décalées

Exemples

Trimestrielles Mensuelles Date de remise

Janvier 2018 20.02.2018

Février 2018 20.03.2018

Trimestre 1 Mars 2018 20.04.2018

Avril 2018 22.05.2018

Mai 2018 20.06.2018

Trimestre 2 Juin 2018 10.08.2018

Juillet 2018 10.09.2018

Août 2018 20.09.2018

Trimestre 3 Septembre 2018 22.10.2018

Octobre 2018 20.11.2018

Novembre 2018 20.12.2018

Trimestre 4 Décembre 2018 21.01.2019

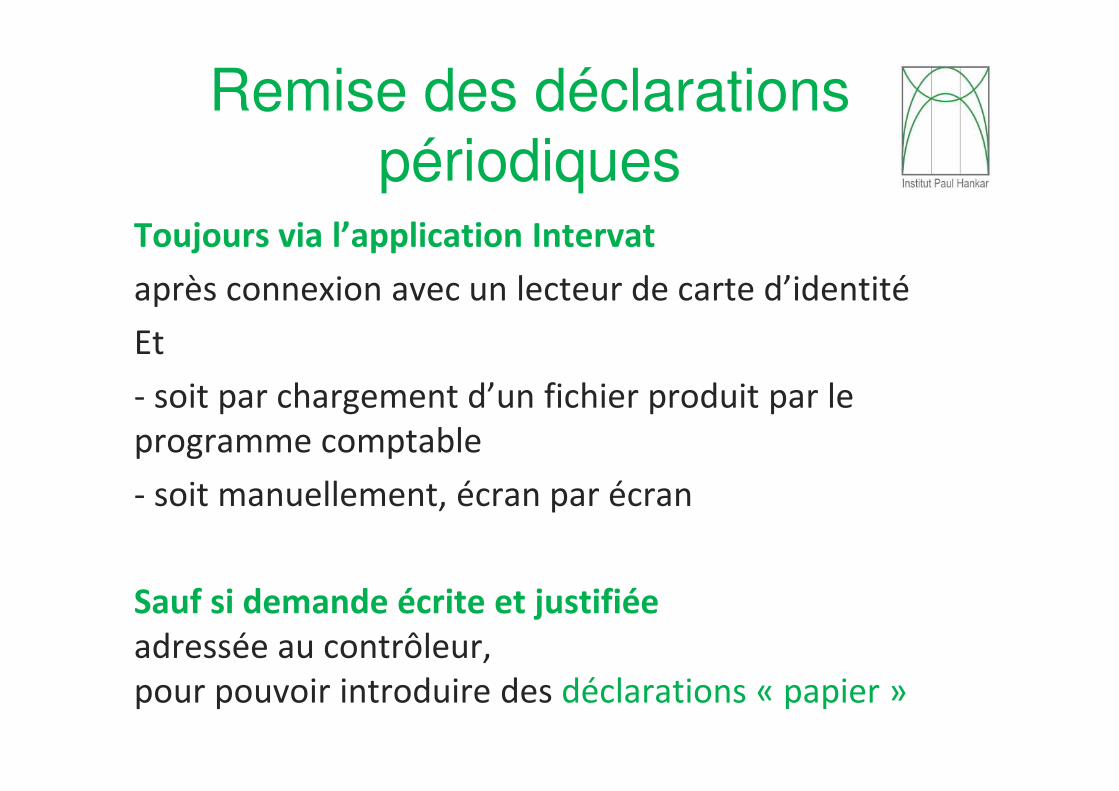

Remise des déclarations

périodiquesToujours via l’application Intervat

après connexion avec un lecteur de carte d’identité

Et

- soit par chargement d’un fichier produit par le

programme comptable

- soit manuellement, écran par écran

Sauf si demande écrite et justifiée

adressée au contrôleur,

pour pouvoir introduire des déclarations « papier »

7 Obligations de l’assujetti

5. Paiements à l’administration de TVA

Au même rythme

que les déclarations

+ 1 acompte

le 24 décembre

7 Obligations de l’assujetti

6. Relevé des opérations intracommunautaires

Au même rythme

Aux mêmes moments

Et de la même manière

que les déclarations

7. Listing des clients assujettis 1 fois/an1 fois par an

Pour le 31 mars

Mais de la même manière

que les déclarations

2 Régimes particuliers (1/2)

27

1. Régime de franchise de la taxe

Condition :

Chiffres d’affaire: 25 000€/an max.

sauf horeca, immobilier, construction…

Particularités:

Pas de perception de TVA sur ventes

Pas de déduction de TVA sur achats

Pas de déclaration périodique

Mais Listing clients

2 Régimes particuliers (2/2)

28

2. Régime forfaitaireConditions:

* Dans certains secteurs d'activité déterminés (exemple : traiteur, boulanger, coiffeur,…)

* Chiffres d’affaire: 750 000€/an max.

* Traiter principalement avec des particuliers (75%)

* Indépendant, SPRL, SCS, SNC

Particularités:

Chiffre d'affaires (Ventes) et TVA à payer déterminés de façon forfaitaire à partir des achats

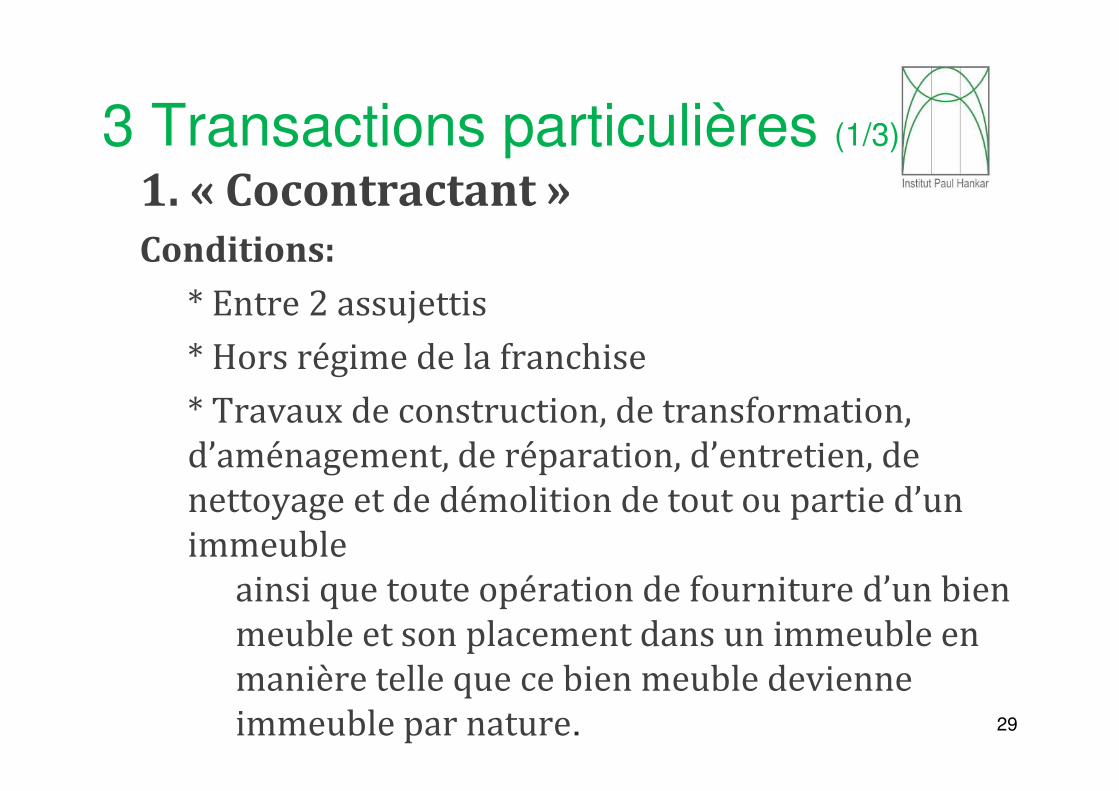

3 Transactions particulières (1/3)

29

1. « Cocontractant »Conditions:

* Entre 2 assujettis

* Hors régime de la franchise

* Travaux de construction, de transformation, d’aménagement, de réparation, d’entretien, de nettoyage et de démolition de tout ou partie d’un immeuble

ainsi que toute opération de fourniture d’un bien meuble et son placement dans un immeuble en manière telle que ce bien meuble devienne immeuble par nature.

3 Transactions particulières (1/3)

30

1. « Cocontractant »En particulier:

* Installation de chauffage

* Climatisation

* Installation sanitaire

* Installation électrique

À l’exclusion des appareils d’éclairage et des lampes

* Sonnerie électrique

* Détection d’incendie* Protection contre le vol* Installation de

téléphonie intérieure* Armoires de rangement

(Placards)Volets, persiennes et

stores…

3 Transactions particulières (1/3)

31

1. « Cocontractant »Particularités:

La facture ne porte pas de TVA

L’acheteur ne paie pas de TVA au vendeur

L’acheteur calcule et déclare la TVA à payer à l’Etat et à déduire

Avantage: L’acheteur n’a pas de TVA à supporter

3 Transactions particulières (2/3)

32

2. « Livraisons et acquisitions

Intracomm. »Conditions:

* Vente ou achat en dehors de la Belgique et à l’intérieur de l’Union Européenne à un tiers assujetti

Particularités:

La facture ne porte pas de TVA

L’acheteur ne paie pas de TVA au vendeur

mais calcule et déclare la TVA locale à la fois à payer et à déduire

Le vendeur n’a pas de TVA à payer à l’Etat

Avantage: L’acheteur n’a pas de TVA à supporter

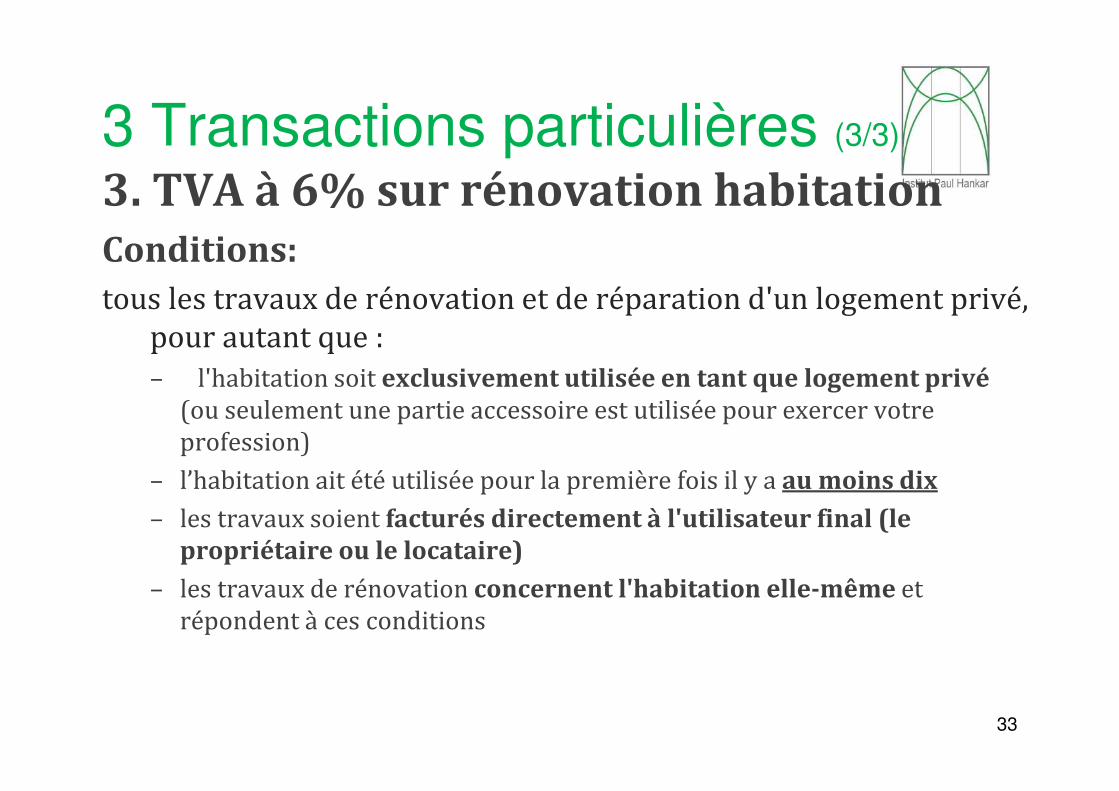

3 Transactions particulières (3/3)

33

3. TVA à 6% sur rénovation habitationConditions:

tous les travaux de rénovation et de réparation d'un logement privé, pour autant que :– l'habitation soit exclusivement utilisée en tant que logement privé

(ou seulement une partie accessoire est utilisée pour exercer votre profession)

– l’habitation ait été utilisée pour la première fois il y a au moins dix

– les travaux soient facturés directement à l'utilisateur final (le

propriétaire ou le locataire)

– les travaux de rénovation concernent l'habitation elle-même et répondent à ces conditions

3 Transactions particulières (1/3)

34

3. TVA à 6% sur rénovation habitationParticularités:

La facture porte une TVA de 6%

La facture est accompagnée d’une attestation remplie et signée par le client

Avantage: L’acheteur économise 15% de TVA

PLANNING DU JOUR – PARTIE 1

1. Taxe sur la valeur ajoutée2. Factures3. Notes de crédit4. Autres documents commerciaux5. Preuves de paiement6. Comptabilité simplifiée

Définition

36

Pièce justificative

qui sert de preuve (justifie)

aux écritures d’achat et aux écritures de vente.

Facture obligatoire?

37

1. dès l'achat d'un bien ou d'un service

à des fins professionnelles;

2. sur base de la législation sur la TVA, en cas d'achat de biens et services à usage privé,

notamment :

• la vente, l'entretien et les réparations d'une voiture ou d'une moto (à partir de 125 EUR, TVA incluse);

• les travaux d'entreprise dans le secteur de la construction;

• les achats effectués dans les magasins de gros;

• les ventes à tempérament.

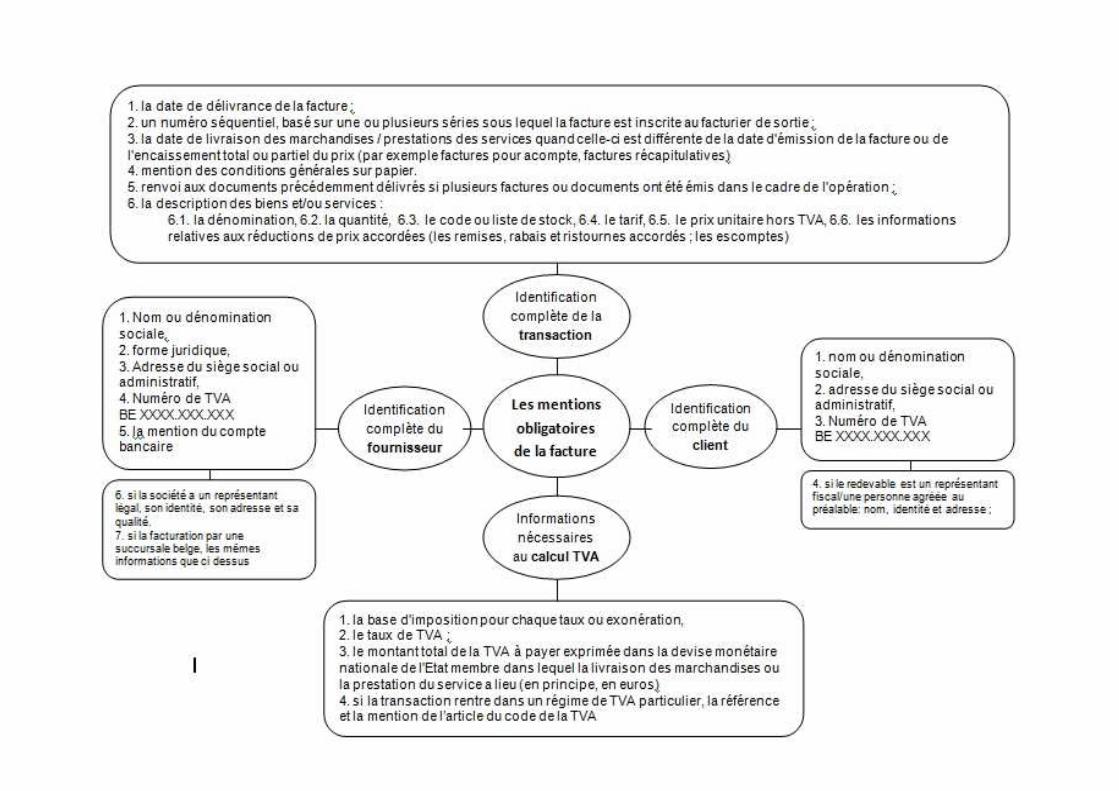

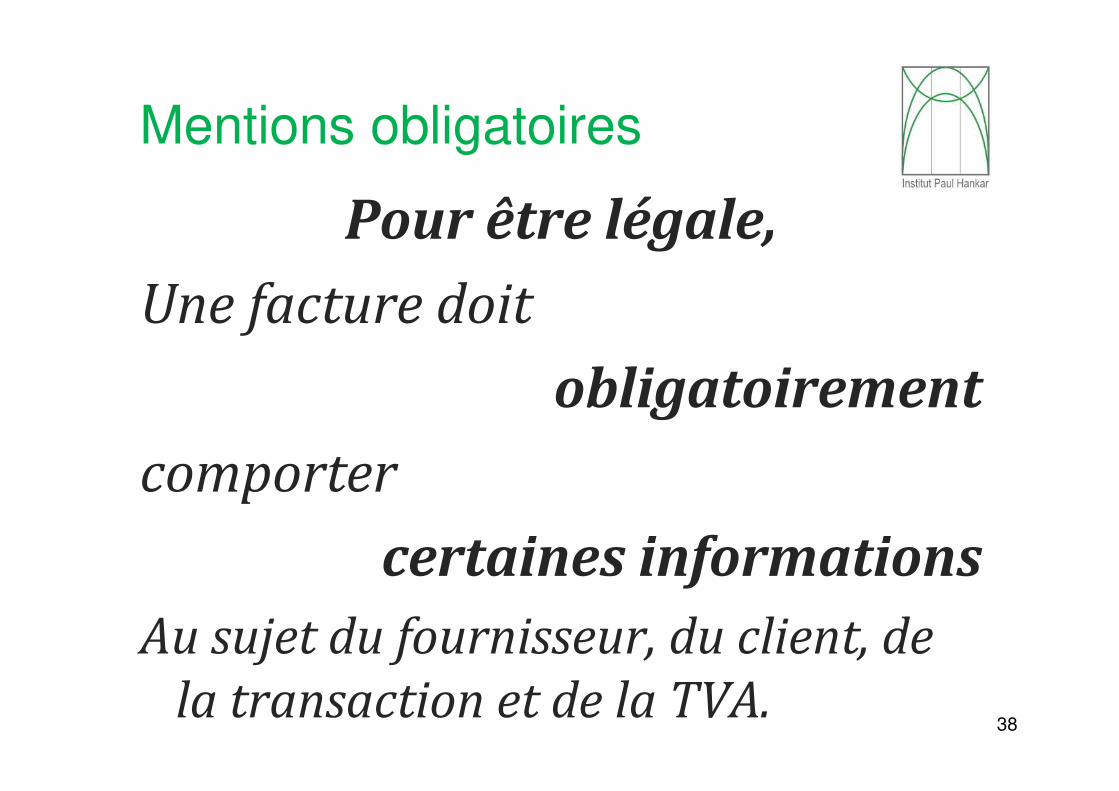

Mentions obligatoires

38

Pour être légale,

Une facture doit

obligatoirement

comporter

certaines informations Au sujet du fournisseur, du client, de

la transaction et de la TVA.

Mentions obligatoires

39

Ces informations portent sur 1. le fournisseur

2. le client

3. la transaction

4. la TVA

Mentions obligatoires:

40

1. Nom ou dénomination sociale, 2. forme juridique, 3. Adresse du siège social ou administratif, 4. Numéro de TVA BE XXXX.XXX.XXX 5. la mention du compte bancaire

6. si la société a un représentant légal, son identité, son adresse et sa qualité. 7. si la facturation par une succursale belge, les mêmes informations que ci dessus

identification

complète du

fournisseur

Mentions obligatoires:

41

1. nom ou dénomination sociale, 2. adresse du siège social ou administratif, 3. numéro de TVA BE XXXX.XXX.XXX

4. si le redevable est un représentant fiscal/une personne agréée au préalable: nom, identité et adresse ;

identification

complète du

client

Mentions obligatoires:

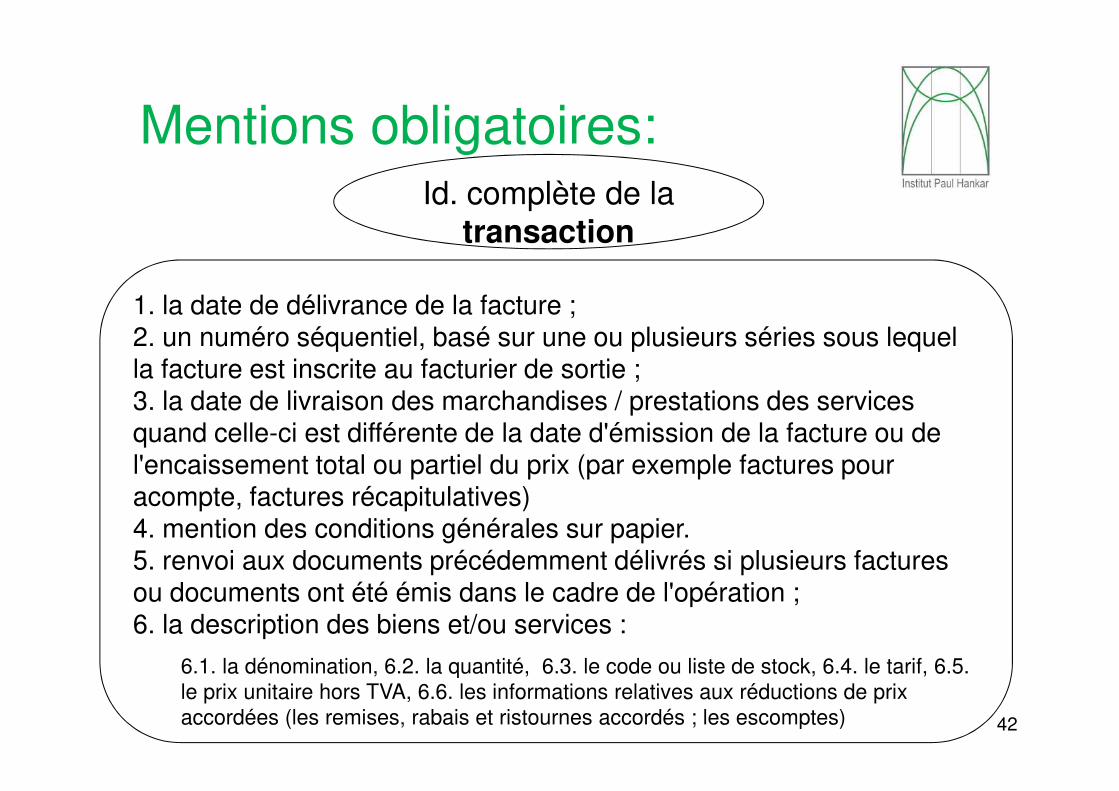

42

1. la date de délivrance de la facture ;2. un numéro séquentiel, basé sur une ou plusieurs séries sous lequel la facture est inscrite au facturier de sortie ;3. la date de livraison des marchandises / prestations des services quand celle-ci est différente de la date d'émission de la facture ou de l'encaissement total ou partiel du prix (par exemple factures pour acompte, factures récapitulatives)4. mention des conditions générales sur papier.5. renvoi aux documents précédemment délivrés si plusieurs factures ou documents ont été émis dans le cadre de l'opération ;6. la description des biens et/ou services :

6.1. la dénomination, 6.2. la quantité, 6.3. le code ou liste de stock, 6.4. le tarif, 6.5.

le prix unitaire hors TVA, 6.6. les informations relatives aux réductions de prix

accordées (les remises, rabais et ristournes accordés ; les escomptes)

Id. complète de la

transaction

Mentions obligatoires:

43

1. la base d'imposition pour chq taux ou exonération, 2. le taux de TVA ;3. le montant total de la TVA à payer exprimée dans la devise monétaire nationale de l'Etat membre dans lequel la livraison des marchandises ou la prestation du service a lieu (en principe, en euros)4. si la transaction rentre dans un régime de TVA particulier, la référence et la mention de l’article du code de la TVA

info. nécessaire au

calcul TVA

Mentions obligatoires:

44

Classement: Numérotation

ExercicePar 2, télécharger les factures disponibles

sur www.chargedecours.wordpress.com

dans un nouveau dossier sur votre bureau

Classez et numérotez ces factures de façon à ce que l’on puisse y faire facilement

référence dans la comptabilité.

45

Classement: Numérotation

ExercicePar 2, télécharger les factures disponibles

sur www.chargedecours.wordpress.com

dans un nouveau dossier sur votre bureau

Classez et numérotez ces factures de façon à ce que l’on puisse y faire facilement

référence dans la comptabilité.

46

Classement: Numérotation

numérotées consécutivement

selon le moment de leur réception. Ex. : 0, 1, 2, 3…

Forme libre mais

- Reprend à 0 chaque année

- Ni trou Ex.: 0,1,2,4,5…

- Ni doublon Ex.: 0,1,1,2,3…

47

Classement: Rangement

rangées

dans un classeur réservé

dans l’ordre de leur réception.

Doivent rester lisibles

tout au long de leur conservation

De la plus ancienne à la plus récente48

PLANNING DU JOUR – PARTIE 1

1. Taxe sur la valeur ajoutée2. Factures3. Notes de crédit4. Autres documents commerciaux5. Preuves de paiement6. Comptabilité simplifiée

Définition

50

Pièce justificative par laquelle,

agissant de façon unilatérale, un créancier, le fournisseur,

notifie à son débiteur, le client, qu’il porte un montant déterminé au crédit du compte de celui-ci.

Définition

51

le montant de la note de crédit compense,

en tout ou en partie,

un montant préalablement facturé.

Causes:

• réduction commerciale,

• retour de marchandise non conforme,

• correction d’erreur quant au prix, ou

• d’autres corrections de la facture initiale (mal adressée, incomplète…)

RRRéductions commerciales

52

Remises : réductions appliquées habituellement sur le prix de vente, pour tenir compte, par exemple, de l'importance de la vente (volume vendu) ou de la profession exercée par le client ;

Rabais : réductions appliquées exceptionnellement sur le prix de vente préalablement convenu, pour tenir compte, par exemple, d'un défaut de qualité

ou de conformité des objets vendus ;

Ristournes : réductions appliquées sur le prix de vente, par exemple, pendant une période donnée (soldes, liquidation provisoire...).

Règles

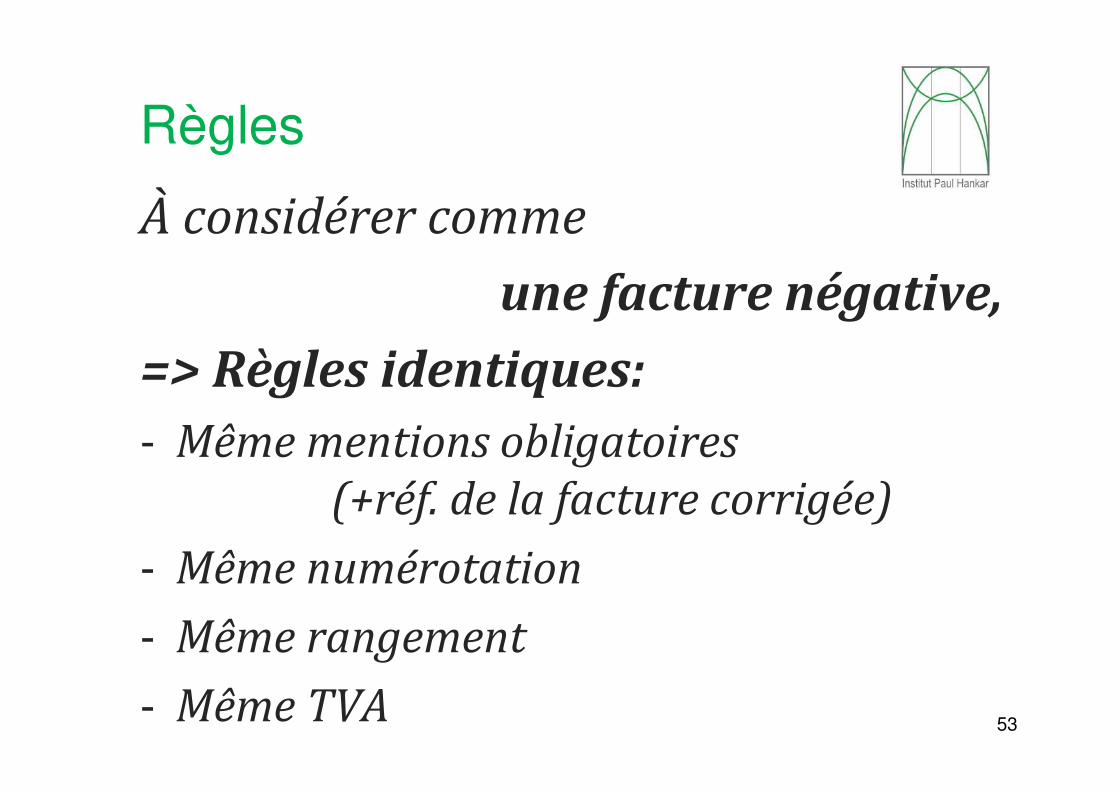

53

À considérer comme

une facture négative,

=> Règles identiques:- Même mentions obligatoires

(+réf. de la facture corrigée)

- Même numérotation

- Même rangement

- Même TVA

Classement: Rangement

54

Notes de crédit reçues

des fournisseurs

Avec les factures d’achat

Notes de crédit envoyées

aux clients

=> Avec les factures de vente

TVA

55

NdC = Facture

Mais Déclaration dans cases différentes

PLANNING DU JOUR – PARTIE 1

1. Taxe sur la valeur ajoutée2. Factures3. Notes de crédit4. Autres documents commerciaux5. Preuves de paiement6. Comptabilité simplifiée

Exemples

57

- Bons de commande

- Bons de livraison

- Tarifs

- Contrats

- …Pas d’enregistrement

comptable

Mentions obligatoires

58

Dans tous les cas:+ Nom ou dénomination sociale

+ Indication précise du siège de l’entreprise+ Numéro de TVA

Pour les personnes morales (sa, sprl…) :

+ Forme de la société (sa, sprl…)+ RPM (Registre des Personnes Morales) suivi du siège du

tribunal dont dépend la société.+ Éventuellement, l’indication que la société est en

liquidation

Classement

59

- Bons de commande

- Bons de livraison

- Tarifs => affichés (LPMPC)

- Contrats => conservés (7ans)

- …

agrafés à la facture qu’ils concernent

PLANNING DU JOUR – PARTIE 1

1. Taxe sur la valeur ajoutée2. Factures3. Notes de crédit4. Autres documents commerciaux5. Preuves de paiement6. Comptabilité simplifiée

PREUVES DE PAIEMENT

EXTRAITS DE COMPTE

Définition

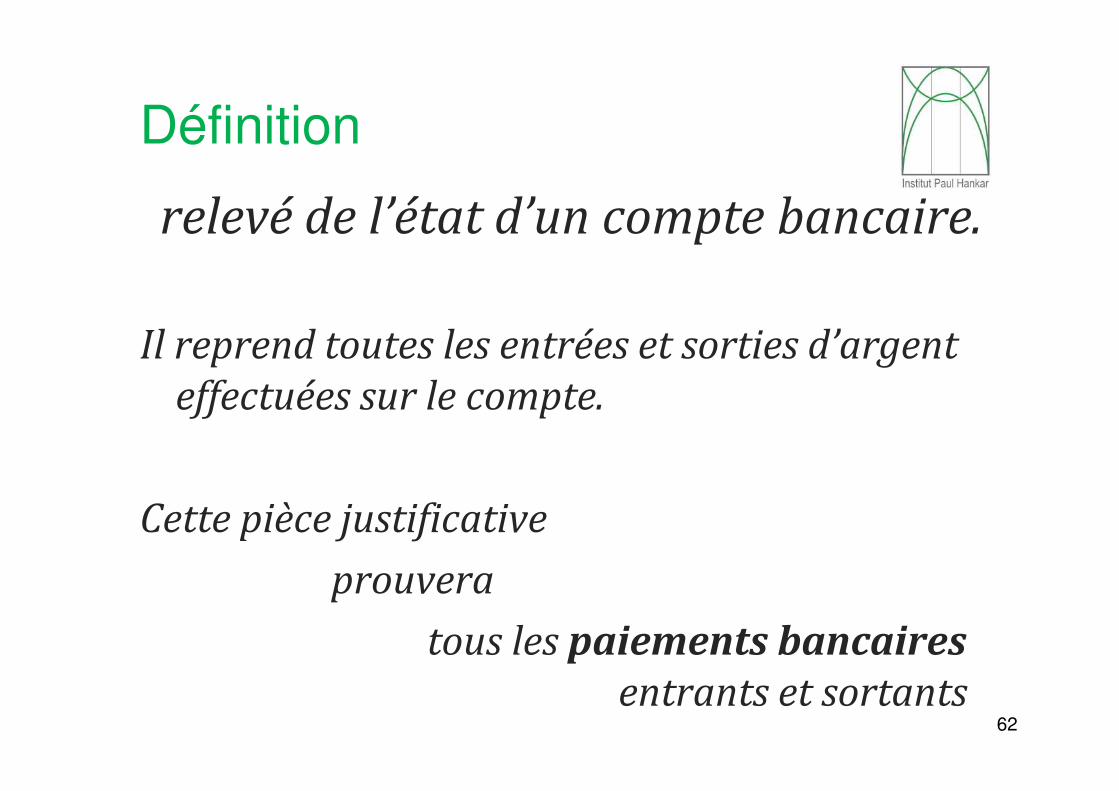

62

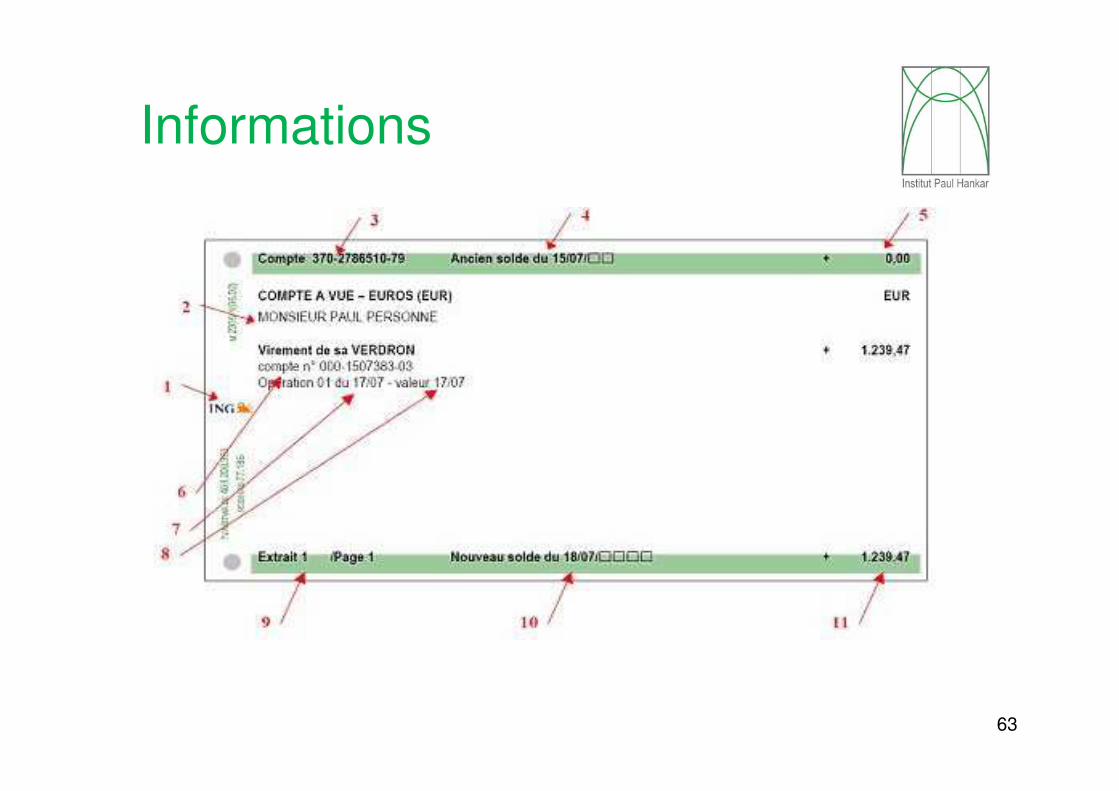

relevé de l’état d’un compte bancaire.

Il reprend toutes les entrées et sorties d’argent effectuées sur le compte.

Cette pièce justificative

prouvera

tous les paiements bancairesentrants et sortants

Informations

63

Classement

64

- numérotés par la banque compte par compte.

- À classer en suivant leur numérotation (compte par compte)

- À conserver 7 ans à partir du 1er

janvier de l’année qui suit

PREUVES DE PAIEMENT

TICKETS DE CAISSE

VS

RELEVÉ DE CAISSE

Tickets et relevés de caisse

66

Tickets > donné au client non assujetti

Relevé > état des ventes sans factures de la journée

Attention:

- tous les achats professionnels doivent être justifiés par des factures…

- la TVA sur des achats justifiés par des tickets de caisse n’est pas récupérable (cf ment°oblig.)

Classement

67

- numérotés par la caisse enregistreuse

- À classer en suivant leur numérotation

- À conserver 7 ans à partir du 1er

janvier de l’année qui suit

PREUVES DE PAIEMENT

POUR ACQUIT

Définition

69

L’acquit est une formule par laquelle le créancier reconnaît avoir reçu du débiteur le paiement intégral de la dette. Le vendeur écrira « pour acquit suivi de la date du paiement » et conservera une copie de la facture pour justifier le solde de sa caisse…

PREUVES DE PAIEMENT

QUITTANCE

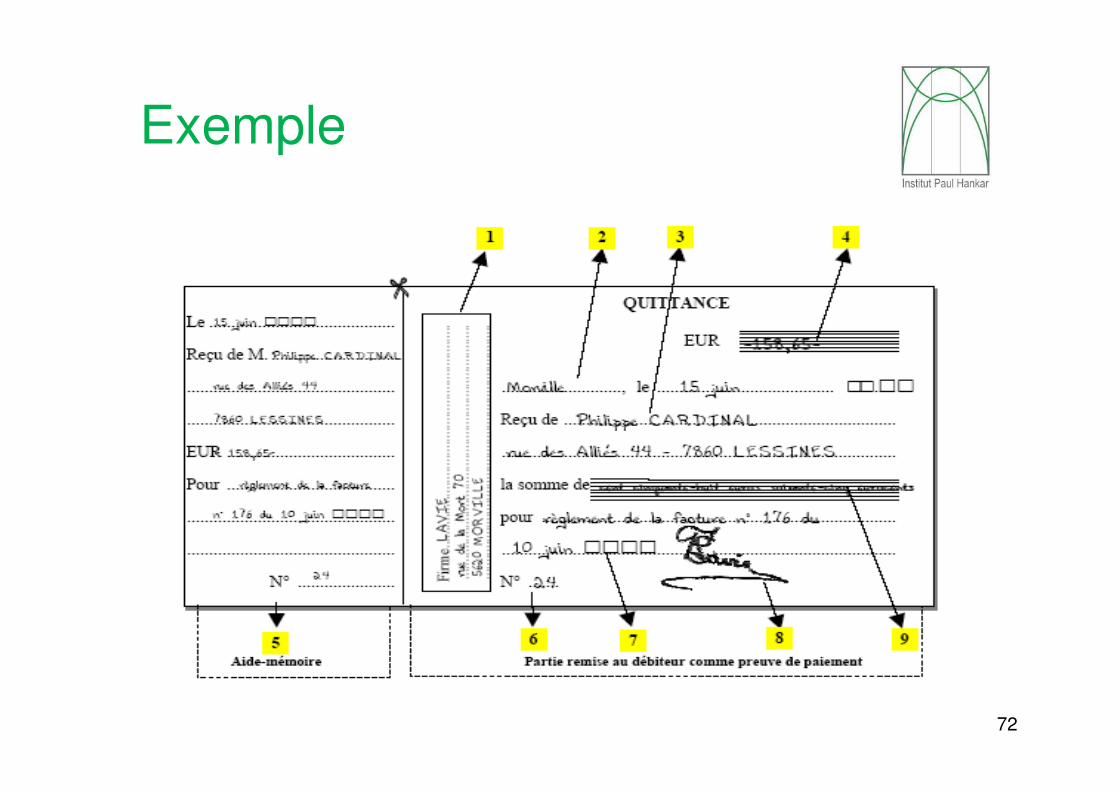

Définition

71

La quittance est l'écrit par lequel un créancier déclare qu'il a perçu de son débiteur une somme d'argent en paiement de tout ou partie de la dette dont il était redevable.

Elle consacre la libération du débiteur à due concurrence des sommes qu'il a versées au créancier.

=> Paiement cash d’une dette par un client (assujetti ou non)

Exemple

72

PREUVES DE PAIEMENT

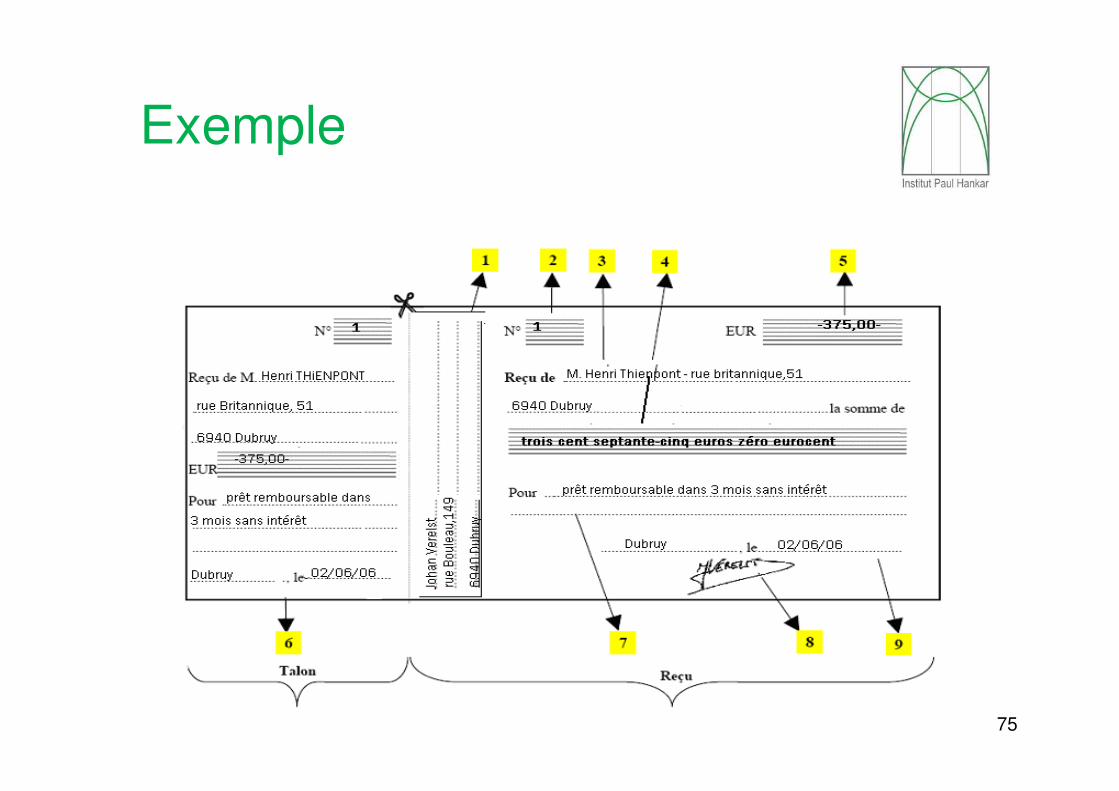

REÇU

Définition

74

Le reçu est un document par lequel celui qui le rédige c’est-à-dire le débiteur reconnaît avoir reçu d’une personne appelée le créancier une somme qu’il s’engage à rembourser (ou un objet qu’il s’engage à restituer).

Exemple

75

QUIZZ

Quizz:

Quelle PJ pour justifier…

1. Vos achats professionnels?

2. Vos ventes?

3. Vos paiements cash (versés à vos frnrs)?

4. Vos paiements bancaires entrants?

5. Vos paiements cash (reçus de vos clts)?

6. Vos paiements bancontact?

7. Vos paiements bancaires?

8. Vos ventes au comptoir?

PLANNING DU JOUR – PARTIE 1DU

1. Taxe sur la valeur ajoutée2. Factures3. Notes de crédit4. Autres documents commerciaux5. Preuves et moyens de paiement6. Comptabilité simplifiée

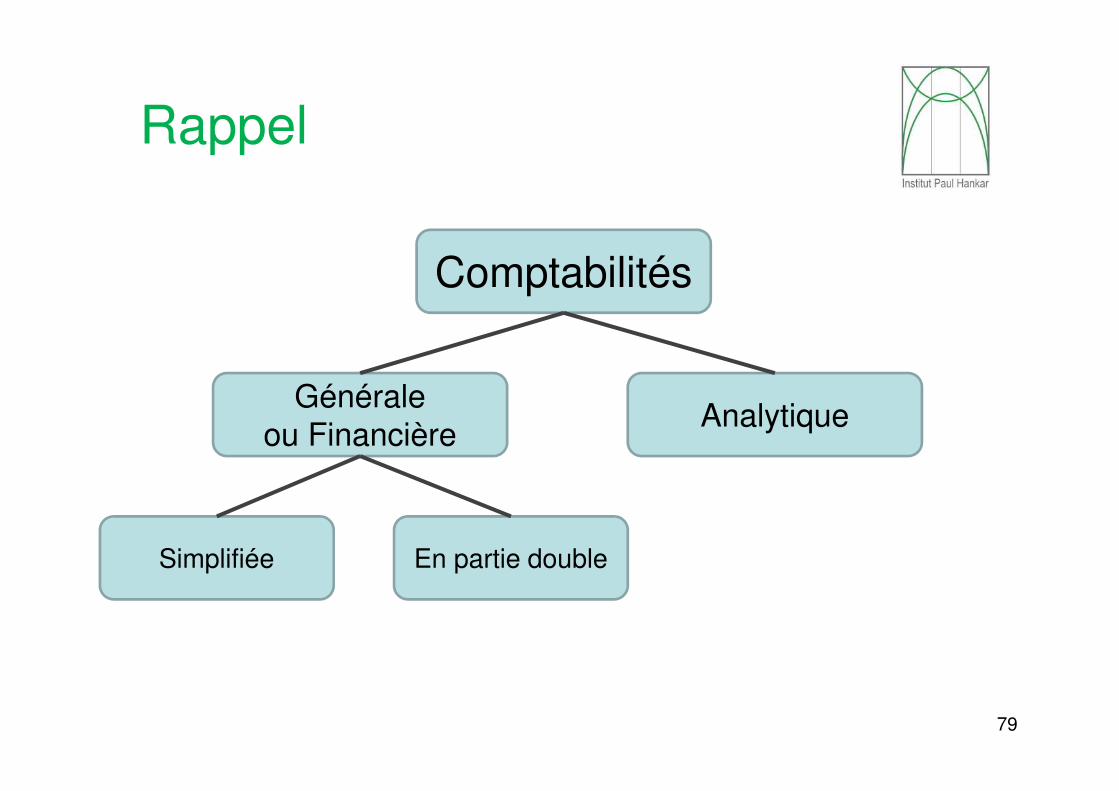

Rappel

79

Comptabilités

Générale

ou FinancièreAnalytique

Simplifiée En partie double

Rappel

80

La comptabilité doit donner

une image

sincère et fidèle

de la situation économique

de l’entreprise

En conséquences

81

Chaque évènement économique achat, vente, paiement…

doit être enregistré

sur base de documents réels,

appelés pièces justificatives (PJ):factures d’achat et de ventes,

extraits de compte,

fiches de rémunération…

En conséquences

82

Si un évènement donne lieu à plusieurs pièces

justificatives, il sera enregistré par autant

d’écritures comptables

1 écriture comptable >> 1 pièce justificative

1 pièce justificative >> 1 écriture comptable

En conséquences

83

Pièces justificatives

Écritures comptables

doivent être conservées

ansà partir du 1er janvier de l’année qui suit

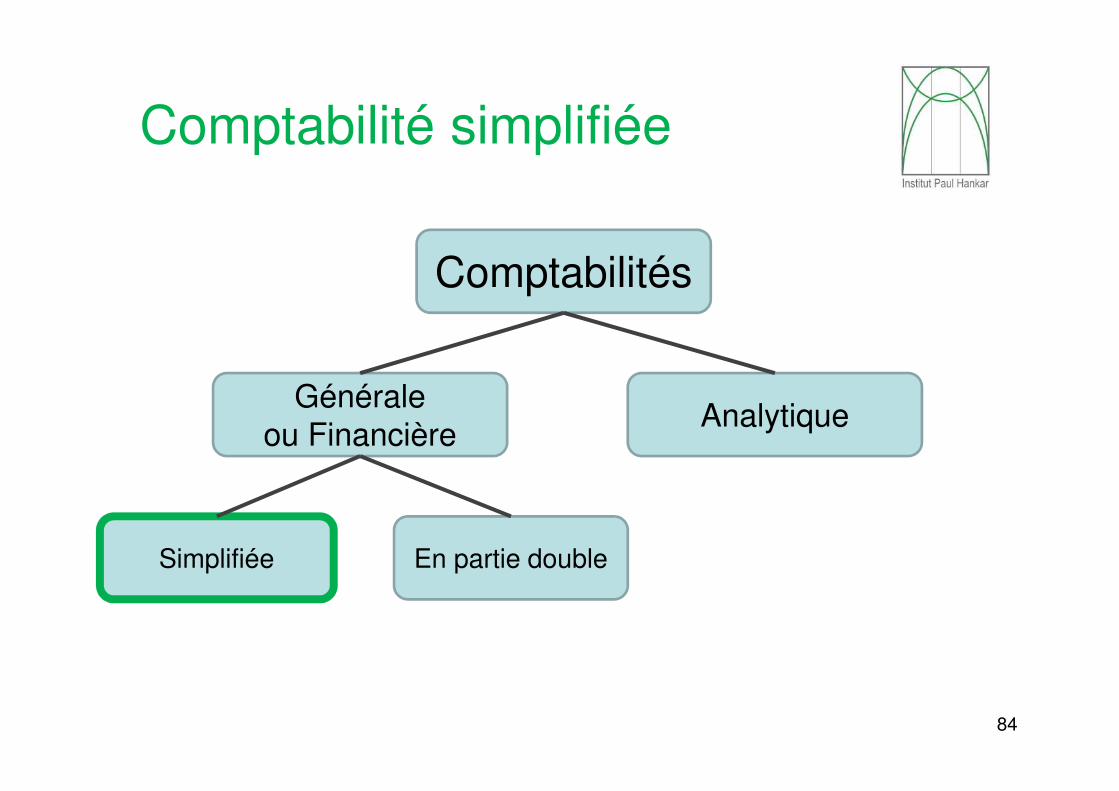

Comptabilité simplifiée

84

Comptabilités

Générale

ou FinancièreAnalytique

Simplifiée En partie double

Comptabilité simplifiée

85

Chaque évènement

de la vie économique de l’entreprise

est enregistré en

une simple ligne d’écriture.

Elle est permise pour les petites entreprises, c’est-à-dire les personnes physiques qui réalisent un chiffre d’affaires inférieur à 500 000EUR (620 000EUR en cas de commerce d’hydrocarbure)

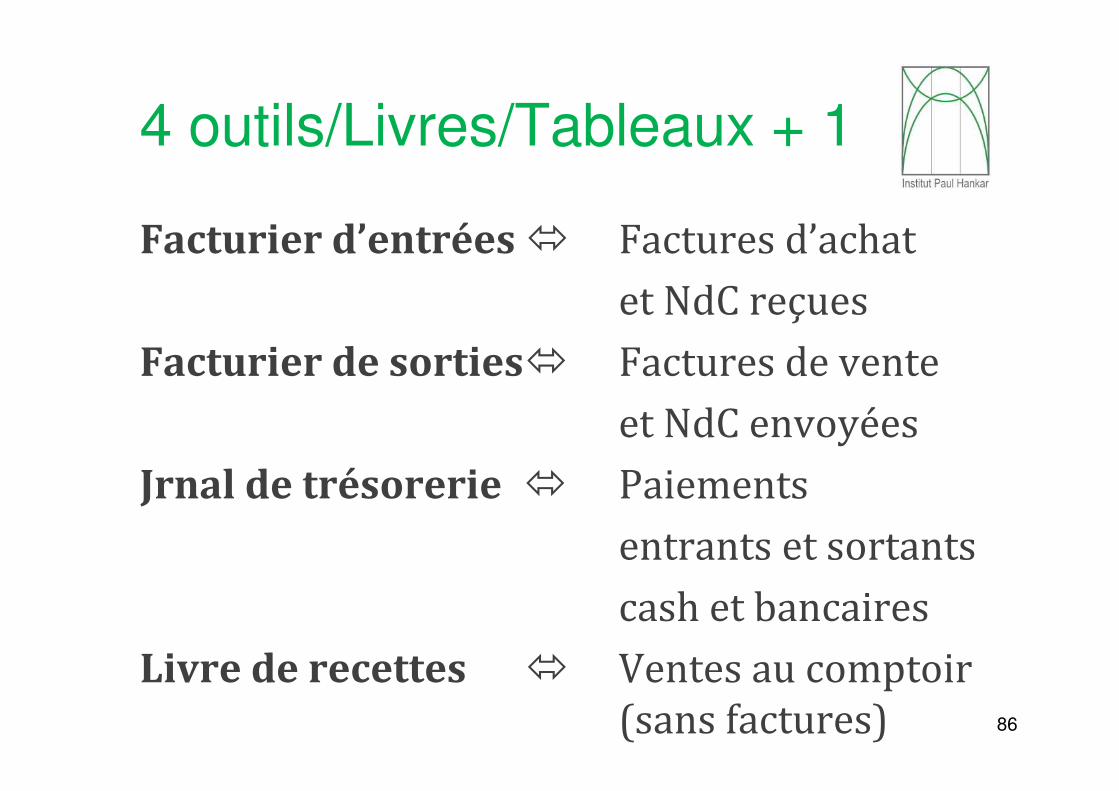

4 outils/Livres/Tableaux + 1

86

Facturier d’entrées Factures d’achat

et NdC reçues

Facturier de sorties Factures de vente

et NdC envoyées

Jrnal de trésorerie Paiements

entrants et sortants

cash et bancaires

Livre de recettes Ventes au comptoir (sans factures)

4 outils/Livres/Tableaux

87

- Visés et paraphés par le greffier

du Tribunal de commerce (papier)

- Tenus par ordre de date

- Sans blanc ni lacune

En cas de modification,

l’écriture de départ doit rester lisible

+ 1 outils/Livres/Tableaux

88

Livre d’inventaire Etat des avoirs et des dettes à la fin de l’exercice comptable

Exercice

89

- Vous tenez la comptabilité de Jeremy Bensaidgraphiste indépendant…

- Il a choisi comme dénomination commerciale « Le Grand Cerf »

- Comme son chiffre d’affaires est inférieur à 500.000EUR/an, il a le droit de tenir une comptabilité simplifiée

- Enregistrez les pièces justificatives du mois de septembre

Corrections

90

PLANNING DU JOUR – PARTIE 2

1. Test de personnalitéRendez-vous sur

https://profil4.com/test-disc-essentiel-gratuit

Créez un compte et faites le test

2. RéflexionA partir des résultats de votre test

a. Quelles sont les forces et les faiblesses de votre profil?

b. Avec quel autre profil pouvez-vous

a. le plus facilement communiquer?

b. le plus difficilement communiquer?

Comment pouvez-vous vous adapter?

PLANNING DU JOUR – PARTIE 2

1. Test de sociostylePage 1, choisissez dans chaque case du tableau, le

qualificatif qui vous correspond le plusPage 2, choisissez dans chaque case du tableau, le

qualificatif qui vous correspond le moinsPage 3, comptez le nombre d’occurrence de chacun des 5

symboles correspondant dans les plus et dans les moins

(le total de chaque tableau doit être égal à 24)

Page 4, entourez votre résultat dans les colonnes

correspondante… et voyez quel est votre profil dominant.

PLANNING DU JOUR – PARTIE 2

2. RéflexionAprès une explication des différents profils et de leur

répartition sur l’axe rationnel/émotionnel et sur l’axe

Actif/Réactif…

1. Etes-vous surpris par votre profil en situation normale?

2. Etes-vous surpris par votre profil en situation de stress?

3. Pourquoi ce test est-il utile?

PLANNING DU JOUR – PARTIE 3

Réunion 0 : Recherche d’informations

Reportée au cours du 6 octobre

Résumé de notre deuxième leçon

Merci pour votre attention