tikehau taux variables –part a/media/files/t/tikehau-capital... · 20, dexia 19 c18, rabobank 20...

TRANSCRIPT

1 mois - 0,1%3 mois + 0,2%6 mois - 0,4%

12 mois - 0,1%YTD 2018 - 0,5%

Création (18/11/2009) + 26,7%

PERFORMANCES PAR PÉRIODE

ÉVOLUTIONVALEURLIQUIDATIVE

PERFORMANCESMENSUELLES ET ANNUELLES

COMMENTAIRES DEGESTION

ORIENTATION DE GESTION

Tikehau Taux Variables est un fonds obligataire flexible cherchant à maximiser le rendement sur la partie courte de la courbe des taux européenne tout en limitant la part High Yield à 35% maximum et en minimisant le risque de taux par l’utilisation d’obligations à taux variables et révisables et d’obligations à taux fixe à maturité courte. Le fonds vise une performance annualisée nette supérieure à l’Euribor 3 mois + 150 bps.

CHIFFRES-CLÉS – 28/092018

VL : 126,70 €

Actif net du fonds : 2 036 M€

Volatilité (12 mois glissants) : 0,7%Volatilité 12 mois glissants calculée sur des données hebdomadaires

INDICATEURS DE RISQUE& DONNÉES ACTUARIELLES

Nombre d’émetteurs : 135

Risque de change : couvert

Taux de rendement à maturité : 2,8%

Taux de rendement au worst : 1,6%Sensibilité Taux : 0,8

Sensibilité Crédit 1 : 1,7

Maturité moyenne des titres : 1,9

Coupon moyen 2 : 3,9%

Notation moyenne 3 : BBB

1 Indicateur mesurant l’impact de la variation des spreads des émetteurs sur la performance2 Chiffres calculés sur le portefeuille hors cash3 Chiffres calculés sur le portefeuille cash inclus

PROFIL DE RISQUE ET DE RENDEMENT

Durée de placementRecommandée :

12 à 18 mois

A risque plus faible A risque plus élevéRendement potentiellement plus faible Rendement potentiellement plus élevé

La catégorie la plus faible ne signifie pas sans risque.

1 2 3 4 5 6 7

Jan Fév Mar Avr Mai Juin Juil Août Sep Oct Nov Déc Année2012 1,7% 1,6% 0,7% 0,2% -0,1% -0,1% 0,7% 0,3% 0,3% 0,5% 0,8% 0,8% 7,5%2013 0,4% 0,5% 0,5% 1,0% 0,1% -0,4% 0,7% 0,3% 0,4% 0,5% 0,3% 0,3% 4,7%2014 0,3% 0,6% 0,3% 0,4% 0,3% 0,2% 0,0% 0,3% -0,4% -0,1% 0,3% 0,2% 2,5%2015 0,5% 0,6% 0,2% 0,3% 0,1% -0,5% 0,5% -0,2% -0,4% 0,4% 0,3% -0,3% 1,5%2016 -0,4% -0,4% 0,7% 0,4% 0,1% 0,1% 0,5% 0,2% 0,1% 0,2% -0,2% 0,4% 1,6%2017 0,3% 0,2% 0,1% 0,3% 0,2% 0,1% 0,4% 0,0% 0,1% 0,3% 0,0% 0,1% 2,0%2018 0,2% -0,2% -0,2% 0,2% -0,5% -0,2% 0,2% 0,0% -0,1% -0,5%

TIKEHAU TAUX VARIABLES – PART A

SEPTEMBRE 2018LETTRE D’INFORMATION

Tour d’horizon de la géopolitique. En fin de mois, le gouvernement italien a annoncé un déficit budgétaire de 2,4% pour 2019,dans la fourchette (très) haute des attentes, alors que le ministre des finances Tria semblait plaider pour un chiffre inférieur à 2%.La réaction des marchés a, sans surprise, été négative : l’écart entre les taux souverains italiens et allemands à 10 ans s’estcreusé de près de 40bps, les actions européennes (SX5E) finissaient la journée à -1,47% et les actions italiennes bancairesconnaissant leur pire séance depuis le Brexit. Cette annonce a également mis en exergue la difficile entente entre M. Di Maio etM. Salvini d’un côté, et le Ministre des Finances M. Tria de l’autre, qui semble sorti affaibli du bras de fer. A surveiller dans lesprochaines semaines la réaction de la Commission européenne, qui pourrait réagir en implémentant des sanctions si le plann’est pas jugé conforme aux exigences de rigueur budgétaire, ainsi que celle des agences de notation, qui pourraient dégraderla notation de l’Italie en la rapprochant ainsi du seuil Speculative Grade.

Plus au nord, le sommet de Salzburg ayant réuni les 27 dirigeants européens a coupé court au regain d’optimisme autour de laquestion du Brexit. La proposition de faire de l’Irlande du Nord un espace commercial séparé de la Grande Bretagne anotamment été jugée irréaliste par Mme May, qui doit elle-même faire face à une critique grandissante au sein de son Parti. Lesujet a fait division de l’autre côté de la table et M. Juncker a souligné d’autre part qu’un accord semblait encore assez éloigné.

Dans le reste du monde, notons l’entente entre le FMI et l’Argentine pour augmenter la ligne de crédit lui étant dédiée à 57milliards de dollars et accélérer le calendrier des paiements afin d’endiguer les difficultés économiques du pays. Aux Etats-Unis,le Congrès a approuvé la loi budgétaire de plus de 850Mds$ pour 2019 et M. Trump s’est également dit prêt à signer cetaccord. Par ailleurs, une entente commerciale – sujette au vote du Congrès – a été trouvée à la dernière minute avec le Canadaet le Mexique en remplacement du NAFTA, tandis que la guerre commerciale avec la Chine se poursuit avec l’annonce par lesEtats-Unis d’une surcharge tarifaire de 10% sur près de 200Mds$ d’importations chinoises.

Actualité Banques Centrales. Comme attendu, la FED a procédé à une augmentation de ses taux directeurs de 25 points debase, la troisième cette année, et a prédit une dernière hausse en fin d’année ainsi que trois nouvelles en 2019. Côté paysémergents, les hausses de taux plus prononcées qu’anticipées en Russie et en Turquie ont rassuré les marchés, notammentquant à l’indépendance de la Banque Centrale dans le cas turc, et ont conduit à une appréciation du Rouble et de la Lira. Deson côté, la Banque d’Angleterre, dont M. Carney gardera la tête jusque fin janvier 2020 afin d’assurer une continuité post-Brexit, a voté à l’unanimité en faveur d’un taux directeur inchangé à 0.75%.

Un mois de septembre au global positif sur le marché du crédit. En septembre, nous avons assisté à un marché du créditdavantage influencé par des considérations techniques que par la géopolitique qui, à part en fin de mois comme évoquéprécédemment, semble avoir été reléguée au second plan. La décélération entamée fin août sur fond de prises en profits enanticipation de la réouverture du marché primaire s’est poursuivie sur la première semaine du mois. Puis s’en est suivi un fortmouvement haussier à la faveur non seulement d’un marché primaire finalement moins fourni qu’anticipé mais également d’unretour de flux entrants dans les fonds crédit et les ETFs après des mois d’activité atone. Enfin, ce n’est que sur la dernièresemaine du mois que le retour des tensions géopolitiques sur le devant de la scène ont engendré un regain d’aversion au risqueassez marqué. Au global, la dette des entreprises en catégorie spéculative (High Yield) enregistre une performance de +0,28%,alors que la dette des entreprises bien notées (Investment Grade) sous-performe en enregistrant une performance de -0,29% dufait de sa plus grande sensibilité aux taux d’intérêt. En effet, l’appétit pour le risque en cours de mois, combiné à l’action de laFED, ont entrainé une hausse des taux d’intérêt (sur les échéances à 10 ans : Allemagne (+14bps), France (+12bps), US(+20bps)) au travers de sorties des actifs dits « refuge ».

La part A de TTV est en léger retrait sur le mois de septembre (-0,10%). Comme évoqué dans nos précédentesNewsletters, nous avons continué notre opération de réduction de la sensibilité crédit moyenne du portefeuille ce mois-ci soit endéployant nos liquidités sur des échéances courtes au travers de papiers yield-to-call (Ineos, CNP, Islandsbanki, Dexia) ou bullet(Maoye, Rabobank, Atlantia, Intesa), soit en vendant certaines obligations dont la duration crédit était jugée trop importantedans le contexte actuel (B2H, Balta, Cortefiel, GFKL, RCI Banque). Enfin, précisons que malgré notre capacité à avoir évité laquasi-totalité des « mines » depuis le début de l’année (nous avons recensé plus de 160 obligations ayant perdues au moins 5points), la performance du portefeuille continue d’être retenue par l’obligation Douglas 8.75 2023 (impact de l’ordre de -0,14%sur la performance du fonds ce mois-ci) dont le cours a encore chuté de plusieurs points en septembre. La performanceopérationnelle de cet émetteur, il est vrai décevante, ne justifie pas ce décrochage continu qui trouve dès lors sa justificationdans des considérations davantage techniques que fondamentales avec notamment la présence de petits flux retail vendeursentrainant d’importants mouvements baissiers en l’absence d’acheteurs marginaux. Néanmoins, le plus dur est peut-êtrederrière nous car il semblerait que la tendance se soit inversée en toute fin de mois avec le retour de plusieurs acheteurs aprèsque le cours de l’obligation ait touché ce qui pourrait être le seuil plancher.

95100105110115120125130

Tikehau Taux Variables (Part A)

Euribor 3M + 150 bps

LE PORTEFEUILLE

TIKEHAU INVESTMENT MANAGEMENT32 rue de Monceau – 75008 Paris

Phone. : +33 1 53 59 05 00 – Fax : +33 1 53 59 05 20

RCS Paris 491 909 446

Numéro d'agrément : AMF GP 07000006

Courtier en assurance inscrit au registre ORIAS 09 051 177

Ce document est exclusivement conçu à des fins d’information. Il ne constitue ni un élément contractuel, ni une proposition ou une incitation à

l’investissement ou l’arbitrage. Les données contenues dans cette présentation ne sont ni contractuelles ni certifiées par le commissaire aux comptes. La

responsabilité de Tikehau Investment Management ne saurait être engagée par une décision prise sur la base de ces informations. Les performances

passées ne préjugent pas des performances à venir. Le prospectus de référence doit obligatoirement être proposé aux souscripteurs préalablement à la

souscription, remis à la souscription et mis à la disposition du public sur simple demande. Le prospectus pour la Suisse, le règlement, le(s) Document(s)

d’Information Clé pour l’Investisseur et les rapports annuels et semestriels sont disponibles gratuitement auprès de notre Représentant et Service de

Paiements en Suisse RBC Investor Services Bank S.A.,Esch-sur-Alzette, succursale de Zurich, Badenerstrasse 567, Case Postale 1292, CH-8048 Zurich.

Le prospectus pour la Belgique, les informations clés sur l'investisseur, les statuts, l'extrait du rapport annuel et semestriel en français et en anglais peuvent

être obtenus gratuitement auprès de l'agent représentatif de CACEIS Belgium, avenue du port, 86c B320, B-1000 Bruxelles.

24%1%1%1%1%1%2%2%2%2%2%2%3%3%5%5%6%10%12%15%

Liquidités et équiv.Fonds et CouverturesTélécommunicationsBiens d'équipement

Services aux coll. - EnergieSenior Assurance

IndustrieChimie

Biens de cons. non cycl.Services financiers

EmballageIndustrie de base

ImmobilierBiens de cons. cycl.

AutomobileServices

SantéSenior BancairesSub. AssuranceSub. Bancaires

LETTRE D’INFORMATION SEPTEMBRE 2018

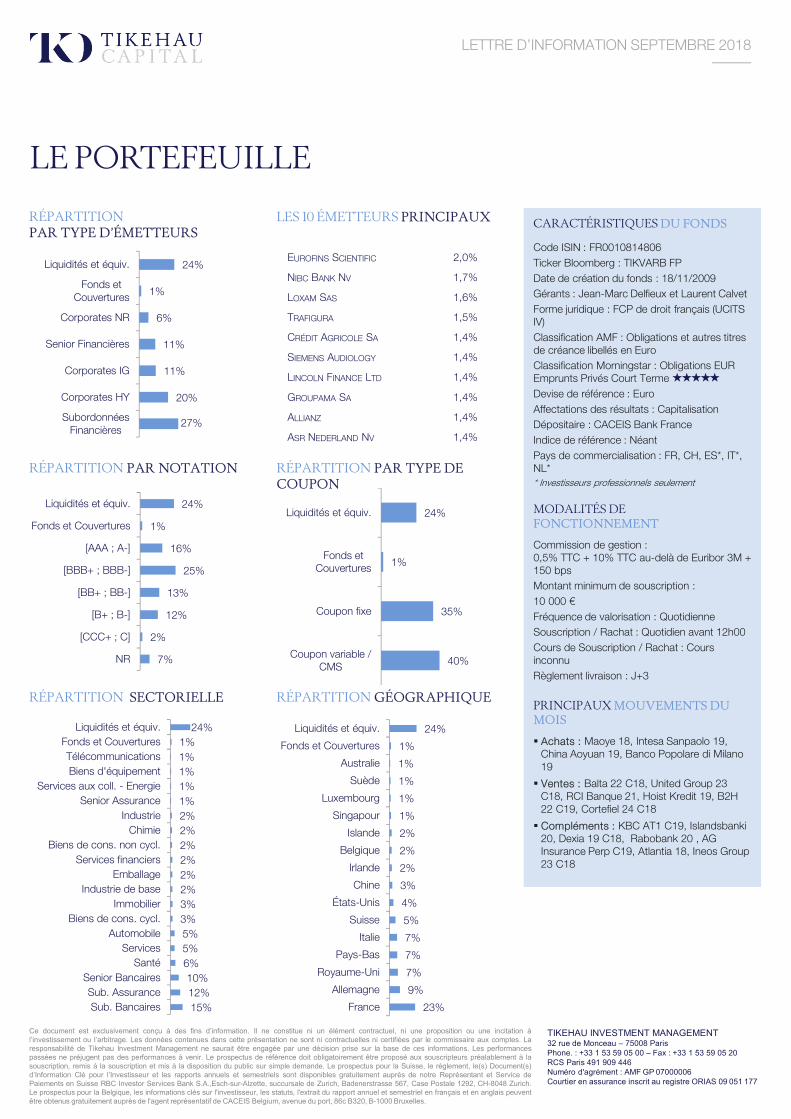

CARACTÉRISTIQUES DU FONDS

Code ISIN : FR0010814806

Ticker Bloomberg : TIKVARB FP

Date de création du fonds : 18/11/2009

Gérants : Jean-Marc Delfieux et Laurent Calvet

Forme juridique : FCP de droit français (UCITS IV)

Classification AMF : Obligations et autres titres de créance libellés en Euro

Classification Morningstar : Obligations EUR Emprunts Privés Court Terme

Devise de référence : Euro

Affectations des résultats : Capitalisation

Dépositaire : CACEIS Bank France

Indice de référence : Néant

Pays de commercialisation : FR, CH, ES*, IT*, NL** Investisseurs professionnels seulement

MODALITÉS DE FONCTIONNEMENT

Commission de gestion : 0,5% TTC + 10% TTC au-delà de Euribor 3M + 150 bps

Montant minimum de souscription :

10 000 €

Fréquence de valorisation : Quotidienne

Souscription / Rachat : Quotidien avant 12h00

Cours de Souscription / Rachat : Cours inconnu

Règlement livraison : J+3

PRINCIPAUX MOUVEMENTS DU MOIS

Achats : Maoye 18, Intesa Sanpaolo 19, China Aoyuan 19, Banco Popolare di Milano 19

Ventes : Balta 22 C18, United Group 23 C18, RCI Banque 21, Hoist Kredit 19, B2H 22 C19, Cortefiel 24 C18

Compléments : KBC AT1 C19, Islandsbanki 20, Dexia 19 C18, Rabobank 20 , AG Insurance Perp C19, Atlantia 18, Ineos Group 23 C18

RÉPARTITION PAR NOTATION

RÉPARTITIONPAR TYPE D’ÉMETTEURS

RÉPARTITION SECTORIELLE RÉPARTITION GÉOGRAPHIQUE

LES 10 ÉMETTEURS PRINCIPAUX

RÉPARTITION PAR TYPE DE COUPON

EUROFINS SCIENTIFIC 2,0%

NIBC BANK NV 1,7%

LOXAM SAS 1,6%

TRAFIGURA 1,5%

CRÉDIT AGRICOLE SA 1,4%

SIEMENS AUDIOLOGY 1,4%

LINCOLN FINANCE LTD 1,4%

GROUPAMA SA 1,4%

ALLIANZ 1,4%

ASR NEDERLAND NV 1,4%

24%

1%

6%

11%

11%

20%

27%

Liquidités et équiv.

Fonds etCouvertures

Corporates NR

Senior Financières

Corporates IG

Corporates HY

SubordonnéesFinancières

24%

1%

16%

25%

13%

12%

2%

7%

Liquidités et équiv.

Fonds et Couvertures

[AAA ; A-]

[BBB+ ; BBB-]

[BB+ ; BB-]

[B+ ; B-]

[CCC+ ; C]

NR

24%

1%

35%

40%

Liquidités et équiv.

Fonds etCouvertures

Coupon fixe

Coupon variable /CMS

24%

1%

1%

1%

1%

1%

2%

2%

2%

3%

4%

5%

7%

7%

7%

9%

23%

Liquidités et équiv.

Fonds et Couvertures

Australie

Suède

Luxembourg

Singapour

Islande

Belgique

Irlande

Chine

États-Unis

Suisse

Italie

Pays-Bas

Royaume-Uni

Allemagne

France