themes et fiches techniques des formations scf.pdf

TRANSCRIPT

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 1/20

Séminaire

Face

Algéri

straté

Ces changements peuvent s’

de l’opportunité et de l’urgen

cette fonction, non moins i

parfaire sa gestion et se prém

L’entrée à l’économie de maentreprises nécessitent une

obéit aux lois du marché.

Cette information financière

globale et la finance interna

normes comptables et financi

La nouvelle stratégie de dével

l’atteinte de la compétitivit

développement des ressourcnotamment dans le domaine

L’institut !"#$%&' , vous pro

avec l’activité Finance .

Ces c(cles de formation, en f

d’allier formation)action, engl

) La préparation des états co

) &esponsabilité et &*le d

Comptable et Financier) La levée des réserves liées

) +uste valeur et 'CF savoir

) Anal(se financière selon le

) Finance pour non financier

) -ravaux d’inventaire selon l

) #mpact du 'CF dans le calcu

) -echniues de consolidatio

) Comptabilisation des immo

ISGT UNIVInstitut de Sci

comptabilité et finances selon le S

son environnement de plus en plus contrai

enne doit opérer un changement ualitatif

gie et de la gestion de ses ressources notam

pérer à condition ue les gestionnaires p

ce de la mise en place d’une fonction financ

portante, indispensable à toute entité éc

unir contre une multitude de risues.

rché et les profondes mutations induites information financière centrée sur l’écon

est elle)m0me soumise aux m0mes mutati

tionale ui est appelée à adopter et s’ada

ères.

oppement et l’orientation économiue nati

à l’internationale est à prendre en con

s humaines et par conséuent leur mise àinancier et comptable.

posant une gamme variée de c(cles de for

rmule blouée, répondant aux soucis des e

obent les aspects essentiels tels ue

mptables et fiscaux en fin d’exercice.

s Administrateurs dans le Contexte du

u 'CF et les écritures de régularisation

aire les calculs financiers

nouveau '(stème Comptable Financier

e 'CF

l des cots

n

bilisations

RSnces de Gestion et de Technologie

F

nant, l’entreprise

u niveau de sa

ment financières.

ennent conscience

e et de contr*le de

onomiue désirant

e conna/tront nosmie moderne ui

ns ue l’économie

pter aux nouvelles

nale basée sur

sidération pour le

niveau permanent,

mation en relation

treprises

"ouveau '(stème

Agréé par l’%tat

depuis 1223

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 2/20

Thèmes et fiches techniques

La préparation des états comptables et fiscaux en fin d’exercice.

(05 jours)

Objectifs :

- 4ermettre aux participants de maitriser les écritures comptables de fin d’exercice

5amortissements, indemnités de départ à la retraite, imp*ts différés6etc.7

- 'avoir élaborer les états financiers réglementaires 5bilan, compte de résultat, tableau

de flux de trésorerie et tableau de variation de capitaux propres

- 4ermettre l8élaboration de la liasse fiscale et ma/triser les principales difficultés en

privilégiant l8actualité 5mise à 9our des dernières lois de finances7

- 'e positionner en interlocuteur averti auprès de l8expert)comptable et du commissaire

aux comptes

Programme :

1. La préparation des états comptables et fiscaux en fin d’exercice.

I.

Préparation et audit de la liasse fiscale sous Excel1. ia!nostic de "otre exposition au ris#ue fiscal

&elations Comptabilité et Fiscalité

4résentation succincte de la norme comptable sur les imp*ts différés

Le respect des obligations comptables et déclaratives.

L8évaluation du contr*le interne de votre dispositif déclaratif.

La Cartographie des risues fiscaux

$. Elaboration et contr%le du tableau & étermination du résultat fiscal (')

:étermination et audit du bénéfice fiscal

Audit du calcul de l’imp*t exigible #nventaire de toutes les réintégrations potentielles et leurs limites

4roblématiue des différences temporelles déductibles et définitives

La gestion des imp*ts différés actifs générés par les différences temporelles déductibles

#nventaire de toutes les déductions potentielles et leurs limites

4roblématiue des différences temporelles imposables et définitives

La gestion des imp*ts différés passifs générés par les différences temporelles imposables

-echniue de déduction des déficits antérieurs

Limites de la déduction des déficits antérieurs

écritures comptables à générer dans le cas d’une déduction ou d’une réintégration

Exercices

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 3/20

a) Détermination du résultat fiscal et l’impôt exigible à partir du résultat comptable et de la

charge d’impôt.

b) Paramétrage sur Excel du tableau 09 à partir d’une balance comptable pédagogique.

Préparation et contr%le des autres tableaux de la liasse fiscale

-ableau des mouvements des stoc;s

a7

Cas inventaire permanentb7 Cas inventaire intermittent

-ableau des fluctuations de la production stoc;ée

Charges de personnel, imp*ts, taxes et versements assimilés, autres services

Autres charges et produits assimilés

-ableau des amortissements et pertes de valeur

-ableau des immobilisations créées ou acuises au cours de l’exercice

-ableau des immobilisations cédées 5plus ou moins value7 au cours de l’exercice

-ableau des provisions et pertes de valeur

a7 &elevé pertes de valeur sur créancesb7 &elevé pertes de valeur sur actions et parts sociales

-ableau d’affectation du résultat et des réserves 5")17

-ableau des participations 5filiales et entités associées7

Commissions et courtages, redevances, honoraires, sous)traitance, rémunérations diverses

et frais de siège

-axe sur l’activité professionnelle

Exercice

Paramétrage sur Excel des autres tableaux de la liasse fiscale à partir d’une balance

comptable pédagogique

II.

Paramétra!e et élaboration des états comptables et financiers en fin d’annéeLe bilan

&ubriues minimums du bilan

:istinction entre éléments courants et non courants

Cas pratiue d’élaboration de bilan selon le "'CF 5paramétrage sur %xcel à partir d’une

balance pédagogiue7

Le compte de résultat

&ubriues minimums dans le compte de résultat

#nformations figurants dans le compte de résultat ou l’annexe

Cas pratiue d’élaboration de compte de résultat selon le "'CF 5paramétrage sur %xcel à

partir d’une balance pédagogiue7Le tableau de flux de trésorerie

4résentation du tableau de flux de trésorerie par la méthode directe

4résentation du tableau de flux de trésorerie par la méthode indirecte

La notion de disponibilité selon le nouveau s(stème comptable

Cas pratiue d’élaboration de tableau de flux de trésorerie selon le "'CF 5paramétrage sur

%xcel à partir de 9ournaux de trésorerie pédagogiues7

L’état de "ariation des capitaux propres

Cas pratiue d’élaboration de tableau de flux de trésorerie selon le "'CF 5paramétrage sur

%xcel à partir de 9ournaux pédagogiues7L’annexe (notes aux états financiers)

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 4/20

#nformations à fournir dans l’annexe

:éveloppement de la compétence rédactionnelle nouvelle exigence des comptables

Lecture collégiale d’annexes d’états financiers réels selon le 'CF.

III. *od+les Excel de sui"i des opérations

1.

<odèle sur %xcel de suivi des imp*ts différés et leur paramétrage au niveau du -=2 de laliasse fiscale

>. <odèle sur %xcel de suivi des contrats de location financement 5leasing7 et la techniue

d’implémentation des immobilisations acuises en leasing dans le fichier

d’investissement.

?. <odèle sur %xcel de suivi des indemnités de départ en retraite 5modification du taux

d’actualisation, formule mathématiue d’estimation des salaires de fin de carrière,

implémentation d’augmentations politiues dans le modèle de calcul7

@. <odèle sur %xcel des instruments financiers 5emprunts bancaires, obligation émises,

pr0ts et obligations acuises, calcul du taux de rendements effectif et de la décote

financière liée à un actif financier à taux d’intér0t nul7

I,. Effectuer le contr%le des comptes selon le -/

1. Les tecni#ues et outils de contr%le des comptes

La revue anal(tiue

Les validations par confirmation externe

Les sondages

Les contr*les ph(siues.

Contr*le des comptes du bilan 5insister sur le traitement comptable et réglementaire du

115 : Report à nouveau ajustement résultant de changement de méthodes comptables)

Contr*le des comptes de gestion

<ettre en Buvre les techniues de contr*le sur les principaux processus comptables.

esponsabilité et %le des 2dministrateurs dans le ontexte du

3ou"eau -4st+me omptable et /inancier

5=? 9ours7

Objectifs :

) Le r*le des administrateurs à la lumière du code de commerce

) La responsabilité des administrateurs envers les propriétaires

) La responsabilité des administrateurs envers l’entreprise

) La responsabilité des administrateurs envers les actionnaires

) La responsabilité des administrateurs envers les tiers

)

Le profil des administrateurs) Les droits pécuniaires des administrateurs

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 5/20

) Les obligations des administrateurs concernant le processus comptable et financier

Programme :

Introduction au -/

Principes fondamentaux du -/

an!ements fondamentaux apportés par le -/

L’apport du -/ aux administrateurs

) Le 'CF comme mo(en de contr*le de l’entreprise

) Le 'CF comme mo(en d’appréciation des décisions d’investissements

) Le 'CF comme mo(en d’appréciation des décisions de financement

) Le 'CF comme outil d’aide à la décision des administrateurs

) Le 'CF comme mo(en de diagnostic économiue et financier de l’entreprise

) Le 'CF comme mo(en de facilité d’ouverture du capital social aux partenaires

) Le 'CF comme mo(en d’attraction et d’intéressement des investisseurs et #:%

) Le 'CF comme mo(en de modernisation de mode de gestion des entités économiues

algériennes

%le de l’administrateur dans le cadre du -/

) %n interne

) %n externe

%le des administrateurs dans le cadre du -/

) %nvers l’%tat

)

%nvers le CA) %nvers les tiers

-a"oir lire et contr%ler les états financiers selon le -/

) 4résentation des %tats Financiers

) Contr*le des rubriues d’un bilan 'CF

) Contr*ler et anal(ser le compte de résultat comptable

) Apport du tableau de flux de trésorerie aux administrateurs

) -ableaux de l’annexe

ébat énéral

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 6/20

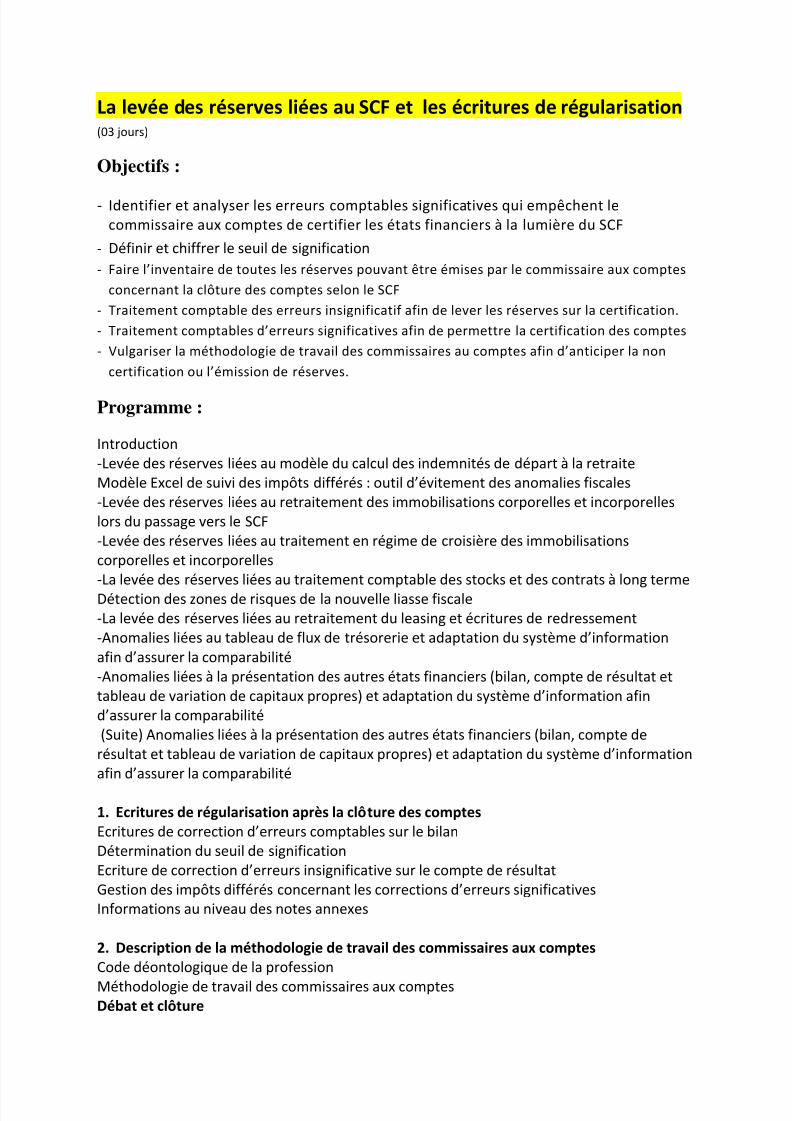

La le"ée des réser"es liées au -/ et les écritures de ré!ularisation

5=? 9ours7

Objectifs :

)

#dentifier et anal(ser les erreurs comptables significatives ui emp0chent le

commissaire aux comptes de certifier les états financiers à la lumière du 'CF

) :éfinir et chiffrer le seuil de signification

)

Faire l’inventaire de toutes les réserves pouvant 0tre émises par le commissaire aux comptes

concernant la cl*ture des comptes selon le 'CF

) -raitement comptable des erreurs insignificatif afin de lever les réserves sur la certification.

)

-raitement comptables d’erreurs significatives afin de permettre la certification des comptes

) $ulgariser la méthodologie de travail des commissaires au comptes afin d’anticiper la non

certification ou l’émission de réserves.

Programme :

#ntroduction

)Levée des réserves liées au modèle du calcul des indemnités de départ à la retraite

<odèle %xcel de suivi des imp*ts différés outil d’évitement des anomalies fiscales

)Levée des réserves liées au retraitement des immobilisations corporelles et incorporelles

lors du passage vers le 'CF

)Levée des réserves liées au traitement en régime de croisière des immobilisations

corporelles et incorporelles

)La levée des réserves liées au traitement comptable des stoc;s et des contrats à long terme

:étection des ones de risues de la nouvelle liasse fiscale

)La levée des réserves liées au retraitement du leasing et écritures de redressement

)Anomalies liées au tableau de flux de trésorerie et adaptation du s(stème d’information

afin d’assurer la comparabilité

)Anomalies liées à la présentation des autres états financiers 5bilan, compte de résultat et

tableau de variation de capitaux propres7 et adaptation du s(stème d’information afin

d’assurer la comparabilité

5'uite7 Anomalies liées à la présentation des autres états financiers 5bilan, compte de

résultat et tableau de variation de capitaux propres7 et adaptation du s(stème d’information

afin d’assurer la comparabilité

1. Ecritures de ré!ularisation apr+s la cl%ture des comptes

%critures de correction d’erreurs comptables sur le bilan

:étermination du seuil de signification

%criture de correction d’erreurs insignificative sur le compte de résultat

Destion des imp*ts différés concernant les corrections d’erreurs significatives

#nformations au niveau des notes annexes

$. escription de la métodolo!ie de tra"ail des commissaires aux comptes

Code déontologiue de la profession

<éthodologie de travail des commissaires aux comptesébat et cl%ture

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 7/20

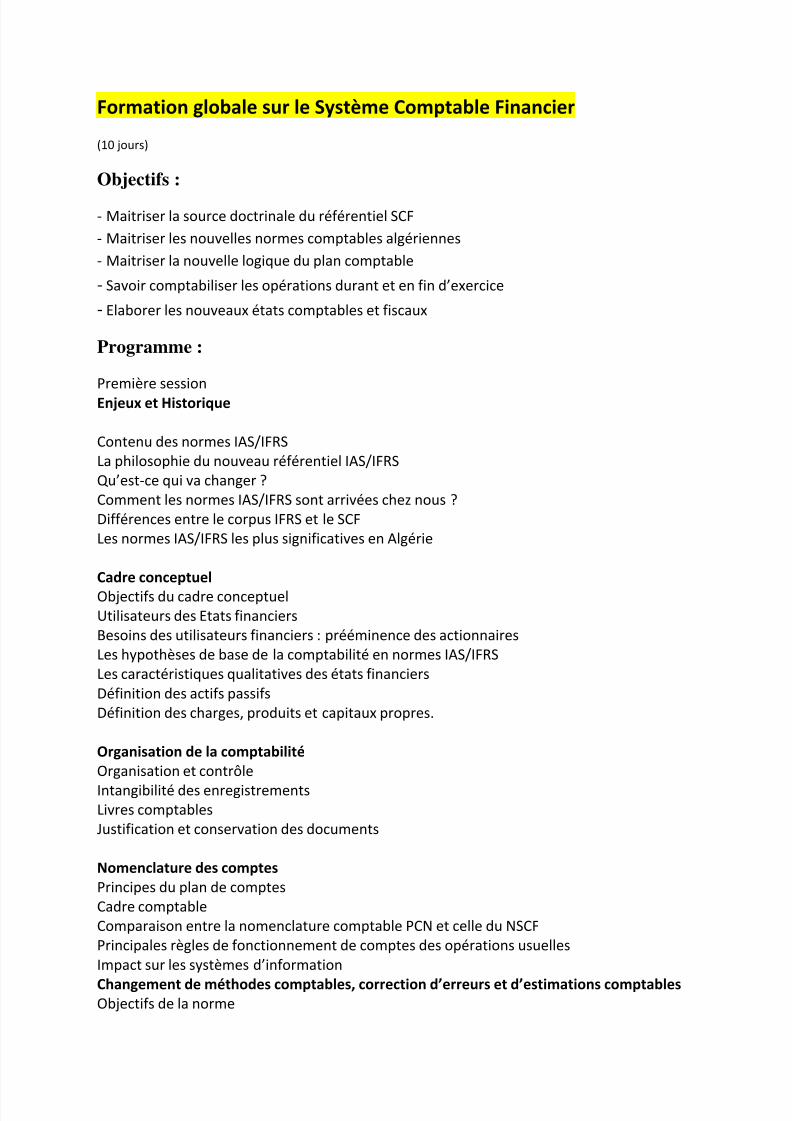

/ormation !lobale sur le -4st+me omptable /inancier

51= 9ours7

Objectifs :

) <aitriser la source doctrinale du référentiel 'CF

) <aitriser les nouvelles normes comptables algériennes

) <aitriser la nouvelle logiue du plan comptable

) 'avoir comptabiliser les opérations durant et en fin d’exercice

) %laborer les nouveaux états comptables et fiscaux

Programme :

4remière session

Enjeux et 6istori#ue

Contenu des normes #A'E#F&'

La philosophie du nouveau référentiel #A'E#F&'

u’est)ce ui va changer G

Comment les normes #A'E#F&' sont arrivées che nous G

:ifférences entre le corpus #F&' et le 'CF

Les normes #A'E#F&' les plus significatives en Algérie

adre conceptuel

Hb9ectifs du cadre conceptuel

!tilisateurs des %tats financiers

Iesoins des utilisateurs financiers prééminence des actionnaires

Les h(pothèses de base de la comptabilité en normes #A'E#F&'

Les caractéristiues ualitatives des états financiers

:éfinition des actifs passifs

:éfinition des charges, produits et capitaux propres.

r!anisation de la comptabilité

Hrganisation et contr*le

#ntangibilité des enregistrementsLivres comptables

+ustification et conservation des documents

3omenclature des comptes

4rincipes du plan de comptes

Cadre comptable

Comparaison entre la nomenclature comptable 4C" et celle du "'CF

4rincipales règles de fonctionnement de comptes des opérations usuelles

#mpact sur les s(stèmes d’information

an!ement de métodes comptables7 correction d’erreurs et d’estimations comptablesHb9ectifs de la norme

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 8/20

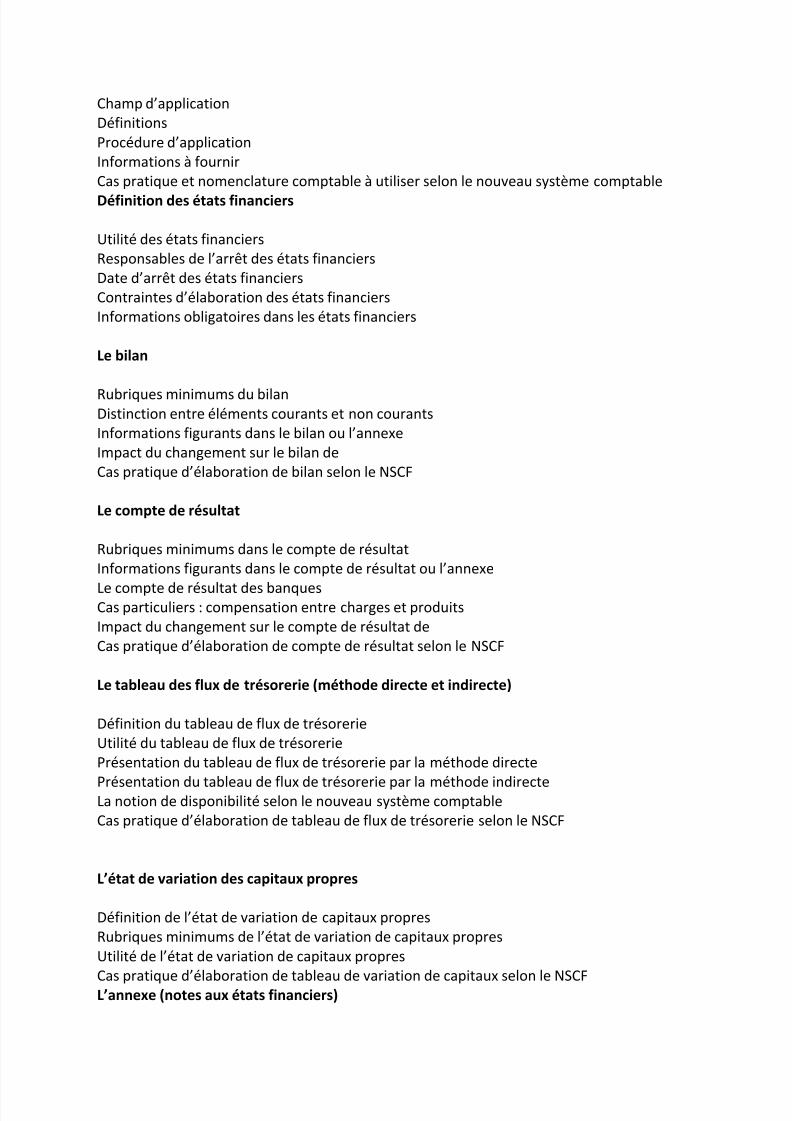

Champ d’application

:éfinitions

4rocédure d’application

#nformations à fournir

Cas pratiue et nomenclature comptable à utiliser selon le nouveau s(stème comptable

éfinition des états financiers

!tilité des états financiers

&esponsables de l’arr0t des états financiers

:ate d’arr0t des états financiers

Contraintes d’élaboration des états financiers

#nformations obligatoires dans les états financiers

Le bilan

&ubriues minimums du bilan:istinction entre éléments courants et non courants

#nformations figurants dans le bilan ou l’annexe

#mpact du changement sur le bilan de

Cas pratiue d’élaboration de bilan selon le "'CF

Le compte de résultat

&ubriues minimums dans le compte de résultat

#nformations figurants dans le compte de résultat ou l’annexe

Le compte de résultat des banuesCas particuliers compensation entre charges et produits

#mpact du changement sur le compte de résultat de

Cas pratiue d’élaboration de compte de résultat selon le "'CF

Le tableau des flux de trésorerie (métode directe et indirecte)

:éfinition du tableau de flux de trésorerie

!tilité du tableau de flux de trésorerie

4résentation du tableau de flux de trésorerie par la méthode directe

4résentation du tableau de flux de trésorerie par la méthode indirecteLa notion de disponibilité selon le nouveau s(stème comptable

Cas pratiue d’élaboration de tableau de flux de trésorerie selon le "'CF

L’état de "ariation des capitaux propres

:éfinition de l’état de variation de capitaux propres

&ubriues minimums de l’état de variation de capitaux propres

!tilité de l’état de variation de capitaux propres

Cas pratiue d’élaboration de tableau de variation de capitaux selon le "'CFL’annexe (notes aux états financiers)

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 9/20

#nformations à fournir dans l’annexe

Hrganisation des informations à diffuser dans l’annexe

:éveloppement de la compétence rédactionnelle nouvelle exigence des comptables

Lecture collégiale d’annexes d’états financiers réels en 'CF

euxi+me session

+!les de comptabilisation et d’é"aluation sur les immobilisations incorporelles

:éfinitions des immobilisations incorporelles

Cot d’entrée des immobilisations incorporelles

%valuation à la cl*ture

Comptabilisation et évaluation au cot amorti

Comptabilisation et évaluation selon la méthode de la réévaluation

Amortissement et dépréciation

Cas particulier des frais de recherches et développement

Cas particulier de l’écart d’acuisition

'ortie d’immobilisations incorporellesLes comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

+!les de comptabilisation et d’é"aluation sur les Immobilisations corporelles

:étermination du cot d’entrée

Approche par composants

4roblématiue des dépenses ultérieures et des grosses réparations

%valuation à la cl*ture

Le calcul des amortissements

:urée de vie économiue et durée d’utilité Iase amortissable et valeur résiduelle

Amortissement en #F&' reflet de la dépréciation économiue

La d(namiue de l’inventaire comptable

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

La logiue des tableaux de l8annexe

Immeubles de placement

:éfinitions

Les deux méthodes d’évaluation et leurs conséuences

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèseCas pratiues illustrant les règles de comptabilisation

ontrats de location

Hb9ectifs de la norme

Champ d’application

Comptabilisation de la location simple

Comptabilisation de la location financement 5crédit bail7

Le contrat de cession bac; 5lease bac;7

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 10/20

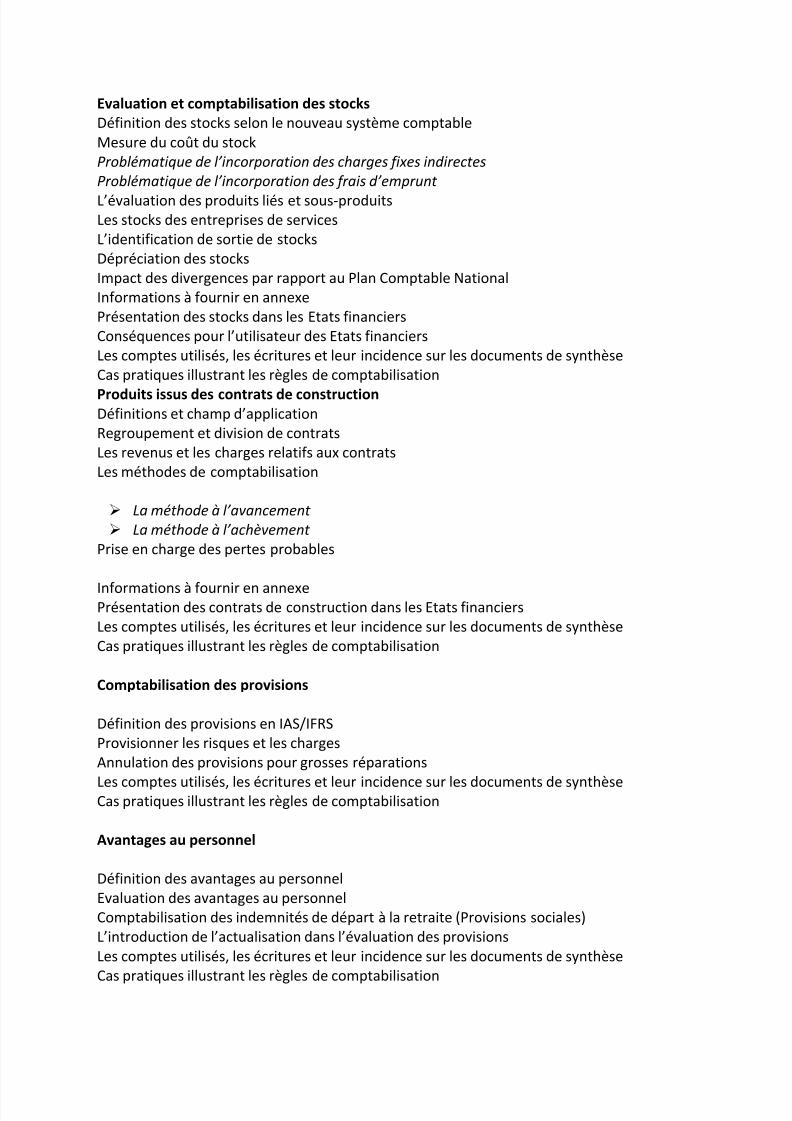

E"aluation et comptabilisation des stoc8s

:éfinition des stoc;s selon le nouveau s(stème comptable

<esure du cot du stoc;

Problématique de l’incorporation des charges fixes indirectes

Problématique de l’incorporation des frais d’emprunt

L’évaluation des produits liés et sous)produitsLes stoc;s des entreprises de services

L’identification de sortie de stoc;s

:épréciation des stoc;s

#mpact des divergences par rapport au 4lan Comptable "ational

#nformations à fournir en annexe

4résentation des stoc;s dans les %tats financiers

Conséuences pour l’utilisateur des %tats financiers

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

Produits issus des contrats de construction:éfinitions et champ d’application

&egroupement et division de contrats

Les revenus et les charges relatifs aux contrats

Les méthodes de comptabilisation

a méthode à l’a!ancement

a méthode à l’ach"!ement

4rise en charge des pertes probables

#nformations à fournir en annexe4résentation des contrats de construction dans les %tats financiers

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

omptabilisation des pro"isions

:éfinition des provisions en #A'E#F&'

4rovisionner les risues et les charges

Annulation des provisions pour grosses réparations

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèseCas pratiues illustrant les règles de comptabilisation

2"anta!es au personnel

:éfinition des avantages au personnel

%valuation des avantages au personnel

Comptabilisation des indemnités de départ à la retraite 54rovisions sociales7

L’introduction de l’actualisation dans l’évaluation des provisions

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 11/20

Imp%t exi!ible et différé

:éfinitions et champ d’application

#mp*t exigible charge ordinaire

"otion de différences temporelles et définitives

:éconnexion du résultat comptable du résultat fiscal%valuation des actifs et passifs d’imp*t

Comptabilisation des actifs et passifs d’imp*t

:étermination du taux de l’imp*t différé et étude des méthodes de réalisation

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

4résentation dans le bilan

:éveloppement des compensations possibles entre imp*ts différés actif et passif

Les imp*ts différés inscrits en capitaux propres 5cas de réévaluation d’immobilisations7

#nformations à fournir en annexe

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisationReconnaissance de charges et revenus

Conditions de reconnaissance des produits et des charges

Actualisation des créances à long terme

%limination des charges et produits exceptionnels

!tilisation du taux rendement interne pour mesurer les produits et les charges

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

pérations en de"ises

%valuation des opérations en devisesComptabilisation des opérations en devises

#mpact sur le compte de résultat et les capitaux propres

#nformations à fournir

Cas pratiue et nomenclature comptable à utiliser selon le nouveau s(stème comptable

9uste "aleur et -/ & sa"oir faire les calculs financiers

5=? 9ours7

Objectifs :

) $ulgariser le volet financier du nouveau s(stème comptable financier.

) Les différentes catégories de portefeuilles d’instruments financiers définies par le 'CF

) 'avoir mesurer le taux d’actualisation, le cash floJ futur nécessaire dans la détermination

de la 9uste valeur

) Appréhender le test de dépréciation

) Conception et suivi du modèle de calcul de l’indemnité de départ à la retraite.

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 12/20

Programme :

Etendue et limites de l:utilisation de la juste "aleur dans le nou"eau s4st+me comptable et en I/-

:éfinition de la 9uste valeur

+uste valeur mesure mou!ante

La 9uste valeur pour les immobilisations corporelles, incorporelles et immeublesde placement

La 9uste valeur pour les actifs biologiues et produits agricoles

La mise en ;u"re du test de dépréciation

La valeur recouvrable, le prix de vente net, la valeur d8utilité

Les !nités Dénératrices de -résorerie 5!D-7 et leur détermination

La valeur d8utilité et ses paramètres)clés

) es flux de trésorerie futurs

# a détermination et l$utilisation des pré!isions# e taux de c roissance à l $ infini

# e taux d$actual isation

# a !aleur rés iduel le

Les deux approches approche traditionnelle et flux attendus ) Le débat sur le taux

d8actualisation à retenir cot mo(en pondéré du capital 5C<4C7, ou autres G

Les actifs financiers

La méthode du taux effectif pour les actifs au cot amorti) Les

autres méthodes d8évaluation des actifs financiers

Le cas des instruments financiers déri"és

<odèles d8évaluation des dérivés courants options et sJaps

La détermination de la "aleur des pro"isions

La meilleure estimation de la direction ) L8existence d8un

ou plus ieurs scénarios ) Cas particuliers des passifs sociaux

a#ue sujet est accompa!né d:un cas prati#ue réalisé en séance

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 13/20

2nal4se financi+re selon le nou"eau -4st+me omptable /inancier

5=K 9ours7

Objectifs :

)

#dentifier les postes du bilan et du tableau de comptes de résultat impactés par le 'CF

) 'avoir effectuer une anal(se financière à partir de nouveaux états financiers 5tableau de

flux de trésorerie, tableau de variation de capitaux propres et notes annexes7

) #mpact du nouveau s(stème comptable financier sur le calcul des rations

) <esurer la rentabilité économiue et financière

Programme :

*esurer l:incidence des normes I2-II/- sur les états financiers

!ne nouvelle lecture des états financiers

L8évaluation des actifs

L8évaluation des passifs

Les instruments financiers

Les incidences de la première application des normes #A'E#F&' Les

différents utilisateurs de l8anal(se financière

omment anal4ser les comptes selon les normes -/ <

2nal4ser l:acti"ité

<éthode d8anal(se de l8activité

La notion de compte pro forma

Activités abandonnées ou en cours d8abandon

E"aluer la profitabilité

!ne anal(se économiue

#dentification des causes de perte de profitabilité

#dentification des situations de perte de profitabilité ) :iversité

des indicateurs de profitabilité

2nal4ser la structure financi+re

L8anal(se de la structure par le bilan liuidé

L8anal(se de la structure par le bilan fonctionnel

Les ratios utilisés pour l8anal(se du bilan

-(pologie des crises de trésorerie dans le cadre de l8anal(se fonctionnelle

L:anal4se financi+re par les flux de trésorerie

L8utilité du tableau des flux de trésorerie ) La présentation du

tableau des flux

L8anal(se financière à partir du tableau des flux

E"aluer la rentabilité La rentabilité économiue

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 14/20

La rentabilité financière

La valeur économiue créée pour l8actionnaire

Etude et anal4se de cas prati#ues

4résentation accompagnée de plusieurs illustrations tirées d8états financiers

réels. Application immédiate des points abordés exercices et cas pratiuesréalisés en séance.

/inance pour non financiers

5=> 9ours7

Objectifs :

) acuérir le vocabulaire

) savoir lire et exploiter les informations comptables et financières

) comprendre l8impact de ses décisions en termes comptables et financiers

) favoriser le dialogue avec les spécialistes comptables et financiers de l8entreprise et

comprendre leur point de vue

Programme :

Les documents comptables et financiers

Le r*le de la comptabilité en tant ue traduction de l8activité de l8entrepriseLes principes comptables de base

• le bilan une vision patrimoniale de l8entreprise

• la détermination du résultat

• le tableau de flux de trésorerie

• le tableau de variation de capitaux propres

Les différents éléments de la liasse fiscale 5bilan, compte de résultat, tableaux annexes7

2pprécier les é#uilibres structurels

:échiffrer les grandes masses du bilan et comprendre leur articulation avec le compte de

résultat

%valuer la structure financière de l8entreprise • l8éuilibre de aut de Iilan et les notions de c(cles de financement et

d8investissement

• le concept clé de IF& et le financement du c(cle d8exploitation

• le Ias de Iilan et la notion de c(cle de trésorerie

2nal4ser les composantes de la rentabilité

La formation du résultat à travers les soldes intermédiaires de gestion 5'#D7

Les concepts essentiels de valeur a9outée et d8excédent brut d8exploitation 5%I%7

Les différentes notions de marges

La notion d8autofinancement

<esurer l8importance de la trésorerie et du cashes ratios clés = l:information financi+re

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 15/20

Les principaux ratios de structure, de liuidité et de rentabilité

#nterpréter les 1= ratios clés

La rentabilité des in"estissements

La uestion de l8investissement et du choix d8une politiue d8investissement

La rentabilité des investissements • la détermination des flux prévisionnels et de la valeur résiduelle

• critères et calculs de rentabilité la $aleur Actuelle "ette 5$A"7 et le -aux de

&entabilité #nterne 5-

Les enjeux liés = l:optimisation du cas

4rendre conscience du r*le central 9oué par la notion de trésorerie

L8articulation entre le résultat comptable et le cash floJ

'ra"aux d’in"entaire selon le -/

5=K 9ours7

Objectifs :

) 'avoir comptabiliser les opérations d’inventaire

) &approchement entre inventaire comptable et ph(siue

) 'avoir élaborer les états comptables et fiscaux

) %critures de correction d’erreurs et nécessité de comparabilité

Programme :

alculer et comptabiliser les immobilisations et les amortissements

Le calcul des amortissements

- :urée de vie économiue et durée d8utilité

- Iase amortissable et valeur résiduelle

- Amortissement en #F&' reflet de la dépréciation économiue

La d(namiue de l8inventaire comptable

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

La logiue des tableaux de l8annexe

omptabiliser les pertes de "aleur pour dépréciation des éléments d:actif

Le contr*le des stoc;s et les provisions pour dépréciation

Les clients insolvables, l8estimation du risue de non)recouvrement

Les titres de participation et de placement

Dénéralisation de la dépréciation d8actifs sur tous les emplois de l8entreprise

-raitement comptable de la reprise sur perte de valeur

omptabilisation des pro"isions

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 16/20

:éfinition des provisions en #A'E#F&'

4rovisionner les risues et les charges

Annulation des provisions pour grosses réparations

attacer les car!es et les produits = l:exercice

Charges à pa(er

4roduits à recevoir

Charges et produits constatés d8avance

Charges à répartir sur plusieurs exercices

,aloriser et comptabiliser les stoc8s

Les méthodes de valorisation ) La variation de stoc;

éfinition des états financiers

!tilité des états financiers&esponsables de l’arr0t des états financiers

:ate d’arr0t des états financiers

Contraintes d’élaboration des états financiers

#nformations obligatoires dans les états financiers

Le bilan

&ubriues minimums du bilan

:istinction entre éléments courants et non courants

#nformations figurants dans le bilan ou l’annexe

#mpact du changement sur le bilan de

Cas pratiue d’élaboration de bilan selon le "'CFLe compte de résultat

&ubriues minimums dans le compte de résultat

#nformations figurants dans le compte de résultat ou l’annexe

Le compte de résultat des banues

Cas particuliers compensation entre charges et produits

#mpact du changement sur le compte de résultat de

Cas pratiue d’élaboration de compte de résultat selon le "'CF

Le tableau des flux de trésorerie (métode directe et indirecte)

:éfinition du tableau de flux de trésorerie

!tilité du tableau de flux de trésorerie

4résentation du tableau de flux de trésorerie par la méthode directe

4résentation du tableau de flux de trésorerie par la méthode indirecte

La notion de disponibilité selon le nouveau s(stème comptable

Cas pratiue d’élaboration de tableau de flux de trésorerie selon le "'CF

L’état de "ariation des capitaux propres

:éfinition de l’état de variation de capitaux propres

&ubriues minimums de l’état de variation de capitaux propres!tilité de l’état de variation de capitaux propres

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 17/20

Cas pratiue d’élaboration de tableau de variation de capitaux selon le "'CF

L’annexe (notes aux états financiers)

#nformations à fournir dans l’annexe

Hrganisation des informations à diffuser dans l’annexe

:éveloppement de la compétence rédactionnelle nouvelle exigence des comptablesLecture collégiale d’annexes d’états financiers réels selon le 'CF

Impact du -/ dans le calcul des co>ts

5=? 9ours7

Objectifs :

)

#mportance des #F&' pour le contr*leur de gestion) !ne logiue comptable différente

• prééminence de la réalité économique sur les apparences %uridiques et fiscales

• le principe d$é!aluation à la &%uste !aleur&

• la liaison entre reporting interne et documents financiers

) L8importance des tableaux de flux de trésorerie

Programme :

Production et consolidation des états financiers aux normes I/-

:éfinition et présentation

4rincipales divergences entre les référentiels 4CD et #F&'

• traitements des actifs

• avantages liés au personnel

• titres de participation et de placement

• charges et produits financiers incorporés dans les ventes et les achats

/ocus & la "alorisation actualisée des éléments d:actifs et son impact sur le compte de

résultat

La révision des durées d8utilité"écessité des tests de perte de valeur

• actifs à durée d8utilité indéfinie

• indices de perte de valeur

2daptation de l:or!anisation et des outils du contr%leur de !estion

<éthodologie du test de perte de valeur

'tructuration en !nités Dénératrices de -résorerie 5!D-7

Le suivi des !D- et de leurs cash)floJs prévisionnels

Arbitrer entre une gestion locale ou centrale des principaux a9ustements

2dapter les s4st+mes d:information & • la tenue des comptes dans un double référentiel

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 18/20

• la gestion de nouveaux schémas de valorisation

• la prise en compte de nouveaux axes d8anal(se

La refonte du schéma directeur du reporting financier

Les nouvelles mesures de performance

'ecni#ues de consolidation

5=K 9ours7

Objectifs :

) uelles sont les entités concernées par la consolidation

) :éterminer le périmètre de consolidation

) 'avoir consolider les filiales, les entités associées et les entreprises en participation

)

'avoir lire et auditer les états financiers consolidés

Programme :

é!lementation en mati+re de consolidation

La consolidation dans le nouveau s(stème comptable

4rincipes comptables de référence

La consolidation & principes et métodes

:étermination du périmètre de consolidation et choix de la méthode %xclusions

possibles%xclusions obligatoires

Les trois méthodes de consolidation

) #ntégrat ion g lobale

) <ise en éuivalence

) #ntégration proportionnelle

omogénéisation des comptes des sociétés consolidées

Conversion des comptes

Cumul des comptes

%limination des éléments réciproues

%limination des titres4roblématiue des imp*ts différés

%tablissement et présentation des comptes consolidés

#nformations à fournir dans l8annexe

) #nformation sectorielle obligation du nouveau référentiel

) #nformation sectorielle uel niveau de détail G

) Le nécessaire arbitrage uand trop d8information nuit à l8information M

Etude et anal4se de cas prati#ues

Application immédiate des points abordés exercices et cas pratiues réalisés en

séance.

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 19/20

omptabilisation des immobilisations

5=@ 9ours7

Objectifs :

) &efléter la réalité économiue des immobilisations corporelles, incorporelles et financières

) :éfinition des frais d’approche des immobilisations

) Appréhender le test de dépréciation

) 4résentation des immobilisations dans les états financiers.

Programme :

+!les de comptabilisation et d’é"aluation sur les immobilisations incorporelles

:éfinitions des immobilisations incorporelles

Cot d’entrée des immobilisations incorporelles

%valuation à la cl*ture

Comptabilisation et évaluation au cot amorti

Comptabilisation et évaluation selon la méthode de la réévaluation

Amortissement et dépréciation

Cas particulier des frais de recherches et développement

Cas particulier de l’écart d’acuisition

'ortie d’immobilisations incorporelles

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

+!les de comptabilisation et d’é"aluation sur les Immobilisations corporelles

Critères de comptabilisation

:étermination du cot d’entrée

Approche par composants

4roblématiue des dépenses ultérieures et des grosses réparations

%valuation à la cl*ture

Le calcul des amortissements

:urée de vie économiue et durée d’utilité

Iase amortissable et valeur résiduelle

Amortissement en #F&' reflet de la dépréciation économiue

La d(namiue de l’inventaire comptableLes comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

La logiue des tableaux de l8annexe

Immeubles de placement

:éfinitions

Les deux méthodes d’évaluation et leurs conséuences

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

ontrats de location

Champ d’applicationComptabilisation de la location simple

7/21/2019 THEMES ET FICHES TECHNIQUES DES FORMATIONS SCF.pdf

http://slidepdf.com/reader/full/themes-et-fiches-techniques-des-formations-scfpdf 20/20

Comptabilisation de la location financement 5crédit bail7

Le contrat de cession bac; 5lease bac;7

Les comptes utilisés, les écritures et leur incidence sur les documents de s(nthèse

Cas pratiues illustrant les règles de comptabilisation

Thèmes Durée / jour Date Coût de laformation /

personne

1 La préparation des états comptables et fiscaux en

fin d’exercice.

05 26, 27, 28, 29,30

septembre 2012

45000.00 DA

2 &esponsabilité et &*le des Administrateurs dans le

Contexte du "ouveau '(stème Comptable et

Financier

03 29,30,31 octobre 2012 27000.00 DA

3 La levée des réserves liées au 'CF et les écritures

de régularisation

03 28, 29,30 novembre

2012

27000.00 DA

4 +uste valeur et 'CF savoir faire les calculs

financiers

03 29,30,31 décembre 2012 27000.00 DA

5 Anal(se financière selon le nouveau '(stème

Comptable Financier

05 27,28,29,30,31 janvier

2013

45000.00 DA

6 Finance pour non financiers 02 27,28 février 2012 18000.00 DA

7 -ravaux d’inventaire selon le 'CF 05 27,28,29,30,31 mars

2013

45000.00 DA

8 #mpact du 'CF dans le calcul des cots 03 28,29,30 avril 2013 27000.00 DA

9 -echniues de consolidation 05 27,28,29,30,31 mai 2013 45000.00 DA

10 Comptabilisation des immobilisations 04 27,28,29,30 juin 2013 36000.00 DA

11 Formation globale sur le '(stème Comptable

Financier

1= 1>,1?,1@,1K,1N

décembre >=1>1N,13,1O,12,>=

9anvier >=1?

2====.== :A

Lieu de la formation *tel P%4#& Ie9aia

) Le cot de la formation couvre l’animation, la documentation, pause

café et le dé9euner.

)

L’ébergement et le diner à la charge du client.

".I la formation proposée ci)dessus peut 0tre réalisés en

#ntra Q entreprise lorsu’une population importante est identifiée au sein d’une

m0me entreprise ui exprime ce besoin.

Email& inscription?institut@uni"ers.com

'ite Jeb AAA.institut@uni"ers.com

'él et /ax & 0BCB5D0B 28bou 0BC$1F$$ Gejaia 0BC5CDF5C *’-ila