tableau de bord : un outil - entreprendre-ouest.fr · tableau de bord : un outil d ... •...

TRANSCRIPT

Tableau de bord : un outil

d’anticipation fondamental

Animé par : Eva VAUCLAIR FINALEC ARMOREC

Les objectifs de l’atelier

• Comprendre l’intérêt d’un tableau de bord dans une entreprise

• Savoir construire UN tableau de bord adapté à VOTRE entreprise

• Reconnaître les « bonnes informations » d’un tableau de bord

• Analyser les informations données par le tableau de bord et en déduire les mesures correctrices à prendre rapidement

Un Constat et une Question

• Constat Le tableau de bord est

un outil stratégique essentiel dans l’entreprise

• Question Comment se construit

et s’analyse un tableau de bord ?

Sommaire 1. Qu’est ce qu’un tableau de bord ?

2. Choix des indicateurs de gestion

3. La mise en œuvre du tableau de bord

4. L’analyse du tableau de bord

5. Les actions correctrices à mettre en place

6. Synthèse

Un pré-requis : la vision stratégique et sa

traduction budgétaire

Un outil de suivi : le tableau de bord

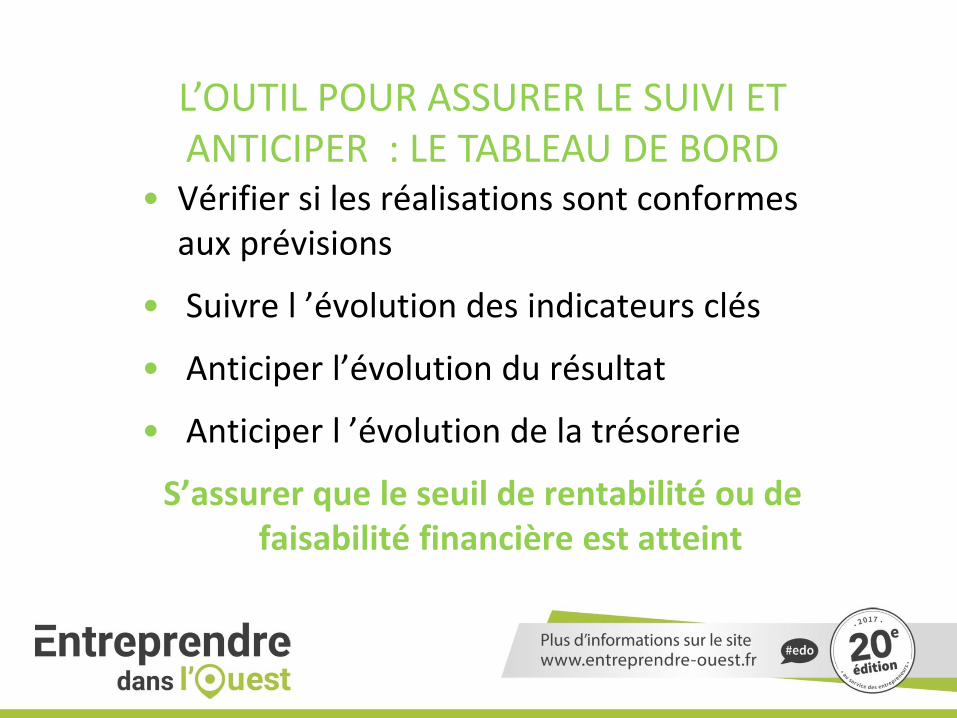

L’OUTIL POUR ASSURER LE SUIVI ET ANTICIPER : LE TABLEAU DE BORD

• Vérifier si les réalisations sont conformes aux prévisions

• Suivre l ’évolution des indicateurs clés

• Anticiper l’évolution du résultat

• Anticiper l ’évolution de la trésorerie

S’assurer que le seuil de rentabilité ou de faisabilité financière est atteint

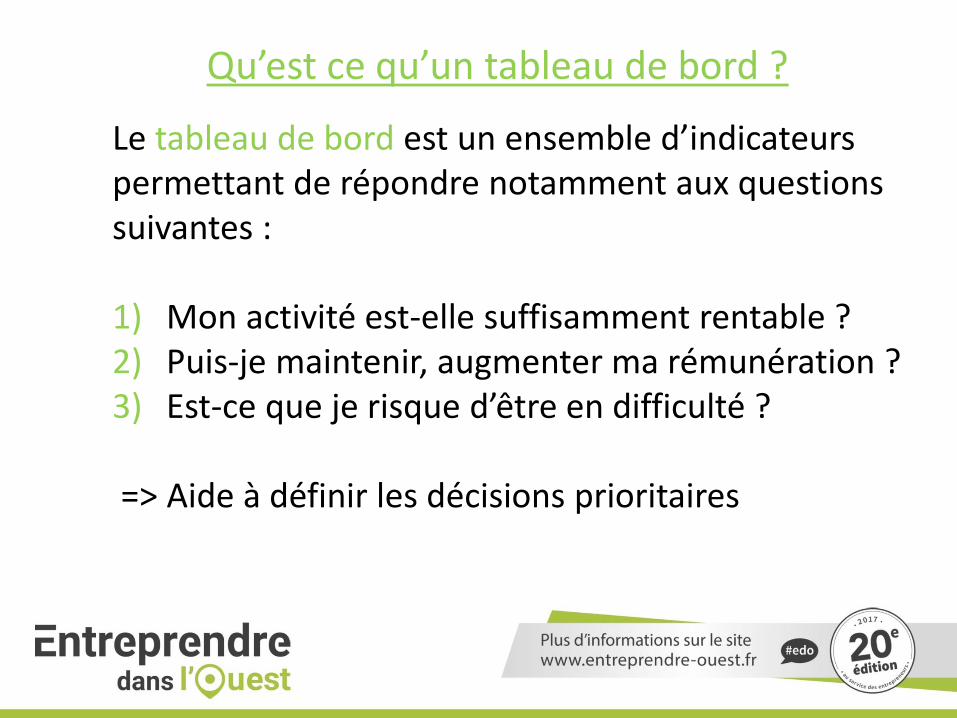

Qu’est ce qu’un tableau de bord ?

Le tableau de bord est un ensemble d’indicateurs permettant de répondre notamment aux questions suivantes : 1) Mon activité est-elle suffisamment rentable ? 2) Puis-je maintenir, augmenter ma rémunération ? 3) Est-ce que je risque d’être en difficulté ?

=> Aide à définir les décisions prioritaires

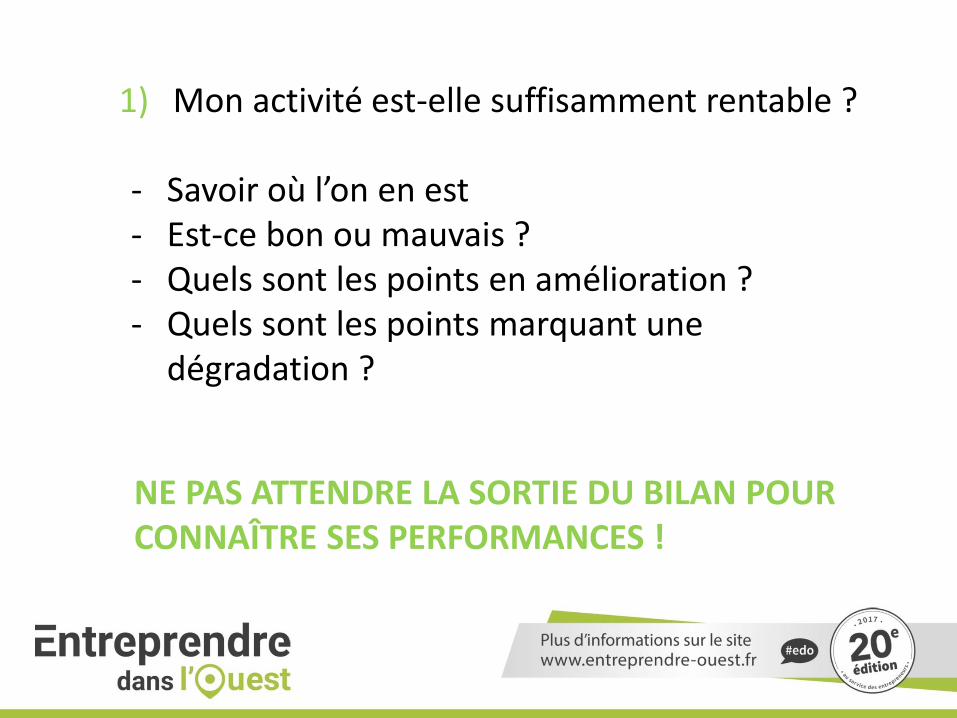

1) Mon activité est-elle suffisamment rentable ? - Savoir où l’on en est - Est-ce bon ou mauvais ? - Quels sont les points en amélioration ? - Quels sont les points marquant une

dégradation ?

NE PAS ATTENDRE LA SORTIE DU BILAN POUR CONNAÎTRE SES PERFORMANCES !

2) Puis-je maintenir, augmenter ma rémunération ? - La rentabilité risque-t-elle d’en souffrir ? - La trésorerie est-elle suffisante ? 3) Est-ce que je risque d’être en difficulté ? - Savoir le plus tôt possible si l’entreprise est en danger

Prendre des mesures RAPIDEMENT

Les fonctions d’un tableau de bord

Mesure de la performance

Alerte

Anticipation

Vision cohérente

Communication

1. Qu’est ce qu’un tableau de bord ?

2. Choix des indicateurs de gestion

3. La mise en œuvre du tableau de bord

4. L’analyse du tableau de bord

5. Les actions correctrices à mettre en place

6. Synthèse

• Le tableau de bord est un outil de pilotage stratégique propre à chaque entreprise: il n’y a pas de tableau de bord « type ».

• Le tableau de bord d’un avion n’est pas le même que celui d’une voiture.

Constat

Notion d’indicateurs de gestion

L’indicateur est l’outil de mesure. Il doit répondre aux exigences suivantes : - Etre pertinent: il ne s’agit pas de tout suivre mais de suivre les bonnes informations - Simplicité et clarté : attention aux ratios compliqués, difficiles à appréhender par tous Ex : Indicateur « Trésorerie à 3 mois » Plutôt que « Trésorerie en jours d’achats TTC »

Attention, tous les indicateurs ne sont pas comptables ! Il faut également intégrer des indicateurs opérationnels Ex 1: Entreprise de transport - nombre de kilomètres parcourus - prix moyen du kilomètre facturé Ex 2: Entreprise de maçonnerie - taux de remplissage du carnet de commande - nombre de devis réalisés - nombre de retours de devis signés

Souvent plus parlants

Ne nécessitent pas d’utiliser des données comptables

Qu’est-ce qu’un bon indicateur ?

Un indicateur doit être Simple

Un indicateur doit être Validé et Pertinent

Un indicateur doit être Fiable

Un indicateur doit être Sensible et Spécifique

Les résultats observés doivent être restitués de façon claire

Quelques conseils : le choix des indicateurs

• Calculs simples

• Interprétations compréhensibles

• Interprétations sans équivoque

• Critères adaptés aux activités

• Critères adaptés aux circonstances

• Présentation en Tableaux ou en Graphiques

Les indicateurs de gestion

Conseils :

Etre capable de connaître la situation au jour le jour de son entreprise.

Gérer l’argent qui est dehors/l’argent qui doit sortir Anticiper

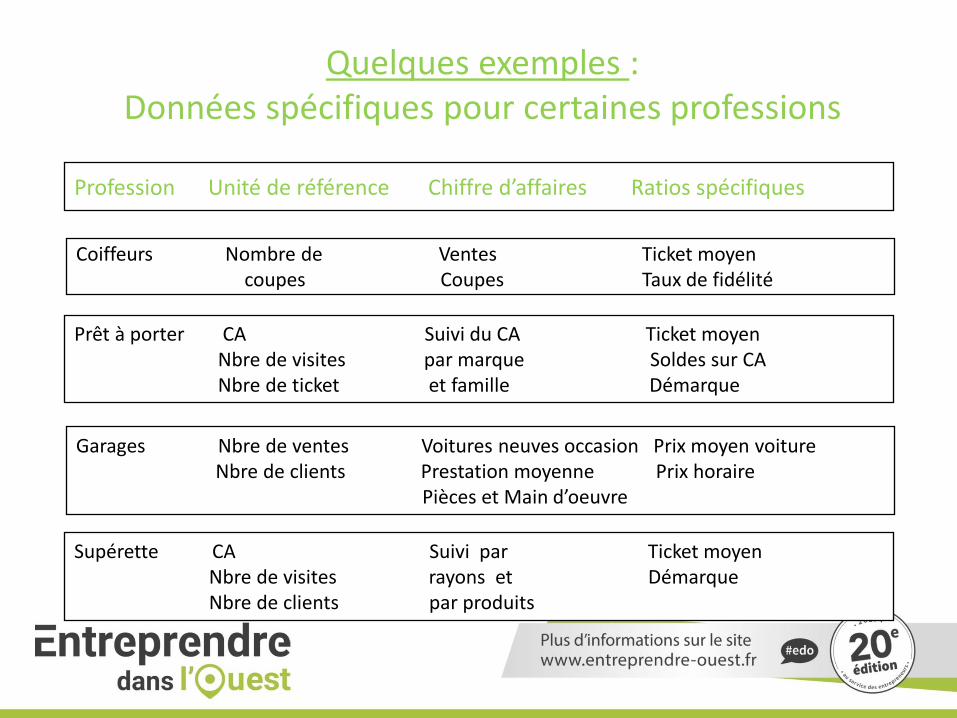

Quelques exemples : Données spécifiques pour certaines professions

Profession Unité de référence Chiffre d’affaires Ratios spécifiques

Coiffeurs Nombre de Ventes Ticket moyen coupes Coupes Taux de fidélité

Prêt à porter CA Suivi du CA Ticket moyen Nbre de visites par marque Soldes sur CA Nbre de ticket et famille Démarque

Garages Nbre de ventes Voitures neuves occasion Prix moyen voiture Nbre de clients Prestation moyenne Prix horaire Pièces et Main d’oeuvre

Supérette CA Suivi par Ticket moyen Nbre de visites rayons et Démarque Nbre de clients par produits

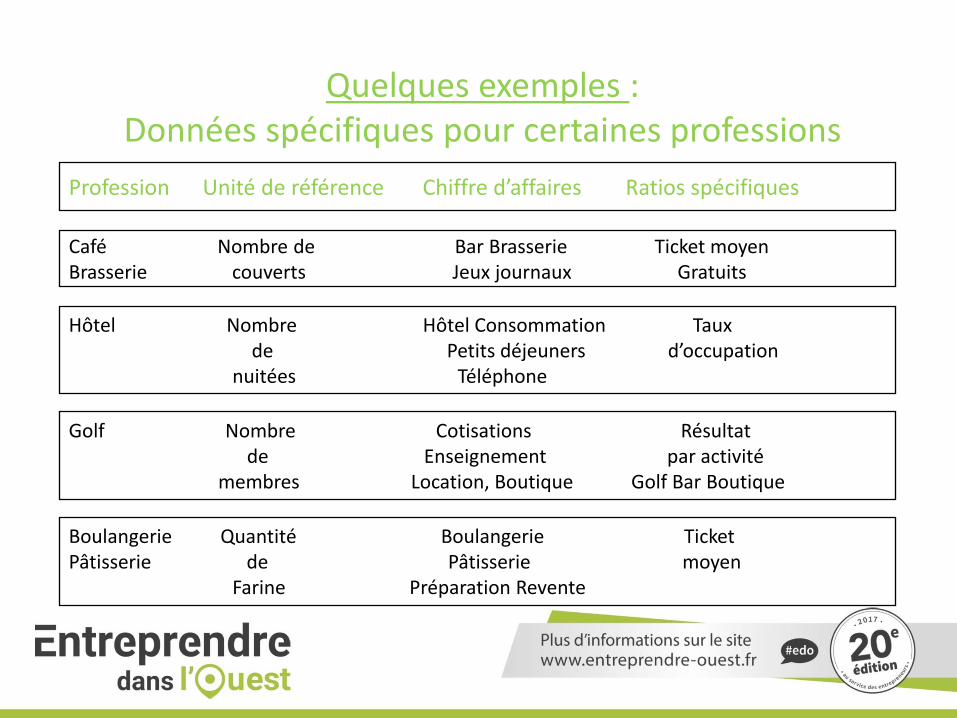

Quelques exemples : Données spécifiques pour certaines professions

Profession Unité de référence Chiffre d’affaires Ratios spécifiques

Café Nombre de Bar Brasserie Ticket moyen Brasserie couverts Jeux journaux Gratuits

Hôtel Nombre Hôtel Consommation Taux de Petits déjeuners d’occupation nuitées Téléphone

Golf Nombre Cotisations Résultat de Enseignement par activité membres Location, Boutique Golf Bar Boutique

Boulangerie Quantité Boulangerie Ticket Pâtisserie de Pâtisserie moyen Farine Préparation Revente

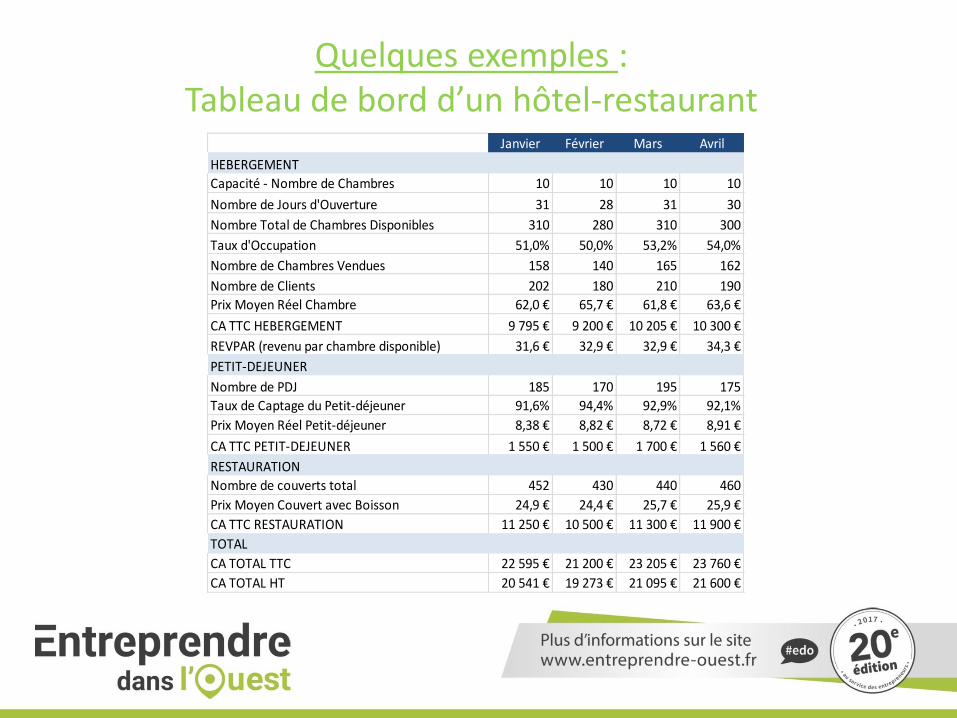

Quelques exemples : Tableau de bord d’un hôtel-restaurant

Janvier Février Mars Avril

HEBERGEMENT

Capacité - Nombre de Chambres 10 10 10 10

Nombre de Jours d'Ouverture 31 28 31 30

Nombre Total de Chambres Disponibles 310 280 310 300

Taux d'Occupation 51,0% 50,0% 53,2% 54,0%

Nombre de Chambres Vendues 158 140 165 162

Nombre de Clients 202 180 210 190

Prix Moyen Réel Chambre 62,0 € 65,7 € 61,8 € 63,6 €

CA TTC HEBERGEMENT 9 795 € 9 200 € 10 205 € 10 300 €

REVPAR (revenu par chambre disponible) 31,6 € 32,9 € 32,9 € 34,3 €

PETIT-DEJEUNER

Nombre de PDJ 185 170 195 175

Taux de Captage du Petit-déjeuner 91,6% 94,4% 92,9% 92,1%

Prix Moyen Réel Petit-déjeuner 8,38 € 8,82 € 8,72 € 8,91 €

CA TTC PETIT-DEJEUNER 1 550 € 1 500 € 1 700 € 1 560 €

RESTAURATION

Nombre de couverts total 452 430 440 460

Prix Moyen Couvert avec Boisson 24,9 € 24,4 € 25,7 € 25,9 €

CA TTC RESTAURATION 11 250 € 10 500 € 11 300 € 11 900 €

TOTAL

CA TOTAL TTC 22 595 € 21 200 € 23 205 € 23 760 €

CA TOTAL HT 20 541 € 19 273 € 21 095 € 21 600 €

Notion d’indicateurs de gestion

Le tableau de bord doit :

- S’adapter aux objectifs de l’entreprise - S’adapter à ses contraintes - Et être évolutif

1. Qu’est ce qu’un tableau de bord ?

2. Choix des indicateurs de gestion

3. La mise en œuvre du tableau de bord

4. L’analyse du tableau de bord

5. Les actions correctrices à mettre en place

6. Synthèse

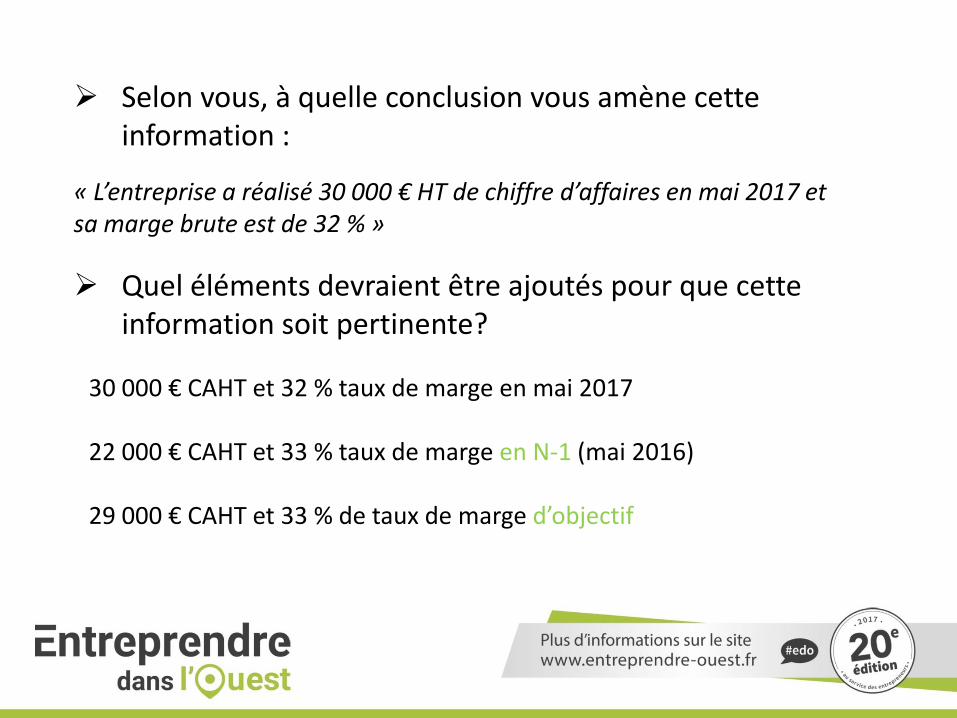

Selon vous, à quelle conclusion vous amène cette information :

« L’entreprise a réalisé 30 000 € HT de chiffre d’affaires en mai 2017 et sa marge brute est de 32 % »

Quel éléments devraient être ajoutés pour que cette information soit pertinente?

30 000 € CAHT et 32 % taux de marge en mai 2017 22 000 € CAHT et 33 % taux de marge en N-1 (mai 2016) 29 000 € CAHT et 33 % de taux de marge d’objectif

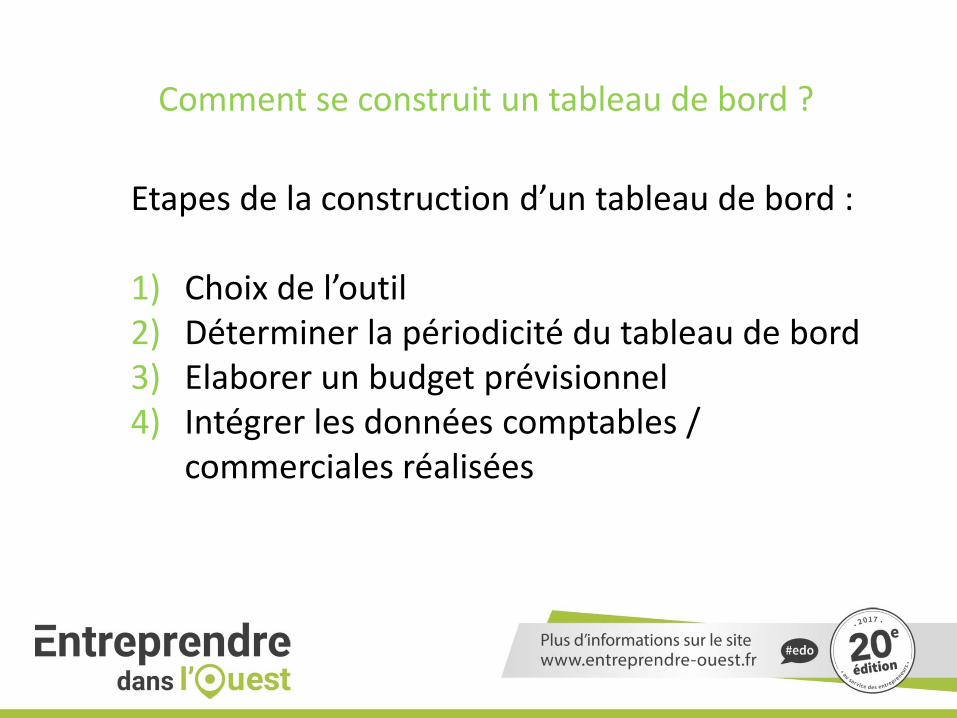

Comment se construit un tableau de bord ?

Etapes de la construction d’un tableau de bord : 1) Choix de l’outil 2) Déterminer la périodicité du tableau de bord 3) Elaborer un budget prévisionnel 4) Intégrer les données comptables /

commerciales réalisées

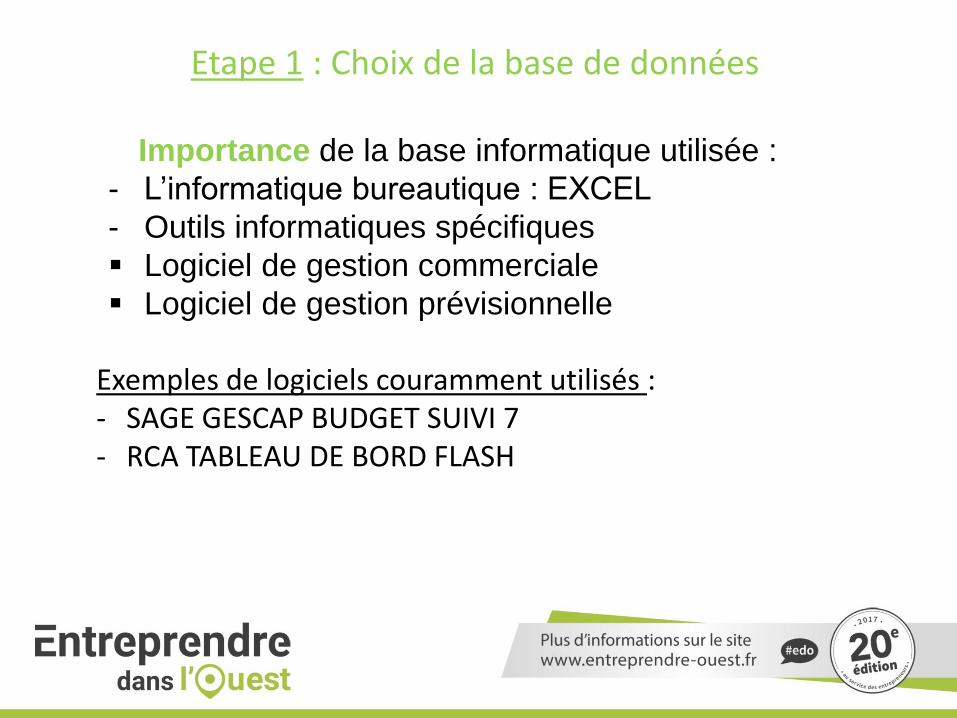

Etape 1 : Choix de la base de données

Importance de la base informatique utilisée :

- L’informatique bureautique : EXCEL

- Outils informatiques spécifiques

Logiciel de gestion commerciale

Logiciel de gestion prévisionnelle

Exemples de logiciels couramment utilisés : - SAGE GESCAP BUDGET SUIVI 7 - RCA TABLEAU DE BORD FLASH

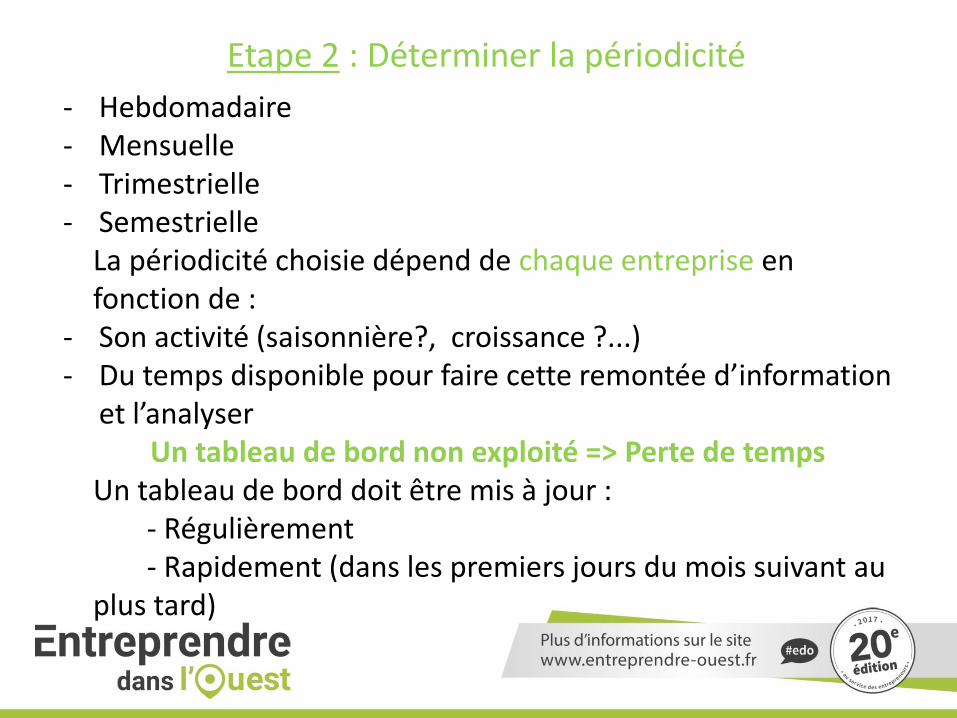

Etape 2 : Déterminer la périodicité

- Hebdomadaire - Mensuelle - Trimestrielle - Semestrielle

La périodicité choisie dépend de chaque entreprise en fonction de :

- Son activité (saisonnière?, croissance ?...) - Du temps disponible pour faire cette remontée d’information

et l’analyser Un tableau de bord non exploité => Perte de temps Un tableau de bord doit être mis à jour : - Régulièrement - Rapidement (dans les premiers jours du mois suivant au plus tard)

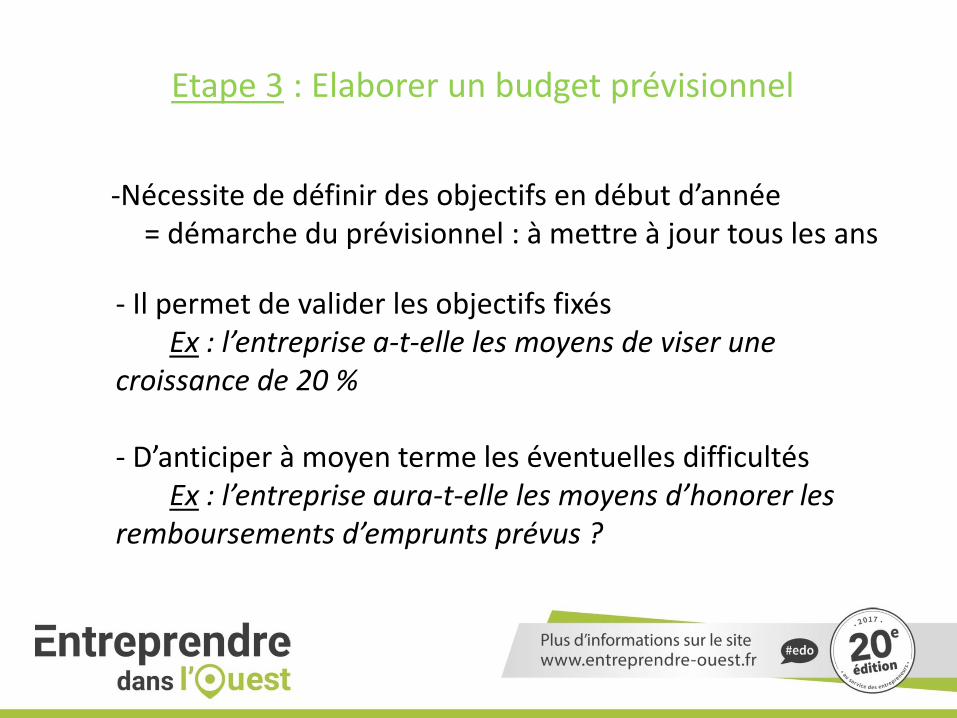

Etape 3 : Elaborer un budget prévisionnel

-Nécessite de définir des objectifs en début d’année = démarche du prévisionnel : à mettre à jour tous les ans

- Il permet de valider les objectifs fixés Ex : l’entreprise a-t-elle les moyens de viser une croissance de 20 % - D’anticiper à moyen terme les éventuelles difficultés Ex : l’entreprise aura-t-elle les moyens d’honorer les remboursements d’emprunts prévus ?

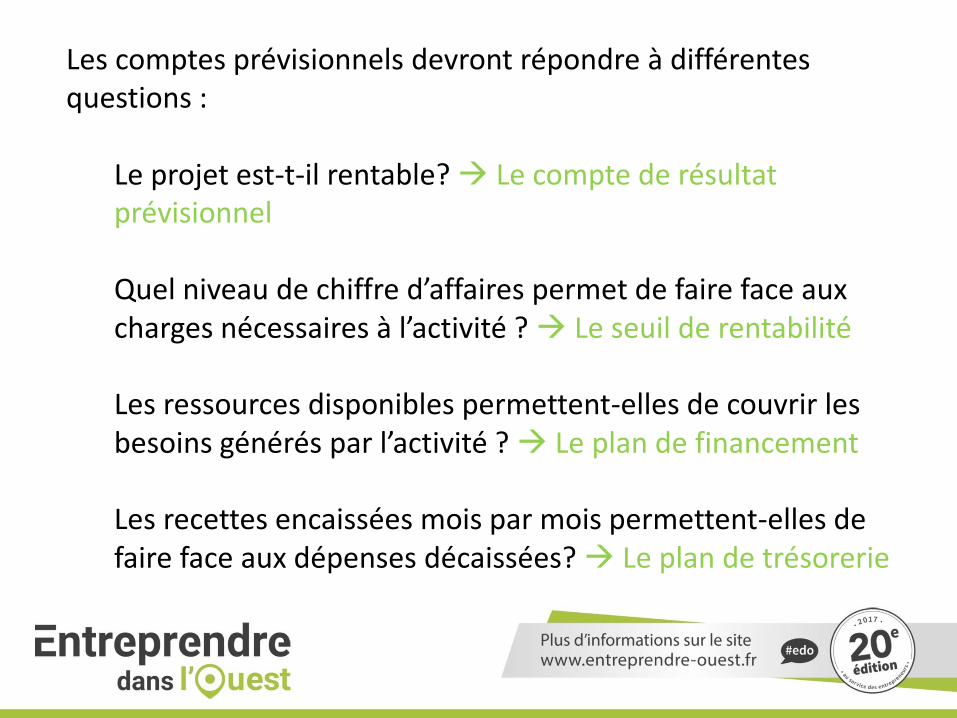

Les comptes prévisionnels devront répondre à différentes questions :

Le projet est-t-il rentable? Le compte de résultat prévisionnel Quel niveau de chiffre d’affaires permet de faire face aux charges nécessaires à l’activité ? Le seuil de rentabilité Les ressources disponibles permettent-elles de couvrir les besoins générés par l’activité ? Le plan de financement Les recettes encaissées mois par mois permettent-elles de faire face aux dépenses décaissées? Le plan de trésorerie

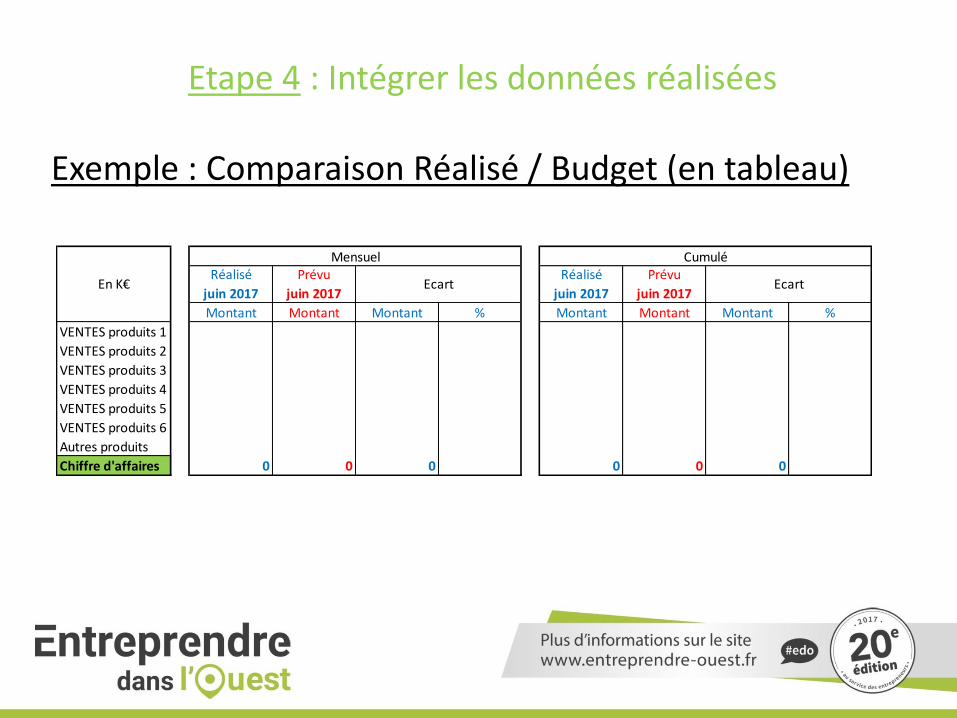

Etape 4 : Intégrer les données réalisées

Exemple : Comparaison Réalisé / Budget (en tableau)

Réalisé

juin 2017

Prévu

juin 2017

Réalisé

juin 2017

Prévu

juin 2017

Montant Montant Montant % Montant Montant Montant %

VENTES produits 1

VENTES produits 2

VENTES produits 3

VENTES produits 4

VENTES produits 5

VENTES produits 6

Autres produits

Chiffre d'affaires 0 0 0 0 0 0

Mensuel

Ecart

Cumulé

EcartEn K€

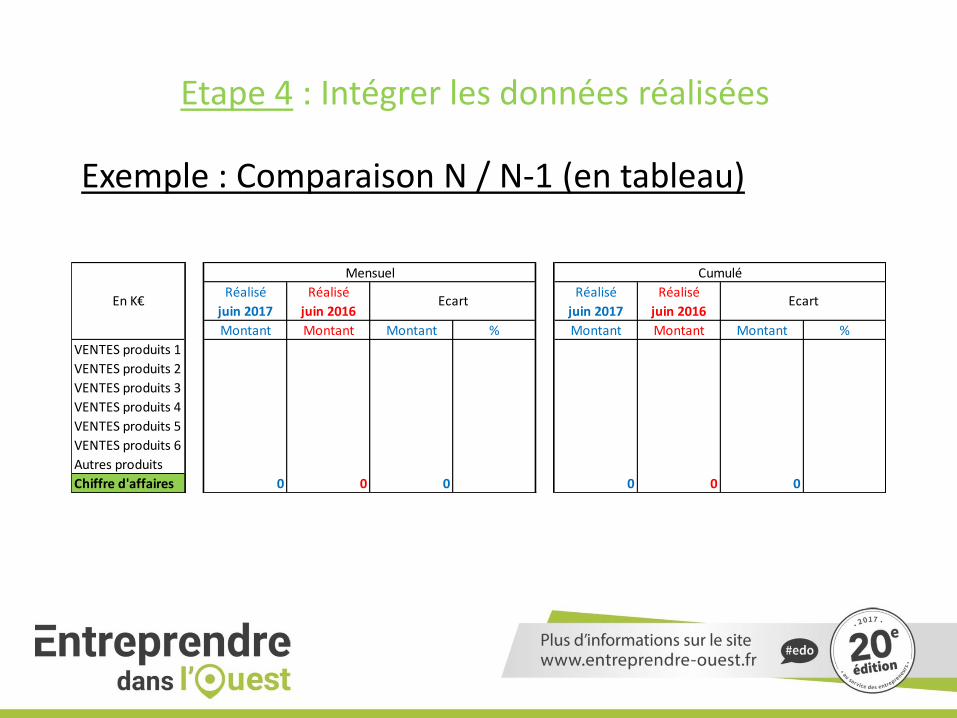

Etape 4 : Intégrer les données réalisées

Exemple : Comparaison N / N-1 (en tableau)

Réalisé

juin 2017

Réalisé

juin 2016

Réalisé

juin 2017

Réalisé

juin 2016

Montant Montant Montant % Montant Montant Montant %

VENTES produits 1

VENTES produits 2

VENTES produits 3

VENTES produits 4

VENTES produits 5

VENTES produits 6

Autres produits

Chiffre d'affaires 0 0 0 0 0 0

En K€

Mensuel Cumulé

Ecart Ecart

Concernant les données en rentabilité : Toujours raisonner : - sur une période - en cumul Lorsque les données sont issues de la comptabilité : Toujours vérifier que le cumul du tableau de bord correspond au cumul dans la comptabilité S’assurer que la comptabilité est à jour

1. Qu’est ce qu’un tableau de bord ?

2. Choix des indicateurs de gestion

3. La mise en œuvre du tableau de bord

4. L’analyse du tableau de bord

5. Les actions correctrices à mettre en place

6. Synthèse

L’analyse des écarts

Le tableau de bord met en relief les écarts entre les prévisions et le niveau réel d’activité

=> il faut procéder au diagnostic des écarts

Quelles en sont les raisons ?

• Objectifs trop élevés,

• Conjoncture

• Problèmes internes…

1. Qu’est ce qu’un tableau de bord ?

2. Choix des indicateurs de gestion

3. La mise en œuvre du tableau de bord

4. L’analyse du tableau de bord

5. Les actions correctrices à mettre en place

6. Synthèse

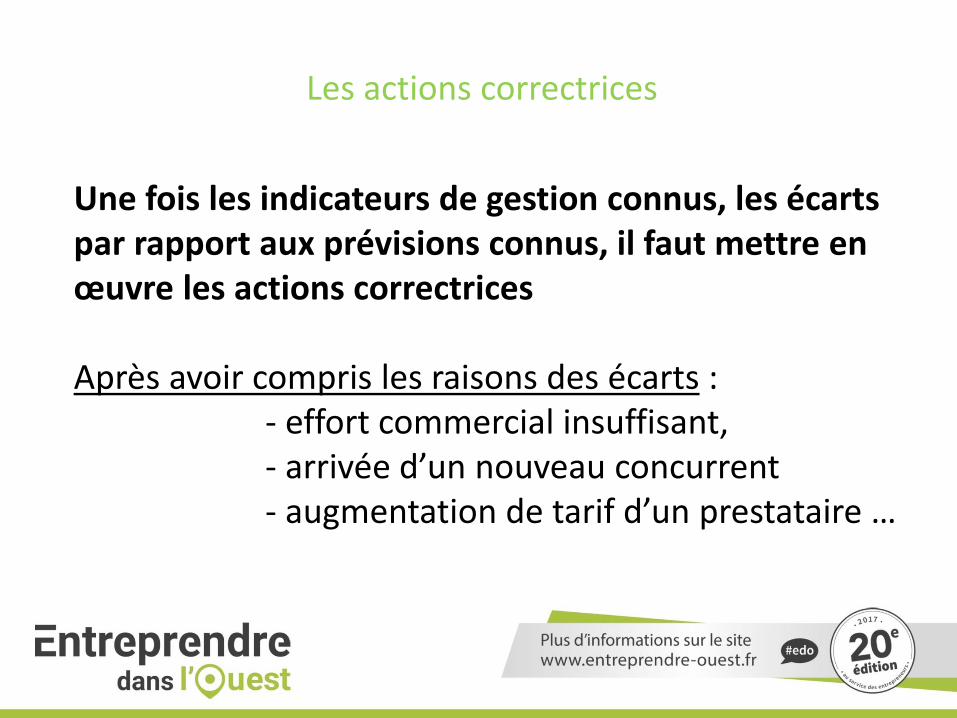

Les actions correctrices

Une fois les indicateurs de gestion connus, les écarts par rapport aux prévisions connus, il faut mettre en œuvre les actions correctrices Après avoir compris les raisons des écarts : - effort commercial insuffisant, - arrivée d’un nouveau concurrent - augmentation de tarif d’un prestataire …

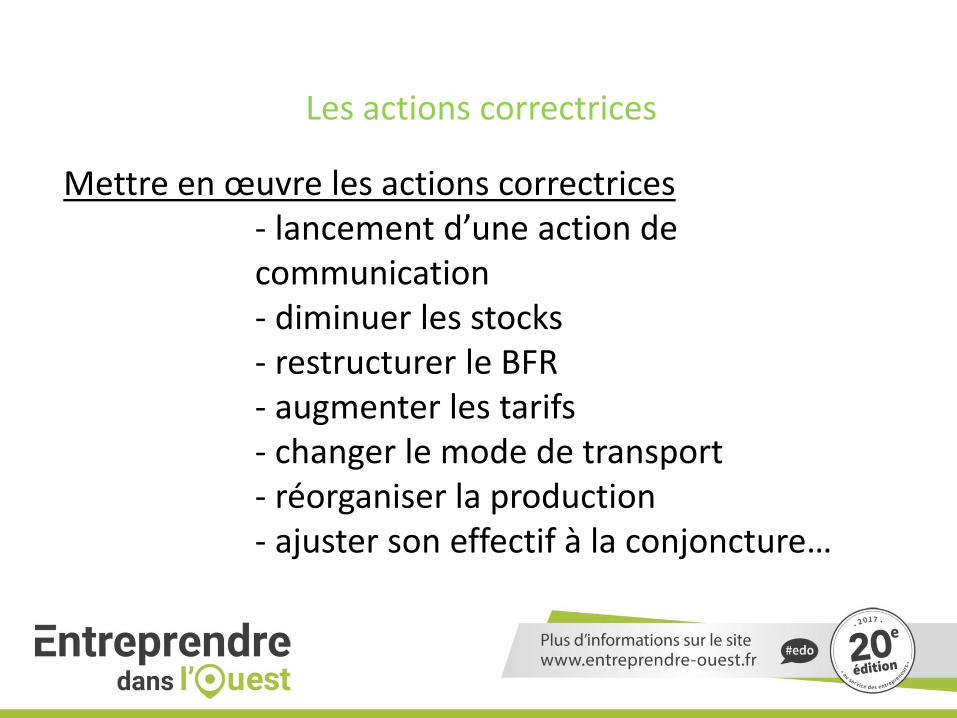

Mettre en œuvre les actions correctrices - lancement d’une action de communication - diminuer les stocks - restructurer le BFR - augmenter les tarifs - changer le mode de transport - réorganiser la production - ajuster son effectif à la conjoncture…

Les actions correctrices

1. Qu’est ce qu’un tableau de bord ?

2. Choix des indicateurs de gestion

3. La mise en œuvre du tableau de bord

4. L’analyse du tableau de bord

5. Les actions correctrices à mettre en place

6. Synthèse

SYNTHESE

Le tableau de bord doit être un outil adapté aux besoins de l’entreprise : Définir les points essentiels à suivre régulièrement (indicateurs de

gestion) Construire le tableau de bord de SON entreprise

Choix de l’outil informatique Choix de la périodicité Etablissement du budget prévisionnel

Le mettre à jour régulièrement et rapidement L’analyser à chaque période en comparant par rapport au budget ou

par rapport à la période N-1 Mettre en place des actions dans l’entreprise pour corriger les écarts

CONSEILS

A chaque entreprise son poste de pilotage

Préférer un schéma simple et compréhensible à un outil complexe et illisible

Utiliser des données faciles à trouver

Privilégier l’information rapide à l’information parfaite

Prendre le temps de l’analyse et de la réflexion

Faire évoluer les indicateurs et leurs paramètres

Attention cependant aux modifications trop fréquentes de ces indicateurs

Le tableau de bord « type » n’existe pas ! Il doit être évolutif !

Qu’avez-vous pensé de cette animation ?

Donnez-lui une note sur l’application mobile d’EDO 2017 !