tableau de bord economique et social - insae-bj.org tableau de bord economique et social, 1er...

TRANSCRIPT

Institut National de la Statistique et de lrsquoAnalyse Economique

Tableau de Bord

Economique et Social

1er Trimestre 2010

Ndeg13

Juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 2

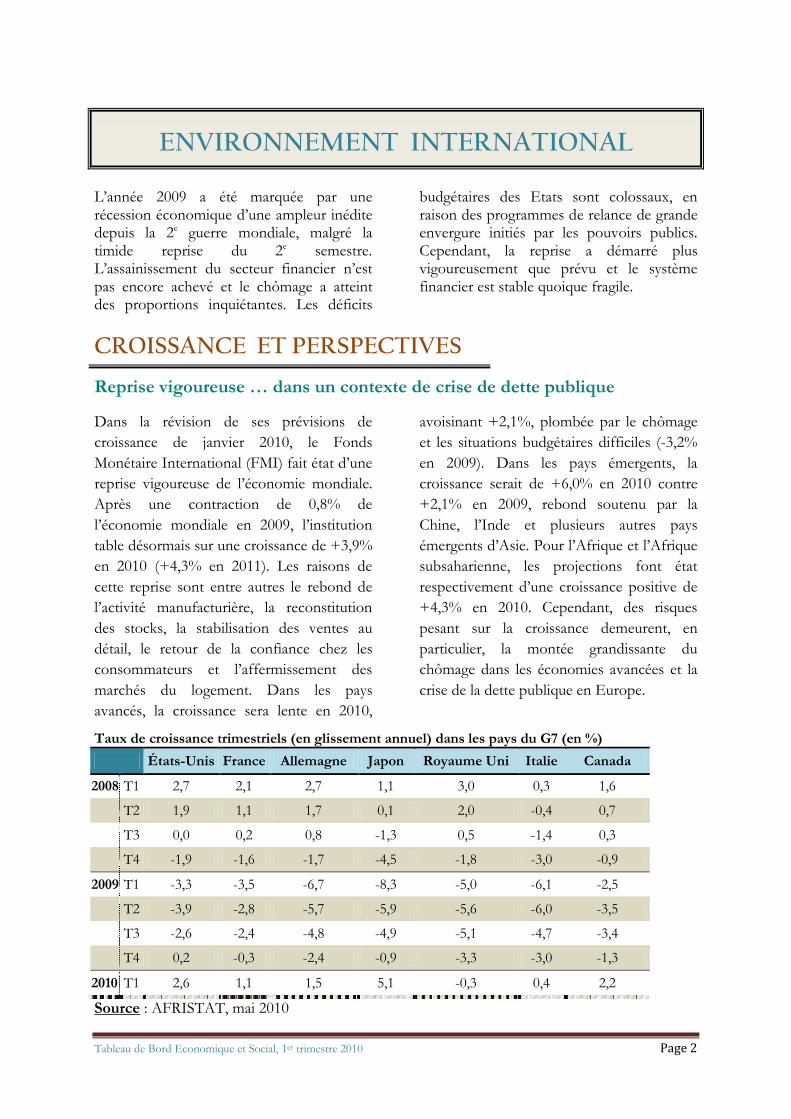

ENVIRONNEMENT INTERNATIONAL Lrsquoanneacutee 2009 a eacuteteacute marqueacutee par une reacutecession eacuteconomique drsquoune ampleur ineacutedite depuis la 2e guerre mondiale malgreacute la timide reprise du 2e semestre Lrsquoassainissement du secteur financier nrsquoest pas encore acheveacute et le chocircmage a atteint des proportions inquieacutetantes Les deacuteficits

budgeacutetaires des Etats sont colossaux en raison des programmes de relance de grande envergure initieacutes par les pouvoirs publics Cependant la reprise a deacutemarreacute plus vigoureusement que preacutevu et le systegraveme financier est stable quoique fragile

CROISSANCE ET PERSPECTIVES

Reprise vigoureuse hellip dans un contexte de crise de dette publique Dans la reacutevision de ses preacutevisions de croissance de janvier 2010 le Fonds Moneacutetaire International (FMI) fait eacutetat drsquoune reprise vigoureuse de lrsquoeacuteconomie mondiale Apregraves une contraction de 08 de lrsquoeacuteconomie mondiale en 2009 lrsquoinstitution table deacutesormais sur une croissance de +39 en 2010 (+43 en 2011) Les raisons de cette reprise sont entre autres le rebond de lrsquoactiviteacute manufacturiegravere la reconstitution des stocks la stabilisation des ventes au deacutetail le retour de la confiance chez les consommateurs et lrsquoaffermissement des marcheacutes du logement Dans les pays avanceacutes la croissance sera lente en 2010

avoisinant +21 plombeacutee par le chocircmage et les situations budgeacutetaires difficiles (-32 en 2009) Dans les pays eacutemergents la croissance serait de +60 en 2010 contre +21 en 2009 rebond soutenu par la Chine lrsquoInde et plusieurs autres pays eacutemergents drsquoAsie Pour lrsquoAfrique et lrsquoAfrique subsaharienne les projections font eacutetat respectivement drsquoune croissance positive de +43 en 2010 Cependant des risques pesant sur la croissance demeurent en particulier la monteacutee grandissante du chocircmage dans les eacuteconomies avanceacutees et la crise de la dette publique en Europe

Taux de croissance trimestriels (en glissement annuel) dans les pays du G7 (en ) Eacutetats-Unis France Allemagne Japon Royaume Uni Italie Canada

2008 T1 27 21 27 11 30 03 16

T2 19 11 17 01 20 -04 07

T3 00 02 08 -13 05 -14 03

T4 -19 -16 -17 -45 -18 -30 -09

2009 T1 -33 -35 -67 -83 -50 -61 -25

T2 -39 -28 -57 -59 -56 -60 -35

T3 -26 -24 -48 -49 -51 -47 -34

T4 02 -03 -24 -09 -33 -30 -13

2010 T1 26 11 15 51 -03 04 22

Source AFRISTAT mai 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 3

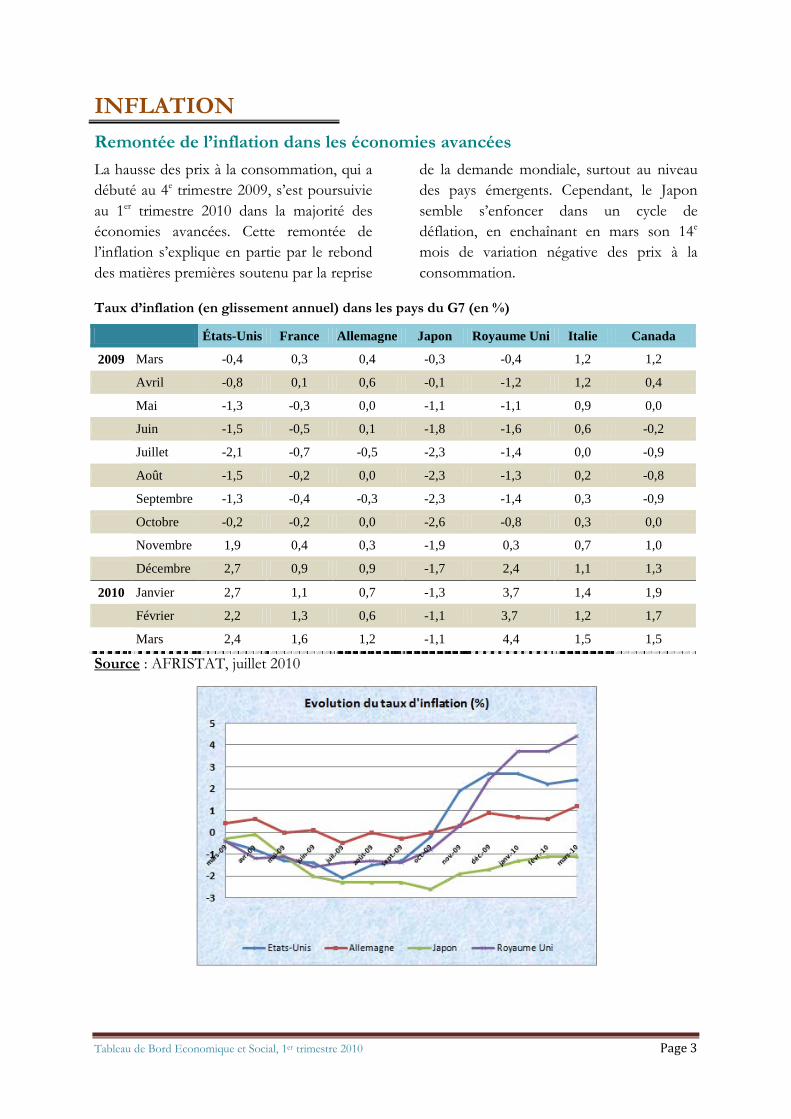

INFLATION Remonteacutee de lrsquoinflation dans les eacuteconomies avanceacutees La hausse des prix agrave la consommation qui a deacutebuteacute au 4e trimestre 2009 srsquoest poursuivie au 1er trimestre 2010 dans la majoriteacute des eacuteconomies avanceacutees Cette remonteacutee de lrsquoinflation srsquoexplique en partie par le rebond des matiegraveres premiegraveres soutenu par la reprise

de la demande mondiale surtout au niveau des pays eacutemergents Cependant le Japon semble srsquoenfoncer dans un cycle de deacuteflation en enchaicircnant en mars son 14e mois de variation neacutegative des prix agrave la consommation

Taux drsquoinflation (en glissement annuel) dans les pays du G7 (en )

Eacutetats-Unis France Allemagne Japon Royaume Uni Italie Canada

2009 Mars -04 03 04 -03 -04 12 12

Avril -08 01 06 -01 -12 12 04

Mai -13 -03 00 -11 -11 09 00

Juin -15 -05 01 -18 -16 06 -02

Juillet -21 -07 -05 -23 -14 00 -09

Aoucirct -15 -02 00 -23 -13 02 -08

Septembre -13 -04 -03 -23 -14 03 -09

Octobre -02 -02 00 -26 -08 03 00

Novembre 19 04 03 -19 03 07 10

Deacutecembre 27 09 09 -17 24 11 13

2010 Janvier 27 11 07 -13 37 14 19

Feacutevrier 22 13 06 -11 37 12 17

Mars 24 16 12 -11 44 15 15

Source AFRISTAT juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 4

TAUX DE CHANGE

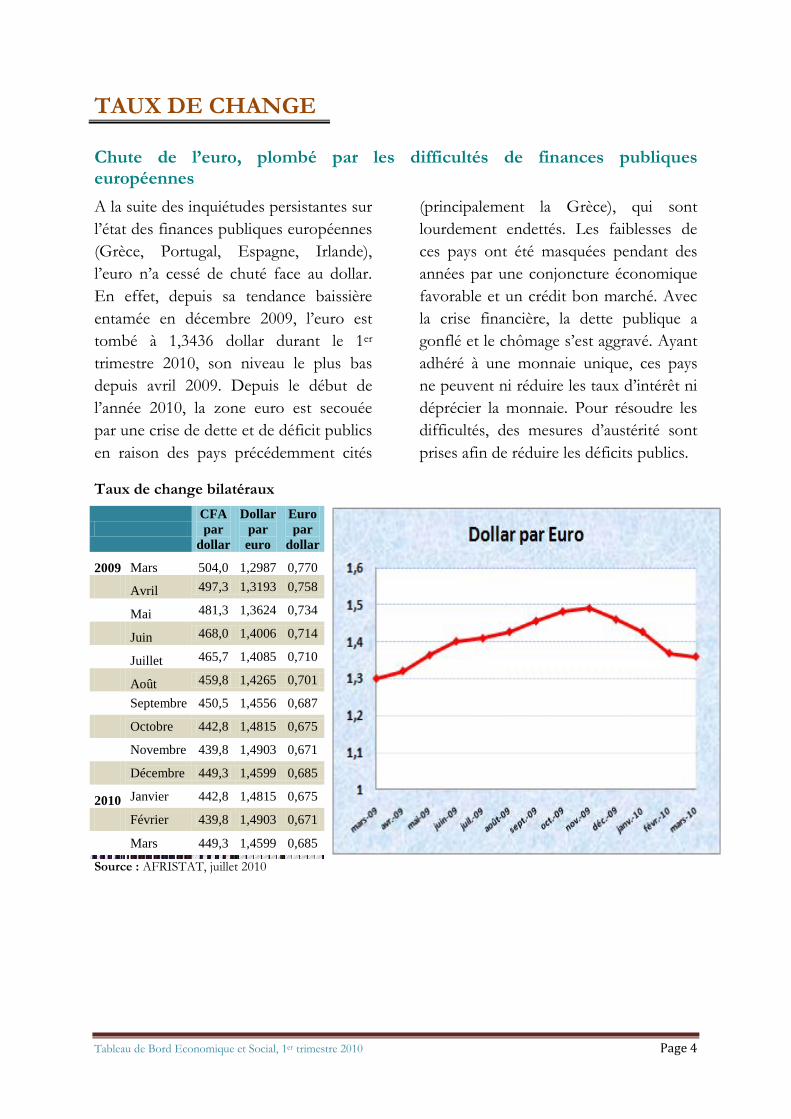

Chute de lrsquoeuro plombeacute par les difficulteacutes de finances publiques europeacuteennes A la suite des inquieacutetudes persistantes sur lrsquoeacutetat des finances publiques europeacuteennes (Gregravece Portugal Espagne Irlande) lrsquoeuro nrsquoa cesseacute de chuteacute face au dollar En effet depuis sa tendance baissiegravere entameacutee en deacutecembre 2009 lrsquoeuro est tombeacute agrave 13436 dollar durant le 1er trimestre 2010 son niveau le plus bas depuis avril 2009 Depuis le deacutebut de lrsquoanneacutee 2010 la zone euro est secoueacutee par une crise de dette et de deacuteficit publics en raison des pays preacuteceacutedemment citeacutes

(principalement la Gregravece) qui sont lourdement endetteacutes Les faiblesses de ces pays ont eacuteteacute masqueacutees pendant des anneacutees par une conjoncture eacuteconomique favorable et un creacutedit bon marcheacute Avec la crise financiegravere la dette publique a gonfleacute et le chocircmage srsquoest aggraveacute Ayant adheacutereacute agrave une monnaie unique ces pays ne peuvent ni reacuteduire les taux drsquointeacuterecirct ni deacutepreacutecier la monnaie Pour reacutesoudre les difficulteacutes des mesures drsquoausteacuteriteacute sont prises afin de reacuteduire les deacuteficits publics

Taux de change bilateacuteraux

CFA par

dollar

Dollar par euro

Euro par

dollar

2009 Mars 5040 12987 0770

Avril 4973 13193 0758

Mai 4813 13624 0734

Juin 4680 14006 0714

Juillet 4657 14085 0710

Aoucirct 4598 14265 0701

Septembre 4505 14556 0687

Octobre 4428 14815 0675

Novembre 4398 14903 0671

Deacutecembre 4493 14599 0685

2010 Janvier 4428 14815 0675

Feacutevrier 4398 14903 0671

Mars 4493 14599 0685

Source AFRISTAT juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 5

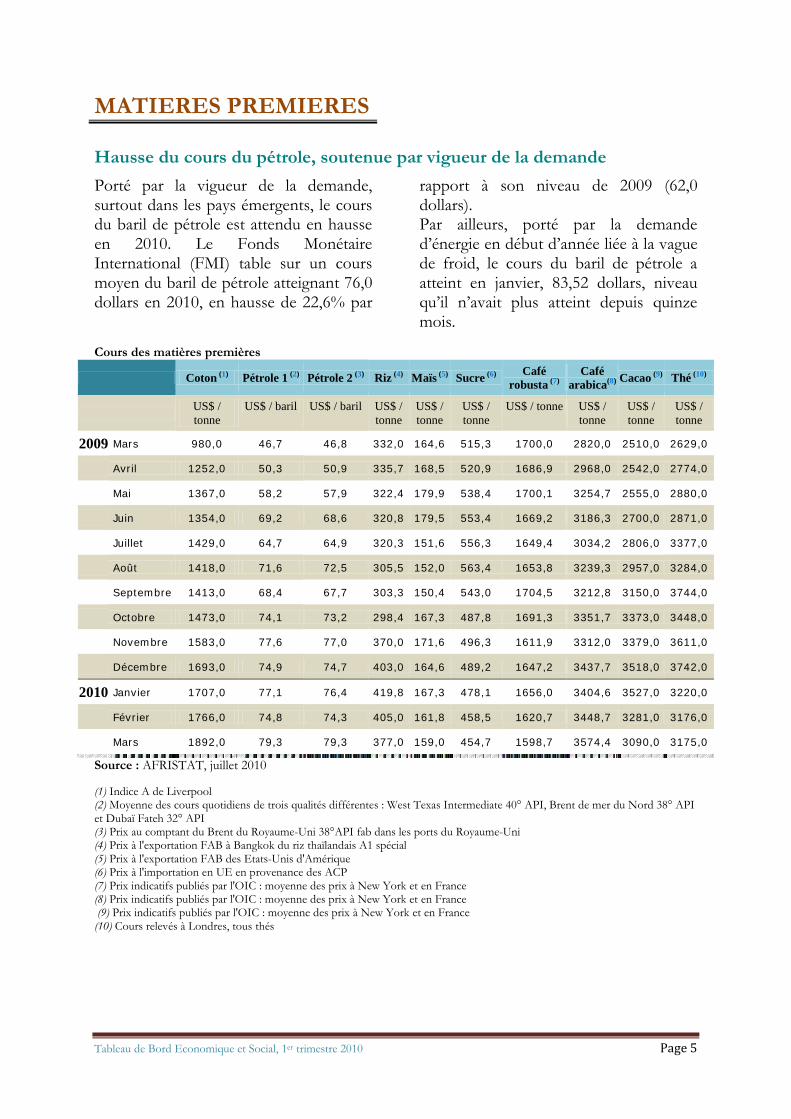

MATIERES PREMIERES

Hausse du cours du peacutetrole soutenue par vigueur de la demande Porteacute par la vigueur de la demande surtout dans les pays eacutemergents le cours du baril de peacutetrole est attendu en hausse en 2010 Le Fonds Moneacutetaire International (FMI) table sur un cours moyen du baril de peacutetrole atteignant 760 dollars en 2010 en hausse de 226 par

rapport agrave son niveau de 2009 (620 dollars) Par ailleurs porteacute par la demande drsquoeacutenergie en deacutebut drsquoanneacutee lieacutee agrave la vague de froid le cours du baril de peacutetrole a atteint en janvier 8352 dollars niveau qursquoil nrsquoavait plus atteint depuis quinze mois

Cours des matiegraveres premiegraveres

Coton (1) Peacutetrole 1 (2) Peacutetrole 2 (3) Riz (4) Maiumls (5) Sucre (6) Cafeacute robusta (7)

Cafeacute arabica(8) Cacao (9) Theacute (10)

US$ tonne

US$ baril US$ baril US$ tonne

US$ tonne

US$ tonne

US$ tonne US$ tonne

US$ tonne

US$ tonne

2009 Mars 9800 467 468 3320 1646 5153 17000 28200 25100 26290

Avril 12520 503 509 3357 1685 5209 16869 29680 25420 27740

Mai 13670 582 579 3224 1799 5384 17001 32547 25550 28800

Juin 13540 692 686 3208 1795 5534 16692 31863 27000 28710

Juillet 14290 647 649 3203 1516 5563 16494 30342 28060 33770

Aoucirct 14180 716 725 3055 1520 5634 16538 32393 29570 32840

Septembre 14130 684 677 3033 1504 5430 17045 32128 31500 37440

Octobre 14730 741 732 2984 1673 4878 16913 33517 33730 34480

Novembre 15830 776 770 3700 1716 4963 16119 33120 33790 36110

Deacutecembre 16930 749 747 4030 1646 4892 16472 34377 35180 37420

2010 Janvier 17070 771 764 4198 1673 4781 16560 34046 35270 32200

Feacutevrier 17660 748 743 4050 1618 4585 16207 34487 32810 31760

Mars 18920 793 793 3770 1590 4547 15987 35744 30900 31750

Source AFRISTAT juillet 2010 (1) Indice A de Liverpool (2) Moyenne des cours quotidiens de trois qualiteacutes diffeacuterentes West Texas Intermediate 40deg API Brent de mer du Nord 38deg API et Dubaiuml Fateh 32deg API (3) Prix au comptant du Brent du Royaume-Uni 38degAPI fab dans les ports du Royaume-Uni (4) Prix agrave lexportation FAB agrave Bangkok du riz thaiumllandais A1 speacutecial (5) Prix agrave lexportation FAB des Etats-Unis dAmeacuterique (6) Prix agrave limportation en UE en provenance des ACP (7) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (8) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (9) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (10) Cours releveacutes agrave Londres tous theacutes

Tableau de Bord Economique et Social 1er trimestre 2010 Page 6

Tableau de Bord Economique et Social 1er trimestre 2010 Page 7

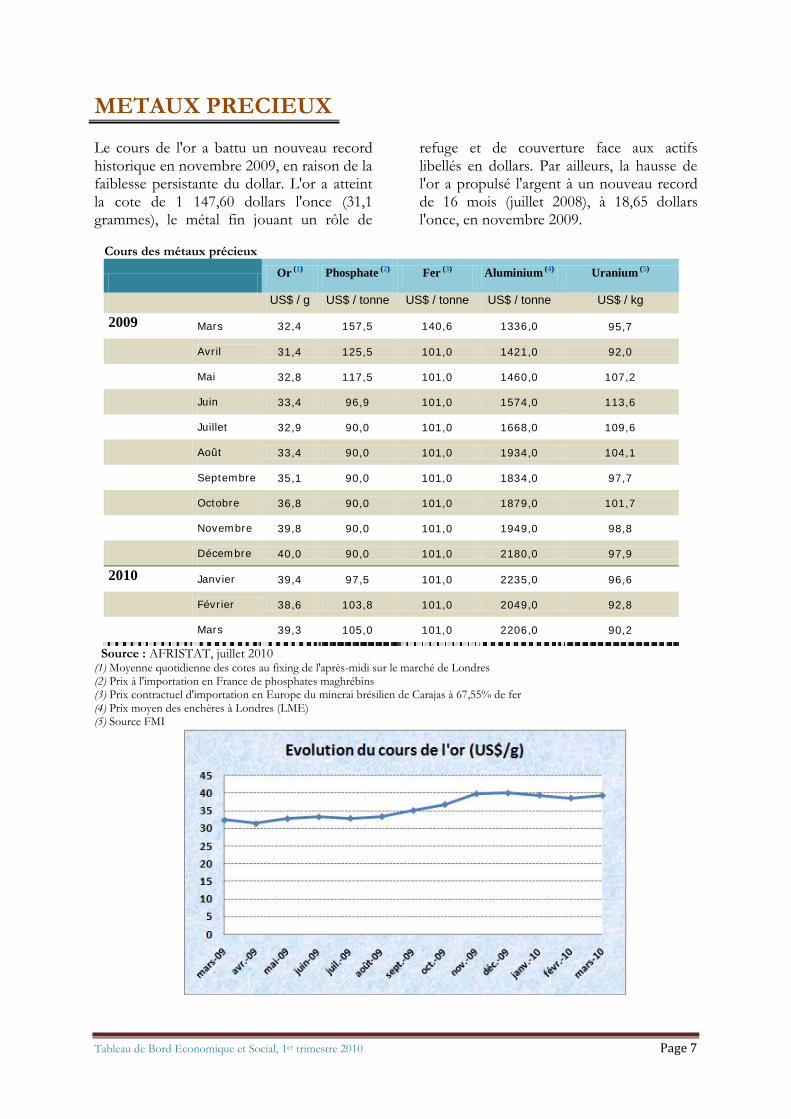

METAUX PRECIEUX Le cours de lor a battu un nouveau record historique en novembre 2009 en raison de la faiblesse persistante du dollar Lor a atteint la cote de 1 14760 dollars lonce (311 grammes) le meacutetal fin jouant un rocircle de

refuge et de couverture face aux actifs libelleacutes en dollars Par ailleurs la hausse de lor a propulseacute largent agrave un nouveau record de 16 mois (juillet 2008) agrave 1865 dollars lonce en novembre 2009

Cours des meacutetaux preacutecieux

Or (1) Phosphate (2) Fer (3) Aluminium (4) Uranium (5)

US$ g US$ tonne US$ tonne US$ tonne US$ kg

2009 Mars 324 1575 1406 13360 957

Avril 314 1255 1010 14210 920

Mai 328 1175 1010 14600 1072

Juin 334 969 1010 15740 1136

Juillet 329 900 1010 16680 1096

Aoucirct 334 900 1010 19340 1041

Septembre 351 900 1010 18340 977

Octobre 368 900 1010 18790 1017

Novembre 398 900 1010 19490 988

Deacutecembre 400 900 1010 21800 979

2010 Janvier 394 975 1010 22350 966

Feacutevrier 386 1038 1010 20490 928

Mars 393 1050 1010 22060 902

Source AFRISTAT juillet 2010 (1) Moyenne quotidienne des cotes au fixing de lapregraves-midi sur le marcheacute de Londres (2) Prix agrave limportation en France de phosphates maghreacutebins (3) Prix contractuel dimportation en Europe du minerai breacutesilien de Carajas agrave 6755 de fer (4) Prix moyen des enchegraveres agrave Londres (LME) (5) Source FMI

Tableau de Bord Economique et Social 1er trimestre 2010 Page 8

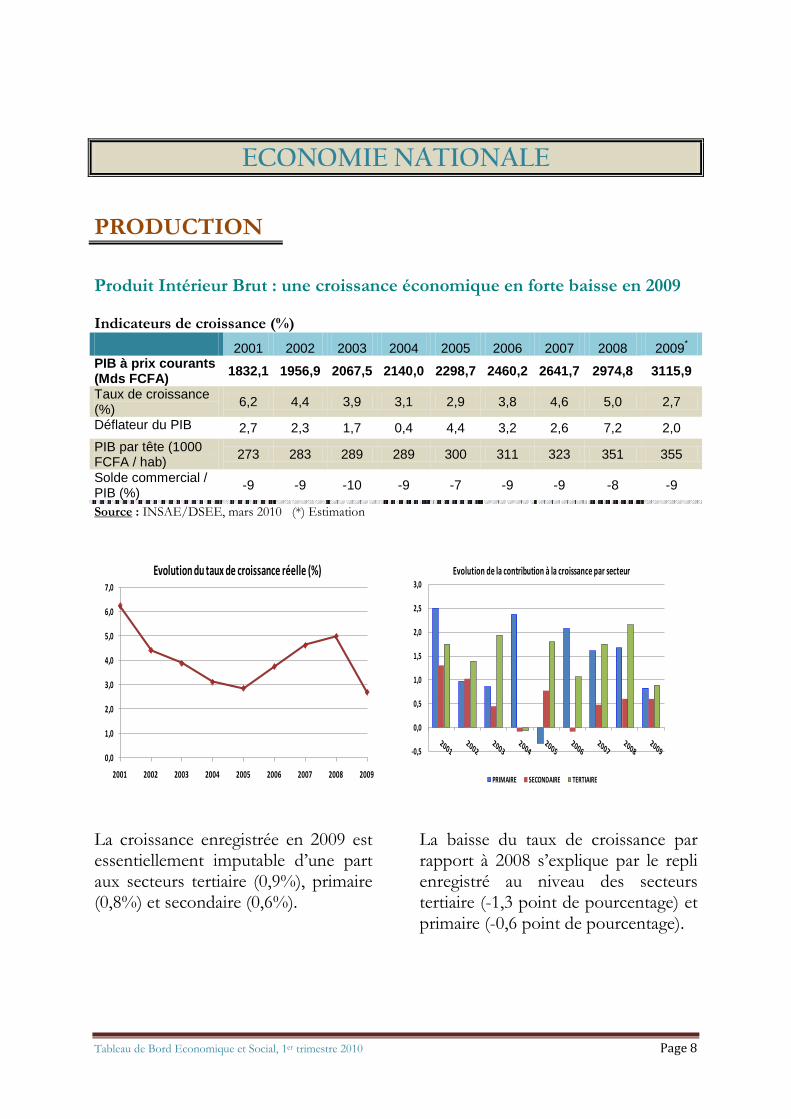

ECONOMIE NATIONALE PRODUCTION Produit Inteacuterieur Brut une croissance eacuteconomique en forte baisse en 2009 Indicateurs de croissance () 2001 2002 2003 2004 2005 2006 2007 2008 2009

PIB agrave prix courants (Mds FCFA) 18321 19569 20675 21400 22987 24602 26417 29748 31159

Taux de croissance () 62 44 39 31 29 38 46 50 27

Deacuteflateur du PIB 27 23 17 04 44 32 26 72 20 PIB par tecircte (1000 FCFA hab) 273 283 289 289 300 311 323 351 355

Solde commercial PIB () -9 -9 -10 -9 -7 -9 -9 -8 -9

Source INSAEDSEE mars 2010 () Estimation

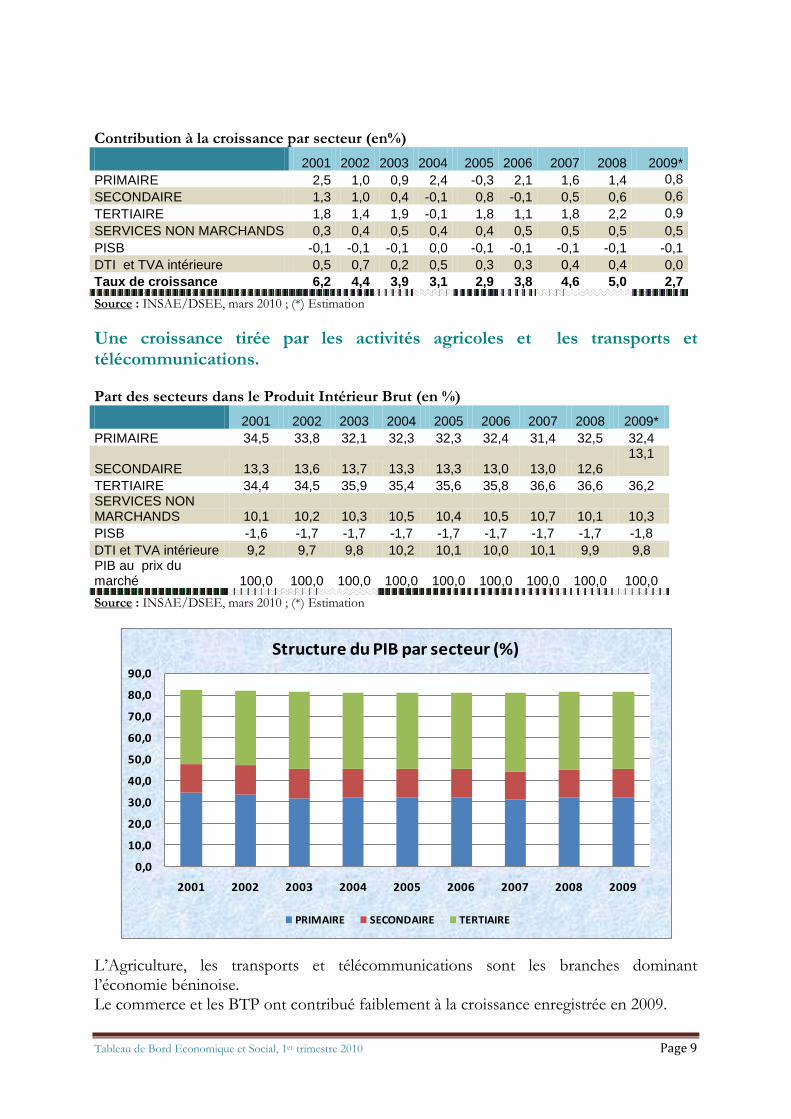

La croissance enregistreacutee en 2009 est essentiellement imputable drsquoune part aux secteurs tertiaire (09) primaire (08) et secondaire (06)

La baisse du taux de croissance par rapport agrave 2008 srsquoexplique par le repli enregistreacute au niveau des secteurs tertiaire (-13 point de pourcentage) et primaire (-06 point de pourcentage)

00

10

20

30

40

50

60

70

2001 2002 2003 2004 2005 2006 2007 2008 2009

Evolution du taux de croissance reacuteelle ()

-05

00

05

10

15

20

25

30Evolution de la contribution agrave la croissance par secteur

PRIMAIRE SECONDAIRE TERTIAIRE

Tableau de Bord Economique et Social 1er trimestre 2010 Page 9

Contribution agrave la croissance par secteur (en) 2001 2002 2003 2004 2005 2006 2007 2008 2009 PRIMAIRE 25 10 09 24 -03 21 16 14 08 SECONDAIRE 13 10 04 -01 08 -01 05 06 06 TERTIAIRE 18 14 19 -01 18 11 18 22 09 SERVICES NON MARCHANDS 03 04 05 04 04 05 05 05 05 PISB -01 -01 -01 00 -01 -01 -01 -01 -01 DTI et TVA inteacuterieure 05 07 02 05 03 03 04 04 00 Taux de croissance 62 44 39 31 29 38 46 50 27 Source INSAEDSEE mars 2010 () Estimation Une croissance tireacutee par les activiteacutes agricoles et les transports et teacuteleacutecommunications Part des secteurs dans le Produit Inteacuterieur Brut (en ) 2001 2002 2003 2004 2005 2006 2007 2008 2009 PRIMAIRE 345 338 321 323 323 324 314 325 324

SECONDAIRE 133 136 137 133 133 130 130 126 131

TERTIAIRE 344 345 359 354 356 358 366 366 362 SERVICES NON MARCHANDS 101 102 103 105 104 105 107 101 103 PISB -16 -17 -17 -17 -17 -17 -17 -17 -18 DTI et TVA inteacuterieure 92 97 98 102 101 100 101 99 98 PIB au prix du marcheacute 1000 1000 1000 1000 1000 1000 1000 1000 1000 Source INSAEDSEE mars 2010 () Estimation

LrsquoAgriculture les transports et teacuteleacutecommunications sont les branches dominant lrsquoeacuteconomie beacuteninoise Le commerce et les BTP ont contribueacute faiblement agrave la croissance enregistreacutee en 2009

00

100

200

300

400

500

600

700

800

900

2001 2002 2003 2004 2005 2006 2007 2008 2009

Structure du PIB par secteur ()

PRIMAIRE SECONDAIRE TERTIAIRE

Tableau de Bord Economique et Social 1er trimestre 2010 Page 10

Contribution (en ) par poste agrave la croissance de la richesse nationale 2001 2002 2003 2004 2005 2006 2007 2008 2009 PRIMAIRE 25 10 09 24 -03 21 16 14 08 Agriculture 21 05 06 20 -09 19 12 10 05 Elevage 02 02 02 02 02 02 02 02 02 Pecircche Forecirct 02 03 00 02 03 00 02 01 01 SECONDAIRE 13 10 04 -01 08 -01 05 06 06 industries extractives 00 00 00 00 00 00 00 00 00 industries manufacturiegraveres 09 06 01 -02 05 -03 02 03 04 ENERGIE 02 02 01 00 01 00 00 00 01 BTP 02 02 02 01 02 02 03 03 01 TERTIAIRE 18 14 19 -01 18 11 18 22 09 Commerce 07 05 08 -01 09 04 08 12 00 Transports amp Telecom 03 03 04 00 03 02 03 04 05 Banques Et Assurances 01 01 01 00 01 01 01 01 01 Autres Services 06 05 06 01 05 03 05 06 03 Services Non Marchands 03 04 05 04 04 05 05 05 05

PISB -01 -01 -01 00 -01 -01 -01 -01 -01 PIB au coucirct des facteurs 58 37 36 26 26 35 42 46 27 DTI et TVA inteacuterieure 05 07 02 05 03 03 04 04 00 PIB au prix du marcheacute 62 44 39 31 29 38 46 50 27 Source INSAEDSEE mars 2010 () Estimation

Part (en ) par poste dans lrsquoemploi du PIB

2001 2002 2003 2004 2005 2006 2007 2008 2009

CONSOMMATION FINALE 889 903 898 879 888 887 881 871 878 Meacutenages 766 780 772 758 768 766 758 752 758 Administrations 122 123 126 121 120 121 123 118 120 FORM BRUTE DE CAPITAL 197 185 203 207 182 206 207 206 215 FBCF 182 189 195 194 194 196 199 203 209 Priveacutee 115 116 120 113 114 115 118 120 123 Publique 68 74 75 81 80 80 81 82 86 VARIATION DE STOCKS 15 -05 08 13 -12 10 08 03 06 EXPORTATIONS 223 222 210 200 216 185 195 198 158 IMPORTATIONS 309 310 311 286 285 277 283 275 251

EMPLOIS DU PIB 1000 1000 1000 1000 1000 1000 1000 1000 1000

Source INSAEDSEE mars 2010 () Estimation

Une eacuteconomie domineacutee par lrsquoinformel

Le secteur informel contribue pour plus de 23 agrave la formation du PIB Parts () des secteurs formel et informel dans le PIB

2001 2002 2003 2004 2005 2006 2007 2008 2009 PIB au prix du marcheacute 100 100 100 100 100 100 100 100 100 Dont Secteur informel 683 680 672 672 673 677 673 682 682 Secteur formel 317 320 328 328 327 323 327 318 31 8 Source INSAEDSEE mars 2010 () Estimation

Tableau de Bord Economique et Social 1er trimestre 2010 Page 11

FINANCES PUBLIQUES Deacutepenses totales de lrsquoEtat beaucoup plus orienteacutees vers le personnel (283) et lrsquoinvestissement (369) En 2009 les recettes totales de lrsquoEtat proviennent essentiellement des preacutelegravevements fiscaux (869) dont les recettes douaniegraveres (518) On note en 2009 une forte concentration des

deacutepenses totales de lrsquoEtat pour lrsquoinvestissement (369) la charge de personnel (283) et les transferts courants (138)

Recettes Fiscales et Deacutepenses (en milliards de F CFA)

2004 2005 2006 2007 2008 2009-1 2009-2 2009-3 2009-4

Recettes totales 3514 3834 4170 5480 5813 1446 2744 4102 5758

Fiscales 3114 3340 3789 4467 5122 1291 247 3696 5004

Recettes douaniegraveres 1559 1748 2074 2501 2789 644 1211 1874 2592

Impocircts directs et indirects 1555 1592 1715 1966 2333 647 1258 1822 2412

Non fiscales 400 494 381 1013 691 156 274 407 754

Deacutepenses totales 4295 4940 4839 5856 6846 1718 4513 6362 7978

Deacutepenses de personnel 1183 1349 1350 1431 1824 488 1065 1655 2259

Pensions et bourses 267 265 293 343 360 86 195 295 398

Transferts courants 655 818 851 980 1193 175 662 885 1104

Autres deacutepenses 803 1004 1025 981 987 180 449 752 993

Investissement 1310 1442 1206 2069 1930 740 1949 2509 2941

Contributions budgeacutetaires 612 763 558 937 1236 518 659 1895 2133

Financements exteacuterieurs 698 679 648 1132 694 222 471 614 807

Solde primaire (deacutefinition eacutetroite)1 -06 -365 93 809 213 -272 -1769 -2259 -2220 Solde primaire courant (deacutefinition

large)2 -711 -1036 -567 -325 -929 -514 -1582 -2176 -2789

Inteacuterecircts 70 69 101 51 104 45 72 127 156

Dette inteacuterieure 12 13 02 00 56 33 33 74 74

Dette exteacuterieure 58 56 99 51 48 12 39 54 82

Precircts nets (moins remboursement) 07 -08 12 02 448 04 121 137 127 Source Ministegravere de lEconomie et des Finances CSPEF Mars 2010 1 Solde primaire (deacutefinition eacutetroite) = recettes totales ndash deacutepenses primaires 2 Solde primaire courant (deacutefinition large) =recettes totales - (deacutepenses totales - inteacuterecircts)

Tableau de Bord Economique et Social 1er trimestre 2010 Page 12

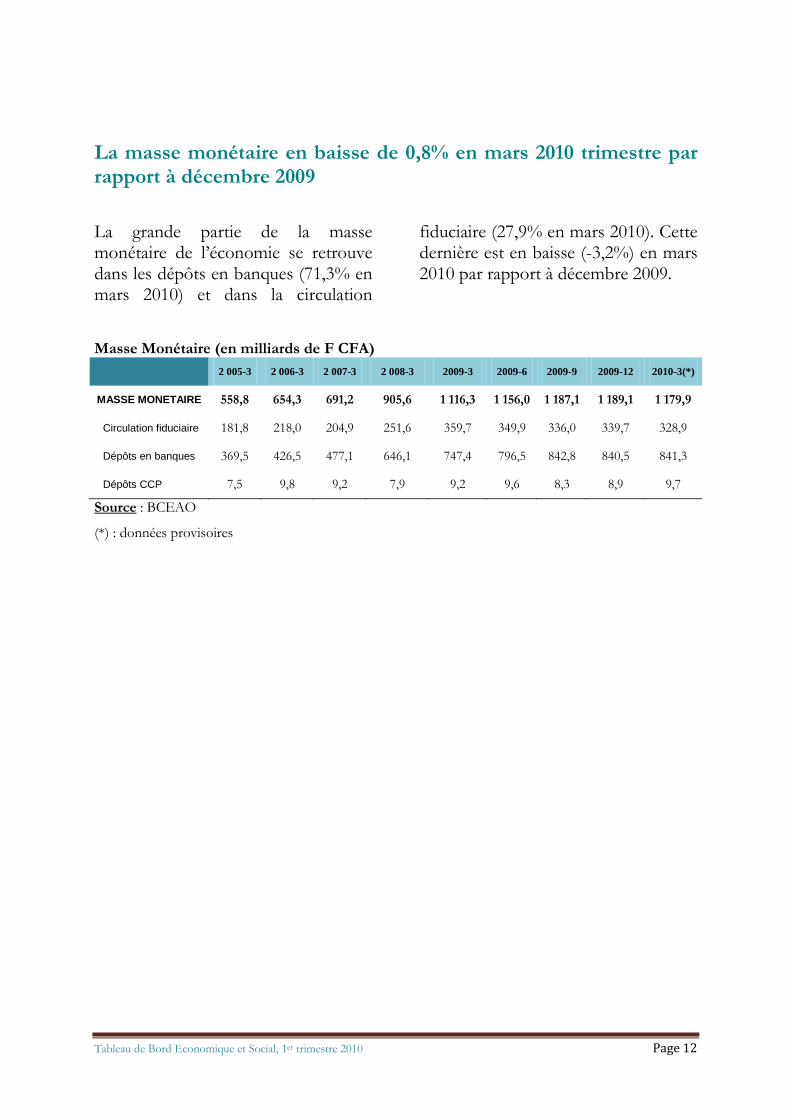

La masse moneacutetaire en baisse de 08 en mars 2010 trimestre par rapport agrave deacutecembre 2009 La grande partie de la masse moneacutetaire de lrsquoeacuteconomie se retrouve dans les deacutepocircts en banques (713 en mars 2010) et dans la circulation

fiduciaire (279 en mars 2010) Cette derniegravere est en baisse (-32) en mars 2010 par rapport agrave deacutecembre 2009

Masse Moneacutetaire (en milliards de F CFA)

2 005-3 2 006-3 2 007-3 2 008-3 2009-3 2009-6 2009-9 2009-12 2010-3()

MASSE MONETAIRE 5588 6543 6912 9056 1 1163 1 1560 1 1871 1 1891 1 1799

Circulation fiduciaire 1818 2180 2049 2516 3597 3499 3360 3397 3289

Deacutepocircts en banques 3695 4265 4771 6461 7474 7965 8428 8405 8413

Deacutepocircts CCP 75 98 92 79 92 96 83 89 97

Source BCEAO

() donneacutees provisoires

Tableau de Bord Economique et Social 1er trimestre 2010 Page 13

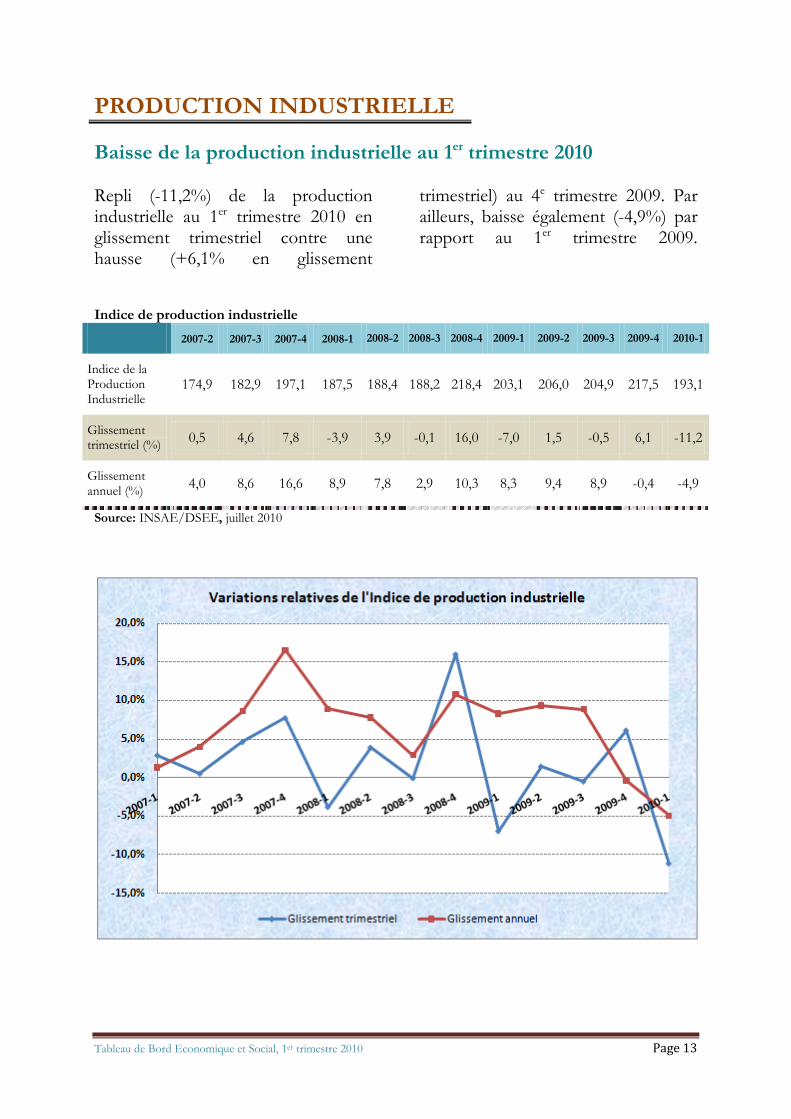

PRODUCTION INDUSTRIELLE Baisse de la production industrielle au 1er trimestre 2010 Repli (-112) de la production industrielle au 1er trimestre 2010 en glissement trimestriel contre une hausse (+61 en glissement

trimestriel) au 4e trimestre 2009 Par ailleurs baisse eacutegalement (-49) par rapport au 1er trimestre 2009

Indice de production industrielle

2007-2 2007-3 2007-4 2008-1 2008-2 2008-3 2008-4 2009-1 2009-2 2009-3 2009-4 2010-1

Indice de la Production Industrielle

1749 1829 1971 1875 1884 1882 2184 2031 2060 2049 2175 1931

Glissement trimestriel () 05 46 78 -39 39 -01 160 -70 15 -05 61 -112

Glissement annuel () 40 86 166 89 78 29 103 83 94 89 -04 -49

Source INSAEDSEE juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 14

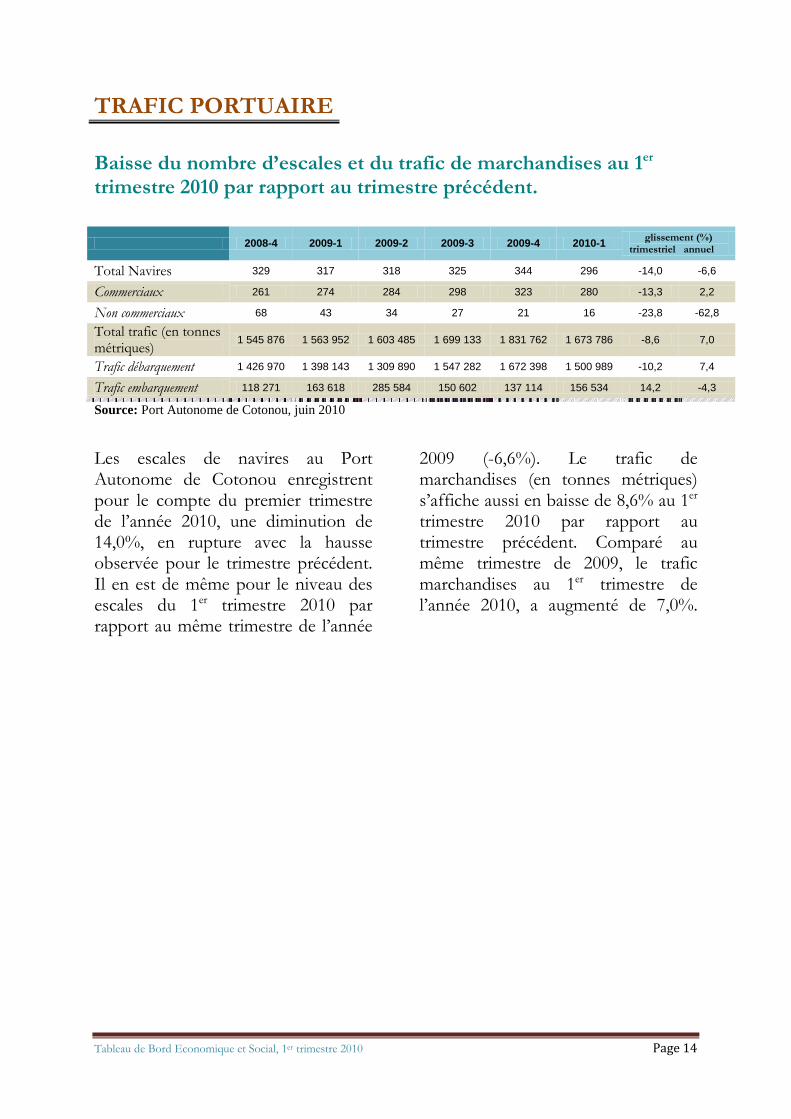

TRAFIC PORTUAIRE Baisse du nombre drsquoescales et du trafic de marchandises au 1er trimestre 2010 par rapport au trimestre preacuteceacutedent

2008-4 2009-1 2009-2 2009-3 2009-4 2010-1 glissement () trimestriel annuel

Total Navires 329 317 318 325 344 296 -140 -66

Commerciaux 261 274 284 298 323 280 -133 22

Non commerciaux 68 43 34 27 21 16 -238 -628

Total trafic (en tonnes meacutetriques) 1 545 876 1 563 952 1 603 485 1 699 133 1 831 762 1 673 786 -86 70

Trafic deacutebarquement 1 426 970 1 398 143 1 309 890 1 547 282 1 672 398 1 500 989 -102 74

Trafic embarquement 118 271 163 618 285 584 150 602 137 114 156 534 142 -43

Source Port Autonome de Cotonou juin 2010 Les escales de navires au Port Autonome de Cotonou enregistrent pour le compte du premier trimestre de lrsquoanneacutee 2010 une diminution de 140 en rupture avec la hausse observeacutee pour le trimestre preacuteceacutedent Il en est de mecircme pour le niveau des escales du 1er trimestre 2010 par rapport au mecircme trimestre de lrsquoanneacutee

2009 (-66) Le trafic de marchandises (en tonnes meacutetriques) srsquoaffiche aussi en baisse de 86 au 1er trimestre 2010 par rapport au trimestre preacuteceacutedent Compareacute au mecircme trimestre de 2009 le trafic marchandises au 1er trimestre de lrsquoanneacutee 2010 a augmenteacute de 70

Tableau de Bord Economique et Social 1er trimestre 2010 Page 15

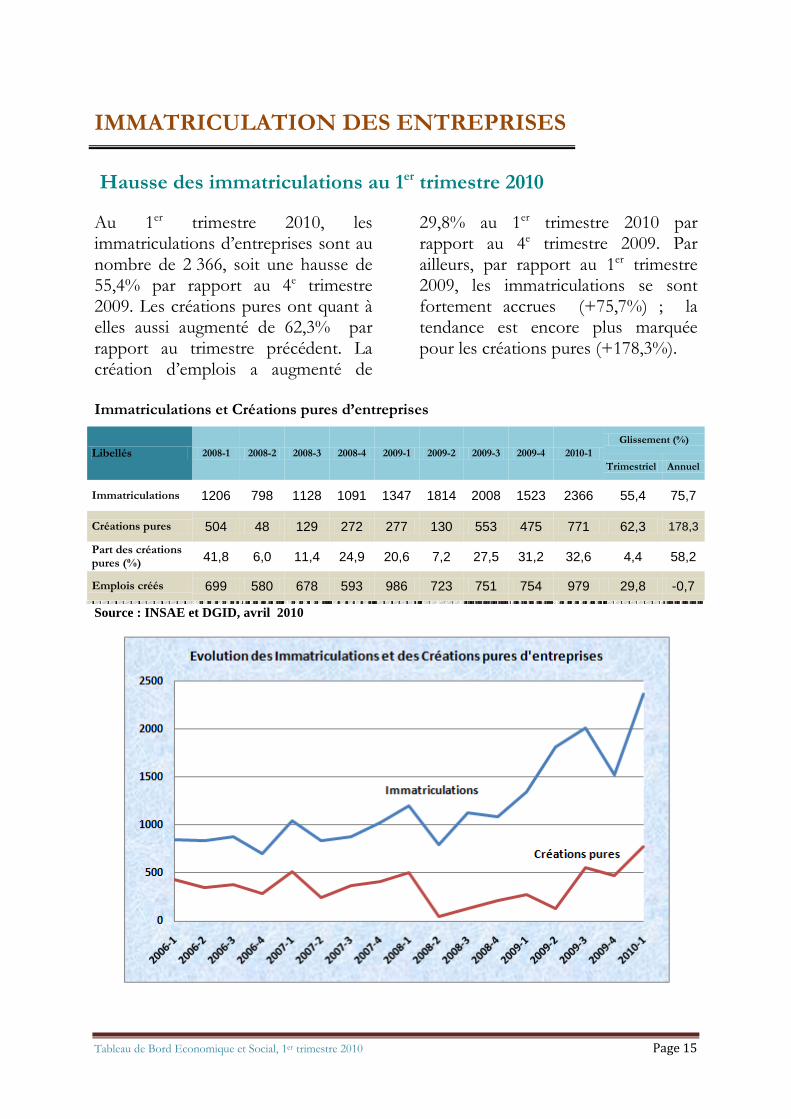

IMMATRICULATION DES ENTREPRISES Hausse des immatriculations au 1er trimestre 2010 Au 1er trimestre 2010 les immatriculations drsquoentreprises sont au nombre de 2 366 soit une hausse de 554 par rapport au 4e trimestre 2009 Les creacuteations pures ont quant agrave elles aussi augmenteacute de 623 par rapport au trimestre preacuteceacutedent La creacuteation drsquoemplois a augmenteacute de

298 au 1er trimestre 2010 par rapport au 4e trimestre 2009 Par ailleurs par rapport au 1er trimestre 2009 les immatriculations se sont fortement accrues (+757) la tendance est encore plus marqueacutee pour les creacuteations pures (+1783)

Immatriculations et Creacuteations pures drsquoentreprises

Libelleacutes 2008-1 2008-2 2008-3 2008-4 2009-1 2009-2 2009-3 2009-4 2010-1 Glissement ()

Trimestriel Annuel

Immatriculations 1206 798 1128 1091 1347 1814 2008 1523 2366 554 757

Creacuteations pures 504 48 129 272 277 130 553 475 771 623 1783

Part des creacuteations pures () 418 60 114 249 206 72 275 312 326 44 582

Emplois creacuteeacutes 699 580 678 593 986 723 751 754 979 298 -07

Source INSAE et DGID avril 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 16

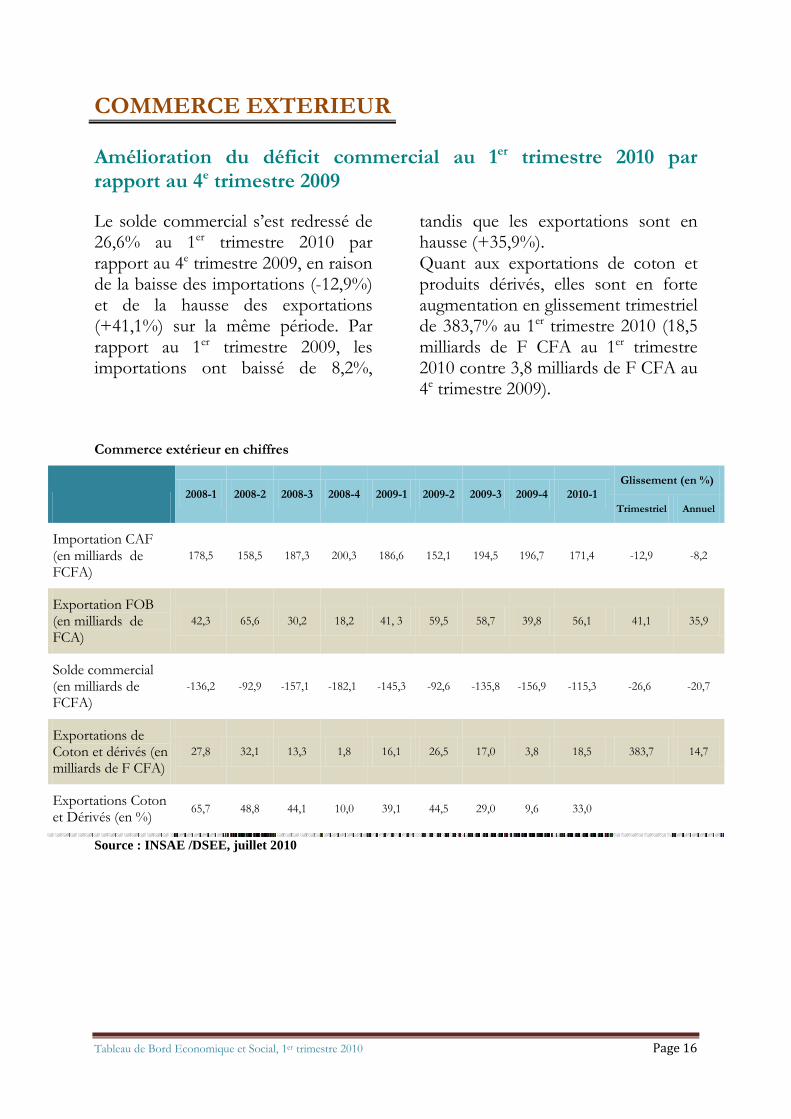

COMMERCE EXTERIEUR Ameacutelioration du deacuteficit commercial au 1er trimestre 2010 par rapport au 4e trimestre 2009 Le solde commercial srsquoest redresseacute de 266 au 1er trimestre 2010 par rapport au 4e trimestre 2009 en raison de la baisse des importations (-129) et de la hausse des exportations (+411) sur la mecircme peacuteriode Par rapport au 1er trimestre 2009 les importations ont baisseacute de 82

tandis que les exportations sont en hausse (+359) Quant aux exportations de coton et produits deacuteriveacutes elles sont en forte augmentation en glissement trimestriel de 3837 au 1er trimestre 2010 (185 milliards de F CFA au 1er trimestre 2010 contre 38 milliards de F CFA au 4e trimestre 2009)

Commerce exteacuterieur en chiffres

2008-1 2008-2 2008-3 2008-4 2009-1 2009-2 2009-3 2009-4 2010-1

Glissement (en )

Trimestriel Annuel

Importation CAF (en milliards de FCFA)

1785 1585 1873 2003 1866 1521 1945 1967 1714 -129 -82

Exportation FOB (en milliards de FCA)

423 656 302 182 41 3 595 587 398 561 411 359

Solde commercial (en milliards de FCFA)

-1362 -929 -1571 -1821 -1453 -926 -1358 -1569 -1153 -266 -207

Exportations de Coton et deacuteriveacutes (en milliards de F CFA)

278 321 133 18 161 265 170 38 185 3837 147

Exportations Coton et Deacuteriveacutes (en ) 657 488 441 100 391 445 290 96 330

Source INSAE DSEE juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 17

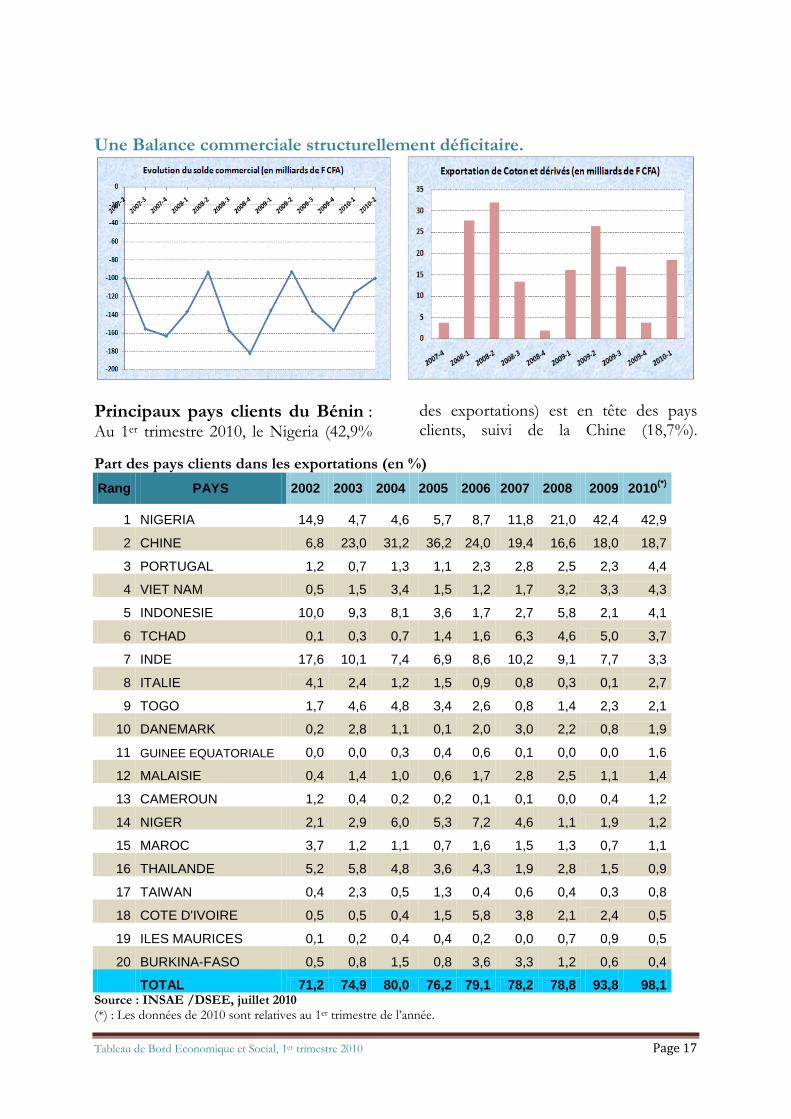

Une Balance commerciale structurellement deacuteficitaire

Principaux pays clients du Beacutenin Au 1er trimestre 2010 le Nigeria (429

des exportations) est en tecircte des pays clients suivi de la Chine (187)

Part des pays clients dans les exportations (en ) Rang PAYS 2002 2003 2004 2005 2006 2007 2008 2009 2010()

1 NIGERIA 149 47 46 57 87 118 210 424 429

2 CHINE 68 230 312 362 240 194 166 180 187

3 PORTUGAL 12 07 13 11 23 28 25 23 44

4 VIET NAM 05 15 34 15 12 17 32 33 43

5 INDONESIE 100 93 81 36 17 27 58 21 41

6 TCHAD 01 03 07 14 16 63 46 50 37

7 INDE 176 101 74 69 86 102 91 77 33

8 ITALIE 41 24 12 15 09 08 03 01 27

9 TOGO 17 46 48 34 26 08 14 23 21

10 DANEMARK 02 28 11 01 20 30 22 08 19

11 GUINEE EQUATORIALE 00 00 03 04 06 01 00 00 16

12 MALAISIE 04 14 10 06 17 28 25 11 14

13 CAMEROUN 12 04 02 02 01 01 00 04 12

14 NIGER 21 29 60 53 72 46 11 19 12

15 MAROC 37 12 11 07 16 15 13 07 11

16 THAILANDE 52 58 48 36 43 19 28 15 09

17 TAIWAN 04 23 05 13 04 06 04 03 08

18 COTE DIVOIRE 05 05 04 15 58 38 21 24 05

19 ILES MAURICES 01 02 04 04 02 00 07 09 05

20 BURKINA-FASO 05 08 15 08 36 33 12 06 04

TOTAL 712 749 800 762 791 782 788 938 981 Source INSAE DSEE juillet 2010 () Les donneacutees de 2010 sont relatives au 1er trimestre de lrsquoanneacutee

Tableau de Bord Economique et Social 1er trimestre 2010 Page 18

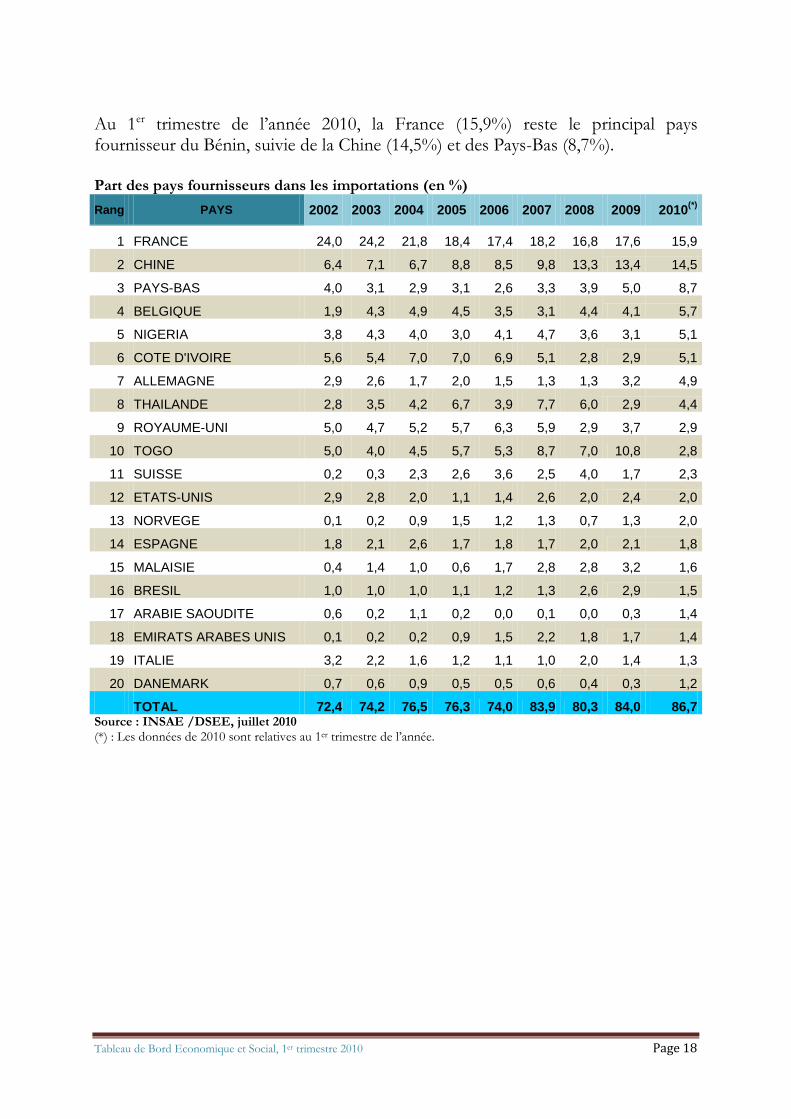

Au 1er trimestre de lrsquoanneacutee 2010 la France (159) reste le principal pays fournisseur du Beacutenin suivie de la Chine (145) et des Pays-Bas (87) Part des pays fournisseurs dans les importations (en ) Rang PAYS 2002 2003 2004 2005 2006 2007 2008 2009 2010()

1 FRANCE 240 242 218 184 174 182 168 176 159

2 CHINE 64 71 67 88 85 98 133 134 145

3 PAYS-BAS 40 31 29 31 26 33 39 50 87

4 BELGIQUE 19 43 49 45 35 31 44 41 57

5 NIGERIA 38 43 40 30 41 47 36 31 51

6 COTE DIVOIRE 56 54 70 70 69 51 28 29 51

7 ALLEMAGNE 29 26 17 20 15 13 13 32 49

8 THAILANDE 28 35 42 67 39 77 60 29 44

9 ROYAUME-UNI 50 47 52 57 63 59 29 37 29

10 TOGO 50 40 45 57 53 87 70 108 28

11 SUISSE 02 03 23 26 36 25 40 17 23

12 ETATS-UNIS 29 28 20 11 14 26 20 24 20

13 NORVEGE 01 02 09 15 12 13 07 13 20

14 ESPAGNE 18 21 26 17 18 17 20 21 18

15 MALAISIE 04 14 10 06 17 28 28 32 16

16 BRESIL 10 10 10 11 12 13 26 29 15

17 ARABIE SAOUDITE 06 02 11 02 00 01 00 03 14

18 EMIRATS ARABES UNIS 01 02 02 09 15 22 18 17 14

19 ITALIE 32 22 16 12 11 10 20 14 13

20 DANEMARK 07 06 09 05 05 06 04 03 12

TOTAL 724 742 765 763 740 839 803 840 867 Source INSAE DSEE juillet 2010 () Les donneacutees de 2010 sont relatives au 1er trimestre de lrsquoanneacutee

Tableau de Bord Economique et Social 1er trimestre 2010 Page 19

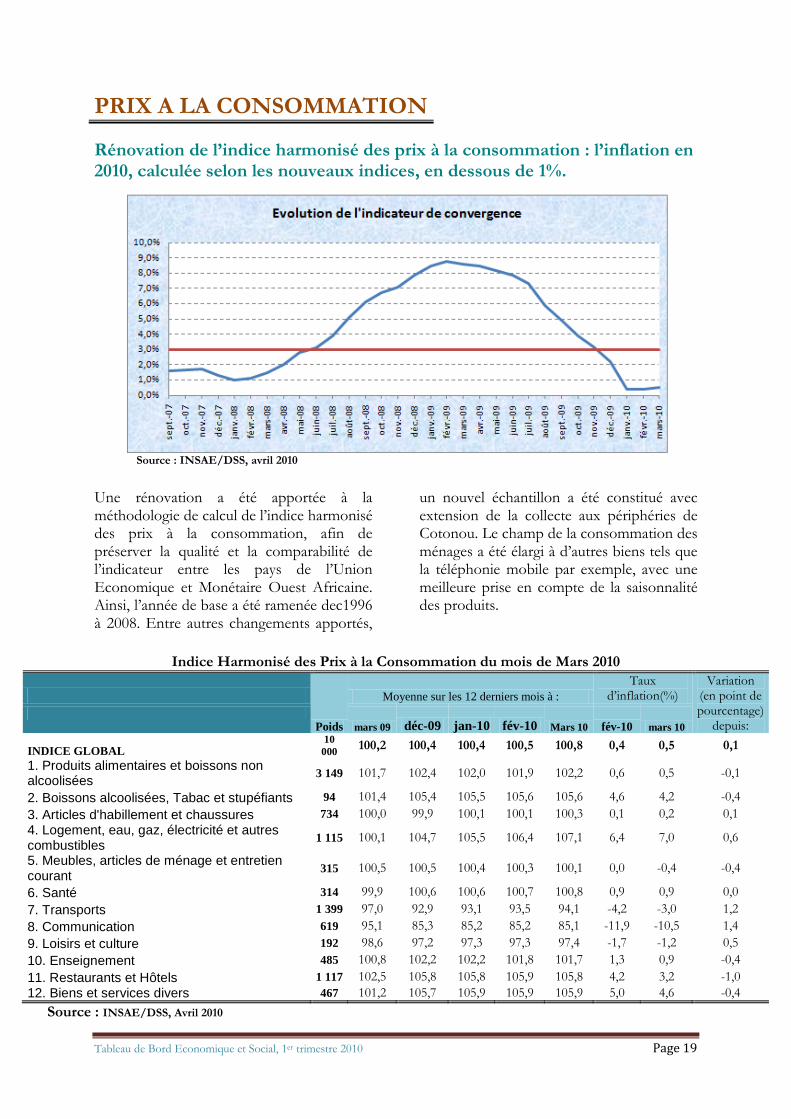

PRIX A LA CONSOMMATION

Reacutenovation de lrsquoindice harmoniseacute des prix agrave la consommation lrsquoinflation en 2010 calculeacutee selon les nouveaux indices en dessous de 1

Source INSAEDSS avril 2010

Une reacutenovation a eacuteteacute apporteacutee agrave la meacutethodologie de calcul de lrsquoindice harmoniseacute des prix agrave la consommation afin de preacuteserver la qualiteacute et la comparabiliteacute de lrsquoindicateur entre les pays de lrsquoUnion Economique et Moneacutetaire Ouest Africaine Ainsi lrsquoanneacutee de base a eacuteteacute rameneacutee dec1996 agrave 2008 Entre autres changements apporteacutes

un nouvel eacutechantillon a eacuteteacute constitueacute avec extension de la collecte aux peacuteripheacuteries de Cotonou Le champ de la consommation des meacutenages a eacuteteacute eacutelargi agrave drsquoautres biens tels que la teacuteleacutephonie mobile par exemple avec une meilleure prise en compte de la saisonnaliteacute des produits

Indice Harmoniseacute des Prix agrave la Consommation du mois de Mars 2010

Poids

Moyenne sur les 12 derniers mois agrave Taux

drsquoinflation() Variation

(en point de pourcentage)

depuis

mars 09 deacutec-09 jan-10 feacutev-10 Mars 10 feacutev-10 mars 10

INDICE GLOBAL 10

000 1002 1004 1004 1005 1008 04 05 01 1 Produits alimentaires et boissons non alcooliseacutees 3 149 1017 1024 1020 1019 1022 06 05 -01

2 Boissons alcooliseacutees Tabac et stupeacutefiants 94 1014 1054 1055 1056 1056 46 42 -04 3 Articles dhabillement et chaussures 734 1000 999 1001 1001 1003 01 02 01 4 Logement eau gaz eacutelectriciteacute et autres combustibles 1 115 1001 1047 1055 1064 1071 64 70 06

5 Meubles articles de meacutenage et entretien courant 315 1005 1005 1004 1003 1001 00 -04 -04

6 Santeacute 314 999 1006 1006 1007 1008 09 09 00 7 Transports 1 399 970 929 931 935 941 -42 -30 12 8 Communication 619 951 853 852 852 851 -119 -105 14 9 Loisirs et culture 192 986 972 973 973 974 -17 -12 05 10 Enseignement 485 1008 1022 1022 1018 1017 13 09 -04 11 Restaurants et Hocirctels 1 117 1025 1058 1058 1059 1058 42 32 -10 12 Biens et services divers 467 1012 1057 1059 1059 1059 50 46 -04

Source INSAEDSS Avril 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 20

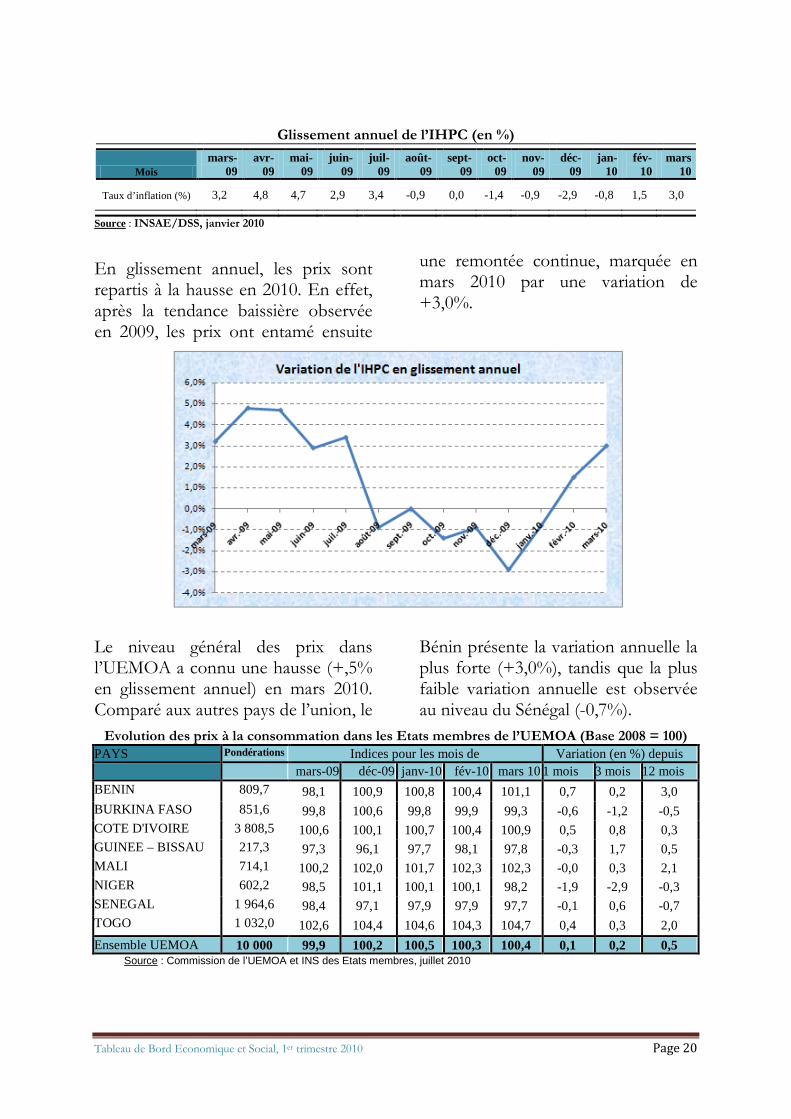

Glissement annuel de lrsquoIHPC (en )

Mois mars-

09 avr-

09 mai-

09 juin-

09 juil-

09 aoucirct-

09 sept-

09 oct-

09 nov-

09 deacutec-

09 jan-

10 feacutev-

10 mars

10

Taux drsquoinflation () 32 48 47 29 34 -09 00 -14 -09 -29 -08 15 30

Source INSAEDSS janvier 2010

En glissement annuel les prix sont repartis agrave la hausse en 2010 En effet apregraves la tendance baissiegravere observeacutee en 2009 les prix ont entameacute ensuite

une remonteacutee continue marqueacutee en mars 2010 par une variation de +30

Le niveau geacuteneacuteral des prix dans lrsquoUEMOA a connu une hausse (+5 en glissement annuel) en mars 2010 Compareacute aux autres pays de lrsquounion le

Beacutenin preacutesente la variation annuelle la plus forte (+30) tandis que la plus faible variation annuelle est observeacutee au niveau du Seacuteneacutegal (-07)

Evolution des prix agrave la consommation dans les Etats membres de lrsquoUEMOA (Base 2008 = 100) PAYS Pondeacuterations Indices pour les mois de Variation (en ) depuis mars-09 deacutec-09 janv-10 feacutev-10 mars 10 1 mois 3 mois 12 mois BENIN 8097 981 1009 1008 1004 1011 07 02 30 BURKINA FASO 8516 998 1006 998 999 993 -06 -12 -05 COTE DIVOIRE 3 8085 1006 1001 1007 1004 1009 05 08 03 GUINEE ndash BISSAU 2173 973 961 977 981 978 -03 17 05 MALI 7141 1002 1020 1017 1023 1023 -00 03 21 NIGER 6022 985 1011 1001 1001 982 -19 -29 -03 SENEGAL 1 9646 984 971 979 979 977 -01 06 -07 TOGO 1 0320 1026 1044 1046 1043 1047 04 03 20 Ensemble UEMOA 10 000 999 1002 1005 1003 1004 01 02 05 Source Commission de lrsquoUEMOA et INS des Etats membres juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 21

DEMOGRAPHIE

Une population jeune et en forte croissance Reacutepartition de la population selon les grands groupes drsquoacircge

Indicateurs

deacutemographiques

1992

2002

2008 ()

2009 ()

2010 ()

Population totale 4 915 555 6 769 914 8 224 642 8 497 827 8 778 648 Taux de croissance intercensitaire (1979-1992 1992-2002) en 28 33 32 32 32

Population acircgeacutee de 0-14 ans (en ) 480 468 465 461 457

Population acircgeacutee de 60 ans et plus (en ) 60 55 43 42 42

Rapport de masculiniteacute (nombre drsquohommes pour 100 femmes) 947 942 957 959 961

Source INSAEDED 2008 () Projection La santeacute globale de la population srsquoameacuteliore Mortaliteacute et Feacuteconditeacute

Indicateurs deacutemographiques 1992 2002 2006 2008() 2009() 2010() Espeacuterance de vie agrave la Naissance 542 592 604 611 614 617 - Hommes 518 572 58 589 592 594 - Femmes 566 613 626 632 635 639 Taux brut de mortaliteacute (pour 1000 habitants) 155 123 101 94 92 89

Quotient de mortaliteacute infanto-juveacutenile (deacutecegraves des moins de 5 ans pour 1000 naissances vivantes)

1620 1464 101 949 929 910

Taux brut de nataliteacute (pour 1000 habitants) 474 413 387 417 413 409

Indice Syntheacutetique de feacuteconditeacute (exprimeacute pour une femme) 56 57 () 563 56 56

Source INSAE RGPH3 et EDSB-3 () Projection () EDS 2006

Tableau de Bord Economique et Social 1er trimestre 2010 Page 22

EEnnvviirroonnnneemmeenntt ddyynnaammiiqquuee ccaarraacctteacuteeacuterriisseacuteeacute ppaarr uunnee ffoorrttee uurrbbaanniissaattiioonn Urbanisation

Indicateurs deacutemographiques 1992 2002 2006 2008() 2009() 2010() Taux drsquourbanisation ( de la population totale) 356 389 4103 4255 4333 441

Taux de croissance de la population urbaine (en ) 543 412 468 514 520 52

Taux de croissance de la population rurale () 198 274 175 194 190 187

Source INSAE RGPH3 () Projection

PAUVRETE LLeacuteeacuteggeerr rreeccuull ddee llaa ppaauuvvrreetteacuteeacute nnoonn mmoonneacuteeacutettaaiirree eellllee ppaassssee ddee 441111 eenn 22000066 agraveagrave 339977 eenn 22000077 Conditions de vie

Indicateurs deacutemographiques

1992 2002 2006 2007 Pourcentage de la population nrsquoayant pas accegraves agrave lrsquoeau potable 742 422 364 327

Pourcentage de la population utilisant lrsquoeacutelectriciteacute comme mode drsquoeacuteclairage 10 220 333 271

Incidence de pauvreteacute non moneacutetaire ( de la population) Milieu urbain Milieu rural

431

177 591

411

308 474

397

270 469

Source INSAE helliphellip eett bbaaiissssee ddee llaa ppaauuvvrreetteacuteeacute mmoonneacuteeacutettaaiirree eellllee ttoouucchhee 333333 ddee llaa ppooppuullaattiioonn eenn 22000077 ccoonnttrree 337744 eenn 22000066 Indices de pauvreteacute

Milieu de reacutesidence

2006 2007 P0 P1 P2 P0 P1 P2 Urbain 3504 0111 0052 283 0085 0039 Rural 3882 0119 0055 361 0101 0041 Ensemble 3740 0116 0054 333 0095 0040

Source INSAE P0= incidence de pauvreteacute P1= profondeur de pauvreteacute P2= seacuteveacuteriteacute de pauvreteacute

Directeur de publication Cosme Z VODOUNOU

Directeur Adjoint de publication Pierre Credo EKUE

Reacutedacteur en Chef Michel SOEDE

Comiteacute de reacutedaction Romeacuteo ADJOVI Raiumlmi Aboudou ESSESSINOU Ogougra Herveacute OBOSSOU

Ce bulletin fait lrsquoobjet drsquoune ameacutelioration constante Nous vous sommes reconnaissants de toutes les observations et suggestions que vous voudriez eacuteventuellement faire sur son contenu

CONTACTEZ-NOUS

01 BP 323 RP COTONOU

Teacuteleacutephone (00229) 21 30 82 4445

Fax (00229) 21 30 82 46

Email insaeinsae-bjorg

httpwwwinsae-bjorg

Tableau de Bord Economique et

Social

- Tableau de Bord

- ENVIRONNEMENT INTERNATIONAL

- CROISSANCE ET PERSPECTIVES

- Reprise vigoureuse hellip dans un contexte de crise de dette publique

- INFLATION

- TAUX DE CHANGE

- MATIERES PREMIERES

- METAUX PRECIEUX

- ECONOMIE NATIONALE

- Produit Inteacuterieur Brut une croissance eacuteconomique en forte baisse en 2009

- Une croissance tireacutee par les activiteacutes agricoles et les transports et teacuteleacutecommunications

- Source INSAEDSEE mars 2010 () Estimation

- Une eacuteconomie domineacutee par lrsquoinformel

- FINANCES PUBLIQUES

- Deacutepenses totales de lrsquoEtat beaucoup plus orienteacutees vers le personnel (283) et lrsquoinvestissement (369)

- La masse moneacutetaire en baisse de 08 en mars 2010 trimestre par rapport agrave deacutecembre 2009

- PRODUCTION INDUSTRIELLE

- TRAFIC PORTUAIRE

- COMMERCE EXTERIEUR

- PRIX A LA CONSOMMATION

- Reacutenovation de lrsquoindice harmoniseacute des prix agrave la consommation lrsquoinflation en 2010 calculeacutee selon les nouveaux indices en dessous de 1

-

- Indice Harmoniseacute des Prix agrave la Consommation du mois de Mars 2010

-

- Glissement annuel de lrsquoIHPC (en )

- Evolution des prix agrave la consommation dans les Etats membres de lrsquoUEMOA (Base 2008 = 100)

- DEMOGRAPHIE

- Une population jeune et en forte croissance

- PAUVRETE

-

Tableau de Bord Economique et Social 1er trimestre 2010 Page 2

ENVIRONNEMENT INTERNATIONAL Lrsquoanneacutee 2009 a eacuteteacute marqueacutee par une reacutecession eacuteconomique drsquoune ampleur ineacutedite depuis la 2e guerre mondiale malgreacute la timide reprise du 2e semestre Lrsquoassainissement du secteur financier nrsquoest pas encore acheveacute et le chocircmage a atteint des proportions inquieacutetantes Les deacuteficits

budgeacutetaires des Etats sont colossaux en raison des programmes de relance de grande envergure initieacutes par les pouvoirs publics Cependant la reprise a deacutemarreacute plus vigoureusement que preacutevu et le systegraveme financier est stable quoique fragile

CROISSANCE ET PERSPECTIVES

Reprise vigoureuse hellip dans un contexte de crise de dette publique Dans la reacutevision de ses preacutevisions de croissance de janvier 2010 le Fonds Moneacutetaire International (FMI) fait eacutetat drsquoune reprise vigoureuse de lrsquoeacuteconomie mondiale Apregraves une contraction de 08 de lrsquoeacuteconomie mondiale en 2009 lrsquoinstitution table deacutesormais sur une croissance de +39 en 2010 (+43 en 2011) Les raisons de cette reprise sont entre autres le rebond de lrsquoactiviteacute manufacturiegravere la reconstitution des stocks la stabilisation des ventes au deacutetail le retour de la confiance chez les consommateurs et lrsquoaffermissement des marcheacutes du logement Dans les pays avanceacutes la croissance sera lente en 2010

avoisinant +21 plombeacutee par le chocircmage et les situations budgeacutetaires difficiles (-32 en 2009) Dans les pays eacutemergents la croissance serait de +60 en 2010 contre +21 en 2009 rebond soutenu par la Chine lrsquoInde et plusieurs autres pays eacutemergents drsquoAsie Pour lrsquoAfrique et lrsquoAfrique subsaharienne les projections font eacutetat respectivement drsquoune croissance positive de +43 en 2010 Cependant des risques pesant sur la croissance demeurent en particulier la monteacutee grandissante du chocircmage dans les eacuteconomies avanceacutees et la crise de la dette publique en Europe

Taux de croissance trimestriels (en glissement annuel) dans les pays du G7 (en ) Eacutetats-Unis France Allemagne Japon Royaume Uni Italie Canada

2008 T1 27 21 27 11 30 03 16

T2 19 11 17 01 20 -04 07

T3 00 02 08 -13 05 -14 03

T4 -19 -16 -17 -45 -18 -30 -09

2009 T1 -33 -35 -67 -83 -50 -61 -25

T2 -39 -28 -57 -59 -56 -60 -35

T3 -26 -24 -48 -49 -51 -47 -34

T4 02 -03 -24 -09 -33 -30 -13

2010 T1 26 11 15 51 -03 04 22

Source AFRISTAT mai 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 3

INFLATION Remonteacutee de lrsquoinflation dans les eacuteconomies avanceacutees La hausse des prix agrave la consommation qui a deacutebuteacute au 4e trimestre 2009 srsquoest poursuivie au 1er trimestre 2010 dans la majoriteacute des eacuteconomies avanceacutees Cette remonteacutee de lrsquoinflation srsquoexplique en partie par le rebond des matiegraveres premiegraveres soutenu par la reprise

de la demande mondiale surtout au niveau des pays eacutemergents Cependant le Japon semble srsquoenfoncer dans un cycle de deacuteflation en enchaicircnant en mars son 14e mois de variation neacutegative des prix agrave la consommation

Taux drsquoinflation (en glissement annuel) dans les pays du G7 (en )

Eacutetats-Unis France Allemagne Japon Royaume Uni Italie Canada

2009 Mars -04 03 04 -03 -04 12 12

Avril -08 01 06 -01 -12 12 04

Mai -13 -03 00 -11 -11 09 00

Juin -15 -05 01 -18 -16 06 -02

Juillet -21 -07 -05 -23 -14 00 -09

Aoucirct -15 -02 00 -23 -13 02 -08

Septembre -13 -04 -03 -23 -14 03 -09

Octobre -02 -02 00 -26 -08 03 00

Novembre 19 04 03 -19 03 07 10

Deacutecembre 27 09 09 -17 24 11 13

2010 Janvier 27 11 07 -13 37 14 19

Feacutevrier 22 13 06 -11 37 12 17

Mars 24 16 12 -11 44 15 15

Source AFRISTAT juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 4

TAUX DE CHANGE

Chute de lrsquoeuro plombeacute par les difficulteacutes de finances publiques europeacuteennes A la suite des inquieacutetudes persistantes sur lrsquoeacutetat des finances publiques europeacuteennes (Gregravece Portugal Espagne Irlande) lrsquoeuro nrsquoa cesseacute de chuteacute face au dollar En effet depuis sa tendance baissiegravere entameacutee en deacutecembre 2009 lrsquoeuro est tombeacute agrave 13436 dollar durant le 1er trimestre 2010 son niveau le plus bas depuis avril 2009 Depuis le deacutebut de lrsquoanneacutee 2010 la zone euro est secoueacutee par une crise de dette et de deacuteficit publics en raison des pays preacuteceacutedemment citeacutes

(principalement la Gregravece) qui sont lourdement endetteacutes Les faiblesses de ces pays ont eacuteteacute masqueacutees pendant des anneacutees par une conjoncture eacuteconomique favorable et un creacutedit bon marcheacute Avec la crise financiegravere la dette publique a gonfleacute et le chocircmage srsquoest aggraveacute Ayant adheacutereacute agrave une monnaie unique ces pays ne peuvent ni reacuteduire les taux drsquointeacuterecirct ni deacutepreacutecier la monnaie Pour reacutesoudre les difficulteacutes des mesures drsquoausteacuteriteacute sont prises afin de reacuteduire les deacuteficits publics

Taux de change bilateacuteraux

CFA par

dollar

Dollar par euro

Euro par

dollar

2009 Mars 5040 12987 0770

Avril 4973 13193 0758

Mai 4813 13624 0734

Juin 4680 14006 0714

Juillet 4657 14085 0710

Aoucirct 4598 14265 0701

Septembre 4505 14556 0687

Octobre 4428 14815 0675

Novembre 4398 14903 0671

Deacutecembre 4493 14599 0685

2010 Janvier 4428 14815 0675

Feacutevrier 4398 14903 0671

Mars 4493 14599 0685

Source AFRISTAT juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 5

MATIERES PREMIERES

Hausse du cours du peacutetrole soutenue par vigueur de la demande Porteacute par la vigueur de la demande surtout dans les pays eacutemergents le cours du baril de peacutetrole est attendu en hausse en 2010 Le Fonds Moneacutetaire International (FMI) table sur un cours moyen du baril de peacutetrole atteignant 760 dollars en 2010 en hausse de 226 par

rapport agrave son niveau de 2009 (620 dollars) Par ailleurs porteacute par la demande drsquoeacutenergie en deacutebut drsquoanneacutee lieacutee agrave la vague de froid le cours du baril de peacutetrole a atteint en janvier 8352 dollars niveau qursquoil nrsquoavait plus atteint depuis quinze mois

Cours des matiegraveres premiegraveres

Coton (1) Peacutetrole 1 (2) Peacutetrole 2 (3) Riz (4) Maiumls (5) Sucre (6) Cafeacute robusta (7)

Cafeacute arabica(8) Cacao (9) Theacute (10)

US$ tonne

US$ baril US$ baril US$ tonne

US$ tonne

US$ tonne

US$ tonne US$ tonne

US$ tonne

US$ tonne

2009 Mars 9800 467 468 3320 1646 5153 17000 28200 25100 26290

Avril 12520 503 509 3357 1685 5209 16869 29680 25420 27740

Mai 13670 582 579 3224 1799 5384 17001 32547 25550 28800

Juin 13540 692 686 3208 1795 5534 16692 31863 27000 28710

Juillet 14290 647 649 3203 1516 5563 16494 30342 28060 33770

Aoucirct 14180 716 725 3055 1520 5634 16538 32393 29570 32840

Septembre 14130 684 677 3033 1504 5430 17045 32128 31500 37440

Octobre 14730 741 732 2984 1673 4878 16913 33517 33730 34480

Novembre 15830 776 770 3700 1716 4963 16119 33120 33790 36110

Deacutecembre 16930 749 747 4030 1646 4892 16472 34377 35180 37420

2010 Janvier 17070 771 764 4198 1673 4781 16560 34046 35270 32200

Feacutevrier 17660 748 743 4050 1618 4585 16207 34487 32810 31760

Mars 18920 793 793 3770 1590 4547 15987 35744 30900 31750

Source AFRISTAT juillet 2010 (1) Indice A de Liverpool (2) Moyenne des cours quotidiens de trois qualiteacutes diffeacuterentes West Texas Intermediate 40deg API Brent de mer du Nord 38deg API et Dubaiuml Fateh 32deg API (3) Prix au comptant du Brent du Royaume-Uni 38degAPI fab dans les ports du Royaume-Uni (4) Prix agrave lexportation FAB agrave Bangkok du riz thaiumllandais A1 speacutecial (5) Prix agrave lexportation FAB des Etats-Unis dAmeacuterique (6) Prix agrave limportation en UE en provenance des ACP (7) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (8) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (9) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (10) Cours releveacutes agrave Londres tous theacutes

Tableau de Bord Economique et Social 1er trimestre 2010 Page 6

Tableau de Bord Economique et Social 1er trimestre 2010 Page 7

METAUX PRECIEUX Le cours de lor a battu un nouveau record historique en novembre 2009 en raison de la faiblesse persistante du dollar Lor a atteint la cote de 1 14760 dollars lonce (311 grammes) le meacutetal fin jouant un rocircle de

refuge et de couverture face aux actifs libelleacutes en dollars Par ailleurs la hausse de lor a propulseacute largent agrave un nouveau record de 16 mois (juillet 2008) agrave 1865 dollars lonce en novembre 2009

Cours des meacutetaux preacutecieux

Or (1) Phosphate (2) Fer (3) Aluminium (4) Uranium (5)

US$ g US$ tonne US$ tonne US$ tonne US$ kg

2009 Mars 324 1575 1406 13360 957

Avril 314 1255 1010 14210 920

Mai 328 1175 1010 14600 1072

Juin 334 969 1010 15740 1136

Juillet 329 900 1010 16680 1096

Aoucirct 334 900 1010 19340 1041

Septembre 351 900 1010 18340 977

Octobre 368 900 1010 18790 1017

Novembre 398 900 1010 19490 988

Deacutecembre 400 900 1010 21800 979

2010 Janvier 394 975 1010 22350 966

Feacutevrier 386 1038 1010 20490 928

Mars 393 1050 1010 22060 902

Source AFRISTAT juillet 2010 (1) Moyenne quotidienne des cotes au fixing de lapregraves-midi sur le marcheacute de Londres (2) Prix agrave limportation en France de phosphates maghreacutebins (3) Prix contractuel dimportation en Europe du minerai breacutesilien de Carajas agrave 6755 de fer (4) Prix moyen des enchegraveres agrave Londres (LME) (5) Source FMI

Tableau de Bord Economique et Social 1er trimestre 2010 Page 8

ECONOMIE NATIONALE PRODUCTION Produit Inteacuterieur Brut une croissance eacuteconomique en forte baisse en 2009 Indicateurs de croissance () 2001 2002 2003 2004 2005 2006 2007 2008 2009

PIB agrave prix courants (Mds FCFA) 18321 19569 20675 21400 22987 24602 26417 29748 31159

Taux de croissance () 62 44 39 31 29 38 46 50 27

Deacuteflateur du PIB 27 23 17 04 44 32 26 72 20 PIB par tecircte (1000 FCFA hab) 273 283 289 289 300 311 323 351 355

Solde commercial PIB () -9 -9 -10 -9 -7 -9 -9 -8 -9

Source INSAEDSEE mars 2010 () Estimation

La croissance enregistreacutee en 2009 est essentiellement imputable drsquoune part aux secteurs tertiaire (09) primaire (08) et secondaire (06)

La baisse du taux de croissance par rapport agrave 2008 srsquoexplique par le repli enregistreacute au niveau des secteurs tertiaire (-13 point de pourcentage) et primaire (-06 point de pourcentage)

00

10

20

30

40

50

60

70

2001 2002 2003 2004 2005 2006 2007 2008 2009

Evolution du taux de croissance reacuteelle ()

-05

00

05

10

15

20

25

30Evolution de la contribution agrave la croissance par secteur

PRIMAIRE SECONDAIRE TERTIAIRE

Tableau de Bord Economique et Social 1er trimestre 2010 Page 9

Contribution agrave la croissance par secteur (en) 2001 2002 2003 2004 2005 2006 2007 2008 2009 PRIMAIRE 25 10 09 24 -03 21 16 14 08 SECONDAIRE 13 10 04 -01 08 -01 05 06 06 TERTIAIRE 18 14 19 -01 18 11 18 22 09 SERVICES NON MARCHANDS 03 04 05 04 04 05 05 05 05 PISB -01 -01 -01 00 -01 -01 -01 -01 -01 DTI et TVA inteacuterieure 05 07 02 05 03 03 04 04 00 Taux de croissance 62 44 39 31 29 38 46 50 27 Source INSAEDSEE mars 2010 () Estimation Une croissance tireacutee par les activiteacutes agricoles et les transports et teacuteleacutecommunications Part des secteurs dans le Produit Inteacuterieur Brut (en ) 2001 2002 2003 2004 2005 2006 2007 2008 2009 PRIMAIRE 345 338 321 323 323 324 314 325 324

SECONDAIRE 133 136 137 133 133 130 130 126 131

TERTIAIRE 344 345 359 354 356 358 366 366 362 SERVICES NON MARCHANDS 101 102 103 105 104 105 107 101 103 PISB -16 -17 -17 -17 -17 -17 -17 -17 -18 DTI et TVA inteacuterieure 92 97 98 102 101 100 101 99 98 PIB au prix du marcheacute 1000 1000 1000 1000 1000 1000 1000 1000 1000 Source INSAEDSEE mars 2010 () Estimation

LrsquoAgriculture les transports et teacuteleacutecommunications sont les branches dominant lrsquoeacuteconomie beacuteninoise Le commerce et les BTP ont contribueacute faiblement agrave la croissance enregistreacutee en 2009

00

100

200

300

400

500

600

700

800

900

2001 2002 2003 2004 2005 2006 2007 2008 2009

Structure du PIB par secteur ()

PRIMAIRE SECONDAIRE TERTIAIRE

Tableau de Bord Economique et Social 1er trimestre 2010 Page 10

Contribution (en ) par poste agrave la croissance de la richesse nationale 2001 2002 2003 2004 2005 2006 2007 2008 2009 PRIMAIRE 25 10 09 24 -03 21 16 14 08 Agriculture 21 05 06 20 -09 19 12 10 05 Elevage 02 02 02 02 02 02 02 02 02 Pecircche Forecirct 02 03 00 02 03 00 02 01 01 SECONDAIRE 13 10 04 -01 08 -01 05 06 06 industries extractives 00 00 00 00 00 00 00 00 00 industries manufacturiegraveres 09 06 01 -02 05 -03 02 03 04 ENERGIE 02 02 01 00 01 00 00 00 01 BTP 02 02 02 01 02 02 03 03 01 TERTIAIRE 18 14 19 -01 18 11 18 22 09 Commerce 07 05 08 -01 09 04 08 12 00 Transports amp Telecom 03 03 04 00 03 02 03 04 05 Banques Et Assurances 01 01 01 00 01 01 01 01 01 Autres Services 06 05 06 01 05 03 05 06 03 Services Non Marchands 03 04 05 04 04 05 05 05 05

PISB -01 -01 -01 00 -01 -01 -01 -01 -01 PIB au coucirct des facteurs 58 37 36 26 26 35 42 46 27 DTI et TVA inteacuterieure 05 07 02 05 03 03 04 04 00 PIB au prix du marcheacute 62 44 39 31 29 38 46 50 27 Source INSAEDSEE mars 2010 () Estimation

Part (en ) par poste dans lrsquoemploi du PIB

2001 2002 2003 2004 2005 2006 2007 2008 2009

CONSOMMATION FINALE 889 903 898 879 888 887 881 871 878 Meacutenages 766 780 772 758 768 766 758 752 758 Administrations 122 123 126 121 120 121 123 118 120 FORM BRUTE DE CAPITAL 197 185 203 207 182 206 207 206 215 FBCF 182 189 195 194 194 196 199 203 209 Priveacutee 115 116 120 113 114 115 118 120 123 Publique 68 74 75 81 80 80 81 82 86 VARIATION DE STOCKS 15 -05 08 13 -12 10 08 03 06 EXPORTATIONS 223 222 210 200 216 185 195 198 158 IMPORTATIONS 309 310 311 286 285 277 283 275 251

EMPLOIS DU PIB 1000 1000 1000 1000 1000 1000 1000 1000 1000

Source INSAEDSEE mars 2010 () Estimation

Une eacuteconomie domineacutee par lrsquoinformel

Le secteur informel contribue pour plus de 23 agrave la formation du PIB Parts () des secteurs formel et informel dans le PIB

2001 2002 2003 2004 2005 2006 2007 2008 2009 PIB au prix du marcheacute 100 100 100 100 100 100 100 100 100 Dont Secteur informel 683 680 672 672 673 677 673 682 682 Secteur formel 317 320 328 328 327 323 327 318 31 8 Source INSAEDSEE mars 2010 () Estimation

Tableau de Bord Economique et Social 1er trimestre 2010 Page 11

FINANCES PUBLIQUES Deacutepenses totales de lrsquoEtat beaucoup plus orienteacutees vers le personnel (283) et lrsquoinvestissement (369) En 2009 les recettes totales de lrsquoEtat proviennent essentiellement des preacutelegravevements fiscaux (869) dont les recettes douaniegraveres (518) On note en 2009 une forte concentration des

deacutepenses totales de lrsquoEtat pour lrsquoinvestissement (369) la charge de personnel (283) et les transferts courants (138)

Recettes Fiscales et Deacutepenses (en milliards de F CFA)

2004 2005 2006 2007 2008 2009-1 2009-2 2009-3 2009-4

Recettes totales 3514 3834 4170 5480 5813 1446 2744 4102 5758

Fiscales 3114 3340 3789 4467 5122 1291 247 3696 5004

Recettes douaniegraveres 1559 1748 2074 2501 2789 644 1211 1874 2592

Impocircts directs et indirects 1555 1592 1715 1966 2333 647 1258 1822 2412

Non fiscales 400 494 381 1013 691 156 274 407 754

Deacutepenses totales 4295 4940 4839 5856 6846 1718 4513 6362 7978

Deacutepenses de personnel 1183 1349 1350 1431 1824 488 1065 1655 2259

Pensions et bourses 267 265 293 343 360 86 195 295 398

Transferts courants 655 818 851 980 1193 175 662 885 1104

Autres deacutepenses 803 1004 1025 981 987 180 449 752 993

Investissement 1310 1442 1206 2069 1930 740 1949 2509 2941

Contributions budgeacutetaires 612 763 558 937 1236 518 659 1895 2133

Financements exteacuterieurs 698 679 648 1132 694 222 471 614 807

Solde primaire (deacutefinition eacutetroite)1 -06 -365 93 809 213 -272 -1769 -2259 -2220 Solde primaire courant (deacutefinition

large)2 -711 -1036 -567 -325 -929 -514 -1582 -2176 -2789

Inteacuterecircts 70 69 101 51 104 45 72 127 156

Dette inteacuterieure 12 13 02 00 56 33 33 74 74

Dette exteacuterieure 58 56 99 51 48 12 39 54 82

Precircts nets (moins remboursement) 07 -08 12 02 448 04 121 137 127 Source Ministegravere de lEconomie et des Finances CSPEF Mars 2010 1 Solde primaire (deacutefinition eacutetroite) = recettes totales ndash deacutepenses primaires 2 Solde primaire courant (deacutefinition large) =recettes totales - (deacutepenses totales - inteacuterecircts)

Tableau de Bord Economique et Social 1er trimestre 2010 Page 12

La masse moneacutetaire en baisse de 08 en mars 2010 trimestre par rapport agrave deacutecembre 2009 La grande partie de la masse moneacutetaire de lrsquoeacuteconomie se retrouve dans les deacutepocircts en banques (713 en mars 2010) et dans la circulation

fiduciaire (279 en mars 2010) Cette derniegravere est en baisse (-32) en mars 2010 par rapport agrave deacutecembre 2009

Masse Moneacutetaire (en milliards de F CFA)

2 005-3 2 006-3 2 007-3 2 008-3 2009-3 2009-6 2009-9 2009-12 2010-3()

MASSE MONETAIRE 5588 6543 6912 9056 1 1163 1 1560 1 1871 1 1891 1 1799

Circulation fiduciaire 1818 2180 2049 2516 3597 3499 3360 3397 3289

Deacutepocircts en banques 3695 4265 4771 6461 7474 7965 8428 8405 8413

Deacutepocircts CCP 75 98 92 79 92 96 83 89 97

Source BCEAO

() donneacutees provisoires

Tableau de Bord Economique et Social 1er trimestre 2010 Page 13

PRODUCTION INDUSTRIELLE Baisse de la production industrielle au 1er trimestre 2010 Repli (-112) de la production industrielle au 1er trimestre 2010 en glissement trimestriel contre une hausse (+61 en glissement

trimestriel) au 4e trimestre 2009 Par ailleurs baisse eacutegalement (-49) par rapport au 1er trimestre 2009

Indice de production industrielle

2007-2 2007-3 2007-4 2008-1 2008-2 2008-3 2008-4 2009-1 2009-2 2009-3 2009-4 2010-1

Indice de la Production Industrielle

1749 1829 1971 1875 1884 1882 2184 2031 2060 2049 2175 1931

Glissement trimestriel () 05 46 78 -39 39 -01 160 -70 15 -05 61 -112

Glissement annuel () 40 86 166 89 78 29 103 83 94 89 -04 -49

Source INSAEDSEE juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 14

TRAFIC PORTUAIRE Baisse du nombre drsquoescales et du trafic de marchandises au 1er trimestre 2010 par rapport au trimestre preacuteceacutedent

2008-4 2009-1 2009-2 2009-3 2009-4 2010-1 glissement () trimestriel annuel

Total Navires 329 317 318 325 344 296 -140 -66

Commerciaux 261 274 284 298 323 280 -133 22

Non commerciaux 68 43 34 27 21 16 -238 -628

Total trafic (en tonnes meacutetriques) 1 545 876 1 563 952 1 603 485 1 699 133 1 831 762 1 673 786 -86 70

Trafic deacutebarquement 1 426 970 1 398 143 1 309 890 1 547 282 1 672 398 1 500 989 -102 74

Trafic embarquement 118 271 163 618 285 584 150 602 137 114 156 534 142 -43

Source Port Autonome de Cotonou juin 2010 Les escales de navires au Port Autonome de Cotonou enregistrent pour le compte du premier trimestre de lrsquoanneacutee 2010 une diminution de 140 en rupture avec la hausse observeacutee pour le trimestre preacuteceacutedent Il en est de mecircme pour le niveau des escales du 1er trimestre 2010 par rapport au mecircme trimestre de lrsquoanneacutee

2009 (-66) Le trafic de marchandises (en tonnes meacutetriques) srsquoaffiche aussi en baisse de 86 au 1er trimestre 2010 par rapport au trimestre preacuteceacutedent Compareacute au mecircme trimestre de 2009 le trafic marchandises au 1er trimestre de lrsquoanneacutee 2010 a augmenteacute de 70

Tableau de Bord Economique et Social 1er trimestre 2010 Page 15

IMMATRICULATION DES ENTREPRISES Hausse des immatriculations au 1er trimestre 2010 Au 1er trimestre 2010 les immatriculations drsquoentreprises sont au nombre de 2 366 soit une hausse de 554 par rapport au 4e trimestre 2009 Les creacuteations pures ont quant agrave elles aussi augmenteacute de 623 par rapport au trimestre preacuteceacutedent La creacuteation drsquoemplois a augmenteacute de

298 au 1er trimestre 2010 par rapport au 4e trimestre 2009 Par ailleurs par rapport au 1er trimestre 2009 les immatriculations se sont fortement accrues (+757) la tendance est encore plus marqueacutee pour les creacuteations pures (+1783)

Immatriculations et Creacuteations pures drsquoentreprises

Libelleacutes 2008-1 2008-2 2008-3 2008-4 2009-1 2009-2 2009-3 2009-4 2010-1 Glissement ()

Trimestriel Annuel

Immatriculations 1206 798 1128 1091 1347 1814 2008 1523 2366 554 757

Creacuteations pures 504 48 129 272 277 130 553 475 771 623 1783

Part des creacuteations pures () 418 60 114 249 206 72 275 312 326 44 582

Emplois creacuteeacutes 699 580 678 593 986 723 751 754 979 298 -07

Source INSAE et DGID avril 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 16

COMMERCE EXTERIEUR Ameacutelioration du deacuteficit commercial au 1er trimestre 2010 par rapport au 4e trimestre 2009 Le solde commercial srsquoest redresseacute de 266 au 1er trimestre 2010 par rapport au 4e trimestre 2009 en raison de la baisse des importations (-129) et de la hausse des exportations (+411) sur la mecircme peacuteriode Par rapport au 1er trimestre 2009 les importations ont baisseacute de 82

tandis que les exportations sont en hausse (+359) Quant aux exportations de coton et produits deacuteriveacutes elles sont en forte augmentation en glissement trimestriel de 3837 au 1er trimestre 2010 (185 milliards de F CFA au 1er trimestre 2010 contre 38 milliards de F CFA au 4e trimestre 2009)

Commerce exteacuterieur en chiffres

2008-1 2008-2 2008-3 2008-4 2009-1 2009-2 2009-3 2009-4 2010-1

Glissement (en )

Trimestriel Annuel

Importation CAF (en milliards de FCFA)

1785 1585 1873 2003 1866 1521 1945 1967 1714 -129 -82

Exportation FOB (en milliards de FCA)

423 656 302 182 41 3 595 587 398 561 411 359

Solde commercial (en milliards de FCFA)

-1362 -929 -1571 -1821 -1453 -926 -1358 -1569 -1153 -266 -207

Exportations de Coton et deacuteriveacutes (en milliards de F CFA)

278 321 133 18 161 265 170 38 185 3837 147

Exportations Coton et Deacuteriveacutes (en ) 657 488 441 100 391 445 290 96 330

Source INSAE DSEE juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 17

Une Balance commerciale structurellement deacuteficitaire

Principaux pays clients du Beacutenin Au 1er trimestre 2010 le Nigeria (429

des exportations) est en tecircte des pays clients suivi de la Chine (187)

Part des pays clients dans les exportations (en ) Rang PAYS 2002 2003 2004 2005 2006 2007 2008 2009 2010()

1 NIGERIA 149 47 46 57 87 118 210 424 429

2 CHINE 68 230 312 362 240 194 166 180 187

3 PORTUGAL 12 07 13 11 23 28 25 23 44

4 VIET NAM 05 15 34 15 12 17 32 33 43

5 INDONESIE 100 93 81 36 17 27 58 21 41

6 TCHAD 01 03 07 14 16 63 46 50 37

7 INDE 176 101 74 69 86 102 91 77 33

8 ITALIE 41 24 12 15 09 08 03 01 27

9 TOGO 17 46 48 34 26 08 14 23 21

10 DANEMARK 02 28 11 01 20 30 22 08 19

11 GUINEE EQUATORIALE 00 00 03 04 06 01 00 00 16

12 MALAISIE 04 14 10 06 17 28 25 11 14

13 CAMEROUN 12 04 02 02 01 01 00 04 12

14 NIGER 21 29 60 53 72 46 11 19 12

15 MAROC 37 12 11 07 16 15 13 07 11

16 THAILANDE 52 58 48 36 43 19 28 15 09

17 TAIWAN 04 23 05 13 04 06 04 03 08

18 COTE DIVOIRE 05 05 04 15 58 38 21 24 05

19 ILES MAURICES 01 02 04 04 02 00 07 09 05

20 BURKINA-FASO 05 08 15 08 36 33 12 06 04

TOTAL 712 749 800 762 791 782 788 938 981 Source INSAE DSEE juillet 2010 () Les donneacutees de 2010 sont relatives au 1er trimestre de lrsquoanneacutee

Tableau de Bord Economique et Social 1er trimestre 2010 Page 18

Au 1er trimestre de lrsquoanneacutee 2010 la France (159) reste le principal pays fournisseur du Beacutenin suivie de la Chine (145) et des Pays-Bas (87) Part des pays fournisseurs dans les importations (en ) Rang PAYS 2002 2003 2004 2005 2006 2007 2008 2009 2010()

1 FRANCE 240 242 218 184 174 182 168 176 159

2 CHINE 64 71 67 88 85 98 133 134 145

3 PAYS-BAS 40 31 29 31 26 33 39 50 87

4 BELGIQUE 19 43 49 45 35 31 44 41 57

5 NIGERIA 38 43 40 30 41 47 36 31 51

6 COTE DIVOIRE 56 54 70 70 69 51 28 29 51

7 ALLEMAGNE 29 26 17 20 15 13 13 32 49

8 THAILANDE 28 35 42 67 39 77 60 29 44

9 ROYAUME-UNI 50 47 52 57 63 59 29 37 29

10 TOGO 50 40 45 57 53 87 70 108 28

11 SUISSE 02 03 23 26 36 25 40 17 23

12 ETATS-UNIS 29 28 20 11 14 26 20 24 20

13 NORVEGE 01 02 09 15 12 13 07 13 20

14 ESPAGNE 18 21 26 17 18 17 20 21 18

15 MALAISIE 04 14 10 06 17 28 28 32 16

16 BRESIL 10 10 10 11 12 13 26 29 15

17 ARABIE SAOUDITE 06 02 11 02 00 01 00 03 14

18 EMIRATS ARABES UNIS 01 02 02 09 15 22 18 17 14

19 ITALIE 32 22 16 12 11 10 20 14 13

20 DANEMARK 07 06 09 05 05 06 04 03 12

TOTAL 724 742 765 763 740 839 803 840 867 Source INSAE DSEE juillet 2010 () Les donneacutees de 2010 sont relatives au 1er trimestre de lrsquoanneacutee

Tableau de Bord Economique et Social 1er trimestre 2010 Page 19

PRIX A LA CONSOMMATION

Reacutenovation de lrsquoindice harmoniseacute des prix agrave la consommation lrsquoinflation en 2010 calculeacutee selon les nouveaux indices en dessous de 1

Source INSAEDSS avril 2010

Une reacutenovation a eacuteteacute apporteacutee agrave la meacutethodologie de calcul de lrsquoindice harmoniseacute des prix agrave la consommation afin de preacuteserver la qualiteacute et la comparabiliteacute de lrsquoindicateur entre les pays de lrsquoUnion Economique et Moneacutetaire Ouest Africaine Ainsi lrsquoanneacutee de base a eacuteteacute rameneacutee dec1996 agrave 2008 Entre autres changements apporteacutes

un nouvel eacutechantillon a eacuteteacute constitueacute avec extension de la collecte aux peacuteripheacuteries de Cotonou Le champ de la consommation des meacutenages a eacuteteacute eacutelargi agrave drsquoautres biens tels que la teacuteleacutephonie mobile par exemple avec une meilleure prise en compte de la saisonnaliteacute des produits

Indice Harmoniseacute des Prix agrave la Consommation du mois de Mars 2010

Poids

Moyenne sur les 12 derniers mois agrave Taux

drsquoinflation() Variation

(en point de pourcentage)

depuis

mars 09 deacutec-09 jan-10 feacutev-10 Mars 10 feacutev-10 mars 10

INDICE GLOBAL 10

000 1002 1004 1004 1005 1008 04 05 01 1 Produits alimentaires et boissons non alcooliseacutees 3 149 1017 1024 1020 1019 1022 06 05 -01

2 Boissons alcooliseacutees Tabac et stupeacutefiants 94 1014 1054 1055 1056 1056 46 42 -04 3 Articles dhabillement et chaussures 734 1000 999 1001 1001 1003 01 02 01 4 Logement eau gaz eacutelectriciteacute et autres combustibles 1 115 1001 1047 1055 1064 1071 64 70 06

5 Meubles articles de meacutenage et entretien courant 315 1005 1005 1004 1003 1001 00 -04 -04

6 Santeacute 314 999 1006 1006 1007 1008 09 09 00 7 Transports 1 399 970 929 931 935 941 -42 -30 12 8 Communication 619 951 853 852 852 851 -119 -105 14 9 Loisirs et culture 192 986 972 973 973 974 -17 -12 05 10 Enseignement 485 1008 1022 1022 1018 1017 13 09 -04 11 Restaurants et Hocirctels 1 117 1025 1058 1058 1059 1058 42 32 -10 12 Biens et services divers 467 1012 1057 1059 1059 1059 50 46 -04

Source INSAEDSS Avril 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 20

Glissement annuel de lrsquoIHPC (en )

Mois mars-

09 avr-

09 mai-

09 juin-

09 juil-

09 aoucirct-

09 sept-

09 oct-

09 nov-

09 deacutec-

09 jan-

10 feacutev-

10 mars

10

Taux drsquoinflation () 32 48 47 29 34 -09 00 -14 -09 -29 -08 15 30

Source INSAEDSS janvier 2010

En glissement annuel les prix sont repartis agrave la hausse en 2010 En effet apregraves la tendance baissiegravere observeacutee en 2009 les prix ont entameacute ensuite

une remonteacutee continue marqueacutee en mars 2010 par une variation de +30

Le niveau geacuteneacuteral des prix dans lrsquoUEMOA a connu une hausse (+5 en glissement annuel) en mars 2010 Compareacute aux autres pays de lrsquounion le

Beacutenin preacutesente la variation annuelle la plus forte (+30) tandis que la plus faible variation annuelle est observeacutee au niveau du Seacuteneacutegal (-07)

Evolution des prix agrave la consommation dans les Etats membres de lrsquoUEMOA (Base 2008 = 100) PAYS Pondeacuterations Indices pour les mois de Variation (en ) depuis mars-09 deacutec-09 janv-10 feacutev-10 mars 10 1 mois 3 mois 12 mois BENIN 8097 981 1009 1008 1004 1011 07 02 30 BURKINA FASO 8516 998 1006 998 999 993 -06 -12 -05 COTE DIVOIRE 3 8085 1006 1001 1007 1004 1009 05 08 03 GUINEE ndash BISSAU 2173 973 961 977 981 978 -03 17 05 MALI 7141 1002 1020 1017 1023 1023 -00 03 21 NIGER 6022 985 1011 1001 1001 982 -19 -29 -03 SENEGAL 1 9646 984 971 979 979 977 -01 06 -07 TOGO 1 0320 1026 1044 1046 1043 1047 04 03 20 Ensemble UEMOA 10 000 999 1002 1005 1003 1004 01 02 05 Source Commission de lrsquoUEMOA et INS des Etats membres juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 21

DEMOGRAPHIE

Une population jeune et en forte croissance Reacutepartition de la population selon les grands groupes drsquoacircge

Indicateurs

deacutemographiques

1992

2002

2008 ()

2009 ()

2010 ()

Population totale 4 915 555 6 769 914 8 224 642 8 497 827 8 778 648 Taux de croissance intercensitaire (1979-1992 1992-2002) en 28 33 32 32 32

Population acircgeacutee de 0-14 ans (en ) 480 468 465 461 457

Population acircgeacutee de 60 ans et plus (en ) 60 55 43 42 42

Rapport de masculiniteacute (nombre drsquohommes pour 100 femmes) 947 942 957 959 961

Source INSAEDED 2008 () Projection La santeacute globale de la population srsquoameacuteliore Mortaliteacute et Feacuteconditeacute

Indicateurs deacutemographiques 1992 2002 2006 2008() 2009() 2010() Espeacuterance de vie agrave la Naissance 542 592 604 611 614 617 - Hommes 518 572 58 589 592 594 - Femmes 566 613 626 632 635 639 Taux brut de mortaliteacute (pour 1000 habitants) 155 123 101 94 92 89

Quotient de mortaliteacute infanto-juveacutenile (deacutecegraves des moins de 5 ans pour 1000 naissances vivantes)

1620 1464 101 949 929 910

Taux brut de nataliteacute (pour 1000 habitants) 474 413 387 417 413 409

Indice Syntheacutetique de feacuteconditeacute (exprimeacute pour une femme) 56 57 () 563 56 56

Source INSAE RGPH3 et EDSB-3 () Projection () EDS 2006

Tableau de Bord Economique et Social 1er trimestre 2010 Page 22

EEnnvviirroonnnneemmeenntt ddyynnaammiiqquuee ccaarraacctteacuteeacuterriisseacuteeacute ppaarr uunnee ffoorrttee uurrbbaanniissaattiioonn Urbanisation

Indicateurs deacutemographiques 1992 2002 2006 2008() 2009() 2010() Taux drsquourbanisation ( de la population totale) 356 389 4103 4255 4333 441

Taux de croissance de la population urbaine (en ) 543 412 468 514 520 52

Taux de croissance de la population rurale () 198 274 175 194 190 187

Source INSAE RGPH3 () Projection

PAUVRETE LLeacuteeacuteggeerr rreeccuull ddee llaa ppaauuvvrreetteacuteeacute nnoonn mmoonneacuteeacutettaaiirree eellllee ppaassssee ddee 441111 eenn 22000066 agraveagrave 339977 eenn 22000077 Conditions de vie

Indicateurs deacutemographiques

1992 2002 2006 2007 Pourcentage de la population nrsquoayant pas accegraves agrave lrsquoeau potable 742 422 364 327

Pourcentage de la population utilisant lrsquoeacutelectriciteacute comme mode drsquoeacuteclairage 10 220 333 271

Incidence de pauvreteacute non moneacutetaire ( de la population) Milieu urbain Milieu rural

431

177 591

411

308 474

397

270 469

Source INSAE helliphellip eett bbaaiissssee ddee llaa ppaauuvvrreetteacuteeacute mmoonneacuteeacutettaaiirree eellllee ttoouucchhee 333333 ddee llaa ppooppuullaattiioonn eenn 22000077 ccoonnttrree 337744 eenn 22000066 Indices de pauvreteacute

Milieu de reacutesidence

2006 2007 P0 P1 P2 P0 P1 P2 Urbain 3504 0111 0052 283 0085 0039 Rural 3882 0119 0055 361 0101 0041 Ensemble 3740 0116 0054 333 0095 0040

Source INSAE P0= incidence de pauvreteacute P1= profondeur de pauvreteacute P2= seacuteveacuteriteacute de pauvreteacute

Directeur de publication Cosme Z VODOUNOU

Directeur Adjoint de publication Pierre Credo EKUE

Reacutedacteur en Chef Michel SOEDE

Comiteacute de reacutedaction Romeacuteo ADJOVI Raiumlmi Aboudou ESSESSINOU Ogougra Herveacute OBOSSOU

Ce bulletin fait lrsquoobjet drsquoune ameacutelioration constante Nous vous sommes reconnaissants de toutes les observations et suggestions que vous voudriez eacuteventuellement faire sur son contenu

CONTACTEZ-NOUS

01 BP 323 RP COTONOU

Teacuteleacutephone (00229) 21 30 82 4445

Fax (00229) 21 30 82 46

Email insaeinsae-bjorg

httpwwwinsae-bjorg

Tableau de Bord Economique et

Social

- Tableau de Bord

- ENVIRONNEMENT INTERNATIONAL

- CROISSANCE ET PERSPECTIVES

- Reprise vigoureuse hellip dans un contexte de crise de dette publique

- INFLATION

- TAUX DE CHANGE

- MATIERES PREMIERES

- METAUX PRECIEUX

- ECONOMIE NATIONALE

- Produit Inteacuterieur Brut une croissance eacuteconomique en forte baisse en 2009

- Une croissance tireacutee par les activiteacutes agricoles et les transports et teacuteleacutecommunications

- Source INSAEDSEE mars 2010 () Estimation

- Une eacuteconomie domineacutee par lrsquoinformel

- FINANCES PUBLIQUES

- Deacutepenses totales de lrsquoEtat beaucoup plus orienteacutees vers le personnel (283) et lrsquoinvestissement (369)

- La masse moneacutetaire en baisse de 08 en mars 2010 trimestre par rapport agrave deacutecembre 2009

- PRODUCTION INDUSTRIELLE

- TRAFIC PORTUAIRE

- COMMERCE EXTERIEUR

- PRIX A LA CONSOMMATION

- Reacutenovation de lrsquoindice harmoniseacute des prix agrave la consommation lrsquoinflation en 2010 calculeacutee selon les nouveaux indices en dessous de 1

-

- Indice Harmoniseacute des Prix agrave la Consommation du mois de Mars 2010

-

- Glissement annuel de lrsquoIHPC (en )

- Evolution des prix agrave la consommation dans les Etats membres de lrsquoUEMOA (Base 2008 = 100)

- DEMOGRAPHIE

- Une population jeune et en forte croissance

- PAUVRETE

-

Tableau de Bord Economique et Social 1er trimestre 2010 Page 3

INFLATION Remonteacutee de lrsquoinflation dans les eacuteconomies avanceacutees La hausse des prix agrave la consommation qui a deacutebuteacute au 4e trimestre 2009 srsquoest poursuivie au 1er trimestre 2010 dans la majoriteacute des eacuteconomies avanceacutees Cette remonteacutee de lrsquoinflation srsquoexplique en partie par le rebond des matiegraveres premiegraveres soutenu par la reprise

de la demande mondiale surtout au niveau des pays eacutemergents Cependant le Japon semble srsquoenfoncer dans un cycle de deacuteflation en enchaicircnant en mars son 14e mois de variation neacutegative des prix agrave la consommation

Taux drsquoinflation (en glissement annuel) dans les pays du G7 (en )

Eacutetats-Unis France Allemagne Japon Royaume Uni Italie Canada

2009 Mars -04 03 04 -03 -04 12 12

Avril -08 01 06 -01 -12 12 04

Mai -13 -03 00 -11 -11 09 00

Juin -15 -05 01 -18 -16 06 -02

Juillet -21 -07 -05 -23 -14 00 -09

Aoucirct -15 -02 00 -23 -13 02 -08

Septembre -13 -04 -03 -23 -14 03 -09

Octobre -02 -02 00 -26 -08 03 00

Novembre 19 04 03 -19 03 07 10

Deacutecembre 27 09 09 -17 24 11 13

2010 Janvier 27 11 07 -13 37 14 19

Feacutevrier 22 13 06 -11 37 12 17

Mars 24 16 12 -11 44 15 15

Source AFRISTAT juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 4

TAUX DE CHANGE

Chute de lrsquoeuro plombeacute par les difficulteacutes de finances publiques europeacuteennes A la suite des inquieacutetudes persistantes sur lrsquoeacutetat des finances publiques europeacuteennes (Gregravece Portugal Espagne Irlande) lrsquoeuro nrsquoa cesseacute de chuteacute face au dollar En effet depuis sa tendance baissiegravere entameacutee en deacutecembre 2009 lrsquoeuro est tombeacute agrave 13436 dollar durant le 1er trimestre 2010 son niveau le plus bas depuis avril 2009 Depuis le deacutebut de lrsquoanneacutee 2010 la zone euro est secoueacutee par une crise de dette et de deacuteficit publics en raison des pays preacuteceacutedemment citeacutes

(principalement la Gregravece) qui sont lourdement endetteacutes Les faiblesses de ces pays ont eacuteteacute masqueacutees pendant des anneacutees par une conjoncture eacuteconomique favorable et un creacutedit bon marcheacute Avec la crise financiegravere la dette publique a gonfleacute et le chocircmage srsquoest aggraveacute Ayant adheacutereacute agrave une monnaie unique ces pays ne peuvent ni reacuteduire les taux drsquointeacuterecirct ni deacutepreacutecier la monnaie Pour reacutesoudre les difficulteacutes des mesures drsquoausteacuteriteacute sont prises afin de reacuteduire les deacuteficits publics

Taux de change bilateacuteraux

CFA par

dollar

Dollar par euro

Euro par

dollar

2009 Mars 5040 12987 0770

Avril 4973 13193 0758

Mai 4813 13624 0734

Juin 4680 14006 0714

Juillet 4657 14085 0710

Aoucirct 4598 14265 0701

Septembre 4505 14556 0687

Octobre 4428 14815 0675

Novembre 4398 14903 0671

Deacutecembre 4493 14599 0685

2010 Janvier 4428 14815 0675

Feacutevrier 4398 14903 0671

Mars 4493 14599 0685

Source AFRISTAT juillet 2010

Tableau de Bord Economique et Social 1er trimestre 2010 Page 5

MATIERES PREMIERES

Hausse du cours du peacutetrole soutenue par vigueur de la demande Porteacute par la vigueur de la demande surtout dans les pays eacutemergents le cours du baril de peacutetrole est attendu en hausse en 2010 Le Fonds Moneacutetaire International (FMI) table sur un cours moyen du baril de peacutetrole atteignant 760 dollars en 2010 en hausse de 226 par

rapport agrave son niveau de 2009 (620 dollars) Par ailleurs porteacute par la demande drsquoeacutenergie en deacutebut drsquoanneacutee lieacutee agrave la vague de froid le cours du baril de peacutetrole a atteint en janvier 8352 dollars niveau qursquoil nrsquoavait plus atteint depuis quinze mois

Cours des matiegraveres premiegraveres

Coton (1) Peacutetrole 1 (2) Peacutetrole 2 (3) Riz (4) Maiumls (5) Sucre (6) Cafeacute robusta (7)

Cafeacute arabica(8) Cacao (9) Theacute (10)

US$ tonne

US$ baril US$ baril US$ tonne

US$ tonne

US$ tonne

US$ tonne US$ tonne

US$ tonne

US$ tonne

2009 Mars 9800 467 468 3320 1646 5153 17000 28200 25100 26290

Avril 12520 503 509 3357 1685 5209 16869 29680 25420 27740

Mai 13670 582 579 3224 1799 5384 17001 32547 25550 28800

Juin 13540 692 686 3208 1795 5534 16692 31863 27000 28710

Juillet 14290 647 649 3203 1516 5563 16494 30342 28060 33770

Aoucirct 14180 716 725 3055 1520 5634 16538 32393 29570 32840

Septembre 14130 684 677 3033 1504 5430 17045 32128 31500 37440

Octobre 14730 741 732 2984 1673 4878 16913 33517 33730 34480

Novembre 15830 776 770 3700 1716 4963 16119 33120 33790 36110

Deacutecembre 16930 749 747 4030 1646 4892 16472 34377 35180 37420

2010 Janvier 17070 771 764 4198 1673 4781 16560 34046 35270 32200

Feacutevrier 17660 748 743 4050 1618 4585 16207 34487 32810 31760

Mars 18920 793 793 3770 1590 4547 15987 35744 30900 31750

Source AFRISTAT juillet 2010 (1) Indice A de Liverpool (2) Moyenne des cours quotidiens de trois qualiteacutes diffeacuterentes West Texas Intermediate 40deg API Brent de mer du Nord 38deg API et Dubaiuml Fateh 32deg API (3) Prix au comptant du Brent du Royaume-Uni 38degAPI fab dans les ports du Royaume-Uni (4) Prix agrave lexportation FAB agrave Bangkok du riz thaiumllandais A1 speacutecial (5) Prix agrave lexportation FAB des Etats-Unis dAmeacuterique (6) Prix agrave limportation en UE en provenance des ACP (7) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (8) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (9) Prix indicatifs publieacutes par lOIC moyenne des prix agrave New York et en France (10) Cours releveacutes agrave Londres tous theacutes

Tableau de Bord Economique et Social 1er trimestre 2010 Page 6

Tableau de Bord Economique et Social 1er trimestre 2010 Page 7

METAUX PRECIEUX Le cours de lor a battu un nouveau record historique en novembre 2009 en raison de la faiblesse persistante du dollar Lor a atteint la cote de 1 14760 dollars lonce (311 grammes) le meacutetal fin jouant un rocircle de

refuge et de couverture face aux actifs libelleacutes en dollars Par ailleurs la hausse de lor a propulseacute largent agrave un nouveau record de 16 mois (juillet 2008) agrave 1865 dollars lonce en novembre 2009

Cours des meacutetaux preacutecieux

Or (1) Phosphate (2) Fer (3) Aluminium (4) Uranium (5)

US$ g US$ tonne US$ tonne US$ tonne US$ kg

2009 Mars 324 1575 1406 13360 957