table des mati - online.fpsc.ca sample exam... · question: 2 leanne et raymond ont deux jeunes...

TRANSCRIPT

Table des Matières

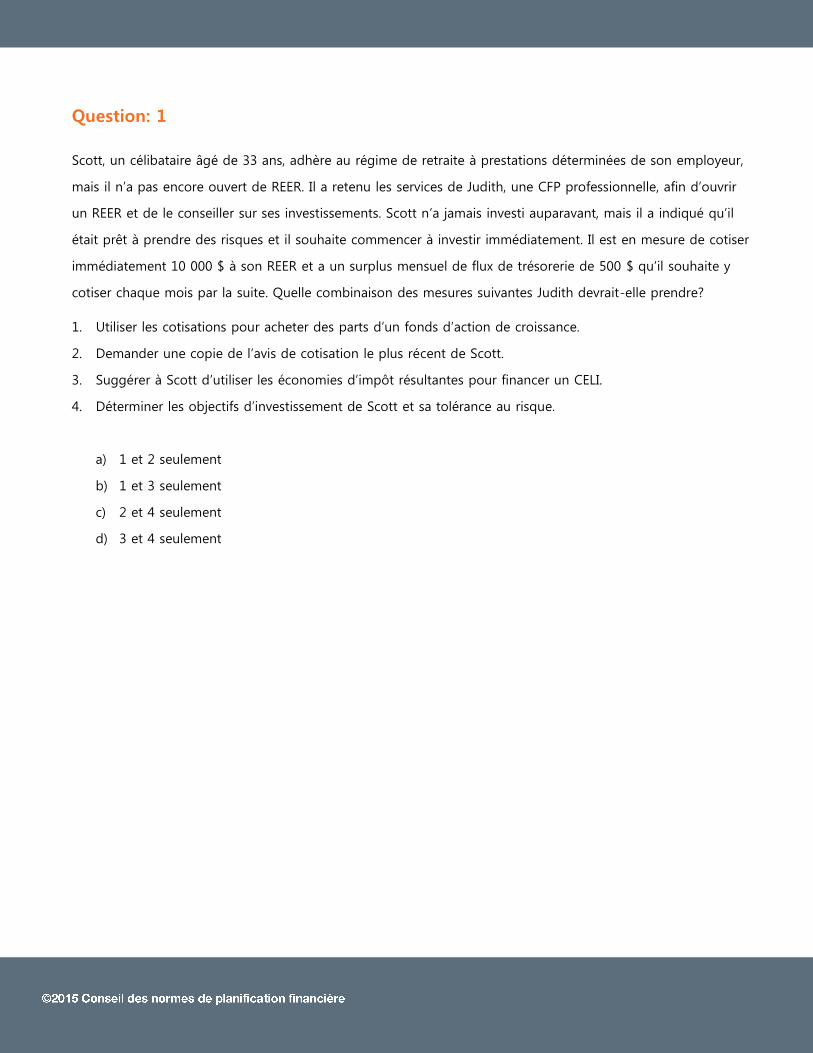

Question: 1

Scott, un célibataire âgé de 33 ans, adhère au régime de retraite à prestations déterminées de son employeur,

mais il n’a pas encore ouvert de REER. Il a retenu les services de Judith, une CFP professionnelle, afin d’ouvrir

un REER et de le conseiller sur ses investissements. Scott n’a jamais investi auparavant, mais il a indiqué qu’il

était prêt à prendre des risques et il souhaite commencer à investir immédiatement. Il est en mesure de cotiser

immédiatement 10 000 $ à son REER et a un surplus mensuel de flux de trésorerie de 500 $ qu’il souhaite y

cotiser chaque mois par la suite. Quelle combinaison des mesures suivantes Judith devrait-elle prendre?

1. Utiliser les cotisations pour acheter des parts d’un fonds d’action de croissance.

2. Demander une copie de l’avis de cotisation le plus récent de Scott.

3. Suggérer à Scott d’utiliser les économies d’impôt résultantes pour financer un CELI.

4. Déterminer les objectifs d’investissement de Scott et sa tolérance au risque.

a) 1 et 2 seulement

b) 1 et 3 seulement

c) 2 et 4 seulement

d) 3 et 4 seulement

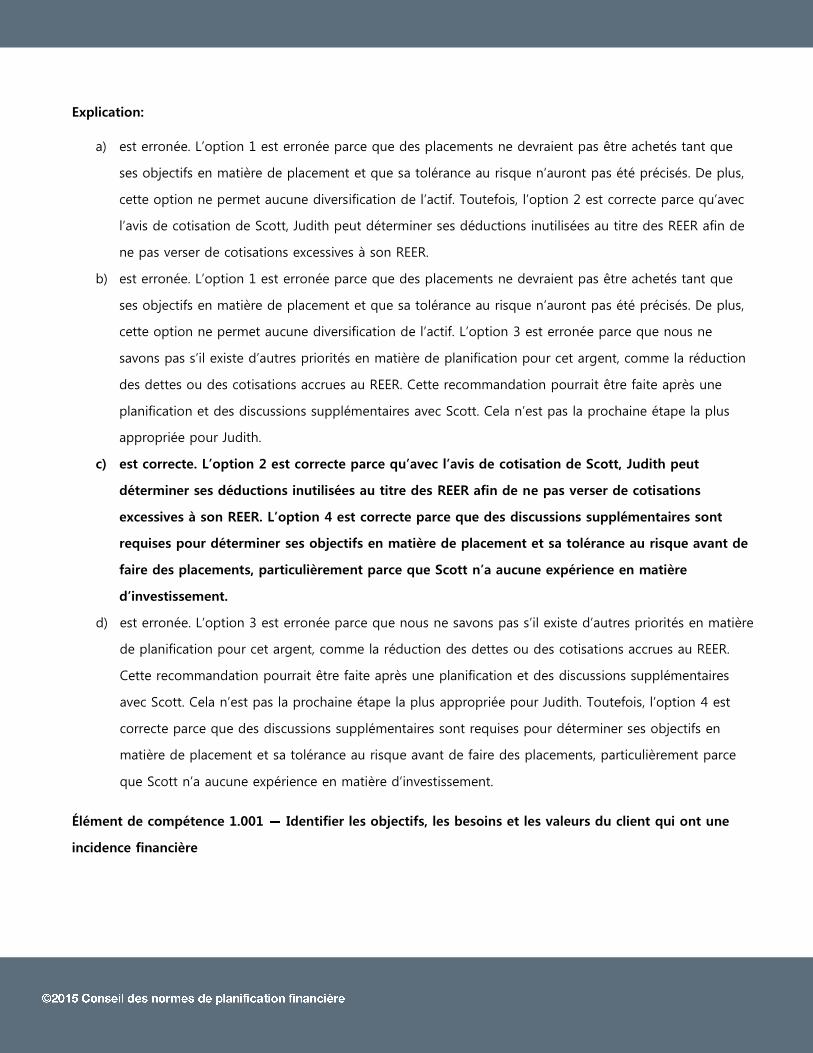

Explication:

a) est erronée. L’option 1 est erronée parce que des placements ne devraient pas être achetés tant que

ses objectifs en matière de placement et que sa tolérance au risque n’auront pas été précisés. De plus,

cette option ne permet aucune diversification de l’actif. Toutefois, l’option 2 est correcte parce qu’avec

l’avis de cotisation de Scott, Judith peut déterminer ses déductions inutilisées au titre des REER afin de

ne pas verser de cotisations excessives à son REER.

b) est erronée. L’option 1 est erronée parce que des placements ne devraient pas être achetés tant que

ses objectifs en matière de placement et que sa tolérance au risque n’auront pas été précisés. De plus,

cette option ne permet aucune diversification de l’actif. L’option 3 est erronée parce que nous ne

savons pas s’il existe d’autres priorités en matière de planification pour cet argent, comme la réduction

des dettes ou des cotisations accrues au REER. Cette recommandation pourrait être faite après une

planification et des discussions supplémentaires avec Scott. Cela n’est pas la prochaine étape la plus

appropriée pour Judith.

c) est correcte. L’option 2 est correcte parce qu’avec l’avis de cotisation de Scott, Judith peut

déterminer ses déductions inutilisées au titre des REER afin de ne pas verser de cotisations

excessives à son REER. L’option 4 est correcte parce que des discussions supplémentaires sont

requises pour déterminer ses objectifs en matière de placement et sa tolérance au risque avant de

faire des placements, particulièrement parce que Scott n’a aucune expérience en matière

d’investissement.

d) est erronée. L’option 3 est erronée parce que nous ne savons pas s’il existe d’autres priorités en matière

de planification pour cet argent, comme la réduction des dettes ou des cotisations accrues au REER.

Cette recommandation pourrait être faite après une planification et des discussions supplémentaires

avec Scott. Cela n’est pas la prochaine étape la plus appropriée pour Judith. Toutefois, l’option 4 est

correcte parce que des discussions supplémentaires sont requises pour déterminer ses objectifs en

matière de placement et sa tolérance au risque avant de faire des placements, particulièrement parce

que Scott n’a aucune expérience en matière d’investissement.

Élément de compétence 1.001 Identifier les objectifs, les besoins et les valeurs du client qui ont une

incidence financière

Question: 2

Leanne et Raymond ont deux jeunes enfants. Leur revenu familial net s’établit à 30 000 $, et leurs flux de

trésorerie sont serrés. Le mois dernier, les parents de Leanne leur ont donné 2 000 $ qu’ils ont versés dans un

REEE pour leurs enfants. Leurs autres actifs comprennent des OEC à intérêt composé arrivant à échéance dans

deux ans, et l’adhésion de Raymond au RPDB de son employeur. Leanne prépare un sommaire des flux de

trésorerie prévus afin de l’aider à établir un budget pour les dépenses de la famille. Les flux de trésorerie

actuels seront touchés par:

a) le paiement de l’intérêt sur les OEC.

b) la réception du paiement de la SCEE.

c) le paiement des cotisations au RPDB.

d) la réception du crédit sur la TPS.

Explication:

a) est erronée. Comme il s’agit d’obligations à intérêt composé, le revenu d’intérêt n’est pas perçu avant

le rachat des obligations.

b) est erronée. La SCEE est versée directement sur le compte de REEE.

c) est erronée. Les cotisations à un RPDB sont faites par l’employeur. Les cotisations des employés ne sont

pas permises.

d) est correcte. À titre de famille à faible revenu, ils sont admissibles aux prestations trimestrielles de

TPS.

Élément de compétence : 1.102 Recueillir les renseignements relatifs au flux de trésorerie du client, à

son revenu et à ses obligations

Question: 3

Joan, qui est propriétaire unique d’une entreprise, fournit des services de consultation imposables à plusieurs

clients auxquels elle rend visite régulièrement. Son revenu d’entreprise net était de 40 000 $ pour chacune des

deux dernières années, entraînant un impôt à payer d’environ 6 000 $ pour chacune de ces années. Joan sait

que son revenu net sera plus élevé cette année. En se basant sur ces renseignements, Joan:

1. devra verser des primes d’AE.

2. peut déduire le total de ses primes de RPC à des fins fiscales.

3. devra s’enregistrer pour la TPS/TVH.

4. doit verser des acomptes provisionnels trimestriels pour son impôt sur le revenu.

a) 1 et 2 seulement

b) 1 et 3 seulement

c) 2 et 4 seulement

d) 3 et 4 seulement

Explication:

a) est erronée. L’option 1 est erronée parce qu’à titre de travailleur autonome, Joan peut choisir de participer

au programme d’AE, mais elle n’est pas tenue de le faire. L’option 2 est erronée parce qu’à titre de

travailleur autonome, Joan ne peut déduire que la moitié de ses prestations au titre du RPC et demander

un crédit d’impôt pour la deuxième moitié payée.

b) est erronée. L’option 1 est erronée parce qu’à titre de travailleur autonome, Joan peut choisir de participer

au programme d’AE, mais elle n’est pas tenue de le faire. Toutefois, l’option 3 est correcte car, puisque son

revenu annuel dépasse le seuil requis pour l’inscription à la TPS/TVH, elle doit facturer la TPS/TVH sur ses

honoraires. Elle devra s’inscrire pour obtenir un numéro de TPS/TVH et commencer à soumettre la

déclaration de TPS/TVH.

c) est erroné. L’option 2 est erronée parce qu’à titre de travailleur autonome, Joan ne peut déduire que la

moitié de ses prestations au titre du RPC et demander un crédit d’impôt pour la deuxième moitié payée.

Toutefois, l’option 4 est correcte car, puisque Joan est travailleur autonome, l’impôt n’est pas retenu à la

source. Puisque l’impôt à payer dépasse 3 000 $ pour cette année et l’an dernier, elle devra faire des

versements trimestriels.

d) est correcte. L’option 3 est correcte car, puisque son revenu annuel dépasse le seuil requis pour

l’inscription à la TPS/TVH, elle doit facturer la TPS/TVH sur ses honoraires. Elle devra s’inscrire pour

obtenir un numéro de TPS/TVH et commencer à soumettre la déclaration de TPS/TVH. L’option 4 est

correcte car, puisque Joan est travailleuse autonome, l’impôt n’est pas retenu à la source. Puisque

l’impôt à payer dépasse 3 000 $ pour cette année et l’an dernier, elle devra faire des versements

trimestriels.

Élément de compétence: 1.112 Identifier les obligations fiscales actuelles, à long terme et futures

Question: 4

Sophie a un solde de trésorerie important dans son REER autogéré, montant qu’elle souhaite investir. Lequel

des facteurs suivants est le moins susceptible d’avoir un effet sur l’attitude de Sophie concernant les différents

moyens de placement?

a) son âge

b) son taux marginal d’imposition

c) son portefeuille non enregistré

d) son expérience de placement antérieure

Explication:

a) est erronée. L’âge du client peut avoir une influence sur sa préférence pour le comptant, les titres à revenu

fixe ou les actions. Les clients plus âgés peuvent préférer la sécurité du comptant et des CPG, tandis que

les clients plus jeunes préfèrent la croissance avec le temps que peuvent procurer les actions. De plus, l’âge

prévu de sa retraite aura un effet sur ses décisions en matière de placement.

b) est correcte. Le revenu de placement généré dans le REER est à imposition reportée, et son taux

marginal d’imposition n’aura donc aucun effet sur le rendement des placements du REER. Tous les

retraits du REER seront imposés comme revenu ordinaire, quel que soit le type de revenu de

placement. Son taux marginal d’imposition ne devrait avoir aucun effet sur ses placements à

l’intérieur de son REER.

c) est erronée. La répartition actuelle de son actif devrait influencer ses placements futurs afin d’assurer que la

diversification est appropriée. Ses placements non enregistrés seraient inclus dans la répartition actuelle de

ses actifs.

d) est erronée. L’expérience antérieure en matière d’investissement peut avoir un impact. Une perte réalisée à

la suite de la vente d’actions peut faire en sorte que le client évite l’exposition future aux actions. Ou des

revenus plus bas provenant de titres à revenu fixe pourraient inciter le client à envisager l’achat d’actions.

Élément de compétence: 1.205 Déterminer l’expérience, les attitudes et les préjugés du client en

matière d’investissement

Question: 5

Charlie et Deirdre Maxwell ont retenu les services d’Alain, un CFP professionnel, afin de préparer un plan

financier. Alain a fini de recueillir les renseignements financiers des Maxwell, et il examine actuellement leurs

besoins en matière de gestion des risques. Les Maxwell lui ont fait savoir qu’ils étaient inquiets de l’effet

financier que leur décès prématuré pourrait avoir sur leurs deux jeunes enfants. Quel est le thème le plus

opportun qu’Alain devrait mettre de l’avant à ce stade-ci avec les Maxwell?

a) les stratégies de financement de leurs successions

b) une recommandation à un agent d’assurance-vie

c) la liquidité de leurs avoirs actuels

d) les besoins financiers de leurs enfants

Explication:

a) est erronée. Bien que les stratégies permettant de fournir un revenu au conjoint survivant soient

pertinentes, la première étape consiste à quantifier leur objectif.

b) est erronée. Si une assurance-vie est nécessaire, une recommandation pourrait être appropriée; toutefois,

cela sera fait après la détermination des besoins en matière de revenu du conjoint survivant.

c) est erronée. La liquidité de la succession devra être examinée dans l’analyse de la gestion du risque;

toutefois, la portée des besoins doit être établie en premier lieu.

d) est correcte. Avant de procéder à l’analyse et aux stratégies, Alain doit déterminer leurs besoins en

matière de gestion du risque.

Élément de compétence: 1.210 Déterminer les objectifs du client en matière de gestion du risque

Question: 6

Gloria et Albert, tous deux dans la soixantaine avancée, se sont mariés récemment. Gloria est riche et a un gros

portefeuille d’investissements et de propriétés immobilières, avec des gains substantiels accumulés. Lors de son

décès, Gloria veut assurer à Albert un mode de vie aisé, et elle souhaite également protéger le reste de

l’héritage de ses enfants si Albert devait se remarier. Afin de satisfaire à ces objectifs et de minimiser l’impôt

lors de sa mort, Gloria devrait léguer sa succession à Albert:

a) et aux enfants en fiducie, avec un accès au revenu et au capital à la disposition de tous les

bénéficiaires.

b) en fiducie, et dans l’éventualité du remariage d’Albert, les actifs en fiducie seraient distribués aux

enfants de Gloria.

c) en fiducie, avec accès seulement au revenu de fiducie, et après son décès, le capital serait distribué aux

enfants de Gloria.

d) en fiducie, avec accès par celui-ci et, en cas de besoin par les enfants de Gloria, uniquement au revenu

de fiducie, et avec le capital fiduciaire à distribuer aux enfants de Gloria à la mort d’Albert.

Explication:

a) est erronée. Puisque ses enfants auraient accès au revenu et au capital, la fiducie ne serait pas considérée

comme fiducie de conjoint. Pour cette raison, il y aurait une disposition présumée de ses actifs lors du

transfert, ce qui entraînerait un impôt sur les gains en capital. De plus, ses enfants disposent de peu de

protection des actifs, si tous les bénéficiaires peuvent prélever le capital de la fiducie.

b) est erronée. Une fiducie de conjoint admissible procure un revenu au conjoint jusqu’à sa mort. Une fiducie

de conjoint admissible n’existe pas si le revenu cesse lors du remariage, et un transfert libre d’impôt des

actifs en report d’impôt vers la fiducie ne peut avoir lieu. Cela ne satisferait pas son objectif de minimiser

l’impôt lors de son décès.

c) est correcte. Une fiducie de conjoint admissible permet le transfert libre d’impôt d’actifs vers la

fiducie sur sa base de coûts, ce qui permet donc de reporter l’impôt sur les gains en capital lors du

premier décès. Une fiducie de conjoint admissible permet le versement d’un revenu au conjoint

seulement. Une telle fiducie protège le capital en vue d’une distribution éventuelle à ses enfants, et

minimise l’impôt à payer lors de son décès.

d) est erronée. Si le revenu de la fiducie peut être payé à ses enfants sur demande, cette fiducie n’est pas

admissible comme fiducie de conjoint. Pour cette raison, les dispositions relatives au transfert libre d’impôt

permettant de reporter les gains en capital ne seraient pas disponibles lors du transfert des actifs vers la

fiducie, ce qui entraînerait une disposition présumée et des gains en capital lors de son décès. Cette option

ne minimise pas l’impôt à payer lors du premier décès.

Élément de compétence: 3.12 1 Mettre au point les stratégies de planification successorale

Question: 7

Shane, un CFP professionnel, a préparé un plan de retraite pour son client Jason, lequel supposait un

rendement avant impôt global de 8 % pour son portefeuille non enregistré d’actions et d’obligations. Depuis la

dernière révision annuelle de son plan financier, Jason a augmenté la proportion de la composante de revenu

fixe de son portefeuille pour la porter de 30 % à 60 %. Lors de la prochaine révision annuelle de Jason, Shane

devrait:

a) l’informer que son risque lié au réinvestissement a diminué.

b) examiner la répartition actuelle de son actif afin de déterminer si elle lui convient bien.

c) confirmer que ce changement dans le portefeuille fournira une meilleure protection contre l’inflation.

d) réviser les prévisions du plan de retraite afin d’indiquer une réduction des impôts sur le revenu

exigibles.

Explication:

a) est erronée. Avec une augmentation des placements à revenu fixe, le risque lié au réinvestissement a

augmenté.

b) est correcte. La tolérance au risque et les exigences en matière de revenu de Jason ont peut-être

changé, et cette répartition des actifs pourrait être plus appropriée pour lui.

c) est erronée. Ses placements en actions fournissent une protection contre l’inflation. Une réduction des

actions a rendu son portefeuille plus vulnérable à l’inflation.

d) est erronée. Avec la réception d’un revenu d’intérêt supplémentaire en raison de l’augmentation des

placements à revenu fixe, l’impôt sur le revenu à payer sera plus élevé et non moins élevé.

Élément de compétence: 2.205 Évaluer si les avoirs investis correspondent à la tolérance au

risque et au taux de rendement requis

Question: 8

Justin, âgé de 35 ans, travaille pour MegaDrill, une grande société de forage pétrolier. Par l’entremise du

régime d’achat d’actions des employés, il possède des actions de la société d’une valeur de 20 000 $. Son REER

de 90 000 $ se compose de 30 000 $ comptant, de 30 000 $ investis dans un fonds d’obligations et de

30 000 $ investis dans un fonds du secteur de l’énergie. L’objectif de Justin en matière d’investissement est la

croissance. En se basant sur ces informations, laquelle des recommandations suivantes est la plus appropriée

pour le comptant détenu par Justin?

a) Acheter des actions de sociétés pétrolières.

b) Maintenir la répartition actuelle de son actif.

c) Acheter des unités dans une fiducie de revenu immobilier.

d) Augmenter son exposition aux actions internationales.

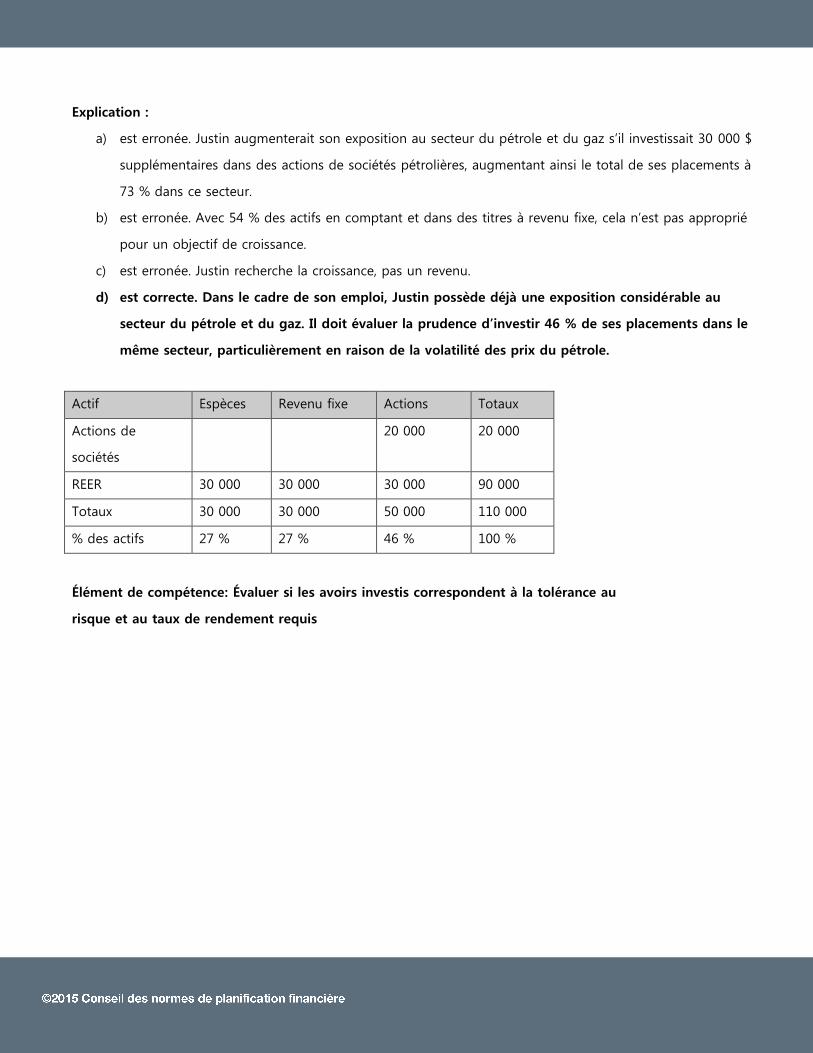

Explication :

a) est erronée. Justin augmenterait son exposition au secteur du pétrole et du gaz s’il investissait 30 000 $

supplémentaires dans des actions de sociétés pétrolières, augmentant ainsi le total de ses placements à

73 % dans ce secteur.

b) est erronée. Avec 54 % des actifs en comptant et dans des titres à revenu fixe, cela n’est pas approprié

pour un objectif de croissance.

c) est erronée. Justin recherche la croissance, pas un revenu.

d) est correcte. Dans le cadre de son emploi, Justin possède déjà une exposition considérable au

secteur du pétrole et du gaz. Il doit évaluer la prudence d’investir 46 % de ses placements dans le

même secteur, particulièrement en raison de la volatilité des prix du pétrole.

Actif Espèces Revenu fixe Actions Totaux

Actions de

sociétés

20 000 20 000

REER 30 000 30 000 30 000 90 000

Totaux 30 000 30 000 50 000 110 000

% des actifs 27 % 27 % 46 % 100 %

Élément de compétence: Évaluer si les avoirs investis correspondent à la tolérance au

risque et au taux de rendement requis

Question: 9

Sean et Elaine, âgés respectivement de 64 et de 66 ans, ont parlé de leurs objectifs de retraite spécifiques avec

Cameron, un CFP professionnel. Sean est membre d’un régime de retraite indexé à prestations déterminées,

alors qu’Elaine n’a aucune prestation de RPA. Leurs REER autogérés et le portefeuille non enregistré d’Elaine

sont principalement investis dans des actions. En utilisant la répartition actuelle de leur actif, Cameron a

préparé des prévisions de retraite en indiquant que ces prévisions étaient basées sur un certain taux d’intérêt et

un certain rendement du marché. Quel sera l’effet des changements possibles de ces hypothèses sur leurs

prévisions de retraite?

a) Si le taux préférentiel augmente, le montant des prestations de retraite indexées de Sean augmentera

également.

b) Le portefeuille non enregistré d’Elaine continuera de s’apprécier avec l’augmentation des taux d’intérêt.

c) Une diminution du rendement du marché boursier réduira les prestations de retraite de Sean.

d) Le retrait obligatoire du FERR d’Elaine augmentera si le rendement du marché boursier est élevé.

Explication:

a) est erronée. Les régimes de retraite indexés sont conçus pour protéger le pouvoir d’achat du participant

contre l’inflation. Pour cette raison, les augmentations à la prestation de retraite sont liées à l’IPC et non au

taux préférentiel.

b) est erronée. Les placements non enregistrés d’Elaine sont principalement des actions, qui ont tendance à

générer un rendement inférieur lorsque les taux d’intérêt augmentent.

c) est erronée. Sean recevra une prestation déterminée qui est liée à la formule de calcul de la pension et non

au rendement du marché.

d) est correcte. Le retrait requis du FERR est basé sur la valeur du régime. Puisque la plupart de leurs

régimes enregistrés sont investis en actions, un rendement solide du marché ferait augmenter la

valeur des régimes et entraînerait une augmentation du montant du retrait requis.

Élément de compétence: 2.201 Évaluer l’impact de changements potentiels affectant les revenus et les

dépenses

Question: 10

Quinn, âgé de 40 ans, est marié et a deux jeunes enfants. Il travaille pour Factory Co. depuis 10 ans, et on vient

de l’informer que son emploi prendra fin dans un mois. Factory Co. lui a offert une indemnité de départ

comprenant un versement forfaitaire correspondant à une année de salaire; ce paiement sera fait le mois

prochain. Ses avantages sociaux collectifs, y compris l’assurance-vie et l’assurance-invalidité, cesseront lors de la

fin de son emploi, et la valeur de rachat de son régime de retraite à prestations déterminées sera transférée

dans trois mois. Laquelle des mesures suivantes est la priorité pour Quinn?

a) Obtenir et remplir la demande de prestations d’AE.

b) Rencontrer son conseiller en investissements pour ouvrir un CRIF.

c) Rencontrer son conseiller en assurances afin de parler d’une couverture d’assurance personnelle.

d) Informer Factory Co. du montant reconduit devant être transféré dans son REER.

Explication:

a) est erronée. Cela n’est pas une priorité immédiate. Bien qu’il puisse demander des prestations d’AE

immédiatement, il ne sera pas admissible à en recevoir pendant au moins 12 mois, car il recevra un

montant forfaitaire correspondant à une année de salaire.

b) est erronée. Il ne s’agit pas d’une préoccupation immédiate, car la valeur de rachat de son RPA sera

transférée dans trois mois.

c) est correcte. Avec la perte des assurances d’ici la fin du mois, Quinn doit déterminer ses besoins et vérifier

si les régimes collectifs doivent être transformés en couverture personnelle pour l’instant.

d) est erronée. Le transfert libre d’impôt vers un REER ne s’applique qu’aux années de service jusqu’à 1995

inclus. Comme l’emploi de Quinn chez Factory Co. a commencé après 1995, il n’y a aucune possibilité de

transfert libre d’impôt pour lui.

Élément de compétence: 3.001 Prioriser les recommandations émanant des composantes du plan

financier afin d’améliorer de façon optimale la situation du client

Question: 11

Jocelyn et Brian sont dans la quarantaine et ont trois enfants adolescents. En raison des coûts de scolarité

actuels, leur flux de trésorerie est limité. Ils collaborent actuellement avec Maxine, une CFP professionnelle, qui

a déterminé que l’exposition actuelle au risque financier de la famille dans l’éventualité du décès de Brian

s’élève à 730 000 $. L’assurance collective de Brian lui procure une police d’assurance-vie de 200 000 $ et une

police d’assurance en cas de décès et de mutilation accidentels de 400 000 $. Brian possède également une

police d’assurance-vie entière de 75 000 $. Lesquelles des recommandations suivantes sont les plus

appropriées? Brian doit acheter:

1. une assurance temporaire-à-100.

2. une assurance temporaire renouvelable.

3. une couverture supplémentaire de 55 000 $.

4. une couverture supplémentaire de 455 000 $.

a) 1 et 3 seulement

b) 1 et 4 seulement

c) 2 et 3 seulement

d) 2 et 4 seulement

Explication:

a) est erronée. L’option 1 est erronée, car ce niveau de couverture ne sera requis qu’à l’âge de 100 ans.

Au fur et à mesure que les enfants termineront leurs études et ne seront plus à charge, les besoins en

matière de gestion du risque changeront. L’option 3 est erronée, car elle prend pour hypothèse que la

prestation assurance en cas de décès et de mutilation accidentels de 400 000 $ serait payée, ce qui ne

sera peut-être pas le cas.

b) est erronée. L’option 1 est erronée, car ce niveau de couverture ne sera requis qu’à l’âge de 100 ans.

Au fur et à mesure que les enfants termineront leurs études et ne seront plus à charge, les besoins en

matière de gestion du risque changeront. L’option 4 est correcte. Une couverture supplémentaire de

455 000 $ est requise. 730 000 $ - 200 000 $ - 75 000 $ = 455 000 $.

c) est erronée. L’option 2 est correcte, car une couverture temporaire renouvelable procurera une solution

moins coûteuse permettant de tenir compte de flux de trésorerie serrés, tout en fournissant une

période de couverture appropriée. L’option 3 est erronée, car elle prend pour hypothèse que la

prestation assurance en cas de décès et de mutilation accidentels de 400 000 $ serait payée, ce qui ne

sera peut-être pas le cas.

d) est correcte.L’option 2 est correcte, car une couverture temporaire renouvelable procurera une solution

moins coûteuse permettant de tenir compte de flux de trésorerie serrés, tout en fournissant une

période de couverture appropriée. L’option 4 est correcte. Une couverture supplémentaire de 455 000 $

est requise. 730 000 $ - 200 000 $ - 75 000 $ = 455 000 $.

Élément de compétence: 3.111 Utiliser les stratégies optimales pour faire des recommandations en

matière de gestion du risque

Question: 12

Claude est un agent immobilier prospère dont le revenu annuel dépasse régulièrement 150 000 $. Sa femme

Marjorie a un revenu modeste de 15 000 $ par an. Le couple a deux jeunes enfants. Claude a récemment

vendu une de ses propriétés immobilières et a touché des produits nets après impôt de 200 000 $. Laquelle

des recommandations suivantes serait la plus efficace sur le plan de l’impôt, étant donné leur situation?

a) Investir les 200 000 $ au nom de Claude

b) Investir les 200 000 $ en noms conjoints avec Marjorie

c) Donner 200 000 $ à Marjorie afin qu’elle investisse cette somme en son nom.

d) Constituer une fiducie familiale de 200 000 $, dont les enfants sont les bénéficiaires désignés.

Explication:

a) est erronée. Le revenu généré sur ce capital continuera d’être imposé au taux marginal d’imposition élevé

de Claude

b) est erronée. Le revenu de première génération et une partie du revenu de deuxième génération serait

attribué à Claude. Si le revenu et le capital restent dans le compte conjoint, il serait difficile d’assurer le

suivi du revenu de deuxième génération accumulé au nom de Marjorie.

c) est correcte. Le revenu de première génération serait imposable pour Claude à son taux marginal

d’imposition, puis cela deviendrait par la suite le capital de Marjorie et le revenu de deuxième

génération gagné sur celui-ci serait alors imposable à son nom, et à son taux marginal d’imposition.

d) est erronée. Le revenu serait imposé au taux marginal supérieur dans la fiducie, lorsqu’il sera gagné ou

payé au bénéfice des enfants mineurs.

Élément de compétence: 3.114 Évaluer les avantages et les inconvénients de chacune des stratégies de

planification fiscale

CFP®, CERTIFIED FINANCIAL PLANNER® et sont des marques de certifi cation qui appartiennent, à l’extérieur des États-Unis, à Financial

Planning Standards Board Ltd. (FPSB). Le Conseil des normes de planifi cation financière est l’agence d’autorisation des marques pour les

marques de CFP au Canada, de par une entente conclue avec le FPSB. FPSC, FPSC et le logo et Financial Planning Standards Council sont

des marques de commerce du Conseil des normes de planifi cation financière. ©Conseil des normes de planifi cation financière, 2015.

Tous droits réservés.