système de contrôle interne des organisateurs de … · système de contrôle interne ... le sci...

TRANSCRIPT

Département de l'économie et du sport, Service de l'emploi www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Service de l'emploi Logistique des mesures de marché du travail Rue Marterey 5 1014 Lausanne

Document de référence

Système de contrôle interne des organisateurs de mesures

Date : 28.05.14 Réf. : FDN/jgd ID : I-2.2.00.12 Statut : Validé

Préambule : La mise en place d’un Système de contrôle interne (ci-après SCI) est imposée pour les organisateurs de mesures du marché du travail (MMT) selon la directives du 1

er janvier 2014 édictée par le SECO.

Le SCI est un outil de gestion global destiné à développer la performance des entreprises dans tous les secteurs de l’activité de cette dernière. Le SCI est donc un moyen de contrôle et un outil de gestion permettant d’améliorer le contrôle et les performances de chaque entité. Afin qu’un SCI soit efficace il nécessite non seulement un listing de procédures, mais en plus requiert l’implication de tous les collaborateurs de chaque entreprise. Afin d’être complet et efficace le SCI doit s’étendre au-delà de l’aspect purement financier. Définition et principes généraux : Le SCI est par définition l’ensemble des politiques et des procédures (contrôle interne) mises en œuvre par la direction d’une entreprise en vue d’assurer :

1. une gestion régulière et efficace (y compris le respect des politiques de gestion) 2. la sauvegarde des actifs, 3. la prévention et détection des fraudes et erreurs, 4. l’exactitude et exhaustivité des enregistrements comptables, et 5. l’établissement en temps voulu d’informations financières stables.

Le SCI complète les fonctions du système comptable et comprend principalement :

6. un système d’organisation du contrôle interne, 7. des procédures de contrôle.

Le SCI vise à atteindre les objectifs suivants :

8. garantir le respect des valeurs, orientations et objectifs définis par la direction, 9. soutenir la réalisation des objectifs stratégiques, 10. garantir l’optimisation des processus et des activités, 11. assurer la protection des actifs de l’entreprise en détectant, limitant et évitant des erreurs et des

irrégularités, 12. garantir la qualité, la fiabilité et la ponctualité des informations financières et de gestion, 13. garantir la conformité aux prescriptions légales et exigences en vigueur, 14. gérer les risques, 15. garantir l’efficience dans la gestion d’entreprise.

Pour qu’un SCI soit efficace, il doit être appliqué par l’ensemble des collaborateurs de l’entreprise. En conséquence, ce dernier doit être adapté à la structure et à la complexité des opérations/activités effectuées par l’entreprise ainsi qu'à l'évolution de cette dernière. Dès lors, chaque modèle de SCI doit être adapté à la société dans laquelle il est implémenté.

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 2

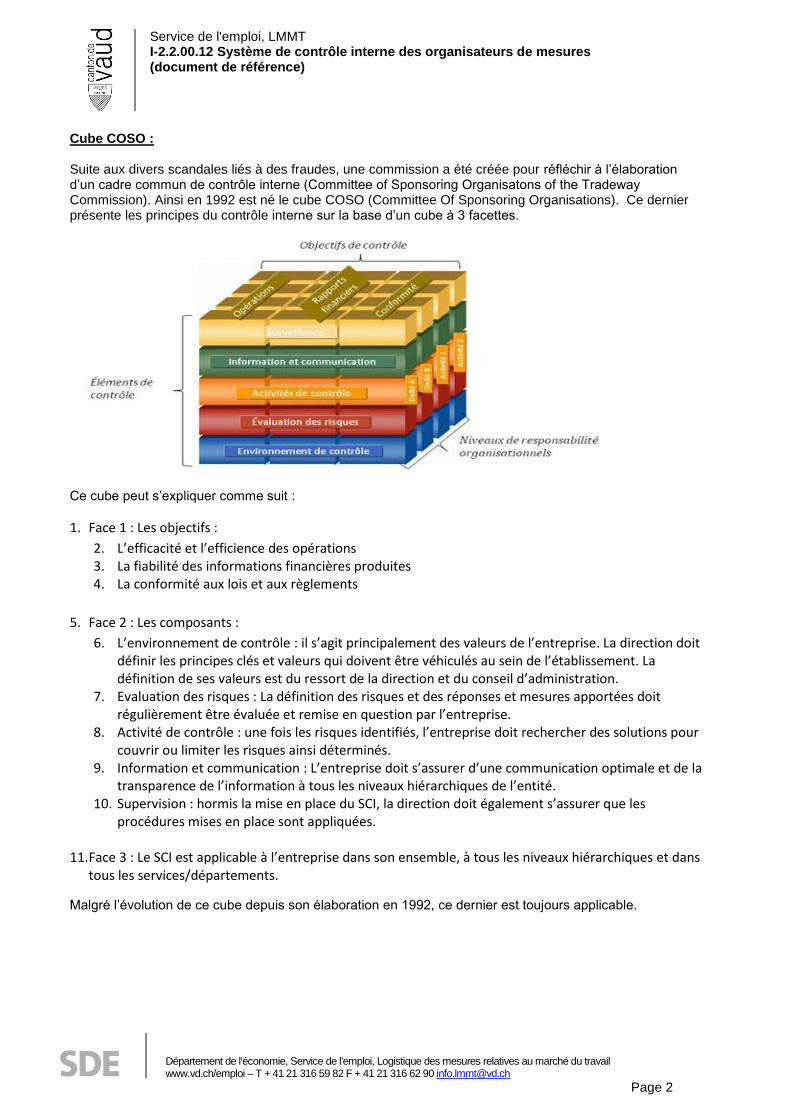

Cube COSO : Suite aux divers scandales liés à des fraudes, une commission a été créée pour réfléchir à l’élaboration d’un cadre commun de contrôle interne (Committee of Sponsoring Organisatons of the Tradeway Commission). Ainsi en 1992 est né le cube COSO (Committee Of Sponsoring Organisations). Ce dernier présente les principes du contrôle interne sur la base d’un cube à 3 facettes.

Ce cube peut s’expliquer comme suit :

1. Face 1 : Les objectifs :

2. L’efficacité et l’efficience des opérations 3. La fiabilité des informations financières produites 4. La conformité aux lois et aux règlements

5. Face 2 : Les composants :

6. L’environnement de contrôle : il s’agit principalement des valeurs de l’entreprise. La direction doit définir les principes clés et valeurs qui doivent être véhiculés au sein de l’établissement. La définition de ses valeurs est du ressort de la direction et du conseil d’administration.

7. Evaluation des risques : La définition des risques et des réponses et mesures apportées doit régulièrement être évaluée et remise en question par l’entreprise.

8. Activité de contrôle : une fois les risques identifiés, l’entreprise doit rechercher des solutions pour couvrir ou limiter les risques ainsi déterminés.

9. Information et communication : L’entreprise doit s’assurer d’une communication optimale et de la transparence de l’information à tous les niveaux hiérarchiques de l’entité.

10. Supervision : hormis la mise en place du SCI, la direction doit également s’assurer que les procédures mises en place sont appliquées.

11. Face 3 : Le SCI est applicable à l’entreprise dans son ensemble, à tous les niveaux hiérarchiques et dans

tous les services/départements.

Malgré l’évolution de ce cube depuis son élaboration en 1992, ce dernier est toujours applicable.

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 3

Caractéristiques : Un SCI doit présenter les caractéristiques suivantes :

12. la stratégie globale doit être clairement formulée, communiquée et mise en œuvre au quotidien, 13. la structure du SCI doit permettre une adaptation aux changements intervenus au sein de

l’entreprise, 14. la direction doit soutenir la structure et l’application du SCI, 15. une structure doit être mise en place au sein de l’entreprise permettant la surveillance et l’examen

du SCI, 16. la structure établie doit apporter au management l’assurance de l’efficacité du SCI.

L’activité de contrôle a une efficacité optimale si la direction et l’ensemble des collaborateurs considèrent ces contrôles comme partie intrinsèque des processus et qu’ils font partie de l’activité quotidienne des collaborateurs.

Limites inhérentes du SCI : Les limites inhérentes au SCI se résument comme suit :

17. Afin d’éviter de créer un SCI trop complexe, l’avantage escompté des contrôles mis en place doit être comparé au coût de l’ensemble des contrôles.

18. Les contrôles mis en place concernent principalement des transactions répétitives. Il n’est nullement l’objectif du SCI de pouvoir prévoir toutes les exceptions ou tous les événements qui pourraient éventuellement se produire au sein de la structure.

19. Le SCI ne permet pas d’éliminer les erreurs humaines (inattention, erreur de jugement, mauvaise compréhension des instructions, …).

20. La collusion d’un membre de la direction ou d’un employé avec d’autres personnes internes ou externes de l’entreprise rend la détection de fraude difficile.

21. L’obsolescence de procédures ou la non mise à jour de ces dernières limite sensiblement l’efficacité du SCI.

22. Les entreprises dans lesquelles la direction et/ou l’actionnaire unique interviennent directement sur les comptes augmentent les limites de l’efficacité du SCI. De manière générale des déficiences au niveau de la séparation des fonctions peut fortement limiter l’efficacité du SCI.

Types de contrôles : Il existe divers types de contrôles :

23. Contrôles dépendants / indépendants des applications :

24. Le contrôle dépendant des applications est un contrôle programmé/inséré dans une application. Il s’agit principalement de contrôles automatiques.

25. Le contrôle indépendant des applications est généralement un contrôle manuel. Il est indépendant des outils informatiques utilisés par l’entreprise.

26. Contrôles automatiques / manuels,

27. Contrôle manuel : contrôle effectué par une personne (ex : inventaire physique, contrôle qualité du produit, réconciliation de soldes).

28. Contrôle automatique : procédure programmée dans une application (vérification de l’autorisation d’accès, comparaison du prix sur la commande et sur la facture, …).

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 4

29. Contrôles préventifs, détectifs ou compensatoires :

30. Contrôle préventif : contrôle visant à prévenir les éléments indésirables, proactif. Il s’agit souvent d’un contrôle automatique, tel que le non paiement de factures tant que deux collaborateurs distincts n’ont pas visé le paiement, la séparation des fonctions, …).

31. Contrôle détectif : contrôle visant à détecter des éléments indésirables. Il s’agit souvent d’un contrôle manuel.

32. Contrôle compensatoire : contrôle mis en place pour compenser un contrôle déficient. Mise en place : La conception et la mise en place du SCI sont de la responsabilité de l’organe suprême de l’entreprise (Conseil d’administration ou Conseil de fondation). Cette responsabilité peut être déléguée. L’autorité suprême conserve néanmoins le rôle de valider les principes du SCI et de surveiller son bon fonctionnement. La direction peut quant à elle être responsable de la conception technique, de la mise en œuvre et du pilotage du SCI. La mise en place s’effectue selon les étapes suivantes :

1. Définition de l’environnement de contrôle

En premier lieu, il s’agit de définir l’environnement de contrôle qui est désiré par l’entité.

2. Qui s’occupe de quoi ? Qui rédige, met en place le SCI ? 3. Est-ce qu’un canevas général est désiré ou une documentation de toutes les étapes doit être

établie ? 4. Quels sont les éléments existants : documents à disposition, contrôles effectués, …

A des degrés divers, le contrôle interne relève de la responsabilité de chaque collaborateur. Presque tous les employés produisent des informations utilisées dans le SCI ou effectuent des actions indispensables à l’exercice du contrôle. L’impulsion de contrôle donnée par la direction permet l’implication et la responsabilisation de chaque collaborateur au sein de la structure. Pour rappel, la répartition des tâches et des responsabilités (sous la forme d’une structure organisationnelle) transparente et connue de tous les collaborateurs devrait garantir l’efficacité des contrôles à tous les niveaux hiérarchiques de l’entreprise.

5. Identification des risques de l’entreprise

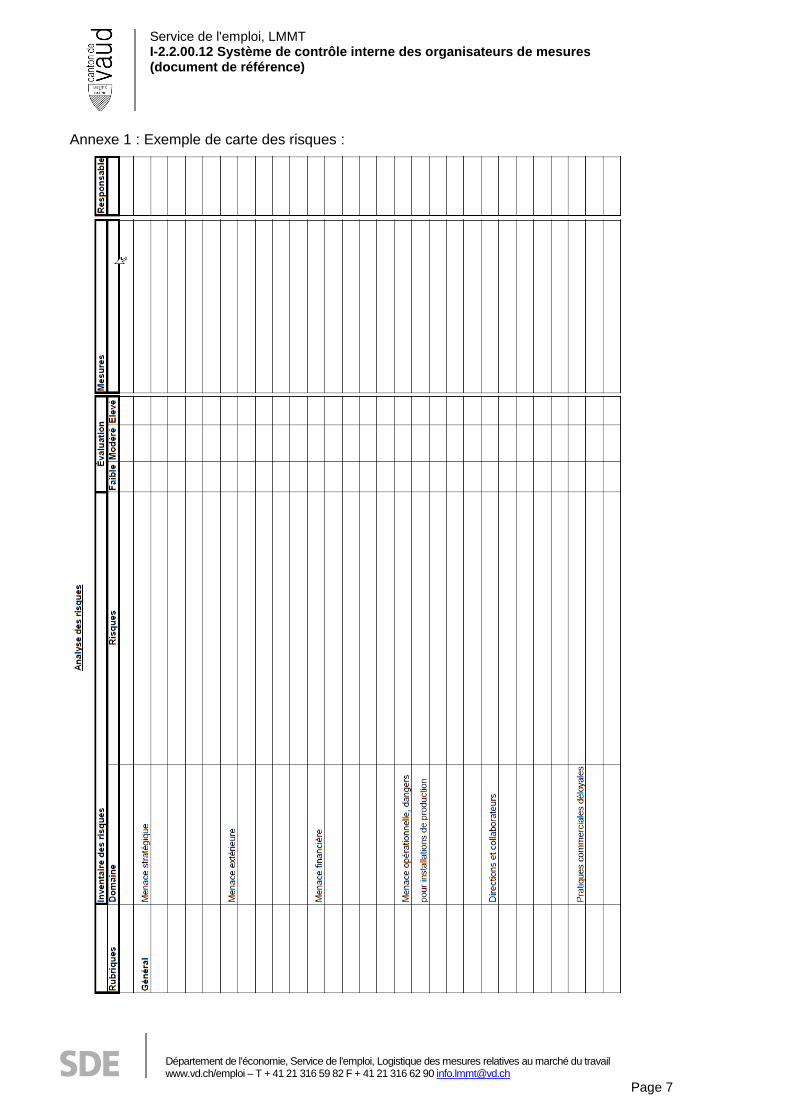

Une évaluation des risques recense et analyse les facteurs internes (nature des activités de l’entreprise, qualité du personnel, modifications organisationnelles, mouvements d’effectifs) et externes (évolution des conditions économiques, politiques, législatives, changements au sein de la profession et progrès technologiques) pouvant compromettre la réalisation des objectifs de l’entreprise. Un exemple d’analyse des risques a été fourni en annexe. Elle doit être effectuée au niveau de chaque secteur. Elle doit porter à la fois sur des risques mesurables (financiers) et non mesurables (opérationnels, juridiques). Il doit également déterminer les risques contrôlables (limitables au moyen de contrôles, assurances, …) et ceux qui ne le sont pas.

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 5

Le document ainsi établi indique, à minima :

6. les risques identifiés, 7. leur probabilité de survenance, 8. l’impact financier d’éventuelles survenances du risque, 9. les mesures visant à couvrir éventuellement les risques identifiés.

Ledit document doit être revu annuellement par l’organe suprême, afin de s’assurer que les risques identifiés sont toujours actuels et d’éventuelles modifications prises en compte.

10. Définition d’un organigramme

Au sein de la structure, un organigramme doit être établi afin de définir clairement le rôle de chaque collaborateur (en fonction des postes occupés). Cet élément sert principalement de base à l’élaboration du cahier des charges de chaque poste dans l’entreprise. En parallèle un règlement de compétences est documenté. Ce dernier résume des réflexions sur les attributions, les autorisations de signature et responsabilités de chaque poste/collaborateur. La répartition des tâches entre plusieurs individus permet de réduire le risque de manipulation des données financières et de détournements d’actifs. Sous cette rubrique, un règlement relatif à la protection des données et les mesures prises pour assurer cette dernière doit être établi.

11. Définition des processus-clés

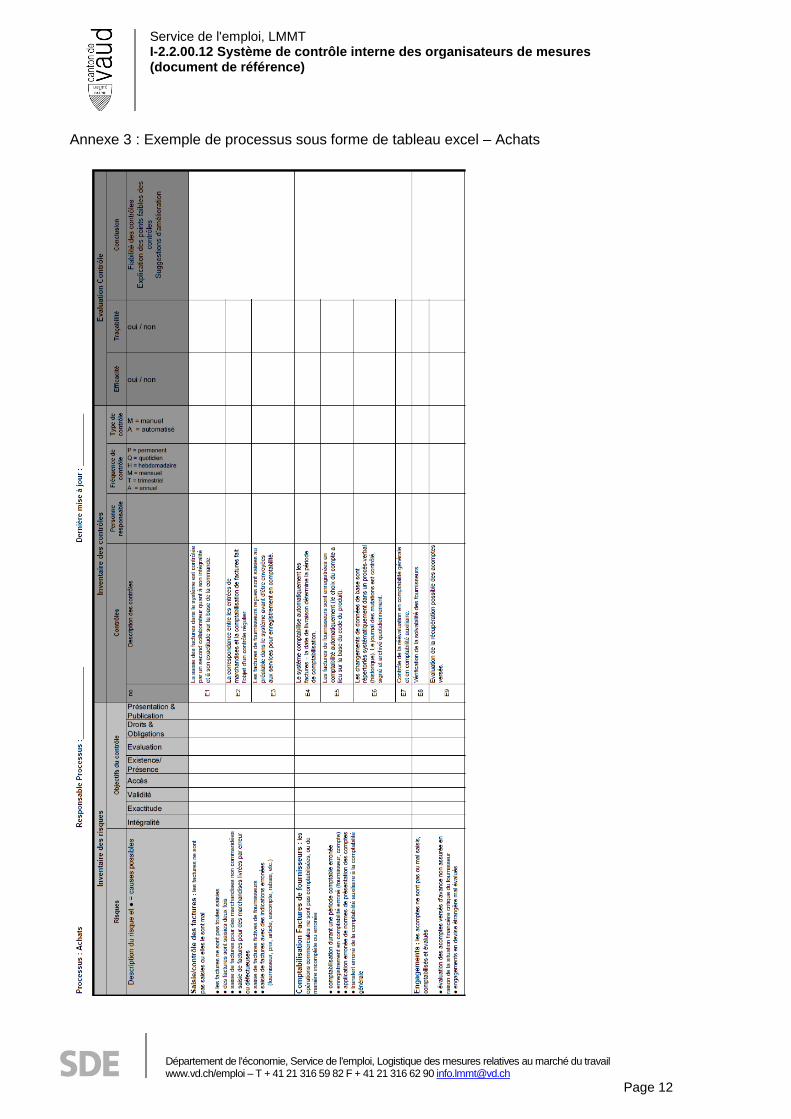

Sur la base de l’analyse de l’activité de l’entreprise, des processus-clés doivent être identifiés. En général, les processus-clés au sein d’une entreprise sont :

12. les achats de fournitures ou d’immobilisations 13. la vente / facturation 14. les ressources humaines (engagement/sortie de collaborateurs, paiement des salaires) 15. Le bouclement des comptes annuels / établissement des états financiers 16. l’établissement du reporting et la répartition des charges selon le mode de financement de

l’entité (affectation des subventions) Pour chaque processus, un propriétaire doit être identifié. Ce dernier est responsable de la mise à jour du processus, si nécessaire, et détermine un ou plusieurs indicateurs liés au fonctionnement du processus. Il existe diverses formes de documentation de processus :

17. sous forme d’un tableau avec l’énumération des actions et des contrôles mis en place pour les couvrir,

18. sous forme de logigramme présentant l’enchainement des opérations.

19. Établissement de sous-processus le cas échéant

Chaque processus, en fonction de la complexité, peut nécessiter la création de sous-processus.

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 6

Activité de Contrôle : Elle comporte trois étapes:

20. Établissement des politiques 21. Performance des processus au regard de ces politiques 22. Vérification du respect de la conformité aux politiques

L’activité de contrôle a une efficacité optimale si la direction et l’ensemble du personnel les considèrent comme partie intrinsèque des processus, qu’ils font partie de l’activité quotidienne des collaborateurs. Certaines tâches devraient être réparties entre plusieurs individus pour réduire le risque de manipulations de données financières ou détournement d’actifs.

RESUME / Éléments essentiels :

23. Afin de pouvoir considérer un SCI comme efficace, ce dernier doit être documenté (tant au niveau du processus lui-même qu’au niveau des contrôles effectués), connu, appliqué et adapté aux risques.

24. Lors de l’élaboration du SCI, il est judicieux de recenser les éléments qui se pratiquent au sein de la société. En effet, vous constaterez aisément qu’un SCI même s’il n’est pas formellement documenté, existe au sein de chaque entreprise. Il ne reste plus qu’à le formaliser.

25. Le SCI, pour être efficace, doit être adapté à la complexité, la structure et l'activité de l’entreprise. Il n’existe pas un SCI modèle applicable à toutes les entreprises.

26. L’implication des collaborateurs à tous les niveaux permet de responsabiliser chaque individu.

27. Afin d’éviter de créer un système si complexe qu’il ne soit pas appliqué, il s’agit de se focaliser sur les éléments et événements courants. Il est inutile de lister les exceptions ou de créer un processus pour chaque exception.

28. Pour responsabiliser chaque collaborateur et s’assurer de l’efficacité du SCI, il est nécessaire de l’informer sur l’impact de ses actions, en particulier d’une signature ou d’un visa sur un document ou un contrôle.

Annexes :

29. Exemple analyse des risques 30. Exemple de processus (entrée d’un collaborateur) 31. Exemple de SCI sous forme de tableau Excel pour le processus d’achats

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 7

Annexe 1 : Exemple de carte des risques :

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 8

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 9

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 10

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 11

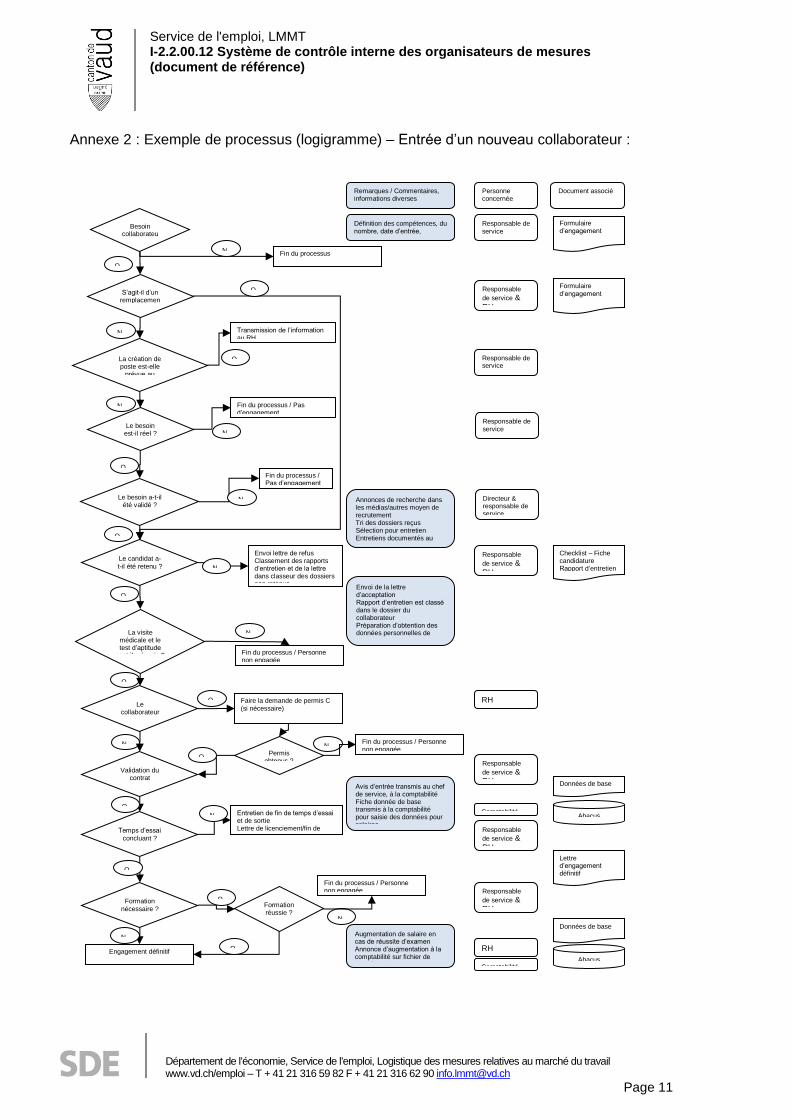

Annexe 2 : Exemple de processus (logigramme) – Entrée d’un nouveau collaborateur :

La création de poste est-elle

prévue au

Fin du processus / Pas d’engagement

N

Le besoin a-t-il été validé ?

O

N

Fin du processus / Pas d’engagement

Le candidat a-t-il été retenu ?

O

O

Envoi lettre de refus Classement des rapports d’entretien et de la lettre dans classeur des dossiers non retenus

S’agit-il d’un remplacemen

t ?

Transmission de l’information au RH

N

Le besoin est-il réel ?

N

La visite médicale et le test d’aptitude

sont ils réussis ?

O

N

N

Fin du processus / Personne non engagée

O

Fin du processus N

O

Le collaborateur

est-il

Faire la demande de permis C (si nécessaire)

O

N

Validation du contrat

Permis obtenus ?

O

NFin du processus / Personne non engagée

Temps d’essai concluant ?

Entretien de fin de temps d’essai et de sortie Lettre de licenciement/fin de contrat

N

O

Besoin collaborateu

r ?

O

Formation nécessaire ?

Formation réussie ?

Engagement définitif

N

N

Fin du processus / Personne non engagée

O

O

Définition des compétences, du nombre, date d’entrée, CDD/CDI

Remarques / Commentaires, informations diverses

Responsable de service

Responsable de service

Personne concernée

Document associé

Annonces de recherche dans les médias/autres moyen de recrutement Tri des dossiers reçus Sélection pour entretien Entretiens documentés au moyen de rapports d’entretien

Envoi de la lettre d’acceptation Rapport d’entretien est classé dans le dossier du collaborateur Préparation d’obtention des données personnelles de l’employé au moyen d’une

Directeur & responsable de service

Responsable

de service & RH

O

RH

RH

Responsable

de service & RH

Responsable

de service & RH

Responsable

de service & RH

Responsable

de service & RH

Responsable de service

Avis d’entrée transmis au chef de service, à la comptabilité Fiche donnée de base transmis à la comptabilité pour saisie des données pour salaires

Augmentation de salaire en cas de réussite d’examen Annonce d’augmentation à la comptabilité sur fichier de données de base

Checklist – Fiche candidature Rapport d’entretien

Formulaire d’engagement

Formulaire d’engagement

Données de base

Données de base

Lettre d’engagement définitif

Abacus

Abacus

Comptabilité

Comptabilité

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 12

Annexe 3 : Exemple de processus sous forme de tableau excel – Achats

Service de l'emploi, LMMT I-2.2.00.12 Système de contrôle interne des organisateurs de mesures (document de référence)

Département de l'économie, Service de l'emploi, Logistique des mesures relatives au marché du travail www.vd.ch/emploi – T + 41 21 316 59 82 F + 41 21 316 62 90 [email protected]

Page 13