synthèse de la première étude structurelle sur le marché...

TRANSCRIPT

Synthèse de la première étude structurelle sur le marché des Arts de la Table en France

Contacts presse : Samantha Guanine / Isabelle Lebaupain Tél. : 01 42 26 99 00 / Fax : 01 42 26 99 01 - [email protected] / [email protected]

Institut d’Informationset de Conjoncture Professionnelles

2

Sommaire

MÉTHODOLOGIE

I. POSITIONNEMENT ÉCONOMIQUE DU MARCHÉ DES ARTS DE LA TABLE

Répartition du montant global du marché ----------------------------- Page 5

Répartition par famille de produits -------------------------------------- Page 6

Principales caractéristiques de l’emploi en France dans le secteur-- Page 7

II. ACTIVITÉ DES FABRICANTS ET DU COMMERCE DE GROS

Les fabricants ----------------------------------------------------------- Pages 8-9

Les grossistes et importateurs --------------------------------------- Pages 9-10

Le commerce extérieur -------------------------------------------------- Pages 10-12

III. CARACTÉRISTIQUES DE VENTE DES DÉTAILLANTS

Présentation générale des caractéristiques des ventes au détail --Pages 13-14

Les détaillants indépendants, chaînes et franchisés --------------Pages 15-16

Les grands magasins et magasins populaires ----------------------Pages 17-18

3

MÉTHODOLOGIE

Le Comité des Arts de la Table (CAT) a initié une première étude structurelle sur les arts de la table en France permettant de disposer désormais de données chiffrées sur le marché.L’Institut I+C, société d’études indépendante spécialisée dans le recueil, le traitement et l’analyse des données économiques et commerciales, a mené, sous l’égide du CAT, une vaste enquête sur plusieurs mois, afin d’analyser le montant global du marché, sa ventilation, par famille de produits et par circuits de distribution, ainsi que la répartition de la consommation entre particuliers et professionnels.

Quels sont les circuits de distribution interrogés ? Plus de 1600 points de vente et fabricants ont été interrogés ainsi que 500 hôtels et restaurants en ce qui concerne leurs achats en arts de la table.

Trois types de circuits ont été étudiés :

- Les fabricants en arts de la table

- Le commerce de gros, qui comprend les grossistes et les importateurs

- Le commerce de détail, comprenant :

- Les détaillants indépendants (2000 magasins) et membres de groupements (près de 170 points de vente : Ambiance et styles, Dîner chez soi, Domis, Histoires de maison).

- Les détaillants sous enseigne (dont Geneviève Lethu, Culinarion, Kitchen Bazaar, Le torchon à carreaux, Guy Degrenne, Christofle, Villeroy et Boch...). Les détaillants sous enseigne spécialisés en linge de maison (Carré Blanc, Descamps, Yves Delorme...) ont également été interrogés sur leurs ventes en linge de table.

- Les Grands magasins et magasins populaires : BHV, Galeries Lafayette, Le Bon Marché, Le Printemps, Monoprix (qui représente la quasi-totalité des magasins populaires).

- La grande distribution : hypermarchés, supermarchés et hard discount

- Les spécialistes meubles : ensemble des points de vente spécialisés dans la vente de mobilier et disposant d’une offre en arts de la table (dont Alinéa, Casa, Fly, Habitat, Ikéa, Pier Import...).

- Les solderies : les points de vente vendant du matériel neuf (Babou, Gifi, La Foirfouille, Le faillitaire...), à l’exception donc de l’ensemble des dépôts-vente.

- La vente par correspondance.

4

Quelles sont les familles de produits étudiées ? - La vaisselle (toutes matières confondues)

- La verrerie

- Les couverts (toutes matières confondues hors coutellerie de cuisine)

- Les ustensiles de cuisine dédiés à la cuisson (hors électroménager), ainsi que les ustensiles et la coutellerie de cuisine

- Le linge de table, y compris le jetable

- Le petit électroménager portable : préparateurs culinaires, univers petit-déjeuner : cafetière, bouilloire, grille pain...

- La décoration : décoration de table, décoration de cuisine (pendules, sabliers, chandeliers, ...), objets de décoration issus des mêmes savoir-faire (tissus, vases, porcelaine, ...), produits distribués par les mêmes distributeurs (étains, ...)

Population étudiée et échantillon

CIRCUITS DE DISTRIBUTION NOMBRE TOTAL D’ÉTABLISSEMENTS

NOMBRE D’ÉTABLISSEMENTS

INTERROGÉS

Fabricants 800 200

Commerce de gros 920 171

Détaillants indépendants et membres de groupements 2 150 300

Grands magasins et magasins populaires 380 100

Hypermarchés 1 320 240

Supermarchés 5 620 130

Hard discount 3 450 100

Spécialistes meubles 860 200

Solderies 750 80

Ensemble 16 510 1 640

5

I - LE POSITIONNEMENT ÉCONOMIQUE DU MARCHÉ DES ARTS DE LA TABLE

Répartition du montant global du marché 5 milliards d’euros, tel est le marché français des arts de la table (chiffres d’affaires communiqués pour l’année 2004). Le chiffre d’affaires global se répartit de la façon suivante :

- La consommation des ménages représente 78,5% du marché.

- La consommation des professionnels (composée des achats des collectivités, des hôtels et restaurants) représente donc 21,5% des débouchés.

- Le commerce de détail s’élève à 77% des ventes aux consommateurs contre 17, 5% pour les ventes directes du commerce de gros (Cash& Carry compris) et 5,5% pour les fabricants.

- Quatre familles de produits, vaisselle, ustensiles de cuisine, verrerie et décoration totalisent à elles seules les trois quarts de la consommation.

- La principale différence entre la consommation des ménages et la consommation des professionnels en termes de catégorie de produits se situe au niveau du petit électroménager portable, acheté en toute logique exclusivement, ou presque, par le grand public.

- La liste de mariage réalise un chiffre d’affaires arts de la table de 260 millions d’euros, soit moins de 7% de la consommation de la clientèle particulière. Les grands magasins représentent 55% de ce marché, contre 33% pour les détaillants indépendants.

La structure du marchéRépartition du marché selon la clientèle fi nale Répartition du marché par familles de produit

1 070 M

6

Répartition par familles de produitsLA VAISSELLE :

En 2004, le chiffre d’affaire généré par la vaisselle s’est élevé à près de 970 millions d’euros, soit près de 20% des ventes du marché des arts de la table en France.

- Plus de 70% des ventes sont réalisées auprès des ménages.

- Au sein du commerce de détail, les détaillants indépendants représente un tiers du marché de la vaisselle, alors qu’ils ne représentent qu’un quart du marché total des arts de la table.

- 30% de la vaisselle est destinée à la consommation professionnelle.

LA VERRERIE :

- Le montant total des ventes de la verrerie s’élève à 817 millions d’euros

- L’ensemble des produits de verrerie représente 16,5 % du marché des arts de la table en France.

- Le poids de la clientèle professionnelle atteint sur cette famille de produits 27,5 %, soit l’un des taux les plus élevés, toutes familles de produits confondues.

LES COUVERTS :

- Le marché des couverts (toutes matières confondues, hors coutellerie de cuisine) est inférieur à 600 millions d’euros.

- Cette famille de produits se démarque de l’ensemble du marché notamment par un poids plus substantiel de la clientèle professionnelle, qui représente un tiers des ventes.

LE LINGE DE TABLE :

- Totalisant 6,5 % du marché des arts de la table, le linge de table est le segment le moins important du marché, les ventes s’établissant à 332 millions d’euros.

- La clientèle professionnelle représente moins d’un quart des ventes.

- La répartition des ventes au sein du commerce de détail est la plus éclatée, toutes familles de produits confondues. Le poids de la grande distribution y est relativement faible (17 %), alors que les grands magasins, les spécialistes meubles ainsi que les solderies et la vente par correspondance, y ont un poids plus marqué.

LES USTENSILES DE CUISINE :

- La cuisson et les ustensiles de cuisine composent la 2ème famille la plus importante du marché de la table en valeur, avec quelques 900 millions d’euros de C.A. (dont 83,5 % pour la clientèle particulière).

- Ce marché, ainsi que le petit électroménager portable, est marqué par la suprématie de la grande distribution. Les hypermarchés et supermarchés totalisent 55 % des ventes, loin devant les grands magasins, les détaillants indépendants ou la vente par correspondance.

LE PETIT ÉLECTROMÉNAGER PORTABLE :

- Dans l’univers des arts de la table étudié, qui n’inclut pas les grandes surfaces spécialisées en électroménager, le montant du marché du petit électroménager portable totalise près de 570 millions d’euros. La quasi-totalité du chiffre d’affaires se réalise auprès de la clientèle particulière.

- Cette famille de produits est dominée par la grande distribution (hypermarchés et supermarchés). Cette dernière pèse 59 % du marché contre respectivement 18 % pour les grands magasins et magasins populaires et 13% pour la vente par correspondance.

7

Structure de la consommation par clientèle finale

Principales caractéristiques de l’emploi en France dans le secteur

Les arts de la table emploient plus de 52.000 personnes en France, dont près de la moitié chez les fabricants et l’autre moitié dans la distribution.

Emploi total et répartition de l’emploi par circuits

(1) Y compris Cash & Carry(2) Ensemble des points de vente disposant d’un personnel spécifique pour les arts de la table : détaillants, chaînes et franchisés, grands magasins, hypermarchés et spécialistes meubles

ETABLISSEMENTS / POINTS DE VENTE EFFECTIFS POIDS

Fabricants 800 25 000 47,5 %

Grossistes, importateurs 920 13 200 25 %

Commerce de détail (2) dontDétaillants indépendants Chaînes et franchisésGrands magasins HypermarchésSpécialistes meubles

4 7002 150

260110

1 320860

14 3005 100

9001 0803 7403 480

27,5 %10 %

1,5 %2 %

7,5 %6,5 %

ENSEMBLE 6 420 52 500 100 %

8

II. ACTIVITÉ DES FABRICANTS ET DU COMMERCE DE GROS

Les fabricants LE CHIFFRE D’AFFAIRES :

Le chiffre d’affaires des ventes réalisées en France par les 800 établissements appartenant à des fabricants en arts de la table, s’élevait à 1,4 milliards d’euros (HT) en 2004. La répartition des ventes par familles de produits est relativement équilibrée.

Les quatre familles de produits représentant le plus de C.A. sont :

- la vaisselle 20%

- les appareils de cuisson 17,5%

- la verrerie 17%

- la décoration 16%

La coutellerie et le petit électroménager portable ne représentent respectivement que 12,5% et 10% de leur C.A., suivit par le linge de table (6,5%).

Répartition des ventes par familles de produits

LA RÉPARTITION DES VENTES PAR CIRCUIT DE DISTRIBUTION :

Plus de 40% du chiffre d’affaires des fabricants est généré auprès du commerce de détail contre 37% pour le commerce de gros. Un cinquième de leur C.A. se partage équitablement entre la vente directe aux professionnels et celle aux particuliers, par l’intermédiaire des magasins d’usine.

9

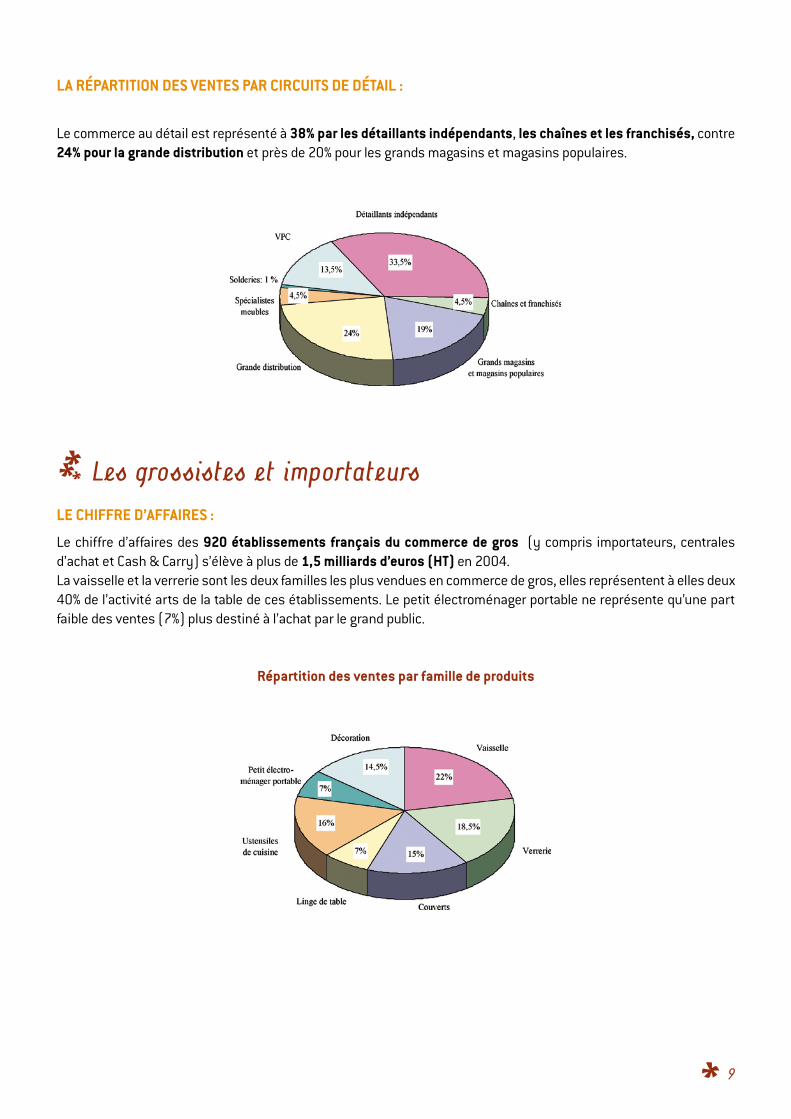

LA RÉPARTITION DES VENTES PAR CIRCUITS DE DÉTAIL :

Le commerce au détail est représenté à 38% par les détaillants indépendants, les chaînes et les franchisés, contre 24% pour la grande distribution et près de 20% pour les grands magasins et magasins populaires.

Les grossistes et importateursLE CHIFFRE D’AFFAIRES :

Le chiffre d’affaires des 920 établissements français du commerce de gros (y compris importateurs, centrales d’achat et Cash & Carry) s’élève à plus de 1,5 milliards d’euros (HT) en 2004.La vaisselle et la verrerie sont les deux familles les plus vendues en commerce de gros, elles représentent à elles deux 40% de l’activité arts de la table de ces établissements. Le petit électroménager portable ne représente qu’une part faible des ventes (7%) plus destiné à l’achat par le grand public.

Répartition des ventes par famille de produits

10

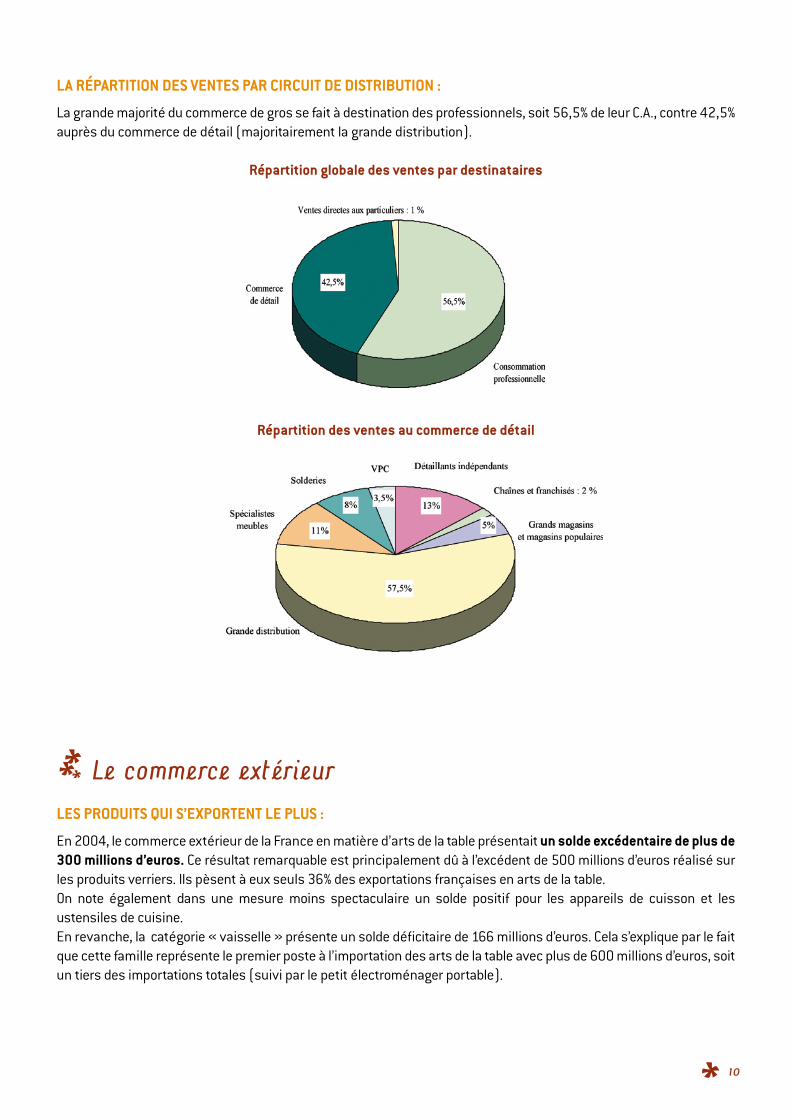

LA RÉPARTITION DES VENTES PAR CIRCUIT DE DISTRIBUTION :

La grande majorité du commerce de gros se fait à destination des professionnels, soit 56,5% de leur C.A., contre 42,5% auprès du commerce de détail (majoritairement la grande distribution).

Répartition globale des ventes par destinataires

Répartition des ventes au commerce de détail

Le commerce extérieur LES PRODUITS QUI S’EXPORTENT LE PLUS :

En 2004, le commerce extérieur de la France en matière d’arts de la table présentait un solde excédentaire de plus de 300 millions d’euros. Ce résultat remarquable est principalement dû à l’excédent de 500 millions d’euros réalisé sur les produits verriers. Ils pèsent à eux seuls 36% des exportations françaises en arts de la table. On note également dans une mesure moins spectaculaire un solde positif pour les appareils de cuisson et les ustensiles de cuisine. En revanche, la catégorie « vaisselle » présente un solde déficitaire de 166 millions d’euros. Cela s’explique par le fait que cette famille représente le premier poste à l’importation des arts de la table avec plus de 600 millions d’euros, soit un tiers des importations totales (suivi par le petit électroménager portable).

11

UN SOLDE EXCÉDENTAIRE DE PLUS DE 300 M

Exportations2 115 M€

Importations1 790 M€

Taux de couverture(ratio des exportations sur les importations)

Décoration 46 %

Petit électroménager portable 99%

Ustensiles de cuisine 132%

Linge de table 39 %

Couverts 70 %

Verrerie 315 %

Vaisselle 72 %

TOTAL 118 %

12

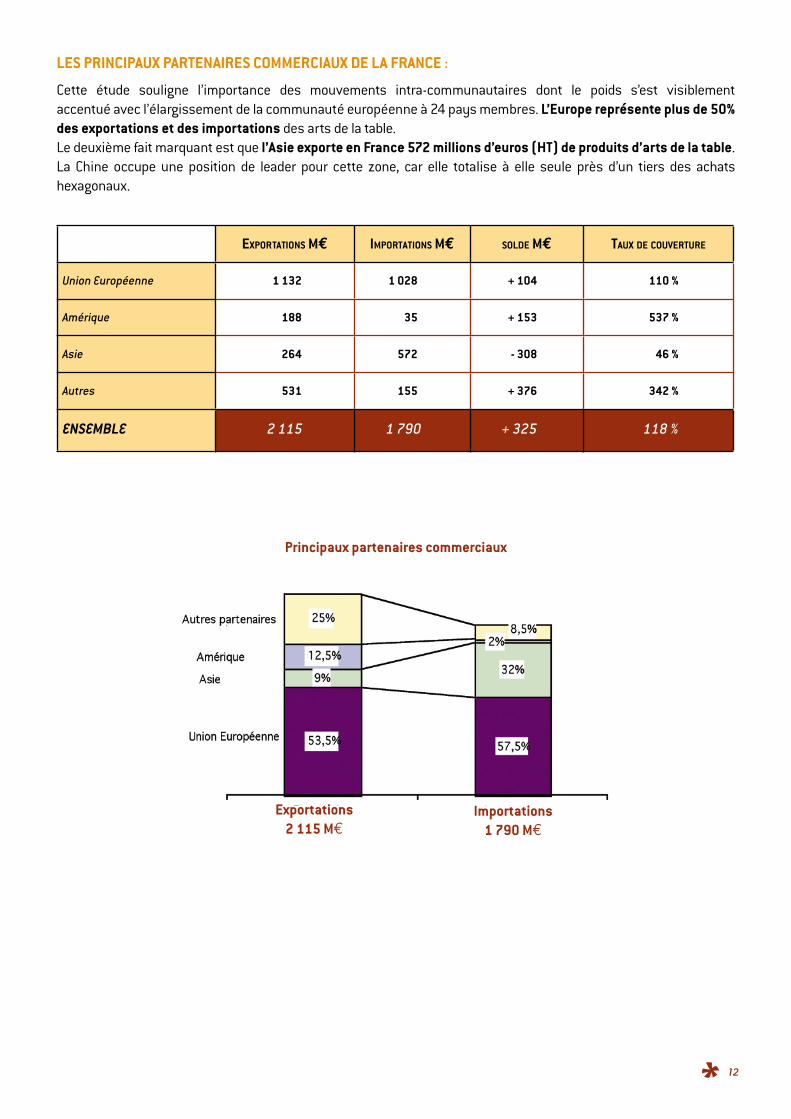

LES PRINCIPAUX PARTENAIRES COMMERCIAUX DE LA FRANCE :

Cette étude souligne l’importance des mouvements intra-communautaires dont le poids s’est visiblement accentué avec l’élargissement de la communauté européenne à 24 pays membres. L’Europe représente plus de 50% des exportations et des importations des arts de la table. Le deuxième fait marquant est que l’Asie exporte en France 572 millions d’euros (HT) de produits d’arts de la table. La Chine occupe une position de leader pour cette zone, car elle totalise à elle seule près d’un tiers des achats hexagonaux.

EXPORTATIONS M IMPORTATIONS M SOLDE M TAUX DE COUVERTURE

Union Européenne 1 132 1 028 + 104 110 %

Amérique 188 35 + 153 537 %

Asie 264 572 - 308 46 %

Autres 531 155 + 376 342 %

ENSEMBLE 2 115 1 790 + 325 118 %

Principaux partenaires commerciaux

Exportations2 115 M

Importations1 790 M

13

III. CARACTÉRISTIQUES DES VENTES DES DÉTAILLANTS

Présentation générale des caractéristiques des ventes au détail

LE CHIFFRE D’AFFAIRES

Répartition par circuits Répartition par familles

DÉNOMBREMENT ET SURFACE COMMERCIALE

PLUS DE 11.000 points de vente* pour une surface totale de PRÈS DE 850.000 M2:

Surface moyenne selon les circuits de distribution

*Hors hard discount

LE CHIFFRE D’AFFAIRES TOTAL : 3 850 M

14

LA RÉPARTITION DES VENTES DES DIFFÉRENTES FAMILLES DE PRODUITS

Répartition des ventes par circuits

LE PANIER MOYEN

LES LISTES DE MARIAGE

CHIFFRE D’AFFAIRES TOTAL GÉNÉRÉ PAR LES LISTES DE MARIAGE : 260 M SOIT 7 % DES VENTES TOTALES

Répartition des ventes sur listes de mariage par circuits

Grandes surfaces alimentaires

Panier moyen

15

Détaillants indépendants, chaînes et franchisés DÉNOMBREMENT ET SURFACES COMMERCIALES :

Parmi les détaillants indépendants et membres de groupement, on compte en France plus de 2 150 points de vente, dont 120 magasins affiliés à un groupement (hors points de vente sous enseigne).

Ces derniers consacrent en moyenne 110 m2 à la vente des arts de le table, tous produits confondus y compris le petit électroménager portable. Cette moyenne cache des disparités importantes puisque les surfaces varient de 20 m2 pour les plus petits établissements à 400 m2 pour la moyenne des points de vente les plus importants.

Le marché des chaînes et franchisés comprend plus de 200 magasins sous enseigne (en tenant compte uniquement des spécialistes arts de la table, à l’exclusion des points de vente sous enseigne distribuant du linge de table en marge de leur activité textile).

Leur surface moyenne est proche de 80 m2, évoluant entre seulement 40 m2 pour les points de vente les plus petits à plus de 150 m2 en moyenne pour les magasins les plus importants.

Nombre de points de vente et surfaces consacrés aux arts de la table chez les détaillants

ANNÉE 2005

Nombre de magasins 2 150

Surface * moyenne par magasin 110 m2

Surface totale circuit 236 500 m2

*Hors hard discount

Nombre de points de vente chaînes et franchisés et surfaces consacrés aux arts de la table

ANNÉE 2005

Nombre de magasins 260

Surface * moyenne par magasin 110 m2

Surface totale circuit 28 600 m2

*Hors hard discount

16

LA RÉPARTITION DES VENTES SELON LES PRINCIPALES FAMILLES DE PRODUITS :

Le chiffre d’affaires généré par les détaillants indépendants et membres de groupements atteint près 1 milliard d’euros. Le poids de la décoration (30 % des ventes) témoigne de l’hétérogénéité des points de vente. Pour nombre d’entre eux, l’activité cadeaux et articles de décoration représente une part substantielle de l’activité, se démarquant de magasins plus pointus en arts de la table où le poids de la décoration va décroissant.La vaisselle constitue le deuxième pôle de ce circuit de distribution avec près de 25% des ventes, devant la verrerie. Deux familles, les couverts et les appareils de cuisson, totalisent environ 10 % des ventes.Enfin, le linge de table ne pèse que 6 % du chiffre d’affaires de ces établissements et le petit électroménager est marginal reflétant le poids de la concurrence de la grande distribution.La structure des ventes réalisées par les spécialistes arts de la table sous enseigne souligne le poids de la vaisselle qui représente un quart du chiffre d’affaires de ces points de vente. Par rapport aux détaillants indépendants, le poids des articles liés à la décoration de la table est largement inférieur à 18,5 %. Ces points de vente se caractérisent par l’importance des couverts et du linge de table à respectivement 16 % et 10 %. A l’instar des autres détaillants, le petit électroménager portable, bien que présent dans l’offre de plus de la moitié des points de vente, ne constitue qu’une part marginale de leur activité.

PANIER MOYEN ET SAISONNALITÉ DES VENTES

Témoignant une fois encore de l’hétérogénéité des détaillants indépendants spécialisés en arts de la table, le panier moyen varie dans des proportions de 1 à 5 selon les établissements considérés.

Il est inférieur à 20 € dans 10 % des points de vente, ceux où le poids de la décoration est le plus important. Au contraire,parmi les points de vente les plus pointus sur le secteur des arts de la table, ce panier moyen atteint en moyenne près de 100 €.

Globalement, le montant des achats de la clientèle approche 37 €, un montant relativement faible qui témoigne d’achats fragmentés, au coup par coup.

Les écarts sont très prononcés en ce qui concerne le panier moyen en arts de la table au sein des magasins sous enseigne, reflétant le positionnement en gamme des différentes boutiques. Le montant moyen des achats varie ainsi de 1 à 10, passant de 15 € à plus de 150 € pour une moyenne proche de 50 €.

En ce qui concerne la saisonnalité des ventes de ce marché, le pic des ventes se situe sur le dernier trimestre. L’ensemble du premier semestre est relativement creux, pesant pour moins de 40 % du chiffre d’affaires de ces établissements. Le dernier trimestre représente exactement 40 % des ventes soit autant que l’ensemble du premier semestre.

LA LISTE DE MARIAGE

Plus de 4 détaillants indépendants sur 5 disposent d’un service de liste de mariage, ces listes totalisant en moyenneplus de 10% de leur chiffre d’affaires en arts de la table.Près de 90 % des points de vente appartenant à des chaînes proposent un service de liste de mariage, le montant des achats transitant par ses listes représentant moins de 10 % du chiffre d’affaires total de ces établissements.

17

Les grands magasins et magasins populaires DÉNOMBREMENT ET SURFACE COMMERCIALE :

Les grands magasins et magasins populaires comptent 380 points de vente. Les magasins populaires représentent près de trois quarts des points de vente, mais ils ne constituent que 8 % de la surface totale arts de la table de ces deux circuits de distribution. Au sein des grands magasins, les surfaces moyennes sont fortement contrastées avec une moyenne de 570 m2.

Nombre de points de vente et surfaces consacrées aux arts de la table

GRANDS MAGASINS MAGASINS POPULAIRES

Nombre de magasins 110 270

Surface * moyenne par magasin 570 m2 20 m2

Surface totale circuit 62 600 m2 5 400 m2

*Hors hard discount

RÉPARTITION DES VENTES SELON LES PRINCIPALES FAMILLES DE PRODUITS

Le chiffre d’affaires en arts de la table de ce circuit de distribution a atteint en 2004 près de 530 millions d’euros.

La structure des ventes par familles de produits de ce circuit est intermédiaire entre celle de la grande distribution et celle des détaillants spécialisés en arts de la table.

Le poids des ustensiles de cuisine et du petit électroménager portable y est conséquent soit 40 % au total. Il demeure inférieur à celui observé dans les hypermarchés. L’importance de la vaisselle est proche de la moyenne du marché, le linge de table occupe au contraire une place plus importante que sur le cumul des autres types de points de vente.

18

VENTES DES GRANDS MAGASINS ET MAGASINS POPULAIRES :530 MILLIONS D’EUROS (PRIX PUBLIC H.T.)

98% des ventes en arts de la table passe par des achats en magasins (le reste se fait par l’intermédiaire de leur catalogue ou de leur site internet).A l’instar de la plupart des acteurs du commerce de détail, la consommation professionnelle est réduite à une portion congrue au sein des ventes des grands magasins et magasins populaires.

A l’instar de la plupart des acteurs du commerce de détail, la consommation professionnelle ne représente que 2% des ventes des grands magasins et magasins populaires.

LA LISTE DE MARIAGE

La grande majorité des points de vente propose une offre de liste de mariage et le poids de ces listes est le plus élevé de la profession, à environ 30 % du chiffre d’affaires du circuit sous revue.

Proportion de grands magasins disposant d’une offre liste de mariage

Poids des listes de mariage dans le chiffre d’affaires arts de la table