syllabus mif financial markets energy commodities

TRANSCRIPT

1

Université Paris 8 Année Universitaire 2012-2013 Master 2 Economie des institutions territoriales et financières (MIPP) Parcours Marchés, institutions, finance (MIF)

« Marchés financiers, énergie et matières premières »

• Enseignant : Julien CHEVALLIER

• Objectif : Ce cours vise à donner aux étudiants les outils nécessaires à la compréhension des marchés financiers (actions, obligations, taux de change) en lien avec les marchés énergétiques et les principaux marchés de matières premières (produits agricoles, métaux). Dans une perspective empirique, l’accent est mis sur l’apprentissage des outils économétriques adéquats afin de modéliser le lien entre les marchés financiers, l’environnement macroéconomique, et les marchés énergétiques et de matières premières. L’apprentissage est facilité par la résolution de nombreux cas pratiques dans le cadre de travaux dirigés, et de programmation sous les logiciels R/Matlab/Eviews.

• Durée du cours : 24h

• Evaluation : Contrôle continu des connaissances (TD) + Examen écrit de 2h • Plan détaillé des séances :

I. Marchés financiers 1.1 Rationalité et instabilité

1.1.1 L’efficience en question 1.1.1.1 Formes et tests d’efficience 1.1.1.2 Dynamique des prix dans les marchés efficients 1.1.1.3 Efficience et valeur fondamentale 1.1.1.4 Les anomalies de marché 1.1.1.5 La performance des fonds 1.1.1.6 Paradoxe de Grossman—Stiglitz

1.1.2 Une conception élargie de la rationalité 1.1.2.1 La liquidité des marchés 1.1.2.2 Diversité des opérateurs 1.1.2.3 Contagion et instabilité des marchés 1.1.2.4 Les bulles financières

1.1.3 Les marchés financiers et l’équilibre de l’économie 1.1.3.1 La gestion du risque et les marchés dérivés 1.1.3.2 L’essor des marchés dérivés 1.1.3.3 La spéculation est-elle stabilisante ?

2

1.2 Boîte à outils pour l’analyse des marchés financiers 1.2.1 Diversification et la théorie du portefeuille – Markowitz

1.2.1.1 Composition du portefeuille 1.2.1.2 Optimisation moyenne-variance et frontière efficiente

1.2.2 Modèle d’évaluation des actifs financiers 1.2.2.1 Rappels 1.2.2.2 Arbitrage risque-rendement

1.2.3 Estimation des volatilités et des corrélations 1.2.3.1 Estimation de la volatilité 1.2.3.2 Le modèle GARCH(1,1) 1.2.3.3 Utilisation du modèle GARCH(1,1) pour la prévision 1.2.3.4 Estimation des corrélations

1.2.4 Les contrats futures sur matières premières 1.2.4.1 Rendement d’opportunité, coûts de stockage et de portage 1.2.4.2 Relation entre les prix spot et futures 1.2.4.3 Mesure des primes de risques

II. Marchés énergétiques 2.1 Le marché futures du pétrole

2.1.1 Background 2.1.2 Principaux fondamentaux du prix futures du pétrole

2.1.2.1 Stocks 2.1.2.2 Capacités de production 2.1.2.3 Indicateurs macro (inflation, taux d’intérêts, obligations) 2.1.2.4 Disruptions dans l’approvisionnement physique en pétrole

2.1.3 Réformes institutionnelles des années 2000 2.1.4 Connexion entre les contrats futures de différentes maturités et développement

des traders financiers 2.1.4.1 Le manque de transparence des échanges de produits dérivés en-

dehors des places de marchés organisés et le contrôle des activités des swaps dealers

2.1.4.2 Le succès grandissant des fonds d’investissement en matières premières

2.1.4.3 Les agents non-commerciaux au cœur de la hausse du prix du pétrole 2.1.4.4 Une déconnexion entre les flux financiers et la réalité physique du

marché du pétrole ? 2.1.5 L’épisode de mars-août 2008 : bulle spéculative, oui ou non ?

2.1.5.1 Les études économétriques récentes utilisant les données de la CFTC 2.1.5.2 Les fondamentaux physiques 2.1.5.3 Les fondamentaux macroéconomiques 2.1.5.4 Les fondamentaux financiers

2.1.6 Quels instruments de politique économiques doivent-ils être mis en œuvre pour empêcher la spéculation ?

3

2.2 Les marchés du carbone 2.2.1 Les systèmes de permis d’émissions négociables

2.2.1.1 Les politiques climatiques 2.2.1.2 Principales différences d’un marché de permis vs. Taxe 2.2.1.3 Questions de conception du marché de permis (limites spatiales et

temporelles, allocation initiale, safety valve) 2.2.2 Caractéristiques du marché européen du CO2 – EU ETS

2.2.2.1 Couverture du marché 2.2.2.2 Procédure d’allocation 2.2.2.3 Calendrier 2.2.2.4 Transactions (places de marché, caractéristiques des contrats spot /

futures / options, dynamique et volume) 2.2.2.5 Pénalités 2.2.2.6 Provisions de stockage et d’emprunt de quotas (développement du

prix et effet des restrictions sur le banking) 2.2.3 Fondamentaux du prix du CO2

2.2.3.1 Décisions institutionnelles 2.2.3.2 Prix des énergies (pétrole, charbon, gaz, clean dark spread, clean

spark spread, comportement de fuel-switching) 2.2.3.3 Evénements de temperatures extremes 2.2.3.4 Lien avec l’environnement macroéconomique (marches actions et

obligations, indicateurs de marches de matières premières, production industrielle)

2.2.4 Le Mécanisme de Développement Propre – CDM : une première étape vers la construction d’un marché mondial du carbone ? 2.2.4.1 Contrats et développement du prix du CER 2.2.4.2 Fondamentaux du prix du CER 2.2.4.3 Stratégies d’arbitrage EUA-CER (variables de microstructure)

2.2.5 Facteurs de risque et stratégies de gestion des risques 2.2.5.1 Risques idiosyncratiques (facteurs de risque spécifiques au marché

européen du carbone et aux crédits CDM) 2.2.5.2 Facteurs de risques communs (registres, limites d’importation de

CERs dans le système EU ETS, incertitudes post-Kyoto)

III. Marchés de matières premières 3.1 Les marchés agricoles

3.1.1 Mesure de l’impact des news macroéconomiques sur les marchés agricoles 3.1.1.1 Base de données de news 3.1.1.2 Modèle d’analyse des news 3.1.1.3 Résultats d’estimation 3.1.1.4 Quelques conclusions

3.1.2 Comportement stylisé des marchés agricoles selon le cycle des affaires 3.1.2.1 Le modèle markovien à changement de régime – Hamilton (1989) 3.1.2.2 Base de données 3.1.2.3 Analyse pays par pays

4

3.1.2.4 Relation entre les marchés agricoles et le cycle des affaires 3.1.2.5 Rappel sur le ratio de Sharpe 3.1.2.6 Résultats d’estimation

3.1.3 La nature du cycle des affaires des USA 3.1.3.1 Base de données 3.1.3.2 Nombre de régimes 3.1.3.3 Probabilités de transition 3.1.3.4 Score de prévision 3.1.3.5 Performance des marchés agricoles selon les phases du cycle

économique

3.2 Les métaux précieux et industriels 3.2.1 Les liens entre marchés de matières premières

3.2.1.1 Base de données de métaux précieux et industriels 3.2.1.2 Relations d’équilibre 3.2.1.3 Notion de cointégration 3.2.1.4 Résultats d’estimation

3.2.2 Relation avec les marchés financiers 3.2.2.1 Actions et obligations 3.2.2.2 Taux de change 3.2.2.3 Résultats d’estimation

3.2.3 Valeur fondamentale des métaux précieux et industriels 3.2.3.1 Relation avec l’environnement macroéconomique 3.2.3.2 Relation avec l’inflation 3.2.3.3 Résultats d’estimation

• Bibliographie : o Sur les marchés financiers :

1. JACQUILLAT , B., SOLNIK , B., PERIGNON, C. 2009. Marchés financiers : Gestion de

portefeuille et des risques. 9ème édition, Dunod. 2. MARTEAU, D. 2008. Monnaie, banque et marchés financiers. Economica. 3. CUTHBERTSON, K., NITZSCHE, D. 2005. Quantitative Financial Economics: Stocks,

Bond and Foreign Exchange. 2ème édition, Wiley. 4. HULL, J. 2007. Options, futures et autres actifs dérivés, 6ème édition, Pearson

Education. 5. CAMPBELL, JY., LO, AW., MACKINLAY , AC. 1997. The Econometrics of Financial

Markets, 2ème edition, Princeton University Press. o Sur les marchés énergie :

6. HANSEN, JP., PERCEBOIS, J. 2011. Energie : Economie et Politiques. 2ème édition, De

Boeck. 7. CHEVALIER, JM. (Ed.) 2011. Les nouveaux défis de l’énergie : Climat – Economie -

Géopolitique. Economica.

5

8. CHEVALLIER , J. 2011. Econometric analysis of carbon markets: The European Union Emissions Trading Scheme and the Clean Development Mechanism. Springer.

9. GALARRAGA , I., GONZALEZ-EGUINO, M., MARKANDYA , A. 2011. Handbook of Sustainable Energy, Edward Elgar.

o Sur les marchés de matières premières :

10. GEMAN, H. 2008. Risk Management in Commodity Markets: From Shipping to

Agriculturals and Metals, Wiley Finance. 11. GEMAN, H. 2005. Commodities and Commodity Derivatives: Agriculturals, Metals

and Energy, Wiley Finance. 12. SCHOFIELD, NC. 2007. Commodity derivatives: markets and applications, Wiley

Finance. 13. CLARK , E., LESOURD, JB., THIEBLEMONT, R. 2001. International Commodity

Trading: Physical and Derivative Markets, Wiley Finance. 14. EYDELAND , A. 2003. Energy and Power Risk Management, Wiley Finance. 15. HARRIS, C. 2006. Electricity Markets, Wiley Finance.

o Sur l’économétrie financière appliquée :

16. AGUNG, Ign. 2009. Time Series Data Analysis Using Eviews, Wiley. 17. VOGELVANG, B. 2005. Econometrics: Theory and Applications with Eviews, Pearson

Education. 18. BROOKS, C. 2008. Introductory Econometrics for Finance, Cambridge University

Press. 19. Mills, TC., Markellos, RN. 2010. The Econometric Modelling of Financial Time

Series, 3ème edition, Cambridge University Press.

Marches financiers, energie et matieres premieres

Polycopie d’Exercices

Universite Paris 8

Master 2 EITF

Parcours Marches, Institutions, Finance (MIF)

Julien Chevallier∗

Septembre 2012

1. Le marche futures du petrole

2. Cointegration sur le marche futures du petrole

3. Modele autoregressif sur les marches du carbone

4. VAR et Cointegration sur les marches du carbone

5. Modele GARCH sur les marches du carbone

6. Impact de news et gestion de portefeuille sur les marches de matieres premieres

7. Impact de news et mesure du cycle des affaires sur les marches agricoles

8. Cointegration sur les marches energie et agricole

9. Cointegration sur les marches de metaux precieux et industriels

∗Universite Paris 8 (LED), 2 rue de la Liberte – 93526 Saint-Denis cedex – France. Email: [email protected]

6

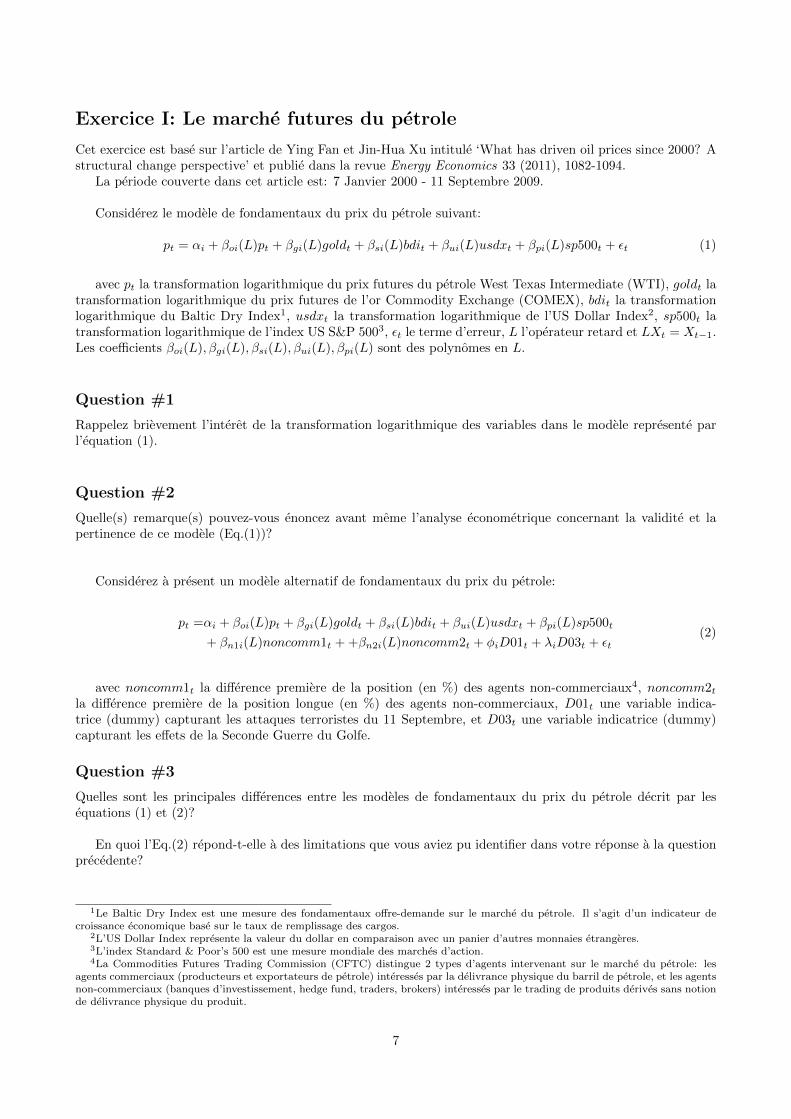

Exercice I: Le marche futures du petrole

Cet exercice est base sur l’article de Ying Fan et Jin-Hua Xu intitule ‘What has driven oil prices since 2000? Astructural change perspective’ et publie dans la revue Energy Economics 33 (2011), 1082-1094.

La periode couverte dans cet article est: 7 Janvier 2000 - 11 Septembre 2009.

Considerez le modele de fondamentaux du prix du petrole suivant:

pt = αi + βoi(L)pt + βgi(L)goldt + βsi(L)bdit + βui(L)usdxt + βpi(L)sp500t + εt (1)

avec pt la transformation logarithmique du prix futures du petrole West Texas Intermediate (WTI), goldt latransformation logarithmique du prix futures de l’or Commodity Exchange (COMEX), bdit la transformationlogarithmique du Baltic Dry Index1, usdxt la transformation logarithmique de l’US Dollar Index2, sp500t latransformation logarithmique de l’index US S&P 5003, εt le terme d’erreur, L l’operateur retard et LXt = Xt−1.Les coefficients βoi(L), βgi(L), βsi(L), βui(L), βpi(L) sont des polynomes en L.

Question #1

Rappelez brievement l’interet de la transformation logarithmique des variables dans le modele represente parl’equation (1).

Question #2

Quelle(s) remarque(s) pouvez-vous enoncez avant meme l’analyse econometrique concernant la validite et lapertinence de ce modele (Eq.(1))?

Considerez a present un modele alternatif de fondamentaux du prix du petrole:

pt =αi + βoi(L)pt + βgi(L)goldt + βsi(L)bdit + βui(L)usdxt + βpi(L)sp500t

+ βn1i(L)noncomm1t + +βn2i(L)noncomm2t + φiD01t + λiD03t + εt(2)

avec noncomm1t la difference premiere de la position (en %) des agents non-commerciaux4, noncomm2tla difference premiere de la position longue (en %) des agents non-commerciaux, D01t une variable indica-trice (dummy) capturant les attaques terroristes du 11 Septembre, et D03t une variable indicatrice (dummy)capturant les effets de la Seconde Guerre du Golfe.

Question #3

Quelles sont les principales differences entre les modeles de fondamentaux du prix du petrole decrit par lesequations (1) et (2)?

En quoi l’Eq.(2) repond-t-elle a des limitations que vous aviez pu identifier dans votre reponse a la questionprecedente?

1Le Baltic Dry Index est une mesure des fondamentaux offre-demande sur le marche du petrole. Il s’agit d’un indicateur decroissance economique base sur le taux de remplissage des cargos.

2L’US Dollar Index represente la valeur du dollar en comparaison avec un panier d’autres monnaies etrangeres.3L’index Standard & Poor’s 500 est une mesure mondiale des marches d’action.4La Commodities Futures Trading Commission (CFTC) distingue 2 types d’agents intervenant sur le marche du petrole: les

agents commerciaux (producteurs et exportateurs de petrole) interesses par la delivrance physique du barril de petrole, et les agentsnon-commerciaux (banques d’investissement, hedge fund, traders, brokers) interesses par le trading de produits derives sans notionde delivrance physique du produit.

7

8

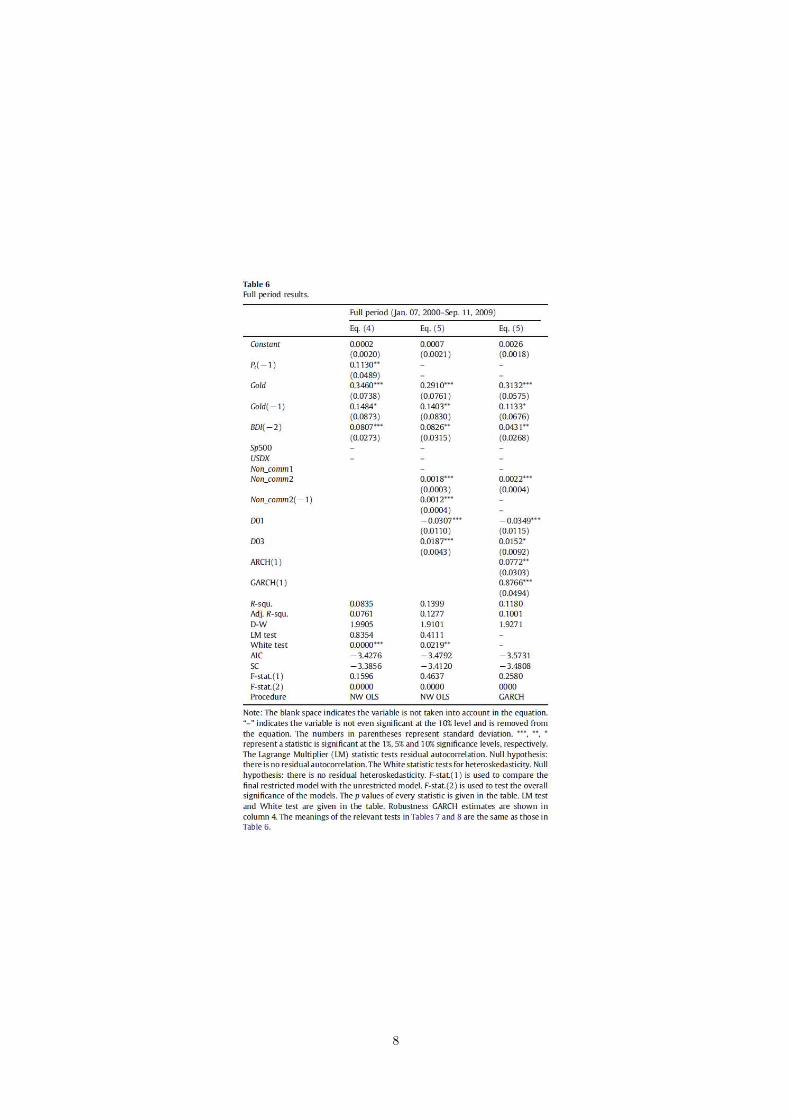

Question #4

Considerez les resultats d’estimation reproduits dans le Tableau 6 ‘Full period results’ sur la periode completeallant du 7 Janvier 2000 au 11 Septembre 2009:

• Commentez la significativite statistique de chaque variable pour les 2 premieres colonnes.

• Deduisez-en des interpretations economiques en terme de fondamentaux du prix du petrole.

• Quel est l’interet d’avoir estime une nouvelle fois le modele dans la 3eme colonne?

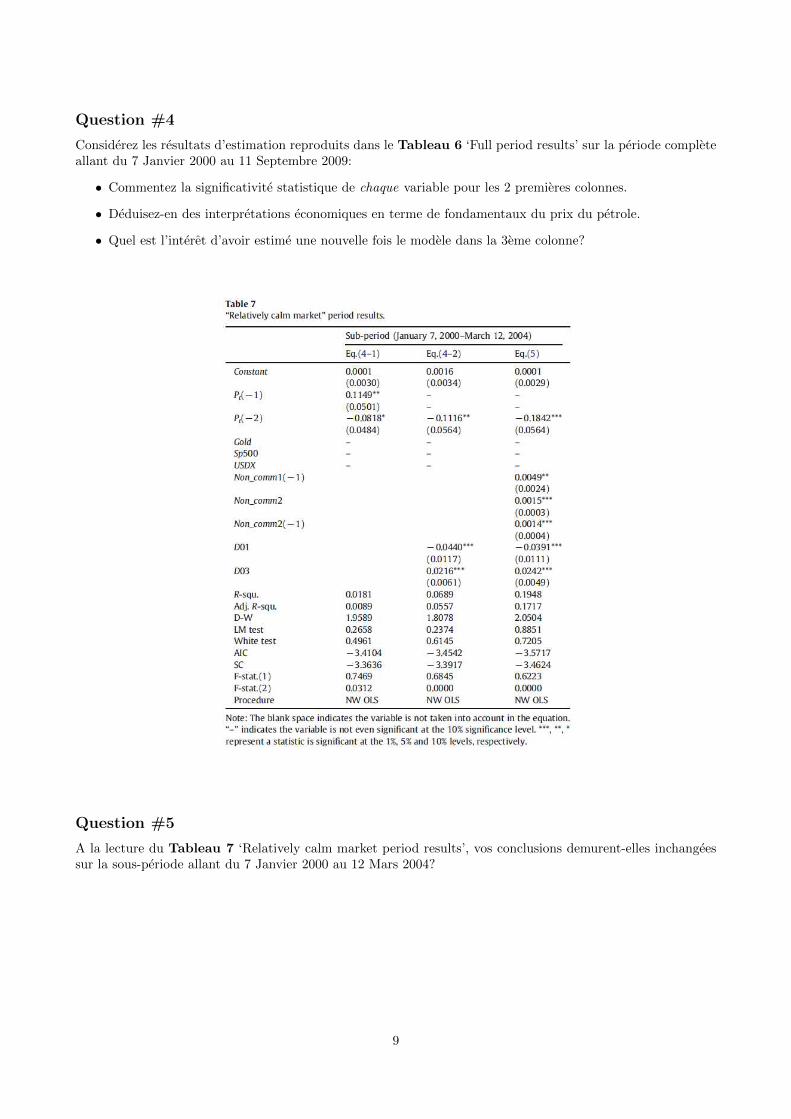

Question #5

A la lecture du Tableau 7 ‘Relatively calm market period results’, vos conclusions demurent-elles inchangeessur la sous-periode allant du 7 Janvier 2000 au 12 Mars 2004?

9

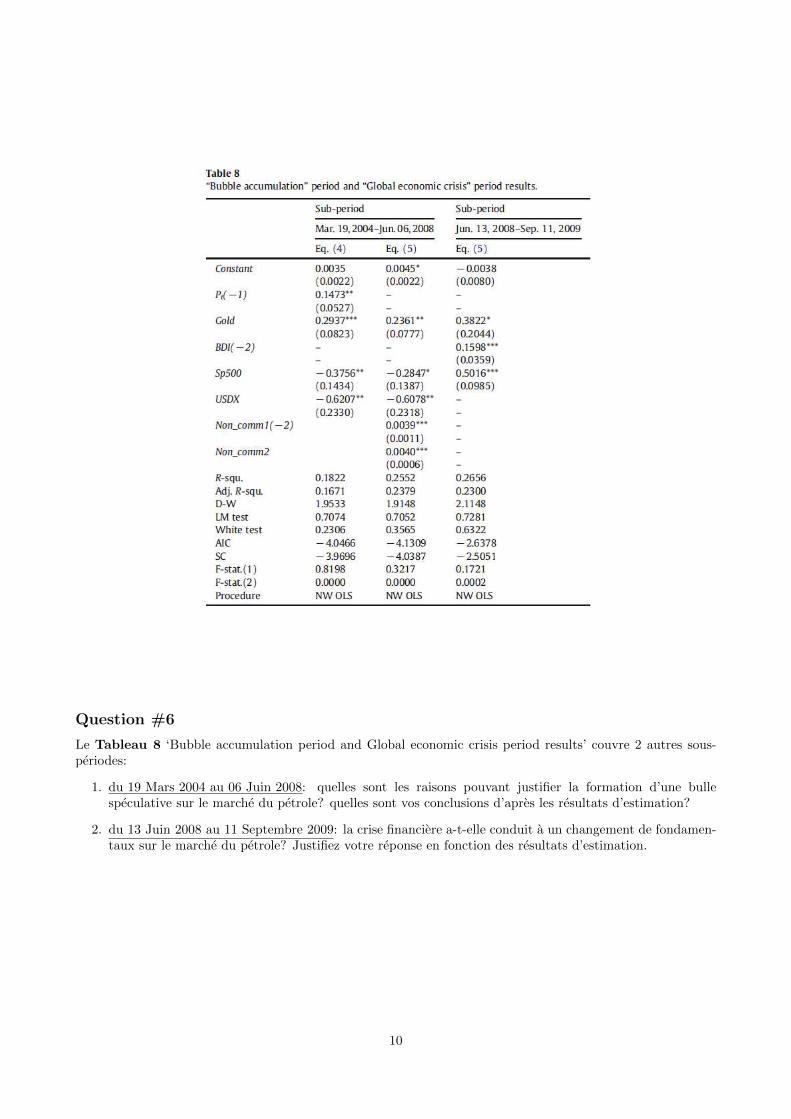

Question #6

Le Tableau 8 ‘Bubble accumulation period and Global economic crisis period results’ couvre 2 autres sous-periodes:

1. du 19 Mars 2004 au 06 Juin 2008: quelles sont les raisons pouvant justifier la formation d’une bullespeculative sur le marche du petrole? quelles sont vos conclusions d’apres les resultats d’estimation?

2. du 13 Juin 2008 au 11 Septembre 2009: la crise financiere a-t-elle conduit a un changement de fondamen-taux sur le marche du petrole? Justifiez votre reponse en fonction des resultats d’estimation.

10

Exercice II: Cointegration sur le marche futures du petrole

In ‘The role of market fundamentals and speculation in recent price changes for crude oil’ (Energy Policy 39,105-115), Kaufmann (2011) examines how recent changes in crude oil future prices may be related to marketfundamentals and/or speculative pressures (by ‘noise traders’).

There is a consensus among analysts that the crude oil market is unified, which implies that prices forvarious grades of crude oil from different parts of the globe should cointegrate. This ‘Law of One Price’ impliesthat arbitrage opportunities will realign prices for different grades of crude oil if their prices diverge by amountsgreater than the spread that is implied by physical measures of quality and arbitrage transaction costs.

To test this hypothesis, the author estimates the cointegrating relationship between the price for WTI andDubai-Fateh (DuFa) using dynamic ordinary least squares:

WTIt = α+ βDuFat + µt (3)

• Market fundamentals dictate that these crude oils have a different price, because they have a differentspecific gravity. Specifically, WTI has a higher price because WTI (39.6◦) is ‘lighter’ than Dubai-Fateh(32◦).

• Nonetheless, the law of one price implies that the price difference between these two crude oils (or anytwo crude oils) should be stationary around a constant ‘spread’.

• Furthermore, large deviations from the price spread should be eliminated fairly quickly because largedeviations enhance arbitrage opportunities.

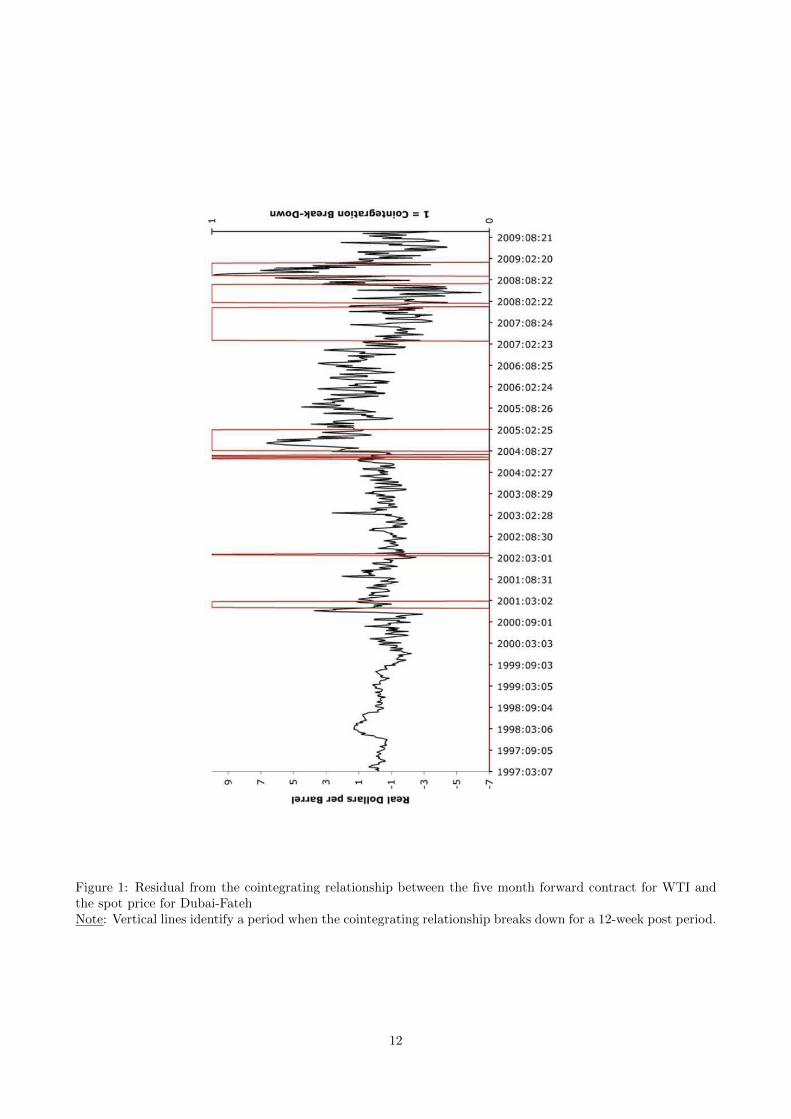

1) What can you conclude on the stability of the cointegrating relationship (with reference tothe law of one price) from the results shown in Figure 1?

If speculative expectations play an important role in price formation, the cointegrating relationship dictatedby the law of one price could break down for extended periods.

To test for a break down in the long-run cointegrating relationship between the five month contract for WTIand the spot price for Dubai-Fateh, the author uses a test statistic developed by Andrews and Kim (2006):

R =

T+m∑t=T+1

(T+m∑s=t

µt

)2

(4)

where (µ) is the residual from the cointegrating relationship for the price of the two crude oils, m is thelength of the post break sample period (12 weeks), and T is the end of the pre-break period during which theprices for the two crude oils cointegrate. The test statistic evaluates the null hypothesis that the cointegratingrelationship does not change in the post break down period relative to the pre break period.

2) What can you conclude on the break down in the cointegrating relationship (with referenceto Andrews and Kim’s (2006) test statistic) from the results shown in Figure 1?

11

Figure 1: Residual from the cointegrating relationship between the five month forward contract for WTI andthe spot price for Dubai-FatehNote: Vertical lines identify a period when the cointegrating relationship breaks down for a 12-week post period.

12

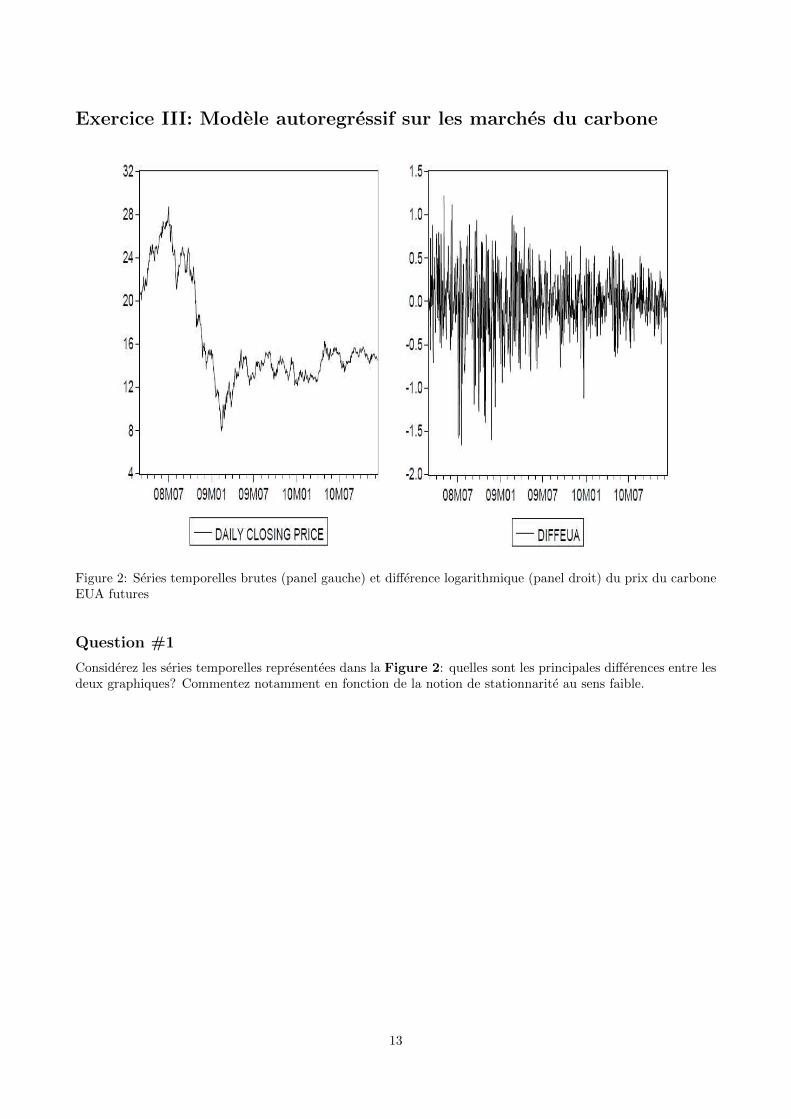

Exercice III: Modele autoregressif sur les marches du carbone

Figure 2: Series temporelles brutes (panel gauche) et difference logarithmique (panel droit) du prix du carboneEUA futures

Question #1

Considerez les series temporelles representees dans la Figure 2: quelles sont les principales differences entre lesdeux graphiques? Commentez notamment en fonction de la notion de stationnarite au sens faible.

13

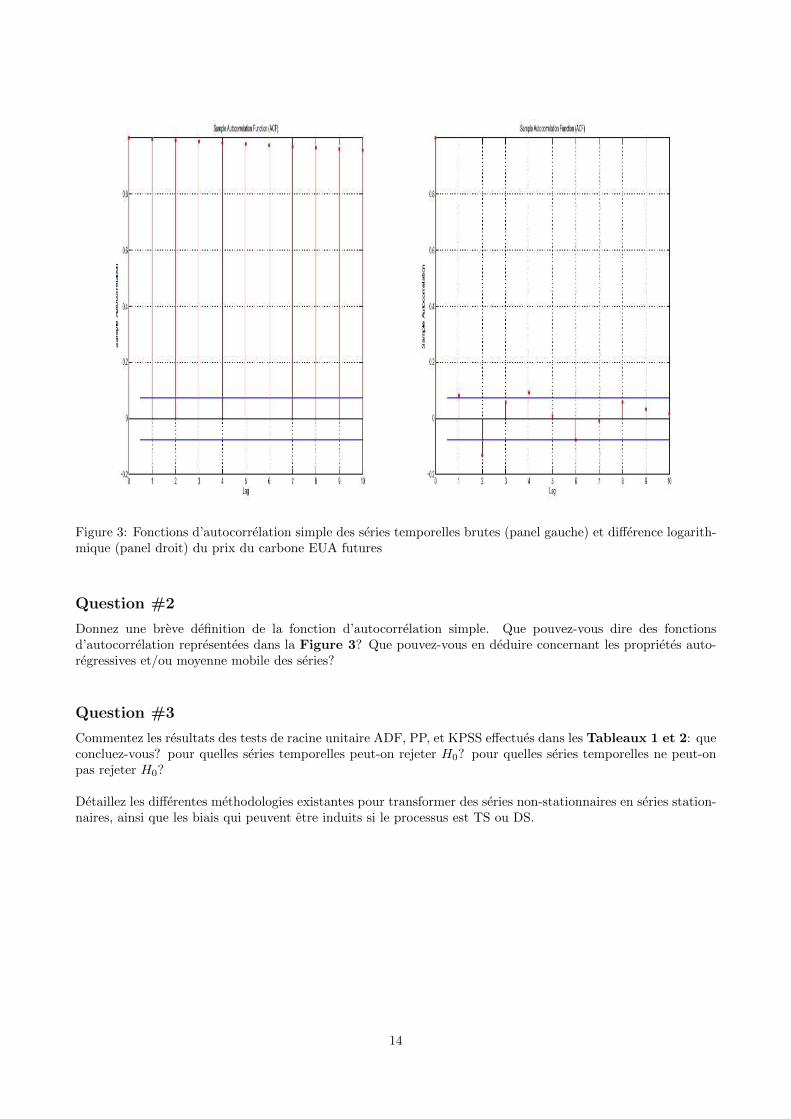

Figure 3: Fonctions d’autocorrelation simple des series temporelles brutes (panel gauche) et difference logarith-mique (panel droit) du prix du carbone EUA futures

Question #2

Donnez une breve definition de la fonction d’autocorrelation simple. Que pouvez-vous dire des fonctionsd’autocorrelation representees dans la Figure 3? Que pouvez-vous en deduire concernant les proprietes auto-regressives et/ou moyenne mobile des series?

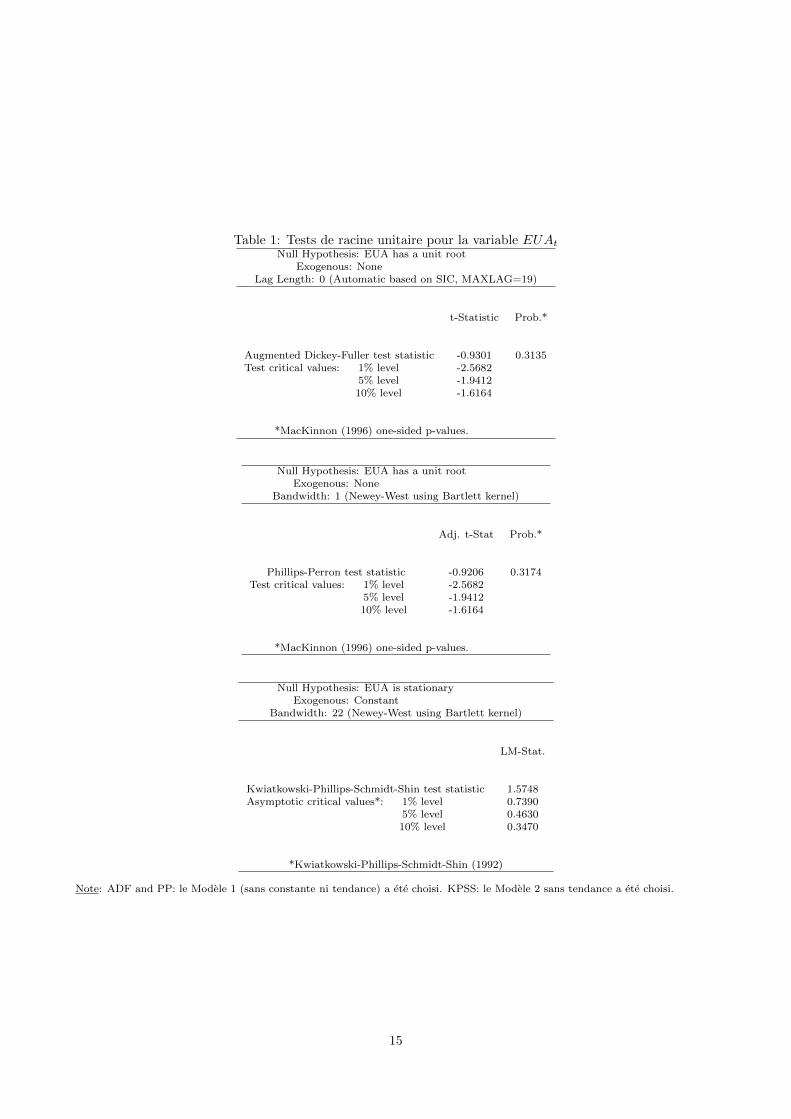

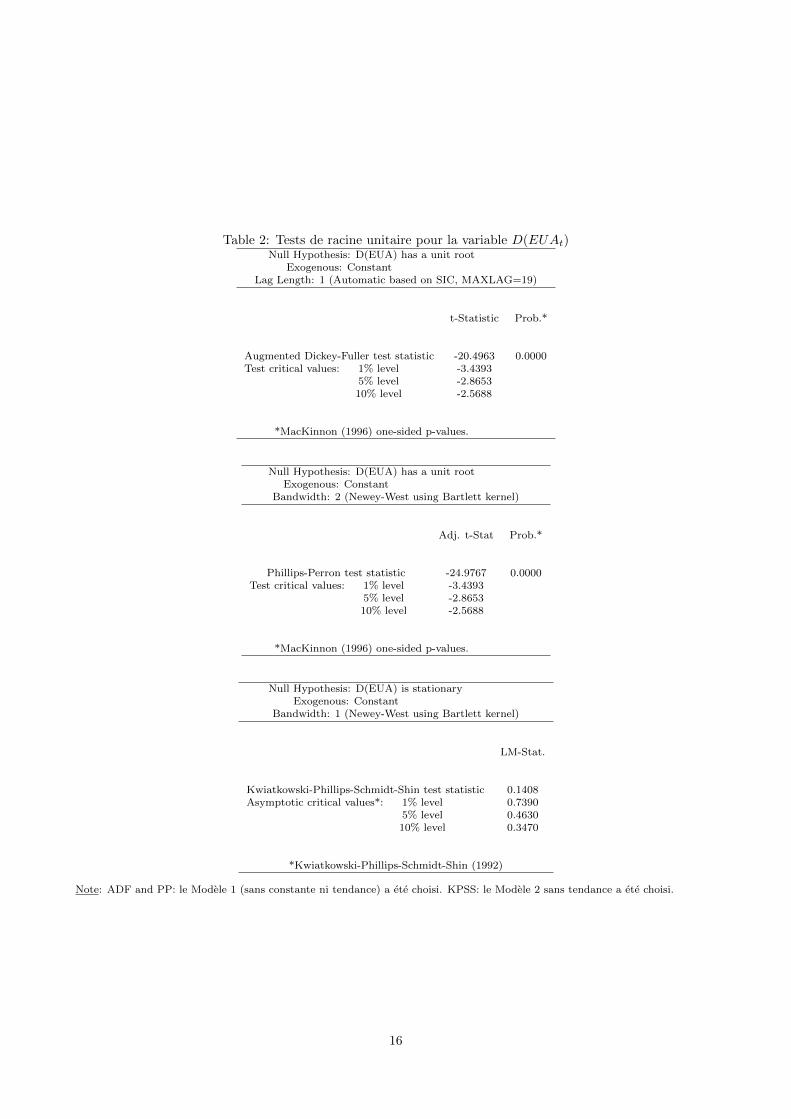

Question #3

Commentez les resultats des tests de racine unitaire ADF, PP, et KPSS effectues dans les Tableaux 1 et 2: queconcluez-vous? pour quelles series temporelles peut-on rejeter H0? pour quelles series temporelles ne peut-onpas rejeter H0?

Detaillez les differentes methodologies existantes pour transformer des series non-stationnaires en series station-naires, ainsi que les biais qui peuvent etre induits si le processus est TS ou DS.

14

Table 1: Tests de racine unitaire pour la variable EUAtNull Hypothesis: EUA has a unit root

Exogenous: NoneLag Length: 0 (Automatic based on SIC, MAXLAG=19)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.9301 0.3135Test critical values: 1% level -2.5682

5% level -1.941210% level -1.6164

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: EUA has a unit rootExogenous: None

Bandwidth: 1 (Newey-West using Bartlett kernel)

Adj. t-Stat Prob.*

Phillips-Perron test statistic -0.9206 0.3174Test critical values: 1% level -2.5682

5% level -1.941210% level -1.6164

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: EUA is stationaryExogenous: Constant

Bandwidth: 22 (Newey-West using Bartlett kernel)

LM-Stat.

Kwiatkowski-Phillips-Schmidt-Shin test statistic 1.5748Asymptotic critical values*: 1% level 0.7390

5% level 0.463010% level 0.3470

*Kwiatkowski-Phillips-Schmidt-Shin (1992)

Note: ADF and PP: le Modele 1 (sans constante ni tendance) a ete choisi. KPSS: le Modele 2 sans tendance a ete choisi.

15

Table 2: Tests de racine unitaire pour la variable D(EUAt)Null Hypothesis: D(EUA) has a unit root

Exogenous: ConstantLag Length: 1 (Automatic based on SIC, MAXLAG=19)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -20.4963 0.0000Test critical values: 1% level -3.4393

5% level -2.865310% level -2.5688

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(EUA) has a unit rootExogenous: Constant

Bandwidth: 2 (Newey-West using Bartlett kernel)

Adj. t-Stat Prob.*

Phillips-Perron test statistic -24.9767 0.0000Test critical values: 1% level -3.4393

5% level -2.865310% level -2.5688

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(EUA) is stationaryExogenous: Constant

Bandwidth: 1 (Newey-West using Bartlett kernel)

LM-Stat.

Kwiatkowski-Phillips-Schmidt-Shin test statistic 0.1408Asymptotic critical values*: 1% level 0.7390

5% level 0.463010% level 0.3470

*Kwiatkowski-Phillips-Schmidt-Shin (1992)

Note: ADF and PP: le Modele 1 (sans constante ni tendance) a ete choisi. KPSS: le Modele 2 sans tendance a ete choisi.

16

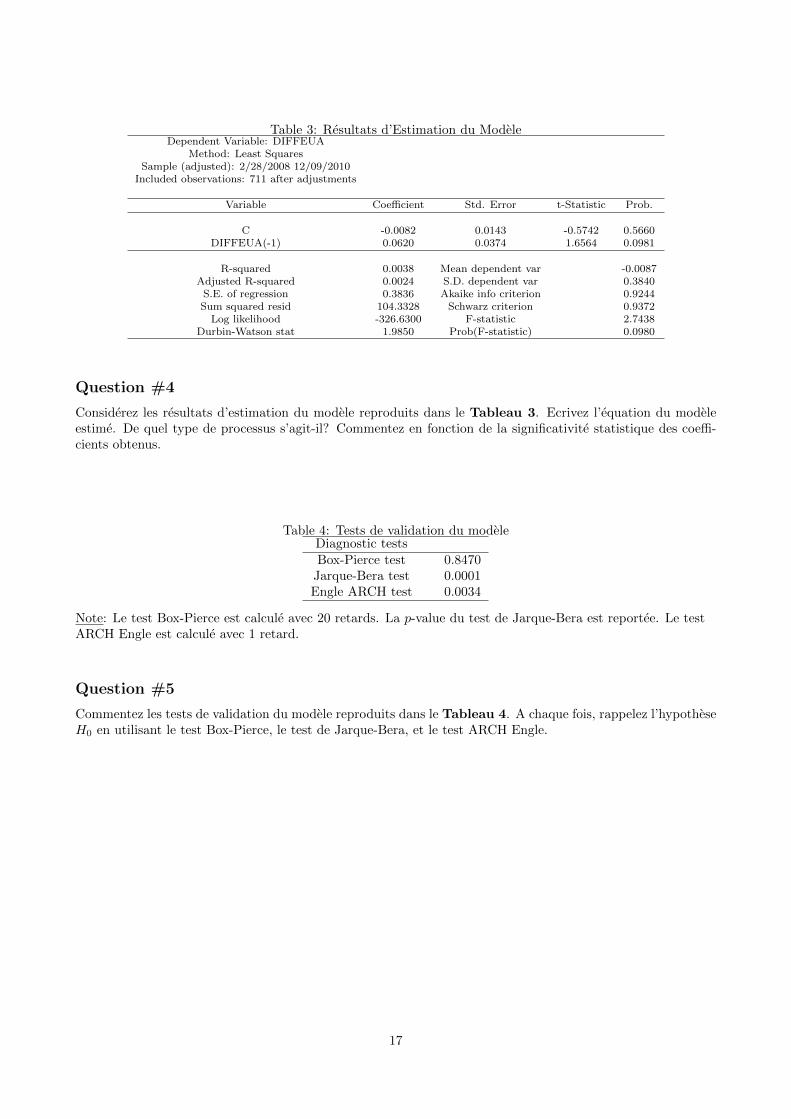

Table 3: Resultats d’Estimation du ModeleDependent Variable: DIFFEUA

Method: Least SquaresSample (adjusted): 2/28/2008 12/09/2010

Included observations: 711 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C -0.0082 0.0143 -0.5742 0.5660DIFFEUA(-1) 0.0620 0.0374 1.6564 0.0981

R-squared 0.0038 Mean dependent var -0.0087Adjusted R-squared 0.0024 S.D. dependent var 0.3840

S.E. of regression 0.3836 Akaike info criterion 0.9244Sum squared resid 104.3328 Schwarz criterion 0.9372

Log likelihood -326.6300 F-statistic 2.7438Durbin-Watson stat 1.9850 Prob(F-statistic) 0.0980

Question #4

Considerez les resultats d’estimation du modele reproduits dans le Tableau 3. Ecrivez l’equation du modeleestime. De quel type de processus s’agit-il? Commentez en fonction de la significativite statistique des coeffi-cients obtenus.

Table 4: Tests de validation du modeleDiagnostic testsBox-Pierce test 0.8470

Jarque-Bera test 0.0001Engle ARCH test 0.0034

Note: Le test Box-Pierce est calcule avec 20 retards. La p-value du test de Jarque-Bera est reportee. Le testARCH Engle est calcule avec 1 retard.

Question #5

Commentez les tests de validation du modele reproduits dans le Tableau 4. A chaque fois, rappelez l’hypotheseH0 en utilisant le test Box-Pierce, le test de Jarque-Bera, et le test ARCH Engle.

17

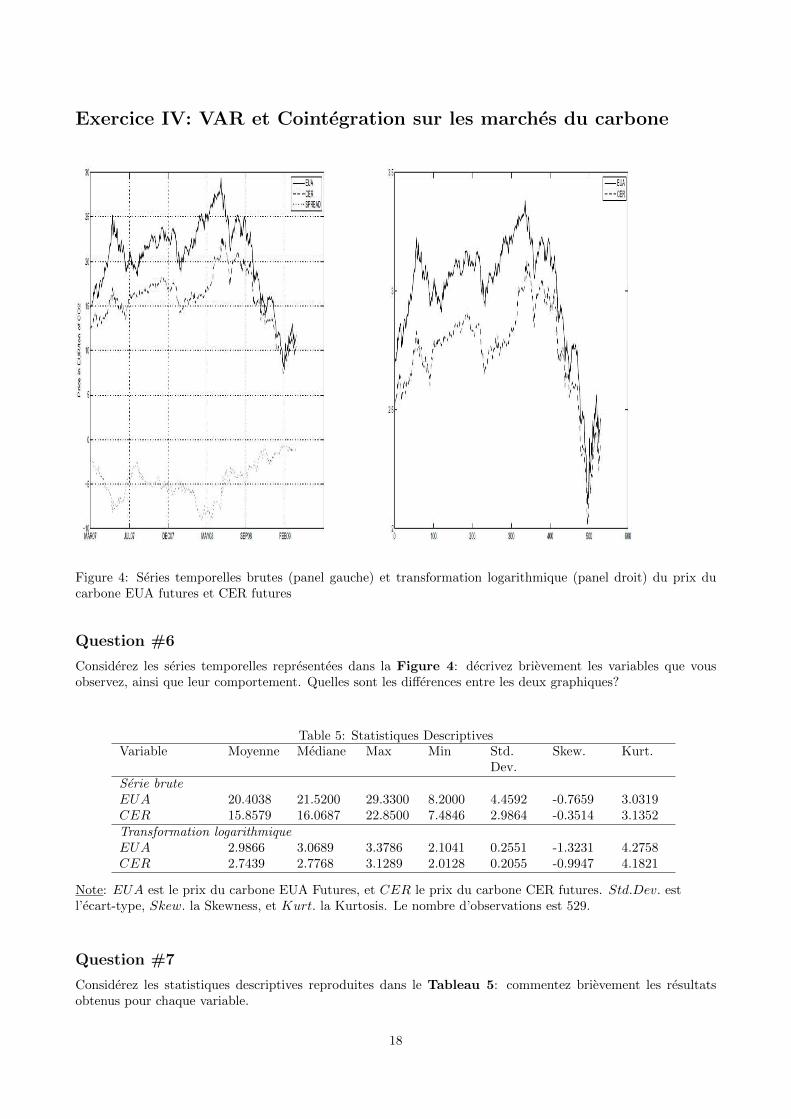

Exercice IV: VAR et Cointegration sur les marches du carbone

Figure 4: Series temporelles brutes (panel gauche) et transformation logarithmique (panel droit) du prix ducarbone EUA futures et CER futures

Question #6

Considerez les series temporelles representees dans la Figure 4: decrivez brievement les variables que vousobservez, ainsi que leur comportement. Quelles sont les differences entre les deux graphiques?

Table 5: Statistiques DescriptivesVariable Moyenne Mediane Max Min Std.

Dev.Skew. Kurt.

Serie bruteEUA 20.4038 21.5200 29.3300 8.2000 4.4592 -0.7659 3.0319CER 15.8579 16.0687 22.8500 7.4846 2.9864 -0.3514 3.1352Transformation logarithmiqueEUA 2.9866 3.0689 3.3786 2.1041 0.2551 -1.3231 4.2758CER 2.7439 2.7768 3.1289 2.0128 0.2055 -0.9947 4.1821

Note: EUA est le prix du carbone EUA Futures, et CER le prix du carbone CER futures. Std.Dev. estl’ecart-type, Skew. la Skewness, et Kurt. la Kurtosis. Le nombre d’observations est 529.

Question #7

Considerez les statistiques descriptives reproduites dans le Tableau 5: commentez brievement les resultatsobtenus pour chaque variable.

18

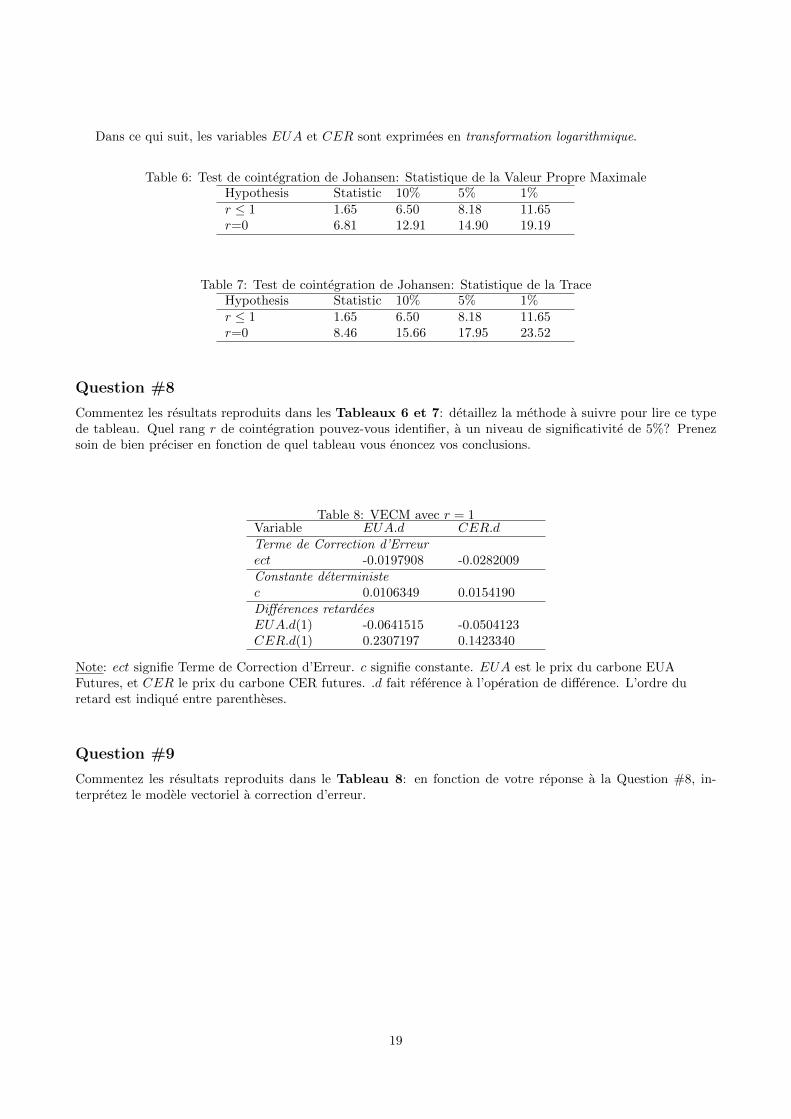

Dans ce qui suit, les variables EUA et CER sont exprimees en transformation logarithmique.

Table 6: Test de cointegration de Johansen: Statistique de la Valeur Propre MaximaleHypothesis Statistic 10% 5% 1%r ≤ 1 1.65 6.50 8.18 11.65r=0 6.81 12.91 14.90 19.19

Table 7: Test de cointegration de Johansen: Statistique de la TraceHypothesis Statistic 10% 5% 1%r ≤ 1 1.65 6.50 8.18 11.65r=0 8.46 15.66 17.95 23.52

Question #8

Commentez les resultats reproduits dans les Tableaux 6 et 7: detaillez la methode a suivre pour lire ce typede tableau. Quel rang r de cointegration pouvez-vous identifier, a un niveau de significativite de 5%? Prenezsoin de bien preciser en fonction de quel tableau vous enoncez vos conclusions.

Table 8: VECM avec r = 1Variable EUA.d CER.dTerme de Correction d’Erreurect -0.0197908 -0.0282009Constante deterministec 0.0106349 0.0154190Differences retardeesEUA.d(1) -0.0641515 -0.0504123CER.d(1) 0.2307197 0.1423340

Note: ect signifie Terme de Correction d’Erreur. c signifie constante. EUA est le prix du carbone EUAFutures, et CER le prix du carbone CER futures. .d fait reference a l’operation de difference. L’ordre duretard est indique entre parentheses.

Question #9

Commentez les resultats reproduits dans le Tableau 8: en fonction de votre reponse a la Question #8, in-terpretez le modele vectoriel a correction d’erreur.

19

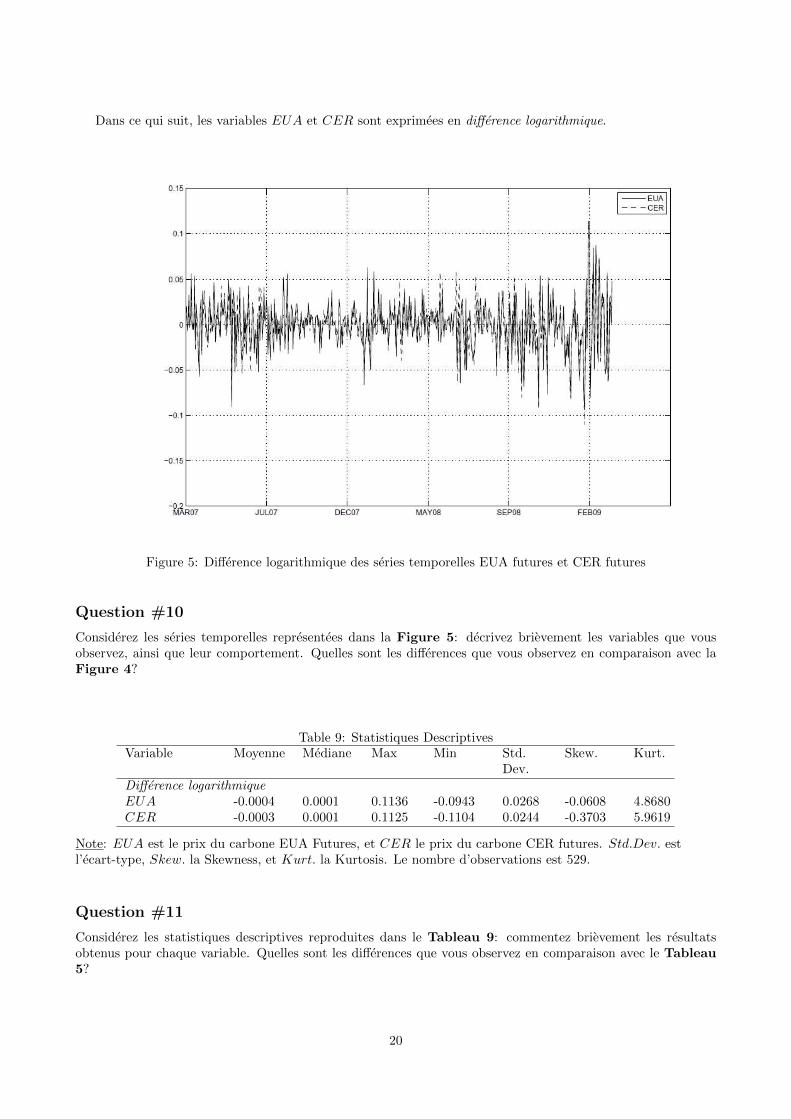

Dans ce qui suit, les variables EUA et CER sont exprimees en difference logarithmique.

Figure 5: Difference logarithmique des series temporelles EUA futures et CER futures

Question #10

Considerez les series temporelles representees dans la Figure 5: decrivez brievement les variables que vousobservez, ainsi que leur comportement. Quelles sont les differences que vous observez en comparaison avec laFigure 4?

Table 9: Statistiques DescriptivesVariable Moyenne Mediane Max Min Std.

Dev.Skew. Kurt.

Difference logarithmiqueEUA -0.0004 0.0001 0.1136 -0.0943 0.0268 -0.0608 4.8680CER -0.0003 0.0001 0.1125 -0.1104 0.0244 -0.3703 5.9619

Note: EUA est le prix du carbone EUA Futures, et CER le prix du carbone CER futures. Std.Dev. estl’ecart-type, Skew. la Skewness, et Kurt. la Kurtosis. Le nombre d’observations est 529.

Question #11

Considerez les statistiques descriptives reproduites dans le Tableau 9: commentez brievement les resultatsobtenus pour chaque variable. Quelles sont les differences que vous observez en comparaison avec le Tableau5?

20

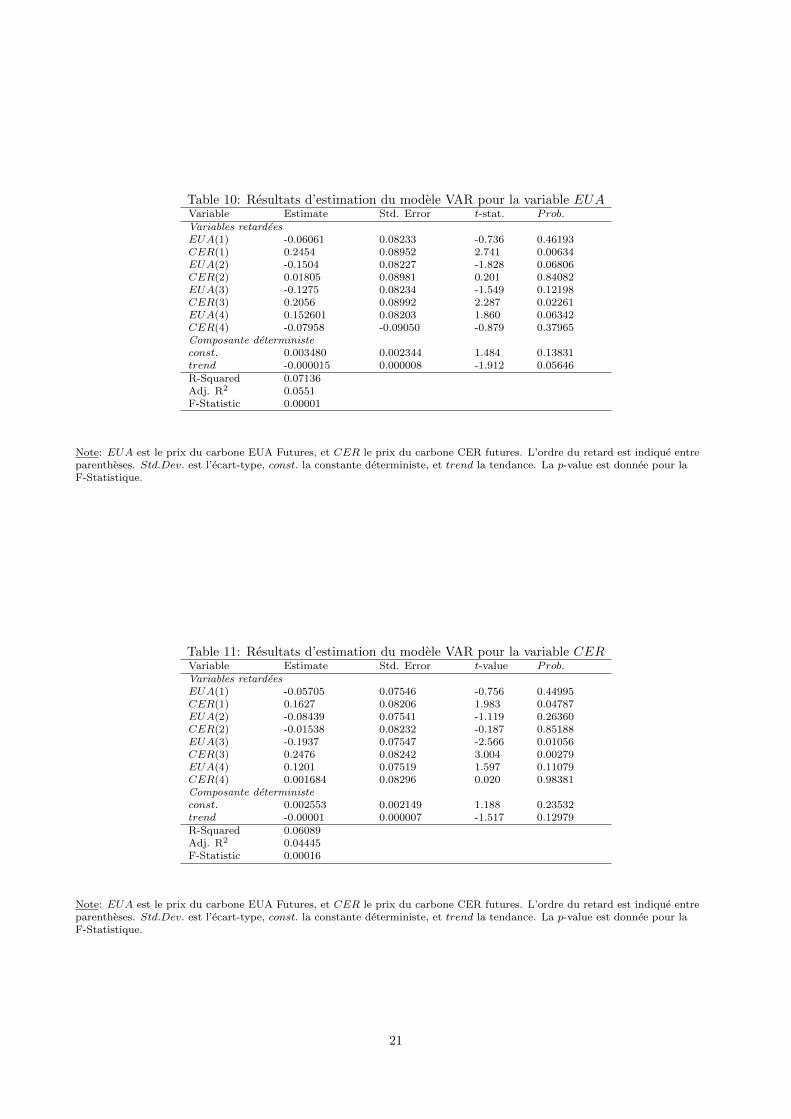

Table 10: Resultats d’estimation du modele VAR pour la variable EUAVariable Estimate Std. Error t-stat. Prob.Variables retardeesEUA(1) -0.06061 0.08233 -0.736 0.46193CER(1) 0.2454 0.08952 2.741 0.00634EUA(2) -0.1504 0.08227 -1.828 0.06806CER(2) 0.01805 0.08981 0.201 0.84082EUA(3) -0.1275 0.08234 -1.549 0.12198CER(3) 0.2056 0.08992 2.287 0.02261EUA(4) 0.152601 0.08203 1.860 0.06342CER(4) -0.07958 -0.09050 -0.879 0.37965Composante deterministeconst. 0.003480 0.002344 1.484 0.13831trend -0.000015 0.000008 -1.912 0.05646R-Squared 0.07136Adj. R2 0.0551F-Statistic 0.00001

Note: EUA est le prix du carbone EUA Futures, et CER le prix du carbone CER futures. L’ordre du retard est indique entreparentheses. Std.Dev. est l’ecart-type, const. la constante deterministe, et trend la tendance. La p-value est donnee pour laF-Statistique.

Table 11: Resultats d’estimation du modele VAR pour la variable CERVariable Estimate Std. Error t-value Prob.Variables retardeesEUA(1) -0.05705 0.07546 -0.756 0.44995CER(1) 0.1627 0.08206 1.983 0.04787EUA(2) -0.08439 0.07541 -1.119 0.26360CER(2) -0.01538 0.08232 -0.187 0.85188EUA(3) -0.1937 0.07547 -2.566 0.01056CER(3) 0.2476 0.08242 3.004 0.00279EUA(4) 0.1201 0.07519 1.597 0.11079CER(4) 0.001684 0.08296 0.020 0.98381Composante deterministeconst. 0.002553 0.002149 1.188 0.23532trend -0.00001 0.000007 -1.517 0.12979R-Squared 0.06089Adj. R2 0.04445F-Statistic 0.00016

Note: EUA est le prix du carbone EUA Futures, et CER le prix du carbone CER futures. L’ordre du retard est indique entreparentheses. Std.Dev. est l’ecart-type, const. la constante deterministe, et trend la tendance. La p-value est donnee pour laF-Statistique.

21

On vous donne les informations suivantes:

• Selection du nombre de retards du modele VAR d’apres les criteres d’information: AIC(n)=4, HQ(n)=1,SC(n)=1.

• p-value du test Portmanteau < 5% pour les residus du modele VAR(1).

Question #12

Commentez les resultats obtenus dans les Tableaux 10 et 11: procedez a une analyse statique des resultatsdu modele VAR estime pour chaque variable, en vous focalisant sur les resultats statistiquement significatifs.

Table 12: Tests de validation du modele VARTest Statistic d.d.l p-valuePortmanteau 57.4878 48 0.16ARCH V AR 97.1946 9 0.01JB V AR 147.6817 4 0.01Kurtosis 143.5005 2 0.01Skewness 4.1811 2 0.1236

Note: Portmanteau est le test Portmanteau avec un nombre de retards egal a 16, ARCH V AR est le testARCH multivarie avec un nombre de retards egal a 5, JB V AR est le test de Jarque Berra multivarieapplique aux residus du modele VAR. d.d.l est le nombre de degres de liberte.

Question #13

Commentez les tests de validation du modele VAR reproduits dans le Tableau 12: pouvez-vous en conclureque le modele est bien specifie?

22

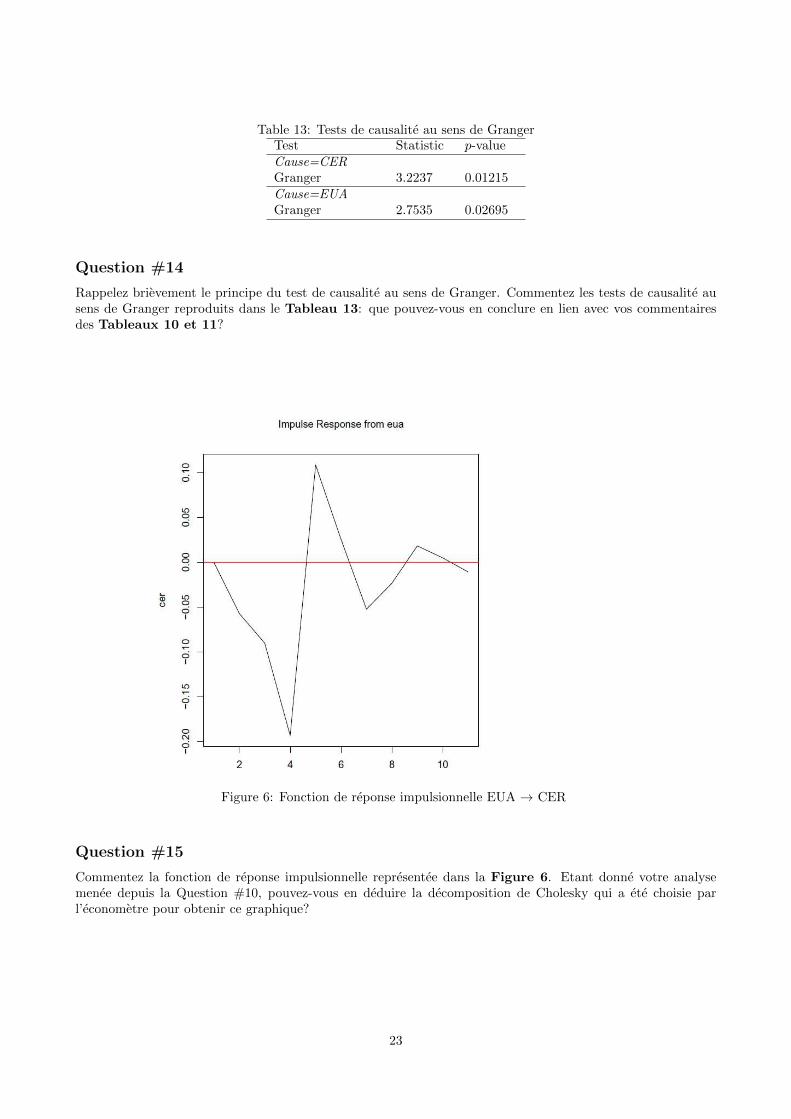

Table 13: Tests de causalite au sens de GrangerTest Statistic p-valueCause=CERGranger 3.2237 0.01215Cause=EUAGranger 2.7535 0.02695

Question #14

Rappelez brievement le principe du test de causalite au sens de Granger. Commentez les tests de causalite ausens de Granger reproduits dans le Tableau 13: que pouvez-vous en conclure en lien avec vos commentairesdes Tableaux 10 et 11?

Figure 6: Fonction de reponse impulsionnelle EUA → CER

Question #15

Commentez la fonction de reponse impulsionnelle representee dans la Figure 6. Etant donne votre analysemenee depuis la Question #10, pouvez-vous en deduire la decomposition de Cholesky qui a ete choisie parl’econometre pour obtenir ce graphique?

23

Exercice V: Modele GARCH sur les marches du carbone

In what follows, the GARCH(p,q) model with a Gaussian conditional probability distribution has been esti-mated by Quasi-Maximum Likelihood with the BHHH algorithm.

1) Comment on Table 14:

• Provide detailed comments for each parameter of the GARCH(p,q) model.

Mean Equationα -0.0002

(0.0006)Variance Equationκ 0.0002***

(0.0000)β 0.1110

(0.1207)φ 0.3194***

(0.0504)Diagnostic TestsLjung-Box 0.9631ARCH test 0.9687Log-Likelihood 1331.7AIC -2619.3BIC -2602.8

Table 14: GARCH estimates for the CER-EUA Spread

Note: The values reported in parentheses are the standard errors. *** indicates 1% level significance, ** 5%level significance, and * 1% level significance. The model estimated is:

spread = α+ εt

σ2t = κ+ βσ2

t−1 + φε2t−1

24

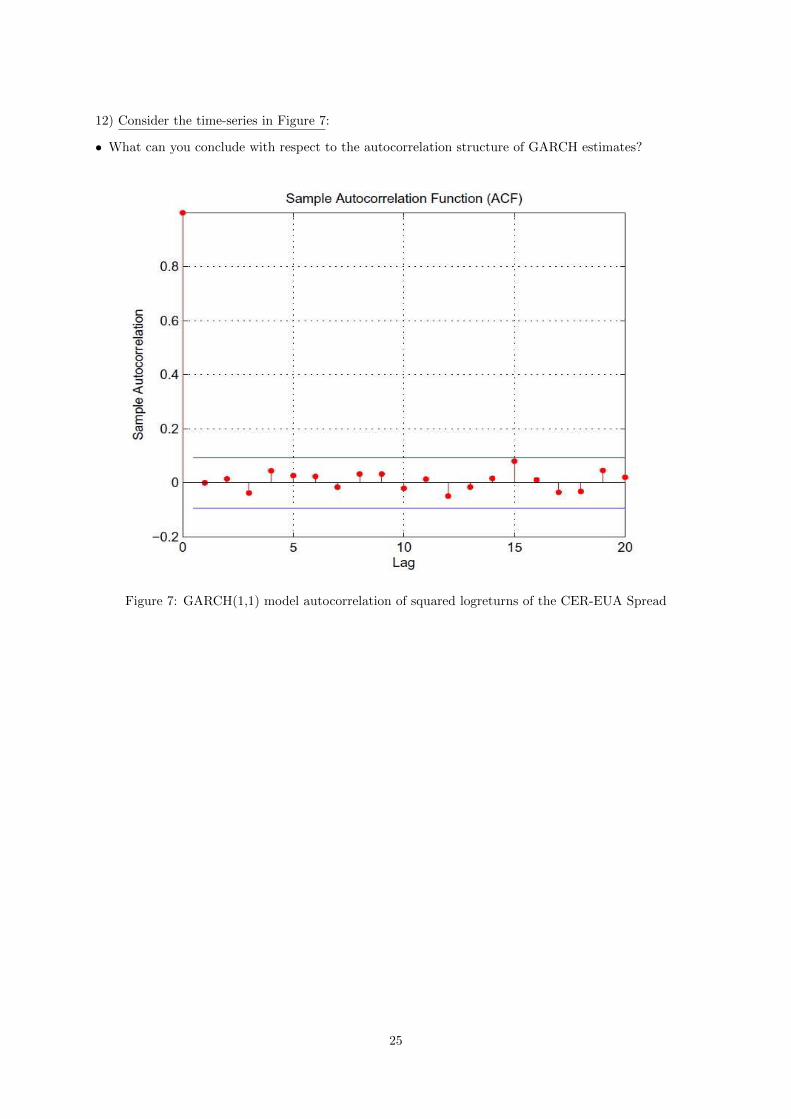

12) Consider the time-series in Figure 7:

• What can you conclude with respect to the autocorrelation structure of GARCH estimates?

Figure 7: GARCH(1,1) model autocorrelation of squared logreturns of the CER-EUA Spread

25

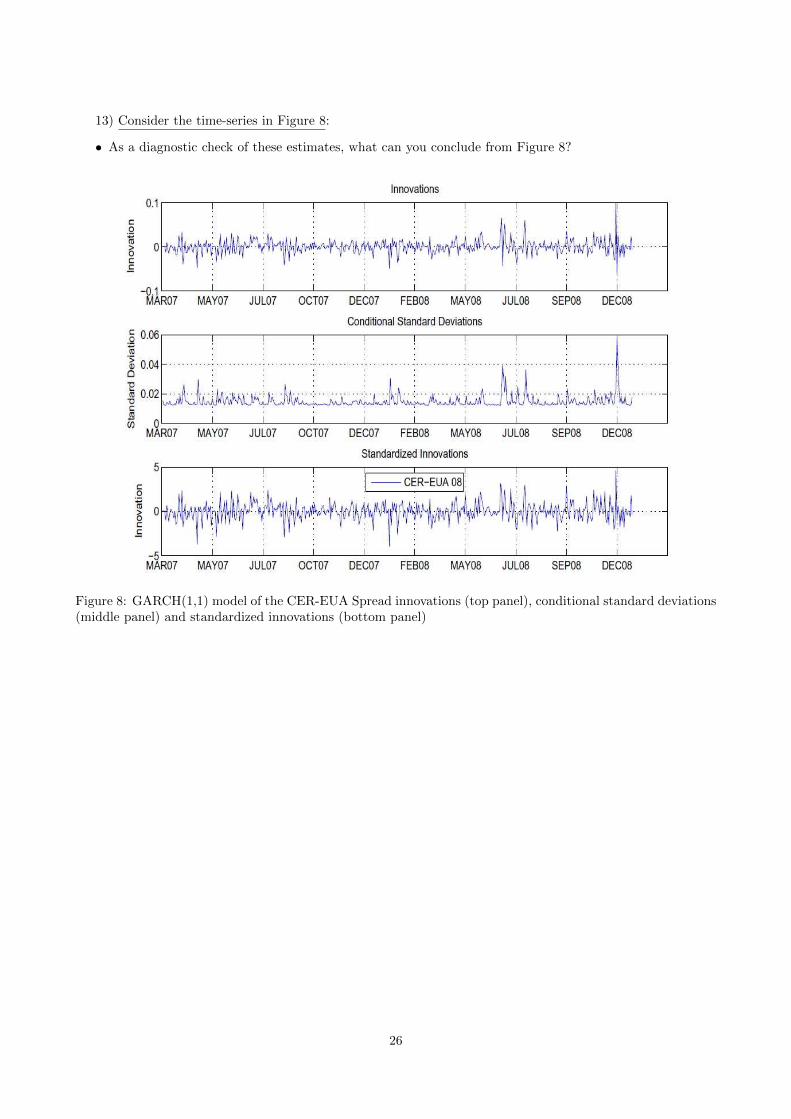

13) Consider the time-series in Figure 8:

• As a diagnostic check of these estimates, what can you conclude from Figure 8?

Figure 8: GARCH(1,1) model of the CER-EUA Spread innovations (top panel), conditional standard deviations(middle panel) and standardized innovations (bottom panel)

26

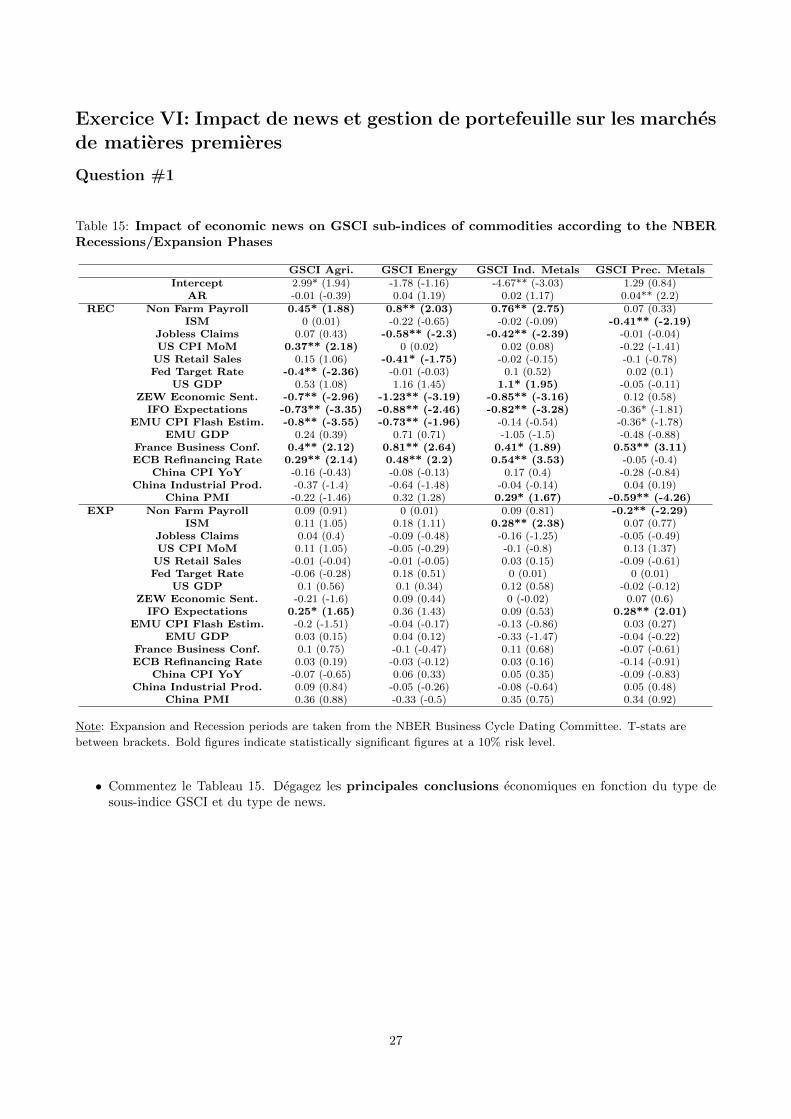

Exercice VI: Impact de news et gestion de portefeuille sur les marchesde matieres premieres

Question #1

Table 15: Impact of economic news on GSCI sub-indices of commodities according to the NBERRecessions/Expansion Phases

GSCI Agri. GSCI Energy GSCI Ind. Metals GSCI Prec. MetalsIntercept 2.99* (1.94) -1.78 (-1.16) -4.67** (-3.03) 1.29 (0.84)

AR -0.01 (-0.39) 0.04 (1.19) 0.02 (1.17) 0.04** (2.2)REC Non Farm Payroll 0.45* (1.88) 0.8** (2.03) 0.76** (2.75) 0.07 (0.33)

ISM 0 (0.01) -0.22 (-0.65) -0.02 (-0.09) -0.41** (-2.19)Jobless Claims 0.07 (0.43) -0.58** (-2.3) -0.42** (-2.39) -0.01 (-0.04)US CPI MoM 0.37** (2.18) 0 (0.02) 0.02 (0.08) -0.22 (-1.41)

US Retail Sales 0.15 (1.06) -0.41* (-1.75) -0.02 (-0.15) -0.1 (-0.78)Fed Target Rate -0.4** (-2.36) -0.01 (-0.03) 0.1 (0.52) 0.02 (0.1)

US GDP 0.53 (1.08) 1.16 (1.45) 1.1* (1.95) -0.05 (-0.11)ZEW Economic Sent. -0.7** (-2.96) -1.23** (-3.19) -0.85** (-3.16) 0.12 (0.58)

IFO Expectations -0.73** (-3.35) -0.88** (-2.46) -0.82** (-3.28) -0.36* (-1.81)EMU CPI Flash Estim. -0.8** (-3.55) -0.73** (-1.96) -0.14 (-0.54) -0.36* (-1.78)

EMU GDP 0.24 (0.39) 0.71 (0.71) -1.05 (-1.5) -0.48 (-0.88)France Business Conf. 0.4** (2.12) 0.81** (2.64) 0.41* (1.89) 0.53** (3.11)ECB Refinancing Rate 0.29** (2.14) 0.48** (2.2) 0.54** (3.53) -0.05 (-0.4)

China CPI YoY -0.16 (-0.43) -0.08 (-0.13) 0.17 (0.4) -0.28 (-0.84)China Industrial Prod. -0.37 (-1.4) -0.64 (-1.48) -0.04 (-0.14) 0.04 (0.19)

China PMI -0.22 (-1.46) 0.32 (1.28) 0.29* (1.67) -0.59** (-4.26)EXP Non Farm Payroll 0.09 (0.91) 0 (0.01) 0.09 (0.81) -0.2** (-2.29)

ISM 0.11 (1.05) 0.18 (1.11) 0.28** (2.38) 0.07 (0.77)Jobless Claims 0.04 (0.4) -0.09 (-0.48) -0.16 (-1.25) -0.05 (-0.49)US CPI MoM 0.11 (1.05) -0.05 (-0.29) -0.1 (-0.8) 0.13 (1.37)

US Retail Sales -0.01 (-0.04) -0.01 (-0.05) 0.03 (0.15) -0.09 (-0.61)Fed Target Rate -0.06 (-0.28) 0.18 (0.51) 0 (0.01) 0 (0.01)

US GDP 0.1 (0.56) 0.1 (0.34) 0.12 (0.58) -0.02 (-0.12)ZEW Economic Sent. -0.21 (-1.6) 0.09 (0.44) 0 (-0.02) 0.07 (0.6)

IFO Expectations 0.25* (1.65) 0.36 (1.43) 0.09 (0.53) 0.28** (2.01)EMU CPI Flash Estim. -0.2 (-1.51) -0.04 (-0.17) -0.13 (-0.86) 0.03 (0.27)

EMU GDP 0.03 (0.15) 0.04 (0.12) -0.33 (-1.47) -0.04 (-0.22)France Business Conf. 0.1 (0.75) -0.1 (-0.47) 0.11 (0.68) -0.07 (-0.61)ECB Refinancing Rate 0.03 (0.19) -0.03 (-0.12) 0.03 (0.16) -0.14 (-0.91)

China CPI YoY -0.07 (-0.65) 0.06 (0.33) 0.05 (0.35) -0.09 (-0.83)China Industrial Prod. 0.09 (0.84) -0.05 (-0.26) -0.08 (-0.64) 0.05 (0.48)

China PMI 0.36 (0.88) -0.33 (-0.5) 0.35 (0.75) 0.34 (0.92)

Note: Expansion and Recession periods are taken from the NBER Business Cycle Dating Committee. T-stats are

between brackets. Bold figures indicate statistically significant figures at a 10% risk level.

• Commentez le Tableau 15. Degagez les principales conclusions economiques en fonction du type desous-indice GSCI et du type de news.

27

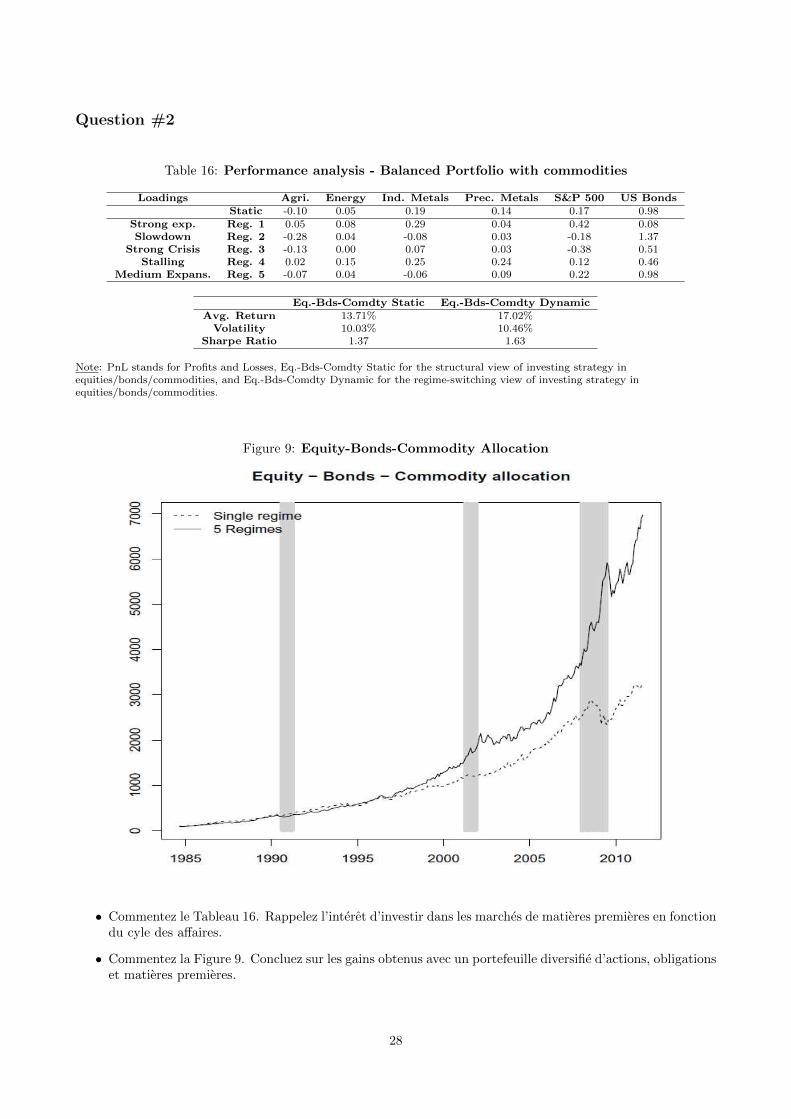

Question #2

Table 16: Performance analysis - Balanced Portfolio with commodities

Loadings Agri. Energy Ind. Metals Prec. Metals S&P 500 US BondsStatic -0.10 0.05 0.19 0.14 0.17 0.98

Strong exp. Reg. 1 0.05 0.08 0.29 0.04 0.42 0.08Slowdown Reg. 2 -0.28 0.04 -0.08 0.03 -0.18 1.37

Strong Crisis Reg. 3 -0.13 0.00 0.07 0.03 -0.38 0.51Stalling Reg. 4 0.02 0.15 0.25 0.24 0.12 0.46

Medium Expans. Reg. 5 -0.07 0.04 -0.06 0.09 0.22 0.98

Eq.-Bds-Comdty Static Eq.-Bds-Comdty DynamicAvg. Return 13.71% 17.02%

Volatility 10.03% 10.46%Sharpe Ratio 1.37 1.63

Note: PnL stands for Profits and Losses, Eq.-Bds-Comdty Static for the structural view of investing strategy inequities/bonds/commodities, and Eq.-Bds-Comdty Dynamic for the regime-switching view of investing strategy inequities/bonds/commodities.

Figure 9: Equity-Bonds-Commodity Allocation

• Commentez le Tableau 16. Rappelez l’interet d’investir dans les marches de matieres premieres en fonctiondu cyle des affaires.

• Commentez la Figure 9. Concluez sur les gains obtenus avec un portefeuille diversifie d’actions, obligationset matieres premieres.

28

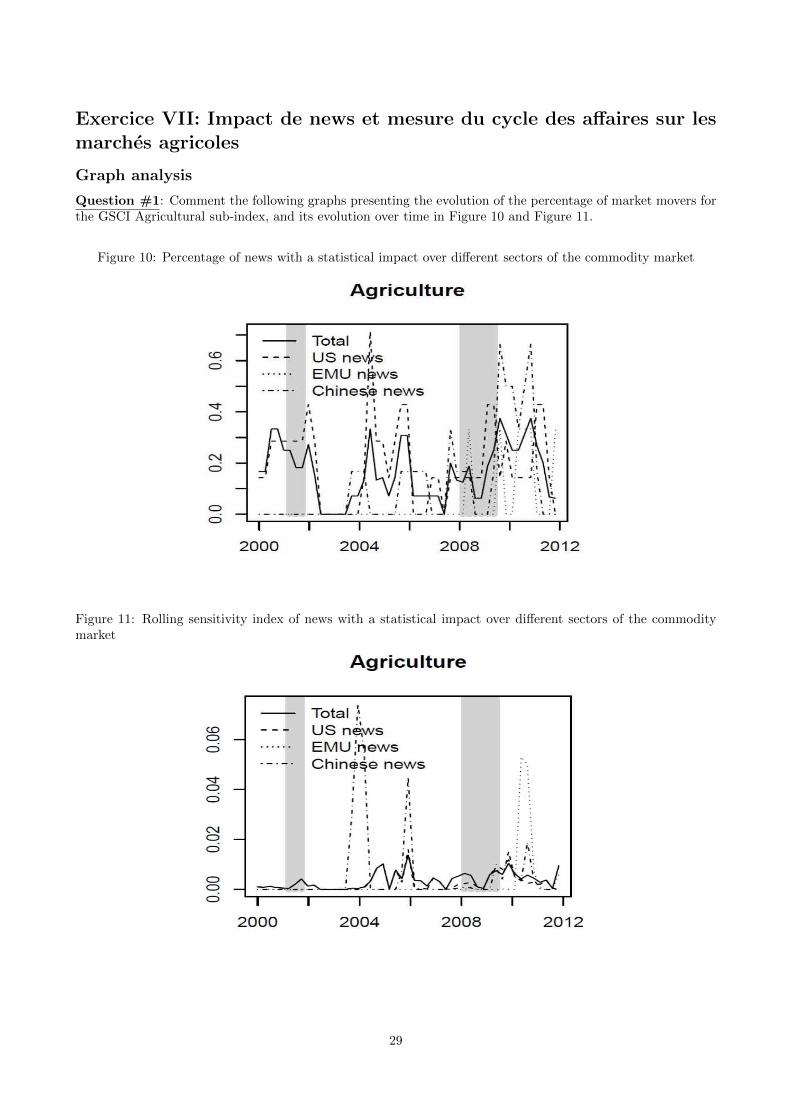

Exercice VII: Impact de news et mesure du cycle des affaires sur lesmarches agricoles

Graph analysis

Question #1: Comment the following graphs presenting the evolution of the percentage of market movers forthe GSCI Agricultural sub-index, and its evolution over time in Figure 10 and Figure 11.

Figure 10: Percentage of news with a statistical impact over different sectors of the commodity market

Figure 11: Rolling sensitivity index of news with a statistical impact over different sectors of the commoditymarket

29

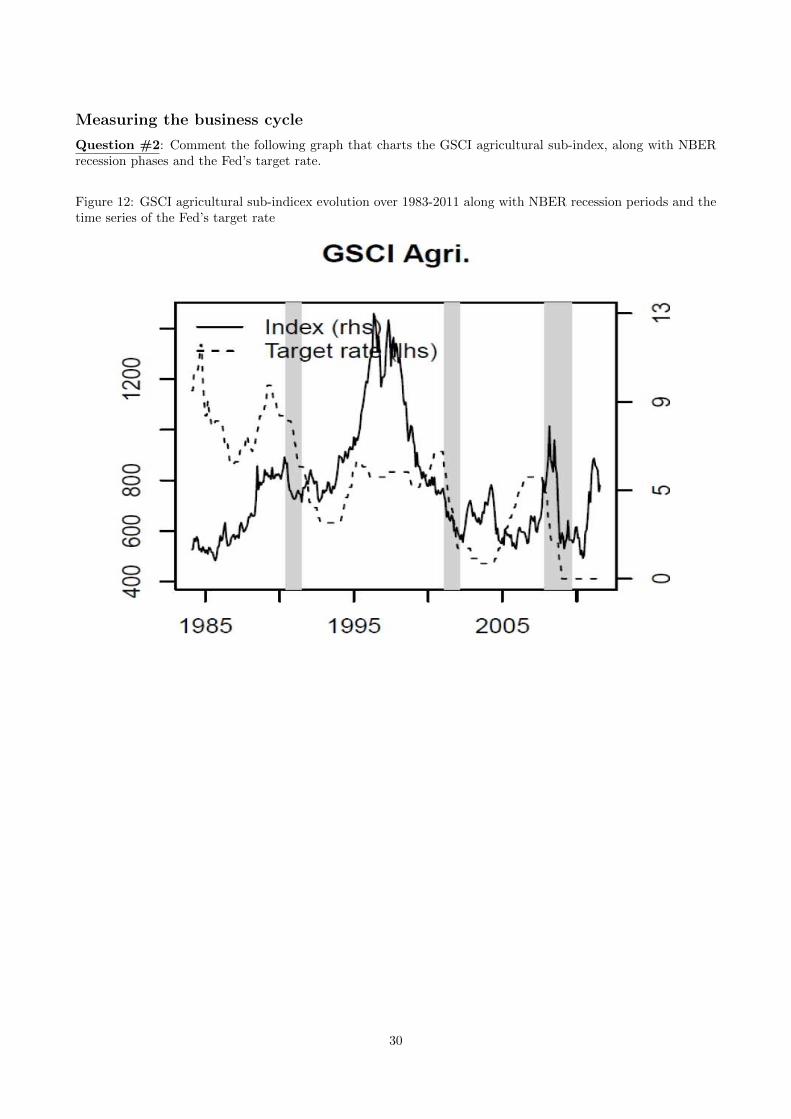

Measuring the business cycle

Question #2: Comment the following graph that charts the GSCI agricultural sub-index, along with NBERrecession phases and the Fed’s target rate.

Figure 12: GSCI agricultural sub-indicex evolution over 1983-2011 along with NBER recession periods and thetime series of the Fed’s target rate

30

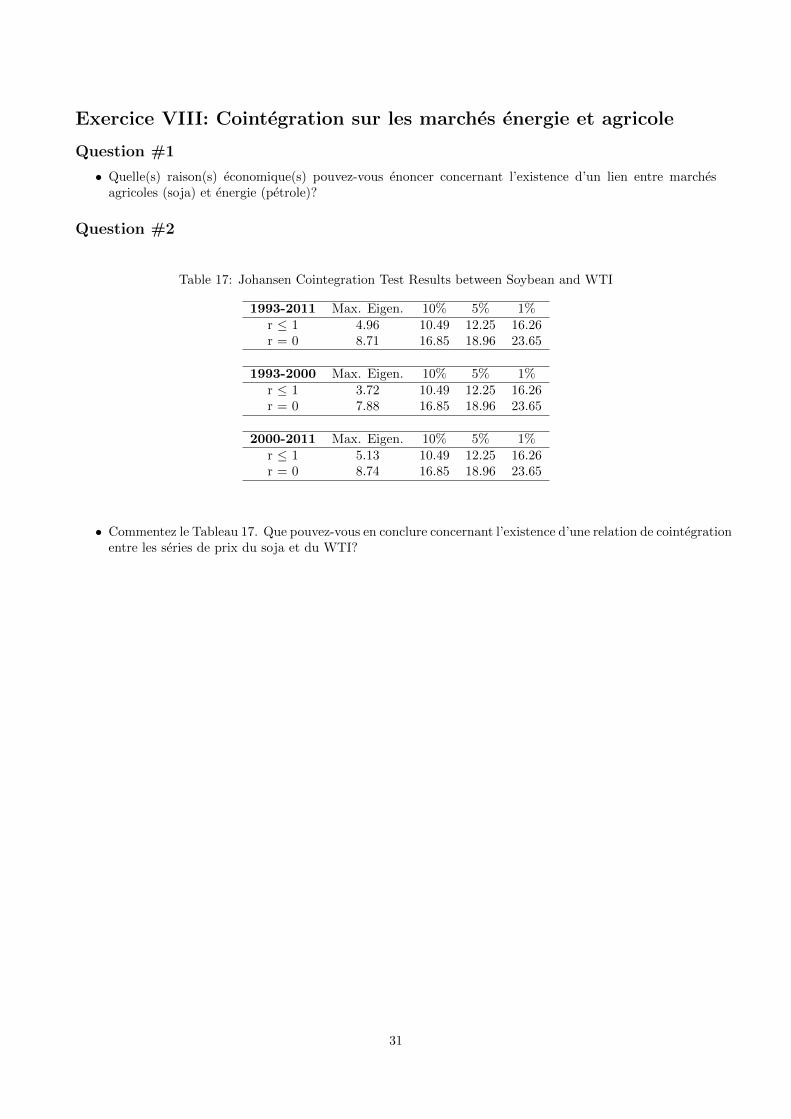

Exercice VIII: Cointegration sur les marches energie et agricole

Question #1

• Quelle(s) raison(s) economique(s) pouvez-vous enoncer concernant l’existence d’un lien entre marchesagricoles (soja) et energie (petrole)?

Question #2

Table 17: Johansen Cointegration Test Results between Soybean and WTI

1993-2011 Max. Eigen. 10% 5% 1%r ≤ 1 4.96 10.49 12.25 16.26r = 0 8.71 16.85 18.96 23.65

1993-2000 Max. Eigen. 10% 5% 1%r ≤ 1 3.72 10.49 12.25 16.26r = 0 7.88 16.85 18.96 23.65

2000-2011 Max. Eigen. 10% 5% 1%r ≤ 1 5.13 10.49 12.25 16.26r = 0 8.74 16.85 18.96 23.65

• Commentez le Tableau 17. Que pouvez-vous en conclure concernant l’existence d’une relation de cointegrationentre les series de prix du soja et du WTI?

31

Question #3

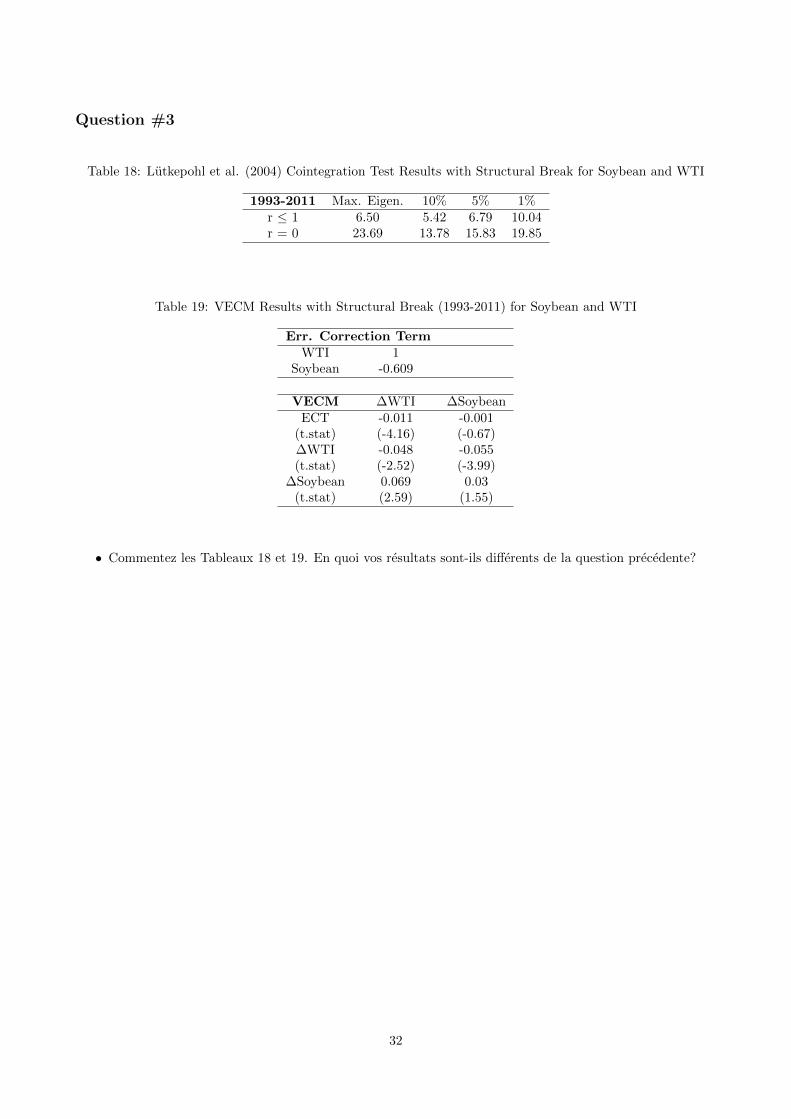

Table 18: Lutkepohl et al. (2004) Cointegration Test Results with Structural Break for Soybean and WTI

1993-2011 Max. Eigen. 10% 5% 1%r ≤ 1 6.50 5.42 6.79 10.04r = 0 23.69 13.78 15.83 19.85

Table 19: VECM Results with Structural Break (1993-2011) for Soybean and WTI

Err. Correction TermWTI 1

Soybean -0.609

VECM ∆WTI ∆SoybeanECT -0.011 -0.001

(t.stat) (-4.16) (-0.67)∆WTI -0.048 -0.055(t.stat) (-2.52) (-3.99)

∆Soybean 0.069 0.03(t.stat) (2.59) (1.55)

• Commentez les Tableaux 18 et 19. En quoi vos resultats sont-ils differents de la question precedente?

32

Question #4

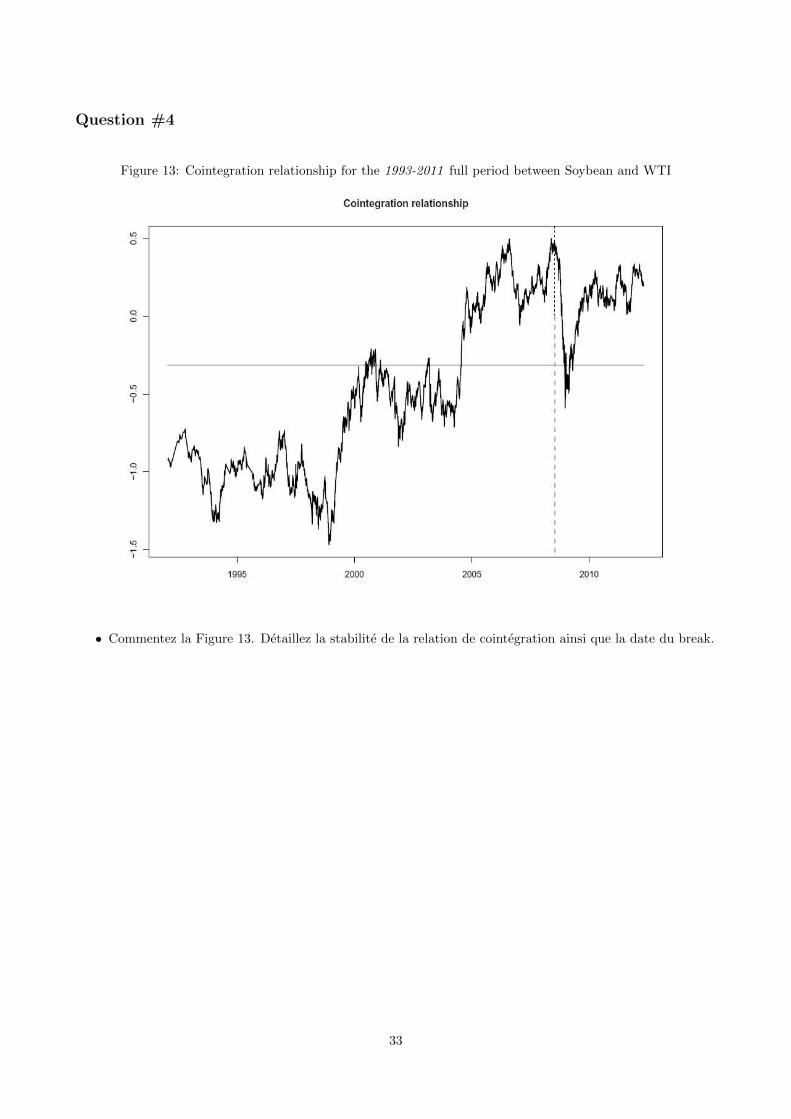

Figure 13: Cointegration relationship for the 1993-2011 full period between Soybean and WTI

• Commentez la Figure 13. Detaillez la stabilite de la relation de cointegration ainsi que la date du break.

33

Marchés financiers, énergie et matières premièresMaster 2 MIF

Université Paris 8

Julien Chevallier

21 novembre 2013

Examen Partiel

Durée: 2h. Aucun document autorisé. Aucune calculatrice autorisée.

1

Master 2 MIF Matières Premières

Exercice I (5 points)

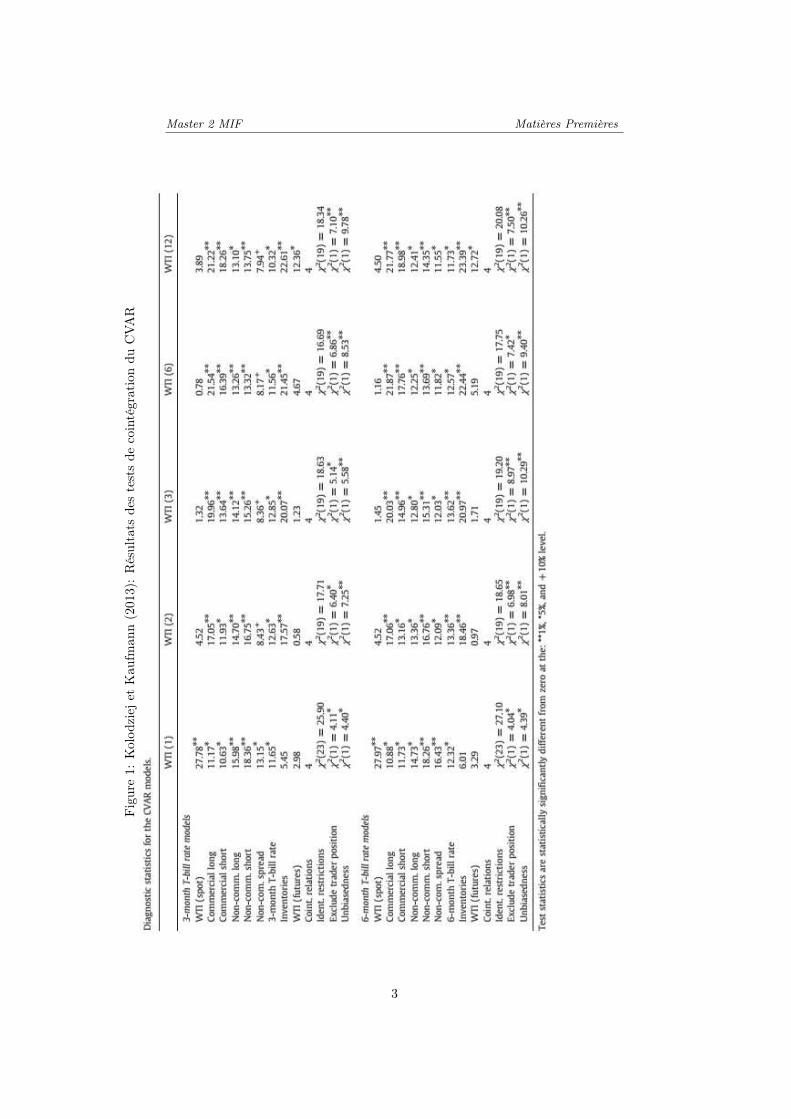

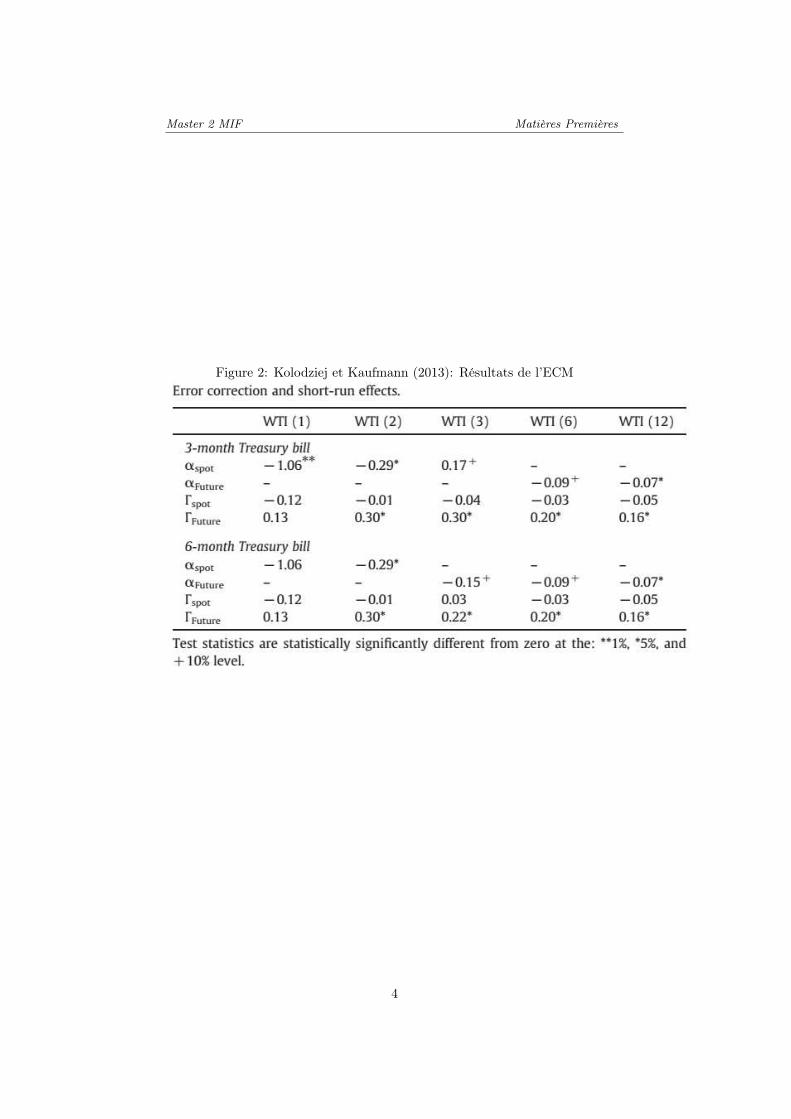

Dans l’article intitulé ‘The role of trader positions in spot and futures prices forWTI’ (Energy Economics), Kolodziej et Kaufmann (2013) étudient les fonda-mentaux du prix du pétrole.

Les séries temporelles sont utilisées en fréquence quotidienne sur la périodeJanvier 1997-Décembre 2010. La spécification économétrique est la suivante:

ft − (β0 + β1St + β2rt + β3It + β4TPt) = µt (1)

avec ft le prix futures du WTI, St le prix spot, rt le taux d’intérèt sansrisque (US Treasury Bill), It les stocks de pétrole de l’US Energy InformationAdministration (Petroleum Administration Defense District, PADD 2), TPt laposition des traders d’après le Commitment of Traders (CoT) de la CFTC, etµt un résidu stationnaire.

Question #1 (2,5 points)

Commentez les résultats de la Figure 1, dans laquelle a été estimé un Cointe-grated Vector Autoregressive (CVAR) pour des futures WTI de maturité allantde un, deux, trois, six à douze mois:

• Identifier précisément les variables estimées, leur significativité statistique,ainsi que leur interprétation économique.

Question #2 (2,5 points)

Commentez les résultats de la Figure 2, qui donne la direction de l’ajustementvers l’équilibre en fonction de la maturité du contrat futures:

• Quelle(s) conclusions pouvez-vous formuler concernant l’existence de re-lations de cointégration entre les prix futurs / spot du pétrole et ses prin-cipaux déterminants tels que les stocks de pétrole et les positions destraders?

2

Master 2 MIF Matières PremièresFig

ure

1:K

olod

ziej

etK

aufm

ann

(201

3):

Rés

ulta

tsde

ste

sts

deco

inté

grat

ion

duC

VA

R

3

Master 2 MIF Matières Premières

Figure 2: Kolodziej et Kaufmann (2013): Résultats de l’ECM

4

Master 2 MIF Matières Premières

Exercice II (5 points)

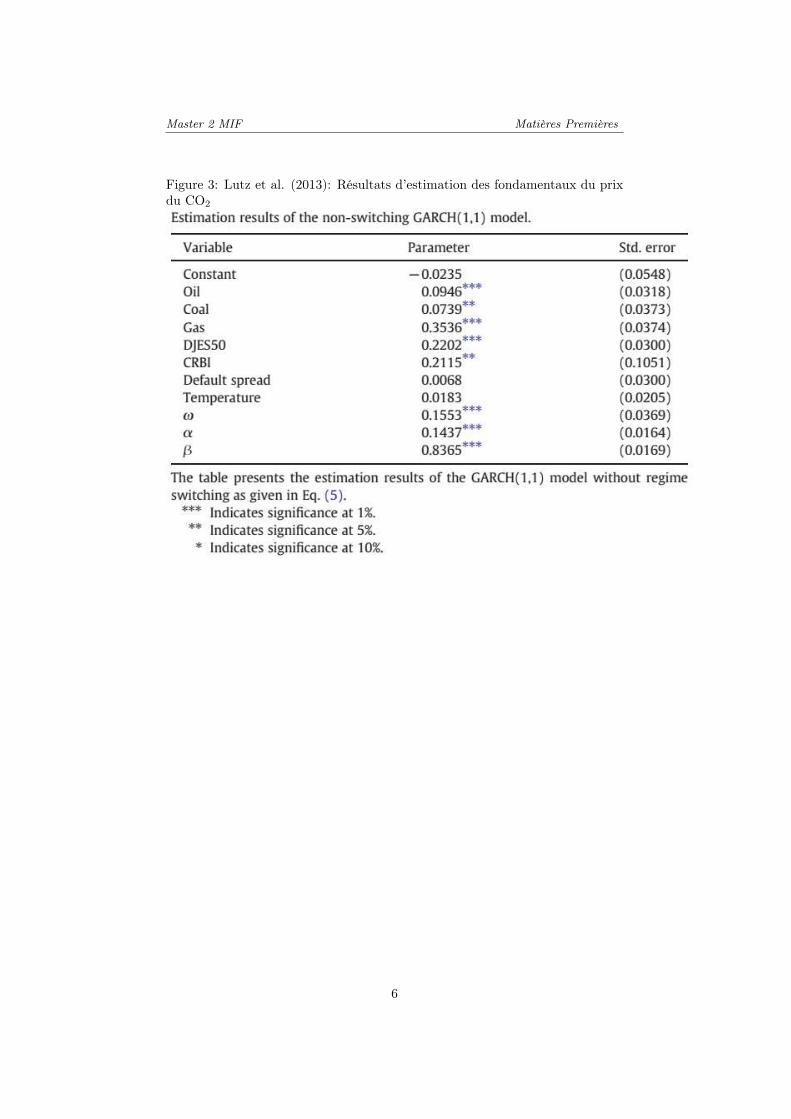

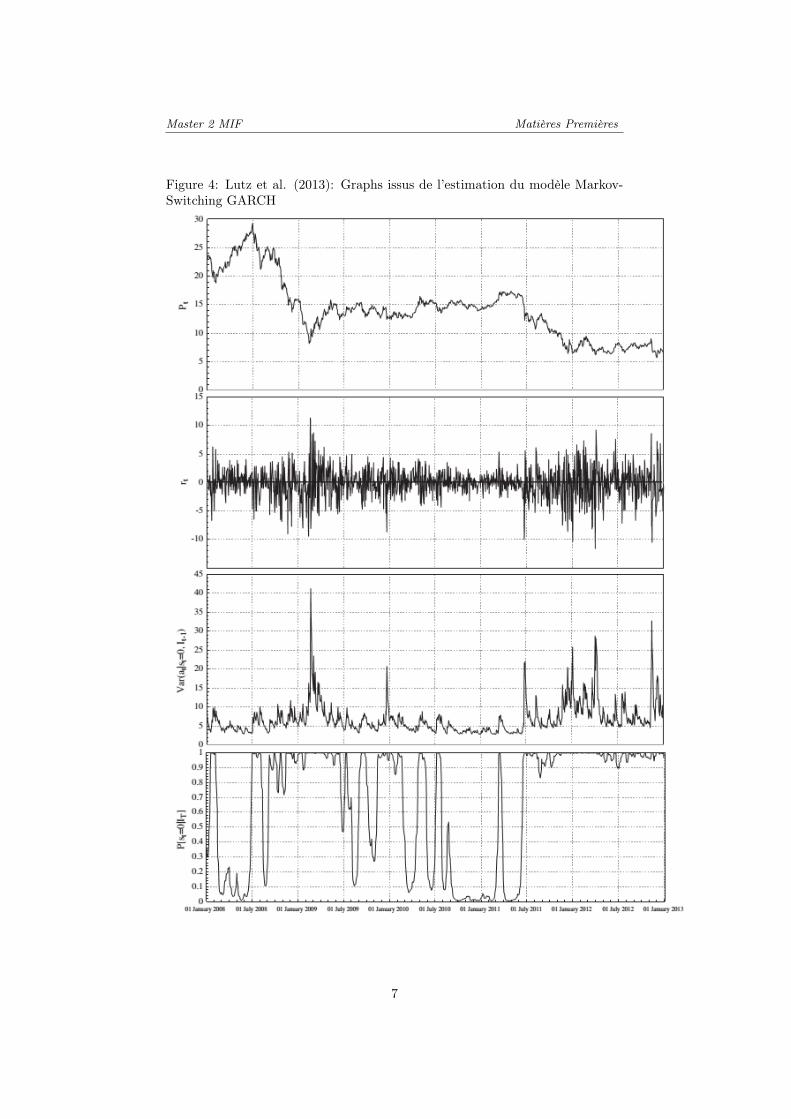

Dans l’article intitulé ‘Nonlinearity in cap-and-trade systems: The EUA priceand its fundamentals’ (Energy Economics), Lutz et al. (2013) étudient les fon-damentaux du prix du CO2 sur la période Janvier 2008-Janvier 2013.

Le modèle proposé est le suivant:

EUAt =γ0 + γ1Oilt + γ2Coalt + γ3Gast + γ4DJES50t

+ γ5CRBIt + γ6Default Spreadt + γ7Temperaturet + at

(2)

at|It−1 ∼ N (0, V ar(at|It−1)) (3)

V ar(at|It−1) = ω + αa2t−1 + βV ar(at−1|It−2) (4)

avec EUAt le prix du CO2, Oilt le prix du pétrole, Coalt le prix du char-bon, Gast le prix du gaz, DJES50t le Dow Jones EURO STOXX 50, CRBIt leThomson Reuters/Jeffries Commodity Research Bureau Index, Default Spreadt

le risque de défaut entre les obligations Moody’s AAA et BAA, Temperaturet

l’index européen de températures Tendances Carbone, at le terme d’erreur, It

l’ensemble d’informations disponibles en t, et V ar la variance.

Question #3 (2,5 points)

Commentez les résultats de la Figure 3, dans laquelle se trouvent les principauxfondamentaux du prix du CO2.

Identifier précisément les variables estimées, leur significativité statistique,ainsi que leur interprétation économique.

Question #4 (2,5 points)

Commentez les résultats de la Figure 4, (de haut en bas):

1. Pt: la série brute du prix du CO2;

2. rt: la rentabilité du prix du CO2;

3. V ar(at|st = 0, It−1): la variance conditionnelle du prix du CO2;

4. P [st = 0|IT ]: les probabilitées lissées issues d’un modèle markovien àchangement de régimes (2 régimes, régime 1 = croissance).

Préciser ce que vous observez dans chaque cadran, ainsi que vos principalesconclusions.

5

Master 2 MIF Matières Premières

Figure 3: Lutz et al. (2013): Résultats d’estimation des fondamentaux du prixdu CO2

6

Master 2 MIF Matières Premières

Figure 4: Lutz et al. (2013): Graphs issus de l’estimation du modèle Markov-Switching GARCH

7

Master 2 MIF Matières Premières

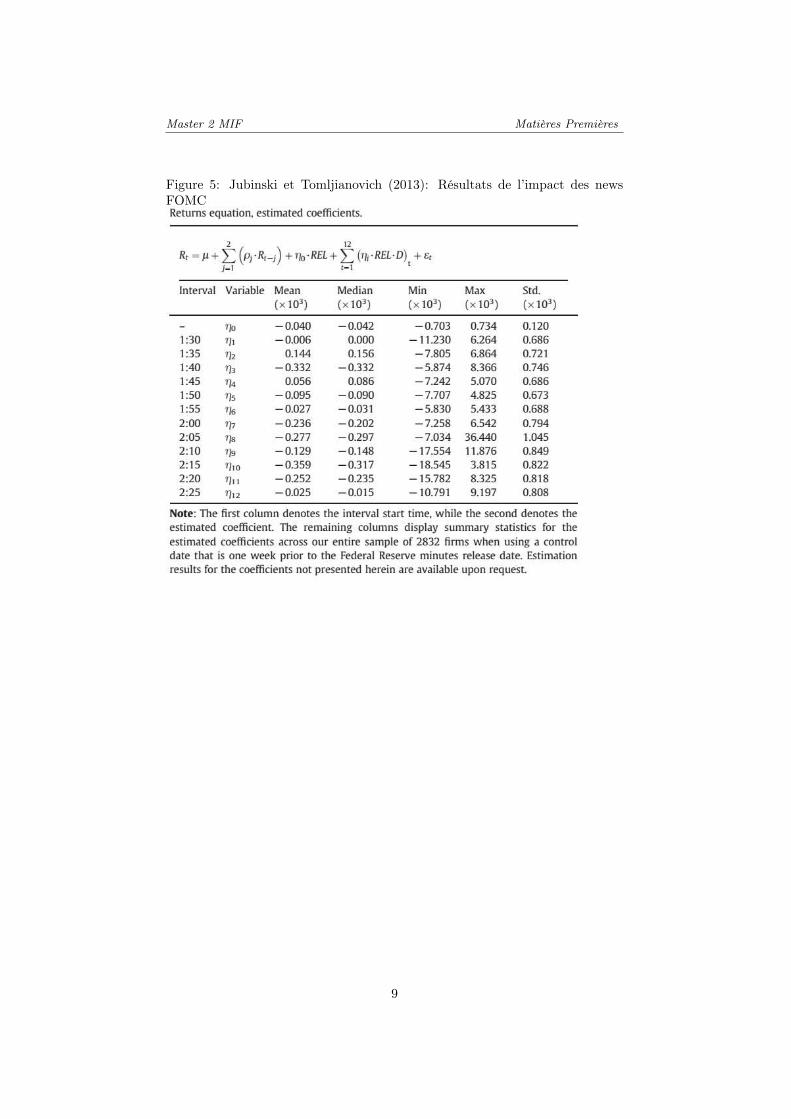

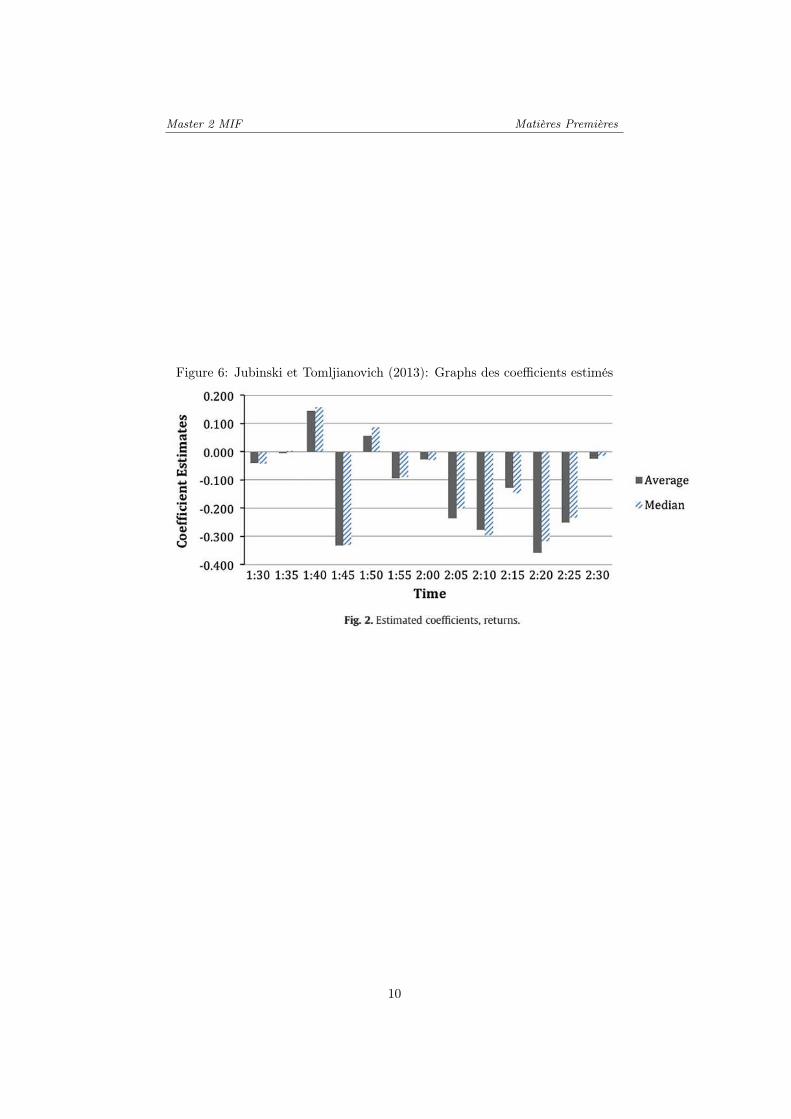

Exercice III (5 points)

Dans l’article intitulé ‘Do FOMC minutes matter to markets? An intradayanalysis of FOMC minutes releases on individual equity volatility and returns’(Review of Financial Economics), Jubinski et Tomljanovich (2013) étudientl’impact des news sur la rentabilité et la volatilité des cours boursiers CRSPentre 2006 et 2007. Les news étudiées concernent le Board of Governors of theFederal Reserve Open Market Committee (FOMC).

La spécification économétrique est la suivante:

Rt = µ +2∑

j=1

(ρj Rt−j) + η0 REL +12∑

t=1

(ηi REL Dt) + εt (5)

avec µ la constante, ρ1 et ρ2 des processus AR(1) et AR(2), REL une variabledummy égale à 1 lors de la news et 0 sinon, Dt une variable dummy capturant12 intervalles de temps encadrant de 30 minutes avant/après l’annonce de lanews à 02:00 PM précises, et εt le terme d’erreur.

Question #5 (2,5 points)

Commentez les résultats de la Figure 5, dans laquelle se trouvent les résultatsd’estimation pour les 12 intervalles de temps.

Identifier précisément les variables estimées, leur significativité statistique,ainsi que leur interprétation économique.

Question #6 (2,5 points)

Commentez les résultats de la Figure 6, qui représente la significativité descoefficients estimée dans le temps.

Préciser ce que vous observez, ainsi que vos principales conclusions.

8

Master 2 MIF Matières Premières

Figure 5: Jubinski et Tomljianovich (2013): Résultats de l’impact des newsFOMC

9

Master 2 MIF Matières Premières

Figure 6: Jubinski et Tomljianovich (2013): Graphs des coefficients estimés

10

Master 2 MIF Matières Premières

Exercice IV (5 points)

Dans l’article intitulé ‘Is gold the best hedge and a safe haven under changingstock market volatility’ (Review of Financial Economics), Hood et Malik (2013)étudient les propriétés des métaux précieux (or, argent, platine) en tant quevaleur refuge (comparés aux marchés actions) sur la période Novembre 1995-Novembre 2010.

Le modèle économétrique utilisé est le suivant:

Rasset,t = a + btRstock,t + εt (6)

bt = c0 + c1D(Rstockq10 + c2D(Rstockq5) + c3D(Rstockq1) (7)

ht = ω + αε2t−1 + βht−1 (8)

avec Rasset,t la rentabilité des actifs de métaux précieux (or, argent, platine)ou de marchés action (VIX), εt le terme d’erreur, D(. . .) une variable dummycapturant les forts déclins des marchés boursiers valant 1 au-dessus d’un certainseuil et 0 sinon, q10 [q5] {q1} les 0.10 [0.05] {0.01} quantiles de la distributiondes rendements du marché boursier. L’équation (8) représente un GARCH(1,1).

Si les coefficients de l’équation (7) sont statistiquement significatifs et né-gatifs, l’actif considéré est un refuge de valeur.

Question #7 (2,5 points)

Commentez les résultats de la Figure 7, dans laquelle se trouvent les résultatsd’estimation pour les refuges de valeur.

Identifier précisément les variables estimées, leur significativité statistique,ainsi que leur interprétation économique.

Question #8 (2,5 points)

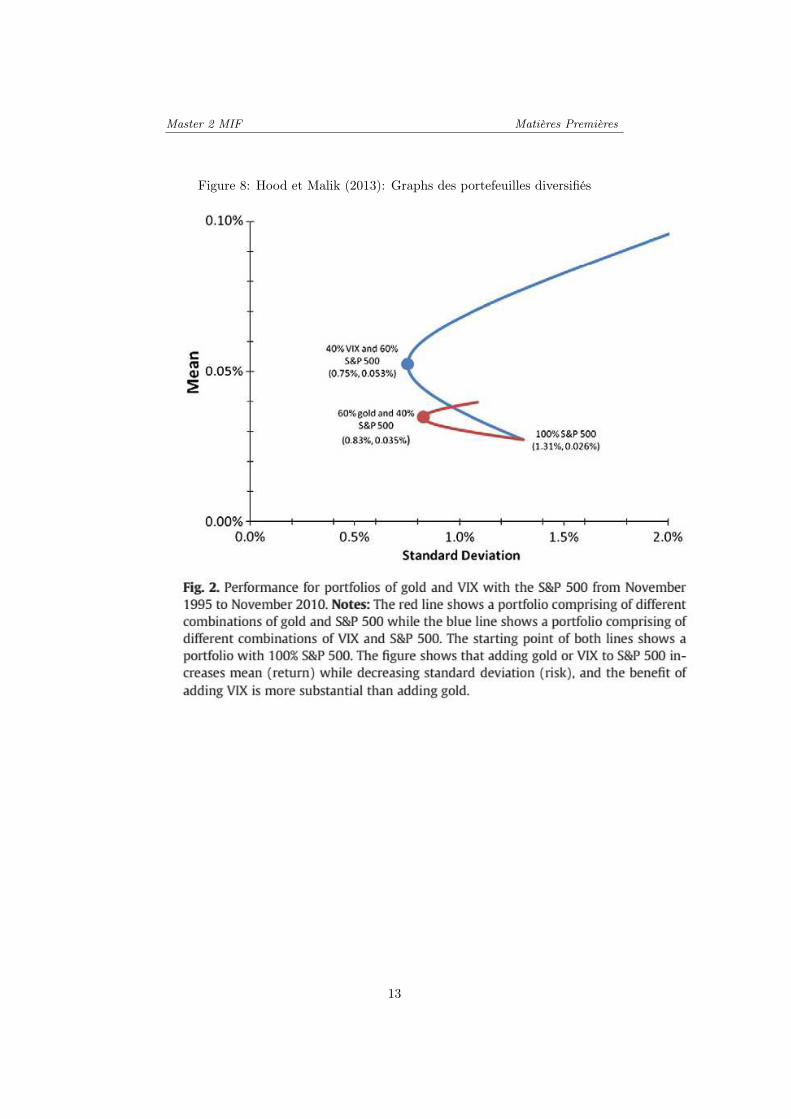

Commentez les résultats de la Figure 8, qui représente les couples de risque/rendementen ajoutant soit de l’or, soit du VIX dans un portefeuille composé de S&P500.

Préciser ce que vous observez, ainsi que vos principales conclusions.

11

Master 2 MIF Matières Premières

Figure 7: Hood et Malik (2013): Résultats de la stratégie d’estimation desvaleurs refuges

12

Master 2 MIF Matières Premières

Figure 8: Hood et Malik (2013): Graphs des portefeuilles diversifiés

13