stratégie financière

DESCRIPTION

stratégie financiéreTRANSCRIPT

Stéphane Marion

Maitre de Conférences

IAE Université Jean Moulin Lyon 3

Mai 2014

Stratégie financière

1. Objectif du cours :

S'appuyant sur la contrainte de la création de valeur actionnariale, le cours

présente les concepts de base de la finance moderne en attachant une attention

particulière à leur mise en œuvre dans leur perspective de prise de décision.

2. Connaissances à acquérir :

- Principes de calcul du coût du capital ;

- Mesure du rôle de l'endettement ;

- Identification des variables critiques ayant un impact sur leur valeur

actionnariale.

3. Compétences cibles :

Savoir utiliser les concepts et outils dérivés de la théorie financière pour

étudier les grandes décisions financières.

Stratégie financière Stéphane Marion

1. Evaluation financière des investissements

1.1 Etablissement des flux liés aux projets

1.2 Critères d'analyse et de choix

1.3 Evaluation du risque des projets

2. Coût du capital

2.1 Coût des capitaux propres

2.2 Coût de l’endettement

3. Gestion des investissement et plan de financement

3.1 Influence de la structure sur la valeur de l'entreprise

3.2 Critères de choix d'une stratégie financière

4. Stratégie d'appel aux actionnaires et de distribution

4.1 Principes de levée de capitaux propres

4.2 Variables influençant la politique de distribution

5. Stratégie financière et création de valeur pour l'actionnaire

5.1 Logique financière de la création de valeur et décisions stratégiques.

Stratégie financière Stéphane Marion

• Ouvrages de référence :

• Bodie Zvi, Merton Richard , Finance, Pearson, 3ème édition, 2011, édition

française.

• Brealey Richard, Myers Stewart, Allen Franklin, Principes de gestion,

Pearson, 8ème édition, 2006, édition française.

• Charles Amélie, Redor Etienne, Le financement des entreprises,

Economica, 2009.

• Topsacalian Patrick, Teuliè Jacques, Finance, Vuibert, 5ème édition, 2011.

• Vernimmen Pierre, Finance d'entreprise, Dalloz, 2012.

Stratégie financière Stéphane Marion

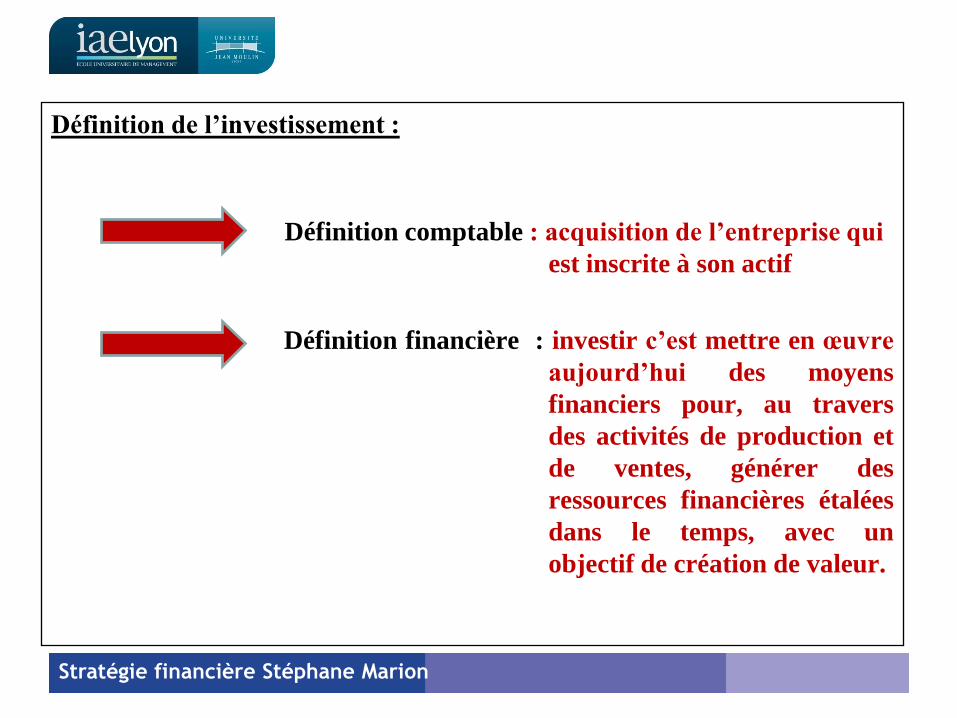

Définition de l’investissement :

Définition comptable : acquisition de l’entreprise qui

est inscrite à son actif

Définition financière : investir c’est mettre en œuvre

aujourd’hui des moyens

financiers pour, au travers

des activités de production et

de ventes, générer des

ressources financières étalées

dans le temps, avec un

objectif de création de valeur.

Stratégie financière Stéphane Marion

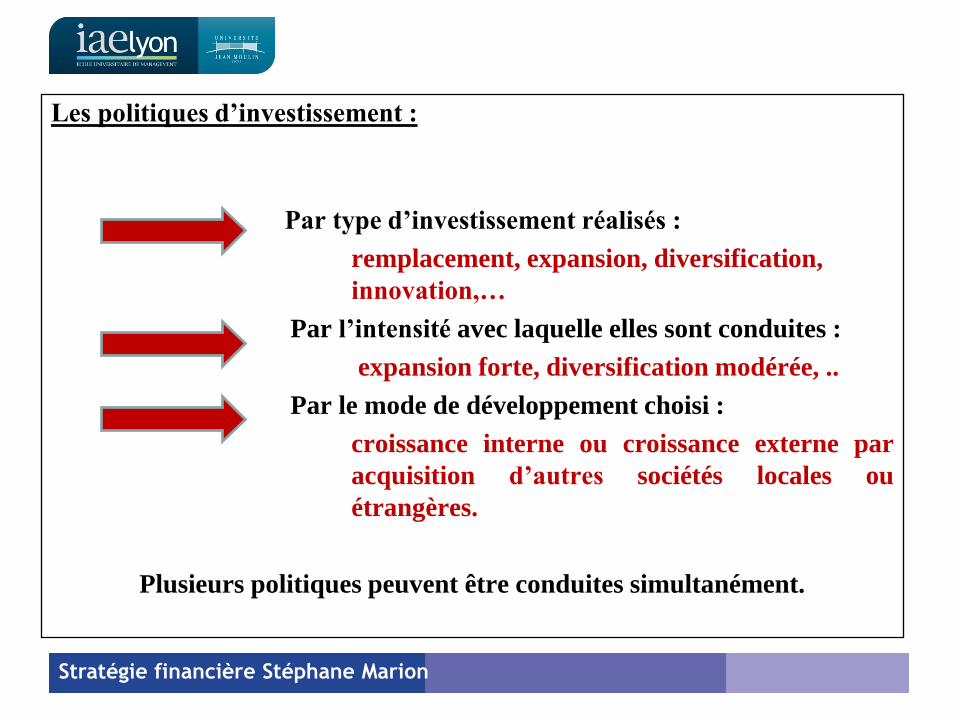

Les politiques d’investissement :

Par type d’investissement réalisés :

remplacement, expansion, diversification,

innovation,…

Par l’intensité avec laquelle elles sont conduites :

expansion forte, diversification modérée, ..

Par le mode de développement choisi :

croissance interne ou croissance externe par

acquisition d’autres sociétés locales ou

étrangères.

Plusieurs politiques peuvent être conduites simultanément.

Stratégie financière Stéphane Marion

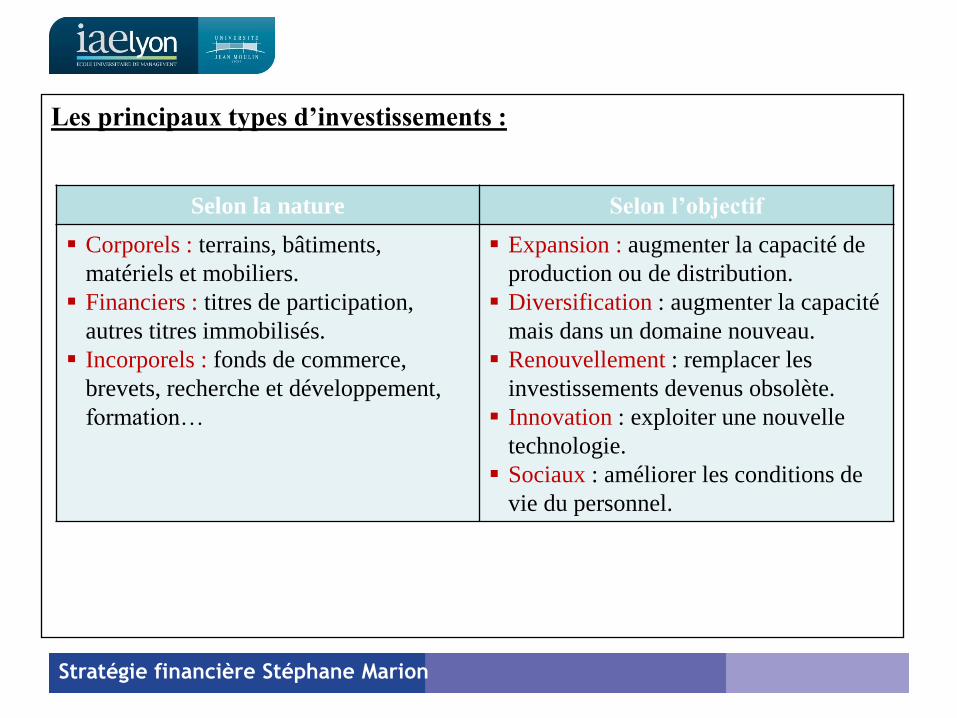

Les principaux types d’investissements :

Stratégie financière Stéphane Marion

Selon la nature Selon l’objectif

Corporels : terrains, bâtiments,

matériels et mobiliers.

Financiers : titres de participation,

autres titres immobilisés.

Incorporels : fonds de commerce,

brevets, recherche et développement,

formation…

Expansion : augmenter la capacité de

production ou de distribution.

Diversification : augmenter la capacité

mais dans un domaine nouveau.

Renouvellement : remplacer les

investissements devenus obsolète.

Innovation : exploiter une nouvelle

technologie.

Sociaux : améliorer les conditions de

vie du personnel.

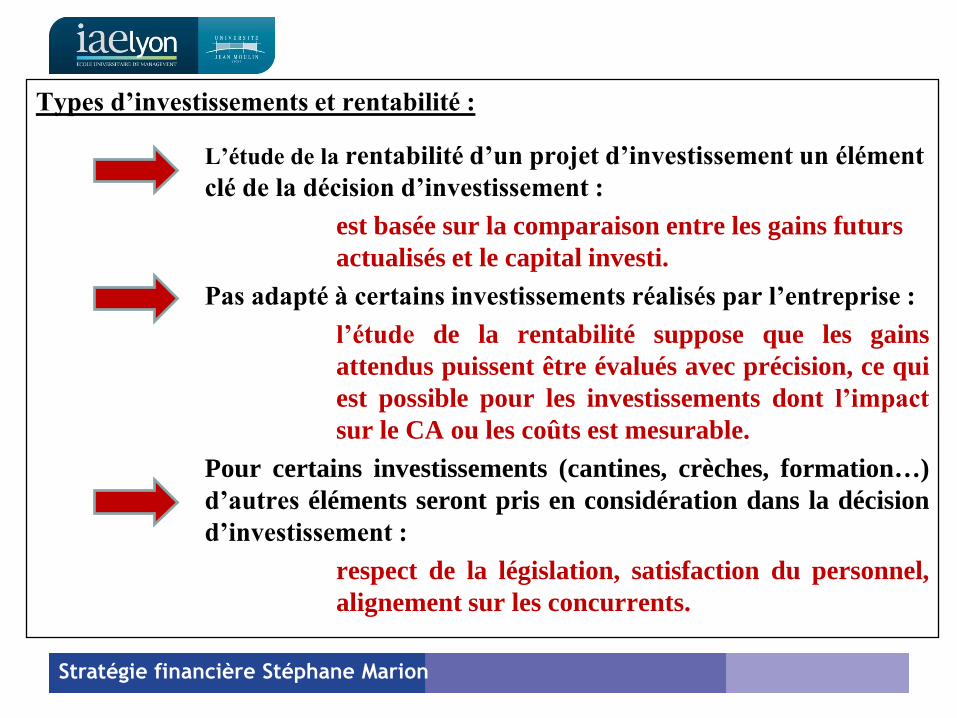

Types d’investissements et rentabilité :

L’étude de la rentabilité d’un projet d’investissement un élément

clé de la décision d’investissement :

est basée sur la comparaison entre les gains futurs

actualisés et le capital investi.

Pas adapté à certains investissements réalisés par l’entreprise :

l’étude de la rentabilité suppose que les gains

attendus puissent être évalués avec précision, ce qui

est possible pour les investissements dont l’impact

sur le CA ou les coûts est mesurable.

Pour certains investissements (cantines, crèches, formation…)

d’autres éléments seront pris en considération dans la décision

d’investissement :

respect de la législation, satisfaction du personnel,

alignement sur les concurrents.

Stratégie financière Stéphane Marion

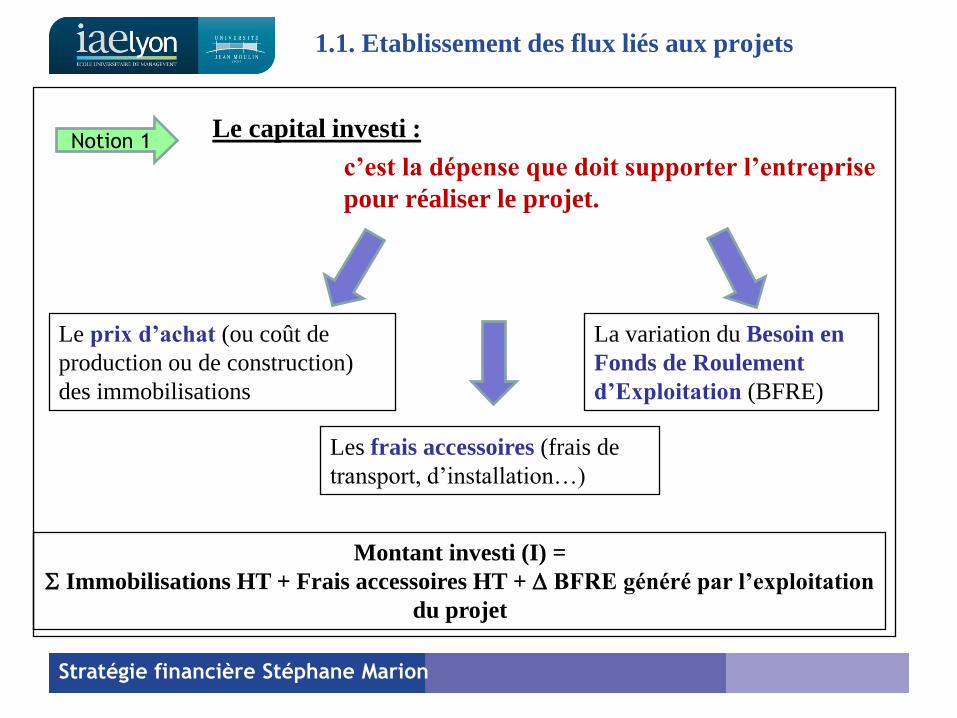

1.1. Etablissement des flux liés aux projets

Le capital investi :

c’est la dépense que doit supporter l’entreprise

pour réaliser le projet.

Stratégie financière Stéphane Marion

Notion 1

Le prix d’achat (ou coût de

production ou de construction)

des immobilisations

Les frais accessoires (frais de

transport, d’installation…)

La variation du Besoin en

Fonds de Roulement

d’Exploitation (BFRE)

Montant investi (I) =

Immobilisations HT + Frais accessoires HT + BFRE généré par l’exploitation

du projet

1.1. Etablissement des flux liés aux projets

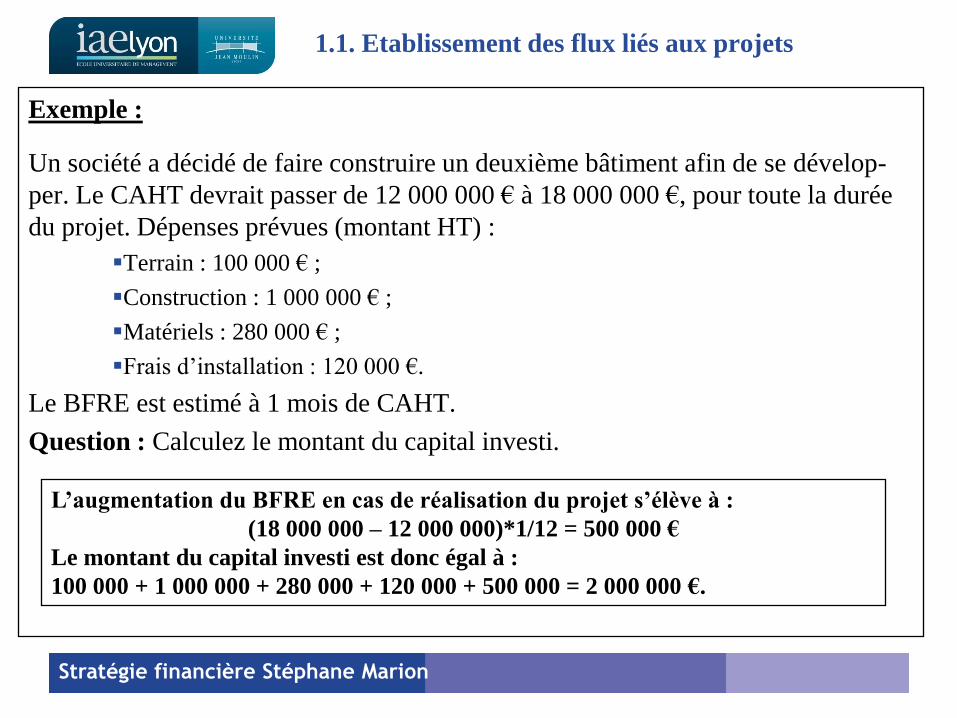

Exemple :

Un société a décidé de faire construire un deuxième bâtiment afin de se dévelop-

per. Le CAHT devrait passer de 12 000 000 € à 18 000 000 €, pour toute la durée

du projet. Dépenses prévues (montant HT) :

Terrain : 100 000 € ;

Construction : 1 000 000 € ;

Matériels : 280 000 € ;

Frais d’installation : 120 000 €.

Le BFRE est estimé à 1 mois de CAHT.

Question : Calculez le montant du capital investi.

Stratégie financière Stéphane Marion

L’augmentation du BFRE en cas de réalisation du projet s’élève à :

(18 000 000 – 12 000 000)*1/12 = 500 000 €

Le montant du capital investi est donc égal à :

100 000 + 1 000 000 + 280 000 + 120 000 + 500 000 = 2 000 000 €.

1.1. Etablissement des flux liés aux projets

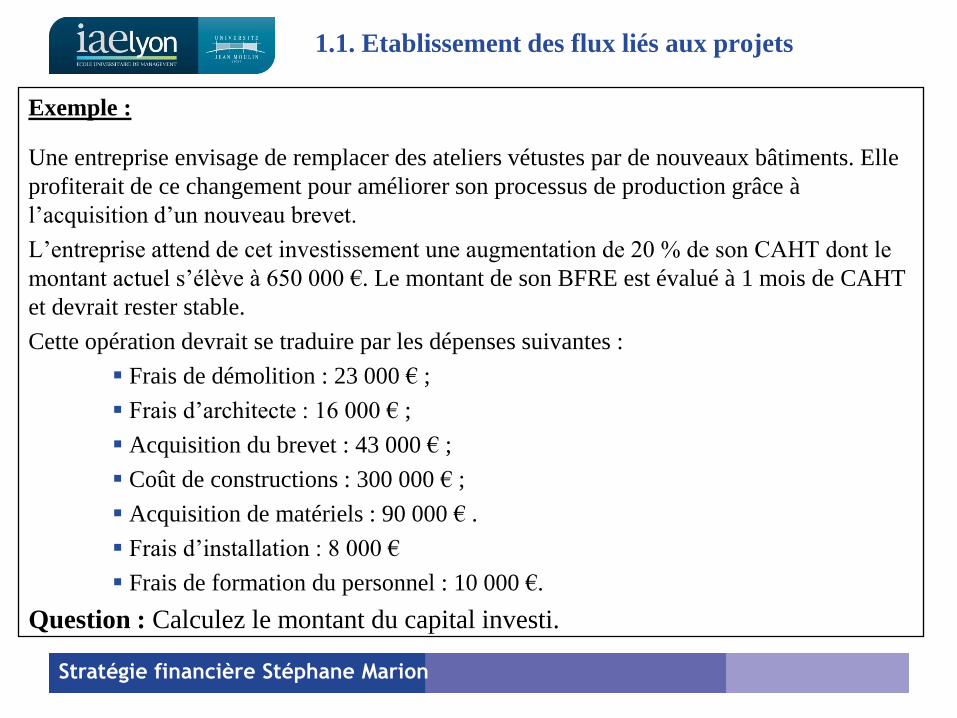

Exemple :

Une entreprise envisage de remplacer des ateliers vétustes par de nouveaux bâtiments. Elle

profiterait de ce changement pour améliorer son processus de production grâce à

l’acquisition d’un nouveau brevet.

L’entreprise attend de cet investissement une augmentation de 20 % de son CAHT dont le

montant actuel s’élève à 650 000 €. Le montant de son BFRE est évalué à 1 mois de CAHT

et devrait rester stable.

Cette opération devrait se traduire par les dépenses suivantes :

Frais de démolition : 23 000 € ;

Frais d’architecte : 16 000 € ;

Acquisition du brevet : 43 000 € ;

Coût de constructions : 300 000 € ;

Acquisition de matériels : 90 000 € .

Frais d’installation : 8 000 €

Frais de formation du personnel : 10 000 €.

Question : Calculez le montant du capital investi.

Stratégie financière Stéphane Marion

1.1. Etablissement des flux liés aux projets

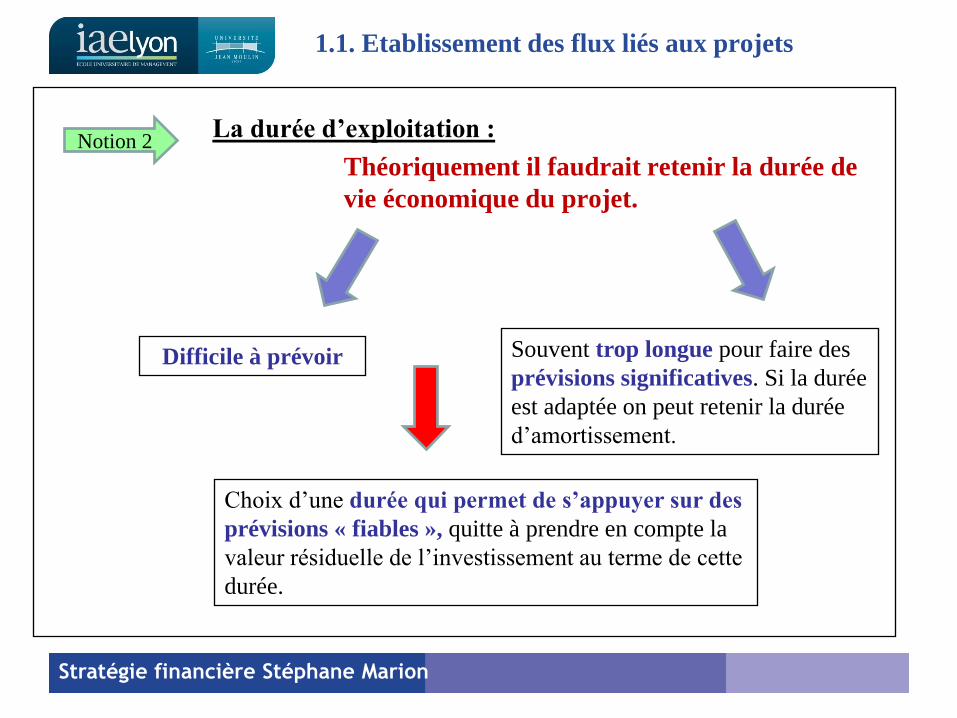

La durée d’exploitation :

Théoriquement il faudrait retenir la durée de

vie économique du projet.

Stratégie financière Stéphane Marion

Notion 2

Difficile à prévoir

Choix d’une durée qui permet de s’appuyer sur des

prévisions « fiables », quitte à prendre en compte la

valeur résiduelle de l’investissement au terme de cette

durée.

Souvent trop longue pour faire des

prévisions significatives. Si la durée

est adaptée on peut retenir la durée

d’amortissement.

1.1. Etablissement des flux liés aux projets

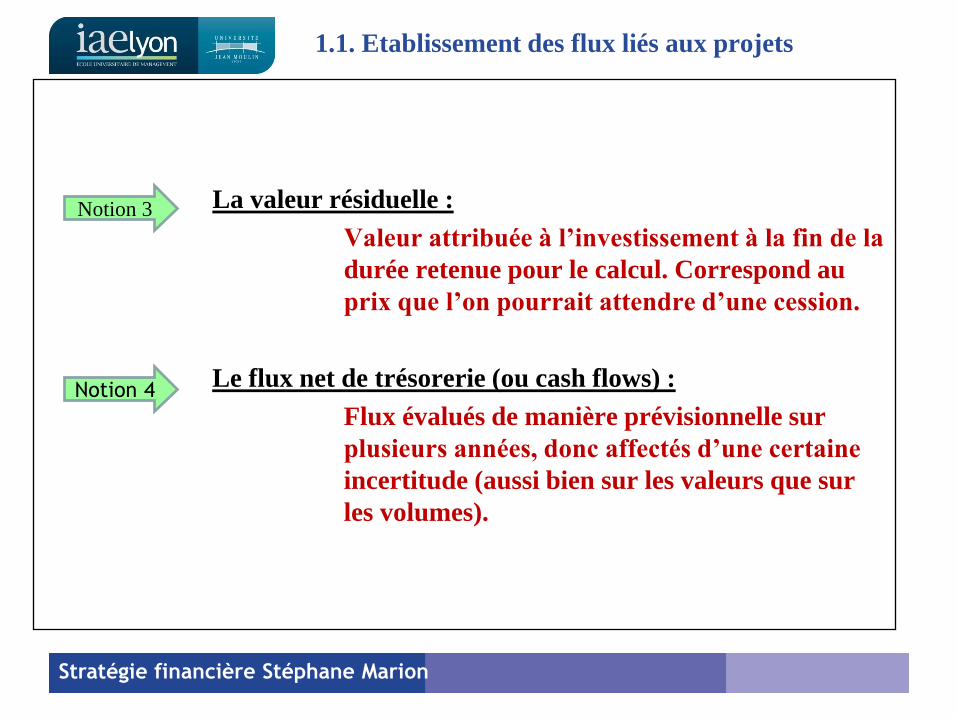

La valeur résiduelle :

Valeur attribuée à l’investissement à la fin de la

durée retenue pour le calcul. Correspond au

prix que l’on pourrait attendre d’une cession.

Le flux net de trésorerie (ou cash flows) :

Flux évalués de manière prévisionnelle sur

plusieurs années, donc affectés d’une certaine

incertitude (aussi bien sur les valeurs que sur

les volumes).

Stratégie financière Stéphane Marion

Notion 3

Notion 4

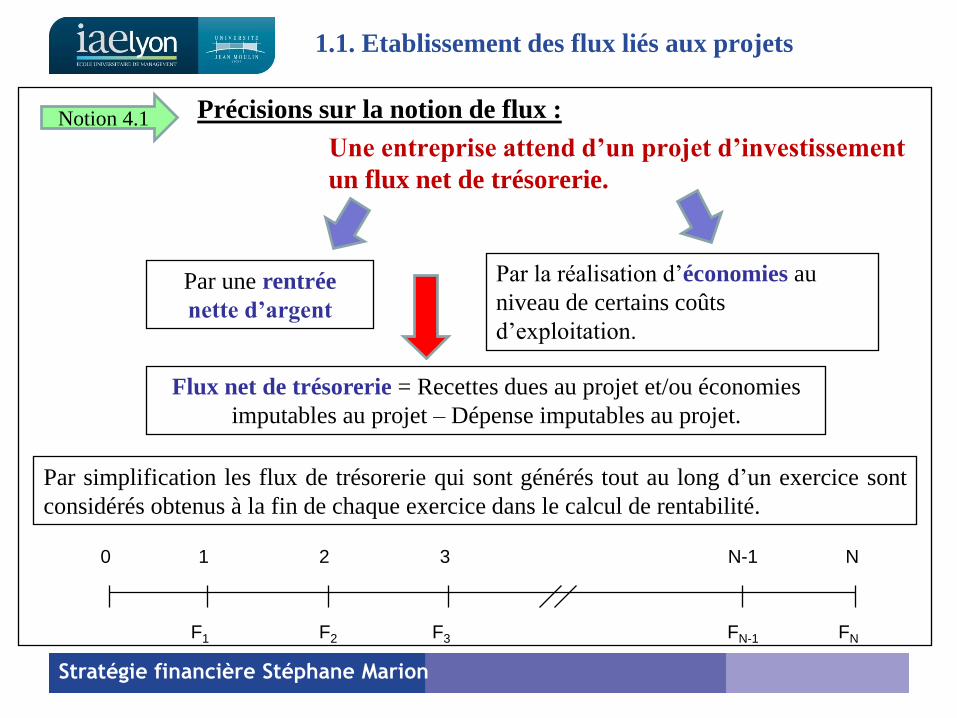

1.1. Etablissement des flux liés aux projets

Précisions sur la notion de flux :

Une entreprise attend d’un projet d’investissement

un flux net de trésorerie.

Stratégie financière Stéphane Marion

Notion 4.1

Par une rentrée

nette d’argent

Flux net de trésorerie = Recettes dues au projet et/ou économies

imputables au projet – Dépense imputables au projet.

Par la réalisation d’économies au

niveau de certains coûts

d’exploitation.

0 2 1 3 N-1 N

F1 F3 FN-1 FN F2

Par simplification les flux de trésorerie qui sont générés tout au long d’un exercice sont

considérés obtenus à la fin de chaque exercice dans le calcul de rentabilité.

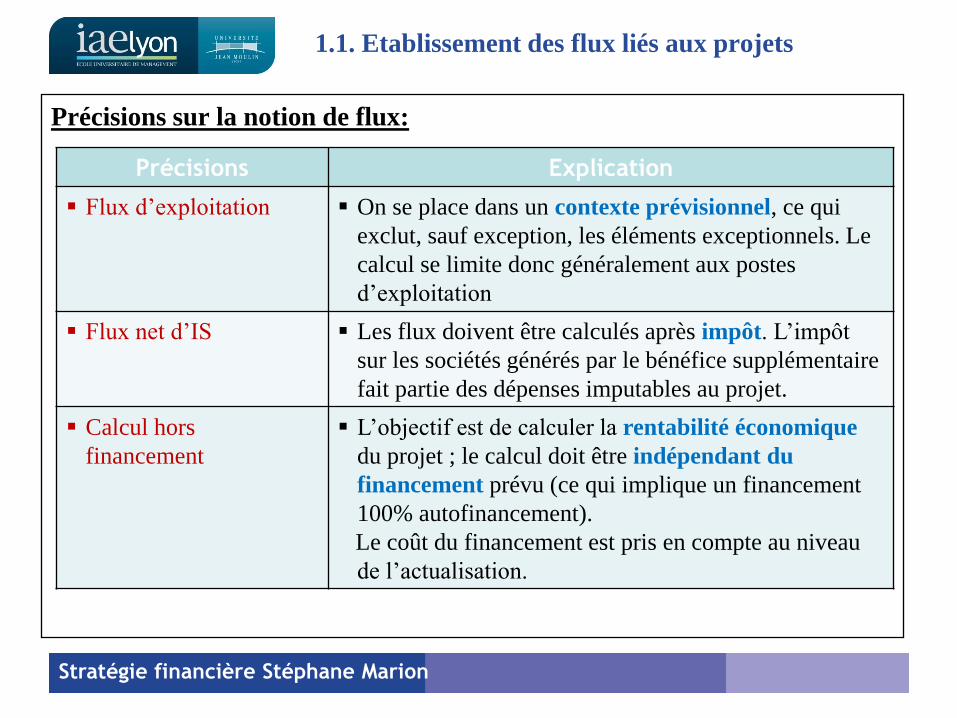

Précisions sur la notion de flux:

Stratégie financière Stéphane Marion

Précisions Explication

Flux d’exploitation On se place dans un contexte prévisionnel, ce qui

exclut, sauf exception, les éléments exceptionnels. Le

calcul se limite donc généralement aux postes

d’exploitation

Flux net d’IS

Les flux doivent être calculés après impôt. L’impôt

sur les sociétés générés par le bénéfice supplémentaire

fait partie des dépenses imputables au projet.

Calcul hors

financement

L’objectif est de calculer la rentabilité économique

du projet ; le calcul doit être indépendant du

financement prévu (ce qui implique un financement

100% autofinancement).

Le coût du financement est pris en compte au niveau

de l’actualisation.

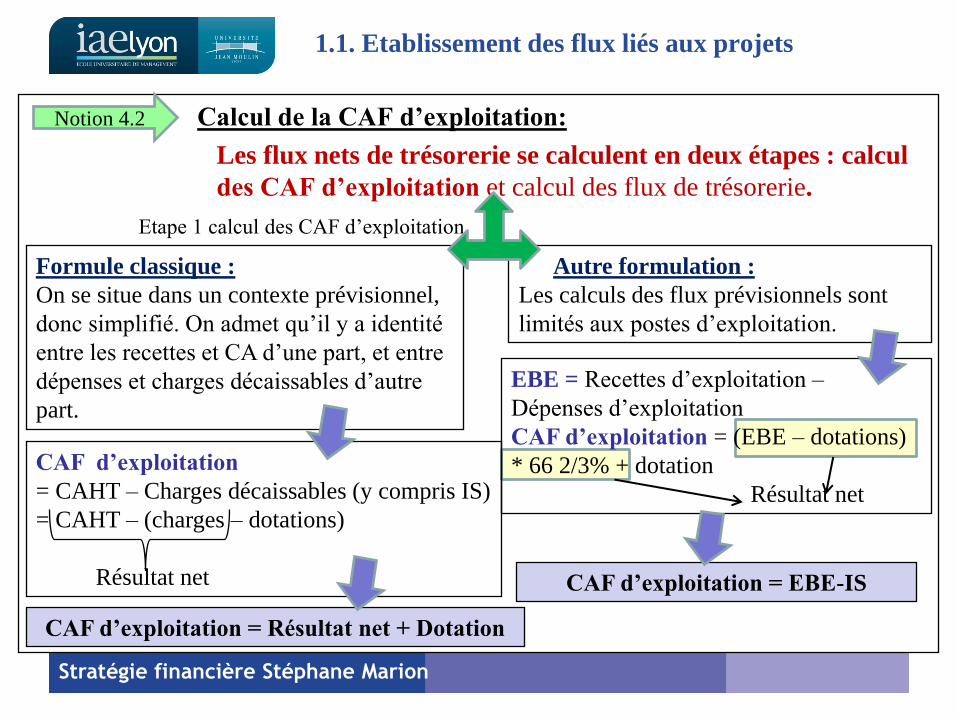

1.1. Etablissement des flux liés aux projets

Calcul de la CAF d’exploitation:

Les flux nets de trésorerie se calculent en deux étapes : calcul

des CAF d’exploitation et calcul des flux de trésorerie.

EBE = Recettes d’exploitation –

Dépenses d’exploitation

CAF d’exploitation = (EBE – dotations)

* 66 2/3% + dotation

Résultat net

1.1. Etablissement des flux liés aux projets

Stratégie financière Stéphane Marion

Notion 4.2

Etape 1 calcul des CAF d’exploitation

CAF d’exploitation

= CAHT – Charges décaissables (y compris IS)

= CAHT – (charges – dotations)

Résultat net

CAF d’exploitation = Résultat net + Dotation

Autre formulation :

Les calculs des flux prévisionnels sont

limités aux postes d’exploitation.

Formule classique :

On se situe dans un contexte prévisionnel,

donc simplifié. On admet qu’il y a identité

entre les recettes et CA d’une part, et entre

dépenses et charges décaissables d’autre

part.

CAF d’exploitation = EBE-IS

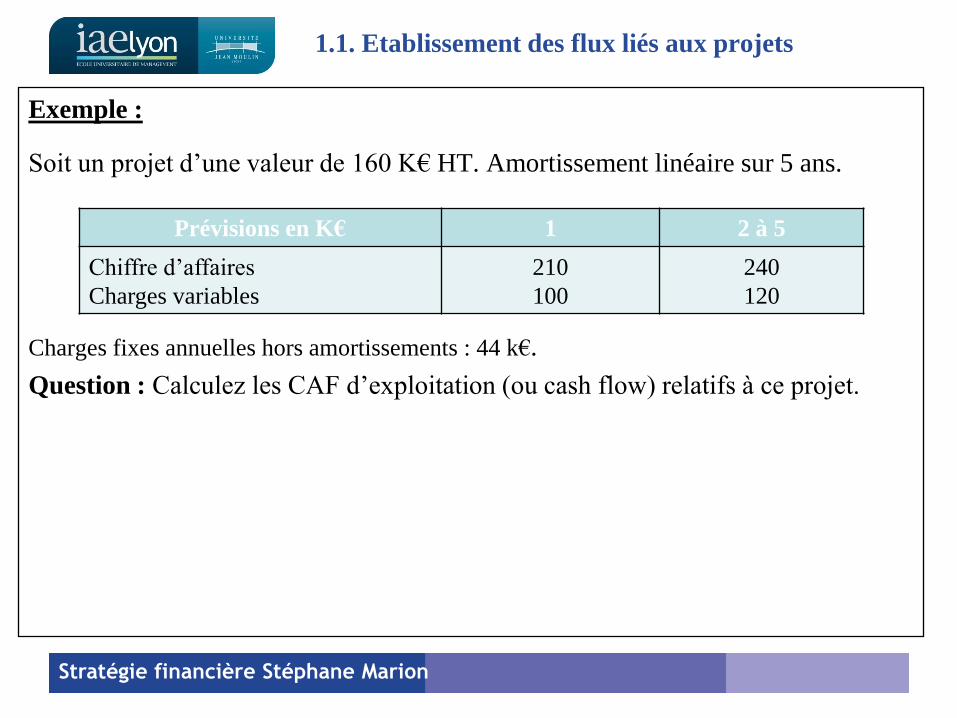

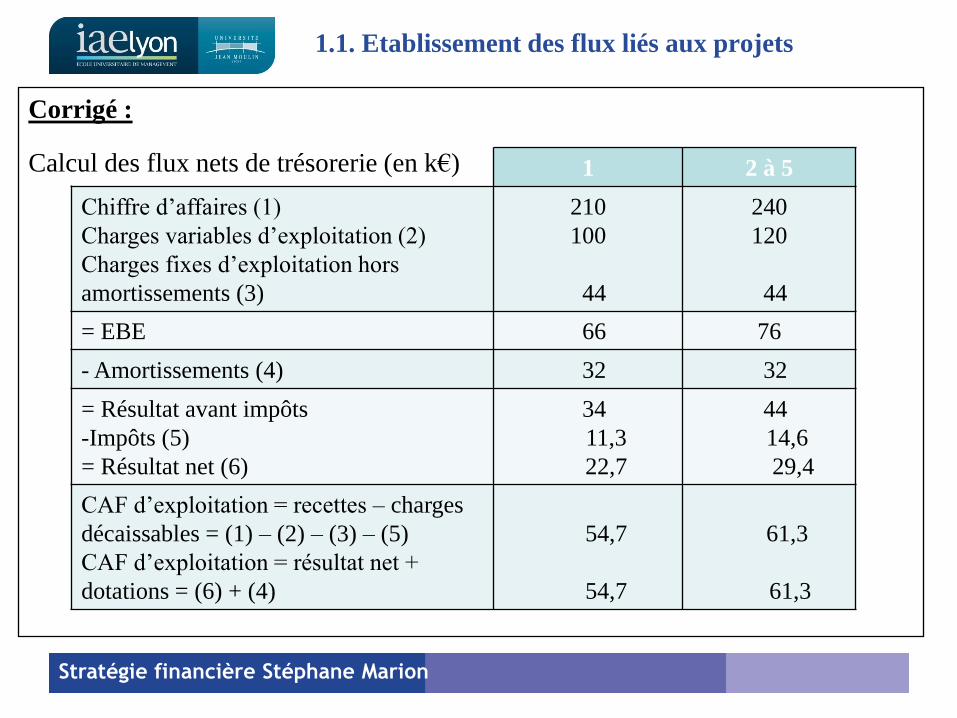

1.1. Etablissement des flux liés aux projets

Exemple :

Soit un projet d’une valeur de 160 K€ HT. Amortissement linéaire sur 5 ans.

Charges fixes annuelles hors amortissements : 44 k€.

Question : Calculez les CAF d’exploitation (ou cash flow) relatifs à ce projet.

Stratégie financière Stéphane Marion

Prévisions en K€ 1 2 à 5

Chiffre d’affaires

Charges variables

210

100

240

120

1 2 à 5

Chiffre d’affaires (1)

Charges variables d’exploitation (2)

Charges fixes d’exploitation hors

amortissements (3)

210

100

44

240

120

44

= EBE 66 76

- Amortissements (4) 32 32

= Résultat avant impôts

-Impôts (5)

= Résultat net (6)

34

11,3

22,7

44

14,6

29,4

CAF d’exploitation = recettes – charges

décaissables = (1) – (2) – (3) – (5)

CAF d’exploitation = résultat net +

dotations = (6) + (4)

54,7

54,7

61,3

61,3

1.1. Etablissement des flux liés aux projets

Corrigé :

Calcul des flux nets de trésorerie (en k€)

Stratégie financière Stéphane Marion

1.1. Etablissement des flux liés aux projets

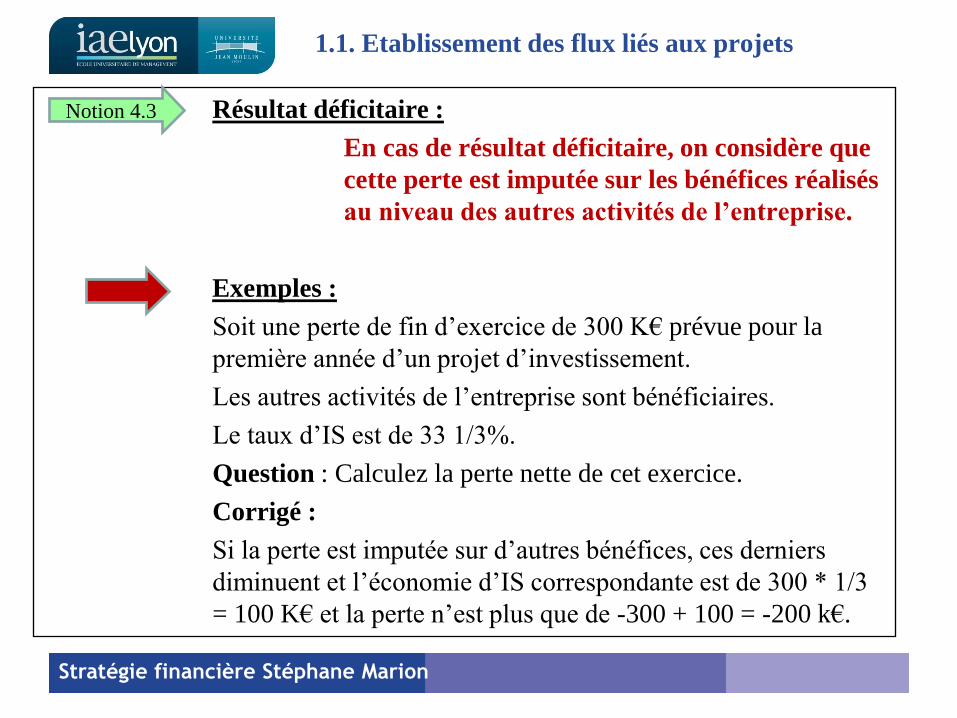

Résultat déficitaire :

En cas de résultat déficitaire, on considère que

cette perte est imputée sur les bénéfices réalisés

au niveau des autres activités de l’entreprise.

Exemples :

Soit une perte de fin d’exercice de 300 K€ prévue pour la

première année d’un projet d’investissement.

Les autres activités de l’entreprise sont bénéficiaires.

Le taux d’IS est de 33 1/3%.

Question : Calculez la perte nette de cet exercice.

Corrigé :

Si la perte est imputée sur d’autres bénéfices, ces derniers

diminuent et l’économie d’IS correspondante est de 300 * 1/3

= 100 K€ et la perte n’est plus que de -300 + 100 = -200 k€.

Stratégie financière Stéphane Marion

Notion 4.3

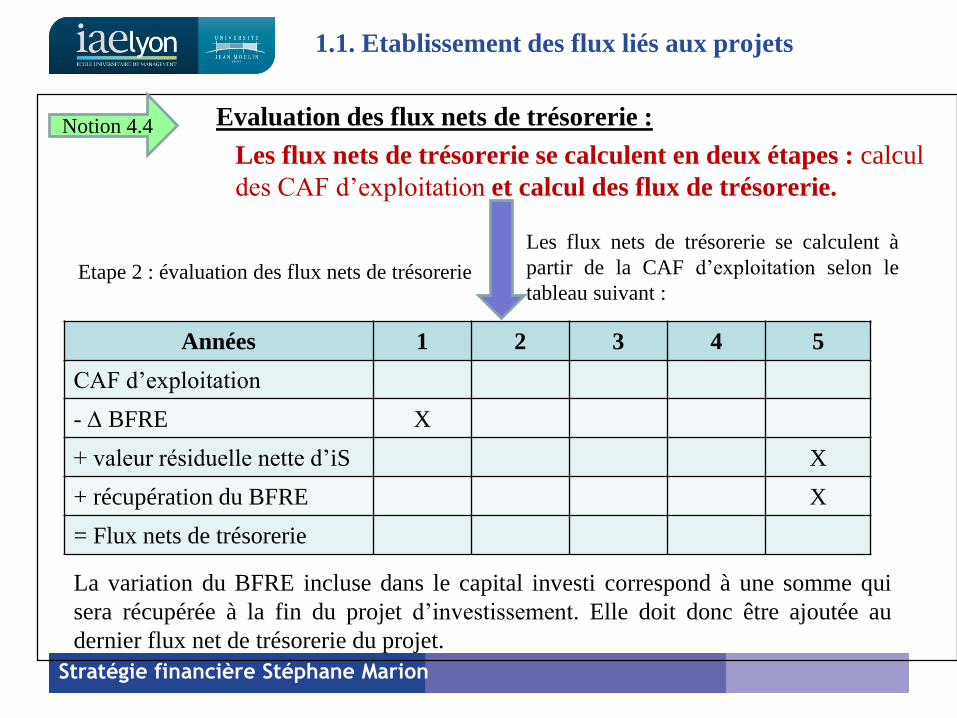

Evaluation des flux nets de trésorerie :

Les flux nets de trésorerie se calculent en deux étapes : calcul

des CAF d’exploitation et calcul des flux de trésorerie.

1.1. Etablissement des flux liés aux projets

Stratégie financière Stéphane Marion

Notion 4.4

Etape 2 : évaluation des flux nets de trésorerie

Les flux nets de trésorerie se calculent à

partir de la CAF d’exploitation selon le

tableau suivant :

Années 1 2 3 4 5

CAF d’exploitation

- BFRE X

+ valeur résiduelle nette d’iS X

+ récupération du BFRE X

= Flux nets de trésorerie

La variation du BFRE incluse dans le capital investi correspond à une somme qui

sera récupérée à la fin du projet d’investissement. Elle doit donc être ajoutée au

dernier flux net de trésorerie du projet.

1.1. Etablissement des flux liés aux projets

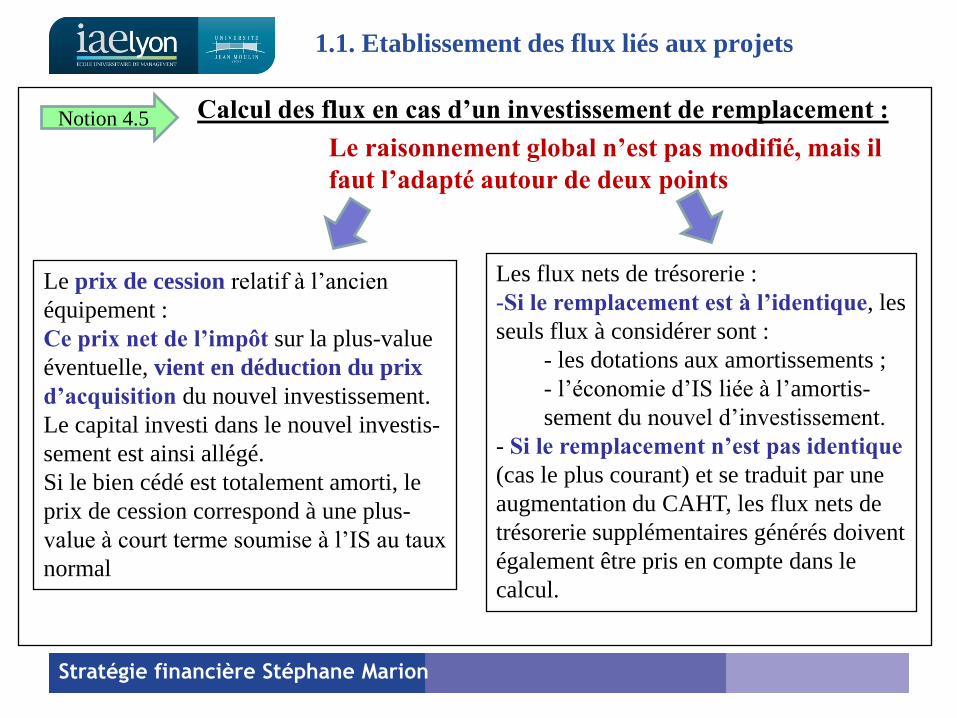

Calcul des flux en cas d’un investissement de remplacement :

Le raisonnement global n’est pas modifié, mais il

faut l’adapté autour de deux points

Stratégie financière Stéphane Marion

Notion 4.5

Le prix de cession relatif à l’ancien

équipement :

Ce prix net de l’impôt sur la plus-value

éventuelle, vient en déduction du prix

d’acquisition du nouvel investissement.

Le capital investi dans le nouvel investis-

sement est ainsi allégé.

Si le bien cédé est totalement amorti, le

prix de cession correspond à une plus-

value à court terme soumise à l’IS au taux

normal

Les flux nets de trésorerie :

-Si le remplacement est à l’identique, les

seuls flux à considérer sont :

- les dotations aux amortissements ;

- l’économie d’IS liée à l’amortis-

sement du nouvel d’investissement.

- Si le remplacement n’est pas identique

(cas le plus courant) et se traduit par une

augmentation du CAHT, les flux nets de

trésorerie supplémentaires générés doivent

également être pris en compte dans le

calcul.

1.1. Etablissement des flux liés aux projets

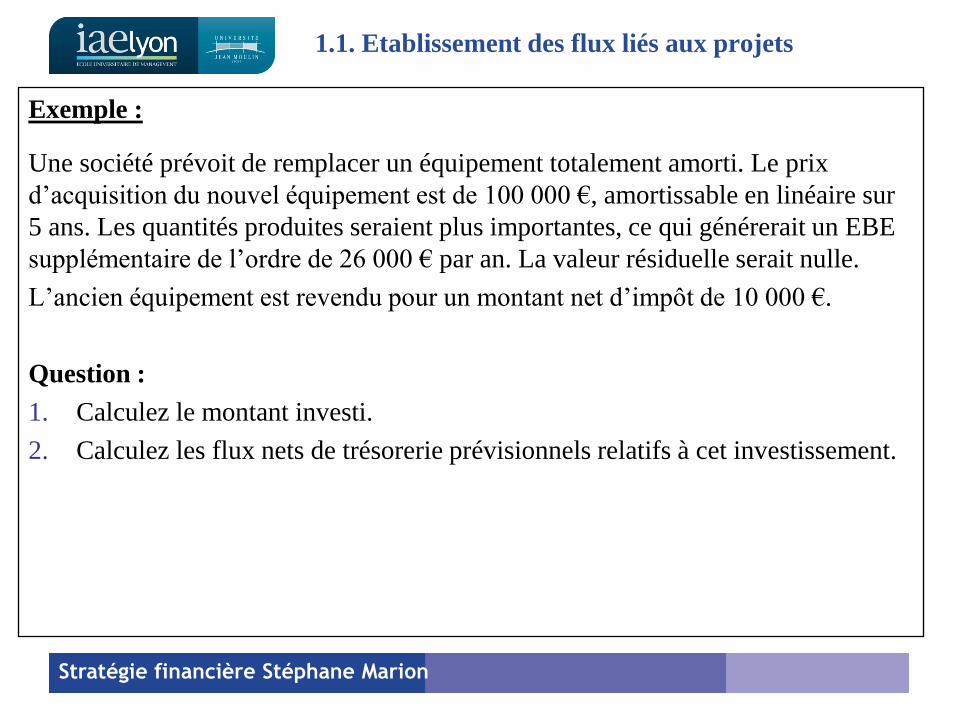

Exemple :

Une société prévoit de remplacer un équipement totalement amorti. Le prix

d’acquisition du nouvel équipement est de 100 000 €, amortissable en linéaire sur

5 ans. Les quantités produites seraient plus importantes, ce qui générerait un EBE

supplémentaire de l’ordre de 26 000 € par an. La valeur résiduelle serait nulle.

L’ancien équipement est revendu pour un montant net d’impôt de 10 000 €.

Question :

1. Calculez le montant investi.

2. Calculez les flux nets de trésorerie prévisionnels relatifs à cet investissement.

Stratégie financière Stéphane Marion

1.1. Etablissement des flux liés aux projets

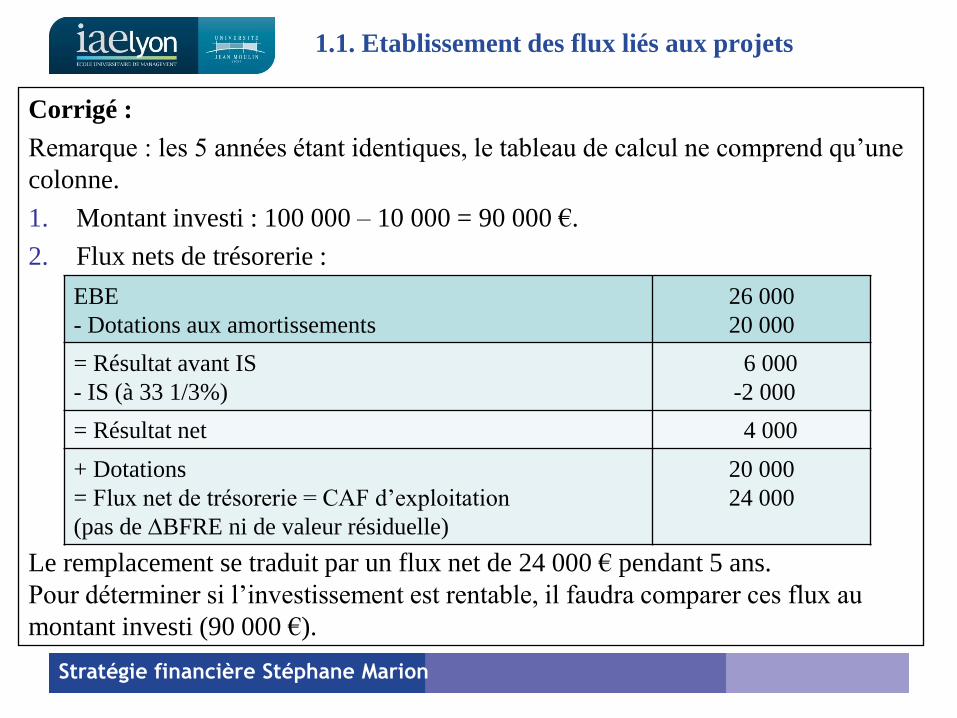

Corrigé :

Remarque : les 5 années étant identiques, le tableau de calcul ne comprend qu’une

colonne.

1. Montant investi : 100 000 – 10 000 = 90 000 €.

2. Flux nets de trésorerie :

Le remplacement se traduit par un flux net de 24 000 € pendant 5 ans.

Pour déterminer si l’investissement est rentable, il faudra comparer ces flux au

montant investi (90 000 €).

Stratégie financière Stéphane Marion

EBE

- Dotations aux amortissements

26 000

20 000

= Résultat avant IS

- IS (à 33 1/3%)

6 000

-2 000

= Résultat net 4 000

+ Dotations

= Flux net de trésorerie = CAF d’exploitation

(pas de BFRE ni de valeur résiduelle)

20 000

24 000

1.1. Etablissement des flux liés aux projets

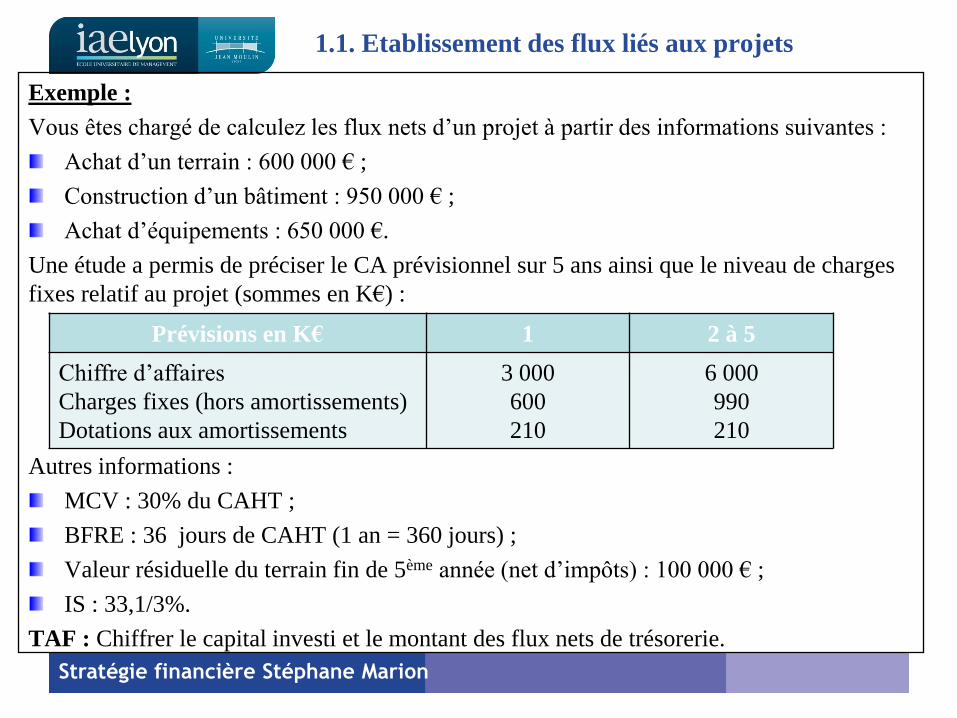

Exemple :

Vous êtes chargé de calculez les flux nets d’un projet à partir des informations suivantes :

Achat d’un terrain : 600 000 € ;

Construction d’un bâtiment : 950 000 € ;

Achat d’équipements : 650 000 €.

Une étude a permis de préciser le CA prévisionnel sur 5 ans ainsi que le niveau de charges

fixes relatif au projet (sommes en K€) :

Autres informations :

MCV : 30% du CAHT ;

BFRE : 36 jours de CAHT (1 an = 360 jours) ;

Valeur résiduelle du terrain fin de 5ème année (net d’impôts) : 100 000 € ;

IS : 33,1/3%.

TAF : Chiffrer le capital investi et le montant des flux nets de trésorerie.

Stratégie financière Stéphane Marion

Prévisions en K€ 1 2 à 5

Chiffre d’affaires

Charges fixes (hors amortissements)

Dotations aux amortissements

3 000

600

210

6 000

990

210

1.1. Etablissement des flux liés aux projets

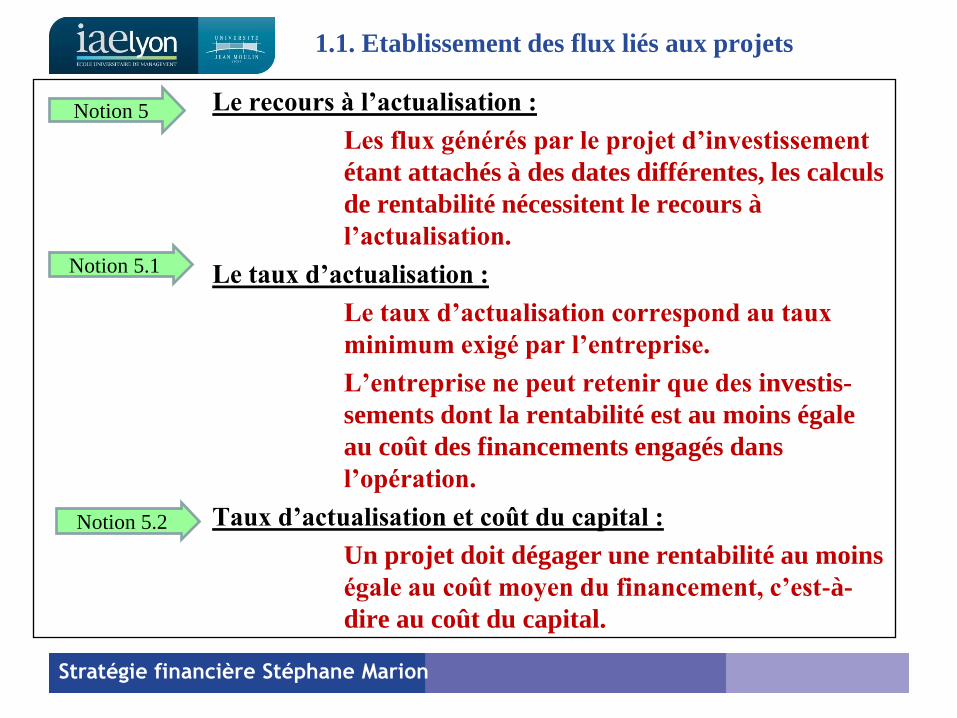

Le recours à l’actualisation :

Les flux générés par le projet d’investissement

étant attachés à des dates différentes, les calculs

de rentabilité nécessitent le recours à

l’actualisation.

Le taux d’actualisation :

Le taux d’actualisation correspond au taux

minimum exigé par l’entreprise.

L’entreprise ne peut retenir que des investis-

sements dont la rentabilité est au moins égale

au coût des financements engagés dans

l’opération.

Taux d’actualisation et coût du capital :

Un projet doit dégager une rentabilité au moins

égale au coût moyen du financement, c’est-à-

dire au coût du capital.

Stratégie financière Stéphane Marion

Notion 5

Notion 5.1

Notion 5.2

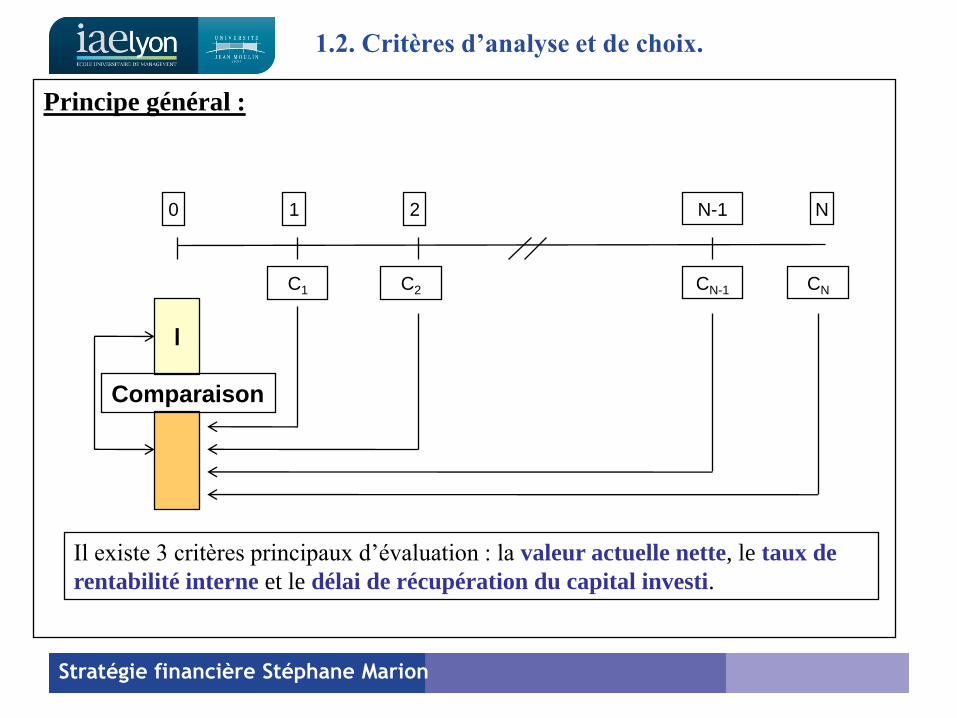

1.2. Critères d’analyse et de choix.

Principe général :

Stratégie financière Stéphane Marion

1 0 2 N-1 N

C2 CN-1 CN C1

I

Comparaison

Il existe 3 critères principaux d’évaluation : la valeur actuelle nette, le taux de

rentabilité interne et le délai de récupération du capital investi.

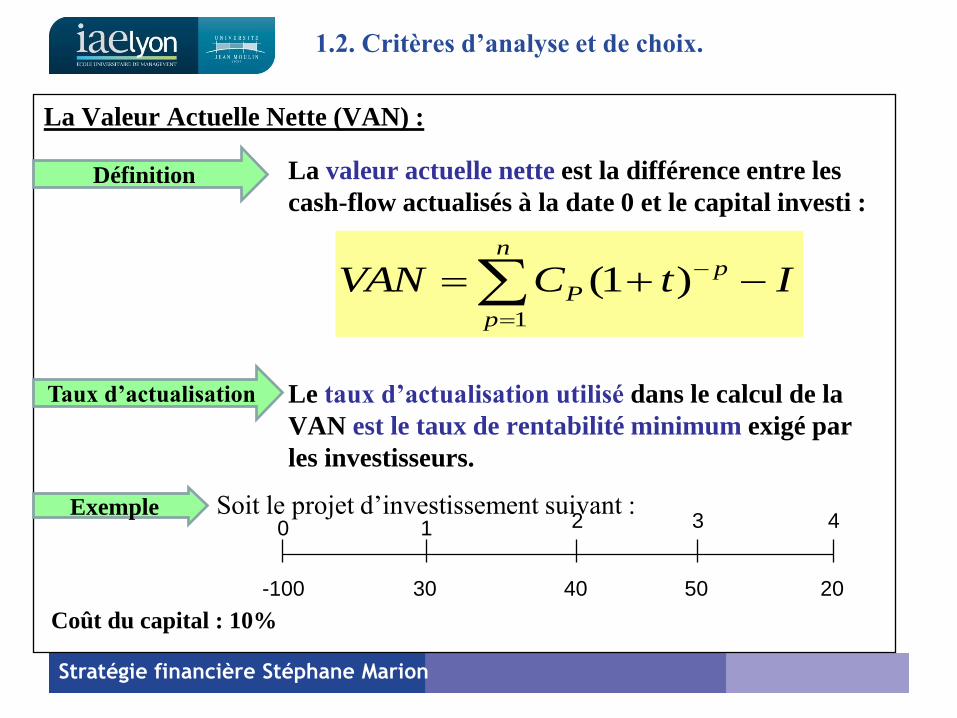

La Valeur Actuelle Nette (VAN) :

La valeur actuelle nette est la différence entre les

cash-flow actualisés à la date 0 et le capital investi :

Le taux d’actualisation utilisé dans le calcul de la

VAN est le taux de rentabilité minimum exigé par

les investisseurs.

Soit le projet d’investissement suivant :

Stratégie financière Stéphane Marion

Définition

Exemple

ItCVAN pn

p

P

)1(1

Taux d’actualisation

0 1 2 3 4

-100 30 40 50 20

Coût du capital : 10%

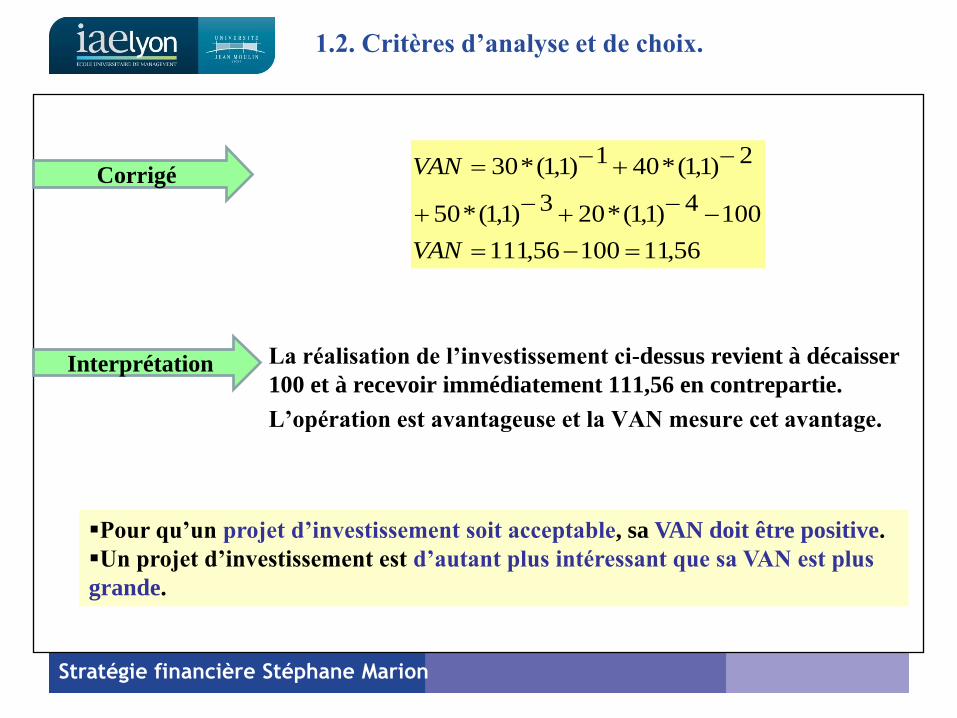

1.2. Critères d’analyse et de choix.

La réalisation de l’investissement ci-dessus revient à décaisser

100 et à recevoir immédiatement 111,56 en contrepartie.

L’opération est avantageuse et la VAN mesure cet avantage.

Stratégie financière Stéphane Marion

Corrigé

56,1110056,111

1004)1,1(*203)1,1(*50

2)1,1(*401)1,1(*30

VAN

VAN

Interprétation

Pour qu’un projet d’investissement soit acceptable, sa VAN doit être positive.

Un projet d’investissement est d’autant plus intéressant que sa VAN est plus

grande.

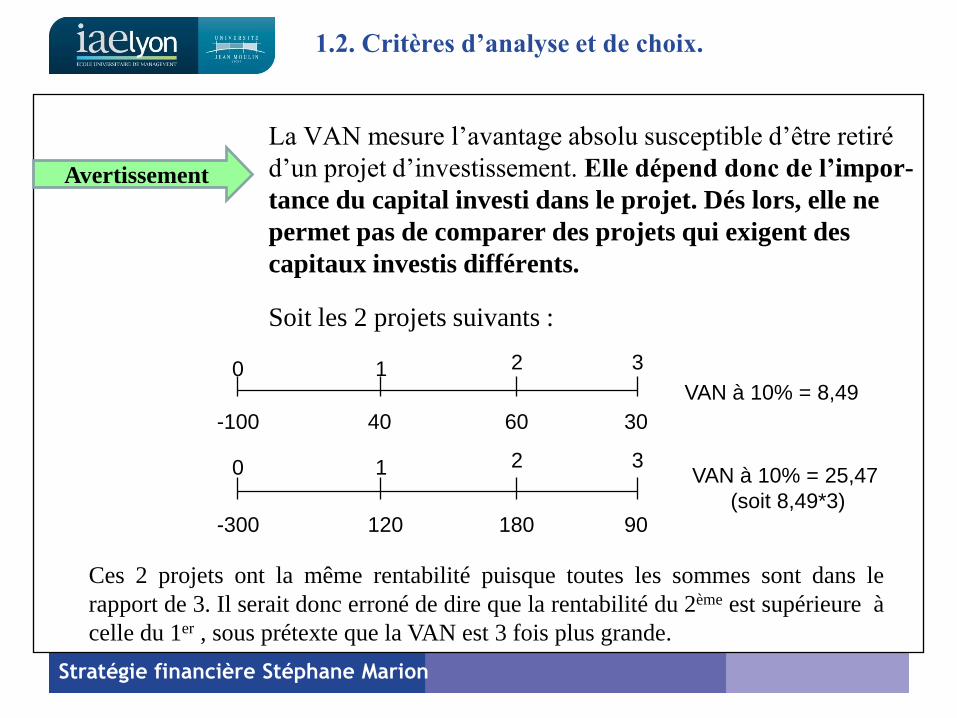

1.2. Critères d’analyse et de choix.

La VAN mesure l’avantage absolu susceptible d’être retiré

d’un projet d’investissement. Elle dépend donc de l’impor-

tance du capital investi dans le projet. Dés lors, elle ne

permet pas de comparer des projets qui exigent des

capitaux investis différents.

Soit les 2 projets suivants :

Stratégie financière Stéphane Marion

Avertissement

0 1 2 3

-100 40 60 30

VAN à 10% = 8,49

0 1 2 3

-300 120 180 90

VAN à 10% = 25,47

(soit 8,49*3)

Ces 2 projets ont la même rentabilité puisque toutes les sommes sont dans le

rapport de 3. Il serait donc erroné de dire que la rentabilité du 2ème est supérieure à

celle du 1er , sous prétexte que la VAN est 3 fois plus grande.

1.2. Critères d’analyse et de choix.

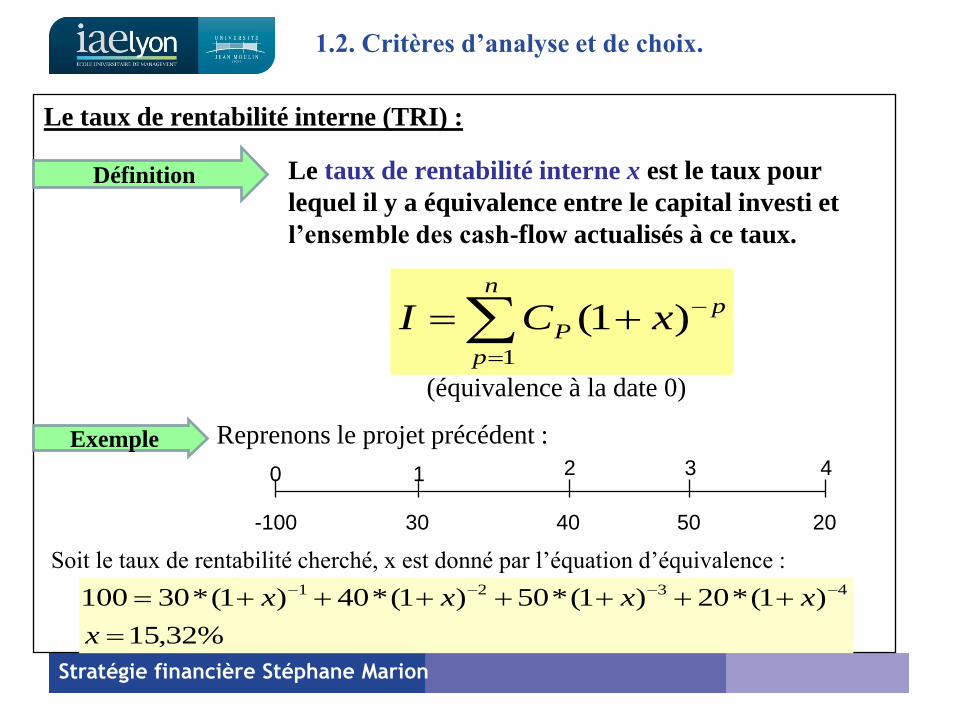

Le taux de rentabilité interne (TRI) :

Le taux de rentabilité interne x est le taux pour

lequel il y a équivalence entre le capital investi et

l’ensemble des cash-flow actualisés à ce taux.

(équivalence à la date 0)

Reprenons le projet précédent :

Stratégie financière Stéphane Marion

Définition

Exemple

pn

p

P xCI

)1(1

0 1 2 3 4

-100 30 40 50 20

Soit le taux de rentabilité cherché, x est donné par l’équation d’équivalence :

%32,15

)1(*20)1(*50)1(*40)1(*30100 4321

x

xxxx

1.2. Critères d’analyse et de choix.

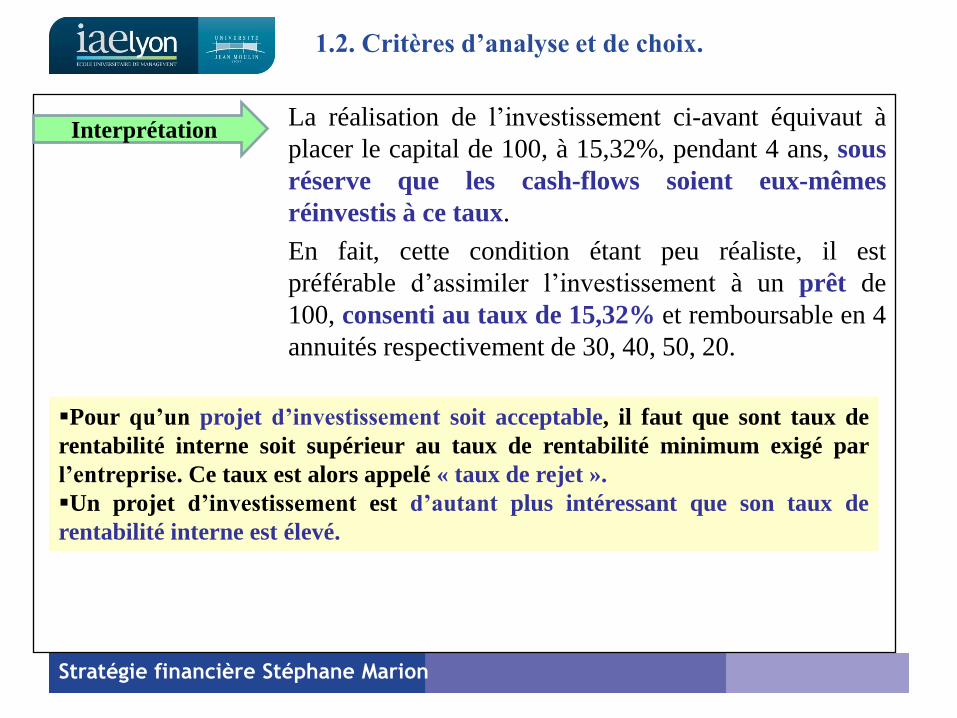

La réalisation de l’investissement ci-avant équivaut à

placer le capital de 100, à 15,32%, pendant 4 ans, sous

réserve que les cash-flows soient eux-mêmes

réinvestis à ce taux.

En fait, cette condition étant peu réaliste, il est

préférable d’assimiler l’investissement à un prêt de

100, consenti au taux de 15,32% et remboursable en 4

annuités respectivement de 30, 40, 50, 20.

Stratégie financière Stéphane Marion

Interprétation

Pour qu’un projet d’investissement soit acceptable, il faut que sont taux de

rentabilité interne soit supérieur au taux de rentabilité minimum exigé par

l’entreprise. Ce taux est alors appelé « taux de rejet ».

Un projet d’investissement est d’autant plus intéressant que son taux de

rentabilité interne est élevé.

1.2. Critères d’analyse et de choix.

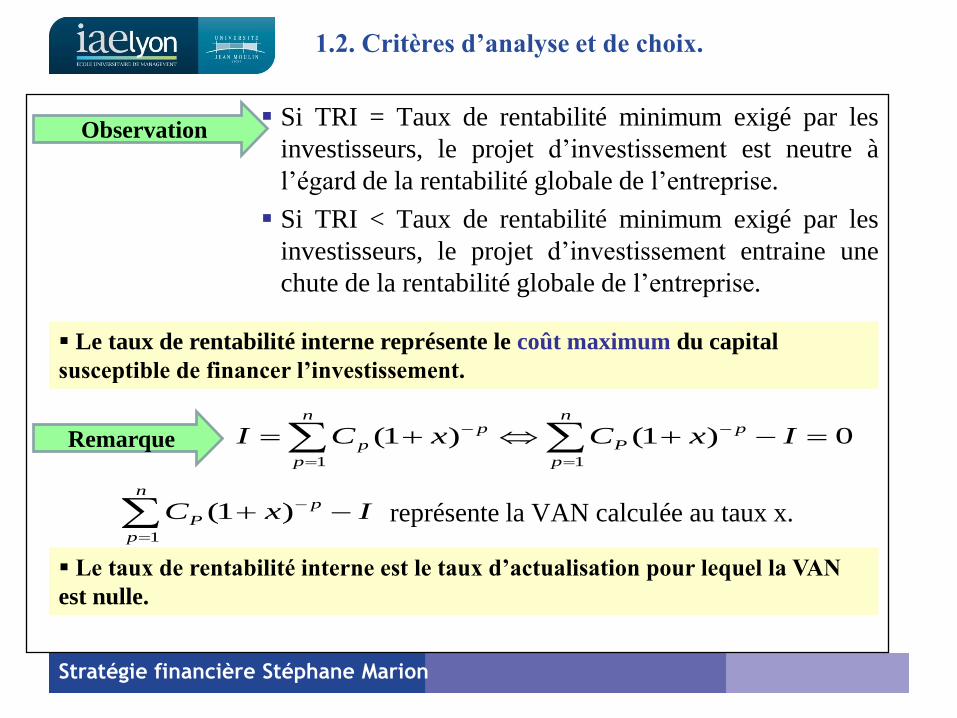

Si TRI = Taux de rentabilité minimum exigé par les

investisseurs, le projet d’investissement est neutre à

l’égard de la rentabilité globale de l’entreprise.

Si TRI < Taux de rentabilité minimum exigé par les

investisseurs, le projet d’investissement entraine une

chute de la rentabilité globale de l’entreprise.

représente la VAN calculée au taux x.

Stratégie financière Stéphane Marion

Observation

Le taux de rentabilité interne représente le coût maximum du capital

susceptible de financer l’investissement.

Remarque 0)1()1(11

IxCxCI pn

p

P

pn

p

p

IxC pn

p

P

)1(1

Le taux de rentabilité interne est le taux d’actualisation pour lequel la VAN

est nulle.

1.2. Critères d’analyse et de choix.

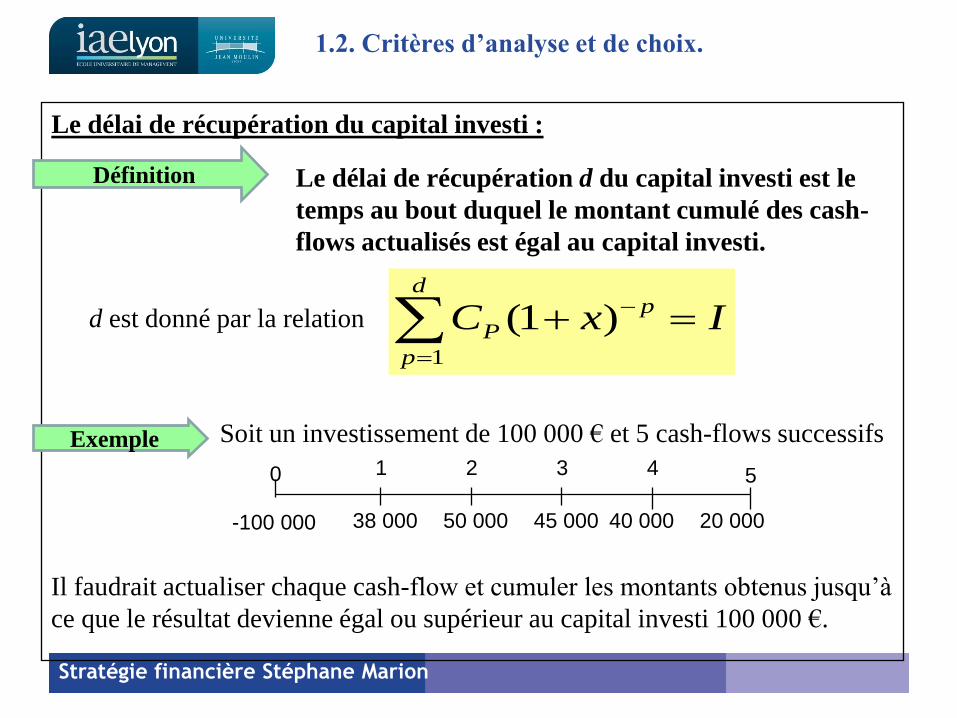

Le délai de récupération du capital investi :

Le délai de récupération d du capital investi est le

temps au bout duquel le montant cumulé des cash-

flows actualisés est égal au capital investi.

d est donné par la relation

Soit un investissement de 100 000 € et 5 cash-flows successifs

Il faudrait actualiser chaque cash-flow et cumuler les montants obtenus jusqu’à

ce que le résultat devienne égal ou supérieur au capital investi 100 000 €.

Stratégie financière Stéphane Marion

Définition

Exemple

IxC pd

p

P

)1(1

0 1 2 3 4

-100 000 38 000 50 000 45 000 20 000

5

40 000

1.2. Critères d’analyse et de choix.

Stratégie financière Stéphane Marion

1.2. Critères d’analyse et de choix.

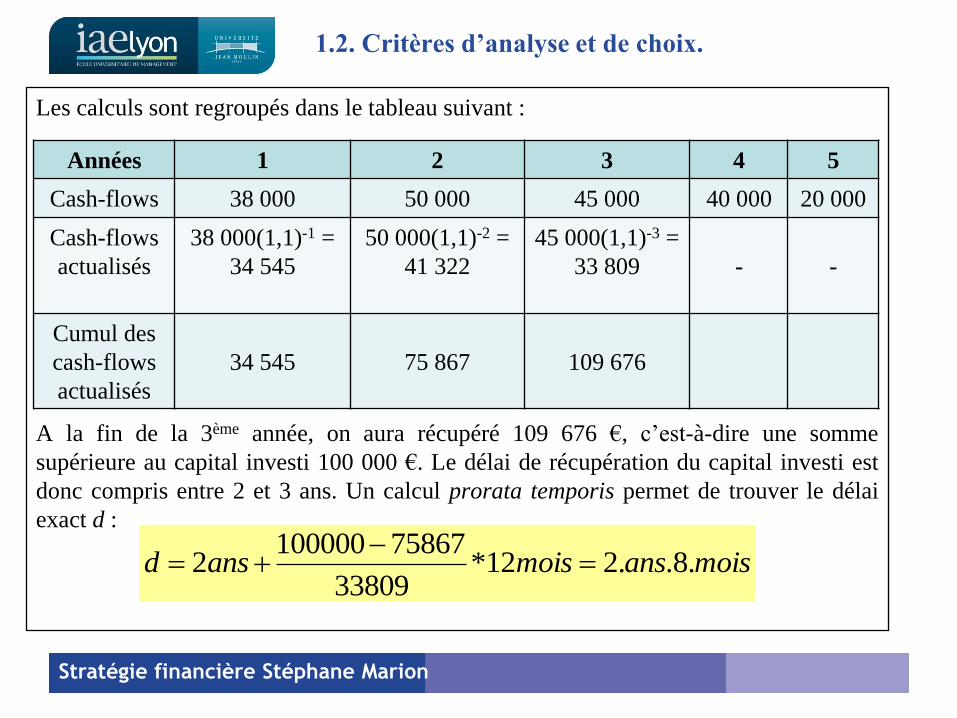

Les calculs sont regroupés dans le tableau suivant :

A la fin de la 3ème année, on aura récupéré 109 676 €, c’est-à-dire une somme

supérieure au capital investi 100 000 €. Le délai de récupération du capital investi est

donc compris entre 2 et 3 ans. Un calcul prorata temporis permet de trouver le délai

exact d :

Années 1 2 3 4 5

Cash-flows 38 000 50 000 45 000 40 000 20 000

Cash-flows

actualisés

38 000(1,1)-1 =

34 545

50 000(1,1)-2 =

41 322

45 000(1,1)-3 =

33 809

-

-

Cumul des

cash-flows

actualisés

34 545

75 867

109 676

moisansmoisansd .8..212*33809

758671000002

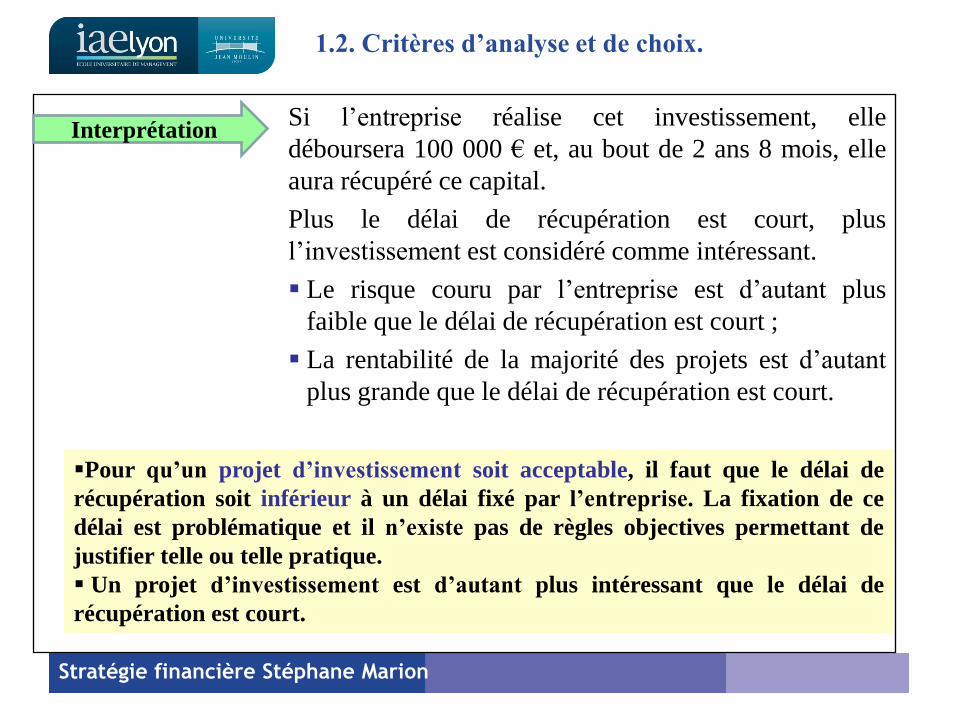

Si l’entreprise réalise cet investissement, elle

déboursera 100 000 € et, au bout de 2 ans 8 mois, elle

aura récupéré ce capital.

Plus le délai de récupération est court, plus

l’investissement est considéré comme intéressant.

Le risque couru par l’entreprise est d’autant plus

faible que le délai de récupération est court ;

La rentabilité de la majorité des projets est d’autant

plus grande que le délai de récupération est court.

Stratégie financière Stéphane Marion

Interprétation

Pour qu’un projet d’investissement soit acceptable, il faut que le délai de

récupération soit inférieur à un délai fixé par l’entreprise. La fixation de ce

délai est problématique et il n’existe pas de règles objectives permettant de

justifier telle ou telle pratique.

Un projet d’investissement est d’autant plus intéressant que le délai de

récupération est court.

1.2. Critères d’analyse et de choix.

1.2. Critères d’analyse et de choix.

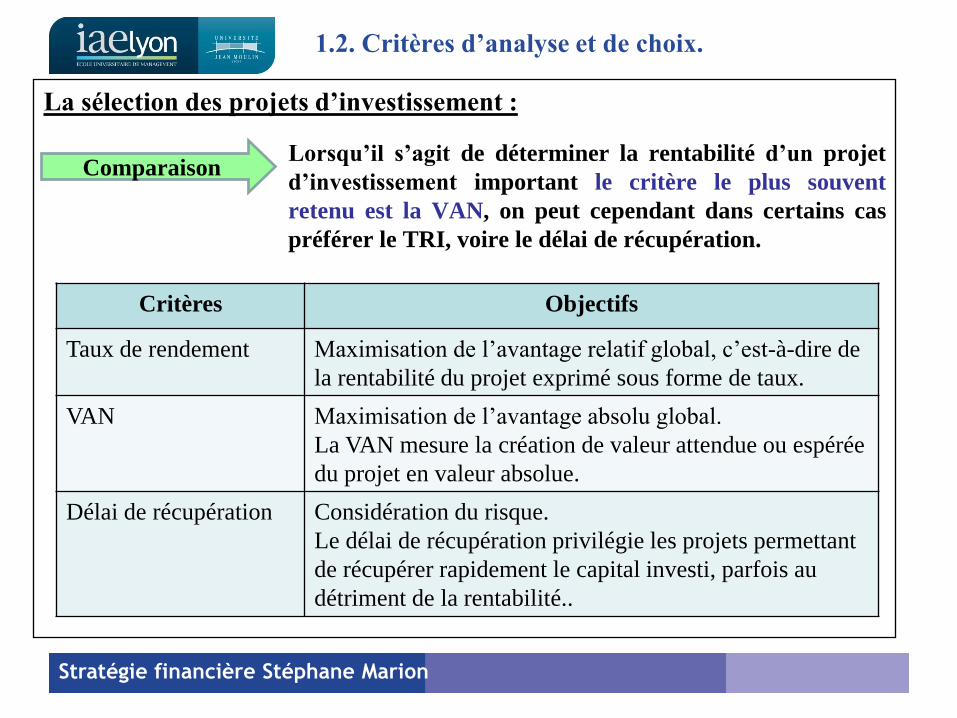

La sélection des projets d’investissement :

Lorsqu’il s’agit de déterminer la rentabilité d’un projet

d’investissement important le critère le plus souvent

retenu est la VAN, on peut cependant dans certains cas

préférer le TRI, voire le délai de récupération.

Stratégie financière Stéphane Marion

Comparaison

Critères Objectifs

Taux de rendement Maximisation de l’avantage relatif global, c’est-à-dire de

la rentabilité du projet exprimé sous forme de taux.

VAN Maximisation de l’avantage absolu global.

La VAN mesure la création de valeur attendue ou espérée

du projet en valeur absolue.

Délai de récupération Considération du risque.

Le délai de récupération privilégie les projets permettant

de récupérer rapidement le capital investi, parfois au

détriment de la rentabilité..

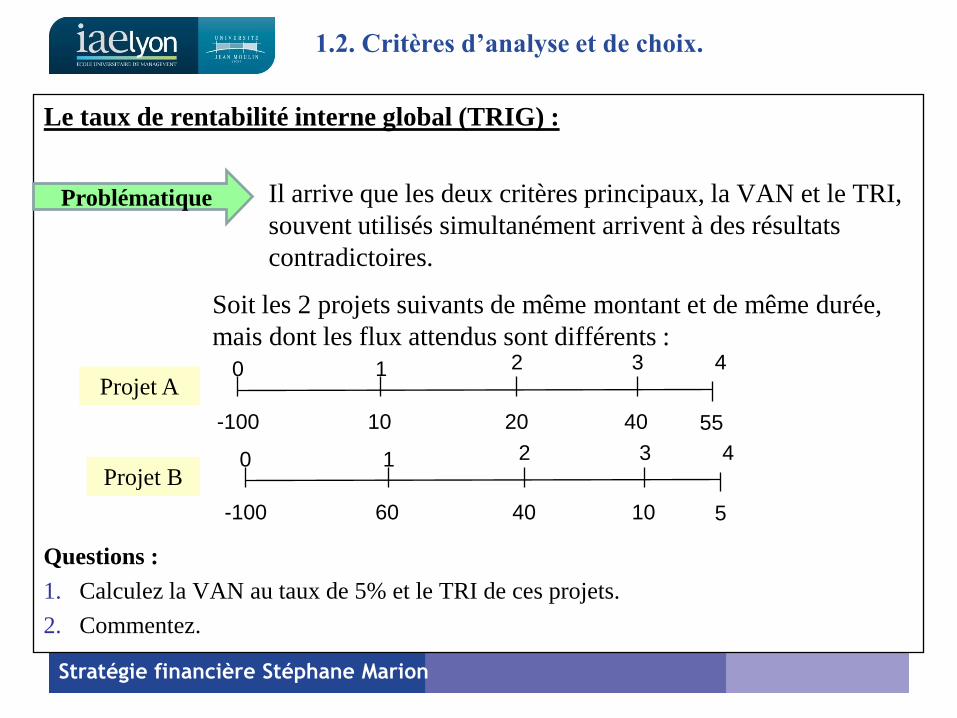

Le taux de rentabilité interne global (TRIG) :

Il arrive que les deux critères principaux, la VAN et le TRI,

souvent utilisés simultanément arrivent à des résultats

contradictoires.

Soit les 2 projets suivants de même montant et de même durée,

mais dont les flux attendus sont différents :

Questions :

1. Calculez la VAN au taux de 5% et le TRI de ces projets.

2. Commentez.

Stratégie financière Stéphane Marion

Problématique

Projet A

1.2. Critères d’analyse et de choix.

0 1 2 3

-100 10 20 40

4

55

0 1 2 3

-100 60 40 10

4

5

Projet B

1.2. Critères d’analyse et de choix.

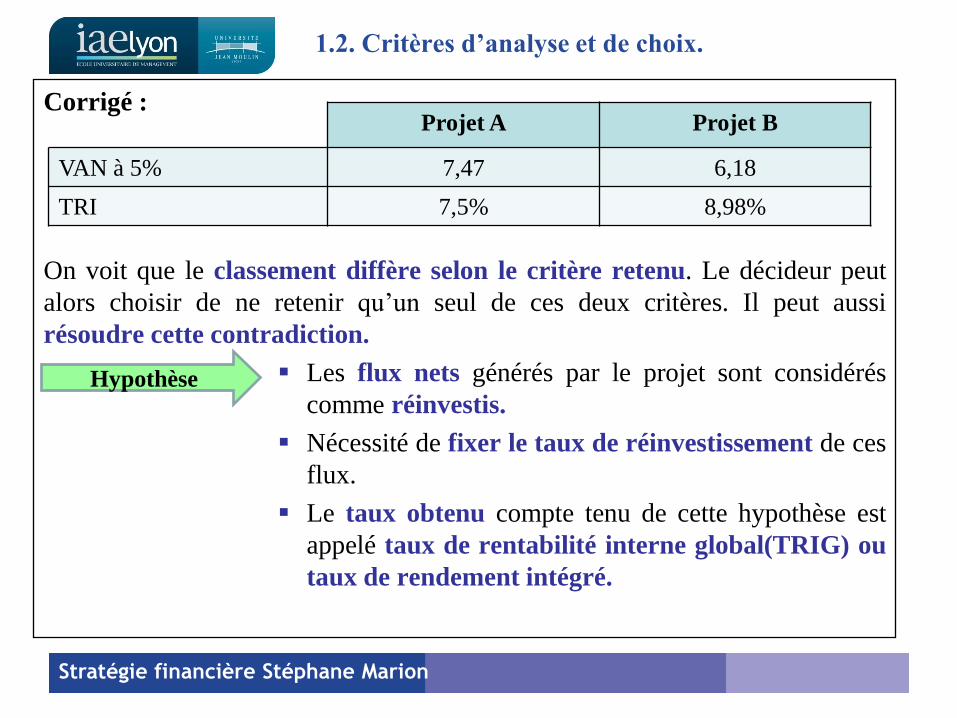

Corrigé :

On voit que le classement diffère selon le critère retenu. Le décideur peut

alors choisir de ne retenir qu’un seul de ces deux critères. Il peut aussi

résoudre cette contradiction.

Les flux nets générés par le projet sont considérés

comme réinvestis.

Nécessité de fixer le taux de réinvestissement de ces

flux.

Le taux obtenu compte tenu de cette hypothèse est

appelé taux de rentabilité interne global(TRIG) ou

taux de rendement intégré.

Stratégie financière Stéphane Marion

Projet A Projet B

VAN à 5% 7,47 6,18

TRI 7,5% 8,98%

Hypothèse

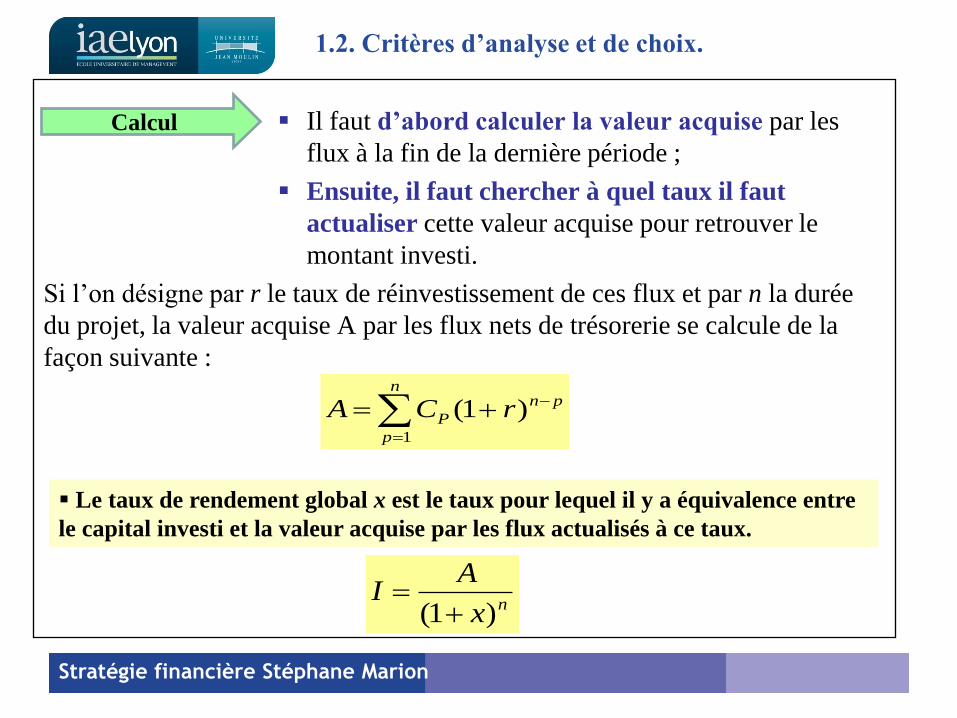

1.2. Critères d’analyse et de choix.

Il faut d’abord calculer la valeur acquise par les

flux à la fin de la dernière période ;

Ensuite, il faut chercher à quel taux il faut

actualiser cette valeur acquise pour retrouver le

montant investi.

Si l’on désigne par r le taux de réinvestissement de ces flux et par n la durée

du projet, la valeur acquise A par les flux nets de trésorerie se calcule de la

façon suivante :

Stratégie financière Stéphane Marion

Calcul

pnn

p

P rCA

)1(1

Le taux de rendement global x est le taux pour lequel il y a équivalence entre

le capital investi et la valeur acquise par les flux actualisés à ce taux.

nx

AI

)1(

1.2. Critères d’analyse et de choix.

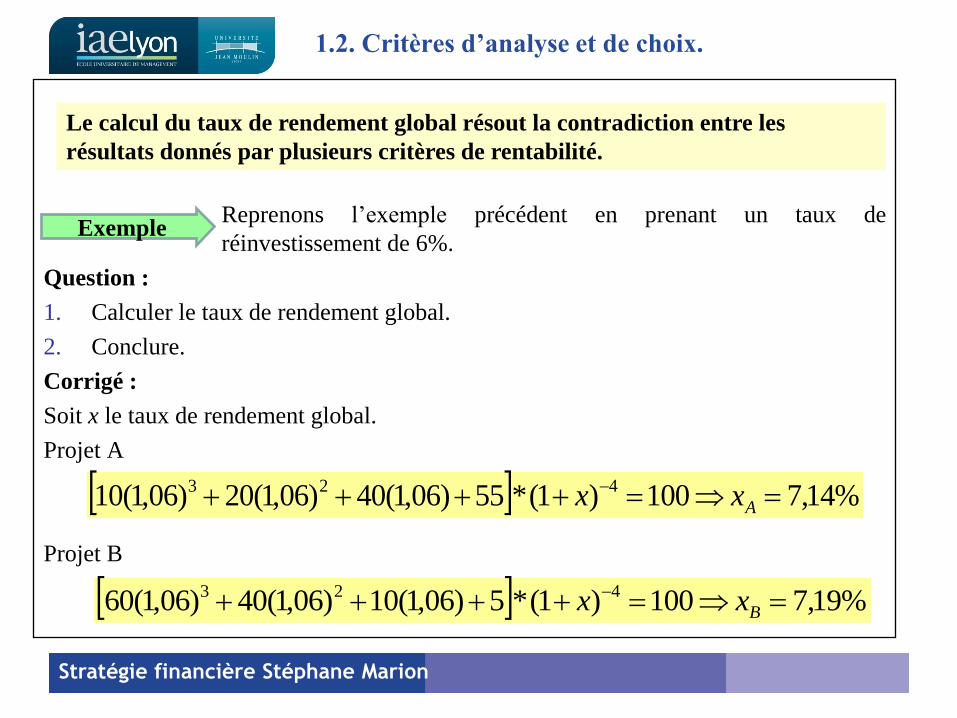

Reprenons l’exemple précédent en prenant un taux de

réinvestissement de 6%.

Question :

1. Calculer le taux de rendement global.

2. Conclure.

Corrigé :

Soit x le taux de rendement global.

Projet A

Projet B

Stratégie financière Stéphane Marion

Exemple

Le calcul du taux de rendement global résout la contradiction entre les

résultats donnés par plusieurs critères de rentabilité.

%14,7100)1(*55)06,1(40)06,1(20)06,1(10 423

Axx

%19,7100)1(*5)06,1(10)06,1(40)06,1(60 423

Bxx

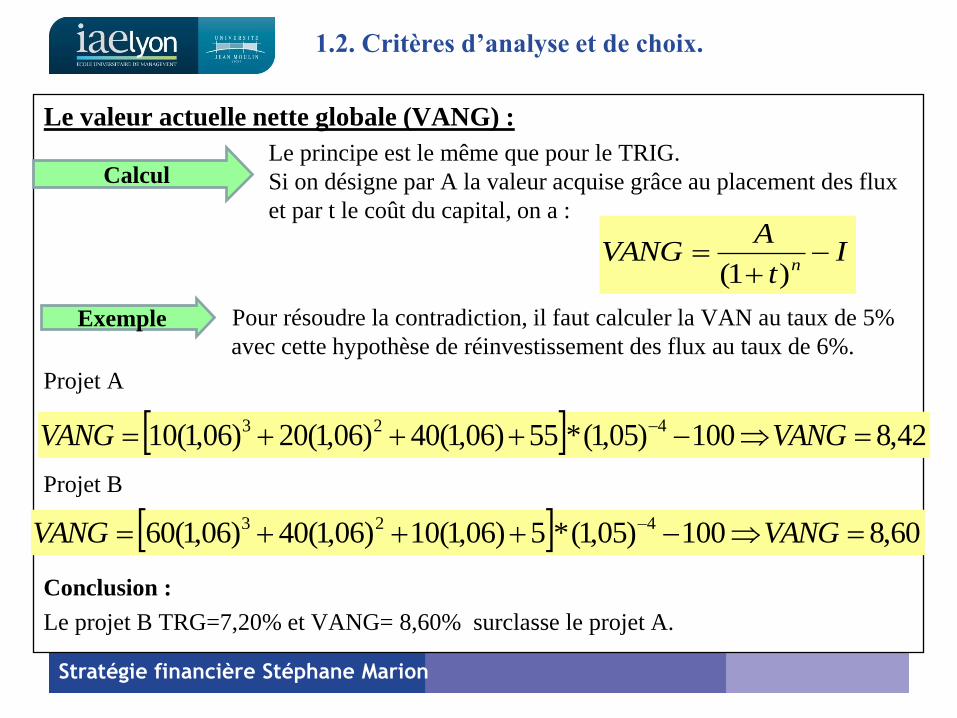

Le valeur actuelle nette globale (VANG) :

Le principe est le même que pour le TRIG.

Si on désigne par A la valeur acquise grâce au placement des flux

et par t le coût du capital, on a :

Pour résoudre la contradiction, il faut calculer la VAN au taux de 5%

avec cette hypothèse de réinvestissement des flux au taux de 6%.

Projet A

Projet B

Conclusion :

Le projet B TRG=7,20% et VANG= 8,60% surclasse le projet A.

Stratégie financière Stéphane Marion

Calcul

1.2. Critères d’analyse et de choix.

It

AVANG

n

)1(

Exemple

42,8100)05,1(*55)06,1(40)06,1(20)06,1(10 423 VANGVANG

60,8100)05,1(*5)06,1(10)06,1(40)06,1(60 423 VANGVANG

1.3. Evaluation du risque des projets

Le niveau de risque : Investir implique nécessairement l’acceptation d’un

certain niveau de risque.

Les investissements de renouvellement sont moins

risqués que les investissements de diversification ou

d’innovation.

Le risque est multi-facettes, il ne se limite pas

uniquement à des considérations financières.

Le risque économique : le projet peut être sensible à

une donnée économique ou financière.

On peut tester le sensibilité du projet à :

- une variation du taux d’actualisation ;

- une augmentation des coûts ;

- une variation du taux de croissance du marché ;

- un changement de la durée (raccourcissement en cas

de problème …).

Un projet qui montre de fortes variations de rentabilité en cas de modification de un ou

plusieurs paramètres sera considéré comme risqué et pourra être abandonné.

Stratégie financière Stéphane Marion

Evaluation nécessaire

Types de risques

1.3. Evaluation du risque des projets

Le risque social et organisationnel : le projet peut

remettre en cause les modalités d’organisation de

l’entreprise.

Cela peut provenir :

- d’opérations de restructuration ;

- du recours à la sous-traitance ;

- de l’introduction de nouvelles techniques de

communication ;

- du développement de normes (exemple : normes ISO).

Les conséquences peuvent être multiples :

- licenciements ;

- complexification des taches ;

- modification des manières de travailler, des process ;

- réaction sociales négatives, etc..

Ces changements doivent être anticipés et une formation adaptées proposée au

personnel.

Stratégie financière Stéphane Marion

Types de risques

1.3. Evaluation du risque des projets

Le risque technologique : il peut s’agir :

- Soit du risque de catastrophe industrielle (explosion,

affaissement, ….) : les entreprises concernées par ce type

de risque devront s’assurer de la fiabilité du projet, et du

bon choix de son implantation et surveiller attentivement

sa mise en œuvre. Les surcoûts générés devront être pris en

considération.

- Soit du risque de mauvaise maîtrise d’une nouvelle

technologie : avant de lancer une nouvelle technologie,

l’entreprise doit en évaluer tous les impacts et s’assurer de

bien maîtriser son utilisation (exemple : industrie

pharmaceutique).

Le risque environnemental :

- Renforcement de la législation en matière

d’environnement.

- Développement de la notion d’investissement

socialement responsable et de développement durable.

Stratégie financière Stéphane Marion

Types de risques

1.3. Evaluation du risque des projets

La flexibilité :

Un investissement se traduit par une immobilisation importante

de fonds pour plusieurs années. Il s’accompagne d’une certaine

irréversibilité qui va peser sur le devenir de l’entreprise.

Mesurer le degré de flexibilité de l’investissement : possibilité

d’en modifier la taille (en plus ou moins selon que le projet est

réussi ou non) ou la durée ; possibilité de le retarder, de le

reconvertir si nécessaire …

Une société pourra préférer un projet un peu moins rentable

qu’un autre, mais présentant un plus grand degré de flexibilité.

La cohérence avec la stratégie suivi :

Une entreprise peut être amenée à renoncer à une rentabilité à

CT pour privilégier le développement de l’entreprise à LT.

On peut par exemple, accepter des projets peu rentables pour

s’implanter dans un pays si, à terme, cela peut permettre de

contrôler le marché ou d’acquérir un savoir faire transposable

Stratégie financière Stéphane Marion

Problématique

Objectif

Arbitrage

Dualité CT/LT

L’obligation de suivre les concurrents :

L’entreprise ne peut ignorer les investissements réalisés par ses

concurrents :

- s’il s’agit d’investissements sociaux, une partie du personnel

peut être tenté de changer d’entreprise ou connaître une baisse

de motivation ;

- si ce sont des investissements de modernisation, il y a un

risque de voir les concurrents baisser leur prix ou améliorer la

qualité de leurs prestations.

Stratégie financière Stéphane Marion

1.3. Evaluation du risque des projets

2. Coût du capital

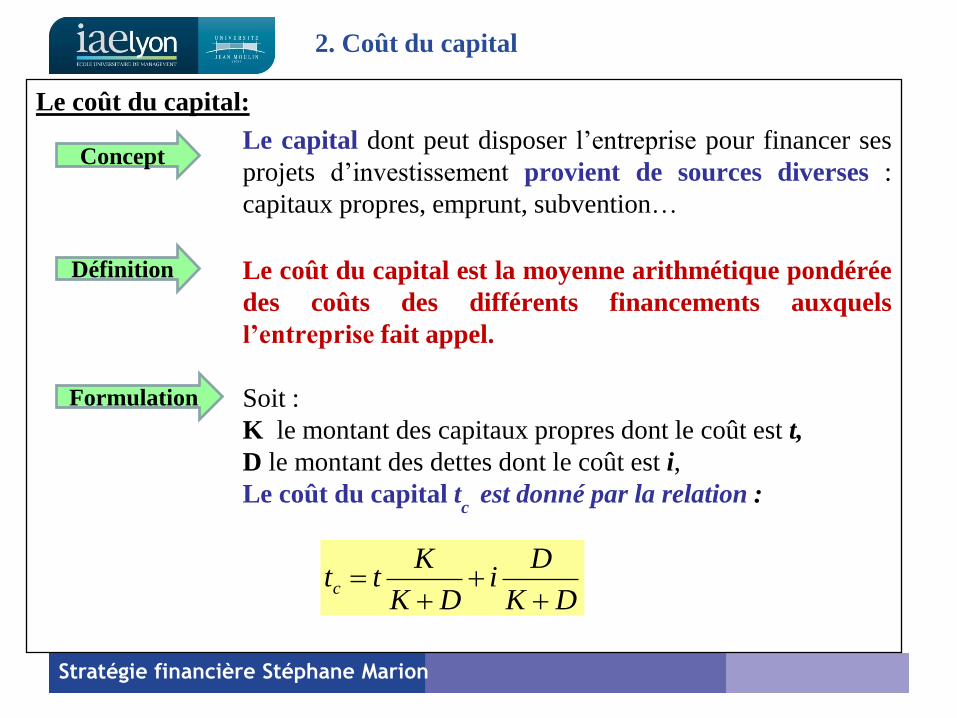

Le coût du capital:

Le capital dont peut disposer l’entreprise pour financer ses

projets d’investissement provient de sources diverses :

capitaux propres, emprunt, subvention…

Le coût du capital est la moyenne arithmétique pondérée

des coûts des différents financements auxquels

l’entreprise fait appel.

Soit :

K le montant des capitaux propres dont le coût est t,

D le montant des dettes dont le coût est i,

Le coût du capital tc est donné par la relation :

Stratégie financière Stéphane Marion

Concept

Définition

Formulation

DK

Di

DK

Kttc

2. Coût du capital

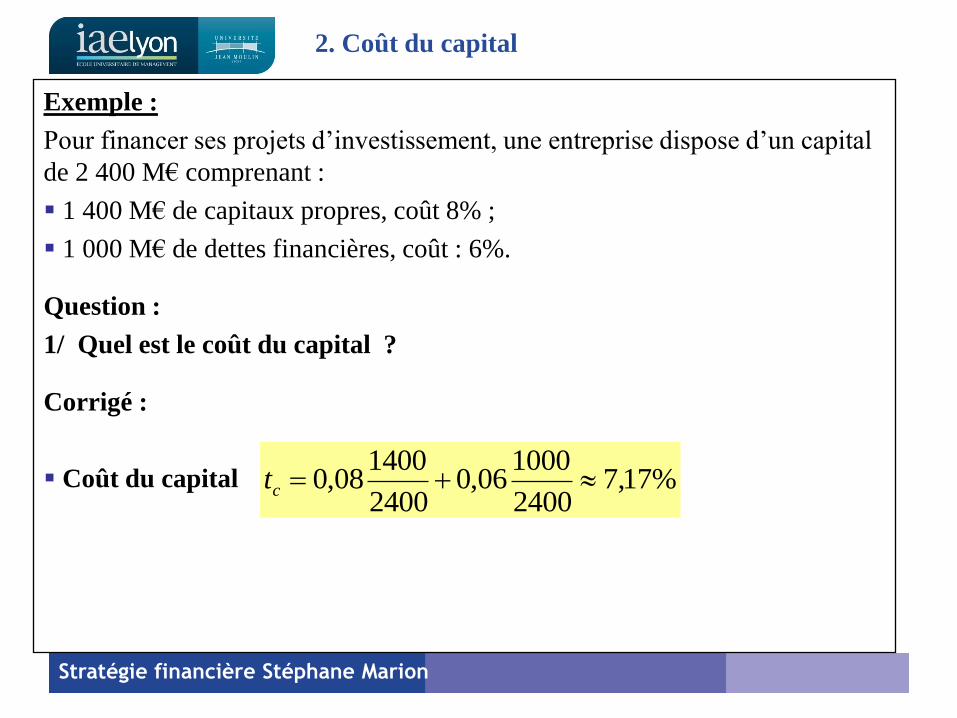

Exemple :

Pour financer ses projets d’investissement, une entreprise dispose d’un capital

de 2 400 M€ comprenant :

1 400 M€ de capitaux propres, coût 8% ;

1 000 M€ de dettes financières, coût : 6%.

Question :

1/ Quel est le coût du capital ?

Corrigé :

Coût du capital

Stratégie financière Stéphane Marion

%17,72400

100006,0

2400

140008,0 ct

2.1 Coût des capitaux propres

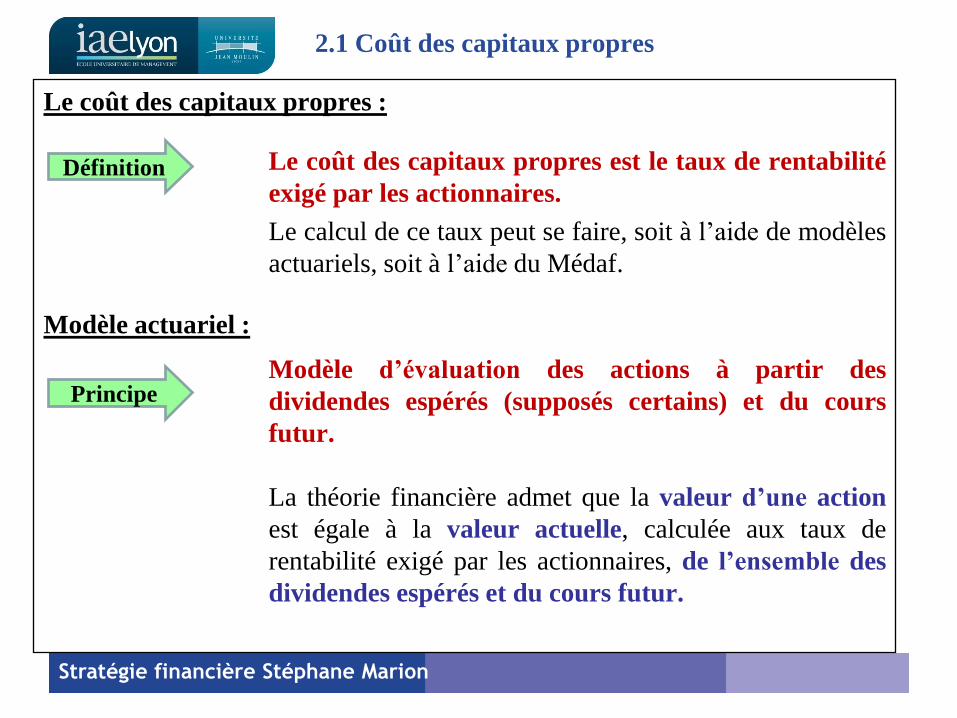

Le coût des capitaux propres :

Le coût des capitaux propres est le taux de rentabilité

exigé par les actionnaires.

Le calcul de ce taux peut se faire, soit à l’aide de modèles

actuariels, soit à l’aide du Médaf.

Modèle actuariel :

Modèle d’évaluation des actions à partir des

dividendes espérés (supposés certains) et du cours

futur.

La théorie financière admet que la valeur d’une action

est égale à la valeur actuelle, calculée aux taux de

rentabilité exigé par les actionnaires, de l’ensemble des

dividendes espérés et du cours futur.

Stratégie financière Stéphane Marion

Définition

Principe

2.1 Coût des capitaux propres

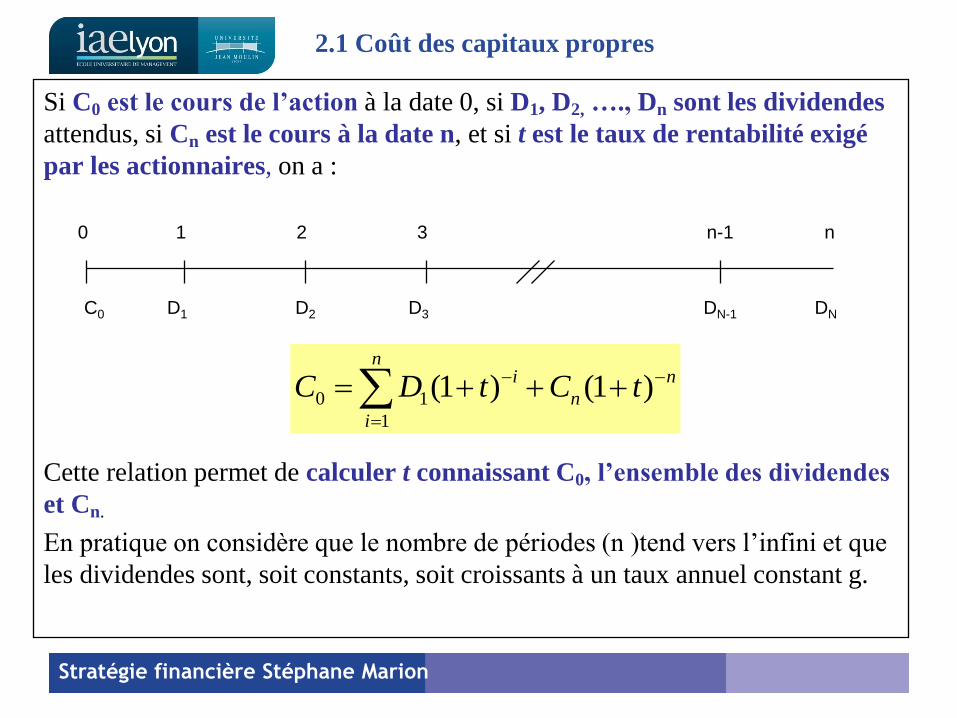

Si C0 est le cours de l’action à la date 0, si D1, D2, …., Dn sont les dividendes

attendus, si Cn est le cours à la date n, et si t est le taux de rentabilité exigé

par les actionnaires, on a :

Cette relation permet de calculer t connaissant C0, l’ensemble des dividendes

et Cn.

En pratique on considère que le nombre de périodes (n )tend vers l’infini et que

les dividendes sont, soit constants, soit croissants à un taux annuel constant g.

Stratégie financière Stéphane Marion

0 2 1 3 n-1 n

D1 D3 DN-1 DN D2 C0

n

n

in

i

tCtDC

)1()1(1

10

2.1 Coût des capitaux propres

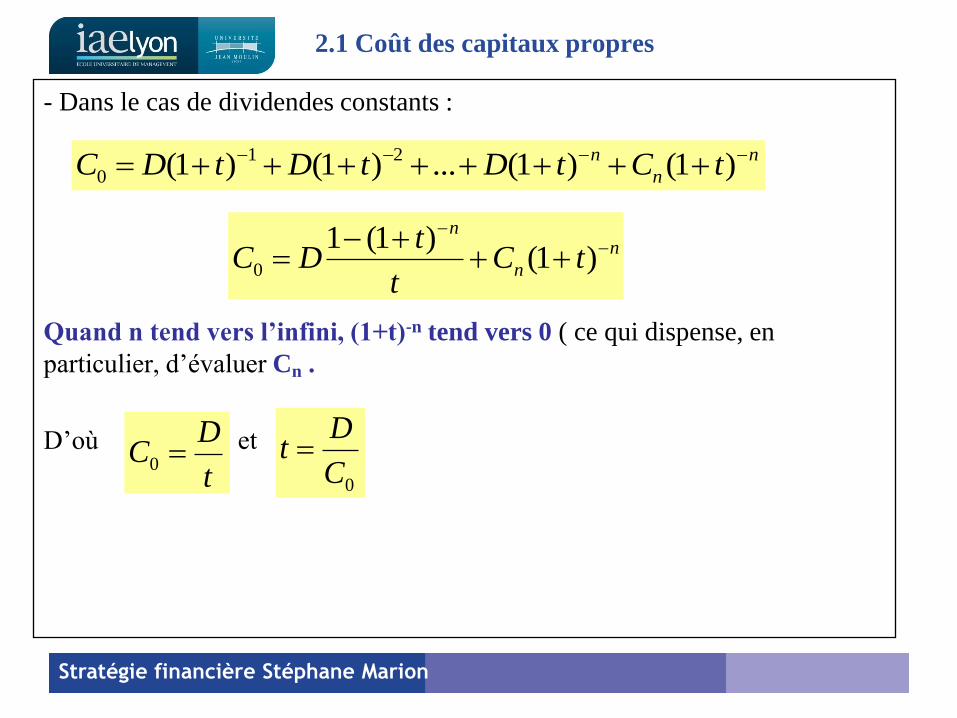

- Dans le cas de dividendes constants :

Quand n tend vers l’infini, (1+t)-n tend vers 0 ( ce qui dispense, en

particulier, d’évaluer Cn .

D’où et

Stratégie financière Stéphane Marion

n

n

n tCtDtDtDC )1()1(...)1()1( 21

0

n

n

n

tCt

tDC

)1()1(1

0

t

DC 0

0C

Dt

2.1 Coût des capitaux propres

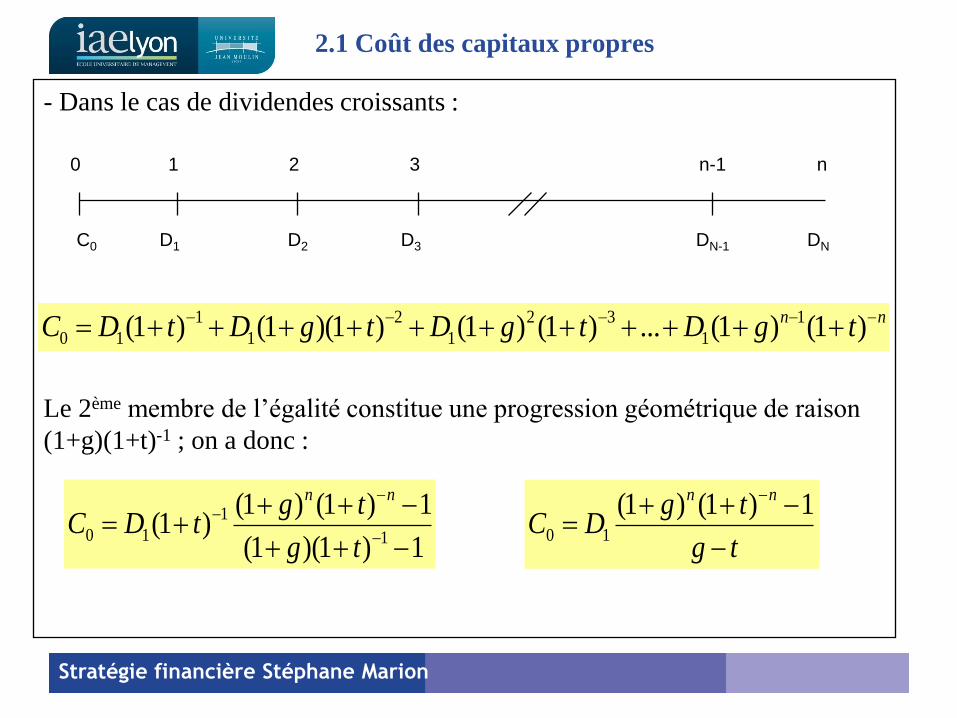

- Dans le cas de dividendes croissants :

Le 2ème membre de l’égalité constitue une progression géométrique de raison

(1+g)(1+t)-1 ; on a donc :

Stratégie financière Stéphane Marion

0 2 1 3 n-1 n

D1 D3 DN-1 DN D2 C0

nn tgDtgDtgDtDC )1()1(...)1()1()1)(1()1( 1

1

32

1

2

1

1

10

1)1)(1(

1)1()1()1(

1

1

10

tg

tgtDC

nn

tg

tgDC

nn

1)1()1(10

2.1 Coût des capitaux propres

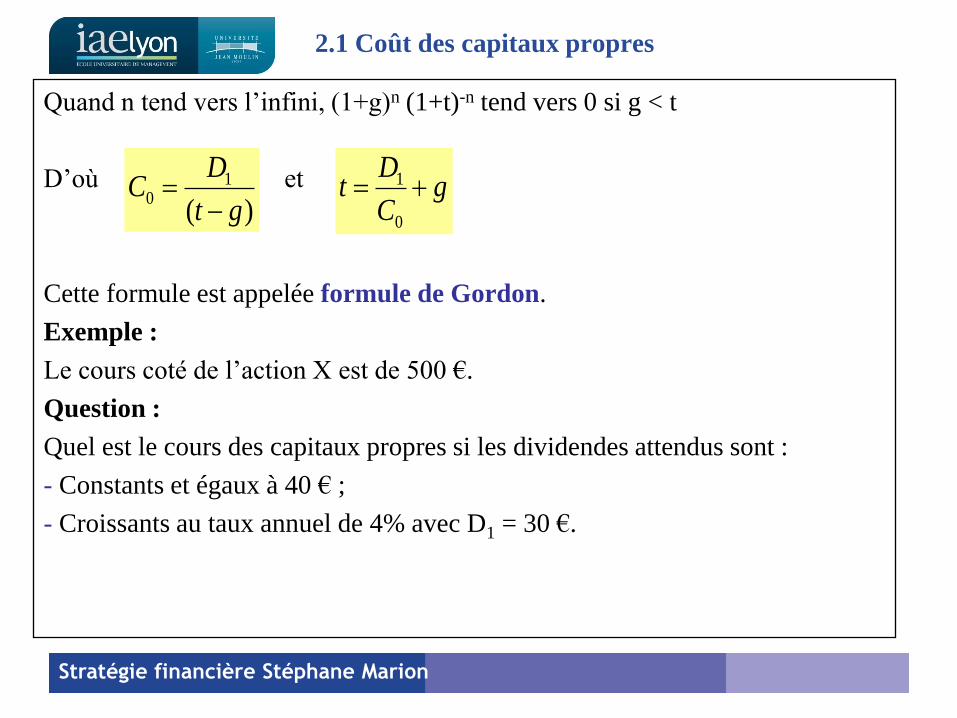

Quand n tend vers l’infini, (1+g)n (1+t)-n tend vers 0 si g < t

D’où et

Cette formule est appelée formule de Gordon.

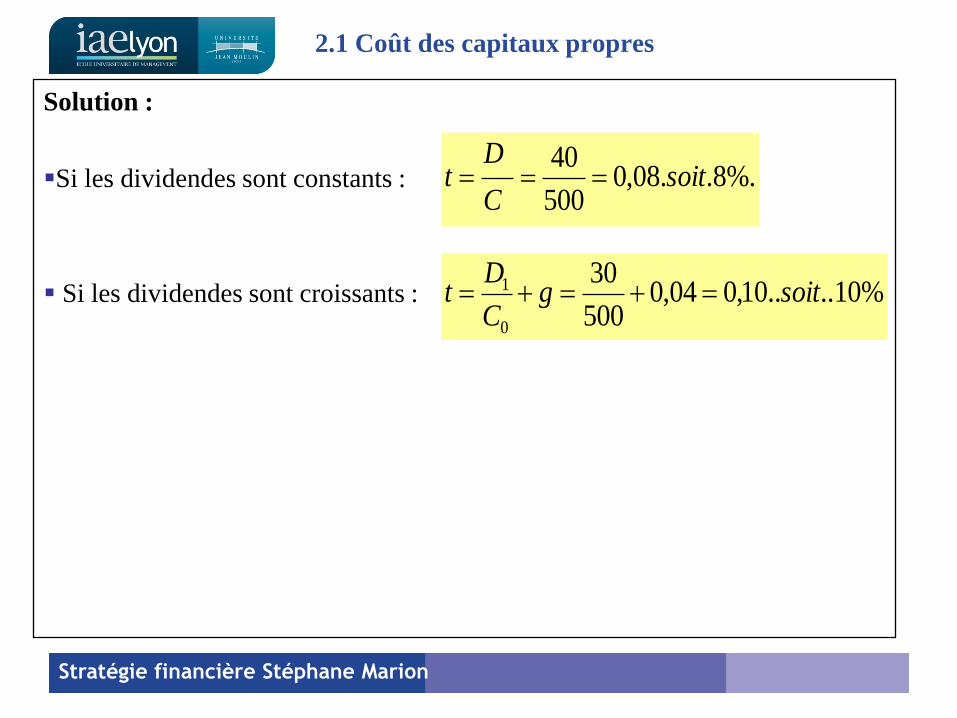

Exemple :

Le cours coté de l’action X est de 500 €.

Question :

Quel est le cours des capitaux propres si les dividendes attendus sont :

- Constants et égaux à 40 € ;

- Croissants au taux annuel de 4% avec D1 = 30 €.

Stratégie financière Stéphane Marion

)(

10

gt

DC

g

C

Dt

0

1

2.1 Coût des capitaux propres

Solution :

Si les dividendes sont constants :

Si les dividendes sont croissants :

Stratégie financière Stéphane Marion

%.8..08,0500

40soit

C

Dt

%10....10,004,0500

30

0

1 soitgC

Dt

2.1 Coût des capitaux propres

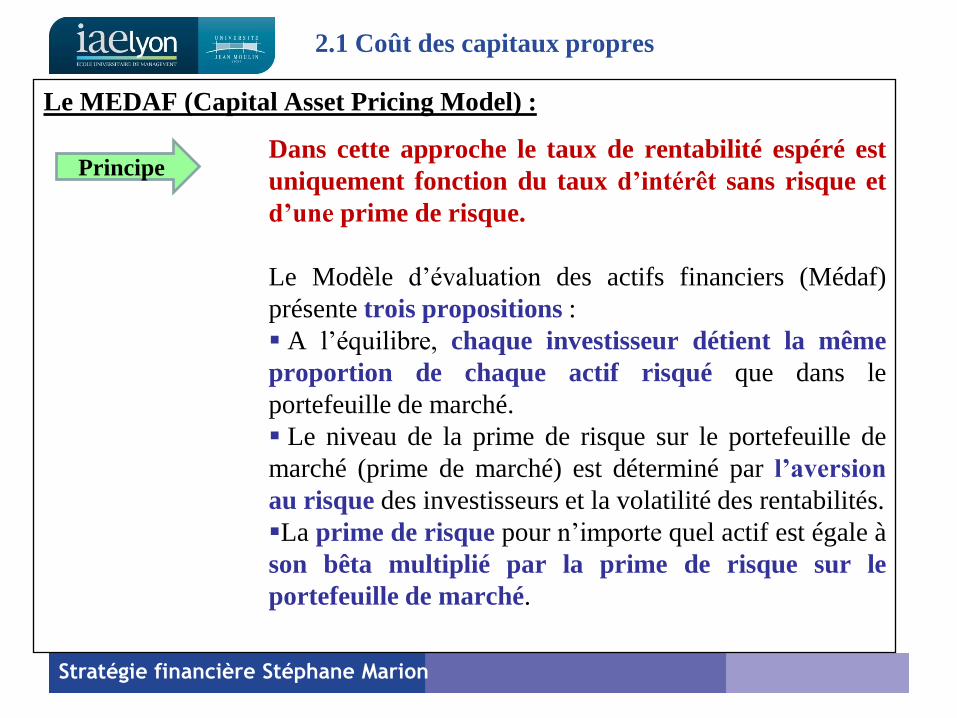

Le MEDAF (Capital Asset Pricing Model) :

Dans cette approche le taux de rentabilité espéré est

uniquement fonction du taux d’intérêt sans risque et

d’une prime de risque.

Le Modèle d’évaluation des actifs financiers (Médaf)

présente trois propositions :

A l’équilibre, chaque investisseur détient la même

proportion de chaque actif risqué que dans le

portefeuille de marché.

Le niveau de la prime de risque sur le portefeuille de

marché (prime de marché) est déterminé par l’aversion

au risque des investisseurs et la volatilité des rentabilités.

La prime de risque pour n’importe quel actif est égale à

son bêta multiplié par la prime de risque sur le

portefeuille de marché.

Stratégie financière Stéphane Marion

Principe

2.1 Coût des capitaux propres

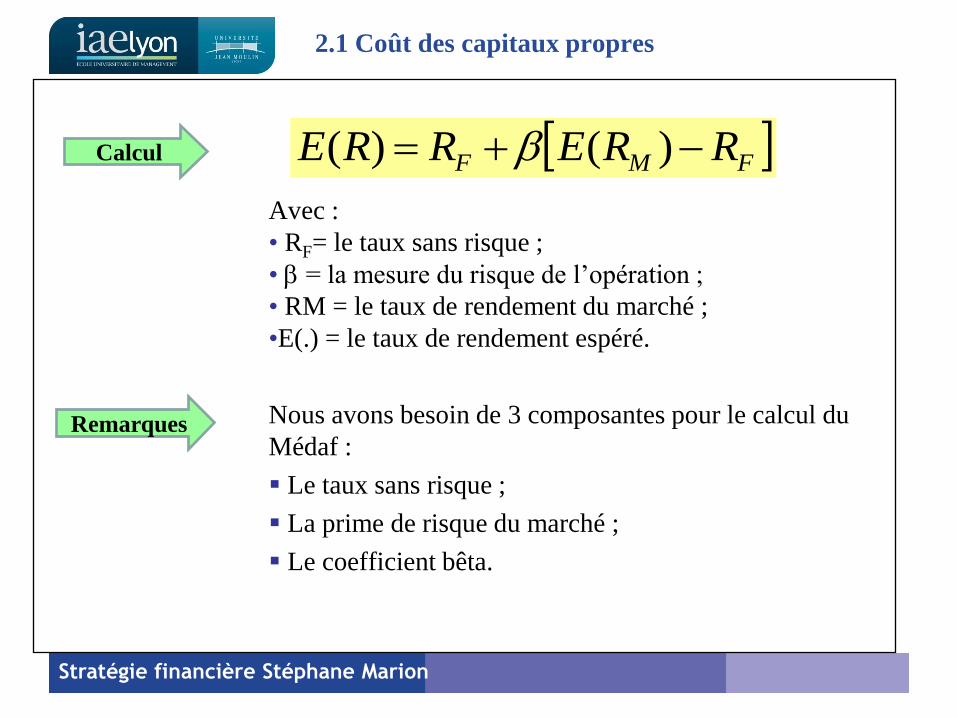

Avec :

• RF= le taux sans risque ;

• = la mesure du risque de l’opération ;

• RM = le taux de rendement du marché ;

•E(.) = le taux de rendement espéré.

Nous avons besoin de 3 composantes pour le calcul du

Médaf :

Le taux sans risque ;

La prime de risque du marché ;

Le coefficient bêta.

Stratégie financière Stéphane Marion

Calcul FMF RRERRE )()(

Remarques

2.1 Coût des capitaux propres

Le taux sans risque utilisé doit correspondre à l’horizon des flux monétaires.

Aucun risque d’insolvabilité, aucun risque de réinvestissement.

La prime de risque historique.

Déterminez l’horizon d’estimation

Déterminez la fréquence (quotidienne,

hebdomadaire, mensuelle, annuelle)

Faites le choix entre la moyenne arithmétique et

géométrique

La prime de risque implicite.

Les prévisions par consensus des CFO

Stratégie financière Stéphane Marion

Le taux sans risque

La prime de risque

2.1 Coût des capitaux propres

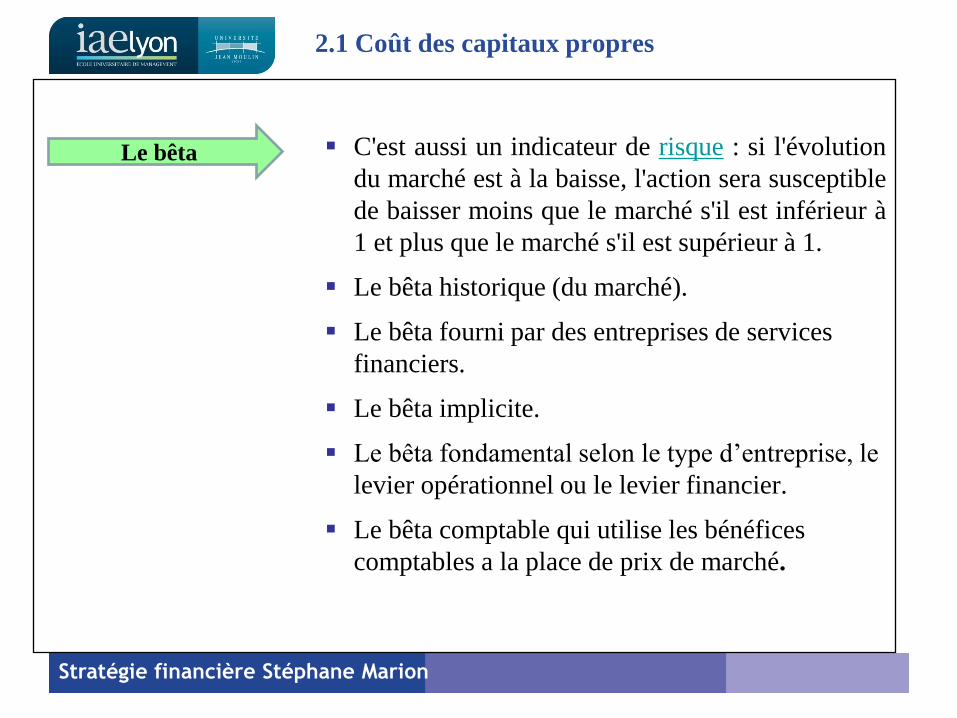

C'est aussi un indicateur de risque : si l'évolution

du marché est à la baisse, l'action sera susceptible

de baisser moins que le marché s'il est inférieur à

1 et plus que le marché s'il est supérieur à 1.

Le bêta historique (du marché).

Le bêta fourni par des entreprises de services

financiers.

Le bêta implicite.

Le bêta fondamental selon le type d’entreprise, le

levier opérationnel ou le levier financier.

Le bêta comptable qui utilise les bénéfices

comptables a la place de prix de marché.

Stratégie financière Stéphane Marion

Le bêta

2.1 Coût des capitaux propres

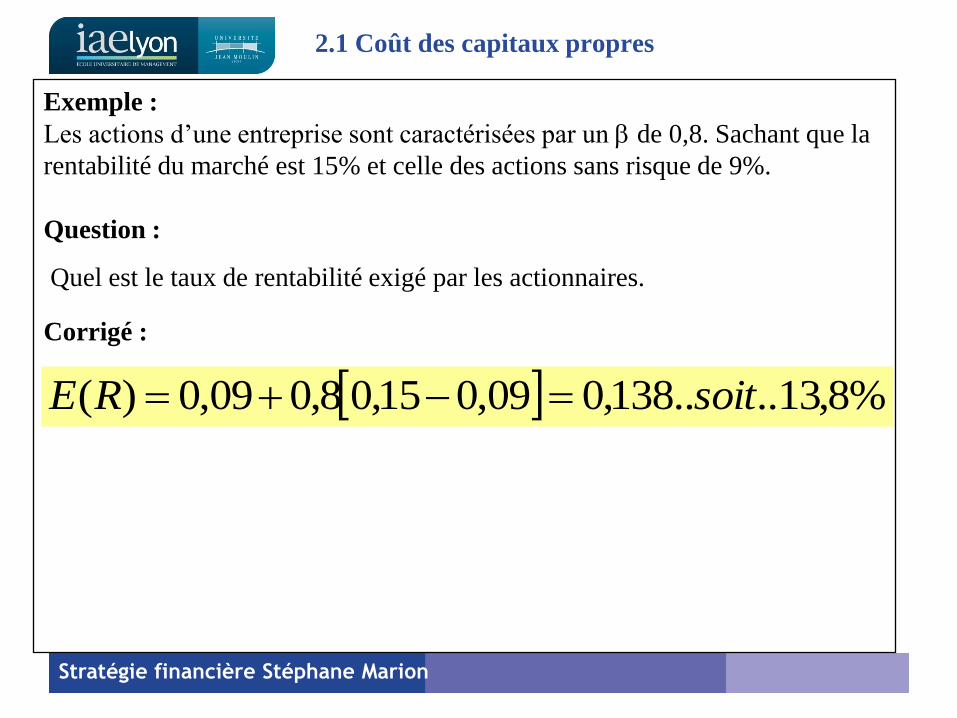

Exemple :

Les actions d’une entreprise sont caractérisées par un de 0,8. Sachant que la

rentabilité du marché est 15% et celle des actions sans risque de 9%.

Question :

Quel est le taux de rentabilité exigé par les actionnaires.

Corrigé :

Stratégie financière Stéphane Marion

%8,13....138,009,015,08,009,0)( soitRE

2.2 Coût des capitaux empruntés

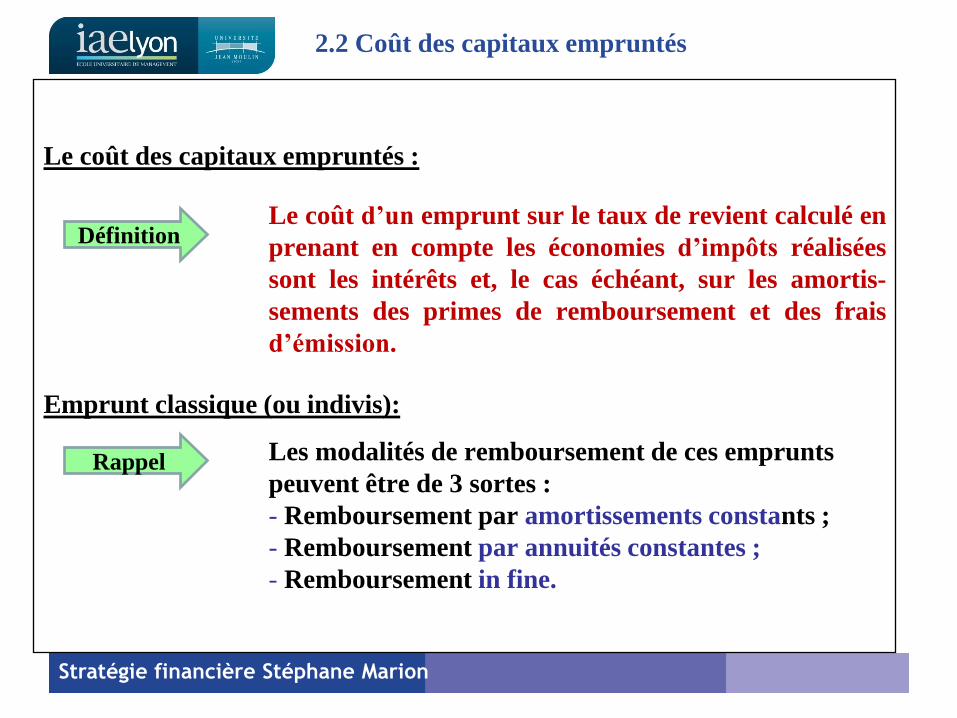

Le coût des capitaux empruntés :

Le coût d’un emprunt sur le taux de revient calculé en

prenant en compte les économies d’impôts réalisées

sont les intérêts et, le cas échéant, sur les amortis-

sements des primes de remboursement et des frais

d’émission.

Emprunt classique (ou indivis):

Les modalités de remboursement de ces emprunts

peuvent être de 3 sortes :

- Remboursement par amortissements constants ;

- Remboursement par annuités constantes ;

- Remboursement in fine.

Stratégie financière Stéphane Marion

Définition

Rappel

2.2 Coût des capitaux empruntés

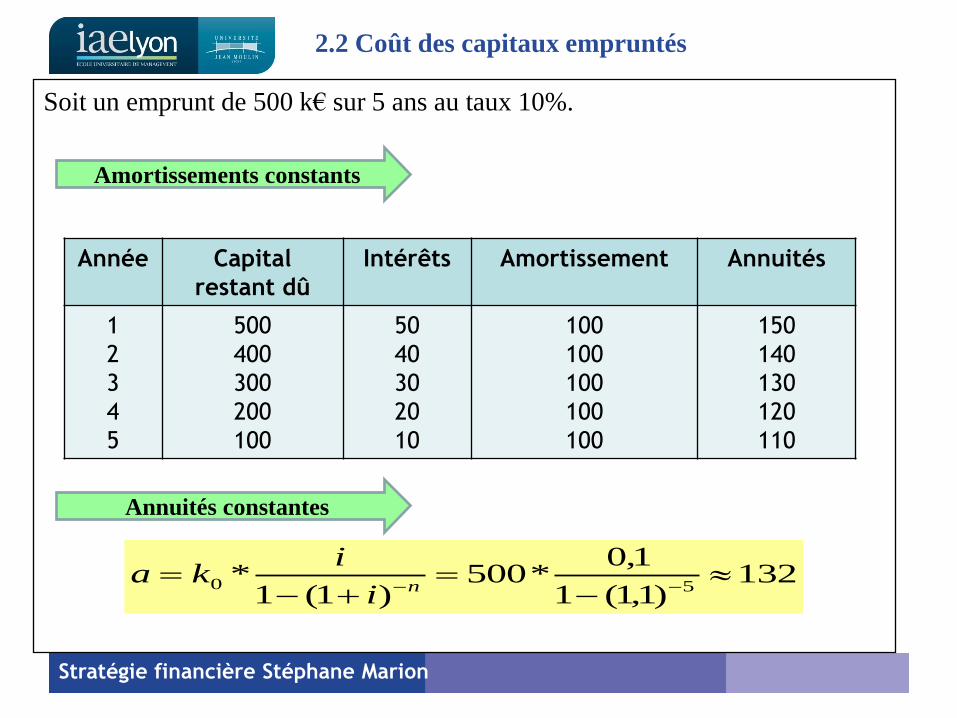

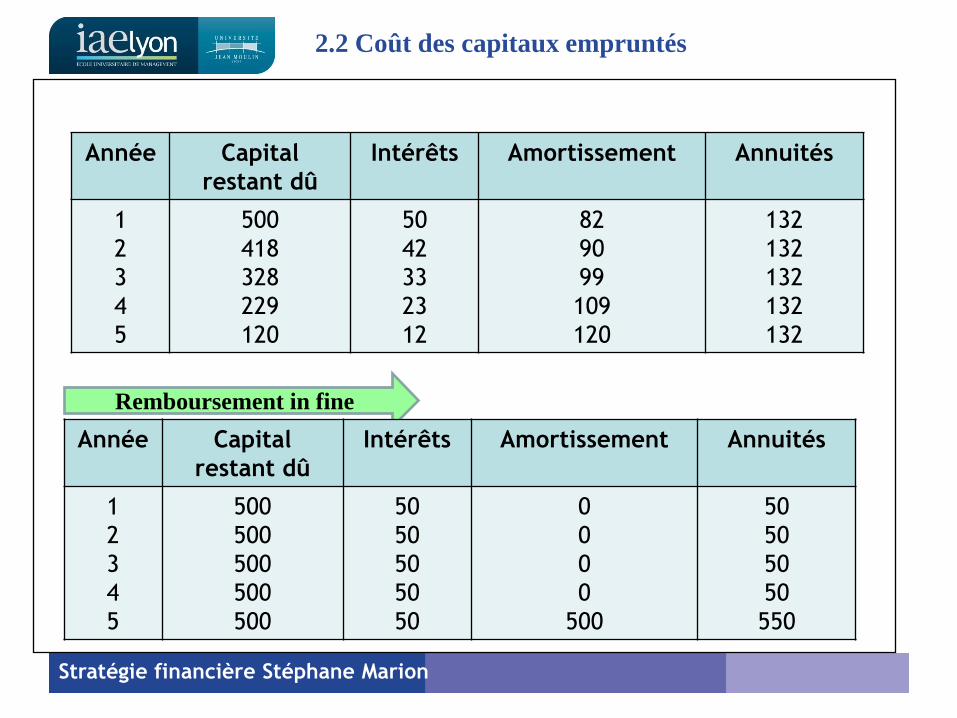

Soit un emprunt de 500 k€ sur 5 ans au taux 10%.

Stratégie financière Stéphane Marion

Amortissements constants

Année Capital

restant dû

Intérêts Amortissement Annuités

1

2

3

4

5

500

400

300

200

100

50

40

30

20

10

100

100

100

100

100

150

140

130

120

110

Annuités constantes

132)1,1(1

1,0*500

)1(1*

50

ni

ika

2.2 Coût des capitaux empruntés

Stratégie financière Stéphane Marion

Année Capital

restant dû

Intérêts Amortissement Annuités

1

2

3

4

5

500

418

328

229

120

50

42

33

23

12

82

90

99

109

120

132

132

132

132

132

Remboursement in fine

Année Capital

restant dû

Intérêts Amortissement Annuités

1

2

3

4

5

500

500

500

500

500

50

50

50

50

50

0

0

0

0

500

50

50

50

50

550

2.2 Coût des capitaux empruntés

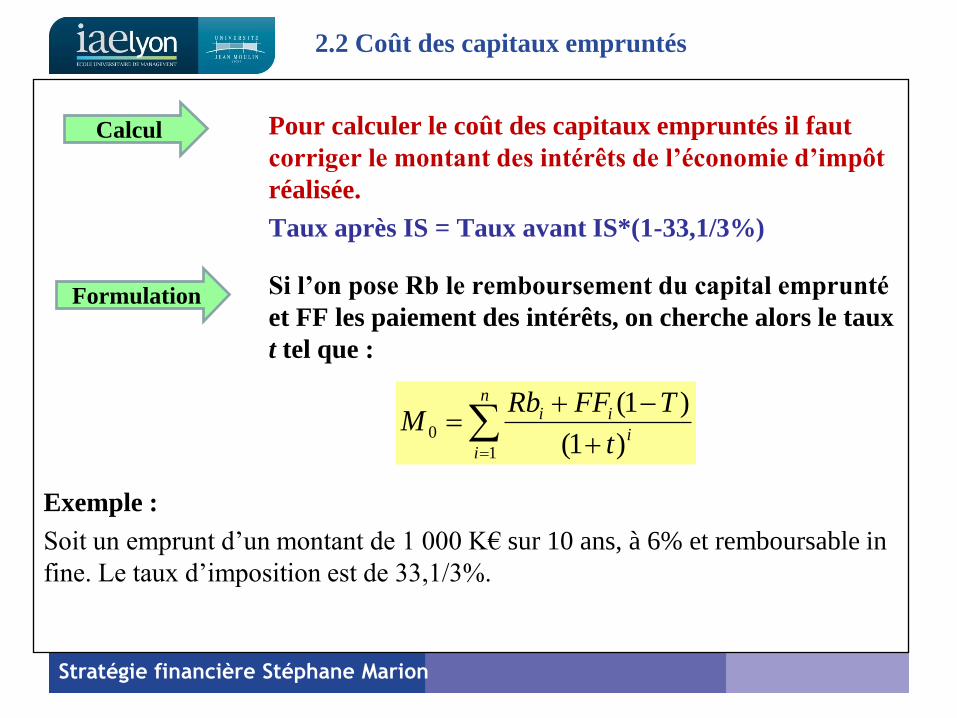

Pour calculer le coût des capitaux empruntés il faut

corriger le montant des intérêts de l’économie d’impôt

réalisée.

Taux après IS = Taux avant IS*(1-33,1/3%)

Si l’on pose Rb le remboursement du capital emprunté

et FF les paiement des intérêts, on cherche alors le taux

t tel que :

Exemple :

Soit un emprunt d’un montant de 1 000 K€ sur 10 ans, à 6% et remboursable in

fine. Le taux d’imposition est de 33,1/3%.

Stratégie financière Stéphane Marion

Calcul

Formulation

n

ii

ii

t

TFFRbM

1

0)1(

)1(

2.2 Coût des capitaux empruntés

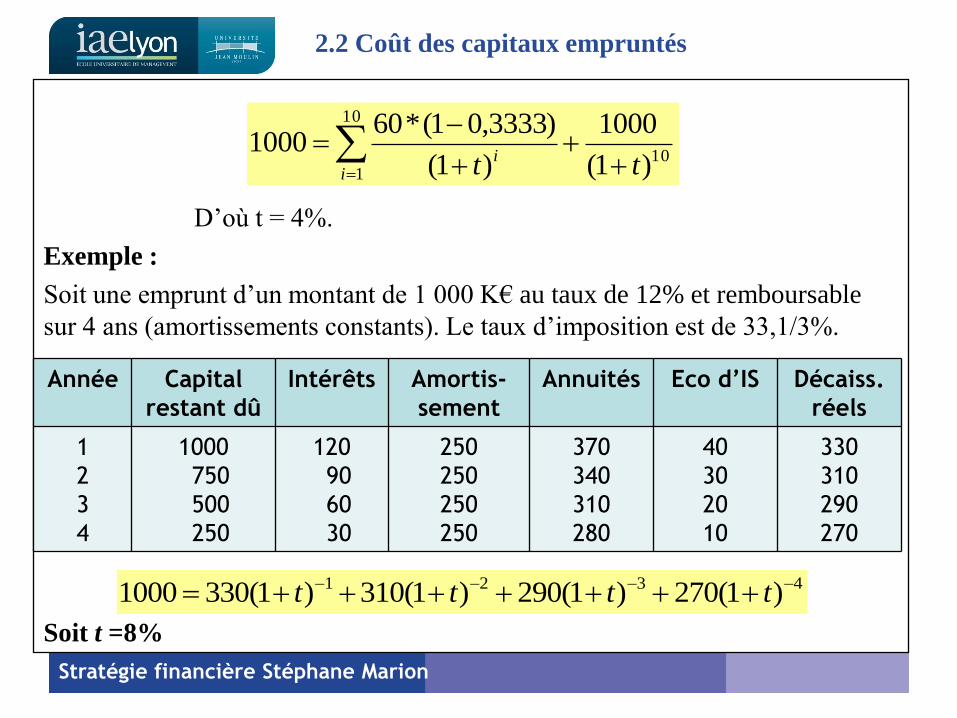

D’où t = 4%.

Exemple :

Soit une emprunt d’un montant de 1 000 K€ au taux de 12% et remboursable

sur 4 ans (amortissements constants). Le taux d’imposition est de 33,1/3%.

Soit t =8%

Stratégie financière Stéphane Marion

10

10

1 )1(

1000

)1(

)3333,01(*601000

ttii

Année Capital

restant dû

Intérêts Amortis-

sement

Annuités Eco d’IS Décaiss.

réels

1

2

3

4

1000

750

500

250

120

90

60

30

250

250

250

250

370

340

310

280

40

30

20

10

330

310

290

270

4321 )1(270)1(290)1(310)1(3301000 tttt

2.2 Coût des capitaux empruntés

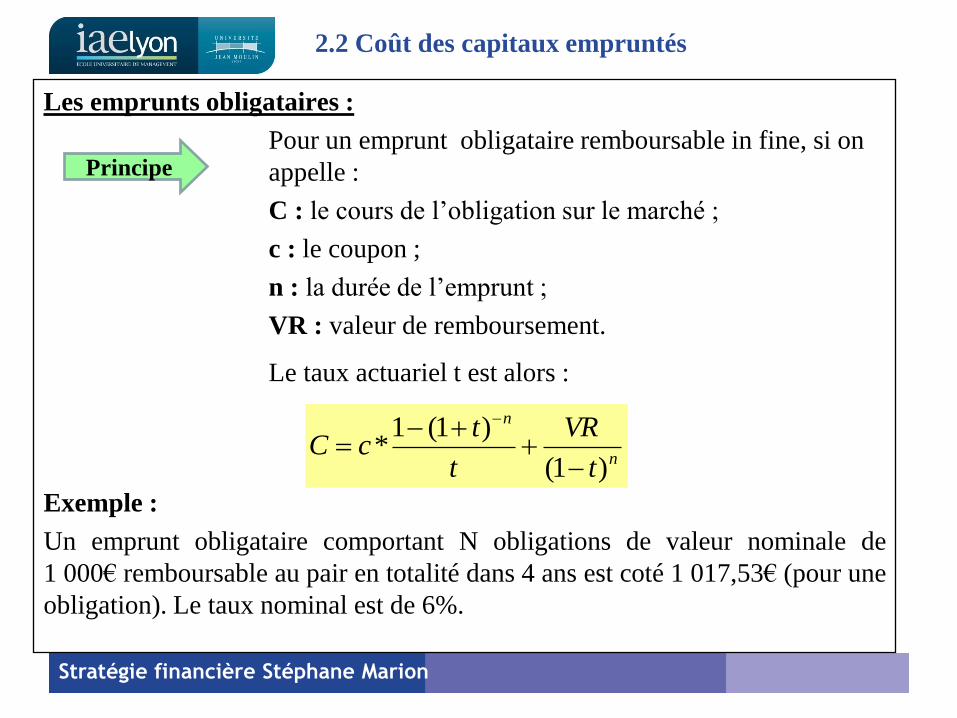

Les emprunts obligataires :

Pour un emprunt obligataire remboursable in fine, si on

appelle :

C : le cours de l’obligation sur le marché ;

c : le coupon ;

n : la durée de l’emprunt ;

VR : valeur de remboursement.

Le taux actuariel t est alors :

Exemple :

Un emprunt obligataire comportant N obligations de valeur nominale de

1 000€ remboursable au pair en totalité dans 4 ans est coté 1 017,53€ (pour une

obligation). Le taux nominal est de 6%.

Stratégie financière Stéphane Marion

Principe

n

n

t

VR

t

tcC

)1(

)1(1*

2.2 Coût des capitaux empruntés

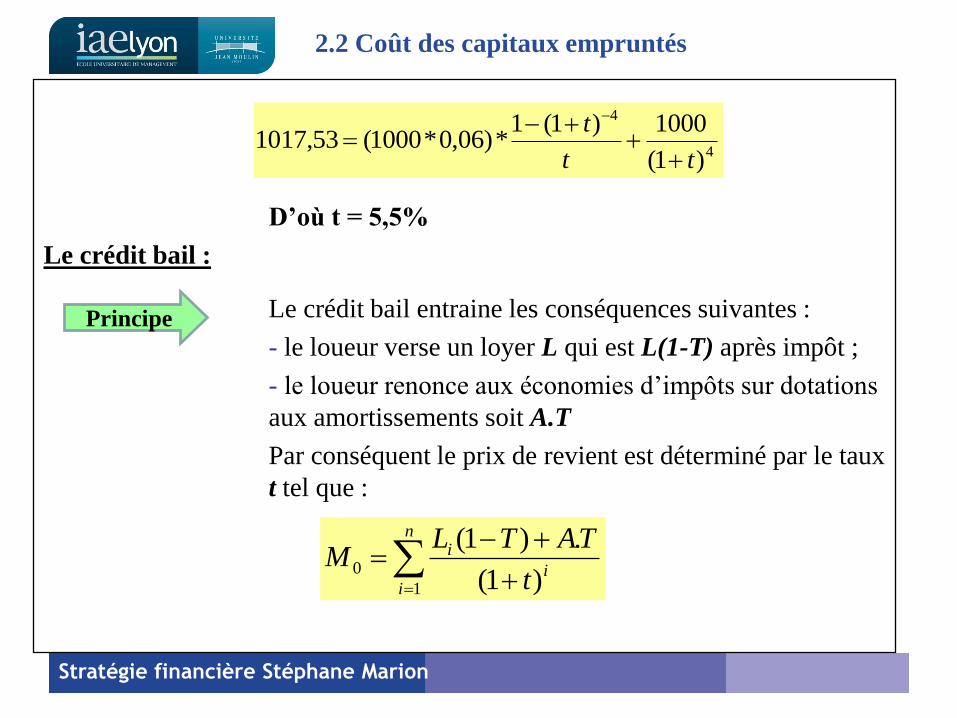

D’où t = 5,5%

Le crédit bail :

Le crédit bail entraine les conséquences suivantes :

- le loueur verse un loyer L qui est L(1-T) après impôt ;

- le loueur renonce aux économies d’impôts sur dotations

aux amortissements soit A.T

Par conséquent le prix de revient est déterminé par le taux

t tel que :

Stratégie financière Stéphane Marion

4

4

)1(

1000)1(1*)06,0*1000(53,1017

tt

t

Principe

n

ii

i

t

TATLM

1

0)1(

.)1(

2.2 Coût des capitaux empruntés

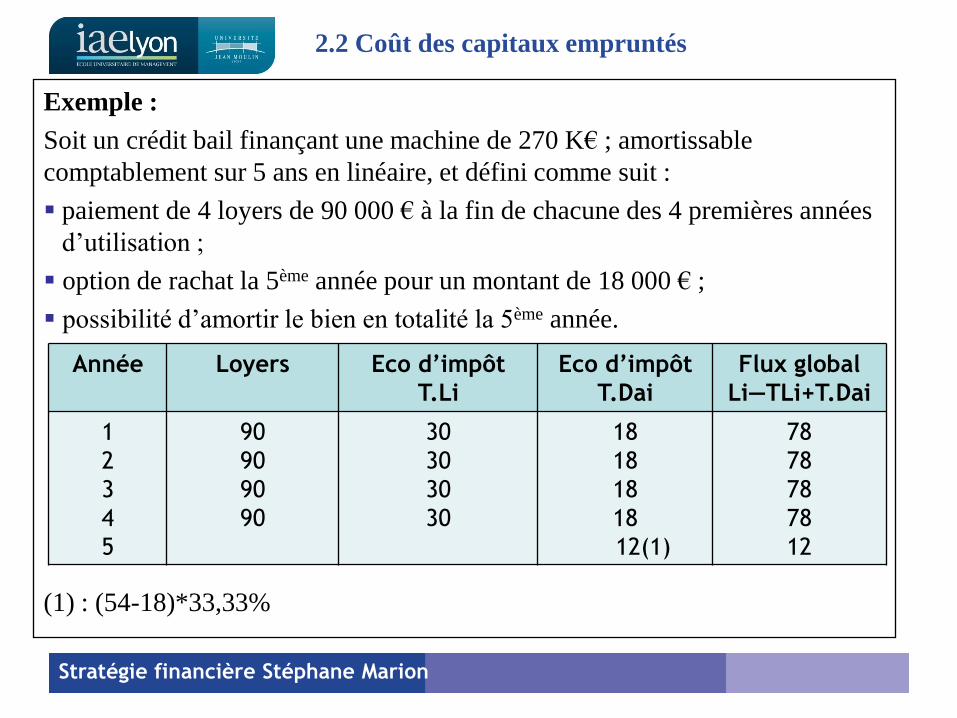

Exemple :

Soit un crédit bail finançant une machine de 270 K€ ; amortissable

comptablement sur 5 ans en linéaire, et défini comme suit :

paiement de 4 loyers de 90 000 € à la fin de chacune des 4 premières années

d’utilisation ;

option de rachat la 5ème année pour un montant de 18 000 € ;

possibilité d’amortir le bien en totalité la 5ème année.

(1) : (54-18)*33,33%

Stratégie financière Stéphane Marion

Année Loyers Eco d’impôt

T.Li

Eco d’impôt

T.Dai

Flux global

Li—TLi+T.Dai

1

2

3

4

5

90

90

90

90

30

30

30

30

18

18

18

18

12(1)

78

78

78

78

12

Coût Moyen Pondéré du Capital

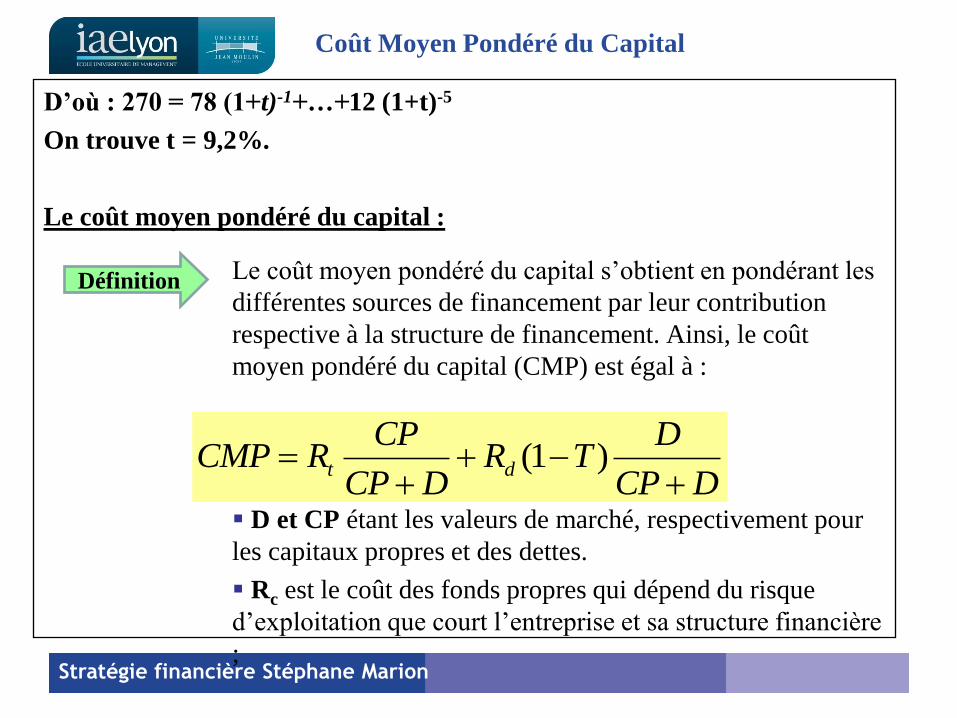

D’où : 270 = 78 (1+t)-1+…+12 (1+t)-5

On trouve t = 9,2%.

Le coût moyen pondéré du capital :

Le coût moyen pondéré du capital s’obtient en pondérant les

différentes sources de financement par leur contribution

respective à la structure de financement. Ainsi, le coût

moyen pondéré du capital (CMP) est égal à :

D et CP étant les valeurs de marché, respectivement pour

les capitaux propres et des dettes.

Rc est le coût des fonds propres qui dépend du risque

d’exploitation que court l’entreprise et sa structure financière

;

Stratégie financière Stéphane Marion

Définition

DCP

DTR

DCP

CPRCMP dt

)1(

Coût Moyen Pondéré du Capital

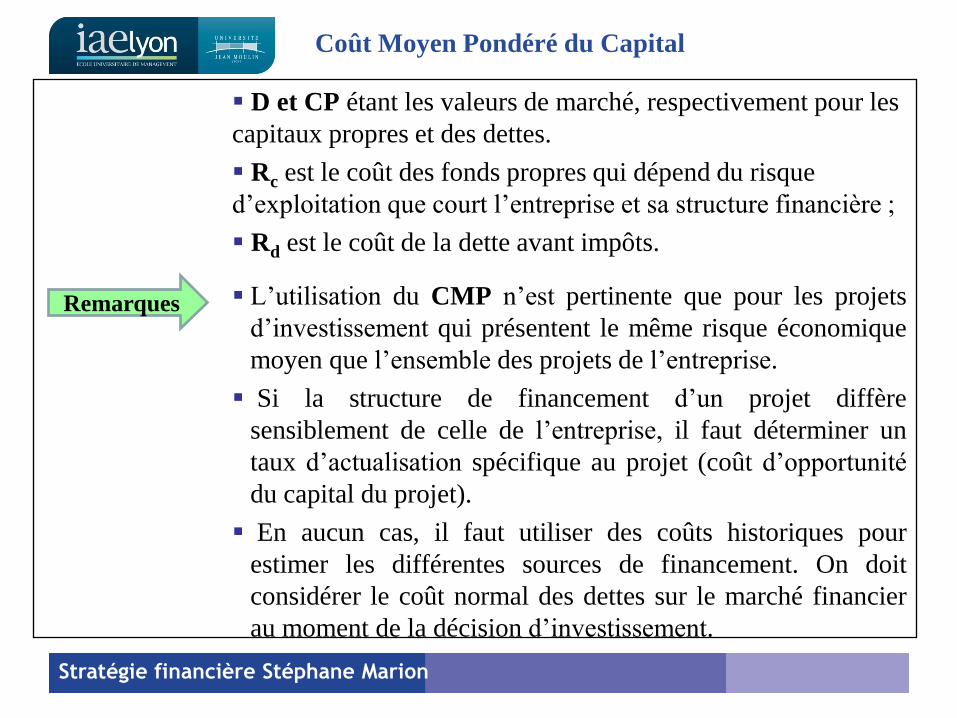

D et CP étant les valeurs de marché, respectivement pour les

capitaux propres et des dettes.

Rc est le coût des fonds propres qui dépend du risque

d’exploitation que court l’entreprise et sa structure financière ;

Rd est le coût de la dette avant impôts.

L’utilisation du CMP n’est pertinente que pour les projets

d’investissement qui présentent le même risque économique

moyen que l’ensemble des projets de l’entreprise.

Si la structure de financement d’un projet diffère

sensiblement de celle de l’entreprise, il faut déterminer un

taux d’actualisation spécifique au projet (coût d’opportunité

du capital du projet).

En aucun cas, il faut utiliser des coûts historiques pour

estimer les différentes sources de financement. On doit

considérer le coût normal des dettes sur le marché financier

au moment de la décision d’investissement.

Stratégie financière Stéphane Marion

Remarques

Coût Moyen Pondéré du Capital

De même, le coût des fonds propres doit être estimé en

fonction des attentes actuelles du marché financier.

La formalisation conduisant à la détermination du CMP

peut laisser supposer que l’on peut fortement minorer le

coût du capital en s’endettant. Or un endettement

supplémentaire entraîne un supplément de risque financier

et le risque de faillites qui peut compenser le gain obtenu

grâce à l’économie d’impôt sur frais financiers en cas

d’endettement. Par conséquent, le recours à l’endettement

doit être manié avec prudence et prenant l’incidence sur le

coût des fonds propres.

Stratégie financière Stéphane Marion

3. Gestion des investissements et plan de financement

L'objet d'un plan de financement est de recenser :

les investissements futurs d'une entreprise, les emplois

prévus,

leur financement, les ressources prévues.

L'élaboration du plan de financement suit la phase de choix et de programmation

des investissements et de leur financement.

Il représente, pour plusieurs périodes, plusieurs années, les prévisions d'emplois

ainsi que les ressources prévisionnelles nécessaires à leur financement.

Il permet d'évaluer les capitaux nécessaires pour financer :

les investissements,

et aussi les besoins en fonds de roulement induits par

l'accroissement des infrastructures et de l'activité de

l'entreprise.

Il permet de comparer les ressources et les besoins

prévisionnels, en général sur une durée de 3 à 7 ans.

Stratégie financière Stéphane Marion

Objet

3. Fonction et contenu du plan de financement

C'est un instrument :

de gestion prévisionnelle utile à la stratégie de

l'entreprise à moyen et long terme (3 à 10 ans ou plus),

de négociation des conditions d'emprunts auprès des

organismes financiers,

de prévention des difficultés éventuelles prévisibles des

entreprises en matière financière,

indispensable pour toute entreprise en cours de

création.

Ne pas confondre plan de financement avec tableau de

financement :

• Le plan de financement est un document prévisionnel

établi à priori.

• Le tableau de financement est un document d'analyse

Stratégie financière Stéphane Marion

Utilité

Remarques

3. 1 Fonction et contenu du plan de financement

Ne pas confondre plan de financement avec budget de

trésorerie :

Un budget ou plan de trésorerie est établi pour une

période de plusieurs mois tandis qu'un plan de

financement est élaboré pour plusieurs années.

Il comprend deux grandes parties :

les emplois prévus ;

les ressources prévisionnelles.

Stratégie financière Stéphane Marion

Elaboration

3. 1 Fonction et contenu du plan de financement

Il s'agit principalement d'augmentation de postes d'actif ou

de diminution de postes de passif.

Les investissements à financer : les acquisitions

d'immobilisations (corporelles et incorporelles) tels que

les constructions (bâtiments) et leurs équipements

(matériels) dont les montants sont portés HT. Il peut

s'agir d'investissement d'expansion ou de capacité mais

aussi de renouvellement ou de maintien :

des acquisitions d'immobilisations par levée d'option

d'achat de biens en crédit-bail.

des versements de dépôts de garantie à l'occasion de

contrats de crédit-bail.

la constitution d'un fonds de roulement lors de la

création d'entreprise équivalent à la valeur du BFRE

(constitution des stocks et des crédits accordés aux

clients pour la 1 ère année).

Stratégie financière Stéphane Marion

Emplois prévus

3. 1 Fonction et contenu du plan de financement

l'accroissement ultérieur du besoin en fonds de

roulement ( D BFR) dû à l'accroissement des stocks

et des créances clients au cours des années suivantes.

En effet la variation du besoin en fonds de roulement

est liée à la variation du chiffre d'affaires et évolue

selon les mêmes proportions (voir Besoin en Fonds de

Roulement Normatif).

les remboursements ou amortissements des emprunts

contractés.

les distributions de dividendes ou les prélèvements

prévus avec décalage d'un an.

les retraits éventuels et justifiés des comptes courants

d'associés.

d'autres dépenses immobilisables éventuelles (frais

d'émissions d'emprunts ou d'augmentation de

capital).

Stratégie financière Stéphane Marion

Emplois prévus

3. 1 Fonction et contenu du plan de financement

Elles proviennent essentiellement des augmentations de

postes du passif du bilan et des diminutions de postes de

l'actif. Il peut s'agir :

des augmentations de capitaux propres par apports

nouveaux (en numéraire).

des emprunts nouveaux prévus auprès d'organismes

financiers.

des apports en comptes courants d'associés.

des prix de cessions d'éléments d'actif immobilisés.

des capacités d'autofinancement (CAF)

prévisionnelles calculées à partir de l'EBE (méthode

soustractive) ou du résultat net (méthode additive).

des subventions d'investissement à percevoir.

des prélèvements prévus sur le fonds de roulement.

de la diminution prévisible du besoin en fonds de

roulement.

Stratégie financière Stéphane Marion

Ressources prévues

3. 2 Principe et modalité de construction

des crédits envisagés pour ajuster ou compléter les

financements.

des économies fiscales éventuelles (économies ou

crédits d'impôts).

Le plan se présente sous la forme d'un tableau

pluriannuel à compléter ou à concevoir.

Pour chaque année, un solde est calculé par différence

entre les ressources et les emplois. Ce solde peut être

cumulé pendant toute la période du plan.

Eventuellement, la situation de trésorerie peut

compléter les prévisions.

Stratégie financière Stéphane Marion

Modèle

3. 2 Principe et modalité de construction

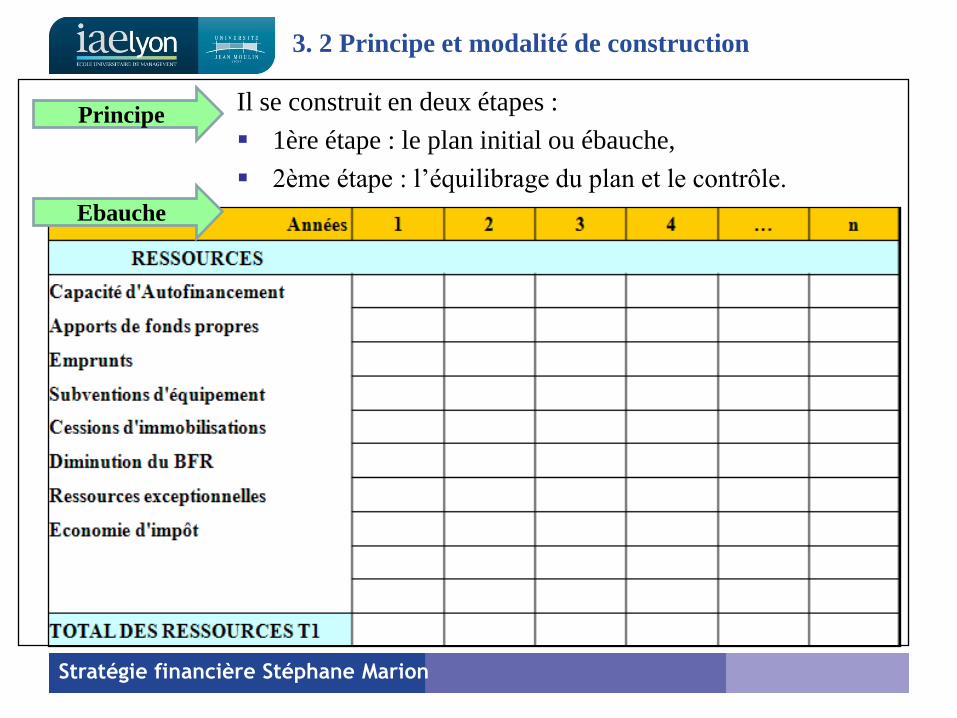

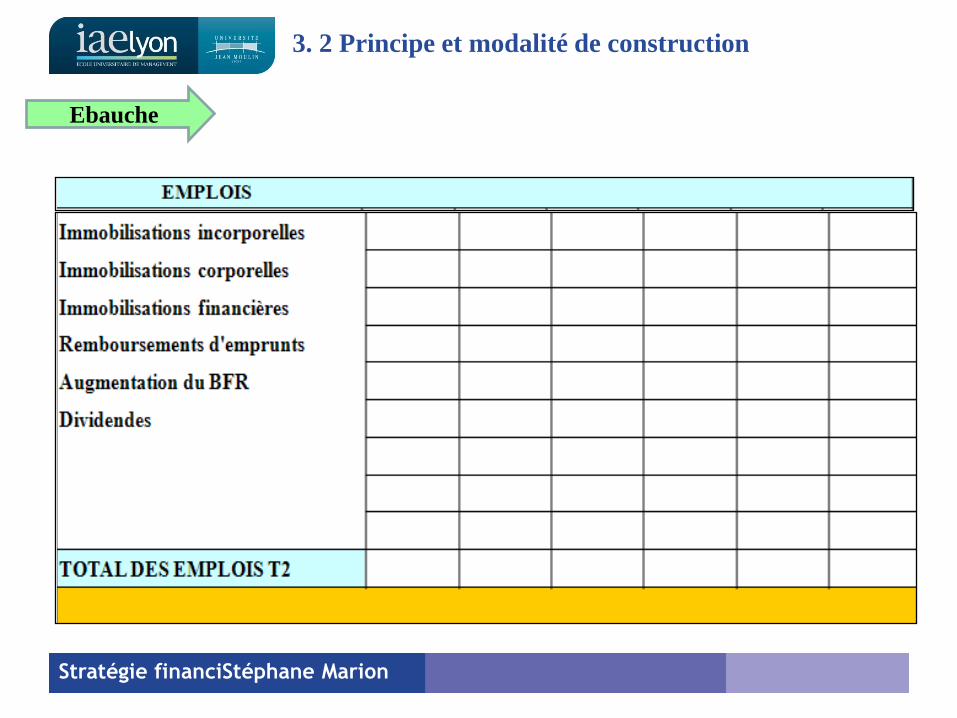

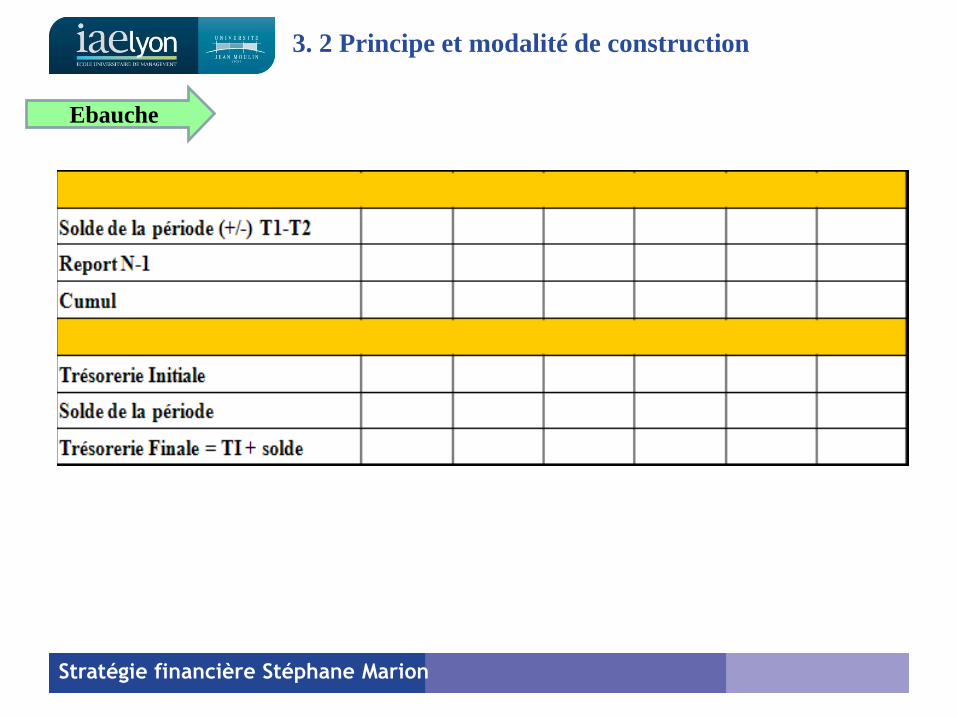

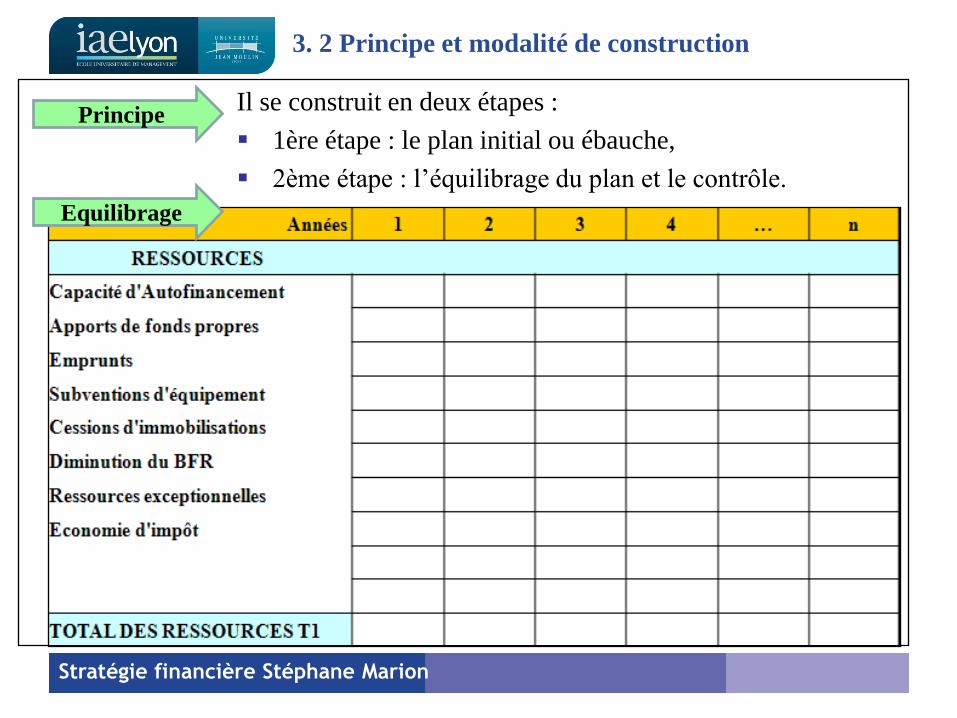

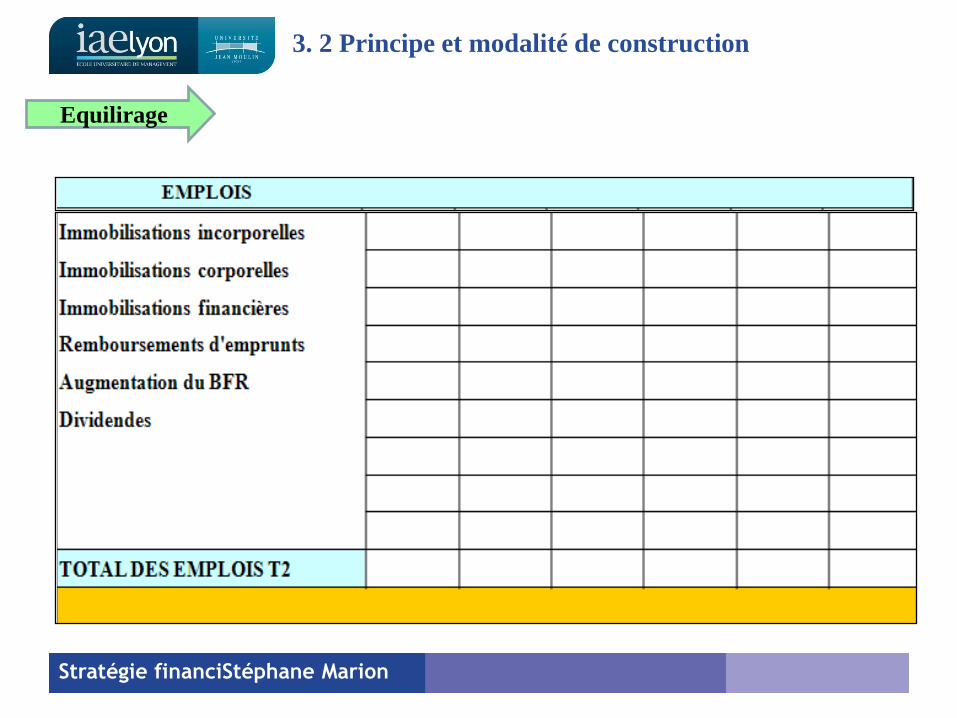

Il se construit en deux étapes :

1ère étape : le plan initial ou ébauche,

2ème étape : l’équilibrage du plan et le contrôle.

Stratégie financière Stéphane Marion

Ebauche

Principe

3. 2 Principe et modalité de construction

Stratégie financiStéphane Marion

Ebauche

3. 2 Principe et modalité de construction

Stratégie financière Stéphane Marion

Ebauche

3. 2 Principe et modalité de construction

Il recense toutes les prévisions :

d’emplois : les investissements,

de ressources : les moyens de financement.

A ce stade le plan de financement est rarement

équilibré.

Le plus souvent un déséquilibre apparaît (emplois >

ressources) qui peut se résorber par :

une réduction du montant de l’investissement,

un étalement du programme d’investissements

dans le temps (différé),

de nouvelles ressources de financement

complémentaires avec leurs conséquences.

Stratégie financière Stéphane Marion

1ère étape : ébauche

3. 2 Principe et modalité de construction

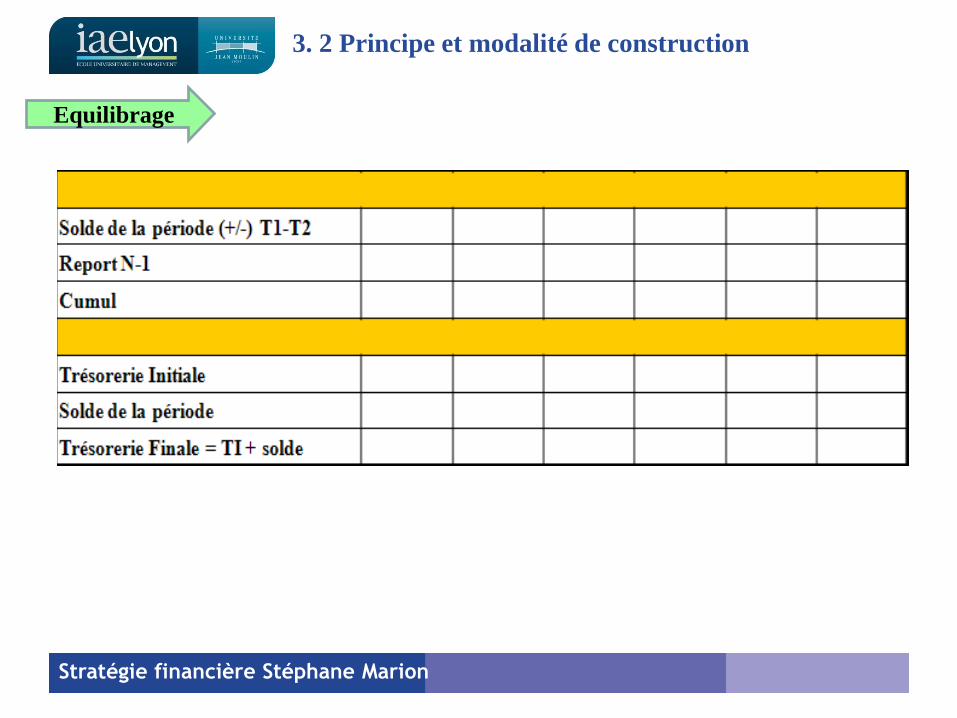

Il se construit en deux étapes :

1ère étape : le plan initial ou ébauche,

2ème étape : l’équilibrage du plan et le contrôle.

Stratégie financière Stéphane Marion

Equilibrage

Principe

3. 2 Principe et modalité de construction

Stratégie financiStéphane Marion

Equilirage

3. 2 Principe et modalité de construction

Stratégie financière Stéphane Marion

Equilibrage

3. 2 Principe et modalité de construction

Les ajustements nécessaires peuvent concerner des ressources nouvelles

et les conséquences peuvent être les suivantes :

des emprunts supplémentaires avec leurs remboursements

et les charges d’intérêts prévisibles entraînant de nouveaux

emplois et une modification de la CAF,

des augmentations de capital en numéraire d’où ultéri-

eurement des paiements de dividendes supplémentaires,

de nouveaux crédits conduisant à de nouvelles échéances

à payer ayant pour conséquences de nouvelles charges

d’intérêts d’où réduction de résultat et de la CAF et de

nouveaux remboursements,

de nouvelles subventions d’équipement à reprendre par la

suite dans les produits des exercices à venir.

Ces nouveaux moyens de financement conduisent à une

modification des résultats envisagés et des capacités

d’autofinancement prévues en raison de l’augmentation des

charges financières. Stratégie financière Stéphane Marion

3. 2 Principe et modalité de construction

Stratégie financière Stéphane Marion

Certains autres documents prévisionnels existent pour

le suivi de la réalisation des projets d'investissements.

Le budgets des acquisitions ou des investissements :

Il se décompose, selon les périodes et la chronologie des

étapes en :

engagements prévus de dépenses,

décaissements prévus,

réception et mise en service planifiées des

investissements.

Le budget de financement :

Il comprend :

le budget des décaissements, c'est à dire des

règlements des fournisseurs,

le budget des encaissements des ressources prévues.

Complément