sarah grili outlook 2018 : vigilance accrue dans un · vigilance accrue dans un hemin sinueux et...

TRANSCRIPT

Vigilance accrue dans un chemin sinueux et imprévisible…

OUTLOOK 2018 :Sarah Grili [email protected]

Fatima-Ezzahra [email protected]

Fatima-Zahra [email protected]

SOMMAIREOUTLOOK 2018 BILAN 2017

MARCHE ACTION MASI3

ECONOMIE CHIFFRE D’AFFAIRES4

TAUX RESULTAT OPERATIONNEL5

MASSE BENEFICIAIRE RESULTAT NET PAR DU GROUPE6

VALORISATION 7

MATIERES PREMIERES 8

28

29

30

31

32

33

STRUCTURE FINANCIERE

DIVIDENDES

SECTEURS 10 VALORISATION 34

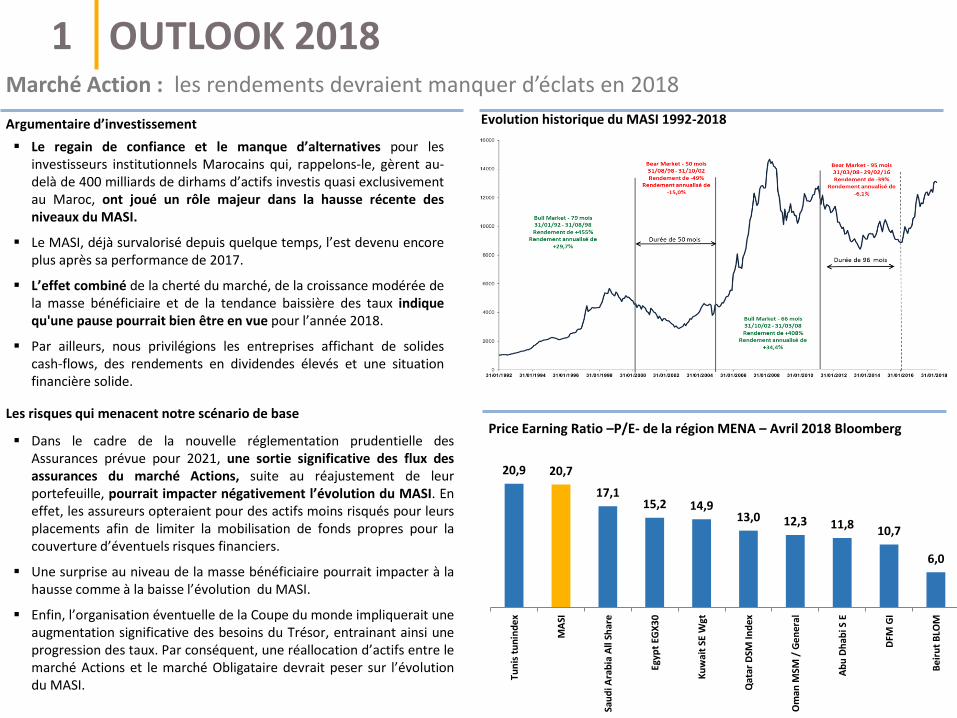

OUTLOOK 2018Marché Action : les rendements devraient manquer d’éclats en 2018

Le regain de confiance et le manque d’alternatives pour lesinvestisseurs institutionnels Marocains qui, rappelons-le, gèrent au-delà de 400 milliards de dirhams d’actifs investis quasi exclusivementau Maroc, ont joué un rôle majeur dans la hausse récente desniveaux du MASI.

Le MASI, déjà survalorisé depuis quelque temps, l’est devenu encoreplus après sa performance de 2017.

L’effet combiné de la cherté du marché, de la croissance modérée dela masse bénéficiaire et de la tendance baissière des taux indiquequ'une pause pourrait bien être en vue pour l’année 2018.

Par ailleurs, nous privilégions les entreprises affichant de solidescash-flows, des rendements en dividendes élevés et une situationfinancière solide.

Argumentaire d’investissement

Dans le cadre de la nouvelle réglementation prudentielle desAssurances prévue pour 2021, une sortie significative des flux desassurances du marché Actions, suite au réajustement de leurportefeuille, pourrait impacter négativement l’évolution du MASI. Eneffet, les assureurs opteraient pour des actifs moins risqués pour leursplacements afin de limiter la mobilisation de fonds propres pour lacouverture d’éventuels risques financiers.

Une surprise au niveau de la masse bénéficiaire pourrait impacter à lahausse comme à la baisse l’évolution du MASI.

Enfin, l’organisation éventuelle de la Coupe du monde impliquerait uneaugmentation significative des besoins du Trésor, entrainant ainsi uneprogression des taux. Par conséquent, une réallocation d’actifs entre lemarché Actions et le marché Obligataire devrait peser sur l’évolutiondu MASI.

Les risques qui menacent notre scénario de base

Evolution historique du MASI 1992-2018

Price Earning Ratio –P/E- de la région MENA – Avril 2018 Bloomberg

20,9 20,7

17,115,2 14,9

13,0 12,3 11,8 10,7

6,0

Tun

is t

un

ind

ex

MA

SI

Sau

di A

rab

ia A

ll Sh

are

Egyp

t EG

X3

0

Ku

wai

t SE

Wgt

Qat

ar D

SM In

dex

Om

an M

SM /

Ge

ner

al

Ab

u D

hab

i S E

DFM

GI

Be

iru

t B

LOM

1

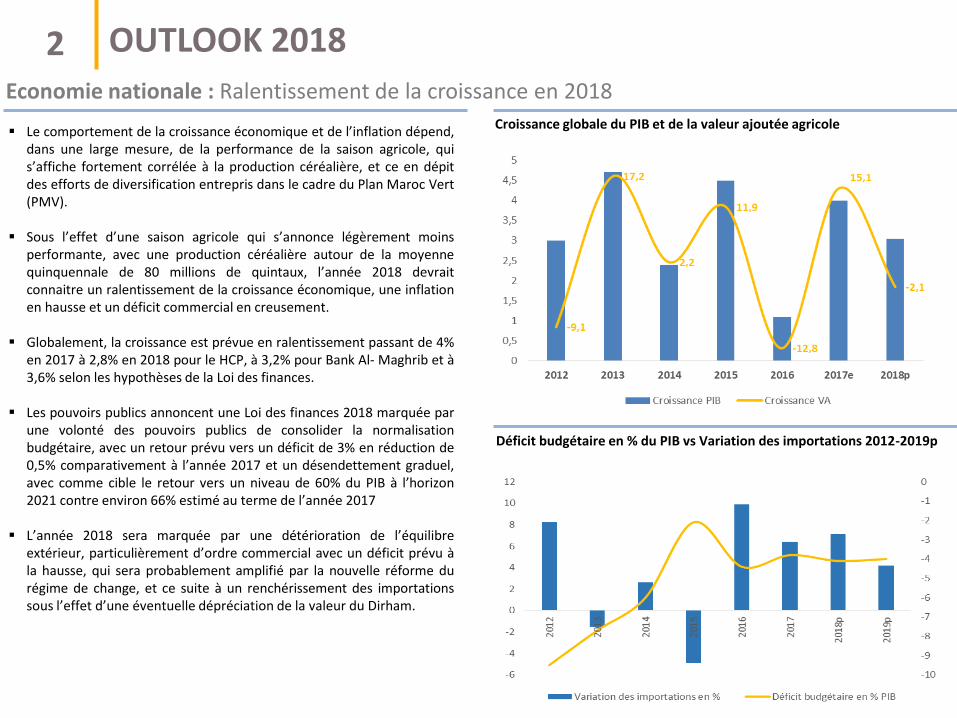

2Economie nationale : Ralentissement de la croissance en 2018

Le comportement de la croissance économique et de l’inflation dépend,dans une large mesure, de la performance de la saison agricole, quis’affiche fortement corrélée à la production céréalière, et ce en dépitdes efforts de diversification entrepris dans le cadre du Plan Maroc Vert(PMV).

Sous l’effet d’une saison agricole qui s’annonce légèrement moinsperformante, avec une production céréalière autour de la moyennequinquennale de 80 millions de quintaux, l’année 2018 devraitconnaitre un ralentissement de la croissance économique, une inflationen hausse et un déficit commercial en creusement.

Globalement, la croissance est prévue en ralentissement passant de 4%en 2017 à 2,8% en 2018 pour le HCP, à 3,2% pour Bank Al- Maghrib et à3,6% selon les hypothèses de la Loi des finances.

Les pouvoirs publics annoncent une Loi des finances 2018 marquée parune volonté des pouvoirs publics de consolider la normalisationbudgétaire, avec un retour prévu vers un déficit de 3% en réduction de0,5% comparativement à l’année 2017 et un désendettement graduel,avec comme cible le retour vers un niveau de 60% du PIB à l’horizon2021 contre environ 66% estimé au terme de l’année 2017

L’année 2018 sera marquée par une détérioration de l’équilibreextérieur, particulièrement d’ordre commercial avec un déficit prévu àla hausse, qui sera probablement amplifié par la nouvelle réforme durégime de change, et ce suite à un renchérissement des importationssous l’effet d’une éventuelle dépréciation de la valeur du Dirham.

Croissance globale du PIB et de la valeur ajoutée agricole

Déficit budgétaire en % du PIB vs Variation des importations 2012-2019p

OUTLOOK 2018

3Taux : Les actions peuvent tirer parti du faible niveau des taux

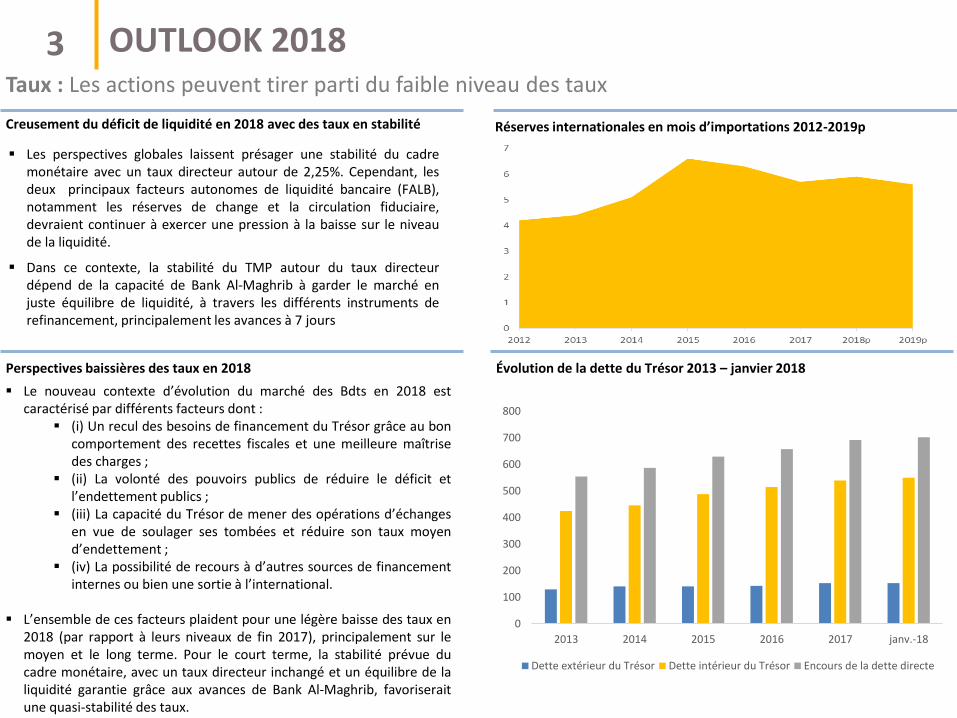

Le nouveau contexte d’évolution du marché des Bdts en 2018 estcaractérisé par différents facteurs dont :

(i) Un recul des besoins de financement du Trésor grâce au boncomportement des recettes fiscales et une meilleure maîtrisedes charges ;

(ii) La volonté des pouvoirs publics de réduire le déficit etl’endettement publics ;

(iii) La capacité du Trésor de mener des opérations d’échangesen vue de soulager ses tombées et réduire son taux moyend’endettement ;

(iv) La possibilité de recours à d’autres sources de financementinternes ou bien une sortie à l’international.

L’ensemble de ces facteurs plaident pour une légère baisse des taux en2018 (par rapport à leurs niveaux de fin 2017), principalement sur lemoyen et le long terme. Pour le court terme, la stabilité prévue ducadre monétaire, avec un taux directeur inchangé et un équilibre de laliquidité garantie grâce aux avances de Bank Al-Maghrib, favoriseraitune quasi-stabilité des taux.

Creusement du déficit de liquidité en 2018 avec des taux en stabilité Réserves internationales en mois d’importations 2012-2019p

Évolution de la dette du Trésor 2013 – janvier 2018

Les perspectives globales laissent présager une stabilité du cadremonétaire avec un taux directeur autour de 2,25%. Cependant, lesdeux principaux facteurs autonomes de liquidité bancaire (FALB),notamment les réserves de change et la circulation fiduciaire,devraient continuer à exercer une pression à la baisse sur le niveaude la liquidité.

Dans ce contexte, la stabilité du TMP autour du taux directeurdépend de la capacité de Bank Al-Maghrib à garder le marché enjuste équilibre de liquidité, à travers les différents instruments derefinancement, principalement les avances à 7 jours

Perspectives baissières des taux en 2018

OUTLOOK 2018

0

100

200

300

400

500

600

700

800

2013 2014 2015 2016 2017 janv.-18

Dette extérieur du Trésor Dette intérieur du Trésor Encours de la dette directe

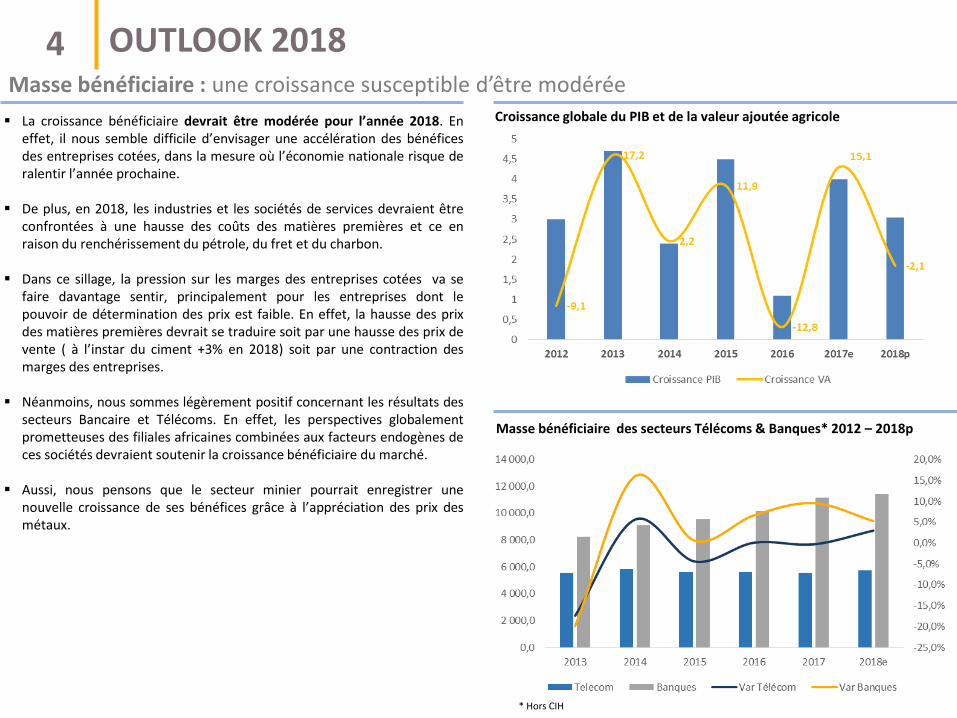

4Masse bénéficiaire : une croissance susceptible d’être modérée

La croissance bénéficiaire devrait être modérée pour l’année 2018. Eneffet, il nous semble difficile d’envisager une accélération des bénéficesdes entreprises cotées, dans la mesure où l’économie nationale risque deralentir l’année prochaine.

De plus, en 2018, les industries et les sociétés de services devraient êtreconfrontées à une hausse des coûts des matières premières et ce enraison du renchérissement du pétrole, du fret et du charbon.

Dans ce sillage, la pression sur les marges des entreprises cotées va sefaire davantage sentir, principalement pour les entreprises dont lepouvoir de détermination des prix est faible. En effet, la hausse des prixdes matières premières devrait se traduire soit par une hausse des prix devente ( à l’instar du ciment +3% en 2018) soit par une contraction desmarges des entreprises.

Néanmoins, nous sommes légèrement positif concernant les résultats dessecteurs Bancaire et Télécoms. En effet, les perspectives globalementprometteuses des filiales africaines combinées aux facteurs endogènes deces sociétés devraient soutenir la croissance bénéficiaire du marché.

Aussi, nous pensons que le secteur minier pourrait enregistrer unenouvelle croissance de ses bénéfices grâce à l’appréciation des prix desmétaux.

Croissance globale du PIB et de la valeur ajoutée agricole

Masse bénéficiaire des secteurs Télécoms & Banques* 2012 – 2018p

OUTLOOK 2018

* Hors CIH

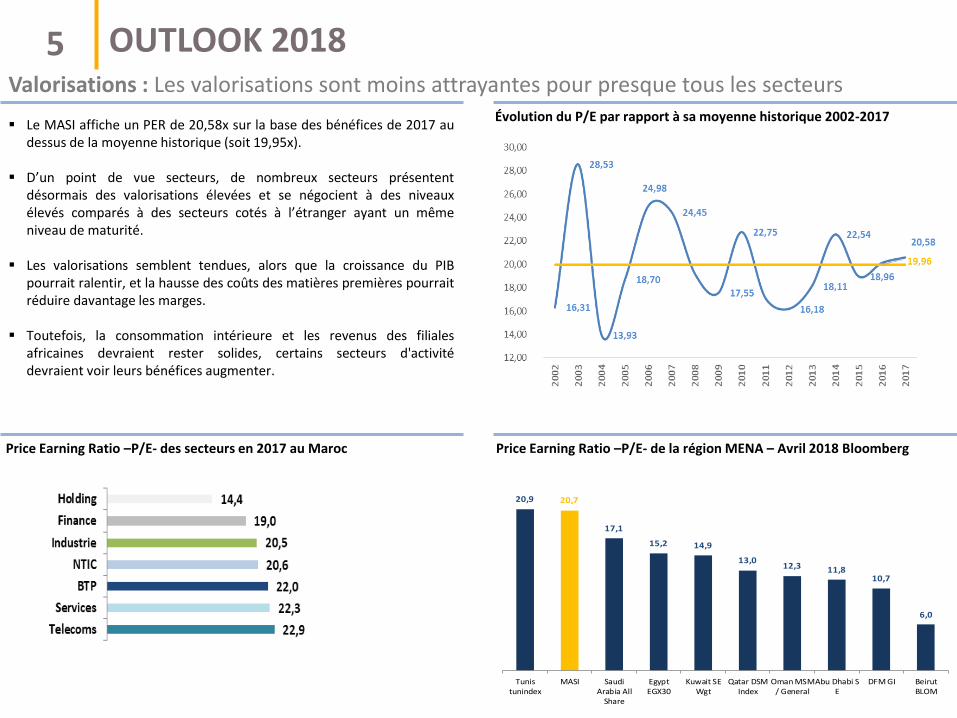

5Valorisations : Les valorisations sont moins attrayantes pour presque tous les secteurs

Le MASI affiche un PER de 20,58x sur la base des bénéfices de 2017 audessus de la moyenne historique (soit 19,95x).

D’un point de vue secteurs, de nombreux secteurs présententdésormais des valorisations élevées et se négocient à des niveauxélevés comparés à des secteurs cotés à l’étranger ayant un mêmeniveau de maturité.

Les valorisations semblent tendues, alors que la croissance du PIBpourrait ralentir, et la hausse des coûts des matières premières pourraitréduire davantage les marges.

Toutefois, la consommation intérieure et les revenus des filialesafricaines devraient rester solides, certains secteurs d'activitédevraient voir leurs bénéfices augmenter.

Évolution du P/E par rapport à sa moyenne historique 2002-2017

Price Earning Ratio –P/E- des secteurs en 2017 au Maroc Price Earning Ratio –P/E- de la région MENA – Avril 2018 Bloomberg

20,9 20,7

17,1

15,2 14,9

13,012,3 11,8

10,7

6,0

Tunistunindex

MASI SaudiArabia All

Share

EgyptEGX30

Kuwait SEWgt

Qatar DSMIndex

Oman MSM/ General

Abu Dhabi SE

DFM GI BeirutBLOM

OUTLOOK 2018

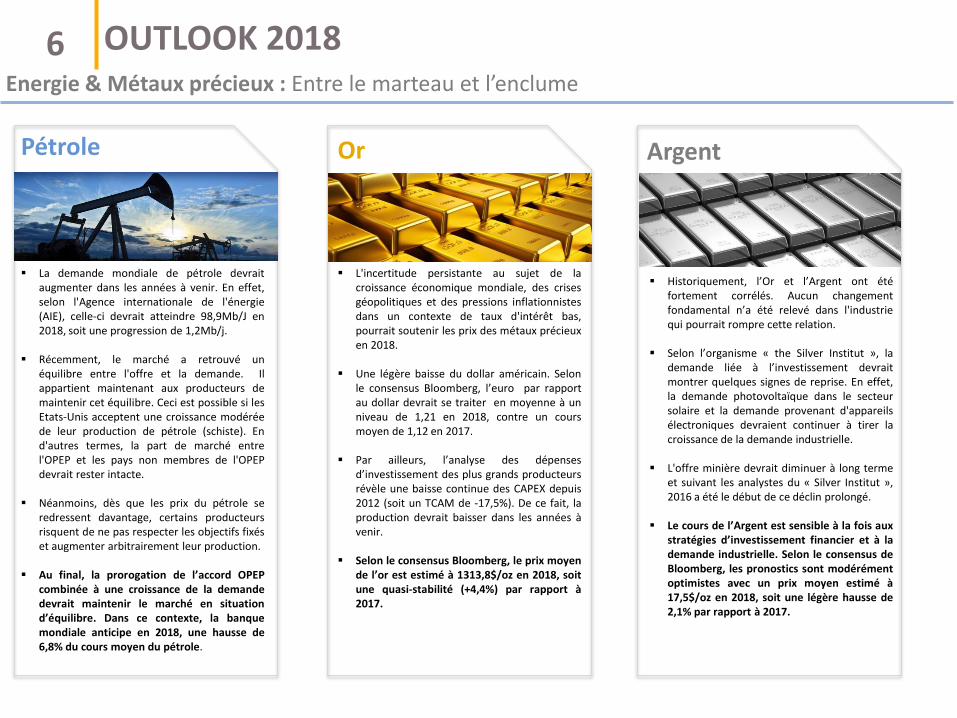

6Energie & Métaux précieux : Entre le marteau et l’enclume

OUTLOOK 2018

Pétrole Or Argent

La demande mondiale de pétrole devraitaugmenter dans les années à venir. En effet,selon l'Agence internationale de l'énergie(AIE), celle-ci devrait atteindre 98,9Mb/J en2018, soit une progression de 1,2Mb/j.

Récemment, le marché a retrouvé unéquilibre entre l'offre et la demande. Ilappartient maintenant aux producteurs demaintenir cet équilibre. Ceci est possible si lesEtats-Unis acceptent une croissance modéréede leur production de pétrole (schiste). End'autres termes, la part de marché entrel'OPEP et les pays non membres de l'OPEPdevrait rester intacte.

Néanmoins, dès que les prix du pétrole seredressent davantage, certains producteursrisquent de ne pas respecter les objectifs fixéset augmenter arbitrairement leur production.

Au final, la prorogation de l’accord OPEPcombinée à une croissance de la demandedevrait maintenir le marché en situationd’équilibre. Dans ce contexte, la banquemondiale anticipe en 2018, une hausse de6,8% du cours moyen du pétrole.

L'incertitude persistante au sujet de lacroissance économique mondiale, des crisesgéopolitiques et des pressions inflationnistesdans un contexte de taux d'intérêt bas,pourrait soutenir les prix des métaux précieuxen 2018.

Une légère baisse du dollar américain. Selonle consensus Bloomberg, l’euro par rapportau dollar devrait se traiter en moyenne à unniveau de 1,21 en 2018, contre un coursmoyen de 1,12 en 2017.

Par ailleurs, l’analyse des dépensesd’investissement des plus grands producteursrévèle une baisse continue des CAPEX depuis2012 (soit un TCAM de -17,5%). De ce fait, laproduction devrait baisser dans les années àvenir.

Selon le consensus Bloomberg, le prix moyende l’or est estimé à 1313,8$/oz en 2018, soitune quasi-stabilité (+4,4%) par rapport à2017.

Historiquement, l’Or et l’Argent ont étéfortement corrélés. Aucun changementfondamental n’a été relevé dans l'industriequi pourrait rompre cette relation.

Selon l’organisme « the Silver Institut », lademande liée à l’investissement devraitmontrer quelques signes de reprise. En effet,la demande photovoltaïque dans le secteursolaire et la demande provenant d'appareilsélectroniques devraient continuer à tirer lacroissance de la demande industrielle.

L'offre minière devrait diminuer à long termeet suivant les analystes du « Silver Institut »,2016 a été le début de ce déclin prolongé.

Le cours de l’Argent est sensible à la fois auxstratégies d’investissement financier et à lademande industrielle. Selon le consensus deBloomberg, les pronostics sont modérémentoptimistes avec un prix moyen estimé à17,5$/oz en 2018, soit une légère hausse de2,1% par rapport à 2017.

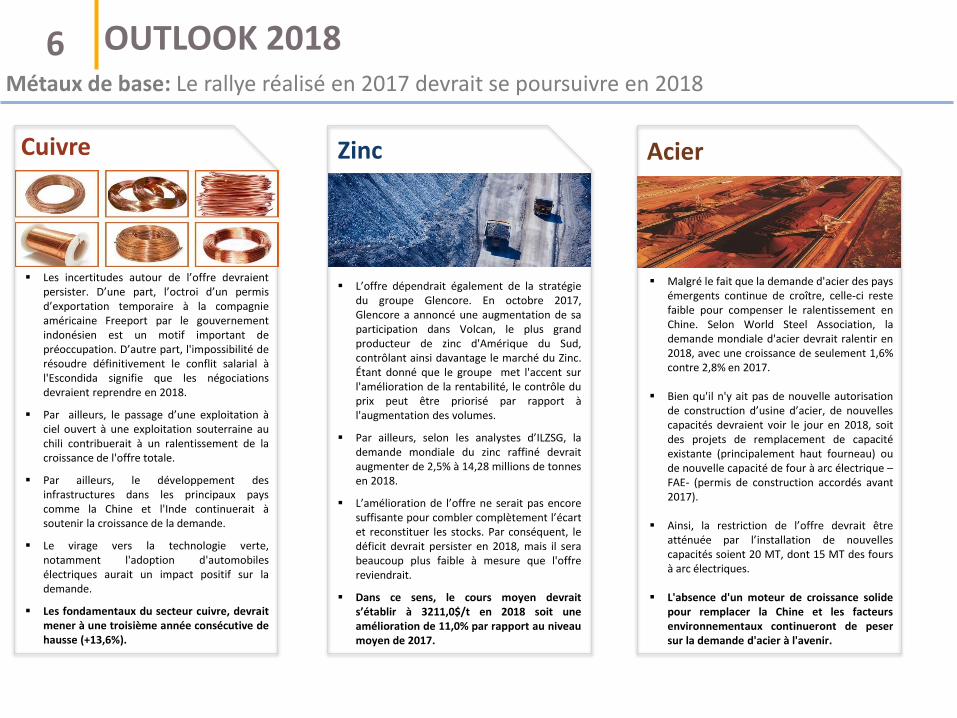

6Métaux de base: Le rallye réalisé en 2017 devrait se poursuivre en 2018

OUTLOOK 2018

Cuivre Zinc Acier

Malgré le fait que la demande d'acier des paysémergents continue de croître, celle-ci restefaible pour compenser le ralentissement enChine. Selon World Steel Association, lademande mondiale d'acier devrait ralentir en2018, avec une croissance de seulement 1,6%contre 2,8% en 2017.

Bien qu'il n'y ait pas de nouvelle autorisationde construction d’usine d’acier, de nouvellescapacités devraient voir le jour en 2018, soitdes projets de remplacement de capacitéexistante (principalement haut fourneau) oude nouvelle capacité de four à arc électrique –FAE- (permis de construction accordés avant2017).

Ainsi, la restriction de l’offre devrait êtreatténuée par l’installation de nouvellescapacités soient 20 MT, dont 15 MT des foursà arc électriques.

L'absence d'un moteur de croissance solidepour remplacer la Chine et les facteursenvironnementaux continueront de pesersur la demande d'acier à l'avenir.

Les incertitudes autour de l’offre devraientpersister. D’une part, l’octroi d’un permisd’exportation temporaire à la compagnieaméricaine Freeport par le gouvernementindonésien est un motif important depréoccupation. D’autre part, l'impossibilité derésoudre définitivement le conflit salarial àl'Escondida signifie que les négociationsdevraient reprendre en 2018.

Par ailleurs, le passage d’une exploitation àciel ouvert à une exploitation souterraine auchili contribuerait à un ralentissement de lacroissance de l'offre totale.

Par ailleurs, le développement desinfrastructures dans les principaux payscomme la Chine et l'Inde continuerait àsoutenir la croissance de la demande.

Le virage vers la technologie verte,notamment l'adoption d'automobilesélectriques aurait un impact positif sur lademande.

Les fondamentaux du secteur cuivre, devraitmener à une troisième année consécutive dehausse (+13,6%).

L’offre dépendrait également de la stratégiedu groupe Glencore. En octobre 2017,Glencore a annoncé une augmentation de saparticipation dans Volcan, le plus grandproducteur de zinc d'Amérique du Sud,contrôlant ainsi davantage le marché du Zinc.Étant donné que le groupe met l'accent surl'amélioration de la rentabilité, le contrôle duprix peut être priorisé par rapport àl'augmentation des volumes.

Par ailleurs, selon les analystes d’ILZSG, lademande mondiale du zinc raffiné devraitaugmenter de 2,5% à 14,28 millions de tonnesen 2018.

L’amélioration de l’offre ne serait pas encoresuffisante pour combler complètement l’écartet reconstituer les stocks. Par conséquent, ledéficit devrait persister en 2018, mais il serabeaucoup plus faible à mesure que l'offrereviendrait.

Dans ce sens, le cours moyen devraits’établir à 3211,0$/t en 2018 soit uneamélioration de 11,0% par rapport au niveaumoyen de 2017.

BANQUES: NEUTRE

Top Picking : Attijariwafa bank

Cours Cible : 529 MAD

Recommandation :NEUTRE

BANQUES7

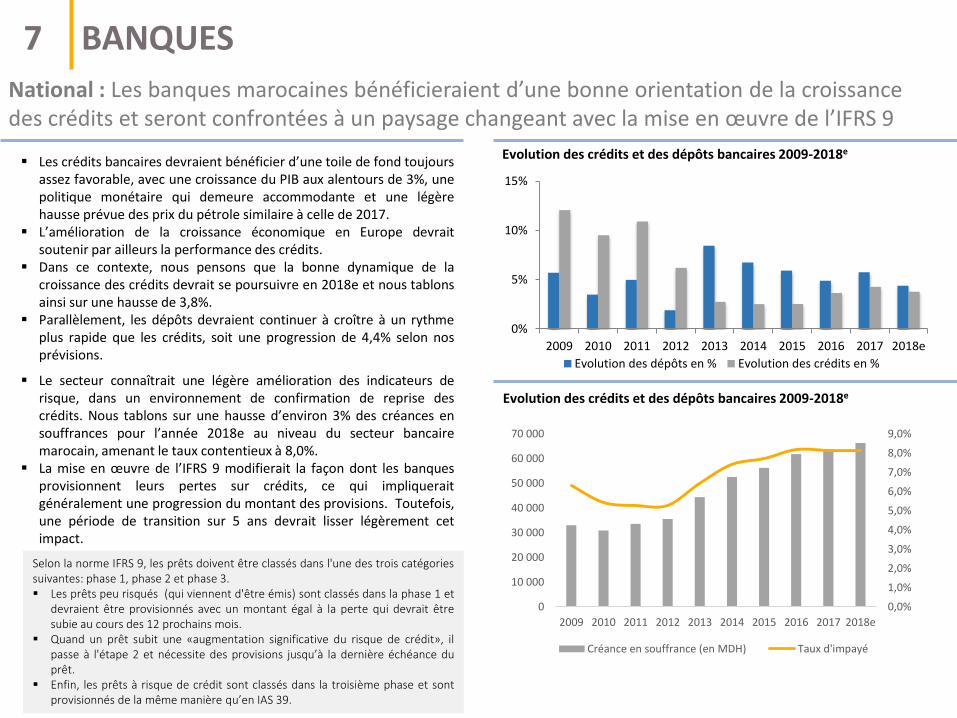

National : Les banques marocaines bénéficieraient d’une bonne orientation de la croissance des crédits et seront confrontées à un paysage changeant avec la mise en œuvre de l’IFRS 9

Les crédits bancaires devraient bénéficier d’une toile de fond toujoursassez favorable, avec une croissance du PIB aux alentours de 3%, unepolitique monétaire qui demeure accommodante et une légèrehausse prévue des prix du pétrole similaire à celle de 2017.

L’amélioration de la croissance économique en Europe devraitsoutenir par ailleurs la performance des crédits.

Dans ce contexte, nous pensons que la bonne dynamique de lacroissance des crédits devrait se poursuivre en 2018e et nous tablonsainsi sur une hausse de 3,8%.

Parallèlement, les dépôts devraient continuer à croître à un rythmeplus rapide que les crédits, soit une progression de 4,4% selon nosprévisions.

Le secteur connaîtrait une légère amélioration des indicateurs derisque, dans un environnement de confirmation de reprise descrédits. Nous tablons sur une hausse d’environ 3% des créances ensouffrances pour l’année 2018e au niveau du secteur bancairemarocain, amenant le taux contentieux à 8,0%.

La mise en œuvre de l’IFRS 9 modifierait la façon dont les banquesprovisionnent leurs pertes sur crédits, ce qui impliqueraitgénéralement une progression du montant des provisions. Toutefois,une période de transition sur 5 ans devrait lisser légèrement cetimpact.

Selon la norme IFRS 9, les prêts doivent être classés dans l'une des trois catégoriessuivantes: phase 1, phase 2 et phase 3. Les prêts peu risqués (qui viennent d'être émis) sont classés dans la phase 1 et

devraient être provisionnés avec un montant égal à la perte qui devrait êtresubie au cours des 12 prochains mois.

Quand un prêt subit une «augmentation significative du risque de crédit», ilpasse à l'étape 2 et nécessite des provisions jusqu’à la dernière échéance duprêt.

Enfin, les prêts à risque de crédit sont classés dans la troisième phase et sontprovisionnés de la même manière qu’en IAS 39.

Evolution des crédits et des dépôts bancaires 2009-2018e

Evolution des crédits et des dépôts bancaires 2009-2018e

0%

5%

10%

15%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018e

Evolution des dépôts en % Evolution des crédits en %

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018e

Créance en souffrance (en MDH) Taux d'impayé

7

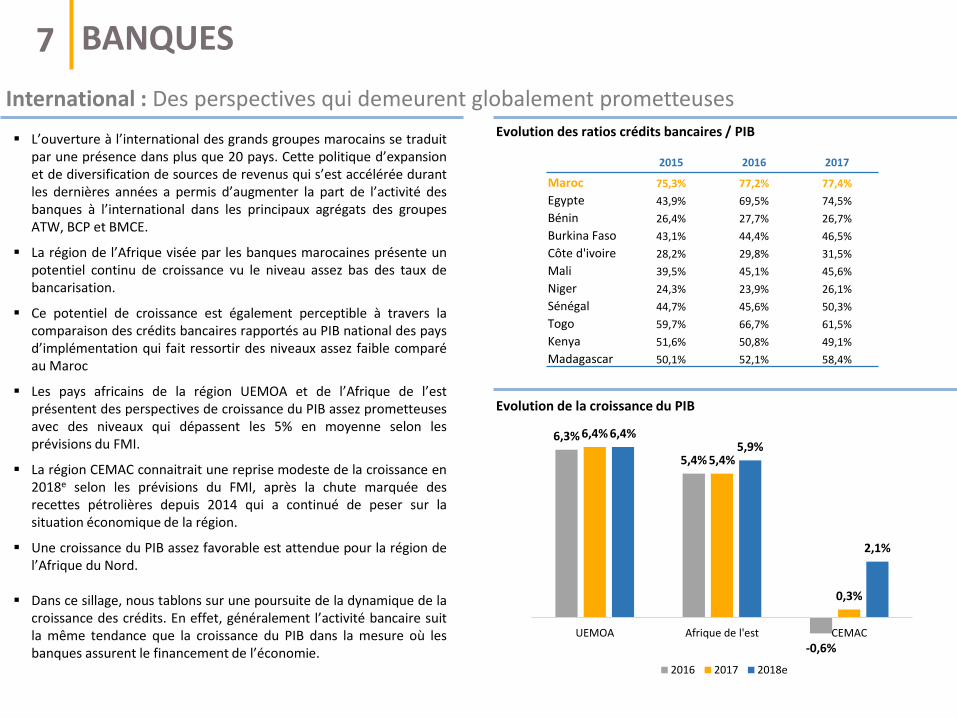

International : Des perspectives qui demeurent globalement prometteuses

L’ouverture à l’international des grands groupes marocains se traduitpar une présence dans plus que 20 pays. Cette politique d’expansionet de diversification de sources de revenus qui s’est accélérée durantles dernières années a permis d’augmenter la part de l’activité desbanques à l’international dans les principaux agrégats des groupesATW, BCP et BMCE.

La région de l’Afrique visée par les banques marocaines présente unpotentiel continu de croissance vu le niveau assez bas des taux debancarisation.

Ce potentiel de croissance est également perceptible à travers lacomparaison des crédits bancaires rapportés au PIB national des paysd’implémentation qui fait ressortir des niveaux assez faible comparéau Maroc

Les pays africains de la région UEMOA et de l’Afrique de l’estprésentent des perspectives de croissance du PIB assez prometteusesavec des niveaux qui dépassent les 5% en moyenne selon lesprévisions du FMI.

La région CEMAC connaitrait une reprise modeste de la croissance en2018e selon les prévisions du FMI, après la chute marquée desrecettes pétrolières depuis 2014 qui a continué de peser sur lasituation économique de la région.

Une croissance du PIB assez favorable est attendue pour la région del’Afrique du Nord.

Dans ce sillage, nous tablons sur une poursuite de la dynamique de lacroissance des crédits. En effet, généralement l’activité bancaire suitla même tendance que la croissance du PIB dans la mesure où lesbanques assurent le financement de l’économie.

2015 2016 2017

Maroc 75,3% 77,2% 77,4%

Egypte 43,9% 69,5% 74,5%

Bénin 26,4% 27,7% 26,7%

Burkina Faso 43,1% 44,4% 46,5%

Côte d'ivoire 28,2% 29,8% 31,5%

Mali 39,5% 45,1% 45,6%

Niger 24,3% 23,9% 26,1%

Sénégal 44,7% 45,6% 50,3%

Togo 59,7% 66,7% 61,5%

Kenya 51,6% 50,8% 49,1%

Madagascar 50,1% 52,1% 58,4%

Evolution des ratios crédits bancaires / PIB

Evolution de la croissance du PIB

BANQUES

6,3%

5,4%

-0,6%

6,4%

5,4%

0,3%

6,4%5,9%

2,1%

UEMOA Afrique de l'est CEMAC

2016 2017 2018e

BANQUES7

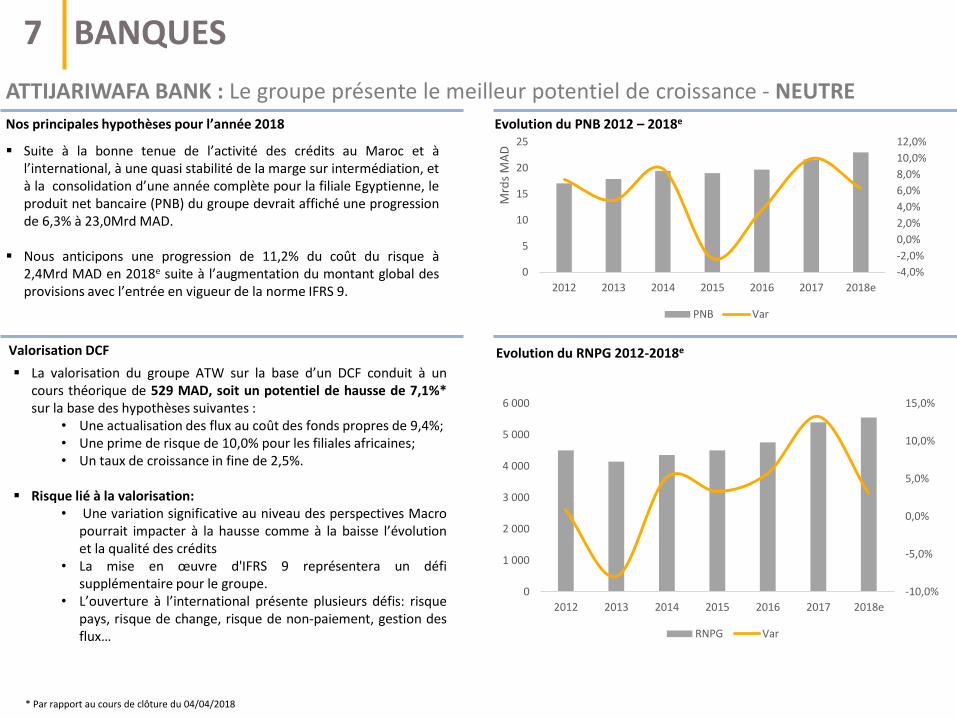

ATTIJARIWAFA BANK : Le groupe présente le meilleur potentiel de croissance - NEUTRE

La valorisation du groupe ATW sur la base d’un DCF conduit à uncours théorique de 529 MAD, soit un potentiel de hausse de 7,1%*sur la base des hypothèses suivantes :

• Une actualisation des flux au coût des fonds propres de 9,4%;• Une prime de risque de 10,0% pour les filiales africaines;• Un taux de croissance in fine de 2,5%.

Risque lié à la valorisation:• Une variation significative au niveau des perspectives Macro

pourrait impacter à la hausse comme à la baisse l’évolutionet la qualité des crédits

• La mise en œuvre d'IFRS 9 représentera un défisupplémentaire pour le groupe.

• L’ouverture à l’international présente plusieurs défis: risquepays, risque de change, risque de non-paiement, gestion desflux…

Suite à la bonne tenue de l’activité des crédits au Maroc et àl’international, à une quasi stabilité de la marge sur intermédiation, età la consolidation d’une année complète pour la filiale Egyptienne, leproduit net bancaire (PNB) du groupe devrait affiché une progressionde 6,3% à 23,0Mrd MAD.

Nous anticipons une progression de 11,2% du coût du risque à2,4Mrd MAD en 2018e suite à l’augmentation du montant global desprovisions avec l’entrée en vigueur de la norme IFRS 9.

Nos principales hypothèses pour l’année 2018

Valorisation DCF

Evolution du PNB 2012 – 2018e

Evolution du RNPG 2012-2018e

* Par rapport au cours de clôture du 04/04/2018

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

0

5

10

15

20

25

2012 2013 2014 2015 2016 2017 2018e

Mrd

s M

AD

PNB Var

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

0

1 000

2 000

3 000

4 000

5 000

6 000

2012 2013 2014 2015 2016 2017 2018e

RNPG Var

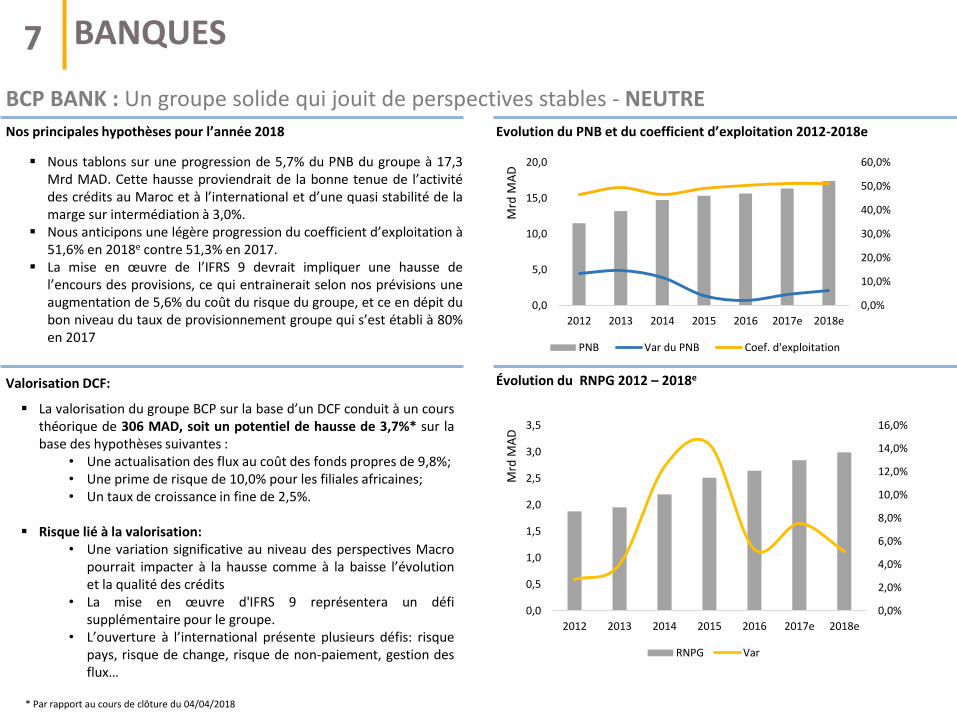

BCP BANK : Un groupe solide qui jouit de perspectives stables - NEUTRE

La valorisation du groupe BCP sur la base d’un DCF conduit à un coursthéorique de 306 MAD, soit un potentiel de hausse de 3,7%* sur labase des hypothèses suivantes :

• Une actualisation des flux au coût des fonds propres de 9,8%;• Une prime de risque de 10,0% pour les filiales africaines;• Un taux de croissance in fine de 2,5%.

Risque lié à la valorisation:• Une variation significative au niveau des perspectives Macro

pourrait impacter à la hausse comme à la baisse l’évolutionet la qualité des crédits

• La mise en œuvre d'IFRS 9 représentera un défisupplémentaire pour le groupe.

• L’ouverture à l’international présente plusieurs défis: risquepays, risque de change, risque de non-paiement, gestion desflux…

Nous tablons sur une progression de 5,7% du PNB du groupe à 17,3Mrd MAD. Cette hausse proviendrait de la bonne tenue de l’activitédes crédits au Maroc et à l’international et d’une quasi stabilité de lamarge sur intermédiation à 3,0%.

Nous anticipons une légère progression du coefficient d’exploitation à51,6% en 2018e contre 51,3% en 2017.

La mise en œuvre de l’IFRS 9 devrait impliquer une hausse del’encours des provisions, ce qui entrainerait selon nos prévisions uneaugmentation de 5,6% du coût du risque du groupe, et ce en dépit dubon niveau du taux de provisionnement groupe qui s’est établi à 80%en 2017

Valorisation DCF:

Evolution du PNB et du coefficient d’exploitation 2012-2018e

Évolution du RNPG 2012 – 2018e

Nos principales hypothèses pour l’année 2018

BANQUES7

* Par rapport au cours de clôture du 04/04/2018

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

0,0

5,0

10,0

15,0

20,0

2012 2013 2014 2015 2016 2017e 2018e

Mrd

MA

D

PNB Var du PNB Coef. d'exploitation

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2012 2013 2014 2015 2016 2017e 2018e

Mrd

MA

D

RNPG Var

BANQUES

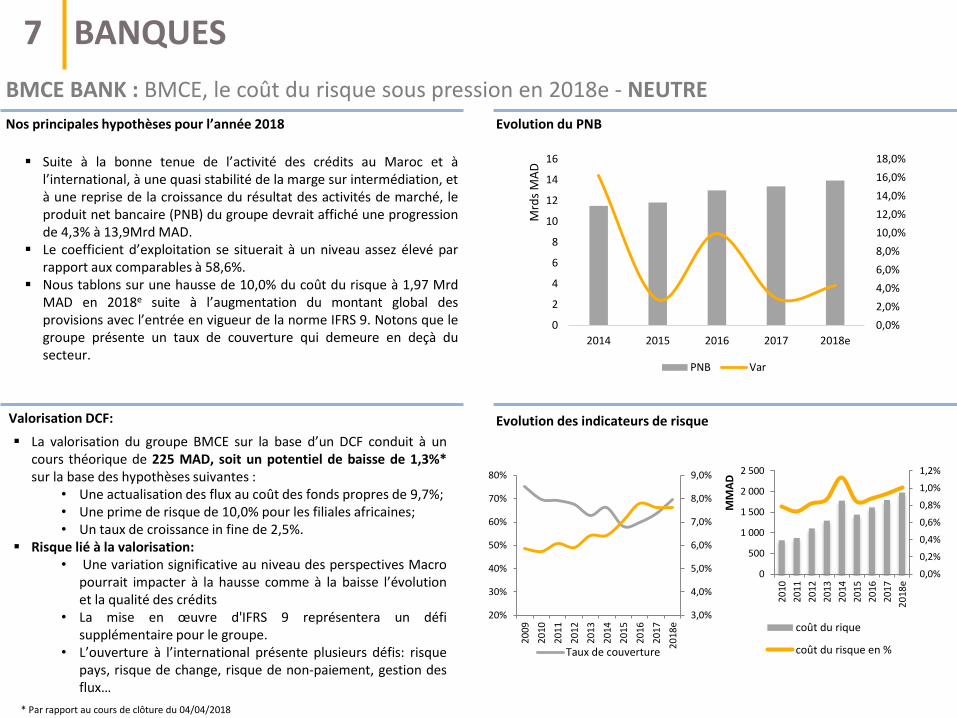

BMCE BANK : BMCE, le coût du risque sous pression en 2018e - NEUTRE

La valorisation du groupe BMCE sur la base d’un DCF conduit à uncours théorique de 225 MAD, soit un potentiel de baisse de 1,3%*sur la base des hypothèses suivantes :

• Une actualisation des flux au coût des fonds propres de 9,7%;• Une prime de risque de 10,0% pour les filiales africaines;• Un taux de croissance in fine de 2,5%.

Risque lié à la valorisation:• Une variation significative au niveau des perspectives Macro

pourrait impacter à la hausse comme à la baisse l’évolutionet la qualité des crédits

• La mise en œuvre d'IFRS 9 représentera un défisupplémentaire pour le groupe.

• L’ouverture à l’international présente plusieurs défis: risquepays, risque de change, risque de non-paiement, gestion desflux…

Suite à la bonne tenue de l’activité des crédits au Maroc et àl’international, à une quasi stabilité de la marge sur intermédiation, età une reprise de la croissance du résultat des activités de marché, leproduit net bancaire (PNB) du groupe devrait affiché une progressionde 4,3% à 13,9Mrd MAD.

Le coefficient d’exploitation se situerait à un niveau assez élevé parrapport aux comparables à 58,6%.

Nous tablons sur une hausse de 10,0% du coût du risque à 1,97 MrdMAD en 2018e suite à l’augmentation du montant global desprovisions avec l’entrée en vigueur de la norme IFRS 9. Notons que legroupe présente un taux de couverture qui demeure en deçà dusecteur.

Valorisation DCF:

Evolution du PNB

Evolution des indicateurs de risque

Nos principales hypothèses pour l’année 2018

* Par rapport au cours de clôture du 04/04/2018

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

0

2

4

6

8

10

12

14

16

2014 2015 2016 2017 2018e

Mrd

s M

AD

PNB Var

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

20%

30%

40%

50%

60%

70%

80%

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18e

Taux de couverture

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

0

500

1 000

1 500

2 000

2 500

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18e

MM

AD

coût du rique

coût du risque en %

7

BANQUES

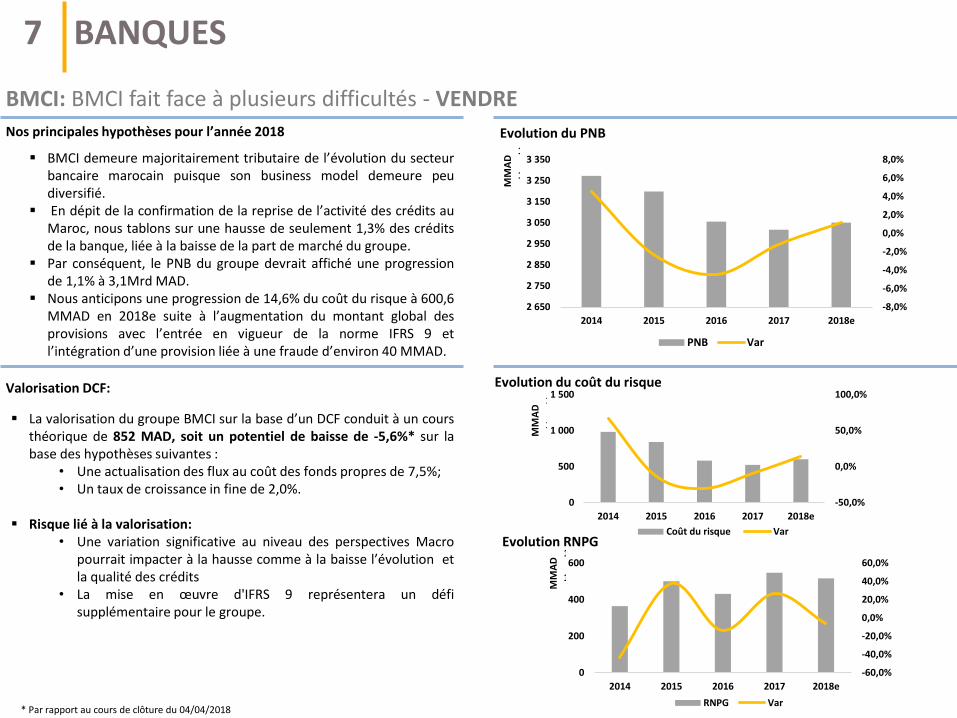

BMCI: BMCI fait face à plusieurs difficultés - VENDRE

BMCI demeure majoritairement tributaire de l’évolution du secteurbancaire marocain puisque son business model demeure peudiversifié.

En dépit de la confirmation de la reprise de l’activité des crédits auMaroc, nous tablons sur une hausse de seulement 1,3% des créditsde la banque, liée à la baisse de la part de marché du groupe.

Par conséquent, le PNB du groupe devrait affiché une progressionde 1,1% à 3,1Mrd MAD.

Nous anticipons une progression de 14,6% du coût du risque à 600,6MMAD en 2018e suite à l’augmentation du montant global desprovisions avec l’entrée en vigueur de la norme IFRS 9 etl’intégration d’une provision liée à une fraude d’environ 40 MMAD.

La valorisation du groupe BMCI sur la base d’un DCF conduit à un coursthéorique de 852 MAD, soit un potentiel de baisse de -5,6%* sur labase des hypothèses suivantes :

• Une actualisation des flux au coût des fonds propres de 7,5%;• Un taux de croissance in fine de 2,0%.

Risque lié à la valorisation:• Une variation significative au niveau des perspectives Macro

pourrait impacter à la hausse comme à la baisse l’évolution etla qualité des crédits

• La mise en œuvre d'IFRS 9 représentera un défisupplémentaire pour le groupe.

Valorisation DCF:

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

0

200

400

600

800

1 000

1 200

2014 2015 2016 2017 2018e

MM

AD

Coût du risque Var

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

0

200

400

600

800

1 000

1 200

2014 2015 2016 2017 2018e

MM

AD

Coût du risque Var

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

0

200

400

600

800

1 000

1 200

2014 2015 2016 2017 2018e

MM

AD

Coût du risque Var

Evolution du PNB

Evolution du coût du risque

Evolution RNPG

Nos principales hypothèses pour l’année 2018

* Par rapport au cours de clôture du 04/04/2018

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

2 650

2 750

2 850

2 950

3 050

3 150

3 250

3 350

2014 2015 2016 2017 2018e

PNB Var

-50,0%

0,0%

50,0%

100,0%

0

500

1 000

1 500

2014 2015 2016 2017 2018e

MM

AD

Coût du risque Var

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

0

200

400

600

2014 2015 2016 2017 2018e

RNPG Var

7

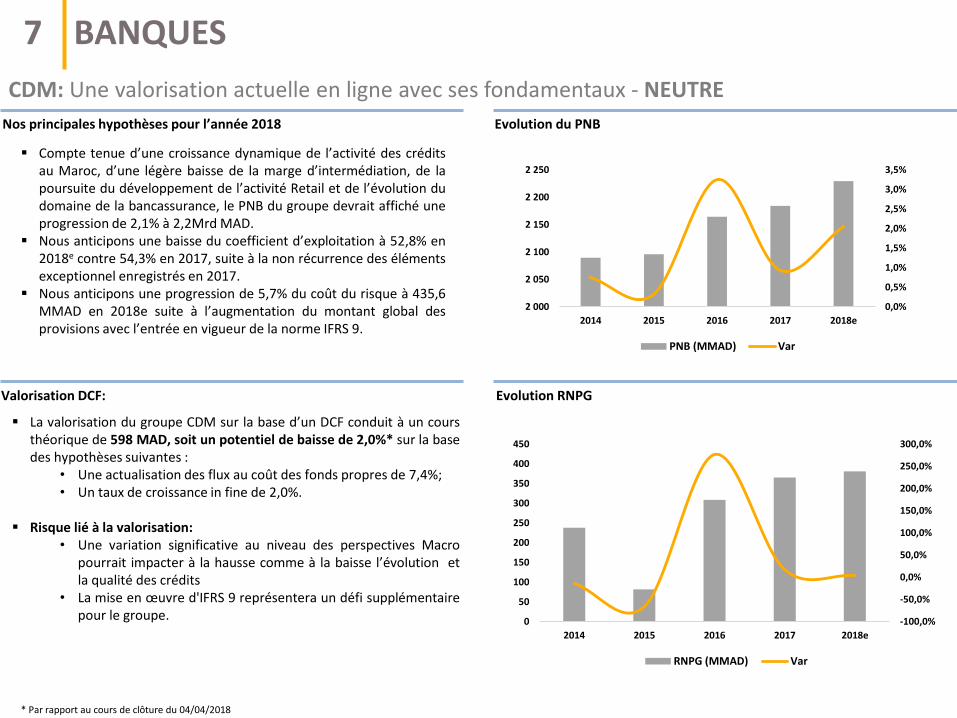

CDM: Une valorisation actuelle en ligne avec ses fondamentaux - NEUTRE

Compte tenue d’une croissance dynamique de l’activité des créditsau Maroc, d’une légère baisse de la marge d’intermédiation, de lapoursuite du développement de l’activité Retail et de l’évolution dudomaine de la bancassurance, le PNB du groupe devrait affiché uneprogression de 2,1% à 2,2Mrd MAD.

Nous anticipons une baisse du coefficient d’exploitation à 52,8% en2018e contre 54,3% en 2017, suite à la non récurrence des élémentsexceptionnel enregistrés en 2017.

Nous anticipons une progression de 5,7% du coût du risque à 435,6MMAD en 2018e suite à l’augmentation du montant global desprovisions avec l’entrée en vigueur de la norme IFRS 9.

La valorisation du groupe CDM sur la base d’un DCF conduit à un coursthéorique de 598 MAD, soit un potentiel de baisse de 2,0%* sur la basedes hypothèses suivantes :

• Une actualisation des flux au coût des fonds propres de 7,4%;• Un taux de croissance in fine de 2,0%.

Risque lié à la valorisation:• Une variation significative au niveau des perspectives Macro

pourrait impacter à la hausse comme à la baisse l’évolution etla qualité des crédits

• La mise en œuvre d'IFRS 9 représentera un défi supplémentairepour le groupe.

Valorisation DCF:

Evolution du PNB

Evolution RNPG

Nos principales hypothèses pour l’année 2018

BANQUES

* Par rapport au cours de clôture du 04/04/2018

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2 000

2 050

2 100

2 150

2 200

2 250

2014 2015 2016 2017 2018e

PNB (MMAD) Var

-100,0%

-50,0%

0,0%

50,0%

100,0%

150,0%

200,0%

250,0%

300,0%

0

50

100

150

200

250

300

350

400

450

2014 2015 2016 2017 2018e

RNPG (MMAD) Var

7

TELECOMS: NEGATIF

Valeur : Maroc Telecom

Cours Cible : 136 MAD

Recommandation :VENDRE

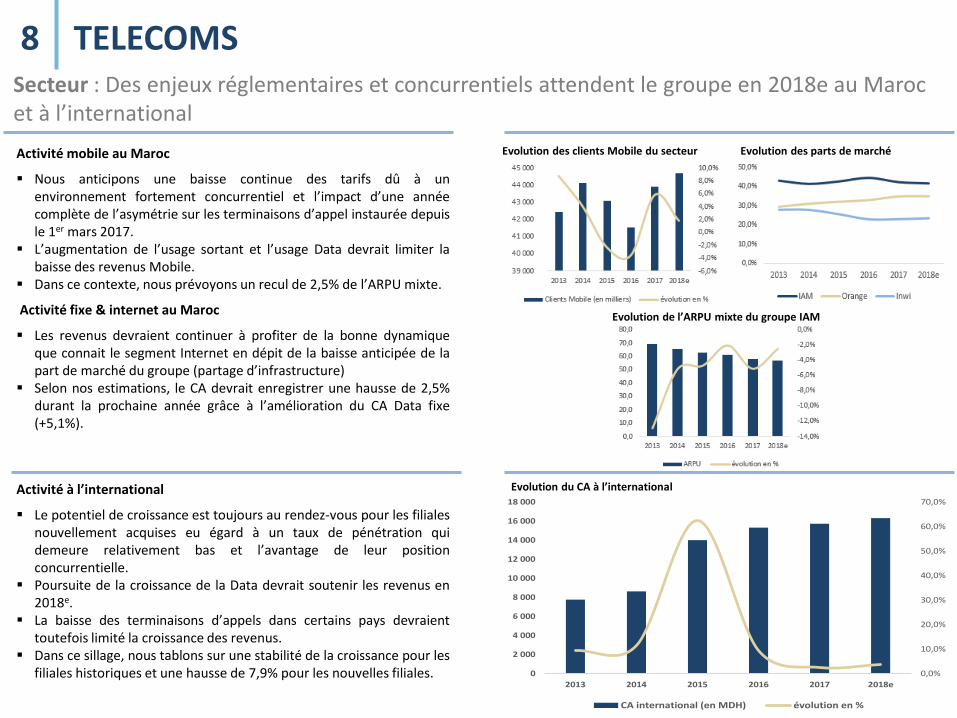

TELECOMS8Secteur : Des enjeux réglementaires et concurrentiels attendent le groupe en 2018e au Maroc et à l’international

Activité à l’international

Le potentiel de croissance est toujours au rendez-vous pour les filialesnouvellement acquises eu égard à un taux de pénétration quidemeure relativement bas et l’avantage de leur positionconcurrentielle.

Poursuite de la croissance de la Data devrait soutenir les revenus en2018e.

La baisse des terminaisons d’appels dans certains pays devraienttoutefois limité la croissance des revenus.

Dans ce sillage, nous tablons sur une stabilité de la croissance pour lesfiliales historiques et une hausse de 7,9% pour les nouvelles filiales.

Activité mobile au Maroc

Nous anticipons une baisse continue des tarifs dû à unenvironnement fortement concurrentiel et l’impact d’une annéecomplète de l’asymétrie sur les terminaisons d’appel instaurée depuisle 1er mars 2017.

L’augmentation de l’usage sortant et l’usage Data devrait limiter labaisse des revenus Mobile.

Dans ce contexte, nous prévoyons un recul de 2,5% de l’ARPU mixte.

Activité fixe & internet au Maroc

Les revenus devraient continuer à profiter de la bonne dynamiqueque connait le segment Internet en dépit de la baisse anticipée de lapart de marché du groupe (partage d’infrastructure)

Selon nos estimations, le CA devrait enregistrer une hausse de 2,5%durant la prochaine année grâce à l’amélioration du CA Data fixe(+5,1%).

Evolution des clients Mobile du secteur Evolution des parts de marché

Evolution de l’ARPU mixte du groupe IAM

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2013 2014 2015 2016 2017 2018e

CA international (en MDH) évolution en %

Evolution du CA à l’international

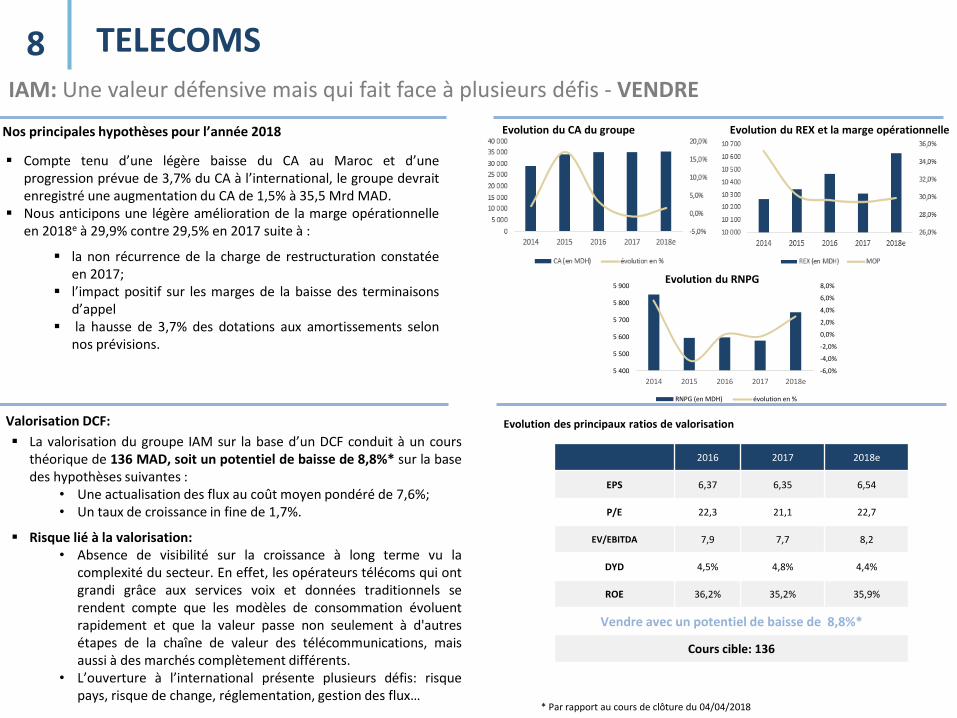

8IAM: Une valeur défensive mais qui fait face à plusieurs défis - VENDRE

La valorisation du groupe IAM sur la base d’un DCF conduit à un coursthéorique de 136 MAD, soit un potentiel de baisse de 8,8%* sur la basedes hypothèses suivantes :

• Une actualisation des flux au coût moyen pondéré de 7,6%;• Un taux de croissance in fine de 1,7%.

Risque lié à la valorisation:• Absence de visibilité sur la croissance à long terme vu la

complexité du secteur. En effet, les opérateurs télécoms qui ontgrandi grâce aux services voix et données traditionnels serendent compte que les modèles de consommation évoluentrapidement et que la valeur passe non seulement à d'autresétapes de la chaîne de valeur des télécommunications, maisaussi à des marchés complètement différents.

• L’ouverture à l’international présente plusieurs défis: risquepays, risque de change, réglementation, gestion des flux…

Compte tenu d’une légère baisse du CA au Maroc et d’uneprogression prévue de 3,7% du CA à l’international, le groupe devraitenregistré une augmentation du CA de 1,5% à 35,5 Mrd MAD.

Nous anticipons une légère amélioration de la marge opérationnelleen 2018e à 29,9% contre 29,5% en 2017 suite à :

la non récurrence de la charge de restructuration constatéeen 2017;

l’impact positif sur les marges de la baisse des terminaisonsd’appel

la hausse de 3,7% des dotations aux amortissements selonnos prévisions.

Valorisation DCF:

2016 2017 2018e

EPS 6,37 6,35 6,54

P/E 22,3 21,1 22,7

EV/EBITDA 7,9 7,7 8,2

DYD 4,5% 4,8% 4,4%

ROE 36,2% 35,2% 35,9%

Vendre avec un potentiel de baisse de 8,8%*

Cours cible: 136

Evolution des principaux ratios de valorisation

Evolution du CA du groupe Evolution du REX et la marge opérationnelle

Evolution du RNPG

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

5 400

5 500

5 600

5 700

5 800

5 900

2014 2015 2016 2017 2018e

RNPG (en MDH) évolution en %

Nos principales hypothèses pour l’année 2018

TELECOMS

* Par rapport au cours de clôture du 04/04/2018

CIMENTS : NEGATIF

Valeur : LAFARGEHOLCIM

Cours Cible : 2173,1 MAD

Recommandation :ACHETER

CIMENTS9Ciments : L’essoufflement des secteurs débouchés se prolonge

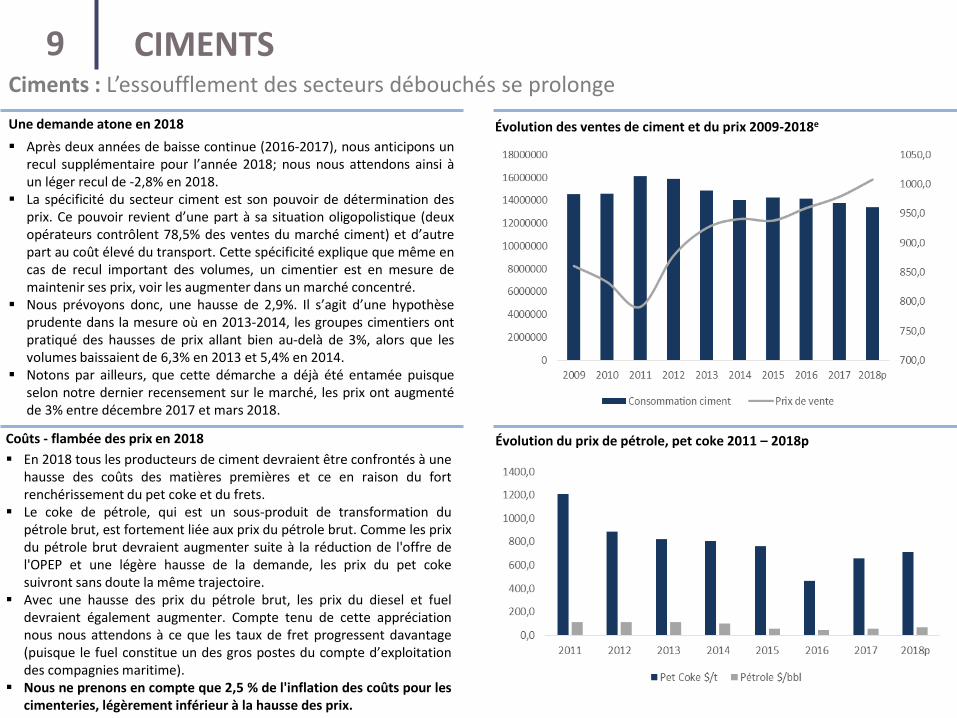

Après deux années de baisse continue (2016-2017), nous anticipons unrecul supplémentaire pour l’année 2018; nous nous attendons ainsi àun léger recul de -2,8% en 2018.

La spécificité du secteur ciment est son pouvoir de détermination desprix. Ce pouvoir revient d’une part à sa situation oligopolistique (deuxopérateurs contrôlent 78,5% des ventes du marché ciment) et d’autrepart au coût élevé du transport. Cette spécificité explique que même encas de recul important des volumes, un cimentier est en mesure demaintenir ses prix, voir les augmenter dans un marché concentré.

Nous prévoyons donc, une hausse de 2,9%. Il s’agit d’une hypothèseprudente dans la mesure où en 2013-2014, les groupes cimentiers ontpratiqué des hausses de prix allant bien au-delà de 3%, alors que lesvolumes baissaient de 6,3% en 2013 et 5,4% en 2014.

Notons par ailleurs, que cette démarche a déjà été entamée puisqueselon notre dernier recensement sur le marché, les prix ont augmentéde 3% entre décembre 2017 et mars 2018.

Une demande atone en 2018 Évolution des ventes de ciment et du prix 2009-2018e

Évolution du prix de pétrole, pet coke 2011 – 2018pCoûts - flambée des prix en 2018

En 2018 tous les producteurs de ciment devraient être confrontés à unehausse des coûts des matières premières et ce en raison du fortrenchérissement du pet coke et du frets.

Le coke de pétrole, qui est un sous-produit de transformation dupétrole brut, est fortement liée aux prix du pétrole brut. Comme les prixdu pétrole brut devraient augmenter suite à la réduction de l'offre del'OPEP et une légère hausse de la demande, les prix du pet cokesuivront sans doute la même trajectoire.

Avec une hausse des prix du pétrole brut, les prix du diesel et fueldevraient également augmenter. Compte tenu de cette appréciationnous nous attendons à ce que les taux de fret progressent davantage(puisque le fuel constitue un des gros postes du compte d’exploitationdes compagnies maritime).

Nous ne prenons en compte que 2,5 % de l'inflation des coûts pour lescimenteries, légèrement inférieur à la hausse des prix.

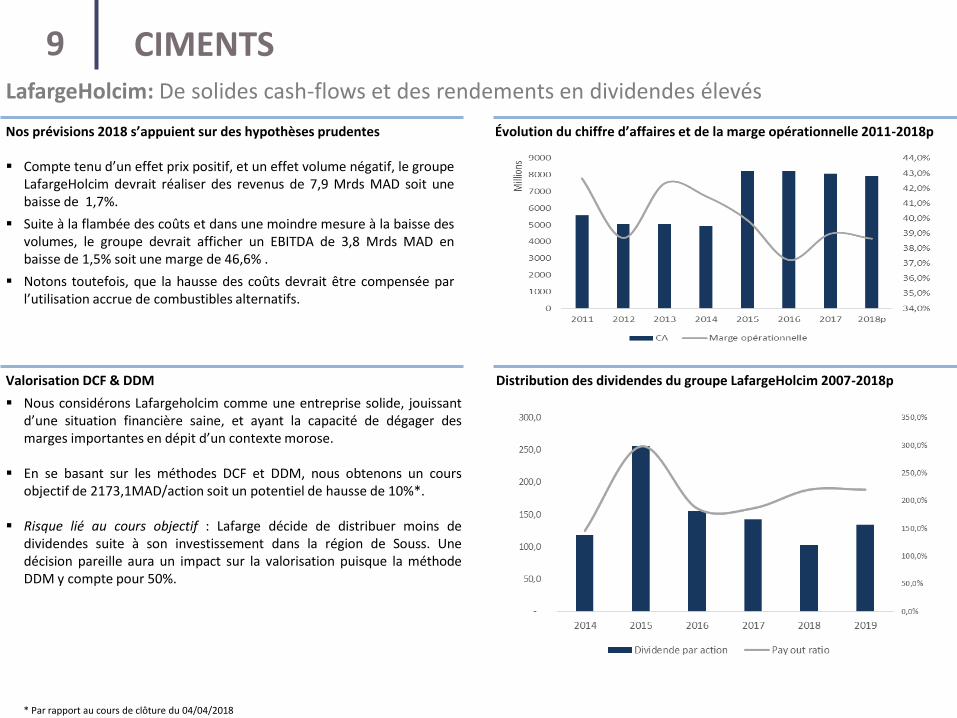

9LafargeHolcim: De solides cash-flows et des rendements en dividendes élevés

Valorisation DCF & DDM

Nous considérons Lafargeholcim comme une entreprise solide, jouissantd’une situation financière saine, et ayant la capacité de dégager desmarges importantes en dépit d’un contexte morose.

En se basant sur les méthodes DCF et DDM, nous obtenons un coursobjectif de 2173,1MAD/action soit un potentiel de hausse de 10%*.

Risque lié au cours objectif : Lafarge décide de distribuer moins dedividendes suite à son investissement dans la région de Souss. Unedécision pareille aura un impact sur la valorisation puisque la méthodeDDM y compte pour 50%.

Nos prévisions 2018 s’appuient sur des hypothèses prudentes Évolution du chiffre d’affaires et de la marge opérationnelle 2011-2018p

Distribution des dividendes du groupe LafargeHolcim 2007-2018p

Compte tenu d’un effet prix positif, et un effet volume négatif, le groupeLafargeHolcim devrait réaliser des revenus de 7,9 Mrds MAD soit unebaisse de 1,7%.

Suite à la flambée des coûts et dans une moindre mesure à la baisse desvolumes, le groupe devrait afficher un EBITDA de 3,8 Mrds MAD enbaisse de 1,5% soit une marge de 46,6% .

Notons toutefois, que la hausse des coûts devrait être compensée parl’utilisation accrue de combustibles alternatifs.

CIMENTS

* Par rapport au cours de clôture du 04/04/2018

SIDERURGIE : NEGATIF

Valeur : SONASID

Cours Cible : 509,2 MAD

Recommandation :VENDRE

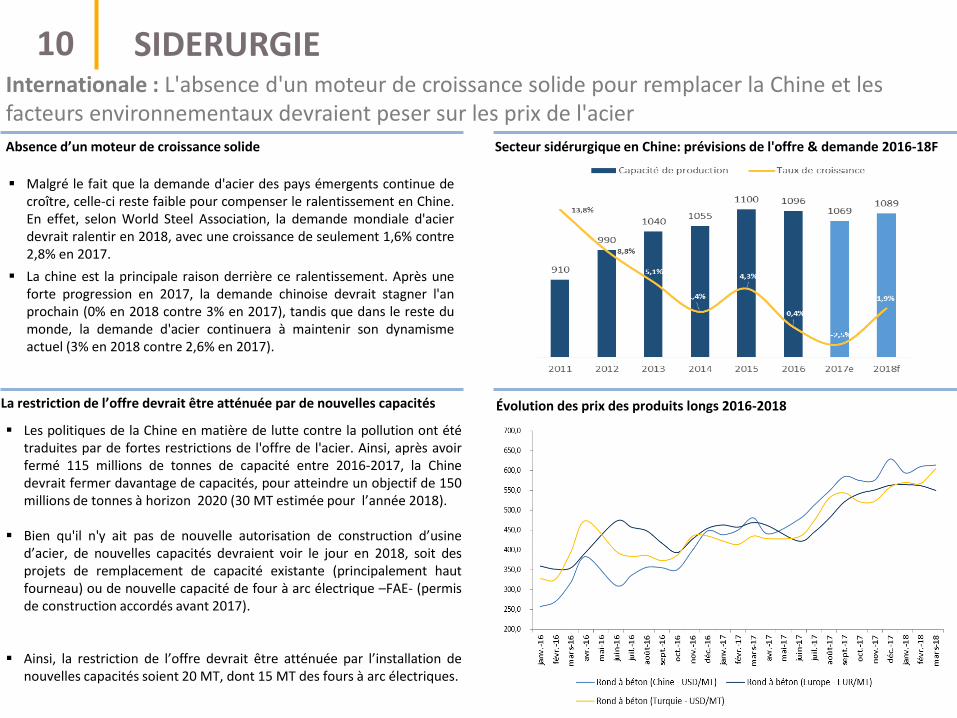

SIDERURGIE10Internationale : L'absence d'un moteur de croissance solide pour remplacer la Chine et les facteurs environnementaux devraient peser sur les prix de l'acier

La restriction de l’offre devrait être atténuée par de nouvelles capacités

Les politiques de la Chine en matière de lutte contre la pollution ont ététraduites par de fortes restrictions de l'offre de l'acier. Ainsi, après avoirfermé 115 millions de tonnes de capacité entre 2016-2017, la Chinedevrait fermer davantage de capacités, pour atteindre un objectif de 150millions de tonnes à horizon 2020 (30 MT estimée pour l’année 2018).

Bien qu'il n'y ait pas de nouvelle autorisation de construction d’usined’acier, de nouvelles capacités devraient voir le jour en 2018, soit desprojets de remplacement de capacité existante (principalement hautfourneau) ou de nouvelle capacité de four à arc électrique –FAE- (permisde construction accordés avant 2017).

Ainsi, la restriction de l’offre devrait être atténuée par l’installation denouvelles capacités soient 20 MT, dont 15 MT des fours à arc électriques.

Malgré le fait que la demande d'acier des pays émergents continue decroître, celle-ci reste faible pour compenser le ralentissement en Chine.En effet, selon World Steel Association, la demande mondiale d'acierdevrait ralentir en 2018, avec une croissance de seulement 1,6% contre2,8% en 2017.

La chine est la principale raison derrière ce ralentissement. Après uneforte progression en 2017, la demande chinoise devrait stagner l'anprochain (0% en 2018 contre 3% en 2017), tandis que dans le reste dumonde, la demande d'acier continuera à maintenir son dynamismeactuel (3% en 2018 contre 2,6% en 2017).

Absence d’un moteur de croissance solide Secteur sidérurgique en Chine: prévisions de l'offre & demande 2016-18F

Évolution des prix des produits longs 2016-2018

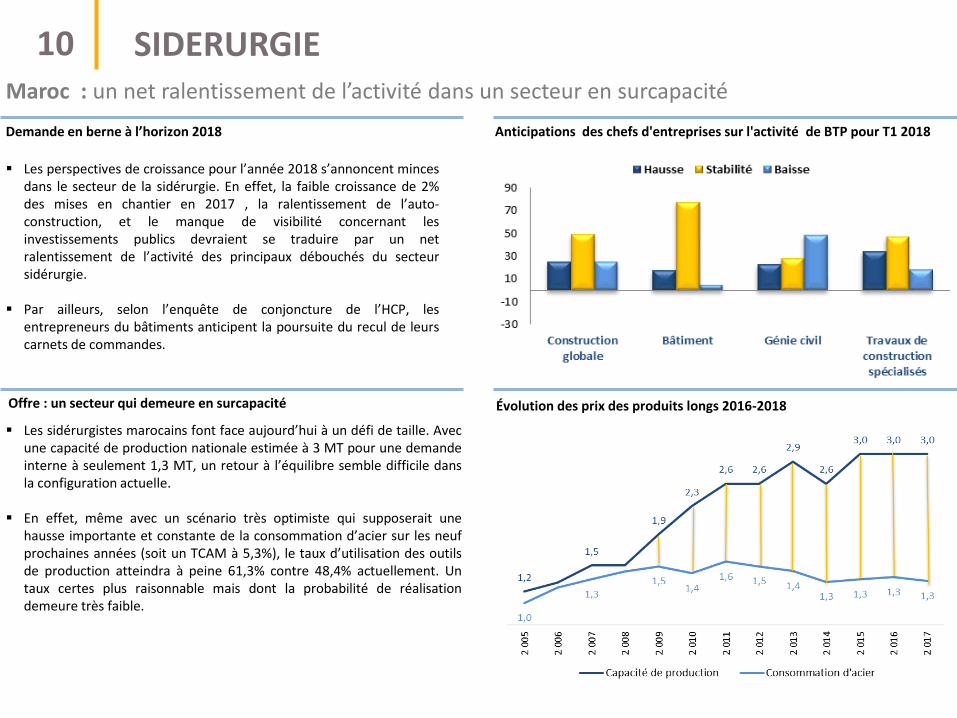

SIDERURGIE10Maroc : un net ralentissement de l’activité dans un secteur en surcapacité

Offre : un secteur qui demeure en surcapacité

Les sidérurgistes marocains font face aujourd’hui à un défi de taille. Avecune capacité de production nationale estimée à 3 MT pour une demandeinterne à seulement 1,3 MT, un retour à l’équilibre semble difficile dansla configuration actuelle.

En effet, même avec un scénario très optimiste qui supposerait unehausse importante et constante de la consommation d’acier sur les neufprochaines années (soit un TCAM à 5,3%), le taux d’utilisation des outilsde production atteindra à peine 61,3% contre 48,4% actuellement. Untaux certes plus raisonnable mais dont la probabilité de réalisationdemeure très faible.

Demande en berne à l’horizon 2018 Anticipations des chefs d'entreprises sur l'activité de BTP pour T1 2018

Évolution des prix des produits longs 2016-2018

Les perspectives de croissance pour l’année 2018 s’annoncent mincesdans le secteur de la sidérurgie. En effet, la faible croissance de 2%des mises en chantier en 2017 , la ralentissement de l’auto-construction, et le manque de visibilité concernant lesinvestissements publics devraient se traduire par un netralentissement de l’activité des principaux débouchés du secteursidérurgie.

Par ailleurs, selon l’enquête de conjoncture de l’HCP, lesentrepreneurs du bâtiments anticipent la poursuite du recul de leurscarnets de commandes.

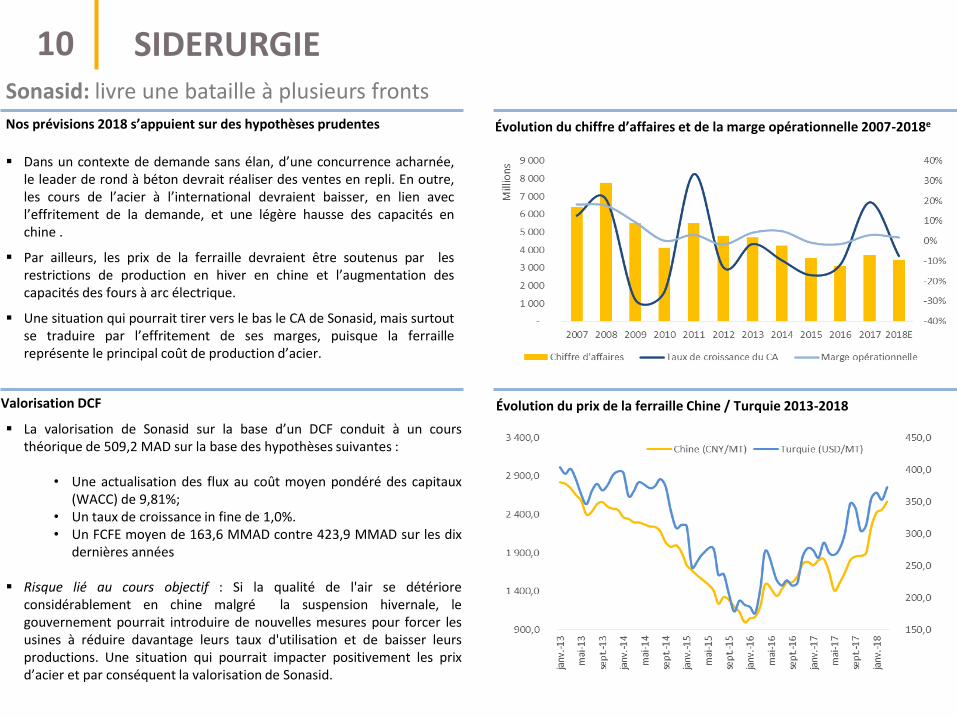

SIDERURGIE10Sonasid: livre une bataille à plusieurs fronts

Valorisation DCF

La valorisation de Sonasid sur la base d’un DCF conduit à un coursthéorique de 509,2 MAD sur la base des hypothèses suivantes :

• Une actualisation des flux au coût moyen pondéré des capitaux(WACC) de 9,81%;

• Un taux de croissance in fine de 1,0%.• Un FCFE moyen de 163,6 MMAD contre 423,9 MMAD sur les dix

dernières années

Risque lié au cours objectif : Si la qualité de l'air se détérioreconsidérablement en chine malgré la suspension hivernale, legouvernement pourrait introduire de nouvelles mesures pour forcer lesusines à réduire davantage leurs taux d'utilisation et de baisser leursproductions. Une situation qui pourrait impacter positivement les prixd’acier et par conséquent la valorisation de Sonasid.

Nos prévisions 2018 s’appuient sur des hypothèses prudentes Évolution du chiffre d’affaires et de la marge opérationnelle 2007-2018e

Évolution du prix de la ferraille Chine / Turquie 2013-2018

Dans un contexte de demande sans élan, d’une concurrence acharnée,le leader de rond à béton devrait réaliser des ventes en repli. En outre,les cours de l’acier à l’international devraient baisser, en lien avecl’effritement de la demande, et une légère hausse des capacités enchine .

Par ailleurs, les prix de la ferraille devraient être soutenus par lesrestrictions de production en hiver en chine et l’augmentation descapacités des fours à arc électrique.

Une situation qui pourrait tirer vers le bas le CA de Sonasid, mais surtoutse traduire par l’effritement de ses marges, puisque la ferraillereprésente le principal coût de production d’acier.

Croissance bénéficiaire : une performance à relativiser

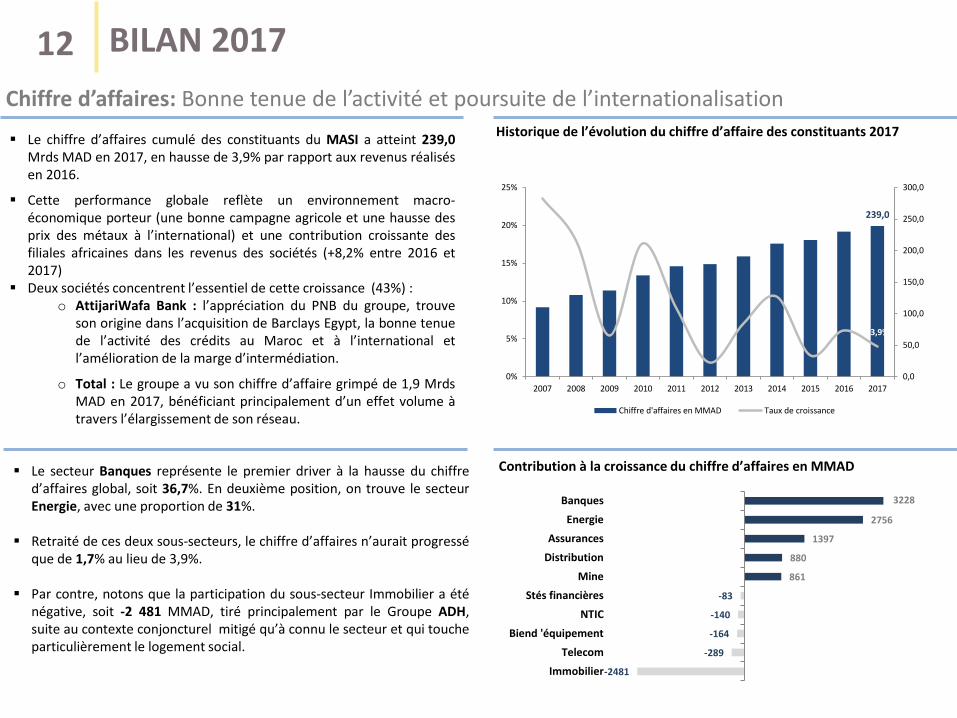

BILAN 2017Chiffre d’affaires 239 Mrd MAD (+3,9%)

Résultat d’exploitation 53,3 Mrd MAD (+2,2%)

RNPG32,1 Mrd MAD (11,6%)

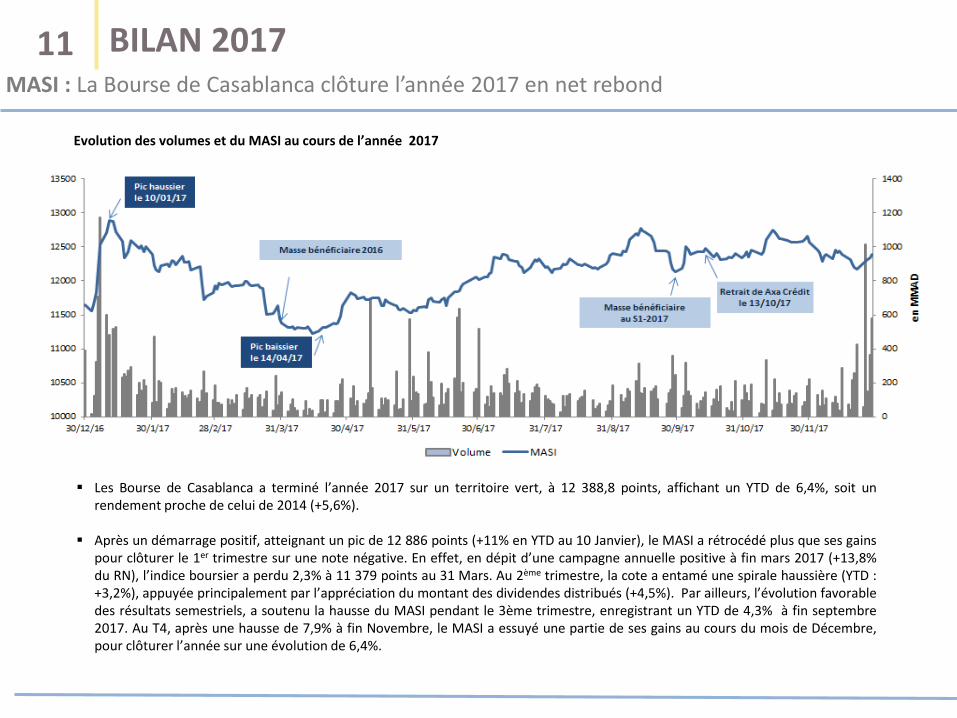

BILAN 201711MASI : La Bourse de Casablanca clôture l’année 2017 en net rebond

Les Bourse de Casablanca a terminé l’année 2017 sur un territoire vert, à 12 388,8 points, affichant un YTD de 6,4%, soit unrendement proche de celui de 2014 (+5,6%).

Après un démarrage positif, atteignant un pic de 12 886 points (+11% en YTD au 10 Janvier), le MASI a rétrocédé plus que ses gainspour clôturer le 1er trimestre sur une note négative. En effet, en dépit d’une campagne annuelle positive à fin mars 2017 (+13,8%du RN), l’indice boursier a perdu 2,3% à 11 379 points au 31 Mars. Au 2ème trimestre, la cote a entamé une spirale haussière (YTD :+3,2%), appuyée principalement par l’appréciation du montant des dividendes distribués (+4,5%). Par ailleurs, l’évolution favorabledes résultats semestriels, a soutenu la hausse du MASI pendant le 3ème trimestre, enregistrant un YTD de 4,3% à fin septembre2017. Au T4, après une hausse de 7,9% à fin Novembre, le MASI a essuyé une partie de ses gains au cours du mois de Décembre,pour clôturer l’année sur une évolution de 6,4%.

Evolution des volumes et du MASI au cours de l’année 2017

12

Le secteur Banques représente le premier driver à la hausse du chiffred’affaires global, soit 36,7%. En deuxième position, on trouve le secteurEnergie, avec une proportion de 31%.

Retraité de ces deux sous-secteurs, le chiffre d’affaires n’aurait progresséque de 1,7% au lieu de 3,9%.

Par contre, notons que la participation du sous-secteur Immobilier a éténégative, soit -2 481 MMAD, tiré principalement par le Groupe ADH,suite au contexte conjoncturel mitigé qu’à connu le secteur et qui toucheparticulièrement le logement social.

Le chiffre d’affaires cumulé des constituants du MASI a atteint 239,0Mrds MAD en 2017, en hausse de 3,9% par rapport aux revenus réalisésen 2016.

Cette performance globale reflète un environnement macro-économique porteur (une bonne campagne agricole et une hausse desprix des métaux à l’international) et une contribution croissante desfiliales africaines dans les revenus des sociétés (+8,2% entre 2016 et2017)

Deux sociétés concentrent l’essentiel de cette croissance (43%) :o AttijariWafa Bank : l’appréciation du PNB du groupe, trouve

son origine dans l’acquisition de Barclays Egypt, la bonne tenuede l’activité des crédits au Maroc et à l’international etl’amélioration de la marge d’intermédiation.

o Total : Le groupe a vu son chiffre d’affaire grimpé de 1,9 MrdsMAD en 2017, bénéficiant principalement d’un effet volume àtravers l’élargissement de son réseau.

Historique de l’évolution du chiffre d’affaire des constituants 2017

Contribution à la croissance du chiffre d’affaires en MMAD

Chiffre d’affaires: Bonne tenue de l’activité et poursuite de l’internationalisation

BILAN 2017

239,0

3,9%

0,0

50,0

100,0

150,0

200,0

250,0

300,0

0%

5%

10%

15%

20%

25%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Chiffre d'affaires en MMAD Taux de croissance

-2481

-289

-164

-140

-83

861

880

1397

2756

3228

Immobilier

Telecom

Biend 'équipement

NTIC

Stés financières

Mine

Distribution

Assurances

Energie

Banques

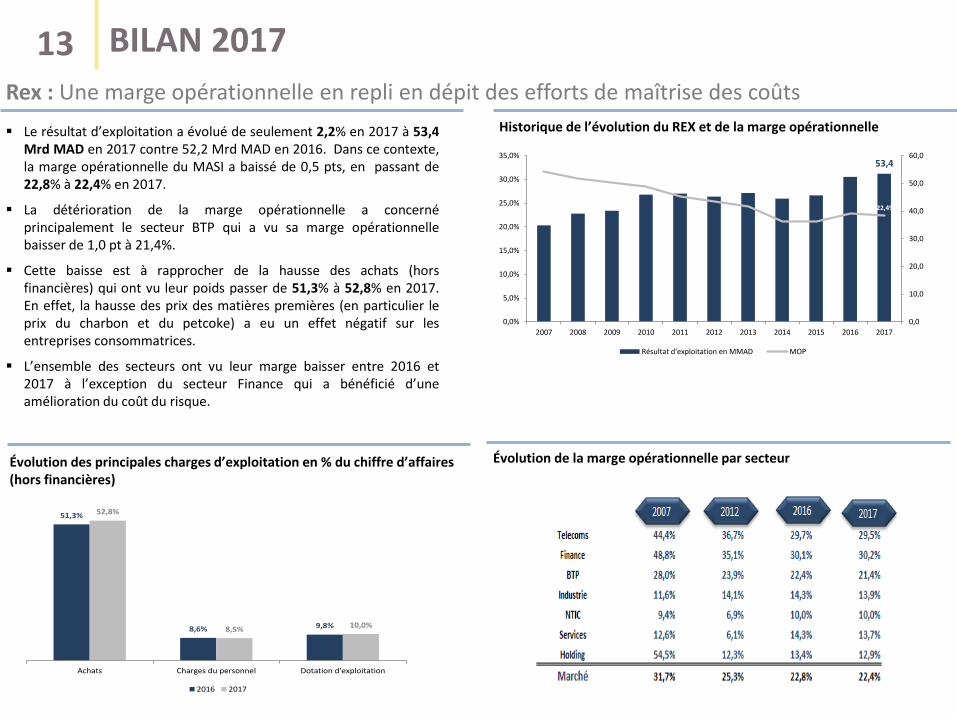

13Rex : Une marge opérationnelle en repli en dépit des efforts de maîtrise des coûts

Historique de l’évolution du REX et de la marge opérationnelle Le résultat d’exploitation a évolué de seulement 2,2% en 2017 à 53,4

Mrd MAD en 2017 contre 52,2 Mrd MAD en 2016. Dans ce contexte,la marge opérationnelle du MASI a baissé de 0,5 pts, en passant de22,8% à 22,4% en 2017.

La détérioration de la marge opérationnelle a concernéprincipalement le secteur BTP qui a vu sa marge opérationnellebaisser de 1,0 pt à 21,4%.

Cette baisse est à rapprocher de la hausse des achats (horsfinancières) qui ont vu leur poids passer de 51,3% à 52,8% en 2017.En effet, la hausse des prix des matières premières (en particulier leprix du charbon et du petcoke) a eu un effet négatif sur lesentreprises consommatrices.

L’ensemble des secteurs ont vu leur marge baisser entre 2016 et2017 à l’exception du secteur Finance qui a bénéficié d’uneamélioration du coût du risque.

Évolution des principales charges d’exploitation en % du chiffre d’affaires (hors financières)

Évolution de la marge opérationnelle par secteur

BILAN 2017

53,4

22,4%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Résultat d'exploitation en MMAD MOP

51,3%

8,6% 9,8%

52,8%

8,5%10,0%

Achats Charges du personnel Dotation d'exploitation

2016 2017

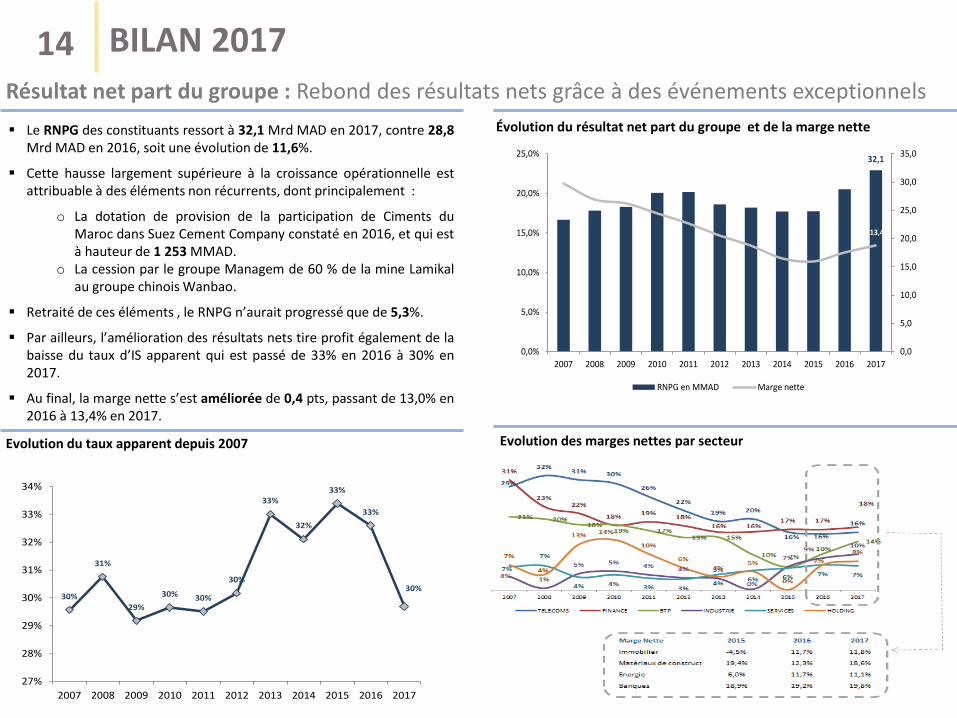

14Résultat net part du groupe : Rebond des résultats nets grâce à des événements exceptionnels

Le RNPG des constituants ressort à 32,1 Mrd MAD en 2017, contre 28,8Mrd MAD en 2016, soit une évolution de 11,6%.

Cette hausse largement supérieure à la croissance opérationnelle estattribuable à des éléments non récurrents, dont principalement :

o La dotation de provision de la participation de Ciments duMaroc dans Suez Cement Company constaté en 2016, et qui està hauteur de 1 253 MMAD.

o La cession par le groupe Managem de 60 % de la mine Lamikalau groupe chinois Wanbao.

Retraité de ces éléments , le RNPG n’aurait progressé que de 5,3%.

Par ailleurs, l’amélioration des résultats nets tire profit également de labaisse du taux d’IS apparent qui est passé de 33% en 2016 à 30% en2017.

Au final, la marge nette s’est améliorée de 0,4 pts, passant de 13,0% en2016 à 13,4% en 2017.

Évolution du résultat net part du groupe et de la marge nette

Evolution des marges nettes par secteurEvolution du taux apparent depuis 2007

BILAN 2017

32,1

13,4%

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

RNPG en MMAD Marge nette

30%

31%

29%

30% 30%

30%

33%

32%

33%

33%

30%

27%

28%

29%

30%

31%

32%

33%

34%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

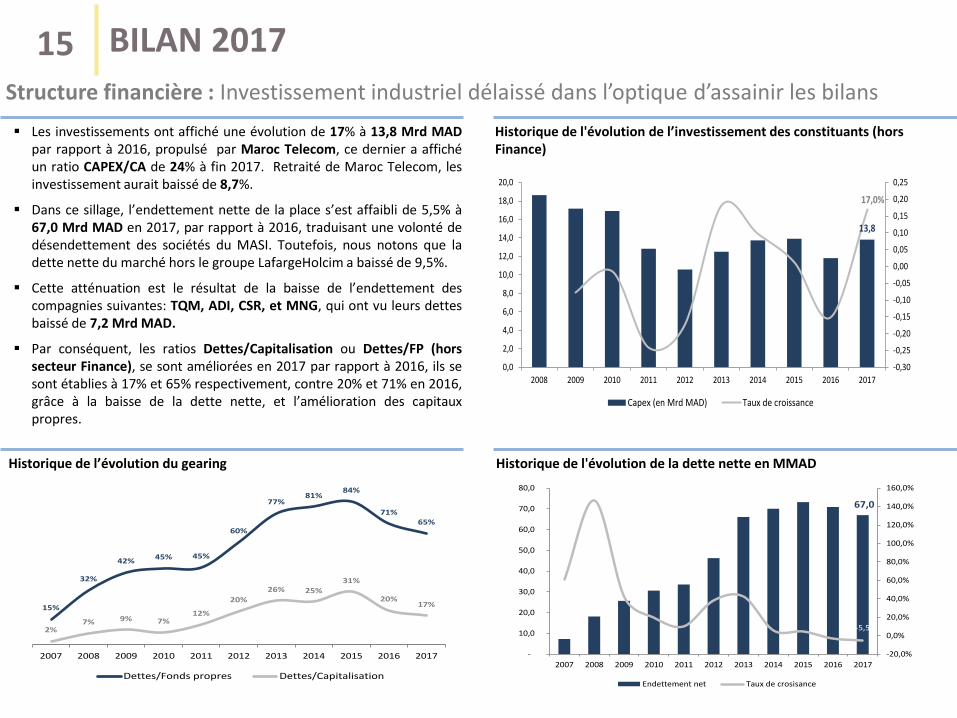

15Structure financière : Investissement industriel délaissé dans l’optique d’assainir les bilans

Historique de l'évolution de l’investissement des constituants (hors Finance)

Les investissements ont affiché une évolution de 17% à 13,8 Mrd MADpar rapport à 2016, propulsé par Maroc Telecom, ce dernier a affichéun ratio CAPEX/CA de 24% à fin 2017. Retraité de Maroc Telecom, lesinvestissement aurait baissé de 8,7%.

Dans ce sillage, l’endettement nette de la place s’est affaibli de 5,5% à67,0 Mrd MAD en 2017, par rapport à 2016, traduisant une volonté dedésendettement des sociétés du MASI. Toutefois, nous notons que ladette nette du marché hors le groupe LafargeHolcim a baissé de 9,5%.

Cette atténuation est le résultat de la baisse de l’endettement descompagnies suivantes: TQM, ADI, CSR, et MNG, qui ont vu leurs dettesbaissé de 7,2 Mrd MAD.

Par conséquent, les ratios Dettes/Capitalisation ou Dettes/FP (horssecteur Finance), se sont améliorées en 2017 par rapport à 2016, ils sesont établies à 17% et 65% respectivement, contre 20% et 71% en 2016,grâce à la baisse de la dette nette, et l’amélioration des capitauxpropres.

Historique de l’évolution du gearing Historique de l'évolution de la dette nette en MMAD

BILAN 2017

13,8

17,0%

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

0,05

0,10

0,15

0,20

0,25

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Capex (en Mrd MAD) Taux de croissance

15%

32%

42%45% 45%

60%

77%81%

84%

71%65%

2%7% 9% 7%

12%

20%

26% 25%

31%

20%17%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Dettes/Fonds propres Dettes/Capitalisation

67,0

-5,5%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

160,0%

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Endettement net Taux de crosisance

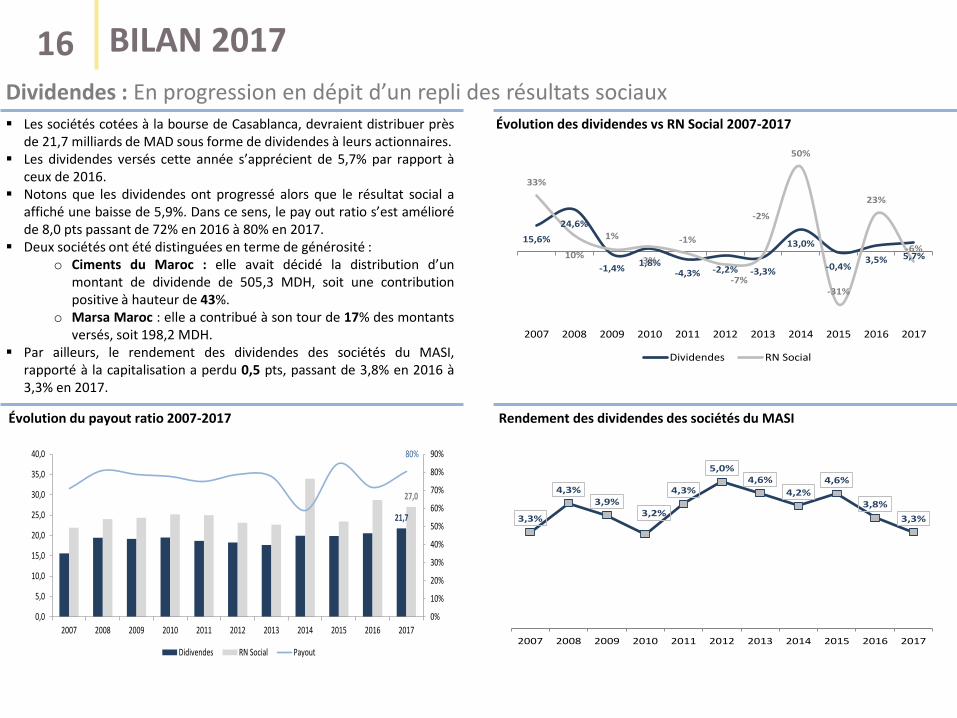

16Dividendes : En progression en dépit d’un repli des résultats sociaux

Évolution des dividendes vs RN Social 2007-2017

Rendement des dividendes des sociétés du MASI

Les sociétés cotées à la bourse de Casablanca, devraient distribuer prèsde 21,7 milliards de MAD sous forme de dividendes à leurs actionnaires.

Les dividendes versés cette année s’apprécient de 5,7% par rapport àceux de 2016.

Notons que les dividendes ont progressé alors que le résultat social aaffiché une baisse de 5,9%. Dans ce sens, le pay out ratio s’est amélioréde 8,0 pts passant de 72% en 2016 à 80% en 2017.

Deux sociétés ont été distinguées en terme de générosité :o Ciments du Maroc : elle avait décidé la distribution d’un

montant de dividende de 505,3 MDH, soit une contributionpositive à hauteur de 43%.

o Marsa Maroc : elle a contribué à son tour de 17% des montantsversés, soit 198,2 MDH.

Par ailleurs, le rendement des dividendes des sociétés du MASI,rapporté à la capitalisation a perdu 0,5 pts, passant de 3,8% en 2016 à3,3% en 2017.

Évolution du payout ratio 2007-2017

BILAN 2017

15,6%

24,6%

-1,4%1,8%

-4,3% -2,2% -3,3%

13,0%

-0,4%3,5% 5,7%

33%

10%

1%

3%

-1%

-7%

-2%

50%

-31%

23%

-6%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Dividendes RN Social

21,7

27,0

80%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Didivendes RN Social Payout

3,3%

4,3%3,9%

3,2%

4,3%

5,0%4,6%

4,2%

4,6%

3,8%

3,3%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

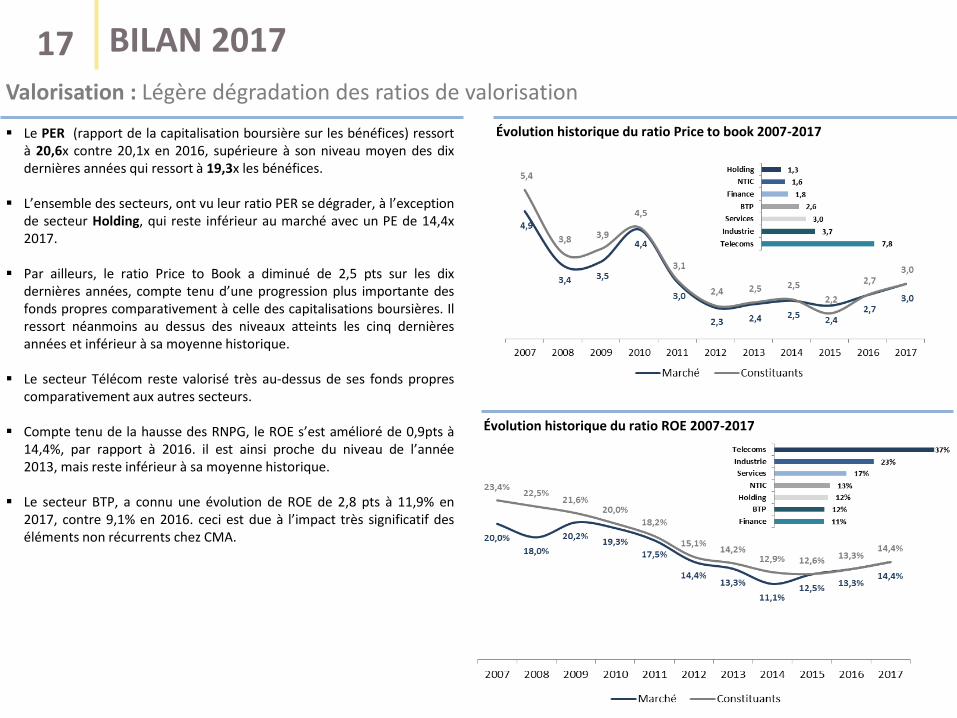

17

Le PER (rapport de la capitalisation boursière sur les bénéfices) ressortà 20,6x contre 20,1x en 2016, supérieure à son niveau moyen des dixdernières années qui ressort à 19,3x les bénéfices.

L’ensemble des secteurs, ont vu leur ratio PER se dégrader, à l’exceptionde secteur Holding, qui reste inférieur au marché avec un PE de 14,4x2017.

Par ailleurs, le ratio Price to Book a diminué de 2,5 pts sur les dixdernières années, compte tenu d’une progression plus importante desfonds propres comparativement à celle des capitalisations boursières. Ilressort néanmoins au dessus des niveaux atteints les cinq dernièresannées et inférieur à sa moyenne historique.

Le secteur Télécom reste valorisé très au-dessus de ses fonds proprescomparativement aux autres secteurs.

Compte tenu de la hausse des RNPG, le ROE s’est amélioré de 0,9pts à14,4%, par rapport à 2016. il est ainsi proche du niveau de l’année2013, mais reste inférieur à sa moyenne historique.

Le secteur BTP, a connu une évolution de ROE de 2,8 pts à 11,9% en2017, contre 9,1% en 2016. ceci est due à l’impact très significatif deséléments non récurrents chez CMA.

BILAN 2017

Valorisation : Légère dégradation des ratios de valorisation

Évolution historique du ratio Price to book 2007-2017

Évolution historique du ratio ROE 2007-2017

Ce rapport a été élaboré avec l’aide de :

EL BEKKOURI EL ALAMI OtmanATFAOUI ZakariaTACHRIFT SalouaAZDINE Ayoub

EL JAMIY Lamyaa