salons livre 2003 - sodec · le livre au quÉbec : les salons ... 495 à 734 (+48 %) (moyenne par...

TRANSCRIPT

ATELIER / G

LE LIVRE AU QUÉBEC : LES SALONS

ET LE MARCHÉ

Présentateurs :Dominique Jutras, adjoint au directeur général

Marc Ménard, économiste

Direction générale politiques, communications et relations internationales

ATELIER / G

Un état de situation sur les salons du livre au Québec, 1997 à 2002

Présentateur :Dominique Jutras, adjoint au directeur général

Direction générale politiques, communications et relations internationales

Première partie

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Les salons du livre

• Présenter l’évolution des salons à l’aide d’indicateurs généraux

- Fréquentation- Participation des professionnels- Présence des auteurs

• Analyser le financement- Le soutien public- Les revenus autonomes

• Analyser les résultats financiers

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Méthodologie

• Analyse des rapports d’activités et des états financiers de 9 salons

• Couvre une période de 6 ans,de 1997 à 2002

• Regroupement selon la densité de population dans la région

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Indicateurs généraux

• Évolution de l’assistanceet prix d’entrée moyen

• Stands loués et prix moyen de location

• Participation des auteurs

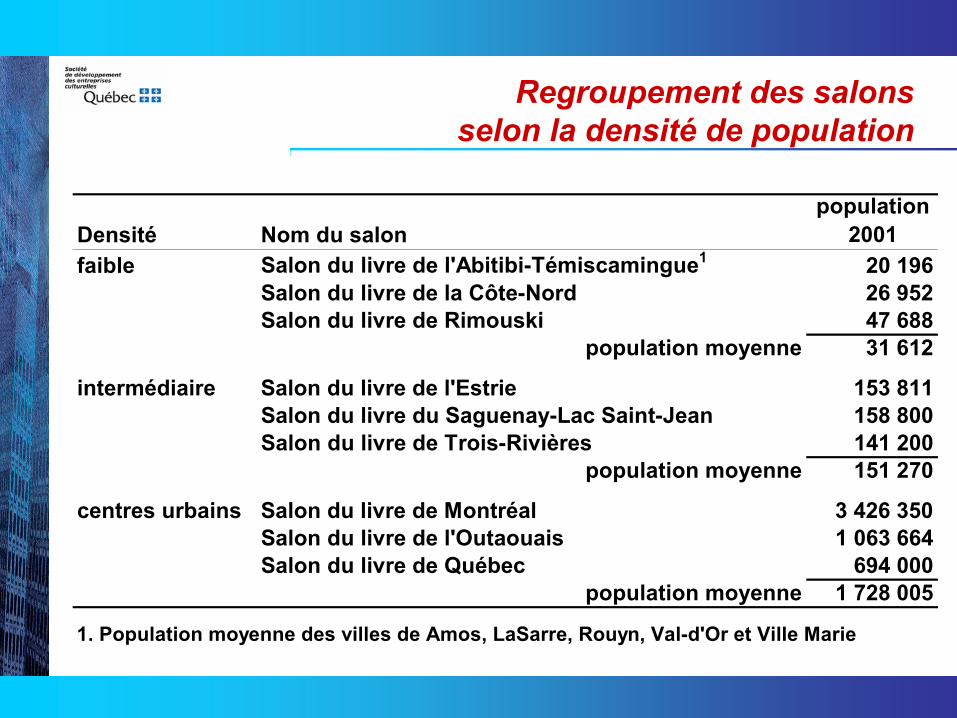

Regroupement des salonsselon la densité de population

Densité Nom du salonpopulation

2001faible Salon du livre de l'Abitibi-Témiscamingue1 20 196

Salon du livre de la Côte-Nord 26 952Salon du livre de Rimouski 47 688

population moyenne 31 612

intermédiaire Salon du livre de l'Estrie 153 811Salon du livre du Saguenay-Lac Saint-Jean 158 800Salon du livre de Trois-Rivières 141 200

population moyenne 151 270

centres urbains Salon du livre de Montréal 3 426 350Salon du livre de l'Outaouais 1 063 664Salon du livre de Québec 694 000

population moyenne 1 728 005

1. Population moyenne des villes de Amos, LaSarre, Rouyn, Val-d'Or et Ville Marie

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

La fréquentation

• Hausse de 6 % de la fréquentation globale

En 2002 : 273 800 entrées

• Croissance plus marquée en région- région faible densité

35 400 entrées (+32 %)- région intermédiaire

48 260 entrées (+32 %)- centres urbains

192 150 entrées (-2,5 %)

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

La fréquentation

Assistance

0

50 000

100 000

150 000

200 000

250 000

300 000

1997 1998 1999 2000 2001 2002

faible intermédiaire centres urbains

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Prix d’entrée moyen

• Tous les salons ont un revenu de billetterie• Prix d’entrée moyen :

- Région à faible densitéprix le plus bas en 2002

- Région intermédiairebaisse constante du prix d’entrée

- Centres urbains forte croissance jusqu’en 1999suivi d’une baisse

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Prix d’entrée moyen

Évolution du prix d'entrée moyen

60

80

100

120

140

160

1997 1998 1999 2000 2001 2002

faible intermédiaire centres urbains Global

(indice 100 = 1997)

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

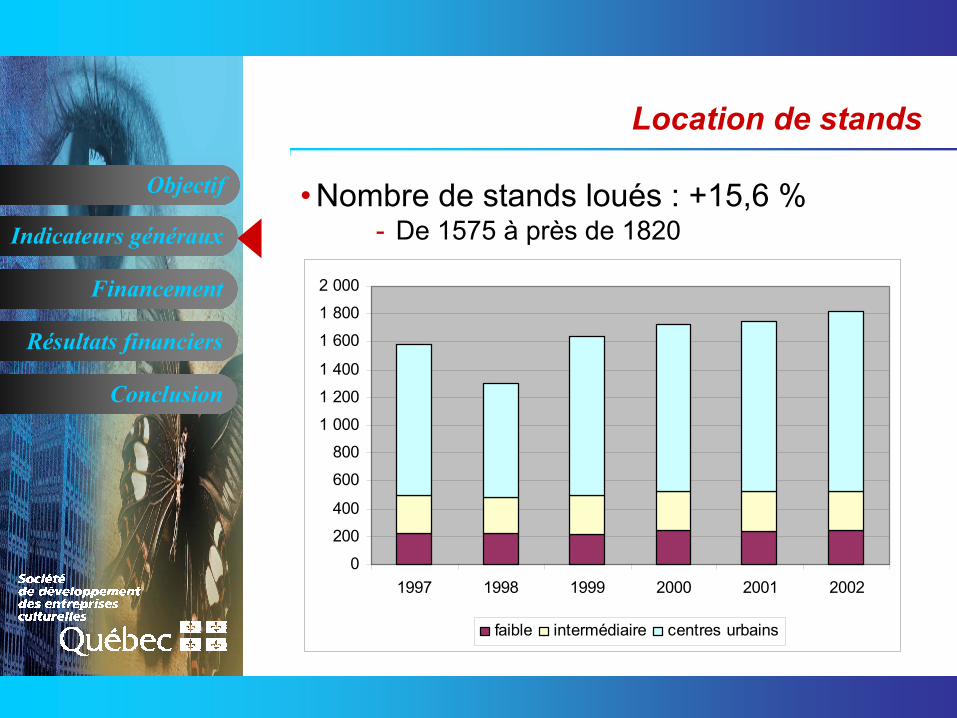

Location de stands

• Nombre de stands loués : +15,6 %- De 1575 à près de 1820

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

1997 1998 1999 2000 2001 2002

faible intermédiaire centres urbains

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Location de stands

• Revenus de location de stands : +28 %- De 1,5 M$ à près de 2 M$

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

1 800 000

2 000 000

1997 1998 1999 2000 2001 2002

faible intermédiaire centres urbains

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Location de stands

• Prix moyen de location

- Régions à faible densité : +37 %357 $ à 488 $ / stand

- Régions intermédiaires : +29 %452 $ à 580 $ / stand

- Centres urbains : +5 %1 228 $ à 1 290 $ / stand

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Présence des auteurs

• Une plus forte présence des auteurs

• Salons régions à faible densité48 à 72 (+50 %)

• Salons régions intermédiaires125 à 211 (+70 %)

• Salons centres urbains495 à 734 (+48 %)

(moyenne par regroupement de salonen 1997 et 2002)

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Les sources de revenus

• Revenus globaux : hausse de 41 %– 1997 : 3,1 M$– 2002 : 4,3 M$

• Revenus autonomes : hausse de 24 %– 1997 : 2,2 M$– 2002 : 2,7 M$

• Revenus de subventions : hausse de 82 %– 1997 : 861 000 $– 2002 : 1,6 M$

Les sources de revenus

1997 2002 écart$ % $ %

Subventions du Québec 523 590 17% 1 006 233 23% 92%Subventions fédéral 265 770 9% 437 546 10% 65%Subventions municipales et autres subventions 71 562 2% 125 200 3% 75%

S-total subventions 860 922 28% 1 568 979 36% 82%

Revenus autonomes 2 200 918 72% 2 731 298 64% 24%

Total 3 061 840 100% 4 326 999 100% 41%

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Les sources de revenus

Soutien de la SODEC en 2002

52 % des subventions19 % des revenus

Les revenus autonomes

Revenus autonomes1997 2002 1997-2002

$ % $ % Écart %Droits d'entrée 294 246 13,4 332 126 12,2 12,9Location de stands 1 530 152 69,5 1 955 095 71,6 27,8Commandites et publicité 326 170 14,8 255 222 9,3 -21,8Autres 50 350 2,3 188 855 6,9 275,1Total 2 200 918 100,0 2 731 298 100,0 24,1

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Le ratio d’autofinancement

Les revenus autonomes en fonction des dépenses totales

1997 : 75 %1998 : 75 %1999 : 71 %2000 : 70 %2001 : 66 %2002 : 61 %

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Les dépenses

Dépenses totales : hausse de 53 %

- 1997 = 2,9 M$- 2002 = 4,5 M$

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Les dépenses

• Frais d’animation +131 %• Frais d’exploitation +54 %• Frais de promotion +40 %• Frais d’administration +33 %

(passe de 25 % à 22 % des dépenses)

• Autres frais à la baisse de 19 %

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Marges bénéficiaires

Situation financière difficile en 2002

– Nombre de salons en déficit• en 1997 = 2• en 2001 = 1• en 2002 = 6

Marges bénéficiaires

Taux de profit

Salons à faible densité de populationExcédent (Déficit) 50 531 16% 31 041 5%

Salons à densité intermédiaireExcédent (Déficit) (13 933) -3% (81 314) -11%

Salons centres urbainsExcédent (Déficit) 99 659 4% (84 364) -3%

1997 2002

Évolution des revenus et des dépenses

Résultats liés à la forte augmentation des dépenses en 2002

Évolution de 2001 à 2002Salons revenus dépensesrégions à faible densité 23% 35%régions intermédiaires 6% 22%centres urbains -5% 3%Ensemble des salons 0% 10%

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Conclusion

• Croissance significative des salons et de la participation du public- surtout en région

• Confiance des éditeurs et exposants• Meilleure croissance des revenus

autonomes en région• Baisse significative des revenus de

commandites et de publicité (-22%)

Objectif

Financement

Indicateurs généraux

Conclusion

Résultats financiers

Questions

Atelier / G

Le marché du livre au Québec

Présentateur :Marc Ménard, économiste

Deuxième partie

Direction générale politiques, communications et relations internationales

Le marché du livre au Québec

• Ventes finales de livres1998 : 588 M$2001 : 616 M$2002 : 653 M$

• Taux de croissance des ventes1987-1994 : + 8,1 % par an1994-1998 : - 2,5 % par an1998-2002 : + 4,1 % par an

Source: Observatoire de la culture et des communications du Québec

Le marché du livre au Québec

300

350

400

450

500

550

600

650

700

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Mill

ions

de

dolla

rs

Source: SODEC et Observatoire de la culture et des communciations du Québec

Évolution des ventes finales de livres au Québec, 1987-2002

Le marché du livre au Québec

Comparaisons internationales :ventes de livres par habitant, 2002

en dollars canadiens(ajustées par la parité de pouvoir d’achat)

Québec 88 $ États-Unis 122 $ France 117 $

Le marché du livre au Québec

Répartition des ventes finales par canauxde distribution, 2001-2002

(en millions de dollars)

2001 2002 Taux de croissance

Ventes totales 616,2 653,5 6,0 %

Éditeurs 108,2 113,8 5,2 %

Distributeurs 28,4 32,1 13,0 %

Librairies 377,7 413,8 9,6 %

Grande diffusion 101,9 93,8 -8,0 %

Grandes surfaces 86,3 76,7 -11,1 %

Autres points de vente 15,5 17,0 9,6 %

Source : Observatoire de la culture et des communications

Le marché du livre au Québec

Répartition des ventes des distributeurset taux de retour, 2001-2002

(en millions de dollars)

Ventes 2001

Taux de retour

Ventes 2002

Taux de retour

Librairies et COOP 203,8 28,0 % 221,1 27,3 %

Grande diffusion 104,8 19,2 % 105,3 24,9 %

Grandes surfaces 83,8 15,0 % 81,9 21,5 %

Autres points de vente 21,1 21,5 % 23,4 36,7 %

Source : Observatoire de la culture et des communications

Le marché du livre au Québec

Évolution de l’offre de livres : principales tendances

1989 1998 2002

Nombre d’éditeurs agréés 85 113 158

Nombre de nouveaux titres 2 757 3 825 4 362

Tirage total des nouveautés (millions) 8,4 8,9 9,6

Tirage moyen des nouveautés 3 049 2 324 2 197

Source : MCCQ et BNQ

Le marché du livre au Québec

Facteurs ayant affecté les ventesde livres dans les années 90

• Hausse régulière du prix relatif du livre

• Stagnation du revenu personnel disponible

• Accroissement phénoménal de l’offre de l’ensemble des produits culturels et de loisirs

Le marché du livre au Québec

Depuis 1998 :

• Prix du livre québécois à peu près stable – mais le prix du livre de littérature générale est en baisse

• Reprise de la croissance du revenu personnel disponible

• L’offre de l’ensemble des produits culturels et de loisirs… toujours en croissance

Le marché du livre au QuébecÉvolution du prix relatif du livreIndice de prix relatif du livre québécois1, 1992-2002

Base 1992 = 100

40

50

60

70

80

90

100

110

120

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Indice général Hors livre scolaire

1 Rapport entre l’indice des prix du livre et l’indice général des prix à la consommation, prix par catégorie de livres pondérés par les tirages.Source : SODEC, d’après les données de la BNQ

Le marché du livre au Québec

Évolution du revenu personnel disponibleTaux de croissance annuel du revenu personnel disponible au Québec, 1987-2002

En dollars 1992

Source : Institut de la Statistique du Québec.

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

1987 1989 1991 1993 1995 1997 1999 2001

Le marché du livre au Québec

Accroissement de l’offre de produits culturels

Dépenses de consommation des ménages, Québec

TCAM 1992 2000 1992-2000

Revenu personnel disponible 42 757 $ 47 712 $ 1,1 % Dépenses de consommation 36 797 $ 44 621 $ 2,5 % Loisirs 1 926 $ 2 504 $ 3,3 % matériel de lecture 235 $ 237 $ 1,0 % livres et brochures 64 $ 70 $ 2,3 % Source : Institut de la Statistique du Québec et Observatoire de la Culture et des

Communications

Questions

La SODEC

• Consultez notre site Internet :

www.sodec.gouv.qc.ca