sait-on bien Évaluer - mefb.gov.mg · l’obligation de bien définir les stratégies sectorielles...

TRANSCRIPT

1

SAIT-ON BIEN ÉVALUER ?Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

JUIN 2016

Produit par :La Direction Générale du BudgetDirection de l’Exécution BudgétaireService de la Synthèse de l’Exécution Budgétaire

Avec la collaboration du :PAGI ou Projet d’Appui à la Gouvernance Institutionnelle

DEB Direction de l’Exécution Budgétaire

1

Mot du MinistreL’adoption de la Loi N°2004-007 du 26 juillet 2004 portant Loi Organique sur les Lois de Finances, a permis au Gouvernement Malagasy d’entamer un chantier de réformes budgétaires voire des réformes institutionnelles.

Abandonnant le système de gestion du budget basé sur les moyens, ce nouveau dispositif conduit le secteur public à adopter une logique des résultats avec la mise en place du Budget de Programme. L’exigence de la redevabilité de tous les acteurs utilisant des deniers publics envers les citoyens fait partie intégrante des principes directeurs de la Gestion Axée sur les Résultats. Par ailleurs, le Ministère des Finances et du Budget a conçu plusieurs outils informatisés afin d’améliorer et garantir la fiabilité des données.

Dans cette démarche visant la performance, les gestionnaires publics ont l’obligation de bien définir les stratégies sectorielles conformément au Plan National de Développement, de fournir des informations sincères et objectives vis-à-vis du Parlement tout au long du processus de gestion budgétaire.

Désormais, une attention particulière sera portée sur le contrôle systématique des documents servant de base aux informations relatives à la performance des organismes publics. Il a pour but non seulement d’analyser l’évolution de la gestion des crédits, de mesurer l’efficacité des dépenses publiques, mais également et surtout de maîtriser les risques.

J’espère que ce guide formera un grand élément de partage et de compréhen-sion entre les responsables à chaque échelon dans l’élaboration d’une méthode commune d’évaluation budgétaire et de mesure de la performance.

Enfin, je remercie honorablement la collaboration de toutes les autorités nationales, des partenaires financiers, en particulier la Banque Africaine du Développement qui a financé dans le cadre du PAGI (Projet d’Appui à la Gouvernance Institutionnelle) les activités d’appui technique à l’élaboration des Lois de Règlement.

Le Ministre des Finances et du Budget

RAKOTOARIMANANA François Marie Maurice Gervais

3

LISTE DES ABRÉVIATIONS

BCSE Bordereau de Crédits Sans Emploi

CdP Coordonnateur des Programmes

CDBF Conseil de Discipline Budgétaire et Financière

CHD Centre Hospitalier de District

CHRD Centre Hospitalier de Référence de District

CHRR Centre Hospitalier de Référence Régional

DGB Direction Générale du Budget

DGT Direction Générale du Trésor

GAC Gestionnaires d’Activités

MFB Ministère des Finances et du Budget

PAP Projet Annuel de Performance

LFI Loi de Finances Initiale

LFR Loi de Finances Rectificative

LOLF Loi Organique sur les Lois de Finances

RAP Rapport Annuel de Performance

RdP Responsable de Programme

ORDSEC Ordonnateur Secondaire

SOA Service Opérationnel d’Activités

5

AVANT PROPOSLa Loi Organique sur les Lois des Finances, « nouvelle constitution budgétaire », définit le nouveau cadre juridique, support de la réforme en profondeur et de la modernisation de la gestion publique, au moyen d’une budgétisation orientée vers les résultats « la gestion de la performance ». Sa finalité ultime consiste à sa-tisfaire au mieux l’intérêt général. Cela répond au souci d’améliorer l’efficacité des politiques publiques et d’en mesurer la performance.

À partir de l’année 2009, une nouvelle nomenclature budgétaire a été adoptée en créant deux documents distincts : le document de crédits et le document de performance. Ce fut également une année particulière puisqu’elle a vu pour la première fois l’introduction du volet de la gestion de la performance dans la Loi de Règlement, donc, des tous premiers Rapports Annuels de Performances communiqués par les départements institutionnels et ministériels respectifs.

Cependant, malgré les quelques années d’expérimentation qui se sont succé-dées, l’évaluation de la performance reste un domaine non maîtrisé. En effet, plusieurs recommandations et observations ont été émises par la Cour des Comptes lors de l’examen des Projets de Loi de Règlement. De plus, les retards considérables dans l’établissement des documents nécessaires à la production des Lois de règlement, particulièrement les Bordereaux de Crédits Sans Emploi (BCSE) impactent les efforts dans son élaboration. Ainsi, des actions doivent être déployées en ce sens.

Enfin, si toute cette réforme concernant la centralisation de la comptabilité est déjà déployée au niveau des dépenses, elle n’en est qu’à ses prémices en ce qui concerne les recettes. L’exploitation de l’outil SIIGFP/recettes n’étant pas encore généralisée, certaines localités/secteurs restent non couverts. À cet effet, le contenu de ce guide ne concernera que les opérations de dépenses, celles ayant trait aux recettes feront ultérieurement l’objet d’un manuel à part.

L’élaboration du présent guide est dès lors destinée à aider tous les acteurs d’engager un processus d’évaluation plus efficace. Le rapport est considéré comme « meilleur » lorsqu’il présente une approche appropriée du programme tant en termes de progrès que de lacunes en vertu du « principe de sincérité » introduit par la LOLF. Ce guide définit les méthodologies et les démarches à adopter dans la gestion budgétaire et celle de la performance.

7

Partie I

ÉVALUATION DE LA PERFORMANCE

9

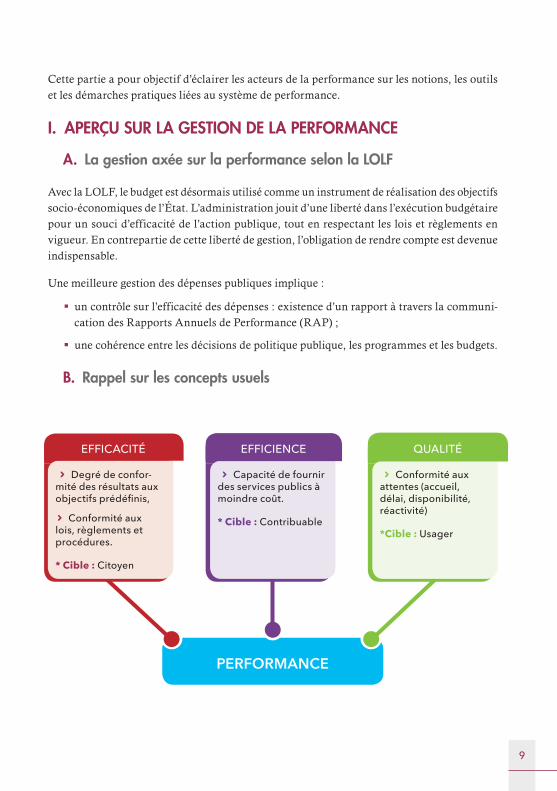

Cette partie a pour objectif d’éclairer les acteurs de la performance sur les notions, les outils et les démarches pratiques liées au système de performance.

I. APERÇU SUR LA GESTION DE LA PERFORMANCE

A. La gestion axée sur la performance selon la LOLF

Avec la LOLF, le budget est désormais utilisé comme un instrument de réalisation des objectifs socio-économiques de l’État. L’administration jouit d’une liberté dans l’exécution budgétaire pour un souci d’efficacité de l’action publique, tout en respectant les lois et règlements en vigueur. En contrepartie de cette liberté de gestion, l’obligation de rendre compte est devenue indispensable.

Une meilleure gestion des dépenses publiques implique :

� un contrôle sur l’efficacité des dépenses : existence d’un rapport à travers la communi-cation des Rapports Annuels de Performance (RAP) ;

� une cohérence entre les décisions de politique publique, les programmes et les budgets.

B. Rappel sur les concepts usuels

PERFORMANCE

s Capacité de fournir des services publics à moindre coût.

* Cible : Contribuable

EFFICIENCE

s Degré de confor-mité des résultats aux objectifs prédéfinis,

s Conformité aux lois, règlements et procédures.

* Cible : Citoyen

EFFICACITÉ

s Conformité aux attentes (accueil, délai, disponibilité, réactivité)

*Cible : Usager

QUALITÉ

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

10

TERM

INO

LOG

IE D

E LA

NO

MEN

CLAT

URE

DE

LA P

ERFO

RMA

NCE

Intit

ulé

Sign

ifica

tion

Com

posa

ntes

Que

stio

nnem

ent

Car

acté

ristiq

ues

Exem

ple

Mis

sion

�En

sem

ble

de p

rogr

amm

es

conc

oura

nt à

une

pol

itiqu

e pu

bliq

ue d

éfini

e

�Ex

prim

e de

s ch

oix

po-

litiq

ues.

�Re

grou

pe u

n en

sem

ble

de p

rogr

amm

es.

Que

lle e

st la

rais

on d

’être

de

l’Ins

titut

ion/

Min

istè

re ?

Uni

té d

e vo

te d

u Pa

rlem

ent

Sant

é

Prog

ram

mes

Ense

mbl

e co

hére

nt d

’act

ions

au

xque

lles

sont

ass

ocié

s de

s ob

ject

ifs p

réci

s, d

éfin

is e

n fo

nctio

n de

fina

lités

d’in

térê

t gé

néra

l, ai

nsi q

ue d

es r

ésul

-ta

ts a

tten

dus.

�Él

abor

és à

par

tir

du

plan

str

atég

ique

tena

nt

com

pte

des

impa

cts

es-

com

ptés

déc

oula

nt d

es

obje

ctifs

pou

rsui

vis.

Que

l pla

n d’

actio

n po

ur a

t-te

indr

e la

vis

ion

? U

nité

de

spéc

ialit

é d

es

créd

its

Four

nitu

re d

e se

rvic

es

de S

anté

hos

pita

liers

Obj

ectif

s Ré

sulta

t fina

l à a

ttei

ndre

dan

s le

cad

re d

u pr

ogra

mm

e su

i-va

nt le

s pr

iori

tés

gouv

erne

-m

enta

les.

�Le

s obj

ectif

s son

t mes

u-ré

s à

trav

ers

un o

u pl

u-si

eurs

indi

cate

urs

�Q

uel e

st le

but

? �Ex

prim

er c

e qu

e l’o

n ve

ut

atte

indr

e.

�C

lair,

sim

ple,

�Pr

écis

et c

oncr

et

�M

esur

able

par

des

indi

-ca

teur

s chi

ffrés

Am

élio

rer l

’acc

ès d

e la

po

pula

tion

à de

s pr

es-

tatio

ns d

e se

rvic

es h

os-

pita

liers

de

qual

ité

Indi

cate

urs

�Va

riabl

es se

rvan

t à m

esur

er

les c

hang

emen

ts in

terv

enus

da

ns u

ne s

ituat

ion

donn

ée

en v

ue d

e l’a

ttei

nte

d’u

n ob

ject

if.

�Re

flet d

e la

str

atég

ie �Él

abor

é à

part

ir d’

une

situ

atio

n de

dép

art p

ré-

cise

, �In

form

atio

ns p

erm

et-

tant

de

mes

urer

l’e

ffi-

caci

té, l

’effi

cien

ce o

u la

qu

alité

Com

men

t ch

oisi

r l’i

ndic

a-te

ur ?

sel

on 5

crit

ères

1

�Q

uant

itatif

, qua

litat

if, p

o-pu

latio

n ci

ble,

pér

iode

de

réal

isat

ion,

loca

lisat

ion

des

réal

isat

ions

) �Él

émen

ts à

fixe

r : c

onst

at

de la

situ

atio

n de

dép

art,-

mod

es d

e ca

lcul

, sou

rce

de

donn

ées2 ,

pér

iodi

cité

, qui

es

t le

resp

onsa

ble

?)

�C

lair

et s

impl

e : f

orm

u-la

tion

dans

un

lang

age

cour

ant

�Ré

alis

able

3

� M

esur

able

et v

érifi

able

: pa

r sim

ple

moy

en e

t dis

-po

nibl

e da

ns le

tem

ps �Pe

rtin

ent :

avo

ir un

lien

lo

giqu

e av

ec l’

obje

ctif

Tau

x d

’occ

up

atio

n m

oyen

de

lit (e

n %

)

Act

ivité

s Le

s ac

tions

à e

ntre

pren

dre

pour

pro

duire

les

rés

ulta

ts

atte

ndus

Peut

com

port

er p

lusi

eurs

so

us-a

ctiv

ités

Que

lles a

ctiv

ités p

rioris

er ?

Just

ifica

tion

de l’u

tilis

atio

n de

s Cré

dits

: se

rvic

es fa

itsC

onst

ruire

et r

éhab

ili-

ter d

es C

entr

es h

ospi

-ta

liers

selo

n le

s nor

mes

1 se

lon

le M

anu

el S

NIS

E (

Syst

ème

Nat

ion

al I

nté

gré

de

Suiv

i-E

valu

atio

n)2

pers

onne

s ou

org

anis

atio

n d’

où p

rovi

enne

nt l

es d

onné

es, à

fix

er p

our

chaq

ue

ind

icat

eur

3 po

ur

évit

er u

ne p

rogr

amm

atio

n tr

op

ambi

tieu

se

11

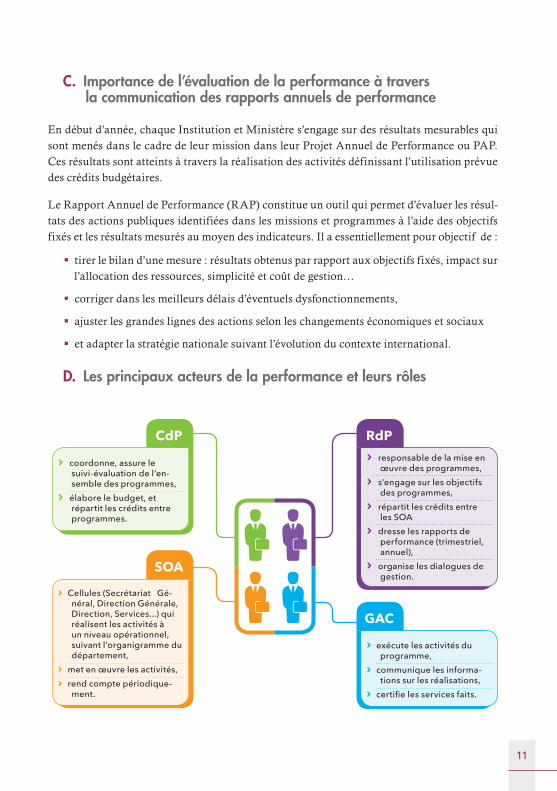

C. Importance de l’évaluation de la performance à travers la communication des rapports annuels de performance

En début d’année, chaque Institution et Ministère s’engage sur des résultats mesurables qui sont menés dans le cadre de leur mission dans leur Projet Annuel de Performance ou PAP. Ces résultats sont atteints à travers la réalisation des activités définissant l’utilisation prévue des crédits budgétaires.

Le Rapport Annuel de Performance (RAP) constitue un outil qui permet d’évaluer les résul-tats des actions publiques identifiées dans les missions et programmes à l’aide des objectifs fixés et les résultats mesurés au moyen des indicateurs. Il a essentiellement pour objectif de :

� tirer le bilan d’une mesure : résultats obtenus par rapport aux objectifs fixés, impact sur l’allocation des ressources, simplicité et coût de gestion…

� corriger dans les meilleurs délais d’éventuels dysfonctionnements,

� ajuster les grandes lignes des actions selon les changements économiques et sociaux

� et adapter la stratégie nationale suivant l’évolution du contexte international.

D. Les principaux acteurs de la performance et leurs rôles

CdP

SOA

RdP

GAC

s coordonne, assure le suivi-évaluation de l’en-semble des programmes,

s élabore le budget, et répartit les crédits entre programmes.

s Cellules (Secrétariat Gé-néral, Direction Générale, Direction, Services...) qui réalisent les activités à un niveau opérationnel, suivant l’organigramme du département,

s met en œuvre les activités, s rend compte périodique-

ment.

s responsable de la mise en œuvre des programmes,

s s’engage sur les objectifs des programmes,

s répartit les crédits entre les SOA

s dresse les rapports de performance (trimestriel, annuel),

s organise les dialogues de gestion.

s exécute les activités du programme,

s communique les informa-tions sur les réalisations,

s certifie les services faits.

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

12

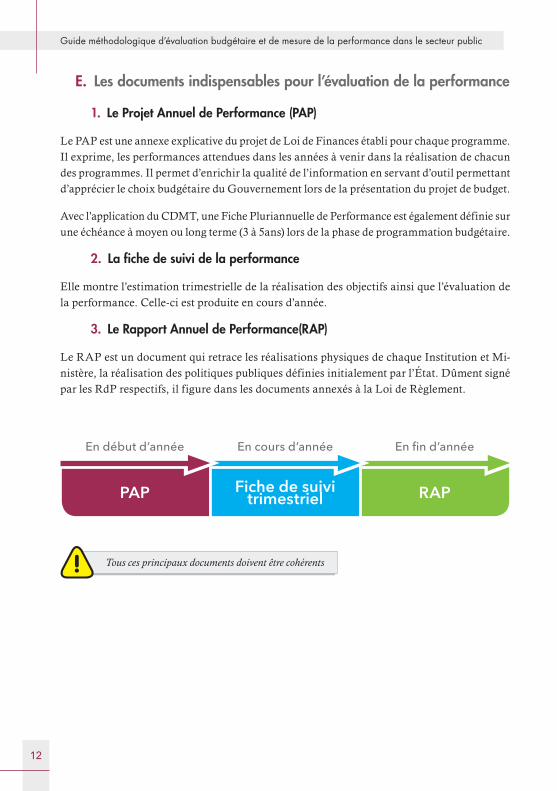

E. Les documents indispensables pour l’évaluation de la performance

1. Le Projet Annuel de Performance (PAP)

Le PAP est une annexe explicative du projet de Loi de Finances établi pour chaque programme. Il exprime, les performances attendues dans les années à venir dans la réalisation de chacun des programmes. Il permet d’enrichir la qualité de l’information en servant d’outil permettant d’apprécier le choix budgétaire du Gouvernement lors de la présentation du projet de budget.

Avec l’application du CDMT, une Fiche Pluriannuelle de Performance est également définie sur une échéance à moyen ou long terme (3 à 5ans) lors de la phase de programmation budgétaire.

2. La fiche de suivi de la performance

Elle montre l’estimation trimestrielle de la réalisation des objectifs ainsi que l’évaluation de la performance. Celle-ci est produite en cours d’année.

3. Le Rapport Annuel de Performance(RAP)

Le RAP est un document qui retrace les réalisations physiques de chaque Institution et Mi-nistère, la réalisation des politiques publiques définies initialement par l’État. Dûment signé par les RdP respectifs, il figure dans les documents annexés à la Loi de Règlement.

En début d’année

PAP

En cours d’année

Fiche de suivi trimestriel

En fin d’année

RAP

Tous ces principaux documents doivent être cohérents!

13

II. LES ÉTAPES DE L’ÉVALUATION DE LA PERFORMANCE

A. Phase de programmation de la performance

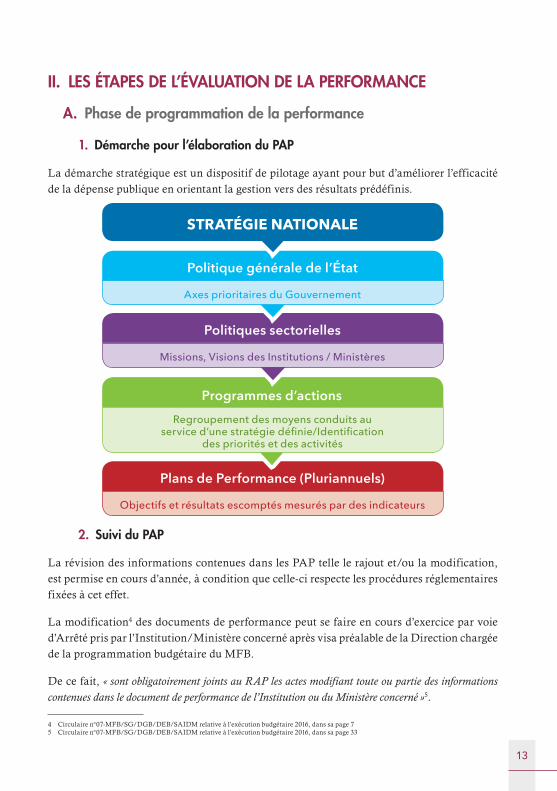

1. Démarche pour l’élaboration du PAP

La démarche stratégique est un dispositif de pilotage ayant pour but d’améliorer l’efficacité de la dépense publique en orientant la gestion vers des résultats prédéfinis.

2. Suivi du PAP

La révision des informations contenues dans les PAP telle le rajout et/ou la modification, est permise en cours d’année, à condition que celle-ci respecte les procédures réglementaires fixées à cet effet.

La modification4 des documents de performance peut se faire en cours d’exercice par voie d’Arrêté pris par l’Institution/Ministère concerné après visa préalable de la Direction chargée de la programmation budgétaire du MFB.

De ce fait, « sont obligatoirement joints au RAP les actes modifiant toute ou partie des informations contenues dans le document de performance de l’Institution ou du Ministère concerné »5.

4 Circulaire n°07-MFB/SG/DGB/DEB/SAIDM relative à l’exécution budgétaire 2016, dans sa page 75 Circulaire n°07-MFB/SG/DGB/DEB/SAIDM relative à l’exécution budgétaire 2016, dans sa page 33

Plans de Performance (Pluriannuels)

Objectifs et résultats escomptés mesurés par des indicateurs

Programmes d’actions Regroupement des moyens conduits au

service d’une stratégie définie/Identification des priorités et des activités

Politiques sectorielles

Missions, Visions des Institutions / Ministères

Politique générale de l’État

Axes prioritaires du Gouvernement

STRATÉGIE NATIONALE

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

14

Le tableau ci-après informe sur la procédure relative à cette révision :

Étapes Intervenants

1. Préparation du projet d’Arrêté de modification du Document de Performance Institution/Ministère concerné

2. Présentation du projet d’Arrêté pour visa préalable de la Direc-tion chargée de la programmation budgétaire auprès du MFB Institution/Ministère concerné

3. Visa préalable de la Direction chargée de la programmation budgétaire auprès du MFB

Direction chargée de la programmation budgétaire auprès du MFB

4. Signature du projet d’Arrêté Institution/Ministère concerné

5. Attribution du numéro du projet d’Arrêté après la signature du Chef d’Institution ou du Ministre Primature

6. Notification des départements financiers (MFB) de l’Arrêté de modification du Document de Performance.

N.B : Cet Arrêté doit être joint au RAP transmisInstitution/Ministère concerné

B. Phase d’évaluation de la performance

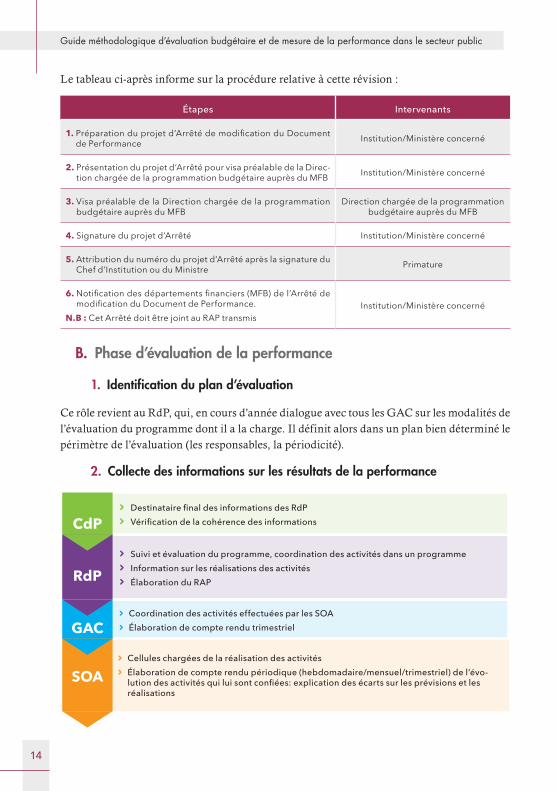

1. Identification du plan d’évaluation

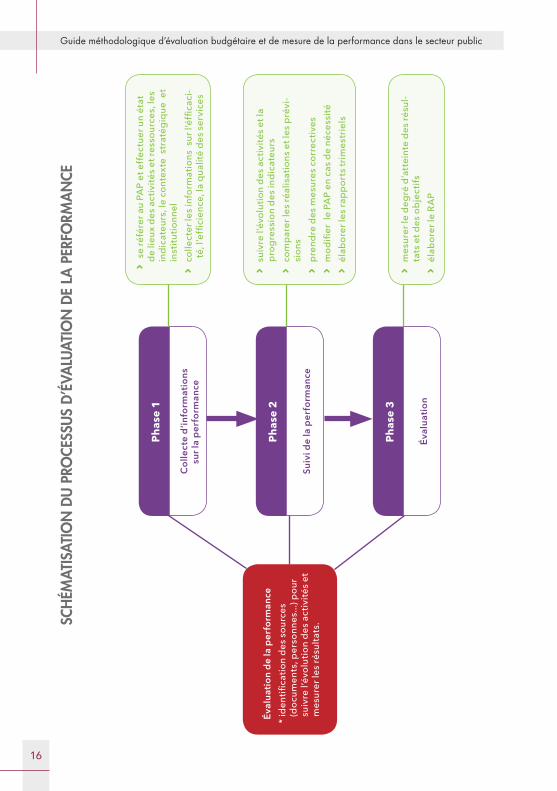

Ce rôle revient au RdP, qui, en cours d’année dialogue avec tous les GAC sur les modalités de l’évaluation du programme dont il a la charge. Il définit alors dans un plan bien déterminé le périmètre de l’évaluation (les responsables, la périodicité).

2. Collecte des informations sur les résultats de la performance

s Cellules chargées de la réalisation des activités s Élaboration de compte rendu périodique (hebdomadaire/mensuel/trimestriel) de l’évo-

lution des activités qui lui sont confiées: explication des écarts sur les prévisions et les réalisations

s Coordination des activités effectuées par les SOA s Élaboration de compte rendu trimestriel

s Suivi et évaluation du programme, coordination des activités dans un programme s Information sur les réalisations des activités s Élaboration du RAP

s Destinataire final des informations des RdP s Vérification de la cohérence des informations

SOA

GAC

RdP

CdP

15

3. Analyse des données

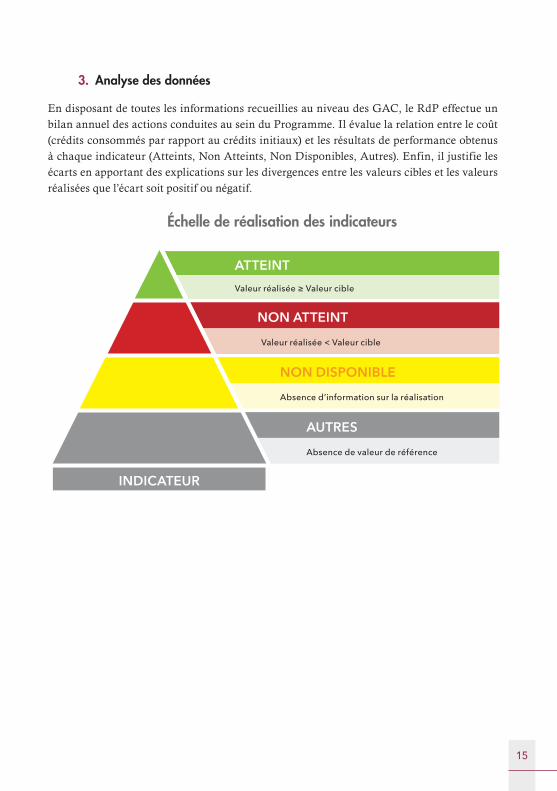

En disposant de toutes les informations recueillies au niveau des GAC, le RdP effectue un bilan annuel des actions conduites au sein du Programme. Il évalue la relation entre le coût (crédits consommés par rapport au crédits initiaux) et les résultats de performance obtenus à chaque indicateur (Atteints, Non Atteints, Non Disponibles, Autres). Enfin, il justifie les écarts en apportant des explications sur les divergences entre les valeurs cibles et les valeurs réalisées que l’écart soit positif ou négatif.

Échelle de réalisation des indicateurs

Valeur réalisée ≥ Valeur cible

Valeur réalisée < Valeur cible

Absence d’information sur la réalisation

Absence de valeur de référence

ATTEINT

NON ATTEINT

NON DISPONIBLE

AUTRES

INDICATEUR

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

16

SCH

ÉMAT

ISAT

ION

DU

PRO

CESS

US

D’É

VALU

ATIO

N D

E LA

PER

FORM

AN

CE

Éval

uatio

n de

la p

erfo

rman

ce* i

dent

ifica

tion

des s

ourc

es

(doc

umen

ts, p

erso

nnes

...) p

our

suiv

re l’

évol

utio

n de

s act

ivité

s et

mes

urer

les r

ésul

tats

.

Phas

e 1

Col

lect

e d’

info

rmat

ions

su

r la

perf

orm

ance

s

se ré

fére

r au

PAP

et e

ffect

uer u

n ét

at

de li

eux

des a

ctiv

ités e

t res

sour

ces,

les

indi

cate

urs,

le c

onte

xte

str

atég

ique

et

inst

itutio

nnel

s

colle

cter

les i

nfor

mat

ions

sur

l’éf

ficac

i-té

, l’e

ffici

ence

, la

qual

ité d

es s

ervi

ces

s

suiv

re l’

évol

utio

n de

s act

ivité

s et l

a

prog

ress

ion

des i

ndic

ateu

rs

sco

mpa

rer l

es ré

alis

atio

ns e

t les

pré

vi-

sion

s

spr

endr

e de

s mes

ures

cor

rect

ives

s

mod

ifier

le

PAP

en c

as d

e né

cess

ité

sél

abor

er le

s rap

port

s trim

estr

iels

s

mes

urer

le d

egré

d’a

ttei

nte

des r

ésul

-ta

ts e

t des

obj

ectif

s

sél

abor

er le

RA

P

Phas

e 2

Suiv

i de

la p

erfo

rman

ce

Phas

e 3

Éval

uatio

n

17

4. Consolidation et finalisation du RAP

Il s’agit ici de la dernière étape qui consiste à établir le RAP suivant les informations conte-nues dans le PAP mais également de remplir les champs obligatoires du RAP. Il est à noter que la version du RAP ne peut être considérée comme officielle, donc recevable, que si elle est revêtue de la signature du Responsable de Programme concerné.

Enfin, la communication des résultats est essentielle concernant les justifications des écarts : elle doit être sincère et exhaustive pour permettre de réorienter les décisions stratégiques à adopter dans le prochain PAP et dans la Loi de Finances de l’année N+1.

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

18

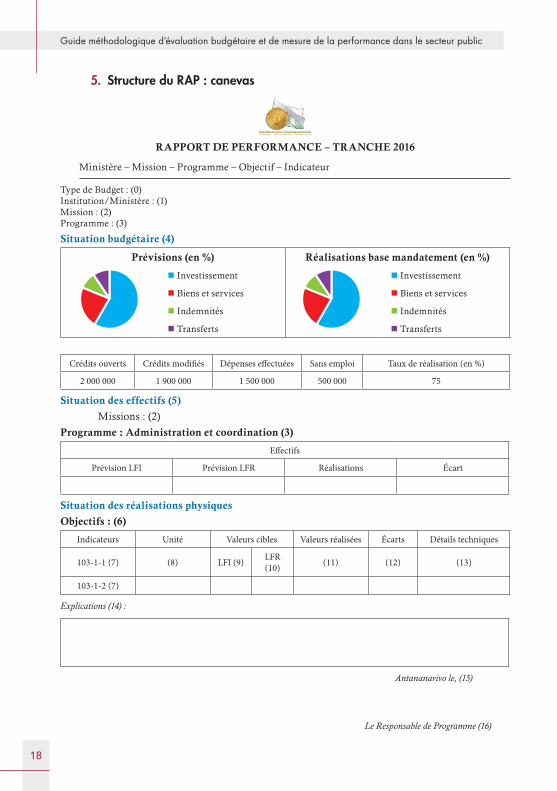

5. Structure du RAP : canevas

RAPPORT DE PERFORMANCE – TRANCHE 2016

Ministère – Mission – Programme – Objectif – Indicateur

Type de Budget : (0)Institution/Ministère : (1)Mission : (2)Programme : (3)

Situation budgétaire (4)

Prévisions (en %) Réalisations base mandatement (en %)

Investissement Investissement

Biens et services Biens et services

Indemnités Indemnités

Transferts Transferts

Crédits ouverts Crédits modifiés Dépenses effectuées Sans emploi Taux de réalisation (en %)

2 000 000 1 900 000 1 500 000 500 000 75

Situation des effectifs (5)

Missions : (2)

Programme : Administration et coordination (3)

Effectifs

Prévision LFI Prévision LFR Réalisations Écart

Situation des réalisations physiques

Objectifs : (6)

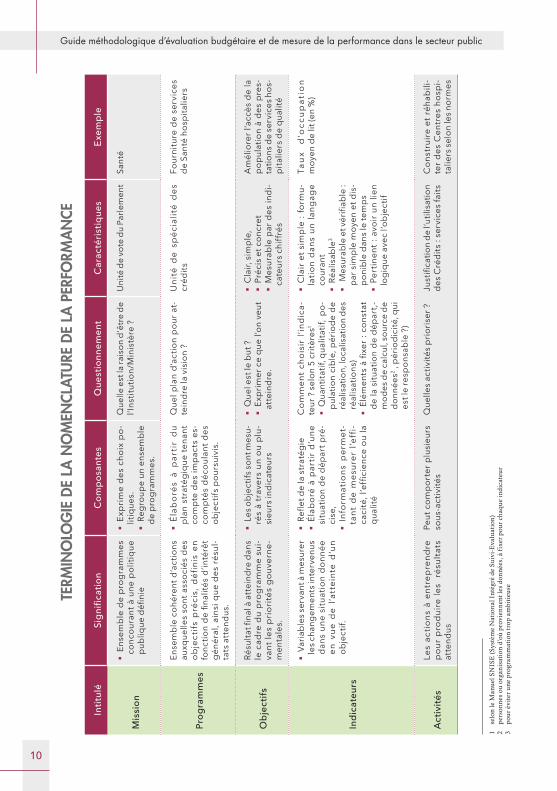

Indicateurs Unité Valeurs cibles Valeurs réalisées Écarts Détails techniques

103-1-1 (7) (8) LFI (9) LFR (10) (11) (12) (13)

103-1-2 (7)

Explications (14) :

Antananarivo le, (15)

Le Responsable de Programme (16)

19

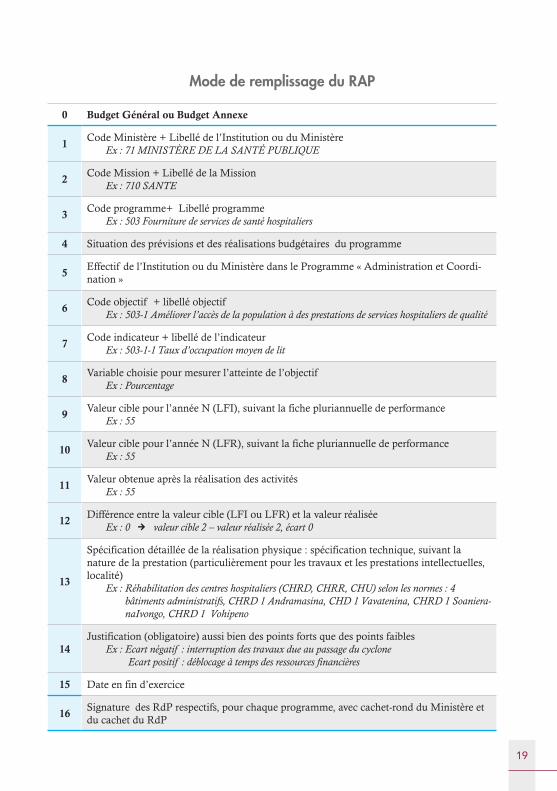

Mode de remplissage du RAP

0 Budget Général ou Budget Annexe

1Code Ministère + Libellé de l’Institution ou du Ministère

Ex : 71 MINISTÈRE DE LA SANTÉ PUBLIQUE

2Code Mission + Libellé de la Mission

Ex : 710 SANTE

3Code programme+ Libellé programme

Ex : 503 Fourniture de services de santé hospitaliers

4 Situation des prévisions et des réalisations budgétaires du programme

5Effectif de l’Institution ou du Ministère dans le Programme « Administration et Coordi-nation »

6Code objectif + libellé objectif

Ex : 503-1 Améliorer l’accès de la population à des prestations de services hospitaliers de qualité

7Code indicateur + libellé de l’indicateur

Ex : 503-1-1 Taux d’occupation moyen de lit

8Variable choisie pour mesurer l’atteinte de l’objectif

Ex : Pourcentage

9Valeur cible pour l’année N (LFI), suivant la fiche pluriannuelle de performance

Ex : 55

10Valeur cible pour l’année N (LFR), suivant la fiche pluriannuelle de performance

Ex : 55

11Valeur obtenue après la réalisation des activités

Ex : 55

12Différence entre la valeur cible (LFI ou LFR) et la valeur réalisée

Ex : 0 f valeur cible 2 – valeur réalisée 2, écart 0

13

Spécification détaillée de la réalisation physique : spécification technique, suivant la nature de la prestation (particulièrement pour les travaux et les prestations intellectuelles, localité)

Ex : Réhabilitation des centres hospitaliers (CHRD, CHRR, CHU) selon les normes : 4 bâtiments administratifs, CHRD 1 Andramasina, CHD 1 Vavatenina, CHRD 1 Soaniera-naIvongo, CHRD 1 Vohipeno

14Justification (obligatoire) aussi bien des points forts que des points faibles

Ex : Ecart négatif : interruption des travaux due au passage du cyclone Ecart positif : déblocage à temps des ressources financières

15 Date en fin d’exercice

16Signature des RdP respectifs, pour chaque programme, avec cachet-rond du Ministère et du cachet du RdP

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

20

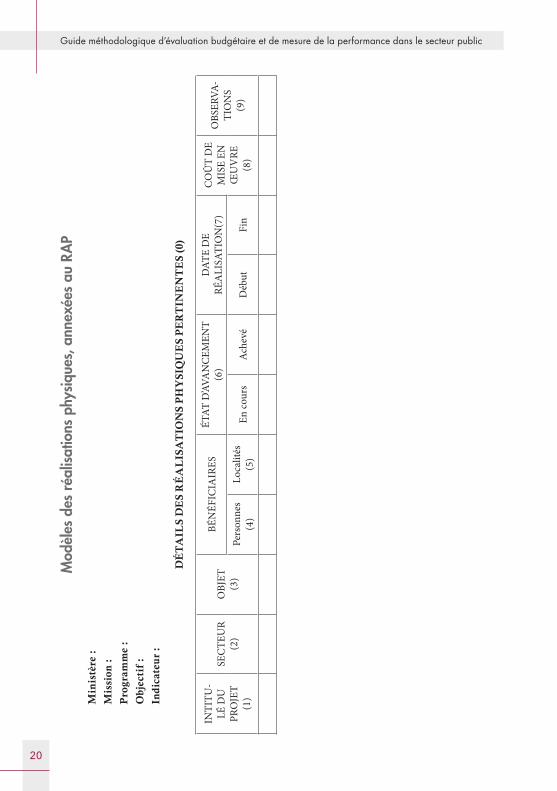

Mod

èles

des

réa

lisat

ions

phy

siqu

es, a

nnex

ées

au R

AP

Min

istè

re :

Mis

sion

:

Pro

gram

me

:

Obj

ecti

f :

Ind

icat

eur

:

DÉ

TA

ILS

DE

S R

ÉA

LIS

AT

ION

S P

HY

SIQ

UE

S P

ER

TIN

EN

TE

S (0

)

INTI

TU-

LÉ D

U

PRO

JET

(1)

SEC

TEU

R(2

)O

BJET

(3)

BÉN

ÉFIC

IAIR

ES

ÉTAT

D’A

VAN

CEM

ENT

(6)

DAT

E D

E RÉ

ALI

SATI

ON

(7)

CO

ÛT

DE

MIS

E EN

Œ

UV

RE

(8)

OBS

ERVA

-TI

ON

S(9

)Pe

rson

nes

(4)

Loca

lités

(5

)En

cour

sA

chev

éD

ébut

Fin

21

Mode de remplissage des réalisations physiques

0Les grandes réalisations qui ont le plus marqué les activités de l’Institution ou du Minis-tère (Travaux d’infrastructures : construction / réhabilitation, /aménagement)

1 Titre du Projet

2 À choisir selon l’objet du projet Social-Administratif-Productif-Infrastructure

3Spécifications de la réalisation

Ex : Construction d’une EPP (École Publique Primaire), bâtiment à deux (02) étages compre-nant dix (10) salles de classe

4Nombre de personnes bénéficiaires (personnes physiques ou morales)

Ex : 500 élèves

5Régions, Communes, Fonkotany bénéficiaires

Ex : Région Analamanga, Commune rurale d’Ambohimangakely, Fokontany Ikianja

6À cocher

Ex : achevé

7Date de début et date de fin des travaux

Ex : Début : 01 février 2016 Fin : 31 octobre 2016

8 Coût des dépenses effectuées annuellement

9 Éventuelles remarques sur la réalisation du projet (points faibles/points forts)

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

22

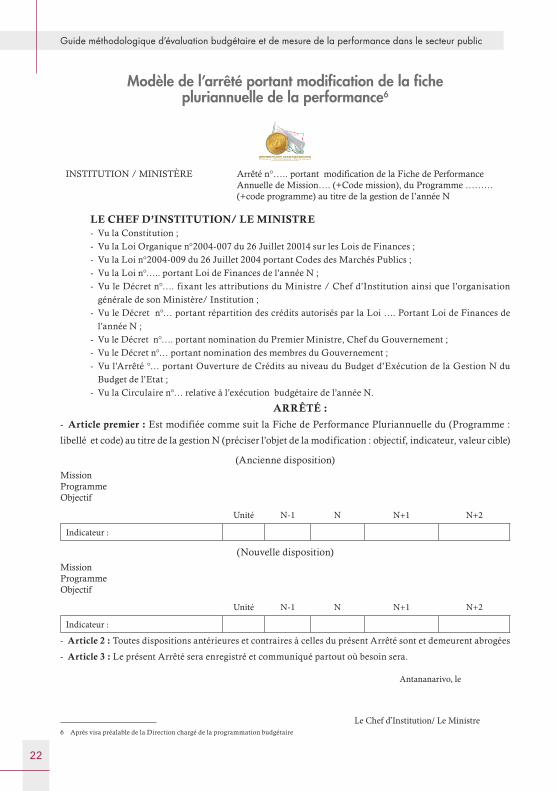

Modèle de l’arrêté portant modification de la fiche pluriannuelle de la performance6

INSTITUTION / MINISTÈRE Arrêté n°….. portant modification de la Fiche de Performance Annuelle de Mission…. (+Code mission), du Programme ……… (+code programme) au titre de la gestion de l’année N

LE CHEF D’INSTITUTION/ LE MINISTRE - Vu la Constitution ;

- Vu la Loi Organique n°2004-007 du 26 Juillet 20014 sur les Lois de Finances ;

- Vu la Loi n°2004-009 du 26 Juillet 2004 portant Codes des Marchés Publics ;

- Vu la Loi n°….. portant Loi de Finances de l’année N ;

- Vu le Décret n°…. fixant les attributions du Ministre / Chef d’Institution ainsi que l’organisation

générale de son Ministère/ Institution ;

- Vu le Décret n°… portant répartition des crédits autorisés par la Loi …. Portant Loi de Finances de

l’année N ;

- Vu le Décret n°…. portant nomination du Premier Ministre, Chef du Gouvernement ;

- Vu le Décret n°… portant nomination des membres du Gouvernement ;

- Vu l’Arrêté °… portant Ouverture de Crédits au niveau du Budget d’Exécution de la Gestion N du

Budget de l’Etat ;

- Vu la Circulaire n°… relative à l’exécution budgétaire de l’année N.

ARRÊTÉ :

- Article premier : Est modifiée comme suit la Fiche de Performance Pluriannuelle du (Programme :

libellé et code) au titre de la gestion N (préciser l’objet de la modification : objectif, indicateur, valeur cible)

(Ancienne disposition)

Mission Programme Objectif

Unité N-1 N N+1 N+2

Indicateur :

(Nouvelle disposition)

Mission Programme Objectif

Unité N-1 N N+1 N+2

Indicateur :

- Article 2 : Toutes dispositions antérieures et contraires à celles du présent Arrêté sont et demeurent abrogées

- Article 3 : Le présent Arrêté sera enregistré et communiqué partout où besoin sera.

Antananarivo, le

Le Chef d’Institution/ Le Ministre6 Après visa préalable de la Direction chargé de la programmation budgétaire

23

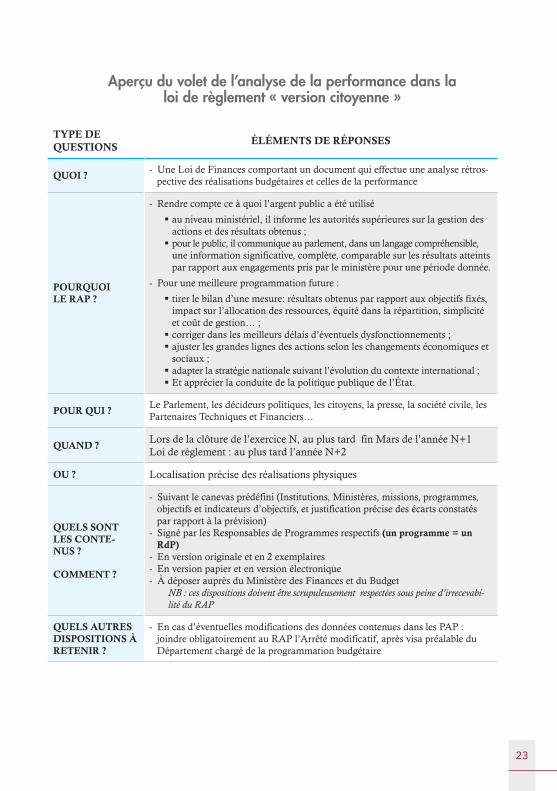

Aperçu du volet de l’analyse de la performance dans la loi de règlement « version citoyenne »

TYPE DE QUESTIONS

ÉLÉMENTS DE RÉPONSES

QUOI ? - Une Loi de Finances comportant un document qui effectue une analyse rétros-pective des réalisations budgétaires et celles de la performance

POURQUOI LE RAP ?

- Rendre compte ce à quoi l’argent public a été utilisé

� au niveau ministériel, il informe les autorités supérieures sur la gestion des actions et des résultats obtenus ;

� pour le public, il communique au parlement, dans un langage compréhensible, une information significative, complète, comparable sur les résultats atteints par rapport aux engagements pris par le ministère pour une période donnée.

- Pour une meilleure programmation future :

� tirer le bilan d’une mesure: résultats obtenus par rapport aux objectifs fixés, impact sur l’allocation des ressources, équité dans la répartition, simplicité et coût de gestion… ;

� corriger dans les meilleurs délais d’éventuels dysfonctionnements ; � ajuster les grandes lignes des actions selon les changements économiques et sociaux ;

� adapter la stratégie nationale suivant l’évolution du contexte international ; � Et apprécier la conduite de la politique publique de l’État.

POUR QUI ?Le Parlement, les décideurs politiques, les citoyens, la presse, la société civile, les Partenaires Techniques et Financiers…

QUAND ?Lors de la clôture de l’exercice N, au plus tard fin Mars de l’année N+1Loi de règlement : au plus tard l’année N+2

OU ? Localisation précise des réalisations physiques

QUELS SONT LES CONTE-NUS ?

COMMENT ?

- Suivant le canevas prédéfini (Institutions, Ministères, missions, programmes, objectifs et indicateurs d’objectifs, et justification précise des écarts constatés par rapport à la prévision)

- Signé par les Responsables de Programmes respectifs (un programme = un RdP)

- En version originale et en 2 exemplaires - En version papier et en version électronique - À déposer auprès du Ministère des Finances et du Budget

NB : ces dispositions doivent être scrupuleusement respectées sous peine d’irrecevabi-lité du RAP

QUELS AUTRES DISPOSITIONS À RETENIR ?

- En cas d’éventuelles modifications des données contenues dans les PAP : joindre obligatoirement au RAP l’Arrêté modificatif, après visa préalable du Département chargé de la programmation budgétaire

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

24

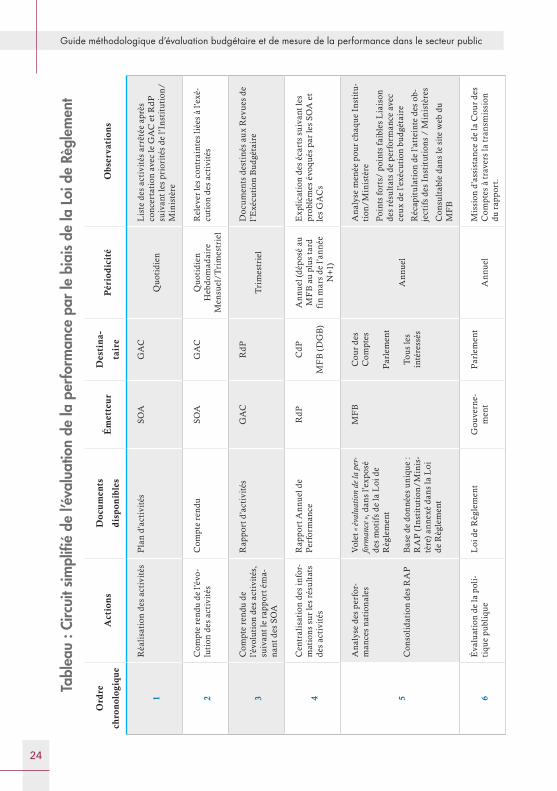

Tabl

eau

: Circ

uit s

impl

ifié

de l’

éval

uatio

n de

la p

erfo

rman

ce p

ar le

bia

is d

e la

Loi

de

Règl

emen

t

Ord

re

chro

nol

ogiq

ue

Act

ion

sD

ocu

men

ts

dis

pon

ible

sÉ

met

teu

rD

esti

na-

tair

eP

ério

dic

ité

Obs

erva

tio

ns

1

Réa

lisa

tion

des

act

ivit

ésP

lan

d’ac

tivi

tés

SO

AG

AC

Qu

otid

ien

Lis

te d

es a

ctiv

ités

arr

êtée

apr

ès

conc

erta

tion

ave

c le

GA

C e

t Rd

P

suiv

ant l

es p

rior

ités

de

l’In

stit

uti

on/

Min

istè

re

2C

ompt

e re

ndu

de l’

évo

-lu

tion

des

act

ivit

ésC

ompt

e re

ndu

SO

AG

AC

Qu

otid

ien

Heb

dom

adai

reM

ensu

el/T

rim

estr

iel

Rel

ever

les

cont

rain

tes

liée

s à

l’exé

-cu

tion

des

act

ivit

és

3

Com

pte

rend

u de

l’é

volu

tion

des

act

ivit

és,

suiv

ant l

e ra

ppor

t ém

a-n

ant d

es S

OA

Rap

port

d’a

ctiv

ités

GA

CR

dP

Tri

mes

trie

l

Doc

um

ents

des

tiné

s au

x R

evu

es d

e l’

Exé

cuti

on B

ud

géta

ire

4

Cen

tral

isat

ion

des

info

r-m

atio

ns

sur

les

résu

ltat

s de

s ac

tivi

tés

Rap

port

An

nuel

de

Per

form

ance

Rd

PC

dP

MF

B (

DG

B)

An

nuel

(dép

osé

au

MF

B a

u pl

us

tard

fi

n m

ars

de l’

anné

e N

+1)

Exp

lica

tion

des

éca

rts

suiv

ant l

es

prob

lèm

es é

voqu

és p

ar le

s S

OA

et

les

GA

Cs

5

An

alys

e de

s pe

rfor

-m

ance

s n

atio

nal

es

Con

soli

dat

ion

des

RA

P

Vol

et «

éva

luat

ion

de la

per

-fo

rman

ce »,

dan

s l’e

xpos

é de

s m

otif

s de

la L

oi d

e R

ègle

men

t

Bas

e de

don

nées

un

iqu

e :

RA

P (

Inst

itu

tion

/M

inis

-tè

re)

anne

xé d

ans

la L

oi

de R

ègle

men

t

MF

BC

our

des

Com

ptes

Par

lem

ent

Tou

s le

s in

tére

ssés

An

nuel

An

alys

e m

enée

pou

r ch

aqu

e In

stit

u-

tion

/M

inis

tère

Poi

nts

fort

s/ p

oint

s fa

ible

s L

iais

on

des

résu

ltat

s de

per

form

ance

ave

c ce

ux

de l’

exéc

uti

on b

ud

géta

ire

Réc

apit

ula

tion

de

l’att

eint

e de

s ob

-je

ctif

s de

s In

stit

uti

ons

/ M

inis

tère

s

Con

sult

able

dan

s le

sit

e w

eb d

u M

FB

6É

valu

atio

n de

la p

oli-

tiqu

e pu

bliq

ue

Loi

de

Règ

lem

ent

Gou

vern

e-m

ent

Par

lem

ent

An

nuel

Mis

sion

d’a

ssis

tanc

e de

la C

our

des

Com

ptes

à t

rave

rs la

tra

nsm

issi

on

du r

appo

rt.

25

Partie II

ÉLABORATION DU BORDEREAU DE CRÉDITS

SANS EMPLOI

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

26

Cette deuxième partie a pour objectif de fournir les éléments nécessaires à l’ordonnateur secondaire (Ordsec) dans l’établissement du Bordereau de Crédits sans Emploi (BCSE). Il comportera deux parties :

� aperçu de la gestion budgétaire ;

� les étapes d’élaboration du BCSE.

I. APERÇU SUR LA GESTION BUDGÉTAIRE

A. La nouvelle gestion budgétaire selon la logique du budget de programme

Avec l’avènement de la LOLF, la gestion du budget est passée d’une logique des moyens à celle de programme, reposant désormais sur l’atteinte de résultats. A cet effet, l’articulation du budget se trouve réorganisée par une nouvelle nomenclature budgétaire par destination (Mission, Programme), par ordonnateur (gestion de crédits), par imputation budgétaire comprenant le mode de financement, l’imputation administrative, la localité bénéficiaire, la catégorie d’opération, les comptes rejoignant la nomenclature comptable (PCOP) permettant de classifier les dépenses suivant leur type. Les crédits sont désormais alloués en vue de réali-ser des actions déterminées en accord avec des objectifs de performance socio-économiques.

B. Enjeux de l’évaluation budgétaire

Afin de respecter le postulat de « bonne gouvernance » préconisé par la LOLF, l’évaluation bud-gétaire est davantage orientée vers un souci de transparence de la gestion des deniers publics. A cet effet, chaque acteur est tenu de rendre compte de l’utilisation des crédits qui lui sont alloués. Parmi ces types de compte rendu, figure l’élaboration des BCSE, document indis-pensable pour la confection de la Loi de règlement. En cas de manquement à cette obligation, des sanctions pourraient être appliquées par la Direction chargée du Budget, ayant un impact négatif sur la réalisation des activités du Ministère.

Le tableau ci-dessous propose de résumer les enjeux de l’établissement du BCSE :

UTILITÉS DE L’ÉTABLISSEMENT

DE BCSE

SANCTION EN CAS DE

NON PRODUCTION DE BCSE

- Confection à temps de la Loi de Règlement

-Transparence de la gestion des crédits

- Blocage des engagements de crédits de l’exercice N-1

- Engagement de la responsabilité personnelle de

l’Ordsec

27

C. Les attributions de l’Ordsec dans les phases d’exécution des dépenses

L’ordonnateur secondaire (Ordsec) est la personne responsable nommée par Arrêté de l’Or-donnateur délégué dont les attributions (Cf. Annexe 1) sont fixées par le Décret N° 2004-571 du 01 juin 2004. En outre, l’article 10 du Décret N° 2005-003 portant règlement général sur la comptabilité de l’exécution budgétaire des organismes publics énonce sa responsabilité (Cf. Annexe 2) en cas de manquement à ses obligations.

En cours d’exercice, ses principales attributions concernent :

� la gestion budgétaire et financière des crédits

� le respect des règles dans les phases des dépenses publiques

� le respect de la législation et de la réglementation relative à la gestion du personnel

� la saisie et mise à jour du plan d’engagement dans le Système Intégré Informatisé de la Gestion des Finances Publiques (SIIGFP)

� le respect des règles des créances publiques ;

� le recouvrement des créances publiques

� la présentation du rapport périodique de performance (réalisation en rapport avec les moyens financiers) de concert avec le GAC.

En phase de clôture de gestion, il lui incombe d’établir et de signer le BCSE édité à partir du logiciel SIIGFP et qui fera l’objet d’une attention particulière lors de la rédaction du présent guide.

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

28

II. LES ÉTAPES DANS L’ÉLABORATION DU BCSEUn BCSE est une situation financière par ordonnateur des dépenses effectivement réalisées au cours d’un exercice budgétaire (ou une période donnée, par exemple en cas de changement d’acteur budgétaire) pour l’Institution ou Ministère auquel il est rattaché et édité sur SIIGFP.

A. Règles générales

s Selon les circulaires d’exécution budgétaire : les BCSE de l’exercice N doivent être élaborés et transmis avant la fin du premier trimestre de l’année N+1.

s Les lignes inscrites dans la Loi de Finance Initiale (LFI) ou Loi de Finance Rectificative (LFR), ainsi que dans l’acte de modification des crédits (Décret) doivent faire l’objet de production de BCSE, même si les dépenses sont nulles.

s Toutes les opérations de régularisation, lors de la concordance des chiffres, doivent se faire dans le SIIGFP.

s Les BCSE édités sur des logiciels (Word, Excel,…) autres ceux du SIIGFP de l’Ordonna-teur ou photocopiés sont rejetés d’office.

s Font l’objet de production de BCSE, les dépenses de tous les cadres budgétaires à savoir :

- le Budget Général ;

- les Budgets Annexes ;

- les Comptes Particuliers de Trésor ;

- les Fonds de Contre Valeur ;

- les Dettes publiques.

29

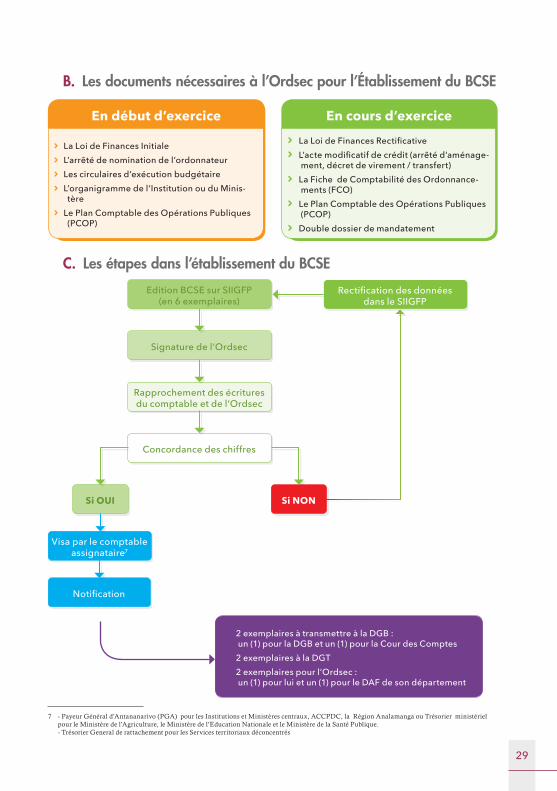

B. Les documents nécessaires à l’Ordsec pour l’Établissement du BCSE

C. Les étapes dans l’établissement du BCSE7

7 - Payeur Général d’Antananarivo (PGA) pour les Institutions et Ministères centraux, ACCPDC, la Région Analamanga ou Trésorier ministériel pour le Ministère de l’Agriculture, le Ministère de l’Education Nationale et le Ministère de la Santé Publique. - Trésorier General de rattachement pour les Services territoriaux déconcentrés

En cours d’exerciceEn début d’exercice s La Loi de Finances Rectificative s L’acte modificatif de crédit (arrêté d’aménage-

ment, décret de virement / transfert) s La Fiche de Comptabilité des Ordonnance-

ments (FCO) s Le Plan Comptable des Opérations Publiques

(PCOP) s Double dossier de mandatement

s La Loi de Finances Initiale s L’arrêté de nomination de l’ordonnateur s Les circulaires d’exécution budgétaire s L’organigramme de l’Institution ou du Minis-

tère s Le Plan Comptable des Opérations Publiques

(PCOP)

Edition BCSE sur SIIGFP(en 6 exemplaires)

Signature de l’Ordsec

Rapprochement des écritures du comptable et de l’Ordsec

Concordance des chiffres

Si OUI

Visa par le comptable assignataire7

Notification

Si NON

s 2 exemplaires à transmettre à la DGB : un (1) pour la DGB et un (1) pour la Cour des Comptes

s 2 exemplaires à la DGT s 2 exemplaires pour l’Ordsec :

un (1) pour lui et un (1) pour le DAF de son département

Rectification des données dans le SIIGFP

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

30

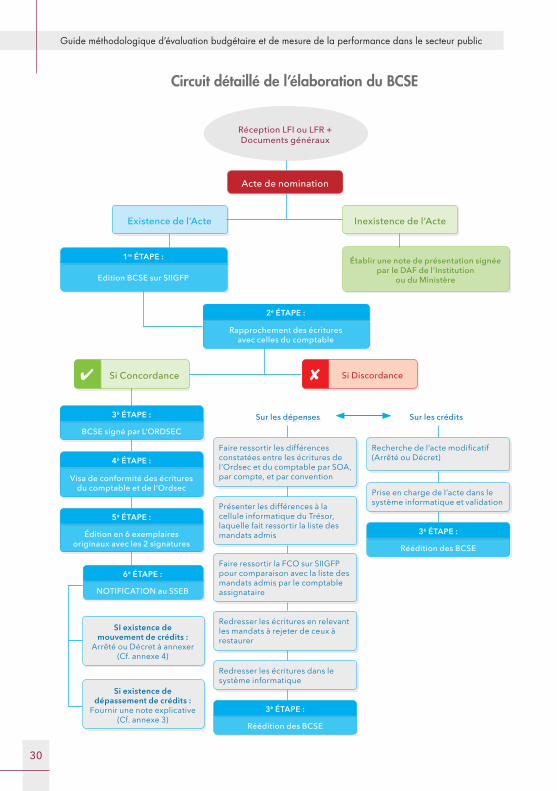

Circuit détaillé de l’élaboration du BCSE

Réception LFI ou LFR + Documents généraux

Acte de nomination

Existence de l’Acte

Edition BCSE sur SIIGFP

Rapprochement des écritures avec celles du comptable

BCSE signé par L’ORDSEC

Faire ressortir les différences constatées entre les écritures de l’Ordsec et du comptable par SOA, par compte, et par convention

Présenter les différences à la cellule informatique du Trésor, laquelle fait ressortir la liste des mandats admis

Faire ressortir la FCO sur SIIGFP pour comparaison avec la liste des mandats admis par le comptable assignataire

Redresser les écritures en relevant les mandats à rejeter de ceux à restaurer

Redresser les écritures dans le système informatique

Recherche de l’acte modificatif (Arrêté ou Décret)

Prise en charge de l’acte dans le système informatique et validation

Sur les dépenses Sur les crédits

NOTIFICATION au SSEB

SI existence de mouvement de crédits :

Arrêté ou Décret à annexer (Cf. annexe 4)

Si existence de dépassement de crédits :

Fournir une note explicative (Cf. annexe 3)

Visa de conformité des écritures du comptable et de l’Ordsec

Édition en 6 exemplaires originaux avec les 2 signatures

1re ÉTAPE :

2è ÉTAPE :

3è ÉTAPE :

Réédition des BCSE

3è ÉTAPE :

Réédition des BCSE

3è ÉTAPE :

6è ÉTAPE :

4è ÉTAPE :

5è ÉTAPE :

Établir une note de présentation signée par le DAF de l’Institution

ou du Ministère

Inexistence de l’Acte

Si Concordance✔ Si Discordance✘

31

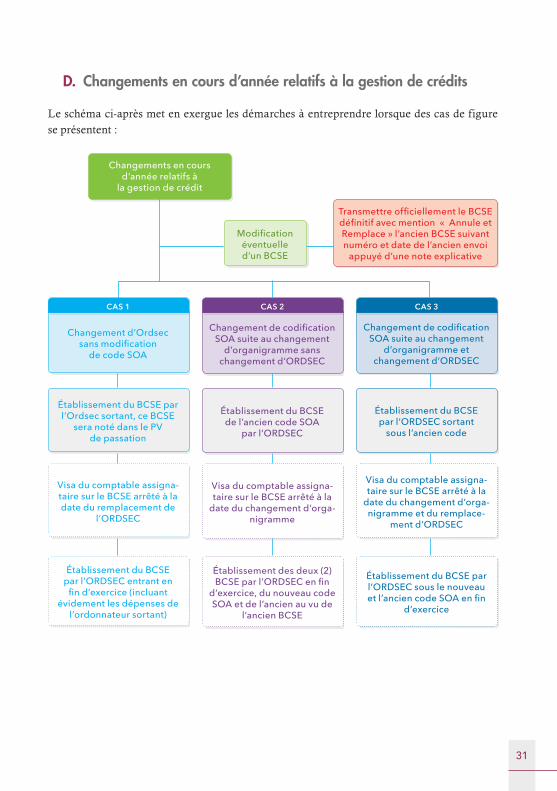

D. Changements en cours d’année relatifs à la gestion de crédits

Le schéma ci-après met en exergue les démarches à entreprendre lorsque des cas de figure se présentent :

Changement d’Ordsec sans modification

de code SOA

Établissement du BCSE par l’Ordsec sortant, ce BCSE

sera noté dans le PV de passation

Visa du comptable assigna-taire sur le BCSE arrêté à la date du remplacement de

l’ORDSEC

Établissement du BCSE par l’ORDSEC entrant en

fin d’exercice (incluant évidement les dépenses de

l’ordonnateur sortant)

Changement de codification SOA suite au changement

d’organigramme sans changement d’ORDSEC

Établissement du BCSE de l’ancien code SOA

par l’ORDSEC

Visa du comptable assigna-taire sur le BCSE arrêté à la

date du changement d’orga-nigramme

Établissement des deux (2) BCSE par l’ORDSEC en fin

d’exercice, du nouveau code SOA et de l’ancien au vu de

l’ancien BCSE

Changement de codification SOA suite au changement

d’organigramme et changement d’ORDSEC

Établissement du BCSE par l’ORDSEC sortant

sous l’ancien code

Visa du comptable assigna-taire sur le BCSE arrêté à la

date du changement d’orga-nigramme et du remplace-

ment d’ORDSEC

Établissement du BCSE par l’ORDSEC sous le nouveau et l’ancien code SOA en fin

d’exercice

CAS 1 CAS 2 CAS 3

Modification éventuelle d’un BCSE

Changements en cours d’année relatifs à

la gestion de crédit

Transmettre officiellement le BCSE définitif avec mention « Annule et Remplace » l’ancien BCSE suivant numéro et date de l’ancien envoi

appuyé d’une note explicative

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

32

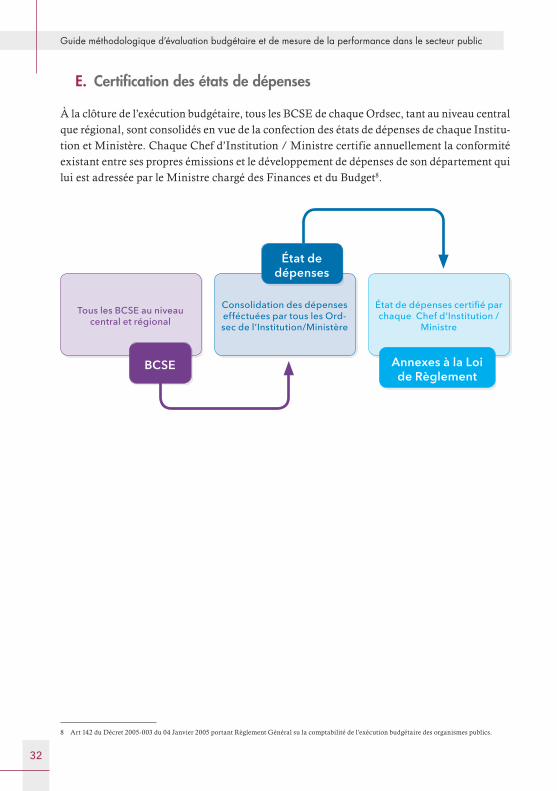

E. Certification des états de dépenses

À la clôture de l’exécution budgétaire, tous les BCSE de chaque Ordsec, tant au niveau central que régional, sont consolidés en vue de la confection des états de dépenses de chaque Institu-tion et Ministère. Chaque Chef d’Institution / Ministre certifie annuellement la conformité existant entre ses propres émissions et le développement de dépenses de son département qui lui est adressée par le Ministre chargé des Finances et du Budget8.

8 Art 142 du Décret 2005-003 du 04 Janvier 2005 portant Règlement Général su la comptabilité de l’exécution budgétaire des organismes publics.

État de dépenses certifié par chaque Chef d’Institution /

Ministre

Tous les BCSE au niveau central et régional

BCSE

Consolidation des dépenses efféctuées par tous les Ord-sec de l’Institution/Ministère

État de dépenses

Annexes à la Loi de Règlement

33

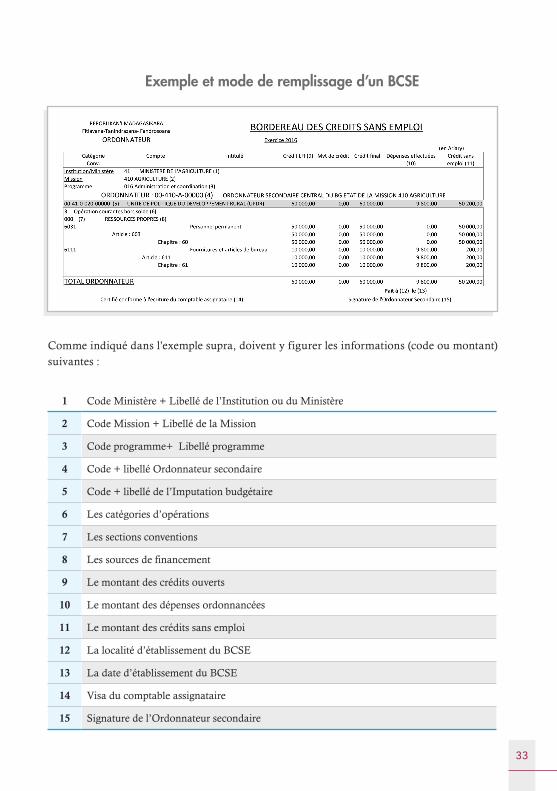

Exemple et mode de remplissage d’un BCSE

Comme indiqué dans l’exemple supra, doivent y figurer les informations (code ou montant) suivantes :

1 Code Ministère + Libellé de l’Institution ou du Ministère

2 Code Mission + Libellé de la Mission

3 Code programme+ Libellé programme

4 Code + libellé Ordonnateur secondaire

5 Code + libellé de l’Imputation budgétaire

6 Les catégories d’opérations

7 Les sections conventions

8 Les sources de financement

9 Le montant des crédits ouverts

10 Le montant des dépenses ordonnancées

11 Le montant des crédits sans emploi

12 La localité d’établissement du BCSE

13 La date d’établissement du BCSE

14 Visa du comptable assignataire

15 Signature de l’Ordonnateur secondaire

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

34

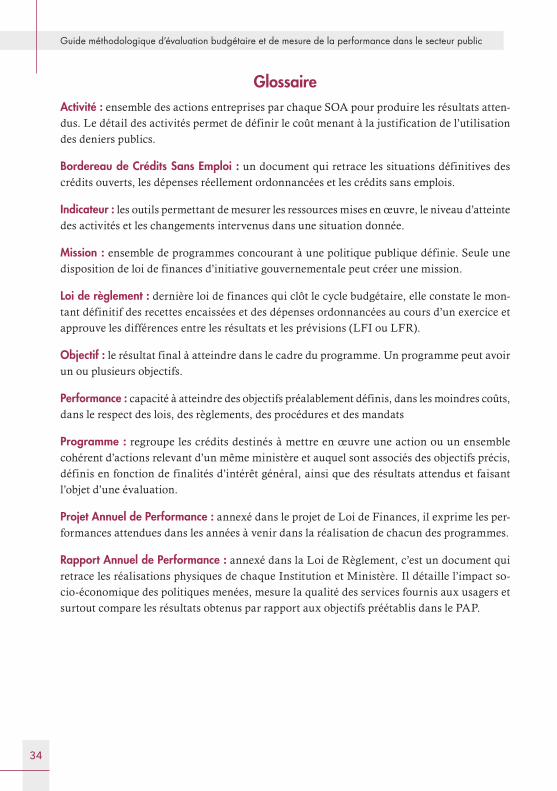

GlossaireActivité : ensemble des actions entreprises par chaque SOA pour produire les résultats atten-dus. Le détail des activités permet de définir le coût menant à la justification de l’utilisation des deniers publics.

Bordereau de Crédits Sans Emploi : un document qui retrace les situations définitives des crédits ouverts, les dépenses réellement ordonnancées et les crédits sans emplois.

Indicateur : les outils permettant de mesurer les ressources mises en œuvre, le niveau d’atteinte des activités et les changements intervenus dans une situation donnée.

Mission : ensemble de programmes concourant à une politique publique définie. Seule une disposition de loi de finances d’initiative gouvernementale peut créer une mission.

Loi de règlement : dernière loi de finances qui clôt le cycle budgétaire, elle constate le mon-tant définitif des recettes encaissées et des dépenses ordonnancées au cours d’un exercice et approuve les différences entre les résultats et les prévisions (LFI ou LFR).

Objectif : le résultat final à atteindre dans le cadre du programme. Un programme peut avoir un ou plusieurs objectifs.

Performance : capacité à atteindre des objectifs préalablement définis, dans les moindres coûts, dans le respect des lois, des règlements, des procédures et des mandats

Programme : regroupe les crédits destinés à mettre en œuvre une action ou un ensemble cohérent d’actions relevant d’un même ministère et auquel sont associés des objectifs précis, définis en fonction de finalités d’intérêt général, ainsi que des résultats attendus et faisant l’objet d’une évaluation.

Projet Annuel de Performance : annexé dans le projet de Loi de Finances, il exprime les per-formances attendues dans les années à venir dans la réalisation de chacun des programmes.

Rapport Annuel de Performance : annexé dans la Loi de Règlement, c’est un document qui retrace les réalisations physiques de chaque Institution et Ministère. Il détaille l’impact so-cio-économique des politiques menées, mesure la qualité des services fournis aux usagers et surtout compare les résultats obtenus par rapport aux objectifs préétablis dans le PAP.

35

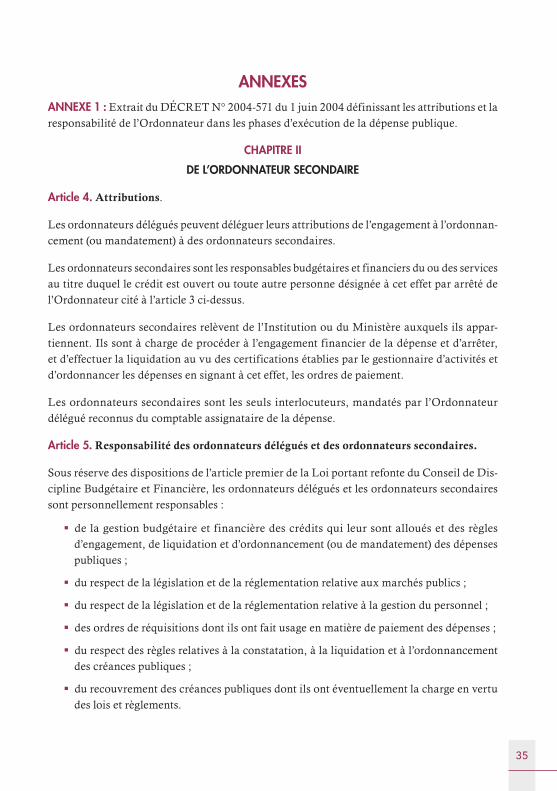

ANNEXESANNEXE 1 : Extrait du DÉCRET N° 2004-571 du 1 juin 2004 définissant les attributions et la responsabilité de l’Ordonnateur dans les phases d’exécution de la dépense publique.

CHAPITRE II

DE L’ORDONNATEUR SECONDAIRE

Article 4. Attributions.

Les ordonnateurs délégués peuvent déléguer leurs attributions de l’engagement à l’ordonnan-cement (ou mandatement) à des ordonnateurs secondaires.

Les ordonnateurs secondaires sont les responsables budgétaires et financiers du ou des services au titre duquel le crédit est ouvert ou toute autre personne désignée à cet effet par arrêté de l’Ordonnateur cité à l’article 3 ci-dessus.

Les ordonnateurs secondaires relèvent de l’Institution ou du Ministère auxquels ils appar-tiennent. Ils sont à charge de procéder à l’engagement financier de la dépense et d’arrêter, et d’effectuer la liquidation au vu des certifications établies par le gestionnaire d’activités et d’ordonnancer les dépenses en signant à cet effet, les ordres de paiement.

Les ordonnateurs secondaires sont les seuls interlocuteurs, mandatés par l’Ordonnateur délégué reconnus du comptable assignataire de la dépense.

Article 5. Responsabilité des ordonnateurs délégués et des ordonnateurs secondaires.

Sous réserve des dispositions de l’article premier de la Loi portant refonte du Conseil de Dis-cipline Budgétaire et Financière, les ordonnateurs délégués et les ordonnateurs secondaires sont personnellement responsables :

� de la gestion budgétaire et financière des crédits qui leur sont alloués et des règles d’engagement, de liquidation et d’ordonnancement (ou de mandatement) des dépenses publiques ;

� du respect de la législation et de la réglementation relative aux marchés publics ;

� du respect de la législation et de la réglementation relative à la gestion du personnel ;

� des ordres de réquisitions dont ils ont fait usage en matière de paiement des dépenses ;

� du respect des règles relatives à la constatation, à la liquidation et à l’ordonnancement des créances publiques ;

� du recouvrement des créances publiques dont ils ont éventuellement la charge en vertu des lois et règlements.

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

36

ANNEXE 2 : Extrait du DÉCRET N° 2005-003 du 04 janvier 2005 portant règlement général sur la comptabilité de l’exécution budgétaire des organismes publics

Article 10. Les chefs d’Institutions et les Ministres, ordonnateurs délégués du Budget Général de l’État et des Budgets Annexes, encourent en raison de l’exercice de leurs attributions les responsabilités que prévoit la Constitution.

Les autres ordonnateurs d’organismes publics, ainsi que les fonctionnaires et agents subdélé-gués dans les fonctions d’ordonnateurs, encourent une responsabilité qui peut être disciplinaire, pénale et civile, sans préjudice des sanctions qui peuvent leur être infligées par le Conseil de Discipline Budgétaire et Financière.

37

ANNEXE 3 : Extrait de la Circulaire n°07-MFB/SG/DGB/DEB/SAIDM du 31 décembre 2015 relative à l’exécution budgétaire 2016

5.4. Lois de règlement 2014 et 2015

1. Rapport Annuel de Performance (RAP)

� Rappel

Dans le cadre de l’application du Budget de Programme, la Loi de Règlement doit être ac-compagnée d’une annexe consolidant toutes les données relatives aux réalisations physiques de chaque Institutions /Ministères, lesquelles sont retracées à la fin de l’année dans des documents appelés RAP. Ce document détaille l’impact socio-économique des politiques adoptées, mesure la qualité des services fournis aux usagers et surtout compare les résultats obtenus par rapport aux objectifs prédéfinis dans le document de performance inséré dans la Loi de Finances Initiale.

� Délai de transmission

Le délai de la transmission des RAP 2015 (en version papier et électronique) des Départements Institutionnels et Ministériels à la DEB/Service de la Synthèse de l’Exécution Budgétaire (SSEB) est fixé au plus tard au 31 Mars 2016.

� Forme et contenu

Seuls sont recevables les RAP qui se conforment au canevas prédéfini (Cf Modèle en Annexe 27) et dûment revêtus de la signature des RdP, recommandations formulées par la Cour des Comptes à travers son rapport relatif au Projet de Loi de Règlement de 2010 et de 2011. Les informations fournies doivent ainsi être exhaustives, autrement dit, ils doivent contenir ex-pressément les valeurs cibles, les valeurs réalisées, les écarts de réalisations et particulièrement les explications aussi bien des points faibles que des points forts. Il est à remarquer que ces rapports doivent refléter la dernière situation diffusée lors de la quatrième revue trimestrielle de l’exécution budgétaire 2015.

Tous les RAP, à partir de la gestion 2015, doivent être accompagnés d’un document retraçant le bilan cumulé de la performance réelle de l’Institution ou du Ministère durant une année, intitulé Document de Suivi des Réalisations Physiques détaillé par programme (Cf. Modèle en Annexe 28) et dûment signé par les CdP.

Cette mesure a été prise afin de renforcer l’exhaustivité et la fiabilité des informations et de fa-ciliter l’évaluation des performances physiques des organismes publics, suivant les recomman-dations de la Cour des Comptes dans son Rapport n° 02/14-RAP/ADM/APA du 12 juin 2014.

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

38

� Modifications des documents de performance

La modification en cours d’exercice des indicateurs insérés dans le document de performance ne peut être effectuée que par voie d’Arrêté pris par l’Institution/Ministère concerné après visa préalable de la DIRECTION CHARGÉE DE LA PROGRAMMATION BUDGÉTAIRE. De ce fait, sont obligatoirement joints aux RAP les actes modifiant toute ou partie des informa-tions contenues dans le document de performance de l’Institution ou du Ministère concerné.

2. Comptes définitifs

� Budget Général

Pour les BCSE 2015, le délai pour la transmission au niveau de la DEB/SSEB est fixé au 31 mars2016. Concernant les Ordsecs régionaux, ils doivent centraliser leur BCSE avant le 31 mars 2016 auprès des DRB, SREB ou CIRFIN qui les transmettront par la suite au niveau de la DEB, au plus tard le 15 avril2016.

Toutes les dispositions contenues dans les précédentes circulaires restent valables : les BCSE transmis en deux (02) exemplaires, doivent être originaux, édité sur SIIGFP, signés conjointe-ment par l’Ordsec et le Comptable assignataire (Payeur Général, Trésorier Général, Trésorier Ministériel).

En outre, il est à rappeler que toutes les lignes inscrites au Budget doivent faire l’objet de production de BCSE même si aucune dépense n’a été constatée.

Au cas où il n’y a pas de nomination d’Ordsec, une note de présentation signée par le Directeur Administratif et Financier de l’Institution ou Ministère concerné, justifiant cette carence, doit être produite.

Les cas suivants sont à considérer lors d’un changement d’Ordsec en cours d’exercice :

� si le code d’Ordsec n’a pas été modifié, il appartient à l’Ordsec nouvellement nommé de produire le BCSE en fin d’année. Cependant, un BCSE doit être établi lors de la passation de service entre les deux Ordsec afin de délimiter leurs responsabilités ;

� si les codifications ont été modifiées, les BCSE des deux (02) codes doivent être produits.

Une note explicative doit être jointe en appui pour faciliter le traçage de l’historique des BCSE.

� Comptes Particuliers du Trésor (CPT) et Fonds de Contre Valeur (FCV). Les Ordsec des CPT et des FCV doivent aussi produire leur BCSE dans les mêmes conditions que ceux du Budget Général.

� Les recettes

Chaque Ordonnateur au niveau des Centres Fiscaux, des Bureaux des Douanes doivent

39

faire parvenir leur situation de recettes, éditée sur SIIGFP au plus tard le 31 mars 2016. Les ordonnateurs des recettes non fiscales sont aussi invités à transmettre leur état d’exécution des recettes, selon modèle joint en Annexe 02.

� Budgets Annexes

Les comptes administratifs revêtus du visa de conformité de la Paierie Générale pour l’Im-primerie Nationale et celui de l’Agence Comptable pour les Postes et Télécommunications, doivent être transmis au niveau de la DEB, au plus tard à la fin du mois de mai 2016.

D’autres points méritent également des observations particulières afin d’améliorer l’exécution budgétaire.

� Les dépassements de crédits

Selon les dispositions des articles 2 et 43 de la LOLF, seuls les dépassements résultant de circonstances de force majeure peuvent être approuvés. Ainsi, tout dépassement de crédits limitatifs non motivé par de telle circonstance est jugé irrégulier et fera l’objet d’un rejet. Le responsable devant être traduit devant le CDBF.

� La certification des états de dépenses

Avant leur dépôt auprès de la Cour des Comptes, les états annexés du Projet de Loi de Règle-ment résumant les émissions, le développement des dépenses et des recettes sur les CPT sont adressés aux Chefs d’Institutions et Ministres pour être certifiés.

Après leur transmission par le MFB, les Chefs d’Institution et les Ministres concernés devraient restituer les états certifiés dans un délai maximum de 05 jours.

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

40

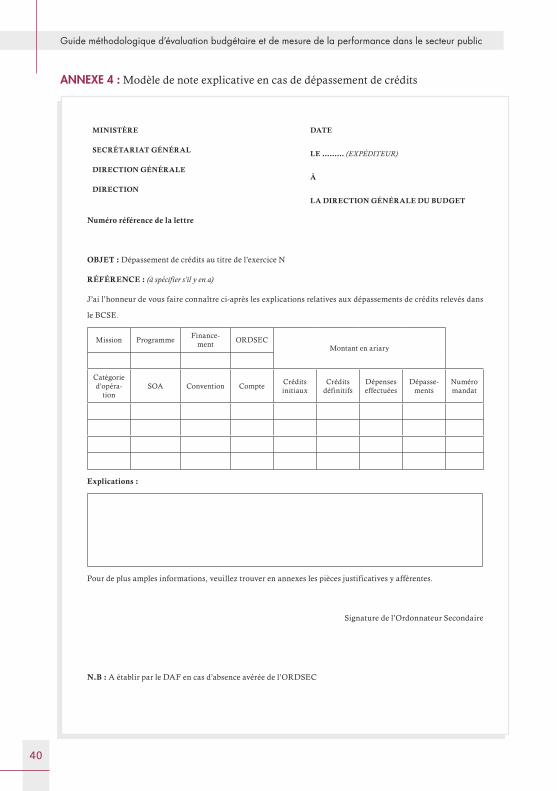

ANNEXE 4 : Modèle de note explicative en cas de dépassement de crédits

MINISTÈRE

SECRÉTARIAT GÉNÉRAL

DIRECTION GÉNÉRALE

DIRECTION

DATE

LE ……… (EXPÉDITEUR)

À

LA DIRECTION GÉNÉRALE DU BUDGET

Numéro référence de la lettre

OBJET : Dépassement de crédits au titre de l’exercice N

RÉFÉRENCE : (à spécifier s’il y en a)

J’ai l’honneur de vous faire connaître ci-après les explications relatives aux dépassements de crédits relevés dans

le BCSE.

Mission ProgrammeFinance-

mentORDSEC

Montant en ariary

Catégorie d’opéra-

tionSOA Convention Compte

Crédits initiaux

Crédits définitifs

Dépenses effectuées

Dépasse-ments

Numéro mandat

Explications :

Pour de plus amples informations, veuillez trouver en annexes les pièces justificatives y afférentes.

Signature de l’Ordonnateur Secondaire

N.B : A établir par le DAF en cas d’absence avérée de l’ORDSEC

41

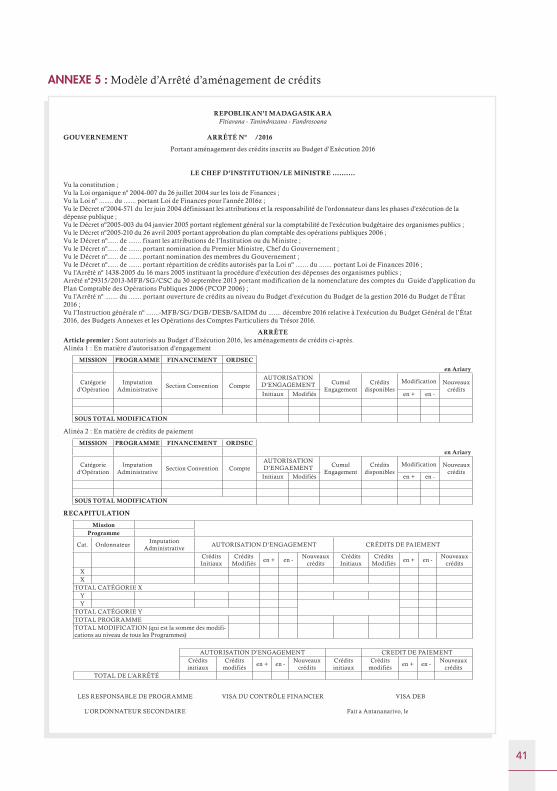

ANNEXE 5 : Modèle d’Arrêté d’aménagement de crédits

REPOBLIKAN’I MADAGASIKARAFitiavana - Tanindrazana - Fandrosoana

GOUVERNEMENT ARRÊTÉ Nº /2016

Portant aménagement des crédits inscrits au Budget d’Exécution 2016

LE CHEF D’INSTITUTION/LE MINISTRE ..........

Vu la constitution ;Vu la Loi organique nº 2004-007 du 26 juillet 2004 sur les lois de Finances ;Vu la Loi nº ........ du ....... portant Loi de Finances pour l’année 2016z ;Vu le Décret nº2004-571 du 1er juin 2004 définissant les attributions et la responsabilité de l’ordonnateur dans les phases d’exécution de la dépense publique ;Vu le Décret nº2005-003 du 04 janvier 2005 portant règlement général sur la comptabilité de l’exécution budgétaire des organismes publics ;Vu le Décret nº2005-210 du 26 avril 2005 portant approbation du plan comptable des opérations publiques 2006 ;Vu le Décret nº...... de ....... fixant les attributions de l’Institution ou du Ministre ;Vu le Décret nº...... de ....... portant nomination du Premier Ministre, Chef du Gouvernement ;Vu le Décret nº...... de ....... portant nomination des membres du Gouvernement ;Vu le Décret nº...... de ....... portant répartition de crédits autorisés par la Loi nº ....... du ....... portant Loi de Finances 2016 ;Vu l’Arrêté nº 1438-2005 du 16 mars 2005 instituant la procédure d’exécution des dépenses des organismes publics ;Arrêté nº29315/2013-MFB/SG/CSC du 30 septembre 2013 portant modification de la nomenclature des comptes du Guide d’application du Plan Comptable des Opérations Publiques 2006 (PCOP 2006) ;Vu l’Arrêté nº ....... du ....... portant ouverture de crédits au niveau du Budget d’exécution du Budget de la gestion 2016 du Budget de l’État 2016 ;Vu l’Instruction générale nº .......-MFB/SG/DGB/DESB/SAIDM du ....... décembre 2016 relative à l’exécution du Budget Général de l’État 2016, des Budgets Annexes et les Opérations des Comptes Particuliers du Trésor 2016.

ARRÊTEArticle premier : Sont autorisés au Budget d’Exécution 2016, les aménagements de crédits ci-après.Alinéa 1 : En matière d’autorisation d’engagement

MISSION PROGRAMME FINANCEMENT ORDSEC

en Ariary

Catégorie d’Opération

Imputation Administrative

Section Convention CompteAUTORISATION

D’ENGAGEMENT Cumul Engagement

Crédits disponibles

Modification Nouveaux crédits

Initiaux Modifiés en + en -

SOUS TOTAL MODIFICATION

Alinéa 2 : En matière de crédits de paiement

MISSION PROGRAMME FINANCEMENT ORDSEC

en Ariary

Catégorie d’Opération

Imputation Administrative

Section Convention CompteAUTORISATION D’ENGAEMENT Cumul

EngagementCrédits

disponiblesModification Nouveaux

créditsInitiaux Modifiés en + en -

SOUS TOTAL MODIFICATION

RECAPITULATION

MissionProgramme

Cat. OrdonnateurImputation

AdministrativeAUTORISATION D’ENGAGEMENT CRÉDITS DE PAIEMENT

Crédits Initiaux

Crédits Modifiés

en + en -Nouveaux

créditsCrédits Initiaux

Crédits Modifiés

en + en -Nouveaux

créditsXX

TOTAL CATÉGORIE XYY

TOTAL CATÉGORIE YTOTAL PROGRAMMETOTAL MODIFICATION (qui est la somme des modifi-cations au niveau de tous les Programmes)

AUTORISATION D’ENGAGEMENT CREDIT DE PAIEMENTCrédits initiaux

Crédits modifiés

en + en -Nouveaux

créditsCrédits initiaux

Crédits modifiés

en + en -Nouveaux

créditsTOTAL DE L’ARRÊTÉ

LES RESPONSABLE DE PROGRAMME VISA DU CONTRÔLE FINANCIER VISA DEB

L’ORDONNATEUR SECONDAIRE Fait a Antananarivo, le

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

42

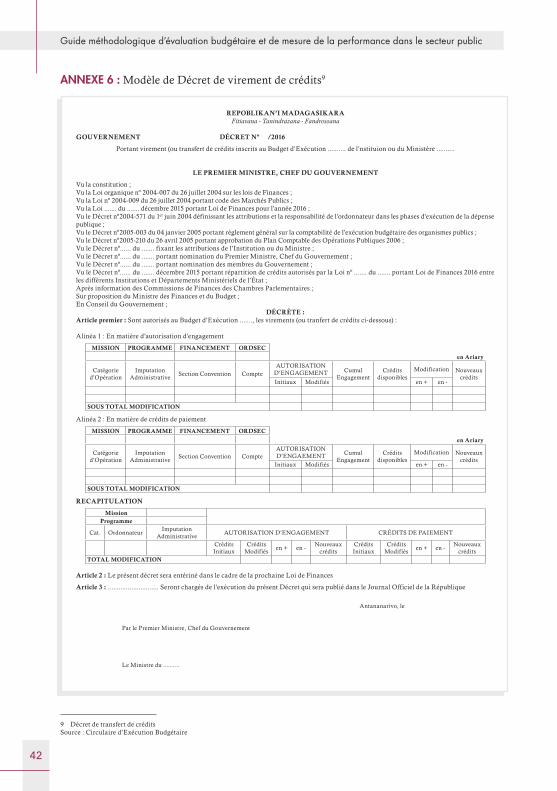

ANNEXE 6 : Modèle de Décret de virement de crédits9

9 Décret de transfert de créditsSource : Circulaire d’Exécution Budgétaire

REPOBLIKAN’I MADAGASIKARAFitiavana - Tanindrazana - Fandrosoana

GOUVERNEMENT DÉCRET Nº /2016

Portant virement (ou transfert de crédits inscrits au Budget d’Exécution .......... de l’nstituion ou du Ministère ..........

LE PREMIER MINISTRE, CHEF DU GOUVERNEMENT

Vu la constitution ;Vu la Loi organique nº 2004-007 du 26 juillet 2004 sur les lois de Finances ;Vu la Loi nº 2004-009 du 26 juillet 2004 portant code des Marchés Publics ;Vu la Loi ....... du ....... décembre 2015 portant Loi de Finances pour l’année 2016 ;Vu le Décret nº2004-571 du 1er juin 2004 définissant les attributions et la responsabilité de l’ordonnateur dans les phases d’exécution de la dépense publique ;Vu le Décret nº2005-003 du 04 janvier 2005 portant règlement général sur la comptabilité de l’exécution budgétaire des organismes publics ;Vu le Décret nº2005-210 du 26 avril 2005 portant approbation du Plan Comptable des Opérations Publiques 2006 ;Vu le Décret nº...... du ....... fixant les attributions de l’Institution ou du Ministre ;Vu le Décret nº...... du ....... portant nomination du Premier Ministre, Chef du Gouvernement ;Vu le Décret nº...... du ....... portant nomination des membres du Gouvernement ;Vu le Décret nº...... du ....... décembre 2015 portant répartition de crédits autorisés par la Loi nº ....... du ....... portant Loi de Finances 2016 entre les différents Institutions et Départements Ministériels de l’État ;Après information des Commissions de Finances des Chambres Parlementaires ;Sur proposition du Ministre des Finances et du Budget ;En Conseil du Gouvernement ;

DÉCRÈTE :Article premier : Sont autorisés au Budget d’Exécution ......., les virements (ou tranfert de crédits ci-dessous) :

Alinéa 1 : En matière d’autorisation d’engagement

MISSION PROGRAMME FINANCEMENT ORDSEC

en Ariary

Catégorie d’Opération

Imputation Administrative

Section Convention CompteAUTORISATION

D’ENGAGEMENT Cumul Engagement

Crédits disponibles

Modification Nouveaux crédits

Initiaux Modifiés en + en -

SOUS TOTAL MODIFICATION

Alinéa 2 : En matière de crédits de paiement

MISSION PROGRAMME FINANCEMENT ORDSEC

en Ariary

Catégorie d’Opération

Imputation Administrative

Section Convention CompteAUTORISATION D’ENGAEMENT Cumul

EngagementCrédits

disponiblesModification Nouveaux

créditsInitiaux Modifiés en + en -

SOUS TOTAL MODIFICATION

RECAPITULATION

MissionProgramme

Cat. OrdonnateurImputation

AdministrativeAUTORISATION D’ENGAGEMENT CRÉDITS DE PAIEMENT

Crédits Initiaux

Crédits Modifiés

en + en -Nouveaux

créditsCrédits Initiaux

Crédits Modifiés

en + en -Nouveaux

créditsTOTAL MODIFICATION

Article 2 : Le présent décret sera entériné dans le cadre de la prochaine Loi de Finances

Article 3 : ............................ Seront chargés de l’exécution du présent Décret qui sera publié dans le Journal Officiel de la République

Antananarivo, le

Par le Premier Ministre, Chef du Gouvernement

Le Ministre du ..........

43

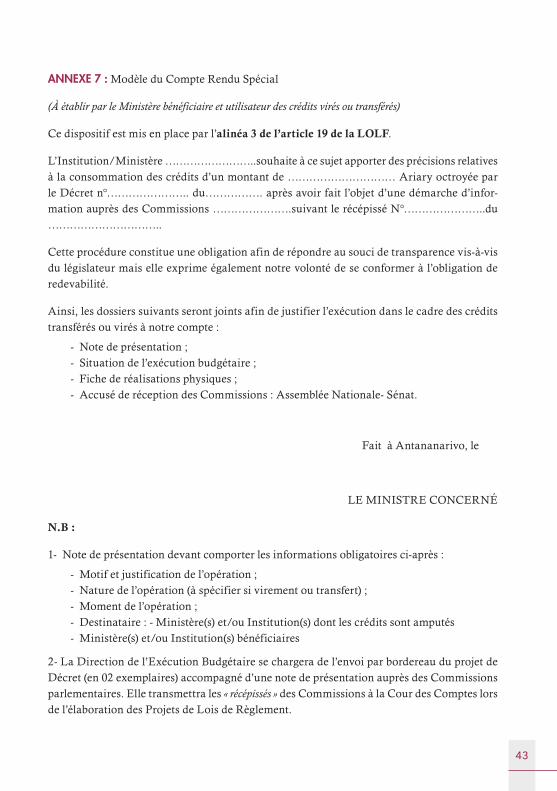

ANNEXE 7 : Modèle du Compte Rendu Spécial

(À établir par le Ministère bénéficiaire et utilisateur des crédits virés ou transférés)

Ce dispositif est mis en place par l’alinéa 3 de l’article 19 de la LOLF.

L’Institution/Ministère ……………………..souhaite à ce sujet apporter des précisions relatives à la consommation des crédits d’un montant de ………………………… Ariary octroyée par le Décret n°………………….. du……………. après avoir fait l’objet d’une démarche d’infor-mation auprès des Commissions ………………….suivant le récépissé N°…………………..du …………………………..

Cette procédure constitue une obligation afin de répondre au souci de transparence vis-à-vis du législateur mais elle exprime également notre volonté de se conformer à l’obligation de redevabilité.

Ainsi, les dossiers suivants seront joints afin de justifier l’exécution dans le cadre des crédits transférés ou virés à notre compte :

- Note de présentation ; - Situation de l’exécution budgétaire ; - Fiche de réalisations physiques ; - Accusé de réception des Commissions : Assemblée Nationale- Sénat.

Fait à Antananarivo, le

LE MINISTRE CONCERNÉ

N.B :

1- Note de présentation devant comporter les informations obligatoires ci-après :

- Motif et justification de l’opération ; - Nature de l’opération (à spécifier si virement ou transfert) ; - Moment de l’opération ; - Destinataire : - Ministère(s) et/ou Institution(s) dont les crédits sont amputés - Ministère(s) et/ou Institution(s) bénéficiaires

2- La Direction de l’Exécution Budgétaire se chargera de l’envoi par bordereau du projet de Décret (en 02 exemplaires) accompagné d’une note de présentation auprès des Commissions parlementaires. Elle transmettra les « récépissés » des Commissions à la Cour des Comptes lors de l’élaboration des Projets de Lois de Règlement.

Guide méthodologique d’évaluation budgétaire et de mesure de la performance dans le secteur public

44

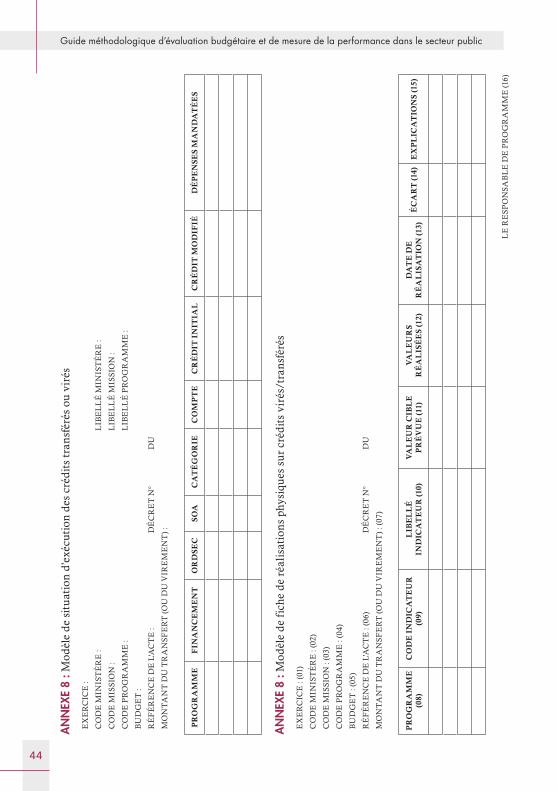

AN

NEX

E 8

: Mod

èle

de s

itu

atio

n d’

exéc

utio

n de

s cr

édit

s tr

ansf

érés

ou

viré

s

EX

ER

CIC

E :

CO

DE

MIN

IST

ÈR

E :

LIB

EL

LÉ

MIN

IST

ÈR

E :

CO

DE

MIS

SIO

N :

LIB

EL

LÉ

MIS

SIO

N :

CO

DE

PR

OG

RA

MM

E :

LIB

EL

LÉ

PR

OG

RA

MM

E :

BU

DG

ET

:

RÉ

FÉ

RE

NC

E D

E L

'AC

TE

: D

ÉC

RE

T N

°

DU

MO

NT

AN

T D

U T

RA

NS

FE

RT

(O

U D

U V

IRE

ME

NT

) :

PR

OG

RA

MM

EF

INA

NC

EM

EN

T

OR

DS

EC

S

OA

C

AT

ÉG

OR

IEC

OM

PT

E

CR

ÉD

IT I

NIT

IAL

C

RÉ

DIT

MO

DIF

IÉD

ÉP

EN

SE

S M

AN

DA

TÉ

ES

AN

NEX

E 8

: Mod

èle

de f

iche

de

réal

isat

ion

s ph

ysiq

ues

sur

créd

its

viré

s/tr

ansf

érés

EX

ER

CIC

E :

(01)

CO

DE

MIN

IST

ÈR

E :

(02)

CO

DE

MIS

SIO

N :

(03)

CO

DE

PR

OG

RA

MM

E :

(04)

BU

DG

ET

: (0

5)

RÉ

FÉ

RE

NC

E D

E L

'AC

TE

: (0

6)D

ÉC

RE

T N

°

DU

MO

NT

AN

T D

U T

RA

NS

FE

RT

(O

U D

U V

IRE

ME

NT

) : (

07)

PR

OG

RA

MM

E

(08)

CO

DE

IN

DIC

AT

EU

R

(09)

LIB

EL

LÉ

IN

DIC

AT

EU

R (

10)

VA

LE

UR

CIB

LE

P

RÉ

VU

E (

11)

VA

LE

UR

S R

ÉA

LIS

ÉE

S (1

2)D

AT

E D

E

RÉ

AL

ISA

TIO

N (

13)

ÉC

AR

T (

14)

EX

PL

ICA

TIO

NS

(15)

LE

RE

SP

ON

SAB

LE

DE

PR

OG

RA

MM

E (1

6)

45

1Année de prise de l’acte Ex : 2016

2Code Ministère Ex : 71 Ministère de la Santé Publique

3Code Mission Ex : 710 Santé

4Code Programme Ex : 505

5Cadre du Budget Ex : 00 Budget Général

6Date et numéro de l’acte Ex : Décret N°2016-563 du 20 mai 2016

7Opérations prévues ou motifs du virement ou du transfert de crédits Ex : Renforcement des moyens de lutte contre la propagation du paludisme dans les régions côtièresEx : Paiement des indemnités des agents sensibilisateurs de lutte contre le paludisme

8Libellé du Programme bénéficiant du virement ou transfert de crédits Ex : Lutte contre les maladies

9Code de l’Indicateur se rapportant aux activités du programme ayant bénéficié du vire-ment ou du Transfert de crédits Ex : 505-1-1

10Libellé de l’indicateur se rapportant aux activités du programme ayant bénéficié du vire-ment ou du Transfert de crédits Ex : Taux d’incidence du Paludisme au niveau des CSB

11Valeur cible prévue dans le document de performance initial ou rectifié Ex : 5,5

12Valeur obtenue après la réalisation des activités Ex : 5,5

13Date de l’effectivité des activités, devant coïncider après ou avec celle de la prise de l’acte Ex : 30 septembre 2015

14Différence entre la valeur cible et la valeur réalisée Ex : 0

15Les points forts ou les points faibles qui ont permis une bonne ou mauvaise performance Ex : Forte sensibilisation de la population approvisionnements équitables et dans le temps des forma-tions sanitaires en intrants Paludisme