réflexions d’éthique sur le délit...

TRANSCRIPT

1

Réflexions d’éthique sur le délit d’initié

GEST D427 Ethique de l’entreprise

Pr. B. Decharneux & D. Blampain

Stéphane Boreux [email protected] Kevin Cerqueira [email protected] Gregory Elias [email protected] Damien Godderis [email protected] Jonathan Goldwasser [email protected] Martin Hiernaux [email protected] John Laterre [email protected] Aliénor Richard [email protected] Olivier Ruttiens [email protected] Grégoire Schaub [email protected]

Faculté des Sciences Appliquées Faculté des Sciences Economiques

Mars 2006

2

Table des matières

1. Introduction ..............................................................................................................................4 2. Le délit d’initié .........................................................................................................................5

2.1. Définition .........................................................................................................................5 2.2. Ethique et délit d’initié .....................................................................................................6

2.2.1. Ethique des marchés financiers ................................................................................7 2.2.2. Ethique de l’entreprise .............................................................................................7 2.2.3. Ethique de l’initié .....................................................................................................8 2.2.4. Conception culturelle ...............................................................................................9

2.3. Responsabilité et délit d’initié........................................................................................10 3. Discussions.............................................................................................................................12

3.1. L’affaire de la Société Générale.....................................................................................12 3.1.1. Les faits ..................................................................................................................12 3.1.2. La discussion des faits............................................................................................13 3.1.3. L’éthique ................................................................................................................14

3.2. L'affaire ImClone ...........................................................................................................15 3.2.1. Les faits ..................................................................................................................15 3.2.2. La discussion ..........................................................................................................16

4. Conclusions ............................................................................................................................19 5. Bibliographie..........................................................................................................................21 Annexe A : Extraits de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers ..........................................................................................................................23 Annexe B : Code de déontologie de la Banque Nationale de Belgique.........................................25 Annexe C : Extrait de la Charte éthique de Mobistar ....................................................................27

3

Résumé Nous rapportons dans le présent document les réflexions d’ordre éthique que nous avons faites sur le délit d’initié. Nous commençons par définir le délit d’initié. Ensuite, nous mettons en évidence les problèmes éthiques que pose ce type particulier de délit. A cette fin, nous subdivisons ces problèmes en trois aspects fondamentaux :

- l’éthique des marchés financiers ; - l’éthique de l’entreprise ; - l’éthique de l’initié.

Sous chacun de ces aspects nous analysons quelles sont les conséquences du délit d’initié. Suivant le premier aspect, nous expliquons l’importance de la transparence et de l’équité indispensable pour assurer le bon fonctionnement des marchés et la fluidité des échanges entre investisseurs ; suivant le second aspect, nous analysons quelles sont les implications du délit d’initié au sein même des entreprises, notamment en terme de trahison des actionnaires ; enfin, suivant le dernier aspect, nous abordons une approche qui vise à considérer le délit d’initié comme un élément naturel dans le monde des affaires, et à certains égards presque inévitable. A la lumière de cette analyse, nous comparons du point de vue éthique de la manière dont est réprimé ce délit en Europe et aux Etats-Unis. Nous terminons cette première partie, par un paragraphe plus général faisant le lien entre éthique, responsabilité et délit d’initié ; dans ce contexte, nous abordons le processus de décision amenant une personne à commettre un délit d’initié et la manière dont pèse sur lui les sanctions potentielles. Ensuite, nous avons choisi d’illustrer nos propos par l’étude de deux cas concrets de délit d’initié particulièrement contrastés. Le premier concerne un scandale politico-financier français sans précédent dans lequel les intéressés ont un comportement sciemment non éthique. Le second, concerne une affaire américaine qui laisse penser que c’est le gouvernement cette fois-ci qui agit de manière non éthique dans son combat contre le délit d’initié. Enfin, nous concluons synthétiquement sur éléments que nous avons mis en évidence dans notre étude des problèmes d’éthique en matière de délit d’initié.

_______________________

4

1. Introduction A l’heure actuelle, l’éthique est au centre de la plupart des débats de société - [1] nous appuie d’ailleurs fortement dans cette affirmation. D’autre part, l’actualité économique révèle chaque semaine de nouveaux cas de délits d’initié ([2] et [3] par exemple) relevant directement, comme nous le montrons dans la suite, d’un problème d’éthique. Ce faisant, nous avons trouvé intéressant de reprendre dans le présent rapport le fruit de notre réflexion sur l’éthique dans le contexte du délit d’initié. Dans un premier temps, nous définissons le concept de délit d’initié. Ensuite, nous décomposons les problèmes d’éthiques qu’il soulève en ce qui concerne les marchés financiers, l’entreprise et l’initié lui-même. Ceci dit, nous comparons du point de vue éthique la manière dont est réprimé ce délit en Europe et aux Etats-Unis. Nous examinons ensuite la responsabilité de l’initié ainsi que le processus de décision qui l’amène à commettre ce délit par rapport au contexte dans lequel il se trouve. Dans un second temps, nous analyserons le délit d’initié au travers de deux cas concrets : l’affaire de la Société Générale et celle d’ImClone. Dans ces études de cas, nous tâchons de mettre en évidence les mécanismes qui conduisent les initiés à agir de la sorte et les conséquences pratiques et éthiques que cela peut induire. Finalement, nous concluons synthétiquement sur éléments que nous avons mis en évidence dans notre étude des problèmes d’éthique en matière de délit d’initié.

_______________________

5

2. Le délit d’initié Au travers de cette première partie, nous nous affairons à définir et/ou préciser le délit d’initié. Ceci fait, nous abordons le lien évident qui existe entre ce délit particulier et l’éthique. Avant d’aborder de façon plus précise ce lien, citons, en guise d’introduction, ces propos philosophiques de Jacques Dufresne [4] :

« Il n’est pas nécessaire d’être grand psychologue pour comprendre que l’âpreté au gain compense la désolation de l’âme résultant d’une rigueur trop austère et du maintien d’une façade irréprochable (…) ».

Ce penseur souligne ici d’emblée la face éthique du délit d’initié. En effet, il met en évidence l’incompatibilité entre l’attrait de réaliser des bénéfices personnels au détriment du maintien de principes moraux et éthiques louables.

2.1. Définition

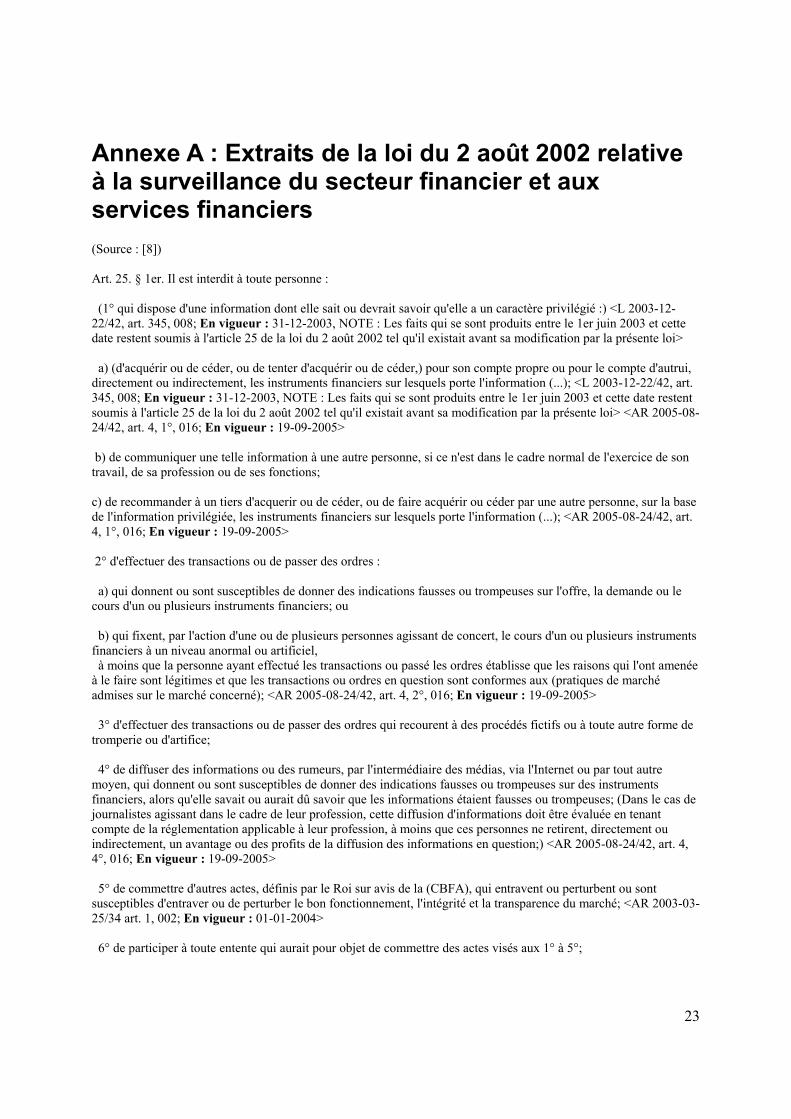

L’expression « délit d’initié » reprend deux termes fondamentaux, dont les définitions prises une à une permettent de bien cerner le sens de l’expression globale. Comme cette expression le laisse supposer il s’agit d’une infraction donnant lieu à un procès devant un tribunal correctionnel (terme délit [5]) qui a été commise par une personne disposant d’informations privilégiées sur une entreprise cotée en bourse (terme initié [6]). Le droit belge ne définit pas explicitement l’expression « délit d’initié » bien que cette notion y soit présente ; ça n’est pas le cas dans la législation française par exemple ; si l’on se réfère au Code de Commerce français (L 465-1 [7]), on trouve la définition explicite du délit d’initié qui suit : « Le délit d'initié est défini comme le fait pour des dirigeants de sociétés dont les actions sont cotées sur un marché réglementé et pour les personnes disposant à l'occasion de l'exercice de leur profession ou de leurs fonctions, d'informations privilégiées sur les perspectives ou la situation d'un émetteur dont les titres sont négociés sur un marché réglementé, de réaliser ou de permettre sciemment de réaliser, soit directement, soit par personne interposée, une ou plusieurs opérations avant que le public ait connaissance de ces informations » La notion de délit d’initié, telle qu’elle est définie en droit français, n’en est pas moins inexistante en droit belge ; en effet, si l’on se réfère aux articles 25 et 40 de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers [8], on retrouve précisément ce que l’on appelle « délit d’initié » comme le montre l’extrait suivant. «Art. 25 § 1er. Il est interdit à toute personne :

6

[1° qui dispose d'une information dont elle sait ou devrait savoir qu'elle a un caractère privilégié:]

a) [d'acquérir ou de céder, ou de tenter d'acquérir ou de céder,] pour son compte propre ou pour le compte d'autrui, directement ou indirectement, les instruments financiers sur lesquels porte l'information [...];

b) de communiquer une telle information à une autre personne, si ce n'est dans le cadre

normal de l'exercice de son travail, de sa profession ou de ses fonctions;

c) de recommander à un tiers d'acquérir ou de céder, ou de faire acquérir ou céder par une autre personne, sur la base de l'information privilégiée, les instruments financiers sur lesquels porte l'information [...]. »

« Art. 40 § 1er. Aux personnes qui disposent d'une information privilégiée : 1° en raison de leur qualité de membre d'un organe d'administration, de gestion ou de surveillance de l'émetteur de l'instrument financier en question ou d'une société ayant des liens étroits avec celui-ci; ou 2° en raison de leur participation dans le capital de l'émetteur; ou 3° en raison de leur accès à l'information du fait de leur travail, de leur profession ou de leurs fonctions, et qui savent ou ne peuvent raisonnablement ignorer le caractère privilégié de l'information, il est interdit d'utiliser cette information en acquérant ou en cédant, ou en tentant d'acquérir ou de céder, pour compte propre ou pour compte d'autrui, soit directement soit indirectement, les instruments financiers sur lesquels porte cette information [...]. » Le lecteur intéressé trouvera en annexe [Annexe A] l’entièreté de l’article 25 de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers.

2.2. Ethique et délit d’initié

Le délit d’initié pose d’évidents problèmes, il est clair que utilisation d’information privée dans une optique lucrative ayant pour conséquence un abus de marché, ne peut être que réglementé. La monétarisation des mentalités, la scission courante propriétaire-gestionnaire, les différents scandales financiers ou le sentiment moindre d’apparentement de l’employé avec l’entreprise (le sentiment de responsabilité sociale) sont autant d’éléments, parmi d’autres, qui ont donnés naissance au délit d’initiés.

7

Le problème d’éthique dans le délit d’initié se manifeste essentiellement sous deux formes distinctes : soit l’équité et la transparence des marchés financiers sont biaisées par ce type de pratiques, soit l’intérêt des actionnaires est bafoué au profit de celui de l’initié, ce qui s’oppose à l’engagement qui lie, a priori, l’initié aux actionnaires concernés – plusieurs sources nous appuient dans cette analyse, notamment [9], [10]. Nous avons choisi de traiter ces deux aspects sous l’angle de l’ « éthique des marchés financiers » et l’ « éthique de l’entreprise ».

2.2.1. Ethique des marchés financiers Dans le cadre général des bourses et places financières, comme sur tout terrain d’échange, il y a lieu qu’une certaine équité existe entre les acteurs économiques, qu’ils puissent être qualifié d’ « initié » ou non, afin d’assurer un fonctionnement optimal et efficace des mécanismes de prix des actifs. D’une part, il va de soi que des opérations réalisées par des acteurs économiques et basées sur des informations confidentielles nuisent au bon fonctionnement des marchés et à la fluidité des échanges entre investisseurs ; en effet, un délit d’initié touche aussi bien les actionnaires actuels que les investisseurs potentiels. Deux effets sont à considérer ; d’une part, la valeur de patrimoine des actionnaires risque de fluctuer fortement et même de chuter si cet acte conduit à des conséquences aussi graves que celles des cas Enron et WorldCom ; d’autre part, les décisions d’achat ou de vente sur les marchés financiers en seraient biaisées puisque sciemment manipulées dans l’espoir de générer des gains pour un groupe restreint. Ces deux effets ne respectent pas par conséquent ce que nous appelons ici « l’éthique des marchés financiers ». Il incombe donc aux acteurs économiques d’étayer la confiance des actionnaires en adoptant un comportement aussi intègre et éthique que possible.

2.2.2. Ethique de l’entreprise Dans le cadre d’une entreprise, le délit d’initié peut être la source de différents problèmes éthiques. Principalement, les initiés, a priori dirigeants et responsables d’une entreprise, ont l’engagement d’agir dans l’intérêt de leurs actionnaires – ce qui se traduit essentiellement par une hausse de la valeur des titres de l’entreprise et par les dividendes versés annuellement aux actionnaires. Ce principe d’engagement s’oppose donc tout naturellement au fait qu’un tel responsable, en profitant de sa qualité d’initié, agisse dans son propre intérêt et donc, directement ou indirectement, au détriment des actionnaires. Dans un tel cas de figure, le manque d’éthique et de déontologie dont il faut faire preuve pour commettre un tel acte est flagrant. D’un point de vue secondaire, il peut être à l’origine d’une perte inévitable de confiance entre employeur et employé, quelque soit la partie de l’auteur du délit. Dans ce dernier cas de figure, le problème d’éthique est probablement moins flagrant que dans le cas précédent, mais néanmoins présent en ce sens que la confiance est un des critères indispensables de toute relation professionnelle. Les délits d’initiés, ainsi que leur médiatisation, ont amené les entreprises à consacrer un article important de leur charte d’éthique au délit d’initié ; un simple parcours sur les sites web des

8

sociétés permet de s’en convaincre. L’analyse de ces chartes d’éthiques1, ou codes de déontologies, que les employés sont invités à respecter, nous ont montré que les entreprises accordent autant d’importance à ce type de délit qu’aux conflits d’intérêt, à l’information frauduleuse ou encore au travail des enfants. L’efficacité de ces chartes est cependant toute relative. En effet, rien n’empêche l’employé de transgresser ce code, sinon sa conscience : on en revient donc au problème initial. Cette boucle a amené les entreprises à associer diverses sanctions au non respect des différentes clauses de la charte. Cependant, comme le note le philosophe canadien Dufresne [4]:

« On ne peut gérer la morale comme s’il s’agissait de l’inflation ou de la balance commerciale. Un grand scandale éclate un jour ; le lendemain, on corrige les codes de conduite (…). Cette façon mécaniste et précipitée de régler les comportements fait elle-même partie du mal auquel il faudrait remédier par un ressourcement ».

En fait, une charte éthique peut être surtout un atout marketing important pour une entreprise. On remarque tout de suite en lisant l’extrait, ci-dessous, de la charte de Fortis ([11]) concernant le délit d’initié, que la société met en avant des valeurs afin de mettre en confiance le client.

« Le paragraphe précédent signifie également que Fortis récuse tout délit d’initié. En d’autres termes, nous nous abstenons d’investir à titre privé dans des opérations à propos desquelles nous possédons des informations susceptibles d’influencer les cours et qui ne sont pas accessibles au public. De même, nous nous abstenons de donner à des tiers quelque conseil que ce soit sur de telles opérations. »

Comme on peut le constater, cet extrait n’apporte rien au niveau éthique en ce sens qu’il ne fait que préciser que Fortis respecte bien la loi en matière de délit d’initié – ce qui devrait bien évidemment être le cas, vu que c’est la loi. Cet exemple amène naturellement à se demander si une charte éthique ne représente pas plus l’image que veut se donner une entreprise plutôt que la réalité de ses actes.

* * * Sur la base de ces deux points, le délit d’initié apparaît comme un comportement d’agent économique qui n’est pas éthique dans la mesure où il est susceptible de générer des inégalités injustifiées ou des situations préjudiciables entre plusieurs intervenants.

2.2.3. Ethique de l’initié Dans les deux points précédents, nous avons analysé l’aspect éthique du délit d’initié en partant du principe communément admis qu’il est inscrit dans la loi car il est mauvais et doit donc être empêché. Dans un esprit libre-exaministe, nous sommes en droit de nous poser la question du bien fondé de ce principe. En effet, le délit d’initié existe pour que tous les acteurs des marchés économiques, qu’ils soient « investisseurs du dimanche » ou traders professionnels, soient sur un même pied 1 Voir Annexe B : Code de déontologie de la BNB et Annexe C : Extrait de la charte de Mobistar.

9

d’égalité. Malgré cela, nous savons tous pertinemment bien que ce n’est pas le cas. Les investisseurs professionnels sont en possession de plus d’informations que le commun des mortels, et même si toutes ces informations sont du domaine public, ceux-ci ont le bagage intellectuel et la pratique requise pour exploiter efficacement toutes ces informations. Ils sont donc en quelques sortes en possession d’informations « exclusives ». Ces personnes sont clairement des « initiés » mais ils ne commettent pas de délits. L’on en vient au petit investisseur qui par chance ou par accident tombe sur des informations qui ne sont pas du domaine public. Commet-il vraiment un délit en voulant profiter de ces informations ? Personne ne punira jamais quelqu’un de ne pas avoir partagé la connaissance d’une offre particulièrement intéressante pour une voiture d’occasion ou pour un voyage ; il est en effet normal qu’il garde cette information pour lui et veuille en profiter. Pourtant dans le cas des transactions financières ce n’est pas le cas. Le petit investisseur qui a appris accidentellement que ses actions vont perdre la quasi-totalité de leur valeur ne peut rien faire sans que ce soit considéré comme un délit d’initié. Il est donc contraint à regarder sa maison bruler.

* * * De cette discussion en trois points, retenons que le délit d’initié est puni dans tous les cas, que souvent il est mauvais, mais que parfois il est moralement compréhensible, comme nous le montrons, par ailleurs, dans les exemples que nous traitons par la suite. Le comportement correspondant à celui de l’auteur d’un délit d’initié est pénalement sanctionné dans la plupart des pays. Ce faisant, ce phénomène est surveillé de près par ceux que l’on nomme communément les « gendarmes de la bourse » ([12]) ; dans le cas particulier de la Belgique, l’autorité compétente est la Commission Bancaire et Financière et des Assurances (CBFA, ([13])). D’autre part, les sociétés cotées bénéficient de différents « outils » afin de régler ce problème. Pensons par exemple à une amélioration des programmes de formation, des techniques de contrôle de l’action managériale (audit), à une plus grande implication de l’actionnariat.

2.2.4. Conception culturelle Du point de vue international, deux tendances majeures dans la manière de réprimer les délits d’initié méritent d’être reprises dans une discussion éthique : la tendance anglo-saxonne et la tendance européenne. Le délit d’initié n’est pas perçu de la même façon aux Etats-Unis qu’en Europe ; même si un semblant d’homogénéisation des mentalités semble apparaître, le délit d’initié est beaucoup plus traqué aux Etats-Unis. Cela est sans doute du au fait qu’ils soient les premiers à avoir connu les grands cas de délits d’initiés, ces derniers ayant eu de fâcheuses conséquences tant pour l’économie américaine, que pour les employés et les actionnaires des sociétés concernées. Des cas comme Enron ou WorldCom ont fait naître aux Etats-Unis une réelle méfiance, sinon une continuelle suspicion, du particulier à l’égard des agissements et des publications officiels. Le législateur américain n’a pu y rester indifférent ; c’est d’ailleurs dans ce contexte que la loi ‘Sarbane-Oxley’ ([14]), obligeant la délation de toutes pratiques suspectes d’un membre d’une entreprise sous peine de se rendre complice du méfait, est apparue.

10

L’aspect éthique d’une telle loi est de toute évidence un point qu’il serait très intéressant de développer dans un travail en la matière ; ceci dit, relevons néanmoins que les moyens mis en œuvre pour respecter l’éthique à certains égards ne le sont pas nécessairement à d’autres – et bien au contraire, si l’on envisage les implications immédiates de ce genre de loi… Bien qu’ayant rejeté dans un premier temps les préceptes qui sous-tendent cette loi américaine, car en désaccord avec la mentalité européenne, l’Union Européenne s’interroge aujourd’hui sur les façons légales de mettre un terme aux délits d’initié. Force est donc de constater que l’éthique laisse la place au légal. L’homme ne ferait-il plus confiance à l’homme ? Il faut malgré tout nuancer ce propos dans la mesure où tous les faits et gestes des citoyens, et a fortiori des intervenants économiques, ne sont pas systématiquement contrôlés. Ce contrôle partiel peut se comprendre soit par l’inexistence de moyens (matériels ou intellectuels) permettant de le réaliser, soit par la volonté de laisser malgré tout une certaine marge de liberté à l’homme, soit plus simplement parce que le coût de ce contrôle total est supérieur aux dommages non décelés par un contrôle partiel. Quelque soit l’avis que l’on peut avoir sur la question, on conviendra qu’à défaut d’avoir totalement disparue, la confiance dans l’homme s’est amoindrie et que la société ne se satisfait plus de l’éthique individuelle « naturelle », mais tente de lui substituer un cadre législatif strict de façon à mieux gérer les abus.

2.3. Responsabilité et délit d’initié

Toute personne agissant au sein d’une société est tenue de répondre de ses actes ; il en est donc de même en ce qui concerne toute personne s’étant rendue coupable d’un délit d’initié. Comme expliqué précédemment le délit d’initié a des conséquences particulièrement néfastes. Comme dans la plupart des cas, les initiés occupent des postes à haute responsabilité, il est donc impensable d’envisager qu’ils ne mesurent pas les conséquences de leurs actes ; ce faisant, d’un point vue éthique, l’utilisation d’informations confidentielles à des fins personnelles ne devrait jamais se produire. Cependant, il est clair que la réalité est toute autre et que, dans certains cas, seules des contraintes extérieures peuvent empêcher de commettre le délit d’initié. Dans ce cadre, comme nous l’avons vu ci-dessus, les chartes d’éthique appellent à la responsabilité de chacun alors que les lois forcent le comportement en plaçant la responsabilité au niveau de la société. La problématique est dès lors de définir la limite de liberté d’action des initiés comme le note d’ailleurs le philosophe Mahieu ([15]) :

« Nous posons le problème de la responsabilité de la personne en opposition à la responsabilité de la société. (…) Le cadre éthique contemporain a complété la liberté par la responsabilité. Etre responsable est une des conséquences de la liberté et une des conditions majeures de la vie bonne. »

Doté d’une faible force contraignante, la charte fait confiance à l’homme. Assorties de sanctions importantes, les lois financières doutent de l’autorégulation ; de fait, recourir à des lois afin de préserver les intérêts des actionnaires en prohibant le délit d’initié revient à admettre l’incapacité de l’homme à s’autoréguler. Ce faisant, l’homme se permettrait donc de faire un peu d’éthique

11

lorsque cela ne l’engage que faiblement mais se réfugierait derrière un parapluie légal lorsque le moindre de ses centimes est en jeu. Le fait de commettre un délit d’initié résulte d’un certain nombre de choix. Premièrement, un « choix de conscience » incombe à son auteur car il décide de faire passer abusivement ses propres intérêts au détriment de ceux des autres. Ensuite, la législation lui impose un autre choix qui est de prendre le risque d’être sanctionné. Ces deux derniers paragraphes décrivent la manière d’orienter les choix des personnes concernées et les choix qu’elles font effectivement. Par définition, l’éthique tend à systématiser les jugements ([1]), mais dans le cas d’espèce bien que le processus de décision semble avoir été systématisé, il ne l’est pas ; en effet, il est indispensable de considérer par ailleurs le contexte dans lequel ces choix s’opèrent au cas par cas. Cela étant, c’est bien évidemment tout l’intérêt de l’éthique pratique.

* * * Comme nous venons de le voir le délit d’initié et l’éthique sont fortement liés. Dans la suite de ce rapport nous illustrons au travers d’exemples concrets les problèmes éthiques posés par le délit d’initié.

12

3. Discussions Dans cette partie de notre réflexion, nous illustrons par l’étude de deux cas concrets ce que nous avons discuté au chapitre précédent. Nous avons de choisi de traiter de deux cas très contrasté. Le premier, concerne un scandale politico-financier français sans précédent dans lequel les intéressés ont un comportement sciemment non éthique. Le second, concerne une affaire américaine qui laisse penser que c’est le gouvernement cette fois-ci qui agit de manière non éthique dans son combat contre le délit d’initié. En outre, ces exemples mettent exergue les différences d’évaluation de la gravité du délit d’initié entre les pays de l’Europe et les Etats-Unis.

3.1. L’affaire de la Société Générale

L’affaire de la Société Générale est l’un des plus gros scandales politico-financier français des années 80. L’affaire se déroule en 1988, un an après la privatisation de la Société Générale, le premier groupe bancaire français, par le gouvernement Chirac.

3.1.1. Les faits En vue de casser le noyau dur d’actionnaires constitué lors de cette privatisation, Georges Pébereau, PDG de la société Marceau Investissement, décide de lancer un raid boursier sur la société générale. Afin de mener à bien cette opération, Pébereau fait appel à différents investisseurs. Lui et ses collaborateurs mettent en place un montage financier qui repose sur une succession de holding et de filiales qui, à leur tour, regroupent de nouveaux partenaires en France et à l’étranger. A cette époque, Georges Soros, riche et influent homme d’affaire, gravite dans les milieux financiers français. Cet homme, connu pour ses actions boursières impressionnantes est également contacté par Pébereau mais refuse de participer à cette action. Parallèlement à ces contacts dans les milieux privés, les attaquants trouvent l’appui de la caisse des dépôts – bras séculier de l’Etat, et d’autres sociétés publiques. En clair, la préparation de l’opération boursière reçoit l’appui des pouvoir publics et le feu vert implicite du gouvernement via le ministre des finances de l’époque, Pierre Bérégovoy. A force d’évoquer son projet aux uns et aux autres afin de trouver de nouveaux investisseurs, l’information se répand auprès de spéculateurs qui commencent à investir pour leur propre compte. Georges Soros, bien informé sur le raid et ses conditions décide aussi d’investir pour son propre compte. Ce qui conduit tout naturellement à des mouvements boursiers anormaux et suspects sur le titre de la Société Générale. En 1989, un an plus tard, la COB (la Commission des Opérations de Bourse, homologue français de la CBFA), intriguée par cette agitation boursière décide d’ouvrir une enquête. Celle-ci donne

13

lieu à la mise en examen pour délit d’initié de onze personnes parmi lesquelles se retrouve Georges Soros. En effet, peu avant la tentative de raid boursier avortée, celui-ci avait investi 50 millions de dollars dans la Société Générale pour les revendre un mois plus tard et tirer une plus-value de l’équivalent de 2,2 millions d’Euros. Deux autres financiers sont mis en cause dans le même temps : Jean-Charles Naouri, ancien directeur de cabinet de Bérégovoy, et Samir Traboulsi. Ils ont tous deux spéculé sur le fameux titre mais ont revendu avant la véritable flambée de celui-ci. Après quatorze ans d’enquête, le procès débute fin 2002 devant le tribunal correctionnel de Paris avec Soros, Traboulsi et Naouri sur le banc des accusés. Au terme du procès, seul Soros est condamné pour délit d’initié et à payer une amende de 2,2 millions d’Euros – la somme qu’il avait réussi à dégager 14 ans auparavant. Celui-ci fait appel de cette décision ce qui mène à l’ouverture d’un nouveau procès en mars 2005 au terme duquel la décision de 2002 est confirmée. Suite à cette décision, Soros a introduit dernièrement un pourvoi en cassation : cette affaire est donc encore loin d’être terminée.

3.1.2. La discussion des faits Lors de l'instruction, on a regardé avec insistance du côté du cabinet de Pierre Bérégovoy. Samir Traboulsi, le financier libanais, était un ami d’Alain Boublil, directeur de cabinet du ministre des finances, avec qui il partageait ses vacances à l’époque où il achète le titre Société Générale en masse ([16]). Jean-Charles Naouri avait lui-même travaillé pour ce même cabinet. On est amené tout naturellement à se demander quels liens existaient entre ces personnes étant donné que le cabinet Bérégovoy était au courant du projet de raid – puisqu’il avait donné son accord de principe sur la question. Traboulsi et Naouri ont tous les deux spéculé sur le titre mais ont revendu toutes leurs actions avant que la valeur de celui-ci s’envole. Néanmoins, ils ont quand même profité de l’agitation sur le marché concernant la Société Générale, découlant de la mise en place du plan d’investissement de Pébereau. Cela leur a permis de dégager respectivement 3,5 M€ et 52000€ de bénéfices ([16]). Même s’ils ont revendu relativement tôt, il semble clair qu’ils possédaient l’information concernant le raid et qu’ils en ont tiré profit. De son côté, Soros a profité pleinement de la montée de l’action afin de dégager un bénéfice maximum. Celui-ci était au courant du projet puisqu’il avait été contacté pour y participer, tout en ayant refusé. Le problème se pose au niveau de la confidentialité de l’information. En effet, dans la mesure où Pébereau avait contacté un grand nombre de personnes et que finalement beaucoup de monde dans le milieu boursier avait eu vent du projet au point que cela se répercute sur les transactions boursières, peut-on encore considérer l’information comme privilégiée ? Dans l’autre sens, Soros a refusé en connaissance de cause de participer au raid, il n’était donc pas directement impliqué dans cette opération hostile. Néanmoins il a tiré profit de la situation. Le problème qui se pose est de déterminer si l’information dont disposait à l’époque Soros sur le projet de raid boursier doit être considéré ou non comme information privilégiée. « Je n'ai pas considéré qu'il s'agissait d'informations confidentielles, beaucoup de personnes étaient informées de l'opération sur les marchés. Je ne considère pas qu'il s'agissait

14

d'informations privilégiées » ([17]), a déclaré le financier à la barre. Un autre argument utilisé par les avocats de l’homme d’affaire est que les opérations réalisées à l’époque ne concernaient pas exclusivement la Société Générale. En effet, Soros a investi dans quatre sociétés dont la Société Générale pour 50M$. D’après ces derniers, il estimait seulement que le cours de ces actions était sous-évalué. Si l’on se place au niveau de l’accusation, Soros aurait en effet acheté d’autres titres dans le but de noyer le poisson et de faire croire qu’il s’agissait d’un banal investissement comme il a l’habitude d’en faire, sans tenir compte des informations reçues par Pébereau. Le tribunal correctionnel dans son jugement a estimé que le fait d’avoir été invité à participer à ce raid signifiant qu’il avait été « bien été informé sur la cible et les moyens pour mener à bien l’opération, l’ampleur de celle-ci et les investisseurs participants » ([18]). La cour d’appel a confirmé : « M. Soros a obtenu de ces interlocuteurs une information précise, confidentielle et de nature à influer sur le cours de la valeur afin qu’il puisse se prononcer en toute connaissance de cause sur sa participation à l’opération de grande envergure projetée contre la Société Générale. » ([19])

3.1.3. L’éthique Au niveau éthique, ce scandale pose plusieurs problèmes. Tout d’abord en ce qui concerne Soros, on peut penser que son comportement est plus que tendancieux. En effet, il refuse de participer au raid boursier dans un premier temps, et donc d’investir dans le titre Société Générale, mais profite directement de cette proposition et de ce que cela implique pour investir « dans le dos de Pébereau ». Nous considérons que cette manière de procéder pose un réel problème éthique au sein du monde financier, d’autant plus que Soros connaissait la fameuse information uniquement parce qu’on lui proposait un accord de partenariat sur la question. Dans cette affaire, et au vue des coupures de presse de l’époque, Naouri et Traboulsi ont été un petit peu plus rusés, dans le sens où ils ont revendu toutes leurs actions avant que le titre atteigne des records tout en tirant un bénéfice non négligeable. Pour autant, il pas envisageable qu’ils ne furent pas au courant du projet de rachat de la Société Générale étant donné leurs liens avec le cabinet du ministère français des finances de l’époque. Ce qui les différencie néanmoins fortement de Soros, c’est la façon dont ils ont pris connaissance de l’information. Ils ont clairement tirés parti d’une information venant du monde politique, et ne concernant que celui-ci, pour s’enrichir personnellement. L’on doit donc plutôt s’interroger sur l’éthique politique du cabinet Bérégovoy de l’époque, qui, en divulguant ce genre d’information faillit à son devoir, et ce, au détriment des actionnaires de la Société Générale, et donc en partie, même au détriment de la population française – et tout cela à des fins d’enrichissement personnel ! Il est intéressant de remarquer que Soros n’a été condamné qu’à une amende de 2,2 M€, ce qui correspond ni plus ni moins au bénéfice qu’il a tiré de son délit ! Il n’a donc en fait été contraint que de rembourser ce qu’il avait gagné, sans être contraint à indemniser les victimes indirectes.

15

Cet exemple pourrait inciter différentes personnes ayant une morale discutable à faire pareil : « De toute façon, je ne risque que de rembourser ce que j’ai dégagé comme bénéfices », pourraient-ils être tentés de se dire ! De plus remarquons que Naouri et Traboulsi ont bénéficié d’un non lieu, alors que l’un d’eux a gagné plus d’argent encore que Soros. Ont-ils consciemment tiré leur épingle du jeu en vendant leurs titres avant le jour prévu du raid, et échappant ainsi à une condamnation ? Où étaient-ils vraiment si peu informés des réelles conditions de ce raid ? La première situation semble la plus probable, et il est alors clair que l’on peut trouver la décision du juge discutable, sachant que des personnes ont été flouées autant par Naouri et Traboulsi que par Soros.

* * *

Cet exemple nous montre bien que le problème éthique ne serait que très symbolique s’il n’y avait pas des gens floués. En effet, le réel problème éthique se situant dans le chef des trois personnes incriminées provient du fait que l’argent qu’ils ont engrangé suite à ces actions frauduleuses est pris au détriment d’autres investisseurs. Prenons par exemple toutes les personnes qui ont revendu leurs titres sans savoir que ce dernier allait monter de manière inattendue, ils ont perdu beaucoup d’argent. En effet, s’ils avaient été au courant des projets de Pébereau, on peut raisonnablement se dire qu’ils n’auraient pas vendu, et auraient donc dégager des bénéfices. Là où l’éthique intervient à nouveau concerne le fait que tous ces investisseurs, petits ou gros, jouaient au même jeu que les trois hommes mis en cause, mais pas avec les mêmes règles ! Disposant de cette information privilégiée et l’utilisant, ces derniers ont délibérément trompé tous ceux à qui ils ont acheté des actions avec, dans certains cas, des conséquences graves pour certains investisseurs.

3.2. L'affaire ImClone

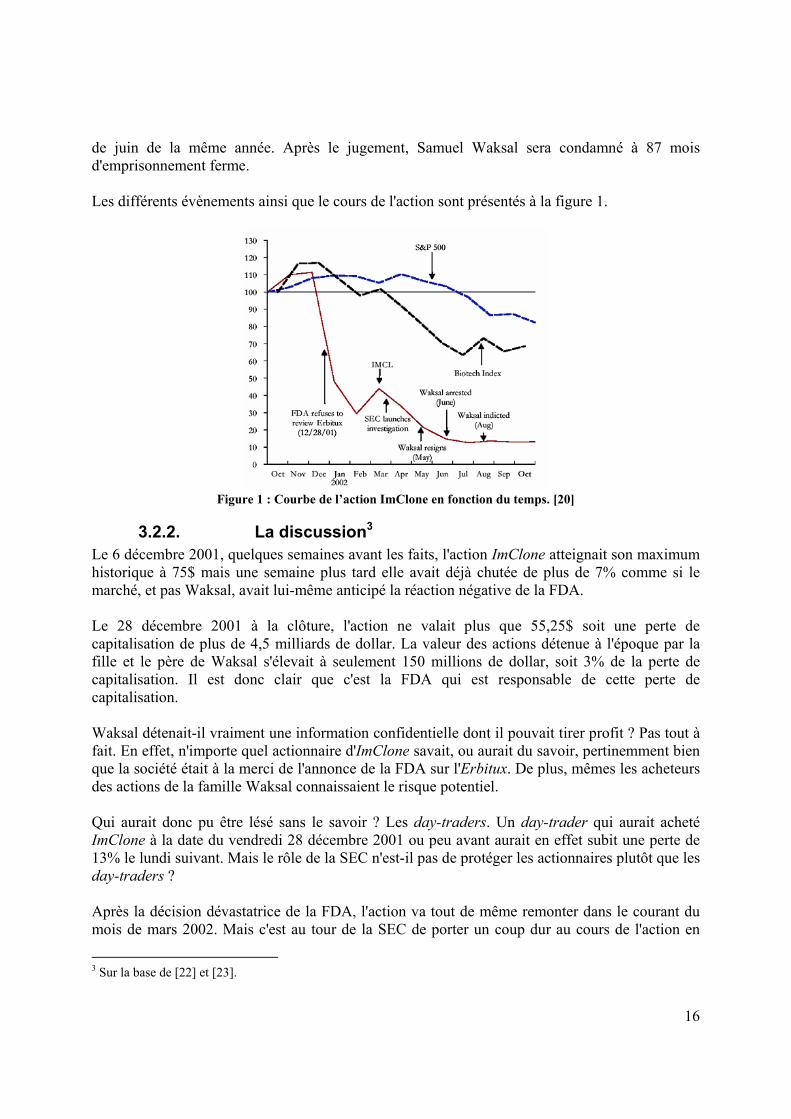

3.2.1. Les faits2 ImClone est une PME américaine spécialisée en biologie. Le produit phare de ImClone est l'Erbitux, un médicament qui rend la chimiothérapie plus efficace et aide donc à éliminer les tumeurs cancéreuses. Les faits remontent à fin décembre 2001. A cette époque, la FDA (Food and Drug Administration) est sur le point de se décider s'il elle va ou non contrôler l'Erbitux. Anticipant la décision négative de la FDA, Samuel Waksal, fondateur d'ImClone, se rend compte que l'action va gravement chuter suite à l'annonce de la FDA. Croyant toujours en l'Erbitux mais plus en la FDA, Waksal va informer sa fille ainsi que son père et leur conseiller de vendre une partie de leurs actions, ce qu'ils feront. Les prévisions de Waksal s'avèrent exactes puisque le vendredi 28 décembre à la clôture de la bourse, la FDA annonce qu'elle refuse de contrôler l'Erbitux. L'action ImClone va connaître une chute de 13% en un jour le lundi 31 décembre. La SEC (Securities and Exchange Commission) va lancer une enquête pour délit d'initié au mois d'avril 2002. Samuel Waksal démissionne d'ImClone au mois de mai 2002 et sera arrêté au mois

2 Sur la base de [20] et [21].

16

de juin de la même année. Après le jugement, Samuel Waksal sera condamné à 87 mois d'emprisonnement ferme. Les différents évènements ainsi que le cours de l'action sont présentés à la figure 1.

Figure 1 : Courbe de l’action ImClone en fonction du temps. [20]

3.2.2. La discussion3 Le 6 décembre 2001, quelques semaines avant les faits, l'action ImClone atteignait son maximum historique à 75$ mais une semaine plus tard elle avait déjà chutée de plus de 7% comme si le marché, et pas Waksal, avait lui-même anticipé la réaction négative de la FDA. Le 28 décembre 2001 à la clôture, l'action ne valait plus que 55,25$ soit une perte de capitalisation de plus de 4,5 milliards de dollar. La valeur des actions détenue à l'époque par la fille et le père de Waksal s'élevait à seulement 150 millions de dollar, soit 3% de la perte de capitalisation. Il est donc clair que c'est la FDA qui est responsable de cette perte de capitalisation. Waksal détenait-il vraiment une information confidentielle dont il pouvait tirer profit ? Pas tout à fait. En effet, n'importe quel actionnaire d'ImClone savait, ou aurait du savoir, pertinemment bien que la société était à la merci de l'annonce de la FDA sur l'Erbitux. De plus, mêmes les acheteurs des actions de la famille Waksal connaissaient le risque potentiel. Qui aurait donc pu être lésé sans le savoir ? Les day-traders. Un day-trader qui aurait acheté ImClone à la date du vendredi 28 décembre 2001 ou peu avant aurait en effet subit une perte de 13% le lundi suivant. Mais le rôle de la SEC n'est-il pas de protéger les actionnaires plutôt que les day-traders ? Après la décision dévastatrice de la FDA, l'action va tout de même remonter dans le courant du mois de mars 2002. Mais c'est au tour de la SEC de porter un coup dur au cours de l'action en

3 Sur la base de [22] et [23].

17

lançant une enquête pour délit d'initié contre Waksal. Ensemble, la FDA et la SEC sont responsable d'une chute du prix de l'action de près de 83% entre le 28 décembre 2001 et 2002, période pendant laquelle Waksal possédait encore ses parts. L'Erbitux sera finalement approuvé par la FDA le 12 avril 2004. On remarque que le comportement de la FDA et la SEC ont poussé les actionnaires à vendre leurs actions alors que le produit phare de la société s'avère maintenant être plus qu'efficace dans le domaine de l'oncologie. Il donc impossible pour un actionnaire de croire en un produit si le régulateur s'y oppose délibérément. La FDA et la SEC ont certainement commis une erreur de jugement dans cette affaire et pourtant c'est bien Samuel Waksal qui est incarcéré à l'heure actuelle. On ressent une certaine injustice dans cette affaire. Le sort réservé à Samuel Waksal est contre tout éthique. Waksal a tenté de protéger ses proches ainsi que sa fortune, mise en danger par la FDA. Il n'a lésé aucun actionnaire d'ImClone. Le fait d'avoir conseiller à ses proches de vendre ne pose donc pas de problème éthique. Il est clair que la FDA et la SEC existent pour surveiller les fraudes et doivent donc agir manière stricte et rigoureuse. Mais dans cette affaire, il n'y a pas de fraude prouvée. A l'heure actuelle, Samuel Waksal est toujours en prison à Otisville dans l'état de New York et vient de se voir refusé une diminution de peine. Les avocats de Waksal écrivent "Further incarceration of Dr. Waksal negatively impacts society (...) While Dr. Waksal has done what he can for cancer research from prison, the absence of a laboratory or even computer access has greatly hindered what he can accomplish." A la lecture de cet exemple, il est pertinent de se demander comment aurait agis le commun des mortels dans la même situation. En effet, qui n’aurait pas tout fait pour protéger sa famille et ses intérêts ? Selon le gouvernement américain, Waksal aurait du attendre que d’autres vendent leurs actions avant de prévenir sa propre famille ou encore, il aurait du annoncer publiquement la décision de la FDA de manière à ce que d’autres en profitent ou plutôt évitent le tort causé par la FDA. Il est clair qu’en préservant l’information confidentielle dans le cadre familial, Waksal a certainement lésé certains actionnaires mais la peine qu’il encourt est loin d’être proportionnel au tort commis.

* * * Dans chacun des deux exemples, nous avons clairement illustré les problèmes éthiques que nous avons exposés au chapitre précédent. En outre, ces deux exemples nous ont permis mettre en évidence le lien discutable qui existe entre l’éthique et les décisions de justice. En effet, la justice, immiscée dans un débat résolument éthique, semble avoir bien du mal à résoudre la problématique. D’une part, elle pêche par son incapacité à prévenir les délits. D’autre part, dans les deux exemples présentés, un sentiment latent d’injustice, ou à tout le moins de disproportion entre la peine et le délit apparaît ; dans un

18

cas, on ressent de l’impunité tandis que dans l’autre, on ne peut être qu’étonné de la sévérité de la sanction – nous sommes naturellement moins tolérant face à un délit d’initié à des fins d’enrichissement personnel que face au même délit mais commis afin de se protéger. Selon nous, cette différence de traitement s’explique par les différences qu’il existe entre l’Europe et les Etats-Unis en matière de délit d’initié – que nous avons présentées au chapitre précédent. Notons toutefois que nous avons choisi ici expressément deux exemples flagrant afin d’illustrer cet aspect, mais que la plupart des cas ne sont pas aussi contrastés.

19

4. Conclusions Dans ce rapport nous avons fait le point sur les différents problèmes éthiques que pose le délit d’initié. En effet, au nom du profit, ce sont des valeurs aussi essentielles que la confiance, l’intégrité, l’équité, l’honnêteté ou encore la responsabilité qui sont évincées. Ceux qui se rendent coupables de pareils délits trahissent sciemment tant la confiance de leurs employés et de leurs actionnaires que le marché dans son ensemble. Nous avons choisi de traiter ces cas sous trois aspects que nous avons jugés fondamentaux dans le cas d’espèce :

- l’éthique des marchés financiers ; - l’éthique de l’entreprise ; - l’éthique de l’initié.

Au travers de nos réflexions, appuyées tant sur les définitions que sur des exemples pratiques, nous avons mis en évidence l’indiscutable lien qui existe entre le délit d’initié et l’éthique. L’éthique de l’entreprise est inéluctablement concernée par de tels délits. En effet, dépassant le devoir de secret auquel est tenu l’initié, il trahit l’ensemble des membres de l’entreprise. Méprisant les lois et la charte éthique interne à sa société, il agit dans son intérêt strictement personnel, ne se préoccupant d’aucune autre considération éthique. Le délit d’initié ne pouvant se présenter que sur les marchés boursier, l’« éthique des marchés financiers » est donc elle aussi concernée. En effet, de l’action délibérée d’un groupe restreint d’intervenants économiques, c’est non seulement l’ensemble des actionnaires d’une société qui se voit spoliés mais aussi, et surtout l’équité, et donc l’efficience, d’un marché financier qui se trouve bafouée. Dans un cas comme dans l’autre, motivé par son enrichissement personnel, l’initié agit, semble-t-il, en parfaite connaissance de cause. Ceci pose un évident problème d’éthique de l’initié et, plus généralement, de responsabilité. L’éthique, défendue à l’aide de chartes ou de codes de déontologie, semble aujourd’hui fragile face au puissant aimant qu’est l’argent. Le législateur a jugé bon d’intervenir, tentant de faire pencher le comportement de l’initié du bon côté de la balance. Au travers des deux exemples que nous avons traités, nous avons pu rendre compte des problèmes éthiques qui existent tant dans la préparation du délit d’initié que dans l’acte en lui-même. Dans les deux exemples, un lien discutable entre l’éthique et les décisions de justice apparaît. En effet, la justice, immiscée dans un débat résolument éthique, semble avoir bien du mal à résoudre la problématique. D’une part, elle pêche par son incapacité à prévenir les délits. D’autre part, dans chacun des exemples, un sentiment latent d’injustice, ou à tout le moins de disproportion entre la peine et le délit apparaît ; suivant le cas, on ressent une impunité marquée tandis que dans l’autre, on ne peut être qu’étonné de la sévérité de la sanction.

20

Néanmoins, si l’on se repose la question à l’envers, c'est-à-dire si on n’admet pas que le délit d’initié soit mal – si on accepte que le délit d’initié ne soit plus un délit. Est-ce que le fait d’être prévenu de telle pratique pourrait suffire à rééquilibrer les chances de chacun ? Ne serait-ce pas notre modèle économique qui « diabolise » le délit d’initié ? Ou le marché deviendrait-t-il une loterie en qui plus personne n’aurait confiance et qui courrait donc à sa perte ? La discussion des réponses qu’on pourrait proposer à ces questions relève bien entendu d’une toute autre réflexion que nous ne ferons pas ici, estimant que l’approche que nous avons adoptée permet déjà de montrer l’essentiel des problèmes d’éthique en matière de délit d’initié.

_______________________

21

5. Bibliographie [1] DECHARNEUX B., BLAMPAIN D., Ethique des affaires, Chaire d’Ethique des Affaires

2006, Solvay Business School, ULB

[2] Bloomberg, http://www.bloomberg.com/

[3] L'echo, http://www.lecho.be

[4] DUFRESNE J., « L’ère de l’éthique », http://agora.qc.ca

[5] BMO ligne d’action, https://www.bmolignedaction.com/CentreEducatif/i.html

[6] Quid, www.quid.fr

[7] Service publique de la diffusion du droit français : http://www.legifrance.gouv.fr/

[8] Portail du Pouvoir Judiciaire de Belgique : http://www.juridat.be/

[9] Wikipedia : http://www.wikipedia.org

[10] SHAH A., Why forbid insider trading? : http://www.mayin.org/ajayshah/MEDIA/1998/insider.html

[11] Fortis, www.fortis.be

[12] Edubourse, www.edubourse.com

[13] CBFA, site web officiel : http://www.cbfa.be

[14] BRUYNEEL A., « Droit financier », ULB

[15] MAHIEU F.R., Morale utilitariste vs éthique de la responsabilité ?, juin 2005, http://mapage.noos.fr/RVD/articleresponsabilite.htm

[16] ABESCAT B., Les initiés à la barre, L’Express, 31/10/2002.

[17] REUTERS, George Soros jugé en appel à Paris pour délit d'initié, La Grande Epoque, 11/02/2005

[18] Lourde amende pour Georges Soros, Nouvelobs.com, http://archquo.nouvelobs.com/

[19] Fil-Info-France : http://www.fil-info-france.com/actualites-monde/soros,fund,soros,george.htm

[20] "ImClone's Waksal Must Serve Full 7-Year Prison Term, Judge Says", Bloomberg News, 10 octobre 2005, New York.

[21] "Waksal angling for early relases ?", CNNMoney.com, 1er avril 2005.

[22] "Former ImClone CEO Samuel Waksal and Father to Settle SEC Insider Trading Case", U.S. Securities and Exchange Commission Press Release, Octobre 2005.

[23] "The SEC's Insider Trading Witch Hunt Against ImClone's Sam Waksal: Scapegoat for the Sins of the FDA", Mark Da Cunha, Capitalism Magazine, 11 novembre 2002.

[24] MACHAN, What is Morally Right With Insider Trading, Public Affairs Quarterly, Vol. 10 April 1996, pp.135-142.

22

[25] BAINBRIDGE, Insider Trading, UCLA School of Law, 1999

[26] PIROTTES H., « Gestion des risques dans le secteur banques-assurances », Solvay Business School

[27] SEC, official website : http://www.sec.gov

[28] MF, site web officiel : http://www.amf.fr

[29] Larry Elder, An opinion on Why Insider Trading Should be Legal : http://www.capmag.com/article.asp?ID=3933

[30] Free Samuel Waksal : http://reason.com/hod/bd062502.shtml

[31] Banque Nationale de Belgique : http://www.bnb.be

[32] Mobistar : http://www.mobistar.be

_______________________

23

Annexe A : Extraits de la loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers (Source : [8]) Art. 25. § 1er. Il est interdit à toute personne : (1° qui dispose d'une information dont elle sait ou devrait savoir qu'elle a un caractère privilégié :) <L 2003-12-22/42, art. 345, 008; En vigueur : 31-12-2003, NOTE : Les faits qui se sont produits entre le 1er juin 2003 et cette date restent soumis à l'article 25 de la loi du 2 août 2002 tel qu'il existait avant sa modification par la présente loi> a) (d'acquérir ou de céder, ou de tenter d'acquérir ou de céder,) pour son compte propre ou pour le compte d'autrui, directement ou indirectement, les instruments financiers sur lesquels porte l'information (...); <L 2003-12-22/42, art. 345, 008; En vigueur : 31-12-2003, NOTE : Les faits qui se sont produits entre le 1er juin 2003 et cette date restent soumis à l'article 25 de la loi du 2 août 2002 tel qu'il existait avant sa modification par la présente loi> <AR 2005-08-24/42, art. 4, 1°, 016; En vigueur : 19-09-2005> b) de communiquer une telle information à une autre personne, si ce n'est dans le cadre normal de l'exercice de son travail, de sa profession ou de ses fonctions; c) de recommander à un tiers d'acquerir ou de céder, ou de faire acquérir ou céder par une autre personne, sur la base de l'information privilégiée, les instruments financiers sur lesquels porte l'information (...); <AR 2005-08-24/42, art. 4, 1°, 016; En vigueur : 19-09-2005> 2° d'effectuer des transactions ou de passer des ordres : a) qui donnent ou sont susceptibles de donner des indications fausses ou trompeuses sur l'offre, la demande ou le cours d'un ou plusieurs instruments financiers; ou b) qui fixent, par l'action d'une ou de plusieurs personnes agissant de concert, le cours d'un ou plusieurs instruments financiers à un niveau anormal ou artificiel, à moins que la personne ayant effectué les transactions ou passé les ordres établisse que les raisons qui l'ont amenée à le faire sont légitimes et que les transactions ou ordres en question sont conformes aux (pratiques de marché admises sur le marché concerné); <AR 2005-08-24/42, art. 4, 2°, 016; En vigueur : 19-09-2005> 3° d'effectuer des transactions ou de passer des ordres qui recourent à des procédés fictifs ou à toute autre forme de tromperie ou d'artifice; 4° de diffuser des informations ou des rumeurs, par l'intermédiaire des médias, via l'Internet ou par tout autre moyen, qui donnent ou sont susceptibles de donner des indications fausses ou trompeuses sur des instruments financiers, alors qu'elle savait ou aurait dû savoir que les informations étaient fausses ou trompeuses; (Dans le cas de journalistes agissant dans le cadre de leur profession, cette diffusion d'informations doit être évaluée en tenant compte de la réglementation applicable à leur profession, à moins que ces personnes ne retirent, directement ou indirectement, un avantage ou des profits de la diffusion des informations en question;) <AR 2005-08-24/42, art. 4, 4°, 016; En vigueur : 19-09-2005> 5° de commettre d'autres actes, définis par le Roi sur avis de la (CBFA), qui entravent ou perturbent ou sont susceptibles d'entraver ou de perturber le bon fonctionnement, l'intégrité et la transparence du marché; <AR 2003-03-25/34 art. 1, 002; En vigueur : 01-01-2004> 6° de participer à toute entente qui aurait pour objet de commettre des actes visés aux 1° à 5°;

24

7° d'inciter une ou plusieurs autres personnes à commettre des actes qui, si elle les commettait elle-même, seraient interdits en vertu des 1° à 5°. (Concernant les points 2° et 3° de l'alinéa précédent, le Roi détermine, sur avis de la CBFA, les signaux à prendre en considération par la CBFA pour détecter une éventuelle manipulation de marché, ainsi que dans le cadre de l'obligation prévue par l'article 25bis, § 4.) <AR 2005-08-24/42, art. 4, 5°, 016; En vigueur : 19-09-2005> § 2. Dans le cas d'une société ou autre personne morale, les interdictions prévues au § 1er s'appliquent également aux personnes physiques qui participent à la décision d'effectuer une transaction ou de passer un ordre pour le compte de la personne morale en question. L'interdiction prévue au § 1er, 1°, a), ne s'applique pas aux transactions effectuées pour assurer l'exécution d'une obligation d'acquisition ou de cession d'instruments financiers lorsque cette obligation est devenue exigible et résulte d'une convention conclue avant que l'intéressé dispose de l'information privilégiée en question. Les interdictions prévues au § 1er ne s'appliquent pas aux opérations effectuées pour des raisons qui relèvent de la politique monétaire, de change ou de gestion de la dette publique par un Etat membre de l'Espace économique européen, par le Système européen de banques centrales, par la BNB ou toute autre banque centrale nationale des autres Etats membres de l'Espace économique européen, par le Fonds des Rentes, par la Caisse d'amortissement de la dette publique, par les communautés, régions, Commission communautaire française, provinces, communes, agglomérations et fédérations de communes, ou par toute personne agissant pour le compte de l'une des personnes précitees. (Les interdictions prévues au § 1er ne s'appliquent pas aux opérations sur actions propres effectuées dans le cadre de programmes de " rachat", ni aux mesures de stabilisation d'un instrument financier, sous réserve que ces opérations s'effectuent conformément au règlement n° 2273/2003 de la Commission du 22 décembre 2003 portant modalités d'application de la directive 2003/6/CE du Parlement européen et du Conseil en ce qui concerne les dérogations prévues pour les programmes de rachat et la stabilisation d'instruments financiers. Le Roi, sur avis de la CBFA, arrête les dispositions nécessaires aux fins d'assurer l'application du règlement précité.) <AR 2005-08-24/42, art. 4, 6°, 016; En vigueur : 19-09-2005> § 3. Les interdictions prévues au § 1er s'appliquent aux actes visés au même paragraphe : 1° qui concernent des instruments financiers qui sont admis aux négociations sur un marché réglementé belge ou sur tout autre marché ou système de négociation alternatif visé à l'article 15 et désigné par le Roi sur avis de la (CBFA), ou qui font l'objet d'une demande d'admission aux négociations sur un tel marché ou système, que les actes en question soient accomplis en Belgique ou à l'étranger (et que les transactions en question soient exécutées sur le marché concerné ou en dehors de celui-ci); <AR 2003-03-25/34, art. 1, 002; En vigueur : 01-01-2004> <AR 2005-08-24/42, art. 4, 7°, 016; En vigueur : 19-09-2005> 2° qui concernent des instruments financiers qui sont admis aux négociations sur un marché réglementé étranger ou sur tout autre marché ou système de négociation alternatif organisé à l'étranger et désigné par le Roi sur avis de la (CBFA), ou qui font l'objet d'une demande d'admission aux négociations sur un tel marché ou système, pour autant que les actes en question soient accomplis en Belgique, que les transactions en question soient exécutées sur le marché concerné ou en dehors de celui-ci. <AR 2003-03-25/34, art. 1, 002; En vigueur : 01-01-2004> (Les interdictions prévues au § 1er, 1°, s'appliquent également aux actes y visés qui concernent des instruments financiers qui ne sont pas admis aux négociations sur les marchés ou systèmes de négociation alternatifs visés au 1° ou 2° de l'alinéa précédent, mais dont la valeur dépend d'un instrument financier visé au 1° ou 2° de l'alinéa précédent.) <AR 2005-08-24/42, art. 4, 8°, 016; En vigueur : 19-09-2005>

25

Annexe B : Code de déontologie de la Banque Nationale de Belgique

(Source : [31]) 1. Règles de conduite 1.1. Les membres du Comité de Direction et les travailleurs de la Banque : • doivent observer une attitude et une conduite respectables et s'abstenir de tout comportement de nature à nuire au prestige et à l'honorabilité qui s'attachent à leurs fonctions; • doivent garder le secret sur tous les faits, opérations ou informations à caractère personnel ou confidentiel dont ils prennent connaissance; • doivent respecter les règles de déontologie professionnelle spécifiquement inhérentes à la fonction qu'ils exercent; • ne peuvent solliciter ou accepter de la clientèle, d'un fournisseur ou de toute autre relation professionnelle extérieure à la Banque, un avantage, un divertissement, une récompense, une rétribution ou un don: à caractère financier, quel qu'en soit le montant, ou à caractère non financier, sauf si sa valeur est négligeable ou inférieure à un montant conforme aux usages. Le membre du Comité de Direction ou le travailleur de la Banque auquel une telle offre est faite, en informe dès que possible, suivant le cas, le Comité de Direction ou sa hiérarchie; • ne peuvent acquérir directement ou indirectement des créances ou des participations importantes dans des entreprises, dont la possession serait susceptible de créer une opposition entre leurs intérêts patrimoniaux et leurs obligations professionnelles; • ne peuvent être mandataires de clients ou de fournisseurs de la Banque; • ne peuvent transmettre des informations confidentielles dont ils disposent dans l'exercice de leurs tâches au sein de la Banque à des tiers, sauf si la communication de ces informations est décidée ou autorisée par la Banque. 1.2. En outre, les membres du Comité de Direction et les travailleurs de la Banque impliqués dans l'exécution des transactions de politique monétaire, des opérations de change et de la gestion des actifs financiers de la Banque ou de la BCE ou qui pourraient avoir connaissance de manière régulière d'informations confidentielles et susceptibles d'influencer les cours (ciaprès: "titulaires d'une fonction sensible") doivent : • s'abstenir de participer à toute transaction économique ou financière susceptible d'entraver leur indépendance et leur impartialité; • faire montre de toute la retenue voulue dans la conduite de l'ensemble de leurs transactions financières privées; • éviter toute situation susceptible de donner lieu à un conflit d'intérêts ou d'en susciter l'apparence. Ils ne peuvent, directement ou indirectement, pour leur propre compte ou pour compte de tiers, faire usage de cette connaissance dans la conduite d'une transaction financière privée de quelqu'ordre qu'elle soit. Le Comité de Direction arrête la liste des titulaires d'une fonction sensible. Cette liste est jointe en annexe. 2. Mesures de contrôle Les titulaires d'une fonction sensible doivent transmettre au réviseur externe de la Banque (ciaprès : "le réviseur"), sous enveloppe fermée, une liste des comptes d'espèces ou de titres ouverts à leur nom, seul ou conjointement avec des tiers. Ils sont en outre tenus de transmettre au réviseur, toujours sous enveloppe fermée, une liste actualisée de ces comptes chaque fois que des modifications y ont été apportées. Au cas où le titulaire d'une fonction sensible est soupçonné d'avoir fait un usage abusif d'une information confidentielle, le réviseur peut lui demander de communiquer des informations relatives aux transactions qu'il a conclues ou à des mouvements sur ses comptes d'espèces et de titres. Le refus de l'intéressé de communiquer des informations générales ou détaillées au réviseur ne peut, comme tel, motiver l'application d'une sanction à son égard. Le réviseur rappelle cette règle aux titulaires d'une fonction sensible chaque fois qu'il sollicite des informations de leur part.

26

Si une enquête plus approfondie semble indiquée, le réviseur peut reprendre les informations reçues du titulaire d'une fonction sensible dans son rapport à l'Audit interne de la Banque. Les informations communiquées au réviseur restent confidentielles et ne peuvent quitter la Banque. Dans l'exécution de sa mission, le réviseur est soumis au secret professionnel visé à l'article 458 du code pénal. ANNEXE AU CODE DE DÉONTOLOGIE LISTE DES TITULAIRES D'UNE FONCTION SENSIBLE • Les membres du Comité de Direction et leurs secrétaires; • Les membres du Comité d'investissement; • Le chef du département Marchés financiers, son secrétariat et le chef des différents services faisant partie de ce département; • Les personnes qui assistent régulièrement aux briefings et débriefings des réunions du Conseil des Gouverneurs de la BCE; celles qui participent à ces réunions sans être soumises aux mesures de contrôle spécifiques ne peuvent pas participer à la partie des briefings et débriefings relative à la politique monétaire; • Tous les membres du personnel des services Front, Middleet Back Office et de la Cellule du Fonds des Rentes ainsi que les membres du personnel de la Banque qui sont impliqués dans le Fonds de Protection des dépôts et instruments financiers; • Le chef du département des Etudes et celui du département Statistique Générale ainsi que les membres du personnel qu'ils désignent comme directement impliqués dans la préparation de la politique monétaire ou des taux de change; • Le chef du département Contrôle de gestion et le chef du service Comptabilité, ainsi que leurs secrétaires et les membres du personnel qu'ils désignent comme ayant connaissance de manière régulière d'informations confidentielles concernant la politique monétaire ou de change ou les transactions financières effectuées par la Banque Nationale de Belgique (ciaprès : "informations sensibles"); • Le chef du département Coopération internationale et stabilité financière et les membres du personnel qu'il désigne comme ayant connaissance de manière régulière d'informations sensibles; • Le chef du département Communication et secrétariat, le chef du service Audit interne, le chef du Service juridique et le chef de la Cellule de Coordination BCE, ainsi que leurs secrétaires et les membres du personnel qu'ils désignent comme ayant connaissance de manière régulière d'informations sensibles; • Tous les autres membres du personnel ayant le grade de sousdirecteur ou un grade plus élevé.

27

Annexe C : Extrait de la Charte éthique de Mobistar (Source : [32]) PRINCIPES GENERAUX CONCERNANT LE DELIT D'INITIE Ce Code de Conduite s'adresse (et s'applique) à (1) tous les employés de Mobistar NV/SA (“la Société”) (à savoir les personnes travaillant pour la Société dans les liens d'un contrat de travail), (2) tous les consultants et personnel intérimaire travaillant pour la Société (en ce compris les banquiers, les conseils juridiques externes, etc.), (3) le Directeur Général (CEO) et les membres du management qui font rapport directement au Directeur Général (CEO) (à savoir le "Management Exécutif") ainsi que (4) tous les Administrateurs d'Administration de la Société (à savoir les "Administrateurs"). Ces personnes sont, pour les besoins de ce Code, appelées des Initiés. Les Initiés peuvent disposer ou obtenir l'accès à une information pouvant influencer le cours de bourse des instruments financiers émis par la Société. Dans certaines circonstances, cette information peut être qualifiée d'"Information Privilégiée", auquel cas la loi interdit d'acquérir ou de céder lesdits instruments financiers ou de recommander à quelqu'un d'acquérir ou de céder lesdits instruments financiers sur base de cette information ou de communiquer cette information à un tiers à moins que cette information ne soit communiquée à un tiers dans le cadre de la profession de l'Initié. Cette exception 'à titre professionnel' permet une circulation normale d'informations au sein de la Société et assure la Société de pouvoir traiter de façon active et par l'intermédiaire de conseils professionnels (externes) des projets sensibles en matière de cours de bourse, tels que la préparation de comptes annuels, la préparation d'une acquisition, etc. La violation de cette interdiction peut entraîner des sanctions pénales (à la fois des amendes et un emprisonnement) ainsi que des amendes administratives (voyez le Chapitre 6). Il convient de noter que la Commission bancaire, financière et des assurances (CBFA), laquelle a le pouvoir d'imposer des amendes administratives, examine de manière régulière les transactions sur titres lorsqu' une information privilégiée est divulguée. En vertu des Articles 25 et 40 de la Loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers (ci-après, la "Loi du 2 août 2002"), il est illégal d'effectuer des transactions sur instruments financiers ou d'organiser la transaction de instruments financiers sur base d'une information privilégiée. L'information privilégiée est définie par la Loi du 2 août 2002 comme toute information (1) qui n'a pas été rendue publique, (2) qui a un caractère précis, et (3) qui concerne directement ou indirectement un ou plusieurs émetteurs de instruments financiers ou un ou plusieurs instruments financiers et qui (4) si elle était rendue publique serait susceptible d'influencer de façon sensible le cours des instruments financiers concernés ou celui des instruments financiers dérivés qui leur sont liés (ci-après, l'"Information Privilégiée"). Les instruments financiers auxquels les règles précitées s'appliquent sont : (1) les instruments financiers émis par la Société tels que notamment les actions, obligations, droits de souscriptions et contrats d'options relatifs aux instruments financiers susmentionnés de la Société ainsi que (2) les instruments financiers dérivés qui sont liés aux instruments financiers visés au (1) ci avant (dénommés ensemble les "Instruments Financiers"). Les instruments financiers dérivés qui leur sont liés sont des instruments financiers qui ne sont pas cotés, mais dont la valeur dépend d'un instrument financier visé au (1) ci avant. De manière générale, une information relative à la Société ou à ses Instruments Financiers est considérée comme une Information Privilégiée si elle est suffisamment précise (des rumeurs vagues et imprécises ne sont pas qualifiées d'informations privilégiées) et si elle est susceptible d'influencer de manière sensible le cours des Instruments Financiers. En particulier, une Information Privilégiée sera une information commerciale ou financière sur une société (qui n'a pas encore été rendue publique) telle que les bénéfices ou pertes, les comptes annuels ou intermédiaires, les décisions d'acquérir d'autres sociétés, la conclusion de contrats, le développement d'une nouvelle niche de marché, l'engagement de nouveaux cadres qui pourrait améliorer les résultats de la Société ou des changements stratégiques planifiés. Si cette information peut avoir une influence négative ou positive sur le cours des Instruments Financiers, elle sera considérée comme privilégiée pour autant qu'elle n'ait pas été rendue publique (c'est-à-dire qu'elle n'est pas rendue publique auprès des investisseurs). Il convient de noter que le fait que l'information soit disponible sur Internet et plus particulièrement disponible sur des sites de discussion sur Internet, n'implique pas qu'elle soit publique.

28

L'objectif de ce Code de Conduite est de compléter les principes généraux précités et d'exposer la police de la Société à cet égard. Il convient de noter que ce Code de Conduite peut être modifié en tous temps, notamment afin de le mettre en concordance avec les modifications apportées à la loi. 2. INTERDICTION GENERALE D'EFFECTUER DES TRANSACTIONS BASEES SUR UNE INFORMATION PRIVILEGIEE En ce qui concerne les Instruments Financiers, la Loi du 2 août 2002 interdit aux Initiés: 1) D'acquérir ou de céder ou de tenter d'acquérir ou de céder pour son compte propre ou pour le compte d'autrui directement ou indirectement les Instruments Financiers, lorsqu'ils sont en possession d'une Information Privilégiée. L'acquisition des Instruments Financiers doit recevoir une interprétation large en ce sens qu'elle ne comprend pas seulement la vente et l'achat des Instruments Financiers mais aussi leur échange; 2) De communiquer l'Information Privilégiée à un tiers à moins qu'elle ne soit communiquée dans le cadre normal de la profession de l'Initié; et 3) De recommander à un tiers sur base d'une Information Privilégiée d'acquérir ou de céder des Instruments Financiers (même si l'Information Privilégiée elle-même n'est pas divulguée aux tiers). Les Initiés ne peuvent pas non plus être parties à des conventions relatives aux transactions ou actes précités. Ils ne peuvent pas non plus inciter toute autre personne à accomplir un acte qui s'ils l'avaient accompli eux-mêmes aurait été interdit. Avant de souscrire, d'acheter, de vendre ou d'échanger des Instruments Financiers, l'Initié devra correctement juger la nature privilégiée de l'information en sa possession. Si l'Initié concerné hésite quant au fait de savoir s'il possède une Information Privilégiée qui pourrait l'empêcher d'effectuer des transactions sur les Instruments Financiers, cette personne peut demander l'avis du Compliance Officer quant au caractère privilégié de l'information qu'il ou elle possède.

_______________________