rfid i - 2009

TRANSCRIPT

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 1/55

Riesgos Financieros eInstrumentos Derivados

POSGRADO DE ESPECIALIZACIÓN EN FINANZAS

Edición 2009

Ricardo Selves

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 2/55

RIESGO

Definición - Imprevisibilidad

Diferentes Tipos de Riesgo Riesgo de Negocios u Operativo Riesgo Estratégico Riesgo Financiero

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 3/55

Manejo del Riesgo

Identificación

Medición

Control ón Especulaci

otección

Fina Ingenierid Volatilida

−

−

⇒∆

Pr

ón Especulaci

otección

Financiera Ingenieríad Volatilida

−

−

⇒∆

Pr

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 4/55

Riesgos Financieros Riesgo de Mercado

Riesgo Crediticio

Riesgo Liquidez

Riesgo Operacional

Riesgo Legal

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 5/55

Fuentes del Riesgo Financiero

Riesgo Financiero - Pérdidas y Ganancias Tasa de Interés Tipo de Cambio Acciones Productos Básicos

Riesgo = Volatilidad + Exposición

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 6/55

Riesgo de Incumplimiento Incapacidad para cumplir ó voluntad de no

cumplir Involucra riesgo de “default” y de mercado.

Riesgo de default, en tanto evaluación objetivade que la contraparte incumpla Riesgo de mercado, en tanto mide la pérdida

financiera que se experimentaría si lacontraparte incumple.

Probabilidad de Default y Tasa de Recupero

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 7/55

Medidas de Riesgo de Mercado

Medidas Lineales Duración Beta Delta

Medidas Cuadráticas

Convexidad Gamma

Value at Risk

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 8/55

Riesgo y Retorno I

Distribución y Momentos Distribución Normal

Propiedades de los Retornos Incorrelación Temporal

( )

Parámetroslosdeopiedades

X V X E

N X

Pr

)(;)(

,

2

2

σ µ

σ µ

==

→

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 9/55

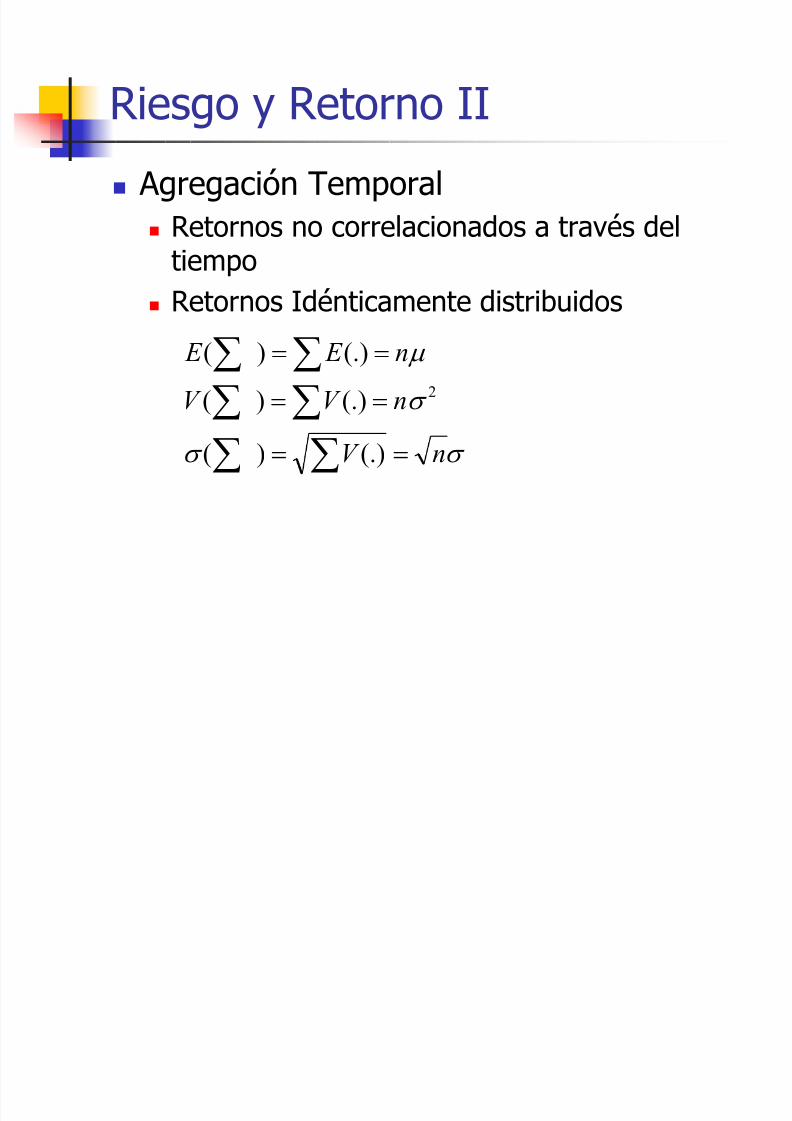

Riesgo y Retorno II

Agregación Temporal Retornos no correlacionados a través del

tiempo Retornos Idénticamente distribuidos

σ σ

σ

µ

nV

nV V

n E E

==

==

==

∑∑

∑∑∑∑

(.))(

(.))(

(.))(

2

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 10/55

Derivativos

DEFINICIÓN

FORWARDS, FUTUROS y SWAPS

OPCIONES

MERCADOS

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 11/55

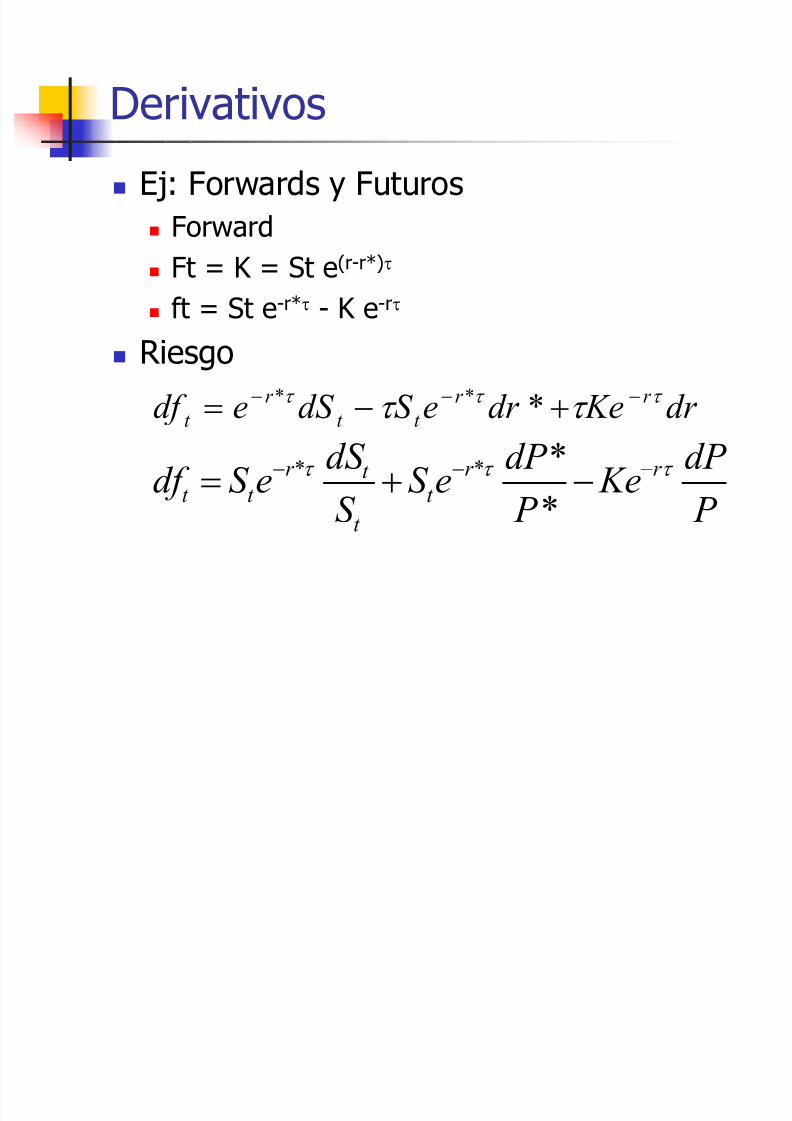

Derivativos

Ej: Forwards y Futuros Forward Ft = K = St e(r-r*)τ

ft = St e-r*τ - K e-rτ

Riesgo

P

dP Ke

P

dP eS

S

dS eS df r r t

t

t r t t τ τ τ −−− −+= *

***

dr Kedr eS dS edf r r

t t

r

t

τ τ τ τ τ −−− +−= ***

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 12/55

Forwards y Futuros

Forwards Over the Counter

Futuros Estandarizados Transados en Cambios Cumplimiento del Contrato

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 13/55

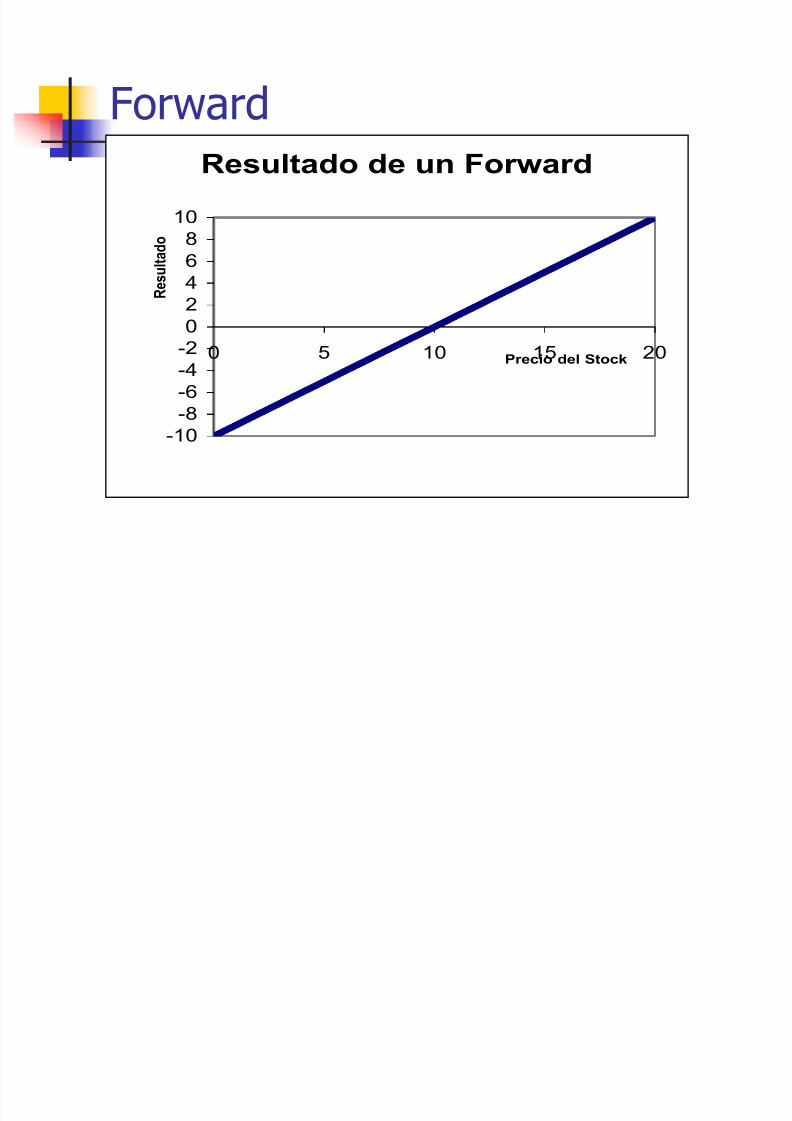

Forward

Obliga al tenedor a comprar un activodeterminado, en una fecha dada, a unprecio específico

Típicamente es un contrato entre privados No hay pago inicial Generalmente se entrega el activo al

vencimiento

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 14/55

ForwardResultado de un Forward

-10

-8

-6

-4

-2

0

24

6

8

10

0 5 10 15 20Precio del Stock

R e

s u l t a d o

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 15/55

Futuros Estandarización Futuros sobre Materias Primas en Cambios organizadas

desde mediados desde mediados del siglo XIX Futuros Financieros: Relativamente nuevos (desde 1972

en monedas) Los Futuros Financieros: sobre Monedas, Indices de

Acciones, Letras y Bonos del Tesoro Forma del contrato y perfil del resultado idéntico al de los

forwards

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 16/55

Futuros

Operativa

Tipos de Operadores Commission Brokers Locales

Tipos de Ordenes Mercado Limites

Cierre de posición

Especificaciones Activo Tamaño Entrega

Cotización Límites (mov. precios y posición)

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 17/55

Futuros Operación de Márgenes

Inicial Mantenimiento

MM < MI Margin Call Margen de Variación

Casa de Clearing

Miembros (Brokers) Margen de Clearing Convergencia Pf y Ps

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 18/55

Futuros

Settlement Cobertura con Futuros

Basis Risk b = S - F ó b = F - S

Tasa de Cobertura Óptma Selección de Contrato/Fecha

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 19/55

Valuación de Derivativos I

Definiciones y Supuestos Short Selling (Ventas Cortas) Supuestos

No hay costos de transacción Idéntica Tasa de Impuestos

Se puede pedir/prestar a al RFR No hay oportunidades de arbitraje

Repo Rate

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 20/55

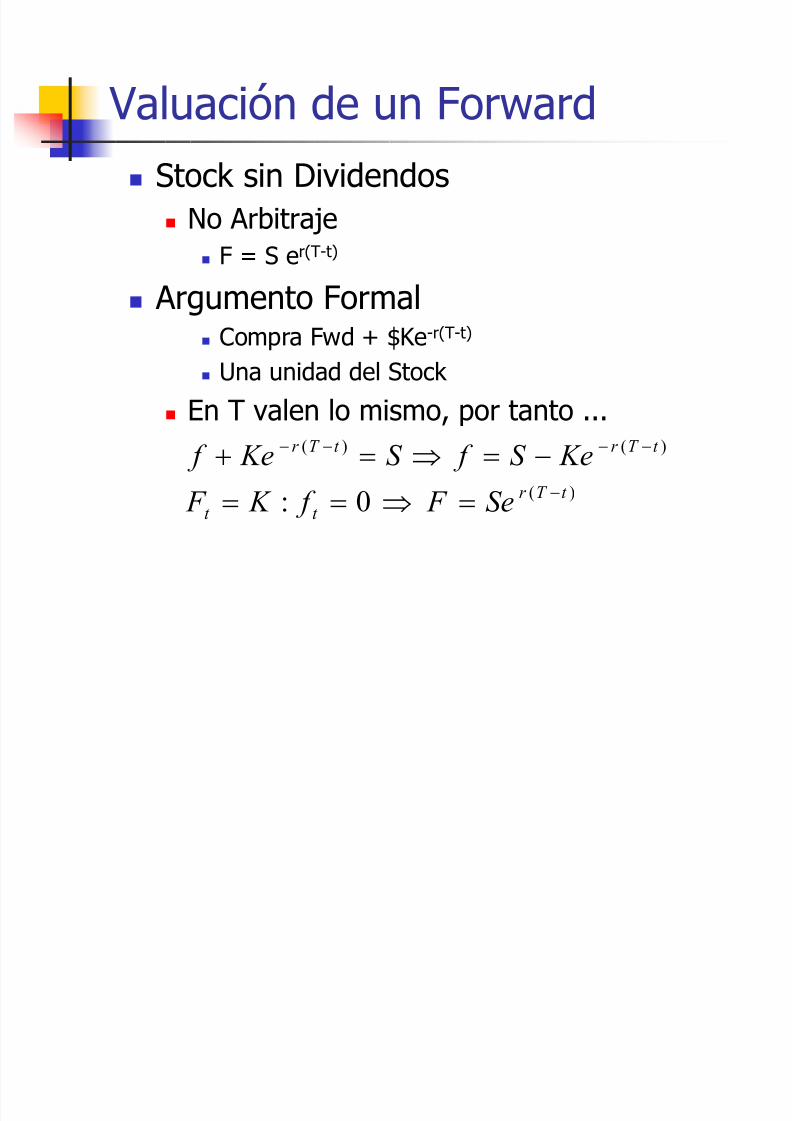

Valuación de un Forward Stock sin Dividendos

No Arbitraje F = S er(T-t)

Argumento Formal Compra Fwd + $Ke-r(T-t)

Una unidad del Stock En T valen lo mismo, por tanto ...

)()( t T r t T r KeS f S Ke f −−−− −=⇒=+)(0: t T r

t t Se F f K F −=⇒==

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 21/55

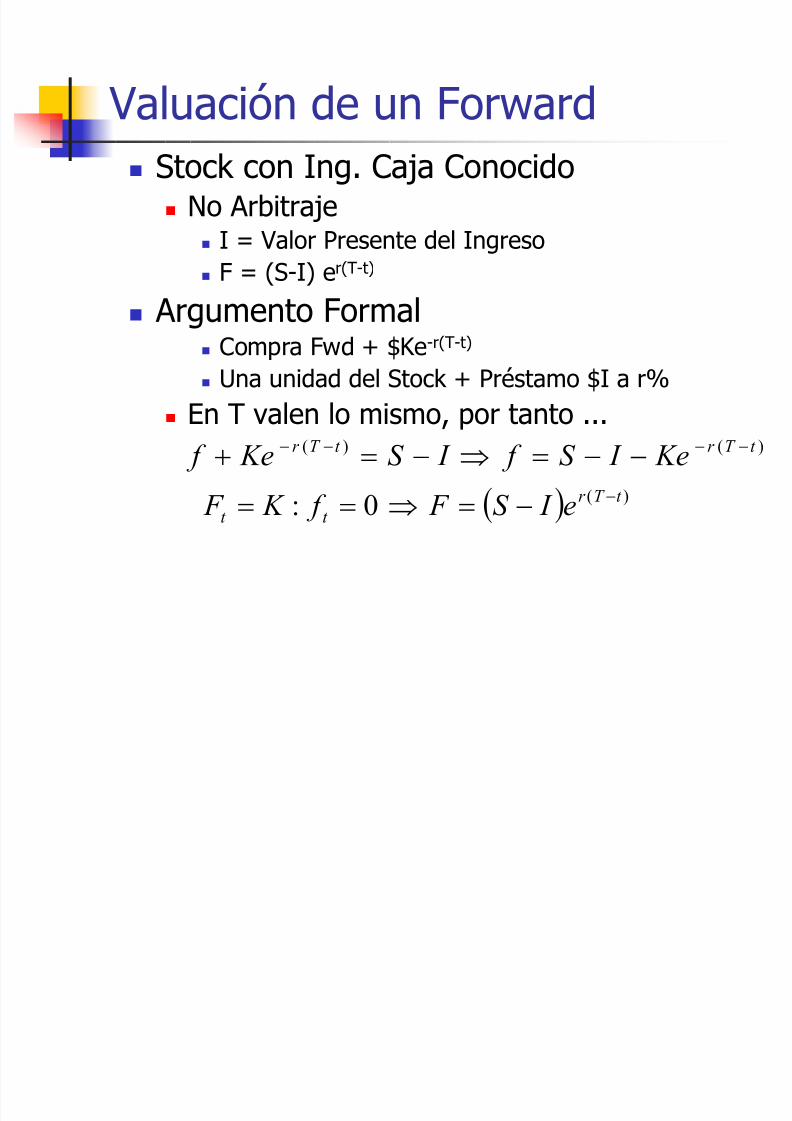

Valuación de un Forward Stock con Ing. Caja Conocido

No Arbitraje I = Valor Presente del Ingreso F = (S-I) er(T-t)

Argumento Formal Compra Fwd + $Ke-r(T-t)

Una unidad del Stock + Préstamo $I a r% En T valen lo mismo, por tanto ...

)()( t T r t T r Ke I S f I S Ke f −−−− −−=⇒−=+

( ) )(0: t T r

t t e I S F f K F −−=⇒==

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 22/55

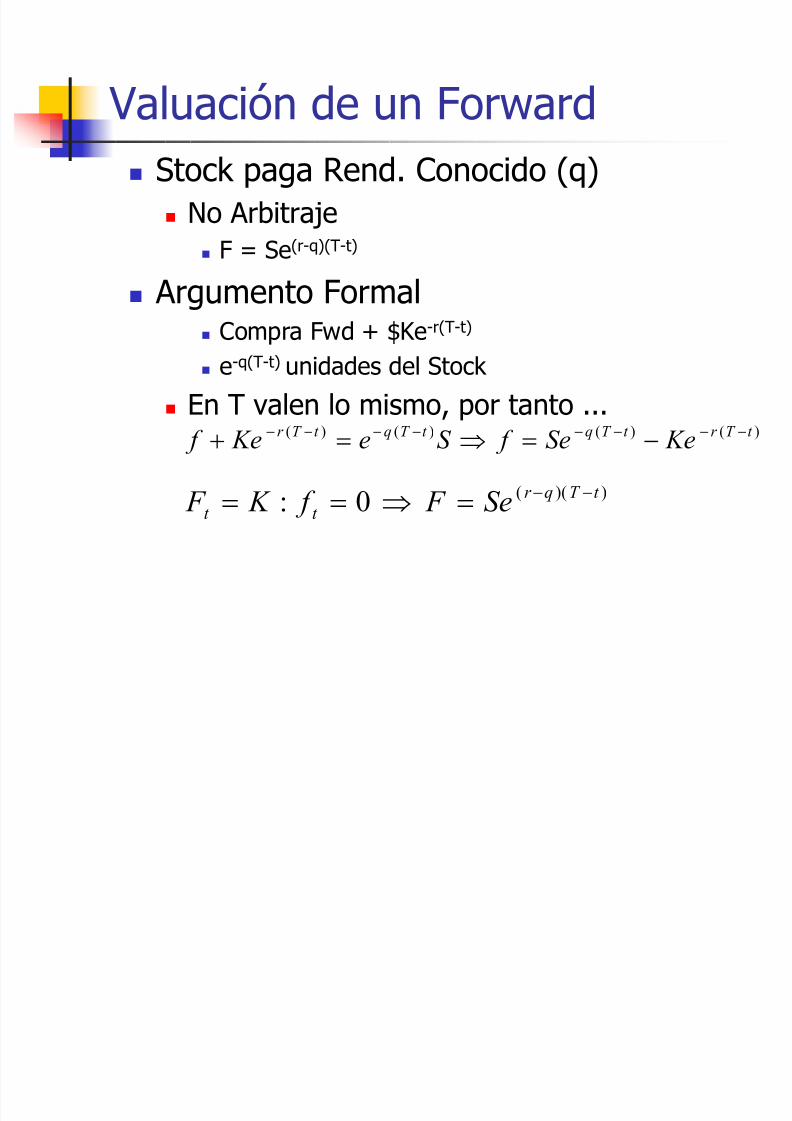

Valuación de un Forward Stock paga Rend. Conocido (q)

No Arbitraje F = Se(r-q)(T-t)

Argumento Formal Compra Fwd + $Ke-r(T-t)

e-q(T-t) unidades del Stock

En T valen lo mismo, por tanto ...)()()()( t T r t T qt T qt T r KeSe f S e Ke f −−−−−−−− −=⇒=+

))((0: t T qr

t t Se F f K F −−=⇒==

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 23/55

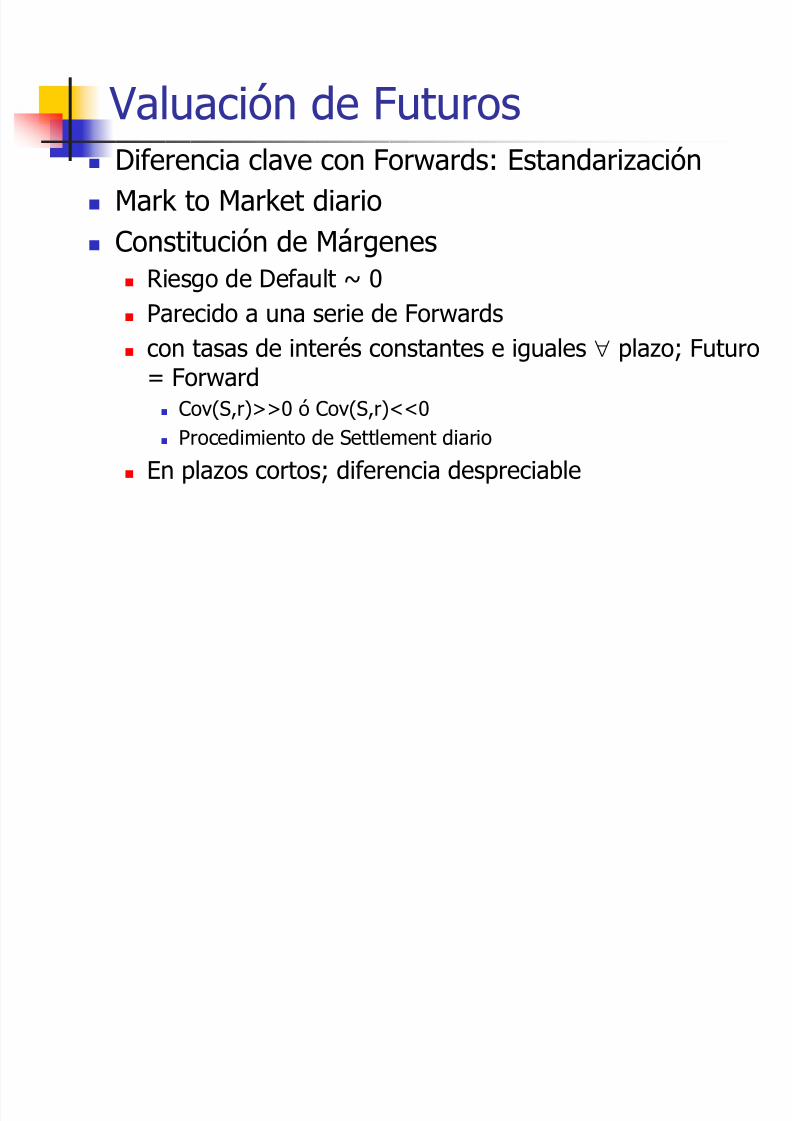

Valuación de Futuros Diferencia clave con Forwards: Estandarización Mark to Market diario Constitución de Márgenes

Riesgo de Default ~ 0 Parecido a una serie de Forwards con tasas de interés constantes e iguales ∀ plazo; Futuro

= Forward Cov(S,r)>>0 ó Cov(S,r)<<0 Procedimiento de Settlement diario

En plazos cortos; diferencia despreciable

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 24/55

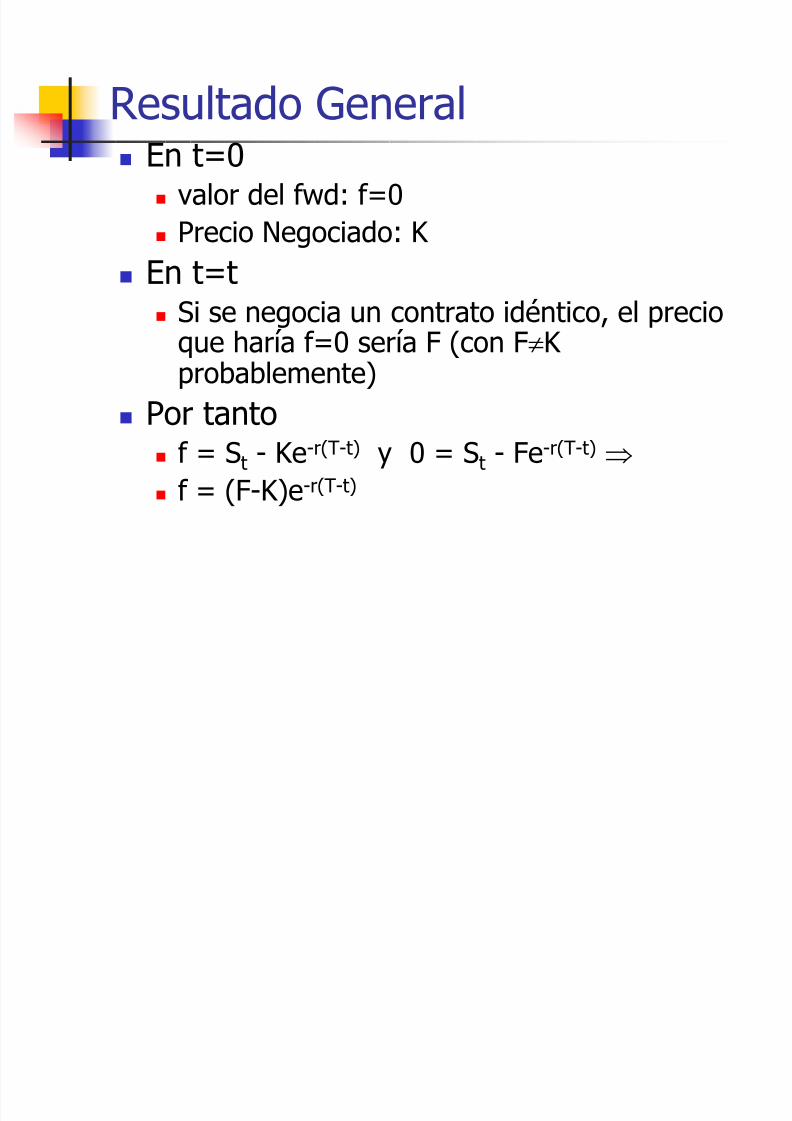

Resultado General En t=0

valor del fwd: f=0 Precio Negociado: K

En t=t Si se negocia un contrato idéntico, el precio

que haría f=0 sería F (con F≠K

probablemente) Por tanto

f = St - Ke-r(T-t) y 0 = St - Fe-r(T-t) ⇒

f = (F-K)e-r(T-t)

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 25/55

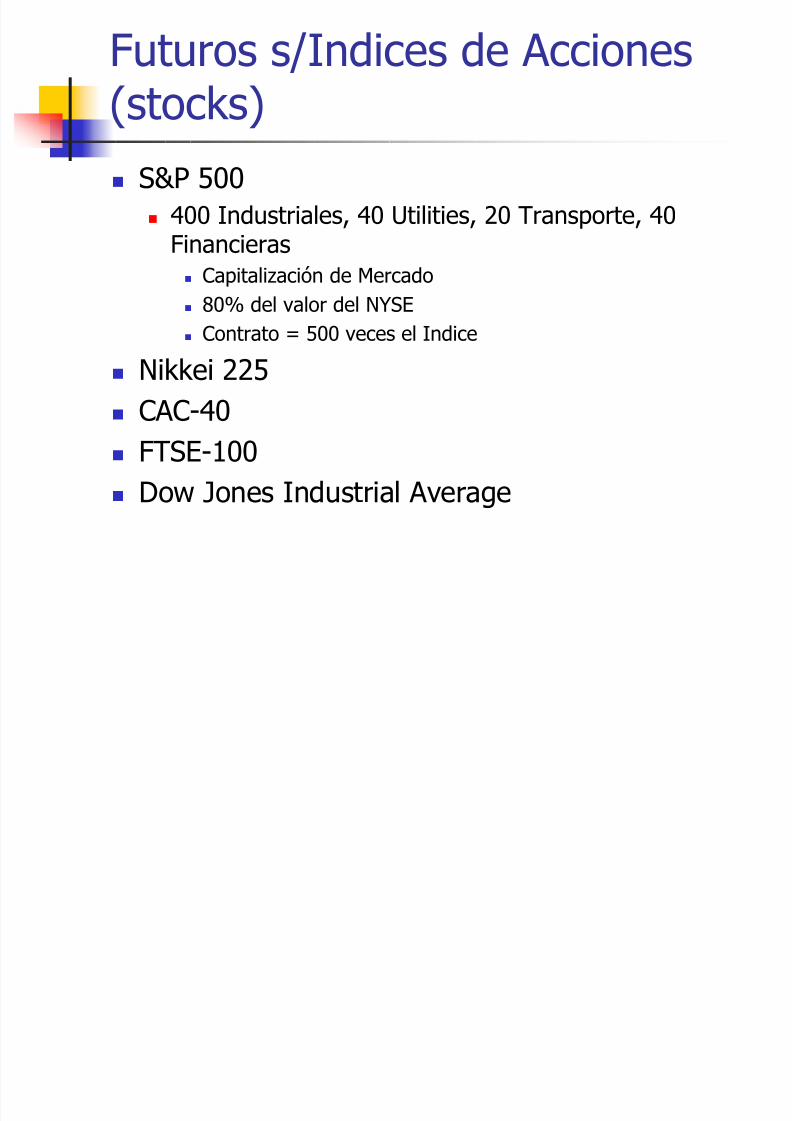

Futuros s/Indices de Acciones

(stocks) S&P 500

400 Industriales, 40 Utilities, 20 Transporte, 40Financieras Capitalización de Mercado 80% del valor del NYSE Contrato = 500 veces el Indice

Nikkei 225 CAC-40 FTSE-100 Dow Jones Industrial Average

/ d d k

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 26/55

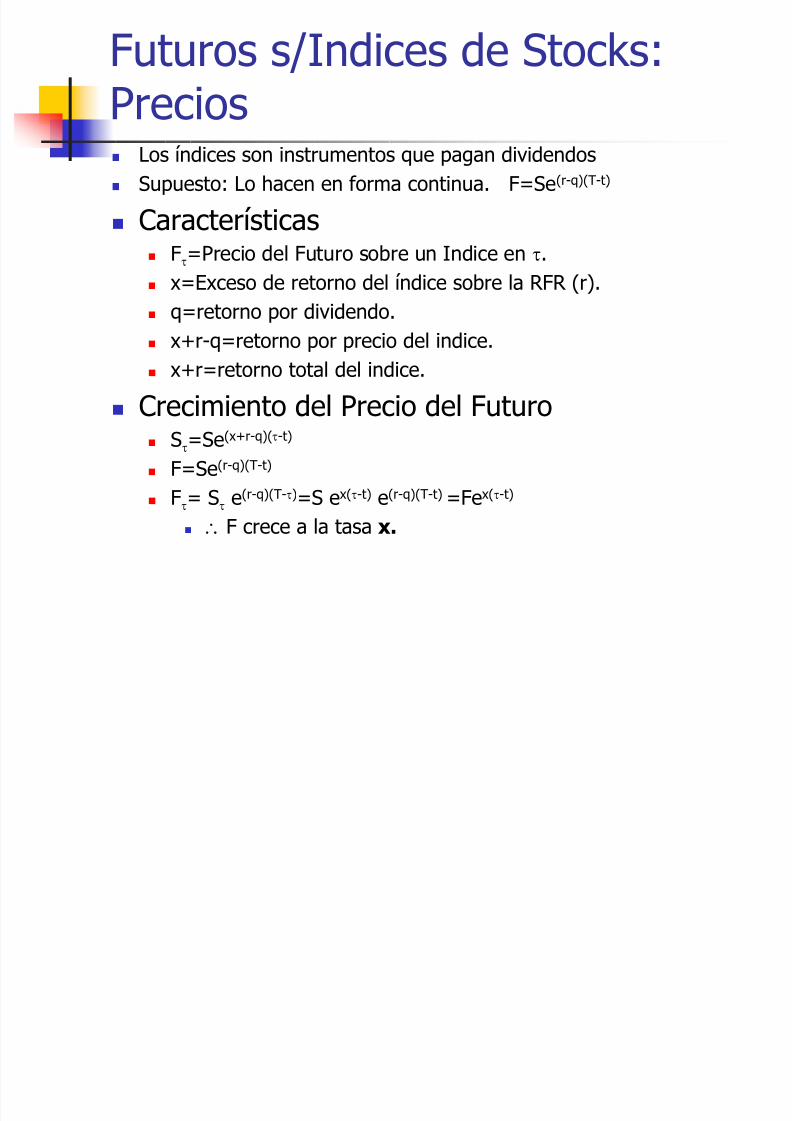

Futuros s/Indices de Stocks:

Precios Los índices son instrumentos que pagan dividendos Supuesto: Lo hacen en forma continua. F=Se(r-q)(T-t)

Características Fτ=Precio del Futuro sobre un Indice en τ.

x=Exceso de retorno del índice sobre la RFR (r). q=retorno por dividendo. x+r-q=retorno por precio del indice. x+r=retorno total del indice.

Crecimiento del Precio del Futuro Sτ=Se(x+r-q)(τ-t)

F=Se(r-q)(T-t)

Fτ= Sτ e(r-q)(T-τ)=S ex(τ-t) e(r-q)(T-t) =Fex(τ-t)

F crece a la tasa x.

C b d F

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 27/55

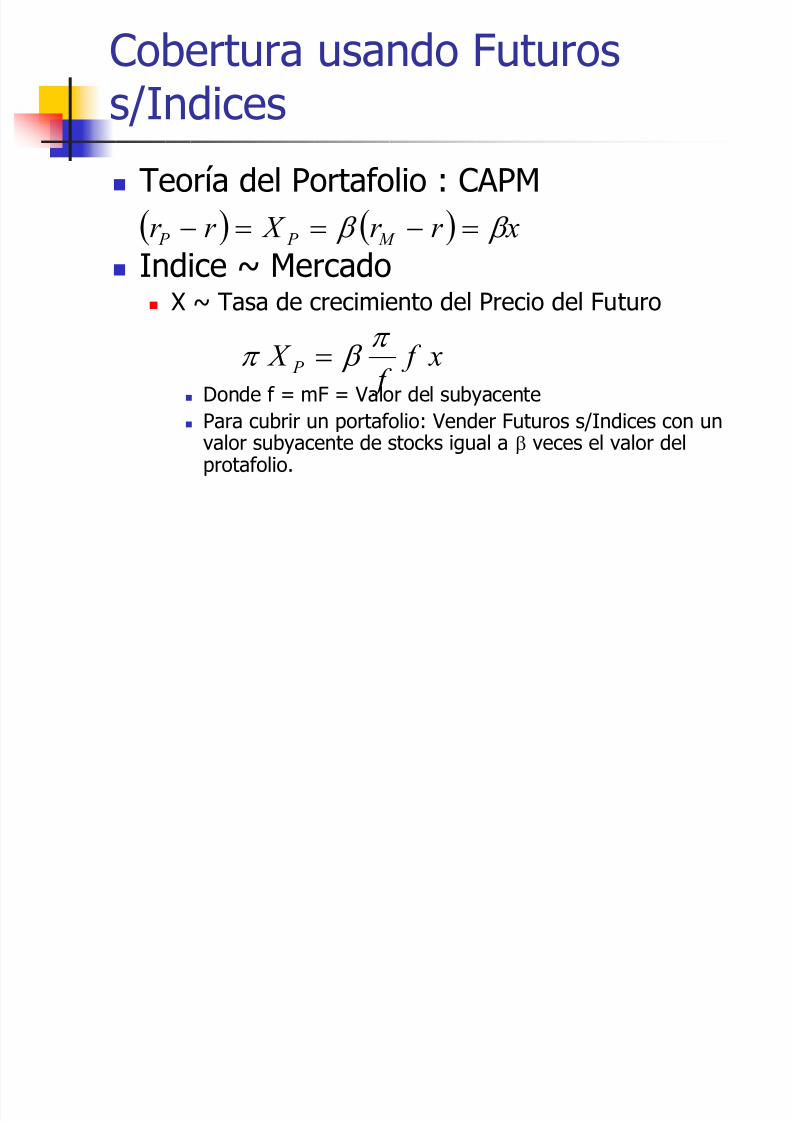

Cobertura usando Futuros

s/Indices

Teoría del Portafolio : CAPM Indice ~ Mercado

X ~ Tasa de crecimiento del Precio del Futuro

Donde f = mF = Valor del subyacente Para cubrir un portafolio: Vender Futuros s/Indices con un

valor subyacente de stocks igual a β veces el valor delprotafolio.

( ) ( ) xr r X r r M P P β β =−==−

x f

f

X P π

β π =

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 28/55

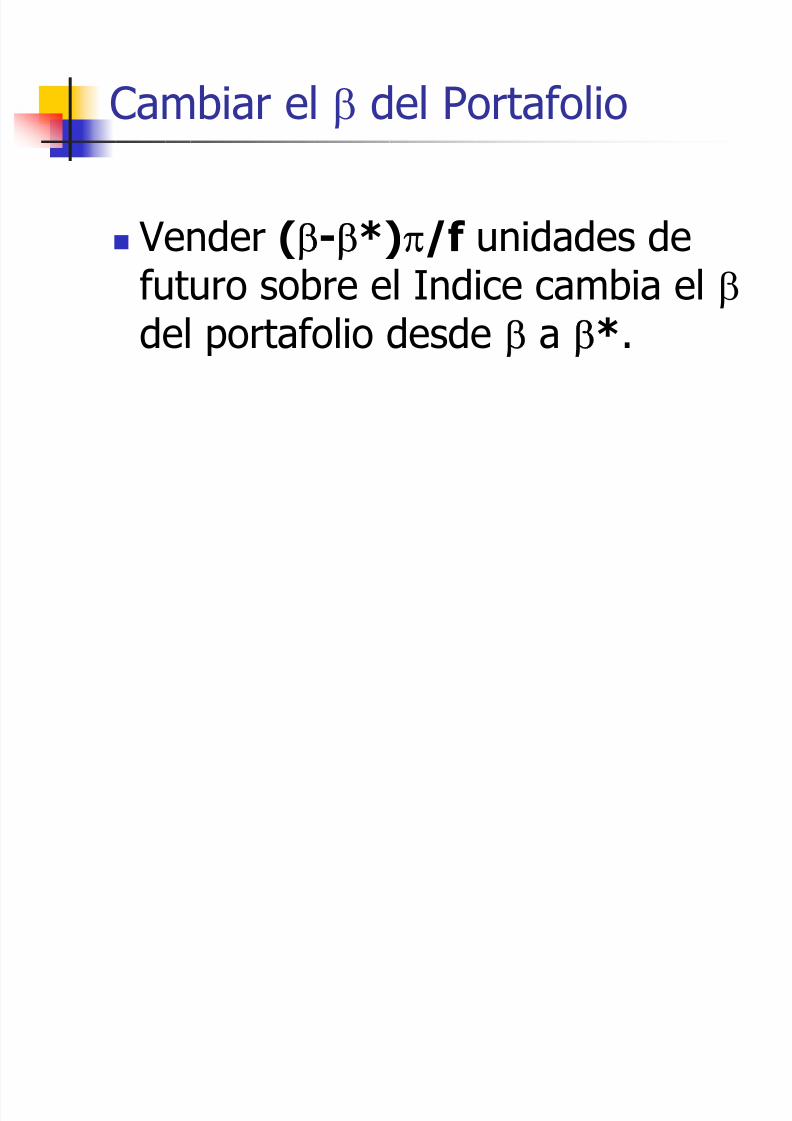

Cambiar el β del Portafolio

Vender (β-β*)π/f unidades de

futuro sobre el Indice cambia el βdel portafolio desde β a β*.

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 29/55

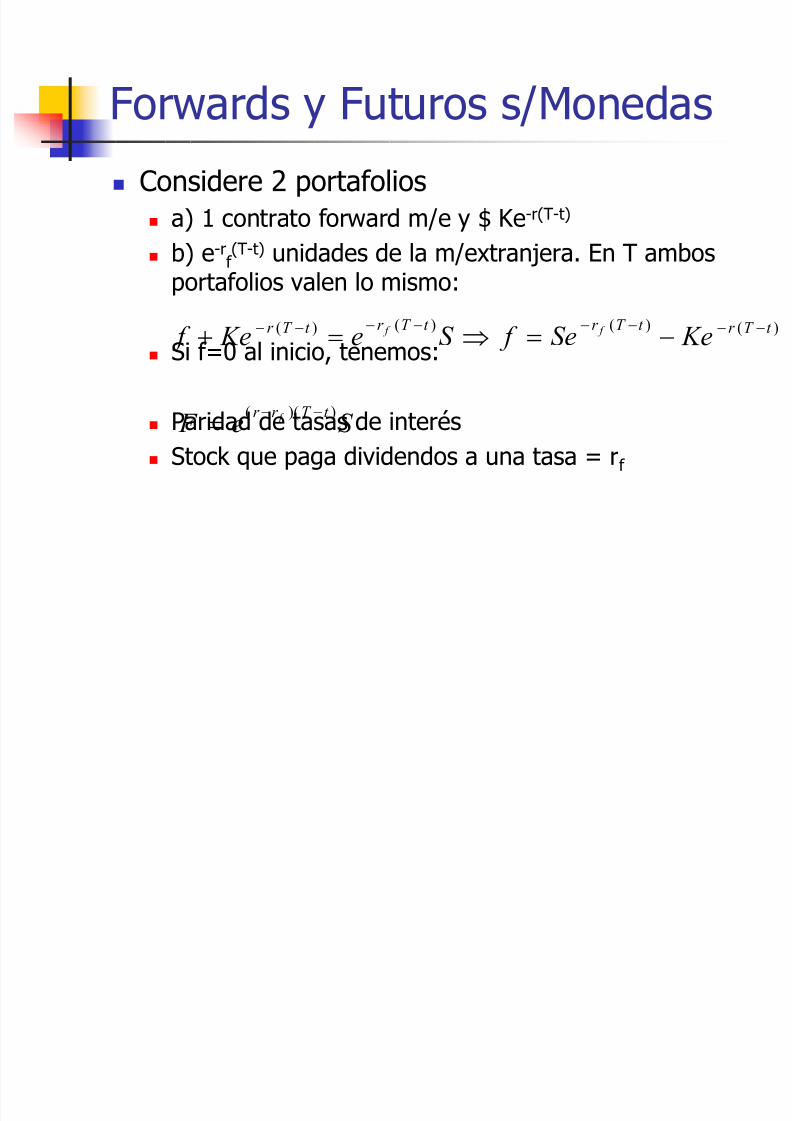

Forwards y Futuros s/Monedas

Considere 2 portafolios a) 1 contrato forward m/e y $ Ke-r(T-t)

b) e-rf (T-t) unidades de la m/extranjera. En T ambos

portafolios valen lo mismo:

Si f=0 al inicio, tenemos:

Paridad de tasas de interés Stock que paga dividendos a una tasa = rf

()()()( t T r t T r t T r t T r KeSe f S e Ke f f f −−−−−−−− −=⇒=+

S e F t T r r f ))(( −−

=

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 30/55

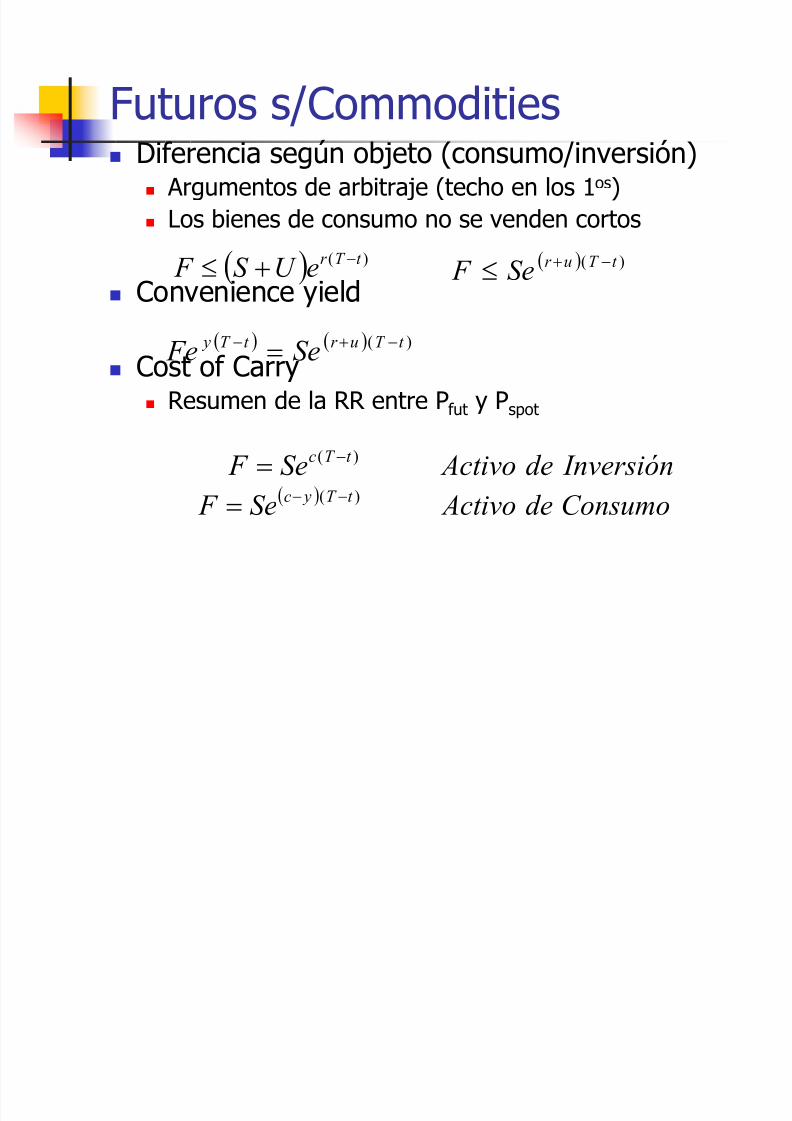

Futuros s/Commodities Diferencia según objeto (consumo/inversión)

Argumentos de arbitraje (techo en los 1os

) Los bienes de consumo no se venden cortos

Convenience yield

Cost of Carry Resumen de la RR entre Pfut y Pspot

( ) )( t T r eU S F −+≤ ( ) )( t T ur Se F −+≤

( ) ( ) )( t T ur t T y Se Fe −+− =

Inversiónde ActivoSe F t T c )( −=( ) Consumode ActivoSe F t T yc )( −−=

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 31/55

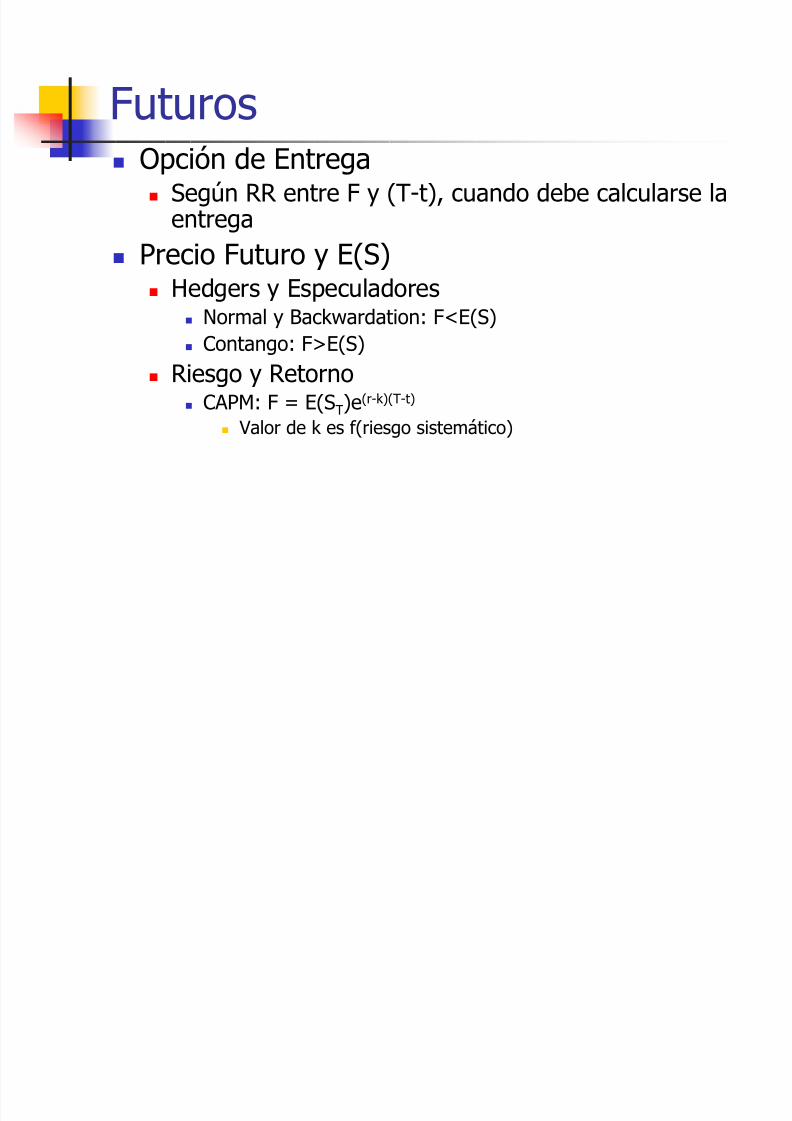

Futuros Opción de Entrega

Según RR entre F y (T-t), cuando debe calcularse laentrega

Precio Futuro y E(S)

Hedgers y Especuladores Normal y Backwardation: F<E(S) Contango: F>E(S)

Riesgo y Retorno CAPM: F = E(ST)e(r-k)(T-t)

Valor de k es f(riesgo sistemático)

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 32/55

Futuros s/Tasas de Interés Contrato s/activo cuyo precio depende de

la tasa de interés

Cobertura + complicada

Estructura Temporal de las Tasas de Interés

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 33/55

Tasa de Interés

Tasa de Rendimiento Tasa de Interés Spot

Tasa de Interés Forward

Curva de Rendimiento y Curva Cupón 0 Relación entre plazo y tasas

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 34/55

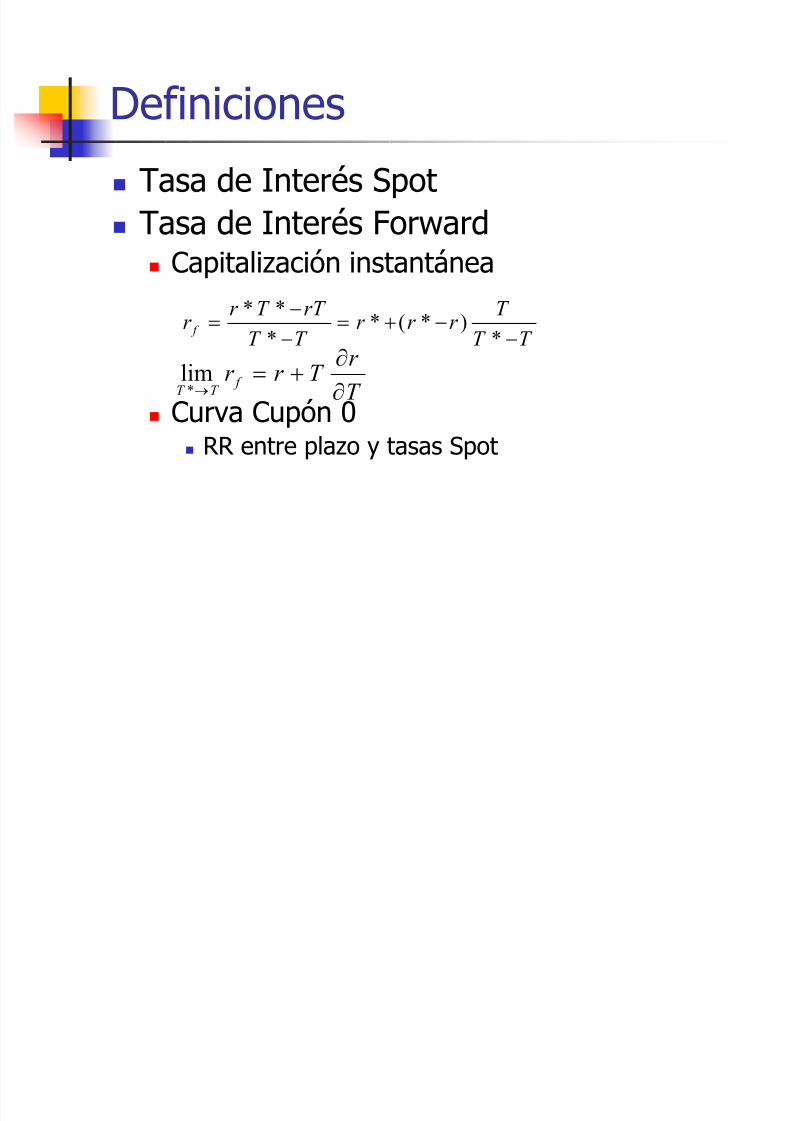

Definiciones

Tasa de Interés Spot Tasa de Interés Forward Capitalización instantánea

Curva Cupón 0 RR entre plazo y tasas Spot

T T

T r r r

T T

rT T r r f

−−+=

−

−=

*)*(*

*

**

T

r T r r

f T T ∂

∂+=

→*

lim

Determinación de la

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 35/55

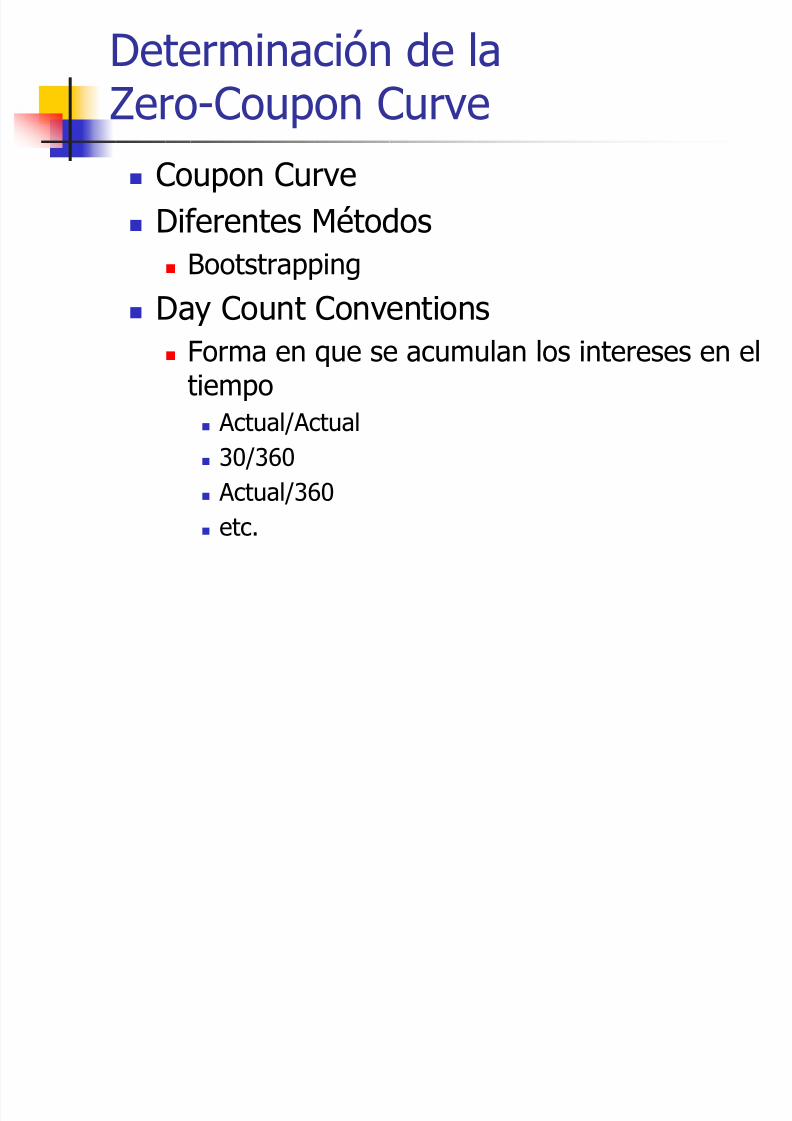

Determinación de la

Zero-Coupon Curve Coupon Curve Diferentes Métodos

Bootstrapping

Day Count Conventions Forma en que se acumulan los intereses en el

tiempo Actual/Actual 30/360 Actual/360 etc.

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 36/55

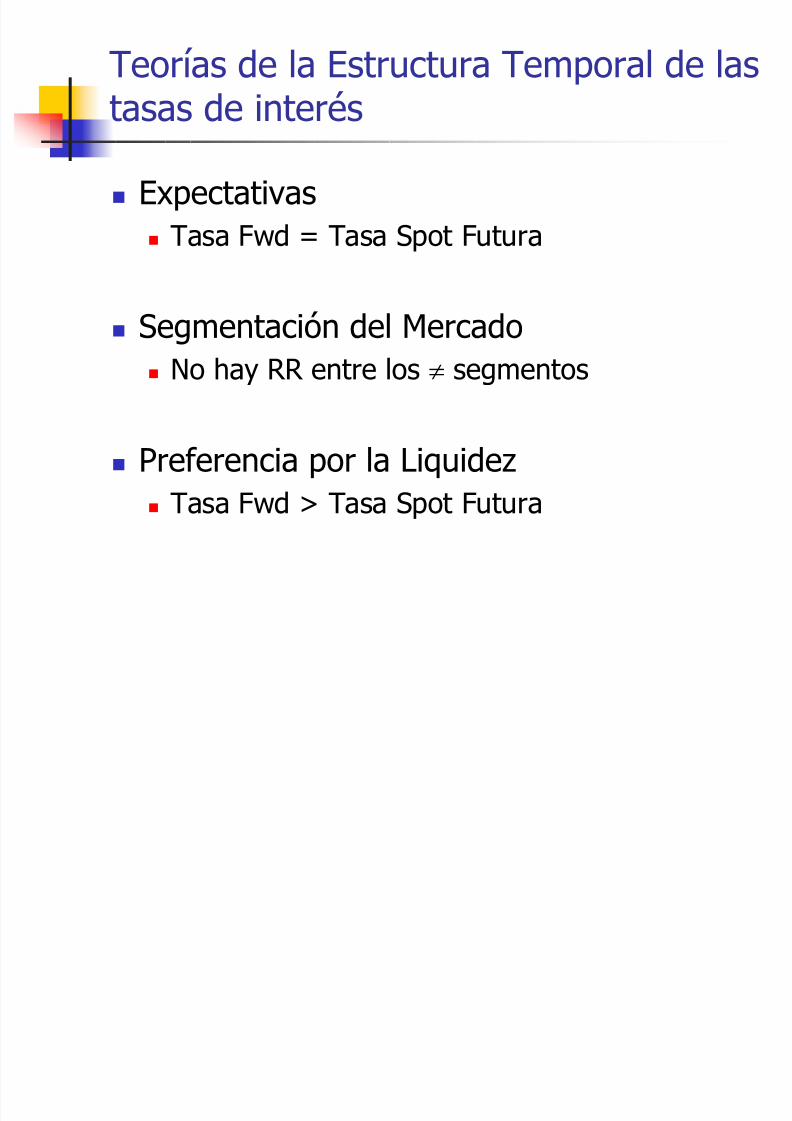

Teorías de la Estructura Temporal de las

tasas de interés

Expectativas Tasa Fwd = Tasa Spot Futura

Segmentación del Mercado No hay RR entre los ≠ segmentos

Preferencia por la Liquidez Tasa Fwd > Tasa Spot Futura

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 37/55

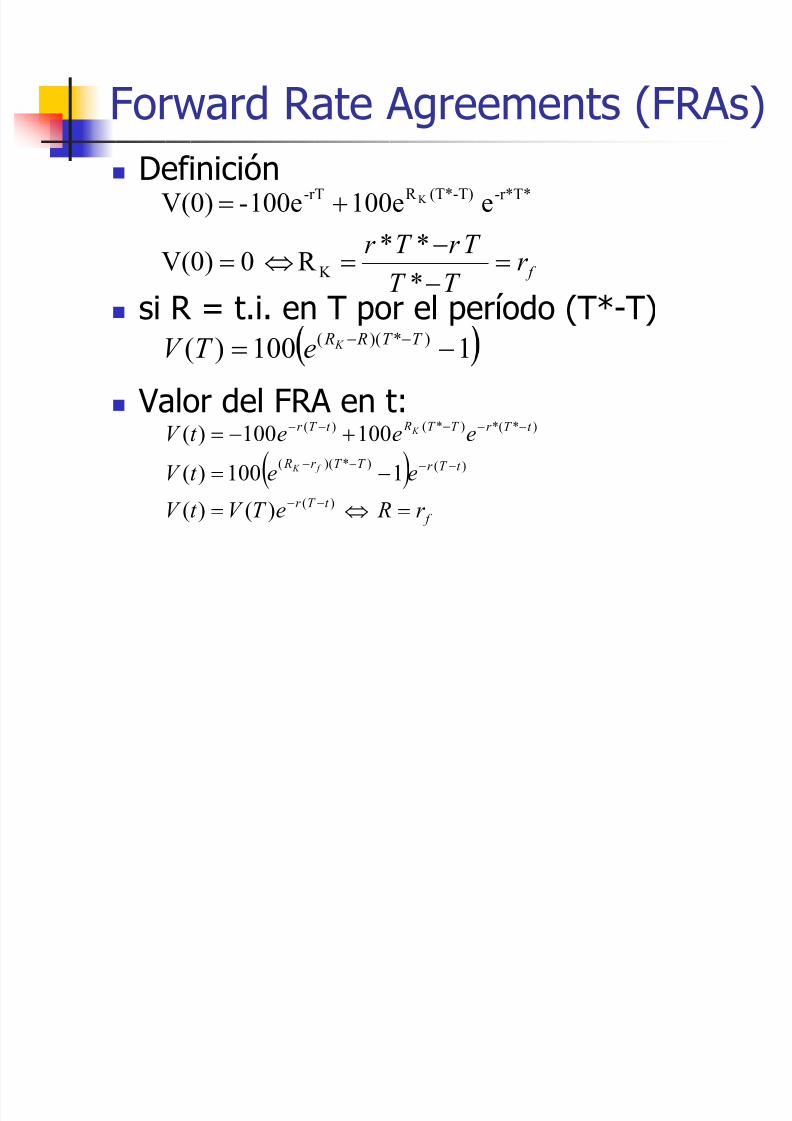

Forward Rate Agreements (FRAs) Definición

si R = t.i. en T por el período (T*-T)

Valor del FRA en t:

f r

T T

T r T r =

−

−=⇔=

+=

*

**R 0V(0)

e100e100e-V(0)

K

*T*-r (T*-T)R -rT K

1100)( )*)(( −= −− T T R R K eT V

( ) f

t T r

t T r T T r R

t T r T T Rt T r

r ReT V t V eet V

eeet V

f K

K

=⇔=−=

+−=

−−

−−−−

−−−−−

)(

)()*)((

)**()*()(

)()(1100)(

100100)(

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 38/55

Parámetros de los Bonos

Duración Definición Estrategias de Cobertura

Convexidad Definición

Cambios no paralelos de la Curva deRendimientos

Futuros de Bonos y Notas del

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 39/55

Futuros de Bonos y Notas del

Tesoro

Bonos + de 15 años procedimientos de ajuste

Notas 10: + de 6,5 y menos de 10 años 5: cualquiera de las más recientes

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 40/55

Futuros Notas del Tesoro

Cotización: Similar a los Bonos del Tesoro Factor de Conversión:

Monto= F*factor + Intereses Corridos

Bono “+ barato para entrega” Minimizar (precio Bono - F*factor)

Wild Card Game Precio “Cotizado” del Futuro

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 41/55

Futuros sobre Letras del Tesoro Activo Subyacente: T.Bill 90 días Entrega: U$S 1:0 en 1 de 3 días Contrato equivalente:

Letra con Vto. > 90 días Pr. Futuro de una Letra:

Precio que tendría si la tasa de interés a 90días el día de la entrega, es la rf actual. Cotización de las Letras

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 42/55

Oportunidades de Arbitraje Si la tasa de int. Fwd implícita en Fut. s/Letras

difiere de la implícita en las Letras Arbitraje Tipo I

Vender F endeudarse a T días Invertir a T* días

Arbitraje Tipo II Comprar F endeudarse a T* días Invertir a T días

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 43/55

Eurodolar Futuros Definición

Un eurodólar es un dólar depositado en unbanco fuera de los EE.UU.

LIBOR Tasa ganada sobre los eurodólares depositados

por un banco en otro banco.

Tasa subyacente a estos contratos LIBOR 90 días.

Diferencias con FLT

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 44/55

SWAPS

Definición Ejemplo

Currency Swap Interest Rate Swap Commodity Swap

Swap como portafolio de Fwds

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 45/55

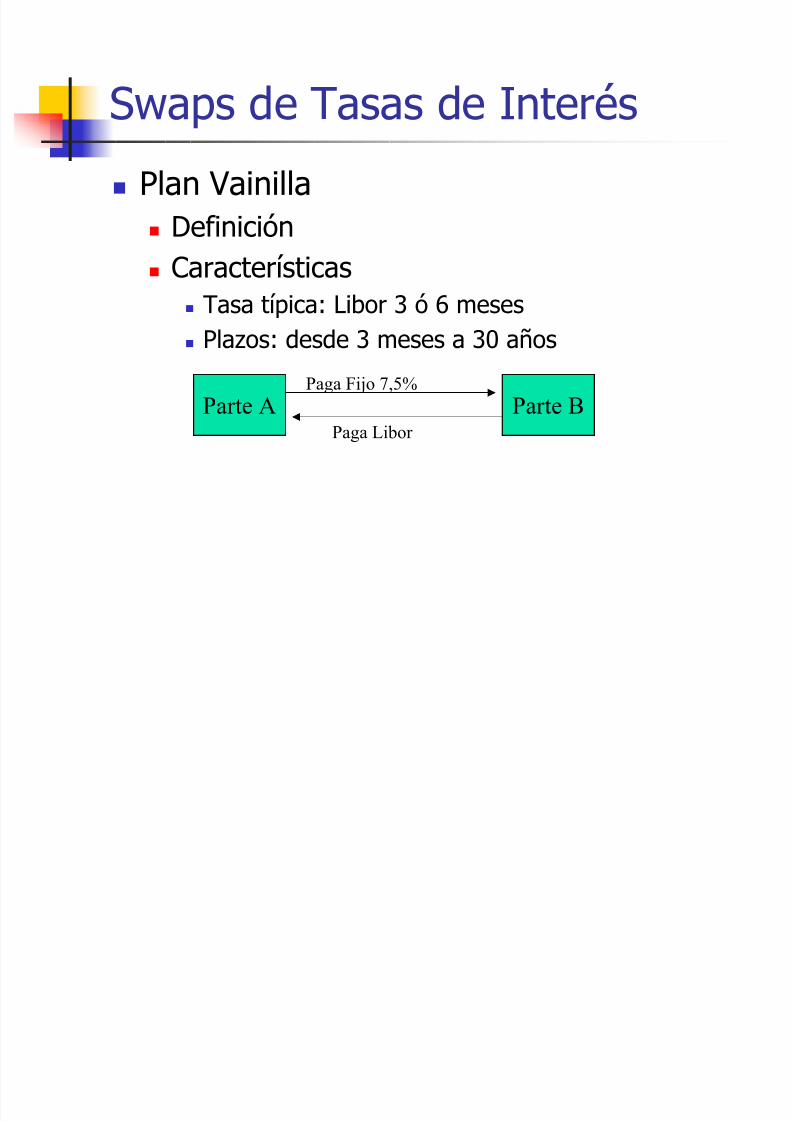

Swaps de Tasas de Interés

Plan Vainilla Definición Características

Tasa típica: Libor 3 ó 6 meses Plazos: desde 3 meses a 30 años

Parte A Parte BPaga Fijo 7,5%

Paga Libor

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 46/55

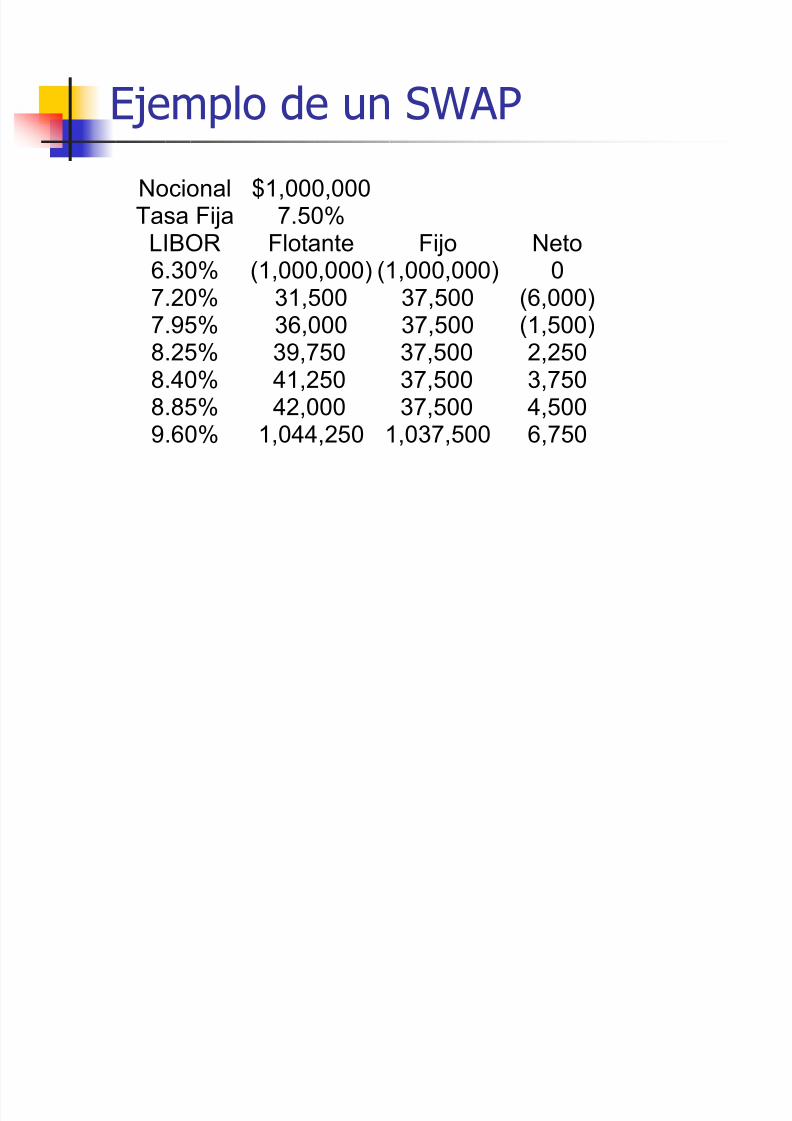

Ejemplo de un SWAP

Nocional $1,000,000Tasa Fija 7.50%LIBOR Flotante Fijo Neto6.30% (1,000,000) (1,000,000) 0

7.20% 31,500 37,500 (6,000)7.95% 36,000 37,500 (1,500)8.25% 39,750 37,500 2,250

8.40% 41,250 37,500 3,7508.85% 42,000 37,500 4,5009.60% 1,044,250 1,037,500 6,750

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 47/55

SWAP

No hay incertidumbre respecto al primerpago Incluir Principal no modifica nada, pero

permite ver al SWAP como intercambio de2 bonos

Puede emplearse para transformar unactivo ó un pasivo

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 48/55

SWAP

Rol del Intermediario Financiero En EE.UU. El IF gana unos 3 bps en un par deoperaciones compensatorias, en un plan

vainilla Mayoreo: Difícilmente dos contrapartes

contacten un IF a la vez. Se cubren conFuturos

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 49/55

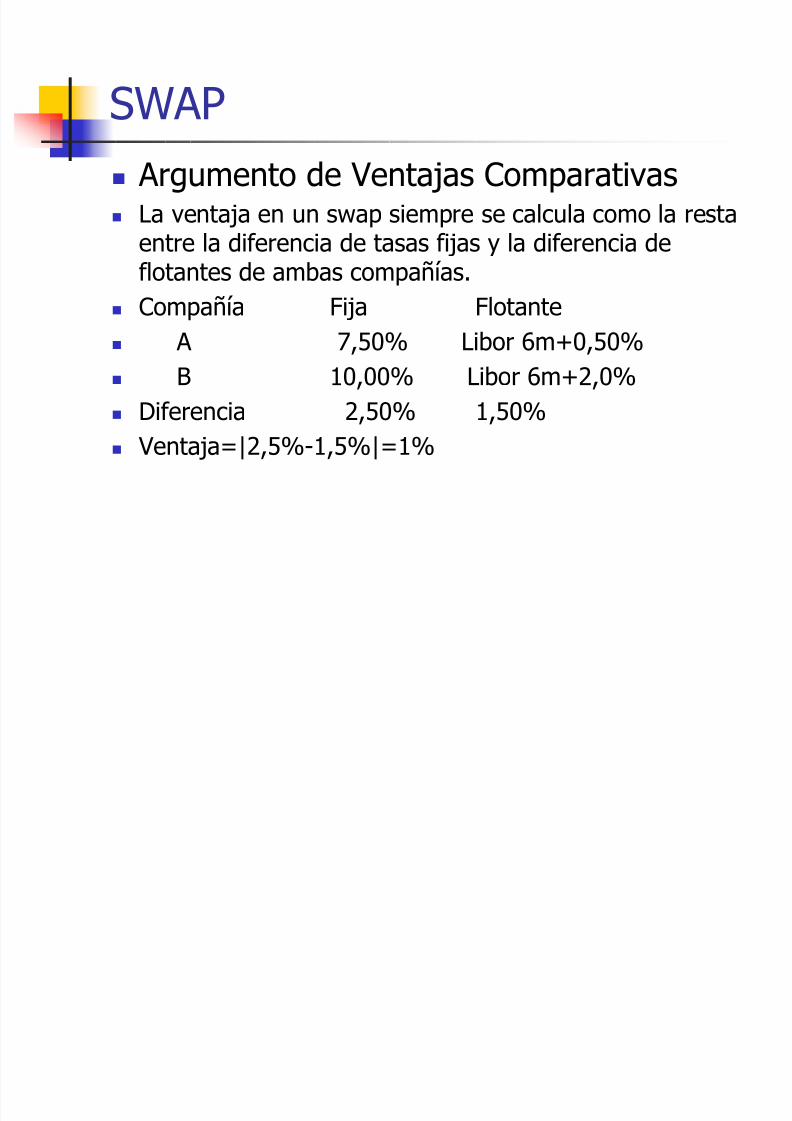

SWAP Argumento de Ventajas Comparativas La ventaja en un swap siempre se calcula como la resta

entre la diferencia de tasas fijas y la diferencia deflotantes de ambas compañías.

Compañía Fija Flotante A 7,50% Libor 6m+0,50% B 10,00% Libor 6m+2,0% Diferencia 2,50% 1,50% Ventaja=|2,5%-1,5%|=1%

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 50/55

Cálculo del Precio de un SWAP

Como diferencia entre posiciones en 2Bonos

Como portafolio de FRAs

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 51/55

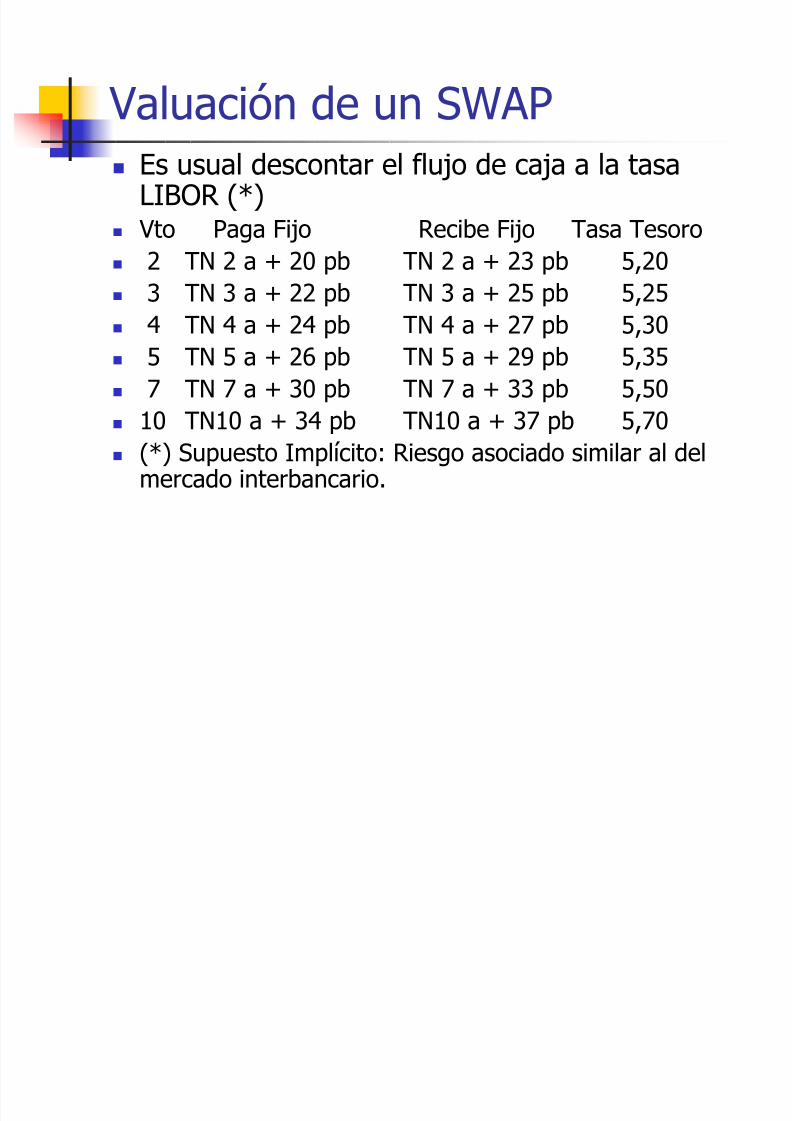

Valuación de un SWAP Es usual descontar el flujo de caja a la tasa

LIBOR (*) Vto Paga Fijo Recibe Fijo Tasa Tesoro 2 TN 2 a + 20 pb TN 2 a + 23 pb 5,20

3 TN 3 a + 22 pb TN 3 a + 25 pb 5,25 4 TN 4 a + 24 pb TN 4 a + 27 pb 5,30 5 TN 5 a + 26 pb TN 5 a + 29 pb 5,35

7 TN 7 a + 30 pb TN 7 a + 33 pb 5,50 10 TN10 a + 34 pb TN10 a + 37 pb 5,70 (*) Supuesto Implícito: Riesgo asociado similar al del

mercado interbancario.

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 52/55

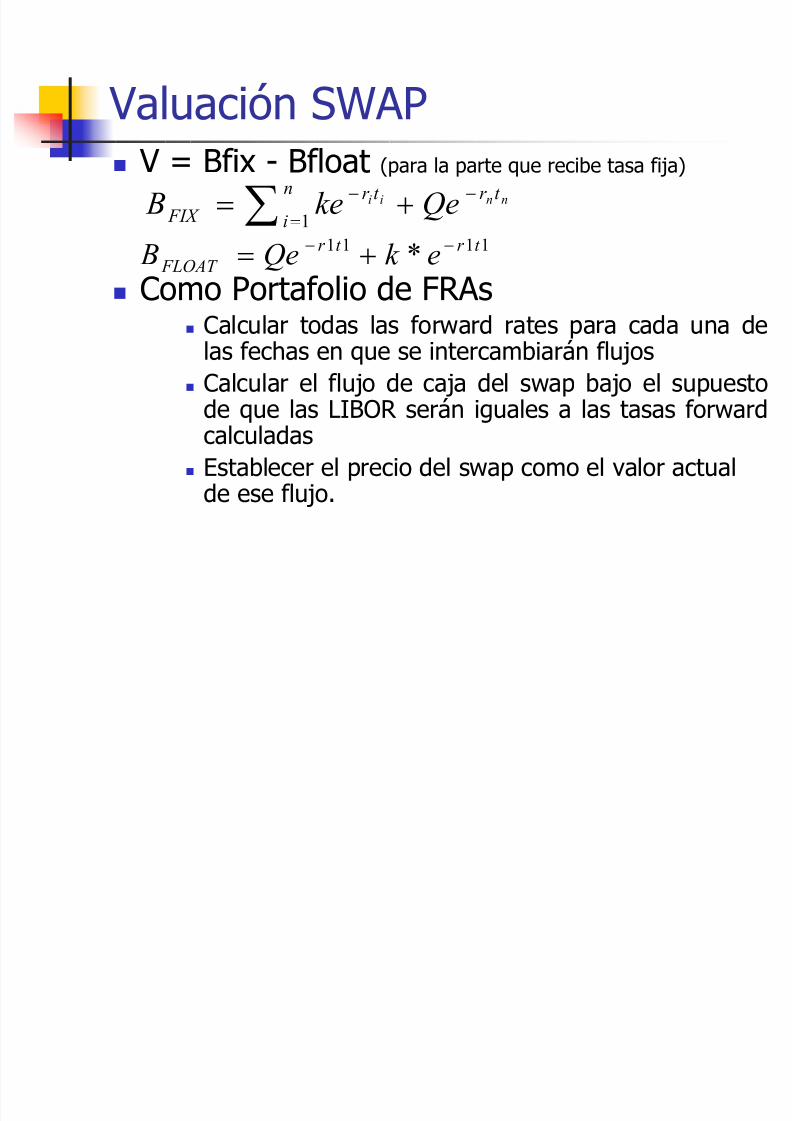

Valuación SWAP V = Bfix - Bfloat (para la parte que recibe tasa fija)

Como Portafolio de FRAs Calcular todas las forward rates para cada una delas fechas en que se intercambiarán flujos

Calcular el flujo de caja del swap bajo el supuestode que las LIBOR serán iguales a las tasas forwardcalculadas

Establecer el precio del swap como el valor actualde ese flujo.

∑ =−− +=

n

it r t r FIX nnii Qeke B 1

1111 * t r t r

FLOAT ek Qe B −− +=

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 53/55

SWAP de Monedas Usualmente se intercambia el principal, al

principio y al Final Valuación I: Similar al de t.i. Se considera

como posición en 2 bonos. Valuación II: Paquete de contratos forward

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 54/55

Otros SWAPs Indice x Indice

Amortizables

Step-Up

Moneda Fija por Moneda Variable

etc.

8/17/2019 RFID I - 2009

http://slidepdf.com/reader/full/rfid-i-2009 55/55

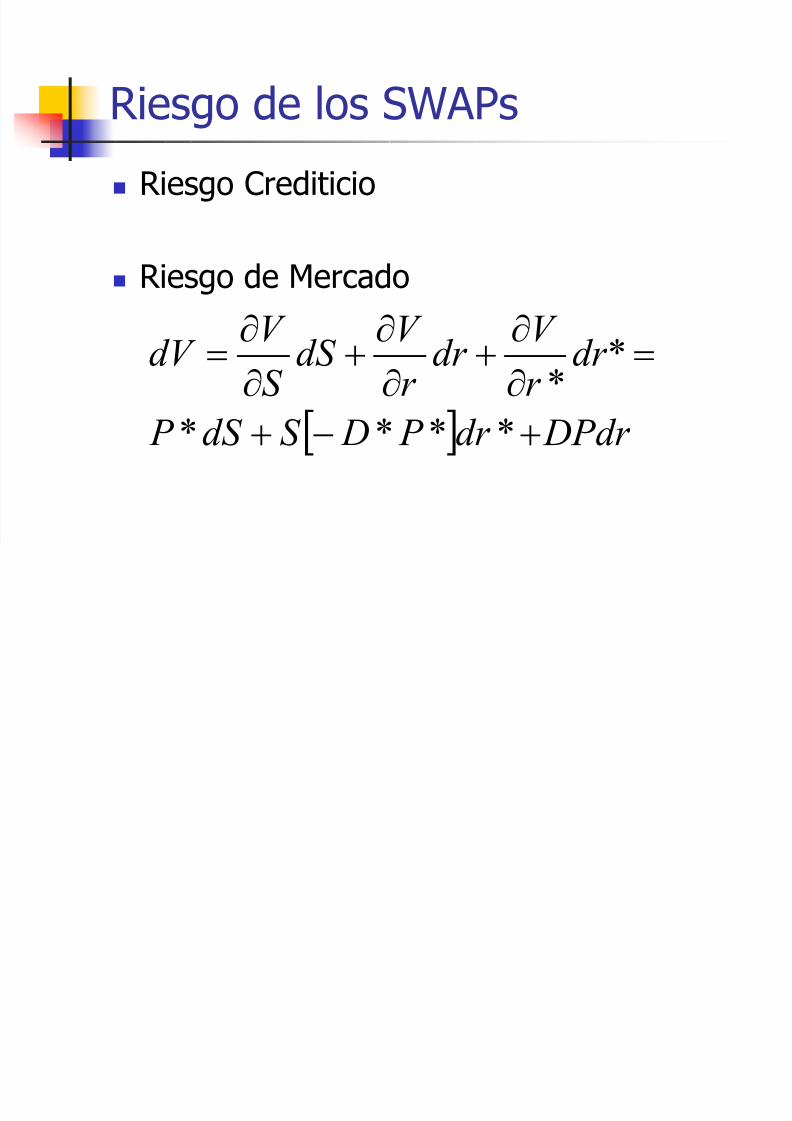

Riesgo de los SWAPs Riesgo Crediticio

Riesgo de Mercado

[ ] DPdr dr P DS dS P

dr

r

V dr

r

V dS

S

V dV

+−+

=

∂

∂+

∂

∂+

∂

∂=

****

*

*