revue n°26.1997

TRANSCRIPT

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 1/138

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 2/138

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 3/138

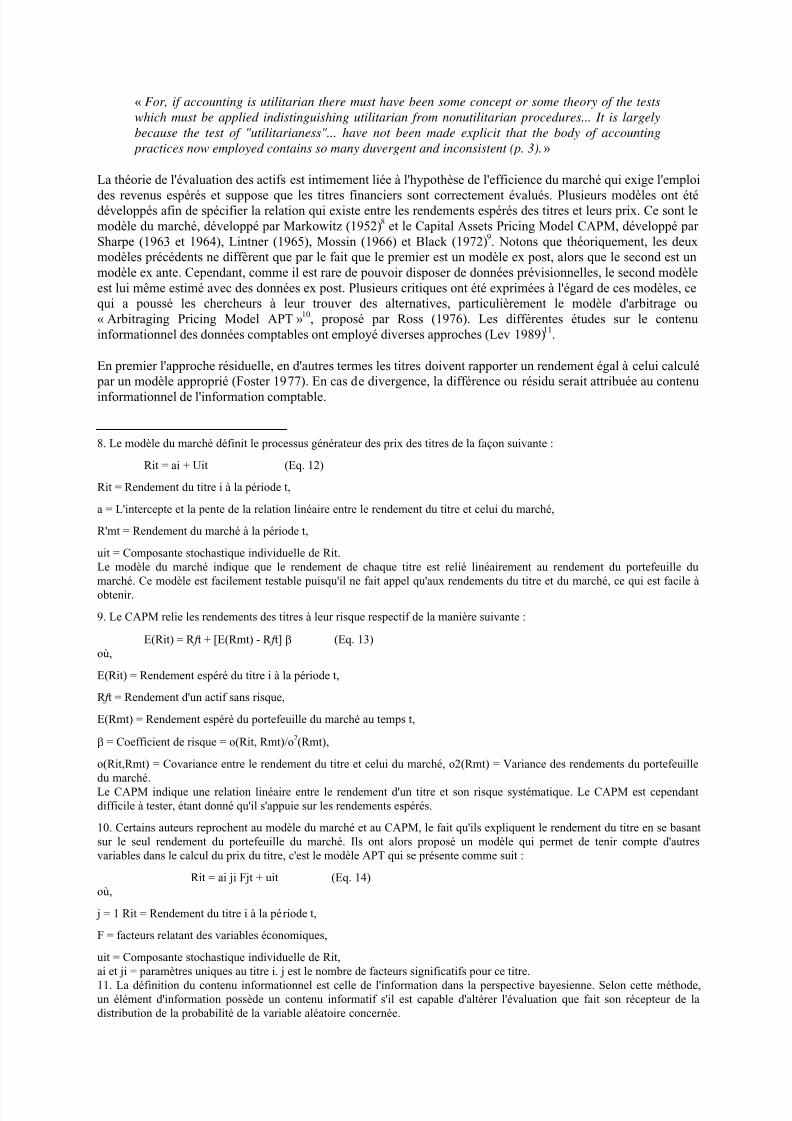

GESTION ET SOCIÉTÉ

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 4/138

La revue n'entend donner aucune approbation ni improbation aux opinions émisesdans les articles. Ces opinions doivent être considérées comme propres à leursauteurs.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 5/138

ANNONCES

CECI PEUT VOUS CONCERNER

La revue «Gestion et Société» invite toute personne intéressée à présenter à larédaction: travaux de recherche, réflexions ou notes de lecture en vue de leur publication. Ces articles doivent être écrits très lisiblement. Pour ceux concernant la partie «Études et Recherches», un résumé d'une page est demandé à l'auteur.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 6/138

ÉDITORIAL

«Une voix lui cria bien: l'intelligence est le

levier avec lequel on remue le monde.

Mais une autre voix lui cria que le pointd'appui de l'intelligence était l'argent ».(Honoré de BALZAC, «Illusions perdues»).

Les entreprises ont besoin pour assurer leur survie et leur développement de ressources financières. Elles peuvent les générer elles-mêmes ou recourir au marché financier ou encore au prêt bancaire. Dans l'un ou l'autrecas, le rôle de la gestion financière est capital dans la structure et le fonctionnement de l'entreprise.

Il lui appartient, en effet, de maîtriser l'intégralité de la contrepartie monétaire de toutes les actions industrielleset commerciales de l'entreprise. De cette maîtrise dépendent la continuité de l'entreprise et sa survie.

Pourtant, au niveau de la PMEI Marocaine, cette nécessité a du mal à se vérifier comme nous le montre l'étudede MM. A. LAKHMIRI et S. BENCHEKROUNE.

Par ailleurs, les PMEI souffrent de la réticence excessive du système bancaire de financement qui leur reprocheun manque de fonds propres, une structure financière fragilisée et une rentabilité apparente médiocre. Le recoursà d'autres sources de financement est de ce fait, une nécessité.

Dans l'étude réalisée par MM. ZAHZOUHI et SEGAME sur le recours au leasing comme moyen de financementdes investissements des PMEI, il semble bien que ces dernières ne se montrent pas encore conscientes du rôleque pourrait jouer le leasing comme palliatif aux sources de financement traditionnelles. Reste le marchéfinancier pour pallier aux difficultés de financement des entreprises.

A cet égard, il semble que le marché financier apporte un financement en capitaux propres aux entreprises très

variable, mais extrêmement faible à l'échelle nationale par rapport aux opérations hors marché.

Du reste, la place attribuée par les médias (presse écrite spécialisée ou télévision) pour traiter de l'informationéconomique et financière à la bourse ne correspond pas toujours aux préoccupations des entreprises qui y sontcôtées.

Ce marché, pour fonctionner convenablement en protégeant les épargnants, les professionnels de l'industrie et dela finance, doit avoir un cadre institutionnel très sévèrement réglementé.

Le marché financier marocain a fait l'objet d'une réforme qui s'appuie sur des dispositions essentielles d'ordreéthique comme nous l'indique M. BELKAHIA.

Par ailleurs, l'information comptable, source d'information privilégiée d'un nombre important de décideurs(actionnaires, dirigeants, banques, État.), constitue un pilier important dans le marché des capitaux, notammentdans la bourse des valeurs mobilières. Cette information comptable doit avoir plusieurs qualités dont,notamment, la pertinence, la fiabilité et la production sans délai, pour être efficace et servir les décideurs. (M. NACIRI)

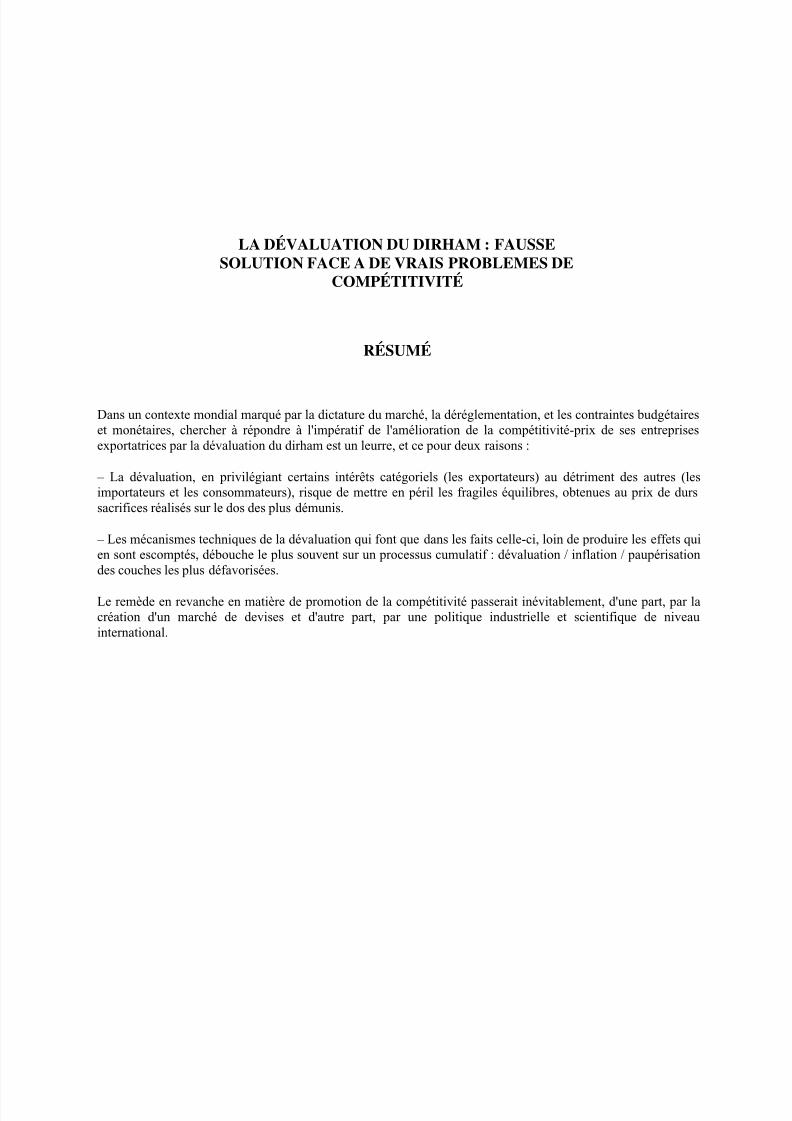

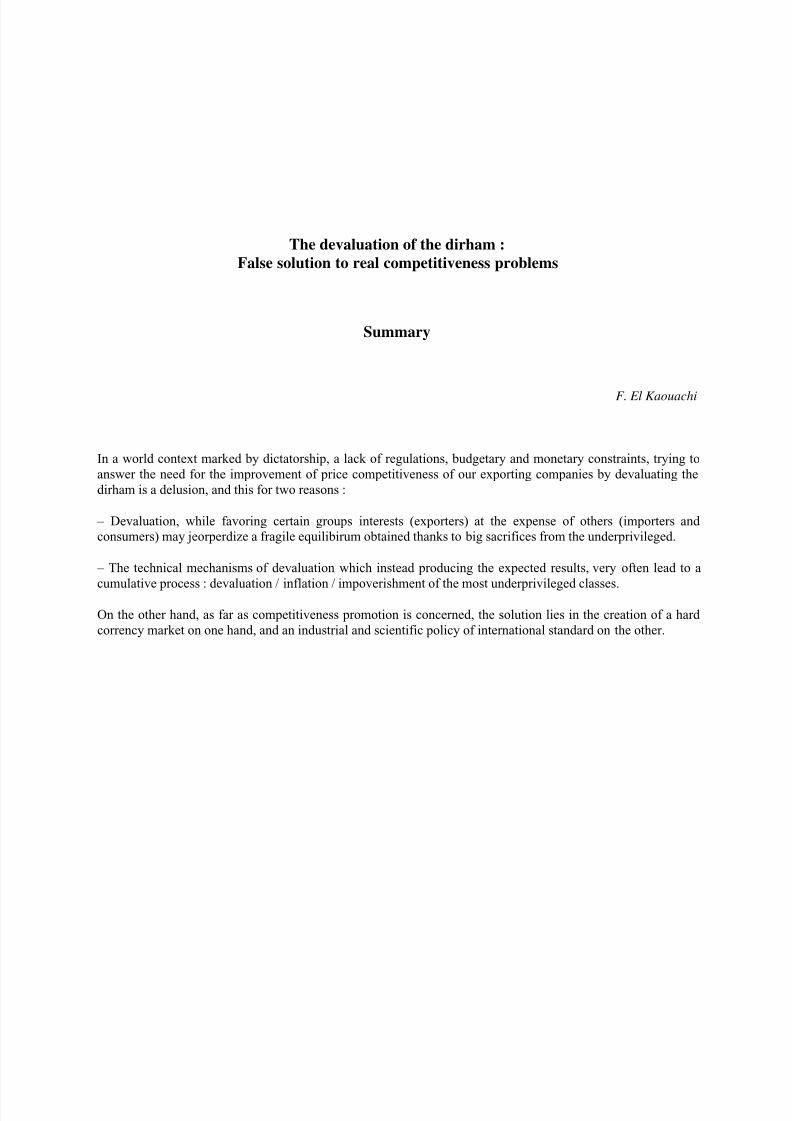

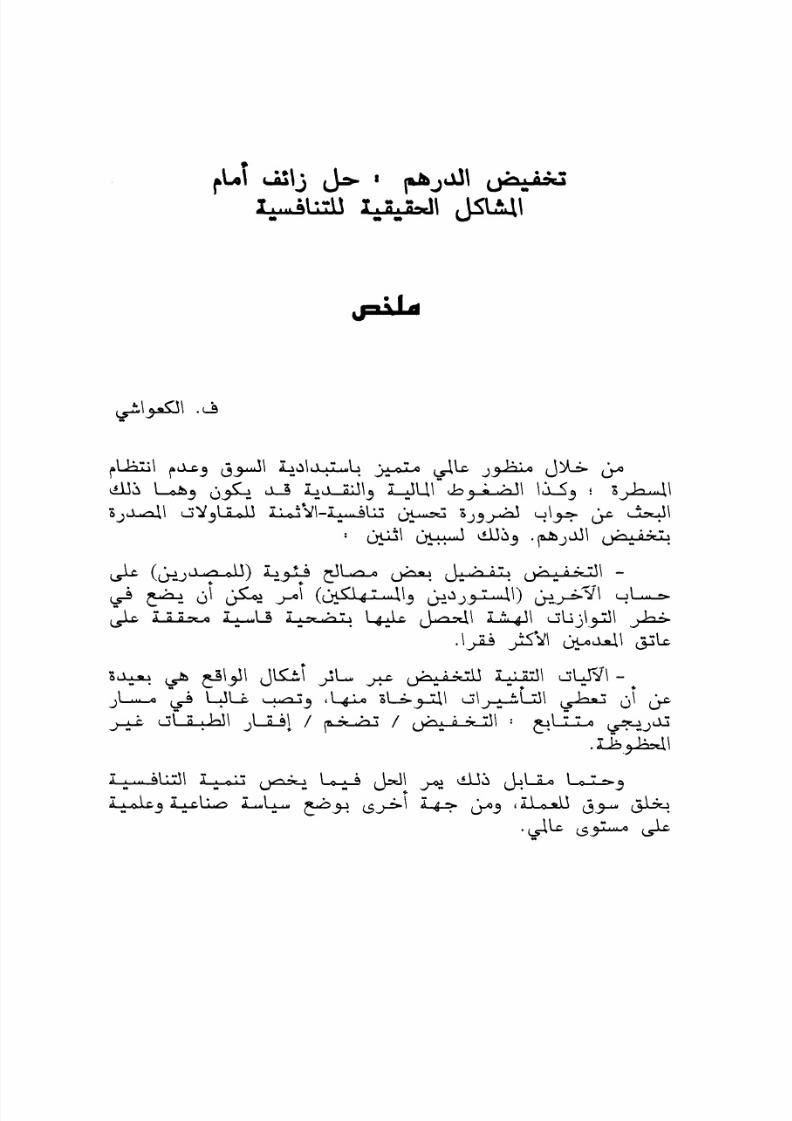

Les marchés financiers n'ont pas échappé aux conséquences de la mondialisation de l'économie. Ce phénomènese manifeste par des interventions étrangères de plus en plus importantes sur chacun des marchés nationaux et plus particulièrement sur la bourse. Cet échange international met en rapport les devises étrangères et notremonnaie nationale et par conséquent, pose la problématique de la gestion de sa dévaluation (M. ELKAOUACHI).

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 7/138

Dans le manuel du Gestionnaire est présentée outre les techniques du scoring (M. BENCHEKROUN), laméthodologie utilisée pour l'audit des collectivités locales (M. ASMOUNE). Le carnet bibliographique présentele résumé de l'excellent travail sur l'entrepreneuriat féminin au Maroc (Mmes BIHAS, CHEFIF, JAMMARI).

Une bibliographie sélective autour de la thématique financière clôture ce spécial finance.

R. M'RABET

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 8/138

Partie I

ÉTUDES ET RECHERCHES

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 9/138

La Fonction Financière dans les PMEI au Maroc*

A. LAKHMIRI & S. BENCHEKROUNE**

INTRODUCTION

La PMEI marocaine par sa place non négligeable dans l'économie nationale joue un rôle appréciable dans sondéveloppement.

En effet par la légerté de ses structures organisationnelles et la modestie des capitaux financiers mis en jeu ; elleconstitue un opérateur économique très souple, facilement adaptable aux besoins du marché et aux mutationstechnologiques lorsque son encadrement est animé d'un esprit innovateur et intéressé par l'ouverture sur lesnouveautés technologiques.

La PMEI au Maroc depuis plus de deux décennies, se trouve au centre de réflexion des pouvoirs publics : et fait

l'objet de plusieurs Thèmes de recherches universitaires en vue de déterminer les facteurs de son épanouissementet de sa croissance.

Cependant les études et les recherches menées jusqu'à présent sur cette dernière se limitent dans un grandnombre de cas à des constats d'évaluation des résultats financiers obtenus. Elles n'abordent pas ou très peu etsuperficiellement les problèmes et les difficultés qui résultent du style de management de ses dirigeants et de sesstructures organisationnelles qui influencent ses résultats économiques et financiers.

Par conséquent nous nous proposons de mener une recherche qui nous permettra d'approfondir le diagnostic dela fonction financière dans les PMEI marocaines afin d'apprécier la place de celle-ci dans l'organisation de cesPMEI (structure, tâches, procédures de travail, etc.), et d'essayer de contribuer à son développement en vue del'amélioration de leurs performances économiques et financières.

L'absence de cadre d'organisation théorique adapté à la réalité de cette fonction dans notre pays, constitue nonseulement une lacune sur le plan pratique mais un handicap majeur au développement harmonieux de la gestionfinancière dans les PMEI marocaines.

D'où tout l'intérêt à apporter une contribution, si modeste soit-elle, à la reconnaissance de ces défaillances et decombler le déficit constaté dans ce domaine.

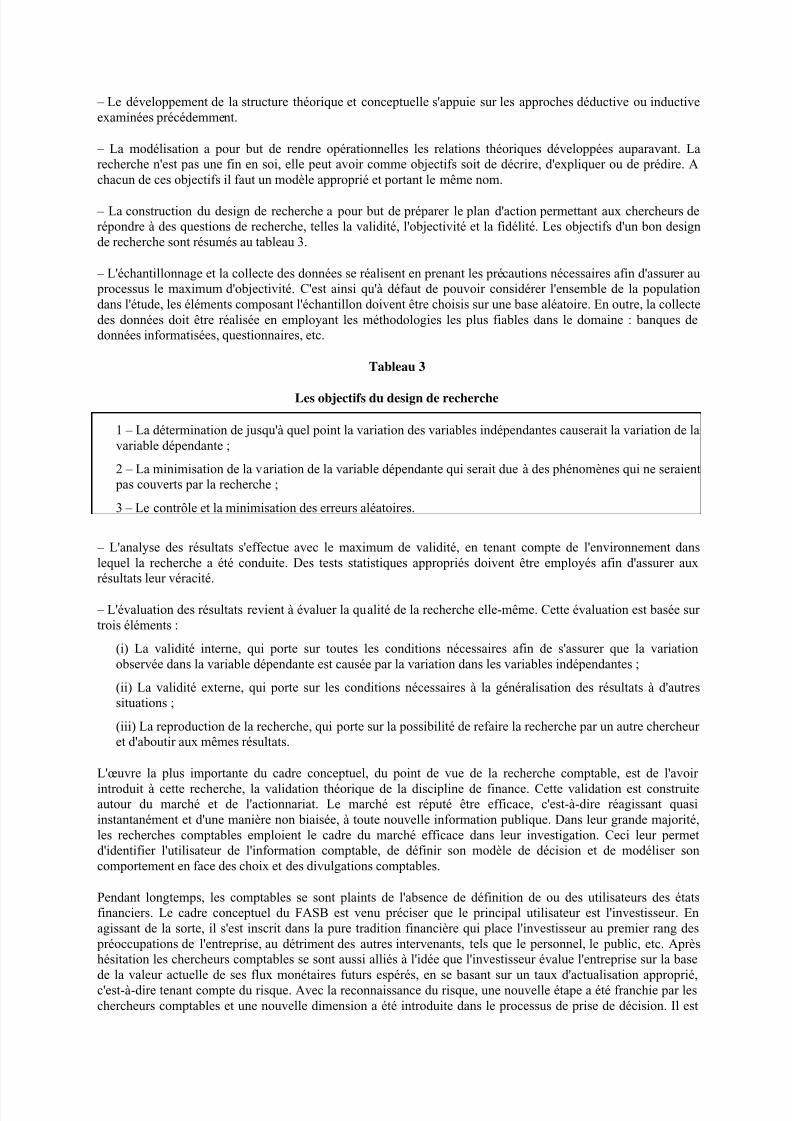

L'OBJECTIF DE L'ÉTUDE

Dans ce travail nous nous sommes fixés comme objectifs :

1er : d'effectuer un diagnostic d'un nombre réduit de PMEI en vue de mieux connaître :

– la place, les structures, les tâches, les procédures et les objectifs assignés à la fonction financière dans la PMEImarocaine.

– la perception des performances financières chez les dirigeants des PMEI. Les pratiques utilisées pour atteindreles objectifs de rentabilité et de croissance. Les actions couramment entreprises pour l'amélioration del'organisation des structures de l'entreprise, les procédures, et les méthodes de travail, etc.

– la localisation des goulots d'étranglement dans le système de la gestion financière. L'évaluation des points fortset des points faibles de l'organisation.

* Mémoire présenté pour l'obtention du diplôme du cycle supérieur de Gestion – ISCAE – 1990. ** Diplômés du CSG – ISCAE.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 10/138

2e : par référence à l'organisation de la fonction financière dans les entreprises structurées, nous proposons :

– des schémas organisationnels de la fonction financière en prenant en considération les spécifités de la PMEImarocaine et les contraintes de son environnement.

– une présentation pratique des outils nécessaires de la gestion financière, et dont l'exploitation au momentopportun est de nature à contribuer à l'amélioration des performances économiques et financières de la PMEI.

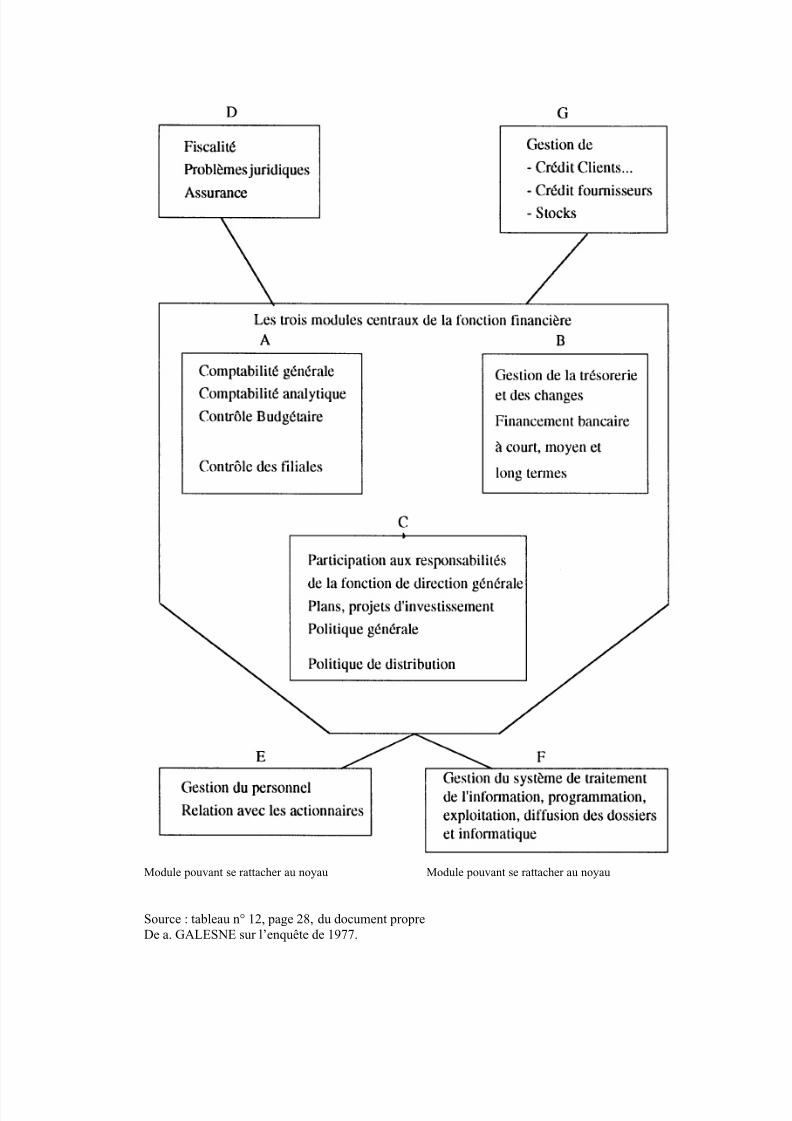

Nous avons jugé nécessaire de présenter au préalable la fonction financière dans les entreprises structurées, et ceen se basant sur les travaux de recherche et enquêtes réalisées sur ce thème et particulièrement l'enquête de AlainGalesne, et celle de la CEGOS. Ces deux enquêtes donnent en premier lieu les activités financières dansl'entreprise structurée, et en précisent leurs délimitations et la typologie des responsables financiers.

1 – DÉLIMITATION DES PRINCIPALES ACTIVITÉS FINANCIERES

Une distinction est faite entre l'importance qualitative et l'importance quantitative.

1.1 – L'IMPORTANCE QUANTITATIVE DES PRINCIPALES ACTIVITÉS FINANCIERES

L'enquête de (A. GALESNE...) fournit deux renseignements importants : d'abord une hiérarchisation en fonctiondu volume horaire consacré aux principales activités financières. Ensuite la mesure d'un « indice de diffusion »de chacune d'entre elles parmi les dirigeants financiers français (sans distinction de leur titre au sein del'entreprise).

1.2 – L'IMPORTANCE QUALITATIVE DES PRINCIPALES ACTIVITÉS FINANCIERES

Selon l'enquête de (ALAIN GALESNE...) l'appréciation de cet aspect subjectif a été faite par l'évaluation dechacune des activités financières étudiées au moyen d'un indice de diffusion différent du premier.

Selon l'enquête de la GEGOS l'appréciation de l'importance qualitative des tâches financières peut être faite à base de temps de travail consacré par chaque catégorie de responsables financiers à la même tâche.

Les neuf activités jugées les plus importantes par les dirigeants financiers sont également celles qui constituentl'essentiel du travail de ces derniers.

Les tâches qui relèvent de la fonction financière peuvent être représentées globalement par un noyau comprenanttrois modules :

1er module : comprend les tâches de la gestion et du contrôle :

1 – comptabilité générale ;

2 – comptabilité analytique et contrôle budgétaire ;

3 – contrôle des filiales.

2e module : comprend les tâches de la trésorerie :

4 – gestion de la trésorerie et des changes ;

5 – financement bancaire à court, moyen et long termes ;

6 – opérations de bourse.

3e module : comprend les tâches de la planification :

7 – participation aux responsabilités de la fonction de la direction générale, plan, projetsd'investissement et politique générale ;

8 – politique de distribution.

Quatre autres groupes d'activités peuvent être rattachés au noyau : conformément au schéma ci-après.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 11/138

Module pouvant se rattacher au noyau Module pouvant se rattacher au noyau

Source : tableau n° 12, page 28, du document propreDe a. GALESNE sur l’enquête de 1977.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 12/138

2 – RESPONSABLES FINANCIERS

Les résultats de l'enquête de la CEGOS montrent que dans les entreprises françaises, le profil et le titre duresponsable ainsi que les effectifs du personnel chargé des tâches financières sont en rapport avec l'importancedu chiffre d'affaires. Cette enquête permet de dresser une typologie des responsables financiers.

2.1 – TYPOLOGIE DES RESPONSABLES FINANCIERS

On trouve quatre types de responsables financiers :

Les directeurs financiers (D.F.) ;

Les directeurs administratifs et financiers (D.A.F.) ;

Les directeurs administratifs (D.A.) ;

Les chefs comptables (C.C.).

2.2 – TACHES EXERCÉES PAR LES RESPONSABLES FINANCIERS

Pour chaque catégorie de responsables financiers est analysée la répartition des tâches qu'ils exercent.

2.3 – PERSONNEL RATTACHÉ AU RESPONSABLE FINANCIER

L'étude donne des précisions sur le personnel rattaché au responsable financier dans l'entreprise structurée.

3.4 – CRITERES D'EFFICACITÉ DES RESPONSABLES DE LA FONCTION FINANCIERE

L'étude donne des précisions sur les critères d'efficacité du personnel responsable de la fonction financière dansl'entreprise structurée.

CONCLUSION

La fonction financière dans l'entreprise est créée pour répondre aux besoins de croissance et de développement.Son degré d'organisation, d'encadrement du personnel et de perfectionnement des outils de la gestion financièresont liés à la taille de l'entreprise et à la nature de son activité.

Ses trois principaux rôles sont définis ci-après :

1 – Opérationnel : délimité par les tâches suivantes :

• l'encaissement des créances sur la clientèle et le paiement des fournisseurs ;

• la gestion de la trésorerie et la négociation des crédits bancaires.

2 – Fonctionnel : défini par :

• la participation au traitement et à la diffusion des informations nécessaires à la gestion (comptabilitégénérale et analytique) ;

• l'assistance aux autres fonctions notamment les fonctions commerciale et de production par la déterminationdes prix de revient des articles produits.

3 – Politique qui consiste à intégrer dans la politique de l'entreprise les contraintes extérieures d'ordreéconomique, financier, social et administratif qui font partie de son environnement.

Ces trois rôles ne sont assurés que moyennant la mise sur pieds d'une organisation avec une infrastructureadéquate (hommes, locaux, équipements, savoir-faire et politique de formation continue, etc.).

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 13/138

L'organisation des tâches de la fonction financière dans une PMEI ne peut être considérée comme un objectif ensoi, mais un impératif pouvant garantir à tout moment la disponibilité des indicateurs de la gestion nécessairesau contrôle de la rentabilité et de la bonne marche de l'entreprise, et ce indépendamment de sa taille.

PREMIERE PARTIE

LA FONCTION FINANCIERE DANS LA PMEIMAROCAINE

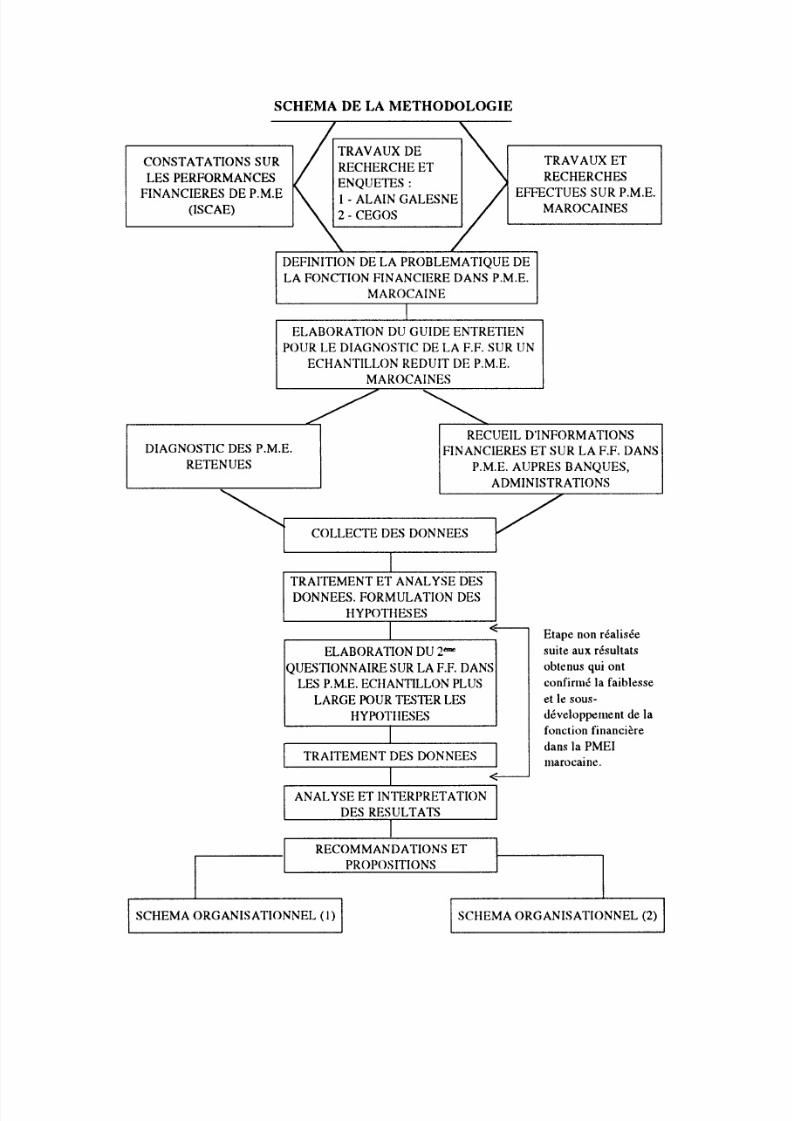

Pour mener ce travail il était nécessaire d'une part de connaître la fonction financière dans l'entreprise structuréeet d'autre part de définir une méthodologie de travail que nous schématisons ci-après :

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 14/138

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 15/138

ÉLABORATION DU GUIDE D'ENTRETIEN

Le guide élaboré est structuré en vue d'aboutir à un diagnostic de la fonction financière à travers une approchesystémique. C'est ainsi que nous avons distingué dans l'analyse de la fonction financière les cinq sous-systèmessuivants :

– Sous-système organisation ;

– Sous-système planification – décision ;

– Sous-système information ;

– Sous-système contrôle ;

– Sous-système motivation.

Choix de l'échantillon

Devant la difficulté matérielle de réaliser notre enquête auprès d'un échantillon statistiquement représentatif dela PMEI marocaine, nous nous sommes limités à la sélection de douze entreprises réparties entre différentssecteurs de l'économie nationale, et ce après une première étape où nous nous sommes référés au KOMPASS

pour la constitution d'un échantillon composé de 10 à 15 entreprises pour les secteurs suivants : Textile et Cuir,Agro-alimentaire, Bâtiment et Travaux Publics, Industries

Métallurgique – Mécanique et Électronique, Industries du Bois, Pêche, Commerce et Distribution, et Mines.

Sur les 120 dirigeants saisis par notre courrier, 25 seulement ont donné un accord de principe et ce suite à plusieurs relances.

Toutefois ce travail n'a pu être concrétisé finalement que dans 12 entreprises parmi les 25 qui ont accepté denous accorder l'entretien. Nous avons jugé nécessaire de compléter notre étude par le point de vue desintervenants extérieurs (fiduciaires, banques et administrations, etc.).

Nos démarches auprès de ces intervenants ont abouti à des entretiens avec :

6 hauts responsables du secteur bancaire, spécialistes dans le financement des PMEI.

2 responsables des Administrations ayant pour mission la promotion et le développement des PMEI(O.D.I. et Ministère du Commerce et de l'Industrie à Rabat).

Par contre, pour les fiduciaires, nos démarches n'ont pas abouti à des résultats concrets.

L'entretien avec les banquiers s'est fait sur la base des grandes lignes du guide d'entretien utilisé avec lesdirigeants des PMEI.

DIAGNOSTIC DE LA FONCTION FINANCIERE DANS LES PMEI

L'examen du contenu des propos des dirigeants des PMEI nous a permis de dégager une première conclusion : – les informations fournies par les dirigeants nous semblent correspondre beaucoup plus à ce qu'ilssouhaitent mettre en place comme organisation, méthode de travail, etc.

– les effets de la conjoncture économique lors des dernières années n'ont pas permis le développementdes PMEI et l'émergence d'un service financier dans ces dernières.

L'examen des propos des intervenants extérieurs nous a permis de mieux connaître les problèmes de la gestionfinancière au sein des PMEI.

Les informations recueillies auprès des dirigeants des PMEI ont été reportées sur un tableau retraçant pourchaque entreprise, l'ensemble des informations obtenues classées par thème (des sous-systèmes adoptés). Cesinformations sont analysées et présentées en précisant les points faibles et les points forts dégagés dans la

section 1 « résultats de l'enquête auprès des dirigeants des entreprises ».

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 16/138

Les entretiens avec les responsables des Administrations et particulièrement les banquiers qui sont considéréscomme des partenaires privilégiés, voire des confidents des dirigeants des PMEI en matière de gestion desfinances, confirment la tendance dégagée après exploitation des enquêtes effectuées auprès des entreprises.

La synthèse et les conclusions sur les perceptions des deux catégories d'intervenants extérieurs relatives auxdifficultés de la gestion des PMEI, et particulièrement de la gestion financière, et les pratiques d'exécution des

tâches de cette gestion financière sont reportées dans la section résultats des enquêtes.

Les résultats de l'enquête incitent à s'interroger sur la nature de la PMEI marocaine.

Nous présentons les principales conclusions :

Nous pouvons dire que si le dirigeant de la PMEI marocaine possède plusieurs qualités, telles que dynamisme,capacité d'initiative, volonté de l'autonomie, etc. Il n'en demeure pas moins qu'il confond la gestion des financesde l'entreprise avec la gestion de son propre portefeuille. Donc il ne ressent ni le besoin ni le devoir de structurerréellement son entreprise et de formaliser les procédures de son fonctionnement.

La concentration de multiples tâches de gestion entre ses mains le rassure certainement dans la mesure où il estinformé de ce qui se passe à l'intérieur de l'entreprise.

Mais en contrepartie il devient sous-informé des réelles potentialités de son entreprise, et perd de vue ses premiers objectifs et sa mission initiale d'élaborer ses stratégies de conquête de nouveaux marchés et dedéveloppement de son entreprise.

La confusion entre tâches banales et tâches stratégiques ne lui permet pas d'optimiser la rentabilité de son tempsde travail et par conséquent de son entreprise en étant sous-informé sur le marché.

Par son style de management, le dirigeant de la PMEI instaure inconsciemment un esprit favorable audéveloppement de l'entreprise (perte de tout comportement créatif de son personnel) et dont les conséquences setraduisent par l'alourdissement des charges, la baisse de la productivité et de la rentabilité de l'entreprise et ladétérioration du climat social.

Pour l'amélioration du niveau de formation de son personnel, ni l'importance ni le besoin en formation ne sontconsidérés à leur juste valeur.

Plus grave encore, le travail intellectuel, sous toutes ses formes : études et consultations pour les questionstechniques, financières, juridiques, est considéré comme peu important, et ne mérite pas le prix demandé(ignorance ou non reconnaissance de la valeur du travail intellectuel).

La décision de recrutement d'un cadre financier ou d'un comptable, même pour les grosses entreprises,lorsqu'elle est prise, n'est que rarement accompagnée de la définition des tâches qui lui seront confiées.

Ce style de management commence à être sanctionné par le marché devenu de plus en plus concurrentiel.

Le comportement du dirigeant de l'entreprise marocaine est dû probablement, en partie, aux conséquences d'uncertain nombre d'événements économiques et historiques qui ont constitué des facteurs qui ont certainement permis l'accumulation rapide des capitaux entre les mains des dirigeants de certaines PMEI et le développementde nombreuses entreprises industrielles et commerciales.

Mais au niveau de l'entreprise, le dirigeant s'est trouvé avec des marges bénéficiaires « artificiellement »gonflées au point où le besoin de rationaliser l'organisation des structures de son entreprise et la gestionfinancière pour améliorer davantage la rentabilité de l'entreprise ne s'est pas fait sentir pour un grand nombred'entre eux.

Cette dynamique de développement de l'entreprise marocaine n'a pas a priori permis l'émergence d'une véritablefonction financière dans les PMEI.

Les outils de gestion tels que la comptabilité générale et la comptabilité analytique ne sont pas perçus à leur justeusage : la première n'a pour raison d'être que de présenter des documents au fisc et au banquier. Et la seconde est

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 17/138

perçue beaucoup plus comme un surcharge de travail qui occasionne des dépenses supplémentaires et nécessitele recrutement d'un comptable dont l'apport n'est pas toujours bien exploité.

Par conséquent nous pouvons confirmer que :

1 – Pour leur survie et leur croissance les PMEI ont beaucoup plus besoin d'un effort de sensibilisation de leurs

dirigeants sur la nécessité de l'amélioration des structures organisationnelles, de l'encadrement, ainsi que larationalisation des tâches et des procédures de la gestion, et particulièrement la gestion financière.

2 – Les structures et les simplifications proposées doivent prendre en considération en premier lieu le profil dudirigeant ainsi que sa rationalité, les contraintes internes à l'entreprise (rareté des ressources humaines de hautniveau et des moyens matériels) et celles qui lui sont imposées par l'environnement économique, social et fiscal,le comportement du marché et les exigences des agents suivants :

– clientèle ;

– fournisseurs ;

– banque ;

– administration ;

– etc.

3 – Les structures et les procédures de la gestion financière au sein de la PMEI doivent être évolutives et tendrevers les structures et les méthodes de la gestion, existantes dans les entreprises structurées.

Partant de ces trois axes nous proposons un schéma d'organisation très modeste du service administratif etfinancier pour deux types de PMEI marocaines dans la deuxième partie de ce travail.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 18/138

DEUXIEME PARTIE

CHAPITRE 1

PROPOSITION D'ORGANISATION DE LA FONCTION

FINANCIERE DANS LA PMEI

L'amélioration des résultats économiques et financiers de l'entreprise peut être recherchée sur plusieurs axes, et particulièrement en matière de :

– gestion de la production ;

– gestion commerciale ;

– gestion financière, etc.

Nous nous intéressons principalement à la gestion financière et aux performances de cette gestion dans les

PMEI. Cependant l'aspect financier comprend plusieurs volets que nous examinons à travers 4 approches : – L'approche diagnostic et analyse financiers dont l'objectif est l'amélioration de la gestion pour le futur.

– L'approche maîtrise des coûts, dont l'objectif est l'amélioration de l'efficience et de la performance.

– L'approche gestion de la trésorerie, dont les objectifs sont la maîtrise des flux financiers et l'utilisationoptimale des ressources.

– L'approche de certains aspects qui ne relèvent pas directement de la fonction financière, mais dontl'impact sur l'aspect financier est très important, notamment la gestion du stock qui relève de la fonction production.

Ces approches font appel à des outils de la gestion financière dont :

– la Comptabilité générale ; – la Comptabilité analytique ;

– la Gestion de la trésorerie.

Ces instruments simplifiés et introduits progressivement dans les PMEI sont de nature à aider à la prise dedécisions et peuvent améliorer les résultats financiers et économiques.

La volonté d'introduire les outils et les techniques de la gestion financière dans les PMEI nous a été exprimée par plusieurs dirigeants de PMEI dans le cadre de nos enquêtes.

Cependant la réussite de cette opération dépend avant tout de leur adaptation aux dimensions de l'entreprise et dela typologie des dirigeants ainsi que de la disposition de ces derniers à affecter les moyens nécessaires.

L'examen des caractéristiques typologiques des PMEI marocaines permet de retenir plusieurs critères :

La liste non exhaustive des critères permet d'une part de voir le grand nombre de critères pouvant être pris encompte dans la détermination d'une typologie des PMEI et d'autre part pour chaque critère on peut trouver plusieurs niveaux et nuances.

Le choix et le poids de chaque critère dépendent de l'objectif recherché. En prenant comme objectif larationalisation de la fonction financière nous retenons les critères :

– Dimension et nature de l'activité de l'entreprise ;

– Niveau et qualité de la formation du dirigeant.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 19/138

Critères à priori déterminants dans la définition de groupes cohérents de PMEI marocaines, au sein desquellesnous pouvons opérer une segmentation, et procéder à la sélection des catégories de PMEI définies à partir decombinaisons des deux critères retenus.

Cette démarche nous a permis de retenir deux catégories de PMEI.

Première catégorie de PMEI

Nous intégrons dans cette catégorie des entreprises qui répondent aux caractéristiques suivantes :

– Le responsable n'ayant pas de formation en gestion mais il est assisté au moins par un comptable etfait appel aux conseils des intervenants extérieurs (fiduciaires, banquiers, bureaux d'études...), chaquefois que le besoin s'en fait sentir.

– L'entreprise est de petite taille, pouvant se suffire d'une comptabilité générale et d'un suivi léger de lagestion de la trésorerie et du stock.

Deuxième catégorie de PMEI

Nous intégrons dans cette catégorie des entreprises qui répondent aux caractéristiques suivantes :

– Le responsable ayant une formation en gestion est animé de la volonté d'organiser son entreprise.

– La taille de l'entreprise est assez importante, qui nécessite une organisation des tâches de la fonctionfinancière : la comptabilité générale et analytique, la gestion de la trésorerie, le contrôle de la gestion,voire même une planification de la gestion de la trésorerie.

Pour ces deux catégories, il peut être proposé un ou deux schémas appropriés de l'organisation des structures etdes instruments de la gestion financière susceptibles de contribuer à l'amélioration des résultats de l'entreprise.

Nous précisons que la volonté d'améliorer les méthodes de la gestion et les performances des résultats financiersde l'entreprise, est souvent exprimée par les dirigeants, mais elle n'est pas mise en application par manqued'organisation des structures et l'absence des instruments d'analyse et de suivi de la gestion financière.

Par conséquent l'amélioration des procédures de la gestion doit être au préalable précédée par une réorganisationdes structures de l'entreprise d'une manière générale et celles du service administratif et financier, et la définitiondes missions et des tâches, ainsi que la définition des circuits des documents relatifs à la gestion financière, dontnous essayons de faire une proposition :

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 20/138

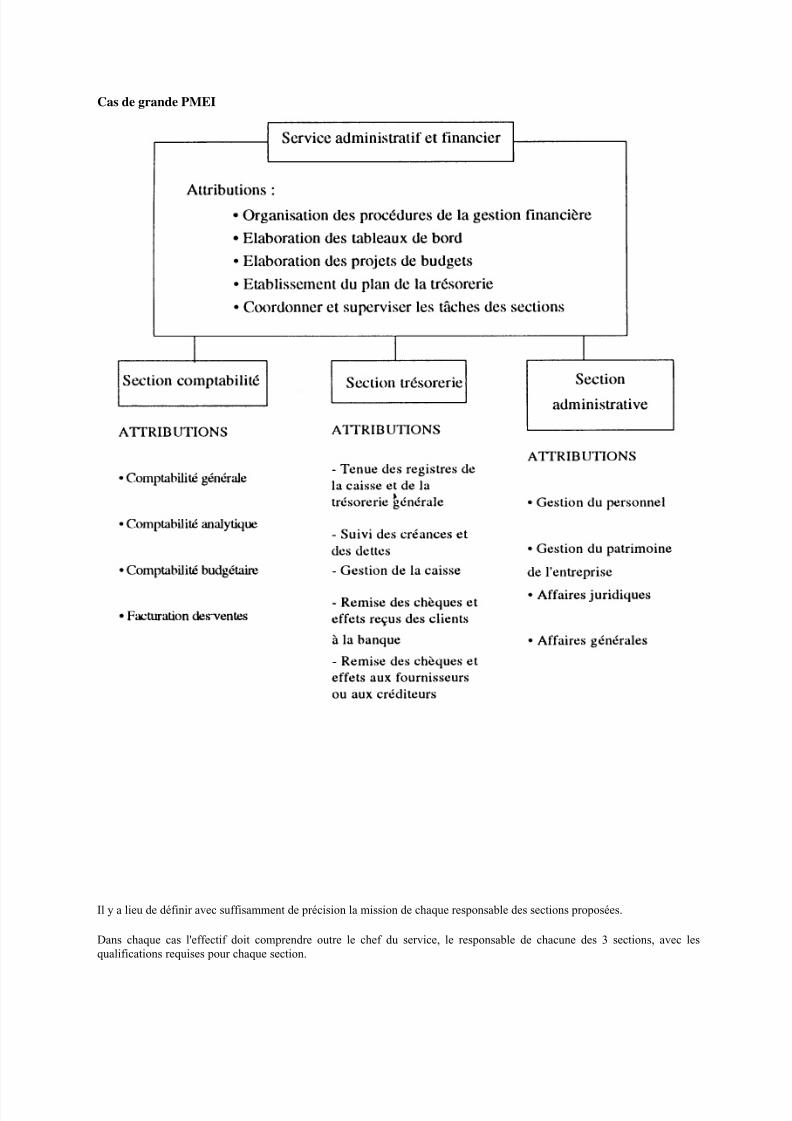

ORGANIGRAMME DU SERVICE ADMINISTRATIF ET FINANCIER

Cas de petite et moyenne PMEI

(*) N.B : L'ensemble de ces tâches sont exécutées par le responsable du service aidé éventuellement d'un comptable niveau bac G.2 ou d'un lauréat des I.T.A. option comptabilité.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 21/138

Cas de grande PMEI

Il y a lieu de définir avec suffisamment de précision la mission de chaque responsable des sections proposées.

Dans chaque cas l'effectif doit comprendre outre le chef du service, le responsable de chacune des 3 sections, avec lesqualifications requises pour chaque section.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 22/138

En résumé, l'amélioration des résultats économiques et financiers dans l'entreprise implique au préalable la miseen place d'une organisation des structures de la gestion financière permettant de disposer des élémentsd'information et de prise de décisions économiques et financières.

L'optimisation des résultats passe obligatoirement par une rationalisation de la gestion financière.

CHAPITRE 2

RATIONALISATION DE LA GESTION FINANCIERE

L'objectif recherché étant l'amélioration des résultats économiques et financiers à partir de la rationalisation de lagestion financière, nous abordons cette recherche sur les axes suivants :

Amélioration des résultats futurs par le redressement des erreurs constatées, suite aux pratiques des diagnosticset des analyses financiers périodiquement.

Amélioration de la rentabilité et de l'efficience des sections de la production à travers l'utilisation de l'outilcomptabilité analytique, dans la maîtrise des coûts et la gestion des flux financiers.

Réduction au moins partielle des frais financiers par un suivi réel des stocks, bien que la gestion du stock ne soit pas une attribution normale du responsable financier.

SECTION 1

DIAGNOSTICS ET ANALYSES FINANCIERS

Le responsable financier est en principe le spécialiste au sein de l'entreprise de la formulation et l'analyse des

résultats financiers. Par conséquent il est l'éclaireur de la direction générale de l'entreprise sur les problèmes dela gestion financière à tout moment.

Cette mission lui exige une analyse approfondie des résultats financiers de l'entreprise, le suivi du fonds deroulement et une maîtrise des flux de la trésorerie, en plus de la connaissance du panorama des crédits envigueur.

1. 1 – Analyse des résultats

Le responsable financier peut procéder à l'analyse financière au moins à deux occasions :

– Lors de l'établissement du plan de financement d'un projet d'investissement.

– Lors du contrôle des réalisations par rapport au plan de financement prévisionnel.

Le nombre de ratios utilisés dans l'analyse financière est extrêmement élevé, cependant nous ne retenons queceux qui permettent d'apprécier :

– L'équilibre financier ;

– Le potentiel financier gelé ;

– Les résultats.

Le diagnostic dégagé à partir de l'analyse de certains ratios, doit inciter la direction de l'entreprise et lesresponsables du service commercial, du service production et du service administratif et financier à entreprendreles mesures nécessaires pour redresser les facteurs responsables de l'augmentation abusive des frais financiers.

Le responsable du service administratif et financier peut améliorer cette tâche d'analyse financière par le recoursà l'utilisation de logiciels informatiques disponibles au Maroc tels que :

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 23/138

– Analyse financière SAARI et Etafi (voir guide d'achat 90 revue micro plus mai 1990).

1. 2 – Le suivi du fonds de roulement

L'une des préoccupations du responsable financier est le contrôle rigoureux du niveau du fonds de roulement parrapport aux besoins réels :

La connaissance du niveau des besoins en fonds de roulement pour l'activité de l'entreprise est d'une importancecapitale : son insuffisance entraîne l'entreprise vers un recours abusif aux crédits à court terme excessivementcoûteux.

Son excédent fait perdre à l'entreprise des possibilités d'investir.

Compte tenu de l'importance de la détermination du niveau des besoins en fonds de roulement, à titred'illustration un mini cas extrait du séminaire de gestion financière (au C.S.G/I.S.C.A.E 1984/85) a été exposé enannexes du mémoire.

1. 3 – Amélioration de la rentabilité et de l'efficience des sections de production à travers les outils : comptabilitégénérale et analytique

1. 3. 1 – Présentation du système de la comptabilité générale et analytique dans une PMEI

* Le responsable du service administratif et financier peut se fixer deux objectifs à partir de la comptabilitégénérale, de la comptabilité analytique et des documents de suivi de la gestion.

* La détermination des prix de revient par produit de manière à dégager sa rentabilité et inciter les responsablesà entreprendre les actions qui s'imposent (révision des prix de vente, abandon de la fabrication du produit pourlequel l'entreprise n'est plus compétitive).

* Le contrôle de l'efficience interne et par conséquent, l'amélioration de rendement et de productivité techniquede chaque atelier ou poste de travail.

Il est précisé que la comptabilité analytique sert également à l'établissement des programmes et budgets et aucontrôle budgétaire en rendant possible le rapprochement des prévisions et des réalisations.

Plusieurs méthodes d'organisation de la comptabilité analytique sont proposées mais le choix de l'une d'elles estfonction :

– des caractéristiques de l'entreprise : taille, nature de l'activité, organisation des structures, etc.

– du poids et de l'intérêt que la direction de l'entreprise attache à tel ou tel objectif assigné à la comptabilitéanalytique.

Le choix doit être éclairé par une étude comparative des différentes méthodes existantes pour répondre auxobjectifs fixés par la direction de l'entreprise.

La mise en place de la comptabilité analytique suit un certain nombre d'étapes :

1 – Définition des objectifs assignés à la future comptabilité analytique de l'entreprise ;

2 – Définition d'un plan comptable analytique ;

3 – Étude du processus de calcul du prix de revient ;

4 – Procédure d'affectation et de répartition des charges ;

5 – Résultats attendus : nature, forme, fréquence.

Chacune de ces étapes doit être détaillée et dans tous les cas, une étude adaptative détaillée est nécessaire pourfaire fonctionner le système quel que soit le schéma d'organisation retenu.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 24/138

Sur le plan pratique, le responsable après avoir établi et tenu la comptabilité générale peut procéder aux écrituresde la comptabilité analytique selon l'une des trois méthodes d'enregistrement comptables suivantes :

– Comptabilité analytique intégrée dans la comptabilité générale ;

– Comptabilité analytique intégrée dans la comptabilité générale avec comptes réfléchis ;

– Comptabilité analytique séparée.

SECTION 2

MAITRISE DE LA GESTION DES FLUX FINANCIERS

La maîtrise de la gestion des flux financiers peut se faire à deux niveaux :

– au niveau de la planification des flux financiers par l'établissement des budgets et particulièrement le budgetde la trésorerie ;

– au niveau de la gestion de la trésorerie par le contrôle de la gestion de cette trésorerie.

Nous proposons une méthodologie pratique pour l'établissement du budget prévisionnel de la trésorerie pour une

période de 1 an, mais qui peut être ramenée à une période de 6 mois sans changement du principe de la méthode.

De même nous proposons une méthodologie pratique du contrôle de la gestion de la trésorerie inspirée desouvrages des finances et des études de cas rencontrées.

2. 1 – Planification des flux financiers

La planification des flux financiers repose sur l'établissement des budgets prévisionnels pour la périodeconsidérée (en détaillant les prévisions des montants de dépenses et de recettes d'une part, et d'autre part par lamensualisation prévisionnelle de ces montants).

2. 1. 1 – Établissement du budget prévisionnel de l'année

a/ Le budget prévisionnel des ventes

b/ Le budget prévisionnel des approvisionnements

c/ Le budget prévisionnel du personnel

d/ Le budget prévisionnel des taxes et impôts

e/ Le budget prévisionnel des autres charges

f/ Le budget prévisionnel des frais financiers

2. 1. 2 – Mensualisation et financement des charges d'exploitation

a/ Les encaissements prévisionnels sur les ventes ;

b/ Les dépenses prévisionnelles sur achats ;

c/ Les dépenses prévisionnelles relatives au personnel ;

d/ Les dépenses prévisionnelles afférentes aux taxes et impôts ;

e/ Les autres charges d'exploitation prévisionnelles.

2. 1. 3 – Établissement du budget de la trésorerie

Sur la base des éléments relatifs aux prévisions suivantes :

* encaissements sur les ventes sans escompte ;

* remboursement des prêts et des rentrées exceptionnelles ;

* paiement des achats ;* charges d'exploitation ;

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 25/138

* dépenses diverses (IBP, PSN, investissements, dividendes et tantièmes, bons d'équipement, dépôtsobligatoires, etc.)

Il peut être établi un budget prévisionnel de la trésorerie provisoire de l'année qui présente un solde de latrésorerie par mois, et qui peut être soit un excédent soit un déficit.

Son équilibre dépend de la politique financière de l'entreprise.

2. 2 – Contrôle de la gestion de la trésorerie

Le responsable de la gestion de la trésorerie gère une ou deux caisses qui couvrent toutes les dépenses relatives àl'activité de l'entreprise :

– Achats courants ;

– Paiements du personnel ;

– Encaissements sur les clients en espèces et en chèques qui sont versés en principe le jour même à la banque.

Les comptes bancaires de l'entreprise, généralement 2 à 3 pour les grosses PMEI et 2 pour les plus petites.

La rationalisation de la gestion des ressources de la trésorerie (crédits, recettes, etc.) impose un suivi rigoureuxdu plan prévisionnel de la gestion de la trésorerie et du contrôle de la trésorerie (au jour le jour).

Le budget de la trésorerie donne une situation globale du mois mais ne donne pas la réalité quotidienne de latrésorerie. Par conséquent il doit être complété par un suivi du contrôle de la trésorerie au jour le jour.

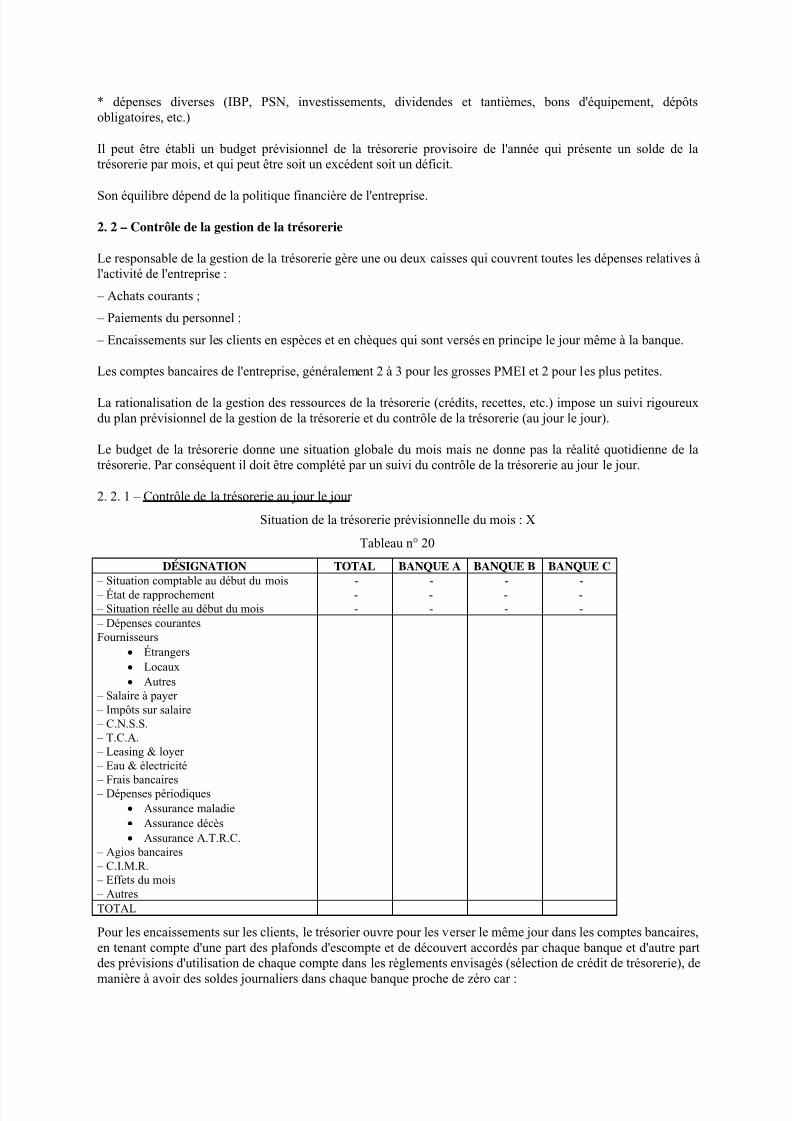

2. 2. 1 – Contrôle de la trésorerie au jour le jour

Situation de la trésorerie prévisionnelle du mois : X

Tableau n° 20

DÉSIGNATION TOTAL BANQUE A BANQUE B BANQUE C – Situation comptable au début du mois - - - - – État de rapprochement - - - - – Situation réelle au début du mois - - - - – Dépenses courantesFournisseurs

• Étrangers• Locaux• Autres

– Salaire à payer – Impôts sur salaire – C.N.S.S. – T.C.A. – Leasing & loyer – Eau & électricité

– Frais bancaires – Dépenses périodiques• Assurance maladie• Assurance décès• Assurance A.T.R.C.

– Agios bancaires – C.I.M.R. – Effets du mois – AutresTOTAL

Pour les encaissements sur les clients, le trésorier ouvre pour les verser le même jour dans les comptes bancaires,en tenant compte d'une part des plafonds d'escompte et de découvert accordés par chaque banque et d'autre partdes prévisions d'utilisation de chaque compte dans les règlements envisagés (sélection de crédit de trésorerie), de

manière à avoir des soldes journaliers dans chaque banque proche de zéro car :

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 26/138

– une encaisse non utilisée reste non productive d'aucun intérêt donc sa détention implique un coûtd'opportunité ;

– un solde négatif entraîne des coûts explicites, donc des intérêts prélevés par la banque du fait de l'existence dedécouvert.

De ce fait le trésorier tient à jour deux types de tableaux de suivi. Le premier relatif à la domiciliation des effetsdans les banques, le second relatif au suivi quotidien de l'utilisation d'escompte dans les banques.

2.2.2 – Le suivi de la situation bancaire

Le contrôle de la trésorerie ne se limite pas au suivi de l'exécution du budget prévisionnel au jour le jour ; eneffet ce contrôle ne présente d'intérêt que dans la mesure ou le trésorier procède à l'analyse des écarts entre les prévisions et les réalisations afin d'en dégager les conclusions et les mesures qui s'imposent.

L'analyse des écarts doit se faire à intervalles de temps rapprochés (au moins la fin de chaque mois).

La connaissance du montant des frais financiers, qui ne doit pas dépasser 2 à 4% au maximum du chiffred'affaires doit inciter le trésorier à mieux gérer sa trésorerie à moindre coût. Et informer son supérieur de toute

charge financière superflue.

GESTION DES STOCKS

Bien que la gestion du stock ne soit pas du ressort du responsable financier, nous préconisons que dans la PMEI,ce dernier doive veiller au problème de l'immobilisation des fonds dans les stocks qui revêt un aspect trèsimportant dans la gestion financière et qui occasionne d'énormes frais financiers et abaisse par conséquent larentabilité de l'entreprise.

CONCLUSION GÉNÉRALE

La fonction financière, indépendamment de la taille ou de l'importance d'une entreprise, constitue une réalitéexistante par ses techniques, ses différents rôles et son organisation en tant que fonction à côté des autres

fonctions (production, commerciale, etc.). Elle ne peut être ni sous-estimée ni ignorée.

Son rôle dans l'élaboration et la surveillance des indicateurs de suivi de la croissance et de la prospérité del'entreprise nous a été largement démontré au cours de son diagnostic dans les PMEI visitées lors de nosenquêtes.

Le dirigeant de la PMEI marocaine, étant très conscient de cette réalité, se trouve dans une situation d'embarrasqui résulte de la combinaison de plusieurs facteurs historiques, économiques, sociaux et psychologiques.

Cet embarras est nuancé selon le niveau de formation en management. Son coeur balance entre le désir de mieuxrentabiliser son entreprise, améliorer au mieux ses méthodes de management et de gestion d'une part, et d'autre part la crainte de l'échec.

Ce sentiment d'échec est renforcé par :

– le manque de confiance en son entourage qu'il soupçonne de concurrent potentiel à tout moment ;

– la peur de travailler dans le « clair », situation qui l'expose au poids de la fiscalité qu'il qualifie de très pénalisante pour les PMEI ;

– la peur de la perte du contrôle de l'entreprise par « excès » de délégation de son pouvoir et son autorité à sessubordonnés.

Par conséquent ces facteurs d'échec se trouvent justement en premier lieu incriminés dans le blocage del'émergence et du développement de la fonction financière, même dans les entreprises de grande taille au Maroc.

Le dirigeant de l'entreprise, sous le poids et les contraintes de plus en plus importants :

– de la croissance des tâches quotidiennes de la gestion qu'il ne peut assurer seul ;

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 27/138

– du contrôle fiscal de plus en plus perfectionné et fréquent ;

– de la vulgarisation des techniques de la gestion par l'informatique et des coûts de leurs acquisition de plus en plus intéressants.

Le dirigeant sera amené à accorder à la fonction financière sa place dans l'organisation de son entreprise et luireconnaîtra « ses lettres de noblesse ».

Cette prise de conscience aura une répercussion positive sur l'amélioration des résultats économiques etfinanciers de son entreprise sur des bases honorables et objectives, et loin de toutes les craintes.

Pour réussir ce pari, les pouvoirs publics, les chercheurs universitaires, les banquiers, les consultants enmanagement et en finances qui disposent de potentiel et des moyens de pression sur les PMEI sont invités àfaciliter ce changement de mentalité chez les dirigeants des PMEI, au moins par l'organisation de rencontres surdes thèmes de réflexion sur les problèmes du management et de la gestion financière dans la PMEI marocaine.

Aussi nous souhaitons que si notre modeste travail avait pour but initial d'éclairer les dirigeants des PMEI sur lerôle de la fonction financière dans l'amélioration de leurs résultats économiques et financiers, il peut contribuer àla définition d'une plate-forme de discussions et de réflexions sur l'organisation, l'exercice des tâches et des rôles

de cette fonction nécessaire à une croissance soutenue des PMEI dans notre pays.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 28/138

PENSÉE ET RECHERCHE COMPTABLESCONTEMPORAINES : UNE ANALYSE

RÉTROSPECTIVE

Ahmed NACIRI*

1 – Introduction

La fonction comptable semble avoir passé l'essentiel du 20e siècle, dans une recherche effrénée d'un paradigmedominant, susceptible de lui permettre de canaliser les efforts et d'avancer plus efficacement, et par le fait mêmede s'assurer, de la part de la communauté académique, d'une reconnaissance en tant que discipline scientifique.Elle a subi à cet effet deux greffes majeures : d'un côté, l'introduction du raisonnement déductif et l'adoption dela démarche d'investigation scientifique, de l'autre, l'introduction des méthodes de recherche développées au seinde la discipline financière. L'un et l'autre de ces apports à la discipline, ont été perçus par beaucoup de

comptables comme des corps étrangers, des symboles d'ingérence externe. Pourtant, le résultat sembleencourageant et cela à plusieurs égards. Lorsque en effet, nous considérons les efforts comptables fournis enmatière de développement théorique et que nous examinons la manière dont la connaissance scientifique évolue,nous pouvons nous demander si l'évolution de la pensée comptable n'est pas dans la lignée normale des choses.En effet, il se peut que ce soit là, le cheminement normal, en matière de développement d'une théoriescientifique. Ça se peut même que nous soyons, aujourd'hui, les témoins d'une révolution en matière dedéveloppement comptable. En d'autres termes, il se peut que ce soit là, le prélude à une période de progrèsthéorique, sans précédent. Quoiqu'il en soit cette évolution a eu des effets extraordinaires sur la recherchecomptable.

L'objectif de ce travail est de procéder à l'analyse rétrospective de l'évolution de la pensée comptable durant le20e siècle et de déterminer sa contribution à l'épanouissement de la recherche au sein de la discipline. Ce travailnous semble utile, d'autant plus que les différents manuels de théorie comptable, abordent le problème en vrac,

sans logique ni fil conducteur. Pourtant, les événements possèdent leur propre logique et c'est ce qu'essaiera demettre en valeur ce travail. Dans sa deuxième section, il abordera les notions théoriques ; à la troisième, ildiscutera de l'état de l'évolution de la pensée comptable durant le 20e siècle ; à la quatrième, il analysera leseffets de l'évolution de la pensée comptable sur la recherche ; à la cinquième, il évaluera le chemin parcouru ;finalement, la sixième section tirera les conclusions.

2 – Notions théoriques

La théorie a joué un rôle déterminant dans l'avancement de la connaissance humaine. En effet, toutes lesactivités humaines n'ont pu avancer que grâce à la maîtrise des activités théoriques. En d'autres termes, grâce à lacapacité de canaliser la réflexion, de se projeter dans le futur et de développer des relations conceptuelles saines.Il est généralement admis que l'objectif de la science est l'expansion de la connaissance et la découverte de la

vérité. En outre, il est aussi accepté que l'objectif du chercheur est la construction des théories, alors quel'objectif d'une théorie est de prédire ou d'expliquer. La prédiction permet la prévision du comportement ou descaractéristiques d'un phénomène, en se basant sur la connaissance des attributs d'un autre phénomène. La prédiction ne se réalise, cependant, pas en vase clos et n'a pas de valeur en elle-même. Elle doit être précédée parla compréhension des raisons d'obtention des résultats prédits. En d'autres termes, la prédiction et lacompréhension vont de paire. Beaucoup d'observateurs pensent à tort, que l'activité scientifique est hors de leur portée et confondent plusieurs de ses notions théoriques. En effet, des termes comme paradigme ouépistémologie sont souvent confondus. L'activité scientifique de même que l'épistémologie obéissent cependant,à des règles spécifiques que tout intéressé doit comprendre et maîtriser. Nous allons à l'occasion de cette section,essayer de définir les différentes notions théoriques et mettre en valeur les relations qui les lient.

* Professeur UQAM-Invité ESSEC

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 29/138

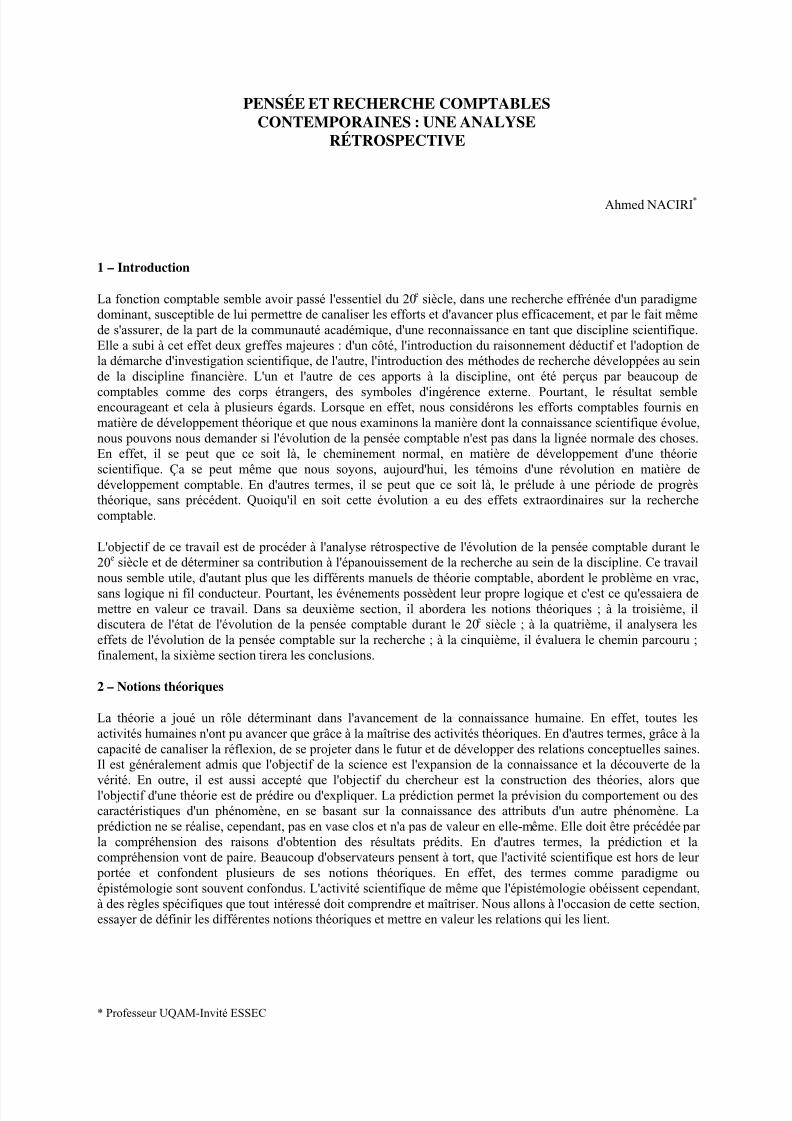

2.1 – Épistémologie, paradigme, théorie et modèle

Le schéma 1 décrit les relations liant les différentes notions théoriques et établit une certaine hiérarchie entreelles.

Schéma 1

Hiérarchie des notions théoriques

L'épistémologie concerne la question de base du comment quelqu'un connaît quelque chose. Tel qu'indiqué par le schéma 1, un paradigme peut comprendre plusieurs théories ; une théorie peut comprendre plusieursmodèles et une théorie possède aussi son objectif propre, ses postulats, ses concepts, et ses principes donnantlieu à des techniques. La notion de paradigme a été, pendant longtemps, mal définie et ce n'est que récemmentque Ritzer (1975) propose finalement une définition satisfaisante. Selon cet auteur, un paradigme est avanttout le niveau de consensus, le plus large possible, au sein d'une science. Ce dernier sert à différencier unecommunauté scientifique d'une autre. Ce consensus touche aussi bien le choix des éléments à étudier,aussi bien que les questions à poser, la façon de les poser, les théories et les modèles à utiliser, ainsi que lafaçon d'interpréter les résultats obtenus. La définition proposée par Ritzer nous indique aussi qu'un paradigme comprend quatre éléments fondamentaux :

i – une image du sujet ;

ii – un exemple de travail, c'est-à-dire un certain modèle à suivre par ceux ou celles qui travaillent au sein dece paradigme ;

iii – des théories ;

iv – des méthodes et des instruments.

On a souvent confondu, dans la littérature comptable, les notions de théorie et de paradigme. Le terme théorie aété lui-même employé dans tous les sens, parfois dans un sens général, d'autres fois dans un sens restrictif.Kerlinger (1964, p. 11) définit une théorie comme étant » un construit abstrait et raisonné dont l'objectifprincipal est le développement des bases nécessaires pour l'explication des phénomènes et la prévision deleur évolution future». Une théorie possède les caractéristiques suivantes :

i – c'est une collection de propositions bien définies, inter-reliées et bien construites ;

ii – elle présente une vue systématique du phénomène décrit par les variables ;

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 30/138

iii – elle explique le phénomène tout en spécifiant les variables reliées à d'autres et quelle est la nature decette relation, permettant ainsi au scientifique de prédire certains variables à partir d'autres.

Un exemple d'une théorie serait que » la valeur d'une action est égale à la somme des dividendes futurs,actualisés, qu'elle générerait, jusqu'à l'infini».

De son côté un modèle est une interprétation mathématique d'une théorie. Miller et Stan (1969) définissent unmodèle comme : » la représentation de la réalité afin d'expliquer le comportement ou certains de ses aspects» (p.145). Un modèle doit donc capter le système réel qu'il est censé représenter, dans sa forme la plus simple possible. Le développement du modèle peut être une fin en soi, comme il peut être le prélude d'un testempirique, et fait partie dans ce cas du processus de recherche. L'exemple d'un modèle c'est celui proposé parGordon, qui représente mathématiquement la théorie exposée précédemment :

Va = D1/(ka - g) (Eq. 1)

où Va = Valeur de l'action, D1 = Dividende de la période prochaine, Ka = Taux de rendement exigé par lesactionnaires, g = Taux de croissance annuel des dividendes.

Comme nous pouvons le constater, un modèle diffère d'une théorie, en ce sens qu'il est sa simple représentationmathématique. C'est un simple calcul qui n'a pas de fondement théorique en lui même. Une théorie va au delà deses symboles et établit les relations théoriques et le raisonnement sur lesquels elle a été construite.

2.2 – Origines des théories

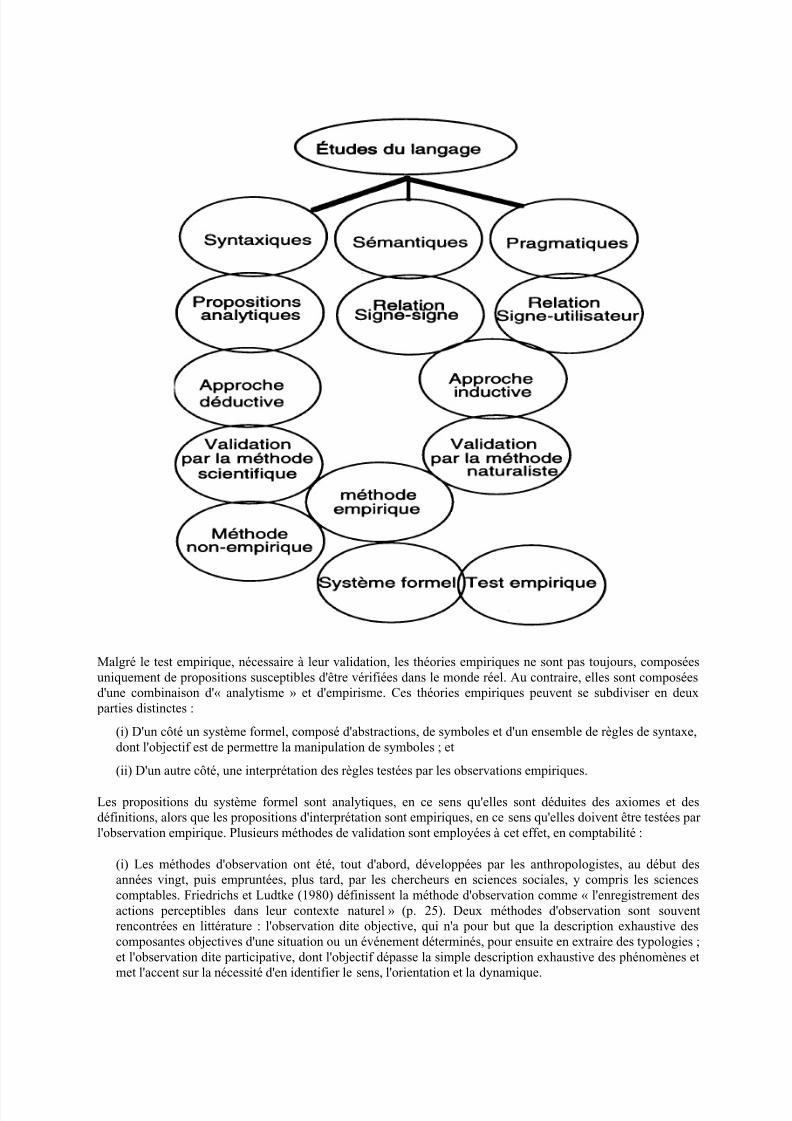

Sterling (1970) indique de son côté, qu'une théorie est avant tout un ensemble de phrases et qu'elle est expriméeen langages. Pour cette raison l'étude du langage est intimement liée aux études des théories. Le schéma 2identifie trois domaines d'étude du langage.

i – Les études syntaxiques, qui n'ont aucun contenu empirique et dont l'objectif est l'étude des relations entredes signes. Les disciplines mathématiques et les disciplines logiques, sont des exemples parfaits de ces étudessyntaxiques, en ce sens que leurs propositions ne font aucune référence au monde réel. Pour cette raison, elles

sont aussi qualifiées de propositions analytiques ; elles doivent être logiquement vraies et non empiriquementvraies. Un exemple de ces propositions analytiques, serait le carré d'une somme de deux variables (a + b)2 = a2 + b2 + 2ab.

Schéma 2

Les domaines d'étude du langage

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 31/138

ii – Les études sémantiques qui ont pour objectif l'analyse des relations signes à objets, ou signes àévénements. Dans le cas où les signes doivent avoir une référence au monde réel, il est indispensable que l'ondispose de règles d'interprétation des relations qui lient les signes à un objet particulier ou à un événementdéterminé. Ce sont ces règles que nous qualifions de sémantiques, qui assurent un sens empirique aux signes.Même s'il est possible de définir un signe particulier en spécifiant sa relation avec d'autres signes, il est parcontre, impossible de définir tous les signes de cette façon. Nous pourrions même ajouter que la définition des

signes par référence à d'autres, n'est acceptable que dans le cas d'absence de relation empirique. Il estgénéralement admis, en référence aux notions de mathématiques, que les règles sémantiques doivent être denature opérationnelle. Il faut aussi remarquer que la sélection des signes afin de se référer à un objet ou unévénement particulier, est initialement arbitraire, alors que l'emploi subséquent d'un tel signe, exige desspécifications précises. Des signes comme kg, km, etc. tombent dans cette catégorie.

iii – Les études pragmatiques, qui ont pour objectif l'analyse des relations des signes avec leurs utilisateurs. Ilfaut cependant être conscient que différents signes peuvent évoquer différentes réponses de la part d'un mêmeutilisateur et cela même si ces signes devaient véhiculer une même information. En outre, nous devons aussireconnaître que plusieurs utilisateurs peuvent interpréter différemment un même signe.

En règle générale, les propositions analytiques sont démontrées par l'utilisation des règles syntaxiques, alors queles propositions empiriques sont vérifiées par l'observation et sont vraies ou fausses, tout dépend si elles sont

conformes ou non, à ces observations.

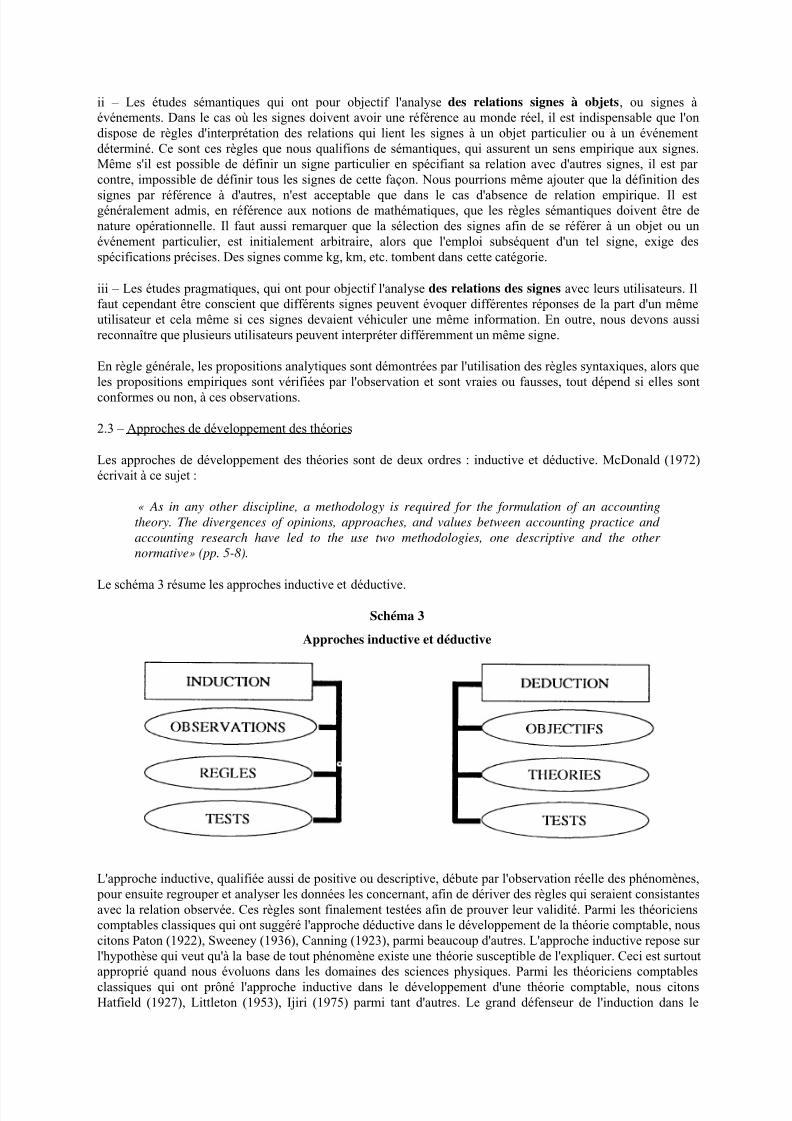

2.3 – Approches de développement des théories

Les approches de développement des théories sont de deux ordres : inductive et déductive. McDonald (1972)écrivait à ce sujet :

« As in any other discipline, a methodology is required for the formulation of an accountingtheory. The divergences of opinions, approaches, and values between accounting practice andaccounting research have led to the use two methodologies, one descriptive and the othernormative» (pp. 5-8).

Le schéma 3 résume les approches inductive et déductive.

Schéma 3

Approches inductive et déductive

L'approche inductive, qualifiée aussi de positive ou descriptive, débute par l'observation réelle des phénomènes, pour ensuite regrouper et analyser les données les concernant, afin de dériver des règles qui seraient consistantesavec la relation observée. Ces règles sont finalement testées afin de prouver leur validité. Parmi les théoricienscomptables classiques qui ont suggéré l'approche déductive dans le développement de la théorie comptable, nouscitons Paton (1922), Sweeney (1936), Canning (1923), parmi beaucoup d'autres. L'approche inductive repose surl'hypothèse qui veut qu'à la base de tout phénomène existe une théorie susceptible de l'expliquer. Ceci est surtoutapproprié quand nous évoluons dans les domaines des sciences physiques. Parmi les théoriciens comptables

classiques qui ont prôné l'approche inductive dans le développement d'une théorie comptable, nous citonsHatfield (1927), Littleton (1953), Ijiri (1975) parmi tant d'autres. Le grand défenseur de l'induction dans le

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 32/138

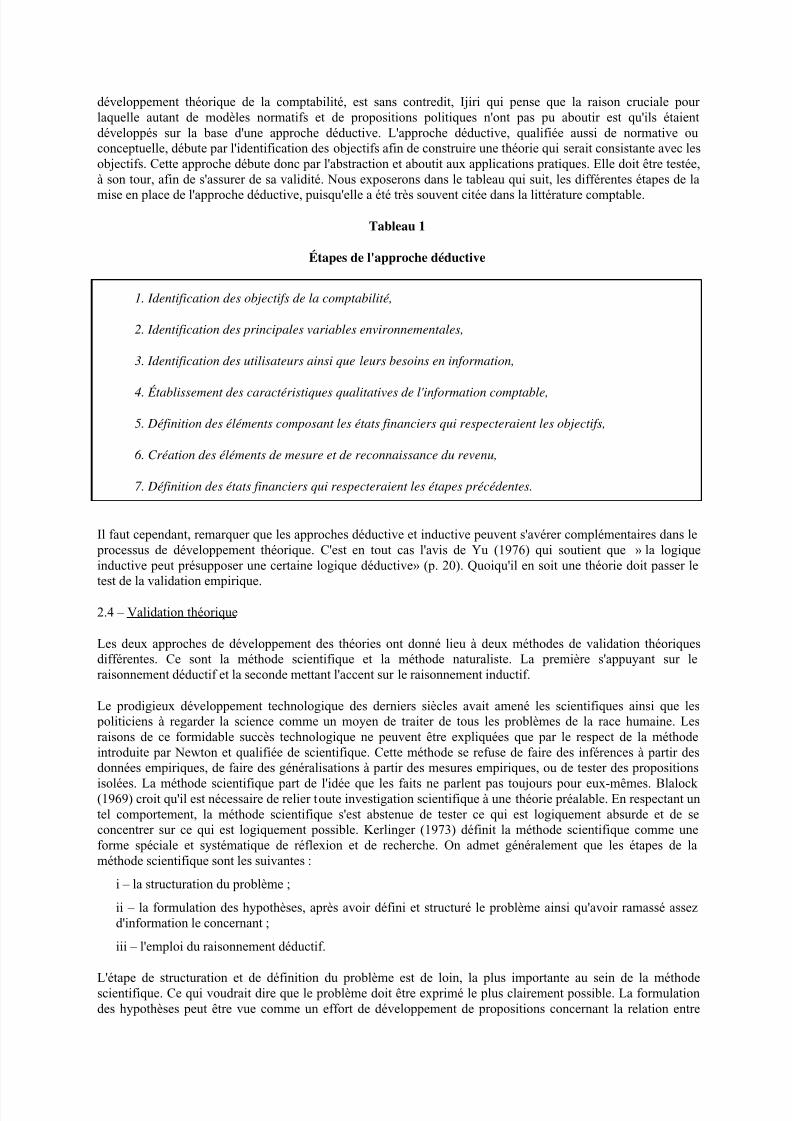

développement théorique de la comptabilité, est sans contredit, Ijiri qui pense que la raison cruciale pourlaquelle autant de modèles normatifs et de propositions politiques n'ont pas pu aboutir est qu'ils étaientdéveloppés sur la base d'une approche déductive. L'approche déductive, qualifiée aussi de normative ouconceptuelle, débute par l'identification des objectifs afin de construire une théorie qui serait consistante avec lesobjectifs. Cette approche débute donc par l'abstraction et aboutit aux applications pratiques. Elle doit être testée,à son tour, afin de s'assurer de sa validité. Nous exposerons dans le tableau qui suit, les différentes étapes de la

mise en place de l'approche déductive, puisqu'elle a été très souvent citée dans la littérature comptable.

Tableau 1

Étapes de l'approche déductive

1. Identification des objectifs de la comptabilité,

2. Identification des principales variables environnementales,

3. Identification des utilisateurs ainsi que leurs besoins en information,

4. Établissement des caractéristiques qualitatives de l'information comptable,

5. Définition des éléments composant les états financiers qui respecteraient les objectifs,

6. Création des éléments de mesure et de reconnaissance du revenu,

7. Définition des états financiers qui respecteraient les étapes précédentes.

Il faut cependant, remarquer que les approches déductive et inductive peuvent s'avérer complémentaires dans le processus de développement théorique. C'est en tout cas l'avis de Yu (1976) qui soutient que » la logiqueinductive peut présupposer une certaine logique déductive» (p. 20). Quoiqu'il en soit une théorie doit passer letest de la validation empirique.

2.4 – Validation théorique

Les deux approches de développement des théories ont donné lieu à deux méthodes de validation théoriquesdifférentes. Ce sont la méthode scientifique et la méthode naturaliste. La première s'appuyant sur leraisonnement déductif et la seconde mettant l'accent sur le raisonnement inductif.

Le prodigieux développement technologique des derniers siècles avait amené les scientifiques ainsi que les politiciens à regarder la science comme un moyen de traiter de tous les problèmes de la race humaine. Lesraisons de ce formidable succès technologique ne peuvent être expliquées que par le respect de la méthodeintroduite par Newton et qualifiée de scientifique. Cette méthode se refuse de faire des inférences à partir desdonnées empiriques, de faire des généralisations à partir des mesures empiriques, ou de tester des propositions

isolées. La méthode scientifique part de l'idée que les faits ne parlent pas toujours pour eux-mêmes. Blalock(1969) croit qu'il est nécessaire de relier toute investigation scientifique à une théorie préalable. En respectant untel comportement, la méthode scientifique s'est abstenue de tester ce qui est logiquement absurde et de seconcentrer sur ce qui est logiquement possible. Kerlinger (1973) définit la méthode scientifique comme uneforme spéciale et systématique de réflexion et de recherche. On admet généralement que les étapes de laméthode scientifique sont les suivantes :

i – la structuration du problème ;

ii – la formulation des hypothèses, après avoir défini et structuré le problème ainsi qu'avoir ramassé assezd'information le concernant ;

iii – l'emploi du raisonnement déductif.

L'étape de structuration et de définition du problème est de loin, la plus importante au sein de la méthodescientifique. Ce qui voudrait dire que le problème doit être exprimé le plus clairement possible. La formulationdes hypothèses peut être vue comme un effort de développement de propositions concernant la relation entre

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 33/138

deux phénomènes. A la troisième étape, le chercheur se doit de déduire les conséquences des hypothèses qu'ilavait formulées auparavant. Employée dans la construction théorique et la modélisation, la méthode scientifiquese base sur l'idéalisation et l'abstraction, afin de simplifier le problème et de mettre à profit les calculsmathématiques. L'objectif de la méthode scientifique n'est pas la mise à profit des calculs mathématiques, mais plutôt l'introduction de simplifications informelles afin de clarifier des problèmes complexes. A la méthodescientifique s'oppose la méthode dite naturaliste. Cette dernière rejette l'excès de précaution pris par la méthode

scientifique. Elle précise que le processus de découverte de même que les questions soulevées par les chercheursn'ont besoin d'être reliés à aucune théorie préalable. Le chercheur n'est pas non plus obligé de travailler avec deshypothèses spécifiques formulées d'avance. Les défenseurs de la méthode naturaliste voient même dans laméthode scientifique un certain côté artificiel de contrôle de la recherche. Pour eux, une approche non structuréeet aussi subjective que la réalité est susceptible de mieux représenter l'environnement naturel qu'une théorie ouune recherche essaie de capter. C'est ainsi que des interviews à bâtons rompus, l'observation sans idées préconçues, de même que des approches non publicisées ne dérangent pas l'environnement naturel et sont aptesà aboutir à des découvertes de théories qui sont très près de la réalité.

2.5 – Méthodes empiriques et non empiriques

La division de l'étude du langage en trois parties, syntaxique, sémantique et pragmatique, avait abouti en unedivision en deux parties de l'investigation scientifique. Cette dernière peut être : (i) non empirique ; ou (ii)

empirique. Dans le premier groupe nous rencontrons les mathématiques ou la logique, qui sont composésexclusivement de propositions analytiques qui ne dépendent pas de preuves empiriques pour leur validation. Ausein du second groupe nous rencontrons, les travaux sémantiques ou même pragmatiques, nécessitant unevalidation empirique, basée sur des données réelles. Le schéma 4 résume la discussion précédente de l'origine etla validation des théories.

Schéma 4

Origine et validation des théories

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 34/138

Malgré le test empirique, nécessaire à leur validation, les théories empiriques ne sont pas toujours, composéesuniquement de propositions susceptibles d'être vérifiées dans le monde réel. Au contraire, elles sont composéesd'une combinaison d'« analytisme » et d'empirisme. Ces théories empiriques peuvent se subdiviser en deux parties distinctes :

(i) D'un côté un système formel, composé d'abstractions, de symboles et d'un ensemble de règles de syntaxe,dont l'objectif est de permettre la manipulation de symboles ; et

(ii) D'un autre côté, une interprétation des règles testées par les observations empiriques.

Les propositions du système formel sont analytiques, en ce sens qu'elles sont déduites des axiomes et desdéfinitions, alors que les propositions d'interprétation sont empiriques, en ce sens qu'elles doivent être testées parl'observation empirique. Plusieurs méthodes de validation sont employées à cet effet, en comptabilité :

(i) Les méthodes d'observation ont été, tout d'abord, développées par les anthropologistes, au début desannées vingt, puis empruntées, plus tard, par les chercheurs en sciences sociales, y compris les sciencescomptables. Friedrichs et Ludtke (1980) définissent la méthode d'observation comme « l'enregistrement desactions perceptibles dans leur contexte naturel » (p. 25). Deux méthodes d'observation sont souventrencontrées en littérature : l'observation dite objective, qui n'a pour but que la description exhaustive descomposantes objectives d'une situation ou un événement déterminés, pour ensuite en extraire des typologies ;et l'observation dite participative, dont l'objectif dépasse la simple description exhaustive des phénomènes etmet l'accent sur la nécessité d'en identifier le sens, l'orientation et la dynamique.

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 35/138

(ii) Le sondage est un instrument de mesure, qui a pour objectif de rendre opérationnels les concepts élaborés par le chercheur, au niveau du développement des hypothèses. Blais (1984) définit le sondage comme étant« un instrument de mise en forme de l'information fondé sur l'observation des réponses à un ensemble dequestions posées à un échantillon de population » (p. 319). Ce qui caractérise le sondage c'est son recours àdes questions et ce sont les réponses à ces questions qui sont enregistrées. A la différence du recensement qui porte sur toute une population, le sondage ne porte que sur une partie de cette population, c'est-à-dire un

échantillon.

(iii) Les méthodes empiriques dont l'objectif est double, à savoir l'explication des phénomènes du monderéel, ou leur prévision. Afin qu'une méthode empirique soit complète, le genre d'observations à êtreeffectuées, de même que les règles de mesure doivent être spécifiées avec précision.

3 – État de l'évolution de la pensée comptable : la longue marche du 20e siècle

Ancêtre de toutes les disciplines économiques et administratives, la comptabilité a eu beaucoup de mal à gagnerleur reconnaissance comme discipline scientifique à part entière. La caractéristique fondamentale du modèlecomptable au coût historique était l'objectivité, c'est-à-dire que toute transaction est reconnue en terme de son prix d'acquisition et rien, a priori, ne pourrait le changer et cela effrayait la communauté scientifique pour deuxraisons : la première est que la comptabilité était si sûre de ses données, à un point tel qu'elle les considère

comme des vérités absolues. Or précisément la science ne reconnaît pas de vérité absolue, mais uniquement desvérités circonstancielles, dépendant des hypothèses à la base des raisonnements. La deuxième raison est que lesdonnées comptables sont chiffrables et peuvent donner lieu à des contrôles et vérifications, dont la rigidité seconforme mal à la logique scientifique.

Dès le début du siècle, le destin de la comptabilité a été intimement lié à ceux de la discipline de la finance et del'économie. En effet le 20e siècle avait débuté sur une demande d'information financière sans précédent et l'utilitéde l'information pour la prise de décision s'est imposée par elle-même. La grande circulation des titres desentreprises dans le public, surtout dans les pays anglo-saxons, avait rendu l'information des détenteurs une priorité. Petit à petit, les vertus de la divulgation financière sont devenues évidentes, surtout pour ledéveloppement des marchés financiers et la transformation des épargnes en investissements productifs. Ainsi estnée l'approche utilitaire de l'information comptable et avec elle le premier choc de la discipline comptable. Ceux

qui plaçaient beaucoup d'espoir sur la comptabilité comme principal fournisseur de l'information financièreallaient vite déchanter. En effet beaucoup de signes de faiblesse allaient vite apparaître, dont les plus notablessont la récession des années vingt et le crash boursier des années trente, qui ont donné lieu à des vagues de protestations. A mesure que les contradictions et les inconsistances de l'information financière apparaissaient augrand jour, elles devenaient de moins en moins tolérables. Elles avaient atteint leur plus haut niveau, en 1933,lorsque des voix exigeant des changements sont devenues si insistantes, jusqu'à obliger le Gouvernement àintervenir. En effet, à l'occasion de ces deux crises, la comptabilité s'est distinguée par son incapacité de prévoirles difficultés économiques et financières des entreprises, ce qui lui a valu une remise en cause globale. Ceciavait mis en évidence ses anomalies. Parmi les choses qu'on lui reprochait, nous pouvons mentionner sonincapacité d'aider à prévoir les événements économiques futurs, son incapacité de tenir compte du risque, cellede ne pas tenir compte de l'érosion monétaire, la possibilité qu'elle permet de traiter la même information demanières différentes, l'absence de tout cadre de référence pour la réglementation comptable, l'absence de touteméthode de traitement d'un certain nombre de phénomènes, telles les transactions hors bilan. A cela il faut

ajouter d'autres, moins débattues dans la littérature. C'est le cas par exemple de l'inexistence d'une définitionclaire des éléments des états financiers. Face à cette situation critique, les divers intervenants comptables avaientessayé de réagir de diverses façons :

(i) des réajustements structurels ;

(ii) une recherche d'un cadre théorique général comptable, et le développement de théories partielles.

3.1 – Les ajustements structurels

Dans cette rubrique nous pouvons mentionner la création des commissions de valeurs mobilières et l'instaurationdes organes de normalisation. Le premier réajustement est d'origine gouvernementale. En effet, la première priorité des gouvernements face à la détérioration de la crédibilité de l'information comptable, a été tout d'abordla protection des marchés boursiers et c'est ainsi que la première commission du genre a été créée aux États-Unis

en 1933. Le rôle de la « Security Exchange Commission », SEC, est de réglementer la divulgation financière desentreprises cotées en bourse et d'assurer un minimum de qualité à l'information comptable publiée par les

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 36/138

entreprises cotées. La SEC représente en fait l'organe de mise en application des GAAP, surtout pour lesentreprises cotées en bourse. Bien qu'il soit réputé organisme autonome, la SEC voit ses cinq membresdirectement nommés par le Président des États-Unis. L'initiative américaine allait être suivie par des pays, un peu partout dans le monde. La création des commissions de valeurs mobilières avait été ressentie par les professions comptables, comme une intrusion. Ces dernières voyant le contrôle de la réglementation del'information comptable leur échapper, allaient consacrer les cinquante prochaines années à la recherche d'une

solution susceptible de leur permettre de consolider leurs acquis. D'après Dopuch et Sunders (1980) celas'expliquerait par le fait que les professions avaient toujours soutenu et pensé et pensent toujours que leursintérêts seraient beaucoup mieux défendus si le contrôle de la normalisation comptable leur est réservé. Le premier remède qui leur vient à l'esprit était la réglementation de l'information comptable.

Pendant un certain temps les professions comptables croyaient qu'elles pouvaient résoudre leurs problèmes àl'aide d'une normalisation officielle. En effet, le premier organe de normalisation comptable fut créé aux États-Unis dès 19391. D'autres pays avaient adopté des initiatives similaires. La normalisation pensait-on allait permettre de mettre de l'ordre dans le système, en indiquant aux comptables comment traiter les problèmescomptables les confrontant. Malheureusement on avait fondé beaucoup d'espoir sur la normalisation qui s'étaitréalisée. L'oeuvre du système de normalisation apparaît aujourd'hui, beaucoup plus comme un travail de pompier : éteignant le feu là où il se déclare, plutôt que de le prévenir. En outre, ce dernier a produit, depuis samise en place, des normes contradictoires, parfois inutiles et manquant souvent d'homogénéité. Les normes

comptables elles-mêmes, sont très nombreuses et trop détaillées. Cette situation, pensent les critiques, a poureffet de décourager le jugement professionnel et l'innovation des praticiens et d'augmenter le fardeau financierdes entreprises qui y sont soumises. Très vite, on s'était rendu compte que les normalisateurs avaient eux-mêmes besoin de lignes d'orientations. Ces dernières devaient leur permettre de prendre des décisions raisonnées etrationnelles en matière de réglementation comptable et surtout de défendre les décisions prises. En réalité onavait confondu pendant longtemps conceptualisation et réglementation.

3.2 – La recherche d'un cadre théorique comptable général

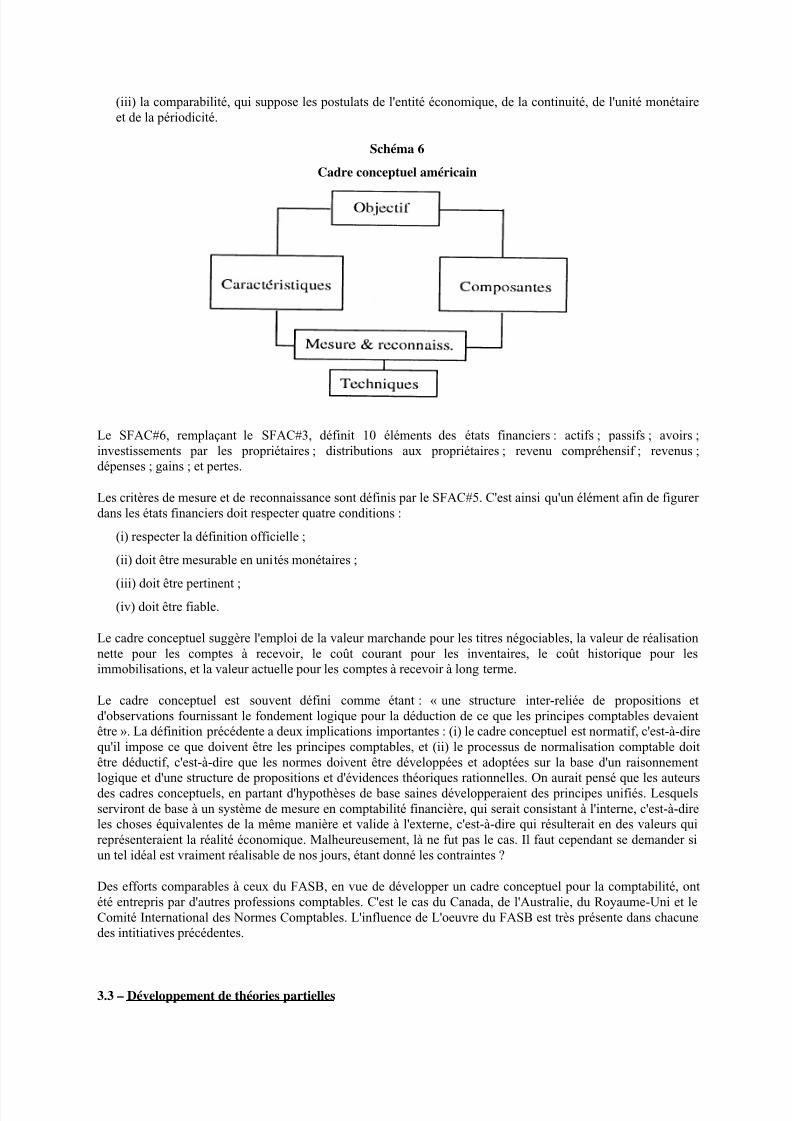

Dès les années trente, un mandat clair a été confié aux différents organes de normalisation qui se sont succédésaux États-Unis et c'est finalement au FASB que revient l'honneur de réaliser cet objectif. La recherche d'un cadreconceptuel a été réorientée sous la pression des bouleversements environnementaux.

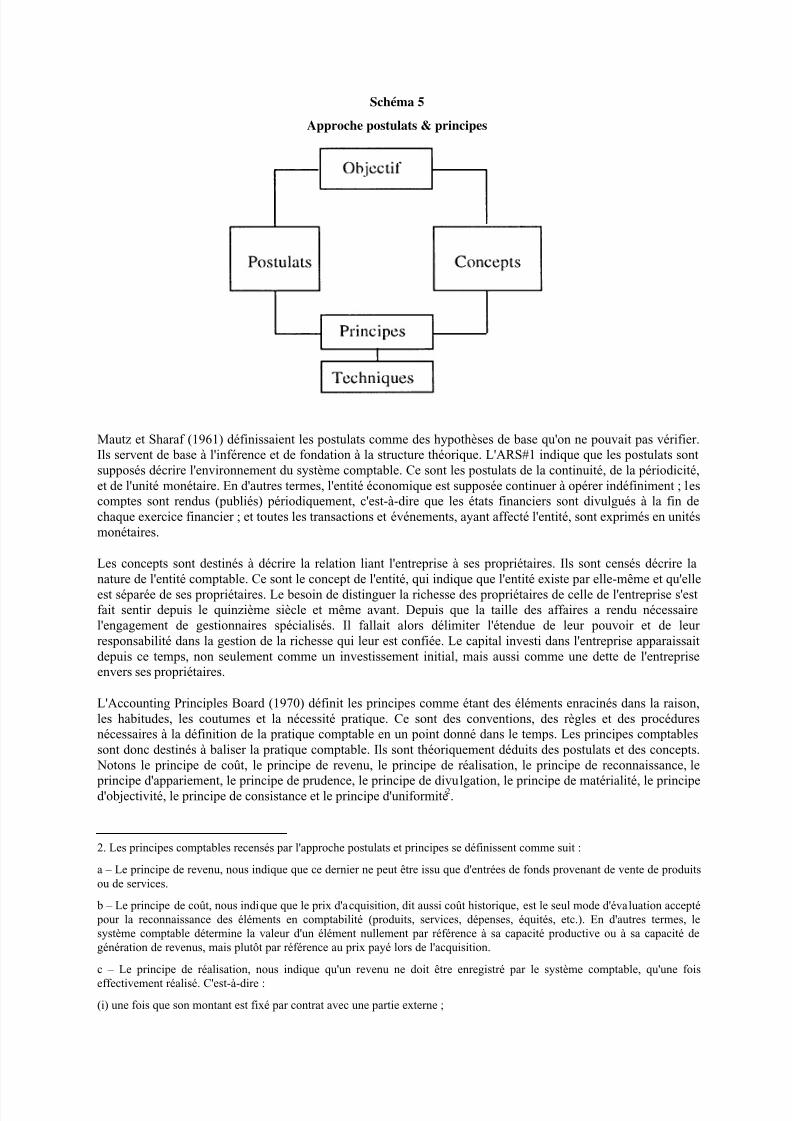

Dès le départ, on a pris soin d'introduire le raisonnement déductif dans la recherche d'une théorie comptablegénérale, sans d'ailleurs toujours le respecter. La première tentative de doter la comptabilité d'une théoriegénérale a été l'oeuvre de l'« Accounting Principles Board », APB. Ce dernier avait initié deux études sur lesujet : L » 'Accounting Research Study N° 1 » ou ARS#1, sous la responsabilité de Moonitz (1961), intitulée les postulats de base de la comptabilité et l » 'Accounting Research Study N° 2 » ou ARS#3, sous la direction deSprouse et Moonitz (1962), intitulée les principes comptables pour les entreprises commerciales. Bien que cesétudes n'avaient jamais été adoptées officiellement, il n'en demeure pas qu'elles avaient influencé beaucoup la pensée comptable actuelle. Le schéma 5 résume la structure théorique de l'approche descriptive des postulats etdes principes.

1. Ce fut le Comité des Principes Comptables ou « Committee of Accounting Principles », CAP, (qui serait remplacé par leConseil des Principes Comptables ou « Accounting Principles Board », APB, remplacé à son tour par le Conseil des NormesComptables Financières ou « Financial Accounting Standards Board », FASB).

7/23/2019 REVUE N°26.1997

http://slidepdf.com/reader/full/revue-n261997 37/138

Schéma 5

Approche postulats & principes

Mautz et Sharaf (1961) définissaient les postulats comme des hypothèses de base qu'on ne pouvait pas vérifier.Ils servent de base à l'inférence et de fondation à la structure théorique. L'ARS#1 indique que les postulats sontsupposés décrire l'environnement du système comptable. Ce sont les postulats de la continuité, de la périodicité,et de l'unité monétaire. En d'autres termes, l'entité économique est supposée continuer à opérer indéfiniment ; lescomptes sont rendus (publiés) périodiquement, c'est-à-dire que les états financiers sont divulgués à la fin dechaque exercice financier ; et toutes les transactions et événements, ayant affecté l'entité, sont exprimés en unitésmonétaires.

Les concepts sont destinés à décrire la relation liant l'entreprise à ses propriétaires. Ils sont censés décrire lanature de l'entité comptable. Ce sont le concept de l'entité, qui indique que l'entité existe par elle-même et qu'elleest séparée de ses propriétaires. Le besoin de distinguer la richesse des propriétaires de celle de l'entreprise s'estfait sentir depuis le quinzième siècle et même avant. Depuis que la taille des affaires a rendu nécessairel'engagement de gestionnaires spécialisés. Il fallait alors délimiter l'étendue de leur pouvoir et de leurresponsabilité dans la gestion de la richesse qui leur est confiée. Le capital investi dans l'entreprise apparaissaitdepuis ce temps, non seulement comme un investissement initial, mais aussi comme une dette de l'entrepriseenvers ses propriétaires.

L'Accounting Principles Board (1970) définit les principes comme étant des éléments enracinés dans la raison,les habitudes, les coutumes et la nécessité pratique. Ce sont des conventions, des règles et des procéduresnécessaires à la définition de la pratique comptable en un point donné dans le temps. Les principes comptablessont donc destinés à baliser la pratique comptable. Ils sont théoriquement déduits des postulats et des concepts. Notons le principe de coût, le principe de revenu, le principe de réalisation, le principe de reconnaissance, le

principe d'appariement, le principe de prudence, le principe de divulgation, le principe de matérialité, le principed'objectivité, le principe de consistance et le principe d'uniformité2.

2. Les principes comptables recensés par l'approche postulats et principes se définissent comme suit :

a – Le principe de revenu, nous indique que ce dernier ne peut être issu que d'entrées de fonds provenant de vente de produitsou de services.