retour sur quelques « fondamentaux » · 2018-05-24 · serge anouchian laurent benoudiz et ......

TRANSCRIPT

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Retour sur quelques « fondamentaux »

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Thèmes abordés

• Ou loger son immobilier d’entreprise

• FTB

• Régime juridique et fiscal des SCI

• La SCI en 5 questions

• Match IR/IS : Faut il faire opter sa SCI à l’IS ?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

SERGE ANOUCHIAN LAURENT BENOUDIZ ET JACQUES DUHEM

POUR LES TRÈS NOMBREUX EMPRUNTS FAIT A LEUR SUPPORTS ET A LEUR SCIENCE !

REMERCIEMENTS

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Optimiser son immobiliser d’entreprise

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Plan de l’intervention

• L’inscription de l’immeuble à l’actif d’une activité professionnelle

• La fin de la théorie du bilan

• Régime juridique et fiscal de la SCI

• La SCI en cinq questions • Faut-il tenir une comptabilité ?

• Faut-il un petit ou un gros capital ?

• Faut-il ou non amortir l’immeuble détenu par la SCI ?

• Comment affecter le résultat de la SCI ?

• Le Match IR / IS

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

L’inscription de l’immeuble à l’actif d’une activité

professionnelle

La situation des professionnels (BNC/BIC/BA)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Faut-il inscrire son immeuble professionnel à l’actif du bilan ?

Immeuble inscrit à l’actif :

patrimoine professionnel

• Frais d’acquisition

• Travaux : amortissements ou charges

• Grosses réparations

• Frais et intérêts d’emprunts

• Taxe foncière

• Charges locatives

Immeuble non inscrit :patrimoine privé

• Frais d’achat : non déductibles

• Charges locatives uniquement, savoir dépenses d’entretien, réparation et assurance

• Si BIC, possibilité de bail fiscal (CE Meissonnier, 08.07.1998, n° 164457)

ACHAT, DETENTION : CHARGES DEDUCTIBLES

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

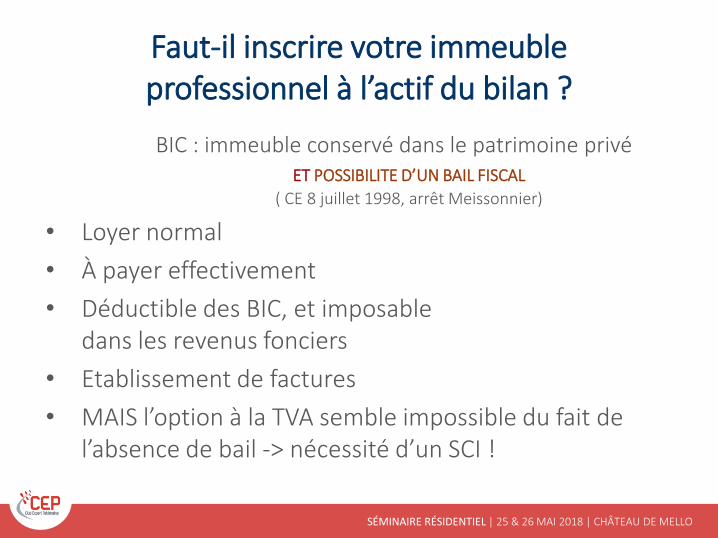

Faut-il inscrire votre immeuble professionnel à l’actif du bilan ?

BIC : immeuble conservé dans le patrimoine privé ET POSSIBILITE D’UN BAIL FISCAL

( CE 8 juillet 1998, arrêt Meissonnier)

• Loyer normal

• À payer effectivement

• Déductible des BIC, et imposable dans les revenus fonciers

• Etablissement de factures

• MAIS l’option à la TVA semble impossible du fait de l’absence de bail -> nécessité d’un SCI !

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

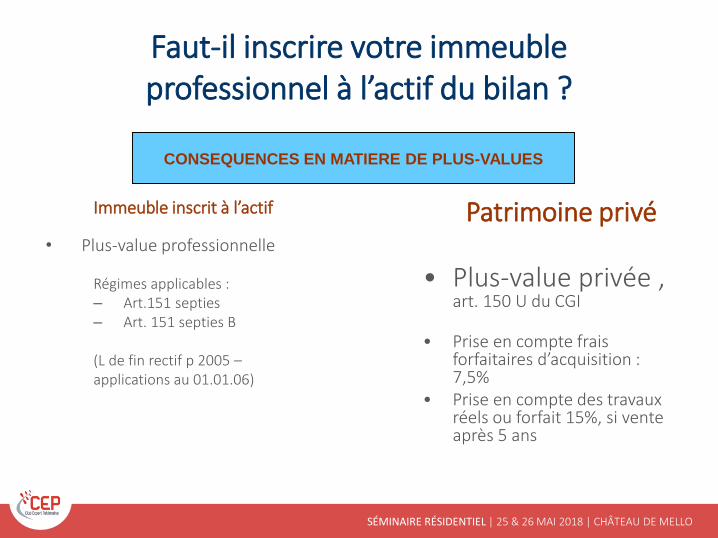

Faut-il inscrire votre immeuble professionnel à l’actif du bilan ?

Immeuble inscrit à l’actif

• Plus-value professionnelle

Régimes applicables :– Art.151 septies– Art. 151 septies B

(L de fin rectif p 2005 –applications au 01.01.06)

Patrimoine privé

• Plus-value privée ,art. 150 U du CGI

• Prise en compte frais forfaitaires d’acquisition : 7,5%

• Prise en compte des travaux réels ou forfait 15%, si vente après 5 ans

CONSEQUENCES EN MATIERE DE PLUS-VALUES

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

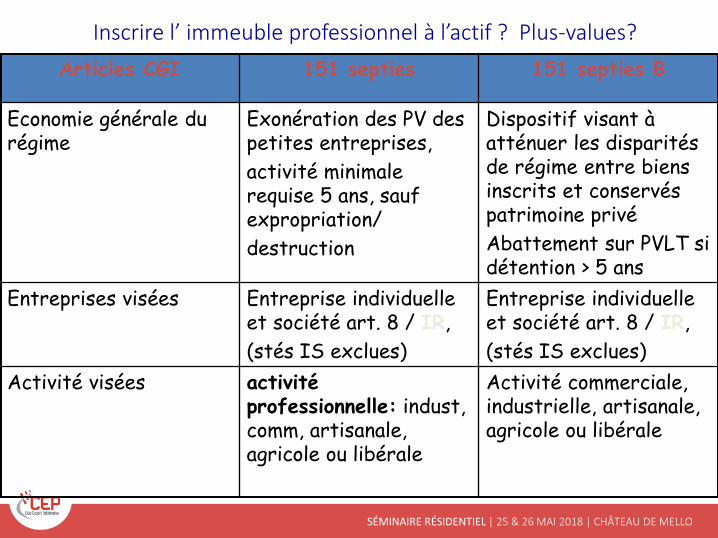

Inscrire l’ immeuble professionnel à l’actif ? Plus-values?

Articles CGI 151 septies 151 septies B

Economie générale du régime

Exonération des PV des petites entreprises,

activité minimale requise 5 ans, sauf expropriation/

destruction

Dispositif visant à atténuer les disparités de régime entre biens inscrits et conservés patrimoine privé

Abattement sur PVLT si détention > 5 ans

Entreprises visées Entreprise individuelle et société art. 8 / IR,

(stés IS exclues)

Entreprise individuelle et société art. 8 / IR,

(stés IS exclues)

Activité visées activitéprofessionnelle: indust, comm, artisanale, agricole ou libérale

Activité commerciale, industrielle, artisanale, agricole ou libérale

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

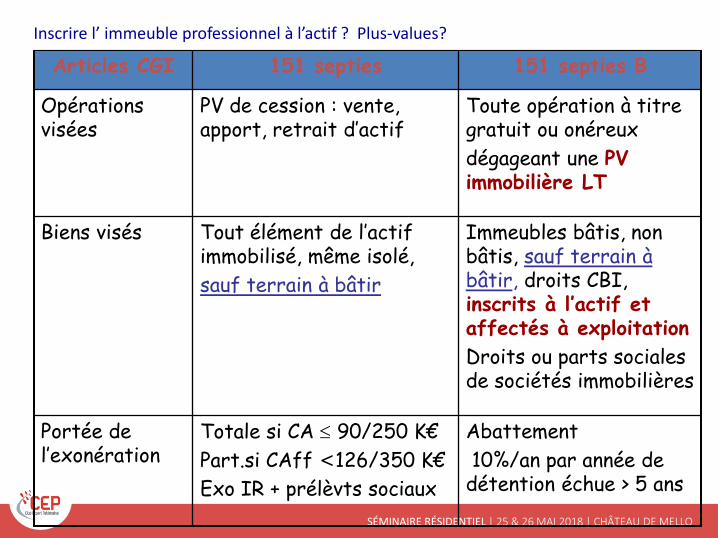

Articles CGI 151 septies 151 septies B

Opérations visées

PV de cession : vente, apport, retrait d’actif

Toute opération à titre gratuit ou onéreux

dégageant une PV immobilière LT

Biens visés Tout élément de l’actif immobilisé, même isolé,

sauf terrain à bâtir

Immeubles bâtis, non bâtis, sauf terrain à bâtir, droits CBI, inscrits à l’actif et affectés à exploitation

Droits ou parts sociales de sociétés immobilières

Portée de l’exonération

Totale si CA 90/250 K€

Part.si CAff <126/350 K€

Exo IR + prélèvts sociaux

Abattement

10%/an par année de détention échue > 5 ans

Inscrire l’ immeuble professionnel à l’actif ? Plus-values?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Application combinée des articles 151 septies et 151

septies B CGI1. Vérifier que le 151 septies s’applique totalement. Si oui, c’est

le plus favorable

2. Si application partielle du 151 septies (ca < 126 ou 350), faire une combinaison des deux régimes en appliquant d’abord le 151 septies B, puis le 151 septies sur la plus value résiduelle

Tout est écrit dans le BOFIP BOI-BIC-PVMV-40-20-20-50-20140616

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La fin de la théorie du bilan pour les BIC

Conséquences et Stratégies

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Une réforme applicable depuis le 1er

janvier 2012

✓ La théorie du bilan consistait à traiter comme des revenus professionnels tous les profits tirés de l’exploitation d’éléments d’actif non affectés à l’exercice de l’activité

✓ La fin de la théorie du bilan, construction jurisprudentielle ancienne et constante du conseil d’Etat (CE 24-5-1967).

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La théorie du bilan

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La théorie du bilan

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La théorie du bilan

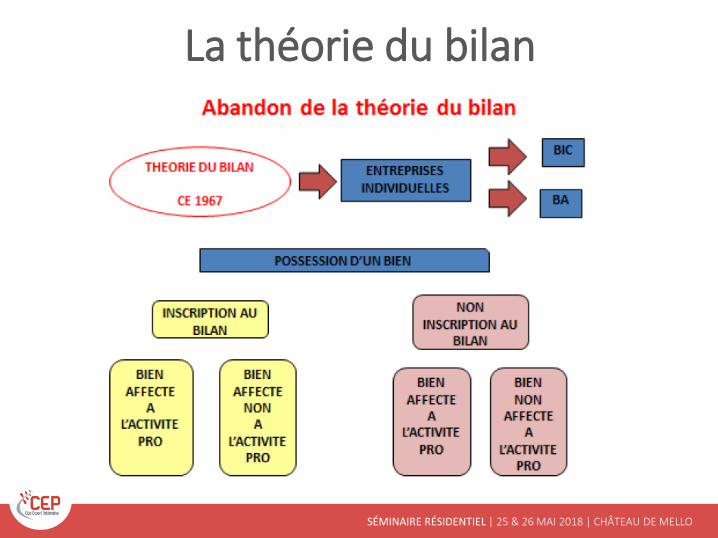

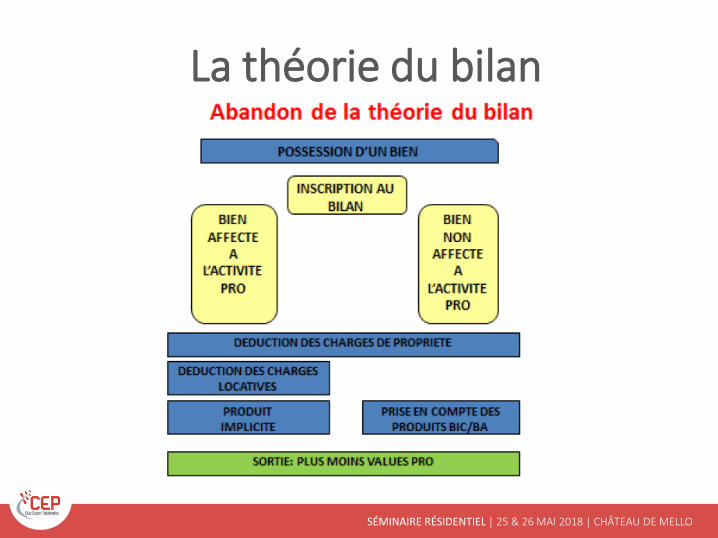

✓ L’affectation d’un bien au patrimoine professionnel permettait :

✓ la déduction des charges de propriété du résultat professionnel (intérêts d’emprunt, impôts fonciers, amortissement,…)

✓ L’application du régime des plus-values professionnelles (art. 151 septies B)

✓ En contrepartie, les produits correspondant étaient compris dans le bénéfice professionnel.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La théorie du bilan

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

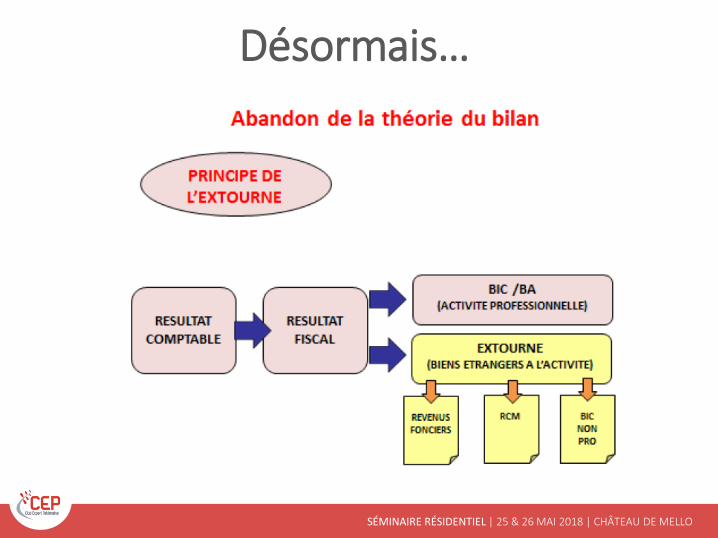

Désormais…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Biens étrangers à l’activité pro

✓ Les biens qui n’ont aucun lien direct avec l’exercice de l’activité pro (par exemple, immeuble de rapport ou portefeuille de valeur mobilière sans rapport avec l’exercice de l’activité)

✓ Sont donc visé, les activités de loueur en meublé non pro qui ne peuvent plus être retenus pour la détermination du résultat professionnel.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Biens connexes…

✓ L’article 155, II nouveau du CGI définit les produits non professionnels comme ceux « qui ne proviennent pas de l’exercice de la profession », les charges à écarter du résultat professionnel sont celles « qui ne sont pas nécessitées par l’exercice de la profession ».

✓ Définition identique aux articles 92 et 93 du CGI applicables en matière de BNC…

✓ Quelle interprétation en fera l’administration ?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Charges étrangères…

✓ L’article 155, II-1-1° nouveau prévoit d’exclure des charges déductibles les charges qui ne sont pas nécessités par l’exercice de l’activité.

✓ En pratique, la jurisprudence écarte la déduction des charges qui n’ont pas été supportés à l’occasion d’opérations se rattachant à l’exercice normal de la profession.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Sort des produits et des charges extournés

✓ ils sont réaffectés dans la catégorie de revenu concernée : RF, RCM, BIC non pro,…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

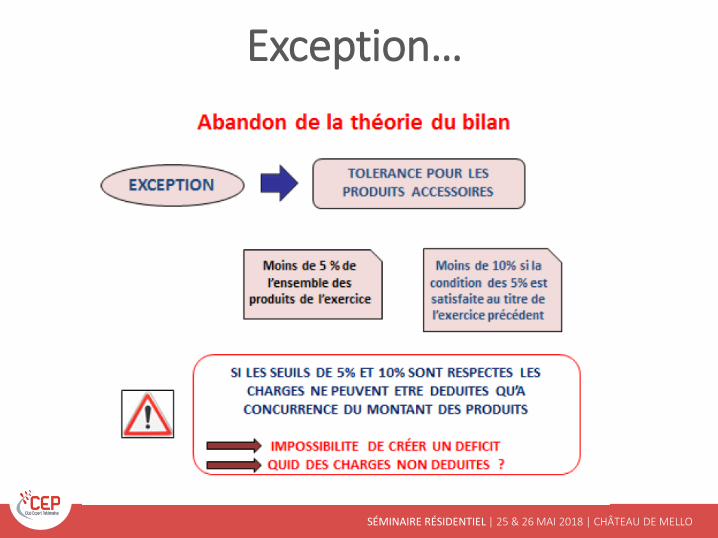

Exception…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

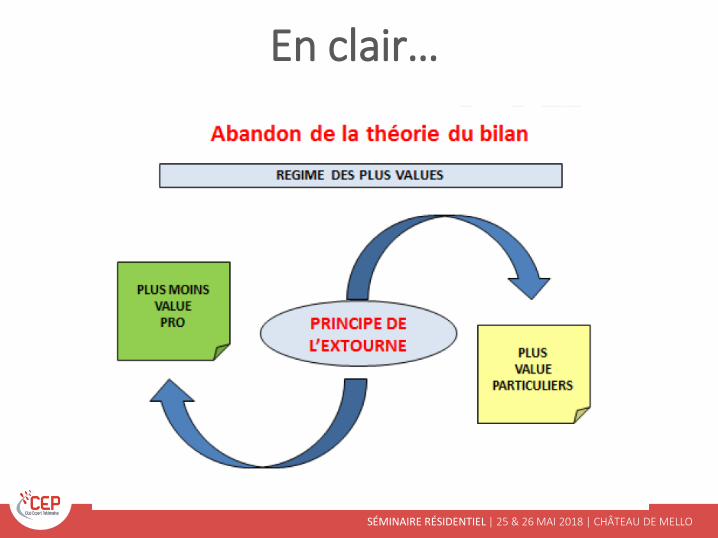

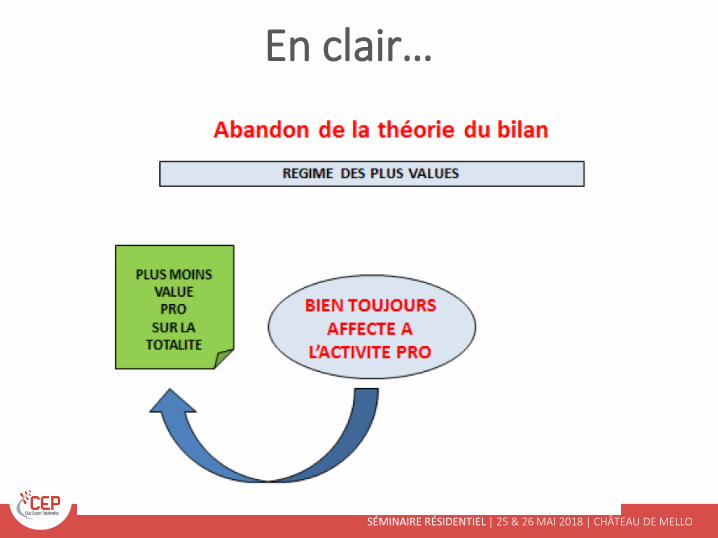

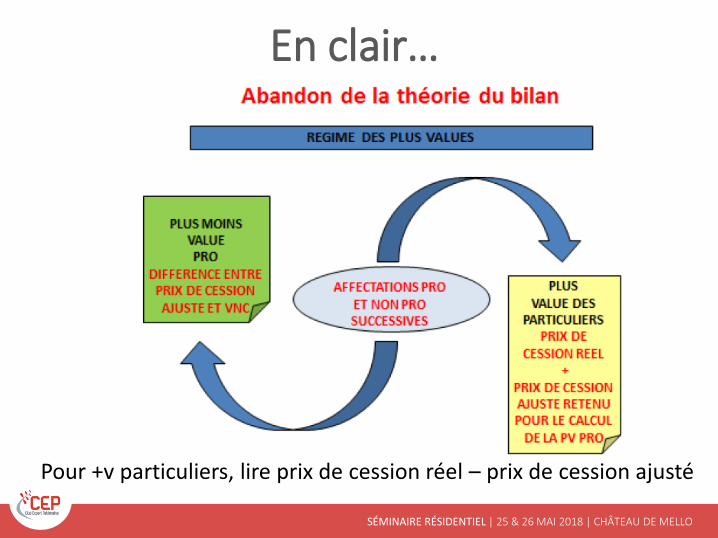

Sort des plus-values

✓ Le résultat de cession doit être ventilé entre deux composantes :✓ d’une part, la fraction du résultat de cession

afférent à la période pendant laquelle le bien à concouru à l’exercice de l’activité professionnelle, qui est soumise au régime des plus-values pro,

✓ d’autre part, la fraction du résultat de cession relative à la période pendant laquelle le bien n’a pas concouru à l’exercice de l’activité professionnelle qui est soumise au régime des plus-values e cession des particuliers.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Sort des plus-values

✓ Le prix de cession, selon l’article 155, II-2-1° s’entend de la somme de deux termes :✓ Le prix de cession effectif multiplié par le rapport existant

entre la durée d’utilisation professionnelle du bien et la durée totale d’inscription du bien à l’actif du bilan

✓ Et la valeur d’origine du bien, multipliée par le rapport existant entre la durée d’utilisation non professionnelle du bien et la durée totale d’inscription du bien à l’actif du bilan.

✓ La valeur comptable du bien à retenir pour le calcul de la plus-value est majorée du montant des amortissements qui ont été réintégrés au titre des exercices au cours duquel le bien ne concourrait pas à l’exercice de la profession.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

En clair…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

En clair…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

En clair…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

En clair…

Pour +v particuliers, lire prix de cession réel – prix de cession ajusté

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

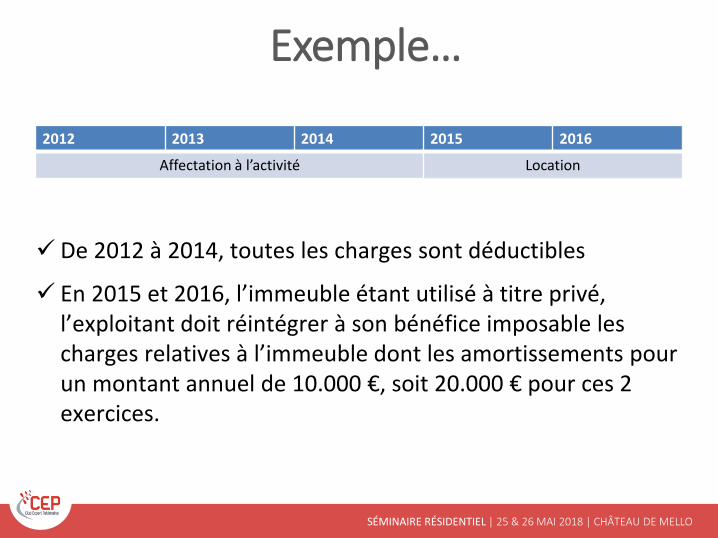

Exemple…

✓ Acquisition le 1er janvier 2012 d’un immeuble pour 200.000 €

✓ Inscription du bien au bilan

✓ Amortissement sur 20 ans

✓ Jusqu’en 2014, utilisation comme point de vente

✓ Le 1er janvier 2015 : location à une entreprise tierce.

✓ le 31 décembre 2016 : cession pour 260.000 €

✓ Quelles PV pro et PV particulier ?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Exemple…

2012 2013 2014 2015 2016

Affectation à l’activité Location

✓ De 2012 à 2014, toutes les charges sont déductibles

✓ En 2015 et 2016, l’immeuble étant utilisé à titre privé, l’exploitant doit réintégrer à son bénéfice imposable les charges relatives à l’immeuble dont les amortissements pour un montant annuel de 10.000 €, soit 20.000 € pour ces 2 exercices.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

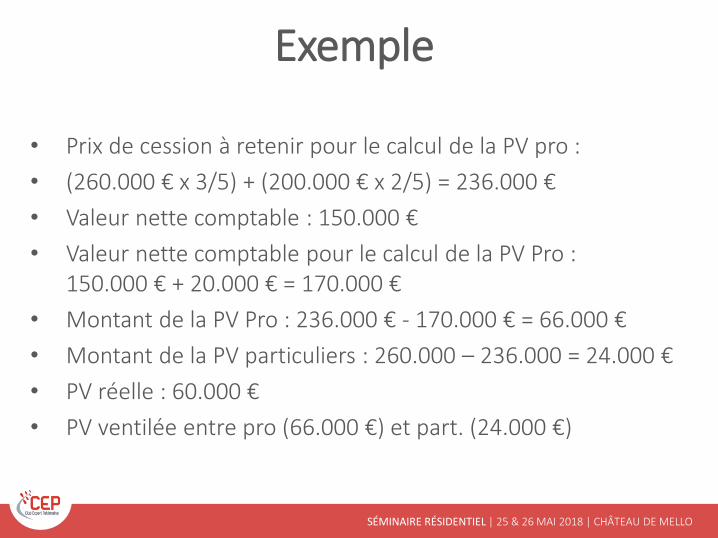

Exemple

• Prix de cession à retenir pour le calcul de la PV pro :

• (260.000 € x 3/5) + (200.000 € x 2/5) = 236.000 €

• Valeur nette comptable : 150.000 €

• Valeur nette comptable pour le calcul de la PV Pro : 150.000 € + 20.000 € = 170.000 €

• Montant de la PV Pro : 236.000 € - 170.000 € = 66.000 €

• Montant de la PV particuliers : 260.000 – 236.000 = 24.000 €

• PV réelle : 60.000 €

• PV ventilée entre pro (66.000 €) et part. (24.000 €)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Durée de détention

• Aucune disposition particulière n’est prévu pour le calcul des abattements pour durée de détention.

• Faut-il tenir compte de la durée totale ou seulement de la durée d’affectation ?

• Exemple d’un bien acquis le 1er janvier 2003 et affecté à l’exploitation, loué à un tiers le 1er

janvier 2013 (10 ans) et cédé le 1er janvier 2018 (15 ans).

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Durée de détention

• Sans précisions de l’administration :

• Abattement pour durée de détention pour quote-part de PV LT pro (151 septies B): 10 ans = 50 %

• Abattement pour durée de détention pour la PV des particuliers : 5 ans = 0%

• Si le bien avait été affecté à l’exploitation pendant 15 ans, l’intégralité de la PV long terme aurait été exonérée…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

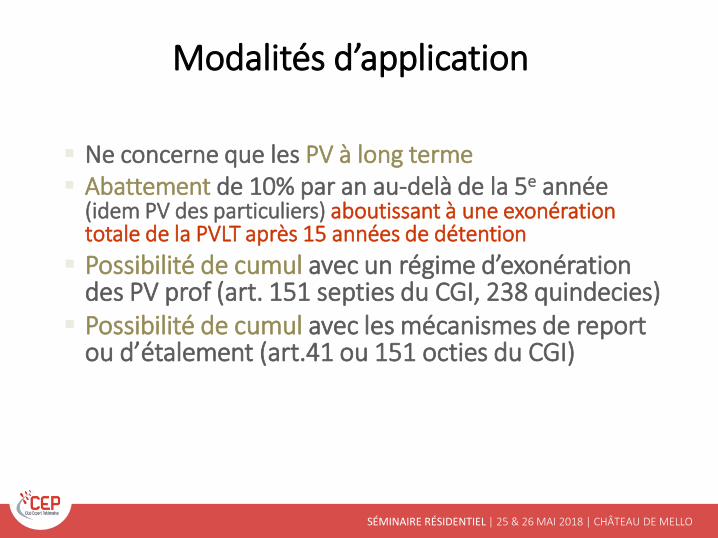

Modalités d’application

▪ Ne concerne que les PV à long terme▪ Abattement de 10% par an au-delà de la 5e année

(idem PV des particuliers) aboutissant à une exonération totale de la PVLT après 15 années de détention

▪ Possibilité de cumul avec un régime d’exonération des PV prof (art. 151 septies du CGI, 238 quindecies)

▪ Possibilité de cumul avec les mécanismes de report ou d’étalement (art.41 ou 151 octies du CGI)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La SCI

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

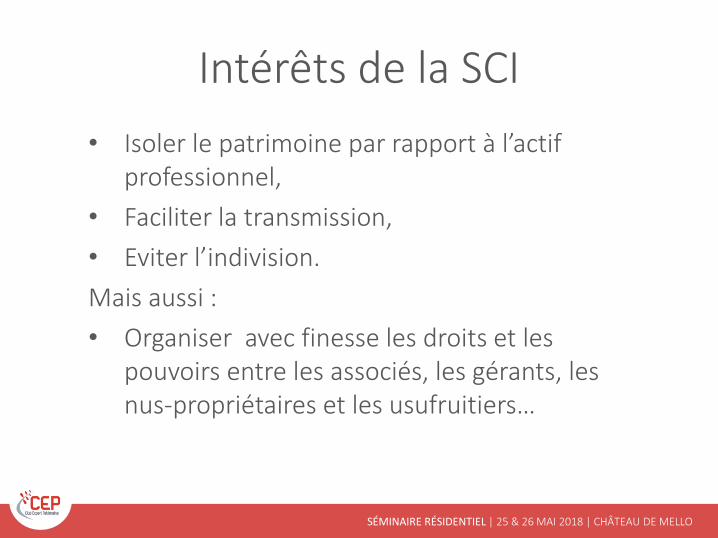

Intérêts de la SCI

• Isoler le patrimoine par rapport à l’actif professionnel,

• Faciliter la transmission,

• Eviter l’indivision.

Mais aussi :

• Organiser avec finesse les droits et les pouvoirs entre les associés, les gérants, les nus-propriétaires et les usufruitiers…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

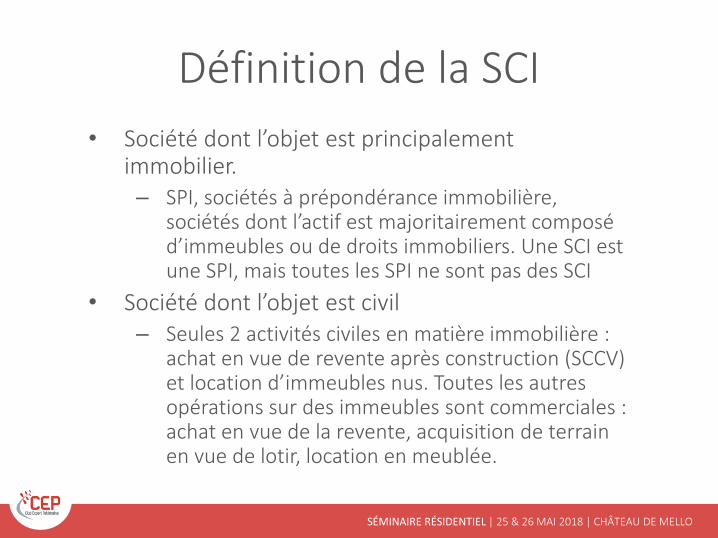

Définition de la SCI

• Société dont l’objet est principalement immobilier.– SPI, sociétés à prépondérance immobilière,

sociétés dont l’actif est majoritairement composé d’immeubles ou de droits immobiliers. Une SCI est une SPI, mais toutes les SPI ne sont pas des SCI

• Société dont l’objet est civil– Seules 2 activités civiles en matière immobilière :

achat en vue de revente après construction (SCCV) et location d’immeubles nus. Toutes les autres opérations sur des immeubles sont commerciales : achat en vue de la revente, acquisition de terrain en vue de lotir, location en meublée.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

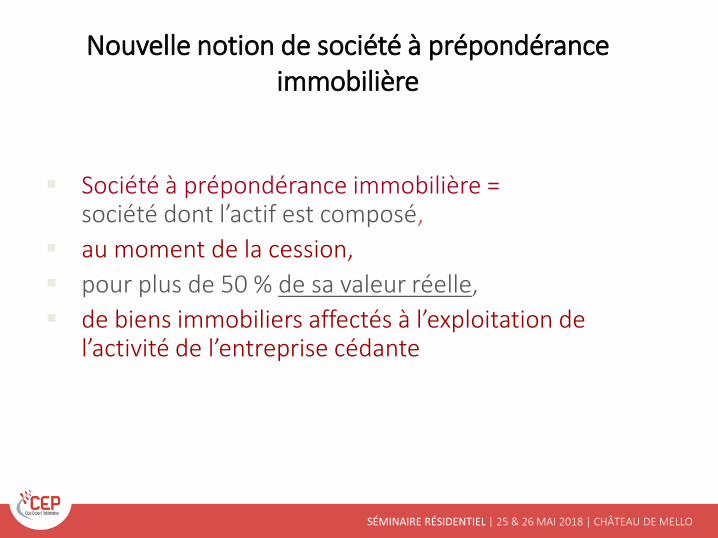

Nouvelle notion de société à prépondérance immobilière

▪ Société à prépondérance immobilière =société dont l’actif est composé,

▪ au moment de la cession,

▪ pour plus de 50 % de sa valeur réelle,

▪ de biens immobiliers affectés à l’exploitation de l’activité de l’entreprise cédante

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

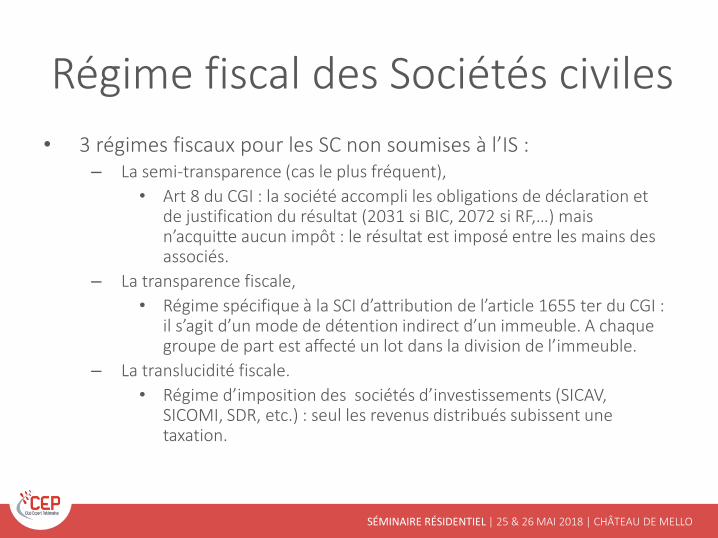

Régime fiscal des Sociétés civiles

• 3 régimes fiscaux pour les SC non soumises à l’IS :– La semi-transparence (cas le plus fréquent),

• Art 8 du CGI : la société accompli les obligations de déclaration et de justification du résultat (2031 si BIC, 2072 si RF,…) mais n’acquitte aucun impôt : le résultat est imposé entre les mains des associés.

– La transparence fiscale,

• Régime spécifique à la SCI d’attribution de l’article 1655 ter du CGI : il s’agit d’un mode de détention indirect d’un immeuble. A chaque groupe de part est affecté un lot dans la division de l’immeuble.

– La translucidité fiscale.

• Régime d’imposition des sociétés d’investissements (SICAV, SICOMI, SDR, etc.) : seul les revenus distribués subissent une taxation.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

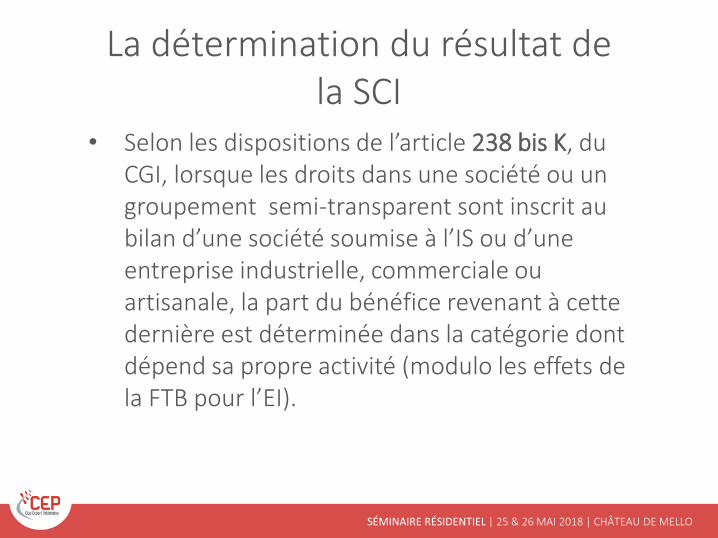

La détermination du résultat de la SCI

• Selon les dispositions de l’article 238 bis K, du CGI, lorsque les droits dans une société ou un groupement semi-transparent sont inscrit au bilan d’une société soumise à l’IS ou d’une entreprise industrielle, commerciale ou artisanale, la part du bénéfice revenant à cette dernière est déterminée dans la catégorie dont dépend sa propre activité (modulo les effets de la FTB pour l’EI).

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

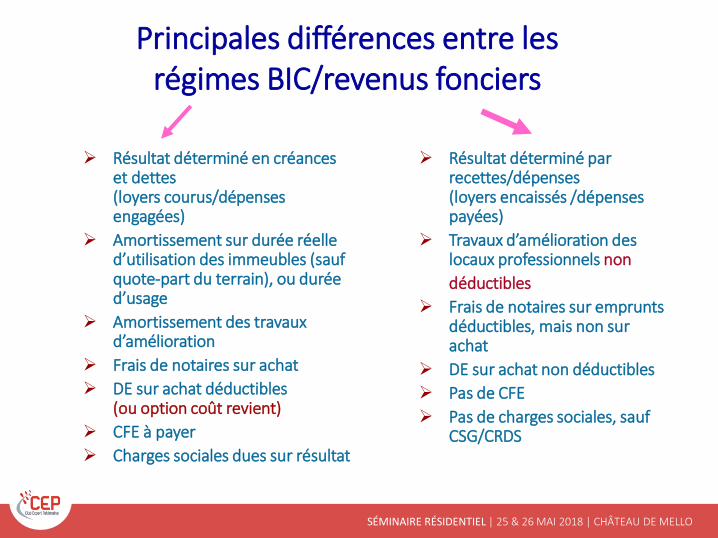

Principales différences entre les régimes BIC/revenus fonciers

➢ Résultat déterminé en créances et dettes(loyers courus/dépenses engagées)

➢ Amortissement sur durée réelle d’utilisation des immeubles (sauf quote-part du terrain), ou durée d’usage

➢ Amortissement des travaux d’amélioration

➢ Frais de notaires sur achat

➢ DE sur achat déductibles(ou option coût revient)

➢ CFE à payer

➢ Charges sociales dues sur résultat

➢ Résultat déterminé par recettes/dépenses(loyers encaissés /dépenses payées)

➢ Travaux d’amélioration des locaux professionnels non

déductibles

➢ Frais de notaires sur emprunts déductibles, mais non sur achat

➢ DE sur achat non déductibles

➢ Pas de CFE

➢ Pas de charges sociales, sauf CSG/CRDS

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

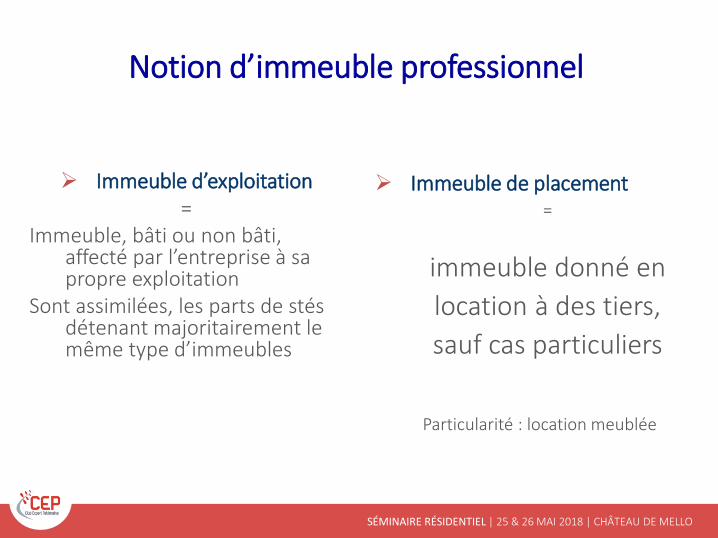

Notion d’immeuble professionnel

• Immeuble utilisé pour les besoins d’une activité industrielle, commerciale, artisanale ou libérale

• Appréhendé depuis le 01.01.2005, comme

Immeuble d‘exploitation Immeuble de placement

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Notion d’immeuble professionnel

➢ Immeuble d’exploitation=

Immeuble, bâti ou non bâti, affecté par l’entreprise à sa propre exploitation

Sont assimilées, les parts de stésdétenant majoritairement le même type d’immeubles

➢ Immeuble de placement=

immeuble donné en

location à des tiers,

sauf cas particuliers

Particularité : location meublée

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Nouveau traitement comptable des immobilisations

Nouvelles règles introduites dans le PCG par le règlement CRC 2002-10,modifié par CRCC 2003-07 et 2004-06

▪ Application de la méthode par composants▪ Enregistrement des dépenses de remplacement des

éléments principaux en composants de ces immobilisations

Conséquences▪ Comptabilisation séparée des éléments▪ Adoption d’un plan d’amortissement distinct▪ Retraitement des immobilisations et amortissements

existants au 01.01.2005

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

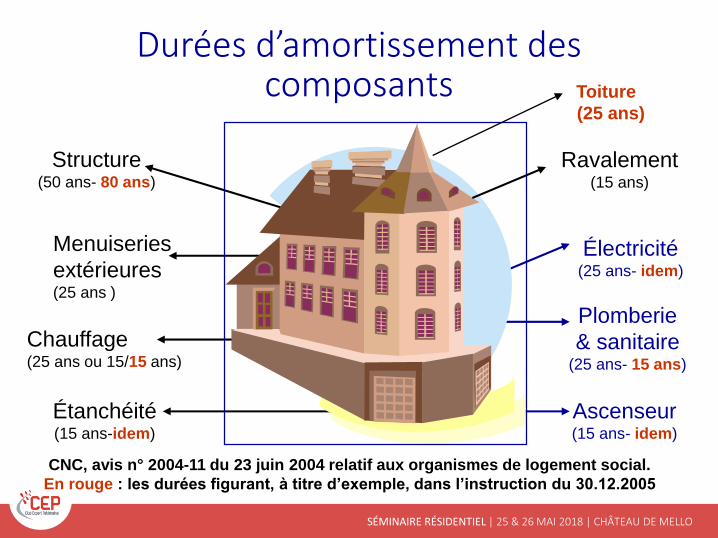

Durées d’amortissement des composants

Structure(50 ans- 80 ans)

Électricité(25 ans- idem)

Chauffage(25 ans ou 15/15 ans)

Étanchéité(15 ans-idem)

Menuiseries

extérieures (25 ans )

Ascenseur(15 ans- idem)

Plomberie

& sanitaire(25 ans- 15 ans)

Ravalement(15 ans)

CNC, avis n° 2004-11 du 23 juin 2004 relatif aux organismes de logement social.

En rouge : les durées figurant, à titre d’exemple, dans l’instruction du 30.12.2005

Toiture

(25 ans)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

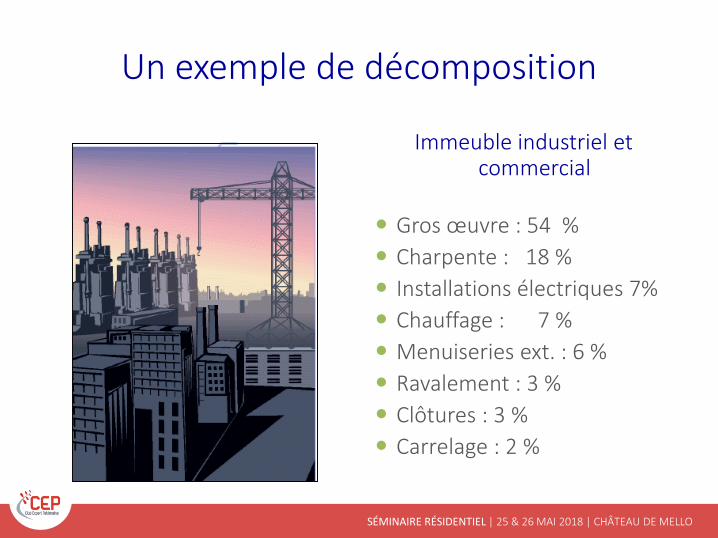

Un exemple de décomposition

Immeuble industriel et commercial

Gros œuvre : 54 %

Charpente : 18 %

Installations électriques 7%

Chauffage : 7 %

Menuiseries ext. : 6 %

Ravalement : 3 %

Clôtures : 3 %

Carrelage : 2 %

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

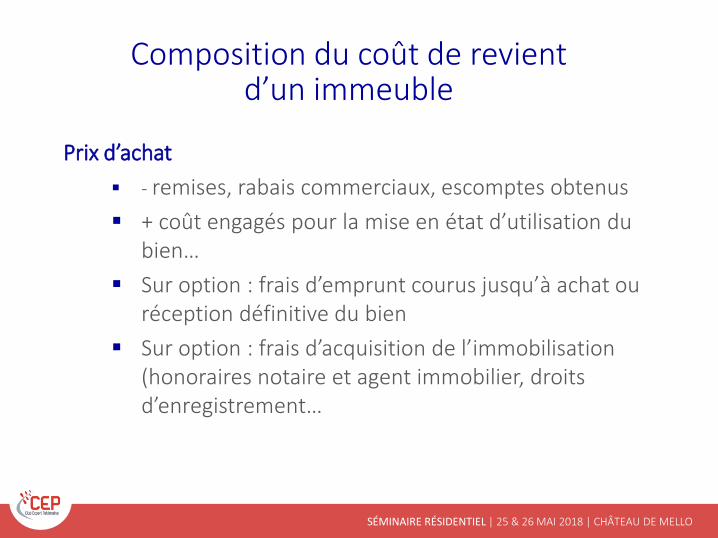

Composition du coût de revient d’un immeuble

Prix d’achat

▪ - remises, rabais commerciaux, escomptes obtenus

▪ + coût engagés pour la mise en état d’utilisation du bien…

▪ Sur option : frais d’emprunt courus jusqu’à achat ou réception définitive du bien

▪ Sur option : frais d’acquisition de l’immobilisation (honoraires notaire et agent immobilier, droits d’enregistrement…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

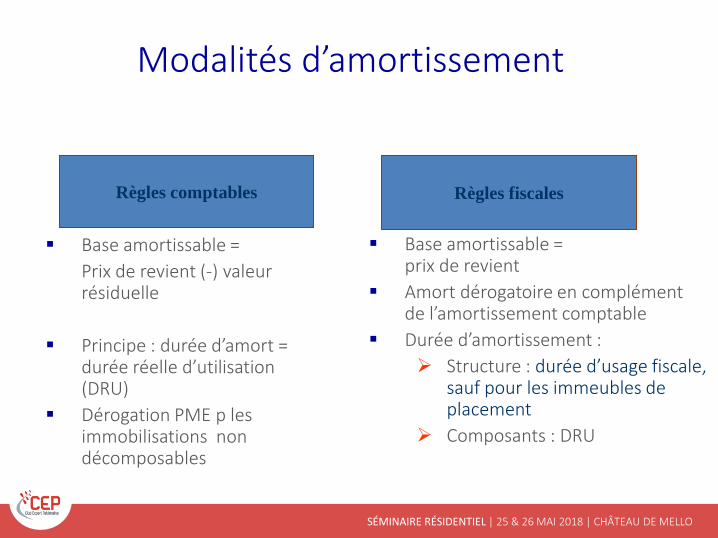

Modalités d’amortissement

▪ Base amortissable =

Prix de revient (-) valeur résiduelle

▪ Principe : durée d’amort = durée réelle d’utilisation(DRU)

▪ Dérogation PME p les immobilisations non décomposables

▪ Base amortissable =prix de revient

▪ Amort dérogatoire en complément de l’amortissement comptable

▪ Durée d’amortissement :

➢ Structure : durée d’usage fiscale, sauf pour les immeubles de placement

➢ Composants : DRU

Règles comptables Règles fiscales

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

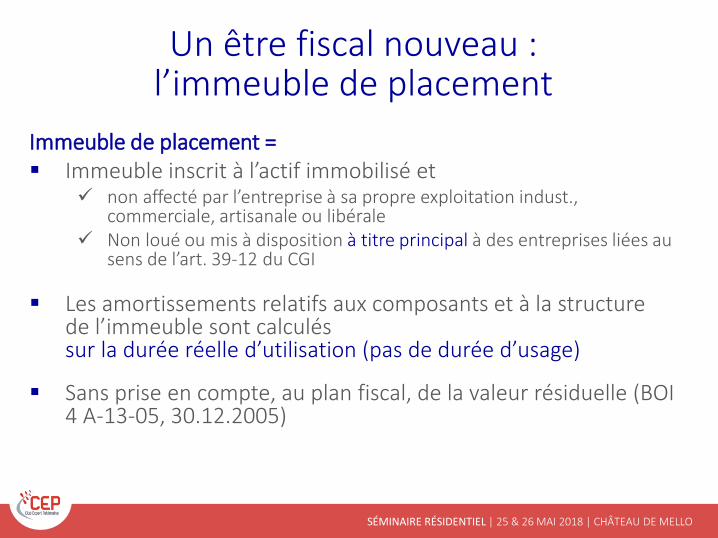

Un être fiscal nouveau :l’immeuble de placement

Immeuble de placement = ▪ Immeuble inscrit à l’actif immobilisé et

✓ non affecté par l’entreprise à sa propre exploitation indust., commerciale, artisanale ou libérale

✓ Non loué ou mis à disposition à titre principal à des entreprises liées au sens de l’art. 39-12 du CGI

▪ Les amortissements relatifs aux composants et à la structure de l’immeuble sont calculés sur la durée réelle d’utilisation (pas de durée d’usage)

▪ Sans prise en compte, au plan fiscal, de la valeur résiduelle (BOI 4 A-13-05, 30.12.2005)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

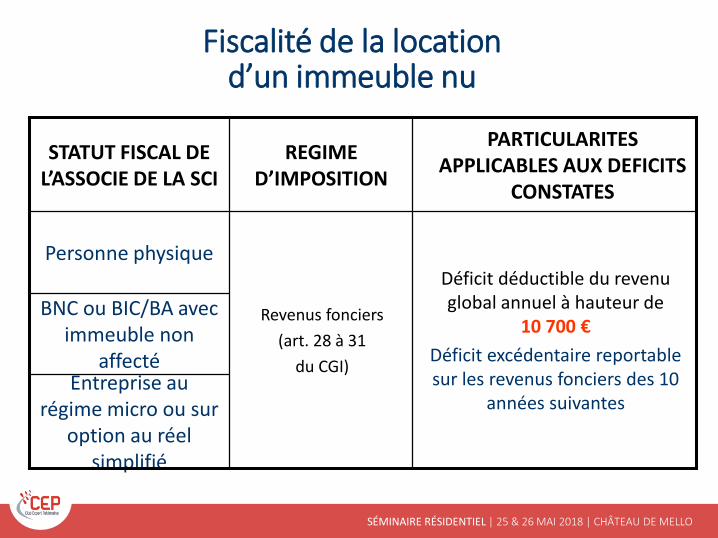

Fiscalité de la locationd’un immeuble nu

Déficit déductible du revenu global annuel à hauteur de

10 700 €

Déficit excédentaire reportable sur les revenus fonciers des 10

années suivantes

PARTICULARITES APPLICABLES AUX DEFICITS

CONSTATES

Entreprise au régime micro ou sur

option au réel simplifié

BNC ou BIC/BA avec immeuble non

affecté

Personne physique

REGIME D’IMPOSITION

STATUT FISCAL DE L’ASSOCIE DE LA SCI

Revenus fonciers

(art. 28 à 31

du CGI)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

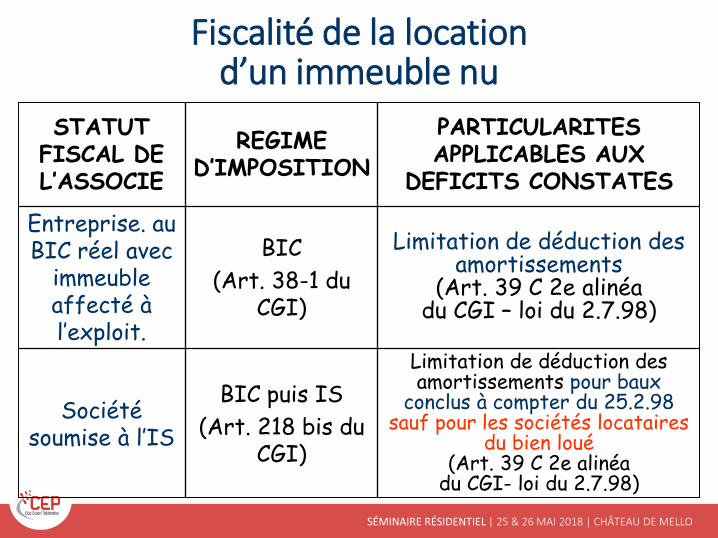

Fiscalité de la location d’un immeuble nu

STATUT FISCAL DE L’ASSOCIE

REGIME D’IMPOSITION

PARTICULARITES APPLICABLES AUX

DEFICITS CONSTATES

Entreprise. au BIC réel avec

immeuble affecté à l’exploit.

BIC

(Art. 38-1 du CGI)

Limitation de déduction des amortissements

(Art. 39 C 2e alinéa du CGI – loi du 2.7.98)

Société soumise à l’IS

BIC puis IS

(Art. 218 bis du CGI)

Limitation de déduction des amortissements pour baux

conclus à compter du 25.2.98 sauf pour les sociétés locataires

du bien loué(Art. 39 C 2e alinéa

du CGI- loi du 2.7.98)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

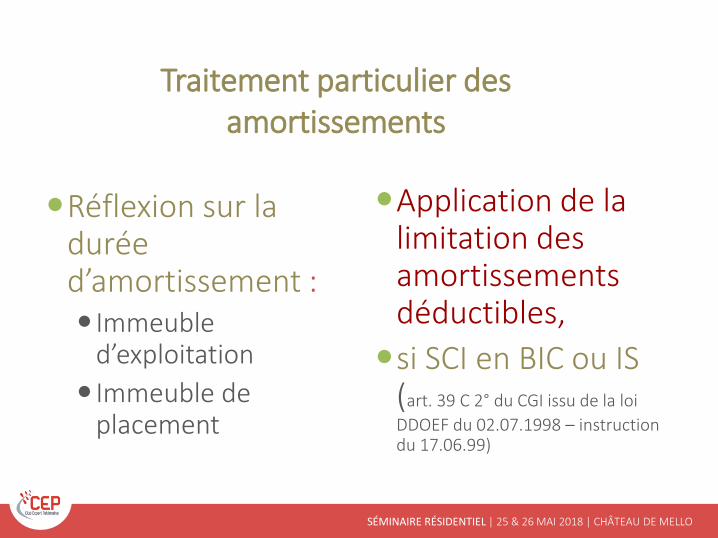

Traitement particulier des amortissements

Réflexion sur la durée d’amortissement : Immeuble

d’exploitation

Immeuble de placement

Application de la limitation des amortissements déductibles,

si SCI en BIC ou IS (art. 39 C 2° du CGI issu de la loi

DDOEF du 02.07.1998 – instruction du 17.06.99)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

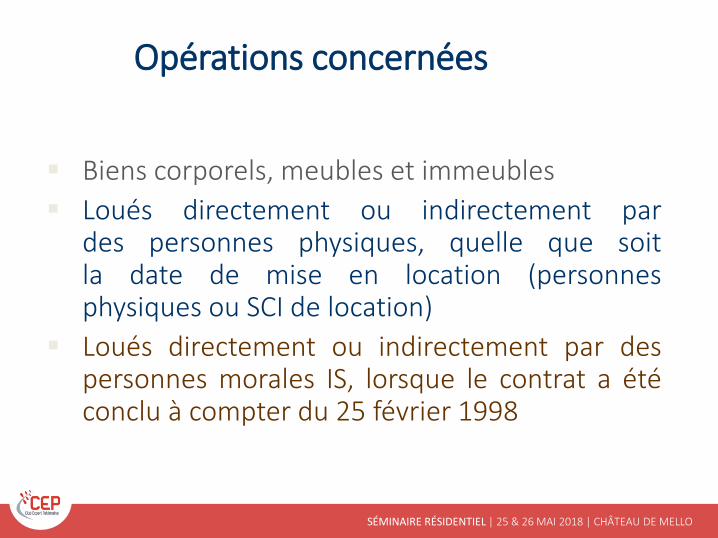

Opérations concernées

▪ Biens corporels, meubles et immeubles

▪ Loués directement ou indirectement pardes personnes physiques, quelle que soitla date de mise en location (personnesphysiques ou SCI de location)

▪ Loués directement ou indirectement par despersonnes morales IS, lorsque le contrat a étéconclu à compter du 25 février 1998

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

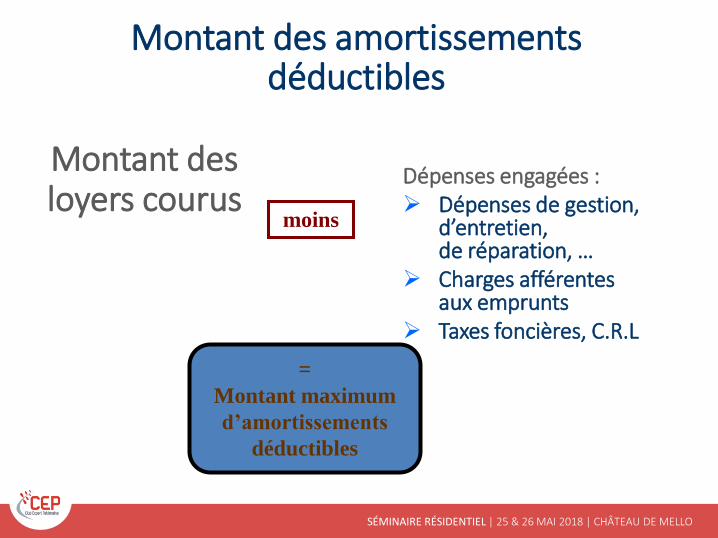

Montant des amortissements déductibles

Montant des loyers courus

Dépenses engagées :➢ Dépenses de gestion,

d’entretien, de réparation, …

➢ Charges afférentes aux emprunts

➢ Taxes foncières, C.R.L

moins

=

Montant maximum

d’amortissements

déductibles

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

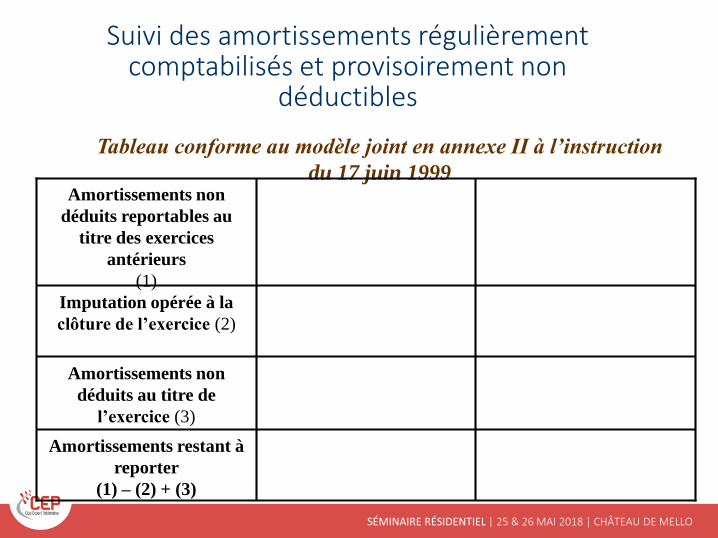

Suivi des amortissements régulièrement comptabilisés et provisoirement non

déductibles

Tableau conforme au modèle joint en annexe II à l’instruction

du 17 juin 1999

Amortissements restant à

reporter

(1) – (2) + (3)

Amortissements non

déduits au titre de

l’exercice (3)

Imputation opérée à la

clôture de l’exercice (2)

Amortissements non

déduits reportables au

titre des exercices

antérieurs

(1)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

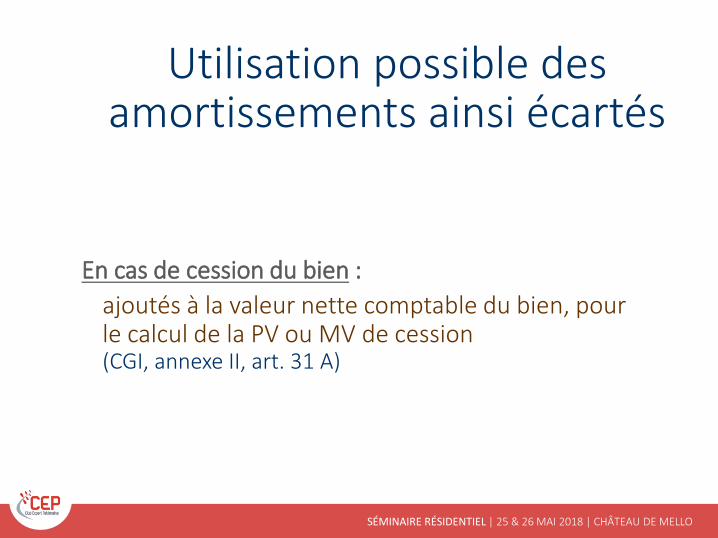

Utilisation possible des amortissements ainsi écartés

En cas de cession du bien :

ajoutés à la valeur nette comptable du bien, pour le calcul de la PV ou MV de cession(CGI, annexe II, art. 31 A)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

PLUS-VALUE SUR CESSION

D’IMMEUBLE

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

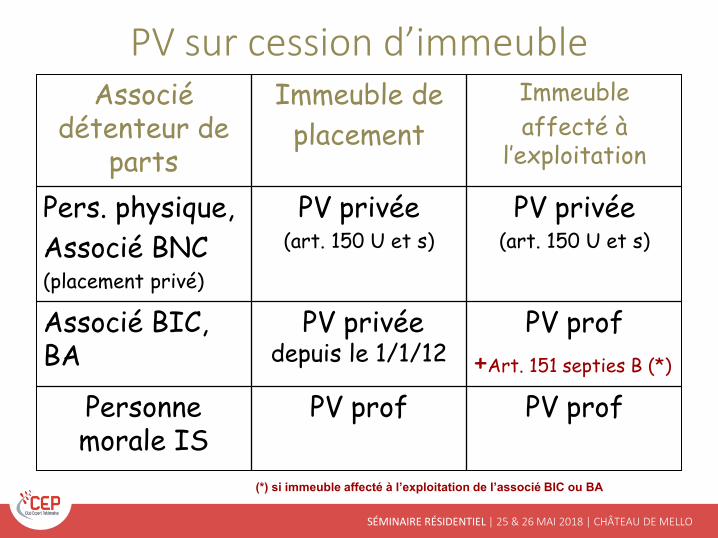

PV sur cession d’immeubleAssocié

détenteur de parts

Immeuble de

placement

Immeuble

affecté à l’exploitation

Pers. physique,

Associé BNC(placement privé)

PV privée(art. 150 U et s)

PV privée(art. 150 U et s)

Associé BIC, BA

PV privée depuis le 1/1/12

PV prof

+Art. 151 septies B (*)

Personne morale IS

PV prof PV prof

(*) si immeuble affecté à l’exploitation de l’associé BIC ou BA

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

PLUS-VALUES SUR CESSIONS DE PARTS

SOCIALES

TITRES DE SOCIETES CIVILES

SEMI TRANSPARENTES

( n’ayant pas opté pour l’IS)

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

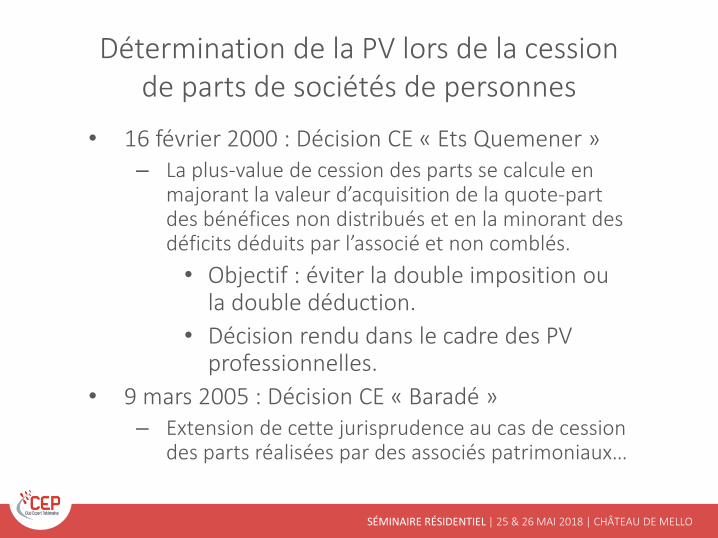

Détermination de la PV lors de la cession de parts de sociétés de personnes

• 16 février 2000 : Décision CE « Ets Quemener »– La plus-value de cession des parts se calcule en

majorant la valeur d’acquisition de la quote-part des bénéfices non distribués et en la minorant des déficits déduits par l’associé et non comblés.

• Objectif : éviter la double imposition ou la double déduction.

• Décision rendu dans le cadre des PV professionnelles.

• 9 mars 2005 : Décision CE « Baradé »– Extension de cette jurisprudence au cas de cession

des parts réalisées par des associés patrimoniaux…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

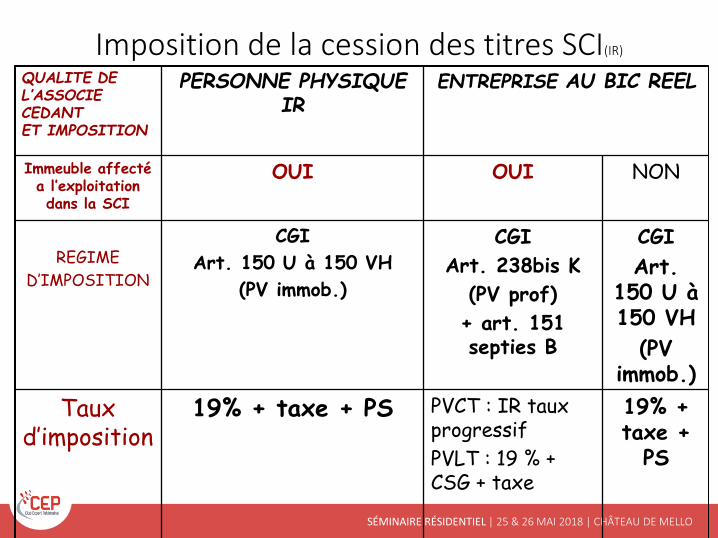

Imposition de la cession des titres SCI(IR)

QUALITE DE L’ASSOCIE CEDANTET IMPOSITION

PERSONNE PHYSIQUEIR

ENTREPRISE AU BIC REEL

Immeuble affecté a l’exploitation dans la SCI

OUI OUI NON

REGIME

D’IMPOSITION

CGI

Art. 150 U à 150 VH

(PV immob.)

CGI

Art. 238bis K

(PV prof)

+ art. 151 septies B

CGI

Art. 150 U à 150 VH

(PV immob.)

Taux d’imposition

19% + taxe + PS PVCT : IR taux progressif

PVLT : 19 % + CSG + taxe

19% + taxe +

PS

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

PLUS-VALUE SUR CESSION DE

PARTS SOCIALES

TITRES DE SOCIETES CIVILES A L’IS

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

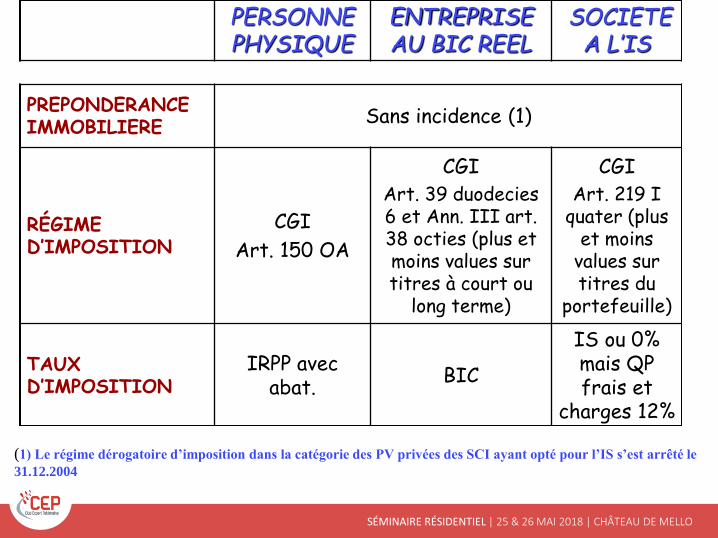

PERSONNE PHYSIQUE

ENTREPRISE AU BIC REEL

SOCIETE A L’IS

PREPONDERANCE IMMOBILIERE

Sans incidence (1)

RÉGIME D’IMPOSITION

CGI

Art. 150 OA

CGI

Art. 39 duodecies6 et Ann. III art. 38 octies (plus et moins values sur titres à court ou

long terme)

CGI

Art. 219 I quater (plus

et moins values sur titres du

portefeuille)

TAUX D’IMPOSITION

IRPP avec abat.

BIC

IS ou 0% mais QP frais et

charges 12%

(1) Le régime dérogatoire d’imposition dans la catégorie des PV privées des SCI ayant opté pour l’IS s’est arrêté le

31.12.2004

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La Société Civile Immobilière

En cinq questions…

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La gestion fiscale & comptable

• 1-Faut-il tenir une comptabilité ?

• 2-Faut-il un capital faible ou élevé?

• 3-Faut-il amortir ou non ?

• 4-Faut-il « distribuer » le résultat ou le mettre en réserves?

• 5-IR ou IS ?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Faut-il tenir une comptabilité?• Oui, ...quand on y est obligé!

– Tva, Associé personne morale, Activités

• Oui pour des raisons juridiques,– Article 1856 du Code Civil,

• Oui pour des raisons économiques,– Suivi des comptes courants,

– Suivi des affectations de résultat,

• Oui, pour des raisons fiscales.– Déduction fiscale, en matière de revenus fonciers,

– Justification de la 2072, Article 46 D de l’annexe III,

– Suivi fiscal du prix de revient de la part,

– Toute stratégie d’optimisation.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Capital faible ou élevé ?

• Aucun capital minimum, ni maximum!

• Possibilité de capital variable,

• Possibilité de libération échelonnée,

• Quelles sont les avantages et inconvénients?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Capital faible ou élevé ?

• Aucun impact pour le cédant,

• Il est préférable d’avoir un petit capital, le prix de vente facial des parts sera plus faible et les droits de mutation à payer par l’acquéreur seront plus faibles

• Le compte courant est par nature plus liquide que le capital

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Amortir ou pas ?

Compte-courant ou réserves?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

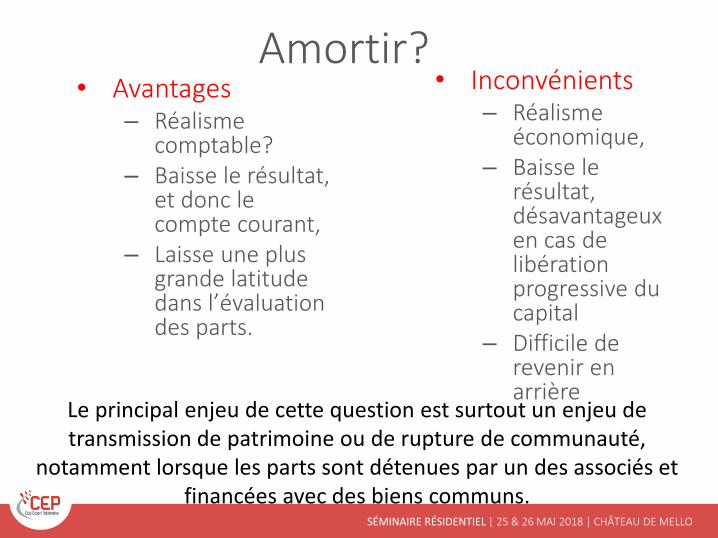

Amortir?• Avantages

– Réalisme comptable?

– Baisse le résultat, et donc le compte courant,

– Laisse une plus grande latitude dans l’évaluation des parts.

• Inconvénients– Réalisme

économique,– Baisse le

résultat, désavantageux en cas de libération progressive du capital

– Difficile de revenir en arrière

Le principal enjeu de cette question est surtout un enjeu de transmission de patrimoine ou de rupture de communauté,

notamment lorsque les parts sont détenues par un des associés et financées avec des biens communs.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

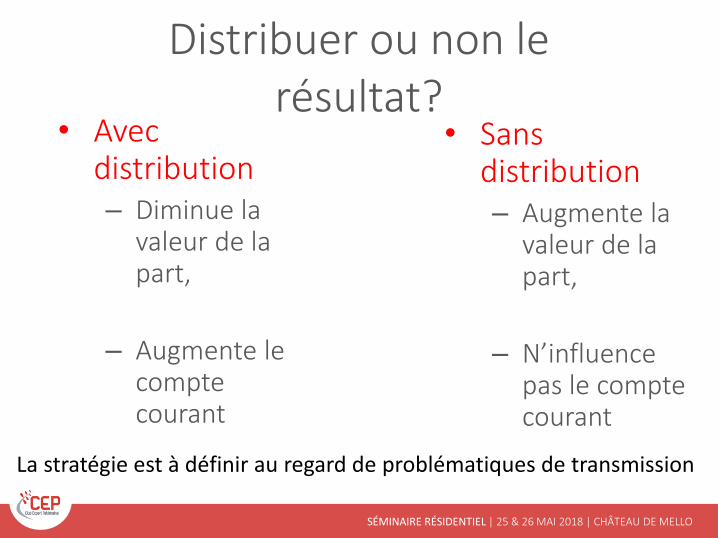

Distribuer ou non le résultat?

• Avec distribution– Diminue la

valeur de la part,

– Augmente le compte courant

• Sans distribution– Augmente la

valeur de la part,

– N’influence pas le compte courant

La stratégie est à définir au regard de problématiques de transmission

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

S.C.I

Faut-il opter à l’IS ?

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Match IR/IS

1-En matière de taxation des

revenus

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

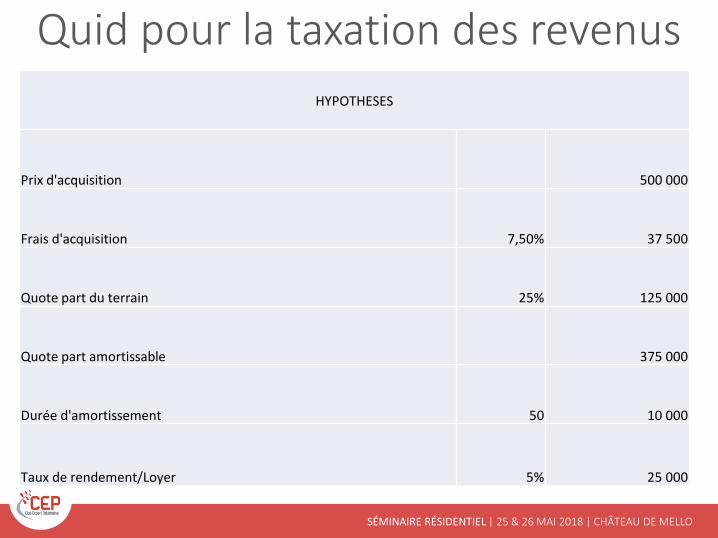

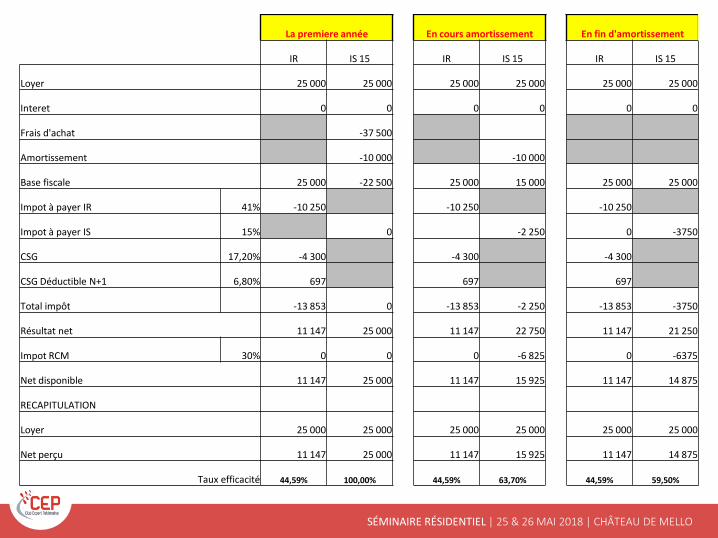

Quid pour la taxation des revenus

HYPOTHESES

Prix d'acquisition 500 000

Frais d'acquisition 7,50% 37 500

Quote part du terrain 25% 125 000

Quote part amortissable 375 000

Durée d'amortissement 50 10 000

Taux de rendement/Loyer 5% 25 000

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

La premiere année En cours amortissement En fin d'amortissement

IR IS 15 IR IS 15 IR IS 15

Loyer 25 000 25 000 25 000 25 000 25 000 25 000

Interet 0 0 0 0 0 0

Frais d'achat -37 500

Amortissement -10 000 -10 000

Base fiscale 25 000 -22 500 25 000 15 000 25 000 25 000

Impot à payer IR 41% -10 250 -10 250 -10 250

Impot à payer IS 15% 0 -2 250 0 -3750

CSG 17,20% -4 300 -4 300 -4 300

CSG Déductible N+1 6,80% 697 697 697

Total impôt -13 853 0 -13 853 -2 250 -13 853 -3750

Résultat net 11 147 25 000 11 147 22 750 11 147 21 250

Impot RCM 30% 0 0 0 -6 825 0 -6375

Net disponible 11 147 25 000 11 147 15 925 11 147 14 875

RECAPITULATION

Loyer 25 000 25 000 25 000 25 000 25 000 25 000

Net perçu 11 147 25 000 11 147 15 925 11 147 14 875

Taux efficacité 44,59% 100,00% 44,59% 63,70% 44,59% 59,50%

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

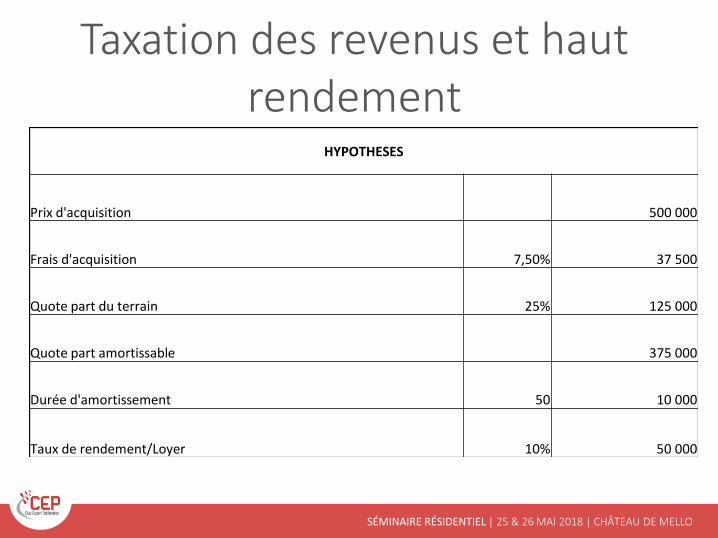

Taxation des revenus et haut rendement

HYPOTHESES

Prix d'acquisition 500 000

Frais d'acquisition 7,50% 37 500

Quote part du terrain 25% 125 000

Quote part amortissable 375 000

Durée d'amortissement 50 10 000

Taux de rendement/Loyer 10% 50 000

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

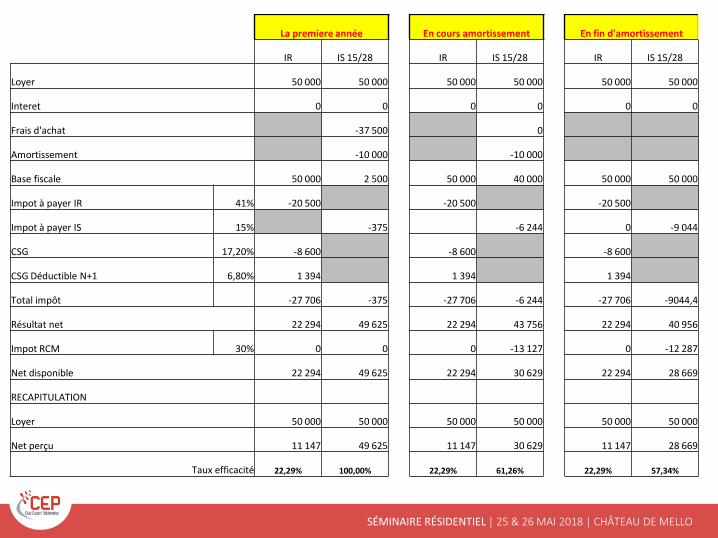

La premiere année En cours amortissement En fin d'amortissement

IR IS 15/28 IR IS 15/28 IR IS 15/28

Loyer 50 000 50 000 50 000 50 000 50 000 50 000

Interet 0 0 0 0 0 0

Frais d'achat -37 500 0

Amortissement -10 000 -10 000

Base fiscale 50 000 2 500 50 000 40 000 50 000 50 000

Impot à payer IR 41% -20 500 -20 500 -20 500

Impot à payer IS 15% -375 -6 244 0 -9 044

CSG 17,20% -8 600 -8 600 -8 600

CSG Déductible N+1 6,80% 1 394 1 394 1 394

Total impôt -27 706 -375 -27 706 -6 244 -27 706 -9044,4

Résultat net 22 294 49 625 22 294 43 756 22 294 40 956

Impot RCM 30% 0 0 0 -13 127 0 -12 287

Net disponible 22 294 49 625 22 294 30 629 22 294 28 669

RECAPITULATION

Loyer 50 000 50 000 50 000 50 000 50 000 50 000

Net perçu 11 147 49 625 11 147 30 629 11 147 28 669

Taux efficacité 22,29% 100,00% 22,29% 61,26% 22,29% 57,34%

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Match IR/IS

2-En présence d’une cession

programmée

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

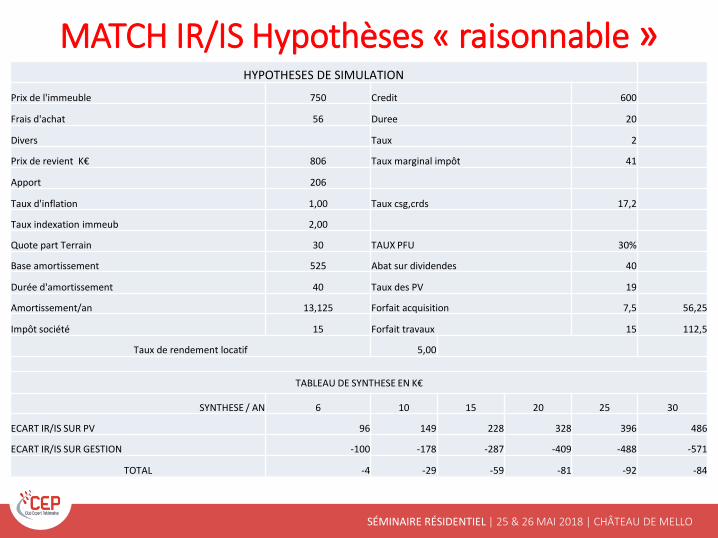

HYPOTHESES DE SIMULATION

Prix de l'immeuble 750 Credit 600

Frais d'achat 56 Duree 20

Divers Taux 2

Prix de revient K€ 806 Taux marginal impôt 41

Apport 206

Taux d'inflation 1,00 Taux csg,crds 17,2

Taux indexation immeub 2,00

Quote part Terrain 30 TAUX PFU 30%

Base amortissement 525 Abat sur dividendes 40

Durée d'amortissement 40 Taux des PV 19

Amortissement/an 13,125 Forfait acquisition 7,5 56,25

Impôt société 15 Forfait travaux 15 112,5

Taux de rendement locatif 5,00

TABLEAU DE SYNTHESE EN K€

SYNTHESE / AN 6 10 15 20 25 30

ECART IR/IS SUR PV 96 149 228 328 396 486

ECART IR/IS SUR GESTION -100 -178 -287 -409 -488 -571

TOTAL -4 -29 -59 -81 -92 -84

MATCH IR/IS Hypothèses « raisonnable »

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

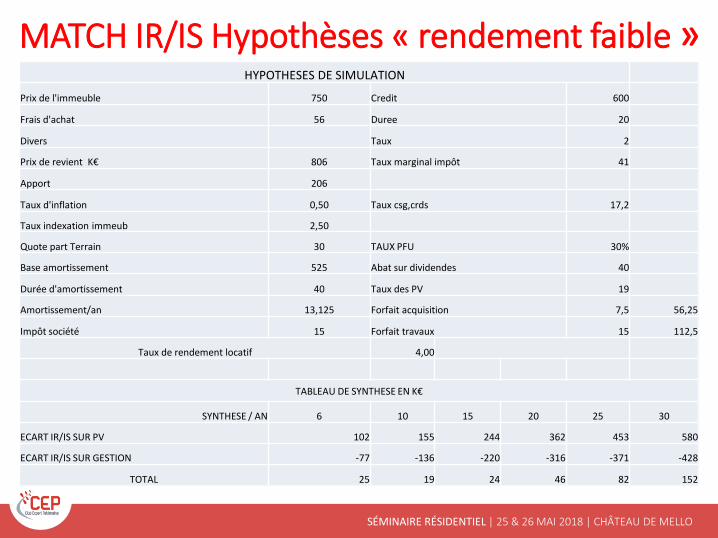

MATCH IR/IS Hypothèses « rendement faible »HYPOTHESES DE SIMULATION

Prix de l'immeuble 750 Credit 600

Frais d'achat 56 Duree 20

Divers Taux 2

Prix de revient K€ 806 Taux marginal impôt 41

Apport 206

Taux d'inflation 0,50 Taux csg,crds 17,2

Taux indexation immeub 2,50

Quote part Terrain 30 TAUX PFU 30%

Base amortissement 525 Abat sur dividendes 40

Durée d'amortissement 40 Taux des PV 19

Amortissement/an 13,125 Forfait acquisition 7,5 56,25

Impôt société 15 Forfait travaux 15 112,5

Taux de rendement locatif 4,00

TABLEAU DE SYNTHESE EN K€

SYNTHESE / AN 6 10 15 20 25 30

ECART IR/IS SUR PV 102 155 244 362 453 580

ECART IR/IS SUR GESTION -77 -136 -220 -316 -371 -428

TOTAL 25 19 24 46 82 152

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

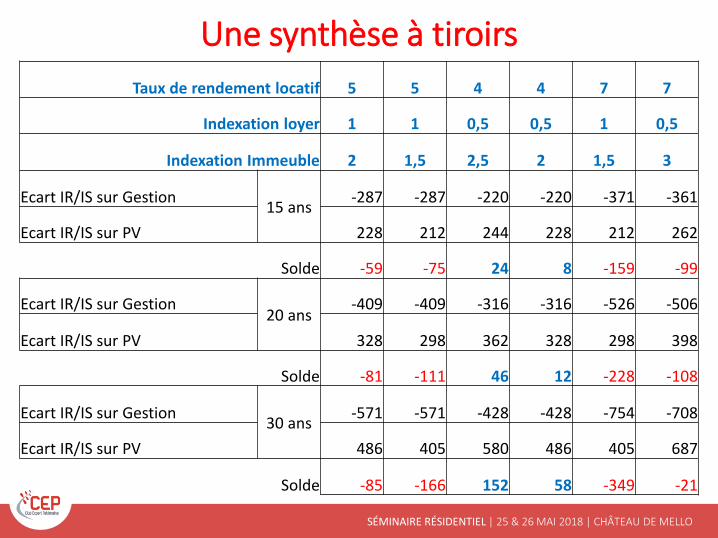

Une synthèse à tiroirs

Taux de rendement locatif 5 5 4 4 7 7

Indexation loyer 1 1 0,5 0,5 1 0,5

Indexation Immeuble 2 1,5 2,5 2 1,5 3

Ecart IR/IS sur Gestion15 ans

-287 -287 -220 -220 -371 -361

Ecart IR/IS sur PV 228 212 244 228 212 262

Solde -59 -75 24 8 -159 -99

Ecart IR/IS sur Gestion20 ans

-409 -409 -316 -316 -526 -506

Ecart IR/IS sur PV 328 298 362 328 298 398

Solde -81 -111 46 12 -228 -108

Ecart IR/IS sur Gestion30 ans

-571 -571 -428 -428 -754 -708

Ecart IR/IS sur PV 486 405 580 486 405 687

Solde -85 -166 152 58 -349 -21

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

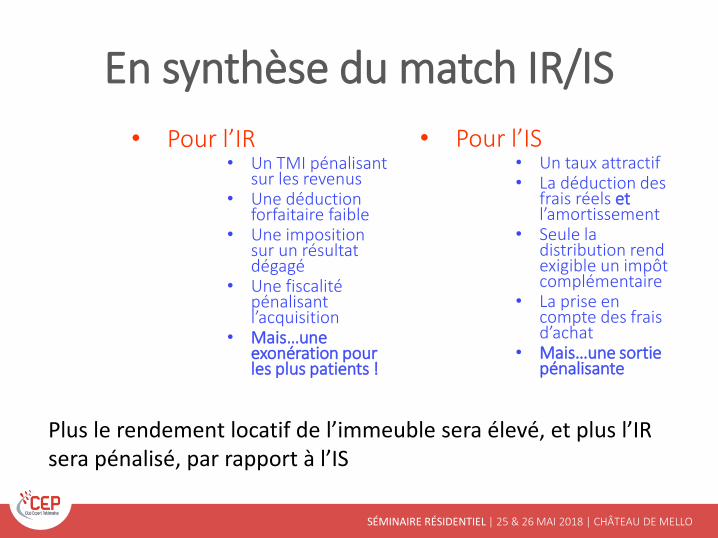

En synthèse du match IR/IS

• Pour l’IR• Un TMI pénalisant

sur les revenus• Une déduction

forfaitaire faible• Une imposition

sur un résultat dégagé

• Une fiscalité pénalisant l’acquisition

• Mais…une exonération pour les plus patients !

• Pour l’IS• Un taux attractif• La déduction des

frais réels et l’amortissement

• Seule la distribution rend exigible un impôt complémentaire

• La prise en compte des frais d’achat

• Mais…une sortie pénalisante

Plus le rendement locatif de l’immeuble sera élevé, et plus l’IR sera pénalisé, par rapport à l’IS

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Peut-on être à l’IS sans opter?

• On peut être à l’IS sans le savoir et….sans le vouloir :

(En cas d’exercice d’une activité relevant du régime BIC (location meublée), la SCI est automatiquement à l’IS)

• Si on opte, l’option est irréversible!

• Le régime idéal: Être à l’IS quand on en a envie!

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Quelques pistes de réflexion !• Les tableaux précédents démontrent ou renforcent:

– L’idée que la gestion d’un immeuble à l’IS est plus favorable

– Le sentiment que l’avantage du régime des particuliers en terme de plus value s’amenuise…voire disparait dans certains cas, notamment avec la baisse programmée du taux de l’IS

• L’option à l’IS des sociétés est toujours irréversible !

• Que faire?

Indépendamment du caractère civil de l’activité, quitte à être à l’IS, autant l’être via une entité soumise de plein droit à l’IS, comme une SARL ou une SAS si on ne peut pas faire détenir les titres de la SCI par une entité IS.

La SARL ou la SCI pourra toujours dans le futur se transformer en SCI pour retrouver son caractère semi transparent.

SÉMINAIRE RÉSIDENTIEL | 25 & 26 MAI 2018 | CHÂTEAU DE MELLO

Stratégie(s) possible(s)• Quand cela est possible, le démembrement de l’immeuble,

ou des parts de la société civile demeure une stratégie pertinente.

• Cela a l’avantage d’éviter l’option à l’IS, et de pouvoir faire face à une nouvelle modification législative.

• En présence d’une société à l’IS, il faudra sans doute anticiper une donation des titres pour en réduire le cout fiscal.

• Une excellente alternative, la donation de la NP des parts de la société , postérieurement à l’acquisition de l’immeuble, avec des statuts prévoyant un quasi usufruit sur la distribution des réserves.