rÉsultats annuels 2009 - demosgroup.com · crise sur le marché, contrairement aux secteurs de...

TRANSCRIPT

8 Avril 2010

RÉSULTATS ANNUELS 2009

Panorama des activités en France (Demos SA)

2.

En Introduction

3.

L’année 2009 pour Demos

Un marché structurellement porteur et segmenté dont le potentiel de

croissance est important

Un marché porteur dans la durée : changements dans l’organisation du travail,

évolution constante des métiers, remplacement des seniors et formation des

jeunes, évolutions réglementaires

Malgré une année difficile pour l’ensemble des acteurs, un impact modéré de la

crise sur le marché, contrairement aux secteurs de l’intérim et des RH en général

Une stratégie de développement qui porte ses fruits

Diversification géographique réussie

Diversification métiers pertinente

Une capacité de développement intacte et un déploiement de l’offre dans

le monde entier

Offre très large couvrant l’ensemble des besoins, valorisée grâce aux synergies et la

complémentarité des process mis en place au niveau international

Montée en puissance des grands compte internationaux qui tirent la croissance (cf.

USA)

4.

L’année 2009 pour Demos

Dans ce contexte, Demos affiche une bonne résistance

Stabilité du chiffre d’affaires, avec des variations selon les zones géographiques

Maintien de la profitabilité sur l’exercice et rentabilité des acquisitions récentes

Poursuite des investissements stratégiques

E-learning, outsourcing, SI, KM, constitution d’un réseau d’intervenants dans le

monde entier

Evolution de notre organisation

Réorganisation de l’activité en 4 lignes de business et mise en place d’un

management matriciel

Des ressources financières renforcées

Une maîtrise renforcée du cycle d’exploitation

Une politique active d’optimisation de la structure de coûts

Une flexibilité supplémentaire grâce à l’émission d’OBSAAR pour 14,5M€

Une capacité à poursuivre une stratégie d’acquisitions opportuniste

Les résultats 2009

5.

Stabilité du chiffre d’affaires (à taux de change constant)

6.

(en k€)

- 5.3 %

+ 5.0 %

- 1.3 %

- 1.0 %

Stabilité du chiffre d’affaires (suite)

7.

Un CA à données publiées en légère décroissance en 2009, stable à taux de

change constant

Un impact positif des acquisitions récentes, sous l’effet principalement :

De l’intégration réussie de MOS

Des performances de Hemsley Fraser au UK et aux US

De la consolidation de STS,

Des performances plus difficiles sur les activités traditionnelles relayées

par la montée en puissance des activités de diversification

Un impact négatif du Portugal et de l’Espagne dans un environnement

économique très fragilisé dans la péninsule

Ventilation du CA consolidé par activité

8.

2007 2008 2009

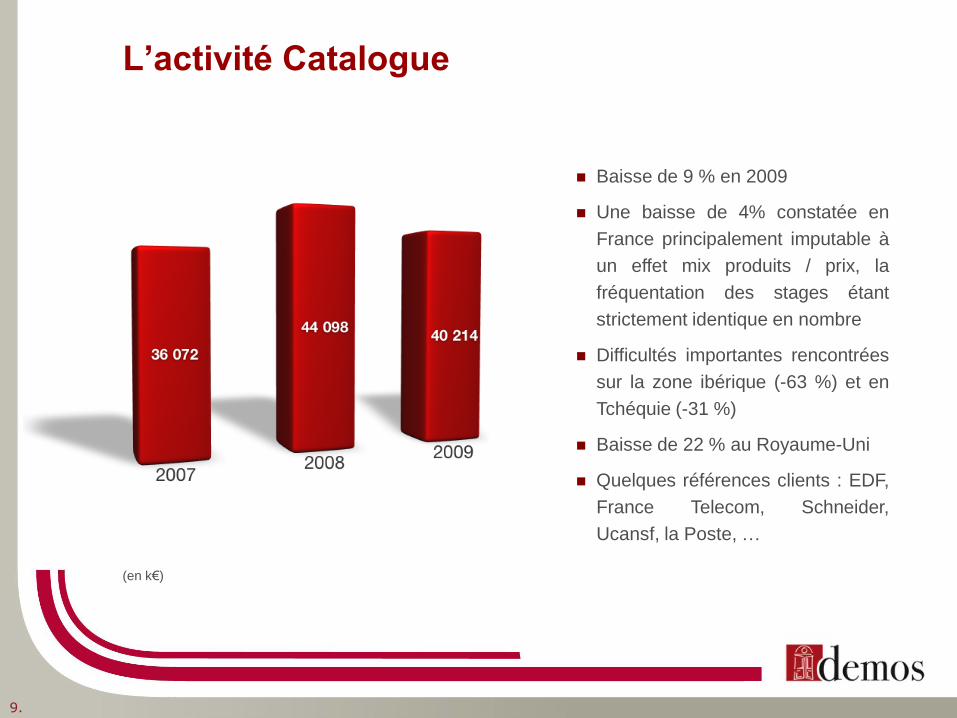

L’activité Catalogue

9.

Baisse de 9 % en 2009

Une baisse de 4% constatée en

France principalement imputable à

un effet mix produits / prix, la

fréquentation des stages étant

strictement identique en nombre

Difficultés importantes rencontrées

sur la zone ibérique (-63 %) et en

Tchéquie (-31 %)

Baisse de 22 % au Royaume-Uni

Quelques références clients : EDF,

France Telecom, Schneider,

Ucansf, la Poste, …

(en k€)

L’activité Sur-mesure

10.

Activité stable en 2009

Des variations contrastées selon les

zones géographiques

Forte progression de l’activité auprès

des grands comptes internationaux,

via les US et le Royaume-Uni

Quelques références clients :

AstraZeneca, Schlumberger, MBDA,

France Telecom, EDF, Nestlé, Maroc

Telecom, BP, Deutsche Bank, PSA…

Montée en puissance des contrats

avec la Commission Européenne (en

progression de 27%), qui se

poursuivent sur 2010(en k€)

L’activité E-learning

11.

Progression de 12 % en 2009

Une année d’investissements

importants pour la création des

modules sur étagères constituant

l’offre la plus large du marché

Modules sur étagères choisis par

la Commission Européenne (appel

d’offres gagné fin 2009)

Intégration de MOS et STS dans le

dispositif

Bonne récurrence de l’activité

Quelques nouvelles références

clients : SNCF, Société Générale,

EADS, CM CIC, BNP, Crédit

Agricole, SFR, Total, Banques

Populaires, Carrefour, Air France,

…

(en k€)

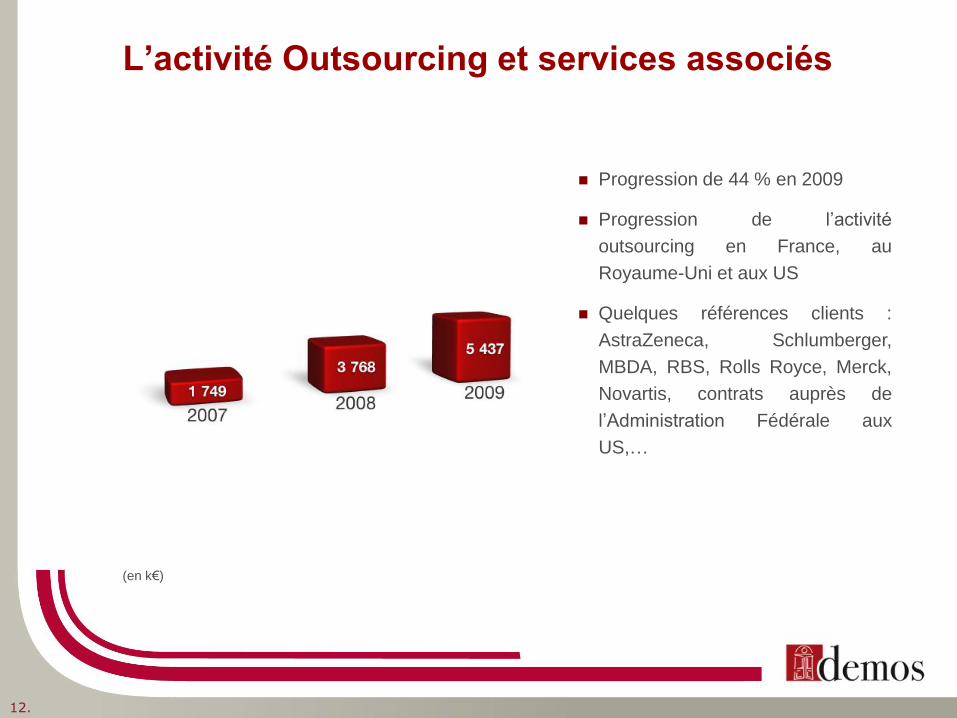

L’activité Outsourcing et services associés

12.

Progression de 44 % en 2009

Progression de l’activité

outsourcing en France, au

Royaume-Uni et aux US

Quelques références clients :

AstraZeneca, Schlumberger,

MBDA, RBS, Rolls Royce, Merck,

Novartis, contrats auprès de

l’Administration Fédérale aux

US,…

(en k€)

Ventilation géographique du CA

13.

InternationalFrance

2007 2008 2009

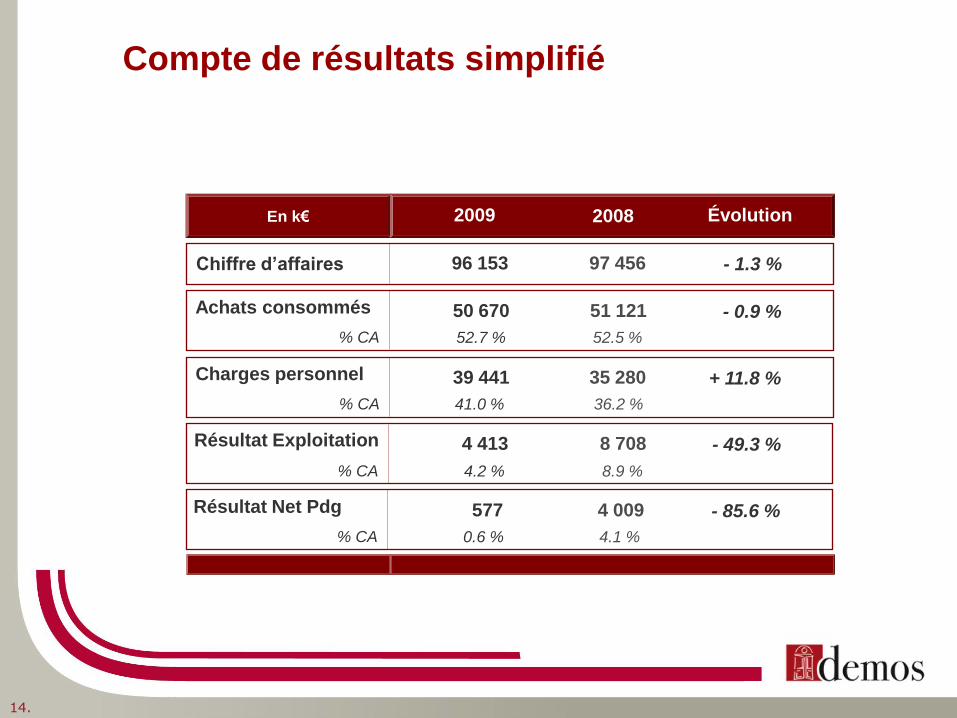

Compte de résultats simplifié

14.

Chiffre d’affaires - 1.3 %97 45696 153

En k€ 2009 2008 Évolution

Achats consommés - 0.9 %51 12150 670

% CA 52.7 % 52.5 %

Résultat Net Pdg - 85.6 %4 009577

% CA 0.6 % 4.1 %

Charges personnel + 11.8 %35 28039 441

% CA 41.0 % 36.2 %

Résultat Exploitation - 49.3 %8 7084 413

% CA 4.2 % 8.9 %

Optimisation de la structure de coûts

Finalisation de la restructuration de certaines filiales et des process

opérationnels

Renforcement du contrôle de gestion au niveau international

Optimisation et mutualisation de la charge SI

Coordination des achats au niveau groupe

Poursuite de l’optimisation des coûts animateurs

Pilotage de la masse salariale

15.

L’impact positif de nos acquisitions

16.

(en k€)

4.6 % du CA

4.4 %

- 1.5 %

10.5 %

Résultat d’exploitation

Chiffre d’affaires

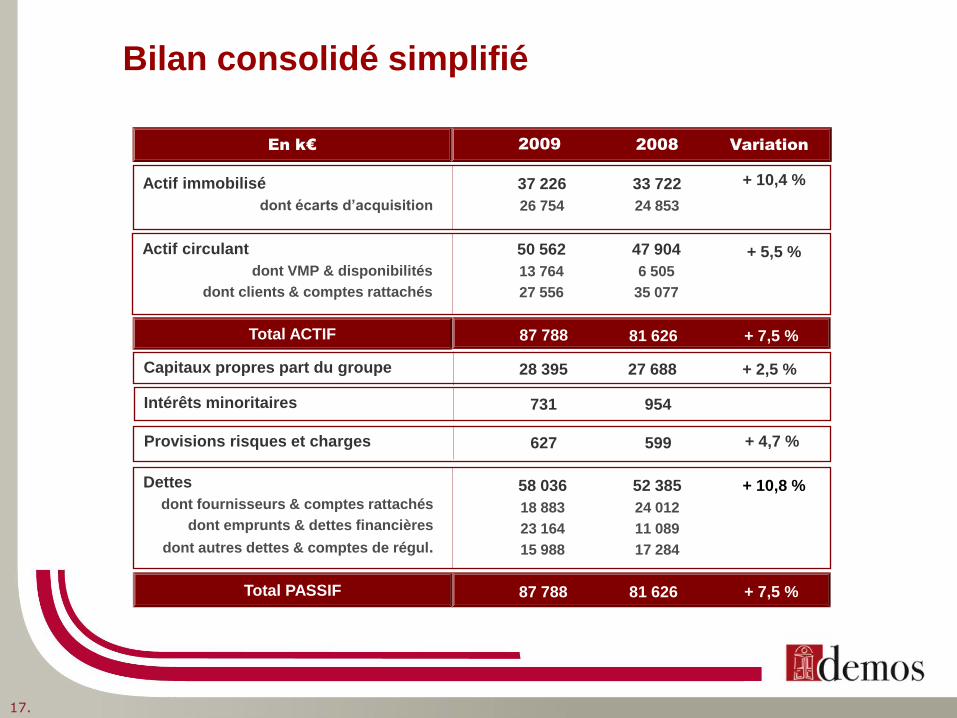

Bilan consolidé simplifié

17.

Actif immobilisé

dont écarts d’acquisition

33 722

24 853

37 226

26 754

En k€ 2009 2008

Actif circulant

dont VMP & disponibilités

dont clients & comptes rattachés

47 904

6 505

35 077

50 562

13 764

27 556

Total ACTIF 87 788 81 626

Capitaux propres part du groupe 27 68828 395

Total PASSIF 87 788 81 626

Intérêts minoritaires 954731

Provisions risques et charges 599627

52 385

24 012

11 089

17 284

58 036

18 883

23 164

15 988

Dettes

dont fournisseurs & comptes rattachés

dont emprunts & dettes financières

dont autres dettes & comptes de régul.

Variation

+ 10,4 %

+ 5,5 %

+ 10,8 %

+ 7,5 %

+ 2,5 %

+ 4,7 %

+ 7,5 %

Flux de trésorerie

18.

(en k€)

Exercice 2008

Exercice 2009

Synthèse financière

Une activité stabilisée dans un environnement économique

particulièrement dégradé

Un impact positif et concret de notre stratégie de diversification

d’activité, tant sur le plan métier que géographique

Une structure d’exploitation et un bilan consolidés nous permettant de

poursuivre le financement de nos investissements stratégiques

19.

Actionnariat au 31 mars 2010

20.

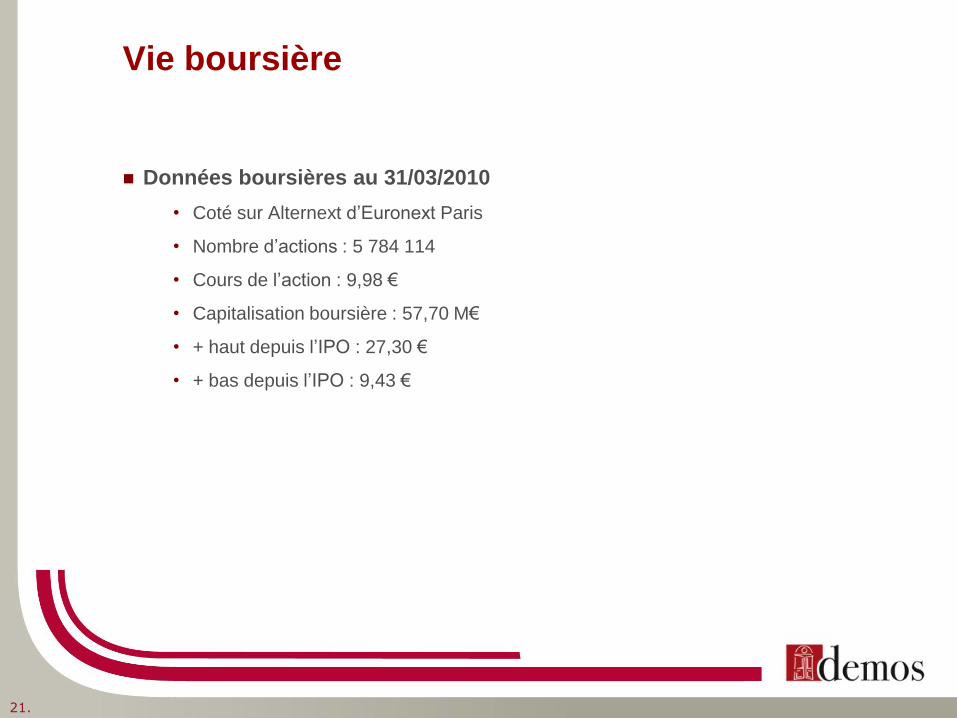

Vie boursière

Données boursières au 31/03/2010

• Coté sur Alternext d’Euronext Paris

• Nombre d’actions : 5 784 114

• Cours de l’action : 9,98 €

• Capitalisation boursière : 57,70 M€

• + haut depuis l’IPO : 27,30 €

• + bas depuis l’IPO : 9,43 €

21.

Perspectives 2010

La formation : un enjeu fort pour l’Europe

Constats effectués en février 2010 dans le dernier rapport du

Commissaire européen à l’éducation, la formation, la culture et la

jeunesse :

un déficit de qualification (formation initiale ou continue) pour 1/3 des européens

en âge de travailler, constituant un frein (de l’ordre de 40%) à l’obtention d’un

emploi : plus le niveau de qualification est élevé, plus la chance de trouver un

emploi est réelle

les offres d’emploi disponibles dans les dix prochaines années seront à forte

intensité de connaissances et de compétences, et représenteront 42% de l’emploi

total en 2020

Lancement de 4 plans d’actions dont les objectifs sont les suivants:

Accroitre le niveau global des compétences

Proposer les bonnes compétences adaptées aux besoins du marché

Anticiper, définir et structurer les compétences futures nées des nouveaux métiers

Innover sur le plan pédagogique par la mesure des résultats, la validation des

acquis et le e-learning

23.

Priorités pour DEMOS en 2010

Poursuivre l’évolution de l’organisation

Faire du Knowledge Management le support de développement

Construire une fonction informatique « groupe » de premier plan

Anticiper l’évolution du marché vers le B to C

Marketer en continu l’offre e-learning pour répondre au mieux à

l’évolution de la demande

Consolider notre positionnement d’acteur « global »

24.

Poursuivre l’évolution de l’organisation

Développement des 4 lignes de business dans les pays d’implantation

Alignement de l’offre catalogue (thèmes clés, utilisation du marketing direct et du

web marketing)

Partage des best practices et mise en place d’une méthodologie d’élaboration de

solutions sur-mesure: de l’analyse de la demande à la mesure du résultat

(playbook)

Marketing et commercialisation de l’offre e-learning sur étagères,

développement des capacités locales à customiser et à concevoir des outils e-

learning pour les solutions blended

Construction d’une offre d’outsourcing globale permettant un déploiement

possible dans le monde entier

25.

Faire du Knowledge Management le support de

développement de nos activités

Conception d’une « usine à contenus » : numérisation, choix des canaux

supports (de la documentation stagiaire à l’édition de livres ou d’outils e-

learning ou de mobile learning)

Mise à disposition d’outils pour les commerciaux et les chefs de projets :

Objets de connaissance

Outils pédagogiques

Méthodologie d’élaboration des solutions

Outils d’évaluation

Règles de présentation,

…

Mise à disposition d’intervenants partout où cela est nécessaire (et

gestion de cette base)

Utilisation de la plateforme MOS

26.

Construction d’un outil informatique « groupe »

de premier plan

Mise en place d’un infrastructure centralisée et sécurisée

Construction d’un CRM

Développement d’un outil destiné à faciliter et normaliser la production

des catalogues locaux

Elaboration d’une web factory dans le but d’harmoniser et d’optimiser les

référencements de chaque site local

27.

Anticiper l’évolution du marché vers le B to C

L’évolution du marché tend à confirmer une plus grande individualisation des

dispositifs de formation (concepts de compétences et de mesure individuelle

de la performance à la fin du process pédagogique). Par ailleurs, avec le DIF,

l’individu se retrouve de plus en plus maître de sa formation et responsable du

maintien de son employabilité. Dans ce contexte, il convient de :

Proposer des outils d’évaluation des compétences, préconisateurs de

parcours individualisés de formation (skillseval)

Développer une offre catalogue (présentiel ou blended) large, organisée

en parcours, plus ou moins longs

Proposer une offre e-learning de plus en plus structurée permettant un

enseignement complet à distance (e-learning coaché en Espagne comme

en France, e-prepa en France, …)

Assurer le processus de validation conduisant à l’obtention de diplômes

délivrés en partenariat avec des universités

28.

Marketer en continu l’offre e-learning pour

mieux répondre à l’évolution de la demande

Base de données documentaires « banques » : Mediacursus , disponible

en ligne et en mobile learning

Plus d’un millier d’unités de formation en e-learning, du simple cours en

ligne aux parcours interactifs (serious games, préparation de diplômes

ou de concours administratifs)

un jeu complet d’outils pour toutes les certifications en management de

projet, …)

Demos pocketcampus : des outils de formation courts en « mobile

learning »

Optimisation de la plateforme MOS pour offrir toute une gamme de

services supports en ligne (e-learning, évaluation, gestion des

formations, campus virtuels, social networking,…) - Elaboration d’une

offre en mode SaaS

29.

Consolider notre positionnement d’acteur

global

Utiliser notre large gamme de contenus et de compétences pour consolider

notre positionnement d’acteur global

Un levier de croissance à haut potentiel, qui peut rapidement porter ses

fruits et qui nécessite :

Les investissements réalisés en 2009 (tant en termes d’organisation

interne que de conception de produits) dans les domaines suivants : e-

learning, KM, Système d’Information, Direction internationale

La poursuite de notre stratégie auprès des grands comptes

internationaux

L’organisation de notre capacité à délivrer partout où nécessaire

L’utilisation de notre réseau international d’expertises et de nos

implantations diversifiées et stratégiques

L’intensification de la présence de Demos dans les pays émergents

(Chine dans un premier temps, Brésil probablement bientôt)

30.

QUESTIONS & REPONSES

31.

8 Avril 2010

RÉSULTATS ANNUELS 2009