responsabilité sociétale des entreprises : frein ou … · si la rse est encore considérée par...

TRANSCRIPT

Responsabilité Sociétale des Entreprises : frein ou levier du développement international ?

7e Observatoire du Développement International | 2016-2017

ÉditorialL’Observatoire du Développement International est devenu une véritable référence pour tous ceux qui portent leur regard au-delà des frontières. Pour cette 10ème étude (7ème en France et 3ème au Maroc), nous avons également décidé de sortir des frontières du business de l’entreprise stricto sensu et d’examiner les interactions entre le développement international et la responsabilité sociétale de l’entreprise.

Si la RSE est encore considérée par certains comme un élément d’image, elle s’insère de plus en plus dans la stratégie de l’entreprise. Lien avec les parties prenantes (externes comme internes), impact de la réglementation, mise en place de tableaux de bord, les sujets ne manquent pas. Ils sont encore plus nombreux à l’International, car les acteurs sont multipliés, les obligations plus regardées dans certains pays et l’impact global y est plus fort. Cela demeure pourtant un défi pour les entreprises, la RSE en soi et la dimension internationale représentant une double complexité.

L’un des apports de cette étude est de montrer que la RSE ne se réduit pas à une contrainte, une obligation, voire un effet de mode. Penser la RSE comme l’un des axes du développement international est un moyen d’obtenir des résultats probants. Le chemin n’est pas facile, car il nécessite notamment d’échanger avec des acteurs différents qui ne poursuivent pas tous les mêmes objectifs. Des succès peuvent toutefois être fêtés au bout du chemin et font donc de la RSE un incontournable des stratégies de développement international.

Jean-Michel Huet Associé BearingPoint

SommaireÉditorial .........................................................................................3

Synthèse .......................................................................................4

L’entreprise et ses parties prenantes dans la stratégie RSE à l’international .............................8

Enjeux réglementaires et développement international .............................................................................22

RSE et relation client à l’international ...........................32

L’impact de la RSE sur le business à l’international .42

Note méthodologique .........................................................56

Remerciements .......................................................................57

Contacts .....................................................................................58

2016-2017 | 7ème Observatoire du Développement International 3

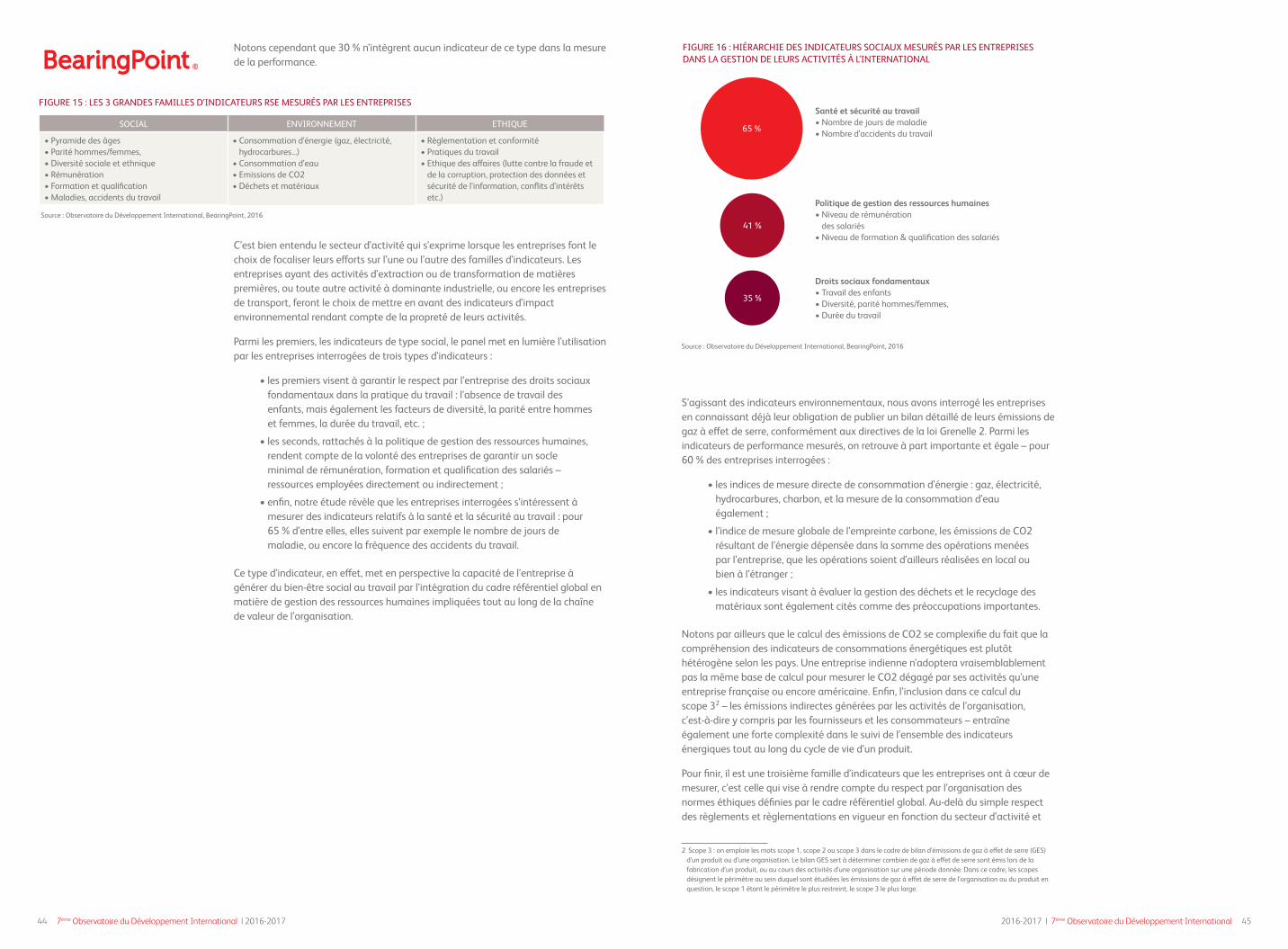

entreprises alors même qu’ils représenteraient pour ces dernières un moyen d’appuyer leur légitimité en matière de RSE. Les mesures sont actuellement effectuées en majorité selon des méthodes développées en interne, mais qui ne permettent pas la comparaison avec d’autres entreprises et n’offrant pas de transparence sur les modalités de calcul des impacts. L’avenir est donc dans l’adoption d’outils externes génériques… ou, pourquoi pas, dans l’émergence de nouveaux standards développés par et pour les entreprises travaillant sur la mesure de leur impact social et environnemental.

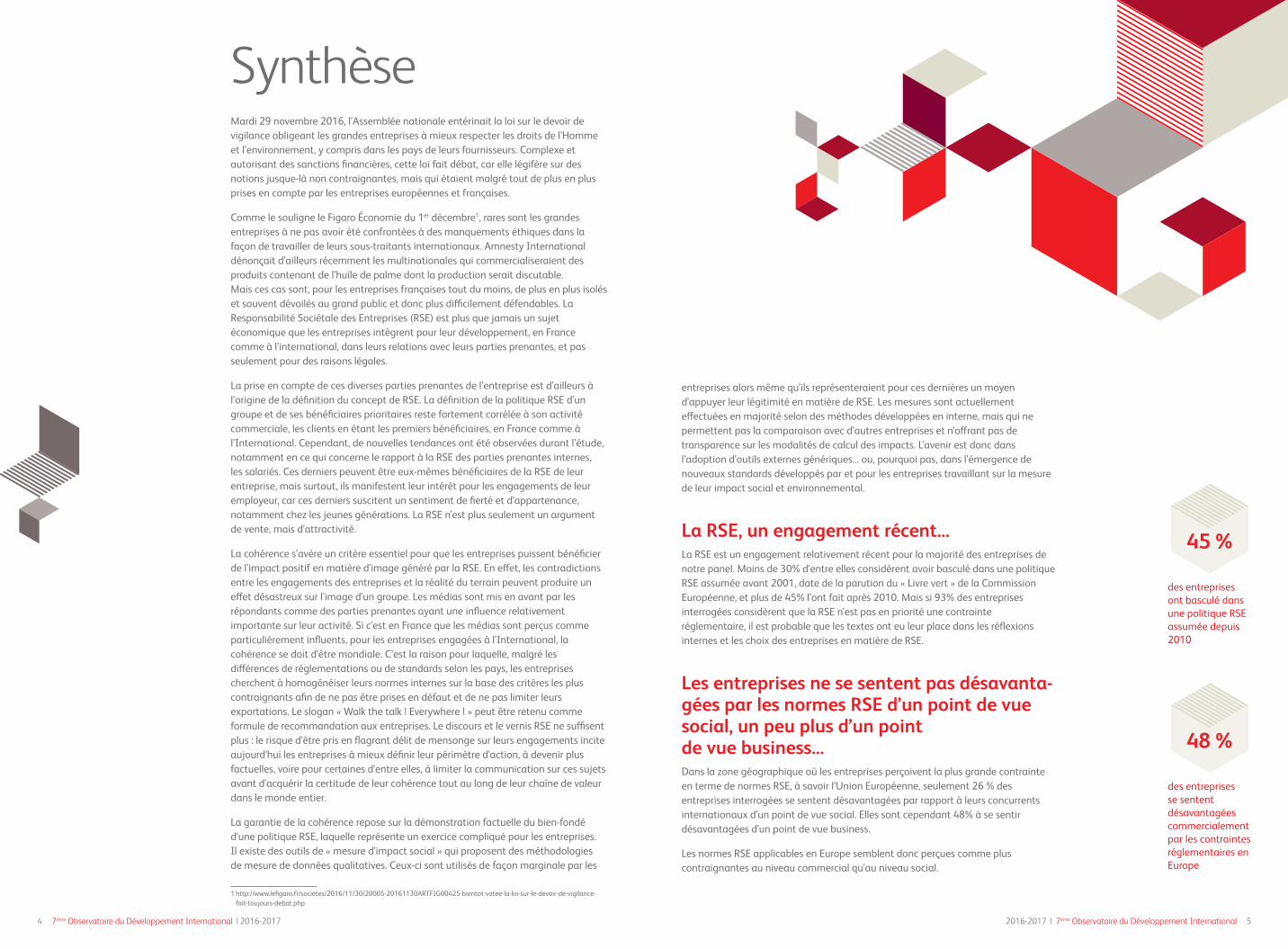

La RSE, un engagement récent…La RSE est un engagement relativement récent pour la majorité des entreprises de notre panel. Moins de 30% d’entre elles considèrent avoir basculé dans une politique RSE assumée avant 2001, date de la parution du « Livre vert » de la Commission Européenne, et plus de 45% l’ont fait après 2010. Mais si 93% des entreprises interrogées considèrent que la RSE n’est pas en priorité une contrainte réglementaire, il est probable que les textes ont eu leur place dans les réflexions internes et les choix des entreprises en matière de RSE.

Les entreprises ne se sentent pas désavanta-gées par les normes RSE d’un point de vue social, un peu plus d’un point de vue business… Dans la zone géographique où les entreprises perçoivent la plus grande contrainte en terme de normes RSE, à savoir l’Union Européenne, seulement 26 % des entreprises interrogées se sentent désavantagées par rapport à leurs concurrents internationaux d’un point de vue social. Elles sont cependant 48% à se sentir désavantagées d’un point de vue business.

Les normes RSE applicables en Europe semblent donc perçues comme plus contraignantes au niveau commercial qu’au niveau social.

SynthèseMardi 29 novembre 2016, l’Assemblée nationale entérinait la loi sur le devoir de vigilance obligeant les grandes entreprises à mieux respecter les droits de l’Homme et l’environnement, y compris dans les pays de leurs fournisseurs. Complexe et autorisant des sanctions financières, cette loi fait débat, car elle légifère sur des notions jusque-là non contraignantes, mais qui étaient malgré tout de plus en plus prises en compte par les entreprises européennes et françaises.

Comme le souligne le Figaro Économie du 1er décembre1, rares sont les grandes entreprises à ne pas avoir été confrontées à des manquements éthiques dans la façon de travailler de leurs sous-traitants internationaux. Amnesty International dénonçait d’ailleurs récemment les multinationales qui commercialiseraient des produits contenant de l’huile de palme dont la production serait discutable. Mais ces cas sont, pour les entreprises françaises tout du moins, de plus en plus isolés et souvent dévoilés au grand public et donc plus difficilement défendables. La Responsabilité Sociétale des Entreprises (RSE) est plus que jamais un sujet économique que les entreprises intègrent pour leur développement, en France comme à l’international, dans leurs relations avec leurs parties prenantes, et pas seulement pour des raisons légales.

La prise en compte de ces diverses parties prenantes de l’entreprise est d’ailleurs à l’origine de la définition du concept de RSE. La définition de la politique RSE d’un groupe et de ses bénéficiaires prioritaires reste fortement corrélée à son activité commerciale, les clients en étant les premiers bénéficiaires, en France comme à l’International. Cependant, de nouvelles tendances ont été observées durant l’étude, notamment en ce qui concerne le rapport à la RSE des parties prenantes internes, les salariés. Ces derniers peuvent être eux-mêmes bénéficiaires de la RSE de leur entreprise, mais surtout, ils manifestent leur intérêt pour les engagements de leur employeur, car ces derniers suscitent un sentiment de fierté et d’appartenance, notamment chez les jeunes générations. La RSE n’est plus seulement un argument de vente, mais d’attractivité.

La cohérence s’avère un critère essentiel pour que les entreprises puissent bénéficier de l’impact positif en matière d’image généré par la RSE. En effet, les contradictions entre les engagements des entreprises et la réalité du terrain peuvent produire un effet désastreux sur l’image d’un groupe. Les médias sont mis en avant par les répondants comme des parties prenantes ayant une influence relativement importante sur leur activité. Si c’est en France que les médias sont perçus comme particulièrement influents, pour les entreprises engagées à l’International, la cohérence se doit d’être mondiale. C’est la raison pour laquelle, malgré les différences de réglementations ou de standards selon les pays, les entreprises cherchent à homogénéiser leurs normes internes sur la base des critères les plus contraignants afin de ne pas être prises en défaut et de ne pas limiter leurs exportations. Le slogan « Walk the talk ! Everywhere ! » peut être retenu comme formule de recommandation aux entreprises. Le discours et le vernis RSE ne suffisent plus : le risque d’être pris en flagrant délit de mensonge sur leurs engagements incite aujourd’hui les entreprises à mieux définir leur périmètre d’action, à devenir plus factuelles, voire pour certaines d’entre elles, à limiter la communication sur ces sujets avant d’acquérir la certitude de leur cohérence tout au long de leur chaîne de valeur dans le monde entier.

La garantie de la cohérence repose sur la démonstration factuelle du bien-fondé d’une politique RSE, laquelle représente un exercice compliqué pour les entreprises. Il existe des outils de « mesure d’impact social » qui proposent des méthodologies de mesure de données qualitatives. Ceux-ci sont utilisés de façon marginale par les

1 http://www.lefigaro.fr/societes/2016/11/30/20005-20161130ARTFIG00425-bientot-votee-la-loi-sur-le-devoir-de-vigilance-fait-toujours-debat.php

des entreprises ont basculé dans une politique RSE assumée depuis 2010

45 %

des entreprises se sentent désavantagées commercialement par les contraintes réglementaires en Europe

48 %

4 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 5

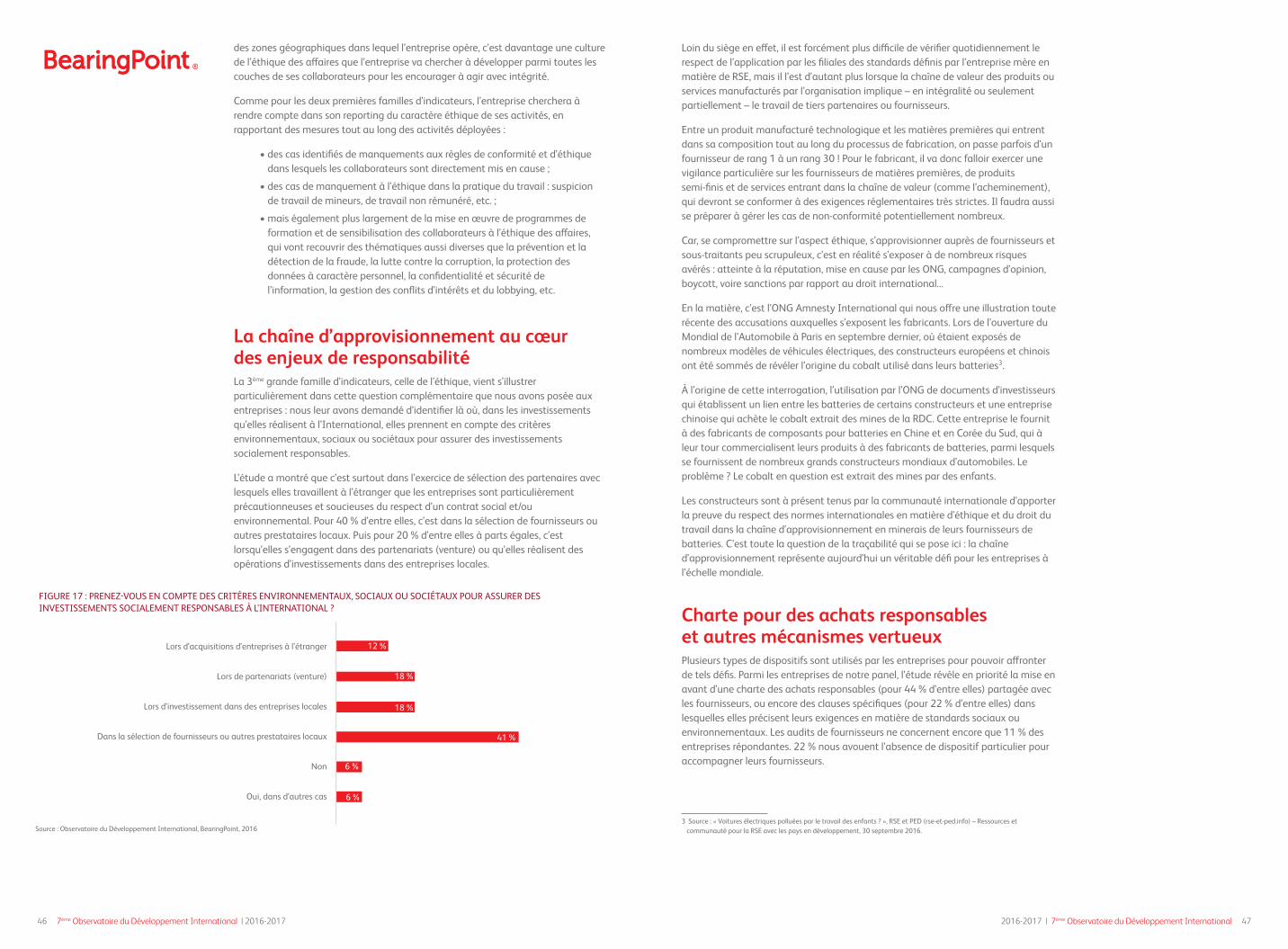

Les entreprises intègrent la RSE dans leurs choix d’implantation à l’InternationalLoin du siège, il est plus difficile de vérifier l’application par les partenaires des standards définis par l’entreprise mère en matière de RSE. Cela l’est d’autant plus lorsque la chaîne de valeur des produits ou services manufacturés implique le travail de fournisseurs et partenaires locaux.

Lorsqu’elles investissent à l’étranger, 42 % des entreprises interrogées regardent en priorité le respect des engagements RSE de leurs fournisseurs, les entreprises restantes s’intéressant en priorité aux engagements RSE des entreprises qu’elles acquièrent (12%), aux entreprises dans lesquelles elles investissent (18%) ou à leurs partenaires (18%). Il reste encore cependant 10% des entreprises interrogées qui ne prennent pas en compte la RSE dans leurs investissements à l’International..

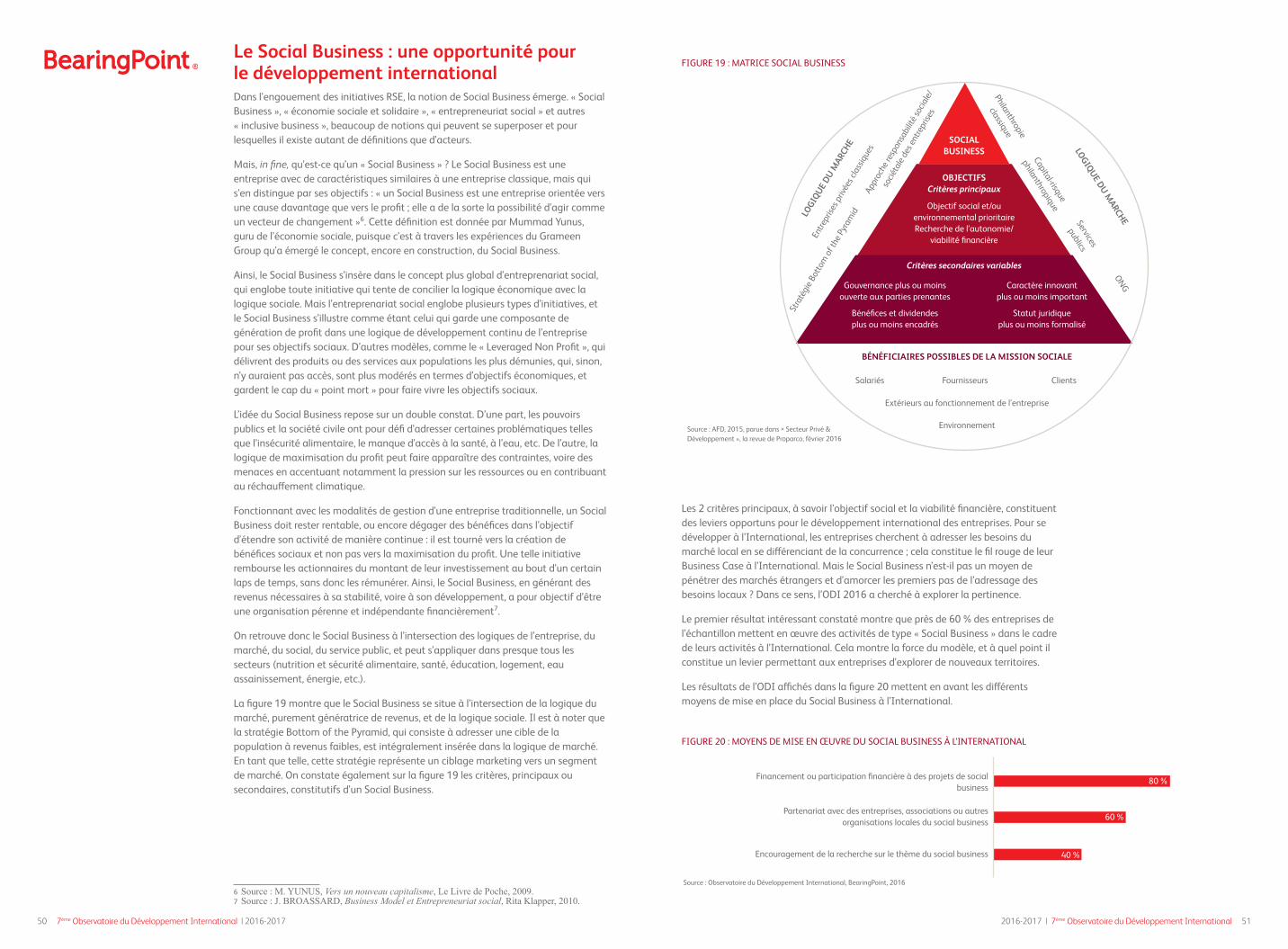

Des investissements responsables plebiscités, y compris en interneLe Social Business représente une excellente opportunité pour le développement international des entreprises, avec un double gain : la mise en place d’initiatives socialement responsables et la présence dans un nouveau territoire avec l’adressage de nouvelles cibles. L’entrepreneuriat social est légitime si l’entreprise s’en donne les moyens en s’appuyant sur ses forces vives internes, mais en y investissant également ses propres ressources. Les résultats de l’ODI confirment l’intérêt des entreprises pour l’entreprenariat social puisque 70 % d’entre elles ont déjà favorisé une dynamique entrepreneuriale à l’international, y compris au sein même de l’entreprise.

À l’International, le levier commercial est la première motivation pour la RSE L’exigence éthique et le levier commercial sont deux facteurs majeurs cités par les entreprises de notre panel pour expliquer leur motivation à s’engager en matière de RSE. Mais si 30 % des entreprises considèrent qu’en France, la RSE est en priorité une exigence éthique, elles ne sont plus que 20% à partager cet avis pour leurs activités à l’International, le levier commercial y devenant alors aussi important. Mais pas à n’importe quel prix non plus : en effet, 41 % des entreprises du panel ont renoncé à entrer dans un pays ou à développer une nouvelle activité dans un pays en raison d’un contexte non éthique.

La RSE, de plus en plus incontournable dans les relations avec les clients à l’InternationalLes exigences grandissantes des consommateurs ont poussé les entreprises à intégrer la RSE à tous les niveaux de leur stratégie. Les paramètres pouvant influer sur la qualité de la relation client deviennent désormais fondamentaux pour toute entreprise souhaitant se développer à l’International. L’étude réalisée montre ainsi l’importance de la RSE dans la gestion d’une relation client : en effet, pour 57% des entreprises interrogées, le client est la partie prenante qui influence le plus sa RSE à l’International, avant les salariés, les syndicats ou la société civile. Mais pouvait-il en être autrement ?

Toutefois, l’étude révèle que les moyens mis en œuvre pour établir une relation client adaptée aux marchés spécifiques locaux restent pour l’instant sous-évalués. Les spécificités clients et les contextes sociaux et économiques différents rendent nécessaires la mise en place d’une démarche RSE réfléchie et adaptée localement avec des actions en lien avec les besoins des clients. Une démarche RSE différenciée devient alors un pari gagnant pour les entreprises en permettant de mieux répondre aux exigences des clients en local et constitue un atout concurrentiel dans une perspective de réussite sur le long terme.

La RSE, un élément secondaire du pilotage des entreprises à l’International, mais qui devrait prendre une place plus importante encoreLe pilotage de la performance est d’abord économique. Mais les entreprises sont désormais jugées au-delà de leurs seules performances financières : sur leur gestion de la parité, la diversité, le bien-être social, la gouvernance et leur appréciation des questions sociétales et environnementales. Et cette tendance devrait s’accélérer.

En effet, si 90 % des entreprises de notre panel affirment que la performance de leur entreprise à l’international est essentiellement évaluée au travers de ses indicateurs économiques, 50 % d’entre elles pensent intégrer la dimension RSE dans les 2 ans à venir. En interrogeant les entreprises sur les trois grandes familles d’indicateurs généralement audités dans le cadre des politiques RSE, ceux-ci traduisent une réelle volonté d’investir et de s’implanter localement en respectant des standards sociaux et environnementaux favorables au développement.

des entreprises intègrent des critères RSE dans la sélection de leurs fournisseurs et partenaires à l’étranger

90 %

des entreprises interrogées ont favorisé une dynamique entrepreneuriale à l’International, y compris au sein de l’entreprise

70 %

des entreprises considèrent le client comme la principale partie prenante de leurs actions RSE à l’International.

57 %

des entreprises comptent intégrer une dimension RSE dans le pilotage de leurs activités internationales d’ici à 2 ans.

50 %

La RSE est un levier commercial pour 2x plus d’entreprises à l’International qu’en France

2X

6 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 7

Le rapport des entreprises françaises à l’engagement sociétal est radicalement différent, puisque jusqu’aux chocs pétroliers des années 1970, « l’État Providence » constituait un fondement de la société. Dans la définition de ce modèle social, l’État a la charge, grâce aux impôts, aux prélèvements sociaux et diverses taxes, d’apporter un service public accessible à ses citoyens en termes d’éducation, de santé, de transport, etc. C’est suite à « La crise de l’État Providence » décrite par Pierre Rosanvallon en 1981 que l’engagement du secteur privé dans des actions responsables s’est petit à petit développé dans l’Hexagone.

Ainsi, les modalités d’engagement des entreprises dans des actions d’intérêt général diffèrent selon l’époque et la culture d’un pays. Dans le cadre d’un déploiement à l’international, les rapports entre l’entreprise et son environnement devraient transparaître dans la politique RSE mise en œuvre. Cette partie de notre étude vise donc à comprendre et à analyser les relations entre l’entreprise et ses parties prenantes dans ses actions RSE, en France et à l’international, afin d’analyser les divers leviers d’influence des parties prenantes, les bénéficiaires visés par une politique RSE, les cibles de sa communication ou encore le degré de maturité des entreprises sur l’étude de ces acteurs.

Les parties prenantes d’influence : le business avant toutUne question fondamentale en matière de théorie des parties prenantes est celle de leur pouvoir d’influence sur les entreprises. La comparaison de l’importance perçue des diverses parties prenantes externes, en France et à l’international, nous apporte des éclairages sur l’intégration de ces acteurs par les entreprises dans leur stratégie.

La figure 1 ci-après concerne exclusivement les parties prenantes externes et permet de mettre en avant la hiérarchisation très similaire qu’opèrent les entreprises sur leurs parties prenantes les plus influentes, en France comme à l’international.

L’entreprise et ses parties prenantes dans la stratégie RSE à l’InternationalLa notion de parties prenantes a été définie en 1984 comme « tout groupe ou individu qui peut affecter l’atteinte des objectifs de l’entreprise ou être affecté par celle-ci » par le philosophe américain Freeman dans son ouvrage de référence, à l’origine de la « théorie des parties prenantes ».

Le terme anglo-saxon stakeholders n’a pas été choisi au hasard par Edward Freeman, il l’oppose en effet aux stockholders (actionnaires) dans la conception de l’entreprise qu’il défend. Il promeut ainsi une finalité de l’entreprise autre que la maximisation de la rémunération des actionnaires, mais comme la réponse aux besoins des parties prenantes dans leur ensemble. La réflexion amorcée par Freeman propose d’élargir les interactions de l’entreprise avec son environnement, au-delà des actionnaires, en impliquant les fournisseurs et clients de la matrice de Porter, et plus largement les employés, pouvoirs publics, médias, organisations locales, etc.

Les relations établies avec ses parties prenantes nous renseignent sur les stratégies de développement d’une entreprise selon sa compréhension du contexte dans lequel elle évolue. Les travaux de recherche en sciences humaines sur la théorie des parties prenantes nous éclairent sur l’évolution perçue de leurs rapports avec l’entreprise : cette relation est fortement soumise à des conceptions économiques, politiques et sociales qui évoluent dans le temps. La littérature de référence sur la théorie des parties prenantes est majoritairement nord-américaine et nous révèle ainsi des spécificités propres à la culture américaine : la Responsabilité Sociétale des Entreprises (RSE) moderne y prendrait ses racines à la fin du XIXème siècle, reposant sur des valeurs imprégnées de religion et de libéralisme. Le « self made man » du rêve américain est incité à redistribuer une part de sa richesse dans des actions philanthropiques. Ce type de prise d’initiative est d’autant plus valorisé dans un contexte de défiance envers l’État. Peu de contraintes légales ou réglementaires sont imposées aux entreprises américaines concernant leur engagement RSE : elles conservent une large marge de manœuvre sur leur choix d’allocation (on non) de ressources à des projets non lucratifs.

8 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 9

Autre différence en dehors du marché français : les organisations de la société civile internationale (type ONG, associations, …) sont perçues comme plus influentes que la société civile locale. En France, on constate un ressenti inverse : la société civile locale aurait plus de poids que les grandes organisations internationales. Cette différence de perception peut expliquer les comportements des entreprises qui auront tendance à privilégier les aides internationales à des organisations sociales multinationales, tandis qu’en France, elles donneront majoritairement à des structures locales, proches de leurs lieux d’implantation par exemple.

Concernant les entreprises ayant répondu positivement à la question « Existe-t-il des différences marquées entre les pays ? », le pays cité comme le plus différent de la France dans son rapport aux parties prenantes est les États-Unis, évoqué avant les pays musulmans pour l’influence de la religion dans la législation nationale.

En conclusion, les parties prenantes d’influence pour les entreprises sont avant tout celles qui entretiennent un lien direct avec leur chiffre d’affaires, par l’achat de produits ou service, l’investissement ou la possibilité d’exercer sur un territoire.

Les bénéficiaires de la politique RSE, en cohérence avec leur pouvoir d’influenceIl apparait que le classement des bénéficiaires de la politique RSE cités par les entreprises répondantes est corrélé avec l’influence que ces entreprises leur attribuent. La figure 2 « Principaux bénéficiaires de la politique RSE » révèle en premier lieu les clients, la société civile locale et la société civile internationale comme premiers bénéficiaires des engagements responsables des grands groupes. En effet, ce sont ces derniers qui valident la légitimité d’action d’une entreprise sur un territoire. Les entreprises partenaires ne sont citées que dans un second temps en tant que bénéficiaires, ce qui s’explique par le fait qu’un partenaire commercial est certainement moins fréquemment éligible à la politique RSE des entreprises, ou bien de façon moins prioritaire que la société civile. Néanmoins, faire bénéficier ses partenaires commerciaux de ses engagements sociétaux est un excellent moyen pour une entreprise de renforcer la relation partenariale.

Clients de l’entreprise

Entreprises partenaires

Société civile - échelle locale

Société civile - échelle internationale

Instance de représentations des salariés (syndicats, comité d’entreprise)

Personnes individuelles porteuses de projets responsables

Regroupements informels de salariés

0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 %

FIGURE 2 : PRINCIPAUX BÉNÉFICIAIRES DE LA POLITIQUE RSE

Source : Observatoire du Développement International, BearingPoint, 2016

Clients

Pouvoirs publics

Investisseurs

Entreprises partenaires

Médias

Société civile-locale

Société civile-internationale

Institutions internationales

Influenceurs

Monde académique

Pouvoirs politiques

Institutions religieuses

Clients

Pouvoirs publics

Investisseurs

Institutions internationales

Société civile-locale

Entreprises partenaires

Société civile-internationale

Médias

Influenceurs

Pouvoirs politiques

Monde académique

Institutions religieuses

Influence des parties prenantes France

Influence des parties prenantes international

Influence forte

Influence faible

FIGURE 1 : INFLUENCE DES PARTIES PRENANTES EXTERNES, EN FRANCE ET À L’INTERNATIONAL

Source : Observatoire du Développement International, BearingPoint, 2016

Les clients, les pouvoirs publics, puis les investisseurs représentent le trio de tête des parties prenantes, cités pour leur impact sur le développement des entreprises. Si les clients arrivent comme une évidence au premier rang, les pouvoirs publics cités en seconde position révèlent l’importance du respect de la réglementation du pays d’implantation pour une entreprise.

Contrairement aux pouvoirs publics (situés au second rang des acteurs d’influence), le pouvoir politique est considéré dans les deux cas comme peu important pour le développement des entreprises. Les institutions religieuses sont quant à elles citées en France comme à l’étranger en dernier sur la liste des parties prenantes influentes.

Concernant les points de divergence mis en avant par ce graphique, les médias sont cités comme exerçant une plus forte ascendance sur les entreprises en France qu’à l’étranger. Cette constatation permet de s’interroger sur le rapport perçu entre les médias et les entreprises. Elle peut s’expliquer notamment par l’existence en France d’un certain nombre de médias d’investigation susceptibles de nuire à l’image du secteur privé par la publication de révélations, voire de scandales politico-financiers, alimentaires, sanitaires ou sociaux. Le pouvoir d’influence des médias agit indirectement sur les clients et toutes les autres parties prenantes par sa contribution à la construction d’une image (positive ou négative) de l’entreprise. Les entreprises ressentent beaucoup moins cette pression médiatique à l’International. Mais cela peut aussi s’expliquer par le nombre de médias bien plus nombreux que les médias français…

10 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 11

Au vu des réponses présentées sur le graphique 3 « Utilisation de la cartographie des parties prenantes », cet outil de cartographie n’est utilisé, pour 54 % des répondants, que dans le cadre de leur reporting RSE ou bien du reporting intégré annuel. En outre, les entreprises qui affirment n’élaborer aucune cartographie des parties prenantes sont plus nombreuses (14 %) que celles qui l’utilisent pour des décisions propres au business (qui ne représentent que 11 % des répondantes).

Il s’agit pourtant d’un outil qui permettrait aux entreprises de cerner avec précision les parties prenantes exerçant un véritable pouvoir d’influence sur leur activité, et de déployer des actions adaptées à chacun de ces acteurs. Cette étude pourrait s’effectuer dans les pays d’implantation des entreprises afin de spécifier les actions selon un contexte international donné.

La cartographie des parties prenantes est un outil qui n’est majoritairement déployé par les entreprises que pour la communication dans des rapports concernant leurs engagements RSE et est donc actuellement sous-exploité. En effet, loin de ne concerner que les rapports RSE des grandes entreprises, il pourrait devenir en soi un outil d’aide à la décision, notamment pour les groupes agissant sur des territoires variés.

Les arguments RSE privilégiés par les entreprisesPour 46 % des entreprises, l’environnement représente un thème d’engagement RSE prioritaire à l’International. Parallèlement, l’impact positif sur l’environnement est également le premier argument mis en avant par les entreprises à l’étranger : elles sont 59 % à l’utiliser comme argument fort dans leur communication RSE. Le cas de l’environnement est étonnant, car la valorisation des actions de l’entreprise sur ce sujet est supérieure à leur niveau d’engagement à l’International. En clair, les entreprises communiquent en premier lieu sur leurs actions sur l’environnement, tout en n’en faisant pas leur priorité n° 1 dans l’ordre de financement de projets.

Le second argument RSE le plus cité par les entreprises, l’impact positif de leurs actions sur leurs salariés, pour 41 % des répondants, est bien supérieur à celui de l’impact positif sur la société, évoqué par 31 % des entreprises. Ce résultat peut sembler contredire la hiérarchie des bénéficiaires de la politique RSE illustrés par le graphique 2, dans lequel les salariés (et instances de représentation) n’arrivent qu’à partir du cinquième rang.

Les parties prenantes internes, notamment les instances de représentation formelles des salariés, apparaissent dans un troisième temps comme bénéficiaires de la RSE d’une entreprise. En effet, moins de 10 % des entreprises citent ces instances comme des bénéficiaires « très importants ».

Enfin, les dons destinés au soutien de projets individuels sont évoqués par environ 5 % des entreprises. Ces dernières préfèrent majoritairement s’engager auprès d’organisations structurées au service d’un ensemble d’individus. Elles peuvent néanmoins valoriser les projets entrepreneuriaux en lien avec leur cœur de métier ou leurs axes d’engagement RSE, mais de façon marginale par rapport à leurs priorités d’action.

Les premiers bénéficiaires de la RSE des entreprises répondantes correspondent donc aux parties prenantes qui ont la plus forte influence sur le business de ces entreprises. Sans grande surprise, ces résultats nous démontrent l’imbrication logique de l’engagement sociétal des entreprises avec leurs activités commerciales.

La cartographie des parties prenantes : un travail de reporting plus que d’analyseLa cartographie des parties prenantes est un outil permettant aux entreprises d’analyser le pouvoir d’influence de leurs parties prenantes sur leurs activités, en matière de chiffre d’affaires ou d’image, mais également le degré d’impact de leurs activités sur ces mêmes parties prenantes. Pour ce faire, il est important pour une entreprise d’avoir une vue d’ensemble de ses parties prenantes avant de sélectionner celles du périmètre de sa cartographie. Cet outil peut être utilisé à différents niveaux d’analyse, de la cartographie « macro » à celles définies pour des études plus spécifiques, par pays, par activité, etc. Il est également pertinent pour l’étude sur l’impact des actions RSE d’une entreprise, par exemple l’une des étapes méthodologiques de la mesure de l’impact social, un thème qui sera développé plus bas dans ce chapitre.

Afin de mieux comprendre le degré d’analyse effectué par les grands groupes français sur leurs parties prenantes, en France et à l’International, nous les avons interrogés sur l’usage qu’ils font actuellement de leur cartographie des parties prenantes.

Or, nous observons au travers de notre panel que cet outil, dans le cas où il est mis en œuvre par les entreprises, est avant tout utilisé comme outil de reporting.

36 %

18 %14 %

11 % 9 % 9 %5 %

Utilisation de la cartographie des parties prenantes

Reporting RSE annuel

Reporting intégré annuel

L’entreprise n’élabore pas de cartographie de ses parties prenantes

Business (Ex : décision GO/NoGo sur des projets)

Baromètre interne

Communication grand public

Autre

FIGURE 3 : UTILISATION DES CARTOGRAPHIES DES PARTIES PRENANTES

Source : Observatoire du Développement International, BearingPoint, 2016

12 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 13

Emmanuelle Hervé, CEO de EH&A Communication sensible

Emmanuelle Hervé, coach professionnel en communication sensible et gestion des parties prenantes : auprès de grands patrons d’industrie européens intervenant aux 4 coins du monde.

Dans vos activités, quelles sont d’après vous les principales différences d’approche des parties prenantes que nos entreprises ont en France et à l’International ?

On note que chez elles, les entreprises françaises ont tendance à moins envisager la gestion des parties prenantes comme une activité à part entière que lorsqu’elles sont à l’International. Cependant on note également qu’il est difficile de généraliser tant la

considération et l’importance donnée à la gestion des parties prenantes est dépendante non seulement de la culture d’entreprise, mais également de la culture du top management.

En France, c’est seulement depuis l’apparition du phénomène des ZAD (Zone à Défendre) ou lorsque le projet est très clairement impactant et visible pour les riverains (traitement des déchets, carrières, éoliennes, etc.) que le patron français va considérer de manière préventive le mapping des parties prenantes et une véritable stratégie d’alliés.

A l’international, quand le pays « ressemble » à la France (frontalier, francophone) on voit une claire tendance à ne pas du tout envisager la question, avec parfois à la clé des échecs cuisants lors de tentatives avortées de joint-venture entre industriels français et belge ou français et danois, par exemple.

Lorsque l’on rentre dans l’inconnu, en particulier en Asie et notamment en Chine, alors le patron français prend toutes les précautions pour la réussite de son projet et considère qu’un véritable plan d’actions complet et structuré envers les parties prenantes est indispensable à la réussite de son projet de développement international.

Ces approches différentes sont-elles aussi liées à des aspects réglementaires et nos entreprises y sont-elles suffisam-ment préparées ?

La façon dont les entreprises contractent vers leurs sous-traitants locaux, par exemple, est régit dans le monde entier par une législation locale. Cependant, tout en restant conforme à la loi ou à son esprit, on remarquera que certaines filières comme le monde agricole – et on peut prendre l’exemple du prix du lait et des relations entre les éleveurs et Lactalis – ou le secteur de l’industrie automobile, sont très remarqués dans le cas d’une gestion non éthique de leurs fournisseurs. On voit alors que le comportement des entreprises vers leurs parties prenantes ne peut pas être dicté par une loi.

Mais on remarquera que la France est tentée de légiférer sur des principes qui sont par essence non contraignant. Les grands principes de la RSE sont par exemple décrits dans le texte de l’ISO 26000 qui a été adopté par les Nations Unies. Ces normes sont incitatives, il n’y a pas de certification ni d’obligation. Il y a par exemple un projet « Petite loi » sur le Devoir de vigilance raisonnable. Et justement c’est cette liberté de comportement qui en fait sa valeur. C’est toute la différence entre une RSE de façade, ou corporate, où l’on « tick the box » pour la satisfaction des actionnaires, et une véritable humanisation des rapports, une volonté de comprendre l’autre dans ses valeurs et ses enjeux sans y plaquer le prisme de notre vision française.

Nous sommes à l’ère de l’action citoyenne, du « bottom up 2.0 », des lanceurs d’alerte et on ne peut plus se contenter de parler : il faut écouter et engager la conversation.

L’absence presqu’absolue de confiance et donc la défiance vers les grandes institutions, les grandes entreprises et les

TÉMOIGNAGE

gouvernements provoque une demande croissante de transparence. Et c’est sur ces bases que doit s’engager la conversation véritable (au sens de l’équi-légitimité entre la grande entreprise et ses parties prenantes et a minima avec les gens qui les représentent).

De façon générale, je trouve souvent les entreprises, y compris les entreprises du CAC40, assez démunies par rapport à ce nouveau besoin. La RSE est en effet un domaine qui reste propriété, voire chasse gardée, de la communication corporate. En cela, elle est détachée de la réalité du terrain où sont les véritables besoins. Les grands principes, concepts, visions, imaginés par ce corporate ne sont d’aucun secours quand Monsieur Dupont, chef de projet, doit faire face à une réunion publique d’information au fin fond de l’Amérique du Sud ou de l’Afrique.

Les aspects réglementaires ne sont donc pas à mon sens les principaux leviers pour une gestion des parties prenantes plus actives à l’étranger qu’en France : on s’appuie sur la loi en France pour engager avec les parties prenantes ; on engage sur le terrain avec les parties prenantes à l’étranger.

Et au-delà des aspects réglementaires, quel impact business une attitude responsable peut-elle avoir pour une entreprise selon qu’elle est initiée en France ou à l’International ?

C’est un impact majeur !

En effet, si on prend le concept de « license to operate » : il s’agit au départ d’un permis technique. En France, par exemple, une autorisation de mise sur le marché d’un médicament octroyé par l’ANSM, ou une autorisation d’exploiter un outil de production donné par la DRIRE, etc. Mais si on étend ce concept au « social license to operate », on s’aperçoit que la tolérance de la société civile par rapport à qui vous êtes, ce que vous faites et vos différentes « casseroles » a ses limites…

On pourra symboliser l’entreprise par un bateau sur la mer. A force de mépris, à force de petits conflits non gérés, à force de petits incidents, de la n-ième pollution de rivière, par exemple, la mer se déchaîne. Et un jour, une crise, pas forcément plus forte, ni plus médiatisé, va faire basculer l’opinion publique, l’Etat doit enlever sa « license to operate » et c’est tout le business qui coule. Une « social license to operate » peut donc être retirée par les populations locales d’un pays sur la base de comportements répétés et considérés comme non-éthiques, même s’ils n’impactent pas le pays en question.

Partout dans le monde, les « ConsomActeurs » vont plus rapidement, plus violemment et plus efficacement attaquer les grandes entreprises. L’exemple le plus frappant est le client mécontent qui twitte immédiatement sa colère et engendre le démarrage rapide d’un bad buzz qui fait plier la marque en un temps record.

A cet égard, vous avez été amenée à intervenir dans le cas de grandes crises industrielles : quelles sont les principales forces et faiblesses de nos dirigeants d’entreprise lorsqu’il s’agit de gérer les parties prenantes à l’International ?

Le français à l’étranger est le plus souvent devancé par une réputation qui lui est favorable. En tout cas en comparaison de la vision de l’américain capitaliste et du chinois ethno centré... Il serait donc dommage de ne pas surfer sur cette sympathie qui nous accompagne, sauf dans certains cas particuliers de politique étrangère française mal appréciée…

Nous sommes aussi assez à l’aise sur le terrain, et notamment en Afrique, car en étroit contact depuis des siècles avec ce continent : nous le connaissons ou croyons le connaitre et beaucoup d’africains nous ont beaucoup pratiqué. Maintenant, ce rayonnement de la France ne suffit pas et l’on note qu’aujourd’hui encore, le français parle mal les autres langues. C’est pourtant la base : faire l’effort de parler dans la langue de l’autre ou a minima correctement anglais.

Un autre point fondamental de différence devient une faiblesse quand il s’agit d’avoir une démarche de RSE véritable à l’étranger : c’est ce manque de pragmatisme très particulier à la culture française. En effet, à force de ne gérer le local qu’au travers de concepts élaborés au siège, on en perd le sens et la possibilité d’avancer vite et concrètement. Ce côté conceptuel vient bien souvent alimenter le déni des besoins opérationnels des projets locaux et entrave les initiatives.

On y ajoutera que, comme les citoyens d’autres grands pays, les français ont encore tendance à faire montre d’une arrogance qui peut parfois transformer leur démarche RSE en une distribution d’aumône. Un signe, peut-être, dans le secteur Oil & Gas ou du transport en Afrique : les patrons pays d’entreprise française sont quasiment toujours des français, ceux des anglo-saxons quasiment toujours des locaux.

2016-2017 | 7ème Observatoire du Développement International 1514 7ème Observatoire du Développement International | 2016-2017

Modalités de dons : le don financier majoritaire, mais un pro bono important propre aux grandes entreprisesLe sujet des différentes modalités d’engagement des entreprises traduit leur rapport à l’engagement RSE. Trois grands types de dons peuvent être distingués dans ce cas :

• les dons financiers, reversés soit directement aux bénéficiaires, soit redirigés vers des fonds et organismes à but non lucratif qui se chargent d’allouer ces sommes à des projets ;

• les dons en nature : les entreprises cèdent gratuitement leurs produits à des structures reconnues d’intérêt général ;

• le mécénat de compétence, autrement appelé « pro bono », qui consiste en la mise à disposition gratuite de salariés d’une entreprise au service d’un organisme d’intérêt général. L’entreprise offre ainsi du temps de travail de ses salariés à une structure ayant besoin de ressources ou de compétences clés.

Les modalités d’engagement des entreprises tendant à se diversifier avec les années, nous avons interrogé les entreprises de notre panel sur le sujet.

FIGURE 4 : MODALITÉS D’ENGAGEMENT DES ENTREPRISES

Dons financiers

Pro Bono

Dons en nature

53 %30 %

17 %

Source : Observatoire du Développement International, BearingPoint, 2016

Ainsi que le révèlent les résultats du graphique 4 : « Modalités d’engagement des entreprises », les dons financiers sont cités majoritairement comme la modalité privilégiée de 53 % des répondants. Le pro bono vient en deuxième position avec 30 % de réponses positives et enfin, les dons en nature sont cités par 17 % du panel.

Les résultats de l’étude mettent en avant une part du pro bono plus importante que celle recensée par l’Admical2 (Association pour le développement du mécénat industriel et commercial), qui n’atteint que 11 % des dons des entreprises interrogées dans le cadre de son « baromètre du mécénat 2016 ». En réalité, ces différences s’expliquent par la taille des entreprises étudiées : le mécénat pro bono est trois fois plus fréquent dans les Grandes Entreprises (GE) et Entreprises de Tailles Intermédiaires (ETI) que dans les PME et TPE. Or, le baromètre de l’Admical intègre dans son analyse toutes les tailles d’entreprise, tandis que l’essentiel du panel de l’Observatoire du Développement international porte sur des grandes entreprises et des ETI. Les grands groupes semblent ainsi plus à même de mettre des salariés à disposition de projets d’intérêt général que les entreprises de petite taille pour lesquelles le don financier reste la solution plébiscitée.

2 ADMICAL, Baromètre du Mécénat d’Entreprise, 2016.

Cette constatation ouvre plusieurs pistes de réflexion : aujourd’hui, la communication sur l’impact externe de ses actions RSE ne semble plus suffisante pour une entreprise. La valorisation de son engagement vis-à-vis de ses propres ressources humaines est devenue déterminante. Face à cette observation, deux facteurs explicatifs sont à développer :

• Le premier concerne l’image que l’entreprise souhaite présenter vers l’externe : puisqu’il s’agit d’arguments déployés autour des activités à l’International des entreprises, ces dernières souhaitent se montrer exemplaires en matière de respect de ses salariés. Cette explication est confirmée par le fait que les « Droits de l’Homme et démocratie » et le « Droit du travail » apparaissent comme les deux premières thématiques d’engagement RSE à l’International. Les entreprises ont bien intégré le risque en matière d’image si elles ne respectent pas ces principes.

• Le second concerne cette fois l’image que l’entreprise souhaite montrer en interne, à ses propres salariés. Plusieurs enquêtes menées auprès de la « génération Y », encore appelée les « millennials » (individus nés entre le début des années 80 et le milieu des années 90) sur leur rapport à l’entreprise le confirment : ces salariés recherchent un meilleur équilibre entre vie professionnelle et vie personnelle et éprouvent un besoin fort de donner un sens à leur travail1. Ils sont sensibilisés aux enjeux sociaux et environnementaux et privilégient les entreprises engagées sur ces sujets. Les engagements RSE deviennent ainsi des arguments d’attraction et de rétention des talents ainsi qu’un élément de distinction d’une entreprise par rapport à ses concurrentes.

Faire la part entre ces deux facteurs n’est pas chose aisée, mais si le premier est un argument classique de l’engagement des entreprises dans la RSE pour l’image qu’elle renvoie à ses parties prenantes externes, le second ouvre un nouveau champ de réflexion sur l’évolution du rapport de l’entreprise à la RSE, qui pourra également se tourner vers ses parties prenantes internes. Dans ce modèle, les salariés ne sont pas nécessairement les bénéficiaires directs des engagements, mais peuvent éprouver un sentiment de fierté et d’appartenance à la connaissance des actions sociétales déployées par leur employeur. Ces salariés peuvent en outre s’impliquer personnellement dans des missions à vocation sociale par le truchement du mécénat de compétences et ainsi devenir de véritables acteurs des engagements responsables de leur entreprise.

Dans la littérature étudiante l’évolution de la RSE en entreprise au cours des dernières décennies, l’analyse porte majoritairement sur la relation entre l’entreprise et le monde extérieur. Ce sont les motifs profonds d’engagement qui font une différence entre les différents courants de la RSE : une vision éthique, fondée sur des valeurs morales et religieuses, ou bien une réaction « contrainte », liée aux évolutions du cadre réglementaire ou des scandales entachant une réputation, ou encore un engagement « pragmatique », reposant sur la constatation qu’une politique RSE peut être compatible avec des économies financières (limitation des pollutions, des déchets, du risque de procès, etc.).

Aujourd’hui, l’intérêt qu’ont les grands groupes à investir et communiquer sur leur politique RSE repose également sur les aspirations de leurs ressources humaines. Les parties prenantes « cibles » de la communication RSE des entreprises sont donc externes et internes.

1 Un exemple parmi d’autres : ACADIE, Étude exploratoire sur le recrutement et l’intégration des jeunes en entreprises, rapport d’étude, INJEP, janvier 2015.

16 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 17

Outil(s) développé(s) en interne

Mesure de l’empreinte carbone

Vous n’avez pas d’outil de mesure d’impact social et/ou environnemental

Questionnaire de l’enquête INSEE

Le SROI : Social Return On Investment

La base d’indicateurs IRIS : Impact Reporting and Invetsments Standards

FIGURE 5 : MÉTHODES DE MESURE DE L’IMPACT SOCIAL MISES EN ŒUVRE

35 %30 %25 %20 %15 %10 %5 %0 %

Source : Observatoire du Développement International, BearingPoint, 2016

L’analyse des réponses révèle que les outils de mesure mis en œuvre sont majoritairement développés en interne. Ils présentent l’avantage de permettre un suivi de l’avancement des actions d’une entreprise d’une année sur l’autre, mais ne garantissent pas l’exhaustivité des indicateurs, ni ne permettent la comparaison avec d’autres structures. Il s’agit néanmoins d’une première base d’analyse qui a le mérite d’exister et pourra se perfectionner à l’avenir.

La mesure de l’empreinte carbone est citée par les répondants en seconde position parmi les mesures d’impact. Cette dernière est un cas particulier, car il s’agit en réalité d’une information à fournir par les grands groupes dans le cadre de leur rapport extra-financier. La mesure des émissions de CO2 est dans ce cas une contrainte imposée aux entreprises. Cependant, elle permet de suivre l’évolution de l’impact environnemental d’une entreprise d’une année à l’autre et de comparer ses performances environnementales avec celles du même secteur d’activité.

En troisième position des réponses apparaît l’absence d’outil de mesure de l’impact social. La raison du faible déploiement d’outils méthodologiques standardisés est simple : les entreprises n’engagent généralement ce type de démarche qu’en cas de contrainte. Les entreprises de l’ESS s’y sont intéressées, car il s’agit pour elles de justifier leurs impacts auprès de leurs financeurs. Lorsqu’il s’agit de la démarche RSE d’un grand groupe, l’enjeu de renouvellement des financements dépend davantage de la santé financière de ce groupe plutôt que de la performance sociale et environnementale affichée par l’équipe RSE.

Néanmoins, les branches RSE des grandes entreprises feraient d’excellentes candidates pour l’expérimentation et la standardisation de ces méthodologies. Elles offriraient ensuite la possibilité de les déployer à l’International en proposant des améliorations en matière d’indicateurs propres aux pays dans lesquels l’entreprise mènerait des actions dans le cadre de sa politique RSE.

À l’inverse, les dons en nature ne sont ici cités que par 17 % des répondants, tandis que l’Admical précise que les GE et ETI interrogées pour son baromètre sont les entreprises les plus séduites par cette modalité de dons. La différence pourrait s’expliquer ici par la part importante de sociétés de service parmi notre panel de répondants tandis que ces dernières ne représentent que 31 % du panel de l’Admical.

La taille et le secteur d’activité des entreprises sont donc potentiellement déterminants dans les modalités d’engagements des entreprises en matière de RSE.

La mesure d’impact reste une pratique peu matureAu même titre qu’existent des indicateurs de la performance économique et financière des entreprises, la question de la mesure de l’impact social et environnemental se pose pour les structures engageant ce type d’actions. Ce sont les structures du secteur de l’Économie Sociale et Solidaire (ESS) qui ont ressenti les premières le besoin de valoriser les impacts positifs de leurs actions. Elles sont en effet de plus en plus souvent contraintes de justifier du bon usage qu’elles font des subventions publiques ou des dons privés auprès de leurs financeurs.

Diverses méthodes de « mesure d’impact social » ont vu le jour avec l’objectif de chiffrer et de valoriser des actions souvent qualitatives. Divers référentiels ont été développés à cette fin, parmi lesquels nous pouvons citer le SROI (Retour Social sur Investissement) incluant les coûts et les bénéfices sociaux, environnementaux et économiques ; la base d’indicateurs IRIS (Impact Reporting and Investments Standards), qui propose des normes de reporting pour la performance des investissements ; l’Outcome Star, qui cherche à suivre les changements vécus par des bénéficiaires de programmes sociaux ; la randomisation, reposant sur une méthode d’échantillonnage, ou le « social reporting standard », élaboré par Ashoka3.

Plusieurs organismes, l’Avise4 (Portail du développement de l’économie sociale et solidaire), le Mouves5 (Mouvement des Entrepreneurs Sociaux) ou Ashoka tentent d’en définir les contours et de poser les premiers jalons méthodologiques.

Dans le cadre de la politique RSE des entreprises, la mesure de la pertinence de leurs actions semble tout à fait indiquée pour valoriser le bien-fondé des dépenses consacrées à ces projets. Nous nous sommes ainsi interrogés sur l’appropriation des outils de mesure du secteur non lucratif au sein des grandes entreprises.

Les résultats du graphique 5 : « Méthodes de mesure de l’impact social mises en œuvre » apportent une réponse claire à cette question : la mesure d’impact social n’est aujourd’hui pas une pratique mature et structurée dans les grandes entreprises françaises.

3 Ashoka.org est le plus grand réseau mondial d’entrepreneurs sociaux : une organisation à but non lucratif, internationale, apolitique et aconfessionnelle, qui contribue à construire une société d’acteurs de changement en identifiant et accélérant l’innovation sociale dans tous les domaines de la société.

4 Avise, La mesure de l’impact social, Groupe de travail du CSESS sur la mesure de l’impact social, 2011.5 UVES, Petit précis de l’évaluation de l’impact social, 2015.

18 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 19

Une théorie toujours d’actualité… mais une analyse des parties prenantes à profession-naliser La théorie des parties prenantes a posé les bases de la conception contemporaine de la RSE en considérant que la réponse aux besoins de ses parties prenantes conditionne la survie d’une entreprise au-delà de la rémunération des actionnaires.

Cette théorie se répercute toujours sur la conception actuelle de l’engagement des entreprises dans des actions d’intérêt général. En effet, elle est en partie reprise dans le contenu de l’ISO 26000, texte international de référence en matière de responsabilité sociétale des entreprises.

La RSE ne peut se concevoir sans la compréhension claire de ses parties prenantes, d’autant plus dans le cadre de déploiement d’actions hors du territoire national. Il apparaît qu’à l’heure actuelle, les actions de RSE se définissent et se déploient de façon assez similaire en France et à l’International. Cependant, nous avons observé que les bénéficiaires d’une politique RSE sont très nettement corrélés aux parties prenantes ayant la plus forte influence sur l’activité d’une entreprise. Cette homogénéité pourrait limiter les effets positifs d’une politique RSE, notamment auprès de populations assez éloignées des préoccupations occidentales. L’exemple de la forte communication des entreprises sur leur engagement environnemental parle de lui-même : si cet argument semble très pertinent dans un contexte européen, d’autant plus dans un climat post-COP 21, l’est-il pour autant dans d’autres régions du monde ?

Face à ces constatations, il apparaît que les entreprises françaises ne sont pas encore suffisamment équipées d’outils méthodologiques pour qualifier, mesurer et analyser la pertinence et les résultats de leurs actions sociétales. Nous traversons actuellement une période de transition où l’existence d’une politique RSE et le récit de belles histoires sociales et environnementales ne suffisent plus. Les entreprises devront sortir du qualificatif si facilement attaché à la RSE de « Greenwashing » par des preuves tangibles de la légitimité de leurs actions et de leur contribution à l’intérêt général. Le déploiement d’outils externes de mesure d’impact pourrait précisément leur conférer cette crédibilité.

La seconde recommandation de ce chapitre concerne le rapport des salariés à l’engagement sociétal de leur entreprise : la présente étude révèle une volonté importante des groupes de communiquer sur leurs actions RSE en interne. La politique RSE n’a plus seulement vocation à faciliter les activités d’une entreprise en valorisant son image à l’externe, elle doit aussi permettre de gagner en attractivité sur le marché de l’emploi, notamment pour les nouvelles générations.

20 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 21

En même temps, de plus en plus d’entreprises s’engagent volontairement en matière de RSE (par exemple Danone ou Orange en Afrique)3, témoignant d’un intérêt à repenser les business models en y intégrant les dimensions sociales et environnementales.

Quelles motivations pour les entreprises à s’engager en matière de RSE ? Le cadre réglementaire est-il perçu par les entreprises comme une contrainte ou une opportunité ? Et si finalement les entreprises trouvaient un avantage stratégique à dépasser les exigences réglementaires ?

Il semblerait que l’on assiste aujourd’hui à un changement de paradigme dont les contours restent à négocier entre les parties prenantes, entre initiatives volontaires et normes institutionnelles…

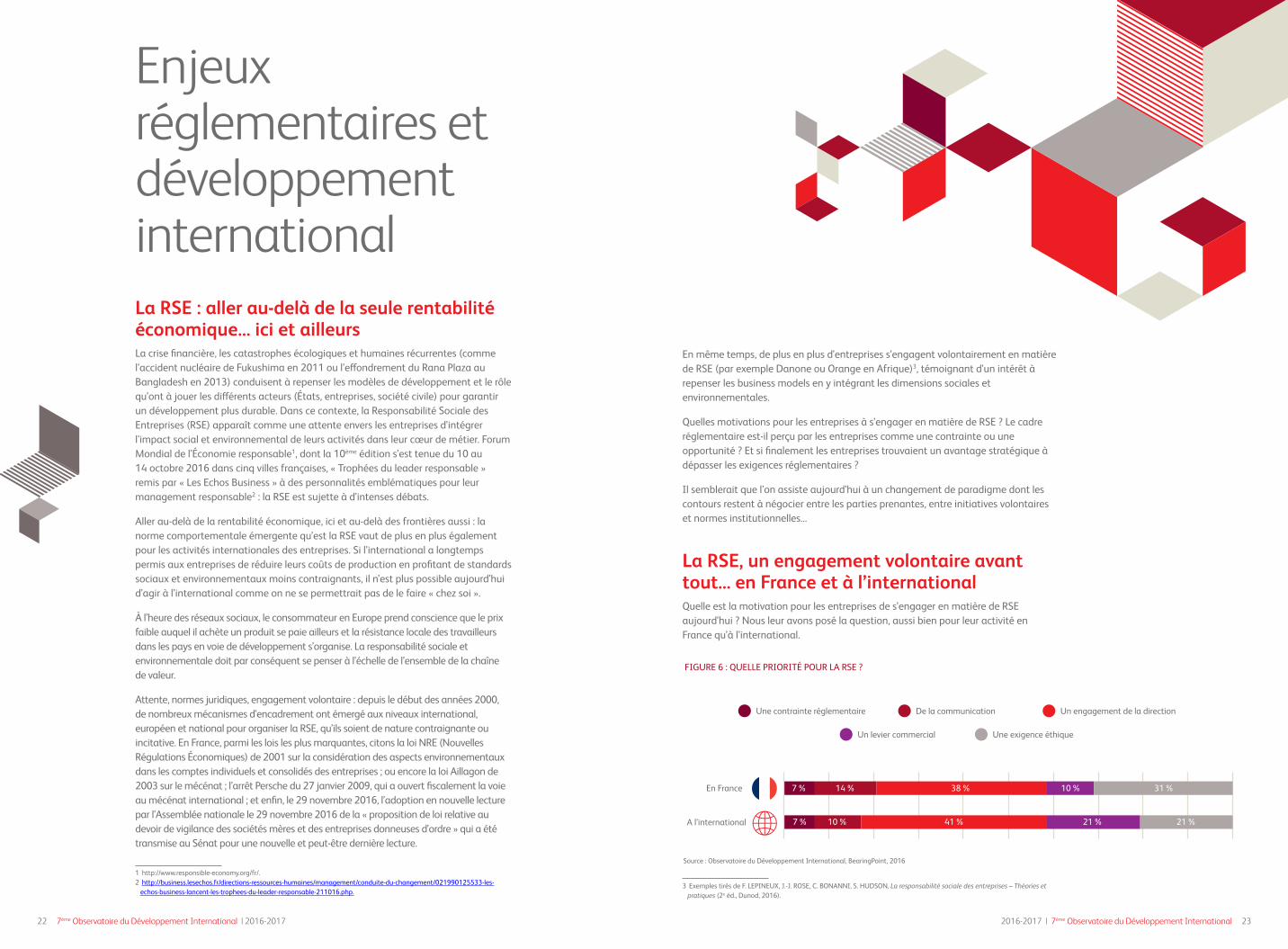

La RSE, un engagement volontaire avant tout… en France et à l’internationalQuelle est la motivation pour les entreprises de s’engager en matière de RSE aujourd’hui ? Nous leur avons posé la question, aussi bien pour leur activité en France qu’à l’international.

FIGURE 6 : QUELLE PRIORITÉ POUR LA RSE ?

Une contrainte réglementaire De la communication Un engagement de la direction

Un levier commercial Une exigence éthique

7 %

7 %

14 %

10 % 21 % 21 %41 %

38 % 10 % 31 %En France

A l’international

Source : Observatoire du Développement International, BearingPoint, 2016

3 Exemples tirés de F. LEPINEUX, J.-J. ROSE, C. BONANNI, S. HUDSON, La responsabilité sociale des entreprises – Théories et pratiques (2e éd., Dunod, 2016).

Enjeux réglementaires et développement internationalLa RSE : aller au-delà de la seule rentabilité économique… ici et ailleurs La crise financière, les catastrophes écologiques et humaines récurrentes (comme l’accident nucléaire de Fukushima en 2011 ou l’effondrement du Rana Plaza au Bangladesh en 2013) conduisent à repenser les modèles de développement et le rôle qu’ont à jouer les différents acteurs (États, entreprises, société civile) pour garantir un développement plus durable. Dans ce contexte, la Responsabilité Sociale des Entreprises (RSE) apparaît comme une attente envers les entreprises d’intégrer l’impact social et environnemental de leurs activités dans leur cœur de métier. Forum Mondial de l’Économie responsable1, dont la 10ème édition s’est tenue du 10 au 14 octobre 2016 dans cinq villes françaises, « Trophées du leader responsable » remis par « Les Echos Business » à des personnalités emblématiques pour leur management responsable2 : la RSE est sujette à d’intenses débats.

Aller au-delà de la rentabilité économique, ici et au-delà des frontières aussi : la norme comportementale émergente qu’est la RSE vaut de plus en plus également pour les activités internationales des entreprises. Si l’international a longtemps permis aux entreprises de réduire leurs coûts de production en profitant de standards sociaux et environnementaux moins contraignants, il n’est plus possible aujourd’hui d’agir à l’international comme on ne se permettrait pas de le faire « chez soi ».

À l’heure des réseaux sociaux, le consommateur en Europe prend conscience que le prix faible auquel il achète un produit se paie ailleurs et la résistance locale des travailleurs dans les pays en voie de développement s’organise. La responsabilité sociale et environnementale doit par conséquent se penser à l’échelle de l’ensemble de la chaîne de valeur.

Attente, normes juridiques, engagement volontaire : depuis le début des années 2000, de nombreux mécanismes d’encadrement ont émergé aux niveaux international, européen et national pour organiser la RSE, qu’ils soient de nature contraignante ou incitative. En France, parmi les lois les plus marquantes, citons la loi NRE (Nouvelles Régulations Économiques) de 2001 sur la considération des aspects environnementaux dans les comptes individuels et consolidés des entreprises ; ou encore la loi Aillagon de 2003 sur le mécénat ; l’arrêt Persche du 27 janvier 2009, qui a ouvert fiscalement la voie au mécénat international ; et enfin, le 29 novembre 2016, l’adoption en nouvelle lecture par l’Assemblée nationale le 29 novembre 2016 de la « proposition de loi relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre » qui a été transmise au Sénat pour une nouvelle et peut-être dernière lecture.

1 http://www.responsible-economy.org/fr/.2 http://business.lesechos.fr/directions-ressources-humaines/management/conduite-du-changement/021990125533-les-

echos-business-lancent-les-trophees-du-leader-responsable-211016.php.

22 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 23

En France comme à l’International, le tableau se ressemble… à quelques différences près :

• Pour 93 % des entreprises, la RSE n’est pas en priorité une contrainte réglementaire.

• Au contraire, pour une majorité des entreprises du panel, la RSE est une démarche volontaire, portée par un sponsorship fort au sein même de l’organisation. En effet, pour plus d’un tiers d’entre elles, la RSE représente avant tout un engagement de la direction.

• On constate une véritable prise de conscience éthique de la part des entreprises : l’exigence éthique arrive en deuxième place des motivations des entreprises pour s’engager en matière de RSE, pour leur activité en France (plus de 30 % des entreprises du panel) comme à l’International (pour plus de 20 % d’entre elles).

• Dans une moindre mesure, la RSE s’impose comme une priorité de communication pour 14 % des entreprises interrogées pour leur activité en France et pour 10 % à l’International.

• Enfin, plusieurs entreprises voient dans la RSE en priorité un levier commercial : elles sont deux fois plus nombreuses à considérer ce paramètre aussi bien dans le cadre de leur activité internationale qu’en France.

On peut ainsi observer qu’à l’International, le levier commercial prend le pas sur l’exigence éthique.

Pourtant, 41 % des entreprises du panel ont renoncé à entrer dans un pays ou à développer une nouvelle activité dans une région du globe en raison d’un contexte non éthique (alors qu’elles ne sont que 19 % à y avoir renoncé à cause d’une réglementation sociale ou environnementale… et 4 % à cause de l’absence d’une telle réglementation). Quelle explication possible ?

Les entreprises doivent aujourd’hui de plus en plus rendre compte de leurs activités locales et globales (obligation de reporting, surveillance par les médias et par des ONG de plus en plus professionnalisées, etc.). Ainsi, quand les entreprises étudient l’opportunité d’entrer dans un pays, à côté d’un grand nombre de facteurs économiques (infrastructures, pouvoir d’achat local, fournisseurs, etc.), elles prennent en compte l’impact que cette opportunité aurait sur leur image et sur le sens qu’elles veulent donner à leur business4. Elles se posent alors de multiples questions qu’elles ne se seraient peut-être pas posées il y a 10 ou 20 ans : comment une telle activité sera-t-elle perçue par les parties prenantes ? Quel risque d’avoir affaire à un partenaire frauduleux ? Quelles répercussions pour l’image de l’entreprise ?

4 Cf. BearingPoint, Le développement international ou l’entreprise en quête de sens, ODI 2013.

La RSE, un engagement récent pour la plupart des entreprises Avant 2001, 30 % des entreprises du panel avaient basculé dans une politique RSE assumée. Depuis 2010/2011, elles sont plus de 45 % à avoir franchi ce pas. Si cet engagement n’est pas corrélé à une réglementation particulière pour plus de 80 % d’entre elles, force est de constater qu’une dynamique réglementaire est en marche, au niveau international, européen et national.

FIGURE 7 : FRISE TEMPORELLE DE LA RSE DEPUIS 2000

Avant 2000 2000 - 2010 Depuis 2011

Période de basculement vers une politique RSE assumée pour les entreprises du panel :

CADR

E RE

GLEM

ENTA

IRE

Avant 2001 30 % des entreprises

A partir de 2010/ 2011 45 % des entreprises

Période non identifiée25 % des entreprises

2001Obligation de reporting extra-financier pour les entreprises cotées en France (loi NSE)

2007 – 2010Processus Grenelle Environnement

2015Loi transition énergétique pour la croissance verte

2001Livre vert de la Commission européenne

2011Communication de la Commission européenne « Responsabilité sociale des entreprises »

2016Vers un devoir de vigilance des sociétés mères ou donneuses d’ordre

2014Directive de l’Union européenne sur le reporting extra-financier des grandes entreprises

1976Principes directeurs de l’OCDE pour les multinationales

1997Global Reporting Initiative (GRI) initiée par le PNUE et la Coalition for Environmentally Responsible Economies (CERES)

2000Global Compact/ Pacte mondial lancé par l’ONU

2010Norme internationale ISO 26000 sur la responsabilité sociétale des organisations

Source: http://www.developpement-durable.gouv.fr

Mécanisme volontaire Déclaration, orientation Loi, réglementation

24 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 25

À l’échelle internationale, des déclarations de principe et des mécanismes volontaires Dès 1976, mais surtout depuis les années 2000, des référentiels et des mécanismes volontaires ont vu le jour au niveau international pour encadrer la RSE. Fruit d’un travail collaboratif, rassemblant de nombreux pays et types d’acteurs (gouvernements, entreprise, sociétés civile), ils visent à favoriser l’émergence d’une norme universelle de la conduite responsable des affaires. Principes directeurs de l’OCDE pour les entreprises multinationales : datant de 1976, cette norme fait figure de précurseur en matière de RSE. Elle vise « à faire en sorte que les activités des entreprises multinationales s’exercent en harmonie avec les politiques des gouvernements, à renforcer la confiance mutuelle entre les entreprises et les sociétés dans lesquelles elles exercent leurs activités, à améliorer l’environnement pour l’investissement étranger et à accroître la contribution des entreprises multinationales au développement durable. »1 46 pays de quatre continents (les 34 membres de l’OCDE ainsi que 12 États non membres tels que l’Argentine, le Brésil, l’Égypte et le Maroc) représentant 85 % des investissements directs à l’étranger y ont adhéré.

Global Reporting Initiative (GRI) : Organisation internationale indépendante, la GRI a établi dès 1997 un référentiel global pour le reporting extra-financier des entreprises. Ce référentiel, fruit d’une collaboration avec des acteurs divers tels que des entreprises, des ONG et des auditeurs, regroupe une batterie d’indicateurs d’ordre économique, environnemental et social. La version actuelle a été publiée en 2013.

Pacte mondial : lancé en 2000 par le Secrétaire général des Nations unies, le Pacte mondial est un code de conduite par lequel les adhérents s’engagent à respecter dix principes universellement acceptés relatifs aux droits de l’Homme, aux normes du travail, à l’environnement et à la lutte contre la corruption. Les adhérents doivent communiquer chaque année sur leurs engagements. Ils sont actuellement plus de 12 800, dont 8 300 entreprises.

ISO 26000 : élaborée sous l’égide de l’Organisation internationale de normalisation par plus de 90 pays et 42 organisations internationales, la norme 26000 est conçue comme un ensemble de lignes directrices encourageant les organisations à progresser dans la responsabilité sociale. Elle est déclinable à tout type d’organisation et ne donne pas lieu à une certification. Elle livre l’une des définitions les plus communément utilisées de la responsabilité sociale, la définissant comme « la responsabilité d’une organisation vis-à-vis des impacts de ses décisions et de ses activités sur la société et sur l’environnement, se traduisant par un comportement transparent et éthique qui :

• contribue au développement durable y compris à la santé et au bien-être de la société ;

• prend en compte les attentes des parties prenantes ;

• respecte les lois en vigueur tout en restant en cohérence avec les normes internationales de comportement ;

• est intégré dans l’ensemble de l’organisation et mis en œuvre dans ses relations. »

1 http://www.diplomatie.gouv.fr/fr/politique-etrangere-de-la-france/diplomatie-economique-et-commerce-exterieur/peser-sur-le-cadre-de-regulation-europeen-et-international-dans-le-sens-de-nos/l-engagement-de-la-france-pour-la-responsabilite-sociale-des-entreprises/les-referentiels-internationaux-et-la-participation-de-la-france-a-leur/article/qu-est-ce-que-la-responsabilite-sociale-des-entreprises-pour-la-france.

Au niveau de l’Union européenne, une RSE en construction Depuis le début des années 2000, une RSE européenne est en construction avec une série d’orientations stratégiques et de communications au niveau communautaire.

Livre vert : par ce livre vert, publié le 18 juillet 2001, la Commission européenne souhaite promouvoir un cadre européen de la RSE, y décelant un levier possible pour « construire une économie de la connaissance dynamique et compétitive fondée sur la cohésion » (objectif de Lisbonne). Elle souligne que « les propositions doivent partir du caractère volontaire de la responsabilité sociale des entreprises ».

Communication de la Commission européenne « Responsabilité sociale des entreprises : une nouvelle stratégie de l’Union européenne pour la période 2011-2014 » d’octobre 2011 : dans cette communication, la RSE est définie comme « la responsabilité des entreprises vis-à-vis des effets qu’elles exercent sur la société ». La Commission européenne souligne qu’être socialement responsable, c’est « non seulement satisfaire pleinement aux obligations juridiques applicables, mais c’est aussi aller au-delà et investir ‘davantage’ dans le capital humain, l’environnement et les relations avec les parties prenantes »2.

Directive 2014/95/UE sur le reporting extra-financier : elle prévoit l’obligation pour les entreprises cotées ainsi que les entités d’intérêt public de plus de 500 employés de publier des informations relatives au respect des droits de l’Homme, à la lutte contre la corruption ainsi qu’aux questions environnementales et sociales.

La France, pionnière en matière de reporting RSE En France, un tel reporting extra-financier envisagé au niveau européen est déjà obligatoire depuis une série de lois de 2001.

La loi sur les nouvelles régulations économiques (NRE) de 2001 : elle prévoit que chaque entreprise cotée en bourse doit rendre compte de « la manière dont [elle] prend en compte les conséquences sociales et environnementales de son activité » dans le cadre d’un reporting extra-financier annuel. Lois « Grenelle I » (2009) et « Grenelle II » (2010) : ces lois étendent progressivement l’obligation de reporting extra-financier aux grandes entreprises (d’abord à celles de plus de 5 000 salariés, puis plus de 2 000, puis plus de 500 salariés). Le décret d’application de la loi Grenelle 2 (art. 225) précise les informations à fournir et impose une vérification par un organisme tiers indépendant.

Vers un devoir de vigilance des sociétés mères ou donneuses d’ordre ? Une proposition de loi du 30 mars 2015, adoptée à l’Assemblée nationale le 29 novembre 2016, est actuellement en lecture au Sénat et pourrait être définitivement adoptée. Cette loi vise à « responsabiliser […] les sociétés transnationales afin d’empêcher la survenance de drames en France et à l’étranger et d’obtenir des réparations pour les victimes en cas de dommages portant atteinte aux droits humains et à l’environnement ».3

2 http://www.developpement-durable.gouv.fr/IMG/pdf/La_communication_de_la_commission_europeenne_sur_la_RSE_25_octobre_2011.pdf.3 https://www.senat.fr/dossier-legislatif/ppl14-376.html.

26 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 27

Des contraintes réglementaires fortes en Europe et en Amérique du Nord 75 % des entreprises du panel considèrent la contrainte réglementaire au sein de l’UE comme très forte. On peut estimer que cette perception fait davantage référence au cadre réglementaire social et environnemental en général (par exemple l’engagement de l’UE à réduire de 40 % les gaz à effet de serre d’ici 2030) qu’à celui en matière de RSE, encore à l’état d’ébauche.

La contrainte réglementaire en Amérique du Nord est classée comme très forte par 33 % des entreprises interrogées et comme forte par 28 % d’entre elles.

Comparer le cadre réglementaire en Amérique du Nord avec celui de l’Union européenne, perçu comme plus contraignant par les entreprises, revient à comparer la « soft law » (autorégulation) à la « hard law » (réglementation contraignante). En effet, les entreprises américaines auraient « recours à la RSE afin d’écarter la menace de l’intervention de l’État, alors que la puissance politique européenne fait appel aux entreprises pour soutenir ses objectifs géopolitiques »5.

Deux exemples permettent d’illustrer cette approche différente. Starbucks Coffee communique aux États-Unis sur la création d’une assurance sociale pour son personnel comme un « acte fort de responsabilité » ; dans la plupart des pays européens, cela n’aurait pas de sens au vu des systèmes publics de couverture sociale. McDonald’s, Gerber et McCain Foods, eux, ont volontairement renoncé à utiliser des produits qui contiennent des OGM. Aux États-Unis, 58 OGM sont autorisés, alors qu’au sein de l’Union Européenne 18 seulement le sont…6.

Des contraintes réglementaires particulière-ment faibles en Afrique, plutôt fortes en Asie de l’Est et du Sud-EstPlus de 40 % des entreprises du panel perçoivent les contraintes réglementaires en Afrique comme faibles ou très faibles. La perception de la RSE n’y est pas la même. Un exemple : là où les entreprises veillent à communiquer de manière neutre sur la place de la femme en Europe, l’image de la femme comme responsable du foyer et de l’éducation des enfants est encore très répandue en Afrique.

Cela étant, l’action des entreprises multinationales et la demande des citoyens africains conduisent à un échange et à une mise en place de modes de fonctionnement plus proches de l’Europe sans se référer à la réglementation. Et on peut penser que les Objectifs du Développement Durable (ODD) devraient inciter les États à réglementer davantage autour, notamment, de l’environnement et du droit des femmes.

37,5 % des entreprises interrogées estiment que l’on trouve une contrainte réglementaire forte en Asie de l’Est et du Sud-Est.

C’est le cas notamment de l’Inde qui a rendu la RSE obligatoire : depuis 2014, une nouvelle réglementation (section 135 de l’Indian Companies Act) contraint les entreprises à investir 2 % de leurs bénéfices nets dans des initiatives sociales (santé, éducation, technologies vertes, etc.). Environ 6 000 entreprises sont concernées.

5 F. LEPINEUX, J.-J. ROSE, C. BONANNI et S. HUDSON, La responsabilité sociale des entreprises – Théories et pratiques (2e éd., Dunod, 2016), p. 68.

6 F. LEPINEUX, J.-J. ROSE, C. BONANNI et S. HUDSON, La responsabilité sociale des entreprises – Théories et pratiques (2e éd., Dunod, 2016), p. 72.

Des contraintes réglementaires plus ou moins fortes selon les régions… Les contraintes réglementaires diffèrent d’une région à l’autre ; les entreprises sont soumises à des contraintes plus fortes dans les pays développés que dans les pays en voie de développement, à quelques exceptions près.

Le cadre réglementaire évolue également dans le temps et peut parfois changer très rapidement. Ainsi, si la transition vers les énergies renouvelables en Allemagne était longtemps portée par les écologistes et des militants, c’est bien l’accident nucléaire de Fukushima en 2011 qui a conduit à un revirement politique radical. Prise de conscience forte, « window of opportunity » : ce qui se passe à l’autre bout de la planète peut provoquer un impact ailleurs et changer la réglementation d’un secteur entier. Les entreprises doivent donc apprendre à anticiper…

FIGURE 8 : LA PERCEPTION DES ENTREPRISES EN TERMES RÉGLEMENTAIRES

Source : Observatoire du Développement International, BearingPoint, 2016

Très faible Faible Plutôt forte Forte Très forte

28 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 29

Contrairement à ce que l’on pourrait penser, les entreprises ne se sentent pas si désavan-tagées par les contraintes réglementaires Dans la zone géographique où les entreprises subissent la plus grande contrainte réglementaire, à savoir l’Union européenne, on pourrait s’attendre à ce que les entreprises se sentent désavantagées par rapport à leurs concurrents internationaux. Dans la pratique, pour les entreprises du panel, cette réglementation les affecte peu : à plus de 65 %, elles nous affirment qu’elles ne se sentent pas désavantagées par rapport à leurs concurrents internationaux d’un point de vue social.

On peut envisager plusieurs explications : les normes applicables ne seraient-elles finalement pas si contraignantes et ne présenteraient-elles donc aucun désavantage ? Les normes juridiques seraient-elles l’expression d’une exigence éthique que les entreprises s’appliquent de toutes les façons ? Ou les entreprises y verraient-elles, à l’inverse, un intérêt stratégique pour faire avancer des initiatives en matière de pilotage et d’innovation ?

Les normes applicables peuvent par exemple constituer un levier pour les entreprises pour réduire leurs risques environnementaux ou pour gérer leurs ressources de manière plus efficace, contribuant ainsi à une réduction de coûts.

Franck Riboud, l’ancien PDG de Danone, résume ainsi l’intérêt des entreprises à s’engager en matière de RSE : « Aucun organisme ne se développe dans un milieu appauvri ou dans le désert. […] Il est donc de l’intérêt même d’une entreprise de prendre soin de son environnement économique et social, ce qu’on pourrait appeler, par analogie, son ‘écosystème’ »7.

S’engager volontairement pour aller plus loin : l’exemple des labels Si les normes juridiques définissent un niveau minimum d’engagement en matière de RSE contraignant pour toutes les entreprises, certaines d’entre elles s’engagent volontairement pour aller plus loin et s’imposent des examens et audits drastiques. Ainsi, on assiste aujourd’hui à un réel foisonnement de labels sociaux et environnementaux, portés par des gouvernements, des ONG ou des associations professionnelles.

Le plus souvent, ils portent sur un produit ou l’exploitation d’une ressource. C’est le cas notamment de l’Écolabel européen, label écologique reconnu dans tous les pays de l’Union européenne. Pour un produit donné, il atteste la réduction des impacts environnementaux tout au long de son cycle de vie. Des cahiers des charges spécifiques existent pour plus de 50 catégories de produits et de services (appareils électriques, produits d’entretien, etc.).

Les labels peuvent aussi porter sur la gestion de l’entreprise dans son ensemble. C’est le cas par exemple du label français Lucie (aligné sur la norme internationale ISO 26 000), ou encore des labels Égalité et Diversité. Ainsi, les entreprises se différencient par rapport à leurs concurrents en s’engageant à un niveau considéré supérieur : La labellisation fournie par un organisme certificateur est une garantie crédible pour les consommateurs qui sont prêts à payer plus chers des produits plus « responsables ».

7 http://www.lemonde.fr/idees/article/2009/03/02/la-crise-impose-de-repenser-le-role-de-l-entreprise-par-franck-riboud_1162147_3232.html.

30 7ème Observatoire du Développement International | 2016-2017 2016-2017 | 7ème Observatoire du Développement International 31

Les clients se trouvent toujours directement ou indirectement impactés par les stratégies d’image de marque et de communication développées par les entreprises. Sous la poussée institutionnelle et sociale, la majeure partie des grandes entreprises ont désormais mis en place une série d’outils de communication intégrant la RSE dans le but initial de répondre à une problématique d’image vis-à-vis des clients2. Les entreprises ont conscience de l’impact de leurs politiques RSE auprès de leurs clients, en premier lieu sur « l’image de marque », mais également sur leur « business ». En effet, lorsque l’on demande aux entreprises de qualifier le type d’impact de leur politique RSE, c’est l’impact sur « l’image de marque » qui est cité avant celui « business ». La politique RSE globale a un impact global à hauteur de 77 % sur l’image de marque et de 50 % sur le business. La RSE est donc un levier clé sur ces deux dimensions, mais avant tout sur l’« image de marque ».

Le client, un acteur clé de la stratégie RSE de l’entreprise Le client constitue la principale partie prenante de l’entreprise. Les entreprises interrogées qualifient de très forte l’influence des parties prenantes externes sur leurs activités. Les entreprises citent les clients comme la première des parties prenantes, que l’on considère l’influence des clients du point de vue de la France (61 %), ou de celui de l’International (57 %). Le développement de la RSE a permis de démontrer que l’entreprise se doit d’écouter et de rendre des comptes à tous les acteurs concernés par son activité. En soulignant que le client est au centre de leurs attentions, les entreprises font donc de celui-ci un acteur clé.