régime de change et croissance - cairo university...

TRANSCRIPT

Régime de change et croissance

Plan

• Introduction

• Régime de change

– Croissance

– Inflation

• Estimation du taux de change réel d’ équilibre

• Cas Egyptien

Plan

• Introduction

• Régime de change

– Croissance

– Inflation

• Estimation du taux de change réel d’ équilibre

• Cas Egyptien

Problématique

• La politique monétaire et la politique des taux de change sont de plus en plus considérées comme une seule politique, ou deux éléments du même domaine de politique macroéconomique

• Chaque pays doit choisir un cadre de politique monétaire (objectif final, objectif intermédiaire, instruments) et un régime de taux de change (flottant, fixe, intermédiaire).

• Ces choix doivent être compatibles.

• Les deux ont un impact sur la croissance.

4

Introduction

ADOPTION D’UNE MONNAIE ETRANGERE

L’UNION MONETAIRE

LE COMPTOIR D’EMISSION

L’ANCRAGE FIXE A UNE AUTRE DEVISE

ADOPTION DE BANDES GLISSANTES

POLITIQUE DE CHANGE FLEXIBLE

SEVEREMENT ADMINISTREE

L’ANCRAGE A UN PANIER DE DEVISES

L’ANCRAGE A UNE BANDE HORIZONTALE

L’ANCRAGE GLISSANT

POLITIQUE DE CHANGE

FIXE

POLITIQUE DE CHANGE

INTERMEDIAIRE

POLITIQUE DE CHANGE

FLEXIBLE

5

POLITIQUE DE CHANGE FLEXIBLE

LEGEREMENT ADMINISTREE

POLITIQUE DE CHANGE FLEXIBLE

Régimes de change intermédiaires

6

Parité centrale

Bande Glissante (Asymétrique) Bande Horizontale

Bande Glissante (Symétrique) Parité Glissante

Adaptée à l’inflation

réalisée

Pré-annoncée

Temps

Tau

x d

e C

han

ge

Le Trilemme et les Deux Solutions en Coin

Mobilité des capitaux

croissante

Stabilité du taux de change

TAUX FIXE

Intégration financière

FLOTTEMENT PURE

Independence monétaire

CONTROLES DES CAPITAUX

7

Plan

• Introduction

• Régime de change

– Croissance

– Inflation

• Estimation du taux de change réel d’ équilibre

• Cas Egyptien

L’étude la plus récente du FMI: Ghosh, Ostry et Tsangarides (2010) « Exchange rate regimes and the stability of the international monetary system », IMF Occasional Paper No. 270.

9

Régime de change

Régime de change et Croissance

• La croissance est plus forte dans le cas des régimes de change intermédiaires

• Parce qu’avec les régimes plus rigides…

– l’inflation est plus faible

– L’instabilité du TCN et TCR moins forte

– L’ouverture commerciale plus large

• Mais le taux de change risque davantage d’être surévalué, ce qui freine la compétitivité et nuit à la croissance

10

Régime de change et Croissance

• A l’autre extrême, les taux de change flottants risquent moins d’être surévalués, et ne peuvent ni freiner l’inflation, ni réduire l’instabilité, ni favoriser l’intégration commerciale

• Par conséquent, les régimes intermédiaires sont un bon compromis, avec une croissance de la production par habitant supérieure (si le pays évite une surévaluation du TCR)

11

Plan

• Introduction

• Régime de change

– Croissance

– Inflation

• Estimation du taux de change réel d’ équilibre

• Cas Egyptien

Régime de change et Inflation

• Les régimes de parité fixe vont de pair avec de meilleurs résultats en matière d’inflation dans les PVD

– Sauf dans ceux ou le taux fixe est sous-évalué et dont les autorités ne peuvent neutraliser la croissance excessive de la monnaie provoquée par des excédents courants persistants et une accumulation parallèle de réserves

13

Plan

• Introduction

• Régime de change

– Croissance

– Inflation

• Estimation du taux de change réel d’ équilibre

• Cas Egyptien

La gestion du taux de change

• Comment mener une politique de change intermédiaire en évitant l’appréciation du taux de change réel, et la perte de compétitivité?

• Le ciblage du taux de change réel d’équilibre

15

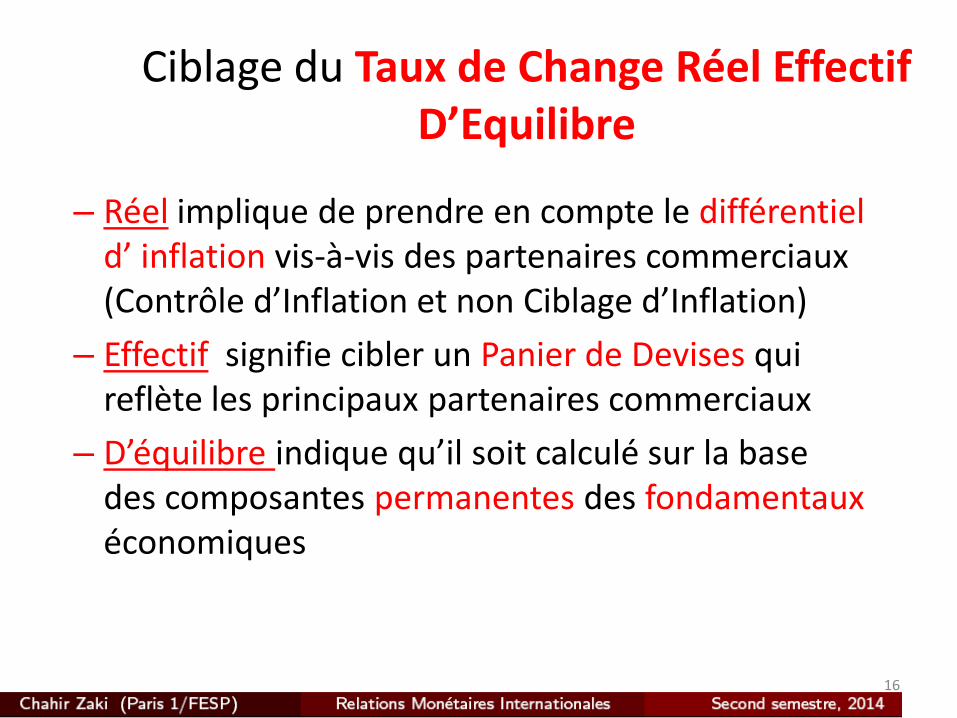

Ciblage du Taux de Change Réel Effectif D’Equilibre

– Réel implique de prendre en compte le différentiel d’ inflation vis-à-vis des partenaires commerciaux (Contrôle d’Inflation et non Ciblage d’Inflation)

– Effectif signifie cibler un Panier de Devises qui reflète les principaux partenaires commerciaux

– D’équilibre indique qu’il soit calculé sur la base des composantes permanentes des fondamentaux économiques

16

Le Taux de Change d’Equilibre

• FEER : Fundamental Equilibrium Exchange Rate (Williamson, 1995)

– Prend en compte la notion d’équilibre interne et externe

– Met en avant la notion des composantes fondamentales des déterminants du taux de change réel.

• BEER : Behavioral Equilibrium Exchange Rate (Edwards ,1989 et McDonald, 1999)

– Représente depuis la méthode la plus utilisée

– Se base sur le comportements du taux de change en réaction à ses déterminants

– Une équation de cointegration unique qui lie le TCRE et ses fondamentaux économiques.

17

DÉFINITION DES VARIABLES DU MODÈLE DE BASE

VARIABLE DÉFINITION

TCR Indice du Taux de Change Réel = Le ratio de l’indice domestique des prix à la consommation par rapport à l’indice des prix à la production à l’étranger des partenaires), multiplié par le taux de change nominal effectif (TCNE) de la livre égyptienne par rapport aux devises des partenaires. (definir l’annee de base)

TOT

Termes des Echanges = Le prix relatif des exportations au prix des importations. Année de base pour l’indice 1991 = 100.

OPEN

Degré d’Ouverture = (Importations + Exportations) / PIB

OPEN1

Degré d’Ouverture et Flux de Capitaux (variable instrumentale (proxy) 1) = Importations / PIB

NKF Flux Nets des Capitaux = Balance des biens et services [- (Exportations – Importations) / PIB] – Baisse dans les réserves internationales (y inclus l’or, en dollars courants) / PIB.

RES Réserves = Réserves internationales de la Banque centrale (y inclus l’or) / PIB

LIQ Liquidité = M3 / PIB

CAPF

(- Balance du compte courant) / PIB

NFA

Avoirs Exterieurs Net / PIB

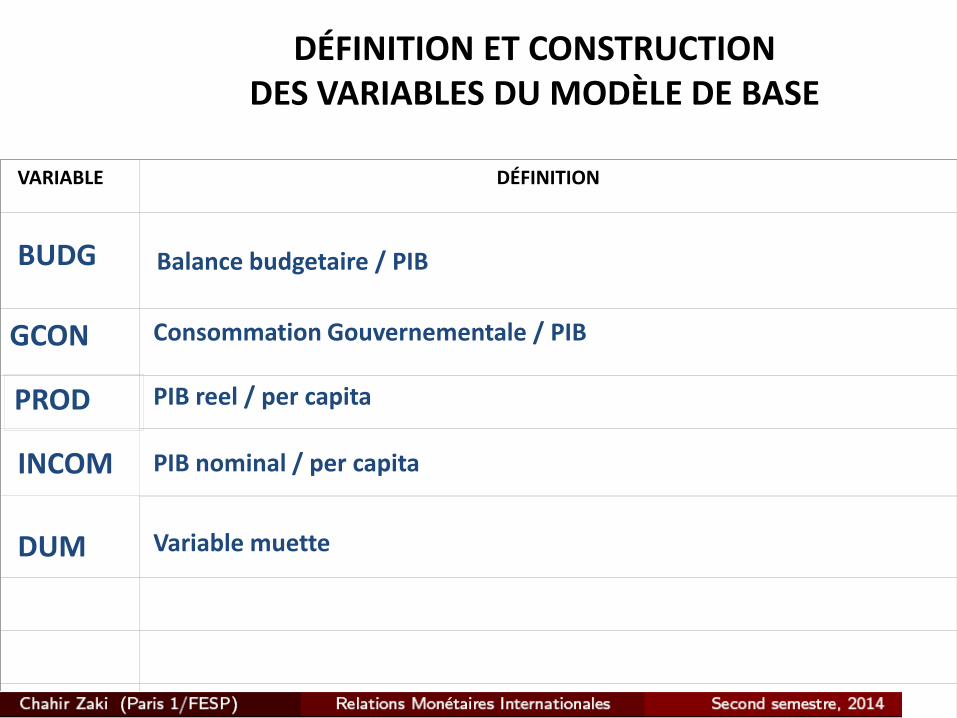

DÉFINITION ET CONSTRUCTION DES VARIABLES DU MODÈLE DE BASE

VARIABLE DÉFINITION

BUDG Balance budgetaire / PIB

PROD

GCON Consommation Gouvernementale / PIB

PIB reel / per capita

INCOM PIB nominal / per capita

DUM Variable muette

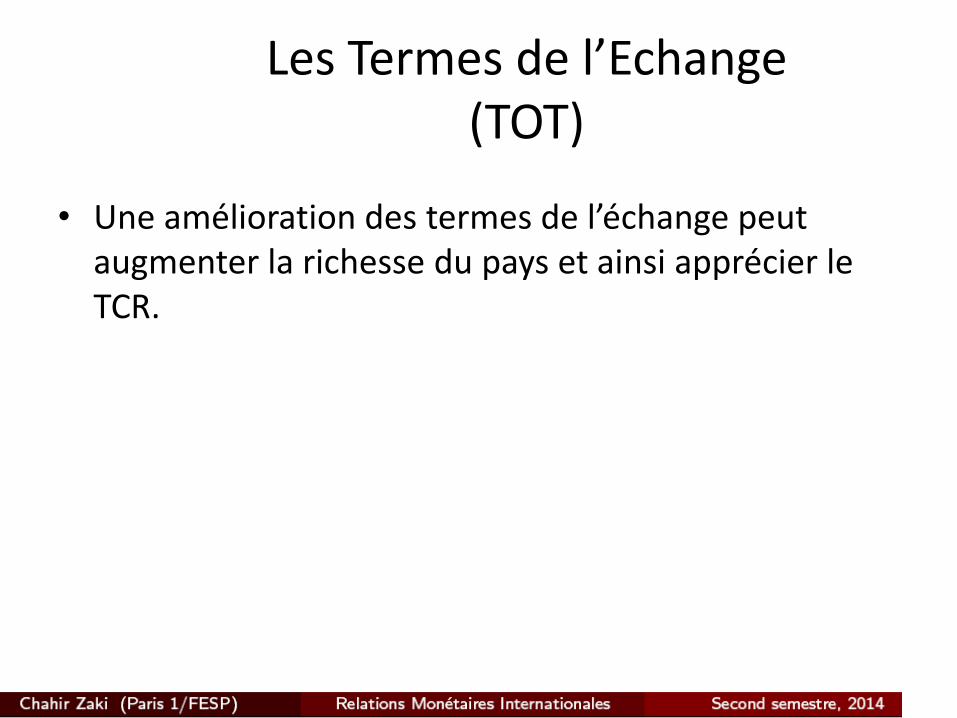

Les Termes de l’Echange (TOT)

• Une amélioration des termes de l’échange peut augmenter la richesse du pays et ainsi apprécier le TCR.

Flux de Capitaux (NKF)

• Une augmentation des flux de capitaux mène a l’appréciation du TCR, sauf si le pays est très endetté.

• Cependant, différent types de flux peuvent avoir différents impacts sur le taux de change (Ben Naceur et Kamar, 2011, World Development)

• On peut également utiliser plusieurs proxy pour définir les flux de capitaux

• Flux Nets des Capitaux = Balance des biens et services [- (Exportations – Importations) / PIB] – Baisse dans les réserves internationales (y inclus l’or, en dollars courants) / PIB.

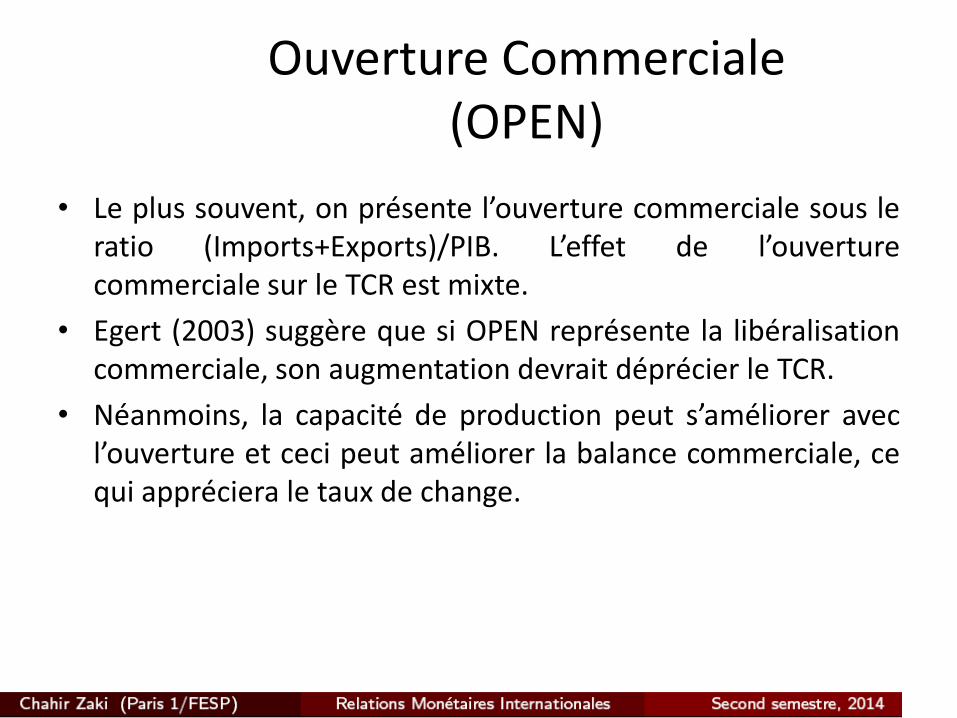

Ouverture Commerciale (OPEN)

• Le plus souvent, on présente l’ouverture commerciale sous le ratio (Imports+Exports)/PIB. L’effet de l’ouverture commerciale sur le TCR est mixte.

• Egert (2003) suggère que si OPEN représente la libéralisation commerciale, son augmentation devrait déprécier le TCR.

• Néanmoins, la capacité de production peut s’améliorer avec l’ouverture et ceci peut améliorer la balance commerciale, ce qui appréciera le taux de change.

Ouverture Commerciale 1 (OPEN1)

• Le cas des pays pétrolier est spécifique. Une augmentation du prix de pétrole peut être mésinterprété comme une amélioration de l’ouverture commerciale.

• Les exportations du pétrole peuvent dépendre de facteurs totalement exogènes non-liés à l’ouverture. Ainsi, nous utilisons le ratio Importations/PIB.

La Productivité (PROD)

• Le PIB réel par habitant est une possible approximation de la productivité (parmi d’autres). Une augmentation de la productivité apprécie le TCR – l’effet Balassa-Samuelson (Egert 2004, Lee, Milesi-Ferretti, and Ricci 2008).

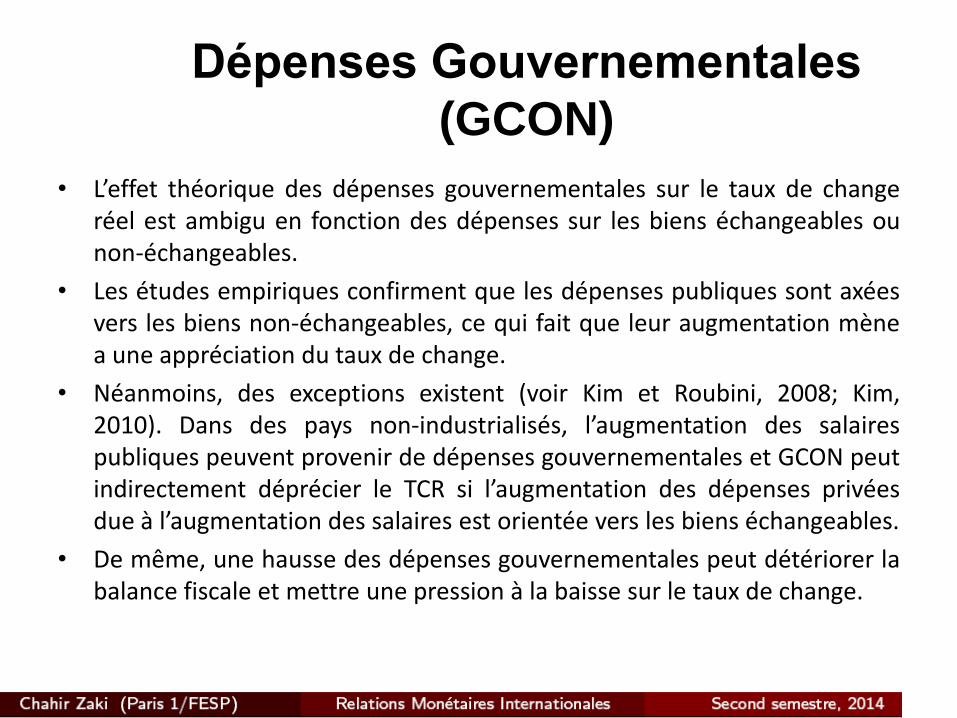

Dépenses Gouvernementales

(GCON)

• L’effet théorique des dépenses gouvernementales sur le taux de change réel est ambigu en fonction des dépenses sur les biens échangeables ou non-échangeables.

• Les études empiriques confirment que les dépenses publiques sont axées vers les biens non-échangeables, ce qui fait que leur augmentation mène a une appréciation du taux de change.

• Néanmoins, des exceptions existent (voir Kim et Roubini, 2008; Kim, 2010). Dans des pays non-industrialisés, l’augmentation des salaires publiques peuvent provenir de dépenses gouvernementales et GCON peut indirectement déprécier le TCR si l’augmentation des dépenses privées due à l’augmentation des salaires est orientée vers les biens échangeables.

• De même, une hausse des dépenses gouvernementales peut détériorer la balance fiscale et mettre une pression à la baisse sur le taux de change.

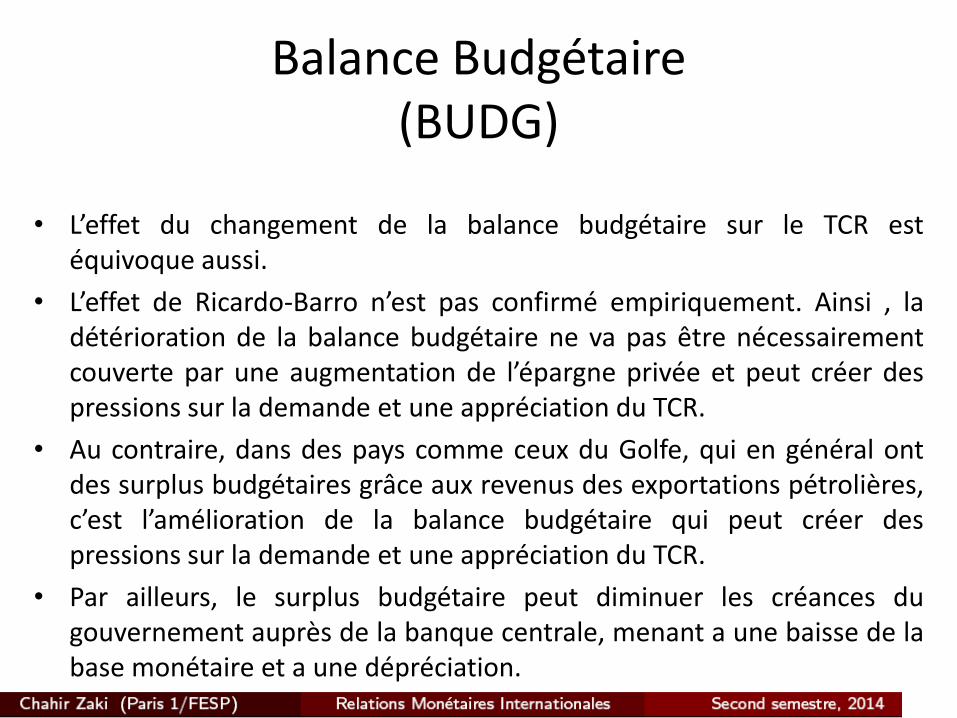

Balance Budgétaire (BUDG)

• L’effet du changement de la balance budgétaire sur le TCR est équivoque aussi.

• L’effet de Ricardo-Barro n’est pas confirmé empiriquement. Ainsi , la détérioration de la balance budgétaire ne va pas être nécessairement couverte par une augmentation de l’épargne privée et peut créer des pressions sur la demande et une appréciation du TCR.

• Au contraire, dans des pays comme ceux du Golfe, qui en général ont des surplus budgétaires grâce aux revenus des exportations pétrolières, c’est l’amélioration de la balance budgétaire qui peut créer des pressions sur la demande et une appréciation du TCR.

• Par ailleurs, le surplus budgétaire peut diminuer les créances du gouvernement auprès de la banque centrale, menant a une baisse de la base monétaire et a une dépréciation.

La Liquidité (LIQ)

• Les pays du Golfe exportent une matière première majeure et ont un taux de change fixe.

• Ce contexte implique que l’offre de monnaie peut augmenter brusquement quand le prix du pétrole augmente (et vice versa). Ceci peut avoir un effet important sur l’inflation et sur le TCR (en l’appréciant).

• Les autorités et les gouvernements interviennent pour limiter l’augmentation de la base monétaire (stérilisation, fonds souverains).

Réserves (RES)

• Une augmentation des réserves peut créer un surplus de l’offre monétaire et une appréciation du TCR en l’absence de stérilisation.

Avoirs Exterieurs Nets (NFA)

• Le signe de cette variable est le plus souvent positif (Lee, Milesi-Ferretti and Ricci, 2008), mais il peut y avoir des résultats mixtes (McDonald and Wojcik, 2002; Alberola, 2003) ou même négatifs (Alonso-Gamo et al., 2002; Lommatzsch and Tober, 2002; Burgess et al. 2003).

La Méthodologie Econométrique

Cette méthodologie se base sur la cointégration d’Engle et Granger (1987) qui le TCRE à ces fondamentaux dans une seule équation.

30

lnEt = c + 1*lnV

1t +

2*lnV

2t + … + N

*lnVN

t + t

• Le Cas de l’Egypte (L’Harmattan, 2006)

• Les Pays du Golfe (IMF Working Paper, 2009)

• Applications en données de Panel sur les Pays du Golfe (Kamar et Ben Naceur, 2007, IMF)

• Applications en données de Panel sur:

– Tunisie, Maroc, Turquie, Egypte, Jordanie, Soudan, l’Iran (El Badawi et Kamar, 2005, ERF)

Quelques Applications

Plan

• Introduction

• Régime de change

– Croissance

– Inflation

• Estimation du taux de change réel d’ équilibre

• Cas Egyptien

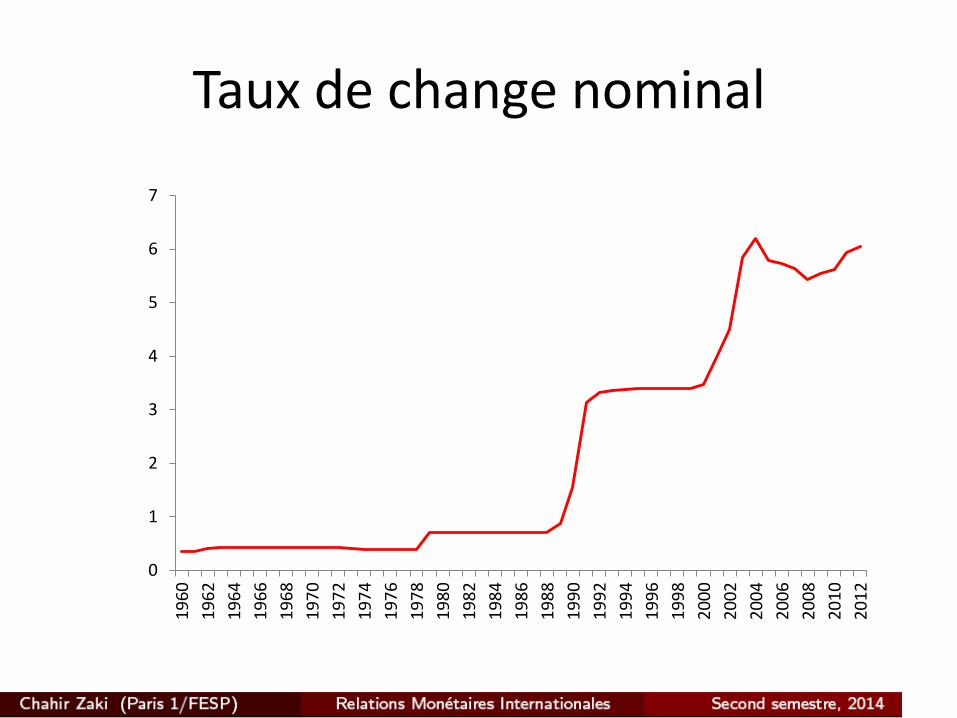

Taux de change nominal

0

1

2

3

4

5

6

7 1

96

0

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

Cas Egyptien (1991-2012)

0

5

10

15

20

25

30

35

PIB Inflation Exp/PIB Imp/PIB

Moyenne Fixe Moyenne Flexible Ecart-Type Fixe Ecart-Type Flexible

Deux périodes: Fixe 1991-2002 Flexible 2003-2012

Références

• Régime de change et croissance économique : une investigation empirique, par Chaker ALOUI et Haïthem SASSI, Économie internationale, 2005/4 - N° 104, pages 97 à 134.

• La Gestion du Taux de Change Ou Le Ciblage du Taux de Change Reel d’Equilibre, Bassem Kamar.

• World Development Indicators.

Merci pour votre attention

36