tÂches comptables pÉriodiques - sofad.qc.ca · consultez le tableau suivant pour mieux connaître...

TRANSCRIPT

PÉRIODIQUESTÂCHES COMPTABLES

460-104Guide d’apprentissage

DEP Secrétariat

TÂCHES COMPTABLES PÉRIODIQUESAIDE-MÉMOIRE

TUTEUR

NOM : ____________________________________________________NUMÉRO DE TÉLÉPHONE : ____________________________________________________COURRIER ÉLECTRONIQUE : ____________________________________________________ADRESSE : ____________________________________________________DISPONIBILITÉ : ____________________________________________________

DEVOIRS DATE DʼENVOI NOTE OBTENUE REMARQUE

√

1 o ___________________ ___________________ ___________________

2 o ___________________ ___________________ ___________________

3 o ___________________ ___________________ ___________________

COMMUNICATIONS AVEC LE TUTEUR

DATE OBJET DE LA COMMUNICATION COMMENTAIRES_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

_______________ ____________________________ ___________________________

AdministrAtion, commerce et informAtique

Tâches comptables périodiques460-104

Guide d’apprentissage

© sofAd TÂCHES COMPTABLES PÉRIODIQUES iii

ÉdiTion revue eT mise à jour : AoûT 2012

Première parution : juillet 2001

ProducTion de l’ÉdiTion 2012

Gestion du projet : Johanne Chicoine

Rédaction de la mise à jour : Alain Huard

Révision de contenu : Ghyslain Dumont

Révision linguistique des contenus mis à jour : Isabelle Pauzé

Correction d’épreuves : Julie Cadorette

Édition : Éditech

Page couverture : BeauGraf

Ce guide d’apprentissage a été conçu à partir des versions 2001 et 2008 du guide Tâches comptables périodiques, réalisé par la Société de formation à distance des commissions scolaires du Québec (SOFAD) et dont les rédacteurs étaient Gaétane Lemay, Sylvie Bernard, Jean Senécal et Johanne Chicoine.

Juillet 2013

iv TÂCHES COMPTABLES PÉRIODIQUES © sofAd

notes à l’utilisateur :

§ Dans le présent document, le masculin est utilisé sans aucune discrimination et uniquement dans le but d’alléger le texte.

§ Les mises en situation, les événements, les personnages, les coordonnées et la majorité des entreprises sont purement fictifs. Toute ressemblance avec la réalité ne serait que le fruit du hasard.

§ Le site des apprenants vous donne accès à certaines des ressources essentielles à votre cheminement dans le guide : corrigé des exercices, logiciel gratuit Simple Comptable – Édition Étudiant, webographie et, s’il y a lieu, contenus mis à jour. http://cours1.sofad.qc.ca/ressources/fichiersfp.html

§ Au moment de mettre à jour ce guide, la TPS était de 5 % et la TVQ, de 9,975 % : ce sont ces taux qui ont été utilisés dans les démonstrations et les exercices. À moins d’avis contraire, veuillez donc utiliser ces taux dans vos calculs afin que vos résultats correspondent à ceux du corrigé. Évidemment, lorsque vous serez en entreprise, vous utiliserez les taux de TPS et de TVQ en vigueur.

§ Ne tenez pas compte d’un écart d’un cent entre le résultat de vos calculs et ceux fournis dans le guide ou le corrigé des exercices. Ce type d’écart est souvent causé par la manière dont certaines calculatrices présentent les nombreuses décimales.

§ Dans ce guide, pour noter les années, nous avons remplacé l’avant-dernier chiffre par un X (par exemple : 20X4, 20X5, etc.). Lorsque vous effectuerez une activité dans Simple Comptable, remplacez le X par le nombre qui vous sera indiqué pour saisir l’année sous un format standard (ex. : 2010 au lieu de 20X0).

§ Les fichiers de travail Simple Comptable sont offerts dans les versions 2011 et 2012. La version 2011 sert lors des explications et des exercices. Notez que le visuel de la version 2012 est parfois différent.

© Société de formation à distance des commissions scolaires du Québec

Tous droits de traduction et d’adaptation, en totalité ou en partie, réservés pour tous pays. Toute reproduction par procédé mécanique ou électronique, y compris la microreproduction, est interdite sans l’autorisation écrite d’un représentant dûment autorisé de la Société de formation à distance des commissions scolaires du Québec (SOFAD).

Nonobstant cet énoncé, la SOFAD autorise tout centre de formation professionnelle ou d’éducation des adultes qui utilise le guide de la SOFAD Tâches comptables périodiques à rendre disponible sur son réseau ou dans son site Web le fichier PDF du corrigé, à le copier sur un support externe ou à l’imprimer en tout ou en partie pour ses élèves.

Dépôt légal – 2012Bibliothèque et Archives nationales du QuébecBibliothèque nationale du CanadaISBN : 978-2-89493-436-4

© sofAd TÂCHES COMPTABLES PÉRIODIQUES Table des matières v

Table des maTières

PréambuleAvant toute chose... Bienvenue! ............................................................................................. ix

Votre formation ...................................................................................................................... x

objectifs du module ................................................................................................................. xi

Avez-vous les préalables? ........................................................................................................ xi

matériel requis ......................................................................................................................... xi

durée du module et gestion du temps d’apprentissage ....................................................... xii

exploration du matériel d’apprentissage ............................................................................... xiiGuide d’apprentissage ................................................................................................. xiiicorrigé des exercices .................................................................................................... xiiidevoirs pour les élèves qui suivent la formation à distance ...................................... xiiiinstallation des fichiers de travail ................................................................................ xiii

organisation et échéancier de travail ..................................................................................... xiv

Évaluation sommative .............................................................................................................. xiv

renseignements sur la fiche de rétroaction ........................................................................... xiv

démarche d’apprentissage ...................................................................................................... xiv

Pictogrammes ........................................................................................................................... xv

chapitre 0 récapitulatif

0.1 exercice de révision générale ......................................................................................... 0.1

chapitre 1 le rapprochement bancaire1.1 documents relatifs au rapprochement bancaire ........................................................... 1.2

1.2 encaissements et décaissements d’une entreprise ........................................................ 1.3compte courant ........................................................................................................... 1.4compte salaires ........................................................................................................... 1.5débit et crédit .............................................................................................................. 1.5

1.3 Principaux documents nécessaires au rapprochement bancaire .................................. 1.8chèque et talon ............................................................................................................ 1.8registre de chèques ..................................................................................................... 1.9Bordereau de dépôt ..................................................................................................... 1.10relevé de compte ou relevé bancaire ......................................................................... 1.11

1.4 Vérification du relevé bancaire ...................................................................................... 1.13Pointage des chèques encaissés ................................................................................... 1.13Pointage des dépôts ..................................................................................................... 1.14solde du compte Banque ............................................................................................. 1.22rapprochement des soldes .......................................................................................... 1.22rapprochement bancaire ............................................................................................. 1.26comptabilisation des transactions au journal général............................................... 1.40

1.5 rapprochement du compte bancaire avec Simple Comptable ..................................... 1.51

1.6 configuration d’un compte de banque dans Simple Comptable ................................. 1.63

1.7 dépôts des recettes provenant de l’utilisation de carte de crédit ou de débit ........... 1.67

1.8 exercice de synthèse ........................................................................................................ 1.78

1.9 Autoévaluation ................................................................................................................ 1.89

vi Table des matières TÂCHES COMPTABLES PÉRIODIQUES © sofAd

chapitre 2 les formulaires statutaires2.1 calcul des paiements à effectuer pour les retenues sur le salaire ................................ 2.1

formulaire de relevé de compte de retenues à la source courantes (canada) ......... 2.4formulaire de paiement des retenues et des cotisations de l’employeur (québec) 2.11

2.2 Émission des chèques et écritures comptables .............................................................. 2.15

2.3 Versements à l’aide du logiciel Simple Comptable ....................................................... 2.24détermination des montants à remettre .................................................................... 2.24détermination de la rémunération brute ................................................................... 2.25détermination du nombre d’employés ....................................................................... 2.26informations sur l’entreprise ....................................................................................... 2.27comptabilisation des remises avec Simple Comptable .............................................. 2.30

2.4 Préparation des rapports annuels statutaires ................................................................ 2.37Étape préliminaire : calcul des totaux annuels .......................................................... 2.37feuillet T4 État de la rémunération payée ................................................................. 2.38formulaire T4 Sommaire (de la rémunération payée) ............................................... 2.45formulaire Relevé 1 ...................................................................................................... 2.48formulaire Sommaire des retenues et des cotisations de l’employeur ..................... 2.54formulaire mixte T4 – Relevé 1 ................................................................................... 2.59Production des formulaires T4 et Relevé 1 à l’aide de Simple Comptable ............... 2.59Production des formulaires T4 et Relevé 1 par un établissement financier ............. 2.61commission de la santé et de la sécurité du travail ................................................... 2.61commission des normes du travail .............................................................................. 2.63

2.5 Autoévaluation ................................................................................................................ 2.64

chapitre 3 le budget d’exploitation3.1 Préparation d’un budget ................................................................................................ 3.1

estimation des produits ............................................................................................... 3.1estimation des charges (frais) ...................................................................................... 3.2estimation des frais variables ...................................................................................... 3.2montant alloué à chaque poste .................................................................................. 3.2

3.2 Préparation d’un budget ................................................................................................ 3.3

3.3 inscription du budget dans Simple Comptable ............................................................. 3.10

3.4 répartition mensuelle d’un budget ............................................................................... 3.15

3.5 Écarts entre les résultats réels et le budget ................................................................... 3.18Écarts en dollars ............................................................................................................ 3.19Écarts en pourcentage ................................................................................................. 3.20

3.6 représentation graphique des ventes comparées avec le budget ............................... 3.23

3.7 Autoévaluation ................................................................................................................ 3.35

chapitre 4 la procédure de fin de période4.1 tâches à effectuer à la fin d’une période comptable (mensuellement) ...................... 4.2

Préparation des états de compte à expédier aux clients ........................................... 4.2Préparation des états de compte à expédier aux clients à l’aide de Simple Comptable ........................................................................................................ 4.7impression des rapports à la fin du mois .................................................................... 4.8

4.2 formulaire de déclaration pour le paiement de la tPs et de la tVq ........................... 4.10

© sofAd TÂCHES COMPTABLES PÉRIODIQUES Table des matières vii

4.3 déclaration de la tPs et de la tVq avec Simple Comptable ......................................... 4.24fournitures (chiffre d’affaires) ..................................................................................... 4.24remise ou remboursement .......................................................................................... 4.27rapport de taxes dans Simple Comptable ................................................................. 4.30

4.4 Écriture de la remise de taxes ......................................................................................... 4.35

4.5 Écriture d’un remboursement de taxes .......................................................................... 4.38remise à zéro du rapport de taxes .............................................................................. 4.40

4.6 régularisations ................................................................................................................ 4.44fournitures de bureau ................................................................................................. 4.46Assurance payée d’avance ........................................................................................... 4.46Amortissements ............................................................................................................ 4.46

4.7 chiffrier à huit colonnes ................................................................................................. 4.48Préparation ................................................................................................................... 4.49régularisation des fournitures de bureau ................................................................. 4.49régularisation du compte Assurance payée d’avance .............................................. 4.53régularisation des amortissements ............................................................................. 4.56régularisation du stock de marchandises .................................................................. 4.59inscription du stock de marchandises à la fin ............................................................ 4.61sections État des résultats et Bilan .............................................................................. 4.62

4.8 États financiers ................................................................................................................ 4.67contenu de l’état des résultats .................................................................................... 4.67normes de présentation de l’état des résultats .......................................................... 4.71

4.9 Écritures de fermeture au journal général .................................................................... 4.72fermeture des comptes dans Simple Comptable ....................................................... 4.89

4.10 tâches du vérificateur comptable .................................................................................. 4.91

4.11 modification de renseignements ou de paramètres dans Simple Comptable ............ 4.93

4.12 Autoévaluation ................................................................................................................ 4.99

chapitre 5 Activité synthèse5.1 Activité de synthèse ........................................................................................................ 5.1

chapitre 6 Préévaluation6.1 Activité de préévaluation ............................................................................................... 6.1

AnnexesAnnexe i – fichiers, diaporamas et séquences vidéo par chapitre ........................................ A.1

Annexe ii – Procédure d’installation et d’activation de Simple Comptable – Édition Étudiant A.3

Annexe iii – médiagraphie ...................................................................................................... A.5Bibliographie ................................................................................................................ A.5Webographie ................................................................................................................ A.5

Annexe iV – fiche de rétroaction ............................................................................................ A.7

Annexe V – Échéancier de travail ............................................................................................ A.10

© sofAd TÂCHES COMPTABLES PÉRIODIQUES Préambule ix

PrÉAmbule

AvAnT TouTe chose... bienvenue!Bienvenue au module Tâches comptables périodiques, qui est constitué d’un guide, d’un corrigé et d’un cédérom. Comme le matériel didactique se voulait aussi varié que pédagogique, ce guide contient des exercices théoriques et pratiques, des mises en situation, différents types de lettres ainsi que des références Internet. Nous croyons que ces différents outils d’apprentissage vous permettront d’atteindre agréablement les objectifs du module.

Tout au long de votre apprentissage, vous gravirez des échelons pour en arriver à maîtriser les notions intermédiaires en comptabilité. Nous avons conçu ce guide en ayant à l’esprit le même objectif que vous : la réussite de votre cours!

Nous aimerions remercier tous les membres de l’équipe de production qui ont enrichi ce guide en partageant leurs connaissances et leur expérience.

La chargée du projet,

Johanne Chicoine

x Préambule TÂCHES COMPTABLES PÉRIODIQUES © sofAd

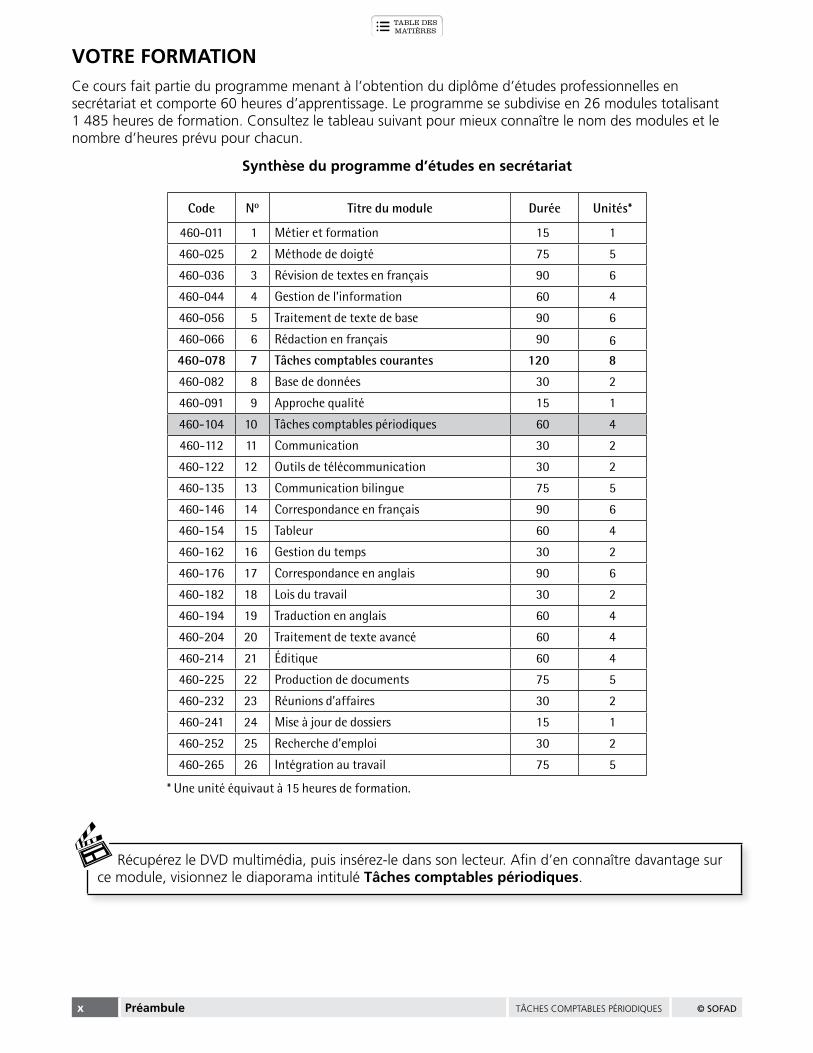

voTre formATion Ce cours fait partie du programme menant à l’obtention du diplôme d’études professionnelles en secrétariat et comporte 60 heures d’apprentissage. Le programme se subdivise en 26 modules totalisant 1 485 heures de formation. Consultez le tableau suivant pour mieux connaître le nom des modules et le nombre d’heures prévu pour chacun.

synthèse du programme d’études en secrétariat

Code No Titre du module Durée Unités*

460-011 1 Métier et formation 15 1

460-025 2 Méthode de doigté 75 5

460-036 3 Révision de textes en français 90 6

460-044 4 Gestion de l’information 60 4

460-056 5 Traitement de texte de base 90 6

460-066 6 Rédaction en français 90 6

460-078 7 Tâches comptables courantes 120 8

460-082 8 Base de données 30 2

460-091 9 Approche qualité 15 1

460-104 10 Tâches comptables périodiques 60 4

460-112 11 Communication 30 2

460-122 12 Outils de télécommunication 30 2

460-135 13 Communication bilingue 75 5

460-146 14 Correspondance en français 90 6

460-154 15 Tableur 60 4

460-162 16 Gestion du temps 30 2

460-176 17 Correspondance en anglais 90 6

460-182 18 Lois du travail 30 2

460-194 19 Traduction en anglais 60 4

460-204 20 Traitement de texte avancé 60 4

460-214 21 Éditique 60 4

460-225 22 Production de documents 75 5

460-232 23 Réunions d’affaires 30 2

460-241 24 Mise à jour de dossiers 15 1

460-252 25 Recherche d’emploi 30 2

460-265 26 Intégration au travail 75 5

* Une unité équivaut à 15 heures de formation.

Récupérez le DVD multimédia, puis insérez-le dans son lecteur. Afin d’en connaître davantage sur ce module, visionnez le diaporama intitulé Tâches comptables périodiques.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES Préambule xi

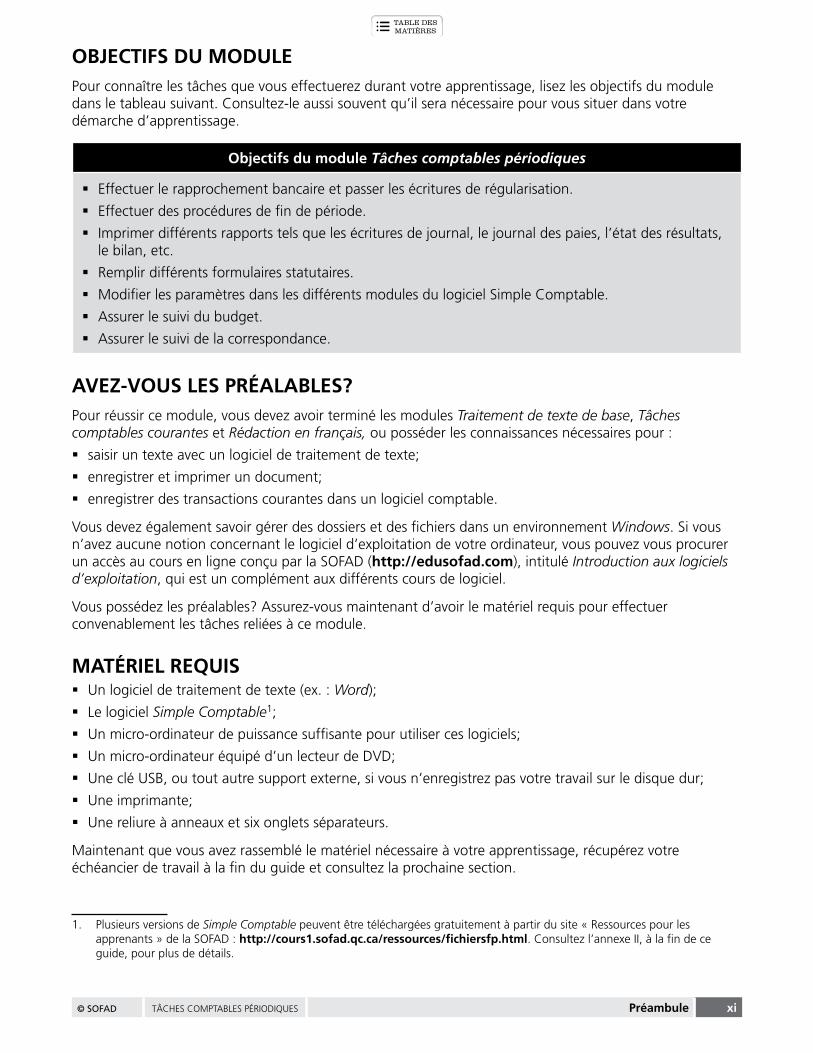

objecTifs du modulePour connaître les tâches que vous effectuerez durant votre apprentissage, lisez les objectifs du module dans le tableau suivant. Consultez-le aussi souvent qu’il sera nécessaire pour vous situer dans votre démarche d’apprentissage.

objectifs du module Tâches comptables périodiques

§ Effectuer le rapprochement bancaire et passer les écritures de régularisation.

§ Effectuer des procédures de fin de période.

§ Imprimer différents rapports tels que les écritures de journal, le journal des paies, l’état des résultats, le bilan, etc.

§ Remplir différents formulaires statutaires.

§ Modifier les paramètres dans les différents modules du logiciel Simple Comptable.

§ Assurer le suivi du budget.

§ Assurer le suivi de la correspondance.

Avez-vous les PrÉAlAbles?Pour réussir ce module, vous devez avoir terminé les modules Traitement de texte de base, Tâches comptables courantes et Rédaction en français, ou posséder les connaissances nécessaires pour :

§ saisir un texte avec un logiciel de traitement de texte;

§ enregistrer et imprimer un document;

§ enregistrer des transactions courantes dans un logiciel comptable.

Vous devez également savoir gérer des dossiers et des fichiers dans un environnement Windows. Si vous n’avez aucune notion concernant le logiciel d’exploitation de votre ordinateur, vous pouvez vous procurer un accès au cours en ligne conçu par la SOFAD (http://edusofad.com), intitulé Introduction aux logiciels d’exploitation, qui est un complément aux différents cours de logiciel.

Vous possédez les préalables? Assurez-vous maintenant d’avoir le matériel requis pour effectuer convenablement les tâches reliées à ce module.

mATÉriel requis § Un logiciel de traitement de texte (ex. : Word);

§ Le logiciel Simple Comptable1;

§ Un micro-ordinateur de puissance suffisante pour utiliser ces logiciels;

§ Un micro-ordinateur équipé d’un lecteur de DVD;

§ Une clé USB, ou tout autre support externe, si vous n’enregistrez pas votre travail sur le disque dur;

§ Une imprimante;

§ Une reliure à anneaux et six onglets séparateurs.

Maintenant que vous avez rassemblé le matériel nécessaire à votre apprentissage, récupérez votre échéancier de travail à la fin du guide et consultez la prochaine section.

1. Plusieurs versions de Simple Comptable peuvent être téléchargées gratuitement à partir du site « Ressources pour les apprenants » de la SOFAD : http://cours1.sofad.qc.ca/ressources/fichiersfp.html. Consultez l’annexe II, à la fin de ce guide, pour plus de détails.

xii Préambule TÂCHES COMPTABLES PÉRIODIQUES © sofAd

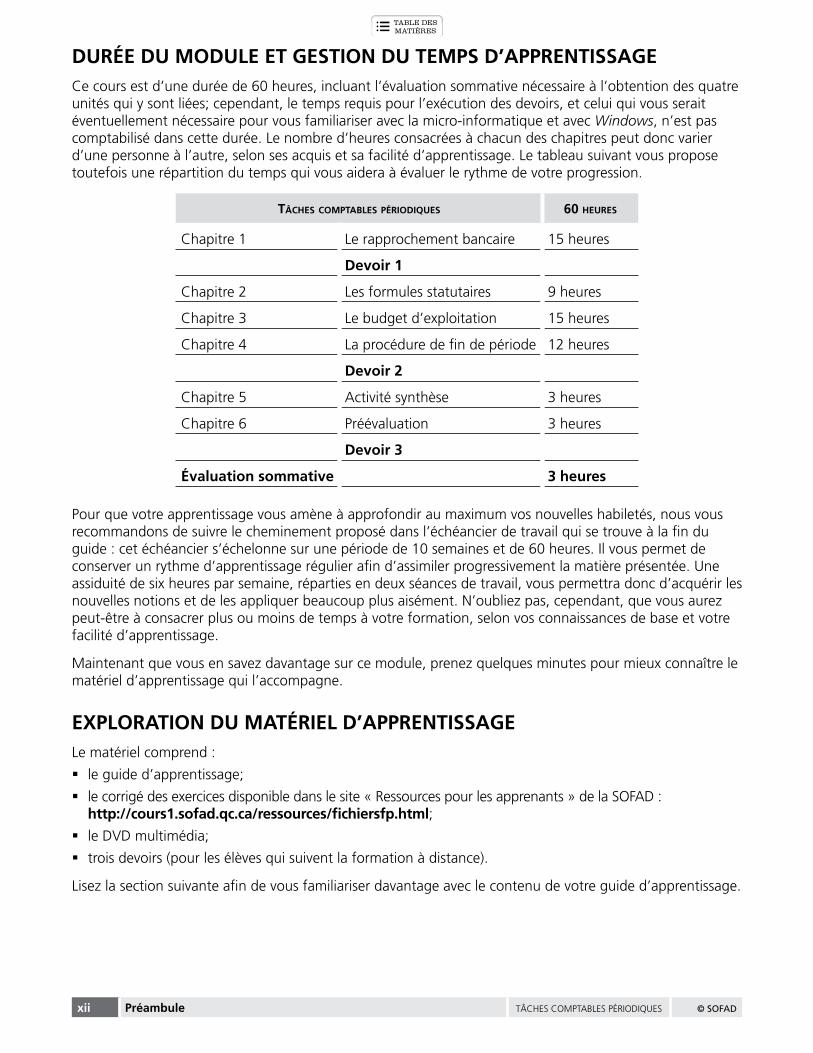

durÉe du module eT gesTion du TemPs d’APPrenTissAgeCe cours est d’une durée de 60 heures, incluant l’évaluation sommative nécessaire à l’obtention des quatre unités qui y sont liées; cependant, le temps requis pour l’exécution des devoirs, et celui qui vous serait éventuellement nécessaire pour vous familiariser avec la micro-informatique et avec Windows, n’est pas comptabilisé dans cette durée. Le nombre d’heures consacrées à chacun des chapitres peut donc varier d’une personne à l’autre, selon ses acquis et sa facilité d’apprentissage. Le tableau suivant vous propose toutefois une répartition du temps qui vous aidera à évaluer le rythme de votre progression.

Tâches compTables périodiques 60 heures

Chapitre 1 Le rapprochement bancaire 15 heures

devoir 1

Chapitre 2 Les formules statutaires 9 heures

Chapitre 3 Le budget d’exploitation 15 heures

Chapitre 4 La procédure de fin de période 12 heures

devoir 2

Chapitre 5 Activité synthèse 3 heures

Chapitre 6 Préévaluation 3 heures

devoir 3

Évaluation sommative 3 heures

Pour que votre apprentissage vous amène à approfondir au maximum vos nouvelles habiletés, nous vous recommandons de suivre le cheminement proposé dans l’échéancier de travail qui se trouve à la fin du guide : cet échéancier s’échelonne sur une période de 10 semaines et de 60 heures. Il vous permet de conserver un rythme d’apprentissage régulier afin d’assimiler progressivement la matière présentée. Une assiduité de six heures par semaine, réparties en deux séances de travail, vous permettra donc d’acquérir les nouvelles notions et de les appliquer beaucoup plus aisément. N’oubliez pas, cependant, que vous aurez peut-être à consacrer plus ou moins de temps à votre formation, selon vos connaissances de base et votre facilité d’apprentissage.

Maintenant que vous en savez davantage sur ce module, prenez quelques minutes pour mieux connaître le matériel d’apprentissage qui l’accompagne.

eXPlorATion du mATÉriel d’APPrenTissAgeLe matériel comprend :

§ le guide d’apprentissage;

§ le corrigé des exercices disponible dans le site « Ressources pour les apprenants » de la SOFAD : http://cours1.sofad.qc.ca/ressources/fichiersfp.html;

§ le DVD multimédia;

§ trois devoirs (pour les élèves qui suivent la formation à distance).

Lisez la section suivante afin de vous familiariser davantage avec le contenu de votre guide d’apprentissage.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES Préambule xiii

guide d’apprentissage

Le guide d’apprentissage comprend six chapitres, qui vous permettront d’acquérir les habiletés nécessaires pour atteindre les objectifs de ce module. Ces chapitres comportent des outils d’apprentissage diversifiés afin de rendre votre étude et votre pratique aussi agréables que profitables.

L’assimilation des notions théoriques vous permettra de comprendre les notions comptables pour être en mesure d’effectuer les tâches de fins de période financière et de fin d’exercice financier, de comptabiliser les écritures de régularisation et de produire les rapports financiers appropriés.

Les exercices théoriques vous aideront à approfondir les notions apprises.

Les exercices pratiques incluent des mises en situation propres à un milieu de travail. Vous vous assurez ainsi de développer une plus grande habileté, que vous pourrez mettre en pratique avec confiance quand vous exercerez votre emploi.

Les diaporamas et les séquences vidéo faciliteront votre apprentissage.

Ce guide se termine par une préévaluation, que nous vous recommandons de faire le plus sérieusement possible afin de vous préparer à l’évaluation sommative.

corrigé des exercices

Après chaque exercice, vous devrez vérifier votre travail à l’aide du corrigé. Cette méthode vous permettra de déceler aussitôt vos lacunes ou de relever les notions mal comprises. Si certains exercices vous ont posé des problèmes, prenez le temps de les refaire. Si des points vous semblent obscurs après avoir fourni des efforts honnêtes, n’hésitez pas à demander conseil à votre enseignant ou à votre tuteur, qui se fera un plaisir de vous aider.

devoirs pour les élèves qui suivent la formation à distance

Ce module contient trois devoirs. Vous devez tous les réussir pour obtenir l’autorisation de vous présenter à l’épreuve sommative. Seule la note obtenue pour cette épreuve compte pour obtenir les quatre unités associées à ce module.

installation des fichiers de travail

Suivez la procédure ci-après pour copier les fichiers de travail du DVD sur votre disque dur.

§ Insérez le DVD dans son lecteur.

§ Démarrez l’Explorateur Windows.

§ Sélectionnez votre lecteur DVD.

§ À l’aide du bouton droit de la souris, cliquez sur le dossier fichiers contenu sur le DVD, puis activez la commande copier.

§ À l’aide du bouton droit de la souris, cliquez sur votre disque dur, puis activez la commande coller.

Lorsque la copie est terminée, supprimez l’attribut lecture seule, qui fait actuellement partie des propriétés des fichiers copiés sur le disque dur, en suivant la procédure ci-après :

– À l’aide du bouton droit de la souris, cliquez sur le dossier fichiers qui se trouve sur votre disque dur.

– Dans le menu contextuel, cliquez sur l’option Propriétés.

– Dans la boîte de dialogue Propriétés, sous l’onglet général, décochez la case lecture seule, puis cliquez sur oK.

– Dans la boîte de dialogue qui apparaît ensuite, cliquez sur Appliquer les modifications à ce dossier et à tous les sous-dossiers et fichiers.

xiv Préambule TÂCHES COMPTABLES PÉRIODIQUES © sofAd

§ Sur votre disque dur, renommez le dossier fichiers avec le nom exercices_TcP.

§ Dans le dossier exercices_TcP, les dossiers qui commencent par les lettres sc contiennent les fichiers de travail de Simple Comptable, offerts pour diverses versions de ce logiciel. Supprimez les dossiers qui ne correspondent pas à la version que vous employez pour ne pas surcharger votre disque dur inutilement2.

note : Les fichiers de travail offerts pour la version 2012 de Simple Comptable sont compressés. Décompressez-les avant de les utiliser. Pour ce faire, à l’aide du bouton droit de la souris, cliquez sur le fichier sc_2012.zip pour afficher le menu contextuel de ce fichier. Dans ce menu contextuel, cliquez sur extraire tout.

§ Fermez l’Explorateur Windows.

Au besoin, consultez l’annexe I, qui fournit la liste des fichiers, des diaporamas et des séquences vidéo contenus sur le DVD multimédia.

orgAnisATion eT ÉchÉAncier de TrAvAilPréparez votre reliure à anneaux afin de retrouver facilement vos documents imprimés. Sachez gérer vos documents autant que votre temps de travail.

§ Récupérez votre reliure à anneaux et les onglets séparateurs.

§ Préparez six onglets pour ranger les documents comptables et les impressions des exercices de chaque chapitre.

Établir un échéancier de travail § À l’aide de votre échéancier de travail, inclus à la fin de ce guide, déterminez les dates où vous

terminerez l’apprentissage de chacun des chapitres, puis inscrivez-les dans la colonne appropriée.

§ Prenez l’habitude de respecter vos échéances. Si vous n’avez pas terminé un chapitre à temps, vous devrez y consacrer plus d’heures, sans toutefois perturber votre échéancier de travail.

ÉvAluATion sommATiveAvant de vous présenter à l’évaluation sommative, n’hésitez surtout pas à consulter de nouveau la grille d’autoévaluation jointe à la préévaluation (dans le dernier chapitre du guide). Profitez-en pour vérifier si vous êtes en mesure d’effectuer les tâches qui seront notées.

renseignemenTs sur lA fiche de rÉTroAcTionLorsque vous aurez terminé ce module, nous aimerions connaître votre degré de satisfaction à l’égard de celui-ci, afin de pouvoir l’améliorer. C’est pourquoi vous êtes invité à remplir la fiche de rétroaction qui se trouve à la fin de ce guide. Notez-y en cours de route tout ce que vous aimeriez nous signaler. Vous pouvez remettre cette fiche à votre enseignant ou à votre tuteur (avec votre dernier devoir), ou encore la retourner à la SOFAD par la poste ou par télécopieur.

dÉmArche d’APPrenTissAgeCe guide a été conçu pour vous permettre d’adopter une démarche d’apprentissage autonome. Nous vous recommandons de faire tous les exercices théoriques et pratiques et la préévaluation du dernier chapitre.

2. Vous hésitez? Vous ne savez pas quelle version conserver? Dans ce cas, lisez l’annexe II, disponible à la fin de ce guide, pour vous aider dans votre choix.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES Préambule xv

PicTogrAmmesFamiliarisez-vous avec les pictogrammes de ce guide.

Un arrêt obligatoire pour lire attentivement l’information ou l’astuce qui l’accompagne.

Un rappel d’une notion traitée précédemment.

WWW Des adresses Internet contenant des renseignements pouvant être enrichissants pour votre apprentissage.

Un diaporama à visionner (disponible sur le DVD de ce module).

Une séquence vidéo à visionner (disponible sur le DVD de ce module).

üUne invitation à consulter le corrigé.

Un devoir à faire pour les élèves de la formation à distance.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.1

Toute entreprise qui veut demeurer concurrentielle et rentable se doit de prévoir le plus précisément possible les rentrées et sorties d’argent de façon à ne pas dépenser plus que les fonds disponibles. Chaque mois, les résultats réels de l’entreprise sont comparés avec le budget, et les écarts importants doivent être expliqués. Vous apprendrez donc à préparer un budget d’exploitation et à l’inscrire dans le logiciel Simple Comptable afin de produire un état des résultats prévisionnel comparatif.

Maintenant, déterminons ce qu’est un budget. C’est l’ensemble des produits (revenus) et des charges (dépenses) prévus ou estimés d’une entreprise pour un exercice financier donné.

Pour une entreprise, le budget se veut un outil de gestion permettant de prévoir à quoi ressemblera le prochain exercice financier tout en tentant de maximiser les profits. Dans une entreprise, il existe différents types de budget. En effet, on peut y trouver un budget de caisse qui tentera de prévoir avec le plus d’exactitude possible les rentrées et sorties d’argent afin de minimiser l’utilisation de la marge de crédit. Ce budget ne sera pas étudié dans ce guide, car il suppose

un travail complexe de planification. On peut également trouver des budgets à long terme faisant partie d’un plan quinquennal (qui s’étend sur cinq ans) de développement. Dans ce module, nous nous limiterons à vous présenter le budget d’exploitation. Celui-ci couvre 12 mois et utilise le même calendrier que l’exercice financier.

3.1 préparaTion d’un budgeT

Maintenant que vous connaissez l’importance d’un budget, vous apprendrez à estimer les produits et les charges, puis à déterminer le bénéfice prévu.

esTimaTion des produiTs

Le poste le plus important d’un budget est sans contredit celui des ventes. En effet, toutes les activités d’une entreprise en découlent. Si le niveau des ventes chutait de façon dramatique, la baisse de revenu obligerait l’entreprise à restreindre ses dépenses pour éviter d’avoir une perte à la fin de l’année. Il est donc primordial de prévoir le niveau des ventes avec le plus de précision possible.

objectifs

d’apprentissage

§ Estimer les revenus et les

charges, composantes

d’un budget

§ Préparer le budget

d’exploitation d’une

entreprise manuellement

§ Entrer les données du

budget dans Simple

Comptable

§ Calculer et analyser les

écarts (en dollars et en

pourcentage) entre le

budget et les résultats

réels

3chAPiTrele budgeT d’eXPloiTATion

3.2 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

esTimaTion des charges (frais)Dans toute entreprise, on retrouve deux types de frais : les frais fixes et les frais variables. On parle de frais fixes quand l’entreprise doit en assumer le coût peu importe le volume de ses ventes. Par exemple, le coût du loyer, de l’électricité, du téléphone sont des frais fixes. Ils doivent être payés chaque mois, mais resteront sensiblement les mêmes, que les ventes mensuelles d’une entreprise soient de 50 000 $ ou de 75 000 $. La plus grande erreur des petites entreprises est justement de ne pas tenir compte des frais fixes dans le calcul du prix de revient du service qu’elles offrent. Elles fonctionnent donc parfois à perte, sans comprendre pourquoi, en dépit de tous les contrats obtenus, elles ne réussissent pas à faire de profits. Elles auraient donc tout intérêt à préparer un budget. Elles pourraient ainsi prendre conscience du seuil de rentabilité, c’est-à-dire du montant minimal nécessaire pour couvrir tous les frais fixes. À partir de cette information, une entreprise peut devenir rentable en réajustant ses prix. Voici à titre d’exemples d’autres frais fixes : les frais de chauffage, les taxes foncières et d’affaires, les cotisations à différentes associations.

Voyons maintenant l’autre type de frais que les entreprises doivent assumer : les frais variables.

esTimaTion des frais variables

Les frais variables fluctuent en fonction des ventes de l’entreprise. Par exemple, si l’entreprise vend 10 paires de chaussures durant la journée, le prix coûtant (c’est-à-dire le prix que l’entreprise a payé) de 10 paires de chaussures sera inscrit dans les dépenses de l’entreprise. Si le vendeur est rémunéré à commission, plus les ventes de l’entreprise augmenteront, plus le salaire du vendeur sera élevé. Dans la prochaine section, vous verrez comment le budget est établi.

monTanT alloué à chaque posTe

La préparation du budget nécessite la mise en commun de plusieurs analyses effectuées par des membres du personnel. Toutefois, un comité du budget voit à coordonner la collecte d’information et à préparer le document final. Par exemple, pour déterminer les salaires qui seront versés au cours du prochain exercice financier, il faudra consulter la convention collective pour connaître les augmentations de salaire accordées ainsi que les avantages sociaux supplémentaires qui représentent pour l’entreprise des dépenses additionnelles. Pour qu’un budget soit réaliste, il faut consulter les personnes qui ont le portrait le plus exact de la situation. Par exemple, le directeur des ventes devrait connaître la tendance du marché et pouvoir faire une estimation du chiffre d’affaires tenant compte des prévisions économiques.

Dans la préparation d’un budget, certains

montants sont calculés à partir des chiffres

réels de l’exercice venant de se terminer

auxquels on applique un facteur de

correction. Celui-ci est un pourcentage

d’augmentation ou de réduction. D’autres

dépenses (les frais variables) seront

généralement calculées en fonction d’un

pourcentage du chiffre d’affaires. La

prochaine section vous expliquera

concrètement comment faire ces calculs.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.3

exercice3.1

Évaluer vos connaissances par rapport au budget

1. À quoi sert le budget?

2. Nommez deux types de budget que l’on peut trouver dans les entreprises.

3. Quelle est la différence entre des frais fixes et des frais variables?

4. Habituellement, sur combien de mois s’échelonne un budget d’exploitation?

ü

3.2 préparaTion d’un budgeT

Maintenant que vous connaissez les différentes parties d’un budget, l’activité suivante vous apprendra comment calculer les montants devant apparaître dans un budget. À titre d’exemple, voyons la stratégie utilisée par l’entreprise Mode au vent pour préparer son budget d’exploitation.

Après différentes analyses, le comité du budget de l’entreprise Mode au vent souhaite préparer un tableau montrant les prévisions budgétaires pour chaque poste de l’état des résultats afin d’établir le budget d’exploitation pour l’année 20X1.

3.4 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

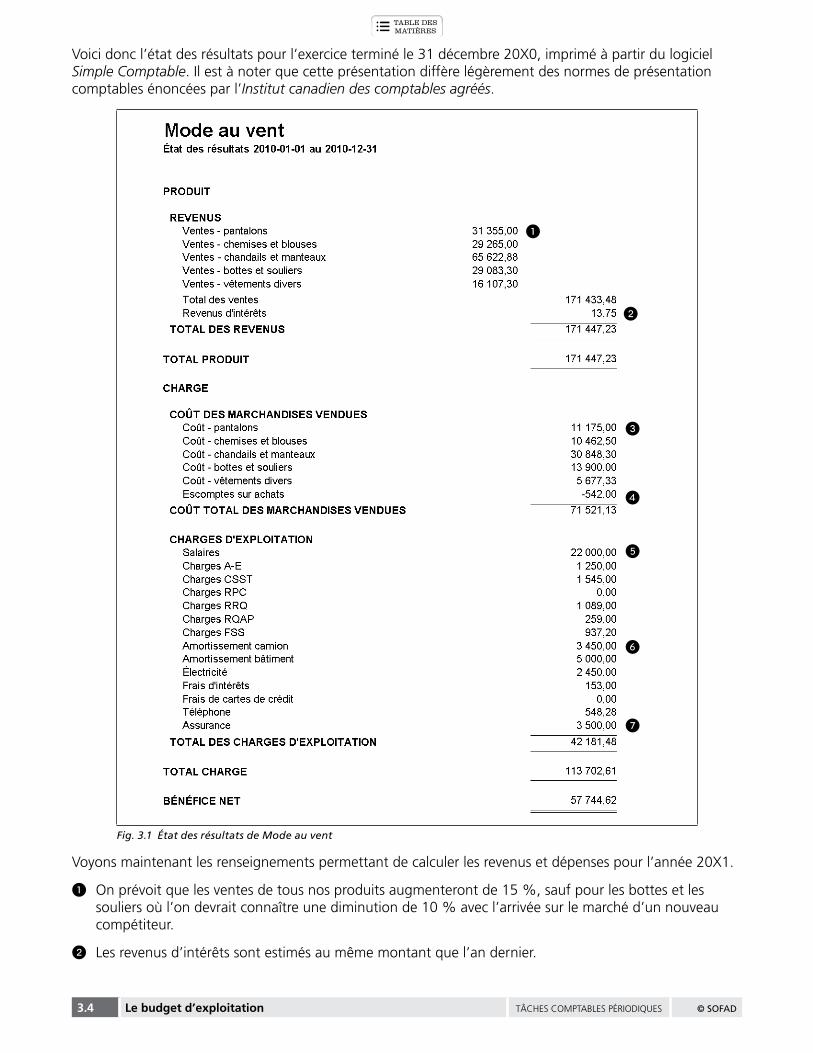

Voici donc l’état des résultats pour l’exercice terminé le 31 décembre 20X0, imprimé à partir du logiciel Simple Comptable. Il est à noter que cette présentation diffère légèrement des normes de présentation comptables énoncées par l’Institut canadien des comptables agréés.

1.

2.

3.

4.

5.

6.

7.

Fig. 3.1 État des résultats de Mode au vent

Voyons maintenant les renseignements permettant de calculer les revenus et dépenses pour l’année 20X1.

1. On prévoit que les ventes de tous nos produits augmenteront de 15 %, sauf pour les bottes et les souliers où l’on devrait connaître une diminution de 10 % avec l’arrivée sur le marché d’un nouveau compétiteur.

2. Les revenus d’intérêts sont estimés au même montant que l’an dernier.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.5

3. Le coût des différentes marchandises vendues représente 40 % du montant de leurs ventes respectives.

4. Les escomptes sur achats sont estimés au même montant que l’an dernier.

5. La convention collective prévoit une augmentation de 5 % des salaires. Évidemment, les autres dépenses relatives aux salaires devraient augmenter proportionnellement.

6. Les amortissements et autres dépenses devraient être les mêmes que l’an dernier.

7. Un avis de renouvellement de la police d’assurance nous indique que la prime s’élèvera à 4 000 $.

Nous avons maintenant tout ce qu’il nous faut pour commencer nos calculs. Assurez-vous d’avoir une calculatrice pour faire cette activité.

Premier calcul : Les ventes de pantalons

§ Dans l’état des résultats de la figure 3.1, repérez le montant des ventes de pantalons pour l’exercice terminé le 31 décembre 20X0 :

§ Puisqu’on prévoit une augmentation de 15 % l’an prochain, on multiplie 31 355 $ par 15 % = 4 703,25 $.

§ On ajoute ce montant aux ventes de l’an 20X0, ce qui donne 31 355 $ + 4 703,25 $ = 36 058,25 $.

§ Une autre façon d’arriver au même résultat est de multiplier les ventes de l’année par 1,15. En effet, les ventes de l’année représentent 100 % auxquels on ajoute l’augmentation prévue de 15 %, ce qui donne 115 % ou 1,15. Ainsi, 31 355 $ × 1,15 = 36 058,25 $.

Déterminez maintenant quel montant devra apparaître dans le budget pour les postes suivants :

Ventes - chemises et blouses

Ventes - chandails et manteaux

Ventes - bottes et souliers

Ventes - vêtements divers

Vérifiez l’exactitude de vos calculs en comparant vos résultats avec la figure 3.2.

Pour le calcul des ventes de bottes et de souliers, notre prédiction indiquait une diminution de 10 %. Il fallait donc faire le calcul suivant : 29 083,30 $ – (29 083,30 $ × 10 %), ce qui donne 29 083,30$ – 2 908,33$ = 26 174,9 $. Vous auriez obtenu le même résultat en multipliant 29 083,30 par 90 %, soit 100 % – 10 %.

deuxième calcul : Revenus d’intérêts

Les revenus d’intérêts sont estimés au même montant que l’an dernier. Il n’y a donc aucun calcul à effectuer.

Troisième calcul : Coût des marchandises vendues

L’état des résultats indique que le coût des pantalons est étroitement lié aux ventes des pantalons, puisqu’il représente 40 % du prix de vente.

On prend la prévision de ventes des pantalons et on la multiplie par 40 %.

Voici le résultat de ce calcul :

36 058,25 $ × 40 % = 14 423,30 $.

3.6 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

Déterminez maintenant le coût projeté des autres comptes :

Coût - chemises et blouses

Coût - chandails et manteaux

Coût - bottes et souliers

Coût - vêtements divers

Comparez vos résultats avec la figure 3.2.

quatrième calcul : Escompte sur achats

Les escomptes sont estimés au même montant, il n’y a donc aucun calcul à effectuer.

cinquième calcul : Les salaires

La convention collective prévoit une augmentation de 5 %. Il faut consulter la figure 3.1 pour connaître les salaires versés en 20X0.

22 000 $ × 5 % = 1 100 $.

22 000 $ + 1 100 $ = 23 100 $

Les avantages sociaux augmentent proportionnellement. Déterminez maintenant quel montant devra apparaître au budget pour les postes suivants :

A-E

CSST

RPC

RRQ

RQAP

FSS

sixième calcul : Les amortissements et autres dépenses

Les amortissements et les autres dépenses demeurent au même niveau que l’an passé, de sorte qu’il n’y a aucun calcul à faire.

septième calcul : Les assurances

Puisque l’avis de renouvellement émis par la compagnie d’assurances indique le nouveau montant de la prime, on intégrera tout simplement ce montant dans notre budget.

Tout au long de la préparation du budget, on préparera un état financier permettant de comparer les chiffres réels de l’exercice qui vient de se terminer avec les nouvelles données du budget.

Une fois tous ces calculs effectués, on pourra voir si l’entreprise se dirige vers un profit ou une perte d’exploitation.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.7

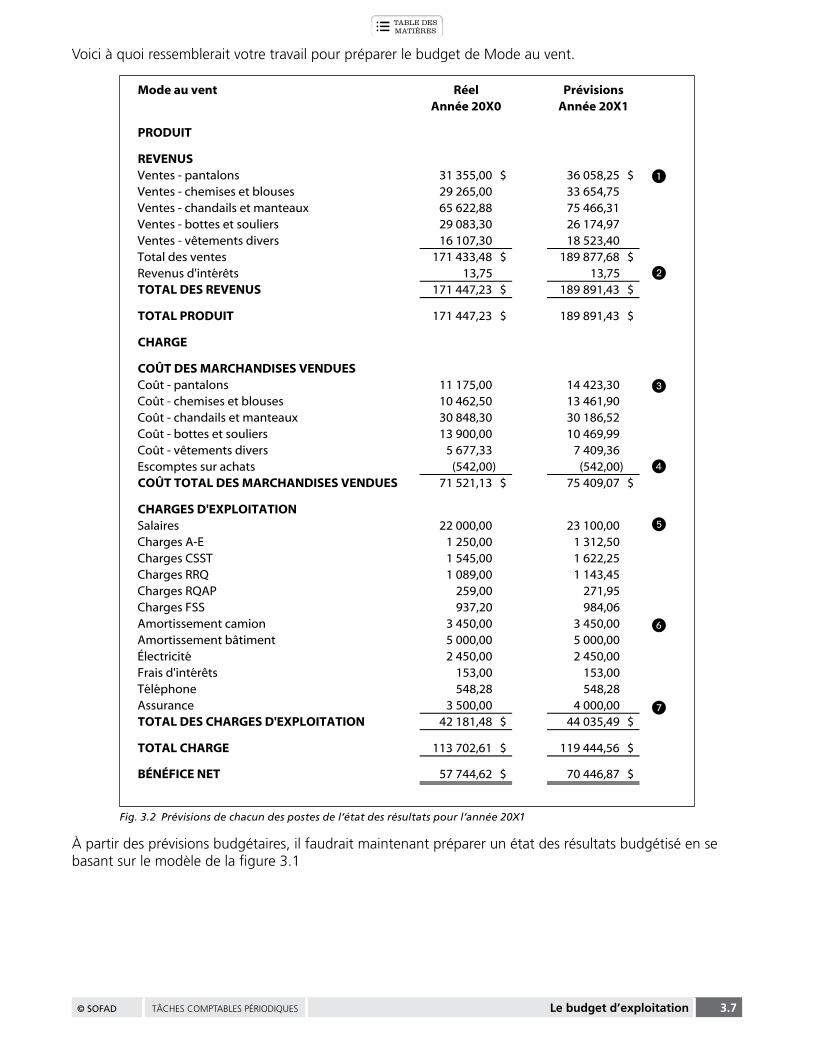

Voici à quoi ressemblerait votre travail pour préparer le budget de Mode au vent.

Mode au vent Réel PrévisionsAnnée 20X0 Année 20X1

PRODUIT REVENUSVentes - pantalons 31 355,00 $ 36 058,25 $ Ventes - chemises et blouses 29 265,00 33 654,75 Ventes - chandails et manteaux 65 622,88 75 466,31 Ventes - bottes et souliers 29 083,30 26 174,97 Ventes - vêtements divers 16 107,30 18 523,40 Total des ventes 171 433,48 $ 189 877,68 $ Revenus d'intérêts 13,75 13,75 TOTAL DES REVENUS 171 447,23 $ 189 891,43 $ TOTAL PRODUIT 171 447,23 $ 189 891,43 $ CHARGE COÛT DES MARCHANDISES VENDUESCoût - pantalons 11 175,00 14 423,30 Coût - chemises et blouses 10 462,50 13 461,90 Coût - chandails et manteaux 30 848,30 30 186,52 Coût - bottes et souliers 13 900,00 10 469,99 Coût - vêtements divers 5 677,33 7 409,36 Escomptes sur achats (542,00) (542,00) COÛT TOTAL DES MARCHANDISES VENDUES 71 521,13 $ 75 409,07 $ CHARGES D'EXPLOITATIONSalaires 22 000,00 23 100,00 Charges A-E 1 250,00 1 312,50 Charges CSST 1 545,00 1 622,25 Charges RRQ 1 089,00 1 143,45 Charges RQAP 259,00 271,95 Charges FSS 937,20 984,06 Amortissement camion 3 450,00 3 450,00 Amortissement bâtiment 5 000,00 5 000,00 Électricité 2 450,00 2 450,00 Frais d'intérêts 153,00 153,00 Téléphone 548,28 548,28 Assurance 3 500,00 4 000,00 TOTAL DES CHARGES D'EXPLOITATION 42 181,48 $ 44 035,49 $ TOTAL CHARGE 113 702,61 $ 119 444,56 $ BÉNÉFICE NET 57 744,62 $ 70 446,87 $

1.

2.

3.

4.

5.

6.

7.

Fig. 3.2 Prévisions de chacun des postes de l’état des résultats pour l’année 20X1

À partir des prévisions budgétaires, il faudrait maintenant préparer un état des résultats budgétisé en se basant sur le modèle de la figure 3.1

3.8 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

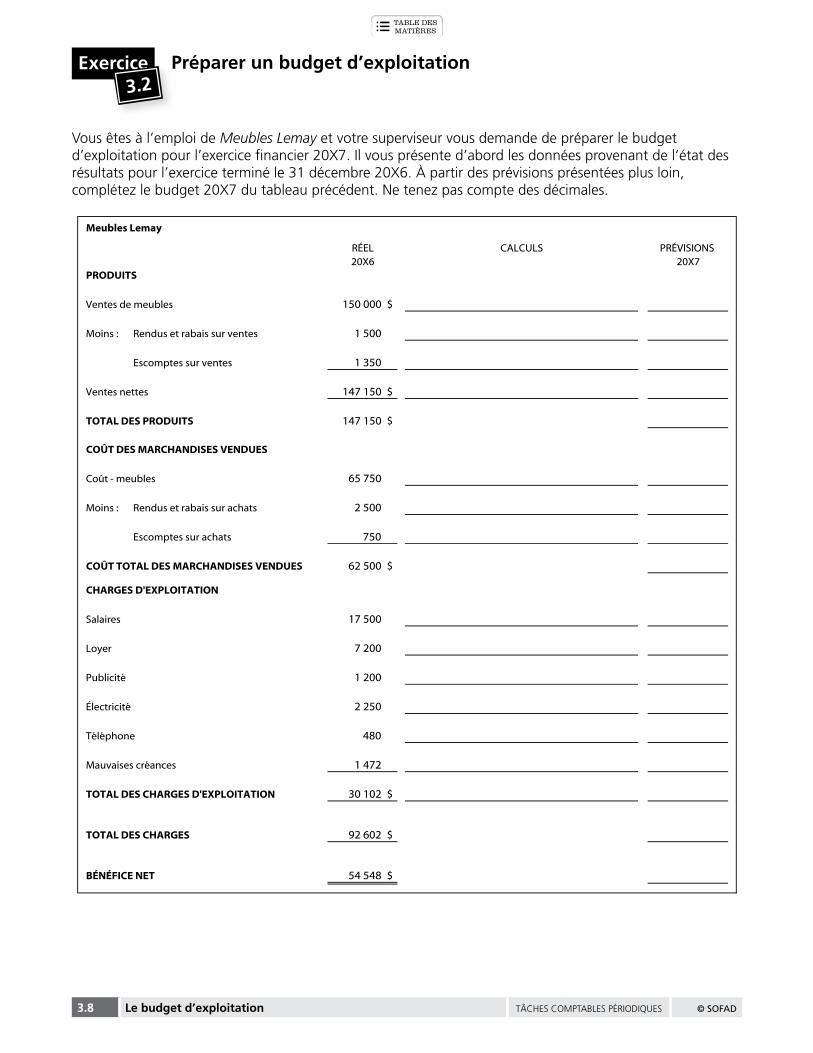

exercice3.2

Préparer un budget d’exploitation

Vous êtes à l’emploi de Meubles Lemay et votre superviseur vous demande de préparer le budget d’exploitation pour l’exercice financier 20X7. Il vous présente d’abord les données provenant de l’état des résultats pour l’exercice terminé le 31 décembre 20X6. À partir des prévisions présentées plus loin, complétez le budget 20X7 du tableau précédent. Ne tenez pas compte des décimales.

Meubles Lemay

RÉEL CALCULS PRÉVISIONS 20X6 20X7PRODUITS

Ventes de meubles 150 000 $

Moins : Rendus et rabais sur ventes 1 500

Escomptes sur ventes 1 350

Ventes nettes 147 150 $

TOTAL DES PRODUITS 147 150 $

COÛT DES MARCHANDISES VENDUES

Coût - meubles 65 750

Moins : Rendus et rabais sur achats 2 500

Escomptes sur achats 750

COÛT TOTAL DES MARCHANDISES VENDUES 62 500 $

CHARGES D'EXPLOITATION

Salaires 17 500

Loyer 7 200

Publicité 1 200

Électricité 2 250

Téléphone 480

Mauvaises créances 1 472

TOTAL DES CHARGES D'EXPLOITATION 30 102 $

TOTAL DES CHARGES 92 602 $

BÉNÉFICE NET 54 548 $

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.9

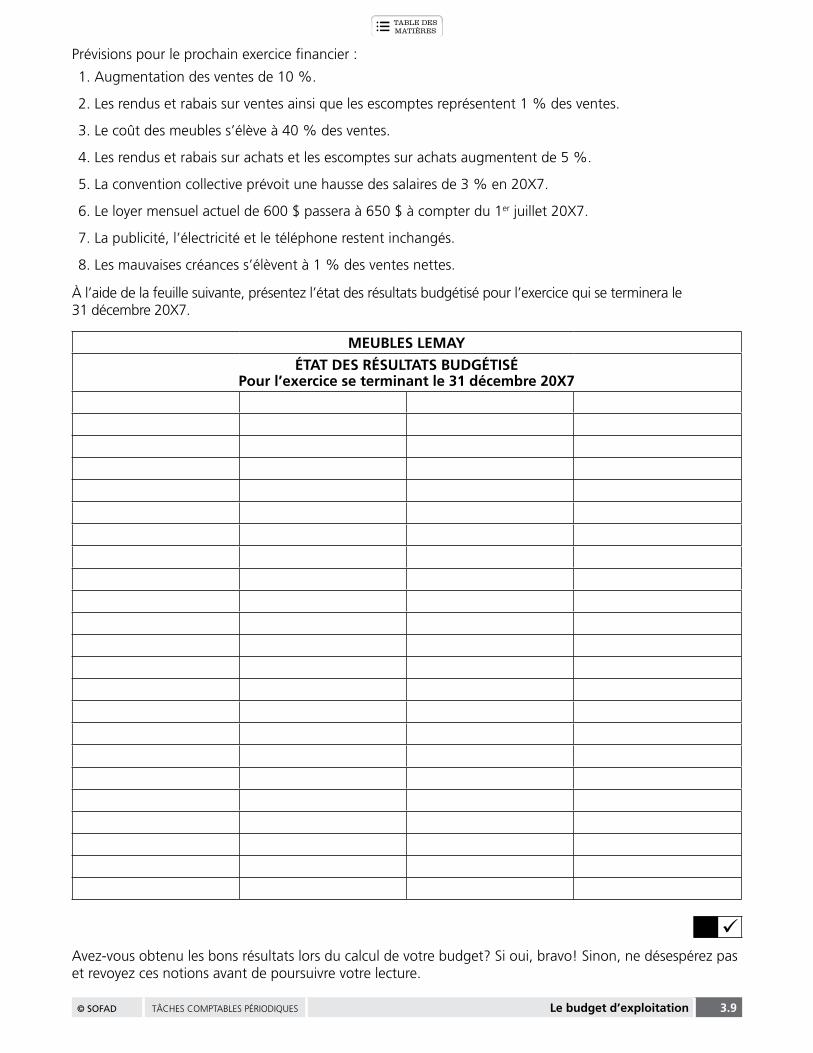

Prévisions pour le prochain exercice financier :

1. Augmentation des ventes de 10 %.

2. Les rendus et rabais sur ventes ainsi que les escomptes représentent 1 % des ventes.

3. Le coût des meubles s’élève à 40 % des ventes.

4. Les rendus et rabais sur achats et les escomptes sur achats augmentent de 5 %.

5. La convention collective prévoit une hausse des salaires de 3 % en 20X7.

6. Le loyer mensuel actuel de 600 $ passera à 650 $ à compter du 1er juillet 20X7.

7. La publicité, l’électricité et le téléphone restent inchangés.

8. Les mauvaises créances s’élèvent à 1 % des ventes nettes.

À l’aide de la feuille suivante, présentez l’état des résultats budgétisé pour l’exercice qui se terminera le 31 décembre 20X7.

meubles lemay

éTaT des résulTaTs budgÉTisÉPour l’exercice se terminant le 31 décembre 20X7

üAvez-vous obtenu les bons résultats lors du calcul de votre budget? Si oui, bravo! Sinon, ne désespérez pas et revoyez ces notions avant de poursuivre votre lecture.

3.10 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

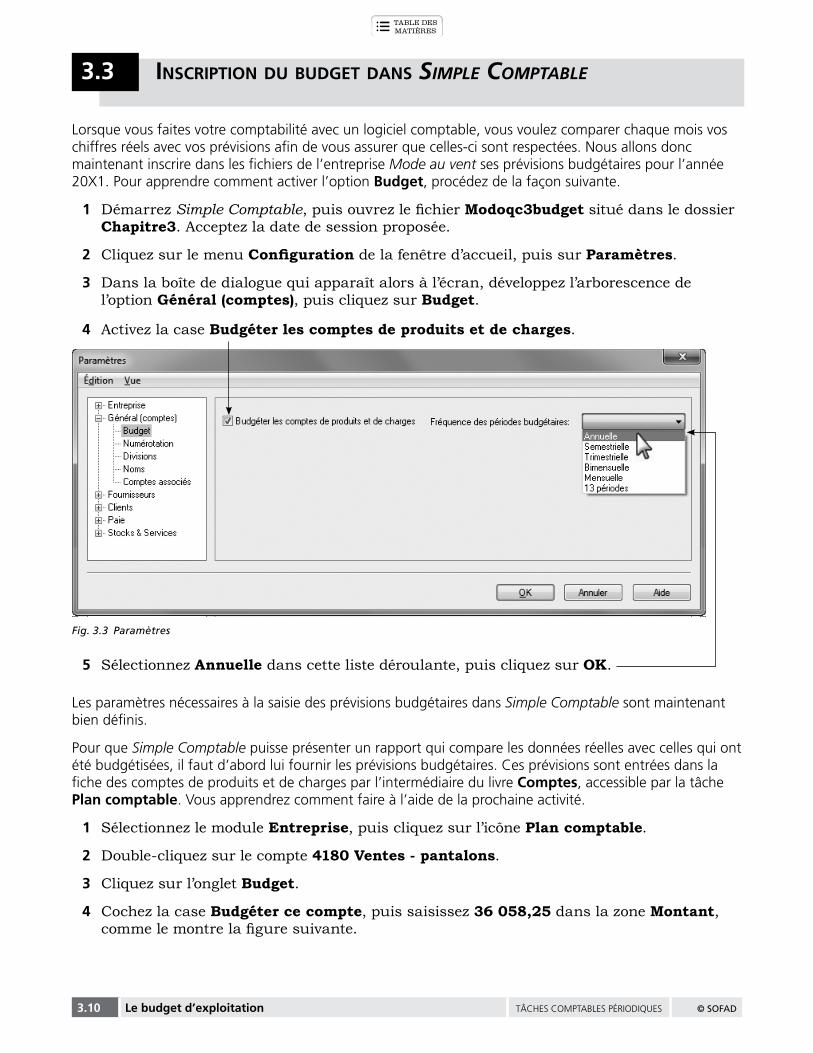

3.3 inscripTion du budgeT dans Simple Comptable

Lorsque vous faites votre comptabilité avec un logiciel comptable, vous voulez comparer chaque mois vos chiffres réels avec vos prévisions afin de vous assurer que celles-ci sont respectées. Nous allons donc maintenant inscrire dans les fichiers de l’entreprise Mode au vent ses prévisions budgétaires pour l’année 20X1. Pour apprendre comment activer l’option budget, procédez de la façon suivante.

1 Démarrez Simple Comptable, puis ouvrez le fichier Modoqc3budget situé dans le dossier Chapitre3. Acceptez la date de session proposée.

2 Cliquez sur le menu Configuration de la fenêtre d’accueil, puis sur Paramètres.

3 Dans la boîte de dialogue qui apparaît alors à l’écran, développez l’arborescence de l’option Général (comptes), puis cliquez sur Budget.

4 Activez la case Budgéter les comptes de produits et de charges.

Fig. 3.3 Paramètres

5 Sélectionnez Annuelle dans cette liste déroulante, puis cliquez sur OK.

Les paramètres nécessaires à la saisie des prévisions budgétaires dans Simple Comptable sont maintenant bien définis.

Pour que Simple Comptable puisse présenter un rapport qui compare les données réelles avec celles qui ont été budgétisées, il faut d’abord lui fournir les prévisions budgétaires. Ces prévisions sont entrées dans la fiche des comptes de produits et de charges par l’intermédiaire du livre comptes, accessible par la tâche Plan comptable. Vous apprendrez comment faire à l’aide de la prochaine activité.

1 Sélectionnez le module Entreprise, puis cliquez sur l’icône Plan comptable.

2 Double-cliquez sur le compte 4180 Ventes - pantalons.

3 Cliquez sur l’onglet Budget.

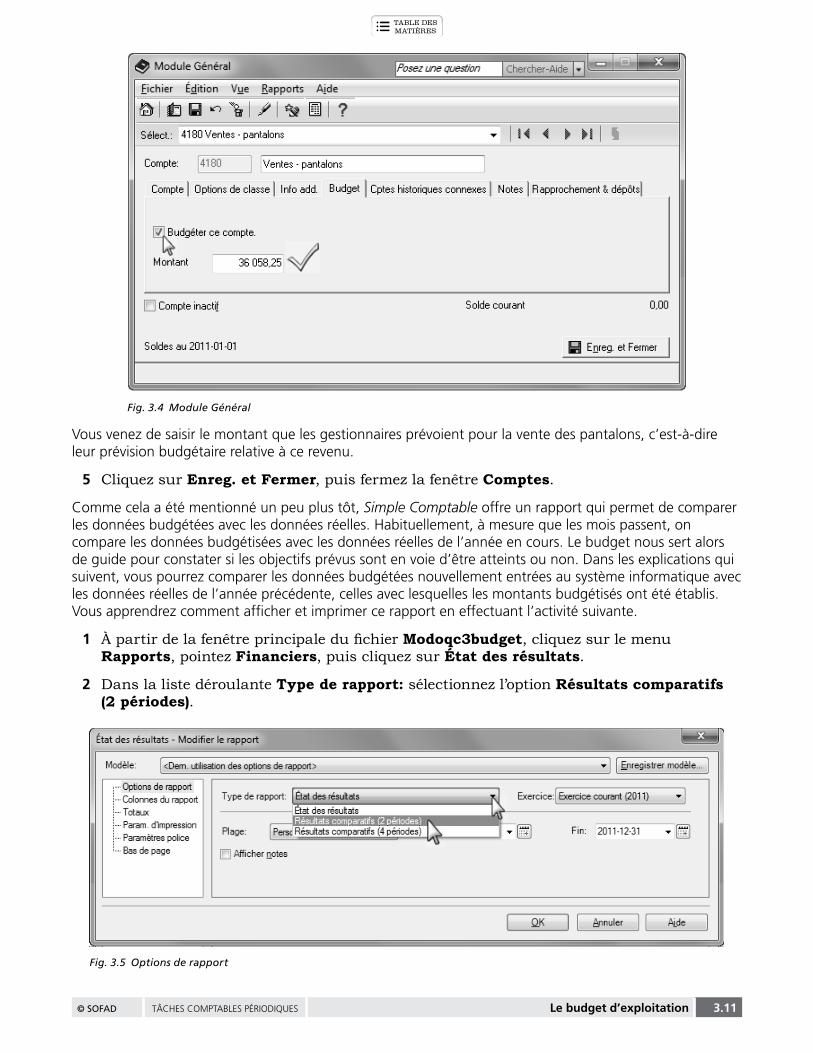

4 Cochez la case Budgéter ce compte, puis saisissez 36 058,25 dans la zone Montant, comme le montre la figure suivante.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.11

Fig. 3.4 Module Général

Vous venez de saisir le montant que les gestionnaires prévoient pour la vente des pantalons, c’est-à-dire leur prévision budgétaire relative à ce revenu.

5 Cliquez sur Enreg. et Fermer, puis fermez la fenêtre Comptes.

Comme cela a été mentionné un peu plus tôt, Simple Comptable offre un rapport qui permet de comparer les données budgétées avec les données réelles. Habituellement, à mesure que les mois passent, on compare les données budgétisées avec les données réelles de l’année en cours. Le budget nous sert alors de guide pour constater si les objectifs prévus sont en voie d’être atteints ou non. Dans les explications qui suivent, vous pourrez comparer les données budgétées nouvellement entrées au système informatique avec les données réelles de l’année précédente, celles avec lesquelles les montants budgétisés ont été établis. Vous apprendrez comment afficher et imprimer ce rapport en effectuant l’activité suivante.

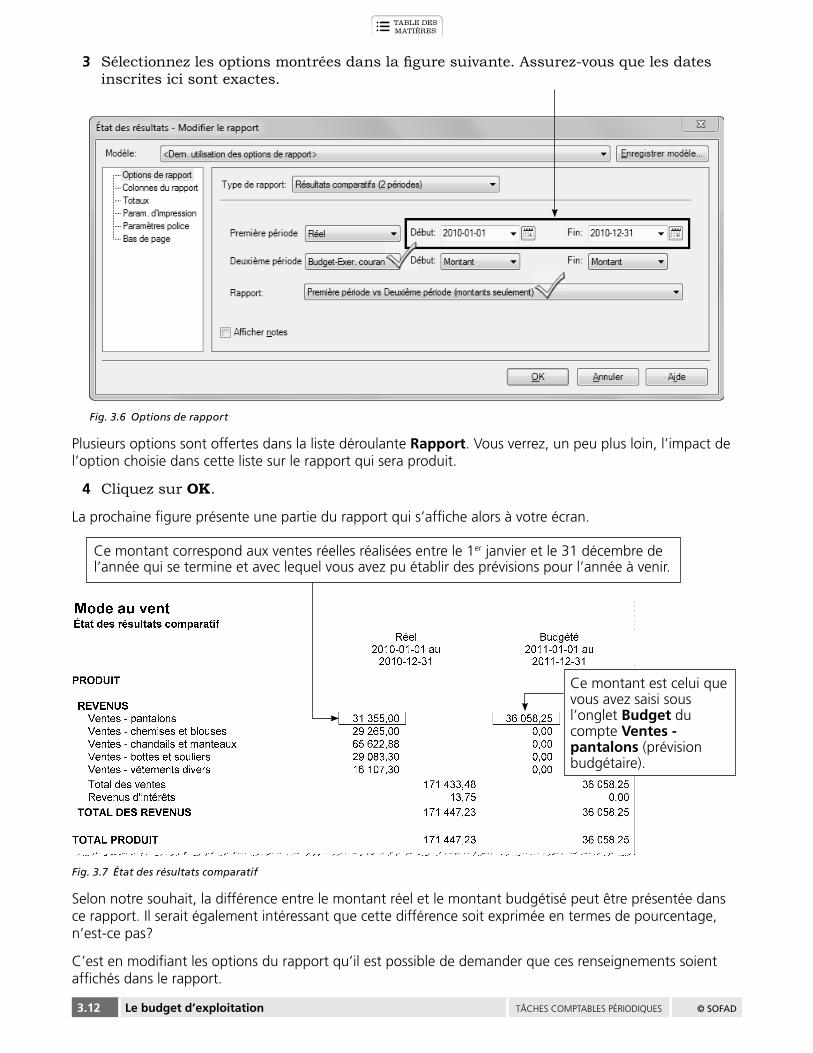

1 À partir de la fenêtre principale du fichier Modoqc3budget, cliquez sur le menu Rapports, pointez Financiers, puis cliquez sur État des résultats.

2 Dans la liste déroulante Type de rapport: sélectionnez l’option Résultats comparatifs (2 périodes).

Fig. 3.5 Options de rapport

3.12 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

3 Sélectionnez les options montrées dans la figure suivante. Assurez-vous que les dates inscrites ici sont exactes.

Fig. 3.6 Options de rapport

Plusieurs options sont offertes dans la liste déroulante rapport. Vous verrez, un peu plus loin, l’impact de l’option choisie dans cette liste sur le rapport qui sera produit.

4 Cliquez sur OK.

La prochaine figure présente une partie du rapport qui s’affiche alors à votre écran.

Ce montant correspond aux ventes réelles réalisées entre le 1er janvier et le 31 décembre de l’année qui se termine et avec lequel vous avez pu établir des prévisions pour l’année à venir.

Ce montant est celui que vous avez saisi sous l’onglet budget du compte ventes - pantalons (prévision budgétaire).

Fig. 3.7 État des résultats comparatif

Selon notre souhait, la différence entre le montant réel et le montant budgétisé peut être présentée dans ce rapport. Il serait également intéressant que cette différence soit exprimée en termes de pourcentage, n’est-ce pas?

C’est en modifiant les options du rapport qu’il est possible de demander que ces renseignements soient affichés dans le rapport.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.13

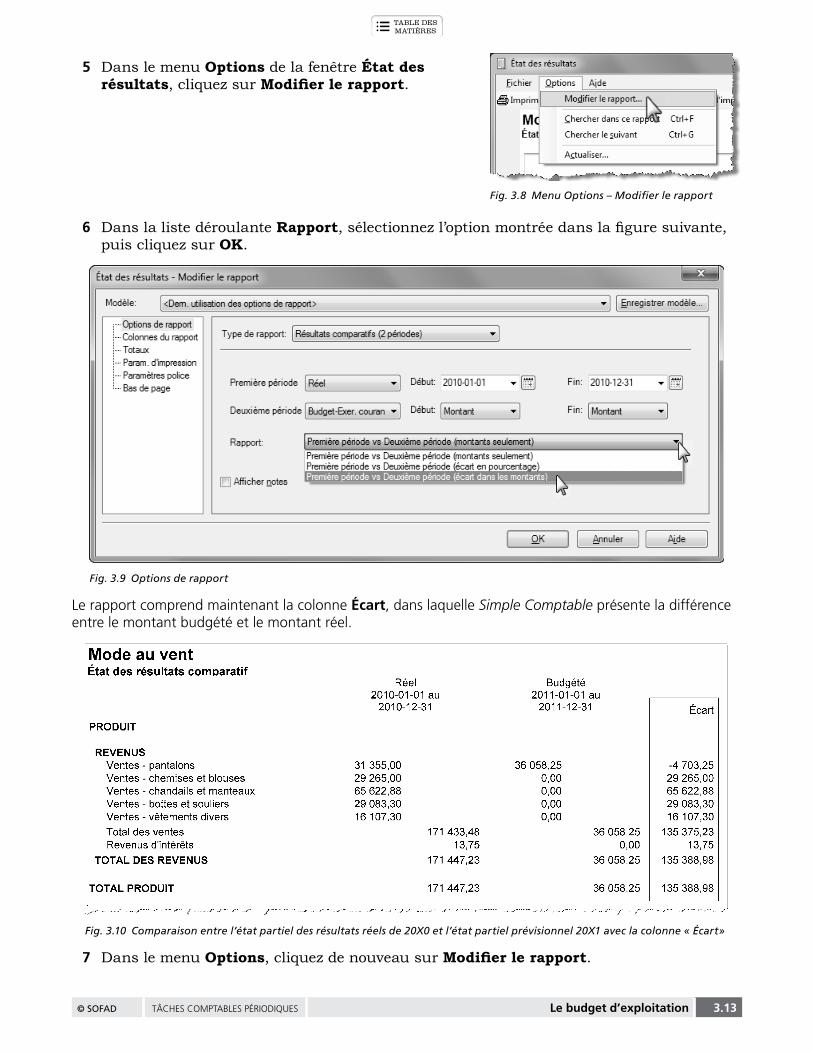

5 Dans le menu Options de la fenêtre État des résultats, cliquez sur Modifier le rapport.

Fig. 3.8 Menu Options – Modifier le rapport

6 Dans la liste déroulante Rapport, sélectionnez l’option montrée dans la figure suivante, puis cliquez sur OK.

Fig. 3.9 Options de rapport

Le rapport comprend maintenant la colonne Écart, dans laquelle Simple Comptable présente la différence entre le montant budgété et le montant réel.

Fig. 3.10 Comparaison entre l’état partiel des résultats réels de 20X0 et l’état partiel prévisionnel 20X1 avec la colonne « Écart»

7 Dans le menu Options, cliquez de nouveau sur Modifier le rapport.

3.14 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

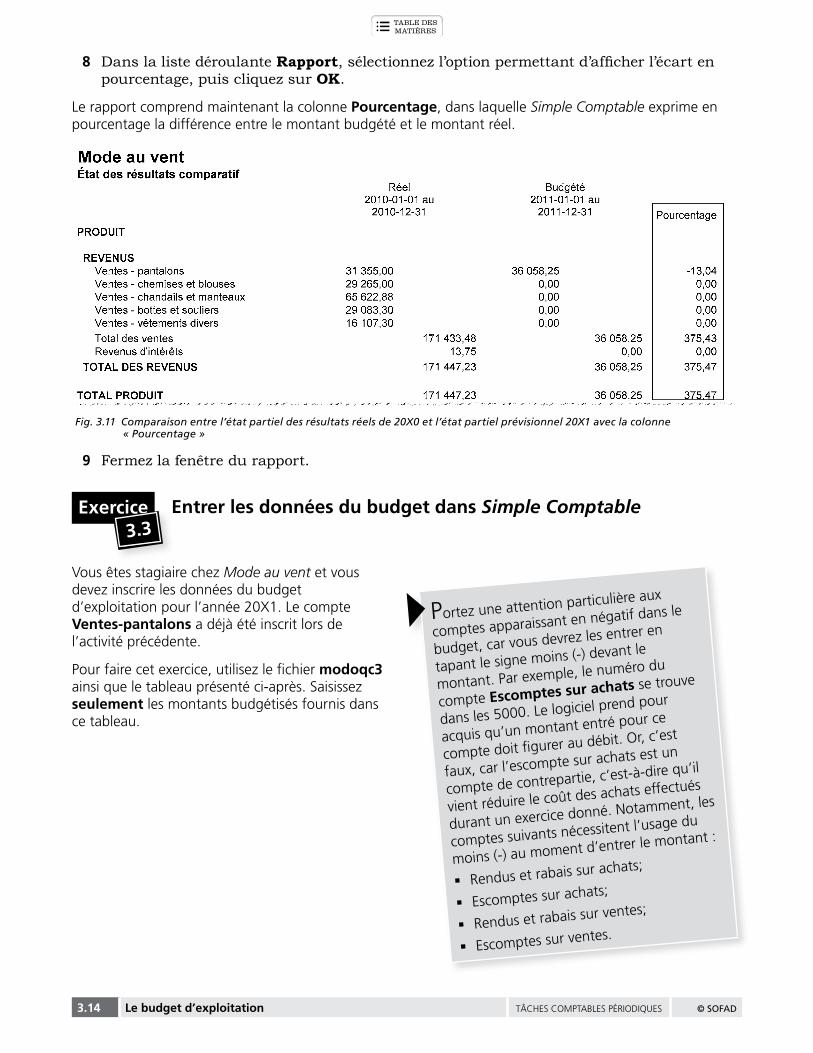

8 Dans la liste déroulante Rapport, sélectionnez l’option permettant d’afficher l’écart en pourcentage, puis cliquez sur OK.

Le rapport comprend maintenant la colonne Pourcentage, dans laquelle Simple Comptable exprime en pourcentage la différence entre le montant budgété et le montant réel.

Fig. 3.11 Comparaison entre l’état partiel des résultats réels de 20X0 et l’état partiel prévisionnel 20X1 avec la colonne « Pourcentage »

9 Fermez la fenêtre du rapport.

exercice3.3

entrer les données du budget dans Simple Comptable

Vous êtes stagiaire chez Mode au vent et vous devez inscrire les données du budget d’exploitation pour l’année 20X1. Le compte ventes-pantalons a déjà été inscrit lors de l’activité précédente.

Pour faire cet exercice, utilisez le fichier modoqc3 ainsi que le tableau présenté ci-après. Saisissez seulement les montants budgétisés fournis dans ce tableau.

Portez une attention particulière aux

comptes apparaissant en négatif dans le

budget, car vous devrez les entrer en

tapant le signe moins (-) devant le

montant. Par exemple, le numéro du

compte escomptes sur achats se trouve

dans les 5000. Le logiciel prend pour

acquis qu’un montant entré pour ce

compte doit figurer au débit. Or, c’est

faux, car l’escompte sur achats est un

compte de contrepartie, c’est-à-dire qu’il

vient réduire le coût des achats effectués

durant un exercice donné. Notamment, les

comptes suivants nécessitent l’usage du

moins (-) au moment d’entrer le montant :

§ Rendus et rabais sur achats;

§ Escomptes sur achats;

§ Rendus et rabais sur ventes;

§ Escomptes sur ventes.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.15

PRODUITS CHARGESVentes - pantalons 36 058,25 $ Coût - pantalons 14 423,30 $ Ventes - chemises et blouses 33 654,75 Coût - chemises et blouses 13 461,90 Ventes - chandails et manteaux 75 466,31 Coût - chandails et manteaux 30 186,52 Ventes - bottes et souliers 26 174,97 Coût - bottes et souliers 10 469,99 Ventes - vêtements divers 18 523,40 Coût - vêtements divers 7 409,36 Revenus d'intérêts 13,75 Escomptes sur achats (542,00)

Salaires 23 100,00 Charges A-E 1 312,50 Charges CSST 1 622,25 Charges RRQ 1 143,45 Charges RQAP 271,95 Charges FSS 984,06 Amortissement camion 3 450,00 Amortissement bâtiment 5 000,00 Électricité 2 450,00 Frais d'intérêts 153,00 Téléphone 548,28 Assurance 4 000,00

BudgetAnnée 20X1

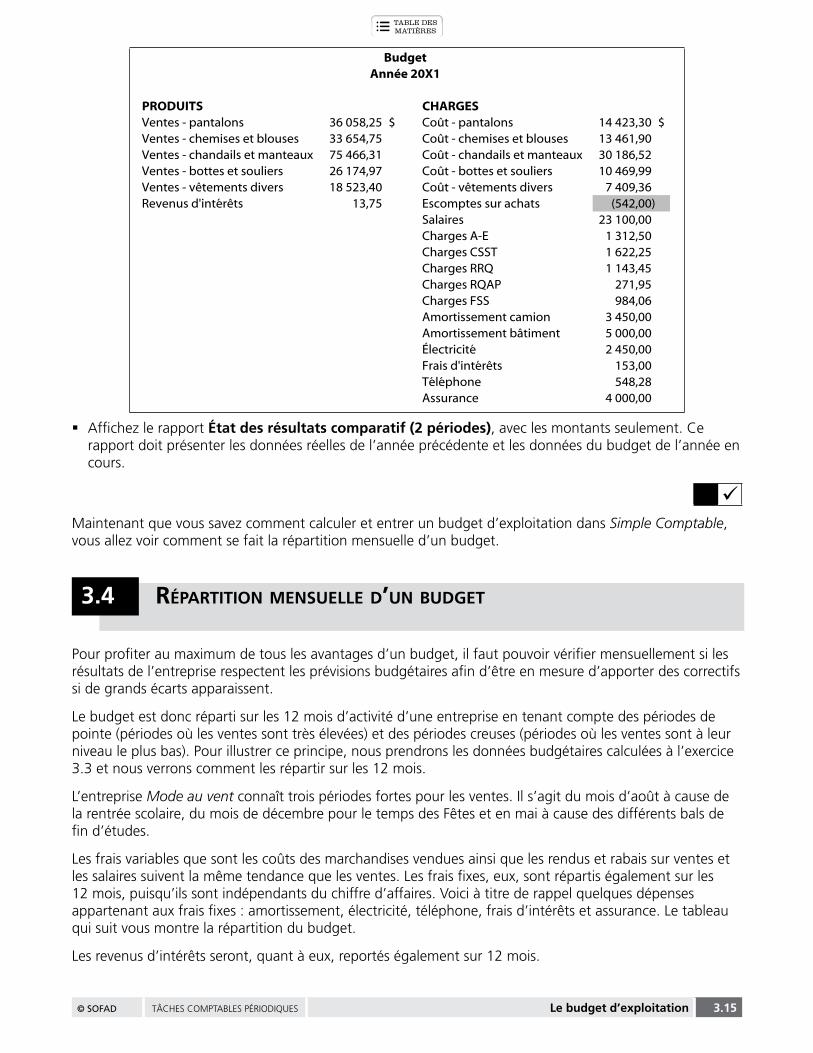

§ Affichez le rapport État des résultats comparatif (2 périodes), avec les montants seulement. Ce rapport doit présenter les données réelles de l’année précédente et les données du budget de l’année en cours.

üMaintenant que vous savez comment calculer et entrer un budget d’exploitation dans Simple Comptable, vous allez voir comment se fait la répartition mensuelle d’un budget.

3.4 réparTiTion mensuelle d’un budgeT

Pour profiter au maximum de tous les avantages d’un budget, il faut pouvoir vérifier mensuellement si les résultats de l’entreprise respectent les prévisions budgétaires afin d’être en mesure d’apporter des correctifs si de grands écarts apparaissent.

Le budget est donc réparti sur les 12 mois d’activité d’une entreprise en tenant compte des périodes de pointe (périodes où les ventes sont très élevées) et des périodes creuses (périodes où les ventes sont à leur niveau le plus bas). Pour illustrer ce principe, nous prendrons les données budgétaires calculées à l’exercice 3.3 et nous verrons comment les répartir sur les 12 mois.

L’entreprise Mode au vent connaît trois périodes fortes pour les ventes. Il s’agit du mois d’août à cause de la rentrée scolaire, du mois de décembre pour le temps des Fêtes et en mai à cause des différents bals de fin d’études.

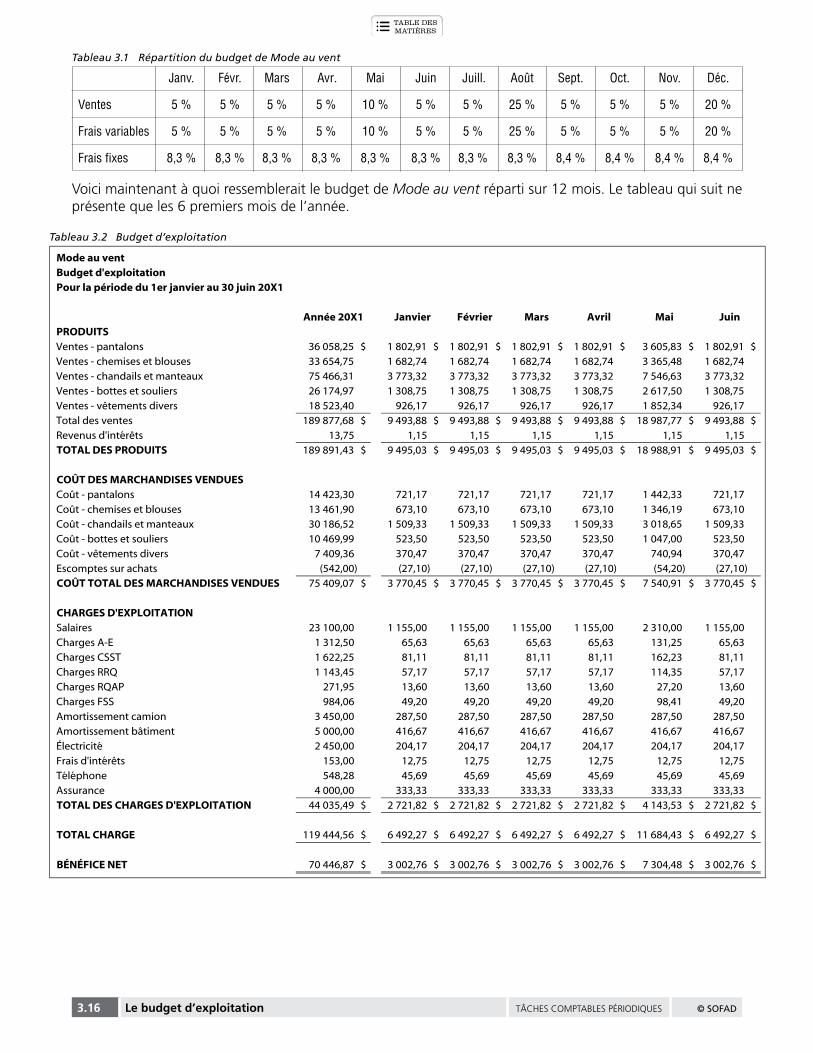

Les frais variables que sont les coûts des marchandises vendues ainsi que les rendus et rabais sur ventes et les salaires suivent la même tendance que les ventes. Les frais fixes, eux, sont répartis également sur les 12 mois, puisqu’ils sont indépendants du chiffre d’affaires. Voici à titre de rappel quelques dépenses appartenant aux frais fixes : amortissement, électricité, téléphone, frais d’intérêts et assurance. Le tableau qui suit vous montre la répartition du budget.

Les revenus d’intérêts seront, quant à eux, reportés également sur 12 mois.

3.16 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

Tableau 3.1 Répartition du budget de Mode au vent

Janv. Févr. Mars Avr. Mai Juin Juill. Août Sept. Oct. Nov. Déc.

Ventes 5 % 5 % 5 % 5 % 10 % 5 % 5 % 25 % 5 % 5 % 5 % 20 %

Frais variables 5 % 5 % 5 % 5 % 10 % 5 % 5 % 25 % 5 % 5 % 5 % 20 %

Frais fixes 8,3 % 8,3 % 8,3 % 8,3 % 8,3 % 8,3 % 8,3 % 8,3 % 8,4 % 8,4 % 8,4 % 8,4 %

Voici maintenant à quoi ressemblerait le budget de Mode au vent réparti sur 12 mois. Le tableau qui suit ne présente que les 6 premiers mois de l’année.

Tableau 3.2 Budget d’exploitation

Mode au ventBudget d'exploitationPour la période du 1er janvier au 30 juin 20X1

Année 20X1 Janvier Février Mars Avril Mai JuinPRODUITSVentes - pantalons 36 058,25 $ 1 802,91 $ 1 802,91 $ 1 802,91 $ 1 802,91 $ 3 605,83 $ 1 802,91 $ Ventes - chemises et blouses 33 654,75 1 682,74 1 682,74 1 682,74 1 682,74 3 365,48 1 682,74 Ventes - chandails et manteaux 75 466,31 3 773,32 3 773,32 3 773,32 3 773,32 7 546,63 3 773,32 Ventes - bottes et souliers 26 174,97 1 308,75 1 308,75 1 308,75 1 308,75 2 617,50 1 308,75 Ventes - vêtements divers 18 523,40 926,17 926,17 926,17 926,17 1 852,34 926,17 Total des ventes 189 877,68 $ 9 493,88 $ 9 493,88 $ 9 493,88 $ 9 493,88 $ 18 987,77 $ 9 493,88 $ Revenus d'intérêts 13,75 1,15 1,15 1,15 1,15 1,15 1,15 TOTAL DES PRODUITS 189 891,43 $ 9 495,03 $ 9 495,03 $ 9 495,03 $ 9 495,03 $ 18 988,91 $ 9 495,03 $

COÛT DES MARCHANDISES VENDUESCoût - pantalons 14 423,30 721,17 721,17 721,17 721,17 1 442,33 721,17 Coût - chemises et blouses 13 461,90 673,10 673,10 673,10 673,10 1 346,19 673,10 Coût - chandails et manteaux 30 186,52 1 509,33 1 509,33 1 509,33 1 509,33 3 018,65 1 509,33 Coût - bottes et souliers 10 469,99 523,50 523,50 523,50 523,50 1 047,00 523,50 Coût - vêtements divers 7 409,36 370,47 370,47 370,47 370,47 740,94 370,47 Escomptes sur achats (542,00) (27,10) (27,10) (27,10) (27,10) (54,20) (27,10) COÛT TOTAL DES MARCHANDISES VENDUES 75 409,07 $ 3 770,45 $ 3 770,45 $ 3 770,45 $ 3 770,45 $ 7 540,91 $ 3 770,45 $

CHARGES D'EXPLOITATIONSalaires 23 100,00 1 155,00 1 155,00 1 155,00 1 155,00 2 310,00 1 155,00 Charges A-E 1 312,50 65,63 65,63 65,63 65,63 131,25 65,63 Charges CSST 1 622,25 81,11 81,11 81,11 81,11 162,23 81,11 Charges RRQ 1 143,45 57,17 57,17 57,17 57,17 114,35 57,17 Charges RQAP 271,95 13,60 13,60 13,60 13,60 27,20 13,60 Charges FSS 984,06 49,20 49,20 49,20 49,20 98,41 49,20 Amortissement camion 3 450,00 287,50 287,50 287,50 287,50 287,50 287,50 Amortissement bâtiment 5 000,00 416,67 416,67 416,67 416,67 416,67 416,67 Électricité 2 450,00 204,17 204,17 204,17 204,17 204,17 204,17 Frais d'intérêts 153,00 12,75 12,75 12,75 12,75 12,75 12,75 Téléphone 548,28 45,69 45,69 45,69 45,69 45,69 45,69 Assurance 4 000,00 333,33 333,33 333,33 333,33 333,33 333,33 TOTAL DES CHARGES D'EXPLOITATION 44 035,49 $ 2 721,82 $ 2 721,82 $ 2 721,82 $ 2 721,82 $ 4 143,53 $ 2 721,82 $

TOTAL CHARGE 119 444,56 $ 6 492,27 $ 6 492,27 $ 6 492,27 $ 6 492,27 $ 11 684,43 $ 6 492,27 $

BÉNÉFICE NET 70 446,87 $ 3 002,76 $ 3 002,76 $ 3 002,76 $ 3 002,76 $ 7 304,48 $ 3 002,76 $

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.17

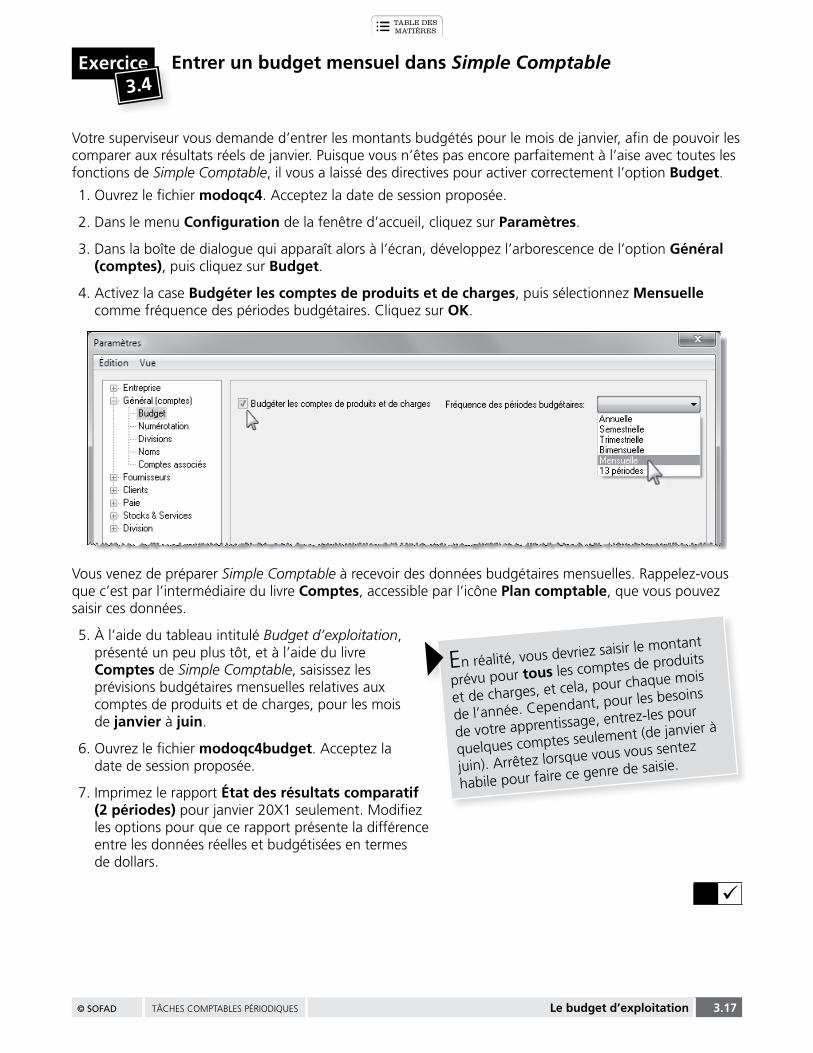

exercice3.4

entrer un budget mensuel dans Simple Comptable

Votre superviseur vous demande d’entrer les montants budgétés pour le mois de janvier, afin de pouvoir les comparer aux résultats réels de janvier. Puisque vous n’êtes pas encore parfaitement à l’aise avec toutes les fonctions de Simple Comptable, il vous a laissé des directives pour activer correctement l’option budget.

1. Ouvrez le fichier modoqc4. Acceptez la date de session proposée.

2. Dans le menu configuration de la fenêtre d’accueil, cliquez sur Paramètres.

3. Dans la boîte de dialogue qui apparaît alors à l’écran, développez l’arborescence de l’option général (comptes), puis cliquez sur budget.

4. Activez la case budgéter les comptes de produits et de charges, puis sélectionnez mensuelle comme fréquence des périodes budgétaires. Cliquez sur oK.

Vous venez de préparer Simple Comptable à recevoir des données budgétaires mensuelles. Rappelez-vous que c’est par l’intermédiaire du livre comptes, accessible par l’icône Plan comptable, que vous pouvez saisir ces données.

5. À l’aide du tableau intitulé Budget d’exploitation, présenté un peu plus tôt, et à l’aide du livre comptes de Simple Comptable, saisissez les prévisions budgétaires mensuelles relatives aux comptes de produits et de charges, pour les mois de janvier à juin.

6. Ouvrez le fichier modoqc4budget. Acceptez la date de session proposée.

7. Imprimez le rapport État des résultats comparatif (2 périodes) pour janvier 20X1 seulement. Modifiez les options pour que ce rapport présente la différence entre les données réelles et budgétisées en termes de dollars.

ü

En réalité, vous devriez saisir le montant

prévu pour tous les comptes de produits

et de charges, et cela, pour chaque mois

de l’année. Cependant, pour les besoins

de votre apprentissage, entrez-les pour

quelques comptes seulement (de janvier à

juin). Arrêtez lorsque vous vous sentez

habile pour faire ce genre de saisie.

3.18 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

3.5 écarTs enTre les résulTaTs réels eT le budgeT

L’exercice 3.4 vous a permis de constater qu’il y a souvent des écarts entre les prévisions et les résultats réels. Par exemple, vous venez d’imprimer un rapport comparatif. Lorsque des écarts importants surviennent, il faut tenter de comprendre leur provenance. Si vous jetez un coup d’œil à la section chArges de vos résultats réels, vous remarquerez qu’aucun montant n’apparaît pour les amortissements, l’assurance et le téléphone. Pourquoi? Le compte de téléphone de janvier arrive toujours dans les premiers jours de février, ce qui explique le décalage. La police d’assurance, elle, sera renouvelée et payée en totalité en mars. À ce moment-là, le poste Assurance excédera le montant budgété pour cette période. Les amortissements fonctionnent un peu sur le même principe. En effet, la plupart des entreprises attendent à la fin de l’année pour passer une écriture d’ajustement pour les amortissements. Ces notions vous seront expliquées en détail dans le prochain chapitre. Enfin, les ventes de certains articles peuvent varier en fonction du climat ou de l’arrivée d’un nouveau concurrent dans le secteur.

Lorsque vous constaterez un ou plusieurs écarts importants, vous devrez en aviser votre supérieur immédiat au moyen d’une note ou d’un courriel. Quand vous analyserez les écarts entre les montants réels et ceux du budget, analysez autant les écarts en dollars que les écarts en pourcentage. Par exemple, si la dépense de frais bancaires avait été budgétée à 50 $ et que, dans les faits, celle-ci a réellement coûté 100 $, cela nous donnera un écart en pourcentage de 100 % (100 $ - 50 $ divisé par 50 $). À première vue, on dégage un écart assez important en pourcentage. Cependant, en dollars, il ne s’agit que de 50 $ de surplus, ce qui s’avérerait probablement banal pour le propriétaire. D’un autre côté, on peut avoir estimé des salaires à 4 000 $ pour un mois et il peut en avoir coûté 5 000 $. Dans ce cas-ci, l’écart est beaucoup moins important que dans l’exemple précédent. En effet, l’écart en pourcentage n’est que de 25 %. Pourtant, on pourrait se demander la raison pour laquelle nos salaires ont coûté 1 000 $ de plus au dernier mois, surtout si nos ventes ne le justifient pas.

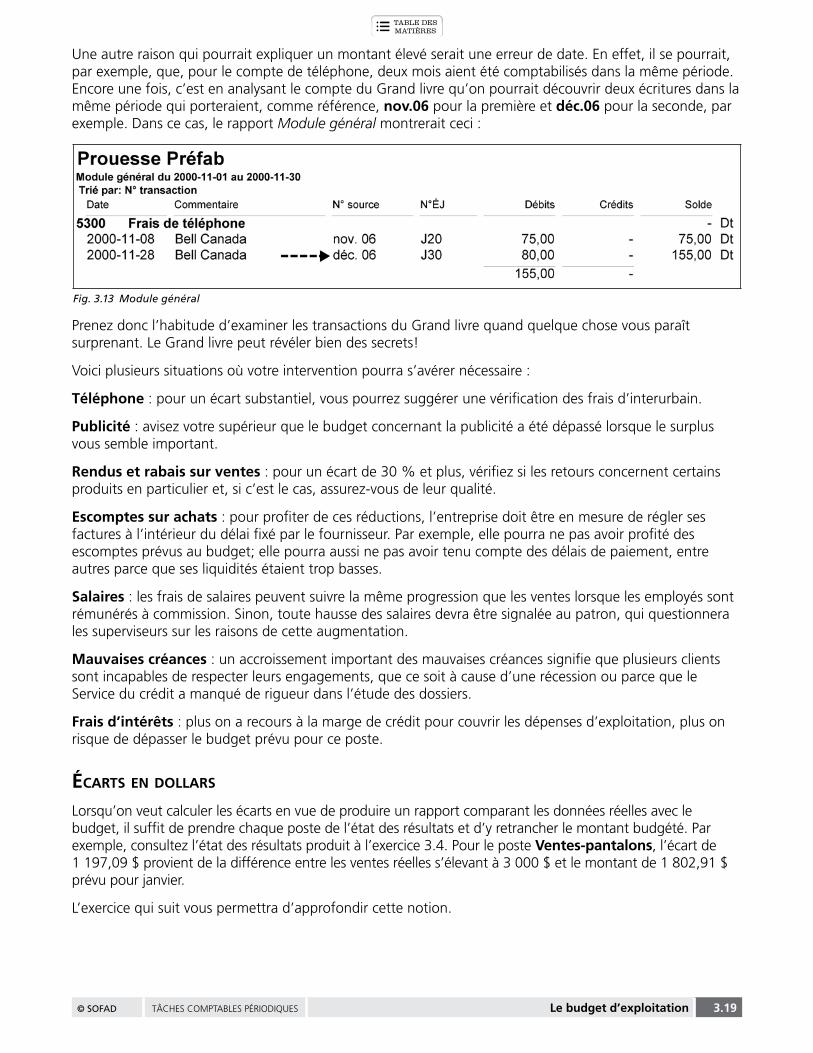

Quand les écarts attirent notre attention ou nous paraissent peut-être erronés, il est bon de vérifier, dans un premier temps, si l’écart ne découle pas tout simplement d’une erreur de comptabilisation. Par exemple, si une facture d’électricité au montant de 250 $ a été comptabilisée par erreur dans le compte Téléphone, il est probable que le montant de ce dernier compte à l’état des résultats nous paraisse élevé. C’est en allant vérifier les transactions comptabilisées dans ce compte au Grand livre que nous pourrions découvrir l’erreur, entre autres en voyant comme référence le nom d’Hydro-Québec! Voici à quoi ressemblerait le Module général :

Fig. 3.12 Module général

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.19

Une autre raison qui pourrait expliquer un montant élevé serait une erreur de date. En effet, il se pourrait, par exemple, que, pour le compte de téléphone, deux mois aient été comptabilisés dans la même période. Encore une fois, c’est en analysant le compte du Grand livre qu’on pourrait découvrir deux écritures dans la même période qui porteraient, comme référence, nov.06 pour la première et déc.06 pour la seconde, par exemple. Dans ce cas, le rapport Module général montrerait ceci :

Fig. 3.13 Module général

Prenez donc l’habitude d’examiner les transactions du Grand livre quand quelque chose vous paraît surprenant. Le Grand livre peut révéler bien des secrets!

Voici plusieurs situations où votre intervention pourra s’avérer nécessaire :

Téléphone : pour un écart substantiel, vous pourrez suggérer une vérification des frais d’interurbain.

Publicité : avisez votre supérieur que le budget concernant la publicité a été dépassé lorsque le surplus vous semble important.

rendus et rabais sur ventes : pour un écart de 30 % et plus, vérifiez si les retours concernent certains produits en particulier et, si c’est le cas, assurez-vous de leur qualité.

escomptes sur achats : pour profiter de ces réductions, l’entreprise doit être en mesure de régler ses factures à l’intérieur du délai fixé par le fournisseur. Par exemple, elle pourra ne pas avoir profité des escomptes prévus au budget; elle pourra aussi ne pas avoir tenu compte des délais de paiement, entre autres parce que ses liquidités étaient trop basses.

salaires : les frais de salaires peuvent suivre la même progression que les ventes lorsque les employés sont rémunérés à commission. Sinon, toute hausse des salaires devra être signalée au patron, qui questionnera les superviseurs sur les raisons de cette augmentation.

mauvaises créances : un accroissement important des mauvaises créances signifie que plusieurs clients sont incapables de respecter leurs engagements, que ce soit à cause d’une récession ou parce que le Service du crédit a manqué de rigueur dans l’étude des dossiers.

frais d’intérêts : plus on a recours à la marge de crédit pour couvrir les dépenses d’exploitation, plus on risque de dépasser le budget prévu pour ce poste.

écarTs en dollars

Lorsqu’on veut calculer les écarts en vue de produire un rapport comparant les données réelles avec le budget, il suffit de prendre chaque poste de l’état des résultats et d’y retrancher le montant budgété. Par exemple, consultez l’état des résultats produit à l’exercice 3.4. Pour le poste ventes-pantalons, l’écart de 1 197,09 $ provient de la différence entre les ventes réelles s’élevant à 3 000 $ et le montant de 1 802,91 $ prévu pour janvier.

L’exercice qui suit vous permettra d’approfondir cette notion.

3.20 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

exercice3.5

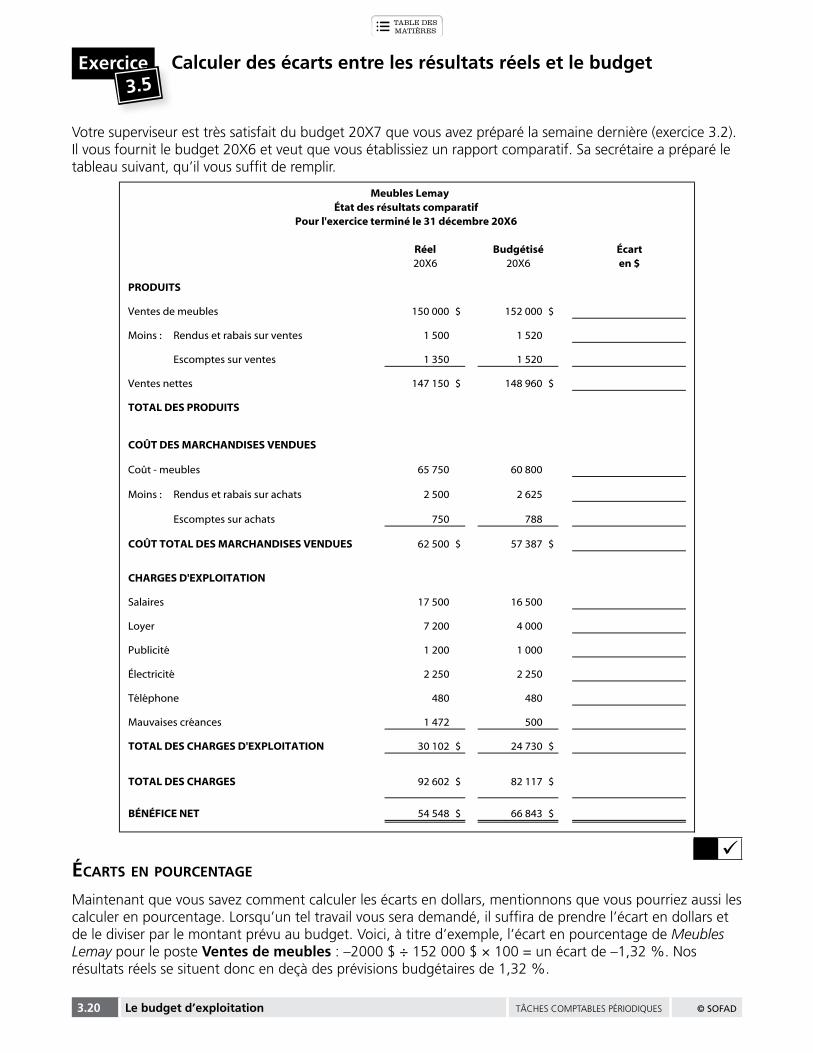

calculer des écarts entre les résultats réels et le budget

Votre superviseur est très satisfait du budget 20X7 que vous avez préparé la semaine dernière (exercice 3.2). Il vous fournit le budget 20X6 et veut que vous établissiez un rapport comparatif. Sa secrétaire a préparé le tableau suivant, qu’il vous suffit de remplir.

Réel Budgétisé Écart6X02 20X6 en $

PRODUITS

Ventes de meubles 150 000 $ 152 000 $

Moins : Rendus et rabais sur ventes 1 500 1 520

Escomptes sur ventes 1 350 1 520

Ventes nettes 147 150 $ 148 960 $

TOTAL DES PRODUITS

COÛT DES MARCHANDISES VENDUES

Coût - meubles 65 750 60 800

Moins : Rendus et rabais sur achats 2 500 2 625

Escomptes sur achats 750 788

COÛT TOTAL DES MARCHANDISES VENDUES 62 500 $ 57 387 $

CHARGES D'EXPLOITATION

Salaires 17 500 16 500

Loyer 7 200 4 000

Publicité 1 200 1 000

Électricité 2 250 2 250

Téléphone 480 480

Mauvaises créances 1 472 500

TOTAL DES CHARGES D'EXPLOITATION 30 102 $ 24 730 $

TOTAL DES CHARGES 92 602 $ 82 117 $

BÉNÉFICE NET 54 548 $ 66 843 $

Meubles LemayÉtat des résultats comparatif

Pour l'exercice terminé le 31 décembre 20X6

üécarTs en pourcenTage

Maintenant que vous savez comment calculer les écarts en dollars, mentionnons que vous pourriez aussi les calculer en pourcentage. Lorsqu’un tel travail vous sera demandé, il suffira de prendre l’écart en dollars et de le diviser par le montant prévu au budget. Voici, à titre d’exemple, l’écart en pourcentage de Meubles Lemay pour le poste ventes de meubles : –2000 $ ÷ 152 000 $ × 100 = un écart de –1,32 %. Nos résultats réels se situent donc en deçà des prévisions budgétaires de 1,32 %.

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.21

À votre tour de déterminer l’écart en pourcentage pour le poste coût - meubles. Avez-vous trouvé 8,14 %? Si oui, félicitations! Sinon, voici quel était le raisonnement pour y parvenir : l’écart en $ se chiffre à 4 950. Il faut diviser ce montant par le montant prévu au budget, soit 60 800 $. En résumé : 4 950 ÷ 60 800 × 100 = 8,14 %.

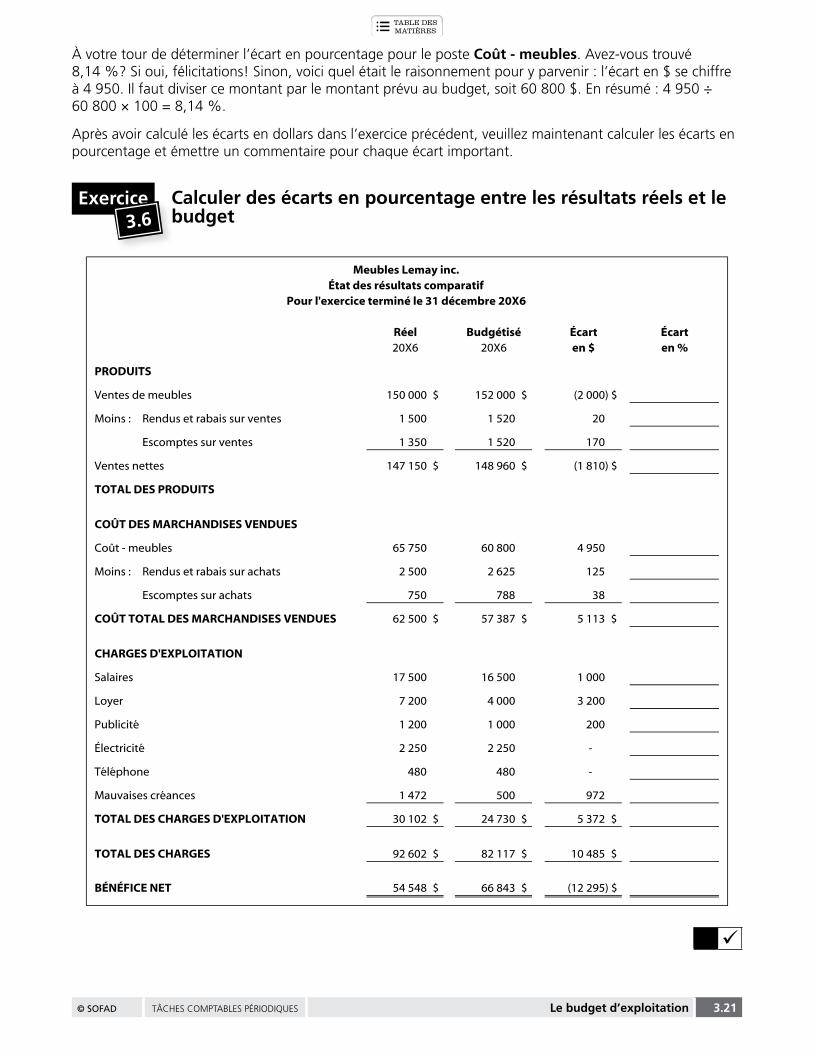

Après avoir calculé les écarts en dollars dans l’exercice précédent, veuillez maintenant calculer les écarts en pourcentage et émettre un commentaire pour chaque écart important.

exercice3.6

calculer des écarts en pourcentage entre les résultats réels et le budget

Réel Budgétisé Écart Écart 20X6 20X6 en $ en %

PRODUITS

Ventes de meubles 150 000 $ 152 000 $ (2 000) $

Moins : Rendus et rabais sur ventes 1 500 1 520 20

Escomptes sur ventes 1 350 1 520 170

Ventes nettes 147 150 $ 148 960 $ (1 810) $

TOTAL DES PRODUITS

COÛT DES MARCHANDISES VENDUES

Coût - meubles 65 750 60 800 4 950

Moins : Rendus et rabais sur achats 2 500 2 625 125

Escomptes sur achats 750 788 38

COÛT TOTAL DES MARCHANDISES VENDUES 62 500 $ 57 387 $ 5 113 $

CHARGES D'EXPLOITATION

Salaires 17 500 16 500 1 000

Loyer 7 200 4 000 3 200

Publicité 1 200 1 000 200

Électricité 2 250 2 250 -

Téléphone 480 480 -

Mauvaises créances 1 472 500 972

TOTAL DES CHARGES D'EXPLOITATION 30 102 $ 24 730 $ 5 372 $

TOTAL DES CHARGES 92 602 $ 82 117 $ 10 485 $

BÉNÉFICE NET 54 548 $ 66 843 $ (12 295) $

Meubles Lemay inc.État des résultats comparatif

Pour l'exercice terminé le 31 décembre 20X6

ü

3.22 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

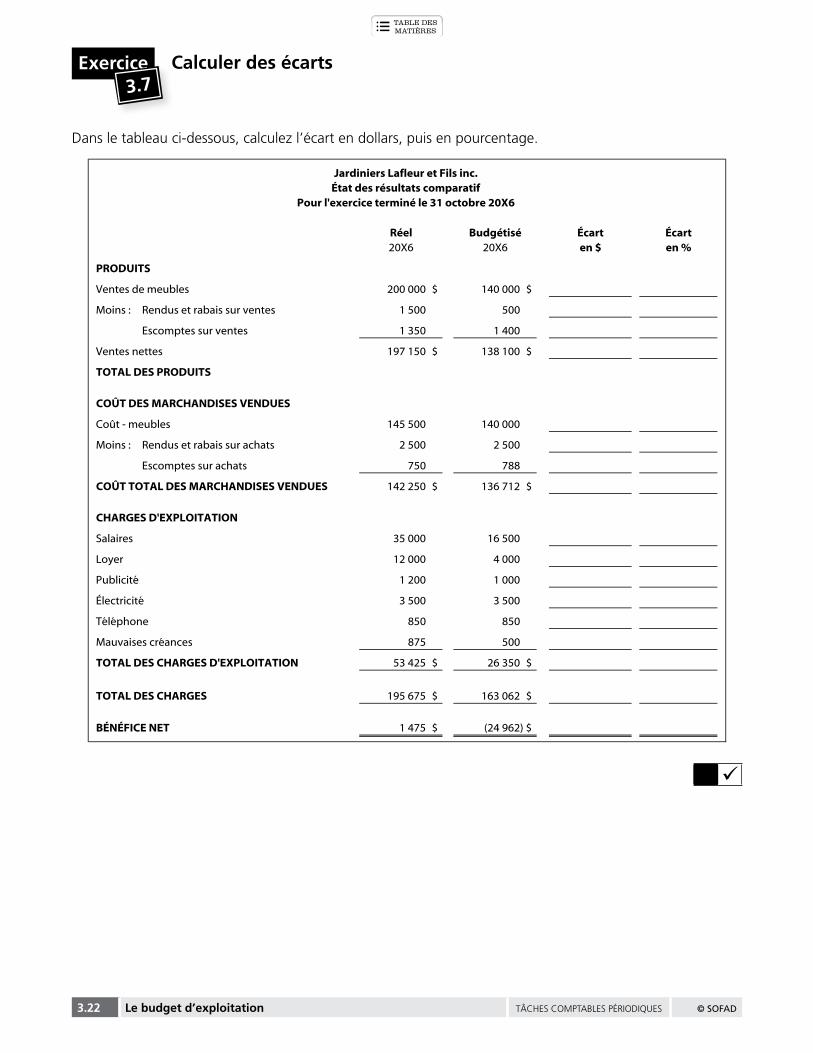

exercice3.7

calculer des écarts

Dans le tableau ci-dessous, calculez l’écart en dollars, puis en pourcentage.

Réel Budgétisé Écart Écart 20X6 20X6 en $ en %

PRODUITS

Ventes de meubles 200 000 $ 140 000 $

Moins : Rendus et rabais sur ventes 1 500 500

Escomptes sur ventes 1 350 1 400

Ventes nettes 197 150 $ 138 100 $

TOTAL DES PRODUITS

COÛT DES MARCHANDISES VENDUES

Coût - meubles 145 500 140 000

Moins : Rendus et rabais sur achats 2 500 2 500

Escomptes sur achats 750 788

COÛT TOTAL DES MARCHANDISES VENDUES 142 250 $ 136 712 $

CHARGES D'EXPLOITATION

Salaires 35 000 16 500

Loyer 12 000 4 000

Publicité 1 200 1 000

Électricité 3 500 3 500

Téléphone 850 850

Mauvaises créances 875 500

TOTAL DES CHARGES D'EXPLOITATION 53 425 $ 26 350 $

TOTAL DES CHARGES 195 675 $ 163 062 $

BÉNÉFICE NET 1 475 $ (24 962) $

Jardiniers Lafleur et Fils inc.État des résultats comparatif

Pour l'exercice terminé le 31 octobre 20X6

ü

© sofAd TÂCHES COMPTABLES PÉRIODIQUES le budget d’exploitation 3.23

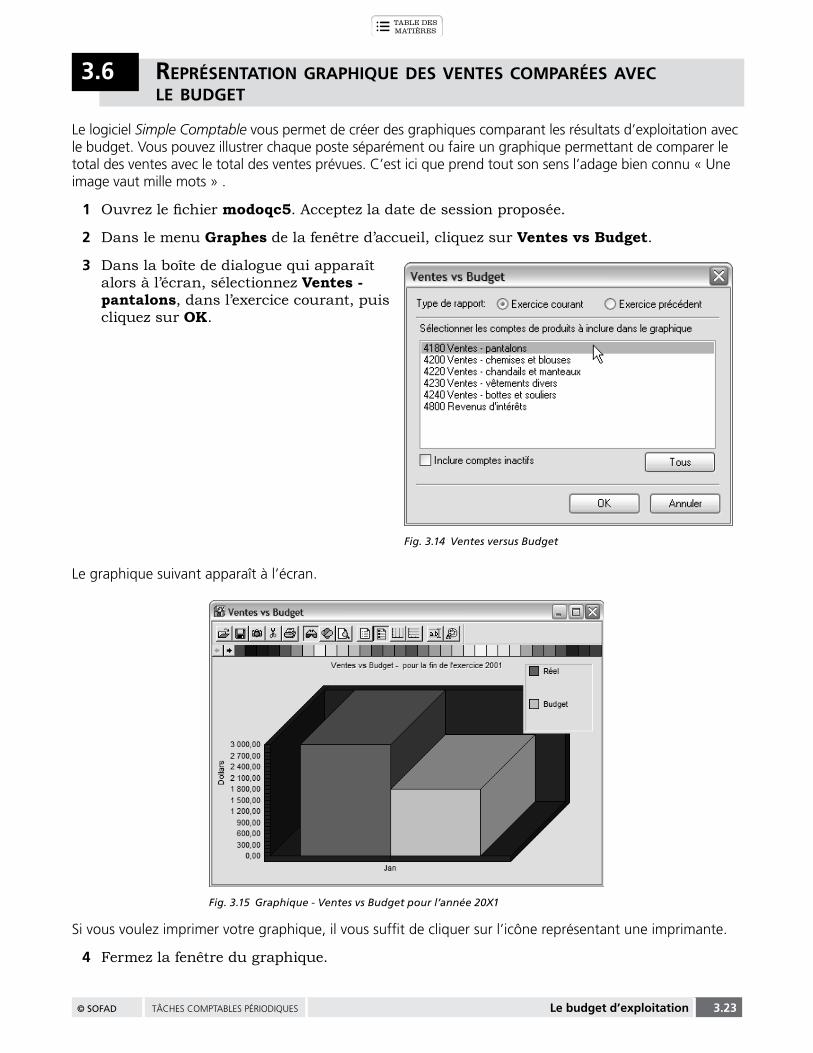

3.6 représenTaTion graphique des venTes comparées avec le budgeT

Le logiciel Simple Comptable vous permet de créer des graphiques comparant les résultats d’exploitation avec le budget. Vous pouvez illustrer chaque poste séparément ou faire un graphique permettant de comparer le total des ventes avec le total des ventes prévues. C’est ici que prend tout son sens l’adage bien connu « Une image vaut mille mots » .

1 Ouvrez le fichier modoqc5. Acceptez la date de session proposée.

2 Dans le menu Graphes de la fenêtre d’accueil, cliquez sur Ventes vs Budget.

3 Dans la boîte de dialogue qui apparaît alors à l’écran, sélectionnez Ventes - pantalons, dans l’exercice courant, puis cliquez sur OK.

Le graphique suivant apparaît à l’écran.

Fig. 3.15 Graphique - Ventes vs Budget pour l’année 20X1

Si vous voulez imprimer votre graphique, il vous suffit de cliquer sur l’icône représentant une imprimante.

4 Fermez la fenêtre du graphique.

Fig. 3.14 Ventes versus Budget

3.24 le budget d’exploitation TÂCHES COMPTABLES PÉRIODIQUES © sofAd

exercice3.8

Préparer et imprimer un graphique

Vous êtes à l’emploi de Mode au vent et votre patron vous demande de préparer et d’imprimer un graphique comparant les charges et le budget. Avant d’imprimer votre graphique, assurez-vous d’inclure tous les comptes de charges en cliquant sur le bouton Tous. Utilisez le fichier modoqc5.

üMaintenant que les budgets n’ont plus aucun secret pour vous, l’exercice récapitulatif qui suit vous permettra de mettre vos habiletés à l’épreuve.

exercice3.9

exercice synthèse

Vous êtes à l’emploi de Mode au vent et vous devez, aujourd’hui, effectuer les quatre étapes de l’exercice synthèse.

ÉTAPe 1

L’étape 1 consiste à comptabiliser les pièces justificatives fournies ci-après, tout en tenant compte des directives suivantes.

§ Pour réaliser l’étape 1, utilisez le fichier syn-etape1 situé dans le dossier chapitre 3.

§ Avancez la date d’utilisation au 16 février 20X1.

§ Au moment requis, entrez les modalités de paiement pour les clients et les fournisseurs.

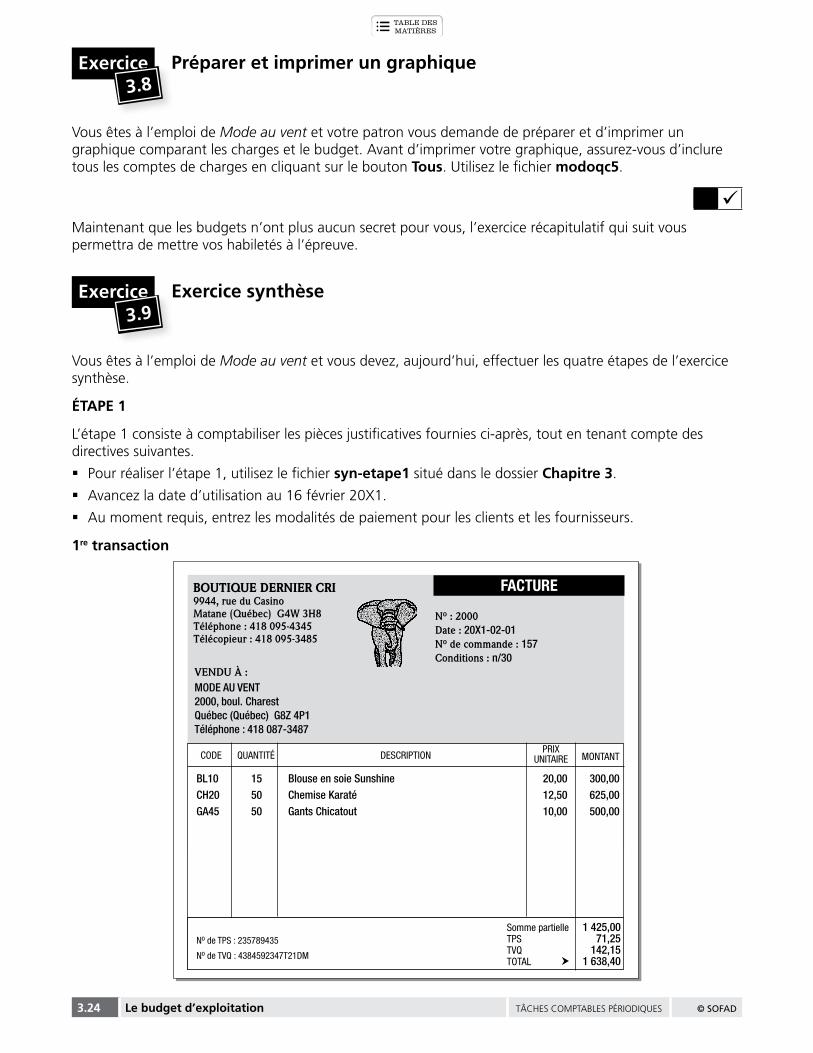

1re transaction

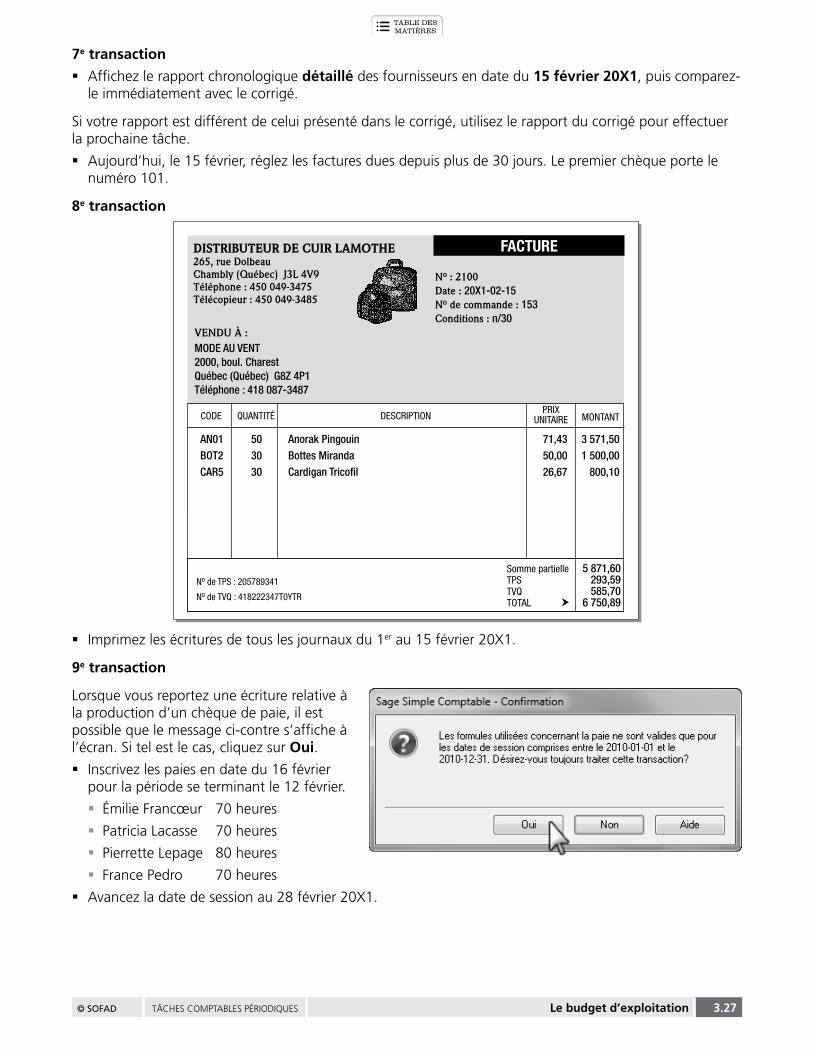

FACTUREBOUTIQUE DERNIER CRI9944, rue du CasinoMatane (Québec) G4W 3H8Téléphone : 418 095-4345Télécopieur : 418 095-3485

VENDU À :

CODE QUANTITÉ DESCRIPTIONPRIX

MONTANTUNITAIRE

Somme partielleTPSTVQ

TVQ : 100 3260 266 TOTAL �

MODE AU VENT2000, boul. CharestQuébec (Québec) G8Z 4P1Téléphone : 418 087-3487