across health multichannel maturometer 2015 france

TRANSCRIPT

Across Heath présente la première édition spécifique à la France de l’enquête annuelle sur maturité des laboratoires en

Multicanal.

France

01 02 03 04 05

2

Statistiques clés

Stratégie & Organisation

Processus ‘Business’ & Technologie

Intégration du Multicanal

Mesure

Une « première » en FranceJ’ai le plaisir de vous communiquer la première édition de l’étude d’ Across Health sur la maturité des laboratoires pharmaceutiques dans le multicanal en France. Cette première étude représente une étape importante et témoigne de l’intérêt croissant que notre enquête globale, précédemment appelée “Baromètre”, suscite dans le monde de la santé. Je remercie chaleureusement ceux qui ont pris le temps de participer cette année.

Pour sa 7ème édition, le nom de l’étude devient « Maturometer », du nom de sa finalité qui est de jauger la maturité des laboratoires dans le digital. Plusieurs améliorations ont été apportées afin de simplifier sa lecture et son contenu est organisé sur 5 dimensions principales : Statistiques clés, stratégie & organisation, processus ‘business’ & technologie, intégration du multicanal et mesure.

Nous espérons que ce ‘Maturometer’ vous apporte ainsi une vision structurée de cette maturité en France, ainsi que des informations utiles à votre propre développement dans le multicanal. Nous comptons sur vous afin de répondre nombreux à la prochaine enquête en 2016.

Patrick Vidal

Managing Director, Across Health France

Introduction

© Across Health

01Statistiques clés

3 © Across Health

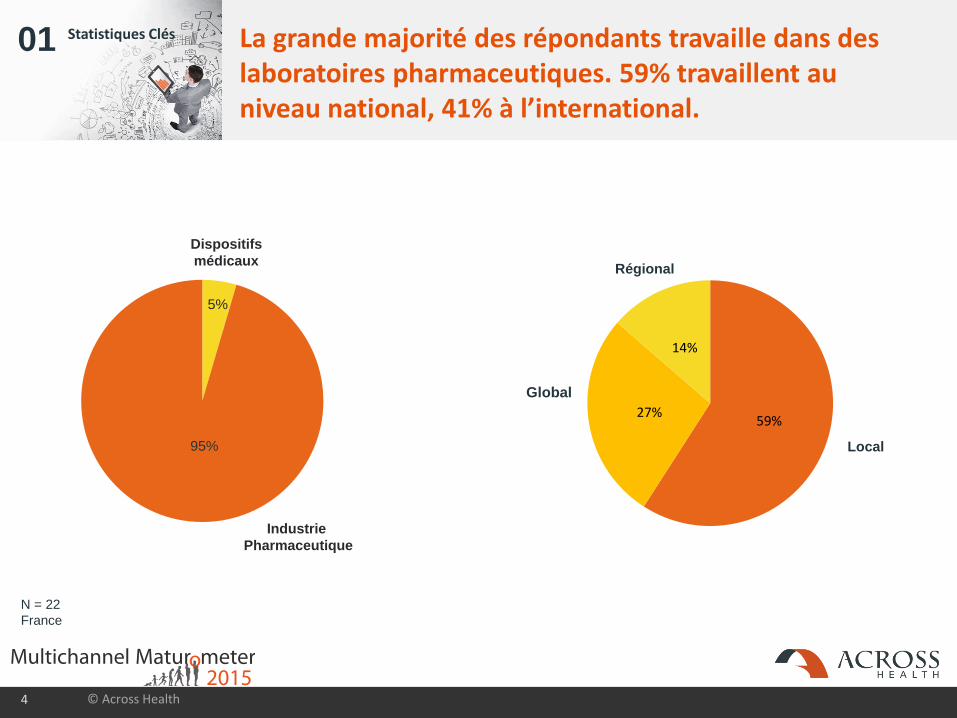

01 Statistiques Clés La grande majorité des répondants travaille dans des laboratoires pharmaceutiques. 59% travaillent au niveau national, 41% à l’international.

4 © Across Health

N = 22

France

95%

Dispositifs

médicaux

59%27%

14%

Global

Régional

Local

Industrie

Pharmaceutique

5%

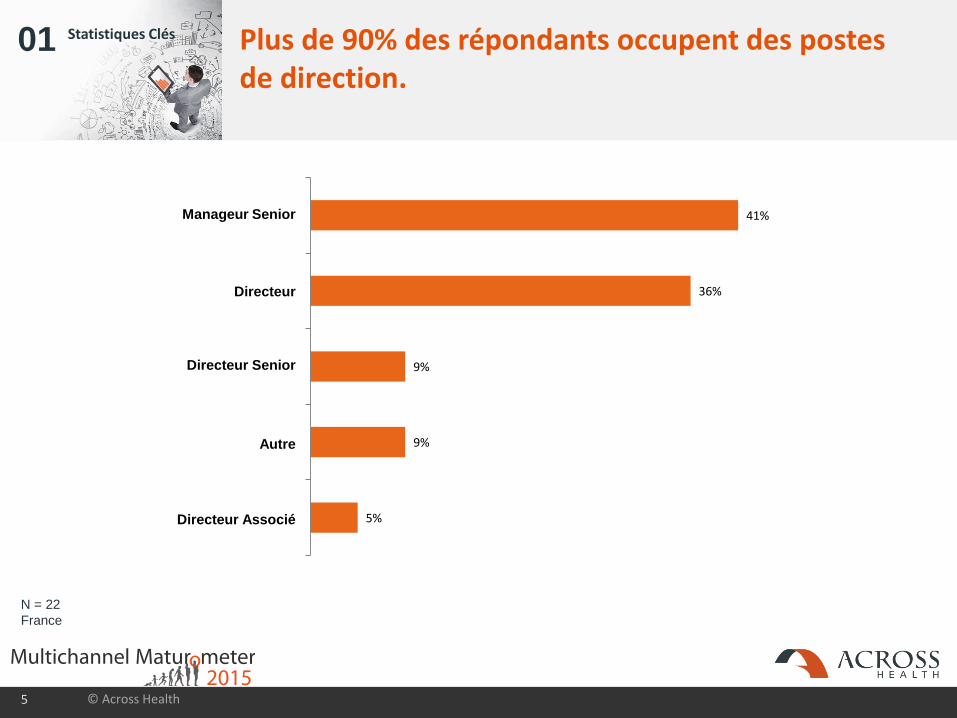

01 Statistiques Clés Plus de 90% des répondants occupent des postes de direction.

5 © Across Health

N = 22

France

5%

9%

9%

36%

41%

Associate Director

Other

Senior Director

Director

Manager (Senior)Manageur Senior

Autre

Directeur

Directeur Senior

Directeur Associé

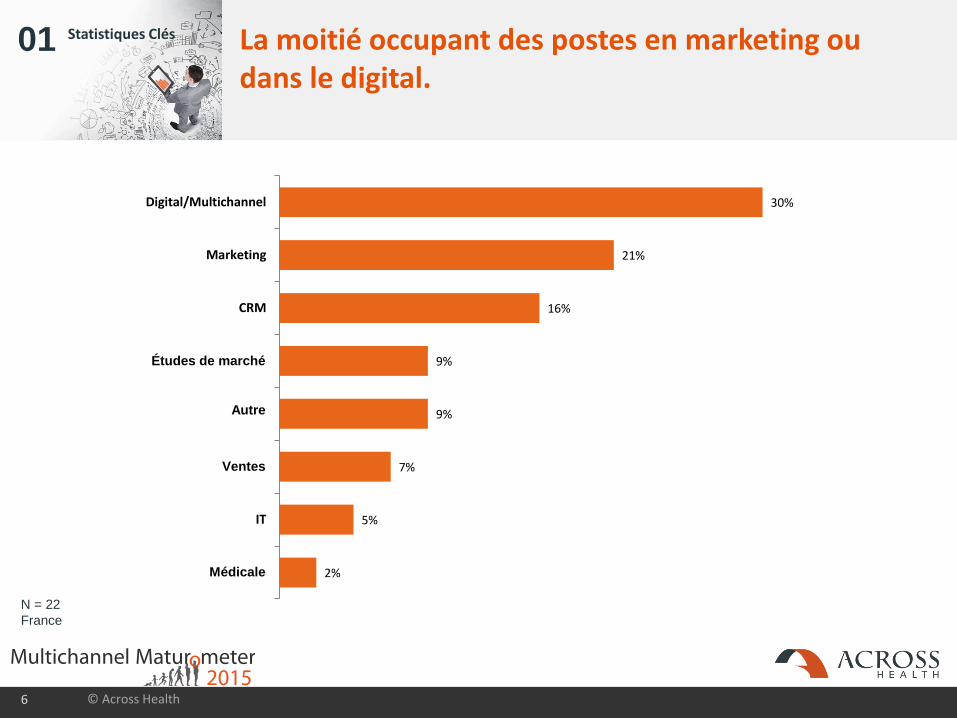

01 Statistiques Clés La moitié occupant des postes en marketing ou dans le digital.

6 © Across Health

2%

5%

7%

9%

9%

16%

21%

30%

Medical

IT

Sales

Other

Marketing Research

CRM

Marketing

Digital/Multichannel

N = 22

France

Études de marché

Autre

Ventes

Médicale

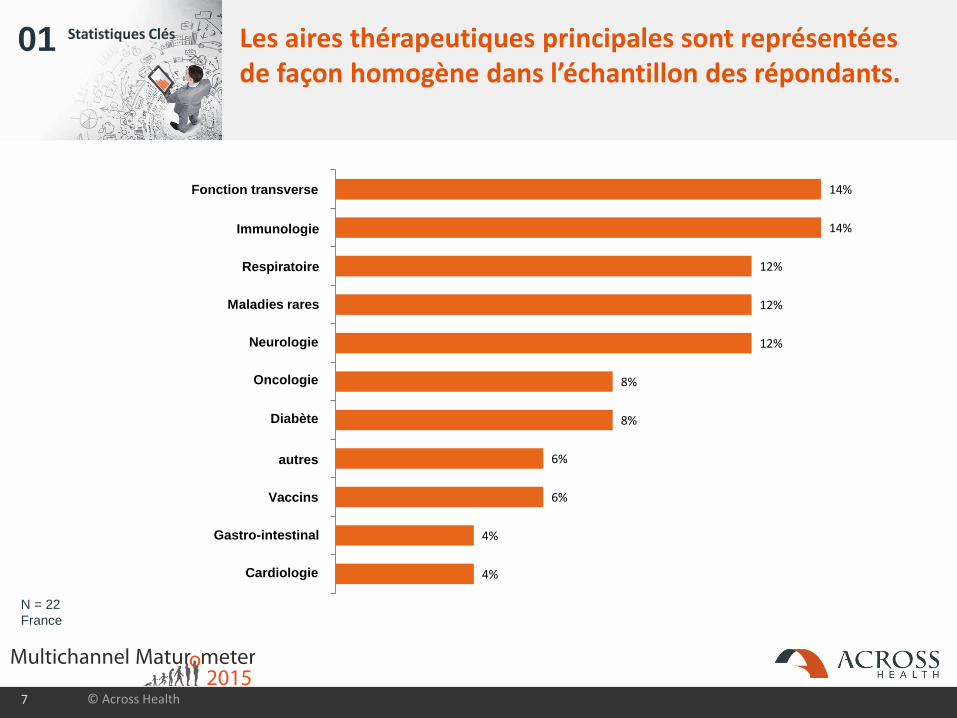

01 Statistiques Clés Les aires thérapeutiques principales sont représentées de façon homogène dans l’échantillon des répondants.

7 © Across Health

4%

4%

6%

6%

8%

8%

12%

12%

12%

14%

14%

Cardiology

Gastro-intestinal

Vaccines

other

Diabetes

Oncology

Neurology

Rare diseases

Respiratory

Immunology

across all therapy areas

N = 22

France

Fonction transverse

Immunologie

Respiratoire

Maladies rares

Neurologie

Oncologie

Diabète

autres

Vaccins

Gastro-intestinal

Cardiologie

02

8

Stratégie & Organisation

© Across Health

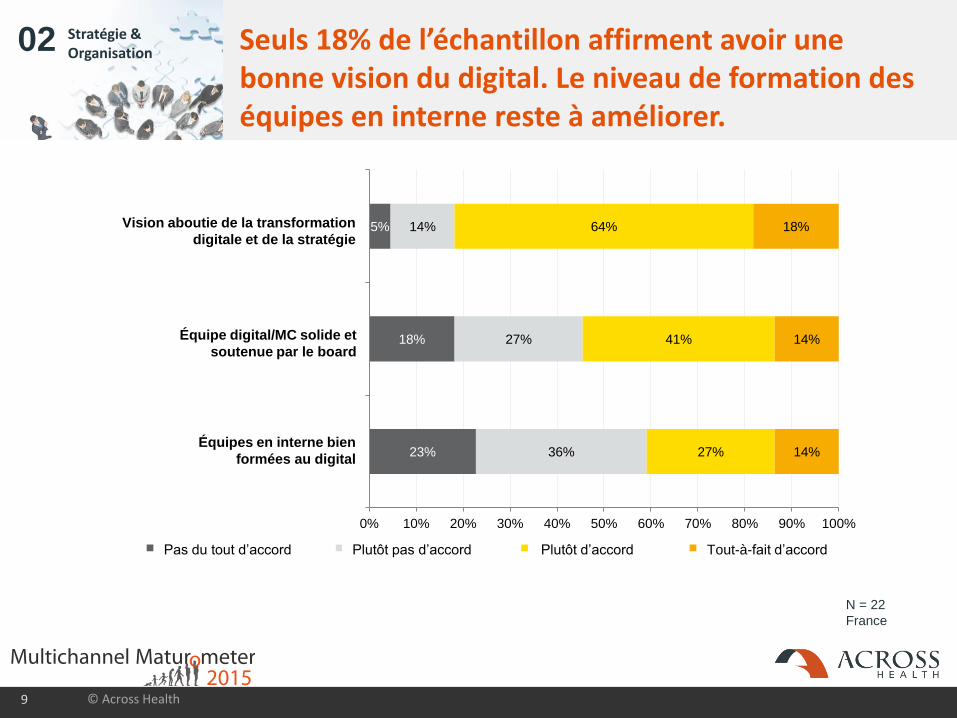

02 Stratégie & Organisation

23%

18%

5%

36%

27%

14%

27%

41%

64%

14%

14%

18%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

staff well-trained in digital

strong digital/MC team with board support

strong digital transformation vision & strategy

Completely disagree Somewhat disagree Somewhat agree Completely agree

9 © Across Health

N = 22

France

Seuls 18% de l’échantillon affirment avoir une bonne vision du digital. Le niveau de formation des équipes en interne reste à améliorer.

Vision aboutie de la transformation

digitale et de la stratégie

Équipe digital/MC solide et

soutenue par le board

Équipes en interne bien

formées au digital

Tout-à-fait d’accordPlutôt d’accordPlutôt pas d’accordPas du tout d’accord

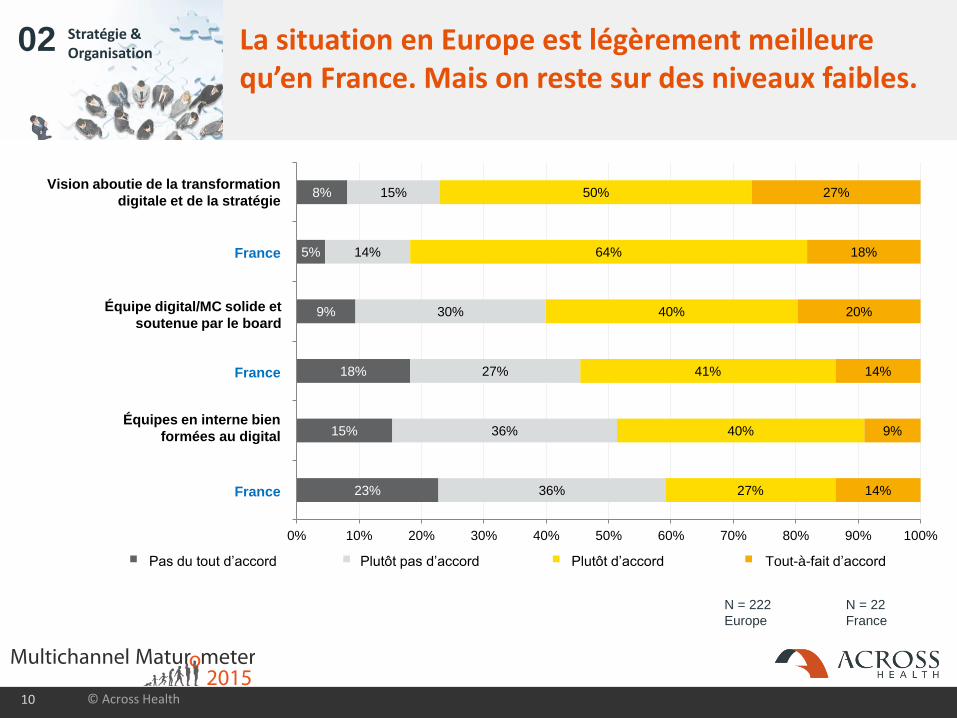

02 Stratégie & Organisation

La situation en Europe est légèrement meilleure qu’en France. Mais on reste sur des niveaux faibles.

10

N = 222

Europe

© Across Health

N = 22

France

23%

15%

18%

9%

5%

8%

36%

36%

27%

30%

14%

15%

27%

40%

41%

40%

64%

50%

14%

9%

14%

20%

18%

27%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

France

staff well-trained in digital

France

strong digital/MC team with board support

France

strong digital transformation vision & strategy

Completely disagree Somewhat disagree Somewhat agree Completely agree

Vision aboutie de la transformation

digitale et de la stratégie

Équipe digital/MC solide et

soutenue par le board

Équipes en interne bien

formées au digital

Tout-à-fait d’accordPlutôt d’accordPlutôt pas d’accordPas du tout d’accord

France

France

France

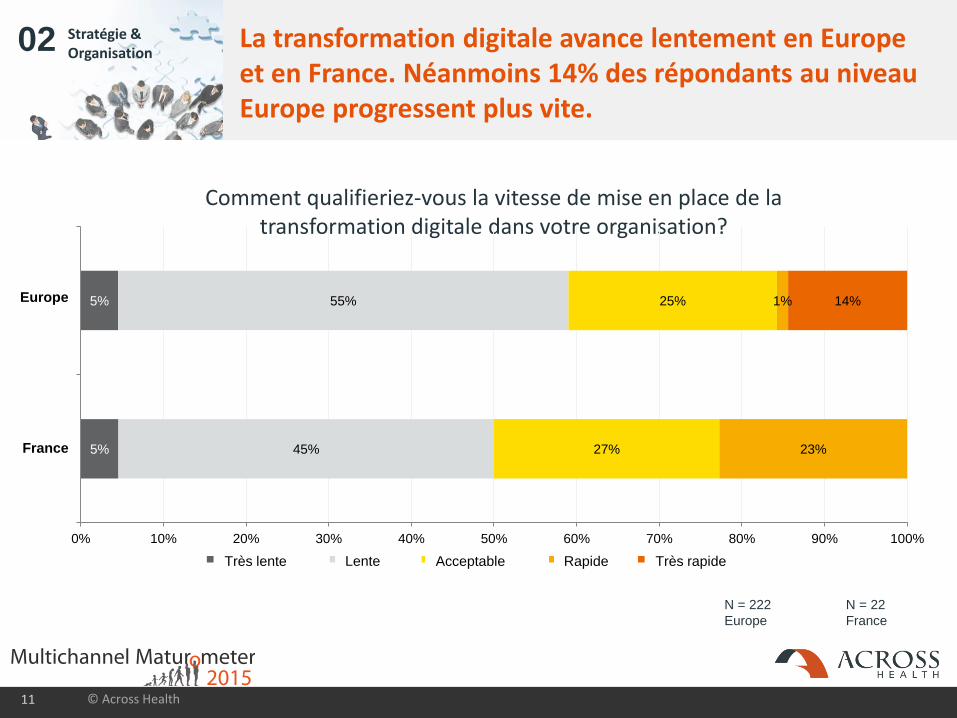

02 Stratégie & Organisation

La transformation digitale avance lentement en Europe et en France. Néanmoins 14% des répondants au niveau Europe progressent plus vite.

11 © Across Health

Comment qualifieriez-vous la vitesse de mise en place de la transformation digitale dans votre organisation?

N = 22

France

N = 222

Europe

5%

5%

45%

55%

27%

25%

23%

1% 14%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

France

Europe

Very Slow Slow About right Fast Very fast

France

Europe

Très rapideAcceptableLenteTrès lente Rapide

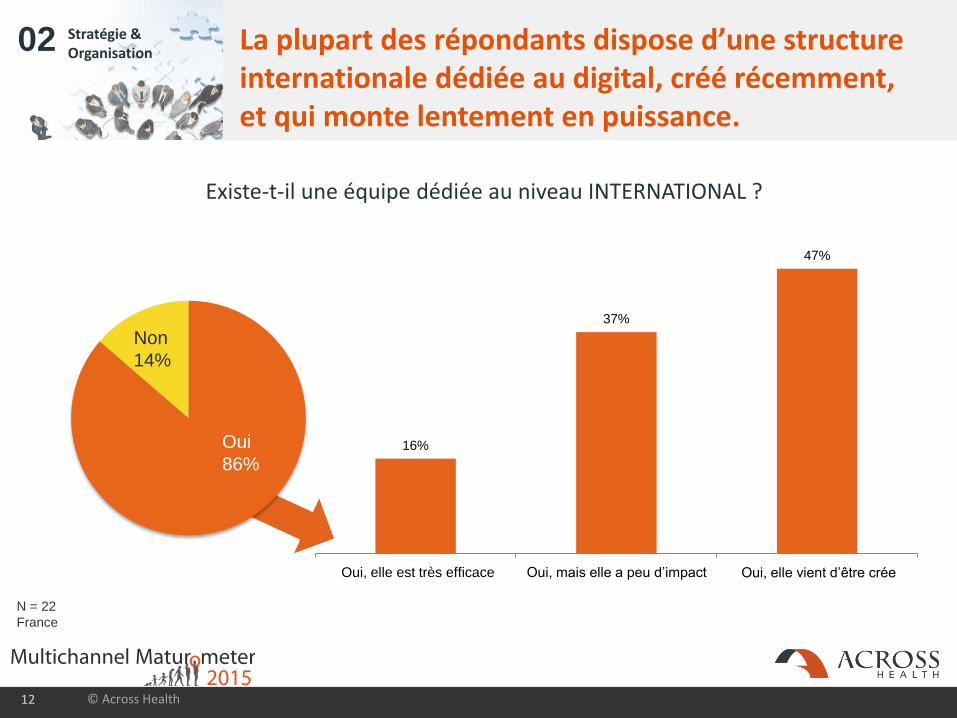

02 Stratégie & Organisation

La plupart des répondants dispose d’une structure internationale dédiée au digital, créé récemment, et qui monte lentement en puissance.

12 © Across Health

5%

Yes

82%

Existe-t-il une équipe dédiée au niveau INTERNATIONAL ?

16%

37%

47%

Yes, and it is highly effective Yes, but the impact is low Yes, just being created

N = 22

France

Oui

86%

Non

14%

Oui, elle est très efficace Oui, mais elle a peu d’impact Oui, elle vient d’être crée

02 Stratégie & Organisation

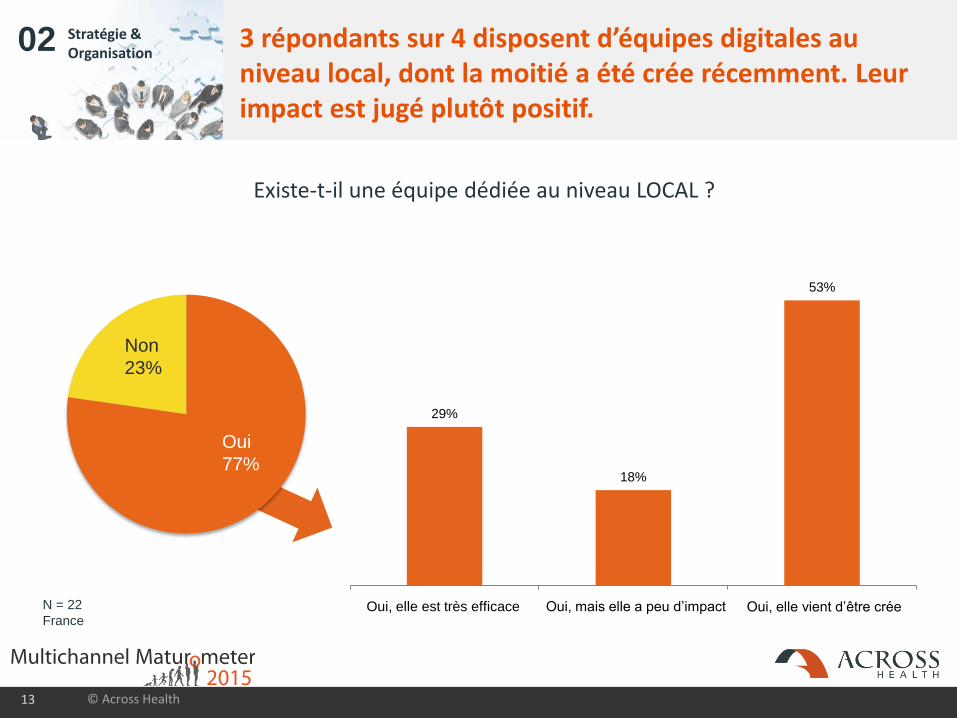

3 répondants sur 4 disposent d’équipes digitales au niveau local, dont la moitié a été crée récemment. Leur impact est jugé plutôt positif.

13 © Across Health

Yes

72%

Existe-t-il une équipe dédiée au niveau LOCAL ?

29%

18%

53%

Yes, and it is highly effective Yes, but the impact is low Yes, just being created

Oui

77%

N = 22

France

Non

23%

Oui, elle est très efficace Oui, mais elle a peu d’impact Oui, elle vient d’être crée

02 Stratégie & Organisation

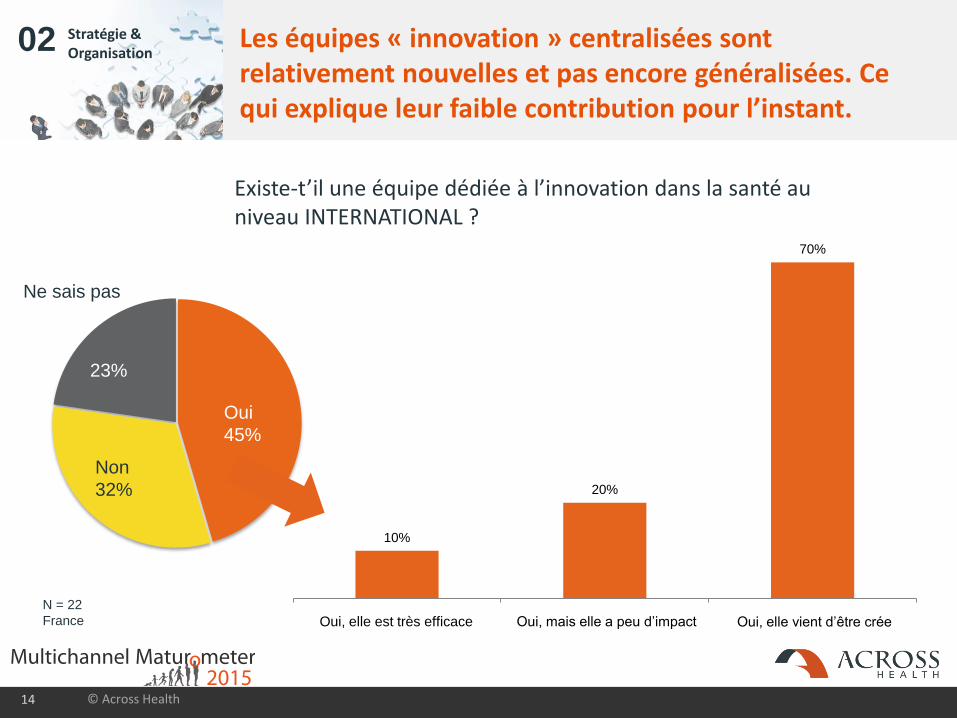

Les équipes « innovation » centralisées sont relativement nouvelles et pas encore généralisées. Ce qui explique leur faible contribution pour l’instant.

14 © Across Health

Ne sais pas

23%

Non

32%

Oui

45%

Existe-t’il une équipe dédiée à l’innovation dans la santé au niveau INTERNATIONAL ?

10%

20%

70%

Yes, and it is highly effective Yes, but the impact is low Yes, just being createdN = 22

France Oui, elle est très efficace Oui, mais elle a peu d’impact Oui, elle vient d’être crée

02 Stratégie & Organisation

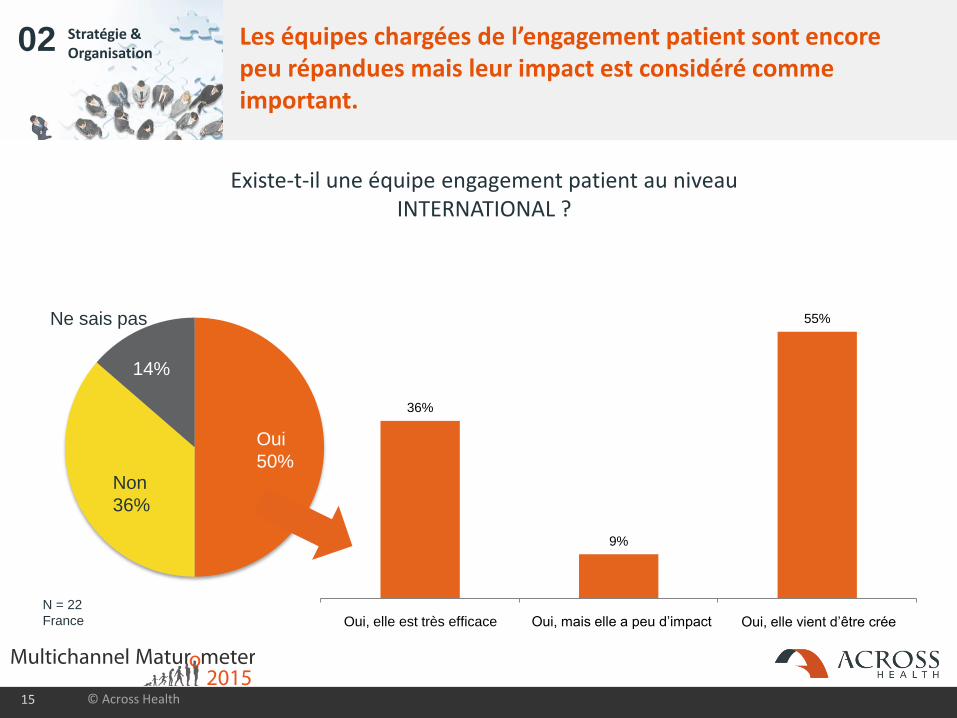

Les équipes chargées de l’engagement patient sont encore peu répandues mais leur impact est considéré comme important.

15 © Across Health

Ne sais pas

14%

Oui

50%Non

36%

Existe-t-il une équipe engagement patient au niveau INTERNATIONAL ?

36%

9%

55%

Yes, and it is highly effective Yes, but the impact is low Yes, just being createdN = 22

France Oui, elle est très efficace Oui, mais elle a peu d’impact Oui, elle vient d’être crée

02 Stratégie & Organisation

Les contraintes réglementaires, légales et juridiques sont les freins principaux au développement du digital. Suivent le manque de stratégie digitale définie, la carence d’expertise en interne ainsi que le manque de ressources.

16 © Across Health

N = 22

France

2%

4%

0%

4%

7%

7%

9%

13%

16%

18%

20%

N/A

Other

No expert agencies with pharma background available

No senior management support

Customers are not ready

ROI questions

No budget

No headcount to support this

Not enough internal knowledge

No clear digital strategy

Regulatory / legal / healthcare compliance issuesContraintes légales ou compliance

Pas de stratégie digitale

Compétences internes pas suffisantes

Pas assez de ressources

Pas de budget

Questions de ROI

Les clients ne sont pas prêts

Pas de support du senior management

Pas d’agences expérimentés dans la pharma

Autre

N/D

02 Stratégie & Organisation

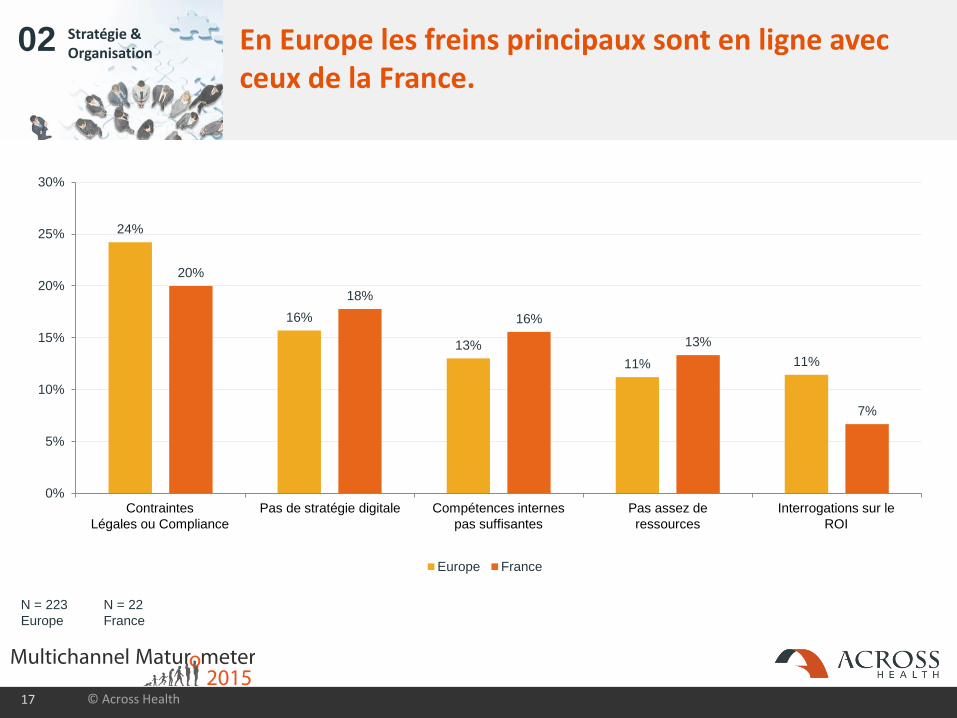

En Europe les freins principaux sont en ligne avec ceux de la France.

17 © Across Health

N = 223

Europe

N = 22

France

24%

16%

13%

11% 11%

20%

18%

16%

13%

7%

0%

5%

10%

15%

20%

25%

30%

Regulatory / legal /healthcare compliance

issues

No clear digital strategy Not enough internalknowledge

No headcount to supportthis

ROI questions

Europe France

Contraintes

Légales ou Compliance

Pas de stratégie digitale Compétences internes

pas suffisantes

Pas assez de

ressources

Interrogations sur le

ROI

02 Stratégie & Organisation

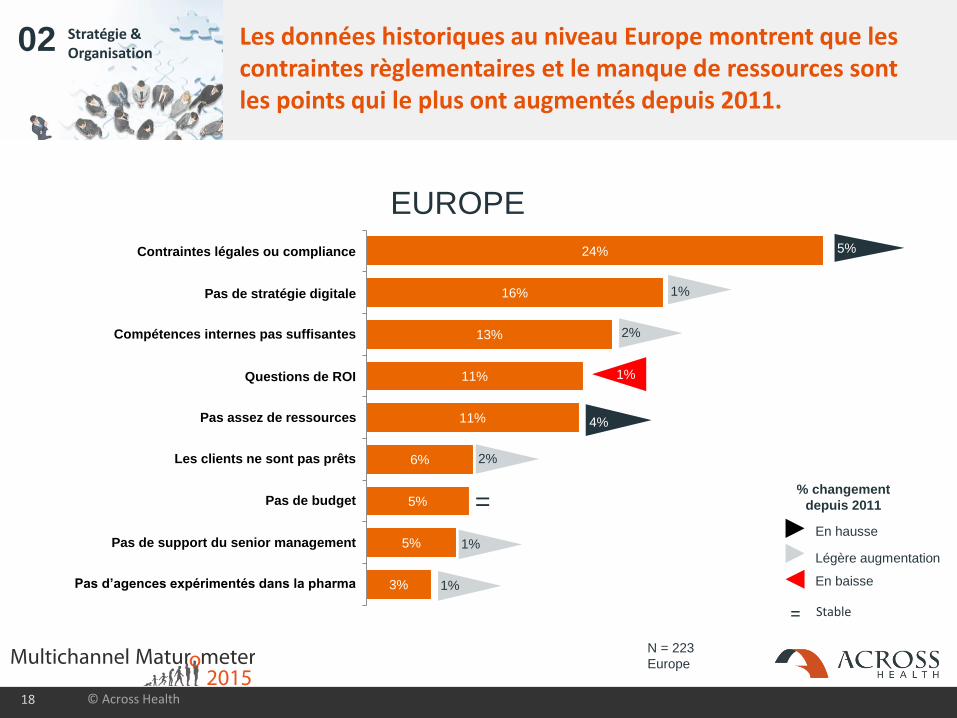

Les données historiques au niveau Europe montrent que les contraintes règlementaires et le manque de ressources sont les points qui le plus ont augmentés depuis 2011.

18 © Across Health

3%

5%

5%

6%

11%

11%

13%

16%

24%

No expert agencies with pharma background available

No senior management support

No budget

Customers are not ready

No headcount to support this

ROI questions

Not enough internal knowledge

No clear digital strategy

Regulatory / legal / healthcare compliance issues

4%

N = 223

Europe

% changement

depuis 2011

En hausse

Légère augmentation

En baisse

Stable=

5%

1%

2%

1%

2%

=

1%

1%

EUROPE

Contraintes légales ou compliance

Pas de stratégie digitale

Compétences internes pas suffisantes

Pas assez de ressources

Pas de budget

Questions de ROI

Les clients ne sont pas prêts

Pas de support du senior management

Pas d’agences expérimentés dans la pharma

02 Stratégie & Organisation

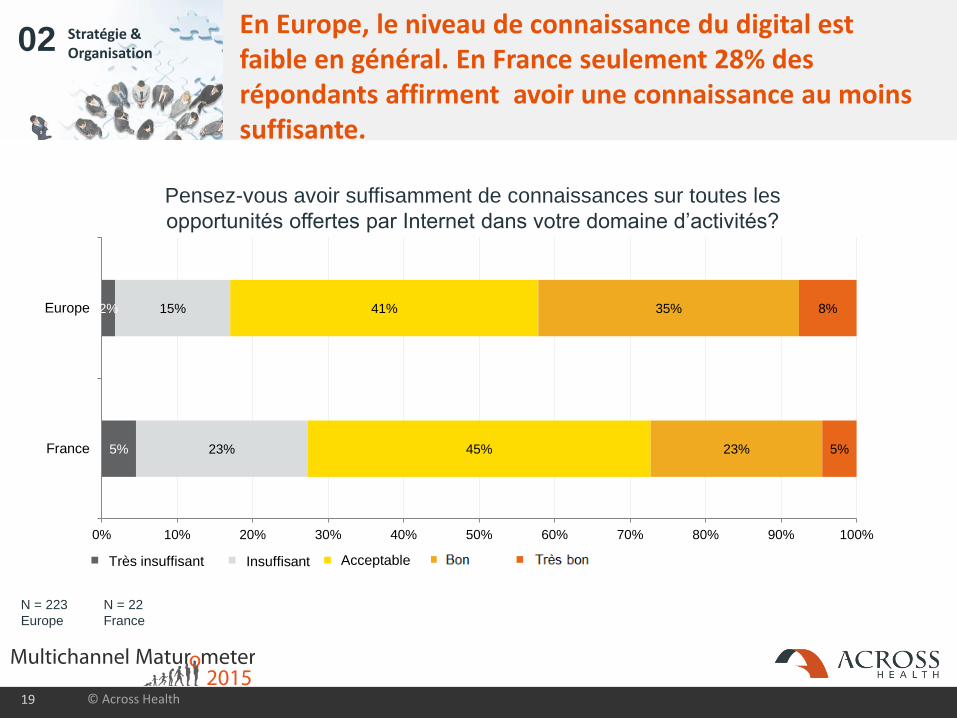

En Europe, le niveau de connaissance du digital est faible en général. En France seulement 28% des répondants affirment avoir une connaissance au moins suffisante.

19 © Across Health

Pensez-vous avoir suffisamment de connaissances sur toutes les

opportunités offertes par Internet dans votre domaine d’activités?

5%

2%

23%

15%

45%

41%

23%

35%

5%

8%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

France

Europe

Totally insufficient Insufficient Between sufficient and insufficient Sufficient More than sufficient (expert)

N = 223

Europe

N = 22

France

Très bonAcceptable BonTrès insuffisant Insuffisant

03

20

Processus ‘Business’& Technologie

© Across Health

03 Processus ‘Business’& Technologie

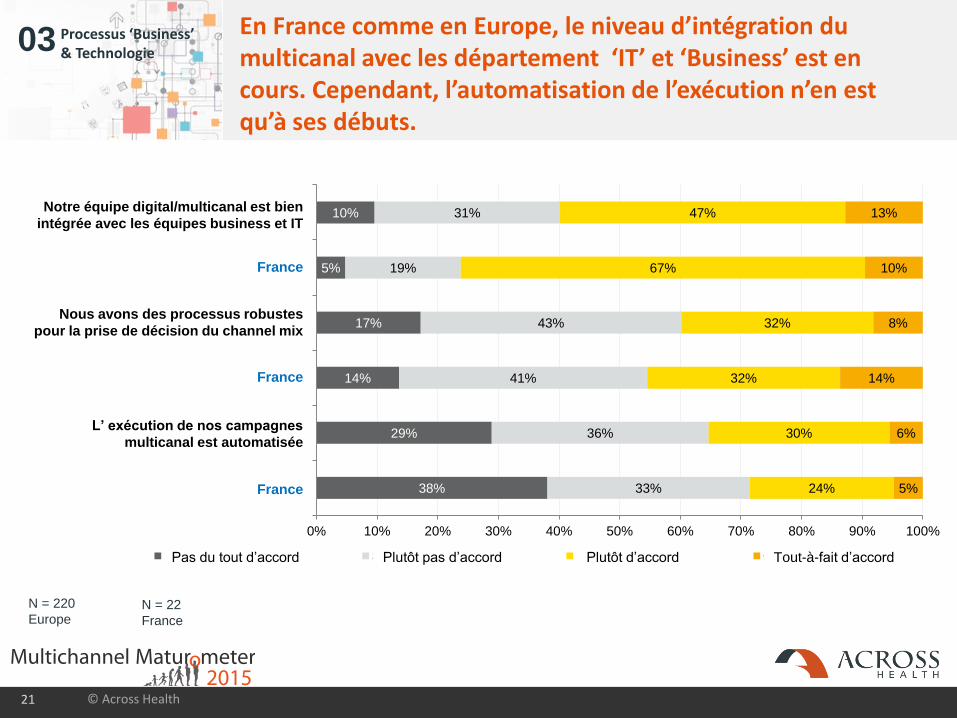

En France comme en Europe, le niveau d’intégration du multicanal avec les département ‘IT’ et ‘Business’ est en cours. Cependant, l’automatisation de l’exécution n’en est qu’à ses débuts.

21 © Across Health

N = 220

Europe

38%

29%

14%

17%

5%

10%

33%

36%

41%

43%

19%

31%

24%

30%

32%

32%

67%

47%

5%

6%

14%

8%

10%

13%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

France

MC campaign automation

France

robust process for channel mix

France

digital/MC team integrated with business/IT

Completely disagree Somewhat disagree Somewhat agree Completely agree

N = 22

France

Our digital/multichannel team is well

integrated with the business teams & IT

We have a robust process

for channel mix decisions

We automate multichannel

campaign execution

Notre équipe digital/multicanal est bien

intégrée avec les équipes business et IT

Nous avons des processus robustes

pour la prise de décision du channel mix

L’ exécution de nos campagnes

multicanal est automatisée

France

France

France

Tout-à-fait d’accordPlutôt d’accordPlutôt pas d’accordPas du tout d’accord

03 Processus ‘Business’& Technologie

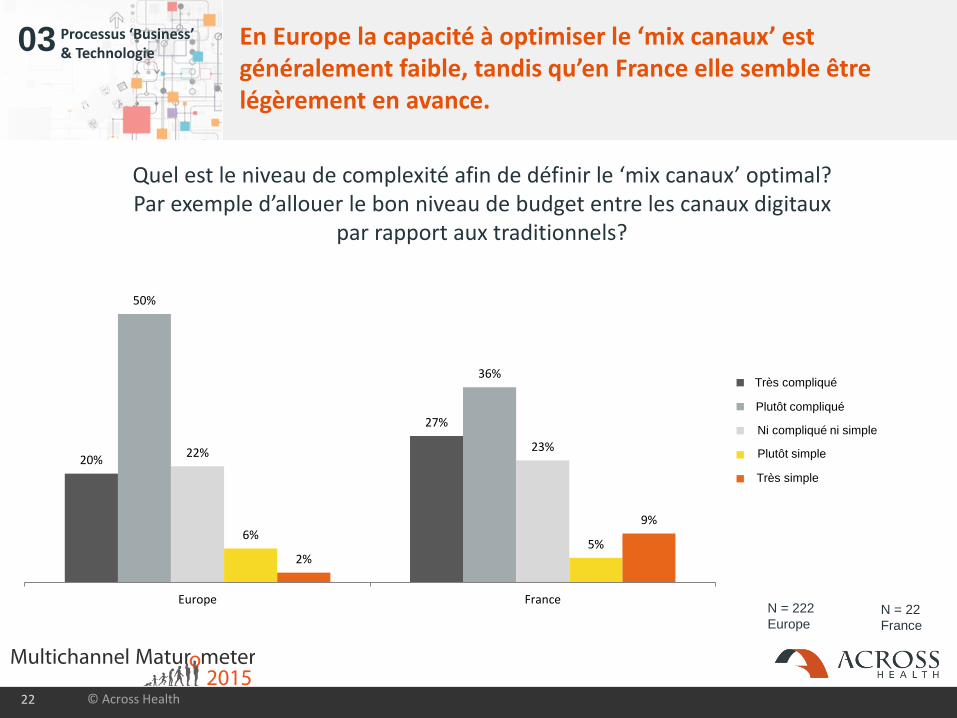

En Europe la capacité à optimiser le ‘mix canaux’ est généralement faible, tandis qu’en France elle semble être légèrement en avance.

22 © Across Health

Quel est le niveau de complexité afin de définir le ‘mix canaux’ optimal? Par exemple d’allouer le bon niveau de budget entre les canaux digitaux

par rapport aux traditionnels?

20%

27%

50%

36%

22% 23%

6%5%

2%

9%

Europe France

Very complicated

Somewhat complicated

Neither complicated nor simple

Relatively simple

Very simple

N = 222

EuropeN = 22

France

Très simple

Plutôt simple

Plutôt compliqué

Très compliqué

Ni compliqué ni simple

03 Processus ‘Business’& Technologie

7%

14%

48%

14%14% 14%

12%

7%

13%

36%

7%

14%

Europe France

less than 5%

5% to 10%

11% to 15%

16% to 20%

21% to 25%

more than 25%

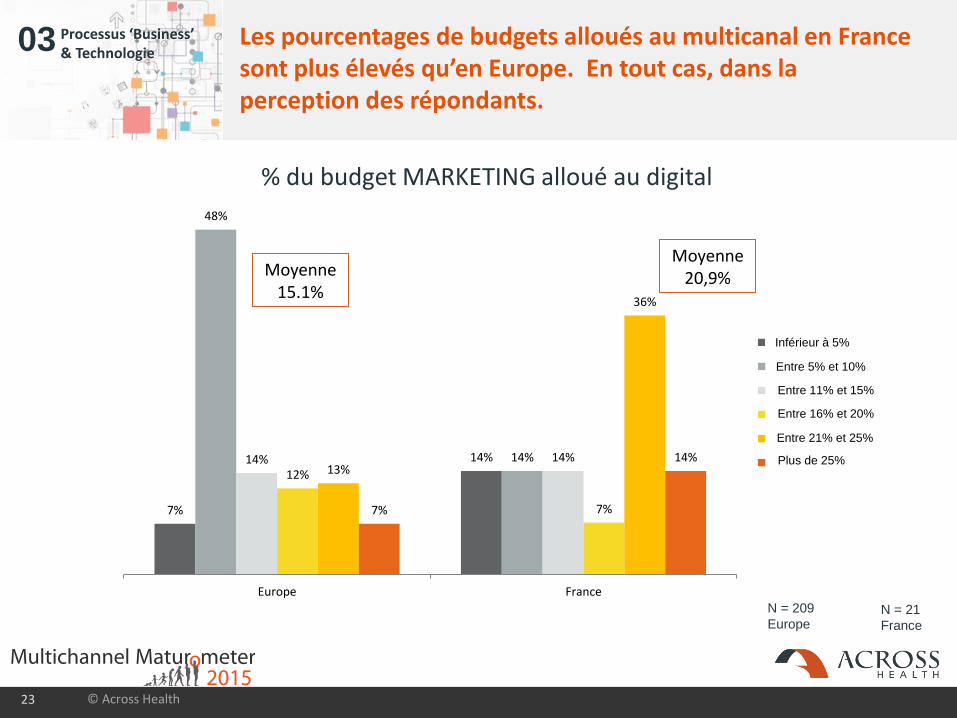

Les pourcentages de budgets alloués au multicanal en France sont plus élevés qu’en Europe. En tout cas, dans la perception des répondants.

23 © Across Health

% du budget MARKETING alloué au digital

Moyenne15.1%

Moyenne20,9%

N = 209

EuropeN = 21

France

Entre 21% et 25%

Entre 16% et 20%

Entre 5% et 10%

Inférieur à 5%

Entre 11% et 15%

Plus de 25%

03 Processus ‘Business’& Technologie

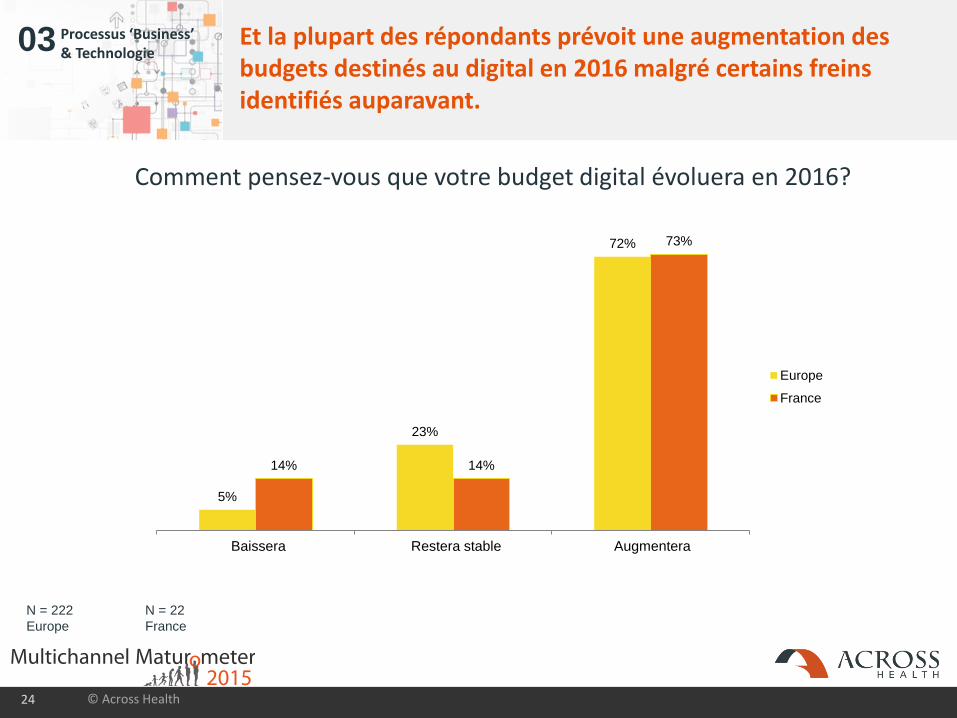

Et la plupart des répondants prévoit une augmentation des budgets destinés au digital en 2016 malgré certains freins identifiés auparavant.

24 © Across Health

Comment pensez-vous que votre budget digital évoluera en 2016?

N = 222

Europe

N = 22

France

5%

23%

72%

14% 14%

73%

Decrease Equal Increase

Europe

France

AugmenteraRestera stableBaissera

03 Processus ‘Business’& Technologie

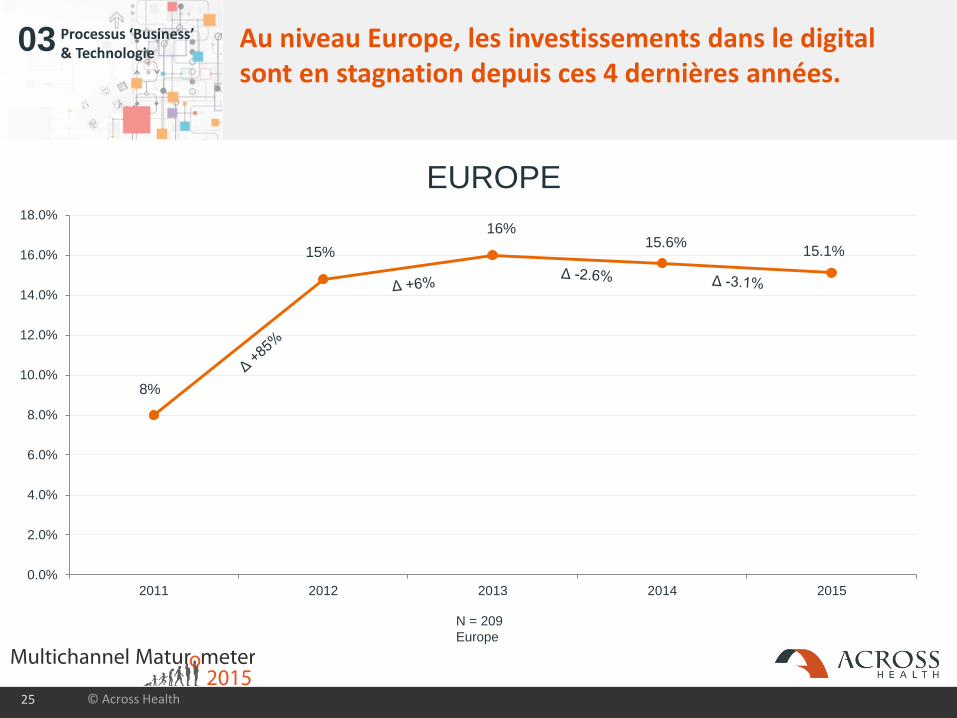

Au niveau Europe, les investissements dans le digital sont en stagnation depuis ces 4 dernières années.

25 © Across Health

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

2011 2012 2013 2014 2015

8%

15%

16%15.6%

15.1%

N = 209

Europe

EUROPE

04Intégration duMulticanal

26 © Across Health

04 Intégration du multicanal

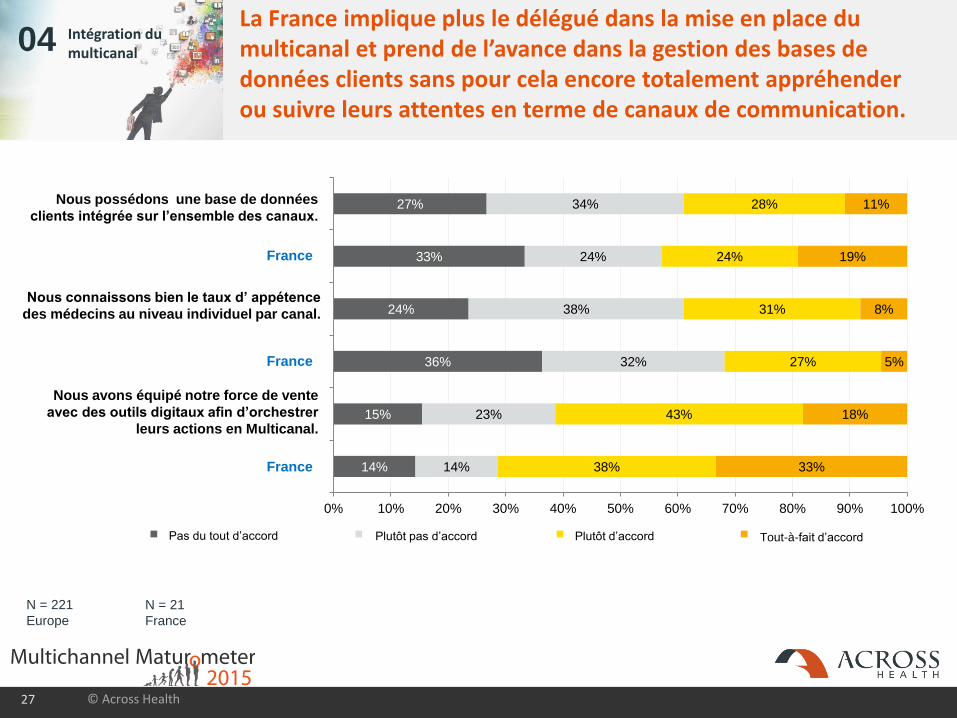

La France implique plus le délégué dans la mise en place du multicanal et prend de l’avance dans la gestion des bases de données clients sans pour cela encore totalement appréhender ou suivre leurs attentes en terme de canaux de communication.

27

N = 221

Europe

© Across Health

14%

15%

36%

24%

33%

27%

14%

23%

32%

38%

24%

34%

38%

43%

27%

31%

24%

28%

33%

18%

5%

8%

19%

11%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

France

reps equipped with digital tools beyond edetail

France

good view of HCP channel acceptance

France

integrated customer Db across channels

Completely disagree Somewhat disagree Somewhat agree Completely agree

N = 21

France

Nous possédons une base de données

clients intégrée sur l’ensemble des canaux.

Nous connaissons bien le taux d’ appétence

des médecins au niveau individuel par canal.

Nous avons équipé notre force de vente

avec des outils digitaux afin d’orchestrer

leurs actions en Multicanal.

France

France

France

Tout-à-fait d’accordPlutôt d’accordPlutôt pas d’accordPas du tout d’accord

04 Intégration du multicanal

73%

68%

55%

50%

36%

36%

32%

27%

18%

18%

18%

18%

14%

14%

14%

9%

5%

5%

5%

5%

5%

5%

14%

14%

18%

27%

41%

41%

45%

32%

50%

32%

36%

32%

32%

27%

41%

41%

36%

9%

23%

23%

36%

36%

23%

27%

36%

14%

14%

23%

18%

14%

18%

9%

36%

18%

41%

32%

36%

36%

45%

32%

23%

45%

45%

55%

45%

41%

41%

55%

55%

41%

5%

5%

5%

9%

5%

14%

5%

14%

9%

14%

14%

18%

14%

14%

27%

14%

41%

18%

27%

18%

18%

23%

18%

23%

Tablet eDetailing

Pharma-owned website*

Direct marketing

Email marketing

Mobile marketing

Web Banners

Web conference or virtual meeting

Integrated cross-channel campaigns

Healthcare professional self-service portal

Outbound call centre

SEO

Social media monitoring

Patient adherence tools

SEA

Social media marketing

Online medical education

Virtual eDetailing

e-sampling

Marketing automation software

Remote patient monitoring

eRep

ePrescribing advertising & promo services

Quantified self / self-tracking devices

e-MSL

e- or PHR** ad & promo services

Standard practice Pilot planned or ongoing Never Do not know / not applicable

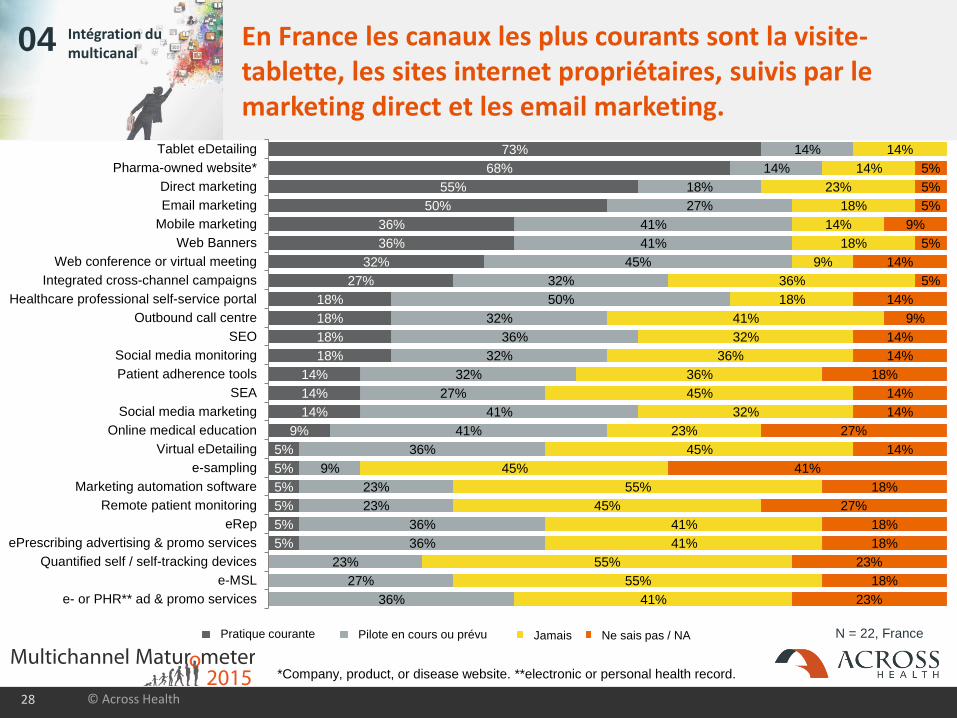

En France les canaux les plus courants sont la visite-tablette, les sites internet propriétaires, suivis par le marketing direct et les email marketing.

28 © Across Health

*Company, product, or disease website. **electronic or personal health record.

N = 22, FranceNe sais pas / NAJamaisPilote en cours ou prévuPratique courante

04 Intégration du multicanal

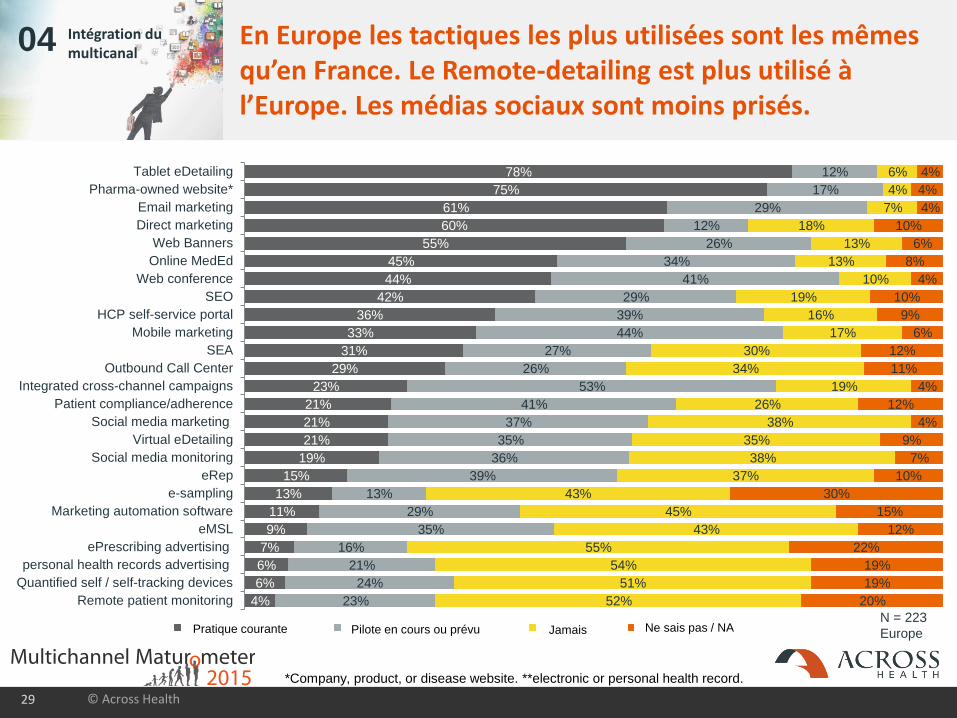

En Europe les tactiques les plus utilisées sont les mêmes qu’en France. Le Remote-detailing est plus utilisé à l’Europe. Les médias sociaux sont moins prisés.

29 © Across Health

78%

75%

61%

60%

55%

45%

44%

42%

36%

33%

31%

29%

23%

21%

21%

21%

19%

15%

13%

11%

9%

7%

6%

6%

4%

12%

17%

29%

12%

26%

34%

41%

29%

39%

44%

27%

26%

53%

41%

37%

35%

36%

39%

13%

29%

35%

16%

21%

24%

23%

6%

4%

7%

18%

13%

13%

10%

19%

16%

17%

30%

34%

19%

26%

38%

35%

38%

37%

43%

45%

43%

55%

54%

51%

52%

4%

4%

4%

10%

6%

8%

4%

10%

9%

6%

12%

11%

4%

12%

4%

9%

7%

10%

30%

15%

12%

22%

19%

19%

20%

Tablet eDetailing

Pharma-owned website*

Email marketing

Direct marketing

Web Banners

Online MedEd

Web conference

SEO

HCP self-service portal

Mobile marketing

SEA

Outbound Call Center

Integrated cross-channel campaigns

Patient compliance/adherence

Social media marketing

Virtual eDetailing

Social media monitoring

eRep

e-sampling

Marketing automation software

eMSL

ePrescribing advertising

personal health records advertising

Quantified self / self-tracking devices

Remote patient monitoring

Standard practice Pilot planned or ongoing Never Do not know / not applicableN = 223

Europe

*Company, product, or disease website. **electronic or personal health record.

Ne sais pas / NAJamais Pilote en cours ou prévuPratique courante

05 Mesure

6%

6%

6%

17%

21%

29%

16%

40%

29%

28%

31%

47%

44%

39%

37%

33%

47%

45%

71%

67%

63%

53%

50%

44%

42%

38%

37%

15%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Quantified self / self-tracking devices

Marketing automation software

Remote patient monitoring

Electronic or personal health records advertisingand promotion services

ePrescribing advertising and promotion services

Patient adherence tools

Social media monitoring

Integrated cross-channel campaigns

Social media marketing

Mobile marketing

Standard practice Pilot planned or ongoing Never

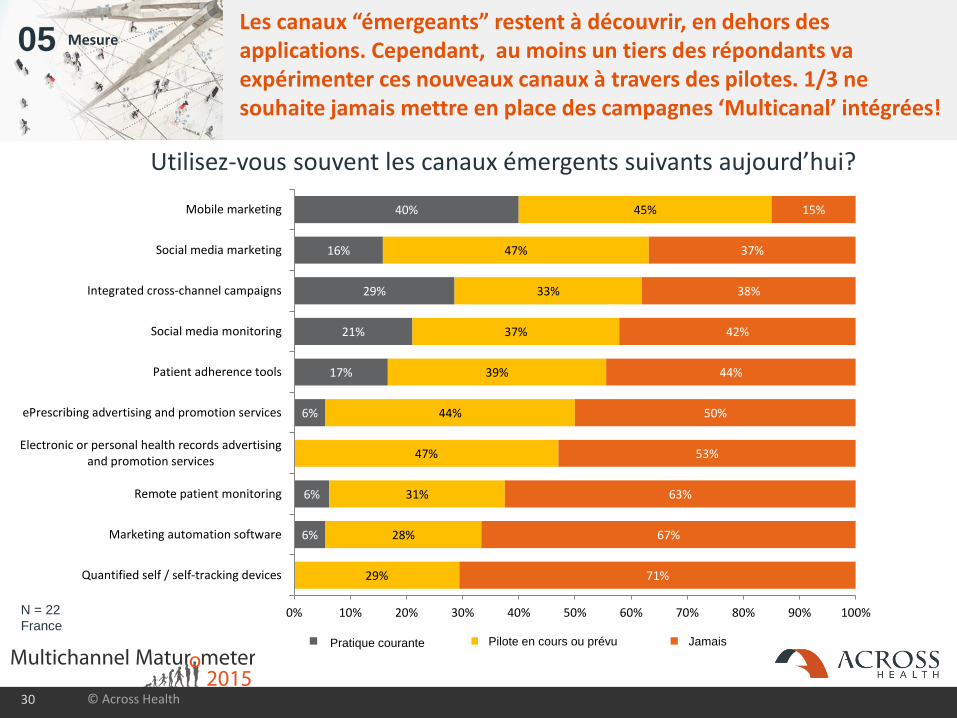

Les canaux “émergeants” restent à découvrir, en dehors des applications. Cependant, au moins un tiers des répondants va expérimenter ces nouveaux canaux à travers des pilotes. 1/3 ne souhaite jamais mettre en place des campagnes ‘Multicanal’ intégrées!

30 © Across Health

N = 22

France

Utilisez-vous souvent les canaux émergents suivants aujourd’hui?

Jamais Pilote en cours ou prévuPratique courante

04 Intégration du multicanal

53%

57%

33%

47%

24%

43%

19%

24%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Payors

Consumers/patients

HCPs

Behind Equal Ahead

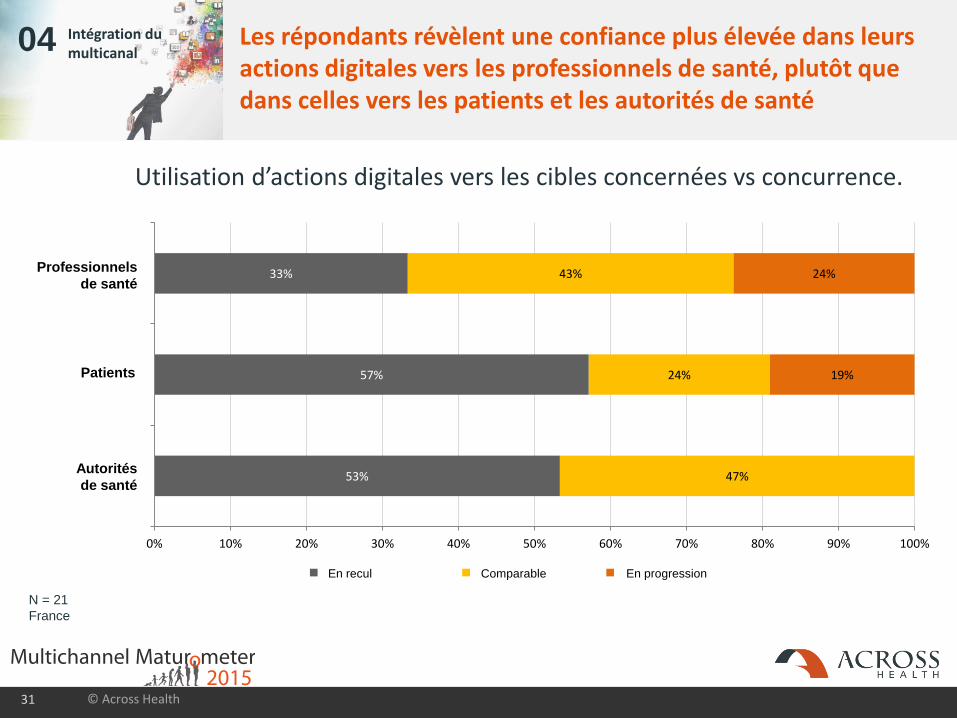

Les répondants révèlent une confiance plus élevée dans leurs actions digitales vers les professionnels de santé, plutôt que dans celles vers les patients et les autorités de santé

31 © Across Health

N = 21

France

Utilisation d’actions digitales vers les cibles concernées vs concurrence.

Professionnels

de santé

Patients

Autorités

de santé

En progressionComparableEn recul

05

32

Mesure

© Across Health

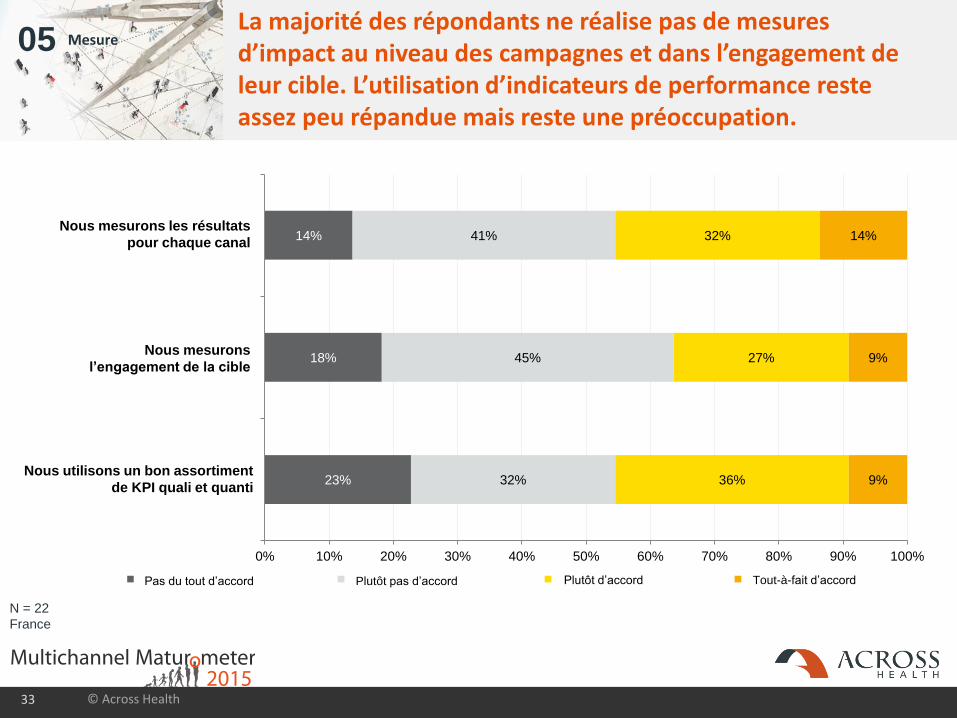

05 MesureLa majorité des répondants ne réalise pas de mesures d’impact au niveau des campagnes et dans l’engagement de leur cible. L’utilisation d’indicateurs de performance reste assez peu répandue mais reste une préoccupation.

33 © Across Health

23%

18%

14%

32%

45%

41%

36%

27%

32%

9%

9%

14%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

good mix qualitative & quantitative KPIs

measure hcp engagement

measure results of all channels

Completely disagree Somewhat disagree Somewhat agree Completely agree

N = 22

France

We measure results from

each of the channels

We measure customer

engagement

We have a good mix of

quantitative & qualitative KPIs

Nous mesurons les résultats

pour chaque canal

Nous mesurons

l’engagement de la cible

Nous utilisons un bon assortiment

de KPI quali et quanti

Tout-à-fait d’accordPlutôt d’accordPlutôt pas d’accordPas du tout d’accord

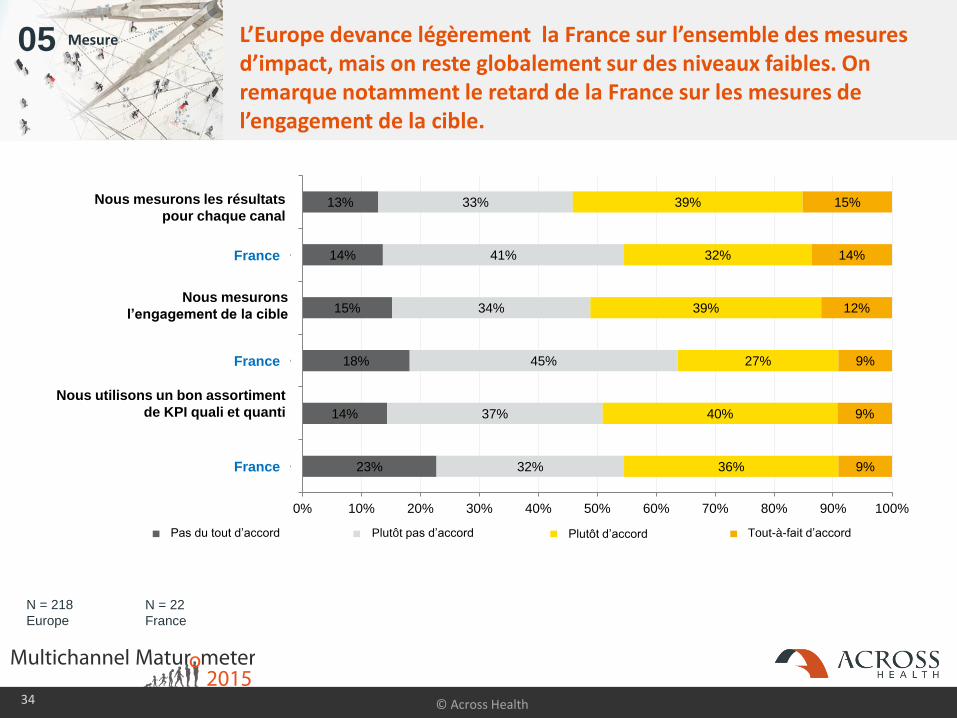

05 Mesure L’Europe devance légèrement la France sur l’ensemble des mesures d’impact, mais on reste globalement sur des niveaux faibles. On remarque notamment le retard de la France sur les mesures de l’engagement de la cible.

34 © Across Health

23%

14%

18%

15%

14%

13%

32%

37%

45%

34%

41%

33%

36%

40%

27%

39%

32%

39%

9%

9%

9%

12%

14%

15%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

France

good mix qualitative & quantitative KPIs

France

measure hcp engagement

France

measure results of all channels

Completely disagree Somewhat disagree Somewhat agree Completely agree

Nous mesurons les résultats

pour chaque canal

Nous mesurons

l’engagement de la cible

Nous utilisons un bon assortiment

de KPI quali et quanti

France

France

France

Tout-à-fait d’accordPlutôt d’accordPlutôt pas d’accordPas du tout d’accord

N = 218

Europe

N = 22

France

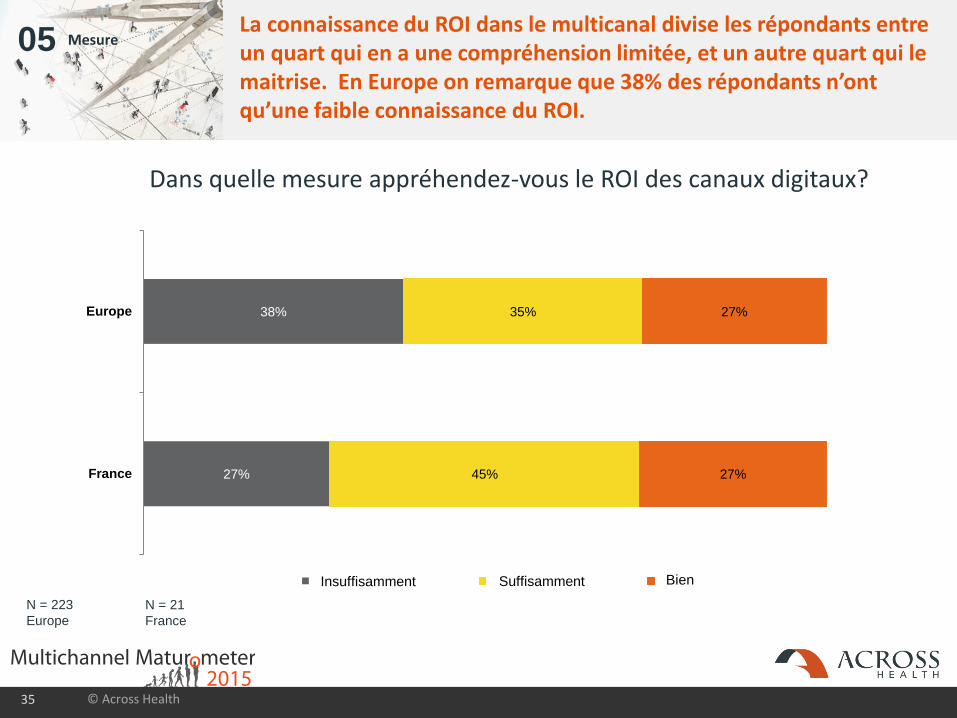

05 MesureLa connaissance du ROI dans le multicanal divise les répondants entre un quart qui en a une compréhension limitée, et un autre quart qui le maitrise. En Europe on remarque que 38% des répondants n’ont qu’une faible connaissance du ROI.

35 © Across Health

27%

38%

45%

35%

27%

27%

France

Europe

Poor OK Well

N = 223

Europe

N = 21

France

Dans quelle mesure appréhendez-vous le ROI des canaux digitaux?

BienSuffisammentInsuffisamment

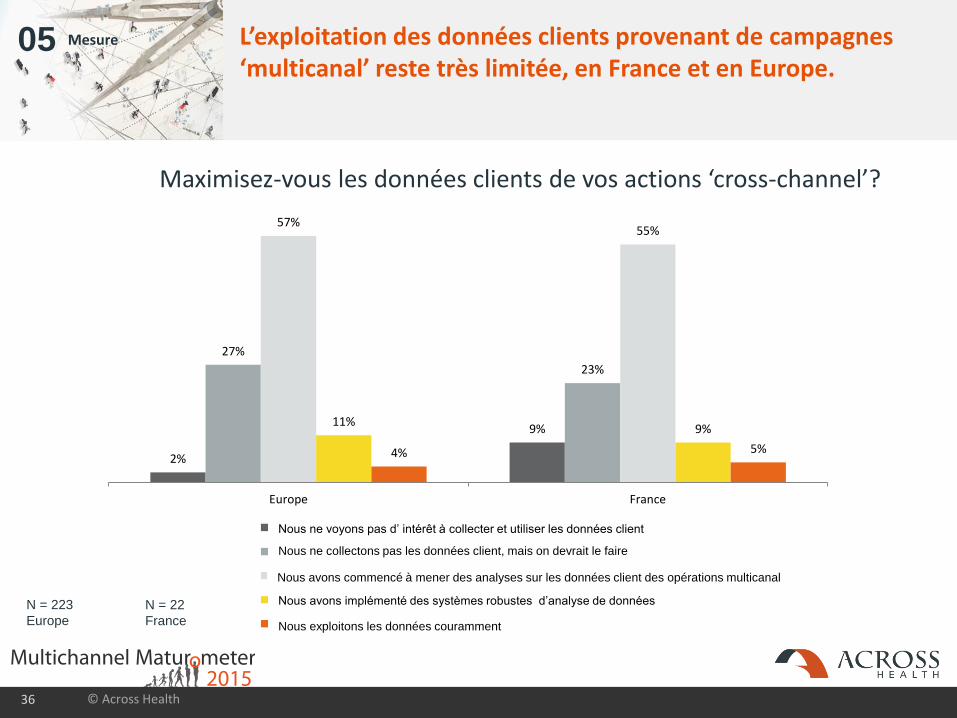

05 Mesure L’exploitation des données clients provenant de campagnes ‘multicanal’ reste très limitée, en France et en Europe.

36 © Across Health

2%

9%

27%

23%

57%55%

11%9%

4% 5%

Europe France

We do not see the need for collecting or using customer data

We are not collecting useful customer data yet, but we should

We have started doing some analysis on our multichannel customer data

We have already implemented some robust customer analytics frameworks

We leverage this data consistently

N = 223

Europe

N = 22

France

Maximisez-vous les données clients de vos actions ‘cross-channel’?

Nous exploitons les données couramment

Nous avons implémenté des systèmes robustes d’analyse de données

Nous ne collectons pas les données client, mais on devrait le faire

Nous ne voyons pas d’ intérêt à collecter et utiliser les données client

Nous avons commencé à mener des analyses sur les données client des opérations multicanal

37 © Across Health

CONCLUSION

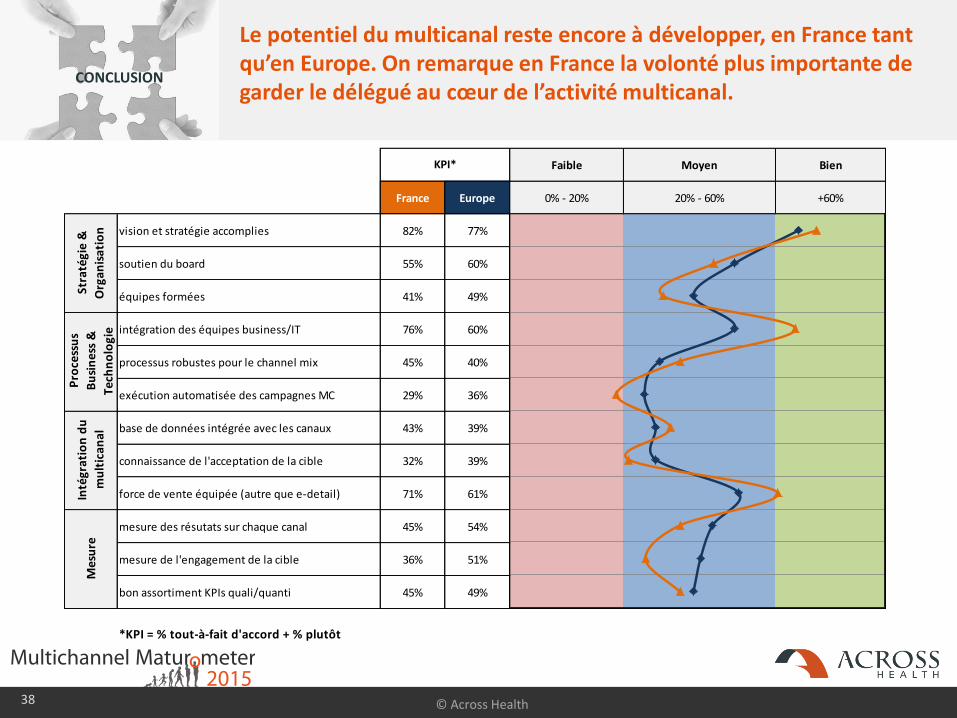

Le potentiel du multicanal reste encore à développer, en France tant qu’en Europe. On remarque en France la volonté plus importante de garder le délégué au cœur de l’activité multicanal.

38 © Across Health

Faible Moyen Bien

France Europe 0% - 20% 20% - 60% +60%

vision et stratégie accomplies 82% 77%

soutien du board 55% 60%

équipes formées 41% 49%

intégration des équipes business/IT 76% 60%

processus robustes pour le channel mix 45% 40%

exécution automatisée des campagnes MC 29% 36%

base de données intégrée avec les canaux 43% 39%

connaissance de l'acceptation de la cible 32% 39%

force de vente équipée (autre que e-detail) 71% 61%

mesure des résutats sur chaque canal 45% 54%

mesure de l'engagement de la cible 36% 51%

bon assortiment KPIs quali/quanti 45% 49%

*KPI = % tout-à-fait d'accord + % plutôt

KPI*

Stra

tégi

e &

Org

anis

atio

n

Pro

cess

us

Bu

sin

ess

&

Tech

no

logi

e

Inté

grat

ion

du

mu

ltic

anal

Mes

ure

CONCLUSION

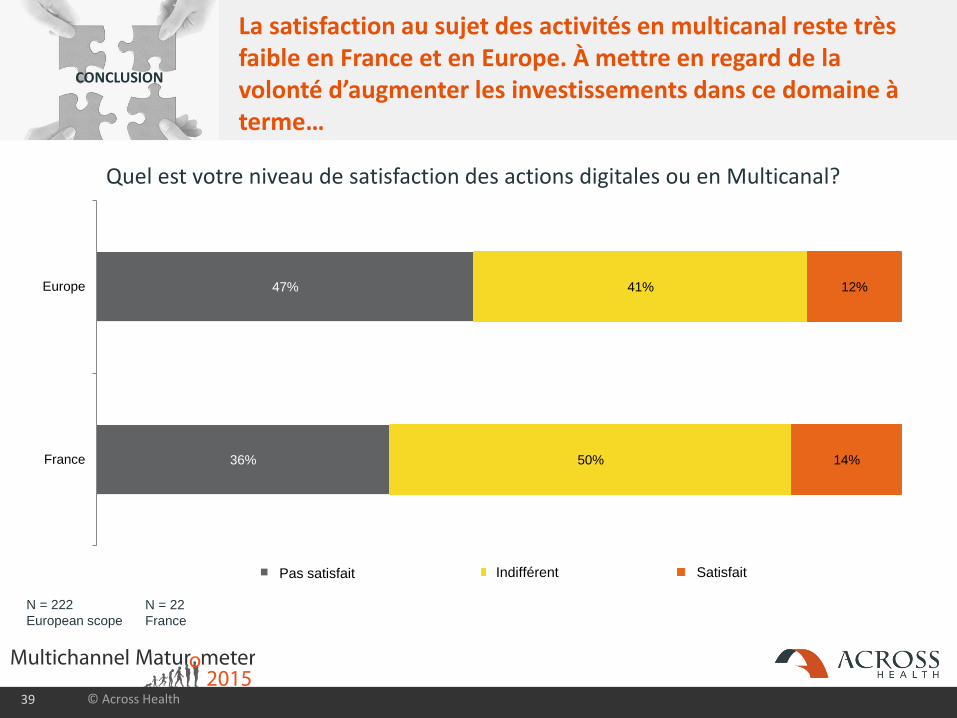

La satisfaction au sujet des activités en multicanal reste très faible en France et en Europe. À mettre en regard de la volonté d’augmenter les investissements dans ce domaine à terme…

39 © Across Health

N = 222

European scope

N = 22

France

Quel est votre niveau de satisfaction des actions digitales ou en Multicanal?

36%

47%

50%

41%

14%

12%

France

Europe

Dissatisfied Neutral SatisfiedSatisfaitIndifférentPas satisfait

CONCLUSION

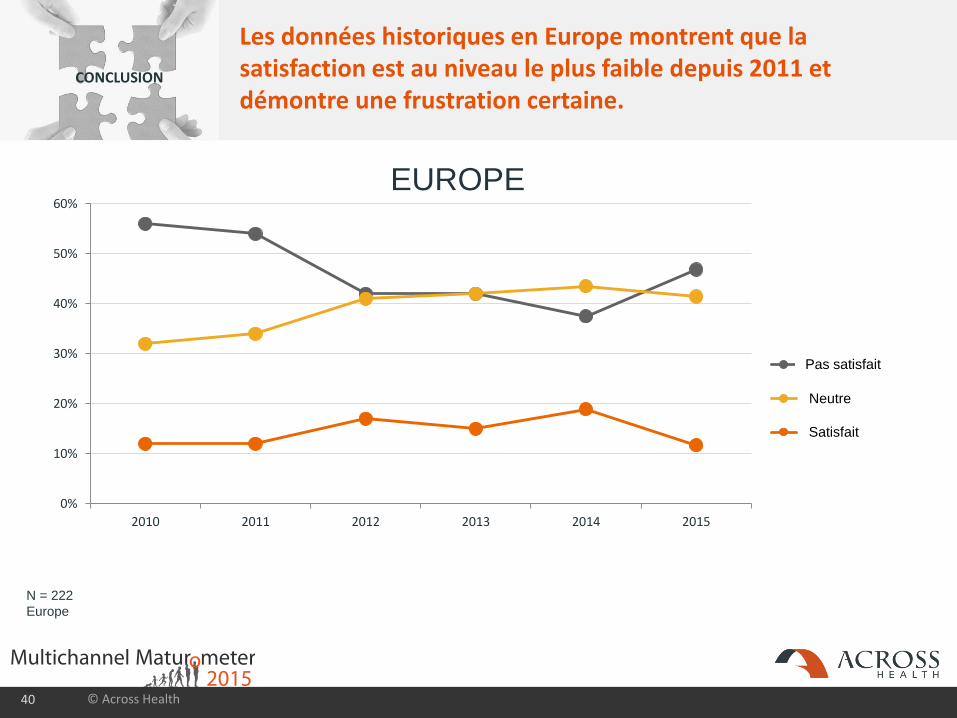

Les données historiques en Europe montrent que la satisfaction est au niveau le plus faible depuis 2011 et démontre une frustration certaine.

40 © Across Health

0%

10%

20%

30%

40%

50%

60%

2010 2011 2012 2013 2014 2015

Dissatisfied

Neutral

Satisfied

N = 222

Europe

EUROPE

Satisfait

Neutre

Pas satisfait

01 02 03 04 05

© Across Health 41

Conclusions

Le Multicanal monte en puissanceLe multicanal en France en est encore à ses prémices, certainement en terme d’intégration des campagnes digitales avec le marketing traditionnel des laboratoires. Un nombre conséquent d’initiatives sont encore mises en place en silo ou par des agences externes. Les laboratoires testent les différents canaux et mettent en place des équipes dédiées reconnaissant la nécessité de répondre aux attentes des professionnels de santé. Cela entraine une forte augmentation des investissements pour l’année prochaine, certainement de façon intégrée au laboratoire et permettant le suivi des attentes du client qui n’est pas à ce jour maitrisé.

Seuls 18% des répondants estiment posséder une vision stratégique forte du digital. La compréhension du multicanal ainsi que le niveau d’équipement technologique restent également faibles. Seuls 2 ou 3 canaux sont aujourd’hui considérés comme pratique courante au sein des laboratoires, notamment les sites web mis en place depuis longtemps par certains, ainsi que les visites iPAD.

La France reste en retrait par rapport au reste de l’Europe: 27% des laboratoires déclarent avoir une vision solide et une stratégie d’intégration du Multicanal, 18% en France. A ce jour seuls 20% des laboratoires en Europe et 14% en France déclarent avoir mis en place une équipe dédiée au Digital/Multicanal.

Les plus expérimentés ont mis en place des campagnes avec succès. Les plus satisfaits par ces actions mettent en avant : la définition d’une stratégie multicanal robuste ainsi que des équipes formées et travaillant dans une structure adaptée. La formation, au niveau du siège et des équipes terrain, reste un facteur clé de succès.

Nous espérons que ces différents éléments vous aideront à progresser dans votre chemin vers le Multicanal.

Vanessa Huichard

Senior Consultant, Across Health France

Across Health

France 2015

© Across Health 42