rapport sur l’etat de mise en Œuvre des · 2016-06-18 · contrôle général des services...

TRANSCRIPT

P R I M A T U R E REPUBLIQUE DU MALI ---------------------- UN PEUPLE-UN BUT-UNE FOI

CONTRÔLE GENERAL DES -----------------

SERVICES PUBLICS

-------------------

RAPPORT SUR L’ETAT DE MISE EN ŒUVRE DES

RECOMMANDATIONS DES STRUCTURES DE

CONTRÔLE DE LA PERIODE 2011 – 2013

Février 2015 Le Chef de la Cellule d’Analyse des Rapports

2

INTRODUCTION :

Le présent rapport de suivi porte sur l’état de mise en œuvre des

recommandations issues des rapports d’audits produits par les structures

(internes et externes) d’audit au Mali.

Il concerne les recommandations des missions d’audits effectuées en 2011 ;

2012 et 2013. A titre indicatif, les données provisoires du dernier exercice

(2014) clos sont présentées dans leurs aspects globaux dans les conclusions.

Le document est structuré de la façon suivante :

le processus de suivi des recommandations d’audits ;

l’état de mise en œuvre des recommandations ;

les conclusions et recommandations.

I. Processus de suivi des recommandations :

Les intervenants dans la chaîne de mise en œuvre des recommandations issues

des rapports d’audits sont les suivants :

la Primature ;

les Ministères de tutelle des Entités auditées ;

les structures d’audit ;

les Entités auditées.

Ces différents acteurs travaillent en synergie, chacun ayant un rôle précis sans

chevauchement avec les autres. Ainsi, la succession des phases est la suivante :

- production et ventilation du rapport d’audit initial : impliquant les

structures d’audit, la Primature et les Ministères sectoriels ;

- mise en œuvre des recommandations : engageant les entités auditées ;

3

- production et ventilation du rapport de mise en œuvre des

recommandations : impliquant les entités auditées, les structures d’audit,

les Ministères sectoriels et la Primature ;

- synthèse des rapports de mise en œuvre des recommandations :

impliquant le Contrôle Général des Services Publics (CGSP) ;

- publication du rapport de synthèse de la mise en œuvre des

recommandations : impliquant la Primature.

Le schéma de fonctionnement est présenté ci-après :

4

PRIMATURE

Ministères de tutelle

Structures d’audit Entités auditées

Contrôle

Général des

Services

Publics

Rap

po

rts

d'a

ud

it

Inst

ruct

ion

s d

e m

ise

en œ

uvr

e

Rapports d’audit et de mise en œuvre

Rapport annuel de mise

en œuvre

Missions de suivi de mise en

œuvre des recommandations

Rap

po

rts

d’A

ud

its

Rap

po

rts

de

mis

e en

œu

vre

des

reco

mm

and

atio

ns

Inst

ruct

ion

s d

e m

ise

en œ

uvr

e

Rap

po

rts

de

mis

e en

œu

vre

des

reco

mm

and

atio

ns

5

Spécifiquement, les opérations courantes à exécuter par chacun des intervenants

sont les suivantes :

Intervenants Opérations

Structures d’audit

Vérification de la gestion des structures publiques

(vérification initiale)

Vérification de la mise en œuvre des

recommandations formulées (mise en œuvre)

Transmission, à l’autorité compétente, chacune en ce

qui la concerne, des rapports de vérifications,

qu’elles soient initiales ou de mise en œuvre des

recommandations (rapports de suivi)

Entités auditées

Mise en œuvre des recommandations des

vérifications initiales suite aux instructions des

Ministres de tutelle

Transmission, au Ministre de tutelle du Compte

rendu de mise en œuvre des recommandations

Ministères de tutelle

des Entités auditées

Réception, à partir de la Structure d’audit, des

exemplaires de rapports d'audit (vérification initiale et

suivi des recommandations)

Transmission, à la Primature, des exemplaires de

rapports d'audit (vérification initiale et suivi des

recommandations)

Suite aux instructions de la Primature, transmission, aux

Entités auditées relevant du Ministère et à toutes autres

personnes concernées, de leurs parts de constats et

recommandations formulés, pour mise en œuvre.

Veille à la mise en œuvre des recommandations issues

des rapports d’audit

6

Intervenants Opérations

PRIMATURE

Réception des rapports d'audit (vérification initiale

et suivi des recommandations) transmis par les

Ministères sectoriels

Instructions aux Ministres sectoriels concernés, des

constats et recommandations pour mise en œuvre

Transmission, au CGSP pour traitement, des copies

des rapports d'audit et de suivi de la mise en œuvre

des recommandations

Mise en ligne de la synthèse des rapports de suivi

des recommandations transmis par le CGSP

Contrôle Général des

Services Publics (CGSP)

Synthèse des rapports de mise en œuvre des

recommandations produits par toutes structures

d’audit (dont lui-même) et les entités auditées

Transmission, à la Primature, de la synthèse des

rapports de mise en œuvre des recommandations

Globalement, la situation observée sur la période 2011 – 2013 se présente

comme suit :

nombre d’entités auditées : 185 ;

nombre de rapports initiaux reçus : 209 (une même entité pouvant faire

l’objet de plusieurs rapports) dont :

- rapports d’audit de conformité : 185 (soit 89% du total de

rapports) ;

- rapports d’audit de performance : 10 (soit 5% du total) ;

- rapports d’audit intégré (portant à la fois sur la conformité et la

performance) : 14 ; soit 7% du total ;

nombre de recommandations formulées : 3.802.

7

L’examen des rapports initiaux a permis de distinguer les manquements par

nature, constituant ainsi une cartographie des irrégularités. Cette

cartographie permet de comprendre le sens des irrégularités, leurs domaines

de survenance (secteurs de la gestion) leurs fréquences, leur importance

(incidences financières s’il y a lieu).

Ceci a permis de relever des irrégularités :

d’ordre administratif : 2.729 sur 3.802 recommandations ; soit 72% ;

d’ordre comptable et financier : 689 sur 3.802 ; soit 18%

le reste relevant de la performance : 384 sur 3.802 ; soit 10%.

Cette situation est présentée dans le tableau ci-dessous :

CLASSEMENT DES IRREGULARITES

Nature des

irrégularités Total % T Traduction

AUDIT DE CONFORMITE

Administratif 2 729 71,78% Irrégularités relevées au niveau de la gestion

administrative

Comptable et

financier 689 18,12%

Irrégularités au niveau de la gestion

comptable et financière

AUDIT DE PERFORMANCE

Economie 28 0,74% Irrégularités relevées au niveau des

acquisitions des biens et services

Efficacité 253 6,65% Irrégularités relevées au niveau de l'atteinte

des objectifs assignés

Efficience 94 2,47% Irrégularités relevées au niveau de

l'utilisation des biens et services

Environnement 9 0,24% Irrégularités relevées au niveau de la

protection de l'environnement

Total (T) 3 802 100%

8

Les irrégularités d’ordre administratif proviennent :

- des défaillances liées à l’existence et à l’application des textes

législatifs et réglementaires (39% du total des irrégularités) ;

- des défaillances des mesures d'ordre interne (contrôle interne) prises

par les responsables des structures auditées en vue de la maîtrise de la

gestion (31%) ;

- des défaillances liées à la gestion des ressources humaines (2%).

Certains manquements ont engendré des coûts (irrégularités chiffrées) dont

la situation est donnée au point II portant sur l’état de mise en œuvre des

recommandations.

La cartographie, dans la mesure où elle permet d’identifier les pôles

d’irrégularités, constitue un outil d’aide à la décision pour les

responsables.

9

II. ETAT DE MISE EN ŒUVRE DES RECOMMANDATIONS

Sur la base des rapports d’audit qui lui sont parvenus, le CGSP a procédé à

une évaluation globale de la situation en déterminant :

le nombre total de recommandations formulées pendant la période

sous revue (2011 – 2013) par les structures d’audit : 3.802

recommandations ;

les recommandations dont les rapports de mise en œuvre sont

parvenus au CGSP : 1.527 (soit 40% du total) ;

les recommandations dont les rapports de mise en œuvre ne sont pas

parvenus au CGSP : 2.275, soit 60% du total (voir Annexe I) ;

Il se dégage de ces statistiques que moins de la moitié des rapports d’audits

font l’objet de suivi.

L’analyse des recommandations (1.527) dont les rapports de mise en œuvre

sont parvenus au CGSP, a révélé que :

plus de la moitié des recommandations sont prises en charge par les

structures concernées : 802 recommandations exécutées (totalement

ou en cours) : soit 53% ;

le nombre total de recommandations non exécutées est de 725 ; soit

47% (voir Annexes II et III).

Les états d’exécution des recommandations sont présentés ainsi qu’il suit :

- tableau 1 : état par catégorie d’irrégularités ;

- tableau 2 : état de redressement des irrégularités chiffrées.

10

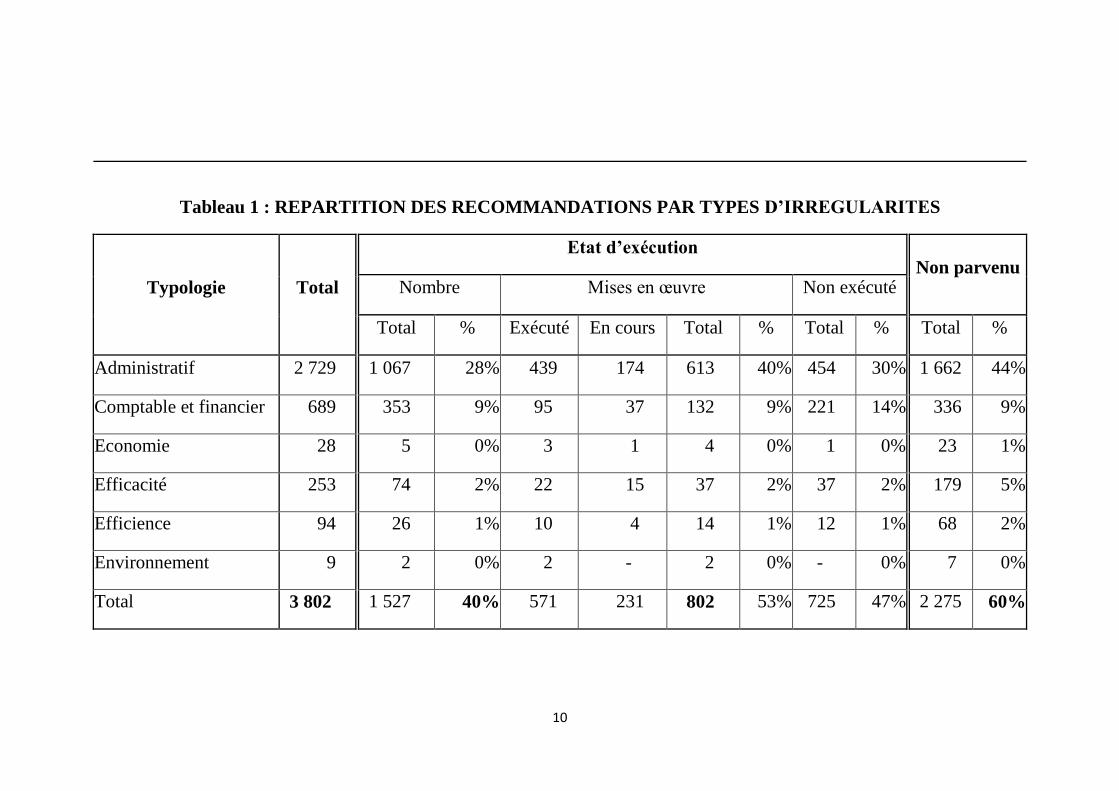

Tableau 1 : REPARTITION DES RECOMMANDATIONS PAR TYPES D’IRREGULARITES

Typologie Total

Etat d’exécution Non parvenu

Nombre Mises en œuvre Non exécuté

Total % Exécuté En cours Total % Total % Total %

Administratif 2 729

1 067 28% 439 174 613 40% 454 30% 1 662 44%

Comptable et financier 689 353 9% 95 37 132 9% 221 14% 336 9%

Economie 28 5 0% 3 1 4 0% 1 0% 23 1%

Efficacité 253 74 2% 22 15 37 2% 37 2% 179 5%

Efficience 94 26 1% 10 4 14 1% 12 1% 68 2%

Environnement 9 2 0% 2 - 2 0% - 0% 7 0%

Total 3 802 1 527 40% 571 231 802 53% 725 47% 2 275 60%

11

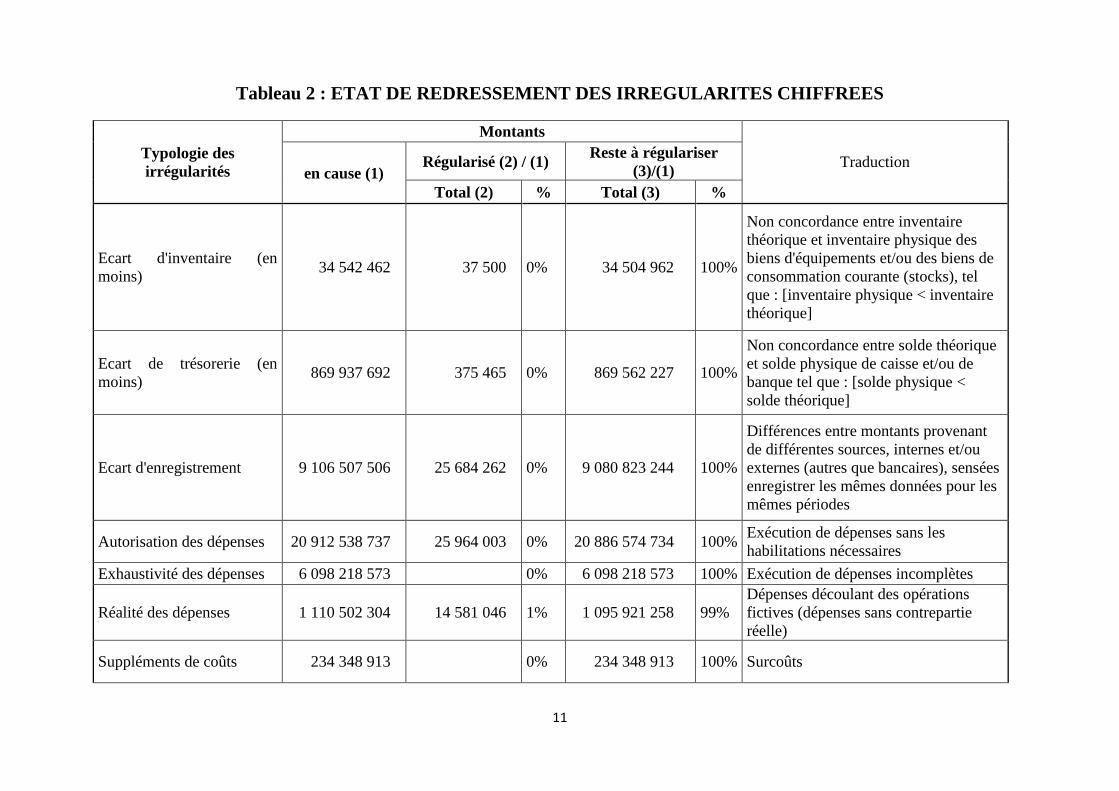

Tableau 2 : ETAT DE REDRESSEMENT DES IRREGULARITES CHIFFREES

Typologie des

irrégularités

Montants

Traduction en cause (1)

Régularisé (2) / (1) Reste à régulariser

(3)/(1)

Total (2) % Total (3) %

Ecart d'inventaire (en

moins) 34 542 462 37 500 0% 34 504 962 100%

Non concordance entre inventaire

théorique et inventaire physique des

biens d'équipements et/ou des biens de

consommation courante (stocks), tel

que : [inventaire physique < inventaire

théorique]

Ecart de trésorerie (en

moins) 869 937 692 375 465 0% 869 562 227 100%

Non concordance entre solde théorique

et solde physique de caisse et/ou de

banque tel que : [solde physique <

solde théorique]

Ecart d'enregistrement 9 106 507 506 25 684 262 0% 9 080 823 244 100%

Différences entre montants provenant

de différentes sources, internes et/ou

externes (autres que bancaires), sensées

enregistrer les mêmes données pour les

mêmes périodes

Autorisation des dépenses 20 912 538 737 25 964 003 0% 20 886 574 734 100% Exécution de dépenses sans les

habilitations nécessaires

Exhaustivité des dépenses 6 098 218 573 0% 6 098 218 573 100% Exécution de dépenses incomplètes

Réalité des dépenses 1 110 502 304 14 581 046 1% 1 095 921 258 99%

Dépenses découlant des opérations

fictives (dépenses sans contrepartie

réelle)

Suppléments de coûts 234 348 913 0% 234 348 913 100% Surcoûts

12

Typologie des

irrégularités

Montants

Traduction en cause (1)

Régularisé (2) / (1) Reste à régulariser

(3)/(1)

Total (2) % Total (3) %

Autorisation des recettes 811 596 792 0% 811 596 792 100% Recettes non réglementaires

Exhaustivité des recettes 196 761 104 10 377 000 5% 186 384 104 95% Recettes incomplètes

Créances 18 684 177 895 2 289 509 989 12% 16 394 667 906 88%

Sommes dues à l'entité par des tiers

(que la transaction soit commerciale ou

non)

Dettes 5 670 925 743 2 203 209 895 39% 3 467 715 848 61%

Sommes dues par l'entité à des tiers

(que la transaction soit commerciale ou

non)

Droits compromis 70 878 160 0% 70 878 160 100%

Manquements et insuffisances de

procédures rendant aléatoire le calcul

et/ou le versement des sommes d'argent

revenant de droit à l'Etat, ou autre

Collectivité

Surcoûts d'acquisition des

biens 70 000 000

0% 70 000 000 100%

Dépassements de coûts induits par les

manquements aux procédures d'achats

(et/ou paiement) de biens

TOTAL 63 870 935 881 4 569 739 160 7% 59 301 196 721 93%

13

Comme indiqué dans le tableau précédent, les irrégularités chiffrées (à la date

de production du rapport définitif d’audit) sont multiformes. Cette diversité

impose des modes aussi variés de régularisations propres à chaque cas. C’est

ainsi qu’il pourrait s’agir, entre autres, de :

- produire les pièces justificatives comptables requises ;

- apporter la preuve matérielle de la contrepartie d’une dépense (preuve de

la réalisation et de la réception de l’objet de la dépense) ;

- corriger des enregistrements comptables en les rendant conformes à la

réalité ;

- recouvrer (récupérer, encaisser) des sommes d’argent auprès de personnes

(physiques ou morales) en cause ;

- rembourser (payer, décaisser) des sommes d’argent à des personnes

(physiques ou morales) ayant droit ;

- etc.

Ainsi, toute régularisation d’un constat d’audit ayant un coût déterminé ne se

traduit pas obligatoirement par un mouvement de flux financiers (paiements ou

encaissements de sommes d’argent).

Par ailleurs, à titre indicatif, la situation partielle de l’exercice 2014 est la

suivante:

nombre d’entités auditées : 37;

nombre de rapports reçus : 42 (une même entité pouvant faire l’objet de

plusieurs rapports) dont :

- rapports d’audit de conformité : 30 (soit 71% du total de rapports) ;

- rapports d’audit de performance : 8 (soit 19% du total) ;

- rapports d’audit intégré : 4 (soit 10% du total) ;

nombre de recommandations formulées : 503 dont :

14

- exécutées : 34 soit 7% ;

- en cours : 36 soit 7% ;

- non exécutées : 389 soit 77% ;

- non parvenu : 44 soit 9%.

Une analyse approfondie de la situation de 2014 n’interviendra que dans le

rapport de synthèse 2012-2014 qui paraîtra en début de l’année 2016. D’ici-là,

les différents responsables concernés auront eu le temps nécessaire de mettre en

œuvre les recommandations 2014 et de produire les rapports de suivi

conséquents.

15

III. CONCLUSIONS

L’analyse des situations de mise en œuvre des exercices 2011 à 2013 a révélé

que :

- les irrégularités, pour l’essentiel, sont d’ordre administratif ;

- le niveau de mise en œuvre de recommandations est peu satisfaisant

(53%) ;

- la faiblesse dans le suivi de la mise en œuvre des recommandations au

niveau des Ministères (la situation de mise en œuvre de 60% des

recommandations n’a pas été fournie) ;

- les rapports de mise en œuvre reçus par le CGSP ne font pas ressortir des

sanctions administratives ou judiciaires éventuelles, malgré l’instruction

donnée par le premier ministre à ce sujet.