rapport stage fin

TRANSCRIPT

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 1/13

1

rRAPPORT DE STAGE

Réalisé du 18 Octobre

Au 26 Octobre 2009

Maître de stage :

M. Henry Moueddene

Gérant

ANROUZ Jawad

Réalisé du 18 Mai

Au 26 Juin 2009

Maître de stage :

Mme Nathalie Florent

Chef comptable

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 2/13

10

J’ai été honoré d’avoir effectué ce stage au sein de RESERVOIR PROD et de ACTION

CLEAN SERVICE.

Je tiens pour cela, à remercier mes maîtres de stages, Mme Nathalie FLORENT et M. Henry

MOUEDDENE pour m’avoir accepté dans leur société.

Je remercie tout particulièrement Mme Nadège MOUSTAINE et Virginie FARGE, comptables,qui ont bien voulu me transmettre pendant ces six semaines leurs compétences et leurs savoir-

faires ainsi que M. Henry MOUEDDENE qui ma accompagner durant ma deuxième partie de

stage.

Finalement, j’aimerai exprimer ma reconnaissance à tout le reste du personnel de ces deux

entreprises, pour m’avoir accueilli durant ces huit semaines.

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 3/13

10

INTRODUCTION….……………………...………………………………..…1

I) Présentation de l’entreprise RESERVOIR PROD………………...…….…2

1°) Fiche d’identité…………………..……………………………………………..…2

2°) Histoire de l’entreprise………………………………………………...………....2

3°) Service comptabilité chez RESERVOIR PROD……………………...….…….2-3

4°) Le système d’informations chez RESERVOIR PROD…………………..……..3

II) Présentation de l’entreprise A.C.S ……………………………………...….4

1°) Fiche d’identité……………………………………………………………………4

2°) Histoire de l’entreprise……………………………………………………...……4

3°) Comptabilité de l’entreprise A.C.S……………………………………..………..4

III) Les missions confiées chez RESERVOIR PROD…………….………..….4

1°) Notes de frais personnel………………………………………..……...………….4

a) Définitions et principes de remboursement……………….….……...…4-5

b) Cheminement de la note de frais………………………………….......…..5

c) Comptabilisation…………………………………………..……………….5

2°) Gestion du courrier…………………………………………….…………..…...5-6

III) Les missions confiées chez A.C.S .……………………………………......6

1°) Factures d’achat……………………………………………….………..………6-7

2°) Factures de vente………………………...……………………………..…………8

CONCLUSION……………………………..…………………………………9

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 4/13

10

Le stage constitue un élément indispensable à notre formation. C’est un contact qui permet à

l’étudiant (futur comptable), de vivre la réalité socio-économique des entreprises et leurs

problèmes de gestion et d’organisation.

Toutefois, ce stage m’a permis de tester mes capacités d’analyse et de synthèse et de faire une

comparaison entre application théorique et application pratique.

Les expériences du stage ont été :

• Réviser, tester et améliorer mes connaissances.

• De voir de près le déroulement des travaux comptables et de vivre la réalité

professionnelle ;

• D’affronter l’aspect pratique des problèmes rencontrés ;

• Distinguer l’aspect théorique et l’aspect pratique pour les travaux effectués ;

Afin d’exposer de manière efficace ces 8 semaines passées au sein de ces sociétés, j’aborderai

en premier la présentation des entreprises. Deuxièmement, je préciserai les différentes missions

et tâches que j’ai pu effectuer au sein des différents services, ainsi que les nombreux apports

que j’ai pu en tirer. Enfin, je conclurai avec mes impressions sur ce stage.

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 5/13

10

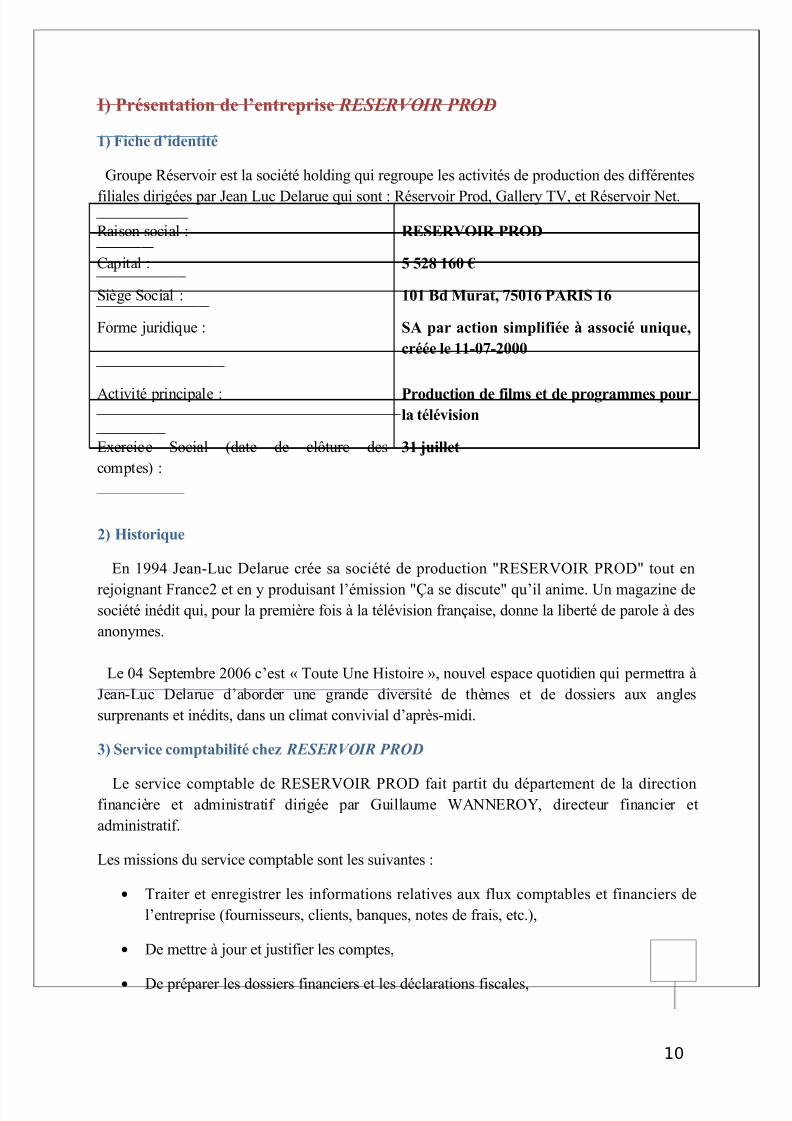

I) Présentation de l’entreprise RESERVOIR PROD

1) Fiche d’identité

Groupe Réservoir est la société holding qui regroupe les activités de production des différentes

filiales dirigées par Jean Luc Delarue qui sont : Réservoir Prod, Gallery TV, et Réservoir Net.

Raison social : RESERVOIR PROD

Capital : 5 528 160 €

Siège Social : 101 Bd Murat, 75016 PARIS 16

Forme juridique : SA par action simplifiée à associé unique,

créée le 11-07-2000

Act ivité principale : Production de films et de programmes pourla télévision

Exercice Social (date de clôture des

comptes) :

31 juillet

2) Historique

En 1994 Jean-Luc Delarue crée sa société de production "RESERVOIR PROD" tout en

rejoignant France2 et en y produisant l’émission "Ça se discute" qu’il anime. Un magazine desociété inédit qui, pour la première fois à la télévision française, donne la liberté de parole à des

anonymes.

Le 04 Septembre 2006 c’est « Toute Une Histoire », nouvel espace quotidien qui permettra à

Jean-Luc Delarue d’aborder une grande diversité de thèmes et de dossiers aux angles

surprenants et inédits, dans un climat convivial d’après-midi.

3) Service comptabilité chez RESERVOIR PROD

Le service comptable de RESERVOIR PROD fait partit du département de la directionfinancière et administratif dirigée par Guillaume WANNEROY, directeur financier et

administratif.

Les missions du service comptable sont les suivantes :

• Traiter et enregistrer les informations relatives aux flux comptables et financiers de

l’entreprise (fournisseurs, clients, banques, notes de frais, etc.),

• De mettre à jour et justifier les comptes,

• De préparer les dossiers financiers et les déclarations fiscales,

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 6/13

10

• D’être le garant des délais,

• De contrôler et de garantir la qualité et la fiabilité de l’information financière,

• De contrôler le respect des procédures et d’exercer ses prérogatives en matière de

contrôle interne.

L’ensemble de ces services sont dirigés par la chef comptable qui travaille en relation avec ses

collaborateurs. Le secteur comptable de RESERVOIR PROD est composé d’un effectif de 5

personnes qui sont : Nathalie FLORENT (Chef comptable), Romain (contrôleur de gestion),

Sylvaine RICARD (paie), Nadège MOUSTAIN et Virginie FARGE (comptables).

4) Le système d’informations chez RESERVOIR PROD

Les bureaux administratifs et financiers ainsi que ceux de la production sont sur le même

étage, ce qui permet une liaison permanente entre ces différents secteurs, et donc une rapidité de

transmission des informations ainsi qu’une très bonne réactivité.

La communication entres les différents pôles se fait par téléphone, Email ainsi que par

courriers internes.

L’outil informatique est un élément essentiel pour le travail du comptable car toutes les

données sont numériques et par conséquent le travail se réalise sur poste informatique, cela

facilite les tâches du comptable et permet un gain de temps considérable. Tout le personnel

comptable dispose d’un ordinateur avec comme système d’exploitation « WINDOWS XP

PROFESSIONNEL » qui permet d’accéder à l’Intranet de l’entreprise.

J’ai pu mener à bien toutes ces missions grâce à l’utilisation d’outils tels que :

• Microsoft Office Excel 2003, un tableur qui m’a servi à archiver le courrier reçu.

• La photocopieuse, le scanner, la machine à affranchir, matériel avec lequel j’ai effectué

certaines tâches administratives.

• Afin de disposer des informations comptables et de gestion dont il a besoin pour

effectuer efficacement les tâches, le service comptable fonctionne en réseau, ce qui a

pour avantage de partager des informations. Le département comptable travail avec unseul logiciel comptable qui est « SAGE comptabilité ».

La sécurité des informations circulant dans l’entreprise est nécessaire et obligatoire du fait du

principe de comptabilisation des données financières. Pour y accéder les collaborateurs

disposent d’un identifiant et d’un mot de passe confidentiel propre à chacun. En fonction de son

statut hiérarchique dans l’entreprise l’employé à des droits d’accès propres à son activité dans

l’entreprise.

II) Présentation de l’entreprise A.C.S

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 7/13

10

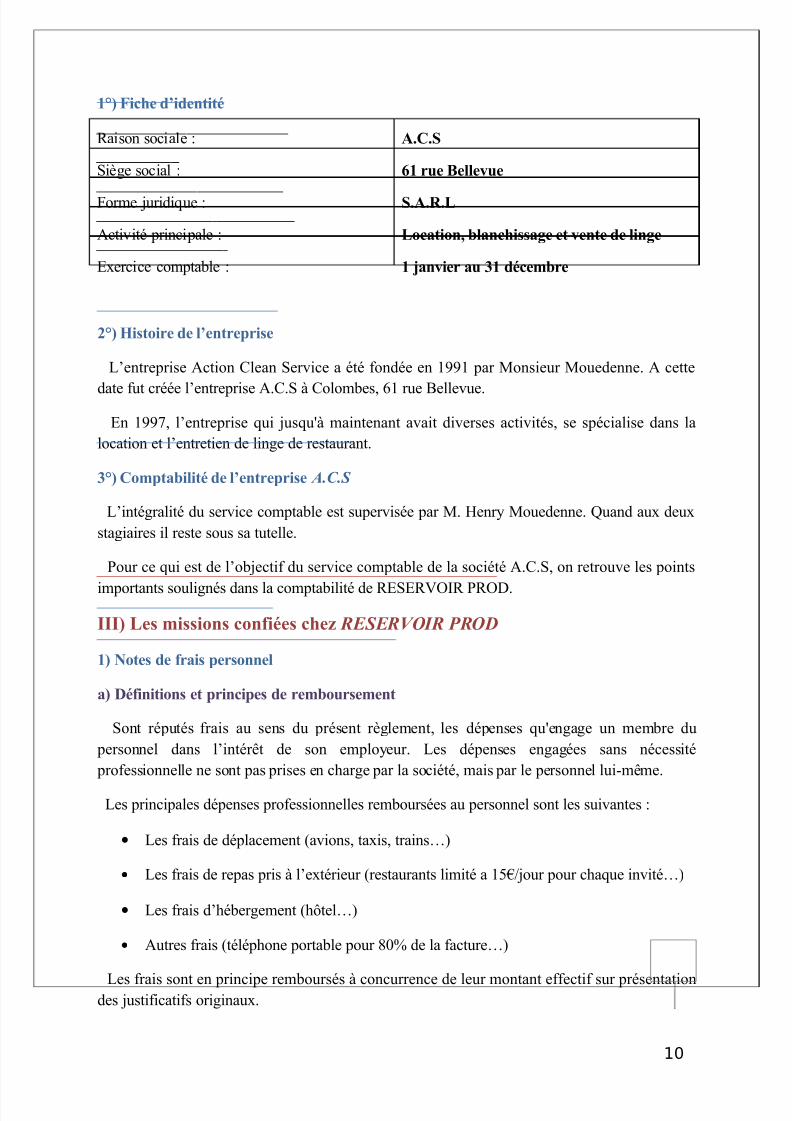

1°) Fiche d’identité

Raison sociale : A.C.S

Siège social : 61 rue Bellevue

Forme juridique : S.A.R.L

Activité principale : Location, blanchissage et vente de linge

Exercice comptable : 1 janvier au 31 décembre

2°) Histoire de l’entreprise

L’entreprise Action Clean Service a été fondée en 1991 par Monsieur Mouedenne. A cette

date fut créée l’entreprise A.C.S à Colombes, 61 rue Bellevue.

En 1997, l’entreprise qui jusqu'à maintenant avait diverses activités, se spécialise dans la

location et l’entretien de linge de restaurant.

3°) Comptabilité de l’entreprise A.C.S

L’intégralité du service comptable est supervisée par M. Henry Mouedenne. Quand aux deux

stagiaires il reste sous sa tutelle.

Pour ce qui est de l’objectif du service comptable de la société A.C.S, on retrouve les points

importants soulignés dans la comptabilité de RESERVOIR PROD.

III) Les missions confiées chez RESERVOIR PROD

1) Notes de frais personnel

a) Définitions et principes de remboursement

Sont réputés frais au sens du présent règlement, les dépenses qu'engage un membre du

personnel dans l’intérêt de son employeur. Les dépenses engagées sans nécessité

professionnelle ne sont pas prises en charge par la société, mais par le personnel lui-même.

Les principales dépenses professionnelles remboursées au personnel sont les suivantes :

• Les frais de déplacement (avions, taxis, trains…)

• Les frais de repas pris à l’extérieur (restaurants limité a 15€/jour pour chaque invité…)

• Les frais d’hébergement (hôtel…)

• Autres frais (téléphone portable pour 80% de la facture…)

Les frais sont en principe remboursés à concurrence de leur montant effectif sur présentationdes justificatifs originaux.

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 8/13

10

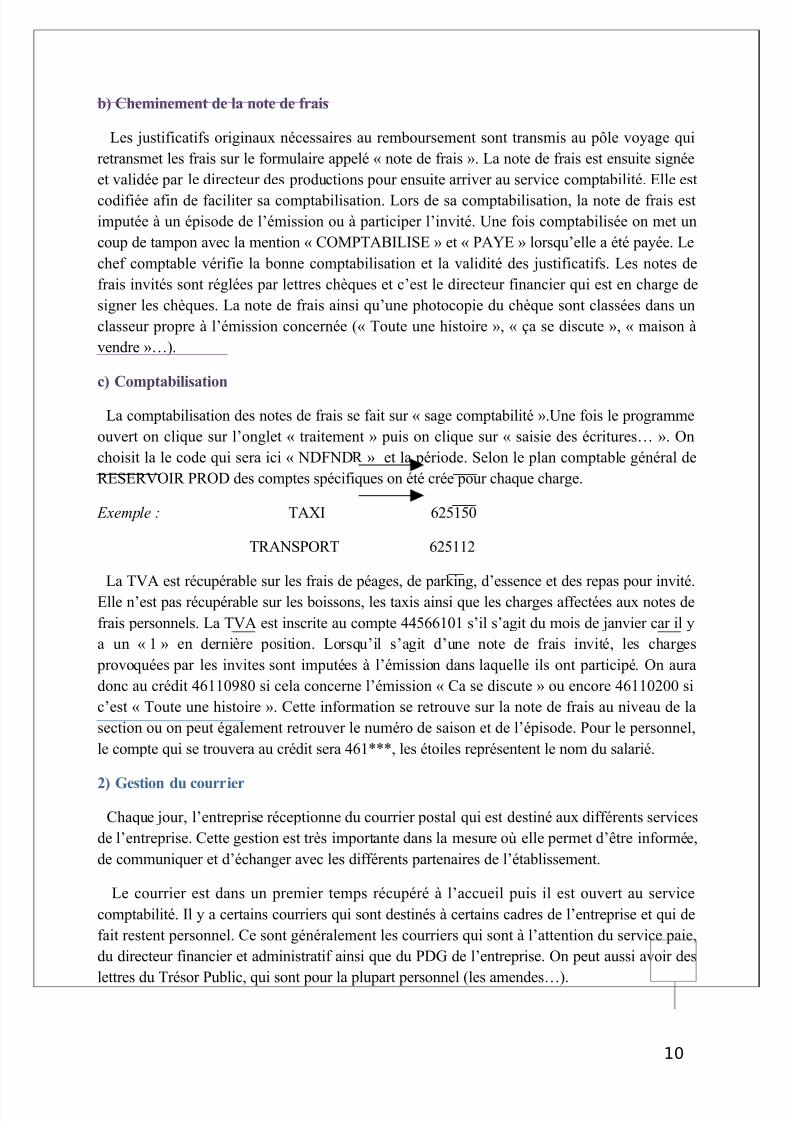

b) Cheminement de la note de frais

Les justificatifs originaux nécessaires au remboursement sont transmis au pôle voyage qui

retransmet les frais sur le formulaire appelé « note de frais ». La note de frais est ensuite signée

et validée par le directeur des productions pour ensuite arriver au service comptabilité. Elle est

codifiée afin de faciliter sa comptabilisation. Lors de sa comptabilisation, la note de frais est

imputée à un épisode de l’émission ou à participer l’invité. Une fois comptabilisée on met un

coup de tampon avec la mention « COMPTABILISE » et « PAYE » lorsqu’elle a été payée. Le

chef comptable vérifie la bonne comptabilisation et la validité des justificatifs. Les notes de

frais invités sont réglées par lettres chèques et c’est le directeur financier qui est en charge de

signer les chèques. La note de frais ainsi qu’une photocopie du chèque sont classées dans un

classeur propre à l’émission concernée (« Toute une histoire », « ça se discute », « maison à

vendre »…).

c) Comptabilisation

La comptabilisation des notes de frais se fait sur « sage comptabilité ».Une fois le programme

ouvert on clique sur l’onglet « traitement » puis on clique sur « saisie des écritures… ». On

choisit la le code qui sera ici « NDFNDR » et la période. Selon le plan comptable général de

RESERVOIR PROD des comptes spécifiques on été crée pour chaque charge.

Exemple : TAXI 625150

TRANSPORT 625112

La TVA est récupérable sur les frais de péages, de parking, d’essence et des repas pour invité.Elle n’est pas récupérable sur les boissons, les taxis ainsi que les charges affectées aux notes de

frais personnels. La TVA est inscrite au compte 44566101 s’il s’agit du mois de janvier car il y

a un « 1 » en dernière position. Lorsqu’il s’agit d’une note de frais invité, les charges

provoquées par les invites sont imputées à l’émission dans laquelle ils ont participé. On aura

donc au crédit 46110980 si cela concerne l’émission « Ca se discute » ou encore 46110200 si

c’est « Toute une histoire ». Cette information se retrouve sur la note de frais au niveau de la

section ou on peut également retrouver le numéro de saison et de l’épisode. Pour le personnel,

le compte qui se trouvera au crédit sera 461***, les étoiles représentent le nom du salarié.

2) Gestion du courrier

Chaque jour, l’entreprise réceptionne du courrier postal qui est destiné aux différents services

de l’entreprise. Cette gestion est très importante dans la mesure où elle permet d’être informée,

de communiquer et d’échanger avec les différents partenaires de l’établissement.

Le courrier est dans un premier temps récupéré à l’accueil puis il est ouvert au service

comptabilité. Il y a certains courriers qui sont destinés à certains cadres de l’entreprise et qui de

fait restent personnel. Ce sont généralement les courriers qui sont à l’attention du service paie,

du directeur financier et administratif ainsi que du PDG de l’entreprise. On peut aussi avoir des

lettres du Trésor Public, qui sont pour la plupart personnel (les amendes…).

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 9/13

10

Une fois le courrier ouvert, celui-ci doit être daté au jour de réception (« reçu le ») et trié en

fonction de sa nature (factures, lettres de relance, relevée bancaire, revues fiduciaires…).

Concernant les factures, un numéro de chrono est associé à chacune d’entre elle afin de

pouvoir les saisir dans un fichier de suivi de facture. Ce fichier de suivi est un tableau effectué

sur Excel et qui est intitulé « CHRONO COURRIER RESERVOIR PROD ». Sur ce tableau,

sont retransmises des informations importantes concernant la facture telle que son numéro de

chrono la date de réception, la date de facture, l’échéance, le numéro de facture, le libellé, et son

montant.

Après que la facture soit datée et munie d’un numéro de chrono, on établit une copie qu’on

classe dans un classeur intitulé « Copies de facture » afin de garder une trace de la facture. On

colle une feuille d’imputation sur la facture originale.

Les factures sont de nouveau triées en fonction du service auxquels elles sont destinées.

Seulement les factures affectées aux pôles voyage et production leurs sont directement

transmises afin qu’ils puissent vérifier la bonne concordance avec leurs bons de commande.

Les factures qui ne concernent pas ces services notamment la documentation, les services

généraux ou encore la direction générale sont ventilées entre les deux comptables du service

comptabilité.

Le courrier qui n’a pas été ouvert et qui est donc « personnel » est transmis directement à

l’intéressé en même temps que les différentes revues fiduciaires et publicités.

III Les missions confiées chez A.C.S

1°) Factures d’achat

Toute opération commerciale entre deux professionnels doit faire l’objet d’une facture qui doit

mentionner :

• le numéro de la facture ;

• les références (nom, adresse,…) du client et celles du fournisseur ;

• la date de la vente ou de la prestation de service et celle du règlement ;

• les réductions de prix consenties ;

• la désignation des biens (ou services) achetés et les quantités achetées ;

• les prix unitaires hors taxes ;

• le total TTC ;

La facture doit comporter deux exemplaires l’un pour le vendeur, l’autre pour l’acheteur et

doit être conservée 10 ans.

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 10/13

10

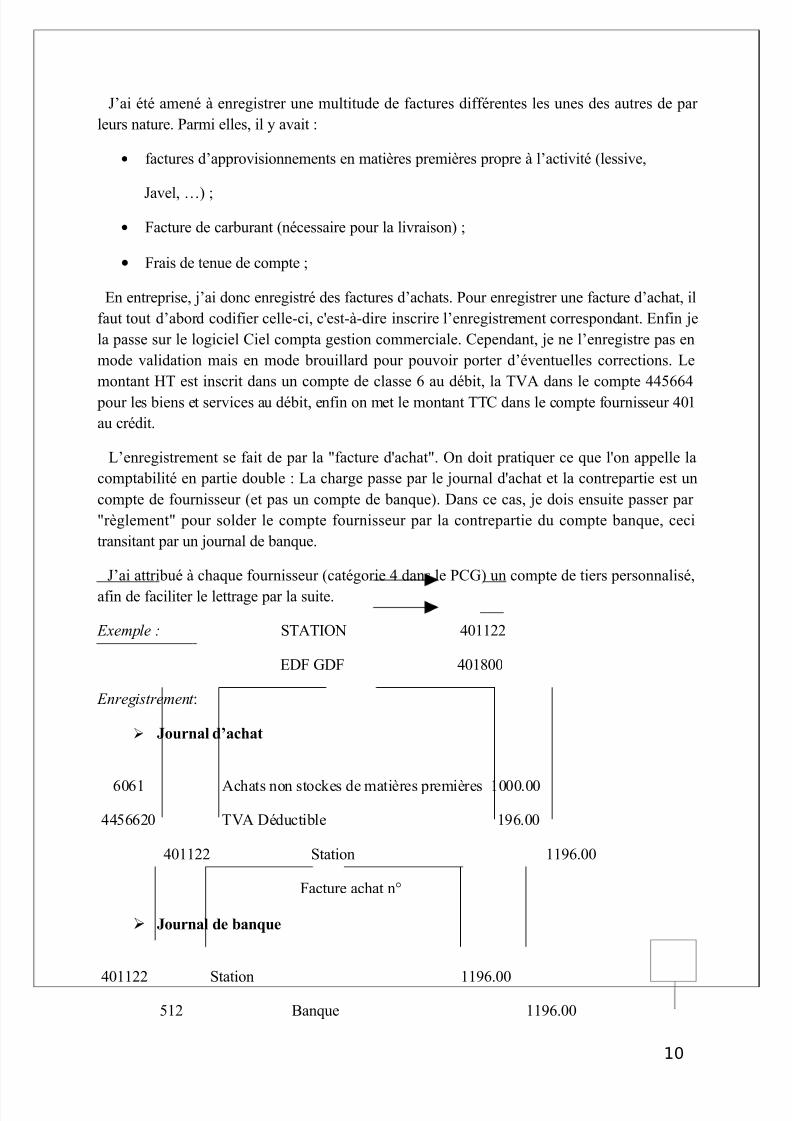

J’ai été amené à enregistrer une multitude de factures différentes les unes des autres de par

leurs nature. Parmi elles, il y avait :

• factures d’approvisionnements en matières premières propre à l’activité (lessive,

Javel, …) ;

• Facture de carburant (nécessaire pour la livraison) ;

• Frais de tenue de compte ;

En entreprise, j’ai donc enregistré des factures d’achats. Pour enregistrer une facture d’achat, il

faut tout d’abord codifier celle-ci, c'est-à-dire inscrire l’enregistrement correspondant. Enfin je

la passe sur le logiciel Ciel compta gestion commerciale. Cependant, je ne l’enregistre pas en

mode validation mais en mode brouillard pour pouvoir porter d’éventuelles corrections. Le

montant HT est inscrit dans un compte de classe 6 au débit, la TVA dans le compte 445664

pour les biens et services au débit, enfin on met le montant TTC dans le compte fournisseur 401

au crédit.

L’enregistrement se fait de par la "facture d'achat". On doit pratiquer ce que l'on appelle la

comptabilité en partie double : La charge passe par le journal d'achat et la contrepartie est un

compte de fournisseur (et pas un compte de banque). Dans ce cas, je dois ensuite passer par

"règlement" pour solder le compte fournisseur par la contrepartie du compte banque, ceci

transitant par un journal de banque.

J’ai attribué à chaque fournisseur (catégorie 4 dans le PCG) un compte de tiers personnalisé,

afin de faciliter le lettrage par la suite.

Exemple : STATION 401122

EDF GDF 401800

Enregistrement :

Journal d’achat

6061 Achats non stockes de matières premières 1000.00

4456620 TVA Déductible 196.00

401122 Station 1196.00

Facture achat n°

Journal de banque

401122 Station 1196.00

512 Banque 1196.00

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 11/13

10

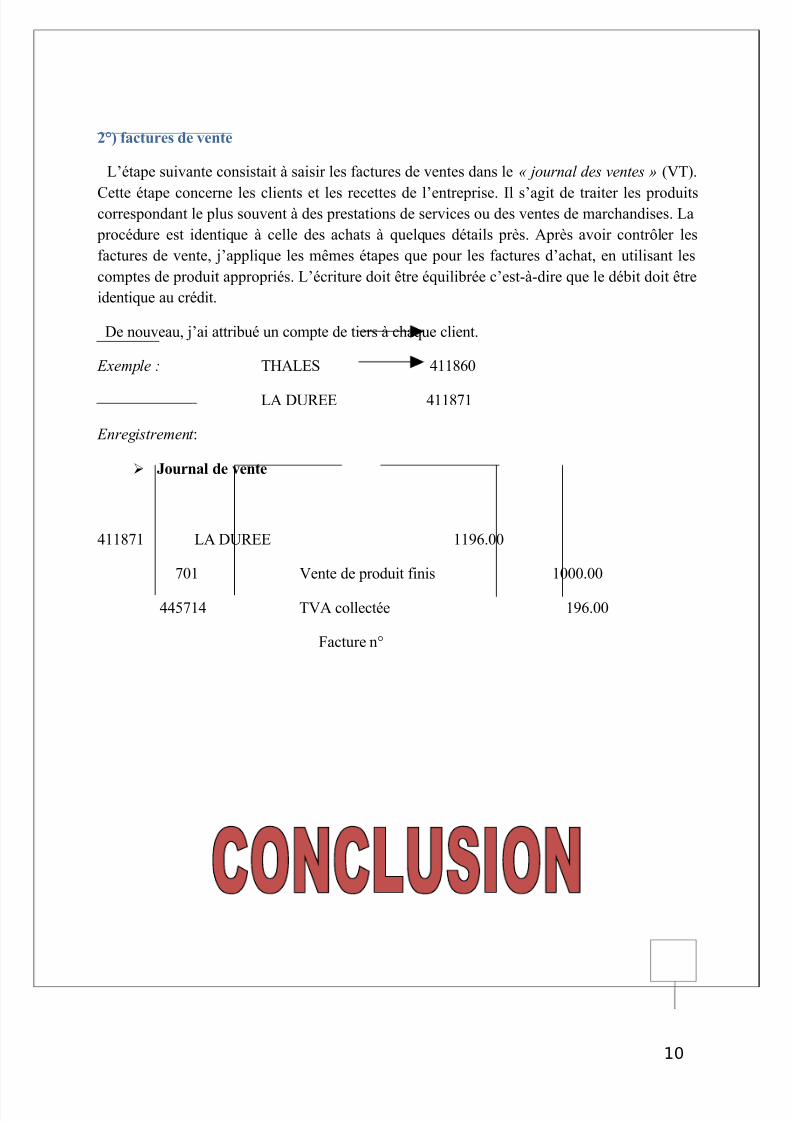

2°) factures de vente

L’étape suivante consistait à saisir les factures de ventes dans le « journal des ventes » (VT).

Cette étape concerne les clients et les recettes de l’entreprise. Il s’agit de traiter les produitscorrespondant le plus souvent à des prestations de services ou des ventes de marchandises. La

procédure est identique à celle des achats à quelques détails près. Après avoir contrôler les

factures de vente, j’applique les mêmes étapes que pour les factures d’achat, en utilisant les

comptes de produit appropriés. L’écriture doit être équilibrée c’est-à-dire que le débit doit être

identique au crédit.

De nouveau, j’ai attribué un compte de tiers à chaque client.

Exemple : THALES 411860

LA DUREE 411871

Enregistrement :

Journal de vente

411871 LA DUREE 1196.00

701 Vente de produit finis 1000.00

445714 TVA collectée 196.00

Facture n°

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 12/13

10

Mon stage chez RESERVOIR PROD a été très instructif. Au cours de ces six semaines, j’ai

ainsi pu observer le fonctionnement d’un service comptabilité.

Ce stage m’a donné un tout autre aspect de la Comptabilité. En effet, il y a une grande nuance

entre celle étudiée en cours et celle appliquée en entreprise.

Au-delà, de l’activité de chacun des services, j’ai pu apprendre comment s’articulent les

différents départements d’une telle entreprise, et par ailleurs, les relations humaines entre les

différents employés de la société.

De plus, j’ai pu approfondir, à travers la découverte du métier de comptable, des aptitudes au

niveau de l’organisation et de la communication.

Au-delà du fonctionnement de l’entreprise, j’ai pu remarquer un certain esprit de convivialitéchez RESERVOIR PROD et ACS. Au travers de cette convivialité, j’ai pu comprendre que

l’activité d’une société est plus performante dans une atmosphère chaleureuse et bienveillante.

Ce premier stage fut donc pour moi une expérience très positive tant au niveau professionnel

que relationnel.

5/16/2018 Rapport Stage Fin - slidepdf.com

http://slidepdf.com/reader/full/rapport-stage-fin 13/13

10