rapport financier semestriel 2013 page 1/20 - … · 1.11 déclaration de la personne physique...

TRANSCRIPT

Rapport Financier Semestriel 2013 page 1/20

Rapport Financier Semestriel 2013 page 2/20

S o m m a i r e

RAPPORT F INANC IER SEMESTRIEL AU 30 JU IN 2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 - 5

1.1 Activité 3 - 4

1.2 Variation sur les deux trimestres 4

1.3 Résultat opérationnel 4

1.4 Résultat net 4

1.5 Capacité de financement et trésorerie 4 - 5

1.6 Evolution des effectifs 5

1.7 Eléments postérieurs à la clôture 5

1.8 Perspectives du second semestre 2013 5

1.9 Principaux risques et incertitudes pour le second semestre 2013 5

1.10 Transactions entre parties liées 5

1.11 Déclaration de la personne physique responsable du rapport financier semestriel 5

COMPTES CONSOLIDES SEMESTRIELS CONDENSE S. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 -18

2.1 Bilan consolidé condensé au 30 juin 2013 ............................................................................................ 6

2.2 Compte de résultat consolidé condensé au 30 juin 2013 ..................................................................... 6

2.3 Etat du résultat net et des gains et pertes comptabilisés directement en capitaux propres .................. 7

2.4 Tableau des flux financiers consolidés condensés ........................................................................... 7 - 8

2.5 Variation des capitaux propres consolidés condensés .......................................................................... 8

2.6 Comparabilité des exercices ............................................................................................................. 8 - 9

2.7 Annexe sur les comptes consolidés condensés au 30 juin 2013 .................................................... 9 - 18

RAPPORT DE S COMMISSAIRESAUX CO MPTES SUR L ’ INFORMATION

F INANCIERE SEMESTRIELLE AU 30 J UIN 2013 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1

2

3

Rapport Financier Semestriel 2013 page 3/20

RAPPORT FINANCIER SEMESTRIEL AU

30 JUIN 2013

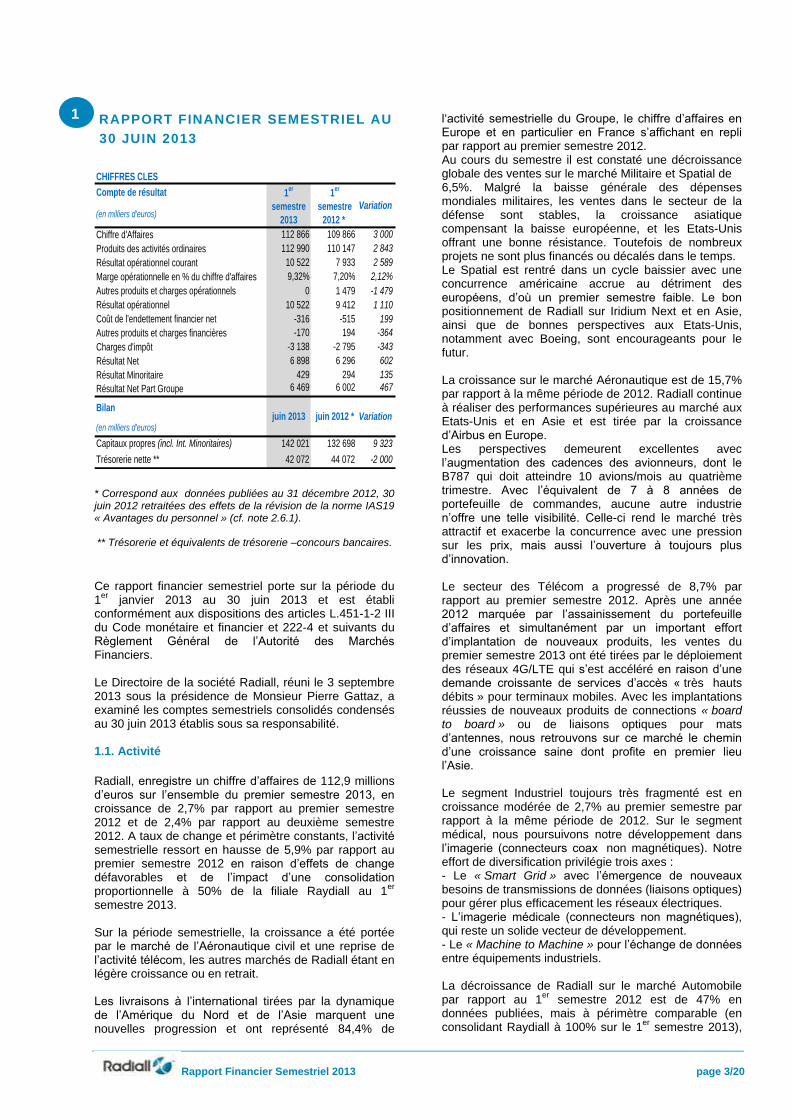

CHIFFRES CLES

Compte de résultat

(en milliers d'euros)

Chiffre d'Affaires 112 866 109 866 3 000

Produits des activités ordinaires 112 990 110 147 2 843

Résultat opérationnel courant 10 522 7 933 2 589

Marge opérationnelle en % du chiffre d'affaires 9,32% 7,20% 2,12%

Autres produits et charges opérationnels 0 1 479 -1 479

Résultat opérationnel 10 522 9 412 1 110

Coût de l'endettement financier net -316 -515 199

Autres produits et charges financières -170 194 -364

Charges d'impôt -3 138 -2 795 -343

Résultat Net 6 898 6 296 602

Résultat Minoritaire 429 294 135

Résultat Net Part Groupe 6 469 6 002 467

Bilan

(en milliers d'euros)

Capitaux propres (incl. Int. Minoritaires) 142 021 132 698 9 323

Trésorerie nette ** 42 072 44 072 -2 000

1er

semestre

2013

1er

semestre

2012 *

Variation

juin 2013 juin 2012 * Variation

* Correspond aux données publiées au 31 décembre 2012, 30 juin 2012 retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf. note 2.6.1). ** Trésorerie et équivalents de trésorerie –concours bancaires.

Ce rapport financier semestriel porte sur la période du 1

er janvier 2013 au 30 juin 2013 et est établi

conformément aux dispositions des articles L.451-1-2 III du Code monétaire et financier et 222-4 et suivants du Règlement Général de l’Autorité des Marchés Financiers. Le Directoire de la société Radiall, réuni le 3 septembre 2013 sous la présidence de Monsieur Pierre Gattaz, a examiné les comptes semestriels consolidés condensés au 30 juin 2013 établis sous sa responsabilité. 1.1. Activité

Radiall, enregistre un chiffre d’affaires de 112,9 millions d’euros sur l’ensemble du premier semestre 2013, en croissance de 2,7% par rapport au premier semestre 2012 et de 2,4% par rapport au deuxième semestre 2012. A taux de change et périmètre constants, l’activité semestrielle ressort en hausse de 5,9% par rapport au premier semestre 2012 en raison d’effets de change défavorables et de l’impact d’une consolidation proportionnelle à 50% de la filiale Raydiall au 1

er

semestre 2013. Sur la période semestrielle, la croissance a été portée par le marché de l’Aéronautique civil et une reprise de l’activité télécom, les autres marchés de Radiall étant en légère croissance ou en retrait. Les livraisons à l’international tirées par la dynamique de l’Amérique du Nord et de l’Asie marquent une nouvelles progression et ont représenté 84,4% de

l‘activité semestrielle du Groupe, le chiffre d’affaires en Europe et en particulier en France s’affichant en repli par rapport au premier semestre 2012. Au cours du semestre il est constaté une décroissance globale des ventes sur le marché Militaire et Spatial de 6,5%. Malgré la baisse générale des dépenses mondiales militaires, les ventes dans le secteur de la défense sont stables, la croissance asiatique compensant la baisse européenne, et les Etats-Unis offrant une bonne résistance. Toutefois de nombreux projets ne sont plus financés ou décalés dans le temps. Le Spatial est rentré dans un cycle baissier avec une concurrence américaine accrue au détriment des européens, d’où un premier semestre faible. Le bon positionnement de Radiall sur Iridium Next et en Asie, ainsi que de bonnes perspectives aux Etats-Unis, notamment avec Boeing, sont encourageants pour le futur. La croissance sur le marché Aéronautique est de 15,7% par rapport à la même période de 2012. Radiall continue à réaliser des performances supérieures au marché aux Etats-Unis et en Asie et est tirée par la croissance d’Airbus en Europe. Les perspectives demeurent excellentes avec l’augmentation des cadences des avionneurs, dont le B787 qui doit atteindre 10 avions/mois au quatrième trimestre. Avec l’équivalent de 7 à 8 années de portefeuille de commandes, aucune autre industrie n’offre une telle visibilité. Celle-ci rend le marché très attractif et exacerbe la concurrence avec une pression sur les prix, mais aussi l’ouverture à toujours plus d’innovation. Le secteur des Télécom a progressé de 8,7% par rapport au premier semestre 2012. Après une année 2012 marquée par l’assainissement du portefeuille d’affaires et simultanément par un important effort d’implantation de nouveaux produits, les ventes du premier semestre 2013 ont été tirées par le déploiement des réseaux 4G/LTE qui s’est accéléré en raison d’une demande croissante de services d’accès « très hauts débits » pour terminaux mobiles. Avec les implantations réussies de nouveaux produits de connections « board to board » ou de liaisons optiques pour mats d’antennes, nous retrouvons sur ce marché le chemin d’une croissance saine dont profite en premier lieu l’Asie. Le segment Industriel toujours très fragmenté est en croissance modérée de 2,7% au premier semestre par rapport à la même période de 2012. Sur le segment médical, nous poursuivons notre développement dans l’imagerie (connecteurs coax non magnétiques). Notre effort de diversification privilégie trois axes : - Le « Smart Grid » avec l’émergence de nouveaux besoins de transmissions de données (liaisons optiques) pour gérer plus efficacement les réseaux électriques. - L’imagerie médicale (connecteurs non magnétiques), qui reste un solide vecteur de développement. - Le « Machine to Machine » pour l’échange de données entre équipements industriels. La décroissance de Radiall sur le marché Automobile par rapport au 1

er semestre 2012 est de 47% en

données publiées, mais à périmètre comparable (en consolidant Raydiall à 100% sur le 1

er semestre 2013),

1

Rapport Financier Semestriel 2013 page 4/20

la décroissance de l’activité est réduite à 7,3%. Dans un contexte de baisse généralisée du marché sud-européen, la filiale Raydiall a entrepris avec une nouvelle direction générale, un plan agressif d’amélioration de sa productivité industrielle ainsi qu’une relance de l’action commerciale particulièrement aux Etats-Unis et en Allemagne. Une reprise de la croissance du chiffre d’affaires et des profits est attendue à partir de 2014. Au plan géographique et, par rapport au premier semestre 2012, les plus fortes croissances portées par l’Aéronautique et la reprise des Télécoms ont été observées sur les zone Amériques à 14,2% et le Reste du Monde (Asie) à 14,3%. L’Europe hors France et la France sont en décroissance respectivement de 3,9% et de 22,7% impactés par la conjoncture générale européenne et l’effet défavorable de la consolidation proportionnelle du chiffre d’affaires de Raydiall. Le chiffre d’affaires par zone géographique d’implantation des clients s’établit de la manière suivante :

1.2 . Variation sur les deux trimestres

Les ventes trimestrielles sur les deux derniers exercices se présentent comme suit :

Le deuxième trimestre a connu une croissance significative par rapport à l’année dernière de 6,5% en données publiées et de 10,3% à périmètre et taux de change constants.

1.3. Résultat opérationnel

Le résultat opérationnel courant sur le premier semestre 2013 fait apparaître un profit de 10 522 milliers d’euros soit 9,3% du chiffre d’affaires, à comparer à un profit de 7 933 milliers d’euros constatés sur la même période de 2012 (7,2% du chiffre d’affaires). La croissance de l’activité, des mix produits et marchés plus favorables avec notamment une croissance élevée sur le marché de l’aéronautique civile, un accroissement des ventes de licences et de services, et en général une meilleure exécution opérationnelle ont permis d’accroître le résultat opérationnel courant de 2,6 millions d’euros ( +33%) par rapport au 1

er semestre 2012.

En l’absence de résultat non courant au premier semestre 2013, le résultat opérationnel constaté est

identique au résultat opérationnel courant, à comparer avec un résultat opérationnel au premier semestre 2012 de 9 412 milliers d’euros, soit 8,6% du chiffre d’affaires, qui avait bénéficié d’un profit non courant de 1 479 milliers d’euros.

1.4. Résultat net

Le profit net part du Groupe sur le premier semestre 2013 s’élève à 6 469 milliers d’euros, soit 5,7% du chiffre d’affaires, en augmentation par rapport au profit de 6 002 milliers d’euros constaté au premier semestre 2012 à 5,4% du chiffre d’affaires. Sur la période, les charges financières nettes sont réduites à 316 milliers d’euros contre 515 milliers d’euros en 2012 du fait d’une charge d’endettement moindre. Les autres charges et produits financiers enregistrent une charge nette de 170 milliers d’euros contre un profit net de 194 milliers d’euros au premier semestre 2012. La charge d’impôts s’élève à 3 138 milliers d’euros sur le semestre contre une charge d’impôt au premier semestre 2012 de 2 795 milliers d’euros.

1.5. Capacité de financement et trésorerie

La capacité d’autofinancement s’est élevée à 15,0 millions d’euros sur le semestre contre 12,4 millions d’euros sur la même période de 2012. Les flux de trésorerie générés par l’activité après variation du besoin en fonds de roulement et décaissement d’impôt et d’intérêts se sont élevés à 5,1 millions d’euros, pénalisés au cours du semestre par un accroissement significatif du besoin en fonds de roulement de 7,8 millions d’euros. Au premier semestre 2012 les flux de trésorerie générés par l’activité avaient généré 6,7 millions d’euros. Les décaissements d’investissements corporels de 5,6 millions d’euros au 1

er semestre 2013 d’un niveau

élevé (5,0% du chiffre d’affaires) ont été réalisés afin de préparer les offres futures et mettre en place de nouvelles capacités industrielles. Au premier semestre 2012 les flux d’investissements s’élevaient à 3,1 millions d’euros, et la cession de 50% des titres de la filiale dédiée à l’Automobile avait conduit à constater au total un désinvestissement net de 1,0 million d’euros au cours de cette période. Compte tenu de ces évolutions, et après impacts des autres décaissements liés aux opérations de financement et des variations de taux des devises, la trésorerie nette du Groupe s’élève à 42,1 millions d’euros au 30 juin 2013 contre 44,9 millions d’euros à fin décembre 2012, 2,8 millions d’euros de trésorerie ayant été consommés sur le semestre. La trésorerie nette d’endettement ressort positive de 27,6 millions d’euros à fin juin 2013, contre 30,5 millions d’euros à fin décembre 2012 et 14,9 millions d’euros à fin juin 2012. La société a poursuivi, au cours du premier semestre, sa politique de couverture de change afin de se prémunir contre le risque de dévaluation de ses flux

Chiffre d’affaires consolidé (en milliers d’euros)

1er

semestre

2013

1er

semestre

2012 Variation

PAR ZONE GEOGRAPHIQUE

Europe 40,2 46,3 -13,1%

Amérique du Nord 43,7 38,3 +14,2%

Reste du Monde 28,9 25,3 +14,3%

GROUPE 112,9 109,9 +2,7 %

Chiffre d’affaires consolidé (en milliers d’euros)

1er

semestre

2013

1er

semestre

2012 Variation

1er

trimestre 53,9 54,5 -1,1%

2ème

trimestre 59,0 55,4 +6,5%

Rapport Financier Semestriel 2013 page 5/20

futurs et avoirs en devises, notamment en dollars. Toutefois, compte tenu de la forte volatilité des marchés, le Groupe a opté pour des couvertures partielles.

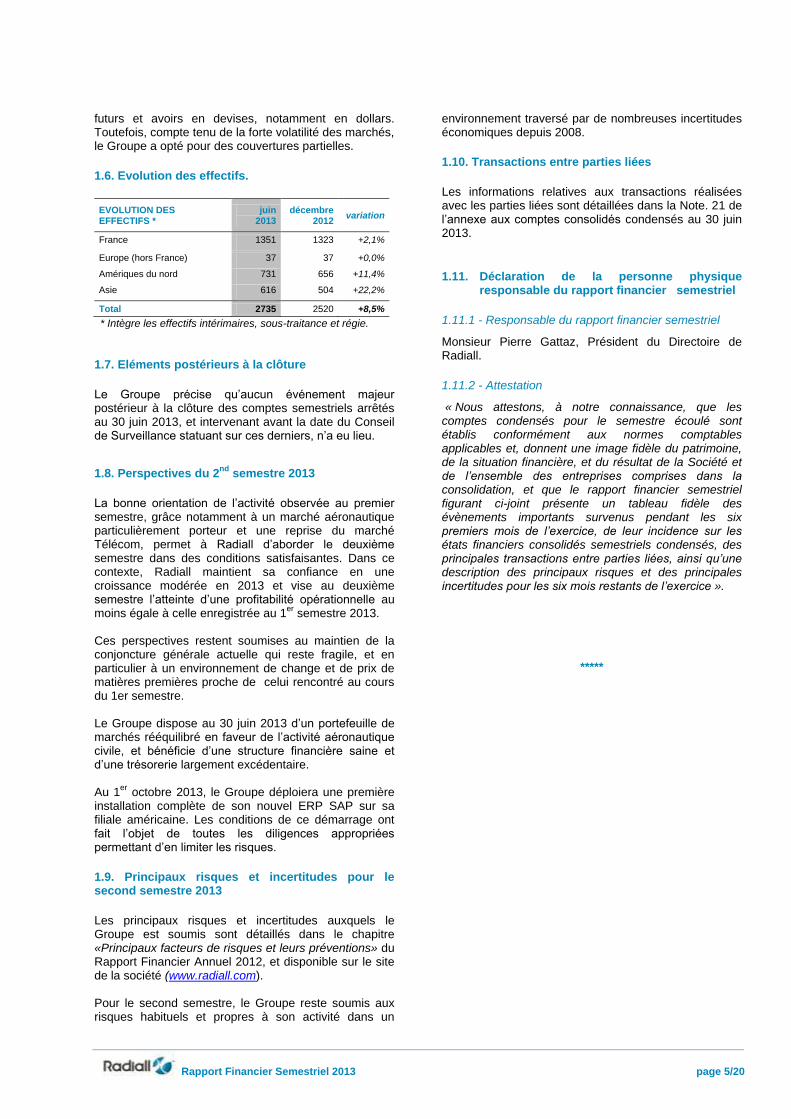

1.6. Evolution des effectifs.

EVOLUTION DES EFFECTIFS *

juin 2013

décembre 2012

variation

France 1351 1323 +2,1%

Europe (hors France) 37 37 +0,0%

Amériques du nord 731 656 +11,4%

Asie 616 504 +22,2%

Total 2735 2520 +8,5%

* Intègre les effectifs intérimaires, sous-traitance et régie.

1.7. Eléments postérieurs à la clôture

Le Groupe précise qu’aucun événement majeur postérieur à la clôture des comptes semestriels arrêtés au 30 juin 2013, et intervenant avant la date du Conseil de Surveillance statuant sur ces derniers, n’a eu lieu.

1.8. Perspectives du 2nd

semestre 2013

La bonne orientation de l’activité observée au premier semestre, grâce notamment à un marché aéronautique particulièrement porteur et une reprise du marché Télécom, permet à Radiall d’aborder le deuxième semestre dans des conditions satisfaisantes. Dans ce contexte, Radiall maintient sa confiance en une croissance modérée en 2013 et vise au deuxième semestre l’atteinte d’une profitabilité opérationnelle au moins égale à celle enregistrée au 1

er semestre 2013.

Ces perspectives restent soumises au maintien de la conjoncture générale actuelle qui reste fragile, et en particulier à un environnement de change et de prix de matières premières proche de celui rencontré au cours du 1er semestre.

Le Groupe dispose au 30 juin 2013 d’un portefeuille de marchés rééquilibré en faveur de l’activité aéronautique civile, et bénéficie d’une structure financière saine et d’une trésorerie largement excédentaire. Au 1

er octobre 2013, le Groupe déploiera une première

installation complète de son nouvel ERP SAP sur sa filiale américaine. Les conditions de ce démarrage ont fait l’objet de toutes les diligences appropriées permettant d’en limiter les risques.

1.9. Principaux risques et incertitudes pour le second semestre 2013

Les principaux risques et incertitudes auxquels le Groupe est soumis sont détaillés dans le chapitre «Principaux facteurs de risques et leurs préventions» du Rapport Financier Annuel 2012, et disponible sur le site de la société (www.radiall.com). Pour le second semestre, le Groupe reste soumis aux risques habituels et propres à son activité dans un

environnement traversé par de nombreuses incertitudes économiques depuis 2008.

1.10. Transactions entre parties liées

Les informations relatives aux transactions réalisées avec les parties liées sont détaillées dans la Note. 21 de l’annexe aux comptes consolidés condensés au 30 juin 2013.

1.11. Déclaration de la personne physique responsable du rapport financier semestriel

1.11.1 - Responsable du rapport financier semestriel

Monsieur Pierre Gattaz, Président du Directoire de Radiall.

1.11.2 - Attestation

« Nous attestons, à notre connaissance, que les comptes condensés pour le semestre écoulé sont établis conformément aux normes comptables applicables et, donnent une image fidèle du patrimoine, de la situation financière, et du résultat de la Société et de l’ensemble des entreprises comprises dans la consolidation, et que le rapport financier semestriel figurant ci-joint présente un tableau fidèle des évènements importants survenus pendant les six premiers mois de l’exercice, de leur incidence sur les états financiers consolidés semestriels condensés, des principales transactions entre parties liées, ainsi qu’une description des principaux risques et des principales incertitudes pour les six mois restants de l’exercice ».

*****

Rapport Financier Semestriel 2013 page 6/20

COMPTES CONSOLIDES SEMESTRIELS CONDENSES

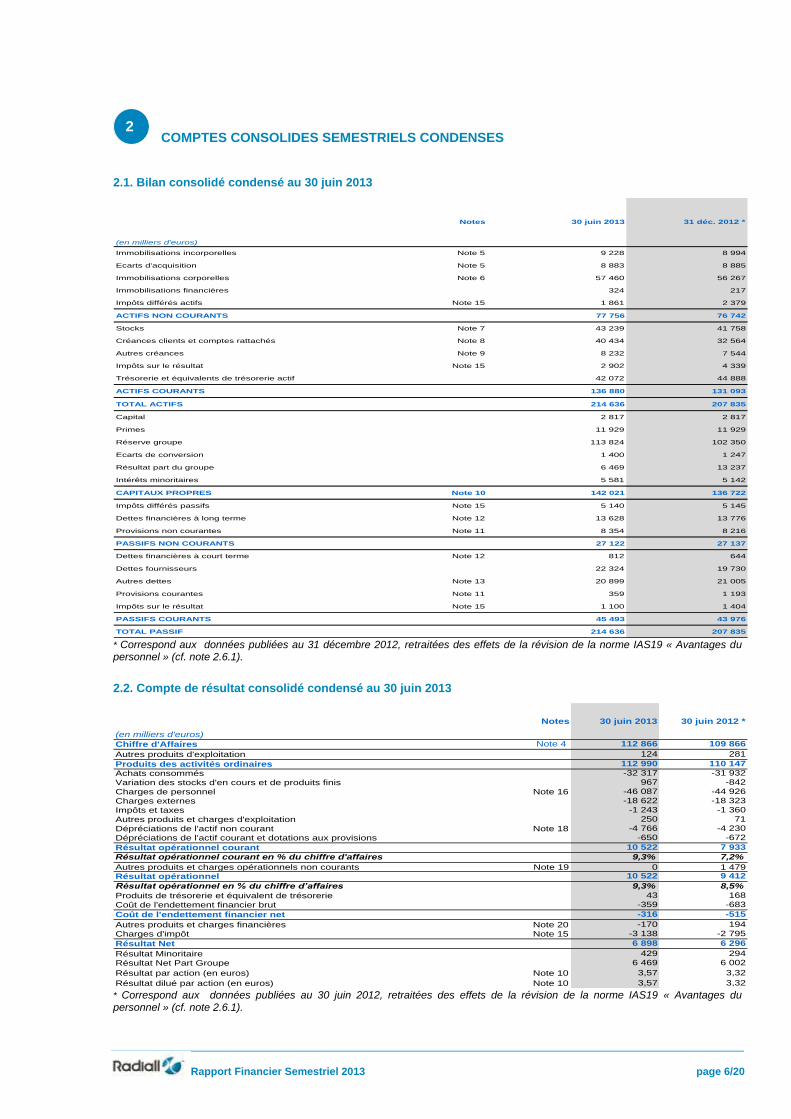

2.1. Bilan consolidé condensé au 30 juin 2013

(en milliers d'euros)

Immobilisations incorporelles Note 5 9 228 8 994

Ecarts d'acquisition Note 5 8 883 8 885

Immobilisations corporelles Note 6 57 460 56 267

Immobilisations financières 324 217

Impôts différés actifs Note 15 1 861 2 379

ACTIFS NON COURANTS 77 756 76 742

Stocks Note 7 43 239 41 758

Créances clients et comptes rattachés Note 8 40 434 32 564

Autres créances Note 9 8 232 7 544

Impôts sur le résultat Note 15 2 902 4 339

Trésorerie et équivalents de trésorerie actif 42 072 44 888

ACTIFS COURANTS 136 880 131 093

TOTAL ACTIFS 214 636 207 835

Capital 2 817 2 817

Primes 11 929 11 929

Réserve groupe 113 824 102 350

Ecarts de conversion 1 400 1 247

Résultat part du groupe 6 469 13 237

Intérêts minoritaires 5 581 5 142

CAPITAUX PROPRES Note 10 142 021 136 722

Impôts différés passifs Note 15 5 140 5 145

Dettes financières à long terme Note 12 13 628 13 776

Provisions non courantes Note 11 8 354 8 216

PASSIFS NON COURANTS 27 122 27 137

Dettes financières à court terme Note 12 812 644

Dettes fournisseurs 22 324 19 730

Autres dettes Note 13 20 899 21 005

Provisions courantes Note 11 359 1 193

Impôts sur le résultat Note 15 1 100 1 404

PASSIFS COURANTS 45 493 43 976

TOTAL PASSIF 214 636 207 835

Notes 31 déc. 2012 *30 juin 2013

* Correspond aux données publiées au 31 décembre 2012, retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf. note 2.6.1).

2.2. Compte de résultat consolidé condensé au 30 juin 2013

(en milliers d'euros)

Chiffre d'Affaires Note 4 112 866 109 866

Autres produits d'exploitation 124 281

Produits des activités ordinaires 112 990 110 147

Achats consommés -32 317 -31 932

Variation des stocks d'en cours et de produits finis 967 -842

Charges de personnel Note 16 -46 087 -44 926

Charges externes -18 622 -18 323

Impôts et taxes -1 243 -1 360

Autres produits et charges d'exploitation 250 71

Dépréciations de l'actif non courant Note 18 -4 766 -4 230

Dépréciations de l'actif courant et dotations aux provisions -650 -672

Résultat opérationnel courant 10 522 7 933

Résultat opérationnel courant en % du chiffre d'affaires 9,3% 7,2%

Autres produits et charges opérationnels non courants Note 19 0 1 479Résultat opérationnel 10 522 9 412

Résultat opérationnel en % du chiffre d’affaires 9,3% 8,5%

Produits de trésorerie et équivalent de trésorerie 43 168

Coût de l'endettement financier brut -359 -683

Coût de l'endettement financier net -316 -515

Autres produits et charges financières Note 20 -170 194

Charges d'impôt Note 15 -3 138 -2 795

Résultat Net 6 898 6 296

Résultat Minoritaire 429 294

Résultat Net Part Groupe 6 469 6 002

Résultat par action (en euros) Note 10 3,57 3,32

Résultat dilué par action (en euros) Note 10 3,57 3,32

Notes 30 juin 2013 30 juin 2012 *

* Correspond aux données publiées au 30 juin 2012, retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf. note 2.6.1).

2

Rapport Financier Semestriel 2013 page 7/20

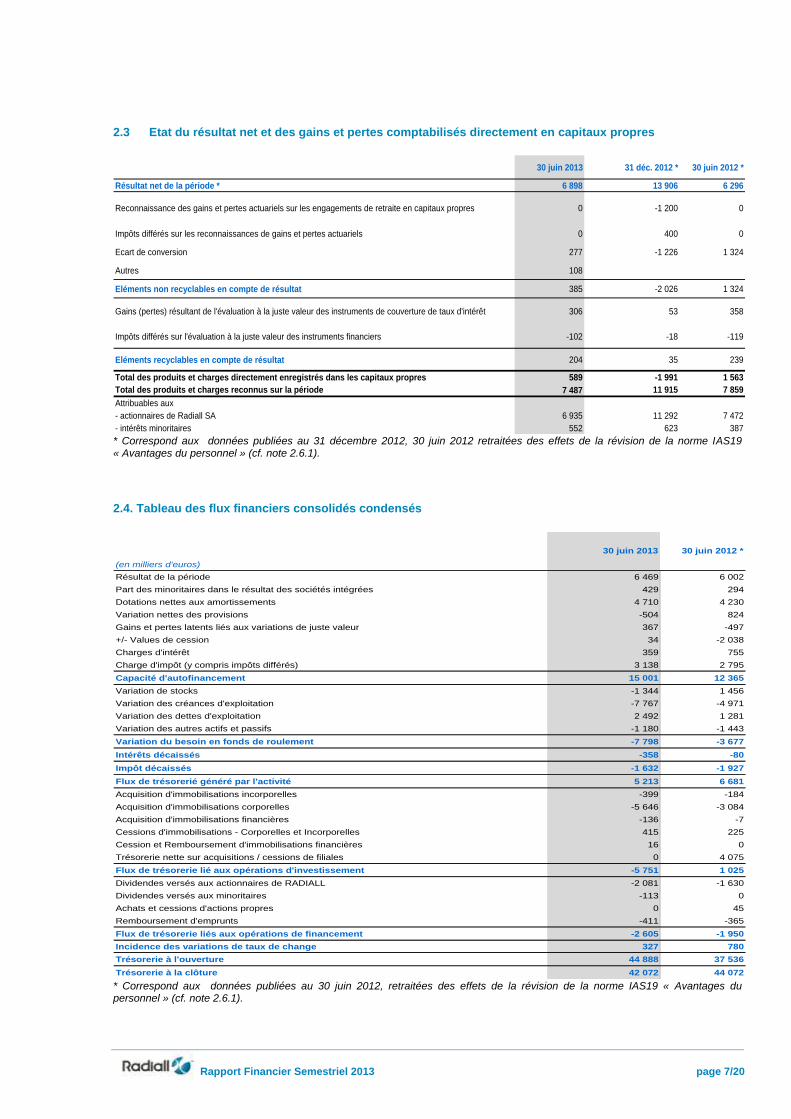

2.3 Etat du résultat net et des gains et pertes comptabilisés directement en capitaux propres

30 juin 2013 31 déc. 2012 * 30 juin 2012 *

Résultat net de la période * 6 898 13 906 6 296

Reconnaissance des gains et pertes actuariels sur les engagements de retraite en capitaux propres 0 -1 200 0

Impôts différés sur les reconnaissances de gains et pertes actuariels 0 400 0

Ecart de conversion 277 -1 226 1 324

Autres 108

Eléments non recyclables en compte de résultat 385 -2 026 1 324

Gains (pertes) résultant de l'évaluation à la juste valeur des instruments de couverture de taux d'intérêt 306 53 358

Impôts différés sur l'évaluation à la juste valeur des instruments financiers -102 -18 -119

Eléments recyclables en compte de résultat 204 35 239

Total des produits et charges directement enregistrés dans les capitaux propres 589 -1 991 1 563

Total des produits et charges reconnus sur la période 7 487 11 915 7 859

Attribuables aux

- actionnaires de Radiall SA 6 935 11 292 7 472

- intérêts minoritaires 552 623 387

* Correspond aux données publiées au 31 décembre 2012, 30 juin 2012 retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf. note 2.6.1).

2.4. Tableau des flux financiers consolidés condensés

(en milliers d'euros)

Résultat de la période 6 469 6 002

Part des minoritaires dans le résultat des sociétés intégrées 429 294

Dotations nettes aux amortissements 4 710 4 230

Variation nettes des provisions -504 824

Gains et pertes latents liés aux variations de juste valeur 367 -497

+/- Values de cession 34 -2 038

Charges d'intérêt 359 755

Charge d'impôt (y compris impôts différés) 3 138 2 795

Capacité d'autofinancement 15 001 12 365

Variation de stocks -1 344 1 456

Variation des créances d'exploitation -7 767 -4 971

Variation des dettes d'exploitation 2 492 1 281

Variation des autres actifs et passifs -1 180 -1 443

Variation du besoin en fonds de roulement -7 798 -3 677

Intérêts décaissés -358 -80

Impôt décaissés -1 632 -1 927

Flux de trésorerié généré par l'activité 5 213 6 681

Acquisition d'immobilisations incorporelles -399 -184

Acquisition d'immobilisations corporelles -5 646 -3 084

Acquisition d'immobilisations financières -136 -7

Cessions d'immobilisations - Corporelles et Incorporelles 415 225

Cession et Remboursement d'immobilisations financières 16 0

Trésorerie nette sur acquisitions / cessions de filiales 0 4 075

Flux de trésorerie lié aux opérations d'investissement -5 751 1 025

Dividendes versés aux actionnaires de RADIALL -2 081 -1 630

Dividendes versés aux minoritaires -113 0

Achats et cessions d'actions propres 0 45

Remboursement d'emprunts -411 -365

Flux de trésorerie liés aux opérations de financement -2 605 -1 950

Incidence des variations de taux de change 327 780

Trésorerie à l'ouverture 44 888 37 536

Trésorerie à la clôture 42 072 44 072

30 juin 2013 30 juin 2012 *

* Correspond aux données publiées au 30 juin 2012, retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf. note 2.6.1).

Rapport Financier Semestriel 2013 page 8/20

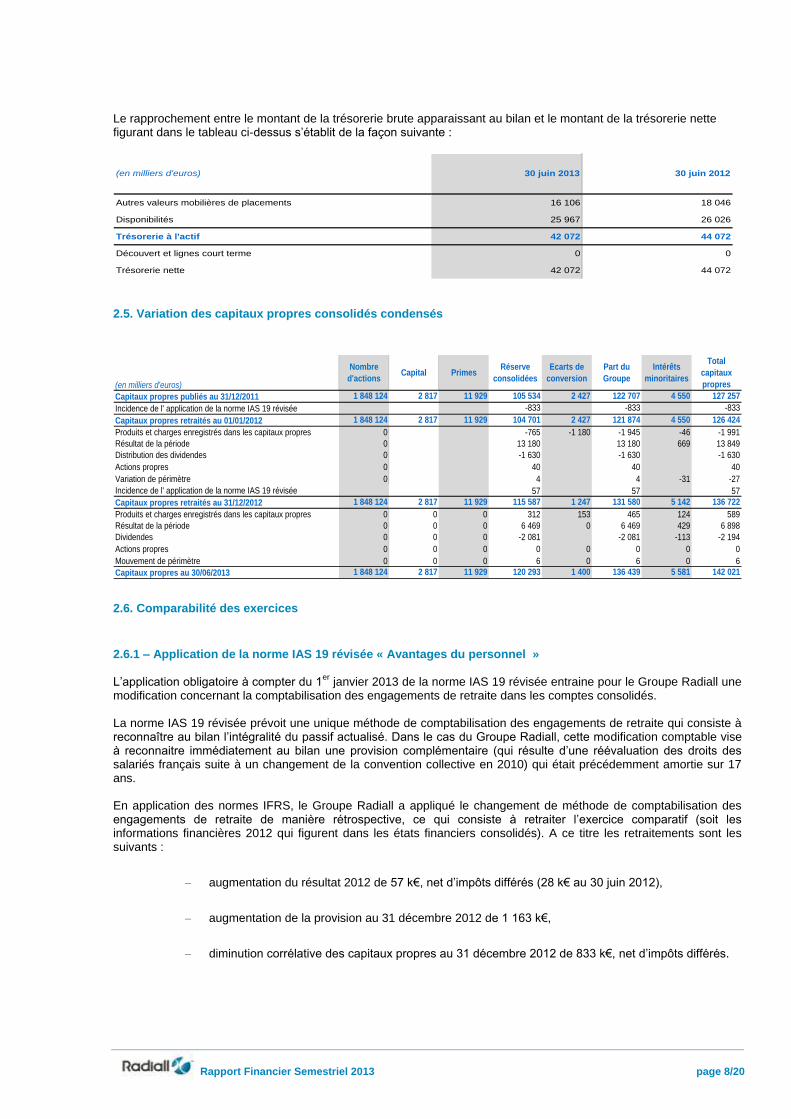

Le rapprochement entre le montant de la trésorerie brute apparaissant au bilan et le montant de la trésorerie nette figurant dans le tableau ci-dessus s’établit de la façon suivante :

Autres valeurs mobilières de placements 16 106 18 046

Disponibilités 25 967 26 026

Trésorerie à l'actif 42 072 44 072

Découvert et lignes court terme 0 0

Trésorerie nette 42 072 44 072

30 juin 2013 30 juin 2012(en milliers d'euros)

2.5. Variation des capitaux propres consolidés condensés

(en milliers d'euros)

Capitaux propres publiés au 31/12/2011 1 848 124 2 817 11 929 105 534 2 427 122 707 4 550 127 257

Incidence de l' application de la norme IAS 19 révisée -833 -833 -833

Capitaux propres retraités au 01/01/2012 1 848 124 2 817 11 929 104 701 2 427 121 874 4 550 126 424

Produits et charges enregistrés dans les capitaux propres 0 -765 -1 180 -1 945 -46 -1 991

Résultat de la période 0 13 180 13 180 669 13 849

Distribution des dividendes 0 -1 630 -1 630 -1 630

Actions propres 0 40 40 40

Variation de périmètre 0 4 4 -31 -27

Incidence de l' application de la norme IAS 19 révisée 57 57 57

Capitaux propres retraités au 31/12/2012 1 848 124 2 817 11 929 115 587 1 247 131 580 5 142 136 722

Produits et charges enregistrés dans les capitaux propres 0 0 0 312 153 465 124 589

Résultat de la période 0 0 0 6 469 0 6 469 429 6 898

Dividendes 0 0 0 -2 081 -2 081 -113 -2 194

Actions propres 0 0 0 0 0 0 0 0

Mouvement de périmètre 0 0 0 6 0 6 0 6

Capitaux propres au 30/06/2013 1 848 124 2 817 11 929 120 293 1 400 136 439 5 581 142 021

Part du

Groupe

Intérêts

minoritaires

Total

capitaux

propres

Nombre

d'actionsCapital Primes

Réserve

consolidées

Ecarts de

conversion

2.6. Comparabilité des exercices

2.6.1 – Application de la norme IAS 19 révisée « Avantages du personnel »

L’application obligatoire à compter du 1er

janvier 2013 de la norme IAS 19 révisée entraine pour le Groupe Radiall une modification concernant la comptabilisation des engagements de retraite dans les comptes consolidés. La norme IAS 19 révisée prévoit une unique méthode de comptabilisation des engagements de retraite qui consiste à reconnaître au bilan l’intégralité du passif actualisé. Dans le cas du Groupe Radiall, cette modification comptable vise à reconnaitre immédiatement au bilan une provision complémentaire (qui résulte d’une réévaluation des droits des salariés français suite à un changement de la convention collective en 2010) qui était précédemment amortie sur 17 ans. En application des normes IFRS, le Groupe Radiall a appliqué le changement de méthode de comptabilisation des engagements de retraite de manière rétrospective, ce qui consiste à retraiter l’exercice comparatif (soit les informations financières 2012 qui figurent dans les états financiers consolidés). A ce titre les retraitements sont les suivants :

– augmentation du résultat 2012 de 57 k€, net d’impôts différés (28 k€ au 30 juin 2012),

– augmentation de la provision au 31 décembre 2012 de 1 163 k€,

– diminution corrélative des capitaux propres au 31 décembre 2012 de 833 k€, net d’impôts différés.

Rapport Financier Semestriel 2013 page 9/20

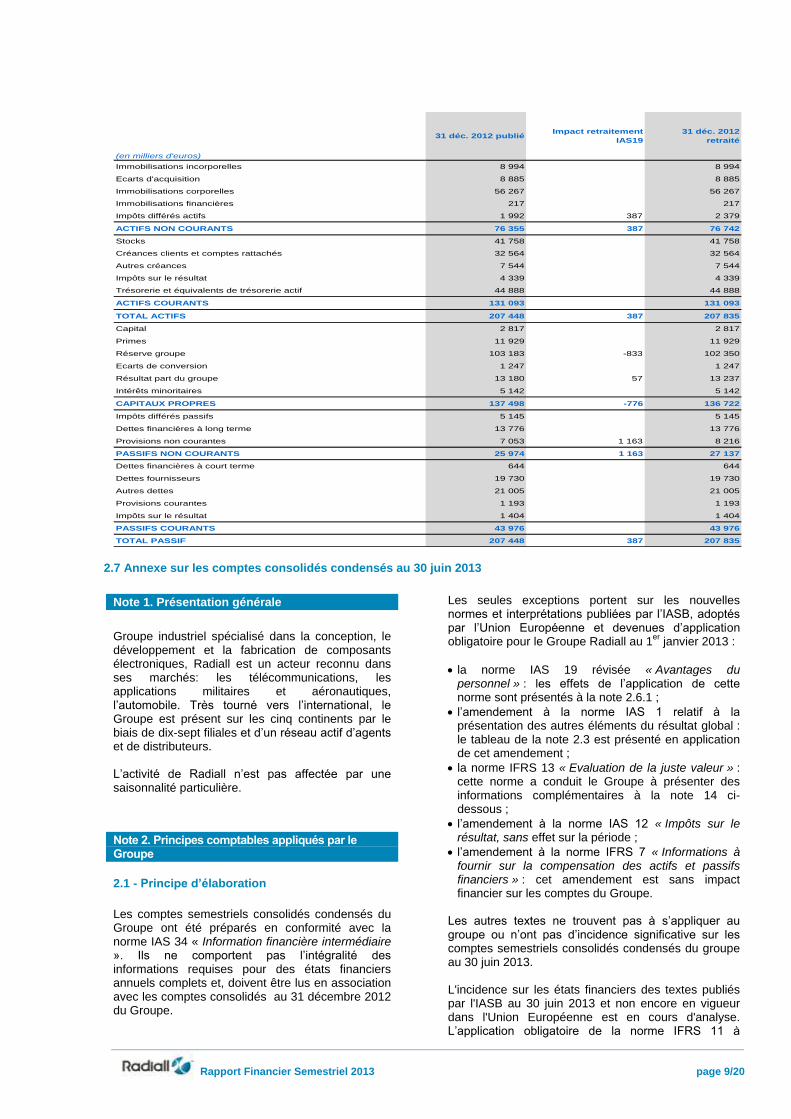

(en milliers d'euros)

Immobilisations incorporelles 8 994 8 994

Ecarts d'acquisition 8 885 8 885

Immobilisations corporelles 56 267 56 267

Immobilisations financières 217 217

Impôts différés actifs 1 992 387 2 379

ACTIFS NON COURANTS 76 355 387 76 742

Stocks 41 758 41 758

Créances clients et comptes rattachés 32 564 32 564

Autres créances 7 544 7 544

Impôts sur le résultat 4 339 4 339

Trésorerie et équivalents de trésorerie actif 44 888 44 888

ACTIFS COURANTS 131 093 131 093

TOTAL ACTIFS 207 448 387 207 835

Capital 2 817 2 817

Primes 11 929 11 929

Réserve groupe 103 183 -833 102 350

Ecarts de conversion 1 247 1 247

Résultat part du groupe 13 180 57 13 237

Intérêts minoritaires 5 142 5 142

CAPITAUX PROPRES 137 498 -776 136 722

Impôts différés passifs 5 145 5 145

Dettes financières à long terme 13 776 13 776

Provisions non courantes 7 053 1 163 8 216

PASSIFS NON COURANTS 25 974 1 163 27 137

Dettes financières à court terme 644 644

Dettes fournisseurs 19 730 19 730

Autres dettes 21 005 21 005

Provisions courantes 1 193 1 193

Impôts sur le résultat 1 404 1 404

PASSIFS COURANTS 43 976 43 976

TOTAL PASSIF 207 448 387 207 835

Impact retraitement

IAS19

31 déc. 2012

retraité31 déc. 2012 publié

2.7 Annexe sur les comptes consolidés condensés au 30 juin 2013

Note 1. Présentation générale

Groupe industriel spécialisé dans la conception, le développement et la fabrication de composants électroniques, Radiall est un acteur reconnu dans ses marchés: les télécommunications, les applications militaires et aéronautiques, l’automobile. Très tourné vers l’international, le Groupe est présent sur les cinq continents par le biais de dix-sept filiales et d’un réseau actif d’agents et de distributeurs. L’activité de Radiall n’est pas affectée par une saisonnalité particulière.

Note 2. Principes comptables appliqués par le Groupe

2.1 - Principe d’élaboration

Les comptes semestriels consolidés condensés du Groupe ont été préparés en conformité avec la norme IAS 34 « Information financière intermédiaire ». Ils ne comportent pas l’intégralité des informations requises pour des états financiers annuels complets et, doivent être lus en association avec les comptes consolidés au 31 décembre 2012 du Groupe.

Les seules exceptions portent sur les nouvelles normes et interprétations publiées par l’IASB, adoptés par l’Union Européenne et devenues d’application obligatoire pour le Groupe Radiall au 1

er janvier 2013 :

la norme IAS 19 révisée « Avantages du personnel » : les effets de l’application de cette norme sont présentés à la note 2.6.1 ;

l’amendement à la norme IAS 1 relatif à la présentation des autres éléments du résultat global : le tableau de la note 2.3 est présenté en application de cet amendement ;

la norme IFRS 13 « Evaluation de la juste valeur » : cette norme a conduit le Groupe à présenter des informations complémentaires à la note 14 ci-dessous ;

l’amendement à la norme IAS 12 « Impôts sur le résultat, sans effet sur la période ;

l’amendement à la norme IFRS 7 « Informations à fournir sur la compensation des actifs et passifs financiers » : cet amendement est sans impact financier sur les comptes du Groupe.

Les autres textes ne trouvent pas à s’appliquer au groupe ou n’ont pas d’incidence significative sur les comptes semestriels consolidés condensés du groupe au 30 juin 2013. L'incidence sur les états financiers des textes publiés par l'IASB au 30 juin 2013 et non encore en vigueur dans l'Union Européenne est en cours d'analyse. L’application obligatoire de la norme IFRS 11 à

Rapport Financier Semestriel 2013 page 10/20

compter du 1er

janvier 2014 entraînera, selon les premières analyses un changement de méthode de consolidation de la filiale Raydiall, qui sera à compter de cette date consolidée par mise en équivalence, et non plus consolidée par intégration proportionnelle. Le Groupe n’anticipe pas d’autre incidence significative sur les comptes. 2.2. - Estimations de la Direction Dans le cadre de la préparation des états financiers semestriels consolidés condensés, les estimations significatives exercées par la direction sont identiques à celles décrites dans les états financiers consolidés de l’exercice clos le 31 décembre 2012. 2..3 - Comptabilisation des transactions en devises étrangères Les principaux cours de clôture retenus sont indiqués dans le tableau ci-dessous (présentant la contrevaleur d’un euro, en unité de devise étrangère):

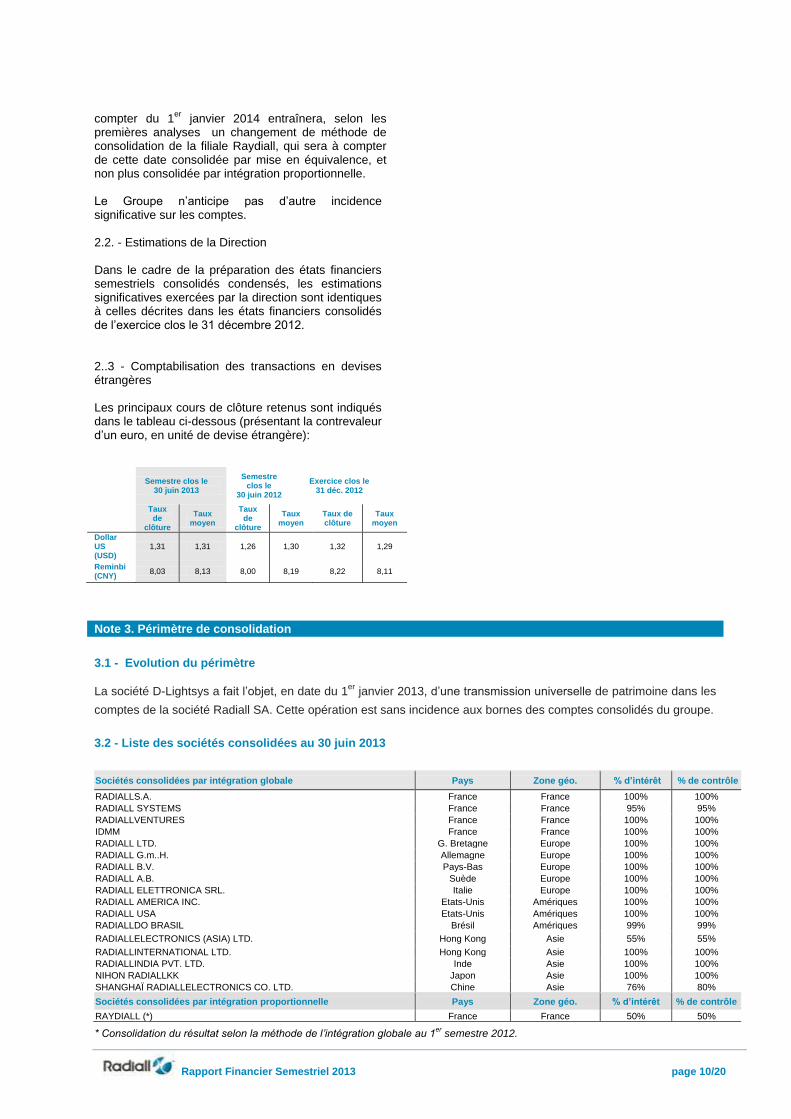

Note 3. Périmètre de consolidation

3.1 - Evolution du périmètre

La société D-Lightsys a fait l’objet, en date du 1er

janvier 2013, d’une transmission universelle de patrimoine dans les

comptes de la société Radiall SA. Cette opération est sans incidence aux bornes des comptes consolidés du groupe.

3.2 - Liste des sociétés consolidées au 30 juin 2013

* Consolidation du résultat selon la méthode de l’intégration globale au 1er

semestre 2012.

Semestre clos le 30 juin 2013

Semestre clos le

30 juin 2012

Exercice clos le 31 déc. 2012

Taux de

clôture

Taux moyen

Taux de

clôture

Taux moyen

Taux de clôture

Taux moyen

Dollar US (USD)

1,31 1,31 1,26 1,30 1,32 1,29

Reminbi (CNY)

8,03 8,13 8,00 8,19 8,22 8,11

Sociétés consolidées par intégration globale Pays Zone géo. % d’intérêt % de contrôle

RADIALLS.A. France France 100% 100%

RADIALL SYSTEMS France France 95% 95%

RADIALLVENTURES France France 100% 100%

IDMM France France 100% 100%

RADIALL LTD. G. Bretagne Europe 100% 100%

RADIALL G.m..H. Allemagne Europe 100% 100%

RADIALL B.V. Pays-Bas Europe 100% 100%

RADIALL A.B. Suède Europe 100% 100%

RADIALL ELETTRONICA SRL. Italie Europe 100% 100%

RADIALL AMERICA INC. Etats-Unis Amériques 100% 100%

RADIALL USA Etats-Unis Amériques 100% 100%

RADIALLDO BRASIL Brésil Amériques 99% 99%

RADIALLELECTRONICS (ASIA) LTD. Hong Kong Asie 55% 55%

RADIALLINTERNATIONAL LTD. Hong Kong Asie 100% 100%

RADIALLINDIA PVT. LTD. Inde Asie 100% 100%

NIHON RADIALLKK Japon Asie 100% 100%

SHANGHAÏ RADIALLELECTRONICS CO. LTD. Chine Asie 76% 80%

Sociétés consolidées par intégration proportionnelle Pays Zone géo. % d’intérêt % de contrôle

RAYDIALL (*) France France 50% 50%

Rapport Financier Semestriel 2013 page 11/20

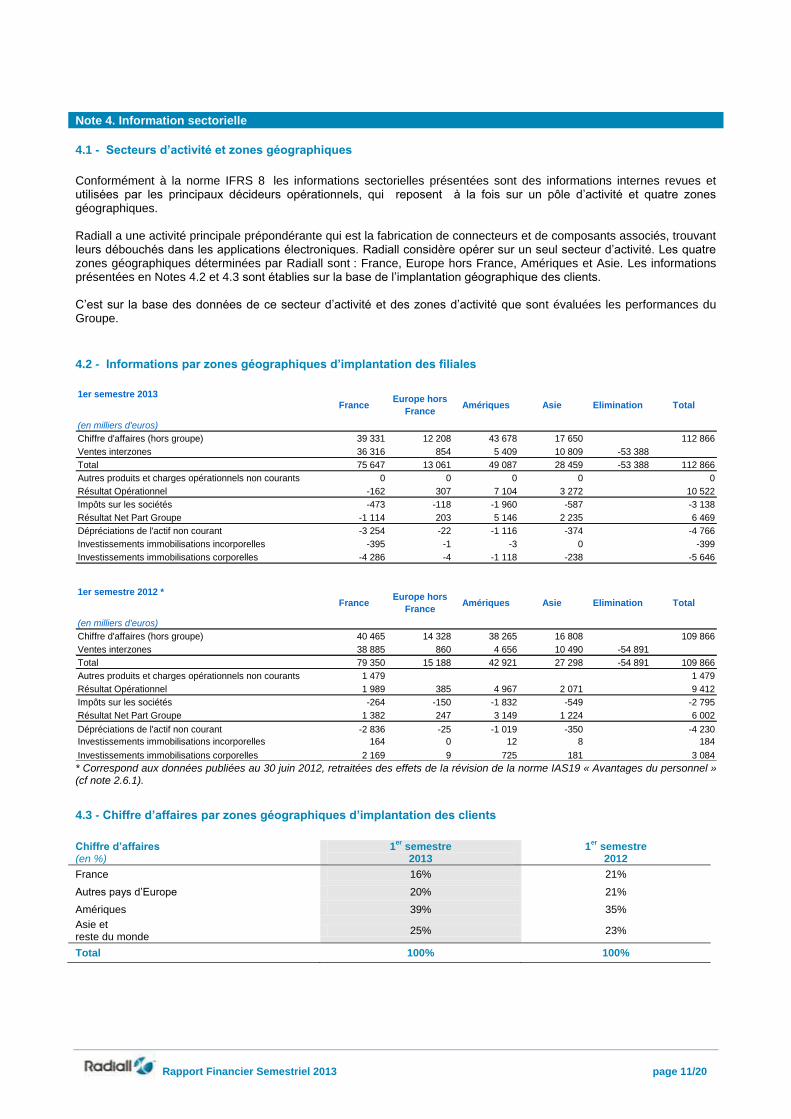

Note 4. Information sectorielle

4.1 - Secteurs d’activité et zones géographiques

Conformément à la norme IFRS 8 les informations sectorielles présentées sont des informations internes revues et utilisées par les principaux décideurs opérationnels, qui reposent à la fois sur un pôle d’activité et quatre zones géographiques. Radiall a une activité principale prépondérante qui est la fabrication de connecteurs et de composants associés, trouvant leurs débouchés dans les applications électroniques. Radiall considère opérer sur un seul secteur d’activité. Les quatre zones géographiques déterminées par Radiall sont : France, Europe hors France, Amériques et Asie. Les informations présentées en Notes 4.2 et 4.3 sont établies sur la base de l’implantation géographique des clients. C’est sur la base des données de ce secteur d’activité et des zones d’activité que sont évaluées les performances du Groupe.

4.2 - Informations par zones géographiques d’implantation des filiales

1er semestre 2013

(en milliers d'euros)

Chiffre d'affaires (hors groupe) 39 331 12 208 43 678 17 650 112 866

Ventes interzones 36 316 854 5 409 10 809 -53 388

Total 75 647 13 061 49 087 28 459 -53 388 112 866

Autres produits et charges opérationnels non courants 0 0 0 0 0

Résultat Opérationnel -162 307 7 104 3 272 10 522

Impôts sur les sociétés -473 -118 -1 960 -587 -3 138

Résultat Net Part Groupe -1 114 203 5 146 2 235 6 469

Dépréciations de l'actif non courant -3 254 -22 -1 116 -374 -4 766

Investissements immobilisations incorporelles -395 -1 -3 0 -399

Investissements immobilisations corporelles -4 286 -4 -1 118 -238 -5 646

1er semestre 2012 *

(en milliers d'euros)

Chiffre d'affaires (hors groupe) 40 465 14 328 38 265 16 808 109 866

Ventes interzones 38 885 860 4 656 10 490 -54 891

Total 79 350 15 188 42 921 27 298 -54 891 109 866

Autres produits et charges opérationnels non courants 1 479 1 479

Résultat Opérationnel 1 989 385 4 967 2 071 9 412

Impôts sur les sociétés -264 -150 -1 832 -549 -2 795

Résultat Net Part Groupe 1 382 247 3 149 1 224 6 002

Dépréciations de l'actif non courant -2 836 -25 -1 019 -350 -4 230

Investissements immobilisations incorporelles 164 0 12 8 184

Investissements immobilisations corporelles 2 169 9 725 181 3 084

Total

Total

Elimination

FranceEurope hors

FranceEliminationAsie

Europe hors

FranceAmériques

Amériques

AsieFrance

* Correspond aux données publiées au 30 juin 2012, retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf note 2.6.1).

4.3 - Chiffre d’affaires par zones géographiques d’implantation des clients

Chiffre d’affaires (en %)

1er

semestre 2013

1er

semestre 2012

France 16% 21%

Autres pays d’Europe 20% 21%

Amériques 39% 35%

Asie et reste du monde

25% 23%

Total 100% 100%

Rapport Financier Semestriel 2013 page 12/20

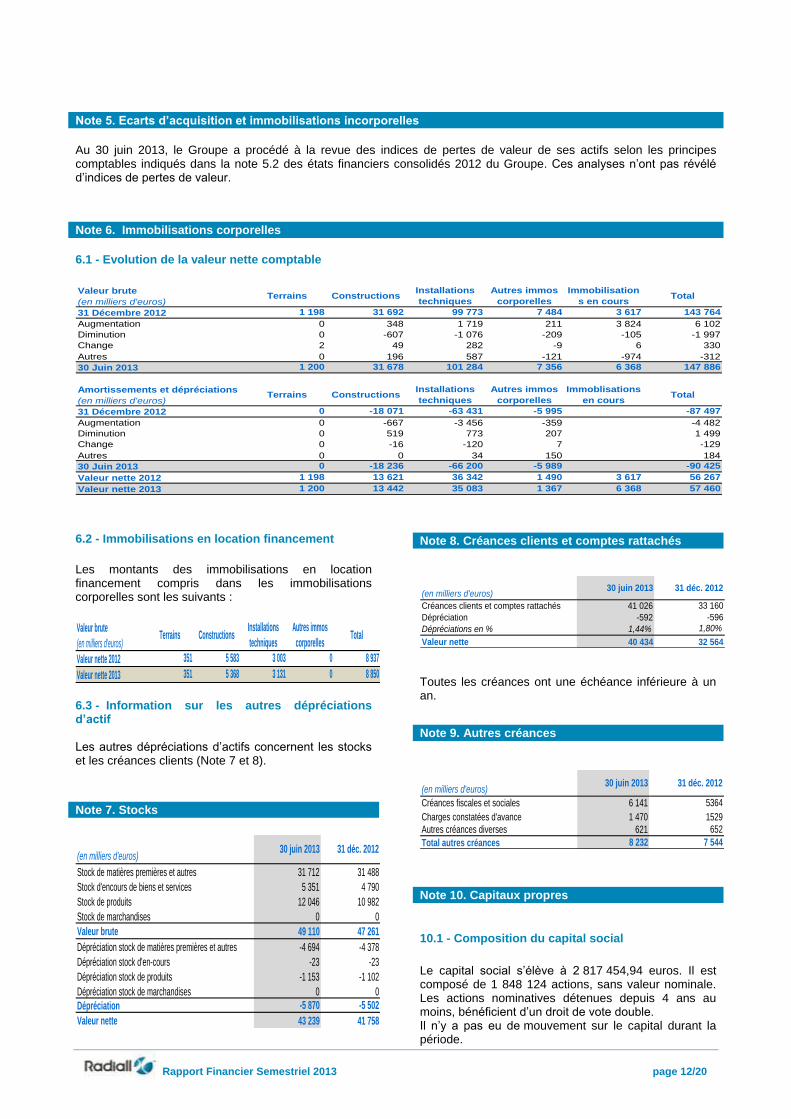

Note 5. Ecarts d’acquisition et immobilisations incorporelles

Au 30 juin 2013, le Groupe a procédé à la revue des indices de pertes de valeur de ses actifs selon les principes comptables indiqués dans la note 5.2 des états financiers consolidés 2012 du Groupe. Ces analyses n’ont pas révélé d’indices de pertes de valeur.

Note 6. Immobilisations corporelles

6.1 - Evolution de la valeur nette comptable

Valeur brute

(en milliers d'euros)

31 Décembre 2012 1 198 31 692 99 773 7 484 3 617 143 764

Augmentation 0 348 1 719 211 3 824 6 102

Diminution 0 -607 -1 076 -209 -105 -1 997

Change 2 49 282 -9 6 330

Autres 0 196 587 -121 -974 -312

30 Juin 2013 1 200 31 678 101 284 7 356 6 368 147 886

Amortissements et dépréciations

(en milliers d'euros)

31 Décembre 2012 0 -18 071 -63 431 -5 995 -87 497

Augmentation 0 -667 -3 456 -359 -4 482

Diminution 0 519 773 207 1 499

Change 0 -16 -120 7 -129

Autres 0 0 34 150 184

30 Juin 2013 0 -18 236 -66 200 -5 989 -90 425

Valeur nette 2012 1 198 13 621 36 342 1 490 3 617 56 267

Valeur nette 2013 1 200 13 442 35 083 1 367 6 368 57 460

Immobilisation

s en cours

Immoblisations

en cours

Total

Terrains Total

Constructions

Installations

techniques

Autres immos

corporelles

Autres immos

corporelles

TerrainsInstallations

techniques

Constructions

6.2 - Immobilisations en location financement

Les montants des immobilisations en location financement compris dans les immobilisations corporelles sont les suivants :

Valeur brute

(en milliers d'euros)

Valeur nette 2012 351 5 583 3 003 0 8 937

Valeur nette 2013 351 5 368 3 131 0 8 850

TotalTerrains Constructions Installations

techniques

Autres immos

corporelles

6.3 - Information sur les autres dépréciations d’actif Les autres dépréciations d’actifs concernent les stocks et les créances clients (Note 7 et 8).

Note 7. Stocks

(en milliers d'euros)

Stock de matières premières et autres 31 712 31 488

Stock d'encours de biens et services 5 351 4 790

Stock de produits 12 046 10 982

Stock de marchandises 0 0

Valeur brute 49 110 47 261

Dépréciation stock de matières premières et autres -4 694 -4 378

Dépréciation stock d'en-cours -23 -23

Dépréciation stock de produits -1 153 -1 102

Dépréciation stock de marchandises 0 0

Dépréciation -5 870 -5 502

Valeur nette 43 239 41 758

30 juin 2013 31 déc. 2012

Note 8. Créances clients et comptes rattachés

(en milliers d'euros)

Créances clients et comptes rattachés 41 026 33 160

Dépréciation -592 -596

Dépréciations en % 1,44% 1,80%

Valeur nette 40 434 32 564

30 juin 2013 31 déc. 2012

Toutes les créances ont une échéance inférieure à un an.

Note 9. Autres créances

(en milliers d'euros)

Créances fiscales et sociales 6 141 5364

Charges constatées d'avance 1 470 1529

Autres créances diverses 621 652

Total autres créances 8 232 7 544

30 juin 2013 31 déc. 2012

Note 10. Capitaux propres

10.1 - Composition du capital social

Le capital social s’élève à 2 817 454,94 euros. Il est composé de 1 848 124 actions, sans valeur nominale. Les actions nominatives détenues depuis 4 ans au moins, bénéficient d’un droit de vote double. Il n’y a pas eu de mouvement sur le capital durant la période.

Rapport Financier Semestriel 2013 page 13/20

10.2 - Options de souscriptions d’actions Aucun plan de souscriptions d’actions ne court durant le premier semestre 2013.

10.3 - Titres d’autocontrôle Dans le cadre des autorisations données par les Assemblées générales ordinaires, des actions Radiall ont été rachetées par le Groupe. La part du capital social détenu a évolué de la façon suivante :

(en milliers d'euros)

Détention à l'ouverture 37 841 38 422 38 422

Achats d'actiions 8 447 8 446

Ventes d'actions -9 028 -9 027

Annulations dans l'exercice

Détention à la clôture 37 841 37 841 37 841

Dans le cadre d'animation du cours de bourse 0 0 0

Détention selon divers objectifs 37 841 37 841 37 841

30 juin 2013 31 déc. 2012 30 juin 2012

Aucune opération d’achat, ni de vente de titres n’a été conclue au cours du premier semestre 2013.

10.4 - Résultat par action

(en nombre d'actions) 30 juin 2013 31 déc. 2012 * 30 juin 2012 *

Résultat part du Groupe, en euros 6 469 415 13 236 665 6 001 963

Nombre d'actions (moyenne pondérée) en circulation sur la période 1 848 124 1 848 124 1 848 124

Nombre d'actions (moyenne pondérée) d'autocontrôle sur la période 37 841 37 975 37 946

Nombre d'actions retenues 1 810 283 1 810 149 1 810 178

Résultat par action, en euros 3,57 7,31 3,32

*Correspond aux données publiées au 31 décembre 2012 et au 30 juin 2012, retraitées des effets de la révision de la norme IAS19« Avantages du personnel » (cf note 2.6.1).

10.5 - Résultat dilué par action

(en nombre d'actions) 30 juin 2013 31 déc. 2012* 30 juin 2012*

Résultat net part du Groupe, en euros 6 469 415 13 236 665 6 001 963

Nombre moyen pondéré d’actions ordinaires en circulation sur la période 1 810 283 1 810 149 1 810 178

Effet de la dilution :

Options de souscriptions attribuées dans le cadre des plans de « stock-options »

Nombre moyen pondéré d’actions ordinaires ajusté pour le résultat dilué par action 1 810 283 1 810 149 1 810 178

Résultat net dilué par action, en euros 3,57 7,31 3,32

*Correspond aux données publiées au 31 décembre 2012 et au 30 juin 2012, retraitées des effets de la révision de la norme IAS1« Avantages du personnel » (cf note 2.6.1).

10.6 - Distribution de dividende Sur décision de l’Assemblée Générale Mixte du 22 mai 2013, la société a procédé à une distribution de dividende le 28 mai 2013 de 1,15 euro par action soit 2 081 milliers d’euros.

Rapport Financier Semestriel 2013 page 14/20

Note 11. Provisions

11.1 - Evolution des provisions courantes et non courantes

(en milliers d'euros)

Indemnités de fin de carrière 7 954 342 -131 0 3 -1 8 165

Provision restructuration 30 0 0 0 0 -30 0

Autres provisions non courantes 232 5 -96 -51 -16 115 190

Provisions non courantes 8 216 347 -227 -51 -12 85 8 354

Provision pour risques techniques et commerciaux 200 33 -135 -101 0 108 104

Provision pour autres risques 993 89 -561 -72 -1 -193 255

Provisions courantes 1 193 121 -696 -173 -1 -85 359

Dotation31 décembre

2012 *

Reprise -

Utilisée

Reprise -

Non utilisée30 juin 2013

Ecart de

changeReclassement

* Correspond aux données publiées au 31 décembre 2012, retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf note 2.6.1).

Note 12. Dettes financières

Courant

30 juin 2013

(en milliers d'euros)

Avances remboursables 62 42 0 42

Autres dettes financières 220 7 623 0 7623Contrats de location financement 530 2 222 3 741 5 963

Total 812 9 887 3 741 13 628

Dettes en EUR 812 9 887 3 741 13 628

Dettes en USD

Dettes en autres devises

Total 812 9 887 3 741 13 628

Courant

31 décembre 2012

(en milliers d'euros)

Avances remboursables 156 156

Autres dettes financières 218 7 811 7 811

Contrats de location financement 426 1 847 3 962 5 809

Total 644 9 814 3 962 13 776

Dettes en EUR 644 9814 3962 13776

Dettes en USD

Dettes en autres devises

Total 644 9 814 3 962 13 776

moins d'1 an 1 à 5 ans plus de 5 ans Total

Non courant

Non courant

moins d'1 an 1 à 5 ans plus de 5 ans Total

Note 13. Autres dettes

(en milliers d'euros)

Avances et acomptes reçus 149 452

Dettes fiscales et sociales 16 806 16 210

Fournisseurs d'immobilisations 972 983

Instruments financiers dérivés 839 778

Dettes diverses 538 727

Comptes de régularisation 1 595 1 855

Total autres dettes 20 899 21 005

30 juin 2013 31 déc. 2012

Note 14. Instruments financiers

14.1 - Gestion des risques financiers

Radiall est exposée à une grande variété de risques

financiers. Les risques principaux sont le risque de change,

le risque de crédit et dans une moindre mesure le risque de

taux. Les risques de change et de taux d’intérêt sont gérés

de manière centrale par le Groupe.

Toutes les transactions financières réalisées par le Groupe

sont contractées uniquement avec des partenaires

disposant d’une notation de premier rang, reçue d’une

agence spécialisée.

Risque de change

L’exposition au risque de change provient

essentiellement des achats et des ventes réalisés par

les filiales du Groupe dans d’autres monnaies que leur

monnaie fonctionnelle.

Les actifs, passifs, produits et charges des entités

opérationnelles du Groupe sont enregistrés dans

diverses devises, principalement l’Euro, le Dollar US et

la devise chinoise (CNY). Les états financiers du Groupe

sont présentés en euros. Les actifs, passifs, produits et

charges enregistrés dans des devises autres que l’euro

doivent être convertis en euros au taux de change

applicable pour être inclus dans les états financiers

consolidés du Groupe.

Le Groupe a recourt aux instruments dérivés

uniquement pour couvrir son exposition aux risques

financiers liés à son activité commerciale et à ses

positions financières. Cette politique lui interdit de

prendre ou d’autoriser ses filiales à prendre des

positions spéculatives sur le marché. D’une manière

générale, les filiales ne sont pas autorisées à utiliser des

instruments dérivés.

Rapport Financier Semestriel 2013 page 15/20

Sensibilité aux fluctuations des taux de change

Sur la base d’une baisse de 10% de l’ensemble des

devises face à l’Euro, les impacts sur les ventes du

Groupe et sur les capitaux propres (écart de conversion)

sont présentés dans le tableau ci-dessous. Une hausse

de 10% de la parité aurait un impact symétrique avec les

mêmes montants mais dans le sens opposé.

(en milliers d'euros) 2013

Chiffre d’affaires - 6 418

Impact sur les capitaux propres

(écarts de conversion) - 5 240

Risque de crédit

Le risque sur les crédits clients est géré par le service de

Crédit Management qui s'assure du respect des

procédures de recouvrement des créances et coordonne

les limites de crédit pour les clients internationaux. Pour

la plupart des entités européennes et asiatiques, une

assurance-crédit a été souscrite auprès d'un assureur

de renom.

Balance âgée des créances clients nettes

(en milliers d'euros) 30 juin 2013 31 déc. 2012

Non échus 36 896 28 118

Echus :

- depuis 30 jours 3 140 3 492

- depuis 31 à 60 jours 286 729

- depuis 61 à 90 jours 70 187

- depuis 91 à 180 jours 42 38

Total 40 434 32 564

Au 30 juin 2013, il n’existe pas d’autres actifs financiers

non dépréciés et impayés significatifs.

Exposition financière

La politique générale du Groupe consiste à ce que ses

filiales achètent, vendent, empruntent et investissent

principalement dans la même devise que leur devise

fonctionnelle, afin de réduire leur exposition financière

aux fluctuations des taux de change.

Risque de taux d’intérêt

L’exposition du Groupe aux variations de taux d’intérêt

est due principalement à son endettement. Afin de

réduire ce risque, le Groupe utilise des contrats

d’échange de tauxd’intérêts (swaps).

Sensibilité aux mouvements des taux d’intérêts

Au 30 juin 2013, la dette financière à taux variable

correspond principalement à la ligne de crédit de 7

millions d’euros contractées en juillet 2012 dont le taux

d’intérêt est basé sur l’Euribor 3 mois, laquelle a fait

l’objet d’une couverture à taux fixe contre taux variable

jusqu’à la date de son remboursement.

Les créances et dettes à court terme ne sont pas

exposées au risque de taux d’intérêt.

Risque de liquidité et sur la structure du capital

Le Groupe cherche à réduire au maximum les risques

liés à sa structure financière. Il favorise, chaque fois que

cela est possible, l’autofinancement de son

développement et ne recourt à l’endettement que

lorsque cela est strictement nécessaire.

Les objectifs et politiques de gestion financière sont

demeurés identiques depuis de nombreux exercices.

14.2 - Instruments liés à la gestion du risque de

change au 30 juin 2013

Nominal Juste valeur

(en milliers

de devise)

(en milliers

d'euros)

Options ( tunnel à prime nulle )

(vendeur USD) 5 000 -75

Terme 1 000 -1

(vendeur USD)

Produits à barrière désactivante 3 950 -31

(vendeur USD)

Total 9 950 -107

Options (tunnel à prime nulle) 500 -6

(vendeur GBP)

Produits à barriére désactivante 1 625 7

(vendeur GBP)

Total 2 125 1

Dans le cadre de son activité, Radiall est exposée au

risque de change principalement sur la parité

Euro/Dollar. Afin de couvrir ces positions selon la

politique de change qu’elle a définie, la Société

contracte des instruments dérivés, options,

accumulateurs ou à terme progressif avec barrière

désactivante, visant la couverture et l'optimisation de

tout ou partie de la position excédentaire de trésorerie

en US Dollar du groupe Radiall. Au 30 juin 2013, les

montants cumulés couverts par ces instruments en

dollars étaient de 9 950 milliers de Dollar US, à convertir

par échéances mensuelles échelonnées de juillet à

décembre 2013 selon des taux de conversion US

Dollar/Euro de 1,2670 à 1,4050 ; et des barrières

Rapport Financier Semestriel 2013 page 16/20

désactivantes à partir d'un écart cumulé maximal de 15

Centimes d’euros d’US Dollars. De même une

exposition sur la parité Euro/GBP est couverte au 30 juin

2013 à hauteur de 2 125 milliers de GBP par une option

et des instruments financiers de type accumulateur à

échéance décembre 2013.

14.3 - Instruments liés à la gestion du risque de taux

au 30 juin 2013

(en milliers d'euros) Nominal Juste valeur

Swaps de taux Variable/ Fixe

(sur ligne de crédit) 10 000 - 556

Swaps de taux Variable/ Fixe

(sur contrat de crédit- bail) 1 867 - 177

Dans le cadre de sa politique de couverture contre

l’exposition au risque de taux, Radiall a mis en place les

opérations suivantes :

Opérations d’échange de conditions d’intérêt antérieures à 2013 :

s’agissant des échéances du crédit-bail immobilier

contractées par Radiall pour l’extension du site de

Voreppe :

o échange de conditions d’intérêts sur un nominal

de 1 867 milliers d’euros jusqu’au 30 septembre

2022. Radiall est payeur d’un taux fixe de 3,25 %

l’an contre « Euribor 3 mois » ;

o la valeur de marché de ce swap de taux d’intérêt

est de - 177 milliers d’euros au 30 juin 2013.

La couverture de cet instrument financier dérivé est

qualifiée de hautement efficace. En conséquence, la

variation de juste valeur est comptabilisée en capitaux

propres en application de la norme IAS 39.

s’agissant des échéances sur une ligne de crédit de

10 millions d’euros :

o échange de conditions d’intérêts sur un nominal de

10 millions d’euros jusqu’au 17 juillet 2016. Radiall

reçoit l’ « Euribor 3 mois » et paie un taux fixe de :

1,565%, si « Euribor 3 mois » est > 1,20%,

1,565% + 1,20 % - « Euribor 3 mois », si

« Euribor 3 mois » est ≤ 1,20%.

A noter que dans le cas théorique d’un taux

« Euribor 3 mois » nul, Radiall paierait un taux

de 2,765% ;

o la valeur de marché de ce swap de taux d’intérêt

est de - 556 milliers euros au 30 juin 2013.

Cet instrument dérivé est adossé à la ligne de crédit

tirée dont les conditions de fonctionnement (maturité,

dates de paiement) sont similaires. La couverture est

qualifiée de hautement efficace à l’exception d’une

quote-part de 3/10ème

. La variation de juste valeur de

cette quote-part non efficace est comptabilisée en

compte de résultat, au débit du poste "Autres produits et

charges financières".

Répartition des impacts de juste valeur sur les

instruments de risque de taux

(en milliers d'euros) 30 juin 2013

Total des couvertures non efficaces

comptabilisées en résultat 8

Total des couvertures efficaces

comptabilisées en capitaux propres -306

14.4 - Synthèse des instruments financiers

(en milliers d'euros)

Actif 0 253

Passif 106 0

Total risque de change -106 253

Actif 0 0

Passif 733 1 031

Total risque de taux -733 -1 031

Total actif 0 253

Total passif 839 1 031

Total (net) -839 -778

30 juin 2013 31 déc. 2012

Rapport Financier Semestriel 2013 page 17/20

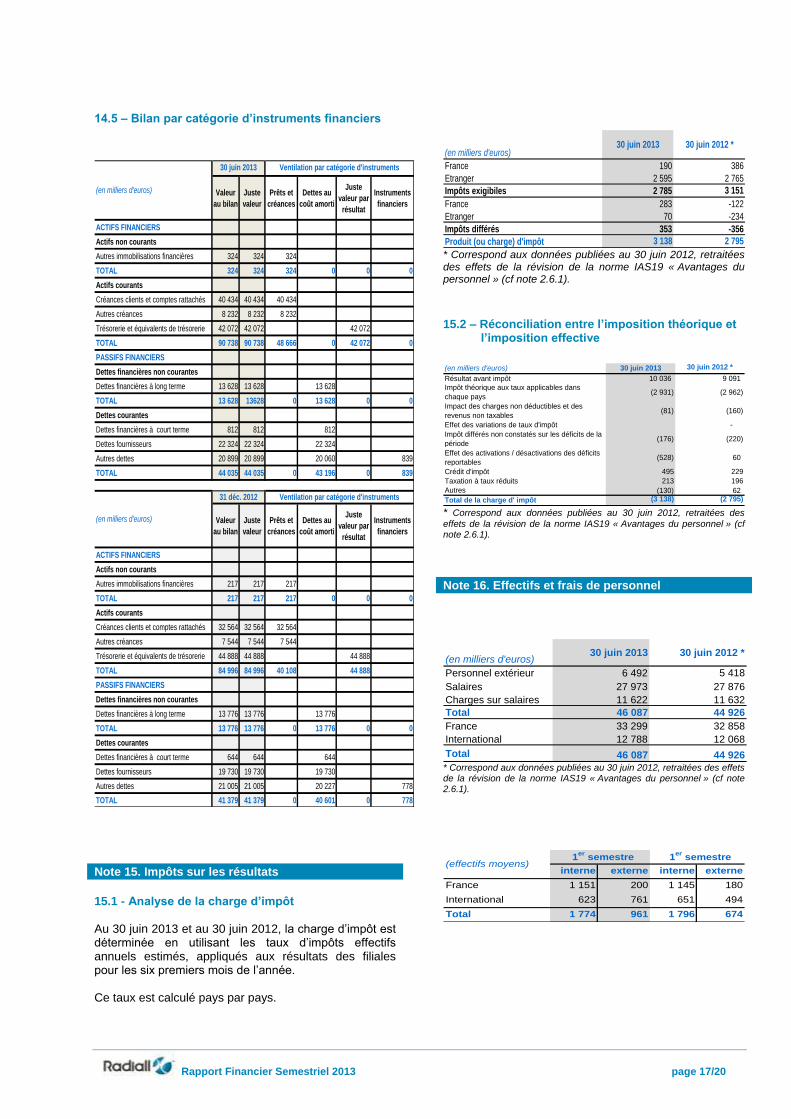

14.5 – Bilan par catégorie d’instruments financiers

Valeur

au bilan

Juste

valeur

Prêts et

créances

Dettes au

coût amorti

Juste

valeur par

résultat

Instruments

financiers

ACTIFS FINANCIERS

Actifs non courants

Autres immobilisations financières 324 324 324

TOTAL 324 324 324 0 0 0

Actifs courants

Créances clients et comptes rattachés 40 434 40 434 40 434

Autres créances 8 232 8 232 8 232

Trésorerie et équivalents de trésorerie 42 072 42 072 42 072

TOTAL 90 738 90 738 48 666 0 42 072 0

PASSIFS FINANCIERS

Dettes financières non courantes

Dettes financières à long terme 13 628 13 628 13 628

TOTAL 13 628 13628 0 13 628 0 0

Dettes courantes

Dettes financières à court terme 812 812 812

Dettes fournisseurs 22 324 22 324 22 324

Autres dettes 20 899 20 899 20 060 839

TOTAL 44 035 44 035 0 43 196 0 839

Valeur

au bilan

Juste

valeur

Prêts et

créances

Dettes au

coût amorti

Juste

valeur par

résultat

Instruments

financiers

ACTIFS FINANCIERS

Actifs non courants

Autres immobilisations financières 217 217 217

TOTAL 217 217 217 0 0 0

Actifs courants

Créances clients et comptes rattachés 32 564 32 564 32 564

Autres créances 7 544 7 544 7 544

Trésorerie et équivalents de trésorerie 44 888 44 888 44 888

TOTAL 84 996 84 996 40 108 44 888

PASSIFS FINANCIERS

Dettes financières non courantes

Dettes financières à long terme 13 776 13 776 13 776

TOTAL 13 776 13 776 0 13 776 0 0

Dettes courantes

Dettes financières à court terme 644 644 644

Dettes fournisseurs 19 730 19 730 19 730

Autres dettes 21 005 21 005 20 227 778

TOTAL 41 379 41 379 0 40 601 0 778

(en milliers d'euros)

30 juin 2013

(en milliers d'euros)

31 déc. 2012

Ventilation par catégorie d'instruments

Ventilation par catégorie d'instruments

Note 15. Impôts sur les résultats

15.1 - Analyse de la charge d’impôt Au 30 juin 2013 et au 30 juin 2012, la charge d’impôt est déterminée en utilisant les taux d’impôts effectifs annuels estimés, appliqués aux résultats des filiales pour les six premiers mois de l’année. Ce taux est calculé pays par pays.

(en milliers d'euros)

France 190 386

Etranger 2 595 2 765

Impôts exigibiles 2 785 3 151

France 283 -122

Etranger 70 -234

Impôts différés 353 -356

Produit (ou charge) d'impôt 3 138 2 795

30 juin 2013 30 juin 2012 *

* Correspond aux données publiées au 30 juin 2012, retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf note 2.6.1).

15.2 – Réconciliation entre l’imposition théorique et l’imposition effective

(en milliers d'euros) 30 juin 2013 30 juin 2012 *

Résultat avant impôt 10 036 9 091

Impôt théorique aux taux applicables dans

chaque pays(2 931) (2 962)

Impact des charges non déductibles et des

revenus non taxables(81) (160)

Effet des variations de taux d'impôt -

Impôt différés non constatés sur les déficits de la

période(176) (220)

Effet des activations / désactivations des déficits

reportables(528) 60

Crédit d'impôt 495 229

Taxation à taux réduits 213 196

Autres (130) 62

Total de la charge d' impôt (3 138) (2 795)

* Correspond aux données publiées au 30 juin 2012, retraitées des

effets de la révision de la norme IAS19 « Avantages du personnel » (cf note 2.6.1).

Note 16. Effectifs et frais de personnel

(en milliers d'euros)

Personnel extérieur 6 492 5 418

Salaires 27 973 27 876

Charges sur salaires 11 622 11 632

Total 46 087 44 926

France 33 299 32 858

International 12 788 12 068

Total 46 087 44 926

30 juin 2013 30 juin 2012 *

* Correspond aux données publiées au 30 juin 2012, retraitées des effets de la révision de la norme IAS19 « Avantages du personnel » (cf note 2.6.1).

interne externe interne externe

France 1 151 200 1 145 180

International 623 761 651 494

Total 1 774 961 1 796 674

(effectifs moyens) 1

er semestre 1

er semestre

Rapport Financier Semestriel 2013 page 18/20

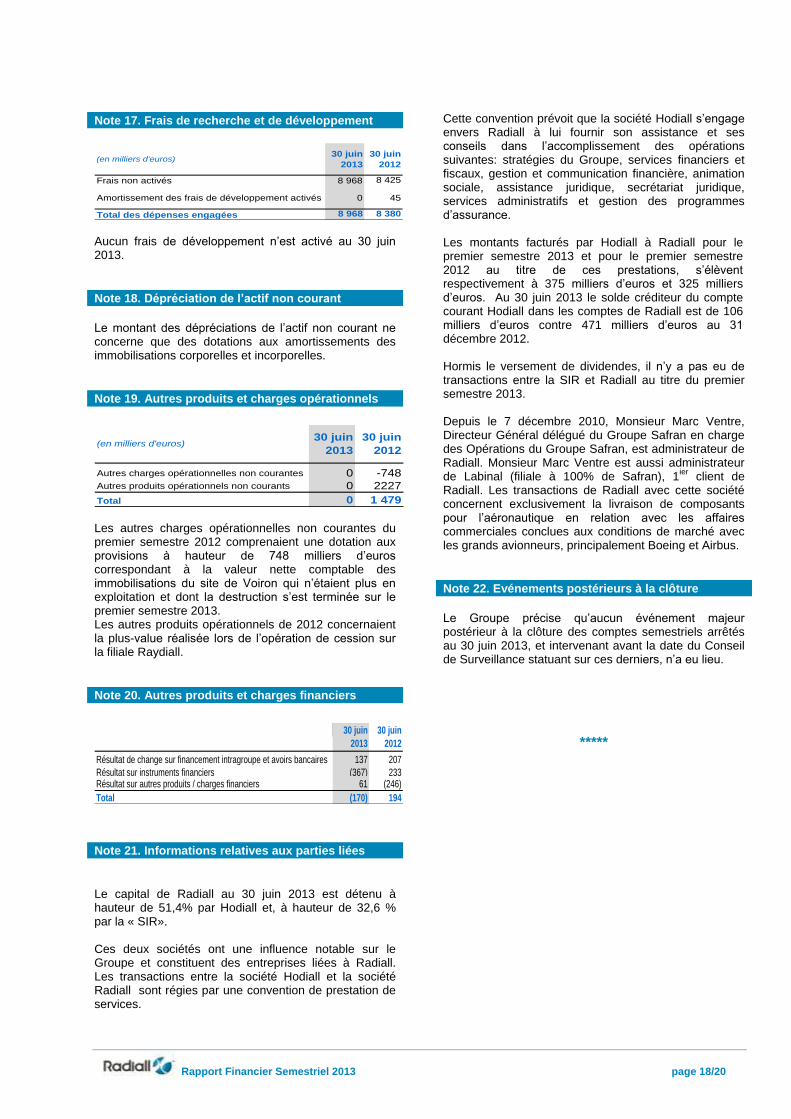

Note 17. Frais de recherche et de développement

Frais non activés 8 968 8 425

Amortissement des frais de développement activés 0 45

Total des dépenses engagées 8 968 8 380

30 juin

2013

30 juin

2012(en milliers d'euros)

Aucun frais de développement n’est activé au 30 juin 2013.

Note 18. Dépréciation de l’actif non courant

Le montant des dépréciations de l’actif non courant ne concerne que des dotations aux amortissements des immobilisations corporelles et incorporelles.

Note 19. Autres produits et charges opérationnels

Autres charges opérationnelles non courantes 0 -748Autres produits opérationnels non courants 0 2227

Total 0 1 479

30 juin

2013

30 juin

2012(en milliers d'euros)

Les autres charges opérationnelles non courantes du premier semestre 2012 comprenaient une dotation aux provisions à hauteur de 748 milliers d’euros correspondant à la valeur nette comptable des immobilisations du site de Voiron qui n’étaient plus en exploitation et dont la destruction s’est terminée sur le premier semestre 2013. Les autres produits opérationnels de 2012 concernaient la plus-value réalisée lors de l’opération de cession sur la filiale Raydiall.

Note 20. Autres produits et charges financiers

Résultat de change sur financement intragroupe et avoirs bancaires 137 207

Résultat sur instruments financiers (367) 233 Résultat sur autres produits / charges financiers 61 (246)

Total (170) 194

30 juin

2013

30 juin

2012

Note 21. Informations relatives aux parties liées

Le capital de Radiall au 30 juin 2013 est détenu à hauteur de 51,4% par Hodiall et, à hauteur de 32,6 % par la « SIR». Ces deux sociétés ont une influence notable sur le Groupe et constituent des entreprises liées à Radiall. Les transactions entre la société Hodiall et la société Radiall sont régies par une convention de prestation de services.

Cette convention prévoit que la société Hodiall s’engage envers Radiall à lui fournir son assistance et ses conseils dans l’accomplissement des opérations suivantes: stratégies du Groupe, services financiers et fiscaux, gestion et communication financière, animation sociale, assistance juridique, secrétariat juridique, services administratifs et gestion des programmes d’assurance. Les montants facturés par Hodiall à Radiall pour le premier semestre 2013 et pour le premier semestre 2012 au titre de ces prestations, s’élèvent respectivement à 375 milliers d’euros et 325 milliers d’euros. Au 30 juin 2013 le solde créditeur du compte courant Hodiall dans les comptes de Radiall est de 106 milliers d’euros contre 471 milliers d’euros au 31 décembre 2012. Hormis le versement de dividendes, il n’y a pas eu de transactions entre la SIR et Radiall au titre du premier semestre 2013. Depuis le 7 décembre 2010, Monsieur Marc Ventre, Directeur Général délégué du Groupe Safran en charge des Opérations du Groupe Safran, est administrateur de Radiall. Monsieur Marc Ventre est aussi administrateur de Labinal (filiale à 100% de Safran), 1

ier client de

Radiall. Les transactions de Radiall avec cette société concernent exclusivement la livraison de composants pour l’aéronautique en relation avec les affaires commerciales conclues aux conditions de marché avec les grands avionneurs, principalement Boeing et Airbus.

Note 22. Evénements postérieurs à la clôture

Le Groupe précise qu’aucun événement majeur postérieur à la clôture des comptes semestriels arrêtés au 30 juin 2013, et intervenant avant la date du Conseil de Surveillance statuant sur ces derniers, n’a eu lieu.

*****

Rapport Financier Semestriel 2013 page 19/20

Rapport des Commissaires aux comptes sur l’information financière semestrielle au 30 juin 2013

Mesdames, Messieurs les Actionnaires,

En exécution de la mission qui nous a été confiée par

l’assemblée générale et en application de l’article L.451-1-2

III du Code monétaire et financier, nous avons procédé à :

L’examen limité des comptes semestriels consolidés

condensés de la société RADIALLS.A., relatifs à la période

du 1er janvier 2013 au 30 juin 2013, tels qu’ils sont joints au

présent rapport ;

La vérification des informations données dans le rapport

semestriel d’activité.

Ces comptes semestriels consolidés condensés ont été

établis sous la responsabilité de votre Directoire. Il nous

appartient, sur la base de notre examen limité, d’exprimer

notre conclusion sur ces comptes.

I – Conclusion sur les comptes Nous avons effectué notre examen limité selon les normes

d’exercice professionnel applicables en France. Un examen

limité consiste essentiellement à s’entretenir avec les

membres de la direction en charge des aspects comptables

et financiers et à mettre en œuvre des procédures

analytiques. Ces travaux sont moins étendus que ceux

requis pour un audit effectué selon les normes d’exercice

professionnel applicables en France. En conséquence,

l’assurance que les comptes, pris dans leur ensemble, ne

comportent pas d’anomalies significatives obtenue dans le

cadre d’un examen limité est une assurance modérée,

moins élevée que celle obtenue dans le cadre d’un audit.

Sur la base de notre examen limité, nous n’avons pas

relevé d’anomalies significatives de nature à remettre en

cause la conformité des comptes semestriels consolidés

condensés avec la norme IAS 34, norme du référentiel IFRS

tel qu’adopté dans l’Union Européenne relative à

l’information financière intermédiaire.

Sans remettre en cause la conclusion exprimée

ci-dessus, nous attirons votre attention sur la note 2.6.1

de l’annexe aux comptes consolidés semestriels

condensés qui expose les impacts liés à l’application par

votre société de la norme IAS 19 révisée « Avantages

du personnel ».

II – Vérification spécifique Nous avons également procédé à la vérification des

informations données dans le rapport semestriel

d’activité commentant les comptes semestriels

consolidés condensés sur lesquels a porté notre

examen limité. Nous n’avons pas d’observation à

formuler sur leur sincérité et leur concordance avec les

comptes consolidés semestriels condensés.

Fait à Courbevoie et Paris, le 6 septembre 2013.

Les commissaires aux comptes,

MAZARS FIDUS

Simon Beillevaire Eric Lebègue

3

Rapport Financier Semestriel 2013 page 20/20