rapport d’audit des marches publics - imsp … · conformité des procédures aux textes et...

TRANSCRIPT

SEPTEMBRE 2016

AFRIKARH CONSULTING GROUP : CABINET D’EXPERTISE COMPTABLE ET D’AUDIT

: (229) 21- 03- 12- 49 03 B.P. 1663 COTONOU - REP. DU BENIN

Email : [email protected]

RAPPORT FINAL

AUDIT FINANCIER ET DE PASSATION DE MARCHES DU PROJET

« Centre d'Excellence Africain en Sciences Mathématiques et Applications (CEA-SMA) »

RAPPORT D’AUDIT DES MARCHES PUBLICS

Exercice clos au 31 Décembre 2015

2

SOMMAIRE

1. OPINION DE SUR LES PROCEDURES DE PASSATION DES MARCHES ...........................5

1.1. Observations .........................................................................................................................5

1.2. Opinion ..................................................................................................................................6

2. AUDIT DES EXECUTIONS PHYSIQUES DES MARCHES ......................................................8

2.1. Conclusions ...........................................................................................................................8

2.2. Annexes ............................................................................................................................... 10

3. PERFORMANCE DE GESTION DU PROJET ET RECOMMANDATIONS ......................... 13

3.1 - Performance de gestion du projet ................................................................................... 13

3.2 – Recommandations formulées au Projet ......................................................................... 15

4. ANNEXES ................................................................................................................................... 20

4.1 Termes de références .......................................................................................................... 21

4.2 Détails de la méthodologie utilisée/ Fiches individuelles d’examen de chaque ......... 32

4.3 Liste des marchés passés pendant la période couverte par l’audit (intitulé, références,

montant, méthode de passation de marché, attributaire, synthèse des faiblesses

relevees) ...................................................................................................................................... 85

3

MONSIEUR LE COORDONNATEUR DU PROJET CENTRE D’EXCELLENCE AFRICAIN EN SCIENCES MATHEMATI-QUES ET APPLICATION DE DANGBO (CEA-SMA) 01 BP 613 PORTO-NOVO; TÉL. : 20 22 24 55 PORTO-NOVO (BENIN)

Monsieur le Coordonnateur,

En exécution de la mission d’audit qui nous a été confiée par le Centre d’Excellence

Africain en Sciences Mathématiques et Applications (CEA-SMA), nous avons procédé

à la revue de conformité des procédures de passation et d’exécution des marchés

passés au cours de l’exercice allant du 1er janvier 2015 au 31 décembre 2015.

Nous avons exécuté notre mission conformément aux normes d’audit de

l’Organisation Internationale des Institutions Supérieures de contrôle des finances

publiques (INTERNATIONAL ORGANISATION OF SUPREME AUDIT

INSTITUTIONS –INTOSAI) et des procédures convenues avec l’Institut de

Mathématiques et de Sciences Physiques contenus dans les termes de référence de la

mission.

Le montant des marchés publics budgétisés au cours de la période allant du 1er janvier

2015 au 31 décembre 2015 qui nous a été communiqué s’est élevé à FCFA 394 347 875.

L’audit a consisté à vérifier par sondage les pièces justificatives et à contrôler

l’exécution financière de certains contrats, le tout sur la base d’un échantillon de quatre

(04) marchés s’élevant à FCFA 133 398 037, échantillon déterminé en application des

dispositions des termes de référence.

Le rapport d’audit est présenté en trois volets :

volet 1 : Opinion d’audit des passations de marchés ;

volet 2 : Audit de matérialité des exécutions physiques ;

volet 3 : Performance de gestion et Recommandations.

Cotonou, le 1er Septembre 2016

HOUESSOU Expédit Romain

Expert-comptable diplômé Commissaire aux comptes

4

OPINION SUR LES PROCEDURES DE

PASSATION DES MARCHES

5

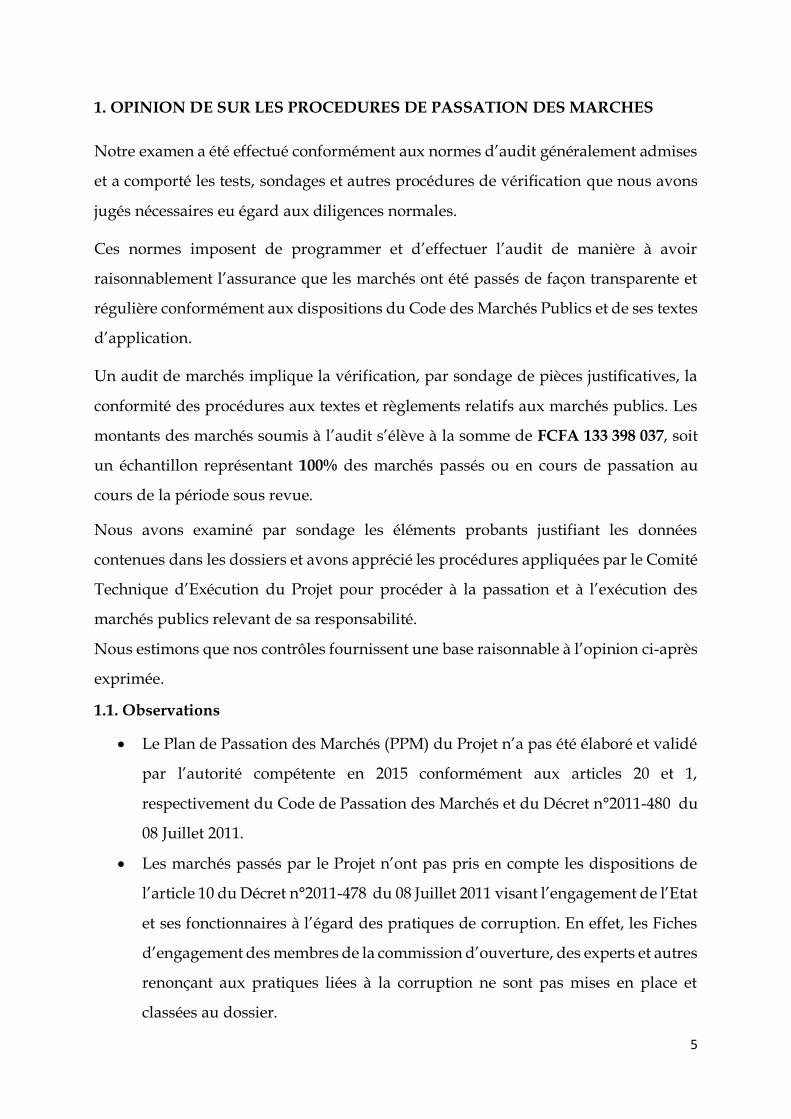

1. OPINION DE SUR LES PROCEDURES DE PASSATION DES MARCHES

Notre examen a été effectué conformément aux normes d’audit généralement admises

et a comporté les tests, sondages et autres procédures de vérification que nous avons

jugés nécessaires eu égard aux diligences normales.

Ces normes imposent de programmer et d’effectuer l’audit de manière à avoir

raisonnablement l’assurance que les marchés ont été passés de façon transparente et

régulière conformément aux dispositions du Code des Marchés Publics et de ses textes

d’application.

Un audit de marchés implique la vérification, par sondage de pièces justificatives, la

conformité des procédures aux textes et règlements relatifs aux marchés publics. Les

montants des marchés soumis à l’audit s’élève à la somme de FCFA 133 398 037, soit

un échantillon représentant 100% des marchés passés ou en cours de passation au

cours de la période sous revue.

Nous avons examiné par sondage les éléments probants justifiant les données

contenues dans les dossiers et avons apprécié les procédures appliquées par le Comité

Technique d’Exécution du Projet pour procéder à la passation et à l’exécution des

marchés publics relevant de sa responsabilité.

Nous estimons que nos contrôles fournissent une base raisonnable à l’opinion ci-après

exprimée.

1.1. Observations

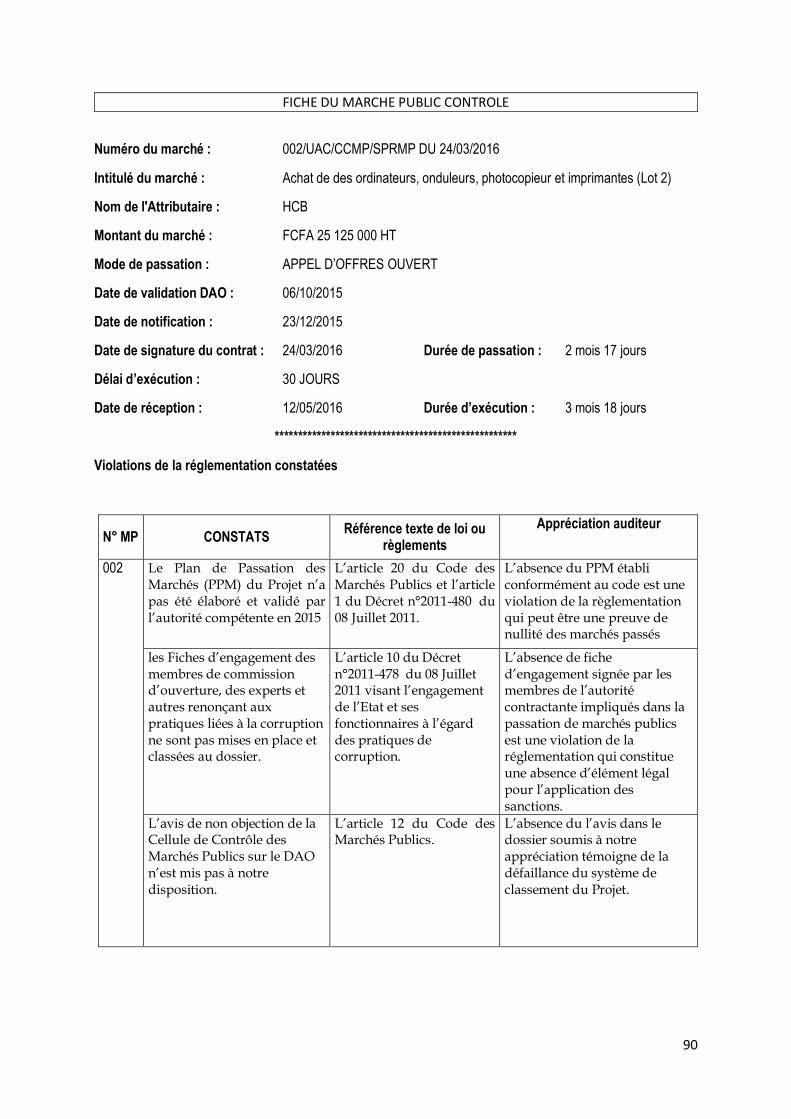

Le Plan de Passation des Marchés (PPM) du Projet n’a pas été élaboré et validé

par l’autorité compétente en 2015 conformément aux articles 20 et 1,

respectivement du Code de Passation des Marchés et du Décret n°2011-480 du

08 Juillet 2011.

Les marchés passés par le Projet n’ont pas pris en compte les dispositions de

l’article 10 du Décret n°2011-478 du 08 Juillet 2011 visant l’engagement de l’Etat

et ses fonctionnaires à l’égard des pratiques de corruption. En effet, les Fiches

d’engagement des membres de la commission d’ouverture, des experts et autres

renonçant aux pratiques liées à la corruption ne sont pas mises en place et

classées au dossier.

6

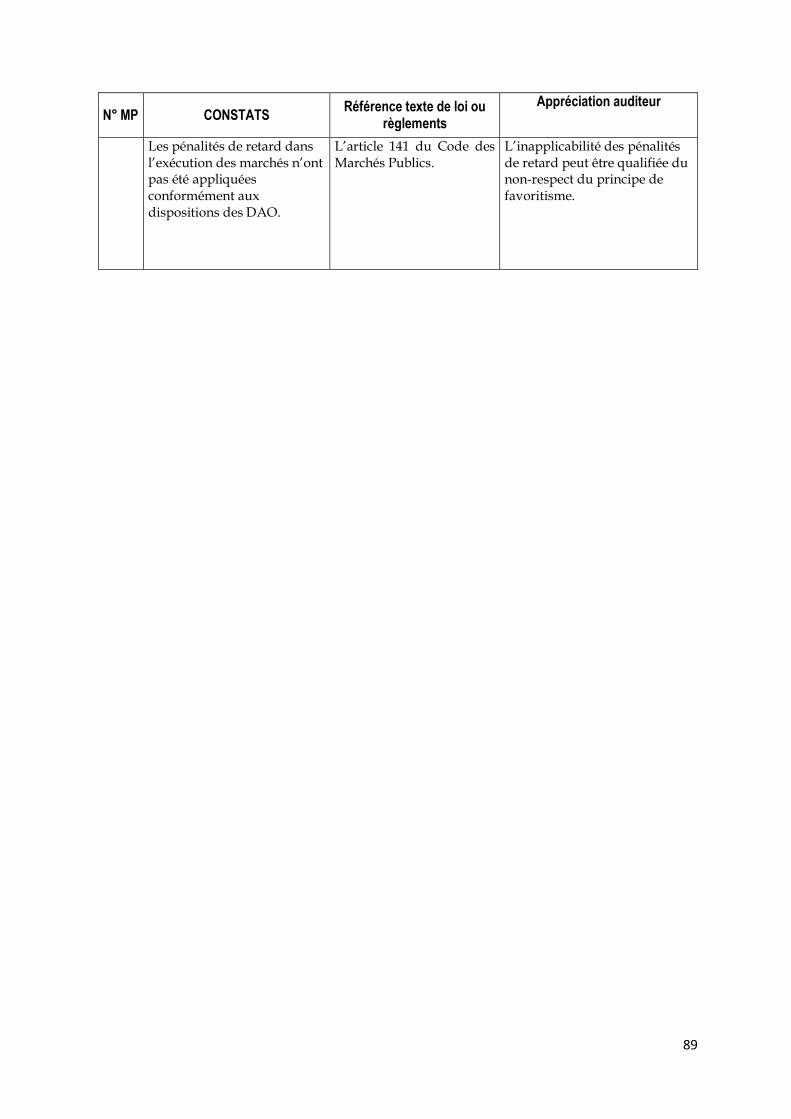

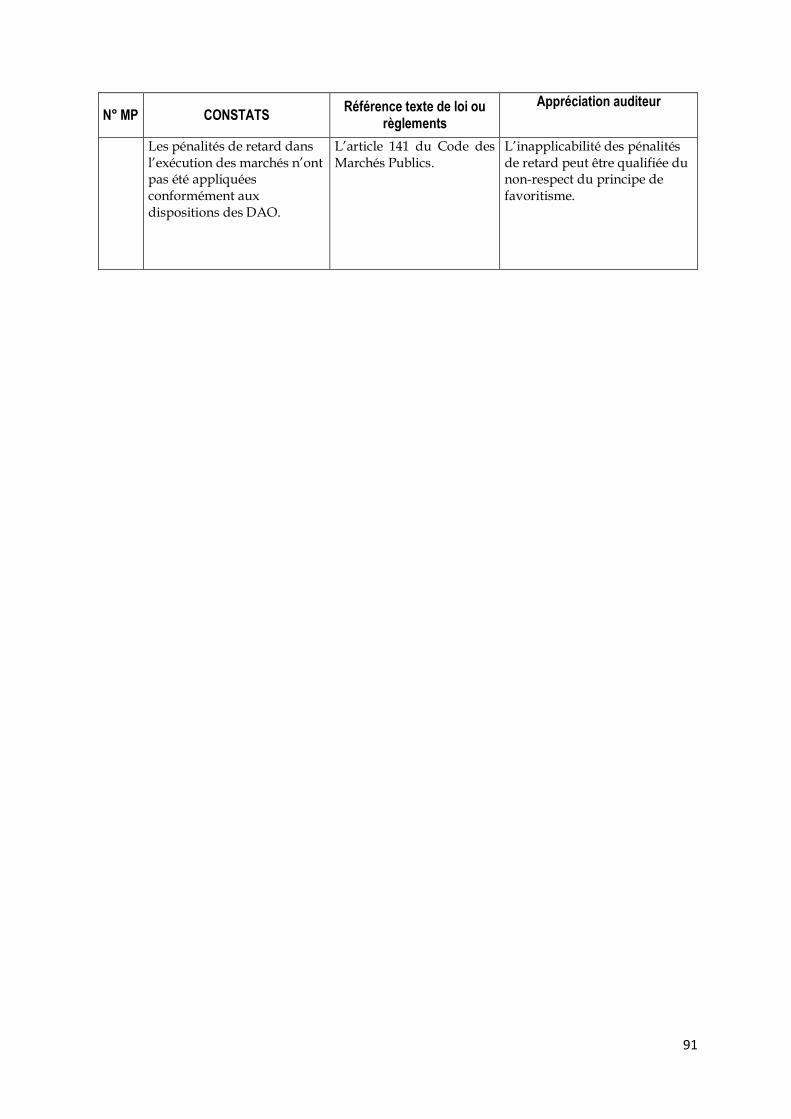

Les pénalités de retard dans l’exécution des marchés n’ont pas été appliquées

conformément aux dispositions des DAO. (Art. 141 du Code des Marchés

Publics).

1.2. Opinion

Sur la base des travaux d’audit réalisés, nous sommes d’avis que, à l’exception des

observations formulées ci-dessus, les marchés passés et exécutés ou en cours

d’exécution par le Projet CEA-SMA sont, dans tous leurs aspects significatifs,

conformes aux critères d’économie, de transparence, d’égalité entre les candidats et de

libre accès aux marchés publics.

Cotonou, le 1er Septembre 2016

Romain Expédit HOUESSOU

Associé-Gérant Expert-comptable

Commissaire aux comptes

Victor VIOSSI

Spécialiste audit MP Expert-comptable

Commissaire aux comptes

7

AUDIT DES EXECUTIONS PHYSIQUES DES

MARCHES

8

2. AUDIT DES EXECUTIONS PHYSIQUES DES MARCHES

Nous avons procédé au contrôle physique de l’exécution des marchés passés au cours

de l’exercice allant du 1er janvier 2015 au 31 décembre 2015. Nos contrôles sur le terrain

effectués le 30 juillet 2016, ont notamment porté sur :

la conformité physique des biens acquis avec les procès-verbaux de réception

provisoire et/ou définitive ;

la qualité, la véracité et la sincérité des documents de contrôle par rapport aux

constatations physiques ;

l’état de fonctionnement des biens acquis ;

les dangers éventuels pouvant découler de certains biens ou ouvrages et

l’adéquation des solutions techniques proposées.

Les visites de terrain ont concerné l’ensemble des marchés publics passés et exécutés

au cours de la période sous revue. L’objectif des visites est de donner notre opinion

sur la qualité des biens, travaux et services acquis.

2.1. Conclusions

Nous présentons ci-après, les principales conclusions découlant de nos travaux :

2.1.1 Constats

Sur le groupe électrogène

Le groupe électrogène a été livré le 01/04/2016 sur le site de DANGBO et répond

parfaitement aux caractéristiques définis dans le contrat. Il a été mis en état

d’utilisation et fonctionnement parfaitement. Cependant, les dirigeants du Projet n’ont

pas mis en place, un planning d’entretien et de suivi à partir d’un cahier ou registre,

afin de matérialiser les dates d’entretien, le niveau de consommation et la durée

d’utilisation à partir de laquelle l’arrêt pour les vidanges doit être opéré.

9

Sur le Véhicule 4x4

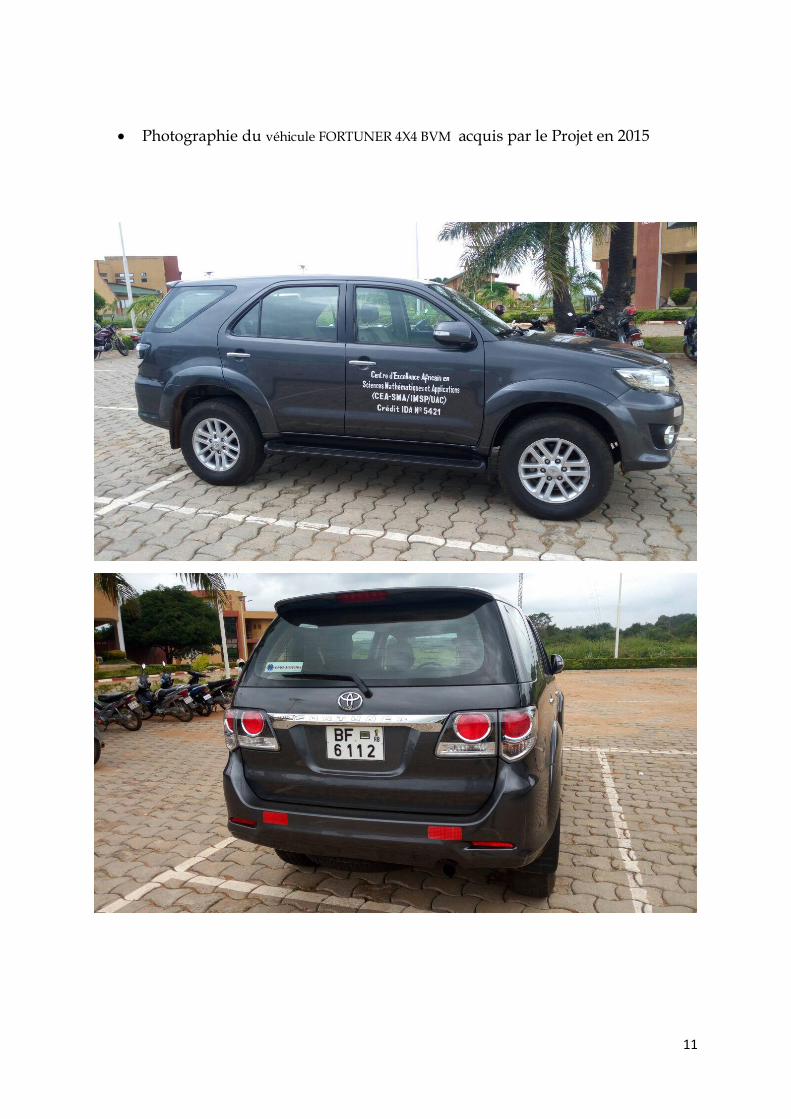

Le véhicule « FORTUNER 4X4 BVM » acquis auprès de CFAO MOTORS a été livré le

18/12/2015 sur le site de DANGBO et répond parfaitement aux caractéristiques

définis dans le contrat. Il a été mis en service au cours de l’année 2016. Cependant, le

Projet n’a pas encore doté le véhicule d’un carnet de bord pour le suivi de son

utilisation.

Sur le matériel informatique

Les matériels informatiques acquis par le projet ont été livrés le 12/05/2016 sur le site

de DANGBO et répondent parfaitement aux caractéristiques définis dans le contrat.

Ils ne sont pas encore mis en service mais stockés dans le magasin sur le site. Nous

n’avons relevé aucune insuffisance sur ces matériels.

2.1.2 Recommandations

Le Projet doit prendre les dispositions nécessaires pour :

mettre en place un registre de planning d’entretien et de suivi du groupe. Entre

autres rubriques, le registre doit prévoir, la date d’entretien antérieure, les

informations sur le changement des accessoires, la date d’entretien prochaine,

le niveau de consommation du carburant et des lubrifiants.

doter le véhicule du projet d’un carnet de bord comportant les informations

suivantes : Date, Nom du passager, Départ (Heure, Km), Trajet (De A à B),

Arrivée (Heure, Km), Signature du passager, Consommation au kilomètre,

Nom du chauffeur, visa de contrôle du comptable.

Cotonou, le 1er Septembre 2016

Romain Expédit HOUESSOU

Associé-Gérant

Expert-comptable Commissaire aux comptes

Victor VIOSSI

Spécialiste audit MP Expert-comptable

Commissaire aux comptes

10

2.2. Annexes

Photographie du groupe électrogène acquis par le Projet en 2015

11

Photographie du véhicule FORTUNER 4X4 BVM acquis par le Projet en 2015

12

PERFORMANCE DE GESTION DU PROJET

ET RECOMMANDATIONS

13

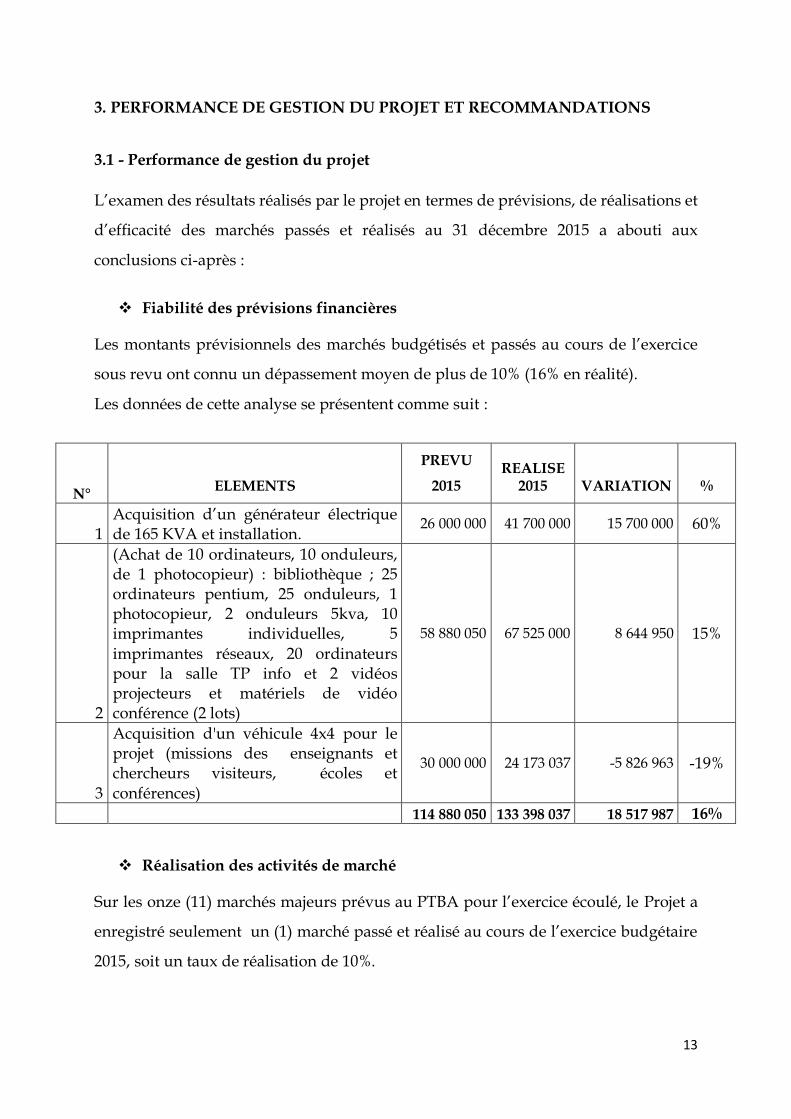

3. PERFORMANCE DE GESTION DU PROJET ET RECOMMANDATIONS

3.1 - Performance de gestion du projet

L’examen des résultats réalisés par le projet en termes de prévisions, de réalisations et

d’efficacité des marchés passés et réalisés au 31 décembre 2015 a abouti aux

conclusions ci-après :

Fiabilité des prévisions financières

Les montants prévisionnels des marchés budgétisés et passés au cours de l’exercice

sous revu ont connu un dépassement moyen de plus de 10% (16% en réalité).

Les données de cette analyse se présentent comme suit :

N° ELEMENTS

PREVU

2015 REALISE

2015 VARIATION %

1 Acquisition d’un générateur électrique de 165 KVA et installation.

26 000 000 41 700 000 15 700 000 60%

2

(Achat de 10 ordinateurs, 10 onduleurs, de 1 photocopieur) : bibliothèque ; 25 ordinateurs pentium, 25 onduleurs, 1 photocopieur, 2 onduleurs 5kva, 10 imprimantes individuelles, 5

imprimantes réseaux, 20 ordinateurs pour la salle TP info et 2 vidéos projecteurs et matériels de vidéo conférence (2 lots)

58 880 050 67 525 000 8 644 950 15%

3

Acquisition d'un véhicule 4x4 pour le projet (missions des enseignants et chercheurs visiteurs, écoles et conférences)

30 000 000 24 173 037 -5 826 963 -19%

114 880 050 133 398 037 18 517 987 16%

Réalisation des activités de marché

Sur les onze (11) marchés majeurs prévus au PTBA pour l’exercice écoulé, le Projet a

enregistré seulement un (1) marché passé et réalisé au cours de l’exercice budgétaire

2015, soit un taux de réalisation de 10%.

14

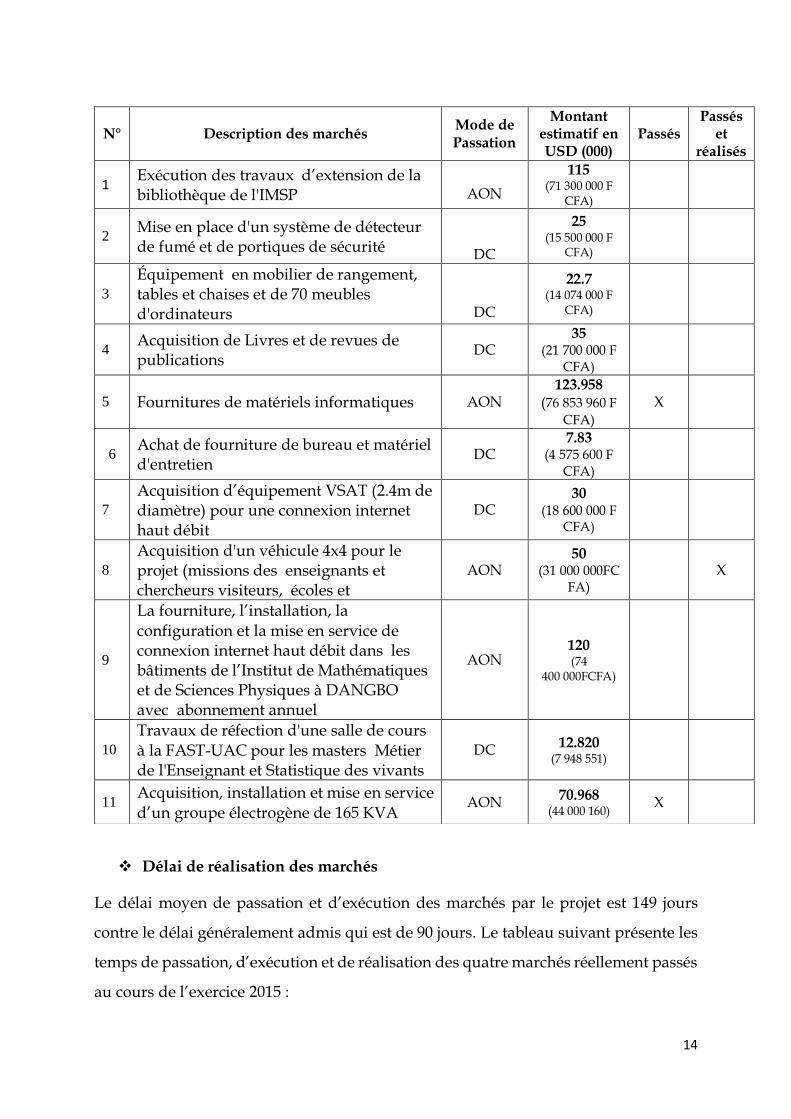

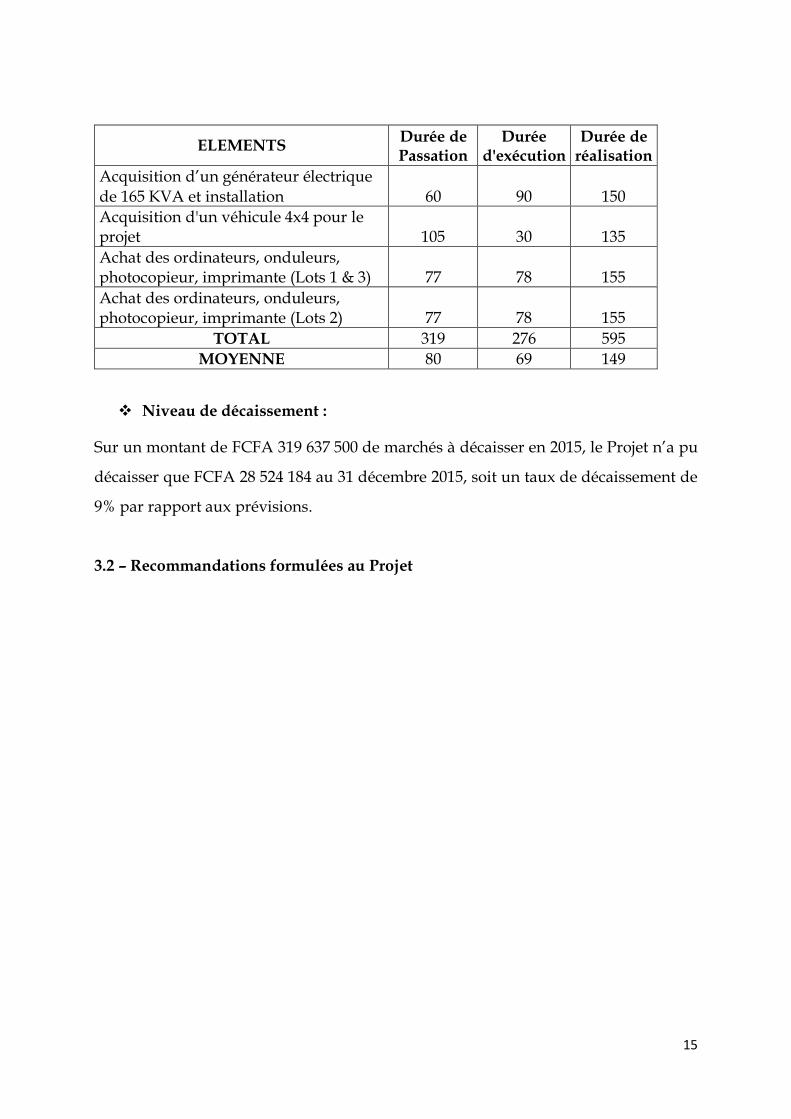

Délai de réalisation des marchés

Le délai moyen de passation et d’exécution des marchés par le projet est 149 jours

contre le délai généralement admis qui est de 90 jours. Le tableau suivant présente les

temps de passation, d’exécution et de réalisation des quatre marchés réellement passés

au cours de l’exercice 2015 :

N° Description des marchés Mode de Passation

Montant estimatif en USD (000)

Passés Passés

et réalisés

1 Exécution des travaux d’extension de la bibliothèque de l'IMSP

AON

115

(71 300 000 F CFA)

2 Mise en place d'un système de détecteur de fumé et de portiques de sécurité

DC

25 (15 500 000 F

CFA)

3

Équipement en mobilier de rangement, tables et chaises et de 70 meubles d'ordinateurs

DC

22.7 (14 074 000 F

CFA)

4 Acquisition de Livres et de revues de publications

DC 35

(21 700 000 F CFA)

5 Fournitures de matériels informatiques AON 123.958

(76 853 960 F

CFA) X

6 Achat de fourniture de bureau et matériel d'entretien

DC 7.83

(4 575 600 F CFA)

7

Acquisition d’équipement VSAT (2.4m de diamètre) pour une connexion internet haut débit

DC 30

(18 600 000 F CFA)

8

Acquisition d'un véhicule 4x4 pour le projet (missions des enseignants et chercheurs visiteurs, écoles et

AON 50

(31 000 000FCFA)

X

9

La fourniture, l’installation, la configuration et la mise en service de connexion internet haut débit dans les bâtiments de l’Institut de Mathématiques et de Sciences Physiques à DANGBO avec abonnement annuel

AON 120 (74

400 000FCFA)

10

Travaux de réfection d'une salle de cours à la FAST-UAC pour les masters Métier de l'Enseignant et Statistique des vivants

DC 12.820 (7 948 551)

11 Acquisition, installation et mise en service d’un groupe électrogène de 165 KVA

AON 70.968 (44 000 160)

X

15

ELEMENTS Durée de Passation

Durée d'exécution

Durée de réalisation

Acquisition d’un générateur électrique de 165 KVA et installation 60 90 150

Acquisition d'un véhicule 4x4 pour le projet 105 30 135

Achat des ordinateurs, onduleurs, photocopieur, imprimante (Lots 1 & 3) 77 78 155

Achat des ordinateurs, onduleurs, photocopieur, imprimante (Lots 2) 77 78 155

TOTAL 319 276 595

MOYENNE 80 69 149

Niveau de décaissement :

Sur un montant de FCFA 319 637 500 de marchés à décaisser en 2015, le Projet n’a pu

décaisser que FCFA 28 524 184 au 31 décembre 2015, soit un taux de décaissement de

9% par rapport aux prévisions.

3.2 – Recommandations formulées au Projet

16

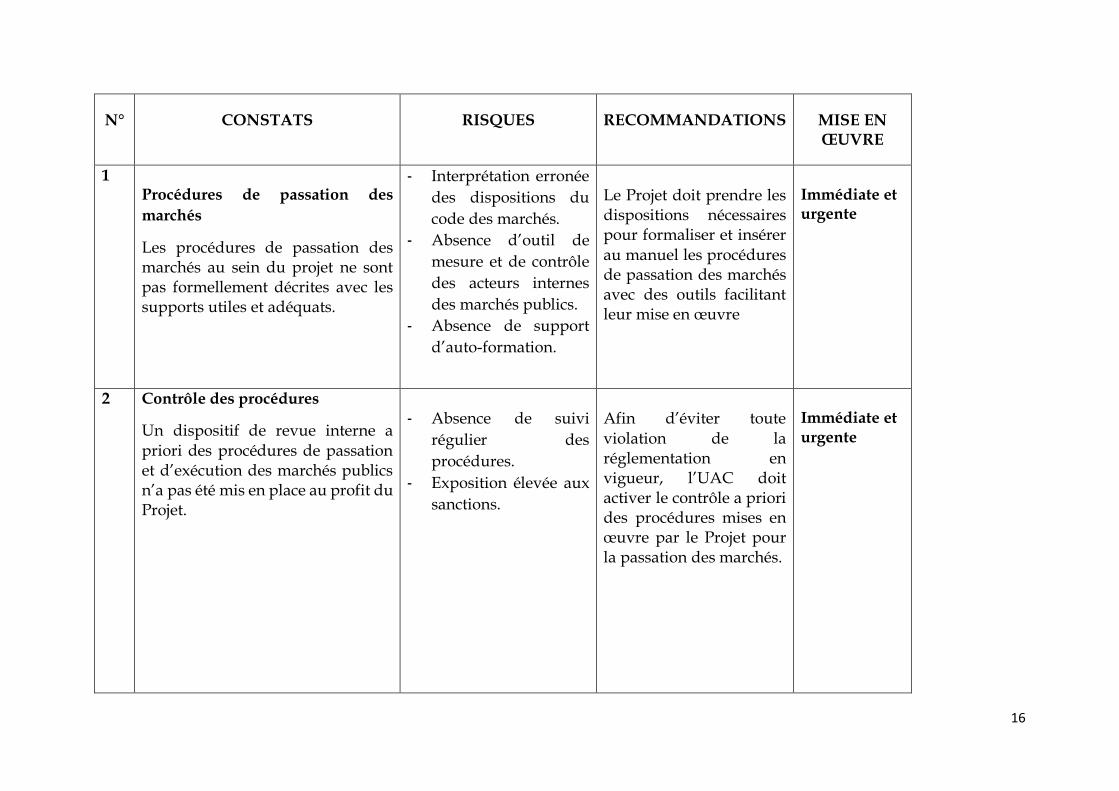

N° CONSTATS

RISQUES

RECOMMANDATIONS

MISE EN ŒUVRE

1 Procédures de passation des

marchés

Les procédures de passation des marchés au sein du projet ne sont pas formellement décrites avec les supports utiles et adéquats.

- Interprétation erronée

des dispositions du

code des marchés.

- Absence d’outil de

mesure et de contrôle

des acteurs internes

des marchés publics.

- Absence de support

d’auto-formation.

Le Projet doit prendre les dispositions nécessaires pour formaliser et insérer au manuel les procédures de passation des marchés avec des outils facilitant leur mise en œuvre

Immédiate et urgente

2 Contrôle des procédures

Un dispositif de revue interne a priori des procédures de passation et d’exécution des marchés publics n’a pas été mis en place au profit du Projet.

- Absence de suivi

régulier des

procédures.

- Exposition élevée aux

sanctions.

Afin d’éviter toute violation de la réglementation en vigueur, l’UAC doit activer le contrôle a priori des procédures mises en œuvre par le Projet pour la passation des marchés.

Immédiate et urgente

17

N° CONSTATS

RISQUES

RECOMMANDATIONS

MISE EN ŒUVRE

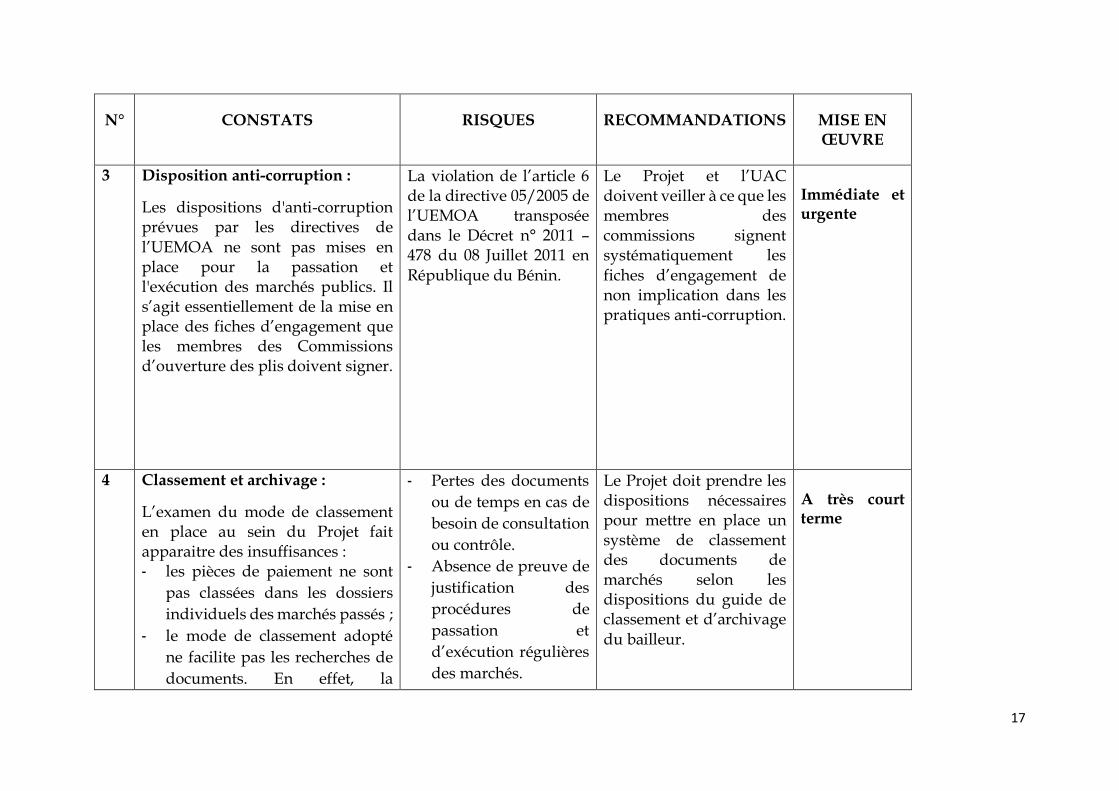

3 Disposition anti-corruption :

Les dispositions d'anti-corruption prévues par les directives de l’UEMOA ne sont pas mises en place pour la passation et l'exécution des marchés publics. Il s’agit essentiellement de la mise en place des fiches d’engagement que les membres des Commissions d’ouverture des plis doivent signer.

La violation de l’article 6 de la directive 05/2005 de l’UEMOA transposée dans le Décret n° 2011 – 478 du 08 Juillet 2011 en République du Bénin.

Le Projet et l’UAC doivent veiller à ce que les membres des commissions signent systématiquement les fiches d’engagement de non implication dans les pratiques anti-corruption.

Immédiate et urgente

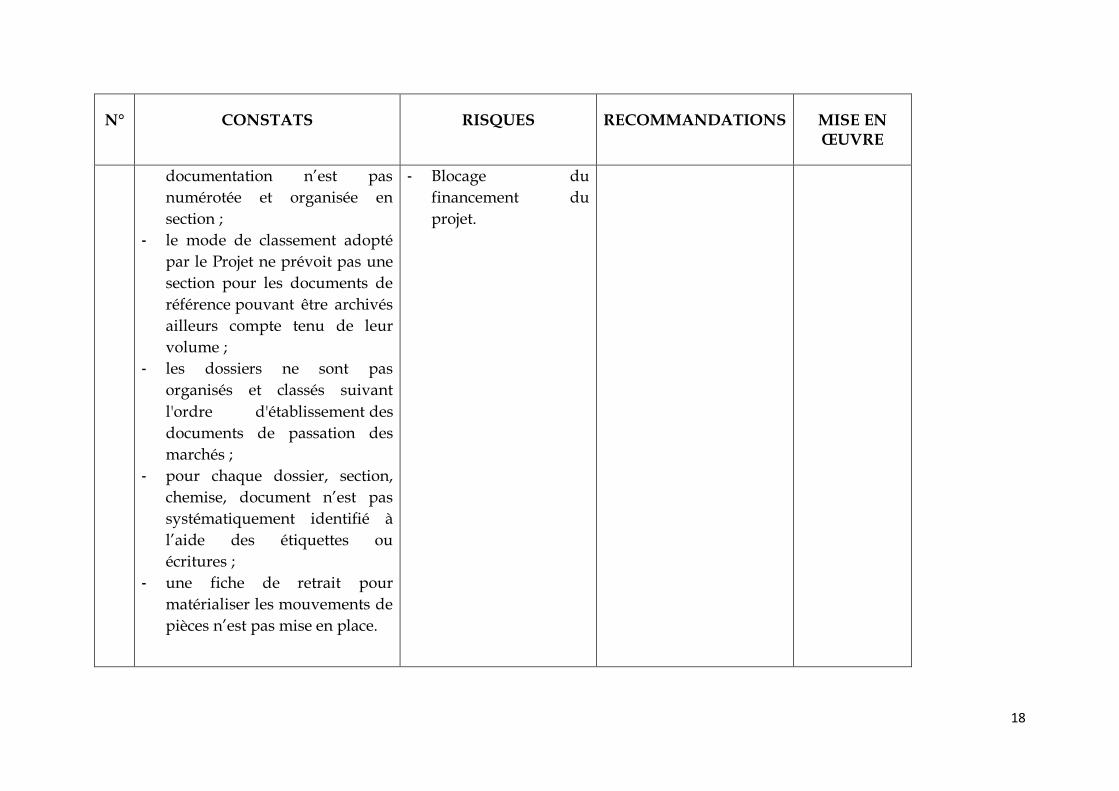

4 Classement et archivage :

L’examen du mode de classement en place au sein du Projet fait apparaitre des insuffisances : - les pièces de paiement ne sont

pas classées dans les dossiers

individuels des marchés passés ;

- le mode de classement adopté

ne facilite pas les recherches de

documents. En effet, la

- Pertes des documents

ou de temps en cas de

besoin de consultation

ou contrôle.

- Absence de preuve de

justification des

procédures de

passation et

d’exécution régulières

des marchés.

Le Projet doit prendre les dispositions nécessaires pour mettre en place un système de classement des documents de marchés selon les dispositions du guide de classement et d’archivage

du bailleur.

A très court terme

18

N° CONSTATS

RISQUES

RECOMMANDATIONS

MISE EN ŒUVRE

documentation n’est pas

numérotée et organisée en

section ;

- le mode de classement adopté

par le Projet ne prévoit pas une

section pour les documents de

référence pouvant être archivés

ailleurs compte tenu de leur

volume ;

- les dossiers ne sont pas

organisés et classés suivant

l'ordre d'établissement des

documents de passation des

marchés ;

- pour chaque dossier, section,

chemise, document n’est pas

systématiquement identifié à

l’aide des étiquettes ou

écritures ;

- une fiche de retrait pour

matérialiser les mouvements de

pièces n’est pas mise en place.

- Blocage du

financement du

projet.

19

4. ANNEXES

20

4. ANNEXES

- TERMES DE REFERENCE.

- DÉTAILS DE LA MÉTHODOLOGIE UTILISÉE/ FICHES INDIVIDUELLES

D’EXAMEN DE CHAQUE MARCHÉ AUDITÉ.

- LISTE DES MARCHÉS PASSÉS PENDANT LA PÉRIODE COUVERTE PAR

L’AUDIT (INTITULÉ, RÉFÉRENCES, MONTANT, MÉTHODE DE PASSATION

DE MARCHÉ, ATTRIBUTAIRE, SYNTHESE DES FAIBLESSES RELEVEES).

21

4.1 Termes de références

22

1. CONTEXTE

Le Gouvernement de la République du Bénin a obtenu de la Banque Mondiale dans le

cadre du financement des Centres d’Excellence en Afrique des fonds pour la

formation des cadres de haut niveau par l’Institut de Mathématiques et de Sciences

Physiques de l’Université d’Abomey-Calavi.

Le Programme s’inscrit en appui aux efforts du gouvernement en matière de la

promotion de l’éducation de développement par la formation des cadres capables

d’impulser le développement.

Il s’agit spécifiquement pour l’UAC de :

former des cadres spécialisés pour les besoins du développement ;

économique, social, intellectuel et culturel de la Nation ;

participer au développement de la recherche scientifique fondamentale et

appliquée ;

contribuer au développement de l’économie nationale.

A cet effet, l’Institut de Mathématiques et de Sciences Physiques situé à Dangbo a été

sélectionné comme un centre d’excellence pour recevoir les fonds de la banque

mondiale.

Le Centre d’Excellence Africain en Science Mathématiques et Applications invitera le

Cabinet d’audit sélectionné à émettre une opinion professionnelle sur la sincérité, la

régularité et l’image fidèle des comptes des actions intégrées du PRC dont elle a

spécifiquement la charge (ci-après « le Projet »), conformément aux termes et

conditions ci-après.

2. OBJECTIF DE L’AUDIT

Les principaux objectifs de la mission sont :

(i) De l’audit financier :

Permettre à l’auditeur de formuler une opinion professionnelle sur la situation

financière du Projet pour chacun des exercices 2015, 2016, 2017.

23

L’auditeur est responsable de la formulation d’une opinion sur les états financiers

fondée sur les normes d’audit internationales ISA (International Standards on

Auditing) édictées par la Fédération Internationale des Experts-Comptables, IFAC

(International Federation of Accountants). En application de ces normes d’audit,

l’auditeur demandera à l’Unité de Coordination du Projet, une lettre d’affirmation

engageant la responsabilité des dirigeants dans l’établissement des états financiers et

le maintien d’un système de contrôle adéquat.

L’auditeur vérifiera que les états financiers du projet ont été préparés en accord avec

les principes comptables admis dans le secteur et donnent une image fidèle de la

situation financière du Projet à la date de clôture ainsi que les ressources et les

dépenses à cette date.

Les états financiers du Projet devraient comprendre :

a) Le Tableau des Emplois et des Ressources ;

b) Le bilan

c) Le compte de résultat

d) Les notes sur les états financiers décrivant les principes comptables

utilisés et présentant une analyse détaillée et expliquée des principaux

comptes ;

e) La liste des actifs immobilisés acquis.

L’opinion de l’auditeur doit couvrir les questions suivantes :

a) les Etats financiers du projet (EFP) donnent une image fidèle de la position

financière du projet au 31 décembre), ainsi que des fonds reçus et des dépenses

effectuées au cours de la période prenant fin à cette date ;

b) les dépenses remboursées sur la base des relevés de dépenses (RDD) sont

éligibles au financement de la Banque et inscrites au EFP ;

c) le Compte Désigné a été utilisé exclusivement pour le paiement des dépenses

autorisées telles qu’elles sont inscrites aux EFP ;

d) les recettes générées par les activités du centre d’excellence sont enregistrées de

façon exhaustive sur un compte bancaire spécialement ouvert pour ces opérations et

les paiements effectués sur ce compte respectent les règles convenues ;

24

e) les marchés publics ont été passés, exécutés et réceptionnés dans les normes

requises.

Les auditeurs tiendront compte des obligations statutaires et autres critères de

divulgation et comptabilité stipulés dans l’Accord de Financement et mentionneront

dans le rapport toute exception y afférente ainsi que son impact sur les EFP.

(ii) De l’audit de passation de marchés

Réaliser un audit annuel des marchés passés sur financement du projet au titre des

exercices budgétaires …………. en vue de s’assurer (i) de la conformité des

procédures de passation des marchés mises en œuvre par rapport aux procédures

définies dans l’accord de don et retracées dans le manuel de procédures administratif

et financier et (ii) des délais raisonnables de passation des marchés ;

Vérifier le niveau de mise en œuvre des mesures correctives issues de l’évaluation

des capacités en passation des marchés tant sur le plan institutionnel,

organisationnel et opérationnel et sur le plan de renforcement des compétences ;

(iii) De la vérification des performances fiduciaires devant servir de base aux

paiements de la Banque mondiale

La coordination du projet devra préparer chaque année un mémorandum sur le niveau

de réalisation des décaissements liés aux indicateurs (DLI) conformément au cadre de

référence prévu dans le document d’évaluation du projet et les procédures spécifiques

adoptées. Les indicateurs dont les résultats feront l’objet de certification par l’auditeur

externe sont :

- DLI 2.7 Revenus extérieurs générés

- DLI 3 (DLI3.1, DLI3.2, DLI3.3, DLI3.4) : Système de gestion financière transparent,

performant et adéquatement supervisé

-DLI 4.2 Conduite avec célérité et satisfaction des processus de passation des marchés

A l’issue des contrôles de l’auditeur suivant le protocole de vérification en place,

l’auditeur délivrera une attestation de conformité au mémorandum établi.

25

3- ETENDUE DE L’AUDIT

L’audit financier faisant l’objet des présents termes de référence est envisagé pour un

accord contractuel à objectif spécifique pour lequel, outre la conformité aux normes

internationales d’audit, l’auditeur doit prendre en considération les obligations

d’établissement de rapports de la Banque Mondiale et la conformité aux Directives de

la Banque mondiale pour la passation des marchés et, le cas échéant, aux documents

types approuvés par la Banque pour certains programmes financés.

L’audit sera réalisé conformément aux Normes internationales d’audit (International

Standards on Auditing - ISA) publiées par la Fédération internationale des experts

comptables (IFAC).

L’étendue de l’audit est déterminée en tenant compte des risques identifiés. Le

jugement professionnel que porte l’auditeur sur l’importance relative de tel ou tel

élément revêt une importance cruciale et doit inclure des considérations non

monétaires. Toute information est significative si son omission ou son inexactitude est

susceptible de peser sur le jugement ou les décisions des utilisateurs qui se fieraient

aux états financiers.

S’agissant des comptes publics, l’auditeur doit pour évaluer l’importance relative,

prendre en considération les textes législatifs ou réglementaires qui pourraient peser

sur son évaluation. En comptabilité publique, l'importance relative d'un élément

dépend aussi de la nature et du contexte de l'information considérée, ce qui inclut les

notions de sensibilité et de valeur. La notion de sensibilité recouvre tout un ensemble

de considérations relevant du respect de l'autorité, de préoccupations juridiques ou de

l'intérêt public. Dans le contexte d’une opération financée par la Banque, le respect des

dispositions de l’accord juridique, et en particulier l’obligation qui est faite à

l’Emprunteur de n’employer les fonds du prêt de la Banque qu’aux fins indiquées dans

ledit accord doivent être pris en considération pour définir l’importance relative.

Une attention particulière devra être accordée au cours de cet audit aux éléments

suivants :

26

a) Tous les fonds fournis par la Banque au Projet ont été utilisés, comptabilisés et classés

conformément aux conditions générales, à l’accord de financement et à la lettre de décaissement

applicables avec l’attention nécessaire à l’économie et l’efficience et uniquement aux fins pour

lesquelles ces fonds ont été destinés ;

b) Toutes les pièces justificatives, écritures et comptes ont été conservés pour toutes les

opérations du Projet. Il devrait exister des relations de correspondances évidentes entre les

livres comptables et les rapports financiers soumis à la Banque ;

c) Les Etats Financiers du Projet sont préparés conformément aux Normes comptables

généralement admises et donnent une image fidèle de la situation financière du projet au 31

décembre et des ressources et emplois de l’exercice ;

d) Le caractère d’éligibilité des dépenses faisant l’objet des relevés de Dépenses, en plus de

leur justification ;

e) Revue des mouvements et rapprochements du compte ouvert au niveau de la trésorerie

générale ainsi que du compte ouvert pour ce projet au sein de la Banque commerciale

f) Les marchés sont passés, exécutés et réceptionnés conformément aux procédures retenue

dans le cadre du présent projet.

Par ailleurs, l’auditeur est tenu de vérifier, outre les états financiers du projet, tous les

relevés de dépenses. Il devra procéder à tous les contrôles et vérifications qu’il juge

nécessaires en la circonstance et s’assurer surtout que le dispositif de contrôle interne

mis en place pour l’utilisation des états de dépenses est adéquat et fiable.

Les relevés de dépenses devraient être examinés pour statuer sur l’éligibilité au regard

des conditions générales, de l’accord de financement et de la lettre de décaissement et

par référence si nécessaire, au rapport d’évaluation du projet. Lorsqu’il est établi que

des dépenses non éligibles ont été incluses dans des demandes de retrait de fonds et

remboursées, l’auditeur devra l’indiquer dans une note séparée aux états financiers et

également au niveau de la lettre de recommandations.

Il est convenu de présenter en annexe des états financiers du projet une liste des

différentes demandes de retrait de fonds sur présentation de relevés de dépense en

spécifiant le numéro de référence et le montant correspondant.

L’auditeur devra, à ce niveau, accorder une attention particulière pour déterminer si :

27

a) les relevés de dépenses ont été préparés conformément aux accords de financement applicables

;

b) les dépenses ont été réalisées totalement et uniquement pour la réalisation des objectifs du

projet ;

c) les informations et les explications nécessaires ont été obtenues pour la réalisation de la

mission d’audit ;

d) les pièces justificatives et la documentation nécessaire ont été conservées ;

e) les relevés de dépenses peuvent être considérés fiables comme support des demandes de retrait

de fonds.

En ce qui concerne l’audit de passation de marchés, l’auditeur s’assurera de la prise en

compte des trois types de marchés au cas où l’entité en aura passé.

Dans tous les cas, l’auditeur veillera à ce que les échantillons soient significatifs de manière à

garantir une représentativité par nature de dépenses. Il devra permettre de fournir

suffisamment d’informations pour élaborer des conclusions et des recommandations fiables.

Pour les dossiers concernés et sélectionnées après l’échantillonnage, l’auditeur, en plus de

l’examen des procédures de passation et d’exécution des marchés, devra procéder à une

vérification matérielle de quelques acquisitions ou services rendus. Cette vérification consistera

à effectuer des inspections physiques in situ pour vérifier :

La cohérence entre les biens livrés inspectés et les documents contractuels (le contrat et

les pièces justificatives du paiement).

A des fins de cohérence, le contrôle de la matérialité des acquisitions et services rendus

tiendra compte dans sa phase de préparation du contrôle de même nature qui sera opéré

dans le cadre de l’audit financier annuel du Projet.

L’Auditeur formulera une série de recommandations destinées à améliorer toute situation jugée

insatisfaisante. L’audit vérifiera le niveau d’application des recommandations des audits

précédents.

Plus spécifiquement, la mission du consultant consistera à procéder à une revue a posteriori

des marchés passés et de formuler une opinion professionnelle sur :

28

- l'existence et la qualité du plan de passation de marchés ;

- la qualité des dossiers de mise en concurrence, à savoir : les Dossier d’Appel d’Offres

(DAO), les Demandes de Propositions (DP) et dossiers de la demande de cotation ;

- le respect des procédures de passation retenues pour l’exécution du projet et contenues

dans l’Arrangement et le manuel de procédures du projet;

- le niveau de la mise en œuvre du plan de passation des marchés ;

- la production et la conformité du contenu des rapports sur la passation des marchés ;

- la performance de l’entité en matière de passation de marchés ;

- l’effectivité de la séparation des organes de passation et des organes de contrôle des

marchés au niveau des structures concernées ;

- la capacité et la fonctionnalité des différents organes de contrôle et de passation des

marchés en place ;

- les délais de passation de marchés ;

- les délais de paiement des entreprises ;

- la qualité et la fiabilité du système de classement et d'archivage de la documentation

relative à la passation des marchés ;

- l’état de mise en œuvre des recommandations issues des audits précédents (de

l’Administration, des Partenaires Techniques et Financier ou de tout autre auditeur

indépendant) ;

- la Clarté et transparence de l’évaluation des offres et les critères de sélection des

consultants ;

- la relation entre l’Université de Dangbo et celle d’Abomey-Calavi dans le cadre de la

mise en œuvre des procédures de passation de marchés

En ce qui concerne la certification des résultats, l’auditeur se limitera à la liste des indicateurs

fiduciaires à savoir les DLI 2.7 Revenus extérieurs générés, DLI 3 Système de gestion

financière transparent, performant et adéquatement supervisé et DLI 4.2 Conduite

avec célérité et satisfaction des processus de passation des marchés. La vérification sera

effectuée conformément au protocole de vérification préétabli et validé par le Centre

d’Excellence et la Banque mondiale.

29

4- DROIT D'ACCES

L’auditeur examinera la correspondance avec la Banque ayant trait au Projet, y

compris les aides mémoires et rapports de mission, et évaluera les progrès réalisés à

tous les niveaux des questions financières. L’auditeur accordera une attention

particulière à tout domaine spécifique de risque dont il est fait mention dans les

documents du Projet (notamment le Document d’Evaluation du Projet).

L’auditeur devrait avoir accès à tous documents juridiques, échanges de

correspondances et autres éléments d’information liés au projet et jugés nécessaires

par l’auditeur. Ce dernier devrait obtenir une confirmation des montants décaissés et

dus à la Banque. Le chargé de projet de la Banque peut aider le projet à obtenir ces

informations.

Il est extrêmement souhaitable que l’auditeur prenne connaissance des Directives de

la Banque sur l’établissement des rapports financiers et sur l’audit des comptes des

projets financés par la Banque Mondiale, qui récapitulent les exigences de l’institution

en matière de préparation des rapports financiers et d’audit. L’auditeur devrait

prendre connaissance du Manuel de Décaissement de la Banque.

En certaines occasions, les représentants de la Banque peuvent souhaiter rencontrer

les auditeurs des projets. Ces derniers devraient répondre à toutes les questions

soulevées par le représentant de la Banque. La Banque Mondiale se réserve ce droit au

cours de la réalisation de l’audit ainsi qu’au cours des deux années qui suivent la date

d’émission du rapport d’audit.

5. PROFIL DU CABINET ET DE L’EQUIPE D’AUDITEURS

Le Consultant doit être un Cabinet d’Audit et d’Expertise Comptable indépendant et

faisant profession habituelle de réviser les comptes, membre de l’Ordre des Experts

Comptables et Comptables Agréés du Bénin et ayant une expérience confirmée en

audits des projets de développement.

Le personnel clé de la mission devra comporter au moins :

(i) Un (01) Expert-comptable diplômé, chef de mission justifiant d’au moins

dix (10) années d’expériences en matière d’audit financier et ayant

30

exécuté au moins cinq (5) missions d’audit similaires au cours des cinq

dernières années.

(ii) Un Réviseur comptable confirmé de niveau universitaire minimum

BAC+5 ou équivalent et ayant au moins cinq années d’expériences

professionnelles et ayant exécuté trois (3) missions d’audit financier au

cours des cinq dernières années dans les projets/programmes financés

par les Partenaires financiers multilatéraux.

(iii) un Spécialiste en passation de marchés niveau BAC+4 au moins, ayant

au moins dix (10) ans d’expériences professionnelles en passation de

marchés et ayant réalisé au moins cinq missions d’audit des marchés

publics au cours des dix dernières années.

6- LIVRABLES DE LA MISSION D’AUDIT

La mission d’audit donnera lieu à la préparation de trois types livrables correspondant

à chacun des volets de la consultation.

Volet Audit financier

Le rapport d’audit financier et la lettre de recommandations devraient être

communiqués à l'Emprunteur avant la fin du 6ème mois suivant la date de clôture des

comptes de l’exercice audité. L'Emprunteur se chargera de communiquer deux

exemplaires des dits rapports à la Banque Mondiale au plus tard six mois après la fin

de l’année fiscale concernée.

Volet Audit des marchés

Le rapport d’audit des marchés publics devra contenir au minimum les éléments ci-

après :

(i) une présentation des données et des conditions de réalisation de la

mission, et de l’échantillonnage effectué ;

(ii) les analyses et opinions sur les procédures de passation des marchés

utilisées par les structures compétentes chargées de la passation des

marchés ;

(iii) analyse et opinion sur les procédures et mécanismes de contrôle interne

mis en place ;

31

(iv) les principales faiblesses constatées ;

(v) une opinion sur l’état de mise en œuvre des précédentes

recommandations ;

(vi) les recommandations ;

(vii) les Annexes comprenant :

TDR ,

Détails de la méthodologie utilisée (échantillon, Fiche d’examens),

Eventuels points de désaccord entre les parties prenantes,

Liste des marchés passés pendant la période couverte par l’audit (intitulé,

références, montant, méthode de passation de marché, attributaire(s)),

Fiches individuelles d’examen de chaque marché audité,

Fiche de synthèse des faiblesses et recommandations des marchés audités

Volet Audit Certificat des résultats

A l’issue des contrôles de l’auditeur suivant le protocole de vérification en place,

l’auditeur délivrera une attestation de conformité au mémorandum établi. En cas de

désaccord sur le contenu du mémorandum soumis à son contrôle, l’auditeur devra

clairement indiquer dans son attestation les inexactitudes constatées de façon à faire

apparaître la situation réelle des résultats à payer.

7. FINANCEMENT

Le consultant sera rémunéré sur les ressources du projet suivant les procédures en

vigueur.

8. DUREE ET DELAI D’EXECUTION

Les rapports d’audit devront être disponibles dans un délai de quinze (15) jours au

Centre d’Excellence Africain en Science Mathématiques et Applications à compter de

la date de notification du contrat. Le nombre total d’hommes-jours est de 40 Hommes-

jours .à raison de 20 Hommes- jours pour l’audit financier, 5 Hommes- jours pour la

certification des résultats et 15 hommes-jours pour l’audit de passation de marchés.

32

4.2 Détails de la méthodologie utilisée/ Fiches individuelles d’examen de chaque

marché audité

33

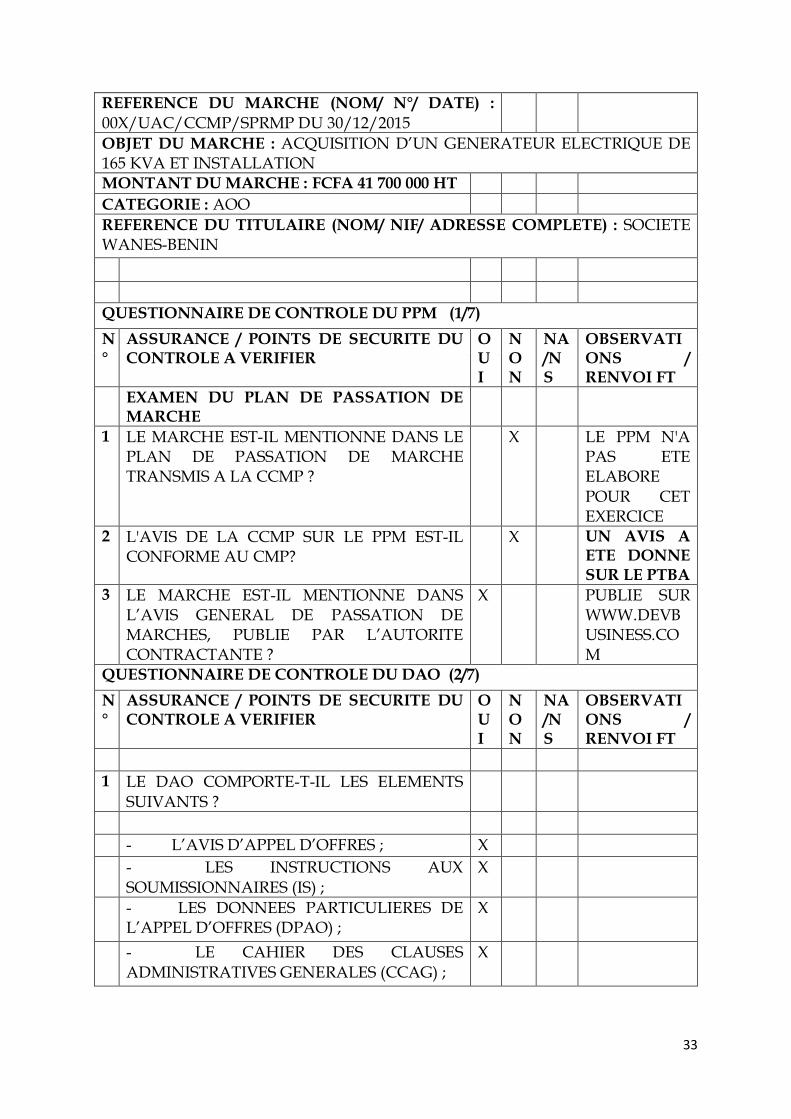

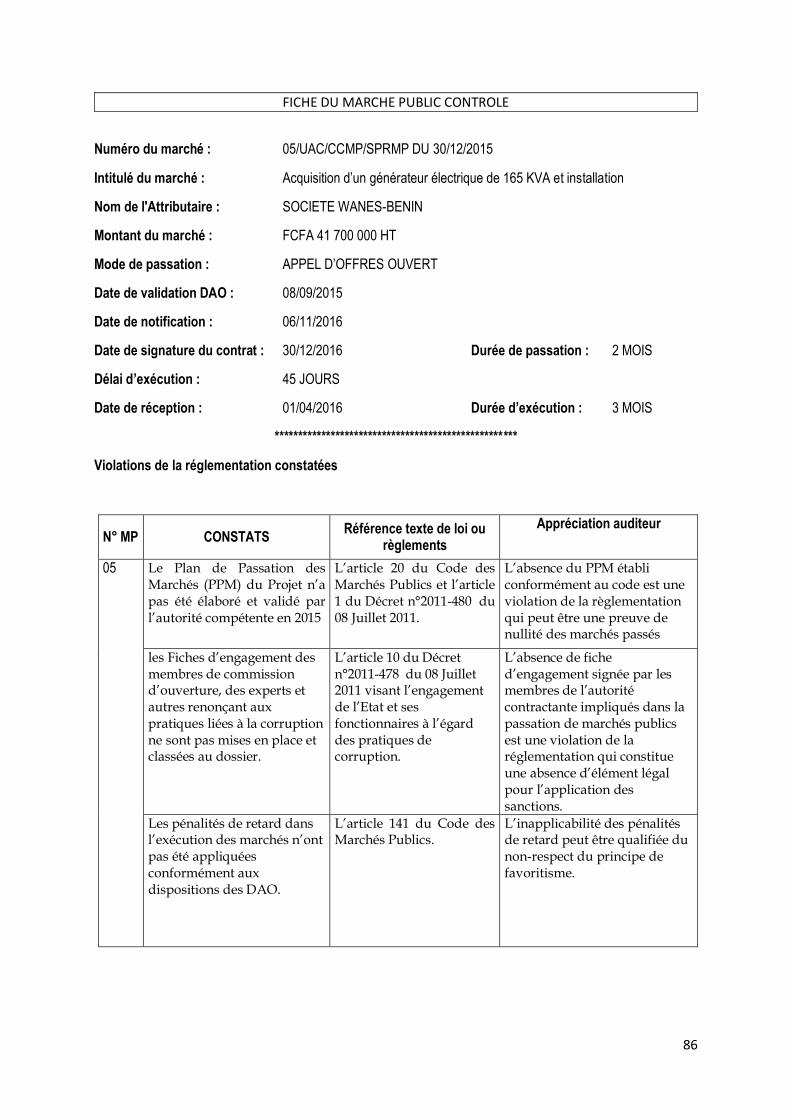

REFERENCE DU MARCHE (NOM/ N°/ DATE) : 00X/UAC/CCMP/SPRMP DU 30/12/2015

OBJET DU MARCHE : ACQUISITION D’UN GENERATEUR ELECTRIQUE DE 165 KVA ET INSTALLATION

MONTANT DU MARCHE : FCFA 41 700 000 HT

CATEGORIE : AOO

REFERENCE DU TITULAIRE (NOM/ NIF/ ADRESSE COMPLETE) : SOCIETE WANES-BENIN

QUESTIONNAIRE DE CONTROLE DU PPM (1/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

EXAMEN DU PLAN DE PASSATION DE MARCHE

1 LE MARCHE EST-IL MENTIONNE DANS LE PLAN DE PASSATION DE MARCHE TRANSMIS A LA CCMP ?

X LE PPM N'A PAS ETE ELABORE POUR CET EXERCICE

2 L'AVIS DE LA CCMP SUR LE PPM EST-IL CONFORME AU CMP?

X UN AVIS A ETE DONNE SUR LE PTBA

3 LE MARCHE EST-IL MENTIONNE DANS L’AVIS GENERAL DE PASSATION DE MARCHES, PUBLIE PAR L’AUTORITE CONTRACTANTE ?

X PUBLIE SUR WWW.DEVBUSINESS.COM

QUESTIONNAIRE DE CONTROLE DU DAO (2/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

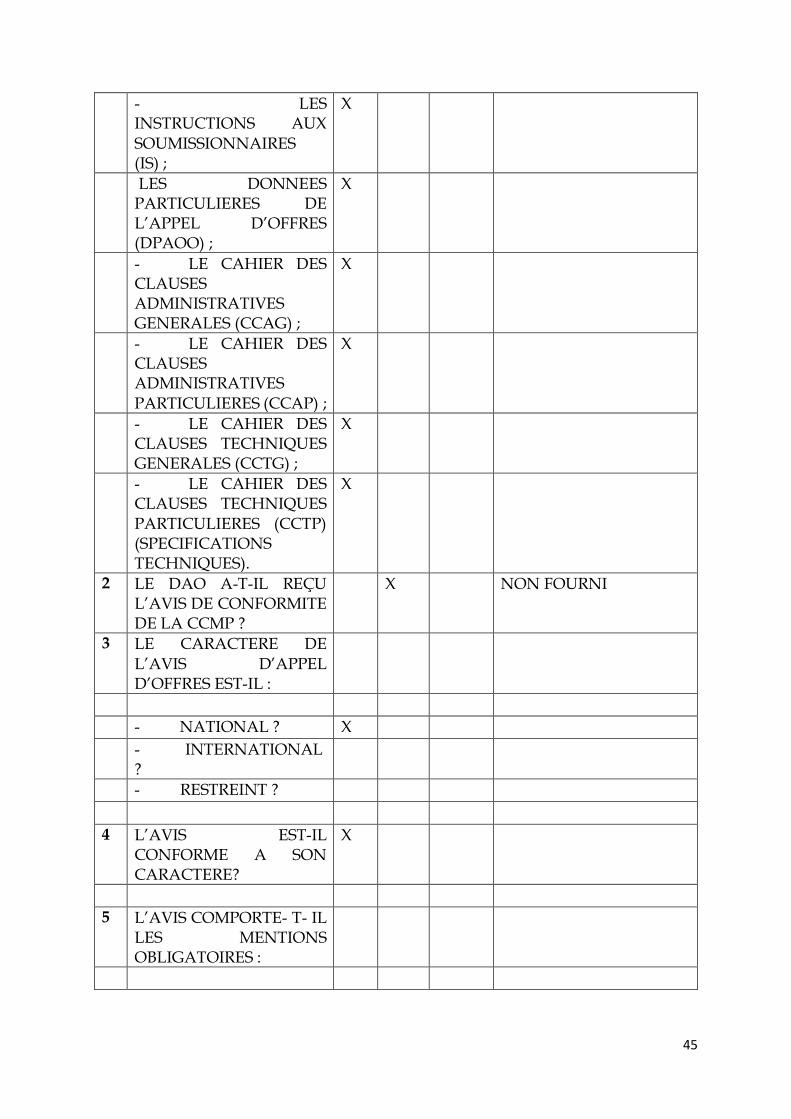

1 LE DAO COMPORTE-T-IL LES ELEMENTS SUIVANTS ?

- L’AVIS D’APPEL D’OFFRES ; X

- LES INSTRUCTIONS AUX

SOUMISSIONNAIRES (IS) ;

X

- LES DONNEES PARTICULIERES DE L’APPEL D’OFFRES (DPAO) ;

X

- LE CAHIER DES CLAUSES ADMINISTRATIVES GENERALES (CCAG) ;

X

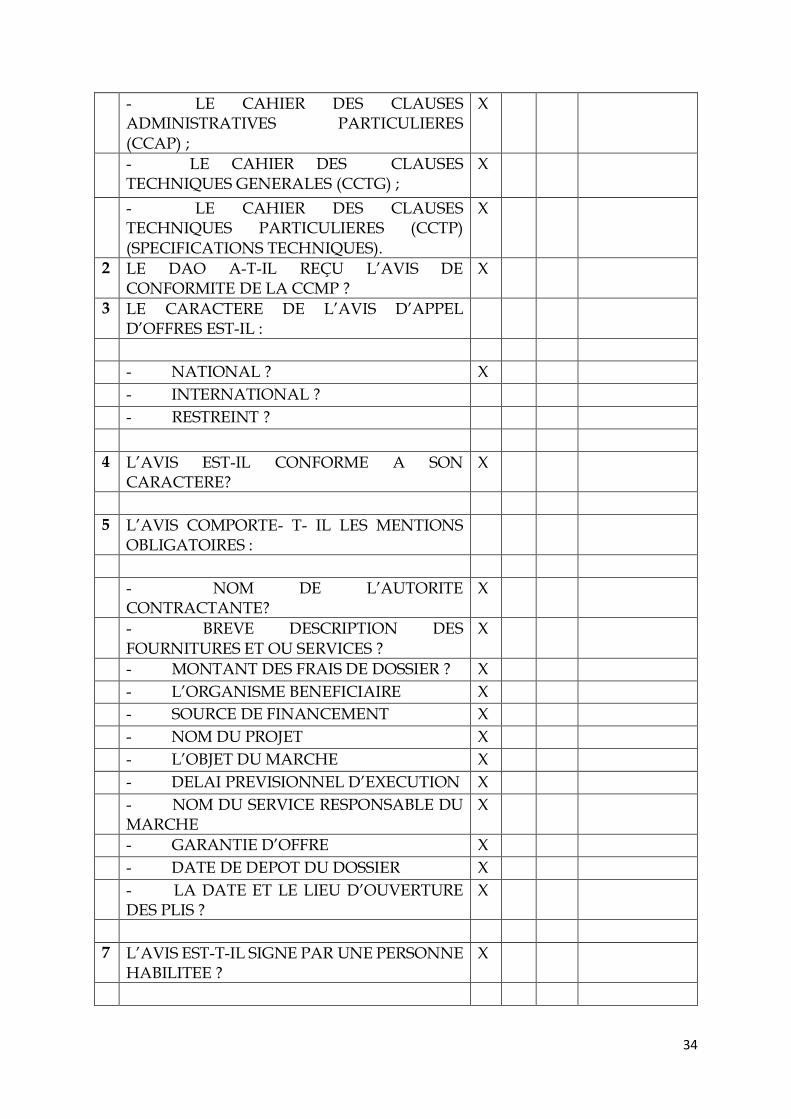

34

- LE CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES GENERALES (CCTG) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (CCTP) (SPECIFICATIONS TECHNIQUES).

X

2 LE DAO A-T-IL REÇU L’AVIS DE CONFORMITE DE LA CCMP ?

X

3 LE CARACTERE DE L’AVIS D’APPEL D’OFFRES EST-IL :

- NATIONAL ? X

- INTERNATIONAL ?

- RESTREINT ?

4 L’AVIS EST-IL CONFORME A SON CARACTERE?

X

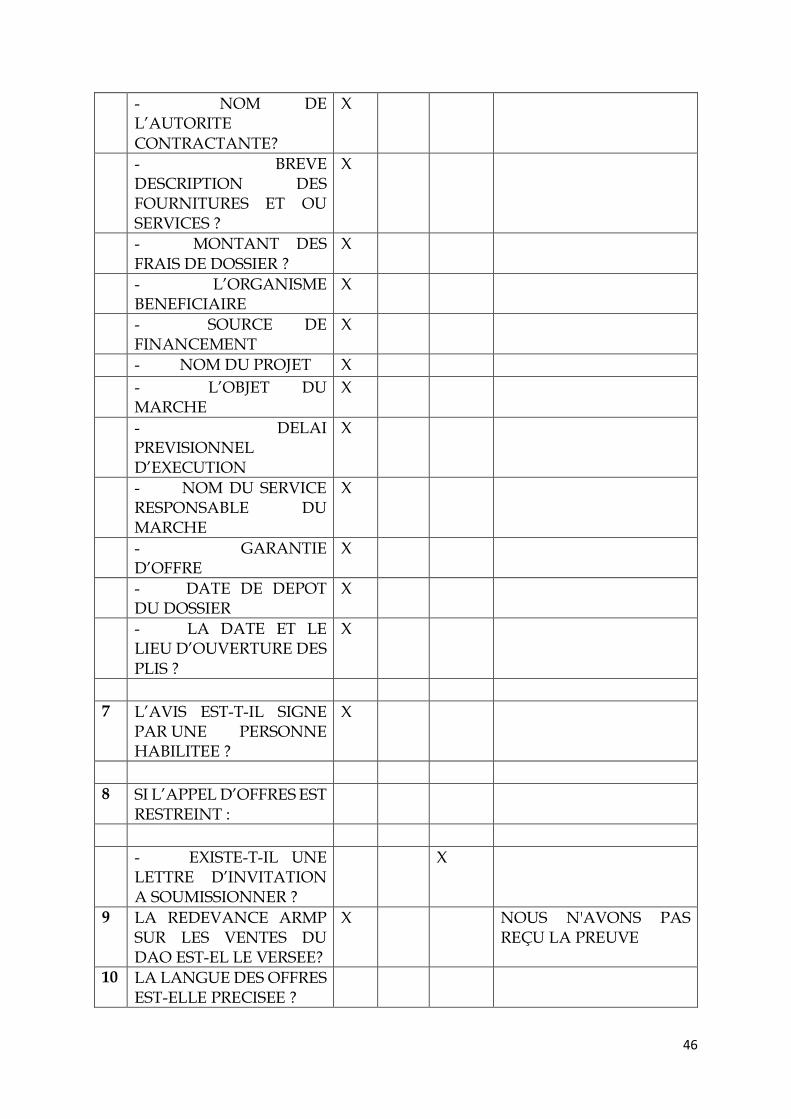

5 L’AVIS COMPORTE- T- IL LES MENTIONS OBLIGATOIRES :

- NOM DE L’AUTORITE CONTRACTANTE?

X

- BREVE DESCRIPTION DES

FOURNITURES ET OU SERVICES ?

X

- MONTANT DES FRAIS DE DOSSIER ? X

- L’ORGANISME BENEFICIAIRE X

- SOURCE DE FINANCEMENT X

- NOM DU PROJET X

- L’OBJET DU MARCHE X

- DELAI PREVISIONNEL D’EXECUTION X

- NOM DU SERVICE RESPONSABLE DU MARCHE

X

- GARANTIE D’OFFRE X

- DATE DE DEPOT DU DOSSIER X

- LA DATE ET LE LIEU D’OUVERTURE DES PLIS ?

X

7 L’AVIS EST-T-IL SIGNE PAR UNE PERSONNE HABILITEE ?

X

35

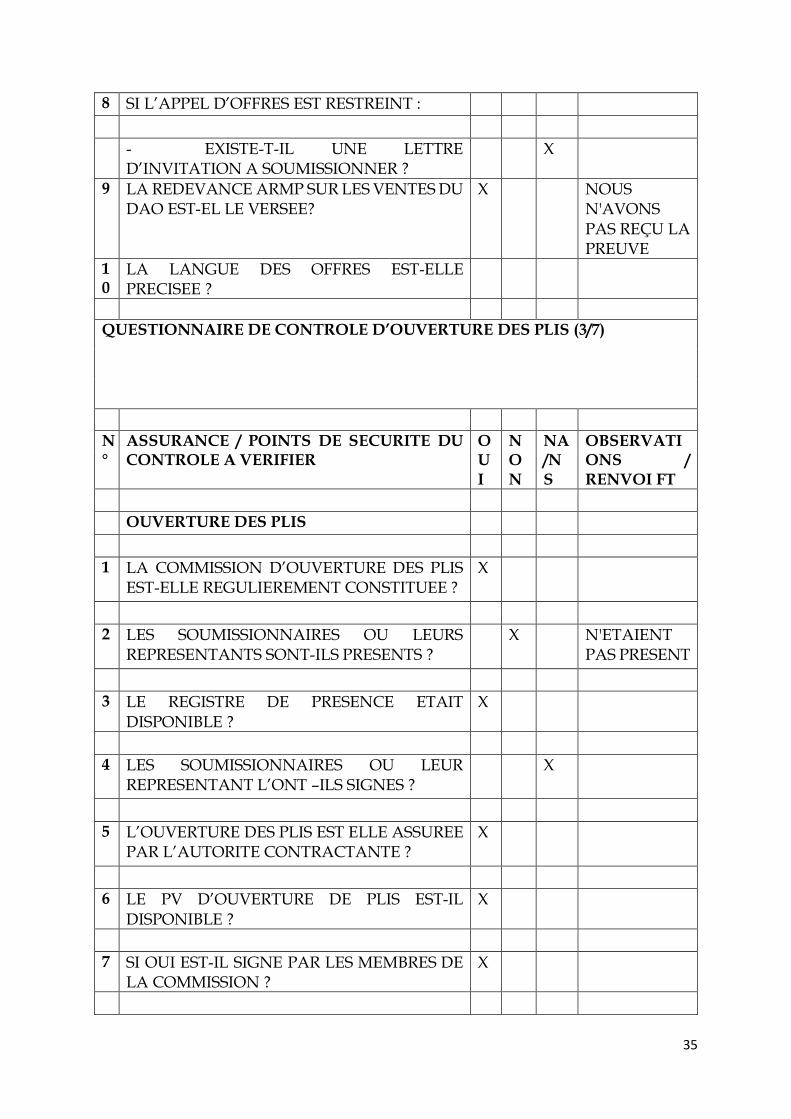

8 SI L’APPEL D’OFFRES EST RESTREINT :

- EXISTE-T-IL UNE LETTRE D’INVITATION A SOUMISSIONNER ?

X

9 LA REDEVANCE ARMP SUR LES VENTES DU DAO EST-EL LE VERSEE?

X NOUS N'AVONS PAS REÇU LA PREUVE

10

LA LANGUE DES OFFRES EST-ELLE PRECISEE ?

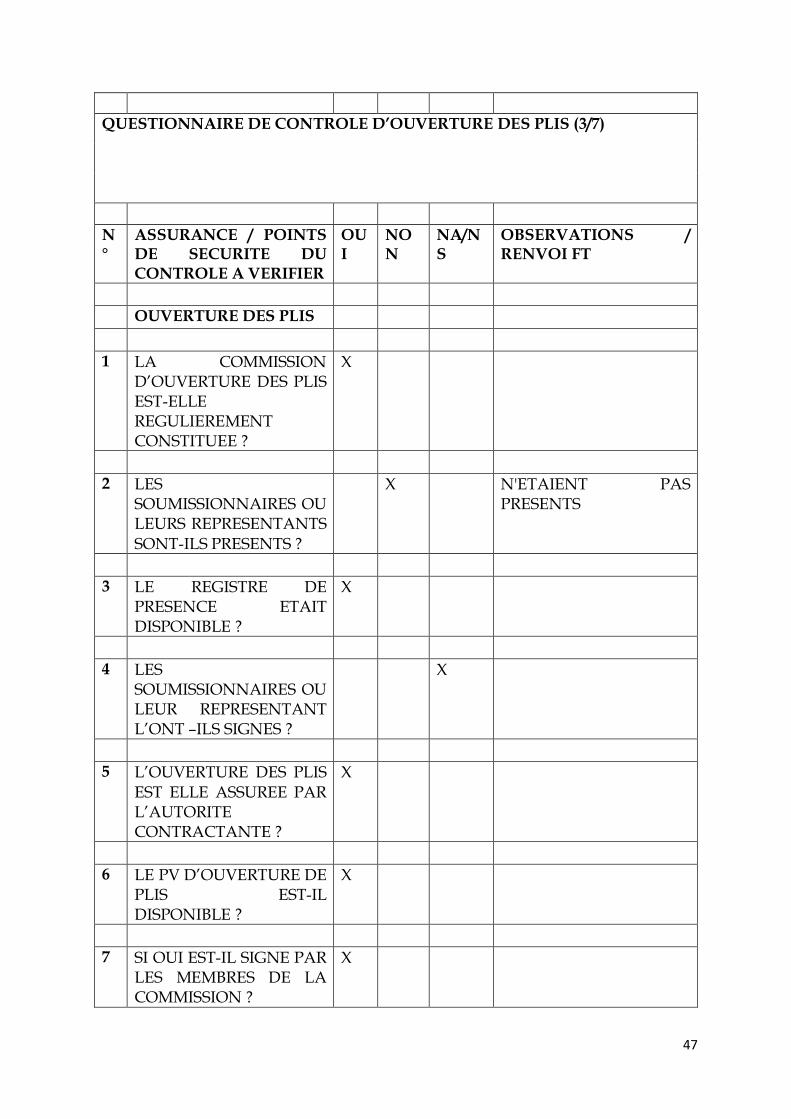

QUESTIONNAIRE DE CONTROLE D’OUVERTURE DES PLIS (3/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

OUVERTURE DES PLIS

1 LA COMMISSION D’OUVERTURE DES PLIS EST-ELLE REGULIEREMENT CONSTITUEE ?

X

2 LES SOUMISSIONNAIRES OU LEURS REPRESENTANTS SONT-ILS PRESENTS ?

X N'ETAIENT PAS PRESENT

3 LE REGISTRE DE PRESENCE ETAIT DISPONIBLE ?

X

4 LES SOUMISSIONNAIRES OU LEUR REPRESENTANT L’ONT –ILS SIGNES ?

X

5 L’OUVERTURE DES PLIS EST ELLE ASSUREE PAR L’AUTORITE CONTRACTANTE ?

X

6 LE PV D’OUVERTURE DE PLIS EST-IL DISPONIBLE ?

X

7 SI OUI EST-IL SIGNE PAR LES MEMBRES DE LA COMMISSION ?

X

36

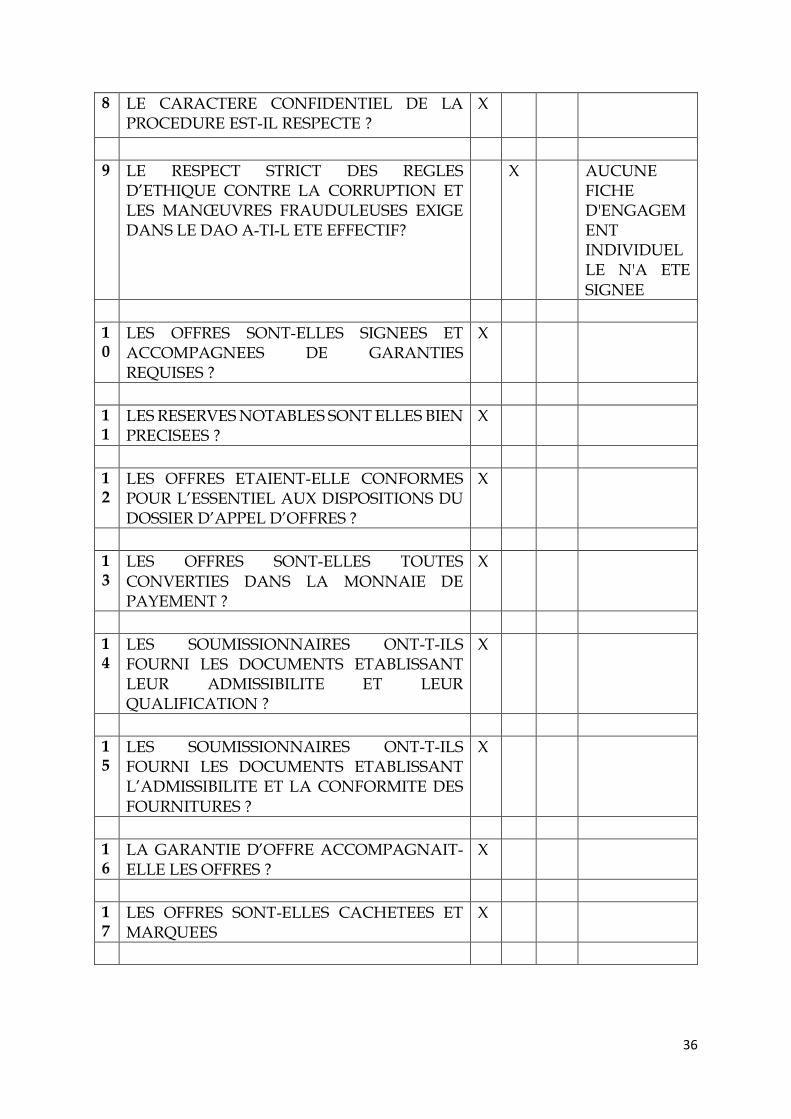

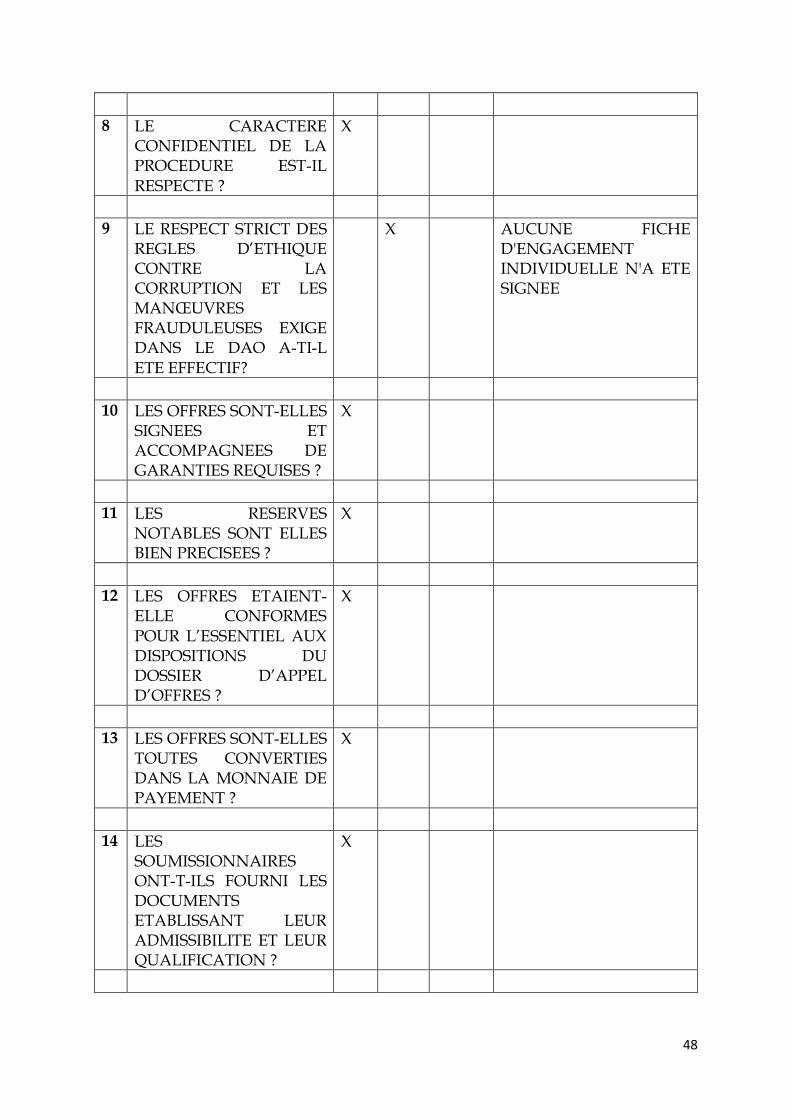

8 LE CARACTERE CONFIDENTIEL DE LA PROCEDURE EST-IL RESPECTE ?

X

9 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X AUCUNE FICHE D'ENGAGEMENT INDIVIDUELLE N'A ETE

SIGNEE

10

LES OFFRES SONT-ELLES SIGNEES ET ACCOMPAGNEES DE GARANTIES REQUISES ?

X

11

LES RESERVES NOTABLES SONT ELLES BIEN PRECISEES ?

X

12

LES OFFRES ETAIENT-ELLE CONFORMES POUR L’ESSENTIEL AUX DISPOSITIONS DU DOSSIER D’APPEL D’OFFRES ?

X

13

LES OFFRES SONT-ELLES TOUTES CONVERTIES DANS LA MONNAIE DE PAYEMENT ?

X

14

LES SOUMISSIONNAIRES ONT-T-ILS FOURNI LES DOCUMENTS ETABLISSANT LEUR ADMISSIBILITE ET LEUR QUALIFICATION ?

X

15

LES SOUMISSIONNAIRES ONT-T-ILS FOURNI LES DOCUMENTS ETABLISSANT L’ADMISSIBILITE ET LA CONFORMITE DES FOURNITURES ?

X

16

LA GARANTIE D’OFFRE ACCOMPAGNAIT-ELLE LES OFFRES ?

X

17

LES OFFRES SONT-ELLES CACHETEES ET MARQUEES

X

37

18

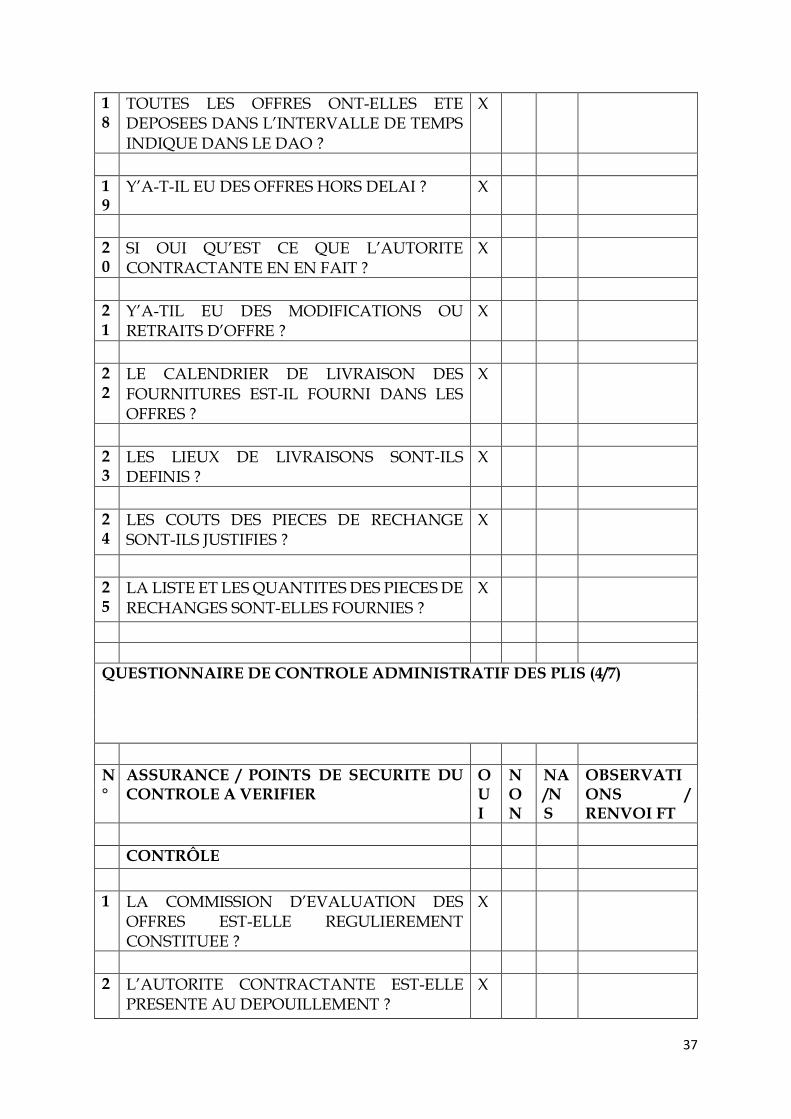

TOUTES LES OFFRES ONT-ELLES ETE DEPOSEES DANS L’INTERVALLE DE TEMPS INDIQUE DANS LE DAO ?

X

19

Y’A-T-IL EU DES OFFRES HORS DELAI ? X

20

SI OUI QU’EST CE QUE L’AUTORITE CONTRACTANTE EN EN FAIT ?

X

21

Y’A-TIL EU DES MODIFICATIONS OU RETRAITS D’OFFRE ?

X

22

LE CALENDRIER DE LIVRAISON DES FOURNITURES EST-IL FOURNI DANS LES OFFRES ?

X

23

LES LIEUX DE LIVRAISONS SONT-ILS DEFINIS ?

X

24

LES COUTS DES PIECES DE RECHANGE SONT-ILS JUSTIFIES ?

X

25

LA LISTE ET LES QUANTITES DES PIECES DE RECHANGES SONT-ELLES FOURNIES ?

X

QUESTIONNAIRE DE CONTROLE ADMINISTRATIF DES PLIS (4/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

CONTRÔLE

1 LA COMMISSION D’EVALUATION DES OFFRES EST-ELLE REGULIEREMENT CONSTITUEE ?

X

2 L’AUTORITE CONTRACTANTE EST-ELLE PRESENTE AU DEPOUILLEMENT ?

X

38

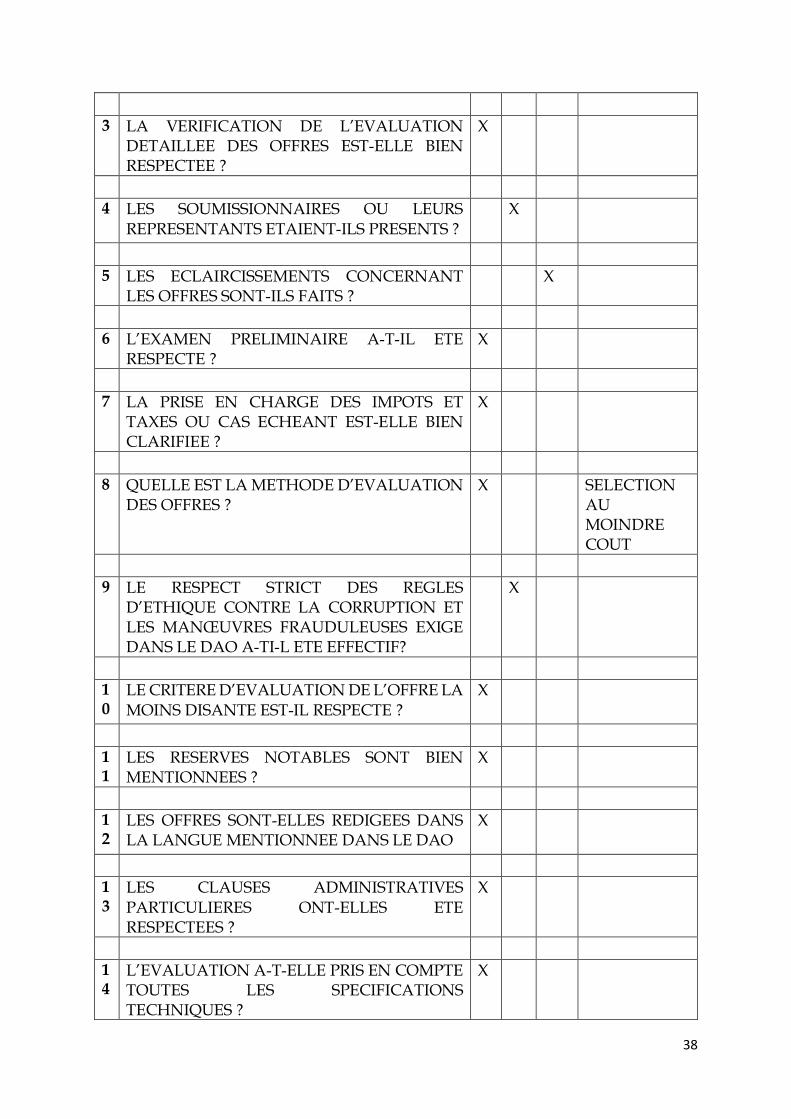

3 LA VERIFICATION DE L’EVALUATION DETAILLEE DES OFFRES EST-ELLE BIEN RESPECTEE ?

X

4 LES SOUMISSIONNAIRES OU LEURS REPRESENTANTS ETAIENT-ILS PRESENTS ?

X

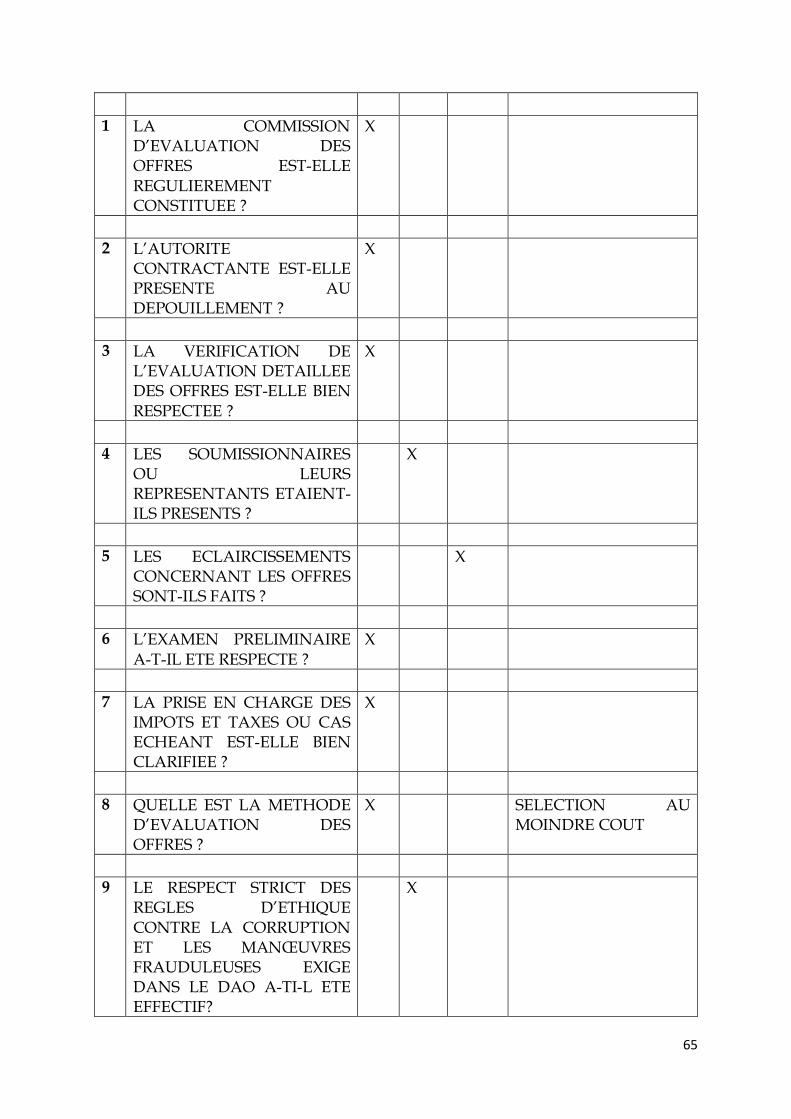

5 LES ECLAIRCISSEMENTS CONCERNANT LES OFFRES SONT-ILS FAITS ?

X

6 L’EXAMEN PRELIMINAIRE A-T-IL ETE RESPECTE ?

X

7 LA PRISE EN CHARGE DES IMPOTS ET TAXES OU CAS ECHEANT EST-ELLE BIEN CLARIFIEE ?

X

8 QUELLE EST LA METHODE D’EVALUATION DES OFFRES ?

X SELECTION AU MOINDRE COUT

9 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X

10

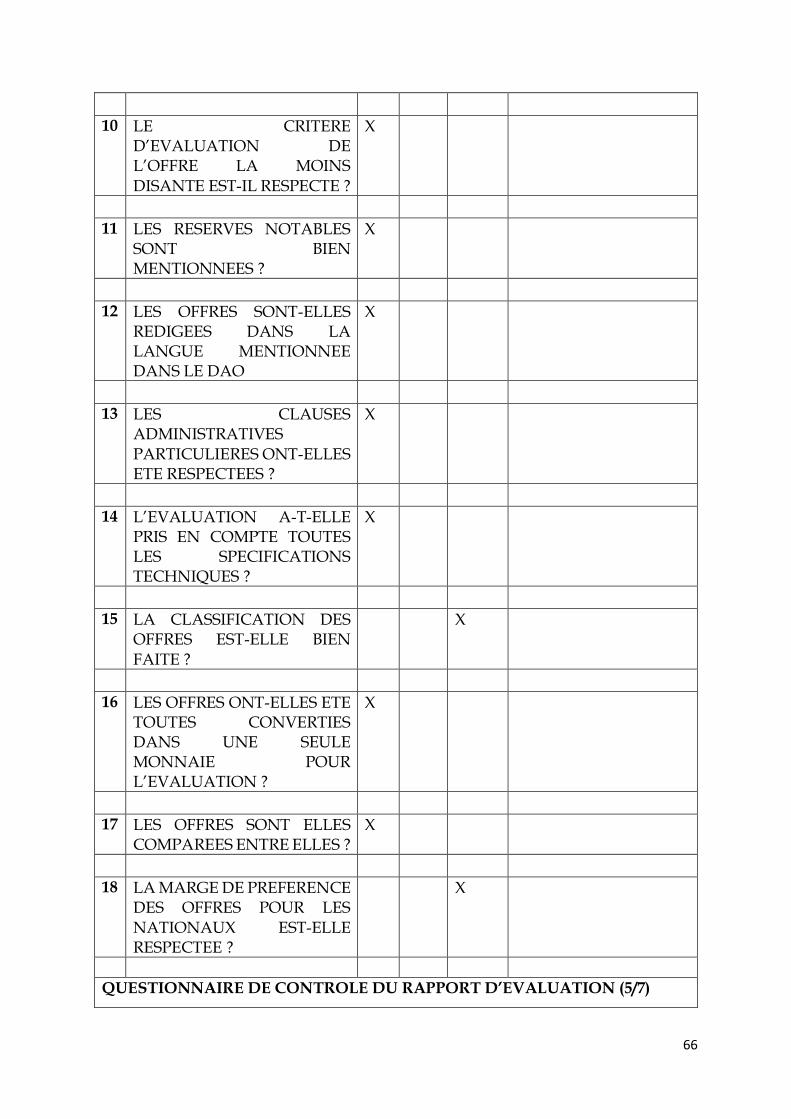

LE CRITERE D’EVALUATION DE L’OFFRE LA MOINS DISANTE EST-IL RESPECTE ?

X

11

LES RESERVES NOTABLES SONT BIEN MENTIONNEES ?

X

12

LES OFFRES SONT-ELLES REDIGEES DANS LA LANGUE MENTIONNEE DANS LE DAO

X

13

LES CLAUSES ADMINISTRATIVES PARTICULIERES ONT-ELLES ETE RESPECTEES ?

X

14

L’EVALUATION A-T-ELLE PRIS EN COMPTE TOUTES LES SPECIFICATIONS TECHNIQUES ?

X

39

15

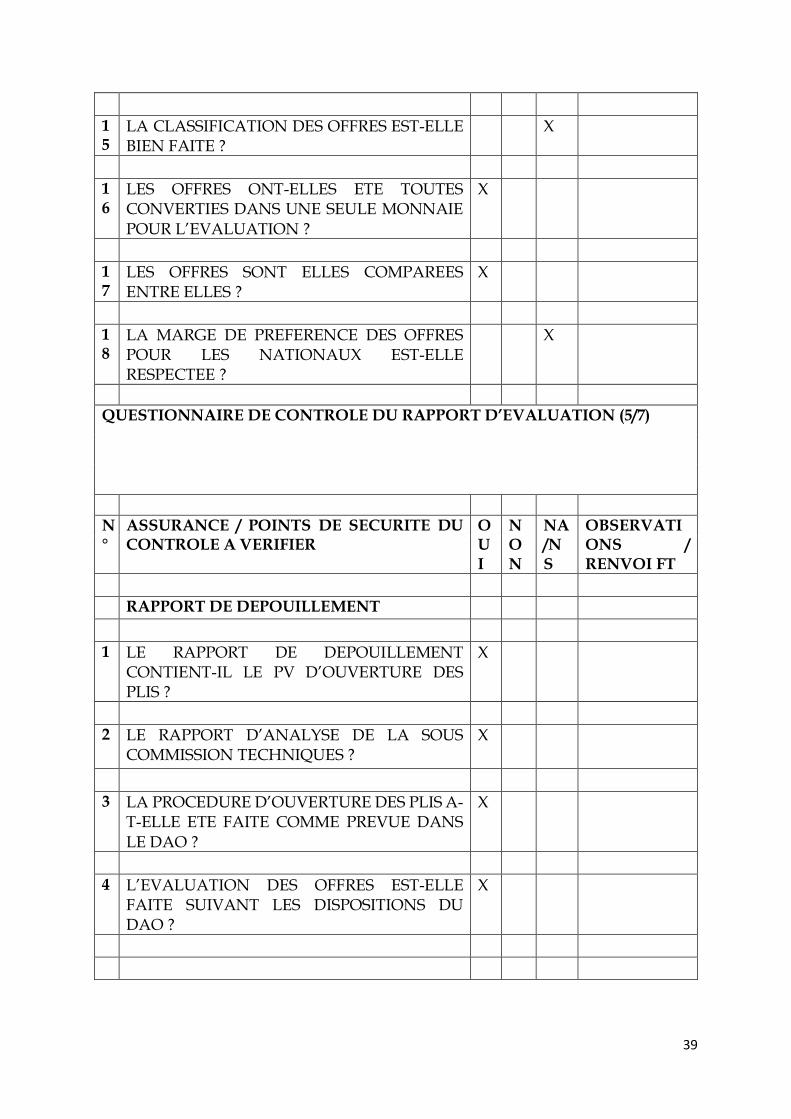

LA CLASSIFICATION DES OFFRES EST-ELLE BIEN FAITE ?

X

16

LES OFFRES ONT-ELLES ETE TOUTES CONVERTIES DANS UNE SEULE MONNAIE POUR L’EVALUATION ?

X

17

LES OFFRES SONT ELLES COMPAREES ENTRE ELLES ?

X

18

LA MARGE DE PREFERENCE DES OFFRES POUR LES NATIONAUX EST-ELLE RESPECTEE ?

X

QUESTIONNAIRE DE CONTROLE DU RAPPORT D’EVALUATION (5/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

RAPPORT DE DEPOUILLEMENT

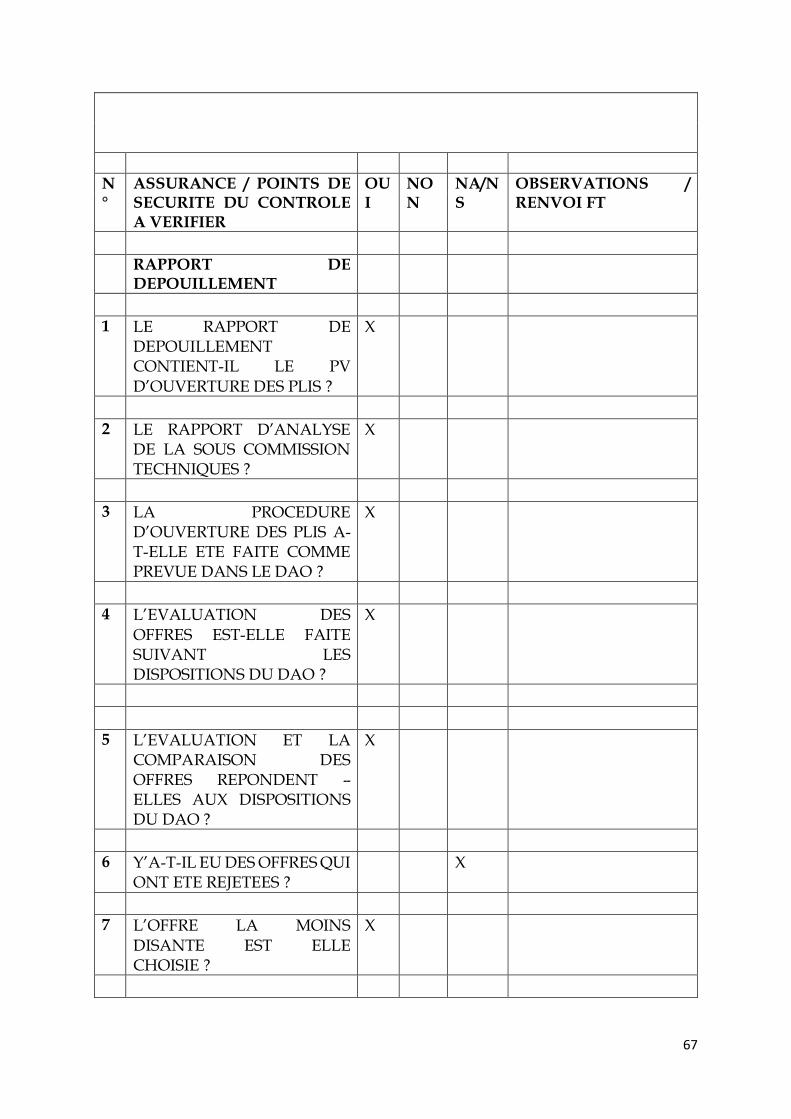

1 LE RAPPORT DE DEPOUILLEMENT CONTIENT-IL LE PV D’OUVERTURE DES PLIS ?

X

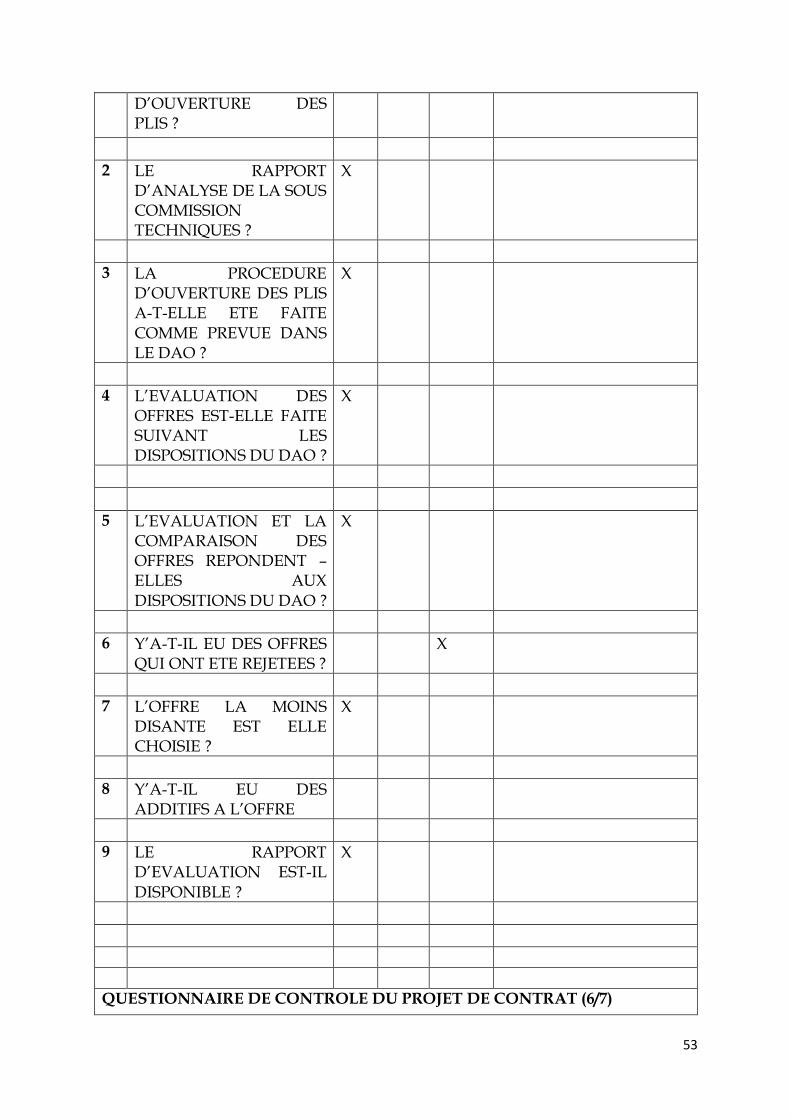

2 LE RAPPORT D’ANALYSE DE LA SOUS COMMISSION TECHNIQUES ?

X

3 LA PROCEDURE D’OUVERTURE DES PLIS A-T-ELLE ETE FAITE COMME PREVUE DANS LE DAO ?

X

4 L’EVALUATION DES OFFRES EST-ELLE FAITE SUIVANT LES DISPOSITIONS DU DAO ?

X

40

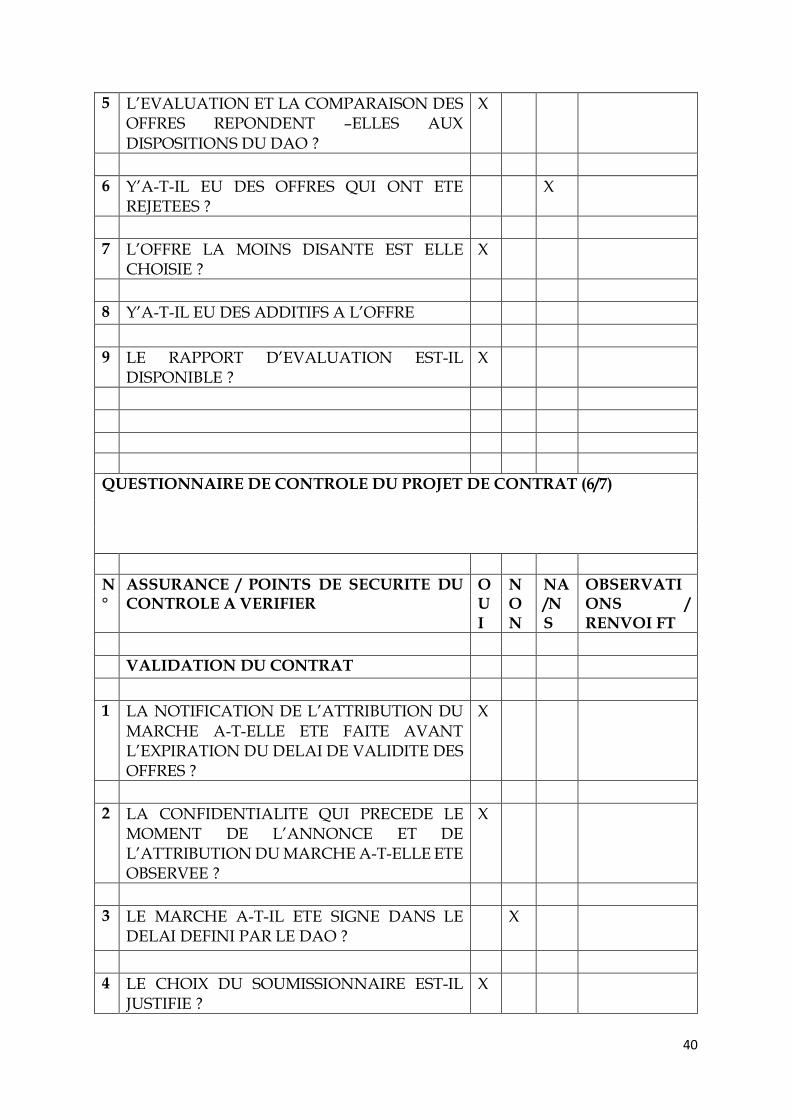

5 L’EVALUATION ET LA COMPARAISON DES OFFRES REPONDENT –ELLES AUX DISPOSITIONS DU DAO ?

X

6 Y’A-T-IL EU DES OFFRES QUI ONT ETE REJETEES ?

X

7 L’OFFRE LA MOINS DISANTE EST ELLE CHOISIE ?

X

8 Y’A-T-IL EU DES ADDITIFS A L’OFFRE

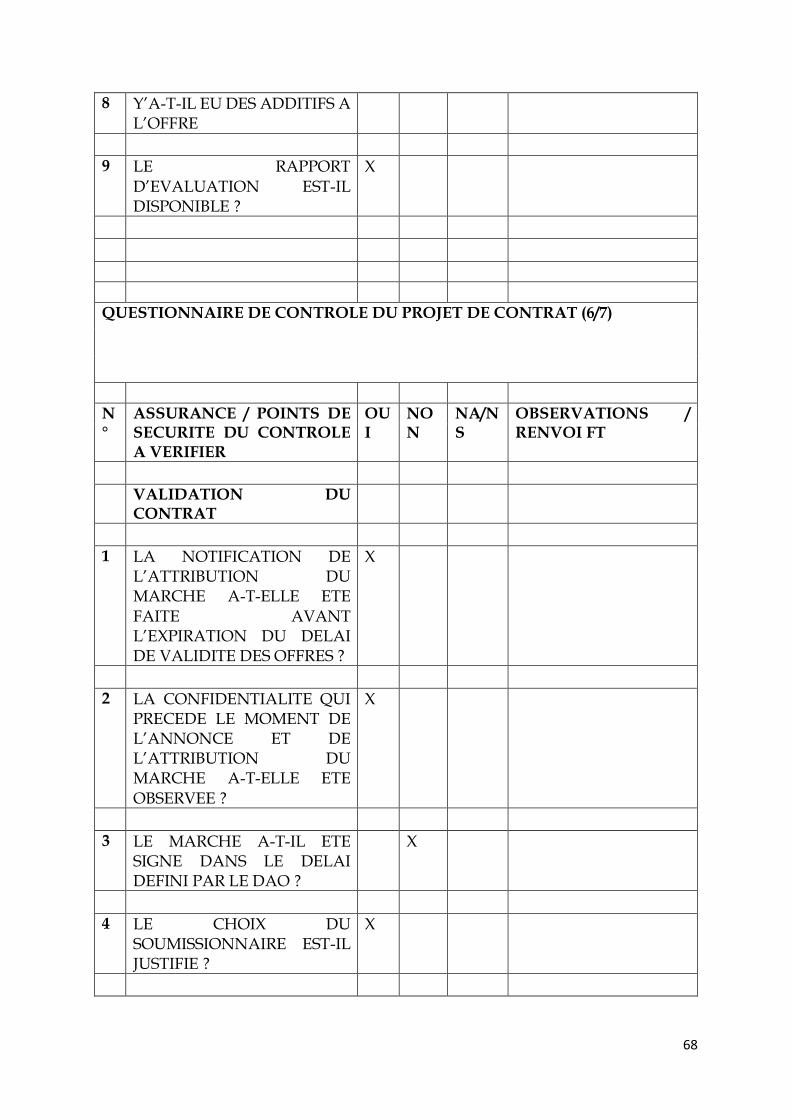

9 LE RAPPORT D’EVALUATION EST-IL DISPONIBLE ?

X

QUESTIONNAIRE DE CONTROLE DU PROJET DE CONTRAT (6/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

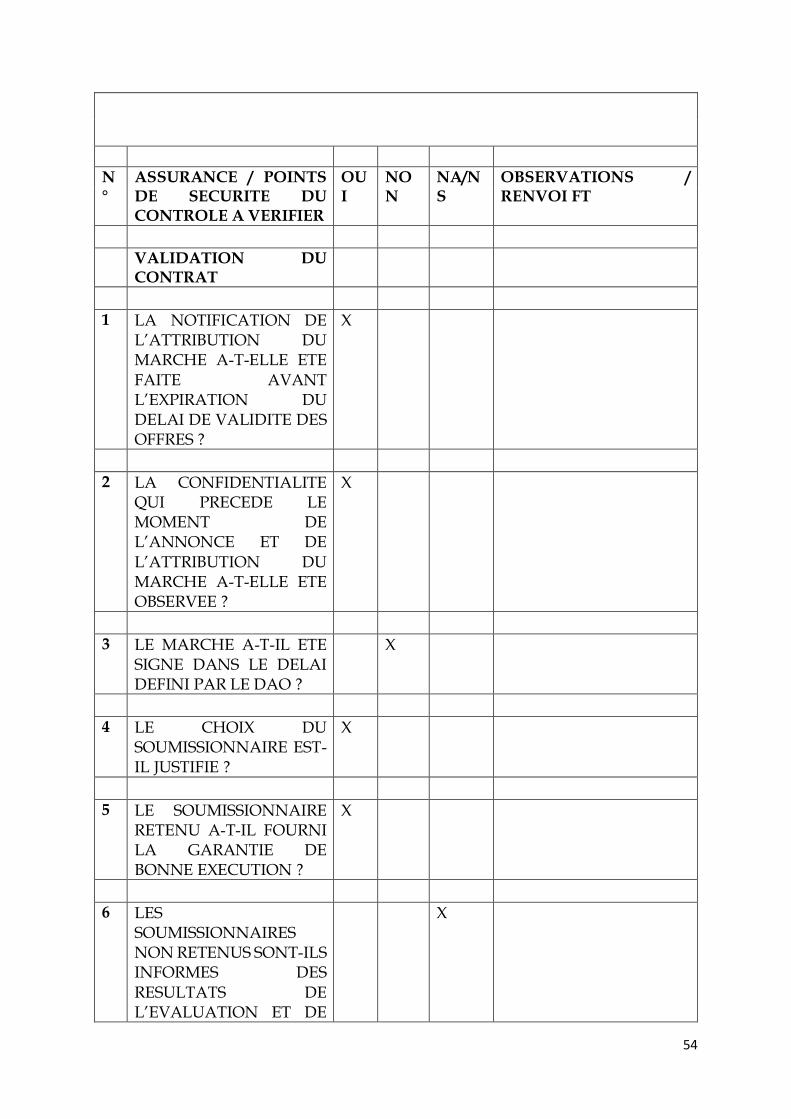

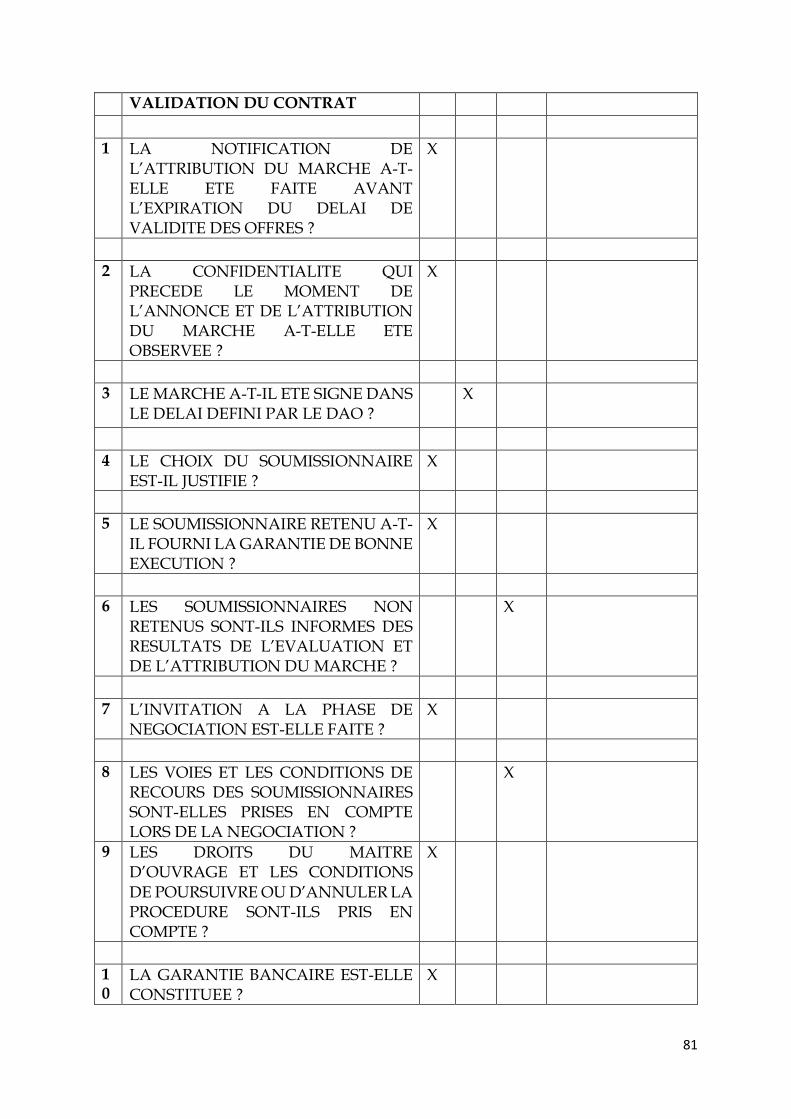

VALIDATION DU CONTRAT

1 LA NOTIFICATION DE L’ATTRIBUTION DU MARCHE A-T-ELLE ETE FAITE AVANT L’EXPIRATION DU DELAI DE VALIDITE DES OFFRES ?

X

2 LA CONFIDENTIALITE QUI PRECEDE LE MOMENT DE L’ANNONCE ET DE L’ATTRIBUTION DU MARCHE A-T-ELLE ETE OBSERVEE ?

X

3 LE MARCHE A-T-IL ETE SIGNE DANS LE DELAI DEFINI PAR LE DAO ?

X

4 LE CHOIX DU SOUMISSIONNAIRE EST-IL JUSTIFIE ?

X

41

5 LE SOUMISSIONNAIRE RETENU A-T-IL FOURNI LA GARANTIE DE BONNE EXECUTION ?

X

6 LES SOUMISSIONNAIRES NON RETENUS SONT-ILS INFORMES DES RESULTATS DE L’EVALUATION ET DE L’ATTRIBUTION DU MARCHE ?

X

7 L’INVITATION A LA PHASE DE NEGOCIATION EST-ELLE FAITE ?

X

8 LES VOIES ET LES CONDITIONS DE RECOURS DES SOUMISSIONNAIRES SONT-ELLES PRISES EN COMPTE LORS DE LA NEGOCIATION ?

X

9 LES DROITS DU MAITRE D’OUVRAGE ET LES CONDITIONS DE POURSUIVRE OU D’ANNULER LA PROCEDURE SONT-ILS PRIS EN COMPTE ?

X

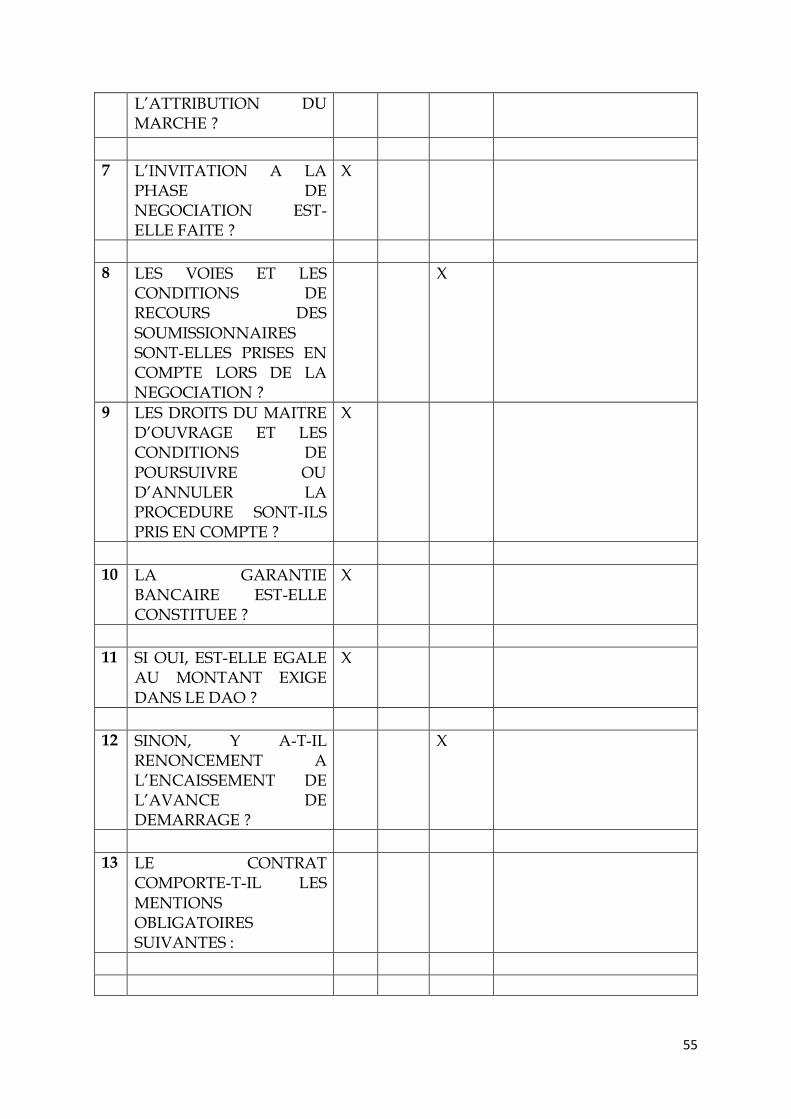

10

LA GARANTIE BANCAIRE EST-ELLE CONSTITUEE ?

X

11

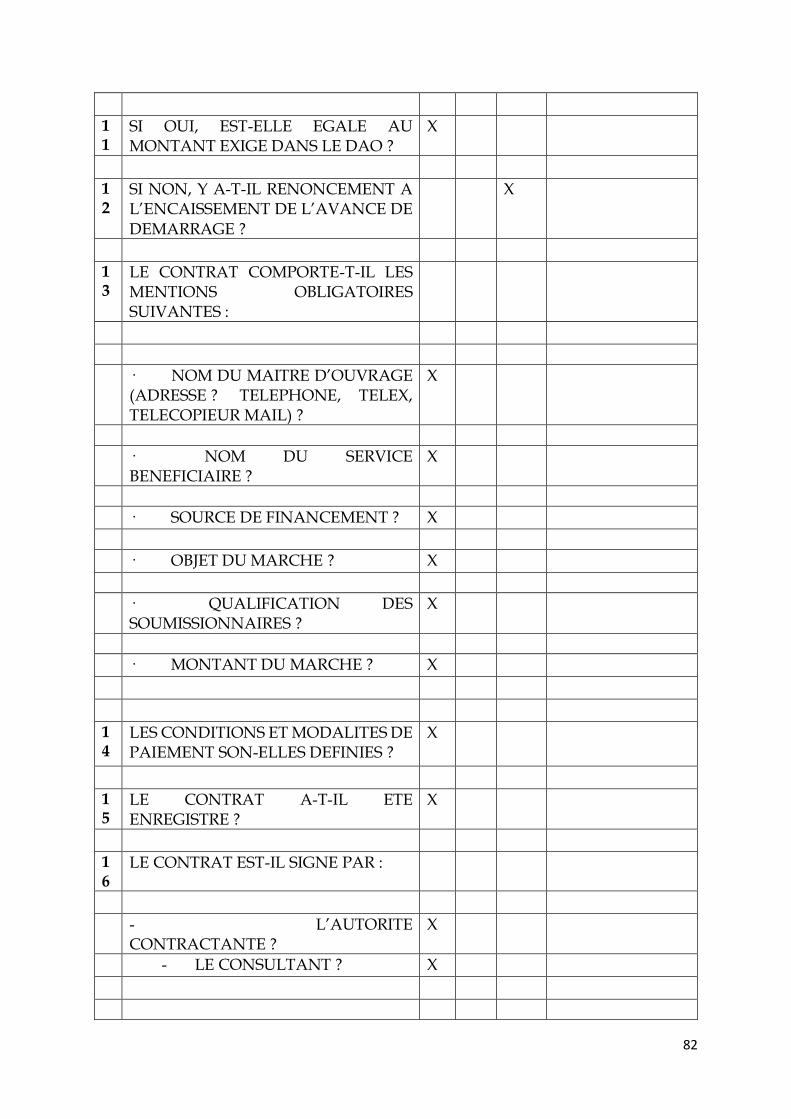

SI OUI, EST-ELLE EGALE AU MONTANT EXIGE DANS LE DAO ?

X

12

SI NON, Y A-T-IL RENONCEMENT A L’ENCAISSEMENT DE L’AVANCE DE DEMARRAGE ?

X

13

LE CONTRAT COMPORTE-T-IL LES MENTIONS OBLIGATOIRES SUIVANTES :

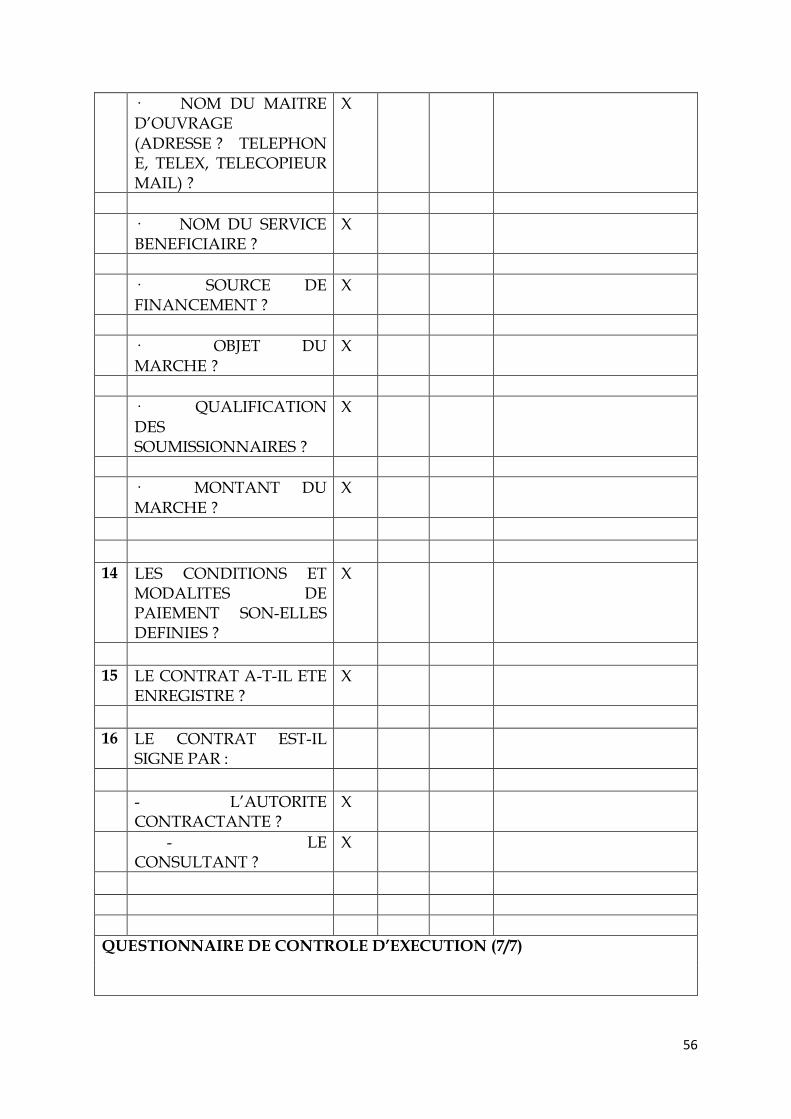

· NOM DU MAITRE D’OUVRAGE

(ADRESSE ? TELEPHONE, TELEX, TELECOPIEUR MAIL) ?

X

· NOM DU SERVICE BENEFICIAIRE ? X

· SOURCE DE FINANCEMENT ? X

42

· OBJET DU MARCHE ? X

· QUALIFICATION DES

SOUMISSIONNAIRES ? X

· MONTANT DU MARCHE ? X

14

LES CONDITIONS ET MODALITES DE PAIEMENT SON-ELLES DEFINIES ?

X

15

LE CONTRAT A-T-IL ETE ENREGISTRE ? X

16

LE CONTRAT EST-IL SIGNE PAR :

- L’AUTORITE CONTRACTANTE ? X

- LE CONSULTANT ? X

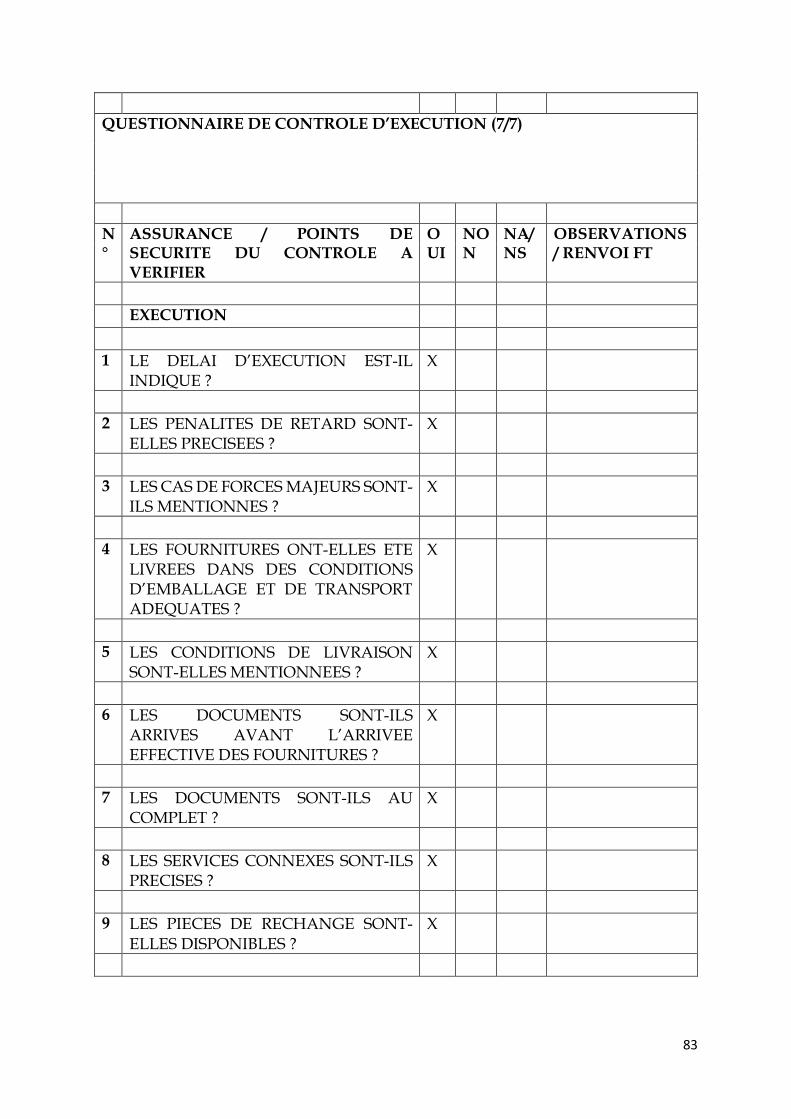

QUESTIONNAIRE DE CONTROLE D’EXECUTION (7/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

EXECUTION

1 LE DELAI D’EXECUTION EST-IL INDIQUE ? X

2 LES PENALITES DE RETARD SONT-ELLES PRECISEES ?

X

3 LES CAS DE FORCES MAJEURS SONT-ILS MENTIONNES ?

X

43

4 LES FOURNITURES ONT-ELLES ETE LIVREES DANS DES CONDITIONS D’EMBALLAGE ET DE TRANSPORT ADEQUATES ?

X

5 LES CONDITIONS DE LIVRAISON SONT-ELLES MENTIONNEES ?

X

6 LES DOCUMENTS SONT-ILS ARRIVES AVANT L’ARRIVEE EFFECTIVE DES FOURNITURES ?

X

7 LES DOCUMENTS SONT-ILS AU COMPLET ? X

8 LES SERVICES CONNEXES SONT-ILS PRECISES ?

X

9 LES PIECES DE RECHANGE SONT-ELLES DISPONIBLES ?

X

10

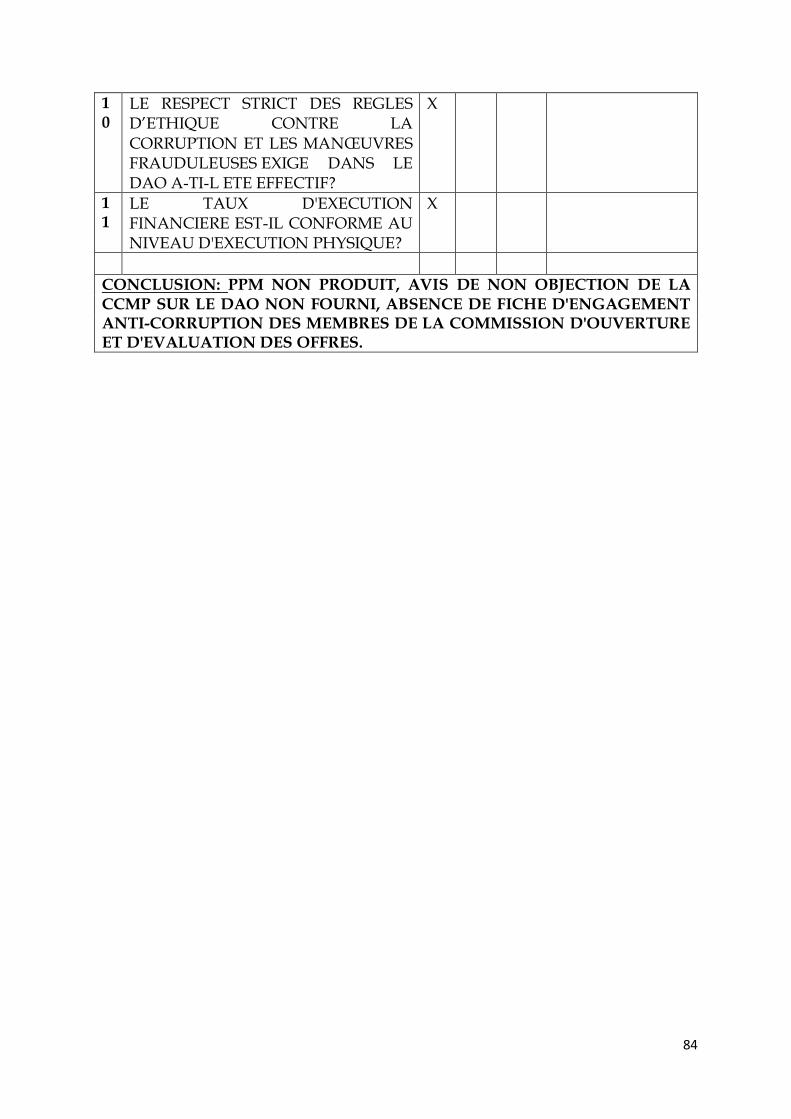

LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X

11

LE TAUX D'EXECUTION FINANCIERE EST-IL CONFORME AU NIVEAU D'EXECUTION PHYSIQUE?

X

CONCLUSION: PPM NON PRODUIT, ABSENCE DE FICHE D'ENGAGEMENT ANTI-CORRUPTION DES MEMBRES DE LA COMMISSION D'OUVERTURE ET D'EVALUATION DES OFFRES.

44

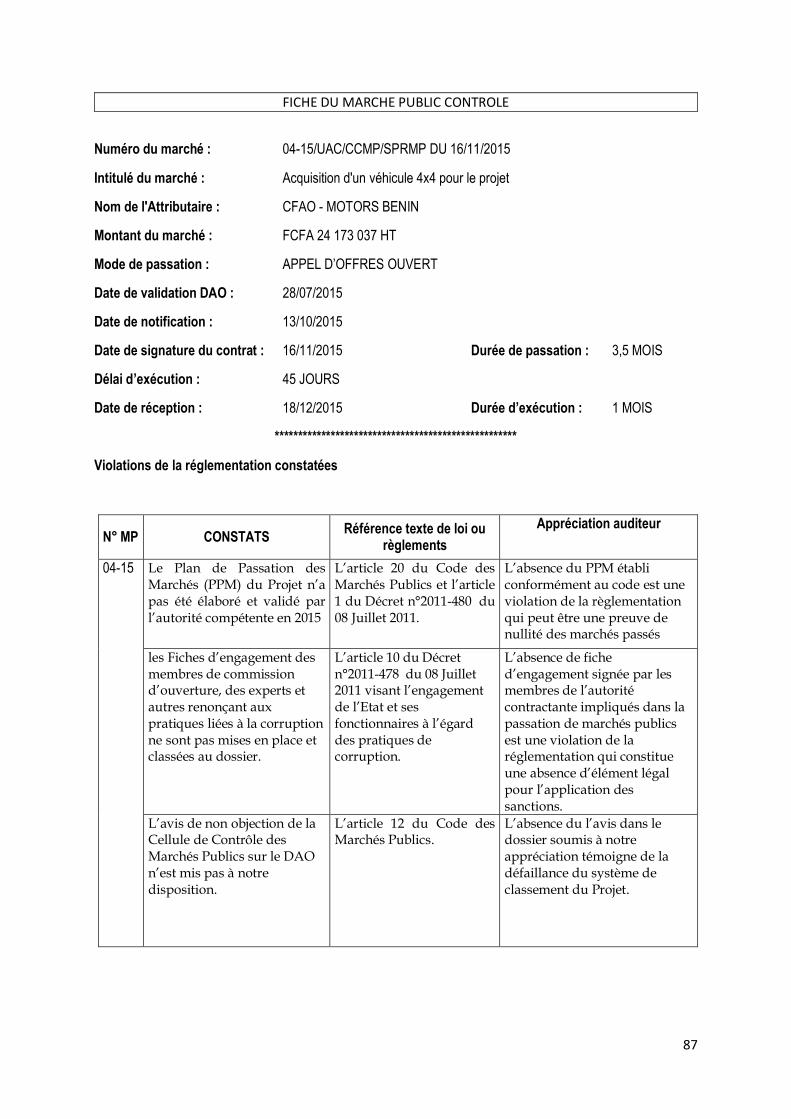

REFERENCE DU MARCHE (NOM/ N°/ DATE) : 04-15/UAC/CCMP/SPRMP DU 16/11/2015

OBJET DU MARCHE : ACQUISITION D'UN VEHICULE 4X4 POUR LE PROJET (MISSIONS DES ENSEIGNANTS ET CHERCHEURS VISITEURS, ECOLES ET CONFERENCES) MONTANT DU MARCHE : FCFA 24 173 037 HT

CATEGORIE : AOO

REFERENCE DU TITULAIRE (NOM/ NIF/ ADRESSE COMPLETE) : CFAO - MOTORS BENIN

QUESTIONNAIRE DE CONTROLE DU PPM (1/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

EXAMEN DU PLAN DE PASSATION DE MARCHE

1 LE MARCHE EST-IL MENTIONNE DANS LE PLAN DE PASSATION DE MARCHE TRANSMIS A LA CCMP ?

X EN LIEU ET PLACE D'UN PPM, C'EST LE PTBA QUI A SERVI DE BASE POUR LE DEMARRAGE DU PROJET

2 L'AVIS DE LA CCMP SUR LE PPM EST-IL CONFORME AU CMP?

X

3 LE MARCHE EST-IL MENTIONNE DANS L’AVIS GENERAL DE PASSATION DE MARCHES, PUBLIE PAR L’AUTORITE CONTRACTANTE ?

X PUBLIE SUR WWW.DEVBUSINESS.COM

QUESTIONNAIRE DE CONTROLE DU DAO (2/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

1 LE DAO COMPORTE-T-IL LES ELEMENTS SUIVANTS ?

- L’AVIS D’APPEL D’OFFRES ;

X

45

- LES INSTRUCTIONS AUX SOUMISSIONNAIRES (IS) ;

X

LES DONNEES PARTICULIERES DE L’APPEL D’OFFRES (DPAOO) ;

X

- LE CAHIER DES CLAUSES ADMINISTRATIVES GENERALES (CCAG) ;

X

- LE CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES GENERALES (CCTG) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (CCTP) (SPECIFICATIONS TECHNIQUES).

X

2 LE DAO A-T-IL REÇU L’AVIS DE CONFORMITE DE LA CCMP ?

X NON FOURNI

3 LE CARACTERE DE

L’AVIS D’APPEL D’OFFRES EST-IL :

- NATIONAL ? X

- INTERNATIONAL ?

- RESTREINT ?

4 L’AVIS EST-IL CONFORME A SON CARACTERE?

X

5 L’AVIS COMPORTE- T- IL LES MENTIONS OBLIGATOIRES :

46

- NOM DE L’AUTORITE CONTRACTANTE?

X

- BREVE DESCRIPTION DES FOURNITURES ET OU SERVICES ?

X

- MONTANT DES FRAIS DE DOSSIER ?

X

- L’ORGANISME BENEFICIAIRE

X

- SOURCE DE FINANCEMENT

X

- NOM DU PROJET X

- L’OBJET DU MARCHE

X

- DELAI PREVISIONNEL D’EXECUTION

X

- NOM DU SERVICE RESPONSABLE DU MARCHE

X

- GARANTIE D’OFFRE

X

- DATE DE DEPOT DU DOSSIER

X

- LA DATE ET LE LIEU D’OUVERTURE DES PLIS ?

X

7 L’AVIS EST-T-IL SIGNE PAR UNE PERSONNE HABILITEE ?

X

8 SI L’APPEL D’OFFRES EST RESTREINT :

- EXISTE-T-IL UNE LETTRE D’INVITATION A SOUMISSIONNER ?

X

9 LA REDEVANCE ARMP SUR LES VENTES DU DAO EST-EL LE VERSEE?

X NOUS N'AVONS PAS REÇU LA PREUVE

10 LA LANGUE DES OFFRES EST-ELLE PRECISEE ?

47

QUESTIONNAIRE DE CONTROLE D’OUVERTURE DES PLIS (3/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

OUVERTURE DES PLIS

1 LA COMMISSION D’OUVERTURE DES PLIS EST-ELLE REGULIEREMENT CONSTITUEE ?

X

2 LES SOUMISSIONNAIRES OU LEURS REPRESENTANTS

SONT-ILS PRESENTS ?

X N'ETAIENT PAS PRESENTS

3 LE REGISTRE DE PRESENCE ETAIT DISPONIBLE ?

X

4 LES SOUMISSIONNAIRES OU LEUR REPRESENTANT L’ONT –ILS SIGNES ?

X

5 L’OUVERTURE DES PLIS EST ELLE ASSUREE PAR L’AUTORITE CONTRACTANTE ?

X

6 LE PV D’OUVERTURE DE PLIS EST-IL DISPONIBLE ?

X

7 SI OUI EST-IL SIGNE PAR LES MEMBRES DE LA COMMISSION ?

X

48

8 LE CARACTERE CONFIDENTIEL DE LA PROCEDURE EST-IL

RESPECTE ?

X

9 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X AUCUNE FICHE D'ENGAGEMENT INDIVIDUELLE N'A ETE SIGNEE

10 LES OFFRES SONT-ELLES SIGNEES ET ACCOMPAGNEES DE GARANTIES REQUISES ?

X

11 LES RESERVES NOTABLES SONT ELLES BIEN PRECISEES ?

X

12 LES OFFRES ETAIENT-ELLE CONFORMES POUR L’ESSENTIEL AUX DISPOSITIONS DU DOSSIER D’APPEL D’OFFRES ?

X

13 LES OFFRES SONT-ELLES TOUTES CONVERTIES DANS LA MONNAIE DE PAYEMENT ?

X

14 LES SOUMISSIONNAIRES ONT-T-ILS FOURNI LES DOCUMENTS ETABLISSANT LEUR ADMISSIBILITE ET LEUR QUALIFICATION ?

X

49

15 LES SOUMISSIONNAIRES ONT-T-ILS FOURNI LES DOCUMENTS ETABLISSANT L’ADMISSIBILITE ET LA CONFORMITE DES FOURNITURES ?

X

16 LA GARANTIE D’OFFRE ACCOMPAGNAIT-ELLE LES OFFRES ?

X

17 LES OFFRES SONT-ELLES CACHETEES ET MARQUEES

X

18 TOUTES LES OFFRES ONT-ELLES ETE DEPOSEES DANS L’INTERVALLE DE TEMPS INDIQUE DANS LE DAO ?

X

19 Y’A-T-IL EU DES OFFRES HORS DELAI ?

X

20 SI OUI QU’EST CE QUE L’AUTORITE CONTRACTANTE EN EN FAIT ?

X

21 Y’A-T-IL EU DES MODIFICATIONS OU RETRAITS D’OFFRE ?

X

22 LE CALENDRIER DE LIVRAISON DES FOURNITURES EST-IL FOURNI DANS LES OFFRES ?

X

23 LES LIEUX DE LIVRAISONS SONT-ILS DEFINIS ?

X

50

24 LES COUTS DES PIECES DE RECHANGE SONT-ILS JUSTIFIES ?

X

25 LA LISTE ET LES QUANTITES DES PIECES DE RECHANGES SONT-ELLES FOURNIES ?

X

QUESTIONNAIRE DE CONTROLE ADMINISTRATIF DES PLIS (4/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

CONTRÔLE

1 LA COMMISSION D’EVALUATION DES OFFRES EST-ELLE REGULIEREMENT CONSTITUEE ?

X

2 L’AUTORITE CONTRACTANTE EST-ELLE PRESENTE AU DEPOUILLEMENT ?

X

3 LA VERIFICATION DE L’EVALUATION DETAILLEE DES OFFRES EST-ELLE BIEN RESPECTEE ?

X

4 LES SOUMISSIONNAIRES OU LEURS REPRESENTANTS ETAIENT-ILS PRESENTS ?

X

51

5 LES ECLAIRCISSEMENTS CONCERNANT LES OFFRES SONT-ILS FAITS ?

X

6 L’EXAMEN PRELIMINAIRE A-T-IL ETE RESPECTE ?

X

7 LA PRISE EN CHARGE DES IMPOTS ET TAXES OU CAS ECHEANT EST-ELLE BIEN CLARIFIEE ?

X

8 QUELLE EST LA METHODE D’EVALUATION DES OFFRES ?

X SELECTION AU MOINDRE COUT

9 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X

10 LE CRITERE D’EVALUATION DE L’OFFRE LA MOINS DISANTE EST-IL RESPECTE ?

X

11 LES RESERVES NOTABLES SONT BIEN MENTIONNEES ?

X

12 LES OFFRES SONT-ELLES REDIGEES DANS LA LANGUE MENTIONNEE DANS LE DAO

X

13 LES CLAUSES ADMINISTRATIVES

X

52

PARTICULIERES ONT-ELLES ETE RESPECTEES ?

14 L’EVALUATION A-T-ELLE PRIS EN COMPTE TOUTES LES SPECIFICATIONS TECHNIQUES ?

X

15 LA CLASSIFICATION DES OFFRES EST-ELLE BIEN FAITE ?

X

16 LES OFFRES ONT-ELLES ETE TOUTES CONVERTIES DANS UNE SEULE MONNAIE POUR L’EVALUATION ?

X

17 LES OFFRES SONT ELLES COMPAREES ENTRE ELLES ?

X

18 LA MARGE DE PREFERENCE DES OFFRES POUR LES NATIONAUX EST-ELLE RESPECTEE ?

X

QUESTIONNAIRE DE CONTROLE DU RAPPORT D’EVALUATION (5/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

RAPPORT DE DEPOUILLEMENT

1 LE RAPPORT DE DEPOUILLEMENT CONTIENT-IL LE PV

X

53

D’OUVERTURE DES PLIS ?

2 LE RAPPORT D’ANALYSE DE LA SOUS COMMISSION TECHNIQUES ?

X

3 LA PROCEDURE D’OUVERTURE DES PLIS A-T-ELLE ETE FAITE COMME PREVUE DANS LE DAO ?

X

4 L’EVALUATION DES OFFRES EST-ELLE FAITE SUIVANT LES DISPOSITIONS DU DAO ?

X

5 L’EVALUATION ET LA COMPARAISON DES OFFRES REPONDENT –ELLES AUX DISPOSITIONS DU DAO ?

X

6 Y’A-T-IL EU DES OFFRES QUI ONT ETE REJETEES ?

X

7 L’OFFRE LA MOINS DISANTE EST ELLE CHOISIE ?

X

8 Y’A-T-IL EU DES ADDITIFS A L’OFFRE

9 LE RAPPORT D’EVALUATION EST-IL

DISPONIBLE ?

X

QUESTIONNAIRE DE CONTROLE DU PROJET DE CONTRAT (6/7)

54

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

VALIDATION DU CONTRAT

1 LA NOTIFICATION DE L’ATTRIBUTION DU MARCHE A-T-ELLE ETE FAITE AVANT L’EXPIRATION DU DELAI DE VALIDITE DES OFFRES ?

X

2 LA CONFIDENTIALITE QUI PRECEDE LE MOMENT DE L’ANNONCE ET DE L’ATTRIBUTION DU MARCHE A-T-ELLE ETE OBSERVEE ?

X

3 LE MARCHE A-T-IL ETE SIGNE DANS LE DELAI DEFINI PAR LE DAO ?

X

4 LE CHOIX DU SOUMISSIONNAIRE EST-IL JUSTIFIE ?

X

5 LE SOUMISSIONNAIRE RETENU A-T-IL FOURNI LA GARANTIE DE BONNE EXECUTION ?

X

6 LES SOUMISSIONNAIRES NON RETENUS SONT-ILS INFORMES DES RESULTATS DE L’EVALUATION ET DE

X

55

L’ATTRIBUTION DU MARCHE ?

7 L’INVITATION A LA PHASE DE NEGOCIATION EST-ELLE FAITE ?

X

8 LES VOIES ET LES CONDITIONS DE RECOURS DES SOUMISSIONNAIRES SONT-ELLES PRISES EN COMPTE LORS DE LA NEGOCIATION ?

X

9 LES DROITS DU MAITRE D’OUVRAGE ET LES CONDITIONS DE POURSUIVRE OU D’ANNULER LA PROCEDURE SONT-ILS PRIS EN COMPTE ?

X

10 LA GARANTIE BANCAIRE EST-ELLE CONSTITUEE ?

X

11 SI OUI, EST-ELLE EGALE AU MONTANT EXIGE DANS LE DAO ?

X

12 SINON, Y A-T-IL RENONCEMENT A L’ENCAISSEMENT DE L’AVANCE DE DEMARRAGE ?

X

13 LE CONTRAT COMPORTE-T-IL LES MENTIONS OBLIGATOIRES SUIVANTES :

56

· NOM DU MAITRE D’OUVRAGE (ADRESSE ? TELEPHONE, TELEX, TELECOPIEUR MAIL) ?

X

· NOM DU SERVICE

BENEFICIAIRE ? X

· SOURCE DE

FINANCEMENT ? X

· OBJET DU

MARCHE ? X

· QUALIFICATION

DES SOUMISSIONNAIRES ?

X

· MONTANT DU

MARCHE ? X

14 LES CONDITIONS ET MODALITES DE PAIEMENT SON-ELLES DEFINIES ?

X

15 LE CONTRAT A-T-IL ETE ENREGISTRE ?

X

16 LE CONTRAT EST-IL SIGNE PAR :

- L’AUTORITE CONTRACTANTE ?

X

- LE CONSULTANT ?

X

QUESTIONNAIRE DE CONTROLE D’EXECUTION (7/7)

57

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

EXECUTION

1 LE DELAI D’EXECUTION EST-IL INDIQUE ?

X

2 LES PENALITES DE RETARD SONT-ELLES PRECISEES ?

X

3 LES CAS DE FORCES MAJEURS SONT-ILS MENTIONNES ?

X

4 LES FOURNITURES ONT-ELLES ETE LIVREES DANS DES CONDITIONS D’EMBALLAGE ET DE TRANSPORT ADEQUATES ?

X

5 LES CONDITIONS DE LIVRAISON SONT-ELLES MENTIONNEES ?

X

6 LES DOCUMENTS SONT-ILS ARRIVES AVANT L’ARRIVEE EFFECTIVE DES FOURNITURES ?

X

7 LES DOCUMENTS SONT-ILS AU COMPLET ?

X

8 LES SERVICES CONNEXES SONT-ILS PRECISES ?

X

58

9 LES PIECES DE RECHANGE SONT-ELLES DISPONIBLES ?

X

10 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X

11 LE TAUX D'EXECUTION FINANCIERE EST-IL CONFORME AU NIVEAU D'EXECUTION PHYSIQUE?

X

CONCLUSION: PPM NON PRODUIT, AVIS DE NON OBJECTION DE LA CCMP SUR LE DAO NON FOURNI, ABSENCE DE FICHE D'ENGAGEMENT ANTI-CORRUPTION DES MEMBRES DE LA COMMISSION D'OUVERTURE ET D'EVALUATION DES OFFRES.

59

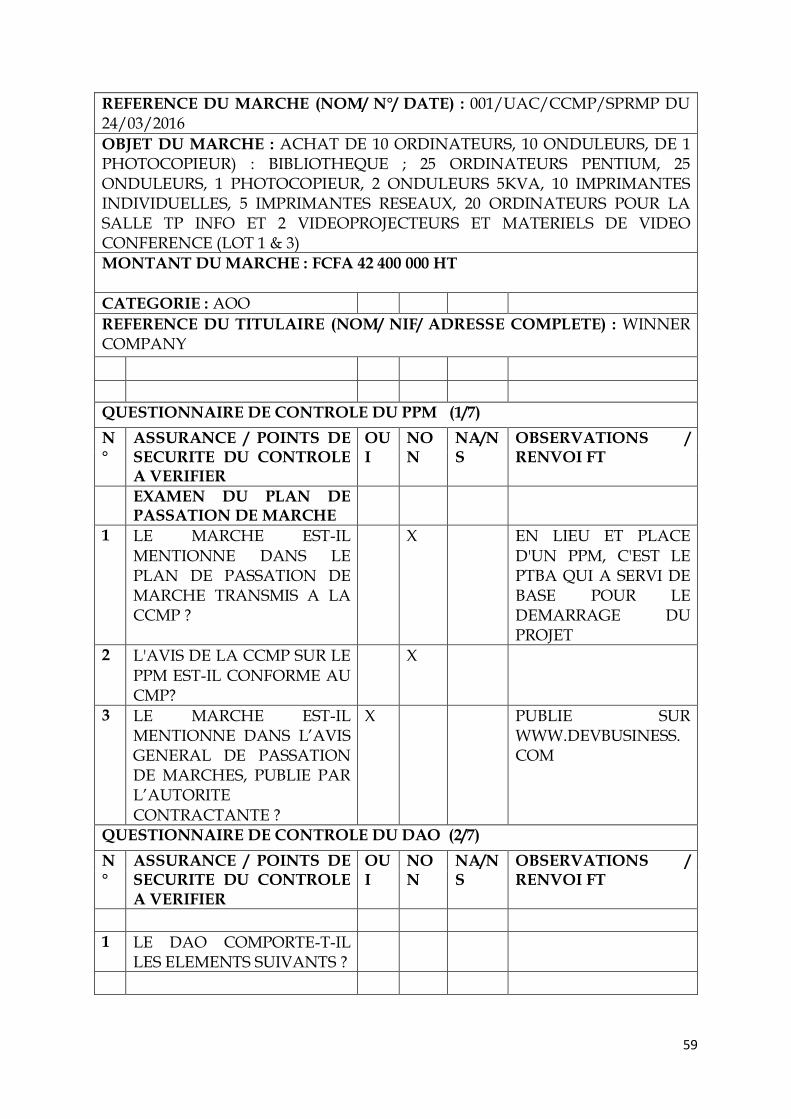

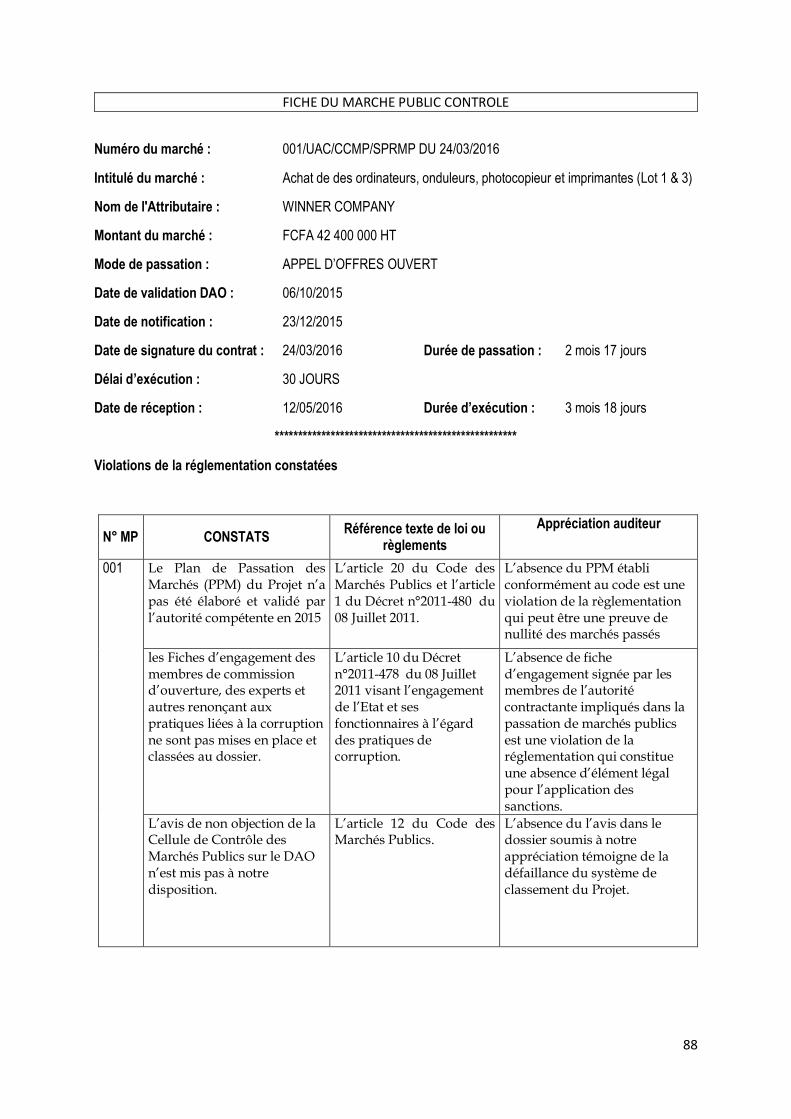

REFERENCE DU MARCHE (NOM/ N°/ DATE) : 001/UAC/CCMP/SPRMP DU 24/03/2016

OBJET DU MARCHE : ACHAT DE 10 ORDINATEURS, 10 ONDULEURS, DE 1 PHOTOCOPIEUR) : BIBLIOTHEQUE ; 25 ORDINATEURS PENTIUM, 25 ONDULEURS, 1 PHOTOCOPIEUR, 2 ONDULEURS 5KVA, 10 IMPRIMANTES INDIVIDUELLES, 5 IMPRIMANTES RESEAUX, 20 ORDINATEURS POUR LA SALLE TP INFO ET 2 VIDEOPROJECTEURS ET MATERIELS DE VIDEO CONFERENCE (LOT 1 & 3) MONTANT DU MARCHE : FCFA 42 400 000 HT

CATEGORIE : AOO

REFERENCE DU TITULAIRE (NOM/ NIF/ ADRESSE COMPLETE) : WINNER COMPANY

QUESTIONNAIRE DE CONTROLE DU PPM (1/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

EXAMEN DU PLAN DE PASSATION DE MARCHE

1 LE MARCHE EST-IL MENTIONNE DANS LE PLAN DE PASSATION DE MARCHE TRANSMIS A LA CCMP ?

X EN LIEU ET PLACE D'UN PPM, C'EST LE PTBA QUI A SERVI DE BASE POUR LE DEMARRAGE DU PROJET

2 L'AVIS DE LA CCMP SUR LE PPM EST-IL CONFORME AU CMP?

X

3 LE MARCHE EST-IL MENTIONNE DANS L’AVIS GENERAL DE PASSATION DE MARCHES, PUBLIE PAR L’AUTORITE CONTRACTANTE ?

X PUBLIE SUR WWW.DEVBUSINESS.COM

QUESTIONNAIRE DE CONTROLE DU DAO (2/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

1 LE DAO COMPORTE-T-IL LES ELEMENTS SUIVANTS ?

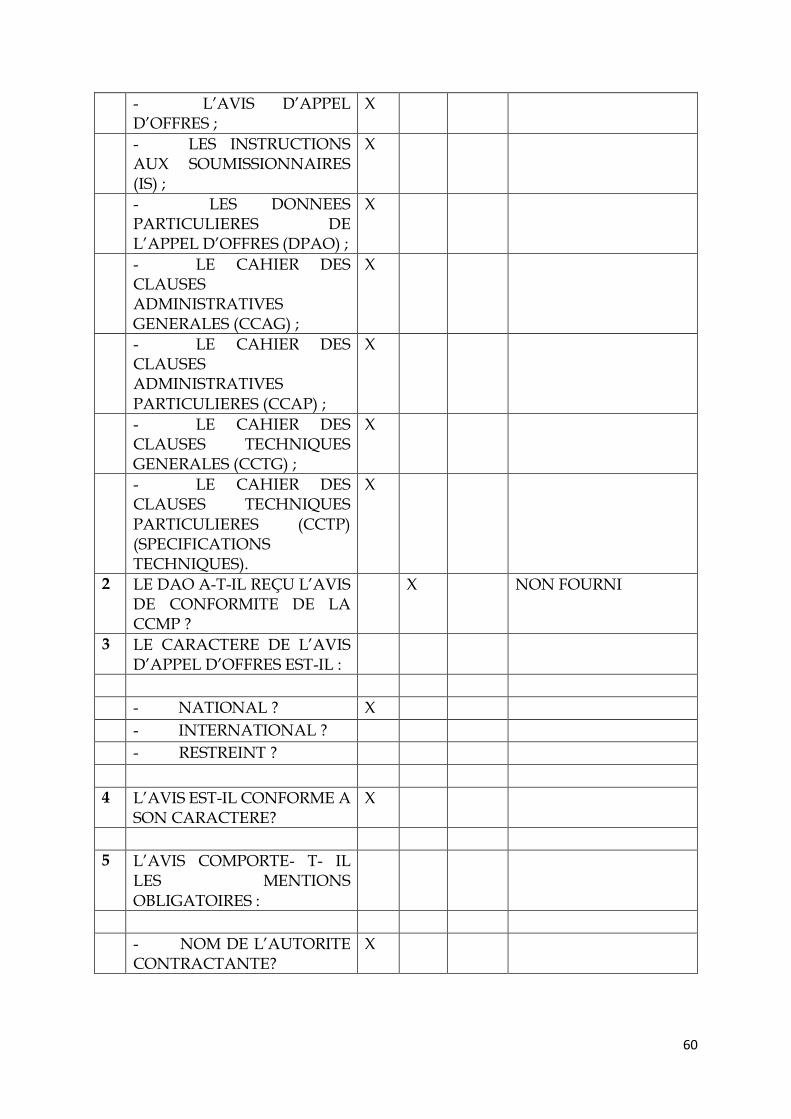

60

- L’AVIS D’APPEL D’OFFRES ;

X

- LES INSTRUCTIONS AUX SOUMISSIONNAIRES (IS) ;

X

- LES DONNEES PARTICULIERES DE L’APPEL D’OFFRES (DPAO) ;

X

- LE CAHIER DES CLAUSES ADMINISTRATIVES GENERALES (CCAG) ;

X

- LE CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES GENERALES (CCTG) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (CCTP) (SPECIFICATIONS TECHNIQUES).

X

2 LE DAO A-T-IL REÇU L’AVIS DE CONFORMITE DE LA CCMP ?

X NON FOURNI

3 LE CARACTERE DE L’AVIS D’APPEL D’OFFRES EST-IL :

- NATIONAL ? X

- INTERNATIONAL ?

- RESTREINT ?

4 L’AVIS EST-IL CONFORME A SON CARACTERE?

X

5 L’AVIS COMPORTE- T- IL LES MENTIONS

OBLIGATOIRES :

- NOM DE L’AUTORITE CONTRACTANTE?

X

61

- BREVE DESCRIPTION DES FOURNITURES ET OU SERVICES ?

X

- MONTANT DES FRAIS DE DOSSIER ?

X

- L’ORGANISME BENEFICIAIRE

X

- SOURCE DE FINANCEMENT

X

- NOM DU PROJET X

- L’OBJET DU MARCHE X

- DELAI PREVISIONNEL D’EXECUTION

X

- NOM DU SERVICE RESPONSABLE DU MARCHE

X

- GARANTIE D’OFFRE X

- DATE DE DEPOT DU DOSSIER

X

- LA DATE ET LE LIEU D’OUVERTURE DES PLIS ?

X

7 L’AVIS EST-T-IL SIGNE PAR UNE PERSONNE HABILITEE ?

X

8 SI L’APPEL D’OFFRES EST RESTREINT :

- EXISTE-T-IL UNE LETTRE D’INVITATION A SOUMISSIONNER ?

X

9 LA REDEVANCE ARMP SUR LES VENTES DU DAO EST-EL LE VERSEE?

X NOUS N'AVONS PAS REÇU LA PREUVE

10 LA LANGUE DES OFFRES EST-ELLE PRECISEE ?

QUESTIONNAIRE DE CONTROLE D’OUVERTURE DES PLIS (3/7)

62

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

OUVERTURE DES PLIS

1 LA COMMISSION D’OUVERTURE DES PLIS EST-ELLE REGULIEREMENT CONSTITUEE ?

X

2 LES SOUMISSIONNAIRES OU LEURS REPRESENTANTS SONT-ILS PRESENTS ?

X N'ETAIENT PAS PRESENT

3 LE REGISTRE DE PRESENCE ETAIT DISPONIBLE ?

X

4 LES SOUMISSIONNAIRES OU LEUR REPRESENTANT L’ONT –ILS SIGNES ?

X

5 L’OUVERTURE DES PLIS EST ELLE ASSUREE PAR L’AUTORITE CONTRACTANTE ?

X

6 LE PV D’OUVERTURE DE PLIS EST-IL DISPONIBLE ?

X

7 SI OUI EST-IL SIGNE PAR LES MEMBRES DE LA COMMISSION ?

X

8 LE CARACTERE CONFIDENTIEL DE LA PROCEDURE EST-IL RESPECTE ?

X

9 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE

X AUCUNE FICHE D'ENGAGEMENT INDIVIDUELLE N'A ETE SIGNEE

63

DANS LE DAO A-TI-L ETE EFFECTIF?

10 LES OFFRES SONT-ELLES SIGNEES ET ACCOMPAGNEES DE GARANTIES REQUISES ?

X

11 LES RESERVES NOTABLES SONT ELLES BIEN PRECISEES ?

X

12 LES OFFRES ETAIENT-ELLE CONFORMES POUR L’ESSENTIEL AUX DISPOSITIONS DU DOSSIER D’APPEL D’OFFRES ?

X

13 LES OFFRES SONT-ELLES TOUTES CONVERTIES DANS LA MONNAIE DE PAYEMENT ?

X

14 LES SOUMISSIONNAIRES ONT-T-ILS FOURNI LES DOCUMENTS ETABLISSANT LEUR ADMISSIBILITE ET LEUR QUALIFICATION ?

X

15 LES SOUMISSIONNAIRES ONT-T-ILS FOURNI LES DOCUMENTS ETABLISSANT L’ADMISSIBILITE ET LA CONFORMITE DES FOURNITURES ?

X

16 LA GARANTIE D’OFFRE ACCOMPAGNAIT-ELLE LES OFFRES ?

X

17 LES OFFRES SONT-ELLES CACHETEES ET MARQUEES

X

64

18 TOUTES LES OFFRES ONT-ELLES ETE DEPOSEES DANS L’INTERVALLE DE TEMPS INDIQUE DANS LE DAO ?

X

19 Y’A-T-IL EU DES OFFRES HORS DELAI ?

X

20 SI OUI QU’EST CE QUE L’AUTORITE CONTRACTANTE EN EN FAIT ?

X

21 Y’A-TIL EU DES MODIFICATIONS OU RETRAITS D’OFFRE ?

X

22 LE CALENDRIER DE LIVRAISON DES FOURNITURES EST-IL FOURNI DANS LES OFFRES ?

X

23 LES LIEUX DE LIVRAISONS SONT-ILS DEFINIS ?

X

24 LES COUTS DES PIECES DE RECHANGE SONT-ILS

JUSTIFIES ?

X

25 LA LISTE ET LES QUANTITES DES PIECES DE RECHANGES SONT-ELLES FOURNIES ?

X

QUESTIONNAIRE DE CONTROLE ADMINISTRATIF DES PLIS (4/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

CONTRÔLE

65

1 LA COMMISSION D’EVALUATION DES OFFRES EST-ELLE

REGULIEREMENT CONSTITUEE ?

X

2 L’AUTORITE CONTRACTANTE EST-ELLE PRESENTE AU DEPOUILLEMENT ?

X

3 LA VERIFICATION DE L’EVALUATION DETAILLEE DES OFFRES EST-ELLE BIEN

RESPECTEE ?

X

4 LES SOUMISSIONNAIRES OU LEURS REPRESENTANTS ETAIENT-ILS PRESENTS ?

X

5 LES ECLAIRCISSEMENTS CONCERNANT LES OFFRES SONT-ILS FAITS ?

X

6 L’EXAMEN PRELIMINAIRE

A-T-IL ETE RESPECTE ?

X

7 LA PRISE EN CHARGE DES IMPOTS ET TAXES OU CAS ECHEANT EST-ELLE BIEN CLARIFIEE ?

X

8 QUELLE EST LA METHODE D’EVALUATION DES OFFRES ?

X SELECTION AU MOINDRE COUT

9 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X

66

10 LE CRITERE D’EVALUATION DE L’OFFRE LA MOINS

DISANTE EST-IL RESPECTE ?

X

11 LES RESERVES NOTABLES SONT BIEN MENTIONNEES ?

X

12 LES OFFRES SONT-ELLES REDIGEES DANS LA LANGUE MENTIONNEE DANS LE DAO

X

13 LES CLAUSES ADMINISTRATIVES PARTICULIERES ONT-ELLES ETE RESPECTEES ?

X

14 L’EVALUATION A-T-ELLE PRIS EN COMPTE TOUTES LES SPECIFICATIONS TECHNIQUES ?

X

15 LA CLASSIFICATION DES OFFRES EST-ELLE BIEN

FAITE ?

X

16 LES OFFRES ONT-ELLES ETE TOUTES CONVERTIES DANS UNE SEULE MONNAIE POUR L’EVALUATION ?

X

17 LES OFFRES SONT ELLES COMPAREES ENTRE ELLES ?

X

18 LA MARGE DE PREFERENCE DES OFFRES POUR LES NATIONAUX EST-ELLE RESPECTEE ?

X

QUESTIONNAIRE DE CONTROLE DU RAPPORT D’EVALUATION (5/7)

67

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

RAPPORT DE DEPOUILLEMENT

1 LE RAPPORT DE DEPOUILLEMENT CONTIENT-IL LE PV D’OUVERTURE DES PLIS ?

X

2 LE RAPPORT D’ANALYSE DE LA SOUS COMMISSION TECHNIQUES ?

X

3 LA PROCEDURE D’OUVERTURE DES PLIS A-T-ELLE ETE FAITE COMME PREVUE DANS LE DAO ?

X

4 L’EVALUATION DES OFFRES EST-ELLE FAITE SUIVANT LES DISPOSITIONS DU DAO ?

X

5 L’EVALUATION ET LA COMPARAISON DES OFFRES REPONDENT –ELLES AUX DISPOSITIONS DU DAO ?

X

6 Y’A-T-IL EU DES OFFRES QUI ONT ETE REJETEES ?

X

7 L’OFFRE LA MOINS DISANTE EST ELLE CHOISIE ?

X

68

8 Y’A-T-IL EU DES ADDITIFS A L’OFFRE

9 LE RAPPORT

D’EVALUATION EST-IL DISPONIBLE ?

X

QUESTIONNAIRE DE CONTROLE DU PROJET DE CONTRAT (6/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

VALIDATION DU CONTRAT

1 LA NOTIFICATION DE L’ATTRIBUTION DU MARCHE A-T-ELLE ETE FAITE AVANT L’EXPIRATION DU DELAI DE VALIDITE DES OFFRES ?

X

2 LA CONFIDENTIALITE QUI PRECEDE LE MOMENT DE L’ANNONCE ET DE L’ATTRIBUTION DU MARCHE A-T-ELLE ETE OBSERVEE ?

X

3 LE MARCHE A-T-IL ETE SIGNE DANS LE DELAI DEFINI PAR LE DAO ?

X

4 LE CHOIX DU SOUMISSIONNAIRE EST-IL JUSTIFIE ?

X

69

5 LE SOUMISSIONNAIRE RETENU A-T-IL FOURNI LA GARANTIE DE BONNE EXECUTION ?

X

6 LES SOUMISSIONNAIRES NON RETENUS SONT-ILS INFORMES DES RESULTATS DE L’EVALUATION ET DE L’ATTRIBUTION DU MARCHE ?

X

7 L’INVITATION A LA PHASE DE NEGOCIATION EST-ELLE FAITE ?

X

8 LES VOIES ET LES CONDITIONS DE RECOURS DES SOUMISSIONNAIRES SONT-ELLES PRISES EN COMPTE LORS DE LA NEGOCIATION ?

X

9 LES DROITS DU MAITRE D’OUVRAGE ET LES CONDITIONS DE POURSUIVRE OU D’ANNULER LA PROCEDURE SONT-ILS PRIS EN COMPTE ?

X

10 LA GARANTIE BANCAIRE EST-ELLE CONSTITUEE ?

X

11 SI OUI, EST-ELLE EGALE AU MONTANT EXIGE DANS LE DAO ?

X

12 SI NON, Y A-T-IL RENONCEMENT A L’ENCAISSEMENT DE L’AVANCE DE DEMARRAGE ?

X

13 LE CONTRAT COMPORTE-T-IL LES MENTIONS

70

OBLIGATOIRES SUIVANTES :

· NOM DU MAITRE D’OUVRAGE (ADRESSE ? TELEPHONE, TELEX, TELECOPIEUR MAIL) ?

X

· NOM DU SERVICE

BENEFICIAIRE ? X

· SOURCE DE

FINANCEMENT ? X

· OBJET DU MARCHE ? X

· QUALIFICATION DES

SOUMISSIONNAIRES ? X

· MONTANT DU MARCHE ?

X

14 LES CONDITIONS ET MODALITES DE PAIEMENT SON-ELLES DEFINIES ?

X

15 LE CONTRAT A-T-IL ETE ENREGISTRE ?

X

16 LE CONTRAT EST-IL SIGNE PAR :

- L’AUTORITE CONTRACTANTE ?

X

- LE CONSULTANT ? X

QUESTIONNAIRE DE CONTROLE D’EXECUTION (7/7)

71

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

EXECUTION

1 LE DELAI D’EXECUTION EST-IL INDIQUE ?

X

2 LES PENALITES DE RETARD SONT-ELLES PRECISEES ?

X

3 LES CAS DE FORCES MAJEURS SONT-ILS MENTIONNES ?

X

4 LES FOURNITURES ONT-ELLES ETE LIVREES DANS DES CONDITIONS D’EMBALLAGE ET DE TRANSPORT ADEQUATES ?

X

5 LES CONDITIONS DE LIVRAISON SONT-ELLES MENTIONNEES ?

X

6 LES DOCUMENTS SONT-ILS ARRIVES AVANT L’ARRIVEE EFFECTIVE DES FOURNITURES ?

X

7 LES DOCUMENTS SONT-ILS AU COMPLET ?

X

8 LES SERVICES CONNEXES SONT-ILS PRECISES ?

X

9 LES PIECES DE RECHANGE SONT-ELLES DISPONIBLES ?

X

72

10 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X

11 LE TAUX D'EXECUTION FINANCIERE EST-IL CONFORME AU NIVEAU D'EXECUTION PHYSIQUE?

X

CONCLUSION: PPM NON PRODUIT, AVIS DE NON OBJECTION DE LA CCMP SUR LE DAO NON FOURNI, ABSENCE DE FICHE D'ENGAGEMENT ANTI-CORRUPTION DES MEMBRES DE LA COMMISSION D'OUVERTURE ET D'EVALUATION DES OFFRES.

73

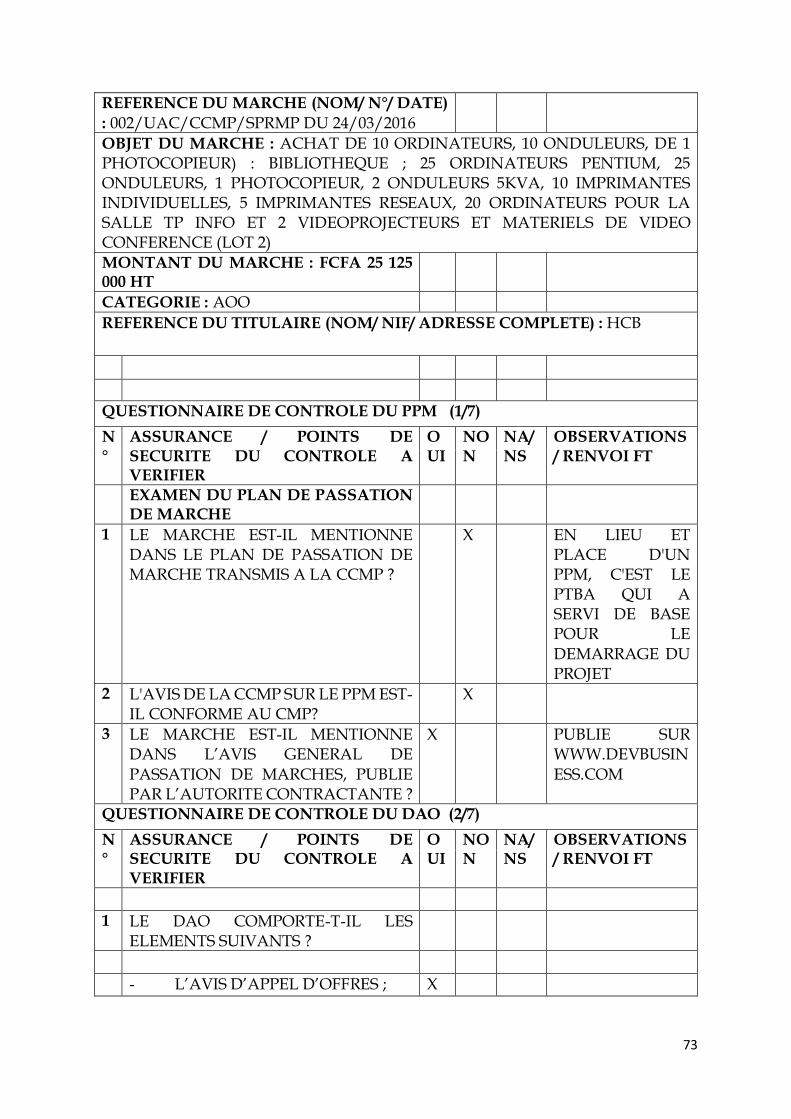

REFERENCE DU MARCHE (NOM/ N°/ DATE)

: 002/UAC/CCMP/SPRMP DU 24/03/2016

OBJET DU MARCHE : ACHAT DE 10 ORDINATEURS, 10 ONDULEURS, DE 1 PHOTOCOPIEUR) : BIBLIOTHEQUE ; 25 ORDINATEURS PENTIUM, 25 ONDULEURS, 1 PHOTOCOPIEUR, 2 ONDULEURS 5KVA, 10 IMPRIMANTES INDIVIDUELLES, 5 IMPRIMANTES RESEAUX, 20 ORDINATEURS POUR LA SALLE TP INFO ET 2 VIDEOPROJECTEURS ET MATERIELS DE VIDEO CONFERENCE (LOT 2) MONTANT DU MARCHE : FCFA 25 125 000 HT

CATEGORIE : AOO

REFERENCE DU TITULAIRE (NOM/ NIF/ ADRESSE COMPLETE) : HCB

QUESTIONNAIRE DE CONTROLE DU PPM (1/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

EXAMEN DU PLAN DE PASSATION DE MARCHE

1 LE MARCHE EST-IL MENTIONNE DANS LE PLAN DE PASSATION DE MARCHE TRANSMIS A LA CCMP ?

X EN LIEU ET PLACE D'UN PPM, C'EST LE PTBA QUI A SERVI DE BASE POUR LE

DEMARRAGE DU PROJET

2 L'AVIS DE LA CCMP SUR LE PPM EST-IL CONFORME AU CMP?

X

3 LE MARCHE EST-IL MENTIONNE DANS L’AVIS GENERAL DE

PASSATION DE MARCHES, PUBLIE PAR L’AUTORITE CONTRACTANTE ?

X PUBLIE SUR WWW.DEVBUSIN

ESS.COM

QUESTIONNAIRE DE CONTROLE DU DAO (2/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

1 LE DAO COMPORTE-T-IL LES ELEMENTS SUIVANTS ?

- L’AVIS D’APPEL D’OFFRES ; X

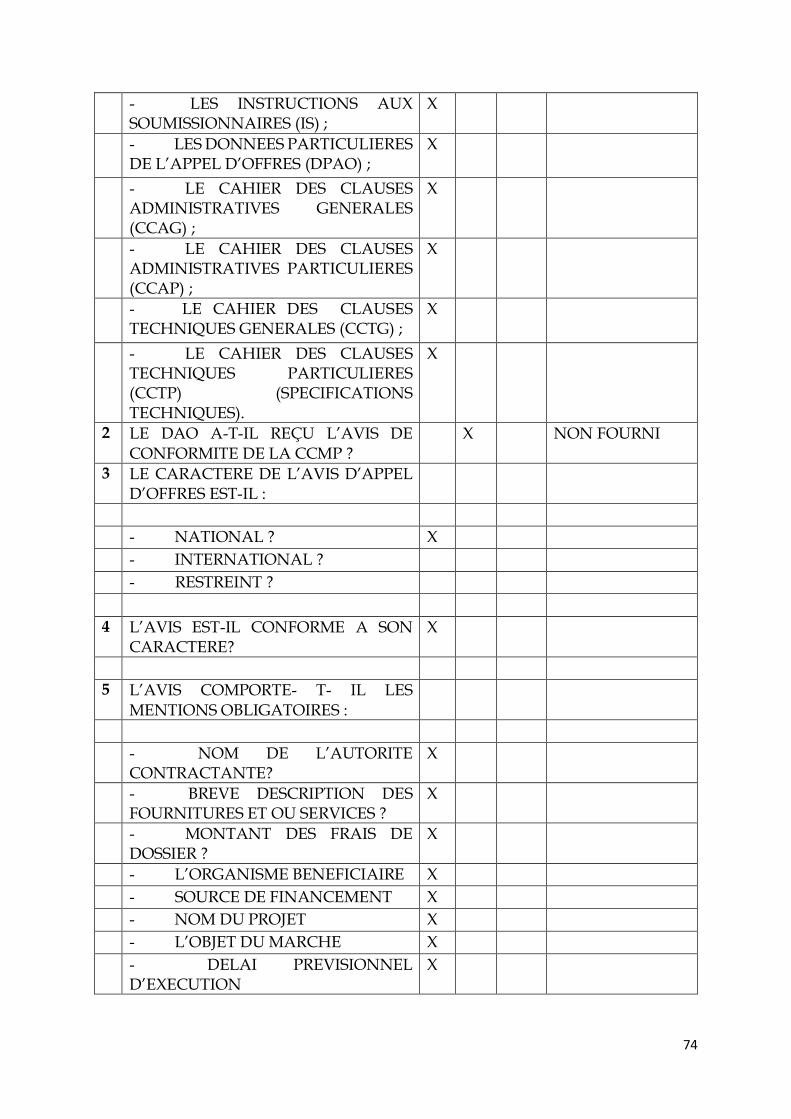

74

- LES INSTRUCTIONS AUX SOUMISSIONNAIRES (IS) ;

X

- LES DONNEES PARTICULIERES DE L’APPEL D’OFFRES (DPAO) ;

X

- LE CAHIER DES CLAUSES ADMINISTRATIVES GENERALES (CCAG) ;

X

- LE CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES GENERALES (CCTG) ;

X

- LE CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (CCTP) (SPECIFICATIONS TECHNIQUES).

X

2 LE DAO A-T-IL REÇU L’AVIS DE CONFORMITE DE LA CCMP ?

X NON FOURNI

3 LE CARACTERE DE L’AVIS D’APPEL D’OFFRES EST-IL :

- NATIONAL ? X

- INTERNATIONAL ?

- RESTREINT ?

4 L’AVIS EST-IL CONFORME A SON CARACTERE?

X

5 L’AVIS COMPORTE- T- IL LES MENTIONS OBLIGATOIRES :

- NOM DE L’AUTORITE CONTRACTANTE?

X

- BREVE DESCRIPTION DES FOURNITURES ET OU SERVICES ?

X

- MONTANT DES FRAIS DE DOSSIER ?

X

- L’ORGANISME BENEFICIAIRE X

- SOURCE DE FINANCEMENT X

- NOM DU PROJET X

- L’OBJET DU MARCHE X

- DELAI PREVISIONNEL D’EXECUTION

X

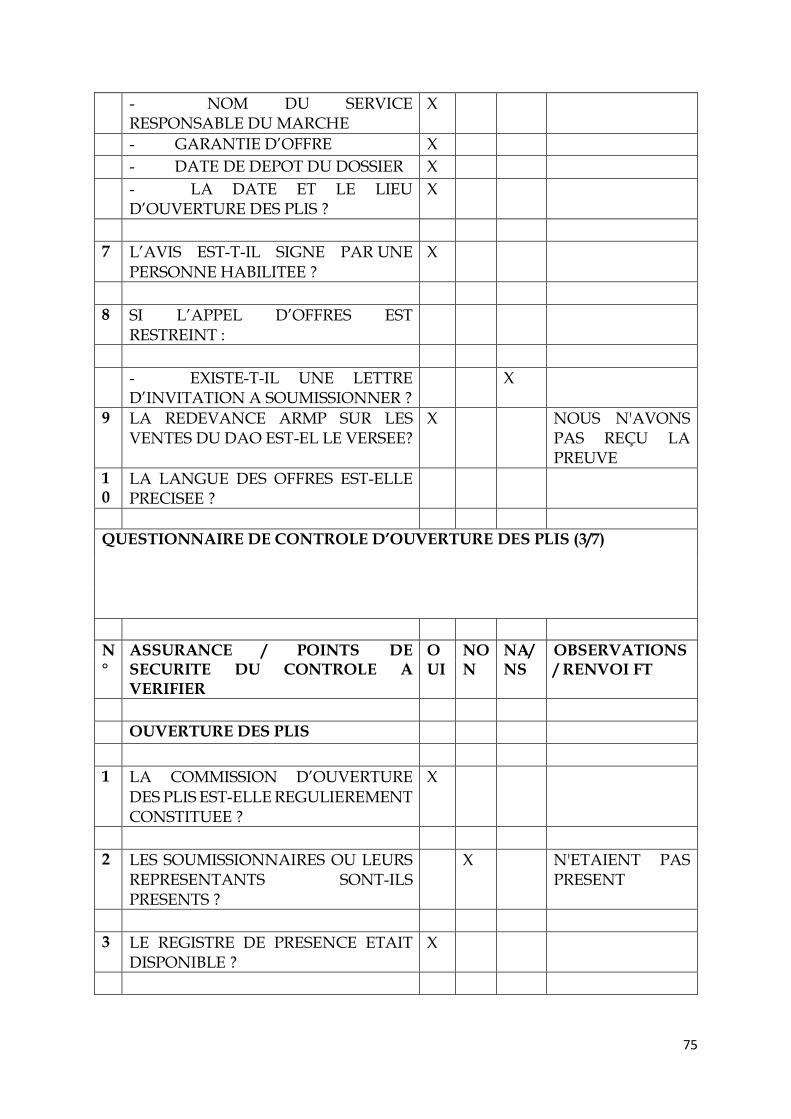

75

- NOM DU SERVICE RESPONSABLE DU MARCHE

X

- GARANTIE D’OFFRE X

- DATE DE DEPOT DU DOSSIER X

- LA DATE ET LE LIEU D’OUVERTURE DES PLIS ?

X

7 L’AVIS EST-T-IL SIGNE PAR UNE PERSONNE HABILITEE ?

X

8 SI L’APPEL D’OFFRES EST RESTREINT :

- EXISTE-T-IL UNE LETTRE D’INVITATION A SOUMISSIONNER ?

X

9 LA REDEVANCE ARMP SUR LES VENTES DU DAO EST-EL LE VERSEE?

X NOUS N'AVONS PAS REÇU LA PREUVE

10

LA LANGUE DES OFFRES EST-ELLE PRECISEE ?

QUESTIONNAIRE DE CONTROLE D’OUVERTURE DES PLIS (3/7)

N°

ASSURANCE / POINTS DE SECURITE DU CONTROLE A VERIFIER

OUI

NON

NA/NS

OBSERVATIONS / RENVOI FT

OUVERTURE DES PLIS

1 LA COMMISSION D’OUVERTURE DES PLIS EST-ELLE REGULIEREMENT CONSTITUEE ?

X

2 LES SOUMISSIONNAIRES OU LEURS REPRESENTANTS SONT-ILS PRESENTS ?

X N'ETAIENT PAS PRESENT

3 LE REGISTRE DE PRESENCE ETAIT DISPONIBLE ?

X

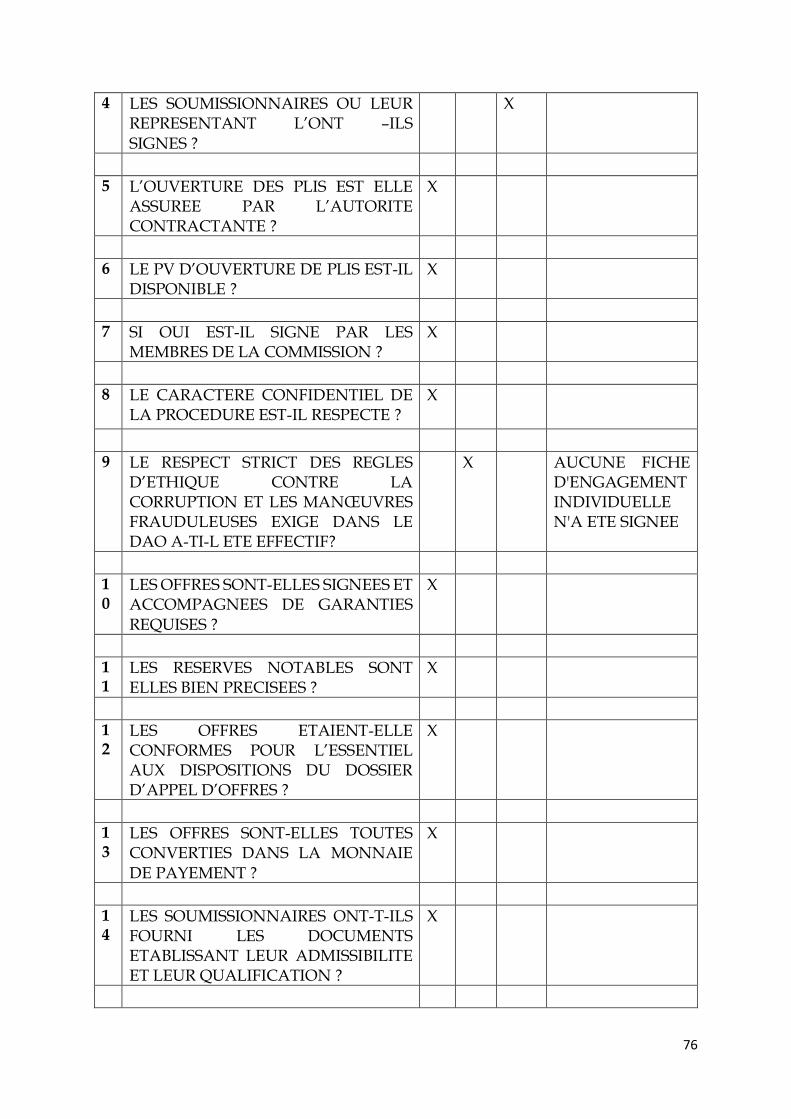

76

4 LES SOUMISSIONNAIRES OU LEUR REPRESENTANT L’ONT –ILS SIGNES ?

X

5 L’OUVERTURE DES PLIS EST ELLE ASSUREE PAR L’AUTORITE CONTRACTANTE ?

X

6 LE PV D’OUVERTURE DE PLIS EST-IL DISPONIBLE ?

X

7 SI OUI EST-IL SIGNE PAR LES MEMBRES DE LA COMMISSION ?

X

8 LE CARACTERE CONFIDENTIEL DE LA PROCEDURE EST-IL RESPECTE ?

X

9 LE RESPECT STRICT DES REGLES D’ETHIQUE CONTRE LA CORRUPTION ET LES MANŒUVRES FRAUDULEUSES EXIGE DANS LE DAO A-TI-L ETE EFFECTIF?

X AUCUNE FICHE D'ENGAGEMENT INDIVIDUELLE N'A ETE SIGNEE

10

LES OFFRES SONT-ELLES SIGNEES ET ACCOMPAGNEES DE GARANTIES REQUISES ?

X

11

LES RESERVES NOTABLES SONT ELLES BIEN PRECISEES ?

X

12

LES OFFRES ETAIENT-ELLE CONFORMES POUR L’ESSENTIEL AUX DISPOSITIONS DU DOSSIER D’APPEL D’OFFRES ?

X

13

LES OFFRES SONT-ELLES TOUTES CONVERTIES DANS LA MONNAIE DE PAYEMENT ?

X

14