rapport d’activitÉ - fcs.ma©_sg-2014.… · rapport de gestion du directoire ... bonne tenue de...

TRANSCRIPT

Rapport d’ACTIVITÉ 2014

Rapp

ort

d’AC

TIVI

TÉ 2

014

RAPPORT ANNUEL 2014

2

RAPPORT ANNUEL 2014

1

ENVIRONNEMENT ÉCONOMIQUE

RAPPORT DE GESTION DU DIRECTOIRE

RAPPORT À L’ASSEMBLÉE GÉNÉRALE ORDINAIRE

RAPPORTS FINANCIERS - Comptes Sociaux

RAPPORTS FINANCIERS - Comptes Consolidés

CONTACTS

MOT DES PRÉSIDENTS

PRÉSENTATION DU GROUPE SOCIÉTÉ GÉNÉRALE

01 l

02 l

03 l

04 l

05 l

06 l

8-11

12-15

16-21

22-29

30-35

36-39

SOMMAIRE

RAPPORT ANNUEL 2014

3

RAPPORT ANNUEL 2014

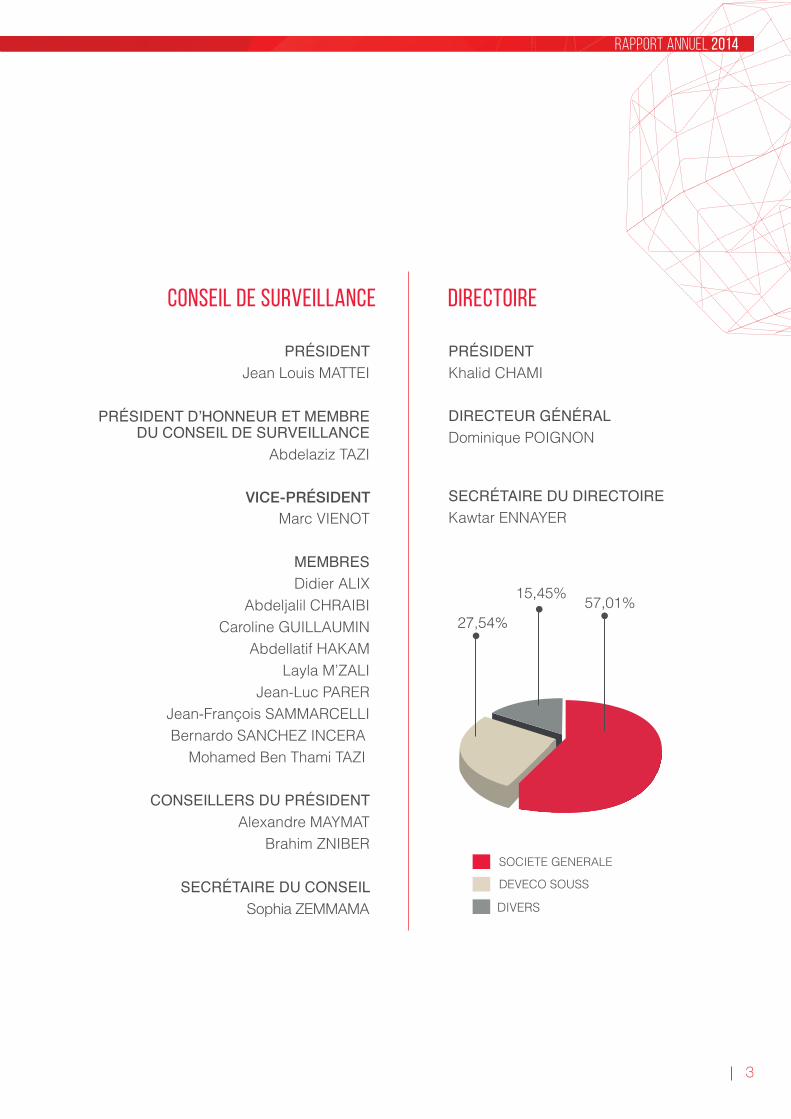

DIRECTOIRECONSEIL DE SURVEILLANCE

RAPPORT ANNUEL 2014

4

MOT DES PRÉSIDENTS

Dans un contexte international encore contrasté, Société Générale Maroc continue de conforter sa position dans le paysage marocain, en s’affirmant comme contributeur réel au financement de l’économie marocaine.

L’année 2014 a enregistré globalement de bonnes performances confirmant la bonne tenue de ses résultats avec +2.5 % d’évolution positive du Produit Net Bancaire et du résultat net part du groupe de +11.4, tout en maintenant la rentabilité de ses activités et la maîtrise de ses risques.

Ces performances, nous les devons à la forte mobilisation des 4500 collaborateurs, des synergies optimisées de ses filiales et métiers spécialisés et de la confiance de ses clients et partenaires.

Soutenir l’extension du réseau, promouvoir l’innovation et la qualité de services, accompagner les clients pour leurs besoins de financement, continuer à investir dans les Hommes et leur formation, constituent les principaux axes de notre croissance à travers le renforcement de ses atouts à savoir :

• le modèle de banque universelle puisque Société Générale Maroc affirme sa présence auprès de toutes les catégories de clientèle (Grandes Entreprises, PME/PMI, Clientèle Patrimoniale, Jeunes, Marocains du Monde, Professionnels, …).

• le dispositif commercial dynamique et en constante évolution avec un réseau porté à plus de 400 agences et de son parc de guichets automatiques.

RAPPORT ANNUEL 2014

5

• l’offre produits et services diversifiée et innovante : Société Générale Maroc enrichit en permanence son offre commerciale dédiée aux Entreprises en matière d’affacturage, de cash management, de services à l’international…), également aux professionnels et aux particuliers (formules de crédits adaptées). L’offre inédite SO HIT réservée exclusivement aux jeunes avec une carte bancaire dédiée et un programme d’avantages.

• la banque digitale multicanal avec des outils efficaces, innovants et attractifs pour une relation bancaire encore plus intense.

• le dispositif dédié à la clientèle des patrimoniaux : un ensemble de mesures a été mis en place pour accompagner les clients dans le cadre de l’opération de contribution libératoire

• la spécialisation des services financiers de filiales performantes, souvent leaders et co-leaders dans leurs secteurs d’activité respectifs.

Au-delà de ces performances commerciales et financières, Société Générale Maroc a confirmé le plein exercice de sa responsabilité sociétale et environnementale. Le soutien actif au monde éducatif, associatif et socioculturel a redoublé de force et de créativité.

Société Générale Maroc compte poursuivre avec détermination la dynamique de son modèle de banque universelle en s’appuyant sur les synergies au sein du Groupe, empreinte de valeurs d’excellence : professionnalisme, esprit d’équipe et responsabilité .

RAPPORT ANNUEL 2014

6

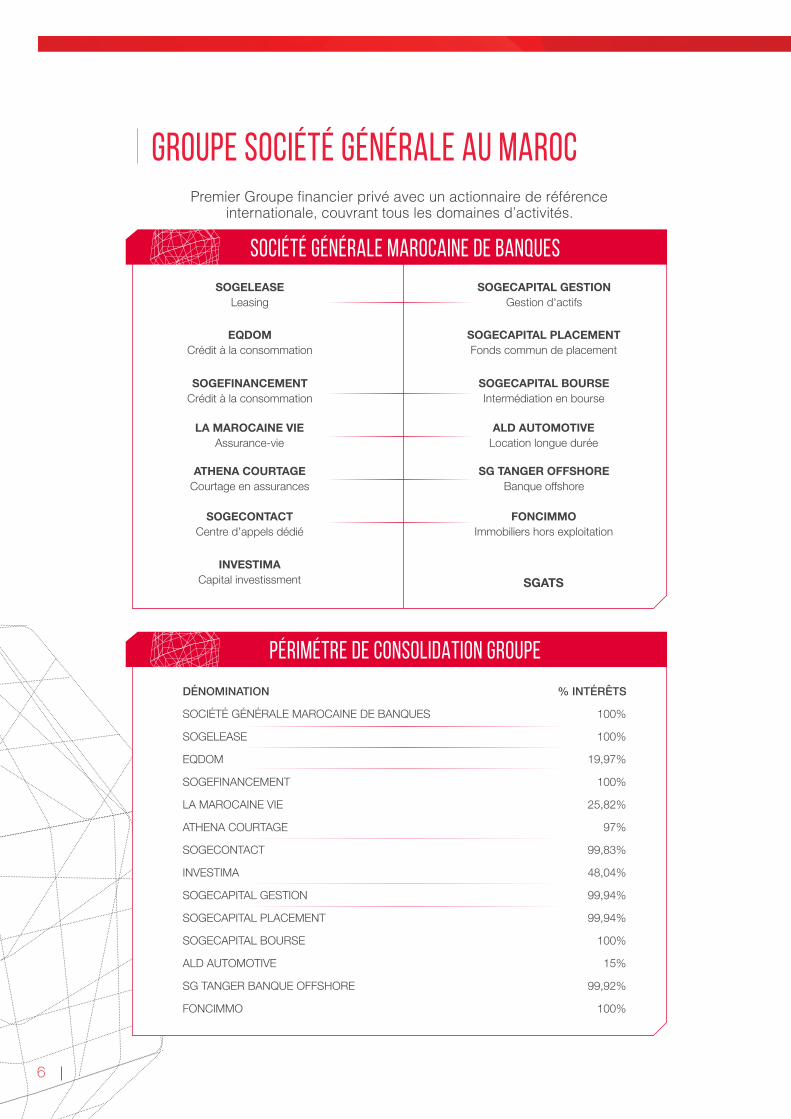

GROUPE SOCIÉTÉ GÉNÉRALE AU MAROC

SGATS

SOCIÉTÉ GÉNÉRALE MAROCAINE DE BANQUES

PÉRIMÉTRE DE CONSOLIDATION GROUPE

RAPPORT ANNUEL 2014

7

PRÉSENTATION DU GROUPESOCIÉTÉ GÉNÉRALE

SOCIÉTÉ GÉNÉRALE est l’un des tout premiers groupes européens de services financiers. S’appuyant sur un modèle diversifié de banque universelle, le Groupe allie solidité financière et stratégie de croissance durable, afin de mettre sa performance au service du financement de l’économie et des projets de ses clients.

Le Groupe compte plus de 148 000 collaborateurs actifs dans 76 pays et accompagne au quotidien plus de 32 millions de clients particuliers, des grandes entreprises et investisseurs institutionnels en leur offrant une palette de conseils et de solutions financières qui s’appuie sur 3 pôles métiers complémentaires qui favorisent les synergies et confortent notre modèle de banque universelle :

• La Banque de détail en France avec les enseignes SOCIÉTÉ GÉNÉRALE, CRÉDIT DU NORD et BOURSORAMA qui proposent des gammes complètes de services financiers avec une offre multicanal à la pointe de l’innovation digitale.

• Le pôle Banque de Détail et Services Financiers Internationaux qui regroupe les activités du pôle Réseaux Internationaux avec le pôle Services Financiers Spécialisés et Assurances. Le nouvel ensemble regroupe désormais les réseaux bancaires avec les activités de crédit à la consommation (organisés en trois zones géographiques : Europe, Russie, et Afrique, Asie, Bassin Méditerranéen et Outre-mer) et trois métiers spécialisés (activités d’assurances, location longue durée et gestion de flottes, financement de biens d’équipement professionnels). Ce pôle offre une large gamme de produits et services aux particuliers, professionnels et entreprises. Fort de la complémentarité de ses expertises, le pôle dispose de positions solides et reconnues sur ses différents marchés.

• Le pôle Banque de Grande Clientèle et Solutions Investisseurs qui regroupe les activités de la Banque de Financement et d’Investissement, de Gestion d’Actifs et Banque Privée et de Métier Titres et Courtage. Ce pôle accompagne dans la durée l’ensemble de ses clients-entreprises, institutions financières, secteur public, gestionnaires de patrimoine et clients privés-en leur proposant une offre de services variés apportant des solutions intégrées et adaptées à leurs besoins spécifiques.

SOCIÉTÉ GÉNÉRALE figure dans les principaux indices de développement durable.

Une stratégie de croissance rentable, fondée sur un modèle de banque universelle

Les Services financiers aux entreprises ont de nouveau démontré la solidité de leur modèle avec des résultats en hausse de 25 % et de très bonnes performances tant dans les métiers de gestion de flottes de véhicules (avec un parc qui a franchi le seuil du million) que dans ceux de financement des biens d’équipement. Enfin, l’activité d’Assurances a réalisé de solides performances en France et à l’international, en poursuivant sa stratégie d’extension de gamme de produits et d’intensification des taux de pénétration auprès des différents distributeurs.

L’ambition du Groupe dans la Banque de Détail et Services Financiers Internationaux est de poursuivre la dynamique de son modèle de banque universelle à croissance rentable : en s’appuyant sur les synergies possibles au sein de Société Générale et de ses vastes réseaux internationaux, tout en capitalisant sur ses franchises leaders aux compétences reconnues.

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

01ENVIRONNEMENTÉCONOMIQUEn Comptes publics

n Évolution Sectorielle

n Évolution Boursière

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

RAPPORT ANNUEL 2014

10

01 ENVIRONNEMENT ÉCONOMIQUE

SOCIÉTÉ GÉNÉRALE est l’un des tout premiers groupes européens de services financiers. S’appuyant sur un modèle diversifié de banque universelle, le Groupe allie solidité financière et stratégie de croissance durable, afin de mettre sa performance au service du financement de l’économie et des projets de ses clients.

Le Groupe compte plus de 148 000 collaborateurs actifs dans 76 pays et accompagne au quotidien plus de 32 millions de clients particuliers, des grandes entreprises et investisseurs institutionnels en leur offrant une palette de conseils et de solutions financières qui s’appuie sur 3 pôles métiers complémentaires qui favorisent les synergies et confortent notre modèle de banque universelle :

• La Banque de détail en France avec les enseignes SOCIÉTÉ GÉNÉRALE, CRÉDIT DU NORD et BOURSORAMA qui proposent des gammes complètes de services financiers avec une offre multicanal à la pointe de l’innovation digitale.

• Le pôle Banque de Détail et Services Financiers Internationaux qui regroupe les activités du pôle Réseaux Internationaux avec le pôle Services Financiers Spécialisés et Assurances. Le nouvel ensemble regroupe désormais les réseaux bancaires avec les activités de crédit à la consommation (organisés en trois zones géographiques : Europe, Russie, et Afrique, Asie, Bassin Méditerranéen et Outre-mer) et trois métiers spécialisés (activités d’assurances, location longue durée et gestion de flottes, financement de biens d’équipement professionnels). Ce pôle offre une large gamme de produits et services aux particuliers, professionnels et entreprises. Fort de la complémentarité de ses expertises, le pôle dispose de positions solides et reconnues sur ses différents marchés.

• Le pôle Banque de Grande Clientèle et Solutions Investisseurs qui regroupe les activités de la Banque de Financement et d’Investissement, de Gestion d’Actifs et Banque Privée et de Métier Titres et Courtage. Ce pôle accompagne dans la durée l’ensemble de ses clients-entreprises, institutions financières, secteur public, gestionnaires de patrimoine et clients privés-en leur proposant une offre de services variés apportant des solutions intégrées et adaptées à leurs besoins spécifiques.

SOCIÉTÉ GÉNÉRALE figure dans les principaux indices de développement durable.

Une stratégie de croissance rentable, fondée sur un modèle de banque universelle

Les Services financiers aux entreprises ont de nouveau démontré la solidité de leur modèle avec des résultats en hausse de 25 % et de très bonnes performances tant dans les métiers de gestion de flottes de véhicules (avec un parc qui a franchi le seuil du million) que dans ceux de financement des biens d’équipement. Enfin, l’activité d’Assurances a réalisé de solides performances en France et à l’international, en poursuivant sa stratégie d’extension de gamme de produits et d’intensification des taux de pénétration auprès des différents distributeurs.

L’ambition du Groupe dans la Banque de Détail et Services Financiers Internationaux est de poursuivre la dynamique de son modèle de banque universelle à croissance rentable : en s’appuyant sur les synergies possibles au sein de Société Générale et de ses vastes réseaux internationaux, tout en capitalisant sur ses franchises leaders aux compétences reconnues.

RAPPORT ANNUEL 2014

11

SOCIÉTÉ GÉNÉRALE est l’un des tout premiers groupes européens de services financiers. S’appuyant sur un modèle diversifié de banque universelle, le Groupe allie solidité financière et stratégie de croissance durable, afin de mettre sa performance au service du financement de l’économie et des projets de ses clients.

Le Groupe compte plus de 148 000 collaborateurs actifs dans 76 pays et accompagne au quotidien plus de 32 millions de clients particuliers, des grandes entreprises et investisseurs institutionnels en leur offrant une palette de conseils et de solutions financières qui s’appuie sur 3 pôles métiers complémentaires qui favorisent les synergies et confortent notre modèle de banque universelle :

• La Banque de détail en France avec les enseignes SOCIÉTÉ GÉNÉRALE, CRÉDIT DU NORD et BOURSORAMA qui proposent des gammes complètes de services financiers avec une offre multicanal à la pointe de l’innovation digitale.

• Le pôle Banque de Détail et Services Financiers Internationaux qui regroupe les activités du pôle Réseaux Internationaux avec le pôle Services Financiers Spécialisés et Assurances. Le nouvel ensemble regroupe désormais les réseaux bancaires avec les activités de crédit à la consommation (organisés en trois zones géographiques : Europe, Russie, et Afrique, Asie, Bassin Méditerranéen et Outre-mer) et trois métiers spécialisés (activités d’assurances, location longue durée et gestion de flottes, financement de biens d’équipement professionnels). Ce pôle offre une large gamme de produits et services aux particuliers, professionnels et entreprises. Fort de la complémentarité de ses expertises, le pôle dispose de positions solides et reconnues sur ses différents marchés.

• Le pôle Banque de Grande Clientèle et Solutions Investisseurs qui regroupe les activités de la Banque de Financement et d’Investissement, de Gestion d’Actifs et Banque Privée et de Métier Titres et Courtage. Ce pôle accompagne dans la durée l’ensemble de ses clients-entreprises, institutions financières, secteur public, gestionnaires de patrimoine et clients privés-en leur proposant une offre de services variés apportant des solutions intégrées et adaptées à leurs besoins spécifiques.

SOCIÉTÉ GÉNÉRALE figure dans les principaux indices de développement durable.

Une stratégie de croissance rentable, fondée sur un modèle de banque universelle

Les Services financiers aux entreprises ont de nouveau démontré la solidité de leur modèle avec des résultats en hausse de 25 % et de très bonnes performances tant dans les métiers de gestion de flottes de véhicules (avec un parc qui a franchi le seuil du million) que dans ceux de financement des biens d’équipement. Enfin, l’activité d’Assurances a réalisé de solides performances en France et à l’international, en poursuivant sa stratégie d’extension de gamme de produits et d’intensification des taux de pénétration auprès des différents distributeurs.

L’ambition du Groupe dans la Banque de Détail et Services Financiers Internationaux est de poursuivre la dynamique de son modèle de banque universelle à croissance rentable : en s’appuyant sur les synergies possibles au sein de Société Générale et de ses vastes réseaux internationaux, tout en capitalisant sur ses franchises leaders aux compétences reconnues.

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

02RAPPORT DE GESTION DU DIRECTOIRE

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

RAPPORT ANNUEL 2014

14

RAPPORT DE GESTION DU D IRECTOIREPRINCIPAUX INDICATEURS B ILANTIELS

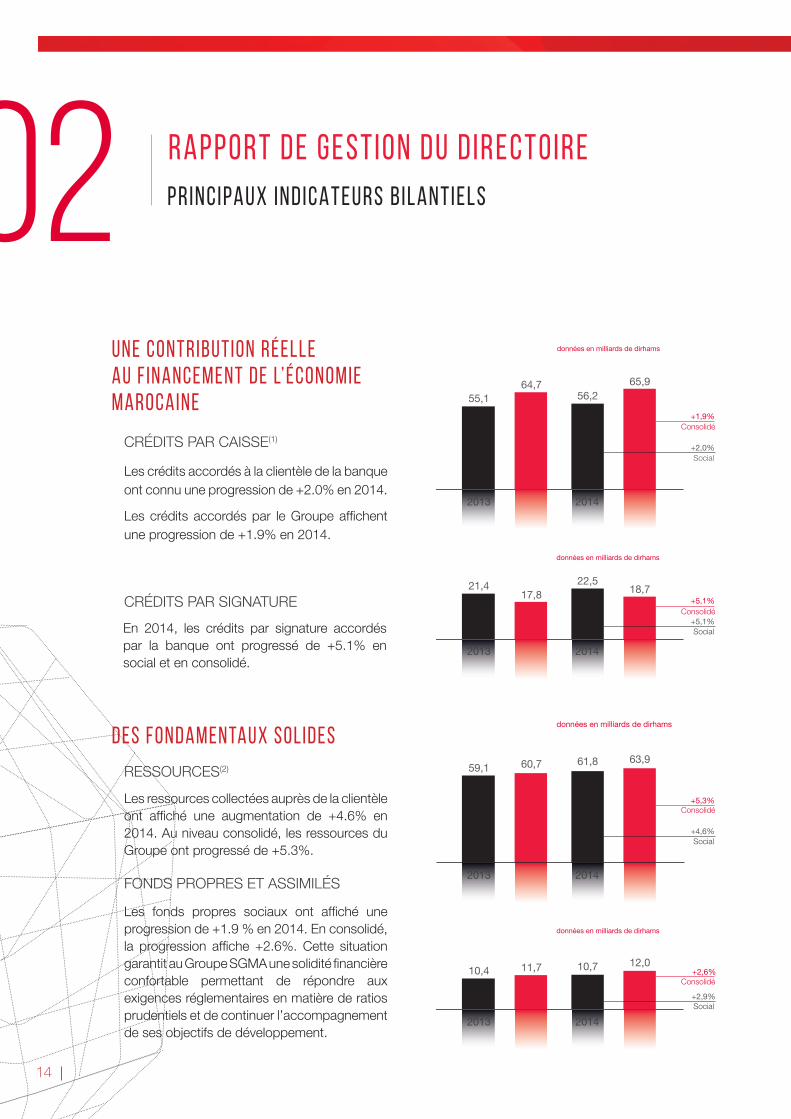

Les crédits accordés à la clientèle de la banque ont connu une progression de +2.0% en 2014.

Les crédits accordés par le Groupe affichent une progression de +1.9% en 2014.

Les ressources collectées auprès de la clientèle ont affiché une augmentation de +4.6% en 2014. Au niveau consolidé, les ressources du Groupe ont progressé de +5.3%.

Les fonds propres sociaux ont affiché une progression de +1.9 % en 2014. En consolidé, la progression affiche +2.6%. Cette situation garantit au Groupe SGMA une solidité financière confortable permettant de répondre aux exigences réglementaires en matière de ratios prudentiels et de continuer l’accompagnement de ses objectifs de développement.

En 2014, les crédits par signature accordés par la banque ont progressé de +5.1% en social et en consolidé.

UNE CONTRIBUTION RÉELLE AU F INANCEMENT DE L’ÉCONOMIE MAROCAINE

DES FONDAMENTAUX SOLIDES

CrédITS PAr CAISSE(1)

rESSOurCES(2)

FONdS PrOPrES ET ASSIMILéS

CrédITS PAr SIGNATurE

2013 2014

55,1 56,264,7 65,9

21,4 22,517,8

+1,9%

+2,0%

+5,1%

+5,1%

+5,3%

+4,6%

+2,6%

+2,9%

2013 2014

2013 2014

2013 2014

18,7

59,161,860,7 63,9

10,4 10,711,7 12,0

02

RAPPORT ANNUEL 2014

15

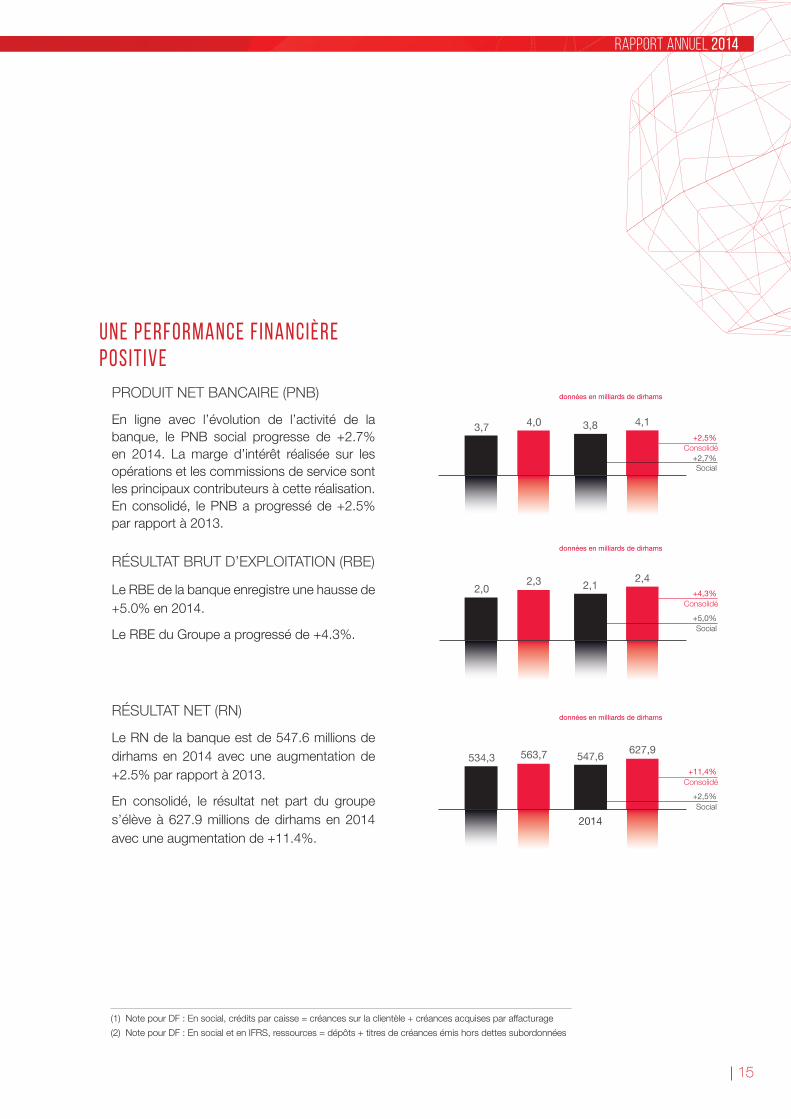

En ligne avec l’évolution de l’activité de la banque, le PNB social progresse de +2.7% en 2014. La marge d’intérêt réalisée sur les opérations et les commissions de service sont les principaux contributeurs à cette réalisation. En consolidé, le PNB a progressé de +2.5% par rapport à 2013.

Le rN de la banque est de 547.6 millions de dirhams en 2014 avec une augmentation de +2.5% par rapport à 2013.

En consolidé, le résultat net part du groupe s’élève à 627.9 millions de dirhams en 2014 avec une augmentation de +11.4%.

Le RBE de la banque enregistre une hausse de +5.0% en 2014.

Le rBE du Groupe a progressé de +4.3%.

UNE PERFORMANCE F INANCIÈRE POSIT IVE

PrOduIT NET BANCAIrE (PNB)

réSuLTAT BruT d’ExPLOITATION (rBE)

réSuLTAT NET (rN)

(1) Note pour dF : En social, crédits par caisse = créances sur la clientèle + créances acquises par affacturage

(2) Note pour dF : En social et en IFrS, ressources = dépôts + titres de créances émis hors dettes subordonnées

3,7 4,0 3,8 4,1

2,02,3 2,1

2,4

534,3 563,7 547,6627,9

+2,5%

+2,7%

+4,3%

+5,0%

+11,4%

+2,5%

2013 2014

2013 2014

2013 2014

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

03RAPPORTÀ L’ASSEMBLÉE GÉNÉRALE ORDINAIRE nRapport du Conseil de Surveillance

nRapport du Directoire

nRésolutions de l’Assemblée Générale Ordinaire

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

RAPPORT ANNUEL 2014

18

RAPPORT DU CONSEIL DE SURVEILLANCEMesdames, Messieurs,

En application des statuts de notre banque et de la loi sur la société anonyme n° 20/05, nous vous avons réunis en Assemblée Générale Ordinaire en vue de vous rendre compte de l’activité et des résultats de la banque et de ses filiales au cours de l’exercice 2013 et de soumettre à votre approbation les comptes de l’exercice clos le 31 décembre 2013.

En vertu de cette loi, le Conseil de Surveillance présente à l’Assemblée Générale ses observations sur le rapport du Directoire et sur les comptes de l’exercice 2013.

Tous les documents prévus par la loi : comptes annuels, rapport de gestion du directoire,… ont été communiqués au Conseil de Surveillance dans les délais prévus par les dispositions légales.

Le Conseil de Surveillance a tenu en 2013 quatre réunions (le 12 mars, le 29 mai, le 16 septembre et le 21 novembre) au cours desquelles il a examiné les rapports de gestion du Directoire et a pris connaissance des performances commerciales de notre établissement.

Par ailleurs, les différents comités créés par le Conseil de Surveillance : Comité des Risques, Comité d’Audit et Comité des Rémunérations et des nominations se sont réunis régulièrement et leurs conclusions ont été soumises au Conseil de Surveillance pour approbation.

Le Président du Conseil de Surveillance a également été informé, de manière régulière, à travers les différents Comités d’Informations, sur l’évolution de l’activité de la banque et les différents projets en cours.

RAPPORT DU D IRECTOIRE Mesdames, Messieurs,

Conformément à l’article 17 des statuts, nous vous avons réunis en Assemblée Générale Ordinaire pour soumettre à votre approbation les rapports du Conseil de Surveillance, du Directoire et des Commissaires aux comptes, le bilan et les comptes de l’exercice clos le 31 décembre 2013, lesdits comptes se soldant par un bénéfice net de 534 306 807 MAd ainsi que la proposition d’affectation et de répartition suivante des bénéfices :

En MAD

résultat de l’exercice 534 306 807

report à nouveau 12 134

Résultat distribuable 534 318 941

Réserve légale -

Réserve spéciale -

réserve extraordinaire 267 807 000

Total Réserves 267 807 000

Total Dividendes 266 500 000

report à nouveau 11 941

Nous vous demandons d’approuver ces documents tels qu’ils vous ont été présentés.

Nous vous demandons également de donner aux membres du Directoire quitus et décharge de leur gestion pour l’exercice clos le 31 décembre 2013.

Nous vous demandons également de renouveler le mandat d’un membre du Conseil de Surveillance et de nommer les Commissaires aux Comptes.

Par ailleurs, vous aurez à fixer le montant brut des jetons de présence alloués aux membres du Conseil de Surveillance.

04 RAPPORTSÀ L’ASSEMBLÉE GÉNÉRALE ORDINAIRE

RAPPORT ANNUEL 2014

19

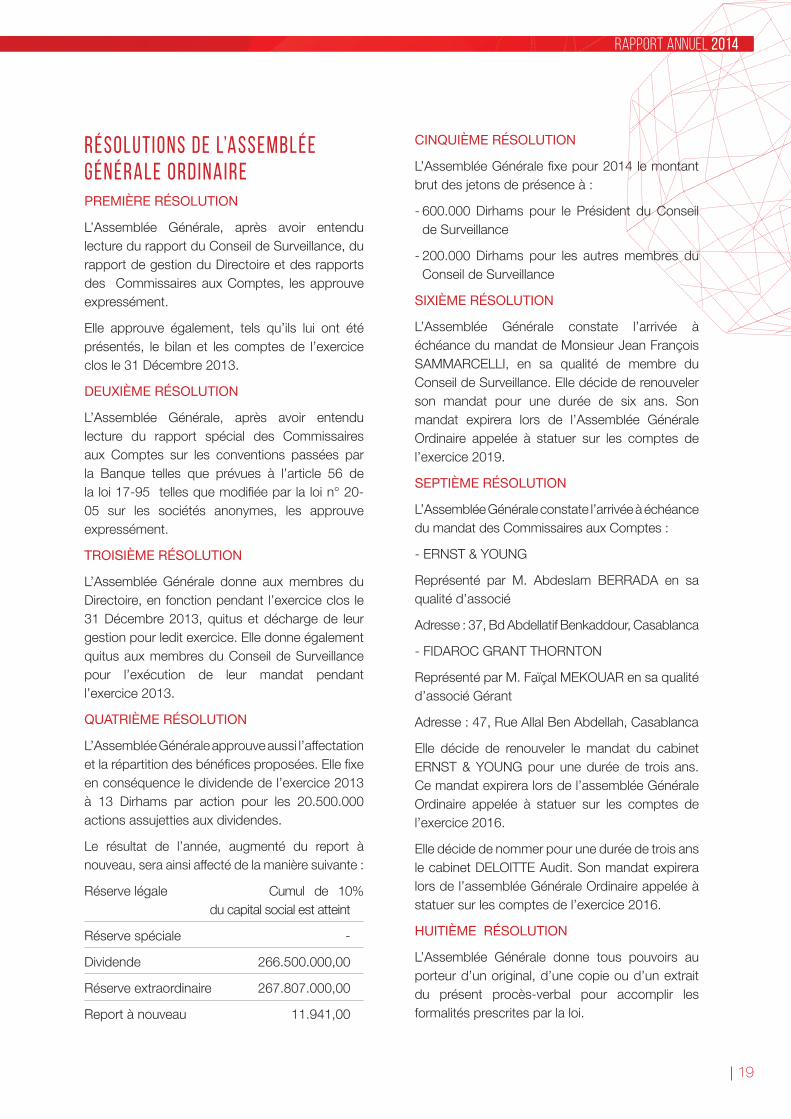

RÉSOLUTIONS DE L’ASSEMBLÉE GÉNÉRALE ORDINAIREPREMIÈRE RÉSOLUTION

L’Assemblée Générale, après avoir entendu lecture du rapport du Conseil de Surveillance, du rapport de gestion du Directoire et des rapports des Commissaires aux Comptes, les approuve expressément.

Elle approuve également, tels qu’ils lui ont été présentés, le bilan et les comptes de l’exercice clos le 31 décembre 2013.

DEUXIÈME RÉSOLUTION

L’Assemblée Générale, après avoir entendu lecture du rapport spécial des Commissaires aux Comptes sur les conventions passées par la Banque telles que prévues à l’article 56 de la loi 17-95 telles que modifiée par la loi n° 20-05 sur les sociétés anonymes, les approuve expressément.

TROISIÈME RÉSOLUTION

L’Assemblée Générale donne aux membres du Directoire, en fonction pendant l’exercice clos le 31 décembre 2013, quitus et décharge de leur gestion pour ledit exercice. Elle donne également quitus aux membres du Conseil de Surveillance pour l’exécution de leur mandat pendant l’exercice 2013.

QUATRIÈME RÉSOLUTION

L’Assemblée Générale approuve aussi l’affectation et la répartition des bénéfices proposées. Elle fixe en conséquence le dividende de l’exercice 2013 à 13 dirhams par action pour les 20.500.000 actions assujetties aux dividendes.

Le résultat de l’année, augmenté du report à nouveau, sera ainsi affecté de la manière suivante :

réserve légale Cumul de 10% du capital social est atteint

Réserve spéciale -

dividende 266.500.000,00

réserve extraordinaire 267.807.000,00

report à nouveau 11.941,00

CINQUIÈME RÉSOLUTION

L’Assemblée Générale fixe pour 2014 le montant brut des jetons de présence à :

- 600.000 dirhams pour le Président du Conseil de Surveillance

- 200.000 dirhams pour les autres membres du Conseil de Surveillance

SIXIÈME RÉSOLUTION

L’Assemblée Générale constate l’arrivée à échéance du mandat de Monsieur Jean François SAMMArCELLI, en sa qualité de membre du Conseil de Surveillance. Elle décide de renouveler son mandat pour une durée de six ans. Son mandat expirera lors de l’Assemblée Générale Ordinaire appelée à statuer sur les comptes de l’exercice 2019.

SEPTIÈME RÉSOLUTION

L’Assemblée Générale constate l’arrivée à échéance du mandat des Commissaires aux Comptes :

- ErNST & YOuNG

représenté par M. Abdeslam BErrAdA en sa qualité d’associé

Adresse : 37, Bd Abdellatif Benkaddour, Casablanca

- FIdArOC GrANT THOrNTON

représenté par M. Faïçal MEKOuAr en sa qualité d’associé Gérant

Adresse : 47, rue Allal Ben Abdellah, Casablanca

Elle décide de renouveler le mandat du cabinet ErNST & YOuNG pour une durée de trois ans. Ce mandat expirera lors de l’assemblée Générale Ordinaire appelée à statuer sur les comptes de l’exercice 2016.

Elle décide de nommer pour une durée de trois ans le cabinet dELOITTE Audit. Son mandat expirera lors de l’assemblée Générale Ordinaire appelée à statuer sur les comptes de l’exercice 2016.

HUITIÈME RÉSOLUTION

L’Assemblée Générale donne tous pouvoirs au porteur d’un original, d’une copie ou d’un extrait du présent procès-verbal pour accomplir les formalités prescrites par la loi.

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

04RAPPORT FINANCIER COMPTES SOCIAUXn Bilan au 31 décembre 2014 après répartition

du résultat

n Bilan au 31 décembre 2014

n Hors bilan au 31 décembre 2014

n Comptes de Produits et Charges au 31 décembre 2014

n Rapport général des commissaires aux comptes

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

RAPPORT ANNUEL 2014

22

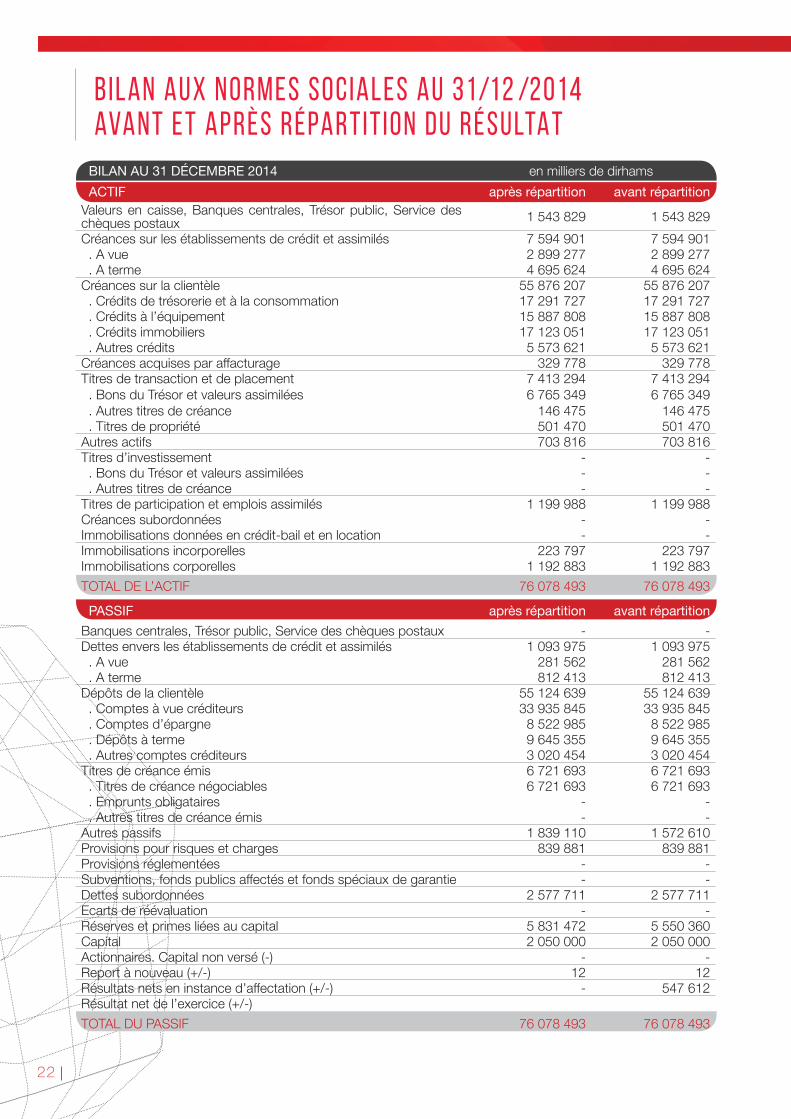

BILAN AU 31 DÉCEMBRE 2014 en milliers de dirhams

ACTIF après répartition avant répartitionValeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 1 543 829 1 543 829

Créances sur les établissements de crédit et assimilés 7 594 901 7 594 901 . A vue 2 899 277 2 899 277 . A terme 4 695 624 4 695 624Créances sur la clientèle 55 876 207 55 876 207 . Crédits de trésorerie et à la consommation 17 291 727 17 291 727 . Crédits à l’équipement 15 887 808 15 887 808 . Crédits immobiliers 17 123 051 17 123 051 . Autres crédits 5 573 621 5 573 621Créances acquises par affacturage 329 778 329 778Titres de transaction et de placement 7 413 294 7 413 294 . Bons du Trésor et valeurs assimilées 6 765 349 6 765 349 . Autres titres de créance 146 475 146 475 . Titres de propriété 501 470 501 470Autres actifs 703 816 703 816Titres d’investissement - - . Bons du Trésor et valeurs assimilées - - . Autres titres de créance - -Titres de participation et emplois assimilés 1 199 988 1 199 988Créances subordonnées - -Immobilisations données en crédit-bail et en location - -Immobilisations incorporelles 223 797 223 797Immobilisations corporelles 1 192 883 1 192 883

TOTAL dE L’ACTIF 76 078 493 76 078 493

PASSIF après répartition avant répartition

Banques centrales, Trésor public, Service des chèques postaux - -Dettes envers les établissements de crédit et assimilés 1 093 975 1 093 975 . A vue 281 562 281 562 . A terme 812 413 812 413dépôts de la clientèle 55 124 639 55 124 639 . Comptes à vue créditeurs 33 935 845 33 935 845 . Comptes d’épargne 8 522 985 8 522 985 . dépôts à terme 9 645 355 9 645 355 . Autres comptes créditeurs 3 020 454 3 020 454Titres de créance émis 6 721 693 6 721 693 . Titres de créance négociables 6 721 693 6 721 693 . Emprunts obligataires - - . Autres titres de créance émis - -Autres passifs 1 839 110 1 572 610Provisions pour risques et charges 839 881 839 881Provisions réglementées - -Subventions, fonds publics affectés et fonds spéciaux de garantie - -Dettes subordonnées 2 577 711 2 577 711Ecarts de réévaluation - -Réserves et primes liées au capital 5 831 472 5 550 360Capital 2 050 000 2 050 000Actionnaires. Capital non versé (-) - -report à nouveau (+/-) 12 12résultats nets en instance d’affectation (+/-) - 547 612résultat net de l’exercice (+/-)

TOTAL du PASSIF 76 078 493 76 078 493

BILAN AUX NORMES SOCIALES AU 31/12 /2014AVANT ET APRÈS RÉPARTIT ION DU RÉSULTAT

RAPPORT ANNUEL 2014

23

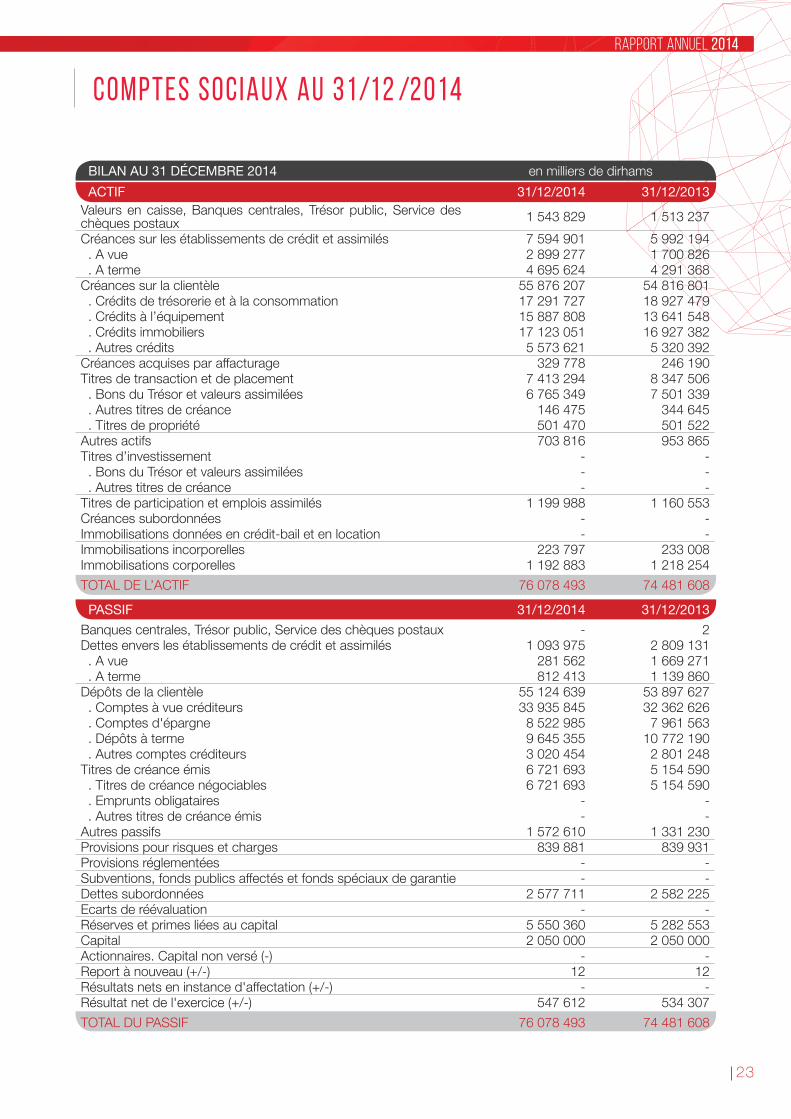

BILAN AU 31 DÉCEMBRE 2014 en milliers de dirhams

ACTIF 31/12/2014 31/12/2013Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 1 543 829 1 513 237

Créances sur les établissements de crédit et assimilés 7 594 901 5 992 194 . A vue 2 899 277 1 700 826 . A terme 4 695 624 4 291 368Créances sur la clientèle 55 876 207 54 816 801 . Crédits de trésorerie et à la consommation 17 291 727 18 927 479 . Crédits à l’équipement 15 887 808 13 641 548 . Crédits immobiliers 17 123 051 16 927 382 . Autres crédits 5 573 621 5 320 392Créances acquises par affacturage 329 778 246 190Titres de transaction et de placement 7 413 294 8 347 506 . Bons du Trésor et valeurs assimilées 6 765 349 7 501 339 . Autres titres de créance 146 475 344 645 . Titres de propriété 501 470 501 522Autres actifs 703 816 953 865Titres d’investissement - - . Bons du Trésor et valeurs assimilées - - . Autres titres de créance - -Titres de participation et emplois assimilés 1 199 988 1 160 553Créances subordonnées - -Immobilisations données en crédit-bail et en location - -Immobilisations incorporelles 223 797 233 008Immobilisations corporelles 1 192 883 1 218 254

TOTAL dE L’ACTIF 76 078 493 74 481 608

PASSIF 31/12/2014 31/12/2013

Banques centrales, Trésor public, Service des chèques postaux - 2Dettes envers les établissements de crédit et assimilés 1 093 975 2 809 131 . A vue 281 562 1 669 271 . A terme 812 413 1 139 860dépôts de la clientèle 55 124 639 53 897 627 . Comptes à vue créditeurs 33 935 845 32 362 626 . Comptes d'épargne 8 522 985 7 961 563 . dépôts à terme 9 645 355 10 772 190 . Autres comptes créditeurs 3 020 454 2 801 248Titres de créance émis 6 721 693 5 154 590 . Titres de créance négociables 6 721 693 5 154 590 . Emprunts obligataires - - . Autres titres de créance émis - -Autres passifs 1 572 610 1 331 230Provisions pour risques et charges 839 881 839 931Provisions réglementées - -Subventions, fonds publics affectés et fonds spéciaux de garantie - -Dettes subordonnées 2 577 711 2 582 225Ecarts de réévaluation - -Réserves et primes liées au capital 5 550 360 5 282 553Capital 2 050 000 2 050 000Actionnaires. Capital non versé (-) - -report à nouveau (+/-) 12 12résultats nets en instance d'affectation (+/-) - -résultat net de l'exercice (+/-) 547 612 534 307

TOTAL du PASSIF 76 078 493 74 481 608

COMPTES SOCIAUX AU 31/12 /2014

RAPPORT ANNUEL 2014

24

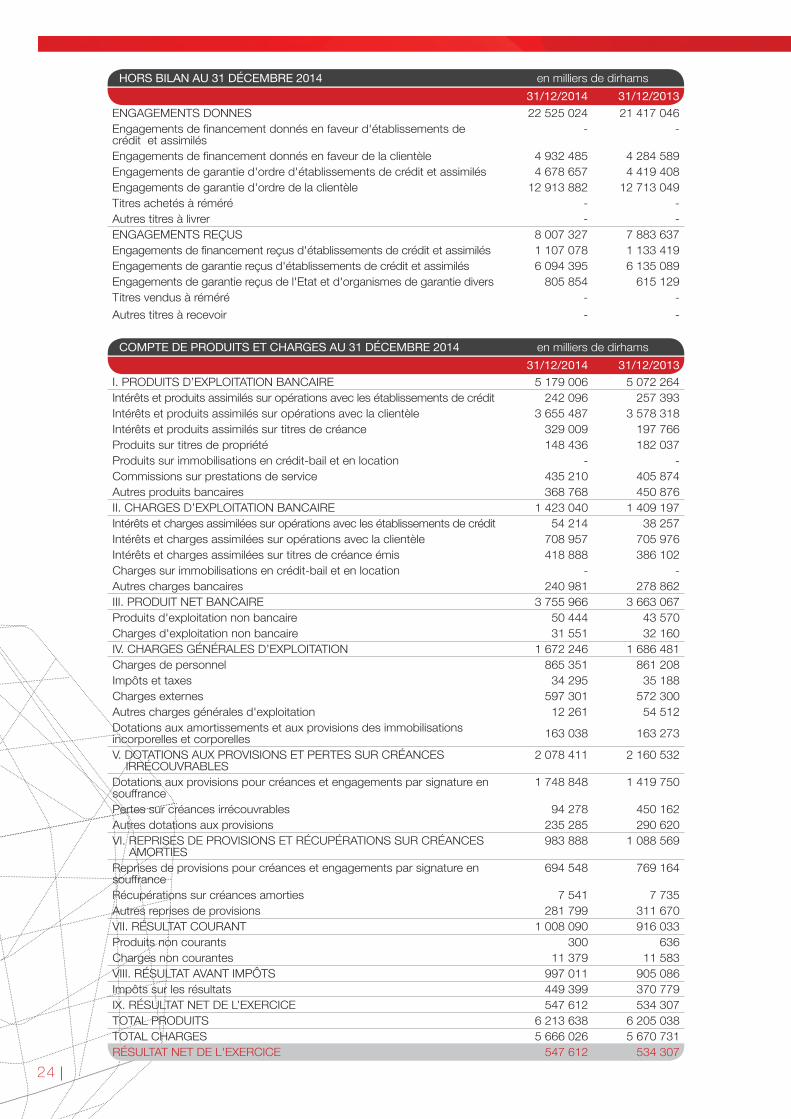

COMPTE DE PRODUITS ET CHARGES AU 31 DÉCEMBRE 2014 en milliers de dirhams

31/12/2014 31/12/2013I. PrOduITS d’ExPLOITATION BANCAIrE 5 179 006 5 072 264Intérêts et produits assimilés sur opérations avec les établissements de crédit 242 096 257 393Intérêts et produits assimilés sur opérations avec la clientèle 3 655 487 3 578 318Intérêts et produits assimilés sur titres de créance 329 009 197 766Produits sur titres de propriété 148 436 182 037Produits sur immobilisations en crédit-bail et en location - -Commissions sur prestations de service 435 210 405 874Autres produits bancaires 368 768 450 876II. CHArGES d’ExPLOITATION BANCAIrE 1 423 040 1 409 197Intérêts et charges assimilées sur opérations avec les établissements de crédit 54 214 38 257Intérêts et charges assimilées sur opérations avec la clientèle 708 957 705 976Intérêts et charges assimilées sur titres de créance émis 418 888 386 102Charges sur immobilisations en crédit-bail et en location - -Autres charges bancaires 240 981 278 862III. PrOduIT NET BANCAIrE 3 755 966 3 663 067Produits d'exploitation non bancaire 50 444 43 570Charges d'exploitation non bancaire 31 551 32 160IV. CHArGES GéNérALES d’ExPLOITATION 1 672 246 1 686 481Charges de personnel 865 351 861 208Impôts et taxes 34 295 35 188Charges externes 597 301 572 300Autres charges générales d'exploitation 12 261 54 512Dotations aux amortissements et aux provisions des immobilisations incorporelles et corporelles 163 038 163 273

V. dOTATIONS Aux PrOVISIONS ET PErTES Sur CréANCES IrréCOuVrABLES

2 078 411 2 160 532

Dotations aux provisions pour créances et engagements par signature en souffrance

1 748 848 1 419 750

Pertes sur créances irrécouvrables 94 278 450 162Autres dotations aux provisions 235 285 290 620VI. rEPrISES dE PrOVISIONS ET réCuPérATIONS Sur CréANCES AMOrTIES

983 888 1 088 569

Reprises de provisions pour créances et engagements par signature en souffrance

694 548 769 164

Récupérations sur créances amorties 7 541 7 735Autres reprises de provisions 281 799 311 670VII. réSuLTAT COurANT 1 008 090 916 033Produits non courants 300 636Charges non courantes 11 379 11 583VIII. réSuLTAT AVANT IMPôTS 997 011 905 086Impôts sur les résultats 449 399 370 779Ix. réSuLTAT NET dE L’ExErCICE 547 612 534 307TOTAL PrOduITS 6 213 638 6 205 038TOTAL CHArGES 5 666 026 5 670 731RéSuLTAT NET dE L'ExErCICE 547 612 534 307

HORS BILAN AU 31 DÉCEMBRE 2014 en milliers de dirhams

31/12/2014 31/12/2013ENGAGEMENTS dONNES 22 525 024 21 417 046 Engagements de financement donnés en faveur d'établissements de crédit et assimilés

- -

Engagements de financement donnés en faveur de la clientèle 4 932 485 4 284 589 Engagements de garantie d'ordre d'établissements de crédit et assimilés 4 678 657 4 419 408 Engagements de garantie d'ordre de la clientèle 12 913 882 12 713 049 Titres achetés à réméré - -Autres titres à livrer - -ENGAGEMENTS rEÇuS 8 007 327 7 883 637 Engagements de financement reçus d'établissements de crédit et assimilés 1 107 078 1 133 419 Engagements de garantie reçus d'établissements de crédit et assimilés 6 094 395 6 135 089 Engagements de garantie reçus de l'Etat et d'organismes de garantie divers 805 854 615 129 Titres vendus à réméré - -

Autres titres à recevoir - -

RAPPORT ANNUEL 2014

25

Aux Actionnaires de laSOCIÉTÉ GÉNÉRALE MAROCAINE DE BANQUES55, Bd AbdelmoumenCasablanca

RAPPORT GÉNÉRAL DES COMMISSAIRES AUX COMPTESEXERCICE DU 1er JANVIER AU 31 DÉCEMBRE 2014

Conformément à la mission qui nous a été confiée par votre Assemblée Générale, nous avons effectué l’audit des états de synthèse ci-joints de la Société Générale Marocaine de Banques, comprenant le bilan, le hors bilan, le compte de produits et charges, l’état des soldes de gestion, le tableau des flux de trésorerie et l’état des informations complémentaires (ETIC) relatifs à l’exercice clos le 31 décembre 2014. Ces états de synthèse font ressortir un montant de capitaux propres et assimilés de KMAD 10.725.695 dont un bénéfice net de KMAD 547.612.

Responsabilité de la directionLa direction est responsable de l’établissement et de la présentation sincère de ces états de synthèse, conformément au référentiel comptable admis au Maroc. Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états de synthèse ne comportant pas d’anomalies significatives, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’auditeurNotre responsabilité est d’exprimer une opinion sur ces états de synthèse sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états de synthèse ne comportent pas d’anomalies significatives.Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états de synthèse contiennent des anomalies significatives. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états de synthèse afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états de synthèse.Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états de synthèseNous certifions que les états de synthèse cités au premier paragraphe ci-dessus sont réguliers et sincères et donnent, dans tous leurs aspects significatifs, une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la Société Générale Marocaine de Banques au 31 décembre 2014 conformément au référentiel comptable admis au Maroc.

Vérifications et informations spécifiquesNous avons procédé également aux vérifications spécifiques prévues par la loi et nous nous sommes assurés notamment de la concordance des informations données dans le rapport de gestion du Directoire destiné aux actionnaires avec les états de synthèse de la société.

Casablanca, le 22 mai 2015Les Commissaires aux Comptes

Rapport général des commissaires aux comptes

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

05RAPPORT FINANCIER COMPTES consolidésnRapport d’audit sur les états financiers

consolidés

nBilan consolidé aux normes IAS/IFRS au 31 décembre 2014

nComptes de résultats consolidés aux normes IAS/IFRS au 31 décembre 2014

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

RAPPORT ANNUEL 2014

28

BILAN CONSOLIDE AUX NORMES IAS/IFRS AU 31/12/2014 en milliers de dirhams

ACTIF 31/12/2014 31/12/2013Valeurs en caisse, Banques Centrales, Trésor public, Service des chèques postaux 1 543 873 1 513 598

Actifs financiers à la juste valeur par résultat 22 077 12 074 Instruments dérivés de couverture - - Actifs financiers disponibles à la vente 7 776 767 8 510 122 Prêts et créances sur les établissements de crédit et assimilés 4 626 224 2 510 047 Prêts et créances sur la clientèle 65 893 419 64 653 838 Ecart de réévaluation actif des portefeuilles couverts en taux - - Placements détenus jusqu'à leur échéance - - Actifs d'impôts exigibles 588 492 786 269 Actifs d'impôts différés 1 204 336 1 002 370 Comptes de régularisation et autres actifs 385 617 494 527 Actifs non courants destinés à être cédés - - Participations dans des entreprises mises en équivalence 440 511 429 494 Immeubles de placement - - Immobilisations corporelles 1 600 349 1 596 774 Immobilisations incorporelles 251 850 268 166 Ecarts d'acquisition 61 248 61 248

TOTAL ACTIF 84 394 763 81 838 527

PASSIF 31/12/2014 31/12/2013

Banques centrales, Trésor public, Service des chèques postaux - 2 Passifs financiers à la juste valeur par résultat 32 023 32 864 Instruments dérivés de couverture - - Dettes envers les établissements de crédit et assimilés 5 337 162 6 784 669 Dettes envers la clientèle 55 158 043 53 964 250 Titres de créance émis 8 705 121 6 720 917 écart de réévaluation passif des portefeuilles couverts en taux - - Passifs d'impôts exigibles 1 358 963 929 457 Passifs d'impôts différés 461 158 564 486 Comptes de régularisation et autres passifs 846 236 795 291 dettes liées aux actifs non courants destinés à être cédés - - Provisions techniques des contrats d'assurance - - Provisions 452 988 383 213 Subventions et fonds assimilés - - Dettes subordonnées et fonds spéciaux de garantie 2 577 711 2 582 225 Capitaux propres 9 465 358 9 081 153 Capitaux propres part du groupe 9 353 407 8 958 018 . Capital et réserves liées 7 600 360 7 332 553 . réserves consolidées 996 354 987 776 . Gains ou pertes latents ou différés 128 746 74 000 . résultat de l’exercice 627 947 563 689 Intérêts minoritaires 111 951 123 135

TOTAL PASSIF 84 394 763 81 838 527

COMPTE DE RESULTAT CONSOLIDE AUX NORMES IAS/IFRS AU 31/12/2014 en milliers de dirhams

31/12/2014 31/12/2013 Intérêts et produits assimilés 4 771 100 4 634 709 Intérêts et charges assimilées -1 447 379 -1 413 448 MArGE d'INTérÊT 3 323 721 3 221 261 Commissions (Produits) 869 615 896 146 Commissions (Charges) -140 703 -180 021 MArGE Sur COMMISSIONS 728 912 716 125 Gains ou Pertes nets sur instruments financiers à la juste valeur par résultat -4 028 -16 945 Gains ou Pertes nets sur actifs financiers disponibles à la vente 60 699 57 907 Produits des autres activités 50 095 75 103 Charges des autres activités -31 461 -6 809 PrOduIT NET BANCAIrE 4 127 938 4 046 642 Charges générales d'exploitation -1 615 209 -1 609 549 Dotations aux amortissements et aux dépréciations des immobilisations incorporelles et corporelles

-141 312 -137 817

réSuLTAT BruT d'ExPLOITATION 2 371 417 2 299 276 Coût du risque -1 463 360 -1 461 920 réSuLTAT d'ExPLOITATION 908 057 837 356 Quote part du résultat net des entreprises mises en équivalence 51 155 53 297 Gains ou pertes nets sur autres actifs 2 822 -125 Variations de valeur des écarts d'acquisition - -réSuLTAT AVANT IMPÔT 962 034 890 528 Impôt sur les résultats -327 467 -318 824 résultat net d'impôt des activités arrêtées ou en cours de cession - -réSuLTAT NET 634 567 571 704 Intérêts minoritaires -6 621 -8 015 réSuLTAT NET PArT du GrOuPE 627 947 563 689

COMPTES CONSOLIDéS AU 31/12 /2014

RAPPORT ANNUEL 2014

29

Rapport général des commissaires aux comptes

Aux Actionnaires de laSOCIETE GÉNÉRALE MAROCAINE DE BANQUES55, Bd AbdelmoumenCasablanca

RAPPORT D’AUDIT SUR LES ÉTATS FINANCIERS CONSOLIDÉSEXERCICE DU 1er JANVIER AU 31 DÉCEMBRE 2014

Nous avons effectué l’audit des états financiers consolidés ci-joints de la Société Générale Marocaine de Banques et ses filiales, comprenant le bilan au 31 décembre 2014, ainsi que le compte de résultat, l’état du résultat global, l’état des variations des capitaux propres et le tableau des flux de trésorerie pour l’exercice clos à cette date, et des notes contenant un résumé des principales méthodes comptables et d’autres notes explicatives. Ces états financiers font ressortir un montant de capitaux propres consolidés de KMAD 9.465.358 dont un bénéfice net consolidé de KMAD 634.567.

Responsabilité de la DirectionLa direction est responsable de l’établissement et de la présentation sincère de ces états financiers, conformément aux Normes Internationales d’Information Financière (IFRS). Cette responsabilité comprend la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation des états financiers ne comportant pas d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances.

Responsabilité de l’AuditeurNotre responsabilité est d’exprimer une opinion sur ces états financiers sur la base de notre audit. Nous avons effectué notre audit selon les Normes de la Profession au Maroc. Ces normes requièrent de notre part de nous conformer aux règles d’éthique, de planifier et de réaliser l’audit pour obtenir une assurance raisonnable que les états de synthèse ne comportent pas d’anomalie significative.Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états de synthèse. Le choix des procédures relève du jugement de l’auditeur, de même que l’évaluation du risque que les états financiers contiennent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. En procédant à ces évaluations du risque, l’auditeur prend en compte le contrôle interne en vigueur dans l’entité relatif à l’établissement et la présentation des états financiers afin de définir des procédures d’audit appropriées en la circonstance, et non dans le but d’exprimer une opinion sur l’efficacité de celui-ci. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états financiers.Nous estimons que les éléments probants recueillis sont suffisants et appropriés pour fonder notre opinion.

Opinion sur les états financiers A notre avis, les états financiers consolidés cités au premier paragraphe ci-dessus donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière du Groupe Société Générale Marocaine de Banques au 31 décembre 2014, ainsi que de la performance financière et des flux de trésorerie pour l’exercice clos à cette date, conformément aux normes comptables internationales (IAS/IFRS).

Casablanca, le 22 mai 2015

Les Commissaires aux Comptes

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

06contactsnSOCIÉTÉ GÉNÉRALE MAROCAINE DE BANQUES

55, Bd Abdelmoumen

20100 Casablanca

Tél. : 88 88 43 22 05

nDIRECTION MARKETING ET COMMUNICATION

Tél. : 12 40 43 22 05

www.sgmaroc.com

RAPPORT ANNUEL 2014RAPPORT ANNUEL 2014

RAPPORT ANNUEL 2014

32

EQDOM

Crédit à la consommation127, Bd Zerktouni - 20100 CasablancaTél. : 05 22 25 99 99

LA MAROCAINE VIE

Assurance Vie37, Bd Moulay Youssef - 20000 CasablancaTél. : 05 22 20 63 20 à 24 / 05 22 29 73 07

ALD AUTOMOTIVE

Location longue durée et gestion de flotte de véhiculesQuartier Lissasfa, route d’El Jadida, Lisssasfa park - km. 10 route d’El Jadida - 20230 CasablancaTél. : 05 22 97 78 40 / 50 / 60

SOGELEASE

Financement par crédit bail55, Bd Abdelmoumen - 20100 CasablancaTél. : 05 22 43 88 70

SOGECONTACT

Centre de Relation Clients10, immeuble Ezzahra,Quartier des Hôpitaux - 20100 CasablancaTél. : 05 22 42 00 00

SOGECAPITAL BOURSE

Intermédiation en bourse55, Bd Abdelmoumen - 20100 CasablancaTél. : 05 22 43 98 40

SOGECAPITAL GESTION

Gestion de l’épargne collective55, Bd Abdelmoumen - 20100 CasablancaTél. : 05 22 43 98 10

SG TANGER OFFSHORE

Banque offshoreGzenaya Tanger Zone FrancheTél. : 05 39 39 95 50 à 53

INVESTIMA

Holdings de participations55, Bd Abdelmoumen - 20100 CasablancaTél. : 05 22 43 88 30

F IL IALES

RAPPORT ANNUEL 2014

33

DIRECTION RÉGIONALE DE CASABLANCA OUEST

62, rue El Kadi lass résidence Kawtar,20 008 CasablancaTél. : 05 22 77 77 70

DIRECTION RÉGIONALE DE CASABLANCA CENTRE

152, Bd Emile Zola - 1er étage20 000 CasablancaTél. : 05 22 41 90 20

DIRECTION RÉGIONALE DE CASABLANCA EST

Km 7,5 - route de rabat - Ain Sebaa 20 250 CasablancaTél : 05 22 67 72 50

DIRECTION RÉGIONALE D’AGADIR

Immeuble Iguenouane - Bd Mohammed V80 000 AgadirTél. : 05 28 84 90 30

DIRECTION RÉGIONALE DE FÈS - MEKNÈS

Avenue Allal Ben Abdellah - résidence Menara30 000 FèsTel. : 05 35 94 83 00

DIRECTION RÉGIONALE DE MARRAKECH

238, Bd Mohammed V 40 000 MarrakechTél : 05 24 42 41 10

DIRECTION RÉGIONALE DE L’ORIENTAL

41, Bd Mohammed V60 000 OujdaTél : 05 36 70 91 60

DIRECTION RÉGIONALE DE RABAT

Avenue Mohammed V - km 3,5route des Zaers Souissi10 000 RabatTél. : 05 37 63 31 00

DIRECTION RÉGIONALE TANGER - TÉTOUAN

58, Bd Mohammed V 90 000 TangerTél : 05 39 34 99 05

DIRECTIONS RÉGIONALES

Rapport d’ACTIVITÉ 2014

Rapp

ort

d’AC

TIVI

TÉ 2

014