rapport d’activité - finances.gov.ma · 5 le mode de gestion fiscale suivi par la direction...

TRANSCRIPT

Rapportd’activité2017

DIRECTION GÉNÉRALE DES IMPÔTS

3

AVANT-PROPOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

ORGANIGRAMME . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

DGI EN CHIFFRES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

MOBILISATION DES RECETTES FISCALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

RENFORCEMENT DU CAPITAL INFORMATIONNEL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

AMELIORATION DE LA QUALITE DE SERVICE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

VALORISATION DU CAPITAL HUMAIN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

AMELIORATION DU DISPOSITIF LEGISLATIF ET CONVENTIONNEL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38

CAHIER STATISTIQUE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

MESURES FISCALES DE LA LOI DE FINANCES 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .62

SOMMAIRE

•AvAnt-pROpOS

5

Le mode de gestion fiscale suivi par la Direction Générale des Impôts repose sur le postulat de base suivant : plus les règles du jeu sont claires, plus les démarches sont facilitées, plus le périmètre de concertation est élargi, plus les droits des contribuables sont respectés, plus la confiance et le dialogue sont privilégiés … et mieux nous pouvons, dans l’acceptation, élargir l’assiette et mobiliser les recettes.

Nous avons accueilli l’année 2017 avec ces crédos réaffirmés, qui se sont incarnés dans les différents chantiers et actions que nous avons initiés ou poursuivis.

Ainsi, afin d’améliorer la qualité de nos prestations, nous avons tenu le pari de la généralisation des obligations déclaratives et de versement en ligne à l’ensemble des entreprises. Les contribuables ont pu également demander et obtenir en ligne les attestations d’inscription et de radiation de la taxe professionnelle. Ils ont pu consulter leur situation fiscale sur l’application mobile « Mon compte fiscal »…

Par ailleurs, pour asseoir nos relations avec les contribuables sur des faits et non des interprétations, la DGI a lancé le grand chantier de la relecture du Code Général des Impôts, afin de clarifier toutes les dispositions confuses se prêtant à des interprétations divergentes. Les différents partenaires et parties prenantes ont été associés et le projet a été quasi-finalisé.

C’est, en outre, avec une grande vigilance que nous menons des actions pour veiller aux droits et garanties offertes aux contribuables. Cette année, par exemple, nous avons porté une attention particulière au traitement des réclamations introduites au cours de l’année et nous avons accordé un montant conséquent en matière de remboursement de la taxe sur la valeur ajoutée et de restitution au titre de l’impôt sur les sociétés et de l’impôt sur le revenu.

Et pour atteindre nos objectifs de facilitation, de qualité et de performance, nous nous appuyons sur les deux leviers que sont la qualité de notre capital informationnel et de notre capital humain.

La valorisation et l’enrichissement de notre Data est une option stratégique tant au sein de notre système d’information intra-muros qu’à travers le réseau des systèmes de nos partenaires. Je citerai particulièrement les partenariats noués, cette année, avec l’Office des Changes, la SNTL et l’Observatoire des PME.

Sur le plan des ressources humaines, le choix de la transformation numérique à conduit au redéploiement d’un certain nombre de collaborateurs vers des missions à plus haute valeur ajoutée ainsi qu’au renforcement en effectifs de nos cœurs de métiers que sont le contrôle et le recouvrement. Bien plus, nous avons appelé à la mobilisation des 5190 femmes et hommes que compte la DGI pour relever les challenges que notre Administration vivra à court et moyen terme et ils ont, toutes et tous, été au rendez-vous. Qu’ils en soient remerciés.

Omar FARAJDirecteur Général des Impôts

OR

GA

nIG

RA

MM

E

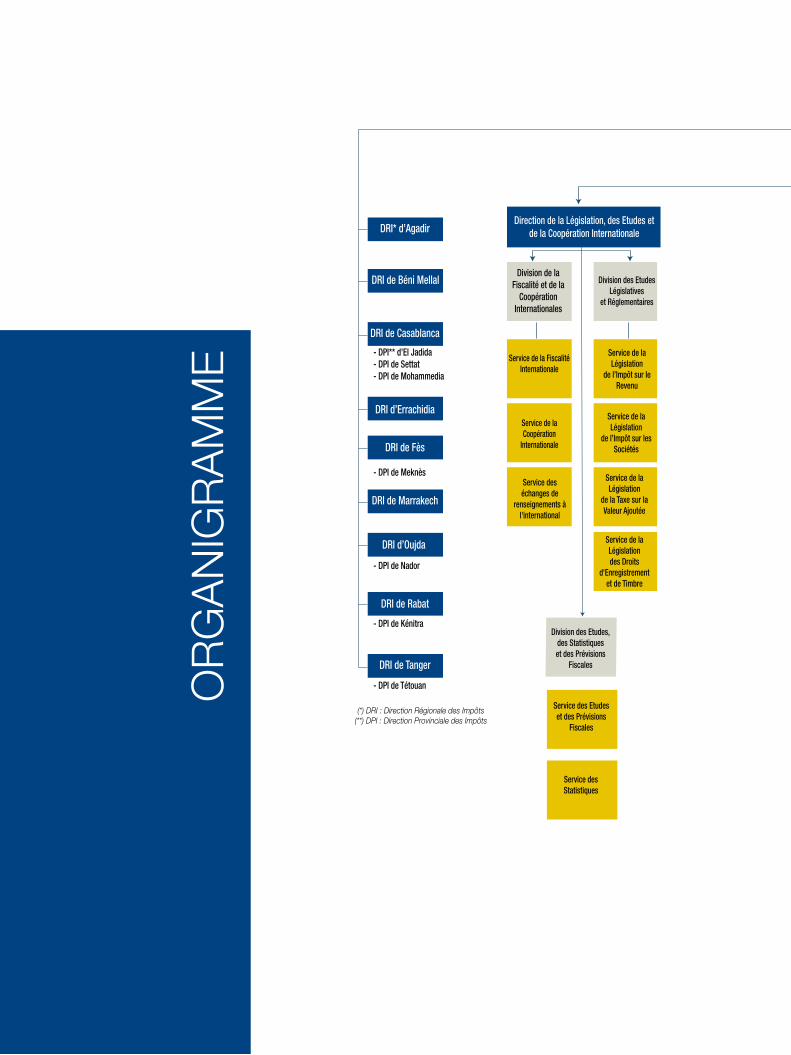

Directeur Général des Impôts

Direction de la Législation, des Etudes et de la Coopération Internationale

Division de la Fiscalité et de la

CoopérationInternationales

Service de la FiscalitéInternationale

Service de la Coopération

Internationale

Service des échanges de

renseignements à l'international

Division de l’Auditet de l’Inspection

Service des audits thématiques

Service des audits comptables

Service du Développement des

Applications d'Assiette et du Contrôle

Service du Développement des Applications du Recouvrement, de la Comptabilité et du

Contentieux

Service du Développement

des Portails et des Téléservices

Service du Décisionnel, de

l'Urbanisation et la Performance du

Système d'Information

Division du Développement

du Systèmed'Information

Service des Réseauxet des Infrastructures

Service de l'Exploitation et

de l'Administrationdes Applications Informatiques

Service des Systèmeset de la Bureautique

Division de l'Infrastructure et de

la Production Informatiques

Service de la Législation

de la Taxe sur la Valeur Ajoutée

Service de la Législationdes Droits

d'Enregistrementet de Timbre

Service de la Législation

de l’Impôt sur les Sociétés

Service de la Législation

de l’Impôt sur le Revenu

Division des EtudesLégislatives

et Réglementaires

Service des Recoupements et des

Enquêtes Fiscales

Service des Monographies

Service de l'Analyse Risque

Division de la Programmation

et de l'Analyse Risque

Service du Contrôledes Etablissements

Financierset des Sociétés

Holdings

Service du Contrôledes Entreprises

et Etablissements Publics

Service du Contrôle des Autres

Grandes Entreprises

Service du Contrôledes Sociétés

Multinationales

Division du Contrôle National des Grandes

Entreprises

Service du Suivi des Recours

devant les Commissions

Service du Suivi des Vérifications

des Personnes Physiques

Service du Suivi des Vérifications

des Personnes Morales

Division du Suivides Vérificationset des Recours

Service des Equipementset Fournitures

Service de la Gestion du Patrimoine

Immobilier

Service du Budget

Division du Budget et des Equipements

Service de l'Action Sociale

Service de la Formation

Service de la Gestion Administrative

des Ressources Humaines

Service de l'Organisation et de la Gestion Prévisionnelle

des Ressources Humaines

Division des RessourcesHumaines

Service de l'Assistanceaux Contribuables

Service des Procédures

et des Méthodes

Service du Partenariatet de la Qualité de

Service

Division de la Facilitation des

Procédures et du Partenariat

Service de la Gestion de l'Information

Service de la Communication

Service de la Programmation

Stratégique

Division de la Programmation

et de la Communication

Service des Etudes et des Prévisions

Fiscales

Service des Statistiques

Division des Etudes,des Statistiqueset des Prévisions

Fiscales

DRI* d’Agadir

DRI de Béni Mellal

DRI de Casablanca

DRI de Fès

DRI de Marrakech

DRI d’Oujda

DRI de Rabat

DRI de Tanger

(*) DRI : Direction Régionale des Impôts(**) DPI : Direction Provinciale des Impôts

DRI d’Errachidia

Direction de l'Animationdu Réseau

Division de la Comptabilité et

du Suivi du Recouvrement

Service du Suividu Recouvrement

Service de la Centralisation

Comptable

Service de la Recette Centrale

de l'Administration Fiscale

Service du Suivi de la Gestion Fiscale

des Personnes Physiques

Service de l'Assistance à

Maitrised'Ouvrage

Service du Suivi de la Gestion

Fiscale des Autres Personnes Morales

Service du Suivi de la Gestion

Fiscale des Grandes Entreprises

Divisionde la Gestion Fiscale

Service du ContentieuxAdministratif

Service du Suivi des Affaires

Judiciaires

Division du Contentieux

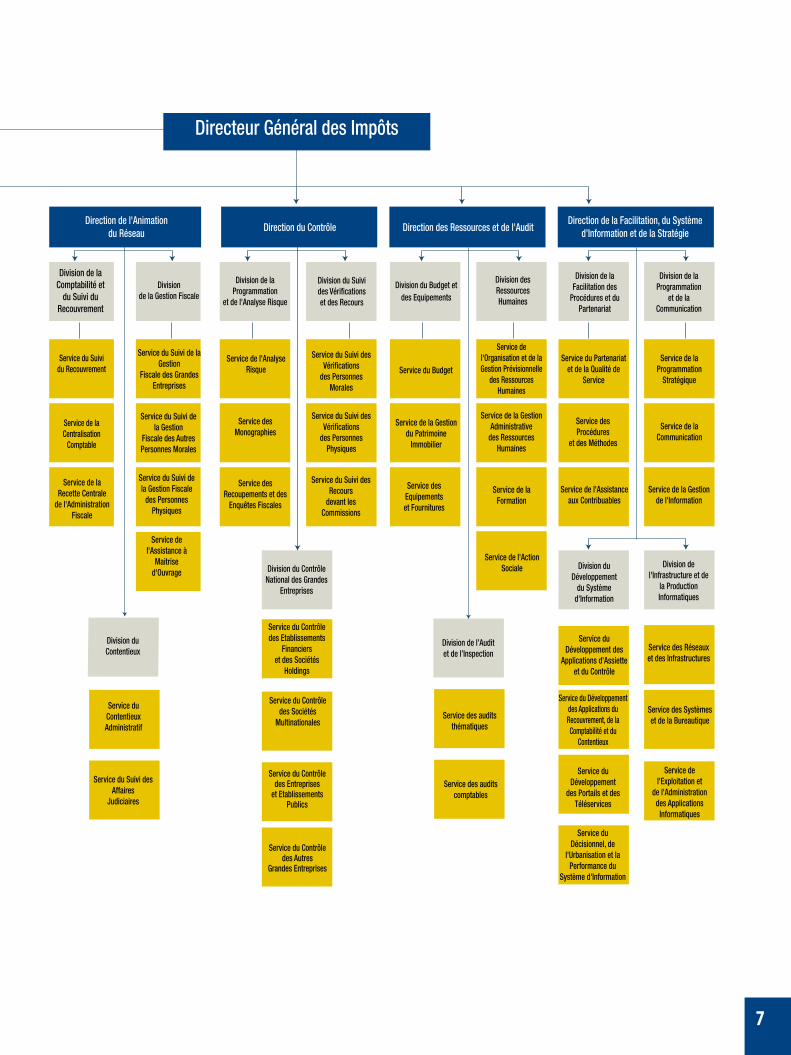

Direction du Contrôle Direction des Ressources et de l'AuditDirection de la Facilitation, du Système

d’Information et de la Stratégie

- DPI** d’El Jadida- DPI de Settat- DPI de Mohammedia

- DPI de Kénitra

- DPI de Nador

- DPI de Tétouan

- DPI de Meknès

7

Directeur Général des Impôts

Direction de la Législation, des Etudes et de la Coopération Internationale

Division de la Fiscalité et de la

CoopérationInternationales

Service de la FiscalitéInternationale

Service de la Coopération

Internationale

Service des échanges de

renseignements à l'international

Division de l’Auditet de l’Inspection

Service des audits thématiques

Service des audits comptables

Service du Développement des

Applications d'Assiette et du Contrôle

Service du Développement des Applications du Recouvrement, de la Comptabilité et du

Contentieux

Service du Développement

des Portails et des Téléservices

Service du Décisionnel, de

l'Urbanisation et la Performance du

Système d'Information

Division du Développement

du Systèmed'Information

Service des Réseauxet des Infrastructures

Service de l'Exploitation et

de l'Administrationdes Applications Informatiques

Service des Systèmeset de la Bureautique

Division de l'Infrastructure et de

la Production Informatiques

Service de la Législation

de la Taxe sur la Valeur Ajoutée

Service de la Législationdes Droits

d'Enregistrementet de Timbre

Service de la Législation

de l’Impôt sur les Sociétés

Service de la Législation

de l’Impôt sur le Revenu

Division des EtudesLégislatives

et Réglementaires

Service des Recoupements et des

Enquêtes Fiscales

Service des Monographies

Service de l'Analyse Risque

Division de la Programmation

et de l'Analyse Risque

Service du Contrôledes Etablissements

Financierset des Sociétés

Holdings

Service du Contrôledes Entreprises

et Etablissements Publics

Service du Contrôle des Autres

Grandes Entreprises

Service du Contrôledes Sociétés

Multinationales

Division du Contrôle National des Grandes

Entreprises

Service du Suivi des Recours

devant les Commissions

Service du Suivi des Vérifications

des Personnes Physiques

Service du Suivi des Vérifications

des Personnes Morales

Division du Suivides Vérificationset des Recours

Service des Equipementset Fournitures

Service de la Gestion du Patrimoine

Immobilier

Service du Budget

Division du Budget et des Equipements

Service de l'Action Sociale

Service de la Formation

Service de la Gestion Administrative

des Ressources Humaines

Service de l'Organisation et de la Gestion Prévisionnelle

des Ressources Humaines

Division des RessourcesHumaines

Service de l'Assistanceaux Contribuables

Service des Procédures

et des Méthodes

Service du Partenariatet de la Qualité de

Service

Division de la Facilitation des

Procédures et du Partenariat

Service de la Gestion de l'Information

Service de la Communication

Service de la Programmation

Stratégique

Division de la Programmation

et de la Communication

Service des Etudes et des Prévisions

Fiscales

Service des Statistiques

Division des Etudes,des Statistiqueset des Prévisions

Fiscales

DRI* d’Agadir

DRI de Béni Mellal

DRI de Casablanca

DRI de Fès

DRI de Marrakech

DRI d’Oujda

DRI de Rabat

DRI de Tanger

(*) DRI : Direction Régionale des Impôts(**) DPI : Direction Provinciale des Impôts

DRI d’Errachidia

Direction de l'Animationdu Réseau

Division de la Comptabilité et

du Suivi du Recouvrement

Service du Suividu Recouvrement

Service de la Centralisation

Comptable

Service de la Recette Centrale

de l'Administration Fiscale

Service du Suivi de la Gestion Fiscale

des Personnes Physiques

Service de l'Assistance à

Maitrised'Ouvrage

Service du Suivi de la Gestion

Fiscale des Autres Personnes Morales

Service du Suivi de la Gestion

Fiscale des Grandes Entreprises

Divisionde la Gestion Fiscale

Service du ContentieuxAdministratif

Service du Suivi des Affaires

Judiciaires

Division du Contentieux

Direction du Contrôle Direction des Ressources et de l'AuditDirection de la Facilitation, du Système

d’Information et de la Stratégie

- DPI** d’El Jadida- DPI de Settat- DPI de Mohammedia

- DPI de Kénitra

- DPI de Nador

- DPI de Tétouan

- DPI de Meknès

Rapp

ort d

’act

ivité

201

7

8

DGIENCHIFFRES

Recettes brutes

151 245 MDH

Recettes nettes

128 565 MDH

Dépenses brutes

8 083 MDH

Recettes spontanées

139 136 MDH

Réalisation des prévisions de la LF

98,82%

Dépenses brutes TVA

7 205 MDH

Dépenses brutes IR

123 MDH

Recettes suite à l’actionde l’administration

12 109 MDH

Dépenses brutes IS

631 MDH

Dépenses brutesMajorations et autres impôts

124 MDH

RECETTES

DEPENSES

9

Réalisations de l’action en recouvrement de

l’administration

3 MMDH

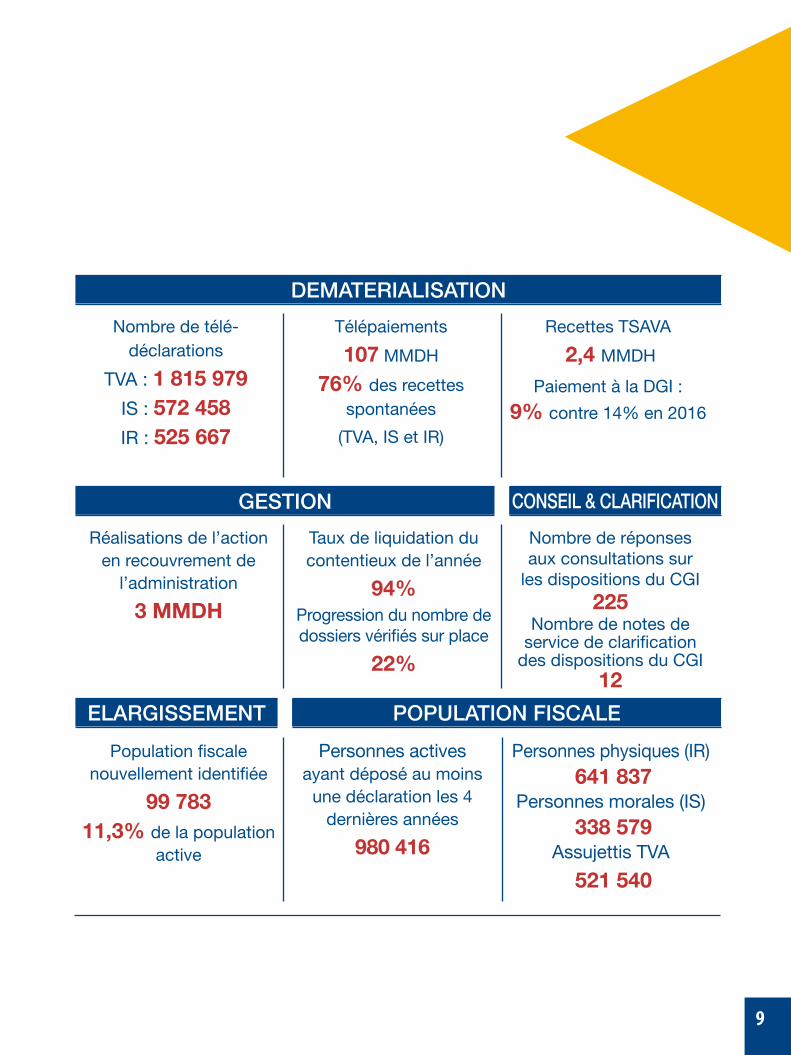

Nombre de télé-déclarations

TVA : 1 815 979IS : 572 458IR : 525 667

Population fiscalenouvellement identifiée

99 78311,3% de la population

active

Taux de liquidation du contentieux de l’année

94%Progression du nombre de dossiers vérifiés sur place

22%

Nombre de réponsesaux consultations sur

les dispositions du CGI225

Nombre de notes de service de clarification

des dispositions du CGI12

Personnes activesayant déposé au moins

une déclaration les 4 dernières années

980 416

Personnes physiques (IR) 641 837

Personnes morales (IS) 338 579

Assujettis TVA

521 540

Télépaiements

107 MMDH

76% des recettes spontanées

(TVA, IS et IR)

Recettes TSAVA

2,4 MMDH

Paiement à la DGI :

9% contre 14% en 2016

GESTION CONSEIL & CLARIFICATION

DEMATERIALISATION

POPULATION FISCALEELARGISSEMENT

MobIlISatIoNdESRECEttES

Rapp

ort d

’act

ivité

201

7

12

MObIlISatIoNdESRECEttES

RECETTES NETTES

REALISATIONS DES RECETTES

RECETTES PAR IMPOTImpôt sur les sociétésRecettes nettes IS (MDH)

A fin décembre 2017, les recettes nettes ont atteint 128 565 MDH contre 120 921 MDH en 2016, soit une hausse de l’ordre de +6,32% (+7 644 MDH).

Les recettes nettes (Part du Budget Général) de l’IS ont atteint 50 573 MDH à fin décembre 2017, contre 44 353 MDH une année auparavant, enregistrant ainsi une hausse de +14% (+6 220 MDH)

Cette hausse émane de l’augmentation substantielle de +6 654 MDH des versements bruts spontanés à fin décembre 2017 par rapport à fin décembre 2016.

6.3%

Augmentation des recettes nettes

120 921

2016 2017

128 565

+6,3%

50 573

44 353

2016 2017

+14%

L’année 2017 a marqué un tournant dans la relation du contribuable avec la DGI, au plan des obligations déclaratives et de versement, en raison de la généralisation des procédés électroniques de paiement d’impôts à l’ensemble des entreprises à l’exclusion des forfaitaires. Avec un bond de 76% du nombre des adhérents au guichet électronique Simpl, le nombre d’opérations de télépaiement a connu une progression de 513% par rapport à l’année 2016, correspondant à une recette de 106,98 MMDH, représentant 76% des recettes spontanées.

13

Impôt sur le revenu

Recettes nettes DET (MDH)

Recettes nettes IR (MDH)Les recettes nettes (Part du Budget Général) de l’IR sont passées de 38 674 MDH à fin décembre 2016 à 39 416 MDH à fin décembre 2017, soit une hausse de +1,9% (+742 MDH) en raison notamment de la hausse des recettes brutes spontanées de l’IR Professionnel et de l’IR/Produits des actions, respectivement de +231 MDH et +216 MDH.

Droits d’enregistrement et de timbre

TVA à l’intérieur

Les recettes nettes (Part du Budget Général) au titre des droits d’enregistrement et du timbre ont atteint 15 669 MDH à fin 2017 contre 16 590 MDH à fin 2016, soit une baisse de -5,6% (-921 MDH). Il est à noter que les recettes nettes (Part du Budget Général) de la taxe sur les contrats d’assurances et les recettes de la TSAVA ont enregistré une augmentation de +154 MDH chacune, soit un total de +308 MDH.

A fin décembre 2017, les recettes nettes (Part du Budget Général) de la TVA à l’intérieur ont atteint 25 948 MDH au lieu de 25 211 MDH à fin décembre 2016, soit une hausse de l’ordre de +2,9% (+737 MDH) en lien principalement avec une augmentation de +812 MDH des versements bruts spontanés.

38 674

2016 2017

39 416+1,9%

16 590

2016 2017

15 669

-5,6%

25 211

2016 2017

25 948+2,9%

Recettes nettes TVA à l’intérieur (MDH)

Rapp

ort d

’act

ivité

201

7

14

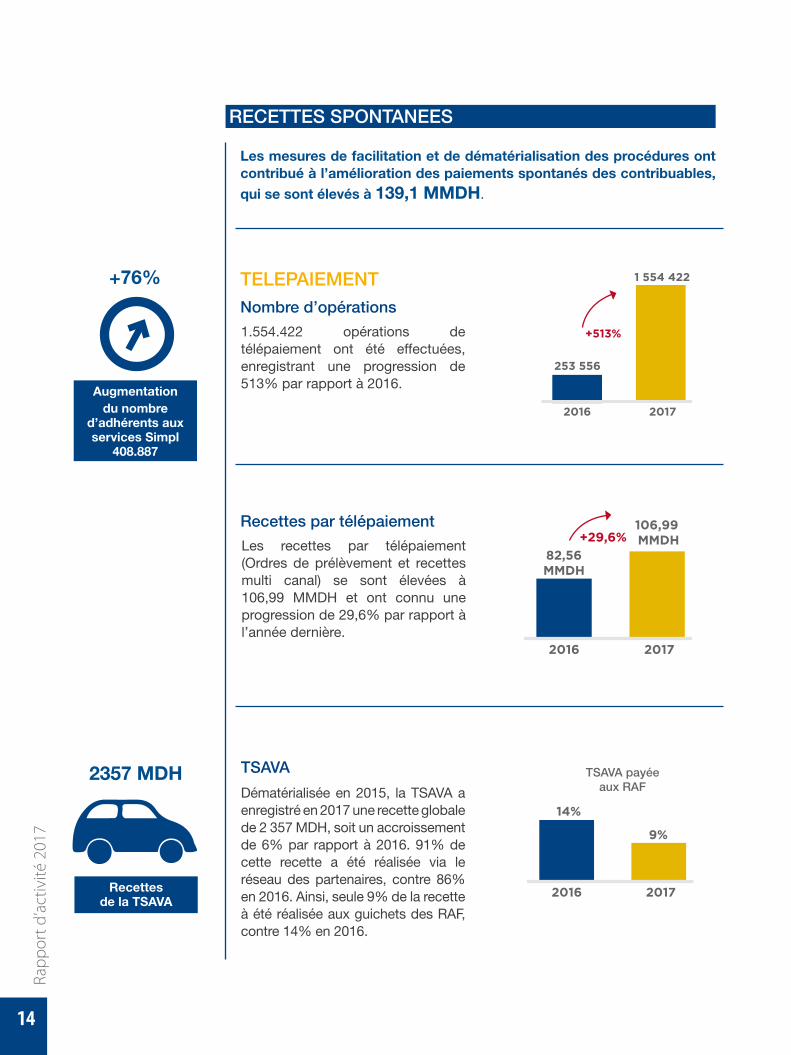

1.554.422 opérations de télépaiement ont été effectuées, enregistrant une progression de 513% par rapport à 2016.

Les recettes par télépaiement (Ordres de prélèvement et recettes multi canal) se sont élevées à 106,99 MMDH et ont connu une progression de 29,6% par rapport à l’année dernière.

TSAVA

Dématérialisée en 2015, la TSAVA a enregistré en 2017 une recette globale de 2 357 MDH, soit un accroissement de 6% par rapport à 2016. 91% de cette recette a été réalisée via le réseau des partenaires, contre 86% en 2016. Ainsi, seule 9% de la recette à été réalisée aux guichets des RAF, contre 14% en 2016.

TELEPAIEMENTNombre d’opérations

Recettes par télépaiement

TSAVA payéeaux RAF

253 556

2016 2017

1 554 422

+513%

82,56MMDH

2016 2017

106,99 MMDH+29,6%

14%

2016 2017

9%

+76%

Augmentation du nombre

d’adhérents aux services Simpl

408.887

RECETTES SPONTANEES

2357 MDH

Recettesde la TSAVA

Les mesures de facilitation et de dématérialisation des procédures ont contribué à l’amélioration des paiements spontanés des contribuables, qui se sont élevés à 139,1 MMDH.

15

La DGI a renforcé ses actions de contrôle sur pièces et sur place, à travers l’amélioration de son système d’information et de sa data, l’automatisation de la programmation par un système d’analyse risque, le renforcement du contrôle ponctuel et l’usage du droit de constatation. Ces actions se sont traduites par un accroissement de 8% des réalisations du contrôle sur place.

12 109 MDH de recettes fiscales ont été recouvrées suite aux efforts de l’administration au titre des actions de régularisation, de recouvrement et des affaires juridiques, ainsi que des opérations de contrôle sur place.

CONTROLE FISCAL

Recettes additionnelles

RéalisationsContrôle sur place

Contribuables concernés par le

programme spécial du droit de constatation

Contrôles sur place concernant

les personnes morales

+21%

Contrôles sur place concernant

les personnes physiques

+26%

Dossiers vérifiés sur place

+22%

Dossiers de contrôle ponctuel

+11%

Dossiers de vérification générale

+37%

1 936

1 030 3 408 569

3 977 2 041

6,7 MMDH

Réalisations du contrôle fiscal sur

place

RECETTES ADDITIONNELLES

6,2 MMDH

2016 2017

6,7 MMDH+8%

Régularisations,affaires juridiqueset recouvrement 5,4 MMDH

Contrôle/place6,7 MMDH

Rapp

ort d

’act

ivité

201

7

16

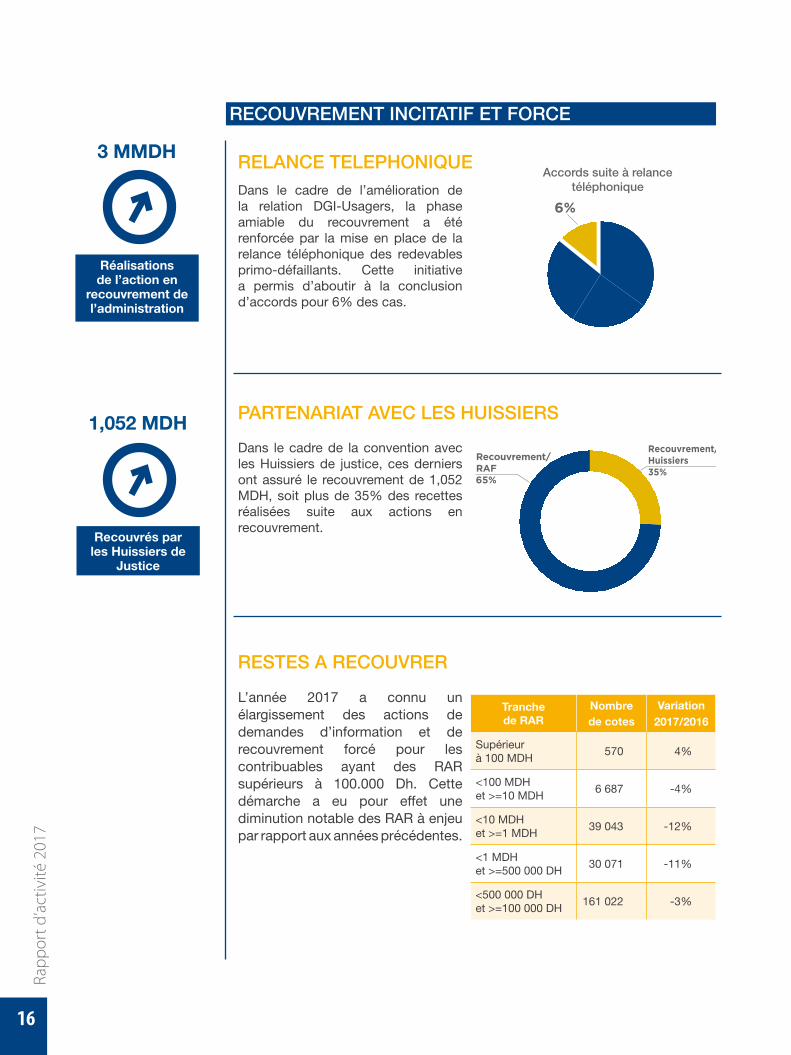

L’année 2017 a connu un élargissement des actions de demandes d’information et de recouvrement forcé pour les contribuables ayant des RAR supérieurs à 100.000 Dh. Cette démarche a eu pour effet une diminution notable des RAR à enjeu par rapport aux années précédentes.

Dans le cadre de l’amélioration de la relation DGI-Usagers, la phase amiable du recouvrement a été renforcée par la mise en place de la relance téléphonique des redevables primo-défaillants. Cette initiative a permis d’aboutir à la conclusion d’accords pour 6% des cas.

Dans le cadre de la convention avec les Huissiers de justice, ces derniers ont assuré le recouvrement de 1,052 MDH, soit plus de 35% des recettes réalisées suite aux actions en recouvrement.

RELANCE TELEPHONIQUE

RESTES A RECOUVRER

PARTENARIAT AVEC LES HUISSIERS

Accords suite à relancetéléphonique

3 MMDH

Réalisations de l’action en

recouvrement de l’administration

1,052 MDH

Recouvrés par les Huissiers de

Justice

RECOUVREMENT INCITATIF ET FORCE

6%

Tranche de RAR

Nombrede cotes

Variation 2017/2016

Supérieur à 100 MDH

570 4%

<100 MDH et >=10 MDH

6 687 -4%

<10 MDH et >=1 MDH

39 043 -12%

<1 MDH et >=500 000 DH

30 071 -11%

<500 000 DH et >=100 000 DH

161 022 -3%

Recouvrement/Huissiers35%

Recouvrement/RAF

65%

17

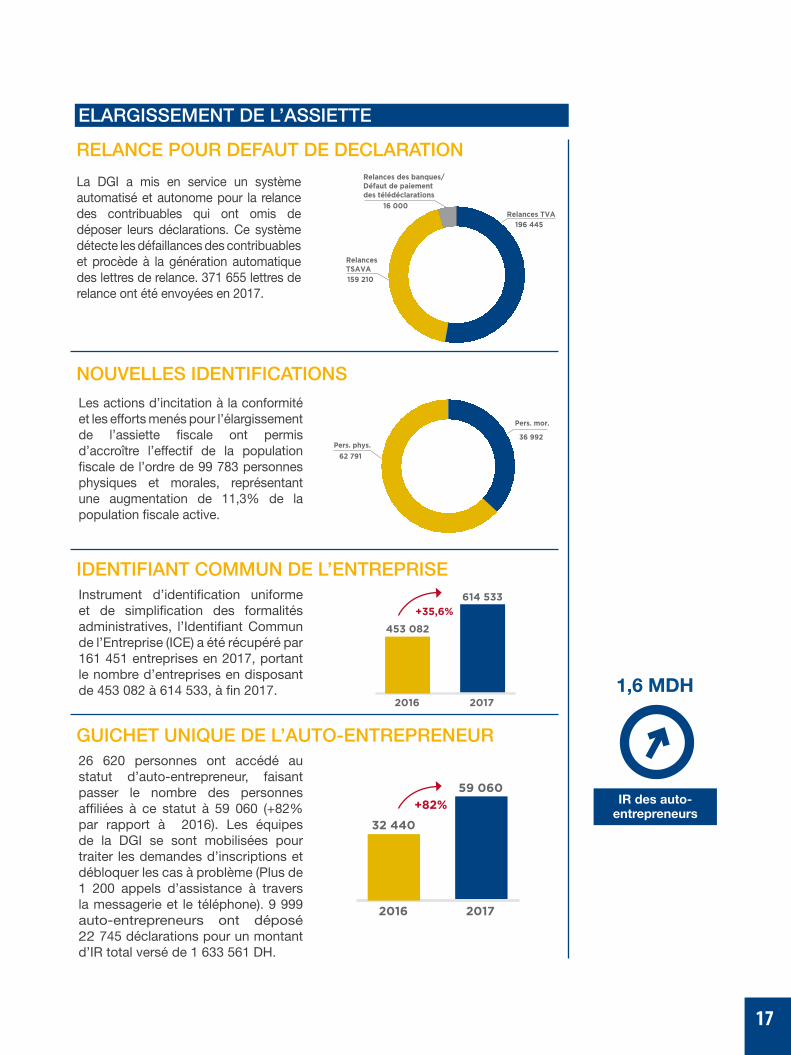

La DGI a mis en service un système automatisé et autonome pour la relance des contribuables qui ont omis de déposer leurs déclarations. Ce système détecte les défaillances des contribuables et procède à la génération automatique des lettres de relance. 371 655 lettres de relance ont été envoyées en 2017.

Les actions d’incitation à la conformité et les efforts menés pour l’élargissement de l’assiette fiscale ont permis d’accroître l’effectif de la population fiscale de l’ordre de 99 783 personnes physiques et morales, représentant une augmentation de 11,3% de la population fiscale active.

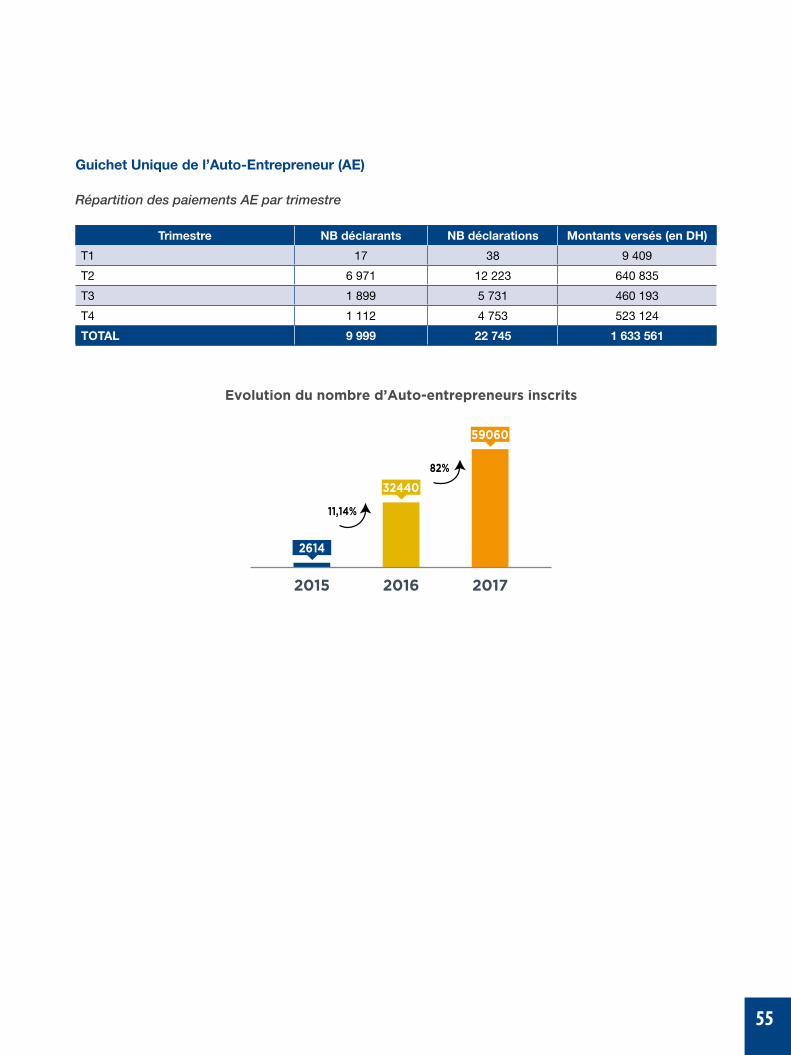

26 620 personnes ont accédé au statut d’auto-entrepreneur, faisant passer le nombre des personnes affiliées à ce statut à 59 060 (+82% par rapport à 2016). Les équipes de la DGI se sont mobilisées pour traiter les demandes d’inscriptions et débloquer les cas à problème (Plus de 1 200 appels d’assistance à travers la messagerie et le téléphone). 9 999 auto-entrepreneurs ont déposé 22 745 déclarations pour un montant d’IR total versé de 1 633 561 DH.

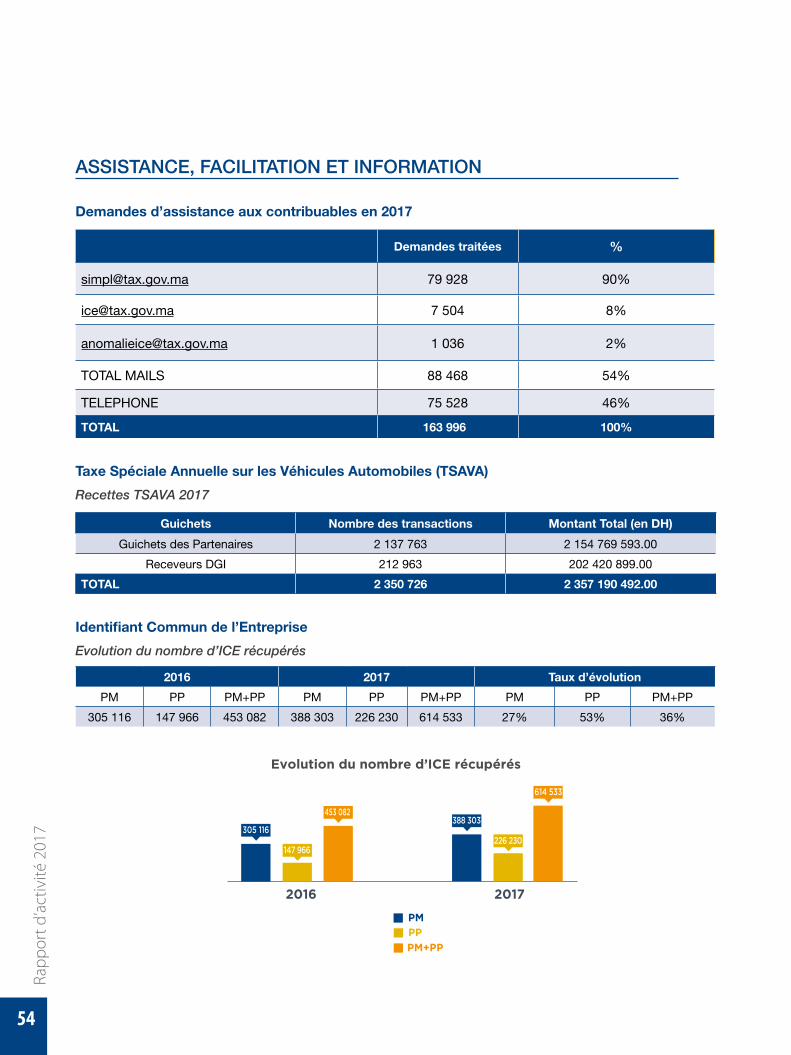

Instrument d’identification uniforme et de simplification des formalités administratives, l’Identifiant Commun de l’Entreprise (ICE) a été récupéré par 161 451 entreprises en 2017, portant le nombre d’entreprises en disposant de 453 082 à 614 533, à fin 2017.

RELANCE POUR DEFAUT DE DECLARATION

NOUVELLES IDENTIFICATIONS

GUICHET UNIQUE DE L’AUTO-ENTREPRENEUR

IDENTIFIANT COMMUN DE L’ENTREPRISE

1,6 MDH

IR des auto-entrepreneurs

ELARGISSEMENT DE L’ASSIETTE

Relances TVA

159 210

196 445

RelancesTSAVA

Relances des banques/ Défaut de paiement des télédéclarations

16 000

614 533

453 082

20172016

+35,6%

59 060

32 440

20172016

+82%

62 791

36 992Pers. phys.

Pers. mor.

RENFoRCEMENtdUCaPItal

INFoRMatIoNNEl

Rapp

ort d

’act

ivité

201

7

20

RENFoRCEMENtdUCaPItalINFoRMatIoNNEl

FIABILISATION DES DONNEES

La DGI a entrepris un vaste chantier de fiabilisation pour tirer le meilleur profit de son capital informationnel, constitué de l’ensemble des données internes et externes. En effet, des données vérifiées, complètes et exactes, permettent d’identifier les activités et les transactions soustraites à l’impôt. Dans un premier temps, les données des contribuables ont été complétées et fiabilisées : CNI, obligation TVA, régime d’imposition, activité, forme juridique, etc. Ce chantier a permis de parvenir à des données complètes pour 90% des personnes morales actives et 44% des personnes physiques actives.

Le système s’étoffe progressivement de règles pour vérifier la cohérence des données, dès leur admission, et maintenir ainsi la qualité de la Data.

Dans le cadre de l’amélioration de la gouvernance globale des données, capital informationnel de l’administration fiscale, la DGI a élaboré une stratégie Data visant à mettre en place un système d’information efficace et performant permettant l’accès à une information fiable et actualisée, à tous les niveaux. Pour définir et mettre en œuvre cette stratégie, un « comité Data » a été institué et plusieurs chantiers ont été ouverts.

90%

Assainissement des données

des personnes morales

21

ECHANGE DE DONNéES

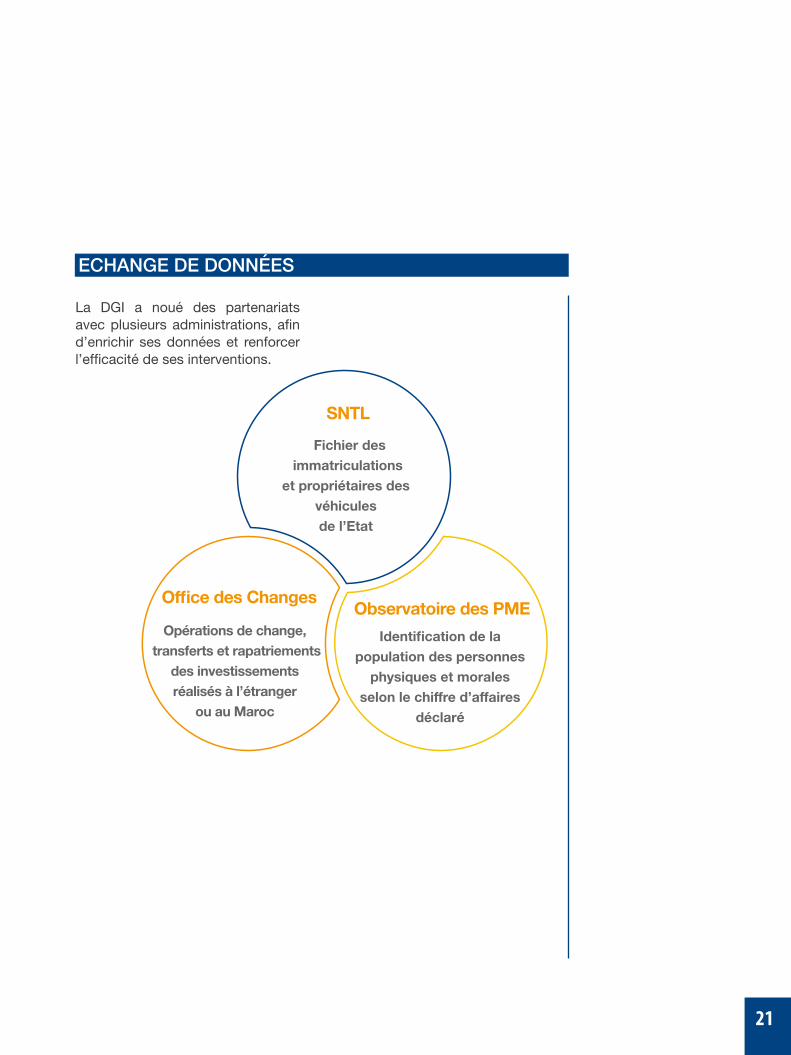

La DGI a noué des partenariats avec plusieurs administrations, afin d’enrichir ses données et renforcer l’efficacité de ses interventions.

SNTL

Fichier des immatriculations

et propriétaires des véhicules de l’Etat

Observatoire des PME

Identification de la population des personnes

physiques et moralesselon le chiffre d’affaires

déclaré

Office des Changes

Opérations de change, transferts et rapatriements

des investissements réalisés à l’étranger

ou au Maroc

aMElIoRatIoNdElaQUalItE

dESERVICE

Rapp

ort d

’act

ivité

201

7

24

AMElIORatIoNdElaQUalItEdESERVICE

En phase avec l’évolution des usages numériques, la DGI s’est fixée comme objectif d’être une « Véritable administration connectée ». Ainsi, en 2017, les télédéclarations et les télépaiements ont été généralisés à l’ensemble des entreprises. Elle a également développé de nouveaux services web et mobiles pour offrir à ses usagers plus d’autonomie et de simplicité.

L’amélioration de la qualité des prestations fournies par la DGI occupe une place centrale dans son plan d’action stratégique. L’année 2017 a, ainsi, connu des avancées notables dans le sens de la facilitation des démarches fiscales et administratives, particulièrement à travers la généralisation des obligations déclaratives et de versement en ligne pour l’ensemble des entreprises, ainsi que le recours aux partenariats externes. La DGI a également privilégié, cette année, le développement d’une communication de proximité par le biais des réseaux sociaux, pour interagir avec les usagers et être au plus près de leurs préoccupations.

25ème rang

Doing Business 2018 (publié en

2017)

Application mobile «Mon Compte Fiscal»

Application mobile «Référentiel des prix de l’immobilier»

Dématérialisation des déclarations de paiement sur état relatives aux droits de timbre

Attestation en ligne d’inscription ou de radiation de la taxe professionelle

Généralisation des télédéclarations et des télépaiements pour les Entreprises

ADMINISTRATIONCONNECTÉE

Le Maroc a réalisé une performance remarquable sur le plan de l’indicateur «paiement des impôts et taxes», en se hissant du 41ème rang en 2017 au 25ème en 2018, grâce notamment aux avancées en matière de dématérialisation.

DéMATERIALISATION

25

Pour un traitement des dossiers des contribuables homogène et transparent, 150 procédures ont été formalisées.

La DGI et la Banque CIH ont mis en place un service de dépôt et de traitement des demandes de restitution relatives au montant de la déduction des intérêts des prêts accordés en vue de l’acquisition ou la construction de logements destinés à l’habitation principale. Ce service permet le dépôt dématérialisé des demandes auprès de la banque, son acceptation ou son rejet par la DGI et, ensuite, la restitution éventuelle directement dans le compte du demandeur.

UNIFORMISATION ET FORMALISATION DES PROCéDURES

PARTENARIATS POUR AMéLIORER LES SERVICES

Recoupements

Gestion des obligations déclaratives

Recouvrement

Contrôle fiscal

Affaires judiciaires

Services à l’usager

Echange international de renseignements

Convention DGI /GIMAS

Convention DGI / Tribunal Administratif de Rabat

Convention DGI / CIH BANK ACCORDS

FACILITATION DES DEMARCHES ADMINISTRATIVES

150

Procédures formalisées

Rapp

ort d

’act

ivité

201

7

26

3 099Nombre de dégrèvements d’office, effectués sans réclamation préalable (+13%), avec un montant global dégrevé de près de 125 MDH (+11%).

Le programme de catégorisation a pour objectif d’accompagner les entreprises et d’inciter à la conformité fiscale.

En 2017, 50 nouveaux labels ont été octroyés, dont 9 dans le cadre de la catégorisation commune DGI-ADII.

A fin 2017, le nombre total d’entreprises labellisées s’est élevé à 94.

La DGI publie, depuis janvier 2015, les prix de référence retenus pour le calcul des droits et taxes en matière de cessions de biens immobiliers à usage d’habitation.

Au cours de l’année 2017, la DGI a publié 26 nouveaux référentiels couvrant les villes de : Dchiera, Ait Melloul, Inezgane, M’diq, Khouribgua, Martil, Ifrane, Azrou, Midelt, Er-Rich, Saïdia, Skhirat, Ain Aouda, Ain Attig, Tamesna,

El Menzeh, Sidi Yahya Zair, Mers El Kheir, Errachidia, Fnideq, Sidi Slimane, Bouznika, Safi, El Kelaa Des-Sraghna, Taroudant et Selouane.

Il a également été procédé à la mise à jour des référentiels de 13 villes : Agadir, Beni Mellal, El Jadida, Fès, Marrakech, Meknès, Mohammadia, Nador, Oujda, Rabat, Salé, Témara et Harhoura.

Nombre d’entrepriseslabellisées au cours de l’année

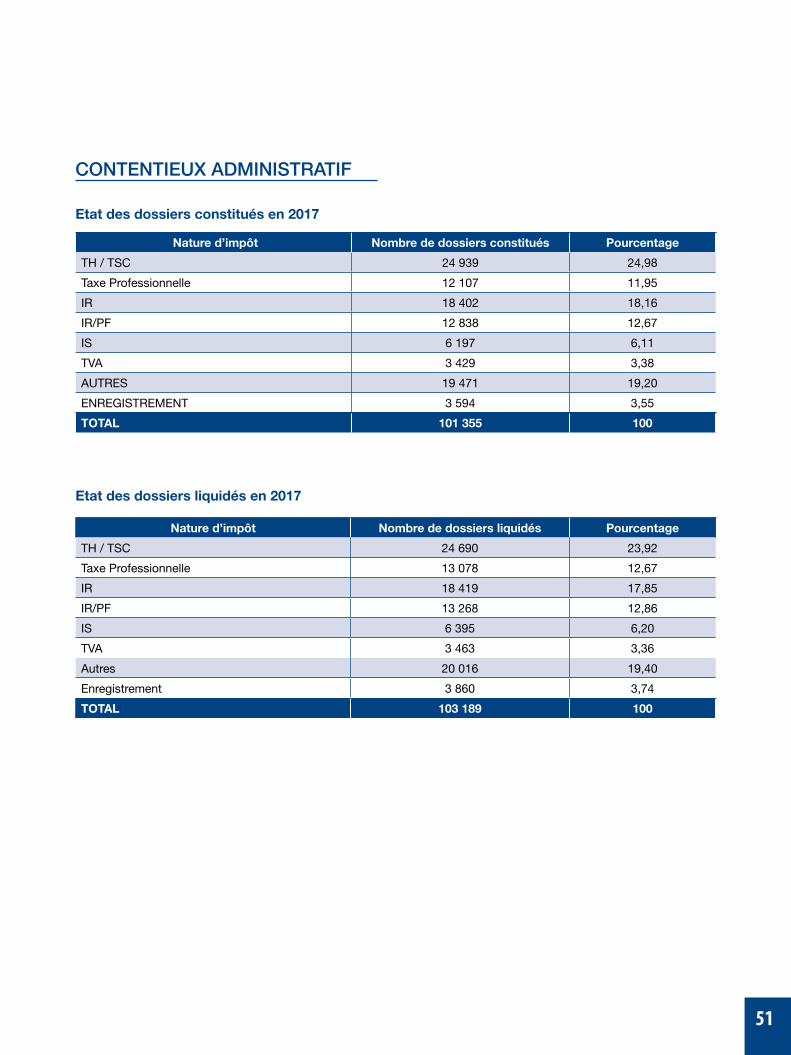

Les réalisations enregistrées en 2017 au niveau du contentieux administratif révèlent que 103 189 dossiers ont été liquidés, soit 94% du stock des réclamations introduites au cours de l’année.

Ci-contre, la répartition des dossiers contentieux par impôt.

IR31%

Autres20%

FiscalitéLocale37%

DET3%TVA

3%IS

6%

Répartition du contentieux par impôt

TRAITEMENT DES RECLAMATIONS

CATEGORISATION

RéFéRENTIEL DES PRIx DES TRANSACTIONS IMMOBILIèRES

30

2016 2017

50

+67%

26

Nouveaux référentiels

27

ACCOMPAGNEMENT INFORMATIONNEL

INFORMATION

ASSISTANCE

Le Centre d’information téléphonique (C.I.T.) de la DGI est mis au service des usagers pour les informer et les assister dans toutes leurs démarches fiscales.

En 2017, le C.I.T. a traité 163 996 demandes d’assistance.

Centre d’information téléphonique

CanalNombre de

demandes traitéesMails 88 468

- Sevices SIMPL 79 928

- ICE 8 540Appels téléph. 75 528

Total 163 996

Communiqués de presse

Participation à des salons et forums

Publication de guides �scaux

Points de presse

Posts et vidéos sur les réseaux sociaux

Animation de rencontresavec diverses organisations socio-professionnelles à travers le territoire

Publications sur Internet

INFORMATIONGRAND PUBLIC

Création de pages sur les réseaux

sociauxDARIBATOUNA

La DGI diversifie ses supports d’information et de communication. Outre les supports classiques (Médias, portail Internet…), elle a également opté pour le dialogue avec les usagers à travers les réseaux sociaux.

ValoRISatIoNdUCaPItalHUMaIN

Rapp

ort d

’act

ivité

201

7

30

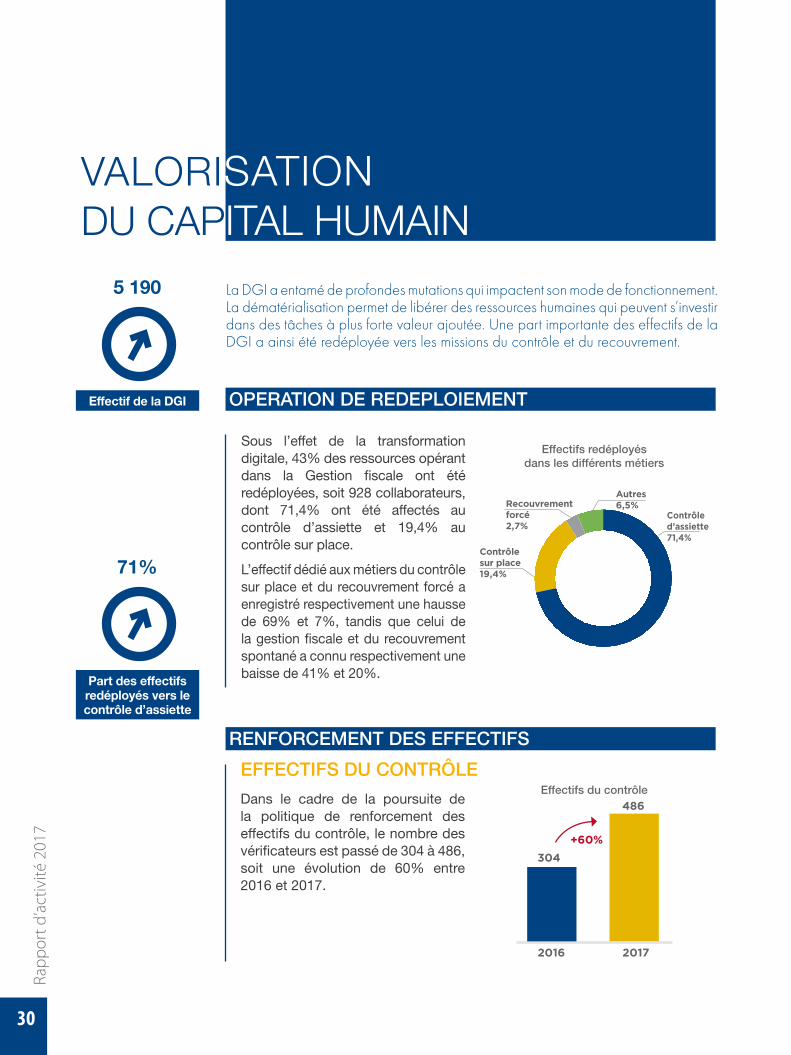

vAlORISatIoNdUCaPItalHUMaIN

Sous l’effet de la transformation digitale, 43% des ressources opérant dans la Gestion fiscale ont été redéployées, soit 928 collaborateurs, dont 71,4% ont été affectés au contrôle d’assiette et 19,4% au contrôle sur place.

L’effectif dédié aux métiers du contrôle sur place et du recouvrement forcé a enregistré respectivement une hausse de 69% et 7%, tandis que celui de la gestion fiscale et du recouvrement spontané a connu respectivement une baisse de 41% et 20%.

La DGI a entamé de profondes mutations qui impactent son mode de fonctionnement. La dématérialisation permet de libérer des ressources humaines qui peuvent s’investir dans des tâches à plus forte valeur ajoutée. Une part importante des effectifs de la DGI a ainsi été redéployée vers les missions du contrôle et du recouvrement.

OPERATION DE REDEPLOIEMENT

RENFORCEMENT DES EFFECTIFS

EFFECTIFS DU CONTRôLE

Dans le cadre de la poursuite de la politique de renforcement des effectifs du contrôle, le nombre des vérificateurs est passé de 304 à 486, soit une évolution de 60% entre 2016 et 2017.

486

304

2016 2017

+60%

Effectifs du contrôle

Effectifs redéployés dans les différents métiers

71%

5 190

Part des effectifs redéployés vers le contrôle d’assiette

Effectif de la DGI

Contrôle sur place19,4%

Autres6,5%Recouvrement

forcé2,7%

Contrôled’assiette71,4%

31

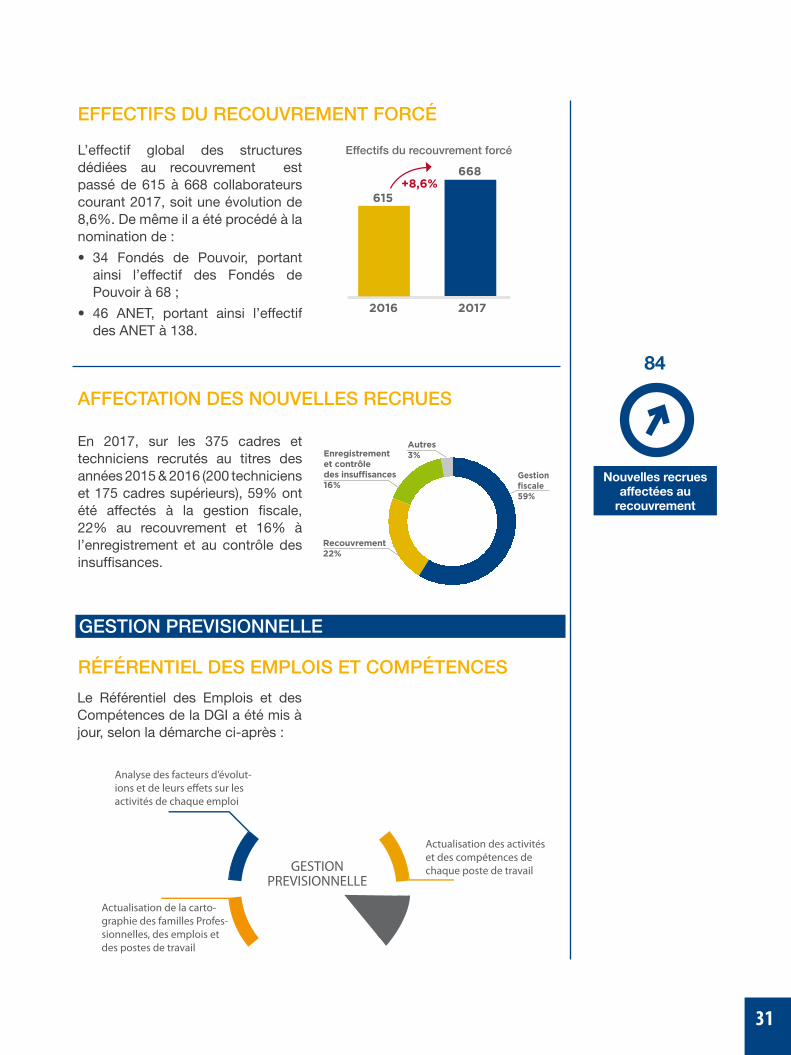

EFFECTIFS DU RECOUVREMENT FORCé

AFFECTATION DES NOUVELLES RECRUES

L’effectif global des structures dédiées au recouvrement est passé de 615 à 668 collaborateurs courant 2017, soit une évolution de 8,6%. De même il a été procédé à la nomination de :

• 34 Fondés de Pouvoir, portantainsi l’effectif des Fondés de Pouvoir à 68 ;

• 46 ANET, portant ainsi l’effectifdes ANET à 138.

En 2017, sur les 375 cadres et techniciens recrutés au titres des années 2015 & 2016 (200 techniciens et 175 cadres supérieurs), 59% ont été affectés à la gestion fiscale, 22% au recouvrement et 16% à l’enregistrement et au contrôle des insuffisances.

Le Référentiel des Emplois et des Compétences de la DGI a été mis à jour, selon la démarche ci-après :

GESTION PREVISIONNELLE

RéFéRENTIEL DES EMPLOIS ET COMPéTENCES

Actualisation des activités et des compétences de chaque poste de travail

Analyse des facteurs d’évolut-ions et de leurs e�ets sur les activités de chaque emploi

Actualisation de la carto-graphie des familles Profes-sionnelles, des emplois et des postes de travail

GESTIONPREVISIONNELLE

668

615

2016 2017

+8,6%

Effectifs du recouvrement forcé

84

Nouvelles recrues affectées au

recouvrement

Autres3% Enregistrement

et contrôledes insuffisances16%

Recouvrement22%

Gestionfiscale59%

Rapp

ort d

’act

ivité

201

7

32

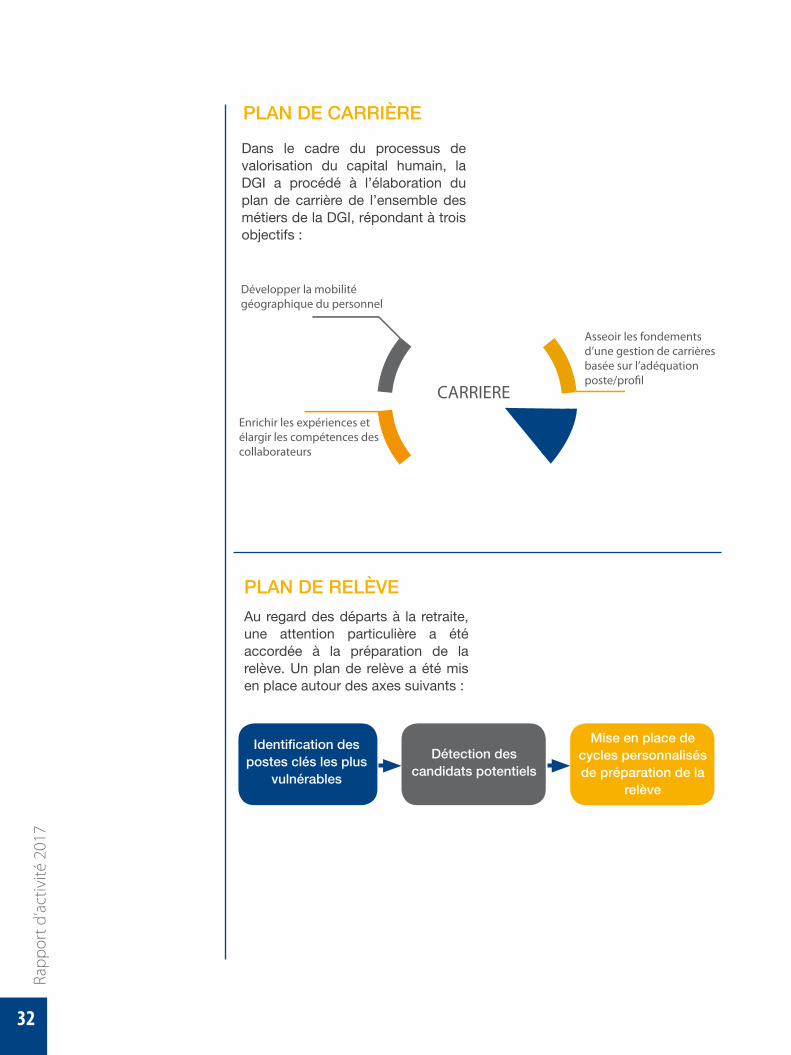

Dans le cadre du processus de valorisation du capital humain, la DGI a procédé à l’élaboration du plan de carrière de l’ensemble des métiers de la DGI, répondant à trois objectifs :

PLAN DE CARRIèRE

Asseoir les fondements d’une gestion de carrières basée sur l’adéquation poste/pro�l

Développer la mobilité géographique du personnel

Enrichir les expériences et élargir les compétences des collaborateurs

CARRIERE

PLAN DE RELèVE

Au regard des départs à la retraite, une attention particulière a été accordée à la préparation de la relève. Un plan de relève a été mis en place autour des axes suivants :

Identification des postes clés les plus

vulnérables

Détection des candidats potentiels

Mise en place de cycles personnalisés de préparation de la

relève

33

FORMATION

ACCOMPAGNEMENT DES ACTIONS STRATEGIQUES

Le processus de transformation numérique a induit des mutations des modes de gestion, engendrant de nouveaux besoins en compétences, pour la maitrise des métiers, l’amélioration des performances et le renforcement de la qualité de service. Ci-dessous les principales formations et le nombre de participants y ayant pris part.

Formation sur le contrôle sur pièces

Formation sur le con-trôle à postériori

Formation sur le recouvrement forcé Formation des nouve-

aux véri�cateurs

Formation sur l’accompagnement de la transformation digitaleFormation sur le middle

management

910701

180

93

26

121

51

Formation des auditeurs15

Formation sur l’accueil et l’amélioration de la qualité de service

910

Participants aux formations sur

la transformation digitale

Rapp

ort d

’act

ivité

201

7

34

Recouvrement

FORMATION METIER

Contrôle

A�airesjuridiques

Comptabilité

Gestion �scale (Assiette)

294

922

320

83

136

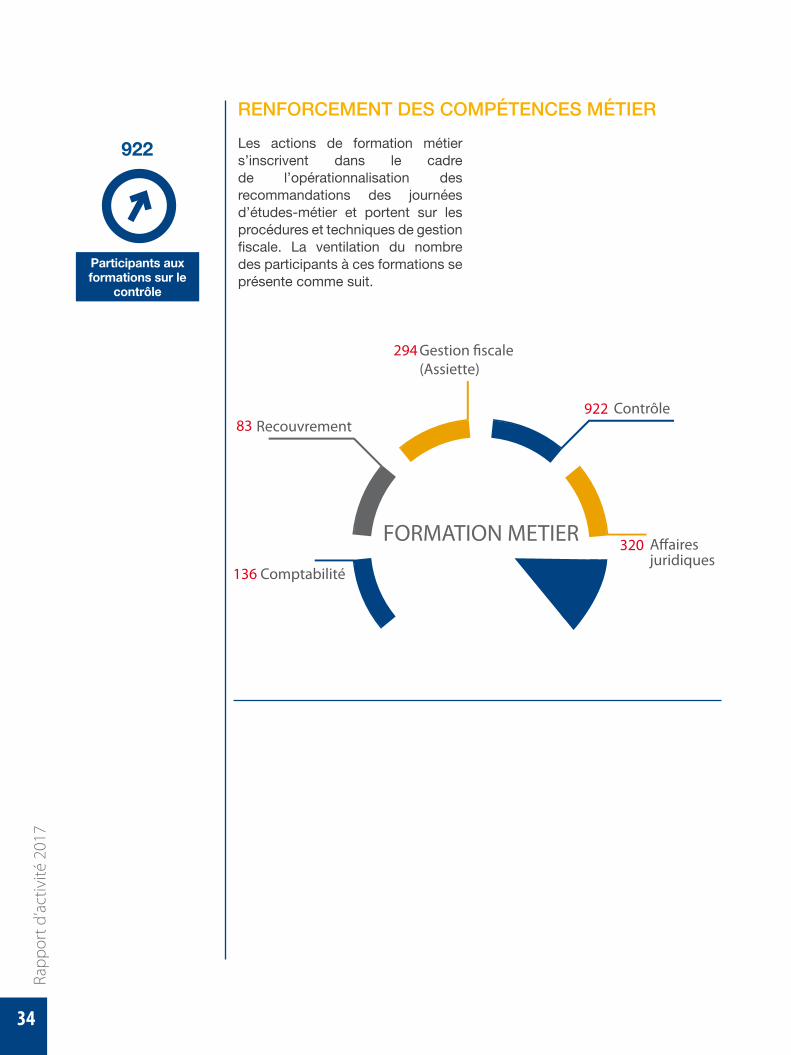

Les actions de formation métier s’inscrivent dans le cadre de l’opérationnalisation des recommandations des journées d’études-métier et portent sur les procédures et techniques de gestion fiscale. La ventilation du nombre des participants à ces formations se présente comme suit.

RENFORCEMENT DES COMPéTENCES MéTIER

922

Participants aux formations sur le

contrôle

35

BILAN 2017

Sessions

BILAN 2017

Participations

Taux d’accès

Satisfaits

E�ectif béné�ciaire2 711

10 530

57%

561

89%

10 530

Participations à des sessions de

formation

AMElIORAtIOndUdISPoSItIFlEGISlatIFEt

CoNVENtIoNNEl

Rapp

ort d

’act

ivité

201

7

38

La Direction Générale des Impôts a initié, le 14 mars 2017, un chantier de relecture du Code Général des Impôts (CGI) et de ses textes d’application en collaboration avec des organismes partenaires, dont la CGEM, l’Ordre des Experts Comptables, l’Organisation Professionnelle des Comptables Agréés et l’Ordre National des Notaires, ainsi que des experts et praticiens de la matière fiscale.

L’objectif de cette relecture est la clarification du texte fiscal, à travers l’identification des dispositions

fiscales ambigües et susceptibles d’interprétation divergentes.

La relecture a été confiée à trois instances : cinq Groupes de travail, un Comité restreint pour centraliser et veiller sur la cohérence d’ensemble et un Comité de pilotage.

La DGI et ses partenaires ont présenté, en octobre 2017, le bilan de ces travaux aux membres des Commissions des Finances des deux Chambres au Parlement, en présence de M. le Ministre de l’Economie et des Finances.

RELECTURE DU CODE GéNéRAL DES IMPôTS

AMElIORatIoNdUdISPoSItIFlEGISlatIFEtCoNvEntIOnnEl

La Direction Générale des Impôts prête une attention particulière à l’amélioration de la lisibilité des dispositions fiscales des différents textes législatifs et réglementaires, ainsi qu’à la modernisation de ces textes au regard des meilleures pratiques et standards internationaux.

SIMPLIFICATION DES TExTES FISCAUx

5 GROUPES DETRAVAIL

IS et IR

Procédures TVA et DET

Autresdispositions

du CGI

Sanctions

39

MODERNISATION DU SySTèME FISCAL AU VU DES STANDARDS INTERNATIONAUx

Accord de partenariat

Conférences et ateliers

7 séminaires

Réunion à Paris sur l’InstrumentMultilatéral

PARTENARIAT DGI/ORGANISMESINTERNATIONAUX

CREDAF

OCDE

ATAIC

CIAT

Dans le cadre du renforcement de l’expertise marocaine dans le domaine fiscal, la DGI a poursuivi ses relations de partenariat avec plusieurs organismes internationaux.

Rapp

ort d

’act

ivité

201

7

40

Paraphe

RÉSEAU AFRICAIN CONVENTIONS FISCALES

République du Ghana Paraphe

République Démocratique du Congo

Révision de la Convention

République Arabe d’Egypte

2ème phase de négociation

République de Guinée Equatoriale

2ème phase de négociation

République Unie de Tanzanie

Paraphe

République du Soudan du Sud

PROMOTION DE LA COOPéRATION SUD-SUD

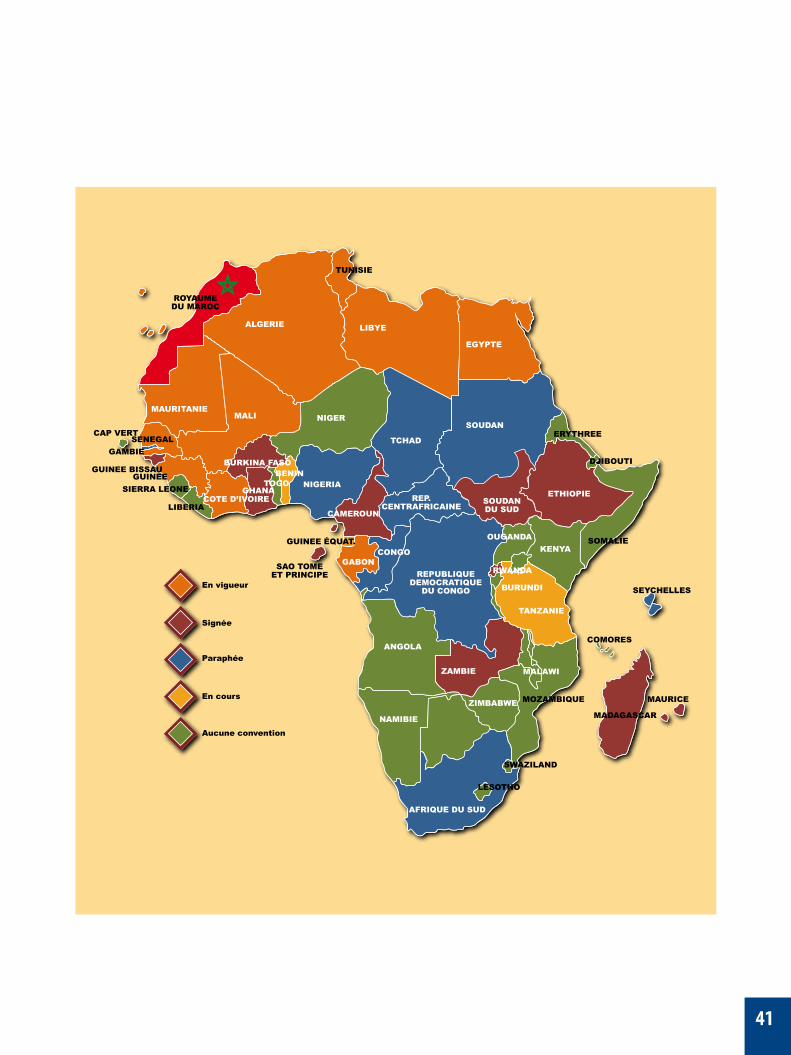

Dans le cadre du renforcement de la coopération Sud-Sud au plan fiscal ainsi que la mise en œuvre de la feuille de route Afrique définie en collaboration avec le Ministère des Affaires Etrangères et de la Coopération Internationale, des projets de conventions tendant à éviter la double imposition et à prévenir l’évasion fiscale, ont été négociés ou conclus avec de nombreux pays.

3

Conventions paraphées

41

43

CaHIERStatIStIQUE

Rapp

ort d

’act

ivité

201

7

44

RECETTES FISCALES

CaHIERStatIStIQUE

Désignation

RéalisationsPrévisions

LFTaux de

réalisation

Variationdécembre 2016 / décembre 2017

A fin décembre 2016

A fin

décembre 20172017 2017 En valeur En %

Recettes nettes de CST (1) 127 848 134 429 135 256 99,4% 6 581 5,1%

IS 44 353 50 573 45 800 110,4% 6 220 14,0%

IR 38 674 39 416 41 100 95,9% 742 1,9%

TVA à l'intérieur 25 211 25 948 27 205 95,4% 737 2,9%

DET 16 590 15 669 18 069 86,7% -921 -5,6%

Majorations et autres impôts (2) 3 020 2 823 3 082 91,6% -197 -6,5%

Dépenses nettes de CST (1) 6 927 5 864 5 160 113,6% -1 063 -15.3%

IS 1 111 603 245 246,2% -508 -45,7%

IR 14 109 245 44,5% 95 678,0%

TVA à l'intérieur 5 675 5 040 4 550 110,8% -635 -11,2%

DET - - 10 0,0% - 0,0%

Majorations et autres impôts (2) 127 111 110 101,3% -16 -12,2%

Recettes nettes 120 921 128 565 130 096 98,8% 7 644 6,3%

IS 43 242 49 970 45 555 109,7% 6 728 15,6%

IR 38 660 39 308 40 855 96,2% 648 1,7%

TVA à l'intérieur 19 536 20 907 22 655 92,3% 1 371 7,0%

DET 16 590 15 669 18 059 86,8% -921 -5,6%

Majorations et autres impôts(2) 2 893 2 711 2 972 91,2% -182 -6,3%

1 Comptes Spéciaux du Trésor : «Masse des services financiers», «Part des Régions dans le produit de l’IR et l’IS» et «Part des Collectivités Territoriales dans le produit de la TVA».

2 La rubrique «Autres impôts» se compose pour l’essentiel de la TP, de la TH et de la TL.

45

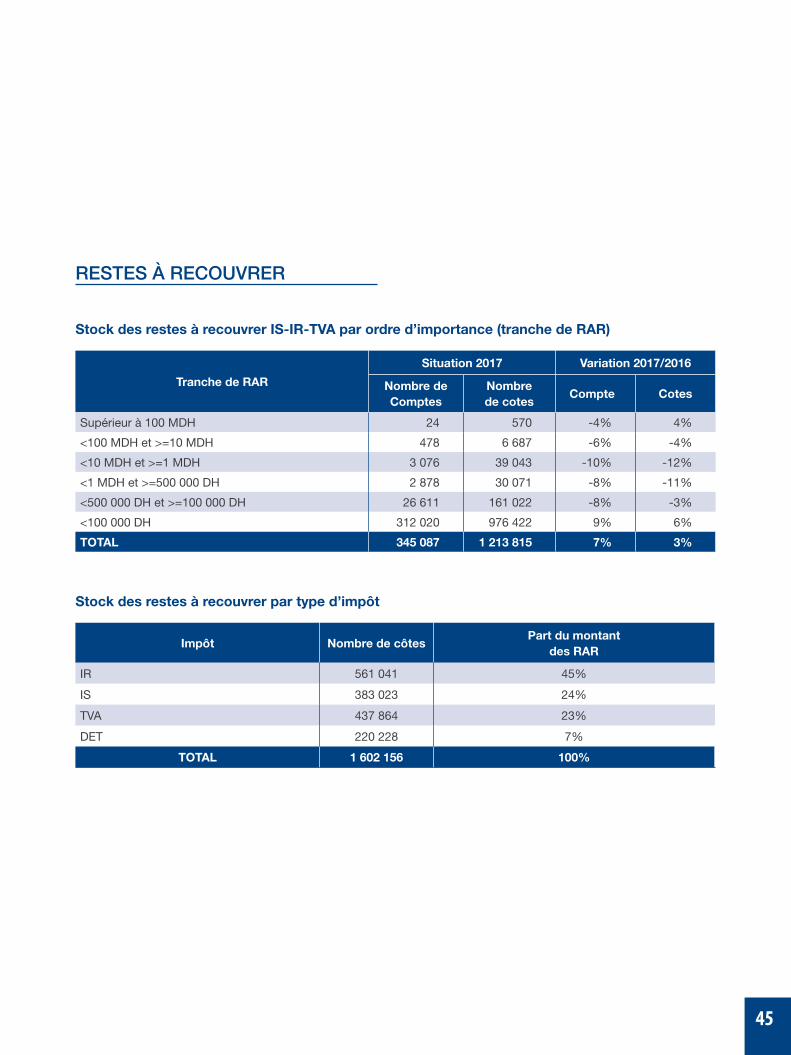

RESTES à RECOUVRER

Stock des restes à recouvrer IS-IR-TVA par ordre d’importance (tranche de RAR)

Tranche de RAR

Situation 2017 Variation 2017/2016

Nombre deComptes

Nombrede cotes

Comptes Cotes

Supérieur à 100 MDH 24 570 -4% 4%

<100 MDH et >=10 MDH 478 6 687 -6% -4%

<10 MDH et >=1 MDH 3 076 39 043 -10% -12%

<1 MDH et >=500 000 DH 2 878 30 071 -8% -11%

<500 000 DH et >=100 000 DH 26 611 161 022 -8% -3%

<100 000 DH 312 020 976 422 9% 6%

TOTAL 345 087 1 213 815 7% 3%

Stock des restes à recouvrer par type d’impôt

Impôt Nombre de côtesPart du montant

des RAR

IR 561 041 45%

IS 383 023 24%

TVA 437 864 23%

DET 220 228 7%

TOTAL 1 602 156 100%

Rapp

ort d

’act

ivité

201

7

46

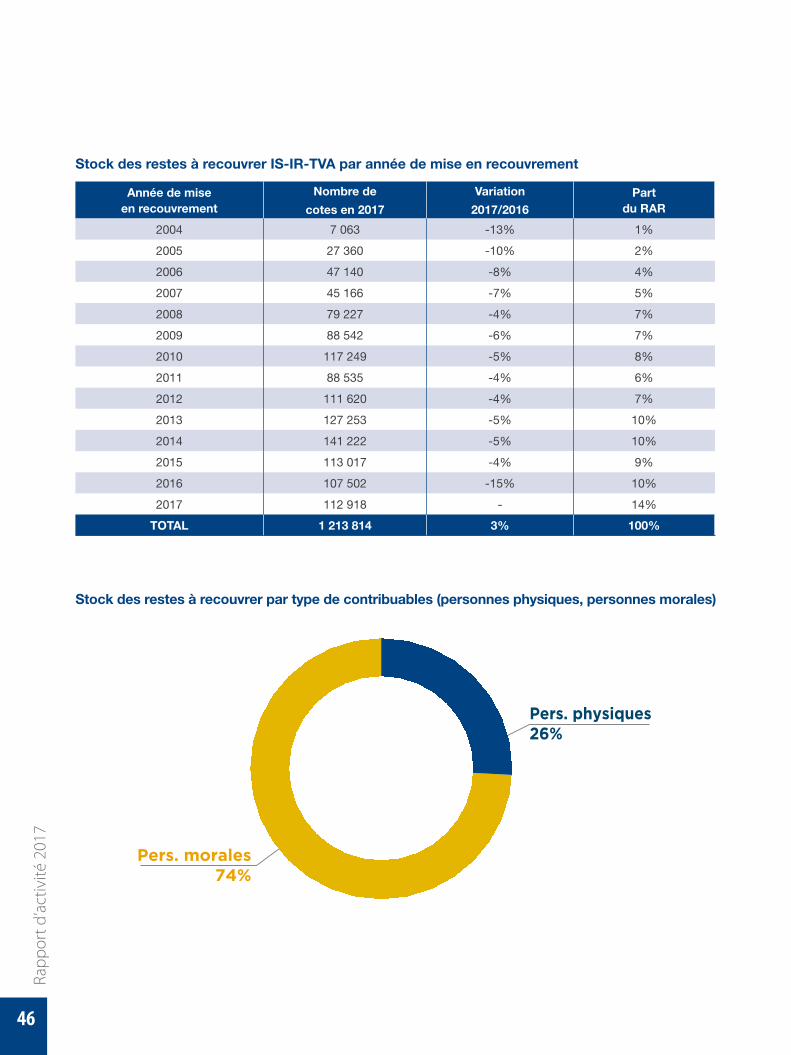

Stock des restes à recouvrer IS-IR-TVA par année de mise en recouvrement

Année de miseen recouvrement

Nombre de

cotes en 2017

Variation

2017/2016Part

du RAR

2004 7 063 -13% 1%

2005 27 360 -10% 2%

2006 47 140 -8% 4%

2007 45 166 -7% 5%

2008 79 227 -4% 7%

2009 88 542 -6% 7%

2010 117 249 -5% 8%

2011 88 535 -4% 6%

2012 111 620 -4% 7%

2013 127 253 -5% 10%

2014 141 222 -5% 10%

2015 113 017 -4% 9%

2016 107 502 -15% 10%

2017 112 918 - 14%

TOTAL 1 213 814 3% 100%

Stock des restes à recouvrer par type de contribuables (personnes physiques, personnes morales)

Pers. morales74%

Pers. physiques26%

47

TELEDECLARATIONS

Nombre de télédéclarations

2016 2017 Variation

TVA 135 751 1 815 979 1 337%

IS 30 681 572 458 1 865%

IR 10 359 525 667 5 074%

TéLéPAIEMENTS

Recettes par télépaiement

2016 2017

Recettes OP 82 556 212 358,00 105 855 057 409,00

Recettes Multi canal 3 298 525,00 1 130 496 031,00

TOTAL 82 559 510 883,00 106 985 553 440,00

Nombre d’opérations de télépaiement

2016 2017 Taux de progression

253 556 1 554 422 513%

Part des recettes télépaiement par rapport à la recette globale DGI

2016 2017

Recettes Globales

TélépaiementTélépaiement/

GlobalRecettes Globales

TélépaiementTélépaiement/

Global

TVA 36 636 329 751 28 823 940 148 79% 37 673 805 408 35 163 355 237 93%

IS 46 632 197 467 36 602 461 428 78% 53 505 072 603 48 206 810 996 90%

IR 26 960 694 007 17 133 109 307 64% 30 980 924 371 23 467 567 977 76%

DET 17 908 054 151 0% 17 715 550 998 147 819 230 1%

TOTAL 128 137 275 376 82 559 510 883 64% 139 875 353 380 106 985 553 440 76%

Rapp

ort d

’act

ivité

201

7

48

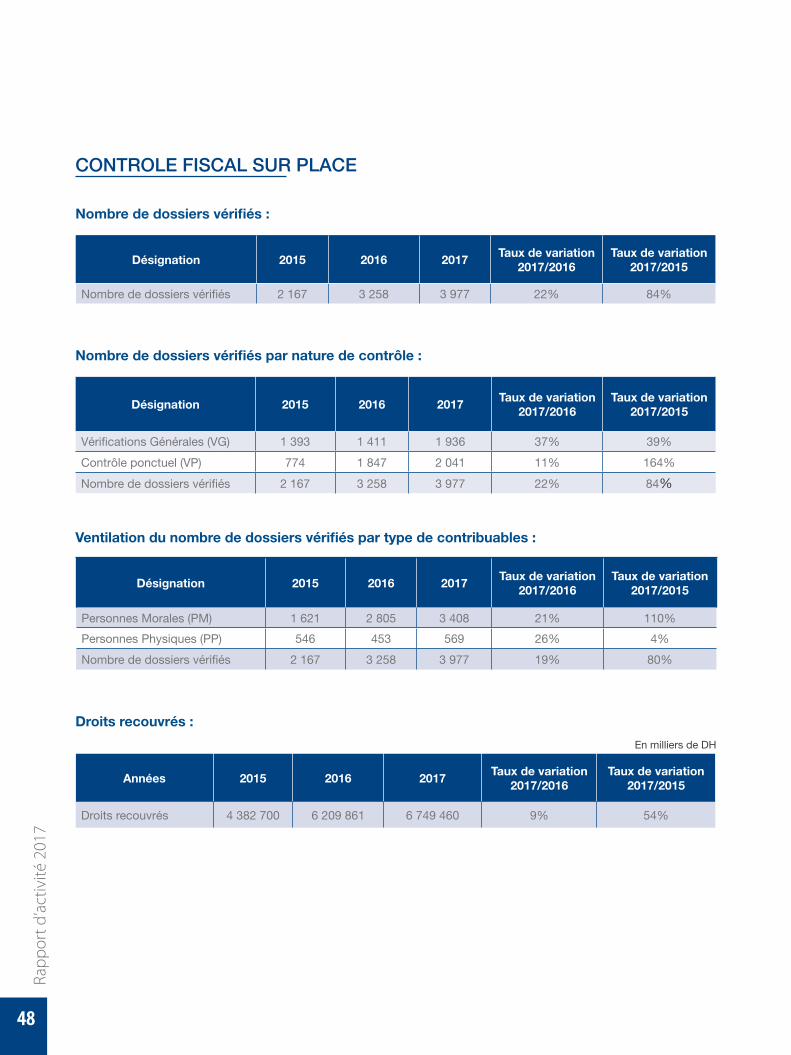

Nombre de dossiers vérifiés :

Désignation 2015 2016 2017Taux de variation

2017/2016 Taux de variation

2017/2015

Nombre de dossiers vérifiés 2 167 3 258 3 977 22% 84%

Nombre de dossiers vérifiés par nature de contrôle :

Désignation 2015 2016 2017Taux de variation

2017/2016 Taux de variation

2017/2015

Vérifications Générales (VG) 1 393 1 411 1 936 37% 39%

Contrôle ponctuel (VP) 774 1 847 2 041 11% 164%

Nombre de dossiers vérifiés 2 167 3 258 3 977 22% 84%

Ventilation du nombre de dossiers vérifiés par type de contribuables :

Désignation 2015 2016 2017Taux de variation

2017/2016 Taux de variation

2017/2015

Personnes Morales (PM) 1 621 2 805 3 408 21% 110%

Personnes Physiques (PP) 546 453 569 26% 4%

Nombre de dossiers vérifiés 2 167 3 258 3 977 19% 80%

Droits recouvrés :

En milliers de DH

Années 2015 2016 2017Taux de variation

2017/2016 Taux de variation

2017/2015

Droits recouvrés 4 382 700 6 209 861 6 749 460 9% 54%

CONTROLE FISCAL SUR PLACE

49

Répartition des droits recouvrés selon l’aboutissement de la procédure :

En milliers de DH

Motif de la taxationDroits recouvrés

en 2016% par rapport

au totalDroits recouvrés

en 2017% par rapport

au total% de variation

2016/2015

Accords 6 176 623 99,46% 6 698 365 99,24% 8%

Taxations d’office 15 423 0,25% 16 085 0,24% 4%

Décisions des commissions

17 815 0,29% 35 010 0,52% 97%

TOTAL 6 209 861 100% 6 749 460 100% 9%

Droits émis :

En milliers de DH

Désignation 2015 2016 2017Taux de variation

2017/2016Taux de variation

2017/2015

Droits émis 5 736 985 7 771 748 7 488 196 -4% 31%

Répartition des droits émis selon l’aboutissement de la procédure :

En milliers de DH

Motif de la taxationDroits émis

en 2016% par rapport

au totalDroits émis

en 2017% par rapport au

total% de variation

2017/2016

Accords 6 481 401 83,40% 6 775 319 90,48% 5%

Taxations d’office 612 536 7,88% 375 632 5,02% -39%

Décisions des commissions

677 812 8,72% 337 245 4,50% -50%

TOTAL 7 771 748 100% 7 488 196 100% -4%

Rapp

ort d

’act

ivité

201

7

50

Nombre de dossiers examinés par les CLT

Années

Nature des contrôles

TOTALVérification de comptabilité

IS - IR Professionnel - TVAContrôles d’IR/PF et des

DE

Nombre de dossiers examinés

Année 2015 497 1 613 2 110

Année 2016 999 1 755 2 754

Année 2017 717 2 228 2 945

Evolution 2017/2016 -28% 27% 7%

Répartition des recours formulés auprès de la CNRF par nature de contrôle

Années

Nature des contrôles

TOTALVérification de

comptabilité IS - IR Professionnel - TVA

Contrôles d’IR/PF et des DE

Nombre de recours

Année 2015 221 274 495

Année 2016 325 393 718

Année 2017 817 129 946

Evolution 2017/2016 151% -67% 31%

Répartition des décisions rendues par la CNRF par nature de contrôle

Années

Nature des contrôles

TotalVérification de comptabilité IS - IR (professionnel) -TVA

Contrôles d’IR/PF et des DE

Nombre de décisions CNRF notifiées

Année 2015 230 250 480

Année 2016 187 259 446

Année 2017 506 314 820

Evolution 2017/2016 170% 21% 84%

Etat du stock des dossiers en instance auprès de la CNRF

Désignation 2015 2016 2017 Taux de variation 2017/2016

Nombre de dossiers en instance CNRF 380 652 779 19%

51

CONTENTIEUx ADMINISTRATIF

Etat des dossiers constitués en 2017

Nature d’impôt Nombre de dossiers constitués Pourcentage

TH / TSC 24 939 24,98

Taxe Professionnelle 12 107 11,95

IR 18 402 18,16

IR/PF 12 838 12,67

IS 6 197 6,11

TVA 3 429 3,38

AUTRES 19 471 19,20

ENREGISTREMENT 3 594 3,55

TOTAL 101 355 100

Etat des dossiers liquidés en 2017

Nature d’impôt Nombre de dossiers liquidés Pourcentage

TH / TSC 24 690 23,92

Taxe Professionnelle 13 078 12,67

IR 18 419 17,85

IR/PF 13 268 12,86

IS 6 395 6,20

TVA 3 463 3,36

Autres 20 016 19,40

Enregistrement 3 860 3,74

TOTAL 103 189 100

Rapp

ort d

’act

ivité

201

7

52

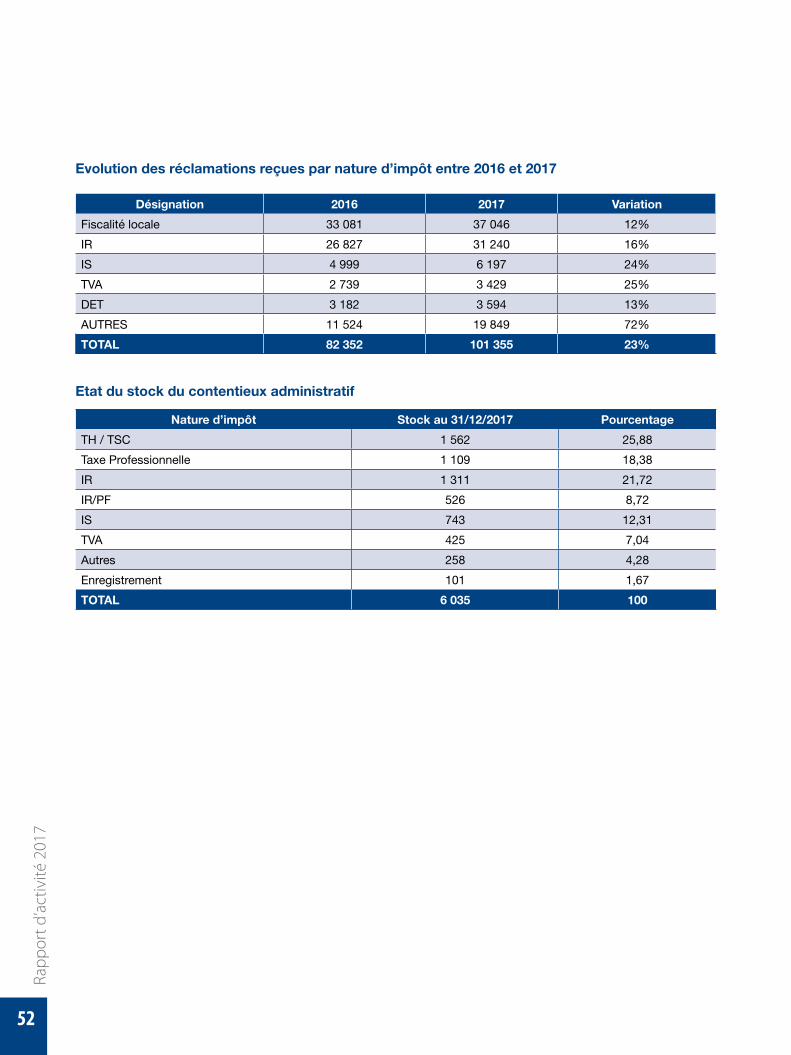

Evolution des réclamations reçues par nature d’impôt entre 2016 et 2017

Désignation 2016 2017 Variation

Fiscalité locale 33 081 37 046 12%

IR 26 827 31 240 16%

IS 4 999 6 197 24%

TVA 2 739 3 429 25%

DET 3 182 3 594 13%

AUTRES 11 524 19 849 72%

TOTAL 82 352 101 355 23%

Etat du stock du contentieux administratif

Nature d’impôt Stock au 31/12/2017 Pourcentage

TH / TSC 1 562 25,88

Taxe Professionnelle 1 109 18,38

IR 1 311 21,72

IR/PF 526 8,72

IS 743 12,31

TVA 425 7,04

Autres 258 4,28

Enregistrement 101 1,67

TOTAL 6 035 100

53

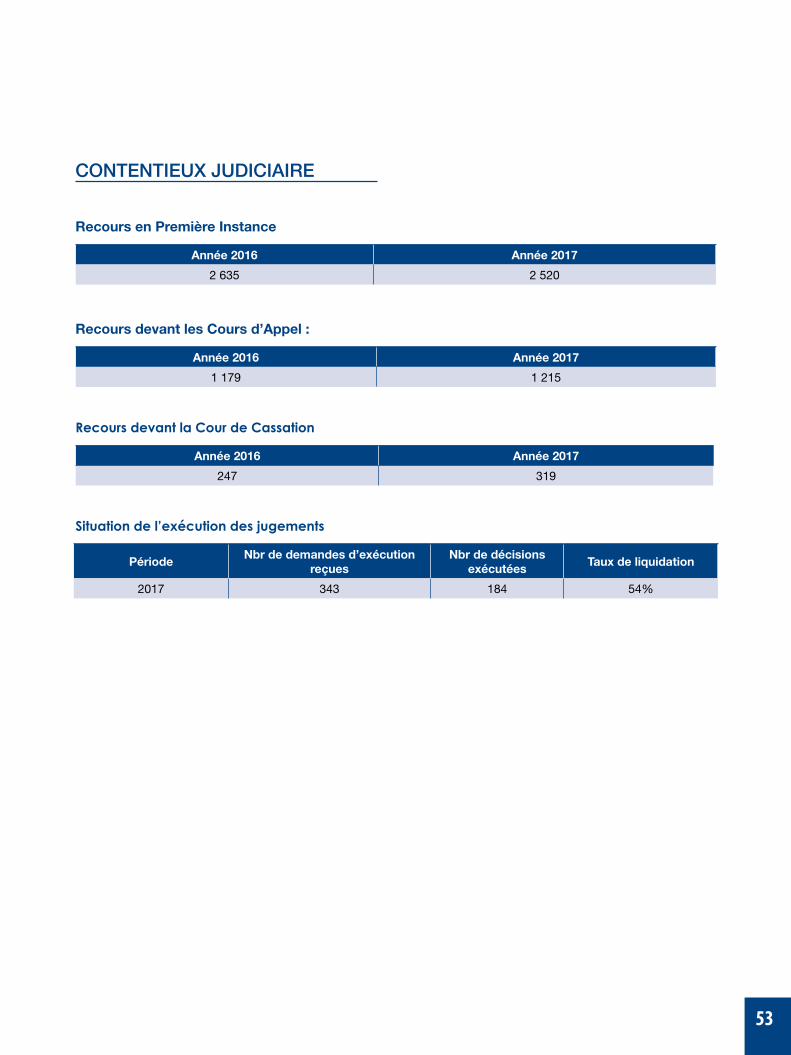

CONTENTIEUx JUDICIAIRE

Recours en Première Instance

Année 2016 Année 2017

2 635 2 520

Recours devant les Cours d’Appel :

Année 2016 Année 2017

1 179 1 215

Recours devant la Cour de Cassation

Année 2016 Année 2017

247 319

Situation de l’exécution des jugements

PériodeNbr de demandes d’exécution

reçuesNbr de décisions

exécutées Taux de liquidation

2017 343 184 54%

Rapp

ort d

’act

ivité

201

7

54

ASSISTANCE, FACILITATION ET INFORMATION

Demandes d’assistance aux contribuables en 2017

Demandes traitées %

[email protected] 79 928 90%

[email protected] 7 504 8%

[email protected] 1 036 2%

TOTAL MAILS 88 468 54%

TELEPHONE 75 528 46%

TOTAL 163 9966 100%

Taxe Spéciale Annuelle sur les Véhicules Automobiles (TSAVA)

Recettes TSAVA 2017

Guichets Nombre des transactions Montant Total (en DH)

Guichets des Partenaires 2 137 763 2 154 769 593.00

Receveurs DGI 212 963 202 420 899.00

TOTAL 2 350 726 2 357 190 492.00

Identifiant Commun de l’Entreprise

Evolution du nombre d’ICE récupérés

2016 2017 Taux d’évolution

PM PP PM+PP PM PP PM+PP PM PP PM+PP

305 116 147 966 453 082 388 303 226 230 614 533 27% 53% 36%

305 116

2016 2017

PM+PP

PM

PP

147 966

453 082388 303

226 230

614 533

Evolution du nombre d’ICE récupérés

55

Guichet Unique de l’Auto-Entrepreneur (AE)

Répartition des paiements AE par trimestre

Trimestre NB déclarants NB déclarations Montants versés (en DH)

T1 17 38 9 409

T2 6 971 12 223 640 835

T3 1 899 5 731 460 193

T4 1 112 4 753 523 124

TOTAL 9 999 22 745 1 633 561

Evolution du nombre d’Auto-entrepreneurs inscrits

2614

32440

59060

2015 2016 2017

82%

11,14%

Rapp

ort d

’act

ivité

201

7

56

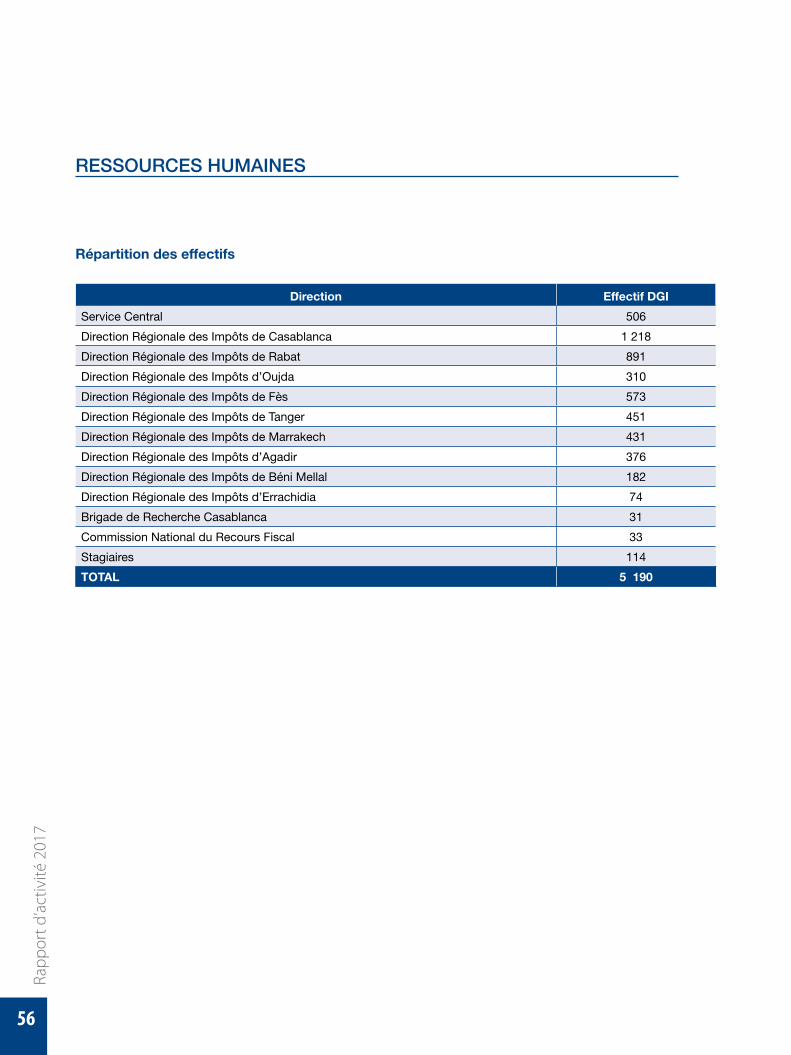

RESSOURCES HUMAINES

Répartition des effectifs

Direction Effectif DGI

Service Central 506

Direction Régionale des Impôts de Casablanca 1 218

Direction Régionale des Impôts de Rabat 891

Direction Régionale des Impôts d’Oujda 310

Direction Régionale des Impôts de Fès 573

Direction Régionale des Impôts de Tanger 451

Direction Régionale des Impôts de Marrakech 431

Direction Régionale des Impôts d’Agadir 376

Direction Régionale des Impôts de Béni Mellal 182

Direction Régionale des Impôts d’Errachidia 74

Brigade de Recherche Casablanca 31

Commission National du Recours Fiscal 33

Stagiaires 114

TOTAL 5 190

57

DRI Tanger8,7%

DRI de Marrakech8,3%

DRI d’Agadir7,2% DRI de Casablanca

23,5%

DRI Rabat17%

DRI d’Oujda6%

Service Central9,7%

Autres3,4%

DRI d’Errachidia1,4%

DRI de Béni Mellal3,5%

DRI de Fès11%

Répartition des effectifs

Rapp

ort d

’act

ivité

201

7

58

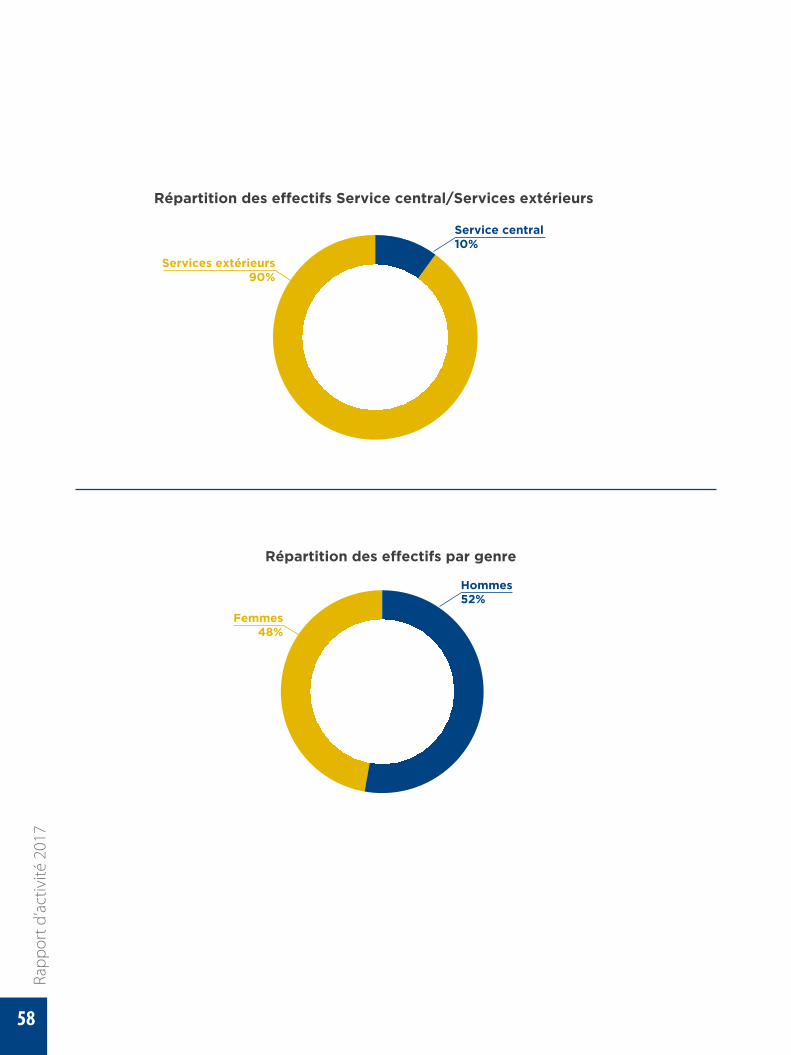

Répartition des effectifs Service central/Services extérieurs

Service central10%

Services extérieurs90%

Répartition des effectifs par genre

Hommes52%

Femmes48%

59

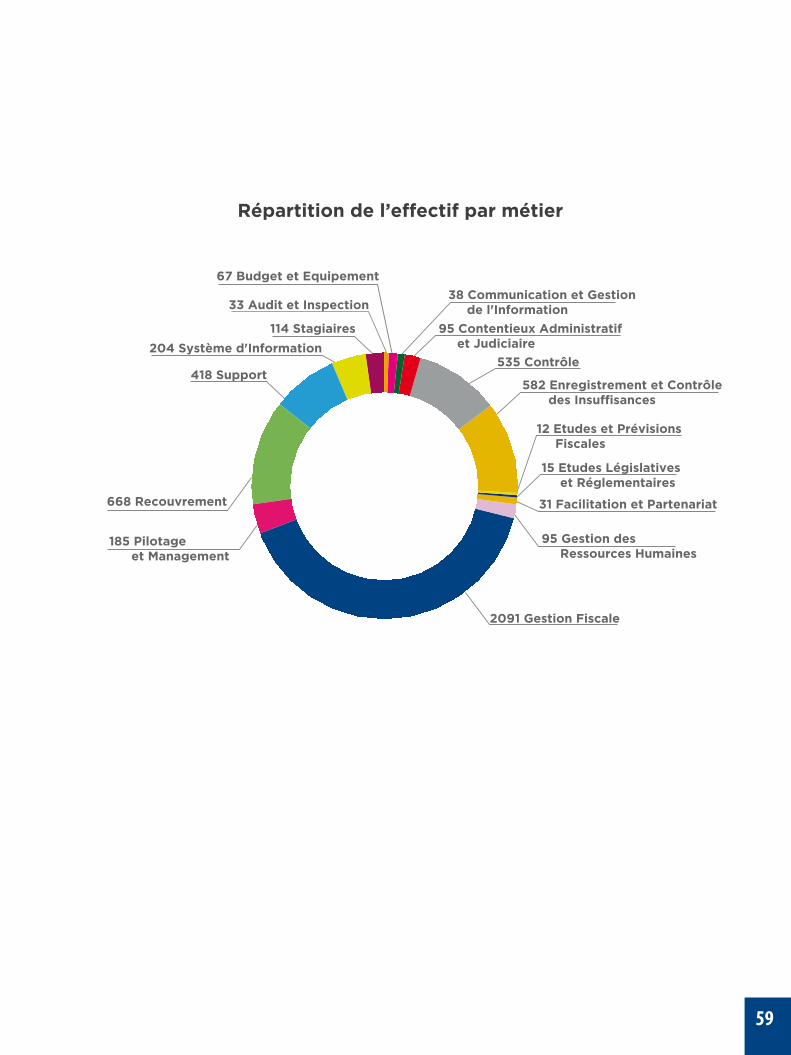

95 Contentieux Administratif et Judiciaire

38 Communication et Gestion de l'Information

2091 Gestion Fiscale

95 Gestion des Ressources Humaines

31 Facilitation et Partenariat

185 Pilotage et Management

Répartition de l’effectif par métier

15 Etudes Législatives et Réglementaires

12 Etudes et Prévisions Fiscales

582 Enregistrement et Contrôle des Insuffisances

535 Contrôle

668 Recouvrement

418 Support

204 Système d'Information

114 Stagiaires

33 Audit et Inspection

67 Budget et Equipement

MESURESFISCalESdElaloIdEFINaNCES

2017

Rapp

ort d

’act

ivité

201

7

62

MESuRESFISCalESdElaloIdEFINaNCES2017

IMPOT SUR LES SOCIETES

• clarification des modalités d’option à l’IS pour les sociétés existantes ;

• institution d’un régime fiscal spécifique applicable aux Organismes de Placement Collectif Immobilier (OPCI) ;

• exonération des sociétés industrielles nouvellement créées pendant 5 ans ;

• institution d’une réduction permanente d’IS en cas d’introduction en bourse ;

• clarification du traitement des subventions d’investissement affectées à l’acquisition des terrains ;

• regroupement au niveau d’un article distinct, de certaines opérations financières considérées comme des produits non imposables ;

• extension de la neutralité en matière d’IS aux opérations de prêt des certificats sukuk ;

• extension de la neutralité fiscale aux opérations de cession de tous les éléments de l’actif éligibles à la titrisation ;

• institution d’un régime de neutralité fiscale pour les cessions d’immeubles réalisées dans le cadre de contrat de vente à réméré entre professionnels ;

• institution d’un régime d’incitation fiscale aux opérations de transfert de biens d’actifs immobilisés corporels entre des sociétés membre d’un groupe ;

• institution d’un régime fiscal particulier permanent au profit des opérations de fusion et de scission de sociétés ;

• clarification des modalités de restitution de l’IS en cas de cessation d’activité.

IMPôT SUR LE REVENU

• institution de manière permanente de l’exonération de l’indemnité de stage et la simplification des conditions d’exonération ;

• exonération des rémunérations et indemnités occasionnelles brutes versées par une entreprise à des étudiants inscrits dans le cycle de doctorat ;

• institution d’une neutralité fiscale en matière de profit foncier en faveur des opérations de vente à réméré des biens immeubles ou des droits réels immobiliers ;

• clarification du régime fiscal applicable aux profits de cession de valeurs mobilières émises par les OPCI ;

• institution d’une neutralité fiscale pour les opérations d’apport de biens immeubles du patrimoine privé d’un contribuable à l’actif immobilisé d’une société ;

• dispense de la déclaration de revenu global pour les contribuables disposant de revenus ou profits soumis à des taux libératoires ;

La loi de finances pour l’année 2017 a introduit de nouvelles mesures fiscales qui visent notamment l’encouragement de l’investissement et l’amélioration de la compétitivité des entreprises, le renforcement de l’équité fiscale ainsi que la clarification et l’harmonisation du code général des impôts.

63

• clarification de la sanction pour infraction aux dispositions relatives au non respect des conditions d’exonération du salaire mensuel brut plafonné à 10 000 dirhams ;

• institution d’une procédure de régularisation de l’impôt retenu à la source au titre des revenus et profits de capitaux mobiliers de source étrangère ;

• institution d’une procédure pour l’application des sanctions pour défaut de déclaration ou déclaration incomplète en matière des traitements et salaires, des pensions et autres prestations servies ;

• institution de manière permanente du dispositif relatif à l’apport du patrimoine professionnel ou agricole d’une ou de plusieurs personnes physiques à une société passible de l’IS ;

• institution d’une neutralité fiscale en faveur des contribuables qui procèdent à l’apport de leurs biens immeubles à un OPCI ;

• regroupement des dispositions relatives à la restitution en matière d’IR au niveau d’un seul article.

TAxE SUR LA VALEUR AJOUTEE

• institution du régime de taxation de la marge pour les agences de voyages ;

• clarification du régime fiscal réservé en matière de TVA aux zones franches d’exportation ;

• traitement fiscal applicable aux biens d’investissement ;

• clarification du droit à déduction et du fait générateur de la TVA ;

• simplification et harmonisation de certaines dispositions ;

• institution de sanctions en cas d’infraction à certaines obligations.

DROITS D’ENREGISTREMENT

• clarification du régime fiscal des actes rédigés par les avocats ;

• harmonisation du traitement fiscal des acquisitions de terrains ;

• clarification des dispositions relatives aux cessions à titre gratuit d’actions ;

• institution du traitement fiscal à appliquer aux actes réalisés dans le cadre de la « VEFA » ;

• institution de l’obligation pour les notaires d’accomplir la formalité d’enregistrement par procédé électronique ;

• clarification des obligations des rédacteurs d’actes ;

• exonération de certains actes réalisés par les OPCI ;

• traitement fiscal des opérations d’apport de patrimoine ;

• traitement fiscal des opérations de restructuration des groupes de sociétés ;

• traitement fiscal des opérations de fusion et de scission de sociétés.

DROITS DE TIMBRE

• recouvrement par l’ADII, du droit de timbre afférent à la première immatriculation au Maroc de véhicules importés ;

• changement du délai de paiement des droits de timbre de quittance sur déclaration.

TSAVA

• intégration des dispositions de la taxe à l’essieu dans le CGI, parmi les dispositions de la TSAVA ;

• exonération des véhicules à moteur électrique et ceux à moteur hybride ;

• simplification du contrôle du paiement de la TSAVA ;

• clarification du délai de prescription de la TSAVA.

Rapp

ort d

’act

ivité

201

7

64

AUTRES MESURES

• encouragement des opérations d’exportation réalisées par l’intermédiaire des entreprises installées dans les zones franches d’exportation ou en dehors de ces zones ;

• extension de l’avantage de l’export à l’exportateur indirect ;

• actualisation des dispositions relatives au non cumul des avantages ;

• harmonisation des sanctions concernant des infractions pour défaillance en matière d’obligations déclaratives ;

• institution d’une neutralité fiscale temporaire aux opérations d’apport d’immeubles à un OPCI ;

• actualisation des dispositions de l’article 146 du CGI relatives aux pièces justificatives de dépenses ;

• réparation d’une omission dans la version arabe de l’article 225-I concernant le seuil limite de chiffre d’affaires des requêtes relevant de la commission locale de taxation ;

• institution de sanctions pour non conservation des documents comptables ;

• renforcement du pouvoir d’appréciation de l’administration par une disposition permettant de lutter contre l’abus de droit ;

• institution d’une Commission consultative du recours pour abus de droit ;

• clarification des bases d’imposition retenues par les CLT ou la CNRF au cas où elles se déclarent incompétentes ;

• harmonisation des dispositions relatives à la notification en matière de contrôle fiscal ;

• clarification des dispositions relatives à la déclaration rectificative.

Conception & réalisation : AZ Editions - Rabat

Dépôt Légal : 2018MO1586ISBN : 978-9954-9519-8-9