rapport annuel regards sur les marchés de la communication

TRANSCRIPT

RAPPORTANNUELREGARDS SURLES MARCHÉS DELA COMMUNICATIONGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUELA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUE

LES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATION

REGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SUR

LA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATION

RAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTRAPPORTANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELANNUELREGARDS SURANNUELREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DEREGARDS SURLES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DEREGARDS SURREGARDS SURREGARDS SURREGARDS SURLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELA COMMUNICATIONLES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELES MARCHÉS DELA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONGRAPHIQUEGRAPHIQUEGRAPHIQUELA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONLA COMMUNICATIONGRAPHIQUELA COMMUNICATIONGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUEGRAPHIQUE

RAPPORTANNUEL

_

ÉDITION 2016DONNÉES 2015

En 2015, la production française d’imprimés a perdu 4 %. Cette tendance baissière s’est poursuivie au premier semestre 2016.

Tous les marchés ne sont pas égaux face à cette contraction. La production des périodiques souffre particulièrement, du fait notamment de la baisse des investissements publicitaires, des coûts de la distribution, de la concurrence des imprimeurs de presse... Les annonceurs poursuivent leurs transferts budgétaires vers d’autres canaux (internet, télévision, événementiel,...) tandis que les lecteurs se tournent davantage vers leurs écrans pour s’informer. En revanche, les imprimés publicitaires et les catalogues affichent une baisse moins prononcée. Si leur efficacité est reconnue, leurs modalités sont néanmoins repensées. Les imprimés publicitaires sont rationalisés, plus ciblés, quand le catalogue connaît un véritable relooking, avec travail sur l’image et cure d’amincissement.

Ces trois supports demeurent pertinents dans le cadre des campagnes multicanales. Ces dernières s’appuient désormais sur des données plus précises, grâce au « big data » et aux réseaux sociaux. Qu’il s’agisse de lecteurs ou de consommateurs, les marques interagissent avec leur communauté. Le papier s’inscrit dans cette tendance car il peut être connecté et personnalisé : connecté pour pouvoir collecter les habitudes du client, le faire participer à la création de contenu ; personnalisé pour s’adapter à lui et susciter le désir. Si internet apparaissait, il y a quelques années encore, comme l’Eldorado de la publicité, le papier peut aujourd’hui se prévaloir d’un statut à part, à haute valeur ajoutée. Il crée un lien physique, tangible, que son lecteur peut conserver, et un temps de déconnexion qui laisse toute latitude à son message pour émerger.

Cette année, le marché du livre se distingue par son dynamisme. Si, malgré la bonne tenue des ventes et le goût jamais démenti des Français pour la lecture, la production de livres imprimés diminue (- 1 %), c’est que l’heure est encore à la rationalisation. Les éditeurs de livres privilégient les tirages ajustés, les réassorts rapides, pour coller au plus près de leurs prévisions de vente, une tendance qui pourrait d’ailleurs favoriser l’impression de proximité. Soucieux de la visibilité des ouvrages en librairie, ils souhaitent aussi se démarquer, à l’aide de couvertures séduisantes et plus complexes.

Cette mutation des usages et des demandes invite les imprimeurs à se diversifier. Gestion de bases de données, portails e-commerce, personnalisation, électronique imprimée, design et ennoblissement… Quelques exemples de nouveaux services qui sont autant d’opportunités pour les entreprises. Ces perspectives nécessitent néanmoins une stratégie bien définie. Pour conquérir de nouveaux marchés ou fidéliser ses clients, l’investissement dans des outils innovants et dans les compétences des collaborateurs, ainsi que les regroupements pour se renforcer et proposer une offre complète, semblent plus que jamais nécessaires.

A travers l’Institut de Développement et d’Expertise du Plurimédia (IDEP), son centre de ressources, la branche aide les entreprises du secteur à faire face à ces défis : en chapeautant des chantiers d’innovation, en créant des outils pour répondre aux problématiques d’emploi et de compétences, en fournissant des clés pour mieux appréhender les changements en cours, grâce à une veille active qui trouve un point d’orgue dans ce rapport. Bonne lecture.

ÉDITO

1DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

2

3DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

IMPRIMERIE .............................................................................................................................................................................. 5

Photographie du secteur ........................................................................................................................................................... 6

Évolution de l’activité globale ............................................................................................................................................... 8

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS ............................................................................... 13

Données de cadrage .................................................................................................................................................................. 14

Le marché du livre ........................................................................................................................................................................ 15

Le marché du périodique ........................................................................................................................................................ 20

Le marché de l’imprimé publicitaire et de l’affiche ............................................................................................... 28

Le marché du catalogue .......................................................................................................................................................... 34

Le marché de l’imprimé administratif ou commercial, personnalisé ou non .......................................... 37

Le marché du conditionnement .......................................................................................................................................... 38

AUTRES SECTEURS DES INDUSTRIES GRAPHIQUES ................................................................. 43

Quelques indicateurs sur la Reliure-Brochure-Dorure ........................................................................................ 44

Quelques indicateurs sur le Routage .............................................................................................................................. 46

Quelques indicateurs sur la Sérigraphie ...................................................................................................................... 47

CHOIX DES SOURCES ..................................................................................................................................................... 49

ANNEXES ..................................................................................................................................................................................... 53

SOMMAIRE

Ce rapport est une publication de l‘IDEPParution : septembre 2016 - Diffusion : 1000 exemplaires

Directeurs de publicationRoger Lecomte, René Anelot

Rédacteur en chefBernard Trichot

AuteursValérie Bobin-Ciekala, Julie Ducamp

Création et conception• 11930

4

IMPRIMERIE

5DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

Photographie du secteur

Évolution de l’activité globale

IMPRIMERIE

Entreprises relevant de la CCN de l’Imprimerie Répartition des différentes tailles d’établissements (en %)

Avec une large majorité de très petites entreprises (TPE), le tissu industriel des Industries graphiques françaises est très atomisé. Les regroupements d’entreprises constatés depuis quelques années n’ont pas eu d’impact sur la structure générale du secteur. Cette atomisation nous distingue de nos voisins européens qui comptent plus d’entreprises de taille moyenne ou travaillant en réseau, davantage intégrées et proposant une offre plus complète. De manière générale et d’autant plus dans un contexte économique morose, il est plus difficile pour des petites structures de se consacrer à des programmes de R&D, de lever des fonds pour investir et repositionner leur activité, et de peser face à des donneurs d’ordre et des fournisseurs de plus en plus concentrés. Elles sont donc plus fragiles dans un contexte économique défavorable. En revanche, leur petite taille les rend plus souples et plus agiles, notamment du point de vue organisationnel.

La structure du secteur reste similaire aux années précédentes, avec ¾ d’entreprises de moins de dix salariés.

20152014

100 salariés et plus

50 à 99 salariés

10 à 49 salariés

1 à 9 salariés

1,6 1,633

22,4

73

22,3

73,1

Source : AGEFOS PME - CGM, Mise en forme : IDEP

La répartition des effectifs est restée stable.

Comme les années précédentes, près de 60 % des effectifs sont répartis dans des établissements comptant moins de 50 salariés.

20152014

100 salariés et plus

50 à 99 salariés

10 à 49 salariés

1 à 9 salariés

38,8

19,4

38,8

16,1 16,5

25,7 25,2

19,6

Entreprises relevant de la CCN de l’Imprimerie Répartition des effectifs dans les différentes tailles d’établissements (en %)

Source : AGEFOS PME - CGM, Mise en forme : IDEP

PHOTOGRAPHIE DU SECTEUR

IMPRIMERIE

3 32542 644

EntreprisesSalariés

Grand-Est

Hauts-de-France

IDF

Centre BourgogneFranche-Comté

Normandie

Bretagne

AuvergneRhône-Alpes

Nouvelle-Aquitaine

PACAOccitanie

Pays dela Loire

Corse

Martinique

4535 553

1292 004

2583 693

3414 358

2113 809

1412 822

1391 421

1472 702

2494 135

7467 934

2852 366

2161 816

12

929

Imprimerie - Nombre de salariés et d’établissements par région, en 2015

L’industrie est répartie sur l’ensemble du territoire avec quelques bassins prédominants.

6

L’imprimerie de labeur compte 42 644 salariés.

Le nombre de salariés diminue de 5 % par rapport à 2014, une baisse moindre que l’année précédente (-7,5 %). La baisse des effectifs est plus marquée dans les entreprises comptant 10 à 49 salariés et dans celles comptant 100 salariés et plus.

5 000

10 000

15 000

20 000

25 000

30 000

2015201420132012201120102009200820072006

1 à 9 salariés (2015/2014 : - 4,3 %)

10 à 49 salariés (2015/2014 : - 5,1 %)

50 à 99 salariés (2015/2014 : - 3,0 %)

100 salariés et plus (2015/2014 : - 7,3 %)

Source : AGEFOS PME - CGM, Mise en forme : IDEP

Imprimerie - Évolution du nombre de salariés

Le nombre d’établissements de la branche de l’Imprime-rie de labeur s’élève à 3 325 (- 5 % par rapport à 2014).

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2015201420132012201120102009200820072006

2 430

1216

3614

100100100100 525252

146146

1 à 9 salariés (2015/2014 : - 4,8 %)

10 à 49 salariés (2015/2014 : - 5,1 %)

50 à 99 salariés (2015/2014 : - 3,8 %)

100 salariés et plus (2015/2014 : - 8,8 %)

743743

Imprimerie - Évolution du nombre d’établissements

Source : AGEFOS PME - CGM, Mise en forme : IDEP

La baisse est plus élevée parmi les entreprises de 100 salariés et plus et parmi la tranche des 10 - 49, mais dans une proportion légèrement moindre que les années précédentes. Le nombre de TPE diminue plus que les années précédentes : - 123 cette année contre - 99 en 2014 et seulement - 41 en 2013. Cinq entreprises comptant plus de 100 salariés en 2014 ne se retrouvent plus dans cette tranche en 2015 : l’une a été liquidée ; une autre, en redressement judiciaire, n’a pas adhéré à AGEFOS PME – CGM cette année ; deux autres ont réduit leurs effectifs et sont passées dans la tranche inférieure ; une dernière a été reprise par un confrère.

En nombre, l’Île-de-France est la plus touchée, puisqu’elle compte 59 établissements de moins. S’ensuivent la Nouvelle-Aquitaine, avec 23 établissements en moins et l’Occitanie avec 17 établissements en moins. À noter : la stabilité de la région Pays de la Loire (- 1 établissement par rapport à 2014).

- 3 %

Grand-Est

- 4 %

Hauts-de-France

- 7 %

IDF

- 5 %

Centre

- 10 %

BourgogneFranche-Comté

- 3 %

Normandie

- 1 %

Bretagne

- 2 %

AuvergneRhône-Alpes

- 6 %

Nouvelle-Aquitaine

- 6 %

PACA

- 6 %

Occitanie

0 %

Pays dela Loire

- 10 %

Corse

Martinique

- 50 %

Évolution du nombre d’établissements par région, entre 2014 et 2015

En nombre, les effectifs baissent plus en Île-de-France (- 800 salariés) et en Bourgogne-Franche-Comté (- 523 salariés). La Franche-Comté avait déjà connu un recul important du nombre de salariés en 2014 (- 21 %). À noter : une certaine stabilité dans les régions du sud de la France (Auvergne-Rhône-Alpes, Provence-Alpes-Côte d’Azur et Occitanie).

- 4 %

Grand-Est

- 4 %

Hauts-de-France

- 9 %

IDF

- 3 %

Centre

- 21 %

BourgogneFranche-Comté

- 2 %

Normandie

- 10 %

Bretagne

0 %

AuvergneRhône-Alpes

- 5 %

Nouvelle-Aquitaine

0 %

PACA

+ 2 %

Occitanie

- 4 %

Pays dela Loire

- 19 %

Corse

Martinique

- 33 %

Évolution du nombre de salariés par région, entre 2014 et 2015

7DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

Estimations*

de tonnes

d’euros de chiffre d’affaires

2,1 millions

5,5 milliards

*Hors conditionnement.

8

Cette baisse continue des volumes imprimés tient d’abord aux évolutions technologiques et sociétales, dans une société où le numérique occupe une place toujours plus importante. La légère reprise économique qui semble s’amorcer ne devrait donc pas inverser cette tendance de fond. De plus, les importations satisfont environ un quart de la demande finale.

Note concernant les sources :Cette courbe de l’activité de l’Imprimerie s’appuie sur trois sources successives : une enquête annuelle conduite par l’UNIIC sur délégation du SESSI, jusqu’en 2007 ; une enquête de conjoncture mensuelle de l’INSEE pour 2008, 2009 et 2010 ; un baromètre de conjoncture mis en place par l’Observatoire des marchés et confié à l’Institut I+C de 2011 à 2015. Les données I+C de 2011 à 2015 sont issues de l’enquête du baromètre de conjoncture et corrigées par un indicateur prenant en compte les créations et défaillances d’entreprises du secteur. En 2015, la baisse de la production à périmètre constant, avant correction, s’élève à 3 %. Le taux de redressement est donc de - 1 point.

Production

Évolution des tonnages imprimés par les imprimeries de labeur

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

2013 (e)2012 (e) 2015 (e)2014 (e)2011 (e)2010 (e)2009 (e)2008 (e)200720062005

Sources : UNIIC, INSEE.EMB, Baromètre I+C ; Mise en forme : IDEP

50

60

70

80

90

100

110

120

2015201420132012201120102009200820072006

109

94,9

Évolution de l’indice de prix de production pour l’ensemble des marchés de la CPF 1812 « autres travaux d’impression » (prix de base)

Source : INSEE, Mise en forme : IDEP

En 2015, le tonnage imprimé recule d’environ 4 % (estimé), une baisse supérieure à celle de 2014 (- 2,5%).

Cette baisse continue des prix, entrainée par une surcapacité et une concurrence très forte, fragilise les entreprises. Pour rappel, en 2014, les prix avaient diminué de 1,5 % par rapport à 2013.

Selon l’indice de l’INSEE, les prix de production relatifs à la CPF 18.12 poursuivent leur tendance baissière. En 2015, ils affichent un recul de 0,9 % par rapport à 2014.

ÉVOLUTION DE L’ACTIVITÉ GLOBALE

IMPRIMERIE

9DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

D’après nos estimations, la part des importations représente environ 27 % de la demande totale d’imprimés en France, une proportion en hausse depuis l’an dernier. Pour rappel, en 2014, la part des importations représentait 21 % de la demande finale et en 2013, 27 %.

Commerce extérieur

Tous imprimés (Chap 49 Douane)Balance commerciale de la France (unité : kt)

Tous imprimés (Chap 49 Douane)Évolution des volumes des échanges (unité : kt)

0

100

200

300

400

500

600

700

800

900

1 000

20152014201320122011201020092008200720062005

Volume importations

Volume exportations

681

188

741

399

Source : Eurostat, Mise en forme : IDEP

Source : Eurostat, Mise en forme : IDEP

En 2015, d’après les données d’Eurostat, les importations auraient augmenté d’environ 1,5 %. Les exportations ont, elles, baissé de l’ordre de 4 %.

En 2015, le déficit de la balance commerciale représente 493 000 tonnes. Il a augmenté de 4 % par rapport à 2014.

-700

-600

-500

-400

-300

-200

-100

0 20152014201320122011201020092008200720062005

- 342

- 493

Partenaires commerciaux

15,1 %

- 4,4 %

- 16 %

61,5 %

18,6 %

32,6 %

- 1,9 %

8 %

- 13,7 %

-30 -20 -10 0 10 20 30 40 50 60 70 80 90 100Roumanie (13 kt)

Pologne (13 kt)

Pays-Bas (17 kt)

Finlande (19 kt)

Chine (25 kt)

Royaume-Uni (31 kt)

Italie (99 kt)

Espagne (106 kt)

Belgique (134 kt)

Allemagne (188 kt)

268,4 %

0,3 %

14,6 %

- 6,1 %

- 1,3 %

1,9 %

8,8 %

- 8,4 %

- 7,6 %

-10 -5 0 5 10 15 20Etats-Unis (2,5 kt)

Maroc (3 kt)

Pays-Bas (6 kt)

Espagne (6 kt)

Canada (7 kt)

Italie (8 kt)

Royaume-Uni (9 kt)

Suisse (20 kt)

Belgique (38 kt)

Allemagne (62 kt)

- 0,3 %

3 %

Tous imprimés (Chap. 49 Douane) - Importations -Volumes et évolution des échanges 2015 vs 2014 avec nos principaux partenaires

Tous imprimés (Chap. 49 Douane) - Exportations -Volumes et évolution des échanges 2015 vs 2014 avec nos principaux partenaires

Source : Eurostat, Mise en forme : IDEP Source : Eurostat, Mise en forme : IDEP

IMPRIMERIE

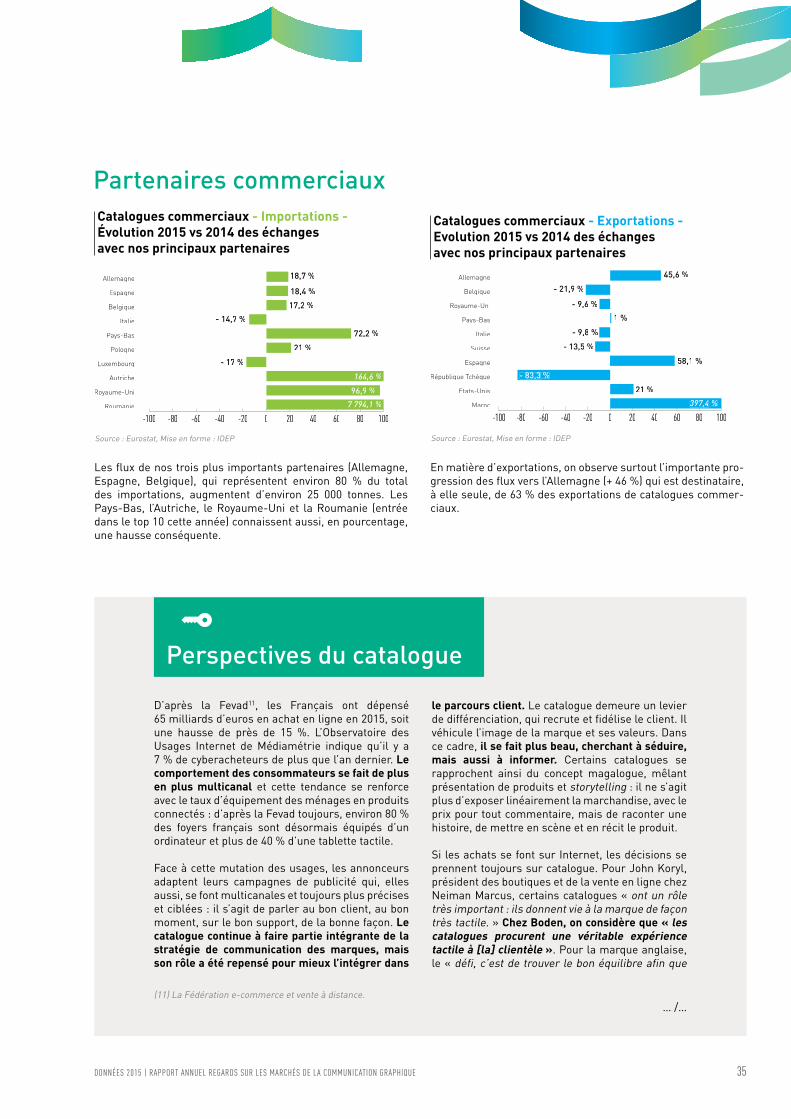

Les importations en provenance d’Allemagne, de Chine et d’Italie sont en baisse.

Les exportations vers l’Allemagne et l’Italie sont en nette hausse.

40 %

50 %

60 %

70 %

80 %

90 %

100 %

20152014201320122011201020092008200720062005

Part des importations issues de UE 15

Part des exportations destinées à UE 15

93 %88,75 %

70,74 %77,3 %

Tous imprimés (Chap 49 Douane)Partenaires commerciaux

Source : Eurostat, Mise en forme : IDEP

La très grande majorité de nos importations provient des pays de l’ex Union Européenne à 15 (89 %). La part des exportations à destination de l’Europe des 15 approche 71 % (contre 69 % en 2014).

La part des importations en provenance de l’UE 15 s’élève à près de 90 %

10

11DONNÉES 2015 | rappOrt aNNuEl rEgarDS Sur lES marchÉS DE la cOmmuNIcatION graphIQuE

ÉVOLUTIONDE QUELQUESGRANDSMARCHÉS

12

ÉVOLUTIONDE QUELQUESGRANDSMARCHÉS

Données de cadrageLe marché du livreLe marché du périodiqueLe marché de l’imprimé publicitaire et de l’afficheLe marché du catalogueLe marché de l’imprimé administratif ou commercial, personnalisé ou nonLe marché du conditionnement

13DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

Par rapport à l’enquête EAP menée en 2012 par l’INSEE, la répartition des grands marchés est restée relativement stable.

En volume comme en chiffre d’affaires, le marché de l’impri-mé publicitaire est le plus important. À noter que le marché de la presse magazine, qui représente seulement 10 % du CA,

compte pour environ un tiers des tonnages produits. Ce déca-lage entre volume et valeur tient notamment à la fourniture du papier ou non par les éditeurs.

Imprimés administratifs

ou commerciauxpersonnalisés ou non

et annuaires

20

Livres

5,5

Autres

5

Impressionsur tous tissus

Cataloguescommerciauximprimés

Impression d’étiquettes sur papier

Imprimés fiduciaires, timbres-poste, fiscaux et similaires, papier timbré, billets de banque, chèques, titres, etc.

Cartes postales(vœux, etc.)

Impression directesur plastique, verre,

métal, bois et céramique

3,8

3,7

Presse magazine

grand public et presse gratuite

10,26,8

2,4

8

1

Imprimés publicitaires

33,6

Répartition du CA de l’Imprimerie de labeur par marché (en %)

Source : INSEE EAP 2014, Mise en forme : IDEP

DONNÉES DE CADRAGE

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS

14

0

10

20

30

40

50

60

70

80

90

100

110

20152014201320122011201020092008200720062005

2015/2014 : - 1 %

Marché du livre - Évolution de la production (tonnage) entre 2005 et 2015 (base 100 en 2000)

Sources : UNIIC, INSEE.EMB, baromètre I+C, Mise en forme : IDEP

Les importations sont en baisse (- 7,5 %) et les exportations en hausse (+ 8 %).

-180

-160

-140

-120

-100

-80

-60

-40

-20

0 20152014201320122011201020092008200720062005

- 126

- 109- 109- 109

Livres - Balance commerciale de la France (unité: kt)

0

50

100

150

200

250

300

20152014201320122011201020092008200720062005

Volume importations

Volume exportations

202

76

161

51

Livres - Évolution des volumes des échanges (unité: kt)

Source : Eurostat, Mise en forme : IDEP

Source : Eurostat, Mise en forme : IDEP

En très léger recul, la production imprimée de livres se démarque des autres marchés par sa stabilité : - 1 % en 2015 par rapport à 2014.

Cette stabilité des volumes de livres imprimés en France était déjà observée en 2014 et elle se confirme en 2015. Si les édi-teurs cherchent toujours à rationaliser leurs tirages, la vente de livres repart à la hausse en 2015 (+1,5 %) et les importations baissent.

Le volume des importations a baissé d’environ 13 000 tonnes, soit - 7,4 %, par rapport à 2014, tandis que le volume des expor-tations a augmenté d’environ 4 000 tonnes, soit + 8,2 %. Cette dynamique, baisse des importations et hausse des exporta-tions, est propre au marché du livre et à l’année 2015. En effet, si les importations avaient diminué en 2011 et 2013, les expor-tations étaient en baisse constante depuis plusieurs années, dégradant peu à peu la balance commerciale. Notons que la part des importations dans la demande finale (67 %) demeure élevée par rapport à la moyenne des imprimés (27 %).

Le solde de la balance commerciale a progressé d’environ 17 000 tonnes par rapport à 2014, atteignant -109 000 tonnes.

LE MARCHÉ DU LIVRE

Production1

Commerce extérieur

(1) Rappelons que pour les marchés (contrairement au global) nous utilisons les résultats de l’enquête de conjoncture I+C qui donne des évolutions d’activité à périmètre constant ; si une entreprise interrogée disparait, elle sera remplacée dans le panel par une entreprise ayant des caractéristiques similaires. Ce résultat n’intègre donc pas l’évolution des tonnages liée aux créations et disparitions d’entreprises.

15DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

- 14,1 %

- 23,2 %

- 12,8 %

55,5 %

- 7,8 %

- 1 %

- 12,9 %

-40 -20 0 20 40 60Slovaquie

Pologne

Autriche

Roumanie

Belgique

Chine

Allemagne

Royaume-Uni

Espagne

Italie

57,1 %

46,2 %

16,4 %16,4 %

Livres - Importations - Évolution 2015 vs 2014 des échanges avec nos principaux partenaires

Source : Eurostat, Mise en forme : IDEP

-20 -10 0 10 20 30 40 50 60Algérie

Italie

Luxembourg

Maroc

Espagne

Royaume-Uni

Allemagne

Canada

Suisse

Belgique

- 4,7 %

51,1 %

13,7 %

17,1 %

1,3 %

22,2 %

32,6 %

- 4,5 %

- 15,2 %

- 7,5 %

Livres - Exportations - Évolution 2015 vs 2014 des échanges avec nos principaux partenaires

Source : Eurostat, Mise en forme : IDEP

Si l’Europe de l’Ouest et la Chine demeurent les principales provenances des flux, les baisses de volume sont significatives. En revanche, les importations d’Europe de l’Est augmentent fortement. À noter que l’Autriche et la Slovaquie intègrent le « top 10 » en 2015, à la place des Pays-Bas et de Singapour.

Retenons également que les importations en provenance de Chine, un pays spécialisé dans les livres complexes tels que les livres-jouets, continuent de diminuer : - 23 % en 2015 alors qu’elles accusaient déjà une baisse de 13 % en 2014. Cette baisse s’explique principalement par une hausse continue des coûts liés à la main d’œuvre et donc, des prix à la fabrication. L’intérêt d’une production en Chine, compte-tenu du manque de souplesse lié aux délais (quelques mois) est donc de moins en moins évident.

40

45

50

55

60

65

70

75

80

85

90

20152014201320122011201020092008200720062005

Part des importations issues de UE 15

Part des exportations destinées à UE 15

87,6 %87,6 %

78,4 %78,4 %

50,7 %57,9 %

Livres - Partenaires commerciaux

Source : Eurostat, Mise en forme : IDEP

La part des pays de l’UE 15 dans le volume total des importa-tions et des exportations est moins significative que pour les autres marchés : 78,4 % des importations (89 % pour tous les imprimés confondus) et 50,7 % des exportations (71 % pour tous les imprimés confondus).

Les exportations sont en hausse vers plus de la moitié de nos principaux partenaires. Si les trois pays francophones que sont la Belgique, la Suisse et le Canada constituent les principaux destinataires des exportations françaises, on constate une forte progression de l’Allemagne (qui avait connu une baisse de 13 % en 2014) et, surtout, du Royaume-Uni, avec une hausse de 51 %, du fait notamment des contrats de coédition multilingue.

A noter que la part des trois principales origines de nos importations que sont l’Italie, l’Espagne et le Royaume-Uni est moins importante que pour les autres marchés : 57 % en 2015. Pour ce qui est des exportations, la part des trois principaux pays destinataires dépasse à peine la moitié du volume total.

Partenaires commerciaux

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS

16

201520142013201220112010200920082007200620050

20 000

40 000

60 000

80 000

100 000

Nouveautés

Réimpressions

34 900

62 575

44 185

33 533

Évolution du nombre de titres édités

Source : SNE, Mise en forme : IDEP

20152014201320122011201020092008200720062005

Nouveautés

Réimpressions

350 539

327 200

208 400208 393

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

Évolution du nombre d’exemplaires produits

Source : SNE, Mise en forme : IDEP

Si le nombre de nouveautés éditées en 2015 reste stable (+ 1 %), la tendance à la hausse du nombre de réimpressions se confirme (+ 14 % en 2015, + 12 % en 2014).

Les éditeurs poursuivent les efforts de rationalisation entrepris depuis quelques années pour réduire les coûts de stockage et de pilon. On note d’ailleurs que l’écart entre le nombre de tirages d’exemplaires produits et le nombre d’exemplaires vendus se resserre. Il est passé de 131 000 ouvrages en 2014 à 99 000 en 2015.

Indicateurs clés de la demande Le nombre de titres édités continue de progresser en 2015 (+ 9 %).

Le nombre d’exemplaires produits baisse de 3 %, comme en 2014.

Perspectives du marché du livre

Le marché du livre : un regain de dynamisme

D’après les données Livres Hebdo/I+C, le chiffre d’affaires du livre est en hausse pour la première fois depuis 2009 : il atteint environ 4 milliards d’euros (+ 1,8 %). En 2015, un bien culturel acheté sur deux était un livre. Selon l’enquête Ipsos pour Livres Hebdo menée en 2014, presque 70 % des Français de 15 ans et plus ont lu un livre au cours de l’année, contre 74 % en 2011, date de la dernière enquête. Les Français sont donc toujours férus de lecture. D’après une autre enquête Ipsos pour le Centre national du livre en 2015, 78 % des 7-19 ans lisent pour leurs loisirs. Pour l’institut GFK, 42 % des achats ont été réalisés dans une librairie. Les raisons invoquées par les consommateurs sont le conseil, la proximité et le plaisir. Le maillage important du territoire français par de nombreuses librairies de proximité et les

grandes surfaces culturelles favorise le goût de la lecture. La littérature (+ 4 %), la jeunesse (+ 3,5 %) et la bande dessinée (+ 3 %) sont des secteurs porteurs. En 2015, les meilleures ventes ont été réalisées par le 36ème album d’Astérix, Le papyrus de César, Cinquante nuances de Grey et Central Park de Guillaume Musso. Notons que le marché repose de plus en plus sur les best-sellers. Les années 2016 et 2017 promettent d’être au moins aussi dynamiques que 2015 grâce au renouvellement des programmes scolaires et des manuels qui l’accompagne.

Le livre numérique ne connait pas la croissance attendue.

Selon l’enquête GFK, les ventes de livres numériques, dont le chiffre d’affaires s’élève à

… /…

17DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

79 millions d’euros soit 2,9 % du marché du livre, sont en hausse de 24 %. S’il parait élevé de prime abord, ce chiffre parait minime en comparaison de la croissance – aujourd’hui en déclin - qu’ont connue les pays anglo-saxons les années passées. Le nombre d’acheteurs, un million, n’a que peu augmenté par rapport à 2014 (+ 2 %). Une enquête OpinionWay datant de février 2016 révèle d’ailleurs que le temps de lecture quotidien sur écran a diminué de 14 minutes depuis 2013 : il est passé à 57 minutes. L’institut GFK dénombre seulement 4 % des foyers français équipés de liseuses et 41 % de foyers munis de tablettes. Dans les pays anglo-saxons, le taux d’équipement en liseuses est bien plus élevé, d’autant que le Kindle a été lancé avant l’arrivée de tablettes multifonctions comme l’iPad. La faible pénétration du livre numérique en France s’explique sans doute par un facteur culturel, par un équipement moindre, mais également par son prix. D’après le baromètre KPMG sur le livre numérique, 61 % des éditeurs français alignent le prix du livre numérique sur le prix du livre de poche, alors qu’aux États-Unis les livres numériques sont significativement moins chers que les livres physiques. Face à ces performances décevantes, les éditeurs se font plus circonspects. KPMG estime à 62 % la part des éditeurs proposant une offre numérique. En 2014, 57 % des éditeurs qui n’en proposaient pas souhaitaient en développer une. En 2015, ils ne sont plus que la moitié. Parmi les raisons invoquées pour ne pas se lancer, citons le secteur éditorial non adapté (43 %), une trop petite structure (31 %), un public non demandeur (29 %), le coût trop élevé (21 %) ou encore l’attachement au papier (7 %). Les éditeurs sont globalement moins optimistes quant à l’évolution du marché : la majorité d’entre eux estime que la part du livre numérique représentera moins de 15 % du chiffre d’affaires d’ici à 2020, contrairement aux prévisions 2014. Il est vrai que certains secteurs éditoriaux sont plus adaptés que d’autres au support numérique : les ouvrages techniques se prêtent mieux à la numérisation que les beaux livres. Concernant le livre scolaire, alors même que tous les manuels ont leur version numérique, cette dernière ne semble pas devoir remplacer la version papier à court terme, d’autant que les études soulignent l’importance du support dans l’apprentissage. Par exemple, une étude menée par Geoff Kauffman, de la Carneggie Mellon University et Mary Flanagan, du Darmouth College, a conclu que les processus de mémorisations étaient distincts selon les supports : la lecture sur écran contribuerait à absorber les détails sur un sujet, tandis que sur papier, elle faciliterait l’assimilation de concepts abstraits. Dans cette perspective, l’approche pédagogie optimale consisterait à utiliser les deux supports.

Les exigences d’optimisation et de réactivité des éditeurs peuvent favoriser l’impression de proximité.

Comme les années précédentes, les éditeurs poursuivent leurs recherches d’économies, notamment dans le processus de fabrication. Ils continuent à affiner leurs projections de ventes pour imprimer au plus juste et procéder à des premiers tirages de plus en plus courts, quitte à réimprimer, tout en restant vigilants quant à la visibilité des titres en librairie. D’ailleurs, la couverture du livre prend de l’importance. Au-delà de sa fonction de protection et d’information, elle devient un élément marketing. Pour se démarquer, les éditeurs songent à des couvertures de plus en plus sophistiquées (reliure bodonienne, gaufrage, effet métal,...). Ces tendances favorisent les imprimeurs pouvant répondre à une double exigence : les petits tirages et les réimpressions rapides, pour coller au plus près de la demande. La proximité de l’imprimeur devient un élément décisif car une commande fixée des mois à l’avance (par exemple pour fabriquer en Chine) n’est pas compatible avec des prévisions de vente fiables. Ce constat, couplé à des prix en constante augmentation, rend la fabrication en Asie de moins en moins intéressante.Les industriels français pourraient bénéficier de cette tendance, notamment les entreprises qui proposent de l’impression numérique, bien adaptée aux courts tirages, et/ou celles qui ont intégré la reliure, offrant ainsi une prestation globale qui permet de réduire délais et risques. Notons toutefois que la disparition des grands relieurs indépendants est un handicap pour l’industrie française, qui n’a plus de partenaires locaux pour la réalisation de reliures spécifiques. De même, une capacité à proposer des couvertures originales, à valeur ajoutée, est recherchée par les éditeurs. Le façonnage complexe constitue ainsi une voie à creuser. En effet, des livres jouets actuellement réalisés en Asie pourraient sans doute être produits en France de manière partiellement automatisée, à des coûts acceptables pour les éditeurs. Une étude d’opportunité sur la constitution d’un « cluster » du livre complexe, associant imprimeurs et éditeurs, est en cours de réalisation. Notons enfin que l’impression à la demande s’installe dans les pratiques comme en témoignent divers projets : la réouverture après 17 ans de la librairie des PUF, autour d’une EBM, dans le cadre du projet IRENEO2, et surtout la création d’un site d’impression à la demande par la société EPAC en partenariat avec la société de distribution Interforum, filiale d’Editis, 6 ans après la joint venture entre Hachette et l’entreprise américain de POD3 Lightning Source. Des projets à surveiller car même s’ils ont été pensés pour

(2) Développé par l’IDEP et l’UNIIC, le Fablab IRENEO est un programme non commercial et expérimental qui vise à engager une réflexion collective sur le livre imprimé à la demande, personnalisable, connecté et économique. IRENEO s’appuie sur une machine très compacte, l’Espresso Book Machine (EBM), capable d’imprimer un livre en quelques minutes et dotée de fonctionnalités nouvelles visant à connecter le livre papier au monde du numérique.

(3) Print on Demand.

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS

18

répondre aux ruptures de stock, à la longue traine4, à l’autoédition ou aux livres personnalisés, ces outils seront amenés à prendre une part de plus en plus importante dans l’activité classique des éditeurs. Pour des analyses plus complètes sur le marché du livre français et européen, et les défis

à relever par les industriels français, consulter l’étude cofinancée par la Direction Générale des Entreprises et l’UNIIC : Imprimer en France : l’avenir de la filière livre (décembre 2015)5.

(4) La longue traine est une expression popularisée par Chris Anderson, dans un article du magazine Wired, en 2004. Elle désigne l’ensemble des produits les moins populaires, le fond de stock.

(5) Disponible à l’adresse www.entreprises.gouv.fr/etudes-et-statistiques/imprimer-france-avenir-la-filiere-livre.

Comparaisons européennes

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

Royaume-Uni (2014/2013 : + 13 %)

Italie (2014/2013 : + 2 %)

Allemagne (2014/2013 : - 1 %)

Espagne (2014/2013 : - 4 %)

France (2014/2013 : - 6 %)

Pays-Bas (2014/2013 : - 12 %)

Belgique (2014/2013 : - 9 %)

1 719 602

286 934413 252413 252

642 980

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1 008 7581 008 758

1 375 538

274 395

1 888 183

1 033 390

233 825145 259145 259

292 157533 840

816 919

Évolution du CA de l’impression de livres (en k€) dans quelques pays européens

Source : Eurostat Prodcom, Mise en forme : IDEP

REGARDS SUR QUELQUES PAYS ÉTRANGERS

Aux États-Unis, l’Association of American Publishers estime que le chiffre d’affaires de l’édition s’élève à 13,5 milliards d’euros, un montant en baisse de 2,6 % par rapport à 2014. Là-bas, le livre numérique, qui représente 20 % du marché global, a cessé de progresser et les ventes de liseuses (notamment le Kindle d’Amazon) sont en déclin. On observe a contrario une véritable renaissance de la librairie : depuis 2014, les créations de librairies ont dépassé les fermetures. La librairie moderne se veut plus conviviale, devenant un lieu de vie et d’échange et pas seulement un point de vente.

En Angleterre, les ventes de livres numériques sont en recul, alors que celles des livres papier ont augmenté, pour la première fois depuis des années. Le marché affiche une croissance de 1,3 %, tandis que les ventes physiques s’élèvent à 2,760 milliards de livres (+ 0,4 %). On estime qu’en 2015, l’autoédition représente 22 % du marché, contre 16 % en 2014.

Selon le Börsenverein, l’association des éditeurs et libraires allemands, le marché du livre a enregistré un recul des ventes de l’ordre de 1,4 % pour un total de 9,2 milliards d’euros de chiffre d’affaires. L’activité de vente en ligne affiche par ailleurs une croissance notable pour 2015, sans avoir cependant compensé la diminution des ventes en librairies. En revanche, le Buchreport estime que le marché du livre numérique est à la hausse. 46 % des acheteurs de livres allemands sont considérés comme des lecteurs hybrides, c’est-à-dire qu’ils lisent au format papier et numérique. Seulement 2 % de la population ne lit qu’en numérique.

La chute du marché italien semble se stabiliser avec une baisse de 2,3 % en volume (- 1,7 % en 2014) et de 1,2 % en chiffre d’affaires (- 1,3 % en 2014). Rappelons que c’est entre autres le déclin du marché local qui a poussé les imprimeurs transalpins à venir chercher des débouchés en France.

Après quatre ans de baisse, le marché espagnol renoue avec la croissance (de 1 % à 2 %), portée par les ventes numériques (10 % à 12 % du marché total) avec 8 millions de téléchargements annuels, un chiffre d’affaires de 40 millions d’euros (28 millions en 2014), 60 % des ventes en dehors du territoire espagnol, et un prix moyen de 6 euros.

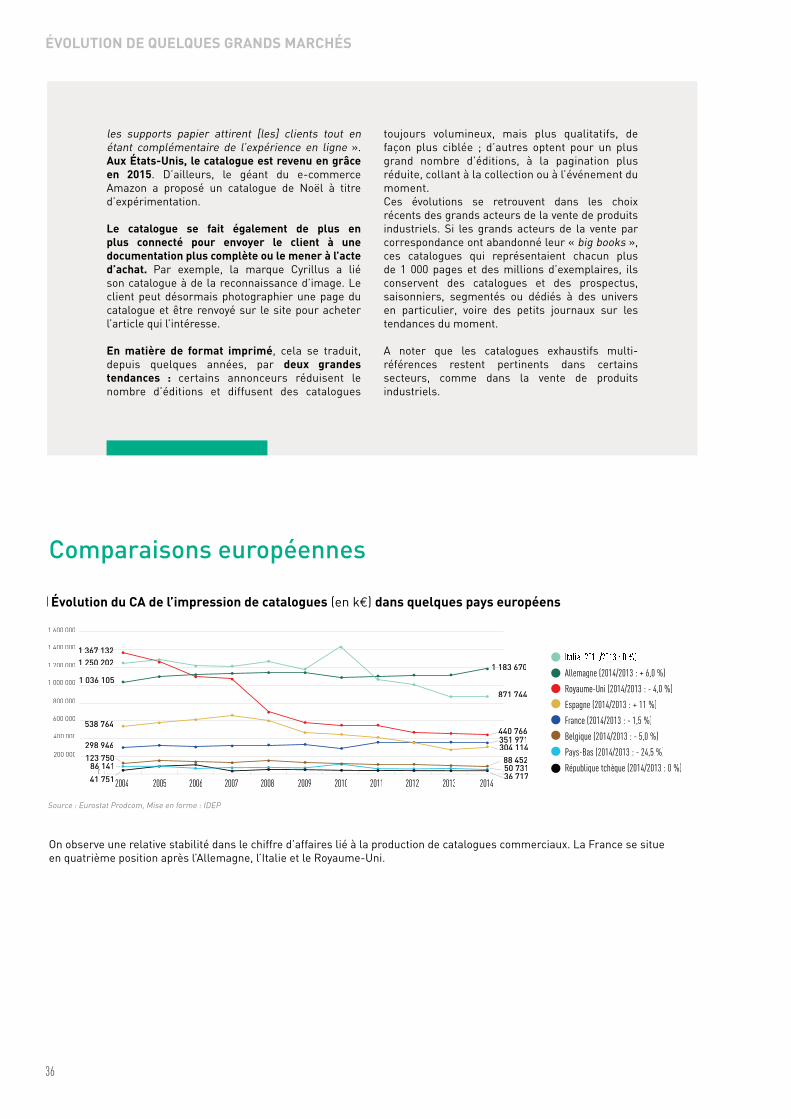

En 2014, en matière de chiffre d’affaires pour l’impression de livres, la France se situait en cinquième position derrière le Royaume-Uni, l’Italie, l’Allemagne et l’Espagne.

19DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

0

10

20

30

40

50

60

70

80

90

100

2015 (e)2014 (e)2013 (e)2012 (e)2011 (e)2010 (e)2009 (e)2008 (e)200720062005

2015/2014 : - 4,3 %

Marché du périodique - Évolution de la production (tonnage) entre 2005 et 2015 (base 100 en 2000)

Sources : UNIIC, INSEE.EMB, Baromètre I+C, Mise en forme : IDEP

En 2015, les volumes de périodiques imprimés accusent une baisse de 4,3 % (en 2014, la baisse était de l’ordre de 3 %). La production de périodiques a chuté de presqu’un tiers depuis 2005. La concurrence des médias numériques, tant auprès des lecteurs que des annonceurs, pénalise particulièrement le magazine papier. L’optimisation des coûts mise en œuvre par les éditeurs passe notamment par une réduction des tirages, mais aussi des formats et du grammage papier, facteurs qui impactent les tonnages papier à la baisse.

0

50

100

150

200

250

20152014201320122011201020092008200720062005

Volume importations

Volume exportations

145

86

114

41

Périodiques - Évolution des volumes des échanges (unité : kT)

Source : Eurostat*, Mise en forme : IDEP

Le volume des importations baisse d’environ 2,5 % par rapport à 2014 tandis que les exportations diminuent d’environ 17 %. Les importations représentent environ 20 % de la demande finale.

-140

-120

-100

-80

-60

-40

-20

0 20152014201320122011201020092008200720062005

- 59 - 73

Périodiques - Balance commerciale de la France (unité : kT)

Source : Eurostat*, Mise en forme : IDEP

La balance commerciale demeure stable. En 2014, le déficit était de -74 kT.

LE MARCHÉ DU PÉRIODIQUE

Production6

Commerce extérieur

(6) Rappelons que pour les marchés (contrairement au global) nous utilisons les résultats de l’enquête de conjoncture I+C qui donne des évolutions d’activité à périmètre constant ; si une entreprise interrogée disparait, elle sera remplacée dans le panel par une entreprise ayant des caractéristiques similaires. Ce résultat n’intègre donc pas l’évolution des tonnages liée aux créations et disparitions d’entreprises.

* Pour la Belgique, nous utilisons les données de la douane française.

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS

20

-40 -20 0 20 40 60 80Estonie

États-Unis

Pays-Bas

Royaume-Uni

Roumanie

Pologne

Espagne

Belgique*

Italie

Allemagne

- 6 %

15,1 %

6,8 %

1 %

- 16,3 %

- 16 %

- 1,4 %

69,7 %

- 25,5 %

- 3,6 %-80 -70 -60 -50 -40 -30 -20 -10 0 10 20

Algérie

Portugal

Luxembourg

Italie

Maroc

Espagne

Canada

Suisse

Belgique*

Allemagne

- 6,9 %

6,1 %

- 15,8 %

2,8 %

- 27,4 %

- 0,7 %

- 10,9 %

- 17,2 %

- 13,7 %

- 75,6 %

Périodiques - Importations - Évolution 2015 vs 2014 des échanges avec nos principaux partenaires

Périodiques - Exportations -Évolution 2015 vs 2014 des échanges avec nos principaux partenaires

40

50

60

70

80

90

100

20152014201320122011201020092008200720062005

Part des importations issues de UE 15

Part des exportations destinées à UE 15

95,6

85,8

74,180,9

Périodiques - Partenaires commerciaux (en %)

Source : Eurostat*, Mise en forme : IDEP

Source : Eurostat*, Mise en forme : IDEP Source : Eurostat*, Mise en forme : IDEP

86 % des importations proviennent des pays de l’UE 15, une part qui tend à baisser légèrement. 75 % des exportations partent vers ces mêmes pays, une proportion qui baisse très légèrement (-1,3 points).

Au sein de l’UE 15, les importations en provenance d’Allemagne et d’Italie diminuent de 122 000 tonnes au global. La part des trois principaux partenaires passe à 62 %, soit une baisse de 14 points par rapport à l’an dernier. Les importations en prove-nance de Roumanie et de Pologne augmentent respectivement de 11 000 et 5 000 tonnes, soit 15 % et 7 %. Ces pays disposent en effet d’usines modernes et très automatisées, créées à l’aide de fonds européens, qui produisent de plus en plus pour le marché français.

Nos exportations diminuent vers la plupart des destinations. Avec une baisse de l’ordre de 66 000 tonnes, c’est l’Allemagne qui impacte le plus le flux global. La part des trois principaux partenaires représente 78 % des exportations.

Partenaires commerciaux

* Pour la Belgique, nous utilisons les données de la douane française.

La part des importations issues de l’UE 15 s’élève à 86 % en 2015.

21DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

20152014201320122011201020092008200720062005

Collectivités locales (2015/2014 : - 3,9 %)

Presse professionnelle (2015/2014 : - 5,4 %)

Presse gratuite d'annonces (2015/2014 : - 5,3 %)

PHR (2015/2014 : - 4,1 %)

Magazine (2015/2014 : - 5,8 %)

PQR (2015/2014 : - 5,5 %)

PQN (2015/2014 : - 6,5 %)

0,145

0,174

0,562

0,9070,071

0,2330,2450,245

Évolution des investissements publicitaires dans les différents types de presse (en milliards d’euros ; 2015/2014 : - 5,5 %)

Source : France Pub, Mise en forme : IDEP

Indicateurs clés de la demande

Les dépenses publicitaires (médias historiques et Internet) sont en légère baisse par rapport à 2014 (- 0,8 %). On constate que les parts des différents marchés sont relativement stables. Celle de la presse diminue à nouveau (- 0,4 points).

La part de la presse dans les dépenses publicitaires accuse à nouveau une légère baisse.

Pour rappel, la baisse atteignait - 8 % en 2012, 2013 et 2014. Le recul le plus significatif concerne la presse quotidienne nationale, avec - 6,5 % et la presse magazine avec - 6 %.

Dans la presse, les dépenses publicitaires diminuent moins que les années précédentes (- 5,5 %), mais la baisse impacte toutes les catégories.

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS

1,0

3,10,3

Annuaires

Relations publiques

Publicité par l'évenement

Promotions

Marketing direct

Internet

Cinéma

Radio

Affichage

Télévision

Presse

201529,4 milliards d'€

201429,6 milliards d'€

200431,3 milliards d'€

8,1

15,4

32,1

5,3

3,3

4,5

12,7

14,0

2,90,4

9,1

18,4

26,9

6,3

3,1

4,5

13,2

8,4

6,8

2,90,4

8,7

17,9

27,7

6,2

3,3

4,54,5

13,0

8,8

6,4

Dépenses publicitaires des annonceurs

Source : France Pub, Mise en forme : IDEP

22

0

10

20

30

40

50

60

70

80

90

100

20152014201320122011201020092008200720062005

Presse quotidienne (2015/2014 : - 3 %)

Presse magazine (2015/2014 : - 4,9 %)

Technique et professionnelle (2015/2014 : - 5,1 %)

0

20

40

60

80

100

120

140

201520142013201220112010200920082007

Presse gratuite d’annonces (mise en distribution 2015/2014 : - 14,7 %)

Magazines de marque (mise en distribution 2015/2014 : - 3,1 %)

Presse gratuite d’information : quotidiens et hebdos nationaux (diffusion effective 2015/2014 : - 25,5 %)

Évolution de la diffusion payée des différents types de presse (base 100 en 2000)

Évolution des différents types de presse gratuitebase 100 en 2006 (presse d’information en 2009)

Sources : OJD, ACPM, Mise en forme : IDEP

Sources : OJD, ACPM, Mise en forme : IDEP

La diffusion payée est en baisse, mais dans une moindre mesure que les années précédentes pour la presse quotidienne et la presse technique et professionnelle.

Les reculs enregistrés par ces différents types de presse sont similaires à ce qu’ils étaient l’an dernier. Pour rappel, la diffu-sion payée de la presse magazine avait alors baissé de 5,1 %.

La diffusion de la presse gratuite d’information enregistre un fort recul.

La diffusion de la presse gratuite est en recul. La mise en distribution des magazines de marque a baissé de 3,1 % par rapport à 2014 et la presse gratuite d’annonces de 15 % (contre 27 % en 2014, suite à la liquidation de la Comareg). C’est la presse gratuite d’information, jusque-là relativement stable, qui accuse la baisse la plus importante cette année, avec - 25 %. Cette diminution relève surtout de l’arrêt de Metronews, le 3ème quotidien gratuit. Le journal, qui se diffusait à près de 750 000 exemplaires par jour en 2014, est passé au tout numé-rique.

23DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

20

40

60

80

100

120

140

160

180

200

220

20152014201320122011201020092008200720062005

Cuisine : - 8,4 % (2015/2014)People: - 9,4 % (2015/2014)

Enfants, BD, Illustrés : - 2,3 % (2015/2014)

Diffusion Totale France Payée : - 3,8 % (2015/2014)

Télévision : - 4,7 % (2015/2014)

Économie, affaires, finances : - 7,8 % (2015/2014)

Photo, Cinema, Video, Musique, Spectacles : - 9,8 % (2015/2014)

Voyage, Tourisme, Hôtellerie : - 4,7 % (2015/2014)

Ventes individuelles

Ventes par tiers

Abonnements individuels

Abonnements par tiers

Portage

Diffusion différée payée

Versions numériques individuelles

Versions numériques tiers

110,7

0,3

3

44

34

16

Évolution de la diffusion payée des magazines (base 100 en 2000)

Répartition de la diffusion par canal (en %)

40

50

60

70

80

90

100

110

120

130

20152014201320122011201020092008200720062005

Actualité générale, judiciaire, société : - 4,2 % (2015/2014)

News : - 8,5 % (2015/2014)

Féminine : - 3,5 % (2015/2014)

Famille : - 0,1 % (2015/2014)

Maison, Décoration, Bricolage, Jardin : - 6,2 % (2015/2014)

Diffusion Totale France Payée : - 3,8 % (2015/2014)

Évolution de la diffusion payée des magazines (base 100 en 2000)

Sources : OJD, ACPM, Mise en forme : IDEP

Sources : OJD, ACPM, Mise en forme : IDEP

Sources : ACPM, Mise en forme : IDEP

Si le marché des magazines est globalement en baisse avec une diffusion totale France payée à - 3,8 % par rapport à 2014, tous les segments ne sont pas affectés de la même façon et, au sein de chaque famille, les évolutions sont parfois très contrastées.La presse News connait un recul important avec - 8,5 % en 2015 (pour rappel, elle avait enregistré une baisse de 5,5 % en 2014). Valeurs Actuelles et Courrier International tirent leur épingle du jeu avec une hausse de respectivement + 5,4 et + 2,8 % par rapport à 2014, tandis que l’Express et l’Obs enregistrent une forte baisse de leur diffusion avec - 16,6 % pour le premier et - 13 % pour le second. Le segment Famille est stable puisqu’il enregistre une baisse de seulement 0,1 % (en 2014, la baisse était de 3,4 %). Parmi les magazines Famille, Notre Temps (+ 1,8 %), Famille et Éducation (+ 0,35 %) et Pleine vie (+ 0,57 %) connaissent une hausse de leur diffusion.

Les ventes en kiosque représentent 44 % de la diffusion en France et les abonnements individuels, 34 %.

La presse économique enregistre aussi une diminution avec - 7,8 % (contre - 5,5 % en 2014). Parmi les magazines les plus affectés, on trouve notamment Challenges et l’Expansion. La presse télévision, dont les deux principaux titres, Télé 7 Jours et Télé Z, sont diffusés à plus d’un million d’exemplaires chacun, est également marquée par une forte diminution de sa diffusion payée : - 4,7 %. Enfin, la presse cuisine enregistre une baisse conséquente de sa diffusion avec - 8,4 % par rapport à 2014 (contre - 4,8 % en 2014), tout comme les magazines d’arts (photo, cinéma, etc.) qui poursuivent la tendance de 2014 avec - 9,8 %.La presse People souffre également d’un fort recul, de l’ordre de 9,4 % (contre une baisse de 4,6 % en 2014). Les deux maga-zines people qui connaissent les baisses les plus significatives sont Closer avec - 12,8 % et surtout Public avec - 27,7 %. La concurrence des sites, tels que Purepeople.com, est très sen-sible pour ce segment de presse. Le segment Enfants, BD, illustrés connait un mieux puisque la baisse n’est que de - 2,3 % alors que celle de 2014 était de l’ordre de 10 %.

Les versions numériques totales (de type PDF) représentent 2 % de la diffusion (contre 1 % en 2014).

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS

Le marché du magazine est globalement en baisse et certains segments sont plus touchés que d’autres.

24

Perspectives du marché du périodique

Les éditeurs de presse magazine demeurent dans une situation difficile, avec encore une année d’érosion des ventes et des recettes publicitaires.

Pour autant, le goût des Français pour la presse ne se dément pas : selon l’étude One 2015 d’ACPM (ex OJD), 95 % des Français lisent chaque mois au moins un titre de presse. Ils lisent en moyenne 4,3 magazines par an et 23,8 millions d’entre eux, soit 46 % de la population âgée de 15 ans et plus, lisent au moins un magazine par jour. La lecture devient plus nomade et dématérialisée : plus du tiers des lectures se fait hors domicile et un tiers des lecteurs lit exclusivement sur support digital, une progression de 5 points par rapport à 2014. Les Français continuent à s’équiper : 60 % des Français possèdent un smartphone (+ 14 % par rapport à 2014) et plus de 40 % d’entre eux disposent d’une tablette (+ 26 % par rapport à 2014). 51 % des lectures presse se font désormais sur papier contre 49 % sur un support digital. 70 % des Français consultent au moins une marque de presse en version digitale. L’audience moyenne des marques de presse est en hausse de 4 %. Toutes les familles de presse, exceptée la presse News, ont vu leur audience augmenter, notamment les magazines santé famille, loisirs, télévision. Mais si l’audience augmente, les ventes papiers continuent de baisser, car cette hausse procède surtout de la popularité croissante de la lecture numérique. Les revenus publicitaires continuent également de chuter, avec des transferts de budgets vers d’autres supports et notamment le digital, où l’espace publicitaire est moins cher. Ainsi, d’après l’étude « la transformation des magazines à l’ère du digitale » menée par Advertising, Content & Services (cf. annexes), « 7 € de revenu Print se transforment en 1 € de revenu Web ». De plus, de nouveaux surcoûts sont annoncés pour les années à venir : aux frais postaux qui augmentent chaque année (l’aide au transport postal étant réservée à la presse d’information politique et générale), viennent s’ajouter l’écocontribution(7), à compter du 1er janvier 2017, et l’interdiction, à partir de la même date, du film d’emballage non compostable. Parmi les alternatives explorées par les éditeurs pour remplacer ce dernier, on peut évoquer l’enveloppe papier ou l’adresse directement imprimée sur le magazine, le film compostable se révélant coûteux.

Pour tenter d’améliorer leurs résultats, les éditeurs de presse investiguent plusieurs pistes : réduction des coûts, investissements et diversification, regroupements.

Le premier axe suivi par les éditeurs depuis plusieurs années est celui de la réduction des coûts. Parmi les actions déployées, on trouve la rationalisation des tirages, pour coller au plus près des ventes en kiosque ; la réduction du grammage du papier ; la fusion des titres ou la réduction de leur périodicité ; la baisse des mailings de relance et des primes (les cadeaux à l’abonnement) ; la réorganisation des structures (mutualisation des équipes entre magazines, entre print et numérique…) ; l’externalisation de tout ou une partie de certains services, tels que le prépresse, la fabrication ou encore la comptabilité. De plus, plusieurs plans sociaux ont eu lieu ces dernières années. Les éditeurs continuent à investir dans le numérique (sites compagnons, applications, etc.), mais dans la plupart des cas, le chiffre d’affaires du numérique est très loin de compenser la perte des revenus print. L’étude d’Advertising, Content & Services (« la transformation des magazines à l’ère digitale ») estime que 82 % des magazines ont investi dans les outils digitaux sans encore réussir à en dégager de la valeur et seuls 8,4 % des magazines ont su en tirer profit, par le biais de la diversification. Ces magazines ont su tirer parti des réseaux sociaux et du big data, pour fédérer mais aussi exploiter leurs communautés de lecteurs afin de mieux séduire l’annonceur. Ils ont également su décliner l’image de leur marque en événements (conférences, croisières, salons) ou services (e-commerce, carte de fidélité). Enfin, les éditeurs cherchent à grossir (fusion, rachat de titres...), pour pouvoir offrir aux annonceurs une plus grande diversité de supports et mieux faire face aux poids lourds de la publicité. Parmi les exemples récents, le rachat de Roularta (l’Express, etc.) par Altice Media, filiale de SFR, qui conforte la convergence entre médias et télécoms entreprise par le groupe : désormais, les abonnés de SFR pourront avoir accès, en illimité, à la version numérique des 17 titres d’Altice Media mais aussi à une vingtaine d’autres titres, comme le Parisien, Grazia ou Télé Star, du fait d’un partenariat avec le kiosque numérique ePresse. A l’inverse, rappelons que le groupe Lagardère a cédé certains titres et semble repenser son périmètre d’activité.

… /…

(7) Il s’agit d’une participation financière destinée à compenser le coût de la collecte et du traitement des déchets. Elle peut néanmoins être acquittée par les éditeurs de presse sous forme de «prestation en nature» avec des mises à disposition d’encarts de communication destinés à promouvoir le tri et le recyclage. Quatre conditions sont nécessaires pour l’accès à la «prestation en nature» (chaque condition donnant droit à verser un quart de la contribution en nature) : le taux de papier recyclé ou issu de forêts «durablement gérées» ; la quantité «d’éléments perturbateurs du recyclage» ; le cumul des distances entre la papeterie, l’imprimerie et le centre de diffusion, qui doit être inférieur à 1500 kilomètres ; la mention des caractéristiques environnementales de la publication.

25DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

Le magazine papier possède toujours de nom-breux atouts.

En matière de publicité, le support papier a ses avantages : il crée un environnement valorisant pour le produit, permet l’ajout d’échantillons et la publicité gagne en visibilité. Ainsi, d’après une étude Prisma Média Ipsos, une publicité papier est, en moyenne, regardée par 87 % des lecteurs. Ils consacreraient 20 % du temps de lecture à la publicité et 84,5 % d’entre eux sont capables de mémoriser au moins une publicité après lecture d’un magazine. À l’inverse, la principale difficulté de la publicité digitale est d’émerger sans agresser le lecteur. Depuis quelques temps, elle fait face aux adblockers, des technologies qui permettent au lecteur de ne pas voir les publicités. PageFair estime le nombre de Français adeptes du bloqueur pour mobile à 1,3 million et prévoit qu’il ira en s’accroissant dans la mesure où les technologies se diversifient et sont proposées par des marques grand public comme Apple. La presse a d’ailleurs jugé nécessaire d’engager une campagne pédago-gique anti adblockers. Le magazine papier a d’autres atouts. Il crée un temps de déconnexion, permettant au lecteur d’échapper, pour un temps, aux multiples sol-licitations qui perturbent la lecture digitale. Par ailleurs, il est le lien tactile entre la marque média et ses lecteurs. Disposer d’une telle connexion physique apparait essentiel, comme le montre le choix de certains pureplayers (c’est-à-dire nés sur le digital) de créer leur magazine : Marmiton, 750g, Féminin Bio… Citons également As You Like, qui réunit l’actualité des blogueurs et youtubeurs. Le magazine devient un bel objet, à l’instar des mooks, qui trouve sa place sur la table basse du salon ou dans la bibliothèque. L’idée de créer un journal encore plus proche de son lecteur, personnalisé, dans son contenu comme ses publicités, fait également son chemin, notamment dans la presse locale.

Cependant, si le magazine papier recèle des ressorts certains et des perspectives intéressantes, la baisse des volumes devrait se poursuivre dans l’avenir proche, du fait du transfert des recettes publicitaires vers d’autres canaux et du poids croissant du digital comme source d’information, notamment chez les jeunes.

Les regroupements d’industriels continuent, pour peser davantage et être en capacité de proposer une offre complète.

Les industriels français ont été durement touchés par les difficultés du marché de la presse magazine. Rappelons également la mise en production de la nouvelle usine de Lieusaint qui a fortement impacté les acteurs en place. En 2015, la disparition d’un acteur majeur du secteur est à souligner. Une partie de son activité a été reprise en commun par deux entreprises. La tendance à la concentration se confirme donc, parmi les acteurs de l’impression mais aussi du brochage-routage, qu’il s’agisse de fusions ou de partenariats. La capacité des industriels à proposer une offre globale (impression, façonnage, routage) est une attente clairement exprimée par les éditeurs, afin de réduire prix, délais et risques. Environ 20 % des volumes sont imprimés à l’étranger, notamment par des usines appartenant aux maisons-mères des éditeurs : Bertelsmann, Mondadori, etc. Toutefois plusieurs facteurs pourraient favoriser l’impression en France. D’abord les délais : les éditeurs de presse reculent le bouclage jusqu’au dernier moment pour gagner un encart. Ensuite l’image de l’éditeur, qu’un magazine « Made in France » pourrait valoriser auprès d’un public préoccupé par les problématiques écologiques et d’emploi local. Malgré tout, ce marché devrait rester difficile dans les années à venir.

REGARDS SUR QUELQUES PAYS ÉTRANGERSAux États-Unis, les journaux et magazines papier ont perdu près de 300 000 postes en l’espace de 25 ans, soit plus de la moitié, tandis que l’information numérique a créé moins de 200 000 postes. Le nombre de quotidiens a diminué de 16 %. Comme en France, le numérique n’a pas pu compenser les pertes de revenus print, puisque d’après l’association américaine des journaux, la NAA, la publicité en ligne ne pèse qu’un cinquième des revenus.

Au Royaume-Uni, la chute des revenus publicitaires a touché tous les segments de presse, des tabloïds aux journaux financiers en passant par les gratuits. Rappelons que The Independent a cessé de paraître sur papier tandis que le gratuit New Day n’a été distribué que trois mois. Les ventes d’espaces publicitaires en ligne, eux, croissent toujours.

ÉVOLUTION DE QUELQUES GRANDS MARCHÉS

26

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

Allemagne (2014/2013 : - 3,0 %)

Royaume-Uni (2014/2013 : - 7,0 %)

Italie (2014/2013 : - 24,0 %)

France (2014/2013 : - 12,0 %)

Pologne (2014/2013 : - 3,0 %)

Pays-Bas (2014/2013 : - 28,0 %)

Espagne (2014/2013 : - 13,0 %)

Belgique (2014/2013 : - 5,0 %)

République Tchèque (2014/2013 : - 2,0 %)

2 688 566

1 836 1641 836 164

930 215

790 707 606 215

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1 668 379

233 920

94 935

888 173888 173

194 256189 201189 201189 201

374 483374 483378 610524 903

57 083

19 854

262 750419 184419 184

Évolution du CA de la production de périodiques (en k€) dans quelques pays européens

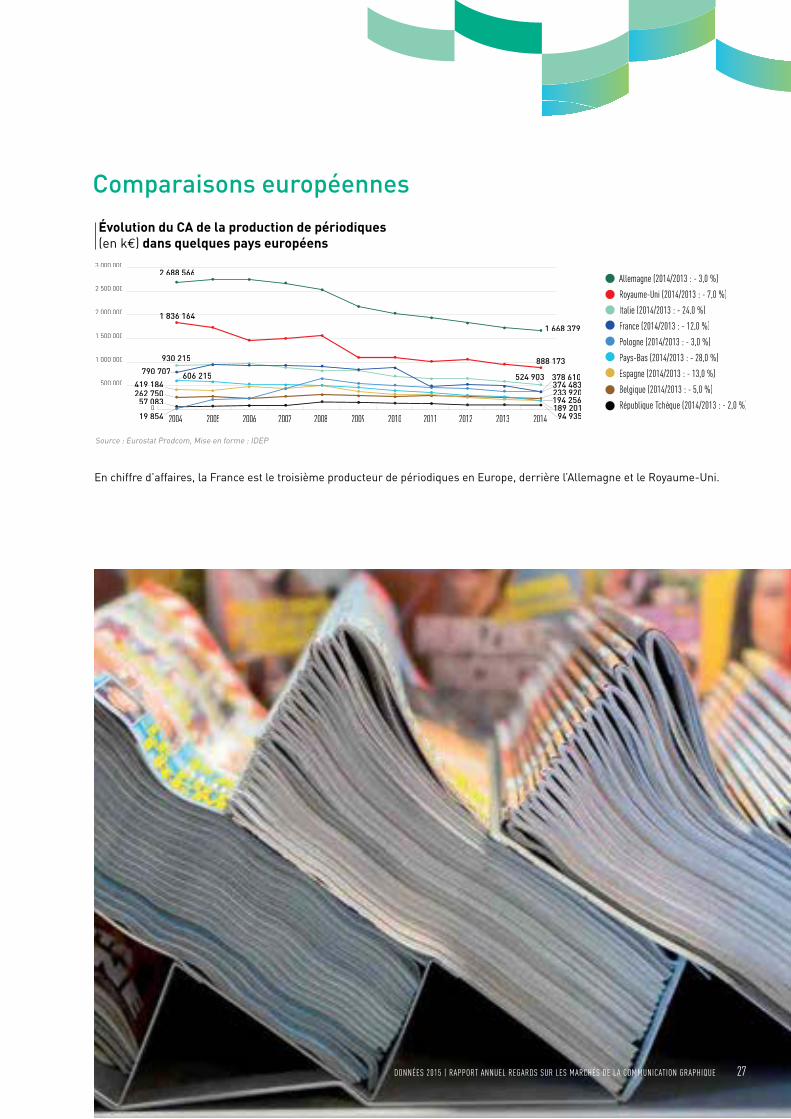

Source : Eurostat Prodcom, Mise en forme : IDEP

En chiffre d’affaires, la France est le troisième producteur de périodiques en Europe, derrière l’Allemagne et le Royaume-Uni.

Comparaisons européennes

27DONNÉES 2015 | RAPPORT ANNUEL REGARDS SUR LES MARCHÉS DE LA COMMUNICATION GRAPHIQUE

0

10

20

30