rapport annuel - sgprevoir.fr · investissant par le biais d’une sélection de valeurs (stock...

TRANSCRIPT

SG PREVOIR

RAPPORT ANNUEL

Fonds commun de placement

PREVOIR PANGEA

Exercice du 01/01/2016 au 31/12/2016

• Commentaire de gestion _ _

• Rapport du Commissaire aux Comptes-_

__ sur les comptes annuels

PREVOIR PANGEA 31/12/2016 2

Classification AMF : Actions Internationales Forme juridique : FCP

L'objectif de gestion L’OPCVM a pour objectif de gestion la recherche d’une performance supérieure à l’indice MSCI WORLD AC NET RETURN sur la durée de placement recommandée.

Indicateur de référence L’indice MSCI WORLD AC NET RETURN est retenu en cours de clôture, exprimé en euro, dividendes réinvestis. La comparaison par rapport à l’indice MSCI WORLD AC NET RETURN n’est qu’indicative, le fonds investissant par le biais d’une sélection de valeurs (stock picking) qui ne vise pas à dupliquer l’indicateur de référence.

Stratégie d’investissement Afin de réaliser l’objectif de gestion, le fonds met en œuvre une politique de gestion active basée sur du stock picking s’appuyant d’une part, - sur la recherche fondamentale (croissance du résultat, rentabilité, structure financière, qualité de l’actif, qualité des dirigeants…) permettant de sélectionner des valeurs présentant un potentiel d’appréciation, et, d’autre part, - sur l’analyse technique qui permet d’optimiser la gestion en décelant les signaux à court terme du marché que ce soit à l’achat ou à la vente. L’analyse technique est définie comme l’étude graphique d’évolutions dans le temps de prix et de volumes d’actifs financiers. Le fonds concentrera ses investissements sur des titres où la perspective d’appréciation en regard du risque est favorable selon l’analyse de la société de gestion. Pour la sélection et le suivi des titres de taux, la société de gestion ne recourt pas exclusivement ou mécaniquement aux agences de notation. Elle privilégie sa propre analyse de crédit qui sert de fondement aux décisions de gestion prises dans l’intérêt des porteurs. L’OPCVM s’engage à respecter les expositions sur l’actif net suivantes : - De 60% à 110% maximum de l’actif net sur les marchés d’actions de toutes zones géographiques, de tous secteurs d’activité et de toutes tailles de capitalisations, dont : - de 0% à 20% maximum de l’actif net en actions de capitalisation inférieure à 1milliard USD. - 50% minimum de l’actif net en actions des pays développés. - De 0% à 40% de l’actif net en instruments de taux souverains, du secteur public et privé, de toutes zones géographiques OCDE, de notation « Investment grade » selon l’analyse de la société de gestion ou celle des agences de notation. La fourchette de sensibilité de la partie exposée au risque de taux est comprise entre 0 et 5. - De 0% à 10% de l’actif net en obligations convertibles de tous émetteurs et de toutes zones géographiques, dont les actions sous-jacentes peuvent être de toutes tailles de capitalisation. - De 0% à 100% de l’actif net au risque de change sur des devises hors euro. Le cumul des expositions ne dépasse pas 110% de l’actif net. L’OPCVM peut être investi en : - Actions, - Titres de créances et instruments du marché monétaire. - jusqu'à 10% de son actif net en OPCVM de droit français ou étranger, en FIA européens ouverts à une clientèle non professionnelle et répondant aux conditions de l'article R.214-13 du Code Monétaire et Financier. Il peut également intervenir sur :

PREVOIR PANGEA 31/12/2016 3

- des contrats financiers à terme fermes ou optionnels et titres intégrant des dérivés, dans un but tant de couverture que d’exposition au risque d’action, au risque de taux, et dans un but de couverture au risque de change. - des emprunts d’espèces, acquisitions et cessions temporaires de titres.

Profil de risque Risque de crédit : En cas de dégradation de la qualité des émetteurs ou si l’émetteur n’est plus en mesure de faire face à ses échéances, la valeur de ces titres peut baisser, entrainant ainsi la baisse de la valeur liquidative. Risque lié à l’impact des techniques telles que les produits dérivés : L’utilisation des produits dérivés peut entraîner à la baisse sur de courtes périodes des variations sensibles de la valeur liquidative en cas d’exposition dans un sens contraire à l’évolution des marchés.

PREVOIR PANGEA 31/12/2016 4

COMMENTAIRE DE GESTION

FCP PREVOIR PANGEA

Compte rendu de gestion de l’exercice clos le 30 décembre 2016

Durant la période du 31/12/2015 au 30/12/2016, le nombre de parts composant l’actif du FCP Prévoir Pangea parts R est passé de 83 319 parts à 120 638 parts. La valeur liquidative de la part est passée de 122,04 € à 125,41 € marquant ainsi une hausse de 2.76% à comparer avec une hausse de 11.44% pour le MSCI WORLD AC (dividende net inclus). La sous performance s’élève donc à 8.68% sur cette période.

L’environnement économique

L’environnement économique a été contrasté sur la période.

Outre Atlantique, les Etats Unis ont cru modérément. Le taux de chômage a continué sa décrue pour passer sous les 5%, un chiffre que l’on n’avait plus connu depuis 2007. La victoire de Mr Trump a en outre engendré des espoirs que la croissance économique accélère à compter de 2017.

PREVOIR PANGEA 31/12/2016 5

En Europe, la reprise reste faible. Le Royaume-Uni n’a pour le moment pas souffert des conséquences du Brexit. Toutefois les perspectives économiques du Royaume-Uni sont négatives suite à cette décision de tourner le dos à l’Union Européenne. Cela risque aussi de peser sur la croissance économique de la zone Euro.

Les pays émergents souffrent d’un ralentissement quasi-généralisé. La Turquie a connu une tentative de coup d’état, le Brésil un impeachment donnant lieu à « changement brutal » de gouvernant. En Inde, le gouvernement a pris la décision de supprimer tous les billets existants de 500 et 1000 roupies et cela a créé un mouvement de panique auprès de la population et a eu un impact négatif sur la consommation des ménages. La Chine de son coté continue de croitre mais à un rythme plus lent. Le pays souffre d’une fuite des capitaux et pourrait faire l’objet de possibles mesures de protectionnisme des Etats-Unis à partir de 2017.

L’environnement financier et boursier

Les bourses ont été très volatiles en 2016 mais ont fini l’année en progression.

La volatilité a été alimentée en premier lieu par le Brexit qui a provoqué un krach en juin. Dans un second temps, la victoire de Mr Trump a également créé de la volatilité.

Le Brexit a toutefois été absorbé en à peine 2 mois par les marchés et la victoire de Mr Trump en moins d’une journée.

L’année aura été marquée par une rotation sectorielle importante.

Dans un premier temps les secteurs pétrolier et minier ont tous les deux rebondi massivement suite au point bas du pétrole sous 30 USD/ baril atteint au premier trimestre. L’OPEP a annoncé fin octobre un accord de réduction de la production, un évènement que l’on n’avait plus connu depuis 10 ans !

Dans un second temps, ce sont les taux d’intérêt qui ont atteint un point bas vers le milieu d’année et ont commencé à rebondir. Mi 2016 pas moins de 13000 milliards d’encours de dettes gouvernementales affichaient un rendement négatif dans le monde, soit environ 30% des dettes obligataires gouvernementales. Ce niveau n’était pas tenable et les taux ont commencé à rebondir. La remontée des taux s’est ensuite accélérée avec la victoire de Mr Trump et son plan de relance jugé inflationniste. Le rebond des taux a alimenté un retour sur les financières qui ont également connu une forte performance en 2016, en particulier aux Etats-Unis.

2017 devrait voir émerger un tournant dans les relations commerciales et diplomatiques

entre la Chine et les Etats-Unis. Une guerre commerciale ne profiterait à personne. La façon

dont ces négociations seront traitées sera un des principaux moteurs dans la direction et la

volatilité que prendront le dollar et les marchés financiers en 2017.

La politique de gestion

La sélection de titres repose sur une approche de stock-picking.

PREVOIR PANGEA 31/12/2016 6

Pangea a une politique de gestion active et pragmatique avec un biais sur les sociétés de qualité.

Le fonds ne cherche pas à privilégier un style de gestion value ou croissance et s’expose aux deux styles de façon opportuniste.

Le fonds ne cherche pas à faire du market timing et est resté investi à plus de 95% au cours de l’exercice.

Répartition de la partie actions

Les 5 lignes les plus importantes du portefeuille au 30 décembre 2016 sont :

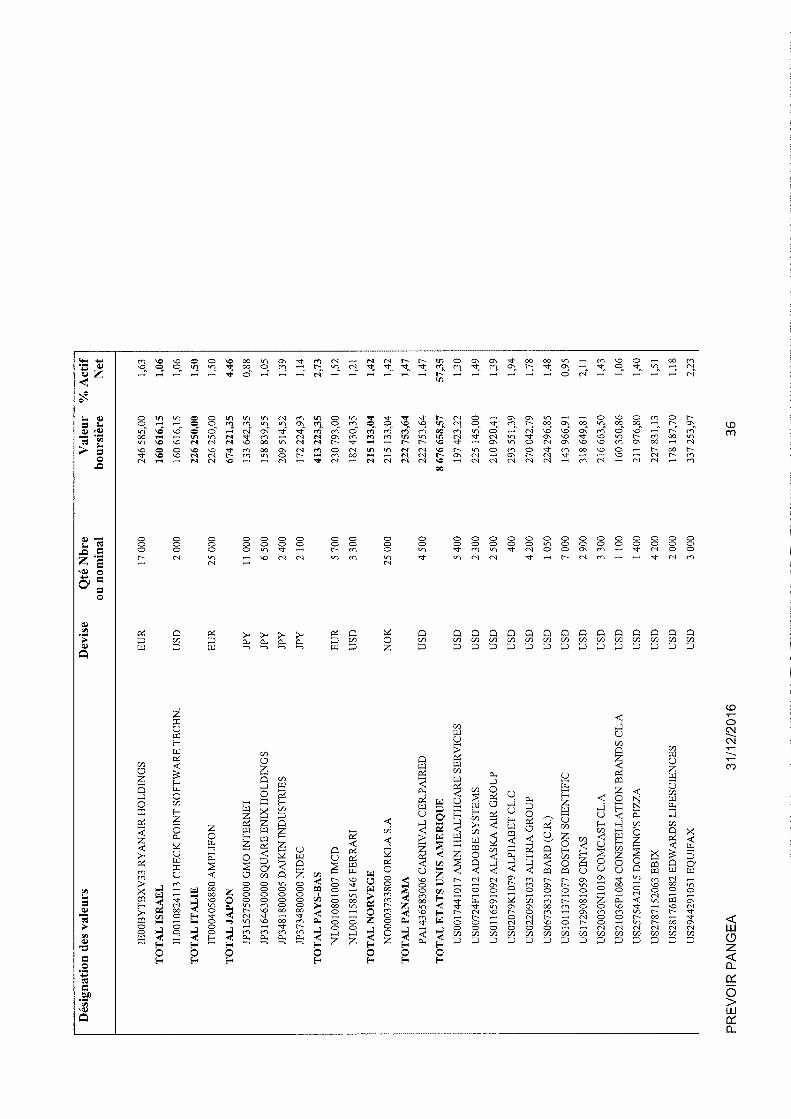

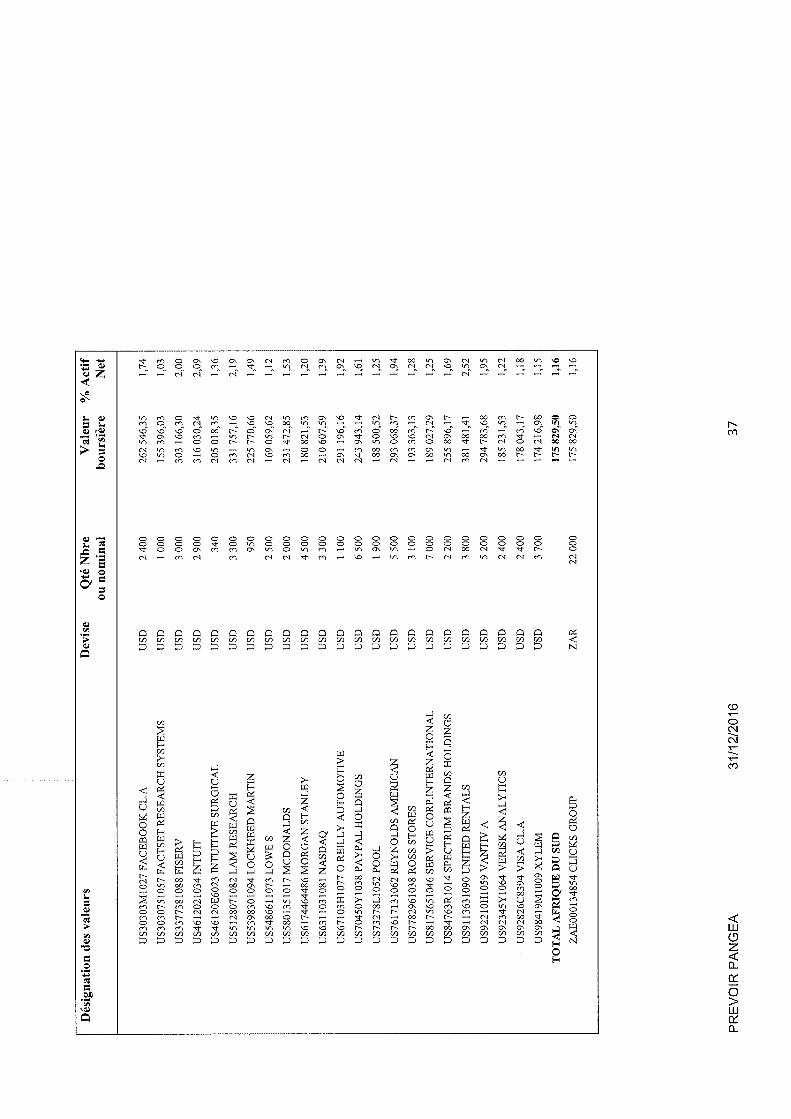

• UNITED RENTAL 2,52%

• EQUIFAX INC 2,23%

• LAM RESEARCH 2,19% • CINTAS CORP 2,11%

• INTUIT INC . 2,19%

Principaux mouvements de la période :

- Achat LAM RESEARCH pour 283 289,77 euros - Achat UNITED RENTAL pour 278 051,78 euros - Achat MICHELIN pour 277 544,32 euros - Achat INTUIT INC pour 272 435,78 euros - Achat VANTIV INC pour 252 739,35 euros - Achat DANONE pour 203 508,30 euros - Vente DANONE pour 189 918,32 euros - Achat MORGAN STANLEY pour 188 215,13 euros - Achat FERRARI pour 189 618,21 euros - Vente SHERWIN WILLIAMS pour 173 888,12 euros

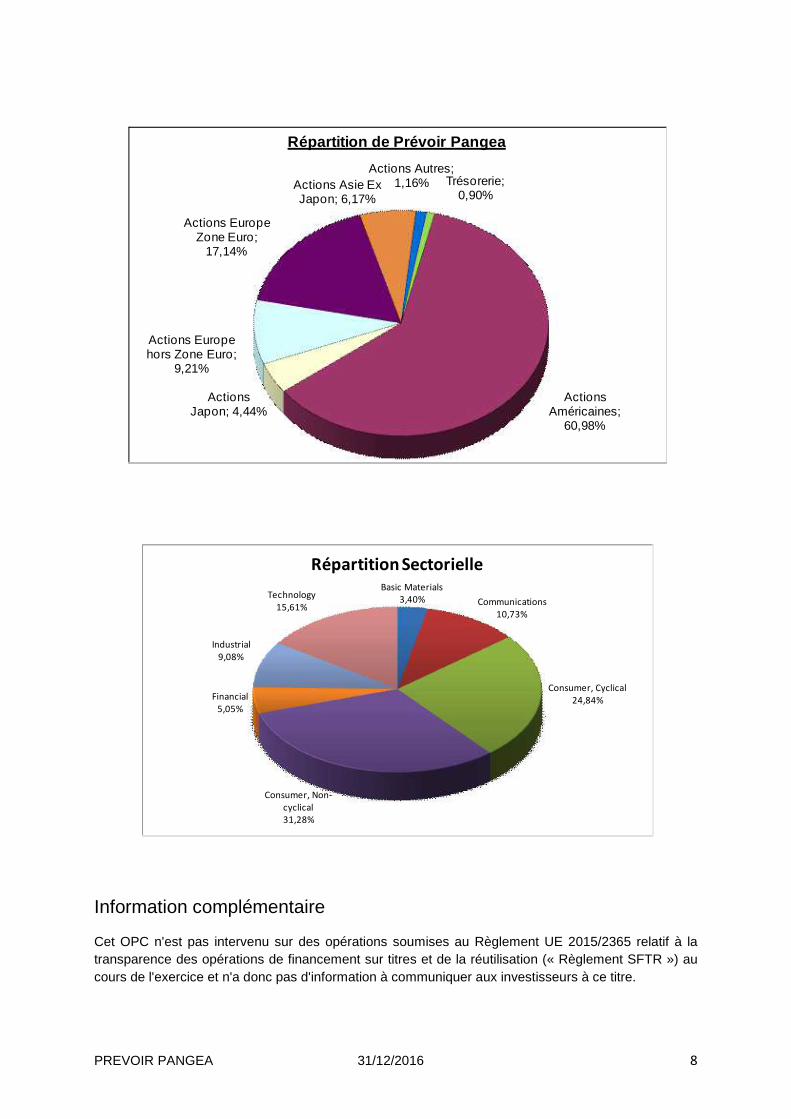

Le fonds a une exposition au 31/12/2016 de 61% aux sociétés américaines qui est le reflet des choix de stock-picking. Il peut s’expliquer par le fait que les Etats-Unis possèdent un gisement très profond de sociétés de qualité.

Le fonds a une politique de gestion active. Elle s’explique en partie par l’abondance de sociétés de qualité qu’il est possible de trouver dans un univers global.

Le fonds a pâti en 2016 du fait qu’il n’était quasiment pas exposé aux valeurs pétrolières ni bancaires. Pour les valeurs pétrolières, cette absence d’exposition s’explique par le fait qu’elles dégageaient des cash- flow insuffisants pour couvrir le dividende en dessous de 55USD/baril, un prix qui n’a quasiment jamais été atteint au cours de l’année. Pour les banques et assurances, la quasi-absence d’exposition s’explique par le coté boite noire de ces dernières, par un contexte réglementaire très contraignant et par des perspectives de profitabilité faible dans un contexte de taux bas.

PREVOIR PANGEA 31/12/2016 7

Parmi les sorties, le fonds a continué à alléger son exposition au secteur pharma au cours de 2016. Même si ce n’est pas le candidat démocrate qui a été élu aux Etats-Unis, le mal a été fait pour le secteur pharmaceutique au niveau du prix des médicaments qui seront sans doute plus encadrés.

Information relative aux critères ESG

Certains critères environnementaux, sociaux et de gouvernance (critères ESG) font partie des éléments étudiés par la Société de Gestion Prévoir dans son processus d’analyse et de sélection de valeurs.

Néanmoins, n’ayant pas formalisé d’indicateurs reposant sur les critères ESG, les OPCVM gérés par la Société de Gestion Prévoir ne s’appuient pas sur ces critères pour leur gestion.

Informations sur les instruments financiers et placements collectifs du groupe ou pour lesquels le groupe a un intérêt particulier

Le fonds Pangea n’a été investi dans aucun autre fonds au cours de l’exercice.

Information sur la sélection des intermédiaires pour l’aide à la décision d’investissement et d’exécution des ordres (analyse financière) et sur best exécution

Vous pouvez avoir plus de détails sur ces deux sujets en consultant notre politique de sélections des intermédiaires sur notre site à l’adresse suivante : http://www.sgprevoir.fr/wp-content/uploads/2016/11/Politique-de-selection-des-intermediaires.pdf

Compte rendu relatif aux frais d’intermédiation : Services d’aide à la décision d’investissement (dits « SADIE »)/ Commission Sharing Agreements (CSA) ou Convention de Commission de Courtage Partagée (CCP)

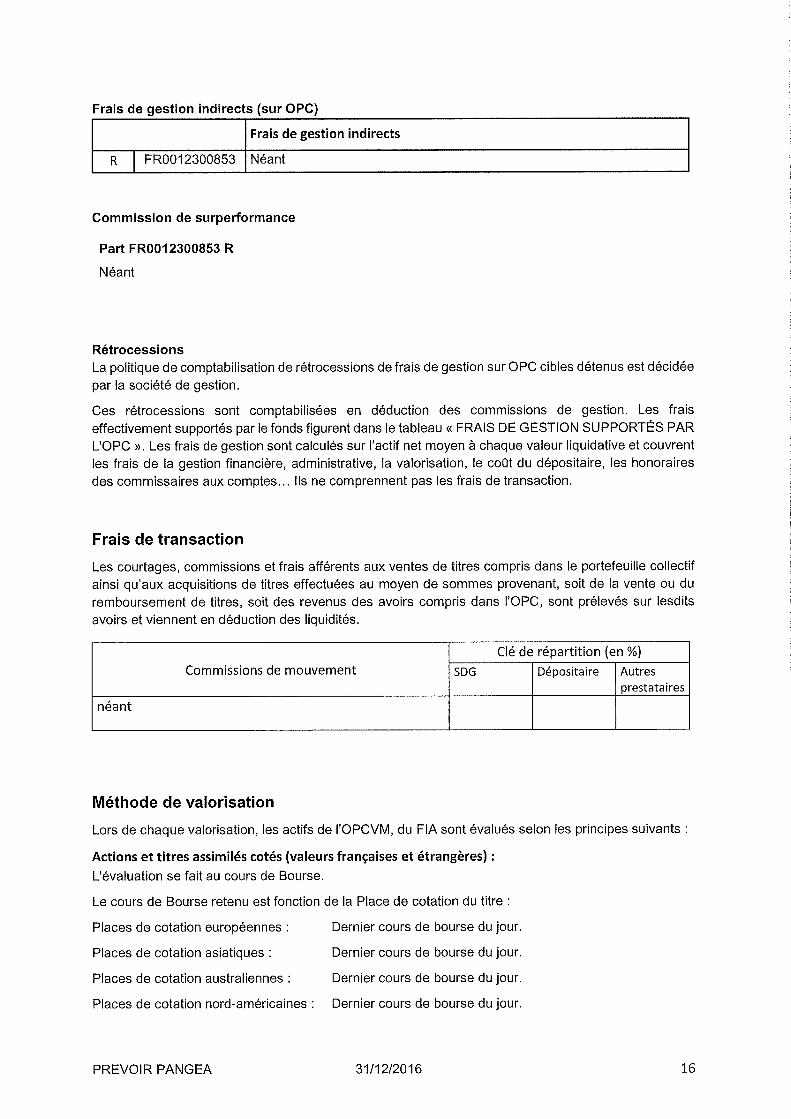

Néant

Techniques de gestion efficace de portefeuille

Pas de technique particulière

Instruments financiers dérivés

Néant

Gestion des garanties financières relatives aux transactions sur instruments financiers dérivés de gré à gré et aux techniques de gestion efficace de portefeuille

Néant

PREVOIR PANGEA 31/12/2016 8

Information complémentaire

Cet OPC n'est pas intervenu sur des opérations soumises au Règlement UE 2015/2365 relatif à la transparence des opérations de financement sur titres et de la réutilisation (« Règlement SFTR ») au cours de l'exercice et n'a donc pas d'information à communiquer aux investisseurs à ce titre.

Trésorerie; 0,90%

Actions Américaines;

60,98%

Actions Japon; 4,44%

Actions Europe hors Zone Euro;

9,21%

Actions Europe Zone Euro;

17,14%

Actions Asie Ex Japon; 6,17%

Actions Autres; 1,16%

Répartition de Prévoir Pangea

Basic Materials

3,40% Communications

10,73%

Consumer, Cyclical

24,84%

Consumer, Non-

cyclical

31,28%

Financial

5,05%

Industrial

9,08%

Technology

15,61%

Répartition Sectorielle