rapport annuel 2007 - rawbank · affaires et de la déontologie bancaire. nous sommes attentifs à...

TRANSCRIPT

Rapport Annuel 2007

R é p u b l i q u e d é m o c r a t i q u e d u C o n g o

2002 - 2007

2

Sommaire page

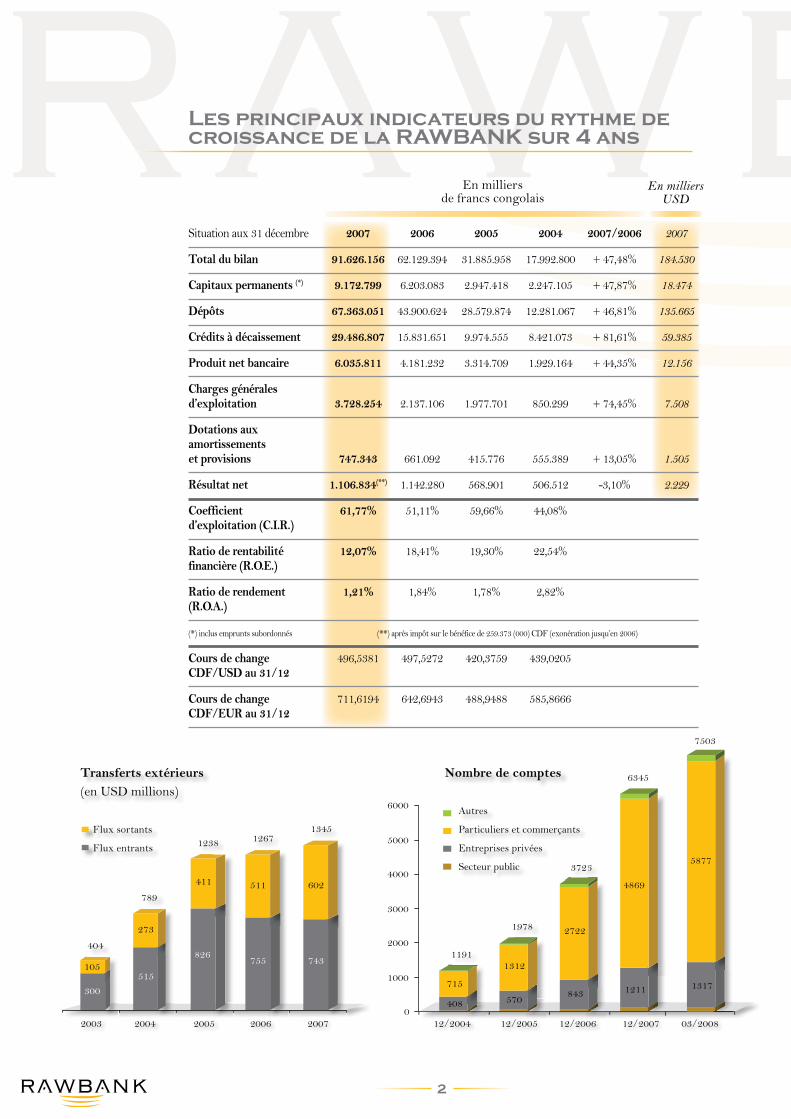

Les principaux indicateurs du rythme de croissance de la RAWBANK sur 4 ans 2

Messages des présidents 4

La gouvernance d’entreprise de la RAWBANK 8

La RAWBANK en 2007 - Faits marquants et Perspectives

• 1. Commentaires sur le bilan et le compte de profits et pertes 11

• 2. Le développement commercial 12

• 3. L’efficience des fonctions « supports » 21

• 4. Le renforcement des Ressources humaines 28

• 5. La responsabilité sociétale de l’entreprise 29

Etats financiers 33

Points de contact 48

This document is also available in English

1

La RAWBANK définit sa stratégie d’entreprise dans le cadre de sa mission. Elle repose sur une vision commune et des valeurs partagées par l’ensemble des membres du personnel.

Notre vision

La RAWBANK est un acteur bancaire de référence, global et innovant, créateur et distributeur de produits bancaires, financiers et monétiques performants et profitables à l’ensemble de sa clientèle congolaise et internationale : entreprises privées et publiques, organismes internatio-naux, ambassades, ONG et particuliers.

Nos valeurs

Totalement dédiés à nos clients, soucieux de la qualité de nos produits et services, nous sommes des entrepreneurs financiers respectueux des valeurs sociétales, à l’écoute des besoins et des attentes de toutes les composantes de nos marchés cibles.Nous veillons à l’épanouissement de chacun de nos collègues et collaborateurs, pour partager notre passion d’entreprendre et relever avec succès les défis du marché, dans le respect bien compris et sans compromis de l’intégrité intellectuelle, de la transparence, de l’éthique des affaires et de la déontologie bancaire.Nous sommes attentifs à la création de valeur à long terme nécessaire à la croissance de notre banque, à la pérennité de nos investissements, au développement dans nos cœurs de métiers, ainsi qu’à la satisfaction de nos actionnaires.

Notre mission

Forts d’une expertise de terrain acquise depuis 1922 dans le commerce et l’industrie au Congo, entourés depuis la création de la banque en 2002 de spécialistes des métiers de la banque et de la finance, nous focalisons nos efforts sur les atouts qui font notre différence au service du succès de nos clients : savoir-faire dans nos métiers et connaissance du tissu économique congolais, qualité de l’accueil et rapidité des opérations, recherche et développement dans les technologies bancaires les plus récentes.

La stratégie de la RAWBANK

Dans la perspective du renouveau économique congolais, la RAWBANK se doit d’être une réfé-rence bancaire de premier plan en République démocratique du Congo, en termes de solvabilité, de flexibilité et de rapidité.Pour renforcer en permanence ce niveau d’excellence, la RAWBANK met à la disposition de ses clients des équipes aux compétences professionnelles régulièrement actualisées ainsi qu’un savoir-faire de haut niveau dans les nouvelles technologies de l’information et de la communica-tion. Pour ce faire, elle met en œuvre les moyens financiers utiles et nécessaires, en adéquation avec ses ambitions.

Dans le déploiement de sa stratégie, la RAWBANK veut être une entreprise cohérente et ap-préciée comme telle, gérée avec rigueur, ambition et professionnalisme, dans le respect de ses clients, de son personnel et de ses actionnaires.

RAWBANK

ACTEUR GLOBAL ET INNOVANT,

SOLVABLE - FLEXIBLE - RAPIDE

2

Situation aux 31 décembre 2007 2006 2005 2004 2007/2006 2007

Total du bilan 91.626.156 62.129.394 31.885.958 17.992.800 + 47,48% 184.530

Capitaux permanents (*) 9.172.799 6.203.083 2.947.418 2.247.105 + 47,87% 18.474

Dépôts 67.363.051 43.900.624 28.579.874 12.281.067 + 46,81% 135.665

Crédits à décaissement 29.486.807 15.831.651 9.974.555 8.421.073 + 81,61% 59.385

Produit net bancaire 6.035.811 4.181.232 3.314.709 1.929.164 + 44,35% 12.156

Charges générales d’exploitation 3.728.254 2.137.106 1.977.701 850.299 + 74,45% 7.508

Dotations aux amortissements et provisions 747.343 661.092 415.776 555.389 + 13,05% 1.505

Résultat net 1.106.834(**) 1.142.280 568.901 506.512 -3,10% 2.229

Coefficient 61,77% 51,11% 59,66% 44,08% d’exploitation (C.I.R.)

Ratio de rentabilité 12,07% 18,41% 19,30% 22,54% financière (R.O.E.)

Ratio de rendement 1,21% 1,84% 1,78% 2,82% (R.O.A.)

(*) inclus emprunts subordonnés (**) après impôt sur le bénéfice de 259.373 (000) CDF (exonération jusqu’en 2006)

Cours de change 496,5381 497,5272 420,3759 439,0205 CDF/USD au 31/12

Cours de change 711,6194 642,6943 488,9488 585,8666 CDF/EUR au 31/12

Les principaux indicateurs du rythme de

croissance de la RAWBANK sur 4 ans

En milliers de francs congolais

En milliers USD

Flux sortants

Flux entrants1267

755

2003 2004 2005 2006

1238

789511411

826

273

515105

300

404

Transferts extérieurs(en USD millions)

408

715

570

1312

843

2722

0

1000

2000

3000

4000

5000

6000

1191

1978

3726

12/2004 12/2005 12/2006 03/2008

1345

743

602

2007

6345

4869

1211

7503

5877

1317

12/2007

Nombre de comptes

33726

Autres

Particuliers et commerçants

Entreprises privées

Secteur public

3

« Le succès de nos clients est notre principale préoccupation conformément à notre culture d’entreprise qui est celle de la réussite. Pour servir nos clients avec effica-cité, nous avons pour objectif de déployer sur l’ensemble du pays un réseau perfor-mant d’agences. Ce chantier ambitieux est en cours de réalisation. »

Graphiques en contre-valeur USD

(chiffres en milliers, calculés sur base des taux de change CDF/USD aux 31 décembre)

la rawbank est une banque proche du client. cette réalité

se traduit dans les chiffres illustrés par les graphiques.

4

« RAWBANK » :

une marque forte

En 2007, la RAWBANK fêtait son 5e anniversaire sous le signe de l’expansion commercia-le, de l’innovation et de la rentabilité dans le respect des équilibres du bilan et des ratios prudentiels. Une gestion saine mais ambitieuse, conforme aux valeurs de l’entreprise et à l’éthique des affaires que les dirigeants de la banque entendent promouvoir.

Sur quels faits marquants du développement actuel de la RAWBANK

souhaitez-vous attirer l’attention du lecteur ?

M. RAWJI : « En cinq ans, “RAWBANK” s’est imposée comme une marque forte en République démocratique du Congo. Les résultats commerciaux et financiers traduisent concrètement le développement de la banque et la notoriété qui est désormais la sienne dans les milieux entre-preneuriaux, auprès des organismes publiques et au sein des autorités économiques et politiques du pays. Nous connaissons une forte croissance dans toutes nos activités et ce, dans tous les secteurs de l’économie nationale. Aujourd’hui, notre entreprise est un opérateur bancaire de premier plan. »

T. TAEYMANS : « Cela se traduit très concrètement par trois faits marquants : le lancement de la monétique, le développement de notre réseau d’agences et notre percée dans le segment de la clientèle du Particulier.

MESSAGE DES PRÉSIDENTS

Rencontre avec Mazhar RAWJI, président du

conseil d’administration, et Thierry TAEYMANS,

président du comité de direction

5

« En matière de monétique, la RAWBANK a fait œuvre de pionnière en RDC avec une gamme étendue de produits : la carte de crédit MasterCard, la carte de débit prépayée Maestro, la carte prépayée Websurfer, les guichets automatiques de banque « Rapidos » et les terminaux de paie-ment électronique déjà installés dans une centaine d’hôtels et de commerces de détail.

« Nous étoffons notre réseau d’agences. Nous venons d’ouvrir quelques agences à Kinshasa et au Katanga. Le rythme ira en s’accélérant avec l’ambition affirmée de développer un réseau national caractérisé par un service local de qualité.

« Et enfin, dans la logique du développement de notre réseau et de nos produits monétiques, nous développons un service de proximité en faveur des clients particuliers, ce que nous appe-lons dans le jargon bancaire le retail banking. Nous mettons également sur le marché bancaire de nouveaux produits d’épargne et de crédit au service de la clientèle congolaise de plus en plus nombreuse de salariés et de commerçants ayant pignon sur rue. »

M. RAWJI : « Au regard de ce développement rapide, c’est avec fierté que nous jetons un re-gard sur notre passé récent et c’est avec confiance et ambition que nous regardons l’avenir. Cet état d’esprit est également un fait marquant de l’évolution actuelle de la banque car il reflète l’état d’esprit de l’ensemble du personnel et de la culture d’entreprise que nous partageons. »

Quelles sont précisément vos ambitions et

comment se traduisent-elles en termes de stratégie ?

M. RAWJI : « Exceller dans les métiers de la banque et de la finance en RDC : telle est notre ambition. A cet effet, je rappelle les trois mots clés qui illustrent le fil rouge de notre stratégie : solvabilité, flexibilité et rapidité.

« La solvabilité est le gage de la pérennité de notre entreprise. Chaque année, nous réinvestis-sons la totalité des bénéfices, ce qui nous permet d’afficher des capitaux permanents de plus de 9 milliards de francs congolais (18,5 millions USD) au 31 décembre 2007, six fois plus qu’au 31 décembre 2003.

« La flexibilité implique la connaissance du client, la capacité de parler le même langage pour prendre la mesure exacte de ses besoins et une disponibilité de chaque instant pour lui fournir le bon service au bon moment.

« La rapidité est un impératif dans le cadre du commerce mondial et des opérations bancaires internationales dont nous nous sommes fait une spécialité. Dès la création de la banque, ce fut notre ambition première, désormais reconnue et appréciée par nos clients. »

T. TAEYMANS : « Dans cette optique, nous adoptons une stratégie d’innovation et d’inves-tissements à long terme. Nos clients le savent, ce qui renforce d’autant plus leur confiance dans l’institution. »

- Lancement

de la monétique

- Extension du

réseau d’agences

- Percée dans

le retail banking

Confiance et

ambitions partagées

- Solvabilité

- Flexibilité

- Rapidité

6

Dans cette perspective à long terme, quels sont les atouts

de la RAWBANK dans ce marché de plus en plus concurrentiel ?

T. TAEYMANS : « Outre la solvabilité, la flexibilité et la rapidité, le management de la RAW-BANK peut compter sur un actionnariat fort qui bénéficie d’une bonne connaissance du pays et de ses réseaux industriels et commerciaux.

« D’autre part, nous savons que, si le développement du marché le justifie, l’actionnariat mettra à disposition de la banque les moyens financiers nécessaires à son développement. Aujourd’hui la banque bénéficie d’un excellent ratio de solvabilité. Nous y serons toujours attentifs, dans le respect de nos clients dont nous devons assurer la sécurité des dépôts. »

M. RAWJI : « Pour rappel, la famille Rawji est présente depuis 1922 au Congo. Il y a donc tout un savoir faire commercial et industriel acquis de longue date qui nous permet de comprendre les métiers et les besoins de nos clients.

« Il faut également savoir que le groupe Rawji a une vision internationale des affaires et a acquis au fil des ans la confiance de nombreux investisseurs internationaux. A titre d’exemple, nous avons créé au début de 2008 à Dubaï un fonds d’investissement – Rawji Capital Management – qui comprend deux branches : l’une destinée à investir dans l’immobilier à Dubaï, l’autre à investir dans des actions de croissance internationales. Ce fonds gère dès à présent 90 millions de dollars de capitaux investis majoritairement par des tiers. »

Quel est votre regard sur l’économie de la RDC ?

M. RAWJI : « Nous investissons en République démocratique du Congo. Cela signifie que nous avons confiance dans les capacités des gouvernants, des chefs d’entreprise, des cadres, des tra-vailleurs et de la population en général à maintenir le cap récent du développement économique et social. Aujourd’hui le pays connaît une forte croissance tirée entre autres par le secteur mi-nier. Mais de nombreuses PME se développent rapidement et les investisseurs internationaux sont de plus en plus attentifs aux perspectives d’investissements. Dès l’instant où les réseaux routiers et surtout ferroviaires redeviendront opérationnels et relieront utilement les centres névralgiques de l’économie congolaise entre eux et aux pays voisins, ce sont toutes les activités agricoles, industrielles, minières et commerciales qui se déploieront à un rythme accéléré.

« Stanley avait raison lorsqu’il disait : “Le Congo sans chemin de fer ne vaut pas un penny”. Les autorités congolaises y travaillent dans le cadre des cinq chantiers auxquels s’attelle le gouvernement sous l’impulsion du Président de la République. Des accords de partenariat ont été conclus avec les Chinois à cet effet. Mais il y a place pour d’autres opérateurs car les besoins sont énormes. La rentabilité et le bien-être économique seront au bout de l’effort.

« Reste le bémol actuel du ralentissement de la croissance internationale qui pourrait avoir quelques répercutions naturelles sur l’activité économique du pays. Nous devons y être attentifs. »

a connaissance intime

du tissu économique

congolais

7

Kinshasa, le 31 mai 2007Gouv./N°. 000746

Je soussigné, Jean-Claude MASANGU MULONGO, Gouver-neur de la Banque Centrale du Congo, atteste par la présente que la RAWBANK est inscrite sur la liste des Banques agréées et devenue opérationnelle depuis le 11 novembre 2001.

Animée par une gestion entrepreneuriale, moderne et dynamique, la RAWBANK continue de se distinguer par le développement de son réseau national, par la qualité des services et par le lancement de nouveaux produits bancaires sur le marché congolais, notamment la carte de crédit.

La RAWBANK figure parmi les plus importantes banques de la place tant en termes du total bilantaire qu’à celui du portefeuille crédit. A cet égard, elle joue un rôle de premier plan dans la réhabilitation du secteur bancaire du pays.

La présente attestation est établie pour servir à qui de droit.

J-C. MASANGU MULONGO

RAWBANK figure parmi

les plus importantes

banques de la République

démocratique du Congo

selon attestation du

gouverneur de la Banque

Centrale du Congo

LE GROUPE RAWJI

La famille Rawji débute ses activités en 1922 au Congo. Le groupe est aujourd’hui actif dans les secteurs de la distribution, de l’industrie, de l’immobilier et des services financiers. Détenu à 100% par la famille Rawji, il emploie quelque 2000 collaborateurs dans le monde et son chiffre d’affaires consolidé s’élève à 300 millions USD.

LES ENTREPRISES DU GROUPE RAWJI

• Beltexco sarl, RDC Distribution• Marsavco Sarl, RDC Industrie• Prodimpex Sarl, RDC Industrie• Sogalkin sprl, RDC Industrie• Rafi sprl, Kinshasa, RDC Ports / Immobilier • Parkland sprl, Kinshasa, RDC Immobilier• Rawbank sarl, Kinshasa, RDC Services financiers• Rawholding SA, Luxembourg Holding financier • Emaxicom, Angola Distribution / trading• Hexagon Gmbh China/India/Germany/S.Africa SCM / Trading• Beltexco General Trading LLC, Dubai Trading / Immobilier• Matimpex, Brussels, Belgium Administration• Matimpex Dubai General Trading, Dubai Bureau central

8

La RAWBANK est progressivement devenue un acteur financier de premier plan en Répu-blique démocratique du Congo. A ce titre, elle entend se positionner comme une référence pour tous les opérateurs économiques de la région et entretient un tissu performant de banques correspondantes en Afrique, en Europe, aux Etats-Unis, en Asie et en Australie.

Le développement ininterrompu des activités de la RAWBANK depuis sa création en 2001 résulte de l’ambition initiale et soutenue du président et du Conseil d’Administration, mise en œuvre par les membres du comité de direction et partagée par tous les membres du personnel. Ce développement s’inscrit dans le cadre d’une organisation précise de la répartition des pou-voirs et des compétences entre les organes de décision, de gestion et de contrôle, conformément aux prescrits légaux et réglementaires en vigueur et aux normes d’éthique et de compliance les plus strictes.

La gouvernance d’entreprise

de la RAWBANK

LE CONSEIL D’ADMINISTRATION est l’organe collégial qui dispose des pouvoirs les plus éten-dus pour la gestion de la banque, l’élaboration de sa stratégie financière, organisationnelle et commerciale, et donc la réalisation de son objet social. Sans préjudice de ses missions légales, il a pour rôle de veiller à la pérennité de l’organisation en favorisant l’essor d’un leadership entrepreneurial tout en s’assurant de la qualité de la gestion journalière, de la mesure et du contrôle des risques liés aux métiers de la banque, ainsi que du respect des principes de bonne gouvernance opérationnelle tels qu’ils ont été communiqués aux membres du personnel et aux cadres de direction dès 2003. Le Conseil d’Administration nomme le président et les membres du comité de direction.

Conseil d’Administration

Président• M. Mazhar Rawji

Vice-président• M. Musthaque Rawji

Administrateurs• M. Thierry Taeymans• M. Zahir Rawji• M. Michel Decuypere

Commissaire aux comptes

• PricewaterhouseCoopers sprl Immeuble MIDEMA 13, avenue Mongala B.P. 10195 Kinshasa I, R.D.C.

Comité de direction

Président• M. Thierry Taeymans

Administrateur Délégué

Vice-président• M. Michel Notebaert

Directeur de l’agence de Lubumbashi

Membres• M. Baby Pallipadan

Directeur financier• M. Christian Kamanzi

Directeur commercial• M. Jean-Pierre Mutuale

Directeur administratif • M. Nadeem Akhtar

Risk manager

9

Le comité de direction

De gauche à droite : Nadeem Akhtar - Baby Pallipadan - Michel Notebaert - Thierry Taeymans -

Christian Kamanzi - Jean-Pierre Mutuale

LE COMITÉ DE DIRECTION est l’organe opérationnel placé sous la responsabilité de l’administra-teur délégué entouré de cinq directeurs. Son rôle est de proposer au Conseil d’Administration les grandes lignes de la stratégie de la banque, d’exécuter cette stratégie conformément aux options prises par le Conseil d’Administration et d’assurer l’organisation de toutes les tâches de la gestion journalière, pour ensuite en faire rapport régulier au Conseil d’Administration.

Conseil d’Administration

Comité de direction

Thierry Taeymans, Président

Michel Notebaert, Vice-président

& directeur de l’agence de Lubumbashi

Répartition des responsabilités fonctionnelles entre les membres du comité de direction

Baby PallipadanDirecteur

financier

• Comptabilité

• Contrôle de gestion

• Contrôle budgétaire

• Correspondent

Banking

• Services généraux

& Économat

Christian KamanziDirecteur

commercial

• Corporate Officers

• Retail Officers

• Opérations

• Ressources Humaines

Thierry TaeymansAdministrateur

délégué

• Trésorerie

• Sécurité informatique

• Stratégie

& développement

• Private Officer

Jean-Pierre MutualeDirecteur

administratif

• Organisation

• Réseau &

Développement agences

• Informatique

Nadeem AKHTARRisk manager

• Risk management

• Crédits

Audit interne &

Sécurité de la banque

Secrétariat de direction

Juridique,

Relations extérieures

& Compliance

10

DES COMITÉS SPÉCIFIQUES sont rattachés au comité de direction qui, en accord avec le Conseil d’Administration, en définit l’organisation, les objectifs et les modalités de fonctionnement. Ces comités sont au nombre de treize.

• Le comité commercial et le comité trésorerie se réunissent chaque matin.• Le comité crédit siège chaque mercredi sous la présidence du président du Conseil d’Admi-

nistration.• Le comité compliance statue chaque mardi et jeudi, entre autres sur la qualité des demandes

d’ouverture de comptes.• Le comité d’audit, sous la présidence de l’administrateur délégué, porte tous les deux mois

une appréciation sur la qualité du contrôle interne et la pertinence des méthodes comptables et en fait rapport au Conseil d’Administration.

• Se réunissent également selon un rythme régulier : les comités «budgétaire», «comptabilité», «informatique» et «sécurité informatique», «opérations», «ressources humaines», «stratégies et développements», ainsi que «qualité».

STRUCTURE DE L’ACTIONNARIAT ET DES CAPITAUX PERMANENTS

Banque de droit congolais fondée en mai 2001 avec autorisation de la Banque Centrale du Congo, RAWBANK S.A.R.L. est autorisée à exercer l’activité de banque commerciale par dé-cret présidentiel N° 040/2001 du 8 août 2001.

Au 31 décembre 2007, le capital de la banque s’élève à CDF 4.069.855.000, équivalent à USD 8.196.461. Il est réparti en 700 actions dont 694 sont détenues par RAWHOLDING S.A., le solde étant réparti entre 6 membres de la famille Rawji.

Société holding de droit luxembourgeois, RAWHOLDING S.A. dispose d’un capital libéré de USD 500.000 (pour un capital autorisé de USD 5 millions), détenu par 5 frères de la famille Rawji. Ces derniers ont également octroyé un prêt à la société holding pour lui permettre de libérer l’entièreté du capital de la RAWBANK.

D’autre part, les administrateurs de la RAWBANK ont injecté 6 millions de dollars de quasi-capital sous la forme d’un prêt subordonné.

En complément, la banque bénéficie d’une ligne de crédit de USD 6,5 millions octroyée par ING BELGIUM, une des principales banques européennes.

11

La RAWBANK en 2007

Faits marquants et Perspectives

1. Commentaires sur le bilan

et le compte de profits et pertes

Les grands agrégats du résultat sont la marge d’intérêts, l’apport brut et les charges d’exploitation.

MARGE D’INTÉRÊTS : +54%

Elle représente les intérêts perçus déduits des intérêts payés et s’élève à CDF 2.803.299(000) au 31 décembre 2007 contre CDF 1.820.585(000) au 31 décembre 2006, soit un accroissement de 54%.

En milliers de CDF 2007 2006 EvolutionIntérêts perçus 3.241.836 1.865.382 +74%Intérêts payés 438.537 44.797 +879%

Crédits à la clientèle : +86%

Les crédits à la clientèle, nets de la provision constituée pour crédits litigieux, s’élèvent au 31 décembre 2007 à CDF 29.486.807(000) contre CDF 15.831.651(000) au 31 décembre 2006, en hausse de 86%. Ils représentent 32% de l’actif du bilan contre 25% un an auparavant.

Dépôts de la clientèle : +53%

Les dépôts et comptes courants s’élèvent à CDF 67.363.051(000) au 31 décembre 2007 contre CDF 43.900.624(000) au 31 décembre 2006, en hausse de 53%. Ils représentent 73% du passif du bilan contre 71% un an auparavant.

APPORT BRUT : +44%

L’apport brut représente la marge d’intérêt augmentée des « autres produits d’exploitation » moins les « autres charges bancaires ». Il s’élève au 31 décembre 2007 à CDF 6.035.811(000) contre 4.181.232(000) au 31 décembre 2006, soit une augmentation de 44%.

CHARGES D’EXPLOITATION : +74%

Les charges d’exploitation représentent les « charges générales d’exploitation », les « charges du personnel », les « impôts et taxes » et les « autres charges ». Elles s’élèvent au 31 décembre 2007 à CDF 3.728.254(000) contre 2.137.106(000) au 31 décembre 2006, soit une augmentation de 74%.

Les « charges générales d’exploitation » (biens et services) s’élèvent à CDF 2.553.399(000) au 31 décembre 2007 contre CDF 1.497.046(000) au 31 décembre 2006, soit une augmentation de 70%.

RÉSULTAT BRUT AVANT AMORTISSEMENTS ET PROVISIONS : +17%

Avant amortissements et provisions, le résultat brut passe de CDF 1.803.372(000) au 31 décem-bre 2006 à CDF 2.113.550(000) au 31 décembre 2007, en hausse de 17%.

AVANT IMPÔT, LE BÉNÉFICE ANNUEL CONNAÎT UNE CROISSANCE DE 19,6%.

Au 31 décembre 2007, le bénéfice avant impôt s’élève à CDF 1.366.207(000) contre 1.142.280(000) au 31 décembre 2006, en croissance de près de 20%. Au titre de l’exercice 2007, la banque a payé un impôt sur le bénéfice de CDF 259.373(000), l’exonération qui prévalait jusqu’en 2006 étant partiellement levée. Le résultat net de l’exercice 2007 s’élève ainsi à CDF 1.106.834(000).

12

DOTATIONS AUX AMORTISSEMENTS ET PROVISIONS : +13%

Les dotations aux amortissements et provisions passent de CDF 661.092(000) au 31 décembre 2006 à CDF 747.343(000) au 31 décembre 2007, soit une augmentation de 13%.

• Les dotations aux amortissements sur immeubles, matériel et mobilier au 31 décembre 2007 s’élèvent à CDF 427.735(000) contre CDF 310.933 (000) au 31 décembre 2006, soit une aug-mentation de +38%.

• Les dotations aux provisions pour créances douteuses, litigieuses et contentieuses au 31 dé-cembre 2007 s’élèvent à CDF 29.265(000) contre CDF 119.518(000) au 31 décembre 2006, soit une diminution de 76%.

• Les dotations à la provision sur risque et pertes au 31 décembre 2007 s’élèvent à CDF 290.342(000) contre CDF 230.641(000) au 31 décembre 2006, soit une augmention de 26%.

2. Le développement commercial

• Dans le segment « Corporate Banking », la confiance toujours renforcée des grandes entre-prises dans la fiabilité et la qualité des services de la RAWBANK ;

• Le développement de la clientèle des PME auxquelles la RAWBANK peut désormais pro-poser une offre renforcée de crédit documentaire et de crédit d’investissement, entre autres dans le cadre de deux contrats conclus en 2007 et début 2008 avec la SFI (Société Financière Internationale – Groupe Banque Mondiale) ;

• La percée dans le segment du « Retail Banking » concrétisée par un nombre de plus en plus élevé d’ouverture de comptes comme le montre le graphique en page 2 ;

• La mise en place d’une offre « Private Banking » pour la clientèle des particuliers V.I.P. qui bénéficient désormais d’un accueil personnalisé au siège de la banque ;

• Le succès de l’offre monétique, avec une gamme complète de produits proposés aux entrepri-ses et aux particuliers, ainsi qu’aux commerçants dont déjà une centaine utilise les terminaux de paiement électriques de la RAWBANK ;

• Le lancement de nouveaux produits destinés principalement aux particuliers salariés : le compte d’épargne « Fidélité » et « Crédit Express », une formule souple et rapide de finance-ment et de prêt personnel ;

• Le développement du réseau d’agences avec l’ouverture récente de l’agence de Limete à Kins-hasa, de Likasi et de Kolwezi au Katanga, et un objectif d’accélération du rythme d’ouvertu-res d’agences tant à Kinshasa qu’à l’intérieur du pays.

Le développement commercial de la RAWBANK se poursuit avec succès dans toutes les activités de la banque et dans tous les secteurs de l’économie congo-laise. La RAWBANK adapte son organisation commerciale, lance de nouveaux produits et développe son réseau.

Sont à relever en 2007 et début 2008 :

13

Christian KAMANZI, directeur commercial et membre du comité de direction : « Par son offre de services variés, la RAWBANK mise sur la qualité et veut toujours être plus proche de ses clients.

« C’est ainsi que dans le segment du Corporate Banking, nous avons accentué la sectorisation de notre clientèle d’entreprises en renforçant les compétences de nos corporate officers dans des sec-teurs d’activités bien définis tels que : mines, diamant, pétrole, dis-tribution, bâtiments, ONG, ambassades, organismes publics…

« La proximité du client se traduit également par l’importance donnée désormais au segment du Retail Banking.

« Jusqu’il y a peu, les Congolais avaient perdu confiance dans le système bancaire. Avec le redressement progressif de l’économie, l’augmentation régulière du taux d’emploi et la reca-pitalisation des principales banques du pays, les particuliers retrouvent le chemin des guichets des banques.

« Pour être plus proche de cette clientèle dont le nombre ira en forte croissance durant les prochaines années, la RAWBANK élargit son réseau d’agences tant à Kinshasa qu’à l’intérieur du pays et met sur le marché des nouveaux produits d’épargne et de crédit, ainsi qu’une offre monétique de qualité avec, entre autres, l’installation de guichets automatiques de banque.

« En la matière, la banque fait preuve d’audace dans l’innovation. Pionnière, elle convainc pro-gressivement les commerçants, les restaurateurs et les hôteliers à promouvoir les paiements par cartes. Une centaine d’entre eux disposent de terminaux de paiement électronique RAWBANK. Nous développons ainsi un service de proximité, à l’écoute des besoins et des attentes du mar-ché, en permanence aux côtés de nos clients.

« Résultat de cette démarche commerciale vers les grandes entreprises, les PME-PMI et les particuliers :

- le nombre de comptes va croissant, au rythme moyen actuel d’une vingtaine de nou-veaux comptes par jour ;

- les dépôts augmentent au rythme annuel 2006-2007 de près de 47% ;- les crédits connaissent une progression annuelle 2006-2007 de plus de 81%.

« Nous continuons à investir dans notre réseau et dans les technologies de l’information et de la communication, et nous mettons tout en œuvre pour poursuivre notre développement commercial, adapté au rythme de croissance de nos clients et en accompagnement efficace du développement économique du pays. »

Nadia PAY-PAY, Private banking officer : « La direction de la RAWBANK attache une importance toute particulière à la qualité de l’accueil à ses guichets. A cet effet, un bureau “Private Banking” a été ouvert au siège de Kinshasa. Cette décision fut prise lors du dernier conseil d’administration de 2007 compte tenu de l’existence

CORPORATE & RETAIL BANKING

PRIVATE BANKING

14

d’un important vivier de clientèle V.I.P. qui ne dispose pas toujours du temps nécessaire pour effectuer ses opérations aux guichets.

« Par cette nouvelle offre personnalisée, nous proposons à la clientèle privée ayant effectué un premier dépôt d’au moins 20.000 dollars, un service de gestion sur mesure. Début 2008, quel-que 250 clients sont ainsi servis au sein de la cellule “Private Banking” qui dépend directement de l’administrateur délégué. Cette organisation permet de réagir très rapidement aux besoins des clients dont la demande pourrait nécessiter une prise de décision immédiate.

« Cette offre est appelée à se développer pour proposer, à terme et en fonction de l’évolution et des possibilités du marché, un véritable service de gestion patrimoniale. »

• La RAWBANK met à la disposition de ses clients une offre monétique qui rencontre les be-soins et les attentes exprimés depuis longtemps par le marché. Le projet monétique faisait déjà partie du premier business plan de la banque, en 2002. Aujourd’hui, la gamme RAW-BANK de produits de la monétique est très large et innovante.

MONÉTIQUE

15

Aux particuliers, la RAWBANK propose des produits d’épargne et de financement.

• Pour répondre avec efficacité aux nouveaux be-soins exprimés par les particuliers en République démocratique du Congo, la RAWBANK met sur le marché une nouvelle formule de crédit personnel sous l’appellation : « Crédit Express ». Souple, cette formule de crédit permet à l’emprunteur, client ou futur client de la banque, d’utiliser à sa meilleure convenance la somme mise à sa disposition.

• Le marché bancaire évolue en Répu-blique démocratique du Congo. Les particuliers redécouvrent les che-mins de la banque. La RAWBANK entend lui proposer des services et produits de qualité adaptés à ses nouveaux besoins. Parmi ceux-ci, l’épargne est souvent une priorité. La RAWBANK crée donc le Compte Epargne « Fidélité ».

• Début 2008, une centaine de commerçants, restaurateurs et hôteliers dispo-sent de terminaux de paiement électronique dont la RAWBANK assure la promotion.

NOUVEAUX PRODUITS

16

Patrick SOHIER, responsable réseau d’agences : « L’ac-cueil des particuliers aux guichets de la banque va de pair avec le développement du réseau. La RAWBANK veut en ef-fet s’affirmer comme une banque de proximité.

« D’importants travaux immobiliers sont en cours ou prévus au sein du réseau des agences, tant à Kinshasa qu’à l’intérieur du pays.

« A Kinshasa, plusieurs ser-vices administratifs seront installés dans le nouveau bâ-timent jouxtant le siège so-cial (photo 1). Cet agrandis-sement du siège permettra de désengorger les bureaux actuels et de mieux organiser le travail des départements concernés, compte tenu de l’accélération du rythme de développement de la banque. Dans le même temps, des travaux sont en cours pour la construction d’une agence “retail” et “retail V.I.P.” à 200 mètres du siège (photo 2), ceci afin de relever avec efficacité le défi de la croissance du nombre de clients dont le rythme ira en s’accélérant au cours des prochaines années et de leur offrir une plus grande surface d’accueil.

1

2

RÉSEAU

17

« Aller à la rencontre du client : tel est notre objectif.

« Dans cette perspective, nous avons récemment ouvert une agence dans le quartier de Li-mete à Kinshasa et des travaux sont en cours pour l’ouver-ture prochaine d’une agence dans le quartier de la Gombe à Kinshasa au lieu dit « La Cou-ronne » (photo 3). Sont égale-ment programmées à Kinshasa des ouvertures à “Utex” et Ma Campagne.

« Au Katanga, après les ouvertu-res d’agences à Kolwezi et Likasi, suivront une agence à Funguru-me et deux agences complémen-taires à Lubumbashi pour faire face au succès de celle inaugurée en septembre 2006. Sont égale-ment et dès à présent en phase d’étude : une agence à Muanda dans le Bas-Congo (photo 4) et une agence à Kisangani. L’exten-sion du réseau sur l’ensemble du pays est à l’étude.

« La RAWBANK est donc bien entrée dans une ère nouvelle de croissance accélérée : celle du développement interdépendant de l’activité “retail” et du réseau d’agences. »

3

4

Future agence de Muanda avant travaux de rénovation prévus en 2008

Agence de Limete (Kinshasa) inaugurée en mars 2008

18

Gisèle MAZENGO ELUMBA, gérante de l’agence de Limete : « Notre agence de Limete a été officiellement inaugurée le 19 mars 2008. Depuis lors nous ouvrons chaque jour de nouveaux comptes, preuve de l’adéquation de notre offre de service à la demande de la clientèle.

« Nous mettons l’accent sur la qualité de l’accueil, la rapi-dité des opérations et la flexibilité. A ces atouts, s’ajoute une offre complète de produits : guichet automatique de banque Rapidos en façade de l’agence, cartes de banque MasterCard, Maestro et Web Surfer, formule de finance-ment Crédit express et compte d’épargne Fidélité.

« Le succès des distributeurs de billets Rapidos ne s’est pas fait attendre : dès l’ouverture de l’agence, en mars, les retraits journaliers moyens atteignaient 3500 dollars pour atteindre en avril 4500 dollars par jour. Plus de 80% des clients utilisent les cartes de banque mises à leur dis-position.

« Nous servons également les PME des environs en contact direct et permanent avec les département du siè-ge auxquels nous adressons les demandes dont le traitement sort des compétences immédiates de l’agence. Nous assurons donc un service de proximité au profit des PME, au titre de “guichet avancé” du siège, évitant ainsi aux clients de Limete et des environs de devoir se déplacer jus-qu’au siège de la banque.

« Nous sommes confiants dans l’avenir et le développement de notre activité. L’agence de Li-mete, forte d’une équipe de 7 personnes lors de l’ouverture, correspond à un besoin et nous mettons tout en œuvre pour y répondre avec efficience. »

19

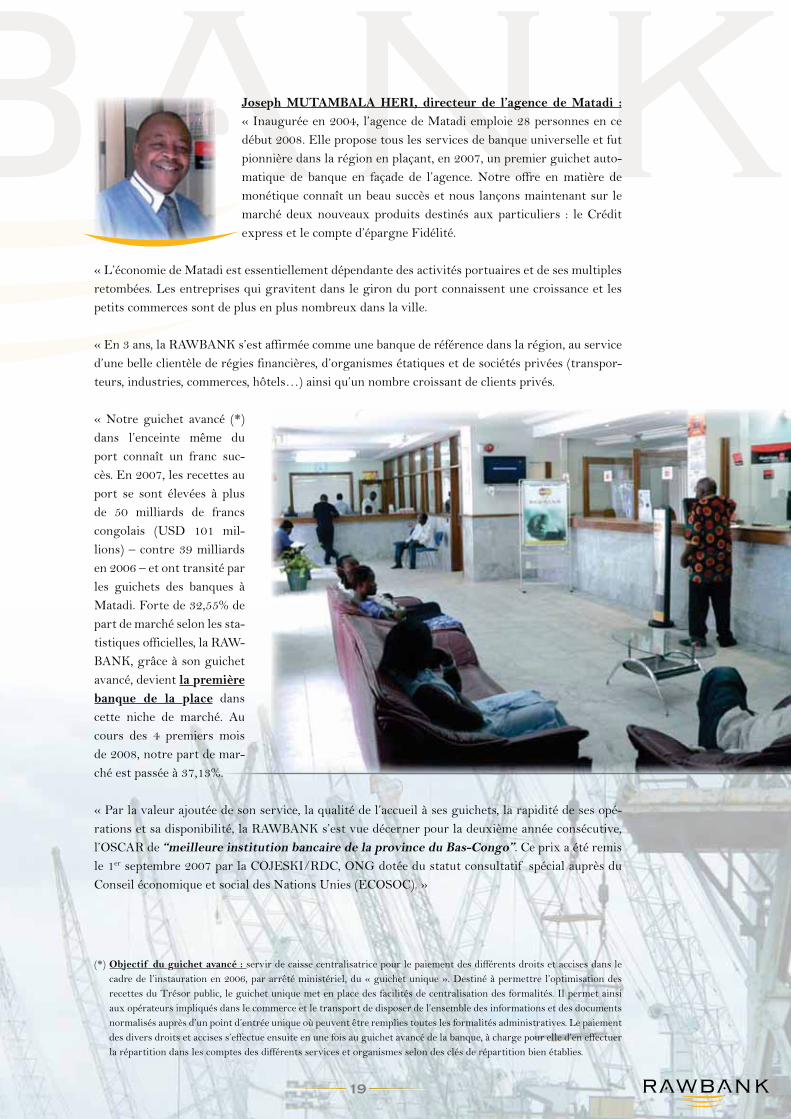

Joseph MUTAMBALA HERI, directeur de l’agence de Matadi : « Inaugurée en 2004, l’agence de Matadi emploie 28 personnes en ce début 2008. Elle propose tous les services de banque universelle et fut pionnière dans la région en plaçant, en 2007, un premier guichet auto-matique de banque en façade de l’agence. Notre offre en matière de monétique connaît un beau succès et nous lançons maintenant sur le marché deux nouveaux produits destinés aux particuliers : le Crédit express et le compte d’épargne Fidélité.

« L’économie de Matadi est essentiellement dépendante des activités portuaires et de ses multiples retombées. Les entreprises qui gravitent dans le giron du port connaissent une croissance et les petits commerces sont de plus en plus nombreux dans la ville.

« En 3 ans, la RAWBANK s’est affirmée comme une banque de référence dans la région, au service d’une belle clientèle de régies financières, d’organismes étatiques et de sociétés privées (transpor-teurs, industries, commerces, hôtels…) ainsi qu’un nombre croissant de clients privés.

« Notre guichet avancé (*) dans l’enceinte même du port connaît un franc suc-cès. En 2007, les recettes au port se sont élevées à plus de 50 milliards de francs congolais (USD 101 mil-lions) – contre 39 milliards en 2006 – et ont transité par les guichets des banques à Matadi. Forte de 32,55% de part de marché selon les sta-tistiques officielles, la RAW-BANK, grâce à son guichet avancé, devient la première banque de la place dans cette niche de marché. Au cours des 4 premiers mois de 2008, notre part de mar-ché est passée à 37,13%.

« Par la valeur ajoutée de son service, la qualité de l’accueil à ses guichets, la rapidité de ses opé-rations et sa disponibilité, la RAWBANK s’est vue décerner pour la deuxième année consécutive, l’OSCAR de “meilleure institution bancaire de la province du Bas-Congo”. Ce prix a été remis le 1er septembre 2007 par la COJESKI/RDC, ONG dotée du statut consultatif spécial auprès du Conseil économique et social des Nations Unies (ECOSOC). »

(*) Objectif du guichet avancé : servir de caisse centralisatrice pour le paiement des différents droits et accises dans le cadre de l’instauration en 2006, par arrêté ministériel, du « guichet unique ». Destiné à permettre l’optimisation des recettes du Trésor public, le guichet unique met en place des facilités de centralisation des formalités. Il permet ainsi aux opérateurs impliqués dans le commerce et le transport de disposer de l’ensemble des informations et des documents normalisés auprès d’un point d’entrée unique où peuvent être remplies toutes les formalités administratives. Le paiement des divers droits et accises s’effectue ensuite en une fois au guichet avancé de la banque, à charge pour elle d’en effectuer la répartition dans les comptes des différents services et organismes selon des clés de répartition bien établies.

20

Michel NOTEBAERT, directeur de l’agence de Lubumbashi et vice-président du comité de direction : « L’agence de Lubumbashi a été inaugurée en septembre 2006. Depuis lors, l’activité connaît un rythme de croissance élevé ininterrompu. Ce développement tient en grande partie à l’augmentation des flux financiers liés au dé-veloppement des exportations, quand bien même de nombreux projets miniers ne sont pas encore en phase de production. Et nous sommes en bonne voie pour doubler nos indicateurs d’activité d’ici fin 2008. Après l’ouverture d’agences à Likasi et à Kolwezi, les travaux sont en cours à Fungurume et des projets de nouvelles agences sont à l’étude à Lubumbashi même.

« Le développement économique du Katanga suit son cours, boosté par le secteur minier dont la production attendue de 400.000 tonnes en 2010 devrait atteindre 1 million de tonnes en 2015.

« Les projets de nouvelles infras-tructures routières prennent forme, entre autres avec les premiers coups de pioche sur la route qui mène à la frontière zambienne et qui comptera quatre bandes de circulation. D’im-portants investissements devraient permettre à la SNCC (chemins de fer) de retrouver progressivement son rôle primordial en matière de transports, avec le soutien financier de la Banque mondiale et l’arrivée d’un nouveau management international expérimenté. Des investissements immobiliers sont également en préparation (centre commercial, immeuble de bureaux et à appartements, hô-tels…), financés entre autres par des capitaux sud-africains.

« Dans ce contexte de croissance accélérée, le système bancaire connaît un fort développement après une phase de consolidation salutaire. Nous nous tournons dès lors résolument vers l’avenir en anticipant le mou-vement d’accélération du développement qui s’annonce. Les infrastruc-tures bancaires devront accueillir un nombre de plus en plus élevé de clients – grandes entreprises, PME, commerçants et particuliers – et être capables de les servir efficacement, entre autres avec les outils mo-dernes de la monétique dont la RAWBANK assure la promotion. »

Dans l’environnement de ses agences, la RAWBANK propose les services de la messagerie fi-nancière MONEYGRAM, ce qui permet aux clients de recevoir des fonds en RDC ou de mettre des fonds à disposition dans les bureaux MONEYGRAM installés dans plus de 125.000 villes de par le monde.

21

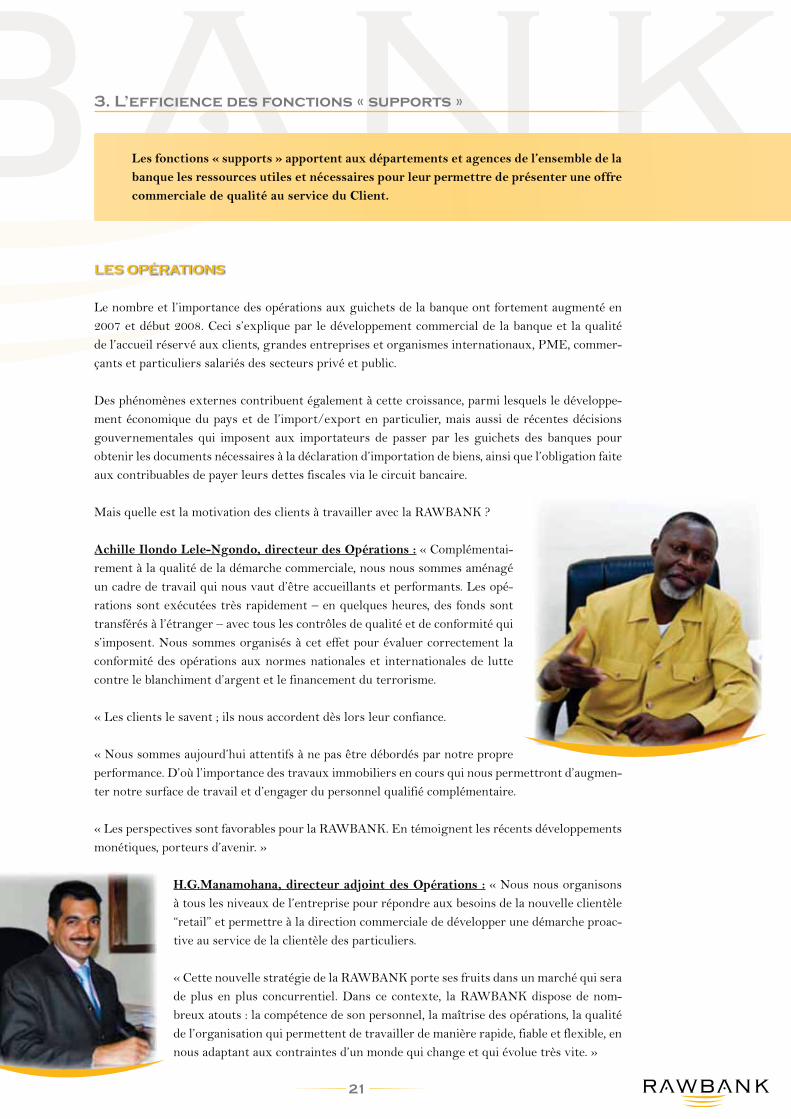

Les fonctions « supports » apportent aux départements et agences de l’ensemble de la banque les ressources utiles et nécessaires pour leur permettre de présenter une offre commerciale de qualité au service du Client.

3. L’efficience des fonctions « supports »

Le nombre et l’importance des opérations aux guichets de la banque ont fortement augmenté en 2007 et début 2008. Ceci s’explique par le développement commercial de la banque et la qualité de l’accueil réservé aux clients, grandes entreprises et organismes internationaux, PME, commer-çants et particuliers salariés des secteurs privé et public.

Des phénomènes externes contribuent également à cette croissance, parmi lesquels le développe-ment économique du pays et de l’import/export en particulier, mais aussi de récentes décisions gouvernementales qui imposent aux importateurs de passer par les guichets des banques pour obtenir les documents nécessaires à la déclaration d’importation de biens, ainsi que l’obligation faite aux contribuables de payer leurs dettes fiscales via le circuit bancaire.

Mais quelle est la motivation des clients à travailler avec la RAWBANK ?

Achille Ilondo Lele-Ngondo, directeur des Opérations : « Complémentai-rement à la qualité de la démarche commerciale, nous nous sommes aménagé un cadre de travail qui nous vaut d’être accueillants et performants. Les opé-rations sont exécutées très rapidement – en quelques heures, des fonds sont transférés à l’étranger – avec tous les contrôles de qualité et de conformité qui s’imposent. Nous sommes organisés à cet effet pour évaluer correctement la conformité des opérations aux normes nationales et internationales de lutte contre le blanchiment d’argent et le financement du terrorisme.

« Les clients le savent ; ils nous accordent dès lors leur confiance.

« Nous sommes aujourd’hui attentifs à ne pas être débordés par notre propre performance. D’où l’importance des travaux immobiliers en cours qui nous permettront d’augmen-ter notre surface de travail et d’engager du personnel qualifié complémentaire.

« Les perspectives sont favorables pour la RAWBANK. En témoignent les récents développements monétiques, porteurs d’avenir. »

H.G.Manamohana, directeur adjoint des Opérations : « Nous nous organisons à tous les niveaux de l’entreprise pour répondre aux besoins de la nouvelle clientèle “retail” et permettre à la direction commerciale de développer une démarche proac-tive au service de la clientèle des particuliers.

« Cette nouvelle stratégie de la RAWBANK porte ses fruits dans un marché qui sera de plus en plus concurrentiel. Dans ce contexte, la RAWBANK dispose de nom-breux atouts : la compétence de son personnel, la maîtrise des opérations, la qualité de l’organisation qui permettent de travailler de manière rapide, fiable et flexible, en nous adaptant aux contraintes d’un monde qui change et qui évolue très vite. »

LES OPÉRATIONS

22

Le portefeuille crédits de la RAWBANK croît depuis deux ans à un rythme annuel de plus de 80%. Cette croissance est permise grâce à la hausse permanente des fonds propres de la banque et des dépôts. Elle est contenue dans les limites des ratios réglementaires.

Le portefeuille des crédits de décaissement s’élève ainsi au 31 décembre 2007 à l’équivalent de 69,4 millions de dollars, réparti entre les différents secteurs de l’activité économique du pays comme le montre le graphique.

Fait marquant de 2007 : le crédit de 11 millions de dollars accordé en 2007 par la RAWBANK à la MIBA (Minière de Bakwanga).

Mazhar RAWJI, président du conseil d’administration : « C’est une première dans ce “nouveau” Congo de voir une banque privée prêter à une entreprise d’Etat sur base d’un programme et de promesses de remboursement fixés en collaboration avec le Gouvernement.

« La RAWBANK a été la seule banque congolaise à accepter de s’engager totalement dans cette opération. Cette avance de 11 millions de dollars, remboursable en 12 mois, donne à la MIBA un ballon d’oxygène financier pour lui permettre d’amorcer la mise en œuvre de son plan de restructuration et de relance et sortir d’une situation difficile de quasi-faillite.

« Ce prêt protège plus de 5.500 emplois et le plan global de restructuration en pré-paration devrait permettre à terme à la MIBA de devenir un acteur significatif de la relance économique du pays. Ce crédit se rembourse régulièrement. »

Chimie 1%

Entreprises publiques

24%

Clearing 1%Construction

10%

Produits de grande consommation 3%

Diamant10%

Mines 1%

Pétrole 13%

Télécoms 11%

Transport 1%Bois 1%

%Automobile 1%

Divers21%

Alimentation 2%

LA GESTION DES RISQUES

23

Nadeem AKHTAR, risk manager et membre du comité de direction : « De manière globale, la gestion de la banque n’est pas une gestion risquée.

« Dans le cadre des crédits que nous accordons, nous misons avant tout sur la connaissance du client. Grâce à quoi, notre portefeuille crédits est sain et performant, d’autant plus qu’en 2007, nous avons pu récupérer un maximum de crédits non performants. Le coût du risque représenté par le total des crédits impayés, dou-teux et contentieux par rapport au montant total du portefeuille, ne s’élève plus qu’à 0,42%. La gestion des risques est conforme aux règles de la Banque Centrale du Congo.

« La mesure et la gestion des risques stratégiques et opérationnels relèvent également de la com-pétence du Risk manager en relation étroite et directe avec le président du comité de direction. Il s’agit d’évaluer l’efficacité des procédures opérationnelles en collaboration avec le département Organisation et de veiller à la sécurité des avoirs confiés par la clientèle ainsi que des avoirs propres de la RAWBANK, en relation avec le département de la Trésorerie dans le cadre des risques de marché et des risques ALM. »

Normes Différence Banque Centrale 31/12/2007 31/12/2006 En montant En % (Chiffres en USD 000) du Congo

Découverts 48.480 27.995 20.485 73,17%

Escomptes 4.078 1.093 2.985 273,10%

Crédits à terme 6.958 3.046 3.912 128,43%

Lettres de crédit 23.731 10.099 13.632 134,98%

Garanties bancaires 16.309 12.918 3.391 26,25%

Cartes de crédit 4.736 3.183 1.553 48,79%

Crédits « non performants » 249 1.050 -801 -76,29%

Crédits « non performants » / 0,42% 3,27% -2,85% Total des crédits

Dépôts 135.665 88.238 47.427 53,75%

Ratio Crédits / Dépôts 43,87% 36,42% 7,45%

Ratio de solvabilité 12,00% 16,28% minimum

Ratio de liquidité immédiate 80,00% 104,56% minimum

Ratio de liquidité à court terme 80,00% 93,74% minimum

Ratio de liquidité à long terme 80,00% 289,84% minimum

Ratio Position de change globale / 15,00% 5,67% Fonds propres prudentiels maximum

Tableau de synthèse des principaux indicateurs de la gestion des risques

24

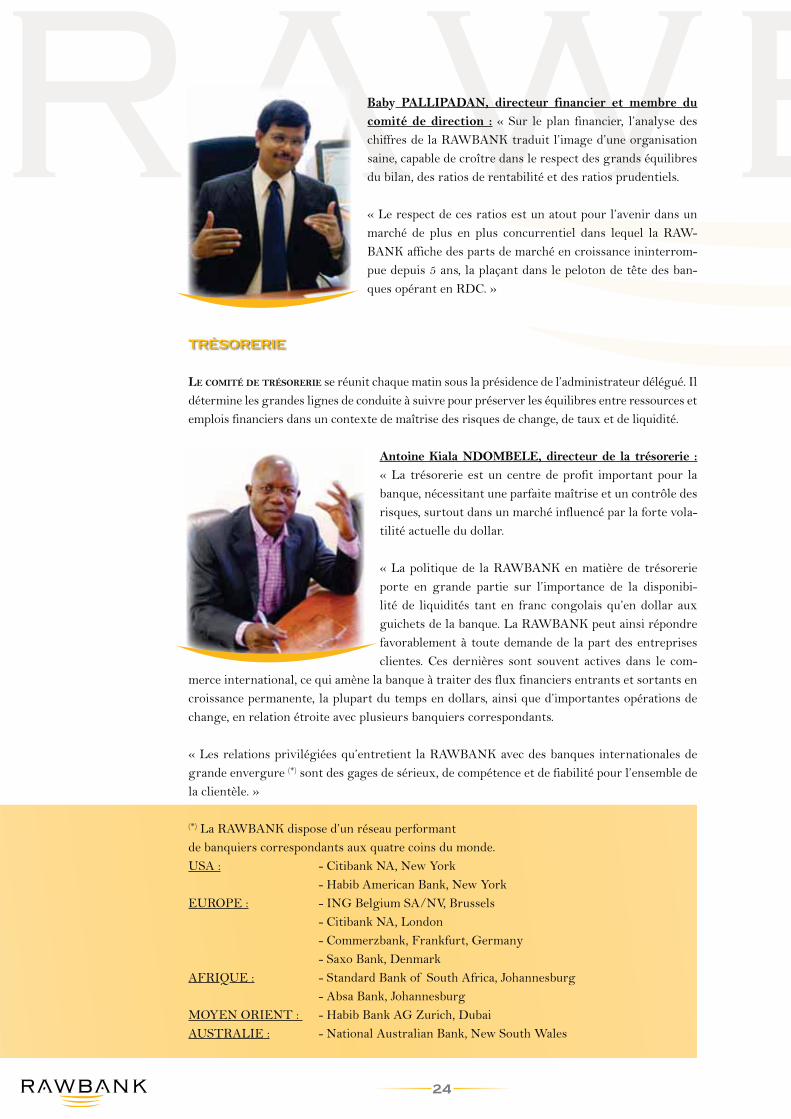

Baby PALLIPADAN, directeur financier et membre du comité de direction : « Sur le plan financier, l’analyse des chiffres de la RAWBANK traduit l’image d’une organisation saine, capable de croître dans le respect des grands équilibres du bilan, des ratios de rentabilité et des ratios prudentiels.

« Le respect de ces ratios est un atout pour l’avenir dans un marché de plus en plus concurrentiel dans lequel la RAW-BANK affiche des parts de marché en croissance ininterrom-pue depuis 5 ans, la plaçant dans le peloton de tête des ban-ques opérant en RDC. »

LE COMITÉ DE TRÉSORERIE se réunit chaque matin sous la présidence de l’administrateur délégué. Il détermine les grandes lignes de conduite à suivre pour préserver les équilibres entre ressources et emplois financiers dans un contexte de maîtrise des risques de change, de taux et de liquidité.

Antoine Kiala NDOMBELE, directeur de la trésorerie : « La trésorerie est un centre de profit important pour la banque, nécessitant une parfaite maîtrise et un contrôle des risques, surtout dans un marché influencé par la forte vola-tilité actuelle du dollar.

« La politique de la RAWBANK en matière de trésorerie porte en grande partie sur l’importance de la disponibi-lité de liquidités tant en franc congolais qu’en dollar aux guichets de la banque. La RAWBANK peut ainsi répondre favorablement à toute demande de la part des entreprises clientes. Ces dernières sont souvent actives dans le com-

merce international, ce qui amène la banque à traiter des flux financiers entrants et sortants en croissance permanente, la plupart du temps en dollars, ainsi que d’importantes opérations de change, en relation étroite avec plusieurs banquiers correspondants.

« Les relations privilégiées qu’entretient la RAWBANK avec des banques internationales de grande envergure (*) sont des gages de sérieux, de compétence et de fiabilité pour l’ensemble de la clientèle. »

(*) La RAWBANK dispose d’un réseau performant de banquiers correspondants aux quatre coins du monde.USA : - Citibank NA, New York - Habib American Bank, New YorkEUROPE : - ING Belgium SA/NV, Brussels - Citibank NA, London - Commerzbank, Frankfurt, Germany - Saxo Bank, DenmarkAFRIQUE : - Standard Bank of South Africa, Johannesburg - Absa Bank, JohannesburgMOYEN ORIENT : - Habib Bank AG Zurich, DubaiAUSTRALIE : - National Australian Bank, New South Wales

TRÉSORERIE

25

Le Contrôle interne est défini au sein de la RAWBANK comme un système cohérent et global comprenant un ensemble de moyens humains et techniques ayant pour objectifs :

• la sécurité des opérations, des biens et des personnes,• l’efficacité et la qualité des services,• le respect des dispositions législatives et réglementaires ainsi que des normes et usages profes-

sionnels et déontologiques,• la promotion d’une culture forte de contrôle et d’éthique,• la production et la diffusion d’une information fiable, de qualité et rapidement disponible,• le respect des objectifs, des règles et des limites fixées par la direction.

Innocent Ngandu Mwanza, responsable Audit : « Le conseil d’administration en-tend ainsi s’assurer que l’ensemble des risques liés aux métiers de banquier est parfai-

tement maîtrisé à tous les niveaux de l’organisation de la banque.

« A cet effet, la charte du contrôle interne a été actualisée en juin 2007 et diffusée avec accusé de réception après approbation à tous les membres du personnel.

« D’autre part, et conformément à l’instruction N°17 de la Banque Cen-trale du Congo, la RAWBANK a instauré un comité d’audit composé de l’administrateur délégué, du directeur administratif, du directeur finan-

cier, du risk manager et de l’auditeur général. Ce comité a pour mission de vérifier la clarté, l’exactitude et la sincérité des informations fournies au conseil d’administration. Il porte également une appréciation sur la qualité du contrôle interne et la pertinence des méthodes comp-tables adoptées pour l’établissement des comptes.

« Le système de contrôle interne ne doit donc pas être confondu avec l’audit interne. Ce dernier est l’organe au sein de la banque qui a pour mission de s’assurer en permanence que le dispositif de contrôle interne est efficace et, dans le cas contraire, de détecter rapidement les faiblesses pour y porter remède. A ce titre, il fait partie intégrante du système de contrôle interne. L’audit est une fonction indépendante qui a pour vocation d’intervenir partout où il y a un risque. Sa compétence s’étend donc à toutes les activités et à toutes les entités de la banque. »

Le contrôle interne est organisé à trois niveaux.

Le premier niveau est un contrôle immédiat, systématique et permanent. Il vise à garantir la régu-larité, la sécurité et la validité de toutes les opérations bancaires, ainsi que le respect des mesures liées à la surveillance des risques associés à ces opérations. Il s’exerce dans chaque domaine de la gestion opérationnelle (opération de caisse, virement, change, crédoc…) et de la gestion fonction-nelle (ressources humaines, économat, comptabilité, informatique…). Il est réalisé par l’agent en charge de l’opération validée ensuite par le supérieur hiérarchique.

Le deuxième niveau est un contrôle a posteriori systématique, permanent mais suivant une périodi-cité adaptée, des opérations regroupées selon leur nature. Il a pour objectif de vérifier la régularité et la conformité des opérations et de suivre certains types particuliers de risques.

Le troisième niveau est constitué de contrôles périodiques, ponctuels ou inopinés effectués par l’encadrement et l’Audit interne. Ce dernier a également pour mission d’examiner et d’évaluer l’efficacité des dispositifs de contrôle de 1er et 2e niveaux et notamment leur adéquation à la nature des risques liés aux opérations.

AUDIT & CONTRÖLE INTERNE

26

L’activité du département Juridique relève d’un processus à vocation transversale au cœur de l’organisation, garant de la conformité des opérations nées de l’activité des clients ou initiées par la banque elle-même. Trois fonctions relèvent du département Juridique : les fonctions Contentieux, Compliance et Relations extérieures.

LA FONCTION « CONTENTIEUX » fournit de manière générale tous les conseils et services né-cessaires au fonctionnement de la banque sur les plans juridique et judiciaire. Parmi ceux-ci : des avis divers sur des questions de droit, la rédaction d’actes et de contrats, l’inscription des garanties, l’accomplissement des formalités nécessaires au fonctionnement de la vie sociale de la banque, la gestion des contentieux fiscaux, parafiscaux et judiciaires.

LA FONCTION « COMPLIANCE » s’attache à sept points en particuliers :1. Intégrer les règles de la législation congolaise ainsi que les normes internationales sur la

lutte contre le blanchiment de capitaux et le financement du terrorisme dans les procédures et instructions de la banque ;

2. Examiner les demandes d’ouverture de comptes et les soumettre au comité Compliance pour décision ;

3. S’assurer de la régularisation des dossiers d’ouverture de comptes ;4. Surveiller les opérations afin de détecter celles qui sont suspectes ;5. Assurer la formation du personnel en matière de compliance ;6. Contrôler le respect des directives par le personnel de la banque ;7. Centraliser les communications du personnel sur les opérations suspectes et faire les déclara-

tions de soupçon à la Banque Centrale du Congo.

LA FONCTION « RELATIONS EXTÉRIEURES » porte essentiellement sur les contacts avec les personnalités qui détiennent le pouvoir politique, économique, législatif et judiciaire dans le but de faire connaître davantage la banque et de développer son image de marque. D’autre part, la banque participe activement aux forums à caractère économique, social et scientifique.

Albert OKITOSOMBA, responsable du département Juridi-que, Compliance et Relations extérieures : « La fonction Com-pliance existe à la RAWBANK depuis 2003.

« Dans le souci permanent d’améliorer la qualité de nos contrôles, nous avons commandé un audit de notre dispositif de lutte contre le blanchiment d’argent et le financement du terrorisme. Effectué en 2007 par un cabinet conseil français, mandaté simultanément par la Banque Centrale du Congo, cet audit s’est avéré positif et renforce la direction de la banque dans le bien-fondé de sa démar-che contrôle interne et compliance.

« Nous mettons également l’accent sur la formation de nos agents et nous organisons la décen-tralisation de la fonction Compliance avec l’installation d’un compliance officer et d’un comité Compliance au cœur même des agences, à l’instar de l’organisation du siège. Une première étape a été franchie en 2007 avec l’installation d’un comité et la désignation d’un compliance officer à Lubumbashi. Ce processus de décentralisation, sous le contrôle permanent et l’autorité fonc tionnelle du siège, se poursuit en 2008. »

JURIDIQUE & COMPLIANCE

27

Une organisation efficiente et une informatique performante font partie des priorités de la RAW-BANK pour optimiser la qualité du service au Client. Les nombreux développements survenus en 2006 et 2007 en témoignent.1. Le lancement du projet Monétique a canalisé de multiples compétences tant au niveau des tech-

nologies de l’information, des technologies de la communication que de la définition de processus d’organisation afin de rendre opérationnelle dans les conditions les meilleures l’utilisation des distributeurs automatiques de billets et des terminaux de paiement électronique.

2. Tant les cartes de crédit internationale MasterCard et Maestro que les cartes de débit nationales frappées du logo RAPIDOS sont utilisables sur les distributeurs de billets et les terminaux de paiement installés par la RAWBANK. La banque est prête à devenir un élément moteur du projet d’interopérabilité prévu par la Banque Centrale.

3. La banque développe un projet d’Internet Banking sous l’appellation RAWBANKING. Le client peut consulter ses comptes à la RAWBANK, imprimer ses extraits de comptes, demander des ché-quiers et envoyer des messages. Les opérations de transfert sont en phase de développement.

4. Le département Informatique a développé une solution de SMS Banking qui permet d’avertir le client qui le souhaite de l’arrivée de fonds sur ses comptes.

La sécurité informatique est également une préoccupation à deux niveaux essentiels : LA PROTECTION DES SYSTÈMES et LA CONTINUITÉ DES AFFAIRES.

• Les systèmes sont protégés des intrusions extérieures par le déploiement d’un firewall constam-ment actualisé. Les contrôles d’accès aux systèmes sont également activés et étroitement sur-veillés. D’autre part, les communications avec les partenaires tels que Celtel ou MasterCard sont établies au sein d’un réseau privé virtuel.

• La charte de la sécurité de l’information a été actualisée en juillet 2006 et signée par chacun des membres du personnel qui s’engage ainsi à respecter un certain nombre de consignes portant en-tre autres sur la sécurité des accès, la préservation de l’intégrité informatique et la confidentialité des données de la clientèle.

• Dans le cadre d’un plan de continuité des affaires, des back-up informatiques journaliers sont programmés vers trois serveurs extérieurs à la banque, dans le pays et à l’extérieur du pays.

Jean-Pierre MUTUALE, directeur administratif et membre du comité de direction : « Le secteur bancaire congolais se déploie dans un contexte de renaissance économique du pays. La RAWBANK avait anticipé le mouvement par la mise en place, dès sa création, d’une or-ganisation efficace, souple, rapide et proactive.

« L’innovation est au cœur de notre démarche et, dans plusieurs pro-jets, notre banque a fait œuvre de pionnière. Que ce soit dans l’utili-sation en direct des services de SWIFT, dans le lancement des outils monétiques désormais accessibles à tous nos clients, dans la promo-tion de nouveaux produits de financement et d’épargne…

« Nous attachons une importance particulière à la qualité des processus administratifs afin d’opti-miser la qualité du service aux clients. Ces processus interviennent de manière transversale dans l’ensemble de l’organisation de la banque. C’est d’autant plus important que la RAWBANK s’adapte très rapidement à l’environnement changeant, veille à l’anticiper dans toute la mesure du possible et, ce faisant, se développe à un rythme accéléré. »

ORGANISATION & INFORMATIQUE

28

Au stade actuel du développement de la banque, la direction des Ressources hu-maines est rattachée à la direction commerciale. C’est le signe de l’importance qu’attache la RAWBANK à la qualité des femmes et des hommes qui mettent leurs compétences, de manière directe ou indirecte, au service du Client. Dans sa globa-lité, la démarche de la RAWBANK se veut « orientée Client ».

4. Le renforcement des Ressources humaines

La qualité des ressources humaines prévaut pour un fonctionnement optimal de tous les dépar-tements de la banque. L’accent est mis en permanence sur la sensibilisation et la formation de toutes les équipes à l’accueil du client et à la maîtrise des techniques des opérations bancaires.

La banque a démarré ses activités avec quelques équipes constituées d’hommes et de femmes de terrain et d’expérience. En cinq ans, le nombre de personnes employées a été multiplié par plus de 5, passant de 40 équivalents temps plein au 31 décembre 2002 à 218 fin 2007, pour atteindre 247 en mars 2008 (voir graphique ci-dessous).

BILAN SOCIAL

La pyramide des âges reflète la jeunesse de la RAWBANK,

gage de dynamisme et d’enthousiasme.

Les perspectives de développement de la banque donnent à chacun des opportunités d’évolution de carrière ou des possibilités de changements de fonction. Cette mobilité est souhaitée par la direction générale pour assurer une bonne connaissance des différents métiers et fonctions au sein de la banque et encourager la polyvalence des membres du personnel et de l’encadrement en particulier.

Des plans de formation sont par ailleurs mis en place, tant en interne qu’en externe, tout en ayant l’opportunité de faire bénéficier les cadres de l’expertise des principaux correspondants internationaux.

Femmes

Hommes

2002 2003 2004 2005 2006 31 mars 2008

Pyramide des âges

60

132

159

2

20-29 30-39 40-49 50-59 60 et +0

20

40

60

80

100

120

140

2002 2003 2004 2005 2006 31 mars2 20 3 2 04 2 05 20 6 31 ars0

100

150

200

250

50

2007

100

247

147

87

218

131

29

Jean de Dieu LUBASU, responsable des Res-sources humaines : « En 2007, nous avons finalisé le manuel des procédures des ressources humaines et rédigé les fiches “fonctions” qui définissent les tâ-ches principales et les ressources nécessaires pour les accomplir.

« Nous mettons également en place une nouvelle approche de la gestion des ressources humaines qui privilégie la gestion des compétences. Ceci nous permet d’adapter les plans de formation aux be-soins clairement identifiés au sein des départements

et permettra ensuite aux cadres de la banque d’évaluer leur plan de carrière en fonction de leurs compétences et des objectifs à atteindre. Le risque de rupture de compétences aux postes clés de la banque est également maîtrisé.

« Nous avons d’importants besoins de recrutement pour assurer le développement de la banque. Au cours du seul premier trimestre de 2008, l’effectif total a augmenté de 30 personnes, soit une croissance de 13% en 3 mois.

« Ces chiffres confirment la notoriété de la banque et l’attrait de la RAWBANK pour les jeu-nes. Nous attachons une importance d’autant plus grande à la fidélité de notre personnel. Des efforts financiers importants sont consentis à cet effet. »

5. La responsabilité sociétale de l’entreprise

Institution d’utilité publique, apolitique, non gouvernementale et non confessionnelle, la fondation RAWJI a officiellement vu le jour le 12 décembre 2003 à Kinshasa dans le cadre de la loi n°004/2001 du 20 juillet 2001 relative aux associations sans but lucratif et aux établissements d’utilité publique.

Les co-fondateurs sont Messieurs Mushtaque RAWJI, Mazhar RAWJI, Zahir RAWJI, Sirazali H. HEMRAJ, Aslam RAWJI et Murtaza RAWJI.

Société du Groupe RAWJI, la RAWBANK contribue à divers projets liés au dévelop-pement social et culturel en RDC et auquel la Fondation RAWJI attache une impor-tance particulière.

LA FONDATION RAWJI

30

L’objectif de la fondation est de contribuer à la formation de la jeunesse congolaise et de favo-riser le développement en République démocratique du Congo notamment par :• la création des écoles,• la création des hôpitaux,• la création des centres récréatifs,• la création des chaînes de radio et de télévision,• la création des hospices pour les vieillards,• l’aménagement des sources d’eau potable,• la prise en charge par l’octroi des bourses d’études.

Les ressources de la fondation proviennent des co-fondateurs, des subventions de l’Etat, des organismes bienfaiteurs, des dons et legs ainsi que des contributions volontaires.

Le 30 avril 2007, la Fondation RAWJI a reçu le diplôme de mérite de l’Université congolaise en signe de reconnaissance pour les multiples actions que la Fondation a entreprises en faveur des universités congolaises entre 2003 et 2006.

Extrait du rapport financier 2007 de la fondation RAWJI

(chiffres en USD hors décimales)

RESSOURCES 2007 2006

Contributions des co-fondateurs 450.000 270.000

Divers - 50

Total ressources 450.000 270.050

EMPLOIS

Prix d’excellence 187.500 167.500

Bourses d’études 9.117 -

Investissements 216.364 81.852

Frais de fonctionnement 24.133 22.079

Dons et libéralités 25.750 45.000

Divers 3.705 3.113

Total des emplois 466.569 319.544

Flux nets (16.569) (49.494)

Fonds disponibles au 1er janvier 229.478 278.972

Fonds disponibles au 31 décembre 212.909 229.478

Chaque année, les comptes sont audités par le cabinet de réviseurs indépendants Pricewate-rhouseCoopers. Au moment de l’édition du rapport annuel de la RAWBANK, les comptes 2007 de la fondation RAWJI n’avaient pas encore été audités.

Professeur LUKUSA DIA BONDO, administrateur et directeur adjoint de la fondation RAWJI : « Actuelle-ment, notre action porte essentiellement sur trois axes.

« Le premier axe consiste à octroyer des prix d’excellence aux meilleurs finalistes des grandes universités congolai-ses qui comptent au moins 1000 étudiants et délivrent un diplôme de licence. En 2007, 75 finalistes ayant obtenu la meilleure distinction dans 25 universités du pays se sont vu décerné des prix d’excellence pour un montant total de

31

187.500 dollars, soit 2.500 dollars par lauréat. Depuis 2004, la fondation a décerné des prix d’ex-cellence à 252 finalistes dans une vingtaine d’universités congolaises à travers 8 provinces du pays pour un montant global de 630.000 dollars.

« Le deuxième axe porte sur la réhabilitation de bâtiments universitaires. Entre 2004 et 2007, la fondation a investi près de 800.000 dollars dans les réhabilitations des salles de cours à l’Université de Kinshasa, à l’Université de Mbuji-Mayi, à l’Université de Kisangani, à l’Université de Kindu, à l’Université Kongo et à l’Université Catholique du Graben à Butembo.

« Le troisième axe vise le fi-nancement d’ouvrages uni-versitaires à caractère péda-gogique. Ces ouvrages sont ensuite cédés aux étudiants à prix coûtant.

« Ce travail nécessite une présence permanente sur le terrain et est assumé avec tout le sérieux qui caracté-rise la réalisation des projets initiés, suivis et contrôlés par les fondateurs de la fondation RAWJI. »

Construction d’un laboratoire scientifique à l’Uni-

versité Catholique du Graben à Butembo (Nord Kivu)

32

Lubumbashi

(Septembre 2007)

32

33

Etats financiers de la RAWBANK

arrêtés aux 31 décembre 2007 et 2006

Sommaire page

Bilan 34

Compte de profits et pertes 36

Rapport des commissaires aux comptes 37

Notes sur les états financiers 38

34

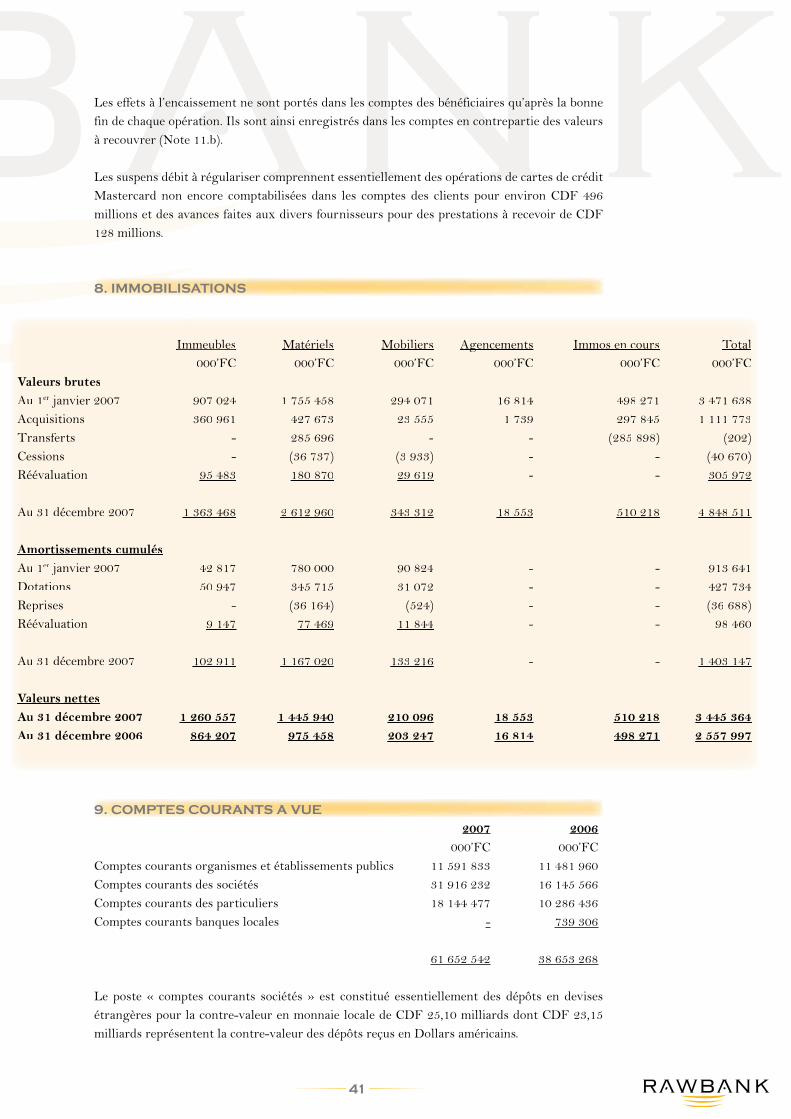

ACTIF Note 2007 2006

DISPONIBLES ET REALISABLES

A COURT TERME

Caisses et Banque Centrale 4 24 070 023 13 250 826Banques 5 29 635 240 27 337 379Portefeuille effets commerciaux 2 024 642 543 940Portefeuilles publics et semi-publics 2 200 000 100 000Comptes clients débiteurs 6 27 462 165 15 287 711Débiteurs divers et frais payés d’avance 7 2 788 722 3 051 541

Total 88 180 792 59 177 405

IMMOBILISES

Agencements Immeubles 18 553 16 814Immeubles 1 260 557 864 207Immobilisations en cours 510 218 498 271Mobiliers et matériels 1 656 036 1 178 705

Total 8 3 445 364 2 557 997

TOTAL ACTIF 91 626 156 62 129 394

Les notes 1 à 22 font partie intégrante des états financiers.

Etats financiers de la RAWBANK

arrêtés aux 31 décembre 2007 et 2006

(Exprimés en milliers de Francs Congolais - CDF)

Bilan

35

PASSIF Note 2007 2006

EXIGIBLES

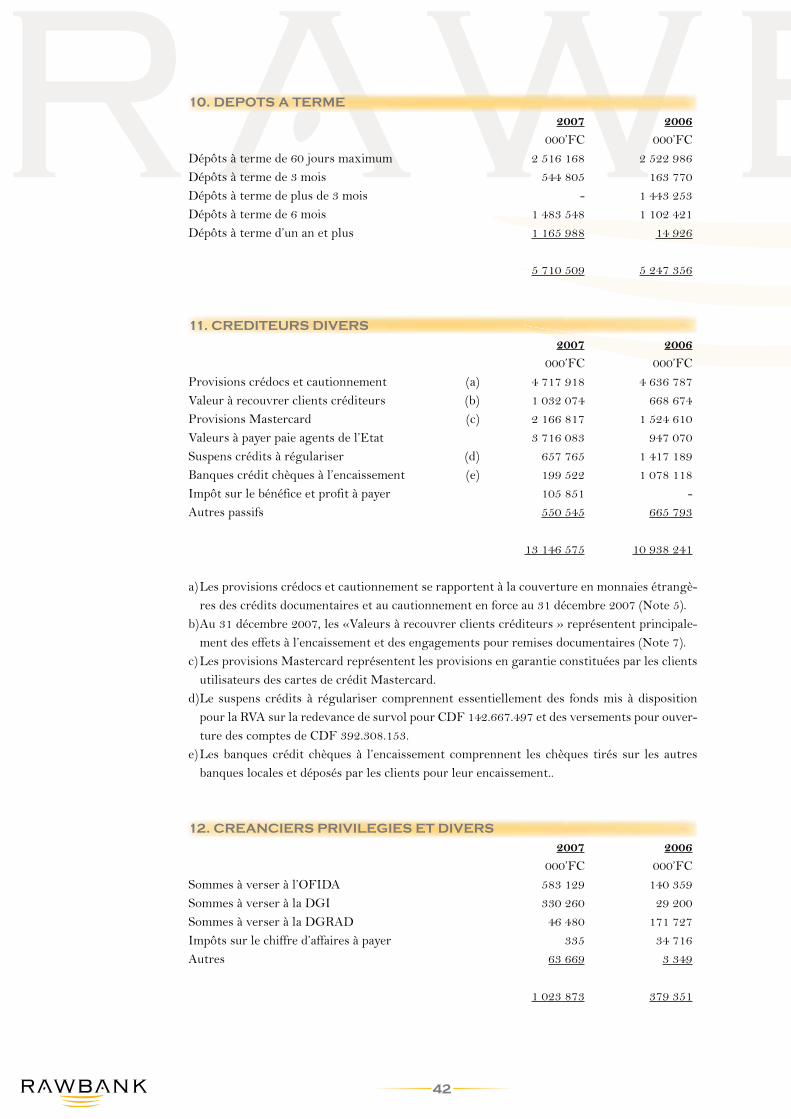

Banques 83 687 67 740Banques et autres institutions financières 836 171 640 355Comptes courants à vue 9 61 652 542 38 653 268Dépôts à terme 10 5 710 509 5 247 356Créditeurs divers 11 13 146 575 10 938 241Créanciers privilégiés et divers 12 1 023 873 379 351

Total 82 453 357 55 926 311

NON EXIGIBLES

Capital 13 4 069 855 2 814 993Réserve légale 246 653 132 425Provision générale 562 713 393 992Plus-value de réévaluation 207 515 226 811Emprunts subordonnés 14 2 979 229 1 492 582

Total 8 065 965 5 060 803

COMPTES DE RESULTAT

Bénéfice de l’exercice 1 106 834 1 142 280

Total 1 106 834 1 142 280

TOTAL PASSIF 91 626 156 62 129 394

Les notes 1 à 22 font partie intégrante des états financiers.

36

Note 2007 2006

PRODUITS

Intérêts et commissions perçus 15 5 941 123 4 012 666Autres revenus 16 1 349 373 751 322

7 290 496 4 763 988

CHARGES

Intérêts et commissions bonifiés 17 1 254 685 582 756Frais d’exploitation 18 2 693 559 1 588 686Frais de personnel 936 609 535 878Taxes et impôts 19 291 648 24 306Perte sur réévaluation de change 161 732 216 448Dotations aux amortissements et provisions 20 747 343 661 092Autres charges 98 086 12 542Bénéfice de l’exercice 1 106 834 1 142 280

7 290 496 4 763 988

Les notes 1 à 22 font partie intégrante des états financiers.

Etats financiers de la RAWBANK

arrêtés aux 31 décembre 2007 et 2006

(Exprimés en milliers de Francs Congolais - CDF)

COMPTE DE PROFITS ET PERTES

37

RAPPORT DES COMMISSAIRES AUX COMPTES

SUR LES ETATS FINANCIERS

EXERCICE COMPTABLE 2007

A l’Assemblée Générale des Actionnaires de la RAWBANK s.a.r.l.Kinshasa/Gombe

1. Nous avons examiné les états financiers, exprimés en Francs Congolais, de la RAWBANK s.a.r.l. au 31 décembre 2007. Ces états financiers comprennent le bilan ainsi que le compte de profits et pertes. Les états financiers ont été établis sous la responsabilité de la Direction de la Banque. Notre responsabilité consiste à exprimer une opinion sur ces états financiers sur la base de notre audit.

2. Nous avons effectué notre audit selon les normes internationales d’audit. Ces normes exigent que l’audit soit planifié et réalisé de manière à obtenir une assurance raisonnable que les états financiers ne contiennent pas d’anomalies significatives. Un audit comprend l’examen, par sondage, des éléments probants qui justifient les montants et informations contenus dans les états financiers. Un audit comprend aussi une appréciation des principes comptables utilisés et des estimations significatives faites par la Direction, ainsi que l’appréciation de la présen-tation des états financiers dans leur ensemble. Nous estimons que nos travaux d’audit consti-tuent un fondement raisonnable de notre opinion.

3. A notre avis, les états financiers ci-joints présentent sincèrement, dans tous leurs aspects significatifs, la situation financière de la RAWBANK s.a.r.l. au 31 décembre 2007 ainsi que le résultat de ses opérations pour l’exercice clos à cette date conformément aux principes comp-tables généralement admis en République Démocratique du Congo et aux instructions de la Banque Centrale du Congo décrites à la Note 2.

Les Commissaires aux Comptes

Benjamin NZAILU BASINSA Bruno KAMBAJA MUBALAMATARéviseur Comptable Réviseur Comptable

Le 15 mars 2008

38

NOTES SUR LES ETATS FINANCIERS

AU 31 DECEMBRE 2007

1. ACTIVITES

La RAWBANK s.a.r.l., est une société par actions à responsabilité limitée autorisée à se consti-tuer par le décret présidentiel n° 040/2001 du 8 août 2001.

Elle est établie selon la législation bancaire de la République Démocratique du Congo telle que stipulée par l’Ordonnance-Loi n° 72/004 du 14 janvier 1972 relative à la protection de l’épar-gne et au contrôle des intermédiaires financiers telle que modifiée par la loi 003/2002 du 2 février 2002 relative à l’activité et au contrôle des établissements de crédit.

A sa création, la banque a obtenu le bénéfice des avantages du Code des Investissements par l’Arrêté Interministériel n° 003 du 31 décembre 2001. Elle a bénéficié ainsi d’une exemption de l’Impôt sur le Bénéfice jusqu’à la clôture de l’exercice 2004. Cette exonération a été prorogée en 2005 en vertu des Arrêtés Interministériels n° 029/CAB/MIN/PLAN/2003 et n° 027/CAB/MIN/FIN/2003 du 22 mars 2003 portant approbation de l’agrément du projet d’investisse-ment de la RAWBANK. En 2007, l’exonération n’a été que partielle portant sur l’Impôt sur le Bénéfice de sociétés conformément à une lettre de notification de la Direction Générale des Impôts n° 10/2205/DGI/DGE/DIG/FB/2007 du 29 août 2007..

2. PRINCIPALES REGLES COMPTABLES APPLIQUEES

2.1. Présentation des états financiersLes états financiers sont préparés, à l’exception de la réévaluation des immobilisations, selon la méthode conventionnelle du coût historique et conformément aux principes comptables géné-ralement admis en République Démocratique du Congo, aux recommandations et instructions de la Banque Centrale du Congo.

2.2. Conversion des transactions en monnaies étrangèresLes transactions en monnaies étrangères sont converties en monnaie nationale au taux de chan-ge approchant ceux applicables par le système bancaire à la date de la transaction.

Les gains ou pertes de change réalisés en cours d’exercice sur les opérations commerciales sont enregistrés dans le compte de résultat. Les actifs et les passifs monétaires sont convertis en monnaie nationale au taux de change en vigueur à la date du bilan.

L’ajustement sur position de change découlant de la conversion au taux de clôture des actifs et passifs en devises est reconnu en compte de résultat.

2.3. ImmobilisationsLes immobilisations sont enregistrées à leur coût d’acquisition corrigé par l’application des dispositions de l’Ordonnance-Loi n° 89/017 du 18 février 1989 sur la réévaluation obligatoire de l’actif immobilisé des entreprises en République Démocratique du Congo. Pour permettre aux entreprises de procéder à la réévaluation des immobilisations, le Ministère des Finances ou l’Administration Fiscale publie des coefficients légaux applicables à la clôture de chaque exercice comptable.

39

Les amortissements sont calculés linéairement sur la valeur comptable des immobilisations selon un taux annuel en fonction de la durée de vie utile estimée.

La banque a retenu pour ses principaux actifs immobilisés les durées de vie ci-après : Durée de vie (Années)• Immeubles : 20 ans• Matériel et mobilier : 10 ans• Matériel roulant : 4 ans• Matériel informatique : 5 ans

2.4. Provision pour la reconstitution du capital socialSelon l’article 3 du Décret n° 04/049 du 20 mai 2004 complétant l’Ordonnance-Loi n° 77-332 du 20 novembre 1977 fixant les modalités d’application obligatoire du Plan Comptable Général Congolais, il est institué une provision réglementée dénommée « Provision pour Reconstitution du Capital so-cial » en vue de préserver les Fonds Propres des Etablissements de Crédit et de Micro-Finances.

Le montant de la dotation au titre de cette provision est déterminé sur base de la contre-valeur en Francs Congolais du capital social exprimé en une monnaie étrangère de référence.

Ce montant représente la différence négative entre la contre-valeur aux taux de change de clôture et celle à l’ouverture après prise en compte de la plus-value de réévaluation dégagée pendant l’exercice comptable.

En cas d’augmentation du capital social en cours d’exercice, les taux de change applicables se-ront ceux de la date de l’augmentation du capital et de la clôture de la période considérée.

Cette provision est fiscalement déductible et ne peut-être utilisée que pour augmenter le capital social à ces conditions :- la provision doit être certifiée par un Commissaire aux Comptes ;- elle doit faire l’objet d’une déclaration au même titre que les revenus.

3. TAUX DE CONVERSION

Les taux de conversion aux 31 décembre 2007 et 2006 s’établissent comme suit : 2007 20061 EURO = 711,6194 642,69431 USD= 496,5381 497,5272

4. CAISSES ET BANQUES

2007 2006 000’FC 000’FCBanque Centrale du Congo 10 603 285 5 409 974Caisses en monnaie locale 944 172 150 158Caisses en monnaies étrangères 12 522 566 7 690 694 24 070 023 13 250 826

Le solde de la Banque Centrale du Congo au 31 décembre 2007 est constitué, en plus des avoirs en compte de la RAWBANK s.a.r.l. auprès de cette institution, d’une réserve obligatoire non disponible de CDF 2.040 millions. Cette réserve est constituée en vertu de l’instruction n° 10 de la Banque Centrale du Congo.

40

5. BANQUES

2007 2006 000’FC 000’FCComptes ordinaires étrangers en devises 7 626 143 8 050 667Correspondants étrangers placements 18 269 604 15 953 864Couverture crédits documentaires (Note 11.a) 3 739 493 3 332 848 29 635 240 27 337 379

Les avoirs en banques auprès des correspondants sont principalement logés auprès de Citibank New-York, Habib American Bank New York, ING Bank et Commerzbank. Ils sont essentielle-ment détenus en Dollars américains et en Euros pour respectivement USD 12,901 millions et Euros 1,6 millions.