présentation ametis janvier · pdf file · 2016-02-04s. silvani direction de...

TRANSCRIPT

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

Présentation AMETISJanvier 2016

JF. BronDirecteur Ingénierie de Production Mécanique Alliance

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

SOMMAIRE

01 ORGANISATION DE RENAULT

02 SITUATION DE RENAULT ET DE L’ALLIANCE RENAULT-NISSAN

03 PREVISIONS ET ENJEUX

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

ORGANISATION DE RENAULT

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

Thierry KOSKAS

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

(2 CCO)

(3 EVP)

(2 AGD) (3 AGVP + x AGD) .

ORGANISATION DE LA DIRECTION DES FABRICATIONS

ET LOGISTIQUE ALLIANCE

Direction de laPerformance

industrielle Alliance

T. Charvet

Direction de laStratégie Industrielle

Alliance

S. Silvani

Direction de laSupply Chain

Alliance

M. Sutcliffe

Direction de l’Ingénieriede Production Véhicule

Alliance

H. Yoshimura

Nissan Renault Alliance

Direction de l’Ingénieriede Production et Support

Mécanique Alliance

JF. Bron

Direction desFabrications Nissan

F. Matsumoto

Direction desFabrications Renault

JV. De Los Mozos

Directeur des Fab. etLogistique Alliance

J. Olive

Direction DéléguéeCompétitivité Renault

T. Bolloré

Direction DéléguéeCompétitivité Nissan

H. Saikawa

7

BENGINEERIING MANAGEMENTP. PERRIER JANUARY 2016

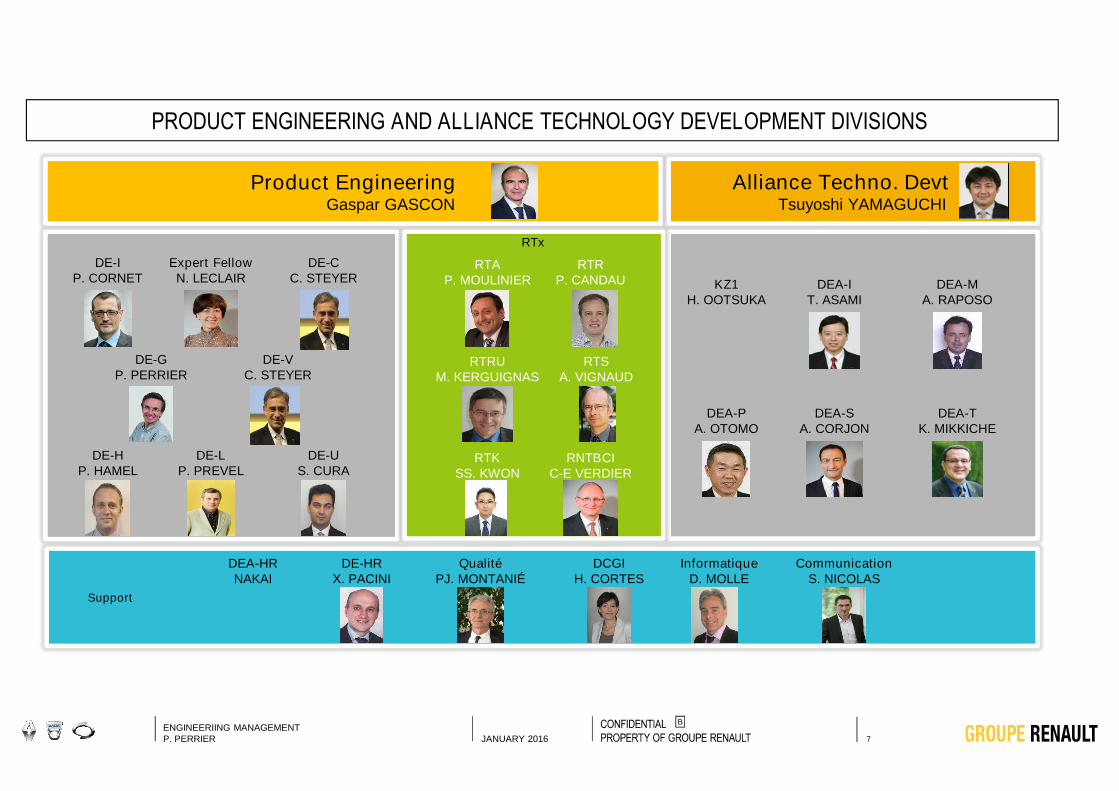

RNTBCIC-E VERDIER

DE-IP. CORNET

DE-GP. PERRIER

DEA-MA. RAPOSO

Expert FellowN. LECLAIR

DEA-TK. MIKKICHE

DE-HP. HAMEL

RTKSS. KWON

RTAP. MOULINIER

RTRP. CANDAU

PRODUCT ENGINEERING AND ALLIANCE TECHNOLOGY DEVELOPMENT DIVISIONS

RTRUM. KERGUIGNAS

DCGIH. CORTES

DEA-HRNAKAI

CommunicationS. NICOLAS

Product EngineeringGaspar GASCON

RTx

Support

Alliance Techno. Devt tTsuyoshi YAMAGUCHI

InformatiqueD. MOLLE

KZ1H. OOTSUKA

DEA-SA. CORJON

DEA-PA. OTOMO

DEA-IT. ASAMI

QualitéPJ. MONTANIÉ

DE-HRX. PACINI

RTSA. VIGNAUD

DE-CC. STEYER

DE-VC. STEYER

DE-LP. PREVEL

DE-US. CURA

8

BENGINEERIING MANAGEMENTP. PERRIER JANUARY 2016

RESPONSABILITES AMONT & DEVELOPPEMENT

AMONT

Base Technology Design Advanced Engineering Components, systems, modules

strategy & big modules, USFT,Standardisation

HPDPHigh Product Dependent Parts

Vehicle Project specific parts(ex. styling parts)

NON CONVERGED

LPDPLow Product Dependent Parts

Parts common to vehicle projects(ex. chassis & electrical parts)

CONVERGED ENGINEERING

Product Design Components & Systems Design Architecture Styling Convergence Testing, validation, customer performances, …

AVAL

CONVERGEDALLIANCE

ENGINEERING

ACL/ARML : ALLIANCE is in charge of COMMONALITY

Pre-Concept

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

SITUATION DE RENAULT ET DE L’ALLIANCE RENAULT-NISSAN

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

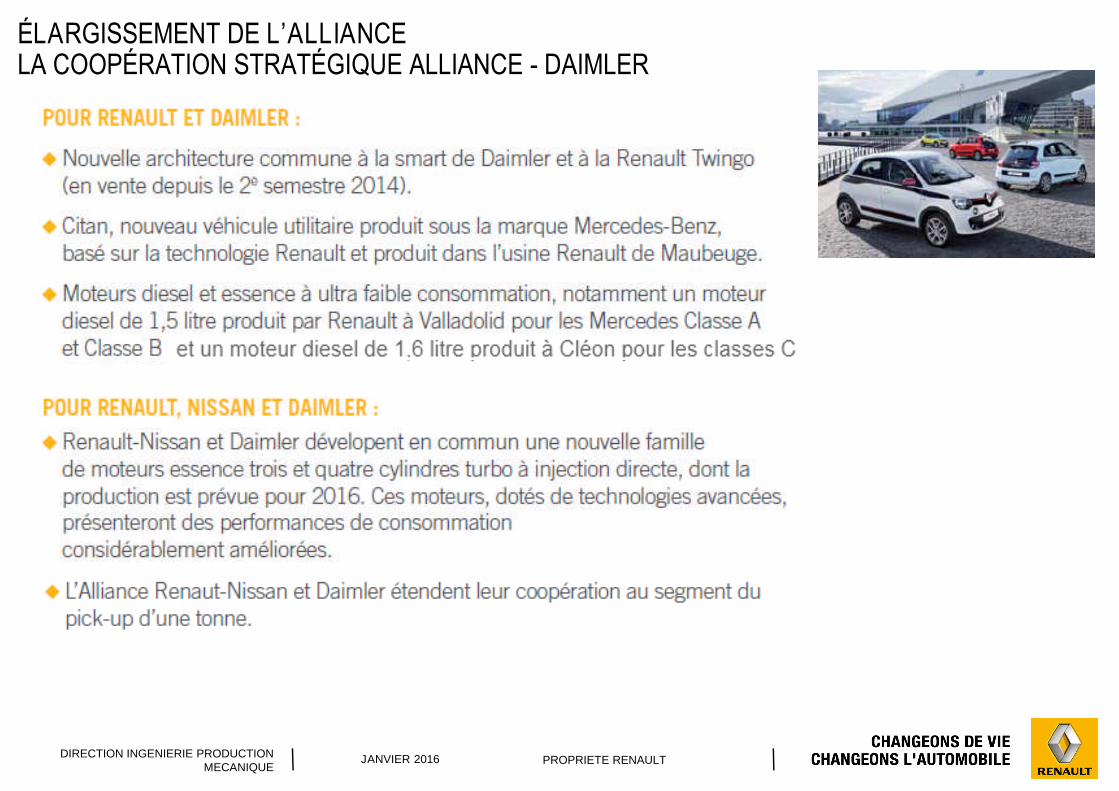

ÉLARGISSEMENT DE L’ALLIANCELA COOPÉRATION STRATÉGIQUE ALLIANCE - DAIMLER

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

13COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

LES MARCHES EN 2015

RESULTATS COMMERCIAUX GROUPE 2015 VS 2014

MONDE

TIV + 1,6%(including USA/Canada)

EURASIETIV - 21,1%

AMITIV -1,6%

AMERIQUESTIV - 12,8%

ASIE-PACIFIQUETIV +2,3%

EUROPETIV +9,4%

ESPAGNE +23%

ITALIE +15%

UK + 7%

ALLEMAGNE + 5%

FRANCE + 6%

TURQUIE +26%

ROUMANIE +19%

KAZAKHSTAN -39%

RUSSIE -36%

UKRAINE -49%

INDE +6%

MAROC +8%

IRAN -7%

EGYPTE -6%

ALGERIE -26%

MEXIQUE +19%

COLOMBIE -13%

BRESIL -25%

ARGENTINE -5%

CHINE +5%

COREE du S. +11%

AUSTRALIE +4%

JAPON -10%

REPRISE DE L’EUROPE – SITUATIONS CONTRASTÉES DANS LES PAYS EMERGENTS

14COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

MTM* VENTES** FAITS MARQUANTS

+1,6 %2 801 592

+3,3 %

RECORD DE VENTES ABSOLU• + 2,8 millions de véhicules vendus

• 3ème année consécutive de croissance

• PDM Renault en hausse en Europe

+9,4 %1 613 169

+10,2 %

-1,9 %

1 188 093

-4,8 %

MONDE

EUROPE

HORS EUROPE &AMERIQUE DU NORD

SYNTHESE

* Marché toutes marques, VP et VU, incluant l’Amérique du Nord** Ventes du Groupe, VP et VU, en unités

+12,3 %

+3,6 %

RESULTATS COMMERCIAUX GROUPE 2015 VS 2014

Progression volumes deventes Renault et Dacia

Renault : 1ère marque VUpour la 18ème année

Z.E : Record de vente et 1ère

marque en Europe

Dacia : Record de vente

• Croissance de la PDM enAMI et en EURASIE

• Léger recul de la PDM enAMERIQUES et en ASIEPACIFIQUE

ALGÉRIE PDM = + 8,7 pts

INDE 80 000 commandes deKwid en 4 mois

BRESIL PDM à 7,3%

TURQUIE Record de vente +21%

15COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

DONNEES PAR REGION

3,22 % +0,05 pt

2 801 592 +3,3 %

6,27 %

355 151

4,48 %

359 858-14,8 %

+0,71 pt

+16,9 %

-0,15 pt

AFRIQUE MOYEN-ORIENT INDEMONDE AMERIQUES

EURASIE ASIE-PACIFIQUE EUROPE

11,92 % +1,63 pt

356 216 -8,6 %

0,33 % -0,06 pt

116 868 -12,3 %

10,12 % +0,07 pt

1 613 169 +10,2 %

DONTFRANCE

DONTFRANCE

26,44 % -0,21 pt

607 173 +5,1 %

Parts de marché (en % MTM)

Ventes VP + VU (en unités)

RESULTATS COMMERCIAUX GROUPE 2015 vs 2014

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

Les 15 principaux marchés du Groupe Renault à fin décembre 2015

Volumes 2015*Pénétration VP+VU

2015

(en unités) (en % )1 FRANCE 607 173 26,4

2 BRESIL 181 504 7,3

3 ALLEMAGNE 177 787 5,2

4 TURQUIE 162 175 16,8

5 ESPAGNE 156 108 13,1

6 ITALIE 154 730 9,1

7 ROYAUME UNI 128 269 4,3

8 RUSSIE 120 411 7,5

9 ALGERIE 90 182 35,6

10 BELGIQUE+LUXEMBOURG 82 374 13,3

11 COREE DU SUD 80 017 4,4

12 ARGENTINE 79 383 12,7

13 INDE 53 848 1,7

14 IRAN 51 500 4,8

15 MAROC 50 369 38,2

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

2014

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

+ 14 000 Iran

- 60 000 Avtovaz pour Renault

+ 90 000 Rogue à Busan

+ 33 000 Daimler Smart à Revoz

+ 112 000 France tous sites+ 120 000 Espagne- 80 000 Moscou- 42 000 Curitiba+ 21 000 Bursa+ 75 000 Maroc et Algérie+ 18 000 Kwid + 11 000 Lodgy

- 27 000 Duster à Chennai2200000

2400000

2600000

2800000

3000000

3200000

2014 2015

Production usines Renault et véhicules Renault

Us Renault hors Daimler Nissan Autres Daimler us RenaultNissan us Renault Autres us RenaultAvtovaz Renault AFS RenaultIran

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

- DAIMLER (300 000 mot 100 000 BV)- NISSAN (700 000 mot 1 000 000 BV)- GM- LADA- FIAT (2016)

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

CHIFFRE D’AFFAIRES AUTO 3 TRIMESTRES• Forte croissance tirée par l’Europe• Pays émergents et monnaies avec effets négatifs

ou volatiles• Succès de nos nouveaux produits avec impact

mix positif• Encore une forte contribution des ventes aux

partenaires• En ligne avec objectif 2015

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

COOPÉRATIONS SYNERGIES

> 4,3 milliards €

22Renault Nissan Confidential B

2014-2016 MFG&SCM Synergy Progress & 2016 target draft

915

770

970

2013 2014

ABM(Jun)

Same as2014

↑94(Jan)

↑246(Jan)

M€

355

↑332(Jan)

1016

FX rate: 2013 Oct. ABM rate 2014 (120.37) 2015(123.03) 2016(123.79)

721

Opportunity1172

2016

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

PREVISIONS ET ENJEUX

B

SUMMER CAMP SUMMARY - SEPTEMBER 2014MANAGERIAL COMMUNICATION

INTERNAL COMMUNICATIONCONFIDENTIALRENAULT PROPERTY

NOS 3 AMBITIONS

Renault 1ère marque automobile française dans le monde

Renault 2e marque automobile en Europe

Alliance Renault-Nissan dans le top 3 mondial

“Renault a besoin de 100% de réussite de son plan.”

Carlos Ghosn

24

B

SUMMER CAMP SUMMARY - SEPTEMBER 2014MANAGERIAL COMMUNICATION

INTERNAL COMMUNICATIONCONFIDENTIALRENAULT PROPERTY

Chiffre d’affaires:50 milliards €**

CROISSANCE

COP > 5 %Avec Free Cash-Flow

annuel positif

PROFITABILITE

(*) Measured in 2017, first year with Plan full effect. Without AVTOVAZ consolidation.(**) Based on bank consensus FX rate at the beginning of 2014

1. Croissance du chiffre d’affaires.

2. Génération de profit durable.

OBJECTIFS PLAN MOYEN TERME : OBTENIR UNE CROISSANCE PROFITABLE ETDURABLE

25

OBJECTIFS APRES REALISATION DU PLAN 2016 *

26COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

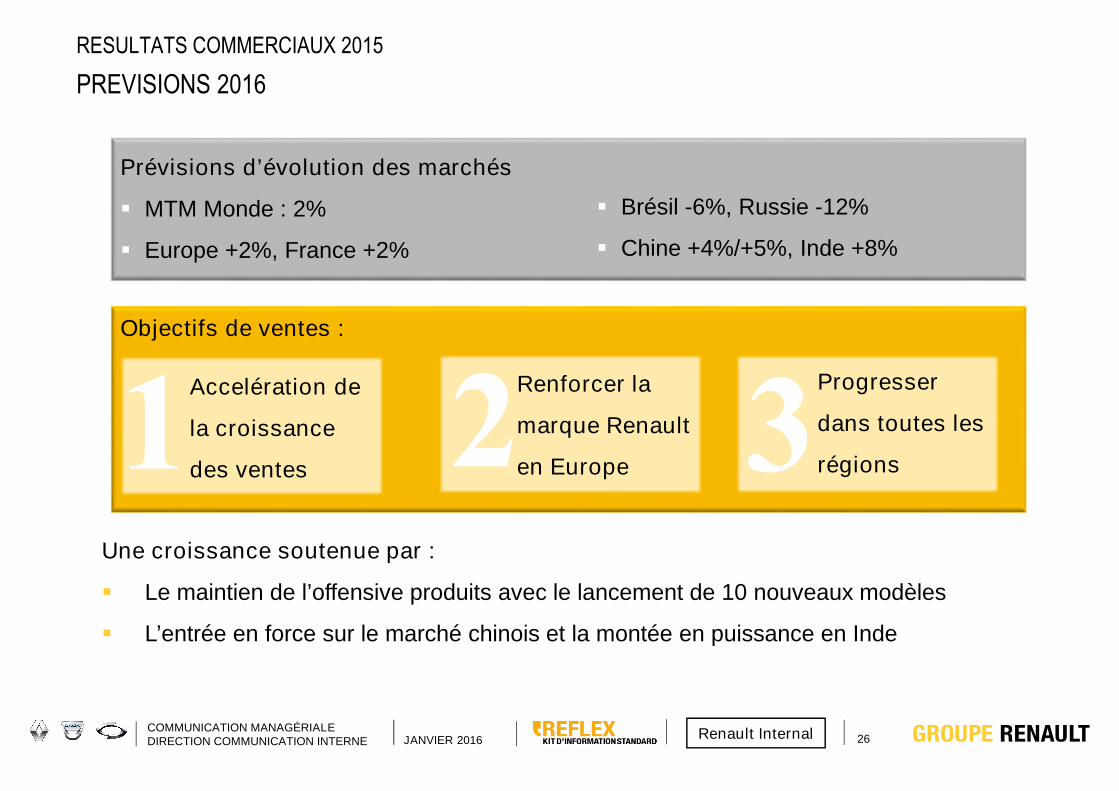

PREVISIONS 2016

RESULTATS COMMERCIAUX 2015

Prévisions d’évolution des marchés

MTM Monde : 2%

Europe +2%, France +2%

Brésil -6%, Russie -12%

Chine +4%/+5%, Inde +8%

Accelération de

la croissance

des ventes

Renforcer la

marque Renault

en Europe

Progresser

dans toutes les

régions

Objectifs de ventes :

Une croissance soutenue par :

Le maintien de l’offensive produits avec le lancement de 10 nouveaux modèles

L’entrée en force sur le marché chinois et la montée en puissance en Inde

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

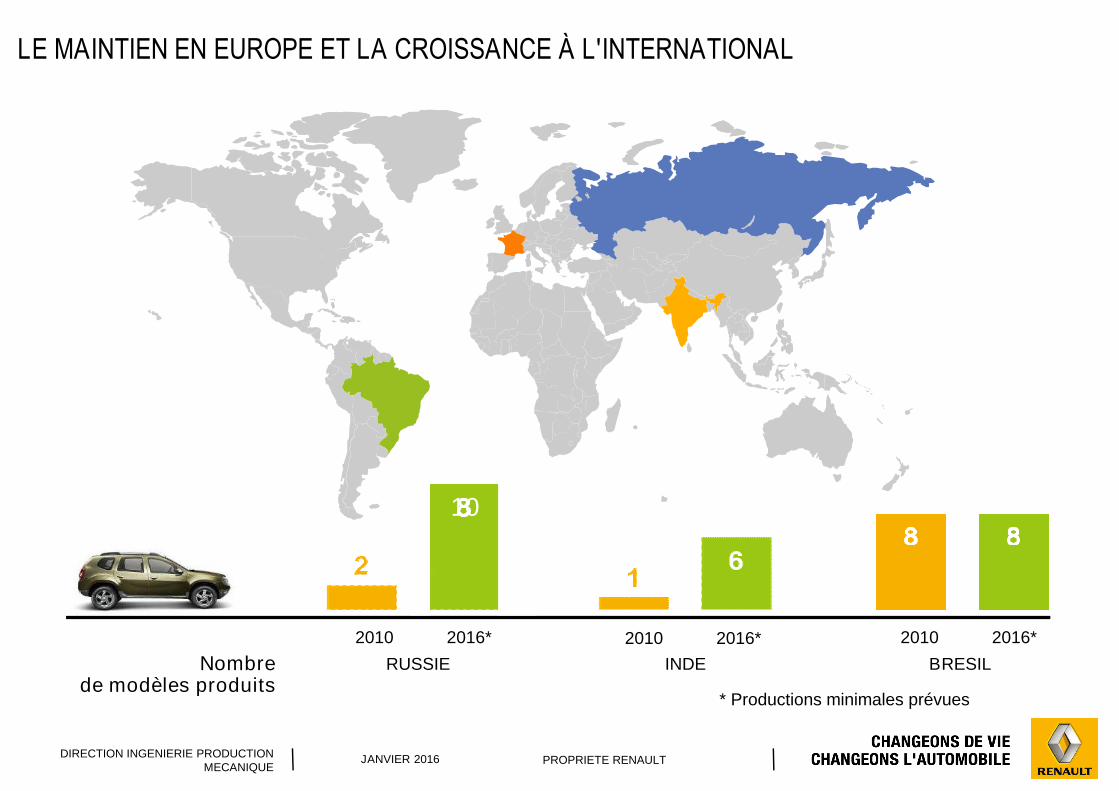

INDE BRESILRUSSIE

LE MAINTIEN EN EUROPE ET LA CROISSANCE À L'INTERNATIONAL

Nombrede modèles produits

2010 2016* 2010 2016* 2010 2016*

10

* Productions minimales prévues

B

SUMMER CAMP SUMMARY - SEPTEMBER 2014MANAGERIAL COMMUNICATION

INTERNAL COMMUNICATIONCONFIDENTIALRENAULT PROPERTY

MAIN STAKES: ACHIEVE LINE-UP EXPANSION

28

2015 2016 2017 …

A-ENTRY

C-XOVER

PICK UP 0,5T

PICK UP 1,0T

IndiaOverseas Europe

Global China / Russia

Americas

Global

Product Planning, source: July 2014 plan.

CAPTURINTERNATIONAL Americas / Eurasia

- Nouveaux segmentspour Renault (A-Entry,X-over, pick up)

- Nouveaux marchés(Chine, Russie,Nigéria, … )

- Expansion surplusieurs années(cf Duster Russie,Amérique du sud, IndeCaptur Brésil,Russie, Chine, Inde)

- Partenaires pourconception et vente(Nissan, Daimler, … )

Kwid

Kadjar

Oroch

Alaskan ?

29010_AMC: 8 December, 2015 Renault Nissan Restricted B

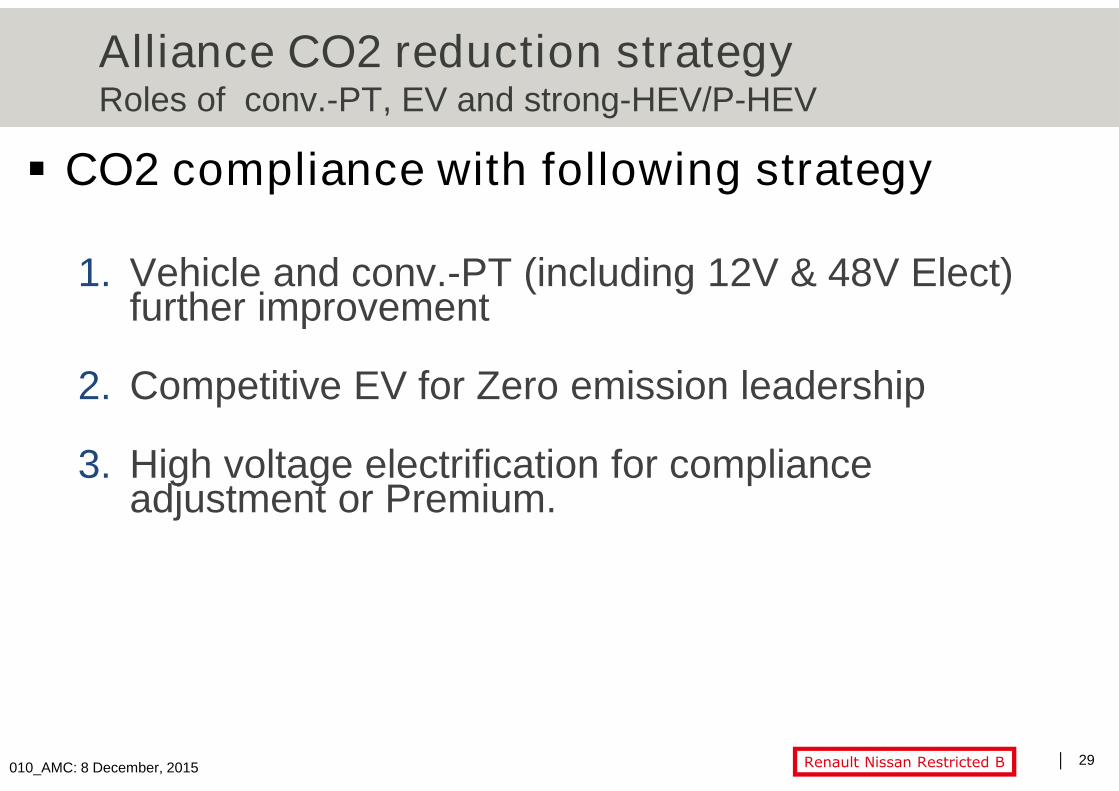

Alliance CO2 reduction strategyRoles of conv.-PT, EV and strong-HEV/P-HEV

CO2 compliance with following strategy

1. Vehicle and conv.-PT (including 12V & 48V Elect)further improvement

2. Competitive EV for Zero emission leadership

3. High voltage electrification for complianceadjustment or Premium.

30Renault Nissan Confidential B

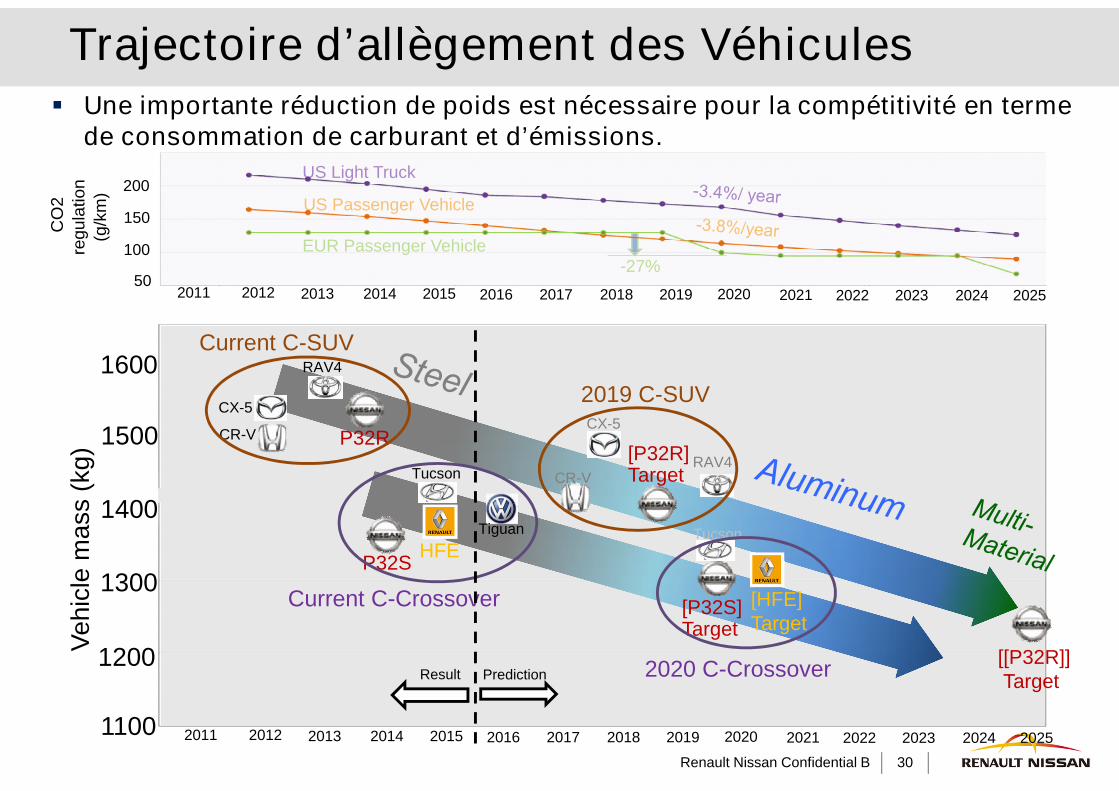

Trajectoire d’allègement des VéhiculesC

O2

regula

tion

(g/k

m)

150

200

502013 2015 20202014 2016 2017 2018 2019 2021 2022 2023 2024 2025

100

US Light Truck

US Passenger Vehicle

EUR Passenger Vehicle-27%

20122011

Vehic

lem

ass

(kg)

1300

1500

1600

1200

2013 2015 20202014 2016 2017 2018 2019 2021 2022 2023 2024 202520122011

CX-5

CR-V

RAV4

P32R

[[P32R]]Target

P32SHFE

[HFE]Target

RAV4

CX-5

CR-VTucson

Tiguan

[P32R]Target

[P32S]Target

Tucson

Current C-SUV

2019 C-SUV

Current C-Crossover

2020 C-Crossover

1100

PredictionResult

1400

Une importante réduction de poids est nécessaire pour la compétitivité en termede consommation de carburant et d’émissions.

31Euro6C orientation follo-up : CPP2 OCTOBER 6TH 2015

B

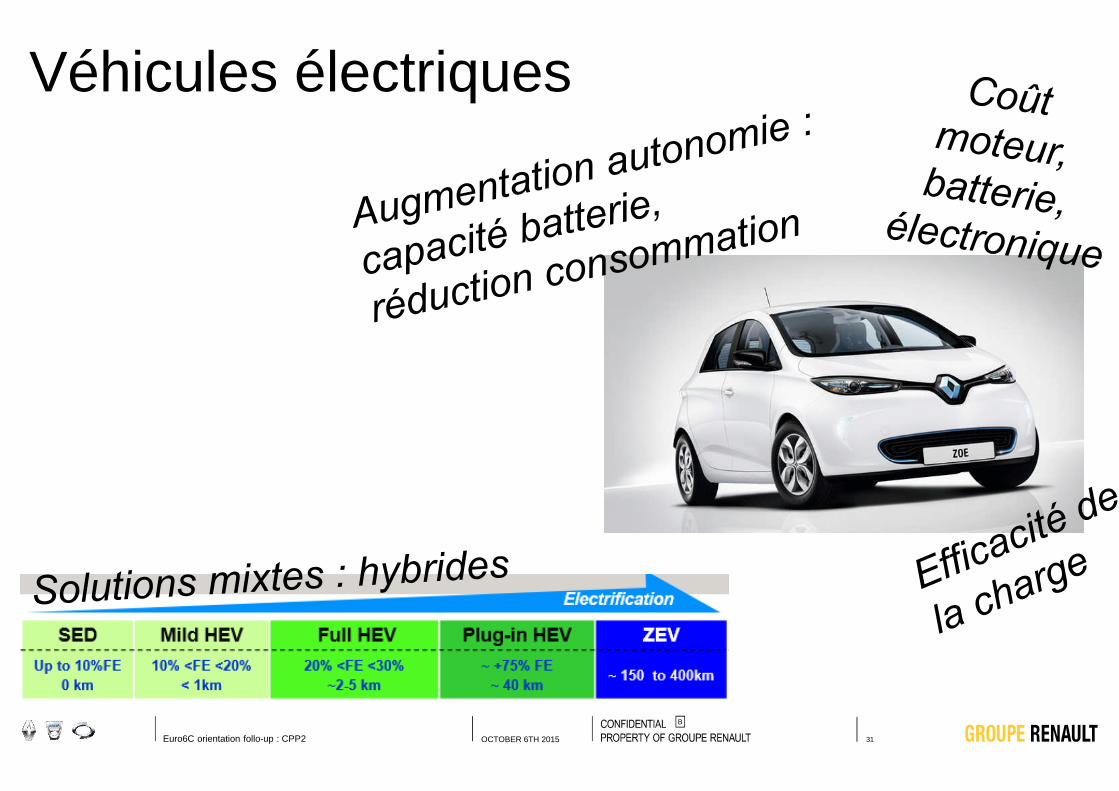

Véhicules électriques

32

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

ACTUALITE

Le conseil d’administration de Renault a approuvé à l’unanimité un accord destabilisation de l’Alliance entre Renault et Nissan

Le conseil d’administration de Renault a approuvé l’accord de stabilisation en trois points :

1. Le maintien du principe des droits de vote double au sein de Renault, effectif à compter du 1er avril 2016, etun contrat entre l’État et Renault ayant pour objet le plafonnement de principe des droits de vote de l’État à17,9 %, porté jusqu’à 20 % en cas de quorum inhabituellement élevé ;

2. La non-activation des droits de vote de Nissan dans Renault ;

3. Un contrat entre Renault et Nissan ayant pour objet la non-interférence de Renault dans la gouvernance deNissan, conservant une pratique en vigueur depuis 16 ans.

Afin d’amplifier le développement de la croissance et de la rentabilité, lesdeux rôles de directeur délégué à la performance et directeur commercialGroupe seront séparés à compter du 1er janvier 2016.

Jérôme Stoll conservera ses fonctions de directeur délégué à la performance et aura pour mission de managerles régions pour délivrer les résultats attendus à la fois en termes de volume et de profit.

À compter du 1er janvier 2016, Thierry Koskas sera nommé directeur commercial Groupe et aura pour missionde définir les orientations (en termes de produits, services et moyens commerciaux), challenger les régions etleur donner les outils pour développer les ventes et le business après-vente. Il sera rattaché à Carlos Ghosn etdeviendra membre du comité exécutif Groupe.

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

ACTUALITE

L'Alliance confirme le lancement d'une gamme de plus de dix véhiculeséquipés de la technologie de conduite autonome d'ici à 2020. Ces véhicules seront

destinés aux États-Unis, à l’Europe, au Japon et à la Chine. L'Alliance lancera également une série de nouvellesapplications connectées qui faciliteront l’accès des automobilistes à leurs activités professionnelles, leurs loisirset aux réseaux sociaux.

L’Alliance nomme un directeur en charge des véhicules connectés et desnouveaux services liés à la mobilité Né en 1971, Ogi Redzic est titulaire d’un diplôme en

informatique de l’université Northeastern dans l’Illinois, et d’un MBA de la Kellogg School of Management del‘université Northwestern. Il a exercé des fonctions chez Nokia, NAVTEQ, Motorola et cyberPIXIE, une start-up descommunications sans fil. Il était précédemment Senior Vice President, Automotive, chez Nokia HERE, en charge dusecteur automobile, et supervisait une équipe de 600 personnes dansle monde.

Infiniti Q30 embarque le moteur Energy dCi 110de Valladolid

JANVIER 2016DIRECTION INGENIERIE PRODUCTIONMECANIQUE

PROPRIETE RENAULT

ACTUALITE

La ministre de l'Ecologie Ségolène Royal a indiqué jeudi 14 janvier que les tests depollution réalisés suite au scandale Volkswagen par une commission indépendanteont montré un "dépassement de normes" CO2 et oxyde d'azote chez Renault et deuxmarques étrangères.

Par ailleurs, il n'y a "pas de logiciel de fraude" utilisé par Renault, ni par les autres véhicules testés excepté ceux deVolkswagen, qui ait été détecté, a-t-elle précisé jeudi à la presse, à l'issue d'une réunion de cette commission techniqueindépendante mise en place par le gouvernement français.

Résultats commerciaux france 2015 : Renault renforce son leadership sur le marchéLes ventes (VP+VU) de Renault progressent de 7,5 % en 2015, pour une part de marché de 22,1 % (+ 0,3 point), la meilleuredepuis quatre ans.

La marque Renault renforce son leadership, en VP comme en VU.

Les ventes (VP+VU) du Groupe Renault repassent la barre des 600 000 unités pour la première fois depuis six ans.

Clio reste le véhicule le plus vendu en France, pour la sixième année consécutive.

Le Groupe Renault place cinq véhicules dans le Top 10 en VP et quatre dans le Top 6 en VU.

ZOE, leader du marché VP électrique, dépasse les 10 000 immatriculations

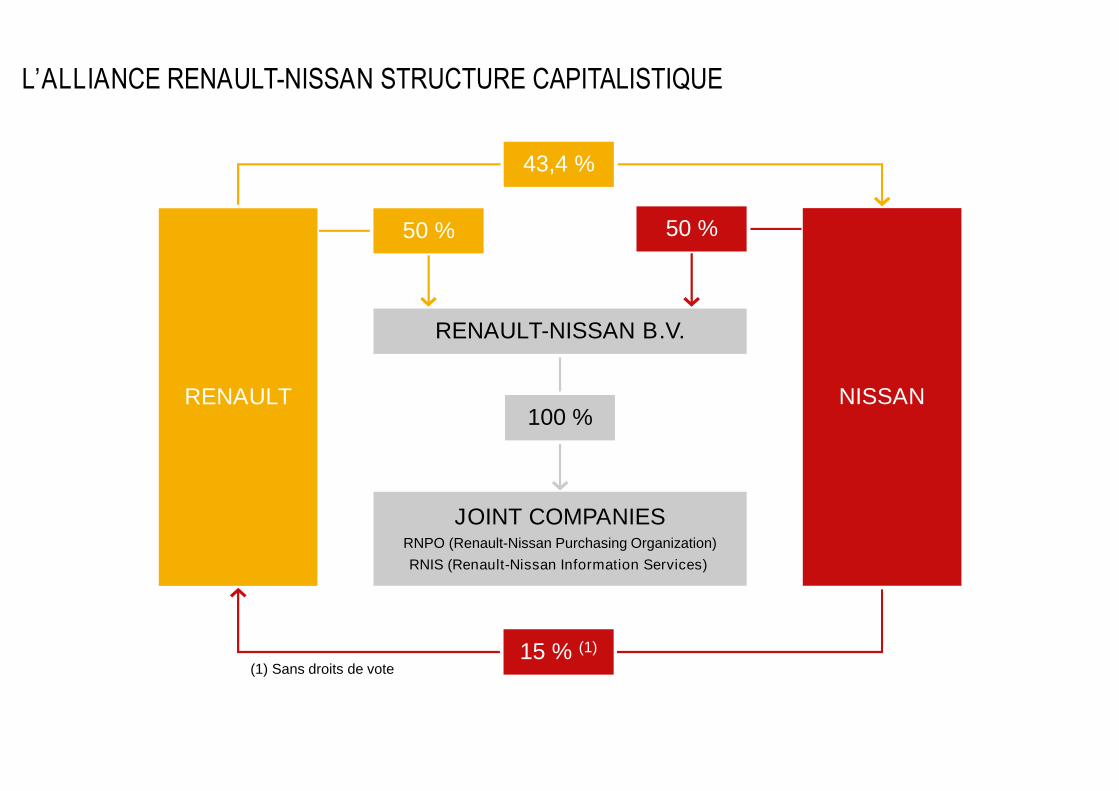

L’ALLIANCE RENAULT-NISSAN STRUCTURE CAPITALISTIQUE

RENAULT

RENAULT-NISSAN B.V.

JOINT COMPANIESRNPO (Renault-Nissan Purchasing Organization)

RNIS (Renault-Nissan Information Services)

NISSAN100 %

50 % 50 %

43,4 %

15 % (1)

(1) Sans droits de vote

37COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

CROISSANCE DES VENTES PORTEE A LA FOIS PAR RENAULT ET DACIA

RESULTATS COMMERCIAUX 2015

Marque avec lacroissance la plusimportante en Europe

Leader VU depuis 18ans en Europe*

Nouveau record devente monde etEurope

Plus de 3,5 millionsde clients dans lemonde

Ku

+2,4% +7,7% -2,6%

* Marché VU Europe : définition ACEA (Euro 25 + Suisse + Norvège + Island)

2015

2014

38COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

DE NOUVEAUX MODELES EN 2015 COURONNES DE SUCCES

EUROPEINTERNATIONAL(HORS EUROPE)

Commercialisé depuismars

21 Ku* immatriculations

Commercialisé depuismai

54 Ku* immatriculationsvs Scénic

Commercialisé depuisseptembre

80 Ku* commandes(dont 18 Ku* on-line)

Commercialisé depuisnovembre

3,5 Ku* immatriculations

RESULTATS COMMERCIAUX GROUPE 2015 vs 2014

* Ku = milliers d’unités

TALISMAN

Commercialisé depuisdécembre

Duster Oroch

Nouvel ESPACE Kwid

Kadjar

39COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

RESULTATS COMMERCIAUX V.E. 2015 vs 2014

RENAULT Z.E.LEADER DU MARCHEEN EUROPE23 086 immatriculations (+ 49 %)

ZOE N°1 DES VENTESZERO EMISSIONEN EUROPE18 727 immatriculations (+ 68 %)

RESULTATS COMMERCIAUX GROUPE 2015 vs 2014

40COMMUNICATION MANAGÉRIALEDIRECTION COMMUNICATION INTERNE JANVIER 2016 Renault Internal

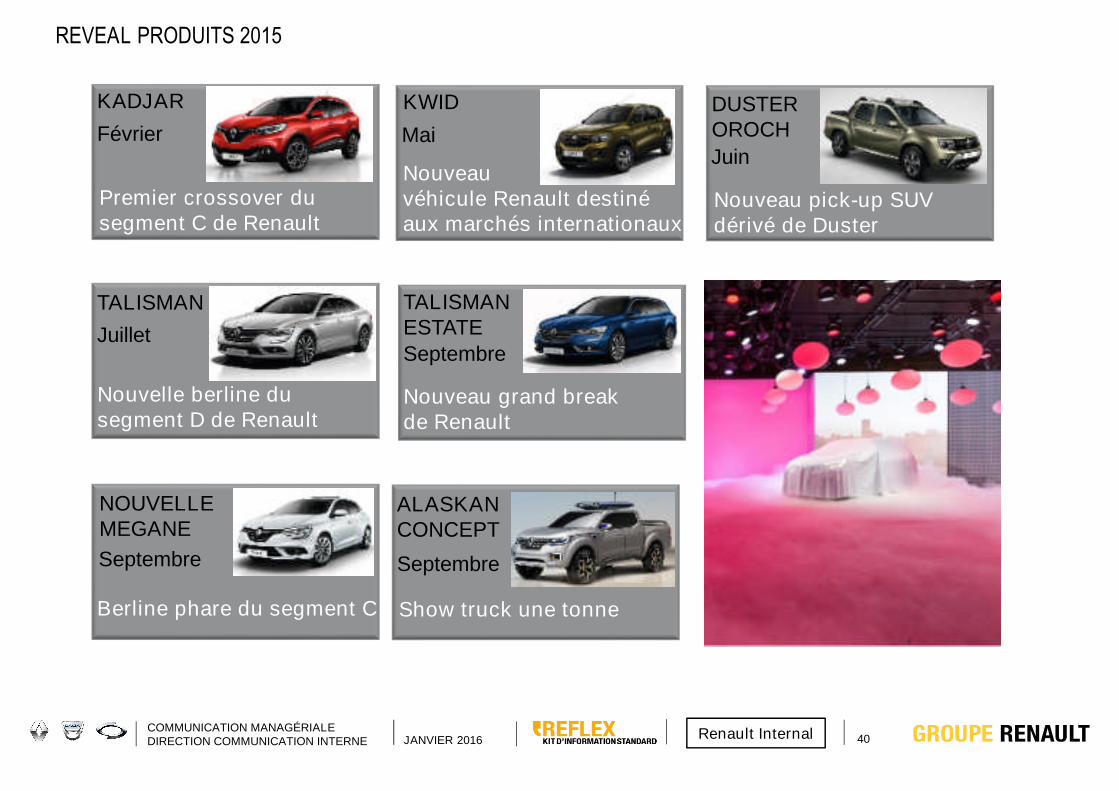

REVEAL PRODUITS 2015

KADJAR

Premier crossover dusegment C de Renault

KWID

Nouveau pick-up SUVdérivé de Duster

TALISMAN

Nouvelle berline dusegment D de Renault

Juillet

Février MaiJuin

NOUVELLEMEGANE

Berline phare du segment C

Septembre

ALASKANCONCEPT

Show truck une tonne

Septembre

TALISMANESTATE

Septembre

Nouveau grand breakde Renault

Nouveauvéhicule Renault destinéaux marchés internationaux

DUSTEROROCH

41

Global Competitiveness KPIS against competitors

C

T

Q

C

C

C

T

T

Top level

Behind average level