profil financier du cac 40 - focus ifrs · l’analyse de la capitalisation boursière des...

TRANSCRIPT

Profil financier du CAC 40

•

Présentation du 23 juin 2009

23 JUIN 2009 1

Avertissement/préambule

●Les informations présentées dans le « Profil financier du CAC 40 » sont issues des rapports annuels des sociétés duCAC 40, ou calculées à partir des chiffres publiés par ces sociétés.

●Nous remercions le lecteur du « Profil financier du CAC 40 » de bien vouloir noter que notre présentation ne comporteaucune appréciation ni opinion sur les informations présentées. En particulier, si certains chiffres ou ratios relatifs à uneentreprise donnée apparaissent en première lecture négatifs, ils peuvent en réalité être parfaitement justifiés par lastratégie ou la situation particulière de la société concernée et n’impliquer aucune conséquence défavorable à court,moyen ou long terme.

• /223 JUIN 2009

●C’est la raison pour laquelle le cabinet Ricol Lasteyrie ne saurait être tenu responsable des interprétations qui pourraient lecas échéant être faites sur la base des chiffres communiqués dans le « Profil financier du CAC 40 ».

27

Sommaire

Présentation générale « Profil CAC 40 » 4

La valorisation boursière 8

• /23 JUIN 2009 3

Analyse des incorporels 14

Analyse des revenus et des dépenses 19

Endettement et financement 24

27

Présentation générale « Profil CAC 40 »

Les principales conclusions 5

• /23 JUIN 2009 4

Méthodologie 6

Panel des sociétés étudiées 7

27

Les principales conclusions

● Valeur des entreprises. Pour nombre d’entreprises du CAC 40, il est difficile de réconcilier la valeur de marché (le cours de bourse) et la valeurintrinsèque des sociétés telle qu’elle ressort des comptes.

● Confiance. Les entreprises ont peu déprécié leurs actifs, signe qu’elles restent confiantes dans leur capacité à renouer assez rapidement avec unmeilleur niveau d’activité.

● Structure des bilans.

• La crise n’a pas influé de manière sensible sur la valeur des actifs immatériels.• L’endettement s’est fortement accru, tant en valeur absolue que de manière relative, en raison de la baisse des valeurs boursières. Ceci

explique les nombreux refinancements observés ces derniers mois.

Présentation générale « Profil CAC 40 »·1 ·

• /523 JUIN 2009

● Partage de la « valeur ajoutée » (selon définition donnée en page 20). Dans la répartition de la valeur ajoutée, les salariés ont préservé leursituation en 2008 au contraire de l’Etat et des actionnaires.

● Résultats nets. Les résultats nets ont globalement diminué de 40% entre 2007 et 2008.

27

Méthodologie

● L’analyse que nous présentons a été réalisée sur la base des états financiers 2008, publiés au printemps 2009. Il s’agit donc des arrêtés decomptes au 31 décembre 2008, à l’exception des groupes Alstom, Air-France KLM et Pernod Ricard qui ont un exercice décalé :

• Pernod Ricard : 30/06/2008• Air-France KLM : 31/03/2009• Alstom : 31/03/2009

● Le CAC 40 a connu les changements de périmètre suivants depuis notre dernière étude :• Suez et GDF ont fusionné pour donner GDF-Suez• Suez est remplacée par Suez environnement

● Cette année, nous avons intégré à notre étude la société ST Microelectronics dont le lieu de cotation principal est Amsterdam et dont les comptessont publiés en US GAAP.

Présentation générale « Profil CAC 40 »·1 ·

• /623 JUIN 2009 27

Panel des sociétés étudiées

● Biens et services aux consommateurs• Air-France• L’Oréal• Groupe Danone• Carrefour• Accor• Sanofi-Aventis• LVMH• Pernod-Ricard• PPR

● Banques et assurances et autres institutionnels

• AXA

● Energie et matières premières• EDF• GDF-SUEZ• Suez Environnement• Total• Veolia Environnement

● Industrie et BTP• Air-Liquide• Alstom• Arcelor-Mittal• Bouygues• EADS• Essilor International

Présentation générale « Profil CAC 40 »·1 ·

• /723 JUIN 2009

• AXA• BNP-Paribas• Crédit Agricole SA• Dexia• Société Générale• Unibail-Rodamco

● Technologie, Telecom et media: • Vivendi• Lagardère• France Telecom• Cap Gemini• Alcatel-Lucent• ST Microelectronics

• Essilor International• Lafarge• Michelin• Peugeot• Renault• Saint Gobain• Schneider Electric• Vallourec• Vinci

27

La valorisation boursière

Caractéristiques du CAC 40 9

• /23 JUIN 2009 8

Comparaison entre les capitaux propres et la capitalisation boursière des sociétés du CAC 40 10

ROE versus P/B 12

Le PER du CAC 40 13

27

Caractéristiques du CAC 40

● L’année 2008 a été caractérisée par une forte chute des cours debourse et par un niveau de volatilité jamais atteint depuis la créationdu profil financier du CAC 40. Il reste en revanche très liquide

La valorisation boursière·2 ·

0

100000

200000

300000

400000

500000

600000

Volumes de transactions CAC 40 (nombre de titres) sur 3 ans

DateValeur de l'indice

(en points)

Capitalisation boursière

(en Md€)

29/12/2006 5 542 1 227

29/06/2007 6 055 1 456

31/12/2007 5 614 1 417

30/06/2008 4 435 1 121

31/12/2008 3 218 805

19/06/2009 3 221 835

• /23 JUIN 2009 9 27

Source : Datastream

0102030405060708090

Evolution de la volatilité du CAC 40 depuis 3 ans (en %)

Source : Datastream

2000250030003500400045005000550060006500

Evolution du CAC 40 depuis 3 ans

Source : Datastream

Observations

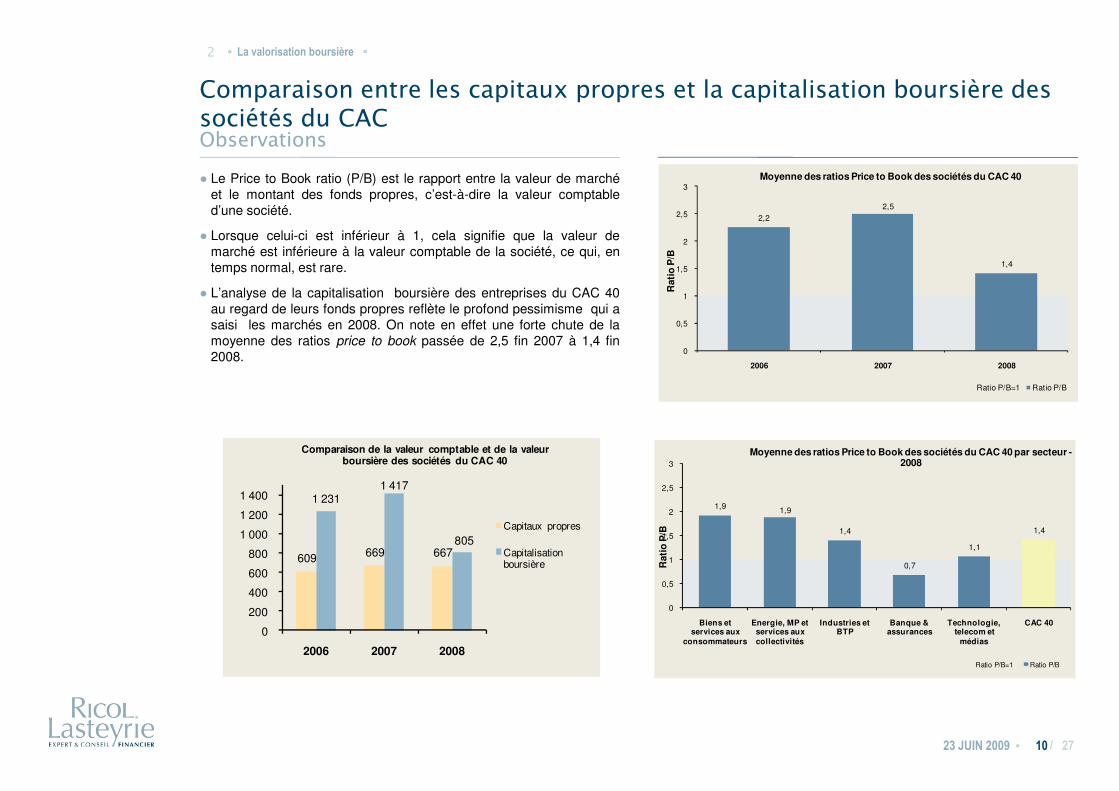

Comparaison entre les capitaux propres et la capitalisation boursière des sociétés du CAC

● Le Price to Book ratio (P/B) est le rapport entre la valeur de marchéet le montant des fonds propres, c’est-à-dire la valeur comptabled’une société.

● Lorsque celui-ci est inférieur à 1, cela signifie que la valeur demarché est inférieure à la valeur comptable de la société, ce qui, entemps normal, est rare.

● L’analyse de la capitalisation boursière des entreprises du CAC 40au regard de leurs fonds propres reflète le profond pessimisme qui asaisi les marchés en 2008. On note en effet une forte chute de lamoyenne des ratios price to book passée de 2,5 fin 2007 à 1,4 fin2008.

2,22,5

1,4

0

0,5

1

1,5

2

2,5

3

2006 2007 2008

Rati

o P

/B

Moyenne des ratios Price to Book des sociétés du CAC 40

Ratio P/B=1 Ratio P/B

La valorisation boursière·2 ·

• /23 JUIN 2009 10 27

1,9 1,9

1,4

0,7

1,1

1,4

0

0,5

1

1,5

2

2,5

3

Biens et services aux

consommateurs

Energie, MP et services aux collectivités

Industries et BTP

Banque & assurances

Technologie, telecom et

médias

CAC 40

Rati

o P

/B

Moyenne des ratios Price to Book des sociétés du CAC 40 par secteur -2008

Ratio P/B=1 Ratio P/B

609 669 667

1 2311 417

805

0

200

400

600

800

1 000

1 200

1 400

2006 2007 2008

Comparaison de la valeur comptable et de la valeur boursière des sociétés du CAC 40

Capitaux propres

Capitalisation boursière

Comparaison entre les capitaux propres et la capitalisation boursière des sociétés du CAC

● Il est difficile de réconcilier la valeur de marché et la valeur intrinsèque des sociétés telle qu’elle ressort des comptes. Au 31 décembre 2008, prèsde la moitié des entreprises du CAC 40 (dix-huit précisément) avaient une valorisation boursière inférieure à leurs fonds propres, contre troisseulement un an plus tôt. En valorisant de nombreuses entreprises à un montant inférieur à leur valeur comptable, les investisseurs exprimentleurs craintes de voir une dégradation des résultats sur une longue période.

● Le P/B des banques, qui tend historiquement vers 1 (l’essentiel des actifs étant comptabilisés en valeur de marché) est aujourd’hui nettementinférieur à 1. Aucune banque ne vaut en bourse plus que ses fonds propres. L’assouplissement des normes de comptabilisation de certains actifs,suite à la crise financière, a permis aux banques de maintenir leurs capitaux propres.

Analyse

La valorisation boursière·2 ·

4,2

4,0

6,0 Ratio Price to Book par société

Ratio P/B Ratio P/B=1

• /1123 JUIN 2009 27

2,2

0,5

2,0

2,6

3,2

1,7

3,1

0,6

1,3

3,2

1,2

1,71,9

1,3

2,4

0,6

1,40,9

2,8

0,61,1

0,2 0,3

0,8

1,21,41,8

0,90,6 0,5

0,90,6 0,7 0,8 0,9

1,9

0,8 0,71,2

0,0

2,0

4,0

Rati

o P

/B

B&S aux consommateurs

Energie, matières premières...

Industrie et BTP

Banques, assurances...

Technologies, télécom et médias

ratio "Price to Book" : ratio prix / capitaux propres comptables

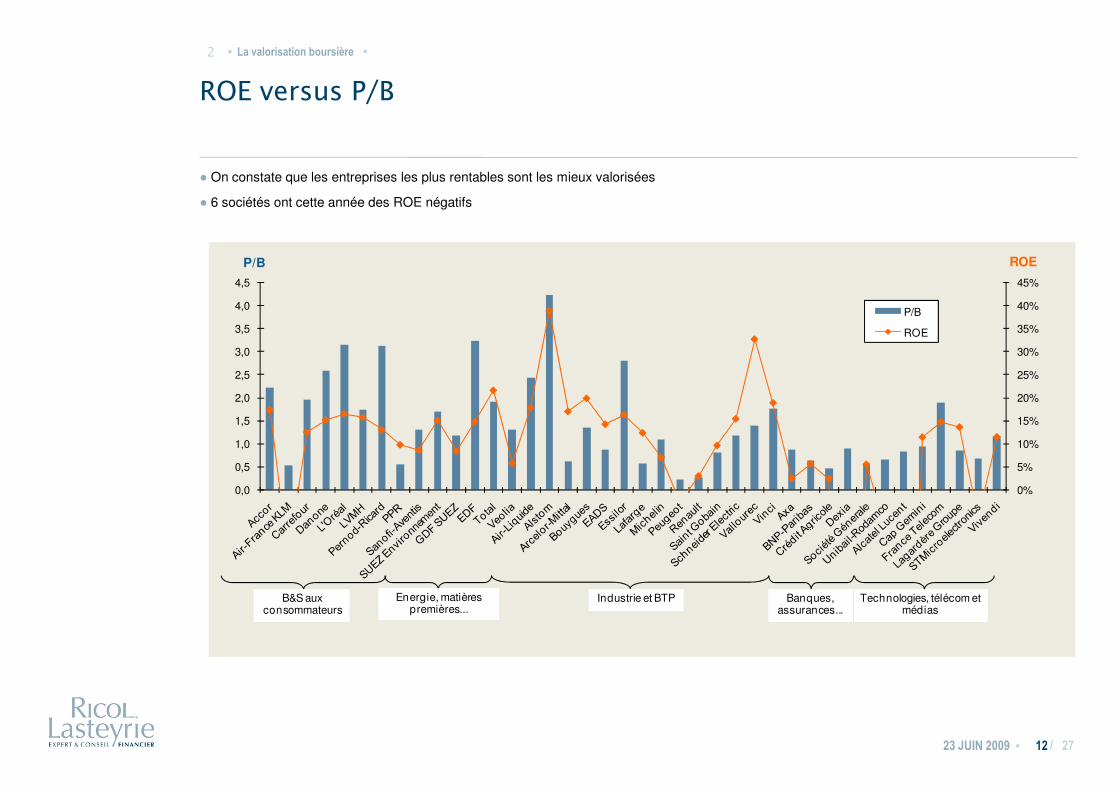

ROE versus P/B

● On constate que les entreprises les plus rentables sont les mieux valorisées

● 6 sociétés ont cette année des ROE négatifs

20%

25%

30%

35%

40%

45%

2,0

2,5

3,0

3,5

4,0

4,5

P/B ROE

P/B

ROE

La valorisation boursière·2 ·

• / 271223 JUIN 2009

0%

5%

10%

15%

20%

0,0

0,5

1,0

1,5

2,0

B&S aux consommateurs

Energie, matières premières...

Industrie et BTP Banques, assurances...

Technologies, télécom et médias

PER du CAC 40

Moyenne des PER des sociétés du CAC 40 par secteurMoyenne des PER des sociétés du CAC 40

PER des sociétés du CAC 40 2008

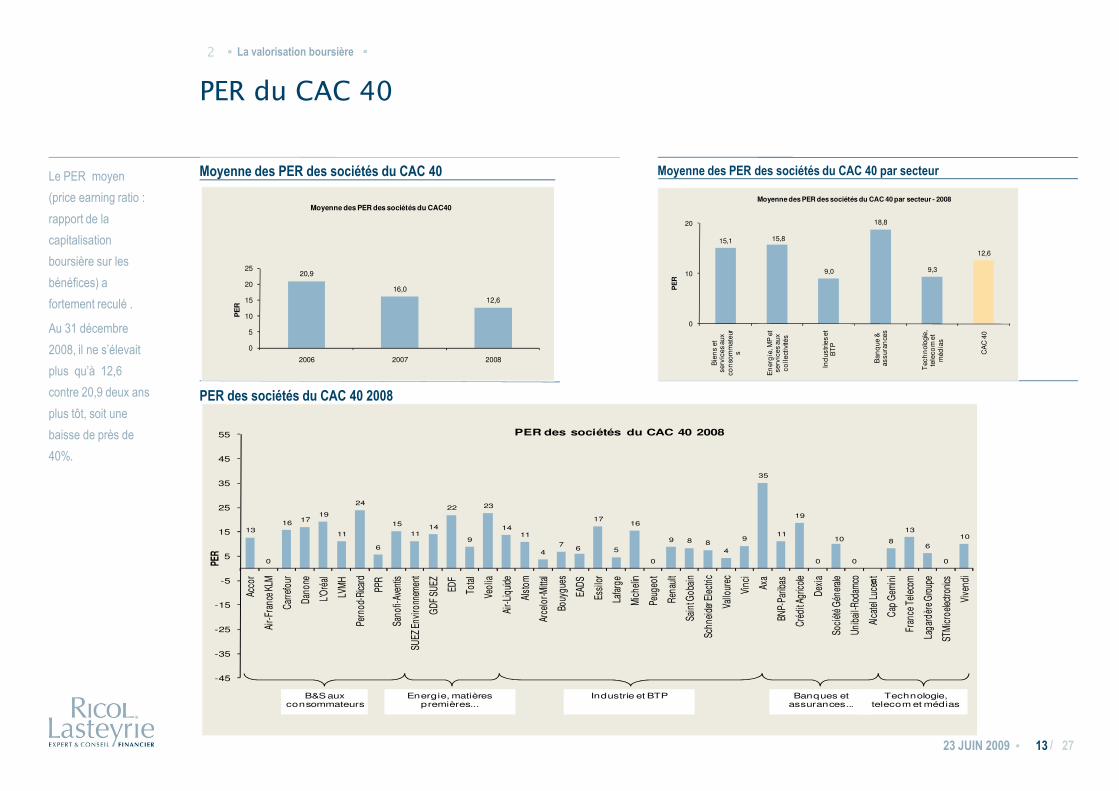

Le PER moyen

(price earning ratio :

rapport de la

capitalisation

boursière sur les

bénéfices) a

fortement reculé .

Au 31 décembre

2008, il ne s’élevait

plus qu’à 12,6

contre 20,9 deux ans

20,9

16,0

12,6

0

5

10

15

20

25

2006 2007 2008

PE

R

Moyenne des PER des sociétés du CAC40

15,1 15,8

9,0

18,8

9,3

12,6

0

10

20

Bie

ns

et

serv

ices

aux

co

nso

mm

ateu

rs

En

erg

ie, M

P e

t se

rvic

es a

ux

colle

ctiv

ités

Ind

ustr

ies

et

BT

P

Ban

que

&

assu

ran

ces

Tec

hn

olog

ie,

tele

com

et

méd

ias

CA

C 4

0

PE

R

Moyenne des PER des sociétés du CAC 40 par secteur - 2008

La valorisation boursière·2 ·

• /23 JUIN 2009 13

PER des sociétés du CAC 40 2008contre 20,9 deux ans

plus tôt, soit une

baisse de près de

40%.

13

0

16 1719

11

24

6

15

1114

22

9

23

1411

47

6

17

5

16

0

9 8 84

9

35

11

19

0

10

0

0

8

13

6

0

10

-45

-35

-25

-15

-5

5

15

25

35

45

55

Acco

r

Air-F

ranc

e KLM

Carre

four

Dano

ne

L'Oré

al

LVM

H

Pern

od-R

icard

PPR

Sano

fi-Av

entis

SUEZ

Env

ironn

emen

t

GDF

SUEZ ED

F

Tota

l

Veol

ia

Air-L

iquid

e

Alst

om

Arce

lor-M

ittal

Bouy

gues

EADS

Essi

lor

Lafar

ge

Mic

helin

Peug

eot

Rena

ult

Sain

t Gob

ain

Schn

eide

r Ele

ctric

Vallo

urec

Vinc

i

Axa

BNP-

Parib

as

Créd

it Agr

icole

Dexi

a

Soci

été G

énera

le

Unib

ail-R

odam

co

Alca

tel L

ucen

t

Cap

Gemi

ni

Fran

ce Te

lecom

Laga

rdèr

e Gro

upe

STM

icroe

lectro

nics

Vive

ndi

PER

PER des sociétés du CAC 40 2008

B&S aux consommateurs

Energie, matières premières...

Industrie et BTP Banques et assurances...

Technologie, telecom et médias

27

Analyse des incorporels

Poids des incorporels (Gw inclus) dans la valorisation boursière au 31 décembre 2008 15

• /23 JUIN 2009 14

boursière au 31 décembre 2008 15

Comptabilisation des incorporels 18

27

Poids des incorporels (GW inclus) dans la valorisation boursière au 31 décembre 2008

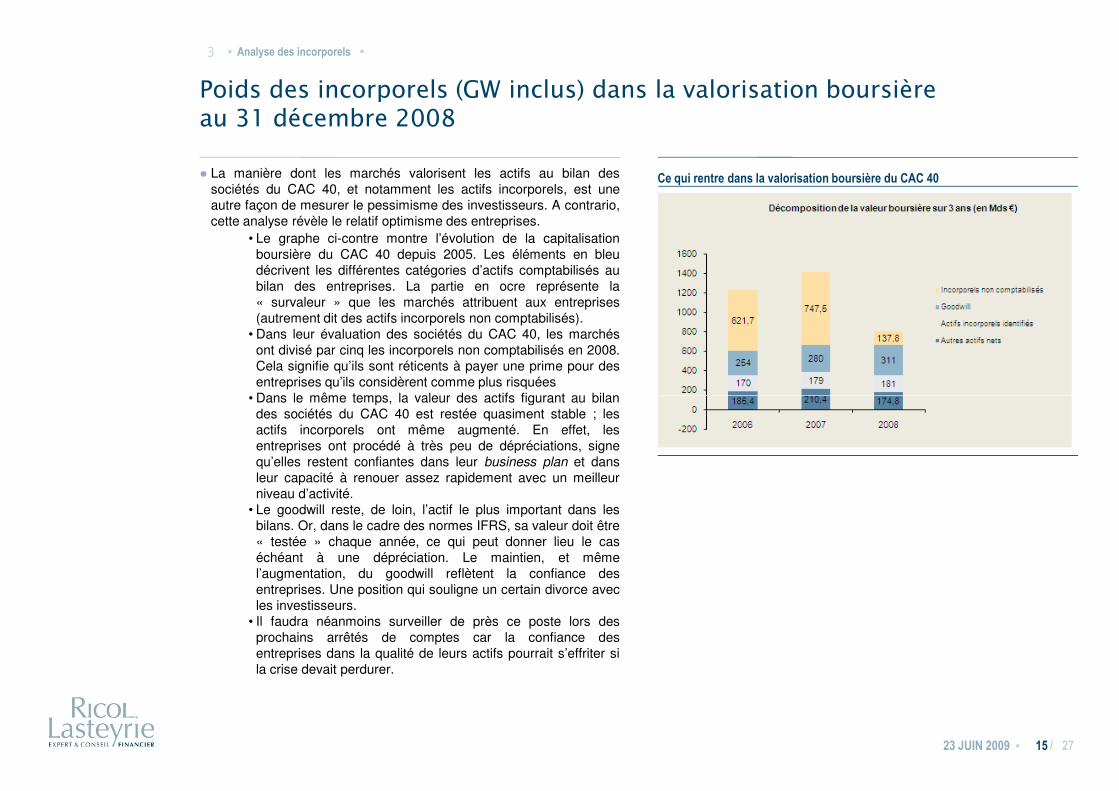

● La manière dont les marchés valorisent les actifs au bilan dessociétés du CAC 40, et notamment les actifs incorporels, est uneautre façon de mesurer le pessimisme des investisseurs. A contrario,cette analyse révèle le relatif optimisme des entreprises.

• Le graphe ci-contre montre l’évolution de la capitalisationboursière du CAC 40 depuis 2005. Les éléments en bleudécrivent les différentes catégories d’actifs comptabilisés aubilan des entreprises. La partie en ocre représente la« survaleur » que les marchés attribuent aux entreprises(autrement dit des actifs incorporels non comptabilisés).

• Dans leur évaluation des sociétés du CAC 40, les marchésont divisé par cinq les incorporels non comptabilisés en 2008.Cela signifie qu’ils sont réticents à payer une prime pour desentreprises qu’ils considèrent comme plus risquées

• Dans le même temps, la valeur des actifs figurant au bilan

Ce qui rentre dans la valorisation boursière du CAC 40

Analyse des incorporels·3 ·

• /23 JUIN 2009 15

• Dans le même temps, la valeur des actifs figurant au bilandes sociétés du CAC 40 est restée quasiment stable ; lesactifs incorporels ont même augmenté. En effet, lesentreprises ont procédé à très peu de dépréciations, signequ’elles restent confiantes dans leur business plan et dansleur capacité à renouer assez rapidement avec un meilleurniveau d’activité.

• Le goodwill reste, de loin, l’actif le plus important dans lesbilans. Or, dans le cadre des normes IFRS, sa valeur doit être« testée » chaque année, ce qui peut donner lieu le caséchéant à une dépréciation. Le maintien, et mêmel’augmentation, du goodwill reflètent la confiance desentreprises. Une position qui souligne un certain divorce avecles investisseurs.

• Il faudra néanmoins surveiller de près ce poste lors desprochains arrêtés de comptes car la confiance desentreprises dans la qualité de leurs actifs pourrait s’effriter sila crise devait perdurer.

27

Poids des incorporels (Gw inclus) dans la valorisation boursière au 31 décembre 2008

● Pour être comptabilisé, un actif incorporel doit :• Être identifiable• Être contrôlé par l’entreprise• Présenter une probabilité d’avantages économiques futurs au bénéfice de l’entreprise.• Pouvoir être évalué de façon fiable NB : le critère des avantages économiques futurs est présumé satisfait pour les actifs acquis par croissance externe

● En principe, seuls les actifs incorporels acquis par l’entreprise sont immobilisables (marques, brevets, droit au bail…). L’adoption des IFRS n’a pas modifié cette règle. Ils sont évalués à leur coût d’acquisition, amortis sur leur durée d’utilité et éventuellement dépréciés en cas de perte de valeur.

● Les incorporels créés par l’entreprise n’apparaissent par conséquent pas au bilan des entreprises, à l’exception des frais de développement. Ainsi par exemple, la marque Michelin n’est pas évaluée dans les états financiers du groupe Michelin.

Analyse des incorporels·3 ·

• /23 JUIN 2009 16

80%

57%

85%

65%

103%

0%

20%

40%

60%

80%

100%

120%

Bie

ns

et

serv

ice

s a

ux

con

som

ma

teu

rs

En

erg

ie, M

P e

t se

rvic

es

au

x co

llect

ivité

s

Ind

ust

rie

s e

t B

TP

Ba

nq

ue

&

ass

ura

nce

s

Te

chn

olo

gie

, te

leco

m e

t mé

dia

s

Moyenne des sociétés par secteur du CAC 40 2008

Immobilisations incorporelles / capitalisation boursière

27

424 459 492

1 231

1 417

805

0

200

400

600

800

1 000

1 200

1 400

2006 2007 2008

Total CAC 40 en Mds€ (agrégation)

Total incorp

Capitalisation boursière

Poids des incorporels (Gw inclus) dans la valorisation boursièreau 31 décembre 2008

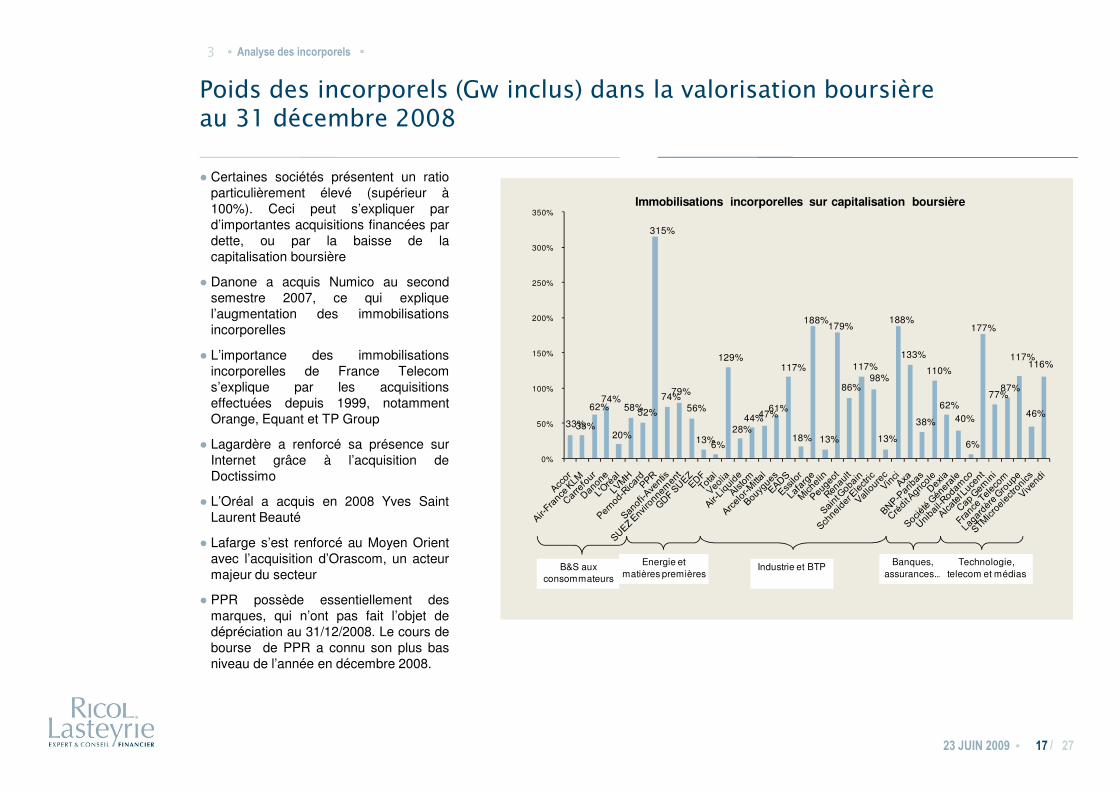

● Certaines sociétés présentent un ratioparticulièrement élevé (supérieur à100%). Ceci peut s’expliquer pard’importantes acquisitions financées pardette, ou par la baisse de lacapitalisation boursière

● Danone a acquis Numico au secondsemestre 2007, ce qui expliquel’augmentation des immobilisationsincorporelles

● L’importance des immobilisationsincorporelles de France Telecoms’explique par les acquisitions

74%

315%

74%79%

129%117%

188%179%

86%

117%98%

188%

133%

110%

177%

77%87%

117%116%

100%

150%

200%

250%

300%

350%Immobilisations incorporelles sur capitalisation boursière

Analyse des incorporels·3 ·

• /23 JUIN 2009 17

effectuées depuis 1999, notammentOrange, Equant et TP Group

● Lagardère a renforcé sa présence surInternet grâce à l’acquisition deDoctissimo

● L’Oréal a acquis en 2008 Yves SaintLaurent Beauté

● Lafarge s’est renforcé au Moyen Orientavec l’acquisition d’Orascom, un acteurmajeur du secteur

● PPR possède essentiellement desmarques, qui n’ont pas fait l’objet dedépréciation au 31/12/2008. Le cours debourse de PPR a connu son plus basniveau de l’année en décembre 2008.

33%33%

62%74%

20%

58%52%

74%79%

56%

13%6%

28%44%47%

61%

18% 13% 13%

38%

62%40%

6%

77%

46%

0%

50%

B&S aux consommateurs

Industrie et BTPEnergie et matières premières

Banques, assurances...

Technologie, telecom et médias

27

Analyse

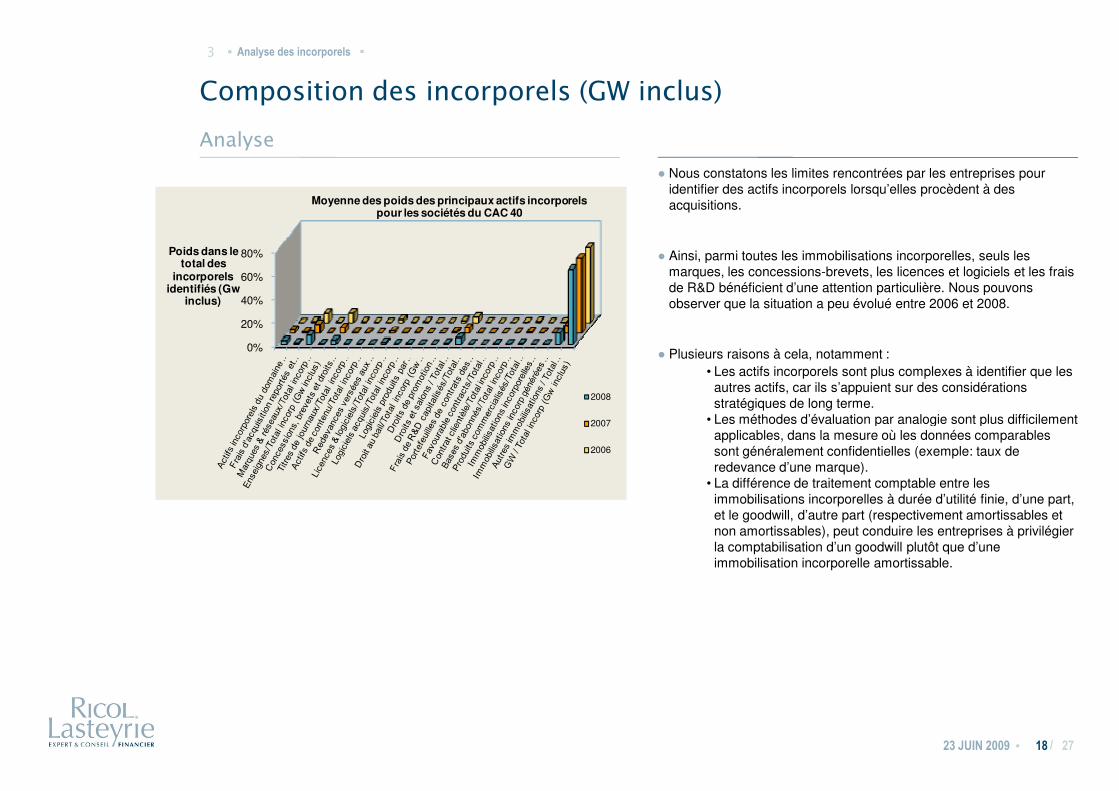

Composition des incorporels (GW inclus)

● Nous constatons les limites rencontrées par les entreprises pour identifier des actifs incorporels lorsqu’elles procèdent à des acquisitions.

● Ainsi, parmi toutes les immobilisations incorporelles, seuls les marques, les concessions-brevets, les licences et logiciels et les frais de R&D bénéficient d’une attention particulière. Nous pouvons observer que la situation a peu évolué entre 2006 et 2008.

● Plusieurs raisons à cela, notamment :• Les actifs incorporels sont plus complexes à identifier que les

autres actifs, car ils s’appuient sur des considérations

Analyse des incorporels·3 ·

0%

20%

40%

60%

80%Poids dans le total des

incorporels identifiés (Gw

inclus)

Moyenne des poids des principaux actifs incorporelspour les sociétés du CAC 40

2008

• /23 JUIN 2009 18

stratégiques de long terme.• Les méthodes d’évaluation par analogie sont plus difficilement

applicables, dans la mesure où les données comparables sont généralement confidentielles (exemple: taux de redevance d’une marque).

• La différence de traitement comptable entre les immobilisations incorporelles à durée d’utilité finie, d’une part, et le goodwill, d’autre part (respectivement amortissables et non amortissables), peut conduire les entreprises à privilégier la comptabilisation d’un goodwill plutôt que d’une immobilisation incorporelle amortissable.

27

2008

2007

2006

Analyse des revenus et des dépenses

Evolution des principales dépenses du CAC 40 20

• /23 JUIN 2009 19

Pay-out des sociétés du CAC 40 21

Dividendes versés en 2009 au titre de 2008 22

Ventilation géographique du chiffre d’affaires 23

27

Evolution de la part relative des différentes parties prenantes du CAC 40

● Dans un contexte de baisse sensible des bénéfices des entreprisesdu CAC 40, les parts revenant à l’Etat sous forme d’impôt sur lessociétés et aux actionnaires sous forme de dividende ont diminué en2008

• Le résultat net cumulé des entreprises du CAC 40 a reculé en2008 de 41%

• La répartition du résultat d’exploitation avant charges depersonnel a sensiblement évolué en 2008

Analyse des revenus et des dépenses·4 ·

159169 175

17 18 2029 32 3128 32 31

0

20

40

60

80

100

120

140

160

180

Total CAC 40 hors banques et assurances et Suez Environnement

Charges de personnel

Frais financiers bruts

Impôt sur les sociétés

Dividendes n+1 au titre de n

Mds €

• /23 JUIN 2009 20 27

0

2006 2007 2008

192206 211

17 18 2038 38 3139 41 35

0

50

100

150

200

250

2006 2007 2008

Evolution des principales dépenses des sociétés du CAC 40 hors Suez Environnement

Charges de personnel

Frais financiers bruts

Impôt sur les sociétés

Dividendes n+1 au titre de n

Mds €

58%

5%

9%

10%

18%

Répartition du résultat d'exploitation (yc QP de résultat des

sociétés mises en équivalence) avant charges de personnel et hors Suez Environnement

Charges de personnel

Frais financiers bruts (hors banques et assurances)

Impôts (IS)

Dividendes versés au titre de 2008

Autres

Pay-Out des sociétés du CAC 40

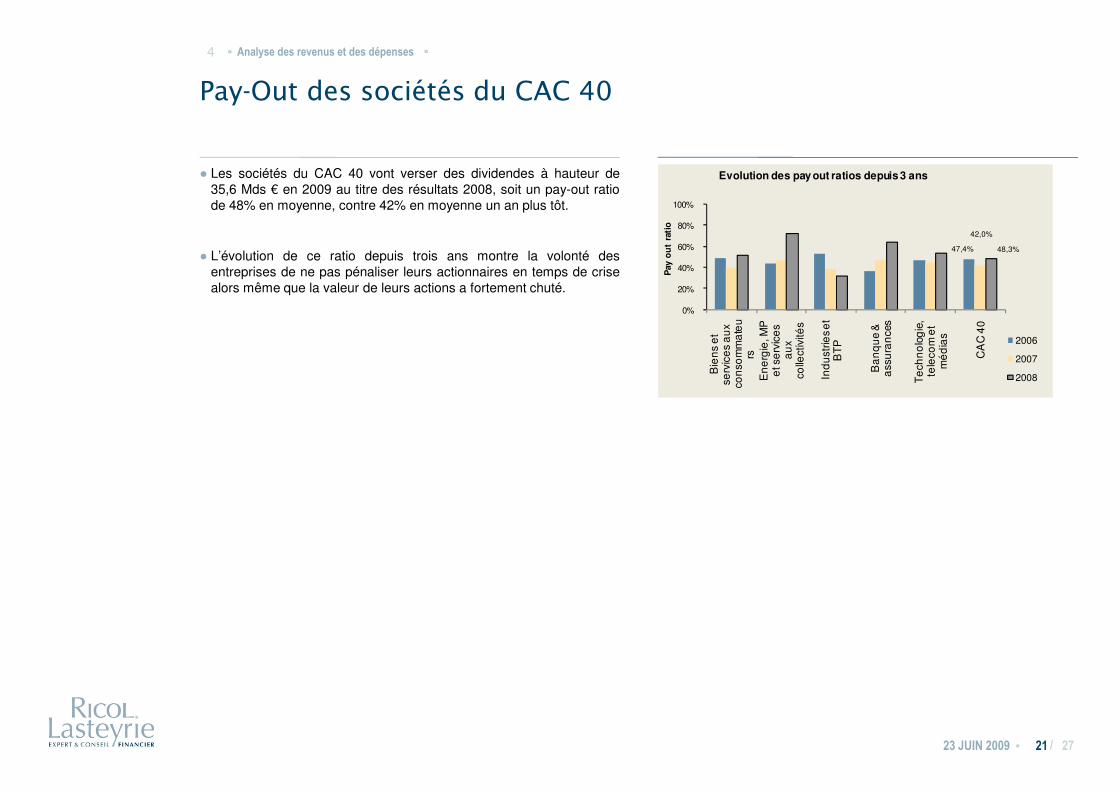

● Les sociétés du CAC 40 vont verser des dividendes à hauteur de35,6 Mds € en 2009 au titre des résultats 2008, soit un pay-out ratiode 48% en moyenne, contre 42% en moyenne un an plus tôt.

● L’évolution de ce ratio depuis trois ans montre la volonté desentreprises de ne pas pénaliser leurs actionnaires en temps de crisealors même que la valeur de leurs actions a fortement chuté.

Analyse des revenus et des dépenses·4 ·

47,4%

42,0%

48,3%

0%

20%

40%

60%

80%

100%

Bie

ns

et

serv

ice

s a

ux

con

som

ma

teu

rsE

ne

rgie

, MP

e

t se

rvic

es

au

x co

llect

ivité

s

Ind

ust

ries

et

BT

P

Ba

nq

ue

&

ass

ura

nce

s

Te

chn

olo

gie

, te

leco

m e

t m

éd

ias

CA

C 4

0

Pay o

ut

rati

o

Evolution des pay out ratios depuis 3 ans

2006

2007

2008

• /23 JUIN 2009 21 27

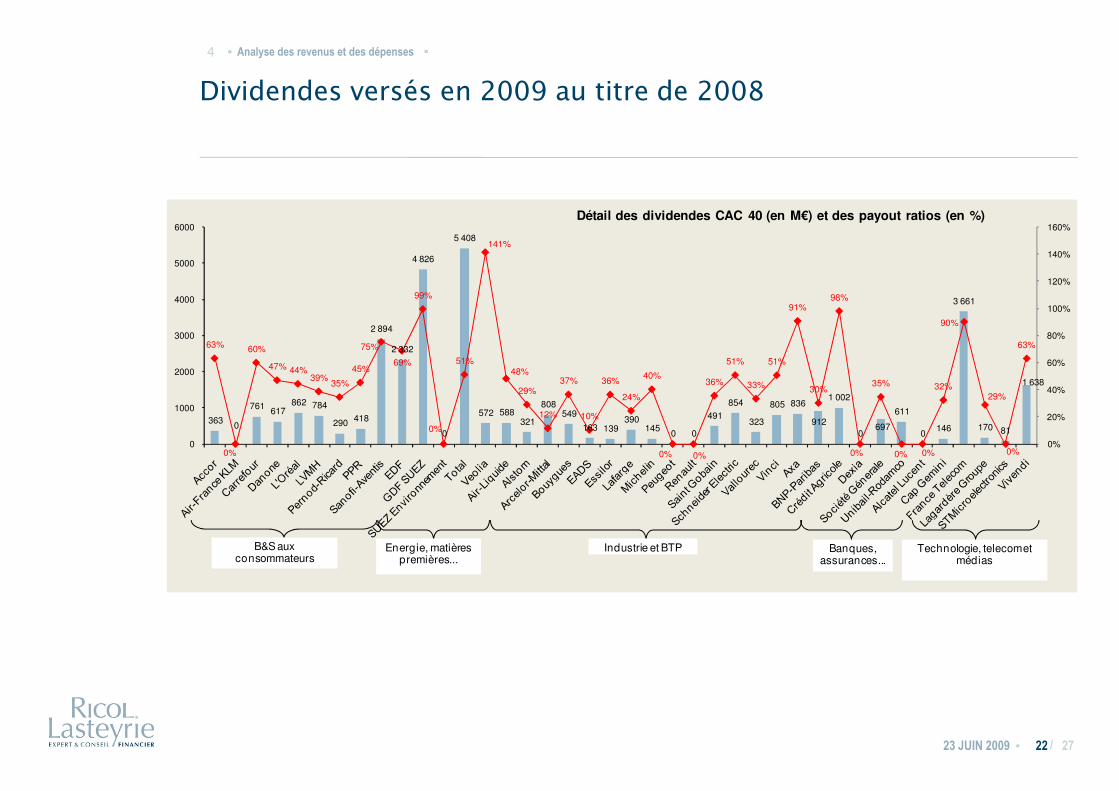

Dividendes versés en 2009 au titre de 2008

Analyse des revenus et des dépenses·4 ·

2 894

2 332

4 826

5 408

1 002

3 661

1 638

63% 60%

47% 44%39%

35%

45%

75%

69%

99%

51%

141%

48%

29%37% 36%

24%

40%36%

51%

33%

51%

91%

30%

98%

35% 32%

90%

29%

63%

40%

60%

80%

100%

120%

140%

160%

2000

3000

4000

5000

6000Détail des dividendes CAC 40 (en M€) et des payout ratios (en %)

• /2223 JUIN 2009 27

363 0

761 617862 784

290 418

0

572 588321

808549

163 139390

1450 0

491

854

323

805 836

912

1 002

0697

611

0146 170 81

0%

0%

29%

12% 10%

24%

0% 0% 0% 0% 0%

29%

0%0%

20%

0

1000

B&S aux consommateurs

Energie, matières premières...

Industrie et BTP Banques, assurances...

Technologie, telecom et médias

Ventilation géographique du chiffre d’affaires

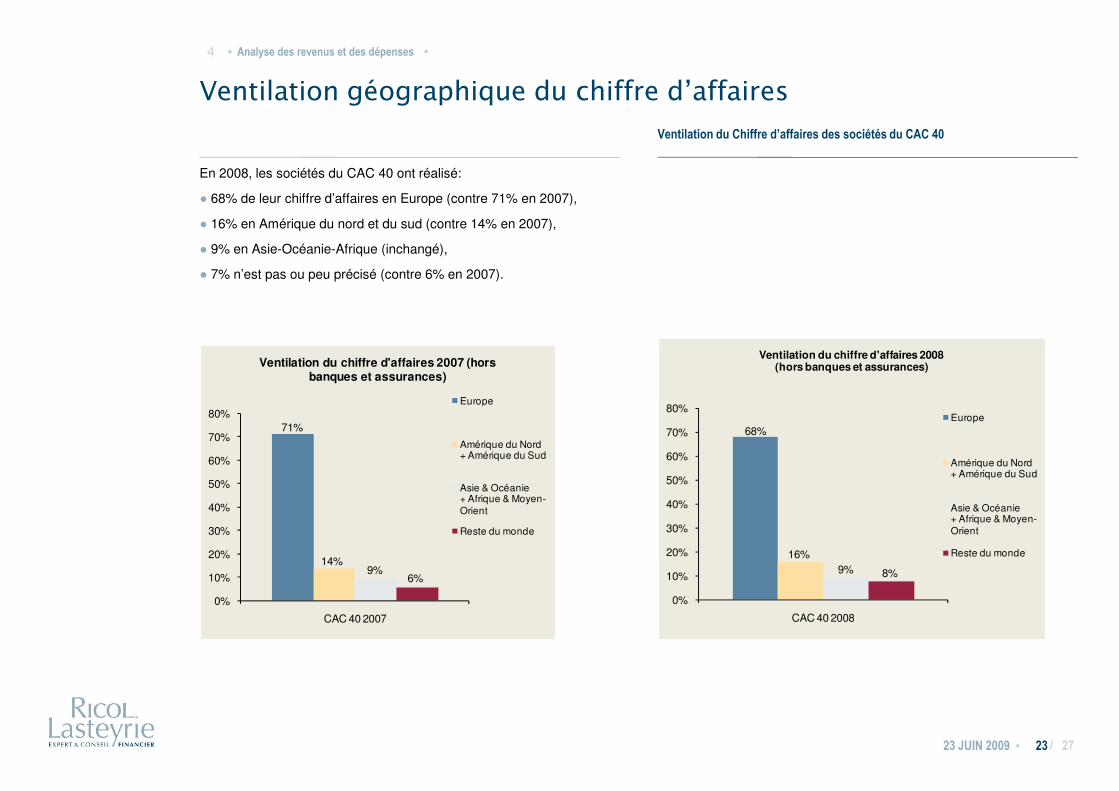

En 2008, les sociétés du CAC 40 ont réalisé:

● 68% de leur chiffre d’affaires en Europe (contre 71% en 2007),

● 16% en Amérique du nord et du sud (contre 14% en 2007),

● 9% en Asie-Océanie-Afrique (inchangé),

● 7% n’est pas ou peu précisé (contre 6% en 2007).

Ventilation du Chiffre d’affaires des sociétés du CAC 40

Ventilation du chiffre d'affaires 2007 (hors banques et assurances)

Ventilation du chiffre d'affaires 2008 (hors banques et assurances)

Analyse des revenus et des dépenses·4 ·

• /23 JUIN 2009 23

71%

14%9%

6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

CAC 40 2007

Europe

Amérique du Nord + Amérique du Sud

Asie & Océanie + Afrique & Moyen-Orient

Reste du monde

68%

16%9% 8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

CAC 40 2008

Europe

Amérique du Nord + Amérique du Sud

Asie & Océanie + Afrique & Moyen-Orient

Reste du monde

27

Endettement et financement

Evolution dans le temps du levier financier (ratio dette nette / capitalisation boursière) 25

• /23 JUIN 2009 24

nette / capitalisation boursière) 25

Le levier financier des sociétés au 31 décembre 2008 26

Evolution dans le temps du levier financier (ratio dette nette / capitaux propres) 27

27

Evolution dans le temps du levier financier (ratio dette nette / capitalisation boursière)

● Au cours de l’exercice 2008, les sociétés du CAC 40 ont vu leur ratioDette nette sur Capitalisation boursière augmenter de 35 points.Cette forte progression s’explique davantage par la correctionimportante des valeurs boursières que par la hausse del’endettement des sociétés:

• Capitalisation boursière totale du CAC 40 (hors SuezEnvironnement): - 44%

• Endettement net total du CAC 40 (hors Suez Environnement):+17%

● Au cours de l’exercice 2008, les sociétés du CAC 40 ont vu leur ratiodette nette sur capitaux propres augmenter de 10 points, soit près de20%.

Evolution comparée de la dette nette et de la capitalisation boursière

Evolution du ratio dette nette / capitaux propres part du groupe

Endettement et financement·5 ·

192 211 255

959

1 175

681

0100200300400500600700800900

1 0001 1001 200

2006 2007 2008

Md

s€

CAC 40 (agrégat hors banques et assurances et Suez Environnement)

Dette nette (Mds€) Capitalisation boursière (Mds€)

• /23 JUIN 2009 25

Evolution du ratio dette nette / capitaux propres part du groupe

27

49% 45%54%

0%

20%

40%

60%

80%

100%

2006 2007 2008

Moyenne des sociétés du CAC 40 hors banques et assurances et hors Suez Environnement

Moyenne dette nette / capitaux propres

23%17%

52%

0%5%

10%15%20%25%30%35%40%45%50%55%

2006 2007 2008Moyenne des leviers des sociétés du CAC 40 hors banques et

assurances et hors Suez Environnement

Moyenne dette nette / capitalisation boursière

Evolution dans le temps du levier financier (ratio dette nette / capitaux propres)

● L’augmentation de la dette se concentre principalement sur deuxsecteurs : « Industrie et BTP » et « Energie, Matières premières,services aux collectivités ».

Endettement et financement·5 ·

0%

20%

40%

60%

80%

100%

120%

2006 2007 2008Mo

yen

ne d

ett

e n

ett

e/C

P

Moyenne par secteur des sociétés du CAC 40 hors Suez Environnement

• /23 JUIN 2009 26 27

Biens et services aux consommateurs Energie, MP et services auc collectivités

Industries et BTP Technologie, telecom et médias

• /

Contacts :

Jean-Charles de Lasteyrie 01 44 15 25 15

Sonia Bonnet-Bernard 01 44 15 25 18

Pierre Astolfi 01 44 15 25 58

Marie-Noëlle Dumas 01 44 15 25 46

2 avenue Hoche – 75008 ParisTel : 01 44 15 15 15Fax : 01 44 15 25 50

23 JUIN 2009 27