produitdoc n°166

DESCRIPTION

Le bulletin des matières premières 3ème trimestre 2014 AFDTRANSCRIPT

L E B U L L E T I N D E S M A T I E R E S P R E M I E R E S - 3 e t r i m e s t r e 2 0 1 4

Agence Française de Développement5, rue Roland Barthes75012 Paris / Francewww.afd.fr

PRoDUITS AgRIcoLES

CAFE : Des fondamentaux sous pression

CACAO : Progression des cours

SUCRE : En repli

RIZ : Des prix mondiaux dans une tendance baissière

OLEAGINEUX : Chute du soja, effondrement de l’huile de palme

COTON : Prix : la descente continue

CAOUTCHOUC : Le cours s’étire encore un peu plus vers le bas

PRoDUITS MINIERS

PETROLE : La chute

OR : En repli

ALUMINIUM : La tendance haussière de l’aluminium se maintient

CUIVRE : Après un nouveau pic en juillet, le cours est reparti à la baisse

NICKEL : Marché : fin de l’effervescence ?

165

Cours des devises 2013 - 2014Moyennes mensuelles en eurosCours de change de référence

* Dollar malaisienSource : Multidevises, Natexis Banques Populaires

Ce bulletin trimestriel a été rédigé par : Hadj LAKHAL, Laetitia MARIOTTI, Jacqueline MATTIOLI, Régine RENNESSON (AFD) et Patricio MENDEZ DEL VILLAR (Unité Mixte de Recherche TETIS, CIRAD).Directrice de la publication : Anne PAUGAM • Responsable de la rédaction : Guillaume de SAINT PHALLEConception graphique : Frédéric TUAL / Agence Ferrari • Mise en page : Elsa MURAT

Rédaction achevée le 26 novempbre 2014Disponible sur le site Internet de l’AFD :http://www.afd.fr/publications-documentairesISSN 1274-7335

$ £ Yen DTS Myr*

Octobre 2013 1,3634 0,8471 133,32 0,8859 4,3282

Novembre 2013 1,3492 0,8378 134,97 0,8810 4,3175

Décembre 2013 1,3703 0,8363 141,68 0,8904 4,4517

Janvier 2014 1,3610 0,8228 141,47 0,8865 4,5005

Février 2014 1,3658 0,8250 139,34 0,8870 4,5194

Mars 2014 1,3822 0,8317 141,48 0,8931 4,5361

Avril 2014 1,3812 0,8252 141,62 0,8922 4,4989

Mai 2014 1,3732 0,8153 139,74 0,8878 4,4337

Juin 2014 1,3592 0,8040 138,72 0,8820 4,3760

Juillet 2014 1,3539 0,7931 137,72 0,8782 4,3100

Août 2014 1,3316 0,7973 137,11 0,8725 4,2310

Septembre 2014 1,2901 0,7911 138,39 0,8602 4,1522

Les six premiers mois de l’année 2014 laissaient envisager une reprise des cours des marchés des matières premières. Avec la situation économique incertaine, les cours ont dégringolé. La Chine, grand consommateur de matières premières, confirme son ralentissement au

troisième trimestre. Les investisseurs sont inquiets et les craintes d’une demande qui s’affaiblit est un phénomène nouveau sur les marchés.

Les cours des métaux ont perdu le terrain gagné au deuxième trimestre. Les prix du pétrole ont subi une forte pression en dépit des tensions géopolitiques en Ukraine et au Proche-Orient. Avec la remontée du dollar américain, le cours de l’or s’est replié, subissant le même sort que d’autres matières premières étroitement liées au cours du billet vert.

Les prévisions de surabondance des produits agricoles, notamment le sucre et le coton, s’ajoutent aux préoccupations. Les bonnes conditions de culture de soja ont précipité la vente sur les marchés des oléagineux et les stocks devraient atteindre un niveau record. Ces grandes disponibilités, qui ont impacté les marchés, ont également provoqué l’effondrement de l’huile de palme. Seul le cacao a su tirer son épingle du jeu avec un intérêt croissant de la part des spéculateurs.

Certains spécialistes s’accordent, néanmoins, à dire que cette baisse n’est que ponctuelle et préfèrent s’intéresser aux écarts de prix importants qui existent entre les matières premières.

R. RENNESSoN

ETUDES ET REcHERcHES

166

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • International Coffee Organisation (ICO) • CommodAfrica • Les Echos• The Economist Intelligence Unit (EIU)

Après le record d’avril avec une moyenne mensuelle de 171 cents/USD la livre et le repli en mai et juin, le prix indicatif composé de l’International Coffee Organization

(ICO) du café, toutes variétés confondues, s’est ressaisi durant le 3ème trimestre en affichant une moyenne mensuelle de 152,50 cents/USD la livre en juillet, 163,08 cents/USD la livre en août et 161,79 cents/USD la livre en septembre. Cette volatilité des prix est attribuée, à la fois, aux dommages susceptibles d’être causés par une météo défavorable dans les régions caféières et aux activités des fonds spéculatifs qui agissent sur le marché.

Les quantités récoltées ont, finalement, été estimées à 145,2 millions de sacs au terme de la campagne qui vient de s’achever (2013/14). Soit 2,7 % de plus qu’en 2012/13. Cette légère augmentation est attribuée à la variété Robusta qui a progressé de 6,4 % avec 60 millions de sacs et représente 41 % de la récolte mondiale. Avec un total de 85,3 millions de sacs, la production des variétés Arabica a perdu 3,8 % et représente 59 % des quantités récoltés en 2013/14. Partout et pour diverses raisons, les quantités de café récoltées dans les grands pays exportateurs ont subi une baisse à l’exception des Arabica doux de Colombie et du Robusta au Vietnam.

La consommation mondiale de café continue sa progression. En 2013/14, elle a atteint un total de 148,9 millions de sacs contre 144,5 millions de sacs en 2012/13. Soit 3,0 % de plus. Depuis un certain nombre d’années, ce pourcentage croît régulièrement, notamment au Brésil où la demande est passée de 19,1 millions de sacs en 2010/11 à 21,5 millions de sacs en 2013/14. C’est le négoce du Robusta qui bénéficie du niveau des prix sur le continent asiatique. Paradoxalement, les stocks au marché à terme de Londres de Robusta sont passés de « 274 mille sacs en avril à 1,9 millions de sacs en septembre ».*

Côté organisation de la filière et lors du 4ème Forum consultatif organisé à Londres en septembre 2014, l’ICO a réuni les plus

importants groupes de bailleurs de fonds internationaux et donateurs pour envisager comment « combler le fossé qui sépare les agriculteurs et la finance »*. Dans le même temps, l’Agence américaine pour le développement international a annoncé un don de dix millions de dollars au Programme alimentaire mondial des Nations Unies pour venir en aide aux deux cent vingt mille personnes durement touchées par la sécheresse et la rouille des caféiers au Guatemala, Honduras et Salvador.

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

Arabica 128,78 122.85 127,18 135,03 176,28 216,06 226,99 215,24 198,91 198,59 214,50 212,01 181,03

Robusta 89,99 85,75 95,54 92,93 101,14 111,90 110,85 108,35 104,63 107,23 105,07 105,57 101,58

Des fondamentaux sous pression< Retour au sommaire

Indicateur : Indice oIc en $ cts/lb

250230210190170150130110907050

Arabica Robusta

290270

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ cts/lb

Janv

-14

Mars-

14

Fév-1

4

Sept-

14

Août-

14

Juil-1

4

Déc-1

3

Nov-1

3

Oct-1

3

Avril-

14

Juin-

14

Mai-1

4

23021019017015013011090705030

Arabica Robusta

270250

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ cts/lb20

11

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

*ICO-Coffee Market report 09/2014

Progression des cours

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • The Economist Intelligence Unit (EIU) • International Cocoa Organization (ICCO) • CommodAfrica • Les Echos

coURS oct-13 Nov-13 Déc-13 Janv-14 Février-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

London (£/T) 1 544,62 1 623,55 1 671,81 1 719,38 1 729,22 1 754,09 1 748,18 1 844,35 1 868,51 1 923,59 2 001,15 2 016,23 1 853,88

NY (US $/t) 2 273,11 2 453,00 2 574,02 2 698,64 2 729,12 2 779,62 2 761,51 2 938,15 2 981,60 3 115,30 3 205,20 3 160,46 2 2949,88

ICCO (US $/t) 2 307,24 2 483,61 2 612,74 2 730,70 2 755,17 2 824,54 2 819,43 2 994,36 3 041,67 3 195,79 3 270,27 3 220,79 3 008,97

Le cours du cacao continue de progresser. Au 3ème trimestre, les prix de l’International Cocoa Organization (ICCO) ont enregistré une moyenne mensuelle

de 2 309 USD la tonne en juillet, 2 484 USD en août et 2 616 USD en septembre. Depuis le mois de mars au cours duquel le marché a connu une certaine fébrilité, les prix ont augmenté de 20 %. Le marché à terme de Londres semble « imperturbable » nonobstant la situation économique mondiale. Les investisseurs qui spéculent sur le marché des matières marquent un intérêt croissant pour la précieuse fève.

La production mondiale a été de 4,010 Mt en 2012/13 contre 4,037 Mt en 2011/12. Avant l’ouverture de la campagne qui débute en Côte d’Ivoire et au Ghana (70 % de la production mondiale), les experts prévoient une récolte de 3,945 Mt. L’Afrique de l’Ouest pourrait voir sa production baisser car un manque de pluie, à cette période de l’année, comporte le risque d’affecter la récolte. De plus, une réduction des aides aux producteurs ghanéens suffirait à impacter négativement le niveau de production étant donné les charges que représente pour eux l’utilisation des pesticides.

Depuis plusieurs années, la consommation mondiale de cacao progresse régulièrement. Rien que pour les deux dernières années, elle a atteint 3,889 Mt en 2012/13 et 3,820 Mt en 2011/12. C’est dans les marchés émergents (Russie, Brésil, Chine) avec un total de 490 000 t en 2012/13 contre 469 000 t en 2011/12 que la filière enregistre la plus forte hausse. Dans les autres grands pays consommateurs, Etats-Unis, Allemagne et Japon, la consommation a atteint 1,374 Mt en 2012/13 et 1,255 Mt en 2011/12. En France et en Grande Bretagne, celle-ci a plafonné à 432 000 t contre 440 000 t en 2011/12.

A l’instar des autres matières agricoles, le marché du cacao connaît des périodes d’incertitude. Compte tenu de l’érosion

du dollar, l’évolution favorable des prix trouve ses limites au fil du temps. Alors que la prudence est de mise pour le futur, l’ICCO tente de mettre en pratique un projet structurant le marché du cacao et qui servirait à améliorer la compétitivité à long terme. La réforme de la filière en Côte d’Ivoire, de loin le premier producteur mondial, semble avoir déjà porté ses fruits sur le plan de la qualité. Ceci est de bonne augure pour les planteurs qui verraient leurs rémunérations augmenter et donc leur niveau de vie.

Indicateur : Indice Icco, Daily Price of cocoa Beans en $/tonne

< Retour au sommaire

37503500325030002750250022502000175015001250

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

London (£/t) NY (US$/t) ICCO (US$/t)

Sept

-14

Août

-14

Juil-1

4

Janv

-14

Fév-1

4

Mars

-14

Juin-

14

Mai-1

4

Avril

-14

En $ /tonne

Déc-1

3

Nov-1

3

Oct-1

3

300027502500225020001750150012501000

750500

35003250

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ /tonne

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

En repli

Rédactrice : Régine RENNESSON

A partir des sources suivantes : • CommodAfrica • The Economist Intelligence Unit (EIU) • Les Echos • The Wall Street Journal Europe

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

18,35 18,08 16,88 16,00 15,96 17,69 17,65 18,07 18,12 18,40 17,54 16,48 17,43

Le léger rebond du cours du sucre, annoncé à la fin du 2e trimestre 2014, n’aura été que de courte durée. Au 3e trimestre, le cours s’est fortement replié. Il affiche

18,40 cents/USD la livre en juillet, 17,54 cents/USD la livre en août et s’effondre à 16,48 cents/USD la livre en septembre. Le cours se rapproche du seuil des 16 cents/USD la livre.

Une grande incertitude règne encore sur les marchés. Il est difficile d’évaluer l’impact réel qu’aura eu la sécheresse en janvier et février derniers au Brésil sur le marché du sucre. La demande chinoise s’est encore réduite, la Chine ayant constitué des stocks importants l’année précédente.

Les avis des spécialistes restent partagés. Czarnikow souligne que 2014/15 est pressentie comme une possible année déficitaire. Après cinq années de surproduction, l’offre de canne devrait baisser pour la première fois depuis deux ans et la consommation mondiale devrait augmenter de l’ordre de 2 %. Le marché mondial du sucre serait alors en léger déficit de 500 000 t.

L’Organisation Internationale du Sucre (ISO) a signalé au mois d’août dans son rapport trimestriel que le marché mondial du sucre devrait à nouveau être en excédent d’offre au cours de la saison 2014/15. L’ISO ne s’attend pas à une remontée des cours du sucre, étant donné que les stocks mondiaux sont très élevés, estimés à 78 Mt en 2013/14, soit plus de 43 % d’une année de consommation mondiale.

L’EIU n’a pas modifié ses prévisions de croissance de la demande mondiale de sucre, soit 2,3 % en moyenne pour 2013/14 et 2014/15, reprenant le même scénario que pour le trimestre précédent, avec une croissance économique plus rapide dans les pays producteurs.

Bien que la production ait chuté au Brésil, l’EIU a revu à la hausse ses prévisions de croissance de l’offre mondiale de sucre pour

2014/15 de 400 000 t suite aux bons résultats enregistrés en Thaïlande, en Russie et dans l’Union européenne. Pour 2015/16, la production devrait être supérieure aux prévisions du 2e trimestre, soit 188,2 Mt.

Au Brésil, la chute des prix du sucre a entraîné la fermeture de plusieurs usines de transformation de canne à sucre, illustrant la mauvaise santé du secteur du sucre brésilien, premier producteur mondial de sucre.

< Retour au sommaire

Indicateur : Indice ISo en $ cts/lb

40353025201510

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ cts/lb

Sept

-14

Août

-14

Juil-

14

Janv

-14

Mars

-14

Fév-

14

Juin

-14

Mai-1

4

Avril

-14

Déc-

13

Nov-

13

Oct-1

3

2523211917151311975

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ cts/lb

2720

12

2013

Pour le troisième trimestre 2014, les cours mondiaux sont restés fermes en juillet. Puis, après une période de relative stabilité en août, les prix tendent de nouveau à

baisser. Cette tendance devrait se poursuivre durant le dernier trimestre de l’année. Les disponibilités exportables, bien que déclinantes, restent encore importantes et les exportateurs se livrent de plus en plus à une concurrence acharnée, en particulier sur le marché chinois. La Chine, premier importateur mondial, devant le Nigeria, devrait une nouvelle fois importer 3 Mt en 2014.

En 2013, la production mondiale avait progressé de 1,5 % à 747,1 Mt. Les récoltes ont progressé dans la plupart des régions, surtout dans l’hémisphère Sud. Les prévisions pour la campagne 2014 ont été revues à la baisse et indiquent désormais un recul de 0,4 % à 744 Mt dû en grande partie aux pluies tardives en Asie du Sud. En Afrique subsaharienne, la production rizicole progresse encore, mais reste insuffisante pour faire face à la demande interne. Le commerce mondial en 2013 a reculé de 3 % à 37,3 Mt.

La demande d’importation a baissé chez les principaux importateurs asiatiques et africains grâce aux bonnes récoltes en 2011 et 2012. En 2014, le commerce mondial est reparti à la hausse, stimulé par la baisse des prix mondiaux. Les échanges mondiaux devraient progresser de 6,4 % et avoisiner pour la première fois les 40 Mt. Les stocks mondiaux de riz se finissant en 2014 progresseraient de 3 % pour atteindre un nouveau record à 181 Mt. Ils représenteraient 36 % des besoins mondiaux, soit le meilleur ratio observé au cours de la dernière décennie.

En Thaïlande, après une période de fermeté en juillet et août suite à des annonces de limitation des ventes par les autorités publiques, les cours tendent à reculer depuis septembre. La demande d’importation asiatique marque une pause et les exportateurs essaient de se débarrer des stocks pour faire place à la récolte principale actuellement en cours. Au Vietnam, les prix à l’exportation ont suivi la même tendance qu’en Thaïlande : fermes en début de période, puis en recul

depuis septembre en raison d’un ralentissement des ventes externes. En Inde, les prix à l’exportation sont restés stables en juillet et août dans un marché externe plutôt actif. Selon les dernières estimations, les exportations indiennes pourraient ne pas dépasser les 9 Mt en 2014, en baisse de 10 % par rapport à 2013. Au Pakistan, les prix ont plongé aussi, cédant plus de 15 % en trois mois depuis août. Au total, les exportations pakistanaises pourraient ne pas dépasser 3 Mt contre 3,6 Mt en 2013. En Afrique subsaharienne, la production 2014 n’aurait progressé que de 1,5 %. A Madagascar, les récoltes ne progresseraient finalement que de 8 % et resteraient en dessous du niveau de 2012. La demande d’importation totale africaine s’élèverait à 14 Mt.

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

Thaïlande 5% 408,75 400,00 404,00 423,75 437,50 402,00 382,50 373,75 386,25 423,75 445,00 432,00 409,94

Des prix mondiaux dans une tendance baissière

Indicateur : Riz blanc 5% brisures, FoB Bangkok en $/tonne

Rédacteur : Patricio MENDEZ DEL VILLAR,Unité Mixte de Recherche TETIS, CIRAD.

A partir des sources suivantes : • FAO • USDA • OSIRIZ / InfoArroz & Négociants

< Retour au sommaire

750700650600550500450400350300

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ /tonne

Sept

-14

Août

-14

Juil-

14

Janv

-14

Mar

s-14

Fév-

14

Juin

-14

Mai

-14

Avril

-14

Déc-

13

Nov-

13

Oct

-13

950

750

550

350

150

50

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ /tonne

2012

2013

Rédactrice : Régine RENNESSON

A partir des sources suivantes : • CommodAfrica • Les Echos • The Economist Intelligence Unit

Après un début d’année relativement stable, les cours du soja et plus particulièrement les cours de l’huile de palme, se sont fortement repliés au 3e trimestre 2014.

Les cours du soja enregistrent 874 USD la tonne en juillet, 840 USD la tonne en août et 803 USD la tonne en septembre. Les cours de l’huile de palme enregistrent 841 USD la tonne en juillet, 762 USD la tonne en août et 709 USD la tonne en septembre.

Les cours de l’huile de palme ont subi une baisse de près de 20 % depuis le début de l’année et n’ont jamais été aussi bas depuis cinq ans. Ils se rapprochent de leur coût de production.

Au 3e trimestre, l’offre mondiale d’huile de palme est abondante et la demande à l’exportation est faible. La politique favorable à l’utilisation d’huile de palme dans le biodiesel a pris du retard en Malaisie et en Indonésie, El Niño semble beaucoup moins redouté qu’au 2e trimestre et la concurrence est rude sur le marché des huiles. L’huile de tournesol et les grandes disponibilités de l’huile de soja aux Etats-Unis, premier producteur mondial, ont contribué à l’effondrement des cours de l’huile de palme.

L’huile de palme reste néanmoins toujours très consommée dans le monde. Selon l’Economist Intelligence Unit, l’estimation de la consommation mondiale pour la saison 2013/14 atteindrait 56,5 Mt, en légère hausse par rapport au trimestre dernier, la demande chinoise en baisse ayant été compensée par la hausse de la consommation de l’Inde et de l’Union européenne. En début de saison 2014/15 la demande d’huile de palme devrait être en hausse et pourrait atteindre 61,7 Mt en 2015/16. La croissance de la demande mondiale de soja, en compétition avec l’huile de palme, modeste en 2013/14 d’environ 3,1 %, devrait s’accélérer en 2014/15.

Avec une augmentation des surfaces en semence, la production mondiale de soja devrait augmenter en 2014/15 de près de 8 %, soit un record de 405 Mt. La production d’huile de palme devrait également être en augmentation, les craintes

d’El Niño ayant été écartées.

En fin de saison 2013/14, les stocks mondiaux d’huile de palme pourraient afficher des niveaux élevés en raison d’exportations malaisiennes décevantes. Les stocks mondiaux de soja devraient bondir en 2014/15 et atteindre près de 87 Mt en raison de l’augmentation des stocks aux Etats-Unis.

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

Soja 930 938 911 851 920 967 946 908 912 874,00 840,00 803,00 900,00

Palme 859 921 912 865 908 861 911 894 857 841,00 762,00 709,00 858,33

chute du soja, effondrement de l’huile de palme

Indicateur : huile de soja US FoB gulf - Huile de palme : Malaysia, 5% cIF, ports européensIndice : cIF NW Eur et US FoB gulf. en $/tonne

< Retour au sommaire

1600

1250

900

550

200

Soja Palme

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ cts/lb

Sept

-14

Août

-14

Juil-1

4

Janv

-14

Mars

-14

Févv

-14

Juin-

14

Mai-1

4

Avril

-14

Déc-1

3

Nov-1

3

Oct-1

3

18001600140012001000800600400200

0

Soja Palme

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013) En $ cts /tonne

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2012

2013

Prix : la descente continue

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • CommodAfrica • Comité consultatif international du coton (CCIC) • Afcot.org• The Economist Intelligence Unit (EIU) • Cotlook.com

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

89,35 84,64 87,49 90,96 94,05 96,95 94,20 92,71 90,90 83,84 74,00 73,38 87,70

La tendance à la baisse des prix du coton amorcée au 2e trimestre se confirme. L’indice A de Cotlook a affiché une moyenne mensuelle de 83,84 cents/USD la livre au

mois de juillet, 74,00 cents/USD la livre en août et 73,38 cents/USD la livre en septembre. Déjà, entre les mois de mai et juillet les prix sont passés d’une moyenne mensuelle de près de 93 cents/USD la livre à 83,84 cents/USD. Pour avoir spéculé sur le niveau des stocks mondiaux, les pays producteurs de coton ont-ils bénéficié de prix artificiellement élevés jusqu’au premier trimestre 2014 ? L’embellie de la production américaine a-t-elle contribué à faire chuter les prix ?

La production mondiale de coton pour la campagne 2014/15 pourrait se situer autour de 25,5 Mt contre un total de 26,1 Mt en 2013/14. Les deux principaux producteurs que sont l’Inde et la Chine pourraient connaître une baisse de production. La superficie cotonnière chinoise aurait été réduite de 8% (4,2 millions d’hectares) pour une production de 6,4 Mt. Pour une superficie cotonnière de 3,9 millions d’hectares, les Etats-Unis, quant à eux, verraient leur production augmenter de 30 % par rapport à 2013/14 avec un total de 3,7 Mt.

La consommation mondiale est estimée à 24,5 Mt en 2014/15. Soit en augmentation de près de 4 % par rapport à 2013/14 où elle avait atteint un total de 23,5 Mt. La demande de la Chine, principal consommateur et importateur, plafonnerait à 8,5 Mt. Elle sera donc en deçà de ce qu’elle a été entre 2005 et 2010 avec une moyenne annuelle de 10 Mt. Pour alimenter l’industrie textile chinoise, la fibre de coton est de plus en plus concurrencée par la fibre synthétique. De son côté, l’Inde verrait sa consommation augmenter de 5 % pour se situer autour de 5,3 Mt en 2013/14.

En guise de perspectives, la mise en place par la Chine d’une nouvelle stratégie commerciale risque d’impacter fortement le marché. En effet, le numéro un mondial du coton a décidé de « mettre fin à la politique de reconstitution de sa réserve en

2014/15 et accorder une subvention directe aux producteurs »*. Que fera de son côté l’Inde, deuxième producteur mondial et principal fournisseur de coton à la Chine ? Que décideront les Etats-Unis et l’Australie qui sont, eux aussi, deux fournisseurs importants de la Chine avec 20 % chacun du total de ses importations ?

Indicateur : Indice A cotlook en $ cts/lb

< Retour au sommaire

190

140

90

40

240

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ cts/lb

Sept-

14

Août-

14

Juil-1

4

Janv

-14

Mars-

14

Févv

-14

Juin-

14

Mai-1

4

Avril-

14

Déc-1

3

Nov-1

3

Oct-1

3

250

200

150

100

50

0

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ cts/lb

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

*CCIC Examen situation 07/08/2014

Le cours s’étire encore un peu plus vers le bas

Rédactrice : Régine RENNESSON

A partir des sources suivantes : • CommodAfrica • Les Echos • L’Usine Nouvelle• The Economist Intelligence Unit (EIU)

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Set-14 Moyenne

234,31 229,51 231,79 215,72 191,05 192,57 179,90 170,79 171,31 170,16 166,90 153,16 192,26

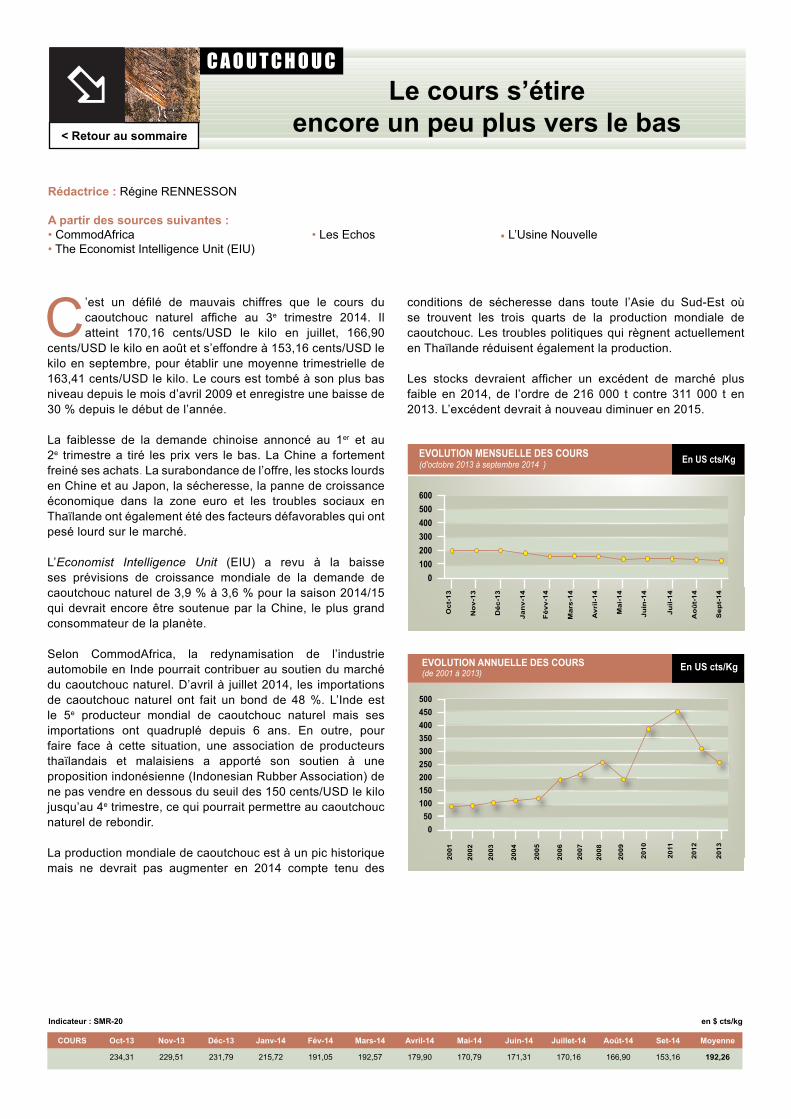

C ’est un défilé de mauvais chiffres que le cours du caoutchouc naturel affiche au 3e trimestre 2014. Il atteint 170,16 cents/USD le kilo en juillet, 166,90

cents/USD le kilo en août et s’effondre à 153,16 cents/USD le kilo en septembre, pour établir une moyenne trimestrielle de 163,41 cents/USD le kilo. Le cours est tombé à son plus bas niveau depuis le mois d’avril 2009 et enregistre une baisse de 30 % depuis le début de l’année.

La faiblesse de la demande chinoise annoncé au 1er et au 2e trimestre a tiré les prix vers le bas. La Chine a fortement freiné ses achats. La surabondance de l’offre, les stocks lourds en Chine et au Japon, la sécheresse, la panne de croissance économique dans la zone euro et les troubles sociaux en Thaïlande ont également été des facteurs défavorables qui ont pesé lourd sur le marché.

L’Economist Intelligence Unit (EIU) a revu à la baisse ses prévisions de croissance mondiale de la demande de caoutchouc naturel de 3,9 % à 3,6 % pour la saison 2014/15 qui devrait encore être soutenue par la Chine, le plus grand consommateur de la planète.

Selon CommodAfrica, la redynamisation de l’industrie automobile en Inde pourrait contribuer au soutien du marché du caoutchouc naturel. D’avril à juillet 2014, les importations de caoutchouc naturel ont fait un bond de 48 %. L’Inde est le 5e producteur mondial de caoutchouc naturel mais ses importations ont quadruplé depuis 6 ans. En outre, pour faire face à cette situation, une association de producteurs thaïlandais et malaisiens a apporté son soutien à une proposition indonésienne (Indonesian Rubber Association) de ne pas vendre en dessous du seuil des 150 cents/USD le kilo jusqu’au 4e trimestre, ce qui pourrait permettre au caoutchouc naturel de rebondir.

La production mondiale de caoutchouc est à un pic historique mais ne devrait pas augmenter en 2014 compte tenu des

conditions de sécheresse dans toute l’Asie du Sud-Est où se trouvent les trois quarts de la production mondiale de caoutchouc. Les troubles politiques qui règnent actuellement en Thaïlande réduisent également la production.

Les stocks devraient afficher un excédent de marché plus faible en 2014, de l’ordre de 216 000 t contre 311 000 t en 2013. L’excédent devrait à nouveau diminuer en 2015.

< Retour au sommaire

Indicateur : SMR-20 en $ cts/kg

600500400300200100

0

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014 ) En US cts/Kg

Sep

t-14

Ao

ût-

14

Juil-

14

Jan

v-14

Mar

s-14

Fév

v-14

Juin

-14

Mai

-14

Avr

il-14

Déc

-13

No

v-13

Oct

-13

500450400350300250200150100500

2011

2001

2010

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

EVOLUTION ANNUELLE DES COURS(de 2001 à 2013)

En US cts/Kg

Alors qu’au deuxième trimestre le cours du pétrole affichait une hausse de 4 points, affleurant les 112 USD en juin, le troisième trimestre 2014 est marqué par

une baisse spectaculaire de 10 points, le cours passant de 106,86 USD le baril en juillet, à 101,66 USD en août, pour tomber à 97,29 USD en septembre.

Le brent atteint donc un niveau particulièrement bas au début de l’automne, une chute qualifiée de « notable » par l’AIE, l’organisation revoyant même à la baisse ses prévisions de demande pour 2015.

Ce cours en chute libre s’explique, selon les marchés financiers, par des paramètres i) géopolitiques du fait de la situation syrienne et du retour de la Libye en tant que pays exportateur, ii) économiques du fait d’économies mondiales en régression et de l’augmentation de la production étasunienne iii) « mécaniques » du fait de l’arrêt, pour des raisons de maintenance, de certaines capacités de raffinage.

Tandis que la demande accuse une diminution de près d’un million de barils par jour, conséquence directe d’une économie chinoise en très net ralentissement, l’offre est en augmentation. Morgan Stanley, dans sa publication consacrée à l’énergie, prévoit même une hausse des capacités de production de brut de 1,8 million de barils/jour, progression la plus importante depuis une décennie. Une production toujours plus importante de pétrole de schiste aux Etats-Unis explique cette hausse qui trouve aussi sa cause dans le refus de l’Arabie Saoudite de jouer avec les variables d’ajustement en infléchissant sa production alors que les autres pays de l’OPEP refusent le principe d’une réduction de leurs quotas de production.

Les économies mondiales pourraient réagir très différemment à ces indicateurs. Ainsi, les pays industrialisés peuvent, malgré la crainte de la déflation, espérer bénéficier d’un recul des prix du pétrole qui vienne renforcer la compétitivité des entreprises et bénéficier aux balances des opérations

courantes. Dans le même temps, l’économie russe dont les exportations dépendent à près de 70 % du pétrole et dont la croissance est basée sur un baril à 100 USD, peut se trouver durement pénalisée par cette même dépréciation.

En Afrique, cette situation ne laisse pas d’inquiéter alors que l’Algérie annonce une baisse de ses recettes de 10 % pour le premier semestre et que les exportations du Nigéria, premier producteur africain, marquent le pas. Toutefois, comme vient de le déclarer le secrétaire général exécutif de la Commission économique pour l’Afrique, M. Carlos Lopez, « les matières premières ne sont plus le principal moteur de la croissance africaine » et ce même si elles constituent toujours 80 % des exportations.

La chute

Indicateur : Brent en $/baril

Rédactrice : Jacqueline MATTIOLI

A partir des sources suivantes : • Les Echos • The Economist Intelligence Unit (EIU) • AIE • Jeune Afrique

< Retour au sommaire

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

109,08 107,96 110,76 108,12 108,91 107,48 107,66 109,52 111,80 106,86 101,66 97,29 107,26

13012011010090807060504030

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $/baril

Sept

-14

Août

-14

Juil-

14

Janv

-14

Mar

s-14

Févv

-14

Juin

-14

Mai

-14

Avril

-14

Déc-

13

Nov-

13

Oct-1

3

120100806040200

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / baril

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2012

2013

Le troisième trimestre 2014 a vu le cours de l’or affi-cher une moyenne de 1 311,98 USD l’once en juillet, 1 296,50 USD en août et 1 240,08 USD en septembre ;

sur la période, la moyenne aura été de 1 282,85 USD.

Incertaine au début de l’été, la situation du cours de l’or est devenue précaire du fait du rebond du Dow Jones et de la remontée du dollar, la corrélation entre les valeurs menaçant le métal précieux d’une orientation à la baisse.

Les traders estimaient alors que le cours devait dépasser 1 330 USD pour que la hausse se poursuive à l’automne ; la moyenne du troisième trimestre, 1 282,85 USD, aura contredit toutes les estimations. Depuis trois trimestres consécutifs, le métal jaune ne joue donc plus son rôle de valeur refuge et quand bien même une correction du dollar pourrait lui être bénéfique, plusieurs paramètres, fondamentaux et techniques, font craindre un risque de baisse plus important sur le long terme. Toutefois, GFMS incite à l’optimisme en prévoyant que les cours pourraient se stabiliser autour de 1 200 USD l’once, avant de remonter progressivement en 2015.

Ainsi, après une baisse de près de 60 % en trois ans, le cours descend à un niveau préoccupant pour des compagnies aurifères qui affichent des dépréciations d’actifs de 27 milliards de dollars. La situation financière d’une mine sur dix est aujourd’hui fragilisée et, selon Barclays, plusieurs d’entre elles ont déjà suspendu leur production au cours des 18 derniers mois.

« Mille deux cents dollars est un seuil critique. L’industrie s’est organisée autour de ce seuil », relève Joseph Foster, gérant chez Van Eck Global, l’un des actionnaires majeurs de Barrick Gold et Goldcorp qui est également présent au tour de table de nombreux autres grands producteurs d’or.

Malgré tout, conséquence des investissements lancés à une époque plus faste, la production minière afficherait, pour cette année 2014, une augmentation de 2 % par rapport à 2013 et passerait à 3 101 t.

La demande, quant à elle, fléchit parce que le marché n’est plus inondé autant qu’il a pu l’être en 2013 par les ventes des ETFs ; pour 2014, d’ailleurs, GFMS table sur une baisse de 125 t détenues par les ETFs contre 880 t l’année dernière. D’autre part, la demande physique des pays asiatiques, au premier rang

desquels figure désormais la Chine, marque nettement le pas depuis plusieurs mois maintenant.

Dans ce climat difficile du troisième trimestre 2014, deux informations méritent d’être soulignées.

La première concerne l’inauguration d’un nouveau marché de l’or dans la zone franche de Shanghai en septembre dernier qui, loin d’être anecdotique, pourrait avoir pour objectif d’accréditer le Yuan en tant que devise de réserve internationale à la place du dollar.

La seconde est liée aux conséquences que l’épidémie Ebola pourrait engendrer sur l’exploitation des mines du Mali, de la Côte d’Ivoire et de la République du Congo. «Actuellement, nous ne sommes pas touchés mais [le virus Ebola] c’est plus qu’un risque, c’est une menace», a mis en garde Mark Bristow, le directeur général du groupe aurifère Rangold Resources.

En repli

Indicateur : Londres en $/once

< Retour au sommaire

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

1 315,29 1 276,62 1 223,50 1 243,93 1 299,84 1 336,32 1 299,09 1 288,22 1 278,48 1 311,98 1 296,50 1 240,08 1 284,15

Rédactrice : Jacqueline MATTIOLI

A partir des sources suivantes : • L’Usine Nouvelle • Wall Street Journal

140013501300

1450

En $ / l'once

1500

16001550

1650

1750

12001250

1800

Sept

-14

Août

-14

Juil-

14

Janv

-14

Mar

s-14

Févv

-14

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

Mai

-14

Avril

-14

Juin

-14

Déc-

13

Nov-

13

Oct-1

3

1700

11001150

140012001000

800600400200

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / l'once

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

15001600

2012

2013

La tendance haussière de l’aluminium se maintient

Rédacteur : Laetitia MARIOTTI

A partir des sources suivantes : • Insee • L’Usine nouvelle • World-aluminium.org• The Economist Intelligence Unit (EIU)

Le cours qui repartait à la hausse depuis février 2014 atteint 1 944,8 USD la tonne en juillet. Il connaît son plus haut niveau en août (2 030 USD la tonne) depuis le dernier pic de février 2013. En septembre, il retombe légèrement pour atteindre 1 991,8 USD la tonne.

Cette hausse des cours s’explique par une demande soutenue face à une offre de plus en plus limitée ce trimestre qui est évaluée à 51,9 Mt en 2014. Peu à peu, les réserves accumulées, en particulier en Chine, qui pesaient sur les cours, se sont réduites. A la fin du deuxième semestre, elles avaient fondu, permettant au marché de se rééquilibrer. Le directeur financier d’Alcoa, William F. Oplinger, annonce que le groupe aurait même réévalué à la hausse le déficit d’aluminium, en trois mois seulement, de 730 000 t à 930 000 t. Ce déficit est d’autant plus accru par la mise à l’arrêt de plusieurs sites peu rentables de Rusal ou d’Alcoa. Conjuguées à l’embargo indonésien sur la bauxite (qui se poursuit depuis janvier 2014), les perturbations dans les exportations de bauxite de Guinée, dues à Ebola, pourraient elles aussi avoir un impact sur la production d’aluminium.

Cependant, cette situation serait contrebalancée d’une part par la reprise actuellement négociée d’un projet à l’abandon par un groupe minier chinois, d’autre part par la mise en exploitation du gisement de bauxite de Dian-Dian par Rusal, tous deux situés en Guinée.

Face aux producteurs, la demande s’intensifie. La croissance de la demande mondiale d’aluminium est estimée à 5,6 % en 2014. Cette prévision a en effet été revue à la hausse en septembre du fait de la croissance de la demande dans l’Union européenne, au Japon, et en Corée du Sud, où celle-ci s’est avérée plus forte que prévue. En effet, les industries consommatrices d’aluminium (aéronautique, transports et automobiles notamment) se portent bien.

Sur le court terme, deux visions alternatives prévoient, pour la première, un retour à l’abondance de l’offre, et pour l’autre, un déficit de production consécutif à l’embargo indonésien.

D’un côté, Walter de Wek de la Standard Bank explique que le marché est menacé par le redémarrage des capacités chinoises actuellement à l’arrêt, redevenues potentiellement rentables grâce à des prix qui approchent 2 100 USD la tonne et des primes de risque s’élevant à 400 USD la tonne. David Wilson de Citi et Nic Brown de Natixis partagent cet avis selon lequel la production chinoise pourrait continuer de croître dans le cours terme et favoriser un retour à la baisse des cours de l’aluminium. Cependant, gardons à l’esprit que l’épuisement total des stocks chinois occasionné par l’embargo indonésien pourrait prendre effet l’année prochaine et ainsi contrebalancer l’excédent d’offre anticipé par les analystes.

Indicateur : London Metal Exchange - cash au comptant en $/tonne

< Retour au sommaire

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

1 812,01 1 759,85 1 738,48 1 726,21 1 693,59 1 703,24 1 809,38 1 748,85 1 834,15 1 945,11 2 029,89 1 992,13 1 816,07

300028002600240022002000180016001400

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ / tonne

Sep

t-14

Aoû

t-14

Juil-

14

Janv

-14

Mar

s-14

Fév-

14

Juin

-14

Mai

-14

Avr

il-14

Déc

-13

Nov

-13

Oct

-13

30002500200015001000500

0

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / tonne

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2012

2013

Après un nouveau pic en juillet, le cours est reparti à la baisse

Finalement reparti à la hausse après mars 2014, le cours a atteint son plus haut sommet (7 113 USD la tonne) du trimestre en juillet, avant de connaître une nouvelle

inflexion en août (7 001,8 USD la tonne), jusqu’à perdre près de 10 % de sa valeur en septembre (6 735 USD la tonne) par rapport au mois précédent.

Depuis la fin du printemps, le cours du métal avait été soutenu par le déficit de l’offre, qui s’est progressivement résorbé, passant de -523 000 tonnes en avril à +77 000 en juillet. Le prix du cuivre atteint des sommets début juillet, stimulé non seulement par des anticipations déficitaires du marché, mais aussi par l’annonce des bons chiffres de l’emploi américain.

Cependant, avant même la fin du mois de juillet, le cours chute. On peut attribuer cette baisse à plusieurs facteurs.

Premièrement, les importations chinoises se sont avérées décevantes ; deuxièmement, pour un nombre croissant d’entreprises, le métal rouge est d’habitude utilisé comme garantie des prêts alloués par certaines banques chinoises. Ces entreprises remboursent leurs éventuels impayés ou compensent une comptabilité fragile par la vente du matériau. Or, le récent défaut de paiement d’une entreprise dans l’incapacité de rembourser ses dettes, malgré les stocks de cuivre emmagasinés, a montré les limites de cette garantie financière, incitant les autorités locales à restreindre ce moyen de financement parallèle.

D’après les conclusions de l’ISCG, la Chine représente encore 40% de la demande de cuivre mondiale. Les prévisions du groupe d’étude pour les deux premiers trimestres de 2014 portent à 12,84 Mt la production de cuivre raffiné, pour une offre de 13,43 Mt, soit un déficit de 589 000 t.

Le relatif effondrement du cours de septembre comme les anticipations des agents sont indissociables des fondamentaux économiques des principaux pays consommateurs de cuivre. Ainsi, d’après Jasper Lawler, analyste de CMC Markets, « les prix du cuivre ont chuté (jusqu’à 6 770 USD la tonne) après le ralentissement de l’inflation chinoise. Cette décélération peut partiellement être expliquée par la baisse des prix de l’énergie

mais reflète aussi clairement un ralentissement de la demande et du marché immobilier ». Les analystes de Triland Metals partagent ce point de vue : « cette donnée chinoise soulève la question de la robustesse de l’économie et de savoir si Pékin va réussir à atteindre son objectif de croissance » de 7,5 %.

Autre élément qui pourrait infléchir le cours du métal rouge dans les mois à venir : les nombreux investissements chinois et américains dans l’industrie cuprifère chilienne, parallèlement à l’annonce du ministre péruvien des Mines et de l’Energie de doubler la production de cuivre péruvien, vont permettre à l’offre d’abonder.

Rédacteur : Laetitia MARIOTTI

A partir des sources suivantes : • RFI • L’Usine Nouvelle • Insee• ISCG • EIU Global Forecasting

< Retour au sommaire

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

7 189,62 7 056,60 7 202,55 7 294,33 7 151,58 6 667,56 6 670,24 6 883,18 6 954,50 7 104,02 7 000,18 6 871,83 7 003,85

Indicateur : London Metal Exchange - cash, grade A au comptant en $/tonne en $/tonne

100009000800070006000500040003000

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ / tonne

Mar

s-14

Fév-

14

Janv

-14

Juil-

14

Sept

-14

Aoû

t-14

Déc

-13

Nov

-13

Oct

-13

Juin

-14

Mai

-14

Avril

-14

70008000

600050004000300020001000

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / tonne

2011

1993

2010

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

9000

2012

2013

Rédacteur : Hadj LAKHAL

A partir des sources suivantes : • London Metal Exchange (LME) • L’Usine Nouvelle • Les Echos• The Economist Intelligence Unit (EIU)

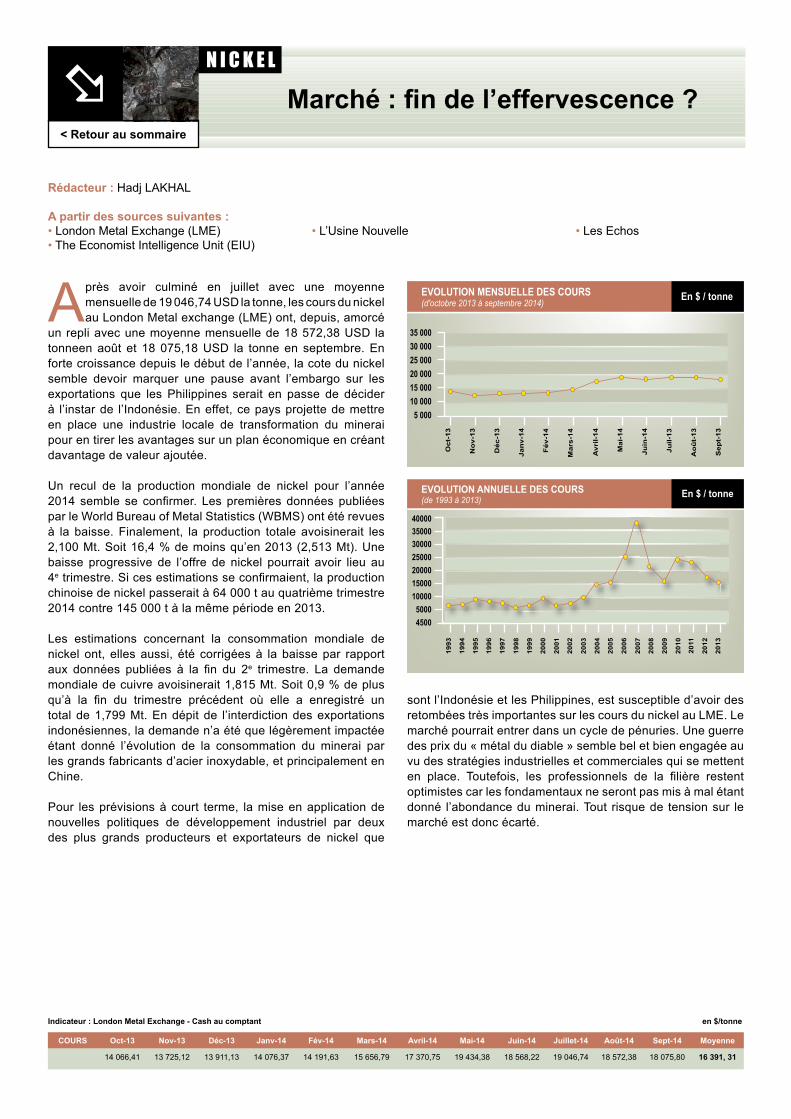

Après avoir culminé en juillet avec une moyenne mensuelle de 19 046,74 USD la tonne, les cours du nickel au London Metal exchange (LME) ont, depuis, amorcé

un repli avec une moyenne mensuelle de 18 572,38 USD la tonneen août et 18 075,18 USD la tonne en septembre. En forte croissance depuis le début de l’année, la cote du nickel semble devoir marquer une pause avant l’embargo sur les exportations que les Philippines serait en passe de décider à l’instar de l’Indonésie. En effet, ce pays projette de mettre en place une industrie locale de transformation du minerai pour en tirer les avantages sur un plan économique en créant davantage de valeur ajoutée.

Un recul de la production mondiale de nickel pour l’année 2014 semble se confirmer. Les premières données publiées par le World Bureau of Metal Statistics (WBMS) ont été revues à la baisse. Finalement, la production totale avoisinerait les 2,100 Mt. Soit 16,4 % de moins qu’en 2013 (2,513 Mt). Une baisse progressive de l’offre de nickel pourrait avoir lieu au 4e trimestre. Si ces estimations se confirmaient, la production chinoise de nickel passerait à 64 000 t au quatrième trimestre 2014 contre 145 000 t à la même période en 2013.

Les estimations concernant la consommation mondiale de nickel ont, elles aussi, été corrigées à la baisse par rapport aux données publiées à la fin du 2e trimestre. La demande mondiale de cuivre avoisinerait 1,815 Mt. Soit 0,9 % de plus qu’à la fin du trimestre précédent où elle a enregistré un total de 1,799 Mt. En dépit de l’interdiction des exportations indonésiennes, la demande n’a été que légèrement impactée étant donné l’évolution de la consommation du minerai par les grands fabricants d’acier inoxydable, et principalement en Chine.

Pour les prévisions à court terme, la mise en application de nouvelles politiques de développement industriel par deux des plus grands producteurs et exportateurs de nickel que

sont l’Indonésie et les Philippines, est susceptible d’avoir des retombées très importantes sur les cours du nickel au LME. Le marché pourrait entrer dans un cycle de pénuries. Une guerre des prix du « métal du diable » semble bel et bien engagée au vu des stratégies industrielles et commerciales qui se mettent en place. Toutefois, les professionnels de la filière restent optimistes car les fondamentaux ne seront pas mis à mal étant donné l’abondance du minerai. Tout risque de tension sur le marché est donc écarté.

Marché : fin de l’effervescence ? < Retour au sommaire

coURS oct-13 Nov-13 Déc-13 Janv-14 Fév-14 Mars-14 Avril-14 Mai-14 Juin-14 Juillet-14 Août-14 Sept-14 Moyenne

14 066,41 13 725,12 13 911,13 14 076,37 14 191,63 15 656,79 17 370,75 19 434,38 18 568,22 19 046,74 18 572,38 18 075,80 16 391, 31

Indicateur : London Metal Exchange - cash au comptant en $/tonne

3000035000

2500020000150001000050004500

40000

EVOLUTION ANNUELLE DES COURS(de 1993 à 2013)

En $ / tonne

1993

1994

2011

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2012

2013

35 00030 00025 00020 00015 00010 0005 000

EVOLUTION MENSUELLE DES COURS(d'octobre 2013 à septembre 2014)

En $ / tonne

Sep

t-13

Ao

ût-

13

Juil-

13

Jan

v-14

Mar

s-14

Fév

-14

Juin

-14

Mai

-14

Avr

il-14

Déc

-13

No

v-13

Oct

-13